자본시장연구원의 보고서 자료를 소개합니다.

지구 온난화로 자연재해 발생 빈도가 높아지고, 경제 불확실성이 확대됨에 따라 국제적으로 온실가스 감축을 통해 기후 위기를 적극적으로 대응해야 한다는 목소리가 커졌다. 한국 정부는 국제 권고에 따라 2030년까지 온실가스 배출량을 2018년의 40% 이상 감축하는 것을 목표(NDC)로 세웠다. 한국의 NDC 달성을 위해서는 무엇보다 온실가스 배출량의 3/4 이상을 커버하는 배출권 거래제가 핵심적인 역할을 수행해야 한다. 또한 2030년을 기점으로 배출권 거래제가 4차 계획기간을 예정하고 있어서, 향후 5년간 배출권 거래제가 시장 메커니즘에 기반하여 원활히 작동하는 것이 중요할 것이다.

EU ETS, 캘리포니아 Cap & Trade, 북미 RGGI ETS 등 주요국 배출권 거래시장의 현황 및 제도를 조사한 결과, 한국과 달리 비교적 배출권 거래시장이 수요-공급 메커니즘에 기초하여 활발하게 거래되는 것으로 확인할 수 있었다. EU ETS는 배출권이 금융투자상품으로 분류되어 할당업체 뿐 아니라, 금융기관, 기타 전문투자자 등 다앙한 참여자가 배출권 현물시장에 참여하고 있으며 2000년대 초 선물시장이 개설되어, 현물 거래의 10배를 상회하는 규모로 배출권 선물이 활발하게 거래되고 있다. 캘리포니아 Cap & Trade와 북미 RGGI ETS 모두 할당업체 뿐 아니라 금융기관 등 제3자가 활발히 배출권 거래시장에 참여하고 있으며, 배출권 선물시장이 활성화되어 배출권 가격발견 기능 및 헤지거래, 차익거래 등을 통해 배출권 시장의 효율성이 높은 수준을 유지하는 것으로 확인되었다. 유럽과 북미 ETS 모두 이월제한 규제는 따로 설정하지 않고 있어, 배출권의 지속적 과잉 공급 현상은 관찰되지 않았으며 각각 수량기반 안정화제도(EU MSR)와 경매시장에서의 가격 기반 안정화장치를 도입하여 운영하고 있다.

한국 배출권 거래시장은 높은 무상할당 비중과 이월제한 규제 등으로 과잉 공급 상태가 지속되었다. 이에, 2019년 하반기 이후 배출권 가격이 지속적으로 하락했으며 참여자 부족 등의 이유로 가격 하락에도 불구하고 매수 기반이 부족하고 가격 변동성이 확대되는 현상이 관찰되었다. 배출권 정산시점에 거래 쏠림 및 가격 변동성이 확대되는 문제가 있으며, 장내와 장외 가격간 거래가 일치하지 않고 장외거래 비중이 다소 높은 문제를 가지고 있다. 한국 배출권 거래시장의 제도를 주요국과 비교한 결과, 한국은 주요국 배출권 시장과 달리 무상할당 비중이 높고 엄격한 이월제한 규제를 적용하고 있어 공급 우위 시장을 형성하고 있다. 또한 배출권 거래시장의 참여자가 할당업체와 시장조성자 등으로 한정되어 있으며, 가격 안정화 조치의 실효성이 낮아 높은 가격 변동성에 노출되어 있다. 그 외 한국은 위탁매매업, 선물시장, 배출권 ETF‧ETN 등도 도입되어 있지 않다.

이에, 2030 NDC 달성을 위해 배출권 거래제를 시장 메커니즘에 기반하여 실효적으로 개선할 필요가 있다. 우선 유상할당 비중을 점진적으로 높이고, 배출허용총량 외에서 관리되고 있는 시장안정화조치 예비분 등을 배출허용총량 안으로 포섭해야 한다. 이월제한 규제는 폐지 또는 대폭 완화하고, 현물과 경매 시장 참여자 범위를 금융기관, 연기금 등으로 확대할 필요가 있다. 배출권 시장 활성화를 위해 위탁매매업, 선물, ETF‧ETN 등을 단계적으로 도입하여 다양한 목적을 가진 이질적 참여자를 점진적으로 확대하여 배출권 거래시장의 가격 메커니즘을 개선할 필요가 있다. 그 외 유럽식 수량기반 안정화조치와 미국식 가격기반 안정화조치 등의 도입을 통해 배출권 거래시장의 안정화를 유도하며, 배출권 거래시장에서 불공정거래 억제를 위한 규율을 마련할 필요가 있다.

EU ETS, 캘리포니아 Cap & Trade, 북미 RGGI ETS 등 주요국 배출권 거래시장의 현황 및 제도를 조사한 결과, 한국과 달리 비교적 배출권 거래시장이 수요-공급 메커니즘에 기초하여 활발하게 거래되는 것으로 확인할 수 있었다. EU ETS는 배출권이 금융투자상품으로 분류되어 할당업체 뿐 아니라, 금융기관, 기타 전문투자자 등 다앙한 참여자가 배출권 현물시장에 참여하고 있으며 2000년대 초 선물시장이 개설되어, 현물 거래의 10배를 상회하는 규모로 배출권 선물이 활발하게 거래되고 있다. 캘리포니아 Cap & Trade와 북미 RGGI ETS 모두 할당업체 뿐 아니라 금융기관 등 제3자가 활발히 배출권 거래시장에 참여하고 있으며, 배출권 선물시장이 활성화되어 배출권 가격발견 기능 및 헤지거래, 차익거래 등을 통해 배출권 시장의 효율성이 높은 수준을 유지하는 것으로 확인되었다. 유럽과 북미 ETS 모두 이월제한 규제는 따로 설정하지 않고 있어, 배출권의 지속적 과잉 공급 현상은 관찰되지 않았으며 각각 수량기반 안정화제도(EU MSR)와 경매시장에서의 가격 기반 안정화장치를 도입하여 운영하고 있다.

한국 배출권 거래시장은 높은 무상할당 비중과 이월제한 규제 등으로 과잉 공급 상태가 지속되었다. 이에, 2019년 하반기 이후 배출권 가격이 지속적으로 하락했으며 참여자 부족 등의 이유로 가격 하락에도 불구하고 매수 기반이 부족하고 가격 변동성이 확대되는 현상이 관찰되었다. 배출권 정산시점에 거래 쏠림 및 가격 변동성이 확대되는 문제가 있으며, 장내와 장외 가격간 거래가 일치하지 않고 장외거래 비중이 다소 높은 문제를 가지고 있다. 한국 배출권 거래시장의 제도를 주요국과 비교한 결과, 한국은 주요국 배출권 시장과 달리 무상할당 비중이 높고 엄격한 이월제한 규제를 적용하고 있어 공급 우위 시장을 형성하고 있다. 또한 배출권 거래시장의 참여자가 할당업체와 시장조성자 등으로 한정되어 있으며, 가격 안정화 조치의 실효성이 낮아 높은 가격 변동성에 노출되어 있다. 그 외 한국은 위탁매매업, 선물시장, 배출권 ETF‧ETN 등도 도입되어 있지 않다.

이에, 2030 NDC 달성을 위해 배출권 거래제를 시장 메커니즘에 기반하여 실효적으로 개선할 필요가 있다. 우선 유상할당 비중을 점진적으로 높이고, 배출허용총량 외에서 관리되고 있는 시장안정화조치 예비분 등을 배출허용총량 안으로 포섭해야 한다. 이월제한 규제는 폐지 또는 대폭 완화하고, 현물과 경매 시장 참여자 범위를 금융기관, 연기금 등으로 확대할 필요가 있다. 배출권 시장 활성화를 위해 위탁매매업, 선물, ETF‧ETN 등을 단계적으로 도입하여 다양한 목적을 가진 이질적 참여자를 점진적으로 확대하여 배출권 거래시장의 가격 메커니즘을 개선할 필요가 있다. 그 외 유럽식 수량기반 안정화조치와 미국식 가격기반 안정화조치 등의 도입을 통해 배출권 거래시장의 안정화를 유도하며, 배출권 거래시장에서 불공정거래 억제를 위한 규율을 마련할 필요가 있다.

Ⅰ. 연구배경

기후 변화로 지구온난화가 빠르게 진행됨에 따라, 거의 모든 지역에서 해수면이 상승하고 홍수, 가뭄, 태풍과 같은 자연재해의 발생 빈도가 높아졌다. 이산화탄소(CO2), 메탄(CH4), 이산화질소(N2O) 등 온실가스 배출 증가가 지구온난화의 주된 요인으로 알려져 있으므로 지구온난화로 인한 기후 위기 대응을 위해 국제적으로 온실가스 감축 노력을 적극적으로 수행해야 하는 상황이다. 2015년 12월 UN 기후변화 협약 당사국 총회(COP21)에서 195개 국가의 정상들은 산업화 이전 수준에 비해 지구의 온도 상승을 1.5°C 이내로 제한하고, 개별 국가들은 자발적으로 온실가스 감축 목표(Nationally Determined Contribution: NDC)를 설정하고 적극적으로 이행할 것을 합의하였다. 2023년 UN 산하의 기후변화협의체(Intergovernmental Panel On Climate Change: IPCC)가 발표한 IPCC 보고서에서는 지구 온도 상승 폭을 1.5°C 이내로 줄이기 위해 2019년 대비 2030년까지 온실가스 배출량을 40%로 감축하고, 2050년까지 탄소 중립을 달성하는 것이 매우 중요함을 재차 강조했다.

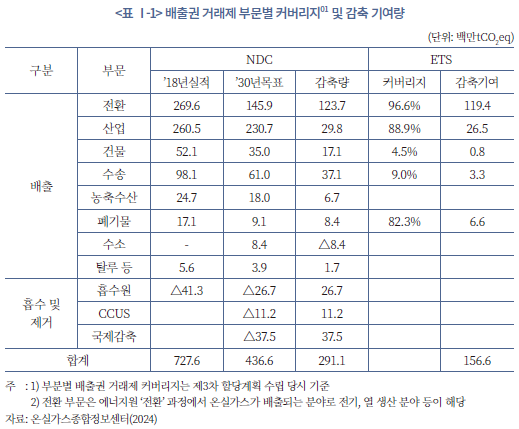

한국 정부도 기후 위기의 심각성을 인식하여, 2021년 10월 2030년까지 국가 온실가스 배출량을 2018년 대비 40% 이내로 감축하기로(2030 NDC) 발표했다. 해당 감축 목표는 이전의 26.3% 감축 목표에서 대폭 상향된 것으로, 현실적으로 2030 NDC 목표를 달성하기 어렵다는 우려가 크다. 온실가스 감축 목표를 세부 분야별로 살펴보면 전환 부문, 수송 부문, 산업 부문 등에서 높은 수준의 감축 목표를 제시하고 있고 재생에너지 사용 비율을 대폭 확대하는 것을 주요 계획으로 설정하고 있다(이하 <표 Ⅰ-1> 참조). 한국이 2030 NDC를 달성하기 위해서는 배출권 거래제(Emission Trading Scheme: ETS)를 활성화하는 것이 무엇보다 중요하다. 2023년 기준 국가 전체의 온실가스 배출량 중에서 배출권 거래제가 커버하는 비중은 73%로 매우 높고, 감축 목표 수량이 큰 산업 부문에서 배출권 거래제가 차지하는 비중이 2014년 77%에서 2019년 89% 등으로 빠르게 증가하고 있기 때문이다.

2030 NDC 달성을 위해 배출권 거래제가 중요한 기능을 수행해야 하는 이유는 2030년을 기점으로 배출권 거래제가 4차 계획기간을 예정하고 있기 때문이다. 한국 배출권 거래제는 2015년 1월부터 배출권 거래제 1차 계획기간, 2차 계획기간(2018~2020년)을 거쳐 현재 3차 계획기간(2021~2025년)을 진행하고 있는데 2030 NDC 목표 달성이 종료되는 시기에 맞추어 4차 계획기간(2026~2030년)이 예정되어 있다. 4차 배출권 거래제 계획기간은 2024년말~2025년 하반기 중에 수립될 예정으로, 유상할당 비율의 점진적 확대, EU 탄소국경제도(Carbon Border Adjustment Mechanism: CBAM) 대응 등을 위해 향후 배출권 거래제의 역할을 강화하는 것이 시급하고 중요한 과제이다.

배출권 거래제의 역할이 중요함에도 불구하고, 한국 배출권 거래제는 유통시장을 중심으로 시장 메커니즘이 부족하다는 평가가 많다. 정부의 각종 안정화 장치 도입에도 불구하고, 배출권의 공급 과잉으로 배출권 가격이 하락 추세를 지속하고 있다. 그뿐 아니라 배출권 가격 변화에 따라 배출권 수요-공급에 큰 변화가 관찰되지 않고 있다. 배출권 가격이 하락하면 배출권을 구매하려는 수요가 증가하고, 배출권 가격이 상승하면 배출권을 매도하려는 공급이 증가해야 하는데 시장 메커니즘 부족으로 가격 변화에 따른 수요-공급 변화가 원활하지 않다. 배출권 거래시장의 참여자가 할당업체로 한정되어 있어, 평상시 유동성이 매우 부족하며 배출권 가격 변동성이 크고, 계절성이 관찰되는 점도 문제점으로 꼽히고 있다.

배출권 거래제가 자본시장 메커니즘에 기반하여 설계되었으나 금융산업에서 배출권 거래제에 대한 관심이 높지 않은 것도 문제이다. 금융당국은 일정 규모 이상의 상장기업에 대해 온실가스 배출량 등 지속가능성 정보를 공시하도록 의무화하였으나, 상장기업중 소수만 지속가능성 정보를 공시하는 등 대부분 상장기업들은 온실가스 감축 관련 공시를 적극적으로 수행하지 않고 있다.2) 해외에서는 기후 위기 대응을 위한 배출권 거래제의 역할에 대해 높은 관심을 가지고, 배출권 거래시장의 활성화 및 건전화를 위해 다양한 학술연구가 수행되고 있으나 한국에서는 배출권 거래제 및 배출권 거래시장에 대한 연구가 매우 부족하다.

이에, 본 보고서에서는 해외 배출권 거래시장의 제도 및 시장을 소개하고 한국 배출권 거래시장의 진단 및 문제점 분석을 통해 배출권 거래시장의 발전 방향을 모색하고자 한다. 본 연구의 구성은 다음과 같다. 우선, Ⅱ장에서는 해외 배출권 거래시장의 제도 및 시장 개요를 소개한다. Ⅲ장에서는 한국 배출권 거래시장을 진단하고 주요국과 비교를 통해 문제점을 도출하고자 한다. Ⅳ장에서는 해외 배출권 거래시장 제도와 한국 제도를 비교 분석하고, 이를 기초로 한국 배출권 거래시장의 건전한 발전 방향을 제시하고자 한다.

Ⅱ. 해외 배출권 거래시장 분석

1997년 12월 일본 교토에서 개회한 제3회 UN 기후변화협약 당사국 총회(COP3)에서 190개 국가의 정상들은 주요 선진국에 온실가스 배출량을 줄이도록 법적 구속력을 부여했다. 당시 교토 의정서(Kyoto Protocol)에서는 온실가스 배출량을 감축하기 위해 배출권 거래제(ETS)를 선택적 감축 메커니즘 중 하나로 포함하였다. EU는 교토 의정서를 기반으로 2003년 배출권 거래 지침을 제정하였으며, 2005년부터 세계 최초로 배출권 거래시장을 개설하여 운영하고 있다. EU 배출권 거래시장이 성공적으로 자리매김함에 따라 EU 배출권 거래시장을 벤치마크하여 다수의 국가들이 배출권 거래시장을 운영하고 있으며 배출권 거래제의 활성화를 위해 일부 국가는 배출권 선물시장을 운영하고 있다. 배출권 거래제는 정부가 일정 한도 이상 온실가스를 배출하는 사업장을 대상으로 연간 단위 배출권을 할당하여 할당 범위 내에서만 배출활동을 허용하는 시장 기반의 온실가스 감축 제도이다.3) 배출권 거래제에 참여하는 기업은 배출권 여유분을 시장거래를 통해 팔거나, 부족분에 대해서는 경매 또는 시장거래를 통해 확보할 수 있는 장점이 있다. 이와 같이 배출권 거래제는 탄소세 부과 등 직접규제 기반의 제도보다 비용 효과적으로 온실가스를 감축할 수 있어 국제적으로 널리 활용되고 있다. 본 장에서는 유럽, 북미, 중국 등 글로벌 주요 국가가 도입하고 있는 현물과 선물 배출권 거래시장의 제도 및 시장 특징을 분석하고자 한다.

1. 해외 배출권 현물 거래시장 분석

가. 국가별 배출권 거래시장 개요

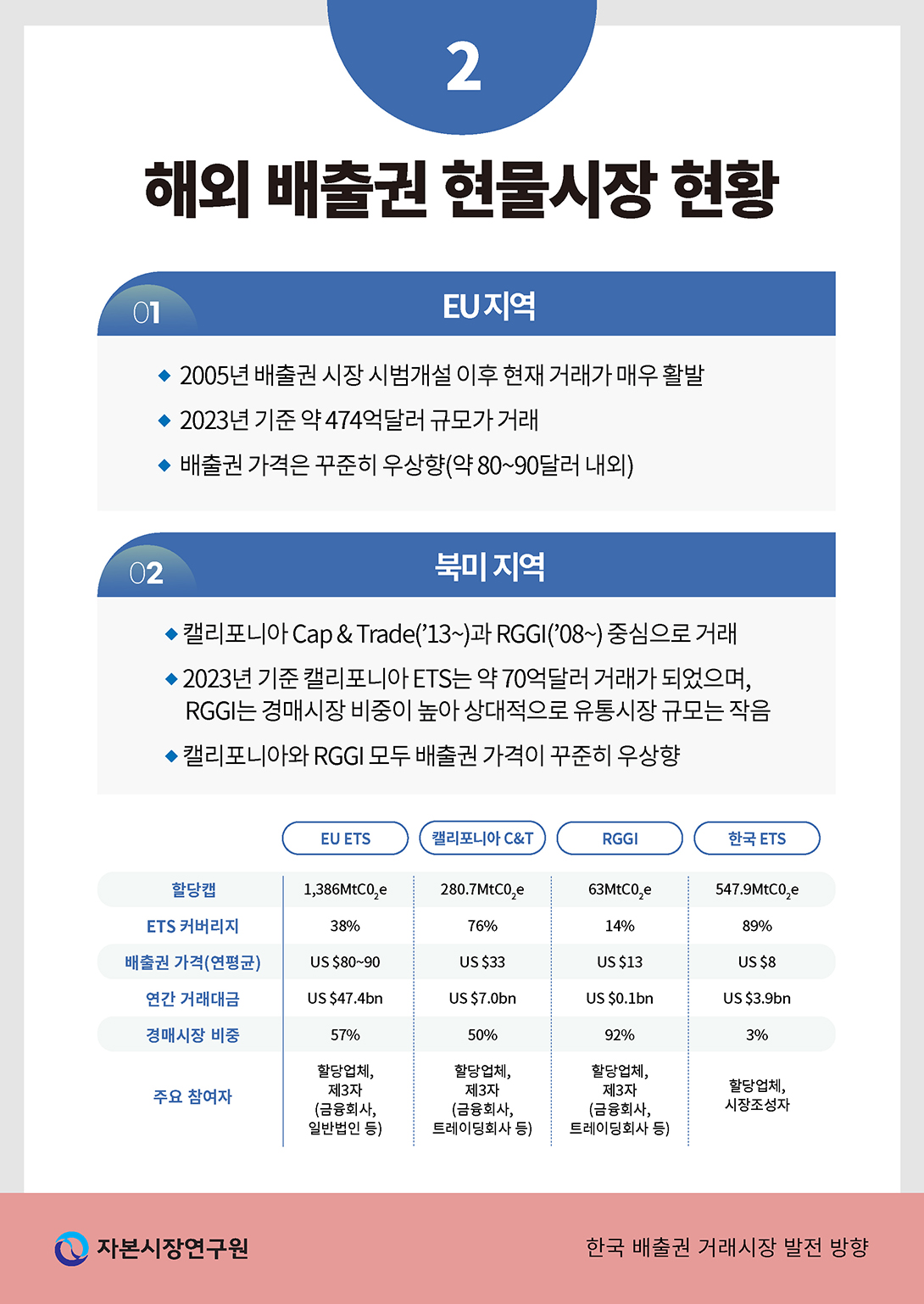

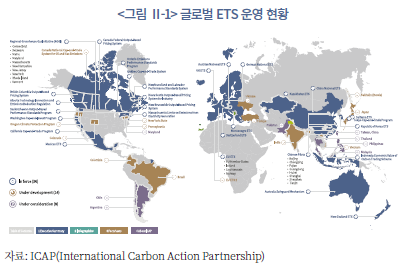

2024년 1월 현재 전 세계에서 36개의 규제 배출권 거래시장(ETS)이 운영되고 있다(이하 <그림 Ⅱ-1> 참조). 글로벌 규제 ETS는 범 국가적으로 운영하고 있는 EU ETS, 국가 단위로 운영하고 있는 13개 ETS, 그리고 주요 주(State)를 중심으로 운영하고 있는 ETS들로 구분할 수 있다. 예를 들어 대한민국 ETS, 영국 ETS, 뉴질랜드 ETS 등은 개별 국가에서 운영하고 있는 규제 배출권 거래시장이며 북미 RGGI ETS는 뉴욕주, 뉴저지주, 메릴랜드주 등 10개 주가 연합하여 운영하고 있는 규제 배출권 ETS이다. 36개 규제 ETS 외에 인도, 브라질 등에서는 규제 ETS 도입이 예정되어 있으며, 대만, 태국, 칠레, 아르헨티나 등 8개 국가들은 규제 배출권 ETS 도입을 검토하고 있다.

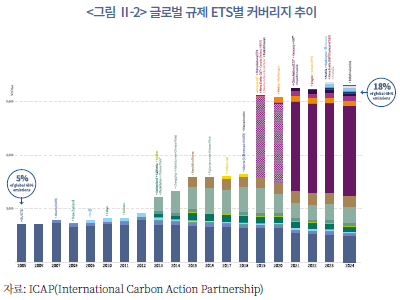

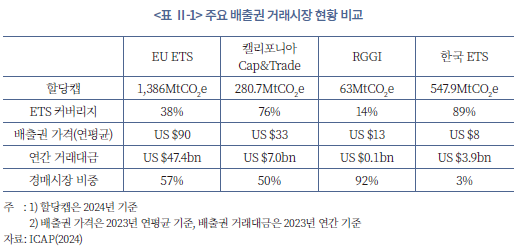

2024년 1월 현재 36개 규제 배출권 ETS가 커버하는 온실가스 배출량은 9.9기가톤 CO2e로 전 세계 온실가스 배출량의 18%를 차지하고 있다. 2005년 세계 최초의 규제 ETS인 EU ETS가 출범할 당시, 글로벌 규제 ETS의 글로벌 온실가스 배출량 커버리지 비율이 5%에 불과했던 것과 비교하면 글로벌 규제 ETS들이 빠르게 확산되고 활성화된 것으로 판단할 수 있다. 글로벌 36개 규제 ETS를 배출권 커버리지 기준으로 살펴보면, 중국 ETS의 커버리지가 4.5기가톤CO2e(전 세계 규제 ETS 커버리지의 약 40%)로 가장 높은 비중을 차지하고 있으며, EU ETS(약 15%), 중국 항공(pilot) ETS(약 10%), 한국 ETS(약 5%) 순위로 커버리지 비중이 높다. 규제 ETS별로 시장 메커니즘에 의해 배출권 가격이 형성되는데, 36개 규제 ETS의 배출권 가격은 편차가 크다. 2024년 1월 기준, EU ETS의 가격은 US$90로 규제 ETS 중에서 가장 높은 수준을 기록하고 있고, 스위스 ETS, 영국 ETS 순서로 가격이 높으며 한국 ETS의 가격은 US$8로 중국 ETS(US$10), 캘리포니아 ETS(US$33), RGGI(US$13) 등과 비교해서 매우 낮은 수준을 기록하고 있다4).

나. EU 배출권 거래시장 분석

1) 개요

1997년 교토 의정서 채택을 계기로 유럽 의회(Europe Commission: EC)는 유럽 회원국의 온실가스 감축을 효과적으로 달성하는 것을 목표로, 2003년 EU 배출권 거래지침(EU Emissions Trading Directive)을 제정하였다. EU ETS 지침을 도입할 당시 배출권 거래제와 탄소세 중 어떠한 방법이 효과적일지에 대해 논쟁이 있었으나, EU는 기업의 자발적 온실가스 감축을 유인하고 온실가스 감축의 총량을 수월하게 관리할 수 있는 ETS 기반 시장 메커니즘을 선택하였다. 당시 EU ETS는 캡앤트레이드(Cap and Trade) 방식으로 ETS를 설계하였는데, 개별 기업에 대해 일정량의 온실가스 배출 허용량(Cap)을 설정하고, 이를 초과하거나 미달하는 경우 EU ETS에서 배출권을 거래할 수 있도록 하였다. EU ETS에 참가하는 기업들은 매년 4월 30일까지 규제 당국에 배출권을 제출해야 하는데, 이때 규제 당국이 정한 배출 허용량(Cap)을 초과하여 배출한 기업은 EU ETS 시장에서 배출권을 구매해야 하며, Cap 이내로 배출한 기업은 남는 배출권을 EU ETS 시장에서 팔아 수익을 볼 수 있다.

EU ETS의 대상 업종은 초기에 발전 산업과 에너지집약 산업에 속한 기업들로 한정하였는데, 점차 대상 업종을 확대하고 있다. 2021년 이후부터 EU ETS의 대상업종을 기존 발전 및 에너지집약 산업 외에 항공, 알루미늄, 화학, 해운, 건설, 운송 등 거의 모든 산업영역으로 확대하였다. 한편 2005년 EU ETS 시범운영 당시 EU 기업은 배출권을 무상으로 할당을 받았는데, 점차 유상할당 비중이 증가하여 2024년 현재 전체 할당량 대비 약 60% 수준으로 유상할당을 수행하고 있다. 또한 EU ETS에 참여하는 모든 기업은 규제 당국에 실제 배출량을 보고하고, 검증을 받아야 하며 유연성 메커니즘을 도입하여 기업들이 국제 상쇄 프로젝트 등 다양한 경로를 통해 배출권을 확보하고 감축 목표를 달성하도록 유도하였다. 만약 할당된 허용 배출량을 초과한 기업이 규제 당국에 배출권을 제출하지 못한 경우 톤당 100유로 이상의 벌금5)을 부과받고 다음 해에 부족분을 반드시 제출해야 한다.

2) 제도 특징

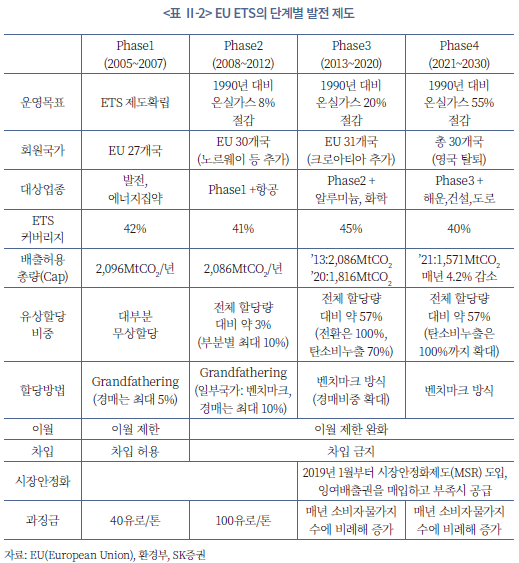

EU ETS는 2005년 시범적으로 운영을 한 이후, 현재까지 4단계의 큰 제도 변화를 거치면서 발전해 왔다(이하 <표 Ⅱ-2>). 1단계(Phase1)는 2005~2007년 운영된 시범단계로, EU 역내에 속한 27개 국가의 기업들을 대상으로 배출량 데이터를 수집하고 EU ETS가 안정적으로 운영되는 것을 목표로 하였다. Phase1 단계에서 EU ETS 적용 대상 산업은 발전 산업과 에너지집약 산업만을 대상으로 하였는데, 당시 모든 기업에게 무상으로 배출권을 할당한 이유로 배출권의 과잉 공급이 문제가 되었다. 이에 Phase1 단계에서는 EU 배출권 가격이 다소 하락했으며, 할당기업들의 배출권 감축 유인이 줄었다는 평가가 있다.

이에, Phase2 단계에서는 유상할당 비중을 10%까지 확대하였으며, EU ETS의 대상업종 또한 확대하였다. 기존 발전 산업과 에너지집약 산업 외에 항공 산업을 EU ETS 대상으로 포함하였으며, 노르웨이, 아이슬란드, 리히텐슈타인 등 3개 국가가 EU ETS에 신규로 참여했다. Phase2 단계는 ETS 시범운영 단계에서 벗어나 EU 내 온실가스 감축 목표를 1990년 배출량 대비 8% 이내로 줄인다는 목표를 구체적으로 제시했다. Phase2 단계에서는 CDM(Clean Development Mechanism)을 통해 발행된 탄소 크레딧을 사용 하도록 허용함에 따라 글로벌 배출권 거래시장과의 연계 메커니즘을 구축하였다. 다만 Phase2 시행 시기에 글로벌 금융위기가 발생하여 경기 침체가 가속화되면서 배출권의 과잉 공급 및 배출권 가격 변동성 확대 등으로 EU ETS 시장은 다소 불안한 상황을 보였다.

Phase3 단계에서는 온실가스 감축 목표를 강화하고, EU ETS의 가격 안정화를 목표로 중앙집중화된 제도를 도입한 점에서 의의가 있다. 우선 Phase3 시기의 온실가스 감축 목표를 1990년 배출량 대비 20% 감축으로 감축 목표를 상향하고, 적용 대상 산업을 기존 Phase2 적용 산업에 알루미늄, 화학 등의 산업으로 확대했다. 특히 전환 부문의 유상할당 비중을 10%에서 100% 등으로 확대함에 따라 전환 부분을 중심으로 탈탄소 경제로의 전환을 촉진하고자 하였다. Phase3 단계에서 이월 제한 규제를 완화하고 할당방식을 grandfathering 방식에서 benchmark 방식으로 변경하는 등 시장 효율성을 개선하고자 노력했다.6) 더불어 2019년 1월부터 중앙은행 유동성공급조절 기구와 유사한 EU 시장안정화제도(Market Stability Reserve: MSR)를 도입해, 배출권 거래시장 안정화를 유도했다.

Phase4 단계는 2021년부터 2030년까지 운영되는 제도로, 온실가스 감축 목표를 1990년 배출량 대비 55% 감축하는 것으로 제시하는 등 이전보다 엄격한 운영목표를 제시한 점에서 의의가 있다. 더불어 EU ETS 대상업종을 해운, 건물, 도로 등으로 확대하고 탄소누출 업종까지 유상할당 대상으로 포함하는 등 전방위적으로 유상할당 비중을 확대한 것이 특징적이다.

3) 참여자

Phase1과 Phase2 시기에는 유럽 배출권이 유럽 내 금융상품의 범위에서 제외됨에 따라, EU ETS 현물시장에서는 할당업체 중심으로 거래가 이루어졌다. 2023년말 기준 EU ETS에 참여하는 할당업체 숫자는 약 11,000개로 EU 역내외 30개 국가에 주소지를 둔 발전회사, 철강, 시멘트, 화학, 항공, 기타 제조업에 속한 기업들로 구성되어 있다. 또한 EU ETS 운영 초기에 배출권 선물시장이 활발하지 않아, 배출권 현물 거래시장의 참여자는 주로 대형 할당업체 중심으로 이루어졌다.

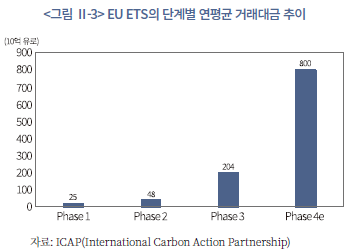

2014년 유럽 금융상품투자지침(MiFID Ⅱ) 개정으로, 배출권이 금융투자상품으로 포함됨에 따라 EU ETS의 참여자가 큰 폭으로 증가했다. <그림 Ⅱ-3>에서 볼 수 있듯이, Phase3 단계에 접어들면서 EU ETS의 거래대금이 연평균 204억 유로를 기록하며 큰 폭으로 증가했다. 배출권이 금융투자상품으로 인정됨에 따라 은행, 금융투자회사, 자산운용회사 등 제3자를 중심으로 위탁매매, 자기매매 등의 수요가 증가했기 때문이다. 더불어 배출권 선물시장과의 차익거래 등 연계 거래 수요가 증가함에 따라 EU ETS의 현물 거래 참여자는 꾸준히 증가하고 있다.

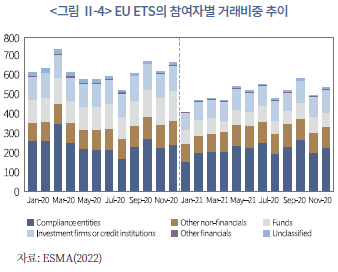

2020~2021년 동안 EU ETS 현물 거래시장의 참여자별 거래 비중을 살펴보면 할당업체 참여 비중이 약 40% 내외이며, 제3자 거래비중이 약 60%를 차지하고 있다(이하 <그림Ⅱ-4> 참조). 해당 기간 동안 EU ETS의 거래대금은 월간 400~750만톤CO2e를 기록한 가운데, 제3자의 거래비중은 약 60% 내외로 큰 변화가 없다. 제3자 중에서는 금융투자회사, 자산운용회사, 기타 비금융회사 순서로 높은 비중을 차지하고 있으며 기타 비금융회사로는 일반상품 중개회사 등을 포함하는 것으로 알려져 있다. 한편 한국과 달리, EU ETS의 경매시장에서도 제3자가 참여할 수 있는데, 2020~2021년 동안 제3자의 경매시장 참여비중은 약 15~20% 내외를 기록하고 있다.

다. 캘리포니아 배출권 거래시장 분석

1) 개요

캘리포니아 대기자원위원회(California Air Resource Board: CARB)는 캘리포니아 주(state)의 온실가스 배출량을 1990년대 이전 수준으로 줄이는 것을 목표로, 2006년 배출권 Cap & Trade 제도를 도입하는 것을 포함한 AB32 법안(Global Warning Solutions Act of 2006)을 제정하였다. 해당 법안에 기초하여, 2012년부터 캘리포니아 소재 주요 기업들의 온실가스 배출량 할당 및 경매, 매매 시스템을 구축하는 작업을 수행하였으며 2013년 1월부터 공식적으로 캘리포니아 Cap & Trade 프로그램을 가동하였다. 2017년에 SB398 법안이 통과되어, 캘리포니아 Cap & Trade 프로그램은 2030년까지 연장되었는데, 캘리포니아 주 정부는 2030년까지 온실가스 배출을 1990년 수준의 40%로 줄이는 목표를 새롭게 설정하였다. 흥미로운 것은 2014년부터 캐나다 퀘백 주의 Cap & Trade와 연계되어 있어, 캘리포니아 Cap & Trade에 참여하는 할당업체는 퀘백 주의 Cap & Trade를 통해서 매매할 수 있다.

캘리포니아 Cap & Trade(이하 ETS) 도입 당시, 캘리포니아 CARB는 발전 부문과 주요 산업 부문에 속한 기업 중에서 연간 2만 5천톤 이상의 온실가스를 배출하는 기업을 대상으로 의무 감축 대상을 선정하였다. 연간 2만 5천톤 미만의 기업들은 자발적으로 캘리포니아 ETS에 참여할 수 있다. 2015년 1월에 적용 대상 기업이 건물, 운송 부문으로 확대되었으며 2024년 1월 현재 약 400개 기업이 온실가스 의무 감축 기업으로 지정되어 캘리포니아 ETS 시장에 참여하고 있다. 캘리포니아 ETS는 캘리포니아 주 온실가스 배출량의 75%를 커버하고 있으며, 2021년 기준 캘리포니아 ETS의 커버리지 규모는 292.2만톤 CO2e를 기록하고 있다.

캘리포니아 CARB는 매년 400개 내외의 할당업체에 대해 연간 허용 배출량(Cap)을 설정하고 있는데, 해당 허용 배출량은 매년 3%씩 감소하도록 설계되어, 2030년에 1990년 대비 온실가스 배출량을 40%로 줄이는 것을 목표로 두고 있다. EU ETS와 유사하게, CARB가 정한 배출 허용량(Cap)을 초과하여 배출한 기업은 캘리포니아 ETS 시장에서 배출권을 구매해야 하며, Cap 이내로 배출한 기업은 남는 배출권을 캘리포니아 ETS 시장에서 팔아 수익을 볼 수 있다.

2) 제도 특징

캘리포니아 ETS는 2013년 1월부터 2014년말까지 최초 운영을 수행한 이후, 매년 3년 단위로 계획기간을 설정하여 운영하고 있다. 제2차 Phase는 2014~2016년, 제3차 Phase는 2017~2020년, 제4차 Phase는 2021~2023년을 운영하였으며 현재 5차 Phase 단계(2024~2026년)가 진행 중이다. 캘리포니아 ETS에서 거래되는 배출권은 EU ETS와 달리, 금융투자상품으로 정의되지 않고, 일반상품(commodity)으로도 분류되지 않아 미국 CFTC의 규율을 받지 않는다. 다만 배출권을 기초로 한 선물, 옵션, 스왑 등의 파생상품은 CFTC의 규율을 받는다.

캘리포니아 ETS는 장내 경쟁매매 시장 외에 경매(auction) 시장을 통해 배출권을 구입하는 것이 가능하다. 2024년 1월 현재 경매시장의 거래 비중은 전체 캘리포니아 ETS의 50% 수준을 차지할 정도로 높으며, 제3자도 경매시장에 참여하는 것이 가능하다.

유연성 메커니즘과 관련해서, 캘리포니아 ETS는 상쇄 제도를 일정 부분 허용하고 있다. 2013년 1월 도입 당시 캘리포니아 지역 내외에서 산림 복원, 농업 개선 등의 프로젝트를 통해 감축한 배출권 크레딧을 캘리포니아 ETS의 할당배출권과 상쇄하는 것을 허용하였으며 도입 당시 상쇄 비중을 8%로 설정한 이후 현재 4% 수준까지 상쇄 비중을 낮추었다. 할당업체들은 일정 보유 한도 내에서 이월이 가능하나, 차입은 허용되지 않는다.

캘리포니아 ETS는 가격 안정화를 목표로, 경매 시장에서 가격 상하한가 제도를 운영하고 있다. 가격 하한선은 2012년말 10달러로 정하였으며, 매년 물가상승률을 고려하여 5%씩 가격 하한선을 높이고 있다. 마찬가지로 경매시장에서 가격 상한선은 2012년말 50달러로 설정하고, 매년 5%씩 상한선을 높이고 있으며, 시장 가격이 가격 상한선7)을 돌파하면 가격 상한선에서 예비분을 소진할 때까지 무제한으로 배출권을 공급하도록 설계하였다. 가격 상하한가 외에 기타 가격안정화 장치(Allowance Price Containment Reserve: APCR)를 별도로 설정한 부분이 특징적이다. 만약 시장 가격이 APCR에서 정한 범위(예: 46.05~59.17 달러)를 넘어선 경우, 전략적 예비분을 인출 또는 저장하여 시장가격의 안정화를 유도하고 있다.

3) 참여자

캘리포니아 ETS는 400개 내외의 할당업체 외에 제3자의 참여를 허용하고 있다. 제3자는 위탁매매, 자기매매 등을 수행하는 자로 일정 요건을 갖추어 CARB에 등록8)하면 된다. 이때 제3자는 캘리포니아 주법에 따른 온실가스 감축 의무가 없는 ①개인 또는 기관으로써, 배출권을 구입 또는 보유하고 판매하는자, ②탄소 상쇄 사업을 영위하는 자, ③캘리포니아 ETS에서 거래 당사자간 청산 서비스를 제공하는 자로 일정기간 동안 배출권 포지션을 보유한 자가 해당된다. 이와 같이 제3자로 참여하는 자는 반드시 미국에 거주해야 하며, 제3자로서의 업무계획, 이해상충 방지 요건, 개인정보 활용금지 등이 포함된 서류를 CARB에 제출해 등록할 수 있으며 별도로 배출권 자문업 등을 수행하는 것이 가능하다.

캘리포니아 ETS에 참여하는 제3자의 거래비중은 약 50~55% 내외로 추정되며 나머지 거래비중의 45~50%는 할당업체가 차지하고 있다. 제3자 중에서는 트레이딩회사, 자산운용회사, 은행 등의 비중이 높으며 일부 개인도 참여하는 것으로 알려져 있다.9)

라. RGGI 배출권 거래시장 분석

1) 개요

다국적 ETS인 RGGI(Reginal Greenhouse Gas Initiative)는 북미 최초로 도입된 ETS로 코네티컷, 델라웨어, 메인, 메릴랜드, 메사추세츠, 뉴햄프셔, 뉴저지, 뉴욕, 로드아일랜드, 버몬트 등 10개 주(state)가 참여하고 있다.10) 2003년 조지 파타키(George Pataki) 뉴욕 주지사가 주도하여 미국 북동부 지역을 중심으로 온실가스 감축 방안을 협의했으며, 2005년에 미국 10개 주가 모여 온실가스 감축을 목표로 한 다국적 ETS 설립을 위한 협정을 체결하였다. 이를 기초로 2008년 경매 방식의 배출권 거래를 시작하였으며, 2009년부터 본격적으로 RGGI ETS를 운영하게 되었다.

RGGI ETS는 경매 비중이 높은 ETS로 EU ETS, 캘리포니아 ETS와 구별되는 특징이 있다. 우선 RGGI ETS의 적용 대상 기업은 북미 10개 주에 속한 발전회사로 한정하고 있다. 이에, RGGI ETS의 배출권 커버리지 비중은 북미 10개 주(state) 배출량의 14%에 불과하다. 2024년 1월 현재 약 200개 발전회사가 의무감축 대상으로 선정되었으며, 이들 발전 회사들은 2030년까지 2021년 배출량 대비 30% 이상 감축하는 것을 목표로 설정하였다. RGGI가 발전회사를 대상으로 ETS를 운영하는 가운데 RGGI ETS의 거래 중에서 경매시장이 차지하는 비중은 92%로 글로벌 주요 ETS 대비 매우 높은 특징을 가지고 있다. 2024년 1월 현재 RGGI의 ETS 커버리지 규모는 96.8만톤CO2e를 기록하고 있다.

2) 제도 특징

RGGI ETS는 2009년 1월부터 2011년말까지 최초 운영을 수행한 이후, 매년 3년 단위로 계획기간을 설정하여 운영하고 있다. 제2차 Phase는 2012~2014년, 제3차 Phase는 2015~2017년, 제4차 Phase는 2018~2020년, 제5차 Phase는 2021~2023년을 운영하였으며 현재 6차 Phase 단계(2024~2026년)가 진행 중이다. RGGI 운영 협의체는 매년 2.5~3%의 감축 목표를 제시하여 2030년까지 2020년 대비 온실가스 감축을 30% 이상 수행하는것을 목표로 한다. RGGI ETS에서 거래되는 배출권은 캘리포니아 ETS와 마찬가지로, 금융투자상품으로 정의되지 않고, 일반상품(commodity)으로도 분류되지 않아 미국 CFTC의 규율을 받지 않는다. 다만 RGGI 배출권을 기초로 한 선물, 옵션, 스왑 등의 파생상품은 CFTC의 규율을 받는다.

RGGI ETS는 캘리포니아 ETS와 달리, 경매시장 의존도가 매우 높다. 2024년 1월 현재 경매시장의 거래 비중은 전체 RGGI ETS의 92%를 차지하고 있으며, 제3자의 경매시장 참여도 가능하다. 북미 10개주는 경매시장을 통해 얻은 수입을 기후 대응 및 10개주의 가계에 보조금 등으로 활용하고 있다.

유연성 메커니즘과 관련해서, RGGI ETS는 상쇄 제도를 일정 부분 허용하고 있다. 상쇄 프로젝트로는 매립지 메탄 포집, 산림 보존, 농업 개선 등으로 한정하고 있어 상쇄 비중을 배출권 총량의 3.3% 수준으로 관리하고 있다. RGGI ETS의 할당업체들은 일정 보유한도 내에서 이월이 가능하나, 차입은 허용되지 않는다.

RGGI ETS는 캘리포니아 ETS와 유사하게 가격 안정화를 목표로, 경매 시장에서 가격 상하한가 제도를 운영하고 있다. 가격 하한선은 2014년 2달러로 정하였으며, 매년 2.5%씩 가격 하한선을 높이고 있다. 캘리포니아 ETS와 달리, 물가 상승분을 고려하지 않는다. 마찬가지로 경매시장에서 가격 상한선은 2021년 13달러로 설정하고, 매년 7%씩 상한선을 높이고 있으며, 시장 가격이 가격 상한선을 돌파하면 가격 상한선에서 예비분을 소진할 때까지 무제한으로 배출권을 공급하도록 설계하였다. 가격 상하한가 외에 가격안정화 장치(Emission Containment Reserve: ECR)를 별도로 설정한 부분이 특징적이다. ECR은 2021년에 6달러로 설정하고, 매년 7% 상승하도록 설계하였다. 만약 시장가격이 ECR 수준을 하회하면 경매시장에서 배출권 공급을 축소하여11) 가격 하락을 억제하고 있다.

3) 참여자

RGGI ETS는 200개 내외의 할당업체 외에 제3자의 참여를 허용하고 있다. RGGI ETS는 비영리법인인 RGGI Inc가 운영하고 있는데, 할당업체가 아닌 제3자가 RGGI ETS에 참여하려면 일정 요건을 갖춘자로 RGGI Inc에 허가를 받아야 하며, 개별 주(state)의 환경부로부터 등록 요건을 갖춘 자여야 한다.

RGGI ETS에 참여하는 제3자의 거래비중은 약 30~50% 내외로 추정되며 나머지 거래비중의 50~80%는 할당업체가 차지하고 있다. 제3자 중에서는 증권회사, 자산운용회사, 은행, 배출권 중개회사 등의 비중이 높은 것으로 알려져 있다.12)

2. 해외 배출권 선물 거래시장 분석

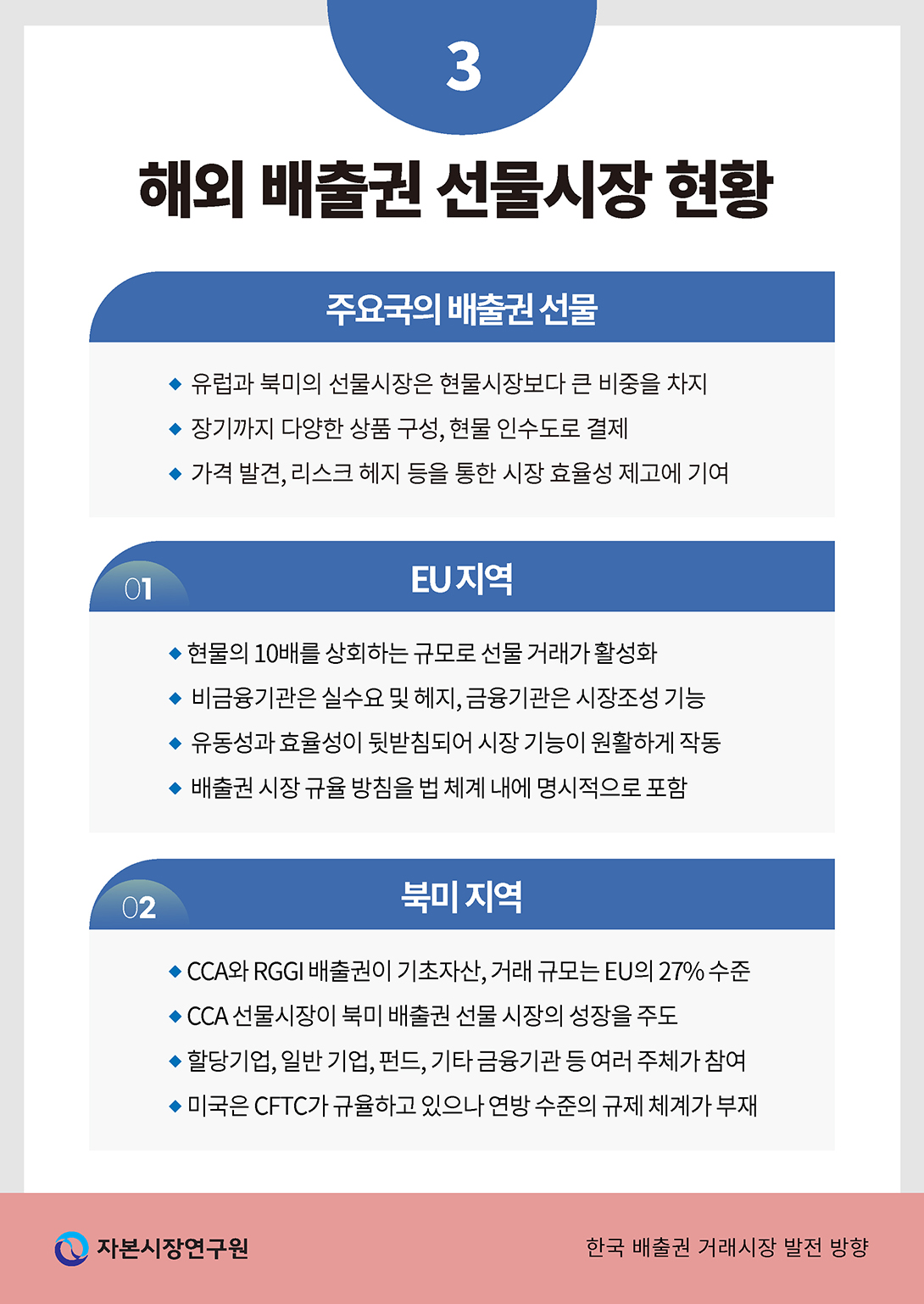

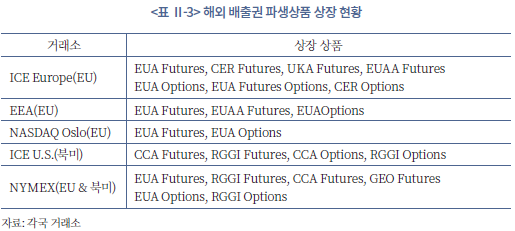

배출권 파생상품은 할당기업뿐만 아니라 저감기술 개발 기업13)과 같은 비할당기업, 금융기관 등에 의해 다양한 목적으로 활용될 수 있다. 배출권 파생상품은 이해 당사자들의 리스크 관리를 용이하게 하는 한편, 현물시장의 가격발견 기능을 제고하는 등 다양한 효용을 제공한다. <표 Ⅱ-3>에 제시된 바와 같이 해외에서는 유럽 및 북미지역의 주요 거래소에 다양한 배출권 기초자산에 대한 선물과 옵션이 상장되어 있는데 전반적으로는 EU 지역의 배출권 선물 거래가 가장 활성화되어 있다.

권역별로 보면, 유럽 시장에서는 유럽 연합의 일반 배출권인 EUA(European Union Allowances), 항공 부문의 EUAA(European Aviation Allowances), 외부 감축분인 CER(Certified Emission Reductions)을 기초자산으로 하는 파생상품이 상장되어 있다. 영국의 경우, 브렉시트 이후 자국 배출권인 UKA(United Kingdom Allowances)를 기초자산으로 하는 선물을 2021년부터 분리 상장하여 운영하고 있다. 북미 지역에서는 미국 북동부의 RGGI(Regional Greenhouse Gas Initiative), 캘리포니아의 CCA(California Carbon Allowance), 국제 항공 탄소 상쇄‧감축제도와 관련된 GEO(Global Emission Offset)를 바탕으로 한 파생상품이 거래되고 있다. 배출권 선물시장의 규모는 유럽(EUA)이 가장 크고 다음으로 북미(RGGI 및 CCA)와 영국(UKA) 순으로 나타난다. 본 장에서는 선물시장에 초점을 맞추어 EU와 북미 지역의 시장 현황에 대해 살펴보고, 주요 제도 등에 대해 개관하도록 하겠다.

가. 유럽 연합(EU) 시장 현황

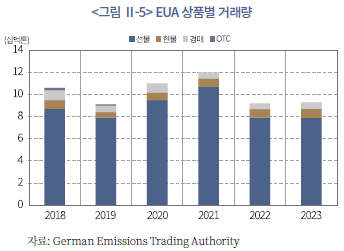

EU 내 배출권 시장에서는 선물 거래가 상당히 활성화되어 전체 배출권 시장에서 가장 큰 비중을 나타내고 있다. 2023년 EUA 시장의 거래량 기준으로 선물은 85.2%의 비중으로 대부분을 차지하고 있으며 현물은 9.1%, 경매는 5.2% 수준이다. 장외시장(OTC)을 통한 거래 비중은 0.1%로 매우 미미하여 장외시장의 비중이 높은 우리나라와는 뚜렷하게 대비된다고 할 수 있다. <그림 Ⅱ-5>에 나타난 상품별 거래량 추이를 보면, 이전 기간에도 선물 거래가 대부분으로 유사한 경향을 나타냈음을 알 수 있다. EU 내 배출권 선물은 네덜란드의 ICE(Intercontinental Exchange), 독일의 EEX(European Energy Exchange), 노르웨이의 NASDAQ Oslo에서 거래되는데, ICE을 통한 거래(비중 85% 내외)가 대부분을 차지하고 있다.

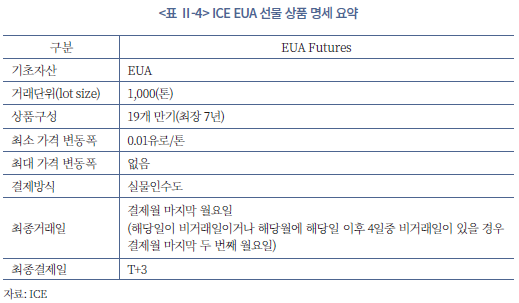

ICE와 EEX에 상장된 EUA 선물은 모두 실물인수도 방식으로 결제되며, 만기는 비교적 장기까지 구성되어 있는 편이다. ICE에는 최장 7년물, EEX에는 최장 9년물까지 상장되어 있는데, ICE에는 총 19개의 만기물이 거래되고 있다(2024년 5월 기준). <표 Ⅱ-4>는 ICE EUA 선물의 상품 명세를 요약하고 있는데, 이에 따르면 EUA 선물은 1,000톤을 거래단위(lot size)로 하여 톤당 0.01유로를 최소 가격 변동폭으로 하고 있음을 알 수 있다.

ICE에서 상장된 선물의 만기월은 주로 근월물 및 차근월물, 각 분기물 등으로 구성되어 있는데, 이 중 당해 및 다음 연도 12월물의 거래가 가장 활발(85% 내외)하다. 이러한 특징은 해당 시점에 배출량이 확정되는 데 기인한 것이라 볼 수 있다. 아울러 2월 무상할당 후 4월에 배출권을 차감하는 방식에 따라 3월물도 일부 거래(2~4% 비중)되고 있다.

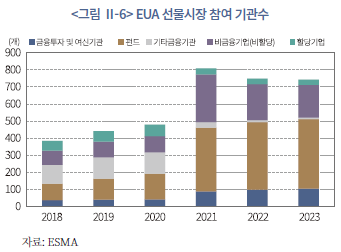

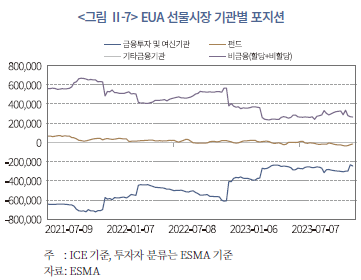

EU 내 배출권 선물시장은 할당기업 외에도 여러 유형의 참가자들로 구성되어 있다. ESMA(European Security and Markets Authority)의 분류에 따르면, EU 배출권 시장 참여자는 크게 할당기업(compliance entities), 할당기업 외 비금융기업(other non-financials), 금융투자 및 여신기관(investment firms or credit institutions), 펀드(funds), 기타 금융기관(other financials)의 5개 유형으로 나뉜다. 그리고 포지션 보유 기관을 기준으로 투자자수 현황을 보면 금융기관(70%, 2023년 기준)이 다수를 차지하고 있다. 금융기관 중에서는 펀드(407개)가 가장 많고, 다음으로 금융투자 및 여신기관(105개)과 기타금융기관(8개) 순으로 나타난다. 비금융기관 중에서는 비할당 일반기업(191개)과 할당기업(31개) 순으로 비할당 기업들이 상당수 참여하고 있다.

다음으로 기관별 투자 현황을 보면, 비금융기관은 순매수, 금융기관(금융투자 및 여신기관)은 순매도 포지션을 취하고 있다는 점이 특징이다. 이는 비금융기관은 실수요 및 헤지 목적, 금융투자 및 여신기관은 시장조성 기능을 수행하는 방향으로 내생적으로 분업화되어 있는 데 따른 결과로 볼 수 있다. 참여자 수가 가장 많은 펀드는 순매수뿐만 아니라 총량(gross) 측면에서도 미미한 수준으로, 투자자 수와 전체 거래 규모 간의 연관성은 크지 않은 것으로 나타난다.

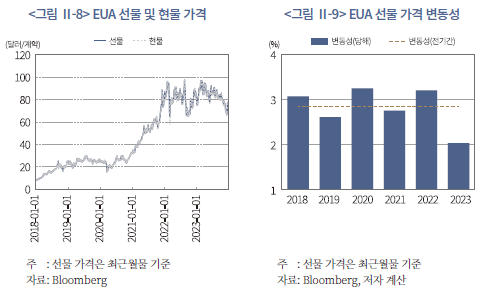

다음으로 가격과 거래량 등 시장 지표에서 나타나는 특징에 대해 살펴보도록 하겠다. 먼저, <그림 Ⅱ-8>은 EUA 선물 가격을 현물 가격과 함께 표시하고 있다. 그림에서 확인할 수 있듯이 선물 가격은 현물 가격과 거의 동일한 움직임을 보이면서 강한 정(+)의 상관관계를 나타낸다.14) 한편, 선물 가격의 일별 변동성은 3% 내외(2018~2023년, 표준편차 기준) 수준을 보이고 있다. 2019년말부터 2020년대 중반까지 코로나19 확산에 따른 경기 둔화 우려로 EUA 선물 가격은 하락 또는 보합 추세를 기록하였다. 그러나 2021년 이후 EU 지역 내 경제가 회복되고 EU의 온실가스 감축 목표 상향 등으로 배출권 수요가 증가할 것으로 예상됨에 따라 EUA 현물과 선물 가격은 상승 추세를 지속하였다. 변동성은 팬데믹 확산 시(2020년)와 러시아-우크라이나 전쟁 발생 시(2022년)에 크게 확대된 바 있는데 이후 2%대 초반까지 축소된 모습을 보인다(<그림 Ⅱ-9>). ESMA(2022)는 이러한 충격들이 일시적으로 영향을 미치기는 했지만, 선물 가격의 움직임에 구조적 변화를 유발하지는 않은 것으로 평가한 바 있다.

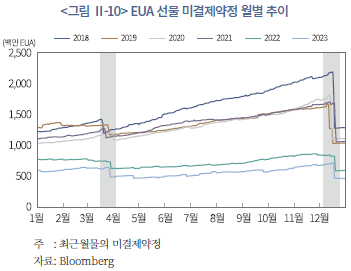

거래량 측면에서 보면, EUA 선물의 미결제약정은 연중 누적되다가 12월에 포지션 청산과 함께 확연하게 감소하는 모습이 관측된다(<그림 Ⅱ-10>). 아울러 배출권 차감 시점(4월)에 근접한 시기에도 미결제약정이 부분적으로 감소하는 경향을 보인다. 이러한 점으로 볼 때, EUA 선물시장에서는 결산 시점과 같은 예정된 이벤트로 인해 거래의 계절성이 특징적으로 나타나는 것으로 생각된다.

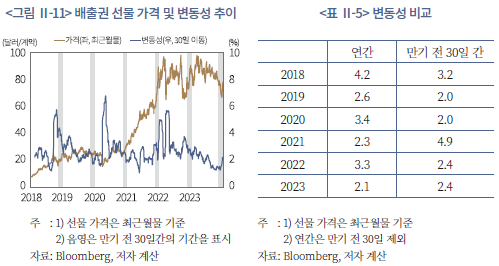

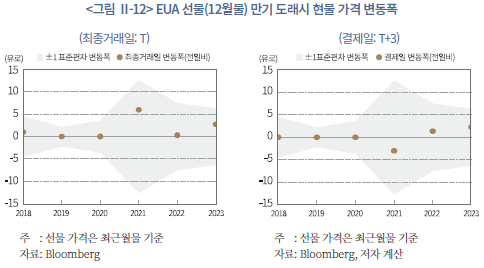

다만, 거래량 측면의 계절성에도 불구하고 이것이 가격의 급등락을 유발하지는 않는 것으로 평가된다. <그림 Ⅱ-11>은 일별 선물 가격(최근월물) 추이를 나타내고 있는데, 여기에는 만기 전 30일 동안의 기간이 음영으로 표시되어 있다. 이에 따르면 2021년 12월(만기)경 선물 가격이 다소 큰 폭으로 상승한 사례가 존재하기는 하지만, 여타 기간에서는 두드러진 패턴이 관측되지 않는다. 또한 해당 기간 중 선물 가격의 변동성을 여타 기간의 변동성과 비교할 때도 비슷한 결과를 확인할 수 있다. <표 Ⅱ-5>에 제시된 변동성을 보면, 2021년을 제외한 여타 연도의 경우, 만기 근접 시기에 가격의 변동성이 특별히 크게 확대 되는 경우를 찾아보기 어렵다. 따라서 만기 도래에 따라 미결제약정이 감소하는 수량적인 측면과는 달리 가격에서는 특징적인 움직임이 발견되지는 않는다.

선물 가격뿐만 아니라 현물 가격도 주요 월물(선물)의 만기 도래에 큰 영향을 받지 않는 것으로 나타난다. 선물 포지션이 대량 청산되고 실물 인수도가 이루어지는 과정에서 상황에 따라 수급 불안이 발생하면서 현물 가격이 급등락할 가능성이 있다. 하지만 이러한 우려와는 달리, 선물 가격과 마찬가지로 현물 가격도 안정적인 움직임을 보인 것으로 분석된다. 이는 당해연도 현물 가격의 변동성과 최종거래일 및 결제일 당시 현물 가격의 변동폭을 나타낸 <그림 Ⅱ-12>를 통해 확인할 수 있다. 그림에 따르면, 각 최종거래일과 결제일의 현물 가격은 당해년 1표준편차보다 작은 수준으로 변동하면서 통상적인 범위 내에서 움직인 것으로 나타난다. 이는 시장의 유동성과 효율성이 뒷받침됨에 따라 결제와 같이 예측 가능한 이벤트가 가격에 미치는 영향이 크지 않기 때문으로 생각할 수 있다.

한편, 파생상품 시장과 관련하여 제기되는 주요 우려 중 하나로 투기적 거래가 유발하는 부작용을 들 수 있는데, EU 시장에서는 그러한 영향이 크게 나타나지 않는 것으로 평가된다. Oxera(2022)와 Lovcha et al.(2022) 등의 실증분석에 따르면, 투기적인 선물 포지션과 선물 가격 간에는 유의한 상관관계가 존재하지 않는다. 이는 기본적으로 집중도가 낮은15) 시장 구조에 따른 결과라고 할 수 있다. 즉, EUA 선물 시장에서는 소수의 참가자가 시장 지배력을 가지기 어렵기 때문에 일부 투기적인 거래자들로 인한 가격 왜곡이나 급등락 등의 문제가 크게 표면화되지 않는 것으로 판단된다.

나. 북미 시장 현황

북미 지역에서는 지역별 배출권 거래 프로그램에서 발행한 CCA(California Carbon Allowance)와 RGGI(Regional Greenhouse Gas Initiative) 배출권을 기초자산으로 하는 선물이 상장되어 있다. 북미 시장의 배출권 선물 거래는 EU 지역의 약 27%(2022년 하반기~2023 상반기) 정도로 경제 규모를 고려할 때 상당히 작은 수준16)이다. 그 주요 요인 중 하나로, 주축 국가인 미국이 한때(2017년) 파리 기후 협정을 탈퇴하는 등 국가 단위의 추진 동력이 중도에 약화되면서 배출권 시장의 성장세가 위축된 점을 들 수 있다.

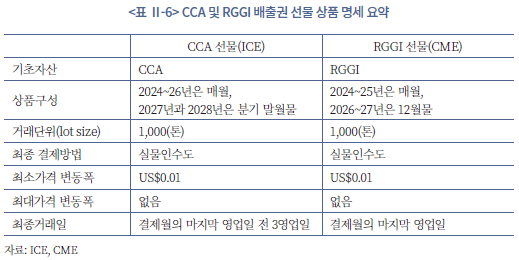

CCA와 RGGI 배출권 선물은 ICE와 CME(Chicago Mercantile Exchange)에 모두 상장되어 있다. 이 중 ICE에는 2028년물(vintage)까지의 CCA 선물과 2026년까지의 RGGI 선물이 상장되어 있다.17) 그리고 CME에는 2025년까지의 CCA 선물, 2027년까지의 RGGI 선물이 상장되어 있다(2024년 상반기 기준).18) ICE에 상장된 CCA 선물의 경우, 2026년까지는 매월 결제물, 2027년과 2028년은 분기 말월물이 거래되고 있다.19) CME에 상장된 RGGI 선물의 경우, 2025년 12월까지는 매월 결제물, 2026년과 2027년은 12월물이 거래되고 있다. 결제는 CCA, RGGI 선물 모두 실물인수도 방식을 택하고 있다. 이외에도 제시된 <표 Ⅱ-6>를 통해 거래단위, 최종거래일 등 기본적인 상품 명세를 참조할 수 있다.

북미 배출권 선물시장에서는 할당기업과 함께 일반 비금융기업, 펀드, 기타 금융기관 등 여러 유형20)의 주체가 참여하고 있다. 할당기업 외에도 적극적으로 배출권 선물을 거래하는 기관이 존재하는 가운데, 금융기관의 참여가 확대되는 모습이다. 특히, 가격 급변기는 헤지와 함께 차익거래 목적의 수요가 증가하면서 스왑 딜러, 패시브 펀드, 그 외 기관투자자(managed money) 등의 참여가 확대된 바 있다.21)

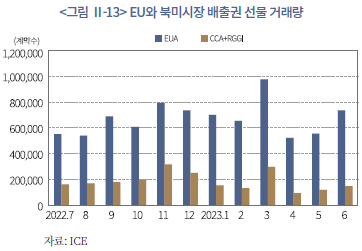

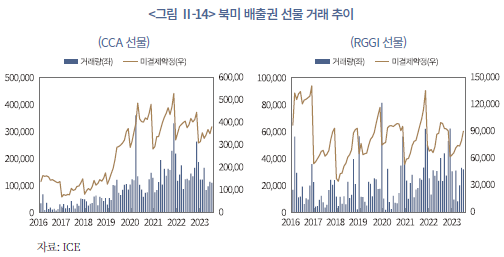

북미 지역의 시장 규모를 보면, 현물시장과 마찬가지로 RGGI보다 CCA 배출권 선물시장이 더 크다. 기간별로 차이가 있기는 하지만, CCA 배출권 선물 거래량은 RGGI 선물의 5배를 상회하는 수준으로 나타난다(2023 상반기 기준). 북미 시장 전체적인 배출권 선물 거래는 증가세를 보이고 있는데 이는 주로 CCA 선물시장의 성장에 기인한 것으로 평가된다. <그림 Ⅱ-14>는 두 시장의 거래량과 미결제약정을 나타내고 있다. 좌측에 제시된 CCA 선물시장 현황을 보면, 거래량과 미결제약정이 꾸준히 증가하고 있는 추세가 나타난다. 우측에 제시된 RGGI 선물시장의 경우 이러한 추세가 상대적으로 약하기 때문에 전반적으로는 CCA 시장이 북미 지역의 성장세를 견인하고 있음을 알 수 있다.

한편, EU 배출권 선물시장과 유사하게 북미 시장에서도 거래의 계절성이 존재한다는 특징이 있다. <그림 Ⅱ-14>의 CCA 선물(좌측)과 RGGI 선물(우측) 시장 내 추이를 통해 확인할 수 있듯이, 배출권 선물의 미결제수량이 연중 주기적으로 감소하는 모습이 나타난다. 이는 연초 이후 미결제약정이 증가하였다가 연말에 포지션이 청산되는 데 따른 패턴으로, EU 시장과 마찬가지로 배출량 확정 시점에 따른 영향이 주요인이라고 할 수 있다. 거래량도 유사한 모습을 나타내는데, 여기에는 12월물의 롤오버22)(rollover) 수요(약30%)로 12월 들어 거래량이 높아졌다가 다음 해 1월에 상당 정도 감소하는 데 따른 영향도 있다.

<그림 Ⅱ-15>의 좌측과 우측은 각각 CCA와 RGGI 배출권 선물(근월물) 가격을 나타내고 있다. 각 배출권 선물 가격은 대체로 상승하는 추세를 나타내고 있는데 특히 2020년말 이후부터 상승세가 두드러지는 모습이다. 2019년말 촉발된 코로나19 확산 영향으로 미국 경제가 일시적으로 락다운(lock-down) 되었다가 2020년말 글로벌 경기 회복 기대로 주가지수 등 위험자산 가격이 상승하고 EUA 선물 가격이 빠르게 상승한 것이 CCA와 RGGI 배출권 선물 가격 상승에 영향을 미친 것으로 보인다. 그리고 이러한 선물 가격의 움직임은 현물(경매) 가격과 강한 정(+)의 상관관계를 보이고 있다. 한편, 북미 배출권 선물 가격의 변동성은 미국 내 코로나19 확산 당시(2020년 3월)와 배출권 가격이 본격적으로 상승한 시기인 2021년에 확대된 바 있다. <그림 Ⅱ-15>의 좌측을 보면, 해당 시기에 CCA 배출권 선물 가격이 큰 폭의 급등락을 보였음을 알 수 있다. 뿐만 아니라 RGGI 시장의 경우에도 같은 시기인 2021년에 현물 가격이 급등하고 변동성이 확대(<그림 Ⅱ-16>)되면서 선물 가격의 변동성이 확대된 바 있다.23)

다. 주요국의 제도 및 시장 규율 방안

EU의 배출권 파생상품 시장은 기본적으로 시장 불공정 행위 규제법(Market Abuse Regulations: MAR)이 적용되어 통상적인 금융상품과 동일한 체계에 따라 규율된다. 이에 따라 거래의 건전성, 투명성, 자금세탁 방지, 대형 기관에 대한 규제 강화24) 등 일반 금융상품에 대한 원칙이 적용되고 있다. 단, MAR는 배출권 시장에 특정된 시장 조작 판단 기준을 제시하는 등 법 체계 내에 배출권 시장에 대한 규제를 명시적으로 포함하고 있으므로 이러한 점은 특기할만 하다.25) 아울러 금융상품투자 지침(Markets in Financial Instruments Directive Ⅱ: MiFID Ⅱ)을 포함한 관련 법령은 배출권 상품 거래에 대한 보고 의무26) 등 관리 방안을 별도로 규정하고 있다, 이에 따라 포지션 내역 등 다수의 거래 자료(<표 Ⅱ-7>)가 제출‧등록되는 한편, 각 EU 회원국들의 국내법27)을 통해 관련 지침이 시행되고 있다.

배출권 시장 규제의 실제 실행은 기본적으로 각국의 감독 당국(National Competent Authority: NCA)이 담당하고 있다. 아울러 시장 내 불공정행위에 대한 감시와 감독은 규제 당국뿐만 아니라 금융회사, 시장 운영자 및 거래시설 운영 주체를 통해서도 이루어지고 있다.28) 이에 따라 규제 당국 외 상기 시장 참가자들은 관련 인프라를 구축하는 것과 함께 의심 거래 및 주문 관련 보고서(Suspicious Transactions and Order Reports: STORs)를 감독 당국에 제출하는 것이 의무화되어 있다. 예컨대, EU 내 최대 배출권 선물 거래소(ICE Endex)가 위치한 네덜란드는 이와 같은 체계에 따라 EUA 선물 등 파생상품 거래에 대해 감시와 감독을 수행하고 있다. 즉, 금융회사들의 경우 의심 사례를 모니터링‧보고할 수 있는 규정과 시스템을 운영해야 하며 해당 사례를 발견할 경우 감독 당국(Dutch Authority for the Financial Markets: AFM)에 의무적으로 통지해야 한다. 이와 함께 ICE Endex도 실시간 모니터링과 사후 분석을 통해 의심 사례를 판별하고 감독 당국에 통지하는 기능을 수행하고 있다. 그리고 감독 당국인 AFM은 시장 참가자들의 통보나 자체 인프라를 이용하여 조사를 시행하고 필요시 제재 등 관련 조치를 취하게 된다.

최근 EU에서는 ESMA를 주축으로 배출권 파생상품에 대한 포지션 한도 도입 필요성에 대한 검토가 진행되고 있다. EU에서는 상품 파생상품(commodity derivatives), 특히 농산물 관련 파생상품의 경우 식량 수급 문제와 직결된다는 중요성을 고려하여 연평균 순 미결제 수량(net open interest)을 기준으로 포지션 한도가 적용되고 있다. ESMA는 배출권 선물 포지션 규제의 영향29)에 대한 세부적인 검토를 바탕으로 권고안을 제시할 방침이다(ESMA, 2022).

한편, 북미에서는 배출권 선물시장에 대한 별도 규제 체계를 적용하지 않고 있다. 대신 배출권 선물을 상품 선물(commodity futures)로 간주하여 상품 선물 대상의 규제를 적용하고 있는데, 이는 배출권 시장에 대한 입법이 제대로 이루어지지 않는 데 기인한다. 전술한 바와 같이 북미 시장의 배출권 거래는 국가 단위(미 연방 정부)가 아닌 개별 주나 주 단위의 연합체에서만 운영되고 있어 법령 등 제도적 장치가 부족한 실정이다. 이러한 제도적 공백으로 배출권 관련 파생상품들이 규제의 사각지대에 놓일 수 있다는 문제점이 존재한다. 그래서 불가피하게 상품 선물 거래위원회(Commodity Futures Trading Commission: CFTC) 등 유관 기관들이 상품 파생상품(commodity derivatives)과 동일하게 규율함으로써 입법 미비를 보완하고 있는 상황이다.30) 이에 따라 배출권 선물은 CFTC가 기본적으로 상품거래법(Commodity Exchange Act)에 따라 규율하되 일부 규제 권한은 자율규제 기구(Self-Regulatory Organizations: SRO)에 위임하고 있다. 주요 자율규제 기구로는 거래소와 청산소 등을 들 수 있는데, 해당 기관들은 시장정보를 가장 밀접하게 모니터링할 수 있어 시장교란 행위를 보다 용이하게 포착할 수 있다는 강점을 가진다. CFTC는 이러한 점을 감안하여 자율규제 기구들이 시장 조작, 가격 왜곡, 인수도 등을 일차적으로 감독하도록 하는 한편, 필요시 제재 조치도 집행할 수 있도록 하고 있다.

라. 소결

이상에서는 EU와 북미 지역을 중심으로 주요국의 배출권 선물시장에 대해 살펴보았다. EU의 경우 단일권역 내에서 많은 국가들이 배출권 시장에 참여하는 가운데, 참여국들의 강한 온실가스 감축 의지가 뒷받침되어 배출권 선물시장이 활성화되어 있다. EU 배출권 선물시장은 소수 거래자의 영향력이 크지 않고 금융기관들의 시장 조성 기능이 뒷받침되고 있어 시장 기능이 원활하게 작동하고 있는 것으로 평가된다. EUA 선물은 미결제 수량 등 거래 측면에서 계절성이 뚜렷한 것으로 나타난다. 하지만 거래의 계절성으로 인해 선물 가격의 변동성이 확대되거나 만기가 집중된 시기(12월)에 현물 가격이 급변동하지는 않는 것으로 분석된다. 이는 전술한 바와 같이 시장 규모 및 효율성, 시장 참가자들의 다양성 등 제반 여건이 긍정적으로 작용하기 때문으로 생각된다. EU에서 배출권 파생상품은 금융상품으로 분류되어 금융상품 대상의 일반 법령이 적용되기는 하지만, 배출권 시장에 대한 규제가 법 체계 내에 명시적으로 포함되어 있다. EU의 배출권 선물시장이 전반적으로 큰 시장 교란 없이 질서있게 운영되고 있는 점을 볼 때, 관련 법령과 감시‧감독 체계를 참고할 필요가 있다고 판단된다.

북미 지역의 경우 연방 수준의 법령이 제정되지 못하여 CFTC나 자율규제 기구 등을 중심으로 선물 등 배출권 관련 파생상품 시장이 감시되고 있다. 그럼에도 CFTC가 현물 유통시장에 대해 주기적으로 모니터링할 수 있는 법적 권한이 없기 때문에 현‧선물을 연계한 시장 교란 행위 등을 적시에 포착할 수 없다는 한계가 여전히 존재한다. 또한, CFTC가 배출권 시장에 대해 별도의 규정이나 규제를 도입하여 시행할 수 없다는 제약도 있다(IOSCO, 2023). CFTC는 최근(2023년 12월) 배출권 파생상품 상장 지침(Commission Guidance Regarding the Listing of Voluntary Carbon Credit Derivative Contracts)을 발표하는 등 자체적으로 입법 미비를 보완하고는 있지만, 연방 수준의 법령 제정이 뒷받침될 때 감시‧감독 체계가 원활하게 작동할 수 있을 것으로 판단된다.

Ⅲ. 한국 배출권 거래시장 진단

1. 한국 배출권 거래시장 개괄

앞서 해외 사례를 통해 살펴본 배출권 거래제(Emission Trading System: ETS)는 정부가 온실가스 배출권이 거래되는 시장을 조성하고, 시장 참여자간 거래를 통해 배출권의 과부족을 해소해가면서 탄소의 시장 가격이 형성될 수 있도록 유도하는 제도를 의미한다. ETS는 국가 또는 지역 단위로 시행되는 가장 보편적인 형태의 탄소가격제(carbon pricing)이다. 온실가스 배출의 외부비용이 탄소 가격을 통해 배출 주체에 내부화되는 점에서 탄소세(carbon tax)와 유사하나, 탄소 가격을 결정하는 주체가 정부가 아닌 배출권 시장참여자라는 점이 가장 큰 차이라고 할 수 있다. 따라서, 배출권 거래제에서 가장 중요한 요소는 시장참여자 간 질서 있는 거래를 통해 배출권의 가격이 효율적으로 형성되고, 탄소 가격이라는 시그널이 사회 전반의 온실가스 감축 유인으로 작동하는 것이다.

범국가 단위의 기후변화 대응을 촉진하기 위해 우리나라 정부는 2015년 배출권 거래제(K-ETS)를 도입했다.31) 이에 따라 배출권 시장이 개설되었는데, 배출권 시장은 온실가스 배출 기업에 대한 배출권 할당시장과 배출권의 과부족을 거래를 통해 해소하는 배출권 거래시장으로 분류할 수 있고32), 본 고에서 주로 다루는 시장은 후자에 해당하는 배출권 거래시장이다. K-ETS 도입 이후 1~2차 계획기간을 거쳐 현재 3차 계획기간이 진행 중인 가운데, 이 과정에서 이행 목표의 강화, 유상할당 업종 및 비중의 증가, 시장참여자 확대 등 제도 개선이 추진되었다(<표 Ⅲ-1> 참고). 표에 나타난 우리나라 ETS 제도의 특성상 적용 대상 온실가스의 범위가 넓은 점33), ETS의 배출량 커버리지가 높은 점(약 70% 이상)은 해외 주요국 ETS에 비해 강점으로 평가된다. 다만, 거래시장이 아직 충분히 활성화되지 못한 점과 여전히 총 할당량 대비 무상할당 비중이 높아 온실가스 감축 유인이 부족한 점34) 등은 개선해야 할 부분으로 제시되고 있다.

배출권 거래제의 운영 방식을 요약하면 다음과 같다. 먼저, 정부는 이행연도 직전 연도에 매년 수립된 할당 계획에 따라 적용대상 할당업체35)에 배출권을 할당하고36), 이행연도(1~12월) 기간 할당업체는 배출활동을 수행한다. 이후 이행연도 종료 후 3개월 내 할당 업체는 주무관청에 외부 검증기관 검증을 받은 온실가스 배출 명세서를 제출하고 필요시 추가 할당 신청을 진행한다(이행 종료 후 3개월). 이후 2개월 내 정부는 추가 할당을 확정하고 명세서에 기재된 배출량을 평가하여 인증한다(이행 종료 후 5개월). 최종적으로 할당업체는 인증받은 온실가스 배출량에 상응하는 배출권을 이행연도 종료 후 8개월 내에 정부에 제출해야하는데, 보유 배출권의 과부족이 발생한 경우 배출권 거래시장에 참여하거나 이월‧차입을 통해 부족분을 충당 또는 초과분을 매각할 수 있다(이행 종료 후 8개월)37). 또한, 유상할당업종의 경우 경매시장(유상할당시장) 참여를 통해 상시 배출권 매입도 가능하다.38)

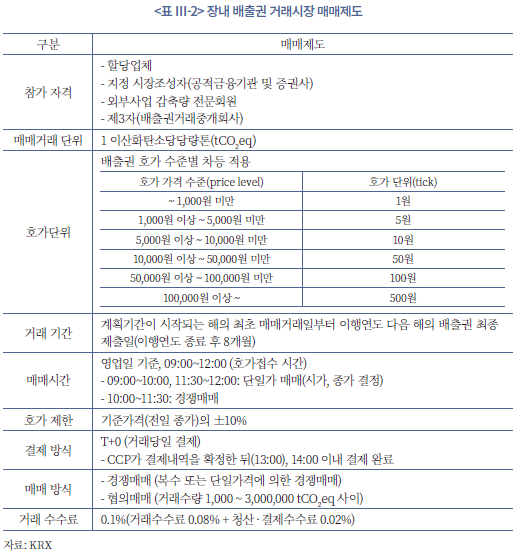

배출권 거래제에 참여하는 업체가 배출권을 거래할 수 있는 시장은 한국거래소(KRX) 시장 시스템을 통한 매매체결 및 청산, 결제가 이루어지는 장내시장과 그 외 장외시장으로 구분할 수 있다. 거래소 시스템 안에서 이루어지는 장내거래는 다자간 경쟁매매 방식으로 진행되고, 배출권 거래시장 회원으로 가입한 참여자는 트레이딩시스템(예: HTS)을 통해 매수‧매도 호가를 제출할 수 있으며, 매매가 체결되면 거래소 시스템을 통해 청산‧결제가 이루어진다. 이후 결제가 이루어진 체결 정보는 GIR 배출권등록부에 보고된다. 한편, 장외거래는 시장 참여자간 1:1 상대매매 방식으로 진행되며, 예를 들어, 할당업체간 배출권을 거래하면 양도자가 GIR 배출권등록부에 장외거래 신고서를 작성한 후 거래 합의 공증서류를 제출하는 방식이다. 배출권 시장 가격이 효율적으로 책정되기 위해서는 장내거래가 활성화되어야 하나, 제한된 시장참여자 요건, 낮은 유동성의 질적 수준39)등 시장 활성화가 여전히 부진한 것으로 평가되고 있다. 장내 배출권 거래시장의 매매제도와 특징은 아래 <표 Ⅲ-2>에 요약되어 있다.

배출권 거래시장에서 거래되는 배출권의 종류는 크게 세 가지로 구분된다. 먼저, 할당배출권(Korea Allowance Unit: KAU)은 국가 차원의 규제당국에서 할당이 이루어지고 할당업체의 배출권 제출 의무가 부과되는 배출권이다.40) 할당배출권은 ETS의 기본이 되는 배출권이며 탄소 가격의 기준점 역할을 수행한다. KAU의 1단위는 1tCO2eq(이하 톤)에 상응하는 온실가스 배출량이다. 할당배출권은 각 계획기간의 시작 시점에 이행연도별 거래 종목이 구분되어 상장되는데, 3차 계획기간 시작과 함께 KAU21부터 KAU25까지 상장되었고 현재 KAU24와 KAU25가 거래되고 있다. 다음으로 외부사업 감축 크레딧(Korea Offset Credit: KOC)은 배출권거래법의 적용을 받는 사업장 밖에서 국제적인 기준에 부합하는 온실가스 감축 사업을 통해 인증받은 감축 실적을 의미한다.41) 외부 사업자는 감축 활동을 통해 실제 온실가스 배출량을 예상 대비 줄이고, 확보한 감축 실적을 제출하여 최종적으로 인증위원회의 심의를 통해 크레딧이 확정된다.42) 국내 감축 사업을 통한 크레딧은 KOC로, 해외 외부사업 감축 크레딧은 i-KOC로 구분된다. 마지막으로 유통시장에서 거래되는 배출권 중 상쇄배출권(Korea Credit Unit: KCU)이 있다.43) KCU는 할당업체가 외부사업 인증실적을 전환한 배출권으로, 할당업체가 KOC를 장내 또는 장외거래를 통해 매입하고, 이를 KCU로 전환하여 정부에 제출하는 용도로 활용된다.44) KOC 1단위는 KCU 1단위로 전환되며, KOC와 KCU의 장내 매매단위는 모두 KAU와 동일하다.

배출권 거래제가 효과적으로 작동하기 위해 상쇄(offset), 이월(banking) 및 차입(borrowing) 등의 유연성 기제가 존재한다. 우선 외부사업 인증실적(KOC)을 통한 상쇄 배출권(KCU)의 활용은 할당업체 관점에서 유연성 기제의 역할을 수행할 수 있다. 배출권 제출시 KAU와 동일한 효력을 지니기 때문에 감축 비용 절감을 위해 사업장 외 영역에서 상쇄 프로젝트를 진행할 수 있고, 거래시장 내 KAU의 공급이 부족할 경우 KOC나 KCU를 대신 매입할 수 있기 때문이다.

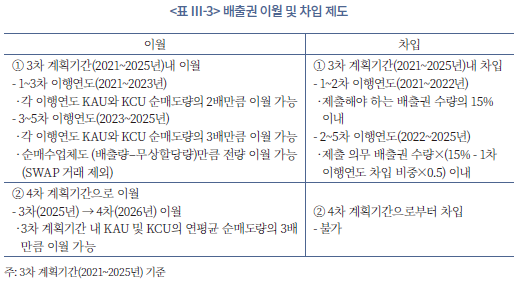

이 외에도 할당업체의 부담을 경감하기 위한 유연성 기제로 배출권의 이월(banking)과 차입(borrowing) 제도가 있다.45) 이는 할당업체의 유연한 배출권 관리를 위해 도입된 제도로, 여분의 배출권을 계획기간 내 다음 이행연도 또는 다음 계획기간의 최초 이행연도로 이월할 수 있으며, 제출한 배출권 수량이 부족한 경우 다른 이행연도의 배출권 일부를 차입할 수 있다. 관계 법령과 규정상 허용된 이월 및 차입의 한도와 방식은 <표 Ⅲ-3>과 같다. 표와 같이 정부는 배출권 시장의 안정성 제고를 위해 이월과 차입의 엄격한 규제를 부여하고 있는데, 제도의 실효적인 운영을 위해 2차 계획기간 중 이월 제한 규제를 강화했고46), 이후 배출권 거래시장 내 수급 불균형 해소 및 할당업체의 유연성 제고를 위해 이월 제한 규제를 이행연도 2023년부터 일부 완화하였다. 배출권의 적절한 이월은 거래시장 내 초과공급을 막고 할당업체로 하여금 온실가스 감축에 대한 의사결정의 최적화를 가능하게 하는 장점이 있다(Innes, 2003). 그러나, 이월 규모가 과다할 경우 유통시장 내 배출권의 과소공급, 이에 따른 배출권 가격 변동성 확대 및 유동성 저하 등의 부작용이 발생할 수 있다(Kling & Rubin, 1997).

2. 한국 배출권 거래시장의 현황 및 특징 평가

본 절에서는 우리나라 배출권 거래시장의 현황을 가격과 거래량을 중심으로 주요국 배출권 시장과 비교하여 살펴보고, 한국 배출권 거래시장의 특징과 문제점을 진단하고자 한다. 구체적으로 장내 배출권 가격의 변동성과 유동성, 계절성을 살펴보고 이를 주요국 시장과 비교하며, 장내 거래시장 참여자 규모와 구성, 장내‧장외 거래실적을 비교한다.

가. 배출권 거래시장 현황

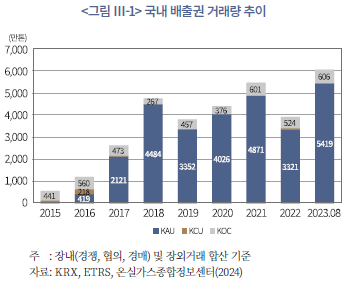

아래 그림은 K-ETS가 시행된 후 1~3차 계획기간의 연도별 거래량을 배출권 유형별로 보여주고 있다. 우리나라 배출권 시장의 거래량 규모는 1차 계획기간을 거치면서 꾸준히 증가했고, 2018년 연간 약 4,700만톤이 거래된 뒤 2023년 중에는 6,000만톤 이상이 거래되었다. 배출권 거래실적을 금액으로 환산하면 1차 계획기간(2015~2017년)에 0.8조원, 2차 계획기간(2018~2020년) 중 3.5조원, 3차 계획기간(2019년~2023년 8월)에는 총 2.9조원이다.

거래량이 크게 상승한 2차 계획기간(2018년~) 이후 배출권 유형별로 보면, 할당배출권(KAU)이 연평균 약 4,245만톤, 상쇄배출권(KCU)이 연평균 약 16.5만톤, 외부사업크레딧(KOC)이 약 472만톤 거래되었다. 이 기간 KAU의 거래비중은 연평균 약 90%로 배출권 거래의 대부분을 차지하고 있는데, KAU는 장내와 장외 모두에서 활발히 거래되고 있으며 다음으로 거래가 활발한 KOC는 주로 장외에서 거래되는 것으로 파악된다.47) 장내거래의 경우 유상할당 경매 및 시장안정화 경매 조치를 제외하면 매매제도상 경쟁매매와 협의매매가 허용되어 있는데, 경쟁매매의 비중이 계속해서 상승하고 있다.48) 할당업체 외 시장조성자, 자기매매(증권사) 등 제3자 유형의 참여가 늘어나면서 장내시장의 매매체결이 세분화되고 있는 것으로 평가된다.

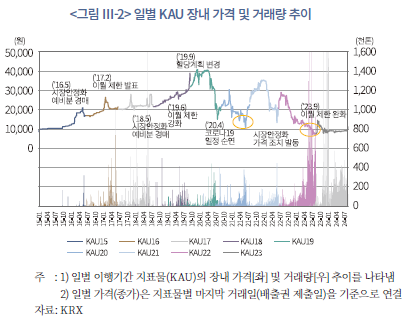

KAU의 일별 가격 추이는 <그림 Ⅲ-2>와 같다. 장내 KAU 가격은 2019년 말 최고가(40,900원)를 기록한 이후 높은 변동폭을 보이면서 서서히 하락하는 추세로 관찰된다. 먼저, 2020년 중 배출권 가격이 급락한 주된 요인으로 코로나19 확산에 따른 배출권 수요감소를 들 수 있다.49) 2019년 이월 제한 규제가 강화되는 가운데 코로나19에 따른 온실가스 배출 감소로 할당업체의 잉여분 매도거래 수요가 늘어났는데, 2020년 상반기 코로나19 펜데믹과 함께 배출권 정산 시기가 맞물리면서 큰 폭의 배출권 가격의 하락이 발생하였다. 2019년까지 1~2차 계획기간 중에는 시장 안정화 예비분 경매와 이월 제한 정책의 발표로 배출권 수급이 안정화되면서 가격 급등(spike)이 진정되었지만, 배출권 수요가 줄어드는 시기에 순매도량에 비례한 이월 제한 조치는 배출권 가격의 급격한 하락을 초래하였다.

<그림 Ⅲ-2>에서도 드러나듯, 강화된 이월 제한 규제가 시행된 이후에는 배출권 정산 시기 중 가격의 하방 위험이 가중되는 것을 알 수 있다. 이에 따라 2021년과 2023년 각각 두 차례 가격 안정화 조치(최저 매매가격 설정)가 발동되었고50), 이후 배출권 수요의 감소로 인해 현재 K-ETS 도입 초기 배출권 가격에 머물러 있다. 한편, 최근 들어 지표물의 거래가 크게 증가한 것을 알 수 있는데, 2023년 하반기 이월 제한 규제 완화51), 시장조성자‧증권사 보유 한도 상향에 따른 영향으로 판단된다.

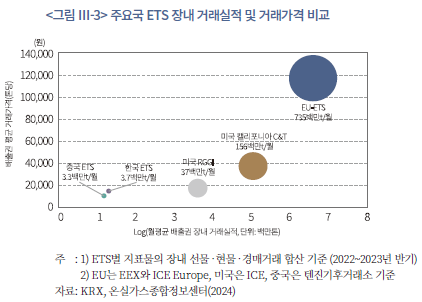

본 고에서 살펴본 주요국 ETS와 K-ETS의 장내 거래실적과 배출권 거래가격을 비교하고자 한다. <그림 Ⅲ-3>은 월평균 배출권 장내 거래량과 평균 거래가격의 관계를 ETS별로 나타낸 것이다. x축의 배출권 장내 거래량(단위: 백만톤)은 스케일을 보정하기 위해 로그를 취했고, y축의 배출권 평균 거래가격은 기간 내 평균 환율을 적용하여 원화로 환산하여 비교하였다. 그림에서 알 수 있듯이, 우리나라 장내 배출권 거래시장의 탄소 가격과 거래 수준은 모두 중국 ETS와 유사한 것으로 평가된다. 월평균 거래량은 미국 RGGI의 1/10, 미국 캘리포니아 Cap & Trade의 2.4%, EU-ETS의 0.5% 수준에 불과하며52), 평균 배출권 가격도 K-ETS가 14,664원으로 EU-ETS(117,175원), 캘리포니아 C&T(37,282원), RGGI(17,303원)에 비해 낮게 형성되어 있다. 최근에는 국내 배출권의 장내거래가 증가했지만, 가격 하락 시 매수 기반이 부족하여 계속해서 낮은 가격이 유지되고 있다. 요약하면, 우리나라 배출권 거래시장은 계획기간을 거치면서 거래량이 우상향했으나, 해외 주요국 ETS의 장내시장과 비교했을 때 거래 활성화 수준이 아직 낮은 것으로 평가된다.53) 또한, 배출권의 거래가격도 ETS 도입 초기 수준을 밑돌고 있어 할당업체의 온실가스 감축 기제가 정상적으로 작동하기 어려울 것으로 예상된다.

나. 배출권 거래시장의 특징 및 평가

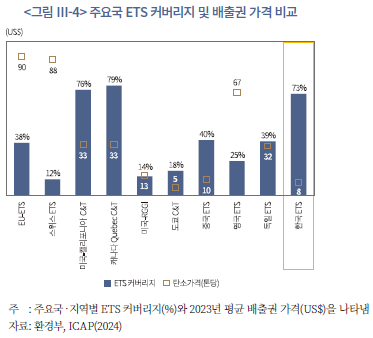

2015년에 도입된 K-ETS는 아시아의 몇 안 되는 국가 단위의 ETS라는 점에서 선제적인 도입과 배출량 커버 측면에서 외부의 긍정적인 평가를 받고 있다(World Bank, 2020; ICAP, 2024). 국제탄소행동파트너쉽(International Carbon Action Partnership: ICAP)이 매년 발간하는 보고서에 따르면, 우리나라 ETS의 배출량 커버리지는 주요국 또는 지역 단위 배출권 거래제와 비교하여 매우 높은 수준이다(<그림 Ⅲ-4> 참고). 배출권 거래시장이 가장 활성화되어 있다고 평가받는 EU-ETS의 배출량 커버리지도 38%에 불과하지만, 우리나라 ETS의 커버리지는 73%가 넘는다. 향후 ETS 관련 제도를 효과적으로 개선하고 배출권 거래시장을 활성화한다면 국내 탄소가격제의 실효성은 충분히 제고될 수 있을 것으로 예상된다.

ETS의 실효성 제고 측면에서 적절한 수준의 배출권 가격 형성이 필수적이나, 앞서 전술한 바와 같이 국내 탄소의 가격 수준(price level)은 매우 낮다. <그림 Ⅲ-4>의 네모 표식은 주요국 및 주요 지역 ETS의 2023년 평균 배출권 가격을 미국 달러 가치로 환산한 값을 나타내는데, K-ETS(US$9)의 경우 RGGI(US$13), 중국 ETS(US$10) 다음으로 배출권 평균 가격이 낮고 일본의 도쿄 C&T(US$5)보다 가격이 높은 것으로 나타난다.54) ETS 제도는 탄소세와 비교했을 때 시장 메커니즘에 의해 탄소 가격이 결정되므로 가격 형평성 확보에 용이하지만, 이는 어디까지나 활성화된 거래시장과 효율적인 탄소 가격 형성을 전제로 하는 것이다. 유통시장에서 결정되는 효율적인 탄소 가격은 배출기업의 온실가스 감축의 중요한 준거(reference)가 되며 시장에 유의미한 신호를 줄 수 있기 때문에(signaling effect)55), 배출권 거래시장 내 안정적인 탄소 가격 형성은 ETS 제도의 지속가능성 측면에서 매우 중요하다.

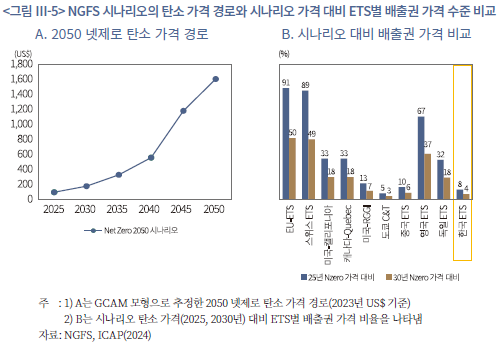

주요 ETS별 배출권 거래시장의 탄소 가격이 얼마나 효율적으로 형성되어 있는지 살펴 보기 위해, NGFS(Network for Greening Financial System)에서 제시한 기후변화 시나리오를 바탕으로 현재 국가‧지역별 배출권 거래시장에서 형성된 배출권 가격을 평가해 보자.56) NGFS가 제시한 여섯 가지 시나리오 중 질서 있는 이행을 통해 2050년 넷제로(Net Zero)에 도달하는 시나리오에 따른 탄소 가격 경로를 기초로 살펴본다.57) <그림 Ⅲ-5>의 그림 A는 2050년 넷제로 시나리오의 탄소 가격 경로를 보여준다. 2023년 미국 달러 가치 기준, 2025년에 약 US$71, 2030년은 US$129이며, 이후 가파르게 탄소 가격이 상승한다. 즉, 향후 이 정도 수준의 탄소 가격에 도달해야 2050년에 넷제로를 달성할 수 있다고 NGFS는 평가한다. 그림 B는 주요 ETS별 2023년 배출권 평균 가격이 시나리오 경로상의 탄소 가격 대비 어느 정도 수준으로 형성되어 있는지 보여주고 있다. ETS별 평균 배출권 가격을 시나리오 경로 내 탄소 가격으로 나눠 비율을 산출하였는데, K-ETS의 배출권 가격은 2025년 시나리오 탄소 가격 대비 약 8%, 2030년 탄소 가격의 약 4% 수준이다. 이는 넷제로 시나리오에서 고려한 온실가스 감축 유인을 적절히 제공할 수 있는 탄소 가격 수준과 비교했을 때 괴리가 상당하다. 반면, EU-ETS의 경우 해당 비율이 각각 91%, 50%로 배출권 가격이 높게 형성되어 있다. EU-ETS의 배출량 커버리지 자체는 높다고 볼 수 없지만, 탄소 가격이 높게 형성되어 있어 유럽 권역 내 ETS 참여업체의 온실가스 감축 유인을 유의미하게 제공할 수 있을 것으로 예상된다.

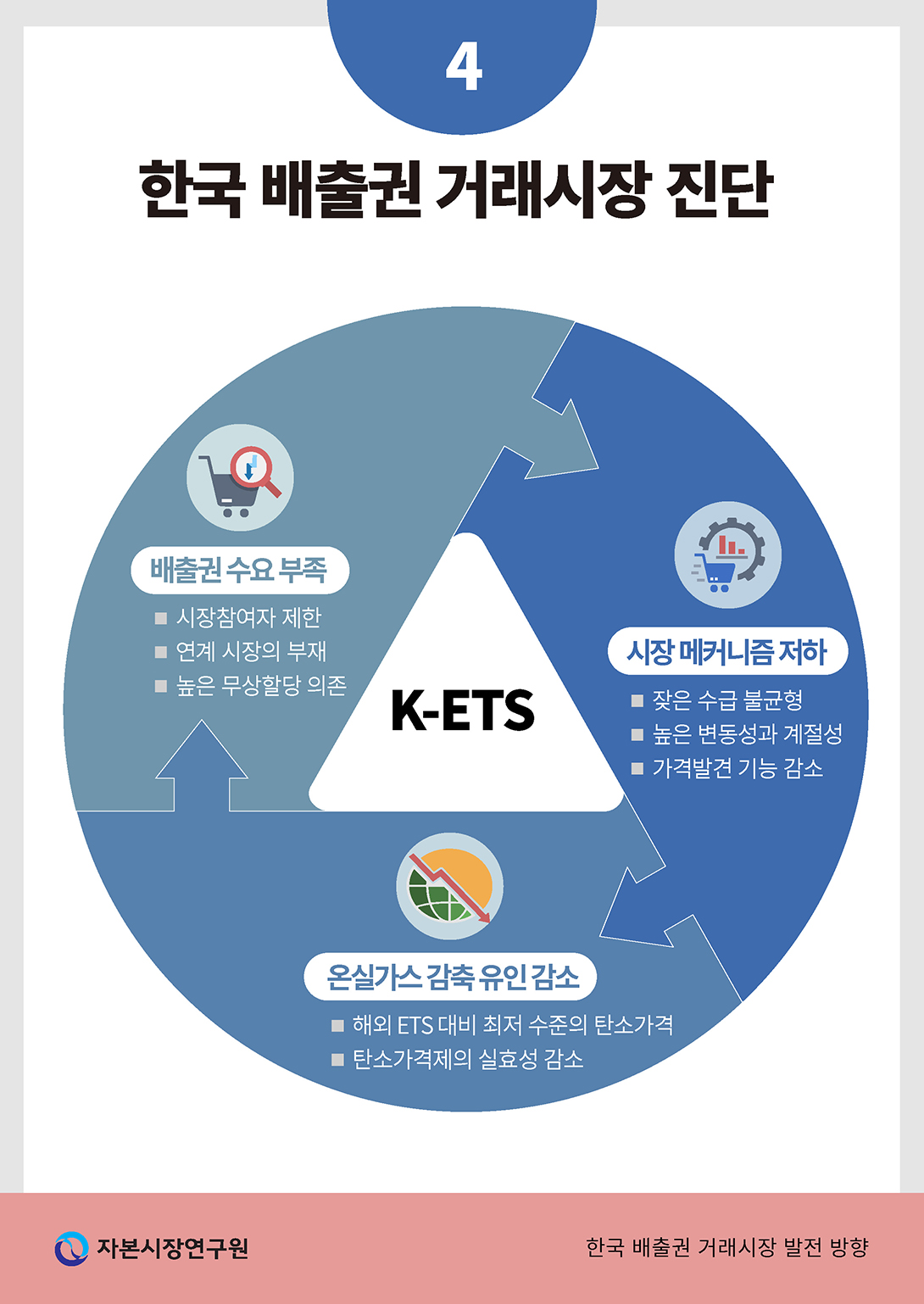

이처럼 우리나라 배출권 거래시장에서 탄소 가격이 낮게 형성되는 데에는 우리나라 ETS 참여업체의 배출권 수요가 적은 데 기인한다. 여기에는 유통시장 내 참여자 부족, 정책 불확실성 외에도, 우리나라 ETS의 높은 무상할당 비중이 일정 부분 영향을 끼칠 수 있다. ETS 참여업체는 무상할당분을 제외하면 경매 또는 유통시장을 통해 필요한 배출권을 구매한다. 만약 참여업체가 유상할당 경매를 통해 충분한 배출권을 확보하지 못하는 경우에는 유통시장 거래를 통해 배출권을 매수해야 할 것이다. 이 경우 무상할당으로 받는 배출권의 비중이 높다면, 유통시장에서 이러한 배출권 매수 수요가 파생될 가능성이 작아지게 된다. 반대로 무상할당 비중이 높은 상황에서 실제 참여업체의 배출량이 무상할당량보다 적어지게 된다면, 초과 배출권에 대해 이월 물량을 제외하고 유통시장에 매도할 수밖에 없게 된다. 만일 유통시장 내 배출권 매수 수요가 충분하지 않다면 수급불균형이 확대 되고, 결과적으로 이는 배출권 가격 하락으로 이어질 수 있다.

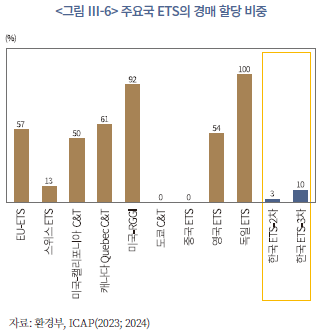

우리나라의 경우 2차, 3차 계획기간을 거치면서 유상할당 비중을 점진적으로 증가해 왔는데, 여전히 경매를 통한 유상할당 비중은 전체 할당량 대비 10%에 불과하다. 이는 주요 ETS와 비교했을 때 매우 낮은 편으로, 제도 시행 기간이 짧은 중국과 탄소세 중심으로 운영되는 일본 다음으로 낮은 수준이다(<그림 Ⅲ-6> 참고). K-ETS가 설계된 이후 도입 초기 할당기업에 대한 높은 무상할당 비중이 지적되었고(Park & Hong, 2014), 무상할당에 대한 높은 의존도는 거래시장 내 가격 신호를 약화시켜 결과적으로 거래시장의 효율성과 제도의 환경 건전성(environmental integrity)을 저해한다고 알려져 있다(Teixidó et al., 2019).58) EU-ETS의 경우 도입 초기 무상할당에서 출발하여, Phase 2까지 할당량의 90%를 무상으로 할당했지만, 2013년부터 2020년까지 진행된 Phase 3 동안 무상할당에서 경매 기반 방식으로 전환하였다. 최근 조사에 따르면 EU-ETS의 경매 할당 비중은 57%로 나타나, ETS 참여업체들이 배출권을 무상으로 받는 것에 의존하지 않고 온실가스 배출량을 실질적으로 감축하는 것을 목표로 하고 있다.

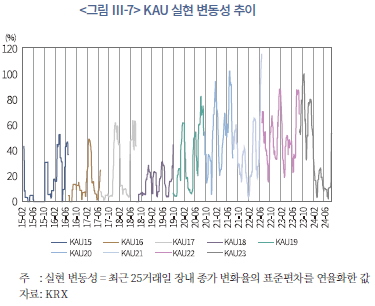

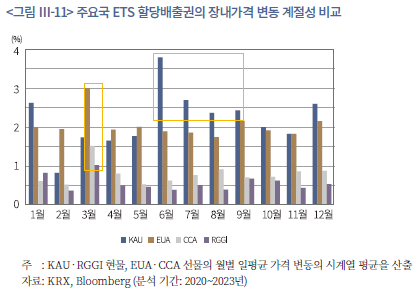

다음으로 우리나라 배출권 거래시장에서 나타나는 주요 특징을 살펴보자. 유통시장에서 가장 활발히 거래되는 할당배출권을 중심으로 살펴보면, KAU의 가격 변동성은 계획기간을 거치면서 점차 우상향하는 추세로 나타난다(<그림 Ⅲ-7> 참고). 1차 계획기간에는 변동성이 높아도 40~50% 수준을 유지했지만, 코로나19 이후 배출권 수급이 불안정해지면서 변동성의 급격한 상승이 빈번해졌다. 장내 배출권 가격의 변동성이 확대되는 요인으로는 크게 시기별 배출권 수급 변화, 정책 변화의 영향 등이 있다. 통상 배출권의 제출 및 정산 시점이 다가올수록 업체 간 과부족 해소를 위해 거래 수요가 집중되는 경향이 있어 매년 6월 또는 3분기 중에 가격 변동성이 커진다. 또한, 거래량이 크게 관찰되지 않았지만, 이월 제한(2017년 2월), 할당계획 변경(2019년 9월) 등 주요 정책 변화로 인해 가격 변동성이 상승한 시기도 존재한다.59)

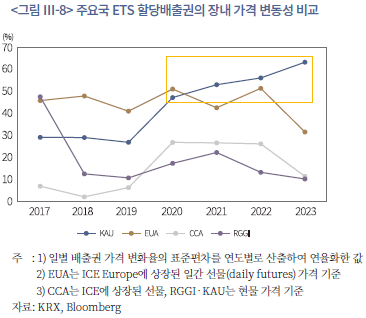

우리나라 장내 배출권 가격 변동성을 주요 ETS와 비교해보면 다음과 같다. <그림 Ⅲ-8>은 한국, 미국, 유럽의 ETS의 장내 배출권 가격 변동성을 연도별로 산출한 값을 보여준다. EU-ETS의 할당배출권(EUA), 캘리포니아 C&T의 할당배출권(CCA)의 경우 선물을 중심으로 거래되고 있어 선물 가격의 변동성을 기준으로 비교한다. 그림에서 알 수 있듯이 미국 지역별 ETS의 경우 가격 변동성이 연평균 약 15%(CCA), 19%(RGGI)로 EUA 및 KAU의 변동성에 비해 낮다. EUA의 경우 코로나19 이전까지 변동성이 제일 컸으나 이후 꾸준히 감소한 것으로 나타난다. 반면, KAU의 경우 코로나19 이후 가격 변동성이 가장 크게 관찰된다. 2020~2023년 중 KAU의 연평균 장내 가격 변동성은 55%로 산출되는 가운데, EUA(44%), CCA(23%), RGGI(16%)에 비해 높은 수준이다.

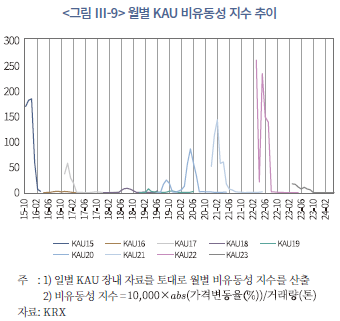

위와 같이 KAU의 장내 가격 변동성이 높은 데에는 장내 유동성의 질적 수준(market quality)이 낮은 것과 연관되어 있다. 일별 KAU의 거래와 가격 변동을 기반으로 비유동성 지표(Amihud, 2002)를 산출한 결과60), 주로 변동성이 높게 관찰되는 시기, 거래 수요가 상대적으로 적은 이행기간 초기에 Amihud(2002) 비유동성 지수가 높게 측정된다(<그림 Ⅲ-9>). 아래 그림에서 비유동성 지수가 100이라면, 평균적으로 1톤의 장내거래만으로도 일별 장내 배출권 가격 변동이 1% 발생하는 것을 의미한다. 즉, 장내시장은 작은 규모의 거래로도 가격이 크게 변동하는 얇은 시장(thin market)에 가깝다.

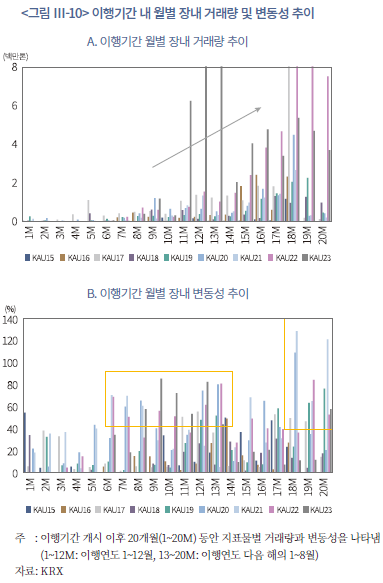

한편, ETS의 운영 방식상 장내 배출권의 가격 변동성과 거래량은 일반적으로 이행기간 후반부 및 배출권 정산 시기에 확대되는데, 장내 유동성이 충분하지 않아 이러한 계절성이 계속해서 발생하고 있다. 이행기간 별 초기에는(1~6M) 거래가 미미한 수준이나 이행연도 다음 해 배출권 제출 시기가 도래할수록 거래 수요가 크게 증가하고, 거래집중 시기(18~20M)에는 장내 유동성의 질적 수준이 낮다 보니 가격 변동성도 함께 확대된다. 이러한 특징은 배출권 거래제의 구조적인 요소라 볼 수 있지만, 참여자 제한으로 인한 수급 불균형 심화, 이월 제한 규제 등 정책 변화도 어느 정도 영향을 끼친 것으로 판단된다. 무엇보다 KAU 지표물 간 가격은 상호 영향을 미치기 때문에 이전 이행연도의 지표물 가격의 급격한 상승 또는 하락은 다음 이행연도의 배출권 가격에도 영향을 줄 수 있어, 특정 시기에 배출권 수급의 불균형과 가격 변동이 심화되는 현상은 전반적인 시장의 질적 수준을 저해할 것으로 보인다.

장내 배출권 거래시장의 계절성을 주요국 ETS와 비교해보면 <그림 Ⅲ-11>과 같다. <그림 Ⅲ-11>은 코로나19 이후 4년(2020~2023년) 동안 1월부터 12월까지 매월 일평균 가격 변동61)을 산출하여 월마다 평균한 값을 나타낸 것이다. 그림에서 알 수 있듯이 KAU의 경우 6~9월 중 가격 변동성이 크게 나타나고, 1월과 12월에도 상대적으로 변동폭의 크기가 다른 달에 비해 크다. 반면, 유럽의 EUA, 미국 주요 지역 ETS의 할당배출권(CCA‧RGGI) 가격 변동의 경우 그 크기가 KAU에 비해 상대적으로 작으며 무엇보다 계절성이 KAU에 비해 뚜렷하지 않다. 다만, 3월을 중심으로 EUA와 CCA, RGGI 모두 가격 변동폭이 커지는데, 이는 EU-ETS의 정산 시기가 3~4월, RGGI의 경우 3월에 집중된 것과 연관된 것으로 보인다.62)

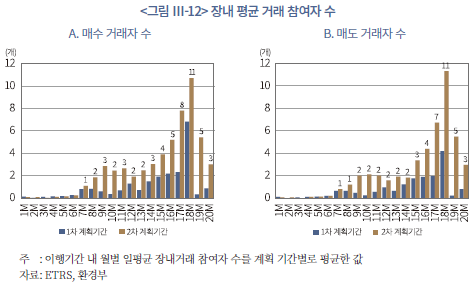

그간 장내 배출권 거래시장의 유동성, 변동성 등 시장의 질적 수준이 낮은 데에는 시장참여자가 부족한 측면도 작용한 것으로 판단된다. 장내시장은 주로 할당업체간 거래가 대부분이고, 2차 계획기간 이후에는 할당업체 외 시장조성자, 배출권거래중개회사가 참여하고 있다. 제1‧2차 계획기간의 이행기간 내 1~20개월 간 일평균 장내거래 참여자 수를 살펴보면 <그림 Ⅲ-12>와 같다. 그림에서 드러나듯 배출권 정산시기가 다가올수록 참여자 수는 증가하지만, 전반적으로 장내시장의 매수‧매도 거래자 수는 10개사 미만으로 유통시장의 질적 수준이 제고되기에는 현저히 낮은 편이다.63) 할당업체의 경우 앞서 살펴본 배출권 거래 수급의 계절성으로 인해 연중 장내시장의 안정화에 제약요인이 되고 있다. 향후 장내시장의 효율성과 유동성을 제고하기 위해서는 시장참여자 저변을 더욱 확대하고 연계 시장을 활성화할 필요가 있다.

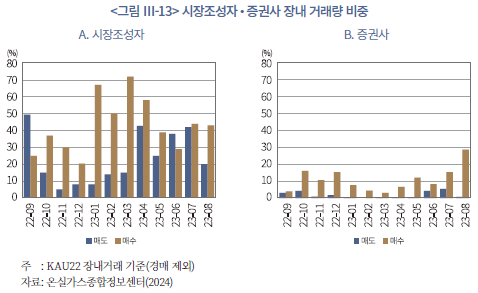

전술한 바와 같이 정부는 장내시장 활성화 및 시장의 안정적 운영을 위해 2차 계획기간부터 시장조성자 제도를 도입하였다. 도입 초기에는 2개 공적금융기관이 시장조성자로 참여하였으며, 현재 총 8개 기관이 시장조성자로 참여하고 있다.64) 또한, 시장참여자 저변을 넓히기 위해 2021년 10월 배출권거래중개회사에 관한 고시를 시행하여 당해 12월부터 20개 증권사가 장내 거래시장에 참여하여 자기매매를 수행하고 있다. <그림 Ⅲ-13>은 최근 시장조성자 및 증권사의 배출권 거래비중을 요약한 것이다. 시장조성자 도입 이후 시장조성자의 거래비중은 꾸준히 증가했으며, 배출권 가격 하락 기간 매도보다는 매수거래를 중심으로 거래한 것으로 보인다. KAU22의 장내 거래량 중 시장조성자 거래가 차지하는 비중은 매도 28.2%, 매수 43.1%로 KAU21 지표물이 거래되던 기간(2021년 8월~2022년 8월) 매도 13.7%, 매수 25.1%에 비해 크게 상승했다. 한편, 증권사의 경우 매도, 매수거래 비중이 각각 2.1%, 11.5%로 시장조성자보다 비중은 작지만, KAU21 거래 기간(매도 1.1%, 매수 5.9%)보다 증가한 것으로 나타난다. 최근 시장조성자와 증권사 장내거래가 증가한 데에는 배출권 보유 한도 상향이 영향을 끼친 것으로 보인다. 향후 배출권중개업자의 위탁매매업이 가능해지면 지금보다 거래의 분산 효과, 시장 충격 비용 감소 등을 기대할 수 있을 것이다.65)

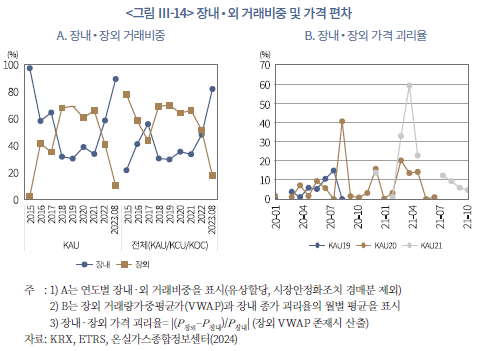

최근 배출권 장내 거래실적이 증가했지만, 2차 계획기간 이후 상당 기간 60% 이상의 거래가 장외에서 이루어졌다(<그림 Ⅲ-14>의 그림 A 참고). KAU18부터 KAU21까지 최근 2‧3차 계획기간의 할당배출권의 거래 중 과반 이상이 장외에서 체결되었고, 시장조성자‧증권사의 장내거래가 증가하면서 장내 거래비중이 증가했다. 이러한 추세는 긍정적으로 볼 수 있지만, 향후 장내 유동성의 질적 수준이 더욱 제고되지 않으면 큰 규모의 배출권 거래는 여전히 장외에서 이루어질 가능성이 크다.66) 한편, 장외거래 비중이 높았던 시기 KAU 지표물의 장내‧장외 가격 편차도 크게 확대된 것으로 나타난다. <그림 Ⅲ-14>의 그림 B에서 보여주듯, 장내거래가 집중되는 정산시기에는 가격 괴리율이 줄어드는 모습을 보이나 절대적인 괴리 수준은 월평균 10%로 꽤 높은 것으로 판단된다. 비교적 소수의 거래자가 참여하는 장내 거래시장의 경우 다자간 경쟁매매 방식의 특성상 대규모의 수급을 소화하기에는 유통시장이 충분히 활성화되지 못한 것으로 평가된다. 장내‧외 가격 괴리 심화, 장내시장의 편의성 감소 등이 해소되지 못하면, 결국 장내시장의 참여자 저변 축소로 이어질 것이며, 이는 중장기적으로 장내시장의 유동성, 가격효율성 등 시장의 질적 수준의 감소라는 악순환으로 연결될 수 있다. 따라서, 다양한 장내 거래시장 참여자 저변 확보와 선물과 같은 연계 시장 활성화를 통한 장내 유통시장의 건전한 육성이 요구된다.

지금까지 논의한 우리나라 배출권 거래시장을 진단한 결과를 요약하면 다음과 같다. 먼저, ETS의 커버리지가 높고 우리나라 온실가스 감축목표(NDC)가 상당히 상향된 점은 긍정적이지만, 배출권 수요와 시장 가격은 이를 전혀 반영하지 못하고 있다. 배출권 가격이 미래 환경과 정책 변화를 적절히 반영하지 못하고 낮게 유지된다면, ETS 참여업체의 온실가스 감축 인센티브가 감소하고 기보유한 배출권을 이월하거나 배출권을 저렴하게 구매하는 방식을 선택하게 될 것이다. 또한, 배출권 판매 수익으로 조성된 기후대응기금의 규모도 축소되어 탄소중립 지원 정책의 재원이 줄어들 수 있다.

둘째, ETS의 내생적 특성, 이월 제한 규제, 시장참여자 제한으로 인한 잦은 수급 불균형으로 인해 배출권 가격의 변동성이 증대되고 낮은 질적 수준의 시장 유동성이 꾸준히 관찰되고 있다. 또한, 거래와 가격 변동의 계절성이 해외 주요국 ETS에 비해 현저한 것으로 확인된다. 이렇듯 향후 배출권 가격이 계속해서 안정적으로 형성되지 못할 경우, 온실가스 감축의무가 있는 참여업체 입장에서 친환경 설비와 기술에 대한 투자 의사결정에 불확실성으로 작용할 수 있다. 이와 관련하여 이월 제한 규제는 도입 초기 배출권 수요가 증가할 때는 수급불균형을 완화하는 효과가 있었지만, 규제가 자주 변경되면서 수요가 감소하는 시기에는 과잉공급을 유발하였고, 잦은 정책 변화로 인해 할당업체가 장기적인 배출권 관리 계획을 수립하는 데 어려움으로 작용한 것으로 판단된다.

셋째, 시장조성자 및 배출권거래중개업 참여 제도를 도입한 이후 시장조성자‧증권사 보유한도 축소 등 거래 활성화를 위한 조치로 인해 소기의 성과를 거두었지만, 여전히 배출권 거래시장의 참여자 저변이 부족하다. 이는 결국 장내시장 내 유동성의 질적 수준 저하로 이어지고 있다. 국내 배출권 가격 및 거래 자료를 분석한 결과 배출권 거래의 시장 충격 비용도 상당히 큰 것으로 확인된다. 무엇보다 시장의 질적 수준을 결정하는 핵심적인 요인에는 다양한 참여자의 질서 있는 거래를 통한 효율적인 시장 형성에 있다. 해외 배출권 시장의 경우 선물 등 현물과 연계된 파생상품시장이 활성화되어 있고, 배출권 중개‧위탁매매 등 금융기관의 역할이 큰 것으로 알려져 있다. 최근 배출권거래법 개정으로 인해 우리나라 배출권 거래시장도 다양한 제3자 참여의 문이 열리고 있는데, 우리나라 환경에 맞는 거래시장을 안정적으로 구축해나갈 필요가 있다.

마지막으로, 최근에 접어들며 거래시장 활성화를 위한 제도 개선으로 인해 장내거래 비중이 증가했지만, 그간 배출권 거래시장 참여업체는 장외거래를 상당히 선호한 것으로 추정된다. 장외거래의 특성상 발생할 수 있는 대규모 거래를 고려해도 할당배출권의 장외 거래비중은 한 때 60%에 육박했고, 장내 협의매매의 활용도는 점차 낮아지고 있다. 장내 거래시장의 질적 수준 저하는 장내거래의 편의성 감소, 장내‧외 가격 괴리 심화 등으로 이어질 수 있으며, 이러한 현상이 지속될 경우 장내시장의 참여자 저변이 더욱 축소될 수 있다. 이러한 악순환을 해소하기 위해서는 장내거래 활성화를 위한 노력을 꾸준히 경주할 필요가 있다.

3. 해외 주요국과 한국 배출권 거래시장의 제도 격차 분석

본 절에서는 한국 배출권 거래시장이 해외 주요국 대비 규제 차익이 큰 부분 위주로 제도 격차를 분석하고자 한다. 구체적으로 현물 시장과 경매 시장의 시장참여자 유형, 위탁매매(중개)업 유무, 이월 및 차입 제도, 상쇄 제도, 시장안정화 조치, 선물시장 유무 등에 대해 한국 ETS와 EU ETS, 미국 캘리포니아 Cap & Trade, 북미 RGGI ETS 등과 제도 격차를 비교하고자 한다.

가. 시장참여자

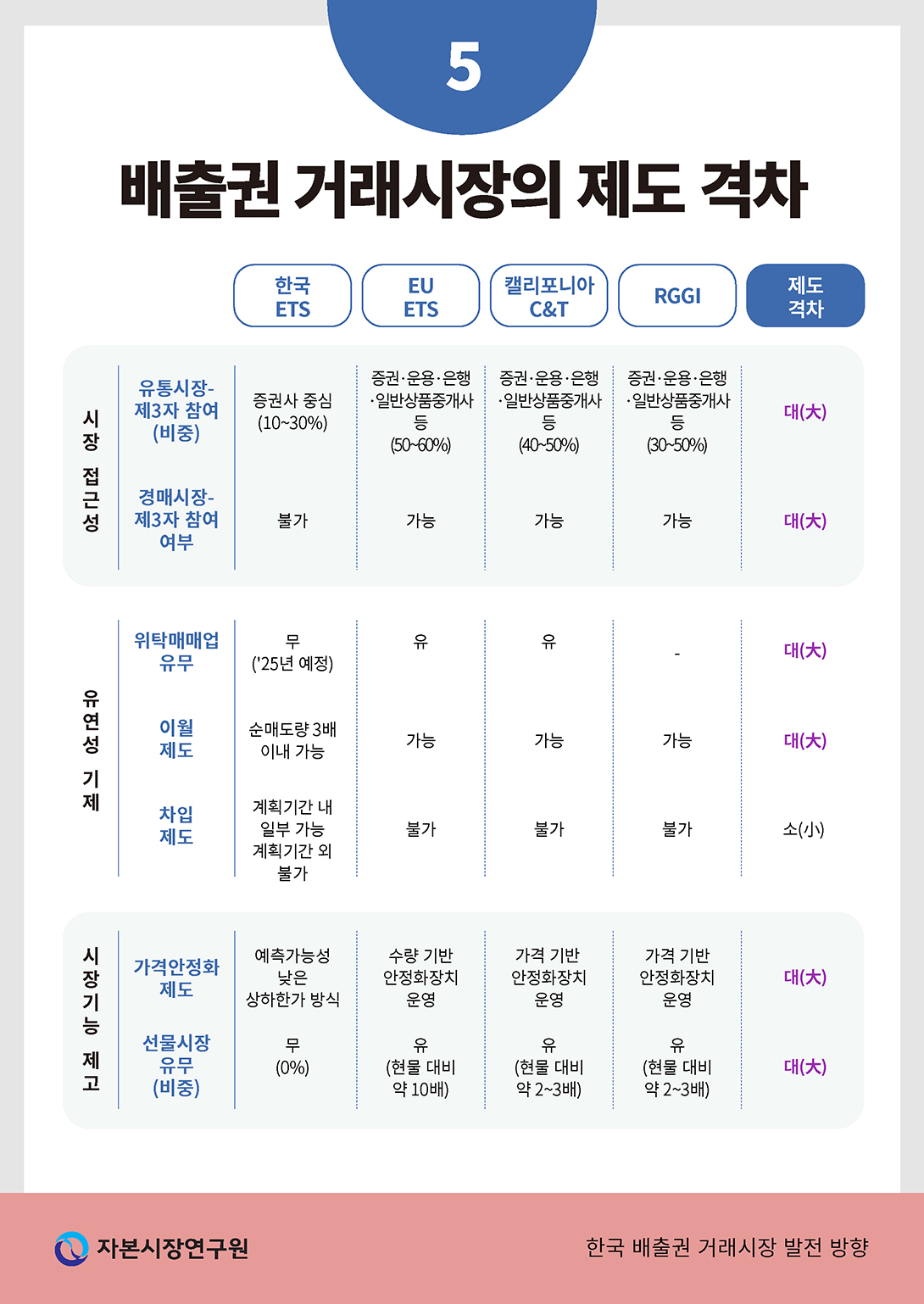

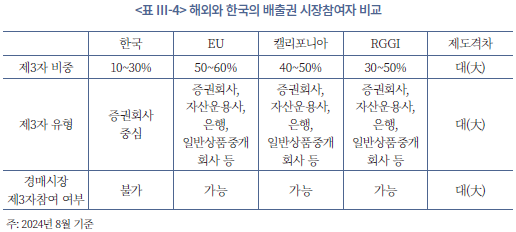

EU ETS, 캘리포니아 Cap & Trade, 북미 RGGI ETS 등 주요 배출권 거래시장에서 배출권 할당업체 외에 제3자의 거래비중이 40~60%로 높은 반면, 한국 배출권 거래시장에서는 제3자의 거래비중이 10~30% 내외로 매우 낮다. 한국 배출권 거래시장에서 제3자의 거래비중이 낮은 데에는 제3자로 참여할 수 있는 자를 배출권 거래시장 시장조성자 등으로 한정한 것에 기인한다.67) 2024년 8월말 현재, 배출권 거래시장의 시장조성자는 한국산업은행, 중소기업은행, 한국수출입은행, 국내 증권회사 7개사 등으로 한정되어 있다. 이들 시장조성자의 배출권 보유한도는 150만톤이고 그외 자기매매 목적으로 거래하는 증권회사의 보유한도는 50만톤으로 설정되어 있어, 제3자 역시 적극적으로 배출권 거래시장에 참여하는데 제약이 따를 수 있다. 반면 해외 배출권 거래시장에서는 자산운용사, 증권회사, 상업은행, 일반상품 중개회사 등이 제3자로써 적극적으로 참여하고 있다(이하 <표 Ⅲ-4> 참조). 더불어 해외 연기금들은 자산운용사를 통해 배출권 거래시장에 적극 참여하는 것으로 알려져 있다. 캐나다 CPPI 등은 자연 기반 탄소감축 프로젝트에 투자함으로써 배출권을 장기 보유하는 전략을 추구하고 있고, 유럽 주요 연기금 등은 자산운용사를 통해 배출권 거래시장에 간접적으로 참여하는 것으로 알려져 있다.

한국 배출권 경매시장에서도 참여자를 유상 할당업체로 제한하고 있어 시장 메커니즘 작동에 한계가 관찰되고 있다. 유럽 ETS, 캘리포니아 Cap & Trade, 북미 RGGI 등은 경매시장에서 시장조성자, 기타 금융회사 등 제3자의 참여를 허용하는 반면 한국에서는 경매시장 참여자로 유상 할당업체들만 허용하고 있어 제3자의 참여는 불가한 상황이다. 실제, 최근 한국 배출권 거래시장의 가격이 추세적으로 하락하는 가운데 경매시장에서 응찰 비율이 100%를 하회하는 경우가 빈번히 관찰되었다. 이는 경매시장의 참여자가 유상 할당업체로만 제한되어 현물 배출권 거래시장 뿐 아니라 배출권 경매시장에서도 매도 우위 현상이 나타나고 있음을 시사한다.

나. 위탁매매업(중개업)

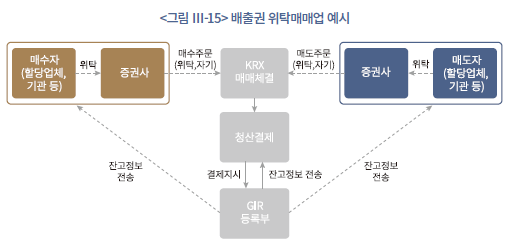

해외 주요국 배출권 거래시장에서는 시장 메커니즘의 작동을 유도하기 위해 위탁매매업(중개업)을 도입하여 배출권 거래시장 활성화를 도모하고 있다. 배출권 위탁매매업은 할당업체, 금융회사 등이 배출권 거래시장에 직접 거래상대방으로 참여하는 방식 대신 배출권 매수·매도를 증권회사 등에 위탁하여 거래를 수행하는 방식이다(<그림 Ⅲ-15> 참조). 이는 국내외 주식시장에서 주식을 매수·매도하려고 할 때 증권회사를 통해 주문을 체결하는 방식과 매우 유사하다. 위탁매매업자를 통해 제3자의 참여가 활성화되면, 배출권 가격 정보가 배출권 가격에 정확하고 신속하게 반영될 수 있어 배출권 거래시장의 효율성이 제고될 것으로 기대할 수 있다. 더불어 다양한 거래 니즈를 가진 제3자의 참여가 증가하여 배출권 거래시장의 유동성이 제고되고, 이질적 거래행태를 가진 참여자가 늘어 배출권 가격 변동성을 낮출 것으로 기대한다.

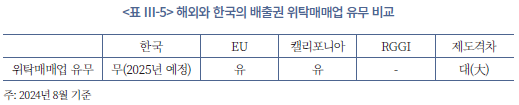

실제 유럽 ETS, 캘리포니아 Cap & Trade는 배출권 위탁매매업을 도입하여 배출권 거래시장의 활성화를 유도하고 있다(<표 Ⅲ-5> 참조). 북미 RGGI ETS는 현물 배출권 거래의 90% 내외가 경매시장 중심으로 이루어지고 있어, 위탁매매업은 활성화되지 않은 것으로 알려져 있다. EU의 경우 배출권이 금융투자상품으로 분류됨에 따라, 배출권 위탁매매업을 수행하려면 금융투자상품 중개 또는 매매업 라이센스를 보유해야만 배출권 위탁매매업을 수행할 수 있다. 캘리포니아 Cap & Trade 시장에서는 금융회사 또는 일반상품 중개업자 등이 업무계획, 이해상충 방지 계획 등을 작성하여 캘리포니아 CARB에 등록한자에 한해 배출권 위탁매매업을 수행할 수 있다. 한편 한국은 2024년 하반기 배출권거래법 개정을 통해 배출권 위탁매매업을 영위할 수 있는 법적 근거를 정비하였으며, 2025년부터 배출권 위탁매매업 도입을 계획하고 있다.

다. 유연성 기제 – 이월 및 차입

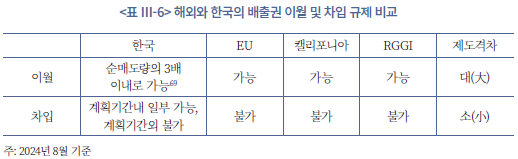

국내외 주요 배출권 거래시장에서는 할당업체들이 유연한 배출권 관리기능을 수행할 수 있도록 이월(banking) 제도를 허용하고 있다. 유럽 ETS, 캘리포니아 Cap & Trade, 북미 RGGI ETS 모두 할당업체들은 연간 보유한도 범위 내에서 여분의 배출권을 계획기간 내 다음 이행연도 또는 다음 계획기간의 최초 이행연도로 이월하는 것이 허용되어 있다(<표 Ⅲ-6> 참조). 반면 한국 배출권 거래시장에서는 이월을 엄격히 제한하고 있다. 잉여 배출권의 이월을 희망하는 할당업체는 상당 부분의 배출권을 시장에서 순매도를 해야하므로, 한국의 이월 제한 규제는 배출권 가격의 추세적 하락을 유도하였다. 과거 정부는 배출권 가격의 급격한 상승을 억제하는 것을 목표로 이월 제한 규제를 시행했으나 유종민·이지웅(2020) 등 주요 학술연구에서는 이월 제한 규제의 긍정적 효과가 크지 않음을 언급하였다. 이에 최근 정부는 이월규제의 점진적 완화를 발표한 가운데 해외와 비교하면 여전히 이월제한 규제 수준은 높다고 말할 수 있다.68)

과거 주요국 배출권 거래시장에서 제출한 배출권 수량이 부족한 경우, 이행연도의 배출권 일부를 다음 이행연도로부터 차입할 수 있도록 하였다. 과거 EU ETS는 1차 계획기간(2005~2007년) 중에 할당업체로 하여금 다음 이행연도로부터 배출권 차입을 허용하였다. 그러나 2024년 6월말 기준 유럽 ETS, 캘리포니아 Cap & Trade, 북미 RGGI 모두 할당업체들에게 차입을 허용하고 있지 않다. 한국 배출권 거래시장의 경우, 계획기간 내 최소한의 수량 범위 내에서 차입이 일부 허용되어 있으며 계획기간 외로부터 차입은 허용되지 않는다.70) 즉 해외 주요 배출권 거래시장에서 할당업체는 매년 할당된 배출권 수량 내에서 배출권을 관리해야 한다. 이는 주요국 정부가 배출권 거래시장의 투명성과 안정성을 제고하고, 온실가스 감축 목표 이행을 엄격히 추진하겠다는 것을 시사한다.

라. 유연성 기제 – 상쇄

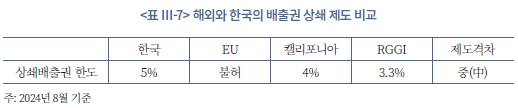

주요국은 지리적 측면에서 배출권 관리의 유연성 제고를 목표로 외부사업 감축을 통해 인정받은 배출권 크레딧의 일부를 자국 배출권 거래시장에서 상쇄(offset)할 수 있도록 허용하고 있다. 한국은 1차 계획기간(2015~2017년) 동안 상쇄배출권 제출 한도를 국내 사업에 한해 할당업체별로 제출해야 하는 배출권 수량의 10%로 설정하였으며, 2차 계획기간(2018~2020년)에는 국내외 합산 한도를 10%로 설정하고, 국외 감축사업의 경우 5% 이내로 설정하였다. 3차 계획기간(2021~2025년)에는 상쇄배출권 제출 한도를 국내외 합산하여 5% 이내로 축소하고 있다.

해외 주요국 배출권 거래시장 역시 유연성 기제의 일환으로 상쇄 제도를 운영하고 있다. 다만, 국가별로 상쇄배출권 한도 정책을 달리하고 있으며 대체로 자국의 배출권 감축에 우선순위를 두기 위해 상쇄배출권 한도를 축소해왔다. EU ETS의 경우, Phase1~2 단계에서는 상쇄를 일정 부문 허용했으나 Phase3 단계에서는 상쇄배출권 한도를 큰 폭으로 축소했으며71) 현재 Phase4 단계에서는 상쇄를 허용하지 않고 있다. 캘리포니아 Cap & Trade는 상쇄배출권 제출한도를 전체 제출수량의 4%로 제한하고 있으며 RGGI는 상쇄배출권 제출한도를 3.3%로 설정하고 있다. 이를 종합하면 한국에서 상쇄배출권 제출 한도를 5% 수준으로 설정하는 것은 주요국 대비 소폭 높은 수준임을 확인할 수 있다.

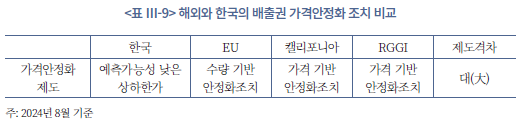

마. 시장안정화 조치

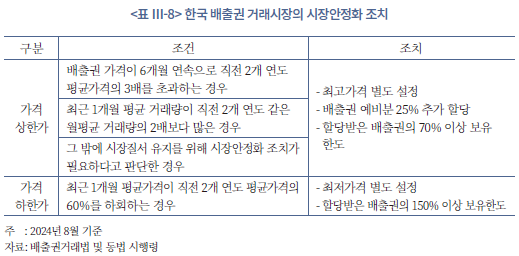

한국 배출권 거래시장에는 배출권 가격이 일정 수준 이상 또는 이하를 넘어서는 경우, 배출권할당위원회의 의결을 거쳐 가격 상한가 또는 가격 하한가를 설정할 수 있는 제도가 있다(<표 Ⅲ-8> 참조)72). 해당 제도는 시장안정화 조치가 작동하는 가격 상한가 또는 가격 하한가가 고정적이지 않고, 배출권할당위원회의 의결을 거쳐 별도로 설정하는 가격이기 때문에 예측 가능성이 낮은 문제를 가진다. 즉, 배출권 거래시장이 불안한 상황에서 상장 주식시장의 상하한가 제도 등과 달리 즉시에 구체적인 수준으로 안정화 조치가 발생하기 어렵다.

유럽 ETS의 경우 수량에 기반한 가격 안정화 제도를 도입하여 운영하고 있다. EU ETS 도입 초기에 배출권 가격 변동성이 확대되자, 2019년부터 중앙은행의 유동성 공급 방식과 유사한 시장안정예비분(Market Stability Reserve: MSR) 제도를 운영하고 있다. 먼저 EU ETS에서 할당업체들의 배출권 잉여 또는 부족 분을 예상하여 ETS 시장의 유통수량 상단과 하단을 설정한다. 만약 ETS 시장에서 유통되는 배출권 총량이 일정 수준(예: 2019년 기준 8.3억톤)을 초과하는 경우, 초과분의 일정수준(예: 2019년 기준 12%)을 MSR로 이전하여 배출권 과잉 유통수량을 일정 부분 흡수한다. 반대로 ETS 시장에서 유통되는 배출권 총량이 일정 수준(예: 2019년 기준 4억톤)을 하회하는 경우, MSR에 비축된 수량을 경매시장을 통해 공급한다. 이때 MSR로부터 시장으로 공급되는 수량을 관리하기 위해 2023년부터는 이전 연도 경매수량을 초과하는 예비분에 대해 배출권을 소각하는 제도를 운영하고 있다.

캘리포니아 Cap & Trade와 북미 RGGI ETS의 경우 경매시장을 중심으로 가격에 기반한 가격 안정화 제도를 운영하고 있다. 캘리포니아 Cap & Trade의 경우, 경매시장에서 가격 상한가 및 하한가를 설정하고 있고 이와 별도로 APCR(Allowance Price Containment Reserve)로 불리는 가격 기반 안정화장치를 마련하고 있다. 가격 상한선은 2013년 50달러로 설정하고 매년 5%씩 인상하여73) 상한선을 조정하고 있으며 배출권 가격이 상한선을 상회하면 경매시장에서 해당 가격 상한선으로 예비분을 소진할 때까지 무제한 배출권을 공급한다. 가격 하한선은 2012년 10달러로 설정하고, 매년 5%씩 인상하여 하한선을 조정하고 있다. 이와 별도로 APCR을 일정 범위(예: 40~60달러)로 설정하고 있는데, 배출권 가격이 APCR 범위의 상단을 돌파하면 예비분에서 배출권을 인출하여 경매시장에서 추가로 배출권을 공급하며, APCR 범위의 하단을 이탈하면 경매물량을 축소하여 예비분에 저장하는 전략을 취하고 있다.

북미 RGGI ETS의 경우도 캘리포니아 Cap & Trade와 유사한 가격 기반 안정화 제도를 운영하고 있다. 가격 상한선은 2021년 13달러로 설정하고 매년 7%씩 인상하여 상한선을 조정하고 있으며 배출권 가격이 상한선을 상회하면 경매시장에서 해당 가격 상한선으로 예비분을 소진할 때까지 무제한 배출권을 공급한다. 가격 하한선은 2014년 2달러로 설정하고, 매년 2.5%씩 인상하여 하한선을 조정하고 있다. 캘리포니아 Cap & Trade와 달리 가격 상한선과 하한선을 매년 조정할 때 물가상승률을 고려하지 않는다. 이와 별도로 ECR(Emissions Containment Reserve)을 도입하고 있는데, ECR은 2021년 6달러로 설정하고 매년 7%씩 상승시키는 적정 임계수준 역할을 한다. 만약 배출권 가격이 ECR을 하회하면 경매시장에서 예정된 배출권 공급량을 축소하여 배출권 가격의 상승을 유도한다.

이상을 종합하면 한국은 예측가능성이 낮은 시장안정화 조치를 운영하고 있으나 유럽과 미국은 각각 예측가능성이 높은 수량 기반 안정화조치와 가격 기반 안정화조치를 엄격히 운영하고 있다. 즉 한국 배출권 거래시장의 가격 안정화를 위해 해외 주요 배출권 거래시장의 수량 기반 또는 가격 기반 안정화조치를 검토할 필요가 있다.

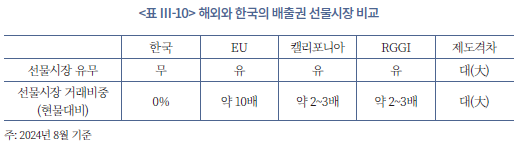

바. 선물시장 유무

앞선 장(2장 2절)에서 살펴보았듯이 유럽 ETS, 캘리포니아 Cap & Trade, 북미 RGGI ETS 모두 현물 배출권 거래시장 개설초기에 배출권 선물시장을 도입하여 배출권 시장 활성화를 도모하였다. 특히 유럽 EUA 선물(futures)의 거래규모는 EUA 현물 배출권 거래규모의 10배 내외를 차지하는 등 글로벌 배출권 거래시장의 가격발견 기능을 주도하고 있다. 캘리포니아 Cap & Trade 선물, 북미 RGGI 선물 모두 현물 배출권 거래시장이 도입된 직후 선물시장이 도입되어 배출권 선물시장 중심으로 거래가 형성되어 있다. 캘리포니아 Cap & Trade 선물, 북미 RGGI 선물 모두 현물 배출권 거래시장 규모 대비 2~3배 이상 큰 거래규모를 기록하는 것으로 알려져 있다.

이와 달리 한국 배출권 거래시장에는 배출권 선물이 도입되어 있지 않다. 한국 배출권 거래시장의 경우 참여자가 제한적이고, 가격 변동성이 크며 거래 유동성이 부족한 문제를 가지고 있는 가운데 현물 거래시장의 가격 발견 기능 제고 및 참여자 유인 확대, 배출권 가격 안정화 등에 기여할 수 있는 선물시장 도입이 필수적인 상황이다.74)

Ⅳ. 한국 배출권 거래시장 개선 방향

본 장에서는 해외 주요국 배출권 거래시장의 현황 및 특징에 대한 심도있는 조사와 국내 배출권 거래시장의 진단을 기초로, 현물 배출권 거래시장의 개선 방향을 제시하고자 한다. 자본시장과 유사한 관점에서 배출권 할당관련(primary market) 제도 및 유통시장(secondary market) 제도 등으로 구분하여 개선 방향을 제시하고자 한다. 더불어 배출권 거래시장의 활성화 및 현물 거래시장의 문제점 해소에 기여할 수 있는 선물시장 도입 방향을 제시하고자 한다.

1. 현물시장 개선 방향

가. 할당관련 제도 개선 방향

한국 배출권 거래시장의 시장 기능을 회복하고 안정적인 배출권 가격 형성을 유도하기 위해서는 할당 방식의 전향적인 개선이 요구된다. 1차 계획기간에 100% 무상할당으로 시작한 이후 현재 유상할당 비중이 10%로 확대되었지만, 온실가스 감축 수요가 창출되기에는 여전히 낮은 수준이다. 해외 주요 ETS의 경우 무상할당 비중을 낮추고 경매를 활용한 유상할당 비중을 점진적으로 늘리고 있다. 우리나라는 2019년부터 배출권 경매가 시행되었는데 여전히 경매의 활용도는 낮은 수준이다. 경매시장의 비활성화, 높은 무상할당 비중은 할당업체의 배출권 보유 의지를 강화하고, 배출권의 수요가 감소할 때 공급의 탄력성과 시장 내 유연성을 떨어뜨릴 것이다. 따라서, 상향된 NDC 달성으로 나아가기 위해 배출권의 유상할당 비중을 높이고, 이를 토대로 배출권 가격이 수요와 정책 변화를 적절히 반영할 필요가 있다.

더불어 2030 NDC 목표의 성공적인 달성을 위해 배출허용총량 외에서 관리되고 있는 시장안정화조치 예비분 등을 배출허용총량 안으로 포섭하는 노력이 필요하다. 유럽 ETS 등도 온실가스감축 목표 이행을 위해 MSR을 배출허용총량(Cap) 내로 포함하여 운영하고 있다. 또한 3차 계획기간부터 본격적으로 시행한 BM 할당 방식의 정착을 위해 세부 산업 유형별로 BM 계수의 점진적 상향을 검토하고 유사 사업장별 규제 차익을 최소화하는 노력이 필요하다.

마지막으로 ETS의 유연성 기제를 개선할 필요가 있다. 현재 엄격히 규율하고 있는 이월 제한 규제를 점진적으로 완화하고 제4차 계획기간부터는 이월 제한 규제를 폐지하는 것이 필요하다. 이월 제한 규제는 인위적인 공급 우위 시장을 유도해 가격 하락을 유도할 수 있어서 시장 메커니즘에 부합하지 않을 수 있다. 또한 제4차 계획기간에서 배출권 선물시장이 활성화되면, 다양한 만기의 배출권 선물들이 거래되어 선물시장이 실질적으로 이월 기능을 제공할 수 있다. 지역적 유연성 기제인 상쇄 제도를 개선하는 노력도 필요하다. 국제적으로 상쇄배출권 제출 한도 비중을 축소하는 등 자국의 온실가스 감축에 우선순위를 두고 있는 만큼, 국제적 정합성을 추구하는 방향으로 상쇄 제도를 개선할 필요가 있다.

나. 유통시장 제도 개선 방향

한국 배출권 거래시장은 공급 과잉에 따른 지속적인 가격 하락, 주요국 배출권 거래시장 대비 높은 가격 변동성 및 계절성, 참여자 수 부족, 장외시장과의 가격 괴리 등 다양한 문제점을 가지고 있다. 이와 같은 배출권 거래시장의 문제점을 해소하고 배출권 거래시장 활성화를 도모하기 위해 배출권거래중개업자의 위탁매매 활성화 등을 통한 참여자 확대를 유도할 필요가 있다. 중소 할당업체의 경우 유통 및 경매 등 거래시장 참여를 위한 인력 운영의 어려움으로 인해 참여가 상대적으로 활발하지 않을 수 있다. 이 경우 배출권 위탁매매의 활성화는 이러한 참여업체의 거래비용을 효과적으로 낮추는 데 기여할 수 있을 것이다.

이에 더하여, 현물 거래시장의 참여자를 현재 할당업체 중심에서 제3자 중심으로 확대하고, 제3자 중에서는 증권회사 뿐 아니라 자산운용사, 연기금, 시중은행, 전문 개인투자자 등으로 확대하는 노력이 필요하다. 배출권 경매시장을 활성화하기 위해서는 현재 유상할당 업체로 제한되어 있는 배출권 경매의 참여 대상을 제3자 등으로 확대하여 배출권 공급 창구를 다변화하고, 증권회사를 포함한 금융기관의 위탁매매를 활성화하여 참여업체의 경매 참여 편의성을 제고할 필요가 있다.

더불어 안정적인 배출권 가격 형성을 위한 시장 안정화 수단을 유연화하고 다양화하는 방향으로 나아갈 필요가 있다. 현행 K-ETS의 시장 안정화 조치로 시장 안정화 예비분 추가 할당과 최저‧최고가격 제도가 시행 중이나, 적용 조건과 방식이 유연하게 설계되어 있지 않다. EU-ETS는 MSR(Market Stability Reserve)이라는 수량 기반 안정화 수단을 오랜 기간 발전시켜 왔으며, 이는 유통량의 상한과 하한을 설정하여 경매를 통해 배출권의 공급량을 유연하게 조절하는 방식이다. 한편, 캘리포니아 C&T와 RGGI는 배출권 가격에 따라 공급량을 조절하는 방식의 시장 안정화 제도를 시행하고 있는데, 배출권 가격이 일정 수준 이상 상승하면 예비분을 시장에 추가로 공급하고, 정해진 하한 이하로 떨어지면 경매 규모를 줄이거나 시장에서 배출권을 매입함으로써 예비분을 확보하고 있다. 이러한 해외 사례를 참고하여 국내 배출권 거래시장의 여건에 맞는 유연한 시장 안정화 수단을 도입할 필요가 있다. 또한, 새로운 방식의 시장 안정화 수단을 시행할 경우 수급 불균형을 유발하는 이월 제한 규제를 완화하고, 시장참여자의 수급은 참여업체의 자율에 맡기되 시장 내 안정화 수단을 적극적으로 활용할 필요가 있다. 이 외에도 일관성 있는 시장 운영을 위해 ETS 제도 관련 정책 불확실성을 최소화하고 ETS 운영의 예측 가능성을 높임으로써 ETS 참여업체가 장기적인 감축 계획을 세울 수 있도록 유도할 필요가 있다.

마지막으로 주요국 배출권 거래시장의 선례를 참고하여 배출권 ETF, ETN 등의 금융투자상품과 배출권 선물, 옵션 등의 장내파생상품시장 활성화를 유도하여 한국 배출권 거래시장의 고도화를 추구할 필요가 있다. 배출권 거래시장에서 가격 효율성은 다양한 시장 참여자의 정보와 견해가 반영될 때 증가할 수 있다. 배출권 현물시장 뿐 아니라 ETF, ETN의 단계적 도입을 통해 전문성 있는 제3자의 참여를 늘려 장내 유통시장의 수요층을 다변화하고 유동성의 질적 수준을 제고할 필요가 있다. 다만 배출권 ETF, ETN 시장이 단기간에 급성장하여 배출권 가격 급등락으로 이어지지 않도록 주의가 필요할 것이다. 또한, 배출권 선물과 같은 파생상품의 도입은 배출권 현물 시장과 연계되어 현물 가격의 효율성을 제고할 수 있다. 해외 배출권 시장의 경우 배출권 현물보다 선물시장이 더욱 활성화되어 있으며, 선물을 활용하여 배출권 가격 리스크에 대한 위험 관리도 가능한 환경이 구축되어 있다. 우리나라도 장내 배출권 거래시장의 고도화를 위해 배출권 현물과 연계된 파생상품시장을 활성화할 필요가 있으며, 이 경우 제도를 효과적으로 설계하여 배출권의 지나친 금융 상품화를 지양하는 방향으로 도입해야 한다.

2. 선물시장 개선 방향

선물과 같이 표준화된 파생상품75)은 유동성과 가격발견 기능을 제고하여 시장 참가자들의 편익을 높이는 데 기여할 수 있다. 아울러 중앙청산소인 거래소를 통해 청산‧결제되므로 계약 당사자의 거래상대방 리스크가 해소되는 한편, 전산화된 거래 인프라를 활용 할 수 있어 매매와 관리를 자동화‧효율화할 수 있다는 장점이 존재한다. IOSCO(2023)는 이러한 측면에서 배출권 시장 발전을 위한 방안의 하나로 표준화된 파생상품 시장 도입을 권고하고 있다.76) 현재 국내에서는 장외시장을 통해서만 배출권 파생상품 거래가 이루어지고 있다. 따라서 조속히 선물시장을 개설하여 거래의 편의와 안정성을 제고하고 배출권 시장의 활성화를 도모할 필요가 있다. 본 절에서는 국내 배출권 시장 개선 방향의 일환으로 선물시장 개설을 추진하는 과정에서 고려해야 할 주요 사항들에 대해 논의해 보고자 한다.

먼저, 선물시장의 도입 시점은 기초자산인 현물시장의 주요 제도 개편이 마무리된 이후가 적합할 것으로 판단된다. 국내 배출권 현물시장에서는 위탁거래 시스템 도입, 금융기관 참여 허용, 시장 안정화제도 도입 등의 제도 및 시스템 개편이 2025년까지 진행될 예정이다.77) 이러한 여건을 고려할 때 선물시장의 도입은 현물시장의 인프라 정비가 완료된 후인 2025년경에 추진되는 것이 적절하다고 생각된다.

다음으로 규제‧감독 방안을 비롯한 제도와 시장 운영 등의 측면에서 볼 때, 큰 틀에 있어서는 국제적인 정합성을 고려하여 설계할 필요가 있다. IOSCO(2023)는 각국이 일반적으로 반영해야 할 규제‧감독 원칙78)을 제시하고 있는데, 기본적으로 해당 원칙을 기초로 그 방향을 설정할 수 있을 것이다. 그리고 필요시, 구체적인 제도는 일찍이 관련 법령을 정비한 EU의 사례를 참고할 수 있을 것으로 생각된다. 앞서 설명했듯이, EU는 오랜 기간 배출권 선물시장을 운영하면서 관련 제도를 MAR와 MiFID Ⅱ 등을 통해 체계화한 바 있다.

다만, 이러한 제반 법령들이 국내 제도에 부합하도록 설계되어야 하는 부분도 분명히 존재한다. 그 대표적인 예로 EU와 우리나라에서 배출권(현물)은 성격상 다르게 분류된다는 점을 들 수 있다. EU에서 배출권 현물은 MiFID Ⅱ에 따라 금융상품으로 분류되지만, 국내에서는 상품(commodity)시장79)에 속한다는 차이점이 있다. 따라서 배출권 선물 도입 시 국제기구나 주요국들의 핵심적인 원칙은 반영하되 국내 제도와의 일관성을 유지하면서 관련 규정을 마련해야 할 것이다.

한편, 실제 배출권 시장 운영 과정에서 나타난 현실적인 특징을 충분히 반영하여 제도를 설계할 필요가 있다. 국내 배출권 현물시장에서는 가격이 높은 변동성과 계절성을 나타낸다는 점과 함께 참여자와 유동성이 충분하지 않다는 문제점이 있다. 선물시장에서도 이와 유사한 문제들이 표면화될 가능성에 대해 유의해야 할 것으로 판단된다. 예컨대, 선물의 만기 도래 시 배출권 시장 전반적으로 거래량이나 가격 변동성이 급변하는 만기일 효과가 발생할 수 있다. 즉, 만기에 대규모 청산이 발생하여 현물 수급에 영향을 미치거나 대규모 차익거래나 시세조종 등으로 시장의 변동성이 확대될 수 있다. 특히, 선물의 최종 결제가 현금결제로 이루어질 경우 투기적인 거래 유인이 높아질 수 있다는 점에 유의해야 할 것으로 보인다.

이러한 측면에서 배출권 선물의 최종 결제방식으로 실물인수도 방식을 채택하는 방안을 우선순위에 두고 제도 도입을 고려해 볼 필요가 있다. 이는 EU나 북미 등 주요국의 결제 방식으로, 투기 수요의 과도한 확대 가능성을 줄이고 현‧선물시장이 밀접한 연계성을 유지하는 데 도움이 될 것으로 생각된다. 다만, 동 결제 방식에서 대금결제는 한국거래소가 수행하게 되지만, 실물인수도는 별도의 관리 주체가 필요하므로 소관 기관을 지정하여 최종 결제를 지원하도록 해야 할 것이다.80) 아울러 현실적으로 실물인수도 대상물의 규모가 충분할 때 결제가 원활하게 이루어질 수 있으므로 가용 현물의 규모와 유동성이 뒷받침될 수 있는지 검토해야 할 것이다.

전술한 현물시장의 유동성과 함께 선물시장의 유동성도 시장 기능 제고를 위해 중요한 요소이다. 이러한 점을 고려할 때, 배출권 선물 도입 시 적정 수준의 증거금과 같이 정상적인 시장 운영을 위한 요건 외에는 참여에 제한을 두지 않는 것이 바람직하다고 생각된다. 우리나라처럼 규모가 크지 않은 시장에서는 할당기업 이외에도 다양한 기관들이 거래에 참여하여 거래가 활성되는 것이 중요하기 때문이다. 다만, 배출권에 대한 이해가 향상되고 시장이 성숙하기 이전까지는 개인 투자자의 직접 참여를 제한하는 것을 고려해 볼 수 있을 것으로 판단된다.

아울러 국내 시장의 규모를 감안할 때, 일부 대형 투자자나 특정 집단의 선물 거래가 현‧선물가격에 미칠 수 있는 영향에 대해 유의해야 할 필요가 있다. 배출권 시장의 예는 아니지만, 국내 국채시장에서 외국인의 국채선물 거래가 현물 금리에 유의한 영향을 미친다는 연구 결과가 존재한다. 서영경‧강규호(2022)에 따르면, 국내 국채 선물시장에서 외국인의 거래 비중은 44.4%(2021년)로 절반에 가까운 수준인데, 외국인의 3년 국채선물 순매도는 국채현물 금리를 상승시키고 금리 변동성을 확대하는 요인인 것으로 분석된다.

집중화의 부작용을 예방하기 위한 방안 중 하나로 미결제약정에 대한 보유한도 적용을 검토해 볼 필요가 있다고 생각된다. 과도한 미결제약정 보유는 시장의 쏠림이나 시장 교란, 결제불이행 등의 문제로 이어질 수 있다. 따라서 예방 조치의 하나로 선물시장 참여자에 대해 배출권 선물 미결제약정을 일정 수준으로 제한하는 방안을 고려해 보아야 할 것이다. 단, 미결제약정 보유한도의 일괄적인 적용은 할당기업의 리스크 관리 및 거래 효율성을 약화시킬 수 있으므로, 이를 완화하기 위해 참가자 유형이나 목적별로 차등 적용하는 방안도 활용 가능하다. 구체적으로는 할당기업의 경우, 투자목적 매매에만 한도를 적용하고 실수요에 대해서는 이를 면제하는 방안이 그 예라고 하겠다. ESMA(2022)도 이러한 맥락에서 비금융기업의 헤지 목적 수요나 할당기업의 실수요, 정책적으로 지정된 시장조성자(mandatory market maker) 등은 보유한도 제한에서 면제함으로써 부작용을 완화할 수 있을 것으로 보았다.

이상의 제도 설계와 함께 이행‧준수 상황을 효과적으로 점검하기 위해 감독 체계를 정비할 필요가 있다. 시장 내 불공정거래 등에 대해서는 일차적으로 기존 선물시장의 감독 체계와 규율을 적용할 수 있을 것으로 생각된다. 하지만 배출권 현물의 발행시장 및 유통시장과의 연계를 통한 불공정 행위 등에 대해서는 효율적인 감독 방안을 마련할 필요가 있다. 배출권 시장에서는 선물 거래를 통해 거래소 내 현물 가격뿐만 아니라 배출권 경매 가격을 왜곡할 가능성이 존재한다. 또한 현물시장 현황에서 나타난 바와 같이 국내 배출권 시장은 장외거래에 대한 의존도가 크기 때문에 장외거래와 연계된 교란 행위가 발생할 수도 있다. 이러한 점을 고려할 때 장내‧외 배출권 현물 및 파생상품 거래에 대한 종합적인 모니터링 체계를 구축해야 할 것으로 판단된다. 예컨대, 장외거래의 경우, 주무 기관인 환경부가 거래 내역을 입수할 때 이를 한국거래소와 즉시 공유함으로써 모니터링 기능을 제고할 수 있을 것이다. 이와 관련하여 EU의 경우 배출권을 금융상품으로 분류하고 있기는 하지만, 배출권에 대한 별도의 관리 체계를 적용하고 있다는 점을 참고할 필요가 있다. EU의 모든 거래시설은 MiFID Ⅱ 등에 따라 의무적으로 배출권 현·선물 거래를 일별 보고하며, 감독 당국은 이를 통해 일반 거래소, 대안 거래소, 장외거래 중개회사 등의 현‧선물 거래 내역을 종합적으로 모니터링하고 있다.

1) 배출권 거래제에서 부문별 ‘커버리지’의 의미는 2030 NDC 달성을 위해 부문별 목표 감축량 대비 배출권 거래제가 담당하는 수량의 비율을 뜻한다.

2) 이인형 외(2023) 참조

3) 환경부 온실가스종합정보센터 홈페이지(http://gir.go.kr) 참조

4) 주요 배출권 거래시장의 배출량 커버리지, 평균 가격, 거래대금, 경매시장 비중 등은 <표 Ⅱ-1>을 참고하기 바란다.

5) 2013년 이후 매년 물가상승률만큼 상승함

6) 무상할당 방식은 2차 계획기간 이후 과거 배출량 기반의 GF(grandfathering) 방식에서 배출효율 기반의 BM(benchmark) 방식으로 변경되었다. 과거 배출량을 기반으로 하는 GF 방식은 감축 효과 인정이 어려운 구조적 한계가 있어, 할당업체의 생산 또는 사용량 대비 배출량을 기준으로 하는 BM 방식이 채택되었다.

7) 2024년 기준 가격 상한선은 88.22달러이다.

8) Cal. Code Regs. Tit. 17, § 95814 - Voluntarily Associated Entities and Other Registered Participants 참조

9) http://ww2.arb.ca.gov 참조

10) 뉴저지 주(state)는 2012년에 탈퇴했으나, 2020년에 다시 참여했으며, 버지니아 주(state)는 2021년에 참여했다가 2024년에 탈퇴했다.

11) 경매예산의 10%씩 경매에서 공급하는 배출량을 축소한다.

12) http://rggi.org 참조

13) 저감기술의 시장 가격은 배출권 가격에 민감하게 연동될 가능성이 높아 저감기술 개발 기업은 수익 측면에서 높은 불확실성에 직면한다. 저감기술 개발 기업은 배출권 선물을 통해 이러한 리스크를 어느 정도 관리할 수 있다.

14) 아울러 EUA 선물은 만기가 길수록 가격이 높아지는 기간 구조를 보인다.

15) Oxera(2022)에 따르면, EUA 선물의 순매수포지션 기준(2021.10월) 시장 집중도 지수(Herfindahl-Hirschman Index: HHI)는 0.03으로 집중도가 상당히 낮은 시장으로 평가된다. 참고로 HHI가 0이면 완전 경쟁, 1이면 독점을 의미한다.

16) Eurostat(2024)에 따르면, 구매력평가(PPP) 기준으로 2021년 미국의 GDP 규모는 EU보다 크다.

17) ICE에는 이외에도 CARB(California Air Resources Board)에서 발행한 상쇄배출권(offset)에 대한 CCO 선물이 상장되어 있다.

18) CME에는 N-GEO(nature-based global emission offset) 선물 및 GEO(global emission offset) 선물 등 상쇄배출권을 기초자산으로 하는 파생상품도 상장되어 있다.

19) 각 거래소에 상장된 상품 중 보다 장기인 이행연도물을 중심으로 상품 구성을 예시하였다.

20) CCA와 RGGI에서 선물시장의 참여자 유형은 다소 상이하게 구분되므로 본문에서 제시한 유형은 일반적인 관점에서 표현한 것임을 밝혀둔다. CCA의 경우 참여자를 할당기업(compliance participants), 은행, 투자회사, 에너지 거래회사, 헤지펀드 등을 포괄하는 비할당기업(non-compliance participants), 서비스 제공자(service providers), 일반 투자자(investors), 기타 금융기관(Other financials)으로 구분하고 있다. RGGI는 할당기업(compliance-oriented entities), 할당 의무가 있는 투자자(investors with compliance obligations), 할당 의무가 없는 투자자(investors without compliance obligations), 패시브 펀드(passive investment funds), 액티브 투자자(other financial investors with active trading)로 구분한다.

21) RGGI(2022)에 따르면 2021년 4분기 들어 배출권 가격이 크게 상승(경매 가격: 2021.3분기 9.3달러→2021.4분기 13.0달러)하였는데, 동 기간 중 전문투자자와 스왑 딜러를 중심으로 거래 참가 기관수가 약 20% 증가하였다.

22) 선물계약 만기 청산 이전에 기존 월물을 차월물 등 이후 월물로 교체하는 것을 의미한다.

23) 선물의 거래량 가중 평균가격(Volume-Weight Average Price: VWAP)은 2020년 6.68달러에서 2021년 10.57달러로 45.9% 상승하였다. 2013~2023년 기간 중 선물 가격의 변동성(연간 상승률 표준편차)은 25.6%이다.

24) 대형 기관에 대해서는 내부 정보 활용 등 불공정 거래에 대해 강도 높은 규제를 적용한다는 원칙이다.

25) MAR 12조에 배출권 시장에서의 대표적인 시장 조작 행위가 제시되어 있다.

26) MiFID Ⅱ는 배출권 시장을 특정하여 EU 내 모든 거래시설에 대해 필수적으로 현·선물 관련 거래를 보고하도록 하였다. 이에 따라 일반 거래소, 대안 거래소, 장외 거래 중개회사 등은 현‧선물 거래 내역을 일별로 보고하고 있다.

27) EU에서 MAR와 같은 법령(Regulation)은 국내법의 별도 제정 없이 전체 EU 회원국에 적용되는 법령을 말한다. MiFID Ⅱ와 같은 지침(Directive)은 회원국 개별적으로 국내 법령을 제개정해서 시행해야 하는 규칙이다. 지침은 최소한의 가이드라인이기 때문에 각국은 이보다 엄격한 국내법을 적용할 수 있다(세계법제정보센터 홈페이지 참고).

28) MAR 16조는 거래소 등 시장운영자(market operator), 거래시설(trading venue)을 운영하는 금융회사는 시장교란 행위를 예방하고 추적할 수 있어야 한다고 규정하고 있다.

29) 긍정적인 예상 효과는 포지션 매집 등을 이용한 시장 교란을 예방하고 실수요자 중심으로 시장을 운영하는 데 도움이 될 수 있다는 점이다. 배출권 공급이 한정적인 상황에서 소수의 시장 참가자가 지속적으로 선물 순매수 포지션을 축적할 경우 지배적인 영향력을 가질 수 있기 때문에 포지션 제한은 이에 따른 시장교란 위험을 완화하는 데 도움이 될 수 있다. 한편, 부정적인 예상 효과로는 포지션 제한은 현 거래 체계에 상당한 변화를 초래하며 그 효과도 불확실하다는 점을 들 수 있다. 포지션 제한은 유동성 공급 등 시장 기능을 약화함으로써 궁극적으로는 실수요자에게 불리한 결과를 초래할 수 있다. 다만, ESMA(2022)는 비금융기업의 헤지 및 할당기업의 실수요 목적의 포지션, 정책적 필요에 따라 운영되고 있는 시장조성자(mandatory market maker) 등은 포지션 제한에서 면제함으로써 이러한 문제를 완화할 수 있을 것으로 보았다.

30) “No set of laws currently exist that apply a comprehensive regulatory regime – such as that which exists for derivatives – specifically to secondary market trading of carbon allowances and offsets. Thus, for the most part, absent specific action by Congress, a secondary market for carbon allowances and offsets may operate outside the routine oversight of any market regulator.”(p.42, CFTC, 2011)

31) 배출권 거래제를 제도화하는 법률인 ‘온실가스 배출권의 할당 및 거래에 관한 법률(이하 배출권거래법)’이 2012년 국회를 통과, 공포되었고, 적용 대상 기업의 준비기간을 고려하여 2015년 1월 1일부로 시행되었다.

32) 배출권 할당시장을 발행시장(primary market), 배출권 거래시장을 유통시장(secondary market)의 개념으로 이해할 수 있다. 배출권 할당시장의 경우 경매로 진행되는 유상할당시장을 의미한다.

33) K-ETS는 제18차 유엔기후변화협약 총회(COP18)에서 추가한 삼불화실소(NF3)를 제외한 기존 유엔기후변화협약(UNFCCC)에서 정의한 6가지 온실가스를 전부 커버한다.

34) 무상할당 방식은 ETS 제도가 도입 초기 안착하는 과정에서 기업의 부담을 완화하고, 탄소누출을 방지하며, 참여 기업의 정책 수용성을 제고할 수 있는 장점이 있다. 그러나 본질적으로 기업의 자발적인 온실가스 감축 유인을 강화하기 어렵기 때문에 주요국 ETS에서는 점진적으로 무상할당 비중을 축소하고 있다. 다만, 무상할당 비중이 높아도 총 할당량(cap)을 크게 줄이게 되면 참여업체의 온실가스 감축 유인을 일정 부분 강화할 수 있다.

35) 배출권거래법 제8조에 따라 최근 3년간 온실가스 연평균 배출량이 12.5만톤CO2eq 이상인 업체와 2.5만톤CO2eq 이상인 사업장을 하나 이상 보유한 업체에 적용된다.

36) 할당량을 통보받은 뒤, 무상할당업종은 전량 무상할당, 유상할당업종의 경우 3차 계획기간에는 10%를 공제한 뒤 할당받는다.

37) 본래 이행연도 종료일부터 6개월 이내 배출권을 제출했어야 하나, 이월 물량 집중에 따른 가격 변동성 완화, 배출권 시장의 거래 촉진을 위해 이행연도 2022년의 이월 및 차입, 배출권 제출 시기를 이행연도 종료 후 8월 31까지로 일원화하도록 했다(배출권 거래법 제27조, 제28조, 동법 시행령 제44조, 제46조).

38) 통상 철강, 반도체, 조선, 시멘트, 자동차 등 국제 무역, 생산비용에 미치는 영향이 큰 업종에 대해서는 배출권을 전량 무상으로 제공하며, 그 외 업종은 유상할당업종으로 분류된다. 현재 3차 계획기간의 무상할당 업종은 한국표준산업분류의 소분류를 기준으로, 비용발생도(=(배출량×평균 배출권가격)/평균 부가가치 생산액)와 무역집약도(=(평균 수출액+수입액)/(평균 매출액+수입액))를 곱한 값이 2/1000 이상인 업종으로 정의된다(배출권거래법 시행령 제19조, [별표 1]). 3차 계획기간 중에는 69개의 적용대상 업종 중 41개 업종이 유상할당업종으로 분류된다.

39) 시장참여자가 부족해 장내시장을 통해 제출되는 호가가 줄어들고, 이는 유동성의 깊이(depth)를 감소시켜 장내거래의 시장 충격 비용 확대로 이어지고 있다.

40) 배출권거래법 제2조③, 제5조①, 제12조

41) 배출권거래법 제30조

42) 배출권거래법 시행령 제48조, 제49조

43) 배출권거래법 제29조

44) KOC를 KCU로 전환하려면 할당업체의 전환신청과 정부 주무관청의 승인이 필요하며, 3차 계획기간부터 할당업체가 제출해야 하는 배출권 한도의 5% 이내로 KCU 활용이 가능하다(배출권거래법 시행령 제47조).

45) 배출권거래법 제28조, 배출권거래법 시행령 제45조

46) 할당업체가 정책 및 탄소 가격 불확실성에 대비하기 위해 잉여배출권을 최대한 이월하려는 유인이 커져 2017년 2월 배출권의 이월 제한 규제를 도입했고, 초기에는 1차 계획기간에 걸쳐 특정 기준을 초과하는 이월량을 2차 계획기간의 할당량에서 삭감하는 방식으로 시작되었다. 이후 2019년 6월, 동일한 계획기간 내 이행연도 간 이월 규모를 배출권 순매도량에 비례하는 범위에서 이월을 승인하는 방식으로 규제가 강화되었다.

47) 장내거래의 경우 거래회원만 거래할 수 있으므로, 외부사업 감축 크레딧은 주로 장외시장에 거래되는 것으로 풀이된다.

48) 제1차 계획기간의 첫 번째 이행연도(2015년)의 경우 장내거래 중 경쟁매매 비중이 4%에 불과했으나, 이후 꾸준히 증가하여 2023년에 접어들어 대부분의 장내거래(약 98%)가 경쟁매매를 통해 이루어지고 있다.

49) 2020년 당시 할당업체의 인증배출량은 전년 대비 약 –5.7% 감소했고, 이월 제한 규제로 인해 이월량은 줄었으나, 배출권 이월을 시행한 업체도 약 15% 늘어났다.

50) 배출권거래법상 시장 안정화 조치는 ① 배출권 예비분 추가 할당, ② 할당업체의 보유한도 설정, ③ 최고 또는 최저 매매가격의 일시적 설정과 같이 크게 세 가지로 분류된다. 주로 시장 내 배출권 공급이 부족하거나 배출권 가격이 단기간에 급등하는 경우에 발동되는 조치이나, 최저 매매가격 제도는 배출권 가격이 현저히 낮은 수준에 머물러 있을 때 실시된다(배출권거래법 제23조, 시행령 제38조).

51) 본래 순매도량만큼 이월할 수 있었으나 3차 계획기간 중 KAU23부터 순매도량의 3배까지 이월이 가능해졌고, 순매수 업체도 무상할당량 초과 매수분을 이월할 수 있게 되었다.

52) 배출권 시장 규모를 나타내는 할당량(cap)을 고려하여 할당량 대비 월평균 거래량( 거래회전율)을 산출해보면 한국 장내시장은 월평균 0.7%로 추정된다. 이는 EU-ETS(53%), 캘리포니아 C&T(56%), RGGI(59%)에 비해 한참 낮은 수치이다. 중국 배출권 거래시장의 경우 거래회전율은 월평균 약 0.1%에 불과하다.

53) Narassimhan et al.(2018)은 EU, 스위스, 미국(캘리포니아 C&T, RGGI), 캐나다(퀘백), 뉴질랜드, 한국, 중국 총 8개의 ETS를 비교하였는데, K-ETS의 경우 배출권 발행 및 유통시장을 포괄하는 시장 관리 측면에서 낮은 수준(low-level)으로 평가하고 있다.

54) 중국은 2021년 7월부터 전국 단위 배출권 거래소를 운영하기 시작했고, 일본은 이미 2012년부터 탄소세(지구온난화대책세)로 톤당 289엔(약 2달러)을 부과하고 있었다. 이를 고려하면, 도입 후 10년 가까이 운영된 K-ETS 제도가 효과적으로 작동하지 않고 있음을 알 수 있다.

55) 예를 들어, 탄소 집약적인 제품의 수요 억제 효과, 탄소 배출 의존도를 낮추는 기술 혁신에 대한 인센티브 상승효과 등이 있다.

56) NGFS는 중앙은행 및 금융기관의 기후 리스크 관련 분석과 의사결정을 지원하기 위해 설립된 이니셔티브로, 다양한 기후경제통합모형(IAM)을 활용하여 기후변화 시나리오 경로를 도출하고, 이를 바탕으로 한 적절한 수준의 탄소 가격 변화와 배출량 감축 경로 등을 제안하고 있다.

57) 2050년 넷제로 시나리오를 보면 탄소 배출량은 2020년 6.6억톤에서 점차 감소하여 2045~2050년 사이 제로(0)에 도달한다. NGFS에서 제시하는 GCAM 모형의 탄소 가격 시나리오는 2010년 기준 미국 달러로 제시되어 있어, 본 고에서는 2023년 미국 달러 가치로 환산하여 산출하였다.

58) Teixidó et al.(2019)은 EU-ETS Phase 1, 2의 기간을 분석하여, 초기 배출량 기반 무상할당 방식에 대한 과도한 의존은 저탄소 기술 투자를 저해한다고 밝혔다.

59) 이 외에도 거래량이 비정상적으로 증가하지 않았음에도 배출권 거래시장의 유동성 심도(depth)가 작아 소규모 거래에도 가격 변동이 커지는 시기도 종종 관측된다(예: 2015년 10월, 2016년 3월, 2019년 12월, 2022년 3월, 2023년 2월)

60) Amihud(2002)의 비유동성 지표는 가격 변화율의 절대값을 거래대금으로 나눠 산출하는데, 거래의 시장 충격 비용(market impact cost)의 대용치로 볼 수 있다.

61) 배출권 가격의 상승과 하락을 고려하여 가격 변동률의 절대값을 취하였다.

62) 캘리포니아 C&T의 경우 배출권 정산 시기는 매년 11월 1일로 알려져 있으며, 3년의 누적 배출량을 매년 유연하게 정산하는 방식을 취하고 있다. CCA 선물 가격 변동성이 3월에 증가하는 데에는 체계적 요인이 작용한 것으로 풀이된다.

63) 2015년부터 2022년 6월까지 일평균 매수(매도) 거래자 수는 3.2개(2.8개)로 확인된다.

64) 2024년 기준, 2개의 공적금융기관과 6개 증권사가 시장조성자로 참여하고 있다.

65) 2024년 1월 배출권거래법 일부개정안이 통과되어, 2025년부터 배출권거래중개회사의 위탁매매가 가능하다.

66) 장외거래는 장내거래에 비해 거래 건수는 매우 적지만, 거래 건당 평균 거래량은 훨씬 크게 관찰된다(온실가스종합정보센터, 2024). 장내 협의매매가 허용되고 있으나 여전히 대규모 거래는 장외거래를 선호하는 것으로 판단된다.

67) 배출권거래법 제22조의2 및 배출권거래법 시행령 제31조 참조

68) 2019년 6월 이월 규제를 강화한 이후 2023년 9월까지 할당업체들은 배출권 순매도량의 1배 범위 내에서만 이월이 가능했다. 2023년 9월 이후 배출권 잉여업체의 경우 순매도량의 3배 범위 내에서 이월을 허용하고 배출권 부족업체의 경우 부족량보다 초과 매수한 경우에 한해 이월이 가능하다.

69) 환경부(2024)에 따르면, 환경부는 이월 가능 기준을 순매도량의 3배에서 5배로 완화하는 계획을 발표하였다.

70) 한국 배출권 거래시장의 차입 제도와 관련해서는 2장 1절을 참고하기 바란다.

71) Phase3 단계에서 양적 제한과 질적 제한을 크게 강화했다. 자세한 내용은 ICAP을 참고하기 바란다.

72) 배출권거래법 제23조 및 배출권거래법 시행령 제38조 참조

73) 물가상승률을 추가로 반영할 수 있다.

74) 정부는 3차 계회기간 중 배출권 선물을 도입하기로 발표한 가운데, 2025년 하반기 이후 배출권 선물시장 개설을 검토하는 것으로 알려져 있다.

75) 성격상 선물과 유사한 선도 거래는 비표준화된 장외 파생상품으로 참가자들 간의 수요를 신축적으로 반영하는데 유용하다.

76) “Recommendation 10: Relevant authorities should encourage the development of standardized derivatives contracts.”(IOSCO, 2023)

77) 환경부(2024) 참조

78) IOSCO(2023)는 상품(commodity) 파생상품 시장에 대한 규제 및 감독 원칙이 배출권 파생상품에도 어느 정도 적용될 수 있을 것으로 보았다. 해당되는 원칙으로는 상품 설계에 관한 원칙(Contract Design Principles), 감시에 관한 원칙(Principles for the Surveillance), 시장 혼란 대응에 관한 원칙(Principles to Address Disorderly Commodity Derivatives Markets), 집행과 정보 공유에 관한 원칙(Principles for Enforcement and Information Sharing), 시장 직접 참가자와 여타 참가자 대상 규제에 관한 원칙(Powers over Market Members and Non-Market Members), 거래 기술 발전에 관한 원칙(Markets Principles on Technological Developments in Commodity Derivatives Markets)을 들 수 있다.

79) 배출권은 한국거래소의 일반상품시장규정에 따라 거래된다.

80) 해당 관리 기관은 배출권기록부(GIR)와 연계하여 결제 시스템을 운영해야 할 것으로 판단된다.

참고문헌

서영경‧강규호, 2022,『외국인 국채선물 투자의 영향과 시사점』, 자본시장연구원-한국경제학회 공동 정책포럼 발표자료.

송홍선, 2021,『2050 탄소중립과 배출권거래제의 활성화』, 자본시장연구원 이슈보고서 21-23.

유종민‧이지웅, 2020, 온실가스 배출권 이월제한이 배출권가격에 미친 효과, Journal of Climate Change Research 11(3), 177-186.

온실가스종합정보센터, 2024, 『2023 배출권거래제 운영결과보고서』.

이인형‧이상호‧윤주영, 2023, 『중요성 기준 지속가능성 정보공개와 주가 정보성』, 자본시장연구원 연구보고서 23-1.

환경부, 2024, 제4차 배출권거래제 기본계획(안) 및 제3차 배출권 할당계획변경(안), 공청회(2024.11.27.)

Amihud, Y., 2002, Illiquidity and stock returns: cross-section and time-series effects, Journal of Financial Markets 5(1), 31-56.

CFTC, 2011, Report on the Oversight of Existing and Prospective Carbon Markets: Interagency Working Group for the Study on Oversight of Carbon Markets.

ESMA, 2022, Final Report: Emission allowances and associated derivatives.

Eurostat, 2024, EU represented 15.2% of world’s GDP in 2021, News Articles.

Kling, C., Rubin, J., 1997, Bankable permits for the control of environmental pollution, Journal of Public Economics 64(1), 101-115.

ICAP, 2023, Emission Trading Worldwide Status Report 2023.

ICAP, 2024, Emission Trading Worldwide Status Report 2024.

Innes, R., 2003, Stochastic pollution, costly sanctions, and optimality of emission permit banking, Journal of Environmental Economics and Management 45(3), 546-568.

IOSCO, 2023, Compliance Carbon Markets Final Report.

Lovcha, Y., Perez-Laborda, A., Sikora, I., 2022, The determinants of CO2 prices in the EU emission trading system, Applied Energy 305(C), 117903.

Narassimhan, E., Gallagher, K.S., Koester, S., Alejo, J.R., 2018, Carbon pricing in practice: A review of existing emissions trading systems, Climate Policy 18(8), 967-991.

Oxera, 2022, Carbon trading in the European Union, An economic assessment of market functioning in 2021 (Prepared for ICE).

Park, H., Hong, W.K.., 2014, Korea’s emission trading scheme and policy design issues to achieve market-efficiency and abatement targets, Energy Policy 75, 3-83.

RGGI, 2022, Annual report on the market for RGGI CO2 allowances: 2021.

Teixidó, J., Verde, S.F., Nicolli, F., 2019, The impact of the EU Emissions Trading System on low-carbon technological change: The empirical evidence, Ecological Economics 164, 106347.

World Bank, 2020, State and Trends of Carbon Pricing 2020.

세계법제정보센터 https://world.moleg.go.kr.

기후 변화로 지구온난화가 빠르게 진행됨에 따라, 거의 모든 지역에서 해수면이 상승하고 홍수, 가뭄, 태풍과 같은 자연재해의 발생 빈도가 높아졌다. 이산화탄소(CO2), 메탄(CH4), 이산화질소(N2O) 등 온실가스 배출 증가가 지구온난화의 주된 요인으로 알려져 있으므로 지구온난화로 인한 기후 위기 대응을 위해 국제적으로 온실가스 감축 노력을 적극적으로 수행해야 하는 상황이다. 2015년 12월 UN 기후변화 협약 당사국 총회(COP21)에서 195개 국가의 정상들은 산업화 이전 수준에 비해 지구의 온도 상승을 1.5°C 이내로 제한하고, 개별 국가들은 자발적으로 온실가스 감축 목표(Nationally Determined Contribution: NDC)를 설정하고 적극적으로 이행할 것을 합의하였다. 2023년 UN 산하의 기후변화협의체(Intergovernmental Panel On Climate Change: IPCC)가 발표한 IPCC 보고서에서는 지구 온도 상승 폭을 1.5°C 이내로 줄이기 위해 2019년 대비 2030년까지 온실가스 배출량을 40%로 감축하고, 2050년까지 탄소 중립을 달성하는 것이 매우 중요함을 재차 강조했다.

한국 정부도 기후 위기의 심각성을 인식하여, 2021년 10월 2030년까지 국가 온실가스 배출량을 2018년 대비 40% 이내로 감축하기로(2030 NDC) 발표했다. 해당 감축 목표는 이전의 26.3% 감축 목표에서 대폭 상향된 것으로, 현실적으로 2030 NDC 목표를 달성하기 어렵다는 우려가 크다. 온실가스 감축 목표를 세부 분야별로 살펴보면 전환 부문, 수송 부문, 산업 부문 등에서 높은 수준의 감축 목표를 제시하고 있고 재생에너지 사용 비율을 대폭 확대하는 것을 주요 계획으로 설정하고 있다(이하 <표 Ⅰ-1> 참조). 한국이 2030 NDC를 달성하기 위해서는 배출권 거래제(Emission Trading Scheme: ETS)를 활성화하는 것이 무엇보다 중요하다. 2023년 기준 국가 전체의 온실가스 배출량 중에서 배출권 거래제가 커버하는 비중은 73%로 매우 높고, 감축 목표 수량이 큰 산업 부문에서 배출권 거래제가 차지하는 비중이 2014년 77%에서 2019년 89% 등으로 빠르게 증가하고 있기 때문이다.

2030 NDC 달성을 위해 배출권 거래제가 중요한 기능을 수행해야 하는 이유는 2030년을 기점으로 배출권 거래제가 4차 계획기간을 예정하고 있기 때문이다. 한국 배출권 거래제는 2015년 1월부터 배출권 거래제 1차 계획기간, 2차 계획기간(2018~2020년)을 거쳐 현재 3차 계획기간(2021~2025년)을 진행하고 있는데 2030 NDC 목표 달성이 종료되는 시기에 맞추어 4차 계획기간(2026~2030년)이 예정되어 있다. 4차 배출권 거래제 계획기간은 2024년말~2025년 하반기 중에 수립될 예정으로, 유상할당 비율의 점진적 확대, EU 탄소국경제도(Carbon Border Adjustment Mechanism: CBAM) 대응 등을 위해 향후 배출권 거래제의 역할을 강화하는 것이 시급하고 중요한 과제이다.

배출권 거래제의 역할이 중요함에도 불구하고, 한국 배출권 거래제는 유통시장을 중심으로 시장 메커니즘이 부족하다는 평가가 많다. 정부의 각종 안정화 장치 도입에도 불구하고, 배출권의 공급 과잉으로 배출권 가격이 하락 추세를 지속하고 있다. 그뿐 아니라 배출권 가격 변화에 따라 배출권 수요-공급에 큰 변화가 관찰되지 않고 있다. 배출권 가격이 하락하면 배출권을 구매하려는 수요가 증가하고, 배출권 가격이 상승하면 배출권을 매도하려는 공급이 증가해야 하는데 시장 메커니즘 부족으로 가격 변화에 따른 수요-공급 변화가 원활하지 않다. 배출권 거래시장의 참여자가 할당업체로 한정되어 있어, 평상시 유동성이 매우 부족하며 배출권 가격 변동성이 크고, 계절성이 관찰되는 점도 문제점으로 꼽히고 있다.

배출권 거래제가 자본시장 메커니즘에 기반하여 설계되었으나 금융산업에서 배출권 거래제에 대한 관심이 높지 않은 것도 문제이다. 금융당국은 일정 규모 이상의 상장기업에 대해 온실가스 배출량 등 지속가능성 정보를 공시하도록 의무화하였으나, 상장기업중 소수만 지속가능성 정보를 공시하는 등 대부분 상장기업들은 온실가스 감축 관련 공시를 적극적으로 수행하지 않고 있다.2) 해외에서는 기후 위기 대응을 위한 배출권 거래제의 역할에 대해 높은 관심을 가지고, 배출권 거래시장의 활성화 및 건전화를 위해 다양한 학술연구가 수행되고 있으나 한국에서는 배출권 거래제 및 배출권 거래시장에 대한 연구가 매우 부족하다.

이에, 본 보고서에서는 해외 배출권 거래시장의 제도 및 시장을 소개하고 한국 배출권 거래시장의 진단 및 문제점 분석을 통해 배출권 거래시장의 발전 방향을 모색하고자 한다. 본 연구의 구성은 다음과 같다. 우선, Ⅱ장에서는 해외 배출권 거래시장의 제도 및 시장 개요를 소개한다. Ⅲ장에서는 한국 배출권 거래시장을 진단하고 주요국과 비교를 통해 문제점을 도출하고자 한다. Ⅳ장에서는 해외 배출권 거래시장 제도와 한국 제도를 비교 분석하고, 이를 기초로 한국 배출권 거래시장의 건전한 발전 방향을 제시하고자 한다.

Ⅱ. 해외 배출권 거래시장 분석

1997년 12월 일본 교토에서 개회한 제3회 UN 기후변화협약 당사국 총회(COP3)에서 190개 국가의 정상들은 주요 선진국에 온실가스 배출량을 줄이도록 법적 구속력을 부여했다. 당시 교토 의정서(Kyoto Protocol)에서는 온실가스 배출량을 감축하기 위해 배출권 거래제(ETS)를 선택적 감축 메커니즘 중 하나로 포함하였다. EU는 교토 의정서를 기반으로 2003년 배출권 거래 지침을 제정하였으며, 2005년부터 세계 최초로 배출권 거래시장을 개설하여 운영하고 있다. EU 배출권 거래시장이 성공적으로 자리매김함에 따라 EU 배출권 거래시장을 벤치마크하여 다수의 국가들이 배출권 거래시장을 운영하고 있으며 배출권 거래제의 활성화를 위해 일부 국가는 배출권 선물시장을 운영하고 있다. 배출권 거래제는 정부가 일정 한도 이상 온실가스를 배출하는 사업장을 대상으로 연간 단위 배출권을 할당하여 할당 범위 내에서만 배출활동을 허용하는 시장 기반의 온실가스 감축 제도이다.3) 배출권 거래제에 참여하는 기업은 배출권 여유분을 시장거래를 통해 팔거나, 부족분에 대해서는 경매 또는 시장거래를 통해 확보할 수 있는 장점이 있다. 이와 같이 배출권 거래제는 탄소세 부과 등 직접규제 기반의 제도보다 비용 효과적으로 온실가스를 감축할 수 있어 국제적으로 널리 활용되고 있다. 본 장에서는 유럽, 북미, 중국 등 글로벌 주요 국가가 도입하고 있는 현물과 선물 배출권 거래시장의 제도 및 시장 특징을 분석하고자 한다.

1. 해외 배출권 현물 거래시장 분석

가. 국가별 배출권 거래시장 개요

2024년 1월 현재 전 세계에서 36개의 규제 배출권 거래시장(ETS)이 운영되고 있다(이하 <그림 Ⅱ-1> 참조). 글로벌 규제 ETS는 범 국가적으로 운영하고 있는 EU ETS, 국가 단위로 운영하고 있는 13개 ETS, 그리고 주요 주(State)를 중심으로 운영하고 있는 ETS들로 구분할 수 있다. 예를 들어 대한민국 ETS, 영국 ETS, 뉴질랜드 ETS 등은 개별 국가에서 운영하고 있는 규제 배출권 거래시장이며 북미 RGGI ETS는 뉴욕주, 뉴저지주, 메릴랜드주 등 10개 주가 연합하여 운영하고 있는 규제 배출권 ETS이다. 36개 규제 ETS 외에 인도, 브라질 등에서는 규제 ETS 도입이 예정되어 있으며, 대만, 태국, 칠레, 아르헨티나 등 8개 국가들은 규제 배출권 ETS 도입을 검토하고 있다.

2024년 1월 현재 36개 규제 배출권 ETS가 커버하는 온실가스 배출량은 9.9기가톤 CO2e로 전 세계 온실가스 배출량의 18%를 차지하고 있다. 2005년 세계 최초의 규제 ETS인 EU ETS가 출범할 당시, 글로벌 규제 ETS의 글로벌 온실가스 배출량 커버리지 비율이 5%에 불과했던 것과 비교하면 글로벌 규제 ETS들이 빠르게 확산되고 활성화된 것으로 판단할 수 있다. 글로벌 36개 규제 ETS를 배출권 커버리지 기준으로 살펴보면, 중국 ETS의 커버리지가 4.5기가톤CO2e(전 세계 규제 ETS 커버리지의 약 40%)로 가장 높은 비중을 차지하고 있으며, EU ETS(약 15%), 중국 항공(pilot) ETS(약 10%), 한국 ETS(약 5%) 순위로 커버리지 비중이 높다. 규제 ETS별로 시장 메커니즘에 의해 배출권 가격이 형성되는데, 36개 규제 ETS의 배출권 가격은 편차가 크다. 2024년 1월 기준, EU ETS의 가격은 US$90로 규제 ETS 중에서 가장 높은 수준을 기록하고 있고, 스위스 ETS, 영국 ETS 순서로 가격이 높으며 한국 ETS의 가격은 US$8로 중국 ETS(US$10), 캘리포니아 ETS(US$33), RGGI(US$13) 등과 비교해서 매우 낮은 수준을 기록하고 있다4).

나. EU 배출권 거래시장 분석

1) 개요

1997년 교토 의정서 채택을 계기로 유럽 의회(Europe Commission: EC)는 유럽 회원국의 온실가스 감축을 효과적으로 달성하는 것을 목표로, 2003년 EU 배출권 거래지침(EU Emissions Trading Directive)을 제정하였다. EU ETS 지침을 도입할 당시 배출권 거래제와 탄소세 중 어떠한 방법이 효과적일지에 대해 논쟁이 있었으나, EU는 기업의 자발적 온실가스 감축을 유인하고 온실가스 감축의 총량을 수월하게 관리할 수 있는 ETS 기반 시장 메커니즘을 선택하였다. 당시 EU ETS는 캡앤트레이드(Cap and Trade) 방식으로 ETS를 설계하였는데, 개별 기업에 대해 일정량의 온실가스 배출 허용량(Cap)을 설정하고, 이를 초과하거나 미달하는 경우 EU ETS에서 배출권을 거래할 수 있도록 하였다. EU ETS에 참가하는 기업들은 매년 4월 30일까지 규제 당국에 배출권을 제출해야 하는데, 이때 규제 당국이 정한 배출 허용량(Cap)을 초과하여 배출한 기업은 EU ETS 시장에서 배출권을 구매해야 하며, Cap 이내로 배출한 기업은 남는 배출권을 EU ETS 시장에서 팔아 수익을 볼 수 있다.

EU ETS의 대상 업종은 초기에 발전 산업과 에너지집약 산업에 속한 기업들로 한정하였는데, 점차 대상 업종을 확대하고 있다. 2021년 이후부터 EU ETS의 대상업종을 기존 발전 및 에너지집약 산업 외에 항공, 알루미늄, 화학, 해운, 건설, 운송 등 거의 모든 산업영역으로 확대하였다. 한편 2005년 EU ETS 시범운영 당시 EU 기업은 배출권을 무상으로 할당을 받았는데, 점차 유상할당 비중이 증가하여 2024년 현재 전체 할당량 대비 약 60% 수준으로 유상할당을 수행하고 있다. 또한 EU ETS에 참여하는 모든 기업은 규제 당국에 실제 배출량을 보고하고, 검증을 받아야 하며 유연성 메커니즘을 도입하여 기업들이 국제 상쇄 프로젝트 등 다양한 경로를 통해 배출권을 확보하고 감축 목표를 달성하도록 유도하였다. 만약 할당된 허용 배출량을 초과한 기업이 규제 당국에 배출권을 제출하지 못한 경우 톤당 100유로 이상의 벌금5)을 부과받고 다음 해에 부족분을 반드시 제출해야 한다.

2) 제도 특징

EU ETS는 2005년 시범적으로 운영을 한 이후, 현재까지 4단계의 큰 제도 변화를 거치면서 발전해 왔다(이하 <표 Ⅱ-2>). 1단계(Phase1)는 2005~2007년 운영된 시범단계로, EU 역내에 속한 27개 국가의 기업들을 대상으로 배출량 데이터를 수집하고 EU ETS가 안정적으로 운영되는 것을 목표로 하였다. Phase1 단계에서 EU ETS 적용 대상 산업은 발전 산업과 에너지집약 산업만을 대상으로 하였는데, 당시 모든 기업에게 무상으로 배출권을 할당한 이유로 배출권의 과잉 공급이 문제가 되었다. 이에 Phase1 단계에서는 EU 배출권 가격이 다소 하락했으며, 할당기업들의 배출권 감축 유인이 줄었다는 평가가 있다.

이에, Phase2 단계에서는 유상할당 비중을 10%까지 확대하였으며, EU ETS의 대상업종 또한 확대하였다. 기존 발전 산업과 에너지집약 산업 외에 항공 산업을 EU ETS 대상으로 포함하였으며, 노르웨이, 아이슬란드, 리히텐슈타인 등 3개 국가가 EU ETS에 신규로 참여했다. Phase2 단계는 ETS 시범운영 단계에서 벗어나 EU 내 온실가스 감축 목표를 1990년 배출량 대비 8% 이내로 줄인다는 목표를 구체적으로 제시했다. Phase2 단계에서는 CDM(Clean Development Mechanism)을 통해 발행된 탄소 크레딧을 사용 하도록 허용함에 따라 글로벌 배출권 거래시장과의 연계 메커니즘을 구축하였다. 다만 Phase2 시행 시기에 글로벌 금융위기가 발생하여 경기 침체가 가속화되면서 배출권의 과잉 공급 및 배출권 가격 변동성 확대 등으로 EU ETS 시장은 다소 불안한 상황을 보였다.

Phase3 단계에서는 온실가스 감축 목표를 강화하고, EU ETS의 가격 안정화를 목표로 중앙집중화된 제도를 도입한 점에서 의의가 있다. 우선 Phase3 시기의 온실가스 감축 목표를 1990년 배출량 대비 20% 감축으로 감축 목표를 상향하고, 적용 대상 산업을 기존 Phase2 적용 산업에 알루미늄, 화학 등의 산업으로 확대했다. 특히 전환 부문의 유상할당 비중을 10%에서 100% 등으로 확대함에 따라 전환 부분을 중심으로 탈탄소 경제로의 전환을 촉진하고자 하였다. Phase3 단계에서 이월 제한 규제를 완화하고 할당방식을 grandfathering 방식에서 benchmark 방식으로 변경하는 등 시장 효율성을 개선하고자 노력했다.6) 더불어 2019년 1월부터 중앙은행 유동성공급조절 기구와 유사한 EU 시장안정화제도(Market Stability Reserve: MSR)를 도입해, 배출권 거래시장 안정화를 유도했다.

Phase4 단계는 2021년부터 2030년까지 운영되는 제도로, 온실가스 감축 목표를 1990년 배출량 대비 55% 감축하는 것으로 제시하는 등 이전보다 엄격한 운영목표를 제시한 점에서 의의가 있다. 더불어 EU ETS 대상업종을 해운, 건물, 도로 등으로 확대하고 탄소누출 업종까지 유상할당 대상으로 포함하는 등 전방위적으로 유상할당 비중을 확대한 것이 특징적이다.

3) 참여자

Phase1과 Phase2 시기에는 유럽 배출권이 유럽 내 금융상품의 범위에서 제외됨에 따라, EU ETS 현물시장에서는 할당업체 중심으로 거래가 이루어졌다. 2023년말 기준 EU ETS에 참여하는 할당업체 숫자는 약 11,000개로 EU 역내외 30개 국가에 주소지를 둔 발전회사, 철강, 시멘트, 화학, 항공, 기타 제조업에 속한 기업들로 구성되어 있다. 또한 EU ETS 운영 초기에 배출권 선물시장이 활발하지 않아, 배출권 현물 거래시장의 참여자는 주로 대형 할당업체 중심으로 이루어졌다.

2014년 유럽 금융상품투자지침(MiFID Ⅱ) 개정으로, 배출권이 금융투자상품으로 포함됨에 따라 EU ETS의 참여자가 큰 폭으로 증가했다. <그림 Ⅱ-3>에서 볼 수 있듯이, Phase3 단계에 접어들면서 EU ETS의 거래대금이 연평균 204억 유로를 기록하며 큰 폭으로 증가했다. 배출권이 금융투자상품으로 인정됨에 따라 은행, 금융투자회사, 자산운용회사 등 제3자를 중심으로 위탁매매, 자기매매 등의 수요가 증가했기 때문이다. 더불어 배출권 선물시장과의 차익거래 등 연계 거래 수요가 증가함에 따라 EU ETS의 현물 거래 참여자는 꾸준히 증가하고 있다.

2020~2021년 동안 EU ETS 현물 거래시장의 참여자별 거래 비중을 살펴보면 할당업체 참여 비중이 약 40% 내외이며, 제3자 거래비중이 약 60%를 차지하고 있다(이하 <그림Ⅱ-4> 참조). 해당 기간 동안 EU ETS의 거래대금은 월간 400~750만톤CO2e를 기록한 가운데, 제3자의 거래비중은 약 60% 내외로 큰 변화가 없다. 제3자 중에서는 금융투자회사, 자산운용회사, 기타 비금융회사 순서로 높은 비중을 차지하고 있으며 기타 비금융회사로는 일반상품 중개회사 등을 포함하는 것으로 알려져 있다. 한편 한국과 달리, EU ETS의 경매시장에서도 제3자가 참여할 수 있는데, 2020~2021년 동안 제3자의 경매시장 참여비중은 약 15~20% 내외를 기록하고 있다.

다. 캘리포니아 배출권 거래시장 분석

1) 개요

캘리포니아 대기자원위원회(California Air Resource Board: CARB)는 캘리포니아 주(state)의 온실가스 배출량을 1990년대 이전 수준으로 줄이는 것을 목표로, 2006년 배출권 Cap & Trade 제도를 도입하는 것을 포함한 AB32 법안(Global Warning Solutions Act of 2006)을 제정하였다. 해당 법안에 기초하여, 2012년부터 캘리포니아 소재 주요 기업들의 온실가스 배출량 할당 및 경매, 매매 시스템을 구축하는 작업을 수행하였으며 2013년 1월부터 공식적으로 캘리포니아 Cap & Trade 프로그램을 가동하였다. 2017년에 SB398 법안이 통과되어, 캘리포니아 Cap & Trade 프로그램은 2030년까지 연장되었는데, 캘리포니아 주 정부는 2030년까지 온실가스 배출을 1990년 수준의 40%로 줄이는 목표를 새롭게 설정하였다. 흥미로운 것은 2014년부터 캐나다 퀘백 주의 Cap & Trade와 연계되어 있어, 캘리포니아 Cap & Trade에 참여하는 할당업체는 퀘백 주의 Cap & Trade를 통해서 매매할 수 있다.

캘리포니아 Cap & Trade(이하 ETS) 도입 당시, 캘리포니아 CARB는 발전 부문과 주요 산업 부문에 속한 기업 중에서 연간 2만 5천톤 이상의 온실가스를 배출하는 기업을 대상으로 의무 감축 대상을 선정하였다. 연간 2만 5천톤 미만의 기업들은 자발적으로 캘리포니아 ETS에 참여할 수 있다. 2015년 1월에 적용 대상 기업이 건물, 운송 부문으로 확대되었으며 2024년 1월 현재 약 400개 기업이 온실가스 의무 감축 기업으로 지정되어 캘리포니아 ETS 시장에 참여하고 있다. 캘리포니아 ETS는 캘리포니아 주 온실가스 배출량의 75%를 커버하고 있으며, 2021년 기준 캘리포니아 ETS의 커버리지 규모는 292.2만톤 CO2e를 기록하고 있다.

캘리포니아 CARB는 매년 400개 내외의 할당업체에 대해 연간 허용 배출량(Cap)을 설정하고 있는데, 해당 허용 배출량은 매년 3%씩 감소하도록 설계되어, 2030년에 1990년 대비 온실가스 배출량을 40%로 줄이는 것을 목표로 두고 있다. EU ETS와 유사하게, CARB가 정한 배출 허용량(Cap)을 초과하여 배출한 기업은 캘리포니아 ETS 시장에서 배출권을 구매해야 하며, Cap 이내로 배출한 기업은 남는 배출권을 캘리포니아 ETS 시장에서 팔아 수익을 볼 수 있다.

2) 제도 특징

캘리포니아 ETS는 2013년 1월부터 2014년말까지 최초 운영을 수행한 이후, 매년 3년 단위로 계획기간을 설정하여 운영하고 있다. 제2차 Phase는 2014~2016년, 제3차 Phase는 2017~2020년, 제4차 Phase는 2021~2023년을 운영하였으며 현재 5차 Phase 단계(2024~2026년)가 진행 중이다. 캘리포니아 ETS에서 거래되는 배출권은 EU ETS와 달리, 금융투자상품으로 정의되지 않고, 일반상품(commodity)으로도 분류되지 않아 미국 CFTC의 규율을 받지 않는다. 다만 배출권을 기초로 한 선물, 옵션, 스왑 등의 파생상품은 CFTC의 규율을 받는다.

캘리포니아 ETS는 장내 경쟁매매 시장 외에 경매(auction) 시장을 통해 배출권을 구입하는 것이 가능하다. 2024년 1월 현재 경매시장의 거래 비중은 전체 캘리포니아 ETS의 50% 수준을 차지할 정도로 높으며, 제3자도 경매시장에 참여하는 것이 가능하다.

유연성 메커니즘과 관련해서, 캘리포니아 ETS는 상쇄 제도를 일정 부분 허용하고 있다. 2013년 1월 도입 당시 캘리포니아 지역 내외에서 산림 복원, 농업 개선 등의 프로젝트를 통해 감축한 배출권 크레딧을 캘리포니아 ETS의 할당배출권과 상쇄하는 것을 허용하였으며 도입 당시 상쇄 비중을 8%로 설정한 이후 현재 4% 수준까지 상쇄 비중을 낮추었다. 할당업체들은 일정 보유 한도 내에서 이월이 가능하나, 차입은 허용되지 않는다.

캘리포니아 ETS는 가격 안정화를 목표로, 경매 시장에서 가격 상하한가 제도를 운영하고 있다. 가격 하한선은 2012년말 10달러로 정하였으며, 매년 물가상승률을 고려하여 5%씩 가격 하한선을 높이고 있다. 마찬가지로 경매시장에서 가격 상한선은 2012년말 50달러로 설정하고, 매년 5%씩 상한선을 높이고 있으며, 시장 가격이 가격 상한선7)을 돌파하면 가격 상한선에서 예비분을 소진할 때까지 무제한으로 배출권을 공급하도록 설계하였다. 가격 상하한가 외에 기타 가격안정화 장치(Allowance Price Containment Reserve: APCR)를 별도로 설정한 부분이 특징적이다. 만약 시장 가격이 APCR에서 정한 범위(예: 46.05~59.17 달러)를 넘어선 경우, 전략적 예비분을 인출 또는 저장하여 시장가격의 안정화를 유도하고 있다.

3) 참여자

캘리포니아 ETS는 400개 내외의 할당업체 외에 제3자의 참여를 허용하고 있다. 제3자는 위탁매매, 자기매매 등을 수행하는 자로 일정 요건을 갖추어 CARB에 등록8)하면 된다. 이때 제3자는 캘리포니아 주법에 따른 온실가스 감축 의무가 없는 ①개인 또는 기관으로써, 배출권을 구입 또는 보유하고 판매하는자, ②탄소 상쇄 사업을 영위하는 자, ③캘리포니아 ETS에서 거래 당사자간 청산 서비스를 제공하는 자로 일정기간 동안 배출권 포지션을 보유한 자가 해당된다. 이와 같이 제3자로 참여하는 자는 반드시 미국에 거주해야 하며, 제3자로서의 업무계획, 이해상충 방지 요건, 개인정보 활용금지 등이 포함된 서류를 CARB에 제출해 등록할 수 있으며 별도로 배출권 자문업 등을 수행하는 것이 가능하다.

캘리포니아 ETS에 참여하는 제3자의 거래비중은 약 50~55% 내외로 추정되며 나머지 거래비중의 45~50%는 할당업체가 차지하고 있다. 제3자 중에서는 트레이딩회사, 자산운용회사, 은행 등의 비중이 높으며 일부 개인도 참여하는 것으로 알려져 있다.9)

라. RGGI 배출권 거래시장 분석

1) 개요

다국적 ETS인 RGGI(Reginal Greenhouse Gas Initiative)는 북미 최초로 도입된 ETS로 코네티컷, 델라웨어, 메인, 메릴랜드, 메사추세츠, 뉴햄프셔, 뉴저지, 뉴욕, 로드아일랜드, 버몬트 등 10개 주(state)가 참여하고 있다.10) 2003년 조지 파타키(George Pataki) 뉴욕 주지사가 주도하여 미국 북동부 지역을 중심으로 온실가스 감축 방안을 협의했으며, 2005년에 미국 10개 주가 모여 온실가스 감축을 목표로 한 다국적 ETS 설립을 위한 협정을 체결하였다. 이를 기초로 2008년 경매 방식의 배출권 거래를 시작하였으며, 2009년부터 본격적으로 RGGI ETS를 운영하게 되었다.