자본시장연구원의 보고서 자료를 소개합니다.

우리나라의 미래는 근로 연령층 1명이 65세 이상 고령층 1명을 부양해야 하는 시대가 될 것이다. 인구구조 고령화는 여러 경로를 통해 경제에 영향을 미치는데, 가계의 자산 보유규모 및 구성에도 영향을 미친다. 고전적인 이론을 그대로 따르면 고령가구는 자산을 빠르게 소진한다. 그러나 다른나라의 사례에서와 마찬가지로, 우리나라의 고령가구도 자산을 유지하려는 경향이 관찰된다.

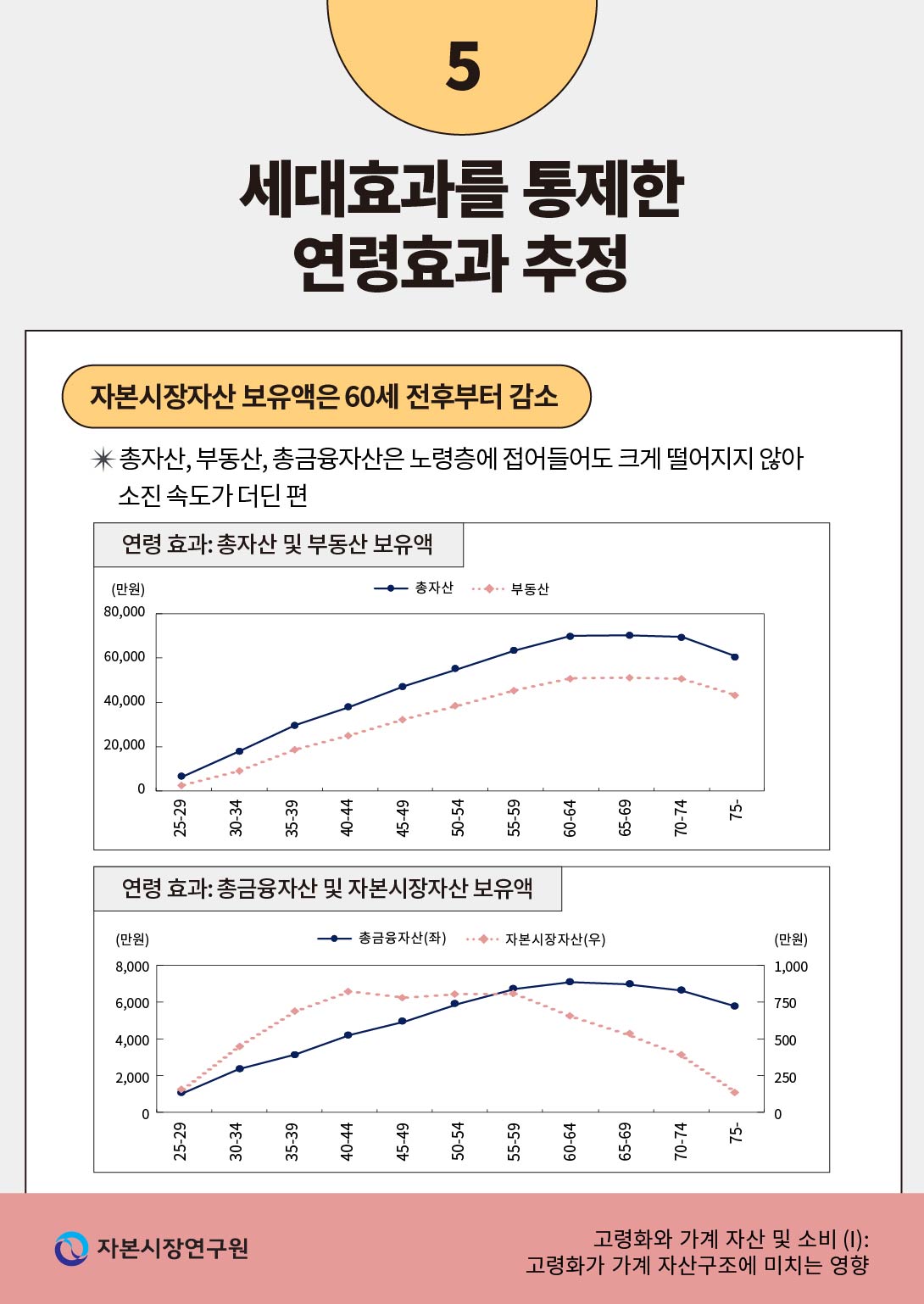

특정 시점에서의 연령 그룹별 비교는 연령효과와 세대효과를 구분하기 어렵다. 이러한 한계를 극복하기 위해 기존 문헌이 제시하는 실증분석 모형을 차용해 가계 자산보유에 대한 연령효과와 세대효과를 추정하였다. 그 결과 가계는 75세가 넘어도 총자산을 가장 많이 보유하고 있던 시점 대비 87% 수준까지 보유할 정도로 자산소진에 소극적이었다. 우리나라 가계의 강력한 부동산 보유 성향은 소비를 크게 줄이면서까지 자산소진을 늦추고 있다. 이와 달리 자본시장자산 보유규모는 60세부터 빠르게 떨어지기 시작한다. 즉, 우리나라의 경우 연령효과는 가계의 자본시장자산 보유규모를 떨어뜨리는 역할을 분명하게 보여준다.

자본시장의 진화가 계속되어 시장의 토대가 튼튼해지고 신뢰가 강해진다면, 새로운 세대들의 자본시장 참여는 늘어나게 될 것이다. 그러나 우리나라에서는 이러한 양(+)의 세대효과가 관찰되지 않았다. 즉, 2007~2021년의 자본시장자산 보유 패턴이 유지된다면, 새로운 세대의 적극적인 시장 참여를 기대하기 어렵다. 이는 그동안 급속도로 진행된 공모펀드시장의 붕괴가 영향을 미친 것으로 보인다.

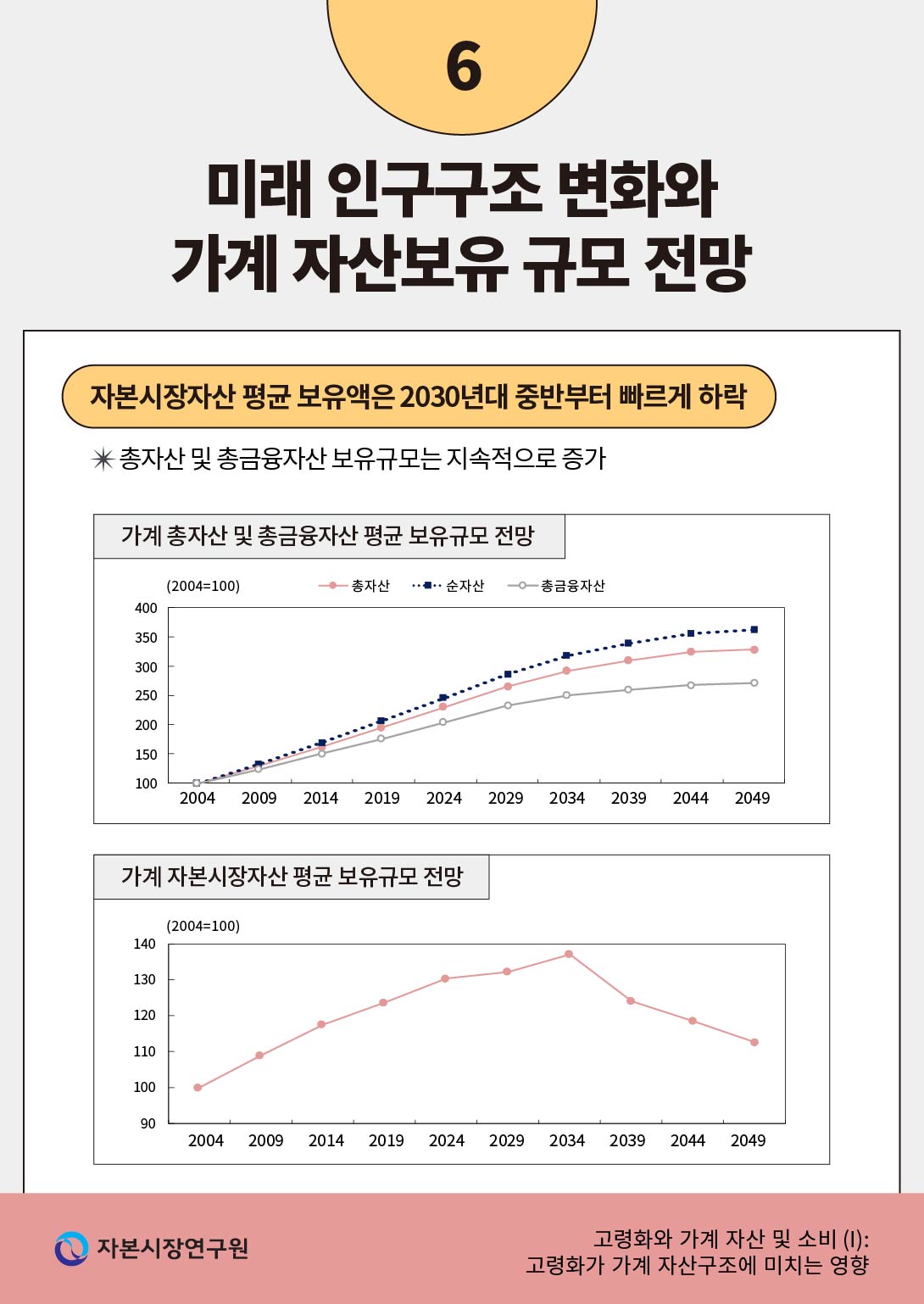

추정된 연령효과와 세대효과, 그리고 미래 가구주 연령대별 가구수 추계치 등을 이용하여 미래 가계의 자산 보유규모를 전망한 결과, 총자산, 순자산, 부동산, 총금융자산 등은 증가추세를 이어갈 것으로 보인다. 반면, 자본시장자산 보유규모는 2034년을 정점으로 빠르게 줄어들 것으로 예상된다.

가계의 자본시장 참여율은 30대 초반을 정점으로 빠르게 떨어지는 반면, 참여자의 자본시장자산 보유규모는 나이가 들어도 증가하는 경향성을 보인다. 따라서 가계의 자본시장자산 보유규모 축소 문제를 해결하기 위한 과제는 전연령대에서 시장 참여를 유도하는 것이 핵심이다. 이를 위해서는 다양한 과제를 인내심을 가지고 추진해야 할 것으로 보인다. 그 중 주식시장의 위험 프리미엄 창출이 가장 중요한 과제가 될 것이다. 주주중심 기업 문화 정착, 기업 지배구조 개선, 혁신산업 성장 등 힘들고 지난한 과제들을 해결해야 한다. 위험한 단기 모멘텀 투자에 몰두하는 투자보다는 안정적인 시장대표지수에 투자하는 문화 정착도 필요하다. 연금저축계좌, ISA 등 세제혜택계좌의 가입동기를 대폭 확대해 젊은 세대의 가입을 유도함과 동시에 연금소득 방식의 인출을 통해 고령자들도 계좌를 유지하게 하는 것이 중요하다. 이는 가계가 오랫동안 자본시장에 참여하는데 큰 도움이 될 것이다. 아울러 증권회사 및 자산운용회사 등 금융투자회사들이 소액 투자자들에게도 맞춤형 자산관리 서비스를 제공할 수 있어야 할 것이다.

특정 시점에서의 연령 그룹별 비교는 연령효과와 세대효과를 구분하기 어렵다. 이러한 한계를 극복하기 위해 기존 문헌이 제시하는 실증분석 모형을 차용해 가계 자산보유에 대한 연령효과와 세대효과를 추정하였다. 그 결과 가계는 75세가 넘어도 총자산을 가장 많이 보유하고 있던 시점 대비 87% 수준까지 보유할 정도로 자산소진에 소극적이었다. 우리나라 가계의 강력한 부동산 보유 성향은 소비를 크게 줄이면서까지 자산소진을 늦추고 있다. 이와 달리 자본시장자산 보유규모는 60세부터 빠르게 떨어지기 시작한다. 즉, 우리나라의 경우 연령효과는 가계의 자본시장자산 보유규모를 떨어뜨리는 역할을 분명하게 보여준다.

자본시장의 진화가 계속되어 시장의 토대가 튼튼해지고 신뢰가 강해진다면, 새로운 세대들의 자본시장 참여는 늘어나게 될 것이다. 그러나 우리나라에서는 이러한 양(+)의 세대효과가 관찰되지 않았다. 즉, 2007~2021년의 자본시장자산 보유 패턴이 유지된다면, 새로운 세대의 적극적인 시장 참여를 기대하기 어렵다. 이는 그동안 급속도로 진행된 공모펀드시장의 붕괴가 영향을 미친 것으로 보인다.

추정된 연령효과와 세대효과, 그리고 미래 가구주 연령대별 가구수 추계치 등을 이용하여 미래 가계의 자산 보유규모를 전망한 결과, 총자산, 순자산, 부동산, 총금융자산 등은 증가추세를 이어갈 것으로 보인다. 반면, 자본시장자산 보유규모는 2034년을 정점으로 빠르게 줄어들 것으로 예상된다.

가계의 자본시장 참여율은 30대 초반을 정점으로 빠르게 떨어지는 반면, 참여자의 자본시장자산 보유규모는 나이가 들어도 증가하는 경향성을 보인다. 따라서 가계의 자본시장자산 보유규모 축소 문제를 해결하기 위한 과제는 전연령대에서 시장 참여를 유도하는 것이 핵심이다. 이를 위해서는 다양한 과제를 인내심을 가지고 추진해야 할 것으로 보인다. 그 중 주식시장의 위험 프리미엄 창출이 가장 중요한 과제가 될 것이다. 주주중심 기업 문화 정착, 기업 지배구조 개선, 혁신산업 성장 등 힘들고 지난한 과제들을 해결해야 한다. 위험한 단기 모멘텀 투자에 몰두하는 투자보다는 안정적인 시장대표지수에 투자하는 문화 정착도 필요하다. 연금저축계좌, ISA 등 세제혜택계좌의 가입동기를 대폭 확대해 젊은 세대의 가입을 유도함과 동시에 연금소득 방식의 인출을 통해 고령자들도 계좌를 유지하게 하는 것이 중요하다. 이는 가계가 오랫동안 자본시장에 참여하는데 큰 도움이 될 것이다. 아울러 증권회사 및 자산운용회사 등 금융투자회사들이 소액 투자자들에게도 맞춤형 자산관리 서비스를 제공할 수 있어야 할 것이다.

Ⅰ. 서론

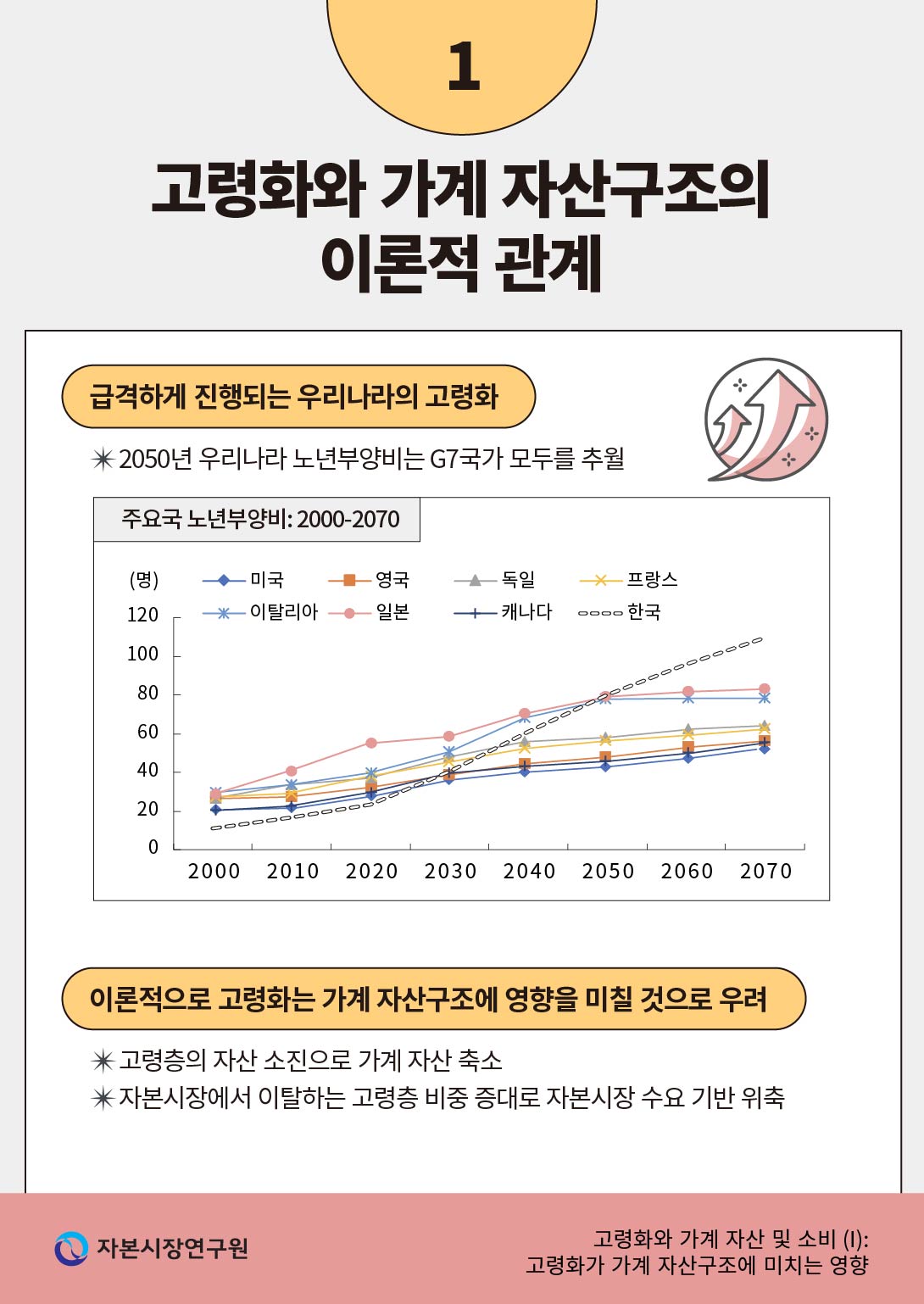

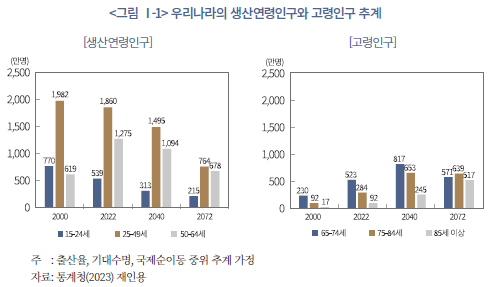

인구구조 고령화는 우리 경제의 미래를 위협할 가장 중요한 변수다. 우리나라의 2023년 기준 합계 출산율은 0.72명이며, 2025년에는 0.65명까지 떨어질 것으로 전망된다(통계청, 2023). 낮은 출산율과 기대수명의 연장은 전체 인구에서 차지하는 생산연령인구 감소와 고령인구 급증으로 연결된다. 통계청이 15~64세를 생산연령인구로 정의하고 추계한 바에 따르면 2060년 이전에 노년부양비가 100명을 넘어선다.1) 즉, 미래는 생산연령인구 1명이 65세 이상 고령인구 1명을 부양해야 하는 시대가 될 것이다. 생산연령인구가 빠르게 줄어들 것으로 예상될 뿐만 아니라, 생산연령인구 중에서도 50~64세의 장년층 비중이 빠르게 올라간다. 고령인구는 반대의 현상이 나타난다. 초기 고령층인 65~74세 인구의 비중이 2040년까지 빠르게 늘어나다가, 뒤이어 75세 이상 인구의 비중이 늘어나는 양상을 보일 것으로 예상된다.

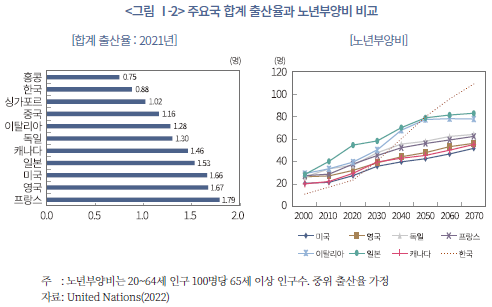

우리나라 인구구조 고령화 문제의 심각성은 다른나라와 비교해 보면 더 확연하게 나타난다. UN에 따르면 2021년 기준 우리나라의 합계 출산율은 홍콩에 이어 전세계에서 가장 낮다. 이에 따라 우리나라의 노년부양비 상승 속도는 G7 국가 중 가장 빨라서, 2049년에는 일본을 포함한 G7 국가 노년부양비를 모두 추월할 것으로 전망된다.2)

인구구조 고령화는 경제 및 사회 전반에 지대한 영향을 미칠 것으로 예상된다. 우선, 경제성장에 영향을 미칠 가능성이 크다. 예를 들어 핵심 생산연령대인 40~50대 인구의 비중 감소는 생산연령인구의 감소 및 생산성 위축을 통해 장기 스태그플레이션(secular stagflation)을 초래할 수 있다(Gordon, 2016; Feyrer, 2007; Maestas et al., 2023; 강현주, 2023).

고령화는 국가의 재정건전성에도 영향을 미친다. 고령인구 비중의 증대는 공적연금과 의료보험을 포함한 공공부문의 지출을 증대시킨다. 생산연령인구의 감소로 인한 경제성장의 둔화는 세수 감소를 불어올 수도 있다. 이는 필연적으로 국가재정을 장기간에 걸쳐 악화시킨다(Hsu & Yamada, 2019; Cho & Kim, 2021; Aksoy et al., 2019; Ferraro &Fiori, 2020).

금융시장을 포함한 자산시장 역시 고령화의 영향을 피하기 어려울 것으로 예상된다. 생애주기가설과 항상소득가설(Modigliani & Brumberg, 1954; Friedman, 1957)에 따르면, 개인은 퇴직 후에 소득 감소로 인해 근로기간 동안 축적한 자산을 소진한다. 따라서, 상속동기나 예비적동기에 의한 저축이 없다고 가정한다면, 고령인구의 비중이 늘어날수록 개인의 평균 자산 보유규모는 줄어든다. 또한, 개인이 고연령대에 접어들면 인적자본 가치 축소 등 배경위험의 증대로 인해 주식을 포함한 위험자산의 보유를 줄인다(Bodie et al, 1992; Jagannathan & Kocherlakota, 1996). 즉, 고전적인 이론에 의하면, 인구구조 고령화는 자산시장, 특히 주식 및 펀드 등 위험자산시장의 수요에 부정적인 영향을 미칠 수 있다.

고령화는 고령층 삶의 질 저하와도 연결된다. 인구구조 고령화는 저출산과 기대수명 연장이 동시에 영향을 준 결과물이다. 따라서 고령층은 과거보다 더 긴 여생을 준비해야 한다. 축적된 자산규모가 작고 연금소득이 부족한 대다수 개인은 퇴직 후 소비를 급격하게 줄인다. 생애주기 동안 일정한 수준의 소비를 유지한다는 소비 평탄화(consumption smoothing) 이론은 일반적으로 실증연구에서 잘 확인되지 않는다. 즉, 다수의 국가에서 은퇴한 고령가구의 소비 급감이 관찰된다(Bernheim et al., 2001; Banks et al., 1998; Miniaci et al., 2010; Barrett & Brozowski, 2010). 따라서, 적정한 수준의 소비를 할 수 없는 고령가구는 삶의 질 저하를 피하기 어렵다.

이 보고서는 두 가지 연결된 주제를 다루는 연구보고서 시리즈의 첫 편으로, 향후 예상되는 급격한 인구구조 고령화가 우리나라 가계의 자산 보유규모와 구성에 어떤 영향을 미칠지 분석한다. 만약 전통적인 이론이 옳다면, 고연령대에 진입하는 가구는 소비 수준을 유지하기 위해 근로기간 동안 축적한 자산을 매각할 것이다. 이러한 현상이 실제로 나타난다면, 고령가구의 비중이 커질수록 전체 가계의 평균 자산보유 규모는 줄어든다. 고령자들의 낮은 위험 수용도로 인해 위험자산시장에서 그 가능성이 더 커진다. 주식시장으로 대표되는 자본시장을 그 예로 들 수 있겠다. 이는 자본시장의 혼란뿐만 아니라, 경제성장에 필요한 자본의 공급 부족을 초래할 수 있다. 특히, 고령화 경제의 유지를 위해서는 생산성 제고가 중요하고, 이를 위해서는 혁신산업의 성장이 필요하다. 따라서 가계의 위험자본 공급 역할이 축소되면 경제의 역동성도 저하된다.

이 보고서에서는 가계가 연령 상승에 따라 자산보유를 어떻게 바꾸는지 확인하기 위해 자산보유에 대한 연령효과(age effect)를 추정한다. 이를 위해 세대효과(cohort effect)를 통제한 기존의 모형을 활용한다(Poterba, 2001; Poterba & Samwick, 2001; 조세형 외, 2017). 또한 모형 추정치와 미래 가구주 연령대별 가구수 추계치를 활용해 미래 우리나라가계의 자산 보유규모를 자산유형별로 전망한다.

분석의 핵심 결과는 다음과 같다. 가계 전체의 총자산 보유규모는 고령층의 부동산 유지 성향으로 인해 전망기간 내에서는 줄어들지 않는다. 이는 세대효과를 통제한 상태에서 연령효과를 추정한 결과 고연령대의 총자산 및 부동산 보유규모 축소 정도가 크지 않은 결과가 반영된 것이다. 그러나, 주식, 채권, 펀드 등 자본시장자산 보유규모는 2034년을 기점으로 급격하게 줄어들어 2049년에는 2009년 수준에 그칠 것으로 전망된다.

고연령대의 자산 소진 속도가 느리다는 사실은 다른나라 연구에서도 확인된다(De Nardi et al., 2016; Murata, 2019; Borsch-Supan, 2001). 그런데, 이는 자산이나 소득이 충분해서가 아니라, 소비를 급격하게 줄여서 나타나는 현상일 가능성이 크다. 본 보고서와 연결된 두 번째 연구보고서(김민기 외, 2025)의 주제는 우리나라 고령가구의 소비 부족 정도를 추정하고, 보유 자산이 적정소비를 유지하기에 충분한지 탐구해 보는 것이다. 분석 결과 우리나라 고령가구의 실제소비는 대부분 적정소비 수준에 미치지 못하는 것으로 나타났다. 또한 보유 금융자산만으로는 여생 동안 적정소비를 유지하기 어려웠다. 다만, 보유 부동산을 모두 활용하면 적정소비를 유지할 수 있는 가구의 비중이 높아진다.

본 연구보고서를 포함한 두 편의 연구보고서는 몇 가지 측면에서 의미가 있다. Covid-19 팬데믹 이후 젊은 층의 주식시장 참여가 늘어났지만, 미국과 같은 자본시장 발전국가와 비교해 볼 때, 여전히 주식시장을 포함한 자본시장 참여율은 낮은 편이다. 본 연구보고서와 이어지는 연구보고서는 낮은 자본시장 참여율이 인구구조 고령화라는 폭발적인 변수와 만났을 때 그 파급효과가 어느 정도일지 계량적으로 추정한 중요한 결과물이다. 이와 함께 부동산을 잘 활용하면 고령가구가 긴 여생 동안 삶의 질을 떨어뜨리지 않아도 된다는 점을 계량적으로 보여준 의미도 크다. 이러한 결과의 제시는 효과적인 정책과제의 마련이 시급하다는 당위성을 제공해 주기도 한다.

본 연구보고서의 구성은 다음과 같다. Ⅱ장에서는 고령화가 가계 자산 보유규모 및 구성에 영향을 미칠 것이라는 가설의 이론적 배경을 소개하고, 기존 실증문헌들의 연구결과를 요약한다. Ⅲ장에서는 가계 소득, 지출 및 자산구조의 변화를 연령 그룹별 비교를 중심으로 살펴본다. Ⅲ장은 2007년에서 2021년까지 15년 동안 우리나라 가계의 소득, 지출 및 자산구조에 대한 ‘특징적인 사실(stylized facts)’을 정리한다는 측면에서도 의미가 있다. Ⅳ장에서는 세대효과를 통제한 상태에서의 연령효과를 실증적으로 추정함으로써 연령이 우리나라 가계의 자산 보유규모에 미치는 영향을 분석한다. 여기에서는 연령이 총자산 뿐만 아니라, 총자산을 구성하는 하위 자산 보유규모에 미치는 영향까지 알아본다. 이와 함께 세대효과의 의미도 논의한다. 또한, 추정된 모형과 미래 가구주 연령대별 가구수 추계치를 활용해 미래의 가계가 보유할 것으로 보이는 자산의 규모를 전망한다. Ⅴ장에서는 연구 결과를 요약하고 정책과제를 논의함으로써 연구를 마무리한다.

Ⅱ. 이론적 배경과 실증문헌

여기에서는 인구구조 고령화가 가계의 자산 보유규모와 자산구성에 영향을 줄 것이라는 가설이 어떤 이론적 배경하에서 시작된 것인지 논의한다. 그리고 이와 관련된 실증문헌의 연구 결과를 간단하게 정리한다.

1. 인구구조 고령화와 가계의 자산보유 규모

인구구조 고령화가 경제 전체 가계 부문의 자산 보유규모에 영향을 줄 것이라는 가설은 기본적으로 개인의 소득, 소비 및 저축에 대한 선택이 나이에 따라 달라진다는 이론적 배경에 기초한다. 거시경제학 이론의 가장 중요한 틀 중 하나인 생애주기가설(life-cycle hypothesis)과 항상소득가설(permanent income hypothesis)에 따르면, 개인은 현재의 소비 수준을 선택하기 위해 생애주기 전체의 소득을 고려한다(Modigliani & Brumberg, 1954; Friedman, 1957). 즉, 개인은 효용 극대화를 위해 생애주기의 전기간에 걸쳐 소비를 평탄화(consumption smoothing)시킨다. 개인은 젊은 연령대에 근로를 시작한다. 소득은 개인의 연령이 증가함에 따라 상승하다가 퇴직을 전후해 빠르게 하락한다. 생애주기 소비의 평탄화를 전제로 한다면, 개인은 젊은 연령대에 저축해 자산을 축적하고(asset accumulation), 퇴직 이후 자산을 소진해(asset decumulation) 소비에 충당한다. 상속 및 예비적동기에 의한 저축이 없다고 가정하면, 개인은 사망 시점에 모든 자산을 소진한다.

생애주기가설과 항상소득가설의 이론적 설명에 따르면, 인구구조 고령화에 의해 가계의 평균 자산보유 규모가 줄어든다. 자산을 가장 많이 축적하는 40~50대 가구의 비중이 줄어드는 반면, 자산을 본격적으로 소진하는 고령가구의 비중이 늘어나기 때문이다. 그러나 실증문헌에 따르면, 많은 국가에서 고령자들의 저축이 이론에서 제시하는 수준보다 높은 편이며, 그 결과 자산소진 속도도 느리다. 이러한 현상은 미국(Poterba et al., 2018; De Nardi et al., 2016), 일본(Horioka, 2010; Murata, 2019), 독일(Börsch-Supan, 2001; Börsch-Supan et al., 2001), 핀란드(Kankaanranta, 2019), 이탈리아(Brugiavini & Padula, 2003), 한국(조세형 외, 2017) 등 인구구조 고령화에 직면한 많은 국가에서 발견된다. 실증문헌들은 주로 Poterba(2001)의 연구와 같이 세대효과를 통제한 상태에서 자산규모에 대한 순수한 연령효과를 추정하는데 초점을 맞춘다. 이를 위해 기존 문헌들은 수년간의 패널 데이터나 횡단면 서베이 데이터를 활용한다. Poterba et al.(2018)은 미국의 HRS(Health and Retirement Study)를 분석한 결과 65세부터 80세까지는 자산소진이 매우 더디게 진행된다고 보고하였다. 그들에 따르면 미국 가계는 평균적으로 80세 시점에도 65세 시점에 보유했던 총자산의 81%를 보유한다. 일본 퇴직 고령자의 순금융자산 소진율은 연간 1~3%에 불과한 것으로 추정되며(Horioka, 2010), 가계 총금융자산 합계액의 70%를 60세 이상 고령가구가 보유한 것으로 보고되었다(Niimi & Horioka, 2019). 핀란드의 경우 세대효과를 통제하면 80세가 넘어도 보유자산이 거의 줄어들지 않는다(Kankaanranta, 2019). 조세형 외(2017)는 노동패널 데이터를 이용해 우리나라 가계 역시 75세가 넘어도 총자산, 실물자산 및 금융자산을 거의 소진하지 않는다는 사실을 발견했다.3)

일반적으로 고령가구의 소득은 하락한다. 소득 하락에도 불구하고 자산소진이 느리게 진행된다는 사실은 소비의 급격한 하락을 의미한다. 문헌들은 고령가구의 자산소진이 더딘 이유로 상속동기(Ameriks et al., 2011; Dynan et al., 2002), 의료비 지출 등 예비적동기(Yogo, 2016; De Nardi et al., 2010), 장수위험(Coco & Gomes, 2012) 등을 제시하고 있다.

고령가구의 자산소진이 더딘 것은 거주주택 유지 동기 때문이라는 연구 결과도 다수 발견된다. 미국 고령가구의 경우 거주주택을 오랫동안 보유하면서 금융자산을 빠르게 소진하는 경향이 있다(Poterba et al., 2018; De Nardi et al., 2016). 대부분의 고령가구는 거주주택 보유지분을 줄이거나, 역모기지를 이용하거나, 주택가격이 저렴한 지역으로 거주지를 옮기는 것에 대해 부정적이라는 연구 결과도 발견된다(Venti & Wise, 2004, 1991; Davidoff, 2015). 문헌들은 고령가구 보유 자산의 대부분이 유동성이 떨어지는 거주주택이며, 심리적, 제도적 문제로 인해 주택지분 소진이 제한적일 수밖에 없음을 지적하고 있다. 그 결과 총자산의 소진은 느리게 진행된다.

2. 인구구조 고령화와 위험자산 선택

인구구조 고령화가 가계의 평균적인 위험자산 선택, 특히 주식 선택에 영향을 미칠 것이라는 가설은 생애주기 포트폴리오 선택 이론(Merton, 1969; Samuelson, 1969)의 엄격한 가정을 완화한 후속 연구들이 그 이론적 기반이다. 초기의 이론적 연구들은 현실의 복잡한 변수들을 모두 제거한 상태에서 모델을 설정하고 답을 구한다. 개인들은 생애주기 동안 사전적으로 부여받은 부(wealth)를 소비, 안전자산 및 위험자산에 어떻게 배분할지만 결정한다. 근로소득은 존재하지 않으며, 자산을 통해서만 소득흐름이 발생한다. 근로소득이 존재하지 않으므로 환경의 변화에 따른 위험을 고려할 필요도 없다. 금융시장에 마찰적 요인, 즉 각종 비용은 존재하지 않는다. 대출이나 차입 제약도 없고, 시간의 움직임에 따른 채권과 주식 수익률의 변화도 없다. 개인의 위험회피도 역시 생애주기 동안 일정하다. 초기의 단순한 모형하에서 주식에 초과수익률이 존재한다면 개인은 위험회피도와 관계없이 주식시장에 참여하는 것이 최적이다. 개인의 위험회피도는 주식과 채권 간 자산배분 비율에만 영향을 미친다. 결과적으로 전통적인 생애주기 포트폴리오 선택 이론에 따르면 개인은 전연령대에서 주식시장에 참여하는 것이 최적이다. 금융자산에서 차지하는 주식의 구성 비율 역시 연령과 무관하다. 따라서 주식 등 위험자산시장 참여 여부와 참여자의 위험자산 구성 비율은 특별한 생애주기 패턴이 없다. 이러한 초기 이론적 틀을 받아들일 경우 인구구조 고령화가 가계의 위험자산 보유에 미치는 영향은 없다.

주식시장 진입 비용을 포함한 유무형의 비용, 개인의 배경위험, 부동산을 포함한 여타 자산이 존재한다고 가정하기 시작한 후속 연구들에 이르러 연령이 주식시장 참여 및 주식구성 비율에 영향을 미친다는 결론이 도출되기 시작했다. 주식시장 참여를 위해서는 여러가지 직간접 고정비용이 소요된다. 주식거래 비용, 펀드 보수 및 수수료 등 물리적 비용뿐만 아니라 정보비용, 대리인문제로 소요되는 기회비용 등 암묵적 비용도 여기에 포함된다. 소득과 자산이 상대적으로 적은 20대와 고령층의 경우 고정비용에 해당하는 진입비용의 부담이 40~50대에 비해 상대적으로 크다. 따라서 진입비용을 모델에 포함하면 주식시장 비참여가 일정 부분 설명되고, 주식시장 참여율 및 참여 조건부 주식 구성 비율은 연령과 역U자의 관계(hump-shaped relationship)를 보인다(Haliassos & Bertaut, 1995; Gollier, 2001).

개인의 배경위험을 모델에 포함해도 유사한 결과가 도출된다. 개인의 배경위험으로는 근로소득의 불확실성이 가장 많이 거론된다. 고연령대에 진입하면 근로소득의 불확실성이 커지고, 따라서 위험자산인 주식과 상관관계가 높아진다. 결국 나이가 들어감에 따라 주식시장에서 이탈하거나, 참여하더라도 주식 구성 비율을 줄이게 된다(Heaton & Lucas, 2000; Benzoni et al., 2007).

부동산, 특히 주택은 가계자산의 대부분을 차지하기 때문에 이를 모델에 포함하지 않으면 가계의 포트폴리오 선택을 잘 설명할 수 없다. 주택은 그 자체로 가격변동성이 높은 위험자산이다. 특히 주택은 가격이 높아서 이를 포트폴리오에 포함하면 위험에 대한 노출이나 유동성 제약이 커진다. 따라서 위험자산인 주식시장에 참여하지 않거나, 참여하더라도 그 구성 비율을 줄인다. 퇴직한 고령자의 경우 주택이 총자산에서 차지하는 비중이 커지기 때문에 주택을 제외한 여타 위험자산에의 노출을 더 줄이게 된다(Cocco, 2005; Chetty & Szeidl, 2007). 다만 일부 연구는 연령 증가와 함께 모기지 부채 상환액이 줄어들고, 그 결과 주식과 같은 위험 금융자산에 대한 배분비율이 늘어난다고 주장하기도 한다(Chetty et al., 2017; Flavin & Yamashita, 2002).

주식시장 또는 금융기관에 대한 신뢰부족(Guiso et al., 2008), 주식시장에 내재된 재난적 손실 확률(Fagereng et al., 2017) 등을 모델에 포함하면 주식시장 비참여가 더 잘 설명된다. 고령자일수록 이 변수들에 더 민감하기 때문에 극단적으로 낮은 고령자의 주식시장 비참여도 잘 설명된다.

주식시장 참여율이 연령과 역U자의 관계를 보인다는 사실은 실증문헌들의 데이터에도 비교적 일관되게 나타난다. 그러나 주식시장 참여자의 조건부 주식 구성 비율과 연령과의 관계는 데이터에서 그 일관성이 상대적으로 떨어진다. 횡단면 서베이 자료를 이용한 연구에서는 연령대가 올라갈수록 위험 금융자산의 배분 비율이 상승하다가, 퇴직을 전후한 시점부터 그 비율이 하락하는 전형적인 역U자 형태의 관계가 나타난다(Riley & Chow, 1992; Yoo, 1994). 그러나 세대효과를 통제한 연구에서는 연령대가 올라갈수록 주식 구성 비율이 증가하다가, 고연령대가 되면 일정한 수준을 유지하는 것으로 나타나기도 한다(Poterba & Samwick, 2001; Ameriks & Zeldes, 2004). 반면, 노르웨이 국세청의 실제 자산 등록 데이터를 이용한 Fagereng et al.(2017)은 주식시장 참여자의 주식 구성 비율이 연령대가 올라갈수록 일관되게 떨어짐을 보이면서, 서베이 데이터의 측정 오류 가능성을 지적하기도 했다.4)

Ⅲ. 가계의 소득, 지출 및 자산구조 변화

본 장에서는 우리나라 가계의 소득, 지출 및 자산구조의 변화를 연령 그룹 간 비교에 초점을 맞추어 논의한다. 이를 통해 이어지는 Ⅳ장에서 실증분석할 가계 자산보유 및 구성에 대한 연령효과를 직관적으로 설명한다.5) 특히 15년에 이르는 패널 차수의 활용은 비록 특정 시점에서의 연령 그룹 간 비교라 하더라도, 세대 간 차이까지도 일정 부분 설명해 줄 수 있다. 본 장의 분석은 지난 2007년부터 2021년까지 우리나라 가계의 소득, 지출 및 자산구성에 대한 풍부한 정보 제공의 차원에서도 중요한 의미가 있다.

본 보고서에서는 분석을 수행하기 위해 한국조세재정연구원의 ‘재정패널’ 데이터를 핵심 자료로 활용한다. ‘재정패널’은 주식, 펀드, 채권 등 자본시장 관련 자산을 분리하여 조사하고 있을 뿐만 아니라, 세제적격 및 세제비적격 개인연금까지 분리하여 조사하고 있어서 본 연구의 목적에 가장 적합한 자료로 판단했다.6) ‘재정패널’은 세금제도를 포함한 재정정책의 효과를 파악하기 위한 목적으로 설계된 조사다.7) 본 보고서의 분석은 기본적으로 가구 단위로 이루어진다. 따라서 가구원 단위로 조사된 변수는 가구 단위로 전환되어 사용된다. ‘재정패널’은 불균형 패널로 전기간에 걸쳐 총 15,248가구가 샘플에 포함되었으며, 총 관측 수는 84,314개다. 분석에 활용된 패널은 1차에서 15차까지 총 15년이며, 통계의 측정 기준시점은 2007~2021년(조사시점은 2008~2022년)이다. 분석에 활용된 주요 핵심 변수는 소득 및 지출, 그리고 여러 유형의 자산이다. 가계 총소득은 근로소득, 사업소득, 재산소득, 이전소득, 연금보험소득, 세금환급금 등 모든 경상소득의 합산 금액으로 정의한다. 가계 총지출은 소비지출에 세금, 공적보험료 등 비소비지출을 합한 금액으로 정의한다. 가계의 연간 저축 금액은 연간 경상소득에서 총지출을 차감한 금액으로 정의한다.8)

1. 소득, 지출 및 저축

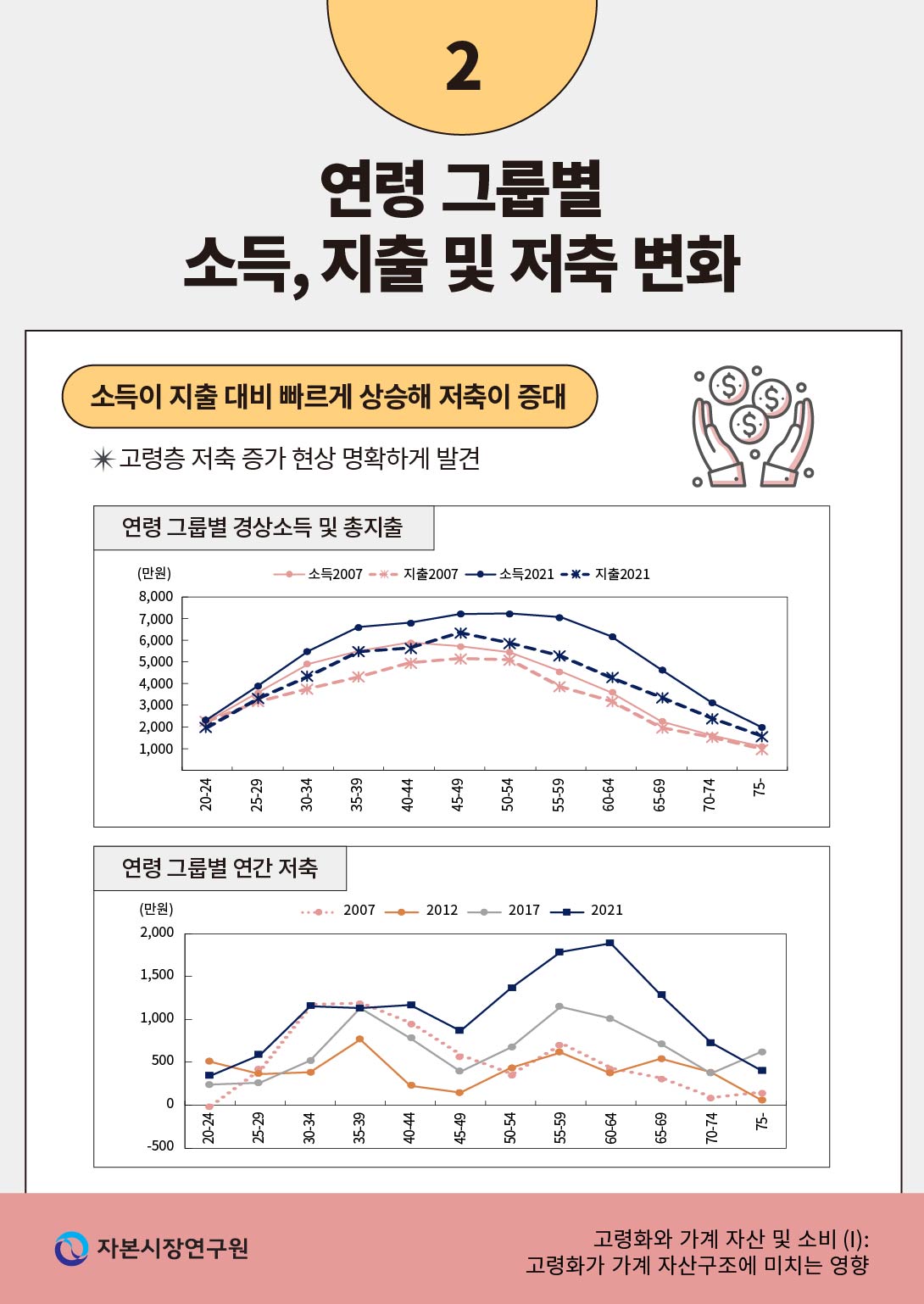

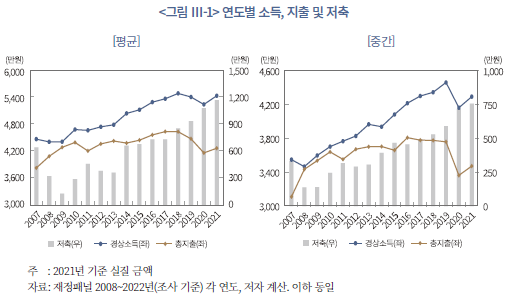

먼저 2007~2021년 중 전체 가계의 소득, 지출 및 저축에 어떤 변화가 있었는지 살펴보자. <그림 Ⅲ-1>에는 연도별 가계 소득, 지출 및 저축의 평균 액수와 중간 액수가 정리되어 있다.9) 가장 큰 특징은 지난 15년간 소득이 지출에 비해 빠르게 늘어났다는 점이다. 평균 실질 소득은 2007년부터 Covid-19 확산 이전이던 2019년까지 약 21% 늘어난 반면, 지출은 16.9% 늘어나는데 그쳤다.10) 특히 Covid-19이 확산되기 시작했던 2020~2021년 중에는 지출이 소득에 비해 더 큰 폭으로 줄어들었다. 이는 가계 저축의 전반적인 증가로 연결되었다. 가계 저축은 2014년부터 가파르게 증가하는 양상을 보이며, 2020~2021년에는 더 큰 폭으로 증가했다.

<그림 Ⅲ-2>에는 가계 평균 소득과 지출이 5년 단위의 연령 그룹별로 정리되어 있다.11) 이 그림을 통해 2007, 2012, 2017, 2021년 등 4개 시점 간의 추세 변화도 확인할 수 있다. 소득과 지출은 20대부터 연령이 올라감에 따라 증가하다가, 특정 연령대를 지나면 줄어드는 전형적인 역U자 모습을 보인다. 소득은 거의 전연령대에서 과거보다 높아졌는데, 특히 50대 이후의 중장년 및 노년층에서 더 크게 늘어났다. 2010년대 후반부터 50~54세 연령대에 가계 소득이 정점에 이르렀는데, 이는 2007년 가계 소득 정점 연령대(40~44세) 대비 10년이 늦어진 것이다. 이와 더불어 2021년의 경우 60~64세 연령 그룹까지는 가계 소득이 정점 연령대인 50~54세 그룹에 비해 크게 떨어지지 않고 있다. 이는 40대 중반 이후에 가계 소득이 큰 폭으로 떨어지기 시작했던 2007년과 가장 두드러진 차이점이다. 2021년 60~64세 연령 그룹의 평균 소득은 2007년 같은 연령 그룹 평균 소득보다 약 71% 높다. 이는 전체 가계 평균 소득의 같은 기간 증가율 21.6%와 비교해 볼 때 이례적으로 높은 수준이다. 2021년 60~64세 연령 그룹은 30년 전인 1991년에 30~34세의 연령 그룹으로 우리나라 경제 및 산업의 본격적인 선진화 시기에 사회생활을 시작한 세대다. 이 연령 그룹은 2010년대 중반부터 본격화된 정년 연장 혜택을 받은 세대일 뿐만 아니라, 국민연금의 높은 수급권을 확보한 세대이기도 하다. 2021년 60~64세 연령 그룹과 2007년 60~64세 그룹 간의 소득 차이는 이러한 시대적 차이가 반영된 전형적인 세대효과의 산물로 볼 수 있겠다. 한편, 지출의 경우 거의 전연령대에서 소득보다 시계열적 증가 폭이 작다. 예를 들어 2021년 60~64세 연령 그룹의 지출은 2007년 동일 연령 그룹 지출에 비해 34% 높은 수준인데, 소득 증가 폭보다는 낮은 수준이다. 연령 그룹별 가계 평균 지출의 연도별 격차가 소득보다 작은 현상은 <그림 Ⅲ-2>의 좌측 및 우측 패널에서 명확하게 확인된다.

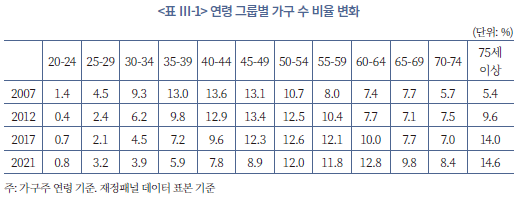

앞서 <그림 Ⅲ-1>에서 본 바와 같이 2010년대 중반 이후 전체 가계 평균 소득과 지출 간 격차가 커지고 있는 것은, 전연령대에서 나타나고 있는 소득과 지출 간 격차 확대와 더불어 인구구조 변화에도 영향을 받은 것으로 보인다. 재정패널 데이터의 가구 샘플을 이용해 가구주 연령 그룹별 비중을 <표 Ⅲ-1>에서 확인할 수 있다. 2010년대 들어서 49세 이하 가구 비중이 확연하게 떨어진 반면, 60세 이상 연령 그룹의 비중이 큰 폭으로 증가했다. 연령 그룹별 지출 구조에서 살펴본 바와 같이 60대 이상 연령 그룹에서 지출은 소득보다 더 확연하게 떨어진다. 전체 가구에서 차지하는 이 연령대 그룹의 비중이 높아짐에 따라 전체 가구 평균 기준으로 소득과 지출 간 격차가 커질 수밖에 없다.

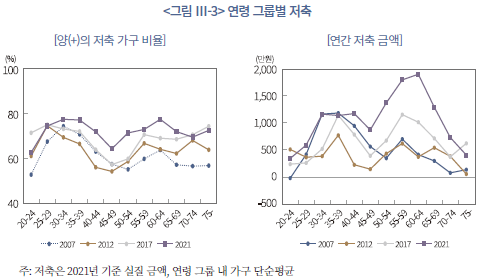

이러한 연령 그룹별 소득, 지출의 변화는 저축의 변화와 연결된다. <그림 Ⅲ-3>에는 연령 그룹별 저축이 연도별로 정리되어 있는데, 거의 전연령대에서 과거보다 저축이 늘어나고 있음이 확인된다. 교육비 및 주거비에 대한 지출이 가장 많은 연령대인 40대 연령 그룹에서 저축을 보유하고 있는 가구 비율이 떨어지다가 50대 후반부터 그 비율이 다시 상승한다. 노령층에서도 60~70%대의 가구가 매년 저축하고 있는데, 2017년 이후 이러한 양상이 더 뚜렷해지고 있다. 2021년에는 퇴직 전후 연령대인 60~64세 그룹의 저축 보유자 비율이 가장 높았으며, 75세 이상 고령 그룹에서도 많은 가구가 양(+)의 저축을 유지했다. 연령 그룹별 저축 금액은 장년층, 노령층의 저축이 과거보다 늘어나고 있음을 더 명확하게 보여준다. 특히 2021년 60~64세 연령 그룹의 평균 저축액은 1,890만원으로 2007년 같은 연령 그룹의 평균 저축액 414만원 대비 4.6배 높은 수준을 보였다. 즉, 전술한 소득 및 지출의 세대 간 차이가 저축에서도 확인되는 것이다.12) 이는 연령 그룹별 횡단면 비교라는 한계는 있지만, 나이가 들면 소득이 소비보다 적어서 저축할 수 없는 가구가 급격하게 늘어난다는 이론적 설명과 다른 현상이다.

2. 소득 구성

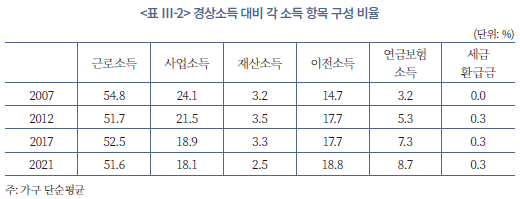

자산 분석으로 넘어가기 전에 소득 구성의 변화에 대해 간략하게 살펴본다. 경상소득 대비 각 소득 항목의 구성비율을 보면, 소득 구성에도 인구구조 고령화 진전의 영향이 일부 나타나고 있다(<표 Ⅲ-2> 참조). 전체 가계의 평균적인 수준에서 볼 때 이전소득과 연금보험소득의 비중은 상승하고 있으며, 근로소득과 사업소득의 비중은 낮아지고 있다.13)

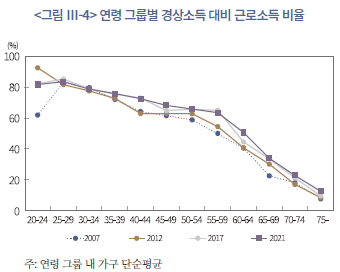

반면, 대부분의 연령 그룹에서 경상소득 대비 근로소득 비중은 시계열적으로 완만하게 상승하고 있고(<그림 Ⅲ-4>), 이전소득 비중은 하락하고 있다(<표 Ⅲ-3>). 이처럼 대조적인 현상이 나타나고 있는 것은 낮은 근로소득 비중 및 높은 이전소득 비중을 특징으로 하는 고령층이 전체 인구에서 차지하는 비중이 빠르게 올라가고 있기 때문이다.

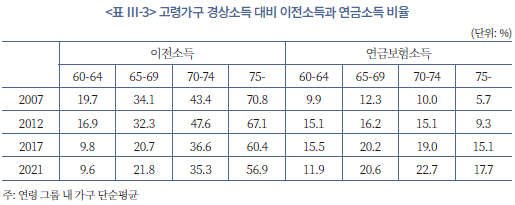

고령가구 소득 구성을 연령 그룹별로 조금 더 상세하게 살펴보자. <표 Ⅲ-3>에 따르면, 고령가구 소득 중 이전소득 비중은 전반적으로 하락하는 가운데 연금보험소득의 비중은 전반적으로 상승하고 있다. 한 가지 특징은 60~64세 연령 그룹의 소득 구성이다. 이 연령 그룹의 경우 과거 대비 이전소득의 비중이 급격하게 떨어졌으며, 2010년대 후반부터 연금보험소득의 비중도 떨어지는 추세를 보인다. 반면, 소득 항목 중 근로소득의 비중만 비교적 큰 폭으로 오르고 있다.14)

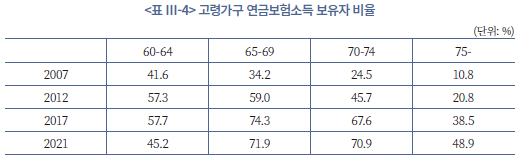

이는 정년 보장 움직임과 더불어, 늘어난 기대수명 때문에 근로자 스스로 퇴직 후 재취업하려는 경향이 강해지고 있기 때문으로 보인다. 그리고 국민연금 또는 사적연금의 수급 개시일도 65세 이후로 미루는 경우가 많아지고 있는 것으로 추정된다. 고령가구 중 연금보험소득 보유 가구 비중이 60~64세 연령 그룹에서는 2018년부터 큰 폭으로 떨어지고 있지만, 65세 이상 연령 그룹에서는 2010년대 중반부터 빠른 속도로 올라가고 있다(<표 Ⅲ-4>).

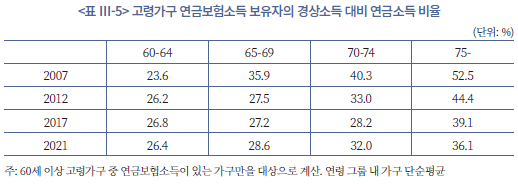

현재의 60~64세 연령 그룹이나 그 이하 연령 그룹에서는 향후 연금보험소득자가 현재의 고령자에 비해 많아질 것으로 예상된다. 국민연금 장기납입자들이 본격적으로 수급권을 향유할 것으로 보이며, 퇴직연금 수급권을 보유한 고령자들도 많아질 가능성이 크기 때문이다. 다만, 현재의 시점에서 볼 때 우리나라 고령자들의 소득원은 충분하지 않다.15) 가계 평균 기준으로 볼 때 75세 이상 연령 그룹의 경우 경상소득에서 차지하는 연금소득의 비중이 20%에도 미치지 못한다. 연금보험소득이 있는 가구로 제한하더라도 경상소득에서 차지하는 연금보험소득의 비중은 75세 이상 연령 그룹에서 36.1%, 70~74세 연령 그룹에서 32%에 그친다. 시계열적으로 하락하는 모습도 나타난다. 기대수명이 갈수록 길어지고 있는 상황에서 안정적인 소득원이 부족한 고령가구가 소비를 대폭 줄이고 불확실한 미래를 준비하는 모습은 어쩌면 당연한 현상이다.16)

3. 총자산 규모 및 구성

여기에서는 가계의 총자산, 그리고 총자산을 구성하는 대분류 항목인 총금융자산과 부동산의 보유규모 및 구성 비율을 중심으로 연령 그룹간 차이, 시계열적 변화의 특징 등을 알아본다.

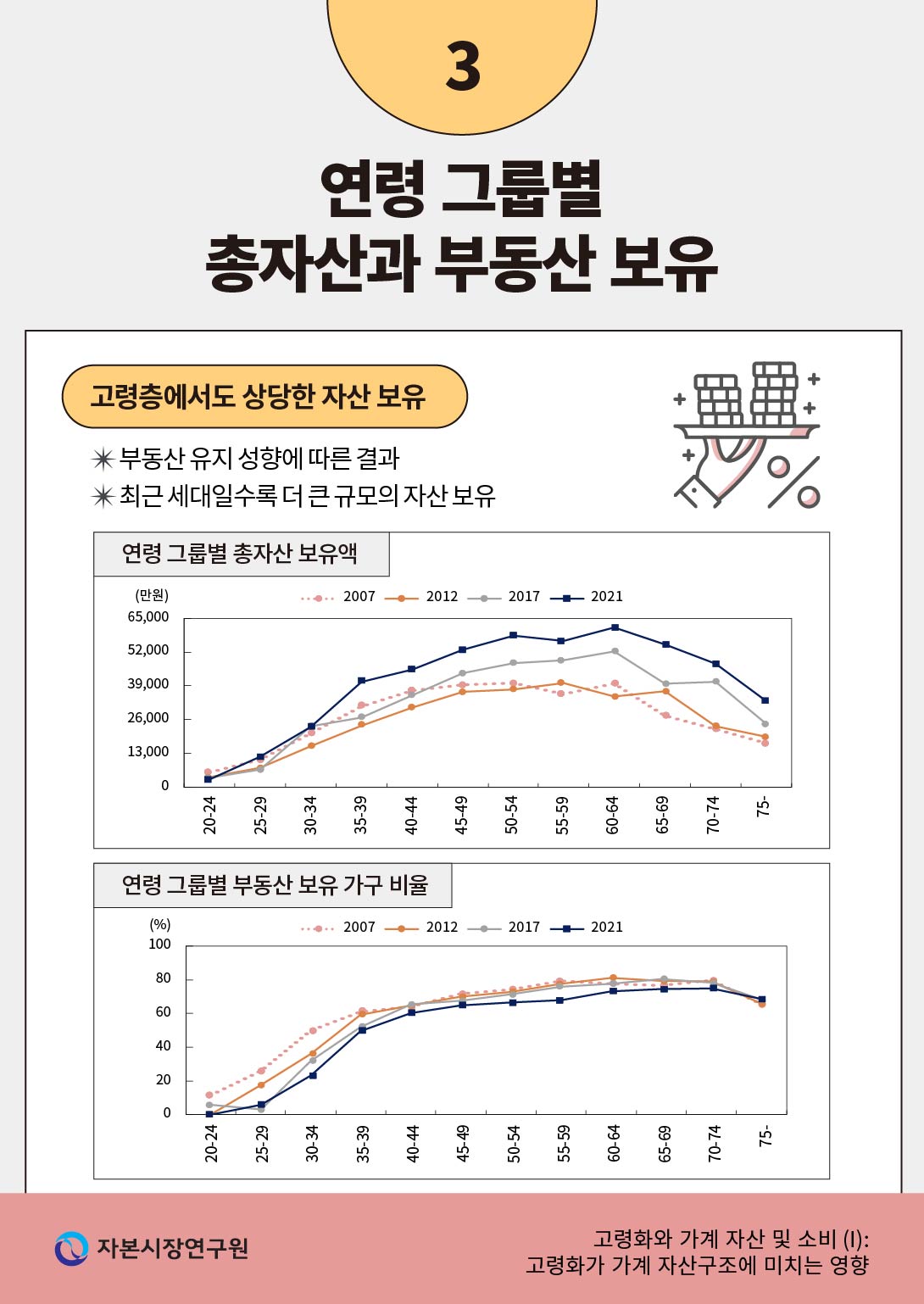

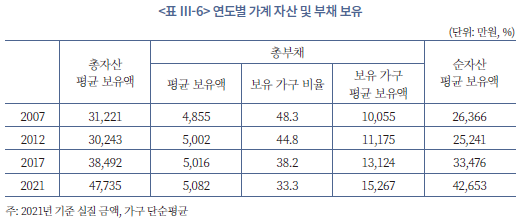

<표 Ⅲ-6>에 따르면, 가계의 평균 총자산 보유액은 2010년대 중반을 기점으로 빠르게 늘어났다. 2021년 총자산 보유액은 2017년 대비 약 53% 증가했다. 2010년대 중반 이후의 저축 증가, 부동산 가격 상승 등이 가계 총자산 증가에 영향을 미친 것으로 보인다. 평균 총부채 보유액은 크게 늘어나지 않았다. 부채를 보유한 가구의 비율이 2007년 48%에서 2021년 33%로 줄어든 것이 평균 부채 보유액 정체의 한 원인인 것으로 추정된다.17) 가계부채의 대부분이 주택담보대출인데, 2010년대 중반 주택가격의 급등기에 시행된 가계부채 관리 정책이 부채 보유에 영향을 미쳤을 것이다. 다만, 부채를 보유한 가구의 평균 보유액은 꾸준히 증가하고 있다. 이와 같이 총자산 평균 보유액이 총부채 평균 보유액에 비해 빠르게 늘어남에 따라 2021년 가계 순자산 평균 보유액은 2007년 대비 약 62% 늘어났다.

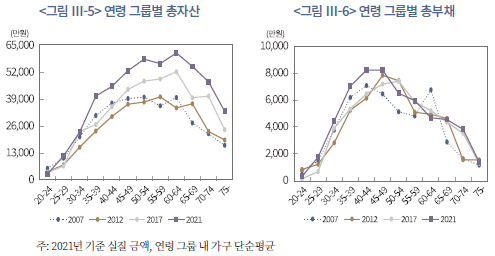

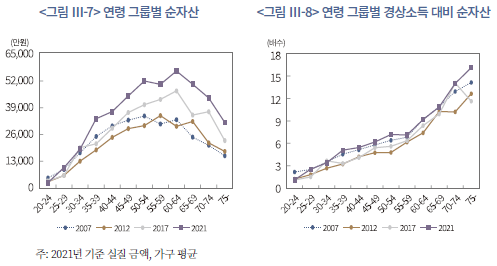

연령 그룹별 총자산과 총부채 보유 패턴은 전형적인 역U자의 모습을 보인다(<그림Ⅲ-5>, <그림 Ⅲ-6>). 총자산은 거의 전연령대에서 시계열적으로 상승하는 모습을 보이며, 특히 55세 이상 연령대의 2017, 2021년 총자산 평균 보유액은 2007, 2012년 동일 연령대 보유액과 큰 차이가 나타난다. 연령 그룹별 총부채 보유액은 총자산 보유 패턴과 큰 차이를 보인다. 2007년을 제외하면 총부채가 정점에 이르는 연령대는 45~54세로 총자산에 비해 약 10년 빠른 것으로 관측된다. 즉, 이 연령대가 교육비 지출, 주택구입 등으로 가장 많은 부채를 조달하는 연령대이며, 이 연령이 지나면 가계 총부채는 빠르게 줄어든다. 또한 가계의 평균 총부채 보유액은 45세 이상 모든 연령 그룹에서 2012~2021년간 차이가 크지 않았다.

총자산과 총부채의 연령 그룹별 보유 패턴, 시계열적 변화는 순자산 보유 패턴에 반영되어 있다. <그림 Ⅲ-7>에 따르면 2017, 2021년 60대 이상 고령가구의 순자산 평균 보유액은 2007, 2012년과 차이가 크다. 이러한 현상은 50대 초반 연령 그룹부터 일부 확인된다. <그림 Ⅲ-8>은 연령 그룹별 경상소득 대비 순자산 보유액의 배수를 나타낸 것인데, 59세까지는 완만하게 상승하다가 60세가 넘어서면 빠르게 상승한다. 이러한 패턴은 시계열적으로 큰 차이가 없다. 이는 고연령대로 진입하면 소득의 하락 속도보다 순자산의 하락 속도가 훨씬 더딤을 의미한다. 즉, 이는 소득이 부족한 고령가구가 부동산 등 보유 자산을 처분해 소비에 충당하는 것을 주저하고 있음을 간접적으로 보여준다.

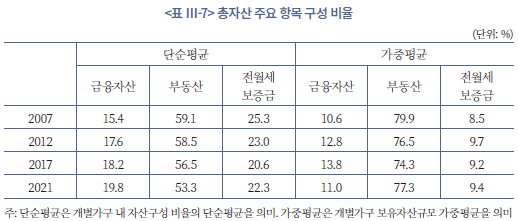

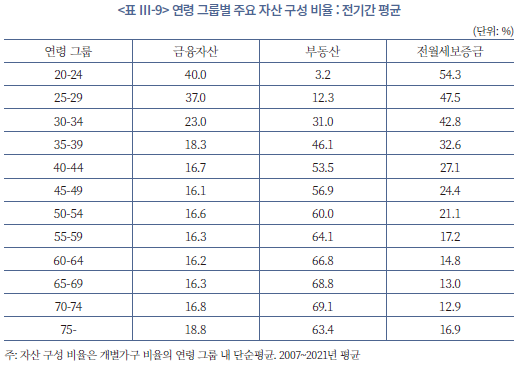

지금부터는 총자산을 구성하는 주요 항목 중 금융자산과 부동산, 전월세보증금을 중심으로 연령 그룹별 보유 패턴의 차이, 시계열적 변화 등을 살펴본다.18) 개별 가구 자산구성 비율의 단순평균을 기준으로 하면 금융자산의 비율은 소폭 오른 반면, 부동산의 비율은 소폭 떨어진 것으로 나타난다(<표 Ⅲ-7>). 각 가구 보유자산 규모를 기준으로 가중평균하면, 금융자산과 부동산 구성 비율에 시계열적 차이가 크지 않은 것으로 나타난다. 어떤 경우든 부동산과 전월세보증금 자산을 합산한 ‘거주 관련 자산’의 구성 비율은 2021년 기준 75~87%를 차지한다.19)

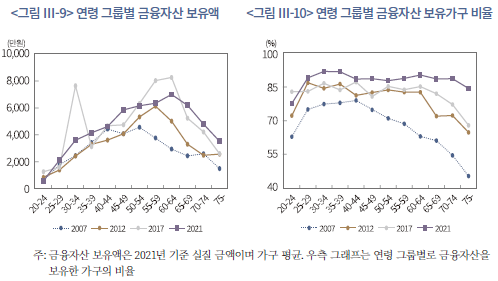

부동산이 가계 자산의 대부분을 차지하는 가운데 금융자산 보유 규모도 전연령대에서 2010년대 초반에 비해 증가하고 있다(<그림 Ⅲ-9>, <그림 Ⅲ-10>). 특히, 2012년과 비교해 보면 60대 이상 연령대에서 금융자산 평균 보유액이 크게 늘어났다. 금융자산 보유액이 정점에 이르는 연령대가 2017년부터 60~64세로 올라왔다. 2021년의 경우 75세 이상 고령가구의 금융자산 보유액은 60~64세 연령 그룹 금융자산 보유액의 약 54%를 유지했다. 금융자산을 보유하고 있는 가구의 비율을 보면, 2007년과 2021년에 큰 차이가 발견된다. 2007년에는 45세 이후부터 금융자산 보유 가구 비율이 크게 떨어져 75세 이상 연령 그룹에서는 그 비율이 45%에 그쳤다. 그러나 2021년에는 모든 연령 그룹에서 금융자산 보유 가구의 비율이 일정한 수준을 유지했으며, 75세 이상 연령 그룹의 약 84%가 금융자산을 보유하고 있는 것으로 나타났다.

이와 같은 금융자산 보유 가구 증가 현상은 2020~2021년 Covid-19 확산기간 중 정부의 지원에 따른 소액 저축 증대 때문일 가능성이 있다. 그 가능성을 점검하기 위해 금융자산 보유 가구의 비율이 많이 늘어난 고령가구의 금융자산 보유 규모 상하 격차를 살펴보았다. <표 Ⅲ-8>에 따르면, 고령가구 중 금융자산을 보유한 가구의 상하 격차는 과거와 비교해 오히려 줄어들었다. 물론 금융자산 보유 상위 20%와 하위 20%의 절대 보유규모 차이는 과거보다 더 커졌다. 그러나 상위 20% 보유규모와 하위 20% 보유규모 간 배수는 과거보다 줄어들었다. 상위 50%와 하위 50% 간 비교, 상위 20%가 보유하고 있는 금융자산의 비중 등을 통해 볼 때 고령가구 금융자산 보유의 상하 격차가 커진 것으로 보기는 어려웠다.

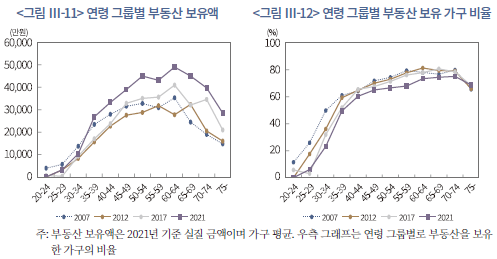

금융자산 보유 가구가 전체적으로 늘어나고 있지만, 모든 연령 그룹에서 부동산은 여전히 가장 중요한 자산의 위치를 점하고 있다(<그림 Ⅲ-11>, <그림 Ⅲ-12>). 2021년의 경우 30대 이상 모든 연령 그룹에서 과거와 비교해 부동산 평균 보유액이 확연하게 커졌다. 60~64세 연령 그룹의 부동산 보유액이 평균 4억 9천만원으로 가장 많았으며, 75세 이상의 평균 보유액도 60~64세 연령 그룹 보유액의 58%를 유지하고 있다. 부동산 보유 가구 비율은 35세 이상 연령 그룹에서 빠르게 올라가기 시작해 70~74세 연령 그룹에서 75%로 정점을 기록한다(2021년 기준). 부동산 보유 가구 비율은 과거와 비교해 소폭 떨어지기는 했지만, 그 하락폭은 크지 않았다. 60세 이상 연령 그룹에서도 70% 이상의 가구가 부동산을 보유하고 있는 것으로 나타났는데, 75세가 넘어야 그 비율이 떨어진다.

2007~2021년 평균 기준으로 금융자산, 부동산, 전월세보증금 등이 가계 총자산에서 차지하는 비중을 연령 그룹별로 나누어 살펴보자(<표 Ⅲ-9>). 사회 생활 초년기에 해당하는 20대에는 전월세보증금과 금융자산이 가계 자산의 핵심을 구성하다가 35세 이후부터 부동산이 가계 보유 자산의 핵심으로 자리한다. 이후 부동산이 차지하는 비중은 70~74세 연령 그룹까지 상승한다. 부동산이 차지하는 비중은 75세가 넘어야 소폭 하락한다.20), 21)

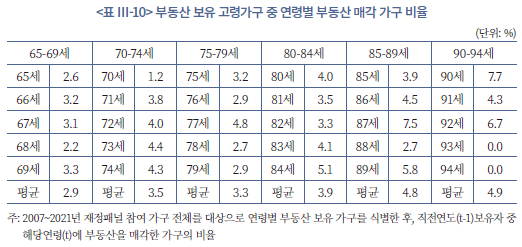

고령가구 중 각 1세 단위 연령별로 해당 연령에 보유 부동산을 매각하는 가구의 비율이 얼마나 되는지 살펴봄으로써 우리나라 고령가구의 부동산 유지 의지를 확인할 수 있다(<표 Ⅲ-10>). 80세 이후부터 매각 비율이 높아지는데 각 연령별로 4%대 수준을 보이다가 85세 이후부터는 5%대에 근접한다. 5년 단위로 보면 80세 이후 고령가구의 20~25%가 부동산을 매각한다는 의미인데, 다른지역 부동산을 다시 매입하는 가구를 고려해 보면, 부동산 보유를 완전히 포기하는 가구의 비율은 더 낮아질 것이다.22)

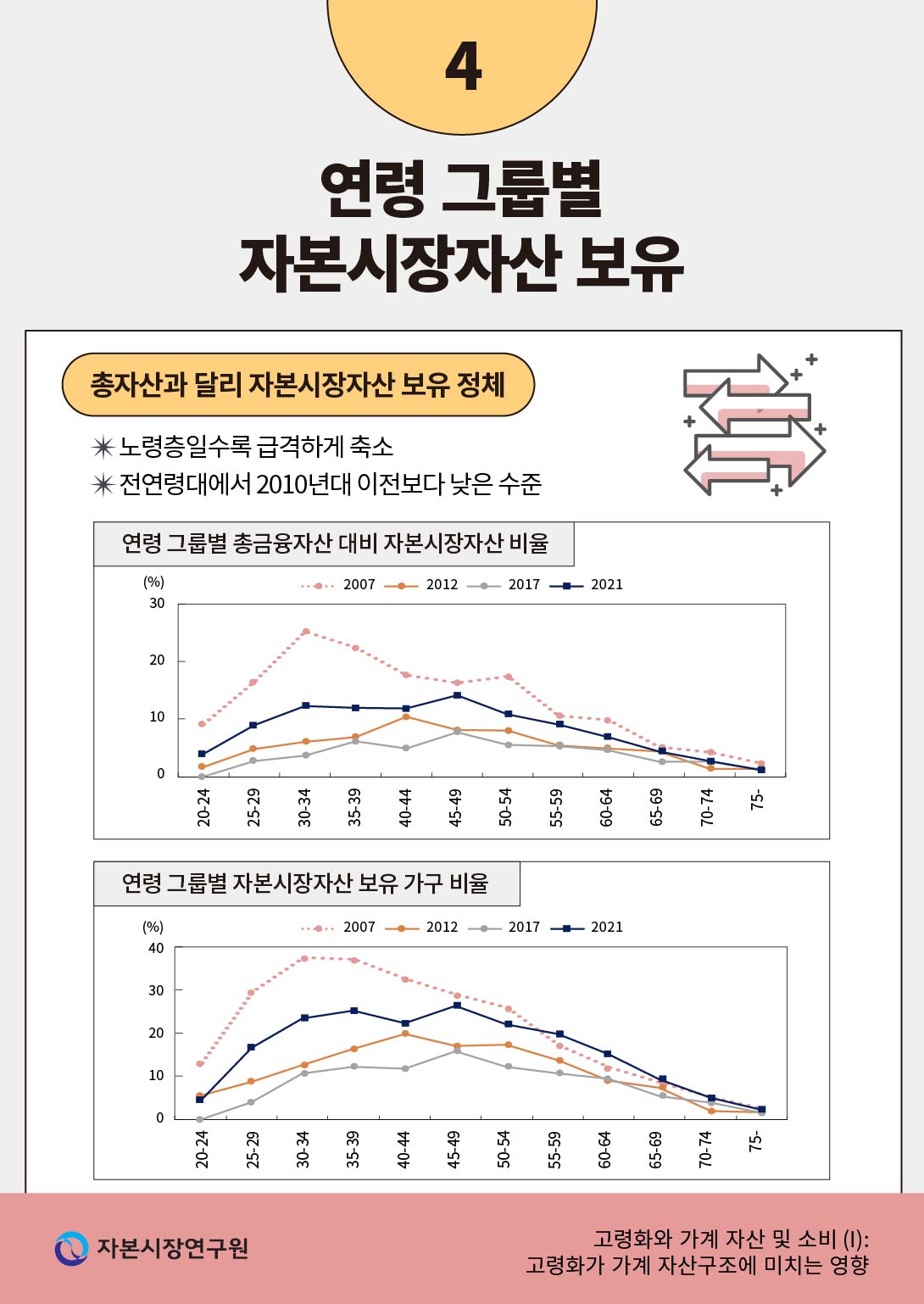

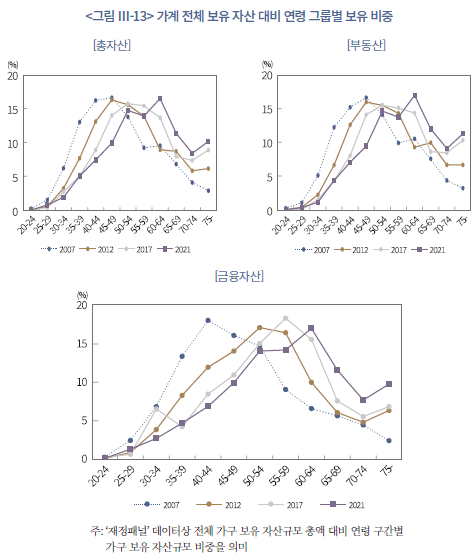

전체 가계가 보유한 자산 총액 중 연령 그룹별 보유 비중이 시대의 흐름에 따라 어떻게 변화해 왔는지도 살펴보자(<그림 Ⅲ-13>). 총자산 및 부동산은 거의 유사한 양상을 보인다. 시간이 경과함에 따라 보유비중이 높은 연령 그룹이 뚜렷하게 상승하고 있다. 총자산과 부동산의 경우, 가장 많이 보유하고 있던 연령 그룹이 2007년 45~49세 그룹에서 2021년에는 60~64세 그룹으로 올라갔다. 같은 기간 동안 44세 이하 연령 그룹이 보유한 총자산과 부동산 보유 비중은 절반 이상 줄어들었다. 고령층 보유 비중은 반대의 양상을 보였다. 특히 전체 가구 보유규모 중 75세 이상 고령층 가구가 보유한 총자산과 부동산 비중은 2007년 2.9%에서 2021년 10.2%로 대폭 증가했다. 금융자산의 경우에도 총자산 및 부동산과 유사한 모습을 보인다. 이는 앞에서 여러 차례 언급한 노령가구 비중의 증대 및 노령가구 보유 자산규모 증대에 따른 것으로 추정된다

4. 금융자산 유형별 구성 비율

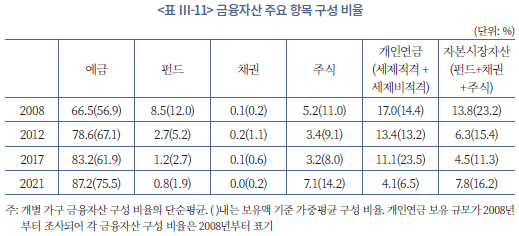

우리나라 가계는 오래전부터 금융자산 중 예금을 가장 선호했다. 최근 들어 가계 금융자산의 예금 집중 현상은 더 심화되고 있다. <표 Ⅲ-11>에 따르면, 2008년 가계 보유 금융자산 중 예금 비중이 가구 단순평균 기준으로 66.5%였는데, 2021년에는 그 비중이 87.2%로 더욱 올라갔다. 보유 자산규모 기준 가중평균으로 보더라도 예금의 비중은 같은 기간 56.9%에서 75.5%로 올라갔다. 2010년대에 금리가 낮은 수준을 유지했던 점을 고려해 볼 때 예금 비중의 증대는 다소 이해가 어렵다. 그 이유를 다음과 같은 몇 가지로 추정해 볼 수는 있겠다. 우선, 우리나라 주식시장의 낮은 수익률이 한 원인으로 지적될 수 있다. 우리나라 대표 주가지수인 KOSPI는 2010년 말 2,051포인트에서 2019년 말 2,198포인트로 9년간 7.1% 오르는데 그쳤다. 같은 기간 예금은행 정기예금 연평균 금리가 약 2.4%였던 점을 고려하면, 배당수익률을 고려하더라도 국내 주식시장의 위험 프리미엄이 너무 낮았다. 이와 함께 2010년대 중반을 넘어서면서 부동산 가격이 급등함에 따라 가계가 주택 구입에 즉각 투입할 수 있도록 대부분의 여유 금융자산을 은행 계좌에 예금해 둔 것으로 보인다. 물론 펀드나 주식 등 투자자산에 운용할 수도 있으나, 일반적으로 주택이나 부동산 구입용 자금을 가격 변동성이 큰 금융자산에 운용할 가능성은 낮을 것이다.

이 기간 중의 고령가구 비중 증가도 영향을 미쳤을 가능성이 있다. 일반적으로 고령가구는 안전자산을 선호한다. 앞서 Ⅱ장에서 논의한 바와 같이 가계는 배경위험 증대와 함께 주식으로 대표되는 금융시장의 위험자산 선택을 피한다. 즉, 노령층에 진입한 가구는 근로소득의 불확실성이 커지는 등 배경위험이 커짐에 따라 주식 보유를 피하거나 보유규모를 줄인다(Heaton & Lucas, 2000; Benzoni et al., 2007). 금융이해력(financial literacy)이 부족하면 주식시장에 참여하지 않는 경향이 강하며, 노령층에서 그 정도가 더 심하다는 연구결과도 발견된다(Van Rooij et al., 2011; Bucher-Koenen & Ziegelmeyer, 2014).23)

가계의 금융자산 유형별 구성에서 특기할 만한 점 중 하나는 펀드 구성비율의 급격한 하락이다. 펀드 보유액이 우리나라 가계 총금융자산에서 차지하는 비중은 단순평균 기준으로 2007년 8.5%에서 2021년 1.9%로 줄어들었다. 펀드시장에서 이탈한 가계는 이 자금을 예금에 보관하면서 주택 구입에 대비하거나, 일부는 ETF를 포함한 주식시장에 투자한 것으로 추정된다. 그나마 주식 보유규모가 가계 총금융자산에서 차지하는 비중은 젊은 연령대의 직접투자 활성화에 힘입어 2020년부터 빠르게 올라가고 있다. 주식 직접투자의 증대에도 불구하고 펀드, 채권, 주식을 모두 합한(이하 자본시장자산) 금액이 가계 총금융자산에서 차지하는 비중은 2021년 가구 단순평균 기준 7.8%에 그친다. 보유규모 가중평균 기준으로도 16% 수준에 불과하다.24)

개인연금 자산 보유규모가 차지하는 비중 역시 큰 폭으로 떨어졌다.25) 가계 총금융자산에서 차지하는 개인연금 구성 비율은 가구 단순평균 기준 2008년 17%에서 2021년 4.1%로 줄어들었다. 이는 고령가구가 늘어나면서 그동안 축적된 개인연금 자산을 소진하기 시작한데다, 젊은 연령대의 가입이 줄었기 때문으로 추정된다.

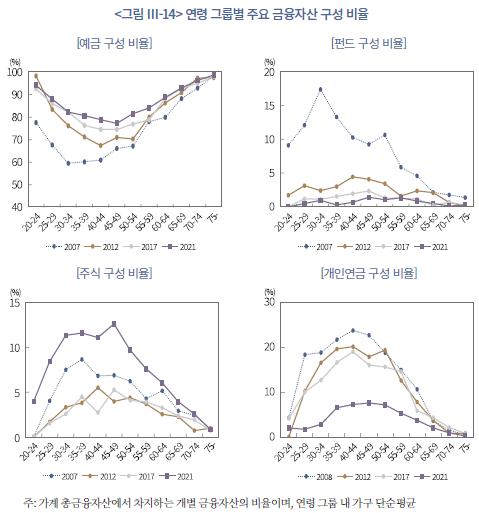

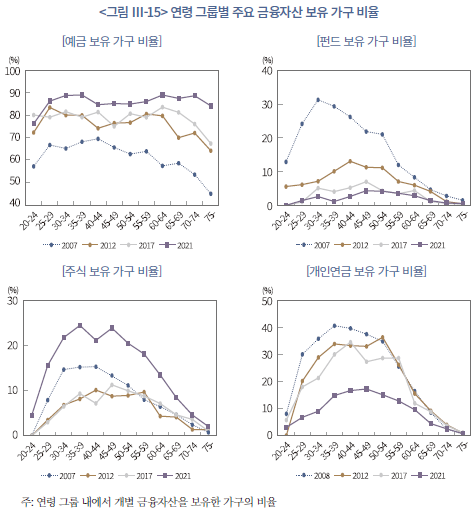

가계의 개별 금융자산 보유 특징은 연령 그룹별 비교에서도 유사하게 나타난다. <그림 Ⅲ-14>는 연령 그룹별 주요 금융자산 구성 비율 패턴을 보여준다. 예금을 제외한 나머지 금융자산은 연령이 높아질수록 전형적인 역U자의 모습을 보인다. 예금의 경우 2007년 이후 거의 전연령대에서 그 구성 비율이 꾸준히 상승하고 있다. 2021년에는 20대 초반과 60대 중반 이후 연령대에서 예금의 구성 비율이 90%를 넘는다. 나머지 연령 그룹에서도 40대를 제외하면 예금 구성 비율이 80~90%대 범위 내에 위치한다. 2021년 펀드와 개인연금 구성 비율은 2007년 대비 전연령대에서 급격하게 떨어졌다. 특히 펀드 보유는 전연령대에서 그 구성 비율이 미미할 정도로 줄어들었다. 그나마 2021년 주식 구성 비율은 70대 이상 고령가구를 제외하면 대부분의 연령대에서 2007년 수준을 넘어선 것으로 확인된다.

연령 그룹별 주요 금융자산 보유 가구 비율에도 유사한 패턴이 나타난다(<그림 Ⅲ-15>). 2021년 예금 보유 가구 비율은 전연령대에서 과거 대비 대폭 늘어났다. 특히, 과거에는 이 비율이 고령층에서 떨어지는 경향이 보였는데, 2021년에는 전연령대에서 85% 내외의 가구가 예금을 보유하고 있다. 나머지 자산의 경우 연령과 자산 보유 가구의 비율이 역U자의 관계를 보인다. 펀드와 개인연금 보유 가구의 비율은 과거 대비 큰 폭으로 떨어진 것을 확인할 수 있다. 펀드의 경우 2021년에 보유 가구 비율이 가장 높은 40대에서도 그 비율이 5%를 넘지 못했다. 주식은 2010년대에 보유 가구 비율이 떨어지다가 Covid-19 확산 시기를 지나면서 그 비율이 올라가고 있다.

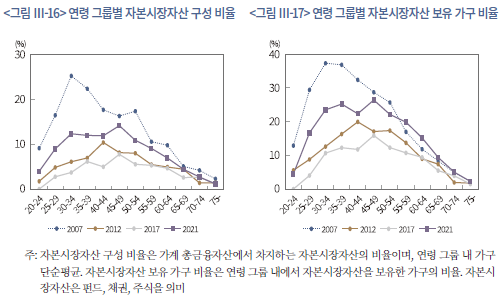

펀드, 채권, 주식을 모두 포괄한 자본시장자산의 구성 비율과 보유 가구 비율은 아래 그림에 정리되어 있다(<그림 Ⅲ-16>, <그림 Ⅲ-17>).26) 2020년 이후 주식 보유의 빠른 회복세에도 불구하고 펀드 보유의 급격한 축소에 따라 자본시장자산 보유 역시 아직 2007년 수준을 회복하지 못하고 있다. 연령 그룹과 역U자의 관계를 보이는 가운데, 구성 비율이 가장 높은 연령대인 45~49세 연령 그룹에서도 2021년 기준 14%에 불과했다. 자본시장자산 보유 가구 비율도 아직 2007년 수준에 이르지 못한다. 2007년에는 펀드 투자에 대한 열풍에 힘입어 30대 가구 중 약 37%가 자본시장자산을 보유하고 있었다. 2021년에는 45~49세 연령 그룹의 보유 가구 비율이 가장 높았는데, 그 비율은 약 26%에 불과했다.27)

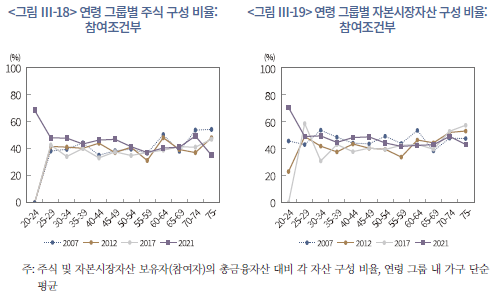

주식 또는 자본시장자산을 보유한 가구만을 대상으로 참여조건부 구성 비율을 살펴보면, 연령과 큰 상관관계가 보이지 않는다. 이 비율은 시계열적으로도 큰 변화가 없다(<그림 Ⅲ-18>, <그림 Ⅲ-19>). 참여조건부 구성 비율은 연령 그룹별, 시계열적으로 일정한 패턴이 없이 대체로 35~55% 범위에서 움직인다. 고령가구에서도 시장에 참여하면, 총금융자산에서 차지하는 자본시장자산의 구성 비율이 40~50%대에 이른다는 점도 큰 특징이다.28)

5. 소결

이 보고서의 Ⅲ장에서는 2007~2021년에 이르는 15년의 기간 동안 우리나라 가계의 소득, 지출 및 자산구조에 어떤 변화가 있었는지를 연령과의 관계를 중심으로 살펴보았다. 주요 특징적인 사실을 요약하면 다음과 같다. 먼저, 2010년대 중반을 지나면서 가계 소득이 지출보다 빠른 속도로 늘어났으며, 그 결과 저축도 늘어났다. 이러한 양상은 60대 이상의 고연령대에서 더 명확하게 나타났다. 60대 초중반 연령대 가구는 과거 동일 연령대 가구보다 근로소득 의존도가 더 높았는데, 이는 사회적인 정년 연장 분위기와 함께 길어진 기대수명에 대비하려는 자발적인 움직임도 영향을 준 것으로 보인다.

2010년대 중반 이후의 저축 증대, 부동산 가격 상승 등에 힘입어 가계 총자산 및 순자산은 거의 전연령대에서 과거보다 늘어났다. 60~64세 연령대에 총자산 보유규모가 정점에 이르지만, 75세 이상의 고령가구도 자산을 빠르게 소진하지 않았다. 고령가구의 자산규모 유지에는 강력한 부동산 보유 성향이 가장 큰 영향을 준 것으로 보이며, 그 이면에는 소비 급감이라는 문제 또한 자리한 것으로 판단된다.

총자산과 마찬가지로 고령가구의 금융자산 소진 속도도 대체로 완만한 편인데, 나이가 들어가면서 주식 및 펀드 등 자본시장자산, 개인연금 자산 등을 먼저 소진하고 예금을 유지하려는 경향이 강한 것으로 보인다. 2010년대를 지나오면서 거의 전연령대에서 금융자산을 예금으로 보유하려는 경향이 더 강해지고 있다. 이는 2010년대 중반 이후의 부동산 가격 상승으로 주택 구입 대비를 위해 안전한 유동성 자산에 대한 수요가 커진 것도 한 원인인 것으로 보인다. 2020년 이후 젊은 세대를 중심으로 주식에 투자하려는 경향이 나타나고 있지만, 펀드시장 이탈이 심화됨에 따라 펀드, 채권 및 주식을 포괄하는 자본시장자산 구성 비율과 참여율은 아직 2007년 수준에 이르지 못한 상황이다. 고령가구의 비중이 늘어나면 주식, 펀드 등 위험자산으로 평가받는 자본시장자산에 대한 평균적인 수요가 떨어질 가능성이 있는데, 30~50대 세대가 그 자리를 메꿔주지 못하고 있다는 측면에서 우려스럽다. 한편, 개인연금의 총금융자산 대비 구성 비율 및 가입률 급락 역시 사적 연금소득의 필요성이 커지고 있는 환경에서 매우 충격적이다.

다만, 본 장의 분석은 특정 시점에서의 연령 그룹 간 비교라는 한계점으로 인해 연령효과와 세대효과를 정확하게 분리할 수 없는 한계가 있다. 이어지는 Ⅳ장에서는 세대효과를 통제한 연령효과를 보다 체계적으로 분석한다.

Ⅳ. 연령 및 세대효과 추정과 인구구조 고령화의 영향

이전 장에서는 국내 가계의 연령과 소득, 소비, 저축 및 자산구조의 관계를 시점별로 분석하였다. 즉, 각 시점에서 관심변수들의 연령별 패턴과 이러한 패턴이 시계열적으로 어떻게 변화했는지를 살펴보았다. 본 장에서는 가계의 소득, 소비, 저축, 자산보유에 대해서 연령효과와 세대효과를 구분하여 분석하고, 연령효과 및 세대효과 추정치와 연령대별 장래가구추계 자료를 활용하여 국내 가계의 연령구조와 세대구조 변화가 가계 부문의 향후 자산보유 규모에 미치는 영향을 분석한다.

1. 분석 모형

특정 시점의 횡단면 자료에 기반한 소득, 소비, 자산 보유 등의 연령별 패턴에는 연령에 따른 차이뿐만 아니라 세대효과(cohort effect 또는 birth year effect)와 시점효과(time effect)가 모두 포함된다는 문제가 기존 문헌에서 지적되어 왔다(Poterba, 2001; Ameriks & Zeldes, 2004; Torricelli & Brunetti, 2009). 세대효과는 유사한 시기에 출생한 개인들이 생애주기에 걸쳐 공통적으로 경험하는 경제적 상황과 이에 따른 의사결정 등으로 인해 발생하는 세대별 특성을 의미한다. 반면, 시점효과는 특정 시점의 경제적 상황이 모든 개인에게 공통적으로 미치는 영향을 의미한다. 이러한 관점에서, 순수한 의미의 연령효과(age effect)는 출생연도나 특정 시점의 경제적 상황과 무관하게, 개인의 생애주기에서 특정 연령대에 도달했을 때 나타나는 특성을 의미한다.

그러나 연도, 연령, 그리고 출생연도 간의 선형 관계(linear relationship)로 인해, 추가적인 가정 없이는 연령효과, 세대효과, 그리고 시점효과를 구분하여 동시에 추정할 수 없다는 점이 알려져 있다. Ameriks & Zeldes(2004)가 논의하였듯이, 개인의 생애주기에 걸쳐 결정되는 소비나 자산구조는 다음과 같이 연령, 출생연도, 그리고 시점의 함수로 표현될 수 있다:

여기서 는 시점

는 시점  에서 개인

에서 개인  의 관심변수

의 관심변수  의 값을,

의 값을,  는 개인 의 시점 에서의 연령을,

는 개인 의 시점 에서의 연령을,  는 개인 의 출생연도를, 는 연도를 각각 나타낸다. 임의의 개인 와 연도 에 대해,

는 개인 의 출생연도를, 는 연도를 각각 나타낸다. 임의의 개인 와 연도 에 대해,  의 선형관계가 항상 성립하기 때문에, 즉 연령은 연도와 출생연도의 선형 결합 (linear combination)이라는 특성을 가지므로, 추가적인 가정 없이는 연령효과, 세대효과, 그리고 시점효과를 동시에 식별(identification)할 수 없다는 문제가 존재한다.

의 선형관계가 항상 성립하기 때문에, 즉 연령은 연도와 출생연도의 선형 결합 (linear combination)이라는 특성을 가지므로, 추가적인 가정 없이는 연령효과, 세대효과, 그리고 시점효과를 동시에 식별(identification)할 수 없다는 문제가 존재한다.

본고에서는 Poterba(2001), Poterba & Samwick(2001), 박창균(2003), 조세형 외(2017)의 방법론을 참고하여, 시점효과를 명시적으로 고려하지 않고 다음과 같은 분석 모형을 사용하여 연령효과와 세대효과를 구분하여 추정한다:

여기서 는 가구 의 연도 관심변수(소득, 소비, 저축, 자산 등)의 값을 나타내며,

는 가구 의 연도 관심변수(소득, 소비, 저축, 자산 등)의 값을 나타내며,  는 가구 의 가구주가 연도에 연령그룹

는 가구 의 가구주가 연도에 연령그룹  에 속하는지를 나타내는 더미변수,

에 속하는지를 나타내는 더미변수,  는 가구 의 가구주가 연도에 세대그룹

는 가구 의 가구주가 연도에 세대그룹  에 속하는지를 나타내는 더미변수29),

에 속하는지를 나타내는 더미변수29),  는 오차항을 나타낸다.

는 오차항을 나타낸다.  는 연령그룹 에 대한 연령효과를 나타내는 모수이며,

는 연령그룹 에 대한 연령효과를 나타내는 모수이며,  는 세대그룹

는 세대그룹  에 대한 세대효과를 나타내는 모수이다.

에 대한 세대효과를 나타내는 모수이다.

연령그룹은 이전 장의 시점별 분석과 동일하게, 연령 기준으로 5년 단위로 구분된 12개 그룹으로 설정하였다. 구체적으로, 20~24세 그룹(연령그룹 1)부터 75세 이상 그룹(연령그룹 12)까지로 구분하였다. 세대그룹은 1949년 이전 출생 세대(세대그룹 1)부터 1990년 이후 출생 세대(세대그룹 10)까지 출생연도를 기준으로 5년 단위의 10개 그룹으로 구분하였다. 이 더미변수 회귀분석에서 기준그룹은 1990년 이후 출생 세대이며, 따라서 는 1990년 이후 출생 세대 대비 세대그룹

는 1990년 이후 출생 세대 대비 세대그룹  의 세대효과를 의미한다.

의 세대효과를 의미한다.

Ⅲ장에서의 분석과 마찬가지로, 서로 다른 시점의 모든 금액 변수는 2021년 소비자물가지수를 사용하여 2021년 기준 실질 가치로 변환하였으며, 재정패널의 2007년부터 2021년까지의 가구-연도 패널 자료를 사용하여 식 (2)를 추정한다.

2. 소득, 소비 및 저축에 대한 연령효과와 세대효과

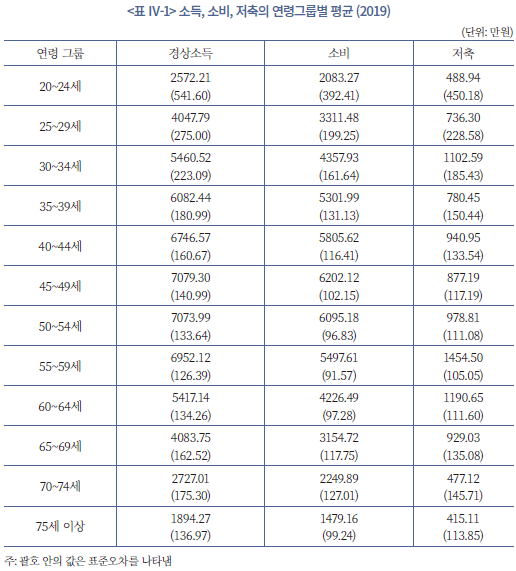

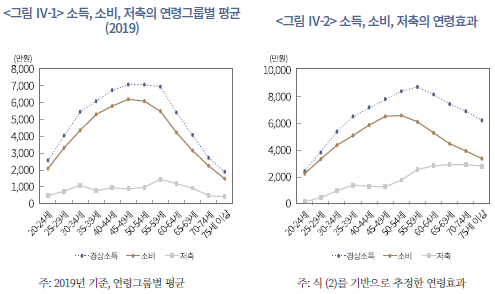

세대효과를 통제한 연령효과를 추정하기에 앞서, <표 Ⅳ-1>은 2019년30)의 국내 가구주 연령대별 소득, 소비, 저축의 평균값을 나타내며, <그림 Ⅳ-1>은 이를 그림으로 보여준다. 연령그룹별 평균 경상소득은 45~49세까지 연령대 상승에 따라 증가하며, 이후 55~59세까지 정체되어 있다가 60대부터 급격히 감소하는 패턴을 나타낸다. 평균 소비는 45~49세까지 증가한 뒤, 이후 연령대 상승에 따라 점차 빠르게 감소하는 경향을 보인다. 평균 저축은 55~59세 이후 연령대 상승에 따라 감소하지만, 계속해서 양(+)의 수준을 유지하는 것으로 나타났다. 이처럼, 횡단면 자료를 기반으로 연령대별 패턴을 분석한 결과, 국내 평균적인 가구는 소비 평탄화를 실현하지 않으며, 고령층이 소비를 크게 줄여 계속 양의 저축을 유지하는 등 전반적으로 생애주기가설의 예측에 부합하지 않는 것으로 나타났다.

그러나 앞서 논의한 바와 같이, 특정 시점의 횡단면 자료에 기반한 연령그룹별 단순 평균은 연령에 따른 차이뿐만 아니라 세대 간 차이도 포함하고 있다. 예를 들어, 2019년 기준 25~29세 그룹에 속하는 가구는 1990년 이후 출생 세대에 해당하는 반면, 50~54세 그룹은 1965~1969년 출생 세대에 해당한다. 서로 다른 세대는 생산성, 소비의 시점 간 선호, 그리고 출생 이후 생애주기에 걸쳐 경험하는 경제적 상황 등이 다를 것이며, 이에 따라 소득, 지출, 저축에 있어서 세대 간 차이가 발생할 수 있다. 따라서, 만약 소득, 지출, 저축에 대해 세대 간에 유의한 차이가 존재한다면, 횡단면 자료에서 관측되는 연령대별 패턴은 이러한 세대 간 차이를 포함하기 때문에 세대효과를 통제한 연령효과와 큰 차이를 보일 가능성이 있다.

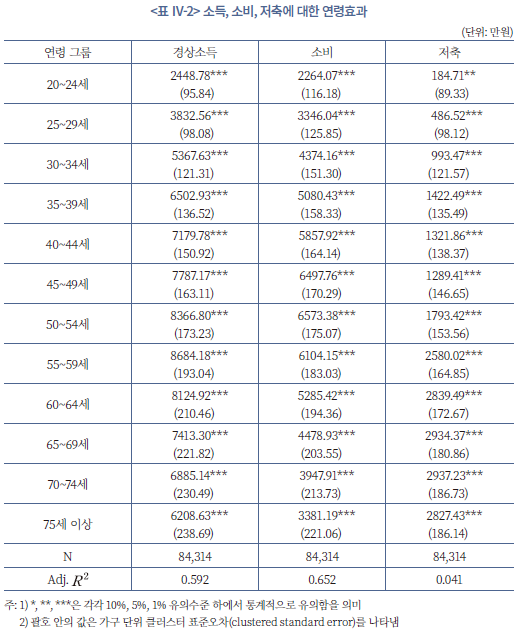

<표 Ⅳ-2>와 <그림 Ⅳ-2>는 소득, 소비, 저축에 대해 식 (2)에 기반하여 추정한 연령효과, 즉, 각 변수에 대해 세대효과를 통제한 연령효과의 추정치를 보여준다. 연령효과 추정 결과, 생애주기가설의 예측 및 횡단면 자료에서 관찰되는 연령그룹별 단순 평균과 달리, 고령층에서 소득은 연령 상승에 따라 완만하게 감소하며, 저축은 감소하지 않는 것으로 나타났다. 구체적으로, 소득에 대한 연령효과는 55~59세 연령그룹까지 증가한 뒤 이후 완만하게 감소하는 것으로 나타났다. 소비에 대한 연령효과는 50대 초반까지 연령 상승에 따라 증가하다가 이후 빠르게 감소하지만, 횡단면 자료에 기반한 소비의 연령별 패턴에 비해 감소폭이 작은 것으로 나타났다. 마지막으로, 연령효과에 의한 저축은 60~64세 연령대까지 증가하는 경향을 보이다가 이후 정체되는 것으로 나타났다.

특히, 45~49세부터 60~64세까지 연령대가 상승함에 따라 연령효과에 의한 소득과 소비의 격차가 더욱 확대되며, 이에 따라 저축이 증가하는 경향이 나타난다. 이러한 소득과 소비 간의 격차는 이후 연령대에서도 지속적으로 유지되는 것으로 확인된다(<그림 Ⅳ-2>). 즉, 국내 평균적인 가구는 40대 후반 이후로 연령이 상승함에 따라 소득 대비 소비를 줄여 꾸준히 저축을 늘리거나 유지하고 있음을 이 결과는 시사한다.

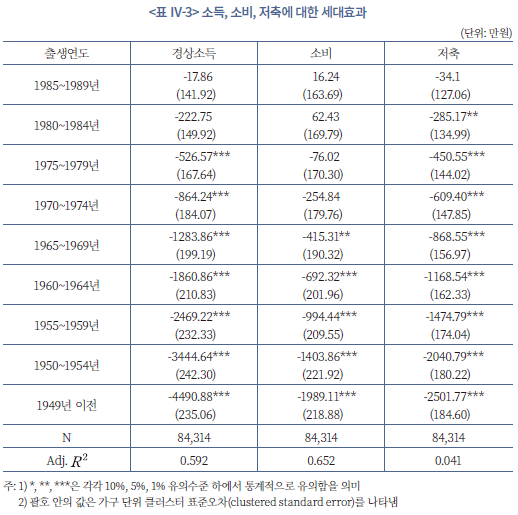

한편, <표 Ⅳ-3>은 소득, 소비, 저축에 대한 세대효과 추정치를 나타내고 있다. 이는 연령대가 일정하게 주어져 있을 때, 각 세대의 평균값이 1990년 이후 출생 세대에 비해 얼마나 다른지를 의미한다. 세대효과 추정 결과, 1990년 이후 출생 세대 대비 그 이전에 태어난 세대들은 소득, 소비, 저축에 대해 전반적으로 음(-)의 세대효과를 보이는 것으로 나타났다. 게다가, 더 이전에 태어난 세대일수록 세대효과의 크기가 커지는 경향이 있는 것으로 나타났다.

먼저, 소득의 경우, 1980년대에 출생한 세대들의 세대효과는 1990년 이후 출생 세대 대비 음의 값을 보였으나, 통계적으로 유의하지 않은 것으로 나타났다. 반면, 1980년대 이전에 태어난 세대들은 통계적으로 유의한 음의 세대효과를 보였으며, 출생연도가 더 이전일수록 크기가 점차 커지는 경향이 확인된다. 소비의 경우, 1960년대 및 그 이전에 태어난 세대들은 통계적으로 유의한 음의 세대효과를 보였으며, 출생연도가 더 이전일수록 세대효과의 크기가 점차 증가하는 경향이 나타났다.

마지막으로, 저축의 경우, 1985~1989년에 태어난 세대는 1990년 이후 태어난 세대 대비 음의 세대효과를 보이지만, 해당 세대효과는 통계적으로 유의하지 않은 것으로 나타났다. 반면, 1985년 이전에 출생한 세대들은 모두 통계적으로 유의한 음의 세대효과를 보였으며, 출생연도가 더 이전일수록 세대효과의 크기가 더 커지는 경향이 확인된다. 출생연도가 증가함에 따라 소득과 소비에 대한 세대효과가 모두 증가하는 경향이 있지만, 소득의 증가폭에 비해 소비의 증가폭이 작고, 이에 따라 세대효과에 의한 저축은 증가하는 경향이 나타난다.

소득, 소비, 저축에 대한 세대효과 분석 결과를 요약하면, 출생연도가 더 이전일수록 소득, 소비, 저축 모두에서 더 큰 음의 세대효과를 받는 경향이 나타났다. 이는 다르게 말하면, 최근에 출생한 세대일수록 이전 세대에 비해 소득, 소비, 저축 모두에서 더 큰 양(+)의 세대효과를 받는 경향이 있음을 의미한다.

연령효과에 의한 소득, 소비, 저축과 횡단면 자료에서 관측되는 연령대별 평균 소득, 소비, 저축의 차이는 이전 세대들에 대한 음의 세대효과에 기인한다.31) <그림 Ⅳ-3>은 소득, 소비, 저축에 대한 연령효과와 2019년32) 기준 연령그룹별 평균을 보여준다. 소득의 경우, 34세 이하 연령대에서는 실제 평균 소득과 연령효과에 의한 소득이 거의 동일한 수준으로 나타난 반면, 이후 연령대에서는 실제 평균 소득이 연령효과에 의한 소득보다 낮은 수준에서 형성되어 있으며, 연령대가 상승할수록 그 차이가 더욱 커지는 것으로 나타났다.

2019년 기준 35세 이상 그룹은 1984년 이전에 태어난 세대에 해당하며, 이 세대들은 소득에 있어서 음의 세대효과를 받고 있으며, 출생연도가 이전일수록 세대효과의 크기가 더욱 크다. 따라서, 주어진 시점에서 연령이 클수록, 즉 더 이전에 태어난 세대일수록 실제 평균 소득에는 더 큰 음의 세대효과가 포함되어 있으며, 이로 인해 연령효과에 의한 소득보다 실제 평균 소득이 더 낮아지는 모습이 발생한다. 결과적으로, 횡단면 자료에서 관측되는 실제 소득의 연령별 패턴에 비해 연령효과에 의한 소득은 고령 세대에서 훨씬 더 완만하게 감소하는 것으로 나타났으며, 이는 이전 세대일수록 소득에서 음의 세대효과를 더 크게 받았기 때문인 것으로 해석할 수 있다.

소비의 경우, 40~44세 연령대까지는 실제 소비와 연령효과에 의한 소비 간의 차이가 거의 없으나, 45~49세 연령대부터는 실제 소비가 연령효과에 의한 소비보다 작아지는 것으로 나타났다. 또한, 소득의 경우와 마찬가지로, 연령대가 상승할수록 두 값 간의 차이가 더욱 커지는 경향이 확인된다. 이러한 차이 역시 이전 세대들의 소비에 대한 음의 연령효과로 인해 발생하며, 전반적으로 연령효과에 의한 소비는 실제 소비에 비해서 연령 상승에 따른 감소폭이 다소 완만한 것을 확인할 수 있다.

연령그룹별 실제 평균 저축은 연령 상승에 따라 등락을 반복하다가, 50대 후반 이후로는 감소하는 경향을 보였다. 반면, 세대효과를 통제한 연령효과에 의한 저축은 연령 상승과 함께 60대 후반까지 증가한 뒤 정체되는 경향이 나타났다. 결과적으로, 실제 연령대별 저축과 달리, 연령효과에 의한 저축은 고령 세대에서도 감소하지 않는 특징을 보였다

상기의 분석 결과를 요약하면, 국내 가구는 소득, 소비, 저축 모두에서 이전에 태어난 세대일수록 더 큰 음의 세대효과를 받는 경향이 있으며, 이로 인해 연령그룹별 실제 액수는 세대효과를 조정한 연령효과 간에는 상당한 차이가 발생함을 알 수 있다.

3. 자산 및 부채 보유에 대한 연령효과와 세대효과

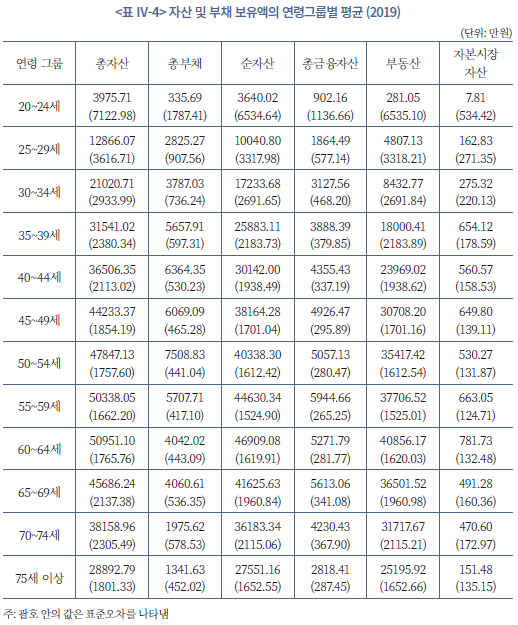

본 절에서는 국내 가계의 자산 및 부채 보유액에 대한 연령효과와 세대효과를 분석한다. 연령효과를 추정하기에 앞서, <표 Ⅳ-4>는 2019년 기준자산 및 부채 보유액의 연령그룹별 평균을 나타낸다. 국내 가구의 총자산, 순자산, 부동산 보유액은 연령대 상승에 따라 증가하다가 60~64세 연령대에서 정점에 도달한 후 감소하는 경향을 보인다. 총부채는 50~54세 연령대까지 증가하다가 이후 연령대 상승과 함께 빠르게 감소하는 것으로 나타났다. 총금융자산은 55~59세 연령대까지 증가한 이후 감소하며, 자본시장자산은 35~39세 연령대까지 증가한 뒤 정체되다가, 65~69세 연령대부터 연령대 상승과 함께 급격히 감소하는 패턴이 확인된다.

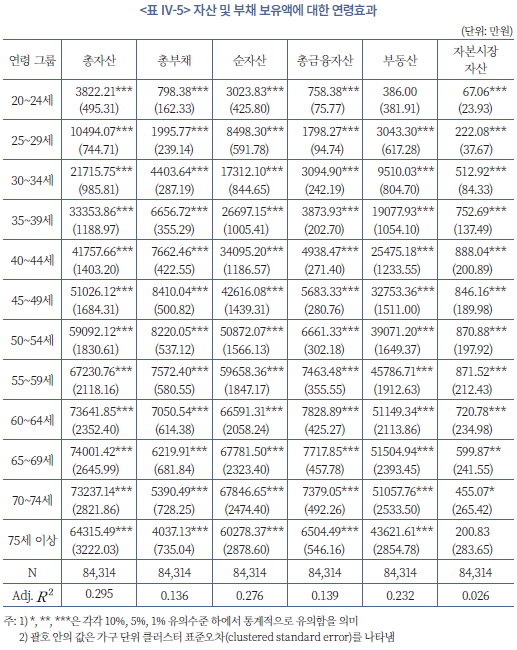

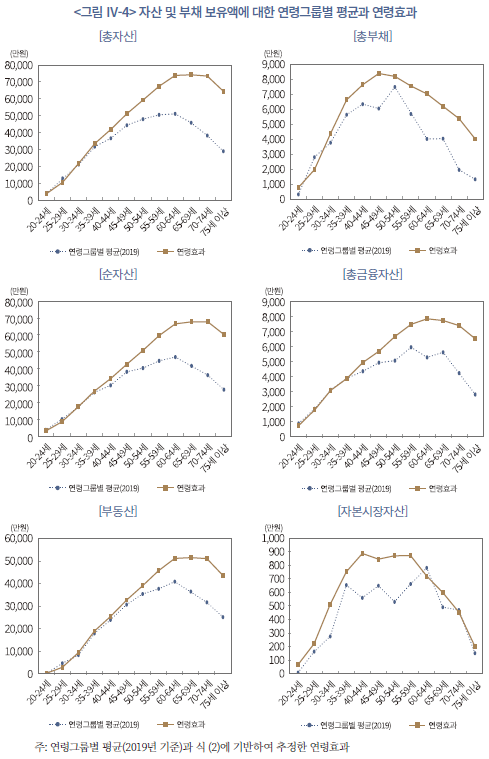

<표 Ⅳ-5>는 식 (2)를 기반으로 추정한 국내 가구의 자산 및 부채 보유액에 대한 연령효과와 세대효과의 추정치를 나타내며, <그림 Ⅳ-4>는 연령효과에 의한 자산 및 부채 보유액과 2019년 기준 실제 보유액의 연령그룹별 평균을 보여준다. 연령효과 추정 결과, 자본시장자산을 제외하면 고령층에서의 자산 축소는 매우 완만하며, 전반적으로 생애주기가설의 예측과 크게 다른 양상을 보이는 것으로 나타났다. 연령효과에 의한 총자산 보유액은 연령대가 상승함에 따라 증가하다가 65~69세 연령대에 정점에 도달한 후 완만하게 감소하는 것으로 나타났다. 연령효과에 의한 총부채는 45~49세, 순자산은 70~74세, 총금융자산은 60~64세, 부동산은 65~69세 연령대까지 증가한 뒤, 이후 연령 상승과 함께 완만하게 감소하는 것으로 나타났다. 반면, 연령효과에 의한 자본시장자산 보유액은 40~44세 연령대까지 증가한 후, 55~59세 연령대까지는 거의 일정하게 유지되다가, 이후 연령 상승에 따라 급격히 감소하는 것으로 나타났다. 특히, 75세 이상 연령그룹의 연령효과에 의한 자본시장자산 보유액은 통계적으로 유의하지 않은 것으로 나타났다.

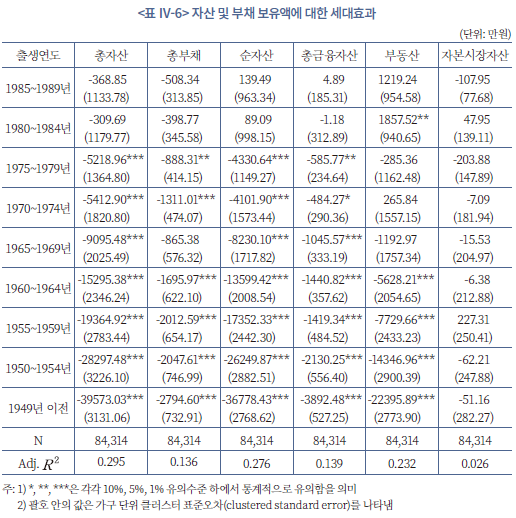

한편, <표 Ⅳ-6>은 자산 및 부채 보유액에 대한 세대효과 추정치를 나타낸다. 세대효과에 의한 자본시장자산 보유액은 크기와 부호가 불규칙하며, 모든 세대에서 통계적으로 유의하지 않은 것으로 나타났다. 반면, 그 외 자산 및 부채 보유액의 경우, 더 이전에 태어난 세대일수록 더 큰 음의 세대효과를 받는 경향이 있는 것으로 나타났다. 이러한 세대효과로 인해, 자본시장자산을 제외한 자산 및 부채 보유액에 대한 연령그룹별 평균은, 연령효과에 의한 보유액과 비교했을 때, 더 높은 연령대에서 더욱 작아지는 경향이 나타난다(<그림 Ⅳ-4>). 게다가, 연령효과에 의한 자산 및 부채 보유액은 실제 보유액에 비해 연령대 상승에 따른 감소폭이 전반적으로 훨씬 더 완만한 것으로 나타났다.

4. 자본시장 참여율 및 참여조건부 보유에 대한 연령효과와 세대효과

이전 절에서는 국내 가구의 자산 보유액에 대한 연령효과와 세대효과를 구분하여 분석하였다. 연령효과에 의한 자본시장자산 보유액의 경우 총자산, 순자산, 총금융자산, 부동산 보유액에 비해 더 이른 연령대에서 연령 상승과 함께 감소하며, 고령층에서 매우 낮은 수준이고, 유의한 세대효과가 관측되지 않았다. 다만, 이 분석 결과는 자본시장자산을 전혀 보유하지 않은 가구를 포함한 결과이다. Ⅲ장 4절의 횡단면 자료 기반 분석에서 논의되었듯이, 자본시장자산을 보유한 가구의 비율과 자본시장자산이 총금융자산에서 차지하는 비중은 모든 연령대에서 낮게 형성되어 있다. 반면, 자본시장자산 보유 가구를 대상으로 한 참여조건부 자본시장자산 보유 비중은 비조건부(unconditional) 보유 비중에 비해 모든 연령대에서 더 높은 수준을 보였다. 이에, 본 절에서는 국내 가구의 자본시장 참여율과 참여조건부 자본시장자산 보유액 각각에 대해 연령효과와 세대효과를 구분하여 분석한다.

자본시장 참여율에 대한 연령효과와 세대효과를 분석하기 위해서, Poterba & Samwick(2001) 및 Ameriks & Zeldes(2004)의 방법론을 참조하여 프로빗 회귀분석(probit regression)을 수행한다. 구체적으로, 자본시장자산 보유 여부를 나타내는 더미변수가 종속변수이며, 연령그룹 더미변수와 세대그룹 더미변수를 설명변수로 설정한 다음과 같은 프로빗 회귀 모형을 상정한다:

여기서 는 가구

는 가구  의 시점

의 시점  에서의 자본시장자산 보유 여부를 나타내는 더미변수이며,

에서의 자본시장자산 보유 여부를 나타내는 더미변수이며,  는 가구 의 시점 에서의 가구주 연령,

는 가구 의 시점 에서의 가구주 연령,  는 가구주의 출생연도,

는 가구주의 출생연도,  는 표준정규분포의 누적분포함수(cumulative distribution function)를 나타낸다. 본 모형에 기반하여 프로빗 회귀분석을 수행한 뒤, 이를 통해 연령효과와 세대효과에 따른 보유 확률을 추정한다. 구체적으로, 연령그룹

는 표준정규분포의 누적분포함수(cumulative distribution function)를 나타낸다. 본 모형에 기반하여 프로빗 회귀분석을 수행한 뒤, 이를 통해 연령효과와 세대효과에 따른 보유 확률을 추정한다. 구체적으로, 연령그룹  와 세대그룹

와 세대그룹  에 속하는 가구의 자본시장자산 보유 확률의 예측치는 다음과 같이 계산된다:

에 속하는 가구의 자본시장자산 보유 확률의 예측치는 다음과 같이 계산된다:

여기서 와

와  는 연령그룹

는 연령그룹  에 대한 연령효과와 세대그룹

에 대한 연령효과와 세대그룹  에 대한 세대효과의 프로빗 계수의 추정치를 각각 나타낸다.

에 대한 세대효과의 프로빗 계수의 추정치를 각각 나타낸다.

한편, 참여조건부 자본시장자산 보유액에 대한 연령효과와 세대효과는 이전 분석에서 사용한 식 (2)의 회귀모형을 자본시장자산을 보유한 가구로만 구성된 표본에 기반하여 추정한다.

<표 Ⅳ-7>은 프로빗 회귀분석 결과를 나타낸다. 열 (1)은 세대그룹 더미변수를 포함하지 않은 결과를, 열 (2)는 세대그룹 더미변수를 포함하여 세대효과를 통제한 결과를 각각 제시한다. 연령그룹 더미에 대한 프로빗 계수는 두 결과에서 모두 1% 수준에서 통계적으로 유의한 것으로 나타났다. 세대효과를 통제하지 않은 경우, 연령그룹 더미에 대한 프로빗 계수는 35~39세 연령대까지 연령대 상승에 따라 증가한 뒤, 이후 계속해서 감소하는 것을 확인할 수 있다. 반면, 세대효과를 통제한 경우, 연령그룹 더미에 대한 프로빗 계수는 더 이른 연령대인 30~34세 연령대에서 정점에 도달한 뒤 이후 감소하는 것으로 나타났다.

세대그룹 더미에 대한 프로빗 계수는 1980년 이후 출생 세대를 제외한 모든 세대에서 1% 수준에서 통계적으로 유의하며, 출생연도가 이를수록 계수의 크기가 작아지는 경향이 있는 것으로 나타났다. 즉, 이 추정 결과는, 자본시장자산 보유 확률에 있어서 전반적으로 유의한 세대 간 차이가 존재하며, 최근에 출생한 세대일수록 자본시장자산 보유 확률이 낮아지는 경향이 있음을 시사한다.

<그림 Ⅳ-5>는 전체 표본기간33)에 대해 계산된 연령그룹별 자본시장 참여 가구 비율34)과 연령효과에 의한 자본시장 참여 확률의 예측치를 보여준다. 연령효과에 의한 자본시장 참여율 예측치는 프로빗 계수의 추정치(<표 Ⅳ-7>의 열 (2))와 식 (4)를 기반으로 계산되었으며, 각 연령그룹의 세대가 1990년 이후 출생 세대35)로 일정하게 주어져 있을 때, 연령대에 따라 자본시장 참여율이 어떻게 달라지는지를 나타낸다. 세대효과를 통제하지 않은 경우의 연령그룹별 자본시장자산 참여율은 연령 상승에 따라 35~39세 연령대까지 증가한 뒤, 이후 감소하는 역U자 형태를 보인다. 반면, 세대효과를 통제했을 때의 연령효과에 의한 자본시장 참여율은 더 이른 연령대인 30~34세 연령대에서 정점에 도달하며, 세대효과를 통제하지 않은 경우에 비해 연령대 상승에 따라 더 빠르게 감소하는 것으로 나타났다.

한편, <그림 Ⅳ-6>은 세대효과에 의한 자본시장 참여율의 예측치를 보여준다. 해당 예측치는 연령대가 30~34세로 일정하게 주어져 있을 때 세대에 따라 자본시장 참여율이 어떻게 다른지를 포착한다.36) 1980~1984년 출생 세대까지는 출생연도가 빠를수록 세대효과에 의한 자본시장자산 참여 확률이 감소하는 경향이 있으며, 이후 세대에서는 정체되는 경향이 나타났다. 이는, 연령대가 일정하게 주어져 있을 때, 최근에 출생한 세대일수록 자본시장 참여율이 낮은 경향이 있음을 시사한다. 전체 분석표본에서 연령대가 높을수록 더 이전에 출생한 세대의 비율이 커지는데, 이에 따라 세대효과를 통제하지 않은 연령대별 자본시장 참여 가구 비율은 높은 연령대일수록 양의 세대효과를 더 많이 포함하고 있다. 이로 인해, <그림 Ⅳ-5>와 같이 세대효과 통제 유무에 따라 자본시장 참여율의 연령대별 패턴에 차이가 발생하는 것으로 해석할 수 있다.

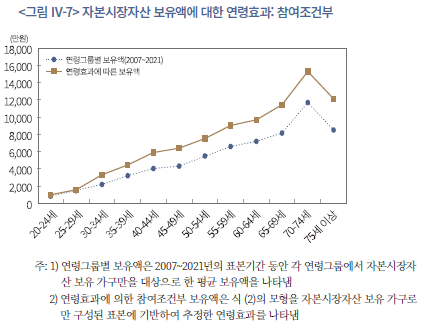

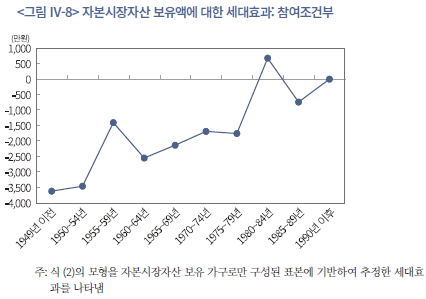

한편, <그림 Ⅳ-7>과 <그림 Ⅳ-8>은 참여조건부 자본시장자산 보유액에 대한 연령효과와 세대효과를 나타낸다. 자본시장자산 비보유자를 포함한 자본시장자산 보유액에 대한 연령효과(<표 Ⅳ-5>)와 달리, 참여조건부 자본시장자산의 보유액에 대한 연령효과는 훨씬 더 높은 연령대인 70~74세까지 연령대 상승과 함께 꾸준히 증가하며, 이후 완만히 감소하여 75세 이상 연령층에서도 여전히 높은 수준을 유지하는 것으로 나타났다. 세대효과에 의한 참여조건부 자본시장자산 보유액의 경우, 자본시장 참여율에 대한 세대효과와는 달리, 출생연도가 증가할수록 커지는 경향이 있는 것으로 나타났다.

이처럼 자본시장 참여율과 참여조건부 자본시장자산 보유액에 대한 연령효과 및 세대효과를 분석한 결과, 자본시장 참여율은 이른 연령대부터 빠르게 감소하는 반면, 참여조건부 자본시장자산 보유액은 고연령대까지 연령 상승에 따라 크게 증가하며 고령층에서도 여전히 높은 수준을 유지하는 것으로 나타났다. 또한, 더 최근에 출생한 세대일수록 자본시장 참여율은 감소하는 경향이 있는 반면, 참여조건부 자본시장자산 보유액은 증가하는 경향이 있는 것으로 나타났다. 이로부터 비조건부 자본시장자산의 연령효과와 세대효과에 대해 추론할 수 있는 시사점은 다음과 같다. 첫째, 자본시장자산 비보유자를 포함한 국내 가구의 자본시장자산 보유액이 다른 자산에 비해 다소 이른 연령대에서 감소하기 시작하고 고령층에서 매우 낮은 수준(<표 Ⅳ-5>)을 보이는 이유는 주로 자본시장 참여율에 대한 연령효과에 기인한 것으로 판단된다. 둘째, 국내 가구의 자본시장자산 보유액에 대한 세대효과가 모든 세대에 걸쳐 통계적으로 유의하지 않은 이유는 자본시장 참여율에 대한 세대효과와 참여조건부 자본시장자산 보유액에 대한 세대효과가 서로 상쇄된 결과일 가능성이 있다.

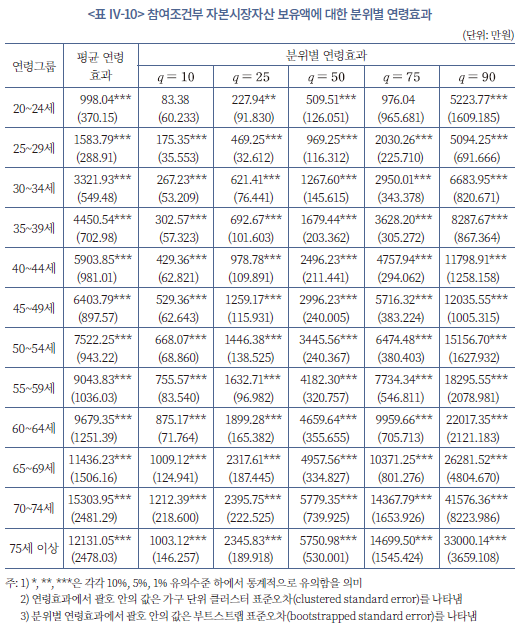

5. 자산보유에 대한 분위별 연령효과

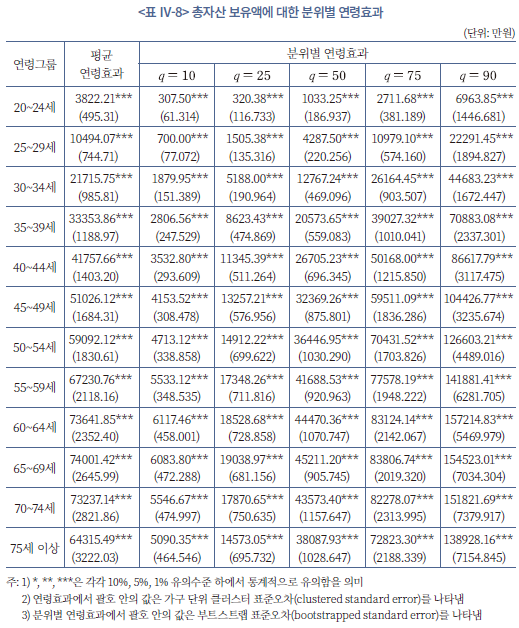

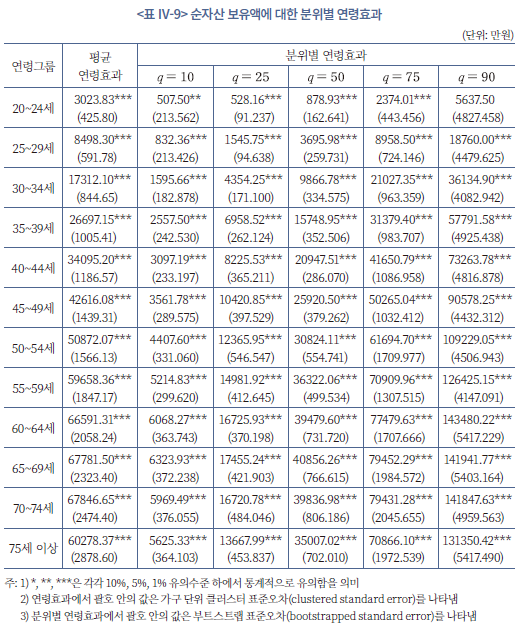

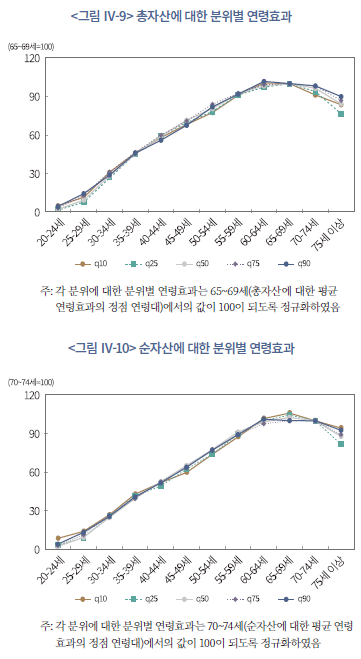

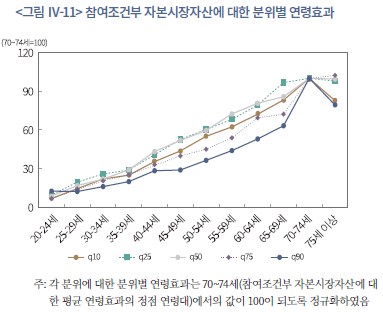

3절과 4절에서는 국내 가구의 자산보유에 대한 연령효과와 세대효과를 분석하였다. 이 연령효과는 각 자산보유에 대해서 세대효과가 통제된 연령그룹별 조건부 평균(conditional mean), 즉, 연령그룹별 자산보유에 대한 조건부 분포(conditional distribution)의 평균값을 의미한다. 해당 분석 결과에 따르면, 연령효과에 의한 국내 가구의 총자산, 순자산 및 참여조건부 자본시장자산의 평균 보유액은 높은 연령대까지 연령 상승에 따라 꾸준히 증가하며, 고령층에서도 완만하게 감소하여 높은 수준을 유지하는 것으로 나타났다. 본 절에서는 Koenker & Bassett(1978)이 제안한 조건부 분위회귀분석(conditional quantile regression) 방법을 이용하여 자산보유에 대한 분위별 연령효과를 추정하고, 자산보유에 대한 생애주기 패턴이 자산보유 분위수에 따라 이질성(heterogeneity)을 보이는지 점검한다.

<표 Ⅳ-8>부터 <표 Ⅳ-10>은 총자산, 순자산, 참여조건부 자본시장자산 보유액에 대해 세대효과를 통제한 조건부 분위 회귀분석을 적용하여 추정한 분위별 연령효과와 3절 및 4절에서 추정한 평균 연령효과를 보여준다. 각 분위 에 대한 분위별 연령효과는, 세대가 일정하게 주어져 있을 때, 각 연령그룹의 자산 보유액에 대한 조건부 분포의

에 대한 분위별 연령효과는, 세대가 일정하게 주어져 있을 때, 각 연령그룹의 자산 보유액에 대한 조건부 분포의  분위 값을 의미한다. 분위별 연령효과는 크기 및 연령 상승에 따른 변화폭에서 분위별로 차이를 보이지만, 모든 분위에 대해서 평균 연령효과와 유사하게 높은 연령대에서 정점이 형성되며, 이후 완만하게 감소하는 것을 확인할 수 있다. 특히, <그림 Ⅳ-9>부터 <그림 Ⅳ-11>은 각 분위에 대한 분위별 연령효과를 정점 연령대 대비37)로 보여준다. 이로부터 각 분위에 대한 분위별 연령효과의 패턴은 평균 연령효과와 유사한 것을 확인할 수 있다. 즉, 각 분위에서 고령층 자산의 보유 규모 축소는 완만하며, 75세 이상 연령대에서도 정점 연령대 보유규모 대비 약 80% 이상의 보유규모가 유지되고 있는 것으로 나타났다.

분위 값을 의미한다. 분위별 연령효과는 크기 및 연령 상승에 따른 변화폭에서 분위별로 차이를 보이지만, 모든 분위에 대해서 평균 연령효과와 유사하게 높은 연령대에서 정점이 형성되며, 이후 완만하게 감소하는 것을 확인할 수 있다. 특히, <그림 Ⅳ-9>부터 <그림 Ⅳ-11>은 각 분위에 대한 분위별 연령효과를 정점 연령대 대비37)로 보여준다. 이로부터 각 분위에 대한 분위별 연령효과의 패턴은 평균 연령효과와 유사한 것을 확인할 수 있다. 즉, 각 분위에서 고령층 자산의 보유 규모 축소는 완만하며, 75세 이상 연령대에서도 정점 연령대 보유규모 대비 약 80% 이상의 보유규모가 유지되고 있는 것으로 나타났다.

6. 가구의 연령 및 세대구조 변화에 따른 자산규모 변화

본 절에서는 국내 가구의 연령 및 세대구조 변화에 따른 가계 부문의 자산 보유규모 변화를 분석한다. Mankiw & Weil(1989), Poterba(2001), 박창균(2003)은 인구의 연령구조 변화가 자산규모에 미치는 영향을 평가하기 위해 다음과 같은 예측자산보유(projected asset holdings)에 대한 척도(measure)를 사용하였다:

여기서 는 연령그룹

는 연령그룹  에 속하는 개인이 연령효과에 의해 보유하는 자산

에 속하는 개인이 연령효과에 의해 보유하는 자산  의 보유액을 의미하며,

의 보유액을 의미하며,  는

는  시점에 연령그룹 에 속하는 인구수의 실제치 또는 추계치를 나타낸다. 따라서,

시점에 연령그룹 에 속하는 인구수의 실제치 또는 추계치를 나타낸다. 따라서,  는 시점 에서 연령그룹 에 속하는 개인들이 연령효과에 의해 보유하는 자산 보유액의 총합을 의미한다. 이를 모든 연령그룹에 대해 합산함으로써 이예측자산보유 척도는 시점 에서 가계 부문의 자산 보유규모를 측정한다. 구체적으로, 이 척도는, 연령에 따른 자산보유 패턴이 미래에도 일정하게 유지되고, 장래의 연령대별 인구수가 주어진 추계치에 따라 변화한다는 가정 하에 가계 부문의 향후 자산규모 총량을 예측한다. Mankiw & Weil(1989)은 이 척도를 사용하여 미국 인구의 연령구조 변화에 따른 향후 주택수요의 변화를 분석하였으며, Poterba(2001)는 미국의 향후 자산규모 변화를, 박창균(2003)은 국내 예측자산보유의 변화를 각각 분석하였다.

는 시점 에서 연령그룹 에 속하는 개인들이 연령효과에 의해 보유하는 자산 보유액의 총합을 의미한다. 이를 모든 연령그룹에 대해 합산함으로써 이예측자산보유 척도는 시점 에서 가계 부문의 자산 보유규모를 측정한다. 구체적으로, 이 척도는, 연령에 따른 자산보유 패턴이 미래에도 일정하게 유지되고, 장래의 연령대별 인구수가 주어진 추계치에 따라 변화한다는 가정 하에 가계 부문의 향후 자산규모 총량을 예측한다. Mankiw & Weil(1989)은 이 척도를 사용하여 미국 인구의 연령구조 변화에 따른 향후 주택수요의 변화를 분석하였으며, Poterba(2001)는 미국의 향후 자산규모 변화를, 박창균(2003)은 국내 예측자산보유의 변화를 각각 분석하였다.

그러나 식 (5)의 예측자산보유 척도는, 비록 인구의 연령구조 변화와 연령별 자산보유 패턴은 고려하지만, 인구의 세대구조 변화와 세대효과에 의한 자산보유는 반영하지 않는다는 한계를 가진다. 미래의 인구구조 변화는 고령층의 비중이 점차 증가하는 연령구조의 변화 뿐만 아니라, 최근 출생 세대의 비중이 점차 늘어나는 세대구조의 변화를 동시에 수반할 것이다. 게다가, 3절의 분석 결과는 국내 가구의 자본시장자산을 제외한 자산 보유액에 있어서 세대효과의 중요성을 시사하고 있다. 이러한 점들을 고려하여, 본고에서는 국내 가구의 연령효과에 의한 자산 보유액 및 각 시점의 연령구조 뿐만 아니라, 세대효과에 의한 자산 보유액과 각 시점의 세대구조를 동시에 반영한 다음의 척도를 추가로 사용하고자 한다:

여기서 는 시점에 연령그룹 에 속하는 개인의 세대그룹을 의미하며,

는 시점에 연령그룹 에 속하는 개인의 세대그룹을 의미하며,  는 해당 세대의 자산 에 대한 세대효과를 나타낸다.

는 해당 세대의 자산 에 대한 세대효과를 나타낸다.

예측자산보유 계산에서 연령효과 및 세대효과에 의한 자산보유는 <표 Ⅳ-5>와 <표Ⅳ-6>에 제시된 추정치를 사용한다. 한편, 본고에서 분석한 연령효과와 세대효과는 개인이 아닌 가구 단위에 해당하므로, 인구 자료 대신 통계청의 장래가구추계 자료를 사용하여 가구주 연령대별38) 가구수의 2050년까지의 연도별 추계치를 활용한다. 연령그룹과 세대그룹을 각각 5년 단위로 분류했기 때문에, 동일한 연령그룹이 서로 다른 세대그룹에 속하는 시점들이 존재한다. 따라서, 세대구조 및 세대효과를 추가로 고려한 예측자산보유 척도의 경우 각 연령그룹이 동일한 세대그룹에 속하는 시점인 2004년부터 2049년까지의 5년 단위 시점에 대해 살펴본다.

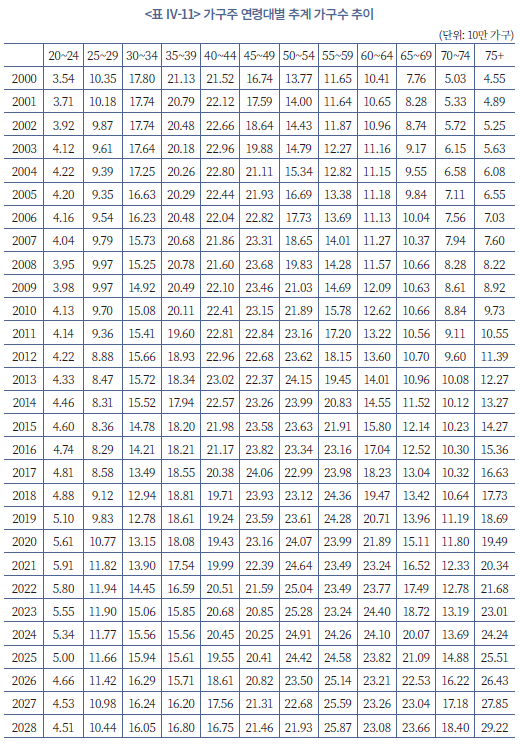

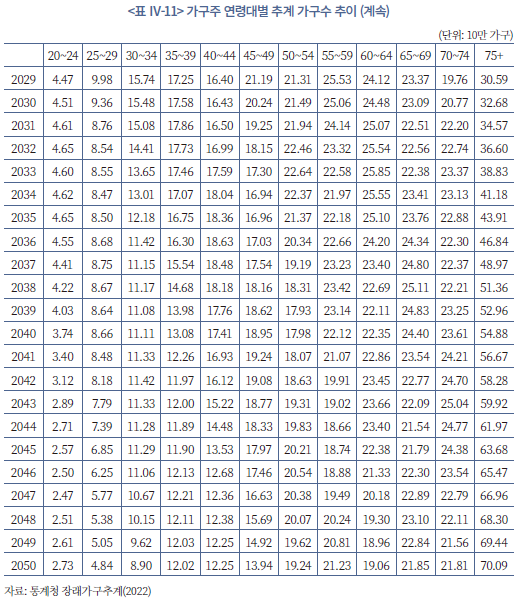

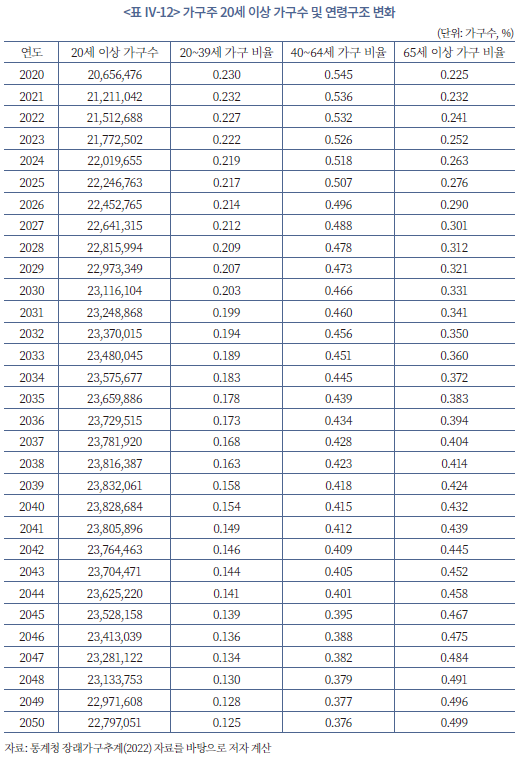

<표 Ⅳ-11>은 가구주 연령대별 추계 가구수 추이를, <표 Ⅳ-12>는 해당 자료를 기반으로 계산한 가구 연령구조 지표 추이를 나타낸다. 가구주 연령이 20세 이상인 가구수의 추계치 추이를 살펴보면, 2039년까지는 증가 추세를 보이지만, 증가율은 점차 감소하며 2039년에 23,832,061가구로 정점에 도달한 이후 감소할 것으로 전망된다. 또한, 2039년 이후의 가구수 감소율은 점차 커질 것으로 전망된다. 한편, 20~39세 가구 비율과 40~64세 가구 비율은 2020년부터 2050년까지 꾸준히 감소할 것으로 전망되는 반면, 65세 이상 가구 비중은 지속적으로 증가하여 2050년에는 약 50%에 이를 것으로 전망된다.

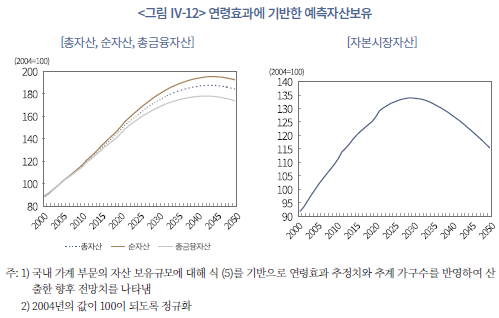

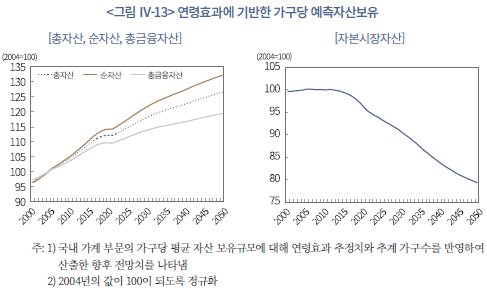

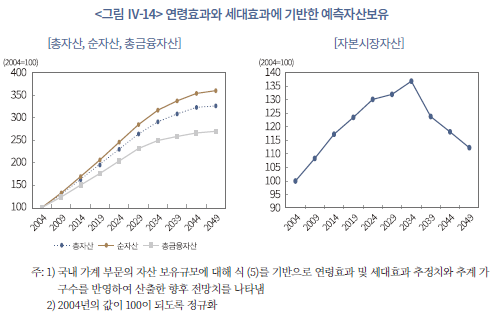

<그림 Ⅳ-12>는 총자산, 순자산, 총금융자산, 자본시장자산에 대해 연령구조와 연령효과만 고려했을 때의 예측보유를, <그림 Ⅳ-13>은 가구당 예측자산보유를 나타낸다. 연령효과에 기반한 예측자산보유의 경우, 총자산과 총금융자산은 2043년까지 증가하고 순자산은 2044년까지 증가한 뒤, 이후 시간이 흐름에 따라 완만하게 감소하는 것으로 나타났다. 2039년 이후 총 가구수의 추계치가 감소함에도 불구하고, 고령층의 높은 연령효과와 고령층 가구 비중의 지속적인 증가로 인해 연령효과와 장래가구추계에 기초한 경제 전체의 총자산, 순자산, 총금융자산의 예측규모는 2039년 이후에도 일정 기간 증가하며, 정점에 도달한 이후에도 완만하게 감소하는 것으로 나타났다. 반면, 자본시장자산에 대한 예측보유는 2029년 정점에 도달한 이후 가파르게 감소하며, 2050년의 예측보유 규모는 2012년 수준에 이를 것으로 전망된다. 가구당 예측자산보유의 경우 총자산, 순자산, 총금융자산은 고령층의 높은 연령효과와 고령층 비중 증가로 인해 2050년까지 꾸준히 증가하는 것으로 나타난 반면, 가구당 자본시장자산의 예측보유는 2011년부터 계속 감소하는 것으로 나타났다.

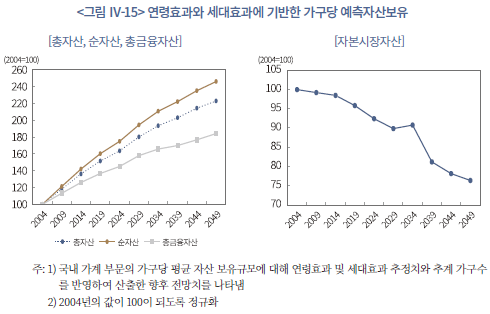

한편, <그림 Ⅳ-14>은 연령효과와 세대효과를 동시에 고려한 예측자산보유를, <그림 Ⅳ-15>는 가구당 예측자산보유를 보여준다. 국내 가구의 세대구조 변화와 세대효과를 반영한 경우, 총자산, 순자산, 총금융자산의 예측보유는, 비록 증가폭은 점차 감소하지만, 2050년까지 계속해서 증가하는 것으로 나타났다. 또한 연령효과만 고려했을 때에 비해 전반적인 증가율이 훨씬 더 커지는 것으로 나타났다. 시간이 흐를수록 이전에 출생한 세대의 비율은 줄고 최근에 출생한 세대의 비율이 늘어나는데, 더 최근에 출생한 세대일수록 이전 출생 세대 대비 총자산, 순자산, 총금융자산에 대해서 더 큰 양의 세대효과를 받기 때문에 이러한 결과가 나타난다.

반면, 세대효과를 반영한 자본시장자산 예측수요의 경우 2034년을 정점으로 이후 가파르게 감소하며, 2049년의 규모는 2009년의 규모와 유사한 수준으로 전망된다. 자본시장자산에 대한 세대효과는 다른 자산에 비해 전반적으로 크기가 매우 작기 때문에, 자본시장자산에 대한 예측보유는 세대효과를 반영하더라도 크게 달라지지 않는 것으로 나타났다. 가구당 예측자산수요의 경우, 총자산, 순자산, 총금융자산 모두 계속해서 증가하며, 최근 출생 세대가 이전 세대 대비 양의 세대효과를 받음에 따라 전반적인 증가폭은 연령효과만 고려했을 때보다 더 큰 것으로 나타났다. 그러나 가구당 자본시장자산의 예측보유는 세대효과를 반영하더라도 특별한 차이가 없는 것으로 나타났다.

Ⅴ. 결론 및 시사점

인구구조 고령화는 우리나라 경제에 다양한 영향을 미칠 것으로 예상된다. 금융 및 자본시장에는 가계의 자산 보유규모 및 구성의 변화를 통해 영향을 줄 것으로 보인다. 고전적인 이론에 따르면 개인은 퇴직 이후 소득이 급격하게 줄어들기 때문에 일정한 수준의 소비를 유지하기 위해 근로기간 동안 축적한 자산을 소진한다. 그리고 나이가 들수록 주식 등 위험 금융자산의 보유를 줄이게 된다. 개인들은 나이가 들면 인적자본의 가치가 떨어져 소득의 안정성이 훼손되고, 그 결과 여타 자산의 위험 노출도를 줄이려는 경향이 강하기 때문이다. 이러한 이론적 설명이 맞다면, 향후 우리나라 인구구조 고령화는 가계의 자산 보유규모를 떨어뜨리고, 주식을 포함한 자본시장의 위험자산 수요를 위축시킬 수 있다.

이 연구에서는 가구 패널 데이터인 ‘재정패널’ 데이터를 활용해 2007~2021년 중 가계 소득, 지출 및 자산구조 변화를 연령과 연계시켜 살펴보고, 세대효과를 통제한 연령효과 추정을 통해 연령이 가계의 평균적인 자산 보유규모 및 자산구성에 어떤 영향을 미칠 수 있을지 분석했다. 핵심적인 결과를 요약하면 다음과 같다. 첫째, 소득과 지출은 연령에 대해 역U자의 패턴을 보이지만, 지출이 소득에 비해 더 빠른 연령대부터 하락함에 따라 특정 가구가 고령에 진입해도 일정한 수준의 저축을 유지한다.

둘째, 고령가구도 총자산 및 순자산을 크게 줄이지 않는다. 75세를 넘어도 총자산은 정점 연령대의 87% 수준이 유지된다. 이는 다른나라에서도 나타나는 현상이다. 즉, 고령가구에서도 자산소진이 느리게 진행된다. 이는 강력한 부동산 보유 성향에 크게 영향을 받은 것으로 판단된다. 즉, 우리나라 대다수 가구는 고령이 되더라도 자산의 대부분을 차지하는 부동산을 포기하지 않으면서, 줄어든 소득에 맞추어 지출을 더 큰 폭으로 줄인다. 즉, 고령가구의 더딘 자산소진은 삶의 질과 맞바꿈으로써 나타난 결과일 가능성이 크다.

셋째, 펀드, 채권, 주식 등을 포괄하는 자본시장자산 보유 규모는 40~44세 연령 그룹에 정점을 기록하는데, 59세까지 크게 떨어지지 않다가 60세부터 떨어지기 시작한다. 총자산이나 총금융자산 대비 고령가구의 자본시장자산 보유규모 하락 폭은 매우 큰 것으로 나타난다. 2020년대 들어서 젊은 세대를 중심으로 ETF를 포함한 주식 직접투자가 늘어나는 경향을 보였지만, 2010년대 초반부터 급격하게 진행된 펀드시장으로부터의 이탈을 완전히 상쇄하지 못한 영향일 것으로 추정된다.

넷째, 최근에 태어난 세대일수록 총자산 및 총금융자산을 더 많이 보유하는 경향성이 관측된다.39) 이러한 양(+)의 세대효과는 자본시장자산에는 적용되지 않는 것으로 나타났다. 세대 간 자본시장자산 보유규모에 확연한 패턴이 발견되지 않을 뿐만 아니라 그 차이에 있어서 통계적 유의성도 낮았다. 이는 매우 중요한 의미를 내포한다. 미래에는 최근에 태어난 세대가 나이가 들어 핵심 근로 연령대에 진입할 것이다. 이들은 과거 세대보다 총자산과 총금융자산을 상대적으로 더 많이 보유하고 있다. 따라서, 그 비중이 급격하게 늘어날 고령가구의 자산소진을 최근에 태어난 세대들이 흡수할 여지가 있다. 반대로 최근에 태어난 세대들이 자본시장자산에 과거 세대보다 더 많이 투자하는 경향성은 보이지 않는데, 이 경우 과거 세대들이 자본시장자산을 매각하기 시작하면 충격이 커질 것이다. 특히 이 보고서 데이터상 가장 최근 세대라 할 수 있는 1990년대 이후 출생자들이 고령자가 되고, 이들 보다 훨씬 뒤에 태어난 세대가 30~40대가 될 시점이면, 우리나라 인구구조 고령화 문제는 지금보다 더 심각해진다. 자본시장자산 보유에 세대효과가 잘 나타나지 않는 현재의 패턴이 미래에도 유지된다면, 즉 후세대들이 현재 세대 대비 자본시장자산 보유를 크게 늘리지 않는다면, 자본시장자산의 수요 충격을 흡수할 뚜렷한 방법이 없다.

다섯째, 자본시장자산 보유가구비율은40) 30대 초반에 정점을 형성하고 빠르게 내려온다. 60세가 넘으면 그 비율은 크게 낮아진다. 자본시장자산 보유가구비율에는 양(+)의 세대효과도 존재하지 않는다. 즉, 최근 세대로 올수록 그 비율이 떨어진다. 보유가구비율 또는 참여율과 다르게, 시장에 참여한 가구가 보유한 자본시장자산 규모는(참여조건부 보유규모) 고령에 진입해도 줄어들지 않는다. 결국 가계의 자본시장자산 수요와 관련하여 중요한 변수는 시장 참여를 유도하는 것이라 볼 수 있겠다.

여섯째, 연령효과 및 세대효과 모형 추정 결과와 가구주 연령대별 가구수 추계치를 이용해 미래 가계 자산 보유규모를 전망한 결과 총자산, 순자산, 총금융자산 보유규모는 2049년까지 줄어들지 않는 것으로 나타났다. 이와 달리 자본시장자산 보유규모는 2034년을 기점으로 줄어들 전망이다.

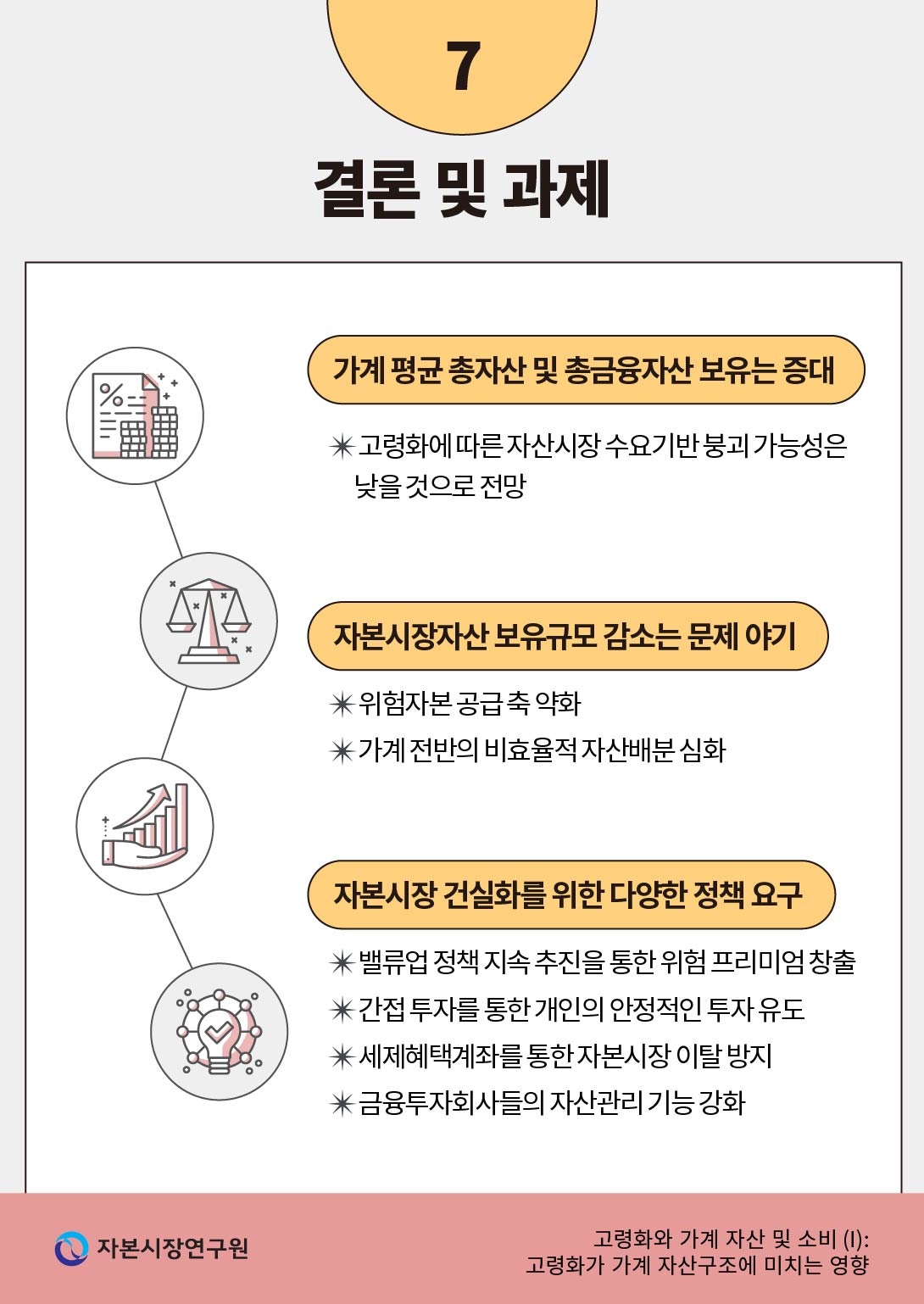

이 연구의 분석 결과 인구구조 고령화가 진전되더라도 고령가구 총자산의 급격한 소진으로 인한 가계 자산 축소와 자산시장 붕괴 가능성은 크지 않다. 그러나 과거 데이터를 기반으로 추정된 연령효과 및 세대효과가 미래에도 적용된다면, 자본시장자산에 대한 가계의 수요는 크게 위축될 것이다. 특히 최근에 태어난 세대의 자본시장자산 보유규모가 과거 세대 대비 차이가 없어 양(+)의 세대효과가 관측되지 않는 것은 큰 문제점이다.

분석 결과를 토대로 몇 가지 정책과제를 제시하면서 보고서를 마무리한다. 우선, 현재 정부에서 적극적으로 추진 중인 밸류업 정책을 지속적으로 이어가야 한다. 연령대를 초월하여 모든 가계의 자본시장참여를 유도할 필요가 있는데, 이를 위해서는 주식시장의 초과성과, 즉 위험 프리미엄을 확보해야 한다. 해외 학계에서 가계가 주식시장에 참여하지 않는 현상을 주식시장 참여 퍼즐(stock market participation puzzle)이라고 부르는 것은 주식시장에 위험 프리미엄이 존재한다는 사실을 전제로 한다. 지난 2010년대 국내 주식시장처럼 위험 프리미엄이 거의 존재하지 않는다면 주식시장에 참여하지 않는 것이 최적이다. 따라서 주식시장 또는 자본시장이 위험 프리미엄을 제공하지 못한다면, 가계의 주식시장 또는 자본시장 참여 유도는 애초에 불가능하다. 주주 중심의 기업 문화 정착, 지배구조 선진화, 혁신기업 육성 등을 통해 자본시장의 바탕을 튼튼하게 구축해야 한다.41)

2010년대 펀드시장으로부터의 개인 투자자 이탈을 주식시장 직접투자가 일정 부분 채워주고 있으나, 이는 장기적으로 지속되기 어려운 구조이다. 가계 또는 개인 투자자가 직접투자를 통해 펀드 또는 ETF 수준의 분산투자를 하기도 어렵거니와, 가능하다고 하더라도 직접투자에 소요되는 직간접 비용을 부담하기도 어렵다. 특히 고령가구의 경우 소득이 줄어들어 투자비용이 젊은 가구에 비해 더 부담스럽다. 결과적으로 직접투자는 시장이 빠르게 상승하는 일부 기간을 제외하면 장기적으로 유지하기 어렵다. 특히 일부 종목이나 테마로의 집중도가 높은 국내 개인 투자자들의 직접투자 성향을 고려해 볼 때 또다시 대규모 손실을 경험한다면, 자본시장 수요 기반 측면에서 치명상이 될 수 있다. ETF의 경우에도 상품의 유형은 집합투자, 즉 펀드이지만 그 특유의 거래 용이성으로 인해 단기 모멘텀 투자, 테마형 투자에 주로 활용되고 있다. 가계가 비용이 저렴하고 안정적인 시장대표지수 추종 패시브 펀드(ETF 포함)에 투자하도록 유도함으로써 자본시장에 오랫동안 머물도록 하는 것이 중요한 과제가 되겠다.

주식시장의 위험 프리미엄 창출, 시장의 신뢰회복 등과 함께 세제혜택계좌를 통해 젊은 세대의 자본시장 참여를 적극적으로 유도할 필요가 있다.42) 가입률이 현저하게 떨어진 연금저축계좌를 활성화하기 위해서는 세액공제방식을 소득공제방식으로 환원시키고, 공제한도를 늘리는 등 세제혜택을 확대해야 한다. 젊은 세대가 가입을 꺼리는 이유 중 하나인 유동성 부족 문제를 일부 개선하는 것도 필요하다. 연금저축계좌 활성화와 함께 개인종합자산관리계좌(ISA)에 대한 혜택 확대도 조속히 추진해야 한다. 세제혜택계좌는 근로기간 동안 자산을 축적한 후, 퇴직 시 연금으로 지급받도록 유도하는 것이 중요하다. 이는 고령가구가 자본시장에 머물도록 할 수 있는 거의 유일한 방법이다. 이를 위해서는 세제혜택계좌의 연금소득세를 내리고, 의료보험료와의 연계도를 낮춰줌으로써 연금소득에 대한 불필요한 거부감을 줄여야 한다.

마지막으로 증권회사 및 자산운용회사 등 금융투자회사들의 자산관리 기능 강화가 필요하다.43) 자본시장에 참여하는 가계 또는 개인은 대부분 소액투자자들이며, 과거에는 자산관리 서비스를 받기 어려웠던 투자자들이다. 그러나 이들이 연금저축계좌 등을 통해 오랫동안 자본시장에 참여하기 위해서는 개인 맞춤형 자산관리 서비스를 제공받을 수 있어야 한다. AI 활성화로 인해 이제는 소액투자자들에 대한 자산관리 서비스 제공도 가능한 시대다. 국내 금융투자회사들도 하루빨리 로보 어드바이저, 다이렉트 인덱싱 등의 개인 맞춤형 서비스를 제공할 수 있도록 AI 인프라를 구축해야 할 것이다.

1) 통계청(2023)이 추계한 노년부양비는 15~64세의 생산연령인구 100명당 65세 이상 고령인구 수다.

2) UN의 노년부양비는 20~64세 생산연령인구 100명당 65세 이상 인구수다. 전망 수치는 UN의 중위 가정에 따른 것이다.

3) 반면, 국내 문헌 중 가계 미시 데이터가 아닌 국가 패널 데이터를 활용한 일부 연구들은 고령화로 인해 저축률이 떨어질 수도 있음을 보였다(최공필‧남재현, 2005; 김소영‧이종화, 2006).

4) 한편 국내 문헌 중 국가 간 패널 데이터를 이용한 연구(최공필‧남재현, 2005; 김경수‧유경원, 2014; 강종만, 2014), 한국노동패널조사를 이용한 연구(김기호‧유경원, 2007; 이상호 외, 2011) 등 일부 연구에서 고령화가 주식으로 대표되는 위험자산 수요를 축소시킬 수 있음을 보고하였다.

5) 특정 시점별 연령과 관심 변수 간의 관계 분석은 순수한 연령효과를 보여주기 어렵다. 특정 시점 관심 변수의 연령 간 차이는 연령효과와 세대효과를 동시에 반영하기 때문이다. 따라서 정확한 연령효과의 파악은 세대효과를 통제한 실증분석을 통해서만 확인할 수 있다. 이는 이어지는 Ⅳ장에서 분석한다.

6) 국내에서 학술 연구 목적으로 가장 빈번하게 활용되는 가계 패널 데이터로는 통계청의 ‘가계금융복지조사’와 한국노동연구원의 ‘노동패널’을 예로 들 수 있다. ‘가계금융복지조사’는 2020-2021년 조사에서만 주식-채권-펀드를 합산한 보유규모를 조사했다. 그 이전에는 사실상 모든 금융자산을 합산한 항목에 대해서만 보유규모를 조사했다. 즉, ‘가계금융복지조사’를 통해서는 가계가 보유한 자본시장 관련 자산규모를 장기간에 걸쳐 확인하기 어려웠다. ‘노동패널’은 주식, 채권, 신탁 합산 보유규모를 조사한 한계가 있을뿐만 아니라, 신탁이 투자신탁(즉, 펀드)만을 포함한 것인지 확인이 어려웠다. 두 패널 데이터 모두 개인연금 자산을 별도로 분리해서 조사하지 않았다.

7) 조사된 자산, 소득, 지출 금액을 납세정보와 결합해 조세 모의실험에 활용하기 때문에 자산, 소득 및 지출 등 본 연구 관심 변수들의 신뢰성이 높을 것으로 보았다. 조사의 배경과 목적, 조사 대상 및 조사 방법, 조사 항목 및 가중치 계산 방법 등 ‘재정패널’에 대한 상세한 소개는 한국조세재정연구원(2023a, 2023b)을 참고할 수 있다.

8) 기타 총자산과 총부채의 정의와 구성 항목, 전기간 패널 자료의 가구주 연령 구성 비율 등 데이터에 대한 기본 정보는 <부록 표 1>과 <부록 표 2>를 참고하기 바란다.

9) 이 보고서에서 분석하는 소득, 지출, 자산 및 부채 등 모든 금액 변수는 모두 2021년 소비자물가지수를 기준으로 실질 가치로 변환한 값이다.

10) 중간 액수로 보면 소득과 지출 모두 증가율이 조금 더 높았지만, 기본적인 패턴은 평균 액수와 거의 유사하다.

11) 본 보고서의 가구 연령은 가구주 연령을 기준으로 한다.

12) 노령층의 저축이 과거에 비해 늘어나고 있는 것은 소득의 증가와 장수위험에 대비하기 위한 저축성향의 증대가 동시에 영향을 미친 것으로 추정된다. 2010년대 중반부터 60대 이상의 가구가 근로를 연장하고 소비를 억제하는 패턴을 보이는데, 이는 이 연령대의 가구가 장수위험에 본격적으로 대비하기 시작했음을 의미한다. 김민기 외(2025)의 연구에 따르면, 우리나라 노령층은 최근의 소득 증가에도 불구하고 적정 수준의 소비를 하지 못하고 있다. 다만, 최근의 노령층 저축 증대에 장수위험 등 각종 위험 대비를 위한 예비적동기와 상속동기 중 어떤 요인이 영향을 크게 준 것인지는 명확하지 않다.

13) 이 보고서의 소득 항목별 구성 비율, 자산 항목별 구성 비율 등의 가구 평균은 별도의 언급이 없으면 가구별 구성 비율의 단순평균임을 밝혀둔다.

14) 60~64세 연령 그룹의 경상소득 대비 근로소득 비중은 지난 2007년 평균 40.6%에서 2021년에는 50.7%까지 상승했다. 이 연령 그룹의 근로소득 비중 상승은 대체로 2015년부터 관측된다.

15) 2020년 기준 65세 이상 고령층 소득 중 근로소득이 차지하는 비중은 OECD 평균 25.5%, 한국 48.6%였다(OECD, 2023). 유럽의 상당수 국가들은 공적연금을 포함한 공적 이전소득과 사적연금소득 비중이 높다.

16) 고령가구의 소비 축소 문제는 이 보고서에 이은 시리즈물 연구보고서에서 자세하게 분석한다(김민기 외(2025) 참조).

17) ‘재정패널’의 가계 평균 부채 보유액은 동일 측정 시점을 기준으로 할 때 통계청 ‘가계금융복지조사’의 가계 평균 부채 보유액에 비해 낮은 것으로 나타났다. 2012년 기준으로는 그 격차가 크지 않았지만, 2010년대 중반 이후 그 격차가 과거보다 더 커졌다. 두 조사 간의 가계 평균 부채 보유액의 차이는 부채 보유가구의 비율 차이 때문인 것으로 추정된다. 다만, 두 조사 모두 부채 보유가구의 비율이 시계열적으로 떨어지는 모습을 보였다. 자산, 소득, 지출 등의 가계 평균 규모는 두 조사 간 격차가 크지 않았다. 자산과 소득 규모의 경우 ‘재정패널’ 수치가 약간 낮은 것으로 나타났으며, 지출의 경우 ‘재정패널’ 수치가 다소 높은 것으로 나타났다. 2012~2021년 기간 중 가계 평균 기준으로 경상소득이 총지출에 비해 빠른 속도로 늘어났고, 자산이 부채보다 빠른 속도로 늘어난 것은 두 조사에서 동일하다. 즉, 자산 및 부채, 소득 및 지출 등의 시계열적 변화 모습은 두 조사 간에 큰 차이가 없었다.

18) 전월세보증금 제도는 전세계에서 거의 유일하게 우리나라에만 존재하는 제도이다. 따라서 전월세보증금 자산 또는 부채를 어떤 항목에 포함할지 애매하다. 통계청의 가계금융복지조사에서는 이를 금융자산 및 금융부채 항목에 포함한다. 그러나 경제주체별 자금순환 작성의 국제적 기준에는 전월세보증금 항목을 넣기 어렵다. 여기에 더해 전월세보증금 자산은 부동산과 더불어 거주와 관련된 자산으로 볼 수 있으므로, 이 보고서에서는 전월세보증금 자산을 금융자산 항목에서 빼고 보기로 한다.

19) 가계 자산의 부동산 집중은 우리나라만의 문제는 아니다. 2018년 기준 가계 자산 중 거주주택과 기타 부동산이 차지하는 비중은 OECD 평균 68%에 달했다(OECD, 2022).

20) 75세 이상 연령 그룹에서 이 비율이 하락한 것은 부동산 보유 가구 비율 하락과 가격이 저렴한 지역으로 이동한 가구의 영향까지 동시에 반영된 것으로 볼 수 있다.

21) 시계열적으로 거의 모든 연령 그룹에서 금융자산 구성 비율은 소폭 상승하고, 부동산 구성 비율은 소폭 하락하는 것으로 나타난다. 다만, 연도별 편차는 있다. 관련 정보는 <부록 표 3>~<부록 표 5>에 정리하였다.

22) 물론 매각자 중 일부는 다른 지역에 부동산을 다시 매입할 수 있어서 부동산 보유를 완전히 포기하는 고령가구의 비중은 이보다 더 낮을 것이다. 패널 자료의 특성을 이용해 이를 확인할 수 있지만, 부동산을 매각한 후 패널에서 빠지는 경우 등으로 인해 샘플 수가 너무 적어서 이를 확인하는 것은 큰 의미가 없다고 보았다.

23) 연령대와 상관없이 소득 또는 자산의 규모가 크면 주식시장에 참여할 확률이 높은 것으로 나타난다. 주식시장 참여를 결정하는 요인에 대한 문헌은 Gomes et al.(2021)의 서베이 연구에 상세하게 정리되어 있다.

24) 펀드, 채권, 주식 등 가계의 자본시장자산 보유규모에는 퇴직연금과 연금저축을 통한 보유규모가 빠져 있다. 재정패널 조사에서는 퇴직연금자산 보유를 세제적격 개인연금인 연금저축 항목에서 묻고 있다. 이 항목은 DC계좌로 추정된다. DC로 추정되는 퇴직연금 자산을 포함한 연금저축 항목에 대해 주식이나 펀드에 얼마나 투자하고 있는지는 조사되지 않았다. 따라서 이를 자본시장자산에 포함할 수는 없었다. 다만, 가계의 세제적격 및 세제비적격 개인연금 가입률과 보유규모가 크지 않아서 이를 통한 자본시장자산 보유규모도 크지 않을 것으로 추정된다. 연금계좌의 자본시장자산 구성 비율 역시 매우 낮은 편이다.

25) 여기에서 개인연금은 세제적격 개인연금인 연금저축(신탁, 펀드, 보험, IRP)과 세제비적격 개인연금인 저축성 및 연금성보험을 포괄하는 개념이다. 세제비적격 개인연금은 2007년(1차)까지 기타 금융자산에 포함되다가 2008년(2차)부터 별도 항목으로 조사되었으며, 세제적격 개인연금은 2014년(8차)까지 기타 금융자산에 포함되다가 2015년(9차)부터 별도 항목으로 조사되었다.

26) 가계의 채권 직접 보유 규모는 무시할 수 있을 정도로 미미하다.

27) 직간접 투자를 통해 주식을 보유하고 있는 가구의 비율은 일부 국가를 제외하면 대부분 국가에서 낮은 편이다. 가계의 주식시장 참여율을 의미하는 보유 가구 비율은 미국이 2022년 기준 58%(Haliassos, 2024)로 가장 높은 수준이다. 유럽에서는 2021년 기준 핀란드가 32%, 룩셈부르크가 28%로 높은 편이지만, 나머지 대부분 국가들은 0~20% 범위내로 낮은 편이다(Menkhoff & Westermann, 2024). 우리나라 가계 전체의 자본시장자산 참여율(보유 가구 비율)은 재정패널 데이터 기준으로 2007년 23.9%, 2017년 9.2%, 2021년 15.7%이다.

28) 이는 특정 시점별 연령 그룹 간 횡단면 비교이기 때문에 세대효과를 통제한 연령효과를 분석해 봐야 정확한 패턴을 확인할 수 있다.

29) 재정패널 가구 조사에서는 동일 가구 내에서도 가구주의 실직, 소득 감소, 분가 등의 이유로 경제적으로 가구를 대표하는 사람이 바뀌는 경우 가구주가 변경될 수 있다. 본고에서 사용한 분석 표본에서도 이러한 관측치가 드물지만 존재하며, 이로 인해 가구주의 출생연도 또한 시점에 따라 달라질 수 있다.

30) 다른 시점의 횡단면 자료를 사용하더라도 결과는 유사하다.

31) 식 (2)로부터 특정 시점에서 각 연령그룹의 관심변수 평균은 해당 연령그룹에 해당하는 연령효과, 그리고 해당 연령그룹에 속하는 가구들에 대한 세대효과, 그리고 오차항의 평균을 합한 것과 같음을 알 수 있다. 즉, 횡단면 자료에서 관측되는 연령그룹별 패턴과 연령효과 간의 차이는 세대효과 뿐만 아니라 오차항의 연령그룹별 평균에 의해서도 발생할 수 있다. 식 (2)의 추정 결과로부터 각 시점의 연령그룹별 잔차항 평균을 계산해본 결과, 연령효과와 세대효과의 추정치에 비해 전반적으로 작은 크기를 보였다. 따라서, 횡단면 자료의 연령그룹별 패턴과 연령효과의 차이는 대부분 세대효과에 의해서 설명된다.

32) 이 비교분석에서는 분석 표본 중 각 연령그룹이 모두 동일한 세대그룹에 속하는 가장 최근 시점인 2019년 자료를 사용하였다. 세대효과를 통제하지 않은 연령대별 패턴은 다른 시점의 횡단면 자료를 사용하거나 전체 표본 기간의 연령그룹별 평균을 사용하더라도 유사하다.

33) 2절과 3절에서 분석했던 변수들과 달리, 자본시장자산 보유 가구 비율은 정점 연령대 등의 패턴이 시점에 따라 다소 차이를 보이는 특성을 가진다. 따라서, 이 비교 분석에서는 특정 시점의 횡단면 자료를 사용하는 대신, 전체 표본기간에 대한 연령그룹별 보유 가구 비율을 활용하여 세대효과 통제 유무에 따른 결과를 분석한다.

34) 이는 세대효과를 통제하지 않은 프로빗 회귀분석 결과(<표 Ⅳ-7>의 열 (1))로부터 연령그룹 더미에 대한 프로빗 계수를 기반으로 계산된 예측 확률과 동일하다.

35) 해당 그래프는 식 (4)에서 세대그룹 더미에 대한 프로빗 계수를 고정한 상태에서, 각 연령그룹 더미의 프로빗 계수를 사용해 계산한 결과이다. 따라서, 그래프의 전반적인 형태는 주로 연령그룹 더미의 프로빗 계수 간 차이에 의해 결정되며, 다른 세대를 기준으로 하더라도 그래프의 형태는 거의 동일하다.

36) 즉, 각 세대의 연령대가 30~34세일 때의 자본시장자산 참여율에 대한 예측치이다. 연령효과에 의한 자본시장 참여율 그래프와 마찬가지로, 이 그래프의 전반적인 형태 역시 세대그룹 더미의 프로빗 계수의 세대 간 차이에 의해서 주로 결정되기 때문에, 다른 연령대를 기준으로 하더라도 그래프의 형태는 거의 동일하다.

37) 분위별 연령효과의 정점 연령대는 분위수에 따라 다소 차이를 보이나(<표 Ⅳ-8> ~ <표 Ⅳ-10> 참고), 편의를 위해 각 자산의 평균 연령효과가 정점에 도달하는 연령대(총자산: 65~69세, 순자산: 70~74세, 참여조건부 자본시장자산: 70~74세)를 기준으로 나타내었다.

38) 통계청 장래가구추계(2022) 통계에서는 가구주 연령 기준 20~24세부터 95~99세까지 5세 단위의 연령대별 가구수와 19세 이하 가구수, 그리고 100세 이상 가구수의 추계치를 연도별로 제공한다. 본 분석에서는 연령효과 추정 시 사용한 연령그룹 구분과 일관성을 유지하기 위해 가구주 연령 기준 20~24세 연령대부터 75세 이상 연령대까지의 가구수 추계치를 사용하였으며, 가구주 연령 19세 이하 가구의 자산보유는 반영하지 않는다.

39) 최근에 태어난 세대라 함은 주로 1990년대 이후 출생 세대, 또는 조금 더 넓게는 1980년대 이후 출생자를 포괄한다.

40) 이는 보유확률을 의미하며, 학계에서는 참여율이라고 한다.

41) 이효섭(2024)은 최근 관측되는 일본 주식시장의 강세를 주주환원 확대를 포함한 상장기업들의 기업가치 향상 노력에 기인하는 것으로 분석하였다.

42) 저축의 목표기간이 길거나 금융자문 서비스에 대한 접근성이 좋으면 저축자들의 위험선호도가 커지는데(Changwony et al., 2021), 세제혜택계좌가 이러한 환경에 가깝다. 김재칠‧황세운(2023)에 의하면, 미국과 영국의 경우 세제혜택이 부여되는 계좌인 IRAs와 ISA의 실적배당형(주식, 채권, 펀드) 배분 비중이 일반계좌에 비해 높다.

43) Georgarakos & Inderst(2011)는 금융회사의 자문 서비스에 신뢰성이 높고 자문을 받는 투자자의 금융이해력이 낮을 경우, 금융자문이 개인의 주식시장 참여를 촉진시킬 수 있음을 이론적, 실증적으로 보였다.

참고문헌

강종만, 2014, 『인구고령화 및 금리가 증권시장에 미치는 영향에 관한 연구』, 한국금융연구원 KIF 정책보고서 2014-05.

강현주, 2023, 『인구구조 변화가 장기 거시경제 추세에 미치는 영향』, 자본시장연구원 이슈보고서 22-26.

김경수‧유경원, 2014, 『고령화가 가계부문 금융행태에 미치는 영향』, 한국금융연구원 KIF working paper 2014-09.

김기호‧유경원, 2007, 『출산율 저하가 인적투자 및 금융시장에 미치는 영향』, 한국은행 금융경제연구 제304호.

김민기‧정희철‧김재칠, 2025, 『고령화와 가계 자산 및 소비 (Ⅱ): 고령가구의 소비와 자산 적정성』, 자본시장연구원 연구보고서 25-03.

김소영‧이종화, 2006, 인구구조 변화가 저축과 경상수지에 미치는 영향, 『한국경제의 분석』 12(1), 1-54.

김재칠‧황세운, 2023, 『세제혜택계좌 활용 확산과 자산운용사의 대응 과제』, 자본시장연구원 이슈보고서 23-29.

박창균, 2003, 고령화의 진전과 자산수요의 변화: 인구구조 고령화의 경제적 영향과 대응 과제 (I), 한국개발연구원, 277-334.

이상호‧유경원‧이상헌, 2011, 인구고령화와 가계의 금융자산 선택: 이론 및 실증분석,『한국경제연구』 29(1), 39-75.

이효섭, 2024, 『일본 자본시장 개혁의 성과 동인 및 시사점』, 자본시장연구원 이슈보고서 24-16.

조세형‧이용민‧김정훈, 2017, 인구고령화가 가계의 자산 및 부채에 미치는 영향, 『BOK 경제연구』 제2017-27호.

최공필‧남재현, 2005, 『인구고령화의 경제적 영향과 시사점』, 한국금융연구원 금융조사보고서 2005-07.

통계청, 2023, 장래인구추계: 2022~2072년.

한국조세재정연구원, 2023a, 『1~15차년도 재정패널 사용자 안내서』

한국조세재정연구원, 2023b, 『15차년도 재정패널조사 설문지』

Aksoy, Y., Basso, H., Smith, R., Grasl, T., 2019, Demographic structure and macroeconomic trends, American Economic Journal: Macroeconomics 11(1), 193-222.

Ameriks, J., Caplin, A., Laufer, S., Van Nieuwerburgh, S., 2011, The joy of giving or assisted living? Using strategic surveys to separate public care aversion from bequest motives, Journal of Finance 66(2), 519-561.

Ameriks, J., Zeldes, S., 2004, How do household portfolio shares vary with age? working paper, Columbia University.

Benzoni, L., Collin-Dufresne, P., Goldstein, R., 2007, Portfolio choice over the life-cycle when the stock and labor markets are cointegrated, Journal of Finance 62(5), 2123-2167.

Bodie, Z., Merton, R., Samuelson, W., 1992, Labor supply flexibility and portfolio choice in a life cycle model, Journal of Economic Dynamics and Control 16, 427-449.

Börsch-Supan, A., 2001, Introduction to ‘International comparison of household savings behaviour: A study of life-cycle savings in seven countries’, Research in Economics 55, 1-14.

Börsch-Supan, A., Lusardi, A., 2003, Saving: A cross-national perspective, in life-cycle savings and public policy: A cross-national study of six countries, edited by Axel Börsch-Supan, Academic Press.

Börsch-Supan, A., Reil-Held, A., Rodepeter, R., Schnabel, R., Winter, J., 2001, The German saving puzzle, Research in Economics 55, 15-38.

Brugiavini, A., Padula, M., 2003, Household saving behavior and pension policies in Italy, in life-cycle savings and public policy: A cross-national study of six countries, edited by Axel Börsch-Supan, Academic Press.

Bucher-Koenen, T., Ziegelmeyer, M ., 2 014, Once b urned, t wice s hy? F inancial literacy and wealth losses during the financial crisis, Review of Finance 18(6), 2215-2246.

Catherine, S., 2022, Countercyclical labor income risk and portfolio choices over the life-cycle, Review of Financial Studies 35(9), 4016-4054.

Changwony, F., Campbell, K., Tabner, I., 2021, Savings goals and wealth allocation in household financial portfolios, Journal of Banking and Finance 124, 106028.

Chetty, R., Sandor, L., Szeidl, A., 2017, The effect of housing on portfolio choice, Journal of Finance 72(3), 1171-1212.

Chetty, R., Szeidl, A., 2007, Consumption commitments and risk preferences, Quarterly Journal of Economics 122(2), 831-877.

Cho, S., Kim, J., 2021, Population aging in Korea: Implications for fiscal sustainability, Seoul Journal of Economics 34(2), 237-264.

Cocco, J., 2005, Portfolio choice in the presence of housing, Review of Financial Studies 18(2), 535-67.

Cocco, J., Gomes, F., 2012, Longevity risk, retirement saving, and financial innovation, Journal of Financial Economics 103(3), 507-529.

Davidoff, T., 2015, Can high costs justify weak demand for the home equity conversion mortgage? Review of Financial Studies 28(8), 2364-2398.

De Nardi, M., French, E., Jones, J., 2010, Why do the elderly save? The role of medical expenses, Journal of Political Economy 118(1), 39-75.

De Nardi, M., French, E., Jones, J., 2016, Savings after retirement: A survey, Annual Review of Economics 8, 177-204.

Dynan, K., Skinner, J., Zeldes, S., 2002, The importance of bequests and life-cycle saving in capital accumulation: A new answer, American Economic Review 92(2), 274-278.

Fagereng, A., Gottlieb, C., Guiso, L., 2017, Asset market participation and portfolio choice over the life-cycle, Journal of Finance 72(2), 705-750.

Ferraro, D., Fiori, G., 2020, The aging of the baby boomers: Demographics and propagation of tax shocks, American Economic Journal: Macroeconomics 12(2), 167-193.

Feyrer, J., 2007, Demographics and productivity, Review of Economics and Statistics 89(1), 100-109.

Flavin, M., Yamashita, T., 2002, Owner occupied housing and the composition of the household portfolio, American Economic Review 92(1), 345-362.

Friedman, M., 1957, A theory of consumption function, Princeton University Press.

Georgarakos, D., Inderst, R., 2011, Financial advice and stock market participation, European Central Bank, working paper series 1296.

Gollier, C., 2001, What does classical theory have to say about household portfolios? in Guiso, L., Haliassos, M., Jappelli, T. (eds.), Household Portfolios, MIT Press.

Gomes, F., Haliassos, M., Ramadorai, T., 2021, Household finance, Journal of Economic Literature 59(3), 919-1000.

Gordon, R., 2016, The rise and fall of American growth: The U.S. standard of living since the Civil War, Princeton: Princeton University Press.

Guiso, L., Jappelli, T., Terlizzese, D., 1996, Income risk, borrowing constraints, and portfolio choice, American Economic Review, 158-172.

Guiso, L., Sapienza, P., Zingales, L., 2008, Trusting the stock market, Journal of Finance 63(6), 2557-2600.

Haliassos, M., 2024, Stock Market Participation and Saving for Retirement, Presented at 27th Anniversary Conference of Korea Capital Market Institute.

Haliassos, M., Bertaut, C., 1995, Why do so few hold stocks? Economic Journal 105(432), 1110-1129.

Heaton, J., Lucas, D., 2000, Portfolio choice in the presence of background risk, Economic Journal 110(460), 1-26.

Hochguertel, S., 2003, Precautionary motives and portfolio decisions, Journal of Applied Econometrics 18(1), 61-77.

Horioka, C.Y., 2010, The dis(saving) behavior of the aged in Japan, Japan and the World Economy 22(3), 151-158.

Hsu, M., Yamada, T., 2019, Population aging, health care, and fiscal policy reform: The challenges for Japan, Scandinavian Journal of Economics 121(2), 547-577.

Jagannathan, R., Kocherlakota, N., 1996, Why should older people invest less in stocks than younger people? Federal Reserve Bank of Minneapolis Quarterly Review 20(3), 11-23.

Kankaanranta, P., 2019, A cohort-analysis of age-wealth profile in Finland, Discussion Paper, No.130, Aboa Centre for Economics (ACE), Turku.

Koenker, R., Bassett Jr, G., 1978, Regression quantiles, Econometrica, 33-50.

Maestas, N., Mullen, K., Powell, D., 2023, The effect of population aging on economic growth, the labor force, and productivity, American Economic Journal: Macroeconomics 15(2), 306-332.

Mankiw, N. G., Weil, D. N., 1989, The baby boom, the baby bust, and the housing market, Regional science and urban economics 19(2), 235-258.

Menkhoff, L., Westermann, J., 2024, Determinants of stock market participation, DIW Discussion Papers, No.2078, Deutsches Institut för Wirtschaftsforschung (DIW), Berlin.

Merton, R., 1969, Lifetime portfolio selection under uncertainty: The continuous time case, Review of Economics and Statistics 51, 247-257.

Modigliani, F., Brumberg, R., 1954, Utility analysis and the consumption function: An interpretation of cross-section data, Kenneth K. Kurihara, ed., Post-Keynesian Economics, New Brunswick, NJ. Rutgers University Press, 388-436.

Murata, K., 2019, Dissaving by the elderly in Japan: Empirical evidence from survey data, Seoul Journal of Economics 32(3), 285-322.

Niimi, Y., Horioka, C.Y., 2019, The wealth decumulation behavior of the retired elderly in Japan: The relative importance of precautionary saving and bequest motives, Journal of the Japanese and International Economies 51, 52-63.

OECD, 2022, Housing Taxation in OECD Countries.

OECD, 2023, Pensions at a Glance 2023: OECD and G20 Indicators.

Poterba, J., 2001, Demographic structure and asset returns, Review of Economics and Statistics 83(4), 565-584.

Poterba, J., Samwick, A., 2001, Household portfolio allocation over the life cycle, in Ogura, S., Tachibanaki, T., Wise, D., edited, Aging Issues in the U.S. and Japan, University of Chicago Press, 65-103.

Poterba, J.M., Venti, S.F., Wise, D.A., 2018, Longitudinal determinants of end-oflife wealth inequality, Journal of Public Economics 162, 78-88.

Riley, W., Chow, K., 1992, Asset allocation and individual risk aversion, Financial Analysts Journal 48(6), 32-37.

Samuelson, P., 1969, Lifetime portfolio selection by dynamic stochastic programming, Review of Economics and Statistics 51, 239-246.

United Nations, 2022, World Population Prospects.

Van Rooij, M., Lusardi, A., Alessie, R., 2011, Financial literacy and stock market participation, Journal of Financial Economics 101(2), 449-472.

Venti, S.F., Wise, D.A., 1991, Aging and the income value of housing wealth, Journal of Public Economics 44(3), 371-397.

Venti, S.F., Wise, D.A., 2004. Aging and housing equity: another look, In: Wise, D.A. (Ed.), Perspectives on the Economics of Aging, University of Chicago Press, 127-175.

Yogo, M., 2016, Portfolio choice in retirement: Health risk and the demand for annuities, housing, and risky assets, Journal of Monetary Economics 80(C), 17-34.

Yoo, P., 1994, Age dependent portfolio selection, working paper No.94-003A, Federal Reserve Bank of St. Louis.

<부록 1> 재정패널 주요 변수 정의 및 표본 구성

분석에 활용된 기초 자료인 재정패널조사(NaSTaB) 데이터는 크게 가구 단위 자료(NaSTaBH)와 가구원 단위 자료(NaSTaBP)로 구분된다. 재정패널 자료의 특성상 가구원 단위의 상세한 정보는 주로 소득과 세금과 관련된 항목에 집중되어 있다. 분석을 수행하기 위해 가구 단위로 제공되는 연간 비목별 소비지출 내역, 자산 및 부채 보유 현황 등을 추출하였고, 소득 및 세금, 이전소득 및 지출과 연관된 항목은 가구원별로 추출하여 가구 단위로 합산하였다. 가계 저축은 경상소득에서 소비 및 비소비지출을 제외한 금액, 가처분소득은 경상소득에서 소비지출을 뺀 금액, 순자산은 총자산과 총부채의 차이로 정의할 수 있다. 자세한 가계 주요 계정에 대한 변수 구성은 아래 <부록 표 1>을 참고하길 바란다.

본 고에서 사용한 재정패널조사의 조사시점은 2008년부터 2022년까지이며, 조사의 측정 기준이 되는 연도는 2007년부터 2021년이다. 가구 연령은 가구주의 연령(= 측정 기준연도 – 가구주 출생연도)으로 정의하며, 측정 기준연도별 가계 패널 표본의 가구주 연령 그룹별 비중은 <부록 표 2>와 같다.

<부록 2> 연령 그룹별 주요 자산 구성 비율 시계열

인구구조 고령화는 우리 경제의 미래를 위협할 가장 중요한 변수다. 우리나라의 2023년 기준 합계 출산율은 0.72명이며, 2025년에는 0.65명까지 떨어질 것으로 전망된다(통계청, 2023). 낮은 출산율과 기대수명의 연장은 전체 인구에서 차지하는 생산연령인구 감소와 고령인구 급증으로 연결된다. 통계청이 15~64세를 생산연령인구로 정의하고 추계한 바에 따르면 2060년 이전에 노년부양비가 100명을 넘어선다.1) 즉, 미래는 생산연령인구 1명이 65세 이상 고령인구 1명을 부양해야 하는 시대가 될 것이다. 생산연령인구가 빠르게 줄어들 것으로 예상될 뿐만 아니라, 생산연령인구 중에서도 50~64세의 장년층 비중이 빠르게 올라간다. 고령인구는 반대의 현상이 나타난다. 초기 고령층인 65~74세 인구의 비중이 2040년까지 빠르게 늘어나다가, 뒤이어 75세 이상 인구의 비중이 늘어나는 양상을 보일 것으로 예상된다.

우리나라 인구구조 고령화 문제의 심각성은 다른나라와 비교해 보면 더 확연하게 나타난다. UN에 따르면 2021년 기준 우리나라의 합계 출산율은 홍콩에 이어 전세계에서 가장 낮다. 이에 따라 우리나라의 노년부양비 상승 속도는 G7 국가 중 가장 빨라서, 2049년에는 일본을 포함한 G7 국가 노년부양비를 모두 추월할 것으로 전망된다.2)

인구구조 고령화는 경제 및 사회 전반에 지대한 영향을 미칠 것으로 예상된다. 우선, 경제성장에 영향을 미칠 가능성이 크다. 예를 들어 핵심 생산연령대인 40~50대 인구의 비중 감소는 생산연령인구의 감소 및 생산성 위축을 통해 장기 스태그플레이션(secular stagflation)을 초래할 수 있다(Gordon, 2016; Feyrer, 2007; Maestas et al., 2023; 강현주, 2023).

고령화는 국가의 재정건전성에도 영향을 미친다. 고령인구 비중의 증대는 공적연금과 의료보험을 포함한 공공부문의 지출을 증대시킨다. 생산연령인구의 감소로 인한 경제성장의 둔화는 세수 감소를 불어올 수도 있다. 이는 필연적으로 국가재정을 장기간에 걸쳐 악화시킨다(Hsu & Yamada, 2019; Cho & Kim, 2021; Aksoy et al., 2019; Ferraro &Fiori, 2020).

금융시장을 포함한 자산시장 역시 고령화의 영향을 피하기 어려울 것으로 예상된다. 생애주기가설과 항상소득가설(Modigliani & Brumberg, 1954; Friedman, 1957)에 따르면, 개인은 퇴직 후에 소득 감소로 인해 근로기간 동안 축적한 자산을 소진한다. 따라서, 상속동기나 예비적동기에 의한 저축이 없다고 가정한다면, 고령인구의 비중이 늘어날수록 개인의 평균 자산 보유규모는 줄어든다. 또한, 개인이 고연령대에 접어들면 인적자본 가치 축소 등 배경위험의 증대로 인해 주식을 포함한 위험자산의 보유를 줄인다(Bodie et al, 1992; Jagannathan & Kocherlakota, 1996). 즉, 고전적인 이론에 의하면, 인구구조 고령화는 자산시장, 특히 주식 및 펀드 등 위험자산시장의 수요에 부정적인 영향을 미칠 수 있다.

고령화는 고령층 삶의 질 저하와도 연결된다. 인구구조 고령화는 저출산과 기대수명 연장이 동시에 영향을 준 결과물이다. 따라서 고령층은 과거보다 더 긴 여생을 준비해야 한다. 축적된 자산규모가 작고 연금소득이 부족한 대다수 개인은 퇴직 후 소비를 급격하게 줄인다. 생애주기 동안 일정한 수준의 소비를 유지한다는 소비 평탄화(consumption smoothing) 이론은 일반적으로 실증연구에서 잘 확인되지 않는다. 즉, 다수의 국가에서 은퇴한 고령가구의 소비 급감이 관찰된다(Bernheim et al., 2001; Banks et al., 1998; Miniaci et al., 2010; Barrett & Brozowski, 2010). 따라서, 적정한 수준의 소비를 할 수 없는 고령가구는 삶의 질 저하를 피하기 어렵다.

이 보고서는 두 가지 연결된 주제를 다루는 연구보고서 시리즈의 첫 편으로, 향후 예상되는 급격한 인구구조 고령화가 우리나라 가계의 자산 보유규모와 구성에 어떤 영향을 미칠지 분석한다. 만약 전통적인 이론이 옳다면, 고연령대에 진입하는 가구는 소비 수준을 유지하기 위해 근로기간 동안 축적한 자산을 매각할 것이다. 이러한 현상이 실제로 나타난다면, 고령가구의 비중이 커질수록 전체 가계의 평균 자산보유 규모는 줄어든다. 고령자들의 낮은 위험 수용도로 인해 위험자산시장에서 그 가능성이 더 커진다. 주식시장으로 대표되는 자본시장을 그 예로 들 수 있겠다. 이는 자본시장의 혼란뿐만 아니라, 경제성장에 필요한 자본의 공급 부족을 초래할 수 있다. 특히, 고령화 경제의 유지를 위해서는 생산성 제고가 중요하고, 이를 위해서는 혁신산업의 성장이 필요하다. 따라서 가계의 위험자본 공급 역할이 축소되면 경제의 역동성도 저하된다.

이 보고서에서는 가계가 연령 상승에 따라 자산보유를 어떻게 바꾸는지 확인하기 위해 자산보유에 대한 연령효과(age effect)를 추정한다. 이를 위해 세대효과(cohort effect)를 통제한 기존의 모형을 활용한다(Poterba, 2001; Poterba & Samwick, 2001; 조세형 외, 2017). 또한 모형 추정치와 미래 가구주 연령대별 가구수 추계치를 활용해 미래 우리나라가계의 자산 보유규모를 자산유형별로 전망한다.

분석의 핵심 결과는 다음과 같다. 가계 전체의 총자산 보유규모는 고령층의 부동산 유지 성향으로 인해 전망기간 내에서는 줄어들지 않는다. 이는 세대효과를 통제한 상태에서 연령효과를 추정한 결과 고연령대의 총자산 및 부동산 보유규모 축소 정도가 크지 않은 결과가 반영된 것이다. 그러나, 주식, 채권, 펀드 등 자본시장자산 보유규모는 2034년을 기점으로 급격하게 줄어들어 2049년에는 2009년 수준에 그칠 것으로 전망된다.

고연령대의 자산 소진 속도가 느리다는 사실은 다른나라 연구에서도 확인된다(De Nardi et al., 2016; Murata, 2019; Borsch-Supan, 2001). 그런데, 이는 자산이나 소득이 충분해서가 아니라, 소비를 급격하게 줄여서 나타나는 현상일 가능성이 크다. 본 보고서와 연결된 두 번째 연구보고서(김민기 외, 2025)의 주제는 우리나라 고령가구의 소비 부족 정도를 추정하고, 보유 자산이 적정소비를 유지하기에 충분한지 탐구해 보는 것이다. 분석 결과 우리나라 고령가구의 실제소비는 대부분 적정소비 수준에 미치지 못하는 것으로 나타났다. 또한 보유 금융자산만으로는 여생 동안 적정소비를 유지하기 어려웠다. 다만, 보유 부동산을 모두 활용하면 적정소비를 유지할 수 있는 가구의 비중이 높아진다.

본 연구보고서를 포함한 두 편의 연구보고서는 몇 가지 측면에서 의미가 있다. Covid-19 팬데믹 이후 젊은 층의 주식시장 참여가 늘어났지만, 미국과 같은 자본시장 발전국가와 비교해 볼 때, 여전히 주식시장을 포함한 자본시장 참여율은 낮은 편이다. 본 연구보고서와 이어지는 연구보고서는 낮은 자본시장 참여율이 인구구조 고령화라는 폭발적인 변수와 만났을 때 그 파급효과가 어느 정도일지 계량적으로 추정한 중요한 결과물이다. 이와 함께 부동산을 잘 활용하면 고령가구가 긴 여생 동안 삶의 질을 떨어뜨리지 않아도 된다는 점을 계량적으로 보여준 의미도 크다. 이러한 결과의 제시는 효과적인 정책과제의 마련이 시급하다는 당위성을 제공해 주기도 한다.

본 연구보고서의 구성은 다음과 같다. Ⅱ장에서는 고령화가 가계 자산 보유규모 및 구성에 영향을 미칠 것이라는 가설의 이론적 배경을 소개하고, 기존 실증문헌들의 연구결과를 요약한다. Ⅲ장에서는 가계 소득, 지출 및 자산구조의 변화를 연령 그룹별 비교를 중심으로 살펴본다. Ⅲ장은 2007년에서 2021년까지 15년 동안 우리나라 가계의 소득, 지출 및 자산구조에 대한 ‘특징적인 사실(stylized facts)’을 정리한다는 측면에서도 의미가 있다. Ⅳ장에서는 세대효과를 통제한 상태에서의 연령효과를 실증적으로 추정함으로써 연령이 우리나라 가계의 자산 보유규모에 미치는 영향을 분석한다. 여기에서는 연령이 총자산 뿐만 아니라, 총자산을 구성하는 하위 자산 보유규모에 미치는 영향까지 알아본다. 이와 함께 세대효과의 의미도 논의한다. 또한, 추정된 모형과 미래 가구주 연령대별 가구수 추계치를 활용해 미래의 가계가 보유할 것으로 보이는 자산의 규모를 전망한다. Ⅴ장에서는 연구 결과를 요약하고 정책과제를 논의함으로써 연구를 마무리한다.

Ⅱ. 이론적 배경과 실증문헌

여기에서는 인구구조 고령화가 가계의 자산 보유규모와 자산구성에 영향을 줄 것이라는 가설이 어떤 이론적 배경하에서 시작된 것인지 논의한다. 그리고 이와 관련된 실증문헌의 연구 결과를 간단하게 정리한다.

1. 인구구조 고령화와 가계의 자산보유 규모

인구구조 고령화가 경제 전체 가계 부문의 자산 보유규모에 영향을 줄 것이라는 가설은 기본적으로 개인의 소득, 소비 및 저축에 대한 선택이 나이에 따라 달라진다는 이론적 배경에 기초한다. 거시경제학 이론의 가장 중요한 틀 중 하나인 생애주기가설(life-cycle hypothesis)과 항상소득가설(permanent income hypothesis)에 따르면, 개인은 현재의 소비 수준을 선택하기 위해 생애주기 전체의 소득을 고려한다(Modigliani & Brumberg, 1954; Friedman, 1957). 즉, 개인은 효용 극대화를 위해 생애주기의 전기간에 걸쳐 소비를 평탄화(consumption smoothing)시킨다. 개인은 젊은 연령대에 근로를 시작한다. 소득은 개인의 연령이 증가함에 따라 상승하다가 퇴직을 전후해 빠르게 하락한다. 생애주기 소비의 평탄화를 전제로 한다면, 개인은 젊은 연령대에 저축해 자산을 축적하고(asset accumulation), 퇴직 이후 자산을 소진해(asset decumulation) 소비에 충당한다. 상속 및 예비적동기에 의한 저축이 없다고 가정하면, 개인은 사망 시점에 모든 자산을 소진한다.

생애주기가설과 항상소득가설의 이론적 설명에 따르면, 인구구조 고령화에 의해 가계의 평균 자산보유 규모가 줄어든다. 자산을 가장 많이 축적하는 40~50대 가구의 비중이 줄어드는 반면, 자산을 본격적으로 소진하는 고령가구의 비중이 늘어나기 때문이다. 그러나 실증문헌에 따르면, 많은 국가에서 고령자들의 저축이 이론에서 제시하는 수준보다 높은 편이며, 그 결과 자산소진 속도도 느리다. 이러한 현상은 미국(Poterba et al., 2018; De Nardi et al., 2016), 일본(Horioka, 2010; Murata, 2019), 독일(Börsch-Supan, 2001; Börsch-Supan et al., 2001), 핀란드(Kankaanranta, 2019), 이탈리아(Brugiavini & Padula, 2003), 한국(조세형 외, 2017) 등 인구구조 고령화에 직면한 많은 국가에서 발견된다. 실증문헌들은 주로 Poterba(2001)의 연구와 같이 세대효과를 통제한 상태에서 자산규모에 대한 순수한 연령효과를 추정하는데 초점을 맞춘다. 이를 위해 기존 문헌들은 수년간의 패널 데이터나 횡단면 서베이 데이터를 활용한다. Poterba et al.(2018)은 미국의 HRS(Health and Retirement Study)를 분석한 결과 65세부터 80세까지는 자산소진이 매우 더디게 진행된다고 보고하였다. 그들에 따르면 미국 가계는 평균적으로 80세 시점에도 65세 시점에 보유했던 총자산의 81%를 보유한다. 일본 퇴직 고령자의 순금융자산 소진율은 연간 1~3%에 불과한 것으로 추정되며(Horioka, 2010), 가계 총금융자산 합계액의 70%를 60세 이상 고령가구가 보유한 것으로 보고되었다(Niimi & Horioka, 2019). 핀란드의 경우 세대효과를 통제하면 80세가 넘어도 보유자산이 거의 줄어들지 않는다(Kankaanranta, 2019). 조세형 외(2017)는 노동패널 데이터를 이용해 우리나라 가계 역시 75세가 넘어도 총자산, 실물자산 및 금융자산을 거의 소진하지 않는다는 사실을 발견했다.3)

일반적으로 고령가구의 소득은 하락한다. 소득 하락에도 불구하고 자산소진이 느리게 진행된다는 사실은 소비의 급격한 하락을 의미한다. 문헌들은 고령가구의 자산소진이 더딘 이유로 상속동기(Ameriks et al., 2011; Dynan et al., 2002), 의료비 지출 등 예비적동기(Yogo, 2016; De Nardi et al., 2010), 장수위험(Coco & Gomes, 2012) 등을 제시하고 있다.

고령가구의 자산소진이 더딘 것은 거주주택 유지 동기 때문이라는 연구 결과도 다수 발견된다. 미국 고령가구의 경우 거주주택을 오랫동안 보유하면서 금융자산을 빠르게 소진하는 경향이 있다(Poterba et al., 2018; De Nardi et al., 2016). 대부분의 고령가구는 거주주택 보유지분을 줄이거나, 역모기지를 이용하거나, 주택가격이 저렴한 지역으로 거주지를 옮기는 것에 대해 부정적이라는 연구 결과도 발견된다(Venti & Wise, 2004, 1991; Davidoff, 2015). 문헌들은 고령가구 보유 자산의 대부분이 유동성이 떨어지는 거주주택이며, 심리적, 제도적 문제로 인해 주택지분 소진이 제한적일 수밖에 없음을 지적하고 있다. 그 결과 총자산의 소진은 느리게 진행된다.

2. 인구구조 고령화와 위험자산 선택

인구구조 고령화가 가계의 평균적인 위험자산 선택, 특히 주식 선택에 영향을 미칠 것이라는 가설은 생애주기 포트폴리오 선택 이론(Merton, 1969; Samuelson, 1969)의 엄격한 가정을 완화한 후속 연구들이 그 이론적 기반이다. 초기의 이론적 연구들은 현실의 복잡한 변수들을 모두 제거한 상태에서 모델을 설정하고 답을 구한다. 개인들은 생애주기 동안 사전적으로 부여받은 부(wealth)를 소비, 안전자산 및 위험자산에 어떻게 배분할지만 결정한다. 근로소득은 존재하지 않으며, 자산을 통해서만 소득흐름이 발생한다. 근로소득이 존재하지 않으므로 환경의 변화에 따른 위험을 고려할 필요도 없다. 금융시장에 마찰적 요인, 즉 각종 비용은 존재하지 않는다. 대출이나 차입 제약도 없고, 시간의 움직임에 따른 채권과 주식 수익률의 변화도 없다. 개인의 위험회피도 역시 생애주기 동안 일정하다. 초기의 단순한 모형하에서 주식에 초과수익률이 존재한다면 개인은 위험회피도와 관계없이 주식시장에 참여하는 것이 최적이다. 개인의 위험회피도는 주식과 채권 간 자산배분 비율에만 영향을 미친다. 결과적으로 전통적인 생애주기 포트폴리오 선택 이론에 따르면 개인은 전연령대에서 주식시장에 참여하는 것이 최적이다. 금융자산에서 차지하는 주식의 구성 비율 역시 연령과 무관하다. 따라서 주식 등 위험자산시장 참여 여부와 참여자의 위험자산 구성 비율은 특별한 생애주기 패턴이 없다. 이러한 초기 이론적 틀을 받아들일 경우 인구구조 고령화가 가계의 위험자산 보유에 미치는 영향은 없다.

주식시장 진입 비용을 포함한 유무형의 비용, 개인의 배경위험, 부동산을 포함한 여타 자산이 존재한다고 가정하기 시작한 후속 연구들에 이르러 연령이 주식시장 참여 및 주식구성 비율에 영향을 미친다는 결론이 도출되기 시작했다. 주식시장 참여를 위해서는 여러가지 직간접 고정비용이 소요된다. 주식거래 비용, 펀드 보수 및 수수료 등 물리적 비용뿐만 아니라 정보비용, 대리인문제로 소요되는 기회비용 등 암묵적 비용도 여기에 포함된다. 소득과 자산이 상대적으로 적은 20대와 고령층의 경우 고정비용에 해당하는 진입비용의 부담이 40~50대에 비해 상대적으로 크다. 따라서 진입비용을 모델에 포함하면 주식시장 비참여가 일정 부분 설명되고, 주식시장 참여율 및 참여 조건부 주식 구성 비율은 연령과 역U자의 관계(hump-shaped relationship)를 보인다(Haliassos & Bertaut, 1995; Gollier, 2001).

개인의 배경위험을 모델에 포함해도 유사한 결과가 도출된다. 개인의 배경위험으로는 근로소득의 불확실성이 가장 많이 거론된다. 고연령대에 진입하면 근로소득의 불확실성이 커지고, 따라서 위험자산인 주식과 상관관계가 높아진다. 결국 나이가 들어감에 따라 주식시장에서 이탈하거나, 참여하더라도 주식 구성 비율을 줄이게 된다(Heaton & Lucas, 2000; Benzoni et al., 2007).

부동산, 특히 주택은 가계자산의 대부분을 차지하기 때문에 이를 모델에 포함하지 않으면 가계의 포트폴리오 선택을 잘 설명할 수 없다. 주택은 그 자체로 가격변동성이 높은 위험자산이다. 특히 주택은 가격이 높아서 이를 포트폴리오에 포함하면 위험에 대한 노출이나 유동성 제약이 커진다. 따라서 위험자산인 주식시장에 참여하지 않거나, 참여하더라도 그 구성 비율을 줄인다. 퇴직한 고령자의 경우 주택이 총자산에서 차지하는 비중이 커지기 때문에 주택을 제외한 여타 위험자산에의 노출을 더 줄이게 된다(Cocco, 2005; Chetty & Szeidl, 2007). 다만 일부 연구는 연령 증가와 함께 모기지 부채 상환액이 줄어들고, 그 결과 주식과 같은 위험 금융자산에 대한 배분비율이 늘어난다고 주장하기도 한다(Chetty et al., 2017; Flavin & Yamashita, 2002).

주식시장 또는 금융기관에 대한 신뢰부족(Guiso et al., 2008), 주식시장에 내재된 재난적 손실 확률(Fagereng et al., 2017) 등을 모델에 포함하면 주식시장 비참여가 더 잘 설명된다. 고령자일수록 이 변수들에 더 민감하기 때문에 극단적으로 낮은 고령자의 주식시장 비참여도 잘 설명된다.

주식시장 참여율이 연령과 역U자의 관계를 보인다는 사실은 실증문헌들의 데이터에도 비교적 일관되게 나타난다. 그러나 주식시장 참여자의 조건부 주식 구성 비율과 연령과의 관계는 데이터에서 그 일관성이 상대적으로 떨어진다. 횡단면 서베이 자료를 이용한 연구에서는 연령대가 올라갈수록 위험 금융자산의 배분 비율이 상승하다가, 퇴직을 전후한 시점부터 그 비율이 하락하는 전형적인 역U자 형태의 관계가 나타난다(Riley & Chow, 1992; Yoo, 1994). 그러나 세대효과를 통제한 연구에서는 연령대가 올라갈수록 주식 구성 비율이 증가하다가, 고연령대가 되면 일정한 수준을 유지하는 것으로 나타나기도 한다(Poterba & Samwick, 2001; Ameriks & Zeldes, 2004). 반면, 노르웨이 국세청의 실제 자산 등록 데이터를 이용한 Fagereng et al.(2017)은 주식시장 참여자의 주식 구성 비율이 연령대가 올라갈수록 일관되게 떨어짐을 보이면서, 서베이 데이터의 측정 오류 가능성을 지적하기도 했다.4)

Ⅲ. 가계의 소득, 지출 및 자산구조 변화

본 장에서는 우리나라 가계의 소득, 지출 및 자산구조의 변화를 연령 그룹 간 비교에 초점을 맞추어 논의한다. 이를 통해 이어지는 Ⅳ장에서 실증분석할 가계 자산보유 및 구성에 대한 연령효과를 직관적으로 설명한다.5) 특히 15년에 이르는 패널 차수의 활용은 비록 특정 시점에서의 연령 그룹 간 비교라 하더라도, 세대 간 차이까지도 일정 부분 설명해 줄 수 있다. 본 장의 분석은 지난 2007년부터 2021년까지 우리나라 가계의 소득, 지출 및 자산구성에 대한 풍부한 정보 제공의 차원에서도 중요한 의미가 있다.

본 보고서에서는 분석을 수행하기 위해 한국조세재정연구원의 ‘재정패널’ 데이터를 핵심 자료로 활용한다. ‘재정패널’은 주식, 펀드, 채권 등 자본시장 관련 자산을 분리하여 조사하고 있을 뿐만 아니라, 세제적격 및 세제비적격 개인연금까지 분리하여 조사하고 있어서 본 연구의 목적에 가장 적합한 자료로 판단했다.6) ‘재정패널’은 세금제도를 포함한 재정정책의 효과를 파악하기 위한 목적으로 설계된 조사다.7) 본 보고서의 분석은 기본적으로 가구 단위로 이루어진다. 따라서 가구원 단위로 조사된 변수는 가구 단위로 전환되어 사용된다. ‘재정패널’은 불균형 패널로 전기간에 걸쳐 총 15,248가구가 샘플에 포함되었으며, 총 관측 수는 84,314개다. 분석에 활용된 패널은 1차에서 15차까지 총 15년이며, 통계의 측정 기준시점은 2007~2021년(조사시점은 2008~2022년)이다. 분석에 활용된 주요 핵심 변수는 소득 및 지출, 그리고 여러 유형의 자산이다. 가계 총소득은 근로소득, 사업소득, 재산소득, 이전소득, 연금보험소득, 세금환급금 등 모든 경상소득의 합산 금액으로 정의한다. 가계 총지출은 소비지출에 세금, 공적보험료 등 비소비지출을 합한 금액으로 정의한다. 가계의 연간 저축 금액은 연간 경상소득에서 총지출을 차감한 금액으로 정의한다.8)

1. 소득, 지출 및 저축

먼저 2007~2021년 중 전체 가계의 소득, 지출 및 저축에 어떤 변화가 있었는지 살펴보자. <그림 Ⅲ-1>에는 연도별 가계 소득, 지출 및 저축의 평균 액수와 중간 액수가 정리되어 있다.9) 가장 큰 특징은 지난 15년간 소득이 지출에 비해 빠르게 늘어났다는 점이다. 평균 실질 소득은 2007년부터 Covid-19 확산 이전이던 2019년까지 약 21% 늘어난 반면, 지출은 16.9% 늘어나는데 그쳤다.10) 특히 Covid-19이 확산되기 시작했던 2020~2021년 중에는 지출이 소득에 비해 더 큰 폭으로 줄어들었다. 이는 가계 저축의 전반적인 증가로 연결되었다. 가계 저축은 2014년부터 가파르게 증가하는 양상을 보이며, 2020~2021년에는 더 큰 폭으로 증가했다.

<그림 Ⅲ-2>에는 가계 평균 소득과 지출이 5년 단위의 연령 그룹별로 정리되어 있다.11) 이 그림을 통해 2007, 2012, 2017, 2021년 등 4개 시점 간의 추세 변화도 확인할 수 있다. 소득과 지출은 20대부터 연령이 올라감에 따라 증가하다가, 특정 연령대를 지나면 줄어드는 전형적인 역U자 모습을 보인다. 소득은 거의 전연령대에서 과거보다 높아졌는데, 특히 50대 이후의 중장년 및 노년층에서 더 크게 늘어났다. 2010년대 후반부터 50~54세 연령대에 가계 소득이 정점에 이르렀는데, 이는 2007년 가계 소득 정점 연령대(40~44세) 대비 10년이 늦어진 것이다. 이와 더불어 2021년의 경우 60~64세 연령 그룹까지는 가계 소득이 정점 연령대인 50~54세 그룹에 비해 크게 떨어지지 않고 있다. 이는 40대 중반 이후에 가계 소득이 큰 폭으로 떨어지기 시작했던 2007년과 가장 두드러진 차이점이다. 2021년 60~64세 연령 그룹의 평균 소득은 2007년 같은 연령 그룹 평균 소득보다 약 71% 높다. 이는 전체 가계 평균 소득의 같은 기간 증가율 21.6%와 비교해 볼 때 이례적으로 높은 수준이다. 2021년 60~64세 연령 그룹은 30년 전인 1991년에 30~34세의 연령 그룹으로 우리나라 경제 및 산업의 본격적인 선진화 시기에 사회생활을 시작한 세대다. 이 연령 그룹은 2010년대 중반부터 본격화된 정년 연장 혜택을 받은 세대일 뿐만 아니라, 국민연금의 높은 수급권을 확보한 세대이기도 하다. 2021년 60~64세 연령 그룹과 2007년 60~64세 그룹 간의 소득 차이는 이러한 시대적 차이가 반영된 전형적인 세대효과의 산물로 볼 수 있겠다. 한편, 지출의 경우 거의 전연령대에서 소득보다 시계열적 증가 폭이 작다. 예를 들어 2021년 60~64세 연령 그룹의 지출은 2007년 동일 연령 그룹 지출에 비해 34% 높은 수준인데, 소득 증가 폭보다는 낮은 수준이다. 연령 그룹별 가계 평균 지출의 연도별 격차가 소득보다 작은 현상은 <그림 Ⅲ-2>의 좌측 및 우측 패널에서 명확하게 확인된다.

앞서 <그림 Ⅲ-1>에서 본 바와 같이 2010년대 중반 이후 전체 가계 평균 소득과 지출 간 격차가 커지고 있는 것은, 전연령대에서 나타나고 있는 소득과 지출 간 격차 확대와 더불어 인구구조 변화에도 영향을 받은 것으로 보인다. 재정패널 데이터의 가구 샘플을 이용해 가구주 연령 그룹별 비중을 <표 Ⅲ-1>에서 확인할 수 있다. 2010년대 들어서 49세 이하 가구 비중이 확연하게 떨어진 반면, 60세 이상 연령 그룹의 비중이 큰 폭으로 증가했다. 연령 그룹별 지출 구조에서 살펴본 바와 같이 60대 이상 연령 그룹에서 지출은 소득보다 더 확연하게 떨어진다. 전체 가구에서 차지하는 이 연령대 그룹의 비중이 높아짐에 따라 전체 가구 평균 기준으로 소득과 지출 간 격차가 커질 수밖에 없다.

이러한 연령 그룹별 소득, 지출의 변화는 저축의 변화와 연결된다. <그림 Ⅲ-3>에는 연령 그룹별 저축이 연도별로 정리되어 있는데, 거의 전연령대에서 과거보다 저축이 늘어나고 있음이 확인된다. 교육비 및 주거비에 대한 지출이 가장 많은 연령대인 40대 연령 그룹에서 저축을 보유하고 있는 가구 비율이 떨어지다가 50대 후반부터 그 비율이 다시 상승한다. 노령층에서도 60~70%대의 가구가 매년 저축하고 있는데, 2017년 이후 이러한 양상이 더 뚜렷해지고 있다. 2021년에는 퇴직 전후 연령대인 60~64세 그룹의 저축 보유자 비율이 가장 높았으며, 75세 이상 고령 그룹에서도 많은 가구가 양(+)의 저축을 유지했다. 연령 그룹별 저축 금액은 장년층, 노령층의 저축이 과거보다 늘어나고 있음을 더 명확하게 보여준다. 특히 2021년 60~64세 연령 그룹의 평균 저축액은 1,890만원으로 2007년 같은 연령 그룹의 평균 저축액 414만원 대비 4.6배 높은 수준을 보였다. 즉, 전술한 소득 및 지출의 세대 간 차이가 저축에서도 확인되는 것이다.12) 이는 연령 그룹별 횡단면 비교라는 한계는 있지만, 나이가 들면 소득이 소비보다 적어서 저축할 수 없는 가구가 급격하게 늘어난다는 이론적 설명과 다른 현상이다.

2. 소득 구성

자산 분석으로 넘어가기 전에 소득 구성의 변화에 대해 간략하게 살펴본다. 경상소득 대비 각 소득 항목의 구성비율을 보면, 소득 구성에도 인구구조 고령화 진전의 영향이 일부 나타나고 있다(<표 Ⅲ-2> 참조). 전체 가계의 평균적인 수준에서 볼 때 이전소득과 연금보험소득의 비중은 상승하고 있으며, 근로소득과 사업소득의 비중은 낮아지고 있다.13)

반면, 대부분의 연령 그룹에서 경상소득 대비 근로소득 비중은 시계열적으로 완만하게 상승하고 있고(<그림 Ⅲ-4>), 이전소득 비중은 하락하고 있다(<표 Ⅲ-3>). 이처럼 대조적인 현상이 나타나고 있는 것은 낮은 근로소득 비중 및 높은 이전소득 비중을 특징으로 하는 고령층이 전체 인구에서 차지하는 비중이 빠르게 올라가고 있기 때문이다.

고령가구 소득 구성을 연령 그룹별로 조금 더 상세하게 살펴보자. <표 Ⅲ-3>에 따르면, 고령가구 소득 중 이전소득 비중은 전반적으로 하락하는 가운데 연금보험소득의 비중은 전반적으로 상승하고 있다. 한 가지 특징은 60~64세 연령 그룹의 소득 구성이다. 이 연령 그룹의 경우 과거 대비 이전소득의 비중이 급격하게 떨어졌으며, 2010년대 후반부터 연금보험소득의 비중도 떨어지는 추세를 보인다. 반면, 소득 항목 중 근로소득의 비중만 비교적 큰 폭으로 오르고 있다.14)

이는 정년 보장 움직임과 더불어, 늘어난 기대수명 때문에 근로자 스스로 퇴직 후 재취업하려는 경향이 강해지고 있기 때문으로 보인다. 그리고 국민연금 또는 사적연금의 수급 개시일도 65세 이후로 미루는 경우가 많아지고 있는 것으로 추정된다. 고령가구 중 연금보험소득 보유 가구 비중이 60~64세 연령 그룹에서는 2018년부터 큰 폭으로 떨어지고 있지만, 65세 이상 연령 그룹에서는 2010년대 중반부터 빠른 속도로 올라가고 있다(<표 Ⅲ-4>).

현재의 60~64세 연령 그룹이나 그 이하 연령 그룹에서는 향후 연금보험소득자가 현재의 고령자에 비해 많아질 것으로 예상된다. 국민연금 장기납입자들이 본격적으로 수급권을 향유할 것으로 보이며, 퇴직연금 수급권을 보유한 고령자들도 많아질 가능성이 크기 때문이다. 다만, 현재의 시점에서 볼 때 우리나라 고령자들의 소득원은 충분하지 않다.15) 가계 평균 기준으로 볼 때 75세 이상 연령 그룹의 경우 경상소득에서 차지하는 연금소득의 비중이 20%에도 미치지 못한다. 연금보험소득이 있는 가구로 제한하더라도 경상소득에서 차지하는 연금보험소득의 비중은 75세 이상 연령 그룹에서 36.1%, 70~74세 연령 그룹에서 32%에 그친다. 시계열적으로 하락하는 모습도 나타난다. 기대수명이 갈수록 길어지고 있는 상황에서 안정적인 소득원이 부족한 고령가구가 소비를 대폭 줄이고 불확실한 미래를 준비하는 모습은 어쩌면 당연한 현상이다.16)

3. 총자산 규모 및 구성

여기에서는 가계의 총자산, 그리고 총자산을 구성하는 대분류 항목인 총금융자산과 부동산의 보유규모 및 구성 비율을 중심으로 연령 그룹간 차이, 시계열적 변화의 특징 등을 알아본다.

<표 Ⅲ-6>에 따르면, 가계의 평균 총자산 보유액은 2010년대 중반을 기점으로 빠르게 늘어났다. 2021년 총자산 보유액은 2017년 대비 약 53% 증가했다. 2010년대 중반 이후의 저축 증가, 부동산 가격 상승 등이 가계 총자산 증가에 영향을 미친 것으로 보인다. 평균 총부채 보유액은 크게 늘어나지 않았다. 부채를 보유한 가구의 비율이 2007년 48%에서 2021년 33%로 줄어든 것이 평균 부채 보유액 정체의 한 원인인 것으로 추정된다.17) 가계부채의 대부분이 주택담보대출인데, 2010년대 중반 주택가격의 급등기에 시행된 가계부채 관리 정책이 부채 보유에 영향을 미쳤을 것이다. 다만, 부채를 보유한 가구의 평균 보유액은 꾸준히 증가하고 있다. 이와 같이 총자산 평균 보유액이 총부채 평균 보유액에 비해 빠르게 늘어남에 따라 2021년 가계 순자산 평균 보유액은 2007년 대비 약 62% 늘어났다.