자본시장연구원의 보고서 자료를 소개합니다.

생애주기가설에 따르면 고령층은 은퇴 후 소비를 유지하기 위해 노후자산을 활용해 줄어든 소득을 충당한다. 근로 시기에는 저축을 하고 노년기에는 축적된 자산을 소진하며 생애 전반에 걸친 부의 한계효용을 평탄화한다. 그러나 우리나라 고령가구의 경우 예상과 달리 자산을 충분히 소진하지 않고, 오히려 일을 지속하며 소비를 줄이고 저축을 유지하는 경향이 강하다. 이러한 현상은 고령가구의 자산 부족, 기대수명 연장에 따른 장수 위험 증가, 노후소득을 창출하기 어려운 가계 자산구조 등이 복합적으로 작용한 결과로 판단된다. 이에 본 고에서는 우리나라 고령가구의 소비와 자산 적정성을 종합적으로 평가하고, 이를 토대로 고령층의 삶의 질 제고와 국내 가계 자산의 효율화를 위한 정책 방향을 제시하고자 한다.

재정패널 자료를 활용하여 2008년부터 2021년까지 국내 고령가구의 소비 적정성을 분석한 결과는 다음과 같다. 가구지출함수를 통해 추정된 적정소비를 고령가구의 실제 소비지출 규모와 비교한 결과, 고령가구는 소비를 상당히 축소하고 있었으며, 특히 나이가 들수록 이러한 경향이 두드러진다. 주거비, 식료품비 등 필수재와 의료비를 제외한 모든 유형의 소비가 줄어든다. 소비를 축소하는 경향은 고령층의 소득과 보유한 자산규모와 밀접하게 연관되어 있었으며, 특히 연금소득, 사적이전소득, 금융자산이 많을수록 소비를 비교적 덜 줄이는 것으로 나타난다. 또한, 적정소비와 소득 수준을 비교한 결과, 고령가구가 소비를 어느 정도 적정 수준으로 유지하려면 은퇴 후에도 경제활동을 지속해야 하는 것으로 확인된다.

다음으로 고령가구의 자산 적정성을 분석한 결과, 전반적으로 자산규모는 증가했으나 여전히 가구 간 격차가 존재하며, 순자산 하위 가구에서는 소비를 충당할 자산이 부족한 것으로 나타난다. 또한, 대부분의 고령가구의 자산 중 상당 부분이 부동산, 특히 거주자산에 편중되어 있으며, 금융자산의 비중이 상대적으로 작아 장기적인 현금흐름을 창출하기 어려운 구조로 평가된다. 게다가 금융자산 대부분이 연금자산이 아닌 예적금을 중심으로 구성되어 있어 연금과 같은 유용한 노후소득원이 부족하다. 마지막으로, 고령가구가 보유한 모든 자산의 연금화 가치를 추정한 결과, 중위 가구를 기준으로 적정소비 수준의 1~2배 정도를 충당할 수 있을 것으로 평가된다. 이러한 결과는 고령가구가 보유한 실물자산의 유동화가 필수적이라는 점을 시사한다.

고령가구의 삶의 질을 제고하고 안정적인 소비를 유지하기 위해서는 현재 시행 중인 주택연금제도의 활성화가 필요하다. 주택연금의 가입률이 낮은 이유를 면밀히 분석하고, 가입자들이 겪는 불편을 해소함으로써 더 많은 고령가구가 이를 효과적으로 활용할 수 있도록 제도를 설계할 필요가 있다. 또한, 고령가구의 금융자산을 효과적으로 배분하기 위한 노력이 병행되어야 한다. 고령층은 대체로 위험회피 성향이 강하기 때문에 안정적인 수익을 창출할 수 있는 금융투자상품의 활용도를 높일 필요가 있다. 아울러 금융투자상품 이해도가 낮은 고령층을 위한 맞춤형 금융 교육을 확대하고, 디지털 금융에 관한 지속적인 교육과 서비스 질의 향상을 통해 현재 금융투자사가 제공하고 있는 다양한 자산관리 서비스에 대한 접근성과 활용도를 제고할 필요가 있다.

또한, 앞으로 청년과 중년 세대가 충분한 퇴직자산을 축적하도록 정책적 노력을 기울여야 한다. 개인연금, ISA 등 중장기 자산형성 상품의 인센티브를 강화해 근로 세대가 노후자산을 충분히 축적할 수 있도록 유도할 필요가 있다. 그리고 무엇보다 현재 근로 연령층의 퇴직연금 자산 운용을 효율화하는 정책 개선이 필수적하다. 이를 통해 향후 고령화가 가속화되더라도 자본시장 내 안정적인 장기자본의 유입을 기대할 수 있을 것이며, 더 나아가 우리나라 가계 자산의 효과적인 배분을 통해 자본의 한계생산성을 높일 수 있을 것이다.

재정패널 자료를 활용하여 2008년부터 2021년까지 국내 고령가구의 소비 적정성을 분석한 결과는 다음과 같다. 가구지출함수를 통해 추정된 적정소비를 고령가구의 실제 소비지출 규모와 비교한 결과, 고령가구는 소비를 상당히 축소하고 있었으며, 특히 나이가 들수록 이러한 경향이 두드러진다. 주거비, 식료품비 등 필수재와 의료비를 제외한 모든 유형의 소비가 줄어든다. 소비를 축소하는 경향은 고령층의 소득과 보유한 자산규모와 밀접하게 연관되어 있었으며, 특히 연금소득, 사적이전소득, 금융자산이 많을수록 소비를 비교적 덜 줄이는 것으로 나타난다. 또한, 적정소비와 소득 수준을 비교한 결과, 고령가구가 소비를 어느 정도 적정 수준으로 유지하려면 은퇴 후에도 경제활동을 지속해야 하는 것으로 확인된다.

다음으로 고령가구의 자산 적정성을 분석한 결과, 전반적으로 자산규모는 증가했으나 여전히 가구 간 격차가 존재하며, 순자산 하위 가구에서는 소비를 충당할 자산이 부족한 것으로 나타난다. 또한, 대부분의 고령가구의 자산 중 상당 부분이 부동산, 특히 거주자산에 편중되어 있으며, 금융자산의 비중이 상대적으로 작아 장기적인 현금흐름을 창출하기 어려운 구조로 평가된다. 게다가 금융자산 대부분이 연금자산이 아닌 예적금을 중심으로 구성되어 있어 연금과 같은 유용한 노후소득원이 부족하다. 마지막으로, 고령가구가 보유한 모든 자산의 연금화 가치를 추정한 결과, 중위 가구를 기준으로 적정소비 수준의 1~2배 정도를 충당할 수 있을 것으로 평가된다. 이러한 결과는 고령가구가 보유한 실물자산의 유동화가 필수적이라는 점을 시사한다.

고령가구의 삶의 질을 제고하고 안정적인 소비를 유지하기 위해서는 현재 시행 중인 주택연금제도의 활성화가 필요하다. 주택연금의 가입률이 낮은 이유를 면밀히 분석하고, 가입자들이 겪는 불편을 해소함으로써 더 많은 고령가구가 이를 효과적으로 활용할 수 있도록 제도를 설계할 필요가 있다. 또한, 고령가구의 금융자산을 효과적으로 배분하기 위한 노력이 병행되어야 한다. 고령층은 대체로 위험회피 성향이 강하기 때문에 안정적인 수익을 창출할 수 있는 금융투자상품의 활용도를 높일 필요가 있다. 아울러 금융투자상품 이해도가 낮은 고령층을 위한 맞춤형 금융 교육을 확대하고, 디지털 금융에 관한 지속적인 교육과 서비스 질의 향상을 통해 현재 금융투자사가 제공하고 있는 다양한 자산관리 서비스에 대한 접근성과 활용도를 제고할 필요가 있다.

또한, 앞으로 청년과 중년 세대가 충분한 퇴직자산을 축적하도록 정책적 노력을 기울여야 한다. 개인연금, ISA 등 중장기 자산형성 상품의 인센티브를 강화해 근로 세대가 노후자산을 충분히 축적할 수 있도록 유도할 필요가 있다. 그리고 무엇보다 현재 근로 연령층의 퇴직연금 자산 운용을 효율화하는 정책 개선이 필수적하다. 이를 통해 향후 고령화가 가속화되더라도 자본시장 내 안정적인 장기자본의 유입을 기대할 수 있을 것이며, 더 나아가 우리나라 가계 자산의 효과적인 배분을 통해 자본의 한계생산성을 높일 수 있을 것이다.

Ⅰ. 서론

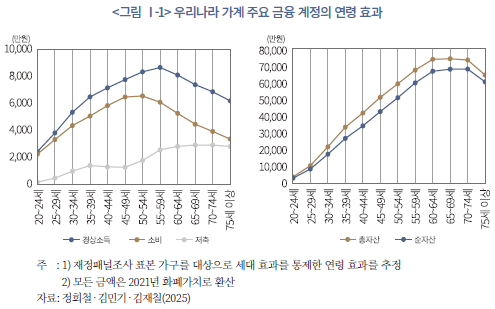

일반적인 직관과 이론에 따르면, 고령층에 접어들면서 가구소득이 줄어들고 고령가구는 생애 동안 축적한 노후자산을 소진하면서 여생을 보낸다. 그러나 앞서 우리나라 가계의 자산, 소득 및 소비에 대한 연령 효과(age effect)를 살펴본 보고서를 통해 알 수 있듯이 예상과 다른 양상의 결과가 도출된다(정희철‧김민기‧김재칠, 2025). 선행연구의 방법론(Poterba, 2001)을 토대로 주요 가계 금융 계정의 연령 효과를 세대 효과(cohort effect)를 통제한 뒤 추정한 결과, 우리나라의 고령가구는 소득 변화 대비 소비를 더 크게 줄임으로써 저축을 지속하고 있다. 또한, 고령층에 진입하기 전까지 쌓아온 자산을 고령층이 된 이후에 충분히 소진하지 않고 오히려 유지하고 있는 것으로 나타난다(<그림Ⅰ-1>). 이러한 현상은 생애주기가설(life-cycle hypothesis)의 예측 결과와 상당히 다른 양상이다. 이론상 가계는 소득의 제약하에서 장기간의 저축과 소비를 분배하고 전 생애에 걸친 부의 한계효용을 극대화하고자 노년기가 되면 그간 저축한 자산을 소비의 재원으로 충당하는데, 우리나라 가구는 그렇지 않았을 것으로 판단된다.

여기에는 다양한 요인이 복합적으로 작용했을 것으로 예상된다. 먼저, 우리나라 고령가구가 보유한 자산이 적정 노후자산 대비 부족할 수 있다. 만약 노후자산과 함께 연금과 같은 노후소득도 충분하지 않다면 고령가구는 생계를 유지하기 위해 일을 지속해야 할 것이다. 또한, 적정 수준의 자산을 보유하고 있더라도 노후 생활비를 보장하기 어려운 구조일 가능성이 있다. 우리나라 가계 자산구성의 만성적인 특성상, 실물자산 위주의 비유동자산은 지속적인 현금흐름을 창출하기 어려운 구조다. 아울러 기대수명이 증가하는 가운데 장수 위험 등 불확실성에 대비하기 위해 고령가구가 경제활동을 지속하고, 의료비 지출 등을 대비하기 위해 예비적 저축을 유지하고 있을 수 있다. 이러한 상황이 지속된다면 고령층의 소비 저하와 삶의 질 감소로 직결될 것이다.

따라서, 본 보고서에서는 우리나라 고령가구의 소비와 자산의 적정성을 종합적으로 평가하고, 이를 통해 정책적 시사점을 도출하고자 한다. 연구를 위해 통계적 모형과 가계 설문 결과를 토대로 고령가구가 적절한 수준의 소비를 하고 있는지 분석한다. 아울러 고령가구가 사망할 때까지 여생 동안 적정소비를 유지할 만큼 충분한 자산을 보유하고 있는지 평가한다. 분석 결과에 따라, 그간 우리나라 고령층이 적정 수준의 소비를 해왔고, 이미 노년기를 지낼만한 충분한 자산을 보유하고 있을 수 있다. 그러나 만약 그렇지 않다면, 우리나라 가계의 자산규모가 고령층이 되어도 줄어들지 않는 특징은 고령층의 급격한 소비 감소와 삶의 질 저하를 통해 얻은 결과물일 것이다. 초고령화 사회로 진입하고 있는 상황에서 미래의 고령가구가 현재 고령층이 겪고 있는 어려움을 반복하지 않기 위해서는, 현재 고령층이 겪고 있는 문제를 가계 금융 관점에서 면밀하게 점검할 필요가 있다. 따라서 본 고에서 살펴볼 고령가구의 소비와 자산 적정성 분석은 정책적으로 중요한 과제이며, 이를 통해 시장 내 자본 공급의 핵심 주체인 가계의 자산구조 효율화 방안과 고령층의 삶의 질 제고 방향을 모색하고자 한다.

보고서의 구성은 다음과 같다. Ⅱ장에서 선행연구를 바탕으로 고령층의 소비 변화와 관련된 이론적 배경과 실증 결과를 살펴보고, 가계의 소비와 자산 적정성 관련 분석 방법론을 소개한다. 이를 토대로 본 고에서 분석할 연구 대상과 방법을 설계한다. Ⅲ장에서는 우리나라 고령가구의 소비 적정성을 가구 소비지출함수를 토대로 추정한 적정소비와 함께 분석하고, 고령층 소비의 영향요인과 소득 수준의 적정성을 살펴본다. 그리고 소비지출함수를 통해 추정한 적정소비를 바탕으로 고령가구의 자산 적정성을 평가한다. 마지막 Ⅳ장을 통해 Ⅲ장의 분석 결과를 요약하고 정책적 시사점을 도출하는 것으로 보고서가 마무리된다.

Ⅱ. 선행연구 및 연구 개요

1. 관련 선행연구

가. 생애주기가설과 고령가구의 소비

가계의 형성부터 가구원의 사망으로 인한 소멸까지 전 생애 기간별 소득과 소비의 변화를 설명하는 전통적인 생애주기가설에 따르면, 가계는 생애주기 동안 부의 한계효용을 평탄화(smoothing)하기 위해 평생의 소비 수준이 크게 변화하지 않도록 의사결정을 내린다(Modigliani & Brumberg, 1954; Ando & Modigliani, 1963). 일반적으로 은퇴 이후 소득이 줄어들기 때문에, 가계는 은퇴 이전까지 저축과 투자를 통해 자산을 형성하고 은퇴 이후에는 축적된 자산을 소진(decumulation)함으로써 일정 수준의 소비를 유지하는 것이 생애주기가설의 핵심적인 내용이다. 그러나 후속 연구를 통해 실제 가계의 자산규모나 소비 패턴이 생애주기가설과 불일치한 실증적 근거들이 제시되면서 이에 관한 다양한 요인들이 제시되었다.1)

고령가구의 소비와 관련해 생애주기가설과 일치하지 않는 대표적인 현상으로 은퇴소비 퍼즐(retirement-consumption puzzle)을 뽑을 수 있다. 은퇴소비 퍼즐은 가계가 은퇴 후 갑작스러운 소비 감소를 경험하는 것을 칭하는 데, 우리나라보다 먼저 고령화에 진입한 선진국을 중심으로 연구된 결과에 따르면 고령가구의 소비 감소는 일반적으로 나타나는 현상이다. 미국(Bernheim et al., 2001), 영국(Banks et al., 1998), 이탈리아(Miniaci et al., 2010), 호주(Barrett & Brzozowski, 2010) 등, 선진국 가계 자료를 분석한 연구에서 은퇴 후 고령가구의 유의미한 소비 감소가 관찰되었다. 가령 1978~1990년 사이 미국 가계 대상 종단패널 자료를 분석한 Bernheim et al.(2001)의 연구를 살펴보면, 이들은 가계 표본을 자산과 소득을 기준으로 4분위로 분류한 뒤 가계의 은퇴 전후 소비를 추적하였다. 그 결과 평균적으로 14%의 소비 감소가 관찰되며, 소득‧자산 상위 가구를 제외하면 다수의 중하위 은퇴가구에서 은퇴 후 소비가 은퇴 전과 비교했을 때 30% 이상 감소한 것으로 나타난다.

이와 관련하여 은퇴소비 퍼즐을 연구한 여러 연구에 따르면 은퇴 후 고령가구의 소비 감소는 다양한 원인이 작용한 결과로 평가된다. 이 중에서도 노동시장과 연계된 연구가 대표적인데, 1968~2012년 사이 영국 가구의 소비 조사 자료를 분석한 Banks et al.(1998)은 가계의 노동시장 참여가 은퇴소비 퍼즐의 일부를 설명할 수 있다고 주장한다. 다만, 노동시장 요소로 설명되지 않는 부분도 유의미한 비중을 차지하기 때문에2), 이들은 고령가구의 노동시장 참여 외에도 미래 연금 규모나 수급 조건의 과소 추정, 질병이나 건강의 악화와 같은 은퇴 시점에 예상치 못한 부정적 정보(unexpectedadverse information)가 소비감소에 추가로 영향을 끼쳤을 것이라 결론지었다. 또한, Smith(2006), Hurd & Rohwedder(2008), Barrett & Brzozowski(2010)는 각각 영국과 미국, 호주의 가계 자료를 분석하여, 건강 악화 등에 따른 조기 은퇴, 정리해고로 인한 비자발적인 은퇴가 은퇴소비 퍼즐의 요인이 될 수 있다고 주장한다. 예기치 않은 은퇴로 인한 퇴직자산의 불확실성 확대, 건강 악화에 따른 의료비 지출 대비 요인 등, 열거한 선행연구에서는 은퇴 후 소비 감소를 불확실한 미래를 대비하기 위해 가계가 선택한 합리적인 의사결정으로 보는 경향이 있다.

반면 Bernheim et al.(2001)의 연구에서는, 은퇴 후 발생하는 소비의 불연속성(discontinuity)이 가계의 합리성(rationality)을 전제로 한 모델로 설명되기 어렵고, 오히려 가계가 사전에 퇴직자산의 규모를 적절히 평가하지 못하고 소비를 미리 조정하지 못해서 발생하는 결과라 주장한다.3) 또한, Haider & Stephens Jr(2007)는 개인의 예상 은퇴 시점을 조사한 서베이 자료를 활용하여 은퇴소비 퍼즐이 예상치 못한 은퇴로 인한 것인지 분석하였는데, 실제 은퇴 나이와 예상 은퇴 나이가 동일함에도 불구하고 은퇴 후 소비가 여전히 7~11% 감소하는 것으로 나타났다. 이러한 결과는 가구 유형, 소비 유형에 따른 이질적인 결과는 아닌 것으로 확인된다. 전반적으로 이들 연구는 소비 감소의 원인을 가계의 제한된 합리성에 두고 있다.

또한, 분석 자료와 결과에 따라 고령가구의 소비 감소 수준을 충분히 자연스러운 현상으로 보는 견해도 있다. 예를 들어, Hurst(2008)는 은퇴 후 소비 변화는 소비 유형별로 이질적인 특성을 보이며, 특히 식료품비와 노동 관련 지출 항목에 국한되어 있다고 주장한다.4) 이 외에도 앞서 서술한 선행연구 중에는 실제 소비 감소율이 생각보다 크지 않고, 그간 생애주기가설을 기각하는 요인 및 퇴직 후 소비지출양식의 변화 정도로 충분히 설명할 수 있는 수준이라 결론짓는 연구도 있다.5) 요약하면, 생애주기가설로 설명하기 어려운 은퇴 이후 불연속적인 소비 감소 현상에 대해 다양한 학술적 견해가 존재하며, 여전히 합치된 결론에 도달하지 못한 것으로 평가된다.

한편, 우리나라 고령가구의 소비지출 규모 변화를 분석한 연구들은 고령가구의 소비 변화에 대해 여러 결과를 제시하고 있다. 먼저, 여윤경(2002)은 가구주 연령 50세 이상의 가구 중 65세 이상인 은퇴가구와 65세 미만의 비은퇴가구의 소비지출을 비교하였는데, 그 결과 평균적으로 은퇴가구의 소비는 비은퇴가구 소비의 약 70~80% 수준으로 나타났다.6) 또한, 윤재호‧김현정(2010)은 50세 이상 가구를 은퇴 여부에 따라 분류하고, 가구 규모를 고려한 가구 균등화 지수를 적용해 소비지출 규모를 비교한 결과, 은퇴가구는 비은퇴 가구에 비해 연간 약 433만원만큼 소비를 적게 하고 있었고 자산 분위별로 살펴봐도 모든 분위에서 소비 격차가 유의미하게 나타났다. 이러한 결과를 보면 우리나라 고령가구에서도 은퇴소비 퍼즐 현상이 나타나는 것으로 해석할 수 있으나, 방법론상 동일 시점의 은퇴가구와 비은퇴가구를 횡단면적으로 비교한 것이므로 동일한 가구가 비은퇴에서 은퇴 상태로 전환하는 과정에 소비지출이 감소하는지 알 수 없다. 따라서 이후 석상훈(2010), 유경원(2012), 심현정(2017)의 연구에서는 동일 가구의 은퇴 전후 소비를 비교하였고, 그 결과 석상훈(2010)과 심현정(2017)은 은퇴 후 유의미한 소비의 감소를, 유경원(2012)의 경우 통계적으로 유의하지 않은 결과를 얻었다.7)

또한, 국내 선행연구에서는 횡단면 비교, 은퇴 전후의 비교 외에도 가계 패널자료를 활용하여 소비에 영향을 주는 다양한 요인을 통제한 상태에서 은퇴 더미변수가 가구의 소비 감소를 포착하는지 살펴본다(안종범‧전승훈, 2003; 윤재호‧김현정, 2010; 유경원, 2012; 심현정, 2017). 다수의 연구에서는 은퇴 여부가 가계소비에 유의한 영향을 주지 못하는 것으로 확인되나(안종범‧전승훈, 2003; 윤재호‧김현정, 2010; 유경원, 2012), 장기 패널자료를 분석한 최근 연구에서는 은퇴 여부가 가계 소비지출을 약 3.7% 감소시키는 효과가 있는 것으로 나타났다(심현정, 2017). 그간의 연구 결과를 종합해보면 우리나라의 경우 은퇴의 정의, 분석 기간 및 방법론 등에 따라 다양한 결과가 도출되는 것을 알 수 있다. 본 고에서는 가구의 은퇴에 집중하지는 않지만 65세 이상 고령가구의 전반적인 특징을 살펴볼 것이다.

나. 고령가구의 소비 및 자산 적정성

고령가구의 적정소비 추정 자체를 목적으로 하는 연구는 많지 않으나, 은퇴가구의 적정소득대체율을 추정하는 문헌은 다수 있는 것으로 파악된다. 여기서 적정소득대체율은 은퇴가구가 은퇴 이전과 비슷한 생활 수준을 유지하는 데 필요한 소득 수준을 의미하는데, 은퇴 후 적정소비를 유지하기 위한 소득 수준으로 해석할 수 있다. 여윤경(2002), 안종범‧전승훈(2005) 등 관련 선행연구에서는 적정소득대체율을 추정하는 방법을 다수 제시하였는데, 크게 세 가지 정도로 분류할 수 있다. 첫째, 은퇴가구와 비은퇴가구 또는 고령가구와 비고령가구의 평균 소비수준을 단순 비교하는 방법으로 은퇴소비 퍼즐과 관련된 초창기 횡단면 분석 연구에서 사용한 방식이다. 이 경우 은퇴소비 또는 고령층의 소비 수준이 이미 적정수준을 유지하고 있다고 가정하는데, 실제 은퇴가구 또는 고령가구의 소비가 적정수준을 반영하지 못하면 추정 오차가 발생할 수 있다. 둘째, 비은퇴가구 또는 비고령가구의 소비지출을 결정하는 가계지출함수를 추정한 뒤, 가구주의 연령 및 가구원 수 등 몇 가지 가정을 하여 은퇴 후 소비 또는 고령가구의 적정소비 수준을 통계적으로 추정하는 방식이 있다(여윤경, 2002). 이 방법은 평생 일정한 소비 수준을 유지하기 위해 개인이나 가구가 은퇴 전 소비행태를 은퇴 후에도 유지한다는 생애주기가설에 기초한 것이나, 은퇴소비 퍼즐에서 나타나는 은퇴로 인한 충격이 미반영될 소지가 있다. 마지막으로, 은퇴 전후 동일 가구의 소비 또는 소득을 비교하여 적정소득대체율을 추정하는 방식인데(안종범‧전승훈, 2003), 이 또한 첫 번째 방식과 마찬가지로 실제 고령가구의 소비 수준이 적정 수준의 소비임을 전제로 해야 한다. 이후 안종범‧전승훈(2005)에서 두 번째 방법과 세 번째 방법을 혼합한 하이브리드 방식을 제시하였는데8), 이 방식은 장기간에 걸쳐 추적 조사한 가계 패널자료가 필요하고 은퇴 여부에 대한 분명한 정보가 제공되어야 수행할 수 있다. 본 고에서는 적정소득대체율을 추정하는 국내 선행연구를 참고하여 고령가구의 적정소비를 추정한다.

한편, 가계가 은퇴 후 소비지출에 충당할 퇴직자산을 충분히 보유하고 있는지 살펴본 연구는 고령화가 먼저 진행된 해외를 중심으로 많이 진행된 것으로 파악된다. 사실 얼마만큼의 자산규모가 은퇴를 위해 충분한지 판단하는 것은 결코 쉬운 질문이 아니다(Skinner, 2007). 퇴직 전 가구의 소득 수준과 연금자산의 규모, 생활양식, 거주 형태, 건강 상태 등이 가구별로 다양하므로 가계마다 생각하는 주관적 기준이 다를 수 있기 때문이다. 이에 따라 초창기 연구에는 은퇴를 앞둔 가계의 절대적인 저축액에 집중하였다. 2차 세계대전 이후 태어난 베이비붐 세대의 대규모 은퇴로 인한 사회적 우려에 대비해 베이비붐 세대의 저축을 분석한 연구를 살펴보면 다음과 같다. 먼저, 미국 베이비붐 세대의 저축액을 분석한 Bernheim(1992), Mitchell & Moore(1998) 등에 따르면, 은퇴를 앞둔 베이비붐 세대가 은퇴 이전 생활 수준을 유지하는 데 필요한 금액에 한참 못 미치는 저축액을 보유하고 있다고 지적한다.9) 해당 연구에서는 은퇴 후 적정 자산규모를 시뮬레이션 방식 또는 은퇴 이전 소비 수준을 토대로 추정하였다. 또한, 이후 연구에서는 적정 퇴직자산 규모를 절대적인 금액으로 판단하기보다 과거 유사한 나이대의 이전 세대와 비교함으로써, 분석하고자 하는 고령가구의 자산 보유 수준과 패턴을 비교하는 연구가 진행되었다(예: Gale & Pence, 2006; Lusardi & Mitchell, 2007; Wolff, 2007). 특히, 전반적인 가계의 평균 수준에 주목하는 것 외에도 가계별 이질성, 가구 간 자산 보유 격차, 한계가구 의 비중 등을 조명하였다.10)

은퇴를 준비하는 가구의 적정 자산규모에 대해서는 절대적인 금액을 평가하는 것을 제외하면 관점에 따라 크게 두 가지 추정방식이 있는 것으로 요약된다. 먼저, 생애주기 이론을 전제로 가계가 은퇴 후 일관된 생활 수준을 유지하기 위한 생애 저축의 최적 시뮬레이션 결과를 사용하는 방법이다(예: Engen & Gale, 2005).11) 시뮬레이션 결과를 적정자산의 임계치로 사용하면 다양한 시나리오 분석이 가능한 장점이 있으나, 추정을 위해 가계 패널자료를 사용하여 파라미터를 설정하므로 실제 가계 데이터가 전 생애에 걸쳐 최적화된 의사결정을 수행한다는 점을 전제로 해야 한다. 즉, 가계 데이터가 이를 적절히 반영하고 있지 않으면 추정 오차가 발생할 수 있는 단점이 있다. 이 외에는 선행연구에서 가장 일반적으로 사용되는 방법으로 가계가 축적한 연금자산의 가치 또는 퇴직자산의 연금화 가치(annuitized value)를 적당한 벤치마크(예: 은퇴 전 소비, 절대적 빈곤선 등)와 비교하는 방법이 있다(예: Gustman et al., 1997; Haveman et al., 2006; Love et al., 2007, 2008). 연금자산의 총액과 적정 소비금액을 사망할 때까지 유지했을 때 미래 총소비의 현재가치를 비교하거나, 가계가 퇴직 전까지 축적한 포괄적 퇴직자산12)을 모두 연금화했을 때 기준이 되는 소비금액을 대체할 수 있는지 살펴보는 방식이다. 여기서 고령가구의 자산규모가 은퇴 후 적당한 소비를 유지하기 위해 충분하다고 판단하는 기준은 선행연구마다 다른데, 절대적 빈곤선을 벗어나는 기준(예: Love et al., 2007, 2008), 은퇴 전 소비 수준(예: Haveman et al., 2006) 등 분석의 관점에 맞게 설계한다. 본 고에서는 보고서의 일관성을 높이기 위해 고령가구의 적정소비 추정치와 총포괄자산 또는 유형별 자산의 연금화 가치를 비교하여 고령가구의 자산 적정성을 평가한다.

고령화 사회에 먼저 진입한 선진국 사례와 같이, 우리나라도 고령 사회가 다가옴에 따라 국내 가계 데이터를 바탕으로 은퇴를 앞둔 예비 고령가구의 은퇴자산 적정성을 평가하는 연구가 꾸준히 이루어져 왔다. 여윤경‧김진호(2007)의 연구가 대표적인데, 10~20년 뒤 은퇴를 맞이할 40~50대의 예비 고령가구를 대상으로 이들의 미래 순자산을 추정하여 은퇴 이후 소비를 충당할 만큼 규모가 적정한지 평가한다. 여윤경‧김진호(2007)는 통계청의 2001년 가구소비 실태조사 자료를 기초로 하여 예비 고령가구의 은퇴 시점 총자산을 유형별로 추정하고, 현재 부채를 차감한 예상 순자산과 은퇴 전 현재 소득 규모에 적정소득대체율을 고려한 은퇴 이후 소비의 현재가치 합을 비교하여 은퇴자산의 적정성을 진단했다.13) 분석 결과, 적정소득대체율 80%, 은퇴 연령 65세, 사망 연령 80세, 거주 부동산까지 모두 노후 재원으로 활용하는 것을 가정하면, 예비 고령가구 은퇴자산의 적정소비 대체율은 가계 평균 87.72%로 나타났다. 이는 조사 대상 가구의 예상 평균 순자산가치가 은퇴소비 가치의 약 88%라는 것을 의미한다. 한편, 자산 수익률이 저조할 경우 이 값은 68.25%로 감소하며, 은퇴자산이 부족할 확률 분포가 양극단에 치우쳐 있어 가구별 은퇴 자산 적정성의 격차가 크게 나타났다. 한편, 이지영‧최현자(2009)는 50세 이상 은퇴자를 대상으로 조사한 서베이 자료를 분석한 결과, 거주주택을 제외한 모든 자산을 은퇴소비로 사용할 경우 23.2%의 가구만이 현재 지출을 충분히 감당할 수 있을 것으로 나타났다.14) 또한, 백화종 외(2011)의 연구에 따르면 은퇴를 앞둔 가구를 대상으로 은퇴 후 필요로 하는 소득 수준과 은퇴시점에 축적할 것으로 예상되는 자산규모를 통해 도출된 노후소득을 비교한 결과, 이들의 예상 소득대체율은 약 49%인 것으로 추정되었다.15) 이렇듯 전술한 국내 주요 선행연구는 은퇴를 준비하는 가구 또는 이제 막 은퇴한 60대 이하 가구를 중심으로 은퇴자산의 적절성을 분석했다는 점에서 의미 있는 연구라 판단된다. 이에 반해 본 보고서는 65세 이상의 고령가구를 중심으로 보유한 자산의 노후소비 대체 가능성을 분석한다는 점에서 차별점이 있다.

본 고와 연관된 고령가구의 자산규모 적정성에 대한 최근 분석 결과는 이승희(2023)의 연구가 있다. 이승희(2023)는 65세 이상 고령층의 처분가능소득, 부동산 임대료 등 암묵적인 소득을 포함한 포괄소득16), 순자산을 모두 연금화했을 때 창출되는 총소득을 기준으로 했을 때 고령층의 빈곤율17)을 산출한다. 그 결과, 2021년 기준 고령가구의 빈곤율은 각각의 경우에서 37.7%(처분가능소득만 고려), 30.6%(포괄소득도 포함), 23.5%(순자산 연금화 포함)로 추산된다. 고령가구가 보유한 자산을 연금화한다면 빈곤율이 크게 감소하지만, 이러한 수치들도 OECD 주요국과 비교하면 매우 높은 수준이다.18) 다만, 빈곤율 외에 고령층에 진입한 가구의 자산 적정성을 적정 수준의 소비 또는 소득과 비교하지는 않는다.

2. 연구 개요

본 고에서는 우리나라 가계 패널자료를 기초로 하여 다음과 같은 두 가지 핵심 연구 질문에 대한 분석을 진행한다. 첫째, 우리나라 고령가구의 소비 수준(consumption level)이 적절한지 평가한다. 본 고에서 정의한 적정소비는 65세 이전 은퇴를 준비하는 가구의 소비지출 패턴을 65세 이후에도 유지할 경우 산출되는 소비 규모의 추정치이다. 계산을 위해 적정소득대체율을 추정한 통계적 모형에 준거하여 고령가구의 소비지출함수를 구성하고 이를 통해 적정소비를 추정한다. 이는 생애주기가설과 같이 은퇴 이전의 소비 패턴을 은퇴 이후에도 유지하는 것을 가정하기 위함이다. 이렇게 산출한 적정소비 추정치를 실제 고령가구의 소비지출 및 소득 수준과 비교함으로써 고령가구의 소비 적정성을 종합적으로 평가한다. 둘째, 고령가구의 자산규모(wealth)가 적정소비를 여생 동안 유지하는데 충분한지 평가한다. 선행연구에서 활용한 방법론을 토대로 고령가구의 포괄적 연금화 자산(annuitized wealth)의 가치와 적정소비 수준을 비교하고, 고령가구 자산구성의 특징과 구성 요소별 적정소비 대체율을 살펴본다. 이러한 분석 결과를 토대로 고령가구의 삶의 질을 제고하고 향후 우리나라 가계의 자산 배분을 효율화하기 위한 정책과제를 제시한다. 초저출산으로 인해 고령화가 가속화되는 가운데 우리나라 고령가구가 처한 상황을 가계 금융 관점에서 면밀하게 점검하는 것은 정책적, 학술적으로 중요한 과제이며, 본 고를 통해 향후 실효적이며 지속 가능한 정책 개선 방향을 제시할 수 있을 것으로 기대한다.

본 고에서 고령가구를 분석하기 위해 사용한 자료는 조세재정연구원에서 매년 발표하는 재정패널조사(NaSTaB) 자료이다. 재정패널조사는 2008년(1차 조사, 기준연도=2007년)부터 2022년(15차 조사, 기준연도=2021년)까지 매년 조사 대상 가구의 서베이를 수행하고, 총 15년의 기간 동안 가구별 상세한 소비 및 자산구성, 가구원별 상세한 소득구성 등을 제공하고 있다. 무엇보다 재정패널은 패널 유지율이 높아 시점별 변화를 비교하는 데 용이하며 적정소비를 추정하는데 사용한 모형의 추정 적합성을 높이는 데 효과적일 것으로 판단된다. 또한, 재정패널 자료는 가계 자산, 특히 가계 금융자산에 대한 상세한 구성요소를 파악할 수 있어, 일반적인 국내 패널자료와 비교했을 때 이점이 있다. 그리고 본 보고서와 시리즈로 연결된 고령화와 가계 자산구조를 살펴본 보고서(정희철‧김민기‧김재칠, 2025)와 분석의 통일성을 확보하기 위해 동일한 원자료를 사용해 연구를 진행하였다.

한편, 재정패널조사 내 가용한 자료를 최대한 활용하는 가운데 2007년 기준 1차 조사자료는 제외하고 살펴본다. 이는 소비 비목 중 몇 개의 주요 항목이 2차 조사 때 추가되었기 때문이다.19) 본 고에서는 2~15차 자료(기준연도=2008~2021년, 총 14년)를 바탕으로 표본을 구성한다. 가구 단위의 요소별 소비, 소득, 자산 변수를 구성하는데, 가구원 단위로 제공되는 유형별 소득 및 연금‧보험료, 세금 등은 가구 단위로 합산한 변수를 사용한다. 또한, 가구 연령, 거주 형태, 지역, 근로 상태 등 분석에 필요한 가구 단위 변수를 가구주를 중심으로 생성한다. 가령, 가구 연령의 경우 가구주의 출생연도를 기준으로 산출한다. 분석에 사용한 변수 및 지표, 고령가구 표본에 대한 자세한 정의와 설명은 다음 장에 서술하였다. 또한, 본 고에서 사용한 모든 가구 단위의 금액 변수(예: 소비, 소득, 자산, 부채)는 소비자물가지수를 통해 자료의 마지막 시점인 2021년의 화폐가치로 조정된 실질 가치로 환산한 값이다.

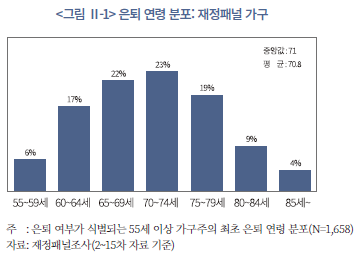

분석을 위해 사용한 재정패널조사 내 고령가구 표본은 가구주 만 65세 이상의 가구를 모두 포함한다. 본 고는 선행연구처럼 은퇴소비 퍼즐, 은퇴자산의 적절성 등 가구의 ‘은퇴’를 중심으로 분석을 진행하지 않고, 65세 이상 고연령대 가구 전반에 대해 소비와 노후 자산의 적절성을 살펴본다. 그 이유는 먼저, 은퇴 전후를 분석하기에 재정패널의 자료 기간이 짧고, ‘은퇴’가 식별되는 가구가 표본 내에 많지 않았다. 본 고에서 분석한 가구-연도 단위 불균형 패널 내 65세 이상에 해당하는 4,499개의 고유한 고령가구 중, 은퇴 여부에 응답한 가구는 1,658가구(36.9%)로 은퇴시점을 식별할 수 있는 표본은 전체 1/3뿐이다. 그리고 국내 선행연구에서 드러났듯이, 가구의 은퇴가 소비를 어떻게 변화시키는지 일치된 결과를 도출하고 있지 않아(예: 안종범‧전승훈, 2003; 윤재호‧김현정, 2010; 유경원, 2012), 은퇴 자체의 내생적인 특성이 있는 것으로 판단된다. 즉, 고령층에 진입한 가구가 은퇴 적령기에 은퇴하지 않거나, 주된 일자리에서 퇴직 후 가교 일자리(bridge job)에서 계속 근무하는 경우, 해당 가계의 노후 자산 또는 연금 등 노후소득이 부족할 가능성이 크다고 볼 수 있다. 이 경우 가구가 응답한 ‘은퇴’라는 이벤트의 외생적인 영향이 제대로 식별되지 않을 가능성이 크다. 또한, <그림 Ⅱ-1>에서 보여주듯 은퇴의 영향을 식별하기에는 우리나라 실질적인 은퇴 연령이 너무 늦다. 법정 정년은 60세이나 우리나라의 실제 은퇴 연령은 평균이 70.8세, 중앙값이 71세이다.20) 즉, 은퇴 전후의 고령가구 자료를 토대로 소비와 자산의 적정성을 판단하기에는 유의미한 표본이 적으므로 재정패널 자료에서 가용한 모든 65세 이상 고연령대 가구를 대상으로 분석을 진행한다.

Ⅲ. 고령가구의 소비 및 자산 적정성 분석

1. 고령가구의 소비 적정성

가. 분석 개요 및 방법론

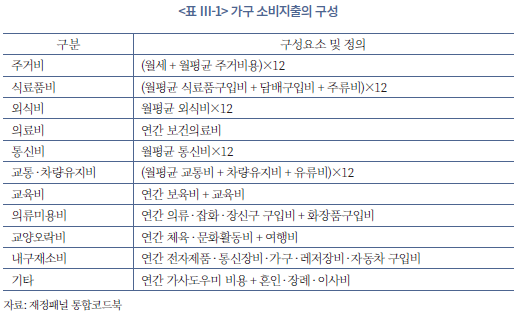

고령가구의 적정소비를 추정하는 방법을 서술하기 전에 우리나라 연령 그룹별 가구의 소비지출 변화를 파악해보자. 먼저, 본 장에서 사용한 가구의 주된 소비지출의 구성은 아래 <표 Ⅲ-1>과 같으며, 일반적으로 가계가 생활하는데 필요한 모든 지출 영역이 포함되어 있다. 재정패널 자료 내 가구 단위 생활비 및 소비지출 항목을 재구성하여 산출하였으며, 총 10가지 카테고리(주거비, 식료품비, 외식비, 의료비, 통신비, 교통‧차량유지비, 교육비, 의류미용비, 내구재소비, 교양오락비)와 그 외 기타로 분류한다. 일반적인 비소비지출(세금, 연금‧보험료, 이전지출, 부채‧이자 상환, 기부금 등)을 제외한 모든 지출을 포괄한다고 볼 수 있다. 본 장에서 추정할 가구의 적정소비는 아래 표의 구성요소를 모두 포함한 소비지출을 의미한다.

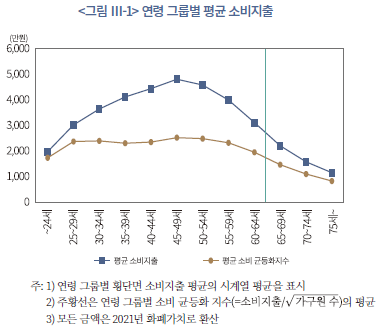

고령가구의 소비 감소를 평균을 통해 개괄적으로 살펴보면 다음과 같다. <그림 Ⅲ-1>은 5세 단위 연령 그룹별 평균 소비지출 규모를 요약하고 있다. 이는 재정패널조사 자료에 포함된 모든 가구의 연령 그룹별 소비지출의 연도별 횡단면 평균을 산출한 뒤, 이를 시계열 평균한 값이다. 상단의 실선은 그룹별 평균 소비지출을 의미하고, 하단의 실선은 가구원 수를 고려한 소비지출의 균등화 지수(equivalence scale)21)의 평균을 나타내고 있다. 먼저, 가구의 평균 소비지출은 연령에 따라 역U자 형태(humped shape)를 보인다. 소비 균등화 지수의 경우 굴곡은 완만하지만, 마찬가지 역U자 형태이며 55세 이후 소비를 줄이기 시작하면서 고령층에 진입하면 소비가 급격히 줄어든다. 즉, 우리나라 가계의 경우 전 생애에 걸친 부의 한계효용을 최대화하려는 생애주기가설 상의 소비 평탄화가 관찰되지 않는다. 특히 균등화 지수의 경우 25세부터 59세까지 어느 정도 비슷한 수준을 유지하고 있지만, 이후 60세가 넘어서면 이마저도 크게 줄어드는 것을 알 수 있다.

가구 소비의 정점 연령대는 45~49세로 2021년 화폐가치 기준 평균 4,805만원(균등화 지수 기준 2,537만원)이다. 한편, 65~69세, 70~74세, 75세 이상 고령가구 그룹의 경우 평균 소비지출(균등화 지수)의 규모가 각각 2,221만원(1,488만원), 1,599만원(1,124만원), 1,176만원(854만원)으로, 균등화 지수 기준 정점 연령대 대비 59%(65~69세), 44%(70~74세), 34%(75세 이상)로 나타난다. 기준을 정점 연령대가 아닌 65세 직전 그룹인 60~64세 그룹과 비교해도, 균등화 지수 기준 65~69세, 70~74세, 75세 이상 고령 그룹의 소비는 60~64세 그룹 대비 각각 75%, 57%, 43%이다. 이는 65세 직전 그룹 대비 65세 이상 고령 그룹에서 균등 소비지출 규모가 각각 25%p, 43%p, 57%p 줄어드는 것을 의미한다. 이는 단순히 소비 평탄화가 관찰되지 않는다는 특징 외에도, 고령층의 실제 소비지출이 적정 수준의 규모 대비 작을 수 있다는 것을 시사한다.

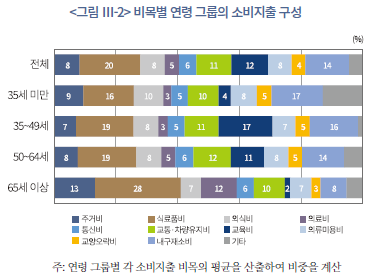

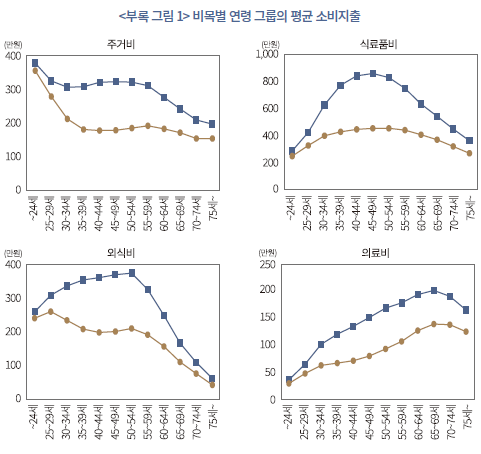

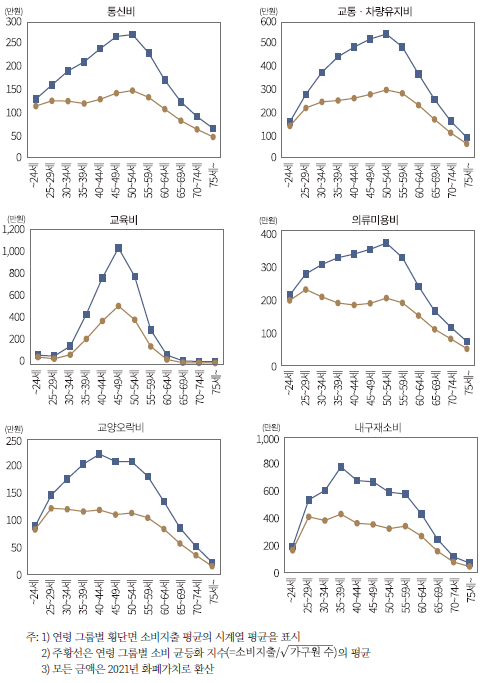

한편, 비목별 연령 그룹의 소비지출 비중을 요약하면 <그림 Ⅲ-2>와 같다. 그림에서 알 수 있듯이, 65세 이상 고령가구의 경우 다른 연령대 가구에 비해 주거비, 식료품비, 의료비 비중이 높고, 그 외 모든 소비 비목의 비중이 작은 것을 알 수 있다. 특히, 식료품비의 비중이 28%로 전체 가구 소비에 비해 8%p 높은데, 식료품비 구성요소 내 건강에 해로운 주류와 담배구입비가 포함된 것을 감안하더라도 고령층의 식료품비 비중이 높은 것을 알 수 있다. 또한, 의료비는 전체 평균 대비 7%p 높고, 월세와 수도‧난방‧전기세 등으로 구성된 주거비도 5%p 높다. 이는 우리나라 고령가구가 생활에 필요한 최소한의 재화를 소비하고 그 외 지출 항목을 줄이는 것을 시사한다. 이와 관련하여 은퇴한 고령가구의 소비지출양식 변화와 관련된 연구에서도 식비 등 필수재 중심의 소비, 보건의료비 지출의 증가가 유사하게 관찰된다(여윤경, 2002; 석재은, 2003; 최홍철‧최현자, 2014).22)

앞서 살펴본 연령 그룹별 소비지출의 변화를 소비 비목별로 살펴본 결과, 우리나라 고령가구는 식료품비‧주거비와 같은 필수 항목 중심의 소비, 의료비 지출을 제외한 모든 유형의 소비가 크게 감소한 것으로 판단된다.23) 소비 균등화 지수를 기준으로 했을 때, 65~69세, 70~74세, 75세 이상 고령가구의 경우 평균 주거비는 직전 연령 그룹인 60~64세에 비해 각각 6%p, 16%p, 16%p 감소한다. 식료품비의 경우 해당 소비 감소 폭이 9%p, 21%p, 33%p로 주거비보다 높게 나타난다. 의료비의 경우에는 지출 액수가 증가하거나 비슷한 수준을 유지한다. 앞서 고령가구의 전체 소비지출이 60~64세 가구에 비해 25~57%p 가량 줄어드는 것을 고려했을 때, 상대적으로 해당 비목의 지출 감소 수준은 낮다고 볼 수 있다. 이처럼 우리나라 고령가구는 불필요한 생활비를 최대한 줄여 삶을 유지하고 있는 것으로 예상된다.

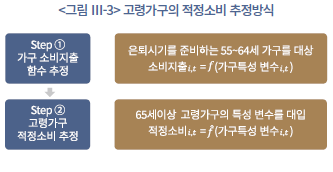

그렇다면 고령가구의 실제 소비 수준이 과연 적정 소비 수준 대비 얼마나 줄어들었을까? 이번 장의 핵심 연구 질문에 답하기 위해 본 고에서는 다음과 같은 방식으로 고령가구의 적정소비를 추정한다. 국내 선행연구에서 적정소득대체율을 추정하는 방식을 참고하여(예: 여윤경, 2002; 안종범‧전승훈, 2005) 가구의 소비지출함수를 추정하고, 이를 토대로 고령가구의 적정소비 수준을 추정한다. 먼저 <그림 Ⅲ-3>의 Step ①과 같이 고령층에 진입하는 55~64세 가구 표본을 대상으로 소비지출함수를 추정한다.24) 해당 표본 가구의 소비지출을 종속변수로 한 패널회귀분석을 통해 가구 소비 규모를 설명하는 통계적 모형을 구축한다. 그리고 Step ②와 같이 추정된 모형에 65세 이상 가구의 설명변수를 대입한 적합치(fitted value)를 해당 고령가구의 적정소비로 정의한다. 65세 이상 고령가구가 고령 시기에 진입하기 전 실제로 소비한 규모를 대용치로 활용할 수 있겠으나, 표본 기간의 한계, 불균형 패널의 특성상 모든 고령가구의 65세 이전 소비 수준을 동일한 기준으로 파악하기 어렵기 때문에 이와 같은 통계적 추정 방식을 활용한다. 또한, 생애주기가설에 따라 노후 시기를 준비하는 65세 이전 소비지출함수의 패턴을 65세 이후에도 유지할 것을 가정해서 적정소비 수준을 산출하기 위함이다.

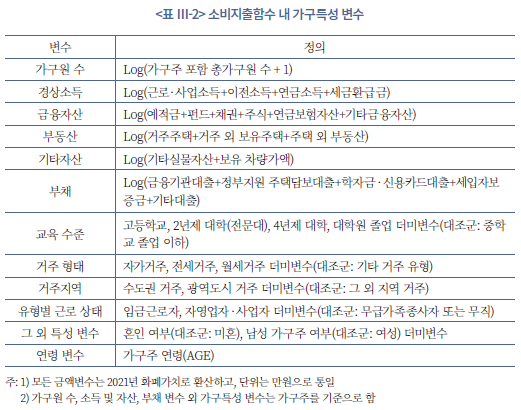

가구의 소비지출함수를 구체적으로 살펴보면 다음과 같다. 식(1)처럼 가구의 소비지출 규모(<표 Ⅲ-1>을 구성하는 소비 액수의 합계)를 종속변수로 하고, <표 Ⅲ-2>에 기재된 가구특성 변수를 독립변수로 한 패널회귀분석을 실시한다. 모형 내 모든 금액변수(소비, 소득, 자산, 부채)와 가구원 수는 모형 추정의 안정성을 확보하기 위해 자연로그를 취하며, 시간 고정효과(fixed effect)를 통제하기 위해 연도 더미변수를 추가한다. 연령 효과의 경우 아래 모형에 추가하여 살펴보지만, 적정소비 산출 모형(Step ①‧②)에서는 연령 효과를 제외하고 소비지출함수를 추정한다.25)

본 고의 분석 기간인 2008~2021년 내 표본에 포함된 전체 연도-가구 관측치는 79,293개이며, 표본 내 가장 중요한 변수인 소비지출 규모가 0인 가구는 분석에서 제외하였다. 이 중 21,224개의 연도-가구 관측치는 기준시점 가구주 연령이 만 65세 이상의 고령가구 표본이며, 본 고에서 소비와 자산의 적정성을 평가하는 주된 대상이다.

앞서 전술한 고령가구 적정소비 추정방식의 특성상, 본 연구에서 사용되는 ‘적정소비’란 고령가구가 노후 생활을 영위하기 위해 은퇴 전(55~64세)의 소비 패턴을 일정 수준 유지할 수 있도록 하는 소비 수준을 의미한다. 이러한 정의는 본 고의 분석과 같이 고령층의 소비 적정성을 평가하기 위한 통계적 근거로서의 유용성을 가지지만, 국제적으로 통용되는 수준 혹은 고령층의 삶의 질을 유지하는 수준의 소비로 해석하기는 어렵다는 한계가 있다.

이에 모형을 통해 추정된 적정소비 외에도, 소비 적정성 분석 결과의 강건성을 확보하기 위해 두 가지 보조변수를 함께 살펴본다. 재정패널조사는 가구를 대상으로 여러 설문에 대한 응답을 수집하는데, 그중에는 은퇴 후 최소생활비와 은퇴 후 적정생활비를 묻는 항목이 있다. 이는 9차 조사 이후(기준연도 2015년 이후) 추가된 조사 항목인데, 본 고에서는 2015~2021년 동안의 고령가구 부표본(subsample)을 토대로 고령가구의 소비 적정성을 추가로 살펴본다. 모형으로 추정된 적정소비, 고령가구가 응답한 최소생활비 및 적정생활비에 대한 비교는 다음 절에 서술하였다.

나. 가구 소비지출함수 및 적정소비 추정

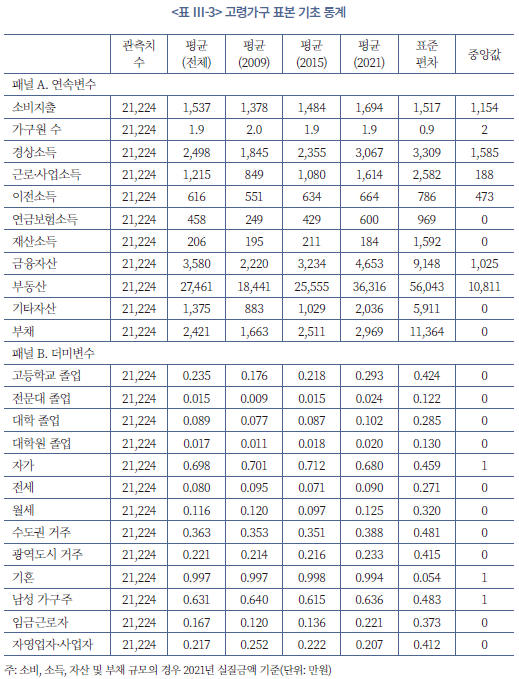

본 고에서 살펴볼 65세 이상 고령가구 표본의 주요 가구특성 변수에 대한 기초 통계는 <표 Ⅲ-3>과 같다. 먼저, 가구원 수의 평균은 2에 가깝다. 고령가구의 주된 가구 형태는 2인 가구인 것으로 추정된다.26) 표본 내 고령가구의 평균 경상소득은 2,498만원으로 우리나라 2인 가구의 중위소득(3,706만원)보다 작지만 1인 가구의 중위소득(2,193만원)보다 크다.27) 또한, 주요 연도별 고령가구 평균 소득의 변화를 보면, 고령가구의 경상소득은 증가하는 추세로 나타나며, 경상소득 증가의 가장 큰 요인은 근로‧사업소득의 증가이다. 다만, 경상소득의 중앙값이 1,585만원, 근로‧사업소득의 중앙값이 188만원이라는 점에서 고령가구의 소득 편차는 클 것으로 예상된다. 한편, 고령가구의 소비지출 규모의 평균은 1,537만원이며 소비지출의 실질금액도 증가했지만, 소득의 증가율이 더 높은 것을 알 수 있다. 고령가구의 평균 자산규모는 3억 2,416만원이고, 평균 부채액은 2,421만원이다.

고령가구의 가구주 특성은 다음과 같다. 최종학력이 고등학교인 경우가 23.5%, 2년‧4년제 대학교 졸업자인 경우가 10.4%, 대학원을 졸업한 가구주는 1.7%이다. 또한, 자가에 거주하는 가구가 69.8%로 초기기간에 비해 소폭 감소한 상태이며, 전세 또는 월세로 거주하는 가구는 전체 표본의 19.6%이다. 그리고 고령가구의 수도권 거주 비율은 36.3%, 그 외 광역도시에 거주하는 가구는 22.1%이다. 대부분 기혼자이며 가구주가 남성인 경우가 전체 표본의 63.1%이다. 마지막으로, 가구주가 임금근로자인 경우는 전체 표본의 16.7%이고, 자영업자 또는 사업을 영위하는 가구는 전체 약 21.7%이다. 이상 전술한 가구특성 변수를 토대로 소비지출함수를 추정한다.

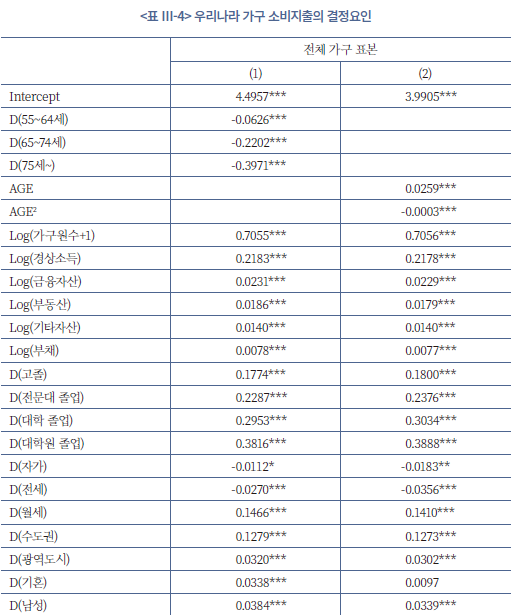

먼저, 우리나라 가계의 전반적인 소비지출의 결정요인과 소비의 연령 효과(age effect)를 엄밀하게 살펴보기 위해, 전체 가구 표본을 대상으로 소비지출함수를 추정해보았다. <표 Ⅲ-4>는 전체 표본에 대한 소비지출함수 추정 결과를 보여주는데, 모형 (1)은 가구주 연령에 따른 더미변수(55~64세, 65~74세, 75세 이상 그룹 더미)를 식 (1)에 추가한 모형이고, 모형 (2)는 연령 더미변수 대신 연령(AGE)과 연령의 제곱(AGE2)을 식 (1)에 추가한 것이다. 연령의 제곱을 모형에 추가한 이유는 앞서 가절에서 연령 그룹별 소비지출의 변화에 나타난 오목성(concavity)을 고려했기 때문이다. 모형 (1)의 연령 더미변수를 살펴보면, D(55~64세), D(65~74세), D(75세~)는 각각 –0.0626, -0.2202, -0.3971로 추정된다. 이는 다른 가구특성 요인을 통제했을 때, 55~64세 가구는 전체 가구 평균 대비 소비지출이 –6.1% 작다는 것을 의미하고, 65~74세의 고령가구는 –19.8%, 75세 이상 고령가구는 –32.8% 작은 것으로 해석할 수 있다.28) 즉, 소비금액과 연관된 가구특성 요인을 통제해도 고령층의 소비 감소는 뚜렷하며 통계적으로 유의하다. 또한, 더미변수 대신 모형 (2)처럼 가구 연령에 대한 연속변수를 사용해도 연령에 따라 소비지출 규모가 역U자 형태를 취하는 점은 변하지 않는다. 모형 (2)의 추정 결과, 다른 요인을 통제할 경우 가구의 소비가 증가하다 약 43세를 기점으로 감소하는 것으로 추론된다.29)

그 외 기타 통제변수를 살펴보면, 가구소득과 자산 모두 소비금액과 유의미한 정(+)의 관계를 보인다. 또한, 학력 수준이 높을수록, 대도시 또는 수도권에 거주할수록, 사업을 하는 경우, 가구주가 남성이거나 기혼인 경우 모두 소비금액과 정(+)의 관계에 있다. 그리고 자가‧전세 거주자인 경우 소비가 줄어드는 것으로 나타나며, 반면 월세 거주자는 소비금액과 정(+)의 관계가 있다. 대부분의 가구특성 요인에 대한 추정계수의 부호는 가구 지출함수를 추정한 국내 선행연구(예: 여윤경, 2002; 안종범‧전승훈, 2005)와 유사하다. 특이한 점은 자가 거주자인 경우의 평균 소비지출이 상대적으로 작은 것으로 나타나는데, 이는 두 가지 가능성을 시사한다. 첫째, 자가를 보유한 가구가 부채를 동시에 보유한 경우 원리금 상환에 따른 비소비지출 항목의 증가로 소비지출이 줄어든 것일 수 있다. 또는, 실물자산을 중심으로 자산을 형성한 가구가 근로소득, 금융소득 등 현금흐름이 부족하여 지출을 줄이는 것일 수 있다. 두 가지 가능성 모두 고령가구일수록 소비를 줄이는 경향을 현저하게 강화할 것으로 예상된다. 이외 월세 거주자의 경우 소비가 상대적으로 증가하는 것으로 추정되는데, 월세가 주거비 항목에 포함되므로 소비지출을 증가시키는 요인으로 작용한 것으로 판단된다.

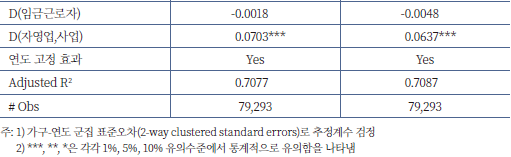

앞서 추정한 모형 (1), (2)를 소비 비목별로 추정하여 연령 효과를 간략히 살펴보면 다음과 같다(<표 Ⅲ-5> 참고). 앞서 가절에서 살펴본 바와 같이(부록 1의 그림 참고), 고령가구는 의료비를 제외하면 모든 유형의 소비를 다른 연령대 가구 대비 줄이는 것으로 나타난다. 그중에서도 주거비와 식료품비의 감소율이 다른 소비 비목에 비해 낮은 것을 알 수 있다. 전반적으로 앞서 살펴본 소비의 연령 효과는 다른 요인을 통제해도 뚜렷하게 나타난다.

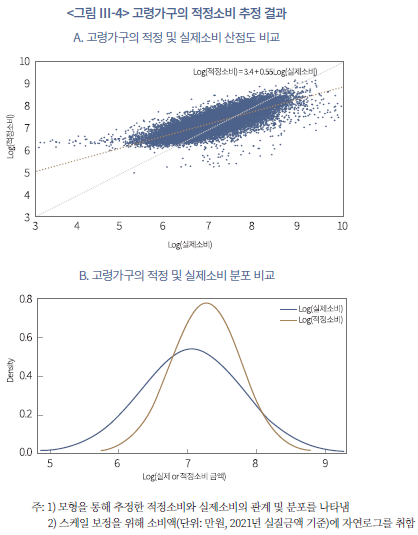

노년 시기를 준비하는 55~64세 가구의 소비지출함수를 토대로 65세 이상 고령가구의 적정소비를 추정한 결과, 전체 고령가구 표본의 적정소비 평균은 1,625만원으로 실제 소비지출의 평균인 1,537만원보다 약 100만원 가량 높은 것으로 나타났다. 절대적인 금액은 크지 않은 것으로 보이지만, 고령가구의 평균 소비지출 수준을 고려하면 상대적인 차이는 큰 것으로 판단된다. <그림 Ⅲ-4>의 그림 A를 보면 추정된 적정소비와 실제소비는 유의미한 상관관계를 보인다(상관계수 = 0.792, 그림 A의 빨간 점선). 그리고 그림 A의 검은 점선을 기준으로 상단(하단)에 위치한 가구는 적정소비 대비 실제소비를 줄이는(늘리는) 가구를 나타낸다. 고령가구 중에는 소비를 적정 수준 대비 줄이는 가구, 늘리는 가구 모두 다수 존재하는 것으로 파악된다. 한편, <그림 Ⅲ-4>의 그림 B는 표본 고령가구의 적정소비와 실제소비의 분포를 간략히 보여주고 있다. 모형으로 추정된 적정소비는 실제소비에 비해 분산은 작지만 평균은 크며, 적정소비 대비 실제소비를 줄이는 고령가구가 늘리는 가구보다 상대적으로 많을 것을 시사한다. 또한, 분포의 특징상 가구별 적정소비 대비 실제소비의 감소 비율이 적정 수준 대비 소비를 늘리는 비율보다 그 크기가 클 것으로 예상된다.

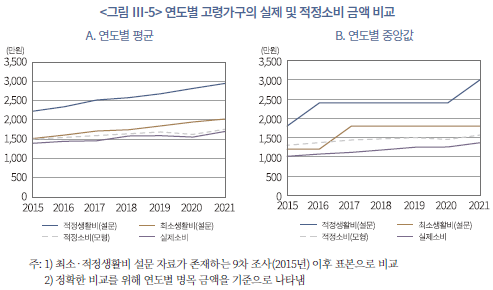

<그림 Ⅲ-5>는 모형을 통해 추정된 고령가구의 적정소비를 본 고에서 활용한 보조지표인 고령가구가 응답한 최소‧적정생활비와 비교한 것을 보여주고 있다. 연도별로 적정소비(모형)의 평균과 중앙값을 고령가구의 실제소비와 설문으로 응답한 최소생활비, 적정생활비의 통계치와 비교하고 있다. 비교를 용이하게 하기 위해 해당 그림은 연도별 명목 금액을 기준으로 환산하여 산출하였고, 9차 조사(2015년) 이후 설문에 응답한 고령가구 표본만 추려 통계치를 계산하였다. 그 결과, 2021년 기준 모형을 통해 추정된 적정소비의 평균은 1,757만원, 중앙값은 1,567만원이다. 우리나라 기초생활보장 급여 기준 등에 활용되는 가구 중위소득과 비교해보면 2021년 2인 가구의 중위소득인 3,706만원의 절반이 채 안 되는 수치로 나타난다. 또한, 모형을 통해 추정된 적정소비는 설문 결과상 고령가구가 응답한 은퇴 후 최소생활비와 유사한 것으로 나타난다. 예를 들어, 중앙값을 기준으로 하면, 고령가구가 응답한 적정생활비는 2021년 기준 3,000만원이나 최소생활비는 1,800만원, 적정소비(모형)는 1,567만원으로 적정소비 추정치는 최소생활비에 가깝다. 즉 이러한 특징을 고려할 때, 본 고에서 사용할 적정소비 추정치는 고령가구의 최저생계비와 유사한 수치로 볼 수 있고, 고령가구의 실제 ‘적정소비’는 모형을 통해 추정된 적정소비보다 클 가능성도 존재한다.31) 이처럼 모형으로 추정된 고령가구의 적정소비 금액은 다소 보수적인 추정치임을 고려하여 후술할 소비 적정성 분석 결과를 이해할 필요가 있다. 이후 절에서는 적정소비(모형), 최소‧적정생활비(설문) 모두를 활용해 고령가구의 소비 적정성을 다각도로 분석한다.

다. 고령가구의 소비 적정성 평가

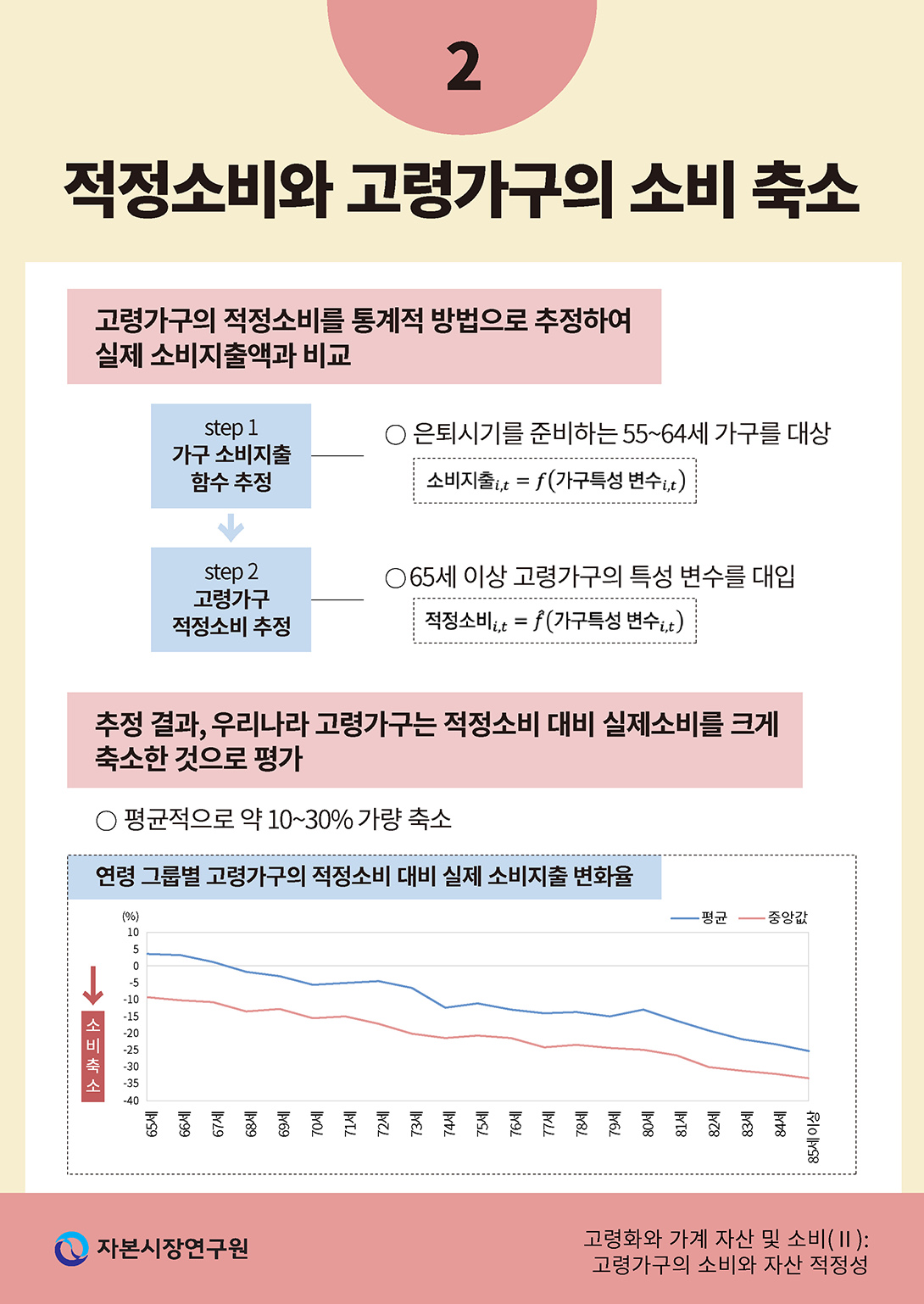

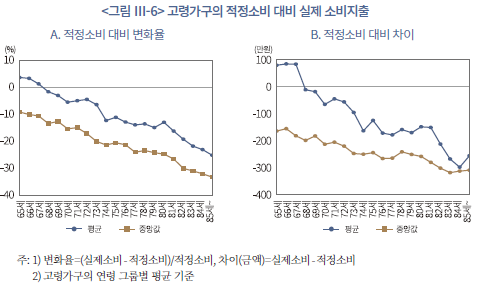

앞서 살펴본 적정소비의 대리 변수를 활용해 우리나라 고령가구의 소비 적정성을 평가해보자. 먼저, 표본 내 전체 고령가구를 대상으로 모형으로 추정된 적정소비와 실제소비를 비교하면 다음과 같다. <그림 Ⅲ-6>은 고령가구의 적정소비 대비 실제 소비지출의 변화율(그림 A)과 차이(그림 B)를 각각 보여주고 있다. 변화율은 적정소비 금액 대비 소비 격차(실제-적정소비)의 비율을 뜻한다. 모든 분석에는 연도별 실질 화폐가치를 적용하고 소비지출함수 내 연도 효과가 반영되어 있으므로, <그림 Ⅲ-6>은 연령을 기준으로 고령가구 표본을 분류해 각 그룹 내 소비 변화율 및 차이의 주요 통계치를 산출한 것이다. 그림 A를 보면 고령가구가 적정소비 대비 실제소비를 얼마큼 줄이는지 알 수 있다. 전체 소비 변화율의 평균은 –8.6%, 중앙값은 –19.2%로, 그간 우리나라 고령가구는 연령에 따라 소비를 적정 수준 대비 약 –10~30% 가량 줄여온 것으로 파악된다. 이를 2021년도 실질금액으로 환산할 경우(그림 B), 평균이 –90만원, 중앙값은 –239만원이다.

또한, 고령가구 내에서도 나이가 많은 고령가구일수록 적정소비보다 실제소비를 더 크게 줄인다. 65세 고령가구의 경우 소비 감소율의 중앙값은 –9%지만, 70세, 75세, 80세, 85세 이상 고령가구 표본 내 변화율의 중앙값은 각각 –15%, -21%, -25%, -33%로 점진적으로 그 크기가 커진다. 감소한 금액의 중앙값을 보면 연령별로 –164만원(65세 가구), -213만원(70세 가구), -244만원(75세 가구), -258만원(80세 가구), -309만원(85세 이상 가구)이다. 70세가 넘는 고령가구의 실제 소비지출은 적정 수준 대비 약 –20~30% 정도 감소한 수준이다. 전반적인 국내 고령가구의 소비 수준을 고려했을 때, 보수적인 적정소비 추정치임에도 불구하고 소비를 꽤 줄이는 것으로 나타난다.32)

이 외에도 내용의 간결성 제고를 위해 보고서에 따로 보고하지 않았으나, 적정소비를 추정하는 과정을 각 소비지출 구성 요소별로 수행하고 이를 토대로 개별 고령가구의 소비 비목별 적정소비를 추정하였다. 그 결과, 의료비, 주거비를 제외한 모든 소비지출 비목별 실제소비가 적정소비 대비 감소하는 것으로 나타났다. 한편, 줄어든 소비의 구성요소 중 식료품비가 가장 축소율이 낮게 측정되었다.

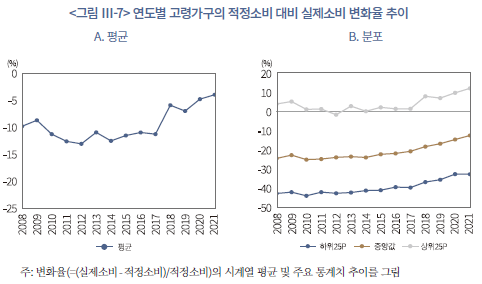

연도별로 적정소비 대비 감소율의 추이를 살펴보면 <그림 Ⅲ-7>과 같다. 시간이 흐름에 따라 고령가구의 소비 적정성은 개선되는 추세를 보인다. 가령, 중앙값을 기준으로 했을 때(그림 B 참고), 2008년 –24%에서, 가장 최근 분석 기간인 2021년 –12%로 점진적으로 상승하는 추세로 나타난다. 여기에는 여러 요인이 있을 수 있는데, 본 고에서 살펴본 표본 고령가구의 가계 금융 지표를 기준으로 보면 고령가구 내 소득과 자산이 모두 증가했기 때문이다. 자산보다는 소비지출에 민감한 소득이 유의미하게 증가했는데, 근로‧사업소득의 증가도 눈에 띄지만, 공적연금과 사적연금 및 보험소득을 포괄하는 연금보험소득이 실질 가치 기준 2배 이상 늘어났다. 물론, 소비 적정성이 개선되고 있음에도 고령가구의 소비 감소율은 여전히 경제적으로 유의미한 수준이며, 소비 변화율 하위 25%의 경우 여전히 적정소비 대비 소비지출의 감소율이 –32%에 달한다.

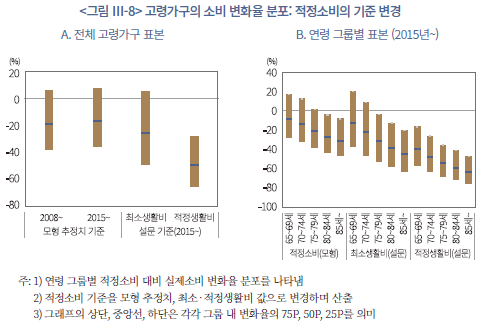

적정소비의 기준을 고령가구가 설문을 통해 응답한 최소‧적정생활비로 변경하여 살펴보자. 앞서 모형을 통해 추정된 적정소비가 보수적인 추정치임을 고려하면, 고령가구가 응답한 설문 결과상 적정소비 대비 감소율은 더 클 것으로 예상된다. 이를 확인하기 위해 2015년 이후 고령가구 표본을 토대로 적정소비 대비 실제소비의 변화율의 주요 통계치를 <그림 Ⅲ-8>에 요약하였다. 그림 A는 적정소비 기준을 변경하면서 관찰되는 소비 변화율의 분포를 보여주며, 그림 B는 5세 단위 연령 그룹별 고령가구의 소비 변화율 분포를 나타내고 있다. 앞서 모형 추정치를 기준으로 했을 때 소비 변화율의 평균은 –8.6%, 중앙값은 –19.2%였다(2008~2021년). 이를 2015년 이후 표본으로 한정하면 평균이 –7.0%, 중앙값이 –16.8%가 된다. 만약 적정소비 대용치를 설문을 통해 고령가구가 응답한 최소생활비로 변경할 경우, 해당 통계치는 –11.3%(평균), -25.9%(중앙값)이다. 이는 표본 내에서 최소생활비 값이 적정소비 모형 추정치보다 큰 경우가 많기 때문이기도 하지만, 소비 변화율의 분포상 주로 하단에서 고령가구가 응답한 최소생활비 수준이 모형으로 추정된 적정소비 값보다 크기 때문이다. <그림 Ⅲ-8>의 A에서 알 수 있듯이, 분포의 상단보다 하단의 격차가 더 크다. 한편, 적정소비 기준을 설문상 적정생활비로 변경하면 평균이 –40.5%, 중앙값이 –49.6%가 되어 고령가구의 소비 축소가 더욱 현저해진다. 즉, 가구가 응답한 생활비를 적정소비의 기준으로 본다면, 고령가구의 실제 소비지출의 규모는 상당히 작은 수준이다. 또한, 그림 B에서 보여주듯, 적정소비 기준을 설문 응답 결과로 변경하더라도 소비 감소 폭은 나이가 증가함에 따라 더욱 심화된다. 고연령 가구일수록 소비가 부족한 고령가구가 증가한다. 요약하면, 그간 우리나라 고령가구는 소비를 유의미하게 줄임으로써 보유한 자산을 충분히 소진하지 않고 장수 리스크 등 배경 위험에 따른 미래 불확실성에 대비해온 것으로 평가된다.

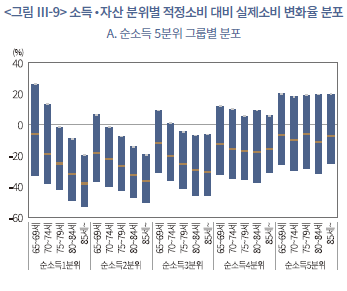

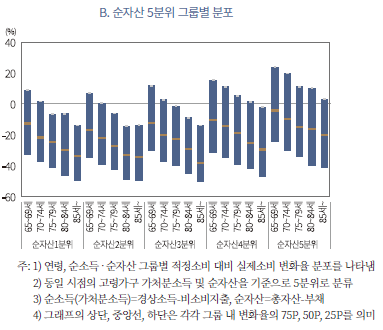

고령가구의 소비 축소 분포를 자세히 살펴보기 위해, 고령가구의 순소득(=가처분소득=경상소득-비소비지출) 및 순자산(=자산-부채) 그룹별로 소비 변화율 분포를 살펴보았다. <그림 Ⅲ-9>는 고령가구 표본을 순소득 또는 순자산 5분위로 나눠 소비 변화율의 분포를 요약한 것이다. 직관적으로 당연하겠지만, 소득과 자산이 적은 하위 가구일수록 소비를 더욱 줄인다. 예를 들어, 같은 70~74세의 고령가구라 할지라도, 순소득 1분위 고령가구의 소비 감소율 중앙값은 –25%, 순소득 5분위 고령가구의 경우 중앙값이 –6%이다. 또한, 소득이 많은 5분위 가구 내에는 연령과 무관하게 적정소비 대비 소비를 증가시킨 가구의 비중도 높은 것을 알 수 있다(그림 A 참고).

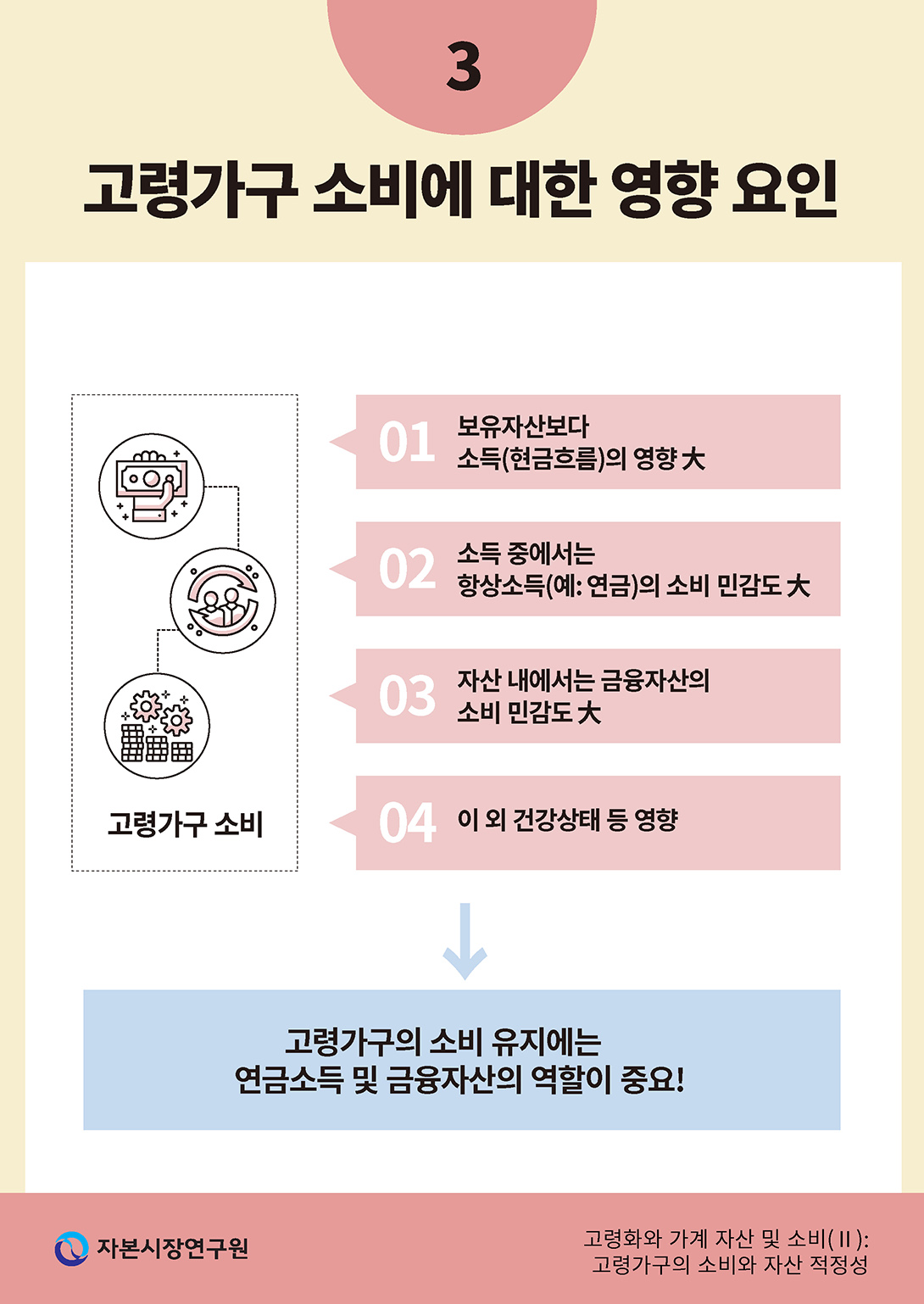

그리고 <그림 Ⅲ-9>에서는 뚜렷하게 관찰되지 않으나33), 순자산보다 순소득이 적정소비 대비 실제소비 감소의 중요한 요인인 것으로 확인된다. 표본 내 비중은 작지만, 고령가구 중 순소득 하위 1‧2분위면서 동시에 순자산 상위 4‧5분위 가구(자산 대비 소득 열위 가구)와 순소득 상위 4‧5분위지만 순자산은 하위 1‧2분위에 속한 가구(소득 대비 자산 열위 가구)의 소비 감소율을 비교해보았다.34) 먼저, 자산은 많지만 소득이 부족한 고령가구의 경우 소비 감소율의 중앙값은 –21%(75~79세), -24%(80~84세), -33%(85세 이상)로 나타난다. 한편, 소득은 충분하나 자산규모가 열위인 고령가구를 같은 연령 그룹으로 비교할 때 소비 감소율의 중앙값은 각각 –14%(75~59세), -15%(80~84세), -9%(85세 이상)이다. 즉, 자산이 많아도 소득이 부족하면 소비를 줄일 가능성이 크다. 이는 자산규모보다 노후 현금흐름이 우리나라 고령가구가 소비를 적정 수준 대비 변화시키는 주요한 요인임을 시사한다.

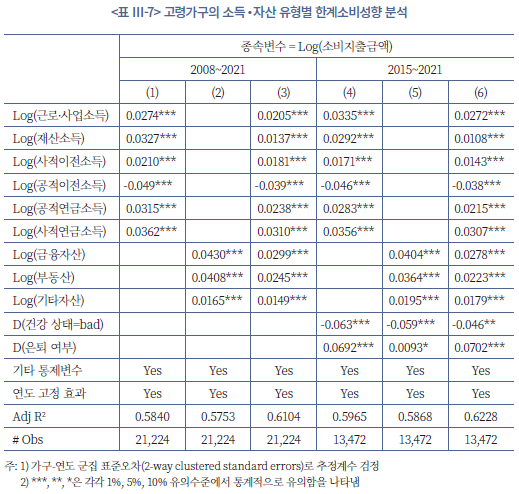

고령가구의 소비에 영향을 미치는 요인을 가계 금융 관점에서 면밀하게 파악해보기 위해 두 가지 회귀분석을 추가로 진행하였다. 먼저 <표 Ⅲ-7>의 결과와 같이 고령가구의 실제 소비지출 규모를 종속변수로 두고, 유형별 소득과 자산을 설명변수로 한 패널회귀분석을 실시하였다.35) <표 Ⅲ-7>의 모형 (1)~(3)은 2008~2021년 동안의 전체 고령가구 표본을 대상으로 분석한 것이고, 모형 (4)~(6)은 2015년 이후 추가된 조사 문항 자료를 활용해 부표본 분석을 실행한 결과이다. 2015년부터 은퇴 후 생활비에 대한 설문 외에도 조사가구를 대상으로 건강 상태, 은퇴 여부 등을 묻는 항목이 추가되었다. 이를 토대로 두 가지 더미변수를 모형 (4)~(6)에 추가하였다.36) 그 외 기타 통제변수로 앞서 사용한 가구 소비지출함수 추정에 사용한 부채 규모, 연령, 가구원 수, 거주 형태와 지역, 기혼 및 남성 더미변수를 추가하였다.

분석 결과 유형별 소득과 자산을 모두 포함한 결과에서 보여주듯, 모든 유형의 소득과 자산이 고령가구의 소비와 연관되어 있다. 그중에서도 소득 내에서는 사적연금, 공적연금, 근로소득 순으로 고령가구의 한계소비성향이 크게 나타나며, 근로소득과 사적이전소득의 소비 민감도는 유사하게 추정된다(모형 (3)).37) 소득 중에서도 항상소득에 가까운 연금소득이 소비에 미치는 영향이 큰 것으로 나타난다. 한편, 2015년부터 분석한 결과상에는 사적연금, 근로소득, 공적연금 순으로 한계소비성향이 크게 나타났다. 과거에 비해 경제활동을 수행하는 고령가구의 비중이 높아졌기 때문에 나타난 결과로 추정된다. 또한, 이러한 결과는 고령층 내에서도 가난한 hand-to-mouth(HtM) 그룹과 부유한 HtM의 구분을 통해 소득의 한계소비성향이 뚜렷하게 나타나는 요인을 설명할 수 있다. 예를 들어, 자산과 소득이 모두 적은 가난한 HtM 고령층은 사적이전소득과 같은 일시적 소득이 발생하면 이를 즉시 소비하는 경향이 강할 것이다. 한편 자산은 많지만, 유동자산 및 소득 수준이 낮은 부유한 HtM 고령층도 일시적 소득이 생기면 이를 소비로 전환하는 성향이 커질 수 있다(Kaplan et al., 2014). 소득을 기준으로 평가할 때 우리나라 고령층의 빈곤율이 높은 점을 고려하면(이승희, 2023), 한계소비성향을 해석할 때 소득 발생 시 즉시 소비가 이루어질 가능성도 고려할 필요가 있다.

자산의 경우 뚜렷하지는 않지만, 부동산보다 금융자산에 대한 민감도가 더 크다. 공적이전소득은 오히려 소비의 감소와 연관되어 있는데, 정부지원금을 수령하는 가계의 특성에 기인한 것으로 판단된다.38) 이 외에 2015년 이후 표본을 분석한 결과에 따르면, 건강 상태는 소비지출 규모에 부정적인 영향을 미친다. 통제변수를 모두 통제하였을 때 건강 상태가 안 좋은 가계는 소비지출을 약 –4.5% 줄인다.39) 한편, 가구주의 은퇴 여부는 소비증가와 연관되어 있는데, 은퇴가구의 적정소득대체율을 추정한 안종범‧전승훈(2005)의 소비지출함수 분석 결과와 유사하다. 본 고에서 살펴본 고령가구 표본 상에는 선행연구에서 실증한 은퇴소비 퍼즐이 나타나지 않는다. 여러 이유가 있겠으나, 이미 은퇴한 고령가구와 은퇴하지 않고 근로를 지속하는 고령가구의 차이에서 비롯되는 것으로 추정된다. 은퇴한 고령가구는 상대적으로 경제활동을 지속하는 고령가구에 비해 연금과 같은 노후소득 또는 축적한 자산이 많을 수 있다. 앞서 연구 개요에서 서술하였듯이, 은퇴의 내생적인 특성에 따른 결과로 판단된다.

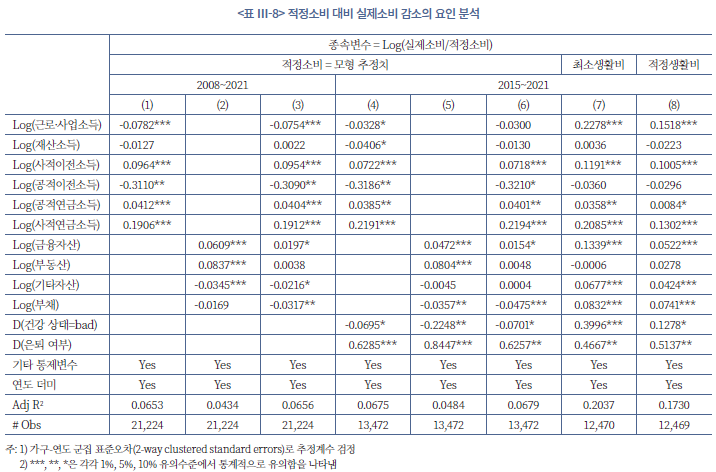

두 번째로 실시한 패널회귀분석 결과는 <표 Ⅲ-8>에 요약되어 있다. 앞서 실시한 패널회귀분석과 유사한데, 종속변수를 실제소비-적정소비간 로그 차이(log difference)로 변경한 것이다. 이를 통해 적정소비 대비 실제소비를 줄이는(또는 늘리는) 요인을 탐색하고자 한다. 적정소비의 기준에 따라서 일치된 결과가 도출되지 않았지만, 몇 가지 변수에 대해서는 유의미한 계수가 추정된 것으로 관찰된다. 먼저, 소득 유형 중에는 사적이전소득과 연금소득이 고령가구의 소비 축소(또는 증가)에 유의미한 영향을 준다. 사적 또는 공적연금소득, 사적이전소득이 많을수록 적정소비 대비 실제소비를 늘린다. 그리고, 자산 유형 내에서는 금융자산의 역할이 중요한 것으로 나타난다. <표 Ⅲ-8>의 모형 (3), (6), (7), (8)의 결과에서 알 수 있듯이, 다른 모든 조건이 동일하다면 금융자산이 많을수록 소비를 줄이지 않는다. 다른 유형의 자산의 경우에는 추정된 계수의 부호가 불일치하거나 통계적으로 유의하지 않다. 또한, 적정소비 대비 실제소비는 가구주의 은퇴에 정(+)의 영향을 받는다. 이는 앞서 분석한 회귀분석과 유사한 결과로 해석된다. 마지막으로, 건강 상태의 경우 일치된 추정계수가 도출되지 않지만, 적정소비 기준을 모형 추정지로 설정하였을 때 소비 감소와 통계적으로 유의하게 연관되어 있다. 지금까지 고령가구 소비와 지출 변화에 대한 영향 요인을 회귀분석을 통해 간략히 살펴보았다. 본 고에서는 고령가구의 소비 적정성 평가에 초점을 두고 있으므로, 후속 연구를 통해 고령가구가 어떠한 이유로 소비를 축소하는지 면밀히 검토하는 것도 중요한 과제일 것으로 판단된다.

이상 소비지출함수를 통해 추정된 적정소비와 고령가구가 응답한 설문 결과를 토대로 고령가구의 소비 적정성을 살펴보았다. 그간 우리나라 고령가구는 소비를 유의미하게 축소해왔고, 연령 효과, 건강 상태 등 다양한 요인이 영향을 끼치지만, 소득과 자산, 그중에서도 소득의 영향이 큰 것으로 판단된다. 또한, 소득 중에서도 사적이전소득과 항상소득에 가까운 연금소득의 역할이 중요하게 나타난다. 따라서, 본 절의 마지막으로 고령가구의 적정소비와 소득 수준을 간략히 비교하는 것으로 적정소비 평가를 마무리하고자 한다.

고령가구의 적정소비와 소득을 비교하기 위해 선행연구에서 사용한 가구별 소득의 소비 대체율(Consumption Replacement Ratio: CRR)이라는 개념을 활용한다(예: Havemanet al., 2006). 소비 대체율(CRR)은 가구소득을 가구소비로 나눈 비율로, 소비를 대체할 소득이 몇 배인지를 나타낸다. CRR이 1보다 작은 경우 소비에 충당할 소득이 부족함을 의미한다. CRR을 산출할 때, 일반적으로 가구가 받는 소득 내 세금, 공적보험료 등 비소비지출 공제항목이 존재하므로 고령가구의 총소득 내 비소비지출의 비중을 일괄적으로 차감한 소득으로 CRR을 계산한다.40) CRR 계산에 사용할 소비 값으로 실제 소비지출과 모형으로 추정된 적정소비, 설문으로 응답한 최소‧적정생활비 지표를 모두 활용한다. 또한, CRR은 개별 고령가구마다 산출하는데, 합산 지표의 경우 가구 내 소득 또는 지출 규모가 큰 가구의 영향을 많이 받기 때문이다.

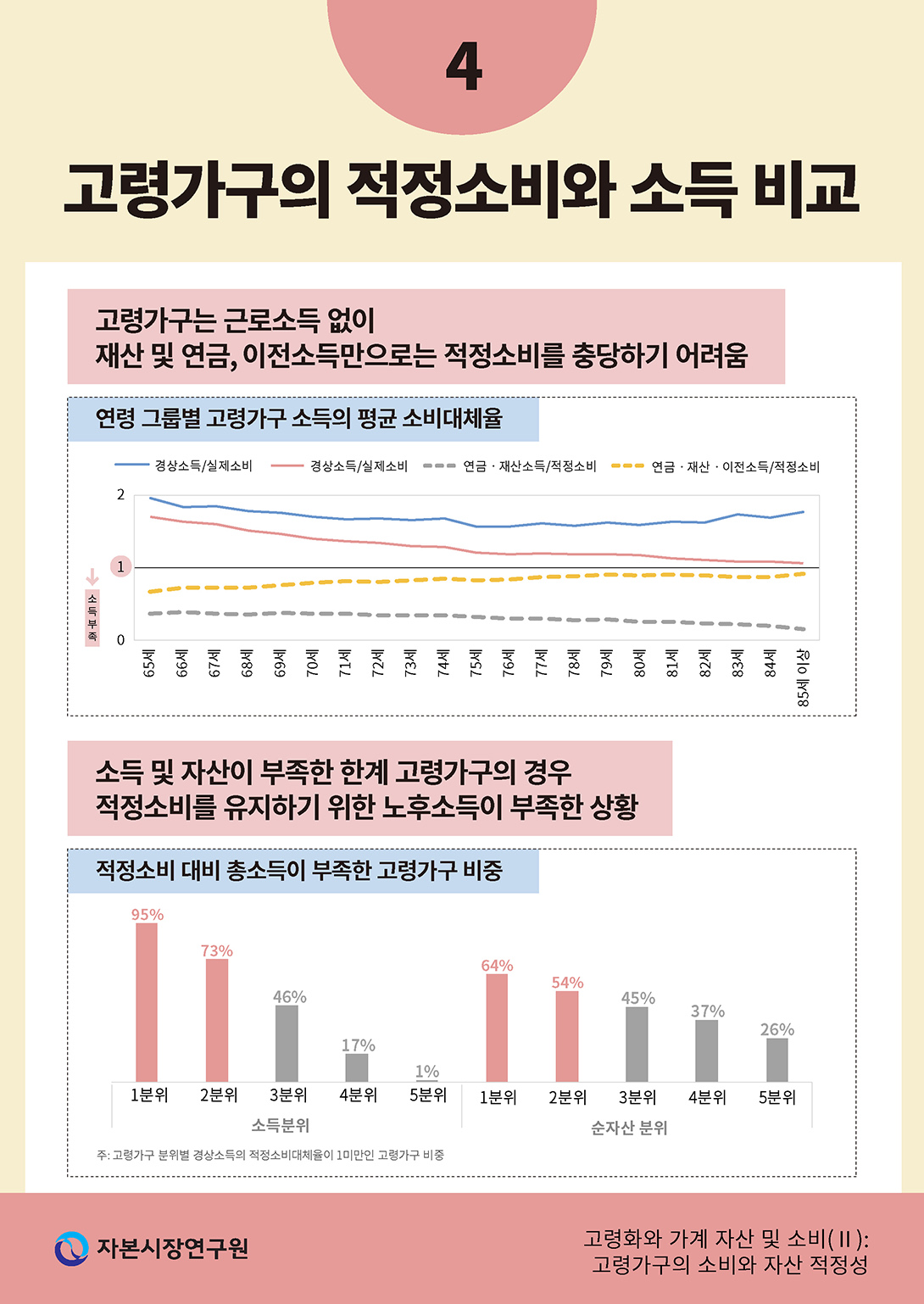

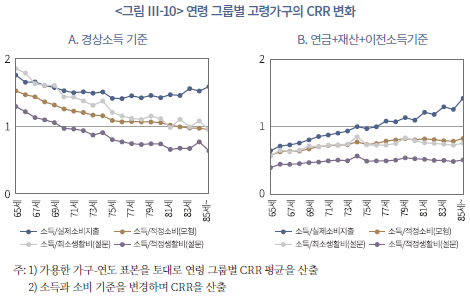

<그림 Ⅲ-10>은 표본 고령가구를 대상으로 경상소득(그림 A) 또는 경제활동을 통해 벌어들이는 소득을 제외한 연금‧재산‧이전소득(그림 B)으로 CRR을 산출하여, 연령 그룹별로 평균을 나타낸 그림이다. 전반적으로 고연령대 가구로 갈수록 적정소비를 충족할만한 소득이 부족할 가능성이 크다. 그림 A에서 보여주듯, 적정소비 또는 설문상 생활비를 기준으로 산출한 평균 CRR은 고연령대로 갈수록 감소한다. 또한, 고연령대 가구일수록 재산 및 연금소득으로 적정소비를 충당하기 어려워41), 이전소득이 있어야 실제 소비지출을 커버할 수 있는 것으로 나타난다(그림 B). 그리고, 경제활동을 통해 벌어들이는 근로 및 사업소득이 있어야, 어느 정도 적정소비 또는 최소생활비를 충당할 수 있다(그림 A). 앞선 결과와 종합해보면, 우리나라 고령가구는 고연령대로 갈수록 소득 대비 소비를 큰 폭으로 줄임으로써 양(+)의 저축을 유지해온 것으로 평가된다.

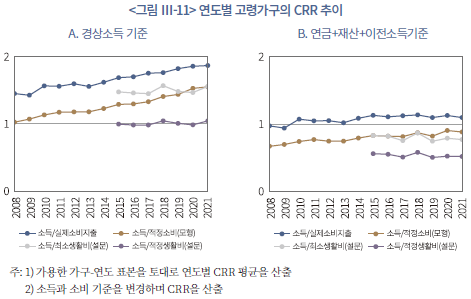

<그림 Ⅲ-11>은 연도별 평균 CRR을 보여주고 있는데, 전반적으로 평균 CRR 수준은 시간이 흐름에 따라 증가하고 있지만, 경제활동 외 연금‧재산‧이전소득으로 산출한 CRR의 평균은 증가 폭이 완만하다(그림 B). 반면, 경상소득으로 산출한 CRR은 꾸준히 증가하고 있는데, 이는 고령가구의 근로‧사업소득이 최근 연도에 가까워질수록 증가한 데 기인한 것으로 판단된다. 2021년 평균 기준, 고령가구의 CRR(경상소득/실제소비)은 1.87로, 고령가구는 평균적으로 실제 지출의 1.87배의 소득을 벌어들이는 것으로 추정된다. 다만, 경상소득 없이 연금‧재산‧이전소득으로 산출한 실제소비 대비 CRR은 1.09이다(‘21년). 소비 기준을 모형 추정 적정소비로 변경해보자. 마찬가지 2021년을 기준으로 했을 때, CRR(경상소득/적정소비) 평균은 1.55이고 경상소득을 제외한 연금‧재산‧이전소득의 경우 적정소비 CRR 평균은 0.88이다. 이는 설문상 최소생활비로 기준을 변경해도 유사하다. 한편, 설문상 적정생활비로 변경하여 CRR을 산출할 경우 2021년 기준 평균 CRR(경상소득/적정생활비)은 1.04, CRR(연금‧재산‧이전소득/적정생활비)은 평균 0.52이다. 요약하면, 우리나라 고령가구는 경제활동을 하지 않으면 적정소비를 충당할 현금흐름이 부족하다.42) 그리고 경제활동을 통해 어느 정도 소비 여력이 있을 것으로 예상되나, 항상소득이 아닌 불확실한 현금흐름이기 때문에 실제 지출을 줄이는 방향으로 대응하고 있는 것으로 판단된다

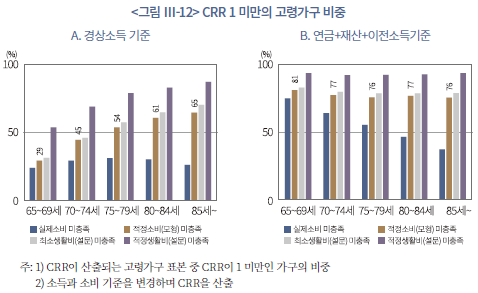

앞서 살펴본 결과는 CRR의 평균 수치로, 가구의 전반적인 상황을 살펴보기 위해 CRR이 1 미만인 가구의 비중을 산출해보았다. 결과의 간결성을 제고하기 위해 CRR의 분포는 본 고에서 생략하였지만, 일정 수준 양(+)의 왜도(skewness)를 갖는 것으로 나타난다. 따라서, CRR을 통해 소비를 충당하기 어려운 고령가구의 비중을 살펴보았다. <그림 Ⅲ-12>는 연령 그룹별로 CRR이 1 미만인 가구의 비중을 요약한 것이다. 그림에 표시해두었듯이 모형으로 추정된 적정소비를 경상소득으로 충족하기 어려운 고령가구 비중은 연령 그룹별로 각각 29%(65~69세), 45%(70~74세), 54%(75~79세), 61%(80~84세), 65%(85세 이상)이다. 앞서 <그림 Ⅲ-11>에서 경상소득 기준 적정소비 대비 평균 CRR이 모든 기간에서 1보다 컸지만, 고령가구 내에는 적정소비를 경상소득으로도 충당하기 어려운 가구가 예상보다 많은 것을 알 수 있다. 경제활동을 유지하고 있는 가구가 연령이 증가할수록 감소하기 때문에, CRR이 1 미만인 가구 비중은 고연령대로 갈수록 높아진다. 한편, 연금‧재산‧이전소득으로 산출한 적정소비 대비 CRR이 1 미만인 가구의 비중은 연령과 무관하게 높게 나타난다. 연령 그룹별 CRR(연금‧재산‧이전소득/적정소비) 1 미만 가구 비중은 81%(65~69세), 77%(70~74세), 76%(75~79세), 77%(80~84세), 76%(85세 이상)이다. 고연령 가구의 경우 연금 및 재산소득에 이전소득으로 어느 정도 실제 지출을 커버하고 있지만, 다수의 가구는 적정소비를 충당하기에 이전소득도 부족하다. 결국, 고령가구가 적당한 소비를 유지하기 위해서는 경제활동을 지속해야 하며, 무엇보다 보유한 자산을 효율적으로 소진하는 것이 중요하다고 할 수 있다.

2. 고령가구의 자산 적정성

가. 분석 개요 및 방법론

본 절에서는 고령가구의 자산 적정성에 대해 검토한다. 앞서 고령가구의 소비를 분석한 결과, 우리나라 고령가구는 최대한 경제활동을 유지하면서 실제 소비지출을 줄인 것으로 평가된다. 이는 고령가구가 연금소득, 금융소득을 포함한 재산소득 등 노후소득이 부족하기 때문인 것으로 추정되는데, 만약 고령층이 보유한 자산을 효과적으로 유동화할 수 있다면 향후 노년기의 유용한 소비 재원이 될 수 있을 것이다. 따라서, 본 절을 통해 우리나라 고령가구의 자산구성을 살펴보고, 적정소비를 유지하기 위한 자산규모의 적정성을 분석함으로써 정책적 시사점을 도출하고자 한다.

고령가구의 자산규모 적정성을 평가하기 위해 선행연구(예: Love et al., 2007, 2008)에서 활용한 직관적인 방식을 사용한다. Love et al.(2007, 2008)은 가구가 보유한 포괄적 자산의 연금화 가치(annuitized wealth)를 계산하여 이를 절대 빈곤선(poverty line)과 비교하였다. 본 고에서는 고령가구의 적정소비를 사전에 추정하였으므로, 고령가구별 연금화 자산의 가치와 적정소비 금액을 비교하여 노년기 보유자산의 적정성을 판단한다.

연금화 자산의 산출 방법은 다음과 같다. 고령가구의 특정 시점 자산규모를 라 한다면, 연금화 자산(

라 한다면, 연금화 자산( )은 식(2)와 같이 계산된다.

)은 식(2)와 같이 계산된다.

식(2)의 는 1인당 연금화 요인(per-person annuity factor)으로, 식(2)의 는 2인 가구를 기준으로 도출된 요인이다. 를 구성하는

는 1인당 연금화 요인(per-person annuity factor)으로, 식(2)의 는 2인 가구를 기준으로 도출된 요인이다. 를 구성하는  은 할인율(discount rate)이며,

은 할인율(discount rate)이며,  는 할인 요인(discount factor)이다.

는 할인 요인(discount factor)이다.  와

와  는 각각 가구주와 배우자의 수명이다. 식(2)를 1인 독신가구를 기준으로 도출할 경우

는 각각 가구주와 배우자의 수명이다. 식(2)를 1인 독신가구를 기준으로 도출할 경우  는 가 된다.43)

는 가 된다.43)

연금화 요인을 직관적으로 이해해보자. 첫 번째 경우, 2인 가구가 구성원 모두 수명이 1년 남았다고 가정해보자( ). 이 경우 는

). 이 경우 는  가 된다. 즉, 남은 1년의 여생 동안 1인당 보유자산의

가 된다. 즉, 남은 1년의 여생 동안 1인당 보유자산의  씩 소비하면 되고, 이는 원금과 1년 이자의 합의 절반에 해당한다. 두 번째 경우, 2인 가구의 수명이 무한하다고 가정하자(

씩 소비하면 되고, 이는 원금과 1년 이자의 합의 절반에 해당한다. 두 번째 경우, 2인 가구의 수명이 무한하다고 가정하자( ). 이 경우 는

). 이 경우 는  가 된다. 매년 보유자산에 대한 이자 절반씩을 1인당 소비하는 것이다.

가 된다. 매년 보유자산에 대한 이자 절반씩을 1인당 소비하는 것이다.

가구별 를 산출하기 위해 몇 가지 가정을 고려한다. 할인율은 3.5%로 두고, 수명은 남자의 경우 86세 여자는 90세를 가정하였다.44) 또한, 이러한 모형은 고령가구의 상속 동기, 예비적 저축(precautionary saving), 연금화 비용(annutization cost)을 고려하지 않은 것이다. 따라서, 본 고에서 평가한 자산규모의 적정성 대비 실제 고령가구의 자산 적정성 수준은 더 낮을 수 있다. 이 외에도 선행연구(예: Haveman et al., 2006)에서는 가구의 규모의 경제를 고려하지만45), 본 고에서는 이를 고려하지 않고 고령가구별 연금화 자산의 가치를 산출한다.

를 산출하기 위해 몇 가지 가정을 고려한다. 할인율은 3.5%로 두고, 수명은 남자의 경우 86세 여자는 90세를 가정하였다.44) 또한, 이러한 모형은 고령가구의 상속 동기, 예비적 저축(precautionary saving), 연금화 비용(annutization cost)을 고려하지 않은 것이다. 따라서, 본 고에서 평가한 자산규모의 적정성 대비 실제 고령가구의 자산 적정성 수준은 더 낮을 수 있다. 이 외에도 선행연구(예: Haveman et al., 2006)에서는 가구의 규모의 경제를 고려하지만45), 본 고에서는 이를 고려하지 않고 고령가구별 연금화 자산의 가치를 산출한다.

그리고 앞서 1절에서 살펴본 모든 고령가구 표본을 사용하지 않고, 식(2)를 통해 연금화 자산을 산출할 수 있도록 1인, 2인 고령가구 표본만 추려 자산규모 적정성을 분석한다. 2인 가구 중에서도 가구주 본인과 배우자로만 구성된 고령가구만 추린다. 총 21,224개의 연도-가구 관측치 중 1인 가구는 7,108개(33%), 2인 가구는 9,451개(45%)로 확인된다. 연도별 1인, 2인 가구 표본 비중은 대체로 일정하다. 마지막으로, 연금화 자산( )의 적정소비 대체율을 산출하는 과정에서 가구의 항상소득46)을 고려하며, 연금화 대상 자산은 금융자산과 실물자산을 모두를 포함하는 포괄적 자산이다. 본 절에서는 자산 유형 그룹별 적정소비 대체율을 산출하는데, ① 금융자산만 연금화할 경우, ② 금융자산과 주거 외 실물자산을 연금화할 경우, ③ 금융자산과 주거 외 실물자산, 주거자산47) 모두를 연금화할 경우이다. 아울러 총자산에서 부채를 차감한 순자산을 모두 연금화할 경우도 함께 분석한다.

)의 적정소비 대체율을 산출하는 과정에서 가구의 항상소득46)을 고려하며, 연금화 대상 자산은 금융자산과 실물자산을 모두를 포함하는 포괄적 자산이다. 본 절에서는 자산 유형 그룹별 적정소비 대체율을 산출하는데, ① 금융자산만 연금화할 경우, ② 금융자산과 주거 외 실물자산을 연금화할 경우, ③ 금융자산과 주거 외 실물자산, 주거자산47) 모두를 연금화할 경우이다. 아울러 총자산에서 부채를 차감한 순자산을 모두 연금화할 경우도 함께 분석한다.

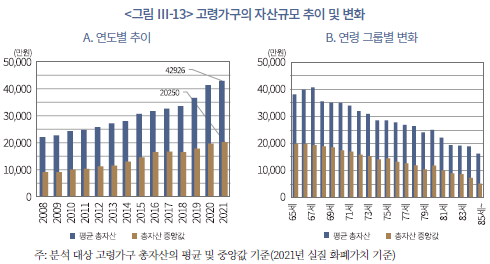

고령가구의 자산 적정성을 분석하기 전에 우리나라 고령가계의 자산 추이를 간략히 살펴보자. <그림 Ⅲ-13>은 표본 고령가구의 총자산 평균 및 중위수 추이와 연령 그룹별 차이를 보여주고 있다. 고령가구의 총자산은 시간이 지남에 따라 증가해왔는데, 그간 고령가구의 저축 효과와 부동산 등 자산 가격의 추세적 상승에 기인한 것으로 평가된다. 2021년 기준 우리나라 고령가구의 평균 총자산은 약 4억 2,926만원이며, 중앙값은 2억 250만원이다. 평균과 중앙값의 차이가 존재하는 것으로 보아 고령가구 내 자산 격차가 존재할 것으로 예상된다. 또한, 연령이 증가함에 따라 자산규모가 서서히 줄어드는데, 매각 또는 증여를 통해 자산을 일정 부분 줄여온 것으로 생각된다.

<그림 Ⅲ-14>는 고령가구의 자산 격차에 관한 지표의 추이를 보여준다. 그림 A는 연도별 고령가구 내 상위 20% 가구의 자산 보유비중을 그린 것이고, 그림 B는 고령가구의 총자산(또는 순자산) 지니계수 추이를 산출한 것이다.48) 순자산을 기준으로 할 때, 여전히 상위 20%의 고령가구가 전체 자산의 약 65%를 보유하고 있어, 고령가구의 자산 격차는 어느 정도 존재하는 것으로 파악된다. 다만, 자산의 지니계수는 서서히 줄어들고 있어 자산의 분배지표는 과거에 비해 다소 개선된 것으로 보인다.

나. 고령가구의 자산구성

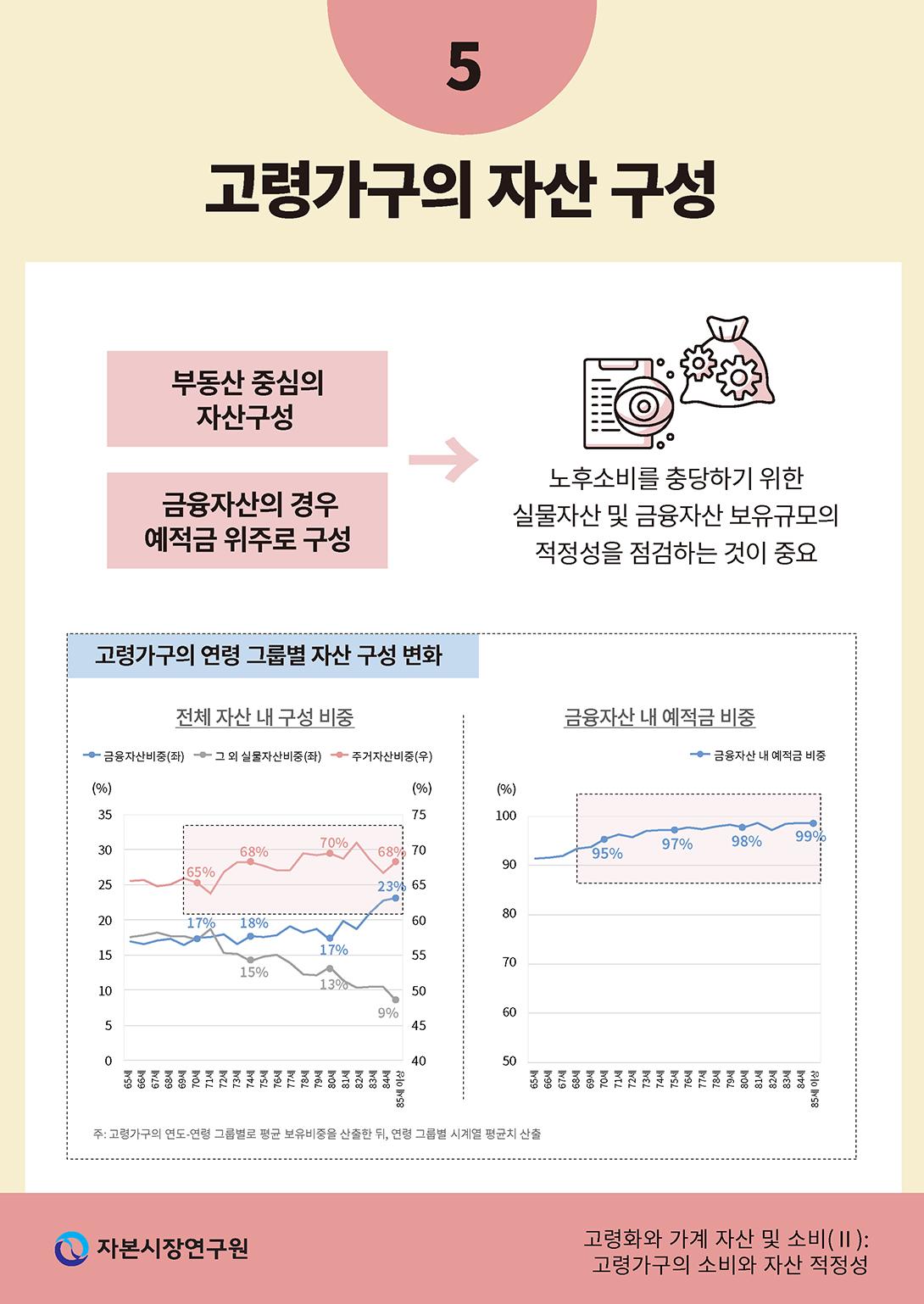

우리나라 고령가구의 자산은 대부분 실물자산(부동산)으로 이루어져 있다. <그림 Ⅲ-15>는 연도별 고령가구의 합산 및 개별 자산구성의 평균 추이를 보여주는데, 그림 A에서 알 수 있듯이 금융자산의 비중은 약 10% 내외이며, 주거자산(거주 중인 부동산 또는 전월세보증금)49)이 2021년 기준 64%이다. 그리고 주거 외 실물자산이 약 25%를 차지한다. 다만, 이러한 합산 구성과 개별 고령가구의 자산 비중 변화 양상은 다소 다르게 관찰된다. 그림 B에서 알 수 있듯이 가구 평균 비중으로 살펴보면 주거자산 및 주거 외 부동산 비중은 감소하고 있으며, 평균 금융자산 비중은 서서히 늘어나고 있다. 평균 금융자산 비중은 2008년 13%에서 2021년 21%까지 약 8%p 증가했다.

개별 고령가구의 금융자산 증가는 주로 예적금 비중 증가로 인해 나타난 것이다. <그림 Ⅲ-16>의 그림 A는 금융자산 내 자산구성 항목별 합산 비중 추이를 나타내는데, 예적금의 비중은 2021년 기준 88%로 고령가구 대부분의 금융자산을 차지한다. 그림에는 생략하였지만, 고령가구별 금융자산 내 예적금 비중의 평균은 2021년 기준 96%로 분석 기간 내내 95% 내외를 유지하고 있다. 이처럼 개별 고령가구의 금융자산 비중 증가는 예적금과 같은 안전자산 비중의 증가로 이해할 수 있다. 또한, <그림 Ⅲ-16>의 그림 B와 같이 전반적으로 고령가구의 금융자산 내 예적금 비중이 높지만, 고연령대로 갈수록 평균 예적금 비중은 서서히 상승한다. 65세 고령가구는 예적금 비중이 평균 91%지만, 80세가 넘어가면 98~99%로 대부분 금융자산이 예적금으로 구성되어 있다. 통상 고령층에 진입할수록 위험자산에 대한 비중을 축소하는 경향이 있는데, 이러한 요인이 작용한 결과로 해석된다.

<그림 Ⅲ-17>은 <그림 Ⅲ-15>의 추이를 연령 그룹별로 요약한 것이다. 고령가구 내에서도 고연령대로 갈수록 주거자산의 비중은 증가하고, 주거 외 부동산의 비중은 감소한다(그림 A). 거주주택 외 부동산을 우선적으로 매각 또는 증여하는 것으로 추정된다. 한편, 그림 B와 같이 개별 고령가구의 자산 비중 변화를 보면, 고연령대에 진입할수록 평균 금융자산의 비중은 증가한다. 가령 70세 미만은 16%대, 70대는 17~18%대이며, 80대 이상 또는 85세 이상으로 가면 평균 금융자산의 비중은 20%를 상회한다. 이는 고령가구가 나이가 들수록 금융자산을 늘리기보다, 거주주택 외 기타 실물자산의 비중이 줄어들기 때문에 나타나는 현상이다. 전반적인 고령가구의 자산구성상 특징을 미루어봤을 때, 주거 자산의 유동화가 고령가구의 소비 재원 마련에 중요할 것으로 예상되며, 주거자산 외에도 금융자산 및 주거 외 실물자산의 규모가 여생 동안의 소비를 유지하는데 충분한지 살펴볼 필요가 있을 것이다. 다음 절에서는 앞서 소개한 방법론을 토대로 고령가구가 보유한 자산규모의 적정성을 평가한다.

다. 고령가구의 자산규모 적정성 평가

앞서 가절에서 설명한 방식대로 고령가구의 자산규모 적정성을 평가해보자. 평가 기준은 고령가구가 보유한 자산의 연금화 가치가 해당 가구의 적정소비를 어느 정도 커버할 수 있는지 살펴보는 것이다. 적절한 비교를 수행하기 위해 소득의 CRR과 같이 연금화 자산의 적정소비 대체율을 산출한다. 대체율의 산식은 식(3)과 같다. 고령가구 내 공적연금과 이전소득의 경우 가구원별로 산출하여 이를 가구 단위로 합산한 뒤 소비로부터 차감하여 대체율을 계산한다.

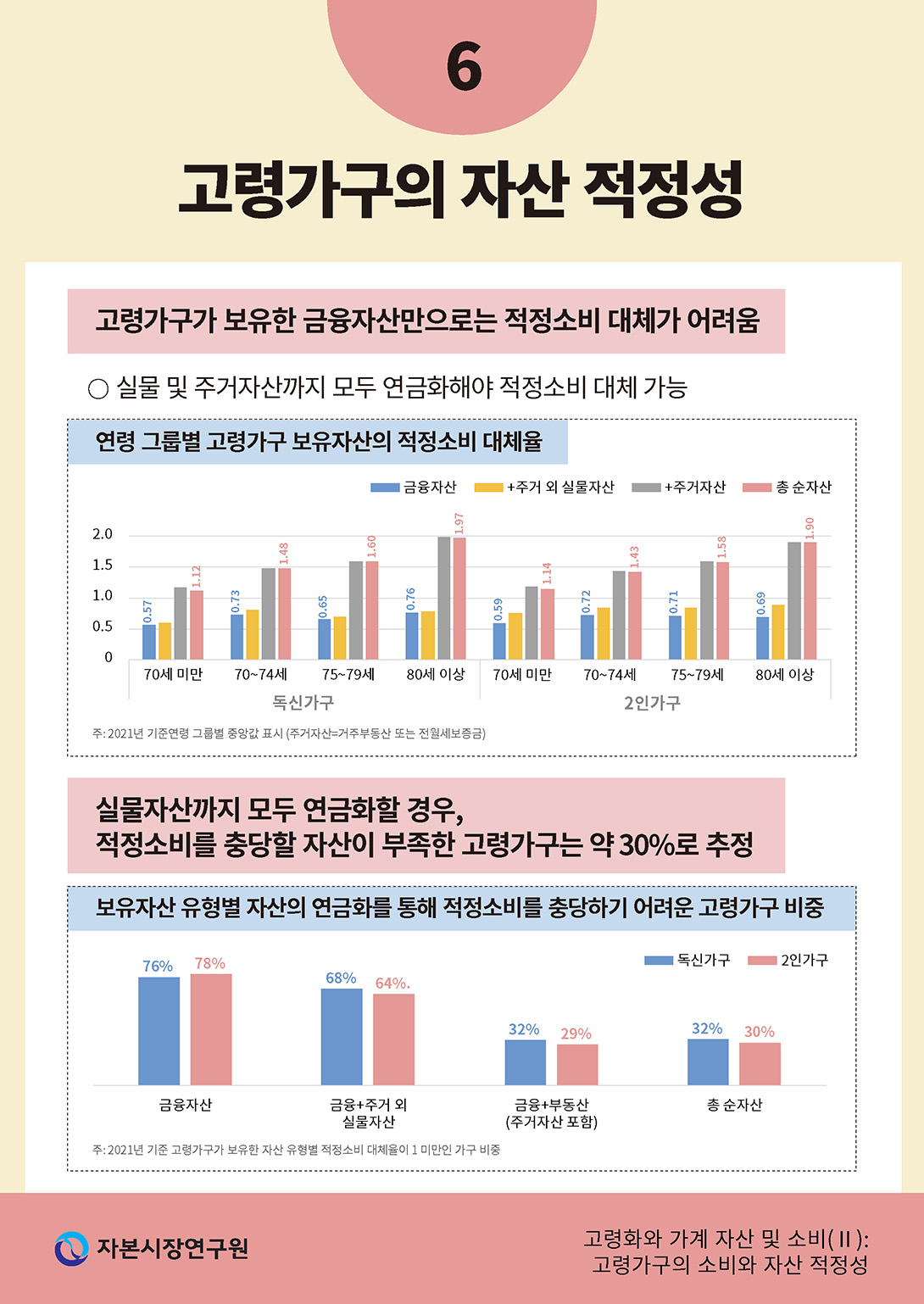

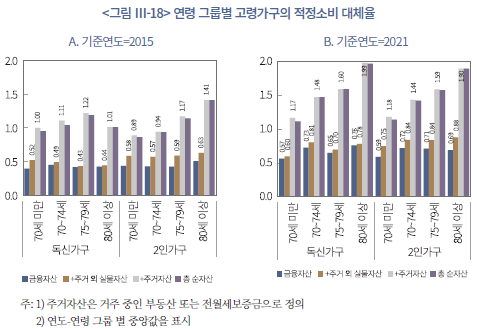

<그림 Ⅲ-18>은 식(3)과 같이 산출한 적정소비 대체율을 가구 유형 및 연령 그룹별로 연금화 대상을 변경하면서 살펴본 것이다. 비교의 용이성을 제고하기 위해 각 그룹의 중위수를 산출하였고50), 기준이 되는 적정소비는 소비지출함수 모형을 통해 추정한 고령가구의 적정소비 금액이다. <그림 Ⅲ-18>은 2015년(그림 A), 2021년(그림 B) 두 개 연도에 대해 고령가구의 자산 적정성 분석 결과를 요약하고 있다. 먼저, 고령가구의 자산규모 증가로 인해 보유자산의 적정소비 대체율이 증가한 경향이 있다. 2021년 기준, 순자산의 적정소비 대체율은 연령에 따라 1.17~1.99 수준을 유지하고 있다. 이는 고령층이 보유한 순자산을 모두 연금화했을 때 여생 동안 지출할 것으로 예상되는 적정소비 금액의 약 1~2배가량 순자산을 보유한 것으로 해석할 수 있다. 물론, 상속 동기, 예비적 저축, 연금화 비용 등을 고려하지 않았으므로 실제 적정소비 대체율은 이보다 작을 수 있다. 즉, 본 절에서 살펴볼 고령가구 보유자산의 소비 대체율은 일종의 상한(upper bound)으로 이해하는 것이 타당하다.

한편, 고령가구가 보유한 금융자산만으로는 고령가구의 적정소비를 대체하기 힘든 것으로 나타난다. <그림 Ⅲ-18>의 그림 B를 보면, 2021년 기준 금융자산의 적정소비 대체율의 중앙값은 0.57~0.73(=57~73%) 정도로 나타난다. 금융자산에 주거 외 실물자산을 포함해도 대체율의 통계치가 크게 달라지지 않는데, 주거 외 실물자산의 경우 소수의 가구만이 보유하고 있기 때문이다. 즉, 고령가구가 적정소비를 남은 생애 동안 유지하기 위해서는 주거자산, 특히 거주하고 있는 부동산의 연금화가 필수적이다. 또한, 부채를 차감한 순자산을 연금화했을 때 적정소비 대체율은 총자산을 연금화할 경우와 큰 차이는 없다. 고령층의 경우 보유한 부채 규모가 전반적으로 크지 않기 때문이다.

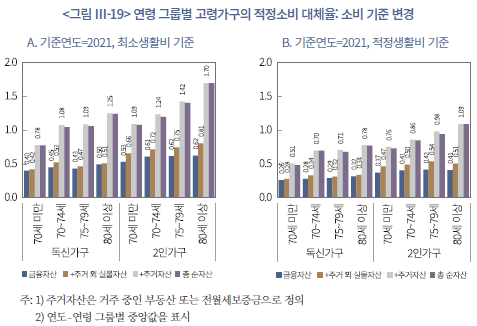

<그림 Ⅲ-19>는 2021년 기준 고령가구의 적정소비 대체율을 재산출한 것인데, 적정소비의 대용치를 고령가구가 응답한 최소‧적정생활비로 변경하였다. <그림 Ⅲ-18>의 결과와 유사하게, 금융자산으로 고령가구가 응답한 생활비 수준을 충당하기 어렵다. 주거자산도 모두 연금화해야 어느 정도의 최소생활비를 대체할 수 있는데, 2021년 중앙값 기준 총순자산의 최소생활비 대체율의 중앙값은 연령별로 0.78~1.70 수준이다. 그리고 고령가구가 응답한 적정생활비 수준을 유지할 정도의 자산을 보유한 고령가구는 많지 않은 것으로 추정된다. 그림 B에서 보여주듯, 총 순자산의 적정생활비 대체율은 80세 이상 고령가구를 제외하면 중앙값이 모두 0.9 이하이다. 또한, 1인 독신가구에 비해 2인 가구의 적정소비 대체율이 높은데, 이는 국내 고령가구 중에는 배우자와 함께 사는 2인 가구가 독신가구에 비해 자산규모가 크거나, 합산 연금소득 등이 더 많기 때문으로 추정된다.

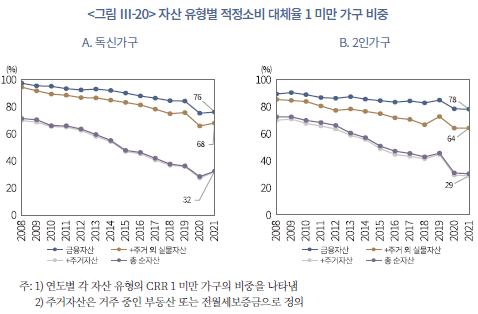

이전 절에서 소득의 CRR을 살펴본 것과 유사하게, 자산 유형별로 고령가구의 적정소비 대체율이 1 미만인 가구의 비중을 살펴보자. <그림 Ⅲ-20>은 연도별 표본 고령가구 내 연금화 자산으로 적정소비를 충당하기 어려운 가구(CRR 1 미만)의 비중을 보여주고 있다. 최근 연도에 가까워질수록 고령가구의 자산규모가 늘어나 전반적인 자산 적정성은 개선되고 있다. 2021년 기준, 미래 적정소비를 유지할 총 순자산이 부족한 고령가구의 비중은 약 30%이다. 이는 거주 중인 부동산까지 모두 연금화할 경우 산출되는 비중이고, 금융자산만으로 연금화를 통해 적정소비를 충당하기 어려운 고령가구는 2021년 기준 약76%(1인 가구), 78%(2인 가구)이다.

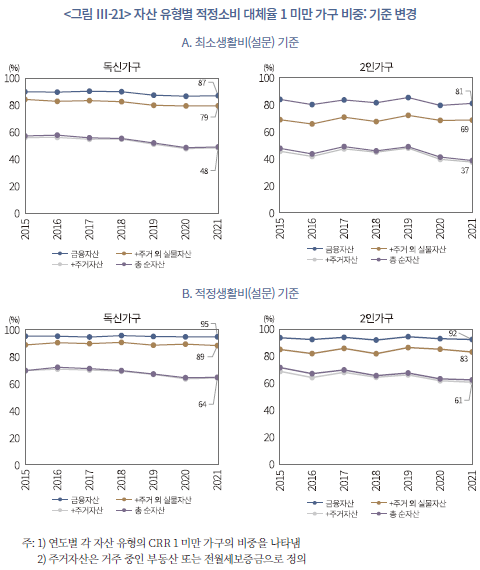

적정소비의 기준을 고령가구가 응답한 최소 및 적정생활비로 변경하면 <그림 Ⅲ-21>과 같다. 2015년부터 설문에 응답한 고령가구를 중심으로 적정소비 대체율 1 미만인 가구 비중을 산출하였다. 그림 A와 같이 최소생활비를 자산의 연금화로 충당할 수 어려운 고령가구는 2인 가구의 경우 81%(금융자산만 연금화), 69%(금융자산+주거 외 실물자산 연금화), 37%(주거자산까지 모두 연금화)로 나타난다(2021년 기준). 만약, 여생 동안 적정생활비를 지속 소비한다고 가정하면, 적정생활비를 충당하기 힘든 2인 고령가구 비율은 연금화 자산 범위별로 각각 92%, 83%, 61%이다. 즉, 적정생활비를 적정소비 수준이라 정의한다면, 이를 충당할 충분한 순자산을 보유한 고령가구는 표본 내 40% 미만이다. 지금까지의 분석 결과를 요약하면, 고령가구가 경제활동을 지속하지 않는 한 적정소비를 유지하기 위해서는 금융자산 외 실물자산의 연금화가 필요하다는 것을 알 수 있다.

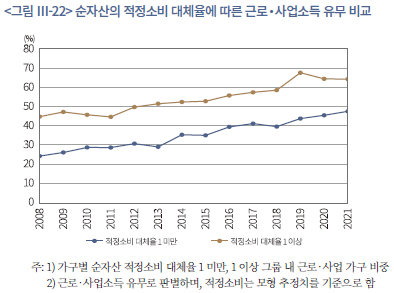

자산규모의 적정성은 고령가구의 경제활동 여부와도 관련되어 있다. <그림 Ⅲ-22>는 고령가구의 순자산 적정소비 대체율이 1 미만인 가구와 1 이상인 가구 그룹 내 근로나 사업과 같이 경제활동을 유지하는 가구의 비중을 연도별로 나타내고 있다. 고령가구 중 적정소비를 자산을 통해 충당하기 어려운 가구가 그렇지 않은 가구에 비해 경제활동 비중이 매년 약 20% 정도 계속해서 높게 나타난다. 또한, 고령가구 내 경제활동 가구 비중은 추세적으로 증가하고 있다. 이는 과거에 비해 고령층의 자산규모가 늘어났음에도 불구하고, 장수 위험 등 불확실성의 증가로 인해 경제활동을 지속하는 고령가구가 꾸준히 늘어난 결과이다.

우리나라 고령가구가 지출을 줄이며 일을 지속하고 저축을 유지한 데에는 보유한 노후자산의 규모도 충분히 영향을 끼쳤겠지만, 노년기에 접어들기 전까지 그간 국내 가계가 자산을 축적해온 방식에서 비롯된 결과일 수 있다. 앞서 살펴보았듯이, 우리나라 가계는 부동산을 중심으로 자산을 형성해왔고, 현금흐름을 기대할 수 있는 연금과 같은 금융자산이 아닌, 유동성이 낮은 실물자산이 고령가구의 자산 대부분을 차지한다. 퇴직 이후 축적한 자산이 대부분 비유동자산이라면 자산을 분할해서 소비하기 어렵고, 이는 결과적으로 생애주기가설 상의 소비 평탄화를 어렵게 만드는 요인이다. 이 외에도, 퇴직연금과 같은 사회보장제도가 과거에는 현재보다 활성화되지 못한 측면도 작용한 것으로 판단된다.

Ⅳ. 결론 및 시사점

본 연구에서는 재정패널조사 자료를 활용하여 2008년부터 2021년까지 우리나라 고령가구의 소비와 자산 적정성을 종합적으로 평가하였다. 65세 이전 예비 고령가구 표본을 기반으로 고령가구의 적정소비지출 산출 모형을 구축하고, 이를 바탕으로 65세 이상 고령가구의 적정소비를 추정하였다. 고령가구의 소비와 관련해 분석한 결과를 요약하면 다음과 같다. 첫째, 가구 소비지출에 영향을 미치는 여러 변수를 통제해도 고령가구의 소비 축소는 뚜렷하게 관찰된다. 고령가구는 의료비 지출 외 모든 유형의 소비가 통계적으로 유의하게 작고, 주거비, 식료품비 등 생활에 필수적인 요소를 제외하면 지출 규모를 상당히 줄이는 것으로 나타난다. 둘째, 소비지출함수를 통해 추정한 적정소비와 비교하면 고령가구의 실제 지출 수준은 적정 수준 대비 –10~30% 정도 작다. 가구별 이질성이 존재하고 최근 기간으로 올수록 소비 감소율이 완화되고 있지만, 대체로 소비를 줄이는 고령가구가 더 많이 관측된다. 셋째, 이러한 소비의 축소는 고연령대 가구일수록 현저하게 나타난다. 넷째, 고령가구의 소비 축소는 보유한 순자산, 소득 규모 모두 유의미하게 연관되어 있지만, 그중에서도 소득이 주요한 영향을 끼치는 것으로 분석된다. 소득 중에서도 연금소득, 사적이전소득의 역할이 중요하며, 자산 내에서는 금융자산이 많을수록 소비 축소가 어느 정도 완화된다. 마지막으로, 고령가구의 적정소비와 소득 수준을 비교한 결과, 연금 및 금융‧재산소득으로는 줄어든 실제 지출도 커버하기 어렵고, 이전소득과 경제활동을 통해 벌어들이는 소득이 있어야 어느 정도 적정소비를 충당할 수 있다. 그러나 실제 고령층의 경제활동 지속가능성이 불확실하므로, 고령층에 진입한 가구는 지출을 줄이며 저축을 유지하는 것으로 판단된다. 무엇보다 모형을 통해 추정된 적정소비 수준은 고령가구가 응답한 최소생활비와 유사하다. 즉, 보수적인 추정치임을 고려할 필요가 있으며, 실제 국내 고령가구의 소비 축소에 따른 삶의 질 저하는 본 고에서 나타난 결과보다 더욱 심각할 가능성도 존재한다.

다음으로 고령가구의 자산 적정성을 분석한 결과를 요약하면 다음과 같다. 첫째, 전반적으로 고령가구의 자산규모는 증가하는 추세에 있으며, 고령가구가 보유한 자산을 잘 활용한다면 유용한 소비 재원이 될 수 있을 것이다. 또한, 가구 간 자산 격차도 다소 개선되고 있지만, 자산 격차의 절대적인 수준은 여전히 높은 것으로 판단되며, 이에 따라 순자산 하위 고령가구의 경우 소비를 충당할 자산이 부족할 가능성이 크다. 둘째, 고령가구가 보유한 자산은 대부분 부동산, 그중에서도 거주 주택의 비중이 상당하며, 금융자산의 비중은 작고 금융자산 내에서는 예적금이 차지하는 비중이 압도적이다. 연금 및 이전소득이 부족할 경우 고령가구는 자산소득을 토대로 노후소득을 충당해야 하는데, 고령가구의 자산 구성상 유용한 소득원의 비중이 작다. 셋째, 앞서 살펴본 고령가구의 적정소비와 고령가구가 보유한 자산의 연금화 가치를 비교한 결과, 연금화 순자산의 적정소비 대체율은 연령에 따라 1에서 2사이에 중위값이 위치한 것으로 추정된다. 이는 고령층이 보유한 순자산을 모두 연금화했을 때 여생 동안 지출할 것으로 예상되는 적정소비 금액의 약 1~2배 가량을 순자산으로 보유한 것으로 해석된다. 다만, 연금화 가치를 산출하는 과정에서 상속 동기, 예비적 저축 동기, 연금화 비용 등을 고려하지 않았으므로, 적정소비 대체율의 추정값은 실제치의 상단으로 이해하는 것이 합리적이다. 넷째, 시간이 흘러감에 따라 자산규모의 증가로 인해 고령가구의 자산 적정성이 개선되고 있으나, 고령가구가 보유한 금융자산, 거주자산 외 실물자산으로는 적정소비를 여생 동안 충당하기 어려운 것으로 판단된다. 현재 우리나라 고령가구의 소비 수준을 제고하기 위해서는 거주하고 있는 부동산의 연금화가 필수적이다. 마지막으로, 개별가구의 이질성을 고려하여 연금화 자산의 적정소비 대체율이 1 미만인 가구 비중을 살펴본 결과, 가장 최근 시점을 기준으로 했을 때 소비에 충당할 총 순자산이 부족한 고령가구는 전체 약 30%이며, 금융자산만으로 적정소비를 커버할 수 있는 가구는 약 23%에 불과하다. 물론, 이러한 결과는 앞서 소비 적정성 분석 결과와 같이 보수적인 적정소비 추정치에 따른 결과이며, 고령가구가 응답한 적정 수준의 생활비로 변경할 경우 자산규모 적정성은 악화된다.

그간 국내 고령가구가 소비를 줄여왔던 데에는 충분하지 않은 연금소득, 가구가 쌓아온 자산의 형성 방식에서 비롯된 것일 수 있다. 고령화가 진전되더라도 고령가구의 급격한 자산소진 가능성은 크지 않으나, 현재의 청년, 중년 세대가 고령 세대의 패턴을 답습한다면, 미래 우리 사회는 소비 둔화에 따른 활력 저하와 자본의 비효율적 배분으로 인한 생산성 감소로 이어질 수 있다. 따라서, 가계 자본의 한계생산성을 높이기 위해 가계 자산구조를 효율화하고 고령층의 삶의 질 개선을 위한 노력을 강화해야 한다.

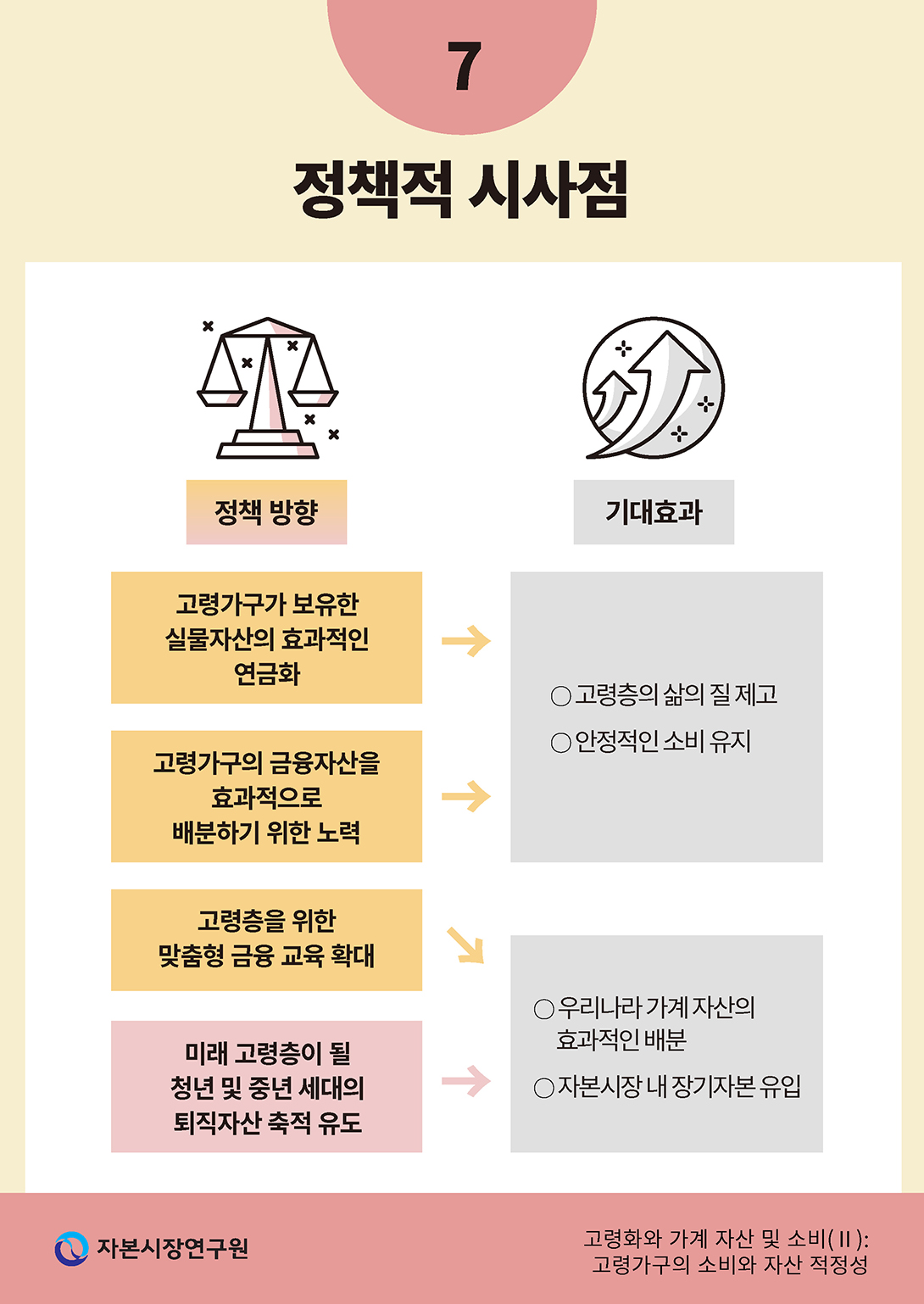

본 고의 분석 결과를 토대로 향후 정책 방향을 제시하면 다음과 같다. 먼저, 현재 추진 중인 주택연금제도를 지속적으로 개선하고 이를 활성화할 필요가 있다. 패널회귀분석 결과에서 보여주듯, 고령가구의 소비는 연금소득에 민감하고 그중에서도 사적연금소득의 한계소비성향이 가장 크게 추정되었다. 주택연금제도의 활성화를 통해 고령가구의 노후소득원을 다변화한다면 고령가구의 소비 수준이 현재보다 증가할 가능성이 크다. 주택연금은 2007년 제도 시행 이후 꾸준히 성장했지만, 가입률은 1%대에 불과한 것으로 파악된다(최경진 외, 2023). 자산이 부동산에 편중된 고령가구가 노후소득을 충당하기 위해서는 거주자산의 연금화가 필수적이나 주택연금의 활용도는 낮은 수준이다. 현행 주택연금제도의 가입률이 저조한 요인을 면밀하게 파악하고 가입자의 불편함을 해소할 필요가 있으며, 주택연금의 적절한 유동화를 통해 위험을 분산하고 제도의 지속가능성을 개선하기 위한 정책적 노력을 기울여야 한다.

또한, 현재의 고령가구, 예비 은퇴가구의 금융자산을 효과적으로 배분하기 위한 노력이 필요하다. 우리나라 가계의 부동산 선호는 정책을 통해 쉽게 바뀌지 않을 것으로 판단된다. 그러나 가계가 보유한 자산이 유동성이 낮은 실물자산에 계속해서 묶여 있다면 자본의 한계생산성이 감소할 것은 분명하다. 코로나19 이후 자본시장 내 많은 시장참여자가 유입되었지만, 본 고에서 살펴본 바와 같이 우리나라 고령가구의 금융자산은 여전히 예적금에 편중되어 있다. 일반적으로 고령층은 위험회피 성향이 강하므로 안전자산을 선호하지만, 위험이 상대적으로 낮고 수익률이 안정적인 금융투자상품을 충분히 활용하는 방안도 고려해볼 수 있다. 또한, 고령층은 금융투자상품에 대한 이해도가 낮은 경우가 많고 디지털 방식에 익숙하지 않다. 현재 금융투자업자가 제공하는 다양한 자산관리 서비스를 활용하기 위해서는 고령층을 위한 맞춤형 금융 교육 프로그램을 강화하고, 디지털 금융 교육 및 지원 서비스를 확대 제공해야 한다. 그리고 고령층이 보유한 금융자산의 일거 소진을 방지하고 부분적인 인출을 유도해 생활비를 안정적으로 확보하도록 즉시연금 상품을 다변화하고 상품의 비용을 낮출 필요가 있다.

마지막으로, 현재 청년 및 중년세대의 퇴직자산 축적을 적극적으로 유도해야 한다. 우리나라 가계 자산의 생산성을 높이고, 자본시장으로의 안정적인 장기자본의 유입을 기대하기 위해서는 퇴직연금, 개인연금, ISA 등 관련 제도의 인센티브를 확대해야 한다. 우리나라 고령가구의 항상소득이 부족한 요인 중 하나는 공적연금 외 사적연금의 활용도가 낮았기 때문이기도 하다. 미래 고령층의 은퇴 이후 소득을 충분히 보장하기 위해서는 더 많은 소득이 사적연금에 축적될 필요가 있고, 이를 위해 사적연금 기여금에 대한 세제 혜택을 확대해야 한다(김갑래‧황세운, 2024). 그리고 현재 근로 연령층의 퇴직자산 운용을 효율화할 필요가 있다. 적립된 퇴직연금 자산 운용의 고도화, 사전지정운용제도의 개선 등을 통해 근로자의 퇴직자산이 효과적으로 운용될 수 있도록 제도적 환경을 정비해야 한다. 현재의 근로 연령층이 미래에 충분한 연금자산을 확보하여 노후소득원을 다각화하는 것이 미래 세대를 위한 무엇보다 중요한 정책과제이다.

1) 대표적으로 상속 동기, 기대여명에 대한 불확실성, 연금 및 유동성 제약, 의료비 지출 대비 등이 있다.

2) Banks et al.(1998)은 은퇴 후 소비 감소 현상을 설명하고자 가구원 수, 가구 내 근로자 수, 노화 등의 요인을 통제한 모형을 구축하였고, 모형이 예측한 소비 감소는 실제 관측되는 소비 감소의 2/3 정도를 설명하였다.

3) Bernheim et al.(2001)은 은퇴 후 소비 변화율이 퇴직자산 규모에 따라 체계적으로 결정되지 않는 점, 주관적 생존율, 소득 불확실성, 예비적 동기에 대한 선호도 등 가구의 이질적인 특징이 은퇴 후 소비 변화율을 제대로 설명하지 못한다는 점, 은퇴 후 소비 변화율이 특정 유형의 소비에만 국한된 것이 아니라는 점, 이외 상속 동기가 은퇴 후 소비 감소를 잘 설명하지 못하는 점 등을 근거로 제시하였다.

4) 이탈리아의 가계 자료를 연구한 Miniaci et al.(2010)의 연구에서도 업무 관련 지출(교통비, 외식비 등)이 주로 변하는 것으로 나타난다.

5) 예를 들어, Hurd & Rohwedder(2008)는 총소비지출의 감소가 중앙값 기준 5.7%이며, 비내구재 소비는 약 3% 미만, 식료품비가 약 3~3.6% 감소하여, 전반적인 감소율이 충분히 이해할 수 있는 수준이라 말한다.

6) 여윤경(2002)은 65세를 평균 은퇴 나이로 가정하고 분석을 진행했으며, 소비 유형별로 살펴보면 65세 이상 가구가 65세 미만 가구에 비해 식료품비, 의류비, 교육비, 교양오락비, 통신비 등을 적게 소비하고 있는 것으로 나타났다.

7) 석상훈(2010)은 2005년, 2007년에 은퇴한 50세 이상 가구를 은퇴 전후로 비교하여 은퇴 후 가구의 균등 소비지출이 13.3% 감소한다는 결과를 얻었고, 심현정(2017)은 한국노동패널 3-18차 자료를 분석한 결과, 은퇴 다음 해 소비지출이 은퇴 전 해에 비해 약 8.9% 줄어드는 것으로 나타난다. 유경원(2012)은 가구주가 은퇴했다고 응답한 가구를 분석하여 은퇴 후 총소비가 감소하지 않는다는 결과를 도출하였다. 다만, 유경원(2012)의 연구에서는 자산규모가 작은 가구에서 유의한 소비 감소가 나타나기도 한다.

8) 안종범‧전승훈(2005)은 은퇴가구와 비은퇴가구를 포괄하는 표본을 구성한 뒤, 가구 특성변수와 은퇴 더미변수를 가계지출함수에 모두 포함하여 은퇴의 충격을 여윤경(2002)의 방식에 반영하였고, 추정된 모형으로 적합한(fitted) 가구소비 추정치를 동일 가구에 대해 은퇴 전후 비교함으로써 은퇴가구의 적정소득대체율을 추정하였다.

9) Bernheim(1992)은 가구원 수, 소득 패턴, 연령, 사회보장 및 연금자산 등 다양한 요소를 고려하여 시간이 지남에 따라 가구의 최적 소비와 저축을 시뮬레이션하였고, 은퇴 전까지 추정된 최적 저축과 실제 저축을 비교하여 베이비붐 세대가 은퇴에 필요한 금액의 1/3만 저축하고 있음을 주장하였다. 한편, Mitchell & Moore(1998)는 생애주기가설에 따라 은퇴 이전 소비 수준을 은퇴 후에도 유지한다는 가정하에 저축액의 적정 규모와 실제 저축액을 비교하였다.

10) 이들 연구에 따르면, 최근 고령가구일수록 과거 비슷한 연령대의 고령가구에 비해 많은 순자산을 보유하고 있고, 고령가구의 자산 보유는 인구통계학적 요인, 시간 요인(경제성장기 또는 불황기를 겪은 세대 간 차이), 금융 이해력(예: 교육 수준 등) 등에 따라 달라지는 것으로 나타났다.

11) 가계 패널자료를 토대로 가계의 저축 행동과 자산축적을 시뮬레이션했으며, 여기에는 소득 수준과 나이(기대수명), 투자 수익률, 불확실성(예: 소득 변동, 장수 위험) 등에 대한 여러 가정을 고려한다, 자세한 내용은 Engen et al.(1999)의 모델을 참고하길 바란다.

12) 일반적으로 포괄적 자산(comprehensive wealth)은 연금을 포함한 금융자산, 실물자산, 그 외 사회보장 및 복지 요소를 모두 포괄하는 자산을 의미한다.

13) 여윤경‧김진호(2007)는 은퇴자산을 금융자산, 부동산자산 및 연금자산으로 분류하였고, 금융자산과 부동산자산은 각 가계가 보유한 현재가치를 기준으로 예상 은퇴 시점까지의 누적 수익률을 시뮬레이션하여 추정한다. 연금자산의 경우 현재 기여금 수준이 은퇴 시점까지 이어진다고 가정하였고, 은퇴 이전까지 추가 부채는 없다고 가정한다. 또한, 은퇴 후 적정소비는 가구의 현재 소비 수준에 선행연구에서 추정한 적정소득대체율의 대표값(70% 또는 80%)을 적용하여 산출한다.

14) 이지영‧최현자(2009)는 2007년 실시한 은퇴자조사 자료를 토대로 분석하고, 은퇴가구의 현재 지출을 기대여명까지 소비한다고 가정했을 때 총지출 액수의 현재가치와 가계가 보유한 은퇴자산을 비교한다. 본 연구와의 가장 큰 차이점은 적정 소비지출이 아닌 실제 지출과 비교한다는 점에 있고, 표본에 포함된 가구가 50~60대라는 점에서 고령가구보다 예비 고령가구에 초점을 두고 있다.

15) 백화종 외(2011)는 2009~2010년 가계동향조사 자료를 토대로, 1950~1954년생의 은퇴 후 필요로 하는 소득 수준(회귀모형으로 추정한 목표 소득대체율)과 마찬가지 모형으로 추정된 은퇴자산의 연금화 가치를 비교하여 예상 소득대체율을 산출한다. 은퇴 후 적정 소득을 계산하는 측면에서 적정소비를 추정하는 본 연구와 유사한 측면이 있으나, 당시 자료의 조사 시점과 분석 대상 가구의 출생연도를 보면 알 수 있듯이, 55~59세 가구를 기준으로 분석 하였으므로 예비 고령가구의 퇴직자산 규모의 적정성을 평가한 연구라 할 수 있다.

16) 처분가능소득 외에도 자가 소유 거주 부동산, 그 외 비거주용 부동산을 임대한다고 가정했을 때 창출될 수 있는 임대료와 이자비용을 제외한 금융소득을 모두 포괄하는 소득으로 정의한다.

17) 가구 균등화 소득이 전체 가구의 중위수 이하에 해당하는 고령가구의 비중을 뜻한다.

18) 이승희(2023)는 주요국(미국, 독일, 영국, 호주, 이탈리아, 핀란드, 노르웨이 7개국) 가계의 자산 데이터를 이용하여 자산 연금화에 따른 노인빈곤율을 유사한 방법을 이용해 산출하였고, 그 결과 자산의 소득화가 노인빈곤율에 유의미한 영향을 끼치지 않는 것으로 나타났다. 다만, 전반적인 노인빈곤율이 약 5~10% 수준으로 우리나라와 비교했을 때 상대적으로 낮다.

19) 2차 재정패널조사 이후 교통비‧차량유지비 및 의류‧잡화‧화장품 등 구입비 항목이 정의되었다.

20) OECD에서 발표한 자료에 따르면 우리나라는 OECD 국가 중 가장 실질 은퇴 연령이 늦다. OECD 평균이 65.1세(남성), 63.6세(여성)인 반면, 우리나라의 경우 남성이 72세, 여성은 72.2세이다(OECD, 2017). 재정패널 자료에 드러난 실제 은퇴 나이와 유사하다.

21) 가구 균등화 지수(household equivalence scale)는 가구 지표를 가구원 수의 제곱근으로 나눠 균등화 지표를 계산하는 방법을 말한다. 이는 대표적인 균등화 처리 방법으로, OECD도 해당 방식을 토대로 균등화 지표를 산출하고 있다. 단순 가구원 수로 나누지 않는 이유는 가구원 수가 많아져도 내구재, 유틸리티 등 가구 내에서 공유할 수 있는 재화로 인해 같은 규모의 소비라도 가구원에게 더 높은 수준의 경제적 효용을 제공하기 때문이다.

22) 이들 연구에서는 가구주 연령 60세 이상 고령가구와 60세 미만 중년 가구를 비교하거나, 65세 이상 은퇴가구와 64세 미만 비은퇴가구를 비교한다.

23) 보고서의 간결성을 높이기 위해 비목별 평균 소비지출의 변화는 부록 1을 참고한다.

24) 국내 선행연구에서는 은퇴 전 50세 이상의 비은퇴가구의 소비지출함수를 추정하거나(여윤경, 2002), 은퇴 전후 가계 표본을 모두 활용하여 소비지출함수를 추정한다(안종범‧전승훈, 2005). 본 고의 통계적 방식은 여윤경(2002)의 방법과 유사한 측면이 있다.

25) 이는 은퇴 시기를 준비하는 55~64세의 가구지출함수가 연령과 무관하게 65세 이후에도 유지된다고 가정하기 때문이다. 가구 소비지출함수에 연령 변수를 추가할 경우 적정소비가 다소 작게 추정되는 것 외에는 전반적인 분석 결과의 질적인 차이는 없다.

26) 고령가구 표본 내 65세 이상 고령가구 중 1인 가구는 연평균 33%, 2인 가구(본인+배우자)는 44%, 그 외 가구가 23%이다.

27) 2021년도 기준(자료: 통계청 가구소득 통계)

28) exp( )-1 기준

)-1 기준

29) 모형(2)의 계수를 토대로 추정: -0.0003AGE + 0.0259AGE2 ≈ -0.0003(AGE-43)2

30) 연령 그룹별 가구 소비지출함수를 추정할 때는 <표 Ⅲ-4>와 달리 소비지출의 오목성(concavity)을 나타내는 연령의 제곱(AGE2) 변수를 독립변수에서 제외한다. 이는 연령에 따른 가구 소비지출 변화의 오목성이 전체 연령대 표본에서 뚜렷해지는 현상이기 때문이다.

31) 통계 모형을 통해 추정된 적정소비가 예상보다 작게 추정되는 요인 중 하나로 소비지출함수의 파라미터(추정계수)의 크기를 들 수 있다. <표 Ⅲ-6>의 분석 결과에서 알 수 있듯이 소득 및 자산에 대한 가구 소비지출의 민감도는 65세 이상 고령가구보다 55~64세 가구에서 더 작게 나타난다. 이러한 점을 고려한다면, 고령가구 중 소득과 자산을 어느 정도 이상 보유한 가구에서 적정소비가 더 작게 추정될 소지가 있으며, 결과적으로 적정소비 분포의 상단을 줄이는 효과를 가져온 것으로 판단된다. 그렇다고 해서 65세 이상의 소비지출함수를 사용하기에는 모형 추정에 사용된 종속변수가 고령층의 실제 소비금액이기 때문에 추정오차 문제를 해소하기 어렵다.

32) 참고로, 주요 연령 그룹별 고령가구의 실제소비 및 적정소비(모형 추정) 금액의 주요 통계치는 다음과 같다. 연령 그룹별로 (평균, 중앙값)을 표시하였다.

- 실제소비 금액: 65세(2,268만원, 1,841만원), 70세(1,670만원, 1,353만원), 75세(1,359만원, 1,022만원), 80세(1,199만원, 871만원), 85세 이상(912만원, 645만원)

- 적정소비 금액: 65세(2,188만원, 2,014만원), 70세(1,736만원, 1,591만원), 75세(1,484만원, 1,356만원), 80세(1,349만원, 1,202만원), 85세 이상(1,168만원, 950만원)

33) 가구의 소득 수준과 자산규모가 상호 연관되어 있기 때문이다.

34) 고령가구 중 해당 그룹에 속한 가구는 표본 내 각각 약 9%(자산 대비 소득 열위 가구), 8%(소득 대비 자산 열위 가구)이다.

35) 본 고에서 가구소득을 다음과 같이 분류한다. (자산의 경우 <표 Ⅲ-2> 참고)

36) 건강 상태는 크게 다섯 가지로 응답할 수 있고(매우 건강함, 대체로 건강함, 보통, 대체로 안 건강함, 매우 안 건강 함), 본 고에서 정의한 더미변수(D(건강 상태=bad))는 가구주를 대상으로 매우 안 건강하거나 대체로 안 건강하다고 응답한 경우를 의미한다.

37) 이와 관련하여 중고령가구의 소득 원천별 한계소비성향을 분석한 서영빈‧송헌재(2015)에서는 사적이전소득, 공적이전소득, 근로소득 순으로 한계소비성향이 높게 나타났는데, 분석 기간과 표본, 변수 정의의 차이에서 비롯된 것으로 판단된다. 서영빈‧송헌재(2015)는 공적이전소득에 정부로부터 받는 지원금과 공적연금 등 사회보험이 모두 포함된다. 또한, 55세 이상 가구에 대해 분석하였고 분석 기간은 2009~2012년이다.

38) 정부지원금을 받는 가계는 상대적으로 저소득가구일 가능성이 크다. 따라서, 소비지출의 규모도 상대적으로 작을 수 있다.

39) exp()-1 기준

40) 비소비지출의 비중은 소득의 10%로 가정한다. 이는 표본 고령가구의 경상소득 내 비소비지출 비율의 중위수에 해당하는 값이다.

41) 그림으로 나타내진 않았으나, 소득 기준을 연금 및 재산소득으로 축소하면 CRR이 전반적으로 매우 낮고 고령가구로 갈수록 평균 CRR이 서서히 감소하는 추세를 보인다.

42) 이전소득도 없다면 실제 소비지출 금액도 충당하기 어렵다. 2021년 기준 평균 CRR(연금‧재산소득/실제소비)은 0.44이며, 모형으로 추정한 적정소비를 기준으로 하면 CRR 평균은 0.38이다.

43) 도출 방식은 간단하므로 Love et al.(2007)의 Appendix를 참고하면 된다.

44) 통계청에서 제공하는 생명표(life table) 기반 기대여명(life expectancy) 대신, 선행연구(우해봉 외, 2021)에서 산출한 현실적인 사망 연령인 최빈사망연령(mode of age at death)을 기준으로 설정한다. 이는 한국인이 가장 많이 사망하는 연령을 기준으로 연금화 기간을 설정하기 위함이며, 산출 과정을 단순화하고 시점별 수명 변경에 따른 영향을 줄여 분석 결과의 비교가능성을 제고하기 위해서다.

45) Haveman et al.(2006)에서는 2인 가구의 경우 연금화 요인 을

을  로 두고 연금화 가치를 계산한다.

로 두고 연금화 가치를 계산한다.

46) 소비지출 금액에서 가구주와 배우자의 공적연금소득과 공적이전소득(정부지원금)을 차감한 뒤 연금화 자산의 적정소비 대체율을 산출한다.

47) 후술하겠지만 주거자산은 거주 부동산 또는 전월세보증금을 의미한다.

48) 연도별 지니계수는 고령가구 표본 내 100분위 가구의 총자산 또는 순자산의 누적 비중을 연결한 로렌츠곡선과 완전 균등선의 적분값의 차이(=불균등 면적)를 완전 균등선의 적분값으로 나눠 산출한다.

49) 전월세보증금을 금융자산에 포함해도 되지만(예: 가계금융복지조사), 유동화하기 어려운 점, 이자 등 금융소득을 창출하기 어려운 점, 주거 목적의 자산인 점 등으로 인해 해당 자산의 성격이 일반적인 금융자산이랑 다르므로 거주 중인 부동산과 함께 주거자산으로 분류하였다.

50) 평균의 경우에도 중앙값과 추세와 패턴이 질적으로 차이는 없었으나, 소득보다 자산의 분포가 상대적으로 치우침이 더욱 뚜렷하다. 따라서, 표본 내 극단치의 영향을 최소화하고자 중앙값을 통해 비교를 수행하였다.

참고문헌

김갑래‧황세운, 2024, 『연금세제의 특성분석 및 개선방향』, 자본시장연구원 조사보고서 24-01.

백화종‧석상훈‧김헌수‧이은영, 2011, 『한국인의 은퇴준비와 노후소득 수준의 적절성 평가』, 국민연금연구원 프로젝트 2011-02.

서영빈‧송헌재, 2015, 중고령 가구의 소득원천별 가구소득이 가구소비에 미치는 영향 분석, 『재정학연구』 8(3), 119-147.

석상훈, 2010, 패널자료로 추정한 소득대체율 분석, 『보건사회연구』 30(2), 5-28.

석재은, 2003, 노령계층의 소득계층별 필요소득수준 연구, 『한국인구학』 26(1), 79-113.

심현정, 2017, 『은퇴와 은퇴기 시간경과에 따른 가계의 소비지출 변화 연구』, 서울대학교.

안종범‧전승훈, 2003, 『은퇴자 가구의 소득과 소비』, 제4차 한국노동패널학술대회.

안종범‧전승훈, 2005, 은퇴자가구의 적정소득대체율, 『한국경제연구』 15, 5-33.

여윤경, 2002, 목표 소득대체율을 통한 은퇴소비의 추정, 『대한가정학회지』 40(3), 1-30.

여윤경‧김진호, 2007, 한국가계의 은퇴자산 적정성 판단을 위한 시뮬레이션 분석, 『금융연구』 21(2), 83-97.

우해봉‧장인수‧정희선, 2021, 『한국의 사망력 변천과 사망 불평등 – 진단과 과제』, 한국보건사회연구원 연구보고서 2021-27.

유경원, 2012, 『은퇴가구의 경제행태 분석』, 보험연구원.

윤재호‧김현정, 2010, 은퇴와 가계소비간 관계 분석, 『금융경제연구』 417.

이승희, 2023, 『노인빈곤에 관한 연구: 소득과 소비를 중심으로』, KDI 정책연구시리즈 2023-12.

이지영‧최현자, 2009, 우리나라 은퇴자의 은퇴자금 충분성과 영향요인: 객관성 충분성과 주관적 인지의 비교를 중심으로, 『한국노년학』 29(1), 215-230.

정희철‧김민기‧김재칠, 2025, 『고령화와 가계 자산 및 소비 (Ⅰ): 고령화가 가계 자산구조에 미치는 영향』, 자본시장연구원 연구보고서 25-02.

최경진‧백인걸‧강동호, 2023, 『초고령사회 대응 주택연금 활성화 방안 및 기대효과』, 저출산고령사회위원회 연구용역 보고서 2023.05.

최홍철‧최현자, 2014, 가구유형을 고려한 생애주기와 소비지출양식에 관한 연구, Financial Planning Review 7(3), 93-125.

Ando, A., Modigliani, F., 1963, The “life cycle” hypothesis of saving: Aggregate implications and tests, The Collected Papers of Franco Modigliani, MIT Press, 47-78.

Ameriks, J., Caplin, A., Leahy, J.V., 2007, Retirement consumption: Insights from a survey, The Review of Economics and Statistics 89(2), 265-274.

Banks, J., Blundell, R., Tanner, S., 1998, Is there a retirement-savings puzzle? American Economic Review, 768-788.

Bernheim, B.D., 1992, Is the baby boom generation preparing adequately for retirement? Merrill Lynch.

Bernheim, B.D., Skinner, J., Weinberg, S., 2001, What accounts for the variation in retirement wealth among US households? American Economic Review 91(4), 832-857.

Barrett, G.F., Brzozowski, M., 2010, Involuntary retirement and the resolution of the retirement-consumption puzzle, Working Paper.

Engen, E.M., Gale, W.G., 2005, Effects of stock market fluctuations on the adequacy of retirement wealth accumulation, Review of Income and Wealth 51(3), 397-418.

Engen, E.M., Gale, W.G., Uccello, C.E., Carroll, C.D., 1999, The adequacy of household saving, Brooking Papers on Economic Activity II, 65-187.

Gale, W.G., Pence, K.M., 2006, Are successive generations getting wealthier, and if so, why? Evidence from 1990s, Brooking Papers on Economic Activity I, 155-234.

Gustman, A.L., Mitchell, O.S., Samwick, A.A., Steinmeier, T.L., 1997, Pension and social security wealth in the health and retirement study, NBER Working Paper.

Haider, S.J., Stephens Jr, M., 2007, Is there a retirement-consumption puzzle? Evidence using subjective retirement expectations, Review of Economics and Statistics 89(2), 247-264.

Haveman, R., Holden, K., Wolfe, B., Sherlund, S., 2006, Do newly retired workers in the United States have sufficient resources to maintain well-being? Economic Inquiry 44, 249-264.

Hurd, M.D., Rohwedder, S., 2008, The retirement consumption puzzle: actual spending change in panel data, NBER Working Paper.

Hurst, E., 2008, The retirement of a consumption puzzle, NBER Working Paper.

Kaplan, G., Violante, G.L., Weidner, J., 2014, The wealthy hand-to-mouth. NBER Working Paper.

Love, D.A., Smith, P.A., McNair, L.C., 2007, Do households have enough wealth for retirement? Working Paper.

Love, D.A., Smith, P.A., McNair, L.C., 2008, A new look at the wealth adequacy of older households, Review of Income and Wealth 54(4), 616-642.

Lusardi, A., Mitchell, O.S., 2007, Baby boomer retirement security: The roles of planning, financial literacy, and housing wealth, Journal of Monetary Economics 54(1), 205-224.

Miniaci, R., Monfardini, C., Weber, G., 2010, How does consumption change upon retirement? Empirical Economics 38, 257-380.

Mitchell, O.S., Moore, J.F., 1998, Can Americans afford to retire? New evidence on retirement saving adequacy, Journal of Risk and Insurance 65(3), 371-400.

Modigliani, F., Brumberg, R., 1954, Utility analysis and the consumption function: an intertemporal of cross-section data, Kurihara KK(ed) Post-Keynesian Economics, Rutgers University Press, New Brunswick, 419-421.

OECD, 2017, Pensions at a Glance 2017: ODEC and G20 Indicators.

Poterba, J.M., 2001, Demographic structure and asset returns, Review of Economics and Statistics 83(4), 565-584.

Skinner, J., 2007, Are you sure you’re saving enough for retirement? Journal of Economic Perspectives 21(3), 59-80.

Smith, S., 2006, The retirement-consumption puzzle and involuntary early retirement: Evidence from the British Household Panel Survey, The Economic Journal 116(510), C130-C148.

Wolff, E.N., 2007, The retirement wealth of the baby boom generation, Journal of Monetary Economics 54(1), 1-40.

부록 1. 소비 비목별 소비지출의 변화

아래 그림은 분석에 사용된 가구 소비지출의 유형별로 연령 그룹별 평균 소비지출을 나타낸 그림이다. 상단의 실선은 연령 그룹별 평균 소비지출을 나타내고, 하단의 실선은 가구원 수를 고려한 유형별 소비지출의 균등화 지수이다. 그림에서 알 수 있듯이, 의료비 항목을 제외한 모든 유형의 항목에서 고령가구의 소비 규모가 감소하는데, 주거비, 식료품비의 경우 균등화 지수를 기준으로 했을 때 감소 폭이 덜하다.

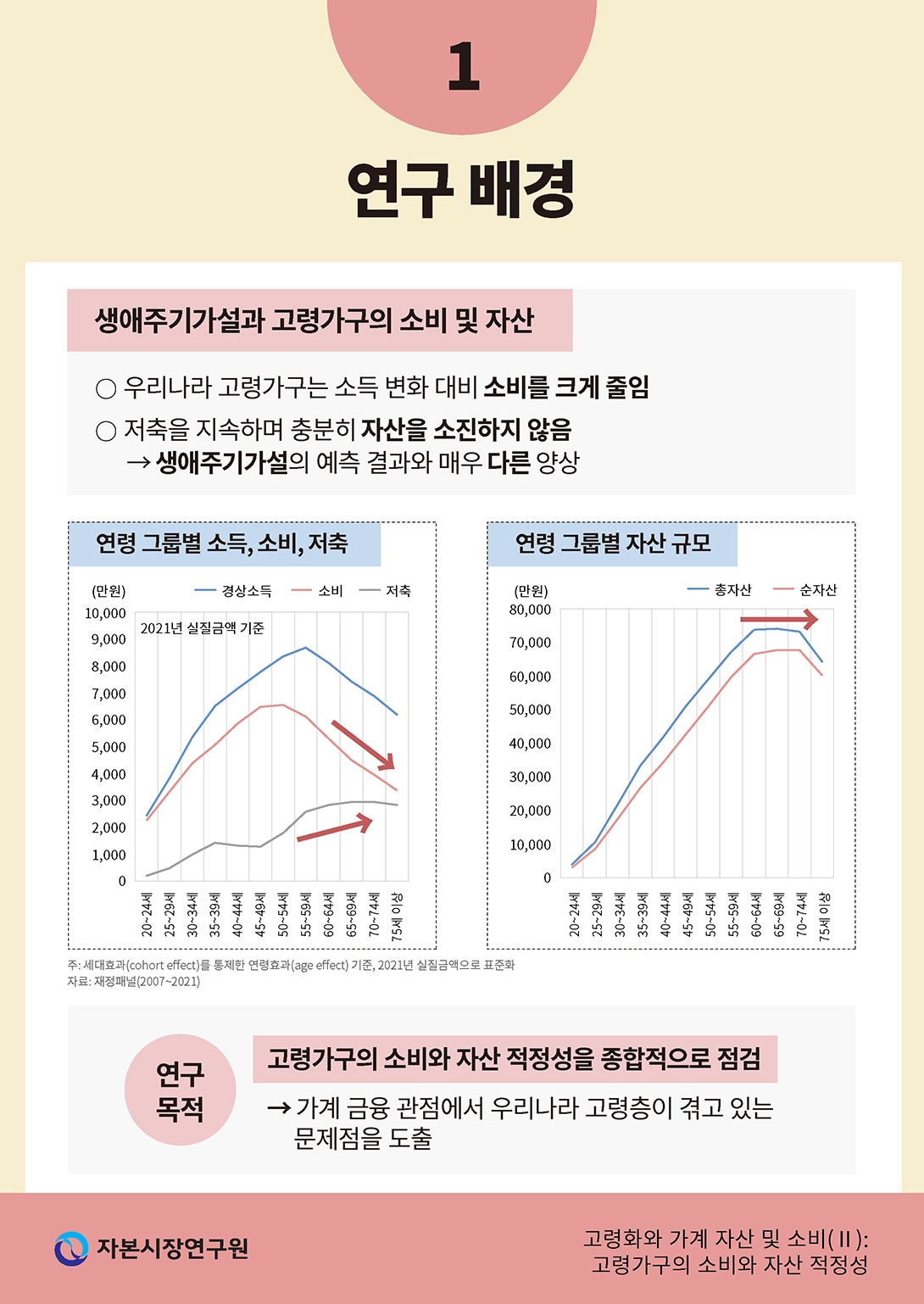

일반적인 직관과 이론에 따르면, 고령층에 접어들면서 가구소득이 줄어들고 고령가구는 생애 동안 축적한 노후자산을 소진하면서 여생을 보낸다. 그러나 앞서 우리나라 가계의 자산, 소득 및 소비에 대한 연령 효과(age effect)를 살펴본 보고서를 통해 알 수 있듯이 예상과 다른 양상의 결과가 도출된다(정희철‧김민기‧김재칠, 2025). 선행연구의 방법론(Poterba, 2001)을 토대로 주요 가계 금융 계정의 연령 효과를 세대 효과(cohort effect)를 통제한 뒤 추정한 결과, 우리나라의 고령가구는 소득 변화 대비 소비를 더 크게 줄임으로써 저축을 지속하고 있다. 또한, 고령층에 진입하기 전까지 쌓아온 자산을 고령층이 된 이후에 충분히 소진하지 않고 오히려 유지하고 있는 것으로 나타난다(<그림Ⅰ-1>). 이러한 현상은 생애주기가설(life-cycle hypothesis)의 예측 결과와 상당히 다른 양상이다. 이론상 가계는 소득의 제약하에서 장기간의 저축과 소비를 분배하고 전 생애에 걸친 부의 한계효용을 극대화하고자 노년기가 되면 그간 저축한 자산을 소비의 재원으로 충당하는데, 우리나라 가구는 그렇지 않았을 것으로 판단된다.

여기에는 다양한 요인이 복합적으로 작용했을 것으로 예상된다. 먼저, 우리나라 고령가구가 보유한 자산이 적정 노후자산 대비 부족할 수 있다. 만약 노후자산과 함께 연금과 같은 노후소득도 충분하지 않다면 고령가구는 생계를 유지하기 위해 일을 지속해야 할 것이다. 또한, 적정 수준의 자산을 보유하고 있더라도 노후 생활비를 보장하기 어려운 구조일 가능성이 있다. 우리나라 가계 자산구성의 만성적인 특성상, 실물자산 위주의 비유동자산은 지속적인 현금흐름을 창출하기 어려운 구조다. 아울러 기대수명이 증가하는 가운데 장수 위험 등 불확실성에 대비하기 위해 고령가구가 경제활동을 지속하고, 의료비 지출 등을 대비하기 위해 예비적 저축을 유지하고 있을 수 있다. 이러한 상황이 지속된다면 고령층의 소비 저하와 삶의 질 감소로 직결될 것이다.

따라서, 본 보고서에서는 우리나라 고령가구의 소비와 자산의 적정성을 종합적으로 평가하고, 이를 통해 정책적 시사점을 도출하고자 한다. 연구를 위해 통계적 모형과 가계 설문 결과를 토대로 고령가구가 적절한 수준의 소비를 하고 있는지 분석한다. 아울러 고령가구가 사망할 때까지 여생 동안 적정소비를 유지할 만큼 충분한 자산을 보유하고 있는지 평가한다. 분석 결과에 따라, 그간 우리나라 고령층이 적정 수준의 소비를 해왔고, 이미 노년기를 지낼만한 충분한 자산을 보유하고 있을 수 있다. 그러나 만약 그렇지 않다면, 우리나라 가계의 자산규모가 고령층이 되어도 줄어들지 않는 특징은 고령층의 급격한 소비 감소와 삶의 질 저하를 통해 얻은 결과물일 것이다. 초고령화 사회로 진입하고 있는 상황에서 미래의 고령가구가 현재 고령층이 겪고 있는 어려움을 반복하지 않기 위해서는, 현재 고령층이 겪고 있는 문제를 가계 금융 관점에서 면밀하게 점검할 필요가 있다. 따라서 본 고에서 살펴볼 고령가구의 소비와 자산 적정성 분석은 정책적으로 중요한 과제이며, 이를 통해 시장 내 자본 공급의 핵심 주체인 가계의 자산구조 효율화 방안과 고령층의 삶의 질 제고 방향을 모색하고자 한다.

보고서의 구성은 다음과 같다. Ⅱ장에서 선행연구를 바탕으로 고령층의 소비 변화와 관련된 이론적 배경과 실증 결과를 살펴보고, 가계의 소비와 자산 적정성 관련 분석 방법론을 소개한다. 이를 토대로 본 고에서 분석할 연구 대상과 방법을 설계한다. Ⅲ장에서는 우리나라 고령가구의 소비 적정성을 가구 소비지출함수를 토대로 추정한 적정소비와 함께 분석하고, 고령층 소비의 영향요인과 소득 수준의 적정성을 살펴본다. 그리고 소비지출함수를 통해 추정한 적정소비를 바탕으로 고령가구의 자산 적정성을 평가한다. 마지막 Ⅳ장을 통해 Ⅲ장의 분석 결과를 요약하고 정책적 시사점을 도출하는 것으로 보고서가 마무리된다.

Ⅱ. 선행연구 및 연구 개요

1. 관련 선행연구

가. 생애주기가설과 고령가구의 소비

가계의 형성부터 가구원의 사망으로 인한 소멸까지 전 생애 기간별 소득과 소비의 변화를 설명하는 전통적인 생애주기가설에 따르면, 가계는 생애주기 동안 부의 한계효용을 평탄화(smoothing)하기 위해 평생의 소비 수준이 크게 변화하지 않도록 의사결정을 내린다(Modigliani & Brumberg, 1954; Ando & Modigliani, 1963). 일반적으로 은퇴 이후 소득이 줄어들기 때문에, 가계는 은퇴 이전까지 저축과 투자를 통해 자산을 형성하고 은퇴 이후에는 축적된 자산을 소진(decumulation)함으로써 일정 수준의 소비를 유지하는 것이 생애주기가설의 핵심적인 내용이다. 그러나 후속 연구를 통해 실제 가계의 자산규모나 소비 패턴이 생애주기가설과 불일치한 실증적 근거들이 제시되면서 이에 관한 다양한 요인들이 제시되었다.1)

고령가구의 소비와 관련해 생애주기가설과 일치하지 않는 대표적인 현상으로 은퇴소비 퍼즐(retirement-consumption puzzle)을 뽑을 수 있다. 은퇴소비 퍼즐은 가계가 은퇴 후 갑작스러운 소비 감소를 경험하는 것을 칭하는 데, 우리나라보다 먼저 고령화에 진입한 선진국을 중심으로 연구된 결과에 따르면 고령가구의 소비 감소는 일반적으로 나타나는 현상이다. 미국(Bernheim et al., 2001), 영국(Banks et al., 1998), 이탈리아(Miniaci et al., 2010), 호주(Barrett & Brzozowski, 2010) 등, 선진국 가계 자료를 분석한 연구에서 은퇴 후 고령가구의 유의미한 소비 감소가 관찰되었다. 가령 1978~1990년 사이 미국 가계 대상 종단패널 자료를 분석한 Bernheim et al.(2001)의 연구를 살펴보면, 이들은 가계 표본을 자산과 소득을 기준으로 4분위로 분류한 뒤 가계의 은퇴 전후 소비를 추적하였다. 그 결과 평균적으로 14%의 소비 감소가 관찰되며, 소득‧자산 상위 가구를 제외하면 다수의 중하위 은퇴가구에서 은퇴 후 소비가 은퇴 전과 비교했을 때 30% 이상 감소한 것으로 나타난다.

이와 관련하여 은퇴소비 퍼즐을 연구한 여러 연구에 따르면 은퇴 후 고령가구의 소비 감소는 다양한 원인이 작용한 결과로 평가된다. 이 중에서도 노동시장과 연계된 연구가 대표적인데, 1968~2012년 사이 영국 가구의 소비 조사 자료를 분석한 Banks et al.(1998)은 가계의 노동시장 참여가 은퇴소비 퍼즐의 일부를 설명할 수 있다고 주장한다. 다만, 노동시장 요소로 설명되지 않는 부분도 유의미한 비중을 차지하기 때문에2), 이들은 고령가구의 노동시장 참여 외에도 미래 연금 규모나 수급 조건의 과소 추정, 질병이나 건강의 악화와 같은 은퇴 시점에 예상치 못한 부정적 정보(unexpectedadverse information)가 소비감소에 추가로 영향을 끼쳤을 것이라 결론지었다. 또한, Smith(2006), Hurd & Rohwedder(2008), Barrett & Brzozowski(2010)는 각각 영국과 미국, 호주의 가계 자료를 분석하여, 건강 악화 등에 따른 조기 은퇴, 정리해고로 인한 비자발적인 은퇴가 은퇴소비 퍼즐의 요인이 될 수 있다고 주장한다. 예기치 않은 은퇴로 인한 퇴직자산의 불확실성 확대, 건강 악화에 따른 의료비 지출 대비 요인 등, 열거한 선행연구에서는 은퇴 후 소비 감소를 불확실한 미래를 대비하기 위해 가계가 선택한 합리적인 의사결정으로 보는 경향이 있다.

반면 Bernheim et al.(2001)의 연구에서는, 은퇴 후 발생하는 소비의 불연속성(discontinuity)이 가계의 합리성(rationality)을 전제로 한 모델로 설명되기 어렵고, 오히려 가계가 사전에 퇴직자산의 규모를 적절히 평가하지 못하고 소비를 미리 조정하지 못해서 발생하는 결과라 주장한다.3) 또한, Haider & Stephens Jr(2007)는 개인의 예상 은퇴 시점을 조사한 서베이 자료를 활용하여 은퇴소비 퍼즐이 예상치 못한 은퇴로 인한 것인지 분석하였는데, 실제 은퇴 나이와 예상 은퇴 나이가 동일함에도 불구하고 은퇴 후 소비가 여전히 7~11% 감소하는 것으로 나타났다. 이러한 결과는 가구 유형, 소비 유형에 따른 이질적인 결과는 아닌 것으로 확인된다. 전반적으로 이들 연구는 소비 감소의 원인을 가계의 제한된 합리성에 두고 있다.

또한, 분석 자료와 결과에 따라 고령가구의 소비 감소 수준을 충분히 자연스러운 현상으로 보는 견해도 있다. 예를 들어, Hurst(2008)는 은퇴 후 소비 변화는 소비 유형별로 이질적인 특성을 보이며, 특히 식료품비와 노동 관련 지출 항목에 국한되어 있다고 주장한다.4) 이 외에도 앞서 서술한 선행연구 중에는 실제 소비 감소율이 생각보다 크지 않고, 그간 생애주기가설을 기각하는 요인 및 퇴직 후 소비지출양식의 변화 정도로 충분히 설명할 수 있는 수준이라 결론짓는 연구도 있다.5) 요약하면, 생애주기가설로 설명하기 어려운 은퇴 이후 불연속적인 소비 감소 현상에 대해 다양한 학술적 견해가 존재하며, 여전히 합치된 결론에 도달하지 못한 것으로 평가된다.

한편, 우리나라 고령가구의 소비지출 규모 변화를 분석한 연구들은 고령가구의 소비 변화에 대해 여러 결과를 제시하고 있다. 먼저, 여윤경(2002)은 가구주 연령 50세 이상의 가구 중 65세 이상인 은퇴가구와 65세 미만의 비은퇴가구의 소비지출을 비교하였는데, 그 결과 평균적으로 은퇴가구의 소비는 비은퇴가구 소비의 약 70~80% 수준으로 나타났다.6) 또한, 윤재호‧김현정(2010)은 50세 이상 가구를 은퇴 여부에 따라 분류하고, 가구 규모를 고려한 가구 균등화 지수를 적용해 소비지출 규모를 비교한 결과, 은퇴가구는 비은퇴 가구에 비해 연간 약 433만원만큼 소비를 적게 하고 있었고 자산 분위별로 살펴봐도 모든 분위에서 소비 격차가 유의미하게 나타났다. 이러한 결과를 보면 우리나라 고령가구에서도 은퇴소비 퍼즐 현상이 나타나는 것으로 해석할 수 있으나, 방법론상 동일 시점의 은퇴가구와 비은퇴가구를 횡단면적으로 비교한 것이므로 동일한 가구가 비은퇴에서 은퇴 상태로 전환하는 과정에 소비지출이 감소하는지 알 수 없다. 따라서 이후 석상훈(2010), 유경원(2012), 심현정(2017)의 연구에서는 동일 가구의 은퇴 전후 소비를 비교하였고, 그 결과 석상훈(2010)과 심현정(2017)은 은퇴 후 유의미한 소비의 감소를, 유경원(2012)의 경우 통계적으로 유의하지 않은 결과를 얻었다.7)

또한, 국내 선행연구에서는 횡단면 비교, 은퇴 전후의 비교 외에도 가계 패널자료를 활용하여 소비에 영향을 주는 다양한 요인을 통제한 상태에서 은퇴 더미변수가 가구의 소비 감소를 포착하는지 살펴본다(안종범‧전승훈, 2003; 윤재호‧김현정, 2010; 유경원, 2012; 심현정, 2017). 다수의 연구에서는 은퇴 여부가 가계소비에 유의한 영향을 주지 못하는 것으로 확인되나(안종범‧전승훈, 2003; 윤재호‧김현정, 2010; 유경원, 2012), 장기 패널자료를 분석한 최근 연구에서는 은퇴 여부가 가계 소비지출을 약 3.7% 감소시키는 효과가 있는 것으로 나타났다(심현정, 2017). 그간의 연구 결과를 종합해보면 우리나라의 경우 은퇴의 정의, 분석 기간 및 방법론 등에 따라 다양한 결과가 도출되는 것을 알 수 있다. 본 고에서는 가구의 은퇴에 집중하지는 않지만 65세 이상 고령가구의 전반적인 특징을 살펴볼 것이다.

나. 고령가구의 소비 및 자산 적정성

고령가구의 적정소비 추정 자체를 목적으로 하는 연구는 많지 않으나, 은퇴가구의 적정소득대체율을 추정하는 문헌은 다수 있는 것으로 파악된다. 여기서 적정소득대체율은 은퇴가구가 은퇴 이전과 비슷한 생활 수준을 유지하는 데 필요한 소득 수준을 의미하는데, 은퇴 후 적정소비를 유지하기 위한 소득 수준으로 해석할 수 있다. 여윤경(2002), 안종범‧전승훈(2005) 등 관련 선행연구에서는 적정소득대체율을 추정하는 방법을 다수 제시하였는데, 크게 세 가지 정도로 분류할 수 있다. 첫째, 은퇴가구와 비은퇴가구 또는 고령가구와 비고령가구의 평균 소비수준을 단순 비교하는 방법으로 은퇴소비 퍼즐과 관련된 초창기 횡단면 분석 연구에서 사용한 방식이다. 이 경우 은퇴소비 또는 고령층의 소비 수준이 이미 적정수준을 유지하고 있다고 가정하는데, 실제 은퇴가구 또는 고령가구의 소비가 적정수준을 반영하지 못하면 추정 오차가 발생할 수 있다. 둘째, 비은퇴가구 또는 비고령가구의 소비지출을 결정하는 가계지출함수를 추정한 뒤, 가구주의 연령 및 가구원 수 등 몇 가지 가정을 하여 은퇴 후 소비 또는 고령가구의 적정소비 수준을 통계적으로 추정하는 방식이 있다(여윤경, 2002). 이 방법은 평생 일정한 소비 수준을 유지하기 위해 개인이나 가구가 은퇴 전 소비행태를 은퇴 후에도 유지한다는 생애주기가설에 기초한 것이나, 은퇴소비 퍼즐에서 나타나는 은퇴로 인한 충격이 미반영될 소지가 있다. 마지막으로, 은퇴 전후 동일 가구의 소비 또는 소득을 비교하여 적정소득대체율을 추정하는 방식인데(안종범‧전승훈, 2003), 이 또한 첫 번째 방식과 마찬가지로 실제 고령가구의 소비 수준이 적정 수준의 소비임을 전제로 해야 한다. 이후 안종범‧전승훈(2005)에서 두 번째 방법과 세 번째 방법을 혼합한 하이브리드 방식을 제시하였는데8), 이 방식은 장기간에 걸쳐 추적 조사한 가계 패널자료가 필요하고 은퇴 여부에 대한 분명한 정보가 제공되어야 수행할 수 있다. 본 고에서는 적정소득대체율을 추정하는 국내 선행연구를 참고하여 고령가구의 적정소비를 추정한다.

한편, 가계가 은퇴 후 소비지출에 충당할 퇴직자산을 충분히 보유하고 있는지 살펴본 연구는 고령화가 먼저 진행된 해외를 중심으로 많이 진행된 것으로 파악된다. 사실 얼마만큼의 자산규모가 은퇴를 위해 충분한지 판단하는 것은 결코 쉬운 질문이 아니다(Skinner, 2007). 퇴직 전 가구의 소득 수준과 연금자산의 규모, 생활양식, 거주 형태, 건강 상태 등이 가구별로 다양하므로 가계마다 생각하는 주관적 기준이 다를 수 있기 때문이다. 이에 따라 초창기 연구에는 은퇴를 앞둔 가계의 절대적인 저축액에 집중하였다. 2차 세계대전 이후 태어난 베이비붐 세대의 대규모 은퇴로 인한 사회적 우려에 대비해 베이비붐 세대의 저축을 분석한 연구를 살펴보면 다음과 같다. 먼저, 미국 베이비붐 세대의 저축액을 분석한 Bernheim(1992), Mitchell & Moore(1998) 등에 따르면, 은퇴를 앞둔 베이비붐 세대가 은퇴 이전 생활 수준을 유지하는 데 필요한 금액에 한참 못 미치는 저축액을 보유하고 있다고 지적한다.9) 해당 연구에서는 은퇴 후 적정 자산규모를 시뮬레이션 방식 또는 은퇴 이전 소비 수준을 토대로 추정하였다. 또한, 이후 연구에서는 적정 퇴직자산 규모를 절대적인 금액으로 판단하기보다 과거 유사한 나이대의 이전 세대와 비교함으로써, 분석하고자 하는 고령가구의 자산 보유 수준과 패턴을 비교하는 연구가 진행되었다(예: Gale & Pence, 2006; Lusardi & Mitchell, 2007; Wolff, 2007). 특히, 전반적인 가계의 평균 수준에 주목하는 것 외에도 가계별 이질성, 가구 간 자산 보유 격차, 한계가구 의 비중 등을 조명하였다.10)

은퇴를 준비하는 가구의 적정 자산규모에 대해서는 절대적인 금액을 평가하는 것을 제외하면 관점에 따라 크게 두 가지 추정방식이 있는 것으로 요약된다. 먼저, 생애주기 이론을 전제로 가계가 은퇴 후 일관된 생활 수준을 유지하기 위한 생애 저축의 최적 시뮬레이션 결과를 사용하는 방법이다(예: Engen & Gale, 2005).11) 시뮬레이션 결과를 적정자산의 임계치로 사용하면 다양한 시나리오 분석이 가능한 장점이 있으나, 추정을 위해 가계 패널자료를 사용하여 파라미터를 설정하므로 실제 가계 데이터가 전 생애에 걸쳐 최적화된 의사결정을 수행한다는 점을 전제로 해야 한다. 즉, 가계 데이터가 이를 적절히 반영하고 있지 않으면 추정 오차가 발생할 수 있는 단점이 있다. 이 외에는 선행연구에서 가장 일반적으로 사용되는 방법으로 가계가 축적한 연금자산의 가치 또는 퇴직자산의 연금화 가치(annuitized value)를 적당한 벤치마크(예: 은퇴 전 소비, 절대적 빈곤선 등)와 비교하는 방법이 있다(예: Gustman et al., 1997; Haveman et al., 2006; Love et al., 2007, 2008). 연금자산의 총액과 적정 소비금액을 사망할 때까지 유지했을 때 미래 총소비의 현재가치를 비교하거나, 가계가 퇴직 전까지 축적한 포괄적 퇴직자산12)을 모두 연금화했을 때 기준이 되는 소비금액을 대체할 수 있는지 살펴보는 방식이다. 여기서 고령가구의 자산규모가 은퇴 후 적당한 소비를 유지하기 위해 충분하다고 판단하는 기준은 선행연구마다 다른데, 절대적 빈곤선을 벗어나는 기준(예: Love et al., 2007, 2008), 은퇴 전 소비 수준(예: Haveman et al., 2006) 등 분석의 관점에 맞게 설계한다. 본 고에서는 보고서의 일관성을 높이기 위해 고령가구의 적정소비 추정치와 총포괄자산 또는 유형별 자산의 연금화 가치를 비교하여 고령가구의 자산 적정성을 평가한다.

고령화 사회에 먼저 진입한 선진국 사례와 같이, 우리나라도 고령 사회가 다가옴에 따라 국내 가계 데이터를 바탕으로 은퇴를 앞둔 예비 고령가구의 은퇴자산 적정성을 평가하는 연구가 꾸준히 이루어져 왔다. 여윤경‧김진호(2007)의 연구가 대표적인데, 10~20년 뒤 은퇴를 맞이할 40~50대의 예비 고령가구를 대상으로 이들의 미래 순자산을 추정하여 은퇴 이후 소비를 충당할 만큼 규모가 적정한지 평가한다. 여윤경‧김진호(2007)는 통계청의 2001년 가구소비 실태조사 자료를 기초로 하여 예비 고령가구의 은퇴 시점 총자산을 유형별로 추정하고, 현재 부채를 차감한 예상 순자산과 은퇴 전 현재 소득 규모에 적정소득대체율을 고려한 은퇴 이후 소비의 현재가치 합을 비교하여 은퇴자산의 적정성을 진단했다.13) 분석 결과, 적정소득대체율 80%, 은퇴 연령 65세, 사망 연령 80세, 거주 부동산까지 모두 노후 재원으로 활용하는 것을 가정하면, 예비 고령가구 은퇴자산의 적정소비 대체율은 가계 평균 87.72%로 나타났다. 이는 조사 대상 가구의 예상 평균 순자산가치가 은퇴소비 가치의 약 88%라는 것을 의미한다. 한편, 자산 수익률이 저조할 경우 이 값은 68.25%로 감소하며, 은퇴자산이 부족할 확률 분포가 양극단에 치우쳐 있어 가구별 은퇴 자산 적정성의 격차가 크게 나타났다. 한편, 이지영‧최현자(2009)는 50세 이상 은퇴자를 대상으로 조사한 서베이 자료를 분석한 결과, 거주주택을 제외한 모든 자산을 은퇴소비로 사용할 경우 23.2%의 가구만이 현재 지출을 충분히 감당할 수 있을 것으로 나타났다.14) 또한, 백화종 외(2011)의 연구에 따르면 은퇴를 앞둔 가구를 대상으로 은퇴 후 필요로 하는 소득 수준과 은퇴시점에 축적할 것으로 예상되는 자산규모를 통해 도출된 노후소득을 비교한 결과, 이들의 예상 소득대체율은 약 49%인 것으로 추정되었다.15) 이렇듯 전술한 국내 주요 선행연구는 은퇴를 준비하는 가구 또는 이제 막 은퇴한 60대 이하 가구를 중심으로 은퇴자산의 적절성을 분석했다는 점에서 의미 있는 연구라 판단된다. 이에 반해 본 보고서는 65세 이상의 고령가구를 중심으로 보유한 자산의 노후소비 대체 가능성을 분석한다는 점에서 차별점이 있다.

본 고와 연관된 고령가구의 자산규모 적정성에 대한 최근 분석 결과는 이승희(2023)의 연구가 있다. 이승희(2023)는 65세 이상 고령층의 처분가능소득, 부동산 임대료 등 암묵적인 소득을 포함한 포괄소득16), 순자산을 모두 연금화했을 때 창출되는 총소득을 기준으로 했을 때 고령층의 빈곤율17)을 산출한다. 그 결과, 2021년 기준 고령가구의 빈곤율은 각각의 경우에서 37.7%(처분가능소득만 고려), 30.6%(포괄소득도 포함), 23.5%(순자산 연금화 포함)로 추산된다. 고령가구가 보유한 자산을 연금화한다면 빈곤율이 크게 감소하지만, 이러한 수치들도 OECD 주요국과 비교하면 매우 높은 수준이다.18) 다만, 빈곤율 외에 고령층에 진입한 가구의 자산 적정성을 적정 수준의 소비 또는 소득과 비교하지는 않는다.

2. 연구 개요

본 고에서는 우리나라 가계 패널자료를 기초로 하여 다음과 같은 두 가지 핵심 연구 질문에 대한 분석을 진행한다. 첫째, 우리나라 고령가구의 소비 수준(consumption level)이 적절한지 평가한다. 본 고에서 정의한 적정소비는 65세 이전 은퇴를 준비하는 가구의 소비지출 패턴을 65세 이후에도 유지할 경우 산출되는 소비 규모의 추정치이다. 계산을 위해 적정소득대체율을 추정한 통계적 모형에 준거하여 고령가구의 소비지출함수를 구성하고 이를 통해 적정소비를 추정한다. 이는 생애주기가설과 같이 은퇴 이전의 소비 패턴을 은퇴 이후에도 유지하는 것을 가정하기 위함이다. 이렇게 산출한 적정소비 추정치를 실제 고령가구의 소비지출 및 소득 수준과 비교함으로써 고령가구의 소비 적정성을 종합적으로 평가한다. 둘째, 고령가구의 자산규모(wealth)가 적정소비를 여생 동안 유지하는데 충분한지 평가한다. 선행연구에서 활용한 방법론을 토대로 고령가구의 포괄적 연금화 자산(annuitized wealth)의 가치와 적정소비 수준을 비교하고, 고령가구 자산구성의 특징과 구성 요소별 적정소비 대체율을 살펴본다. 이러한 분석 결과를 토대로 고령가구의 삶의 질을 제고하고 향후 우리나라 가계의 자산 배분을 효율화하기 위한 정책과제를 제시한다. 초저출산으로 인해 고령화가 가속화되는 가운데 우리나라 고령가구가 처한 상황을 가계 금융 관점에서 면밀하게 점검하는 것은 정책적, 학술적으로 중요한 과제이며, 본 고를 통해 향후 실효적이며 지속 가능한 정책 개선 방향을 제시할 수 있을 것으로 기대한다.

본 고에서 고령가구를 분석하기 위해 사용한 자료는 조세재정연구원에서 매년 발표하는 재정패널조사(NaSTaB) 자료이다. 재정패널조사는 2008년(1차 조사, 기준연도=2007년)부터 2022년(15차 조사, 기준연도=2021년)까지 매년 조사 대상 가구의 서베이를 수행하고, 총 15년의 기간 동안 가구별 상세한 소비 및 자산구성, 가구원별 상세한 소득구성 등을 제공하고 있다. 무엇보다 재정패널은 패널 유지율이 높아 시점별 변화를 비교하는 데 용이하며 적정소비를 추정하는데 사용한 모형의 추정 적합성을 높이는 데 효과적일 것으로 판단된다. 또한, 재정패널 자료는 가계 자산, 특히 가계 금융자산에 대한 상세한 구성요소를 파악할 수 있어, 일반적인 국내 패널자료와 비교했을 때 이점이 있다. 그리고 본 보고서와 시리즈로 연결된 고령화와 가계 자산구조를 살펴본 보고서(정희철‧김민기‧김재칠, 2025)와 분석의 통일성을 확보하기 위해 동일한 원자료를 사용해 연구를 진행하였다.

한편, 재정패널조사 내 가용한 자료를 최대한 활용하는 가운데 2007년 기준 1차 조사자료는 제외하고 살펴본다. 이는 소비 비목 중 몇 개의 주요 항목이 2차 조사 때 추가되었기 때문이다.19) 본 고에서는 2~15차 자료(기준연도=2008~2021년, 총 14년)를 바탕으로 표본을 구성한다. 가구 단위의 요소별 소비, 소득, 자산 변수를 구성하는데, 가구원 단위로 제공되는 유형별 소득 및 연금‧보험료, 세금 등은 가구 단위로 합산한 변수를 사용한다. 또한, 가구 연령, 거주 형태, 지역, 근로 상태 등 분석에 필요한 가구 단위 변수를 가구주를 중심으로 생성한다. 가령, 가구 연령의 경우 가구주의 출생연도를 기준으로 산출한다. 분석에 사용한 변수 및 지표, 고령가구 표본에 대한 자세한 정의와 설명은 다음 장에 서술하였다. 또한, 본 고에서 사용한 모든 가구 단위의 금액 변수(예: 소비, 소득, 자산, 부채)는 소비자물가지수를 통해 자료의 마지막 시점인 2021년의 화폐가치로 조정된 실질 가치로 환산한 값이다.

분석을 위해 사용한 재정패널조사 내 고령가구 표본은 가구주 만 65세 이상의 가구를 모두 포함한다. 본 고는 선행연구처럼 은퇴소비 퍼즐, 은퇴자산의 적절성 등 가구의 ‘은퇴’를 중심으로 분석을 진행하지 않고, 65세 이상 고연령대 가구 전반에 대해 소비와 노후 자산의 적절성을 살펴본다. 그 이유는 먼저, 은퇴 전후를 분석하기에 재정패널의 자료 기간이 짧고, ‘은퇴’가 식별되는 가구가 표본 내에 많지 않았다. 본 고에서 분석한 가구-연도 단위 불균형 패널 내 65세 이상에 해당하는 4,499개의 고유한 고령가구 중, 은퇴 여부에 응답한 가구는 1,658가구(36.9%)로 은퇴시점을 식별할 수 있는 표본은 전체 1/3뿐이다. 그리고 국내 선행연구에서 드러났듯이, 가구의 은퇴가 소비를 어떻게 변화시키는지 일치된 결과를 도출하고 있지 않아(예: 안종범‧전승훈, 2003; 윤재호‧김현정, 2010; 유경원, 2012), 은퇴 자체의 내생적인 특성이 있는 것으로 판단된다. 즉, 고령층에 진입한 가구가 은퇴 적령기에 은퇴하지 않거나, 주된 일자리에서 퇴직 후 가교 일자리(bridge job)에서 계속 근무하는 경우, 해당 가계의 노후 자산 또는 연금 등 노후소득이 부족할 가능성이 크다고 볼 수 있다. 이 경우 가구가 응답한 ‘은퇴’라는 이벤트의 외생적인 영향이 제대로 식별되지 않을 가능성이 크다. 또한, <그림 Ⅱ-1>에서 보여주듯 은퇴의 영향을 식별하기에는 우리나라 실질적인 은퇴 연령이 너무 늦다. 법정 정년은 60세이나 우리나라의 실제 은퇴 연령은 평균이 70.8세, 중앙값이 71세이다.20) 즉, 은퇴 전후의 고령가구 자료를 토대로 소비와 자산의 적정성을 판단하기에는 유의미한 표본이 적으므로 재정패널 자료에서 가용한 모든 65세 이상 고연령대 가구를 대상으로 분석을 진행한다.

Ⅲ. 고령가구의 소비 및 자산 적정성 분석

1. 고령가구의 소비 적정성

가. 분석 개요 및 방법론

고령가구의 적정소비를 추정하는 방법을 서술하기 전에 우리나라 연령 그룹별 가구의 소비지출 변화를 파악해보자. 먼저, 본 장에서 사용한 가구의 주된 소비지출의 구성은 아래 <표 Ⅲ-1>과 같으며, 일반적으로 가계가 생활하는데 필요한 모든 지출 영역이 포함되어 있다. 재정패널 자료 내 가구 단위 생활비 및 소비지출 항목을 재구성하여 산출하였으며, 총 10가지 카테고리(주거비, 식료품비, 외식비, 의료비, 통신비, 교통‧차량유지비, 교육비, 의류미용비, 내구재소비, 교양오락비)와 그 외 기타로 분류한다. 일반적인 비소비지출(세금, 연금‧보험료, 이전지출, 부채‧이자 상환, 기부금 등)을 제외한 모든 지출을 포괄한다고 볼 수 있다. 본 장에서 추정할 가구의 적정소비는 아래 표의 구성요소를 모두 포함한 소비지출을 의미한다.

고령가구의 소비 감소를 평균을 통해 개괄적으로 살펴보면 다음과 같다. <그림 Ⅲ-1>은 5세 단위 연령 그룹별 평균 소비지출 규모를 요약하고 있다. 이는 재정패널조사 자료에 포함된 모든 가구의 연령 그룹별 소비지출의 연도별 횡단면 평균을 산출한 뒤, 이를 시계열 평균한 값이다. 상단의 실선은 그룹별 평균 소비지출을 의미하고, 하단의 실선은 가구원 수를 고려한 소비지출의 균등화 지수(equivalence scale)21)의 평균을 나타내고 있다. 먼저, 가구의 평균 소비지출은 연령에 따라 역U자 형태(humped shape)를 보인다. 소비 균등화 지수의 경우 굴곡은 완만하지만, 마찬가지 역U자 형태이며 55세 이후 소비를 줄이기 시작하면서 고령층에 진입하면 소비가 급격히 줄어든다. 즉, 우리나라 가계의 경우 전 생애에 걸친 부의 한계효용을 최대화하려는 생애주기가설 상의 소비 평탄화가 관찰되지 않는다. 특히 균등화 지수의 경우 25세부터 59세까지 어느 정도 비슷한 수준을 유지하고 있지만, 이후 60세가 넘어서면 이마저도 크게 줄어드는 것을 알 수 있다.

가구 소비의 정점 연령대는 45~49세로 2021년 화폐가치 기준 평균 4,805만원(균등화 지수 기준 2,537만원)이다. 한편, 65~69세, 70~74세, 75세 이상 고령가구 그룹의 경우 평균 소비지출(균등화 지수)의 규모가 각각 2,221만원(1,488만원), 1,599만원(1,124만원), 1,176만원(854만원)으로, 균등화 지수 기준 정점 연령대 대비 59%(65~69세), 44%(70~74세), 34%(75세 이상)로 나타난다. 기준을 정점 연령대가 아닌 65세 직전 그룹인 60~64세 그룹과 비교해도, 균등화 지수 기준 65~69세, 70~74세, 75세 이상 고령 그룹의 소비는 60~64세 그룹 대비 각각 75%, 57%, 43%이다. 이는 65세 직전 그룹 대비 65세 이상 고령 그룹에서 균등 소비지출 규모가 각각 25%p, 43%p, 57%p 줄어드는 것을 의미한다. 이는 단순히 소비 평탄화가 관찰되지 않는다는 특징 외에도, 고령층의 실제 소비지출이 적정 수준의 규모 대비 작을 수 있다는 것을 시사한다.

한편, 비목별 연령 그룹의 소비지출 비중을 요약하면 <그림 Ⅲ-2>와 같다. 그림에서 알 수 있듯이, 65세 이상 고령가구의 경우 다른 연령대 가구에 비해 주거비, 식료품비, 의료비 비중이 높고, 그 외 모든 소비 비목의 비중이 작은 것을 알 수 있다. 특히, 식료품비의 비중이 28%로 전체 가구 소비에 비해 8%p 높은데, 식료품비 구성요소 내 건강에 해로운 주류와 담배구입비가 포함된 것을 감안하더라도 고령층의 식료품비 비중이 높은 것을 알 수 있다. 또한, 의료비는 전체 평균 대비 7%p 높고, 월세와 수도‧난방‧전기세 등으로 구성된 주거비도 5%p 높다. 이는 우리나라 고령가구가 생활에 필요한 최소한의 재화를 소비하고 그 외 지출 항목을 줄이는 것을 시사한다. 이와 관련하여 은퇴한 고령가구의 소비지출양식 변화와 관련된 연구에서도 식비 등 필수재 중심의 소비, 보건의료비 지출의 증가가 유사하게 관찰된다(여윤경, 2002; 석재은, 2003; 최홍철‧최현자, 2014).22)

앞서 살펴본 연령 그룹별 소비지출의 변화를 소비 비목별로 살펴본 결과, 우리나라 고령가구는 식료품비‧주거비와 같은 필수 항목 중심의 소비, 의료비 지출을 제외한 모든 유형의 소비가 크게 감소한 것으로 판단된다.23) 소비 균등화 지수를 기준으로 했을 때, 65~69세, 70~74세, 75세 이상 고령가구의 경우 평균 주거비는 직전 연령 그룹인 60~64세에 비해 각각 6%p, 16%p, 16%p 감소한다. 식료품비의 경우 해당 소비 감소 폭이 9%p, 21%p, 33%p로 주거비보다 높게 나타난다. 의료비의 경우에는 지출 액수가 증가하거나 비슷한 수준을 유지한다. 앞서 고령가구의 전체 소비지출이 60~64세 가구에 비해 25~57%p 가량 줄어드는 것을 고려했을 때, 상대적으로 해당 비목의 지출 감소 수준은 낮다고 볼 수 있다. 이처럼 우리나라 고령가구는 불필요한 생활비를 최대한 줄여 삶을 유지하고 있는 것으로 예상된다.

그렇다면 고령가구의 실제 소비 수준이 과연 적정 소비 수준 대비 얼마나 줄어들었을까? 이번 장의 핵심 연구 질문에 답하기 위해 본 고에서는 다음과 같은 방식으로 고령가구의 적정소비를 추정한다. 국내 선행연구에서 적정소득대체율을 추정하는 방식을 참고하여(예: 여윤경, 2002; 안종범‧전승훈, 2005) 가구의 소비지출함수를 추정하고, 이를 토대로 고령가구의 적정소비 수준을 추정한다. 먼저 <그림 Ⅲ-3>의 Step ①과 같이 고령층에 진입하는 55~64세 가구 표본을 대상으로 소비지출함수를 추정한다.24) 해당 표본 가구의 소비지출을 종속변수로 한 패널회귀분석을 통해 가구 소비 규모를 설명하는 통계적 모형을 구축한다. 그리고 Step ②와 같이 추정된 모형에 65세 이상 가구의 설명변수를 대입한 적합치(fitted value)를 해당 고령가구의 적정소비로 정의한다. 65세 이상 고령가구가 고령 시기에 진입하기 전 실제로 소비한 규모를 대용치로 활용할 수 있겠으나, 표본 기간의 한계, 불균형 패널의 특성상 모든 고령가구의 65세 이전 소비 수준을 동일한 기준으로 파악하기 어렵기 때문에 이와 같은 통계적 추정 방식을 활용한다. 또한, 생애주기가설에 따라 노후 시기를 준비하는 65세 이전 소비지출함수의 패턴을 65세 이후에도 유지할 것을 가정해서 적정소비 수준을 산출하기 위함이다.

가구의 소비지출함수를 구체적으로 살펴보면 다음과 같다. 식(1)처럼 가구의 소비지출 규모(<표 Ⅲ-1>을 구성하는 소비 액수의 합계)를 종속변수로 하고, <표 Ⅲ-2>에 기재된 가구특성 변수를 독립변수로 한 패널회귀분석을 실시한다. 모형 내 모든 금액변수(소비, 소득, 자산, 부채)와 가구원 수는 모형 추정의 안정성을 확보하기 위해 자연로그를 취하며, 시간 고정효과(fixed effect)를 통제하기 위해 연도 더미변수를 추가한다. 연령 효과의 경우 아래 모형에 추가하여 살펴보지만, 적정소비 산출 모형(Step ①‧②)에서는 연령 효과를 제외하고 소비지출함수를 추정한다.25)

본 고의 분석 기간인 2008~2021년 내 표본에 포함된 전체 연도-가구 관측치는 79,293개이며, 표본 내 가장 중요한 변수인 소비지출 규모가 0인 가구는 분석에서 제외하였다. 이 중 21,224개의 연도-가구 관측치는 기준시점 가구주 연령이 만 65세 이상의 고령가구 표본이며, 본 고에서 소비와 자산의 적정성을 평가하는 주된 대상이다.

앞서 전술한 고령가구 적정소비 추정방식의 특성상, 본 연구에서 사용되는 ‘적정소비’란 고령가구가 노후 생활을 영위하기 위해 은퇴 전(55~64세)의 소비 패턴을 일정 수준 유지할 수 있도록 하는 소비 수준을 의미한다. 이러한 정의는 본 고의 분석과 같이 고령층의 소비 적정성을 평가하기 위한 통계적 근거로서의 유용성을 가지지만, 국제적으로 통용되는 수준 혹은 고령층의 삶의 질을 유지하는 수준의 소비로 해석하기는 어렵다는 한계가 있다.

이에 모형을 통해 추정된 적정소비 외에도, 소비 적정성 분석 결과의 강건성을 확보하기 위해 두 가지 보조변수를 함께 살펴본다. 재정패널조사는 가구를 대상으로 여러 설문에 대한 응답을 수집하는데, 그중에는 은퇴 후 최소생활비와 은퇴 후 적정생활비를 묻는 항목이 있다. 이는 9차 조사 이후(기준연도 2015년 이후) 추가된 조사 항목인데, 본 고에서는 2015~2021년 동안의 고령가구 부표본(subsample)을 토대로 고령가구의 소비 적정성을 추가로 살펴본다. 모형으로 추정된 적정소비, 고령가구가 응답한 최소생활비 및 적정생활비에 대한 비교는 다음 절에 서술하였다.

나. 가구 소비지출함수 및 적정소비 추정

본 고에서 살펴볼 65세 이상 고령가구 표본의 주요 가구특성 변수에 대한 기초 통계는 <표 Ⅲ-3>과 같다. 먼저, 가구원 수의 평균은 2에 가깝다. 고령가구의 주된 가구 형태는 2인 가구인 것으로 추정된다.26) 표본 내 고령가구의 평균 경상소득은 2,498만원으로 우리나라 2인 가구의 중위소득(3,706만원)보다 작지만 1인 가구의 중위소득(2,193만원)보다 크다.27) 또한, 주요 연도별 고령가구 평균 소득의 변화를 보면, 고령가구의 경상소득은 증가하는 추세로 나타나며, 경상소득 증가의 가장 큰 요인은 근로‧사업소득의 증가이다. 다만, 경상소득의 중앙값이 1,585만원, 근로‧사업소득의 중앙값이 188만원이라는 점에서 고령가구의 소득 편차는 클 것으로 예상된다. 한편, 고령가구의 소비지출 규모의 평균은 1,537만원이며 소비지출의 실질금액도 증가했지만, 소득의 증가율이 더 높은 것을 알 수 있다. 고령가구의 평균 자산규모는 3억 2,416만원이고, 평균 부채액은 2,421만원이다.

고령가구의 가구주 특성은 다음과 같다. 최종학력이 고등학교인 경우가 23.5%, 2년‧4년제 대학교 졸업자인 경우가 10.4%, 대학원을 졸업한 가구주는 1.7%이다. 또한, 자가에 거주하는 가구가 69.8%로 초기기간에 비해 소폭 감소한 상태이며, 전세 또는 월세로 거주하는 가구는 전체 표본의 19.6%이다. 그리고 고령가구의 수도권 거주 비율은 36.3%, 그 외 광역도시에 거주하는 가구는 22.1%이다. 대부분 기혼자이며 가구주가 남성인 경우가 전체 표본의 63.1%이다. 마지막으로, 가구주가 임금근로자인 경우는 전체 표본의 16.7%이고, 자영업자 또는 사업을 영위하는 가구는 전체 약 21.7%이다. 이상 전술한 가구특성 변수를 토대로 소비지출함수를 추정한다.

먼저, 우리나라 가계의 전반적인 소비지출의 결정요인과 소비의 연령 효과(age effect)를 엄밀하게 살펴보기 위해, 전체 가구 표본을 대상으로 소비지출함수를 추정해보았다. <표 Ⅲ-4>는 전체 표본에 대한 소비지출함수 추정 결과를 보여주는데, 모형 (1)은 가구주 연령에 따른 더미변수(55~64세, 65~74세, 75세 이상 그룹 더미)를 식 (1)에 추가한 모형이고, 모형 (2)는 연령 더미변수 대신 연령(AGE)과 연령의 제곱(AGE2)을 식 (1)에 추가한 것이다. 연령의 제곱을 모형에 추가한 이유는 앞서 가절에서 연령 그룹별 소비지출의 변화에 나타난 오목성(concavity)을 고려했기 때문이다. 모형 (1)의 연령 더미변수를 살펴보면, D(55~64세), D(65~74세), D(75세~)는 각각 –0.0626, -0.2202, -0.3971로 추정된다. 이는 다른 가구특성 요인을 통제했을 때, 55~64세 가구는 전체 가구 평균 대비 소비지출이 –6.1% 작다는 것을 의미하고, 65~74세의 고령가구는 –19.8%, 75세 이상 고령가구는 –32.8% 작은 것으로 해석할 수 있다.28) 즉, 소비금액과 연관된 가구특성 요인을 통제해도 고령층의 소비 감소는 뚜렷하며 통계적으로 유의하다. 또한, 더미변수 대신 모형 (2)처럼 가구 연령에 대한 연속변수를 사용해도 연령에 따라 소비지출 규모가 역U자 형태를 취하는 점은 변하지 않는다. 모형 (2)의 추정 결과, 다른 요인을 통제할 경우 가구의 소비가 증가하다 약 43세를 기점으로 감소하는 것으로 추론된다.29)

그 외 기타 통제변수를 살펴보면, 가구소득과 자산 모두 소비금액과 유의미한 정(+)의 관계를 보인다. 또한, 학력 수준이 높을수록, 대도시 또는 수도권에 거주할수록, 사업을 하는 경우, 가구주가 남성이거나 기혼인 경우 모두 소비금액과 정(+)의 관계에 있다. 그리고 자가‧전세 거주자인 경우 소비가 줄어드는 것으로 나타나며, 반면 월세 거주자는 소비금액과 정(+)의 관계가 있다. 대부분의 가구특성 요인에 대한 추정계수의 부호는 가구 지출함수를 추정한 국내 선행연구(예: 여윤경, 2002; 안종범‧전승훈, 2005)와 유사하다. 특이한 점은 자가 거주자인 경우의 평균 소비지출이 상대적으로 작은 것으로 나타나는데, 이는 두 가지 가능성을 시사한다. 첫째, 자가를 보유한 가구가 부채를 동시에 보유한 경우 원리금 상환에 따른 비소비지출 항목의 증가로 소비지출이 줄어든 것일 수 있다. 또는, 실물자산을 중심으로 자산을 형성한 가구가 근로소득, 금융소득 등 현금흐름이 부족하여 지출을 줄이는 것일 수 있다. 두 가지 가능성 모두 고령가구일수록 소비를 줄이는 경향을 현저하게 강화할 것으로 예상된다. 이외 월세 거주자의 경우 소비가 상대적으로 증가하는 것으로 추정되는데, 월세가 주거비 항목에 포함되므로 소비지출을 증가시키는 요인으로 작용한 것으로 판단된다.

앞서 추정한 모형 (1), (2)를 소비 비목별로 추정하여 연령 효과를 간략히 살펴보면 다음과 같다(<표 Ⅲ-5> 참고). 앞서 가절에서 살펴본 바와 같이(부록 1의 그림 참고), 고령가구는 의료비를 제외하면 모든 유형의 소비를 다른 연령대 가구 대비 줄이는 것으로 나타난다. 그중에서도 주거비와 식료품비의 감소율이 다른 소비 비목에 비해 낮은 것을 알 수 있다. 전반적으로 앞서 살펴본 소비의 연령 효과는 다른 요인을 통제해도 뚜렷하게 나타난다.

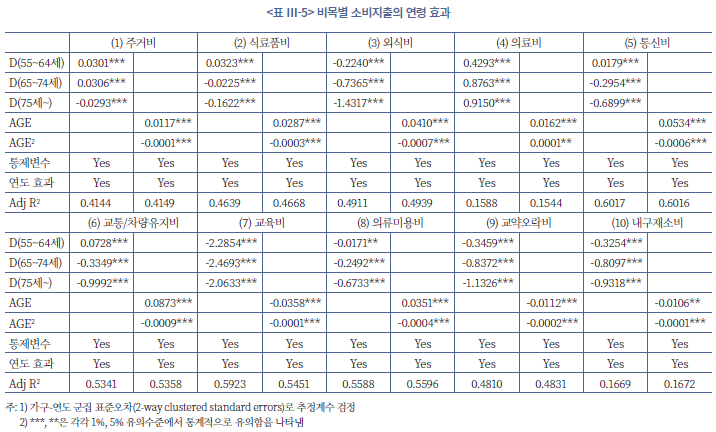

고령가구의 적정소비를 추정하기 위해 연령 그룹별 가구 소비지출함수를 추정해 보았다.30) <표 Ⅲ-6>은 그 결과를 보여주고 있는데, 변수 대부분의 추정계수 부호가 전체 표본으로 추정한 결과와 유사하다. 특별한 점이 있다면 65세 이상 고령가구의 경우(모형 (5), (6)), 소득 및 자산의 한 단위당 소비 민감도가 더 크게 나타난다. 소득에 대한 한계소비성향이 고령가구일수록 더 크고, 자산도 마찬가지로 규모가 한 단위 증가할 때 소비증가율이 고령가구일수록 더 커진다. 또한, 연령 그룹별로 다르게 추정되는 가구특성 요인은 크게 세 가지이다. 먼저, 55세 미만 표본에서는 자가에 거주하는 가구가 소비지출을 전세 및 기타 거주 형태의 가구 대비 늘리지만, 고령가구 표본에서는 오히려 자가 거주 여부가 소비를 가장 줄이는 요인이 된다. 둘째, 남성 가구주인 경우 65세 이상 고령가구에서 <표 Ⅲ-4>의 결과와 달리 오히려 소비를 줄이는 것으로 나타난다. 셋째, 65세 미만 가구를 대상으로 추정한 결과에 따르면(모형 (1)~(4)) 근로나 사업을 통해 경제활동을 하는 가구의 소비가 상대적으로 많게 나타나지만, 고령가구는 그렇지 않다. 일반적으로 경제활동을 수행하는 가구의 소비가 늘어나는 것이 직관적이지만, 연령을 통제한 모형 (6)의 결과에서 나타나듯, 고령가구의 경우 오히려 경제활동을 지속하는 가구의 소비가 상대적으로 줄어든다. 이는 노후에 활용할 자산이 부족하거나, 연금과 같은 노후소득이 적은 고령가구가 생활을 유지하기 위해 경제활동을 지속할 가능성을 암시한다. 이상 우리나라 가계의 소비지출함수 추정 결과를 살펴보았다. 이를 토대로 고령가구의 적정소비를 산출하는데, <표 Ⅲ-6>의 모형 (3)의 추정 결과(55~64세의 가구 소비지출함수)를 바탕으로 65세 이상 고령가구의 특성변수를 대입해 이들의 적정소비를 가구별로 추정한다.