자본시장연구원의 보고서 자료를 소개합니다.

국내 연기금 자산배분 체계 진단 및 개선 방향

이슈보고서 25-05 2025.02.24

- 연구주제 자산운용/연금

- 페이지 23 Page

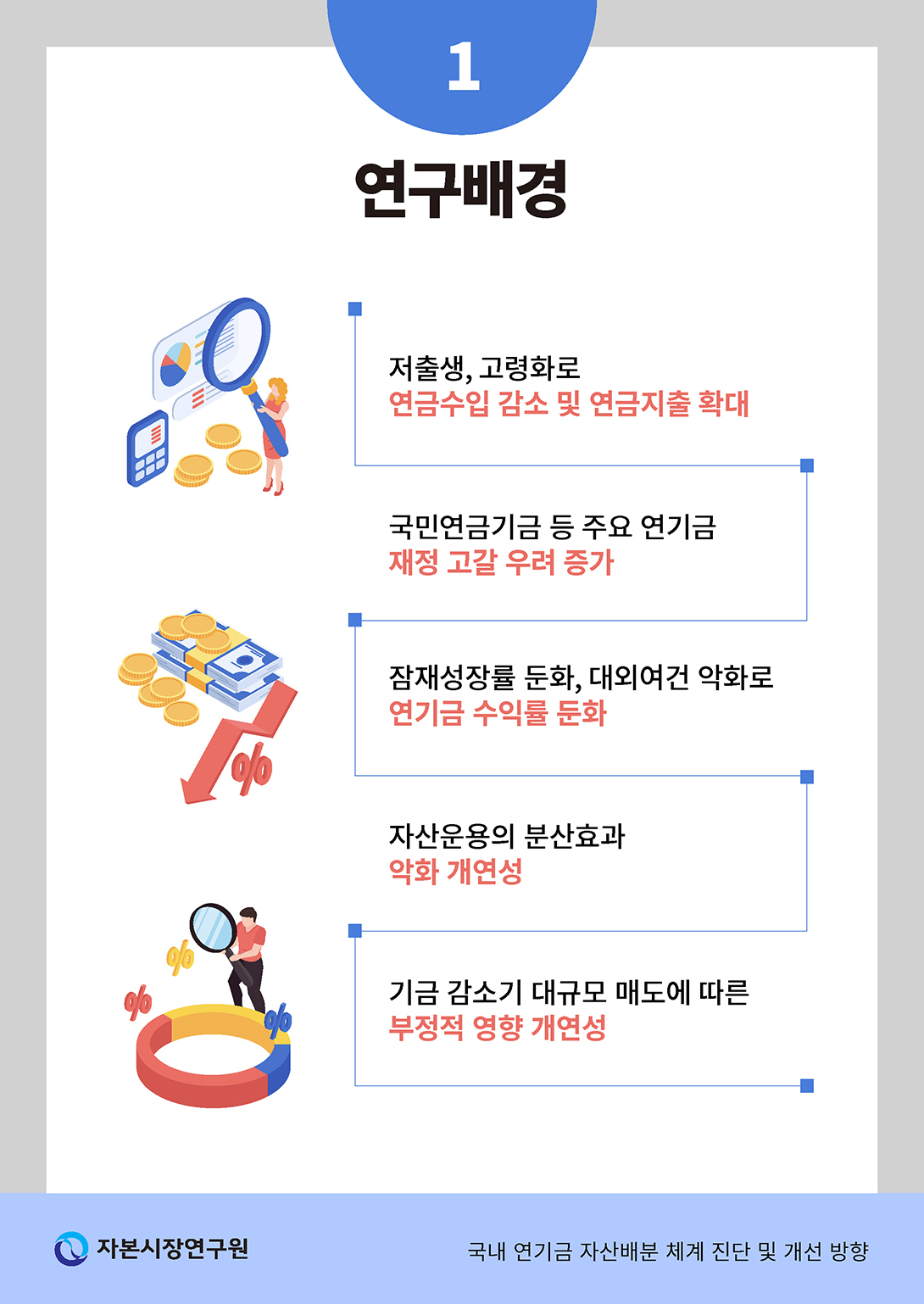

저출산ㆍ고령화 가속화로 국내 연기금의 수입이 줄고, 지출은 늘면서 연기금의 재정 건전성은 빠르게 악화하고 있다. 또한 국내외 경제의 잠재성장률이 둔화되고, 거시경제 불확실성이 확대됨에 따라 국내 연기금의 기대수익률이 하락하고 손실 위험 또한 커지고 있어 자산배분 체계를 고도화하는 노력이 무엇보다 시급하다.

과거 정태적 자산배분 모형을 사용했던 해외 대형 연기금들이 대부분 동태적 자산배분 모형으로 전환하였고, 최근 동태적 자산배분 기반에서 TPA 및 레퍼런스 포트폴리오 도입을 적극적으로 수행하고 있다. 반면 국내 대부분의 연기금들은 정태적 자산배분 체계를 유지하고 있어, 연기금의 수입ㆍ지출 변화 및 ALM 등을 고려하지 못하고 있을 뿐 아니라 거시경제 변화 등에 유연하게 대응하지 못하고 있다. 과거 10년 연기금의 성과를 비교한 결과, 국내 연기금은 기존 SAA 체계에서 대체투자자산 등 위험자산 비중이 낮은 가운데, 해외 연기금 대비 다소 저조한 성과를 기록하고 있으며 국내 연기금의 경우 자국 주식 보유 편향이 다소 높은 특징을 가지고 있다. 무엇보다 국내 대형 연기금은 기금 감소기 이후 대규모 국내 주식ㆍ국내 채권을 매도해야 하는데, 이 과정에서 국내 자본시장의 변동성이 확대될 뿐 아니라 주식 및 채권 가격 하락으로 연기금 수익률이 하락할 우려가 제기된다.

이와 같은 문제를 개선하기 위해 국내 연기금은 동태적 자산배분 체계로 전환하고, TPA 및 레퍼런스 포트폴리오 도입을 적극적으로 추진할 필요가 있다. TPA 체계에서 연기금의 수입ㆍ지출, ALM 등을 고려하여 투자시계가 늘어나면 위험자산 비중을 점진적으로 확대하고, 기금 감소기를 지나 투자시계가 줄어들면 안전자산 비중을 확대하는 전략이 필요하다. 특히 기금 감소기 이후 대규모 자산매각에 따른 거래비용 충격을 완화하기 위해 기금 감소기 이전부터 선제적으로 위험자산 비중을 줄이는 노력을 검토할 필요가 있다. 더불어 TPA 및 레퍼런스 포트폴리오의 성공적 안착을 위해 투자자산군의 범위를 넓히고 전략적 자산배분의 허용범위를 개선하며, 동태적 자산배분 체계에 적합한 액티브 프로그램의 성과평가 체계를 구축하는 노력이 필요할 것이다. 마지막으로 동태적 자산배분 체계로의 성공적 전환을 위해 국내 연기금의 거버넌스 체계를 정비하고, 운용 부서 간 협력 및 역량 강화를 도모할 필요가 있다.

과거 정태적 자산배분 모형을 사용했던 해외 대형 연기금들이 대부분 동태적 자산배분 모형으로 전환하였고, 최근 동태적 자산배분 기반에서 TPA 및 레퍼런스 포트폴리오 도입을 적극적으로 수행하고 있다. 반면 국내 대부분의 연기금들은 정태적 자산배분 체계를 유지하고 있어, 연기금의 수입ㆍ지출 변화 및 ALM 등을 고려하지 못하고 있을 뿐 아니라 거시경제 변화 등에 유연하게 대응하지 못하고 있다. 과거 10년 연기금의 성과를 비교한 결과, 국내 연기금은 기존 SAA 체계에서 대체투자자산 등 위험자산 비중이 낮은 가운데, 해외 연기금 대비 다소 저조한 성과를 기록하고 있으며 국내 연기금의 경우 자국 주식 보유 편향이 다소 높은 특징을 가지고 있다. 무엇보다 국내 대형 연기금은 기금 감소기 이후 대규모 국내 주식ㆍ국내 채권을 매도해야 하는데, 이 과정에서 국내 자본시장의 변동성이 확대될 뿐 아니라 주식 및 채권 가격 하락으로 연기금 수익률이 하락할 우려가 제기된다.

이와 같은 문제를 개선하기 위해 국내 연기금은 동태적 자산배분 체계로 전환하고, TPA 및 레퍼런스 포트폴리오 도입을 적극적으로 추진할 필요가 있다. TPA 체계에서 연기금의 수입ㆍ지출, ALM 등을 고려하여 투자시계가 늘어나면 위험자산 비중을 점진적으로 확대하고, 기금 감소기를 지나 투자시계가 줄어들면 안전자산 비중을 확대하는 전략이 필요하다. 특히 기금 감소기 이후 대규모 자산매각에 따른 거래비용 충격을 완화하기 위해 기금 감소기 이전부터 선제적으로 위험자산 비중을 줄이는 노력을 검토할 필요가 있다. 더불어 TPA 및 레퍼런스 포트폴리오의 성공적 안착을 위해 투자자산군의 범위를 넓히고 전략적 자산배분의 허용범위를 개선하며, 동태적 자산배분 체계에 적합한 액티브 프로그램의 성과평가 체계를 구축하는 노력이 필요할 것이다. 마지막으로 동태적 자산배분 체계로의 성공적 전환을 위해 국내 연기금의 거버넌스 체계를 정비하고, 운용 부서 간 협력 및 역량 강화를 도모할 필요가 있다.

Ⅰ. 서론

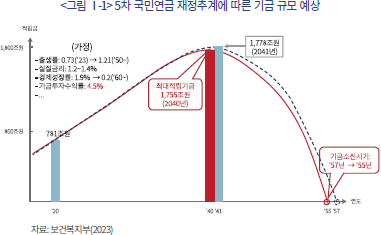

저출생ㆍ고령화 가속화로 생산가능인구가 감소함에 따라 주요 연기금의 수입은 줄고, 복지 수요 확대로 연기금의 지출이 늘면서 국내 주요 연기금의 재정 건전성은 빠르게 악화하고 있다. 한국을 비롯한 주요국 경제가 저성장 기조로 진입함에 따라 잠재성장률 하락에 따른 위험자산 기대수익률 하락으로 주요 연기금의 운용 수익률도 과거만큼 높은 수준을 유지하기 어려울 전망이다. 2023년 수행한 5차 국민연금 재정추계에 따르면, 공적 연기금을 대표하는 국민연금기금의 적립금 규모는 2040년 최대적립 시점을 지나 급격히 감소하여 2055년에는 고갈될 것으로 예상한다(<그림 Ⅰ-1> 참조).1) 근로자에게 고용보험료를 수취해 고용안정 지원 및 실업급여 지급 등을 수행하는 고용보험기금 역시 코로나19 확산에 따른 경기 둔화 영향으로 실질 적립기금이 2017년말 10.3조원에서 2023년말 7.8조원으로 감소한 경험이 있다. 서민의 주거 안정 지원과 임대주택 공급에 활용되는 주택도시기금의 경우, 경기 둔화 우려로 청약통장 해지가 늘면서 주택도시기금 여유자금이 2021년말 49조원에서 2024년 3월말 13.9조원으로 큰 폭으로 감소했다.

국내 연기금의 재정 안정성이 약화하고, 거시경제 불확실성이 커지는 상황 속에서 연기금의 지속가능 성장을 위해서는 자산배분 체계를 고도화하여 기금운용 수익률을 높이고 손실 위험을 최소화하는 노력이 필요하다. 아쉽게도 대부분의 국내 연기금은 1952년 개발된 마코위츠(Markowitz, 1952) 모형 기반의 정태적 자산배분 체계(static asset-allocation model)를 유지하고 있어, 가변적 거시경제 환경 및 연기금의 수입ㆍ지출 구조를 고려하지 않을 뿐 아니라 위험자산의 모수 의존성이 큰 문제를 가지고 있다. 예를 들어, 국내 연기금의 정태적 자산배분 체계 하에서는 과거 주가지수 및 채권 수익률의 변동성과 상관관계가 미래에도 비슷하게 유지되며, 주식과 채권 간 분산 효과로 인해 포트폴리오 손실 위험이 줄어들 것을 가정한다. 문제는 국내외 경제가 저성장 기조로 진입하였고, 글로벌 거시경제 불확실성이 커지고 있어 위험자산의 수익률도 과거처럼 높은 수준을 기대하기 어렵다는 데 있다.2) 그뿐 아니라 코로나19 대응 과정에서 뉴노멀 기조가 지속됨에 따라 국내외 주식과 채권 수익률 간 상관계수가 양(+)으로 전환되어, 연기금 포트폴리오의 분산 효과가 약화하였다. 이러한 영향들로 인해 국내 주요 연기금의 최근 실현 수익률은 과거보다 다소 낮은 수준을 기록하고 있으며, 향후 적립기금의 고갈 우려로 인해 주요 연기금 수익률의 변동성은 더욱 커질 것으로 예상한다.

이에 본 연구에서는 국내 연기금의 자산배분 체계를 해외 주요 연기금과의 비교 분석을 통해 진단하고 국내 연기금의 지속가능 성장을 위한 자산배분 체계 개선 방향을 제시하고자 한다. 우선 Ⅱ장에서는 해외 연기금의 자산배분 체계 현황을 소개하고, 국내 연기금의 자산배분 체계 문제점을 진단하고자 한다. Ⅲ장에서는 TPA(Total Portfolio Approach) 도입 등 동태적 자산배분 체계로의 전환 필요성을 강조하고, 투자시계를 고려한 동적 자산배분 전략 및 기금 감소기의 선제적 위험자산 비중 축소 등 다양한 자산배분 고도화 전략을 제시한다. Ⅳ장에서는 중장기 정책 시사점을 제시한다.

Ⅱ. 국내외 연기금의 자산배분 체계 진단

이번 장에서는 글로벌 연기금의 자산배분 체계와 투자 포트폴리오의 특징을 소개하고, 이를 기초로 국내 연기금 자산배분 체계의 문제점을 진단하고자 한다.

1. 해외 주요 연기금 자산배분 체계 현황

가. 해외 연기금 자산배분 체계 소개

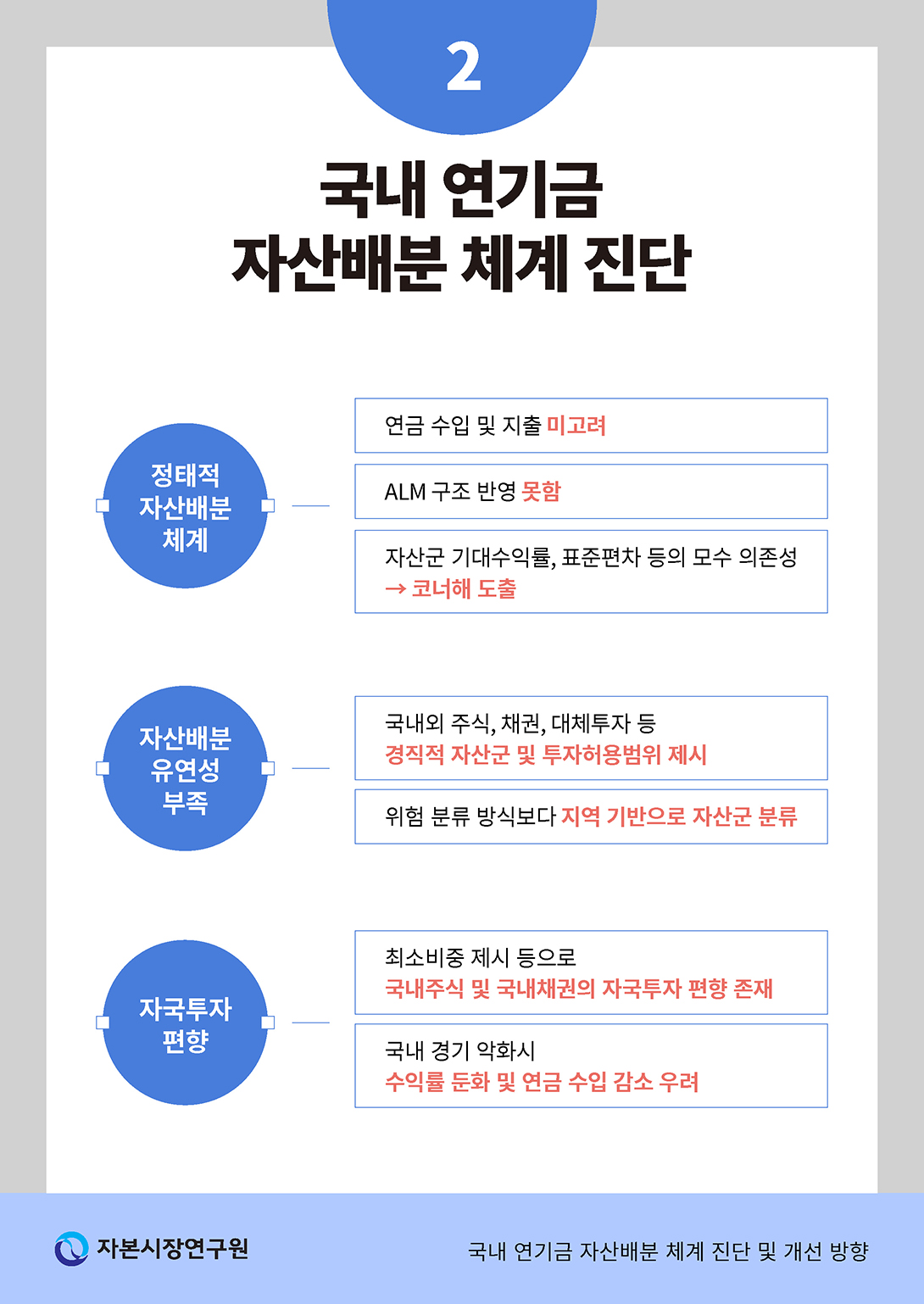

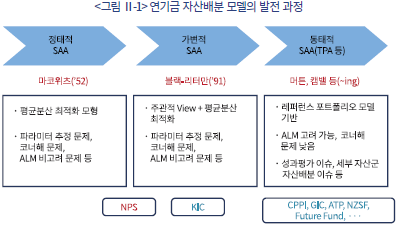

이번 절에서는 해외 주요 연기금이 사용하는 자산배분 체계를 소개하고자 한다(<그림 Ⅱ-1> 참조). 과거 글로벌 연기금들은 Markowitz(1952) 이론에 기반한 평균분산 최적화(이하 마코위츠) 모형을 사용하여 자산배분을 수행하였다. 마코위츠 모형은 국내 주식ㆍ채권, 해외 주식ㆍ채권, 대체투자자산 등 주요 투자자산군에 대해 기대수익률과 위험을 측정하고, 포트폴리오의 위험 대비 기대수익률을 극대화하도록 자산군별 투자 비중을 결정하는 방식이다. 마코위츠 모형은 기금의 수입과 지출은 고려하지 않고, 거시경제 상황 변화에 따른 주관적 투자판단(view)을 반영하지 않아 정태적 전략적 자산배분(Strategic Asset Allocation: SAA) 모형으로도 불린다. 국민연금기금, 연기금투자풀, 주택도시기금, 고용ㆍ산재보험기금 등 국내 주요 연기금이 마코위츠 모형에 기반한 정태적 SAA 모형을 사용하고 있다.

블랙-리터만 모형은 Black-Litterman(1991) 이론을 기반으로 발전한 가변적 SAA 모형으로, 투자책임자가 가변적 거시경제 상황을 고려하여 특정 자산군에 주관적 투자판단(view)을 반영하고 이를 기초로 수정 평균분산 최적화 모형을 제시하는 자산배분 방식이다. 블랙-리터만 모형 하에서는 마코위츠 모형이 가지는 모수 의존성을 낮추며, 유연한 포트폴리오 리밸런싱 전략을 제시할 수 있는 장점이 있다. 반면 기금의 수입과 지출을 고려하지 않아 적립기금 수익률의 변동성이 확대될 수 있고 코너해 문제가 존재하는 단점이 있다. 노르웨이 국부펀드, 한국투자공사(KIC) 등이 블랙-리터만 모형을 사용하여 자산배분을 수행하고 있다.

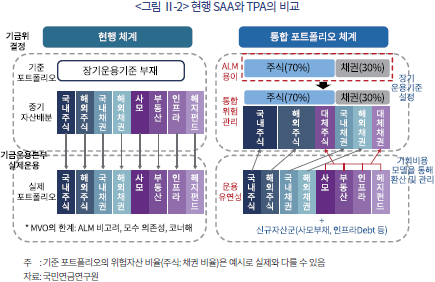

동태적 SAA 모형은 정태적 SAA와 가변적 SAA의 한계를 개선한 것으로, 동태적 SAA 모형을 활용하면 중장기 투자시계(investment horizon) 하에서 기금의 수입과 지출, 자산-부채 구조 등을 고려하여 최적 자산배분을 수행할 수 있어 중장기 기금 수익률을 제고하는 데 효과적이다. 또한 동태적 SAA 모형 하에서는 가변적 거시경제 상황뿐 아니라 위험자산 기대수익률, 표준편차, 상관계수 등의 동태적 특징을 고려하여 최적 자산배분을 수행하기 때문에 코너해 문제를 최소화하고 극단적 손실 위험을 줄일 수 있는 장점이 있다. 이러한 동태적 SAA 모형의 장점을 살리고, 투자자산군 전체를 하나의 기금 체계에서 관리하는 목적으로 발전한 것이 통합포트폴리오 체계(Total Portfolio Approach: TPA)이다. TPA는 정태적 SAA에 기반한 개별 투자자산군 및 운용부서별 운용 방식 대신, 투자자산군 전체를 하나의 기금으로 산정하고 운영하는 방식으로, 기존 정태적 SAA, 가변적 SAA 방식보다 우수한 수익률과 유연성을 제공한다. 2024년 6월말 현재 싱가포르 GIC, 캐나다 CPPI, 덴마크 ATP, 호주 Future Fund, 뉴질랜드 NZSF, 캘리포니아 Calpers, 스웨덴 AP, 영국 대학퇴직연금 등 글로벌 대형 연기금 20개 이상이 TPA 방식의 자산운용 체계를 도입하고 있다.3)

TPA는 동태적 SAA 모형에 기반을 두고 있어, 중장기 투자시계에서 기금의 자산ㆍ부채 관리(Asset-Liability Management: ALM)를 효율적으로 수행할 수 있는 장점이 있다(<그림 Ⅱ-2> 참조). 구체적으로 TPA 하에서는 단순화된 기준 포트폴리오(Reference Portfolio: RP)를 활용하여 위험자산과 안전자산 비중을 유연하게 조절할 수 있어서, 연기금이 ALM을 고려하기가 쉬우며, 수입과 지출 변화 및 거시경제의 동태적 변화 등에 대해 유연하게 대응하여 자산배분을 수행할 수 있다. 또한 TPA 하에서는 개별 자산군별 위험관리 방식 대신, 전체 포트폴리오에 대한 통합 위험관리 방식을 통해 연기금 전체 포트폴리오 위험을 효과적으로 관리할 수 있다. 그뿐 아니라 TPA 하에서는 신규 투자자산군의 범위를 확대하기가 수월하며, 개별 자산군별 벤치마크(Benchmark: BM)에 의존하지 않고 연기금의 중장기 목표 수익률 및 위험성향을 명확히 제시할 수 있는 장점이 있다. 그 외에도 TPA를 활용하면, 연기금의 전략 담당 부서와 운영 부서들이 협력을 통해 의사결정을 수행하고 통합 위험관리 방식을 채택함에 따라 경직된 연기금 지배구조를 완화할 수 있는 장점이 있다.

나. 해외 연기금 투자 포트폴리오의 현황

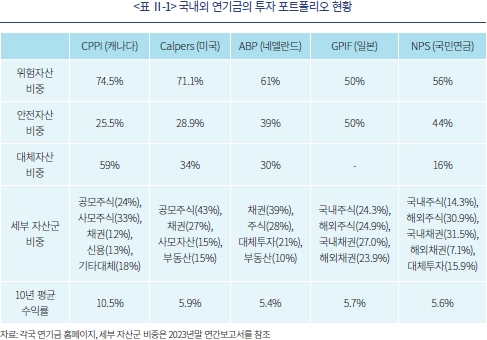

해외 대형 연기금들은 각자의 자산배분 체계에 따라 위험자산과 안전자산 비중을 다르게 유지하고 있다. 2023년말 기준 주요 연기금의 위험자산 비중을 살펴보면, 캐나다 CPPI가 74.5%로 가장 높은 비중을 차지하고 있고, 국민연금기금의 위험자산 비중은 56%로 글로벌 6대 연기금 중에서 일본 GPIF 다음으로 낮은 비중을 차지하고 있다(<표 Ⅱ-1> 참조). 대체로 연기금이 공격적 위험성향을 가지거나 장기 투자시계를 가질수록 위험자산 비중이 높은 것으로 확인된다.

북미와 유럽 대형 연기금의 위험자산 비중은 60~80% 내외를 기록하고 있는데, 위험자산 비중이 높을수록 대체로 우수한 투자 성과를 기록했다. 또한 대체투자 비중이 높을수록 비교적 양호한 성과를 보여주었다. 캐나다 CPPI, 미국 Calpers, 네델란드 ABP 등은 각각 59%, 30%, 31%의 대체투자 비중을 유지하고 있는데 글로벌 금융위기 이후 저금리 기조가 지속되면서 글로벌 부동산, 인프라, 벤처투자 등에서 높은 수익률을 실현할 수 있었다. 즉, 국민연금기금을 비롯한 국내 연기금이 다소 저조한 투자 성과를 기록한 데에는 해외 연기금 대비 위험자산 비중이 작고, 대체투자 규모가 크지 않은 것이 주요 원인일 수 있다.

한편 투자자산군의 구분 방식에 있어서는 해외 연기금 간에 명확한 차이가 관찰되지 않는다. 일본 GPIF와 국민연금기금처럼 국내외 주식, 채권 등으로 자산군을 구분하기도 하며, 캐나다 CPPI, 미국 Calpers처럼 공모 주식, 사모 주식, 공모채권, 크레딧, 그외 대체투자 자산군 등으로 구분하기도 한다.

다. 해외 연기금 투자 포트폴리오의 자국 편향 현상

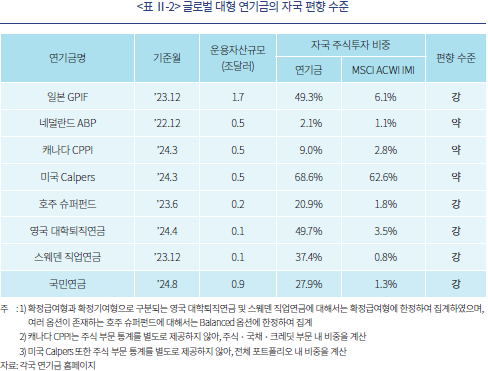

이번 절에서는 해외 주요 연기금에서 자국 편향(home bias) 현상이 나타나는지 확인해 보고자 한다. 각국을 대표하는 일본 GPIF, 네덜란드 ABP, 캐나다 CPPI, 미국 Calpers, 호주 슈퍼펀드, 영국 대학퇴직연금, 스웨덴 직업연금 등 총 7개 연기금을 조사 대상으로 선정하였다. 특히 주식 부문에 한정하여 자국 편향 정도를 확인해 보았는데, 그 이유는 다음과 같다. 첫째, 거래비용이나 접근성, 정보 비대칭 등의 제약이 가장 적은 만큼, 만약 연기금별로 자국 편향 정도의 차이가 존재한다면 주식 부문에서 가장 두드러질 가능성이 높다. 반면, 채권이나 대체투자 등 다른 영역에서는 상대적으로 해외의 투자 기회 발굴이 어렵고 거래비용이 높아 자국 편향 정도가 전반적으로 높게 나타날 수밖에 없다. 둘째, 조사 대상 연기금의 대부분이 주식 부문에서 상대적으로 투명하게 정보를 공개하고 있어 비교가 수월하였다.

자국 편향 여부를 확인하기 위해서는 비교 대상이 되는 기준이 필요한데, 가장 먼저 생각할 수 있는 지표는 국가별 시가총액 비중이다. 그러나 단순 시가총액 비중은 신흥국 비중을 높게 반영하는 경향이 있어, 대형 연기금의 벤치마크로는 적합치 않다. 대표적으로 중국과 인도는 시가총액 규모가 크지만, 접근성 부족 및 외국인 투자제한 조치 등으로 인해 많은 금액을 투자하기 어렵다. 국가별 시가총액 비중 대신 글로벌 기관투자자들이 가장 많이 사용하는 벤치마크는 MSCI 사의 All Country World Index Investable Market Index(ACWI IMI)이며, 이는 여러 가지 기준으로 국가별 편입 비중을 조정하여 글로벌 기관투자자의 현실적인 투자 환경을 반영하고 있다.

결과 해석에 앞서, 연기금마다 운용 목적, 공적 연금/사적 연금 여부, 확정급여형/확정기여형 여부, 부채 속성 등의 성격이 서로 다르고, 이에 따라 연기금의 자산 구성이 영향을 받을 수 있다는 점을 염두에 둘 필요가 있다. 또한 미국과 일본의 경우 해외 투자의 이점이 다른 연기금에 비해 상대적으로 작다는 점도 고려해야 한다. 미국 달러와 일본 엔화는 안전자산으로 간주되는 경향이 있어, 금융시장 충격 발생 시 환율 영향으로 인해 해외 투자분에서의 손실 인식이 더욱 확대될 수 있으며, 이를 방지하기 위해서는 환헤지를 해야 하는데 그만큼 추가 비용이 소요될 수 있기 때문이다.

주요 연기금의 자국 편향 정도를 살펴본 결과는 <표 Ⅱ-2>에 나타냈다. 일본 GPIF, 호주 슈퍼펀드, 영국 대학퇴직연금, 스웨덴 직업연금 등 4개 연기금에서 자국 편향 현상이 강하게 나타났고, 네덜란드 ABP, 캐나다 CPPI, 미국 Calpers 등 3개 연기금에서는 자국 편향 수준이 상대적으로 약하게 나타났다. 종합하면 해외 연기금의 사례를 살펴본 결과, 자국 편향이 강한 경우와 그렇지 않은 경우가 혼재해 있으며, 뚜렷한 경향은 존재하지 않는다는 사실을 확인할 수 있다. 참고로 국내 대표 연기금인 국민연금을 살펴본 결과, 자국 주식투자 비중이 27.9%를 기록하여 벤치마크(1.3%) 대비 상당히 높았고, 다른 국가들과 비교하여도 자국 편향 수준이 강한 편이었다.

2. 국내 연기금 자산배분 체계 진단

첫째, 국민연금기금의 자산배분 체계는 해외 주요 연기금들과 달리 마코위츠 모델 기반의 정태적 SAA 모형을 따르고 있어, 연기금의 수입과 지출 변화, ALM 구조 등을 고려하지 못할 뿐 아니라 가변적 거시환경 변화에 유연하게 대응하지 못하는 문제를 가지고 있다. 또한 정태적 SAA 모형은 위험자산의 기대수익률, 표준편차, 자산군 수익률 간 상관계수 값에 따라 위험자산의 최적 투자 비중이 결정되는데 이때 최적 자산배분 비중은 모수(parameter) 의존성이 커서 특정 자산군에 과도하게 높거나 낮은 투자 비중이 제시되는 등 코너해가 빈번히 발생하는 문제를 가진다. 이러한 코너해 문제를 해결하기 위해 국내 주요 연기금은 자산배분 과정에서 국내 주식, 국내 채권, 대체투자 자산 등 특정 자산군에 엄격한 제약 조건을 부여하고 있는데 이러한 제약 조건으로 인해 개별 자산군의 투자 비중을 유연하게 조정하는 것에 한계가 있다.

둘째, 국민연금기금의 자산배분 체계는 안정성을 중시하는 방향으로 설계된 결과, 자산배분의 유연성이 부족하다는 문제가 꾸준히 제기되고 있다. 국민연금은 투자가능한 자산군을 정의하고 각 자산군에 대한 투자 비중(범위)을 엄격히 적용함에 따라 시장의 환경변화에 유연하게 대응하기 어려운 한계를 가진다. 특히, 2024년 기준, 국민연금기금의 적립액이 1,000조원을 넘어선 상황에서 현재와 같은 비탄력적 자산배분 체계는 기금운용의 유연성을 제한하고, 장기적으로 국민연금의 수익성에 제약을 가할 수 있다. 예를 들면, 현재 국민연금의 전략적 자산배분에서 투자가능 자산군은 국내 주식, 해외 주식, 국내 채권, 해외 채권, 대체투자 자산으로 나뉜다. 캐나다 CPPI, 미국의 CalPERS 등의 해외 주요 연기금의 투자가능 자산군이 각 자산의 위험특성에 기반하여 분류된 반면, 국민연금은 투자지역을 가장 중요한 분류기준으로 채택했다는 특징이 있다. 자산군 분류방식을 자산의 특성이 아닌 지역을 기초로 분류할 경우에는 재무 경제학에서 의미하는 평균-분산 최적화 포트폴리오에 비해 열위의 포트폴리오를 선택하는 문제가 발생한다. 국내외 자산군을 구분하지 않고, 분산투자 효과를 극대화할 수 있는 최적의 포트폴리오에 비해 동일한 위험 하에서 수익률이 낮은 포트폴리오가 도출될 수 있다.

이러한 맥락에서 국민연금기금 포트폴리오의 가장 큰 특징은 국내자산에 대한 높은 투자 비중이 유지되고 있다는 점이다. 이러한 문제는 자국시장의 투자대상에 비정상적으로 높은 투자 비중을 두는 경향을 의미하며, 정보 비대칭 등이 존재할 경우에는 일부 경제학적으로도 설명이 가능할 수도 있다. 하지만 국민연금과 같은 초대형 기금에서 유의미한 자국 편향 현상이 존재한다는 점은 포트폴리오의 관점에서 효율성 저하를 의미할 수밖에 없다. 현재의 자산배분 체계 하에서 자국 편향 현상이 발생하는 원인은 국내자산을 별도의 자산군으로 분류하고, 해당 자산군에 최소 투자 비중을 두고 있기 때문이다.4) 그 결과 국민연금의 수익률은 국내 경제에 지나치게 의존하게 되는 구조적 문제에 노출되며, 결국 장기적 수익률을 저해하는 결과를 유발할 수 있다.

그 동안, 국민연금 등 대형 연기금은 수익률 제고를 목적으로 위험자산에 대한 투자 비중을 지속적으로 확대해 왔다. 국내 연기금의 지속가능성을 제고하기 위해서는 기금의 운용수익률을 높여야 하며, 이 방편으로 위험자산에 대한 비중, 대체자산의 비중을 확대하고 있는 것이다. 위험자산의 확대는 장기적으로 기금의 운용수익을 확대할 수 있으나, 기금 규모의 변동성 및 특정 자산군의 투자 비중의 변동성을 확대시킨다. 예를 들면, 전략적 자산배분을 통해 각 자산군에 대한 투자 비중이 결정되고, 허용범위가 결정된 상황에서 위험자산의 가치가 크게 상승한 경우, 위험자산의 투자 비중은 허용범위를 초과하게 되고 안전자산은 허용범위를 하회하게 된다. 이 경우, 경직된 자산배분 체계 하에서는 기계적인 위험자산의 매도 및 안전자산의 매수가 동반되며 이 과정에서 많은 거래비용을 유발하게 된다. 따라서 위험자산의 확대는 필연적으로 기금운용의 유연성을 함께 높여주는 작업이 필요할 것이다.

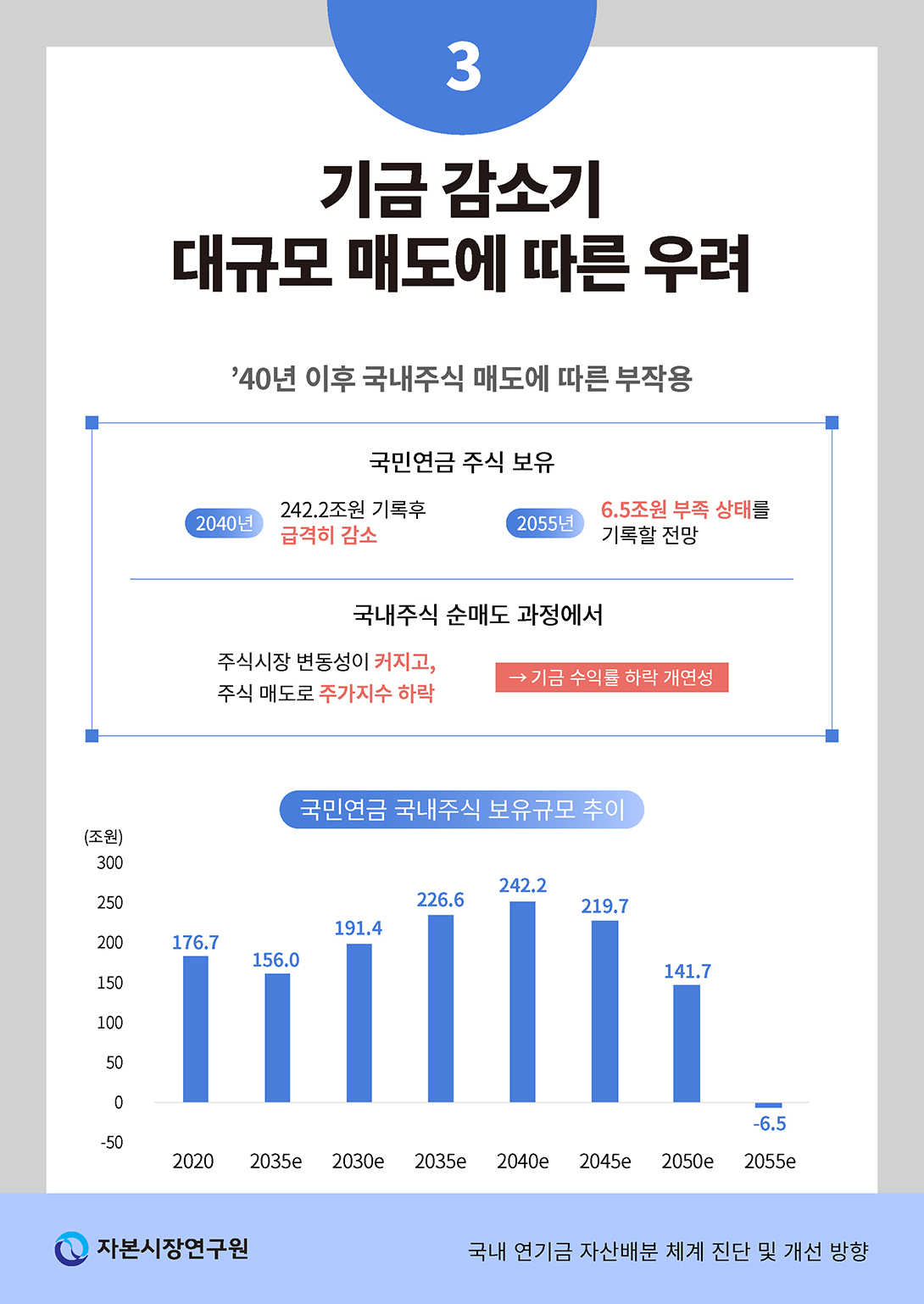

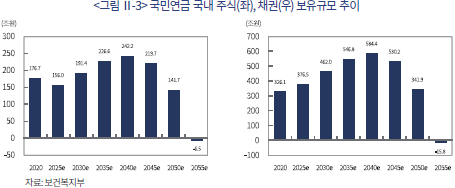

셋째, 국내 대형 연기금의 수입은 줄고 지출이 급격히 증가할 것으로 예상됨에 따라 기금 감소기에 직면하면 연기금이 보유한 국내 주식과 채권 등의 위험자산을 대거 매도해야 하는 상황이 발생할 수 있다. 예를 들어, 5차 국민연금 재정추계에 따르면, 국민연금기금의 국내 주식 보유 규모는 2040년 242.2조원을 기록한 이후 급격히 감소하여 2055년에는 6.5조원 부족 상태를 기록할 것으로 전망한다(이하 <그림 Ⅱ-3> 참조). 따라서, 국민연금기금은 2040년부터 연평균 16.6조원의 국내 주식을 시장에 매도해야 하는데, 해당 규모의 국내 주식을 순매도하는 과정에서 국내 주식 시장의 변동성이 커지고, 국민연금기금의 대규모 매물 출회에 따른 국내 주가지수 하락 및 이에 기인한 국민연금기금 수익률 부진 개연성이 우려된다. 유사하게 국민연금기금은 2040년부터 연평균 약 40.4조원의 국내 채권을 시장에 매도해야 하는데, 해당 규모의 채권을 매도하는 과정에서 국내 채권시장의 변동성이 커지고, 국민연금기금의 대규모 매물 출회에 따른 국채ㆍ회사채 가격 하락 및 국채 매수 기반 감소에 따른 시장금리 상승 개연성이 발생할 수 있다.

Ⅲ. 연기금 자산배분 체계 개선 방향

본 장에서는 앞서 분석한 해외 연기금 자산배분 체계 조사 및 국내 연기금 자산배분 체계의 문제점 진단을 기반으로, 국내 연기금 자산배분 체계의 개선 방향을 제시하고자 한다.

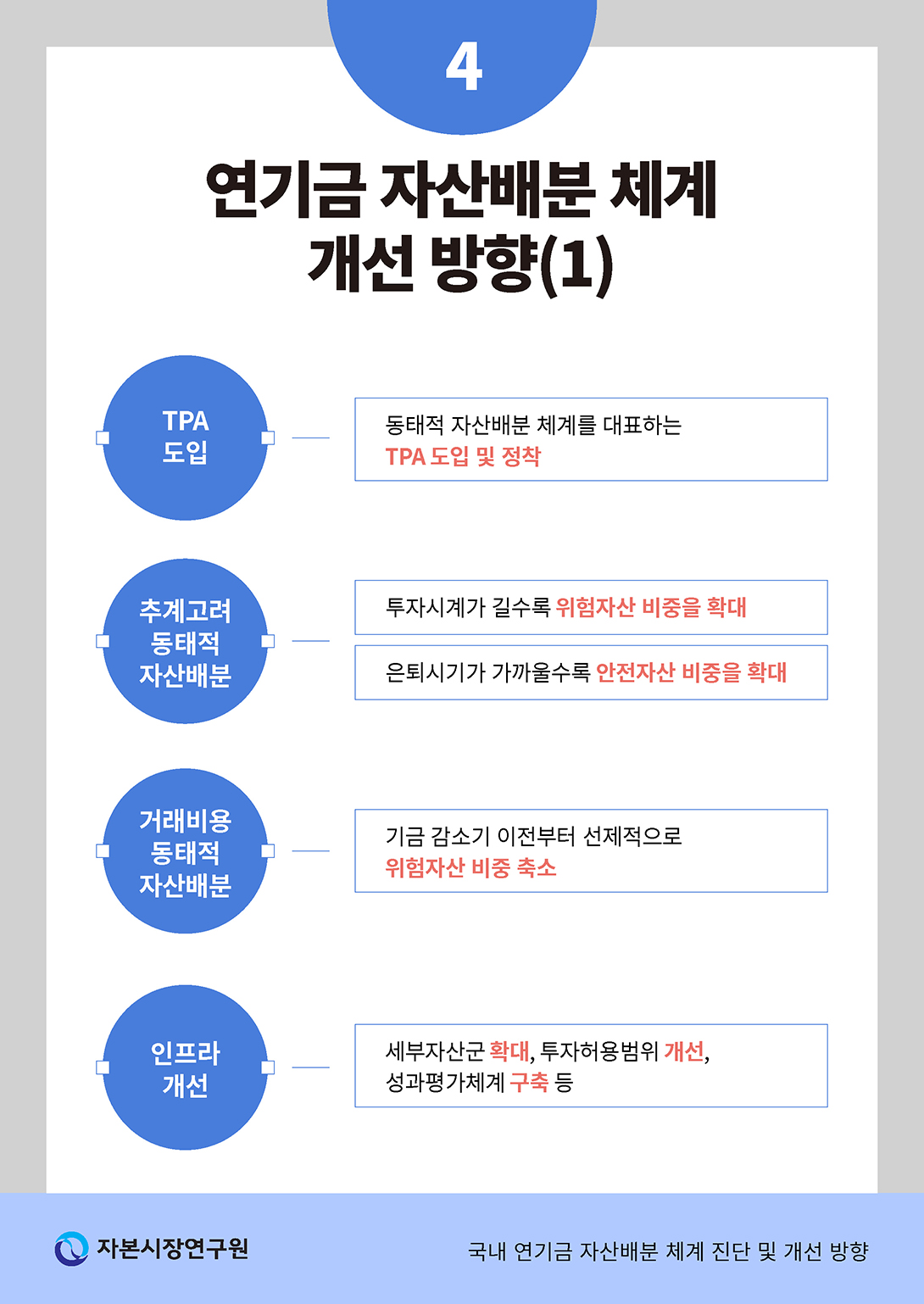

1. 통합포트폴리오 체계(TPA) 도입

해외 주요 연기금들은 연금 수입ㆍ지출의 변화 및 ALM 구조를 반영하고 자산배분의 유연성과 통합 위험관리 등을 목적으로 TPA를 적극적으로 도입하고 운영하고 있다. CAIA(2024) 연구에 따르면, 2023년 6월말 기준 TPA를 도입한 20여개 연기금의 10년 평균 수익률은 8.6%로 TPA를 도입하지 않은 566개의 일반 연기금 10년 평균 수익률(7.2%)보다 연간 140bp의 초과 성과를 실현했음을 보여주고 있다. 또한 TPA를 도입한 연기금은 레퍼런스 포트폴리오를 운용하여 개별 투자자산군의 BM에 의존하지 않고, 기금 전체의 목표 수익률 및 위험성향을 명확히 제시하고 있다.

이러한 해외 연기금의 자산배분 체계를 참고하여, 국내 주요 연기금은 TPA를 적극 도입하고 레퍼런스 포트폴리오 기반의 동태적 자산배분 체계를 갖추는 노력이 필요하다. 구체적으로 개별 연기금의 수입과 지출 변화 등을 고려하여 중장기 투자시계를 설정한 이후, 연기금의 수입ㆍ지출 변화 및 ALM 구조 등을 고려하여 레퍼런스 포트폴리오의 위험자산 비중을 제시할 필요가 있다. 예를 들어, 특정 연기금의 투자시계를 2100년으로 가정하고 2070년부터 기금 감소기에 접어들 것을 고려하면 2070년까지 레퍼런스 포트폴리오의 위험자산 비중을 점진적으로 높인 후에 2070년 전후부터 레퍼런스 포트폴리오의 위험자산 비중을 점차 줄이고 안전자산 비중을 서서히 늘리는 전략을 제시할 필요가 있다.

다음으로 레퍼런스 포트폴리오 대비 높은 위험조정 성과를 추구하기 위해서 초과 성과를 창출할 수 있는 다양한 액티브 프로그램들을 갖추는 노력이 필요하다. 이를 위해 연기금의 투자자산군의 범위를 대폭 확대하고, 통합 위험관리 구축을 통해 연기금 포트폴리오의 손실 위험을 최소화하는 노력이 필요할 것이다. 이때 연기금의 전략 부서와 운용 부서, 위험관리 부서 간 시너지 창출을 위해 액티브 포트폴리오 개발 및 통합 위험관리 구축 등에 있어서 협업을 도모하고, 사일로 현상(silo effect)5)을 최소화하기 위한 유인부합적 인센티브 체계 도입이 필요할 것이다.

2. 연금 추계를 고려한 동태적 자산배분 전략

국내 연기금의 자산배분 전략은 통상 마코위츠 모형을 사용하고 있다. 마코위츠 모형은 자산배분 이론의 초석을 마련했다고 평가될 정도로 뛰어난 이론이지만, 1기간(one-period) 상황을 가정한 모형이므로 단기투자자에게는 적합할지 몰라도 장기투자자에게는 적합하지 않다는 단점이 있다. 이후 Merton(1973)은 ‘시간에 따라 변화하는 투자기회(time-varying opportunity set)’를 고려한 장기투자 개념을 고안하였으며, 최근 자산배분 모형 대다수는 이를 기초로 하고 있다. Merton 모형은 변수를 몇 개만 넣어도 계산에 소요되는 시간이 크게 늘어나는 등 현실적인 제약이 있지만, 기본적으로 연기금과 같은 장기투자자는 기존 단기 모형에서 벗어나 Merton의 장기투자 모형을 추구하는 것이 바람직하다.

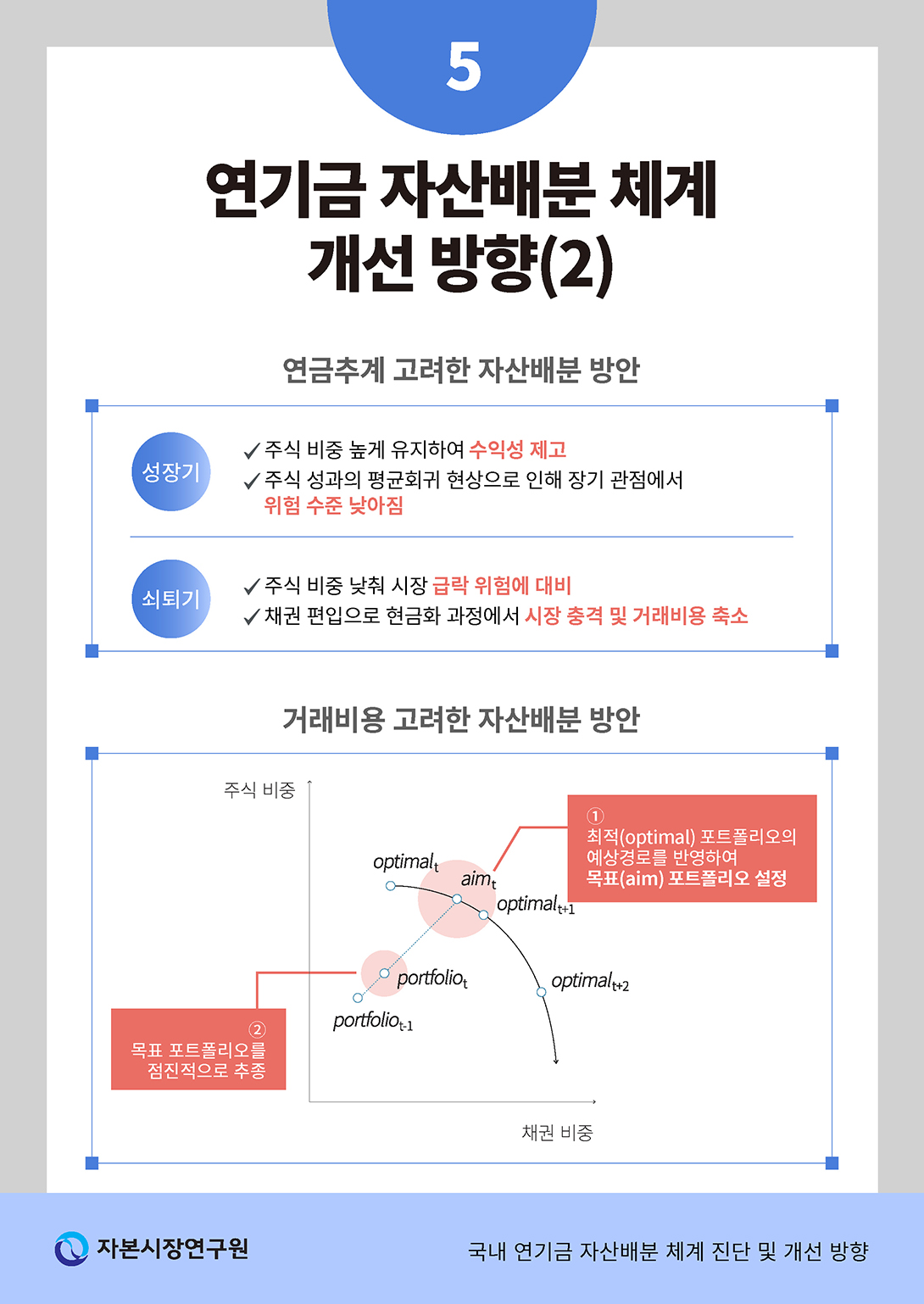

Merton 모형에서 얻을 수 있는 중요한 시사점 중 하나는 ‘장기투자자는 남은 투자기간에 따라 위험자산, 특히 주식 비중을 동태적으로 조정해야 한다’는 것이다. 시기에 따라 위험자산 비중이 크게 변하지 않는 마코위츠 모형과는 달리, Merton의 모형에서는 남은 투자기간에 따라 위험자산 비중이 변화할 수 있다. 구체적으로 얼마나 조정해야 하는지에 대한 방법론은 아직 정립되지 않았지만, ‘투자시계가 길수록 위험자산인 주식 비중을 높게 설정하고, 짧을수록 안전자산인 채권 비중을 높여야 한다’는 주장은 학계와 업계 모두에서 정설로 받아들여지고 있다. 타깃데이트펀드(Target Date Fund)가 대표적인 예다. 이 펀드는 투자자의 생애주기에 맞추어 위험자산 비중을 동태적으로 조정하는 특성을 가지고 있는데, 가입 초기에 주식 비중을 높게 설정하고 은퇴 시기가 가까워오면 주식 비중을 줄이는 구조를 보인다. 이를 두고 항공기가 착륙할 때 점진적으로 고도를 낮추는 경로와 닮았다고 해서 ‘글라이드 패스(glide path)’라고 부르기도 한다.

투자시계가 길수록 주식의 편입 비중을 높여야 한다는 주장은 ‘주식의 장기 수익률 변동성이 채권에 비해 오히려 낮게 나타난다’는 관찰 연구에 기인한다.6) 예를 들어, Siegel(1998)의 연구는 약 200년에 달하는 오랜 기간 동안 미국의 주식과 국채, 회사채의 수익률 변동성을 비교했다. 그 결과 1년 단위 수익률 변동성에서는 주식이 다른 자산군에 비해 월등히 높았으나, 10년 단위로 비교하면 그 격차가 많이 줄었고, 20년 단위에서는 모든 자산군이 비슷한 수준을 보였으며, 30년 단위에서는 오히려 주식의 변동성이 가장 낮게 나타났다고 보고했다. 이 연구에 따르면 30년 이상의 투자기간을 가진 장기투자자에게는 기대수익률 측면뿐 아니라 변동성 측면에서도 주식이 가장 매력적인 자산이라는 결론이 도출되는 것이다.

주식과 채권의 수익률 변동성이 장기적으로 역전되는 현상의 원인은 ‘주식의 수익률이 평균으로 회귀(mean-reverting)하는 경향’을 보이기 때문이다. 역사적으로 주식시장은 높은 수익률을 경험하고 나면 미래의 기대수익률이 낮아지는 특성이 있으며, 반대로 낮은 수익률을 경험한 다음에는 미래의 기대수익률이 높아지는 모습을 보인다. 예를 들어, 글로벌 증시는 1999년 IT 버블로 인한 호황 이후 2000년에 급락했고, 반대로 2008년 글로벌 금융위기로 인한 시장 침체 이후 2009~2010년에 빠른 반등세를 경험한 바 있다. 주식시장에서 수익률의 이러한 평균 회귀 현상은 장기수익률을 평탄화(smooth)하고, 따라서 변동성을 낮추는 요인으로 작용한다.

장기투자자가 단기투자자에 비해 주식 비중을 높여야 하는 이유를 보다 직관적으로 설명하면 다음과 같다. 주식시장에 충격이 발생하면 평균 회귀 현상으로 인해 주식의 기대 수익률이 높아진다. 이때 장기투자자는 충격 이후에도 주식 비중을 높게 유지함으로써 충격으로 인한 손실을 상당 부분 회복할 수 있다. 반면, 단기투자자는 성과를 회복할 수 있는 시간이 부족해 충격으로 인한 손실을 고스란히 감당해야 한다. 결과적으로, 장기투자자의 성과는 단기투자자에 비해 주식시장 위험에 상대적으로 덜 민감하므로 주식 비중을 더욱 높이는 것이 바람직하다.

이 이론을 국내 연기금에 적용하면 다음과 같은 결론을 내릴 수 있다. 국내 연기금들은 남은 투자기간에 따라 주식 비중을 동태적으로 조정할 필요가 있다. 연기금 자산규모가 성장 중이고 투자시계가 긴 경우, 주식에 대한 투자 비중을 높이는 것이 바람직하다. 이는 위험자산인 주식에 대한 비중을 확대함으로써 연기금의 장기 성과를 높이는 데 큰 도움이 된다. 주식시장에 위기가 닥치더라도 손실을 만회할 시간적 여유가 있으므로 지나치게 두려워할 필요가 없다. 반면, 연금 지급 등으로 인해 자산규모가 감소하고 투자시계가 짧은 경우에는 주식 비중을 줄이는 것이 필요하다. 주식시장에 큰 충격이 발생하여 기금에 손실이 생기면, 가입자들에게 연금을 제대로 지급하지 못하거나 정부 예산을 대규모로 투입해야 하는 상황을 초래할 수 있기 때문이다.

3. 거래비용을 고려한 자산배분 전략

대형 연기금은 고갈 시점에 가까울수록 많은 자산을 한꺼번에 현금화하게 된다. 예를 들어, 국민연금의 경우 현행 제도가 유지될 경우 2055년에 소진될 것으로 전망되는데, 고갈 직전에 현금화해야 하는 금액은 연간 150조원에 달한다는 보고가 있다(연합인포맥스, 2024. 6. 19). 만약 현재의 포트폴리오 비중이 그대로 유지된다면, 국민연금은 국내 주식시장에서 연간 20조원 가량을 매도해야 하는 셈이다. 시장 유동성 대비 과도한 거래는 거래비용을 크게 높여 성과에 악영향을 미칠 수 있다. 본 절에서는 국민연금을 포함한 대형 연기금이 거래비용을 줄일 수 있는 자산배분 전략에 대해 논의하고자 한다.

가. 이론적 배경

연기금의 거래비용을 추정하는 모형을 구축하기 위해서는, 먼저 그 원리를 파악하는 것이 중요하다.7) 통상 거래비용의 크기는 투자은행, 브로커-딜러, 헤지펀드, 고빈도 거래자 등으로 이루어진 유동성 공급자에 의해 결정된다. 특정 투자자가 대량의 자산을 빠르게 거래하려는 시점에, 그만큼의 반대 포지션을 원하는 투자자가 자연적으로 나타날 가능성은 높지 않다. 따라서 유동성 공급자가 거래에 응하게 되고, 그 대가로 거래비용을 산정하여 투자자에게 수취한다.

거래비용은 구체적으로 거래규모, 해당 자산의 가격 변동성, 다른 자산과의 수익률 상관관계, 유동성 공급자의 위험 회피 성향 등에 의해 영향을 받는다(Hendershott & Menkveld, 2014). 거래규모가 클수록 유동성 공급자가 많은 재고를 떠안아야 하므로 거래비용을 높게 책정하고, 해당 자산의 가격 변동성이 클수록 보유기간 중 재고의 가치 변동 위험이 커지므로 높은 거래비용을 요구한다. 또한 유동성 공급자가 보유한 다른 재고 자산과의 수익률 상관관계가 높다면 유동성 공급자가 추가로 부담하는 위험 수준이 더욱 커지므로 높은 거래비용을 청구할 것이다. 한편, 유동성 공급자의 위험 회피 성향이 강할수록 동일한 위험 수준에 대해서도 더욱 많은 거래비용을 청구할 수 있다.

대량 거래로 인한 가격 변동이 일시적인지 또는 지속적인지 여부에 대해서도 살펴볼 필요가 있다. 만약 가격 변동이 일시적이라면 대량 매도 거래 후 잔여 자산에 대한 추가적인 가치 하락을 우려하지 않아도 되지만, 가격 변동이 지속적인 효과를 갖는다면 모형을 수립할 때 거래 후 잔여 자산에 대해서도 일정 부분 가치 하락 효과를 반영할 필요가 있다.

일반적으로 거래는 정보 거래(information-motivated trading)와 유동성 거래(liquidity-motivated trading)로 구분된다. 정보 거래는 해당 자산에 대해 새로운 정보를 가진 자에 의한 거래로 가격에 장기적인 영향을 미치게 된다. 그러나 유동성 거래는 투자자의 자금 수요 및 공급에 따른 거래로 가격이 일시적으로 움직였다가 단기간에 다시 원래 수준으로 돌아가는 특성이 있다. 만약 유동성 거래로 인해 자산 가격이 상승(하락)한다면, 미래의 기대수익률이 감소(상승)하고, 다른 투자자들이 매도(매수)에 나서면서 가격이 다시 원래 수준으로 복원되기 때문이다. 본 절에서 주목하는 연기금의 거래는 유동성 거래의 성격을 띠고 있으므로, 일반적인 상황에서는 일시적인 가격 변동만을 초래한다고 해석하는 것이 합당하다. 과거 문헌에서도 유동성 거래로 인한 가격 변동분은 심지어 시장 침체기에도 대개 한 달 이내에 다시 복원되는 것으로 보고하고 있다.

이상의 내용을 종합하여 본고에서는 거래비용을 다음과 같이 거래규모의 볼록한(convex) 2차 함수 형태로 설정하였다.

여기서 는 유동성 공급자의 위험회피성향과 연관된 상수이며,

는 유동성 공급자의 위험회피성향과 연관된 상수이며,  는 거래규모를 나타내고,

는 거래규모를 나타내고,  는 자산 간 수익률의 공분산 행렬을 의미한다. 2차 함수로 설정한 이유는 거래규모가 클수록 일시적인 가격 변동이 크게 나타날 수 있다는 우려를 반영한 것이다. 이러한 모형에서는 거래규모를 분산시키는 자산배분 전략을 채택함으로써 거래비용을 절감하는 효과를 누릴 수 있다.8)

는 자산 간 수익률의 공분산 행렬을 의미한다. 2차 함수로 설정한 이유는 거래규모가 클수록 일시적인 가격 변동이 크게 나타날 수 있다는 우려를 반영한 것이다. 이러한 모형에서는 거래규모를 분산시키는 자산배분 전략을 채택함으로써 거래비용을 절감하는 효과를 누릴 수 있다.8)

나. 자산배분 전략

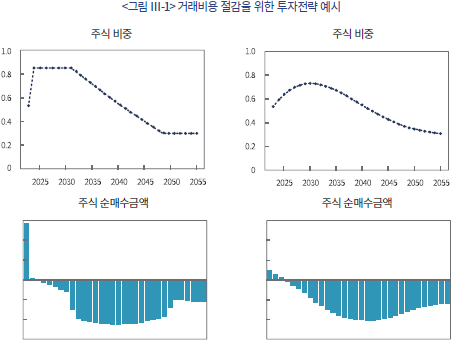

지금부터 동태적 자산배분 전략을 채택하여 향후 주식 비중을 남은 투자시계에 따라 최대 85%에서 최소 30%까지 점진적으로 감소시키는 가상의 사례를 생각해보자. 다만, 국내 연기금들의 상황을 고려하여 현 시점의 주식투자 비중은 55% 수준이고, 2055년에 운용 자산이 모두 소진될 것으로 가정한다. 이때 해당 연기금의 주식투자 비중은 <그림 Ⅲ-1>의 좌측 상단 그래프와 같은 모습을 보이게 된다. 이때 연도별 주식 순매수 금액을 좌측 하단 그래프에서 살펴보면, 이러한 자산배분을 추종하기 위해 첫 해에 대규모로 주식을 구입하고, 이후에도 주식 비중의 추세가 변할 때마다 순매수 금액이 들쑥날쑥하게 변한다는 사실을 확인할 수 있다. 앞서 제시한 수식에 비추어보았을 때, 이 시나리오에서는 상당한 거래비용이 발생할 것으로 예상된다.

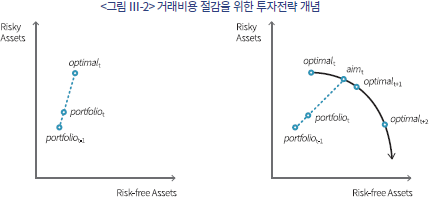

본 절에서는 이러한 현금 흐름을 평활화하고 거래비용을 낮추기 위해 두 가지 방법을 제안한다.9) 첫째, 매 시점의 최적 포트폴리오가 결정되면, 현행 포트폴리오와의 차이를 한꺼번에 반영하지 않고, 일정 비율만 반영하는 방식이다. 예를 들어, t기의 최적 포트폴리오와 t-1기의 실제 포트폴리오의 차이 중 20%만 t 시점에 반영하고, t+1 시점이 되면 마찬가지로 t+1기의 최적 포트폴리오와 t기의 실제 포트폴리오의 차이 중 20%를 반영하는 방식이다. 이는 국민연금이 현재 채택하고 있는 5개년 단위 이행 포트폴리오 체계와 유사하다. 둘째, 시간 경과에 따라 최적 포트폴리오가 변할 것으로 예상된다면, 최적 포트폴리오의 미래 궤적을 미리 예상하고 일부를 선반영하는 방법이다. 예를 들어, t시점에 t기, t+1기, t+2기의 최적 포트폴리오가 각각 다를 것으로 예상된다면, 각 포트폴리오에 대해 50%, 30%, 20%의 가중치를 부여하여 이들을 합산한 목표 포트폴리오를 구성하고 이를 추종하는 방식이다. 이는 마치 사격에서 움직이는 과녁의 미래 경로를 예상하고 그 앞을 겨냥하는 것과 같은 원리다. 이해를 돕기 위해 각 방법을 <그림 Ⅲ-2>에서 그림으로 표현하였다.

동태적 자산배분 전략에 거래비용 절감을 위한 두 가지 방법을 모두 적용하면 <그림 Ⅲ-1>의 우측과 같은 결과를 얻을 수 있다. 이때 연간 주식 순매수 금액을 살펴보면, 좌측의 시나리오처럼 들쑥날쑥하지 않고 상당히 평활화되어 있으며, 이에 따라 거래비용의 상당 부분을 절감할 수 있는 것으로 나타났다.

4. 기타 자산배분 체계 개선 과제

이 밖에도 국내 연기금 운용의 효율성을 제고하기 위하여 다양한 자산배분 체계 개선 과제가 존재한다. 특히, 기금의 규모가 급격히 성장한 이후 고갈이 예상되는 상황에서 기금운용의 효율성과 수익성을 높일 수 있는 방안을 빠르게 도입해야 한다.

첫째, 자산배분의 효율성을 제고할 수 있는 세부 자산군을 재조정할 필요가 있다. 앞서 강조한 바와 같이, 국내 대부분의 연기금이 현재 ‘국내 주식’, ‘해외 주식’, ‘국내 채권’, ‘해외 채권’, ‘대체투자’로 자산을 구분하고, 이 범위 내에서 정해진 전략적 자산배분 비중을 유지하고 있다. 하지만 이런 정태적인 자산배분 방식은 글로벌 금융 시장의 변화에 적절히 대응하기 어려운 한계가 있다. 글로벌 연기금들과 비교해 봤을 때, 국내 연기금의 자산군 분류 기준이 비교적 단순하며, 투자 비중이 엄격하게 제한돼 있어 빠르게 변하는 시장 상황에 대응하는 데 제한적이다. 해외 주요 연기금들은 자산군을 위험도, 현금흐름, 지역 등 다양한 기준에 따라 세분화하고 있으며, 이에 따라 투자 비중도 보다 유연하게 운용하고 있다. 예를 들어, 캐나다 CPPI는 자산군을 공모주식, 사모주식, 공모채권, 신용채, 실물자산 등으로 나누고, 지역별로는 캐나다, 선진국, 신흥시장으로 세분화하여 관리하고 있다. 국내 연기금도 이와 유사하게 자산군을 더 세분화하고, 특정 지역이나 산업, 위험군에 맞춘 전략적 배분을 통해 유연하게 기금을 운용할 필요가 있다. 이러한 변화는 수익성 있는 투자 기회를 포착하고 신속한 투자를 통해 성과를 높이는 데 기여할 것이다.

둘째, 전략적 자산배분의 허용범위를 개선함으로써 불필요한 거래비용을 줄일 수 있는 유연성을 확보해야 한다. 다행히 국민연금기금은 2025년 이후 기준 포트폴리오를 도입하는 등 동태적 자산배분(dynamic asset allocation)으로의 전환 계획을 발표했으나, 여전히 세부 자산군에 대한 허용범위가 제한적이라는 평가가 제기된다. 예를 들어, 주식 시장의 하락으로 인해 위험자산의 비중이 줄어들고, 반대로 해외채권의 비중이 상대적으로 늘어나게 되면, 기존의 허용범위를 넘어선 자산은 강제로 매도해야 하는 상황이 발생할 수 있다. 이런 방식은 자산운용의 유연성을 떨어뜨리고, 시장의 변동성에 신속히 대응하기 어려운 문제를 초래할 수 있다. 따라서, 위험자산과 안전자산 간의 비율 변화에 맞춰 허용범위를 유연하게 설정할 수 있어야 한다. 특히, 기금 규모가 커질수록 자산배분 허용범위를 좁게 설정할 경우 포트폴리오 재조정 시 높은 거래비용이 발생할 수 있다. 또한, 기금의 생애주기 전략에 맞춰, 기금이 성장기에 있는 동안은 자산배분의 상한을 확대하고, 기금이 감소하는 하락기에는 하한을 유연하게 설정하는 방식이 필요하다.

셋째, 동태적 자산배분 체계에 적합한 액티브 프로그램의 성과평가 체계를 구축해야 한다. 국내 연기금 운용이 동태적 자산운용 방식을 추구하면서, 자산군 내에서 초과수익을 달성할 수 있는 액티브 프로그램의 중요성이 커지고 있다. 액티브 프로그램이란 단순한 자산배분 전략이 아닌, 시장 상황을 적극적으로 반영해 초과수익을 목표로 하는 운용 방식을 말한다. 이는 자산군 내에서 적극적인 투자 의사결정을 내리기 위한 중요한 전략이다. 하지만 이런 프로그램이 성공적으로 운용되기 위해서는 공정하고 객관적인 성과평가 체계가 필요하다. 운용역의 판단과 결정을 평가하는 체계가 마련되지 않는다면, 성과의 기준이 모호해지고, 기금운용의 효율성도 떨어질 수 있다. 세부 자산군의 기준이 변경되거나 허용범위가 확대될 경우, 운용역의 의사결정 권한이 커지는 만큼 성과에 따른 인센티브 체계를 잘 마련해야 한다. 운용역이 더 나은 성과를 낼 수 있도록 동기부여를 강화할 수 있으며, 국내 연기금의 투자 성과도 향상될 것이다.

마지막으로, 기금운용 전략의 투명성과 모호성 간의 균형을 유지하는 것이 중요하다. 국민연금기금 등 국내 대형 기금의 경우, 기금의 규모가 커지거나 줄어들 때, 그 운용 방향성은 시장에 직간접적인 영향을 미칠 수 있다. 따라서 운용 과정의 투명성을 유지하면서도, 기금운용의 방향성에 대한 전략적 모호성을 유지하는 것이 필수적이다. 예를 들어, 기금의 환헤지 전략이나 중장기 자산배분 계획을 시장에 공개하게 되면, 시장 참여자들이 이를 이용하여 전략적 거래를 시도할 수 있으며, 결국 시장에서 불필요하게 변동성이 확대될 수 있다. 따라서 기금운용 방향성에 대한 정보는 신중하게 관리해야 한다. 즉, 환헤지 전략, 전략적 자산배분 전략 등 국내 연기금의 운용 계획이 시장의 과도한 주목을 받지 않도록 관리하면서도, 내부적으로는 투명한 운용 시스템을 유지해야 한다.

Ⅳ. 맺음말

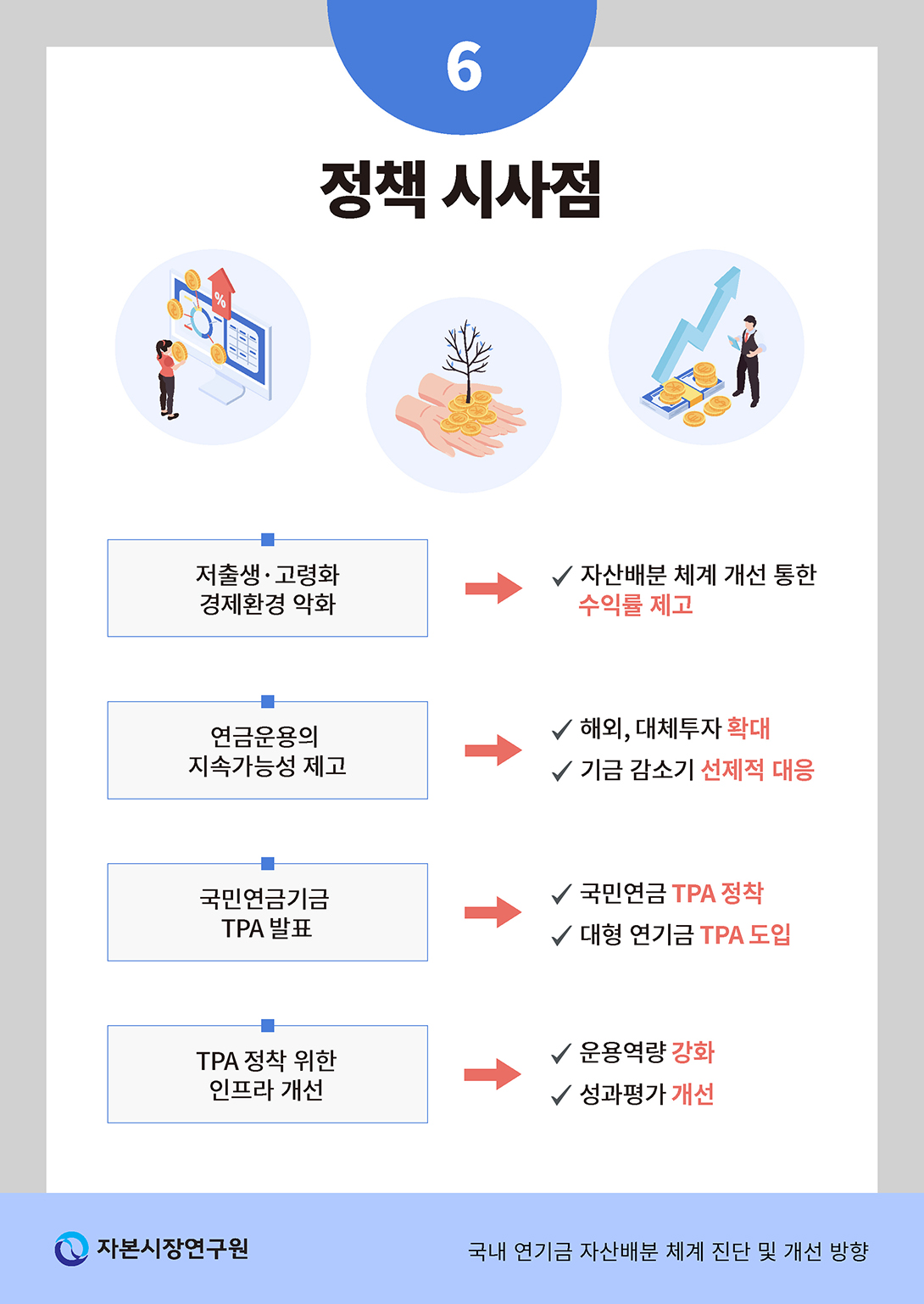

저출산ㆍ고령화 가속화로 국내 연기금 적립 규모가 빠르게 감소할 것으로 예상함에 따라 자산배분 체계 고도화를 통해 연기금의 중장기 수익률을 높이는 것이 무엇보다 중요한 시점이다. 대부분의 국내 연기금은 정태적 자산배분 체계를 유지해 온 가운데, 기존 정태적 SAA 체계하에서는 잠재성장률 하락과 거시경제 불확실성 증가에 따른 기금 수익률 하락 위험에 노출되어 있을 뿐 아니라 기금 감소기에 연기금의 대규모 자산 매도에 따른 금융시장 변동성 확대 위험과 이로 인한 기금 수익률 저하 개연성도 크게 우려된다. 따라서 대형 연기금을 중심으로 기존 정태적 자산배분 체계를 개선하고 연기금의 수입ㆍ지출 및 ALM 등을 고려한 동태적 자산배분 체계로 개선하는 노력이 시급하다.

다행히 최근 국민연금기금은 2025년 이후 TPA 및 레퍼런스 포트폴리오 도입을 통해 동태적 자산배분 체계로 전환할 계획을 발표하였다. TPA와 레퍼런스 포트폴리오가 성공적으로 정착하기 위해서는 기존 국민연금기금 거버넌스 체계의 장점을 살리는 방향으로 기금운용위원회 조직과 운용부서의 역할을 재검토하고, 기준 포트폴리오에 기반한 액티브 포트폴리오가 우수한 성과를 제시할 수 있도록 기금운용부서의 운용 역량을 강화하는 노력이 시급하다. 무엇보다 연금개혁으로 인해 국민연금을 비롯한 대형 연기금의 투자시계가 늘어날 것으로 예상되는 만큼 기금 감소기까지 대체투자자산 등 위험자산을 점진적으로 확대하고, 기금 감소기 이후 기금 영향력을 최소화하기 위해 거래비용 등을 고려하여 선제적으로 위험자산 비중을 줄이는 노력이 필요할 것이다. 이와 같은 국민연금기금의 TPA 도입 및 운용 전략을 참고하여, 국내 대형 연기금들도 각자의 중장기 추계를 기반으로 동적 자산배분 체계를 도입하고, 이에 따른 통합 위험관리를 적극적으로 수행할 필요가 있다.

1) 2023년 수행한 5차 국민연금 재정추계에서는 당초 최대적립기금 시기가 2041년에서 2040년으로 1년 당겨졌으며, 기금이 소진되는 시기는 2057년에서 2055년으로 2년 당겨졌다.

2) Lucas(1978), Merton(1969) 등 일반균형 모델에 따르면, 장기 주가 및 채권 기대수익률은 잠재성장률과 비례하기 때문에, 국내외 경제의 잠재성장률이 하락하는 경우 국내외 주식과 채권 투자에서 높은 수익률을 기대하기 어려울 수 있다.

3) CAIA(2024) 참조

4) 최적 포트폴리오에 비해 국내자산에 대한 투자 비중이 높은 현상이 국내자산의 수익률이 해외자산의 수익률에 비해 낮은 결과를 의미하진 않는다. 최적 포트폴리오에서 국내자산의 비중이 낮은 현상은 자연 헤지효과(natural hedge effect)의 결과로 캐나다, 호주 등의 투자자들에게도 동일하게 발생하는 현상이다. 각국의 통화로 계산된 국내외 투자자산의 기대수익률과 변동성이 유사한 수준이라고 가정하더라도, 원화의 가치가 위험자산의 수익률과 음의 상관관계를 가짐에 따라 해외 투자된 자산의 원화수익률의 변동성이 크게 감소하게 된다. 그 결과 해외 위험자산을 원화로 환산한 수익률의 변동성은 크게 낮아져, 국내 위험자산에 비해 해외 위험자산의 효율성이 크게 개선되는 효과를 유발한다. 원자재의 수출이 경제의 큰 부분을 차지하는 캐나다나 호주의 투자자 시각에서도 환위험을 오픈한 해외의 위험자산(달러자산)의 효율성이 개선되는 효과가 관찰된다.

5) 사일로 현상(silo effect)은 부서 이기주의로도 불린다.

6) Campbell(2000) 참조

7) 거래비용은 수수료와 세금과 같이 정해진 요율로 부과되는 명시적 비용과, 그 밖의 암묵적 비용으로 구분할 수 있다(김준석, 2020). 명시적 비용은 거래규모에 비례하여 기계적으로 부과되는 것이므로, 짧은 시간에 많은 양의 매수-매도 거래를 반복하는 단기투자자가 아닌 이상 절감할 수 있는 여지가 작다. 본 절에서 초점을 맞추는 대상은 암묵적 비용이며, 이는 거래 타이밍을 분산함으로써 일정 부분 절감이 가능하다. 이하 본 절에서 언급하는 ‘거래비용’은 편의상 별도의 설명 없이 ‘암묵적 거래비용’만을 지칭하도록 한다.

8) 만약 거래비용을 거래규모의 1차 함수 형태로 설정한다면, 1조원을 매도하든, 10조원을 매도하든 거래비용의 요율은 일정하게 유지된다고 가정하는 셈이다. 이러한 모형에서는 총 거래규모가 동일할 때 거래규모를 분산하더라도 거래비용에서는 차이가 없게 된다.

9) Gârleanu&Pedersen(2013)에서 아이디어를 차용하였다.

참고문헌

김준석, 2020, 『국내 기관투자자의 거래비용 분석』, 자본시장연구원 이슈보고서 20-04.

보건복지부, 2023. 3. 31, 제5차 국민연금 재정추계 결과 발표, 보도자료.

연합인포맥스, 2024. 6. 19, 국민연금 지급보증 시 추가재정 규모 나왔다…“연평균 175.3조”.

Black, F., Litterman, R., 1991, Asset Allocation Combining Investor Views with Market Equilibrium, Journal of Fixed Income 1(2), 7-18.

CAIA, 2024, The Rise of Total Portfolio Approach, Chartered Alternative Analyst Association research paper.

Campbell, J., 2000, Strategic Asset Allocation: Portfolio Choice for Long-Term Investors, The Reporter, NBER.

Gârleanu, N., Pedersen, L.H., 2013, Dynamic Trading with Predictable Returns and Transaction Costs, Journal of Finance 68, 2309–2340.

Hendershott, T., Menkveld, A.J., 2014, Price pressures, Journal of Financial Economics 114, 405–423.

Lucas, R., 1978, Asset Price in an Exchange Economy, Econometrica, 46, 1429-1445.

Markowitz, H., 1952, Portfolio selection, Journal of Finance 7, 77-91.

Merton, R., 1969, Lifetime Portfolio Selection under Uncertainty: The Continuous-Time Case, The Review of Economics ans Statistics, 51, 247-257.

Merton, R., 1973, An intertemporal capital asset pricing model, Econometrica 41, 86-87.

Siegel, J., 1998, Stocks for the long run(2nd ed.), New York: McGraw-Hill.

저출생ㆍ고령화 가속화로 생산가능인구가 감소함에 따라 주요 연기금의 수입은 줄고, 복지 수요 확대로 연기금의 지출이 늘면서 국내 주요 연기금의 재정 건전성은 빠르게 악화하고 있다. 한국을 비롯한 주요국 경제가 저성장 기조로 진입함에 따라 잠재성장률 하락에 따른 위험자산 기대수익률 하락으로 주요 연기금의 운용 수익률도 과거만큼 높은 수준을 유지하기 어려울 전망이다. 2023년 수행한 5차 국민연금 재정추계에 따르면, 공적 연기금을 대표하는 국민연금기금의 적립금 규모는 2040년 최대적립 시점을 지나 급격히 감소하여 2055년에는 고갈될 것으로 예상한다(<그림 Ⅰ-1> 참조).1) 근로자에게 고용보험료를 수취해 고용안정 지원 및 실업급여 지급 등을 수행하는 고용보험기금 역시 코로나19 확산에 따른 경기 둔화 영향으로 실질 적립기금이 2017년말 10.3조원에서 2023년말 7.8조원으로 감소한 경험이 있다. 서민의 주거 안정 지원과 임대주택 공급에 활용되는 주택도시기금의 경우, 경기 둔화 우려로 청약통장 해지가 늘면서 주택도시기금 여유자금이 2021년말 49조원에서 2024년 3월말 13.9조원으로 큰 폭으로 감소했다.

국내 연기금의 재정 안정성이 약화하고, 거시경제 불확실성이 커지는 상황 속에서 연기금의 지속가능 성장을 위해서는 자산배분 체계를 고도화하여 기금운용 수익률을 높이고 손실 위험을 최소화하는 노력이 필요하다. 아쉽게도 대부분의 국내 연기금은 1952년 개발된 마코위츠(Markowitz, 1952) 모형 기반의 정태적 자산배분 체계(static asset-allocation model)를 유지하고 있어, 가변적 거시경제 환경 및 연기금의 수입ㆍ지출 구조를 고려하지 않을 뿐 아니라 위험자산의 모수 의존성이 큰 문제를 가지고 있다. 예를 들어, 국내 연기금의 정태적 자산배분 체계 하에서는 과거 주가지수 및 채권 수익률의 변동성과 상관관계가 미래에도 비슷하게 유지되며, 주식과 채권 간 분산 효과로 인해 포트폴리오 손실 위험이 줄어들 것을 가정한다. 문제는 국내외 경제가 저성장 기조로 진입하였고, 글로벌 거시경제 불확실성이 커지고 있어 위험자산의 수익률도 과거처럼 높은 수준을 기대하기 어렵다는 데 있다.2) 그뿐 아니라 코로나19 대응 과정에서 뉴노멀 기조가 지속됨에 따라 국내외 주식과 채권 수익률 간 상관계수가 양(+)으로 전환되어, 연기금 포트폴리오의 분산 효과가 약화하였다. 이러한 영향들로 인해 국내 주요 연기금의 최근 실현 수익률은 과거보다 다소 낮은 수준을 기록하고 있으며, 향후 적립기금의 고갈 우려로 인해 주요 연기금 수익률의 변동성은 더욱 커질 것으로 예상한다.

이에 본 연구에서는 국내 연기금의 자산배분 체계를 해외 주요 연기금과의 비교 분석을 통해 진단하고 국내 연기금의 지속가능 성장을 위한 자산배분 체계 개선 방향을 제시하고자 한다. 우선 Ⅱ장에서는 해외 연기금의 자산배분 체계 현황을 소개하고, 국내 연기금의 자산배분 체계 문제점을 진단하고자 한다. Ⅲ장에서는 TPA(Total Portfolio Approach) 도입 등 동태적 자산배분 체계로의 전환 필요성을 강조하고, 투자시계를 고려한 동적 자산배분 전략 및 기금 감소기의 선제적 위험자산 비중 축소 등 다양한 자산배분 고도화 전략을 제시한다. Ⅳ장에서는 중장기 정책 시사점을 제시한다.

Ⅱ. 국내외 연기금의 자산배분 체계 진단

이번 장에서는 글로벌 연기금의 자산배분 체계와 투자 포트폴리오의 특징을 소개하고, 이를 기초로 국내 연기금 자산배분 체계의 문제점을 진단하고자 한다.

1. 해외 주요 연기금 자산배분 체계 현황

가. 해외 연기금 자산배분 체계 소개

이번 절에서는 해외 주요 연기금이 사용하는 자산배분 체계를 소개하고자 한다(<그림 Ⅱ-1> 참조). 과거 글로벌 연기금들은 Markowitz(1952) 이론에 기반한 평균분산 최적화(이하 마코위츠) 모형을 사용하여 자산배분을 수행하였다. 마코위츠 모형은 국내 주식ㆍ채권, 해외 주식ㆍ채권, 대체투자자산 등 주요 투자자산군에 대해 기대수익률과 위험을 측정하고, 포트폴리오의 위험 대비 기대수익률을 극대화하도록 자산군별 투자 비중을 결정하는 방식이다. 마코위츠 모형은 기금의 수입과 지출은 고려하지 않고, 거시경제 상황 변화에 따른 주관적 투자판단(view)을 반영하지 않아 정태적 전략적 자산배분(Strategic Asset Allocation: SAA) 모형으로도 불린다. 국민연금기금, 연기금투자풀, 주택도시기금, 고용ㆍ산재보험기금 등 국내 주요 연기금이 마코위츠 모형에 기반한 정태적 SAA 모형을 사용하고 있다.

블랙-리터만 모형은 Black-Litterman(1991) 이론을 기반으로 발전한 가변적 SAA 모형으로, 투자책임자가 가변적 거시경제 상황을 고려하여 특정 자산군에 주관적 투자판단(view)을 반영하고 이를 기초로 수정 평균분산 최적화 모형을 제시하는 자산배분 방식이다. 블랙-리터만 모형 하에서는 마코위츠 모형이 가지는 모수 의존성을 낮추며, 유연한 포트폴리오 리밸런싱 전략을 제시할 수 있는 장점이 있다. 반면 기금의 수입과 지출을 고려하지 않아 적립기금 수익률의 변동성이 확대될 수 있고 코너해 문제가 존재하는 단점이 있다. 노르웨이 국부펀드, 한국투자공사(KIC) 등이 블랙-리터만 모형을 사용하여 자산배분을 수행하고 있다.

동태적 SAA 모형은 정태적 SAA와 가변적 SAA의 한계를 개선한 것으로, 동태적 SAA 모형을 활용하면 중장기 투자시계(investment horizon) 하에서 기금의 수입과 지출, 자산-부채 구조 등을 고려하여 최적 자산배분을 수행할 수 있어 중장기 기금 수익률을 제고하는 데 효과적이다. 또한 동태적 SAA 모형 하에서는 가변적 거시경제 상황뿐 아니라 위험자산 기대수익률, 표준편차, 상관계수 등의 동태적 특징을 고려하여 최적 자산배분을 수행하기 때문에 코너해 문제를 최소화하고 극단적 손실 위험을 줄일 수 있는 장점이 있다. 이러한 동태적 SAA 모형의 장점을 살리고, 투자자산군 전체를 하나의 기금 체계에서 관리하는 목적으로 발전한 것이 통합포트폴리오 체계(Total Portfolio Approach: TPA)이다. TPA는 정태적 SAA에 기반한 개별 투자자산군 및 운용부서별 운용 방식 대신, 투자자산군 전체를 하나의 기금으로 산정하고 운영하는 방식으로, 기존 정태적 SAA, 가변적 SAA 방식보다 우수한 수익률과 유연성을 제공한다. 2024년 6월말 현재 싱가포르 GIC, 캐나다 CPPI, 덴마크 ATP, 호주 Future Fund, 뉴질랜드 NZSF, 캘리포니아 Calpers, 스웨덴 AP, 영국 대학퇴직연금 등 글로벌 대형 연기금 20개 이상이 TPA 방식의 자산운용 체계를 도입하고 있다.3)

TPA는 동태적 SAA 모형에 기반을 두고 있어, 중장기 투자시계에서 기금의 자산ㆍ부채 관리(Asset-Liability Management: ALM)를 효율적으로 수행할 수 있는 장점이 있다(<그림 Ⅱ-2> 참조). 구체적으로 TPA 하에서는 단순화된 기준 포트폴리오(Reference Portfolio: RP)를 활용하여 위험자산과 안전자산 비중을 유연하게 조절할 수 있어서, 연기금이 ALM을 고려하기가 쉬우며, 수입과 지출 변화 및 거시경제의 동태적 변화 등에 대해 유연하게 대응하여 자산배분을 수행할 수 있다. 또한 TPA 하에서는 개별 자산군별 위험관리 방식 대신, 전체 포트폴리오에 대한 통합 위험관리 방식을 통해 연기금 전체 포트폴리오 위험을 효과적으로 관리할 수 있다. 그뿐 아니라 TPA 하에서는 신규 투자자산군의 범위를 확대하기가 수월하며, 개별 자산군별 벤치마크(Benchmark: BM)에 의존하지 않고 연기금의 중장기 목표 수익률 및 위험성향을 명확히 제시할 수 있는 장점이 있다. 그 외에도 TPA를 활용하면, 연기금의 전략 담당 부서와 운영 부서들이 협력을 통해 의사결정을 수행하고 통합 위험관리 방식을 채택함에 따라 경직된 연기금 지배구조를 완화할 수 있는 장점이 있다.

나. 해외 연기금 투자 포트폴리오의 현황

해외 대형 연기금들은 각자의 자산배분 체계에 따라 위험자산과 안전자산 비중을 다르게 유지하고 있다. 2023년말 기준 주요 연기금의 위험자산 비중을 살펴보면, 캐나다 CPPI가 74.5%로 가장 높은 비중을 차지하고 있고, 국민연금기금의 위험자산 비중은 56%로 글로벌 6대 연기금 중에서 일본 GPIF 다음으로 낮은 비중을 차지하고 있다(<표 Ⅱ-1> 참조). 대체로 연기금이 공격적 위험성향을 가지거나 장기 투자시계를 가질수록 위험자산 비중이 높은 것으로 확인된다.

북미와 유럽 대형 연기금의 위험자산 비중은 60~80% 내외를 기록하고 있는데, 위험자산 비중이 높을수록 대체로 우수한 투자 성과를 기록했다. 또한 대체투자 비중이 높을수록 비교적 양호한 성과를 보여주었다. 캐나다 CPPI, 미국 Calpers, 네델란드 ABP 등은 각각 59%, 30%, 31%의 대체투자 비중을 유지하고 있는데 글로벌 금융위기 이후 저금리 기조가 지속되면서 글로벌 부동산, 인프라, 벤처투자 등에서 높은 수익률을 실현할 수 있었다. 즉, 국민연금기금을 비롯한 국내 연기금이 다소 저조한 투자 성과를 기록한 데에는 해외 연기금 대비 위험자산 비중이 작고, 대체투자 규모가 크지 않은 것이 주요 원인일 수 있다.

한편 투자자산군의 구분 방식에 있어서는 해외 연기금 간에 명확한 차이가 관찰되지 않는다. 일본 GPIF와 국민연금기금처럼 국내외 주식, 채권 등으로 자산군을 구분하기도 하며, 캐나다 CPPI, 미국 Calpers처럼 공모 주식, 사모 주식, 공모채권, 크레딧, 그외 대체투자 자산군 등으로 구분하기도 한다.

다. 해외 연기금 투자 포트폴리오의 자국 편향 현상

이번 절에서는 해외 주요 연기금에서 자국 편향(home bias) 현상이 나타나는지 확인해 보고자 한다. 각국을 대표하는 일본 GPIF, 네덜란드 ABP, 캐나다 CPPI, 미국 Calpers, 호주 슈퍼펀드, 영국 대학퇴직연금, 스웨덴 직업연금 등 총 7개 연기금을 조사 대상으로 선정하였다. 특히 주식 부문에 한정하여 자국 편향 정도를 확인해 보았는데, 그 이유는 다음과 같다. 첫째, 거래비용이나 접근성, 정보 비대칭 등의 제약이 가장 적은 만큼, 만약 연기금별로 자국 편향 정도의 차이가 존재한다면 주식 부문에서 가장 두드러질 가능성이 높다. 반면, 채권이나 대체투자 등 다른 영역에서는 상대적으로 해외의 투자 기회 발굴이 어렵고 거래비용이 높아 자국 편향 정도가 전반적으로 높게 나타날 수밖에 없다. 둘째, 조사 대상 연기금의 대부분이 주식 부문에서 상대적으로 투명하게 정보를 공개하고 있어 비교가 수월하였다.

자국 편향 여부를 확인하기 위해서는 비교 대상이 되는 기준이 필요한데, 가장 먼저 생각할 수 있는 지표는 국가별 시가총액 비중이다. 그러나 단순 시가총액 비중은 신흥국 비중을 높게 반영하는 경향이 있어, 대형 연기금의 벤치마크로는 적합치 않다. 대표적으로 중국과 인도는 시가총액 규모가 크지만, 접근성 부족 및 외국인 투자제한 조치 등으로 인해 많은 금액을 투자하기 어렵다. 국가별 시가총액 비중 대신 글로벌 기관투자자들이 가장 많이 사용하는 벤치마크는 MSCI 사의 All Country World Index Investable Market Index(ACWI IMI)이며, 이는 여러 가지 기준으로 국가별 편입 비중을 조정하여 글로벌 기관투자자의 현실적인 투자 환경을 반영하고 있다.

결과 해석에 앞서, 연기금마다 운용 목적, 공적 연금/사적 연금 여부, 확정급여형/확정기여형 여부, 부채 속성 등의 성격이 서로 다르고, 이에 따라 연기금의 자산 구성이 영향을 받을 수 있다는 점을 염두에 둘 필요가 있다. 또한 미국과 일본의 경우 해외 투자의 이점이 다른 연기금에 비해 상대적으로 작다는 점도 고려해야 한다. 미국 달러와 일본 엔화는 안전자산으로 간주되는 경향이 있어, 금융시장 충격 발생 시 환율 영향으로 인해 해외 투자분에서의 손실 인식이 더욱 확대될 수 있으며, 이를 방지하기 위해서는 환헤지를 해야 하는데 그만큼 추가 비용이 소요될 수 있기 때문이다.

주요 연기금의 자국 편향 정도를 살펴본 결과는 <표 Ⅱ-2>에 나타냈다. 일본 GPIF, 호주 슈퍼펀드, 영국 대학퇴직연금, 스웨덴 직업연금 등 4개 연기금에서 자국 편향 현상이 강하게 나타났고, 네덜란드 ABP, 캐나다 CPPI, 미국 Calpers 등 3개 연기금에서는 자국 편향 수준이 상대적으로 약하게 나타났다. 종합하면 해외 연기금의 사례를 살펴본 결과, 자국 편향이 강한 경우와 그렇지 않은 경우가 혼재해 있으며, 뚜렷한 경향은 존재하지 않는다는 사실을 확인할 수 있다. 참고로 국내 대표 연기금인 국민연금을 살펴본 결과, 자국 주식투자 비중이 27.9%를 기록하여 벤치마크(1.3%) 대비 상당히 높았고, 다른 국가들과 비교하여도 자국 편향 수준이 강한 편이었다.

2. 국내 연기금 자산배분 체계 진단

첫째, 국민연금기금의 자산배분 체계는 해외 주요 연기금들과 달리 마코위츠 모델 기반의 정태적 SAA 모형을 따르고 있어, 연기금의 수입과 지출 변화, ALM 구조 등을 고려하지 못할 뿐 아니라 가변적 거시환경 변화에 유연하게 대응하지 못하는 문제를 가지고 있다. 또한 정태적 SAA 모형은 위험자산의 기대수익률, 표준편차, 자산군 수익률 간 상관계수 값에 따라 위험자산의 최적 투자 비중이 결정되는데 이때 최적 자산배분 비중은 모수(parameter) 의존성이 커서 특정 자산군에 과도하게 높거나 낮은 투자 비중이 제시되는 등 코너해가 빈번히 발생하는 문제를 가진다. 이러한 코너해 문제를 해결하기 위해 국내 주요 연기금은 자산배분 과정에서 국내 주식, 국내 채권, 대체투자 자산 등 특정 자산군에 엄격한 제약 조건을 부여하고 있는데 이러한 제약 조건으로 인해 개별 자산군의 투자 비중을 유연하게 조정하는 것에 한계가 있다.

둘째, 국민연금기금의 자산배분 체계는 안정성을 중시하는 방향으로 설계된 결과, 자산배분의 유연성이 부족하다는 문제가 꾸준히 제기되고 있다. 국민연금은 투자가능한 자산군을 정의하고 각 자산군에 대한 투자 비중(범위)을 엄격히 적용함에 따라 시장의 환경변화에 유연하게 대응하기 어려운 한계를 가진다. 특히, 2024년 기준, 국민연금기금의 적립액이 1,000조원을 넘어선 상황에서 현재와 같은 비탄력적 자산배분 체계는 기금운용의 유연성을 제한하고, 장기적으로 국민연금의 수익성에 제약을 가할 수 있다. 예를 들면, 현재 국민연금의 전략적 자산배분에서 투자가능 자산군은 국내 주식, 해외 주식, 국내 채권, 해외 채권, 대체투자 자산으로 나뉜다. 캐나다 CPPI, 미국의 CalPERS 등의 해외 주요 연기금의 투자가능 자산군이 각 자산의 위험특성에 기반하여 분류된 반면, 국민연금은 투자지역을 가장 중요한 분류기준으로 채택했다는 특징이 있다. 자산군 분류방식을 자산의 특성이 아닌 지역을 기초로 분류할 경우에는 재무 경제학에서 의미하는 평균-분산 최적화 포트폴리오에 비해 열위의 포트폴리오를 선택하는 문제가 발생한다. 국내외 자산군을 구분하지 않고, 분산투자 효과를 극대화할 수 있는 최적의 포트폴리오에 비해 동일한 위험 하에서 수익률이 낮은 포트폴리오가 도출될 수 있다.

이러한 맥락에서 국민연금기금 포트폴리오의 가장 큰 특징은 국내자산에 대한 높은 투자 비중이 유지되고 있다는 점이다. 이러한 문제는 자국시장의 투자대상에 비정상적으로 높은 투자 비중을 두는 경향을 의미하며, 정보 비대칭 등이 존재할 경우에는 일부 경제학적으로도 설명이 가능할 수도 있다. 하지만 국민연금과 같은 초대형 기금에서 유의미한 자국 편향 현상이 존재한다는 점은 포트폴리오의 관점에서 효율성 저하를 의미할 수밖에 없다. 현재의 자산배분 체계 하에서 자국 편향 현상이 발생하는 원인은 국내자산을 별도의 자산군으로 분류하고, 해당 자산군에 최소 투자 비중을 두고 있기 때문이다.4) 그 결과 국민연금의 수익률은 국내 경제에 지나치게 의존하게 되는 구조적 문제에 노출되며, 결국 장기적 수익률을 저해하는 결과를 유발할 수 있다.

그 동안, 국민연금 등 대형 연기금은 수익률 제고를 목적으로 위험자산에 대한 투자 비중을 지속적으로 확대해 왔다. 국내 연기금의 지속가능성을 제고하기 위해서는 기금의 운용수익률을 높여야 하며, 이 방편으로 위험자산에 대한 비중, 대체자산의 비중을 확대하고 있는 것이다. 위험자산의 확대는 장기적으로 기금의 운용수익을 확대할 수 있으나, 기금 규모의 변동성 및 특정 자산군의 투자 비중의 변동성을 확대시킨다. 예를 들면, 전략적 자산배분을 통해 각 자산군에 대한 투자 비중이 결정되고, 허용범위가 결정된 상황에서 위험자산의 가치가 크게 상승한 경우, 위험자산의 투자 비중은 허용범위를 초과하게 되고 안전자산은 허용범위를 하회하게 된다. 이 경우, 경직된 자산배분 체계 하에서는 기계적인 위험자산의 매도 및 안전자산의 매수가 동반되며 이 과정에서 많은 거래비용을 유발하게 된다. 따라서 위험자산의 확대는 필연적으로 기금운용의 유연성을 함께 높여주는 작업이 필요할 것이다.

셋째, 국내 대형 연기금의 수입은 줄고 지출이 급격히 증가할 것으로 예상됨에 따라 기금 감소기에 직면하면 연기금이 보유한 국내 주식과 채권 등의 위험자산을 대거 매도해야 하는 상황이 발생할 수 있다. 예를 들어, 5차 국민연금 재정추계에 따르면, 국민연금기금의 국내 주식 보유 규모는 2040년 242.2조원을 기록한 이후 급격히 감소하여 2055년에는 6.5조원 부족 상태를 기록할 것으로 전망한다(이하 <그림 Ⅱ-3> 참조). 따라서, 국민연금기금은 2040년부터 연평균 16.6조원의 국내 주식을 시장에 매도해야 하는데, 해당 규모의 국내 주식을 순매도하는 과정에서 국내 주식 시장의 변동성이 커지고, 국민연금기금의 대규모 매물 출회에 따른 국내 주가지수 하락 및 이에 기인한 국민연금기금 수익률 부진 개연성이 우려된다. 유사하게 국민연금기금은 2040년부터 연평균 약 40.4조원의 국내 채권을 시장에 매도해야 하는데, 해당 규모의 채권을 매도하는 과정에서 국내 채권시장의 변동성이 커지고, 국민연금기금의 대규모 매물 출회에 따른 국채ㆍ회사채 가격 하락 및 국채 매수 기반 감소에 따른 시장금리 상승 개연성이 발생할 수 있다.

Ⅲ. 연기금 자산배분 체계 개선 방향

본 장에서는 앞서 분석한 해외 연기금 자산배분 체계 조사 및 국내 연기금 자산배분 체계의 문제점 진단을 기반으로, 국내 연기금 자산배분 체계의 개선 방향을 제시하고자 한다.

1. 통합포트폴리오 체계(TPA) 도입

해외 주요 연기금들은 연금 수입ㆍ지출의 변화 및 ALM 구조를 반영하고 자산배분의 유연성과 통합 위험관리 등을 목적으로 TPA를 적극적으로 도입하고 운영하고 있다. CAIA(2024) 연구에 따르면, 2023년 6월말 기준 TPA를 도입한 20여개 연기금의 10년 평균 수익률은 8.6%로 TPA를 도입하지 않은 566개의 일반 연기금 10년 평균 수익률(7.2%)보다 연간 140bp의 초과 성과를 실현했음을 보여주고 있다. 또한 TPA를 도입한 연기금은 레퍼런스 포트폴리오를 운용하여 개별 투자자산군의 BM에 의존하지 않고, 기금 전체의 목표 수익률 및 위험성향을 명확히 제시하고 있다.

이러한 해외 연기금의 자산배분 체계를 참고하여, 국내 주요 연기금은 TPA를 적극 도입하고 레퍼런스 포트폴리오 기반의 동태적 자산배분 체계를 갖추는 노력이 필요하다. 구체적으로 개별 연기금의 수입과 지출 변화 등을 고려하여 중장기 투자시계를 설정한 이후, 연기금의 수입ㆍ지출 변화 및 ALM 구조 등을 고려하여 레퍼런스 포트폴리오의 위험자산 비중을 제시할 필요가 있다. 예를 들어, 특정 연기금의 투자시계를 2100년으로 가정하고 2070년부터 기금 감소기에 접어들 것을 고려하면 2070년까지 레퍼런스 포트폴리오의 위험자산 비중을 점진적으로 높인 후에 2070년 전후부터 레퍼런스 포트폴리오의 위험자산 비중을 점차 줄이고 안전자산 비중을 서서히 늘리는 전략을 제시할 필요가 있다.

다음으로 레퍼런스 포트폴리오 대비 높은 위험조정 성과를 추구하기 위해서 초과 성과를 창출할 수 있는 다양한 액티브 프로그램들을 갖추는 노력이 필요하다. 이를 위해 연기금의 투자자산군의 범위를 대폭 확대하고, 통합 위험관리 구축을 통해 연기금 포트폴리오의 손실 위험을 최소화하는 노력이 필요할 것이다. 이때 연기금의 전략 부서와 운용 부서, 위험관리 부서 간 시너지 창출을 위해 액티브 포트폴리오 개발 및 통합 위험관리 구축 등에 있어서 협업을 도모하고, 사일로 현상(silo effect)5)을 최소화하기 위한 유인부합적 인센티브 체계 도입이 필요할 것이다.

2. 연금 추계를 고려한 동태적 자산배분 전략

국내 연기금의 자산배분 전략은 통상 마코위츠 모형을 사용하고 있다. 마코위츠 모형은 자산배분 이론의 초석을 마련했다고 평가될 정도로 뛰어난 이론이지만, 1기간(one-period) 상황을 가정한 모형이므로 단기투자자에게는 적합할지 몰라도 장기투자자에게는 적합하지 않다는 단점이 있다. 이후 Merton(1973)은 ‘시간에 따라 변화하는 투자기회(time-varying opportunity set)’를 고려한 장기투자 개념을 고안하였으며, 최근 자산배분 모형 대다수는 이를 기초로 하고 있다. Merton 모형은 변수를 몇 개만 넣어도 계산에 소요되는 시간이 크게 늘어나는 등 현실적인 제약이 있지만, 기본적으로 연기금과 같은 장기투자자는 기존 단기 모형에서 벗어나 Merton의 장기투자 모형을 추구하는 것이 바람직하다.

Merton 모형에서 얻을 수 있는 중요한 시사점 중 하나는 ‘장기투자자는 남은 투자기간에 따라 위험자산, 특히 주식 비중을 동태적으로 조정해야 한다’는 것이다. 시기에 따라 위험자산 비중이 크게 변하지 않는 마코위츠 모형과는 달리, Merton의 모형에서는 남은 투자기간에 따라 위험자산 비중이 변화할 수 있다. 구체적으로 얼마나 조정해야 하는지에 대한 방법론은 아직 정립되지 않았지만, ‘투자시계가 길수록 위험자산인 주식 비중을 높게 설정하고, 짧을수록 안전자산인 채권 비중을 높여야 한다’는 주장은 학계와 업계 모두에서 정설로 받아들여지고 있다. 타깃데이트펀드(Target Date Fund)가 대표적인 예다. 이 펀드는 투자자의 생애주기에 맞추어 위험자산 비중을 동태적으로 조정하는 특성을 가지고 있는데, 가입 초기에 주식 비중을 높게 설정하고 은퇴 시기가 가까워오면 주식 비중을 줄이는 구조를 보인다. 이를 두고 항공기가 착륙할 때 점진적으로 고도를 낮추는 경로와 닮았다고 해서 ‘글라이드 패스(glide path)’라고 부르기도 한다.

투자시계가 길수록 주식의 편입 비중을 높여야 한다는 주장은 ‘주식의 장기 수익률 변동성이 채권에 비해 오히려 낮게 나타난다’는 관찰 연구에 기인한다.6) 예를 들어, Siegel(1998)의 연구는 약 200년에 달하는 오랜 기간 동안 미국의 주식과 국채, 회사채의 수익률 변동성을 비교했다. 그 결과 1년 단위 수익률 변동성에서는 주식이 다른 자산군에 비해 월등히 높았으나, 10년 단위로 비교하면 그 격차가 많이 줄었고, 20년 단위에서는 모든 자산군이 비슷한 수준을 보였으며, 30년 단위에서는 오히려 주식의 변동성이 가장 낮게 나타났다고 보고했다. 이 연구에 따르면 30년 이상의 투자기간을 가진 장기투자자에게는 기대수익률 측면뿐 아니라 변동성 측면에서도 주식이 가장 매력적인 자산이라는 결론이 도출되는 것이다.

주식과 채권의 수익률 변동성이 장기적으로 역전되는 현상의 원인은 ‘주식의 수익률이 평균으로 회귀(mean-reverting)하는 경향’을 보이기 때문이다. 역사적으로 주식시장은 높은 수익률을 경험하고 나면 미래의 기대수익률이 낮아지는 특성이 있으며, 반대로 낮은 수익률을 경험한 다음에는 미래의 기대수익률이 높아지는 모습을 보인다. 예를 들어, 글로벌 증시는 1999년 IT 버블로 인한 호황 이후 2000년에 급락했고, 반대로 2008년 글로벌 금융위기로 인한 시장 침체 이후 2009~2010년에 빠른 반등세를 경험한 바 있다. 주식시장에서 수익률의 이러한 평균 회귀 현상은 장기수익률을 평탄화(smooth)하고, 따라서 변동성을 낮추는 요인으로 작용한다.

장기투자자가 단기투자자에 비해 주식 비중을 높여야 하는 이유를 보다 직관적으로 설명하면 다음과 같다. 주식시장에 충격이 발생하면 평균 회귀 현상으로 인해 주식의 기대 수익률이 높아진다. 이때 장기투자자는 충격 이후에도 주식 비중을 높게 유지함으로써 충격으로 인한 손실을 상당 부분 회복할 수 있다. 반면, 단기투자자는 성과를 회복할 수 있는 시간이 부족해 충격으로 인한 손실을 고스란히 감당해야 한다. 결과적으로, 장기투자자의 성과는 단기투자자에 비해 주식시장 위험에 상대적으로 덜 민감하므로 주식 비중을 더욱 높이는 것이 바람직하다.

이 이론을 국내 연기금에 적용하면 다음과 같은 결론을 내릴 수 있다. 국내 연기금들은 남은 투자기간에 따라 주식 비중을 동태적으로 조정할 필요가 있다. 연기금 자산규모가 성장 중이고 투자시계가 긴 경우, 주식에 대한 투자 비중을 높이는 것이 바람직하다. 이는 위험자산인 주식에 대한 비중을 확대함으로써 연기금의 장기 성과를 높이는 데 큰 도움이 된다. 주식시장에 위기가 닥치더라도 손실을 만회할 시간적 여유가 있으므로 지나치게 두려워할 필요가 없다. 반면, 연금 지급 등으로 인해 자산규모가 감소하고 투자시계가 짧은 경우에는 주식 비중을 줄이는 것이 필요하다. 주식시장에 큰 충격이 발생하여 기금에 손실이 생기면, 가입자들에게 연금을 제대로 지급하지 못하거나 정부 예산을 대규모로 투입해야 하는 상황을 초래할 수 있기 때문이다.

3. 거래비용을 고려한 자산배분 전략

대형 연기금은 고갈 시점에 가까울수록 많은 자산을 한꺼번에 현금화하게 된다. 예를 들어, 국민연금의 경우 현행 제도가 유지될 경우 2055년에 소진될 것으로 전망되는데, 고갈 직전에 현금화해야 하는 금액은 연간 150조원에 달한다는 보고가 있다(연합인포맥스, 2024. 6. 19). 만약 현재의 포트폴리오 비중이 그대로 유지된다면, 국민연금은 국내 주식시장에서 연간 20조원 가량을 매도해야 하는 셈이다. 시장 유동성 대비 과도한 거래는 거래비용을 크게 높여 성과에 악영향을 미칠 수 있다. 본 절에서는 국민연금을 포함한 대형 연기금이 거래비용을 줄일 수 있는 자산배분 전략에 대해 논의하고자 한다.

가. 이론적 배경

연기금의 거래비용을 추정하는 모형을 구축하기 위해서는, 먼저 그 원리를 파악하는 것이 중요하다.7) 통상 거래비용의 크기는 투자은행, 브로커-딜러, 헤지펀드, 고빈도 거래자 등으로 이루어진 유동성 공급자에 의해 결정된다. 특정 투자자가 대량의 자산을 빠르게 거래하려는 시점에, 그만큼의 반대 포지션을 원하는 투자자가 자연적으로 나타날 가능성은 높지 않다. 따라서 유동성 공급자가 거래에 응하게 되고, 그 대가로 거래비용을 산정하여 투자자에게 수취한다.

거래비용은 구체적으로 거래규모, 해당 자산의 가격 변동성, 다른 자산과의 수익률 상관관계, 유동성 공급자의 위험 회피 성향 등에 의해 영향을 받는다(Hendershott & Menkveld, 2014). 거래규모가 클수록 유동성 공급자가 많은 재고를 떠안아야 하므로 거래비용을 높게 책정하고, 해당 자산의 가격 변동성이 클수록 보유기간 중 재고의 가치 변동 위험이 커지므로 높은 거래비용을 요구한다. 또한 유동성 공급자가 보유한 다른 재고 자산과의 수익률 상관관계가 높다면 유동성 공급자가 추가로 부담하는 위험 수준이 더욱 커지므로 높은 거래비용을 청구할 것이다. 한편, 유동성 공급자의 위험 회피 성향이 강할수록 동일한 위험 수준에 대해서도 더욱 많은 거래비용을 청구할 수 있다.

대량 거래로 인한 가격 변동이 일시적인지 또는 지속적인지 여부에 대해서도 살펴볼 필요가 있다. 만약 가격 변동이 일시적이라면 대량 매도 거래 후 잔여 자산에 대한 추가적인 가치 하락을 우려하지 않아도 되지만, 가격 변동이 지속적인 효과를 갖는다면 모형을 수립할 때 거래 후 잔여 자산에 대해서도 일정 부분 가치 하락 효과를 반영할 필요가 있다.

일반적으로 거래는 정보 거래(information-motivated trading)와 유동성 거래(liquidity-motivated trading)로 구분된다. 정보 거래는 해당 자산에 대해 새로운 정보를 가진 자에 의한 거래로 가격에 장기적인 영향을 미치게 된다. 그러나 유동성 거래는 투자자의 자금 수요 및 공급에 따른 거래로 가격이 일시적으로 움직였다가 단기간에 다시 원래 수준으로 돌아가는 특성이 있다. 만약 유동성 거래로 인해 자산 가격이 상승(하락)한다면, 미래의 기대수익률이 감소(상승)하고, 다른 투자자들이 매도(매수)에 나서면서 가격이 다시 원래 수준으로 복원되기 때문이다. 본 절에서 주목하는 연기금의 거래는 유동성 거래의 성격을 띠고 있으므로, 일반적인 상황에서는 일시적인 가격 변동만을 초래한다고 해석하는 것이 합당하다. 과거 문헌에서도 유동성 거래로 인한 가격 변동분은 심지어 시장 침체기에도 대개 한 달 이내에 다시 복원되는 것으로 보고하고 있다.

이상의 내용을 종합하여 본고에서는 거래비용을 다음과 같이 거래규모의 볼록한(convex) 2차 함수 형태로 설정하였다.

여기서

나. 자산배분 전략

지금부터 동태적 자산배분 전략을 채택하여 향후 주식 비중을 남은 투자시계에 따라 최대 85%에서 최소 30%까지 점진적으로 감소시키는 가상의 사례를 생각해보자. 다만, 국내 연기금들의 상황을 고려하여 현 시점의 주식투자 비중은 55% 수준이고, 2055년에 운용 자산이 모두 소진될 것으로 가정한다. 이때 해당 연기금의 주식투자 비중은 <그림 Ⅲ-1>의 좌측 상단 그래프와 같은 모습을 보이게 된다. 이때 연도별 주식 순매수 금액을 좌측 하단 그래프에서 살펴보면, 이러한 자산배분을 추종하기 위해 첫 해에 대규모로 주식을 구입하고, 이후에도 주식 비중의 추세가 변할 때마다 순매수 금액이 들쑥날쑥하게 변한다는 사실을 확인할 수 있다. 앞서 제시한 수식에 비추어보았을 때, 이 시나리오에서는 상당한 거래비용이 발생할 것으로 예상된다.

본 절에서는 이러한 현금 흐름을 평활화하고 거래비용을 낮추기 위해 두 가지 방법을 제안한다.9) 첫째, 매 시점의 최적 포트폴리오가 결정되면, 현행 포트폴리오와의 차이를 한꺼번에 반영하지 않고, 일정 비율만 반영하는 방식이다. 예를 들어, t기의 최적 포트폴리오와 t-1기의 실제 포트폴리오의 차이 중 20%만 t 시점에 반영하고, t+1 시점이 되면 마찬가지로 t+1기의 최적 포트폴리오와 t기의 실제 포트폴리오의 차이 중 20%를 반영하는 방식이다. 이는 국민연금이 현재 채택하고 있는 5개년 단위 이행 포트폴리오 체계와 유사하다. 둘째, 시간 경과에 따라 최적 포트폴리오가 변할 것으로 예상된다면, 최적 포트폴리오의 미래 궤적을 미리 예상하고 일부를 선반영하는 방법이다. 예를 들어, t시점에 t기, t+1기, t+2기의 최적 포트폴리오가 각각 다를 것으로 예상된다면, 각 포트폴리오에 대해 50%, 30%, 20%의 가중치를 부여하여 이들을 합산한 목표 포트폴리오를 구성하고 이를 추종하는 방식이다. 이는 마치 사격에서 움직이는 과녁의 미래 경로를 예상하고 그 앞을 겨냥하는 것과 같은 원리다. 이해를 돕기 위해 각 방법을 <그림 Ⅲ-2>에서 그림으로 표현하였다.

동태적 자산배분 전략에 거래비용 절감을 위한 두 가지 방법을 모두 적용하면 <그림 Ⅲ-1>의 우측과 같은 결과를 얻을 수 있다. 이때 연간 주식 순매수 금액을 살펴보면, 좌측의 시나리오처럼 들쑥날쑥하지 않고 상당히 평활화되어 있으며, 이에 따라 거래비용의 상당 부분을 절감할 수 있는 것으로 나타났다.

4. 기타 자산배분 체계 개선 과제

이 밖에도 국내 연기금 운용의 효율성을 제고하기 위하여 다양한 자산배분 체계 개선 과제가 존재한다. 특히, 기금의 규모가 급격히 성장한 이후 고갈이 예상되는 상황에서 기금운용의 효율성과 수익성을 높일 수 있는 방안을 빠르게 도입해야 한다.

첫째, 자산배분의 효율성을 제고할 수 있는 세부 자산군을 재조정할 필요가 있다. 앞서 강조한 바와 같이, 국내 대부분의 연기금이 현재 ‘국내 주식’, ‘해외 주식’, ‘국내 채권’, ‘해외 채권’, ‘대체투자’로 자산을 구분하고, 이 범위 내에서 정해진 전략적 자산배분 비중을 유지하고 있다. 하지만 이런 정태적인 자산배분 방식은 글로벌 금융 시장의 변화에 적절히 대응하기 어려운 한계가 있다. 글로벌 연기금들과 비교해 봤을 때, 국내 연기금의 자산군 분류 기준이 비교적 단순하며, 투자 비중이 엄격하게 제한돼 있어 빠르게 변하는 시장 상황에 대응하는 데 제한적이다. 해외 주요 연기금들은 자산군을 위험도, 현금흐름, 지역 등 다양한 기준에 따라 세분화하고 있으며, 이에 따라 투자 비중도 보다 유연하게 운용하고 있다. 예를 들어, 캐나다 CPPI는 자산군을 공모주식, 사모주식, 공모채권, 신용채, 실물자산 등으로 나누고, 지역별로는 캐나다, 선진국, 신흥시장으로 세분화하여 관리하고 있다. 국내 연기금도 이와 유사하게 자산군을 더 세분화하고, 특정 지역이나 산업, 위험군에 맞춘 전략적 배분을 통해 유연하게 기금을 운용할 필요가 있다. 이러한 변화는 수익성 있는 투자 기회를 포착하고 신속한 투자를 통해 성과를 높이는 데 기여할 것이다.

둘째, 전략적 자산배분의 허용범위를 개선함으로써 불필요한 거래비용을 줄일 수 있는 유연성을 확보해야 한다. 다행히 국민연금기금은 2025년 이후 기준 포트폴리오를 도입하는 등 동태적 자산배분(dynamic asset allocation)으로의 전환 계획을 발표했으나, 여전히 세부 자산군에 대한 허용범위가 제한적이라는 평가가 제기된다. 예를 들어, 주식 시장의 하락으로 인해 위험자산의 비중이 줄어들고, 반대로 해외채권의 비중이 상대적으로 늘어나게 되면, 기존의 허용범위를 넘어선 자산은 강제로 매도해야 하는 상황이 발생할 수 있다. 이런 방식은 자산운용의 유연성을 떨어뜨리고, 시장의 변동성에 신속히 대응하기 어려운 문제를 초래할 수 있다. 따라서, 위험자산과 안전자산 간의 비율 변화에 맞춰 허용범위를 유연하게 설정할 수 있어야 한다. 특히, 기금 규모가 커질수록 자산배분 허용범위를 좁게 설정할 경우 포트폴리오 재조정 시 높은 거래비용이 발생할 수 있다. 또한, 기금의 생애주기 전략에 맞춰, 기금이 성장기에 있는 동안은 자산배분의 상한을 확대하고, 기금이 감소하는 하락기에는 하한을 유연하게 설정하는 방식이 필요하다.

셋째, 동태적 자산배분 체계에 적합한 액티브 프로그램의 성과평가 체계를 구축해야 한다. 국내 연기금 운용이 동태적 자산운용 방식을 추구하면서, 자산군 내에서 초과수익을 달성할 수 있는 액티브 프로그램의 중요성이 커지고 있다. 액티브 프로그램이란 단순한 자산배분 전략이 아닌, 시장 상황을 적극적으로 반영해 초과수익을 목표로 하는 운용 방식을 말한다. 이는 자산군 내에서 적극적인 투자 의사결정을 내리기 위한 중요한 전략이다. 하지만 이런 프로그램이 성공적으로 운용되기 위해서는 공정하고 객관적인 성과평가 체계가 필요하다. 운용역의 판단과 결정을 평가하는 체계가 마련되지 않는다면, 성과의 기준이 모호해지고, 기금운용의 효율성도 떨어질 수 있다. 세부 자산군의 기준이 변경되거나 허용범위가 확대될 경우, 운용역의 의사결정 권한이 커지는 만큼 성과에 따른 인센티브 체계를 잘 마련해야 한다. 운용역이 더 나은 성과를 낼 수 있도록 동기부여를 강화할 수 있으며, 국내 연기금의 투자 성과도 향상될 것이다.

마지막으로, 기금운용 전략의 투명성과 모호성 간의 균형을 유지하는 것이 중요하다. 국민연금기금 등 국내 대형 기금의 경우, 기금의 규모가 커지거나 줄어들 때, 그 운용 방향성은 시장에 직간접적인 영향을 미칠 수 있다. 따라서 운용 과정의 투명성을 유지하면서도, 기금운용의 방향성에 대한 전략적 모호성을 유지하는 것이 필수적이다. 예를 들어, 기금의 환헤지 전략이나 중장기 자산배분 계획을 시장에 공개하게 되면, 시장 참여자들이 이를 이용하여 전략적 거래를 시도할 수 있으며, 결국 시장에서 불필요하게 변동성이 확대될 수 있다. 따라서 기금운용 방향성에 대한 정보는 신중하게 관리해야 한다. 즉, 환헤지 전략, 전략적 자산배분 전략 등 국내 연기금의 운용 계획이 시장의 과도한 주목을 받지 않도록 관리하면서도, 내부적으로는 투명한 운용 시스템을 유지해야 한다.

Ⅳ. 맺음말

저출산ㆍ고령화 가속화로 국내 연기금 적립 규모가 빠르게 감소할 것으로 예상함에 따라 자산배분 체계 고도화를 통해 연기금의 중장기 수익률을 높이는 것이 무엇보다 중요한 시점이다. 대부분의 국내 연기금은 정태적 자산배분 체계를 유지해 온 가운데, 기존 정태적 SAA 체계하에서는 잠재성장률 하락과 거시경제 불확실성 증가에 따른 기금 수익률 하락 위험에 노출되어 있을 뿐 아니라 기금 감소기에 연기금의 대규모 자산 매도에 따른 금융시장 변동성 확대 위험과 이로 인한 기금 수익률 저하 개연성도 크게 우려된다. 따라서 대형 연기금을 중심으로 기존 정태적 자산배분 체계를 개선하고 연기금의 수입ㆍ지출 및 ALM 등을 고려한 동태적 자산배분 체계로 개선하는 노력이 시급하다.

다행히 최근 국민연금기금은 2025년 이후 TPA 및 레퍼런스 포트폴리오 도입을 통해 동태적 자산배분 체계로 전환할 계획을 발표하였다. TPA와 레퍼런스 포트폴리오가 성공적으로 정착하기 위해서는 기존 국민연금기금 거버넌스 체계의 장점을 살리는 방향으로 기금운용위원회 조직과 운용부서의 역할을 재검토하고, 기준 포트폴리오에 기반한 액티브 포트폴리오가 우수한 성과를 제시할 수 있도록 기금운용부서의 운용 역량을 강화하는 노력이 시급하다. 무엇보다 연금개혁으로 인해 국민연금을 비롯한 대형 연기금의 투자시계가 늘어날 것으로 예상되는 만큼 기금 감소기까지 대체투자자산 등 위험자산을 점진적으로 확대하고, 기금 감소기 이후 기금 영향력을 최소화하기 위해 거래비용 등을 고려하여 선제적으로 위험자산 비중을 줄이는 노력이 필요할 것이다. 이와 같은 국민연금기금의 TPA 도입 및 운용 전략을 참고하여, 국내 대형 연기금들도 각자의 중장기 추계를 기반으로 동적 자산배분 체계를 도입하고, 이에 따른 통합 위험관리를 적극적으로 수행할 필요가 있다.

1) 2023년 수행한 5차 국민연금 재정추계에서는 당초 최대적립기금 시기가 2041년에서 2040년으로 1년 당겨졌으며, 기금이 소진되는 시기는 2057년에서 2055년으로 2년 당겨졌다.

2) Lucas(1978), Merton(1969) 등 일반균형 모델에 따르면, 장기 주가 및 채권 기대수익률은 잠재성장률과 비례하기 때문에, 국내외 경제의 잠재성장률이 하락하는 경우 국내외 주식과 채권 투자에서 높은 수익률을 기대하기 어려울 수 있다.

3) CAIA(2024) 참조

4) 최적 포트폴리오에 비해 국내자산에 대한 투자 비중이 높은 현상이 국내자산의 수익률이 해외자산의 수익률에 비해 낮은 결과를 의미하진 않는다. 최적 포트폴리오에서 국내자산의 비중이 낮은 현상은 자연 헤지효과(natural hedge effect)의 결과로 캐나다, 호주 등의 투자자들에게도 동일하게 발생하는 현상이다. 각국의 통화로 계산된 국내외 투자자산의 기대수익률과 변동성이 유사한 수준이라고 가정하더라도, 원화의 가치가 위험자산의 수익률과 음의 상관관계를 가짐에 따라 해외 투자된 자산의 원화수익률의 변동성이 크게 감소하게 된다. 그 결과 해외 위험자산을 원화로 환산한 수익률의 변동성은 크게 낮아져, 국내 위험자산에 비해 해외 위험자산의 효율성이 크게 개선되는 효과를 유발한다. 원자재의 수출이 경제의 큰 부분을 차지하는 캐나다나 호주의 투자자 시각에서도 환위험을 오픈한 해외의 위험자산(달러자산)의 효율성이 개선되는 효과가 관찰된다.

5) 사일로 현상(silo effect)은 부서 이기주의로도 불린다.

6) Campbell(2000) 참조

7) 거래비용은 수수료와 세금과 같이 정해진 요율로 부과되는 명시적 비용과, 그 밖의 암묵적 비용으로 구분할 수 있다(김준석, 2020). 명시적 비용은 거래규모에 비례하여 기계적으로 부과되는 것이므로, 짧은 시간에 많은 양의 매수-매도 거래를 반복하는 단기투자자가 아닌 이상 절감할 수 있는 여지가 작다. 본 절에서 초점을 맞추는 대상은 암묵적 비용이며, 이는 거래 타이밍을 분산함으로써 일정 부분 절감이 가능하다. 이하 본 절에서 언급하는 ‘거래비용’은 편의상 별도의 설명 없이 ‘암묵적 거래비용’만을 지칭하도록 한다.

8) 만약 거래비용을 거래규모의 1차 함수 형태로 설정한다면, 1조원을 매도하든, 10조원을 매도하든 거래비용의 요율은 일정하게 유지된다고 가정하는 셈이다. 이러한 모형에서는 총 거래규모가 동일할 때 거래규모를 분산하더라도 거래비용에서는 차이가 없게 된다.

9) Gârleanu&Pedersen(2013)에서 아이디어를 차용하였다.

참고문헌

김준석, 2020, 『국내 기관투자자의 거래비용 분석』, 자본시장연구원 이슈보고서 20-04.

보건복지부, 2023. 3. 31, 제5차 국민연금 재정추계 결과 발표, 보도자료.

연합인포맥스, 2024. 6. 19, 국민연금 지급보증 시 추가재정 규모 나왔다…“연평균 175.3조”.

Black, F., Litterman, R., 1991, Asset Allocation Combining Investor Views with Market Equilibrium, Journal of Fixed Income 1(2), 7-18.

CAIA, 2024, The Rise of Total Portfolio Approach, Chartered Alternative Analyst Association research paper.

Campbell, J., 2000, Strategic Asset Allocation: Portfolio Choice for Long-Term Investors, The Reporter, NBER.

Gârleanu, N., Pedersen, L.H., 2013, Dynamic Trading with Predictable Returns and Transaction Costs, Journal of Finance 68, 2309–2340.

Hendershott, T., Menkveld, A.J., 2014, Price pressures, Journal of Financial Economics 114, 405–423.

Lucas, R., 1978, Asset Price in an Exchange Economy, Econometrica, 46, 1429-1445.

Markowitz, H., 1952, Portfolio selection, Journal of Finance 7, 77-91.

Merton, R., 1969, Lifetime Portfolio Selection under Uncertainty: The Continuous-Time Case, The Review of Economics ans Statistics, 51, 247-257.

Merton, R., 1973, An intertemporal capital asset pricing model, Econometrica 41, 86-87.

Siegel, J., 1998, Stocks for the long run(2nd ed.), New York: McGraw-Hill.

Ⅰ. 서론

Ⅱ. 국내외 연기금의 자산배분 체계 진단

1. 해외 주요 연기금 자산배분 체계 현황

가. 해외 연기금 자산배분 체계 소개

나. 해외 연기금 투자 포트폴리오의 현황

다. 해외 연기금 투자 포트폴리오의 자국 편향 현상

2. 국내 연기금 자산배분 체계 진단

Ⅲ. 연기금 자산배분 체계 개선 방향

1. 통합포트폴리오 체계(TPA) 도입

2. 연금 추계를 고려한 동태적 자산배분 전략

3. 거래비용을 고려한 자산배분 전략

가. 이론적 배경

나. 자산배분 전략

4. 기타 자산배분 체계 개선 과제

Ⅳ. 맺음말

Ⅱ. 국내외 연기금의 자산배분 체계 진단

1. 해외 주요 연기금 자산배분 체계 현황

가. 해외 연기금 자산배분 체계 소개

나. 해외 연기금 투자 포트폴리오의 현황

다. 해외 연기금 투자 포트폴리오의 자국 편향 현상

2. 국내 연기금 자산배분 체계 진단

Ⅲ. 연기금 자산배분 체계 개선 방향

1. 통합포트폴리오 체계(TPA) 도입

2. 연금 추계를 고려한 동태적 자산배분 전략

3. 거래비용을 고려한 자산배분 전략

가. 이론적 배경

나. 자산배분 전략

4. 기타 자산배분 체계 개선 과제

Ⅳ. 맺음말