자본시장연구원의 보고서 자료를 소개합니다.

일본 자본시장 개혁의 성과 동인 및 시사점

이슈보고서 24-16 2024.08.09

- 연구주제 금융산업

- 페이지 22 Page

최근 일본 주가지수가 역사상 최고점을 넘어서며 상승 추세를 지속하는 가운데, 일본 경제가 저물가 기조를 탈피하고 경제성장률 전망치가 상향되는 등 일본 경제가 장기 저성장 기조를 벗어날 것이라는 기대감이 크다. 일본 경제가 ‘잃어버린 30년’을 되찾았다는 평가를 받으며 전 세계의 주목을 받고 있으나, 한국에서는 일본 자본시장 개혁의 성과 동인에 대해서는 깊이 있는 분석이 많지 않다.

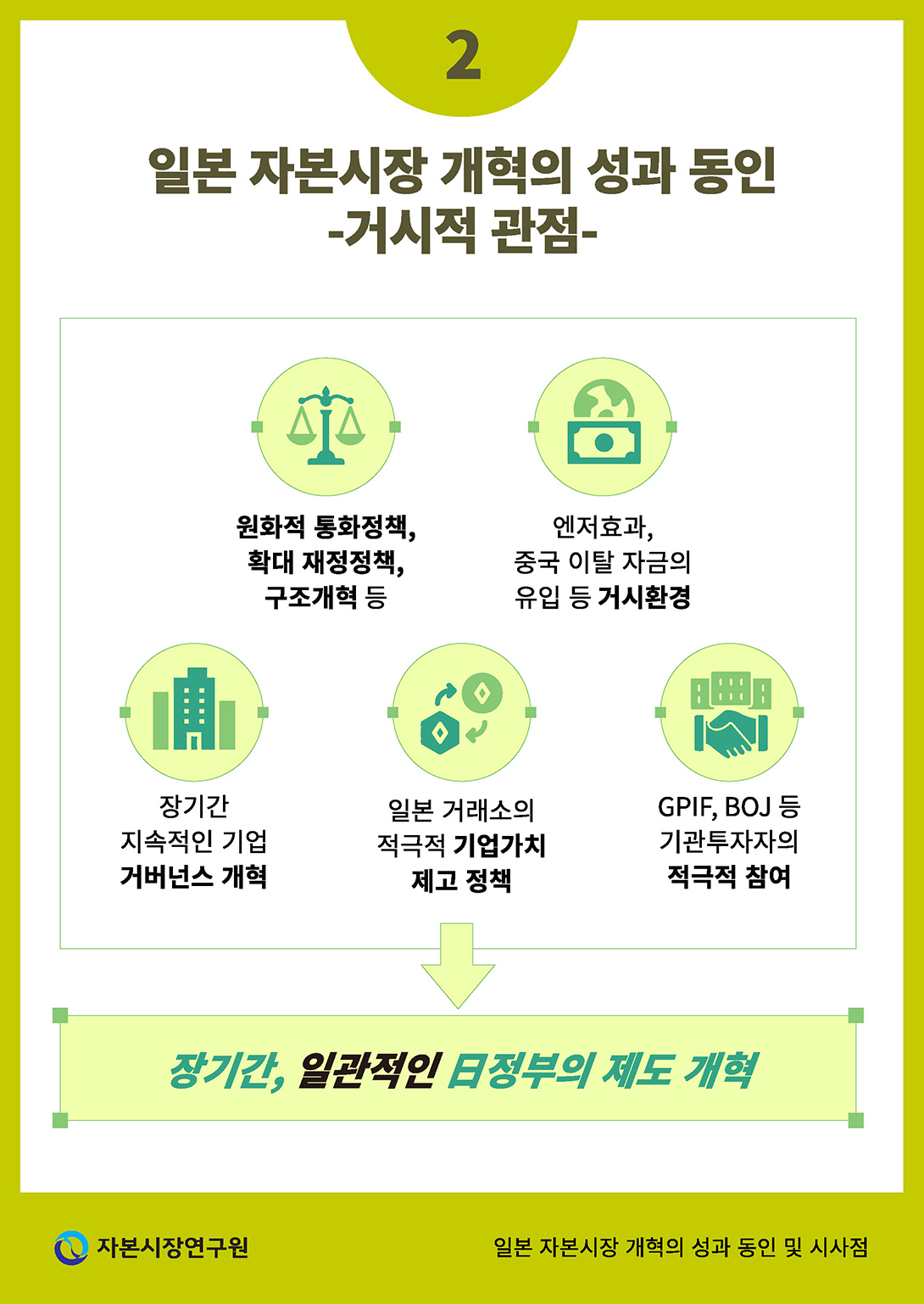

일본 자본시장 개혁의 성공은 장기간, 일관적으로 추진한 다양한 제도들에 기인한다. 우선 일본 정부는 완화적 통화정책, 확대 재정정책, 구조개혁 등 아베노믹스 정책을 2012년 말부터 일관적으로 추진해 왔다. 이와 함께, 엔저 효과, 중국 이탈 자금의 일본 내 유입 등 우호적 거시경제 환경도 일본 자본시장 개혁의 성과 동인으로 꼽을 수 있다. 스튜어드십 코드 및 거버넌스 코드 도입, 일본 중앙은행과 공적연금(GPIF)의 정책 지원도 일본 자본시장에 활력을 불어넣었다. 최근 동경거래소의 상장유지 조건 강화 및 「자본비용 및 주가 의식 경영」권고에 힘입어 일본 상장기업들이 자율적으로 기업가치 제고 노력을 확대한 점도 일본 주식시장에 긍정적 영향을 미쳤다.

다음으로 최근 동경거래소가 추진한 가칭 PBR 개혁에 초점을 두고, 미시적 관점에서 일본 상장기업들의 주가 수익률 동인을 분석하였다. 실증분석 결과, 배당수익률이 높을수록, ROE 증가폭이 클수록 유의한 양(+)의 초과 수익률이 관찰되는 등 주주환원 확대, 수익성 개선 기업에서 의미 있는 주가 상승이 관찰되었다. 또한 2023년 3월 이후 동경거래소의 「자본비용 및 주가 의식 경영」권고에 따라 자율공시를 수행한 기업들은 미공시기업 대비 연평균 10.5%의 초과 성과를 기록하는 등 동경거래소의 기업가치 제고 노력이 일본 상장기업의 기업가치 향상으로 이어졌다고 볼 수 있다.

일본 자본시장 개혁의 성과 요인을 참고하여, 한국 정부가 추진하는 「기업 밸류업 지원방안」은 중장기 관점에서 일관적으로 추진되어야 하며, 상장기업이 자발적으로 기업가치 제고 계획에 참여하도록 유인부합적 인센티브를 제공하는 것이 필요하다. 더불어 「기업 밸류업 지원방안」의 성공을 위해 기업지배구조 개선, 이사회와 경영진의 책임 경영 강화, 국제적 정합성을 고려한 세제 개선, 기관투자자 수요 기반 확대, 스타트업 육성 및 좀비기업 퇴출 등 다양한 제도 개선이 뒷받침되어야 할 것이다.

일본 자본시장 개혁의 성공은 장기간, 일관적으로 추진한 다양한 제도들에 기인한다. 우선 일본 정부는 완화적 통화정책, 확대 재정정책, 구조개혁 등 아베노믹스 정책을 2012년 말부터 일관적으로 추진해 왔다. 이와 함께, 엔저 효과, 중국 이탈 자금의 일본 내 유입 등 우호적 거시경제 환경도 일본 자본시장 개혁의 성과 동인으로 꼽을 수 있다. 스튜어드십 코드 및 거버넌스 코드 도입, 일본 중앙은행과 공적연금(GPIF)의 정책 지원도 일본 자본시장에 활력을 불어넣었다. 최근 동경거래소의 상장유지 조건 강화 및 「자본비용 및 주가 의식 경영」권고에 힘입어 일본 상장기업들이 자율적으로 기업가치 제고 노력을 확대한 점도 일본 주식시장에 긍정적 영향을 미쳤다.

다음으로 최근 동경거래소가 추진한 가칭 PBR 개혁에 초점을 두고, 미시적 관점에서 일본 상장기업들의 주가 수익률 동인을 분석하였다. 실증분석 결과, 배당수익률이 높을수록, ROE 증가폭이 클수록 유의한 양(+)의 초과 수익률이 관찰되는 등 주주환원 확대, 수익성 개선 기업에서 의미 있는 주가 상승이 관찰되었다. 또한 2023년 3월 이후 동경거래소의 「자본비용 및 주가 의식 경영」권고에 따라 자율공시를 수행한 기업들은 미공시기업 대비 연평균 10.5%의 초과 성과를 기록하는 등 동경거래소의 기업가치 제고 노력이 일본 상장기업의 기업가치 향상으로 이어졌다고 볼 수 있다.

일본 자본시장 개혁의 성과 요인을 참고하여, 한국 정부가 추진하는 「기업 밸류업 지원방안」은 중장기 관점에서 일관적으로 추진되어야 하며, 상장기업이 자발적으로 기업가치 제고 계획에 참여하도록 유인부합적 인센티브를 제공하는 것이 필요하다. 더불어 「기업 밸류업 지원방안」의 성공을 위해 기업지배구조 개선, 이사회와 경영진의 책임 경영 강화, 국제적 정합성을 고려한 세제 개선, 기관투자자 수요 기반 확대, 스타트업 육성 및 좀비기업 퇴출 등 다양한 제도 개선이 뒷받침되어야 할 것이다.

Ⅰ. 서론

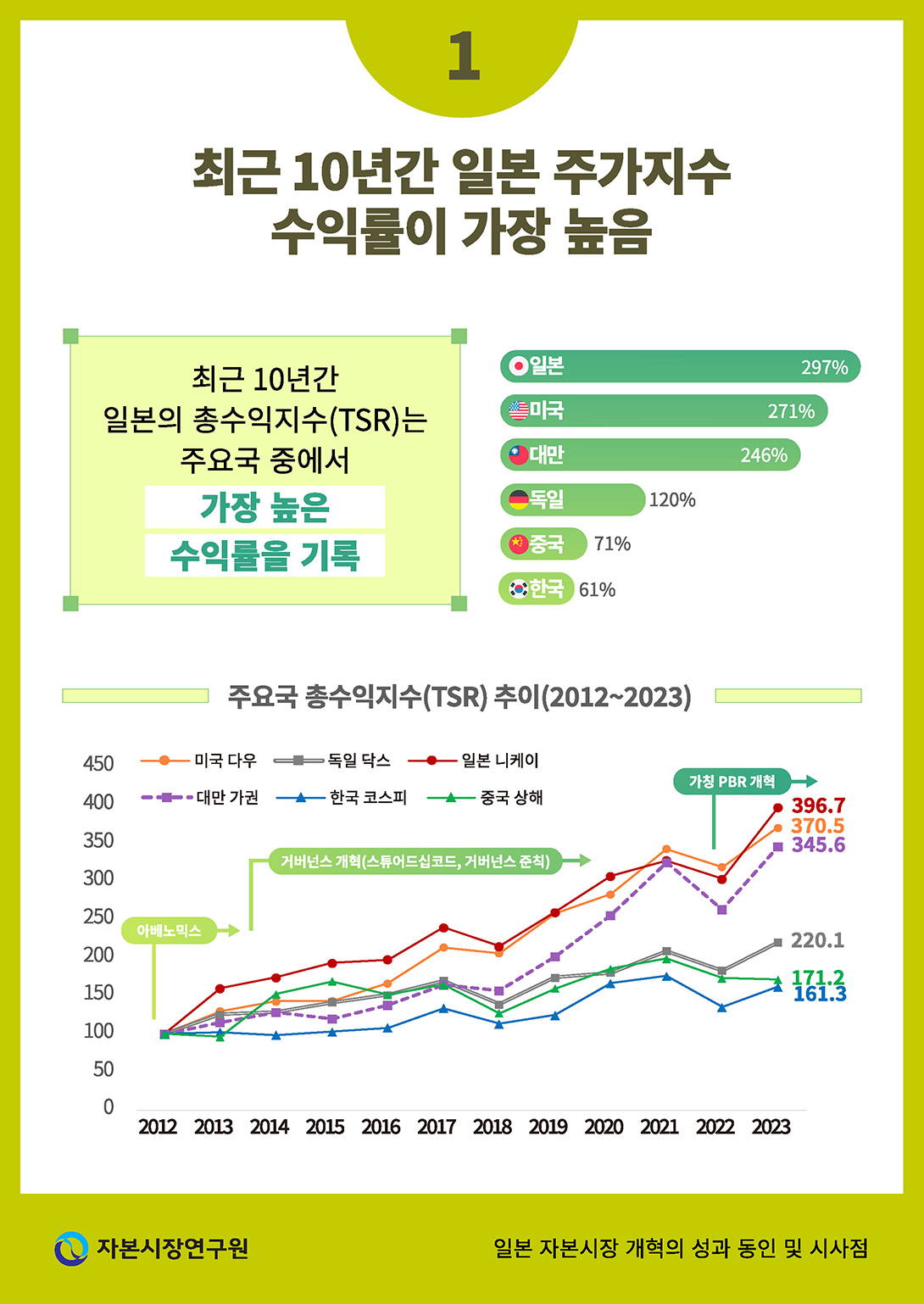

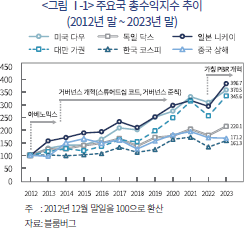

2024년 2월 22일 일본 니케이225 지수는 3만 9천 포인트를 돌파하며, 34년 만에 역대 최고치를 갱신하였다. 일본의 주요 거시경제 지표도 개선되는 모습을 보여주었다. 2022년 하반기부터 2023년 말까지 일본 CPI는 줄곧 3%를 상회하였고, 2023년 말 IMF는 일본 경제성장률 전망치를 당초 1.4%에서 2.0%로 0.6%p 상향하였다. 일본 니케이225 지수는 ‘거품(버블) 경제 시기’의 정점으로 알려진 1989년 말 당시 38,915.87 포인트를 기록한 이후 장기간 하락 추세를 보여주었기에, 최근 일본 주가지수의 전고점 갱신 현상 및 그 원인에 관해 전 세계 관심이 높다. 실제 배당 재투자를 고려한 총수익지수(Total Shareholder Return: TSR)를 기준으로 최근 10년간 일본 주가지수는 297% 상승하며 주요국 주가지수 중에서 가장 높은 상승률을 기록했다(<그림 Ⅰ-1> 참조). 동기간 TSR 수익률은 미국(271%), 대만(246%), 독일(120%), 중국(71%), 한국(61%) 순서로 높은데, 배당투자 수익을 고려한 실질 주식투자 수익률은 일본 주가지수가 한국에 비해 약 5배가 높았던 것을 의미한다.1)

<그림 Ⅰ-1>에서 보듯이, 일본 주가지수 상승 기조는 10년에 걸쳐 장기간 지속되었다. 2012년 말 아베 총리가 일본 경제의 저성장 기조 탈피를 위해 세 가지 화살로 불리는 아베노믹스를 본격적으로 추진한 시기(2012년 말~2014년 초)에 일본 주가지수는 한국 대비 약 80%p 초과 상승하였으며, 2014~2015년부터 장기간 추진된 기업 거버넌스 개혁 추진 등의 영향으로 2021년 말까지 일본 주가지수는 한국 주가지수 대비 80%p 초과 상승했다. 그리고 2022년 상반기 일본거래소 그룹(Japan Exchange Group: JPX)의 거래소 시장 개편 및 상장유지 조건 강화, 2023년 초 동경거래소의 「자본비용 및 주가 의식 경영」 (가칭 PBR 개혁)을 발표한 이후 최근까지 일본 주가지수는 한국 대비 약 70~80% 초과 상승을 기록하는 등 일본 주가지수의 상승 추세가 지속되고 있다.

이처럼 일본 주가지수가 34년 만에 전고점을 돌파하며 ‘잃어버린 30년’을 되찾았다는 이유로 전 세계의 주목을 받고 있지만, 일본 주가지수의 상승 원인과 자본시장 개혁의 세부 내용에 대해서는 국내에 깊이 있는 분석이 많지 않다. 무엇보다 지난 10여 년간 일본 주가지수 상승의 동인이었던 아베노믹스 정책, 2014~2015년 이후 장기간 추진해 온 기업 거버넌스 개혁, 2021년 말 기시다 내각이 추진한 자본주의 개혁, 그리고 최근 JPX의 거래소 시장 개편 및 동경거래소의 「자본비용 및 주가 의식 경영」 권고 내용 등에 대해 관심이 매우 높다. 최근 한국 정부와 KRX가 동경거래소를 벤치마크하여 「기업 밸류업 지원방안」을 발표하고2), 최근 세제 인센티브 방안을 추가로 발표하는3) 등 국내외 투자자의 기대가 큰 시점에서, 일본 자본시장 개혁의 성과 동인을 심도 있게 분석하여 국내 「기업 밸류업 지원방안」에 대한 시사점을 제시하는 것은 중요하고 시급한 과제로 판단한다.

이에, 본 연구에서는 지난 10여 년간 일본 정부가 추진해 온 다양한 자본시장 개혁 내용들을 종합적으로 살펴보고자 한다. 우선 Ⅱ장에서는 거시적 관점에서 아베노믹스 정책, 기업 거버넌스 개혁, 엔저 효과, JPX의 거래소 시장 개편, 가칭 PBR 개혁 등 일본 자본시장 개혁의 내용과 그 영향에 대해서 분석하고자 한다. Ⅲ장에서는 미시적 관점에서 일본 상장기업들의 주가 상승의 동인들을 제시한다. Ⅳ장에서는 Ⅱ장과 Ⅲ장의 분석 결과를 기초로 국내 시사점을 제시하고자 한다.

Ⅱ. 일본 자본시장 개혁의 성과 동인 – 거시적 관점

본 절에서는 지난 10여 년간 일본 정부가 추진해 온 아베노믹스 정책, 엔저 효과 및 외국인 자금 유입, 일본 중앙은행(Bank of Japan: BOJ)과 공적연금(Government Pension Investment Fund: GPIF)의 정책 지원, 기업 거버넌스 개혁, 일본 JPX의 거래소 시장 개편, ‘가칭 PBR 개혁’ 등 일본 자본시장 개혁의 성과 동인들을 분석한다.

1. 아베노믹스 정책

2012년 말 아베 총리가 재임하면서, 일본 경제 활성화를 목표로 완화적 통화정책, 확대 재정정책, 산업 구조개혁 등 세 가지 화살로 불리는 정책을 발표했다.4) 첫째, 디플레이션 종식과 인플레이션 목표치 2%의 달성을 위해, 아베 내각은 대규모 자산매입 등 완화적 통화정책을 발표했다. 2013년 4월 일본 BOJ는 양적ㆍ질적 금융완화정책(Quantitative and Qualitative Monetary Easing: QQE)의 일환으로 본원 통화량을 연간 60~70조엔씩 증대하고 장기국채의 매입 규모를 연간 50조엔씩 확대하며, 상장지수펀드 및 부동산투자신탁을 연간 1조엔과 300억엔씩 매입할 계획을 발표했다. 둘째, 일본 내각부는 경기부양을 목표로 대규모 확대 재정정책을 발표했다. 2013년 1월 일본 내각부5)는 지진복구 및 재해 예방, 지속가능 성장을 통한 부의 창출, 안전시설 확충 및 지역활성화 정책을 목표로 10.3조엔의 재정지출을 포함한 추경 예산안을 마련하였으며 공공사업 투자 확대를 위해 약 5.5조엔 규모의 건설국채 발행 계획을 제시했다. 셋째, 일본 정부는 저출산ㆍ고령화 극복과 지속가능 성장을 목표로 산업 구조개혁을 발표했다. 일본 수상관저는 2013년 6월 일본 경제 부흥 전략의 발표를 통해 세 가지 실행 계획으로 구성된 산업 구조개혁을 제시하였다. 세 가지 실행 계획에는 노동개혁ㆍ인력 양성 등을 통한 산업 활성화 계획, 고령화 사회에 대응하는 전략적 시장 창출 계획, 국가 간 협력 증대를 통한 글로벌 시장 진출 계획 등을 포함하고 있다.

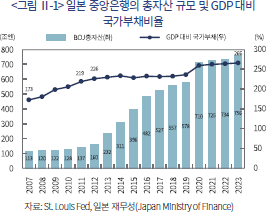

아베노믹스 정책 시행 이후 경제성장률이 예상보다 높게 나타나고 물가 오름세가 관찰되었으며, 무엇보다 일본 주가지수가 상승 추세를 보인 점에서 완화적 통화정책과 확대 재정정책은 성공을 거둔 것으로 평가할 수 있다.6) 한국은행(2014)은 아베노믹스 시행 첫해인 2013년에 일본 GDP가 1.6% 성장하고, 2014년 1/4분기에는 전년 대비 5.9% 증가하는 등 경제성장률이 큰 폭으로 개선되었고, 2014년 4월에도 일본 물가상승률이 전년 대비 3.2% 증가하는 등 저물가 기조를 탈피하는 모습을 보였으며 일본 니케이225 지수가 2013년 동안 57% 상승하는 등 아베노믹스 정책에 대해 긍정적 평가를 제시했다. 무엇보다 아베 내각이 2020년까지 집권하며 완화적 통화정책과 확대 재정정책 기조를 장기간 지속한 점이 일본 주가지수 상승에 긍정적 영향을 미친 것으로 판단한다. 2013년 일본 중앙은행이 QQE 정책을 발표한 후 일본 중앙은행의 총자산 규모는 빠른 속도로 증가했으며, 2016년에는 단기금리를 –0.1%, 장기금리를 0%로 유지하는 수익률곡선 제어 정책을 통해 완화적 통화정책 기조를 유지했다. 2016년에는 아베노믹스의 후속 정책으로 경제 부흥 전략을 제시하는 등 완화적 통화정책, 확대 재정정책, 산업 구조개혁을 지속해서 추진하였다. 실제 아베 총리 2기의 집권 시기에 일본 중앙은행의 총자산은 160조엔에서 710조엔으로 4.4배 증가했으며, GDP 대비 국가부채비율은 226%에서 259%로 33%p 증가했다(<그림 Ⅱ-1> 참조).

2. 엔저 효과 및 외국인의 자금 유입

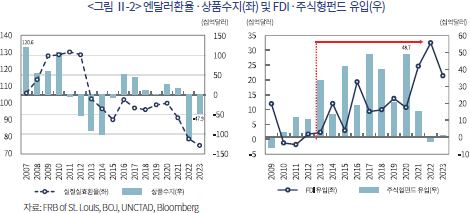

2013년부터 본격화된 완화적 통화정책과 확대 재정정책 영향으로 엔화 약세가 지속된 점도 일본 자본시장 활성화에 긍정적 영향을 미쳤다. 2013년부터 BOJ가 대규모로 자국 주식과 채권을 매입하고, 2016년부터 장기금리 상승이 억제됨에 따라 엔화 약세가 지속되었다. 실제 엔달러 실질실효환율은 2012년 당시 약 130엔에서 2023년 말 75엔대로 하락했다(<그림 Ⅱ-2>). 엔화 약세 등의 영향으로 일본 기업의 수출 경쟁력이 회복함에 따라 2016년부터 일본 상품수지가 개선되었다. 2016년부터 2021년까지 일본 상품수지가 100~500억달러 흑자를 기록하는 등 엔저 효과는 일본 상장기업의 순이익 증가에 긍정적 영향을 미쳤다.

엔저 효과 및 일본 기업들의 실적 회복 기대로, 외국인 투자자의 일본 투자 규모가 꾸준히 증가했다. 2013년 이후 일본의 외국인직접투자(Foreign Direct Investment: FDI) 순유입 규모는 연간 100~300억달러로, 큰 폭의 순유입 규모를 기록하였다. 일본무역진흥기구에 따르면, 2022년 중국에서 이탈하여 일본으로 유입된 FDI 규모는 약 300억달러로 추정하였는데 이는 중국과 미국 간 무역 갈등 확대로 중국에 투자된 자금 중 상당수가 일본으로 유입된 것에 기인한다. FDI 뿐 아니라 2013년 이후 일본 주식형펀드로도 상당한 투자 금액이 순유입되었다. 2013년 이후 연간 200~500억달러의 규모가 일본 주식형펀드 자금으로 유입되었는데, 이는 일본 주식시장의 장기 투자자 기반을 확충하는 데 도움을 주었다.

3. 일본 중앙은행과 공적연금의 정책 지원

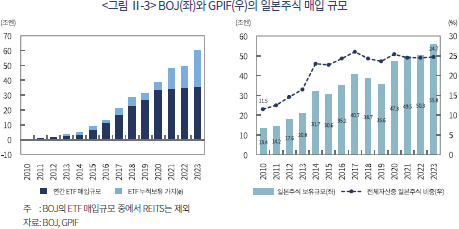

일본 BOJ는 아베노믹스 정책에 부합하기 위해 일본 주식시장에서 대규모 자산매입을 추진하였다. 우선 BOJ는 2013년 초부터 2023년 말까지 연평균 3~4조엔 규모의 일본 주식 ETF를 꾸준히 매입하였다. 당시 BOJ는 오랜 기간 지속된 경기 침체 및 물가 하락 추세를 벗어나는 것을 목표로, 비전통적 통화수단의 일환으로 대규모 주식 ETF 매입을 추진하였으며, 중앙은행이 자국 주식시장에서 장기간에 걸쳐 대규모로 주식을 매입한 사례는 국제적으로 찾기 어렵다. 2023년 말 기준 BOJ의 ETF 보유가치는 약 70조엔으로 지난 10년간 35~40조엔 규모의 평가 이익을 거둔 것으로 추정할 수 있다(<그림 Ⅱ-3> 참조). BOJ는 상장기업의 거버넌스 개혁에 동참하기 위해 ROE와 특정 거버넌스 항목에 가중치를 부여한 니케이400 지수를 벤치마크로 한 ETF를 매입한 점에서 의의가 있다. 특정 거버넌스 항목에는 독립 사외이사 비중의 과반수 요건, 여성 사외이사ㆍ임원 선임 여부, IFRS 도입 여부, 영문공시 여부, 지배구조보고서 공시 여부 등을 포함하고 있어 BOJ는 상장기업 거버넌스 개혁에 간접적으로 참여한 것으로 이해할 수 있다.

일본 GPIF는 안전자산 비중을 줄이고 위험자산 비중을 늘리는 과정에서 지난 10여 년간 자국 주식 보유를 확대하였다. GPIF의 전체 투자자산군 중에서 일본 주식 보유 비중은 2010년 말 11.5%에 불과했으나, 2013년 말 보유 규모는 55.8조엔으로 전체 투자자산군 중 24.7%까지 증가했다(<그림 Ⅱ-3> 참조). 2023년 말 기준 GPIF가 보유한 일본 주식 규모는 일본 프라임 시장 시가총액 규모의 약 6.7%로, 한국 국민연금 대비 GPIF의 자국 주식 참여 비중이 높다고 말할 수 없으나7), 최근 10여 년간 일본 주식 비중을 큰 폭으로 확대한 점은 GPIF 주도로 일본 상장기업의 거버넌스 개혁을 추진하는데 뒷받침이 되었다. 실제 GPIF가 상장기업의 의결권을 위임한 자산운용사로 하여금 피투자기업 거버넌스 개선을 촉구한 점 또한 일본 자본시장 개혁의 성과 동인으로 꼽을 수 있다. GPIF는 위탁운용사 선정 시 피투자기업에 대한 자본 효율성, 공시 이행 여부, 기업 지배구조 개선 사항, 기후변화 대응 현황 등을 반영하고 있으며, 최근 자본 효율성과 기업 지배구조 개선 사항에 대한 중요도를 상향하고 의결권 행사 내용을 구체적으로 공시하고 있다.8) 이처럼 GPIF는 적극적인 의결권 행사 요구 및 의결권 행사 내용의 공시를 통해 일본 상장기업의 지배구조 개선에 적극적으로 동참하였다.

4. 기업 거버넌스 개혁

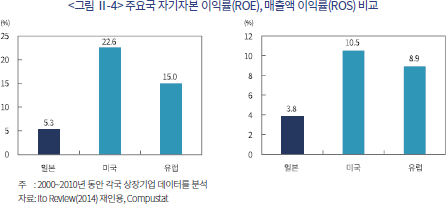

아베 내각은 세 번째 화살(‘산업 구조개혁’)의 일환으로, 2014년부터 기업 거버넌스 개혁을 적극적으로 추진했다. 일본 히토츠바시 경영대학 교수로 재임하였던 이토 구니오(Ito Kunio) 교수는, 2014년 일본 경제산업성의 의뢰를 통해 일본 기업의 경쟁력 제고 및 지속가능 성장을 목표로 한 정책보고서(이하 Ito Review(2014))를 발표하였다. 당시 Ito Review(2014)에서는 일본 기업들이 주요국 대비 자기자본 이익률(Return on Equity: ROE)과 매출액 이익률(Return on Sales: ROS)이 현저히 낮은 문제를 지적하였다. <그림 Ⅱ-4>에서 보듯이, 2000~2010년 동안 일본 상장기업의 평균 ROE는 5.3%로 미국(22.6%), 유럽(15.0%)에 비해 현저히 낮았는데, ROE가 낮은 원인으로 ROS가 부진한 것을 지적하였다.9) 즉 일본 기업의 경쟁력 제고를 위해 수익성과 성장성을 높이는 노력이 필요하며 일본 정부는 기업 거버넌스 및 세제 등 다양한 제도를 개선할 필요가 있음을 제시했다. Ito Review(2014)에서는 기업 스스로 ROE를 높이고, 자본비용 의식 경영을 통해 자본 효율성을 높이며, 기업 지배구조를 개선하고, 주주와의 소통을 강화하며, 경영진과 임직원의 인센티브 개선 방안들을 제시했다.

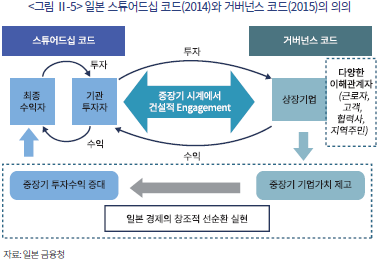

Ito Review(2014)를 계기로, 일본 정부는 기업 거버넌스 개혁을 목표로 스튜어드십 코드와 거버넌스 코드를 제정하였다. 2014년 일본 금융청은 기관투자자들이 피투자기업의 기업가치 제고 촉구가 필요하다는 인식하에 수탁자 책임 원칙으로 불리는 스튜어드십 코드를 제정하였다. 당시 일본 스튜어드십 코드에는 수탁자 책임 이행 정책, 이해상충 관리, 의결권 행사, 지속가능 성장 등 7가지 원칙을 포함하였으며, 기관투자자들은 스튜어드십 코드를 반드시 준수해야 할 의무는 없지만 기관투자자들이 해당 원칙을 준수하지 않는 경우 미준수 이유를 설명하도록 권고하고 있다.10) 2015년에는 상장기업 스스로 기업가치를 높이고, 주가 상승분을 투자자가 향유하는 것을 목표로 기업 거버넌스 코드를 제정하였다. 당시 거버넌스 코드에는 상장기업의 투명성과 공정성을 높이고, 이사회의 주주책임을 강화하는 내용 등을 포함하는 원칙을 수립하였다. 일본 금융당국은 스튜어드십 코드와 거버넌스 코드의 상호 작용을 강조했다.11) <그림 Ⅱ-5>에서 볼 수 있듯이, 기관투자자들은 스튜어드십 코드를 통해 기업가치 제고를 촉구하고 이에 대한 보상으로 투자 수익을 제고할 수 있으며, 상장기업은 거버넌스 코드 이행을 통해 기업 활동의 투명성과 공정성을 높이고 더 많은 투자자금을 유치할 수 있는 장점이 있다.

일본 정부가 국제적 정합성 및 기업 환경 변화에 맞추어 스튜어드십 코드와 거버넌스 코드를 개정한 점도 일본 자본시장 개혁의 성공 요인으로 평가할 수 있다.12) 일본 금융청은 2017년과 2020년 두 차례의 스튜어드십 코드 개정을 통해 기관투자자로 하여금 의결권 행사 내역을 공시하도록 하고, ESG 요소 고려를 핵심 원칙에 포함시켰다. 스튜어드십 코드 적용 대상의 범위도 자산소유자, 자산운용사 뿐 아니라 기관투자자 이익에 기여하는 모든 서비스 제공자로 확대하여 의결권 자문회사, 기업정보 제공회사 등도 포함했다. 또한 일본 금융청과 동경거래소는 스튜어드십 코드 개정에 맞추어 2018년과 2021년에 거버넌스 코드를 개정하였다. 2018년 1차 개정에서는 정책보유 주식, 자산소유자 등에 관한 원칙과 보충원칙을 확대하였으며, 2021년에는 프라임 시장을 중심으로 이사회의 독립성 및 다양성을 강화하고, ESG 공시를 확대하며, 전자투표 플랫폼 구축 등을 통해 주주권리를 제고하였다. 이와 같은 일본 정부와 동경거래소의 장기간에 걸친 기업 거버넌스 개혁 노력에 힘입어, 일본 상장기업의 거버넌스 항목들이 크게 개선되었다. 2015년 말 독립 사외이사를 1/3 이상 유지한 기업 비중은 12.2%에 불과했으나, 2023년 말에는 95.0%까지 꾸준히 증가했다(<그림 Ⅱ-6> 참조). 이사회 내 임원추천위원회를 설치한 상장기업 비중은 동기간 10.5%에서 87.5%로 증가했으며, 이사회 내 보수위원회를 설치한 상장기업 비중은 13.4%에서 89.4%로 큰 폭으로 증가했다. 이처럼 일본 정부는 기업 거버넌스 개혁을 단기 시계가 아닌 중장기 시계에서 일관적으로 추진하였으며, 장기간에 걸친 기업 거버넌스 개혁의 성과가 기업 지배구조 개선 및 일본 주가지수의 상승 등으로 나타났다고 평가할 수 있다.

5. 일본거래소의 시장 개편 및 자본비용ㆍ주가 의식 경영 권고

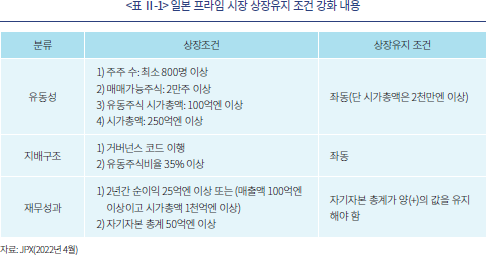

2022년 4월 일본 금융청과 JPX는 일본거래소의 글로벌 경쟁력 제고를 목표로 기존 5개의 거래소 시장을 3개로 개편하고, 상장유지 조건을 강화하며 상장기업의 거버넌스 개선을 제고하는 노력을 추진하였다. 우선 1부 거래소 시장, 2부 거래소 시장, Mothers 시장, JASDAQ 스탠다드 시장, JASDAQ 그로스 시장 등 5개 거래소 시장으로 운영하고 있던 것을 프라임 시장, 스탠다드 시장, 그로스 시장 등 3개 시장으로 간소화하였다. 프라임 시장은 세계를 대표하는 일본 상장기업을 유치하고 해당 주식을 거래하는 시장으로, 높은 수준의 상장조건과 상장유지 조건을 부과했다. 다음으로 스탠다드 시장은 프라임 시장 상장을 위한 디딤돌 시장으로서, 프라임 시장보다 다소 낮은 수준의 상장조건과 상장유지 조건을 부여했다. 마지막으로 그로스 시장은 프라임 시장과 스탠다드 시장의 상장 요건을 갖추지 못한 기업으로서, 성장 잠재력이 높은 기업들을 대상으로 자금을 유치하고 주식을 거래하는 역할을 제공한다.

거래소 시장 개편과 더불어 프라임 시장의 상장요건과 상장유지 조건을 대폭 강화하여, 프라임 상장기업의 중장기 기업가치 제고를 촉구한 점을 주목할 필요가 있다. JPX는 프라임 시장의 상장요건과 상장유지 조건으로 유동성 기준, 지배구조 기준, 재무성과 기준 등을 제시하였는데 유동성 기준에서는 유동주식 시가총액을 100억엔 이상 요구한 점이 특징적이다. 유동주식은 ‘지배주주가 경영권 방어 목적으로 보유한 자사주’와 ‘상호출자 제도를 통해 우호 주주가 보유한 주식’ 등을 제외한 것으로, 유통시장에서 일반 주주들끼리 거래할 수 있는 주식의 최소 규모를 설정한 것이다. 이와 더불어 지배구조 기준에서는 유동주식 비율을 전체 발행주식 수의 35% 이상 유지하도록 하고, 2021년 개정한 거버넌스 코드 준수를 요구했다. 과거 다수의 일본 상장기업은 상호출자 제도를 통해 매우 높은 수준의 상호주식 보유 비중을 유지해 왔는데,13) 프라임 시장 상장유지를 위해 상호출자 비중을 현저히 낮추어야 한다. 즉, 일본 금융당국은 기업 거버넌스 개혁을 목적으로 일본 기업의 상호출자 문제를 적극적으로 해소하고자 하였다. 더불어 기업 거버넌스 코드 준수를 상장조건과 상장유지 조건으로 부여함에 따라 일본 상장기업들은 독립 사외이사 비중을 1/3 이상 유지하고, 독립 사외이사 중 한명을 이사회 의장으로 임명하며, 독립 사외이사로 하여금 경영진에 대한 조언과 감독자 역할을 충실히 수행하도록 요구하였다. 마지막으로 JPX는 재무성과 기준에 수익성 요건과 자본총계 요건을 부과함으로써 상장기업들에게 자본 수익성 제고를 촉구했다.

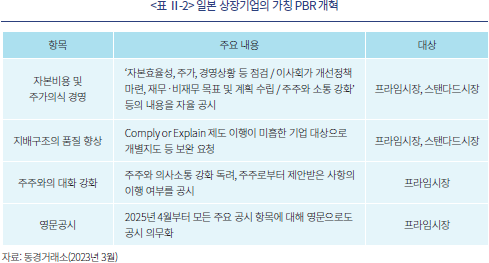

2023년 3월 동경거래소는 일본 상장기업 중 절반 이상이 1보다 낮은 PBR 수치를 기록하고 있고, ROE가 자본비용(Cost of Equity: COE)보다 낮은 기업 비중이 많다는 문제를 제기하며 프라임 시장과 스탠다드 시장 상장기업에게 「자본비용 및 주가 의식 경영」을 권고했다. 동경거래소는 자율 공시를 통해 상장기업 스스로 자본비용과 수익성, 주가, 기타 경영 상황을 분석하고 이사회 중심으로 핵심 재무ㆍ비재무 지표에 대해 목표를 설정하고 향후 목표 달성에 대한 평가와 함께 투자자와 소통을 강화할 것을 권고했다. 동경거래소는 상장기업들로 하여금 PBR은 1이상, ROE는 8%14) 이상 유지할 것을 권고하면서, 동경거래소의 「자본비용 및 주가 의식 경영」권고는 가칭 PBR 개혁으로도 불린다. 이때 상장기업들은 사업보고서, 경영전략보고서, 자사 홈페이지 등에 「자본비용 및 주가 의식 경영」의 대응 현황을 공시할 수 있는데, 해당 자율공시를 이행한 기업과 이행하지 않은 기업의 명단을 2024년 1월 15일부터 매월 공표하기로 발표함에 따라 건전한 시장 압력을 유도해 자율공시를 이행하도록 촉구하였다. 동경거래소는 추가로 기업 거버넌스 코드 준수가 다소 미흡한 상장기업들을 대상으로 Comply or Explain 이행 여부의 자체 평가 및 개별 지도를 통해 거버넌스의 품질을 제고시키고, 주주와의 소통 확대 및 주주제안 사항들의 이행 여부 공개를 통해 중장기 기업가치 제고를 유도하고자 하였다. 더불어 동경거래소는 프라임 상장기업을 대상으로 2025년 4월부터 모든 주요 공시 항목을 영문으로도 작성하도록 요구했다.

6. 소결

지난 10여 년간 일본 정부가 완화적 통화정책, 확대 재정정책, 구조개혁 등을 일관적으로 추진하고 엔저효과, 중국에서 이탈된 자금의 대규모 일본 내 유입, 일본 BOJ의 대규모 자산매입 정책 등 우호적 거시경제 환경이 조성된 점이 일본 자본시장 개혁의 주된 성과 요인으로 판단한다. 더불어 스튜어드십 코드 도입, 거버넌스 코드 도입, 일본 GPIF의 거버넌스 개혁 동참, 일본거래소의 거래시장 개편 등도 일본 자본시장 개혁에 긍정적 영향을 미쳤다. 최근 일본거래소의 「자본비용 및 주가 의식 경영」권고에 힘입어 상장기업이 자율적으로 기업가치 제고 노력을 제시하고, 실천한 점도 일본 자본시장 활성화에 긍정적 영향을 미친 것으로 보인다.

Ⅲ. 일본 상장기업 주가 상승의 동인 – 미시적 관점

본 절에서는 지난 10여 년간 일본 프라임 시장, 스탠다드 시장에 상장한 기업들의 수익률 분석을 통해 미시적 관점에서 어떠한 재무적 특징을 가진 기업들이 유의한 주가 상승을 보였는지를 분석하고자 한다.

1. 주가지수 및 업종별 수익률

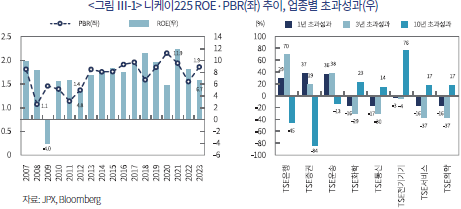

Ⅱ장에서 기술한 아베노믹스 정책, 엔저 효과 및 외국인 자금 순유입, 거버넌스 개혁 노력, 그리고 최근 JPX의 거래소 시장 개편 및 상장유지 조건 강화, 「자본비용 및 주가 의식 경영」권고 등의 영향으로 지난 10여 년간 일본 상장기업의 ROE와 PBR은 꾸준히 개선되었다. <그림 Ⅲ-1>에서 볼 수 있듯이, 글로벌 금융위기 직후 3년간(2009~2011년) 일본 상장기업의 ROE는 6.0%에 불과했으나 최근 3년간(2021~2023년) 평균 ROE는 9.0%로 상장기업 수익성이 큰 폭으로 개선되었다. 상장기업 수익성 개선 등의 영향으로 주가가 상승함에 따라 과거 10년간 PBR 수치도 큰 폭으로 상승했다. 2010~2012년 당시 일본 니케이225 지수의 PBR은 1.1~1.4에 불과했으나, 2021~2023년 PBR은 1.6~1.9로 증가했다.

상장기업을 대상으로 과거 10년간 업종별 주가 수익률을 살펴보면, 단기, 중기, 장기 투자시계에서 주가지수 상승률을 항상 초과한 업종은 찾기 어렵다. 예를 들어, 2023년 4월부터 2024년 3월까지 기간에서 은행, 증권, 운송 업종 등은 주가지수 대비 30~40% 내외의 초과 상승률을 기록했지만 해당 업종 모두 10년 투자 시계에서는 주가지수보다 낮은 수익률을 기록했다. 한편 장기 투자 시계에서 전기기기, 화학, 의약 업종 중심으로 주가지수보다 높은 상승률을 기록하였는데 해당 업종들의 경우 최근 1년과 3년 투자 성과는 주가지수보다 부진한 것으로 확인되었다. 즉 지난 10여 년간 일본 주식시장에서 특정 업종에 제한되지 않고, 전체 산업에서 고르게 주가 상승이 관찰되었다.

2. 재무 특성별 주가 수익률

2023년 3월 동경거래소가 「자본비용 및 주가 의식 경영」권고안을 발표하면서, 상장기업들을 대상으로 PBR을 1이상 유지하고, ROE는 평균 자본비용인 약 8% 이상 달성할 것을 요구했다. 이에, PBR이 1을 하회한 상장기업 중심으로 배당금 지급 확대, 자사주 매입 및 소각 등 주주환원을 확대함으로써 PBR 수치를 1 이상으로 개선할 것이라는 기대감이 커졌다. <그림 Ⅲ-1>에서 볼 수 있듯이, 최근 1년간 저PBR 업종으로 알려진 은행과 증권 업종을 중심으로 주가지수 대비 양(+)의 초과 성과를 거둔 것도 일부 저PBR 종목군에서 주가 상승이 관찰된 것으로 추론할 수 있다. 한편, 동경거래소는 ROE 스프레드가15) 높거나 PBR이 큰 기업 중에서 일정 요건을 만족하는 기업을 대상으로 JPX Prime 150 지수를 구성하여, 해당 JPX Prime 150 지수를 벤치마크로 한 ETF를 출시했다. JPX Prime 150 지수 ETF들의 순자산규모가 증가하고, 기관투자자들이 JPX Prime 150 지수의 벤치마크 사용이 증가할수록 ROE 스프레드가 큰 기업들 중심으로 투자 수요가 증가할 것으로 예상할 수 있다.

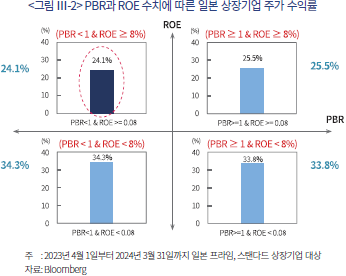

일부 투자자들의 기대와 달리, 최근 1년간 일본 상장기업 중 저PBR 종목들에서 유의한 주가 상승이 관찰되지 않았다. 또한 ROE 스프레드가 큰 종목일수록 유의한 주가 상승이 관찰되지 않았다.16) 동경거래소가 권고 기준으로 발표한 PBR과 ROE 수치의 기준값을 각각 1과 8%로 구분하여 4사분면에서 PBR과 ROE 수치에 따른 주가 수익률 변화를 살펴본 결과, PBR과 ROE의 절대 수치는 일본 상장기업의 미래 주가 수익률을 설명하지 못하는 것으로 확인되었다. 실증분석 결과, 2023년 3월 말 기준 PBR이 1보다 낮고 ROE가 8% 이상인 일본 상장기업들(Group 1)의 1년 평균 수익률은 24.1%로 TOPIX 지수의 상승률(38.2%)을 큰 폭으로 하회하였다(이하 <그림 Ⅲ-2> 참조). PBR이 1보다 크고 ROE가 8% 이상인 그룹의 1년 평균 수익률 역시 25.5%로 주가지수 대비 낮은 상승률을 기록했으며, 나머지 그룹에서도 주가지수 대비 초과 상승이 관찰되지 않았다.

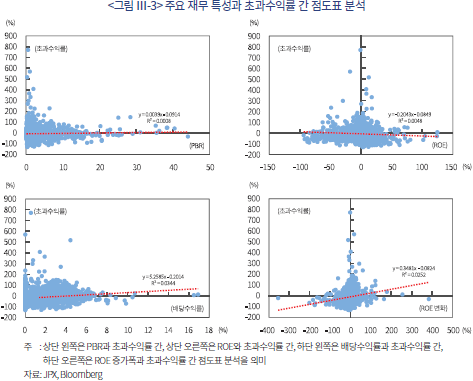

일본 동경거래소가 발표한 「자본비용 및 주가 의식 경영」권고의 효과가 어떠한 재무적 특징을 가진 기업에서 유의하게 나타났는지를 살펴보기 위해, 최근 1년간 일본 프라임 시장, 스탠다드 시장에 상장된 기업들의 초과수익률17)과 해당 기업들의 1년전 PBR, ROE, 배당수익률 및 1년간 ROE 변화 등과의 관계를 이변량 점도표 분석을 통해 살펴보았다. <그림 Ⅲ-3>에서 볼 수 있듯이 저PBR, 고ROE 기업 등에서 유의한 초과 상승이 나타날 것이라는 일반투자자의 기대와 달리, 과거 PBR이 낮을수록 유의한 주가 상승이 관찰되지 않았으며 과거 ROE가 높을수록 유의한 주가 상승이 나타나지 않았다. 대신, 과거 배당수익률이 높은 종목에서 유의한 주가 상승이 관찰되었으며, 최근 1년간 ROE 증가폭이 클수록 유의한 주가 상승이 관찰되었다.18) 즉 일본 상장기업 중에서 주주환원률이 높고 수익성 개선이 큰 기업에서 최근 1년간 주가지수 대비 초과 성과가 관찰된 것으로 평가할 수 있다.

3. 「자본비용ㆍ주가의식 경영」공시의 주가 수익률 영향 분석

본 절에서는 동경거래소가 2023년 3월 말 발표한 「자본비용 및 주가 의식 경영」권고를 따라, 자율공시 방식을 통해 기업가치 제고 계획을 발표한 일본 상장기업들의 주가 수익률을 분석하였다. 동경거래소는 2024년 1월 15일에, 프라임 시장과 스탠다드 시장 기업을 대상으로 2023년 4~12월 동안 「자본비용 및 주가 의식 경영」권고를 따라 자율공시를 수행한 기업과 자율공시 예고공시 기업, 그리고 공시 미이행기업 명단을 공개하였다.

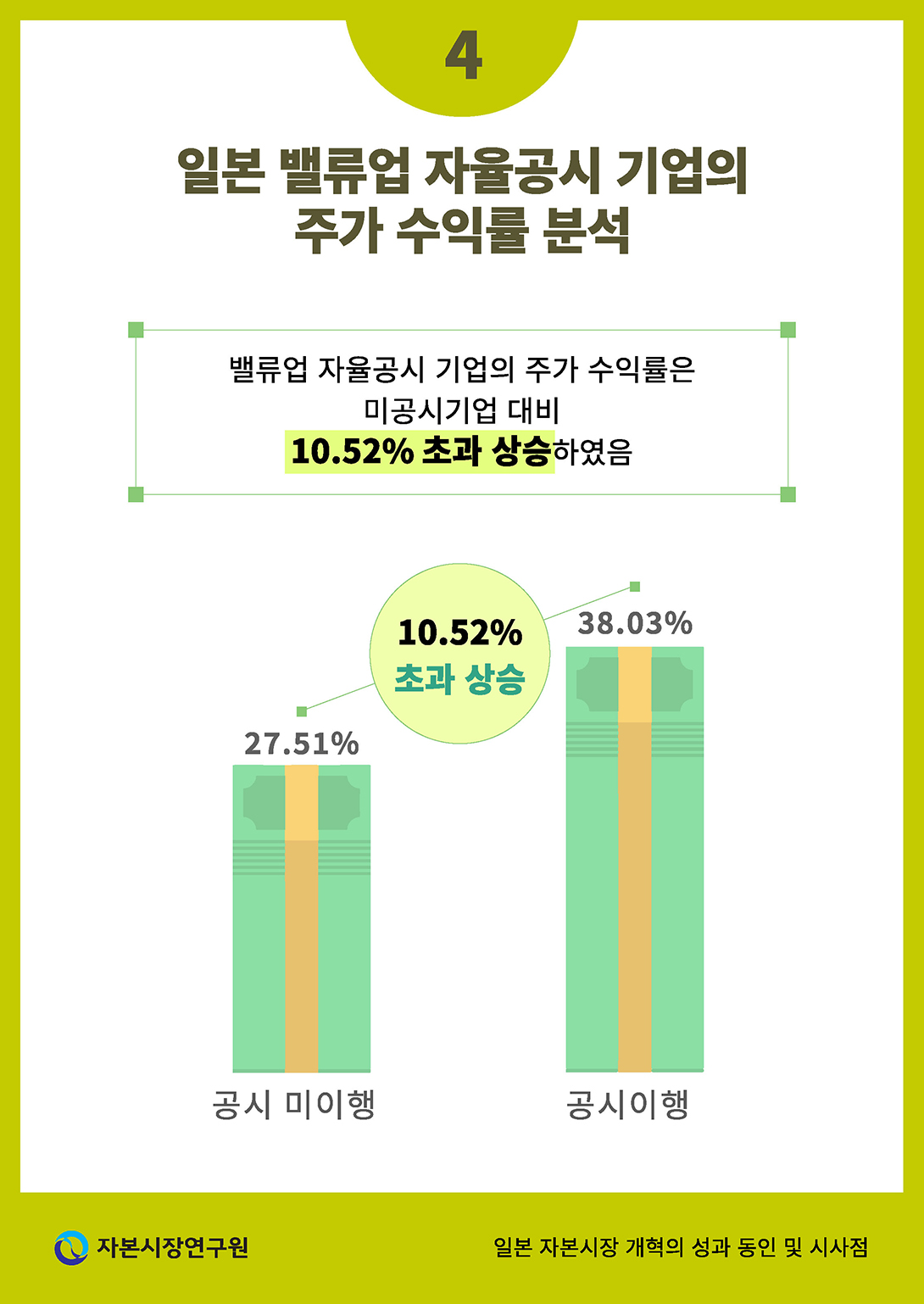

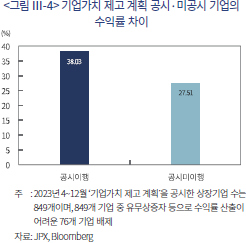

2023년 4~12월 동안 ‘기업가치 제고 계획’ 자율공시를 수행한 일본 상장기업은 최근 1년간 공시를 수행하지 않은 상장기업 대비 10.52% 초과 상승한 것으로 관찰되었다(<그림 Ⅲ-4> 참조). 2023년에 ‘기업가치 제고 계획’ 자율공시를 수행한 기업들의 2024년 3월 말 기준 평균 주가 수익률은 38.03%이며, 자율공시를 수행하지 않은 기업들의 평균 주가 수익률은 27.51%로 통계적으로 유의한 수준의 수익률 차이가 관찰되었다. 이는 ‘기업가치 제고 계획’ 자율공시를 수행한 기업들의 투자자들은 향후 해당 기업들이 수익성 및 성장성 제고, 주주환원 확대 등을 통해 기업가치가 개선될 것이라는 기대감이 반영된 것으로 보인다.

4. 소결

지난 10년간 일본 상장기업들의 주가 수익률의 상승 동인을 분석한 결과, 주주환원을 확대한 기업, 수익성이 유의하게 개선된 기업에서 주가지수 대비 유의한 양(+)의 초과 수익률이 관찰되었다. 구체적으로 배당수익률이 높을수록, ROE 증가폭이 클수록 일본 상장기업의 초과 수익률이 큰 것으로 확인되었으며, PBR 수치, ROE 수치 등은 개별 상장기업의 초과 수익률을 설명하지 못하였다. 더불어 2023년 3월 말 동경거래소가 발표한 「자본비용 및 주가 의식 경영」권고에 따라 ‘기업가치 제고 계획’ 자율공시를 수행한 기업들은 미공시 기업 대비 최근 1년간 10.52%의 초과 수익률을 기록하였다. 이는 동경거래소의 ‘기업가치 제고 계획’ 노력이 향후 기업의 본질가치와 시장가치 개선으로 이어질 것이라는 기대감이 주가에 반영된 것으로 보인다.

Ⅳ. 국내 시사점

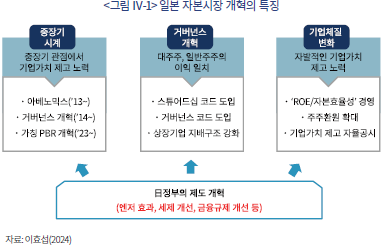

일본 정부는 중장기적인 관점에서 아베노믹스 정책, 거버넌스 개혁, 그리고 최근 동경거래소의 거래소 시장 개편 및 ‘기업가치 제고 계획’ 등을 일관적으로 추진해왔으며, 이는 일본 자본시장 개혁의 주된 성과 요인으로 꼽을 수 있다(이하 <그림 Ⅳ-1> 참조). 특히, 10년 전부터 일본 정부가 기업 거버넌스 개혁을 적극적으로 추진하며 스튜어드십 코드 및 거버넌스 코드를 도입하고 개정하였으며, 기업 거버넌스 개선을 목표로 거래소 상장유지 조건을 강화한 점을 높게 평가할 수 있다. 최근 동경거래소를 중심으로 상장기업의 자발적인 기업가치 제고 노력을 촉구함으로써 일본 기업의 체질 변화가 관찰되고 있다는 점에서 일본 자본시장 개혁은 성공적으로 추진된 것으로 평가할 수 있다.

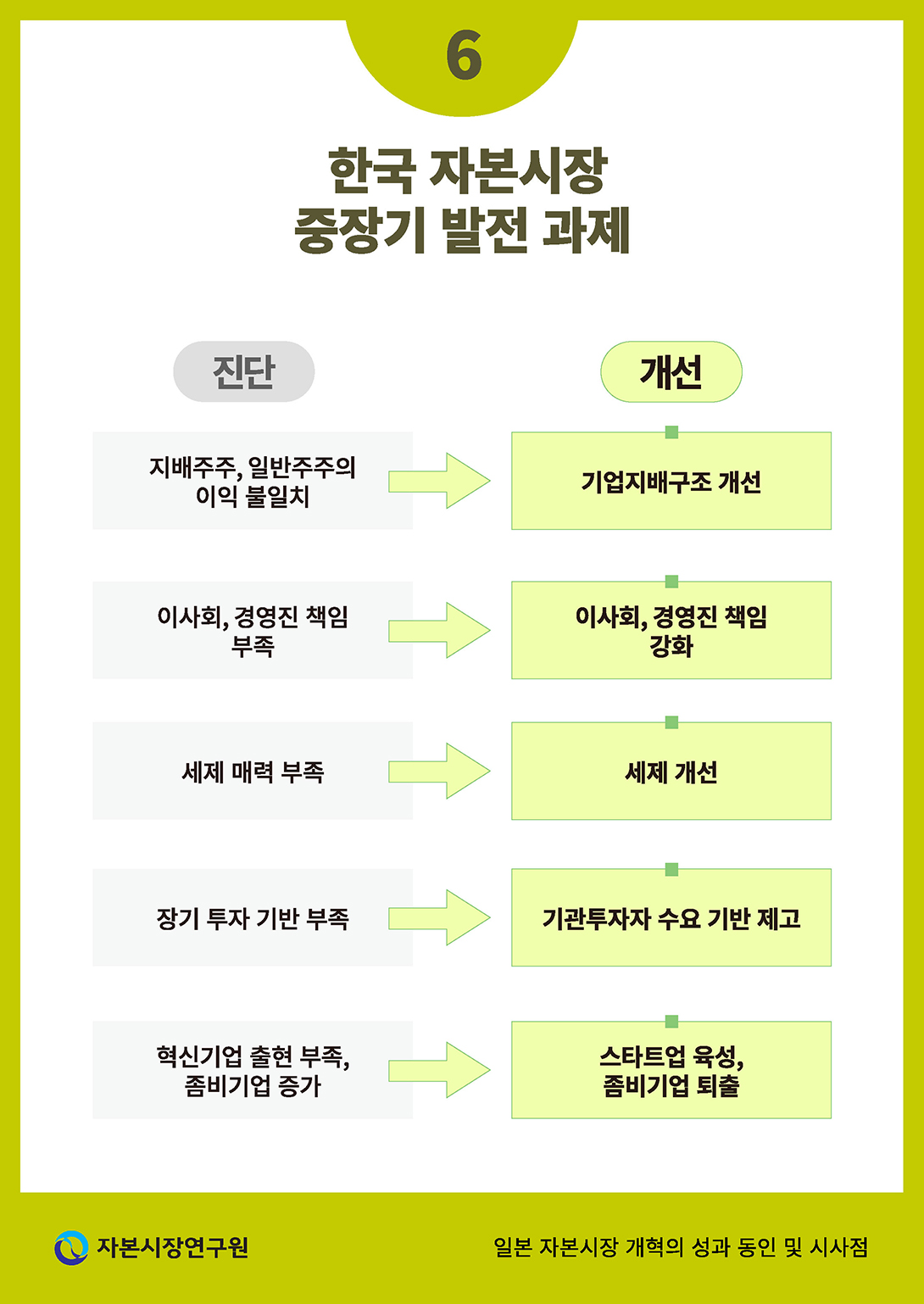

한국도 상장기업의 기업가치 제고를 위해 「기업 밸류업 지원방안」 등 다양한 노력을 추진하고 있지만, 「기업 밸류업 지원방안」이 성공을 거두려면 중장기적인 관점에서 정부의 지속적이고 일관된 정책적 지원이 필요할 것이다. 일본 상장기업 수익률 요인을 분석한 결과에서도 알 수 있듯이, 한국 상장기업의 기업가치 제고를 위해서는 수익성과 성장성을 개선하고 주주환원을 보다 확대할 필요가 있다. 다만 이러한 기업가치 제고 노력은 기업의 성장 단계, 산업 특성, 자본비용 등을 고려하여 기업이 자발적으로 추진할 수 있도록 다양한 지원 노력이 필요할 것이다. 다음으로, 한국 상장기업들은 지배주주의 실질 지배력이 높은 가운데, 지배주주와 일반주주의 이익이 불일치되는 문제가 오랫동안 제기되어 왔다. 이를 해결하기 위해서는 기업 지배구조를 개선하여 지배주주와 일반주주의 이익을 일치시키는 노력이 필요하다. 사외이사의 독립성과 전문성을 높이고, 이사가 충실의무와 주의의무 등 본연의 역할과 책임을 다할 수 있도록 법적 제도를 보완하는 것이 필요하다. 마지막으로 일본 사례를 참고하여, 자본시장에서 신뢰할 만한 장기 투자자 기반을 확충하기 위해 연기금 등 기관투자자의 역할을 강화하고, 유인부합적인 세제 개선을 통해 장기 투자를 유도하여야 할 것이다.

1) 환율효과는 고려하지 않은 것으로, 자국 통화 기준으로 총수익지수 수익률을 계산하였다.

2) 금융위원회(2024. 2. 26) 및 한국거래소(2024. 5. 27) 참조

3) 관계부처 합동(2024. 7. 3)으로 발표한 ‘역동경제 로드맵’에서 정부는 주주환원 증가금액의 5% 수준의 법인세 세액공제를 추진하고 배당소득세를 저율로 분리과세하기로 발표했다.

4) 일본 수상관저(2013. 6. 14) 및 일본 수상관저(2014. 6. 24) 참조

5) 일본 내각부(2023. 1. 11) 및 임준환 외(2014) 참조

6) 한국은행(2014), 임준환 외(2014), 김규판 외(2016)도 일본의 완화적 통화정책, 확대 재정정책은 경제성장률 제고, 저물가 탈피, 주가 상승 등에 긍정적 영향을 미친 것으로 평가했다.

7) 보건복지부(2024)에 따르면 2022~2023년간 국민연금의 국내주식 보유 규모는 120~160조원 내외로 KOSPI 시가총액의 약 6~7% 내외를 차지하고 있다.

8) GPIF(2023) 참조

9) ROE는 매출액 이익률(ROS), 자산회전율(Turnover Ratio), 레버리지비율의 곱으로 표현할 수 있는데, 일본 상장기업의 자산회전율과 레버리지비율은 주요국 대비 낮지 않지만, ROS가 현저히 낮은 것으로 확인되었다.

10) 이를 연성 규범으로 ‘Comply or Explain 방식’으로도 불린다.

11) 2014년과 2015년 도입한 일본 스튜어드십 코드와 거버넌스 코드의 세부 내용은 Kuronuma(2024)를 참조하기 바란다.

12) 일본 금융청과 동경거래소가 2020년과 2021년 개정한 스튜어드십 코드와 거버넌스 코드의 주요 내용은 Kuronuma(2024)를 참고하기 바란다.

13) Kuronuma(2024) 및 이효섭(2024)에 따르면 1960~80년대 일본 상장기업은 외국 자본에 대응하기 위해 상업은행들과 전략적 제휴를 통해 상호보유 주식을 확대하였다. 1990년대 초 일본 상장기업의 상호주식 보유 비중은 전체 발행주식 수의 70%에 이르렀다. 그러나 2010년 이후 일본 정부의 기업 거버넌스 개혁과 기관투자자의 적극적 의결권 행사 증가 등의 영향으로, 2023년 현재 일본 상장기업의 상호주식 보유 비중은 30% 미만으로 줄었다.

14) 동경거래소는 일본 상장기업의 평균 자본비용을 약 8%로 추정했다.

15) 동경거래소는 ROE에서 자본비용(약 8%)를 차감한 것을 ROE 스프레드로 정의하였다.

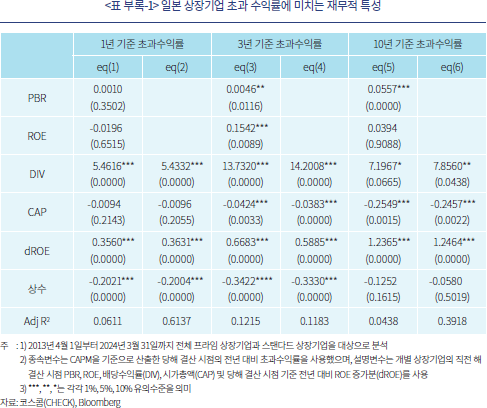

16) 일본 프라임 시장, 스탠다드 시장에 상장된 기업들의 초과 수익률과 PBRㆍROEㆍ배당수익률의 점도표는 <부록 1>를 참고하기 바란다.

17) ‘초과수익률 = 무위험이자율(1년 국채 수익률) + 베타×(주가지수 수익률 – 무위험이자율)’ 산식을 통해 산출하였다.

18) PBR, ROE, 배당수익률 및 ROE 변화 등을 설명변수로 하고 초과수익률을 종속변수로 하는 다변량 회귀분석을 수행한 결과에서도 배당수익률과 ROE 변화는 초과수익률과 유의한 양(+)의 관계가 관찰되었다. 이는 <부록 1>을 참고하기 바란다.

참고문헌

관계부처 합동, 2024. 7. 3, 역동경제 로드맵 - 역동경제로 서민ㆍ중산층 시대 구현, 보도자료.

금융위원회, 2024. 2. 26, 상장기업의 자율적인 밸류업 노력을 적극 지원합니다, 보도자료.

김규판ㆍ이형근ㆍ김승현ㆍ이정은, 2016, 아베노믹스 성장전략의 이행 성과와 과제, 대외경제정책연구원 연구보고서(16-10).

일본 내각부, 2013. 1. 11, Emergency Ecnomic Measures for the Revitalization of the Japanese Economy, 보도자료.

일본 수상관저, 2013. 6. 14, Japan Revitalization Strategy - Japan Is Back, 보도자료.

일본 수상관저, 2014. 6. 24, Japan Revitalization Strategy Revised in 2014, 보도자료.

일본 중앙은행, 2013. 4. 12, Quantitative and Qualitative Monetary Easing, 보도자료.

임준환ㆍ황인창ㆍ이혜은, 2014, 아베노믹스 평가와 시사점, 보험연구원 CEO Report(2014. 10).

이효섭, 2024, 일본 자본시장 개혁의 특징과 정책적 시사점, 자본시장연구원 정책세미나.

한국거래소, 2024. 5. 27, 기업가치 제고 계획 가이드라인 확정, 보도자료.

Kuronoma Etsuro, 2024, Recent Capital Market Reforms in Japan and Their Effects on Corporate Behaviros, 자본시장연구원 정책세미나.

2024년 2월 22일 일본 니케이225 지수는 3만 9천 포인트를 돌파하며, 34년 만에 역대 최고치를 갱신하였다. 일본의 주요 거시경제 지표도 개선되는 모습을 보여주었다. 2022년 하반기부터 2023년 말까지 일본 CPI는 줄곧 3%를 상회하였고, 2023년 말 IMF는 일본 경제성장률 전망치를 당초 1.4%에서 2.0%로 0.6%p 상향하였다. 일본 니케이225 지수는 ‘거품(버블) 경제 시기’의 정점으로 알려진 1989년 말 당시 38,915.87 포인트를 기록한 이후 장기간 하락 추세를 보여주었기에, 최근 일본 주가지수의 전고점 갱신 현상 및 그 원인에 관해 전 세계 관심이 높다. 실제 배당 재투자를 고려한 총수익지수(Total Shareholder Return: TSR)를 기준으로 최근 10년간 일본 주가지수는 297% 상승하며 주요국 주가지수 중에서 가장 높은 상승률을 기록했다(<그림 Ⅰ-1> 참조). 동기간 TSR 수익률은 미국(271%), 대만(246%), 독일(120%), 중국(71%), 한국(61%) 순서로 높은데, 배당투자 수익을 고려한 실질 주식투자 수익률은 일본 주가지수가 한국에 비해 약 5배가 높았던 것을 의미한다.1)

<그림 Ⅰ-1>에서 보듯이, 일본 주가지수 상승 기조는 10년에 걸쳐 장기간 지속되었다. 2012년 말 아베 총리가 일본 경제의 저성장 기조 탈피를 위해 세 가지 화살로 불리는 아베노믹스를 본격적으로 추진한 시기(2012년 말~2014년 초)에 일본 주가지수는 한국 대비 약 80%p 초과 상승하였으며, 2014~2015년부터 장기간 추진된 기업 거버넌스 개혁 추진 등의 영향으로 2021년 말까지 일본 주가지수는 한국 주가지수 대비 80%p 초과 상승했다. 그리고 2022년 상반기 일본거래소 그룹(Japan Exchange Group: JPX)의 거래소 시장 개편 및 상장유지 조건 강화, 2023년 초 동경거래소의 「자본비용 및 주가 의식 경영」 (가칭 PBR 개혁)을 발표한 이후 최근까지 일본 주가지수는 한국 대비 약 70~80% 초과 상승을 기록하는 등 일본 주가지수의 상승 추세가 지속되고 있다.

이처럼 일본 주가지수가 34년 만에 전고점을 돌파하며 ‘잃어버린 30년’을 되찾았다는 이유로 전 세계의 주목을 받고 있지만, 일본 주가지수의 상승 원인과 자본시장 개혁의 세부 내용에 대해서는 국내에 깊이 있는 분석이 많지 않다. 무엇보다 지난 10여 년간 일본 주가지수 상승의 동인이었던 아베노믹스 정책, 2014~2015년 이후 장기간 추진해 온 기업 거버넌스 개혁, 2021년 말 기시다 내각이 추진한 자본주의 개혁, 그리고 최근 JPX의 거래소 시장 개편 및 동경거래소의 「자본비용 및 주가 의식 경영」 권고 내용 등에 대해 관심이 매우 높다. 최근 한국 정부와 KRX가 동경거래소를 벤치마크하여 「기업 밸류업 지원방안」을 발표하고2), 최근 세제 인센티브 방안을 추가로 발표하는3) 등 국내외 투자자의 기대가 큰 시점에서, 일본 자본시장 개혁의 성과 동인을 심도 있게 분석하여 국내 「기업 밸류업 지원방안」에 대한 시사점을 제시하는 것은 중요하고 시급한 과제로 판단한다.

이에, 본 연구에서는 지난 10여 년간 일본 정부가 추진해 온 다양한 자본시장 개혁 내용들을 종합적으로 살펴보고자 한다. 우선 Ⅱ장에서는 거시적 관점에서 아베노믹스 정책, 기업 거버넌스 개혁, 엔저 효과, JPX의 거래소 시장 개편, 가칭 PBR 개혁 등 일본 자본시장 개혁의 내용과 그 영향에 대해서 분석하고자 한다. Ⅲ장에서는 미시적 관점에서 일본 상장기업들의 주가 상승의 동인들을 제시한다. Ⅳ장에서는 Ⅱ장과 Ⅲ장의 분석 결과를 기초로 국내 시사점을 제시하고자 한다.

Ⅱ. 일본 자본시장 개혁의 성과 동인 – 거시적 관점

본 절에서는 지난 10여 년간 일본 정부가 추진해 온 아베노믹스 정책, 엔저 효과 및 외국인 자금 유입, 일본 중앙은행(Bank of Japan: BOJ)과 공적연금(Government Pension Investment Fund: GPIF)의 정책 지원, 기업 거버넌스 개혁, 일본 JPX의 거래소 시장 개편, ‘가칭 PBR 개혁’ 등 일본 자본시장 개혁의 성과 동인들을 분석한다.

1. 아베노믹스 정책

2012년 말 아베 총리가 재임하면서, 일본 경제 활성화를 목표로 완화적 통화정책, 확대 재정정책, 산업 구조개혁 등 세 가지 화살로 불리는 정책을 발표했다.4) 첫째, 디플레이션 종식과 인플레이션 목표치 2%의 달성을 위해, 아베 내각은 대규모 자산매입 등 완화적 통화정책을 발표했다. 2013년 4월 일본 BOJ는 양적ㆍ질적 금융완화정책(Quantitative and Qualitative Monetary Easing: QQE)의 일환으로 본원 통화량을 연간 60~70조엔씩 증대하고 장기국채의 매입 규모를 연간 50조엔씩 확대하며, 상장지수펀드 및 부동산투자신탁을 연간 1조엔과 300억엔씩 매입할 계획을 발표했다. 둘째, 일본 내각부는 경기부양을 목표로 대규모 확대 재정정책을 발표했다. 2013년 1월 일본 내각부5)는 지진복구 및 재해 예방, 지속가능 성장을 통한 부의 창출, 안전시설 확충 및 지역활성화 정책을 목표로 10.3조엔의 재정지출을 포함한 추경 예산안을 마련하였으며 공공사업 투자 확대를 위해 약 5.5조엔 규모의 건설국채 발행 계획을 제시했다. 셋째, 일본 정부는 저출산ㆍ고령화 극복과 지속가능 성장을 목표로 산업 구조개혁을 발표했다. 일본 수상관저는 2013년 6월 일본 경제 부흥 전략의 발표를 통해 세 가지 실행 계획으로 구성된 산업 구조개혁을 제시하였다. 세 가지 실행 계획에는 노동개혁ㆍ인력 양성 등을 통한 산업 활성화 계획, 고령화 사회에 대응하는 전략적 시장 창출 계획, 국가 간 협력 증대를 통한 글로벌 시장 진출 계획 등을 포함하고 있다.

아베노믹스 정책 시행 이후 경제성장률이 예상보다 높게 나타나고 물가 오름세가 관찰되었으며, 무엇보다 일본 주가지수가 상승 추세를 보인 점에서 완화적 통화정책과 확대 재정정책은 성공을 거둔 것으로 평가할 수 있다.6) 한국은행(2014)은 아베노믹스 시행 첫해인 2013년에 일본 GDP가 1.6% 성장하고, 2014년 1/4분기에는 전년 대비 5.9% 증가하는 등 경제성장률이 큰 폭으로 개선되었고, 2014년 4월에도 일본 물가상승률이 전년 대비 3.2% 증가하는 등 저물가 기조를 탈피하는 모습을 보였으며 일본 니케이225 지수가 2013년 동안 57% 상승하는 등 아베노믹스 정책에 대해 긍정적 평가를 제시했다. 무엇보다 아베 내각이 2020년까지 집권하며 완화적 통화정책과 확대 재정정책 기조를 장기간 지속한 점이 일본 주가지수 상승에 긍정적 영향을 미친 것으로 판단한다. 2013년 일본 중앙은행이 QQE 정책을 발표한 후 일본 중앙은행의 총자산 규모는 빠른 속도로 증가했으며, 2016년에는 단기금리를 –0.1%, 장기금리를 0%로 유지하는 수익률곡선 제어 정책을 통해 완화적 통화정책 기조를 유지했다. 2016년에는 아베노믹스의 후속 정책으로 경제 부흥 전략을 제시하는 등 완화적 통화정책, 확대 재정정책, 산업 구조개혁을 지속해서 추진하였다. 실제 아베 총리 2기의 집권 시기에 일본 중앙은행의 총자산은 160조엔에서 710조엔으로 4.4배 증가했으며, GDP 대비 국가부채비율은 226%에서 259%로 33%p 증가했다(<그림 Ⅱ-1> 참조).

2. 엔저 효과 및 외국인의 자금 유입

2013년부터 본격화된 완화적 통화정책과 확대 재정정책 영향으로 엔화 약세가 지속된 점도 일본 자본시장 활성화에 긍정적 영향을 미쳤다. 2013년부터 BOJ가 대규모로 자국 주식과 채권을 매입하고, 2016년부터 장기금리 상승이 억제됨에 따라 엔화 약세가 지속되었다. 실제 엔달러 실질실효환율은 2012년 당시 약 130엔에서 2023년 말 75엔대로 하락했다(<그림 Ⅱ-2>). 엔화 약세 등의 영향으로 일본 기업의 수출 경쟁력이 회복함에 따라 2016년부터 일본 상품수지가 개선되었다. 2016년부터 2021년까지 일본 상품수지가 100~500억달러 흑자를 기록하는 등 엔저 효과는 일본 상장기업의 순이익 증가에 긍정적 영향을 미쳤다.

엔저 효과 및 일본 기업들의 실적 회복 기대로, 외국인 투자자의 일본 투자 규모가 꾸준히 증가했다. 2013년 이후 일본의 외국인직접투자(Foreign Direct Investment: FDI) 순유입 규모는 연간 100~300억달러로, 큰 폭의 순유입 규모를 기록하였다. 일본무역진흥기구에 따르면, 2022년 중국에서 이탈하여 일본으로 유입된 FDI 규모는 약 300억달러로 추정하였는데 이는 중국과 미국 간 무역 갈등 확대로 중국에 투자된 자금 중 상당수가 일본으로 유입된 것에 기인한다. FDI 뿐 아니라 2013년 이후 일본 주식형펀드로도 상당한 투자 금액이 순유입되었다. 2013년 이후 연간 200~500억달러의 규모가 일본 주식형펀드 자금으로 유입되었는데, 이는 일본 주식시장의 장기 투자자 기반을 확충하는 데 도움을 주었다.

3. 일본 중앙은행과 공적연금의 정책 지원

일본 BOJ는 아베노믹스 정책에 부합하기 위해 일본 주식시장에서 대규모 자산매입을 추진하였다. 우선 BOJ는 2013년 초부터 2023년 말까지 연평균 3~4조엔 규모의 일본 주식 ETF를 꾸준히 매입하였다. 당시 BOJ는 오랜 기간 지속된 경기 침체 및 물가 하락 추세를 벗어나는 것을 목표로, 비전통적 통화수단의 일환으로 대규모 주식 ETF 매입을 추진하였으며, 중앙은행이 자국 주식시장에서 장기간에 걸쳐 대규모로 주식을 매입한 사례는 국제적으로 찾기 어렵다. 2023년 말 기준 BOJ의 ETF 보유가치는 약 70조엔으로 지난 10년간 35~40조엔 규모의 평가 이익을 거둔 것으로 추정할 수 있다(<그림 Ⅱ-3> 참조). BOJ는 상장기업의 거버넌스 개혁에 동참하기 위해 ROE와 특정 거버넌스 항목에 가중치를 부여한 니케이400 지수를 벤치마크로 한 ETF를 매입한 점에서 의의가 있다. 특정 거버넌스 항목에는 독립 사외이사 비중의 과반수 요건, 여성 사외이사ㆍ임원 선임 여부, IFRS 도입 여부, 영문공시 여부, 지배구조보고서 공시 여부 등을 포함하고 있어 BOJ는 상장기업 거버넌스 개혁에 간접적으로 참여한 것으로 이해할 수 있다.

일본 GPIF는 안전자산 비중을 줄이고 위험자산 비중을 늘리는 과정에서 지난 10여 년간 자국 주식 보유를 확대하였다. GPIF의 전체 투자자산군 중에서 일본 주식 보유 비중은 2010년 말 11.5%에 불과했으나, 2013년 말 보유 규모는 55.8조엔으로 전체 투자자산군 중 24.7%까지 증가했다(<그림 Ⅱ-3> 참조). 2023년 말 기준 GPIF가 보유한 일본 주식 규모는 일본 프라임 시장 시가총액 규모의 약 6.7%로, 한국 국민연금 대비 GPIF의 자국 주식 참여 비중이 높다고 말할 수 없으나7), 최근 10여 년간 일본 주식 비중을 큰 폭으로 확대한 점은 GPIF 주도로 일본 상장기업의 거버넌스 개혁을 추진하는데 뒷받침이 되었다. 실제 GPIF가 상장기업의 의결권을 위임한 자산운용사로 하여금 피투자기업 거버넌스 개선을 촉구한 점 또한 일본 자본시장 개혁의 성과 동인으로 꼽을 수 있다. GPIF는 위탁운용사 선정 시 피투자기업에 대한 자본 효율성, 공시 이행 여부, 기업 지배구조 개선 사항, 기후변화 대응 현황 등을 반영하고 있으며, 최근 자본 효율성과 기업 지배구조 개선 사항에 대한 중요도를 상향하고 의결권 행사 내용을 구체적으로 공시하고 있다.8) 이처럼 GPIF는 적극적인 의결권 행사 요구 및 의결권 행사 내용의 공시를 통해 일본 상장기업의 지배구조 개선에 적극적으로 동참하였다.

4. 기업 거버넌스 개혁

아베 내각은 세 번째 화살(‘산업 구조개혁’)의 일환으로, 2014년부터 기업 거버넌스 개혁을 적극적으로 추진했다. 일본 히토츠바시 경영대학 교수로 재임하였던 이토 구니오(Ito Kunio) 교수는, 2014년 일본 경제산업성의 의뢰를 통해 일본 기업의 경쟁력 제고 및 지속가능 성장을 목표로 한 정책보고서(이하 Ito Review(2014))를 발표하였다. 당시 Ito Review(2014)에서는 일본 기업들이 주요국 대비 자기자본 이익률(Return on Equity: ROE)과 매출액 이익률(Return on Sales: ROS)이 현저히 낮은 문제를 지적하였다. <그림 Ⅱ-4>에서 보듯이, 2000~2010년 동안 일본 상장기업의 평균 ROE는 5.3%로 미국(22.6%), 유럽(15.0%)에 비해 현저히 낮았는데, ROE가 낮은 원인으로 ROS가 부진한 것을 지적하였다.9) 즉 일본 기업의 경쟁력 제고를 위해 수익성과 성장성을 높이는 노력이 필요하며 일본 정부는 기업 거버넌스 및 세제 등 다양한 제도를 개선할 필요가 있음을 제시했다. Ito Review(2014)에서는 기업 스스로 ROE를 높이고, 자본비용 의식 경영을 통해 자본 효율성을 높이며, 기업 지배구조를 개선하고, 주주와의 소통을 강화하며, 경영진과 임직원의 인센티브 개선 방안들을 제시했다.

Ito Review(2014)를 계기로, 일본 정부는 기업 거버넌스 개혁을 목표로 스튜어드십 코드와 거버넌스 코드를 제정하였다. 2014년 일본 금융청은 기관투자자들이 피투자기업의 기업가치 제고 촉구가 필요하다는 인식하에 수탁자 책임 원칙으로 불리는 스튜어드십 코드를 제정하였다. 당시 일본 스튜어드십 코드에는 수탁자 책임 이행 정책, 이해상충 관리, 의결권 행사, 지속가능 성장 등 7가지 원칙을 포함하였으며, 기관투자자들은 스튜어드십 코드를 반드시 준수해야 할 의무는 없지만 기관투자자들이 해당 원칙을 준수하지 않는 경우 미준수 이유를 설명하도록 권고하고 있다.10) 2015년에는 상장기업 스스로 기업가치를 높이고, 주가 상승분을 투자자가 향유하는 것을 목표로 기업 거버넌스 코드를 제정하였다. 당시 거버넌스 코드에는 상장기업의 투명성과 공정성을 높이고, 이사회의 주주책임을 강화하는 내용 등을 포함하는 원칙을 수립하였다. 일본 금융당국은 스튜어드십 코드와 거버넌스 코드의 상호 작용을 강조했다.11) <그림 Ⅱ-5>에서 볼 수 있듯이, 기관투자자들은 스튜어드십 코드를 통해 기업가치 제고를 촉구하고 이에 대한 보상으로 투자 수익을 제고할 수 있으며, 상장기업은 거버넌스 코드 이행을 통해 기업 활동의 투명성과 공정성을 높이고 더 많은 투자자금을 유치할 수 있는 장점이 있다.

일본 정부가 국제적 정합성 및 기업 환경 변화에 맞추어 스튜어드십 코드와 거버넌스 코드를 개정한 점도 일본 자본시장 개혁의 성공 요인으로 평가할 수 있다.12) 일본 금융청은 2017년과 2020년 두 차례의 스튜어드십 코드 개정을 통해 기관투자자로 하여금 의결권 행사 내역을 공시하도록 하고, ESG 요소 고려를 핵심 원칙에 포함시켰다. 스튜어드십 코드 적용 대상의 범위도 자산소유자, 자산운용사 뿐 아니라 기관투자자 이익에 기여하는 모든 서비스 제공자로 확대하여 의결권 자문회사, 기업정보 제공회사 등도 포함했다. 또한 일본 금융청과 동경거래소는 스튜어드십 코드 개정에 맞추어 2018년과 2021년에 거버넌스 코드를 개정하였다. 2018년 1차 개정에서는 정책보유 주식, 자산소유자 등에 관한 원칙과 보충원칙을 확대하였으며, 2021년에는 프라임 시장을 중심으로 이사회의 독립성 및 다양성을 강화하고, ESG 공시를 확대하며, 전자투표 플랫폼 구축 등을 통해 주주권리를 제고하였다. 이와 같은 일본 정부와 동경거래소의 장기간에 걸친 기업 거버넌스 개혁 노력에 힘입어, 일본 상장기업의 거버넌스 항목들이 크게 개선되었다. 2015년 말 독립 사외이사를 1/3 이상 유지한 기업 비중은 12.2%에 불과했으나, 2023년 말에는 95.0%까지 꾸준히 증가했다(<그림 Ⅱ-6> 참조). 이사회 내 임원추천위원회를 설치한 상장기업 비중은 동기간 10.5%에서 87.5%로 증가했으며, 이사회 내 보수위원회를 설치한 상장기업 비중은 13.4%에서 89.4%로 큰 폭으로 증가했다. 이처럼 일본 정부는 기업 거버넌스 개혁을 단기 시계가 아닌 중장기 시계에서 일관적으로 추진하였으며, 장기간에 걸친 기업 거버넌스 개혁의 성과가 기업 지배구조 개선 및 일본 주가지수의 상승 등으로 나타났다고 평가할 수 있다.

5. 일본거래소의 시장 개편 및 자본비용ㆍ주가 의식 경영 권고

2022년 4월 일본 금융청과 JPX는 일본거래소의 글로벌 경쟁력 제고를 목표로 기존 5개의 거래소 시장을 3개로 개편하고, 상장유지 조건을 강화하며 상장기업의 거버넌스 개선을 제고하는 노력을 추진하였다. 우선 1부 거래소 시장, 2부 거래소 시장, Mothers 시장, JASDAQ 스탠다드 시장, JASDAQ 그로스 시장 등 5개 거래소 시장으로 운영하고 있던 것을 프라임 시장, 스탠다드 시장, 그로스 시장 등 3개 시장으로 간소화하였다. 프라임 시장은 세계를 대표하는 일본 상장기업을 유치하고 해당 주식을 거래하는 시장으로, 높은 수준의 상장조건과 상장유지 조건을 부과했다. 다음으로 스탠다드 시장은 프라임 시장 상장을 위한 디딤돌 시장으로서, 프라임 시장보다 다소 낮은 수준의 상장조건과 상장유지 조건을 부여했다. 마지막으로 그로스 시장은 프라임 시장과 스탠다드 시장의 상장 요건을 갖추지 못한 기업으로서, 성장 잠재력이 높은 기업들을 대상으로 자금을 유치하고 주식을 거래하는 역할을 제공한다.

거래소 시장 개편과 더불어 프라임 시장의 상장요건과 상장유지 조건을 대폭 강화하여, 프라임 상장기업의 중장기 기업가치 제고를 촉구한 점을 주목할 필요가 있다. JPX는 프라임 시장의 상장요건과 상장유지 조건으로 유동성 기준, 지배구조 기준, 재무성과 기준 등을 제시하였는데 유동성 기준에서는 유동주식 시가총액을 100억엔 이상 요구한 점이 특징적이다. 유동주식은 ‘지배주주가 경영권 방어 목적으로 보유한 자사주’와 ‘상호출자 제도를 통해 우호 주주가 보유한 주식’ 등을 제외한 것으로, 유통시장에서 일반 주주들끼리 거래할 수 있는 주식의 최소 규모를 설정한 것이다. 이와 더불어 지배구조 기준에서는 유동주식 비율을 전체 발행주식 수의 35% 이상 유지하도록 하고, 2021년 개정한 거버넌스 코드 준수를 요구했다. 과거 다수의 일본 상장기업은 상호출자 제도를 통해 매우 높은 수준의 상호주식 보유 비중을 유지해 왔는데,13) 프라임 시장 상장유지를 위해 상호출자 비중을 현저히 낮추어야 한다. 즉, 일본 금융당국은 기업 거버넌스 개혁을 목적으로 일본 기업의 상호출자 문제를 적극적으로 해소하고자 하였다. 더불어 기업 거버넌스 코드 준수를 상장조건과 상장유지 조건으로 부여함에 따라 일본 상장기업들은 독립 사외이사 비중을 1/3 이상 유지하고, 독립 사외이사 중 한명을 이사회 의장으로 임명하며, 독립 사외이사로 하여금 경영진에 대한 조언과 감독자 역할을 충실히 수행하도록 요구하였다. 마지막으로 JPX는 재무성과 기준에 수익성 요건과 자본총계 요건을 부과함으로써 상장기업들에게 자본 수익성 제고를 촉구했다.

2023년 3월 동경거래소는 일본 상장기업 중 절반 이상이 1보다 낮은 PBR 수치를 기록하고 있고, ROE가 자본비용(Cost of Equity: COE)보다 낮은 기업 비중이 많다는 문제를 제기하며 프라임 시장과 스탠다드 시장 상장기업에게 「자본비용 및 주가 의식 경영」을 권고했다. 동경거래소는 자율 공시를 통해 상장기업 스스로 자본비용과 수익성, 주가, 기타 경영 상황을 분석하고 이사회 중심으로 핵심 재무ㆍ비재무 지표에 대해 목표를 설정하고 향후 목표 달성에 대한 평가와 함께 투자자와 소통을 강화할 것을 권고했다. 동경거래소는 상장기업들로 하여금 PBR은 1이상, ROE는 8%14) 이상 유지할 것을 권고하면서, 동경거래소의 「자본비용 및 주가 의식 경영」권고는 가칭 PBR 개혁으로도 불린다. 이때 상장기업들은 사업보고서, 경영전략보고서, 자사 홈페이지 등에 「자본비용 및 주가 의식 경영」의 대응 현황을 공시할 수 있는데, 해당 자율공시를 이행한 기업과 이행하지 않은 기업의 명단을 2024년 1월 15일부터 매월 공표하기로 발표함에 따라 건전한 시장 압력을 유도해 자율공시를 이행하도록 촉구하였다. 동경거래소는 추가로 기업 거버넌스 코드 준수가 다소 미흡한 상장기업들을 대상으로 Comply or Explain 이행 여부의 자체 평가 및 개별 지도를 통해 거버넌스의 품질을 제고시키고, 주주와의 소통 확대 및 주주제안 사항들의 이행 여부 공개를 통해 중장기 기업가치 제고를 유도하고자 하였다. 더불어 동경거래소는 프라임 상장기업을 대상으로 2025년 4월부터 모든 주요 공시 항목을 영문으로도 작성하도록 요구했다.

6. 소결

지난 10여 년간 일본 정부가 완화적 통화정책, 확대 재정정책, 구조개혁 등을 일관적으로 추진하고 엔저효과, 중국에서 이탈된 자금의 대규모 일본 내 유입, 일본 BOJ의 대규모 자산매입 정책 등 우호적 거시경제 환경이 조성된 점이 일본 자본시장 개혁의 주된 성과 요인으로 판단한다. 더불어 스튜어드십 코드 도입, 거버넌스 코드 도입, 일본 GPIF의 거버넌스 개혁 동참, 일본거래소의 거래시장 개편 등도 일본 자본시장 개혁에 긍정적 영향을 미쳤다. 최근 일본거래소의 「자본비용 및 주가 의식 경영」권고에 힘입어 상장기업이 자율적으로 기업가치 제고 노력을 제시하고, 실천한 점도 일본 자본시장 활성화에 긍정적 영향을 미친 것으로 보인다.

Ⅲ. 일본 상장기업 주가 상승의 동인 – 미시적 관점

본 절에서는 지난 10여 년간 일본 프라임 시장, 스탠다드 시장에 상장한 기업들의 수익률 분석을 통해 미시적 관점에서 어떠한 재무적 특징을 가진 기업들이 유의한 주가 상승을 보였는지를 분석하고자 한다.

1. 주가지수 및 업종별 수익률

Ⅱ장에서 기술한 아베노믹스 정책, 엔저 효과 및 외국인 자금 순유입, 거버넌스 개혁 노력, 그리고 최근 JPX의 거래소 시장 개편 및 상장유지 조건 강화, 「자본비용 및 주가 의식 경영」권고 등의 영향으로 지난 10여 년간 일본 상장기업의 ROE와 PBR은 꾸준히 개선되었다. <그림 Ⅲ-1>에서 볼 수 있듯이, 글로벌 금융위기 직후 3년간(2009~2011년) 일본 상장기업의 ROE는 6.0%에 불과했으나 최근 3년간(2021~2023년) 평균 ROE는 9.0%로 상장기업 수익성이 큰 폭으로 개선되었다. 상장기업 수익성 개선 등의 영향으로 주가가 상승함에 따라 과거 10년간 PBR 수치도 큰 폭으로 상승했다. 2010~2012년 당시 일본 니케이225 지수의 PBR은 1.1~1.4에 불과했으나, 2021~2023년 PBR은 1.6~1.9로 증가했다.

상장기업을 대상으로 과거 10년간 업종별 주가 수익률을 살펴보면, 단기, 중기, 장기 투자시계에서 주가지수 상승률을 항상 초과한 업종은 찾기 어렵다. 예를 들어, 2023년 4월부터 2024년 3월까지 기간에서 은행, 증권, 운송 업종 등은 주가지수 대비 30~40% 내외의 초과 상승률을 기록했지만 해당 업종 모두 10년 투자 시계에서는 주가지수보다 낮은 수익률을 기록했다. 한편 장기 투자 시계에서 전기기기, 화학, 의약 업종 중심으로 주가지수보다 높은 상승률을 기록하였는데 해당 업종들의 경우 최근 1년과 3년 투자 성과는 주가지수보다 부진한 것으로 확인되었다. 즉 지난 10여 년간 일본 주식시장에서 특정 업종에 제한되지 않고, 전체 산업에서 고르게 주가 상승이 관찰되었다.

2. 재무 특성별 주가 수익률

2023년 3월 동경거래소가 「자본비용 및 주가 의식 경영」권고안을 발표하면서, 상장기업들을 대상으로 PBR을 1이상 유지하고, ROE는 평균 자본비용인 약 8% 이상 달성할 것을 요구했다. 이에, PBR이 1을 하회한 상장기업 중심으로 배당금 지급 확대, 자사주 매입 및 소각 등 주주환원을 확대함으로써 PBR 수치를 1 이상으로 개선할 것이라는 기대감이 커졌다. <그림 Ⅲ-1>에서 볼 수 있듯이, 최근 1년간 저PBR 업종으로 알려진 은행과 증권 업종을 중심으로 주가지수 대비 양(+)의 초과 성과를 거둔 것도 일부 저PBR 종목군에서 주가 상승이 관찰된 것으로 추론할 수 있다. 한편, 동경거래소는 ROE 스프레드가15) 높거나 PBR이 큰 기업 중에서 일정 요건을 만족하는 기업을 대상으로 JPX Prime 150 지수를 구성하여, 해당 JPX Prime 150 지수를 벤치마크로 한 ETF를 출시했다. JPX Prime 150 지수 ETF들의 순자산규모가 증가하고, 기관투자자들이 JPX Prime 150 지수의 벤치마크 사용이 증가할수록 ROE 스프레드가 큰 기업들 중심으로 투자 수요가 증가할 것으로 예상할 수 있다.

일부 투자자들의 기대와 달리, 최근 1년간 일본 상장기업 중 저PBR 종목들에서 유의한 주가 상승이 관찰되지 않았다. 또한 ROE 스프레드가 큰 종목일수록 유의한 주가 상승이 관찰되지 않았다.16) 동경거래소가 권고 기준으로 발표한 PBR과 ROE 수치의 기준값을 각각 1과 8%로 구분하여 4사분면에서 PBR과 ROE 수치에 따른 주가 수익률 변화를 살펴본 결과, PBR과 ROE의 절대 수치는 일본 상장기업의 미래 주가 수익률을 설명하지 못하는 것으로 확인되었다. 실증분석 결과, 2023년 3월 말 기준 PBR이 1보다 낮고 ROE가 8% 이상인 일본 상장기업들(Group 1)의 1년 평균 수익률은 24.1%로 TOPIX 지수의 상승률(38.2%)을 큰 폭으로 하회하였다(이하 <그림 Ⅲ-2> 참조). PBR이 1보다 크고 ROE가 8% 이상인 그룹의 1년 평균 수익률 역시 25.5%로 주가지수 대비 낮은 상승률을 기록했으며, 나머지 그룹에서도 주가지수 대비 초과 상승이 관찰되지 않았다.

일본 동경거래소가 발표한 「자본비용 및 주가 의식 경영」권고의 효과가 어떠한 재무적 특징을 가진 기업에서 유의하게 나타났는지를 살펴보기 위해, 최근 1년간 일본 프라임 시장, 스탠다드 시장에 상장된 기업들의 초과수익률17)과 해당 기업들의 1년전 PBR, ROE, 배당수익률 및 1년간 ROE 변화 등과의 관계를 이변량 점도표 분석을 통해 살펴보았다. <그림 Ⅲ-3>에서 볼 수 있듯이 저PBR, 고ROE 기업 등에서 유의한 초과 상승이 나타날 것이라는 일반투자자의 기대와 달리, 과거 PBR이 낮을수록 유의한 주가 상승이 관찰되지 않았으며 과거 ROE가 높을수록 유의한 주가 상승이 나타나지 않았다. 대신, 과거 배당수익률이 높은 종목에서 유의한 주가 상승이 관찰되었으며, 최근 1년간 ROE 증가폭이 클수록 유의한 주가 상승이 관찰되었다.18) 즉 일본 상장기업 중에서 주주환원률이 높고 수익성 개선이 큰 기업에서 최근 1년간 주가지수 대비 초과 성과가 관찰된 것으로 평가할 수 있다.

3. 「자본비용ㆍ주가의식 경영」공시의 주가 수익률 영향 분석

본 절에서는 동경거래소가 2023년 3월 말 발표한 「자본비용 및 주가 의식 경영」권고를 따라, 자율공시 방식을 통해 기업가치 제고 계획을 발표한 일본 상장기업들의 주가 수익률을 분석하였다. 동경거래소는 2024년 1월 15일에, 프라임 시장과 스탠다드 시장 기업을 대상으로 2023년 4~12월 동안 「자본비용 및 주가 의식 경영」권고를 따라 자율공시를 수행한 기업과 자율공시 예고공시 기업, 그리고 공시 미이행기업 명단을 공개하였다.

2023년 4~12월 동안 ‘기업가치 제고 계획’ 자율공시를 수행한 일본 상장기업은 최근 1년간 공시를 수행하지 않은 상장기업 대비 10.52% 초과 상승한 것으로 관찰되었다(<그림 Ⅲ-4> 참조). 2023년에 ‘기업가치 제고 계획’ 자율공시를 수행한 기업들의 2024년 3월 말 기준 평균 주가 수익률은 38.03%이며, 자율공시를 수행하지 않은 기업들의 평균 주가 수익률은 27.51%로 통계적으로 유의한 수준의 수익률 차이가 관찰되었다. 이는 ‘기업가치 제고 계획’ 자율공시를 수행한 기업들의 투자자들은 향후 해당 기업들이 수익성 및 성장성 제고, 주주환원 확대 등을 통해 기업가치가 개선될 것이라는 기대감이 반영된 것으로 보인다.

4. 소결

지난 10년간 일본 상장기업들의 주가 수익률의 상승 동인을 분석한 결과, 주주환원을 확대한 기업, 수익성이 유의하게 개선된 기업에서 주가지수 대비 유의한 양(+)의 초과 수익률이 관찰되었다. 구체적으로 배당수익률이 높을수록, ROE 증가폭이 클수록 일본 상장기업의 초과 수익률이 큰 것으로 확인되었으며, PBR 수치, ROE 수치 등은 개별 상장기업의 초과 수익률을 설명하지 못하였다. 더불어 2023년 3월 말 동경거래소가 발표한 「자본비용 및 주가 의식 경영」권고에 따라 ‘기업가치 제고 계획’ 자율공시를 수행한 기업들은 미공시 기업 대비 최근 1년간 10.52%의 초과 수익률을 기록하였다. 이는 동경거래소의 ‘기업가치 제고 계획’ 노력이 향후 기업의 본질가치와 시장가치 개선으로 이어질 것이라는 기대감이 주가에 반영된 것으로 보인다.

Ⅳ. 국내 시사점

일본 정부는 중장기적인 관점에서 아베노믹스 정책, 거버넌스 개혁, 그리고 최근 동경거래소의 거래소 시장 개편 및 ‘기업가치 제고 계획’ 등을 일관적으로 추진해왔으며, 이는 일본 자본시장 개혁의 주된 성과 요인으로 꼽을 수 있다(이하 <그림 Ⅳ-1> 참조). 특히, 10년 전부터 일본 정부가 기업 거버넌스 개혁을 적극적으로 추진하며 스튜어드십 코드 및 거버넌스 코드를 도입하고 개정하였으며, 기업 거버넌스 개선을 목표로 거래소 상장유지 조건을 강화한 점을 높게 평가할 수 있다. 최근 동경거래소를 중심으로 상장기업의 자발적인 기업가치 제고 노력을 촉구함으로써 일본 기업의 체질 변화가 관찰되고 있다는 점에서 일본 자본시장 개혁은 성공적으로 추진된 것으로 평가할 수 있다.

한국도 상장기업의 기업가치 제고를 위해 「기업 밸류업 지원방안」 등 다양한 노력을 추진하고 있지만, 「기업 밸류업 지원방안」이 성공을 거두려면 중장기적인 관점에서 정부의 지속적이고 일관된 정책적 지원이 필요할 것이다. 일본 상장기업 수익률 요인을 분석한 결과에서도 알 수 있듯이, 한국 상장기업의 기업가치 제고를 위해서는 수익성과 성장성을 개선하고 주주환원을 보다 확대할 필요가 있다. 다만 이러한 기업가치 제고 노력은 기업의 성장 단계, 산업 특성, 자본비용 등을 고려하여 기업이 자발적으로 추진할 수 있도록 다양한 지원 노력이 필요할 것이다. 다음으로, 한국 상장기업들은 지배주주의 실질 지배력이 높은 가운데, 지배주주와 일반주주의 이익이 불일치되는 문제가 오랫동안 제기되어 왔다. 이를 해결하기 위해서는 기업 지배구조를 개선하여 지배주주와 일반주주의 이익을 일치시키는 노력이 필요하다. 사외이사의 독립성과 전문성을 높이고, 이사가 충실의무와 주의의무 등 본연의 역할과 책임을 다할 수 있도록 법적 제도를 보완하는 것이 필요하다. 마지막으로 일본 사례를 참고하여, 자본시장에서 신뢰할 만한 장기 투자자 기반을 확충하기 위해 연기금 등 기관투자자의 역할을 강화하고, 유인부합적인 세제 개선을 통해 장기 투자를 유도하여야 할 것이다.

1) 환율효과는 고려하지 않은 것으로, 자국 통화 기준으로 총수익지수 수익률을 계산하였다.

2) 금융위원회(2024. 2. 26) 및 한국거래소(2024. 5. 27) 참조

3) 관계부처 합동(2024. 7. 3)으로 발표한 ‘역동경제 로드맵’에서 정부는 주주환원 증가금액의 5% 수준의 법인세 세액공제를 추진하고 배당소득세를 저율로 분리과세하기로 발표했다.

4) 일본 수상관저(2013. 6. 14) 및 일본 수상관저(2014. 6. 24) 참조

5) 일본 내각부(2023. 1. 11) 및 임준환 외(2014) 참조

6) 한국은행(2014), 임준환 외(2014), 김규판 외(2016)도 일본의 완화적 통화정책, 확대 재정정책은 경제성장률 제고, 저물가 탈피, 주가 상승 등에 긍정적 영향을 미친 것으로 평가했다.

7) 보건복지부(2024)에 따르면 2022~2023년간 국민연금의 국내주식 보유 규모는 120~160조원 내외로 KOSPI 시가총액의 약 6~7% 내외를 차지하고 있다.

8) GPIF(2023) 참조

9) ROE는 매출액 이익률(ROS), 자산회전율(Turnover Ratio), 레버리지비율의 곱으로 표현할 수 있는데, 일본 상장기업의 자산회전율과 레버리지비율은 주요국 대비 낮지 않지만, ROS가 현저히 낮은 것으로 확인되었다.

10) 이를 연성 규범으로 ‘Comply or Explain 방식’으로도 불린다.

11) 2014년과 2015년 도입한 일본 스튜어드십 코드와 거버넌스 코드의 세부 내용은 Kuronuma(2024)를 참조하기 바란다.

12) 일본 금융청과 동경거래소가 2020년과 2021년 개정한 스튜어드십 코드와 거버넌스 코드의 주요 내용은 Kuronuma(2024)를 참고하기 바란다.

13) Kuronuma(2024) 및 이효섭(2024)에 따르면 1960~80년대 일본 상장기업은 외국 자본에 대응하기 위해 상업은행들과 전략적 제휴를 통해 상호보유 주식을 확대하였다. 1990년대 초 일본 상장기업의 상호주식 보유 비중은 전체 발행주식 수의 70%에 이르렀다. 그러나 2010년 이후 일본 정부의 기업 거버넌스 개혁과 기관투자자의 적극적 의결권 행사 증가 등의 영향으로, 2023년 현재 일본 상장기업의 상호주식 보유 비중은 30% 미만으로 줄었다.

14) 동경거래소는 일본 상장기업의 평균 자본비용을 약 8%로 추정했다.

15) 동경거래소는 ROE에서 자본비용(약 8%)를 차감한 것을 ROE 스프레드로 정의하였다.

16) 일본 프라임 시장, 스탠다드 시장에 상장된 기업들의 초과 수익률과 PBRㆍROEㆍ배당수익률의 점도표는 <부록 1>를 참고하기 바란다.

17) ‘초과수익률 = 무위험이자율(1년 국채 수익률) + 베타×(주가지수 수익률 – 무위험이자율)’ 산식을 통해 산출하였다.

18) PBR, ROE, 배당수익률 및 ROE 변화 등을 설명변수로 하고 초과수익률을 종속변수로 하는 다변량 회귀분석을 수행한 결과에서도 배당수익률과 ROE 변화는 초과수익률과 유의한 양(+)의 관계가 관찰되었다. 이는 <부록 1>을 참고하기 바란다.

참고문헌

관계부처 합동, 2024. 7. 3, 역동경제 로드맵 - 역동경제로 서민ㆍ중산층 시대 구현, 보도자료.

금융위원회, 2024. 2. 26, 상장기업의 자율적인 밸류업 노력을 적극 지원합니다, 보도자료.

김규판ㆍ이형근ㆍ김승현ㆍ이정은, 2016, 아베노믹스 성장전략의 이행 성과와 과제, 대외경제정책연구원 연구보고서(16-10).

일본 내각부, 2013. 1. 11, Emergency Ecnomic Measures for the Revitalization of the Japanese Economy, 보도자료.

일본 수상관저, 2013. 6. 14, Japan Revitalization Strategy - Japan Is Back, 보도자료.

일본 수상관저, 2014. 6. 24, Japan Revitalization Strategy Revised in 2014, 보도자료.

일본 중앙은행, 2013. 4. 12, Quantitative and Qualitative Monetary Easing, 보도자료.

임준환ㆍ황인창ㆍ이혜은, 2014, 아베노믹스 평가와 시사점, 보험연구원 CEO Report(2014. 10).

이효섭, 2024, 일본 자본시장 개혁의 특징과 정책적 시사점, 자본시장연구원 정책세미나.

한국거래소, 2024. 5. 27, 기업가치 제고 계획 가이드라인 확정, 보도자료.

Kuronoma Etsuro, 2024, Recent Capital Market Reforms in Japan and Their Effects on Corporate Behaviros, 자본시장연구원 정책세미나.

<부록 1>

Ⅰ. 서론

Ⅱ. 일본 자본시장 개혁의 성과 동인 – 거시적 관점

1. 아베노믹스 정책

2. 엔저 효과 및 외국인의 자금 유입

3. 일본 중앙은행과 공적연금의 정책 지원

4. 기업 거버넌스 개혁

5. 일본거래소의 시장 개편 및 자본비용ㆍ주가 의식 경영 권고

6. 소결

Ⅲ. 일본 상장기업 주가 상승의 동인 – 미시적 관점

1. 주가지수 및 업종별 수익률

2. 재무 특성별 주가 수익률

3. 「자본비용ㆍ주가의식 경영」공시의 주가 수익률 영향 분석

4. 소결

Ⅳ. 국내 시사점

Ⅱ. 일본 자본시장 개혁의 성과 동인 – 거시적 관점

1. 아베노믹스 정책

2. 엔저 효과 및 외국인의 자금 유입

3. 일본 중앙은행과 공적연금의 정책 지원

4. 기업 거버넌스 개혁

5. 일본거래소의 시장 개편 및 자본비용ㆍ주가 의식 경영 권고

6. 소결

Ⅲ. 일본 상장기업 주가 상승의 동인 – 미시적 관점

1. 주가지수 및 업종별 수익률

2. 재무 특성별 주가 수익률

3. 「자본비용ㆍ주가의식 경영」공시의 주가 수익률 영향 분석

4. 소결

Ⅳ. 국내 시사점