자본시장연구원의 보고서 자료를 소개합니다.

미국 주식시장은 2024년 5월 28일부터 결제주기를 T+2에서 T+1로 단축 시행한다. 코로나 팬데믹과 2021년 초 발생한 게임스탑 사태 등으로 시장 변동성이 증가하자, 결제 안정성을 강화하고 시장참여자의 부담을 경감하기 위해 도입되었다.

미국 시장의 결제주기 단축은 국내시장에 상당한 영향을 미칠 것으로 예상된다. 우선 국내 투자자는 자금과 증권을 하루 더 빨리 수령하여 가격변동에 신속하게 대응하고 여유자금의 운용 효율성을 높이는 등 결제주기 단축으로 긍정적 혜택을 얻을 것으로 기대된다. 그러나 거래가 급증하는 경우 외화 조달 지연이나 증권 결제 지연으로 결제불이행의 위험이 높아질 수 있으므로 주의가 필요하다. 또한, 적시에 처리되지 않은 거래나 애프터마켓 거래에 대한 추가 결제수수료가 발생할 수 있으므로, 신속한 결제처리 방안 마련과 수수료 부담에 대한 논의와 합의가 이루어져야 한다. 결제주기 단축으로 거래 익일 새벽에 증권사 업무가 집중되어 업무시간 연장이 불가피하므로, 증권사의 근무시간 및 체계 조정이 필요하다.

미국의 결제주기 단축은 미국 결제주기 변화에 대한 대응 방안을 마련하는 것을 넘어, 각국의 자국 내 결제 프로세스를 점검하고 단축 필요성에 대한 논의를 촉발하는 계기가 되었다. 그러나 T+1을 채택하거나 추진하고 있는 국가는 아직 소수에 불과하다. 국내 주식시장에서도 결제주기 단축에 대한 논의는 불가피할 것이나, 시스템 자동화 및 개선 비용, 시장 안정성과 증거금 부담 수준, 주식시장 경쟁력 및 외국인 이탈 우려 등 결제주기 단축의 장단점을 고려했을 때 선제적으로 추진할 필요성이 높지 않은 것으로 판단된다. 향후 해외시장의 제도 변화를 지속적으로 모니터링하여 글로벌시장과의 제도 정합성 및 경쟁력 강화 측면에서 충분한 대응방안을 마련하고 비용ㆍ편익 분석을 거쳐 충분한 효익이 있다고 판단될 경우, 중장기적 관점에서 단축을 추진하는 것이 바람직하다.

미국 시장의 결제주기 단축은 국내시장에 상당한 영향을 미칠 것으로 예상된다. 우선 국내 투자자는 자금과 증권을 하루 더 빨리 수령하여 가격변동에 신속하게 대응하고 여유자금의 운용 효율성을 높이는 등 결제주기 단축으로 긍정적 혜택을 얻을 것으로 기대된다. 그러나 거래가 급증하는 경우 외화 조달 지연이나 증권 결제 지연으로 결제불이행의 위험이 높아질 수 있으므로 주의가 필요하다. 또한, 적시에 처리되지 않은 거래나 애프터마켓 거래에 대한 추가 결제수수료가 발생할 수 있으므로, 신속한 결제처리 방안 마련과 수수료 부담에 대한 논의와 합의가 이루어져야 한다. 결제주기 단축으로 거래 익일 새벽에 증권사 업무가 집중되어 업무시간 연장이 불가피하므로, 증권사의 근무시간 및 체계 조정이 필요하다.

미국의 결제주기 단축은 미국 결제주기 변화에 대한 대응 방안을 마련하는 것을 넘어, 각국의 자국 내 결제 프로세스를 점검하고 단축 필요성에 대한 논의를 촉발하는 계기가 되었다. 그러나 T+1을 채택하거나 추진하고 있는 국가는 아직 소수에 불과하다. 국내 주식시장에서도 결제주기 단축에 대한 논의는 불가피할 것이나, 시스템 자동화 및 개선 비용, 시장 안정성과 증거금 부담 수준, 주식시장 경쟁력 및 외국인 이탈 우려 등 결제주기 단축의 장단점을 고려했을 때 선제적으로 추진할 필요성이 높지 않은 것으로 판단된다. 향후 해외시장의 제도 변화를 지속적으로 모니터링하여 글로벌시장과의 제도 정합성 및 경쟁력 강화 측면에서 충분한 대응방안을 마련하고 비용ㆍ편익 분석을 거쳐 충분한 효익이 있다고 판단될 경우, 중장기적 관점에서 단축을 추진하는 것이 바람직하다.

Ⅰ. 서론

2024년 5월 28일, 미국 주식시장의 결제주기가 이틀에서 하루로 단축된다. 미국의 결제주기 단축 시행은 미국에 투자하고 있는 전 세계의 시장참여자와 투자자에게 영향을 미친다. 결제주기 단축 결정 이후 전 세계의 시장참여자들은 단축된 결제주기 내에서 결제를 완료하기 위한 노력을 기울여 왔다. 또한 자본의 효율적 활용과 국제적 정합성 제고를 위해 다른 국가들에서도 결제주기 단축에 대한 논의를 시작하고 있다.

국내의 투자자들과 시장참여자 또한 미국 결제주기 단축에 큰 영향을 받는다. 특히 국내 증권사, 보관기관, 해외 증권사를 포함한 해외주식 청산 결제 과정의 전반적인 업무 관행 개선 및 효율화가 요구된다. 본 보고서는 미국 결제주기 단축에 따른 국내외의 대응 현황 점검을 통해 국내 투자자에게 미칠 영향을 살펴보고, 우려가 되는 사항들을 검토하였다.

미국 결제주기 단축은 전 세계적인 결제주기 단축 논의를 촉발시켰다. 결제주기 단축이 본격적으로 시행되면 국내에서도 결제주기 단축에 대한 논의가 불가피할 것이다. 본 보고서는 미국의 결제주기 단축의 시작과 주요 추진 동기, 추진 과정을 자세히 살펴보았다. 또한 미국 이외에 결제주기 단축이 이미 추진된 인도, 그리고 결제주기 단축을 논의 중인 영국, EU, 호주의 결제주기 추진 동인을 분석하여 국내 시사점을 도출하고자 한다.

Ⅱ. 미국 주식시장 결제주기 단축 과정 및 기대효과

1. 결제주기 단축 추진 배경: 게임스탑 사태

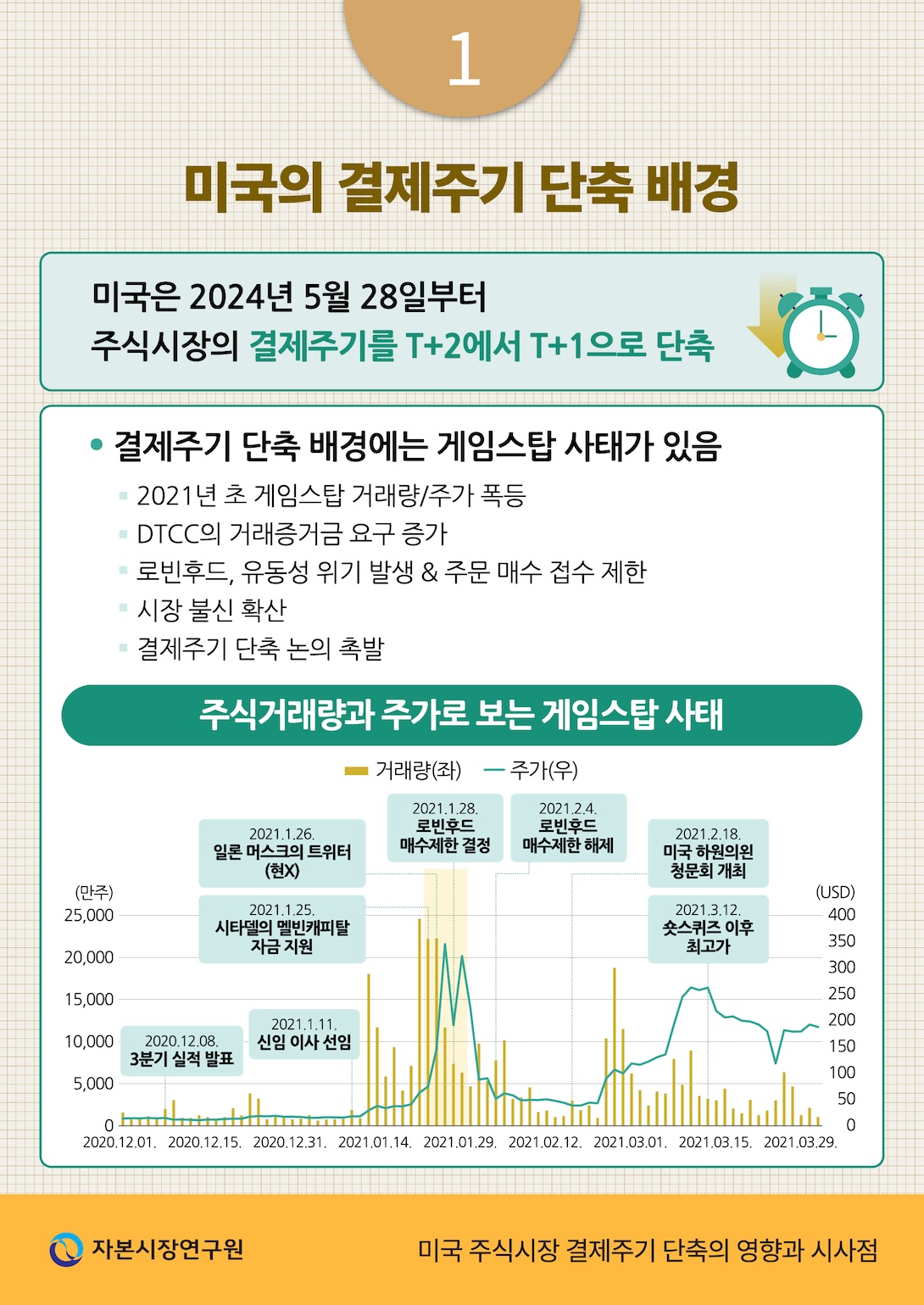

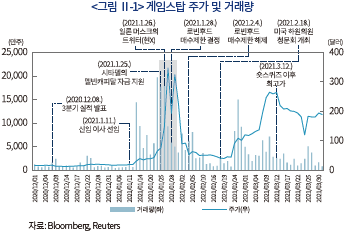

2021년 초에 발생한 게임스탑 사태는 주식시장 참여자들에게 증권 결제 절차에 내재된 위험성을 알리는 계기가 되었다. 2020년 12월에 발표된 게임스탑의 3분기 실적이 기대에 미치지 못하자, 멜빈캐피탈(Melvin Capital Management LP)을 비롯한 헤지펀드들은 게임스탑에 대한 공매도 포지션을 확대했다. 그러나, 2021년 1월 기업 성장에 기여할 것으로 기대되는 이사 선임 등 호재가 전해지자, 개인투자자를 중심으로 긍정적 전망이 확산되어 매수가 증가하고 주가는 상승하였다. 그런데, 헤지펀드의 공매도 포지션이 유동주식의 140%를 초과하는 등 과도하다는 사실이 알려지고, 개인투자자들이 온라인 투자자 모임을 통해 결집하면서 주가를 방어하려는 집단적인 움직임이 나타났다. 주가가 상승함에 따라 헤지펀드는 손실을 줄이기 위하여 주식을 불가피하게 매입하는 숏 스퀴즈(short squeeze) 상황에 처했고, 이는 주가 상승을 더 가속화시켰다. 변동성이 최고조에 달했던 2021년 1월 마지막 주에는 일평균 거래량이 1억 1천만주에 달했고, 주가가 주초 대비 4.5배 이상 상승하였다. 이는 해당 종목에 대한 시장 반응이 단기에 얼마나 과열되었는지를 보여준다.

게임스탑 주식의 거래량 및 가격 변동성 급증이 공정시장에 대한 문제 제기를 거쳐 결제주기의 단축 논의로 이어지는 과정의 배경에는 청산기금(clearing fund)에 대한 이해가 선행되어야 한다. 미국 청산예탁결제기관(Depository Trust and Clearing Corporation: DTCC)은 미국 내에서 거래되는 주식의 청산ㆍ결제 등 후선업무를 포괄적으로 수행하는 기관으로서 산하에 증권청산기구(National Securities Clearing Corporation: NSCC), 예탁기구(The Depository Trust Company: DTC) 등을 자회사로 두고 있다. 이 중 NSCC는 미국 내에서 거래되는 주식의 결제 업무를 담당하며 증권사나 자산운용사 등 회원사의 결제 불이행 위험이 시장 전체로 확산되는 상황을 예방하기 위한 청산기금을 관리한다. NSCC의 청산기금은 회원사들이 납부한 증거금(margin)으로 이루어지는데, 이는 전일 미결제 총액 및 가격 변동폭을 바탕으로 조정되어 다음날 오전까지 회원사의 자본금으로 납부하도록 정하고 있다.

앞서 <그림 Ⅱ-1>에서 살펴본 바와 같이, 시장에서 거래량이나 가격 변동폭이 급증하여 시장 위험이 증가하는 경우, NSCC는 회원사에 추가적인 증거금 납부를 요구하게 된다. 2021년 1월 마지막 주에 게임스탑의 변동성이 극심해지자, 온라인 주식매매 중개업자인 로빈후드(Robinhood)는 NSCC로부터 상당 규모의 추가 증거금을 납부할 것을 요구받았다. 그러나 로빈후드는 단기적으로 해당 금액을 조달하기 어려웠으며, NSCC와의 협상을 통해 게임스탑을 포함한 일부 주식의 추가적인 매수를 강제로 중단시키고 매도만을 허용하여 미결제 주식 수량을 더 이상 증가시키지 않는다는 조건으로 증거금을 할인받았다. 로빈후드는 이러한 조치가 단기 유동성 위기를 해결하기 위하여 불가피했다고 주장하였다. 그러나 이는 로빈후드를 이용하는 고객의 시장 접근성을 심각하게 저해하고 개인투자자의 피해로 이어져, 주식시장의 구조적 불평등에 대한 논의를 촉발시켰다.

2. 결제주기 단축 추진 과정 및 시장참여자 반응

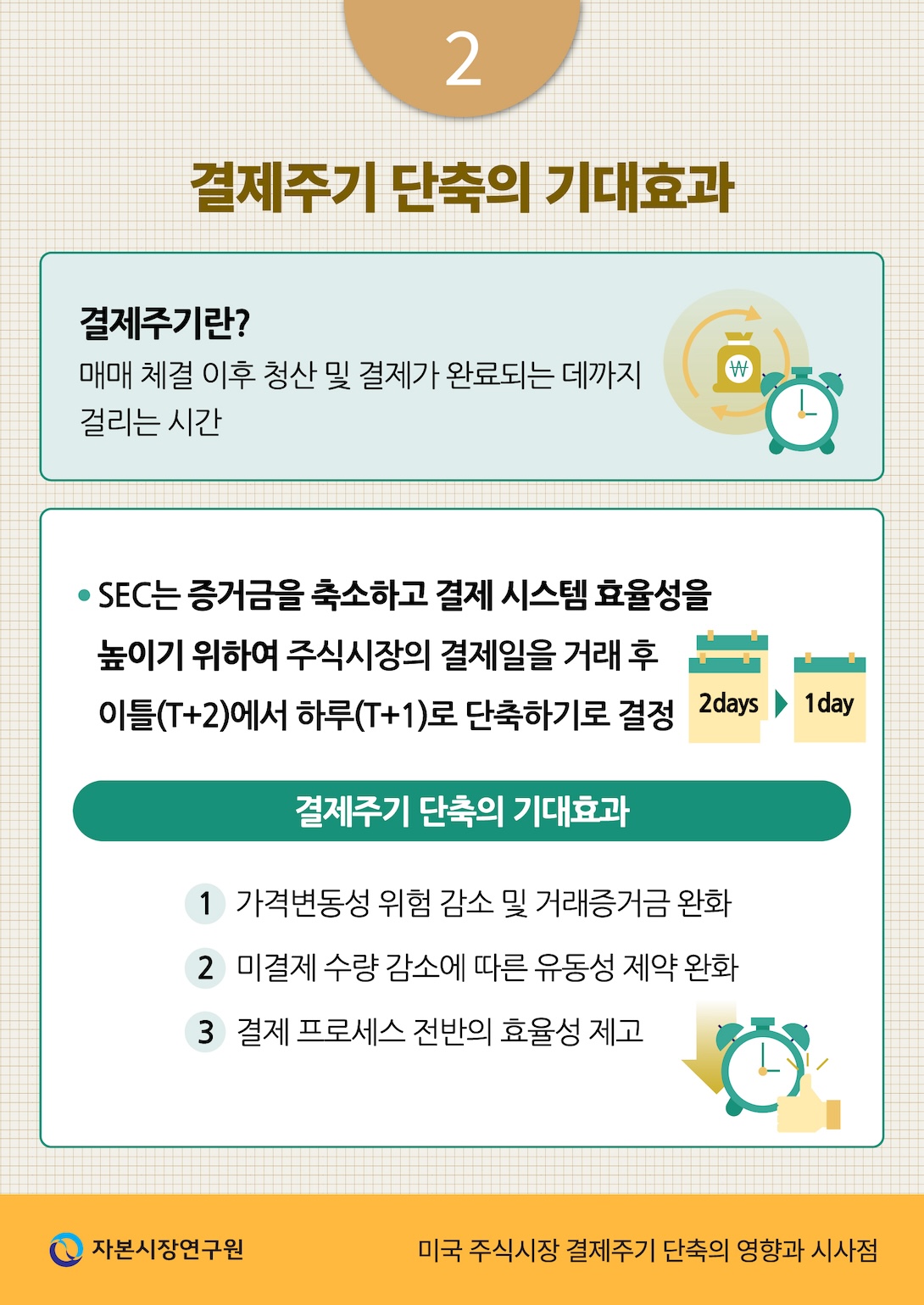

게임스탑 사태의 재발을 방지하기 위한 근본적인 해결책으로서 미국 증권거래위원회(Securities and Exchange Commission: SEC)는 결제주기 조정을 추진하였다. 결제주기는 매매 체결 이후 청산 및 결제가 완료되는 데 걸리는 시간을 의미한다. 일정 기간의 결제주기 동안 체결된 매도ㆍ매수 주문을 서로 차감(netting)하는 과정을 통해 실제 결제해야 할 대금과 증권의 양을 줄여, 결제 안정성을 높이고 사전에 자금과 증권을 조달해야 할 부담을 완화하는 긍정적인 측면이 있다. 그러나 결제주기가 과도하게 길어지면 해당 기간 동안의 주식 미결제 수량 및 주가 변동성 크기에 따라 증거금 부담 또한 증가하게 되며 최악의 경우 게임스탑 사태에서와 같이 중개업자의 유동성 위기로 인하여 투자자의 시장 접근성을 저해하는 결과를 초래할 수 있다. 이에 SEC는 시장 안정성 측면에서 결제주기를 축소할 필요가 있다고 판단하고, 주식시장의 결제일을 거래 후 이틀(T+2)에서 하루(T+1)로 단축하기로 결정하였다(SEC, 2023. 2. 15).

미국이 결제주기를 T+1로 단축하는 계획을 발표하자, 투자자들은 대체로 긍정적으로 반응하였다. 우선, 증거금 관련 규정은 게임스탑 사태에서 투자자의 시장 접근성을 크게 저해한 직접적인 원인으로 지목되었기 때문에 증거금을 축소하면 해당 사태의 재발을 방지할 수 있다는 점에서 결제주기 단축의 가장 직접적인 기대효과로 볼 수 있다. 더불어 결제일이 앞당겨질 경우 매수 또는 매도 후에 각각 주식과 현금을 더 빨리 수령할 수 있으며, 이에 따라 더욱 유연한 투자운용이 가능해질 것을 기대할 수 있다.

한편 모든 투자자들이 결제주기의 단축을 긍정적으로만 평가하지는 않았는데, 해외 기관투자자나 중개기관은 미국의 일방적인 결제주기 변경으로 기존 업무 절차를 불가피하게 변경해야 하며, 특히 외화를 조달하는 시한을 앞당기기 어려워 결제자금 조달에 문제가 발생할 수 있다는 점을 지적하였다(IAA, 2022. 10. 19; GFMA, 2023). 글로벌 자산운용사의 경우 서로 다른 결제주기를 가진 여러 시장에 동시에 분포하고 있는 자산을 운용하는데 절차적인 어려움을 호소였다. 더불어 외환시장의 결제주기는 T+2를 유지하는 상황에서 달러화 결제 불이행을 방지하기 위해서는 매수 이전에 달러화를 조달해야 할 가능성 또한 제기되고 있다.

중개 및 보관기관들을 중심으로 단축된 결제주기에 대응하기 위한 비용과 단축 이후 업무 절차 변경에 따른 혼란에 대한 우려 또한 제기되고 있다. 가장 직접적인 문제는 결제주기가 단축되면 정해진 기한 내에 주식이나 현금이 제때 교환되지 못하는 상황, 즉 결제불이행이 증가할 수 있다고 우려했다. 특히 해외 투자자와 관련된 거래는 미국 내 거래에 비해 청산결제 과정이 복잡하고, 국내외 매매중개기관 및 보관기관이 얽혀있어서, 결제주기 단축에 대응하기 위해 초과근무나 수동 프로세스의 자동화 전환 등의 개선이 선행되어야 한다는 의견도 제기되었다(AGC, 2022. 4. 11; SIFMA, 2023. 2. 8).

3. 결제주기 관련 규정의 개정

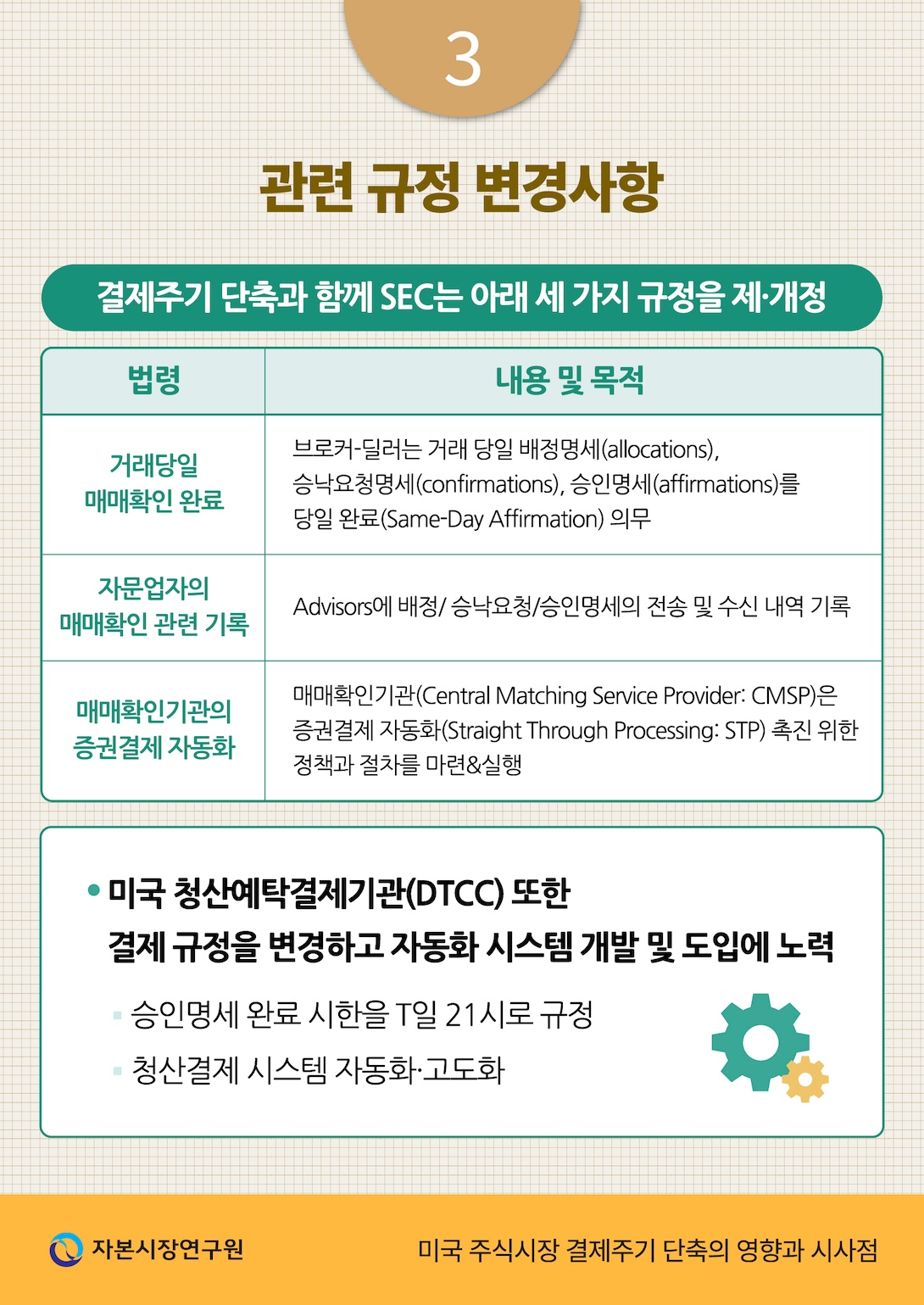

이러한 문제에 대응하기 위해 SEC는 관련 기관들의 협의체를 구성하고 약 2년 3개월 동안 의견을 수렴했으며, 2023년 5월 최종안을 발표하였다. 최종 결제주기 단축 계획에는 결제불이행에 대한 우려를 완화하고 결제 프로세스를 자동화하기 위한 법률 제정 및 개정 사항이 포함되었다.

기관투자자 거래가 최종 결제로 이어지기 전에, 여러 단계의 매매내역 확인 과정을 거친다. 미국에서는 이러한 매매확인이 세 단계로 나뉜다. 기관투자자가 브로커-딜러에게 운용을 지시하는 배정명세(Allocation), 매매확인기관이 매매확인 작업 수행 후 청산 및 결제를 위해 브로커-딜러에게 관련 내용을 전송하는 승낙요청명세(Confirmation), 그리고 자산운용사 또는 지정된 브로커 및 보관기관에서 매매내역이 일치함을 확인하는 승인명세(Affirmation)이다(한국예탁결제원, 2023).

SEC는 기관투자자와 브로커-딜러 사이에 매매확인의 세 단계를 결제 당일에 완료(Same-day Affirmation)하는 서면계약을 체결하도록 의무화했다(17 CFR 240.15c6-2). 이를 반영하여 DTCC는 T일 21시 이전에 승인명세가 완료된 거래내역에 대해 ID(Institutional Delivery) 결제가 가능하도록 규정을 변경하였다.1) 승인명세가 완료되었다는 것은 결제지시서가 일치한다는 것을 확인한 것이므로, 결제불이행으로 이어질 가능성이 낮아진다. DTCC는 T일 21시 이내에 90% 이상 승인명세를 완료하는 것을 목표로 설정하였고, 이를 통해 T+1 결제주기 하에서도 결제 안정성을 강화하고자 하였다(DTCC, 2024a). 투자자문업자에게 매매확인 기록의 의무를 부과한 것 또한 거래 참여자 간 지시내역의 불일치로 인한 결제지연 및 최종 결제 실패를 줄이기 위함이라고 해석된다(17 CFR 275.204-2).

마지막으로 매매확인 조기 완료와 결제불이행 감소를 위해서는 청산결제 과정에서의 자동화 및 표준화가 필수적이다. 이는 수작업으로 인해 발생할 수 있는 지시내역 간 불일치 등 오류와 프로세스 지연을 줄이는 효과가 있다. SEC는 여전히 상당한 시장참여자가 매매확인과 결제지시에서 표준화되지 않은 시스템을 이용하고 있으며, 이는 불필요한 수작업과 결제 지연의 핵심 요인인 것으로 파악했다. SEC는 매매확인기관(Central Matching Service Provider: CMSP, 이하 CMSP)이 증권결제 자동화(Straight Through Processing: STP, 이하 STP)를 의무적으로 도입하여 입력 즉시 자동으로 처리가 되도록 하고, 매년 STP 촉진을 위한 활동을 보고하도록 하는 조항을 신설하였다(17 CFR 40.17Ad-27). STP의 도입 및 자동화 의무는 증권거래의 신속성과 안정성을 강화하고, 시장 참여자에 시스템 개선을 위한 동기를 부여하는 데 중요한 역할을 할 것으로 예상된다(SEC, 2022. 2. 9).

4. 결제주기 단축 기대효과

DTCC(2021)는 미국 주식시장의 결제주기 단축이 크게 세 가지 측면에서 긍정적인 효과를 가져올 것으로 예상하였다(<표 Ⅱ-2> 참조).

첫 번째로 가장 직접적인 효과는 주식시장의 거래량과 가격 변동성 급증으로 인한 거래증거금 부담을 완화하는 것이다. 거래증거금은 청산기금의 주요 원천으로서 일부 투자자가 결제를 이행하지 못해도 해당 투자자와 연관된 다른 거래가 안정적으로 이행되도록 하는 장치이다. 따라서 결제주기가 길수록 미결제 수량과 결제주기 동안의 가격 변동폭 또한 증가하며 증거금 또한 이에 비례하여 증가한다(Abel, 2022). 게임스탑 사태와 더불어 코로나 팬데믹 이후 시장의 불확실성이 증가하면서, 브로커의 증거금 조달 부담이 가중되었고2) 이는 로빈후드의 사례와 같이 투자자의 시장 접근성을 저해하는 위기를 초래할 수 있다. 따라서 결제주기 단축의 가장 직접적인 목표는 결제주기 동안의 변동성 축소에 근거한 증거금 규모의 감축이라고 할 수 있다.

두 번째로, 결제주기 단축으로 미결제 수량이 감소하여 증거금 규모가 줄어들고 이에 따라 발생하는 여유자금을 증권사나 투자자가 효율적으로 활용할 수 있는 이점이 발생한다(Thomadakis, 2022; Walley, 2023). 증거금은 미결제 수량과 가격 변동성에 비례하여 증가하는데, 결제주기를 단축하면 대응해야 하는 변동 위험과 불확실성이 2일에서 1일로 줄어든다. 이에 따라 고객이나 증권사가 납부해야 하는 증거금 규모가 축소되며, 그만큼 자금 활용의 여유가 증가한다. DTCC(2021)는 T+1의 도입으로 증권사에 부과되는 증거금을 약 41% 줄일 수 있을 것으로 예측하였다. 증거금이 결제 안정성을 유지하기 위해 지불되는 비용이라고 볼 때, 결제주기의 단축을 통해 41%의 비용 절감 효과를 기대하고 있다고 해석할 수 있다.

마지막으로 결제주기의 단축은 주식시장 결제 시스템을 포함한 거래 후선 업무처리(post-trade process) 전반의 효율성을 제고하는 계기가 될 수 있다. 주식의 매매 직후부터 이루어지는 후선 업무는 여러 기관이 순차적으로 연계되어 있어, 자동화 시스템 도입을 통해 업무 비효율성을 개선할 여지가 있다. 후선 업무 자동화 시스템을 구축하기 위하여 투자 비용을 지불해야 하기 때문에 단기적으로 부담이 증가하지만, 장기적으로는 결제불이행 위험의 축소, 재량적 업무 처리의 감소, 업무 처리 방식의 표준화 등을 통하여 전반적 비용을 절감시킬 것으로 기대된다(Walley, 2023).

Ⅲ. 주요 해외 주식시장의 대응 및 결제주기 단축 동향

1. 미국 결제주기 단축 대응 현황 및 우려사항

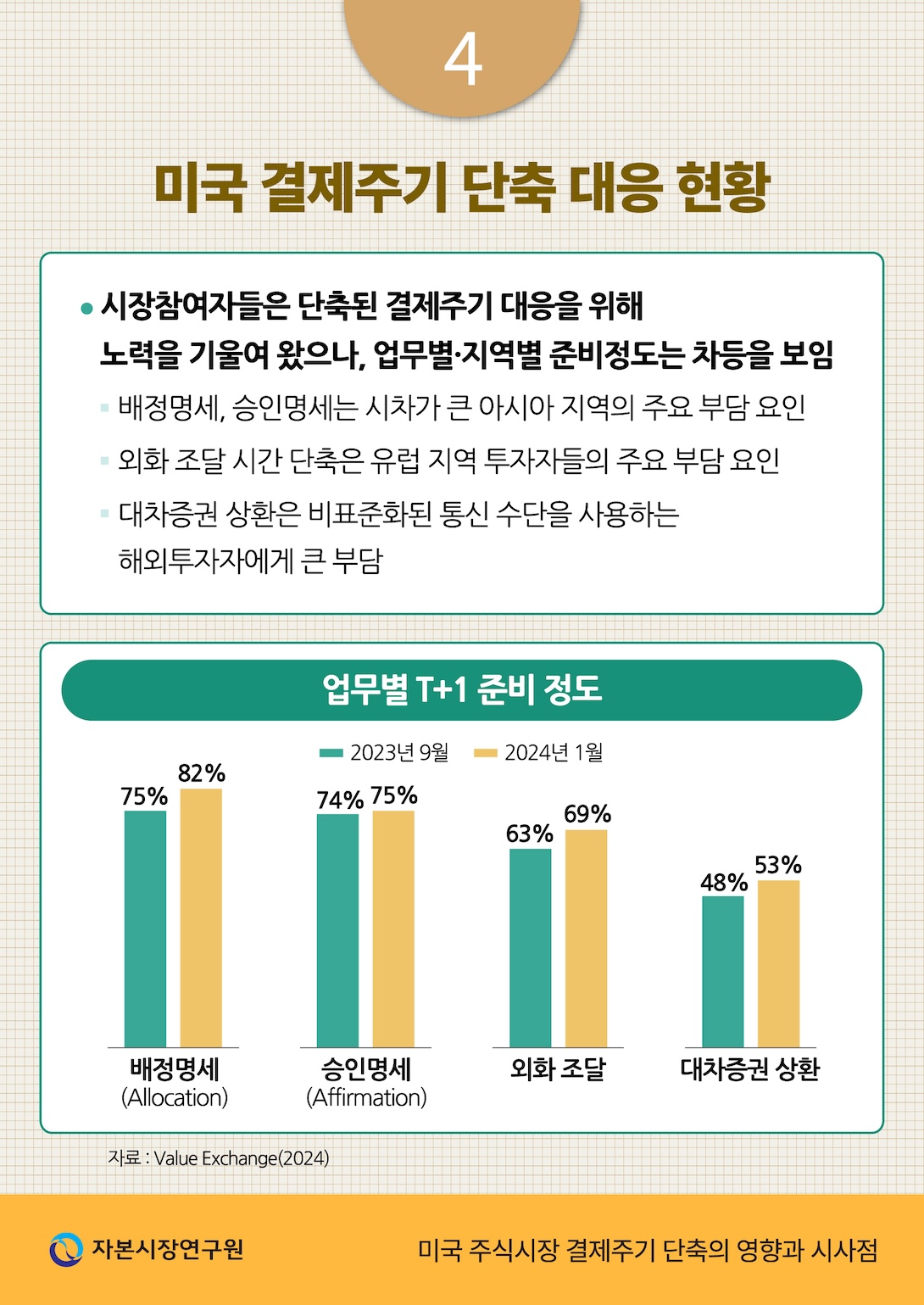

미국의 주식시장 결제주기 단축에 대응한 해외 주요 시장의 준비 정도는 지역별, 업무 절차별로 차이를 보인다. 2023년 하반기에 미국 시장에 참여하는 주요 기관들을 대상으로 시행한 설문조사3)에 따르면 대응에 어려움을 겪고 있는 업무 분야는 크게 배정명세, 승인명세, 외화 조달, 대차증권 상환으로 나타났다(<그림 Ⅲ-1> 참조). 특히 2024년 1월 기준으로 배정명세(82%)와 승인명세(75%)는 상대적으로 많은 참여자가 새롭게 제정된 의무 시한까지 대응이 가능하다고 밝힌 반면, 결제에 필요한 외화 조달과 대차증권의 조기 상환에는 다소 어려움을 겪고 있는 것으로 보인다.

업무 절차별 대응의 어려움은 업무 관행 및 미국 시장과의 시차로 인하여 지역별로 다른 양상을 보인다. 미국과 시차가 큰 아시아 지역은 거래일 내 배정명세와 승인명세를 완료하는 것이 주요 부담요인으로 예상되며, 특히 승인 의무가 부여된 수탁기관의 업무 부담을 가중시킬 것으로 예상된다. 승인명세 시한은 아시아 지역 주요 시장에서는 오전 업무의 시작 직후 또는 직전4)이므로 오전 중 관련 업무가 집중될 수 있으며, 배정명세와 승인명세 시한을 준수하기 위하여 표준화된 STP의 사용이 사실상 강제되고, 이메일 등 비표준 통신수단을 사용한 업무 처리 관행을 유지하기 어려울 것이다. 승인명세가 시한 내에 이루어지지 않을 경우 DTCC는 더 높은 수수료를 부과하게 되는데, 이는 장기적으로 아시아 지역 투자자들이 자동 승인명세 서비스를 제공하는 글로벌 수탁기관으로 업무를 이전할 유인으로 작용할 가능성이 있다. 북미 주식시장이 아시아 지역 기관투자자의 49%, 개인투자자의 38%가 투자하고 있는 단일 지역으로서는 최대 규모의 시장이라는 점에서(Value Exchange, 2023) 상당한 영향력을 미칠 것으로 예상된다.

외화 조달 시간 단축은 설문 참여자의 약 69%만이 대응이 가능하다고 응답하였는데, 특히 유럽 지역의 투자자들을 중심으로 외화 조달과 관련한 문제가 지속적으로 제기되어 왔다. 유럽은 달러화의 환전 및 조달에 있어 CLS(Continuous Linked Settlement)은행을 통한 외환동시결제(Payment-versus-Payment: PvP)를 주로 활용하였는데, CLS가 미국 시장의 결제주기 단축에도 불구하고 기존의 외화 결제시한을 유지하기로 결정함에 따라(CLS, 2024. 4. 9), 기존에 CLS를 이용하던 투자자 중 최대 40%는 CLS를 통한 외화 조달이 불가능할 수 있다(EFAMA, 2024). 단축된 결제주기 하에서 미국 시장에 투자하는 유럽 및 영국, 아시아 투자자들은 이전보다 빠른 시한 내에 결제를 위한 달러화를 확보해야 하기 때문에 조달이 실패할 위험이 증가하였으며 이에 따른 부도 위험을 방지하기 위하여 사전 조달이 보다 광범위하게 이루어질 수 있다(GFMA, 2023).

결제주기 단축에 따른 대응에 가장 큰 어려움을 겪고 있는 부분은 대차증권의 상환으로 설문 참여자의 53%만이 시한 내에 대응이 가능하다고 답하였다. 기존에는 대차된 증권을 원소유주가 매도하였을 경우 상환 요청(recall)이 매도일 이틀 후(T+2) 15시까지 이루어지는 것이 관행이었다(DTCC et al., 2022. 12). 그러나 단축된 결제주기를 맞추기 위해서는 이를 거래일 23시 59분까지 완료해야 하며 상환 대상 증권을 요청 수신 후 최종 결제 마감 시한인 T+1 15시까지5) 반환해야 한다. 이처럼 단축된 시한은 특히 대차거래에 있어서 비표준화된 통신 수단을 사용할 가능성이 높은 해외 투자자에게 부담으로 작용할 우려가 있으며, 수탁기관이 보유한 증권 일부를 사용하여 결제불이행을 막는 사례가 증가할 수 있다(ISSA, 2023).

2. 주요국 자국 내 결제주기 단축 추진 현황

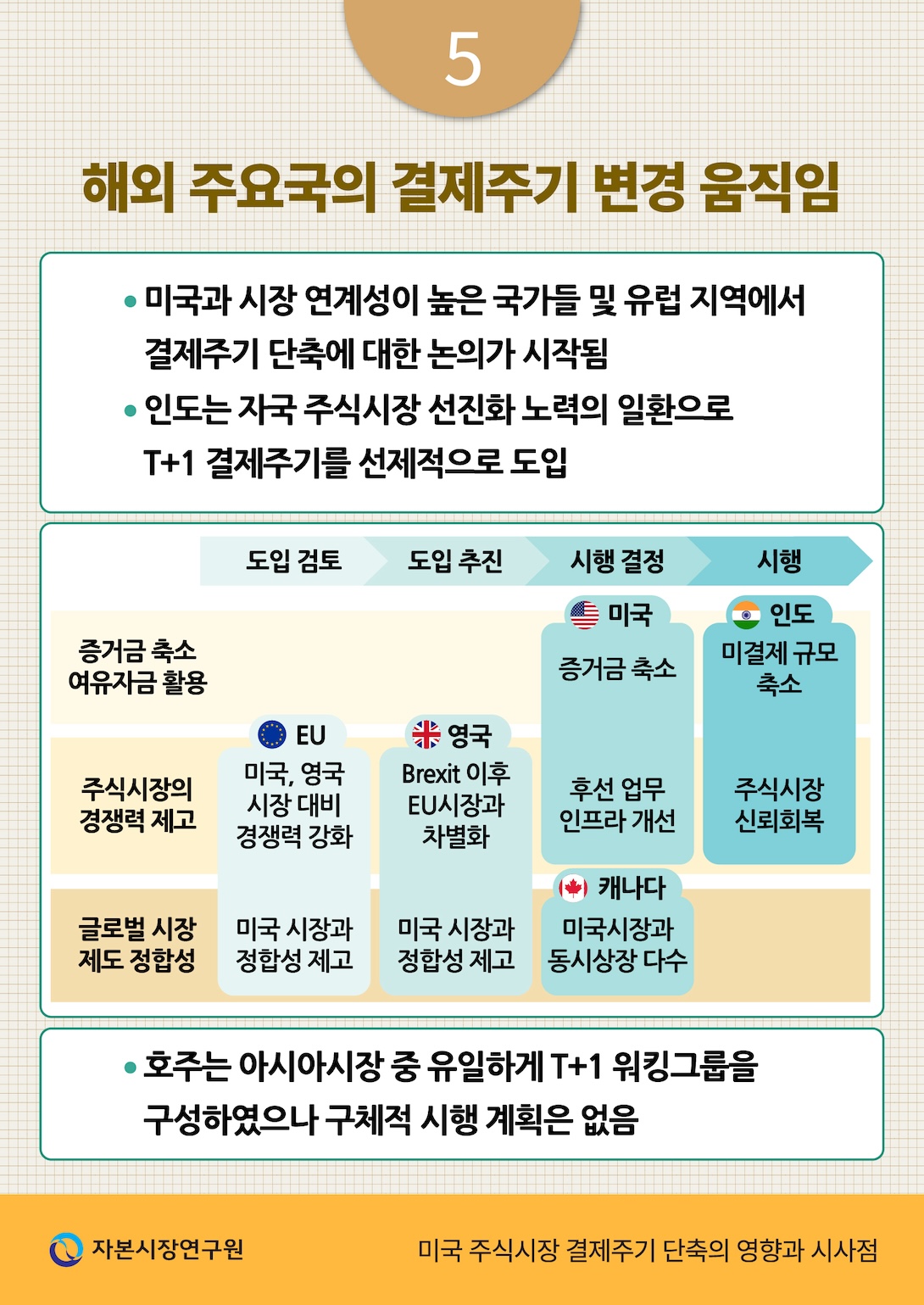

미국이 결제주기 단축을 시행함에 따라 미국 시장과 연계성이 큰 캐나다와 멕시코도 결제주기 단축을 시행할 예정이다. 인도는 정부 주도로 결제주기 단축을 적극 추진한 결과 미국보다 앞서 결제주기 단축을 시행하였으며, 영국은 미국에 이어 결제주기를 단축하는 방안을 추진 중이다. 영국을 제외한 유럽 국가와 호주는 결제주기 단축을 검토 중이나 아직 구체적인 일정을 발표한 바는 없다. 그 외 아시아 주요국에서는 정부 기관 차원의 공식적인 발표나 구체적인 추진 움직임이 관측되지 않고 있다. 각국의 결제주기 단축 배경과 진행 현황을 살펴보면 다음과 같다.

인도는 단계적으로 결제주기 단축 적용 종목을 확대하여 2023년 1월부터 전종목에서 T+1 결제주기를 시행하고 있다.6) 인도는 증권사의 횡령배임 사건으로 인해 시장에서 증권사에 대한 불신이 증대되었다(Outlook India, 2022. 4. 28). 또한 코로나-19 이후 개인투자자의 주식시장 참여가 급증하자 신속한 결제를 통해 미결제 규모를 축소하여 결제와 관련된 위험을 회피할 필요성이 증가하였으며, 그 결과 결제주기 단축이 추진됐다(SEBI, 2021. 9. 21). 인도에서 결제주기 단축은 결제 관련기관의 준비가 완료되지 않은 상황에서 신속하게 추진되어, 업계 종사자들과 외국인투자자들은 실무적인 어려움과 사전 자금조달의 부담을 표명하였다(ASIFMA et al., 2021. 9. 30). 이에 인도 금융당국은 외환시장의 운영시간을 연장하는 등의 조치를 통해 결제주기 단축에 따른 부담 경감을 위해 노력하였다. 결제주기 단축이 시행된 지 1년 이상 경과한 현재, 인도의 T+1 결제주기는 안정적으로 작동하고 있는 것으로 평가된다.7) 그러나 업계는 3교대 근무의 도입, 사전 자금조달 등으로 인한 비용 증가 부담이 상당하다고 밝혔다.

영국은 선진국 시장 중 미국 이후로 가장 빠르게 결제주기의 단축을 추진하고 있다. 영국 재무성(HM Treasury)은 2022년 12월 결제주기 단축 TF(Accelerated Settlement Taskforce: AST)를 구성하고 2024년 3월 관련 보고서를 발표하였다(HM Treasury, 2024. 3). 이에 따르면, 글로벌 주식시장 결제 시스템과의 정합성, 시장 안정성 및 거래비용 감소 등을 위하여 영국 주식시장에서 결제주기 단축을 시행해야 한다고 주장하였다. 브렉시트(Brexit) 이후 EU와의 잠재적인 차별화 요소로 T+1 추진도 영향을 미쳤을 것으로 보인다.8) 단, 결제주기 단축은 후선 업무를 처리하는 모든 기관에 영향을 미치며, 자동화를 위한 설비 투자에 상당한 비용을 지출해야 하므로, 기술적인 준비가 완료된다는 전제하에 2027년 말 이전까지 T+1 결제주기 도입을 완료할 것을 권고하였다.

유럽 또한 T+1 결제주기를 도입하려는 노력을 기울이고 있는데, 주요 배경으로는 미국과 영국 시장의 규모 및 인프라와 비교하여 경쟁력을 유지하고 (Thomadakis, 2022), 일반적인 기대효과인 가격 변동성 및 거래량 급증에 따른 증거금 부담의 감소(AFME, 2022. 9) 등이 거론되고 있다. 유럽증권시장감독청(European Securities and Markets Authority: ESMA)은 관련 규정의 개정에 앞서 시장 관계자들로부터 결제주기 단축에 대한 의견을 수렴하여 2024년 3월 보고서를 발간하고 향후 진행계획을 발표하였다(ESMA, 2024. 3. 21). 해당 보고서에서 ESMA는 주식시장의 변동성 및 거래량 증가 추세와 더불어 결제 관련 기술의 발전에 비추어 보았을 때 결제주기의 단축은 필수적인 과제이지만, 안정적인 시행을 위해서는 미국의 사례를 통해 예상되는 문제점을 파악하는 한편 엄밀한 비용-편익 분석이 선행되어야 함을 강조하였다.9)

호주는 호주증권거래소(Australian Securities Exchange: ASX)를 중심으로 T+1 워킹그룹(T+1 working group)을 구성하였다. T+1 워킹그룹은 T+1의 결제주기 도입의 호주 시장에 미칠 영향력 및 장단점을 검토하고, 결제주기 단축에 대한 시장참여자들의 의견을 수렴한 백서를 발간했다(ASX, 2024b). 이에 따르면 현재 호주 시장에서 결제주기 단축에 대한 요구가 크지 않으며, 특히 사전 자금조달을 하는 개인투자자 비중이 높아10) 결제위험 감소, 증거금 감소 등의 결제주기 단축의 효과가 미미할 것으로 예상했다. 또한 호주는 주요 시장 중 업무가 가장 빠르게 시작되는 지역으로, 선제적인 결제주기 단축은 북미지역의 투자자에게 사실상 당일 결제와 같아 큰 부담으로 작용할 것이라 예상하였다. 향후 결제주기 단축 시점은 북미지역의 결제주기 단축에 따른 후선 업무 효율화의 정도와 국제적 정합성을 고려하여 결정되어야 할 것이며, 2024년 11월 중 결제주기 단축 여부 및 도입 시점을 담은 백서를 추가로 발간할 것이라 밝혔다. 현재 호주는 청산결제 시스템 CHESS(Clearing House Electronic Subregister System)의 교체를 진행 중에 있으며, 새롭게 교체되는 시스템은 매매 처리 용량의 확장 뿐 아니라 향후 결제주기 단축에 대응할 수 있도록 설계될 것이다. CHESS 교체의 시점 역시 결제주기 단축 여부 및 단축 시점을 고려하여 결정될 것으로 예상된다(ASX, 2024a).

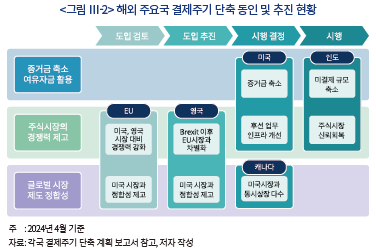

해외 주요국의 결제주기 단축 추진 현황을 종합하면, 결제주기 단축 배경은 크게 세 가지 요인으로 나누어 볼 수 있다(<그림 Ⅲ-2> 참조). 우선 가격 변동성 및 거래량 증가에 대응하여 결제주기 단축을 통해, 결제 리스크 감소, 증거금 절감, 유동성 개선의 긍정적 효과를 제고할 수 있다는 점을 들 수 있다. 또한 국내와 해외 투자자를 적극적으로 유치하기 위하여 자국 주식시장의 거래 편의성을 개선해 경쟁력을 확보하려는 의도가 있으며, 마지막으로 글로벌 주식시장 결제제도와 정합성을 제고하려는 노력이라 할 수 있다.

미국과 인도는 거래 변동성과 투자자 급증에 따른 증거금 부담을 감소하고 시장 안정성을 강화하려는 내부 개선 목적에 따라 결제주기 단축을 결정하였다. 반면, 2024년 상반기를 기준으로 결제주기 단축을 적극적으로 검토 중인 영국은 미국이나 유럽 국가에 대응해 주식시장의 경쟁력을 제고할 필요성이 주된 동기로 보인다. 글로벌시장에서 미국과 경쟁하고 유럽 시장에서 EU에 대비해 경쟁 우위를 차지하기 위해서 거래 효율성을 높이고 투자자에게 우호적인 환경을 제공할 필요가 있다. 영국은 이를 위해 결제주기 단축을 통해 국제 경쟁력을 강화하고자 하는 것으로 판단된다. 그에 이어 유럽, 호주, 아시아 국가는 글로벌시장에서의 경쟁력 강화 및 제도적 정합성이 주요 추진 동기가 될 것으로 보인다. 유럽의 경우, 아직 구체적인 계획이 발표되지 않았으나 미국과 영국이 결제주기를 단축하면 국제 거래의 정합성을 높이기 위해 결제주기 단축을 추진할 가능성이 있으며, 호주도 청산결제 시스템을 교체하고 글로벌 표준에 부합하는 방향으로 결제주기를 조정하려는 논의가 진행되고 있다. 미국과 유럽 등 국가에서 T+1 결제주기가 안정적으로 자리잡고 국제 표준이 되면 아시아 국가도 불가피하게 국제 정합성 측면에서 결제주기 단축을 적극적으로 검토하게 될 것이다.

Ⅳ. 결제주기 단축 영향과 국내 주식시장 시사점

1. 국내투자자의 미국주식 청산결제 프로세스 변화

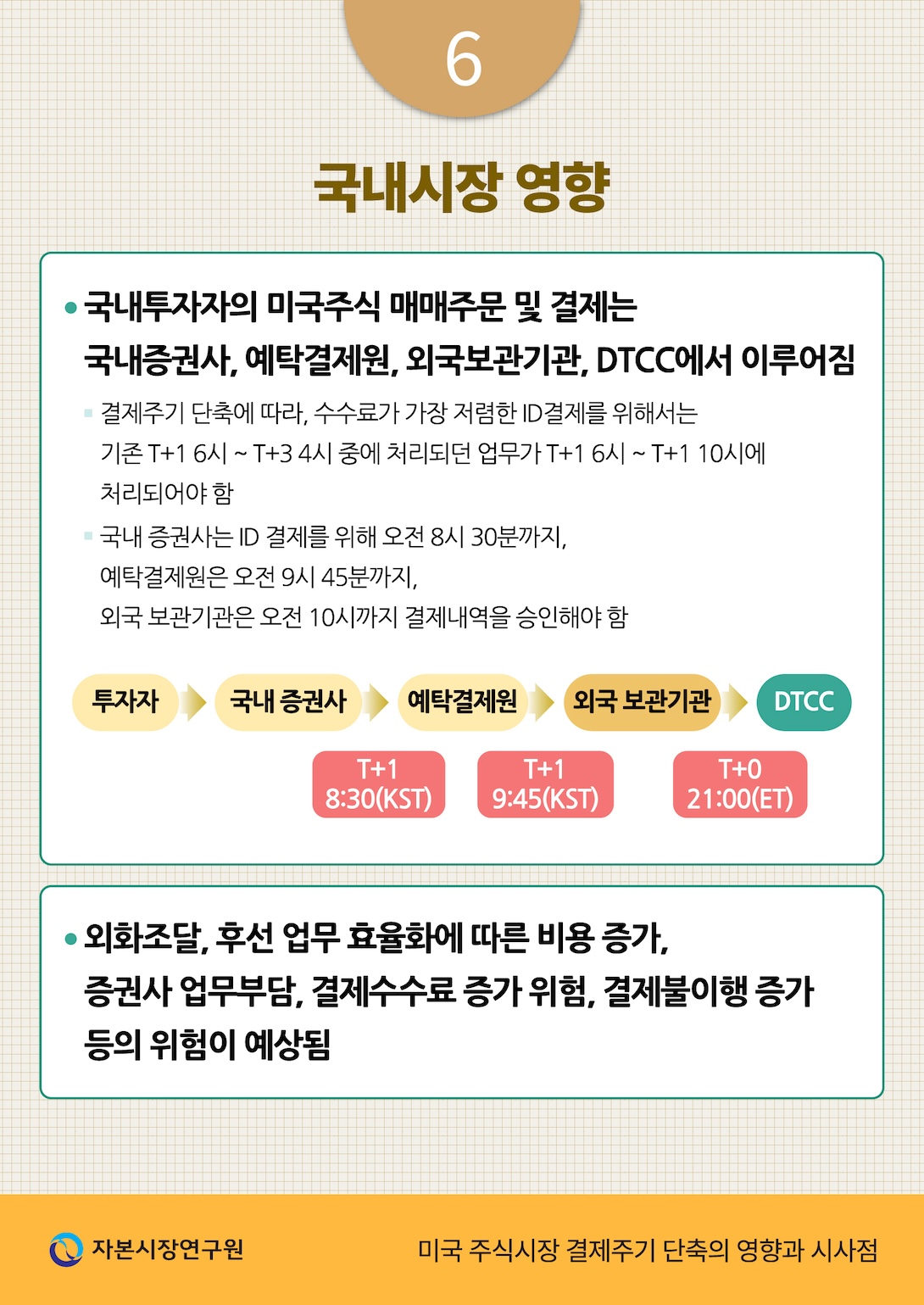

미국의 결제주기 단축이 국내시장에 미치는 영향을 파악하기 위해서 우선 국내 투자자의 결제주기 프로세스를 이해할 필요가 있다. 국내 투자자가 미국주식을 매매했을 때 청산결제 프로세스는 일반적으로 <그림 Ⅳ-1>의 순서로 이루어진다.11)

우선 전체 청산결제 프로세스 중 매매거래에 해당하는 과정은 다음과 같다. 국내 투자자가 국내 증권사에 매매주문을 제출하면, 국내 증권사는 미국의 현지 증권사에 해당 매매주문 내역을 전달하고, 현지 증권사는 거래시장에 해당 매매주문을 넣는다(<그림 Ⅳ-1>의 ①). 이후 매매확인 절차가 진행되는데, 미국 거래시장에서 거래가 체결되면 거래시장은 거래 가격과 수량 등의 거래 내역을 현지 증권사에 전달한다. 해당 내역은 국내증권사를 거쳐 투자자에게 전달된다(<그림 Ⅳ-1>의 ②). 거래소에서 체결된 거래내용은 차감결제를 위해 DTCC 산하의 청산기관인 NSCC에 자동으로 전송된다(<그림 Ⅳ-1>의 ③).12)

다음으로 청산결제를 위한 확인 과정이 이루어지는데, 현지 증권사는 미국 거래소에서 전달받은 거래내역을 확인하며(<그림 Ⅳ-1>의 ④), 확인된 거래내역은 CMSP에 전달한다(<그림 Ⅳ-1>의 ⑤). 이 과정이 승낙요청명세이다. 국내 증권사는 투자자의 증권을 예탁결제원에 예탁하고 투자자 예탁금의 일부 또한 예탁결제원이 외국 보관기관에 개설한 외화예금계정에 보관하고 있다. 이에 매매가 확인된 거래의 결제를 위하여 결제지시 내역을 예탁결제원에 송신하고(<그림 Ⅳ-1>의 ⑥), 예탁결제원은 해당 결제지시를 외국 보관기관에 전달한다(<그림 Ⅳ-1>의 ⑦). 외국 보관기관은 결제지시서를 바탕으로 해당 거래를 승인하는 승인명세를 CMSP에 제출한다(<그림 Ⅳ-1>의 ⑧).

이후 DTCC에서 청산결제 절차가 이루어진다. CMSP는 승낙요청명세와 승인명세가 일치하는지 확인 후, 해당 내역을 차감하기 위해 NSCC에 전달한다(<그림 Ⅳ-1>의 ⑨). NSCC는 차감 후 결제자료를 DTC에 전달하면(<그림 Ⅳ-1>의 ⑩), DTC에서 최종 결제가 이루어진다(<그림 Ⅳ-1>의 ⑪). DTC는 결제내역을 보관기관에 전송하고(<그림 Ⅳ-1>의 ⑫), 해당 내용은 예탁결제원을 거쳐 국내 증권사에 전달된다(<그림 Ⅳ-1>의 ⑬).

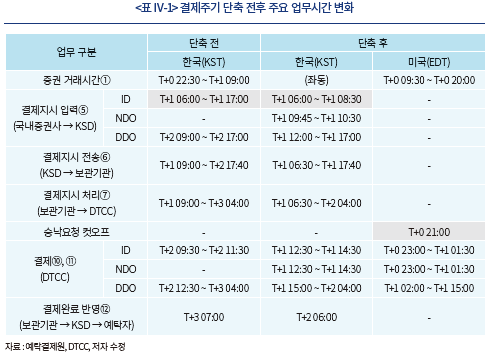

앞서 결제주기 단축과 관련하여 SEC가 제정한 법률에 따라, 브로커-딜러는 거래 당일에 배정, 승낙요청, 승인 등 매매확인(Same-Day Affirmation) 절차를 완료해야 한다. 이를 준수하기 위하여 DTCC는 거래 당일 오후 7시까지 배정명세를 완료하도록 권고하고, 승인명세 마감시한을 거래 당일 오후 9시로 정하였다. 또한 DTCC의 결제는 결제처리 종류에 따라 시한을 달리하고 있는데, DTCC의 결제처리 종류는 ID 결제, NDO(Night Delivery Order) 결제, DDO(Day Delivery Order) 결제로 구분된다. ID 결제는 결제 당일에 매매확인 절차가 완료된 거래에 한하여 이루어지며, 차감결제가 가능하다. 실제 T+2 결제주기 하에서 국내 투자자의 미국주식 주문의 90% 이상이 ID 결제를 통해 처리되어 왔다. 오후 9시 승인시한 이후에 DTCC에 전달된 주문은 NDO와 DDO로 구분되어 결제된다. NDO는 T+0일 오후 11시 30분까지 전달된 결제건에 해당하며, DDO는 결제 다음 날인 T+1일에 전달된 결제건에 해당한다. NDO 결제와 DDO 결제는 ID 결제에 비하여 결제 처리를 위해 더 많은 비용과 운영 노력이 필요하므로 DTCC에서는 더 높은 수수료를 부과한다.13)

이처럼 미국의 결제시한이 변경됨에 따라, 결제주기 프로세스를 시한 내에 처리하기 위해 국내 결제 프로세스 단계별 마감시한 또한 단축이 필요하다. 우선 기존 T+2 결제주기 하에서의 국내 업무시간을 살펴보면, 미국의 결제주기를 맞추는 것에 큰 어려움이 없었다. 우리나라는 미국에 비해 시차가 14시간 앞서기 때문에, 대부분의 청산결제 절차는 실질적으로는 T+3일에 이루어져 왔다. 이에 따라, 결제에 할애할 수 있는 시간이 충분하였으며, 국내업자의 정규 업무시간(09:00~18:00) 이내에 모든 절차를 처리할 수 있었다. 그러나 결제주기가 T+1으로 단축되면서, 해당 프로세스는 국내 시간 기준 T+2일 이내에 처리되어야 하며, 실질적으로는 ID 결제를 위해서 ‘결제당일 매매확인’ 의무에 따라 불가피하게 국내 시간 기준 T+1일에 절차를 마무리해야 되는 상황이 발생했다. 구체적으로 살펴보면, 국내증권사가 예탁결제원에 결제지시를 입력하는 시간이 이전에는 T+1일 6시부터 17시였으나, 결제주기 단축으로 T+1일 6시에서 8시 30분까지 입력하도록 권장하고 있다.

2. 미국 결제주기 단축에 따른 국내시장 영향

미국 주식시장의 결제주기 단축이 국내 투자자와 관련기관에 미칠 영향을 Ⅱ장에서 논의된 기대효과와 Ⅲ장에서 논의된 업무 절차의 변화에 따른 비용 측면에서 살펴보고자 한다. 미국 주식에 대한 국내 투자자들의 거래량은 2020년 3월 이후로 급증하여 2023년에는 월평균 230억달러의 거래가 이루어지고 있다. 따라서 미국 주식시장의 결제주기 변화는 국내의 시장참여자에게도 적지 않은 영향을 미칠 것으로 보인다.

미국 시장의 결제주기 단축에 따른 가장 직접적인 효과는 국내 투자자들이 미국 주식의 대금 및 증권을 하루 빠르게 수령할 수 있다는 점이다. 즉, 미국 주식을 매도하였을 때, 결제 대금을 수령하기까지의 시간이 기존의 이틀에서 하루로 단축되어 투자자는 유동성을 더욱 빠른 시간에 확보할 수 있다. 이는 Ⅱ장에서 논의된 미결제 자금의 축소에 따른 효과와 연관되는 것으로 미국 시장에 투자하는 국내 투자자의 입장에서 유동성을 보다 효율적으로 운용하여 추가적인 수익을 얻을 기회가 발생한다는 점에서 긍정적으로 평가할 수 있다.

반면 미국 결제주기 단축에 따른 업무 절차의 변화는 미국 시장에 참여하는 국내 투자자와 관련기관에 위험 요인으로 작용할 수 있다는 점에서 주의가 필요하다. 결제주기의 단축에 따른 위험 요소로는 외화 조달, 결제 시스템 과부하, 업무시간 연장, 결제수수료 증가, 결제불이행 증가 등을 예상할 수 있다.

첫 번째로 외화 조달과 관련한 위험 요소에 대비할 필요가 있다. 국내 증권사는 미국 주식을 매수하려는 고객에게 위탁증거금을 받아 그 일부를 현지 보관기관에 예치한다. 일반적으로 보관기관 예치금은 매수ㆍ매도 주문 차감 후 최종 결정된 일평균 결제 규모보다 큰 규모이므로, T+1 도입 이후에도 통상적인 경우 결제가 무리 없이 진행될 것으로 보인다. 그러나 거래가 급증하여 단기적으로 달러화의 초과수요가 발생하는 이례적인 상황에서는 일부 외화가 원활히 조달되지 않는 문제가 발생할 수 있다. 결제 프로세스 단축에 의한 예탁결제원의 권장사항에 따라 ID 결제지시는 가급적 외환거래 은행 업무시간 이전인 거래 익일 오전 8시 30분까지 이루어져야 한다. 따라서 추가적인 외화 수요 발생 시 외화 조달이 이루어지지 않을 가능성이 있다. T+1 결제주기에 적절한 외화 결제 규모를 추정하고 이를 유지하는 동시에 시장 상황 및 거래 급변동을 모니터링하여 외화 결제에 문제가 발생하지 않도록 대응이 필요하다.

두 번째로 ID 결제시한이 T+1 오전 시간으로 앞당겨지면서 ID 결제를 처리할 수 있는 시간이 크게 단축된다. 이에 따라, 결제지시가 단시간에 집중되어 시스템 과부하가 발생할 가능성이 있다. 증권사는 예탁결제원과 증권사 간의 전산결제지시설비(Computer to Computer Facility: CCF) 혹은 e-SAFE 파일 업로드를 통해 결제지시를 입력한다. 예탁결제원은 결제지시 입력이 T+1 오전 중에 집중될 것을 대비하여, 최근 CCF의 시간당 처리가능 용량을 확충하였고, 기존 T+2 결제주기 하에서 주중에만 운영하던 것을 휴일에도 운영하도록 시스템을 업데이트하였다. 또한 예탁결제원은 현지 보관기관과의 결제지시를 상호 전송하는 시스템인 SWIFT의 시간당 처리 용량이 기존에 비해 세 배 이상 가능하도록 망을 증설하였다.

세 번째로 증권사는 원활한 결제 처리를 위해 업무시간 연장이 필요할 것으로 보인다. 기존의 T+2일 결제주기에서는 업무시간 내에 처리가 가능했지만, 결제주기가 단축되면서 ID 결제를 위해서 가급적 8시 30분까지 예탁결제원에 결제지시를 입력하여야 하므로 기존의 업무시간 내에 처리가 불가능하다. 따라서 국내 증권사는 평일 및 휴일 조기 근무체계를 마련해야 할 것으로 보인다.

네 번째로 결제주기 단축 이전에 비하여 NDO와 DDO를 이용하여 처리해야 할 결제 건수가 증가할 것으로 예상되며 이는 궁극적으로 결제수수료를 상승시킬 수 있다. 앞서 설명한 대로, NDO 결제와 DDO 결제는 ID 결제에 비하여 DTCC 수수료가 더 높으므로 국내증권사의 수수료 부담 또한 증가할 것으로 예상된다. 특히 미국 정규거래시간 이후 애프터마켓 거래의 경우 국내시간 T+1일 오전 9시까지 매매거래가 이루어진다. ID 결제로 처리되지 않은 애프터마켓 거래에 대한 결제는 NDO 및 DDO를 이용해야 하므로, 이에 따라 수수료 부담 증가는 피할 수 없을 것으로 예상된다.

마지막으로 미국에서 결제주기 단축이 시행되면, 결제불이행이 증가할 가능성이 있다. 전 세계 브로커, 보관기관, 투자자들을 대상으로 한 설문조사에 따르면, 미국 시장에서의 결제불이행은 4.1% 수준으로 증가할 것으로 예상된다(Value Exchange, 2024). 이러한 상황에서 결제 이행의 확실성을 중시하는 국내 투자자의 결제는 문제 없이 진행될지라도, 해외 거래상대방 측의 문제로 인해 결제가 지연되는 상황이 현재에 비해 증가할 수 있다. 단, 대금과 증권 결제불이행 중 대금 미결제로 인한 문제는 크지 않을 것으로 예상된다. DTCC는 중앙청산소(Central CounterParty: CCP)로서 대금 지불 채무를 인수하기 때문에, 대금 미지급이 일어난다고 하더라도 국내 투자자들에게 적시에 대금이 지급될 것이다. 그러나 증권 미인도의 경우 T+4까지 이연결제가 가능하므로, 국내 투자자들의 증권 수령은 최대 3일간 지체될 수 있다. 이처럼 미국 시장에서의 결제불이행 증가로 인해 증권 결제 지연이 발생할 수 있으므로, 국내 투자자들은 결제 지체 가능성에 대비할 필요가 있다.

3. 국내 주식시장 결제주기 단축 추진 장단점

미국이 T+1 결제주기 단축을 추진하자, 영국과 유럽 등 주요 시장으로 논의가 확산되고 있다. 이에 따라 한국을 포함한 아시아 시장에서도 향후 자국 내 결제주기 단축 필요성에 대한 검토와 논의가 불가피할 것이다.

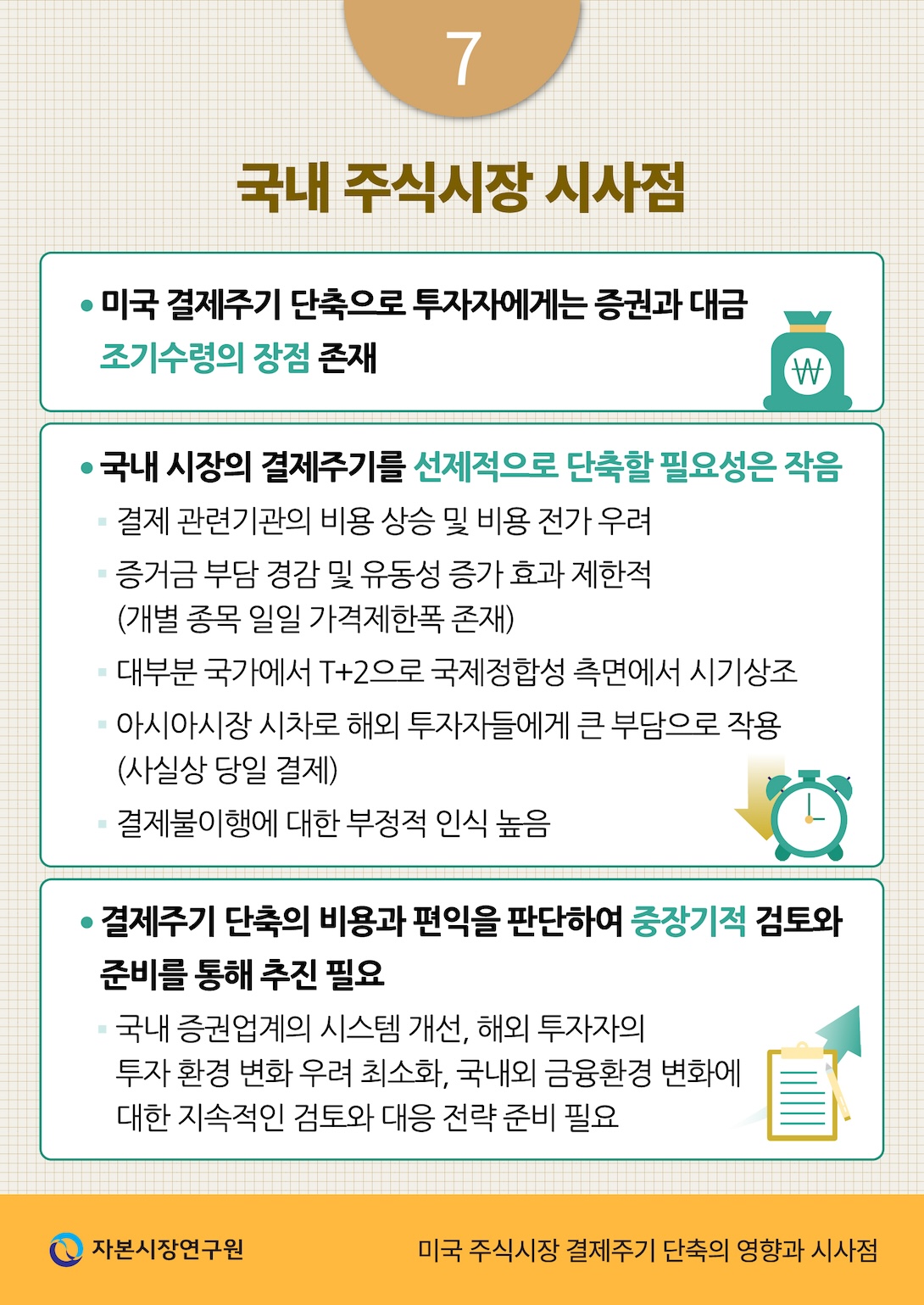

국내에서 결제주기 단축을 시행할 경우, 다른 국가와 마찬가지로 거래대금 및 증권 조기 수령을 통해 여유자금 운영의 효율성을 제고하는 효과가 있을 것으로 기대된다. 특히, 팬데믹 이후 개인투자자의 유입이 증가하여 비중과 중요성이 높아지고 개인투자자의 거래회전율이 높아, 결제주기 단축의 직접적인 수혜자가 될 것으로 보인다.14) 그러나 결제주기 단축을 위해서는 관련 제도를 정비하고 결제 처리 프로세스를 자동화하는 등 상당한 준비가 필요하다. 이는 중개기관 및 증권사 등 결제 관련기관의 비용 상승을 초래할 수 있으며, 궁극적으로 투자자에게 비용이 전가될 가능성이 있다.

또한 앞서 각국의 사례 분석에서 살펴보았던 결제주기 단축 추진 동인은 국내 주식시장에서는 큰 영향을 미치지 않을 것으로 판단된다. 결제주기 단축 추진 배경으로 요약되었던, 증거금 부담 경감, 주식시장 경쟁력 제고, 글로벌시장과의 제도 정합성 제고 중 증거금 부담은 우선 미국 시장에서 결제주기 단축의 주요 동인이었다. 그러나 국내 주식시장은 가격제한폭 제도로 하루 동안 개별종목의 주가 변동폭이 제한되어 있어, 주가의 급격한 변동으로 증권사의 거래증거금 부담이 과도하게 증가할 가능성이 낮다. 이와 더불어 일부 국가는 주식시장의 경쟁력 제고를 위해 결제주기 단축을 추진하고 있는데, 국내 주식시장은 미국이나 유럽과 같은 규모를 갖추지 않아 직접적인 경쟁 구도를 형성한다고 보기 어렵다. 인도는 증권사에 대한 불신이 결제주기 단축을 시행하는 동기가 되었는데, 국내의 경우 인도와 비교하여 증권사 파산 가능성이 높다고 볼 수 없어 이에 따른 추진 동력이 크지 않다. 마지막으로 글로벌시장과의 제도 정합성 측면에서 미국과 연계성이 높은 북남미 국가를 제외하고는 T+1을 도입한 국가가 많지 않으며, 아시아 대부분의 국가는 공식적인 단축 논의조차 진행되지 않고 있다. 따라서 주식시장 경쟁력 및 글로벌 제도 정합성 측면에서도 국내에서 결제주기를 선제적으로 단축해야 할 필요성이 높지 않다.

이처럼 다른 국가에서 이미 고려한 요인들 이외에 결제주기 단축에 영향을 미치는 국내의 특수한 상황 또한 고려해야 한다. 한국을 포함한 아시아 시장은 북미와 유럽보다 시간대가 앞서 있어, 해외 투자자들에게 결제주기 단축은 상당한 부담이 될 수 있다. T+1 결제주기가 도입되면 해외 투자자는 사실상 당일 결제를 처리해야 하며, 이는 외화 조달 및 대차증권 상환의 어려움을 가중시킨다. 결과적으로 한국시장에 대한 투자를 기피하는 요인이 되고, 국내 주식시장의 경쟁력을 오히려 약화시킬 수 있다.

시차 이외에 결제불이행에 대한 인식 또한 국내에서 결제주기 단축을 적극적으로 추진하기 불리한 요인이다. 미국이나 유럽 국가에서는 결제불이행을 결제 처리 과정에서 발생하는 불가피한 상황으로 인식하고 후속 조치에 초점을 맞추어 대응한다. 반면, 한국을 비롯한 아시아 국가에서는 결제불이행을 결제 완결성을 해치거나 시장 신뢰도를 저하하는 원인으로 인식하여 결제불이행 발생을 원천적으로 방지하는 방안 마련에 주력하고 있다. 결제주기를 단축할 경우 결제불이행 발생 확률이 높아질 수 있어, 국내에서는 결제불이행에 대한 부정적 인식을 전환하거나 추가적인 결제불이행 방지 대책을 마련해야 하는 상황이다.

따라서, 국내 주식시장의 결제주기 단축을 선제적으로 추진하기에 앞서 신중한 검토가 필요하다. 결제주기 단축이 투자자에게 긍정적인 효과를 줄 수 있으나, 시장 전반에 미칠 비용을 고려하여 결제주기 단축의 비용과 효익에 대한 비교 검토가 이루어져야 한다. 또한 증거금 부담, 주식시장 경쟁력, 글로벌시장과의 제도 정합성, 외국인투자자 부담, 결제불이행에 대한 인식 등 다양한 요인이 종합적으로 고려되어야 한다.

V. 결론 및 시사점

미국 결제주기 단축은 국내 개인 및 기관 투자자, 결제 중계기관에 상당한 영향을 미칠 것으로 예상된다. 국내 투자자는 변화된 결제 프로세스를 이해하여 신속하고 정확하게 결제가 이루어질 수 있도록 준비가 필요하다. 또한, T+1 결제에 따라 자금과 증권 운용계획도 재조정해야 할 것이다. 결제주기 단축은 단순히 결제시한을 앞당기는 것이 아니라, 매매 후 업무처리 절차를 자동화하여 속도를 높이고 오류 발생 가능성을 줄이는 것이다. 결제 후선업무를 처리하는 국내 증권사와 예탁결제원 등 관련기관은 결제 절차를 지속적으로 점검하여 결제불이행에 대응하고 결제 프로세스의 자동화율을 제고하는 등 결제 효율성을 높이는 방향으로 시스템과 체계를 개선해 나가야 할 것이다.

한편, 미국의 결제주기 단축은 각국의 결제 시스템을 점검하고 결제 프로세스의 효율성에 대한 논의를 확대하는 계기가 되었으나, 일부 국가를 제외하고는 적극적인 시행이 논의되고 있지 않다. 이는 결제 시스템의 변화가 단기간에 이루어지기 어렵고, 상당한 비용과 시간이 소요되는 복잡한 과정이기 때문이다. 이러한 국제적 논의 분위기와 결제주기 단축이 국내시장에 미치는 장단점을 고려할 때 국내 주식시장의 결제주기 단축을 시급하게 추진할 필요성은 다소 낮다. 결제주기 단축은 국내외의 다양한 시장 참여자들에게 광범위한 영향을 미치는 변화인 만큼, 장기적인 관점에서 충분한 논의와 의견 수렴을 거쳐 신중하게 검토되어야 한다.

국내 증권업계는 시스템 개선과 투자 비용 마련 방안을 모색하고, 해외 투자자의 불편과 우려를 최소화하기 위한 방안을 마련해야 할 것이다. 또한 결제 시스템 오류 및 결제불이행 위험을 최소화하기 위한 결제 시스템 안전장치가 마련되어야 한다. 국내시장에 앞서 결제주기 단축을 시행한 미국 등의 국가 상황을 지속적으로 검토하고 대응 전략 등을 면밀하게 분석하고 준비하는 것이 중요하다. 이러한 중장기적 검토 과정을 통해 국내에 결제주기 단축을 시행함으로써, 국제 경쟁력을 제고하고 유동성 제약을 완화하여 시장 전반에서 자원 배분의 효율성을 높이는 결제주기 단축의 긍정적 효과를 극대화할 수 있을 것이다.

1) ID 결제는 DTCC에서 제공하는 ID Net Service를 통한 결제를 의미한다. 시한 내에 승인명세가 이루어진 거래에 한하여 차감을 통해 결제하여 결제 수량과 비용을 줄이는 장점이 있다(DTCC, 2024b).

2) 증거금 문제는 미국 시장에만 국한된 것은 아니다. 세계 주요 시장의 청산기관에서 코로나-19 발발로 주가 변동성이 극심했던 2020년 1분기 동안 직전 분기 대비 개시증거금(initial margin)이 18~97%, 변동증거금(variation margin)이 53~307% 증가한 것으로 나타났다(CCP12, 2020).

3) Value Exchange는 2023년 9월부터 약 두 달간 전 세계의 총 300여개 기관을 대상으로 미국 결제주기 단축에 대한 준비 정도를 조사하였으며, 국내시장 참여자도 일부 포함되었다.

4) 앞 절에서 설명하였듯이 승인명세 시한은 미국 동부시간 기준 21시이므로 한국시간 10시, 홍콩/싱가포르 시간 9시까지 승인명세를 완료해야 함을 의미한다.

5) DTCC에서 제공하는 결제 서비스의 최종 마감 시한으로 이를 지키지 못하면 결제불이행으로 간주된다. 결제 절차 및 시한에 대하여서는 Ⅳ장에서 보다 자세히 설명하였다.

6) 인도는 2021년 9월 결제주기 단축에 대한 논의를 시작한 후, 2022년 2월부터 일평균 거래량 하위 100개 종목의 결제주기를 T+1로 단축하고, 2023년 1월 27일 전 종목에 대하여 T+1 결제주기를 도입하였다.

7) T+1 결제주기 단축 시행 결과, 결제불이행률이 높아졌다는 증거를 찾기 어려우며(FTSE Russell, 2023. 3. 30), 외국인투자자들의 시장이탈 양상이 관측되지 않았다(King, 2024. 2. 29).

8) 2023년 AFME OPTIC(Operations, Post-Trade, Technology & Innovation Conference)에서 관련 내용이 논의되었다.

9) ESMA는 관련 규정(Regulation (EU) 2023/2845, CSDR Refit)에 근거하여 결제주기의 단축으로 인하여 EU 내 증권거래소와 예탁결제기관, 관련 시장 참여자들에게 미칠 영향에 대한 비용-편익 분석을 2024년 말까지 완료할 계획이다(ESMA, 2024. 3. 21).

10) 거래대금 기준 호주 시장의 개인투자자 비중은 13%, 기관투자자 비중은 83%, 시장조성자 등 그 외 참여자 비중이 4%이다(ASX, 2024b).

11) 국내 기관투자자는 일반투자자와 달리 국내 증권사나 예탁결제원을 통하지 않고 직접 현지 증권사와 수탁은행을 통해 주문하고 결제할 수 있다.

12) NSCC는 회원사인 16개의 현물증권거래소와 일부 대체거래소의 거래 정보를 수집하여 차감하는데, 차감 규모는 대금 기준 하루 평균 98%에 달한다(DTCC, 2021).

13) 결제처리 수수료는 ID, NDO, DDO 순으로 높아지며, 매도를 기준으로 각각 0.04달러/건, 0.17달러/건, 0.54달러/건으로 책정되어 있다. 단, 매수 수수료는 0.11달러/건으로 동일하다(DTCC, 2024b).

14) 김민기 (2020), 김민기ㆍ김준석(2022)

참고문헌

김민기, 2020, 『최근 개인투자자 주식 매수의 특징 및 평가』, 자본시장연구원 이슈보고서 20-14.

김민기ㆍ김준석, 2022, 『국내 개인투자자의 행태적 편의와 거래행태』, 자본시장연구원 연구보고서 22-02.

한국예탁결제원, 2022, 『KSD 청산결제보고서 2021』.

Abel, J., 2022, Advancing the settlement model of the US securities markets, Journal of Securities Operations & Custody 14(2), 111-121.

AFME, 2022. 9, T+1 Settlement in Europe: Potential Benefits and Challenges.

AGC, 2022. 4. 11, Re: File Number S7-05-22: proposed rule changes to reduce risk in the clearance and settlement of securities.

ASIFMA, ATF, IA, 2021. 9. 30, Open letter to Securities and Exchange Board of India from Foreign Portfolio Investors(FPIs) on T+1 settlement.

ASX, 2024a, CHESS Replacement: Consultation Paper on Staged Implementation Approach and Implementation of Release 1(Clearing Services).

ASX, 2024b, Considerations for Accelerating Cash Equities Settlement in Australia to T+1.

CCP12, 2020, CCPs Again Demonstrate Strong Resilience in Times of Crisis.

CLS, 2024. 4. 9, Update on the potential change to CLS Settlement timeline following the move to T+1 securities settlement, Press Release.

DTCC, 2021, Advancing Together: Leading the Industry to Accelerated Settlement.

DTCC, 2024a, The Key to T+1 Success: Hitting 90% Affirmation by 9:00 PM ET on Trade Date.

DTCC, 2024b, Settlement Service Guide.

DTCC, 2024. 4. 23, Trade affirmations: key questions answered as T+1 approaches.

DTCC, ICI, SIFMA, Deloitte, 2021. 12. 1, Accelerating the U.S. securities settlement cycle to T+1.

DTCC, ICI, SIFMA, Deloitte, 2022. 12, T+1 securities settlement industry implementation playbook.

EFAMA, 2024, Impact of the US Move to T+1 Settlement in Europe: How to Avoid a New Herstatt Crisis?.

ESMA, 2024. 3. 21, Feedback statement: call for evidence on shortening the settlement cycle.

FTSE Russell, 2023. 3. 30, FTSE equity country classification interim announcement.

GFMA, 2023, FX Considerations for T+1 U.S. Securities Settlement.

HM Treasury, 2024. 3, Accelerated Settlement Taskforce Report.

IAA, 2022. 10. 19, Re: shortening the securities transaction settlement cycle(SEC Rel. Nos. 34-94196, IA-5957, File No. S7-05-22).

ISSA, 2023, T+1 Global Impacts.

King, G., 2024. 2. 29, T+1 settlement cycles: lessons from India and the Asia-Pacific, Asset Servicing Times.

Outlook India, 2022. 4. 28, SEBI imposes Rs 29 Cr fine on 9 entities for misutilisation of clients' funds and securities.

Reuters, 2021. 2. 18, Timeline: the GameStop battle – how it unfolded for the key players testifying.

SEBI, 2013. 4, Risk management – safer markets for investors, discussion paper.

SEBI, 2021. 9. 21, Introduction of T+1 rolling settlement on an optional basis, Circular.

SEC, 2022. 2. 9, Shortening the securities settlement cycle.

SEC, 2023. 2. 15, SEC finalizes rules to reduce risks in clearance and settlement, Press Release.

SIFMA, 2023. 2. 8, Re: T+1 transition date.

Thomadakis, A., 2022, Shortening the settlement cycle: why Europe should not wait too long to introduce T+1, Journal of Securities Operations & Custody 14(4), 350-354.

Value Exchange, 2023, Making Global Settlements Work in Asia.

Value Exchange, 2024, T+1 Pulse Survey Key Findings(Jan 2024).

Walley, R., 2023, Accelerating the settlement cycle: an opportunity to modernise across the industry, Journal of Securities Operations & Custody 15(1), 62-67.

2024년 5월 28일, 미국 주식시장의 결제주기가 이틀에서 하루로 단축된다. 미국의 결제주기 단축 시행은 미국에 투자하고 있는 전 세계의 시장참여자와 투자자에게 영향을 미친다. 결제주기 단축 결정 이후 전 세계의 시장참여자들은 단축된 결제주기 내에서 결제를 완료하기 위한 노력을 기울여 왔다. 또한 자본의 효율적 활용과 국제적 정합성 제고를 위해 다른 국가들에서도 결제주기 단축에 대한 논의를 시작하고 있다.

국내의 투자자들과 시장참여자 또한 미국 결제주기 단축에 큰 영향을 받는다. 특히 국내 증권사, 보관기관, 해외 증권사를 포함한 해외주식 청산 결제 과정의 전반적인 업무 관행 개선 및 효율화가 요구된다. 본 보고서는 미국 결제주기 단축에 따른 국내외의 대응 현황 점검을 통해 국내 투자자에게 미칠 영향을 살펴보고, 우려가 되는 사항들을 검토하였다.

미국 결제주기 단축은 전 세계적인 결제주기 단축 논의를 촉발시켰다. 결제주기 단축이 본격적으로 시행되면 국내에서도 결제주기 단축에 대한 논의가 불가피할 것이다. 본 보고서는 미국의 결제주기 단축의 시작과 주요 추진 동기, 추진 과정을 자세히 살펴보았다. 또한 미국 이외에 결제주기 단축이 이미 추진된 인도, 그리고 결제주기 단축을 논의 중인 영국, EU, 호주의 결제주기 추진 동인을 분석하여 국내 시사점을 도출하고자 한다.

Ⅱ. 미국 주식시장 결제주기 단축 과정 및 기대효과

1. 결제주기 단축 추진 배경: 게임스탑 사태

2021년 초에 발생한 게임스탑 사태는 주식시장 참여자들에게 증권 결제 절차에 내재된 위험성을 알리는 계기가 되었다. 2020년 12월에 발표된 게임스탑의 3분기 실적이 기대에 미치지 못하자, 멜빈캐피탈(Melvin Capital Management LP)을 비롯한 헤지펀드들은 게임스탑에 대한 공매도 포지션을 확대했다. 그러나, 2021년 1월 기업 성장에 기여할 것으로 기대되는 이사 선임 등 호재가 전해지자, 개인투자자를 중심으로 긍정적 전망이 확산되어 매수가 증가하고 주가는 상승하였다. 그런데, 헤지펀드의 공매도 포지션이 유동주식의 140%를 초과하는 등 과도하다는 사실이 알려지고, 개인투자자들이 온라인 투자자 모임을 통해 결집하면서 주가를 방어하려는 집단적인 움직임이 나타났다. 주가가 상승함에 따라 헤지펀드는 손실을 줄이기 위하여 주식을 불가피하게 매입하는 숏 스퀴즈(short squeeze) 상황에 처했고, 이는 주가 상승을 더 가속화시켰다. 변동성이 최고조에 달했던 2021년 1월 마지막 주에는 일평균 거래량이 1억 1천만주에 달했고, 주가가 주초 대비 4.5배 이상 상승하였다. 이는 해당 종목에 대한 시장 반응이 단기에 얼마나 과열되었는지를 보여준다.

앞서 <그림 Ⅱ-1>에서 살펴본 바와 같이, 시장에서 거래량이나 가격 변동폭이 급증하여 시장 위험이 증가하는 경우, NSCC는 회원사에 추가적인 증거금 납부를 요구하게 된다. 2021년 1월 마지막 주에 게임스탑의 변동성이 극심해지자, 온라인 주식매매 중개업자인 로빈후드(Robinhood)는 NSCC로부터 상당 규모의 추가 증거금을 납부할 것을 요구받았다. 그러나 로빈후드는 단기적으로 해당 금액을 조달하기 어려웠으며, NSCC와의 협상을 통해 게임스탑을 포함한 일부 주식의 추가적인 매수를 강제로 중단시키고 매도만을 허용하여 미결제 주식 수량을 더 이상 증가시키지 않는다는 조건으로 증거금을 할인받았다. 로빈후드는 이러한 조치가 단기 유동성 위기를 해결하기 위하여 불가피했다고 주장하였다. 그러나 이는 로빈후드를 이용하는 고객의 시장 접근성을 심각하게 저해하고 개인투자자의 피해로 이어져, 주식시장의 구조적 불평등에 대한 논의를 촉발시켰다.

2. 결제주기 단축 추진 과정 및 시장참여자 반응

게임스탑 사태의 재발을 방지하기 위한 근본적인 해결책으로서 미국 증권거래위원회(Securities and Exchange Commission: SEC)는 결제주기 조정을 추진하였다. 결제주기는 매매 체결 이후 청산 및 결제가 완료되는 데 걸리는 시간을 의미한다. 일정 기간의 결제주기 동안 체결된 매도ㆍ매수 주문을 서로 차감(netting)하는 과정을 통해 실제 결제해야 할 대금과 증권의 양을 줄여, 결제 안정성을 높이고 사전에 자금과 증권을 조달해야 할 부담을 완화하는 긍정적인 측면이 있다. 그러나 결제주기가 과도하게 길어지면 해당 기간 동안의 주식 미결제 수량 및 주가 변동성 크기에 따라 증거금 부담 또한 증가하게 되며 최악의 경우 게임스탑 사태에서와 같이 중개업자의 유동성 위기로 인하여 투자자의 시장 접근성을 저해하는 결과를 초래할 수 있다. 이에 SEC는 시장 안정성 측면에서 결제주기를 축소할 필요가 있다고 판단하고, 주식시장의 결제일을 거래 후 이틀(T+2)에서 하루(T+1)로 단축하기로 결정하였다(SEC, 2023. 2. 15).

미국이 결제주기를 T+1로 단축하는 계획을 발표하자, 투자자들은 대체로 긍정적으로 반응하였다. 우선, 증거금 관련 규정은 게임스탑 사태에서 투자자의 시장 접근성을 크게 저해한 직접적인 원인으로 지목되었기 때문에 증거금을 축소하면 해당 사태의 재발을 방지할 수 있다는 점에서 결제주기 단축의 가장 직접적인 기대효과로 볼 수 있다. 더불어 결제일이 앞당겨질 경우 매수 또는 매도 후에 각각 주식과 현금을 더 빨리 수령할 수 있으며, 이에 따라 더욱 유연한 투자운용이 가능해질 것을 기대할 수 있다.

한편 모든 투자자들이 결제주기의 단축을 긍정적으로만 평가하지는 않았는데, 해외 기관투자자나 중개기관은 미국의 일방적인 결제주기 변경으로 기존 업무 절차를 불가피하게 변경해야 하며, 특히 외화를 조달하는 시한을 앞당기기 어려워 결제자금 조달에 문제가 발생할 수 있다는 점을 지적하였다(IAA, 2022. 10. 19; GFMA, 2023). 글로벌 자산운용사의 경우 서로 다른 결제주기를 가진 여러 시장에 동시에 분포하고 있는 자산을 운용하는데 절차적인 어려움을 호소였다. 더불어 외환시장의 결제주기는 T+2를 유지하는 상황에서 달러화 결제 불이행을 방지하기 위해서는 매수 이전에 달러화를 조달해야 할 가능성 또한 제기되고 있다.

중개 및 보관기관들을 중심으로 단축된 결제주기에 대응하기 위한 비용과 단축 이후 업무 절차 변경에 따른 혼란에 대한 우려 또한 제기되고 있다. 가장 직접적인 문제는 결제주기가 단축되면 정해진 기한 내에 주식이나 현금이 제때 교환되지 못하는 상황, 즉 결제불이행이 증가할 수 있다고 우려했다. 특히 해외 투자자와 관련된 거래는 미국 내 거래에 비해 청산결제 과정이 복잡하고, 국내외 매매중개기관 및 보관기관이 얽혀있어서, 결제주기 단축에 대응하기 위해 초과근무나 수동 프로세스의 자동화 전환 등의 개선이 선행되어야 한다는 의견도 제기되었다(AGC, 2022. 4. 11; SIFMA, 2023. 2. 8).

3. 결제주기 관련 규정의 개정

이러한 문제에 대응하기 위해 SEC는 관련 기관들의 협의체를 구성하고 약 2년 3개월 동안 의견을 수렴했으며, 2023년 5월 최종안을 발표하였다. 최종 결제주기 단축 계획에는 결제불이행에 대한 우려를 완화하고 결제 프로세스를 자동화하기 위한 법률 제정 및 개정 사항이 포함되었다.

SEC는 기관투자자와 브로커-딜러 사이에 매매확인의 세 단계를 결제 당일에 완료(Same-day Affirmation)하는 서면계약을 체결하도록 의무화했다(17 CFR 240.15c6-2). 이를 반영하여 DTCC는 T일 21시 이전에 승인명세가 완료된 거래내역에 대해 ID(Institutional Delivery) 결제가 가능하도록 규정을 변경하였다.1) 승인명세가 완료되었다는 것은 결제지시서가 일치한다는 것을 확인한 것이므로, 결제불이행으로 이어질 가능성이 낮아진다. DTCC는 T일 21시 이내에 90% 이상 승인명세를 완료하는 것을 목표로 설정하였고, 이를 통해 T+1 결제주기 하에서도 결제 안정성을 강화하고자 하였다(DTCC, 2024a). 투자자문업자에게 매매확인 기록의 의무를 부과한 것 또한 거래 참여자 간 지시내역의 불일치로 인한 결제지연 및 최종 결제 실패를 줄이기 위함이라고 해석된다(17 CFR 275.204-2).

마지막으로 매매확인 조기 완료와 결제불이행 감소를 위해서는 청산결제 과정에서의 자동화 및 표준화가 필수적이다. 이는 수작업으로 인해 발생할 수 있는 지시내역 간 불일치 등 오류와 프로세스 지연을 줄이는 효과가 있다. SEC는 여전히 상당한 시장참여자가 매매확인과 결제지시에서 표준화되지 않은 시스템을 이용하고 있으며, 이는 불필요한 수작업과 결제 지연의 핵심 요인인 것으로 파악했다. SEC는 매매확인기관(Central Matching Service Provider: CMSP, 이하 CMSP)이 증권결제 자동화(Straight Through Processing: STP, 이하 STP)를 의무적으로 도입하여 입력 즉시 자동으로 처리가 되도록 하고, 매년 STP 촉진을 위한 활동을 보고하도록 하는 조항을 신설하였다(17 CFR 40.17Ad-27). STP의 도입 및 자동화 의무는 증권거래의 신속성과 안정성을 강화하고, 시장 참여자에 시스템 개선을 위한 동기를 부여하는 데 중요한 역할을 할 것으로 예상된다(SEC, 2022. 2. 9).

4. 결제주기 단축 기대효과

DTCC(2021)는 미국 주식시장의 결제주기 단축이 크게 세 가지 측면에서 긍정적인 효과를 가져올 것으로 예상하였다(<표 Ⅱ-2> 참조).

두 번째로, 결제주기 단축으로 미결제 수량이 감소하여 증거금 규모가 줄어들고 이에 따라 발생하는 여유자금을 증권사나 투자자가 효율적으로 활용할 수 있는 이점이 발생한다(Thomadakis, 2022; Walley, 2023). 증거금은 미결제 수량과 가격 변동성에 비례하여 증가하는데, 결제주기를 단축하면 대응해야 하는 변동 위험과 불확실성이 2일에서 1일로 줄어든다. 이에 따라 고객이나 증권사가 납부해야 하는 증거금 규모가 축소되며, 그만큼 자금 활용의 여유가 증가한다. DTCC(2021)는 T+1의 도입으로 증권사에 부과되는 증거금을 약 41% 줄일 수 있을 것으로 예측하였다. 증거금이 결제 안정성을 유지하기 위해 지불되는 비용이라고 볼 때, 결제주기의 단축을 통해 41%의 비용 절감 효과를 기대하고 있다고 해석할 수 있다.

마지막으로 결제주기의 단축은 주식시장 결제 시스템을 포함한 거래 후선 업무처리(post-trade process) 전반의 효율성을 제고하는 계기가 될 수 있다. 주식의 매매 직후부터 이루어지는 후선 업무는 여러 기관이 순차적으로 연계되어 있어, 자동화 시스템 도입을 통해 업무 비효율성을 개선할 여지가 있다. 후선 업무 자동화 시스템을 구축하기 위하여 투자 비용을 지불해야 하기 때문에 단기적으로 부담이 증가하지만, 장기적으로는 결제불이행 위험의 축소, 재량적 업무 처리의 감소, 업무 처리 방식의 표준화 등을 통하여 전반적 비용을 절감시킬 것으로 기대된다(Walley, 2023).

Ⅲ. 주요 해외 주식시장의 대응 및 결제주기 단축 동향

1. 미국 결제주기 단축 대응 현황 및 우려사항

미국의 주식시장 결제주기 단축에 대응한 해외 주요 시장의 준비 정도는 지역별, 업무 절차별로 차이를 보인다. 2023년 하반기에 미국 시장에 참여하는 주요 기관들을 대상으로 시행한 설문조사3)에 따르면 대응에 어려움을 겪고 있는 업무 분야는 크게 배정명세, 승인명세, 외화 조달, 대차증권 상환으로 나타났다(<그림 Ⅲ-1> 참조). 특히 2024년 1월 기준으로 배정명세(82%)와 승인명세(75%)는 상대적으로 많은 참여자가 새롭게 제정된 의무 시한까지 대응이 가능하다고 밝힌 반면, 결제에 필요한 외화 조달과 대차증권의 조기 상환에는 다소 어려움을 겪고 있는 것으로 보인다.

외화 조달 시간 단축은 설문 참여자의 약 69%만이 대응이 가능하다고 응답하였는데, 특히 유럽 지역의 투자자들을 중심으로 외화 조달과 관련한 문제가 지속적으로 제기되어 왔다. 유럽은 달러화의 환전 및 조달에 있어 CLS(Continuous Linked Settlement)은행을 통한 외환동시결제(Payment-versus-Payment: PvP)를 주로 활용하였는데, CLS가 미국 시장의 결제주기 단축에도 불구하고 기존의 외화 결제시한을 유지하기로 결정함에 따라(CLS, 2024. 4. 9), 기존에 CLS를 이용하던 투자자 중 최대 40%는 CLS를 통한 외화 조달이 불가능할 수 있다(EFAMA, 2024). 단축된 결제주기 하에서 미국 시장에 투자하는 유럽 및 영국, 아시아 투자자들은 이전보다 빠른 시한 내에 결제를 위한 달러화를 확보해야 하기 때문에 조달이 실패할 위험이 증가하였으며 이에 따른 부도 위험을 방지하기 위하여 사전 조달이 보다 광범위하게 이루어질 수 있다(GFMA, 2023).

결제주기 단축에 따른 대응에 가장 큰 어려움을 겪고 있는 부분은 대차증권의 상환으로 설문 참여자의 53%만이 시한 내에 대응이 가능하다고 답하였다. 기존에는 대차된 증권을 원소유주가 매도하였을 경우 상환 요청(recall)이 매도일 이틀 후(T+2) 15시까지 이루어지는 것이 관행이었다(DTCC et al., 2022. 12). 그러나 단축된 결제주기를 맞추기 위해서는 이를 거래일 23시 59분까지 완료해야 하며 상환 대상 증권을 요청 수신 후 최종 결제 마감 시한인 T+1 15시까지5) 반환해야 한다. 이처럼 단축된 시한은 특히 대차거래에 있어서 비표준화된 통신 수단을 사용할 가능성이 높은 해외 투자자에게 부담으로 작용할 우려가 있으며, 수탁기관이 보유한 증권 일부를 사용하여 결제불이행을 막는 사례가 증가할 수 있다(ISSA, 2023).

2. 주요국 자국 내 결제주기 단축 추진 현황

미국이 결제주기 단축을 시행함에 따라 미국 시장과 연계성이 큰 캐나다와 멕시코도 결제주기 단축을 시행할 예정이다. 인도는 정부 주도로 결제주기 단축을 적극 추진한 결과 미국보다 앞서 결제주기 단축을 시행하였으며, 영국은 미국에 이어 결제주기를 단축하는 방안을 추진 중이다. 영국을 제외한 유럽 국가와 호주는 결제주기 단축을 검토 중이나 아직 구체적인 일정을 발표한 바는 없다. 그 외 아시아 주요국에서는 정부 기관 차원의 공식적인 발표나 구체적인 추진 움직임이 관측되지 않고 있다. 각국의 결제주기 단축 배경과 진행 현황을 살펴보면 다음과 같다.

인도는 단계적으로 결제주기 단축 적용 종목을 확대하여 2023년 1월부터 전종목에서 T+1 결제주기를 시행하고 있다.6) 인도는 증권사의 횡령배임 사건으로 인해 시장에서 증권사에 대한 불신이 증대되었다(Outlook India, 2022. 4. 28). 또한 코로나-19 이후 개인투자자의 주식시장 참여가 급증하자 신속한 결제를 통해 미결제 규모를 축소하여 결제와 관련된 위험을 회피할 필요성이 증가하였으며, 그 결과 결제주기 단축이 추진됐다(SEBI, 2021. 9. 21). 인도에서 결제주기 단축은 결제 관련기관의 준비가 완료되지 않은 상황에서 신속하게 추진되어, 업계 종사자들과 외국인투자자들은 실무적인 어려움과 사전 자금조달의 부담을 표명하였다(ASIFMA et al., 2021. 9. 30). 이에 인도 금융당국은 외환시장의 운영시간을 연장하는 등의 조치를 통해 결제주기 단축에 따른 부담 경감을 위해 노력하였다. 결제주기 단축이 시행된 지 1년 이상 경과한 현재, 인도의 T+1 결제주기는 안정적으로 작동하고 있는 것으로 평가된다.7) 그러나 업계는 3교대 근무의 도입, 사전 자금조달 등으로 인한 비용 증가 부담이 상당하다고 밝혔다.

영국은 선진국 시장 중 미국 이후로 가장 빠르게 결제주기의 단축을 추진하고 있다. 영국 재무성(HM Treasury)은 2022년 12월 결제주기 단축 TF(Accelerated Settlement Taskforce: AST)를 구성하고 2024년 3월 관련 보고서를 발표하였다(HM Treasury, 2024. 3). 이에 따르면, 글로벌 주식시장 결제 시스템과의 정합성, 시장 안정성 및 거래비용 감소 등을 위하여 영국 주식시장에서 결제주기 단축을 시행해야 한다고 주장하였다. 브렉시트(Brexit) 이후 EU와의 잠재적인 차별화 요소로 T+1 추진도 영향을 미쳤을 것으로 보인다.8) 단, 결제주기 단축은 후선 업무를 처리하는 모든 기관에 영향을 미치며, 자동화를 위한 설비 투자에 상당한 비용을 지출해야 하므로, 기술적인 준비가 완료된다는 전제하에 2027년 말 이전까지 T+1 결제주기 도입을 완료할 것을 권고하였다.

유럽 또한 T+1 결제주기를 도입하려는 노력을 기울이고 있는데, 주요 배경으로는 미국과 영국 시장의 규모 및 인프라와 비교하여 경쟁력을 유지하고 (Thomadakis, 2022), 일반적인 기대효과인 가격 변동성 및 거래량 급증에 따른 증거금 부담의 감소(AFME, 2022. 9) 등이 거론되고 있다. 유럽증권시장감독청(European Securities and Markets Authority: ESMA)은 관련 규정의 개정에 앞서 시장 관계자들로부터 결제주기 단축에 대한 의견을 수렴하여 2024년 3월 보고서를 발간하고 향후 진행계획을 발표하였다(ESMA, 2024. 3. 21). 해당 보고서에서 ESMA는 주식시장의 변동성 및 거래량 증가 추세와 더불어 결제 관련 기술의 발전에 비추어 보았을 때 결제주기의 단축은 필수적인 과제이지만, 안정적인 시행을 위해서는 미국의 사례를 통해 예상되는 문제점을 파악하는 한편 엄밀한 비용-편익 분석이 선행되어야 함을 강조하였다.9)

호주는 호주증권거래소(Australian Securities Exchange: ASX)를 중심으로 T+1 워킹그룹(T+1 working group)을 구성하였다. T+1 워킹그룹은 T+1의 결제주기 도입의 호주 시장에 미칠 영향력 및 장단점을 검토하고, 결제주기 단축에 대한 시장참여자들의 의견을 수렴한 백서를 발간했다(ASX, 2024b). 이에 따르면 현재 호주 시장에서 결제주기 단축에 대한 요구가 크지 않으며, 특히 사전 자금조달을 하는 개인투자자 비중이 높아10) 결제위험 감소, 증거금 감소 등의 결제주기 단축의 효과가 미미할 것으로 예상했다. 또한 호주는 주요 시장 중 업무가 가장 빠르게 시작되는 지역으로, 선제적인 결제주기 단축은 북미지역의 투자자에게 사실상 당일 결제와 같아 큰 부담으로 작용할 것이라 예상하였다. 향후 결제주기 단축 시점은 북미지역의 결제주기 단축에 따른 후선 업무 효율화의 정도와 국제적 정합성을 고려하여 결정되어야 할 것이며, 2024년 11월 중 결제주기 단축 여부 및 도입 시점을 담은 백서를 추가로 발간할 것이라 밝혔다. 현재 호주는 청산결제 시스템 CHESS(Clearing House Electronic Subregister System)의 교체를 진행 중에 있으며, 새롭게 교체되는 시스템은 매매 처리 용량의 확장 뿐 아니라 향후 결제주기 단축에 대응할 수 있도록 설계될 것이다. CHESS 교체의 시점 역시 결제주기 단축 여부 및 단축 시점을 고려하여 결정될 것으로 예상된다(ASX, 2024a).

해외 주요국의 결제주기 단축 추진 현황을 종합하면, 결제주기 단축 배경은 크게 세 가지 요인으로 나누어 볼 수 있다(<그림 Ⅲ-2> 참조). 우선 가격 변동성 및 거래량 증가에 대응하여 결제주기 단축을 통해, 결제 리스크 감소, 증거금 절감, 유동성 개선의 긍정적 효과를 제고할 수 있다는 점을 들 수 있다. 또한 국내와 해외 투자자를 적극적으로 유치하기 위하여 자국 주식시장의 거래 편의성을 개선해 경쟁력을 확보하려는 의도가 있으며, 마지막으로 글로벌 주식시장 결제제도와 정합성을 제고하려는 노력이라 할 수 있다.

Ⅳ. 결제주기 단축 영향과 국내 주식시장 시사점

1. 국내투자자의 미국주식 청산결제 프로세스 변화

미국의 결제주기 단축이 국내시장에 미치는 영향을 파악하기 위해서 우선 국내 투자자의 결제주기 프로세스를 이해할 필요가 있다. 국내 투자자가 미국주식을 매매했을 때 청산결제 프로세스는 일반적으로 <그림 Ⅳ-1>의 순서로 이루어진다.11)

우선 전체 청산결제 프로세스 중 매매거래에 해당하는 과정은 다음과 같다. 국내 투자자가 국내 증권사에 매매주문을 제출하면, 국내 증권사는 미국의 현지 증권사에 해당 매매주문 내역을 전달하고, 현지 증권사는 거래시장에 해당 매매주문을 넣는다(<그림 Ⅳ-1>의 ①). 이후 매매확인 절차가 진행되는데, 미국 거래시장에서 거래가 체결되면 거래시장은 거래 가격과 수량 등의 거래 내역을 현지 증권사에 전달한다. 해당 내역은 국내증권사를 거쳐 투자자에게 전달된다(<그림 Ⅳ-1>의 ②). 거래소에서 체결된 거래내용은 차감결제를 위해 DTCC 산하의 청산기관인 NSCC에 자동으로 전송된다(<그림 Ⅳ-1>의 ③).12)

다음으로 청산결제를 위한 확인 과정이 이루어지는데, 현지 증권사는 미국 거래소에서 전달받은 거래내역을 확인하며(<그림 Ⅳ-1>의 ④), 확인된 거래내역은 CMSP에 전달한다(<그림 Ⅳ-1>의 ⑤). 이 과정이 승낙요청명세이다. 국내 증권사는 투자자의 증권을 예탁결제원에 예탁하고 투자자 예탁금의 일부 또한 예탁결제원이 외국 보관기관에 개설한 외화예금계정에 보관하고 있다. 이에 매매가 확인된 거래의 결제를 위하여 결제지시 내역을 예탁결제원에 송신하고(<그림 Ⅳ-1>의 ⑥), 예탁결제원은 해당 결제지시를 외국 보관기관에 전달한다(<그림 Ⅳ-1>의 ⑦). 외국 보관기관은 결제지시서를 바탕으로 해당 거래를 승인하는 승인명세를 CMSP에 제출한다(<그림 Ⅳ-1>의 ⑧).

이후 DTCC에서 청산결제 절차가 이루어진다. CMSP는 승낙요청명세와 승인명세가 일치하는지 확인 후, 해당 내역을 차감하기 위해 NSCC에 전달한다(<그림 Ⅳ-1>의 ⑨). NSCC는 차감 후 결제자료를 DTC에 전달하면(<그림 Ⅳ-1>의 ⑩), DTC에서 최종 결제가 이루어진다(<그림 Ⅳ-1>의 ⑪). DTC는 결제내역을 보관기관에 전송하고(<그림 Ⅳ-1>의 ⑫), 해당 내용은 예탁결제원을 거쳐 국내 증권사에 전달된다(<그림 Ⅳ-1>의 ⑬).

2. 미국 결제주기 단축에 따른 국내시장 영향

미국 주식시장의 결제주기 단축이 국내 투자자와 관련기관에 미칠 영향을 Ⅱ장에서 논의된 기대효과와 Ⅲ장에서 논의된 업무 절차의 변화에 따른 비용 측면에서 살펴보고자 한다. 미국 주식에 대한 국내 투자자들의 거래량은 2020년 3월 이후로 급증하여 2023년에는 월평균 230억달러의 거래가 이루어지고 있다. 따라서 미국 주식시장의 결제주기 변화는 국내의 시장참여자에게도 적지 않은 영향을 미칠 것으로 보인다.

미국 시장의 결제주기 단축에 따른 가장 직접적인 효과는 국내 투자자들이 미국 주식의 대금 및 증권을 하루 빠르게 수령할 수 있다는 점이다. 즉, 미국 주식을 매도하였을 때, 결제 대금을 수령하기까지의 시간이 기존의 이틀에서 하루로 단축되어 투자자는 유동성을 더욱 빠른 시간에 확보할 수 있다. 이는 Ⅱ장에서 논의된 미결제 자금의 축소에 따른 효과와 연관되는 것으로 미국 시장에 투자하는 국내 투자자의 입장에서 유동성을 보다 효율적으로 운용하여 추가적인 수익을 얻을 기회가 발생한다는 점에서 긍정적으로 평가할 수 있다.

반면 미국 결제주기 단축에 따른 업무 절차의 변화는 미국 시장에 참여하는 국내 투자자와 관련기관에 위험 요인으로 작용할 수 있다는 점에서 주의가 필요하다. 결제주기의 단축에 따른 위험 요소로는 외화 조달, 결제 시스템 과부하, 업무시간 연장, 결제수수료 증가, 결제불이행 증가 등을 예상할 수 있다.

첫 번째로 외화 조달과 관련한 위험 요소에 대비할 필요가 있다. 국내 증권사는 미국 주식을 매수하려는 고객에게 위탁증거금을 받아 그 일부를 현지 보관기관에 예치한다. 일반적으로 보관기관 예치금은 매수ㆍ매도 주문 차감 후 최종 결정된 일평균 결제 규모보다 큰 규모이므로, T+1 도입 이후에도 통상적인 경우 결제가 무리 없이 진행될 것으로 보인다. 그러나 거래가 급증하여 단기적으로 달러화의 초과수요가 발생하는 이례적인 상황에서는 일부 외화가 원활히 조달되지 않는 문제가 발생할 수 있다. 결제 프로세스 단축에 의한 예탁결제원의 권장사항에 따라 ID 결제지시는 가급적 외환거래 은행 업무시간 이전인 거래 익일 오전 8시 30분까지 이루어져야 한다. 따라서 추가적인 외화 수요 발생 시 외화 조달이 이루어지지 않을 가능성이 있다. T+1 결제주기에 적절한 외화 결제 규모를 추정하고 이를 유지하는 동시에 시장 상황 및 거래 급변동을 모니터링하여 외화 결제에 문제가 발생하지 않도록 대응이 필요하다.

두 번째로 ID 결제시한이 T+1 오전 시간으로 앞당겨지면서 ID 결제를 처리할 수 있는 시간이 크게 단축된다. 이에 따라, 결제지시가 단시간에 집중되어 시스템 과부하가 발생할 가능성이 있다. 증권사는 예탁결제원과 증권사 간의 전산결제지시설비(Computer to Computer Facility: CCF) 혹은 e-SAFE 파일 업로드를 통해 결제지시를 입력한다. 예탁결제원은 결제지시 입력이 T+1 오전 중에 집중될 것을 대비하여, 최근 CCF의 시간당 처리가능 용량을 확충하였고, 기존 T+2 결제주기 하에서 주중에만 운영하던 것을 휴일에도 운영하도록 시스템을 업데이트하였다. 또한 예탁결제원은 현지 보관기관과의 결제지시를 상호 전송하는 시스템인 SWIFT의 시간당 처리 용량이 기존에 비해 세 배 이상 가능하도록 망을 증설하였다.

세 번째로 증권사는 원활한 결제 처리를 위해 업무시간 연장이 필요할 것으로 보인다. 기존의 T+2일 결제주기에서는 업무시간 내에 처리가 가능했지만, 결제주기가 단축되면서 ID 결제를 위해서 가급적 8시 30분까지 예탁결제원에 결제지시를 입력하여야 하므로 기존의 업무시간 내에 처리가 불가능하다. 따라서 국내 증권사는 평일 및 휴일 조기 근무체계를 마련해야 할 것으로 보인다.

네 번째로 결제주기 단축 이전에 비하여 NDO와 DDO를 이용하여 처리해야 할 결제 건수가 증가할 것으로 예상되며 이는 궁극적으로 결제수수료를 상승시킬 수 있다. 앞서 설명한 대로, NDO 결제와 DDO 결제는 ID 결제에 비하여 DTCC 수수료가 더 높으므로 국내증권사의 수수료 부담 또한 증가할 것으로 예상된다. 특히 미국 정규거래시간 이후 애프터마켓 거래의 경우 국내시간 T+1일 오전 9시까지 매매거래가 이루어진다. ID 결제로 처리되지 않은 애프터마켓 거래에 대한 결제는 NDO 및 DDO를 이용해야 하므로, 이에 따라 수수료 부담 증가는 피할 수 없을 것으로 예상된다.

마지막으로 미국에서 결제주기 단축이 시행되면, 결제불이행이 증가할 가능성이 있다. 전 세계 브로커, 보관기관, 투자자들을 대상으로 한 설문조사에 따르면, 미국 시장에서의 결제불이행은 4.1% 수준으로 증가할 것으로 예상된다(Value Exchange, 2024). 이러한 상황에서 결제 이행의 확실성을 중시하는 국내 투자자의 결제는 문제 없이 진행될지라도, 해외 거래상대방 측의 문제로 인해 결제가 지연되는 상황이 현재에 비해 증가할 수 있다. 단, 대금과 증권 결제불이행 중 대금 미결제로 인한 문제는 크지 않을 것으로 예상된다. DTCC는 중앙청산소(Central CounterParty: CCP)로서 대금 지불 채무를 인수하기 때문에, 대금 미지급이 일어난다고 하더라도 국내 투자자들에게 적시에 대금이 지급될 것이다. 그러나 증권 미인도의 경우 T+4까지 이연결제가 가능하므로, 국내 투자자들의 증권 수령은 최대 3일간 지체될 수 있다. 이처럼 미국 시장에서의 결제불이행 증가로 인해 증권 결제 지연이 발생할 수 있으므로, 국내 투자자들은 결제 지체 가능성에 대비할 필요가 있다.

3. 국내 주식시장 결제주기 단축 추진 장단점

미국이 T+1 결제주기 단축을 추진하자, 영국과 유럽 등 주요 시장으로 논의가 확산되고 있다. 이에 따라 한국을 포함한 아시아 시장에서도 향후 자국 내 결제주기 단축 필요성에 대한 검토와 논의가 불가피할 것이다.

국내에서 결제주기 단축을 시행할 경우, 다른 국가와 마찬가지로 거래대금 및 증권 조기 수령을 통해 여유자금 운영의 효율성을 제고하는 효과가 있을 것으로 기대된다. 특히, 팬데믹 이후 개인투자자의 유입이 증가하여 비중과 중요성이 높아지고 개인투자자의 거래회전율이 높아, 결제주기 단축의 직접적인 수혜자가 될 것으로 보인다.14) 그러나 결제주기 단축을 위해서는 관련 제도를 정비하고 결제 처리 프로세스를 자동화하는 등 상당한 준비가 필요하다. 이는 중개기관 및 증권사 등 결제 관련기관의 비용 상승을 초래할 수 있으며, 궁극적으로 투자자에게 비용이 전가될 가능성이 있다.

또한 앞서 각국의 사례 분석에서 살펴보았던 결제주기 단축 추진 동인은 국내 주식시장에서는 큰 영향을 미치지 않을 것으로 판단된다. 결제주기 단축 추진 배경으로 요약되었던, 증거금 부담 경감, 주식시장 경쟁력 제고, 글로벌시장과의 제도 정합성 제고 중 증거금 부담은 우선 미국 시장에서 결제주기 단축의 주요 동인이었다. 그러나 국내 주식시장은 가격제한폭 제도로 하루 동안 개별종목의 주가 변동폭이 제한되어 있어, 주가의 급격한 변동으로 증권사의 거래증거금 부담이 과도하게 증가할 가능성이 낮다. 이와 더불어 일부 국가는 주식시장의 경쟁력 제고를 위해 결제주기 단축을 추진하고 있는데, 국내 주식시장은 미국이나 유럽과 같은 규모를 갖추지 않아 직접적인 경쟁 구도를 형성한다고 보기 어렵다. 인도는 증권사에 대한 불신이 결제주기 단축을 시행하는 동기가 되었는데, 국내의 경우 인도와 비교하여 증권사 파산 가능성이 높다고 볼 수 없어 이에 따른 추진 동력이 크지 않다. 마지막으로 글로벌시장과의 제도 정합성 측면에서 미국과 연계성이 높은 북남미 국가를 제외하고는 T+1을 도입한 국가가 많지 않으며, 아시아 대부분의 국가는 공식적인 단축 논의조차 진행되지 않고 있다. 따라서 주식시장 경쟁력 및 글로벌 제도 정합성 측면에서도 국내에서 결제주기를 선제적으로 단축해야 할 필요성이 높지 않다.

이처럼 다른 국가에서 이미 고려한 요인들 이외에 결제주기 단축에 영향을 미치는 국내의 특수한 상황 또한 고려해야 한다. 한국을 포함한 아시아 시장은 북미와 유럽보다 시간대가 앞서 있어, 해외 투자자들에게 결제주기 단축은 상당한 부담이 될 수 있다. T+1 결제주기가 도입되면 해외 투자자는 사실상 당일 결제를 처리해야 하며, 이는 외화 조달 및 대차증권 상환의 어려움을 가중시킨다. 결과적으로 한국시장에 대한 투자를 기피하는 요인이 되고, 국내 주식시장의 경쟁력을 오히려 약화시킬 수 있다.

시차 이외에 결제불이행에 대한 인식 또한 국내에서 결제주기 단축을 적극적으로 추진하기 불리한 요인이다. 미국이나 유럽 국가에서는 결제불이행을 결제 처리 과정에서 발생하는 불가피한 상황으로 인식하고 후속 조치에 초점을 맞추어 대응한다. 반면, 한국을 비롯한 아시아 국가에서는 결제불이행을 결제 완결성을 해치거나 시장 신뢰도를 저하하는 원인으로 인식하여 결제불이행 발생을 원천적으로 방지하는 방안 마련에 주력하고 있다. 결제주기를 단축할 경우 결제불이행 발생 확률이 높아질 수 있어, 국내에서는 결제불이행에 대한 부정적 인식을 전환하거나 추가적인 결제불이행 방지 대책을 마련해야 하는 상황이다.

따라서, 국내 주식시장의 결제주기 단축을 선제적으로 추진하기에 앞서 신중한 검토가 필요하다. 결제주기 단축이 투자자에게 긍정적인 효과를 줄 수 있으나, 시장 전반에 미칠 비용을 고려하여 결제주기 단축의 비용과 효익에 대한 비교 검토가 이루어져야 한다. 또한 증거금 부담, 주식시장 경쟁력, 글로벌시장과의 제도 정합성, 외국인투자자 부담, 결제불이행에 대한 인식 등 다양한 요인이 종합적으로 고려되어야 한다.

V. 결론 및 시사점

미국 결제주기 단축은 국내 개인 및 기관 투자자, 결제 중계기관에 상당한 영향을 미칠 것으로 예상된다. 국내 투자자는 변화된 결제 프로세스를 이해하여 신속하고 정확하게 결제가 이루어질 수 있도록 준비가 필요하다. 또한, T+1 결제에 따라 자금과 증권 운용계획도 재조정해야 할 것이다. 결제주기 단축은 단순히 결제시한을 앞당기는 것이 아니라, 매매 후 업무처리 절차를 자동화하여 속도를 높이고 오류 발생 가능성을 줄이는 것이다. 결제 후선업무를 처리하는 국내 증권사와 예탁결제원 등 관련기관은 결제 절차를 지속적으로 점검하여 결제불이행에 대응하고 결제 프로세스의 자동화율을 제고하는 등 결제 효율성을 높이는 방향으로 시스템과 체계를 개선해 나가야 할 것이다.

한편, 미국의 결제주기 단축은 각국의 결제 시스템을 점검하고 결제 프로세스의 효율성에 대한 논의를 확대하는 계기가 되었으나, 일부 국가를 제외하고는 적극적인 시행이 논의되고 있지 않다. 이는 결제 시스템의 변화가 단기간에 이루어지기 어렵고, 상당한 비용과 시간이 소요되는 복잡한 과정이기 때문이다. 이러한 국제적 논의 분위기와 결제주기 단축이 국내시장에 미치는 장단점을 고려할 때 국내 주식시장의 결제주기 단축을 시급하게 추진할 필요성은 다소 낮다. 결제주기 단축은 국내외의 다양한 시장 참여자들에게 광범위한 영향을 미치는 변화인 만큼, 장기적인 관점에서 충분한 논의와 의견 수렴을 거쳐 신중하게 검토되어야 한다.

국내 증권업계는 시스템 개선과 투자 비용 마련 방안을 모색하고, 해외 투자자의 불편과 우려를 최소화하기 위한 방안을 마련해야 할 것이다. 또한 결제 시스템 오류 및 결제불이행 위험을 최소화하기 위한 결제 시스템 안전장치가 마련되어야 한다. 국내시장에 앞서 결제주기 단축을 시행한 미국 등의 국가 상황을 지속적으로 검토하고 대응 전략 등을 면밀하게 분석하고 준비하는 것이 중요하다. 이러한 중장기적 검토 과정을 통해 국내에 결제주기 단축을 시행함으로써, 국제 경쟁력을 제고하고 유동성 제약을 완화하여 시장 전반에서 자원 배분의 효율성을 높이는 결제주기 단축의 긍정적 효과를 극대화할 수 있을 것이다.

1) ID 결제는 DTCC에서 제공하는 ID Net Service를 통한 결제를 의미한다. 시한 내에 승인명세가 이루어진 거래에 한하여 차감을 통해 결제하여 결제 수량과 비용을 줄이는 장점이 있다(DTCC, 2024b).

2) 증거금 문제는 미국 시장에만 국한된 것은 아니다. 세계 주요 시장의 청산기관에서 코로나-19 발발로 주가 변동성이 극심했던 2020년 1분기 동안 직전 분기 대비 개시증거금(initial margin)이 18~97%, 변동증거금(variation margin)이 53~307% 증가한 것으로 나타났다(CCP12, 2020).

3) Value Exchange는 2023년 9월부터 약 두 달간 전 세계의 총 300여개 기관을 대상으로 미국 결제주기 단축에 대한 준비 정도를 조사하였으며, 국내시장 참여자도 일부 포함되었다.

4) 앞 절에서 설명하였듯이 승인명세 시한은 미국 동부시간 기준 21시이므로 한국시간 10시, 홍콩/싱가포르 시간 9시까지 승인명세를 완료해야 함을 의미한다.

5) DTCC에서 제공하는 결제 서비스의 최종 마감 시한으로 이를 지키지 못하면 결제불이행으로 간주된다. 결제 절차 및 시한에 대하여서는 Ⅳ장에서 보다 자세히 설명하였다.

6) 인도는 2021년 9월 결제주기 단축에 대한 논의를 시작한 후, 2022년 2월부터 일평균 거래량 하위 100개 종목의 결제주기를 T+1로 단축하고, 2023년 1월 27일 전 종목에 대하여 T+1 결제주기를 도입하였다.

7) T+1 결제주기 단축 시행 결과, 결제불이행률이 높아졌다는 증거를 찾기 어려우며(FTSE Russell, 2023. 3. 30), 외국인투자자들의 시장이탈 양상이 관측되지 않았다(King, 2024. 2. 29).

8) 2023년 AFME OPTIC(Operations, Post-Trade, Technology & Innovation Conference)에서 관련 내용이 논의되었다.

9) ESMA는 관련 규정(Regulation (EU) 2023/2845, CSDR Refit)에 근거하여 결제주기의 단축으로 인하여 EU 내 증권거래소와 예탁결제기관, 관련 시장 참여자들에게 미칠 영향에 대한 비용-편익 분석을 2024년 말까지 완료할 계획이다(ESMA, 2024. 3. 21).

10) 거래대금 기준 호주 시장의 개인투자자 비중은 13%, 기관투자자 비중은 83%, 시장조성자 등 그 외 참여자 비중이 4%이다(ASX, 2024b).

11) 국내 기관투자자는 일반투자자와 달리 국내 증권사나 예탁결제원을 통하지 않고 직접 현지 증권사와 수탁은행을 통해 주문하고 결제할 수 있다.

12) NSCC는 회원사인 16개의 현물증권거래소와 일부 대체거래소의 거래 정보를 수집하여 차감하는데, 차감 규모는 대금 기준 하루 평균 98%에 달한다(DTCC, 2021).

13) 결제처리 수수료는 ID, NDO, DDO 순으로 높아지며, 매도를 기준으로 각각 0.04달러/건, 0.17달러/건, 0.54달러/건으로 책정되어 있다. 단, 매수 수수료는 0.11달러/건으로 동일하다(DTCC, 2024b).

14) 김민기 (2020), 김민기ㆍ김준석(2022)

참고문헌

김민기, 2020, 『최근 개인투자자 주식 매수의 특징 및 평가』, 자본시장연구원 이슈보고서 20-14.

김민기ㆍ김준석, 2022, 『국내 개인투자자의 행태적 편의와 거래행태』, 자본시장연구원 연구보고서 22-02.

한국예탁결제원, 2022, 『KSD 청산결제보고서 2021』.

Abel, J., 2022, Advancing the settlement model of the US securities markets, Journal of Securities Operations & Custody 14(2), 111-121.

AFME, 2022. 9, T+1 Settlement in Europe: Potential Benefits and Challenges.

AGC, 2022. 4. 11, Re: File Number S7-05-22: proposed rule changes to reduce risk in the clearance and settlement of securities.

ASIFMA, ATF, IA, 2021. 9. 30, Open letter to Securities and Exchange Board of India from Foreign Portfolio Investors(FPIs) on T+1 settlement.

ASX, 2024a, CHESS Replacement: Consultation Paper on Staged Implementation Approach and Implementation of Release 1(Clearing Services).

ASX, 2024b, Considerations for Accelerating Cash Equities Settlement in Australia to T+1.

CCP12, 2020, CCPs Again Demonstrate Strong Resilience in Times of Crisis.

CLS, 2024. 4. 9, Update on the potential change to CLS Settlement timeline following the move to T+1 securities settlement, Press Release.

DTCC, 2021, Advancing Together: Leading the Industry to Accelerated Settlement.

DTCC, 2024a, The Key to T+1 Success: Hitting 90% Affirmation by 9:00 PM ET on Trade Date.

DTCC, 2024b, Settlement Service Guide.

DTCC, 2024. 4. 23, Trade affirmations: key questions answered as T+1 approaches.

DTCC, ICI, SIFMA, Deloitte, 2021. 12. 1, Accelerating the U.S. securities settlement cycle to T+1.

DTCC, ICI, SIFMA, Deloitte, 2022. 12, T+1 securities settlement industry implementation playbook.

EFAMA, 2024, Impact of the US Move to T+1 Settlement in Europe: How to Avoid a New Herstatt Crisis?.

ESMA, 2024. 3. 21, Feedback statement: call for evidence on shortening the settlement cycle.

FTSE Russell, 2023. 3. 30, FTSE equity country classification interim announcement.

GFMA, 2023, FX Considerations for T+1 U.S. Securities Settlement.

HM Treasury, 2024. 3, Accelerated Settlement Taskforce Report.

IAA, 2022. 10. 19, Re: shortening the securities transaction settlement cycle(SEC Rel. Nos. 34-94196, IA-5957, File No. S7-05-22).

ISSA, 2023, T+1 Global Impacts.

King, G., 2024. 2. 29, T+1 settlement cycles: lessons from India and the Asia-Pacific, Asset Servicing Times.

Outlook India, 2022. 4. 28, SEBI imposes Rs 29 Cr fine on 9 entities for misutilisation of clients' funds and securities.

Reuters, 2021. 2. 18, Timeline: the GameStop battle – how it unfolded for the key players testifying.

SEBI, 2013. 4, Risk management – safer markets for investors, discussion paper.

SEBI, 2021. 9. 21, Introduction of T+1 rolling settlement on an optional basis, Circular.

SEC, 2022. 2. 9, Shortening the securities settlement cycle.

SEC, 2023. 2. 15, SEC finalizes rules to reduce risks in clearance and settlement, Press Release.

SIFMA, 2023. 2. 8, Re: T+1 transition date.

Thomadakis, A., 2022, Shortening the settlement cycle: why Europe should not wait too long to introduce T+1, Journal of Securities Operations & Custody 14(4), 350-354.

Value Exchange, 2023, Making Global Settlements Work in Asia.

Value Exchange, 2024, T+1 Pulse Survey Key Findings(Jan 2024).

Walley, R., 2023, Accelerating the settlement cycle: an opportunity to modernise across the industry, Journal of Securities Operations & Custody 15(1), 62-67.

Ⅰ. 서론

Ⅱ. 미국 주식시장 결제주기 단축 과정 및 기대효과

1. 결제주기 단축 추진 배경: 게임스탑 사태

2. 결제주기 단축 추진 과정 및 시장참여자 반응

3. 결제주기 관련 규정의 개정

4. 결제주기 단축 기대효과

Ⅲ. 주요 해외 주식시장의 대응 및 결제주기 단축 동향

1. 미국 결제주기 단축 대응 현황 및 우려사항

2. 주요국 자국 내 결제주기 단축 추진 현황

Ⅳ. 결제주기 단축 영향과 국내 주식시장 시사점

1. 국내투자자의 미국주식 청산결제 프로세스 변화

2. 미국 결제주기 단축에 따른 국내시장 영향

3. 국내 주식시장 결제주기 단축 추진 장단점

V. 결론 및 시사점

Ⅱ. 미국 주식시장 결제주기 단축 과정 및 기대효과

1. 결제주기 단축 추진 배경: 게임스탑 사태

2. 결제주기 단축 추진 과정 및 시장참여자 반응

3. 결제주기 관련 규정의 개정

4. 결제주기 단축 기대효과

Ⅲ. 주요 해외 주식시장의 대응 및 결제주기 단축 동향

1. 미국 결제주기 단축 대응 현황 및 우려사항

2. 주요국 자국 내 결제주기 단축 추진 현황

Ⅳ. 결제주기 단축 영향과 국내 주식시장 시사점

1. 국내투자자의 미국주식 청산결제 프로세스 변화

2. 미국 결제주기 단축에 따른 국내시장 영향

3. 국내 주식시장 결제주기 단축 추진 장단점

V. 결론 및 시사점