자본시장연구원의 보고서 자료를 소개합니다.

한국의 고령화 진행 속도는 주요 선진국과 비교하여도 매우 빠른 경향을 보이고 있어 그에 따른 경제적 문제에 대한 우려가 증가하고 있다. 특히 한국의 평균적 고령층 가구의 보유 자산 분포를 볼 때, 금융자산의 비중이 낮고 부동산자산의 비중이 대부분을 차지하고 있다. 뿐만 아니라 금융자산군 안에서도 유동성 예금의 비중이 비교 대상 선진국 대비 매우 높은 것을 확인하였다. 이는 근로소득이 감소하는 은퇴 이후에 고령층 가계의 소비지출이 급격히 감소하고 그에 따른 다양한 경제사회적 문제를 야기할 수 있다는 점에서 선제적인 대응이 요구되고 있다.

본 연구에서는 고령화 경제로의 전환에 따라 발생할 수 있는 가계의 금융 문제를 진단하고 그에 대한 제도적ㆍ정책적 대응 방안을 고령 가구가 보유한 주요 자산군별로 논의하였다. 구체적으로 평균적인 고령 가구의 자산 보유 비중에서 가장 큰 부분을 차지하는 자산군을 부동산자산, 금융자산, 사업자산으로 나누어서 각 자산군별 유동화 및 운용에 대한 한계점을 분석하고 이를 해결하기 위한 시장 및 제도의 개선 방향을 제시하였다.

주택연금을 통한 부동산자산의 유동화는 은퇴 후 고령 가구의 소득대체율 향상에 크게 기여할 것으로 예상되나 현 제도는 가입률 제고 및 보증 위험의 집중화라는 문제점을 안고 있다. 역모기지 시장이 발달한 주요 선진국의 사례를 살펴본 결과 정부 및 공공기관이 시장조성 및 보증의 역할을 담당하면서 민간 금융기관의 적극적인 참여를 통해 다양한 유형의 상품을 제공하여 가입률을 제고하려는 노력이 이루어지고 있음을 확인하였다. 시장 규모가 가장 큰 미국의 경우 공공기관이 보증하는 역모기지 유동화 증권이 조달 재원 확보에 중요한 역할을 수행하였다. 이와 같은 사례에 비추어 볼 때, 주택연금의 안정적이고 지속적인 성장을 위해서는 유동화 증권의 도입을 통해 조달 비용을 축소하는 한편, 민간 금융기관의 참여를 유도하면서 다양한 상품을 공급하여 가입자의 범위를 확대할 필요가 있다.

또한 고령층의 금융자산운용에 있어서 수익률을 제고하기 위하여 신탁업의 활용을 고려할 필요가 있다. 미국과 일본의 사례를 볼 때, 금융업자와 비금융업자에게 포괄적으로 신탁업 참여를 허용하여 다양한 상품을 제공하도록 하는 한편 고령 가입자가 안전하게 상품을 이해하고 가입할 수 있도록 하는 신탁업 규율에 대한 규제 체계를 마련하였다. 국내에서도 신탁업 라이센스 유연화 및 신탁재산 다양화 등을 바탕으로 고령자의 수요에 맞는 다양한 상품을 제공할 수 있도록 제도를 보완할 필요가 있다. 또한 고령자가 자본시장을 신뢰하고 투자할 수 있도록 고령 금융소비자보호를 위한 관련법 개정, 고령자를 위한 별도 상담창구 운영, 증권관련집단소송제도와 금융분쟁해결제도의 실효성 있는 개선도 이루어져야 한다.

고령화의 진전에 따라 고령층 중소기업 경영자의 은퇴에 대비한 사업자산의 유동화 문제 또한 지속적으로 제기되고 있다. 가족기업의 비중이 높은 주요 선진국인 일본과 독일의 경우 중소기업에 대한 상담 및 금융 지원, 사모펀드의 참여를 통한 중소기업 M&A의 활성화 방안이 대응책으로 논의되고 있다. 국내에서도 중소기업 M&A 활성화를 위한 특별법 제정 및 세제ㆍ금융ㆍ절차적 지원을 통해 사업자산의 지속적인 활용을 도모해야 할 것이다.

부동산자산의 유동화, 금융자산의 운용효율성 제고, 사업자산의 유동화는 자본시장으로의 자금 유입과 발전으로 이어질 수 있다. 이를 바탕으로 고령층의 소득 구조가 개선되고 생활이 안정되면 결국 여유자금이 자본시장으로 다시 유입되는 선순환이 이루어질 것으로 기대한다.

본 연구에서는 고령화 경제로의 전환에 따라 발생할 수 있는 가계의 금융 문제를 진단하고 그에 대한 제도적ㆍ정책적 대응 방안을 고령 가구가 보유한 주요 자산군별로 논의하였다. 구체적으로 평균적인 고령 가구의 자산 보유 비중에서 가장 큰 부분을 차지하는 자산군을 부동산자산, 금융자산, 사업자산으로 나누어서 각 자산군별 유동화 및 운용에 대한 한계점을 분석하고 이를 해결하기 위한 시장 및 제도의 개선 방향을 제시하였다.

주택연금을 통한 부동산자산의 유동화는 은퇴 후 고령 가구의 소득대체율 향상에 크게 기여할 것으로 예상되나 현 제도는 가입률 제고 및 보증 위험의 집중화라는 문제점을 안고 있다. 역모기지 시장이 발달한 주요 선진국의 사례를 살펴본 결과 정부 및 공공기관이 시장조성 및 보증의 역할을 담당하면서 민간 금융기관의 적극적인 참여를 통해 다양한 유형의 상품을 제공하여 가입률을 제고하려는 노력이 이루어지고 있음을 확인하였다. 시장 규모가 가장 큰 미국의 경우 공공기관이 보증하는 역모기지 유동화 증권이 조달 재원 확보에 중요한 역할을 수행하였다. 이와 같은 사례에 비추어 볼 때, 주택연금의 안정적이고 지속적인 성장을 위해서는 유동화 증권의 도입을 통해 조달 비용을 축소하는 한편, 민간 금융기관의 참여를 유도하면서 다양한 상품을 공급하여 가입자의 범위를 확대할 필요가 있다.

또한 고령층의 금융자산운용에 있어서 수익률을 제고하기 위하여 신탁업의 활용을 고려할 필요가 있다. 미국과 일본의 사례를 볼 때, 금융업자와 비금융업자에게 포괄적으로 신탁업 참여를 허용하여 다양한 상품을 제공하도록 하는 한편 고령 가입자가 안전하게 상품을 이해하고 가입할 수 있도록 하는 신탁업 규율에 대한 규제 체계를 마련하였다. 국내에서도 신탁업 라이센스 유연화 및 신탁재산 다양화 등을 바탕으로 고령자의 수요에 맞는 다양한 상품을 제공할 수 있도록 제도를 보완할 필요가 있다. 또한 고령자가 자본시장을 신뢰하고 투자할 수 있도록 고령 금융소비자보호를 위한 관련법 개정, 고령자를 위한 별도 상담창구 운영, 증권관련집단소송제도와 금융분쟁해결제도의 실효성 있는 개선도 이루어져야 한다.

고령화의 진전에 따라 고령층 중소기업 경영자의 은퇴에 대비한 사업자산의 유동화 문제 또한 지속적으로 제기되고 있다. 가족기업의 비중이 높은 주요 선진국인 일본과 독일의 경우 중소기업에 대한 상담 및 금융 지원, 사모펀드의 참여를 통한 중소기업 M&A의 활성화 방안이 대응책으로 논의되고 있다. 국내에서도 중소기업 M&A 활성화를 위한 특별법 제정 및 세제ㆍ금융ㆍ절차적 지원을 통해 사업자산의 지속적인 활용을 도모해야 할 것이다.

부동산자산의 유동화, 금융자산의 운용효율성 제고, 사업자산의 유동화는 자본시장으로의 자금 유입과 발전으로 이어질 수 있다. 이를 바탕으로 고령층의 소득 구조가 개선되고 생활이 안정되면 결국 여유자금이 자본시장으로 다시 유입되는 선순환이 이루어질 것으로 기대한다.

Ⅰ. 서론

1. 연구의 배경: 고령화 사회의 금융 문제

가. 고령화 사회로의 진입

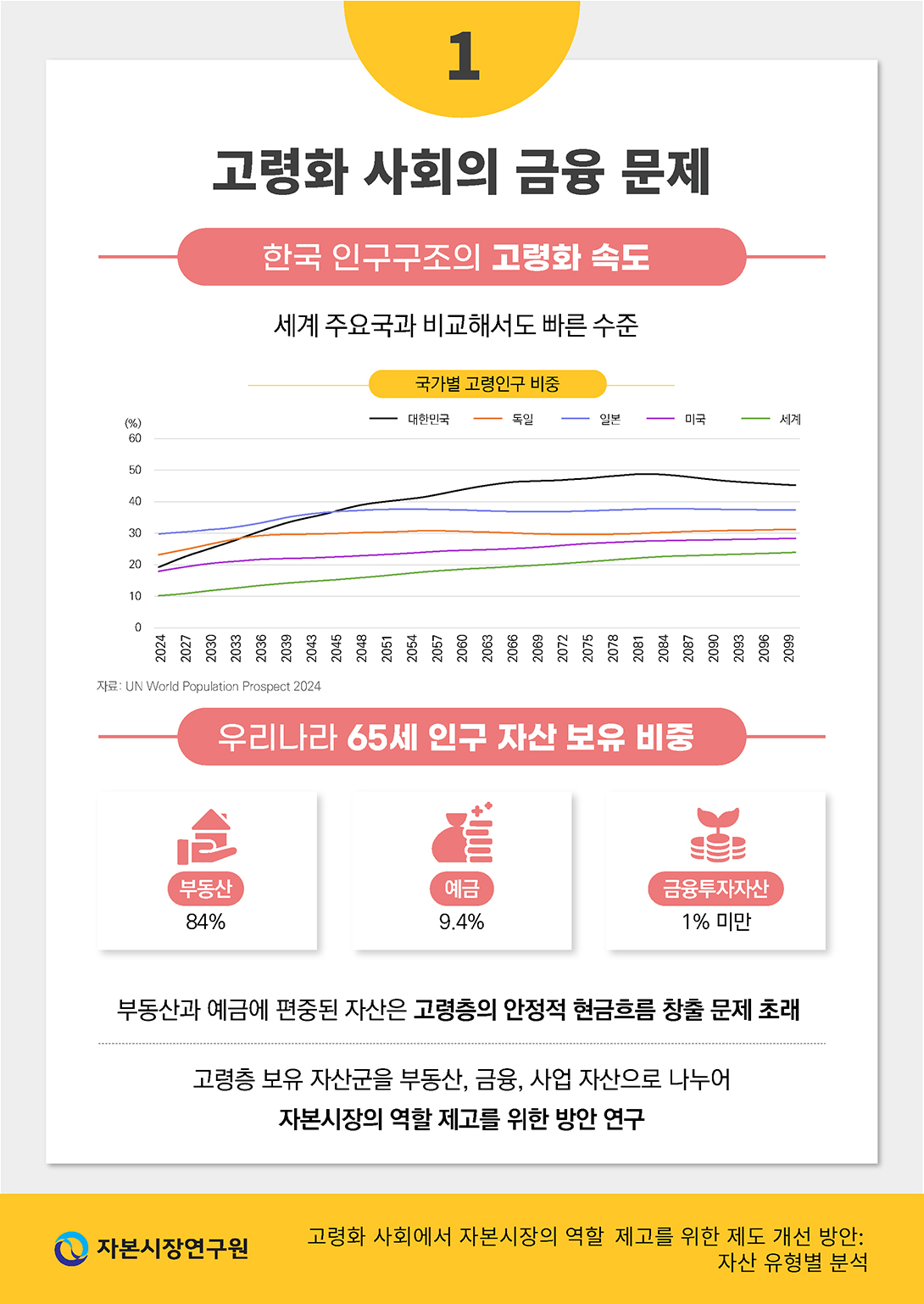

한국의 인구 고령화는 매우 빠르게 진행되어 2025년부터 65세 이상 고령인구의 비중이 전체 인구의 20%를 초과할 것으로 예상된다(<그림 Ⅰ-1> 참조). 2024년 기준 한국의 고령인구 비중은 일본(30%), 독일(24%)보다 낮지만, 기대 출생률과 사망률 등에 기반하여 예측하였을 때 고령화의 진행 속도는 두 국가보다 빠를 것으로 예상된다. 한국의 고령인구 비중은 2038년에 30%를 초과해 독일을 앞서고 2046년에는 38%를 넘어 일본을 추월하여 고령인구의 비중이 가장 높은 국가로 분류될 가능성이 크다. 이처럼 빠른 고령화로 인하여 한국의 노년부양비1)는 2024년 27.4에서 2038년에는 약 55, 2046년에는 약 70까지 증가할 것으로 예상된다.2)

본 연구에서는 급격하게 증가하고 있는 고령층 인구의 비중과 비교하여 이들이 축적한 자산가치의 증가율이 고령화 사회의 경제구조를 지탱하기에 부족할 수 있다는 점에 주목하였다.3) 고령층은 줄어든 근로소득에 대응하여 그동안 축적된 자산을 소비하며 생활하는 것이 일반적이다. 그러나 우리나라와 같이 빠르게 고령화가 진행되는 과정에서는 은퇴 후 가계의 소득 감소로 인한 소비지출 감소(김민기 외, 2025), 고령층 가계부채의 증가(정지수, 2022), 필수적인 소비지출 대비 낮은 공적연금 소득으로 인한 생계 불안정(권택호, 2010; 김재칠ㆍ정화영, 2023) 등의 경제적 문제가 발생할 수 있다. 이와 같은 문제의식을 바탕으로 고령층의 자산 분포를 분석하고 자본시장을 통한 유동성 확보 방안에 대하여 논의하고자 한다.

나. 고령층의 자산 분포

고령층의 편중된 자산 분포를 고려하였을 때, 인구구조의 고령화는 금융투자자산의 안정적이고 지속적인 유입을 감소시킬 것으로 예상한다. 자산군별 보유 비중을 연령대별로 나누어 보았을 때, 모든 구간에서 부동산자산이 차지하는 비중이 가장 크고 특히 고령층에서 편중 현상이 더욱 심화되는 것을 확인할 수 있다(<그림 Ⅰ-2> 참조). 가계 자산에서 부동산자산이 차지하는 비중은 35세를 기점으로 약 75%로 상승하여 모든 연령 구간에서 76~77%로 총자산의 대부분을 차지하고 있다. 한편, 부동산을 제외하고 가장 큰 비중을 차지하는 자산은 예금인데 특히 75세 이상 구간에서는 예금이 22% 이상을 차지하여 총자산의 약 98%를 부동산과 예금으로 보유하고 있음을 알 수 있다.

반면 모든 연령 구간에서 금융투자자산의 보유 비중은 매우 낮은 것으로 나타나고 있다. 특히 65세 이상 고령층에서는 금융투자자산의 보유 비중이 가계 총자산의 1%에 못 미치는 것으로 추정되고 있다. 더불어 금융자산 중에서도 은행 예금에 대한 편중도가 높으며 이는 연령대가 증가할수록 더욱 심화되는 것을 알 수 있다. 이와 같은 자산 배분의 편중 현상은 앞 절에서 설명한 빠른 고령화의 진행 속도에 비추어 보았을 때, 직접투자 형태로 자본시장에 자금이 유입되는 양이 더욱 줄어들 것이라는 예측을 가능하게 한다.

고령층의 자산 배분이 부동산 등 비유동적인 형태에 집중되어 있어 은퇴 이후 안정적인 생계 유지가 어려울 수 있다는 문제점 또한 존재한다. 김민기 외(2025)의 연구에 의하면 65세 이상 고령 가구에서 소득의 감소에 대응하여 소비를 크게 축소시킴으로 생애주기가설에서 주장하는 소비평탄화(consumption smoothing) 현상이 나타나지 않고 있다. 동 연구에서의 추정값에 따르면 가구의 특성 요인을 통제하였을 때, 세대주 연령대를 기준으로 65~69세 구간에서는 월 평균 312만원, 70~74세 구간에서는 월 평균 472만원, 75세 이상에서는 월 평균 698만원의 소비지출을 축소시킴으로 소득의 감소에 대응하고 있는 것으로 나타났다. 이와 같은 결과는 인구구조의 고령화가 더욱 진행되었을 때, 고령인구의 생활안정 문제와 나아가 경제사회적 문제를 야기할 수 있다는 점에서 선제적인 대응이 요구되고 있다.

2. 관련 선행연구와 시사점

인구구조의 고령화로 인한 금융 문제에 대한 인식은 선진국을 중심으로 확산되고 있어 이에 대한 실증 연구도 활발하게 진행되고 있다. 특히 자본시장이 발달하고 가계의 금융자산 보유 규모가 큰 미국에서 고령층 자산구조 및 운용의 비효율성에 대한 연구가 다수 진행된 것을 확인할 수 있다. Agarwal et al.(2009)은 미국의 가계 자산 및 소득 분포에 대한 패널 자료를 바탕으로 고령층의 금융자산운용에 있어서 비효율적, 비합리적인 경향을 분석하였다. 해당 연구에서 일반적으로 금융투자와 관련하여 잘못된 의사결정을 내릴 확률이 평균적으로 중ㆍ장년층에서 낮고 청년층과 고령층에서 높은 U-자형 연령구조를 보인다는 점을 지적하며 이에 따른 가계 자산 형성의 비효율성을 완화하기 위하여 투자자 교육 및 정보공시의 강화, 자산운용 대리인에 대한 규제 강화 등 정책적 지원 방안을 제시하였다.

고령층의 금융자산 형성과 운용에 있어서 효율성을 저해하는 요소에 대한 실증적인 분석 또한 다양한 방식으로 진행되고 있다. Korniotis & Kumar(2011)는 가계별 자산 수익률 패널 자료를 바탕으로 고령층이 경험 대비 낮은 투자 수익을 기록하고 있으며 특히 학력이 낮고 소득수준이 낮은 경우 금융자산의 성장률이 더욱 낮은 것을 발견하였다. Ameriks et al.(2023)은 자산운용사 뱅가드(Vanguard)의 계좌를 보유하고 있는 50세 이상 고객을 대상으로 한 설문조사 자료를 통해 고령층이 보유한 자산의 운용 및 상속 과정에서 비합리적인 의사결정을 초래하는 요소를 분석하였다.

한국의 고령층 가구의 금융문제에 관한 연구로는 권택호(2010), 김민기 외(2025), 정희철 외(2025) 등이 있다. 권택호(2010)는 한국 가계동향조사 자료를 바탕으로 은퇴 후 재무설계의 적정성을 분석하였으며 특히 고령층 가구의 자산에서 부동산이 높은 비중을 차지하는 점과 공적연금소득의 한계를 지적하였다. 정희철 외(2025)는 재정패널을 활용하여 가계 소득ㆍ소비ㆍ자산규모의 연령효과를 추정하였으며 이를 바탕으로 장기적인 관점에서 자본시장의 규모가 축소할 수 있음을 예상하였다. 더불어 김민기 외(2025)에서는 은퇴를 기점으로 고령층 가구의 소득이 급감하며 이에 대한 대응으로 소비 수준을 적정규모 이하로 크게 줄이고 있음을 보여주었다. 이와 같은 현상은 인구 고령화에 대응하여 가계의 생계 안정과 자산 형성을 지원하는 것이 자본시장의 성장과 밀접하게 연관되어 있음을 시사하고 있다.

고령층 가구의 금융 문제에 대한 제도적인 대응책으로는 크게 부동산자산의 유동화와 금융자산의 운용 효율성을 제고하는 방안에 대한 연구가 이루어지고 있다. 부동산자산의 유동화와 관련해서는 주택연금 제도가 시행되고 있는데 이에 대한 활성화 정도는 가입이 가능한 전체 가구 및 가계 자산분포에 비추어 보았을 때 제한적인 것으로 보인다(Ⅱ-1절 참조). 이와 같은 문제점의 원인으로는 주택연금 제도에 대한 오해와 상속 등에 대한 유인(이선형ㆍ김영훈, 2009)과 더불어 주택가격상승에 대한 긍정적인 전망(이종훈, 2020)등이 논의되고 있다. 이는 주택연금이 특히 공적ㆍ사적연금소득이 부족한 가구에서 소득대체율에 크게 기여할 수 있다는 점에서(김재칠ㆍ정화영, 2023) 주택연금 제도를 활성화할 수 있는 방안을 모색할 필요성을 알 수 있다.

신뢰할 수 있는 대리인으로서 신탁 제도의 역할을 제고하여 고령층의 금융자산운용 효율성을 높이는 방안에 대한 연구 또한 필요하다. 해외 주요국의 신탁 제도 전반을 연구하여 우리나라의 신탁업 활성화를 제언하는 연구로는 송홍선 외(2021)를 들 수 있다. 특히 고령층의 자산운용 관점에서 신탁업을 연구하되(이계정 외, 2021; 정순섭, 2024), 고령층의 금융소비자보호 강화에 대한 연구도 함께 검토할 필요가 있다(이성복, 2020). 다만 인구의 고령화는 경영진의 고령화를 의미하는데, 국내에서는 가업상속공제 외에 사업자산 유동화에 대한 논의는 활발하지 않다. 사업자산 승계를 위해 M&A를 활용할 수 있도록 특별법을 제정한 일본의 사례에 대한 연구로 김대홍(2019), 김규판(2022), 김선아(2023)가 있다. 본 연구는 일본과 독일 사례를 참고하되 국내 현행 제도를 분석하여, M&A를 활용한 사업자산의 유동화에 대해 구체적인 대안을 제시하였다는 점에서 차별점을 갖는다.

3. 연구의 목적과 내용

고령화 사회로의 진입과 그에 따라서 예상되는 자본시장의 문제점에 대한 인식을 배경으로 본 연구에서는 고령층의 자산 유형에 따라 자본시장의 역할을 제고하기 위한 제도적 개선 방안을 모색하고자 한다. 이를 위하여 우선 고령층이 보유하고 있는 자산군을 크게 부동산자산, 금융자산, 사업자산의 세 분야로 나누어서 유동화와 운용에 대한 제약 요인을 분석하였다. 나아가 각 분야에서 자본시장이 발달하였고 고령화 사회로의 진행이 이루어지고 있는 선진국의 사례를 검토하여 국내 상황에 비추어 시사점을 도출하였다. 마지막으로 분석 결과를 바탕으로 각 자산군과 관련된 제도의 개선 방향을 제시하였다.

본 연구의 구성은 다음과 같다. Ⅱ장에서는 부동산자산에 편중된 가계 자산구조와 대비되어 주택연금의 활성화가 더딘 점을 지적하고 해외 역모기지 제도 사례에 대한 분석을 바탕으로 주택연금 활성화 및 주택연금채권 유동화 방안을 제시하였다. Ⅲ장에서는 금융자산의 비효율적 운용 실태를 분석하고 이에 대한 대응책으로 신탁 제도의 유연성 및 활용성 제고 방안을 논의하였다. Ⅳ장에서는 경영진의 고령화 문제를 지적하고 유사한 문제를 겪은 일본, 독일 사례를 참고하여 사업자산 유동화를 활성화하기 위한 제도적 지원 방안을 모색하였다. Ⅴ장에서는 앞서 논의된 내용을 종합하여 고령화 사회에 대응하는 자본시장의 역할 및 제도 개선 방안을 제시하였다.

다만 고령자가 생존하는 동안의 자산운용에 초점을 맞추어 자본시장의 역할 제고를 위한 제도 개선 방안을 제시하는 것을 연구 목적으로 하고 있어, 유류분, 가업승계 관련 세제혜택 등 고령자의 상속이나 증여에 대한 부분은 중요하게 다루지 않았다. 또한 부동산 유동화, 신탁, M&A 등 본 연구의 핵심 주제가 모두 다양한 금융투자상품과도 연계되어 있어 이에 대한 심도 있는 검토가 필요하나, 본 연구에서는 고령자의 자산운용 방식과 시장 구조에 장기적으로 바람직한 변화를 유도할 수 있는 핵심적인 제도 개선 방안을 제시하는 것을 목적으로 하였다.

II. 부동산자산의 유동화를 위한 제도 개선 방안

1. 주택연금의 현황과 문제점

가. 부동산자산의 유동화 방식

고령인구의 보유 자산이 비유동적인 부동산 형태로 편중되어 있다는 점에서 부동산의 유동화는 은퇴 이후에 현금흐름을 창출하여 생활의 안정을 도모할 수 있는 가장 합리적인 수단일 것이다. 일반적으로 부동산의 유동화는 크게 대출방식(loan model)과 매각방식(sale model)으로 나누어 볼 수 있다(강영신 외, 2022). 대출방식은 주택의 소유권을 이전하지 않은 상태에서 보유한 자산을 유동화하여 매월 지급금을 수령하는 형태로서 주택연금을 비롯한 역모기지(reverse mortgage) 방식이 이에 해당한다. 반면, 매각방식은 소유권을 금융기관이나 매수인에게 이전하는 대신 거주권을 보장받는 형태로서 (장기)임차 등이 이에 해당한다.

매각방식과 비교하여 대출방식의 대표적인 특징은 주택의 소유권을 유지할 수 있다는 점이다. 이는 특히 고령층의 주요 관심사가 주거 안정이라는 점에서 매각방식과 대비되는 장점이 될 수 있다. 반면 소유권을 유지하기 때문에 주택가격 변동의 위험 또한 잔존하게 되는데, 주택연금을 포함한 역모기지 상품의 특성상 종신거주를 선택할 경우 가격 하락에 대한 위험은 실질적으로 제거할 수 있다.

나. 주택연금 제도의 특성과 의의

주택연금 제도는 고령인구의 부동산자산 편중 현상과 이로 인한 생활 안정 자금의 부족 문제에 대한 대응책으로서 큰 의의를 지닌다. 주택연금 제도의 시행 목적은 크게 고령층의 주거 안정과 노후 소득의 보장임을 관련법 및 시행령에서 확인할 수 있다. 「한국주택금융공사법」 제1조에 따르면 “주택금융 등의 장기적ㆍ안정적 공급을 촉진하여 국민의 복지증진과 국민경제의 발전에 이바지”하는 것이 목적임을 명시하여 주택연금의 목표점이 주거 안정임을 밝히고 있다. 더불어 시행령 제3조의2를 통해서 “노후생활자금을 매월 지급”받는 연금의 용도를 주택담보대출의 상환, 임대차보증금의 반환, 의료비, 교육비 등 폭넓게 정의함으로써 주택연금이 노후 생활 안정에 기여할 것을 기대하고 있다.

제도의 공적인 목표를 달성하기 위하여 주택연금은 민간은행 등이 취급한 역모기지 대출에 대해 신용보증기관인 ‘한국주택금융공사’가 보증을 제공하는 공적 보험의 형태로 운영된다는 특성을 가진다. 따라서 대출을 제공하는 은행은 공공기관의 보증을 바탕으로 신용 위험이 비교적 낮은 대출상품을 공급하고, 수요층인 고령 가구의 입장에서도 안정적인 수급을 보장받을 수 있다.

현행 주택연금 상품의 특이점으로 일반적인 대출 또는 보험 상품과는 달리 모든 가입자에게 동일한 요율4)을 적용하면서도 월 지급금은 차등을 둔다는 점을 들 수 있다. 월 지급금은 주택 형태, 가입자의 연령과 담보주택의 시세 또는 감정평가액에 따라 결정되는데 일반적으로 가입 연령이 높고 담보주택의 가치가 높을수록 지급금이 높아지는 구조이다. 이와 같은 구조는 주택연금이 사적연금이면서도 공공복지의 목적을 달성하기 위하여 시행되었다는 특성을 구조적으로 보여주고 있다.

현행 주택연금의 담보취득방식은 크게 저당권방식과 신탁방식으로 나뉜다(<표 Ⅱ-2> 참조). 저당권방식은 담보주택에 근저당권을 설정하여 주택금융공사에 담보를 제공하는 형태로서 등기상 소유자가 가입자로 남는 일반적인 역모기지의 계약 구조와 유사하다. 반면, 신탁방식은 보유한 주택을 신탁계약을 통해 한국주택금융공사에 위탁하여 등기상 소유자가 주택금융공사로 이전되는 방식으로서, 가입 비용 절감을 통해 주택연금 가입자 저변을 확대하기 위하여 2021년 6월 도입되었다.5)

담보주택의 소유권에 대한 차이로 인하여 저당권방식과 신탁방식은 연금의 승계 및 종료, 임대차 가능 여부 등에서 차이를 발생시킨다. 우선, 가입자의 사망으로 대출 계약이 종료되는 경우가 발생했을 때 저당권방식은 승계권자인 자녀의 동의가 없으면 배우자가 연금을 이어서 수령할 수 없으나 신탁방식은 사전 지정을 통해 이와 같은 상황을 방지할 수 있어 생활 안정 측면에서 장점이 있다. 더불어 신탁방식은 담보주택을 활용하여 보증금이 있는 임대차 계약이 허용되기 때문에 이를 통해 주택연금 가입자는 추가적인 수익을 기대할 수 있다.

신탁방식의 주택연금 제도는 비교적 성공적으로 운영되고 있는 것으로 보인다. 금융위원회의 발표에 따르면 신탁방식의 도입이 이루어진 2021년부터 신규 주택연금 지원 건수의 약 41%를 신탁방식이 차지하였으며 이후 비중이 증가하는 모습을 보이고 있다(<그림 Ⅱ-1> 참조). 이와 같은 성과는 비교적 시행 초기임에도 불구하고 신탁방식에 대한 가입자의 선호도가 높은 것을 의미한다.

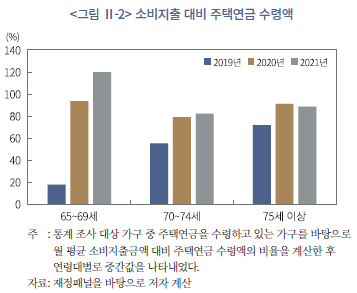

주택연금에 가입한 가구를 대상으로 한정할 때, 해당 제도는 주요 시행 목적인 고령층 가구의 생활 안정에 크게 기여하고 있는 것으로 보인다. <그림 Ⅱ-2>는 재정패널 표본 가구 중 주택연금을 수령하고 있는 (세대주 연령 기준) 65세 이상 가구를 대상으로 월 평균 소비지출 금액 대비 주택연금 수령액의 비율을 계산한 후, 연령구간별로 중간값을 나타낸 것이다. 2019년부터 2021년 사이 모든 연령대에서 소비지출 대비 주택연금 수령액의 비중은 대체로 증가하여 왔다. 증가폭은 은퇴 가구 중 가장 저연령대인 65~69세 구간에서 크게 나타나 해당 연령대에서 주택연금을 수령하는 가구가 평균적으로 소비지출의 약 95%(2020년)에서 121%(2021년)까지 주택연금 소득으로 조달할 수 있었다는 사실을 확인할 수 있다. 이는 특히 65세 이상 고령층에서 은퇴 등의 요인으로 인하여 근로소득이 급격히 감소한다는 점(김민기 외, 2025)을 고려하면 주택연금이 가계의 소비지출 안정화에 크게 기여할 수 있음을 보여주고 있다.

공공복지의 관점에서 주택연금의 고령층 생활 안정에 대한 기여는 특히 공적ㆍ사적연금소득의 규모가 적은 가계에서 중요한 의미가 있다. 김재칠ㆍ정화영(2023)에 따르면 퇴직 직전(60세)을 기준으로 개인연금 또는 순금융자산을 활용하여 소득대체율 20%를 달성할 수 있는 가구는 극소수에 불과하나 주택연금을 수령할 경우 전체 표본 가구의 절반에 가까운 경우가 이를 달성할 수 있는 것으로 추정되었다. 이는 현재와 같이 은퇴 후 보유 자산이 부동산에 편중된 상황에서 주택연금이 고령층의 생활에 실질적인 보탬이 될 수 있다는 점을 시사하고 있다.

다. 주택연금의 현황과 한계점

최근 주택연금의 가입률을 제고하기 위하여 여러 방면에서 제도의 개선이 추진되었다. 앞 절에서 설명하였듯이 2021년에는 담보취득방식으로 신탁방식이 도입되어 배우자의 수급권 보장을 강화하였다. 주택연금 가입 대상 주택을 확대하려는 노력 또한 지속적으로 이루어지고 있다. 2023년에는 담보주택의 공시지가 상한선을 9억원에서 12억원으로 상향하여 가입이 가능한 가구의 범위가 크게 확대되었다. 더불어 총 대출한도의 상한선을 5억원에서 6억원으로 올리고(2023년) 가입자가 실버타운으로 이주하여 담보주택 거주요건을 충족하지 않는 경우에도 연금을 계속해서 수령할 수 있도록 하여(2024년) 고령층의 생활 안정이라는 공적 목적을 폭넓게 달성할 수 있도록 제도의 변화가 이루어지고 있다.

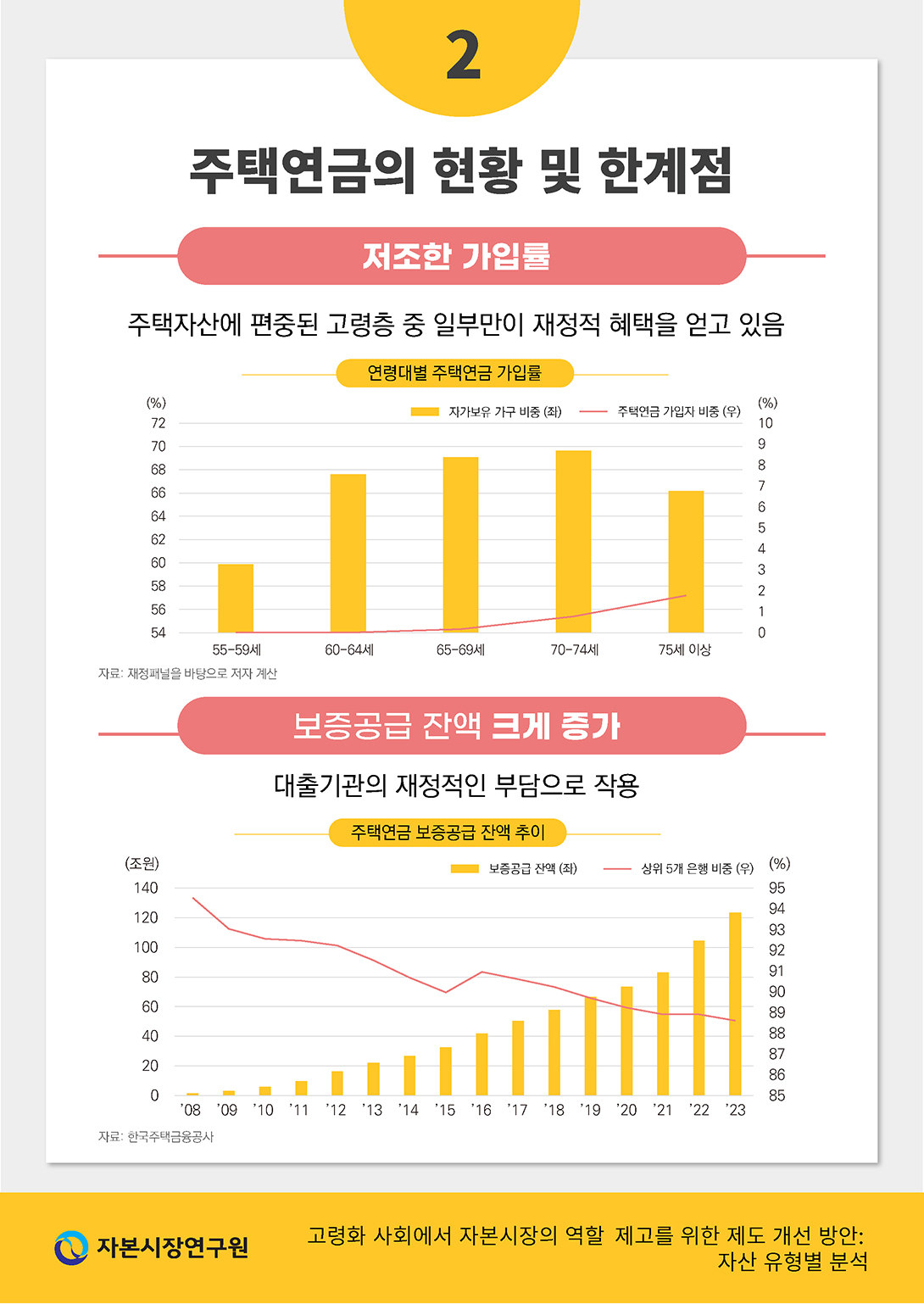

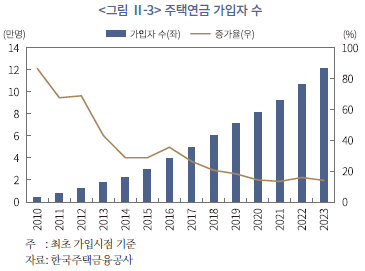

현행 주택연금 제도가 직면하고 있는 한계점은 크게 단기적인 요인과 장기적인 요인으로 나누어 볼 수 있다. 우선, 단기적인 요인으로는 가입자 수의 증가폭이 줄어들면서 활성화를 위한 수요 기반이 정체되어 있는 상황이다. 주택연금 가입자 수는 도입 초기 급격하게 증가하였으며 2022년 처음으로 10만명을 돌파하였다(<그림 Ⅱ-3> 참조). 그러나 연도별 가입자 수의 증가 폭은 지속적으로 감소하고 있어 제도의 외연적 확장에 어려움을 겪고 있다.

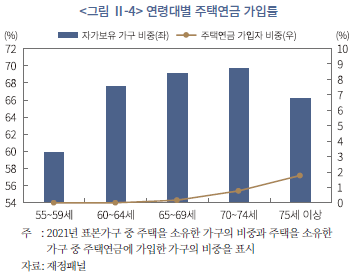

가입이 가능한 연령대에서 주택을 보유한 가구의 수를 분석함으로써 주택연금의 수요층에 대한 간접적인 추정을 할 수 있다. 재정패널에서 2021년 표본 가구를 대상으로 분석한 결과 연령대별로 주택을 보유한 가구 중 주택연금을 활용하고 있는 가구의 비중은 매우 낮은 것으로 나타났다(<그림 Ⅱ-4> 참조). 가구주의 연령을 주택연금 가입이 가능한 최저 연령인 55세부터 5년 단위로 살펴보았을 때, 전체 표본에서 가구 중 주택을 보유한 가구의 비중은 55~59세 구간에서 가장 낮으며(약 60%) 제일 높은 70~74세 구간에서는 약 70%의 가구가 주택을 보유하고 있는 것으로 나타났다. 반면, 주택연금에 가입하는 가구는 65세 이후 구간에서 처음 관측되며 연령대가 증가함에 따라 가입자 비중이 점차 증가하여 75세 이상 구간에서 전체 주택 보유 가구 중 약 1.8%가 주택연금에 가입한 것을 알 수 있다. 이와 같은 결과는 최초 주택연금 가입 연령이 실제 가입이 가능한 최저 연령 대비 10년이 늦고 주택을 보유한 고령층에서 극히 일부만이 주택연금을 실제로 활용하고 있는 현실을 보여주고 있다.

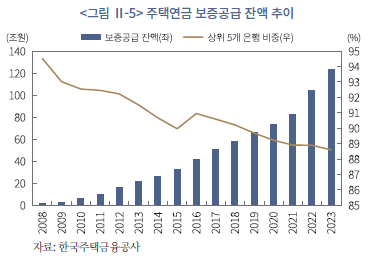

이와 같은 문제와 더불어 주택연금 제도의 장기적인 문제로 대출기관의 유동부채가 급격하게 증가하고 있는 점을 지적할 수 있다. 주택연금 제도 도입 이후 가입자 수가 증가하면서 보증공급 잔액 또한 지속적으로 증가하고 있다(<그림 Ⅱ-5> 참조). 주택연금 취급 은행별 보증공급 총잔액은 2022년 처음으로 100조원을 돌파하여 2023년 말 기준 124조원으로 추정되고 있다. 이는 2010년부터 14년간 매년 평균 24%씩 증가한 수치이며 주택연금의 저변이 확대되는 과정에서 취급 은행의 보증 위험이 지속적으로 증가하였음을 시사하고 있다.

더불어 주택연금의 보증 위험은 소수의 대출기관에 집중되어 있어, 이들의 재정 건전성 문제 또는 시장에서 이탈하는 경우가 발생하게 되면 제도 전반의 불안정성이 증가할 위험이 있다. <그림 Ⅱ-5>에서 확인할 수 있듯이 은행별 보증공급 규모에서 상위 5개 은행이 차지하는 비중은 주택연금 시행 초기와 비교해서 다소 감소하였으나 여전히 약 90%에 달하고 있다. 이는 주택연금 제도가 양적으로 성장하는 과정에서 소수의 대형 은행을 중심으로 자금을 조달하였음을 시사하고 있다. 이와 같은 보증구조에서는 주택연금이 가지고 있는 대표적 리스크인 금리변동의 위험, 장수 위험, 주택가격의 변동위험이 증가할 경우6), 주요 조달 은행을 중심으로 주택연금 상품의 공급 제한으로 이어질 우려가 있다. 이는 고령층을 중심으로 주택연금의 가입률을 제고하려면 안정적인 재원 확보 및 위험 분산 방안을 검토하는 과정이 선행되어야 함을 의미한다.

2. 해외 주요국의 부동산자산 유동화 사례

가. 해외 주요국의 역모기지 제도

1) 미국: Home Equity Conversion Mortgage(HECM)

Home Equity Conversion Mortgage(HECM)는 미국에서 1989년에 처음 도입된 공적 보증 역모기지 상품으로서 62세 이상의 고령자를 대상으로 차입자가 보유한 주택을 담보로 활용하여 생활에 필요한 자금을 현금으로 수령할 수 있도록 설계되었다. HECM 프로그램은 주택도시개발부(Department of Housing and Urban Development: HUD)에 의해 운영되며, 연방주택관리청(Federal Housing Administration: FHA)이 차입자와 대출기관 사이의 위험을 줄여주는 공적 보증 역할을 수행한다. 이와 같은 공적 보증은 대출 기간 동안 발생할 수 있는 재정적 리스크를 경감시키며, 대출 기관의 입장에서도 신용리스크를 축소시켜 안정적으로 유동성을 공급할 유인으로 작용한다.

HECM은 시행 목적에 부합하도록 고령층의 주택 소유자를 대상으로 자격요건을 제시하고 있으며 주 거주지(principal residence)에 한하여 담보주택으로 인정하고 있다. 가입자의 조건으로는 연령제한에 더하여 주택의 소유 여부와 동시에 해당 주택의 매수 가격 중 상당 부분을 이미 지불하였을 것을 요구하고 있다. 더불어 재산세 등 주택 소유에 따른 재정적인 비용을 부담할 능력을 확인하며, 담보주택에 대하여 가입자가 실제로 거주하는 곳으로 제한하여 제도를 악용할 가능성을 방지하고 있다.

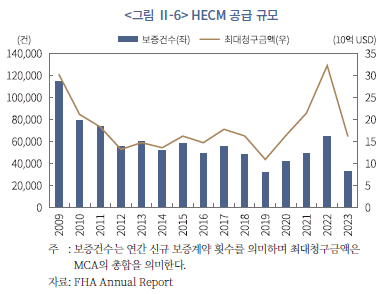

HECM 공급 규모는 2020년을 기점으로 증가 추세였으나 2023년에는 크게 감소하는 양상을 보이고 있다(<그림 Ⅱ-6> 참조). 2008년 금융위기 이후 미국의 주택가격이 크게 하락하여 HECM의 공급 또한 감소하였으며, 이와 같은 추세는 2009년부터 3년간 지속되어 2012년에는 보증건수가 최저치인 약 55,000건을 기록하였다. 이와 같은 추세는 2020년부터 팬데믹 기간 동안의 금리 인하로부터 촉발된 주택가격의 상승에 힘입어 HECM 신규 가입 및 리파이낸싱(refinancing)이 증가하면서 반전되어 2022년에는 보증건수가 64,000건을 돌파하였고 최대청구금액(Original MCA)7) 총액은 320억달러를 초과하였다.

2) 일본

일본의 경우 주택시장의 특수성으로 인해 상대적으로 역모기지 시장의 성장세가 두드러지지 않은 것으로 보인다. 이에 대한 주요 원인으로는 고령층 가구가 보유하고 있는 주택의 평가 가치가 낮은 점으로 인하여 민간 금융기관들 또한 역모기지 시장 진입에 적극적이지 않은 점이 지적되고 있다(고제헌ㆍ강영신, 2018). 이에 일본금융청은 2012년 금융산업 발전계획 중 하나로 역모기지 활성화를 선정하였고 이후 대형 은행들이 역모기지를 취급하기 시작하는 계기가 되었다.

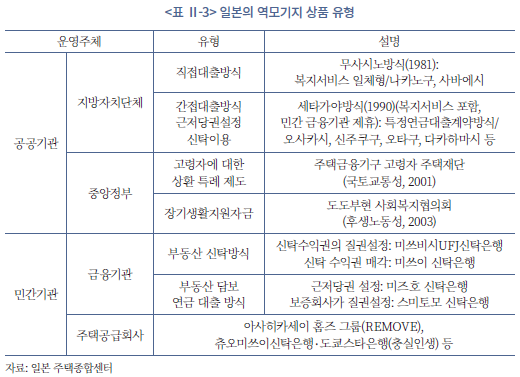

시장에서 공급되는 역모기지 상품은 크게 운영 주체에 따라 공공기관에서 주관하는 상품과 민간기관에서 제공하는 상품으로 나뉜다(<표 Ⅱ-3> 참조). 최초의 역모기지 상품은 도쿄도 무사시노시에서 1981년 시행한 직접대출방식으로 알려져 있으며 이를 계기로 1990년대에 여러 지방자치단체에서 다양한 형태의 역모기지 상품을 도입하기 시작하였다. 이들 중 특징적인 유형으로는 간접대출방식인 아이치현 다카하마시 방식과 민간 금융기관과 연계하여 관련 복지 서비스를 포함한 세타가야 방식 등이 알려져 있다.

한편, 2012년 이후로 일본 주택금융지원기구(Japan Housing Finance Agency: JHF)와 협력하여 민간 금융기관이 주도적으로 역모기지 상품을 취급하기 시작하였는데 이를 리버스60(リバ―ス60)이라고 한다. 리버스60의 가입 조건은 금융기관별로 차이를 보이지만 대체로 60세 이상 주택 소유자를 대상으로 하며 담보 부동산 가격의 5~60% 이내에서 최대 8,000만엔까지 대출이 가능한 구조이다(강영신 외, 2022). 대출의 용도는 리모델링 자금, (모기지 등)기존 대출금액 상환, 고령자용 서비스주택 입주 비용 등으로 제한되며 더불어 담보주택을 내진기준을 충족하는 단독주택 및 토지로 제한하는 점이 특징이다.

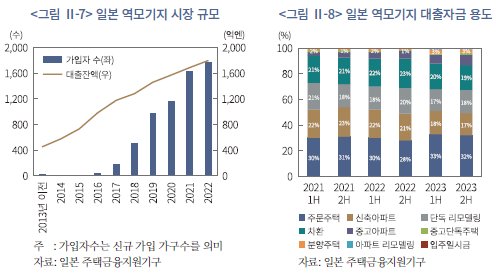

일본의 역모기지 시장 규모는 민간 금융기관의 진출 이후 지속적으로 증가해왔다(<그림 Ⅱ-7> 참조). 가입 가구수는 지난 5년간 크게 증가하여 2022년 말 기준 역모기지 대출 잔액은 1,803억엔으로 전년 대비 6.4% 증가하였다. 대출 자금의 주 용도로는 리모델링 자금, 주택 구입, 기존 모기지 대출 상환 등으로 나타나고 있다(<그림 Ⅱ-8> 참조).8) 이는 주택연금 제도하에서 허용되는 대출 자금의 용도와 비교했을 때 그 범위가 더욱 다양할 뿐만 아니라 새로운 주택을 구입하는 경우에도 역모기지를 활용할 수 있다는 점에서 고령층의 삶의 질을 높이는데 크게 기여할 수 있을 것으로 보인다.

3) 홍콩

홍콩의 역모기지 상품인 Reverse Mortgage Programme(RMP)은 2011년 처음으로 시행되었다. 해당 제도 또한 주택연금과 유사하게 주거용 부동산을 담보로하여 대출을 받는 형태로서 연령(만 55세 이상) 및 담보주택가치(최대 2,500만HKD)에 대한 제약이 존재하는 공적보증9) 상품이다. 대출금의 지급 방식은 종신 또는 가입기간 동안 월 지급금 형태로 수령하거나 특수한 목적10)이 있을 경우 일시금으로 수령이 가능하다. 제도적인 특징으로 주택에 공동으로 거주하는 부부 외에도 형제ㆍ자매 등을 포함하여 2인 이상이 공동으로 가입이 가능하다는 점이 있다.

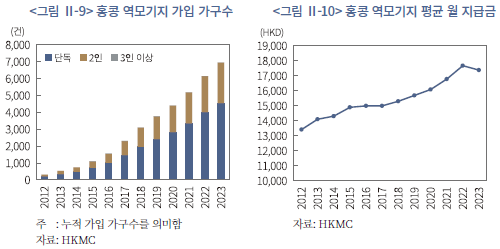

RMP 가입 가구수는 도입 이후 지속적으로 증가하여 2023년 기준으로 누적 신청 건수가 약 7,000건에 도달하였다(<그림 Ⅱ-9> 참조). 전체 신청건 중에서 단독(약 65.5%) 또는 2인 공동(약 34.3%)이 대부분을 차지하지만 3인 이상 공동 신청 또한 존재하고 있다. 같은 기간 동안 평균 월 지급금 또한 지속적으로 상승하여 최대치인 17,700HKD를 2022년에 기록한 이후 2023년에는 다소 감소한 17,400HKD를 기록하였다(<그림 Ⅱ-10> 참조).

4) 영국과 호주

영국과 호주의 역모기지 시장은 정부기관의 관리ㆍ감독 하에 민간 금융기관 중심으로 발달하였다는 공통점이 있다. 영국의 경우 민간 보증 역모기지 상품을 통틀어 Equity Release(ER)라 불리며 영국 금융감독청(Financial Conduct Authority: FCA)의 감독 하에 Equity Release Council11) 회원기관에 의해서 상품의 공급 및 유통이 이루어지고 있다. ER 제도는 크게 두 가지 형태가 있는데, 첫 번째로 Lifetime Mortgage는 일반 역모기지 상품의 특징을 공유하여 가입자가 보유 주택의 소유권을 유지하는 상태에서 이를 담보로 금융기관으로부터 일시에 대출을 받거나 월 분할로 생활금을 받는 형태이다. 이와는 다르게 Home Reversion 상품은 주택의 소유권을 매각하는 대신에 종신 거주권을 보장받고 대출금은 일시에 인출하는 방식이다. 2023년 한 해 동안 ER 제도를 통해 26억 파운드의 대출이 실행되었으며 이는 제도가 생긴 이래 최대치였던 2022년의 62억 파운드와 비교하여 크게 감소한 것으로 나타났다.12)

호주의 역모기지 시장 또한 민간 금융기관이 주도하여 운영되고 있으며 따라서 금융기관별로 가입 조건 및 대출 계약의 유형이 다르게 적용되고 있다. 연령 조건은 대체로 60~65세 이상일 것을 요구하고 있으며 가입자(와 배우자)의 연령 및 주택 가격에 따라서 대출한도가 결정된다(강영신 외, 2022). 이와 같은 민간 역모기지 시장에 대한 보완책으로 호주 연방정부에서는 기존 연금 수령자를 대상으로 주택을 담보로 하여 추가적인 지급액을 수령할 수 있는 Home Equity Access Scheme을 동시에 운영하고 있다.13) 이는 고령층의 연금 수급액이 부족할 경우를 대비할 수 있으며 사회부장관이 정한 이자율에 따라서 지급액이 결정된다는 점에서 민간 역모기지 상품과는 다르게 공공복지의 성격이 강한 제도라고 볼 수 있다.

나. 미국의 역모기지 유동화 상품 및 시장 구조

1) HMBS의 구조와 발행 현황

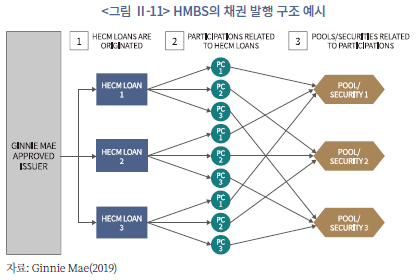

2007년 11월 골드만삭스에 의해 최초로 발행된 HMBS(HECM Mortgage-Backed Security)는 역모기지의 수요 증가에 따른 대출재원 확보 및 리스크 경감이 필요함에 따라 도입되었다. 이는 HECM을 기초 자산으로 하는 유동화 증권으로서 금융기관으로부터 HECM 채권을 양수받은 민간 발행기관(issuer)이 HUD의 산하기관인 Ginnie Mae의 지급보증을 받아 투자자들에게 발행하는 형태로 유통되고 있다.

HMBS는 기초 자산인 다수의 HECM 채권을 모아서(pooling) 한 개의 계약으로 발행할 수 있으며, 동시에 하나의 HECM 대출은 만기 이내에 다양한 HMBS 증권에 대하여 참여 지분을 가질 수 있다. <그림 Ⅱ-11>의 예시에서 하나의 HECM 채권은 세 개의 참여 지분으로 분할되어 서로 다른 HMBS의 기초자산으로 활용되고 동시에 하나의 HMBS에는 세 개의 HECM 채권에서 분할된 참여 지분을 기초로 발행되고 있다. 이와 같은 분산 구조는 하나의 기초 자산에 내재한 위험을 분산하는 효과와 더불어 HECM의 구조적 특징인 만기에만 일시적으로 현금흐름이 발생한다는 문제점을 보완하여, 만기가 서로 다른 여러 채권을 하나의 증권계약 안에 포함하여 수익의 안정성을 높일 수 있다는 장점이 있다. 이처럼 유연한 구조를 바탕으로 HMBS는 투자자들에게 선택권을 부여하고 HECM에 유동성을 제공하는 역할을 수행하여 역모기지 시장의 안정적인 운영에 기여하고 있다.

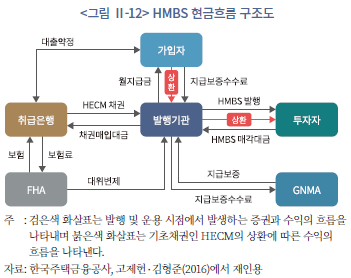

하나의 HMBS 계약에서 발생하는 현금흐름은 방향은 크게 발행과 상환 시점으로 나누어 볼 수 있다(<그림 Ⅱ-12> 참조). 발행 시점은 우선 HMBS의 기초가 되는 자산인 HECM의 발행에서 시작되는데, 이는 가입자가 역모기지 취급 은행에서 대출 약정에 가입하는 것을 의미한다. 이후 취급 은행은 보유한 HECM 채권을 HMBS 발행기관(이하 발행기관)에 매도하고 발행기관은 취급 은행에 채권 매입대금을 지급하여 취급 은행은 HECM의 보유에 따른 유동성 위험을 완화할 수 있다. HECM의 소유권 이전에 따라서 가입자에 대한 월 지급금 지급 의무는 발행기관으로 이전된다. 더불어 FHA 등 공공기관의 보증계약에 따른 대위변제 대상 또한 발행기관으로 이전된다.

발행기관은 매입한 HECM을 바탕으로 HMBS를 발행하고 이를 투자자에게 매각하게 된다. 이 과정에서 발행기관은 Ginnie Mae에게 지급보증 수수료를 지불하고 HMBS에 대한 지급을 보증받게 되며, HECM 취급 및 HMBS 발행 수수료에서 지급보증 수수료를 제외한 차익을 발행에 따른 수익으로 얻을 수 있다. 마지막으로 HECM 채권의 만기 시점에 가입자로부터 상환된 금액이 발행기관을 통해 HMBS를 매입한 투자자에게 전달됨으로써 계약이 종료된다.

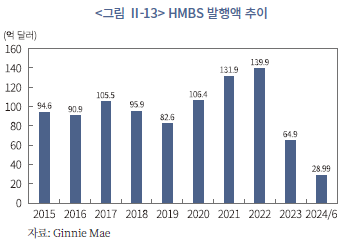

HMBS의 연도별 발행액은 2019년부터 2022년까지 지속적으로 증가하였으나 2023년에는 크게 감소하였다(<그림 Ⅱ-13> 참조). 2019~2022년 사이의 증가 추세는 HECM의 활성화(<그림 Ⅱ-6> 참조)와 더불어 역모기지 시장의 유동성 공급에 크게 기여한 것으로 해석할 수 있다. 이와 같은 추세는 2022년 하반기부터 시작된 주택가격의 성장세 둔화와 2023년 급격한 금리 인상으로 인하여 역모기지 시장이 위축되는 과정에서 방향이 전환된 것으로 보인다. 다만, 채무위험에 따른 의무적인 매입을 제외한 HMBS의 상환율은 최근 7년 안에 가장 낮은 수준으로14), 유통되고 있는 상품의 안정성은 높게 평가받고 있음을 알 수 있다.

2) HMBS의 위험 관리

HMBS의 수익은 기초자산인 HECM 채권의 상환 시점에만 발생하게 되므로 투자자는 보유 기간 동안 가격 및 신용 위험에 노출된다. 이와 같은 위험 요인을 통제하기 위하여 HMBS는 크게 위험을 분산시킨 발행 구조, 상환 의무 제도, Ginnie Mae의 지급보증을 통하여 상품의 안정성을 보강하고 있다. 우선, 앞서 설명한 바와 같이 HMBS는 다수의 HECM이 참여지분을 가지는 형태로 발행하여 기초자산이 상환되기 전까지 현금 흐름이 발생하지 않는 문제를 보완하고 있다. 서로 다른 만기를 가진 HECM 채권이 주기적으로 상환되는 과정에서 HMBS 투자자는 유동화 증권을 보유하는 기간 동안 지속적인 수익을 기대할 수 있다.

HMBS의 신용은 기초자산의 담보가치, 공공기관의 보증, 발행기관의 자본, 그리고 최종적으로 Ginnie Mae의 지급보증에 걸친 4단계의 안전장치에 의해 보장된다. HMBS의 신용 위험은 기초자산인 HECM의 신용 위험으로부터 파생되는데, 이는 일차적으로 가입자의 담보주택 가치 등으로 손실 위험을 보전할 수 있다. 이에 더하여 연방정부15)에서 제공하는 HECM의 채무불이행에 대한 신용보증을 통하여 추가적인 위험에 대한 손실을 보증받게 된다.

한편, HECM 차입자로부터 상환이 지연되었더라도 채무불이행으로 선언되지 않을 정도의 위험이라면 발행기관이 HMBS 투자자에게 예정된 원금과 이자에 대한 지불 의무를 이행해야 한다. 이는 발행기관 측면에서는 유동성 위험을 의미하므로 발행기관의 유동성, 순자산, 자기자본 비율 등 건전성이 HMBS의 안정성에 중요한 요소임을 알 수 있다. 따라서 Ginnie Mae는 발행기관에 대한 모니터링 기준을 마련하여 적격 발행기관을 선정하고 지속적으로 재무안정성을 점검함으로써 HMBS 시장의 안정적인 운영을 지원하고 있다.

Ginnie Mae는 HMBS 발행 및 유통을 관리하는 기관으로서 기초자산의 적격성 여부를 판단하고 신용 위험이 높을 것으로 예상되면 정해진 기준에 따라서 발행기관으로 하여금 유동화 증권을 매입하도록 지시하는 투자자 보호 기능을 수행하고 있다. 이 때, HMBS의 매입 사유는 기초자산의 잔여 채무액이 최대청구금액(MCA)의 98%에 도달한 경우(mandatory purchase event), HECM 가입자의 사망 또는 이주 등으로 계약이 종료된 경우(optional purchase event), 그 외에 기초자산의 적격성이 훼손된 경우(defective loans) 등이 있다(Ginnie Mae, 2019). 이와 같은 안전장치는 HMBS의 가치가 기초자산인 역모기지의 안정성, 나아가 담보주택의 가치 변동으로부터 비교적 안정적으로 유통될 수 있도록 보장하고 있다.

신용 위험에 대하여 최종적인 지급보증은 Ginnie Mae가 담당하게 된다. 적격 발행기관이 판매한 HMBS가 최종적으로 지급에 실패할 경우 Ginnie Mae는 투자자의 미수 모기지 지불금(uncollected mortgage payment) 전체에 대하여 채무를 이행하고 관련된 정부 보증기관에 대한 청구 또한 해결할 의무를 지닌다.16) 이와 같은 다층적인 신용보강을 바탕으로 HMBS는 투자자 입장에서 안정적인 수익을 얻을 수 있는 상품으로 인식되고 있다.

다. 해외 역모기지 사례를 통한 시사점

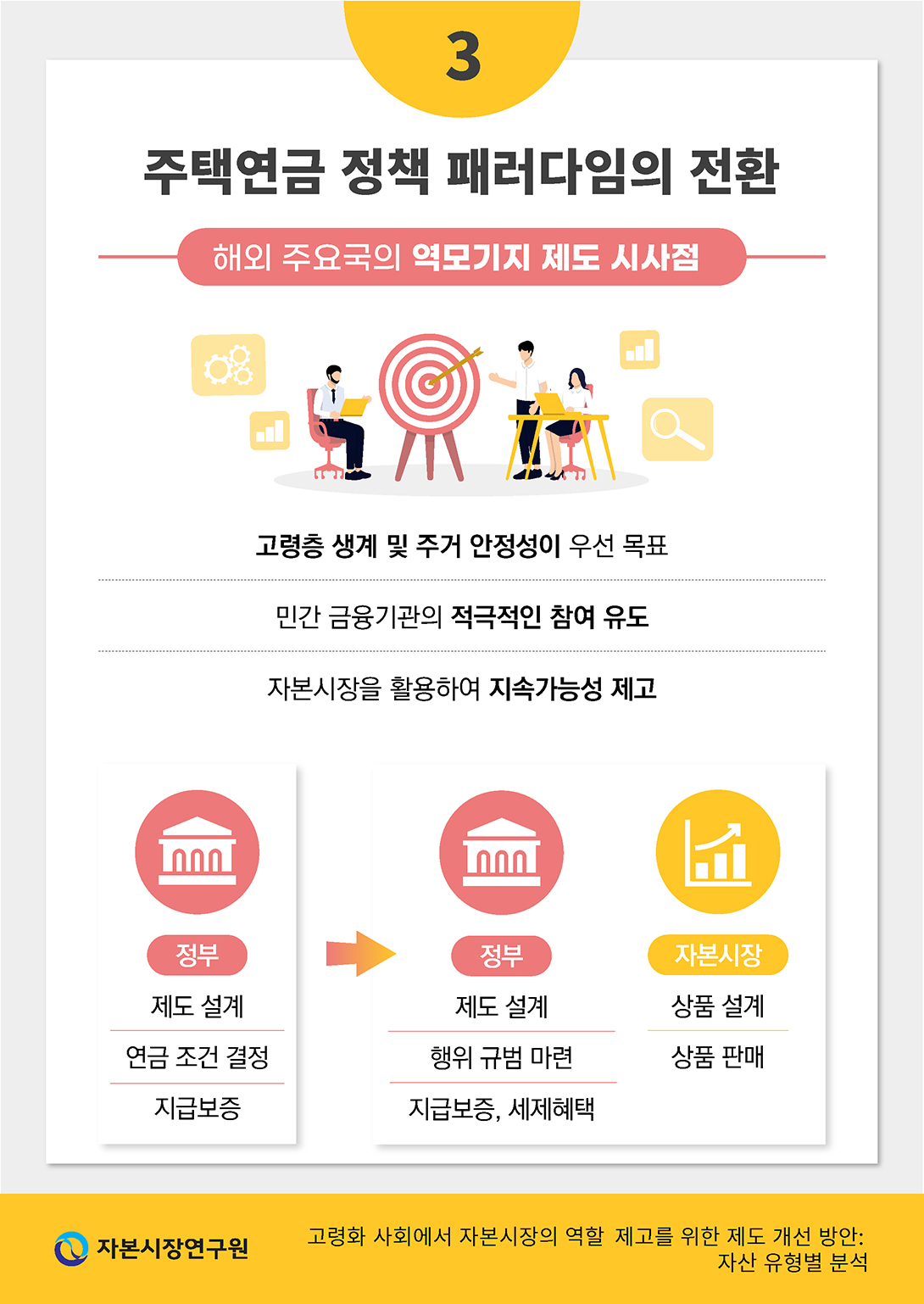

해외 주요국의 역모기지 제도 및 시장 현황에 대한 비교 분석이 시사하는 바는 크게 세 가지로 요약할 수 있다. 첫 번째로, 역모기지 제도가 가지는 공적인 목표인 고령층의 생활 및 주거 안정성 확보가 제도의 최우선 과제가 되어야 한다는 점이다. 앞서 살펴본 사례 중 공공복지의 성격이 강한 일본과 홍콩의 경우 제도의 설립 주체가 중앙 또는 지방 정부인 점에서 이를 확인할 수 있으며, 민간 금융기관의 주도로 역모기지 시장이 발전해 온 미국, 영국, 호주에서도 보증 또는 관리를 통해 정부가 직ㆍ간접적으로 시장에 관여하면서 제도의 안정성을 담보하고 있다. 이는 결국 역모기지 제도의 공적인 성격을 간과할 수 없으며 정부의 지원이 반드시 필요하다는 점을 시사한다.

두 번째로, 비록 공적인 성격을 가지고 있으나 역모기지 시장의 발전에는 민간 금융기관의 적극적인 참여가 전제되어야 한다는 점 또한 강조할 필요가 있다. 양적으로 가장 큰 역모기지 시장을 가지고 있는 미국의 경우 공공기관의 보증을 바탕으로 다양한 민간 금융기관이 참여하여 대출상품을 공급하고 있다. 또한 일본의 경우 복지제도의 한 갈래로서 지방자치단체로부터 역모기지 사업이 시작되었으나 최근 금융청의 정책적 지원을 바탕으로 민간 금융기관의 적극적인 참여를 유도하여 역모기지 시장의 외연을 확장하고 있다. 이와 같은 변화는 고령화 사회의 진전으로 주택연금의 잠재적인 수요층이 증가하는 상황에 대한 대응 방향으로서 참고할 필요가 있다.

마지막으로 자본시장의 발전이 역모기지 제도의 활성화에 중요한 역할을 수행한 점에 주목할 필요가 있다. 특히 민간의 주도로 역모기지 시장이 형성된 국가 중 가장 성공적으로 시장이 확장되어 온 미국의 사례를 볼 때, 역모기지 유동화 시장의 형성과 발전이 다양한 상품의 조달 재원 확보에 기여한 것을 알 수 있다. 성공적인 해외 역모기지 시장의 사례는 종합적으로 자본시장을 활용하여 조달 역량을 강화하고 낮은 비용으로 다양한 상품을 공급하여 제도의 본래 목적인 고령 가구의 생활 안정에 기여할 수 있다는 점을 보여주고 있다.

3. 부동산자산 유동화 촉진을 위한 주택연금 제도 개선 방안

가. 주택연금 관련 정책 패러다임의 전환

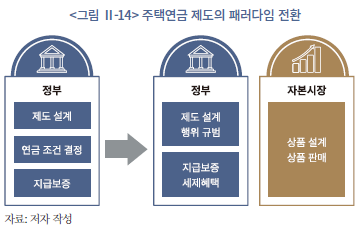

주택연금 시장의 지속적인 발전은 부동산자산의 유동화를 통한 안정적인 노후 설계의 가능성을 제고한다는 공적인 목적을 달성하기 위한 것이지만 그 과정은 정부와 자본시장의 협력관계로 이루어지도록 패러다임을 전환할 필요가 있다. 앞서 설명한 바와 같이 현행 주택연금 제도는 복지의 관점에서 정부가 가입 조건, 상품의 구조, 보증 위험까지 모두 책임지고 관리하는 형태로 도입되었다. 그러나 이는 주택가격의 변동에 대한 위험이 모두 공공기관에 집중되는 문제를 발생시킬 뿐만 아니라 민간의 주도로 다양한 상품을 개발 및 공급할 수 있는 유연한 시장 구조가 형성되기 어렵다는 단점이 있다. 이는 다변화하는 고령인구의 수요 요인에 대응하기 어려워 잠재적 수요층이 주택연금 가입 유인을 저해하는 요소로 작용할 수 있다. 따라서 고령층의 부동산자산 유동화에 대한 수요가 빠르게 증가할 것으로 예상되는 상황에서 주택연금 제도의 운영 방식을 근본적으로 재검토할 필요성을 시사하고 있다.

향후 주택연금 시장의 지속적인 발전을 위해서는 정부와 자본시장 사이의 역할 분담을 고려할 필요가 있다. 예를 들어, 정부는 제도의 설계와 행위규범의 설정, 그리고 지급보증과 수요를 증진시킬 수 있는 요소에 대한 세제혜택을 부여함으로 시장을 조성하고 안정적인 운영 행태가 유지되도록 감시하는 업무에 주력할 수 있다. 한편, 민간 금융기관은 자본 건전성을 유지하면서 다양한 수요에 부합하는 상품을 설계하고 판매하여 제도의 설립 목적인 부동산자산 유동화를 통한 고령 가구의 생활 안정에 기여할 수 있다.

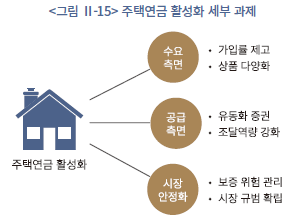

나. 주택연금 활성화를 위한 세부 과제

주택연금 관련 정책 패러다임의 전환과 더불어 주택연금의 활성화를 위한 세부 과제를 수요 측면, 공급 측면, 시장 안정화 측면으로 나누어 제시할 수 있다. 수요 측면에서는 가입률을 제고하여 수요 기반을 확대할 필요가 있다. 공급 측면에서는 유동화 증권을 발행하여 조달 역량을 강화할 수 있다. 마지막으로 정부는 보증 위험을 관리하고 규범을 확립하여 시장의 안정적인 형성과 운영을 도모할 필요가 있다.

1) 주택연금의 수요 기반 확대

고령층 가구 보유 자산 중 대부분을 차지하고 있는 부동산자산의 유동화를 통해 노후 재정의 안정성을 높이기 위하여 주택연금의 가입률을 제고할 필요성이 있다. 이를 달성하기 위한 세부적인 과제로는 (1) 주택연금의 보증비용을 현실화하고, (2) 다양한 민간 주택연금 상품을 도입하여 가입자의 범위를 확대하며 (3) 수급권의 보장과 제도에 대한 적극적인 홍보가 병행되어야 한다. 현재 주택연금 상품의 보증비용은 담보주택의 가격 및 가입자의 조건과 관계없이 일률적으로 적용되는데, 이는 개별 주택연금 계약에 내재하고 있는 위험을 합리적으로 반영한 최적 보증료율과 일치하지 않을 가능성이 크다. 이를 보완하기 위하여 가입자 및 주택 유형에 따라 보증료율을 차등 적용하는 방안과 공공기관에서 보증료를 일부 지원하는 방안을 제시할 수 있다.17)

잠재적 가입자의 재정 상황 등 주택연금의 여러 수요 요인에 대응할 수 있도록 민간 금융기관의 참여를 통한 주택연금 상품의 다양화를 유도할 필요가 있다. 미국과 홍콩의 경우 보증 상한을 제한하는 대신에 주택가격과 무관하게 모든 고령층의 가입을 허용하고 있는데, 이는 가치가 높은 부동산을 보유하고 있는 고령자의 주택연금 가입을 유도하면서 민간 금융기관 입장에서도 우량 담보를 확보할 수 있다는 장점이 있다. 주택연금 또한 민간 금융기관의 적극적인 참여를 바탕으로 상품을 세분화하여 공급하고 고령층에 특화된 복지서비스와 연계된 상품을 개발하는 등18) 고령층의 수요 기반을 확대하려는 노력이 지속적으로 이루어져야 할 것이다.

자본시장의 지원과 더불어 주택연금 제도의 본래 목적을 강화하기 위해서는 수급권의 안정적인 보장을 위해 기존 제도를 보완할 필요가 있다. 현재 주택연금 제도를 기준으로 할 때, 우선 저당권방식은 가입자의 사망 후 상속인 전원의 동의가 있어야만 배우자의 수급권이 보장되는 문제를 해결해야 한다. 안정적 주택연금 수급을 위해 동의하는 상속자(배우자 포함)의 지분에 한정하여 연금액을 재계산하는 방식으로 제도를 보완하는 방안도 검토해 볼 수 있다. 한편, 신탁방식의 경우 해당 주택이 재건축 또는 재개발이 될 때 가입자가 조합원 지위를 인정받지 못하는 사례가 발생하여 다시 저당권방식의 주택연금으로 계약 전환해야 하는 현실이다. 이와 같은 국내 주택시장의 현실에 비추어 볼 때, 도시환경정비법 등의 개정을 통해 신탁방식의 주택연금가입자를 보호할 수 있는 방안을 모색할 필요가 있다. 더불어 고정금리 상품의 도입과 금리 하락기에 대환대출을 적극적으로 홍보 및 시행함으로써 가입자의 안정적인 수익을 보장하여 제도 전반의 매력을 제고할 수 있을 것이다.

이와 같은 노력에 더하여 주택연금 제도에 대한 지속적인 홍보와 인식 개선 노력이 병행되어야 한다.19) 앞서 살펴본 바와 같이 주택연금은 은퇴 후 소득의 감소분을 보전하여 고령층의 소비지출 유지와 생활 안정에 상당한 기여를 할 수 있다. 더불어 (저당권방식의 경우) 소유권이 이전되지 않으며 (저당권과 신탁방식 모두) 담보주택에 대한 거주권이 평생 보장된다는 점에서 고령층의 주거 안정과 소득재원 마련을 동시에 달성할 수 있는 분명한 장점이 있다. 이와 같은 편익을 적극적으로 홍보하여 가입률을 제고함으로써 주택연금 시장 전반의 성장을 도모할 필요가 있다.

2) 주택연금 유동화를 통한 지속성 확보

보증비용의 현실화 및 민간 금융기관의 참여를 유도하기 위해서는 주택연금 유동화 증권의 발행 및 유통을 활성화하여 조달 비용을 낮추는 것이 중요한 선결과제이다. 앞서 Ⅱ-1절에서 살펴보았듯이 주택연금 보증 위험은 현재와 같은 가입률이 낮은 상황에서도 이미 빠른 속도로 증가하고 있으며 특히 소수의 대형 은행에 집중되어 있어 지속가능성이 낮다고 볼 수 있다. 따라서 주택연금의 가입률을 제고하기 위해서는 주택연금 유동화 증권 시장이 함께 발전할 수 있도록 유도할 필요가 있다.

주택연금 유동화 증권 시장의 발전을 위한 제도적 지원 방안은 크게 발행시장의 조성을 위한 기반을 마련하는 측면과 상품의 안정성을 강화하여 유통을 활성화하는 측면으로 나누어 볼 수 있다. 우선, 유동화 증권 발행을 위해서 담보주택에 대한 참여지분의 근저당권 설정과 유동화 증권의 만기를 특정할 수 있도록 하는 제도적 보완이 필요하다.20) 현 제도에 따르면 담보주택의 근저당권은 가입자의 대출채권에 대하여서만 1순위로 설정되며21) 근저당권의 분할에 대하여 명시하고 있지 않다. 이는 앞서 소개한 미국의 HMBS와 같은 지분 분할을 통하여 위험을 분산한 유동화 증권의 발행에 제약사항으로 작용할 수 있다. 더불어 기초 자산인 주택연금이 (종신연금일 경우) 만기가 없다는 특징으로 인하여 유동화 증권 또한 만기의 특정 없이 발행하게 될 경우 초장기 금융상품으로서 신용 위험이 크게 증가할 수 있다. 따라서 미국 HMBS의 사례를 참고하여 유동화 증권의 발행시 만기를 특정하고 재매입 조건을 포함하는 방안을 고려할 필요가 있다.

유동화 증권의 안정성과 수익성을 강화하기 위하여 정부와 공공기관의 지원이 중요한 역할을 수행할 것으로 기대한다. 역모기지 유동화 증권 시장이 비교적 활성화된 미국의 사례를 참고할 때, 정부의 주도로 시장 규율을 확립하고 공공기관인 Ginnie Mae가 유동화 증권의 지급을 보증하도록 지원하는 등의 노력이 동반되었다는 점을 알 수 있다. 더불어 관련 기관 사이의 협조를 통해 유동화 증권의 지급보증과 담보자산 가치 하락에 대비한 위험 관리 체계를 확립하는 것이 전제되어야 할 것이다. 미국의 경우 HECM의 보증(FHA, VA 등)과 HMBS의 지급보증(Ginnie Mae) 담당 기관이 분리되어 있으나 우리나라의 경우는 이를 한국주택금융공사가 동시에 수행하는 구조가 될 가능성이 높다.22) 따라서 관련 기관 및 정부 부처 사이의 긴밀한 협조를 바탕으로 역모기지 유동화 상품의 보증 및 관리 역량을 제고할 필요가 있다.

3) 보증 위험의 관리 방안

앞서 설명한 바와 같이 주택연금의 가입률을 제고하여 수요 기반을 확대하고 유동화 증권의 발행을 통해 조달 역량을 강화하는 노력이 필요하지만 이는 동시에 보증 부담을 증가시키는 위험을 초래할 수 있다. 앞서 Ⅱ-1절에서 살펴보았듯이 현재로서도 주택연금의 가입률은 매우 저조하나(<그림 Ⅱ-4> 참조) 보증공급 잔액은 지속적으로 증가하고 있어(<그림 Ⅱ-5> 참조) 금융기관의 부담은 적지 않은 것으로 보인다. 이와 같은 상황은 주택연금의 활성화를 통하여 고령층 가계의 금융 안정을 지원하는 데 있어 한계점이 될 수 있다.

이와 같은 문제의 예방은 크게 세 가지 방향에서 접근할 필요가 있다. 첫째는 가입 가능 주택의 범위를 확대하여 고품질의 담보를 추가로 확보하는 것이다. 지난 수년간 가입이 가능한 주택의 공시지가 상한선을 점진적으로 확대하여 온 제도적 변화의 연장선에서 고가의 주택을 포함시켜 고령층 가구의 주택연금에 대한 접근성을 높이면서 동시에 시장가치가 높은 담보를 추가적으로 확보할 수 있다. 비교적 안정적인 가치를 지닌 고가의 주택을 담보로 포함시키고 담보물의 시장가치를 지속적으로 평가하도록 하여 주택연금 시장 전반의 보증 위험을 줄일 수 있다.

두 번째로 유동화 증권 발행시 주택연금채권의 풀링(pooling)을 허용하는 것을 고려할 수 있다. 앞서 Ⅱ-2절에서 설명한 미국의 HMBS 발행 구조를 참고하여 다수의 주택연금채권을 하나의 유동화 증권으로 발행할 경우 개별 채권의 담보가치 하락 등으로 인한 신용 위험을 분산시키는 효과를 기대할 수 있다. 특히, 담보주택의 가격ㆍ지역ㆍ유형별 편차를 고려하여 기초자산을 분산한 포트폴리오를 구축할 경우 특정 담보의 가치 하락이 미치는 영향을 최소화하여 유동화 증권의 안정성을 향상시키므로 보증 위험을 보다 효율적으로 관리할 수 있다. 이는 주택가격의 지역별 편차가 큰 국내 시장 상황을 고려할 때 더욱 효과적일 수 있다.

마지막으로 정부의 주도로 보증기금 조성 및 유동화 증권의 발행 규범 마련 등의 지원이 필요하다. 미국의 HMBS 사례를 참조하여 유동화 증권 발행 적격기관을 선정하고 해당 기관들은 보증료를 납부함과 동시에 재정건전성에 대한 관리ㆍ감독을 받도록 할 수 있다. 더불어 정부는 주택연금 유동화 증권의 발행 규범을 제정하면서 신용 위험 관리 방안 및 강제상환 규정 등을 도입하여 시장의 안정적인 운영을 보장할 필요가 있다.

III. 금융자산의 효율적 운용을 위한 제도 개선 방안

1. 고령층 금융자산의 운용 문제

가. 고령층 금융자산의 예금 편중 문제

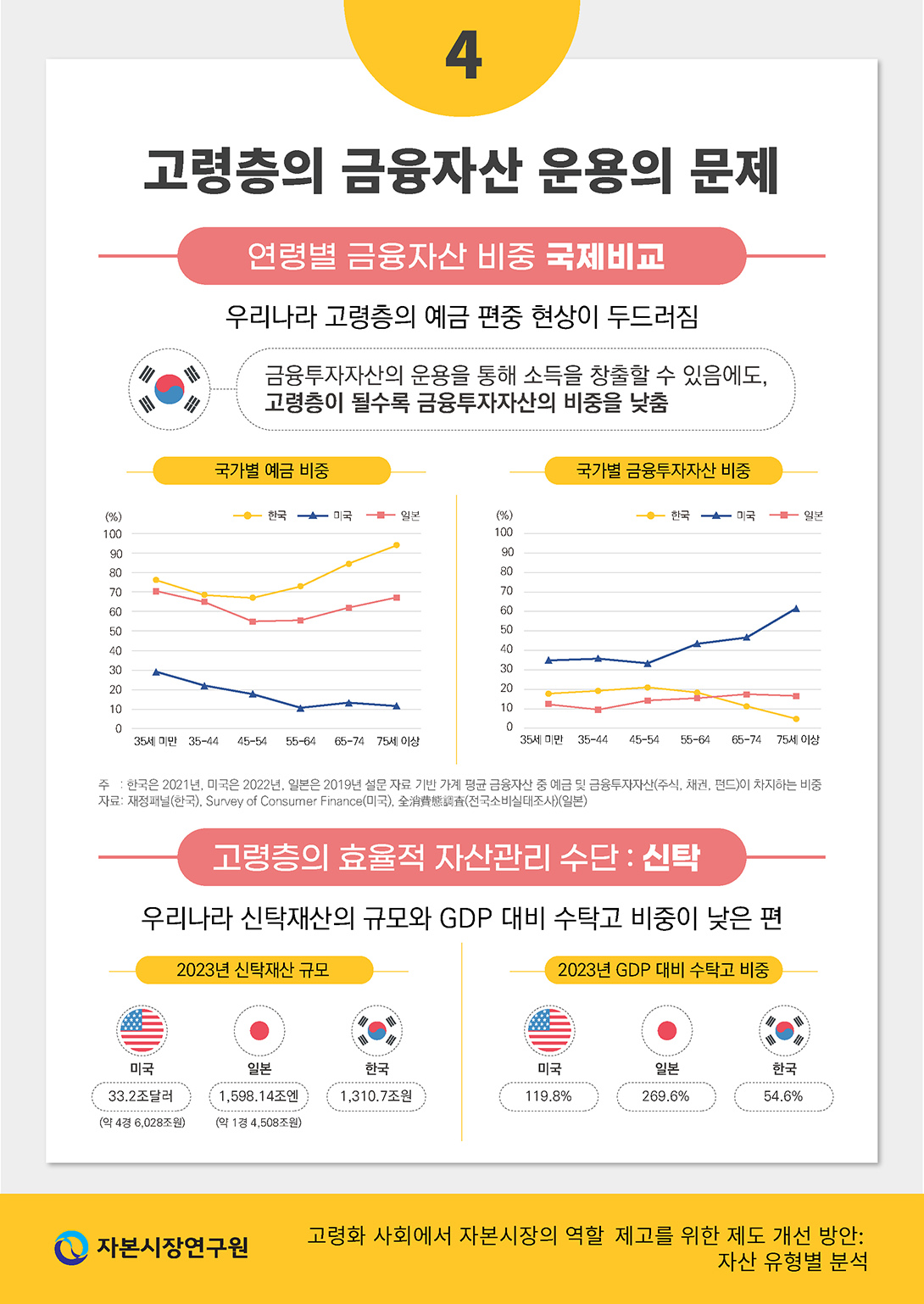

고령층은 의료비 등 갑작스런 소비지출에 대비해 예금 같은 유동자산을 선호하기 마련이나, 해외 주요국과 비교했을 때 한국 고령층의 예금 편중 현상이 더욱 뚜렷하게 나타나고 있다(<그림 Ⅲ-1> 참조). 예를 들어, 세대주 연령 기준으로 65~74세 구간에서 금융자산의 약 85%, 75세 이상은 약 94%를 예금으로 보유한 반면 금융투자자산의 비중은 각각 11%, 4.6%에 그치고 있다. 일본의 경우 한국과 유사한 연령별 금융자산 보유 형태를 보이면서도 65세 이상 고령층 가구에서도 평균 16~17% 정도의 금융자산을 주식, 채권, 펀드 등에 배분하고 있어 한국보다 예금 편중도가 낮은 것으로 보인다. 반면 미국의 경우는 연령이 높아질수록 예금의 비중을 줄이고 적극적으로 금융투자자산의 보유 비중을 늘리고 있다.

소득이 없는 고령층 입장에서 현재 가지고 있는 자산을 운용해서 소득을 창출해야 함에도, 예금으로 보유하고 있는 것은 자산운용의 비효율 문제 뿐 아니라 소비지출을 위한 재원의 부족으로 이어진다.

나. 고령층의 자산운용을 지원하기 위한 후견 제도의 한계

고령층의 자산관리 등 의사결정과 사무처리를 돕기 위해 후견 제도가 도입되었으나23), 2014년부터 2022년까지 성년후견으로 처리된 건수는 36,105건으로 우리나라 고령인구 수 대비 낮은 상황이다. 다만 2014년에는 1,152건에 불과하였으나 매년 꾸준히 증가하는 추세이고, 2022년에는 6,373건의 성년후견 결정이 내려졌다.24) 그런데 이러한 성년후견의 경우 후견인이 피성년후견인(고령자)의 행위를 취소할 수 있을 뿐 아니라 광범위한 결정권한을 가지고 있어 고령자의 복리와 의사결정권한에 반할 수 있다. 이를 보완하기 위해 후견인의 권한이 제한되는 특정후견 제도와 피후견인인 고령자가 스스로 후견인과 후견에 관한 사항을 결정할 수 있는 임의후견 제도가 도입되었으나 거의 이용되지 않고 있다. 2014년부터 2022년까지 특정 후견으로 처리된 건수는 4,457건이고 임의 후견으로 처리된 건수는 86건에 불과하다.25) 이러한 후견 결정 사건은 고령자뿐 아니라 장애인도 포함된다고 할 때 이용률은 더 낮다고 볼 수 있다.

설령 후견인이 지정되어 고령자의 자산관리를 도울 수 있다고 하더라도, 성년후견인 중 친족이 차지하는 비율이 84.6%로 자산관리에 대한 전문성 문제가 있다.26) 또한 2017년에는 후견인인 친형의 부정행위에 대한 유죄판결 첫 사례가 나왔는데27), 일본에서는 친족 후견인의 재산 횡령 등 부정 사안 발생을 해결하기 위해 후견 제도지원신탁이 발전하였다는 점도 현행 후견 제도가 고령층의 자산관리에 미흡한 대안임을 시사한다.28) 이러한 후견 제도의 한계 역시 우리나라 고령층이 예금을 선호하는 이유 중 하나일 수 있다.

다. 고령층의 자본시장을 통한 자산운용의 문제

고령층의 금융자산을 예금으로 보유할 경우, 이자소득만으로는 소비를 충당하기 어렵고 결과적으로 줄어든 소득에 맞추어 최소한의 소비밖에 할 수 없게 된다. 정희철 외(2025)에 따르면, 2008년부터 2021년까지 우리나라 고령가구의 소비와 자산 적정성을 분석한 결과 주거비와 식료품비 등 생활에 필수적인 요소를 제외하고 지출 규모를 상당히 줄이는 것으로 나타났다. 해당 연구에서는 금융자산이 많을수록 소비 축소가 어느 정도 완화되는 것으로 나타났지만, 사실상 금융자산만으로 적정소비를 커버할 수 있는 가구는 약 23%에 불과하다고 분석하고 있다.

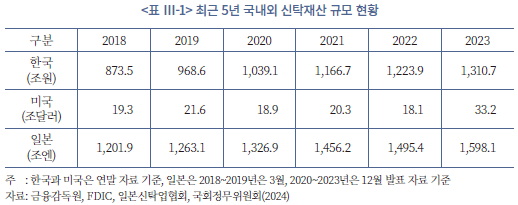

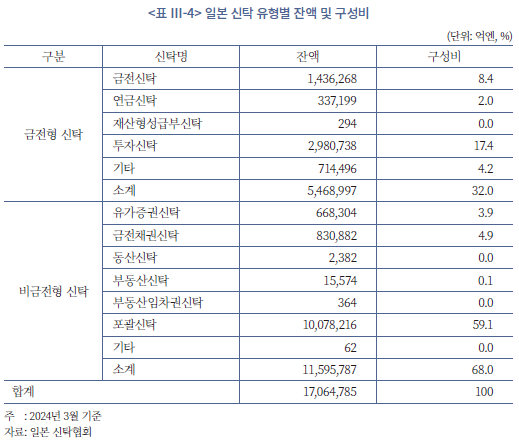

고령층이 금융자산을 예금으로 보유하는 것이 아니라 자본시장에서 효율적 운용을 통해 소득을 창출할 수 있도록 해야 하는 가운데, 고령화시대에 적합한 자산관리 수단으로 주목받고 있는 것이 바로 신탁이다.29) 고령자가 소유권으로 향유하던 재산적 이익을 정기적 급여 형태의 수익권으로 변형할 수 있고, 고령자의 사무처리 능력 결여로 인한 재산 손실 방지, 개별 고령자의 수요에 맞춘 유연성 있는 상품설계 가능성 등을 고려할 때 신탁이 효율적인 재산관리 수단이 될 수 있기 때문이다.30) 미국과 일본 등 주요국에서는 신탁을 통한 자산관리가 활발하게 이루어지고 있는 반면, 우리나라는 신탁이 크게 발달하지 못한 것이 현실이다. <표 Ⅲ-1>을 보면 2023년 기준으로 신탁재산의 규모는 미국이 33.2조달러(약 4경 6,028조원), 일본은 1,598.14조엔(약 1경 4,508조원)인 반면, 우리나라는 1,310.7조원에 불과하다. 우리나라 신탁재산의 최근 5년간의 통계를 보면 2018년 873.5조원이었으나 2020년에는 1,039.1조원, 2023년에는 1,310.7조원으로 지속적 증가가 이루어지는 추세이나, 미국이나 일본 등의 주요국에 비해서는 여전히 신탁재산의 규모가 적은 편에 속한다.

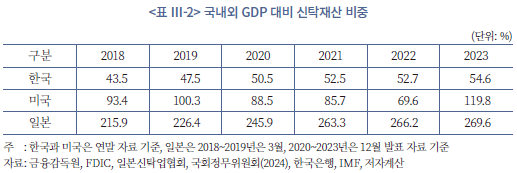

각 나라의 경제 규모 차이를 고려해 GDP 대비 수탁고 비중으로 비교해도 우리나라의 신탁재산 규모가 적은데, <표 Ⅲ-2>를 보면 2023년 기준으로 미국은 119.8%, 일본은 269.6%인 반면 우리나라는 54.6%이다.31) 미국의 경우 2022년 일시적으로 낮아졌지만32), 2023년에 신탁재산의 규모뿐만 아니라, GDP 대비 신탁재산의 비중 또한 증가한 상황이다.33) 일본의 경우 신탁재산의 규모도 지속적으로 증가하고 있고, GDP 대비 신탁재산의 비중 역시 증가하는 추세이다. 우리나라 역시 신탁재산의 규모와 GDP 대비 비중이 증가하는 추세이기는 하나, 미국이나 일본 등에 비해서는 여전히 규모가 적은 편이다.

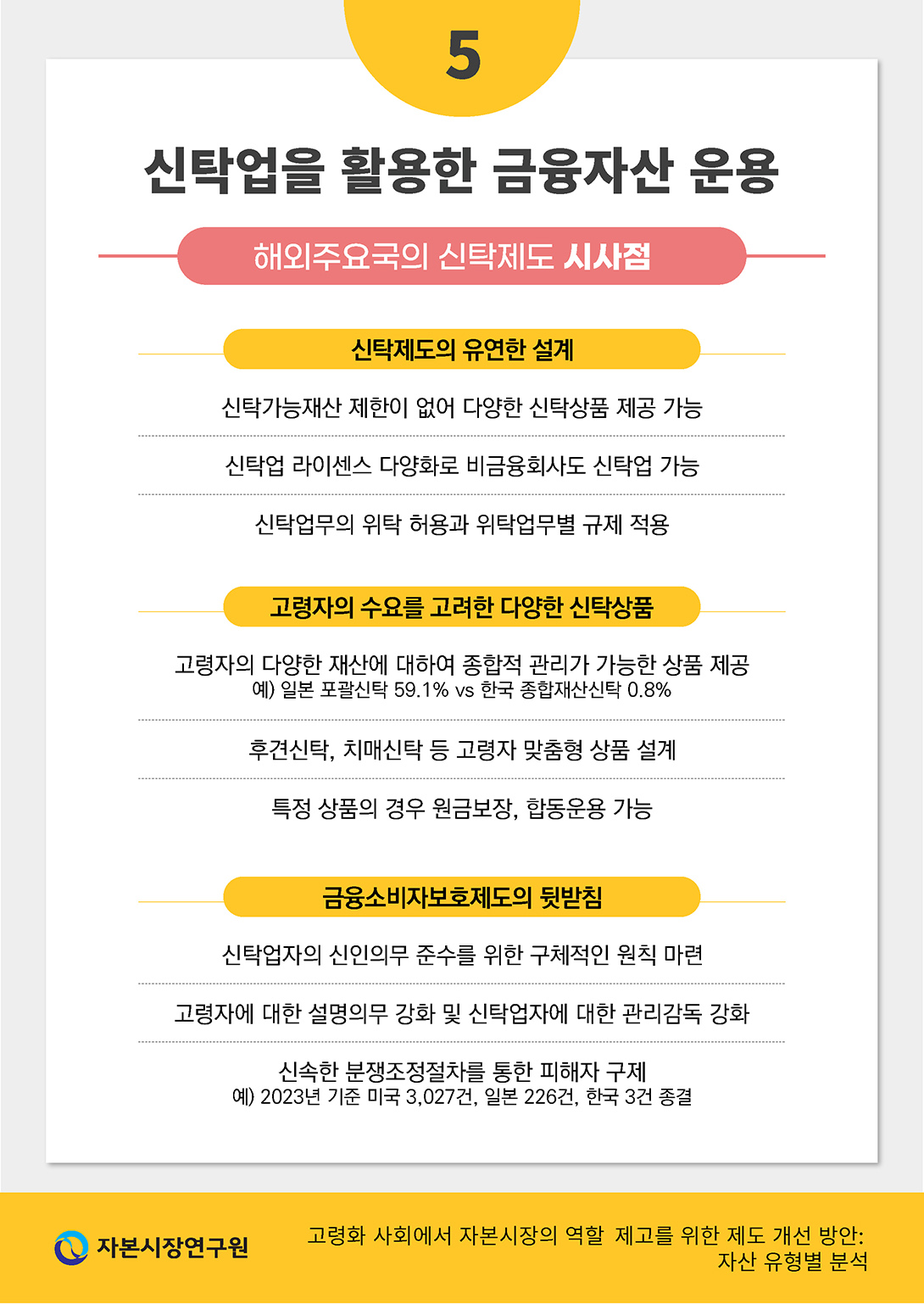

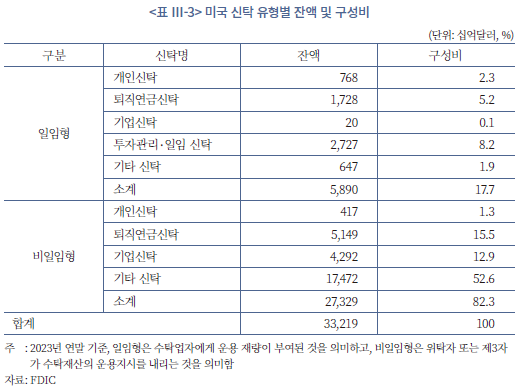

미국은 신탁과 일임의 법적 구분이 명확하지 않은 가운데 맞춤형 자산관리 수단으로 신탁업이 발전했다. 일임형의 경우 개인신탁도 있지만, 투자관리를 일임할 수 있는 신탁상품의 재산 규모가 가장 크다. 비일임형의 경우 퇴직연금 신탁의 규모가 가장 크고, 특정한 유형으로 분류되기 어려운 기타 신탁의 규모가 52.6%로 가장 큰 비중을 차지하는 것으로 나타났다. 이는 미국의 신탁 관련 제도가 유연하고 신탁상품이 다양하여 자산관리 수단으로 활용될 수 있음을 시사한다.

일본은 상사신탁 중심으로 발전하였으나 2000년대 초 민사신탁 활성화가 추진되었고 최근에는 고령화시대 대응을 위한 다양한 상품 출시 및 세제혜택으로 신탁업이 활성화되고 있다.34) 특히 일본의 경우 포괄신탁의 비중이 59.1%로 가장 높은데, 고령층이 보유한 재산의 유형과 관계 없이 일괄적으로 신탁업자에게 위임할 수 있다는 점에서 신탁업이 고령층의 자산관리 기능을 수행하고 있음을 볼 수 있다.

반면 우리나라는 상사신탁 중심으로 발전해 온 가운데 위탁자와 수익자가 동일한 형태의 특정금전신탁 중심으로 발전해 왔다. 국내 신탁업 현황을 살펴보면, 신탁업자의 수탁고는 2018년 기준 873.5조원에서 2023년 기준 1,310.7조원으로 성장하는 추세를 보이고 있으나, 이 중 금전신탁과 부동산신탁 비중이 각각 48.2%와 37.6%에 이르고 있다. 고령자의 다양한 재산을 함께 관리할 수 있는 종합재산신탁은 활용도가 저조한 상황이다.

라. 현행 신탁 관련 제도의 문제점과 고령층 자산운용의 한계

신탁법에서는 2011년 개정을 통해 신탁가능재산을 포괄적으로 규율하고 있으나, 자본시장법에서는 신탁재산을 열거35)하고 있어 다양한 신탁상품설계 및 운용에 제약이 되고 있다. 뿐만 아니라 법에서 열거한 신탁재산이 아닌 재산을 수탁하는 자에 대해서는 1년 이하의 징역 또는 3천만원 이하의 벌금에 처할 수 있도록 규정하여(자본시장법 제446조 제18호)36) 시장의 수요에 따른 새로운 신탁상품 제공이 어려운 현실이다. 또한 신뢰관계를 바탕으로 하는 ‘신탁’의 기본 개념과 신탁 행위를 반복적인 ‘영업’으로 하는 ‘신탁업’의 개념 차이에서 오는 한계로 인해 신탁업의 경우 광고37)나 재위탁, 운용방식38) 등이 제한되어 수익률 제고와 신탁업의 활성화에도 제약을 가져오고 있다.

신탁 활성화를 위해 신탁 제도의 개선이 추진되어 왔으나 지난 10년 동안 논의만 있을 뿐 결실로 이어지지 못하고 있다. 2011년 신탁법 전면 개정이후 발생한 신탁법과 자본시장법의 괴리를 해소하기 위한 자본시장법 개정안이 2012년 8월에 발의되었으나 임기만료로 폐기되었고 2017년에는 자본시장법에서 신탁업법을 분리 제정하는 방안이 추진되기도 하였다.39)

2022년 정부는 신탁업 혁신 방안을 발표하였는데40), 종합재산관리 및 자금조달기능 강화를 위해 투자수단으로서의 신탁이 아닌 다양한 재산을 종합적ㆍ적극적으로 관리하는 신탁 본연의 기능 활성화를 기본 방향으로 하고 있다. 주요 내용을 간단히 살펴보면 다음과 같다. 먼저 종합재산 관리기능 강화를 위해 신탁가능 재산을 확대(채무신탁, 담보권신탁)하고 분야별 전문기관(병원, 회계ㆍ세무법인)을 통한 전문화된 신탁 서비스 제공이 가능하도록 신탁업무 위탁 규정을 정비하겠다고 밝혔다. 다음으로 신탁의 자금조달 기능의 강화를 위해 비금전재산 신탁의 수익증권 발행을 허용하되, 투자자 보호 등을 위해 발행, 판매, 운용 등 단계별 규제를 정비하겠다고 하였다. 또한 가업승계 신탁, 신탁된 주택의 주택연금 가입 허용, 복지신탁 활성화 등을 통해 고령화시대에 맞는 다양한 신탁상품의 출현을 지원하겠다고 하였다. 마지막으로 신탁업자의 행위 원칙을 강화하고, 신탁보수 및 종합재산신탁의 규율을 정비하고 신탁재산으로 대외 거래시 신탁재산임을 표시하도록 유도하여 신탁업 활성화에 걸맞는 소비자보호를 추진하겠다고 발표하였다. 그러나 정부가 발표한 신탁업 혁신방안의 주요 내용을 담은 자본시장법 개정안이 21대 국회에서 임기 만료로 폐기되었고41), 22대 국회에서도 유사한 내용을 담은 법안이 발의되었으나42), 아직 본격적인 논의는 되고 있지 않다. 다만 2024년 자본시장법 시행령 개정으로 신탁이 가능한 보험금청구권 요건을 규정하여 보험금청구권 신탁이 출시될 수 있는 법적 기반이 마련되었을 뿐이다.43) 보험금청구권 신탁은 보험수익자를 신탁업자로 변경하고, 신탁 수익자를 배우자·직계존비속으로 설정하는 것으로 상속재산의 관리는 가능하나 고령자의 생전 자산운용 수단으로는 한계가 있다.

이와 같은 현행 제도의 미비로 고령자가 자산운용을 위해 신탁을 활용하지 못하는 것도 문제이지만, 고령자가 자본시장을 신뢰하기 어렵다는 점도 개선이 필요한 부분이다. 저금리 장기화와 기대수명 증가 등으로 고령층의 고수익상품에 대한 관심이 늘어나고 있지만 불완전판매 위험도 함께 증대되고 있다. 2020년 금리연계 DLF(Derivative Linked Fund) 사태 피해자 중 60대 이상이 48.4%였고, 70대 이상은 21.3%에 달한다.44) 2023년 홍콩 H지수 ELS(Equity Linked Securities) 상품 중 65세 이상 개인에 판매한 계좌의 비중은 21.5%이다.45) 반면 고령층에 대한 금융소비자보호는 미흡한데, 금융투자협회에서 발표한 ‘고령 투자자에 대한 금융투자상품 판매시 보호기준’ 정도가 있을 뿐이다.46) 그러나 이는 권고에 불과하고47), 실제로 홍콩 H지수 ELS가 문제가 된 사건에서도 고령투자자 대상 적합성원칙ㆍ설명의무 위반 등 법에서 규정하고 있는 의무 위반은 점검이 되었으나 협회에서 발표한 보호기준에 대한 점검은 별도로 이루어지지 않았다.48)

불완전판매로 금융소비자가 피해를 입었다고 하더라도 이를 구제하기 위한 제도도 미흡하여 고령층이 자본시장을 신뢰하고 투자하기 어렵다는 점도 문제이다. 금융소비자들이 자신의 손해에 대해 개인적으로 민사소송을 통해 구제받기 위해서는 시간과 비용도 많이 들기에, 2023년 한해 동안 금융감독원에 제기된 금융투자회사 대상 민원 2,011건 중에 소송이 제기된 민원은 16건에 불과하다.49) 또한 소송이 어려운 금융소비자를 위해 금융감독원에서는 금융분쟁조정위원회를 운영하고 있는데, 2023년 금융투자회사를 상대로 한 분쟁조정 가운데 처리된 건수는 3건에 불과하다.50) 2021년 3건, 2022년 4건으로 크게 다르지 않다. 또한 소액 다수의 피해라는 특징을 가진 금융소비자들의 집단적 피해구제를 위해 도입된 제도인 집단소송 역시 투자자 보호를 위한 역할을 수행하지 못하고 있다. 증권관련집단소송법이 2005년부터 시행되어 19년이 경과하였음에도, 증권관련집단소송 제기 건수는 2024년 10월 말 현재 약 12건 정도에 불과한 상황이다.51) 그 중 본안판결이 나온 사안은 도이치뱅크 사건과 씨모텍 사건 2건이다. 도이치뱅크 사건은 항소포기로 확정되었으나 씨모텍 사건은 아직 상고심에 계속되어 있다. 재판상화해로 종결된 사안은 RBC 사건을 포함하여 3건이다.52) 소송요건도 엄격하여 소송제기도 어렵지만, 소송허가를 받기까지 장기간 소요되고 판결까지는 더 오래 걸리는 것이 현실이다. 특히 2017년 10번째 소제기 이후 2023년에 이르러서야 11번째 소제기가 있다는 것은 그만큼 증권관련집단소송이 피해자의 구제에 기여하는 바가 적다는 것을 보여준다. 분쟁처리 과정도 어렵고 오래 걸리지만 실제로 금융회사가 파산할 경우 승소하여도 현실적으로 구제받기 어려운 상황이다. 특별히 사회적으로 이슈가 된 대규모 불완전판매의 경우 금융감독기관이 나서서 적극적으로 해결을 요구하는 홍콩 ELS와 같은 사안에 대해서만 신속한 분쟁해결과 배상이 이루어질 뿐이다. 금융소비자보호가 미흡한 상황에서 고령자들은 자본시장에 대한 신뢰를 잃게 되고, 이는 신탁업을 활용하는 고령자의 금전 자산운용에도 부정적 영향을 주게 마련이다.

2. 해외 주요국의 신탁업을 활용한 금융자산운용 사례

신탁은 영국에서 먼저 발달하였으나, 상속 및 증여 등 가족신탁 중심의 민사신탁 위주로 발전하였고 규제도 세제 중심으로 이루어지고 있어53), 본 보고서에서는 고령자의 자산운용과 관련되어 시사점을 도출할 수 있는 미국과 일본의 사례를 살펴보고자 한다. 신탁업과 관련한 각국의 규율체계가 복잡하고 다양하나, 본 보고서에서는 고령층이 신탁을 통해 금융자산을 운용하여 소득을 창출할 수 있도록 지원하기 위한 제도적 개선방안 마련을 위해 시사점을 도출할 수 있는 일부 규제에 국한하여 살펴본다.

가. 미국의 신탁업과 고령자의 자산운용

1) 신탁 관련 제도의 주요 특징

미국은 신탁에 대한 별도의 성문법 없이 판례법에 따르고 있었고, 주마다 규제가 달랐다. 이로 인해 재산승계 등에서 여러 문제가 발생하자, 미국 법률협회는 기존 판례법을 정리한 리스테이트먼트를 마련하였다. 이후 주별로 상이한 신탁법을 현대화하고 표준화하기 위한 작업을 추진하였고, 2000년 통일신탁법이 제정되었다. 미국에서는 별도의 신탁업법을 두고 있지 않고 신탁에 대한 규율은 통일신탁법으로 하고 있으며, 신탁업자에 대해서는 투자자문업법을 통해 규율하고 있다.54)

통일신탁법에서는 신탁가능 재산에 대해 제한을 두지 않으므로 다양한 신탁계약도 허용된다. 심지어 미국은 신탁재산에 대해 독립성을 온전히 적용하지 않는 철회가능신탁도 허용되고 있다(통일신탁법 §601). 철회가능신탁은 별도로 철회가 불가능하다는 것을 명시하지 않으면, 위탁자는 신탁을 철회하거나 변경할 수 있고 철회가능신탁에서 위탁자의 채권자는 신탁재산에 대해 채권을 행사할 수 있다.55)

미국은 금융회사는 물론 비금융회사도 신탁업을 영위할 수 있고, 신탁업의 인가주체는 주법에 따라 다양하다. 또한 미국은 신탁회사에 대한 두가지 형태의 공동투자기금을 허용하고 있는데, 이 중에 A-1 유형은 신탁회사의 신탁고객 재산을 자산유형별로 모아서 공동기금으로 관리ㆍ투자할 수 있도록 하는 것이다.56) 이러한 합동운용을 통해 규모의 경제로 수익률을 제고할 수 있다.

미국에서는 신탁업에 대한 사전적 규제가 적은 대신 신탁업자의 행위규제와 그에 대한 관리감독을 중요시 한다. 신탁행위와 관련하여 미국은 신탁업자의 신인의무를 강조한다. 수탁자가 투자판단을 내릴 때 기대소득과 안정성을 고려하여 신중하게 결정하도록 하고 있고, 수탁자가 재량권을 행사할 때 분산투자원칙과 총수익 접근방식을 반영하도록 하고 있다.57)

2) 고령자를 위한 신탁 사례

미국에서는 고령자가 신탁을 활용하여 자산운용 뿐 아니라 절세 등의 혜택을 볼 수 있는 다양한 신탁상품이 운용되고 있다. 고령자 중에는 자신이 의사능력이 있는 경우 재산관리를 신탁업자에게 맡기면서도 자신이 해당 재산에 대한 지배권을 유지하기를 원할 수 있는데, 이러할 때 철회가능신탁을 활용한 후견신탁을 할 수 있다. 철회가능신탁이 설정되어 있는 경우 위탁자인 고령자가 치매 등으로 의사능력을 상실하면, 계약에 의해 미리 정해진 후임수탁자가 법원의 관여 없이 신속하게 신탁재산을 관리할 수 있다.58)

또한 장애인과 관련하여 특별수요신탁이 발달하고 있는데, 그 중 집합특별수요신탁은 다른 신탁재산과 결합하여 합동 운용이 가능하도록 관리되고 비영리법인이 수탁자가 되도록 하여 장애인을 위해 운영되도록 하는 특징이 있다.59) 이러한 특별수익신탁은 장애인 뿐 아니라 고령자에게도 확대되어 고령자가 정신적ㆍ육체적 장애로 인해 재산관리가 어려울 경우 특별수요신탁을 활용해 안정된 삶을 확보할 수 있다. 또한 고령자는 양도인 연금신탁을 활용할 수 있는데, 고령자인 위탁자가 신탁에 이전한 신탁재산을 연금화하는 제도이다. 위탁자는 자신이 보유한 재산을 신탁하고 신탁재산 중 일부를 연금화 하여 노후 생활목적으로 사용할 수 있게 된다.60)

미국 일부 주에서는 ‘재산관리를 위한 신탁에 관한 법률’을 제정하고 있는데, 이는 ‘보호신탁법’이라고도 불리고 고령자의 재산관리 수요에 대응하기 위한 법이다. 재산의 양도증서나 등기관계 서류 중 ‘재산관리를 위한 신탁에 관한 법률에 따라 하는 양도이다’라는 내용을 기재하면 새로운 종류의 신탁이 자동적으로 설정된다. 신탁의 설정자 겸 수익자가 법률상 무능력자가 되면 수탁자의 재량으로 신탁재산에서 수익자에게 지급되고, 사망시 신탁재산이 승계수익자로 지명된 자에게 귀속된다.61) 1988년 로드 아일랜드(Rhode Island)주에서 처음으로 제정되었고, 버지니아, 미네소타, 인디애나 등 20개 주에서 관련 법을 제정하였다.62)

3) 금융소비자보호제도와 고령층 보호

미국의 경우 고령 금융소비자에 국한하여 보호방안을 마련하고 있지는 않으나, 미국 증권거래위원회(U.S. Securities and Exchange Commission: SEC)가 2019년 9월에 최선이해규제를 신설하여 금융회사의 책임을 강화한 것은 고령 금융소비자보호에도 긍정적 영향을 미치고 있다. 최선이해규제의 핵심은 소매고객에 대한 주의의무와 이해상충 방지의무이다. 금융투자업자는 소매고객에게 투자 권유시 연령 등을 포함해 합리적인 주의를 기울이고 합당한 관심을 가져야 하며 타당한 기술을 사용해야 한다. 또한 금융상품에 대한 투자 권유 또는 투자자문시 소매고객의 이해와 상충되지 않도록 적정한 정책과 절차를 마련해야 한다. 이러한 규제를 통해 고령 금융소비자의 연령을 고려한 투자권유가 이루어져야 하는 의무가 금융투자업자에게 주어지고, SEC와 금융산업규제청(Financial Industry Regulation Authority: FINRA)은 고령 금융소비자와 구조화상품에 초점을 맞추어 감독 강화 노력을 기울이고 있다. 미국 SEC는 거의 매년 고령 금융소비자에 대한 부적합한 투자 권유나 투자 자문을 우선 검사 사항으로 선정하고 있고, 2018년에는 FINRA와 함께 고령자 중점 계획을 발표하고 300개 이상의 투자자문업자를 대상으로 6개월 간 검사를 실시하였다. 2020년 7월 이후에는 최선이해규제를 근거로 고령 금융소비자와 구조화상품을 우선 검사 사항으로 지정하고 검사를 시행하였다.63)

2016년 ‘북미증권감독협회’(North American Securities Administrators Association: NASAA)가 고령자 등의 보호를 위한 모델법(Model Act)을 마련하여 증권 관련 기관의 직원에 대해 신고의무 부과, 사전 지정된 제3자 통지 허용, 규제기관에 자료 제출의무 등을 규정하고 있다. 그리고 2024년 12월 기준 43개 주에서 주 증권법 내에 모델법을 기반으로 한 고령자 금융보호 규정을 두고 있다.64) 또한 2018년 미국 연방의회는 「고령자 안전법」(Senior Safe Act of 2017)을 입법하였는데, 고령자 금융착취나 금융사기에 대한 금융회사 역할을 강화하도록 하였다. 고령자 보호를 위하여 금융기관의 직원이 고령자에 대한 금융착취가 합리적으로 의심될 때 이를 규제기관에 통보하도록 하며, 고령자 대상 금융착취 징후 및 식별방법, 고객 프라이버시 보호 등 고령자 보호 관련 교육을 받은 금융기관 직원에게 민사상 또는 행정상 책임을 면책하는 내용을 담고 있다.

미국의 경우 투자자들에 대한 금전적 손해배상제도가 실효성 있게 운영되고 있다는 점도 고령자의 금융소비자보호에 기여한다. 연방증권법에 위반하여 불완전판매나 불공정거래를 한 행위자로부터 징수한 부당이득환수금과 민사제재금을 재원으로 하여 피해자들에게 분배하는 Fair Fund 제도를 두고 있다. 미국 SEC 집행국 직원이 조사절차를 마무리하는 시점에 위원회에 화해 승인 또는 절차 개시에 관한 제재조치 권고안을 제출할 때 페어펀드 설립을 제안할 것인지를 검토하고, 집행국에서 위원회에 페어펀드 설립을 제안하면 최종 설립 여부는 위원회에서 결정한다. 실제로 미국 SEC는 2022 회계연도에 총 64억 3,900만달러를 적립하여 9억 3,700만달러를 피해자들에게 배분하였고, 2023 회계연도에는 총 49억 4,900만달러를 적립하여 9억 3,000만달러를 피해자들에게 배분하였다.65)

증권관련집단소송도 연간 수백건이 제기되고 있으며66), 미국에서 제기된 증권관련집단소송의 소제기부터 종결까지 소요된 시일을 분석한 연구결과에 따르면, 83%의 증권집단소송이 제기된 지 4년 안에 종결되는 것으로 나타났다. 1년 미만 15%, 1년 이상 2년 미만 29%, 2년 이상 3년 미만 23%, 3년 이상 4년 미만이 16%, 4년 이상 소요된 소송이 17%이다.67) 증권관련집단소송에서 중요한 것은 증거 확보인데, 미국은 공판 이전에 소송을 준비하기 위하여 일방 당사자가 상대방 당사자나 제3자로부터 관련 정보를 얻기 위해 진행되는 증거개시절차가 있다. 이를 활용하여 피해자들은 소송에서 피해를 입증할 수 있게 되고 결과적으로 승소 확률도 높아진다.68)

미국의 경우 금융분쟁전담기구에 의한 중재나 합의 등의 해결도 신속하게 진행되어 고령자를 포함한 금융소비자를 보호하고 있다. 미국 증권 분야에서 발생하는 분쟁의 경우 FINRA가 해당 분쟁의 처리를 담당하고 있는데, 2023년 기준으로 분쟁이 제기된 사건은 3,382건, 종결된 사건은 3,027건이고 처리 기간은 평균 14.6개월이다. 50% 이상이 합의에 의해 종결되나, 중재인의 판정에 의한 해결도 530건으로 약 18%에 달한다.69) 이러한 신속한 분쟁해결기구를 통해 소송을 통하지 않고도 피해구제를 입을 수 있고, 이는 자본시장에 대한 신뢰를 향상시켜 고령층도 자본시장을 통해 자산을 투자할 수 있게 만드는 기반이 된다.

나. 일본의 신탁업과 고령자의 자산운용

1) 신탁 관련 제도의 개관과 주요 특징

일본은 우리나라와 같이 신탁법과 신탁업법으로 규율하고 있는데, 신탁법은 신탁의 계약관계에 대해 규정하고 신탁업법은 신탁을 인수하는 영업에 대한 규제를 담고 있다. 신탁재산의 범위에 대해서는 신탁법에서 규율하고 있는데, 먼저 신탁행위에 대해 “신탁계약, 유언, 신탁에 대한 의사표시”라고 정의한 후(제2조 제2항), “신탁재산은 수탁자에 속하는 재산이며, 신탁에 의해 관리 또는 처분을 해야 하는 일체의 재산을 말한다”고 포괄적으로 정의한다(동조 제3항). 신탁재산의 범위를 법에서 제한하지 않고 있어, 일본에서는 유언대용신탁, 목적신탁, 원금보장형 가족신탁, 생명보험신탁 등 다양한 신탁상품이 운영되고 있다. 일부 신탁의 경우 수탁자금을 합동운용하여 수익화함에 따라 관리비용을 운용수익에서 보전함으로써 고객은 별도의 수수료 지불 없이 신탁을 활용할 수 있다는 장점이 있다. 또한 2014년부터 원금보전 계약이 부과된 합동운용형신탁은 금융상품거래법을 적용받지 않게 되었고, 다양한 상품 설계로 인해 신탁을 이용하는 고객이 다양화되고 있다.70)

일본 신탁시장에서 가장 큰 비중을 차지하고 있는 것은 포괄신탁인데, 앞서 본 <표 Ⅲ-4>에서와 같이 2024년 3월 기준으로 전체 신탁재산 규모의 59.1%를 차지한다. 포괄신탁은 유가증권, 금전채권, 동산, 토지 등 모든 종류의 재산을 포괄적으로 위탁할 수 있는 신탁인데, 재신탁전문기관의 경우 포괄신탁을 위탁받은 후 이를 개별 재산 유형별로 전문성을 가진 금융회사에 다시 위탁하는 방식으로 관리하여 효율을 높이고 있다.71)

일본은 비금융회사의 신탁업이 허용되는데, 관리형 신탁회사72)의 경우 최소자본금은 5천만엔으로 등록 가능하고(신탁업법 시행령 제8조), 다만 3년마다 갱신하여야 한다(신탁업법 제7조). 운용형 신탁회사의 경우 최소자본금은 1억엔이고(신탁업법 시행령 제3조), 신탁을 겸영하는 금융기관의 경우에는 최소자본금 20억엔으로 인가를 받아야 한다(은행법 시행령 제3조 등). 더불어 신탁회사는 수익자보호를 위해 영업보증금을 공탁소에 공탁해야 하는데, 관리형 신탁회사는 1천만엔이고 운용형 신탁회사나 신탁겸영 금융기관은 2,500만엔이다(신탁업법 시행령 제9조, 금융기관의 신탁업무의 겸영 등에 관한 법률 시행령 제4조).

신탁업자는 신탁업무의 일부를 제3자에게 재위탁할 수 있는데(신탁업법 제22조), 증권매매, 집합투자, 투자자문 등의 금융상품거래법에 해당하는 내용을 위탁할 경우 관련 규제를 적용받는다. 특히 일본 신탁업법의 특징은 신탁계약대리점을 허용하고 있다는 점이다(신탁업법 제67조 이하). 신탁계약대리점은 신탁계약체결의 대리 또는 중개를 할 수 있는데, 미리 고객에게 주요 사항을 설명하고 분별관리의무를 준수해야 하며 신탁업자와 동일한 행동규칙을 준수해야 한다. 이러한 신탁계약대리점제도는 고령층의 신탁에 대한 접근성을 높여 신탁업 활성화에 기여하고 있다.

2) 고령자를 위한 신탁 사례

일본에서는 후견 제도지원신탁도 활발히 이용되고 있다. 후견 제도지원신탁을 이용하는 경우 신탁계약을 체결할 때까지는 기본적으로 변호사 등의 전문직을 후견인으로 선임하는데, 전문직 후견인은 신탁의 적절성을 판단하고 가정법원의 지시에 따라 신탁계약을 체결하고 사임한다. 금융기관이 수탁자가 되어 신탁재산을 운용하고, 만약 신탁재산의 출금 등이 필요하다면 친족 후견인이 가정법원의 승인을 얻어 사용할 수 있게 된다. 즉 고령자의 재산 중 통상 사용하지 않는 금전은 수탁자인 금융기관이 관리하며 운용하고, 통상 필요한 금전은 예금이나 적금 등의 계좌를 통해 친족 후견인이 관리한다. 만약 예기치 못한 사정으로 많은 금액을 일시로 지출해야 하는 상황이 발생하면 친족 후견인은 필요한 금전과 그 관리를 기재한 보고서와 증거자료를 가정법원에 제출하고, 가정법원이 이를 심사하여 지시서를 발행하면 친족 후견인이 신탁재산으로부터 인출할 것을 신탁업자에게 청구할 수 있다.73)

치매신탁은 위탁자인 고령자가 의사능력이 있는 동안에는 자신의 재산 일부를 신탁회사에 맡겨 치매 이후 자신의 재산을 안전하게 운영할 뿐 아니라 향후 치매나 질병으로 발생할 수 있는 비용을 신탁회사를 통해 지급받을 수 있는 상품이다. 치매신탁상품은 변호사, 법무사 또는 3촌 이내의 친족 중 1명의 수속대리인을 통해 계약이 이루어지고, 수속대리인은 신탁계약에서 지정된 금액과 빈도 이내로 일정 시점에 신탁재산을 인출할 수 있다. 만약 고액의 의료비가 발생하는 경우 수속대리인은 신탁은행에 해당 금액을 청구하고, 신탁은행은 이를 확인한 후 신탁재산에서 지급한다.74) 이때 계약자 및 대리인, 이해관계인 모두 계약자의 자산현황, 거래내역을 확인할 수 있도록 안전장치를 두기도 한다.

보안형 신탁상품도 운영이 되는데, 보이스피싱과 같은 위험에 노출되는 것을 막기 위해 필요한 재산을 지급 요청할 때 미리 지정된 동의자의 동의를 얻어 금전을 지급하도록 하는 방식의 상품이다.75)

3) 금융소비자보호제도와 고령층 보호

일본은 2012년 신탁업법 개정을 통해 투자신탁을 권유하고 판매할 때 금융회사의 정보제공의무와 판매수수료 및 신탁보수에 관한 설명의무를 강화하였다(신탁업법 제25조 등). 또한 2013년 일본 증권업협회의 ‘고령 고객 권유의 판매에 대한 지침’ 제정을 통해 자율규제 형식으로 고령금융소비자에 대한 위험상품 판매를 제한하고 금융회사 내부통제를 강화하였다. 금융청은 ‘금융상품거래업자 등을 대상으로 한 종합적인 감독지침’에 이러한 내용을 포함하고 있는데 고령 고객에 대한 권유ㆍ판매에 관한 사내 규칙을 정비하는 동시에 사내 규칙의 준수 상황을 모니터링할 태세를 정비하고 있는가를 유의하여 감독을 실시하도록 하고 있다.

고령 고객에 대한 권유에 의한 판매에 관한 지침의 구체적 내용은 다음과 같다. 먼저 고령 고객에 권유에 의한 판매를 실시하는 경우 협회원의 업태, 규모, 고객분포 및 고객속성, 그밖의 조건을 감안하여 적정하게 실시해야 하는데, ① 고령 고객의 정의, ② 고령 고객에게 권유 가능한 상품의 범위, ③ 권유 장소나 방법에 따른 권유, ④ 약정 후의 연락, ⑤ 모니터링이라는 5가지에 대해 요구하고 있다. ① 고령 고객의 정의는 75세 이상으로 하며, 80세 이상은 보다 신중하게 권유하도록 하고 있다. 다만, 회사 경영자, 임원 등인 고령 고객에 대해서, 지점장 등의 임직원이 자주 접하고, 고객 속성이나 투자 의향을 충분히 파악하고 있는 경우 등은 예외로 할 수 있다. ② 고령 고객에게 권유 가능한 상품의 범위와 관련하여 소정의 절차나 조건에 관계없이 고령 고객에 대한 권유에 의한 판매가 가능하다고 생각되는 상품으로는 국채, 회사채, 공사채와 같이 가격 변동이 비교적 작은 상품, 구조가 단순한 상품, 환금성이 높은 상품을 들 수 있다. 다만 권유 유의 상품에 대해서는 고령 고객에 대한 권유를 일절 해서는 안 된다고 하는 것이 아니라, 충분한 투자 경험과 투자 자금을 보유, 투자 의향 등을 충분히 확인한 후에, 필요한 투자 정보의 제공을 실시하는 것은 허락된다. 고령자는 건강상태에 변화가 생길 수도 있으므로 담당 영업원이 75세 이상의 고령 고객에 대하여 권유 유의 상품의 권유를 실시하는 경우 권유시마다 임직원의 사전승인을 얻도록 권고하고 있다. ③ 외부에서 권유할 경우 녹음하는 방법이 권장되고 있으며 방법으로는 매수 희망시 다음날이나 임직원이 매수를 하는 방법이 권장되고 있다. ④ 80세 이상의 고령자에 대한 판매 시 전화, 매장 어느 경우에서도 권유 유의 상품의 권유 후 계약에 이르렀을 경우, 담당자 이외의 자가 약정 결과를 연락함으로써 고령 고객이 해당 거래를 실시한 것에 대한 인식을 확인해야 한다. 약정 후 연락에서 해당 고객이 약정 내용의 전부 또는 일부를 기억하지 못하거나 인식이 다른 것으로 판명된 경우에는 즉시 내부 관리자 또는 미리 자사에서 정한 임원에게 보고하고 대응에 대해 상담할 필요가 있다. ⑤ 거래가 소정의 승인ㆍ약정 프로세스에 따라 이루어지고 있는지, 적합성이나 합리성의 관점에서 부적절한 거래는 없는지 등을 주요 검토 항목으로 사내 규칙의 준수 상황을 확인하는 모니터링이 필요하다.

2017년에는 미국의 최선이해규제를 참고하여 고객중심의 업무 운영에 관한 규칙을 자율규제형식으로 도입하였다. 일본 금융청은 고령자에 대한 사기적인 투자권유 주의사항과 이에 대한 정보를 제공할 수 있는 전담창구를 마련하여 운영하고 있다.76)

일본은 미국과 같은 집단소송제도는 두고 있지 않으나, 별도의 분쟁해결기구를 통해 피해자 구제를 하고 있다. 일본은 개별 금융업권의 ‘지정분쟁해결기관’을 지정하고 있고, 신탁업법에서도 제23조의2, 제85조의2 이하에서 이를 규정하고 있다. 자본시장과 관련하여서는 증권·금융상품조정상담센터인 FINMAC(Financial Instruments Mediation Assistance Center)에서 분쟁해결을 전담하고 있다. 2023년도에 신규 접수된 조정 사건은 227건이고, 종결된 건수는 226건이며 연도 말에 계속 중인 미결 사건은 85건이다.77) 이러한 조정을 통해 피해자들은 소송을 거치지 않고도 신속한 피해구제를 받을 수 있게 된다.

다. 해외 신탁 제도와 사례를 통한 시사점

미국과 일본의 신탁 제도와 사례에 대한 비교 분석이 시사하는 바는 크게 세 가지로 요약할 수 있다. 첫 번째로 고령층이 이용할 수 있는 다양한 자산운용방식 중에서 고령화시대에 적합한 자산관리 수단으로 주목받고 있는 것이 신탁인데, 이를 위해서는 신탁 제도 전반이 유연하게 설계되어 있어야 한다는 점이다. 미국과 일본 모두 신탁재산에 대한 제한이 없어 다양한 고객의 수요에 맞는 상품 설계가 가능하고, 이로 인해 포괄신탁이나 기타 신탁과 같이 정형화되지 않은 신탁상품의 신탁재산 규모가 가장 크다. 또한 이러한 다양한 신탁을 운영하기 위해 신탁업자도 금융투자업자에 한정하지 않고 있어, 관리형 신탁이나 재위탁을 통해 효율적인 신탁재산 관리가 가능하도록 하고 있는 점이다. 이러한 유연한 제도 설계와 운영이 신탁업의 활성화와 더불어 고령층의 신탁 활용도를 높일 수 있음을 시사한다.

두 번째로 고령층의 경우 자산관리 뿐 아니라 치매 등의 불확실성에 대비할 필요가 있고, 이를 위한 신탁상품이 제공되고 있는 미국과 일본의 사례를 참고할 필요가 있다. 미국의 경우 후견신탁, 특별수요신탁 등을 통해 의사능력의 상실에 대비하여 안전하게 자산운용을 할 수 있는 신탁이 제공되고 있고, 20개 주에서는 별도의 보호신탁법도 제정하고 있다. 한편 일본의 경우 후견 제도지원신탁이나 보안형 신탁, 치매 신탁 등을 통해 고령자의 안전한 자산관리를 돕고 있다.

세 번째로 금융소비자를 보호하기 위한 제도가 뒷받침이 되어야 고령층이 자본시장을 믿고 금융자산의 운용을 맡길 수 있다는 점을 보여주고 있다. 미국의 경우 SEC가 최선 이해규제를 근거로 고령 금융소비자와 구조화상품을 우선 검사 사항으로 지정하고 검사를 시행하고 있고, 고령자 등의 보호를 위한 모델법, 고령자 안정법을 제정하여 고령 금융소비자를 대상으로 하는 금융착취나 사기에 대응하고 있다. 또한 Fair Fund, 집단소송, 증거개시제도, FINRA의 분쟁해결 등을 통해 피해를 입은 금융소비자의 신속하고 효율적인 피해구제를 마련하고 있는 점도 고령층이 자본시장을 신뢰하고 자산을 투자할 수 있도록 하는 유인이 된다. 일본의 경우 증권업협회가 제정한 가이드라인이 있고, 금융청은 이러한 가이드라인의 준수 여부에 대해서도 감독하고 있다. 또한 금융청은 고령자에 대한 사기적인 투자권유 주의사항과 이에 대한 정보를 제공할 수 있는 전담창구를 마련하여 운영하고 있으며, FINMAC에서 피해자들의 분쟁해결을 도와 소송을 거치지 않고도 신속한 피해구제를 받는데 기여하고 있다.

이러한 세가지 요인이 복합적으로 작용한 결과, 앞서 <표 Ⅲ-1>과 <표 Ⅲ-2>에서 살펴본 바와 같이 미국과 일본의 경우 신탁재산의 규모뿐 아니라 GDP 대비 신탁재산 비중도 우리나라에 비해 높게 나타나고 있음을 알 수 있다.

3. 신탁을 통한 고령자의 금융자산운용을 위한 제도 개선 방안

가. 신탁업의 전반적 제도 개편 방안

2022년 금융위원회 신탁업 혁신방안과 국회 자본시장법 개정안에서는 분야별 전문기관을 통한 전문화된 신탁 서비스 제공이 가능하도록 신탁업무 위탁 관련 규정을 정비하겠다고 발표한바 있다. 병원ㆍ법무법인ㆍ회계법인ㆍ세무법인ㆍ특허법인 등 신탁업자가 아닌 비금융 전문기관이 신탁업무 일부를 맡아 전문화된 서비스를 제공할 수 있도록 하겠다는 것이다. 이러한 제도 개선이 이루어진다면 신탁업자가 재산을 위탁받아 전문적으로 운용하면서도 업무위탁을 통해 고령층의 다양한 수요를 충족시킬 수 있다. 다만 이는 현행과 같은 신탁업 인가를 전제로 하고 신탁업무의 일부를 전문기관에 위탁하겠다는 것으로 여전히 한계가 존재한다.

해외 사례를 참고할 때, 민사신탁의 분야까지 금융업에 해당하는 신탁업의 인가규제를 적용받을 이유는 없어 보인다. 신탁의 목적, 수탁자의 업무 범위, 위탁자의 권한, 수익자의 성격, 재산 규모 등의 차이가 있음에도 동일한 ‘신탁업’으로 규제하는 것은 합리적이지 않다.78) 현행 자본시장법 신탁업의 인가 규정을 보면 수탁 가능한 재산 범위를 기준으로 인가단위를 설정하고 있는데, 신탁재산에 금전이 포함될 경우 최소 65억원의 자본금을 요구하며 금전과 증권이 포함될 경우 최저 자본금 250억원을 요구한다. 이는 대형 금융기관을 전제로 한 것이고, 이로 인해 특정금전신탁만 주로 활용되고 있는 상황이다.

자산운용이나 금융상품의 제조 또는 판매를 내용으로 하는 경우를 제외한 가족, 부양목적 등을 위한 비금융신탁은 금융업자의 규제의 적용대상에서 제외하도록 하는 방안을 검토할 필요가 있다.79) 금융투자업에 해당하는 신탁과 금융투자업에 해당하지 않는 신탁으로 구분하여 규제를 차별화하는 것이다.80) 금융투자업이 아닌 신탁은 일본의 관리형 신탁과 같이 등록제도를 운영하도록 하는 등 진입규제를 완화하고, 신탁업의 전문화를 유도하기 위해 신탁업의 인가 단위를 기능에 따라 전환하는 것이 필요하다.81) 금융신탁의 경우에도 병원이나 법무법인 등 전문기관에 업무를 위탁할 수 있도록 하고, 비금융신탁의 경우에도 금융기관에 자산운용을 위탁할 수 있도록 제도를 설계하는 것이다. 이와 같이 다양한 신탁 운용기관이 개설될 수 있는 기반을 제도적으로 마련해주고 신탁의 수요자인 고령자가 선택할 수 있도록 한다면 금융자산의 효율적 운용이 가능하게 될 것이다.

자본시장법에서는 금전, 증권, 금전채권, 동산, 부동산, 부동산 관련 권리, 무체재산권의 7가지 재산을 열거하고 있고, 신탁할 수 있는 보험금청구권 요건을 규정한 자본시장법 시행령(제109조 제10항)82)이 최근 통과되었다.83) 2022년 금융위원회 신탁업 혁신방안과 국회 자본시장법 개정안에서는 채무와 담보권 등을 신탁 가능 재산에 포함할 수 있도록 확대하고 있다. 그러나 신탁법에서는 신탁 대상 재산에 제한을 두고 있지 않으므로, 장기적으로는 미국, 일본 등과 같이 포괄적으로 규정하여 농지, 각종 연금과 주택연금도 포함할 필요가 있다. 특히 자산 중에 농지가 포함되어 있으면 신탁을 활용하기 어렵다는 문제도 고려할 필요가 있다. 농지법 제8조에 따르면 전, 답, 과수원 등 농지를 취득하려는 자는 농지취득원을 발급받아야 하는데, 신탁계약을 체결할 경우 신탁업자에게 농지취득증명원을 요구하고 있다. 그런데 영농법인을 제외하면 영리목적으로 설립된 법인은 농지취득자격증명을 발급받을 수 없어 농지를 수탁하지 못한다.84) 그러나 신탁은 소유권이 신탁회사에 있을 뿐 여전히 위탁자가 농사를 하면서 수익권을 보유하고 있을 수 있다. 또한 농지의 경우에도 임대차 계약을 통해서 수익을 낼 수 있어 자산운용의 여지가 있다. 이러한 점을 고려할 때 농지법에 신탁회사가 소유하고 수익권을 농지취득자격자가 보유하고 있는 경우라면 예외를 인정하는 방안도 검토해 볼 수 있다.

신탁재산을 다양화하는 개정과 함께 법에서 열거한 신탁재산 외의 재산을 수탁했다는 이유로 형사처벌 규정이 반드시 필요한 것인지에 대한 고민도 필요하다. 경제환경의 변화에 따라 다양한 상품의 수요가 있을 수 있고, 시행령에서 이를 열거할 경우 신탁가능 재산에 해당하는지 여부가 해석상 갈리는 재산이 있을 수 있다. 더욱이 미국, 일본 등 해외 주요국에서는 신탁재산에 제한을 두고 있지 않은 반면 우리나라의 경우 신탁재산에 제한을 두고 있는 것도 차이가 있는데, 형사처벌까지 규정할 필요성이 있는지 재검토가 필요하다.

나. 고령자의 신탁업 활용 제고를 위한 제도 개선 방안

고령자의 수요에 맞는 상품 제공을 위해 후견인 제도와 신탁 제도를 함께 활용할 수 있다. 법정후견인이 예금이나 부동산 등 피후견인의 재산관리를 신탁으로 처리할 수 있도록 하는 허가를 법원으로부터 받을 수 있고, 임의 후견의 경우 재산에 대해서는 신탁계약을 체결하는 방안이 현재도 가능하다.85) 다만 신탁계약의 전문성과 신뢰성 확보를 위해 법원의 감독을 받는 일본식 후견 제도지원신탁을 생각해 볼 수 있다. 신탁계약을 체결할 때까지는 기본적으로 변호사 등의 전문직을 후견인으로 선임하고, 전문직 후견인은 신탁의 적절성을 판단한 후 가정법원의 지시에 따라 신탁계약을 체결한다. 이후 전문직 후견인이 사임한 다음 법정후견인이나 임의후견인을 지정하도록 하는 방안으로 제도 설계를 검토할 수 있다. 한편 신탁업자와 후견인이 함께 협업하는 방식도 고령자에게 유리할 수 있는데, 신탁업자가 고령자의 재산을 관리하면서 신상보호를 담당하는 후견인에 대해 감시와 견제 기능도 수행할 수 있을 것이다.86)

고령자 입장에서는 신탁업자에게 금융자산을 위탁하면서 원금손실에 대한 우려가 클 수 있다. 이러한 문제를 해결하기 위해 앞서 소개한 바와 같이 일본에서는 원금보장형 신탁상품을 운영하고 있다. 우리나라의 경우에도 2018년 이전에는 원금보장형 상품이 있었으나 2016년 금융투자업규정을 개정하면서 2018년 1월 1일부터 원금보장이 가능한 신탁이 허용되지 않고 있다. 신탁계약은 신탁업자가 독립적으로 수탁자산을 운영하고 그 실적을 돌려주는 실적배당이 원칙이나, 예외적으로 개인연금신탁 등에 대해서는 원금보전 계약을 인정하였다. 하지만 원금보전 계약으로 인해 금융회사는 신탁자산의 운용손실을 회피하고자 과도하게 보수적으로 운영하고 수수료만 수취함으로써 노후대비 목적의 본연의 취지를 훼손하고 있다는 문제가 지적되어 이를 금지한 것이다.87) 그러나 수익이 적더라도 안전하게 원금보전을 원하는 고령자가 있을 수 있고, 일본과 같이 운용수익에서 수수료를 수취하도록 한다면 고령자 입장에서 예금으로 보유하는 것보다는 더 나은 수익을 창출할 수 있다. 고령자의 인지능력이나 신체능력이 부족한 경우에 사용되는 치매신탁, 후견지원신탁과 같이 고령자 보호가 필요한 신탁 유형에는 원금보장형 신탁상품이 허용될 필요가 있다.88)

또한 고령자를 위한 복지형 가족신탁상품의 경우, 합동운용이 가능하도록 하는 방안을 검토해 볼 수 있다. 고액 자산가의 경우 1인의 자산만으로도 신탁업자가 운용할 수 있겠으나, 중산층 고령자의 경우 가지고 있는 자산은 다양하나 각 자산의 금액이 소액일 수 있다. 이 경우 고객별 자산 유형에 따라 동일 유형에 투자하는 자금을 모아 공동기금을 조성하여 합동운용하는 방안을 허용하는 것이 필요하다. 집합투자업과 충돌 문제가 제기된 바 있으나89), 집합운용은 여러 수익자의 재산을 하나의 상품으로 모집한 뒤 동일한 포트폴리오로 운용하는 것이지만, 신탁재산의 합동운용은 고객의 재산을 자산 유형별로 관리하고 투자하는 것이다. 이를 통해 고령자의 재산으로 다양한 투자가 가능하여 수익률 제고에도 기여할 수 있고 위험분산의 실효성도 크게 제고될 수 있다.90) 이러한 이유로 미국과 일본에서도 신탁업에서 합동운용이 인정되고 있다. 다만 합동운용에 대해서는 신탁업자에 대한 일반적인 영업행위 규제를 보완하여 이해상충방지, 투자자보호 등을 함께 규정하는 것이 필요하다.91)

합동운용이나 원금보장형 상품의 경우에는 집합투자업이나 은행업, 증권업 등 타업권간의 이해관계가 첨예하여 그동안 논의에도 불구하고 합의에 이르지 못한 것이 사실이나, 신탁업 전반에 대한 규제완화가 아닌 가입대상과 운용방식을 제한한 경우에 한하여 예외적인 규정을 두는 방안을 제안한다. 앞서 살펴본 바와 같이 미국과 일본의 경우에도 이를 허용하고 있는 상품들이 있고, 신탁업에 대한 규제체계가 동일하지 않다는 점을 감안하더라도 고령층을 대상으로 하는 특정상품에 한정하는 방안으로 추진하는 정책적 고려가 필요하다.

고령자 입장에서는 종합재산신탁에 대한 수요가 높은데, 고령자의 다양한 유형의 자산을 포괄하여 관리, 운용함으로써 효율적인 자산관리가 가능하기 때문이다. 그런데 문제는 현행 세제상 신탁보수 비용 인정과 원천징수 주기가 상이하여 신탁업자 입장에서는 업무의 효율이 떨어지는 상황이다. 현재 세제상 금전신탁은 신탁보수를 소득에서 비용으로 인정해주지만, 그 외의 신탁은 신탁보수가 있어도 비용인정이 되지 않는다. 이로 인해 종합재산신탁의 회계처리에 어려움이 발생한다. 또한 재산세에 대한 과세 주기는 1년인 반면, 금전신탁에서 발생하는 수익에 대한 원천징수 주기는 3개월이어서 신탁업자 입장에서는 업무부담이 있다. 재산의 종류를 불문하고 수익이 발생할 경우 원천징수 주기를 연 1회로 변경하여 수탁자의 업무 부담을 경감시키고, 이를 통한 수수료 인하 및 고령자의 수익률 증대로 이어지게 할 필요가 있다.92)

한편 아무리 좋은 신탁상품이 제공된다고 하여도, 사실상 이를 알지 못하면 고령자들이 혜택을 누릴 수 없다는 점에서 신탁상품 관련 광고에 대한 규제도 재검토 할 필요가 있다. 현재 신탁업은 불특정 다수를 대상으로 한 상품 광고가 제한되고 있다. 특정금전신탁의 특정한 상품에 대한 내용을 표시하는 행위에 대해 광고를 금지하고 있고93), 불특정 다수의 투자자를 대상으로 정보통신망을 이용하거나 안내 설명서를 비치 또는 배포하는 방법으로 특정한 신탁계약을 광고하는 행위를 금지한다.94) 대면 영업이나 화상 상담만 허용되고 있고, 문자 메시지 등을 통한 간단한 안내도 어려운 상황이다.95) 현재는 ‘신탁’의 특성을 홍보하는 광고는 가능하나, 고령자 입장에서는 자신이 맡긴 금전이 구체적으로 어떻게 관리될 것인지에 대하여 상세한 정보가 제공될 때 투자 의사결정을 내릴 수 있다. 신탁업에 대한 광고 규제가 완화된다고 하여도 금융소비자보호법상의 광고 규제는 동일하게 적용받기 때문에 투자자 보호방안은 마련되어 있다고 볼 수 있다. 고령자에게 위험할 수 있는 파생형 특정금전신탁의 경우 불특정 다수에게 광고하는 것은 여전히 금지되는 것이 타당하나 복지 목적이나 장기 종합재산관리신탁 등 신탁의 개별성이 유지되는 범위 내에서는 금전신탁 관련 운용내용이 포함되더라도 광고를 허용하는 방향으로 규제 개선을 검토할 필요가 있다.96)

다. 고령 금융소비자보호 강화 방안

고령자가 자본시장을 신뢰하고 자산운용을 위탁하도록 하려면, 고령 금융소비자에 대한 투자자 보호가 강화되어야 한다. 특히 신탁업과 관련하여 신탁상품 다양화, 운용방식 제한 완화 등의 규제완화가 추진된다면 동시에 신탁업자의 책임을 강화하는 제도 개선이 이루어져야 한다. 이를 위해 신탁업자의 신인의무 준수를 위한 구체적인 원칙을 보완하여야 한다. 자사ㆍ계열사 상품의 편입 제한, 높은 신탁보수의 제한, 계열사 수익을 위한 빈번한 매매제한, 제조업자로부터 보상 수취 제한과 같은 구체적인 원칙을 제시할 필요가 있다.97) 더불어 신탁업자에 대한 감독을 강화하여야 한다. SEC와 같이 고령자 대상의 금융상품 판매 및 권유에 대한 관리 감독을 강화하는 방안과 신탁업자의 영업 보증금을 규정하는 일본의 규제도 검토해 볼 수 있다.

미국의 고령자 안전법을 참고하여, 고령층의 금융착취를 방지하기 위한 규정과 금융기관의 원활한 적발과 감시 업무 수행을 위한 근거 규정을 금융소비자보호법 개정을 통해 마련할 필요가 있다. 더불어 불완전판매에 대한 고령소비자 상담창구를 별도로 설치하여 운영하는 방안도 검토해 볼 필요가 있다.

고령자를 포함한 금융소비자가 피해를 입은 경우 신속하게 구제받을 수 있도록 증권관련집단소송제도와 금융분쟁해결제도를 실효성 있게 개선하고 미국의 Fair Fund와 같은 기금을 마련하는 방안도 장기적으로 추진할 필요가 있다. 이러한 제도적 기반이 마련될 때 자본시장을 신뢰한 고령자들이 자신의 금융자산을 예금이 아닌 자본시장의 금융투자업자를 통해 적극적으로 운용하면서 수익을 기대할 수 있을 것이다.

IV. 사업자산의 유동화를 위한 제도 개선 방안

1. 경영자의 고령화에 따른 사업자산의 문제

가. 경영자의 고령화 및 대응 현황

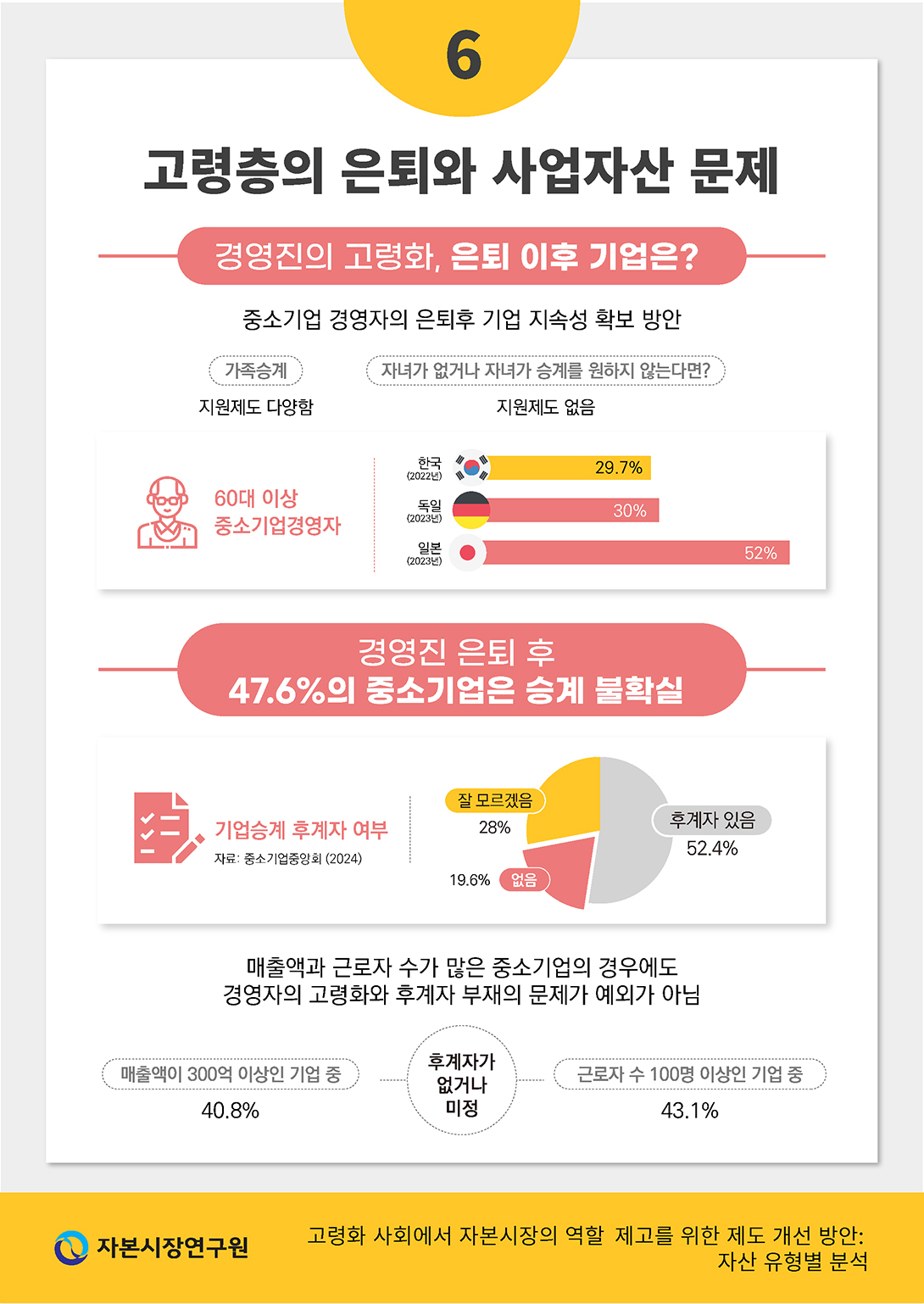

인구 고령화는 경영자의 고령화를 의미하고, 이는 중소기업 경영자에게 더 두드러지게 나타날 수 있다. 대기업의 경우 기존 경영자의 은퇴 이후에도 기업의 지속성에는 타격이 적을 수 있으나, 중소기업의 경우 이를 승계하고자 하는 가족이나 제3자를 찾지 못할 경우 폐업으로 이어져 국가 경제에 부정적 영향을 끼칠 수 있다. 2022년 기준으로 우리나라 기업체 중 99.9%인 804만 2,726개사가 중소기업이고, 중소기업 종사자수가 1,895만 6,294명으로 전체 기업체 중 81%를 차지하고 있기 때문이다. 고령화로 인해 경영자는 은퇴를 하더라도, 적절한 사업승계가 이루어져야 고용과 생산 등 국가 경제가 정상적으로 운영될 수 있다. 또한 고령의 경영자 입장에서도 사업자산을 적절히 처분할 수 있어야 노후의 삶을 영위할 수 있게 된다. 그러므로 경영자의 고령화에 따른 사업자산의 유동화에 대한 검토가 필요한 시점이다.

중소기업실태조사에 따르면98), 제조업의 경우 2022년 기준 60세 이상 경영자가 33.5%의 비중을 차지하고, 서비스업의 경우 25.8%인 것으로 나타났다. 2014년을 기준으로 보면 60세 이상 경영자가 제조업은 17.1%, 서비스업은 15.8%였음에 비추어 볼 때, 인구 고령화에 따라 경영자의 고령화 역시 심화되고 있음을 알 수 있다.

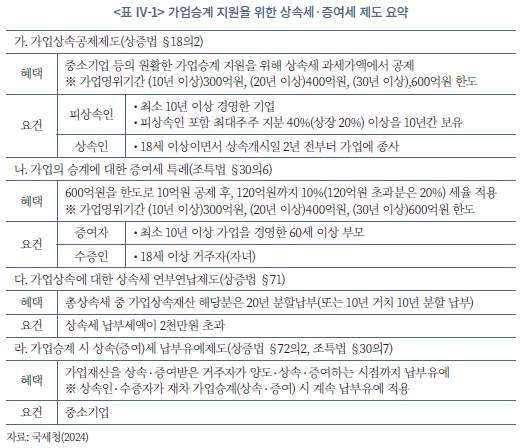

현재 우리나라는 중소기업 경영자들의 은퇴 이후 원활한 가업승계를 위해 다양한 세제혜택을 제공하고 있다. 가업상속공제, 가업승계 주식에 대한 증여세 과세특례, 가업상속재산에 대한 상속세 연부연납, 가업승계 시 상속ㆍ증여세 납부유예 제도가 있다.

현행법에서 중소기업 경영자의 사업승계와 관련한 제도적 지원은 ‘가업승계’를 전제로 한 세제혜택에 국한되어 있다. 「중소기업진흥에 관한 법률」 제62조의2에서 정부는 중소기업의 원활한 가업승계를 위하여 조세 관련 법률로 정하는 바에 따른 세제지원 등 필요한 지원을 할 수 있다고 정하고 있다. 이 규정에 따라 <표 Ⅳ-1>에서 살펴본 바와 같이 상증세법이나 조세특례제한법 등의 세제 관련 법령에서 가업승계와 관련된 세금 감면 혜택을 부여하고 있다.

나. 고령화된 경영자의 사업승계를 위한 제도적 지원의 문제

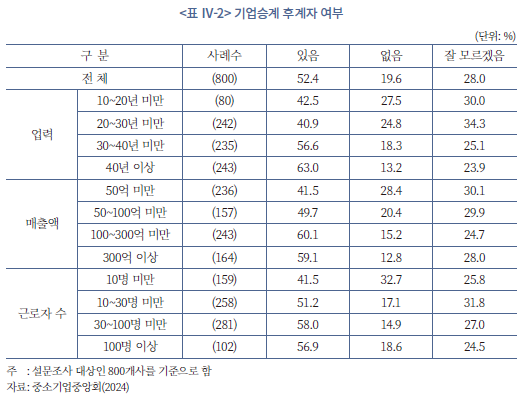

경영자의 고령화에 대한 제도적 지원은 가족 중 후계자가 승계받을 경우에 국한되어 있고, 만약 가족 중 누군가가 승계받지 않는 경우라면 특별한 제도적 지원이 없다. 문제는 인구 고령화와 저출산 문제를 동시에 안고 있는 우리나라에서 후계자가 없는 중소기업 경영자가 늘어가고 있고, 자녀들 중에서도 가업승계를 원하지 않는 경우도 상당하다는 것이다.

중소기업 대표자들을 대상으로 한 기업승계 M&A 설문조사 결과99)에 따르면 기업승계를 준비해야 하는 적정 연령대에 대해서 46.9%가 60대, 30.3%가 70세 이상이라고 응답하였다. 그러나 기업승계 후계자 여부에 대해서는 52.4%만이 후계자가 있다고 응답하였다. 후계자가 없거나 미정이라는 기업도 47.6%에 달한다. 업력이 오래되고 매출액이나 근로자 수가 많은 기업일수록 후계자가 있는 비중이 높으나, 매출액이 300억 이상인 기업에서도 후계자가 없거나 미정인 경우가 40.8%에 달하고, 근로자 수 100명 이상인 중소기업의 경우에도 43.1%에 달한다. 매출액과 근로자 수가 많은 중소기업의 경우에도 경영자의 고령화와 후계자 부재의 문제가 예외가 아님을 알 수 있다.

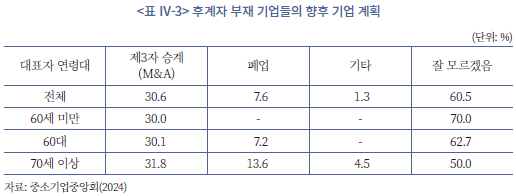

기업승계 후계자가 없는 중소기업들의 경우, 향후 기업 계획에 대해서 60.5%가 잘 모르겠다고 응답했으며, 30.6%가 제3자 승계(M&A), 7.6%가 폐업을 선택하였다. 그런데 대표자 연령이 높을수록 제3자 승계 응답 비율 및 폐업 응답 비율이 높게 나타났다.

우리나라뿐 아니라 전통적으로 가족기업의 비중이 높은 나라가 독일, 일본이고, 이들은 모두 가업승계를 지원하기 위한 가업상속공제를 두고 있다. 독일은 1997년부터 가업상속공제를 도입하였고, 일본 역시 2009년에 비상장 중소기업을 대상으로 하는 법인용 상속공제제도가 도입되었다. 그런데 최근 고령화 사회가 되면서 경영자의 고령화와 함께 후계자의 부재가 기업승계에도 영향을 미치고 있어, 일본은 정부가 주도하여 M&A 승계를 포함한 사업승계정책을 2000년대부터 꾸준히 추진하고, 독일에서도 국책연구기관을 중심으로 고령화와 기업승계에 대한 문제점을 제기하고 있다. 우리나라 역시 경영자의 고령화에 따른 사업자산 승계와 관련하여 가업상속공제에 국한하지 않고100), 제3자 승계(M&A) 등에 대한 논의와 제도적 지원이 필요한 시점이다.

다. 현행 중소기업의 M&A 관련 지원 제도와 한계

중소기업 경영자의 은퇴를 위한 M&A가 이루어지려면, M&A 관련 정보 제공 및 상담과 거래 전반을 지원할 수 있는 중개 인프라도 필요하고 PE(Private Equity)를 비롯한 인수자들이 인수에 참여할 수 있도록 하는 유인이 제공되어야 한다.101) 단순한 세제혜택이 아닌 M&A의 전 과정에 대한 종합적이고 체계적인 정보와 관련 절차를 간소화 할 수 있는 특례들이 필요하다.

그러나 중소기업의 M&A를 지원하기 위한 현행법이 있음에도, 고령 경영자의 은퇴 이후에 사업자산을 유동화하기 위한 목적으로 활용하는 것은 불가능하다. 먼저 2006년에 제정된 「중소기업 사업전환 촉진에 관한 특별법」(이하 중소기업사업전환법)은 중소기업의 구조조정을 체계적으로 지원하여 구조조정의 고도화를 촉진하고자 하는 입법 목적으로 마련되었다. 경제환경의 변화로 인해 경쟁력의 확보가 구조적으로 어려운 업종을 영위하여 사업전환이 필요한 중소기업자로서 업종, 규모 등에 관하여 대통령령이 정하는 기준을 충족하는 자를 이 법의 적용 대상으로 규정하고 있다(제3조). 이는 (1) 중소기업자가 운영하고 있는 업종의 사업을 그만두고 새로운 업종의 사업을 운영하는 경우이거나 (2) 중소기업자가 운영하고 있는 사업의 규모를 줄이거나 유지하면서 새로이 추가된 업종의 사업 비중이 매출액 30%, 근로자 수 30% 이상으로 늘어나는 경우, (3) 중소기업자가 운영하고 있는 사업을 유지하면서 신사업 분야에서 기존의 제품ㆍ서비스와 차별화되는 새로운 제품ㆍ서비스를 추가하거나 새로운 제공 방식을 도입하는 경우로서 해당 사업의 비중이 매출액 30%, 근로자 수 30% 이상으로 늘어나는 경우에 한정된다(제2조). 또한 이 법에서 정한 혜택을 받기 위해서는 사업전환의 필요성, 새로 운영하거나 추가하려는 업종, 새로 추가하는 제품ㆍ서비스 또는 새로운 제공방식에 대한 계획, 사업전환의 내용과 실시기간, 사업전환에 따른 근로자의 고용조정과 능력개발, 사업전환에 필요한 재원과 그 조달계획, 사업전환으로 달성하려는 매출액 등 목표수준, 그 밖에 중소벤처기업부장관이 필요하다고 인정하는 사항을 기재하여 중소벤처기업부 장관의 승인을 받아야 한다(제8조). 중소기업사업전환법은 기존의 경영자가 새로운 사업을 진출하기 위해서 M&A 관련 특례와 혜택을 제공받기 위한 법이고, 기존의 경영자가 은퇴할 경우 활용할 수 있는 법은 아니다.

다음으로 2016년에 제정된 「기업활력제고를 위한 특별법」(이하 기업활력법)은 신산업 진출 등 기업의 원활한 사업재편활동을 뒷받침하고, 사업재편에 수반되는 연구개발, 설비투자 등 기업의 혁신활동을 지원하기 위해 제정된 법이다. 이 법의 적용대상이 되기 위해서는 과잉공급 해소를 위한 사업재편 또는 공급망 위협 해소를 위하여 대통령령으로 정하는 품목의 생산, 저장 및 대체기술 개발 등 대통령령으로 정하는 공급망 안정 활동을 하는 사업재편을 하는 기업, 미래 사업재편을 추진하는 기업으로서 사업재편판정위원회로부터 미래 사업재편 판정을 받은 기업, 산업위기지역 주된 산업에 속하여 지역경제 활력 회복을 위하여 사업재편을 하는 기업으로서 대통령령으로 정하는 기업이어야 한다(제4조). 이 법에서 정하고 있는 사업재편의 정의는 기업이 사업의 전부 또는 일부의 생산성을 상당 정도 향상시키는 것을 목적으로 하는 활동으로서 합병, 분할, 주식의 이전ㆍ취득ㆍ소유, 회사의 설립 등 대통령령으로 정하는 방식에 의하여 사업의 전부 또는 일부의 구조를 변경하는 것 또는 기업이 사업의 전부 또는 일부의 분야나 방식을 변경하여 새로운 사업에 진출하거나 신기술을 도입하는 등 사업의 혁신을 추진하는 것으로서 대통령령으로 정하는 활동을 말한다(제2조). 중소기업사업전환법과 마찬가지로 사업재편을 추진하고자 하는 기업이 이 법에 따른 지원을 받고자 하는 경우에는 사업재편계획을 작성하여 주무부처의 장의 승인을 받아야 한다(제9조). 이 법 역시 기존의 경영자가 기업의 선제적 구조조정을 위해 M&A 관련 특례와 혜택을 제공받기 위한 법이고, 기존의 경영자가 은퇴할 경우 활용할 수 있는 법은 아니다.

결국 현행법제에서 중소기업 경영자가 후계자 없이 은퇴하고자 할 경우 일반적인 M&A와 동일하게 진행되어야 하나, 사실상 절차도 복잡할 뿐 아니라 인수자도 찾기 쉽지 않은 상황이다. 중소기업의 M&A 활성화에 대한 논의와는 별개로 경영자의 고령화에 따른 사업자산 승계에 대한 논의가 필요하다.

2. 가족기업 비중이 높은 해외 주요국의 사례

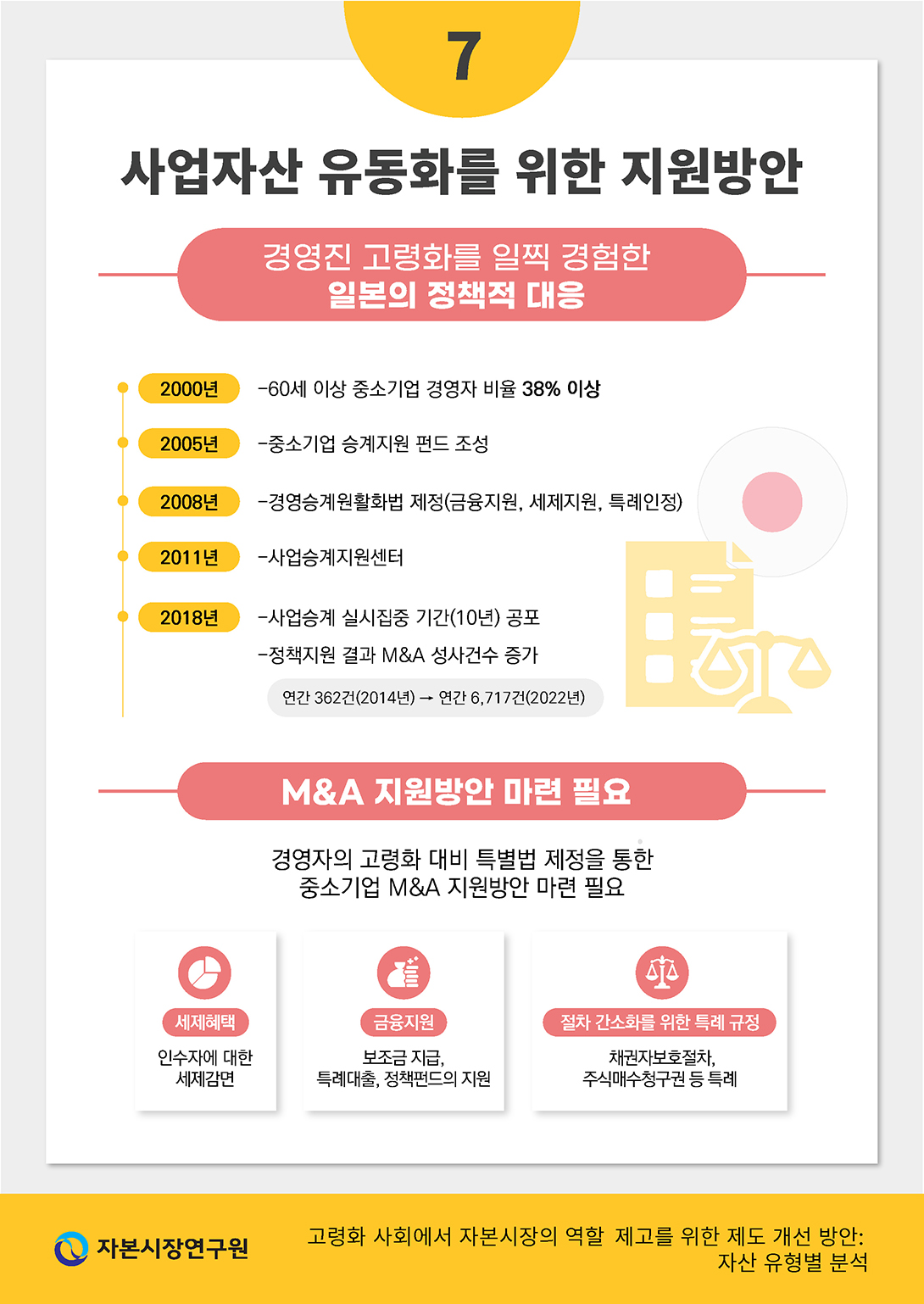

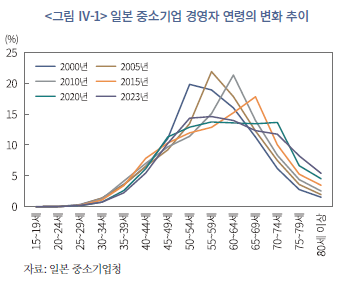

일본에서 경영자의 고령화에 대한 정부 정책이 가장 활발하게 추진된 이유는 고령화가 가장 빠르게 진행되어, 60세 이상의 중소기업 경영자 비율이 가장 높은 나라이기 때문일 것이다. 한국의 경우 2022년 기준 29.7%이고102), 독일은 2023년 기준 약 30%인 반면103), 일본의 경우 2023년 기준 약 52%이다.104)

일본의 경우 2000년에 이미 60세 이상 중소기업 경영자의 비율이 38%였고, 점점 고령화가 추진됨에 따라 정부에서 정책적으로 사업승계를 지원하였다. 일본의 사업승계지원정책은 고령화가 급진적으로 진행되고 있는 우리나라에 큰 시사점을 주고 있다. 앞서 살펴본 <그림 Ⅰ-1>에서와 같이 현재 우리나라의 고령인구 비중은 일본과 독일에 비해 낮은 수준이나, UN에서 전망한 예측치에 따르면 약 2036년에 독일의 고령인구 비중을 추월하고 2048년에는 일본보다도 고령인구의 비중이 높아질 것으로 예상된다. 이하에서는 일본의 정부주도형 사업승계 정책과 독일에서 논의되고 있는 M&A를 통한 승계에 대해 살펴보고, 정책적 시사점을 도출하고자 한다.

가. 일본

1) 일본의 사업승계지원정책 추진 배경

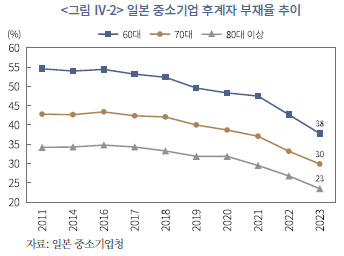

일본의 경우 2023년 기준으로 60세 이상 중소기업 경영자 비중이 51.95%이고, 70세 이상은 25.5%로 경영자의 고령화가 심각한 상황이다. 경영자의 고령화에 따라 은퇴 이후 기업의 연속성에 심각한 문제가 제기됨에 따라 일본에서는 2000년대부터 사업승계를 위한 지원을 시작하였고 그 결과 후계자 부재율이 완화되고 있다. 후계자의 부재 상황이 과거에 비해 나아지고는 있으나 여전히 후계자가 없는 기업들이 많다. 2023년 기준 경영자가 60대인 기업의 38%, 70대인 기업의 30%, 80대 이상인 기업의 23%가 기업을 승계할 후계자를 확정하지 못하고 있는 상황이다.

중소기업을 포함한 소상공인의 휴업과 폐업이 늘어가고 있는데, 그 중 도산으로 인한 휴ㆍ폐업의 비중이 낮아 흑자 폐업의 문제가 발생하는 상황이다. 도쿄상공회의소에서 폐업 및 해산하는 중소기업의 손익별 구성비율을 조사한 결과, 흑자임에도 폐업한 기업이 52.4%에 달하고 있다. 2023년에 폐업한 중소기업을 대상으로 폐업이유에 대해 설문조사를 한 결과, 28.4%가 승계할 후계자가 없기 때문인 것으로 나타났다. 그 중 12.1%가 자녀가 없다고 답하였고, 10.9%는 자녀가 있어도 승계를 원하지 않는다고 하였으며, 5.4%를 적절한 후계자를 찾지 못하였다고 답변하였다.105)

이에 일본에서는 2000년대부터 정책적으로 중소기업의 경영자 은퇴 이후 사업자산의 승계를 위한 정책적 지원을 시작하였다. 일본 중소기업은 일본 전체 기업의 99.7%, 전체 일자리의 69.7%를 차지하는 등106) 국가 경제와 고용 창출의 근간이기 때문에, 경영인 고령화와 후계자 부재에 따른 사업중단은 국가적 위기를 초래할 수 있어 오랜 기간 지속적으로 사업승계지원정책을 추진한 것이다.

2) 일본의 사업승계지원정책 추진 연혁

2005년 일본 정부는 중소기업의 원활한 사업승계를 지원하기 위해 중소기업기반정비기구를 통해 지역금융기관과 공동으로 펀드를 조성하였다. 투자사업을 하는 민간기관 등과 함께 투자펀드(투자사업유한책임조합)를 조성하고, 중소기업자에 대한 자금조달의 원활화와 경영지원을 통해 벤처기업 또는 기존 중소기업의 신사업 전개 촉진 또는 중소기업자의 재생을 지원하였다.

2008년 5월 「중소기업 경영승계의 원활화에 관한 법률」(이하 경영승계원활화법)을 제정하여 중소기업의 원활한 사업승계를 위한 각종 지원제도를 도입하였다. 제정법은 유류분제도에 대한 민법상의 특례, 상속세 유예, 금융지원에 대한 내용을 담고 있는 정도였으나, 계속된 개정을 통해 다양한 지원제도가 포함되었다. 또한 2009년 「산업활력의 재생 및 산업활동의 혁신에 관한 특별법」(이하 산업활력법)을 개정하면서 사업승계 기업에 대하여 금융지원, 세금부담 완화 등의 혜택을 부여하였다. 구체적으로 사업승계 기업에 대한 신용보증 확대, 일본정책금융공고의 특별대출, 중소기업투자육성주식회사의 사업승계 기업 관련 주식보유 한도 확대 등 금융지원을 강화하였다. 중소기업투자육성주식회사는 사업승계 과정에서 지분이 분산되어 후계자의 지분보유 비율이 낮은 경우 장기 안정주주가 되어 후계자를 지원하고 있고, 산업활력법에 따라 인정을 받은 중소기업에 대하여 사업승계시에 발생하는 등록면허세, 부동산취득세를 경감한다.

일본에서는 중소기업의 제3자에 대한 승계를 지원할 목적으로 2011년 전국의 47개 광역자치단체(都道府県)에 사업승계지원센터를 설치하였고, 2017년에는 친족내 승계 지원 목적으로 사업승계네트워크를 발족하였다. 사업승계지원센터는 중소기업의 원활한 가업승계를 위해 2011년 산업활력법에 기초하여 설립된 국가기관으로 승계 상담 및 M&A 중개 등을 실시하고, 사업승계네트워크는 중소기업청이 민간사업자에 위탁하여 실시한 사업에 의해 조직되어 친족내 승계를 지원하였다. 2021년 4월에는 사업인계지원센터와 친족내 승계를 지원하였던 사업승계네트워크의 기능을 통합하여 ‘사업승계ㆍ인계지원센터’로 새출발하였다.

2018년 일본 정부는 향후 10년을 사업승계 실시집중 기간으로 정하고, 법 개정을 통한 세제지원 등의 정책지원을 강화하였다. 사업승계세제를 확대적용하고, 중소기업 사업 재편 투자 손실 준비금 세제혜택, 부동산취득세 특례 등을 한시적으로 적용하였다. 또한 사업승계진단을 연 5만건 이상 실시하고, 사업승계 후보를 소개하는 매칭도 연간 1~2천건 주선할 계획임을 발표하였다.

3) 일본의 사업승계지원정책의 유형별 내용107)

가) 사업승계의 상담 지원

전국 47개 도도부현에서, 사업승계 전반에 관한 대응이나 사업승계 계획의 책정, M&A의 매칭 지원 등에 대해 무료로 상담을 제공하고 있다. 사업승계ㆍ인계지원센터는 정부에서 설치한 공적상담창구로, 친족내 승계와 제3자 승계 등 중소기업의 사업승계에 관한 모든 상담에 대응한다. 공적상담창구이기 때문에 상담료가 무료로 제공될 뿐 아니라, 기업비밀이 누설될 위험이 없고 M&A 당사자 사이에서 치우치지 않은 중립적 상담이 가능하다는 장점이 있다. 또한 사업승계ㆍ인계지원센터에서는 다양한 승계 사례를 소개하여, 승계를 희망하는 경영자들의 이해를 돕고 동기부여를 하고 있다.

나) 보조금 지원

일본 정부는 2017년 도입한 경영자원인계 보조금 제도를 2021년부터 사업승계ㆍ인계보조금으로 변경하여 시행하고, 경영혁신, 전문가활용, 폐업ㆍ재도전 3분야로 나누어 보조하고 있다. 경영혁신 보조금은 설비투자비용, 인건비, 점포ㆍ사무소의 개축공사비용 등에 대한 보조금으로, 창업지원형, 경영자교체형, M&A형의 유형이 있다. 전문가활용 보조금은 M&A지원기관 등록제도에 등록된 중개회사를 활용한 경우, 관련 중개비용(전문가계약, 최종계약, 성공보수 등)을 정부가 보조하는 제도이다. 정부는 중소기업이 안심하고 M&A에 임할 수 있는 기반을 구축하기 위해 M&A지원기관 등록제도를 구축하고 있다. M&A 지원기관 등록 대상은 FA(Financial Advisor) 업무 또는 중개업무를 수행하는 자이고, 등록을 원하는 자는 중소기업청의 M&A 지원기관 등록 사무국에 신청하여야 한다. 2024년 6월말 기준으로 등록 M&A지원기관은 2,897건으로 법인이 2,132건, 개인사업주가 765건이다. 중소기업 경영자가 해당 기관을 이용하고 정부로부터 보조금을 받은 경우, M&A 이후 사업승계ㆍ인계보조금 사업국에 ‘사업화 상황 보고서’를 제출하여야 한다.

다) 세제혜택

중소기업이 사업재편을 위한 M&A를 실시한 경우, 준비금의 적립을 활용할 수 있고 이를 손금으로 인정한다. 2027년 3월 31일까지 경영승계활성화법에 따라 경영력 향상 계획의 인정을 받은 중소기업자 등이 주식 취득에 의해 M&A를 실시 하는 경우, 주식 등의 취득가액으로서 계상하는 금액(취득가액, 수수료)의 70%의 금액을 준비금으로 적립할 시 그 사업연도에 손금 산입할 수 있다. 주식 등의 취득가액은 10억엔 이하로 한정되고, 익금 산입 개시까지의 거치 기간은 5년이다.

한편 M&A시 부동산의 권리 이전에 소요되는 부동산취득세를 경감하는 조치로 2026년 3월 31일까지 한시적으로 적용된다. 토지나 주택에 대한 통상의 세율은 3%이나 경영승계활성화법에 의해 인정을 받은 사업자가 사업양도를 하는 경우 2.5%로 세율이 완화되고, 주택 이외의 건물에 대해서는 4%의 세율이 3.3%로 완화되어 적용된다.

라) 대출, 신용보증 등 금융지원

주식의 매입이나 상속세의 지불 등 승계시에 필요한 각종 자금에 대해서 대출이나 신용보증을 받을 수 있다. 사업승계에 수반한 자금수요의 인정을 받은 중소기업자의 대표자 개인이 필요로 하는 자금으로 해당 중소기업자의 사업활동 계속에 필요한 것에 대해서는 일본정책금융공고 및 오키나와진흥개발금융공고로부터 대표자 개인이 저금리로 대출을 받을 수 있다. 또한 중소기업신용보험법에 규정되어 있는 보통보험, 무담보보험, 특별소액보험에 대하여 특례를 인정한다. 보통보험의 경우 일반적으로는 2억엔이나 경영승계원활화법의 적용대상은 추가적으로 2억엔이 가능하다. 무담보보험의 경우 일반적으로는 8천만엔이나 경영승계원활화법의 적용대상은 추가적으로 8천만엔이 가능하며, 특별소액보험의 경우 일반적으로는 2천만엔이나 경영승계원활화법의 적용대상은 추가적으로 2천만엔이 가능하다.

마) M&A 절차 특례

경영승계원활화법에 의해 후계자가 선대 경영자의 상속인과 유류분에 관한 각종 합의를 할 수 있고, 소재 불명 주주에 관한 회사법의 특례도 인정된다. 일본 회사법에서는 회사가 발송한 통지ㆍ최고가 5년 이상 계속하여 도달하지 않는 주주를 소재불명 주주라고 정의하고(제196조 제1항), 그 소재불명주주가 5년 이상 계속하여 배당을 수령하지 않으면 해당 주식을 경매하거나 경매에 갈음하여 매각할 수 있다(제197조). 매각시에는 회사가 그 주식을 매수할 수 있고, 회사는 매매대금을 공탁할 수 있다.

그런데 경영승계원활화법에서는 소재불명 주주로부터의 주식매입 등의 절차에 필요한 기간을 회사법상 규정인 5년에서 1년으로 단축하였다. 이러한 특례를 이용하기 위해서는 경영곤란요건과 원활승계곤란의 2가지 요건을 충족하여야 하고, 도도부현 지사의 승인을 받아야 한다.

바) 펀드

펀드를 활용하여 MBO(Management Buyout)를 포함한 사업승계가 가능하도록 하고 있다. 기업지원펀드는 창업 또는 성장 초기 단계에 있는 중소기업자를 지원하는 펀드로, 중소기업을 인수하려는 자도 이용할 수 있다.108) 중소기업기반정비기구가 유한책임조합사원(Limited Partners: LP)으로 펀드 총액의 1/2 한도로 출자하며, 민간투자회사가 무한책임조합사원(General Partner: GP)으로 펀드를 운영한다. 오너 경영자로부터 지분인수 시 자금을 지원하고, GP로부터 경영지원을 받을 수 있으며, 중소기업기반정비기구는 가업승계 문제 해결, 경영혁신, 신사업 개발 등을 지원한다.

2023년 3월에는 중소기업기반정비기구에서 중소기업 그룹화ㆍ사업재편 등을 지원하기 위한 펀드 운영자를 모집하였고, 2024년 3월부터 펀드의 공모를 시작하였다. 중소기업기반정비기구가 LP로 펀드 총액의 1/3 이내 80억엔을 넘지 않는 금액으로 출자한다. 중소기업기반정비기구가 30억엔이 넘는 출자를 할 경우 그 초과액을 상회하는 금액 또는 5억엔 중 어느 하나 높은 금액 이상을 적격 기관투자자가 출자하는 것을 조건으로 한다.

사) 가이드라인 매뉴얼

일본 정부는 다양한 가이드라인을 제공하고 있는데, 먼저 사업승계의 대처 방법 등을 제공하는 사업승계 가이드라인과 매뉴얼이 있고, 중소기업의 M&A를 돕기 위한 중소 M&A 가이드라인이 있다. 또한 M&A 후의 사업 성장 등을 향한 통합이나 마무리 등의 대처(Post Merger Integration: PMI)를 정리하고 있는 중소 PMI 가이드라인도 제공하고 있다. 승계 시의 과제나 경영 상황의 분석을 위해 사업승계에 관한 과제의 추출을 실시할 수 있는 간단한 체크리스트와 기업의 경영상태를 파악하고 기업의 건강진단을 실시하는 로컬 벤치마크, 지식전략기업의 가치 창조 메커니즘에서 하는 역할을 정확하게 평가하고 경영을 디자인하기 위한 경영 디자인 시트도 제공하고 있다.

4) 일본의 사업승계지원정책 추진 성과

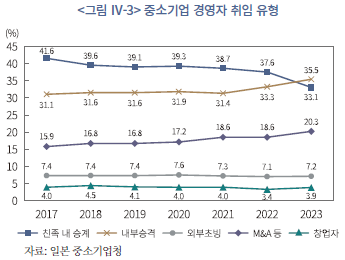

일본 정부의 지속적인 사업승계지원정책의 추진 결과 2023년 기준으로 직원승계인 내부승격이 가장 높은 비율인 35.5%를 차지했고, 33.1%가 친족승계이며 20.3%가 M&A 등을 통한 승계가 이루어졌다.

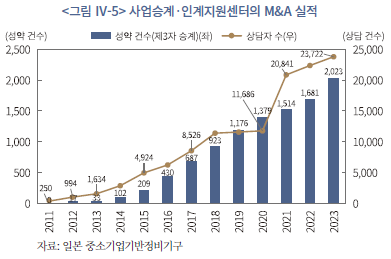

중소기업의 M&A 실시 건수도 증가하고 있다. 2022년도 실시 건수는 사업승계ㆍ인계지원센터를 통한 것이 1,681건, 민간 M&A 지원기관을 통한 것이 4,036건이다. 정부의 정책이 추진되기 전과 비교하면 15배 이상 증가하였음을 볼 수 있다.

사업승계ㆍ인계지원센터를 통한 M&A 지원도 활발해지고 있는데, 2023년 기준으로 상담자는 2만 3,722명이고 M&A 성사건수는 2,023건이다.

나. 독일

1) 독일 경영자의 고령화 및 대응 현황

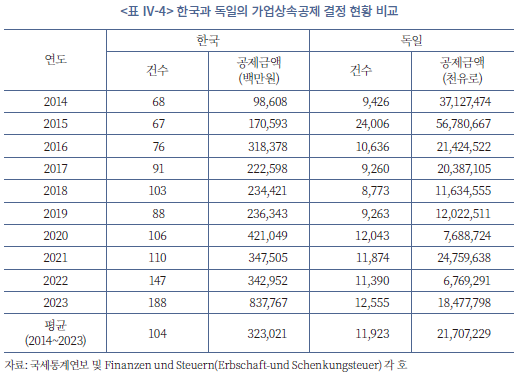

독일의 경우도 중소기업 경영자의 고령화가 심화되고 있는데, 2023년 기준으로 60세 이상의 경영자가 전체 중소기업의 30%에 해당한다.109) 독일은 경영자 고령화에 따른 기업승계와 관련해 1997년에 도입된 가업상속공제제도가 활발하게 이용되고 있다. 2014년부터 2023년까지 공제 결정이 내려진 기업의 수를 비교해도 한국은 누적 1,044건이나 독일은 누적 11만 9,226건으로 100배 이상 많다. 또한 2014년부터 2023년까지 공제 결정이 내려진 금액을 비교해도, 한국은 누적 3천억 정도이나 독일은 누적 2,170억유로(한화 약 317조 8천억원)으로 역시 100배 이상이다.

독일 연방정부는 2019년 중소기업발전전략을 발표하였는데, 이는 직접적인 중소기업의 경영승계에 대한 정책은 아니지만 중소기업 경영환경을 개선하여 가족 등 후계자에 의한 승계에 기여하고 있다. 중소기업발전전략의 핵심은 기초적인 기업환경의 개선을 위한 법제의 정비로, 조세 및 관료주의 측면에서 중소기업의 부담을 덜어주고 노동시장의 유연화를 위해 노동법 개정을 계획하며, 투자 및 혁신친화적인 환경을 위한 대책도 제시하고 있다.110)

2) 독일의 중소기업 고령화와 대응에 관한 연구 동향

독일의 경우 정부 차원에서 중소기업의 고령화에 대한 대응 전략을 일본과 같이 수립하지는 않고 있는데, 독일 기업의 경우 가족 내 승계가 원활하게 이루어지고 있다는 점에서 당장의 위기감은 크지 않은 것으로 생각된다. 한편, KfW SME 패널 2023에 의하면 중소기업 경영자가 원하는 승계 유형의 1순위는 가족이고 2순위는 외부 M&A이며 직원에 의한 승계나 공동 경영은 각각 3순위, 4순위이다. 이러한 이유로 인해 독일에서도 후계자가 부재한 중소기업의 승계를 어떻게 할 것인가에 대해 국책연구기관을 중심으로 활발한 연구가 이루어지고 있다.

Ifn Bonn111)은 독일의 고령화 문제를 지적하며 2022년부터 2026년까지 승계가 진행될 기업이 약 19만개사이고 이는 2018년부터 2022년까지의 추정치인 4만개보다 많은 수치라고 판단하였다. 더불어 M&A 같은 승계 방식이 중요해 질 것이라고 분석하고 있다.112) Ifn Bonn이 30년간 18개의 설문조사를 통해 분석한 결과를 토대로 2019년에 발표한 보고서에 따르면, 가족 내부 승계는 53% 정도이고 그 다음으로 외부 기업가에 의한 승계가 이루어지며(28%), 나머지가 MBO와 MBI(Management Buy-in) 형태의 기업 승계이다.113) MBO는 회사 임원이었던 관리자가 회사의 소유권을 인수하는 것으로, 내부 관리자는 이전 관리 경험으로 인해 빠르게 승계를 추진할 수 있다. 회사의 발전 및 재무 상황을 수년 동안 알고 있어 인수에 필요한 거의 모든 정보를 보유하고 있고, 금융기관 역시 기존 관리자의 경우 신용채무 불이행 위험이 상대적으로 낮다고 판단하여 인수에 유리하게 작용하기 때문이다. MBI는 회사 임원이었던 관리자가 회사의 소유권을 인수하되, 자신이 직접 경영하는 것이 아니라 외부의 관리자를 찾아서 경영하도록 하는 것이다. 외부 관리자는 감정적으로 회사에 덜 관여되어 있어서 전략 변경이나 운영 구조 재구성도 쉽고, 인사관리뿐 아니라 프로세스나 절차에 있어서도 회사를 재편성하고 효율성을 높일 수 있는 기회를 향상 시키기 때문이다. 직원에 의한 승계는 비교적 적게 발생하는데 그 이유는 직원의 관점에서 볼 때 다른 직장을 찾으면 되기 때문인 것으로 보인다. Ifn Bonn이 발간한 보고서에 따르면, 서구 및 북유럽에 엔젤투자를 하는 94명의 투자자를 설문한 결과 6명 중 1명이 MBI의 방식의 투자에 참여했다고 나타났고, 이를 통해 MBI의 관점에서 엔젤투자를 통한 자금조달을 연구해야 한다고 제안한다.114)

KfW115)은 2023년 봄에 설문조사한 내용을 토대로 2023년 말까지 약 22만개의 중소기업이 후임자에게 회사를 물려주는 것을 목표로 하고 있으며, 이는 독일 중소기업의 6%에 해당하는 수치라고 분석하고 있다.116) KfW에서 발간한 보고서에 따르면, 인구 고령화로 인해 기업은 후계자 확보의 압박을 받게 될 것이므로, 신규 스타트업 기획자들이 기존 기업을 인수할 수 있도록 하는 방안의 마련이 필요하다고 제안한다.117) 고령화로 인한 승계 문제가 있는 상황에서 신규 스타트업 기획자들이 창업이 아닌 기존의 기업을 인수하고 적극 투자할 수 있도록 인수에 대한 인식을 제고하고 인수를 위한 자금조달에 대한 정보를 제공할 필요가 있다는 것이다.

독일의 경우 민간기업의 약 86~90%가 가족기업이고 가족기업의 경영자들은 자녀에게 경영권을 승계하기를 원하지만, 장기적인 관점에서 독일의 가족 승계가 어려울 수 있음을 지적하며 사모펀드를 통한 MBO를 대안으로 제안한 연구가 있다.118) 독일의 인구통계학적 변화와 출산율 감소를 볼 때 가족 내에서 사업을 물려줄 기회가 사라지고 있고, 개인화된 사회에서 자녀의 관심사는 다른 곳에 있을 수 있으므로 가업승계에 대한 대안이 필요하다고 분석하고 있다. 최근 몇 년 동안 독일에서 사모펀드의 중요성이 커지고 있고 2021년 사모투자협회의 통계에 따르면 독일에는 400개 이상의 사모투자회사가 활동하고 있다. 가업승계의 맥락에서 사모펀드 투자자의 자금을 통해 경영진이 인수하는 MBO 관련 가이드라인을 제공하는 것이 필요하다고 주장한다.

다. 해외의 M&A 활용 사업자산 유동화 제도와 논의를 통한 시사점

일본의 경우 2005년부터 정부가 주도하여 추진해 온 중소기업의 사업승계를 위한 M&A 관련 제도 개선 노력과 그 결과를 보면서, 정부가 정책적으로 장기간에 걸쳐 추진하는 것이 결국 시장의 변화를 이끌어 낸다는 시사점을 얻을 수 있다. 또한 2005년 처음 관련 정책을 추진할 때는 펀드 조성을 통한 투자의 방식으로 접근하였으나, 결국 체계적인 지원을 위해서는 특별법의 필요성을 인식하고 2008년 경영승계원활화법을 제정한 다음 실무의 수요에 따라 법을 개정하면서 지속적으로 지원해 온 점도 우리나라의 제도 개선에 참고할 수 있다.

특히 중소기업의 M&A는 시장이 조성되기 어렵다는 점을 감안하여 정부가 직접 센터를 설립하여 관련 중개 시장과 상담 시장을 조성하고, 사업승계의 상담 지원, 보조금 지원, 세제혜택, 대출, 신용보증 등 금융지원, M&A 절차 특례, 펀드, 가이드라인 제공 등의 구체적 사례를 통해 종합적이고 체계적인 지원의 중요성을 엿볼 수 있다.

독일의 경우 지금은 가업승계공제가 활성화되어 있어 정부 차원에서의 M&A를 활용한 사업자산 유동화에 대한 논의가 없으나, 국책 연구기관을 중심으로 계속해서 논의가 되고 있는 점을 보면서 선제적 대응의 필요성을 얻을 수 있다. 또한 MBO와 MBI 등 임직원에 의한 사업승계의 유용성에 대한 강조 및 이들에 대한 금융지원과 사모펀드의 역할에 대한 연구가 활발하다는 점은 우리나라 역시 금융지원에 대한 제도적인 기반 마련이 중요함을 시사한다.

3. M&A를 통한 중소기업 경영자의 사업자산 유동화 지원 방안

고령화가 빠르게 진행되고 있는 우리나라 역시 경영자 고령화에 대비해 사업자산 유동화 방안을 마련하는 것이 필요하다. 중소기업 경영자의 고령화가 심화되는 상황에서 친족이나 직원 중에 적절한 후계자를 찾지 못한 경영자는 M&A를 통해 기업이 계속적으로 발전하는 것을 지켜보면서도 회사 매각의 이익을 얻을 수 있다는 장점이 있다. 한편, 신규 사업 전개 등을 목표로 하는 기업이나 창업을 희망하는 개인에게 기존의 사업 기반이나 기술은 초기창업의 실패 가능성을 줄이고 조기에 안정적인 경영으로 갈 수 있는 좋은 방안이다. 다만 중소기업 M&A 시장이 안정적으로 정착되기까지 정부의 제도적 지원이 필요하다.

중소기업중앙회가 제3자 승계(M&A) 추진 시 필요한 정부지원이 무엇인지 설문조사한 결과에 따르면119), 양도세, 취등록세 등 세제지원이 60.9%로 가장 높게 나타난 가운데, 기업 매수 시 필요 자금조달(16.0%), 컨설팅, 자문, 매도/매칭 등 연계 지원(6.6%), 절차 간소화 및 요건 완화 특례(5.3%), 거래 희망 기업에 대한 정보 제공(5.0%), 중개 수수료 지원(3.0%), 기업 인수 후 시설·운영자금 융자ㆍ보증(1.9%), 판로개척을 위한 비용 보조(1.4%) 순으로 뒤를 이었다. 이러한 설문 결과와 일본의 정책적 지원 사례를 토대로 개선방안을 제안하고자 한다.

가. 총론적 접근: 중소기업 사업승계 M&A를 위한 특별법 제정 방안

일본의 경우에도 사업승계원활화법을 제정하여 중소기업의 M&A를 정책적으로 지원하였고, 우리나라에서도 세제, 금융, 절차적 편의 등 다양한 혜택을 제공하기 위해서는 근거가 되는 특별법 제정이 필요한 상황이다.120) 앞서 살펴 본 바와 같이 우리나라도 이미 중소기업의 경영위기를 해소하기 위한 M&A 관련 특별법이 제정되어 있고, 이러한 법률들이 현행 법체계에서 중소기업사업승계 목적의 M&A 활성화를 위한 특별법 제정에 직접적인 도움이 될 수 있다. 해당 법률은 법 제정의 목적이 다르지만, M&A 과정에서 겪을 수 있는 문제들을 해결하기 위해 특례를 둔 규정이기 때문이다. 관련하여 조문들을 구체적으로 살펴보고, 해당 법의 내용 중 중소기업의 승계형 M&A에 필요한 규정들을 도출하고자 한다. 새로운 제도의 도입에는 어려움이 따르지만, 이미 도입된 제도를 유사한 목적을 가진 다른 특별법에서 원용하는 것은 입법기술적으로 용이하기 때문이다.

중소기업사업전환법의 경우, 경쟁력 확보를 위하여 현재 영위하고 있는 업종의 사업에서 새로운 업종의 사업으로 전환을 하고자 하는 중소기업에 대해서 전환절차를 간소화하고 자금지원, 컨설팅지원 등 정책수단을 체계적으로 지원할 수 있는 구조조정 지원체계를 구축하기 위한 규정을 두고 있다. 중소벤처기업부장관은 중소기업자의 원활한 사업전환을 지원하기 위하여 다음 각 호의 사항이 포함된 중소기업사업전환촉진계획을 2년마다 수립ㆍ시행하여야 하고, 이를 위한 사업전환촉진심의위원회를 두어야 한다(제4조, 제5조). 중소기업자의 사업전환을 효율적으로 지원하기 위하여 중소기업지원기관이나 단체를 지정하여 중소기업사업전환지원센터를 설치ㆍ운영할 수 있도록 하는 근거 규정을 두고 있다(제6조). 사업전환 촉진을 위한 다양한 지원 근거를 두고 있는데(제21조~제29조의3), 정보제공, 컨설팅 지원, 인수ㆍ합병 등의 지원, 자금 지원, 능력개발 및 고용안정지원, 유휴설비의 유통지원, 입지지원, 벤처투자회사 등의 투자, 세제지원, 판로확보지원, 사업전환 선도기업의 육성에 대한 지원 근거 규정을 두고 있다. 또한 사업전환절차의 원활화를 위해 M&A 절차를 간소화하는 규정을 두고 있다. 주식교환의 특례, 주식매수청구권의 특례, 합병절차의 간소화, 간이합병의 특례, 영업양수의 특례 등의 규정을 두고 있다(제12조~제20조).

기업활력법의 경우, 공급과잉으로 인한 한계기업의 사업재편을 지원하기 위하여 제정되었다. 사업재편을 추진하려는 기업이 이 법에 따른 지원을 받으려는 경우에는 사업재편의 필요성, 생산성ㆍ재무건전성 향상 목표, 사업재편에 따른 고용 및 투자 계획 등이 포함된 사업재편계획을 작성하여 주무부처의 장의 승인을 받도록 하고 있다(제9조). 주무부처의 장은 심의위원회의 심의를 거쳐 신규 고용 및 투자의 창출가능성, 산업구조 고도화 가능성, 근로자의 이익을 부당하게 침해하는지 여부 등을 고려하여 생산성ㆍ재무건전성 향상 목표를 달성할 수 있다고 판단되면 사업재편계획을 승인하도록 하고 있다(제10조). 또한 사업재편계획을 승인받은 기업에 대한 금융지원 등의 혜택을 규정하고 있다. 국가 및 지방자치단체가 조세 관계 법률에서 정하는 바에 따라 승인기업에 세제지원을 할 수 있도록 하고 있고(제27조), 승인기업의 사업재편에 대하여 설비투자, 신설ㆍ이전ㆍ증설 등에 필요한 자금의 보조, 융자 또는 출연 등의 지원을 할 수 있도록 근거 규정을 두고 있다(제28조). 한편 국가 및 지방자치단체가 승인기업의 사업혁신을 위하여 필요한 연구개발 비용의 전부 또는 일부를 지원할 수 있도록 하고(제29조), 국가 및 지방자치단체는 승인기업이 중소ㆍ중견기업인 경우 사업재편에 필요한 국내외 판로 개척, 정보 제공, 전문인력 양성 및 경영ㆍ기술ㆍ회계 자문 등을 지원할 수 있도록 규정을 두고 있다(제30조). M&A 절차에 있어서도 특례를 주고 있으며, 상법에 없는 소규모 분할제도가 도입되어 있다. 승인기업이 사업재편계획에 따라 분할을 하는 경우, 분할에 의하여 설립되는 회사의 총자산액이 승인기업 총자산액의 100분의 10에 미달하는 때에는 승인기업의 주주총회의 승인은 이를 이사회의 승인으로 갈음할 수 있도록 한다(제15조). 기존의 상법 규정에서 정하고 있는 M&A 절차도 간소화하고 있다. 승인기업이 합병, 분할ㆍ분할합병, 주식의 포괄적 교환, 주식의 포괄적 이전, 영업양도 및 양수를 위하여 주주총회를 소집할 때에는 「상법」 제363조제1항에도 불구하고 주주총회일 7일 전에 각 주주에게 서면으로 통지를 발송하거나 각 주주의 동의를 받아 전자문서로 통지를 발송할 수 있도록 한다(제19조). 지주회사 규제도 완화하고 있다. 「독점규제 및 공정거래에 관한 법률」 제8조의2제2항제2호에 따라 지주회사가 자회사의 주식을 그 자회사 발행주식총수의 100분의 40 미만으로 소유할 수 있는 기간이 1년 또는 2년이었던 것을, 승인기업에 대해서는 3년으로 연장하고 있다(제21조).

일본의 사례와 국내 입법례를 참고하여 중소기업 승계형 M&A를 촉진하기 위한 특별법 제정을 검토해 볼 수 있다. 모든 기업이 혜택을 받는 것이 아닌 중소기업의 승계형 M&A에 한정하도록 하고, 가업승계공제를 받은 경우를 제외하는 등 요건을 구체화하되 주무부처나 지자체의 승인을 받도록 제한하여 적용할 필요가 있다. 승인을 받은 중소기업의 경우에는 세제, 금융, 절차적 편의가 제공되도록 구체적인 혜택의 근거 규정을 법안에 규정하도록 한다. 또한 일본의 사업승계ㆍ인계지원센터의 성과를 감안할 때 중소기업 M&A를 위한 지원센터의 설치도 검토할 필요가 있다.

나. 각론적 접근: 세제, 금융, 절차적 편의 제공 방안

1) 세제 및 금융지원

중소기업중앙회의 설문조사 결과 중소기업의 M&A를 위해 가장 필요한 것이 세제지원이라고 답변한 바 있고, 일본에서도 M&A를 위한 세제혜택이 제공되고 있다는 점을 감안하여 이를 규정할 필요가 있다.

일본의 경우 사업승계 시에 발생하는 등록면허세, 부동산취득세를 경감하고, 중소기업이 사업재편을 위한 M&A를 실시한 경우 준비금의 적립을 활용할 수 있으며 손금으로 인정하고 있다. 우리나라의 경우 2023년 세법 개정안에서 기술혁신형 중소기업 인수ㆍ합병시 세액공제 대상액을 상향 조정하는 정부 발표가 있었는데, 이러한 세제혜택을 인수자에게 제공할 경우 중소기업 M&A 활성화를 통한 사업자산 유동화에 기여하게 될 것이다. 세제혜택은 중소기업을 인수하는 인수자에 대한 혜택에 집중될 필요가 있으나, 한시적으로 중소기업 M&A에 대한 인식개선과 초기 정착을 위해 경영자에 대한 세제혜택인 양도세 감면도 고려해 볼 수 있다.

제3자 M&A도 중요하지만 현재 일본에서는 중소기업 경영자의 사업승계 중 가장 높은 비중을 차지하는 것이 임직원에 의한 승계이고, 독일에서도 MBO와 MBI가 중소기업의 경영자 은퇴 이후 적절한 대안이라는 논의가 활발하다는 점을 참고하여 이를 위한 방안을 별도로 마련할 필요가 있다. 세제와 금융지원에서 임직원 인수자에 대한 혜택을 강화하는 방안이나 임직원에게 승계하고 은퇴하는 경영자에 대한 세제혜택도 함께 고려해 볼 수 있다.

다음으로 금융지원을 위한 방안으로 보조금 지급, 특례 대출, 정책펀드의 지원을 검토해 볼 수 있다. 현재도 사업전환기업의 경우 정부 및 지방자치단체는 승인기업에 대하여 자금융자나 특례대출이 가능하고, 그 재원으로 중소벤처기업창업 및 진흥기금을 활용할 수 있도록 하고 있다. 이러한 현행법을 참고하여 승계형 M&A의 경우에도 인수자 입장에서 자금지원을 받을 수 있도록 하는 방안을 마련할 수 있을 것이다. 또한 정책펀드를 적극적으로 활용할 필요가 있다. 2014년부터 정부는 중소ㆍ중견기업 M&A 활성화를 위해 성장사다리펀드가 출자하는 성장전략 M&A 펀드를 조성하여 운영 중에 있다.121) 이러한 기존의 펀드를 이용하도록 하는 한편, 승계형 M&A를 대상으로 하는 펀드에 모태펀드가 투자할 수 있도록 하는 근거 규정을 검토해 볼 수 있다.

2) M&A 절차 간소화를 위한 상법 특례 규정 마련

각종 M&A 관련 절차를 간소화 하는 것도 고령자인 사업자와 인수자에게 모두 혜택이 될 수 있다. 기업활력법과 중소기업사업전환법에 있는 상법 관련 특례 중, 승계형 M&A에 도움이 될 수 있는 규정을 동일하게 마련하도록 한다.122) 구체적으로 소규모 합병 등에 대한 특례(기업활력법 제16조), 간이합병 등에 대한 특례(기업활력법 제17조), 합병절차 등에 관한 특례(기업활력법 제18조, 중소기업사업전환법 제18조), 채권자보호절차에 대한 특례(기업활력법 제19조), 주식매수청구권에 대한 특례(기업활력법 제20조, 중소기업사업전환법 제13조), 영업양도에 대한 특례(중소기업사업전환법 제20조)에 대한 규정을 중소기업 사업승계 M&A를 위한 특별법에도 마련할 필요가 있다.

그 외에도 사업승계형 M&A의 성공적인 정착을 위해 몇 가지 특례 규정을 추가적으로 마련할 필요가 있는데, M&A 거래의 불확실성을 제거하기 위한 규정이다. 우리나라는 합병 등 M&A 관련 등기 전에 채권자 보호절차가 완료될 것을 요구하기 때문에, 채권액 다툼이 장기간 지속되거나, 나아가 채권자가 근거 없이 과다한 채권을 소송 등을 통해 주장하더라도 회사는 합병절차를 진행하기 어렵다. 미국은 채권자의 이의제기 절차가 없고, 독일의 경우 합병 완료 후에 이의 제기 절차를 시작한다. 이러한 점을 고려할 때 채권자 보호절차 완료 이후에만 합병이 가능하도록 하는 현재의 사전 이의제기 방식에서 독일식 사후 이의제기로의 전환 또는 합병의 진행에 영향을 주지 않는 방식 등의 특례가 필요하다.

다음으로 M&A 인수자가 지배주주의 주식 외 잔여 주식을 취득하는 과정에서 특례가 필요하고, 일본의 ‘소재불명 주주에 대한 특례’도 적극 검토할 필요가 있다. 주주가 사망하였으나 상속으로 그 주식을 취득한 상속인을 알 수 없는 경우, 주식이 수 차례 양도되었음에도 주주명부에 명의개서가 이루어지지 않은 경우 지배주주는 소수주주를 알 수 없고, 인수자는 회사의 주식을 100% 취득할 수 없다. 인수자 입장에서는 주식의 100%를 인수하기 원할 것이므로, 주주총회 소집통지 및 배당금 수령을 일정 기간 하지 않고 있는 주주의 주식에 대해 특례를 마련하는 것이다. 우리나라 현행법에도 유사한 규정이 있다. 공익사업토지보상법에서는 토지수용의 주체인 사업시행자가 과실 없이 보상금을 받을 자를 알 수 없을 때에는 절대적 불확지의 공탁을 허용하고(제40조 제2항 제2호), 95% 보유 지배주주가 소수주주를 축출할 수 있는 매도청구권 행사시 매매가액을 지급할 소수주주를 알 수 없거나 소수주주가 수령을 거부할 경우에는 지배주주는 그 가액을 공탁할 수 있다고 정하고 있다(상법 제360조의26 제2항). 또한 주주총회 소집통지가 주주명부상 주주의 주소에 3년간 도달하지 않으면 회사는 해당 주주에게 총회의 소집을 통지하지 않을 수 있다(상법 제363조 제1항). 이러한 규정을 참고하여 주주명부에 기재는 되어 있지만 연락이 안 되어 소재가 불명한 주주에 대한 통지 등이 일정 기간 계속해서 도달하지 않는 경우 매매가액을 법원에 공탁하고 주식을 이전받도록 하는 특례를 마련하는 방안도 필요하다.123)

한편 소재를 알고 있는 주주라고 하여도, 반대주주의 주식매수청구권을 행사한 이후 가격에 불만이 있어 법원에 매수가격결정을 청구한 주주가 있다면 주식인수 절차가 지연될 수 있다. 현행 상법에서는 소액주주가 회사가 제시한 주식매수청구권의 가격에 불만이 있으면 법원에 매수가격을 청구할 수 있고, 법원의 결정이 내려진 이후에 주식대금을 지급하고 주식에 대한 권리를 이전받을 수 있기 때문이다. 법원에 주식매수가격결정을 신청하는 사건은 많지 않고 대법원까지 간 사건은 더 소수이지만, 대법원 판결을 받기까지 걸린 시간을 분석해 보면 최소 537일에서 최대 3,925일까지 소요되고, 그동안 인수자는 대상기업의 주식을 100% 취득할 수 없고 경영의 효율이 저하된다.124) 미국의 경우 모범회사법에서는 주식매수신청기간 종료 후 30일 이내에 회사가 주식의 공정한 가치와 이자로 평가한 금액을 지불하도록 하고 있고(§13.24), 델라웨어주를 비롯한 44개의 주에서 해당 제도를 채택하고 있다. 일본 회사법에서도 회사는 매수가격의 결정이 이루어지기 전에 회사가 공정한 가격으로 인정하는 금액을 지불할 수 있다고 규정하고 있다(제786조). 이러한 해외 입법례를 참고해 회사가 제시하는 가격을 지급하고 주식을 이전받은 후, 이후에 법원에서 결정된 금액과의 차액을 지급하도록 하는 특례를 마련하는 것이 필요하다.

다만, 강조하는 것은 이 모든 혜택은 특별법이 전제가 되어야 하고, 특별법의 적용 대상은 중소기업의 승계형 M&A에 한정하도록 하는 것이다. 현행 중소기업사업전환법과 기업활력법 모두 법에서 정한 요건을 갖추어 승인을 받은 중소기업자에 한정되고 있음을 주지할 필요가 있다.

V. 결론 및 제언

우리나라의 고령화 진행 속도는 주변 선진국과 비교해서도 빠른 속도로 진행되고 있다. 부동산과 예금에 편중된 현재 고령층 가구의 자산구조를 고려할 때, 인구 고령화는 자본시장에 어려움을 가져올 수 있다. 이에 본 연구에서는 고령화 사회로의 진입에 따라서 자본시장이 직면하고 있는 문제점을 지적하고 고령층의 생활 안정을 위하여 자본시장의 역할을 제고할 수 있는 방안을 모색하였다. 세부적으로는 고령층이 보유하고 있는 자산군을 유형별로 부동산자산, 금융자산, 사업자산으로 분류하고 현황 및 관련 제도의 문제점과 해외 주요국의 제도에 대한 비교 분석을 바탕으로 제도의 개선 방안을 제시하였다.

먼저 부동산자산의 유동화와 관련하여 주택연금을 활성화하면서 연금을 안정적으로 지급할 수 있도록 하는 방안을 제안하였다. 구체적으로 주택연금 보증비용 현실화, 다양한 민간 주택연금 상품의 개발 및 판매로 고령자의 폭넓은 수요충족, 주택연금채권의 유동화를 통한 조달비용 축소에 따른 시장 활성화가 필요하다. 또한 수급권의 안정적 보장을 위해 저당권방식과 신탁방식의 제도적 불편을 개선하고, 고정금리 상품 도입 및 대환대출 활성화 방안을 생각해 볼 수 있다. 이를 위해서는 주택연금에 대한 패러다임의 전환이 필요하다. 현재는 복지의 관점에서 정부가 주택연금의 가입 조건, 상품구조, 보증 등의 모든 영역을 직접 관리하는 형태이지만, 향후 정부와 자본시장이 역할을 분담할 것을 제안한다. 정부는 제도의 설계와 민간업자의 행위규범 설정, 지급보증 및 세제혜택을 통해 시장을 조성하고, 시장에서는 다양한 상품의 설계 및 판매로 고령층 가구 각각의 재정 상황에 따른 다양한 수요에 대응할 필요가 있다.

다음으로 고령층의 금융자산의 효율적 운용을 위해 신탁 제도의 개선을 제안하였다. 신탁업 라이센스 다양화 및 업무위탁규정 유연화와 신탁재산의 다양화가 필요하다. 신탁법에서는 신탁 대상 재산에 제한을 두고 있지 않으므로, 장기적으로는 미국, 일본 등과 같이 포괄적으로 규정하여 농지, 각종 연금과 주택연금도 포함할 필요가 있다. 또한 고령자의 신탁업 활용도 제고를 위해 치매신탁, 후견지원신탁 등 고령자보호가 필요한 신탁유형에는 원금보장형 신탁상품을 허용하고, 가족형 복지 신탁에 대한 합동 운용 허용, 원천징수 주기 통일 및 광고 규제 완화 등을 고려할 필요가 있다. 더불어 고령 금융소비자보호를 강화하는 제도 개선이 함께 이루어져야 한다. 신탁업자의 신인의무 준수를 위한 구체적인 원칙을 보완하고 고령자에 대한 설명의무 강화 및 신탁업자에 대한 감독을 강화하며 불완전판매 관련 피해자 구제 제도를 개선하는 것이 필요하다.

마지막으로 사업자산의 유동화를 위해 사업승계형 M&A를 정책적으로 지원할 것을 제안하였다. 일찍이 경영자의 고령화를 경험한 일본의 경우 사업승계원활화법 제정을 통해 정책적으로 M&A를 지원한 결과 성과가 나타나고 있다. 우리 역시 효과적인 제도 지원을 위해 기업활력제고법이나 중소기업사업전환법과 같은 특별법 제정을 추진할 필요가 있다. M&A 절차를 간소화 하고 세제지원이나 보조금 지원에 대한 근거 규정을 두어 중소기업의 M&A 지원 기반을 마련해 주는 것이 필요하다.

본 연구에서 제안한 부동산 연금을 활용한 고령층의 부동산자산의 유동화, 신탁업을 활용한 고령층 금융자산의 운용과 소득 창출, 사업승계 M&A를 활용한 사업자산의 유동화와 고령 경영자의 은퇴자금 확보는 자본시장에 자금 유입으로 이어질 수 있다. 이는 자본시장의 발전으로 그리고 고령층 생활의 안정으로 이어져, 결국 여유자금이 다시 자본시장으로 유입되는 선순환이 이루어질 것으로 기대한다.

1) 노년부양비는 생산가능인구(15~64세) 100명에 대한 고령인구(65세 이상)의 비율을 나타내며 생산가능인구 1명당 고령인구 몇 명을 부양해야 하는지에 대한 대략적인 지표로 활용된다.

2) 통계청 장래인구추계

3) Poterba(2004)에 따르면 자산 축적 속도가 고령화 속도보다 느린 현상은 선진국 경제에서 전반적으로 나타나고 있으며 이에 대한 정책적인 대응이 요구되고 있다.

4) 2024년 9월 기준 주택연금의 보증료율은 초기보증료(가입비)가 담보주택 가격의 1.5%(또는 대출상환방식의 경우 1.0%), 연 보증료가 보증잔액의 0.75%(또는 대출상환방식의 경우 1.0%)로 책정되어 있다.

5) 최초 도입시 가입자는 주택연금 가입시점에 저당권방식 또는 신탁방식 중 한 가지를 선택해야 했으나 주택금융공사는 2022년 7월부터 기존에 저당권방식으로 가입한 경우에도 신탁방식으로 전환할 수 있도록 허용하여 신탁방식의 접근성을 높였다(한국주택금융공사, 2022. 7. 11)

6) 노영임(2017)

7) MCA는 Maximum Claim Amount의 약자로서 담보주택의 평가가치(appraised value)와 FHA 대출한도 중 적은 금액으로 계산된다.

8) 리버스60의 대출 조건 및 자금 용도에 대한 자세한 설명은 일본 주택금융지원기구 홈페이지(www.jhf.go.jp)를 참조할 수 있다.

9) 운영 주체는 모기지 취급 기관인 HKMC(Hong Kong Mortgage Corporation Limited)의 자회사인 HKMCI(HKMC Insurance Limited)이다.

10) 대표적으로 기존 모기지의 상환, 주택 리모델링, 의료비 등이 있다.

11) 영국의 민간 역모기지 제공업자 협회는 1991년 Safe Home Income Plan(SHIP)이라는 이름으로 출범하여 2012년 Equity Release Council(ERC)로 명칭을 변경하였다.

12) ERC(www.equityreleasecouncil.com)

13) Service Australia(www.servicesaustralia.gov.au)

14) 2023년 2월 기준, HMBS 상환율에 관한 자료는 National Reverse Mortgage Lenders Association 홈페이지(www.nrmlaonline.org)에서 확인할 수 있다.

15) 담보주택의 유형에 따라서 FHA, U.S. Department of Veterans Affairs(VA) 등이 보증을 제공하는 연방정부기관의 역할을 수행한다.

16) Ginnie Mae의 유동성 위험 규모가 클 경우 미국 재무부(U.S. Department of Treasury)에서 자금을 조달할 수 있으나 이는 발생 가능성이 낮은 반면 일반 납세자들이 역모기지 운용 위험을 떠안게 된다는 문제점이 있다.

17) 백혜연ㆍ김정주ㆍ장인수(2018)

18) 장인선ㆍ김선주(2022)

19) 백혜연ㆍ김정주ㆍ장인수(2018)

20) 김형준ㆍ류두진ㆍ조훈(2018)

21) 「주택담보노후연금보증규정」 제37조 제1항 및 제3항

22) 고제헌ㆍ김형준(2016)

23) 2013년 7월 1일 민법 개정에 의해 금치산자, 한정치산자와 같은 행위무능력자 제도를 폐지하고 법정후견 제도가 도입되었다.

24) 한국성년후견지원본부(2023)

25) 한국성년후견지원본부(2023)

26) 이계정(2020)

27) 제주지방법원 2017. 11. 8. 선고 2017고단284 판결

28) 후견인의 부정행위로 인한 피해가 2014년 한 해 동안 총 831건의 후견신탁에서 56.7억엔(한화 약 567억원)에 달하였으나, 후견 제도지원신탁 도입으로 2022년에는 피해건수가 191건, 피해액이 7.5억엔(한화 약 75억원)으로 감소하였다(배광열, 2023)

29) 국회정무위원회(2024)

30) 이계정(2020)

31) 금융위원회(2022. 10. 13)

32) 2022년의 경우 명목 GDP 2.3조달러(전년대비 9.8% 수준) 증가한 반면, 전체 신탁 규모는 전년대비 10.8% 감소한 것으로 나타났다. 신탁재산 중 주식 구성의 비중이 높은 가운데, 2022년 나스닥 지수가 -33.1%로 하락하면서 일임형 자산 중 common and preferred stock이 3.8조달러 수준으로 전년대비 약 1조달러(2021년 약 4.8조달러) 감소한 영향으로 생각된다.

33) 2023년 기준 명목 GDP 1.7조달러(전년대비 6.6% 수준) 증가하였으며, 전체 신탁 규모의 경우 83.4% 증가하였다. 유형별로는 비일임형이 전년대비 114% 증가한 가운데, 이중 기타 신탁 부문이 17.47조달러로 전년대비 418% 증가하였다. 2,500억달러 이상의 자산 수탁기관의 전체 계좌 수 및 자산 규모를 보면, 2022년은 계좌 수 1,758,997계좌, 9.1조달러(기타신탁 2.8조달러)이고, 2023년은 계좌 수 1,759,052계좌, 23.7조달러(기타신탁 16.7조달러)이다. 2022년과 2023년 사이에 계좌 수는 큰 변화가 없는데, 자산 규모만 증가한 것에 비추어 볼 때 자산가격의 상승으로 인한 것으로 생각된다.

34) 송홍선 외(2021)

35) 자본시장법 제103조(신탁재산의 제한 등) ① 신탁업자는 다음 각 호의 재산 외의 재산을 수탁할 수 없다.

1. 금전 2. 증권 3. 금전채권 4. 동산 5. 부동산 6. 지상권, 전세권, 부동산임차권, 부동산소유권 이전등기청구권, 그 밖의 부동산 관련 권리 7. 무체재산권(지식재산권을 포함한다)

② 신탁업자는 하나의 신탁계약에 의하여 위탁자로부터 제1항 각 호의 재산 중 둘 이상의 재산을 종합하여 수탁할 수 있다.

③ 제1항 각 호의 재산의 신탁 및 제2항의 종합재산신탁의 수탁과 관련한 신탁의 종류, 손실의 보전 또는 이익의 보장, 그 밖의 신탁거래조건 등에 관하여 필요한 사항은 대통령령으로 정한다.

④ 신탁업자는 부동산개발사업을 목적으로 하는 신탁계약을 체결한 경우에는 그 신탁계약에 의한 부동산개발사업별로 제1항제1호의 재산을 대통령령으로 정하는 사업비의 100분의 15 이내에서 수탁할 수 있다.

36) 자본시장법 제446조(벌칙) 다음 각 호의 어느 하나에 해당하는 자는 1년 이하의 징역 또는 3천만원 이하의 벌금에 처한다.

18. 제103조 제1항 또는 제4항을 위반하여 재산을 수탁한 자

37) 신탁은 신뢰를 기초로 한 일대일 맞춤이라는 전제로 불특정 다수에게 판매하기 위한 광고를 제한하고 있는데, 신탁업자가 신탁재산의 구체적인 운용방법을 미리 정한 특정금전신탁에 대해서는 광고할 수 없다(금융투자회사의 영업 및 업무에 관한 규정 제2-38조 제9호).

38) 예를 들면 종합재산신탁회사와 금전신탁회사는 ‘위탁자(투자자)가 신탁재산인 금전의 운용방법을 지정하는 특정금전신탁’만 취급할 수 있고 ‘위탁자(투자자)가 운용방법을 지정하지 않는 불특정금전신탁’은 취급할 수 없다. 그런데 고령자가 가입하는 신탁에서 투자자가 운용방법을 지정하는 것이 효율적이지 않을 수 있고, 소액 다수가 가입하는 재산에 대해 신탁업자의 합동운용이 수익률 제고에 도움이 될 수 있다.

39) 정승희(2022)

40) 금융위원회(2022. 10. 13)

41) 김희곤 의원 대표발의(의안번호 2125644)

42) 김상훈 의원 대표발의(의안번호 2205423)

43) 금융위원회(2024. 11. 11)

44) 금융위원회(2020. 8. 27)

45) 금융감독원(2024. 3. 11)

46) 고령투자자 보호에 관한 일반 기준으로 전담창구 마련, 본사 전담부서 및 전담인력 지정, 구조가 복잡하고 가격변동성이 크거나 환금성에 제약이 있는 금융투자상품을 ‘투자권유 유의상품’으로 지정하고 ‘투자권유 유의상품’ 투자권유시 사전 확인하도록 하며 ‘투자권유 유의상품’에 해당하는 신상품 개발시 고령투자자 보호 측면에서 문제가 없는지 확인해야 한다. 고령투자자 판매절차 내규 마련 및 교육 강화, 내규 준수 여부 확인, 가족 등 조력자의 연락처 확인 등 내부통제를 강화하고, 80세 이상의 초고령자에 대해서는 초고령자에게 구조가 복잡하고 가격변동성이 크거나 환금성에 제약이 있는 ‘투자권유 유의상품’에 해당하는 상품을 투자권유하는 것은 자제할 필요가 있다고 권고하고 있다.

47) 해당 기준의 서두에 다음과 같은 문구가 기재되어 있다. “본 기준은 금융투자회사가 고령투자자에 대한 금융투자상품 판매시 준수하여야 하는 일반적 절차 및 유의사항을 정한 것입니다. 회사는 본 기준을 적용함에 있어 회사 및 영업점 규모, 고객 분포 및 특성 등을 감안하여 고령투자자에 대한 적정한 금융투자상품 판매절차가 수립될 수 있도록 회사별 사정에 맞게 세부내용을 수정·사용할 수 있습니다.”

48) 금융감독원(2024. 3. 11)

49) https://www.kofia.or.kr/

50) 금융감독원(2024)

51) https://www.scourt.go.kr/

52) 김연미(2019)

53) 이창운(2024)

54) 이창운(2024)

55) 이정선(2022)

56) 임형준(2017)

57) 송홍선 외(2021)

58) 木村 仁(2023)

59) 이계정(2020)

60) 송홍선 외(2020)

61) 석수길(2013)

62) https://www.uniformlaws.org/

63) 이성복(2020)

64) https://www.nasaa.org/

65) 박준선(2024)

66) 2019년에 402건, 2020년에 319건, 2021년에 211건의 집단소송이 제기되었다.

67) 남도현(2022)

68) 황현영 외(2024)

69) https://www.finra.org/

70) 최희재(2020)

71) 송홍선 외(2020)

72) 관리형 신탁업이란 위탁자 또는 위탁자로부터 지시권을 위탁받은 자의 지시에 따라 신탁재산의 관리ㆍ처분이 이루어지는 신탁 또는 신탁재산에 관해 보존행위, 재산의 성질을 변경하지 않는 범위 내에서의 이용행위 또는 개량행위만을 하는 신탁을 인수하는 것을 영업으로 하는 것을 말한다(신탁업법 제2조 제3항).

73) 홍승옥(2016)

74) 송홍선 외(2021)

75) 이계정(2020)

76) 이성복(2020)