자본시장연구원의 보고서 자료를 소개합니다.

M&A를 활용한 자발적 상장폐지 시 투자자 보호의 필요성과 과제

이슈보고서 25-03 2025.01.15

- 연구주제 자본시장

- 페이지 30 Page

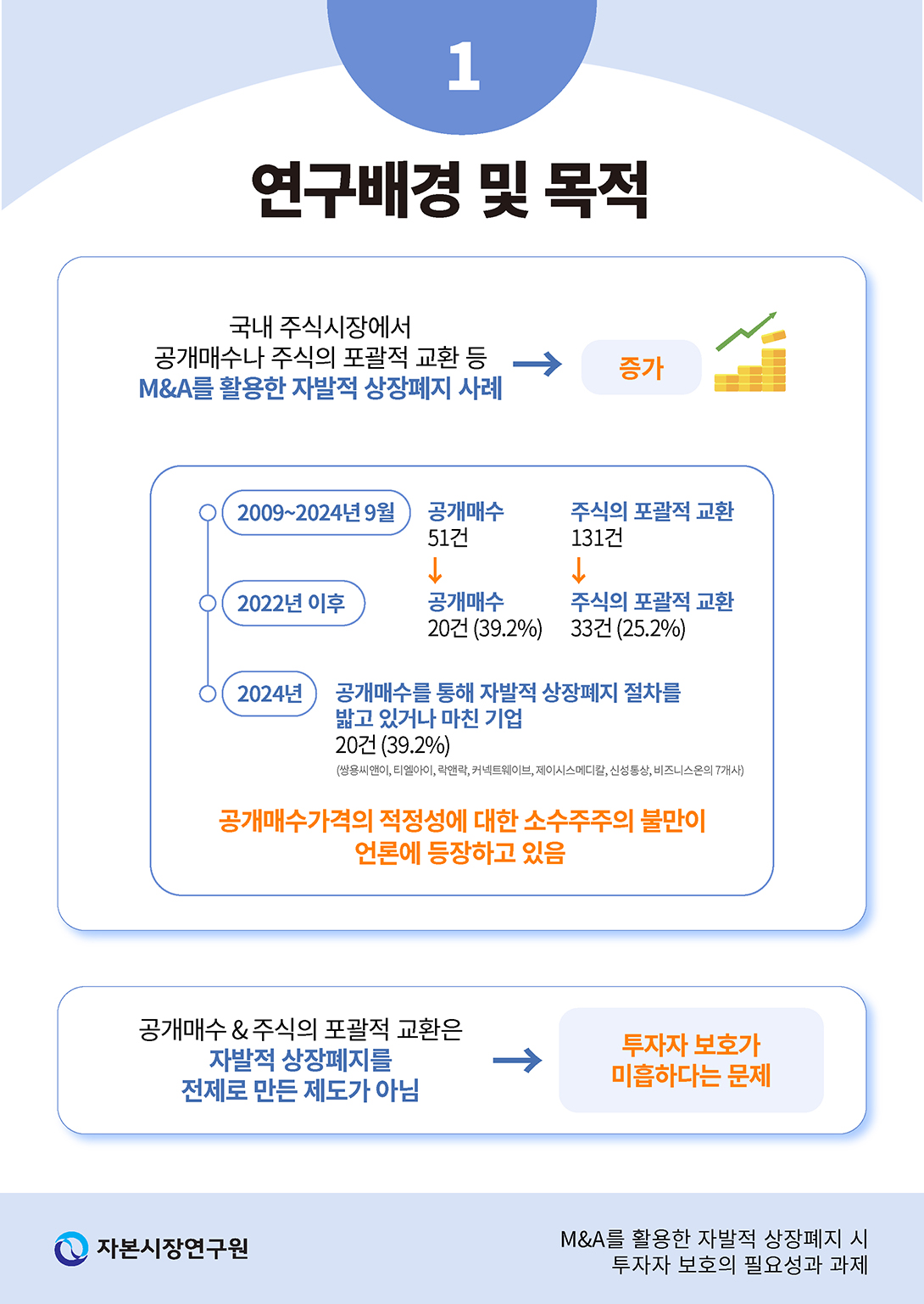

국내 주식시장에서 공개매수나 주식의 포괄적 교환 등 M&A를 활용한 자발적 상장폐지 사례가 증가하고 있다. 2009~2024년 9월까지 있었던 51건의 공개매수와 131건의 주식의 포괄적 교환 중 2022년 이후 공개매수와 주식의 포괄적 교환 건수는 각각 20건(39.2%), 33건(25.2%)에 이른다. 그런데 지배주주가 매수자, 소수주주가 매도자가 되는 이러한 거래구조는 지배주주와 소수주주 간 이해상충 가능성과 정보비대칭 가능성을 내포하고 있음에도, 상장폐지를 전제하지 않고 만든 제도의 한계로 투자자 보호에 미흡하다.

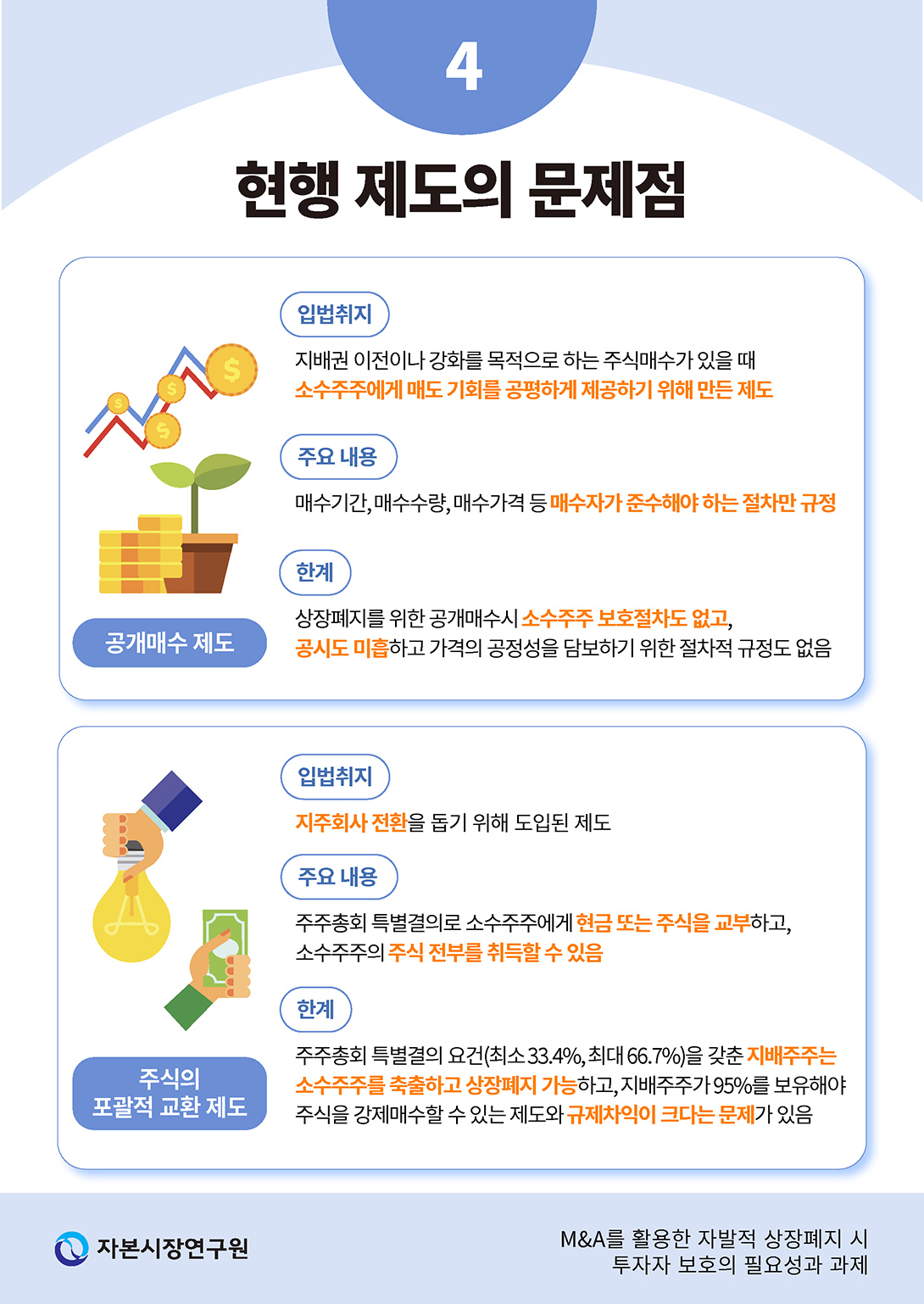

공개매수는 지배권 이전이나 강화를 목적으로 하는 주식매수가 있을 때 소수주주에게 보유주식의 매도 기회를 공평하게 제공하기 위해 만든 제도이므로, 매수자가 준수해야 하는 절차만 규정할 뿐 소수주주에 대한 별도의 보호장치가 없다. 주식의 포괄적 교환은 지주회사의 설립을 지원하기 위해 도입된 제도로, 현금교부 주식의 포괄적 교환을 이용할 경우 지배주주는 최소 33.4%(최대 66.7%)의 지분만 보유해도 가격의 공정성에 대한 평가 없이 소수주주 축출이 가능하다.

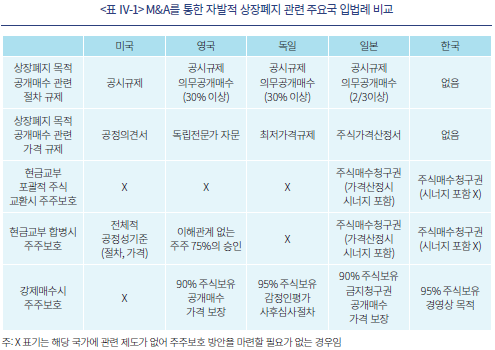

미국, 영국, 독일, 일본 등 해외 주요국의 경우 상장폐지를 위한 공개매수 시 별도의 소수주주 보호를 위한 가격, 절차 등의 규제를 두고 있다. 미국, 영국, 독일은 현금교부 주식의 포괄적 교환이 인정되지 않을 뿐만 아니라 현금교부 합병이나 강제매수제도에도 소수주주를 보호하기 위한 방안을 마련하고 있다. 한편 현금교부 주식의 포괄적 교환을 인정하는 일본의 경우 소수주주에게 시너지를 포함한 주식가격을 교부하도록 하는 보호방안을 마련하고 있다.

우리나라도 상장폐지를 위한 공개매수의 경우 상장폐지 관련 상세한 설명, 가격 산정을 위한 구체적 산식 등을 공시하도록 하는 것이 필요하다. 또한 최근 개정된 합병 관련 규정과 같이 이사회 의견서 제출 및 외부평가기관 선임을 의무화하는 방안을 고려해야 한다. 한편 상장폐지를 위한 포괄적 주식교환의 경우 소수주주에게 지급되는 대가로 ‘주식’이 아닌 ‘현금’을 택한 이유를 구체적으로 공시하도록 하고, 일본과 같이 공정한 주식가격 산정 시 시너지를 포함하는 방안도 검토할 수 있다.

공개매수는 지배권 이전이나 강화를 목적으로 하는 주식매수가 있을 때 소수주주에게 보유주식의 매도 기회를 공평하게 제공하기 위해 만든 제도이므로, 매수자가 준수해야 하는 절차만 규정할 뿐 소수주주에 대한 별도의 보호장치가 없다. 주식의 포괄적 교환은 지주회사의 설립을 지원하기 위해 도입된 제도로, 현금교부 주식의 포괄적 교환을 이용할 경우 지배주주는 최소 33.4%(최대 66.7%)의 지분만 보유해도 가격의 공정성에 대한 평가 없이 소수주주 축출이 가능하다.

미국, 영국, 독일, 일본 등 해외 주요국의 경우 상장폐지를 위한 공개매수 시 별도의 소수주주 보호를 위한 가격, 절차 등의 규제를 두고 있다. 미국, 영국, 독일은 현금교부 주식의 포괄적 교환이 인정되지 않을 뿐만 아니라 현금교부 합병이나 강제매수제도에도 소수주주를 보호하기 위한 방안을 마련하고 있다. 한편 현금교부 주식의 포괄적 교환을 인정하는 일본의 경우 소수주주에게 시너지를 포함한 주식가격을 교부하도록 하는 보호방안을 마련하고 있다.

우리나라도 상장폐지를 위한 공개매수의 경우 상장폐지 관련 상세한 설명, 가격 산정을 위한 구체적 산식 등을 공시하도록 하는 것이 필요하다. 또한 최근 개정된 합병 관련 규정과 같이 이사회 의견서 제출 및 외부평가기관 선임을 의무화하는 방안을 고려해야 한다. 한편 상장폐지를 위한 포괄적 주식교환의 경우 소수주주에게 지급되는 대가로 ‘주식’이 아닌 ‘현금’을 택한 이유를 구체적으로 공시하도록 하고, 일본과 같이 공정한 주식가격 산정 시 시너지를 포함하는 방안도 검토할 수 있다.

Ⅰ. 서론

최근 국내 주식시장에서 자발적 상장폐지 사례가 증가하고 있다. 특히 상장폐지를 전제로 한 공개매수가 다수 이루어지고 있으며 이 과정에서 공개매수가격의 적정성에 대한 소수주주의 불만이 언론에 자주 등장하고 있다.1) 우리나라에서 자발적 상장폐지의 역사는 비교적 긴데2), 2010년대 들어 지주회사 체제로의 구조 전환과 같은 기업구조조정과 연관된 상장기업의 자발적 상장폐지 사례가 꾸준히 나타난 가운데, 최근 들어서는 사모펀드(Private Eguity Fund: PEF)에 의한 자발적 상장폐지 사례가 늘어나고 있다. 주로 공개매수를 통해 이루어지는 PEF의 자발적 상장폐지 사례는 2010년대 초반부터 나타나기 시작하였는데, 2022년에 들어서부터는 본격화하는 추세이다. 2024년 공개매수를 통해 자발적 상장폐지 절차를 밟고 있거나 마친 기업만 해도 쌍용씨앤이, 티엘아이, 락앤락, 커넥트웨이브, 제이시스메디칼, 신성통상, 비즈니스온 7개사이며 이 중 국내외 PEF에 의한 공개매수는 티엘아이와 신성통상을 제외한 5개사이다.

자발적 상장폐지는 다양한 이유로 상장유지의 필요성을 느끼지 못하는 기업을 중심으로 지배주주 또는 PEF에 의해 추진되고 있다. 일반적으로 해외의 연구에서는 자발적 상장폐지의 이유로 비상장 상태에서 기업성과와 기업가치에 대해 좀 더 집중할 수 있다는 점과 상장유지 비용의 제거, 저평가된 상장기업의 인수로 인한 투자수익 창출 등의 다양한 원인이 제시되고 있다(Renneboog & Vansteenkiste, 2017).

최근 국내의 자발적 상장폐지 사례는 상장기업의 경영권 행사 가능 지분을 먼저 인수한 후 잔여 일반주주 지분을 공개매수3)나 주식의 포괄적 교환4)을 통해 추가 취득한 후 상장폐지하는 형태로 이루어지고 있다.5) 그러나 공개매수나 주식의 포괄적 교환 모두 자발적 상장폐지를 전제로 만든 제도가 아니어서 투자자 보호가 미흡하다는 문제가 있다. 이에 본 보고서에서는 최근 우리나라의 M&A를 활용한 자발적 상장폐지 현황 및 특징을 분석하여 현행 국내 제도의 문제점을 지적한 후, 미국, 영국, 독일, 일본 등 해외 주요국의 입법례를 검토해 투자자 보호를 위한 제도 개선 과제를 제시하고자 한다.

보고서의 구성은 다음과 같다. 먼저 Ⅱ장에서는 자발적 상장폐지의 현황과 특징을 공시자료를 통해 분석한다. III장에서는 자발적 상장폐지를 위해 활용된 공개매수와 주식의 포괄적 교환 제도의 내용과 투자자 보호 관점에서의 한계를 논의한다. Ⅳ장에서는 공개매수와 주식의 포괄적 교환 등과 같은 M&A를 활용한 자발적 상장폐지 관련한 해외 규제 현황을 살펴보고 마지막으로 Ⅴ장에서는 자발적 상장폐지와 관련된 투자자 보호를 위한 제도 개선 과제를 제시한다.

Ⅱ. 국내 자발적 상장폐지의 현황 및 특징

1. 공개매수를 통한 자발적 상장폐지

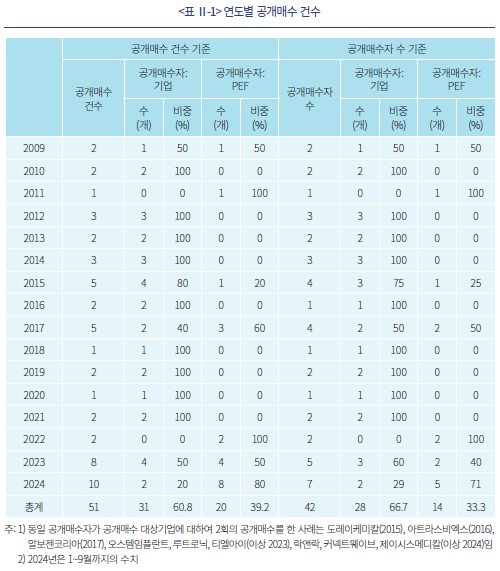

<표 Ⅱ-1>은 금융감독원 전자공시시스템의 공개매수 공시자료를 바탕으로 2009년부터 2024년 9월말까지의 연도별 공개매수 건수를 정리한 표이다. 동 기간 국내 공개매수는 총 51건이 있었으며, 동일 대상기업에 대한 2차 공개매수 9건을 제외하면 총 42건이 있었다. 표본기간 중 51건의 공개매수는 모두 상장폐지로 종결되었다. 2009~2021년간 공개매수 건수는 31건으로 전체 표본 51건의 60.8%이었으며 대부분의 연도에서 공개매수자는 기업(25건, 80.6%)이었다. 그러나 2022년부터 2024년 9월말까지 있었던 총 20건의 공개매수는 PEF가 대부분(14건, 70.0%)을 차지하고 있어 앞선 시기와 달리 PEF가 공개매수에 적극적임을 나타내고 있다. 이러한 현상은 2차 공개매수를 제외한 표본에서도 유사하다.

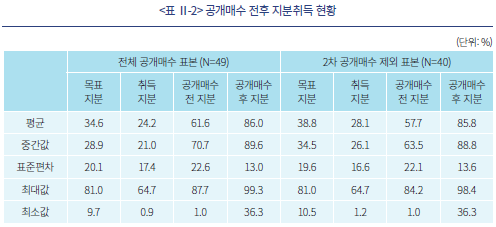

국내 공개매수 49건6)의 매수 목표지분과 취득지분의 평균은 각각 34.6%, 24.2%였으며, 공개매수 직전 공개매수자 및 특별관계자7) 합산 보유지분은 평균 61.6%, 공개매수 후 지분은 평균 86.0%이었다(<표 Ⅱ-2>). 1차 공개매수 40건의 표본에 한정하여 풀이하면 공개매수자는 평균적으로 공개매수 전 보유지분 57.7%에 매수 목표지분 38.8%을 추가하여 96.5%를 보유하고자 하였으나 실제 취득지분은 28.1%에 그쳐 공개매수 후 평균 85.8%를 확보하고 있다. 이는 국내 공개매수가 평균 57.7%를 가진 기존 지배주주의 지분율 제고를 위해 이루어지고 있음을 의미한다.

한편 전술한 바와 같이 공개매수가격 산정에 대한 별도의 규정이 없으며 공개매수신고서 상에 제시된 공개매수가격의 기산일(공개매수 공고일 직전 영업일 또는 이사회 결의일 전 영업일 중 빠른 날짜) 종가와 기산일 포함 특정 기간 동안의 거래량 가중산술평균8) 대비 할증률을 공개하고 있다. 이 중 기산일 종가 및 기산일 이전 1개월ㆍ2개월ㆍ3개월의 가중산술평균주가 대비 공개매수가격의 할증률을 제시하는 방식이 가장 많이 사용되고 있다. <표 Ⅱ-3>을 보면 기산일 종가와 기산일 이전 1개월ㆍ2개월ㆍ3개월의 가중산술평균주가 대비 할증률의 평균은 각각 17.9%, 25.7%, 27.2%, 27.8%로 나타난다.

다만 공개매수신고서나 공개매수설명서에 할증률과 관련된 산정 근거가 기재된 사례는 없고, ‘일정한 프리미엄’, ‘일정한 할증률’이라고만 기재되어 있다. 공개매수 이후에 예측되는 재무정보에 대해 기재한 사례도 없다. 또한 공개매수 관련해서 경영진의 의견표명서가 제출된 사례는 3건이었는데, 그 중 국내 공개매수 사례인 1건9)은 단순한 찬성의견만 기재되어 있다. 일본 회사가 관련된 공개매수 사례인 2건10)은 공개매수가격 산정 방식을 포함한 상세한 정보가 공개되어 있다.

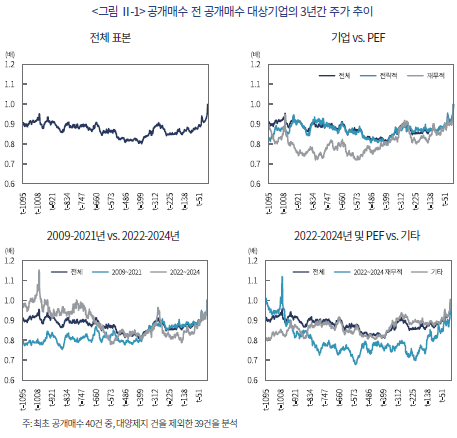

한편 과거 주가 추이 관련 공개매수 시점은 공개매수의 동기나 시점 선택과 관련된 시사점을 제공할 수 있다. <그림 Ⅱ-1>은 39건의 1차 공개매수에 대하여 공개매수 시점부터 과거 3년간의 주가 변화를 공개매수 기산일 종가로 환산한 주가를 평균한 그림이다.11) 먼저 공개매수 3년 전부터 2년 전까지는 주가가 평균적으로 하락세를 나타내다가 공개매수 1년 전부터 상승세를 나타내는 것을 알 수 있다(전체 표본). 이를 다시 기업에 의한 공개매수와 PEF에 의한 공개매수로 구분하면 약간의 차이점이 발견된다. 기업의 공개매수는 공개매수 전 전체 표본과 유사한 주가 추이를 나타내는 반면 PEF의 공개매수는 기산일 전 3년부터 약 1년 이상 상당 폭의 주가 하락 후 주가의 강한 반등세 중에 나타난 특징이 있다(기업 vs. PEF). 따라서 PEF의 공개매수가 일반적으로 주가 하락세 가운데 나타나는 것은 아니라고 할 수 있다.

그럼에도 불구하고 공개매수가격의 적정성과 관련된 논란이 나타나기 시작한 2022년 전후의 공개매수 전 주가 추이를 살펴보면 2009~2021년간의 공개매수 전 주가는 꾸준한 상승 추세를 나타낸 반면 2022년 이후의 공개매수는 공개매수 3년 전부터 1년 6개월 전까지 주가가 급격히 하락한 이후 회복세 가운데 나타난 경향이 있다(2009-2021년 vs. 2022-2024년). 즉 과거의 공개매수와 달리 최근 수년간의 공개매수는 주가 하락세 이후 나타난 특징이 있으며 이는 특히 2022년 이후 PEF의 공개매수에서 두드러진다. 2022년 이후 PEF의 공개매수 대상기업 7개사의 주가 추이를 살펴보면 공개매수 전 주가의 하락세와 침체가 길었던 가운데 나타난 것을 확인할 수 있다(2022-2024년 및 PEF vs. 기타).

우리나라의 경우 상장폐지에 대한 법률 규정은 없고, 자본시장법에서 한국거래소에 위임하는 규정을 두고 있다(제390조 제2항). 한국거래소는 유가증권시장 상장규정과 코스닥시장 상장규정을 통해 상장폐지를 규율하고 있는데, 크게 두 가지 유형이 있다. 회사의 신청에 의한 자발적 상장폐지(유가증권시장 상장규정 제7조, 코스닥시장 상장규정 제45조)와 한국거래소가 정하는 상장폐지 기준에 해당하여 비자발적으로 상장폐지되는 경우이다(유가증권시장 상장규정 제48조, 코스닥시장 상장규정 제38조).

2. 공개매수 제도의 주요 내용과 한계

가. 공개매수 제도의 입법 취지와 주요 내용

공개매수는 불특정 다수인에 대하여 주식 등의 매수ㆍ매도 청약을 권유하고 증권시장 밖에서 해당 주식을 매수하는 것으로(자본시장법 제133조 제1항), 회사의 지배권 획득 또는 강화를 목적으로 주식의 매수 희망자가 매수기간, 가격, 수량 등을 공개적으로 제시하고 장외에서 불특정 다수로부터 주식을 매수하는 것이다. 매수 희망자가 장외에서 6개월간 10인 이상의 자로부터 주식 등을 취득한 후 본인과 특별관계자가 보유하게 되는 주식 등을 합산한 보유 비율이 발행주식 등의 5% 이상이 되는 경우에는 공개매수가 강제된다(자본시장법 제133조 제3항, 제140조). 공개매수는 지배권 경쟁의 공정성을 확보하고 경영권 프리미엄을 모든 주주가 균등하게 누릴 수 있는 기회를 부여하는 한편 적절한 공시를 통하여 투자자를 보호하기 위해 도입된 제도이다.16)

자본시장법에서는 공개매수자로 하여금 매수기간, 매수수량, 매수가격 등을 공시하도록 하고 있다(제134조). 공개매수가격 산정에 대해서는 별도의 규정을 두고 있지 않고, 공개매수를 하고자 하는 자가 자율적으로 정하도록 하고 있다. 다만 기업공시서식에 의하면 공개매수가격 또는 교환비율의 산정근거를 기재하도록 하고 있다(제15-4-2조). 공개매수신고서가 제출된 주식 등의 발행인은 공개매수에 대한 의견을 표명할 수 있는데(제138조 제1항), 의견표명에는 공개매수에 대한 발행인의 찬성ㆍ반대 또는 중립의 의견에 관한 입장과 그 이유가 포함되어야 한다(시행령 제149조 제2항).

나. 공개매수 제도의 한계

자본시장법상 공개매수는 지배권 이전이나 강화를 목적으로 하는 주식매수가 있을 때 소수주주에게 보유주식의 매도 기회를 공평하게 제공하기 위해 만든 제도이므로, 매수자가 준수해야 하는 절차만 규정할 뿐 소수주주에 대한 별도의 보호 장치가 없다. 일반적인 공개매수의 경우17) 지배권 획득을 위해 공개매수가격을 높게 책정하지만, 상장폐지 목적의 공개매수에서 지배주주는 공개매수가격을 낮추려 하고 대상회사의 이사회 역시 지배주주의 영향력 아래 있기 때문에 가격 협상을 할 수 없게 된다. 또한 잠재적 제3자 매수자와의 경쟁도 없기 때문에 공개매수가격이 공정하게 책정될 것으로 보장되기 어렵다.18)

이러한 이유로 상장폐지 목적의 공개매수에서는 가격의 공정성을 제도적으로 보장하는 것이 필요한데, 자본시장법에서는 이에 대해 규율하지 않고 시장의 자율에 맡겨두고 있을 뿐이다. 자본시장법 제142조에서 공개매수자가 대상회사에 대한 예측 또는 전망 등 예측정보19)를 기재하도록 하고 있으나 이는 임의적 선택사항이다. 소수주주 입장에서는 발행인의 미래 재무상태나 영업실적 등에 관한 예측 또는 전망에 대한 정보가 공개매수에 응할지 결정하는데 중요한 고려사항일 수 있는데, 이는 공개매수자의 선택에 의해 공개되지 않을 수 있다. 또한 지배주주가 상장폐지를 목적으로 공개매수를 할 경우 대상회사의 경영진이 가격의 공정성이나 적정성에 대하여 의견을 제시하는 절차적 규정이 없다.

3. 주식의 포괄적 교환 제도의 주요 내용과 한계

가. 주식의 포괄적 교환 제도의 입법 취지와 주요 내용

주식의 포괄적 교환 제도는 2000년 금융지주회사법에 처음 도입되었다. 정부는 1997년 외환위기 이후 금융기관 구조조정 및 사업재편을 유도하기 위한 정책의 일환으로 금융지주회사법을 제정하면서, 금융기관들의 지주회사체제 전환을 돕기 위해 주식의 포괄적 교환과 이전 제도를 도입하였다. 기존 회사의 분할, 합병, 현물출자, 주식매수 등 다양한 방법으로 지주회사 전환이 가능하나, 각 제도는 절차가 복잡할 뿐 아니라 막대한 자금이 소요되는 등 여러 단점이 있었다.20) 이에 보다 효율적으로 완전지주회사를 설립할 수 있는 제도 도입의 필요성이 논의되었고, 주식의 포괄적 교환과 이전 제도가 도입된 것이다.21) 그 후 일반 대기업집단도 지주회사 설립을 통해 순환출자의 고리를 끊고 투명한 지배구조 개편을 유도한다는 방침에 따라 2001년 7월 상법에 이 제도를 도입하였다.

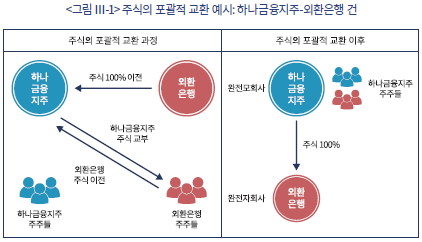

주식의 포괄적 교환은 이미 존재하는 두 회사 간 계약에 의해, A주식회사가 B주식회사의 주주로부터 주식 전부를 포괄적으로 취득하여 완전모회사가 되고 그 대가로 B사의 주주들에게 A사의 주식을 교부하는 것이다(상법 제360조의2). 외환은행과 하나금융지주가 대표적인 사례로, 하나금융지주는 주식교환을 통해 외환은행의 주식을 100% 취득하고 기존 외환은행 주주들에게 하나금융지주의 주식을 지급하였다. 이러한 주식교환을 통해 외환은행의 주주들은 외환은행의 주식을 하나금융지주에 이전하고, 정해진 주식교환비율(1:0.1894302)을 통해 하나금융지주의 주식을 보유하게 되었다.

주식교환을 하고자 하는 회사는 이사회에서 주식교환계약서를 작성하여 주주총회의 특별결의에 의한 승인을 얻어야 한다(제360조의3). 이사는 주주총회의 회일의 2주 전부터 주식교환의 날 이후 6월이 경과하는 날까지 ① 주식교환계약서와 ② 완전자회사가 되는 회사의 주주에 대한 신주의 배정 또는 자기주식의 이전에 관하여 그 이유를 기재한 서면, ③ 주주총회 전 6월 이내의 날에 작성한 주식교환을 하는 각 회사의 최종 대차대조표 및 손익계산서를 본점에 비치하여야 한다(제360조의4). 이 때 반대주주는 주식매수청구권을 행사할 수 있다(제360조의5).

계열사인 상장회사가 주식의 포괄적 교환을 할 경우 가액 산정을 자본시장법에서 규율하고 있다. 최근 1월간의 가중평균종가(거래량으로 가중), 최근 1주일간의 가중평균종가, 최근일의 종가를 산술평균한 가액으로 정하여야 하고, 10% 내외에서 증감이 가능하다(자본시장법 제165조의4, 자본시장법 시행령 제176조의5). 2024년 11월 자본시장법 시행령 개정에 의해 비계열사 간 상장회사의 주식의 포괄적 교환은 외부평가기관의 평가를 전제로 가액 산정이 자율화되었다.

나. 주식의 포괄적 교환 제도의 한계

주식의 포괄적 교환 제도는 지주회사의 설립을 지원하기 위해 도입된 제도로22), 상장폐지 목적의 소수주주 축출을 염두에 두고 규정을 만들지 않았다. 또한 2011년 상법 개정 시 합병대가로 현금을 주도록 하는 규정을 도입할 때는 회사가 소멸하는 것을 전제로 한 것이고 주식의 포괄적 교환과 같이 여전히 회사가 존속하는 것을 상정하지 않았다. 과거에는 주식의 포괄적 교환의 대가로 주식만 교부할 수 있었는데, M&A 활성화를 위한 상법 개정에서 주식의 포괄적 교환 시 교환 대가로 주식 이외의 금전 기타의 재산을 제공할 수 있도록 허용하였다(제360조의 제3항 제6호). 이로 인해 주식의 포괄적 교환 시 소수주주에게 현금을 교부할 수 있게 되었고, 지배주주 입장에서는 소수주주를 축출할 수 있게 되었다.

지배주주가 100% 지배한다는 측면에서 합병과 주식의 포괄적 교환에 차이가 없을 수 있으나, 소수주주 입장에서는 회사가 소멸하는 합병과 달리 회사가 존속하고 있음에도 자신은 축출되는 주식의 포괄적 교환에서 피해를 더 크게 느낄 수 있다. 그런데 2015년 상법 개정에서는 주식의 포괄적 교환에서 현금교부를 허용하면서 M&A 활성화 관점만 고려했을 뿐 소수주주에 대한 보호는 염두에 두지 않았다. 그러나 현금교부 주식의 포괄적 교환에서 소수주주는 협상을 할 수 없으므로 자신의 주식에 대해 불공정한 대가를 받을 위험이 상당하다.23) 독립된 회사들 간의 M&A가 아니라 지배주주가 이미 결의 요건을 충족한 상황에서 공정성 담보 조치 없이 일방적으로 정한 금액으로 특별결의를 통과시킬 경우, 소수주주 입장에서는 그 대가를 받아들일 수밖에 없다. 만약 반대주주가 주식매수청구권을 행사하고 법원에 가격결정을 청구한다고 하여도, 주주로서의 지위를 잃는다는 점은 차이가 없다.

무엇보다 소수주주 축출 제도로 상법에 도입된 지배주주 매도청구권(이하 강제매수)과 규제차익이 크다. 상법에서는 95% 이상의 주식을 보유한 지배주주가 5% 미만의 소수주주를 축출할 수 있도록 하였고, 이때 지배주주는 매매가액의 산정 근거와 적정성에 관한 공인된 감정인의 평가를 제출해야 한다. 지배주주는 공정한 주식가액을 지급하여야 하고 만약 지배주주가 공정한 가액을 제시하지 않아 소수주주가 이를 수락하지 않으면 법원의 결정이 내려진 후에야 지배주주는 소수주주의 주식을 취득할 수 있다(제360조의24, 제360조의26). 그러나 주식의 포괄적 교환을 이용할 경우 지분율이 95%에 미치지 못하더라도 주주총회의 특별결의 요건만 충족하면 된다. 100% 주주가 주주총회에 참석하는 것을 전제로 할 경우, 66.7%의 지분만 보유해도 특별결의 통과가 가능하므로 지배주주가 66.7% 이상의 주식을 보유할 경우 현금교부 주식의 포괄적 교환을 통해 소수주주를 축출할 수 있다. 만약 최대주주만 주주총회에 참석한다고 전제할 경우, 33.4%의 지분만 보유해도 가능하다. 이 경우 강제매수와 달리 주식교환의 대가로 지급되는 현금의 구체적 산정근거나 감정인의 평가도 요구되지 않는다(제360조의2 제3항).24) 이에 반대하는 소수주주에게 주식매수청구권이 인정되나(제360조의5), 개별 주주와의 별도 협의나 주식 이전 조치가 없어도 주식교환 결의에서 정한 교환기일이 되면 소수주주의 주식은 효력을 잃게 되고 최대주주는 대상회사의 주식을 100% 보유하게 된다(제360조의8).25)

Ⅳ. 해외 주요국의 입법례

해외 주요국은 각 나라의 현실에 맞추어 M&A 제도를 두고 있어 이를 획일적 기준으로 비교하는 것은 어렵다. 따라서 Ⅳ장에서는 공개매수와 현금교부 M&A를 통한 상장폐지 및 소수주주 축출과 관련하여 각 나라가 공정성 담보 조치로 규정하고 있는 내용에 대해서만 간략하게 설명한다.

1. 미국

가. 공개매수를 통한 상장폐지

상장폐지를 목적으로 공개매수를 할 경우, SEC Rule 13e-3에 의해 일정한 사항을 공개해야 한다. 이는 증권거래위원회(SEC)가 상장폐지거래에 대해 특정한 정보공개의무를 부과하기 위해 공포한 것인데, 회사정보가 부족한 소수주주에게 충분한 정보를 주고 공개매수에 응할지 여부를 판단하게 하기 위함이다.26) 지배주주는 해당 거래의 진정한 목적, 해당 구조의 거래를 선택한 이유, 투자은행의 공정의견서 요약, 주식가격, 대상회사의 과거 및 현재의 재무상황에 대한 정보를 상세하게 공개하여야 한다. 특히 상장폐지 외에 다른 방법을 활용하지 않은 이유, 대상회사나 주주 등에 대한 거래 효과도 같이 공시되어야 하는데, 거래의 효과에 관해서는 대상회사, 관계인, 주주에 대한 이익과 불이익에 대해 합리적이고 상세하게 기술되어야 한다. 또한 금액과 각종 비율의 측면에서 대상회사의 순장부가치와 순수입을 고려하여 각 관계인의 이익에 대한 효과를 포함하여야 한다.27)

미국에서는 일반적인 공개매수에서도 공개매수의 대상회사에 공시의무를 부과하고 있다(Rule 14e-2(a)). 공개매수의 대상회사는 공개매수가 실시된 날로부터 10일 이내에 공개매수에 대한 의견(찬성, 반대, 중립, 현재로서는 의견 없음 등) 및 의견에 대한 구체적인 근거와 대상회사의 정보도 함께 기재한 Schedule 14D-9를 SEC와 주주들에게 제공하여야 한다.

나. 현금교부 합병을 통한 상장폐지

미국의 경우 주마다 회사법 규정이 다른데, 미국에서 상장회사가 가장 많은 주인 델라웨어주 회사법을 기준으로 살펴본다. 델라웨어주에서는 주식의 포괄적 교환에 관한 규정은 없고, 현금교부 합병을 통해 상장폐지를 하거나 공개매수를 통해 90% 이상의 지배지분을 확보한 뒤 대상회사를 약식합병하는 방식으로 상장폐지하기도 한다. 약식합병의 경우 대상회사의 주주총회 결의를 요구하지 않고(회사법 제253조), 법원의 공정성 심사기준도 완화되어 있다.

먼저 현금교부 합병을 통해 소수주주를 축출할 경우, 법원은 소수주주와 지배주주 간에 이해상충이 있는 거래로 보아 전체적 공정성 기준에 따라 가격과 절차를 판단하고 이에 대한 입증책임은 지배주주가 부담한다.28) 공개매수 이후 약식합병을 통해 소수주주를 축출하는 경우, 소수주주에 대한 불법적 강제성이 없고 지배주주가 대상회사의 독립이사들에게 자문을 구하고 소수주주에게 판단에 필요한 충분한 정보를 제공한 경우 전체적 공정성 기준이 아닌 경영판단의 원칙이 적용된다.29) 지배주주의 공개매수가 강제적이지 않다고 하기 위해서는 3가지 요건이 충족되어야 한다. ① 소수주주의 과반수가 공개매수에 찬성하는 것을 공개매수의 조건으로 하는 것, ② 지배주주가 공개매수에 의해 90% 이상의 주식을 취득하게 된 경우 신속하게 공개매수와 같은 금액의 대가로 약식합병을 하는 것을 약속하는 것, ③ 지배주주는 소수주주가 공개매수에 응모하지 않을 경우 보복한다는 위협을 하지 않는 것이다.30) 델라웨어주 법원은 소수주주 축출이 이루어지는 경우 계속기업을 전제로 평가한 기업가치에서 비례적 지분을 보상하여야 한다는 입장이어서, 시장가치만을 판단 기준으로 보지 않는다.31) 가격과 관련하여 소액주주들은 이사의 신인의무 위반으로 소송제기도 가능하고, 감정평가권을 행사하여 법원에 공정가치 평가를 요구할 수도 있다.32)

2. 영국

가. 공개매수를 통한 상장폐지

영국의 경우 법에서는 공개매수에 대해 규정하지 않으나, The City Code of Takeovers and Mergers(이하 City Code)에서 규율한다.33) 영국은 1968년부터 민간단체인 City의 공개매수 패널이 만든 City Code로 공개매수를 규제해 왔는데, 이 자율규약은 영국 내 모든 상장회사의 공개매수에 대하여 우선 적용된다.34) City Code에서는 상장폐지를 전제로 하는 공개매수의 경우에는 주주에게 제공해야 할 적절한 공시에 대하여 사전에 패널과 상의해서 지침을 받도록 하고 있다. 또한 공개매수 시 독립적인 전문가로부터 자문을 받아야 하고, 그 자문의 내용을 주주들에게 알려야 한다(규칙 3). 공개매수 대상회사의 이사회는 회사 전체의 이익을 위해 행동하여야 하며, 공개매수 이행의 효과에 대한 의견을 제시해야 한다(일반원칙 2, 3).

영국은 의무공개매수 제도가 있어 총의결권의 30% 이상을 취득하면 원칙적으로 전부를 매수해야 하는 의무가 생기기 때문에 공개매수에 의하지 않고 기업지배권을 취득하는 것은 일반적이지 않다.35) 의무공개매수의 경우 일반적인 공개매수와 달리 공개매수기간의 개시 이전 12개월간 공개매수자나 공동보유자가 주식의 가격으로 지급한 최고가 이상을 매수가격으로 하여야 한다. 한편 패널에서 최고가를 결정할 수 있는데, 이때 적절한 인수의 규모와 시기, 공개매수회사 이사회의 태도, 공개매수회사나 공개매수 대상회사의 이사 또는 그 회사와 밀접한 관련이 있는 자로부터 주식의 대가를 최고가로 받았는지 여부, 과거 12개월 동안 대가를 획득한 주식의 수 등을 고려하여 최고가를 결정한다(규칙 9.5).

나. 강제매수를 통한 상장폐지

영국 회사법에서는 주식의 포괄적 교환에 관한 규정이 없고, 공개매수를 통해 90% 이상의 주식을 취득한 후 대상회사의 잔존주식을 강제적으로 취득하는 강제매수제도를 활용한다. 영국에서 소수주주 축출은 공개매수로 대다수 주식을 취득한 자에게 인정되는 제도로 형성되었는데, 선행하는 공개매수가 성공하여 90%의 주식을 취득했다면 법원도 공개매수가격이 공정하다고 인정하고 있기 때문이다.36) 공개매수 후 강제매수제도를 이용할 경우, 공개매수자는 원래의 공개매수가격에 의해 잔여 주식을 매수하여야 한다(회사법 제979조 이하). 다만 소수주주는 강제매수 통지를 받고 나서 법원에 이의신청을 할 수 있는데, 공개매수 청약을 수락한 다수주주의 독립성에 의심이 들거나 주주들에게 충분한 정보가 공개되지 않으면 공개매수 조건과 다른 매수 조건을 법원에서 정할 수 있다.

영국 회사법에는 회사와 채권자 또는 구성원과의 합의에 의한 조직재편이 규정되어 있는데, Scheme of Arrangement(이하 SOA)이다. 대상회사의 이사회에서 주식인수계획이 승인되면 법원에 주주총회 소집명령을 신청한다(회사법 제896조). 주주총회에서는 매수자와 이해관계가 없는 종류주주총회에서 75%의 승인을 얻어야 하며(제899조 제1항), 이러한 계획에 대해 법원의 인가를 받아야 한다(제899조 제4항). SOA의 경우 대가로 현금을 지급할 수 있어 현금교부 합병과 유사하게 보이나, 법원의 인가 등 사실상 규제가 강해서 이용하기 어렵다.

3. 독일

가. 공개매수를 통한 상장폐지

독일 증권 취득 및 인수에 관한 법률(이하 WpÜG)에서는 공개매수 시 대상회사의 주주에게 적절한 대가를 제공하여야 한다고 규정하며(제31조), 적절한 대가를 결정할 때 대상회사 주식의 평균 주식시장 가격, 입찰자, 입찰자 또는 그 자회사와 공동으로 행동하는 사람의 대상회사 주식 인수 등이 일반적으로 고려되어야 한다고 규정한다. 증권거래소법(BörsG)에서는 공개매수를 통한 상장폐지 시 최저가격 기준을 두고 있는데, 과거 6개월간 대상회사 주식의 가중평균시장가격을 최저가격으로 한다(제39조 제3항). 또한 WpÜG의 규정에 따라 대상회사의 모든 증권을 취득하겠다는 문서를 공시하여야 하고, 이러한 자발적 상장폐지 시 투자자 보호의무가 있다(동조 제2항).

독일의 경우 영국과 같은 의무공개매수 제도를 두고 있다(WpÜG 제29조, 제35조). 30% 이상의 주식을 취득한 주주는 지배권을 취득한 날로부터 7일 이내에 그 사실을 공시하고, 공시 후 4주 내에 전 주식에 대해 공개매수를 해야 하는 의무를 규정하고 있다. 공개매수를 하지 않은 지배주주는 주주권을 행사할 수 없으며(WpÜG 제59조), 적시에 공개매수가 이루어지지 않을 경우 소수주주는 지연된 기간의 이자를 가산한 매수가격을 요구할 수 있다(WpÜG 제38조). WpÜG 제27조에서는 공개매수에 대해 대상회사 이사회의 합리적 의견제출 의무를 규정하고 있는데, 재무적 적정성 평가를 위해 외부전문가의 공정성 의견을 사용하는 경향이 늘어가고 있다.37)

나. 강제매수를 통한 상장폐지

독일에서는 현금교부 합병이 도입되지 않았는데, 합병 시 지급되는 현금의 규모를 대가로 지급된 주식 액면가치의 10%로 제한하고 있어 합병 시 언제나 존속회사의 주식이 지급되어야 한다. 또한 주식의 포괄적 교환도 도입되지 않았고, 우리나라의 강제매수와 유사한 제도를 통해서 소수주주를 축출할 수 있다. 독일 주식법(AktG)에서는 95% 이상의 지분을 보유한 지배주주가 소수주주에게 금전을 교부하고 축출할 수 있도록 정하고 있는데, 이때 지배주주는 금전대가의 상당성을 설명하는 보고서를 작성해야 한다(제327c조 제2문). 또한 법원에 의해 선임된 전문검사인이 금전대가의 상당성을 검사해야 하는데, 지배주주가 제안한 금전대가가 적정한지에 대해 조사한다(제327c조 제3문). 전문검사인의 보고서에는 대가의 산정방법, 그 산정방법을 사용한 것이 상당한 이유, 복수의 산정방법이 사용된 경우에는 각 방법에 의한 산정결과와 각각의 비중 그리고 평가 시의 어려움이 포함되어 있어야 하고, 주주총회 소집 시 이를 주주들에게 공개하여야 한다(제327a조).

독일은 소수주주 보호를 위해 사후심사 절차를 별도로 규정하고 있다. 사후심사절차법(SpruchG)에서 규정하고 있는 내용에 따르면, 축출된 소수주주가 지배주주를 상대로 하여 법원에 사후심사를 신청할 수 있는데, 법원은 지배주주가 확정한 금전대가보다 작은 금액으로 결정할 수 없다. 그리고 결정의 효력은 제공된 금전대가를 이미 받은 소수주주를 포함해 모든 사람에게 미치기 때문에, 이미 금전대가를 받은 소수주주도 지배주주에게 차액의 지급을 청구할 수 있다.38)

4. 일본

가. 공개매수를 통한 상장폐지

일본에서는 시장 외에서 60일 이내에 10명 이상으로부터 주권 등의 매수 후 소유비율이 5%를 초과하는 경우 공개매수를 통해 매수하여야 하고, 소유비율이 1/3을 초과하는 경우 공개매수에 의하여야 하며, 매수 후 주권 등의 소유비율이 2/3이 이상이 되는 경우에 공개매수자는 잔여주주가 보유한 모든 주식을 매수하여야 한다(금융상품거래법 제27조의2). 또한 공개매수가격을 산정하는데 기초가 된 내용과 산정의 경위에 대해 구체적으로 기재하도록 하고 있다(금융상품거래법 제27조의3). 동경증권거래소에 상장된 상장회사의 경우 상장폐지를 전제로 하는 공개매수에서는 외부기관으로부터 주식가격산정서를 받아야 한다(상장규정 제421조 제1항). 공개매수 대상회사의 경영진은 공개매수에 대한 의견표명서를 작성하여 공시하여야 한다(금융상품거래법 제27조의10, 제27조의14).

일본은 2023년 12월 금융상품거래법 개정 논의에 따라 소수주주를 매도압력으로부터 보호하기 위해 의무공개매수의 적용범위를 시장 외 거래뿐 아니라 시장 내 거래에 대해서도 확장하는 개정을 하였다. 2024년 6월 금융청은 공개매수 공시 지침을 발표하였고, 이에 따라 공개매수 시 공시규율을 강화하고 인수 후에 발생하는 소수주주와의 이해상충 구조에 대한 대응방안과 일반 주주의 반대가 있을 경우 이에 대한 대응방안 등을 검토하도록 하였다. 금융청은 상장폐지 등을 목적으로 전량으로 인수하는 공개매수의 경우 공개매수가격의 공정성에 관한 정보를 중점적으로 심사하고, 부분인수를 목적으로 하는 경우 공개매수의 목적 및 제3자 양도 예정에 관한 정보가 적절히 공개되었는지 여부를 중점으로 심사한다고 지침에서 밝히고 있다. 또한 매수인이 공개매수공고 1년 이내에 주식을 매수한 경우 해당 거래와의 차액 내용과 사유에 대해 공개매수신고서에 기재하여야 하고, 매수인이 제시한 공개매수가격이 시가와 차이가 있는 경우 할증률이나 할인률이 구체적으로 기재되어 있는지를 심사한다.39)

나. 현금교부 포괄적 주식교환, 강제매수를 통한 상장폐지

일본 회사법상 자발적 상장폐지를 위한 규정은 우리나라와 유사한 점이 많으나, 공정성을 확보하기 위한 규정을 추가적으로 두고 있다는 점에서 차이가 있다. 일본에서는 2006년 현금교부 합병과 현금교부 포괄적 주식교환을 도입하면서, 과거에는 주식매수청구권 가격에 대해 ‘조직재편 결의가 없었더라면 공정한 가격’으로 규정하던 것을 ‘공정한 가격’으로 개정함으로써 시너지 효과를 부여하도록 하였다.40) 이러한 공정한 가격을 통해서도 소수주주를 보호하고 있고, 가이드라인에서도 소수주주 보호조치를 제시하고 있다. 2019년에 경제산업성이 공표한 공정한 M&A 방식에 관한 지침(公正なM&Aの在り方に関する指針ー企業価値の向上と株主利益の確保に向けてー)에서는 이해상충의 우려가 있는 합병에서 공정성 담보 조치로 독립적 특별위원회의 설치, 인수대상회사가 매수제안을 받은 경우 보다 좋은 조건을 제시하는 대체적인 매수제안의 유무를 조사하였는지 여부, 소수주주의 다수결, 외부전문가로부터 주식가격산정서나 공정성 의견 등을 청취했는지 여부 등을 제시하고 있다. 합병조건의 결정에 있어 이해상충의 여지가 있는 경우에는 실무상 공정성 담보조치가 취해지는 등 공정하다고 평가할만한 사정이 있으면 경영판단의 원칙이 적용되지만, 그렇지 않으면 합병조건 자체가 적정한지에 대해 법원이 직접 판단하고 공정한 가격을 산정한다.41)

90%를 보유한 특별주주는 소수주주에게 주식의 매도청구를 할 수 있고, 이러한 규정은 우리나라와 유사하나 일본은 소수주주가 대가에 대해 현저히 부당하다고 생각할 경우 법원에 취득 금지를 청구할 수 있다는 점이 주주보호에 특징적이다(제179조의7). 만약 선행 공개매수 이후에 강제매수가 이루어진다면, 법원은 공개매수가격과 동일하게 산정해야 한다고 판시하고 있다.42)

Ⅴ. 투자자 보호를 위한 개선 과제

해외 주요국의 사례를 보면 공개매수나 주식의 포괄적 교환을 통한 자발적 상장폐지 자체를 금지하는 것이 아니라, 관련 정보의 구체적 공시와 적정한 가격산정에 초점을 맞추고 있다. 이하에서는 앞의 논의를 종합하여 자발적 상장폐지와 관련된 투자자 보호 제도 개선 과제를 공개매수와 주식의 포괄적 교환으로 나누어 제시하고자 한다.

1. 공개매수 제도 개선 과제

공개매수를 이용한 상장폐지의 경우 이를 추진하는 경영진 혹은 최대주주와 소수주주 사이에이해충돌이 발생하기 마련이다. 지배주주가 상장폐지를 목적으로 공개매수를 추진하면 그 자체로 소수주주의 축출에 해당하거나 공개매수 후 잔여 소수주주를 축출하는 단계로 이어지기 때문이다. 만약 그 과정에서 절차와 가격이 공정하지 않다면 지배주주는 부당하게 이익을 얻는 반면 소수주주는 해당 상장회사가 상장을 유지할 경우 얻을 수 있는 잠재적 이익으로부터 영원히 축출되게 된다.43)

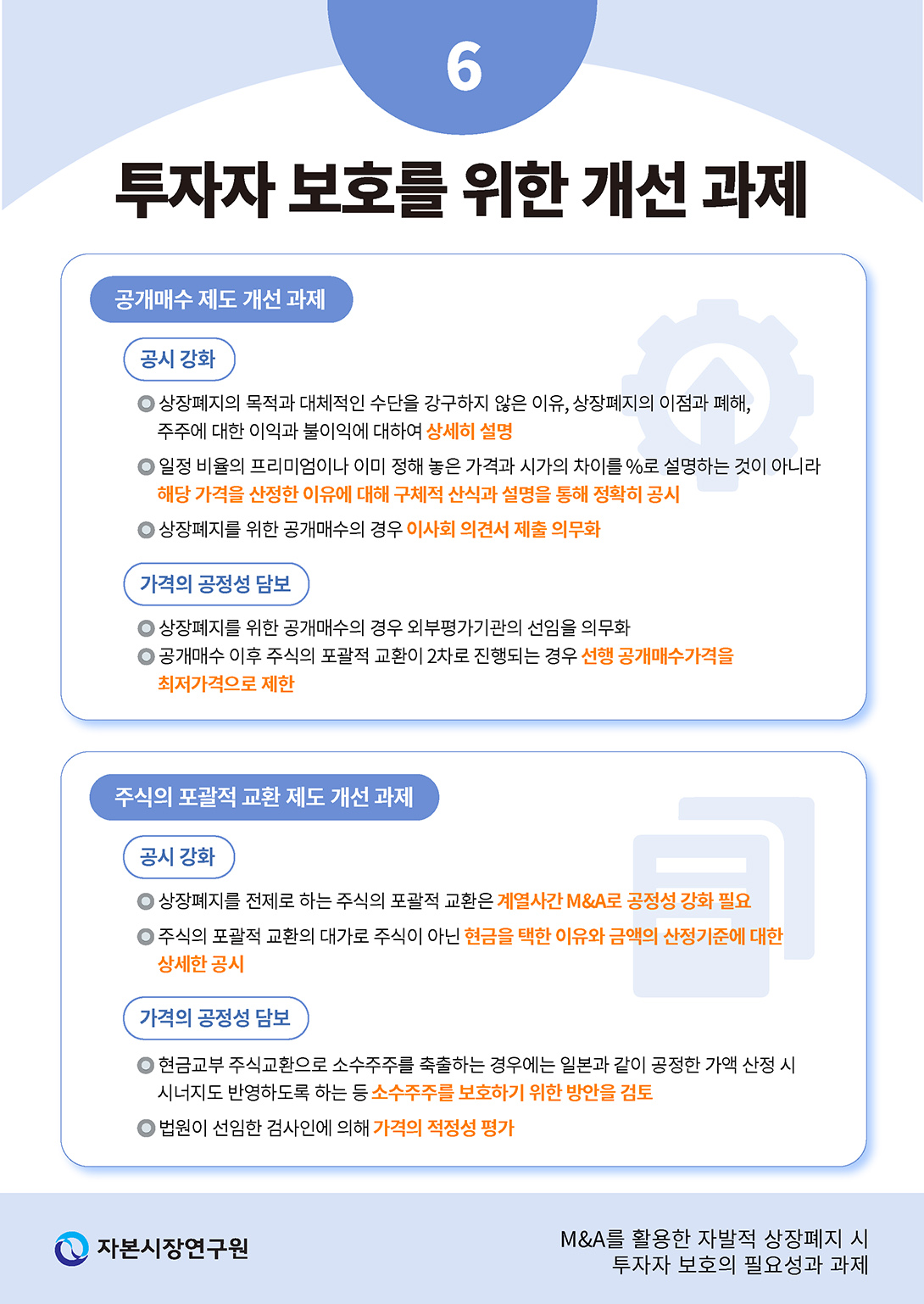

상장폐지를 위한 공개매수의 경우 공정성을 담보하기 위한 공시규제와 가격결정 관련 제도를 개선할 것을 제안한다. 먼저 공시 강화를 통해 경영진 혹은 최대주주와 소수주주 사이에 발생하는 정보의 비대칭성 문제를 해결해야 한다. 상장폐지의 목적과 대체적인 수단을 강구하지 않은 이유, 상장폐지의 이점과 폐해, 주주에 대한 이익과 불이익에 대하여 상세히 설명하도록 규정하여야 한다. 특히 ‘일정 비율의 프리미엄’이나 이미 정해 놓은 가격과 시가의 차이를 %로 설명하는 것이 아니라 해당 가격을 산정한 이유에 대해 구체적 산식과 설명을 통해 정확히 공시하도록 하여야 한다.

또한 공개매수의 대상회사 이사회가 공개매수에 대한 의견표명을 의무적으로 하도록 할 필요가 있다. 미국, 영국, 일본, 독일에서는 공개매수 대상회사의 이사회가 의견서를 작성하여 공시하도록 한 반면, 우리나라에서는 자본시장법 제138조에서 발행인의 공개매수에 대한 의견표명을 규정하고 있으나 자율에 맡기고 있다. 이로 인해 지난 15년간 이사회 의견서가 제출된 국내 공개매수는 1건에 불과하다. 이에 대해 최근 개정된 합병 관련 자본시장법 시행령을 참고하여, 상장폐지를 전제로 한 공개매수 시 이사회 의견서 제출을 의무화하고 그 내용도 구체화할 필요가 있다.

상장폐지를 전제로 하는 공개매수의 경우 공개매수자와 대상회사 모두 동일한 지배주주의 영향력 하에 있으므로 가격의 공정성 담보가 중요한 과제이다.44) 최저금액 기준을 제시하는 방법도 있을 수 있으나, 상장폐지를 전제로 한 공개매수의 경우 시가가 회사의 가치를 반영하지 못할 수 있다는 점도 고려할 필요가 있다. 지배주주가 있으면 상대적으로 적은 수의 주식이 거래되어 시장 가격의 신뢰도가 떨어질 수 있고 시장 가격에는 유통성 부족에 따른 할인도 있기 때문이다.45) 앞서 살펴본 바와 같이 2022년 이후 공개매수는 주가 하락세 이후 나타난 특징이 있다는 점도 이러한 주장을 뒷받침한다. 최근 개정된 자본시장법 시행령에서는 합병가액 산정을 자율화한 비계열사 간 합병에 대해서는 외부평가기관의 선임을 의무화하고 있는데, 이러한 제도를 상장폐지를 전제로 한 공개매수에도 적용해 볼 수 있을 것이다. 또한 공개매수 이후 주식의 포괄적 교환 등을 통해 소수주주 축출이 이루어지는 경우 선행 공개매수가격을 최저 기준으로 하도록 제한하는 것이 필요하다.46)

2. 주식의 포괄적 교환 제도 개선 과제

주식의 포괄적 교환의 경우에도 상장폐지를 전제로 하는 결의는 결국 이해관계자 간 거래이고 계열사 간 M&A라 할 수 있으므로 가격의 공정성을 담보하기 위한 조치를 더욱 강화하는 것이 필요하다. 앞서 살펴본 바와 같이 상장기업의 주식의 포괄적 교환 시 자본시장법에 의해 획일적 산정 기준을 적용받은 결과, 선행 공개매수보다 낮은 가격이 책정된 사례가 나타나고 있다. 이러한 점을 감안하여 계열사 간 M&A에서 가격 산정을 자율화하되, 가격 산정의 공정성을 담보하기 위한 방안을 마련할 필요가 있다. 독일은 강제매수나 합병 시 법원이 선임한 검사인에 의해 가격의 적정성을 평가 받도록 하고 있는데, 우리나라에서도 이러한 제도의 도입을 검토할 수 있을 것이다. 또한 주식의 포괄적 교환의 대가가 주식이 아닌 현금일 경우, 소수주주가 축출된다는 점을 감안하여 대가로서 주식이 아닌 현금을 택한 이유와 금액의 산정 기준에 관한 상세한 사항도 공시하도록 해야 한다.47)

강제매수를 이용한 상장폐지나 주식의 포괄적 교환에 의한 상장폐지 모두 동일한 소수주주 축출이라는 결과를 가져온다. 그러나 양 제도는 규제차익이 상당히 크다. 두 제도가 공존하는 상황에서 우리 법원은 상법에서 정한 각기 다른 제도를 이용하여 결과적으로 소수주주를 축출하는 것은 허용된다는 입장이므로48), 주식의 포괄적 교환을 통해 소수주주가 축출될 수 있고 보호장치도 미흡한 현실이다. 즉 지배주주 입장에서는 강제매수의 95% 주식보유 요건을 피해 주식의 포괄적 교환을 이용하여 최대 66.7%의 주식만 확보할 경우 소수주주를 축출할 수 있게 된다. 두 제도의 지분율 요건을 동일하게 할 수는 없다고 하더라도 현금교부 주식교환으로 소수주주를 축출하는 경우에는 일본과 같이 공정한 가액 산정 시 시너지도 반영하도록 하는 등 소수주주를 보호하기 위한 방안을 검토해야 한다. 미국의 경우에도 소수주주 축출이 이루어지는 경우 계속기업을 전제로 평가한 기업가치에서 비례적 지분을 보상한다는 점도 참고할 필요가 있다.

M&A와 자발적 상장폐지의 순기능이 있고 법에서도 경영상 목적을 위한 강제매수를 허용하고 있는 상황에서, 중요한 것은 공시 강화와 절차적 공정성을 담보하는 제도 개선으로 투자자들의 신뢰를 얻는 것이다. 이러한 제도 변화를 통해 투자자들도 보호할 수 있을 뿐 아니라 구체적인 정보 공시와 적정한 가격을 통해 M&A 절차 역시 순조롭게 진행될 것으로 기대한다.

1) 최근 예로 서울경제 기사 “공개매수가 너무 낮아... 뿔난... 소액주주들”(2024. 4. 22), 조선비즈 기사 “대주주 사모펀드 멋대로 공개매수 후 상장폐지... 당국, 제도 개선 검토”(2024. 8. 14)가 있다.

2) 국내 자본시장 최초의 자발적 상장폐지 사례는 삼나스포츠(1994)이며 이후 쌍용제지(1999), 한국안전유리(2000), 대한알미늄(2001), 송원칼라(2001) 등의 자발적 상장폐지가 있었다.

3) 공개매수는 주로 기업 지배권을 획득하거나 강화하기 위하여 장외에서 단기간에 대량으로 필요한 수의 주식을 매수하는 행위로(자본시장법 제133조), 자본시장법에서는 ‘주식 등’을 6개월 내 10명 이상으로부터 5% 이상 취득 시 공개매수를 통해 취득하도록 하는 절차적 규제를 두고 있다.

4) 주식의 포괄적 교환은 기존 주식회사(A)가 다른 주식회사(B)의 주주로부터 B사의 주식 전부를 취득하여 완전모회사가 되고 그 대가로 A사의 주식을 교부하는 것이다(제360조의2). 이러한 주식의 포괄적 교환은 B사의 주주총회 특별결의를 통해 이루어지고, B사의 소수주주는 A사의 주식을 보유하거나 현금을 교부받고 회사에서 축출된다.

5) 전술한 2024년 공개매수 건 중 PEF에 의해 공개매수가 이루어진 5개사 모두 주식의 포괄적 교환을 통해 공개매수 미응모 소액주주를 현금 교부방식을 통해 축출하였거나 계획 중인 것으로 알려져 있다.

6) 신주인수권 공개매수인 두산건설 건과 공개매수 목표 지분이 낮은 대양제지 건은 분석에서 제외하였다.

7) 특별관계자는 배우자, 6촌 이내의 부계혈족, 3촌 이내의 모계혈족, 30% 이상 출자법인, 계열회사 등의 특수관계인과 본인과 합의 등에 의하여 주식을 공동으로 취득ㆍ처분하거나 의결권을 공동으로 행사하는 공동보유자를 의미한다(자본시장법 시행령 제141조).

8) 가중산술평균주가는 일정 기간 동안 증권시장에서 거래된 해당 종목의 총 거래금액을 총 거래량으로 나눈 가격을 의미한다. 가중산술평균주가는 『증권의 발행 및 공시 등에 관한 규정』 상 유상증자의 발행가격 결정(제5-18조), 전환사채의 전환가격 결정(제5-22조) 등 규정 전반에 걸쳐 적용되는 가격 산정 방식이다.

9) 2017년에 KB 금융지주가 KB 손해보험에 대해 공개매수한 사례이다.

10) 2014년에 대주주인 CSM홀딩스가 아루히에 대해 공개매수한 사례, 2021년에 Electronic Gaming Development가 에스앤케이에 대해 공개매수한 사례로 대상회사가 모두 KDR의 형태로 한국에 상장된 회사이다.

11) 1차 공개매수 40건의 표본 중 대양제지 건을 제외하였다.

12) 상장기업은 자본시장법(제165조의4) 및 동법 시행령(제176조의6 제2항, 제176조의5 제1항)에 따라 교환가액을 산정한다. 구체적으로 주식교환을 위한 이사회결의일과 주식교환계약을 체결한 날 중 앞서는 날의 전일을 기산일로 한 최근 1개월 간 및 최근 1주일 간 가중산술평균종가 그리고 최근일 종가를 산술평균한 가액인 기준시가를 10% 범위 내에서 할증 또는 할인한 가액을 교환가액으로 적용하여야 한다. 따라서 기준시가를 공개매수가격에 일치시키는 할증률을 선택함으로써 양 가액을 사후적으로 일치시킬 수 있다. 비상장기업의 경우는 자본시장법 시행령(제176조의5 제1항)과 증권의 발행 및 공시 등에 관한 규정(제5-13조) 및 시행세칙(제4조~제6조)에 따라 자산가치와 수익가치를 각각 1과 1.5로 하여 가중산술평균한 가액으로 교환가액을 산정하여야 한다.

13) 한국거래소는 상장폐지를 심사할 때 투자자 보호 사항의 준수를 고려하여 심의하여야 하고, 상장규정에서 정하는 투자자 보호 사항은 다음과 같다(유가증권시장 상장규정 시행세칙 제6조 제2항). 최대주주 등이 해당 주권에 대하여 공개매수나 장내매수를 하였을 것, 상장폐지 신청일 현재 상장회사의 최대주주 등이 자기주식을 제외한 해당 종목의 발행주식 총수의 100분의 95 이상을 보유하고 있을 것, 해당 상장회사의 최대주주 등이 상장폐지 이후 일정기간 동안 해당 상장회사의 최대주주 등을 제외한 투자자에게 보유주식의 매각 기회를 부여하기로 확약하였을 것, 그 밖에 공개매수의 조건 등 공익실현과 투자자 보호를 위하여 필요한 사항이 충족되었을 것이다.

14) 서완석(2011)

15) 신동찬 외(2012)

16) 금융감독원(2023)

17) 일반적인 공개매수라 함은 지배권을 가지지 못한 제3자 매수자가 지배권 획득을 목적으로 주식을 매수하고자 하는 경우이며 지배주주가 상장폐지를 위해 주식을 매수하는 공개매수와 공개매수의 목적이 다르다.

18) Vos(2018)

19) 자본시장법 제119조 제3항에서 정의하는 예측정보는 미래의 재무상태나 영업실적 등에 대한 예측 또는 전망에 관한 사항으로서 다음의 사항을 기재 또는 표시할 수 있다. ① 매출규모ㆍ이익규모 등 발행인의 영업실적, 그 밖의 경영성과에 대한 예측 또는 전망에 관한 사항, ② 자본금규모ㆍ자금흐름 등 발행인의 재무상태에 대한 예측 또는 전망에 관한 사항, ③ 특정한 사실의 발생 또는 특정한 계획의 수립으로 인한 발행인의 경영성과 또는 재무상태의 변동 및 일정시점에서의 목표수준에 관한 사항, ④ 그 밖에 발행인의 미래에 대한 예측 또는 전망에 관한 사항으로서 대통령령으로 정하는 사항

20) 송옥렬(2024)

21) 윤소연(2022)

22) 이희원(2015)

23) 김경일(2017)

24) 2024년 11월 자본시장법 시행령 개정으로 비계열사간 합병 등에 대한 외부평가가 의무화되었다. 2024년 12월 금융위원회는 계열사간 합병 등에서도 외부평가를 의무화하는 방안을 추진하겠다고 발표하였으나(금융위원회, 2024. 12. 2), 아직 국회 입법 절차가 남아있다.

25) 윤소연(2020)

26) Subramanian(2005)

27) 김성호(2017)

28) Orman v. Cullman, 794 A. 2d 5, 22 (Del. Ch. 2002)

29) Kahn v. M & F Worldwide Corp., 88 A.3d 635 (2014)

30) In re Pure Resources, Inc. Shareholders Litigation 808 A.2d 421 (2002)

31) Cavalier Oil Corp. v. Harnett, 564 A.2d 1137 (Del. 1989); Cede & Co. v. Technicolor, Inc., 684 A.2d 289, 298 (Del. 1996)

32) Vos(2018)

33) 영국 회사법(Companies Act 2006) 제943조는 패널에 코드 제정권한을 부여하고 있으며, 제952조 제(1)항은 패널에 코드 위반자에 대한 제재권한을 부여하고 있다.

34) Dey(2009)

35) 김경일(2017)

36) Paul(2012)

37) Georgieff & Weber(2012)

38) 독일에서 2002년부터 2011년까지 상장폐지 목적의 강제매수가 이루어진 324건 중에 268건이 법원에 가격결정 등 이의를 제기한 것으로 나타났다(Croci et al., 2013).

39) 金融庁(2024)

40) Iida(2023), Takahashi(2016)

41) 東京高判平成25ㆍ4ㆍ17判事2190号96면

42) Iida(2023)

43) 신동찬 외(2012)

44) 노혁준(2008)

45) Ibid

46) Bremer et al.(2017)

47) 최문희(2016)

48) 항소심 법원은 강제매수를 이용하지 않은 소수주주 축출이 위법하다고 하였으나, 대법원은 강제매수 제도가 아닌 주식병합을 통한 소수주주 축출도 적법하다고 인정하였다(대법원 2020. 11. 26. 선고 2018다283315 판결). 또한 현금교부 주식교환을 통해 소수주주를 축출하는 것도 가능하다는 것이 우리 대법원의 입장이다(대법원 2022. 1. 27. 자 2021다287533).

참고문헌

고재종, 2016, 주식의 공개매수의 활성화를 위한 공개매수가격의 검토, 『법학연구』 24(4), 41-70.

금융감독원, 2023, 『기업공시 실무안내』.

금융위원회, 2024. 12. 2, 일반주주 이익 보호 강화를 위한 자본시장법 개정방향, 보도자료.

김경일, 2017, 소수주주 축출에 관한 연구, 서울대학교 대학원 박사학위 논문.

김성호, 2017, 상법상 비상장화(Going Private)의 방법과 정당성에 관한 고찰, 『아주법학』 11(3), 61-85.

김성화, 2019, 독일의 상장폐지규제에 관한 검토, 『은행법연구』 12(1), 81-111.

김홍식, 2014, 우리나라의 공개매수제도에 관한 연혁적 검토, 『법과기업연구』 4(1), 95-122.

노혁준, 2008, 소수주주 축출제도의 도입에 관한 연구, 『상사법연구』 26(4), 231-271.

노혁준, 2014, 기업재편제도의 재편: 합병, 주식교환 및 삼각합병제도를 중심으로, 『경제법연구』 13(2), 49-80.

서완석, 2011, 상법상의 소수주주 축출제도 - 소수주식 강제매수제도와 교부금 합병제도를 중심으로-, 『상사법연구』 30(2), 385-443.

송옥렬, 2024, 『상법강의(제14판)』.

송종준, 2016, M&A 활성화를 위한 개정 상법 해설자료, 『선진상사법률연구』 74, 113-144.

신동찬ㆍ유호범ㆍ문병순, 2012, 상장폐지 목적의 공개매수와 소수주주 보호, 『BFL』 55, 67-79.

오성근, 2019, 회사법과 공정거래법상 주식의 포괄적 교환, 『경제법연구』 18(2), 3-37.

오성근, 2020, 자발적 상장폐지와 소수파주주의 재산권 보호, 『기업법연구』 34(1), 41-83.

윤소연, 2020, 주식의 포괄적 교환의 실무상 쟁점, 『상사법연구』 39(2), 585-618.

윤소연, 2022, 지주회사 설립ㆍ전환시 포괄적 주식교환ㆍ이전의 실무상 쟁점, 『상사법연구』 41(2), 513-562.

윤은경, 2020, 기업조직재편제도에 관한 비교법적 연구, 『법학연구』 61(2), 211-234.

이동건ㆍ류현명ㆍ이진승, 2012, 상법상 소수주주 축출방안과 관련한 법률상·실무상 쟁점 – 지배주주의 매도청구권, 교부금합병, 주식병합을 중심으로, 『법조』 61(9), 245-290.

이승환ㆍ이희웅, 2014, 상장회사간 포괄적 주식교환의 실무적 문제, 『상사법연구』 33(1), 73-102.

이희원, 2015, 기업재편 관련 법제도에 대한 구조적 이해, 고려대학교 대학원 박사학위 논문.

최문희, 2016, 2015년 개정상법의 회사분할 관련 규정의 주요 논점 – 교부금 분할, 삼각분할합병의 모회사 주식의 취득ㆍ처분, 연대책임 배제를 중심으로, 『상사법연구』 35(2), 45-106.

홍복기, 2014, M&A에 대한 상법상의 규제와 몇가지 문제점 – 합병, 분할, 주식의 포괄적 교환을 중심으로, 『선진상사법률연구』 67, 3-28.

황현영, 2012, 상법상 교부금합병과 삼각합병의 개선방안 연구, 『상사판례연구』 25(4), 241-267.

황현영, 2016, 2015년 M&A 관련 개정 상법의 주요내용과 과제, 『경영법률』 26(3), 41-87.

Bremer, M., Inoue, K., Kato, H.K., 2017, Empirical evidence of coercive tender offers in Japan, Japan and the World Economy 41, 71-86.

Croci, E., Ehrhardt, O., Nowak, E., 2013, The Corporate Governance Endgame – An Economic Analysis of Minority Squeeze-Out Regulation in Germany (July 31, 2013), Arbeitspapier.

Davies, P., Worthington, S., Hare, C., 2021, Principles of Modern Company Law.

Dey, J., 2009, Efficiency of Takeover Defence Regulations: A Critical Analysis of the Takeover Defence Regimes in Delaware and the UK, Available at SSRN: https://ssrn.com/abstract=1369542

Georgieff, A., Weber, R., 2012, Fairness Opinions, Studien des Deutschen Aktieninstituts 52.

Iida, H., 2023, How does the Appraisal Right with the Concept of the Fair Value Including Synergies Work?: Lessons from Japan, Asian Journal of Comparative Law 18(3), 407–425.

Paul, L.D., 2012, Principles of Modern Company Law.

Renneboog, L., Vansteenkiste, C., 2017, Leveraged buyouts: an overview of the literature, ECGI Finance Working Paper 492/2017.

Subramanian, G., 2005, Fixing Freezeouts, Yale Law Journal 115(1), 2-70.

Takahashi, E., 2016, Squeeze-out of Minority Shareholders the constitutionality question, ZJapanR/J.Japan.L. 41, 77–88.

Vos, T., 2018, ‘Baby, it’s cold outside ...’ – A Comparative and Economic Analysis of Freeze-outs of Minority Shareholders, European Company and Financial Law Review 15, 148-196.

近澤 諒ㆍ逸見優香, 2024, 公開買付制度に関する令和6年金商法改正と今後の展望, 『ビジネス法務』 24(10), 92-97.

金融庁, 2024, 『公開買付けの開示に関する留意事項について』.

최근 국내 주식시장에서 자발적 상장폐지 사례가 증가하고 있다. 특히 상장폐지를 전제로 한 공개매수가 다수 이루어지고 있으며 이 과정에서 공개매수가격의 적정성에 대한 소수주주의 불만이 언론에 자주 등장하고 있다.1) 우리나라에서 자발적 상장폐지의 역사는 비교적 긴데2), 2010년대 들어 지주회사 체제로의 구조 전환과 같은 기업구조조정과 연관된 상장기업의 자발적 상장폐지 사례가 꾸준히 나타난 가운데, 최근 들어서는 사모펀드(Private Eguity Fund: PEF)에 의한 자발적 상장폐지 사례가 늘어나고 있다. 주로 공개매수를 통해 이루어지는 PEF의 자발적 상장폐지 사례는 2010년대 초반부터 나타나기 시작하였는데, 2022년에 들어서부터는 본격화하는 추세이다. 2024년 공개매수를 통해 자발적 상장폐지 절차를 밟고 있거나 마친 기업만 해도 쌍용씨앤이, 티엘아이, 락앤락, 커넥트웨이브, 제이시스메디칼, 신성통상, 비즈니스온 7개사이며 이 중 국내외 PEF에 의한 공개매수는 티엘아이와 신성통상을 제외한 5개사이다.

자발적 상장폐지는 다양한 이유로 상장유지의 필요성을 느끼지 못하는 기업을 중심으로 지배주주 또는 PEF에 의해 추진되고 있다. 일반적으로 해외의 연구에서는 자발적 상장폐지의 이유로 비상장 상태에서 기업성과와 기업가치에 대해 좀 더 집중할 수 있다는 점과 상장유지 비용의 제거, 저평가된 상장기업의 인수로 인한 투자수익 창출 등의 다양한 원인이 제시되고 있다(Renneboog & Vansteenkiste, 2017).

최근 국내의 자발적 상장폐지 사례는 상장기업의 경영권 행사 가능 지분을 먼저 인수한 후 잔여 일반주주 지분을 공개매수3)나 주식의 포괄적 교환4)을 통해 추가 취득한 후 상장폐지하는 형태로 이루어지고 있다.5) 그러나 공개매수나 주식의 포괄적 교환 모두 자발적 상장폐지를 전제로 만든 제도가 아니어서 투자자 보호가 미흡하다는 문제가 있다. 이에 본 보고서에서는 최근 우리나라의 M&A를 활용한 자발적 상장폐지 현황 및 특징을 분석하여 현행 국내 제도의 문제점을 지적한 후, 미국, 영국, 독일, 일본 등 해외 주요국의 입법례를 검토해 투자자 보호를 위한 제도 개선 과제를 제시하고자 한다.

보고서의 구성은 다음과 같다. 먼저 Ⅱ장에서는 자발적 상장폐지의 현황과 특징을 공시자료를 통해 분석한다. III장에서는 자발적 상장폐지를 위해 활용된 공개매수와 주식의 포괄적 교환 제도의 내용과 투자자 보호 관점에서의 한계를 논의한다. Ⅳ장에서는 공개매수와 주식의 포괄적 교환 등과 같은 M&A를 활용한 자발적 상장폐지 관련한 해외 규제 현황을 살펴보고 마지막으로 Ⅴ장에서는 자발적 상장폐지와 관련된 투자자 보호를 위한 제도 개선 과제를 제시한다.

Ⅱ. 국내 자발적 상장폐지의 현황 및 특징

1. 공개매수를 통한 자발적 상장폐지

<표 Ⅱ-1>은 금융감독원 전자공시시스템의 공개매수 공시자료를 바탕으로 2009년부터 2024년 9월말까지의 연도별 공개매수 건수를 정리한 표이다. 동 기간 국내 공개매수는 총 51건이 있었으며, 동일 대상기업에 대한 2차 공개매수 9건을 제외하면 총 42건이 있었다. 표본기간 중 51건의 공개매수는 모두 상장폐지로 종결되었다. 2009~2021년간 공개매수 건수는 31건으로 전체 표본 51건의 60.8%이었으며 대부분의 연도에서 공개매수자는 기업(25건, 80.6%)이었다. 그러나 2022년부터 2024년 9월말까지 있었던 총 20건의 공개매수는 PEF가 대부분(14건, 70.0%)을 차지하고 있어 앞선 시기와 달리 PEF가 공개매수에 적극적임을 나타내고 있다. 이러한 현상은 2차 공개매수를 제외한 표본에서도 유사하다.

국내 공개매수 49건6)의 매수 목표지분과 취득지분의 평균은 각각 34.6%, 24.2%였으며, 공개매수 직전 공개매수자 및 특별관계자7) 합산 보유지분은 평균 61.6%, 공개매수 후 지분은 평균 86.0%이었다(<표 Ⅱ-2>). 1차 공개매수 40건의 표본에 한정하여 풀이하면 공개매수자는 평균적으로 공개매수 전 보유지분 57.7%에 매수 목표지분 38.8%을 추가하여 96.5%를 보유하고자 하였으나 실제 취득지분은 28.1%에 그쳐 공개매수 후 평균 85.8%를 확보하고 있다. 이는 국내 공개매수가 평균 57.7%를 가진 기존 지배주주의 지분율 제고를 위해 이루어지고 있음을 의미한다.

한편 전술한 바와 같이 공개매수가격 산정에 대한 별도의 규정이 없으며 공개매수신고서 상에 제시된 공개매수가격의 기산일(공개매수 공고일 직전 영업일 또는 이사회 결의일 전 영업일 중 빠른 날짜) 종가와 기산일 포함 특정 기간 동안의 거래량 가중산술평균8) 대비 할증률을 공개하고 있다. 이 중 기산일 종가 및 기산일 이전 1개월ㆍ2개월ㆍ3개월의 가중산술평균주가 대비 공개매수가격의 할증률을 제시하는 방식이 가장 많이 사용되고 있다. <표 Ⅱ-3>을 보면 기산일 종가와 기산일 이전 1개월ㆍ2개월ㆍ3개월의 가중산술평균주가 대비 할증률의 평균은 각각 17.9%, 25.7%, 27.2%, 27.8%로 나타난다.

다만 공개매수신고서나 공개매수설명서에 할증률과 관련된 산정 근거가 기재된 사례는 없고, ‘일정한 프리미엄’, ‘일정한 할증률’이라고만 기재되어 있다. 공개매수 이후에 예측되는 재무정보에 대해 기재한 사례도 없다. 또한 공개매수 관련해서 경영진의 의견표명서가 제출된 사례는 3건이었는데, 그 중 국내 공개매수 사례인 1건9)은 단순한 찬성의견만 기재되어 있다. 일본 회사가 관련된 공개매수 사례인 2건10)은 공개매수가격 산정 방식을 포함한 상세한 정보가 공개되어 있다.

한편 과거 주가 추이 관련 공개매수 시점은 공개매수의 동기나 시점 선택과 관련된 시사점을 제공할 수 있다. <그림 Ⅱ-1>은 39건의 1차 공개매수에 대하여 공개매수 시점부터 과거 3년간의 주가 변화를 공개매수 기산일 종가로 환산한 주가를 평균한 그림이다.11) 먼저 공개매수 3년 전부터 2년 전까지는 주가가 평균적으로 하락세를 나타내다가 공개매수 1년 전부터 상승세를 나타내는 것을 알 수 있다(전체 표본). 이를 다시 기업에 의한 공개매수와 PEF에 의한 공개매수로 구분하면 약간의 차이점이 발견된다. 기업의 공개매수는 공개매수 전 전체 표본과 유사한 주가 추이를 나타내는 반면 PEF의 공개매수는 기산일 전 3년부터 약 1년 이상 상당 폭의 주가 하락 후 주가의 강한 반등세 중에 나타난 특징이 있다(기업 vs. PEF). 따라서 PEF의 공개매수가 일반적으로 주가 하락세 가운데 나타나는 것은 아니라고 할 수 있다.

그럼에도 불구하고 공개매수가격의 적정성과 관련된 논란이 나타나기 시작한 2022년 전후의 공개매수 전 주가 추이를 살펴보면 2009~2021년간의 공개매수 전 주가는 꾸준한 상승 추세를 나타낸 반면 2022년 이후의 공개매수는 공개매수 3년 전부터 1년 6개월 전까지 주가가 급격히 하락한 이후 회복세 가운데 나타난 경향이 있다(2009-2021년 vs. 2022-2024년). 즉 과거의 공개매수와 달리 최근 수년간의 공개매수는 주가 하락세 이후 나타난 특징이 있으며 이는 특히 2022년 이후 PEF의 공개매수에서 두드러진다. 2022년 이후 PEF의 공개매수 대상기업 7개사의 주가 추이를 살펴보면 공개매수 전 주가의 하락세와 침체가 길었던 가운데 나타난 것을 확인할 수 있다(2022-2024년 및 PEF vs. 기타).

2. 주식의 포괄적 교환을 통한 자발적 상장폐지

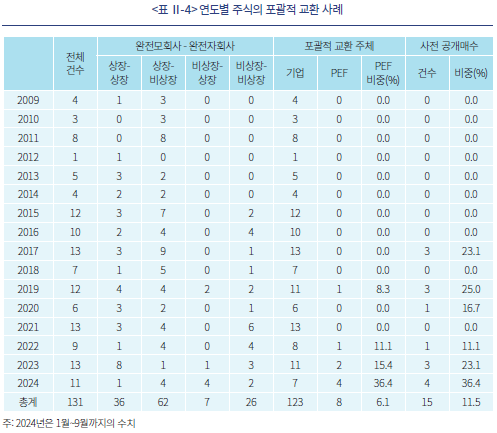

주식의 포괄적 교환은 2009년부터 2024년 9월말까지의 기간 동안 총 131건이 공시되었으며, 그 중 2009~2014년은 연평균 4.2건에 그쳤으나 2015~2023년은 연평균 10.6건으로 크게 증가하였다. 주식의 포괄적 교환을 완전모회사-완전자회사의 상장 여부를 기준으로 분류하면 표본 기간 상장-비상장(47.3%), 상장-상장(27.5%), 비상장-비상장(19.8%), 비상장-상장(5.3%) 순이다.

PEF의 상장폐지와 직접적으로 관련이 있는 비상장-상장의 경우는 2019년 2건, 2023년 1건, 2024년 4건으로 최근 그 빈도가 증가하고 있다. 이는 주식의 포괄적 교환 주체의 비중을 통해서도 살펴볼 수 있다. 전체 131건 중 기업과 PEF에 의한 주식의 포괄적 교환은 각각 123건(93.9%), 8건(6.1%)으로서 기업이 절대 다수를 차지하고 있으나 PEF의 경우 전체 8건 중 7건이 2022년 이후 집중되어 있어 최근 PEF가 주식의 포괄적 교환을 상장폐지에 활용하는 사례가 급증하고 있음을 알 수 있다.

주식의 포괄적 교환은 2009년부터 2024년 9월말까지의 기간 동안 총 131건이 공시되었으며, 그 중 2009~2014년은 연평균 4.2건에 그쳤으나 2015~2023년은 연평균 10.6건으로 크게 증가하였다. 주식의 포괄적 교환을 완전모회사-완전자회사의 상장 여부를 기준으로 분류하면 표본 기간 상장-비상장(47.3%), 상장-상장(27.5%), 비상장-비상장(19.8%), 비상장-상장(5.3%) 순이다.

PEF의 상장폐지와 직접적으로 관련이 있는 비상장-상장의 경우는 2019년 2건, 2023년 1건, 2024년 4건으로 최근 그 빈도가 증가하고 있다. 이는 주식의 포괄적 교환 주체의 비중을 통해서도 살펴볼 수 있다. 전체 131건 중 기업과 PEF에 의한 주식의 포괄적 교환은 각각 123건(93.9%), 8건(6.1%)으로서 기업이 절대 다수를 차지하고 있으나 PEF의 경우 전체 8건 중 7건이 2022년 이후 집중되어 있어 최근 PEF가 주식의 포괄적 교환을 상장폐지에 활용하는 사례가 급증하고 있음을 알 수 있다.

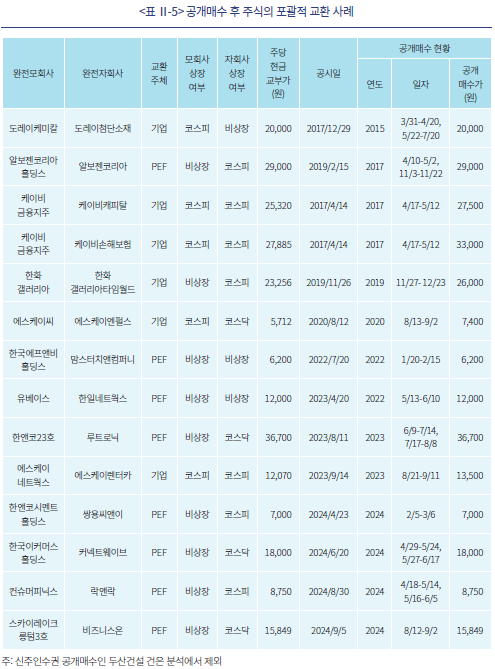

주식의 포괄적 교환은 공개매수와 연계되어 있는 경우가 많은데 현금교부 방식이 가능해진 2016년 이후부터 공개매수와 연계된 주식의 포괄적 교환 사례가 나타나고 있다. 2017년부터 2024년 9월까지 공개매수 후 주식의 포괄적 교환이 이루어진 사례는 총 15건(동 기간 전체 84건의 17.9%)이다. 즉 기업과 PEF를 막론하고 공개매수를 통해 주주총회 특별결의가 가능한 수준의 지분을 확보한 이후 현금교부 방식의 주식의 포괄적 교환을 통해 상장폐지를 완성하는 사례가 다수 나타나고 있다. <표 Ⅱ-5>는 2017년 이후 공개매수 후 주식의 포괄적 교환이 이루어진 사례를 정리한 표이다. 총 14건의 사례 중 기업에 의한 사례는 6건(42.9%), PEF에 의한 사례는 8건(57.1%)으로 주식의 포괄적 교환 주체의 유형과 관계없이 공개매수가 활용되고 있음을 알 수 있다.

공개매수가 궁극적으로 주식의 포괄적 교환을 통한 상장폐지와 직접적으로 관련되어 있는 것은 주식의 포괄적 교환 공시일과 공개매수 기간의 관계, 그리고 주식의 포괄적 교환에서의 현금교부가액과 공개매수가격의 관계를 통해서도 가늠할 수 있다. 우선 초기 2건을 제외하고 공개매수 기간과 주식의 포괄적 교환 공시일이 매우 가까운 것을 확인할 수 있다. 특히 2023년부터는 공개매수 기간 종료 직후에 주식의 포괄적 교환 공시가 이루어져 주식의 포괄적 교환이 상장폐지를 위한 최종 절차가 되고 있다.

또한 전체 14건 중 주식의 포괄적 교환의 현금교부가액 중 공개매수가격과 동일한 경우가 9건(64.3%)으로서 공개매수와 주식의 포괄적 교환이 상장폐지라는 목적으로 밀접하게 관련되어 있음을 알 수 있다. 주식의 포괄적 교환에서 교환 비율 산출은 상장기업과 비상장기업에 따라 다른데, 완전자회사가 되는 회사가 상장회사일 경우 공개매수가격와 교환가액이 동일하게 결정될 필요는 없다.12) 특징적인 것은 기업의 경우 전체 6건의 사례 중 5건에서 주식의 포괄적 교환의 현금교부가가 공개매수가격보다 낮다. 이러한 사례 모두는 상장기업에 적용되는 기준시가를 그대로 교환가액(즉 0% 할증율)으로 결정한 사례이다.

공개매수가 궁극적으로 주식의 포괄적 교환을 통한 상장폐지와 직접적으로 관련되어 있는 것은 주식의 포괄적 교환 공시일과 공개매수 기간의 관계, 그리고 주식의 포괄적 교환에서의 현금교부가액과 공개매수가격의 관계를 통해서도 가늠할 수 있다. 우선 초기 2건을 제외하고 공개매수 기간과 주식의 포괄적 교환 공시일이 매우 가까운 것을 확인할 수 있다. 특히 2023년부터는 공개매수 기간 종료 직후에 주식의 포괄적 교환 공시가 이루어져 주식의 포괄적 교환이 상장폐지를 위한 최종 절차가 되고 있다.

또한 전체 14건 중 주식의 포괄적 교환의 현금교부가액 중 공개매수가격과 동일한 경우가 9건(64.3%)으로서 공개매수와 주식의 포괄적 교환이 상장폐지라는 목적으로 밀접하게 관련되어 있음을 알 수 있다. 주식의 포괄적 교환에서 교환 비율 산출은 상장기업과 비상장기업에 따라 다른데, 완전자회사가 되는 회사가 상장회사일 경우 공개매수가격와 교환가액이 동일하게 결정될 필요는 없다.12) 특징적인 것은 기업의 경우 전체 6건의 사례 중 5건에서 주식의 포괄적 교환의 현금교부가가 공개매수가격보다 낮다. 이러한 사례 모두는 상장기업에 적용되는 기준시가를 그대로 교환가액(즉 0% 할증율)으로 결정한 사례이다.

Ⅲ. 자발적 상장폐지에 활용되는 제도의 내용과 한계

1. 자발적 상장폐지 관련 투자자 보호 필요성

1. 자발적 상장폐지 관련 투자자 보호 필요성

우리나라의 경우 상장폐지에 대한 법률 규정은 없고, 자본시장법에서 한국거래소에 위임하는 규정을 두고 있다(제390조 제2항). 한국거래소는 유가증권시장 상장규정과 코스닥시장 상장규정을 통해 상장폐지를 규율하고 있는데, 크게 두 가지 유형이 있다. 회사의 신청에 의한 자발적 상장폐지(유가증권시장 상장규정 제7조, 코스닥시장 상장규정 제45조)와 한국거래소가 정하는 상장폐지 기준에 해당하여 비자발적으로 상장폐지되는 경우이다(유가증권시장 상장규정 제48조, 코스닥시장 상장규정 제38조).

자발적 상장폐지가 이루어지면 소수주주 입장에서는 자신의 주식을 원활하게 매각할 수 있는 수단을 상실하게 되고, 주식가격의 하락으로 자산가치가 크게 저하될 가능성이 있다. 재무적으로 우량한 회사임에도 최대주주가 자발적으로 상장폐지를 신청할 경우 소수주주에게 피해가 발생할 수 있지만, 상장규정에는 최대주주에게 보유주식을 매각하는 기회를 부여하는 것 외에 별도의 투자자 보호 조치가 없다.13) Ⅱ장에서 살펴본 바와 같이 실무에서는 공개매수 전 평균 지분율이 57.7%인 지배주주가 공개매수와 주식의 포괄적 교환을 통해 주식을 확보한 다음 자발적 상장폐지를 하고 있는데, 이러한 선행 절차에서도 투자자 보호를 위한 규정이 마련되어 있지 않다.

자발적 상장폐지를 위해 지배주주가 매수자, 소수주주가 매도자가 되는 공개매수나 주식의 포괄적 교환은 지배주주와 소수주주 간 이해상충과 정보의 비대칭 가능성을 잠재적으로 내포하고 있다. 일반적으로 지배주주가 회사의 경영정보에 대한 접근성이 우월하므로 정보의 비대칭성을 이용해 시장 가격에 영향을 줄 수도 있고 유리한 거래시점을 선택할 수도 있는 반면14), 소수주주 입장에서는 상장폐지 후 주식가치 하락과 유동성 문제를 고려해 지배주주가 제시한 가격에 매도할 수밖에 없는 압력을 받게 된다.15) Ⅱ장에서 살펴본 바와 같이 최근 수년간의 공개매수는 주가 하락세 이후 나타난 특징이 있고, 이때 이루어지는 공개매수에 대해 소수주주들이 문제를 제기하고 있다. 그러나 공개매수와 주식의 포괄적 교환 제도가 상장폐지를 전제로 규정을 마련한 것이 아니기 때문에 투자자 보호가 미흡한 현실이다. 아래에서는 각 제도의 입법 취지와 주요 내용 및 한계에 대해 설명한다.2. 공개매수 제도의 주요 내용과 한계

가. 공개매수 제도의 입법 취지와 주요 내용

공개매수는 불특정 다수인에 대하여 주식 등의 매수ㆍ매도 청약을 권유하고 증권시장 밖에서 해당 주식을 매수하는 것으로(자본시장법 제133조 제1항), 회사의 지배권 획득 또는 강화를 목적으로 주식의 매수 희망자가 매수기간, 가격, 수량 등을 공개적으로 제시하고 장외에서 불특정 다수로부터 주식을 매수하는 것이다. 매수 희망자가 장외에서 6개월간 10인 이상의 자로부터 주식 등을 취득한 후 본인과 특별관계자가 보유하게 되는 주식 등을 합산한 보유 비율이 발행주식 등의 5% 이상이 되는 경우에는 공개매수가 강제된다(자본시장법 제133조 제3항, 제140조). 공개매수는 지배권 경쟁의 공정성을 확보하고 경영권 프리미엄을 모든 주주가 균등하게 누릴 수 있는 기회를 부여하는 한편 적절한 공시를 통하여 투자자를 보호하기 위해 도입된 제도이다.16)

자본시장법에서는 공개매수자로 하여금 매수기간, 매수수량, 매수가격 등을 공시하도록 하고 있다(제134조). 공개매수가격 산정에 대해서는 별도의 규정을 두고 있지 않고, 공개매수를 하고자 하는 자가 자율적으로 정하도록 하고 있다. 다만 기업공시서식에 의하면 공개매수가격 또는 교환비율의 산정근거를 기재하도록 하고 있다(제15-4-2조). 공개매수신고서가 제출된 주식 등의 발행인은 공개매수에 대한 의견을 표명할 수 있는데(제138조 제1항), 의견표명에는 공개매수에 대한 발행인의 찬성ㆍ반대 또는 중립의 의견에 관한 입장과 그 이유가 포함되어야 한다(시행령 제149조 제2항).

나. 공개매수 제도의 한계

자본시장법상 공개매수는 지배권 이전이나 강화를 목적으로 하는 주식매수가 있을 때 소수주주에게 보유주식의 매도 기회를 공평하게 제공하기 위해 만든 제도이므로, 매수자가 준수해야 하는 절차만 규정할 뿐 소수주주에 대한 별도의 보호 장치가 없다. 일반적인 공개매수의 경우17) 지배권 획득을 위해 공개매수가격을 높게 책정하지만, 상장폐지 목적의 공개매수에서 지배주주는 공개매수가격을 낮추려 하고 대상회사의 이사회 역시 지배주주의 영향력 아래 있기 때문에 가격 협상을 할 수 없게 된다. 또한 잠재적 제3자 매수자와의 경쟁도 없기 때문에 공개매수가격이 공정하게 책정될 것으로 보장되기 어렵다.18)

이러한 이유로 상장폐지 목적의 공개매수에서는 가격의 공정성을 제도적으로 보장하는 것이 필요한데, 자본시장법에서는 이에 대해 규율하지 않고 시장의 자율에 맡겨두고 있을 뿐이다. 자본시장법 제142조에서 공개매수자가 대상회사에 대한 예측 또는 전망 등 예측정보19)를 기재하도록 하고 있으나 이는 임의적 선택사항이다. 소수주주 입장에서는 발행인의 미래 재무상태나 영업실적 등에 관한 예측 또는 전망에 대한 정보가 공개매수에 응할지 결정하는데 중요한 고려사항일 수 있는데, 이는 공개매수자의 선택에 의해 공개되지 않을 수 있다. 또한 지배주주가 상장폐지를 목적으로 공개매수를 할 경우 대상회사의 경영진이 가격의 공정성이나 적정성에 대하여 의견을 제시하는 절차적 규정이 없다.

3. 주식의 포괄적 교환 제도의 주요 내용과 한계

가. 주식의 포괄적 교환 제도의 입법 취지와 주요 내용

주식의 포괄적 교환 제도는 2000년 금융지주회사법에 처음 도입되었다. 정부는 1997년 외환위기 이후 금융기관 구조조정 및 사업재편을 유도하기 위한 정책의 일환으로 금융지주회사법을 제정하면서, 금융기관들의 지주회사체제 전환을 돕기 위해 주식의 포괄적 교환과 이전 제도를 도입하였다. 기존 회사의 분할, 합병, 현물출자, 주식매수 등 다양한 방법으로 지주회사 전환이 가능하나, 각 제도는 절차가 복잡할 뿐 아니라 막대한 자금이 소요되는 등 여러 단점이 있었다.20) 이에 보다 효율적으로 완전지주회사를 설립할 수 있는 제도 도입의 필요성이 논의되었고, 주식의 포괄적 교환과 이전 제도가 도입된 것이다.21) 그 후 일반 대기업집단도 지주회사 설립을 통해 순환출자의 고리를 끊고 투명한 지배구조 개편을 유도한다는 방침에 따라 2001년 7월 상법에 이 제도를 도입하였다.

주식의 포괄적 교환은 이미 존재하는 두 회사 간 계약에 의해, A주식회사가 B주식회사의 주주로부터 주식 전부를 포괄적으로 취득하여 완전모회사가 되고 그 대가로 B사의 주주들에게 A사의 주식을 교부하는 것이다(상법 제360조의2). 외환은행과 하나금융지주가 대표적인 사례로, 하나금융지주는 주식교환을 통해 외환은행의 주식을 100% 취득하고 기존 외환은행 주주들에게 하나금융지주의 주식을 지급하였다. 이러한 주식교환을 통해 외환은행의 주주들은 외환은행의 주식을 하나금융지주에 이전하고, 정해진 주식교환비율(1:0.1894302)을 통해 하나금융지주의 주식을 보유하게 되었다.

주식교환을 하고자 하는 회사는 이사회에서 주식교환계약서를 작성하여 주주총회의 특별결의에 의한 승인을 얻어야 한다(제360조의3). 이사는 주주총회의 회일의 2주 전부터 주식교환의 날 이후 6월이 경과하는 날까지 ① 주식교환계약서와 ② 완전자회사가 되는 회사의 주주에 대한 신주의 배정 또는 자기주식의 이전에 관하여 그 이유를 기재한 서면, ③ 주주총회 전 6월 이내의 날에 작성한 주식교환을 하는 각 회사의 최종 대차대조표 및 손익계산서를 본점에 비치하여야 한다(제360조의4). 이 때 반대주주는 주식매수청구권을 행사할 수 있다(제360조의5).

계열사인 상장회사가 주식의 포괄적 교환을 할 경우 가액 산정을 자본시장법에서 규율하고 있다. 최근 1월간의 가중평균종가(거래량으로 가중), 최근 1주일간의 가중평균종가, 최근일의 종가를 산술평균한 가액으로 정하여야 하고, 10% 내외에서 증감이 가능하다(자본시장법 제165조의4, 자본시장법 시행령 제176조의5). 2024년 11월 자본시장법 시행령 개정에 의해 비계열사 간 상장회사의 주식의 포괄적 교환은 외부평가기관의 평가를 전제로 가액 산정이 자율화되었다.

나. 주식의 포괄적 교환 제도의 한계

주식의 포괄적 교환 제도는 지주회사의 설립을 지원하기 위해 도입된 제도로22), 상장폐지 목적의 소수주주 축출을 염두에 두고 규정을 만들지 않았다. 또한 2011년 상법 개정 시 합병대가로 현금을 주도록 하는 규정을 도입할 때는 회사가 소멸하는 것을 전제로 한 것이고 주식의 포괄적 교환과 같이 여전히 회사가 존속하는 것을 상정하지 않았다. 과거에는 주식의 포괄적 교환의 대가로 주식만 교부할 수 있었는데, M&A 활성화를 위한 상법 개정에서 주식의 포괄적 교환 시 교환 대가로 주식 이외의 금전 기타의 재산을 제공할 수 있도록 허용하였다(제360조의 제3항 제6호). 이로 인해 주식의 포괄적 교환 시 소수주주에게 현금을 교부할 수 있게 되었고, 지배주주 입장에서는 소수주주를 축출할 수 있게 되었다.

지배주주가 100% 지배한다는 측면에서 합병과 주식의 포괄적 교환에 차이가 없을 수 있으나, 소수주주 입장에서는 회사가 소멸하는 합병과 달리 회사가 존속하고 있음에도 자신은 축출되는 주식의 포괄적 교환에서 피해를 더 크게 느낄 수 있다. 그런데 2015년 상법 개정에서는 주식의 포괄적 교환에서 현금교부를 허용하면서 M&A 활성화 관점만 고려했을 뿐 소수주주에 대한 보호는 염두에 두지 않았다. 그러나 현금교부 주식의 포괄적 교환에서 소수주주는 협상을 할 수 없으므로 자신의 주식에 대해 불공정한 대가를 받을 위험이 상당하다.23) 독립된 회사들 간의 M&A가 아니라 지배주주가 이미 결의 요건을 충족한 상황에서 공정성 담보 조치 없이 일방적으로 정한 금액으로 특별결의를 통과시킬 경우, 소수주주 입장에서는 그 대가를 받아들일 수밖에 없다. 만약 반대주주가 주식매수청구권을 행사하고 법원에 가격결정을 청구한다고 하여도, 주주로서의 지위를 잃는다는 점은 차이가 없다.

무엇보다 소수주주 축출 제도로 상법에 도입된 지배주주 매도청구권(이하 강제매수)과 규제차익이 크다. 상법에서는 95% 이상의 주식을 보유한 지배주주가 5% 미만의 소수주주를 축출할 수 있도록 하였고, 이때 지배주주는 매매가액의 산정 근거와 적정성에 관한 공인된 감정인의 평가를 제출해야 한다. 지배주주는 공정한 주식가액을 지급하여야 하고 만약 지배주주가 공정한 가액을 제시하지 않아 소수주주가 이를 수락하지 않으면 법원의 결정이 내려진 후에야 지배주주는 소수주주의 주식을 취득할 수 있다(제360조의24, 제360조의26). 그러나 주식의 포괄적 교환을 이용할 경우 지분율이 95%에 미치지 못하더라도 주주총회의 특별결의 요건만 충족하면 된다. 100% 주주가 주주총회에 참석하는 것을 전제로 할 경우, 66.7%의 지분만 보유해도 특별결의 통과가 가능하므로 지배주주가 66.7% 이상의 주식을 보유할 경우 현금교부 주식의 포괄적 교환을 통해 소수주주를 축출할 수 있다. 만약 최대주주만 주주총회에 참석한다고 전제할 경우, 33.4%의 지분만 보유해도 가능하다. 이 경우 강제매수와 달리 주식교환의 대가로 지급되는 현금의 구체적 산정근거나 감정인의 평가도 요구되지 않는다(제360조의2 제3항).24) 이에 반대하는 소수주주에게 주식매수청구권이 인정되나(제360조의5), 개별 주주와의 별도 협의나 주식 이전 조치가 없어도 주식교환 결의에서 정한 교환기일이 되면 소수주주의 주식은 효력을 잃게 되고 최대주주는 대상회사의 주식을 100% 보유하게 된다(제360조의8).25)

Ⅳ. 해외 주요국의 입법례

해외 주요국은 각 나라의 현실에 맞추어 M&A 제도를 두고 있어 이를 획일적 기준으로 비교하는 것은 어렵다. 따라서 Ⅳ장에서는 공개매수와 현금교부 M&A를 통한 상장폐지 및 소수주주 축출과 관련하여 각 나라가 공정성 담보 조치로 규정하고 있는 내용에 대해서만 간략하게 설명한다.

1. 미국

가. 공개매수를 통한 상장폐지

상장폐지를 목적으로 공개매수를 할 경우, SEC Rule 13e-3에 의해 일정한 사항을 공개해야 한다. 이는 증권거래위원회(SEC)가 상장폐지거래에 대해 특정한 정보공개의무를 부과하기 위해 공포한 것인데, 회사정보가 부족한 소수주주에게 충분한 정보를 주고 공개매수에 응할지 여부를 판단하게 하기 위함이다.26) 지배주주는 해당 거래의 진정한 목적, 해당 구조의 거래를 선택한 이유, 투자은행의 공정의견서 요약, 주식가격, 대상회사의 과거 및 현재의 재무상황에 대한 정보를 상세하게 공개하여야 한다. 특히 상장폐지 외에 다른 방법을 활용하지 않은 이유, 대상회사나 주주 등에 대한 거래 효과도 같이 공시되어야 하는데, 거래의 효과에 관해서는 대상회사, 관계인, 주주에 대한 이익과 불이익에 대해 합리적이고 상세하게 기술되어야 한다. 또한 금액과 각종 비율의 측면에서 대상회사의 순장부가치와 순수입을 고려하여 각 관계인의 이익에 대한 효과를 포함하여야 한다.27)

미국에서는 일반적인 공개매수에서도 공개매수의 대상회사에 공시의무를 부과하고 있다(Rule 14e-2(a)). 공개매수의 대상회사는 공개매수가 실시된 날로부터 10일 이내에 공개매수에 대한 의견(찬성, 반대, 중립, 현재로서는 의견 없음 등) 및 의견에 대한 구체적인 근거와 대상회사의 정보도 함께 기재한 Schedule 14D-9를 SEC와 주주들에게 제공하여야 한다.

나. 현금교부 합병을 통한 상장폐지

미국의 경우 주마다 회사법 규정이 다른데, 미국에서 상장회사가 가장 많은 주인 델라웨어주 회사법을 기준으로 살펴본다. 델라웨어주에서는 주식의 포괄적 교환에 관한 규정은 없고, 현금교부 합병을 통해 상장폐지를 하거나 공개매수를 통해 90% 이상의 지배지분을 확보한 뒤 대상회사를 약식합병하는 방식으로 상장폐지하기도 한다. 약식합병의 경우 대상회사의 주주총회 결의를 요구하지 않고(회사법 제253조), 법원의 공정성 심사기준도 완화되어 있다.

먼저 현금교부 합병을 통해 소수주주를 축출할 경우, 법원은 소수주주와 지배주주 간에 이해상충이 있는 거래로 보아 전체적 공정성 기준에 따라 가격과 절차를 판단하고 이에 대한 입증책임은 지배주주가 부담한다.28) 공개매수 이후 약식합병을 통해 소수주주를 축출하는 경우, 소수주주에 대한 불법적 강제성이 없고 지배주주가 대상회사의 독립이사들에게 자문을 구하고 소수주주에게 판단에 필요한 충분한 정보를 제공한 경우 전체적 공정성 기준이 아닌 경영판단의 원칙이 적용된다.29) 지배주주의 공개매수가 강제적이지 않다고 하기 위해서는 3가지 요건이 충족되어야 한다. ① 소수주주의 과반수가 공개매수에 찬성하는 것을 공개매수의 조건으로 하는 것, ② 지배주주가 공개매수에 의해 90% 이상의 주식을 취득하게 된 경우 신속하게 공개매수와 같은 금액의 대가로 약식합병을 하는 것을 약속하는 것, ③ 지배주주는 소수주주가 공개매수에 응모하지 않을 경우 보복한다는 위협을 하지 않는 것이다.30) 델라웨어주 법원은 소수주주 축출이 이루어지는 경우 계속기업을 전제로 평가한 기업가치에서 비례적 지분을 보상하여야 한다는 입장이어서, 시장가치만을 판단 기준으로 보지 않는다.31) 가격과 관련하여 소액주주들은 이사의 신인의무 위반으로 소송제기도 가능하고, 감정평가권을 행사하여 법원에 공정가치 평가를 요구할 수도 있다.32)

2. 영국

가. 공개매수를 통한 상장폐지

영국의 경우 법에서는 공개매수에 대해 규정하지 않으나, The City Code of Takeovers and Mergers(이하 City Code)에서 규율한다.33) 영국은 1968년부터 민간단체인 City의 공개매수 패널이 만든 City Code로 공개매수를 규제해 왔는데, 이 자율규약은 영국 내 모든 상장회사의 공개매수에 대하여 우선 적용된다.34) City Code에서는 상장폐지를 전제로 하는 공개매수의 경우에는 주주에게 제공해야 할 적절한 공시에 대하여 사전에 패널과 상의해서 지침을 받도록 하고 있다. 또한 공개매수 시 독립적인 전문가로부터 자문을 받아야 하고, 그 자문의 내용을 주주들에게 알려야 한다(규칙 3). 공개매수 대상회사의 이사회는 회사 전체의 이익을 위해 행동하여야 하며, 공개매수 이행의 효과에 대한 의견을 제시해야 한다(일반원칙 2, 3).

영국은 의무공개매수 제도가 있어 총의결권의 30% 이상을 취득하면 원칙적으로 전부를 매수해야 하는 의무가 생기기 때문에 공개매수에 의하지 않고 기업지배권을 취득하는 것은 일반적이지 않다.35) 의무공개매수의 경우 일반적인 공개매수와 달리 공개매수기간의 개시 이전 12개월간 공개매수자나 공동보유자가 주식의 가격으로 지급한 최고가 이상을 매수가격으로 하여야 한다. 한편 패널에서 최고가를 결정할 수 있는데, 이때 적절한 인수의 규모와 시기, 공개매수회사 이사회의 태도, 공개매수회사나 공개매수 대상회사의 이사 또는 그 회사와 밀접한 관련이 있는 자로부터 주식의 대가를 최고가로 받았는지 여부, 과거 12개월 동안 대가를 획득한 주식의 수 등을 고려하여 최고가를 결정한다(규칙 9.5).

나. 강제매수를 통한 상장폐지

영국 회사법에서는 주식의 포괄적 교환에 관한 규정이 없고, 공개매수를 통해 90% 이상의 주식을 취득한 후 대상회사의 잔존주식을 강제적으로 취득하는 강제매수제도를 활용한다. 영국에서 소수주주 축출은 공개매수로 대다수 주식을 취득한 자에게 인정되는 제도로 형성되었는데, 선행하는 공개매수가 성공하여 90%의 주식을 취득했다면 법원도 공개매수가격이 공정하다고 인정하고 있기 때문이다.36) 공개매수 후 강제매수제도를 이용할 경우, 공개매수자는 원래의 공개매수가격에 의해 잔여 주식을 매수하여야 한다(회사법 제979조 이하). 다만 소수주주는 강제매수 통지를 받고 나서 법원에 이의신청을 할 수 있는데, 공개매수 청약을 수락한 다수주주의 독립성에 의심이 들거나 주주들에게 충분한 정보가 공개되지 않으면 공개매수 조건과 다른 매수 조건을 법원에서 정할 수 있다.

영국 회사법에는 회사와 채권자 또는 구성원과의 합의에 의한 조직재편이 규정되어 있는데, Scheme of Arrangement(이하 SOA)이다. 대상회사의 이사회에서 주식인수계획이 승인되면 법원에 주주총회 소집명령을 신청한다(회사법 제896조). 주주총회에서는 매수자와 이해관계가 없는 종류주주총회에서 75%의 승인을 얻어야 하며(제899조 제1항), 이러한 계획에 대해 법원의 인가를 받아야 한다(제899조 제4항). SOA의 경우 대가로 현금을 지급할 수 있어 현금교부 합병과 유사하게 보이나, 법원의 인가 등 사실상 규제가 강해서 이용하기 어렵다.

3. 독일

가. 공개매수를 통한 상장폐지

독일 증권 취득 및 인수에 관한 법률(이하 WpÜG)에서는 공개매수 시 대상회사의 주주에게 적절한 대가를 제공하여야 한다고 규정하며(제31조), 적절한 대가를 결정할 때 대상회사 주식의 평균 주식시장 가격, 입찰자, 입찰자 또는 그 자회사와 공동으로 행동하는 사람의 대상회사 주식 인수 등이 일반적으로 고려되어야 한다고 규정한다. 증권거래소법(BörsG)에서는 공개매수를 통한 상장폐지 시 최저가격 기준을 두고 있는데, 과거 6개월간 대상회사 주식의 가중평균시장가격을 최저가격으로 한다(제39조 제3항). 또한 WpÜG의 규정에 따라 대상회사의 모든 증권을 취득하겠다는 문서를 공시하여야 하고, 이러한 자발적 상장폐지 시 투자자 보호의무가 있다(동조 제2항).

독일의 경우 영국과 같은 의무공개매수 제도를 두고 있다(WpÜG 제29조, 제35조). 30% 이상의 주식을 취득한 주주는 지배권을 취득한 날로부터 7일 이내에 그 사실을 공시하고, 공시 후 4주 내에 전 주식에 대해 공개매수를 해야 하는 의무를 규정하고 있다. 공개매수를 하지 않은 지배주주는 주주권을 행사할 수 없으며(WpÜG 제59조), 적시에 공개매수가 이루어지지 않을 경우 소수주주는 지연된 기간의 이자를 가산한 매수가격을 요구할 수 있다(WpÜG 제38조). WpÜG 제27조에서는 공개매수에 대해 대상회사 이사회의 합리적 의견제출 의무를 규정하고 있는데, 재무적 적정성 평가를 위해 외부전문가의 공정성 의견을 사용하는 경향이 늘어가고 있다.37)

나. 강제매수를 통한 상장폐지

독일에서는 현금교부 합병이 도입되지 않았는데, 합병 시 지급되는 현금의 규모를 대가로 지급된 주식 액면가치의 10%로 제한하고 있어 합병 시 언제나 존속회사의 주식이 지급되어야 한다. 또한 주식의 포괄적 교환도 도입되지 않았고, 우리나라의 강제매수와 유사한 제도를 통해서 소수주주를 축출할 수 있다. 독일 주식법(AktG)에서는 95% 이상의 지분을 보유한 지배주주가 소수주주에게 금전을 교부하고 축출할 수 있도록 정하고 있는데, 이때 지배주주는 금전대가의 상당성을 설명하는 보고서를 작성해야 한다(제327c조 제2문). 또한 법원에 의해 선임된 전문검사인이 금전대가의 상당성을 검사해야 하는데, 지배주주가 제안한 금전대가가 적정한지에 대해 조사한다(제327c조 제3문). 전문검사인의 보고서에는 대가의 산정방법, 그 산정방법을 사용한 것이 상당한 이유, 복수의 산정방법이 사용된 경우에는 각 방법에 의한 산정결과와 각각의 비중 그리고 평가 시의 어려움이 포함되어 있어야 하고, 주주총회 소집 시 이를 주주들에게 공개하여야 한다(제327a조).

독일은 소수주주 보호를 위해 사후심사 절차를 별도로 규정하고 있다. 사후심사절차법(SpruchG)에서 규정하고 있는 내용에 따르면, 축출된 소수주주가 지배주주를 상대로 하여 법원에 사후심사를 신청할 수 있는데, 법원은 지배주주가 확정한 금전대가보다 작은 금액으로 결정할 수 없다. 그리고 결정의 효력은 제공된 금전대가를 이미 받은 소수주주를 포함해 모든 사람에게 미치기 때문에, 이미 금전대가를 받은 소수주주도 지배주주에게 차액의 지급을 청구할 수 있다.38)

4. 일본

가. 공개매수를 통한 상장폐지

일본에서는 시장 외에서 60일 이내에 10명 이상으로부터 주권 등의 매수 후 소유비율이 5%를 초과하는 경우 공개매수를 통해 매수하여야 하고, 소유비율이 1/3을 초과하는 경우 공개매수에 의하여야 하며, 매수 후 주권 등의 소유비율이 2/3이 이상이 되는 경우에 공개매수자는 잔여주주가 보유한 모든 주식을 매수하여야 한다(금융상품거래법 제27조의2). 또한 공개매수가격을 산정하는데 기초가 된 내용과 산정의 경위에 대해 구체적으로 기재하도록 하고 있다(금융상품거래법 제27조의3). 동경증권거래소에 상장된 상장회사의 경우 상장폐지를 전제로 하는 공개매수에서는 외부기관으로부터 주식가격산정서를 받아야 한다(상장규정 제421조 제1항). 공개매수 대상회사의 경영진은 공개매수에 대한 의견표명서를 작성하여 공시하여야 한다(금융상품거래법 제27조의10, 제27조의14).

일본은 2023년 12월 금융상품거래법 개정 논의에 따라 소수주주를 매도압력으로부터 보호하기 위해 의무공개매수의 적용범위를 시장 외 거래뿐 아니라 시장 내 거래에 대해서도 확장하는 개정을 하였다. 2024년 6월 금융청은 공개매수 공시 지침을 발표하였고, 이에 따라 공개매수 시 공시규율을 강화하고 인수 후에 발생하는 소수주주와의 이해상충 구조에 대한 대응방안과 일반 주주의 반대가 있을 경우 이에 대한 대응방안 등을 검토하도록 하였다. 금융청은 상장폐지 등을 목적으로 전량으로 인수하는 공개매수의 경우 공개매수가격의 공정성에 관한 정보를 중점적으로 심사하고, 부분인수를 목적으로 하는 경우 공개매수의 목적 및 제3자 양도 예정에 관한 정보가 적절히 공개되었는지 여부를 중점으로 심사한다고 지침에서 밝히고 있다. 또한 매수인이 공개매수공고 1년 이내에 주식을 매수한 경우 해당 거래와의 차액 내용과 사유에 대해 공개매수신고서에 기재하여야 하고, 매수인이 제시한 공개매수가격이 시가와 차이가 있는 경우 할증률이나 할인률이 구체적으로 기재되어 있는지를 심사한다.39)

나. 현금교부 포괄적 주식교환, 강제매수를 통한 상장폐지

일본 회사법상 자발적 상장폐지를 위한 규정은 우리나라와 유사한 점이 많으나, 공정성을 확보하기 위한 규정을 추가적으로 두고 있다는 점에서 차이가 있다. 일본에서는 2006년 현금교부 합병과 현금교부 포괄적 주식교환을 도입하면서, 과거에는 주식매수청구권 가격에 대해 ‘조직재편 결의가 없었더라면 공정한 가격’으로 규정하던 것을 ‘공정한 가격’으로 개정함으로써 시너지 효과를 부여하도록 하였다.40) 이러한 공정한 가격을 통해서도 소수주주를 보호하고 있고, 가이드라인에서도 소수주주 보호조치를 제시하고 있다. 2019년에 경제산업성이 공표한 공정한 M&A 방식에 관한 지침(公正なM&Aの在り方に関する指針ー企業価値の向上と株主利益の確保に向けてー)에서는 이해상충의 우려가 있는 합병에서 공정성 담보 조치로 독립적 특별위원회의 설치, 인수대상회사가 매수제안을 받은 경우 보다 좋은 조건을 제시하는 대체적인 매수제안의 유무를 조사하였는지 여부, 소수주주의 다수결, 외부전문가로부터 주식가격산정서나 공정성 의견 등을 청취했는지 여부 등을 제시하고 있다. 합병조건의 결정에 있어 이해상충의 여지가 있는 경우에는 실무상 공정성 담보조치가 취해지는 등 공정하다고 평가할만한 사정이 있으면 경영판단의 원칙이 적용되지만, 그렇지 않으면 합병조건 자체가 적정한지에 대해 법원이 직접 판단하고 공정한 가격을 산정한다.41)

90%를 보유한 특별주주는 소수주주에게 주식의 매도청구를 할 수 있고, 이러한 규정은 우리나라와 유사하나 일본은 소수주주가 대가에 대해 현저히 부당하다고 생각할 경우 법원에 취득 금지를 청구할 수 있다는 점이 주주보호에 특징적이다(제179조의7). 만약 선행 공개매수 이후에 강제매수가 이루어진다면, 법원은 공개매수가격과 동일하게 산정해야 한다고 판시하고 있다.42)

Ⅴ. 투자자 보호를 위한 개선 과제

해외 주요국의 사례를 보면 공개매수나 주식의 포괄적 교환을 통한 자발적 상장폐지 자체를 금지하는 것이 아니라, 관련 정보의 구체적 공시와 적정한 가격산정에 초점을 맞추고 있다. 이하에서는 앞의 논의를 종합하여 자발적 상장폐지와 관련된 투자자 보호 제도 개선 과제를 공개매수와 주식의 포괄적 교환으로 나누어 제시하고자 한다.

1. 공개매수 제도 개선 과제

공개매수를 이용한 상장폐지의 경우 이를 추진하는 경영진 혹은 최대주주와 소수주주 사이에이해충돌이 발생하기 마련이다. 지배주주가 상장폐지를 목적으로 공개매수를 추진하면 그 자체로 소수주주의 축출에 해당하거나 공개매수 후 잔여 소수주주를 축출하는 단계로 이어지기 때문이다. 만약 그 과정에서 절차와 가격이 공정하지 않다면 지배주주는 부당하게 이익을 얻는 반면 소수주주는 해당 상장회사가 상장을 유지할 경우 얻을 수 있는 잠재적 이익으로부터 영원히 축출되게 된다.43)

상장폐지를 위한 공개매수의 경우 공정성을 담보하기 위한 공시규제와 가격결정 관련 제도를 개선할 것을 제안한다. 먼저 공시 강화를 통해 경영진 혹은 최대주주와 소수주주 사이에 발생하는 정보의 비대칭성 문제를 해결해야 한다. 상장폐지의 목적과 대체적인 수단을 강구하지 않은 이유, 상장폐지의 이점과 폐해, 주주에 대한 이익과 불이익에 대하여 상세히 설명하도록 규정하여야 한다. 특히 ‘일정 비율의 프리미엄’이나 이미 정해 놓은 가격과 시가의 차이를 %로 설명하는 것이 아니라 해당 가격을 산정한 이유에 대해 구체적 산식과 설명을 통해 정확히 공시하도록 하여야 한다.

또한 공개매수의 대상회사 이사회가 공개매수에 대한 의견표명을 의무적으로 하도록 할 필요가 있다. 미국, 영국, 일본, 독일에서는 공개매수 대상회사의 이사회가 의견서를 작성하여 공시하도록 한 반면, 우리나라에서는 자본시장법 제138조에서 발행인의 공개매수에 대한 의견표명을 규정하고 있으나 자율에 맡기고 있다. 이로 인해 지난 15년간 이사회 의견서가 제출된 국내 공개매수는 1건에 불과하다. 이에 대해 최근 개정된 합병 관련 자본시장법 시행령을 참고하여, 상장폐지를 전제로 한 공개매수 시 이사회 의견서 제출을 의무화하고 그 내용도 구체화할 필요가 있다.

상장폐지를 전제로 하는 공개매수의 경우 공개매수자와 대상회사 모두 동일한 지배주주의 영향력 하에 있으므로 가격의 공정성 담보가 중요한 과제이다.44) 최저금액 기준을 제시하는 방법도 있을 수 있으나, 상장폐지를 전제로 한 공개매수의 경우 시가가 회사의 가치를 반영하지 못할 수 있다는 점도 고려할 필요가 있다. 지배주주가 있으면 상대적으로 적은 수의 주식이 거래되어 시장 가격의 신뢰도가 떨어질 수 있고 시장 가격에는 유통성 부족에 따른 할인도 있기 때문이다.45) 앞서 살펴본 바와 같이 2022년 이후 공개매수는 주가 하락세 이후 나타난 특징이 있다는 점도 이러한 주장을 뒷받침한다. 최근 개정된 자본시장법 시행령에서는 합병가액 산정을 자율화한 비계열사 간 합병에 대해서는 외부평가기관의 선임을 의무화하고 있는데, 이러한 제도를 상장폐지를 전제로 한 공개매수에도 적용해 볼 수 있을 것이다. 또한 공개매수 이후 주식의 포괄적 교환 등을 통해 소수주주 축출이 이루어지는 경우 선행 공개매수가격을 최저 기준으로 하도록 제한하는 것이 필요하다.46)

2. 주식의 포괄적 교환 제도 개선 과제

주식의 포괄적 교환의 경우에도 상장폐지를 전제로 하는 결의는 결국 이해관계자 간 거래이고 계열사 간 M&A라 할 수 있으므로 가격의 공정성을 담보하기 위한 조치를 더욱 강화하는 것이 필요하다. 앞서 살펴본 바와 같이 상장기업의 주식의 포괄적 교환 시 자본시장법에 의해 획일적 산정 기준을 적용받은 결과, 선행 공개매수보다 낮은 가격이 책정된 사례가 나타나고 있다. 이러한 점을 감안하여 계열사 간 M&A에서 가격 산정을 자율화하되, 가격 산정의 공정성을 담보하기 위한 방안을 마련할 필요가 있다. 독일은 강제매수나 합병 시 법원이 선임한 검사인에 의해 가격의 적정성을 평가 받도록 하고 있는데, 우리나라에서도 이러한 제도의 도입을 검토할 수 있을 것이다. 또한 주식의 포괄적 교환의 대가가 주식이 아닌 현금일 경우, 소수주주가 축출된다는 점을 감안하여 대가로서 주식이 아닌 현금을 택한 이유와 금액의 산정 기준에 관한 상세한 사항도 공시하도록 해야 한다.47)

강제매수를 이용한 상장폐지나 주식의 포괄적 교환에 의한 상장폐지 모두 동일한 소수주주 축출이라는 결과를 가져온다. 그러나 양 제도는 규제차익이 상당히 크다. 두 제도가 공존하는 상황에서 우리 법원은 상법에서 정한 각기 다른 제도를 이용하여 결과적으로 소수주주를 축출하는 것은 허용된다는 입장이므로48), 주식의 포괄적 교환을 통해 소수주주가 축출될 수 있고 보호장치도 미흡한 현실이다. 즉 지배주주 입장에서는 강제매수의 95% 주식보유 요건을 피해 주식의 포괄적 교환을 이용하여 최대 66.7%의 주식만 확보할 경우 소수주주를 축출할 수 있게 된다. 두 제도의 지분율 요건을 동일하게 할 수는 없다고 하더라도 현금교부 주식교환으로 소수주주를 축출하는 경우에는 일본과 같이 공정한 가액 산정 시 시너지도 반영하도록 하는 등 소수주주를 보호하기 위한 방안을 검토해야 한다. 미국의 경우에도 소수주주 축출이 이루어지는 경우 계속기업을 전제로 평가한 기업가치에서 비례적 지분을 보상한다는 점도 참고할 필요가 있다.

M&A와 자발적 상장폐지의 순기능이 있고 법에서도 경영상 목적을 위한 강제매수를 허용하고 있는 상황에서, 중요한 것은 공시 강화와 절차적 공정성을 담보하는 제도 개선으로 투자자들의 신뢰를 얻는 것이다. 이러한 제도 변화를 통해 투자자들도 보호할 수 있을 뿐 아니라 구체적인 정보 공시와 적정한 가격을 통해 M&A 절차 역시 순조롭게 진행될 것으로 기대한다.

1) 최근 예로 서울경제 기사 “공개매수가 너무 낮아... 뿔난... 소액주주들”(2024. 4. 22), 조선비즈 기사 “대주주 사모펀드 멋대로 공개매수 후 상장폐지... 당국, 제도 개선 검토”(2024. 8. 14)가 있다.

2) 국내 자본시장 최초의 자발적 상장폐지 사례는 삼나스포츠(1994)이며 이후 쌍용제지(1999), 한국안전유리(2000), 대한알미늄(2001), 송원칼라(2001) 등의 자발적 상장폐지가 있었다.

3) 공개매수는 주로 기업 지배권을 획득하거나 강화하기 위하여 장외에서 단기간에 대량으로 필요한 수의 주식을 매수하는 행위로(자본시장법 제133조), 자본시장법에서는 ‘주식 등’을 6개월 내 10명 이상으로부터 5% 이상 취득 시 공개매수를 통해 취득하도록 하는 절차적 규제를 두고 있다.

4) 주식의 포괄적 교환은 기존 주식회사(A)가 다른 주식회사(B)의 주주로부터 B사의 주식 전부를 취득하여 완전모회사가 되고 그 대가로 A사의 주식을 교부하는 것이다(제360조의2). 이러한 주식의 포괄적 교환은 B사의 주주총회 특별결의를 통해 이루어지고, B사의 소수주주는 A사의 주식을 보유하거나 현금을 교부받고 회사에서 축출된다.

5) 전술한 2024년 공개매수 건 중 PEF에 의해 공개매수가 이루어진 5개사 모두 주식의 포괄적 교환을 통해 공개매수 미응모 소액주주를 현금 교부방식을 통해 축출하였거나 계획 중인 것으로 알려져 있다.

6) 신주인수권 공개매수인 두산건설 건과 공개매수 목표 지분이 낮은 대양제지 건은 분석에서 제외하였다.

7) 특별관계자는 배우자, 6촌 이내의 부계혈족, 3촌 이내의 모계혈족, 30% 이상 출자법인, 계열회사 등의 특수관계인과 본인과 합의 등에 의하여 주식을 공동으로 취득ㆍ처분하거나 의결권을 공동으로 행사하는 공동보유자를 의미한다(자본시장법 시행령 제141조).

8) 가중산술평균주가는 일정 기간 동안 증권시장에서 거래된 해당 종목의 총 거래금액을 총 거래량으로 나눈 가격을 의미한다. 가중산술평균주가는 『증권의 발행 및 공시 등에 관한 규정』 상 유상증자의 발행가격 결정(제5-18조), 전환사채의 전환가격 결정(제5-22조) 등 규정 전반에 걸쳐 적용되는 가격 산정 방식이다.

9) 2017년에 KB 금융지주가 KB 손해보험에 대해 공개매수한 사례이다.

10) 2014년에 대주주인 CSM홀딩스가 아루히에 대해 공개매수한 사례, 2021년에 Electronic Gaming Development가 에스앤케이에 대해 공개매수한 사례로 대상회사가 모두 KDR의 형태로 한국에 상장된 회사이다.

11) 1차 공개매수 40건의 표본 중 대양제지 건을 제외하였다.

12) 상장기업은 자본시장법(제165조의4) 및 동법 시행령(제176조의6 제2항, 제176조의5 제1항)에 따라 교환가액을 산정한다. 구체적으로 주식교환을 위한 이사회결의일과 주식교환계약을 체결한 날 중 앞서는 날의 전일을 기산일로 한 최근 1개월 간 및 최근 1주일 간 가중산술평균종가 그리고 최근일 종가를 산술평균한 가액인 기준시가를 10% 범위 내에서 할증 또는 할인한 가액을 교환가액으로 적용하여야 한다. 따라서 기준시가를 공개매수가격에 일치시키는 할증률을 선택함으로써 양 가액을 사후적으로 일치시킬 수 있다. 비상장기업의 경우는 자본시장법 시행령(제176조의5 제1항)과 증권의 발행 및 공시 등에 관한 규정(제5-13조) 및 시행세칙(제4조~제6조)에 따라 자산가치와 수익가치를 각각 1과 1.5로 하여 가중산술평균한 가액으로 교환가액을 산정하여야 한다.

13) 한국거래소는 상장폐지를 심사할 때 투자자 보호 사항의 준수를 고려하여 심의하여야 하고, 상장규정에서 정하는 투자자 보호 사항은 다음과 같다(유가증권시장 상장규정 시행세칙 제6조 제2항). 최대주주 등이 해당 주권에 대하여 공개매수나 장내매수를 하였을 것, 상장폐지 신청일 현재 상장회사의 최대주주 등이 자기주식을 제외한 해당 종목의 발행주식 총수의 100분의 95 이상을 보유하고 있을 것, 해당 상장회사의 최대주주 등이 상장폐지 이후 일정기간 동안 해당 상장회사의 최대주주 등을 제외한 투자자에게 보유주식의 매각 기회를 부여하기로 확약하였을 것, 그 밖에 공개매수의 조건 등 공익실현과 투자자 보호를 위하여 필요한 사항이 충족되었을 것이다.

14) 서완석(2011)

15) 신동찬 외(2012)

16) 금융감독원(2023)

17) 일반적인 공개매수라 함은 지배권을 가지지 못한 제3자 매수자가 지배권 획득을 목적으로 주식을 매수하고자 하는 경우이며 지배주주가 상장폐지를 위해 주식을 매수하는 공개매수와 공개매수의 목적이 다르다.

18) Vos(2018)

19) 자본시장법 제119조 제3항에서 정의하는 예측정보는 미래의 재무상태나 영업실적 등에 대한 예측 또는 전망에 관한 사항으로서 다음의 사항을 기재 또는 표시할 수 있다. ① 매출규모ㆍ이익규모 등 발행인의 영업실적, 그 밖의 경영성과에 대한 예측 또는 전망에 관한 사항, ② 자본금규모ㆍ자금흐름 등 발행인의 재무상태에 대한 예측 또는 전망에 관한 사항, ③ 특정한 사실의 발생 또는 특정한 계획의 수립으로 인한 발행인의 경영성과 또는 재무상태의 변동 및 일정시점에서의 목표수준에 관한 사항, ④ 그 밖에 발행인의 미래에 대한 예측 또는 전망에 관한 사항으로서 대통령령으로 정하는 사항

20) 송옥렬(2024)

21) 윤소연(2022)

22) 이희원(2015)

23) 김경일(2017)

24) 2024년 11월 자본시장법 시행령 개정으로 비계열사간 합병 등에 대한 외부평가가 의무화되었다. 2024년 12월 금융위원회는 계열사간 합병 등에서도 외부평가를 의무화하는 방안을 추진하겠다고 발표하였으나(금융위원회, 2024. 12. 2), 아직 국회 입법 절차가 남아있다.

25) 윤소연(2020)

26) Subramanian(2005)

27) 김성호(2017)

28) Orman v. Cullman, 794 A. 2d 5, 22 (Del. Ch. 2002)

29) Kahn v. M & F Worldwide Corp., 88 A.3d 635 (2014)

30) In re Pure Resources, Inc. Shareholders Litigation 808 A.2d 421 (2002)

31) Cavalier Oil Corp. v. Harnett, 564 A.2d 1137 (Del. 1989); Cede & Co. v. Technicolor, Inc., 684 A.2d 289, 298 (Del. 1996)

32) Vos(2018)

33) 영국 회사법(Companies Act 2006) 제943조는 패널에 코드 제정권한을 부여하고 있으며, 제952조 제(1)항은 패널에 코드 위반자에 대한 제재권한을 부여하고 있다.

34) Dey(2009)

35) 김경일(2017)

36) Paul(2012)

37) Georgieff & Weber(2012)

38) 독일에서 2002년부터 2011년까지 상장폐지 목적의 강제매수가 이루어진 324건 중에 268건이 법원에 가격결정 등 이의를 제기한 것으로 나타났다(Croci et al., 2013).

39) 金融庁(2024)

40) Iida(2023), Takahashi(2016)

41) 東京高判平成25ㆍ4ㆍ17判事2190号96면

42) Iida(2023)

43) 신동찬 외(2012)

44) 노혁준(2008)

45) Ibid

46) Bremer et al.(2017)

47) 최문희(2016)

48) 항소심 법원은 강제매수를 이용하지 않은 소수주주 축출이 위법하다고 하였으나, 대법원은 강제매수 제도가 아닌 주식병합을 통한 소수주주 축출도 적법하다고 인정하였다(대법원 2020. 11. 26. 선고 2018다283315 판결). 또한 현금교부 주식교환을 통해 소수주주를 축출하는 것도 가능하다는 것이 우리 대법원의 입장이다(대법원 2022. 1. 27. 자 2021다287533).

참고문헌

고재종, 2016, 주식의 공개매수의 활성화를 위한 공개매수가격의 검토, 『법학연구』 24(4), 41-70.

금융감독원, 2023, 『기업공시 실무안내』.

금융위원회, 2024. 12. 2, 일반주주 이익 보호 강화를 위한 자본시장법 개정방향, 보도자료.

김경일, 2017, 소수주주 축출에 관한 연구, 서울대학교 대학원 박사학위 논문.

김성호, 2017, 상법상 비상장화(Going Private)의 방법과 정당성에 관한 고찰, 『아주법학』 11(3), 61-85.

김성화, 2019, 독일의 상장폐지규제에 관한 검토, 『은행법연구』 12(1), 81-111.

김홍식, 2014, 우리나라의 공개매수제도에 관한 연혁적 검토, 『법과기업연구』 4(1), 95-122.

노혁준, 2008, 소수주주 축출제도의 도입에 관한 연구, 『상사법연구』 26(4), 231-271.

노혁준, 2014, 기업재편제도의 재편: 합병, 주식교환 및 삼각합병제도를 중심으로, 『경제법연구』 13(2), 49-80.

서완석, 2011, 상법상의 소수주주 축출제도 - 소수주식 강제매수제도와 교부금 합병제도를 중심으로-, 『상사법연구』 30(2), 385-443.

송옥렬, 2024, 『상법강의(제14판)』.

송종준, 2016, M&A 활성화를 위한 개정 상법 해설자료, 『선진상사법률연구』 74, 113-144.

신동찬ㆍ유호범ㆍ문병순, 2012, 상장폐지 목적의 공개매수와 소수주주 보호, 『BFL』 55, 67-79.

오성근, 2019, 회사법과 공정거래법상 주식의 포괄적 교환, 『경제법연구』 18(2), 3-37.

오성근, 2020, 자발적 상장폐지와 소수파주주의 재산권 보호, 『기업법연구』 34(1), 41-83.

윤소연, 2020, 주식의 포괄적 교환의 실무상 쟁점, 『상사법연구』 39(2), 585-618.

윤소연, 2022, 지주회사 설립ㆍ전환시 포괄적 주식교환ㆍ이전의 실무상 쟁점, 『상사법연구』 41(2), 513-562.

윤은경, 2020, 기업조직재편제도에 관한 비교법적 연구, 『법학연구』 61(2), 211-234.

이동건ㆍ류현명ㆍ이진승, 2012, 상법상 소수주주 축출방안과 관련한 법률상·실무상 쟁점 – 지배주주의 매도청구권, 교부금합병, 주식병합을 중심으로, 『법조』 61(9), 245-290.

이승환ㆍ이희웅, 2014, 상장회사간 포괄적 주식교환의 실무적 문제, 『상사법연구』 33(1), 73-102.

이희원, 2015, 기업재편 관련 법제도에 대한 구조적 이해, 고려대학교 대학원 박사학위 논문.

최문희, 2016, 2015년 개정상법의 회사분할 관련 규정의 주요 논점 – 교부금 분할, 삼각분할합병의 모회사 주식의 취득ㆍ처분, 연대책임 배제를 중심으로, 『상사법연구』 35(2), 45-106.

홍복기, 2014, M&A에 대한 상법상의 규제와 몇가지 문제점 – 합병, 분할, 주식의 포괄적 교환을 중심으로, 『선진상사법률연구』 67, 3-28.

황현영, 2012, 상법상 교부금합병과 삼각합병의 개선방안 연구, 『상사판례연구』 25(4), 241-267.

황현영, 2016, 2015년 M&A 관련 개정 상법의 주요내용과 과제, 『경영법률』 26(3), 41-87.

Bremer, M., Inoue, K., Kato, H.K., 2017, Empirical evidence of coercive tender offers in Japan, Japan and the World Economy 41, 71-86.

Croci, E., Ehrhardt, O., Nowak, E., 2013, The Corporate Governance Endgame – An Economic Analysis of Minority Squeeze-Out Regulation in Germany (July 31, 2013), Arbeitspapier.

Davies, P., Worthington, S., Hare, C., 2021, Principles of Modern Company Law.

Dey, J., 2009, Efficiency of Takeover Defence Regulations: A Critical Analysis of the Takeover Defence Regimes in Delaware and the UK, Available at SSRN: https://ssrn.com/abstract=1369542

Georgieff, A., Weber, R., 2012, Fairness Opinions, Studien des Deutschen Aktieninstituts 52.

Iida, H., 2023, How does the Appraisal Right with the Concept of the Fair Value Including Synergies Work?: Lessons from Japan, Asian Journal of Comparative Law 18(3), 407–425.

Paul, L.D., 2012, Principles of Modern Company Law.

Renneboog, L., Vansteenkiste, C., 2017, Leveraged buyouts: an overview of the literature, ECGI Finance Working Paper 492/2017.

Subramanian, G., 2005, Fixing Freezeouts, Yale Law Journal 115(1), 2-70.

Takahashi, E., 2016, Squeeze-out of Minority Shareholders the constitutionality question, ZJapanR/J.Japan.L. 41, 77–88.

Vos, T., 2018, ‘Baby, it’s cold outside ...’ – A Comparative and Economic Analysis of Freeze-outs of Minority Shareholders, European Company and Financial Law Review 15, 148-196.

近澤 諒ㆍ逸見優香, 2024, 公開買付制度に関する令和6年金商法改正と今後の展望, 『ビジネス法務』 24(10), 92-97.

金融庁, 2024, 『公開買付けの開示に関する留意事項について』.

Ⅰ. 서론

Ⅱ. 국내 자발적 상장폐지의 현황 및 특징

1. 공개매수를 통한 자발적 상장폐지

2. 주식의 포괄적 교환을 통한 자발적 상장폐지

Ⅲ. 자발적 상장폐지에 활용되는 제도의 내용과 한계

1. 자발적 상장폐지 관련 투자자 보호 필요성

2. 공개매수 제도의 주요 내용과 한계

가. 공개매수 제도의 입법 취지와 주요 내용

나. 공개매수 제도의 한계

3. 주식의 포괄적 교환 제도의 주요 내용과 한계

가. 주식의 포괄적 교환 제도의 입법 취지와 주요 내용

나. 주식의 포괄적 교환 제도의 한계

Ⅳ. 해외 주요국의 입법례

1. 미국

가. 공개매수를 통한 상장폐지

나. 현금교부 합병을 통한 상장폐지

2. 영국

가. 공개매수를 통한 상장폐지

나. 강제매수를 통한 상장폐지

3. 독일

가. 공개매수를 통한 상장폐지

나. 강제매수를 통한 상장폐지

4. 일본

가. 공개매수를 통한 상장폐지

나. 현금교부 포괄적 주식교환, 강제매수를 통한 상장폐지

Ⅴ. 투자자 보호를 위한 개선 과제

1. 공개매수 제도 개선 과제

2. 주식의 포괄적 교환 제도 개선 과제

Ⅱ. 국내 자발적 상장폐지의 현황 및 특징

1. 공개매수를 통한 자발적 상장폐지

2. 주식의 포괄적 교환을 통한 자발적 상장폐지

Ⅲ. 자발적 상장폐지에 활용되는 제도의 내용과 한계

1. 자발적 상장폐지 관련 투자자 보호 필요성

2. 공개매수 제도의 주요 내용과 한계

가. 공개매수 제도의 입법 취지와 주요 내용

나. 공개매수 제도의 한계

3. 주식의 포괄적 교환 제도의 주요 내용과 한계

가. 주식의 포괄적 교환 제도의 입법 취지와 주요 내용

나. 주식의 포괄적 교환 제도의 한계

Ⅳ. 해외 주요국의 입법례

1. 미국

가. 공개매수를 통한 상장폐지

나. 현금교부 합병을 통한 상장폐지

2. 영국

가. 공개매수를 통한 상장폐지

나. 강제매수를 통한 상장폐지

3. 독일

가. 공개매수를 통한 상장폐지

나. 강제매수를 통한 상장폐지

4. 일본

가. 공개매수를 통한 상장폐지

나. 현금교부 포괄적 주식교환, 강제매수를 통한 상장폐지

Ⅴ. 투자자 보호를 위한 개선 과제

1. 공개매수 제도 개선 과제

2. 주식의 포괄적 교환 제도 개선 과제