자본시장연구원의 보고서 자료를 소개합니다.

우리사회가 고령사회로 진입하면서 치매와 경도인지장애 등의 의사능력 저하를 경험하고 있는 인구도 빠르게 급증하고 있다. 고령화는 주로 우리 경제의 생산능력 저하 요인으로 지적되어 왔으나, 사실 소비와 투자에도 위험요소로 작용한다. 우리나라는 의사능력이 없는 자의 법률행위를 무효로 간주하고 있기 때문에 인지능력 저하 고령층의 경제활동이 제한될 수 있다. 고령층과 거래하는 거래 상대방과 금융기관에도 원상복구나 손해배상 위험이 발생할 수 있다. 고령층의 자산이 적시에 처분되지 않고 동결되어 있으면 경제 전체에도 비효율로 작용한다.

본고는 이러한 문제의 해결 방안으로 지원의사결정제도의 도입을 제안한다. 지원 의사결정은 의사능력이 부족한 사람이 스스로 결정을 내릴 수 있도록 지원자를 통해 정보를 제공하고 선택을 보조하도록 하는 개념이다. 경도인지장애환자나 초기 치매 환자와 같이 인지능력의 저하가 크지 않는 경우에는 약간의 보조만으로도 의사능력 저하를 충분히 보완할 수 있다. 또한 지원자의 조력으로 디지털 금융 서비스에 접근하고, 정보 부족으로 인한 차별적 관행에서 오는 피해를 예방함으로써 금융소외 문제의 해결을 기대할 수 있다.

UN 장애인권리협약 이후 여러 나라가 지원 의사결정 제도를 도입하고 있다. 미국과 캐나다는 지원의사결정 계약을 통해 법원 개입을 최소화한 제도를 운영중이다. 이스라엘과 스웨덴은 전문 지원자를 양성하고 법원이 지원자를 선정하는 방식으로 제도를 운영하고 있다. 우리나라에서는 성년후견제도가 활성화되고 있지않은 것을 고려하여, 개인 간의 계약에 의한 지원의사결정제도의 도입을 제안한다. 특히 고령층에 대해서는 계약 기간에 상한을 두고 갱신할 수 있도록 하여 의사능력 저하에 맞춘 지원을 제공하고, 지원자에 대한 지속적인 교육을 통해 지원의 품질을 제고하려는 노력이 필요하다.

본고는 이러한 문제의 해결 방안으로 지원의사결정제도의 도입을 제안한다. 지원 의사결정은 의사능력이 부족한 사람이 스스로 결정을 내릴 수 있도록 지원자를 통해 정보를 제공하고 선택을 보조하도록 하는 개념이다. 경도인지장애환자나 초기 치매 환자와 같이 인지능력의 저하가 크지 않는 경우에는 약간의 보조만으로도 의사능력 저하를 충분히 보완할 수 있다. 또한 지원자의 조력으로 디지털 금융 서비스에 접근하고, 정보 부족으로 인한 차별적 관행에서 오는 피해를 예방함으로써 금융소외 문제의 해결을 기대할 수 있다.

UN 장애인권리협약 이후 여러 나라가 지원 의사결정 제도를 도입하고 있다. 미국과 캐나다는 지원의사결정 계약을 통해 법원 개입을 최소화한 제도를 운영중이다. 이스라엘과 스웨덴은 전문 지원자를 양성하고 법원이 지원자를 선정하는 방식으로 제도를 운영하고 있다. 우리나라에서는 성년후견제도가 활성화되고 있지않은 것을 고려하여, 개인 간의 계약에 의한 지원의사결정제도의 도입을 제안한다. 특히 고령층에 대해서는 계약 기간에 상한을 두고 갱신할 수 있도록 하여 의사능력 저하에 맞춘 지원을 제공하고, 지원자에 대한 지속적인 교육을 통해 지원의 품질을 제고하려는 노력이 필요하다.

Ⅰ. 서론

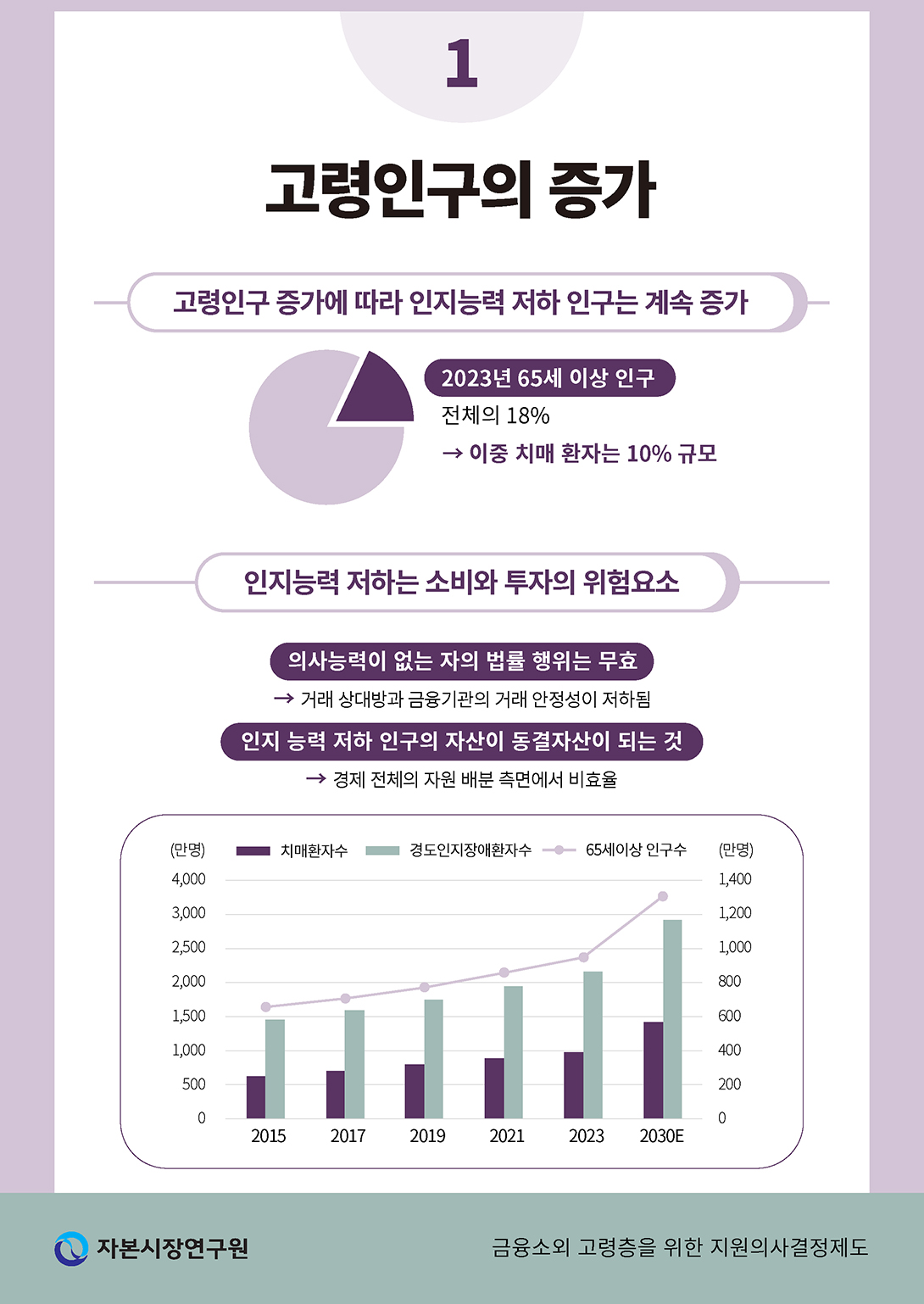

2023년 기준 우리나라 인구 중 65세 이상 노인 인구는 약 946만명으로 전체 인구의 18% 이상이다. 중앙치매센터는 이 중 10.41%인 98만 4천여명 가량이 치매를 앓고 있는 것으로 추정한다. 동일 연령대에 비해 기억력은 감퇴하였지만 일상생활을 수행하는데 지장은 없는 수준인 경도인지장애환자1)의 수는 이보다 많은 216만명 수준으로, 유병률은 22.81%로 추정한다. 그동안 고령인구의 증가는 저출생 문제와 맞물려 노동력의 감소 및 생산성 감소의 원인으로 지적되어왔다. 그러나 고령인구의 증가는 수요와 투자 측면에서도 위험요소이다. 우리나라는 의사능력이 없는 자의 법률행위는 무효로 보고 있기 때문에, 의사능력이 저하된 고령층, 치매환자, 경도인지장애환자의 법률행위는 무효로 판단될 수 있다.2) 이는 이들의 소비와 투자활동을 제한할 뿐 아니라, 거래상대방과 금융기관에도 위험요소로 작용한다. 의사능력이 저하된 사람과 맺은 거래가 무효로 판단되면 거래 이전의 상태로 원상복구하거나 손해를 배상해야 할 수 있다. 특히 팬데믹 이후 전 연령층에서 주식 직접투자가 크게 증가한 상황에서 일부 고령층의 투자행위를 무효로 판단하면, 그 연쇄효과를 감당하는 것은 매우 어려울 것으로 예상된다.

우리보다 앞서 고령화가 진행된 일본에서는 치매인구의 동결자산을 경기 침체의 위험요소로 지적한다. 2022년 기준 일본의 치매 고령자 자산은 2,420조원으로 추정된다. 일본 민법 또한 의사능력이 없는 자의 법률행위는 무효로 보기 때문에 이들은 자산을 스스로 처분할 수 없으며, 법정 후견인이 아닌 가족들 또한 이들의 자산을 처분하기가 어렵다.3) 우리나라 치매 인구의 자산 규모에 대해서는 추정된 자료가 없기 때문에 가구주의 연령별 자산규모를 대신하여 살펴보면, 65세 이상의 자산이 전체의 12.4%, 70세 이상은 10.7%, 75세 이상은 7.2%로 고령층의 자산이 전체 자산 중 차지하는 비중이 상당하다.4) 우리나라는 성년후견제도를 통해 인지능력이 저하된 고령층을 대신하여 후견인에게 의사결정을 대리할 수 있도록 하고 있다. 그러나 2013년 도입된 성년후견제도는 2022년까지 누적 이용수가 전 연령층을 통틀어 11만 건에 불과하다. 특히 사무처리 능력이 결여될 상황을 대비하여 재산관리 등의 사무를 자신이 원하는 사람에게 위탁하는 임의후견은 2022년까지 누적 187건 접수되는 등 거의 이용되지 않고 있다(한국성년후견지원본부, 2023).

한편 금융권에서는 2010년 저축은행 사태, 2017년 ELS 사태 등을 거치며 고령 금융 소비자 보호 방안을 마련하였다.5) 고령투자자 기준은 2015년 기대수명 증가와 고령인구의 경제활동 증가에 따라 65세에서 70세로 변경되었으나, 2019년 DLF 불완전판매 사건을 거치며 다시 65세로 낮아지는 등 고령층에 대한 정책은 피해를 최소화 하는데 초점을 맞추고 있는 듯하다. 고령층이 정보에 기반한 합리적 결정(informed decision)을 할 수 있도록 유도하는 정책은 아직 찾아보기 어렵다. 고령층은 디지털 금융소외와 정보부족으로 인한 피해에 노출되어 있다. 2019년 기준 신용대출사례를 보면 70세 이상 차주의 평균 연체율은 2.3%로 전 연령층을 통틀어 가장 낮음에도 불구하고 평균 금리는 13.0%로 가장 높았다. 이는 온라인 시장을 중심으로 금융회사 간 경쟁이 심화되면서 상대적으로 온라인 시장에 접근이 어려운 고령층에서 혜택을 보지 못한 결과로 보인다. 이체수수료, 펀드 수수료 등도 고령층 이용이 많은 오프라인에서 훨씬 높게 책정되어있다(금융위원회, 2020. 8. 27). 고령층 보호를 위해 강화된 금융상품 판매 규정 역시 고령층에 대한 빈번한 거래 거절로 이어질 위험이 있다. 금융당국에서도 고령층에 대한 디지털 금융소외, 금융착취 및 사기, 치매노인의 자산관리 어려움 등을 문제로 인식하고 있으며 고령층을 대상으로 고령친화 금융환경 조성방안을 마련하여 문제해결에 나서고 있으나 아직 뚜렷한 성과를 보이지는 못하고 있다.6)

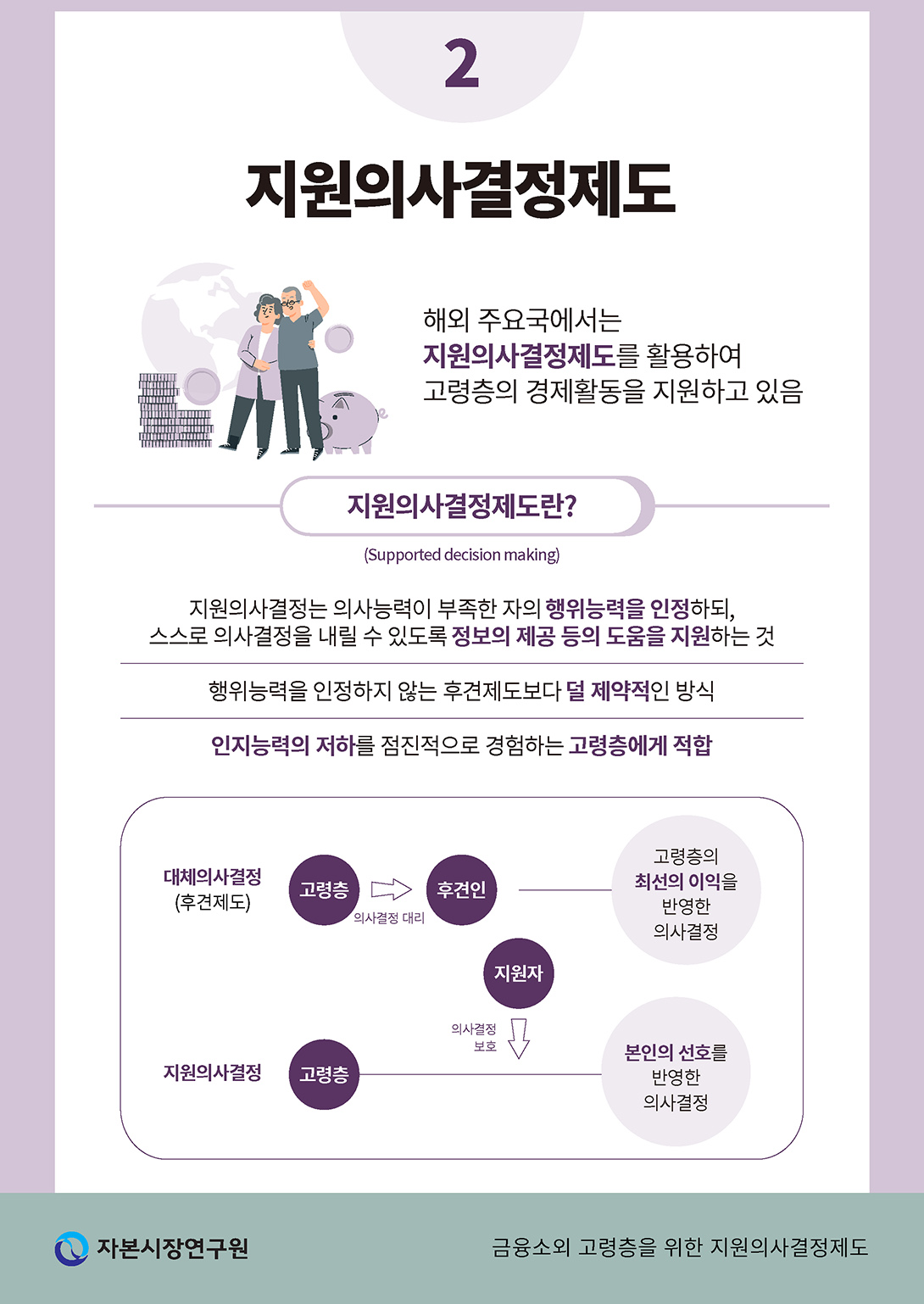

고령층의 의사능력 부족으로 인한 문제를 해결하기 위해 해외에서는 지원의사결정제도를 도입하고 있다. 지원의사결정(supported decision making)이란 의사능력이 부족한 성인의 행위능력을 인정하고, 지원자를 통해 의사결정 과정을 보조하도록 하는 것을 말한다. 특히 UN 장애인권리협약은 후견제도와 같은 대체의사결정이 장애인의 권리를 제한하기 때문에, 대체의사결정제도를 지원의사결정제도로 대체할 것을 권고한다. UN 장애인위원회는 2014년과 2022년 우리나라의 후견제도가 대체의사결정제도에 해당하며 지원의사결정제도로 전환할 것을 권고한 바 있다.

지원의사결정제도는 발달장애인을 포함한 의사능력이 저하된 모든 성년을 대상으로 하는데, 고령층에서 특히 효과적으로 작동할 수 있다. 고령층은 오랜 기간 스스로 의사결정을 해왔기 때문에 약간의 보조만으로도 의사능력 저하를 충분히 보완할 수 있다. 본인의 선택권을 박탈하는 성년후견제도와 비교하면, 고령층이 느끼는 거부감 또한 훨씬 적을 것이다. 또한 지원자의 조력으로 디지털 금융 서비스에 접근하고 정보 부족으로 인한 차별적 관행에서 오는 피해를 예방하면서 금융소외(financial exclusion) 문제의 해결을 기대할 수 있다.

지원의사결정제도의 도입은 금융기관에도 긍정적으로 작용할 수 있다. 고령층이 금융투자에 관한 의사결정 과정을 지원자와 함께 하면, 고령층을 대상으로 한 불완전판매의 위험을 줄일 수 있다. 또한 금융기관에서 고령층과 지원자를 대상으로한 전문적인 금융교육을 제공하고 고령층의 자산관리에 유용한 신탁상품, 공동계좌 등을 안내하면 고령층과 금융기관 모두에게 이익이 될 수 있다. 이어지는 장에서는 지원의사결정제도를 자세히 소개하고, 해외 사례를 검토하여 국내 도입 방안을 제시하겠다.

Ⅱ. 지원의사결정제도의 개념

전통적인 관점에서 발달장애인, 치매노인과 같이 의사능력이 부족한 자는 스스로 의사결정을 내릴 수 없다고 여겨져 왔다. 이에 따라 이들의 행위능력을 제한하고 타인에게 행위능력을 이전하는 대체의사결졍제도가 발달되었다. 우리나라를 비롯한 많은 나라에서 채택하고 있는 후견제도가 대체의사결정제도의 대표적인 예이다. 그러나 대체의사결정제도가 의사능력이 없는 자의 인권을 과도하게 침해한다는 비판이 제기되면서, 대안으로써 지원의사결정의 개념이 대두되었다. 지원의사결정은 의사능력이 부족한 자의 행위능력을 인정하고, 그들이 스스로 의사결정을 내릴 수 있도록 정보의 제공 등의 도움을 지원해야 한다는 개념이다.

특히 UN의 장애인권리협약 제12조는 법 앞에서의 평등한 인정을 말하며, 당사국은 장애인이 법적 능력을 행사하는 데 필요한 지원에 대한 접근을 제공하기 위해 적절한 조치를 취해야 한다고 규정하고 있다. 특히 당사국은 장애인이 재산을 소유 또는 상속하고, 자신의 재정 문제를 통제하며, 은행 대출, 모기지 및 기타 형태의 금융 신용에 동등하게 접근할 수 있는 동등한 권리를 보장하기 위해 모든 적절하고 효과적인 조치를 취하고 장애인이 자신의 재산을 자의적으로 박탈당하지 않도록 보장해야 한다. 이를 근거로 UN 장애인권리위원회는 회원국들에 후견제도 및 대체의사결정제도를 폐지하고 지원의사결정제도를 도입할 것을 권고한다. 우리나라는 장애인권리협약의 당사국으로, 위원회는 2014년과 2022년에 우리나라에 성년후견제도를 폐지하고 대체의사결정제도를 도입하도록 권고하였다.

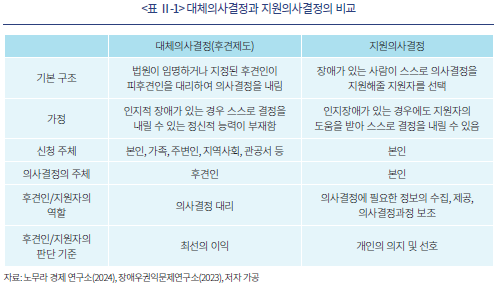

지원의사결정제도의 운영방식은 나라마다 차이를 보이나 많은 국가에서는 지원이 필요한 성인과 지원자(supporter)간의 계약의 형태로 운영된다. 성인은 의사결정에 도움을 제공할 지원자와 도움이 필요한 분야를 스스로 결정한다. 일반적으로 일상사무, 의료사무, 재정사무 등에서 도움을 받는다. 계약의 체결 후에도 행위능력은 본인에게 있으며, 지원자의 도움에 기반하여 스스로 의사결정을 내린다. 지원자는 의사결정에 필요한 정보를 제공하거나 의사결정을 이행하기 위해 과정에 도움을 제공하는 역할을 수행하며, 도움을 받는 성인의 의지(will)와 선호(preference)에 기반하여 행동한다. 성인은 본인이 원할 때 지원의사결정의 개시와 종료를 스스로 결정한다. 이와 달리 대체의사결정제도인 후견제도에서 후견의 개시와 종료, 후견인의 선정 등은 대부분 법원에 의해서 결정된다. 피후견인의 의사결정권은 후견인에게 이전되며, 후견인은 피후견인의 최선의 이익(best interest)을 고려하여 의사결정을 내린다.

고령층의 인지능력 저하에 따른 자산관리의 어려움에 대응하는 방안으로 치매신탁으로 불리는 후견지원신탁이 있다. 후견지원신탁은 인지상태가 양호할 때 금전을 신탁하면 재산관리와 함께 치매 등으로 후견이 필요한 경우 병원비, 간병비, 생활비 등에 대해 비용처리를 맡아주는 신탁을 말한다(금융위원회, 2020). 후견지원신탁은 지원의사결정제도와 함께 이용될 수 있고, 서로 보완적인 성격을 지닌다. 후견지원신탁은 신탁된 자금의 처분을 위탁할 수는 있으나 일상생활에서 발생하는 다양한 의사결정을 내리는 데에 도움을 받을 수는 없다. 예를 들어, 후견지원신탁을 통해 요양시설의 시설이용료 납부를 위탁할 수는 있으나, 요양시설을 비교하고 결정하는 데는 도움을 받을 수 없다. 또한 신탁할 재산을 형성한 고령층은 후견지원신탁을 이용할 수 있으나, 저소득층 고령자의 경우에는 신탁을 이용할 수 없다. 그러나 저소득 고령자의 경우에도 기초생활수급비, 기초연금 등의 자산을 관리하고 지출하는 데에 도움이 필요하며, 많은 수의 저소득 고령자들이 금융사기 및 착취에 노출되어 있다(배광열, 2015). 지원의사결정제도는 신탁할 재산이 형성되지 않았거나, 신탁운용보수에 부담을 느끼는 고령자, 후견지원신탁의 개시는 아직 필요하지 않으나 일상생활 속 의사결정에 도움이 필요한 고령층에게 도움을 제공할 수 있다.

Ⅲ. 해외의 지원의사결정제도

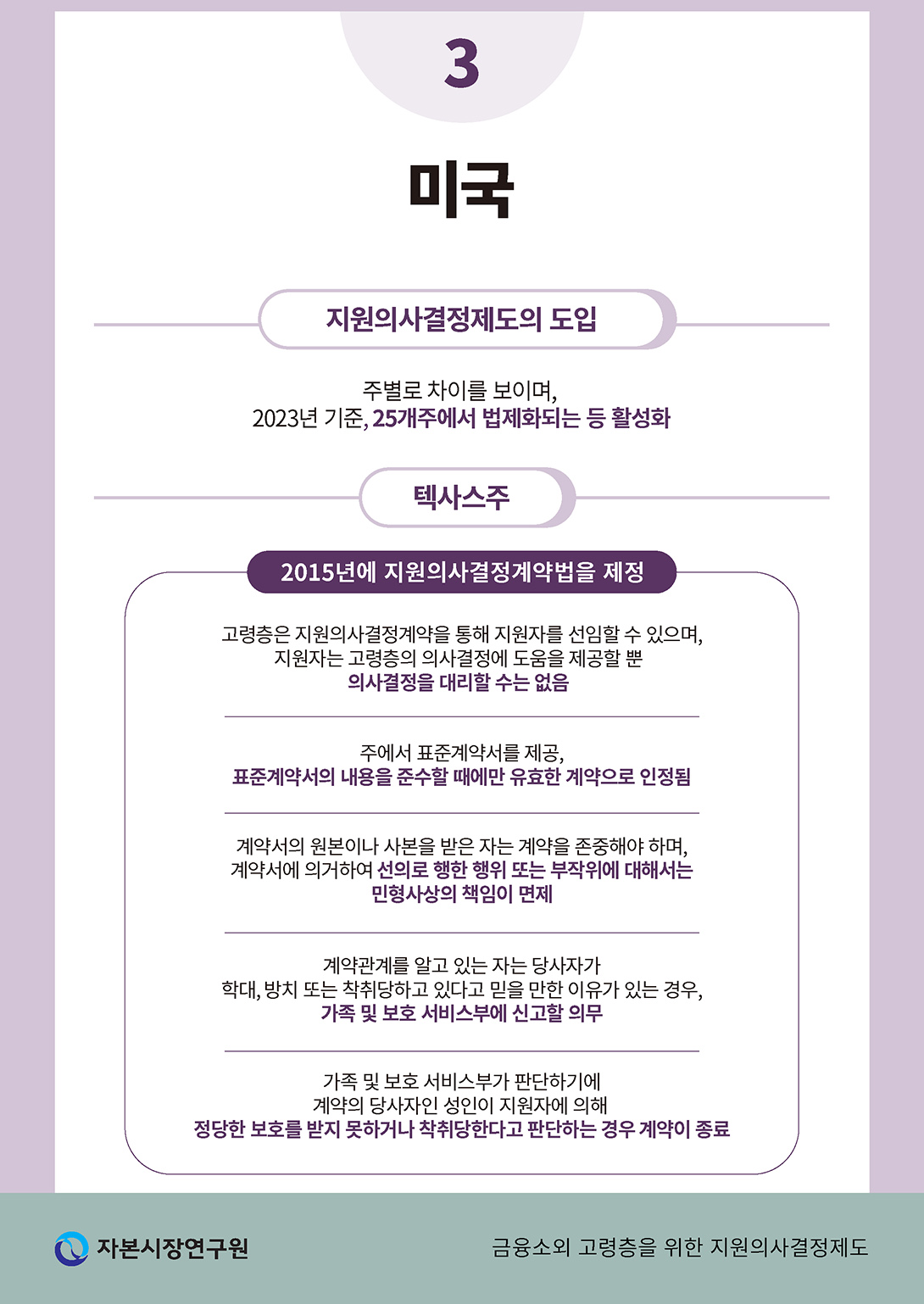

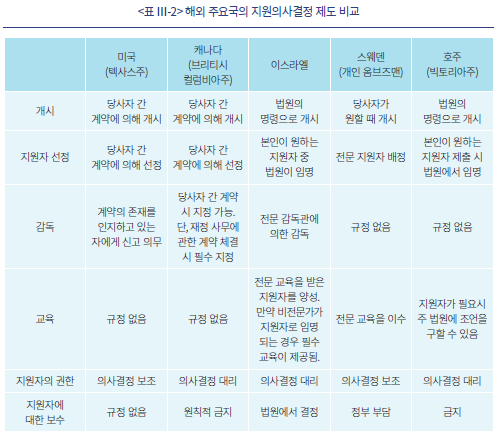

2006년 UN의 장애인권리협약이 체결된 이후로 여러 당사국들이 지원의사결정제도를 도입해왔다. 특히 후견제도의 부작용을 경험해온 선진국에서 지원의사결정제도의 도입에 적극적이다. 지원의사결정제도의 운영 방식은 나라마다 차이를 보이는데, 미국과 캐나다는 지원의사결정을 사인 간의 계약에 맡기며 법원의 개입을 최소화하고 있다. 반면 이스라엘의 경우 지원의사결정을 원하는 성인은 법원에 이를 신청하며, 본인이 선택한 지원자 중 법원에서 적절한 지원자를 선정한다. 미국 텍사스주는 주 정부가 지원의사결정의 표준계약서를 제공하고 있으나, 캐나다나 호주에서는 비영리단체에서 표준계약서를 제공한다. 미국, 캐나다, 호주 등에서는 비영리단체를 중심으로 성인과 지원자에 대한 교육이 제공되는 반면, 이스라엘과 스웨덴에서는 전문지원자를 양성한다. 지원자에게 대리권을 부여할 수 있는지 여부도 나라마다 차이를 보인다. 아래에서는 각 나라의 지원의사결정제도를 자세히 살펴보고 국내 도입방안을 위한 시사점을 도출하겠다.

1. 미국

미국은 2015년 텍사스에서 지원의사결정제도가 최초로 법제화되었다. 이어 2016년 델라웨어를 시작으로 2023년 알라바마와 애리조나까지 지원의사결정제도를 법제화하는 주는 점차 증가하는 추세로, 2023년 기준 25개주에서 지원의사결정제도를 법제화하고 있다. 2023년 상원에는 노년층(older adult)과 장애인을 대상으로 기존의 후견제도와 지원의사결정제도를 통합하는 법안이 제출되었다.7) 미국에서 후견제도 또는 다른 형태의 보호조치를 받는 인구는 130만명에 달하는데, 대부분의 후견제도에서 피후견인의 모든 권리는 박탈되고 권리의 복원은 거의 이루어지지 않는다. 상원에 제출된 법안은 인지능력이 부족한 성인에게 덜 제한적인 방식으로 지원하는 방안으로써 지원의사결정제도의 법제화를 추진한다. 구체적으로 후견제도, 성년후견제도, 지원의사결정제도를 포함한 기타 보호제도를 관할하는 위원회를 설립할 것, 기존의 후견 혹은 성년후견제도를 지원의사결정제도로 전환하는 방안을 수립할 것을 제안하고 있다. 또한 보건복지부 장관(secretary of health and human services)에게 지역 교육 기관, 의료 시스템, 장애 및 고령화 서비스 시스템, 금융 기관 및 법원 시스템 내에 지원의사결정제도를 장려하는 시스템 표준, 보장 대상자에게 의사결정 지원이 필요한 분야에 대한 기준, 지원자를 선정하는 기준, 보조 기술 장치와 같은 추가 지원에 대한 표준을 제시하도록 한다. 또한 법관들을 대상으로한 교육을 통해 후견제도가 광범위하게 활용되는 것을 억제하고, 후견제도의 남용을 방지하는 시스템을 마련해야 한다고 강조한다.

미국에서 지원의사결정제도를 가장 먼저 법제화한 텍사스를 중심으로 제도의 운영방식을 살펴보겠다. 텍사스주는 2015년 지원의사결정계약법(supported decision-making agreement act)을 제정하였는데, 제정의 목적을 일상 생활에서 의사결정에 도움이 필요한 성인에게 후견제도보다 덜 제약적인 대안을 제시하는 것이라 밝히고 있다. 장애가 있는 성인과 지원자는 지원의사결정 계약을 체결할 수 있는데, 계약은 다음 네가지 범위 내에서 체결할 수 있다: ①계약의 상대방인 성인의 삶의 결정에 관한 선택, 그에 따른 책임과 결과를 이해할 수 있도록 도움을 제공하는 것, 단 결정을 대신하여 내려서는 안됨, ②누구에게서든 계약의 상대방이 의료, 심리, 재정, 교육 또는 치료기록에 접근, 정보를 축적하고 획득하는 것을 보조, ③해당 정보를 이해하도록 보조, ④의사결정을 적절한 사람에게 전달하는 것을 보조. 텍사스주는 계약의 범위 첫 번째 항목에서 지원의사결정제도를 통해 지원자가 성인을 대리하여 의사결정을 내릴 수 없다는 한계를 명시하고 있다. 이러한 점에서 지원의사결정계약은 다른 사람에게 결정 권한을 부여하는 대리권(power of attorney)과 구분된다.

텍사스주는 지원의사결정계약을 등록하거나 관리하는 별도의 제도는 두고 있지 않다. 대신 표준계약서를 제공하고 있는데, 계약에 있어 형식상의 제약은 없으나 표준계약서의 내용을 준수할 때에만 유효한 계약으로서 인정된다. 계약 시에는 14세 이상의 둘 이상의 증인이 있거나 공증을 받아야 한다. 텍사스주는 주법으로 피지원인의 거래 상대방을 면책한다. 지원의사결정계약법에서는 계약서의 원본이나 사본을 받은 자는 계약을 존중해야 하며, 계약서에 의거하여 선의로 행한 행위 또는 부작위에 대해서는 민형사상의 책임이 면제된다고 규정하고 있다. 이에 따라 의사능력이 부족한 성인은 계약서의 원본 또는 사본을 제공함으로써 일상생활에서 필요한 거래, 계약 등을 수행할 수 있고, 거래의 상대방은 지원의사결정계약서를 근거로 거래의 안정성을 보장받을 수 있게 된다. 법률로 지원대상자의 거래 상대방을 면책하고 있는 조항은 본 보고서에서 살피고 있는 해외 사례 중 텍사스주가 유일하다.

의사결정에 지원이 필요한 성인은 스스로 지원자를 선택하는데, 주로 가족이나 친구가 지원자로 선택된다(Disability Rights Texas, 2020). 지원자에게는 표준계약서상의 신인의무(fiduciary duties)가 부여되며, 필요시 자신을 대신할 대리 지원자를 지정할 수 있다. 계약은 일방이 계약의 종료를 원하는 경우 종료된다. 이 외에도 주의 가족 및 보호 서비스부(department of family and protective services)가 판단하기에 계약의 당사자인 성인이 지원자에 의해 정당한 보호를 받지 못하거나 착취당한다고 판단하는 경우, 혹은 이러한 이유로 지원자가 형사처벌을 받을 가능성이 있는 경우, 임시 혹은 영구 후견인이 선임되는 경우 계약은 종료된다. 텍사스는 지원자를 감독하는 제도는 운영하고 있지 않으나, 지원 의사결정 동의서 사본을 받거나 지원 의사결정 동의서의 존재를 인지한 사람에게 계약의 당사자인 성인이 지원자에 의해 학대, 방치 또는 착취당하고 있다고 믿을 만한 이유가 있는 경우, 가족 및 보호 서비스부에 신고할 의무를 부여하고 있다.

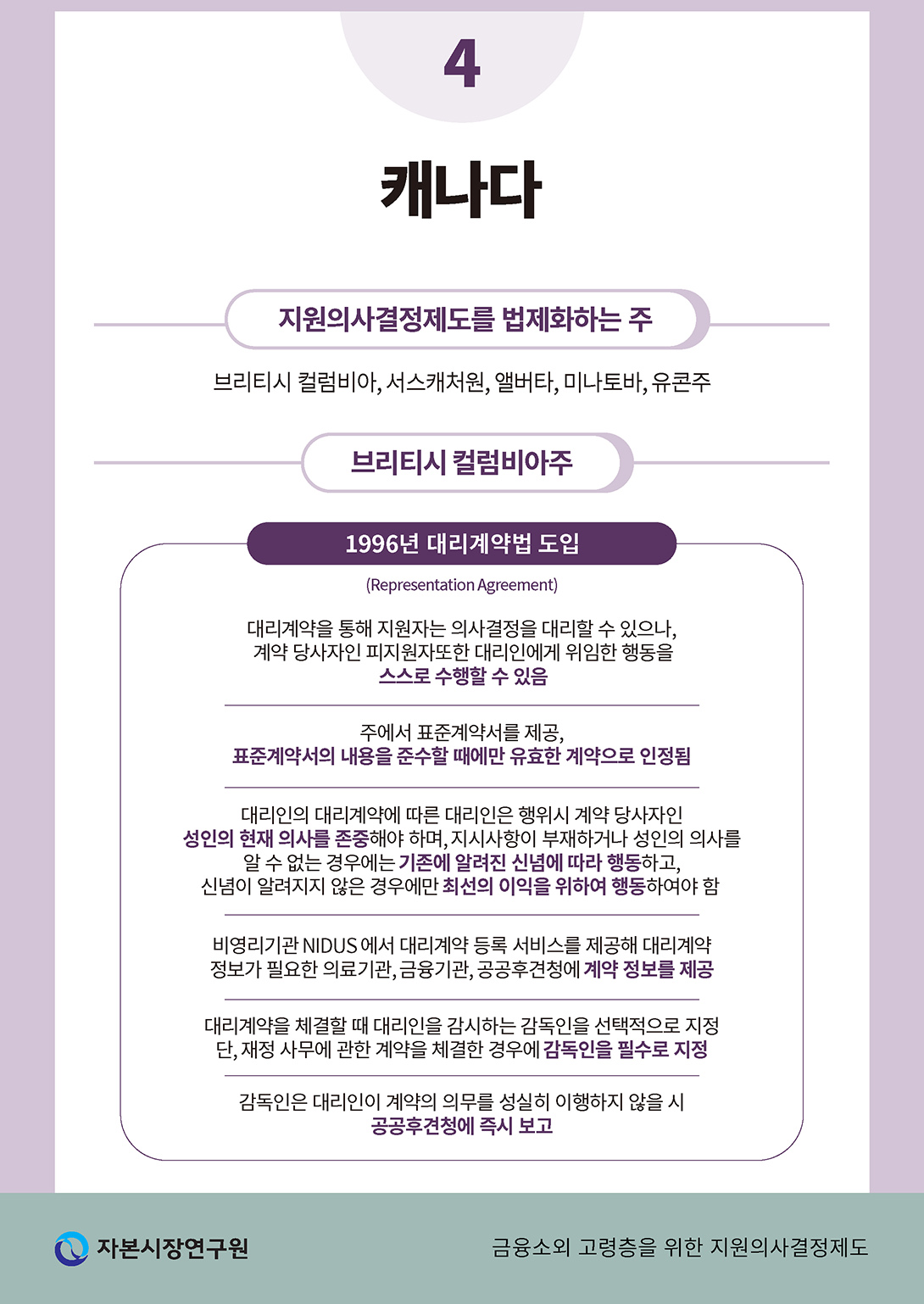

2. 캐나다

캐나다는 2010년 UN의 장애인인권법을 비준하면서 대체의사결정의 폐지로 해석되는 제12조에 대해서는 유보의견을 보이며, 대체의사결정제도를 적절하고 효과적인 안전장치 내에서 계속해서 사용하겠다는 의견을 밝혔다. 이에 캐나다에서는 후견제도 형태의 대체의사결정제도가 여전히 사용되고 있으나, 브리티시 컬럼비아, 서스캐처원, 앨버타, 미나토바, 유콘 등 주 단위에서는 지원의사결정제도를 법제화하고 촉진하기 위한 여러 제도를 갖추고 있다. 본 장에서는 브리티시 컬럼비아주의 제도를 대표로 살펴보겠다.

브리티시 컬럼비아주에서는 1996년 대리계약법(representation agreement)을 도입하였다. 브리티시 컬럼비아주는 고령자 안내서에서 대리계약을 영구 위임장과 사전 지시서와 함께 소개하며, 고령층이 인지능력을 상실하기 이전에 사전 계획을 세우도록 유도한다.8) 대리계약법은 계약 당사자의 의사능력 정도에 따라 RA7과 RA9으로 나뉘는데, RA7은 인지능력이 부족한 성인을 RA9은 인지능력이 부족하지 않은 성인을 그 대상으로 한다. RA7 계약은 일상생활, 재정 사무, 의료, 법률서비스 네 분야에 대해 체결될 수 있으며, 대리인은 계약 당사자인 성인에게 계약한 사항에 대한 의사결정을 지원하거나, 계약을 대리할 수 있다. 이때 재정 사무에는 공과금 납부, 연금 등 기타 소득의 수령과 예치, 식품, 주거 및 일상생활을 위한 서비스의 구매, 투자활동이 포함된다. RA9 계약은 일상생활과 의료에 관해서만 체결될 수 있다.

대리계약법을 체결한 대리인은 계약 당사자인 고령층이 의사결정을 하는 것을 돕거나, 그를 대신하여 의사결정을 내릴 수 있으며 신인의무가 부여된다. 대리인이 의사결정을 내릴 수 있다는 점에서, 대리계약이 기존의 후견제도와 차이점이 없어 보일 수 있으나, 대리계약을 체결한 후에도 계약 당사자는 대리인에게 위임한 행동을 스스로 수행할 수 있다. 또한 대리계약에서 대리인의 행동 원칙은 기존의 후견제도와 확연한 차이를 보인다. 대리계약에 따른 대리인은 행위 시 계약 당사자의 현재 의사를 존중해야 한다. 만일 지시사항이 부재하거나 당사자의 의사를 알 수 없는 경우에는 기존에 알려진 신념에 따라 행동하고, 신념이 알려지지 않은 경우에만 최선의 이익을 위하여 행동하여야 한다. 기존의 후견제도에서 후견인은 피후견인의 최선의 이익을 위해서 행동한다는 점에서, 대리계약법은 후견제도와 구분된다.

대리계약의 등록은 비영리단체인 Nidus에서 담당한다. 계약 시 당사자는 Nidus에 계약서 사본을 등록하고, 언제든지 계약서를 열람할 수 있다. Nidus는 대리계약 정보가 필요한 의료기관, 금융기관, 공공후견청(public guardian and trustee)에 계약 정보를 제공한다. 또한 대리계약의 정보를 담은 카드를 발급하여 계약 당사자가 일상생활에서의 법률행위에 지장이 없도록 보조한다. Nidus는 RA7과 RA9의 대리계약서 양식을 제공하며 표준화된 계약 체결을 유도하고 있다.9)

브리티시 컬럼비아주의 대리계약은 둘 이상의 증인이 있을 시 유효하다. 단, 증인이 변호사이거나 공증인일 경우 한 명의 증인으로 충분하다. 대리계약을 체결할 때 대리인을 감시하는 감독인(monitor)을 선택적으로 지정할 수 있는데, 재정 사무에 관한 계약을 체결한 경우에는 대리인을 반드시 지정해야 한다.10) 감독인은 대리인이 계약의 의무를 성실히 이행하지 않을 시 공공후견청에 즉시 보고해야 한다. 감독인 외에도 누구든 대리계약에 문제가 있다고 판단되는 경우 공공후견청에 보고할 수 있으며, 공공후견청은 이에 대한 조사를 수행할 수 있다. 공공후견청은 계약에 문제가 있다고 판단될 경우 법원에 대리계약의 수정이나 취소를 요청할 수 있고, 법원은 계약을 취소할 수 있다. 대리인은 원칙적으로 보수를 받을 수 없으나, 계약서상으로 보수에 대한 명시적 규정을 하는 경우, 혹은 법원에서 보수를 지급하도록 하는 경우는 예외적으로 보수를 받을 수 있다.

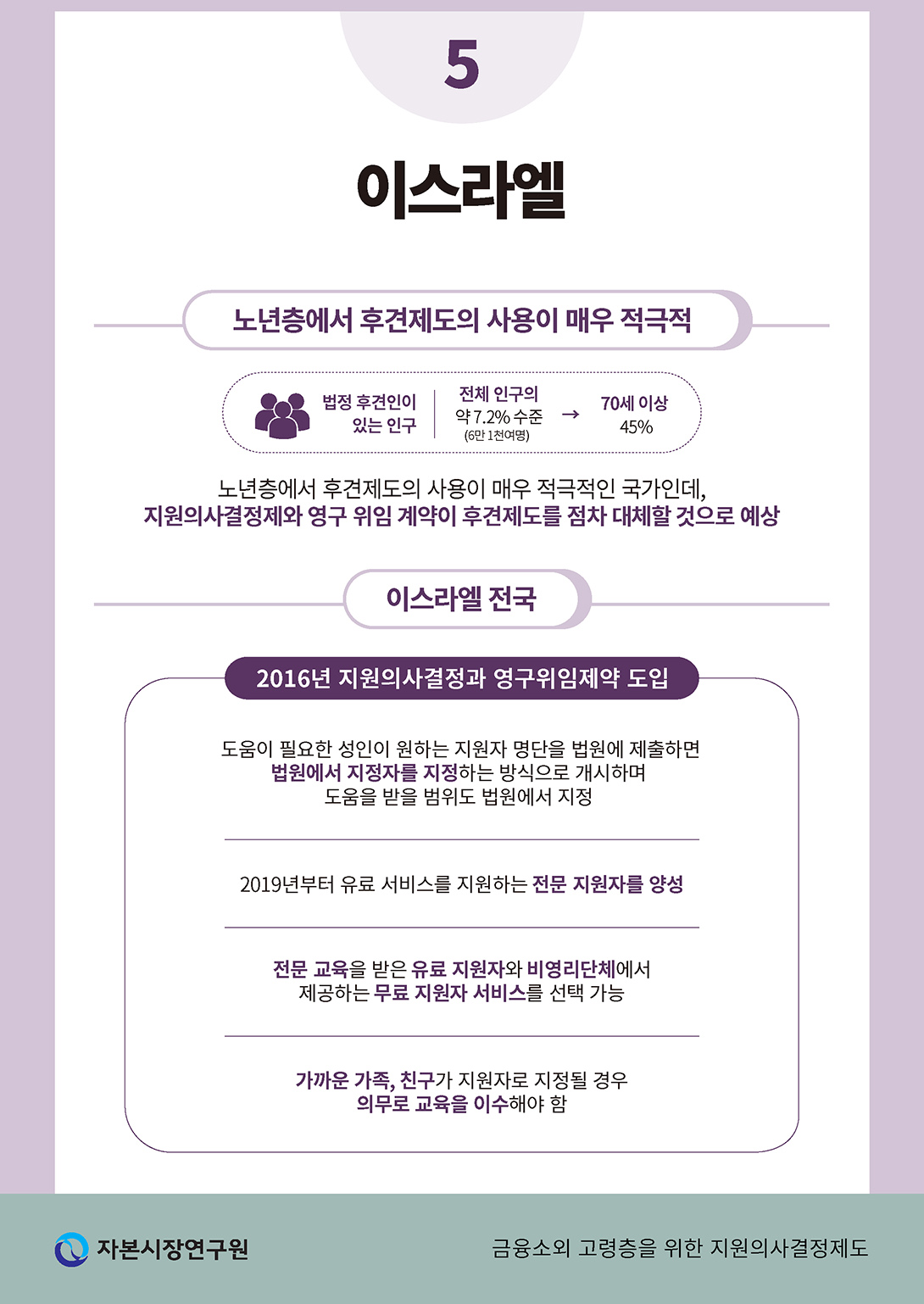

3. 이스라엘

이스라엘은 2016년 법적 능력 및 후견법(legal capacity and guardianship law)을 개정하면서, 지원의사결정과 영구위임계약(durable power of attorney)을 도입하였다. 이스라엘은 2018년 기준 법정 후견인이 있는 인구가 전체 인구의 약 7.2% 수준인 6만 1천여명이고, 이 중 45%가 70세 이상일 정도로 노년층에서 후견제도의 사용이 매우 적극적인 국가이다. 평균수명의 연장과 고령화로 인해 후견을 받는 인구는 매년 증가세를 보인다.11) 2016년의 후견법 개정 후에도 이스라엘은 후견제도를 여전히 유지하고 있으나, 지원의사결정과 영구 위임 계약을 우선 검토 후 필요한 경우에만 후견인을 제한적으로 지정하도록 기조를 변화시켰다. 지원의사결정제도가 도입된 2016년 3월부터 2020년 말까지 650여명의 의사결정 지원자가 임명되었고, 2018년 한해동안 5,446건의 영구 위임 계약이 접수되는 등 지원의사결정제도의 도입이 빠르게 진행되고 있어 향후에는 후견제도의 활용이 감소할 것으로 예상된다(JDC Israel, 2021).

이스라엘은 법정 후견제도가 활발하게 이루어지는 나라인 만큼 지원의사결정제도 역시 법원의 적극적인 개입 하에 운영된다. 이스라엘의 지원의사결정제도는 18세 이상의 성인 중 의사결정을 내릴 수 있으나 정보의 수집과 이해에 어려움을 겪는 사람을 대상으로 한다. 의사결정에 지원이 필요한 성인은 가정법원에 지원의사결정을 신청하고, 본인이 원하는 지원자 후보 명단을 제출한다. 이때 지원자 후보는 신청자의 가족이나 가까운 친구 또는 전문 의사결정 지원자 중에서 선택한다. 전문 의사결정 지원자는 유료와 무료 서비스로 나뉘는데, 이스라엘은 2019년부터 후견기관에서 인증받은 전문 교육을 통해 유료 지원자를 양성하고 있으며, 비영리기관인 MARVA에서는 무료 지원서비스를 제공하는 지원자들을 교육하고 있다. 법원은 제출된 후보자 중 지원자를 지정한다. 만약 전문 교육을 받지 않은 가족이나 친구가 지원자로 선정되면 의사결정지원자의 역할에 관한 교육을 받게 된다. 지원자에 대한 보수는 법원에 결정에 따라 지급될 수 있다.

지원의사결정의 감독은 전문 감독관(custodian general supervisors)에 의하여 이루어진다. 감독관은 지원자에게 지원 활동에 관한 서류를 요청할 수 있다. 지원의사결정의 종료 역시 법원에 의해 이루어지는데, 법원은 도움을 받는 성인이 더 이상 지원을 원하지 않거나 상황이 악화되어 다른 형태의 도움이 필요한 경우, 지원자가 제 역할을 수행하지 않거나 수행하지 못하는 상황에 처하는 경우 지원자의 임명을 취소하는 형태로 지원의사결정을 종료한다.

4. 스웨덴

스웨덴은 1988년 친자법을 개정하면서 금치산제도를 폐지하며 전면적인 후견제도는 모두 폐지한 대신 특별대리후견제도(special representative)와 관리후견제도(administrator)를 도입하였다. 이 중 특별대리후견제도는 피후견인의 행위능력을 제한하지 않는다는 점에서 지원의사결정의 일종으로 볼 수 있으며, 특별대리후견인은 피후견인의 동의가 있을 시에만 법률행위를 대리할 수 있다. 특별대리후견은 정신장애, 질병, 건강상의 쇠퇴 혹은 그에 유사한 사유에 의해 신체, 재산의 관리를 할 수 없는 자를 대상으로 한다. 특별대리후견인은 피후견인 본인의 동의를 받아 법원에서 선임한다.

관리후견은 피후견인이 관리후견인의 선임되어 있는 목적의 범위 내에서 행위능력을 잃는다는 점에서 전통적인 후견제도에 더 가깝다. 피후견인이 관리후견인의 동의 없이 행한 법률행위는 취소할 수 있다. 관리후견은 피후견의 권리를 상당히 제약하기 때문에, 피후견의 권리를 보장하는 다른 대안을 선택하기 어려운 경우에만 관리후견인이 선임된다. 그러나 관리후견의 경우에도 피후견인은 선거권을 잃지 않는다는 점에서 전통적인 후견제도보다는 피후견인의 권리를 덜 제약한다(장수태, 2005).

위의 제도와는 별도로 스웨덴은 1995년부터 개인 옴브즈맨(personal ombudsman) 제도를 운영하고 있다. 이 제도는 일상생활에 상당한 어려움을 겪는 18세 이상의 발달장애인, 인지능력 저하자, 고령층 등을 지원하는 것을 목적으로 한다. 숙련된 전문가가 개인 옴브즈맨의 역할을 수행하며 도움이 필요한 성인에게 가족, 주거, 고용, 금융, 의료 등 생활 전반의 의사결정에 맞춤형 도움을 제공한다. 특히 정신 장애인이 겪고 있는 문제를 해결하는데 받을 수 있는 공공 서비스를 연결하는 데 특화되어 있으며, 정부 기관, 사회복지 서비스, 의료 기관 등 필요한 전문기관과 원활히 소통할 수 있도록 도움을 제공한다. 개인 옴브즈맨의 역할은 개인의 의지와 선호에 맞는 조언의 제공 및 보조에 한정되어 있고, 정신 장애인을 대리하여 의사결정을 내리지 않는다. 개인 옴브즈맨은 가족이나 친구 등 자연스럽게 도움을 받을 수 없어 잠재적으로 고립될 가능성이 높은 장애를 가진 성인들을 위해 설계되었다. 이러한 특징으로 오늘날의 개인 옴브즈맨은 도움이 필요한 사람에게 이해상충 없는 도움을 제공한다는 장점이 있다. 또한 개인 옴브즈맨이 가족, 친구 등과 전혀 연결되지 않은 타인이기 때문에 가족, 주변인에 의한 착취 등의 문제에 대해 장애를 가진 성인들이 편하게 도움을 요청할 수 있다. 스웨덴 정부의 평가에 따르면 개인 옴브즈맨 제도를 통해 전통적인 의료 서비스 비용이 절감되었으며, 1유로 투자는 5년 후 17유로를 절약하는 효과를 가져왔다(Mental Health Europe, 2019).

2022년 기준 스웨덴 전체 구역의 83%에 해당하는 239개 구역에서 개인 옴브즈맨 제도를 운영 중이며, 전업 지원자는 315명, 제도를 이용하는 인구는 9,517명으로 파악된다. 개인 옴브즈맨이 필요한 성인은 지방정부나 의료센터를 통해 지원자와 연결되며, 서비스를 받는 데 있어 공적인 계약은 필요하지 않는다. 또한 해당 제도는 무료로 운영되며, 본인이 원하면 언제든지 서비스를 종료할 수 있다. 개인 옴브즈맨 제도를 운영하기 위한 비용은 중앙정부와 지방정부에서 충당한다(Socialstyrelsen, 2023).

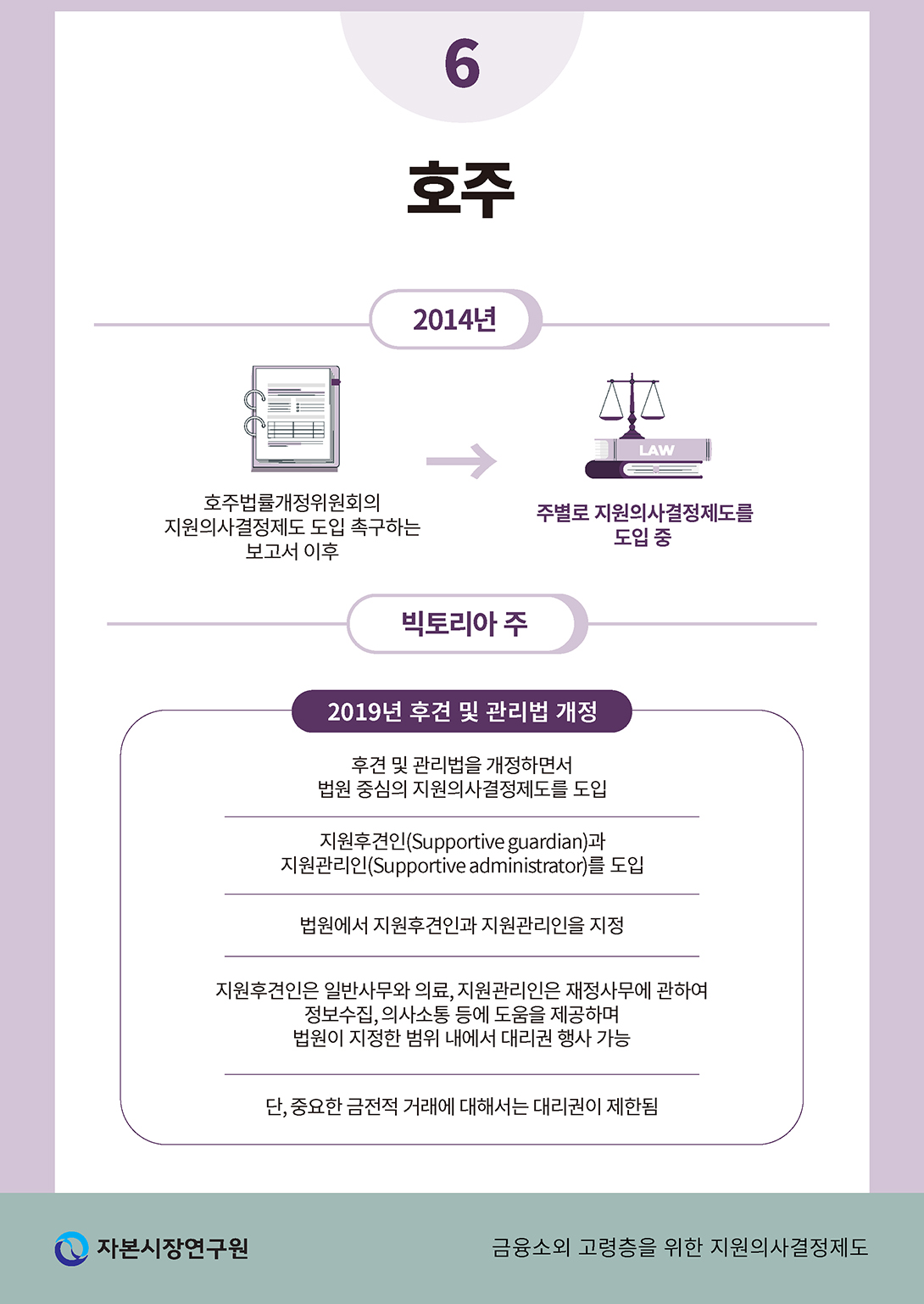

5. 호주

호주는 2014년부터 UN의 장애인인권법에 따라 대체의사결정제도의 대안을 고민해왔다. 호주법률개정위원회(Australian Law Reform Commission: ALRC)는 2014년 연방법 개정에 관한 보고서에서 장애인들의 자율성과 평등한 권리를 보장하기 위하여 지원의사결정제도를 도입할 것을 촉구했다. 특히 의사결정에 대한 네가지 원칙을 세웠는데, ①모든 성인은 자신의 삶에 영향을 미치는 결정을 스스로 내릴 권리가 있고, ②의사결정에 도움이 필요한 성인은 도움을 받을 수 있고, ③의사결정은 스스로의 의지, 선호 및 권리에 의해 이루어져야 하며, ④법은 의사결정에 도움을 받는 사람들이 학대 및 부당한 영향을 받지 않도록 안전장치를 제공해야한다는 것이 그 원칙이다.

호주법률개정위원회는 후견제도를 관할하는 주법의 개정을 촉구하였고, 이에 따라 각 주는 다양한 방식으로 지원의사결정제도를 도입하였다. 특히 빅토리아주는 2019년 후견 및 관리법을 개정하면서 장애의 정의에 치매(dementia)를 포함하고, 기존의 후견제도와 관리제도는 유지하되, 지원후견인(supportive guardian)과 지원관리인(supportive administrator) 제도를 신설하였다. 지원후견인과 지원관리인은 지원을 받는 고령층의 신청에 따라 법원에서 지정한다.

법원은 신청서 검토 후 도움 제공자를 지정하고 도움을 줄 영역을 지정한다. 지정후견인은 일반사무와 의료, 지정관리인은 재정사무에 관하여 정보 수집, 의사소통 등에 도움을 제공할 수 있으며, 법원에서 지정하는 범위 내에서 의사결정을 대리할 수 있다. 지원후견인과 지원관리인이 의사결정을 대리할 수 있는 범위는 후견인과 관리인에 비해 제한적이며, 지원후견인과 지원관리인은 지원 활동 시 피지원인의 의사를 최대한 존중해야 한다. 또한 지원관리인의 경우 법원에서 재정사무에 관한 대리를 허가하더라도 새로운 주식이나 옵션의 취득과 같은 투자, 거주 목적이 아닌 건물의 거래, 토지 담보 대출 등 토지와 관련된 거래 등 중요한 금전 거래(significant financial transaction)를 할 수 없다. 지원자는 서비스에 대한 대가로 보수를 지급 받을 수 없다.

남호주주, 뉴사우스웨일즈주 등은 지원의사결정제도를 법제화하지는 않았으나, 다양한 의사결정 지원 프로그램을 진행하고 파일럿 프로그램을 운영하고 있다. 특히 호주의 지원의사결정제도는 패실리테이터(facilitator)를 통해 지원의사결정제도의 교육 및 감독의 역할을 수행하도록 한다. 패실리테이터는 도움이 필요한 성인에게 지원자를 선정하는 데 도움을 제공하고, 성인의 가족 및 친구 중 적절한 지원자가 없을 경우 자원봉사자를 연결한다. 지원자가 지정된 후에는 성인과 지원자에게 지원의사결정에 대한 교육을 제공한다. 지원의사결정이 시작된 후에도 지원자 및 성인과의 교류를 통해 지원의사결정이 제대로 이루어지는지 확인하고, 문제가 발생할 경우 문제 해결의 도움을 제공하거나 지원의사결정의 종료를 유도한다. 만약 지원자가 지원 대상 성인을 학대한다고 판단되면 전국 장애인 학대 및 방치 신고센터에 신고할 수 있다.

6. 해외 제도 비교

해외 사례를 살펴본바 미국과 호주에서는 지원의사결정제도를 법제화하는 주가 점차 증가하고 있는 것을 확인할 수 있었다. 또한 지원의사결정제도는 후견제도, 영속적 대리권, 신탁과 보완적인 관계에 있어, 해외 주요국들의 경우 지원의사결정제도와 다른 여러 보완적 제도를 함께 소개하는 것을 확인하였다. 특히 이스라엘의 경우 후견제도의 대안으로 지원의사결정제도와 영구 위임계약을 함께 도입하였는데, 영구위임계약은 2018년 한 해 동안 5,446건 접수되는 등 활용도가 매우 높은 것으로 나타났다.

국가별 운영방식을 살펴보면 개인 간의 사적 계약에 의해 운영하는 미국(텍사스주)과 캐나다(브리티시 컬럼비아주) 모델과 법원이 개입하여 운영하는 이스라엘과 호주(빅토리아주) 모델로 구분할 수 있다. 계약에 의해 운영하는 경우에는 지원의사결정의 개시 및 종료가 개인 간의 계약으로 이루어지고, 지원자에 대한 교육에 관한 규정이 부재하다. 지원자의 감독에 관하여서도 미국은 관련 규정이 없으며, 캐나다는 계약 시 감독을 위한 모니터를 지정하는 것을 선택하되 재정 사무에 관한 계약을 맺는 경우에만 반드시 모니터를 지정하도록 하고 있다. 반면 법원을 중심으로 지원의사결정제도를 운영하는 경우에는 지원의사결정의 개시, 종료 및 지원자의 선정이 법원에 의해 이루어진다. 또한 이스라엘은 전문 지원자를 양성함은 물론, 비전문가가 지원자로 지정되는 경우 필수 교육을 이수하도록 한다. 호주에서도 지원자가 조언이 필요한 경우 법원에 조언을 요청할 수 있다. 이스라엘은 전문 감독관을 통해 지원자를 감독한다.

지원자의 권한에 대하여 미국과 스웨덴은 의사결정에 대한 보조로 한정하고 있다. 반면 캐나다, 이스라엘, 호주에서는 의사결정의 대리도 가능하다. 단, 이스라엘과 호주에서는 지원자가 대리할 수 있는 사무의 영역을 법원에서 지정한다. 미국과 스웨덴은 각각 후견제도 혹은 특별대리후견제도 및 관리후견제도가 있기때문에, 대체의사결정이 필요한 경우 해당 제도를 선택할 수 있다.

지원자에게 보수를 지급할 수 있는지에 대한 규정도 나라마다 상이하다. 캐나다와 호주에서는 법으로 지원자는 원칙적으로 보수를 받을 수 없다고 명시한다. 단 캐나다는 지원자 혹은 감독인에 대하여, 계약서에 보수의 금액을 명시하거나, 대리인 혹은 보조 대리인의 신청으로 법원에서 보수 지급 결정을 내리는 경우 보수를 지급할 수 있다.12) 이스라엘에서도 법원의 결정에 따라 보수를 지급할 수 있다.

Ⅳ. 국내도입방안

우리나라에서도 2019년 ‘후견 등 의사결정지원에 관한 기본법안’이 국회에 발의되는 등 지원의사결정제도를 도입하려는 움직임이 있어 왔다.13) 여러 장애인 단체들을 중심으로 장애인의 의사결정 권리 보장과 후견제도의 단점을 보완하기 위하여 지원의사결정제도의 도입을 촉구하며 관련 연구도 진행하고 있다.14) 그러나 지원의사결정제도 도입 시 실질적으로 이 제도를 가장 많이 활용할 대상은 고령층이 될 것이다. 대부분의 사람들은 나이가 들면서 인지능력 저하를 겪게 된다. 고령층은 스스로 의사결정을 스스로 내려왔으나 점진적, 후천적으로 나타나는 인지능력의 저하로 인하여 의사결정의 어려움을 겪게 되는 만큼 법정후견과 같은 전면적인 변화에 거부감을 가질 수 있다. 또한 인지능력의 저하가 점차적으로 이루어지는 만큼 인지능력 저하의 초기에는 의사결정을 보조만으로도 충분히 본인의 선호에 부합하는 의사결정을 내릴 수 있다. 고령층이 은퇴 후의 삶을 설계하는 시점에 지원의사결정제도를 안내하고 미래 계획을 미리 수립하도록 한다면, 점진적 인지능력 저하로 인해 겪게 되는 일상 및 재정사무에서의 어려움을 해소하는 데에 도움이 될 것이다.

이에 따라 본고는 계약방식의 지원의사결정제도를 도입하되 계약을 국가기관에 등록하는 방안을 제안한다.15) 현재 임의후견의 경우에도 절차상의 번거로움으로 제도 활용이 더딘 상황에서, 법원을 통해 지원의사결정을 개시하고 지원자를 지정하는 것은 제도의 접근성을 떨어뜨릴 수 있다.16) 또한 계약을 국가기관에 등록하고, 필요시 금융기관이나 병원 등에서 지원의사결정 계약 체결 여부를 조회할 수 있도록 하는 것은 계약 당사자 및 지원자와 거래 상대방의 보호에 필요하다. 또한 제도 시행 후 금융기관들에 매뉴얼을 배포하여 지원인과 피지원인의 금융 업무가 편리하게 이루어질 수 있도록 조치하는 것이 필요하다. 후견인의 경우에도 금융기관마다 요구하는 서류가 상이하고, 명확한 사유 없이 업무처리를 거절하는 경우가 많아 금융당국에서 성년후견인 금융거래 매뉴얼을 배포한바 있다(금융위원회, 2023. 6. 5). 동일한 불편함이 지원의사결정제도의 도입 후에도 발생할 수 있기 때문에, 제도의 실효성 제고를 위해서는 금융기관에 대한 교육과 매뉴얼의 배포가 필요할 것으로 예상된다.

지원의사결정계약을 통해 지원자에게 의사결정의 대리 권한을 부여할 것인가 여부도 중요한 문제이다. 계약 당사자마다 인지능력에서 차이를 보이는 만큼 대리권의 부여는 계약 당사자들의 자율에 맡기는 것이 바람직해 보인다. 단, 지원의사결정을 계약에 맡길 경우 계약마다 지원자에 대한 권한이 상이할 수 있기 때문에, 표준계약서를 도입하거나 지원자의 권한을 단계별로 범주화하는 방식을 통해 제3자에게 가는 혼란을 최소화하는 방안이 필요해보인다. 지원자에게 의사결정을 대리할 수 있도록 하는 경우 피지원자에 대한 금융착취 위험이 커질 수 있다. 이러한 위험에 대비하기 위해 캐나다와 같이 재정사무에 대해 지원을 하는 경우 감독관을 반드시 지정하는 방안을 고려해 볼 수 있다. 우리나라 민법상 성년후견의 경우 후견인이 금전을 빌리거나 부동산 또는 중요한 재산에 관한 처분을 할 경우에 후견감독인의 동의를 필요로 한다.17) 이와 유사하게 재정사무에 대하여 지원자를 선임하는 경우 감독인을 두도록 하고, 중요한 재정사무에 대해서는 대리권을 제한하거나 감독인의 동의가 필요하도록 하는 방안을 검토해 볼 수 있다.

지원의사결정제도의 성공을 위해서는 무엇보다 지원자에 대한 교육이 중요하다. 지원자는 대체로 가족이나 가까운 지인 등 비전문가 중에서 선택될 가능성이 높다. 고령층의 의사결정 선택지는 지원자의 지식 범위 내로 제한될 수 밖에 없기때문에, 지원의사결정의 품질을 높이기 위해서라도 지원자가 다양한 선택지를 알고 있는 것은 중요하다. 따라서 민관이 협력하여 다양한 교육프로그램을 제공하는 것이 필요하다. 특히 금융기관에서 금융교육을 제공하면 교육의 전문성을 제고할 수 있을 뿐 아니라 금융기관에도 기회로 작용할 수 있다. 후견지원신탁, 유언신탁 등 고령층 자산운용을 위한 상품에 대한 안내는 고령층의 효율적인 자산운용과 금융기관의 수익창출로 이어질 수 있다. 호주의 경우 지원의사결정과 관련하여 은행에서 공동계좌를 개설하고 있는데, 본인과 지원인 모두 계좌를 운용할 수 있거나, 지원자와 본인이 모두 동의할때만 거래가 허가되도록 하는 등의 방식이다(ABA, 2014). 이와 같이 금융기관에서 고령층을 대상으로 한 상품을 개발하고, 고령층과 지원자들에게 직접적으로 안내 및 홍보할 기회가 생기면 고령층과 금융기관 모두에게 긍정적인 결과를 낳을 수 있다. 또한 변동성이 있는 일부 금융상품의 경우 65세 이상 소비자에 대해서는 고령 소비자 보호를 근거로 복잡한 판매절차가 적용되거나 판매를 자제하고 있다.18) 고령층과 지원자에게 이러한 상품에 대하여 정확히 안내하고 판매하거나, 고령층과 지원자 모두의 동의하에 거래를 체결하도록 하면, 거래거절로 인한 금융소외의 문제와 소비자보호의 문제를 함께 해소할 수 있다. 무엇보다 고령층은 디지털 및 금융 범죄의 표적이 되는 경우가 많은데, 이를 예방하기 위한 교육을 상대적으로 인지능력이 높은 지원자에게도 함께 제공하면 금융 범죄로부터의 예방 효과를 제고할 수 있다.

마지막으로 고령층의 지원의사결정 계약에 한해서는 계약기간의 상한을 정하고 갱신하는 방안도 생각해 볼 수 있다. 기본적으로 지원의사결정제도는 피지원자가 의사결정과정을 학습하면서 의사결정능력을 제고하는 것에 가치를 둔다. 그러나 고령층의 경우에는 생물학적 특성으로 인해 인지능력이 점진적으로 쇠퇴할 가능성이 높다. 이를 고려하여 지원의사결정계약에 기간을 정하고, 계약을 갱신할때마다 지원자의 권한 범위를 수정하거나 대체의사결정방식으로의 전환을 고려하는 것이 효과적일 수 있다. 또한 계약을 갱신하면서 지원자를 재지정할 수도 있기 때문에, 고령의 의사능력 저하자가 지원자에 의한 지속적인 학대와 착취를 받을 위험을 줄일 수 있다.

해외 여러 나라들은 지원의사결정제도 도입 전 여러 차례의 시범사업을 통해 제도를 정교화시키는 단계를 거쳤다.19) 우리나라에서도 정신질환자의 비자의 입원 시 환자의 권리 보호를 위해 의사결정 능력이 부족한 정신질환자를 대상으로 절차 보조인을 통한 의사결정 지원사업을 시행하고 있다. 그러나 아직까지 전면적인 지원의사결정제도 시범사업은 진행된 바가 없다. 지원의사결정은 이질성이 매우 높은 비전문가들 간의 반복적인 상호작용으로 작동하는 것이기 때문에 실효성 있는 제도 도입을 위해서는 여러번의 시범사업을 통해 제도를 정교화하는 것이 필요하다.

1) 경도인지장애는 동일 연령대에 비해 인지기능, 특히 기억력이 떨어져 있는 상태이며, 일상생활을 수행하는 능력은 보존되어 있어 아직은 치매가 아닌 상태를 의미한다. 즉, 정상노화와 치매의 중간 단계라고 할 수 있다. 역학연구 결과, 경도인지장애는 알츠하이머병으로 이행할 수 있는 고위험군으로 지목되고 있다(서울대학교병원).

2) 유언능력과 관련하여 피성년후견인(2011년 개정 전에는 금치산자)은 의사능력이 회복된 때에만 유언을 할 수 있다(제1063조 제1항). 이는 유언에는 의사능력을 요함을 당연한 전제로 한다. 한편 통설과 판례는 의사능력이 없는 자의 법률행위는 무효로 보고 있다. 이때, 판례는 의사능력을 ‘자신의 행위의 의미나 결과를 정상적인 인식력과 예기력을 바탕으로 합리적으로 판단할 수 있는 정신적 능력 내지는 지능’으로 정의한다(양창수, 2024).

3) 일요신문(2022. 11. 20)

4) 재정패널(2021) 기준

5) 2010년 저축은행 사태를 계기로 고령 금융소비자 보호를 강화해야 한다는 논의가 시작되었고, 2015년 12월에 이르러 금융투자협회가 「표준투자권유준칙」 에 ‘고령투자자에대한 금융투자상품 판매시 보호 기준’을 신설하였으며 2016년 12월에 금융위원회와 금융감독원이 「금융소비자보호모범규준」 에 금융회사의 고령 금융소비자 보호 의무를 신설하였다. 2017년 초에는 ELS 등 파생결합증권 관련 금융상품의 판매액이 100조원을 상회하자 금융회사의 금융상품 조사와 숙지의무를 신설하고 고령 금융소비자 숙려 제도를 강화하였으며, 2019년 DLF 불완전판매 사건을 계기로 고령 금융소비자 숙려 제도의 적용범위를 모든 금융투자상품으로 확대하고 연령기준도 70세 이상에서 65세 이상으로 낮추었다(이성복, 2020).

6) 고령층 정보제공 강화 방안으로 고령자 전용 비교공시 시스템과, 고령고객에 대한 거래거절시 다른 상품을 안내하는 대체상품안내제도 도입을 검토하였으나 아직 실행되지 않았다(금융위원회, 2020. 8. 28).

7) S.1148-Guardianship Bill of Rights Act 118th Congress(2023-2024)

8) 영구 위임장은 개인을 대리하여 재정적, 법적 결정을 내려줄 다른 개인을 지명하는데 사용될 수 있다. 사전 지시서는 생명 유지 및 연명 의료 중재 등 의료에 관한 지침을 내리는 것으로 의료진에게 직접 제공할 수 있다(브리티시 컬럼비아, 2015).

9) 브리티시 컬럼비아주는 대리계약의 표준계약서는 제공하지 않으나, 대리인, 감독인, 증인 증명서 양식은 제공하고 있다(representation agreement regulation, B.C. Reg. 199/2001).

10) 대리인이 배우자, 공공 후견인, 신탁회사 혹은 신용조합인 경우와 둘 이상의 대리인이 지정된 경우에는 감독인을 지정할 필요가 없다.

11) 법정 후견인을 선임하고 있는 인구는 2009년에는 약 37,000명, 2015년에는 약 51,000명으로 증가세를 보였다.

12) 단, 유로로 의료서비스를 제공하는 자는 대리계약상의 대리인으로 지정할 수 없다(제5조).

13) 해당 법안은 의사결정능력 부족 성인을 고령, 질병, 장애 등으로 자신의 신체, 재산에 대한 의사결정에 어려움이 있어 조력이 필요한 성인으로 정의하였다. 의사결정 부족 성인은 의사결정지원을 받음에 있어 본인의 과거와 현재의 선호도가 반영되고, 본인이 그 과정에 참여할 수 있어야 하며, 의사결정에 필요한 모든 정보를 제공받을 수 있어야 한다고 규정한다. 법안은 후견, 공공후견, 의사결정지원제도를 제공하는 통합시스템을 제안하며 후견 등 의사결정지원 종합계획을 수립하고, 후견 등 의사결정지원제도 이용확산 위원회의 수립을 제안하였으나, 구체적인 이행 방안에 대한 내용은 담고있지 않았다. 해당 법안은 2020년 5월 임기만료로 폐기되었다.

14) 한국장애인단체총연맹, 장애우권익문제연구소 등

15) 제철웅(2019)에 따르면 민법은 본인의 의사무능력이 이미 수여한 대리권의 존속에 영향을 미치지 않도록 하기 때문에(민법 제127조), 의사결정능력 장애인이 법률행위를 할수 없는 곤란을 벗어나는데 유효한 방법의 하나가 된다. 지원의사결정 계약은 지속적 대리권에 해당한다고 볼 수 있기 때문에, 고령층이 인지능력을 상실하기 전에 부여한 대리권은 민사상 유효하다고 볼 수 있다.

16) 2022년 기준 누적 접수된 임의후견 사건은 187건에 불과하다(한국성년후견지원본부, 2023)

17) 민법 제950조

18) 금융투자협회의 표준투자권유준칙에서는 사리분별이 떨어지는 65세 이상 고령층 혹은 80세 이상의 초고령자에 대해서는 투자 권유 유의상품의 판매 자제를 권고한다.

19) 미국의 The Center for Public Representation(CPR)은 2014년 서부 메사츄세츠 지역 최초의 지원의사결정 시범사업을 시행하고, 평가하였다. 이후 다섯 개 단체와 협력하여 시범사업을 확대 운영하고 2018년에는 조지아주에서 시범사업을 운영하였다. CPR은 시범사업의 평가 보고서를 웹사이트에서 공개하고 있다. 이스라엘의 Bizchut의 ‘My life in my hand-Article 12’는 유럽연합과 open society foundation의 지원을 받아 2014년부터 2018년까지 32차례의 워크숍을 열어 810명의 장애당사자와 관련자들을 훈련했고, 42차례의 워크숍을 통해 1,455명의 전문가들을 훈련했다. 그리고 10건의 사례에서 법원이 독립적인 의사결정을 위해 덜 제한적인 방법을 사용하도록 유도했으며, 여기서 제작한 서비스 모형의 가이드라인이 영어로 번역되어 불가리아, 캐나다, 조지아, 아일랜드, 케냐, 미국 등 다른 나라로 전파되기도 했다(장애우권익문제연구소, 2023).

호주의 서호주주는 Living My Life의 일환으로 지원의사결정제도 시범사업을 진행중이며 2024년 6월 종료 예정이다.

참고문헌

금융위원회, 2015. 11. 23, 금융투자상품 판매 관련 고령투자자 보호방안, 보도자료.

금융위원회, 2020. 8. 28, 어르신들의 보다 안전하고 편리한 금융생활을 지원합니다. 『고령친화 금융환경 조성방안』 마련, 보도자료.

금융위원회, 2023. 6. 5, 성년후견인, 은행 방문시 업무처리 편리해진다., 보도자료.

법률신문, 2024. 9. 7, 민법 중 계약 관련 규정에 대한 개정안 개요 [ I ].

배광열, 2015, 한국 성년후견제도에 있어서 후견대체제도(임의후견 및 후견신탁), 『성년후견』 3.

브리티시 컬럼비아, 2015, BC주 고령자 안내서 11판.

이동석ㆍ김용진ㆍ장영재ㆍ김강원ㆍ김치훈ㆍ유인선, 2023, 『지원의사결정제도 도입방안 연구』, 장애우권익문제연구소.

이성복, 2020, 『해외의 고령 금융소비자 보호 강화 추세와 시사점』, 자본시장연구원 이슈보고서 20-12.

일요신문, 2022. 11. 20, 600만명 ‘치매 수렁’ 빠진 일본 동결자산 255조 엔, 경제도 ‘꽁꽁’.

장수태, 2005, 『고령소비자 보호를 위한 성년후견제도의 도입방안 연구』, 한국소비자보호원 연구보고서.

제철웅, 2019, 의사결정지원제도의 도입 방안, 『후견과 신탁』 2-2.

한국성년후견지원본부, 2023, 『통계로 알아보는 우리나라 후견(감독)사건의 현황』.

American Bar Association, 2023, Supported Decision-Making: A Statutory Chart.

Australian Bankers’ Association Inc, 2014, Equality, capacity and disability-supported decision making.

Australian Law Reform Commission, 2014, Equality, Capacity and Disability in Commonwealth Laws.

Disability Rights Texas, 2020, What is Supported Decision Making?

JDC, 2021, People With Disabilities in Israel Facts and Figures.

Mental Health Europe, 2019, Response to the call of the Special Rappourter on the rights of persons with disabilities.

NSW government Family and Community Services, 2015, My life, my decision-A handbook for facilitators May 2015.

Socialstryrelsen, 2023, Personligt ombud till personer med psykiska funktionsnedsättningar.

The Ministry of Justice The Administrator General, Supported Decision, 2021, Making Summary Report-for the Year 2020.

UN CRPD, 2022, Concluding observations on the combined second and third periodic reports of the Republic of Korea.

UN CRPD, 2023, Combined second and third periodic reports submitted by Sweden under article 35 of the Convention pursuant to the optional reporting procedure, due in 2019.

Israel’s government services and information www.gov.il

Mosaica mosaica.org.il

Supported Decision Making supporteddecisions.org

2023년 기준 우리나라 인구 중 65세 이상 노인 인구는 약 946만명으로 전체 인구의 18% 이상이다. 중앙치매센터는 이 중 10.41%인 98만 4천여명 가량이 치매를 앓고 있는 것으로 추정한다. 동일 연령대에 비해 기억력은 감퇴하였지만 일상생활을 수행하는데 지장은 없는 수준인 경도인지장애환자1)의 수는 이보다 많은 216만명 수준으로, 유병률은 22.81%로 추정한다. 그동안 고령인구의 증가는 저출생 문제와 맞물려 노동력의 감소 및 생산성 감소의 원인으로 지적되어왔다. 그러나 고령인구의 증가는 수요와 투자 측면에서도 위험요소이다. 우리나라는 의사능력이 없는 자의 법률행위는 무효로 보고 있기 때문에, 의사능력이 저하된 고령층, 치매환자, 경도인지장애환자의 법률행위는 무효로 판단될 수 있다.2) 이는 이들의 소비와 투자활동을 제한할 뿐 아니라, 거래상대방과 금융기관에도 위험요소로 작용한다. 의사능력이 저하된 사람과 맺은 거래가 무효로 판단되면 거래 이전의 상태로 원상복구하거나 손해를 배상해야 할 수 있다. 특히 팬데믹 이후 전 연령층에서 주식 직접투자가 크게 증가한 상황에서 일부 고령층의 투자행위를 무효로 판단하면, 그 연쇄효과를 감당하는 것은 매우 어려울 것으로 예상된다.

우리보다 앞서 고령화가 진행된 일본에서는 치매인구의 동결자산을 경기 침체의 위험요소로 지적한다. 2022년 기준 일본의 치매 고령자 자산은 2,420조원으로 추정된다. 일본 민법 또한 의사능력이 없는 자의 법률행위는 무효로 보기 때문에 이들은 자산을 스스로 처분할 수 없으며, 법정 후견인이 아닌 가족들 또한 이들의 자산을 처분하기가 어렵다.3) 우리나라 치매 인구의 자산 규모에 대해서는 추정된 자료가 없기 때문에 가구주의 연령별 자산규모를 대신하여 살펴보면, 65세 이상의 자산이 전체의 12.4%, 70세 이상은 10.7%, 75세 이상은 7.2%로 고령층의 자산이 전체 자산 중 차지하는 비중이 상당하다.4) 우리나라는 성년후견제도를 통해 인지능력이 저하된 고령층을 대신하여 후견인에게 의사결정을 대리할 수 있도록 하고 있다. 그러나 2013년 도입된 성년후견제도는 2022년까지 누적 이용수가 전 연령층을 통틀어 11만 건에 불과하다. 특히 사무처리 능력이 결여될 상황을 대비하여 재산관리 등의 사무를 자신이 원하는 사람에게 위탁하는 임의후견은 2022년까지 누적 187건 접수되는 등 거의 이용되지 않고 있다(한국성년후견지원본부, 2023).

한편 금융권에서는 2010년 저축은행 사태, 2017년 ELS 사태 등을 거치며 고령 금융 소비자 보호 방안을 마련하였다.5) 고령투자자 기준은 2015년 기대수명 증가와 고령인구의 경제활동 증가에 따라 65세에서 70세로 변경되었으나, 2019년 DLF 불완전판매 사건을 거치며 다시 65세로 낮아지는 등 고령층에 대한 정책은 피해를 최소화 하는데 초점을 맞추고 있는 듯하다. 고령층이 정보에 기반한 합리적 결정(informed decision)을 할 수 있도록 유도하는 정책은 아직 찾아보기 어렵다. 고령층은 디지털 금융소외와 정보부족으로 인한 피해에 노출되어 있다. 2019년 기준 신용대출사례를 보면 70세 이상 차주의 평균 연체율은 2.3%로 전 연령층을 통틀어 가장 낮음에도 불구하고 평균 금리는 13.0%로 가장 높았다. 이는 온라인 시장을 중심으로 금융회사 간 경쟁이 심화되면서 상대적으로 온라인 시장에 접근이 어려운 고령층에서 혜택을 보지 못한 결과로 보인다. 이체수수료, 펀드 수수료 등도 고령층 이용이 많은 오프라인에서 훨씬 높게 책정되어있다(금융위원회, 2020. 8. 27). 고령층 보호를 위해 강화된 금융상품 판매 규정 역시 고령층에 대한 빈번한 거래 거절로 이어질 위험이 있다. 금융당국에서도 고령층에 대한 디지털 금융소외, 금융착취 및 사기, 치매노인의 자산관리 어려움 등을 문제로 인식하고 있으며 고령층을 대상으로 고령친화 금융환경 조성방안을 마련하여 문제해결에 나서고 있으나 아직 뚜렷한 성과를 보이지는 못하고 있다.6)

고령층의 의사능력 부족으로 인한 문제를 해결하기 위해 해외에서는 지원의사결정제도를 도입하고 있다. 지원의사결정(supported decision making)이란 의사능력이 부족한 성인의 행위능력을 인정하고, 지원자를 통해 의사결정 과정을 보조하도록 하는 것을 말한다. 특히 UN 장애인권리협약은 후견제도와 같은 대체의사결정이 장애인의 권리를 제한하기 때문에, 대체의사결정제도를 지원의사결정제도로 대체할 것을 권고한다. UN 장애인위원회는 2014년과 2022년 우리나라의 후견제도가 대체의사결정제도에 해당하며 지원의사결정제도로 전환할 것을 권고한 바 있다.

지원의사결정제도는 발달장애인을 포함한 의사능력이 저하된 모든 성년을 대상으로 하는데, 고령층에서 특히 효과적으로 작동할 수 있다. 고령층은 오랜 기간 스스로 의사결정을 해왔기 때문에 약간의 보조만으로도 의사능력 저하를 충분히 보완할 수 있다. 본인의 선택권을 박탈하는 성년후견제도와 비교하면, 고령층이 느끼는 거부감 또한 훨씬 적을 것이다. 또한 지원자의 조력으로 디지털 금융 서비스에 접근하고 정보 부족으로 인한 차별적 관행에서 오는 피해를 예방하면서 금융소외(financial exclusion) 문제의 해결을 기대할 수 있다.

지원의사결정제도의 도입은 금융기관에도 긍정적으로 작용할 수 있다. 고령층이 금융투자에 관한 의사결정 과정을 지원자와 함께 하면, 고령층을 대상으로 한 불완전판매의 위험을 줄일 수 있다. 또한 금융기관에서 고령층과 지원자를 대상으로한 전문적인 금융교육을 제공하고 고령층의 자산관리에 유용한 신탁상품, 공동계좌 등을 안내하면 고령층과 금융기관 모두에게 이익이 될 수 있다. 이어지는 장에서는 지원의사결정제도를 자세히 소개하고, 해외 사례를 검토하여 국내 도입 방안을 제시하겠다.

Ⅱ. 지원의사결정제도의 개념

전통적인 관점에서 발달장애인, 치매노인과 같이 의사능력이 부족한 자는 스스로 의사결정을 내릴 수 없다고 여겨져 왔다. 이에 따라 이들의 행위능력을 제한하고 타인에게 행위능력을 이전하는 대체의사결졍제도가 발달되었다. 우리나라를 비롯한 많은 나라에서 채택하고 있는 후견제도가 대체의사결정제도의 대표적인 예이다. 그러나 대체의사결정제도가 의사능력이 없는 자의 인권을 과도하게 침해한다는 비판이 제기되면서, 대안으로써 지원의사결정의 개념이 대두되었다. 지원의사결정은 의사능력이 부족한 자의 행위능력을 인정하고, 그들이 스스로 의사결정을 내릴 수 있도록 정보의 제공 등의 도움을 지원해야 한다는 개념이다.

특히 UN의 장애인권리협약 제12조는 법 앞에서의 평등한 인정을 말하며, 당사국은 장애인이 법적 능력을 행사하는 데 필요한 지원에 대한 접근을 제공하기 위해 적절한 조치를 취해야 한다고 규정하고 있다. 특히 당사국은 장애인이 재산을 소유 또는 상속하고, 자신의 재정 문제를 통제하며, 은행 대출, 모기지 및 기타 형태의 금융 신용에 동등하게 접근할 수 있는 동등한 권리를 보장하기 위해 모든 적절하고 효과적인 조치를 취하고 장애인이 자신의 재산을 자의적으로 박탈당하지 않도록 보장해야 한다. 이를 근거로 UN 장애인권리위원회는 회원국들에 후견제도 및 대체의사결정제도를 폐지하고 지원의사결정제도를 도입할 것을 권고한다. 우리나라는 장애인권리협약의 당사국으로, 위원회는 2014년과 2022년에 우리나라에 성년후견제도를 폐지하고 대체의사결정제도를 도입하도록 권고하였다.

지원의사결정제도의 운영방식은 나라마다 차이를 보이나 많은 국가에서는 지원이 필요한 성인과 지원자(supporter)간의 계약의 형태로 운영된다. 성인은 의사결정에 도움을 제공할 지원자와 도움이 필요한 분야를 스스로 결정한다. 일반적으로 일상사무, 의료사무, 재정사무 등에서 도움을 받는다. 계약의 체결 후에도 행위능력은 본인에게 있으며, 지원자의 도움에 기반하여 스스로 의사결정을 내린다. 지원자는 의사결정에 필요한 정보를 제공하거나 의사결정을 이행하기 위해 과정에 도움을 제공하는 역할을 수행하며, 도움을 받는 성인의 의지(will)와 선호(preference)에 기반하여 행동한다. 성인은 본인이 원할 때 지원의사결정의 개시와 종료를 스스로 결정한다. 이와 달리 대체의사결정제도인 후견제도에서 후견의 개시와 종료, 후견인의 선정 등은 대부분 법원에 의해서 결정된다. 피후견인의 의사결정권은 후견인에게 이전되며, 후견인은 피후견인의 최선의 이익(best interest)을 고려하여 의사결정을 내린다.

고령층의 인지능력 저하에 따른 자산관리의 어려움에 대응하는 방안으로 치매신탁으로 불리는 후견지원신탁이 있다. 후견지원신탁은 인지상태가 양호할 때 금전을 신탁하면 재산관리와 함께 치매 등으로 후견이 필요한 경우 병원비, 간병비, 생활비 등에 대해 비용처리를 맡아주는 신탁을 말한다(금융위원회, 2020). 후견지원신탁은 지원의사결정제도와 함께 이용될 수 있고, 서로 보완적인 성격을 지닌다. 후견지원신탁은 신탁된 자금의 처분을 위탁할 수는 있으나 일상생활에서 발생하는 다양한 의사결정을 내리는 데에 도움을 받을 수는 없다. 예를 들어, 후견지원신탁을 통해 요양시설의 시설이용료 납부를 위탁할 수는 있으나, 요양시설을 비교하고 결정하는 데는 도움을 받을 수 없다. 또한 신탁할 재산을 형성한 고령층은 후견지원신탁을 이용할 수 있으나, 저소득층 고령자의 경우에는 신탁을 이용할 수 없다. 그러나 저소득 고령자의 경우에도 기초생활수급비, 기초연금 등의 자산을 관리하고 지출하는 데에 도움이 필요하며, 많은 수의 저소득 고령자들이 금융사기 및 착취에 노출되어 있다(배광열, 2015). 지원의사결정제도는 신탁할 재산이 형성되지 않았거나, 신탁운용보수에 부담을 느끼는 고령자, 후견지원신탁의 개시는 아직 필요하지 않으나 일상생활 속 의사결정에 도움이 필요한 고령층에게 도움을 제공할 수 있다.

Ⅲ. 해외의 지원의사결정제도

2006년 UN의 장애인권리협약이 체결된 이후로 여러 당사국들이 지원의사결정제도를 도입해왔다. 특히 후견제도의 부작용을 경험해온 선진국에서 지원의사결정제도의 도입에 적극적이다. 지원의사결정제도의 운영 방식은 나라마다 차이를 보이는데, 미국과 캐나다는 지원의사결정을 사인 간의 계약에 맡기며 법원의 개입을 최소화하고 있다. 반면 이스라엘의 경우 지원의사결정을 원하는 성인은 법원에 이를 신청하며, 본인이 선택한 지원자 중 법원에서 적절한 지원자를 선정한다. 미국 텍사스주는 주 정부가 지원의사결정의 표준계약서를 제공하고 있으나, 캐나다나 호주에서는 비영리단체에서 표준계약서를 제공한다. 미국, 캐나다, 호주 등에서는 비영리단체를 중심으로 성인과 지원자에 대한 교육이 제공되는 반면, 이스라엘과 스웨덴에서는 전문지원자를 양성한다. 지원자에게 대리권을 부여할 수 있는지 여부도 나라마다 차이를 보인다. 아래에서는 각 나라의 지원의사결정제도를 자세히 살펴보고 국내 도입방안을 위한 시사점을 도출하겠다.

1. 미국

미국은 2015년 텍사스에서 지원의사결정제도가 최초로 법제화되었다. 이어 2016년 델라웨어를 시작으로 2023년 알라바마와 애리조나까지 지원의사결정제도를 법제화하는 주는 점차 증가하는 추세로, 2023년 기준 25개주에서 지원의사결정제도를 법제화하고 있다. 2023년 상원에는 노년층(older adult)과 장애인을 대상으로 기존의 후견제도와 지원의사결정제도를 통합하는 법안이 제출되었다.7) 미국에서 후견제도 또는 다른 형태의 보호조치를 받는 인구는 130만명에 달하는데, 대부분의 후견제도에서 피후견인의 모든 권리는 박탈되고 권리의 복원은 거의 이루어지지 않는다. 상원에 제출된 법안은 인지능력이 부족한 성인에게 덜 제한적인 방식으로 지원하는 방안으로써 지원의사결정제도의 법제화를 추진한다. 구체적으로 후견제도, 성년후견제도, 지원의사결정제도를 포함한 기타 보호제도를 관할하는 위원회를 설립할 것, 기존의 후견 혹은 성년후견제도를 지원의사결정제도로 전환하는 방안을 수립할 것을 제안하고 있다. 또한 보건복지부 장관(secretary of health and human services)에게 지역 교육 기관, 의료 시스템, 장애 및 고령화 서비스 시스템, 금융 기관 및 법원 시스템 내에 지원의사결정제도를 장려하는 시스템 표준, 보장 대상자에게 의사결정 지원이 필요한 분야에 대한 기준, 지원자를 선정하는 기준, 보조 기술 장치와 같은 추가 지원에 대한 표준을 제시하도록 한다. 또한 법관들을 대상으로한 교육을 통해 후견제도가 광범위하게 활용되는 것을 억제하고, 후견제도의 남용을 방지하는 시스템을 마련해야 한다고 강조한다.

미국에서 지원의사결정제도를 가장 먼저 법제화한 텍사스를 중심으로 제도의 운영방식을 살펴보겠다. 텍사스주는 2015년 지원의사결정계약법(supported decision-making agreement act)을 제정하였는데, 제정의 목적을 일상 생활에서 의사결정에 도움이 필요한 성인에게 후견제도보다 덜 제약적인 대안을 제시하는 것이라 밝히고 있다. 장애가 있는 성인과 지원자는 지원의사결정 계약을 체결할 수 있는데, 계약은 다음 네가지 범위 내에서 체결할 수 있다: ①계약의 상대방인 성인의 삶의 결정에 관한 선택, 그에 따른 책임과 결과를 이해할 수 있도록 도움을 제공하는 것, 단 결정을 대신하여 내려서는 안됨, ②누구에게서든 계약의 상대방이 의료, 심리, 재정, 교육 또는 치료기록에 접근, 정보를 축적하고 획득하는 것을 보조, ③해당 정보를 이해하도록 보조, ④의사결정을 적절한 사람에게 전달하는 것을 보조. 텍사스주는 계약의 범위 첫 번째 항목에서 지원의사결정제도를 통해 지원자가 성인을 대리하여 의사결정을 내릴 수 없다는 한계를 명시하고 있다. 이러한 점에서 지원의사결정계약은 다른 사람에게 결정 권한을 부여하는 대리권(power of attorney)과 구분된다.

텍사스주는 지원의사결정계약을 등록하거나 관리하는 별도의 제도는 두고 있지 않다. 대신 표준계약서를 제공하고 있는데, 계약에 있어 형식상의 제약은 없으나 표준계약서의 내용을 준수할 때에만 유효한 계약으로서 인정된다. 계약 시에는 14세 이상의 둘 이상의 증인이 있거나 공증을 받아야 한다. 텍사스주는 주법으로 피지원인의 거래 상대방을 면책한다. 지원의사결정계약법에서는 계약서의 원본이나 사본을 받은 자는 계약을 존중해야 하며, 계약서에 의거하여 선의로 행한 행위 또는 부작위에 대해서는 민형사상의 책임이 면제된다고 규정하고 있다. 이에 따라 의사능력이 부족한 성인은 계약서의 원본 또는 사본을 제공함으로써 일상생활에서 필요한 거래, 계약 등을 수행할 수 있고, 거래의 상대방은 지원의사결정계약서를 근거로 거래의 안정성을 보장받을 수 있게 된다. 법률로 지원대상자의 거래 상대방을 면책하고 있는 조항은 본 보고서에서 살피고 있는 해외 사례 중 텍사스주가 유일하다.

의사결정에 지원이 필요한 성인은 스스로 지원자를 선택하는데, 주로 가족이나 친구가 지원자로 선택된다(Disability Rights Texas, 2020). 지원자에게는 표준계약서상의 신인의무(fiduciary duties)가 부여되며, 필요시 자신을 대신할 대리 지원자를 지정할 수 있다. 계약은 일방이 계약의 종료를 원하는 경우 종료된다. 이 외에도 주의 가족 및 보호 서비스부(department of family and protective services)가 판단하기에 계약의 당사자인 성인이 지원자에 의해 정당한 보호를 받지 못하거나 착취당한다고 판단하는 경우, 혹은 이러한 이유로 지원자가 형사처벌을 받을 가능성이 있는 경우, 임시 혹은 영구 후견인이 선임되는 경우 계약은 종료된다. 텍사스는 지원자를 감독하는 제도는 운영하고 있지 않으나, 지원 의사결정 동의서 사본을 받거나 지원 의사결정 동의서의 존재를 인지한 사람에게 계약의 당사자인 성인이 지원자에 의해 학대, 방치 또는 착취당하고 있다고 믿을 만한 이유가 있는 경우, 가족 및 보호 서비스부에 신고할 의무를 부여하고 있다.

2. 캐나다

캐나다는 2010년 UN의 장애인인권법을 비준하면서 대체의사결정의 폐지로 해석되는 제12조에 대해서는 유보의견을 보이며, 대체의사결정제도를 적절하고 효과적인 안전장치 내에서 계속해서 사용하겠다는 의견을 밝혔다. 이에 캐나다에서는 후견제도 형태의 대체의사결정제도가 여전히 사용되고 있으나, 브리티시 컬럼비아, 서스캐처원, 앨버타, 미나토바, 유콘 등 주 단위에서는 지원의사결정제도를 법제화하고 촉진하기 위한 여러 제도를 갖추고 있다. 본 장에서는 브리티시 컬럼비아주의 제도를 대표로 살펴보겠다.

브리티시 컬럼비아주에서는 1996년 대리계약법(representation agreement)을 도입하였다. 브리티시 컬럼비아주는 고령자 안내서에서 대리계약을 영구 위임장과 사전 지시서와 함께 소개하며, 고령층이 인지능력을 상실하기 이전에 사전 계획을 세우도록 유도한다.8) 대리계약법은 계약 당사자의 의사능력 정도에 따라 RA7과 RA9으로 나뉘는데, RA7은 인지능력이 부족한 성인을 RA9은 인지능력이 부족하지 않은 성인을 그 대상으로 한다. RA7 계약은 일상생활, 재정 사무, 의료, 법률서비스 네 분야에 대해 체결될 수 있으며, 대리인은 계약 당사자인 성인에게 계약한 사항에 대한 의사결정을 지원하거나, 계약을 대리할 수 있다. 이때 재정 사무에는 공과금 납부, 연금 등 기타 소득의 수령과 예치, 식품, 주거 및 일상생활을 위한 서비스의 구매, 투자활동이 포함된다. RA9 계약은 일상생활과 의료에 관해서만 체결될 수 있다.

대리계약법을 체결한 대리인은 계약 당사자인 고령층이 의사결정을 하는 것을 돕거나, 그를 대신하여 의사결정을 내릴 수 있으며 신인의무가 부여된다. 대리인이 의사결정을 내릴 수 있다는 점에서, 대리계약이 기존의 후견제도와 차이점이 없어 보일 수 있으나, 대리계약을 체결한 후에도 계약 당사자는 대리인에게 위임한 행동을 스스로 수행할 수 있다. 또한 대리계약에서 대리인의 행동 원칙은 기존의 후견제도와 확연한 차이를 보인다. 대리계약에 따른 대리인은 행위 시 계약 당사자의 현재 의사를 존중해야 한다. 만일 지시사항이 부재하거나 당사자의 의사를 알 수 없는 경우에는 기존에 알려진 신념에 따라 행동하고, 신념이 알려지지 않은 경우에만 최선의 이익을 위하여 행동하여야 한다. 기존의 후견제도에서 후견인은 피후견인의 최선의 이익을 위해서 행동한다는 점에서, 대리계약법은 후견제도와 구분된다.

대리계약의 등록은 비영리단체인 Nidus에서 담당한다. 계약 시 당사자는 Nidus에 계약서 사본을 등록하고, 언제든지 계약서를 열람할 수 있다. Nidus는 대리계약 정보가 필요한 의료기관, 금융기관, 공공후견청(public guardian and trustee)에 계약 정보를 제공한다. 또한 대리계약의 정보를 담은 카드를 발급하여 계약 당사자가 일상생활에서의 법률행위에 지장이 없도록 보조한다. Nidus는 RA7과 RA9의 대리계약서 양식을 제공하며 표준화된 계약 체결을 유도하고 있다.9)

브리티시 컬럼비아주의 대리계약은 둘 이상의 증인이 있을 시 유효하다. 단, 증인이 변호사이거나 공증인일 경우 한 명의 증인으로 충분하다. 대리계약을 체결할 때 대리인을 감시하는 감독인(monitor)을 선택적으로 지정할 수 있는데, 재정 사무에 관한 계약을 체결한 경우에는 대리인을 반드시 지정해야 한다.10) 감독인은 대리인이 계약의 의무를 성실히 이행하지 않을 시 공공후견청에 즉시 보고해야 한다. 감독인 외에도 누구든 대리계약에 문제가 있다고 판단되는 경우 공공후견청에 보고할 수 있으며, 공공후견청은 이에 대한 조사를 수행할 수 있다. 공공후견청은 계약에 문제가 있다고 판단될 경우 법원에 대리계약의 수정이나 취소를 요청할 수 있고, 법원은 계약을 취소할 수 있다. 대리인은 원칙적으로 보수를 받을 수 없으나, 계약서상으로 보수에 대한 명시적 규정을 하는 경우, 혹은 법원에서 보수를 지급하도록 하는 경우는 예외적으로 보수를 받을 수 있다.

3. 이스라엘

이스라엘은 2016년 법적 능력 및 후견법(legal capacity and guardianship law)을 개정하면서, 지원의사결정과 영구위임계약(durable power of attorney)을 도입하였다. 이스라엘은 2018년 기준 법정 후견인이 있는 인구가 전체 인구의 약 7.2% 수준인 6만 1천여명이고, 이 중 45%가 70세 이상일 정도로 노년층에서 후견제도의 사용이 매우 적극적인 국가이다. 평균수명의 연장과 고령화로 인해 후견을 받는 인구는 매년 증가세를 보인다.11) 2016년의 후견법 개정 후에도 이스라엘은 후견제도를 여전히 유지하고 있으나, 지원의사결정과 영구 위임 계약을 우선 검토 후 필요한 경우에만 후견인을 제한적으로 지정하도록 기조를 변화시켰다. 지원의사결정제도가 도입된 2016년 3월부터 2020년 말까지 650여명의 의사결정 지원자가 임명되었고, 2018년 한해동안 5,446건의 영구 위임 계약이 접수되는 등 지원의사결정제도의 도입이 빠르게 진행되고 있어 향후에는 후견제도의 활용이 감소할 것으로 예상된다(JDC Israel, 2021).

이스라엘은 법정 후견제도가 활발하게 이루어지는 나라인 만큼 지원의사결정제도 역시 법원의 적극적인 개입 하에 운영된다. 이스라엘의 지원의사결정제도는 18세 이상의 성인 중 의사결정을 내릴 수 있으나 정보의 수집과 이해에 어려움을 겪는 사람을 대상으로 한다. 의사결정에 지원이 필요한 성인은 가정법원에 지원의사결정을 신청하고, 본인이 원하는 지원자 후보 명단을 제출한다. 이때 지원자 후보는 신청자의 가족이나 가까운 친구 또는 전문 의사결정 지원자 중에서 선택한다. 전문 의사결정 지원자는 유료와 무료 서비스로 나뉘는데, 이스라엘은 2019년부터 후견기관에서 인증받은 전문 교육을 통해 유료 지원자를 양성하고 있으며, 비영리기관인 MARVA에서는 무료 지원서비스를 제공하는 지원자들을 교육하고 있다. 법원은 제출된 후보자 중 지원자를 지정한다. 만약 전문 교육을 받지 않은 가족이나 친구가 지원자로 선정되면 의사결정지원자의 역할에 관한 교육을 받게 된다. 지원자에 대한 보수는 법원에 결정에 따라 지급될 수 있다.

지원의사결정의 감독은 전문 감독관(custodian general supervisors)에 의하여 이루어진다. 감독관은 지원자에게 지원 활동에 관한 서류를 요청할 수 있다. 지원의사결정의 종료 역시 법원에 의해 이루어지는데, 법원은 도움을 받는 성인이 더 이상 지원을 원하지 않거나 상황이 악화되어 다른 형태의 도움이 필요한 경우, 지원자가 제 역할을 수행하지 않거나 수행하지 못하는 상황에 처하는 경우 지원자의 임명을 취소하는 형태로 지원의사결정을 종료한다.

4. 스웨덴

스웨덴은 1988년 친자법을 개정하면서 금치산제도를 폐지하며 전면적인 후견제도는 모두 폐지한 대신 특별대리후견제도(special representative)와 관리후견제도(administrator)를 도입하였다. 이 중 특별대리후견제도는 피후견인의 행위능력을 제한하지 않는다는 점에서 지원의사결정의 일종으로 볼 수 있으며, 특별대리후견인은 피후견인의 동의가 있을 시에만 법률행위를 대리할 수 있다. 특별대리후견은 정신장애, 질병, 건강상의 쇠퇴 혹은 그에 유사한 사유에 의해 신체, 재산의 관리를 할 수 없는 자를 대상으로 한다. 특별대리후견인은 피후견인 본인의 동의를 받아 법원에서 선임한다.

관리후견은 피후견인이 관리후견인의 선임되어 있는 목적의 범위 내에서 행위능력을 잃는다는 점에서 전통적인 후견제도에 더 가깝다. 피후견인이 관리후견인의 동의 없이 행한 법률행위는 취소할 수 있다. 관리후견은 피후견의 권리를 상당히 제약하기 때문에, 피후견의 권리를 보장하는 다른 대안을 선택하기 어려운 경우에만 관리후견인이 선임된다. 그러나 관리후견의 경우에도 피후견인은 선거권을 잃지 않는다는 점에서 전통적인 후견제도보다는 피후견인의 권리를 덜 제약한다(장수태, 2005).

위의 제도와는 별도로 스웨덴은 1995년부터 개인 옴브즈맨(personal ombudsman) 제도를 운영하고 있다. 이 제도는 일상생활에 상당한 어려움을 겪는 18세 이상의 발달장애인, 인지능력 저하자, 고령층 등을 지원하는 것을 목적으로 한다. 숙련된 전문가가 개인 옴브즈맨의 역할을 수행하며 도움이 필요한 성인에게 가족, 주거, 고용, 금융, 의료 등 생활 전반의 의사결정에 맞춤형 도움을 제공한다. 특히 정신 장애인이 겪고 있는 문제를 해결하는데 받을 수 있는 공공 서비스를 연결하는 데 특화되어 있으며, 정부 기관, 사회복지 서비스, 의료 기관 등 필요한 전문기관과 원활히 소통할 수 있도록 도움을 제공한다. 개인 옴브즈맨의 역할은 개인의 의지와 선호에 맞는 조언의 제공 및 보조에 한정되어 있고, 정신 장애인을 대리하여 의사결정을 내리지 않는다. 개인 옴브즈맨은 가족이나 친구 등 자연스럽게 도움을 받을 수 없어 잠재적으로 고립될 가능성이 높은 장애를 가진 성인들을 위해 설계되었다. 이러한 특징으로 오늘날의 개인 옴브즈맨은 도움이 필요한 사람에게 이해상충 없는 도움을 제공한다는 장점이 있다. 또한 개인 옴브즈맨이 가족, 친구 등과 전혀 연결되지 않은 타인이기 때문에 가족, 주변인에 의한 착취 등의 문제에 대해 장애를 가진 성인들이 편하게 도움을 요청할 수 있다. 스웨덴 정부의 평가에 따르면 개인 옴브즈맨 제도를 통해 전통적인 의료 서비스 비용이 절감되었으며, 1유로 투자는 5년 후 17유로를 절약하는 효과를 가져왔다(Mental Health Europe, 2019).

2022년 기준 스웨덴 전체 구역의 83%에 해당하는 239개 구역에서 개인 옴브즈맨 제도를 운영 중이며, 전업 지원자는 315명, 제도를 이용하는 인구는 9,517명으로 파악된다. 개인 옴브즈맨이 필요한 성인은 지방정부나 의료센터를 통해 지원자와 연결되며, 서비스를 받는 데 있어 공적인 계약은 필요하지 않는다. 또한 해당 제도는 무료로 운영되며, 본인이 원하면 언제든지 서비스를 종료할 수 있다. 개인 옴브즈맨 제도를 운영하기 위한 비용은 중앙정부와 지방정부에서 충당한다(Socialstyrelsen, 2023).

5. 호주

호주는 2014년부터 UN의 장애인인권법에 따라 대체의사결정제도의 대안을 고민해왔다. 호주법률개정위원회(Australian Law Reform Commission: ALRC)는 2014년 연방법 개정에 관한 보고서에서 장애인들의 자율성과 평등한 권리를 보장하기 위하여 지원의사결정제도를 도입할 것을 촉구했다. 특히 의사결정에 대한 네가지 원칙을 세웠는데, ①모든 성인은 자신의 삶에 영향을 미치는 결정을 스스로 내릴 권리가 있고, ②의사결정에 도움이 필요한 성인은 도움을 받을 수 있고, ③의사결정은 스스로의 의지, 선호 및 권리에 의해 이루어져야 하며, ④법은 의사결정에 도움을 받는 사람들이 학대 및 부당한 영향을 받지 않도록 안전장치를 제공해야한다는 것이 그 원칙이다.

호주법률개정위원회는 후견제도를 관할하는 주법의 개정을 촉구하였고, 이에 따라 각 주는 다양한 방식으로 지원의사결정제도를 도입하였다. 특히 빅토리아주는 2019년 후견 및 관리법을 개정하면서 장애의 정의에 치매(dementia)를 포함하고, 기존의 후견제도와 관리제도는 유지하되, 지원후견인(supportive guardian)과 지원관리인(supportive administrator) 제도를 신설하였다. 지원후견인과 지원관리인은 지원을 받는 고령층의 신청에 따라 법원에서 지정한다.

법원은 신청서 검토 후 도움 제공자를 지정하고 도움을 줄 영역을 지정한다. 지정후견인은 일반사무와 의료, 지정관리인은 재정사무에 관하여 정보 수집, 의사소통 등에 도움을 제공할 수 있으며, 법원에서 지정하는 범위 내에서 의사결정을 대리할 수 있다. 지원후견인과 지원관리인이 의사결정을 대리할 수 있는 범위는 후견인과 관리인에 비해 제한적이며, 지원후견인과 지원관리인은 지원 활동 시 피지원인의 의사를 최대한 존중해야 한다. 또한 지원관리인의 경우 법원에서 재정사무에 관한 대리를 허가하더라도 새로운 주식이나 옵션의 취득과 같은 투자, 거주 목적이 아닌 건물의 거래, 토지 담보 대출 등 토지와 관련된 거래 등 중요한 금전 거래(significant financial transaction)를 할 수 없다. 지원자는 서비스에 대한 대가로 보수를 지급 받을 수 없다.

남호주주, 뉴사우스웨일즈주 등은 지원의사결정제도를 법제화하지는 않았으나, 다양한 의사결정 지원 프로그램을 진행하고 파일럿 프로그램을 운영하고 있다. 특히 호주의 지원의사결정제도는 패실리테이터(facilitator)를 통해 지원의사결정제도의 교육 및 감독의 역할을 수행하도록 한다. 패실리테이터는 도움이 필요한 성인에게 지원자를 선정하는 데 도움을 제공하고, 성인의 가족 및 친구 중 적절한 지원자가 없을 경우 자원봉사자를 연결한다. 지원자가 지정된 후에는 성인과 지원자에게 지원의사결정에 대한 교육을 제공한다. 지원의사결정이 시작된 후에도 지원자 및 성인과의 교류를 통해 지원의사결정이 제대로 이루어지는지 확인하고, 문제가 발생할 경우 문제 해결의 도움을 제공하거나 지원의사결정의 종료를 유도한다. 만약 지원자가 지원 대상 성인을 학대한다고 판단되면 전국 장애인 학대 및 방치 신고센터에 신고할 수 있다.

6. 해외 제도 비교

해외 사례를 살펴본바 미국과 호주에서는 지원의사결정제도를 법제화하는 주가 점차 증가하고 있는 것을 확인할 수 있었다. 또한 지원의사결정제도는 후견제도, 영속적 대리권, 신탁과 보완적인 관계에 있어, 해외 주요국들의 경우 지원의사결정제도와 다른 여러 보완적 제도를 함께 소개하는 것을 확인하였다. 특히 이스라엘의 경우 후견제도의 대안으로 지원의사결정제도와 영구 위임계약을 함께 도입하였는데, 영구위임계약은 2018년 한 해 동안 5,446건 접수되는 등 활용도가 매우 높은 것으로 나타났다.

국가별 운영방식을 살펴보면 개인 간의 사적 계약에 의해 운영하는 미국(텍사스주)과 캐나다(브리티시 컬럼비아주) 모델과 법원이 개입하여 운영하는 이스라엘과 호주(빅토리아주) 모델로 구분할 수 있다. 계약에 의해 운영하는 경우에는 지원의사결정의 개시 및 종료가 개인 간의 계약으로 이루어지고, 지원자에 대한 교육에 관한 규정이 부재하다. 지원자의 감독에 관하여서도 미국은 관련 규정이 없으며, 캐나다는 계약 시 감독을 위한 모니터를 지정하는 것을 선택하되 재정 사무에 관한 계약을 맺는 경우에만 반드시 모니터를 지정하도록 하고 있다. 반면 법원을 중심으로 지원의사결정제도를 운영하는 경우에는 지원의사결정의 개시, 종료 및 지원자의 선정이 법원에 의해 이루어진다. 또한 이스라엘은 전문 지원자를 양성함은 물론, 비전문가가 지원자로 지정되는 경우 필수 교육을 이수하도록 한다. 호주에서도 지원자가 조언이 필요한 경우 법원에 조언을 요청할 수 있다. 이스라엘은 전문 감독관을 통해 지원자를 감독한다.

지원자의 권한에 대하여 미국과 스웨덴은 의사결정에 대한 보조로 한정하고 있다. 반면 캐나다, 이스라엘, 호주에서는 의사결정의 대리도 가능하다. 단, 이스라엘과 호주에서는 지원자가 대리할 수 있는 사무의 영역을 법원에서 지정한다. 미국과 스웨덴은 각각 후견제도 혹은 특별대리후견제도 및 관리후견제도가 있기때문에, 대체의사결정이 필요한 경우 해당 제도를 선택할 수 있다.

지원자에게 보수를 지급할 수 있는지에 대한 규정도 나라마다 상이하다. 캐나다와 호주에서는 법으로 지원자는 원칙적으로 보수를 받을 수 없다고 명시한다. 단 캐나다는 지원자 혹은 감독인에 대하여, 계약서에 보수의 금액을 명시하거나, 대리인 혹은 보조 대리인의 신청으로 법원에서 보수 지급 결정을 내리는 경우 보수를 지급할 수 있다.12) 이스라엘에서도 법원의 결정에 따라 보수를 지급할 수 있다.

Ⅳ. 국내도입방안

우리나라에서도 2019년 ‘후견 등 의사결정지원에 관한 기본법안’이 국회에 발의되는 등 지원의사결정제도를 도입하려는 움직임이 있어 왔다.13) 여러 장애인 단체들을 중심으로 장애인의 의사결정 권리 보장과 후견제도의 단점을 보완하기 위하여 지원의사결정제도의 도입을 촉구하며 관련 연구도 진행하고 있다.14) 그러나 지원의사결정제도 도입 시 실질적으로 이 제도를 가장 많이 활용할 대상은 고령층이 될 것이다. 대부분의 사람들은 나이가 들면서 인지능력 저하를 겪게 된다. 고령층은 스스로 의사결정을 스스로 내려왔으나 점진적, 후천적으로 나타나는 인지능력의 저하로 인하여 의사결정의 어려움을 겪게 되는 만큼 법정후견과 같은 전면적인 변화에 거부감을 가질 수 있다. 또한 인지능력의 저하가 점차적으로 이루어지는 만큼 인지능력 저하의 초기에는 의사결정을 보조만으로도 충분히 본인의 선호에 부합하는 의사결정을 내릴 수 있다. 고령층이 은퇴 후의 삶을 설계하는 시점에 지원의사결정제도를 안내하고 미래 계획을 미리 수립하도록 한다면, 점진적 인지능력 저하로 인해 겪게 되는 일상 및 재정사무에서의 어려움을 해소하는 데에 도움이 될 것이다.

이에 따라 본고는 계약방식의 지원의사결정제도를 도입하되 계약을 국가기관에 등록하는 방안을 제안한다.15) 현재 임의후견의 경우에도 절차상의 번거로움으로 제도 활용이 더딘 상황에서, 법원을 통해 지원의사결정을 개시하고 지원자를 지정하는 것은 제도의 접근성을 떨어뜨릴 수 있다.16) 또한 계약을 국가기관에 등록하고, 필요시 금융기관이나 병원 등에서 지원의사결정 계약 체결 여부를 조회할 수 있도록 하는 것은 계약 당사자 및 지원자와 거래 상대방의 보호에 필요하다. 또한 제도 시행 후 금융기관들에 매뉴얼을 배포하여 지원인과 피지원인의 금융 업무가 편리하게 이루어질 수 있도록 조치하는 것이 필요하다. 후견인의 경우에도 금융기관마다 요구하는 서류가 상이하고, 명확한 사유 없이 업무처리를 거절하는 경우가 많아 금융당국에서 성년후견인 금융거래 매뉴얼을 배포한바 있다(금융위원회, 2023. 6. 5). 동일한 불편함이 지원의사결정제도의 도입 후에도 발생할 수 있기 때문에, 제도의 실효성 제고를 위해서는 금융기관에 대한 교육과 매뉴얼의 배포가 필요할 것으로 예상된다.

지원의사결정계약을 통해 지원자에게 의사결정의 대리 권한을 부여할 것인가 여부도 중요한 문제이다. 계약 당사자마다 인지능력에서 차이를 보이는 만큼 대리권의 부여는 계약 당사자들의 자율에 맡기는 것이 바람직해 보인다. 단, 지원의사결정을 계약에 맡길 경우 계약마다 지원자에 대한 권한이 상이할 수 있기 때문에, 표준계약서를 도입하거나 지원자의 권한을 단계별로 범주화하는 방식을 통해 제3자에게 가는 혼란을 최소화하는 방안이 필요해보인다. 지원자에게 의사결정을 대리할 수 있도록 하는 경우 피지원자에 대한 금융착취 위험이 커질 수 있다. 이러한 위험에 대비하기 위해 캐나다와 같이 재정사무에 대해 지원을 하는 경우 감독관을 반드시 지정하는 방안을 고려해 볼 수 있다. 우리나라 민법상 성년후견의 경우 후견인이 금전을 빌리거나 부동산 또는 중요한 재산에 관한 처분을 할 경우에 후견감독인의 동의를 필요로 한다.17) 이와 유사하게 재정사무에 대하여 지원자를 선임하는 경우 감독인을 두도록 하고, 중요한 재정사무에 대해서는 대리권을 제한하거나 감독인의 동의가 필요하도록 하는 방안을 검토해 볼 수 있다.

지원의사결정제도의 성공을 위해서는 무엇보다 지원자에 대한 교육이 중요하다. 지원자는 대체로 가족이나 가까운 지인 등 비전문가 중에서 선택될 가능성이 높다. 고령층의 의사결정 선택지는 지원자의 지식 범위 내로 제한될 수 밖에 없기때문에, 지원의사결정의 품질을 높이기 위해서라도 지원자가 다양한 선택지를 알고 있는 것은 중요하다. 따라서 민관이 협력하여 다양한 교육프로그램을 제공하는 것이 필요하다. 특히 금융기관에서 금융교육을 제공하면 교육의 전문성을 제고할 수 있을 뿐 아니라 금융기관에도 기회로 작용할 수 있다. 후견지원신탁, 유언신탁 등 고령층 자산운용을 위한 상품에 대한 안내는 고령층의 효율적인 자산운용과 금융기관의 수익창출로 이어질 수 있다. 호주의 경우 지원의사결정과 관련하여 은행에서 공동계좌를 개설하고 있는데, 본인과 지원인 모두 계좌를 운용할 수 있거나, 지원자와 본인이 모두 동의할때만 거래가 허가되도록 하는 등의 방식이다(ABA, 2014). 이와 같이 금융기관에서 고령층을 대상으로 한 상품을 개발하고, 고령층과 지원자들에게 직접적으로 안내 및 홍보할 기회가 생기면 고령층과 금융기관 모두에게 긍정적인 결과를 낳을 수 있다. 또한 변동성이 있는 일부 금융상품의 경우 65세 이상 소비자에 대해서는 고령 소비자 보호를 근거로 복잡한 판매절차가 적용되거나 판매를 자제하고 있다.18) 고령층과 지원자에게 이러한 상품에 대하여 정확히 안내하고 판매하거나, 고령층과 지원자 모두의 동의하에 거래를 체결하도록 하면, 거래거절로 인한 금융소외의 문제와 소비자보호의 문제를 함께 해소할 수 있다. 무엇보다 고령층은 디지털 및 금융 범죄의 표적이 되는 경우가 많은데, 이를 예방하기 위한 교육을 상대적으로 인지능력이 높은 지원자에게도 함께 제공하면 금융 범죄로부터의 예방 효과를 제고할 수 있다.

마지막으로 고령층의 지원의사결정 계약에 한해서는 계약기간의 상한을 정하고 갱신하는 방안도 생각해 볼 수 있다. 기본적으로 지원의사결정제도는 피지원자가 의사결정과정을 학습하면서 의사결정능력을 제고하는 것에 가치를 둔다. 그러나 고령층의 경우에는 생물학적 특성으로 인해 인지능력이 점진적으로 쇠퇴할 가능성이 높다. 이를 고려하여 지원의사결정계약에 기간을 정하고, 계약을 갱신할때마다 지원자의 권한 범위를 수정하거나 대체의사결정방식으로의 전환을 고려하는 것이 효과적일 수 있다. 또한 계약을 갱신하면서 지원자를 재지정할 수도 있기 때문에, 고령의 의사능력 저하자가 지원자에 의한 지속적인 학대와 착취를 받을 위험을 줄일 수 있다.

해외 여러 나라들은 지원의사결정제도 도입 전 여러 차례의 시범사업을 통해 제도를 정교화시키는 단계를 거쳤다.19) 우리나라에서도 정신질환자의 비자의 입원 시 환자의 권리 보호를 위해 의사결정 능력이 부족한 정신질환자를 대상으로 절차 보조인을 통한 의사결정 지원사업을 시행하고 있다. 그러나 아직까지 전면적인 지원의사결정제도 시범사업은 진행된 바가 없다. 지원의사결정은 이질성이 매우 높은 비전문가들 간의 반복적인 상호작용으로 작동하는 것이기 때문에 실효성 있는 제도 도입을 위해서는 여러번의 시범사업을 통해 제도를 정교화하는 것이 필요하다.

1) 경도인지장애는 동일 연령대에 비해 인지기능, 특히 기억력이 떨어져 있는 상태이며, 일상생활을 수행하는 능력은 보존되어 있어 아직은 치매가 아닌 상태를 의미한다. 즉, 정상노화와 치매의 중간 단계라고 할 수 있다. 역학연구 결과, 경도인지장애는 알츠하이머병으로 이행할 수 있는 고위험군으로 지목되고 있다(서울대학교병원).

2) 유언능력과 관련하여 피성년후견인(2011년 개정 전에는 금치산자)은 의사능력이 회복된 때에만 유언을 할 수 있다(제1063조 제1항). 이는 유언에는 의사능력을 요함을 당연한 전제로 한다. 한편 통설과 판례는 의사능력이 없는 자의 법률행위는 무효로 보고 있다. 이때, 판례는 의사능력을 ‘자신의 행위의 의미나 결과를 정상적인 인식력과 예기력을 바탕으로 합리적으로 판단할 수 있는 정신적 능력 내지는 지능’으로 정의한다(양창수, 2024).

3) 일요신문(2022. 11. 20)

4) 재정패널(2021) 기준

5) 2010년 저축은행 사태를 계기로 고령 금융소비자 보호를 강화해야 한다는 논의가 시작되었고, 2015년 12월에 이르러 금융투자협회가 「표준투자권유준칙」 에 ‘고령투자자에대한 금융투자상품 판매시 보호 기준’을 신설하였으며 2016년 12월에 금융위원회와 금융감독원이 「금융소비자보호모범규준」 에 금융회사의 고령 금융소비자 보호 의무를 신설하였다. 2017년 초에는 ELS 등 파생결합증권 관련 금융상품의 판매액이 100조원을 상회하자 금융회사의 금융상품 조사와 숙지의무를 신설하고 고령 금융소비자 숙려 제도를 강화하였으며, 2019년 DLF 불완전판매 사건을 계기로 고령 금융소비자 숙려 제도의 적용범위를 모든 금융투자상품으로 확대하고 연령기준도 70세 이상에서 65세 이상으로 낮추었다(이성복, 2020).

6) 고령층 정보제공 강화 방안으로 고령자 전용 비교공시 시스템과, 고령고객에 대한 거래거절시 다른 상품을 안내하는 대체상품안내제도 도입을 검토하였으나 아직 실행되지 않았다(금융위원회, 2020. 8. 28).

7) S.1148-Guardianship Bill of Rights Act 118th Congress(2023-2024)

8) 영구 위임장은 개인을 대리하여 재정적, 법적 결정을 내려줄 다른 개인을 지명하는데 사용될 수 있다. 사전 지시서는 생명 유지 및 연명 의료 중재 등 의료에 관한 지침을 내리는 것으로 의료진에게 직접 제공할 수 있다(브리티시 컬럼비아, 2015).

9) 브리티시 컬럼비아주는 대리계약의 표준계약서는 제공하지 않으나, 대리인, 감독인, 증인 증명서 양식은 제공하고 있다(representation agreement regulation, B.C. Reg. 199/2001).

10) 대리인이 배우자, 공공 후견인, 신탁회사 혹은 신용조합인 경우와 둘 이상의 대리인이 지정된 경우에는 감독인을 지정할 필요가 없다.

11) 법정 후견인을 선임하고 있는 인구는 2009년에는 약 37,000명, 2015년에는 약 51,000명으로 증가세를 보였다.

12) 단, 유로로 의료서비스를 제공하는 자는 대리계약상의 대리인으로 지정할 수 없다(제5조).

13) 해당 법안은 의사결정능력 부족 성인을 고령, 질병, 장애 등으로 자신의 신체, 재산에 대한 의사결정에 어려움이 있어 조력이 필요한 성인으로 정의하였다. 의사결정 부족 성인은 의사결정지원을 받음에 있어 본인의 과거와 현재의 선호도가 반영되고, 본인이 그 과정에 참여할 수 있어야 하며, 의사결정에 필요한 모든 정보를 제공받을 수 있어야 한다고 규정한다. 법안은 후견, 공공후견, 의사결정지원제도를 제공하는 통합시스템을 제안하며 후견 등 의사결정지원 종합계획을 수립하고, 후견 등 의사결정지원제도 이용확산 위원회의 수립을 제안하였으나, 구체적인 이행 방안에 대한 내용은 담고있지 않았다. 해당 법안은 2020년 5월 임기만료로 폐기되었다.

14) 한국장애인단체총연맹, 장애우권익문제연구소 등

15) 제철웅(2019)에 따르면 민법은 본인의 의사무능력이 이미 수여한 대리권의 존속에 영향을 미치지 않도록 하기 때문에(민법 제127조), 의사결정능력 장애인이 법률행위를 할수 없는 곤란을 벗어나는데 유효한 방법의 하나가 된다. 지원의사결정 계약은 지속적 대리권에 해당한다고 볼 수 있기 때문에, 고령층이 인지능력을 상실하기 전에 부여한 대리권은 민사상 유효하다고 볼 수 있다.

16) 2022년 기준 누적 접수된 임의후견 사건은 187건에 불과하다(한국성년후견지원본부, 2023)

17) 민법 제950조

18) 금융투자협회의 표준투자권유준칙에서는 사리분별이 떨어지는 65세 이상 고령층 혹은 80세 이상의 초고령자에 대해서는 투자 권유 유의상품의 판매 자제를 권고한다.

19) 미국의 The Center for Public Representation(CPR)은 2014년 서부 메사츄세츠 지역 최초의 지원의사결정 시범사업을 시행하고, 평가하였다. 이후 다섯 개 단체와 협력하여 시범사업을 확대 운영하고 2018년에는 조지아주에서 시범사업을 운영하였다. CPR은 시범사업의 평가 보고서를 웹사이트에서 공개하고 있다. 이스라엘의 Bizchut의 ‘My life in my hand-Article 12’는 유럽연합과 open society foundation의 지원을 받아 2014년부터 2018년까지 32차례의 워크숍을 열어 810명의 장애당사자와 관련자들을 훈련했고, 42차례의 워크숍을 통해 1,455명의 전문가들을 훈련했다. 그리고 10건의 사례에서 법원이 독립적인 의사결정을 위해 덜 제한적인 방법을 사용하도록 유도했으며, 여기서 제작한 서비스 모형의 가이드라인이 영어로 번역되어 불가리아, 캐나다, 조지아, 아일랜드, 케냐, 미국 등 다른 나라로 전파되기도 했다(장애우권익문제연구소, 2023).

호주의 서호주주는 Living My Life의 일환으로 지원의사결정제도 시범사업을 진행중이며 2024년 6월 종료 예정이다.

참고문헌

금융위원회, 2015. 11. 23, 금융투자상품 판매 관련 고령투자자 보호방안, 보도자료.

금융위원회, 2020. 8. 28, 어르신들의 보다 안전하고 편리한 금융생활을 지원합니다. 『고령친화 금융환경 조성방안』 마련, 보도자료.

금융위원회, 2023. 6. 5, 성년후견인, 은행 방문시 업무처리 편리해진다., 보도자료.

법률신문, 2024. 9. 7, 민법 중 계약 관련 규정에 대한 개정안 개요 [ I ].

배광열, 2015, 한국 성년후견제도에 있어서 후견대체제도(임의후견 및 후견신탁), 『성년후견』 3.

브리티시 컬럼비아, 2015, BC주 고령자 안내서 11판.

이동석ㆍ김용진ㆍ장영재ㆍ김강원ㆍ김치훈ㆍ유인선, 2023, 『지원의사결정제도 도입방안 연구』, 장애우권익문제연구소.

이성복, 2020, 『해외의 고령 금융소비자 보호 강화 추세와 시사점』, 자본시장연구원 이슈보고서 20-12.

일요신문, 2022. 11. 20, 600만명 ‘치매 수렁’ 빠진 일본 동결자산 255조 엔, 경제도 ‘꽁꽁’.

장수태, 2005, 『고령소비자 보호를 위한 성년후견제도의 도입방안 연구』, 한국소비자보호원 연구보고서.

제철웅, 2019, 의사결정지원제도의 도입 방안, 『후견과 신탁』 2-2.

한국성년후견지원본부, 2023, 『통계로 알아보는 우리나라 후견(감독)사건의 현황』.

American Bar Association, 2023, Supported Decision-Making: A Statutory Chart.

Australian Bankers’ Association Inc, 2014, Equality, capacity and disability-supported decision making.

Australian Law Reform Commission, 2014, Equality, Capacity and Disability in Commonwealth Laws.

Disability Rights Texas, 2020, What is Supported Decision Making?

JDC, 2021, People With Disabilities in Israel Facts and Figures.

Mental Health Europe, 2019, Response to the call of the Special Rappourter on the rights of persons with disabilities.

NSW government Family and Community Services, 2015, My life, my decision-A handbook for facilitators May 2015.

Socialstryrelsen, 2023, Personligt ombud till personer med psykiska funktionsnedsättningar.

The Ministry of Justice The Administrator General, Supported Decision, 2021, Making Summary Report-for the Year 2020.

UN CRPD, 2022, Concluding observations on the combined second and third periodic reports of the Republic of Korea.

UN CRPD, 2023, Combined second and third periodic reports submitted by Sweden under article 35 of the Convention pursuant to the optional reporting procedure, due in 2019.

Israel’s government services and information www.gov.il

Mosaica mosaica.org.il

Supported Decision Making supporteddecisions.org

Ⅰ. 서론

Ⅱ. 지원의사결정제도의 개념

Ⅲ. 해외의 지원의사결정제도

1. 미국

2. 캐나다

3. 이스라엘

4. 스웨덴

5. 호주

6. 해외 제도 비교

Ⅳ. 국내도입방안

Ⅱ. 지원의사결정제도의 개념

Ⅲ. 해외의 지원의사결정제도

1. 미국

2. 캐나다

3. 이스라엘

4. 스웨덴

5. 호주

6. 해외 제도 비교

Ⅳ. 국내도입방안