자본시장연구원의 보고서 자료를 소개합니다.

해외 금융분쟁 해결제도의 특징 및 국내 시사점

조사보고서 24-03 2024.07.19

- 연구주제 금융산업

- 페이지 81 Page

홍콩H지수 ELS, 금리연계 DLF 등 수익구조가 복잡하고 손실위험이 큰 금융상품들의 판매가 늘면서 불완전판매로 인한 금융소비자 피해 규모가 증가하고 있다. 금융회사가 불완전판매를 수행하여 일반 금융소비자가 상당한 금전적 손해를 입었음에도, 일반 금융소비자가 피해를 구제받기까지 오랜 시간과 법적 비용이 소요되는 문제를 가진다. 이에 대응해, 미국, 영국, 일본 등 주요 국가들은 민사소송의 법적 비용과 시간을 줄이고 신속한 피해보상을 지원하기 위해 다양한 대안적 분쟁해결 제도를 도입하고 있다.

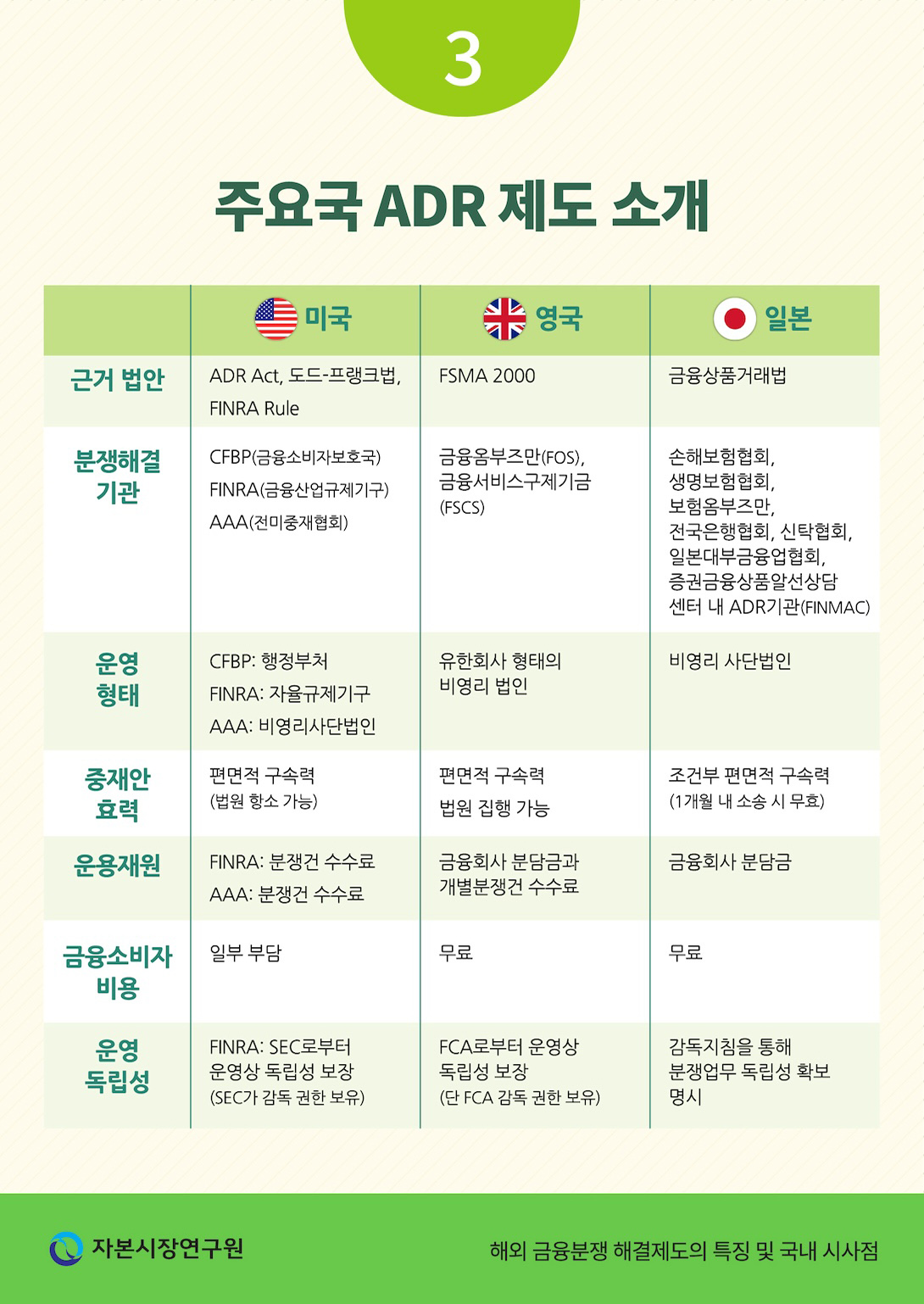

미국은 CFPB, FINRA, AAA 등 여러 금융분쟁 해결기구가 존재하여 화해, 알선, 조정, 중재 등 다양한 형태의 금융분쟁 해결제도를 마련하고 있다. 영국에서는 비영리 독립법인인 금융옴부즈만(FOS)이 금융분쟁 해결을 전담하고 있으며, FOS의 조정결정에 편면적 구속력을 부여하여 일반 금융소비자가 FOS의 조정결정을 수락하면 금융회사가 해당 조정결정을 반드시 따르도록 의무화하고 있다. 또한 영국 금융서비스보상기구(FSCS)는 펀드, 구조화상품 등에 대해 불완전판매, 부실자문 등을 수행하여 일반 금융소비자가 투자금을 돌려받지 못하는 상황에서 사전에 조성한 기금을 통해 일정 수준에서 피해 보상금을 돌려받을 수 있는 제도를 마련하고 있다. 일본은 개별 금융업권에서 지정분쟁해결기관을 운영하고 있는데, 금융투자업권의 경우 FINMAC에서 금융민원 신청 및 금융분쟁 해결을 전담하고 있다. FINMAC은 금융청으로부터 독립된 기구로, 금융투자상품, 암호자산, STO 등과 관련한 금융분쟁이 발생하였을 때 금융소비자와 금융회사 간 분쟁을 조정해 주는 역할을 수행하고 있다. FINMAC의 조정결정에 있어 조건부 편면적 구속력이 부여되어 있어, 일반 금융소비자가 FINMAC의 조정결정을 수락하면 금융회사가 이를 따르는 것을 원칙으로 한다.

한국은 금융감독원 분쟁조정위원회, 한국거래소 시장감시위원회, 금융투자협회 분쟁조정위원회, 소비자원 소비자분쟁위원회 등에서 금융관련 분쟁해결 기능을 다루고 있으나 금융투자상품의 불완전판매 등과 관련해서는 금융감독원 분쟁조정위원회가 실질적인 역할을 담당하고 있다. 과거 금융분쟁 사례를 살펴보면, 한국의 일반 금융소비자는 해외 주요국 대비 구제 비율이 다소 낮고, 피해보상까지 오랜 시간이 소요되며, 조정결정에 대해 금융회사가 수락하지 않는 경우가 많았다. 실제 한국의 금융분쟁 해결제도는 분쟁조정의 형태만 운영하고 있어 다양성이 다소 부족하며, 독립성과 전문성 제고가 필요하다는 의견이 많다. 무엇보다 금융감독원 분쟁조정위원회는 해당 업무를 담당하는 인력수가 부족하여 분쟁해결의 실효성이 부족한 문제를 가지고 있다. 또한 금융감독원 분쟁조정위원회의 조정결정에는 편면적 구속력이 부여되어 있지 않아 금융회사가 해당 결정을 수락하지 않는 경우가 많았다. 그 외에도 불완전판매 사건과 관련하여, 집단분쟁조정제도가 마련되어 있지 않아 다수 피해자들이 적절한 구제를 받는데 제한이 있다.

이에, 일반 금융소비자에 대한 신속한 피해보상 지원과 법적 비용 절감을 위해 한국 금융분쟁 해결제도를 개선할 필요가 있다. 첫째, 금융감독원 분쟁조정위원회의 실질적 기능 강화를 위해 독립성과 전문성을 제고하고 인력 및 예산 등을 확대해야 한다. 둘째, 금융분쟁 해결제도의 실효성을 높이기 위해 일본식 제한적 편면적 구속력 도입을 검토할 필요가 있다. 이때 편면적 구속력이 제대로 작동하려면 분쟁조정기구의 독립성과 전문성 제고가 반드시 뒷받침되어야 하며, 재판받을 기회를 제공할 수 있어야 한다. 셋째, 금융분쟁시 일반 금융소비자에 대한 직접적인 구제를 돕기 위해 중장기적으로 소비자보호구제기금 제도의 도입을 검토할 필요가 있다. 넷째, 고령자, 금융취약계층을 포함한 일반 금융소비자의 구제를 강화하기 위해 집단분쟁조정제도의 도입을 검토할 필요가 있다.

미국은 CFPB, FINRA, AAA 등 여러 금융분쟁 해결기구가 존재하여 화해, 알선, 조정, 중재 등 다양한 형태의 금융분쟁 해결제도를 마련하고 있다. 영국에서는 비영리 독립법인인 금융옴부즈만(FOS)이 금융분쟁 해결을 전담하고 있으며, FOS의 조정결정에 편면적 구속력을 부여하여 일반 금융소비자가 FOS의 조정결정을 수락하면 금융회사가 해당 조정결정을 반드시 따르도록 의무화하고 있다. 또한 영국 금융서비스보상기구(FSCS)는 펀드, 구조화상품 등에 대해 불완전판매, 부실자문 등을 수행하여 일반 금융소비자가 투자금을 돌려받지 못하는 상황에서 사전에 조성한 기금을 통해 일정 수준에서 피해 보상금을 돌려받을 수 있는 제도를 마련하고 있다. 일본은 개별 금융업권에서 지정분쟁해결기관을 운영하고 있는데, 금융투자업권의 경우 FINMAC에서 금융민원 신청 및 금융분쟁 해결을 전담하고 있다. FINMAC은 금융청으로부터 독립된 기구로, 금융투자상품, 암호자산, STO 등과 관련한 금융분쟁이 발생하였을 때 금융소비자와 금융회사 간 분쟁을 조정해 주는 역할을 수행하고 있다. FINMAC의 조정결정에 있어 조건부 편면적 구속력이 부여되어 있어, 일반 금융소비자가 FINMAC의 조정결정을 수락하면 금융회사가 이를 따르는 것을 원칙으로 한다.

한국은 금융감독원 분쟁조정위원회, 한국거래소 시장감시위원회, 금융투자협회 분쟁조정위원회, 소비자원 소비자분쟁위원회 등에서 금융관련 분쟁해결 기능을 다루고 있으나 금융투자상품의 불완전판매 등과 관련해서는 금융감독원 분쟁조정위원회가 실질적인 역할을 담당하고 있다. 과거 금융분쟁 사례를 살펴보면, 한국의 일반 금융소비자는 해외 주요국 대비 구제 비율이 다소 낮고, 피해보상까지 오랜 시간이 소요되며, 조정결정에 대해 금융회사가 수락하지 않는 경우가 많았다. 실제 한국의 금융분쟁 해결제도는 분쟁조정의 형태만 운영하고 있어 다양성이 다소 부족하며, 독립성과 전문성 제고가 필요하다는 의견이 많다. 무엇보다 금융감독원 분쟁조정위원회는 해당 업무를 담당하는 인력수가 부족하여 분쟁해결의 실효성이 부족한 문제를 가지고 있다. 또한 금융감독원 분쟁조정위원회의 조정결정에는 편면적 구속력이 부여되어 있지 않아 금융회사가 해당 결정을 수락하지 않는 경우가 많았다. 그 외에도 불완전판매 사건과 관련하여, 집단분쟁조정제도가 마련되어 있지 않아 다수 피해자들이 적절한 구제를 받는데 제한이 있다.

이에, 일반 금융소비자에 대한 신속한 피해보상 지원과 법적 비용 절감을 위해 한국 금융분쟁 해결제도를 개선할 필요가 있다. 첫째, 금융감독원 분쟁조정위원회의 실질적 기능 강화를 위해 독립성과 전문성을 제고하고 인력 및 예산 등을 확대해야 한다. 둘째, 금융분쟁 해결제도의 실효성을 높이기 위해 일본식 제한적 편면적 구속력 도입을 검토할 필요가 있다. 이때 편면적 구속력이 제대로 작동하려면 분쟁조정기구의 독립성과 전문성 제고가 반드시 뒷받침되어야 하며, 재판받을 기회를 제공할 수 있어야 한다. 셋째, 금융분쟁시 일반 금융소비자에 대한 직접적인 구제를 돕기 위해 중장기적으로 소비자보호구제기금 제도의 도입을 검토할 필요가 있다. 넷째, 고령자, 금융취약계층을 포함한 일반 금융소비자의 구제를 강화하기 위해 집단분쟁조정제도의 도입을 검토할 필요가 있다.

Ⅰ. 서론

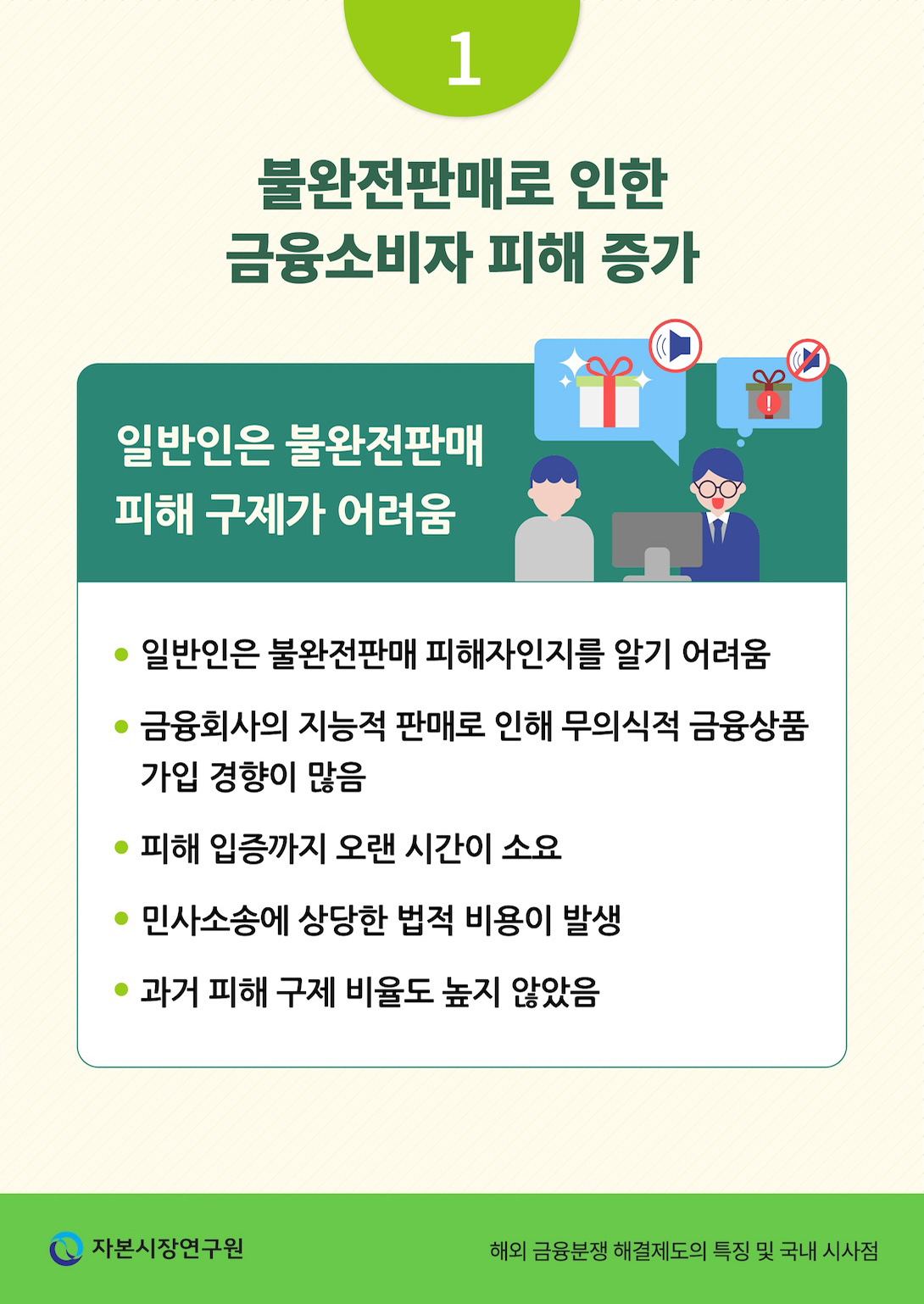

금융소비자 니즈가 다양해지고, 금융회사의 업무범위가 확대됨에 따라 수익구조가 복잡하고 일반 금융소비자가 이해하기 어려운 금융상품들의 판매가 급격히 증가했다. 수익구조가 복잡할수록 금융상품에 내재된 판매수수료가 높기 때문에 금융회사 임직원은 단기 판매수익 제고를 위해 복잡한 금융상품을 판매할 유인이 크고, 이로 인해 일반 금융소비자의 손실이 증가할 개연성이 큰 문제를 가진다. 일부 금융회사 임직원들은 홍콩H지수 ELS, 금리연계 DLF, 부실 사모펀드 등을 판매하는 과정에서, 해당 금융상품의 위험을 제대로 인지하지 못하였거나, 설령 해당 금융상품의 위험성을 알았더라도 손실 위험을 감내하기 어려운 일반 금융소비자에게 복잡하고 위험한 금융상품을 판매하는 등 불완전판매를 수행한 것으로 확인되었다. 2000년대 이후 저성장, 고령화 등 뉴노멀이 지속됨에 따라 일반 금융소비자들 역시 고수익을 제시하는 금융상품으로의 쏠림현상이 커진 것도 복잡한 금융상품에서 대규모 손실이 발생한 원인으로 꼽을 수 있다.

금융회사 임직원이 복잡한 금융상품에 대한 설명의무를 소홀히 하거나 적합성의 원칙을 위반한 것으로 드러나도, 일반 금융소비자들이 불완전판매에 대한 피해를 충분히 구제받지 못하는 것은 큰 문제이다. 우선 일반 금융소비자는 언론이나 금융당국으로부터 특정 금융회사가 불완전판매를 수행한 것으로 밝혀지기 전까지, 자신이 불완전판매 행위로 인한 피해자인지조차 알기 어렵다. 일반 금융소비자들은 복잡한 금융상품에 대한 위험을 정확히 알지 못하였음에도 금융회사 임직원의 지능적 판매 행위로 인해, 자신도 모르게 설명의무와 적합성의 원칙을 이행한 것으로 간주되는 경우가 많았다. 과거 금융상품 판매과정에서 금융회사 임직원으로부터 충분한 설명을 듣지 못한 채로, 금융상품 가입에 대한 동의나 서명을 한 경우가 많았으며, 금융회사 임직원으로부터 연필로 표기된 부분을 재기입하거나 형광펜으로 칠한 부문에 무의식적으로 기입한 경우도 빈번하였다.

금융회사 임직원의 불완전판매 행위가 의심되더라도, 일반 금융소비자들은 피해 입증까지 오랜 시간이 걸리고, 상당한 법적 비용이 소요되는 점도 문제이다. 과거 고위험 펀드에 대한 불완전판매 의심 사건의 경우, 불완전판매 행위가 제기된 이후 최종 법원 판결에 따른 손해배상까지 2~3년 이상 소요된 경우가 많았다. 예를 들어 KIKO(Knock-In, Knock-Out) 사건의 경우, 2008년 11월에 124개 중소기업이 대형 시중은행에 대해 불완전판매 혐의로 민사소송을 제기하였는데, 일부 중소기업의 경우 2019년 12월에야 KIKO 불완전판매 등의 이유로 손실금액의 15~40%를 구제받는 등 손해배상까지 10년 이상 걸린 사례도 있다. 일반 금융소비자가 불완전판매 행위가 의심되어 민사소송을 제기하려면 재판과 변호사 선임 비용 등에 상당한 비용이 소요되기 때문에 일반 금융소비자들이 민사소송을 제기하는 것은 쉽지 않은 선택일 수 있다.

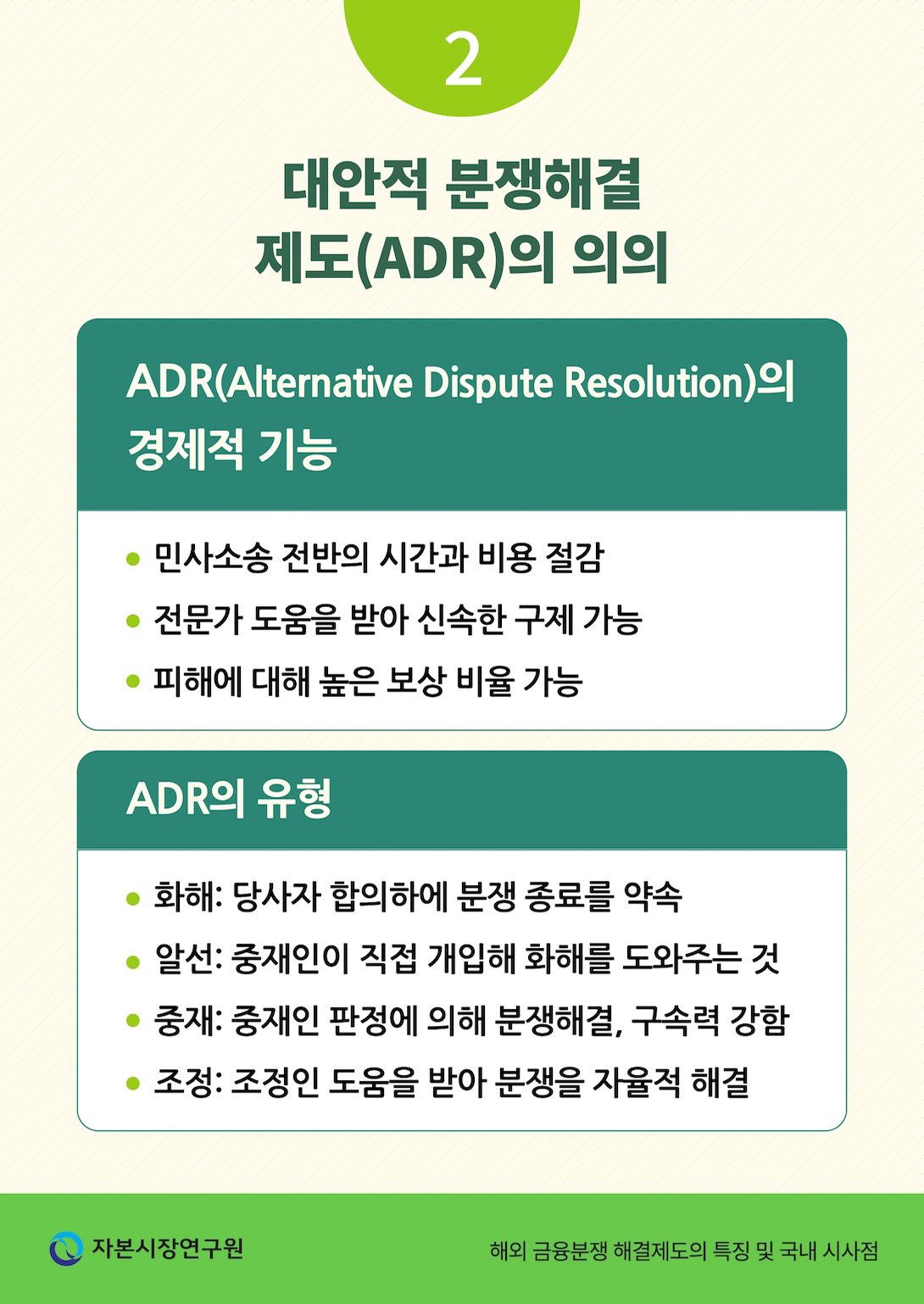

이러한 문제점을 해결하기 위해 한국을 포함한 주요 국가에서는 대안적 분쟁해결(Alternative Dispute Resolution: ADR, 이하 ADR) 제도를 통해 신속하게 일반 금융소비자의 피해를 구제해주는 제도를 채택하고 있다. 금융분쟁조정기구를 통한 피해보상 제도, 금융 옴부즈만 제도, 금융소비자 피해 구제기금 제도 등이 대표적인 대안적 분쟁해결 방법(ADR)으로, ADR은 일반 금융소비자가 민사소송을 제기하는데 발생하는 시간과 비용을 경감시키며 전문가의 도움을 받아 신속하게 피해를 보상해주는 기능을 수행한다. 한국에서는 금융감독원, 금융투자협회, 한국거래소, 한국소비자원, 대한상사중재원 등에서 민사소송을 대신하는 다양한 조정, 중재 제도를 마련하고 있지만 금융투자상품 불완전판매가 발생하였을 때 실질적으로 금융감독원 분쟁조정위원회 중심으로 ADR 제도가 운용되어 왔다. 문제는 금융 분야의 불완전판매 의심 사례가 큰 폭으로 증가함에 따라 제한적 인력을 보유한 금융감독원 분쟁조정위원회만으로는 일반 금융소비자의 피해를 충분히 구제하기 어렵다는 데 있다. 미국, 영국, 일본 등 주요 국가에서는 금융분쟁조정기구 뿐 아니라 다양한 분쟁해결방식이 존재하며, 일부 국가에서는 금융소비자 피해 구제기금 제도를 마련하여 불완전판매 발생시 신속하고 실효적인 피해보상을 수행하는 것으로 알려져 있다.

이에, 본 보고서에서는 해외 주요국의 다양한 금융분쟁 해결제도를 소개하고, 한국 금융분쟁 해결제도와의 비교 분석을 통해 한국 금융소비자의 실효적인 구제 강화 방안을 모색하고자 한다. 본 연구의 구성은 다음과 같다. 우선, Ⅱ장에서는 해외 주요국의 다양한 금융분쟁 해결제도를 살펴보고 국내 시사점을 제시한다. Ⅲ장에서는 한국 금융분쟁 해결제도를 소개하고 주요 문제점을 진단한다. Ⅳ장에서는 해외 금융분쟁 해결제도와 한국 제도를 비교 분석하고, 이를 기초로 한국 금융분쟁 해결제도의 개선 방안을 제시한다. V장에서는 결론을 제시한다.

Ⅱ. 해외 금융분쟁 해결제도 소개

해외 주요국에서 금융상품 판매시 금융회사가 설명의무, 적합성의 원칙, 적정성의 원칙 등을 위반하거나 부당권유 등을 수행한 경우, 일반 금융소비자는 민사소송을 통해 피해를 구제받을 수 있지만 민사소송을 진행하기에는 상당한 시간과 비용이 소요되는 문제가 있다. 이에, 주요 국가들은 금융소비자에게 신속하게 피해보상을 제공하고 분쟁해결 비용을 지원해 주는 차원에서 다양한 대안적 분쟁해결 제도(ADR)를 마련하고 있다.1) 본 장에서는 해외 주요국이 도입하고 있는 ADR 제도들을 소개하고 주요 금융분쟁 사례에서 ADR이 의미 있게 활용된 사례를 제시하고자 한다.

1. 미국 사례

가. ADR 개요

미국 ADR은 입법, 행정, 사법, 민간, 기업 등의 영역에서 다양한 형태로 운영되고 있다. 이 중 행정형(Administrative) ADR은 특정 분야의 분쟁을 소관 행정부처를 중심으로 해결하는 대안적 분쟁해결 방식이다. 예를 들어, 현재 금융소비자 보호 부문의 독립적 행정기관으로서 소비자금융보호국(Consumer Financial Protection Bureau: CFPB, 이하 CFPB)이 금융소비자 분쟁과 관련한 ADR을 운영하고 있다. 미국은 1990년에 행정형 ADR에 관한 명확한 법적 근거를 부여한 행정분쟁 해결법(Administrative Dispute Resolution Act: ADR Act)을 제정하고 1996년에 ADR Act 개정을 통해 행정분쟁과 관련한 입법체계를 갖추었다. 1996년 ADR Act에서는 각 행정부처별로 분쟁해결 전담원을 두고, 자체적인 ADR 운영을 책임지도록 하였다. 또한 분쟁해결 전담원으로 하여금 소관부처의 정책을 수립하고 집행할 때 반드시 ADR에 근거하여 추진하도록 하였다. 이를 통해 연방 행정기관들은 분쟁 등이 발생할 경우 ADR 절차에서 협상, 화해, 조정, 중재, 사실 확인 등 다양한 해결수단으로 처리하는 것을 허용하였다.2)

1998년에는 연방의회가 모든 연방 지방법원에서 ADR을 시행하도록 법제화한 대안적 분쟁해결법(이하 1998년 연방 ADR Act)을 시행하였다. 이는 각 연방 지방법원에서 모든 민사소송의 당사자들이 소송 단계에서 ADR을 활용할 것을 고려하도록 법적 기반을 만든 것이다. 그리하여 지방법원들은 소송 당사자들에게 ADR 절차를 채택하고, 활용할 것을 권장하고 증진하는 자체 프로그램을 개발하고 시행해야 하며, ADR 절차를 진행하는 중립인을 선발하는 과정을 마련해야 한다. 1998년 연방 ADR법 제정으로 연방 지방법원이 ADR 프로그램을 설치하고 제공함에 따라 전국적으로 ADR 활용이 크게 확대되었다.

미국 ADR은 기능에 따라 협상(negotiation), 조정(mediation), 중재(arbitration)로 구분할 수 있으며, 운영 주체 기준으로는 자율규제기구에 의한 민간형과 공적기구에 의한 행정형, 법원에 의한 법원형으로 구분할 수 있다. 금융상품을 판매하는 과정에서 발생하는 분쟁에 대한 해결기능은 독립된 연방 정부기관인 CFPB가 담당하고 있으며, 증권 부문에 대해서는 증권거래법에 근거한 자율규제기관인 FINRA가 담당하고 있다. 이들 이외에 민간형 분쟁해결기관을 통해서도 소비자분쟁 처리가 활발하게 이루어지고 있는 가운데, 대표적으로 미국중재협회(American Arbitration Association: AAA, 이하 AAA)가 소비자 분쟁에 대한 조정기능을 맡고 있다. 이처럼 금융소비자와 금융회사 간 분쟁이 발생하는 경우 소송과 재판을 통해 분쟁이 해결되기보다 다양한 대안적 분쟁해결 기구를 통해 사전 중재와 합의를 수행하는 것으로 알려져 있다.

나. 금융소비자보호국(CFPB)

CFPB는 2008년 글로벌 금융위기의 재발을 막기 위해 2010년 도드-프랭크법에 의하여 설립된 미국 금융소비자보호 감독 및 집행 기구이다. CFPB는 도드-프랭크법에 따라 2011년 설립되었는데, 은행 및 대형 예금수취기관과 비예금수취기관 등이 제공하는 금융서비스와 금융상품 판매 등에 대하여 규제를 준수하는지 여부를 감독하고 조사하는 기능을 수행한다. CFPB는 금융소비자 보호를 위한 감독과 규제 위반사항에 대한 집행 기능 뿐 아니라 금융민원을 신청 받고 금융분쟁을 조정해 주는 역할도 수행하고 있다. 그 외에도 CFPB는 금융소비자 보호를 위해 안내서 작성, 교육자료 작성 등 금융소비자 교육을 담당하고 있고, 각종 금융소비자의 불만사항을 접수 받고 있으며, 금융소비자의 행동 패턴과 새롭게 부각되는 위험들에 대응하기 위한 연구조사 업무도 수행하고 있다.

CFPB는 금융분쟁 해결제도와 관련해서 외부 금융기관의 중재합의에 대한 감독 기능을 수행하고 있으며, 필요한 경우 CFPB가 직접 금융소비자와 금융회사 간 중재합의를 권고할 수 있도록 규정하고 있다. 도드-프랭크법에서는 CFPB로 하여금 금융상품 및 서비스 제공자와 금융소비자 간 사전 중재합의의 공정성을 검토하기 위한 책임을 CFPB에 부여하고 있다. 구체적으로, 도드-프랭크법 Section 1028(a)에서 CFPB는 금융소비자의 금융상품 또는 금융서비스 계약에서 분쟁의 중재 실태에 대해 조사하고, 해당 조사 결과를 미국 의회에 보고할 것을 명시하고 있다. 또한 동법 1028(b)에서는 앞서 진행된 CFPB 조사의 결과에 기초하여 금융소비자 보호와 공공의 이익을 위해 필요하다고 판단되면 금융소비자와 금융서비스 제공자 간 분쟁해결을 위해 CFPB가 사전 중재합의와 관련된 조건을 금지할 수도 있고 관련 조건을 새롭게 부과할 수도 있는 권한을 규정하고 있다. 한편 2017년 7월에는 개별 금융소비자와 금융회사 간 사전 중재합의가 금융소비자가 집단적 구제를 모색하는 것을 제한하고 있다고 판단하고, 금융상품 및 금융서비스 제공자에 의한 사전 중재합의 요청을 제한하도록 하는 새로운 규칙을 마련하였다.3)

더불어, 도드-프랭크법에서는 CFPB로 하여금 금융소비자의 불만을 수집, 조사 및 대응하도록 규정4)하고 있다. 여기에는 CFPB가 적시에 소비자의 불만 또는 문의에 대해 적절하게 대응하기 위한 절차를 수립하도록 명시5)하고 있다. 이의 일환으로 CFPB는 금융서비스 또는 상품에 대한 금융소비자 불만 접수 포털(Submit a Complaint)6)을 운용하고 있다. 금융소비자가 금융민원 사항을 접수하면 CFPB는 금융회사에게 해당 내용을 전달하고 대응하도록 한다. 만약 다른 감독기관이 적절하게 지원할 것으로 판단되는 경우 해당 감독기관에게 대신 금융민원 사항을 전달할 수 있다. CFPB는 접수된 금융소비자 민원 사항들을 주(State) 및 연방정부와 공유하며, 미국 의회에 보고서를 제출해야 한다.

금융회사는 금융소비자 민원 사항에 대해 일반적으로 15일 이내에 최초 응답해야 하며, 60일 이내에 최종 응답을 제공해야 한다. CFPB는 개인정보를 삭제한 민원 사항 정보를 웹사이트 내 데이터베이스에 공개할 수 있으며, DB화를 통해 금융회사 감독, 연방 소비자금융법의 집행, 시장 모니터링, 관련 규칙과 규정 수립 등의 작업을 지원한다. CFPB는 이러한 금융소비자 민원 내용을 비롯하여 내부고발 정보, 기타 감독기관의 정보 등을 통해 규제 대상 금융회사의 소비자보호법 위반 사항이 발견되면, 집행 조치를 결정하기 위해 해당 위반 사항을 입증하기 위한 조사를 개시할 수 있다. CFPB는 추가 조사가 필요하다고 판단한 경우, 소환장 발부 등의 권한을 가진다.7)

이상을 종합하면 CFPB는 금융소비자 보호를 위해 감독 및 집행 기능을 주로 수행하며, 금융소비자와 금융회사 간 분쟁 해결을 위한 별도의 법적 조직을 가지고 있지는 않다. 즉 CFPB가 직접적으로 분쟁을 조정하기보다는 민원이 접수되면 사전적으로 금융회사와 소비자 간 합의를 유도하는 역할을 수행하고 있으며, 금융소비자와 금융회사 간 분쟁 발생을 예방하기 위해 금융소비자 교육을 확대하는 등 불완전판매 방지를 위한 예방적 역할을 담당하고 있다.

다. FINRA

미국 금융산업규제청(Financial Industry Regulatory Authority: FINRA, 이하 FINRA)은 2007년 7월 설립된 자율규제기관으로, 당시 전미증권업협회(National Association of Securities Dealers: NASD)와 뉴욕증권거래소(New York Stock Exchange: NYSE)가 수행해왔던 회원 규제, 집행 및 분쟁처리 업무를 통합하여 설립되었다.8) 현재 미국 증권 분야에서 발생하는 분쟁의 경우 FINRA가 해당 분쟁의 처리를 담당하고 있다. SEC는 FINRA가 규제 마련, 규제 집행, 분쟁해결 등 주요 업무를 투명하고 공정하게 수행하도록 FINRA에 대한 감독권을 가지고 있다. 분쟁해결 업무와 관련해서 SEC는 FINRA의 분쟁해결 업무에 직접적으로 개입하지 않으며, FINRA의 중재 및 조정과 관련된 규정 승인을 통해 분쟁해결 절차 및 운영에 간접적으로 개입하고 있다.

본 절에서는 FINRA의 분쟁해결 업무 중심으로 살펴보고자 한다. FINRA는 금융분쟁 해결과 관련해서 중재(arbitration)와 조정(mediation)9) 등의 방법을 운영하고 있다. 금융소비자는 금융회사로부터 판매, 중개, 자문 등 금융서비스를 제공받는 과정에서 분쟁이 발생한 경우, FINRA에 중재 청구를 제기하거나 조정을 요청할 수 있다. 또한 금융회사와 금융회사 간 분쟁이 발생한 경우에도 피해를 입은 금융회사가 전문 금융소비자의 자격으로 FINRA에게 중재 청구를 제기하거나 조정을 요청할 수 있다. 이때 금융소비자가 금전 또는 유가증권 등의 손해배상을 받고자 하는 경우, 단순 민원 접수가 아닌 중재 또는 조정을 신청하는 것으로 가능하다.

첫째, FINRA의 분쟁해결 방법 중 중재에 대해 살펴보고자 한다. FINRA는 금융소비자와 회원의 중재(customer code rule)10)와 FINRA 회원간 중재(industry code rule)를 담당하고 있다.11) 회원과 금융소비자 간의 분쟁을 중재합의 또는 FINRA 규칙에 의해 중재하는 경우는 서면으로 요청하거나 금융소비자가 직접 요청한 경우 등이 해당된다. FINRA 규정에 따르면 금융분쟁이 금융소비자와 회원 또는 회원과 관련된 자 간에 발생한 경우와 회원 또는 회원과 관련된 자의 사업 활동과 관련되어 분쟁이 발생한 경우 FINRA가 이를 중재할 수 있다고 규정하고 있다.12) 또한 금융소비자는 사전 중재합의를 하지 않은 경우에도 중재를 요구할 수 있는 권리를 가진다고 명시하고 있다. FINRA 회원 간의 분쟁은 원칙적으로 중재를 통해 처리한다.13) FINRA를 통한 중재의 약 69%가 합의에 도달하였으며 합의시 청구인에게 금전적 구제를 제공한 것으로 알려져 있다.14)

SEC에서 승인한 규칙에 따라 FINRA는 중재인단(arbitration forum)을 제공해야 하지만 중재판정 결정에는 관여하지 않는다. 중재는 법적 구속력을 가지므로, 금융소비자 및 회원 모두 판정을 준수해야 한다. FINRA는 청구된 분쟁의 규모에 따라 중재인단 구성을 다르게 하고 있다. 10만달러 이상의 청구에 대해서는 3명의 중재인 패널을 구성하여 대면 심리해야 하며, 1명이 심리를 주재한다. 10만달러 미만의 경우 1명의 중재인이 심리하며, 5만달러 미만인 경우에는 가장 간소화된 중재 절차를 통해 대면 심리 없이 당사자가 제시한 모든 자료를 검토하여 결정하게 된다.

FINRA의 중재 절차는 피해 당사자가 FINRA 해당 부서에 청구서(Statement of Claim) 및 기타 문서를 제출하는 것으로 시작한다. 청구 진술서에는 분쟁에 대한 설명, 관련 당사자에 대한 내용, 손해배상 요구 금액 등이 포함된다. 이때 청구 당사자에게 절차 개시를 위해 수수료가 부과된다. 청구 요건이 충족되면, FINRA는 청구 진술서에 기재된 피청구인에게 진술서를 전달하며, 분쟁의 규모, 필요한 중재인 수, 분쟁의 성격 및 관련 증권 유형 등을 분석한다. 피청구인은 진술서와 관련된 사실 및 이용 가능한 방어 수단을 명시한 답변서를 FINRA에게 제출해야 한다. 다음으로 중재인(arbitrator)을 지정하는 절차가 필요하다. 중재인은 FINRA로부터 독립성을 부여받은 자로, 구속력 있는 판정을 내리기 위해 당사자들이 선택하게 된다. SEC 규칙에 따라 FINRA는 중재인 명단을 관리하며 중립적인 관리자로서 중재 결과에 대한 정보를 제공하지 않는다. FINRA는 알고리즘을 사용하여 중재인 명단에서 무작위로 중재인 후보 목록을 생성한다. 이때 FINRA는 무작위로 중재 위원장 후보 목록, 공개 중재인목록, 비공개 중재인 목록으로 구성된 3개의 인원 구성안을 만들고 각 목록에 10명의 중재인 후보를 선정한다.15)

FINRA는 후보 선정 후 후보 목록을 각 당사자에게 보내면 당사자는 우선순위를 매겨 후보를 지정하고, 원치 않은 중재인 후보는 제외시킨다. 분쟁 규모가 10만달러 이하인 경우, 10명의 위원장 자격을 갖춘 공개 중개인 목록에서 당사자는 최대 4명의 중재인을 제외할 수 있으며 최소 6명의 중재인을 포함시킬 수 있다. 만약 분쟁 규모가 10만달러 이상인 경우 3명의 중재인이 사건을 판정한다. 당사자들은 위원장 자격을 갖춘 공개 중재인 10명, 15명의 공개 중재인, 10명의 비공개 중재인 이렇게 3개 유형의 중재인 목록을 받게 된다. 이들 중에서 당사자는 위원장 자격을 갖춘 공개 중재인 10명 중 최대 4명(최소 6명 선택), 공개 중재인 15명 중 최대 6명(최소 9명 선택), 비공개 중재인 중 최대 10명을 제외할 수 있다. 당사자가 우선순위를 지정하여 모든 비공개 중재인이 제외되는 경우, 다음으로 우선순위가 높은 공개 중재인을 선택하여 중재인단을 구성해야 한다. FINRA는 충분한 중재인 후보 수를 보장하기 위해 지속적이며 정기적으로 모니터링을 수행한다.16) 중재인단이 지정되면, FINRA는 예비심리회의를 개최하는데 이때 당사자와 중재인이 화상 또는 음성회의를 통해 중재 개시 및 마감일 등의 일정을 정한다. 당사자들이 중재 절차를 신속하게 처리하기 위해 문서 및 정보를 자발적으로 교환하는 디스커버리 절차를 수행한다. FINRA는 디스커버리 과정에서 당사자와 중재인을 돕기 위한 지침인 Discovery Guide를 제공한다. 다음은 심리(hearing) 절차로, 당사자와 중재인은 각자의 사건을 뒷받침하는 주장과 증거를 제시하는 심리를 진행하기 위해 직접 대면하게 된다. 심리 과정은 디지털 방식으로 기록되며 증언 및 증거, 직접 및 교차심문, 증거물 등을 통해 심리 절차를 진행한다. 심리 절차가 끝나면 중재인은 사건을 심의하고 서면으로 최종 판정을 내린다. 판정은 기록이 종료된 날로부터 영업일 기준 30일 이내에 이루어져야 한다. 판정 절차에서 중재인은 당사자에게 비용과 수수료를 할당하는 방법을 결정한다. FINRA는 중재인에 대한 책임을 강화하는 차원에서 양 당사자가 공동 요청하는 경우 중재인이 최종 결정에 대한 이유를 설명하도록 요구하고 있다.

FINRA의 중재 청구인은 중재 접수비(Initial Filing Fee)를 포함하여 청구 수수료(filing fee)와 심리세션 수수료(Hearing Session Fees)를 납부해야 한다. 또한 경우에 따라 금지명령을 제기하기 위한 금지명령 청구 수수료, 중재 연기 수수료, 기타 수수료 등을 부과할 수 있다. FINRA 중재를 통해 발생하는 비용을 개괄적으로 살펴보면, 금융소비자의 경우 초기 접수비로 최소 50달러에서 최대 2,300달러를 납부해야 한다.17) 이때 접수비 금액은 분쟁청구 금액에 비례한다. 또한 중재인은 각 심리세션에 대해 당사자들에게 수수료를 부과한다. 이는 최종 판결에서 중재인단이 수수료 금액을 결정한다. 심리 수수료는 분쟁청구 금액을 기준으로 차등 부과되며, 중재인 수(1명 또는 3명)에 따라 달라진다. 만약 청구인이 금전적 손해배상을 요청하거나 명시하지 않은 경우 중재인은 청구금액 범위 내에서 수수료를 결정할 수 있으며, 기본적으로 수수료는 최소 50달러 이상(1명의 중재인)~최대 1,575달러 이하(3명의 중재인) 범위 내에서 정해진다.18)

둘째, FINRA는 중재에 대한 대안으로 조정 기능을 제공하고 있다.19) 조정은 법적 구속력이 낮고 자발적인 절차를 따른다는 점에서 중재와 차별적인 특징을 가진다. 조정은 공정한 조정인을 통해 분쟁 당사자 간 협상을 촉진하여 상호 수용 가능한 해결책을 찾도록 지원한다. 또한 중재 과정 중에 중재인이 판정을 내리기 전에 언제든지 조정을 요청할 수 있다. 불완전판매 및 내부통제 소홀 등의 이유로 피해를 입은 금융소비자가 FINRA에게 조정 요청을 하면, FINRA는 상대 당사자인 금융회사에게 연락하여 이해관계를 파악하고 조정 절차를 설명하며 조정에 대한 동의를 구한다. 당사자들이 조정에 동의하면 FINRA는 조정인을 선택하도록 지원한다. 당사자들은 발언권이 있으며 누구를 조정인으로 선택할지 서로 합의해야 한다. 당사자들이 조정인에 동의하면 FINRA는 각 당사자에게 조정 조건이 포함된 조정 제출 계약서를 보낸다. 모든 당사자, 대리인 및 조정인은 조정이 이루어지기 전에 서명해야 한다.

FINRA의 조정 절차는 한 당사자가 FINRA에게 분쟁조정을 신청함으로써 시작된다. 다음으로 조정인을 선택하는 과정을 거친다. 이때 금융소비자와 금융회사, 또는 금융회사 간 분쟁에서 조정인을 미리 선택할 수 있으며 FINRA의 조정인 후보를 통해 선정할 수 있다. 조정인 후보는 크게 무작위 가상, 대면, 맞춤형 3가지 옵션 중에 선택할 수 있는 등 분쟁조정 신청자로 하여금 조정인 선택 기회를 충분히 제공하며, FINRA로부터 독립적인 조정인을 제공하는 특징을 가진다. 조정인이 선정되면 분쟁 당사자와 조정인은 조정제출 계약서20)에 서명해야 한다. 이 계약서에는 조정 규칙, 수수료 지불조건, 조정 절차 기밀성에 동의하는 내용을 담고 있다. 다음으로 조정 세션이 진행되는데, 조정 세션은 대면과 비대면을 통해 이루어질 수 있으며 조정이 시작되기 전에 조정인은 분쟁 사건과 관련한 정보를 요청할 수 있다. 조정인의 도움으로 FINRA의 조정 과정 대부분은 당사자 간 합의로 종결된다.21) FINRA의 조정결정은 당사자들이 합의하기 전에는 법적 구속력이 없으나, 당사자가 조정결정에 합의하면 해당 결정에 따른 피해보상 등은 집행이 가능하다. FINRA의 조정결정은 법적 구속력이 없기 때문에 분쟁 당사자 중 일부는 조정결정에 동의하지 않을 수 있으며, 일부 분쟁 사건의 경우 사건의 일부 사항에 대해서만 조정결정에 수락할 수 있다. 이처럼 조정 과정에서 합의가 원만하게 도달하지 못한 경우, 조정을 신청한 청구인은 중재를 제기할 수 있다. FINRA 홈페이지에 따르면 과거 FINRA를 통한 분쟁조정 신청 중에서 약 80%가 합의에 도달한 것으로 밝히고 있다.

조정 절차를 진행할 경우 각각의 당사자는 FINRA에 조정 신청 수수료(Mediation Filing Fees)를 지불해야 한다. 또한 조정인 서비스에 대한 요금으로 조정인 수수료(Mediator Fees and Expenses)를 지불해야 한다. 조정인 수수료는 시간당 요금 또는 정액 요금을 기반으로 하여 자체 요율을 설정한다. FINRA는 청구금액이 10만달러 이하인 소액의 분쟁사건에 대해서 저비용 또는 무료로 온라인 조정 프로그램을 제공하고 있다. 그 외 FINRA 조정 과정에서 발생하는 이동 경비, 회의실 사용비 등 기타 비용은 조정 당사자가 지불해야 한다. 다른 약정에 동의하지 않는 한 기본적으로 모든 수수료는 각 당사자들에게 균등하게 분배한다.

FINRA에서 제공하는 중재와 조정의 특징을 비교하면, 중재결정은 법적 구속력이 부여된 반면, 조정결정은 법적 구속력이 없어 당사자 중 일부가 수락하지 않을 수 있다. 금융회사가 중재결정에 대한 사항으로 금융소비자에게 보상금 또는 합의금을 제공해야 하는 경우, 해당 금액을 30일 이내에 지급해야 한다. 만약 금융회사가 FINRA의 중재결정을 따르지 않거나 양 분쟁당사자가 합의한 조정결정을 이행하지 않는 경우, FINRA는 금융회사의 등록을 일시 중지하거나 취소할 수 있다.22) 한편 모든 중재결정은 최종적이여서 예외적인 사건을 제외하고는 검토 또는 항소 대상이 되지 않아, FINRA의 중재결정에 대해 양 당사자는 이의를 제기할 수 있는 항소 절차가 없다. 다만, FINRA의 중재결정 과정에서 법률 위반사항이 있거나, 중재자가 명백한 편파성 중재를 하거나 부패행위가 들어난 경우, 또는 한 당사자의 권리를 침해하는 사항 등이 발견된 경우 연방 및 주법 등에 따라 당사자를 대상으로 항소를 제기할 수 있다.

라. 민간형 분쟁해결기구

미국 중재협회(American Arbitration Association: AAA, 이하 AAA)는 1926년 설립된 비영리 사단법인으로, 일반 개인, 단체, 기업 등이 다른 경제 주체와 분쟁이 발생하였을 때 분쟁해결 서비스를 제공하고 있다.23) AAA는 1926년 연방중재법(Federal Arbitration Act)에 기반을 두고 설립된 비영리 기관으로, 재판을 대신하는 방법으로 중재를 구현함으로써 분쟁 신청인에게 직접적인 도움을 주기 위한 목표로 설립되었다. 현재 AAA는 금융, 유통, 통신 등 다양한 분야에서 조정 및 중재, 집단중재 등을 처리하고 있으며, 그 외 ADR에 관한 교육, 훈련, 출판물 제작 등을 제공하고 있다. 2023년 9월 기준 1926년 설립 이래 AAA는 780만건의 분쟁 사건을 처리하였으며 2023년에는 1월초부터 9월초까지 39만 5천건의 분쟁사건을 해결하였다.

AAA는 독립적이고 전문적인 중재 업무 수행을 위해 전문 변호사, 전직 연방 및 주 판사, 전문가, 경력자, 미국중재협회의 조정인, 중재인 훈련 프로그램을 수료한 자 등 약 45개 이상의 국가의 약 7,500여명의 조정인 및 중재인을 구성한다. AAA의 조정인이 되려면 비즈니스, 산업 또는 전문분야에서 최소 10년 이상의 고위급 경력을 보유해야 하며, 지원자의 전문분야에 적합한 교육 학위 또는 전문자격증을 보유해야 한다. 또한 AAA 등이 제공하는 조정인 교육을 이수하고, 일정 횟수 이상의 조정 경험을 갖추어야 한다. AAA의 중재인이 되려면 조정인보다 엄격한 요건이 요구된다. AAA의 중재인은 최소 15년 이상의 고위급의 법률, 비즈니스 또는 전문 경력을 보유해야 하고 전문분야에 적합한 교육 학위 또는 전문자격증을 소유해야 한다. 또한 AAA의 중재인이 되려면 중재 또는 기타 형태의 분쟁해결에 대한 교육을 이수하고, 중재, 조정 등 분쟁해결 분야의 경험을 갖추어야 한다. AAA는 중재 절차가 종료한 이후 분쟁의 양 당사자에게 중재인을 평가하도록 하고, 평가 결과를 취합하여 정기적으로 중재인 구성 풀을 재구성할 수 있다.

AAA는 2014년 제정한 소비자중재규칙(Consumer Arbitration rules)24)에 근거하여, 분쟁 발생 전에 계약에 기재된 중재조항을 중심으로 중재해결을 처리한다. 즉, 기업과 소비자 간 상품이나 서비스의 구매계약과 관련하여 중재조항을 두고 있거나, 소비자 구매계약에 대해 협상이 불가능한 경우 개별 소비자와 기업 사이의 구매계약을 소비자 계약으로 간주하고 소비자 중재를 적용한다. 이때 상품이나 서비스는 개인이나 가정에 사용되는 용도여야 한다. 일반적으로 적용되는 부문으로 신용카드 계약, 금융계약, 통신, 임대, 자동차 및 주택구매계약, 보험, 보증 등 다양한 부분에서 이루어진다.

AAA의 중재절차는 한쪽 당사자가 서면으로 중재신청서를 제출하면서 시작되며 비공개로 진행한다. AAA는 중재신청과 관련된 분야에 있는 중재인 명단 풀(pool)을 양쪽 당사자에게 제시하면 양쪽 당사자는 전문성을 고려하여 중재인을 선정한다. 만약 양쪽 당사자들이 중재인 선정에 동의할 수 없는 경우, 양 당사자들의 선호를 고려하여 AAA가 직접 중재인을 지정하게 된다. 일반적으로 중재인은 1명이 임명되며 3명까지 확대될 수 있다. 중재인이 선정되면, 분쟁의 양 당사자(또는 대리인)와 중재인이 참석하여 향후 중재 일정에 대해 논의하는 예비심리를 수행한다. 예비심리는 대면심리가 필요하다고 결정하지 않는 한 비대면으로 진행하며, 예비심리에서 당사자 간 분쟁 사건과 관련된 정보를 교환한다. 이때 중재인은 당사자들에게 소비자와 기업 간 공유할 문서 및 기타 정보들을 요청할 수 있는 권한을 가진다. 만약 상대방이 공개해야 하는 정보가 부족하다고 생각하는 당사자의 경우 중재자에게 서면으로 정보 공개를 요청할 수 있다.

예비심리 이후 중재인은 사전에 정한 날짜와 시간, 장소에서 심리를 수행한다. 당사자가 요청하는 경우 심리에 대해 서면 기록이 가능하며, 보상청구 금액이 2만 5천달러를 초과하지 않으면 문서 제출로도 중재가 가능하다. 중재인은 심리 과정에서 받은 정보와 증거, 진술들을 종합하여 최종 중재결정을 제시한다. 중재인은 모든 증거를 채택할 수도 있고, 적합하지 않은 증거를 제외할 수 있는 권한을 가진다. 최종 중재결정은 심리 종료일로부터 30일 이내 또는 중재인이 최종 진술 및 증거를 받기로 한 날로부터 14일 이내에 이루어져야 한다. 최종 중재결정 안에는 결정을 내린 이유, 지급액(배상, 구제책 등), 관리 및 중재 수수료 및 비용 등을 포함한다. FINRA와 유사하게 AAA의 중재인을 통한 최종 중재결정은 양측 당사자들에게 법적 구속력을 가진다.

AAA의 조정절차도 중재절차와 유사하다. 다만, 조정의 경우 조정인은 당사자들이 합의에 도달하도록 돕지만 조정인의 결정에는 법적 구속력이 없다. 즉 AAA의 조정인이 내린 최종 조정결정에 대해 한쪽 당사자로도 조정결정안을 수락하지 않으면 실질적인 구제가 이루어지지 않는다.

중재 당사자는 AAA의 중재 서비스를 제공받는 대가로 행정수수료와 중재인(또는 조정인) 보상비를 납부해야 한다. 행정절차 수수료로는 청구 접수비용(소비자 및 사업자 부과), 심리비용(사업자 부과), 사건관리비용(사업자 부과)이 부과된다.25) AAA는 소비자 구제 강화에 목표를 두고 있기 때문에 청구 접수비용에 대해서는 소비자에게 부과하지만, 심리 비용과 사건관리 비용은 사업자에게만 부과한다. 이에, 소비자에게 부과되는 절차상 행정비용은 200달러를 초과하지 않는다. 반면 사업자에게는 청구 접수비로 1,700~2,200달러(중재인 3명이상), 심리 비용으로 약 500달러, 중재인 보상비용으로 1일당 약 750달러(서면 심리)~1,500달러(대면 심리)가 부과된다. 중재인에 대한 보상은 AAA가 정한 요율에 기반하여 부과된다. 소비자가 분쟁 후 자발적으로 중재자 수수료의 일부를 지불하기로 선택하지 않는 한 일반적으로 기업이 중재인 보상을 지불해야 한다. 중재인 보상에 관한 조치는 당사자와 중재인 간 직접적으로 이루어지지 않고 AAA를 통해 이루어진다. 당사자 양측의 증인에 대한 비용은 각 당사자가 부담한다. 당사자들의 합의가 없는 한 모든 중재인 비용(중재인 요청에 의한 증거물 및 증인 비용, 중재인 출장 경비, 기타 중재인 관련한 경비 등)은 사업자가 부담한다.26)

2. 영국 사례

가. ADR 개요

영국은 전통적으로 민사소송을 통해 양 당사자 간 분쟁을 해결하는 방식을 존중해왔으며, 이에 중재를 제외한 ADR 제도는 활성화되지 않았다.27) 이는 미국에서 행정부, 주 및 지방단체, 자율규제기구, 비영리법인 등 여러 기관들이 화해, 중재, 조정, 알선 등 다양한 ADR 제도를 운영하고 발전시켜온 것과 구별된다. 김선정(2011)에 따르면 영국은 1291년에 중재가 행하여진 기록이 있고, 중세시대에 무역업이 발달하는 과정에서 분쟁이 증가함에 따라 상인계급의 중재를 담당하는 분쟁해결기관들이 설립되어 발전했다. 산업혁명 이후 영국이 세계 금융중심지로 자리매김함에 따라 영국 런던을 중심으로 규모가 크고 복잡한 금융거래가 늘어났고, 자연스럽게 금융분쟁 또한 증가했다. 1892년에는 런던국재중재법원이 설립되어, 국제 상사분쟁을 해결하는 역할을 수행하였다. 1900년대 들어, 금융산업이 지속적으로 발전하면서 개별 금융업권의 분쟁해결을 담당하는 다양한 분쟁해결기관들이 설립되고 발전하였다.

2000년 금융서비스시장법(Financial Services and Market Act: FSMA, 이하 FSMA) 도입으로 개별 금융업권의 금융분쟁 해결을 담당하는 8개의 옴부즈만 기관들이 하나의 단일 옴부즈만인 금융옴부즈만(Financial Ombusman Service: FOS, 이하 FOS)으로 통합되었고 이후 FOS의 역할과 권한이 큰 폭으로 강화되었다. 금융소비자와 금융회사간 금융분쟁이 발생하거나, 금융회사 간 금융분쟁이 발생하였을 경우, 민사소송을 대신하여 금융분쟁을 해결하는 기관 중에서 FOS가 가장 중요하고 실질적으로 유일한 기관으로 볼 수 있다.

나. 금융 옴부즈만 서비스(FOS)

영국은 금융소비자 보호 강화를 목표로 2000년 금융시장서비스법에 근거하여 FOS를 설립하고, 2001년 12월부터 기존에 운영되고 있던 8개 옴부즈만 기관들을 FOS로 통합 이관하여 FOS의 권한과 기능을 강화했다.28) 영국 금융감독청(Financial Conduct Authority: FCA, 이하 FCA)은 FSMA 제정 당시 금융감독기구에 업무가 집중되고 있고, 금융소비자 보호 강화를 위해 금융분쟁 해결 과정의 전문성과 독립성이 중요하다고 판단하여 FOS에게 금융 관련 분쟁조정을 전담하였다. FOS는 민사소송을 대신하여 공정성과 합리성을 높이고 특정 분쟁을 신속하고 최소한의 형식으로 해결하기 위해 대안적 분쟁해결을 제공하는 것을 설립 및 운영 목적으로 밝히고 있다. 영국 FOS는 미국 금융분쟁조정기구들과 달리, 일반 금융소비자에게 무료로 분쟁해결 서비스를 제공하는 것이 특징적이다.

FOS를 운영하는 주체는 주식회사가 아닌 보증부 유한회사 형태로, FOS 운영자(FOS Scheme Operator)들이 FOS의 운영을 담당하고 있다. FOS는 FCA와 정보를 공유한다는 MOU를 체결하고 FCA와 긴밀하게 협력하고 있다. 영국 FCA는 FOS의 예산 승인 및 FOS 관련 규정 승인 권한을 가지고 있으며, 이사 임명 권한, 보고 요구 등의 권한을 가지고 있다. 다만 FOS의 운영은 FCA와 독립되어 있다. FOS가 수행하는 분쟁처리 절차, 최종 분쟁결정안, 금융회사들에게 부과하는 각종 비용, 예산 수립 등 FOS의 운영 전반에 대해서는 FCA와 협의 없이 독립적으로 수행한다. 이에, FOS의 운영 재원은 정부 예산으로부터 지원받지 않으며 FCA 규제 대상이 되는 금융회사들이 납부하는 연간 부담금29)과 개별 분쟁 건에 대해 지불한 수수료30)로 구성된다. 이와 달리, 일반 금융소비자들은 FOS의 분쟁해결 서비스를 무료로 이용할 수 있다.

FOS의 지배구조는 이사회와 소위원회, 그리고 옴부즈만 패널로 구성된다. FCA가 FOS 이사회를 임명하고 이사회 의장은 영국 재무부가 승인31)한다. FOS의 이사회 구성원은 3개의 하위 소위원회를 구성한다. 이사회는 개별 불만 건에 개입하지 않는 비상임 이사이며, FOS가 적절하게 자원을 확보하고 업무를 효과적이며 독립적으로 수행할 수 있도록 관리 및 감독하고 있다. 또한 FOS 이사회는 옴부즈만 패널 임명, FOS의 연간보고서 및 결산 승인, 이사회 회의록 발간, 감사, 지명 및 보수 소위원회 구성 등의 역할을 담당한다. FOS는 적절한 자격과 경험을 갖춘 자로 옴부즈만 패널을 임명해야 하며 옴부즈만 패널의 독립성을 위해 임기 및 임명 종료, 보수 등을 고려하여 임명하도록 명시하고 있다. 2022년말 기준 월평균 FOS 직원 수는 총 2,703명으로 이중 옴부즈만은 372명, 사건처리 담당자는 1,427명, 기타 904명으로 구성되어 있다. 사전처리 담당자나 옴부즈만 채용시 공식적인 자격요건은 없으나, 채용 요건에 경험이나 경력, 전문성, 금융서비스에 대한 지식 등을 기재하도록 요구하고 있다.

FOS는 불만을 신청할 수 있는 대상을 일반 금융소비자, 소상공인, 소규모 금융회사 등으로 명시하고 있다. 구체적으로 소매고객, 소상공인, 연간소득 650만파운드 미만의 자선단체, 소규모 금융회사, 순자산 500만파운드 미만의 신탁회사, 보증인 등이 FOS 서비스에 불만사항을 신청할 수 있다. 대형 은행, 보험회사, 증권회사 등은 FOS를 통해 불만사항을 신청할 수 없다. 분쟁해결 대상 금융서비스로는 지급보증보험(PPI), 은행 예적금 가입 및 대출, 지급결제, 모기지, 보험, 연금, 금융투자, 사기, 기타 등으로 구분된다. 해당 금융분쟁 사안별로 분쟁이 발생한지 6년 이내, 불만 제기 사유를 알게 된 시점으로부터 3년 이내, 금융회사의 최종 응답일로부터 6개월 이내에 FOS에 불만사항을 접수할 수 있다.

FOS의 분쟁처리 절차는 크게 3단계로 진행된다. 우선, 금융소비자가 불만이 생긴 경우, 금융소비자는 1차적으로 해당 금융회사에게 불만을 밝혀서 문제해결을 시도해야 한다. 이후 불만이 있는 금융회사에게 문제를 해결할 기회를 주는 절차가 진행되며 금융회사는 최대 8주 이내에 최종 응답을 수행해야 한다. 이 단계에서 금융소비자는 금융회사와 나눈 대화 및 서신, 불만사항을 뒷받침할 수 있는 기타 정보, 증거를 기록할 것을 제안한다. 2단계로, 만약 금융회사가 8주 이내에 응답하지 않거나 최종 응답이 만족스럽지 않은 경우 금융소비자는 FOS에 대해 관련 사건을 조사하도록 불만접수를 수행한다. 3단계로, FOS에 접수된 불만사항은 사건처리 담당자가 우선적으로 검토한다. 사건처리 담당자는 금융소비자뿐만 아니라 금융회사의 입장을 들어보고 제공된 서류를 검토한다. 이를 통해 FOS의 사건처리 담당자는 불만사항을 평가하고 이에 대해 금융회사와 소비자 양측과 공유하고 해결방안을 담은 중재안을 제공하여 합의를 권고한다. 금융회사와 소비자 모두 중재안에 대한 동의를 구하기까지 일정 시간이 주어지며 해당 시간에 대부분 합의와 중재가 이루어지는 것으로 알려져 있다. 2021~2022년 전체 불만신청 건수 중 84%가 옴부즈만 처리 이전인 초기 단계에서 합의와 중재를 통해 사건이 해결된 것으로 나타났다.

만약 양 당사자 중 하나라도 초기 검토에 대한 평가 결과에 동의하지 않는 경우 옴부즈만 서비스에 공식 회부한다. 사건이 정식으로 접수되면 옴부즈만은 모든 세부 사항과 증거를 검토한 후, 양측 당사자에게 최종 진술을 요구한다. 이후 옴부즈만은 공정성과 합리성에 기초하여 최종 조정결정을 내리고 서면으로 양측 당사자에게 알린다. 지정된 기간 내에 소비자가 최종 결정을 수락하면 금융회사는 결정사항에 따라야 하며 이는 법적 효력을 갖는다. 금융옴부즈만의 조정결정에는 금융소비자에게 보상금을 지급하는 것을 포함할 수 있다. 반면, 금융소비자는 옴부즈만의 최종결정을 반드시 받아들일 필요는 없으며 어느 단계라도 분쟁 건을 철회할 수 있고 민사소송을 제기할 수 있다. 이른바 옴부즈만의 조정결정에 대해 편면적 구속력이 부여32)된 것이다. 만약 분쟁 당사자 중 한쪽이 옴부즈만 결정에 불만이 있는 경우 옴부즈만의 최종 결정을 다른 옴부즈만에게 항소할 수 없으며, 해당 결정에 동의하지 않는다는 이유만으로 법원에 항소할 수 없다. 이때 영국 고등법원(High Court)은 금융옴부즈만이 내린 결정에 있어, 절차상 공정성 여부에 대해 사법적 검토(judical review)33)를 수행할 수 있다. 금융회사도 FOS 서비스에 불만이 있는 경우, 독립 평가자(independent assessor)에게 심사를 요청할 수 있다. FOS의 독립 평가자는 FOS로부터 독립된 전문가로, 이용자 불만 사항 등에 대해 검토 보고서를 작성하여 FOS에게 소통, 절차 등의 개선을 권고한다.

금융소비자가 FOS 서비스를 통해 금융회사로부터 받을 수 있는 구제의 유형은 다양하다. FCA의 분쟁해결 규정34)에 따르면 금융회사가 소비자에게 제공하는 구제의 유형으로는 금전적 보상, 고통과 불편에 대한 보상, 이자, 기타 비용 등이 있다. 분쟁 건이 접수된 시기에 따라 금전적 보상의 최대한도가 달라진다. 2019년 4월 이전 접수된 분쟁 건은 최대 15만파운드, 이후에는 최대 37만5천파운드까지 책정될 수 있다. 단, 금융소비자의 피해 손실금액이 명확한 경우 지급해야 할 금액을 별도로 지정할 수 있다. <그림 Ⅱ-1>에서 볼 수 있듯이 2022년 4월부터 2023년 3월까지 FOS가 처리한 분쟁처리건수는 28만3천건이며, 해당기간 동안 신규로 접수된 분쟁신청건수는 16만5천건다. 이는 2013년 당시 분쟁처리건수(216만1천건)와 신규분쟁신청건수(50만9천건) 대비 각각 87%, 68% 감소한 수치이다. 이는 2000년대 중반 PPI(Payment Protection Insurance) 상품에서 대규모 소비자 피해가 발생하여, 2010년대초에 PPI 중심으로 분쟁처리 건수가 증가했던 것에 기인한다. 그러나 2012년말 영국에서 RDR을 도입하고 2018년 MiFID2 시행으로 소매 구조화상품에 대한 판매규제가 강화됨에 따라 고위험 금융상품 관련 분쟁건수는 크게 줄었다.

다. 금융서비스보상기구(FSCS)

영국 금융서비스보상기구(Financial Services Compensation Scheme: FSCS, 이하 FSCS)는 2001년 12월 FSMA에 근거하여 설립된 기관으로, 은행, 보험회사, 금융투자회사, 상호금융회사 등 금융서비스를 제공하는 금융기관이 파산하거나 재무 위기 상황에 직면하여 잔여재산으로 금융소비자의 지급청구권에 대한 보상이 불가능할 때, 피해를 입은 금융소비자에게 보상금을 지급하는 역할을 수행한다.35) 미국의 연방예금보험공사(FDIC), 한국의 예금보험공사(KDIC)와 유사하게 금융회사의 파산에 대비하여 사전에 금융회사로부터 보험료를 받아 기금을 적립한 후에, 금융회사가 예금 등을 지급할 수 없게 되면 금융회사를 대신하여 보험금을 지급하는 역할을 수행하고 있다. 다만 FSCS는 예금 외의 금융투자상품에 대해서도 불완전판매, 불공정공시, 부실자문 등이 발생하여 금융회사가 금융소비자의 지급청구권에 응하지 못할 경우에도 보험금을 지급한다는 점에서 FDIC와 KDIC와 구별되는 기능을 수행하고 있다.

FSCS는 예금성 상품에 대해서만 예금자보호 제도를 운영하지 않고 펀드, 구조화상품, 보험, 연금상품, 상조상품, 지급보증보험(PPI) 상품에 대해서도 불완전판매, 불성시공시, 부실자문, 기타 법규 위반시 금융소비자에게 보험금을 지급하는 역할을 수행하고 있다.36) 금융투자상품 불완전판매, 불성시공시, 부실자문 등으로 인한 소비자 보상금액의 한도는 과거 시점별로 다르다. 2019년 4월 1일 이후에는 보상금액 한도가 1인당 최대 8만5천파운드(약 1.4억원)이며, 2010년 1월 1일부터 2019년 3월 31일까지는 보상금 한도가 1인당 5만파운드(약 8천만원)이다.37) FSCS의 보호 대상 상품으로는 투자자예탁금, 유가증권, 펀드, 장내·외 파생상품, 구조화 금융상품 등이 모두 해당된다. 이때 FSCS는 일반 개인과 중소기업에 대해 보상금을 지급하지만, 투자에 전문성을 갖춘 금융회사, 공공기관, 파산금융회사의 임직원 등은 보상금 지급 대상에서 제외하고 있다.

FSCS의 부보 대상 금융회사들은 투자자 예탁금, 금융상품 판매 잔액 등에 비례하여 연 1회 FSCS에 분담금을 납부하고38) FSCS는 납부한 분담금을 업권별로 통합하여 통합 금융서비스보상기금을 구성한다. 이때 FSCS는 부보금융회사들이 납부한 분담금으로 발생예상 비용을 충당하지 못할 것으로 판단하면, 부보금융회사들에게 추가납부 등을 요구할 수 있다. 만약 특정 금융회사가 불완전판매, 불성실공시, 부실자문 등을 수행하여 금융소비자 지급청구권에 응하지 못하여 FSCS가 대신 보험금을 지급하는 경우, 해당 금융회사 또는 유사 업권에 대해서는 추후 보험료율을 인상한다.

불완전판매, 부실자문 등으로터 피해를 입은 금융소비자가 FSCS로부터 보상금을 청구 받으려면 우선 상대 금융회사가 FCA 또는 PRA에 등록된 금융회사인지 여부를 확인해야 한다. FSCS는 FCA, PRA 등으로부터 독립적으로 운영되기 때문에, 피해 보상금 청구는 FSCS에게 직접 대면 또는 비대면 등의 방법으로 신청해야 한다. 이때 금융소비자는 개인 신원 정보와 함께, 금융회사로부터의 투자금 미지급 사유 등을 기입해야 한다. FSCS는 자체 조사를 통해 보상금 지급 여부 및 보상금 금액을 결정하게 되는데, 통상 3~11개월 이내에 보상금 지급 여부가 결정난다.39) 금융소비자가 보상금 청구 결정에 만족하지 않는다면 항소를 할 수 있는 기회가 있다. FSCS는 이메일, 전화, 우편 등의 방법을 통해 ‘항소 청구’ 서비스를 제공하고 있다. 금융소비자가 추가 증거 제시를 통해 항소를 청구하면 FSCS는 추가 자료를 검토하여 통상 20일 이내에 보상금 청구 결정 변경 여부를 알려준다.

3. 일본 사례

가. ADR 개요40)

일본은 2000년대 이후 초저금리 기조 속에서 금융소비자의 니즈가 다양해지고, 금융상품과 금융서비스의 형태가 복잡해짐에 따라 금융분쟁이 증가했다. 이에, 일본 금융당국은 기존에 존재하던 사적 금융분쟁 해결제도들을 개선하고 활성화하는 것을 목표로 금융소비자 보호 강화를 위한 통일적인 금융분쟁 해결제도를 도입하였다. 이에, 2000년 9월에는 금융 분야의 불만 분쟁 해결지원의 개선을 목표로 금융분쟁연락조정협의회라는 협의체를 구성하여 불만 및 분쟁 해결지원 절차의 전반적인 확인 체계를 확립하였다. 해당 협의회에는 각 업계의 단체, 자율규제기관, 금융당국 등이 참여하고 있다. 금융청은 해당 금융분쟁연락조정협의회의 사무국을 담당하고 있다. 금융분쟁연락조정협의회는 기관 간 협력 강화, 불만 및 분쟁해결 지원 절차의 투명성 확보, 불만 및 분쟁해결 사안의 진행상황과 결과 파악, 불만 및 분쟁해결 지원실적에 관한 공표, 불만 및 분쟁해결 지원을 위한 소비자 접근성 개선 등을 담당하고 있다. 2023년 현재 금융분쟁연락조정협의회 회의는 총 63회 개최되었다.

2010년 10월 「금융상품거래법 등의 일부를 개정하는 법률」을 기초로 하여, 금융상품거래법, 은행법 등 16개의 금융관련 법률을 개정하여 금융분쟁 해결제도를 새롭게 법제화하였다. 2010년 개정된 금융업권 법률에서는 재판을 대신하는 분쟁해결 제도(ADR)를 도입하여, 금융상품을 가입하거나 금융서비스를 이용한 금융소비자가 금융회사와 분쟁이 발생하였을 때, 저렴한 비용으로 신속하게 분쟁을 해결해 주기 위해 도입하였다. 이때 ADR을 담당하는 기관으로 개별 금융업권의 ‘지정분쟁해결기관’을 지정하였으며 해당 지정분쟁해결기관을 통해 금융소비자는 고충처리 및 분쟁해결 서비스를 제공받을 수 있게 되었다. 일본 금융청은 지정분쟁해결기관으로 하여금 전문성을 살리고, 중립적이며 공정한 입장에서 금융분쟁 해결 서비스를 제공하도록 하였다.

나. 지정분쟁해결기관

2023년 9월 현재 일본의 지정분쟁해결기관은 전국은행연합회, 신탁협회, 생명보험협회, 손해보험협회, 보험옴부즈맨, 일본소액단기보험협회, 증권‧금융상품조정상담센터(Financial Instruments Mediation Assistance Center: FINMAC, 이하 FINMAC), 일본대부금융업협회 등 총 8개 기관이 지정되어 있다. 지정분쟁해결기관을 새롭게 설립하고자 희망하는 단체는 일정 요건을 갖추고41) 금융청에 신청한 후 금융청의 승인을 받으면 된다. 즉, 지정분쟁해결기관은 민간에서 운영하는 법인격 단체로, 해당 지정분쟁해결기관에 대한 인허가 및 감독 권한은 금융청에 있다. 지정분쟁해결기관이 설립되고 지정된 후에도 공정성과 실효성 확보를 위해 금융청은 지정분쟁해결기관에 대해 정례 감독을 수행하며, 감독 결과 지정분쟁해결기관의 부실 사항이 발견된 경우 금융청은 법무성 대신과 협의 하에 부실 지정분쟁해결기관에 대해 업무개선명령, 지정취소 등이 가능하다. 이처럼 금융청은 지정분쟁해결기관에 대한 행정적 관여는 최소로 하되, 전문성과 공공성 제고를 위해 지정분쟁해결기관으로 하여금 독립적인 분쟁절차 운영을 요구하고 있다.

금융청은 분쟁해결의 실효성을 확보하기 위해 금융회사와 지정분쟁해결기관 간에 이루어지는 ‘절차실시기본계약’의 체결을 의무화하였다. 금융상품거래업자의 경우에는 당 사가 소속된 업권에서 금융분쟁 해결제도 실시에 관한 기본계약인 ‘절차실시기본계약’을 의무적으로 체결42)함으로써 분쟁해결제도에 참여한다.43) 해당 내용은 금융상품거래업자의 인가 요건에 포함되어 있으며 적용 대상은 금융청의 감독을 받는 모든 금융상품거래업자를 대상으로 한다. 절차실시기본계약 체결은 당사자 간에만 효력이 있기 때문에 이를 보완하여 실효성을 확보하기 위한 일환으로 계약 내용과 의무사항 위반시 제재할 수 있도록 법제화하였다. 이에 대한 금융상품업자의 의무로 1) 계약절차 수락 의무, 2) 계약절차의 보고 및 자료제출 의무, 3) 특별조정안 수락 의무, 4) 소송 관련 보고 의무 등을 요구한다.44) 만약 지정분쟁해결기관은 금융상품거래업자에 의해 절차실시기본계약상 불이행이 발생한 경우 금융회사의 상호, 명칭 또는 성명, 당해 불이행 사실을 공표하고 내각총리대신에 보고한다.45) 이때 바로 행정 처분 대상이 되지는 않으나, 금융청 판단하에 해당 금융회사를 제재할 수 있다.

지정분쟁해결기관의 운영 재원은 각 지정분쟁해결기관의 회원인 금융회사로부터 징수하는 분담금으로 마련된다. 예를 들어, 증권 분야 분쟁해결기관인 FINMAC의 경우, FINMAC과 계약을 체결한 제1종 금융상품거래업자, 특정사업자로 분류된 제2종 금융상품거래업자, 그 외 암호자산거래업협회, STO 협회 등 기타 회원으로 구성된 협정사업자들이 분담금을 납부한다. FINMAC의 분담금은 특정 회원들에게 부당하게 징수하지 않도록 하고, 분담금 산정방법과 납부방법 등의 세부 내용 등은 자체 업무규정에 명시하도록 금융상품거래법과 감독지침에서 규정하고 있다.46) 영국 FOS와 유사하게 지정분쟁해결기관에게 분쟁건을 신청하는 금융소비자에게는 수수료를 받지 않는 것을 원칙으로 한다.47)

금융청은 지정분쟁해결기관의 해결절차에 대해 법률 또는 규정으로 엄격히 정하고 있지 않다. 대신 개별 지정분쟁해결기관별로 업무규정 등에서 분쟁해결 절차를 정하도록 하였다. 지정분쟁해결기관은 크게 2가지 해결절차를 운영한다. 금융소비자의 신청을 통해 이루어지는 민원처리절차와 양 당사자의 청구로 이루어지는 분쟁해결절차가 있다. 첫째 유형의 경우, 금융소비자는 지정분쟁해결기관에 민원을 신청한 후 접수되면 지정분쟁해결기관은 상담 및 조사, 조언 등을 수행하고 해당 금융회사에게 금융소비자의 민원 내용을 통보하여 신속한 처리를 요청한다.

두 번째 유형의 분쟁해결 절차는 신청인이 분쟁해결을 청구하면, 지정분쟁해결기관은 분쟁해결위원을 구성하는 것으로 시작된다. 분쟁해결위원은 화해안을 작성하여 수락할 것을 권고하거나 특별조정안을 제시할 수 있다. 화해안의 경우 당사자가 수락하는 경우 민법상 화해계약으로 효력이 있으나, 만약 분쟁해결위원이 당사자 간 화해가 성립될 전망이 없어 보이는 경우에는 분쟁사안의 성질, 당사자의 의향, 절차계속의 상황, 기타 사정 등에 비추어 특별조정안을 제시할 수 있다.48) 다만 화해안은 당사자가 자유롭게 수락 또는 거부할 수 있으나 특별조정안은 특정한 경우49)가 아닌 한 금융회사가 수락해야 한다. 즉, 특별조정안은 기본적으로 금융회사에 대해 조건부 편면적 구속력을 가진다. 일본 지정분쟁해결기관의 조건부 편면적 구속력은 영국 FOS의 편면적 구속력과는 구별되는 특징이 있다. 영국 FOS의 편면적 구속력의 경우, 일반 금융소비자가 조정결정에 수락하면 다른 쪽 당사자인 금융회사는 이를 거부하는 것이 어렵지만 일본 지정분쟁해결기관의 조정결정의 경우, 금융회사는 특별조정안 내용에 동의하고 싶지 않을 때에는 결과를 안 날로부터 1개월 이내 소송을 제기함으로써 특별조정안을 거부할 수 있는 기회가 있다. 이러한 점에서 일본 지정분쟁해결기관의 조건부 편면적 구속력은 영국 FOS의 편면적 구속력에 비해 구속력이 약하며, 편면적 구속력으로서 강제성이 다소 약하다.

FINMAC의 분쟁해결위원은 금융상품거래법에서 명시된 일정 요건을 충족하는 변호사, 금융기관 업무경험자, 소비생활 상담원, 사법서사, 소비자상담원, 기타 내각부령에서 정하는 자로 선임해야 한다. 이중 반드시 최소 1명은 변호사, 사법서사, 소비생활상담원 중에서 선임해야 한다.50) 분쟁해결위원은 당사자와 이해관계가 있는 자는 제외되며 이해관계는 내각부령에서 규정하고 있다. 분쟁해결위원은 신청 당사자가 분쟁을 직접 해결할 수 있는 능력을 가진 자일 때, 또는 분쟁해결 절차를 실시하는데 적당하지 않다고 인정할 때, 또는 당사자가 부당한 목적으로 신청을 했다고 인정할 때에는 분쟁해결절차를 실시하지 않을 수 있다. 이 경우 지정분쟁해결기관은 수탁분쟁해결기관에 분쟁해결절차의 업무를 위탁한다.51)

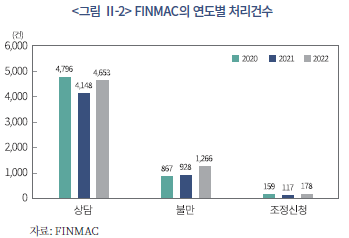

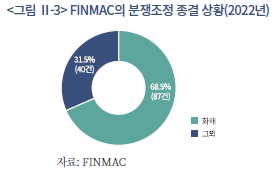

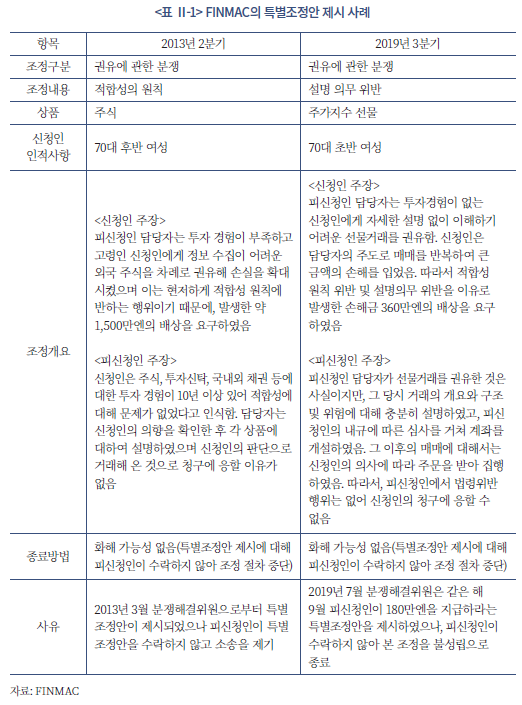

FINMAC의 분쟁처리 현황을 살펴보면, 상담건수가 가장 많은 건수를 차지하며 불만접수, 조정신청 순서로 처리건수가 많다. 2022년 기준, FINMAC의 상담건수는 4,653건으로 전체 처리건수의 76.3%를 차지한다. 다음으로 불만접수 건수는 1,266건(20.8%), 그리고 조정신청 건수는 178건(2.9%)을 차지한다. FINMAC의 최근 3년간 상담건수는 큰 변화가 없지만 불만접수 건수와 조정신청 건수는 증가하고 있다(이하 <그림 Ⅱ-2>, <그림 Ⅱ-3> 참조). 2022년 기준 조정결정이 내려진 유형을 살펴보면, 화해안을 수락한 비중은 전체의 68.5%로 높은 비중을 차지하고 있으며, 특별조정안을 수락한 경우는 없는 것으로 알려져 있다. 또한 분쟁접수 신청부터 해결까지 걸리는 평균 시간은 약 2~6개월 내외이며, 분쟁접수 신청건에 대해서 평균 조정 회수는 1.25회로 대부분 분쟁신청 건은 1회에 종결되는 것으로 알려져 있다.52) 한편, 최근 FINMAC이 특별조정안을 제시한 사례는 많지 않은 가운데, 2013년과 2019년에 제시된 특별조정안에 대해서는 두 사건 모두 금융회사가 특별조정안을 수락하지 않고, 소송을 제기함에 따라 실질적으로 편면적 구속력이 작동되지 않았다.

Ⅲ. 국내 금융분쟁 해결제도의 현황 및 문제점

한국에서는 수익구조가 복잡하고 레버리지 등이 내재된 금융상품의 판매가 증가함에 따라, 금융회사의 불완전판매 및 내부통제 소홀 등으로 인한 금융소비자 피해가 증가하고 있다. 최근 홍콩 H지수 ELS 관련 대규모 손실, 금리연계 DLF 및 부실 사모펀드 불완전판매, KIKO 관련 불완전판매 등이 대표적인 사례이다. 금융회사의 과실로 금융소비자가 대규모 손실을 본 경우, 금융회사는 신속하고 충분하게 금융소비자의 피해를 보상해 주어야 한다. 그러나 금융회사의 과실을 입증하는데 상당한 시간과 비용이 소요되기 때문에 일반 금융소비자가 사후적으로 충분한 구제를 받는 것은 쉽지 않다.

한국에서도 해외 주요국과 유사하게 금융소비자 피해를 사후적으로 구제해 주기 위해 금융분쟁조정기구 등 다양한 금융분쟁 해결제도를 마련하고 있다.53) 하지만 금융분쟁이 빈번히 발생하고 금융소비자의 피해 규모 또한 빠르게 증가하고 있어 한국의 금융분쟁 해결제도가 금융소비자의 피해를 보상하는데 다소 한계가 있다는 지적이 많다. 이에 본 절에서는 한국 금융분쟁 해결제도를 소개하고 주요 금융분쟁 사례를 통해 한국 금융분쟁 해결제도의 문제점을 진단하고자 한다.

1. 금융분쟁 해결제도

한국에서는 금융소비자의 대규모 피해로, 금융소비자와 금융회사 간 법적 분쟁이 발생하였을 때, 민사소송을 통해 피해를 보상받는 방법이 있다. 그러나 일반 금융소비자가 민사소송을 통해 피해를 보상받으려면 검찰 수사, 법원 판결 등을 거쳐 피해를 보상받기까지 오랜 시간과 비용이 소요되는 문제를 가진다. 이에, 민사소송을 대체하는 방법으로 유관기관 등에 분쟁조정을 신청하여 피해를 보상받을 수 있다. 민사소송을 대신하여 분쟁을 해결해주는 ADR 제도로는 금융분쟁조정기구, 금융 옴부즈만 제도, 손해배상기금 제도 등이 있는데 한국에서는 금융분쟁조정기구 중심으로 운영되고 있다.54) 금융분쟁조정기구 외에 국내외 상거래에서 발생하는 분쟁을 사전에 예방하고 중재, 조정, 알선 등을 수행하는 기관으로 대한상사중재원이 존재한다. 대한상사중재원은 1966년 시행된 중재법에 근거하여 설립된 기관으로, 주로 국내 기업의 상거래 관련 분쟁에 대하여 중재의 방법으로 사법상의 분쟁을 공평하고 신속하게 처리하는 것을 목적으로 한다.55) 다만 개별 금융소비자의 분쟁과 관련해서는 대한상사중재원에서 해결된 사례를 찾기 어렵다.56) 이에, 본 절에서는 한국 금융분쟁조정기구 및 옴부즈만 관련 제도 및 현황을 소개하고자 한다.

가. 금융분쟁조정기구 제도

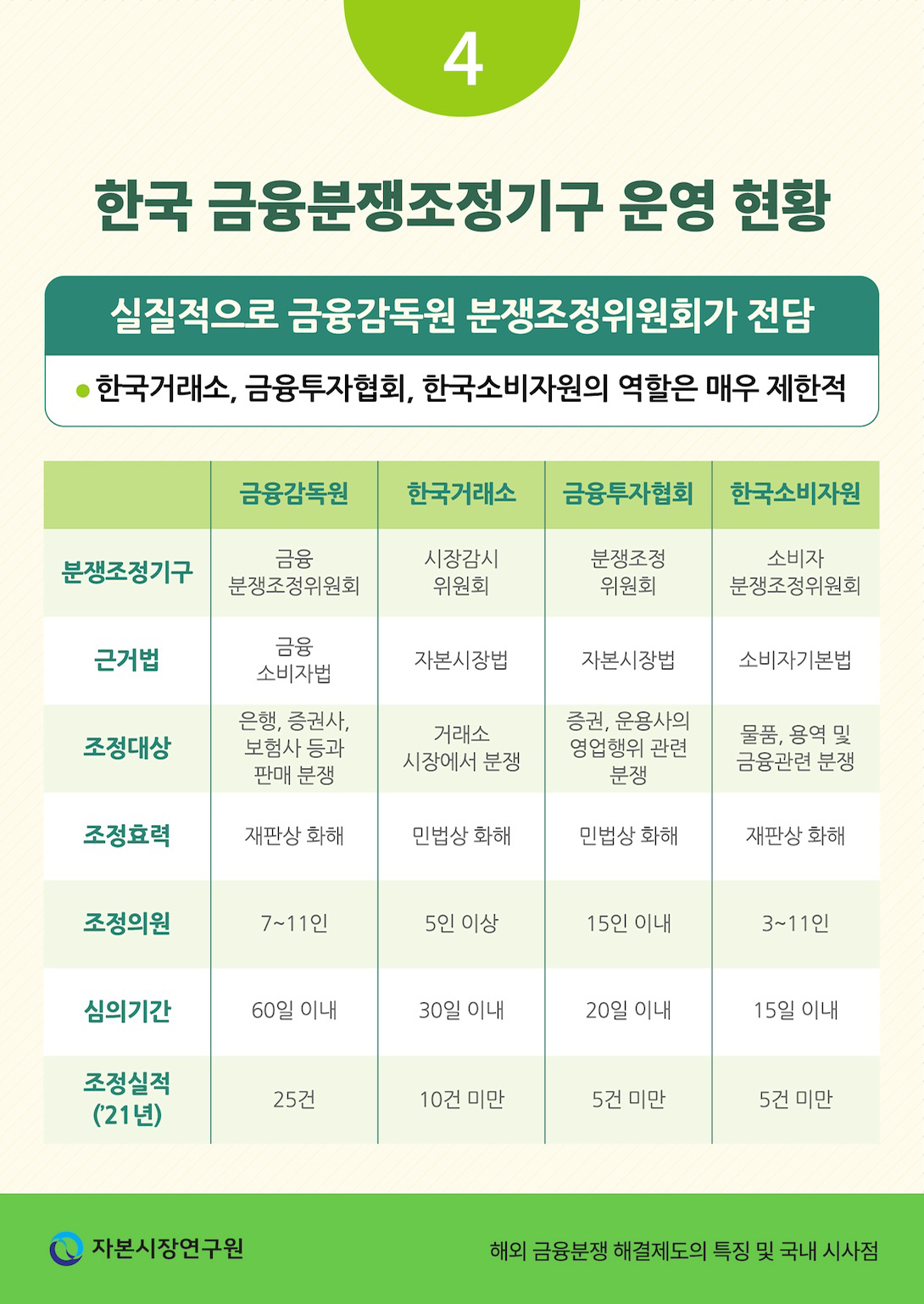

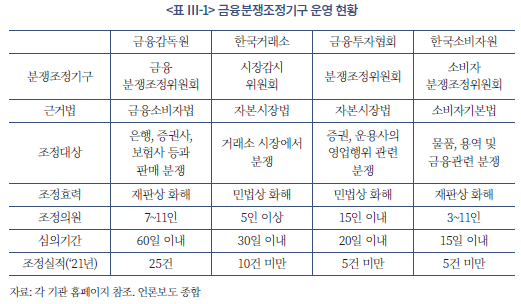

한국의 금융분쟁조정기구로는 금융감독원에서 운영하는 금융분쟁조정위원회, 한국거래소에서 운영하는 시장감시위원회, 금융투자협회에서 운영하는 분쟁조정위원회, 한국소비자원에서 운영하는 소비자분쟁조정위원회 등 4개의 분쟁조정기구가 있다.

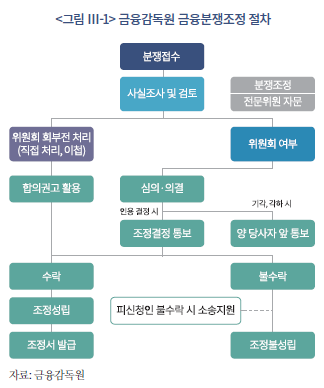

첫째, 금융감독원에서 운영하는 금융분쟁조정위원회는 「금융소비자 보호에 관한 법률」(이하 금융소비자보호법)에 근거한 법적 기구로서, 금융회사와 금융소비자 및 그 밖의 이해관계자 사이에서 발생하는 금융관련 분쟁의 조정에 관한 사항을 심의하고 의결하는 기능을 수행한다.57) 만약 금융소비자 및 그 밖의 이해관계인 등이 금융과 관련하여 분쟁이 있을 때 대면 또는 비대면의 방법으로 금융감독원장에게 분쟁조정을 신청할 수 있다.58) 금융감독원은 분쟁조정 신청 건을 받고, 사실조사 등을 통해 금융감독원 분쟁조정위원회에 회부할 사안인지 아니면 당사자 간 합의를 권고할 사항인지를 판단한다(이하 <그림 Ⅲ-1> 참조). 다만 금융분쟁 신청 사항이 적합하지 않거나, 합의 권고 또는 분쟁조정위원회 회부시 실익이 없다고 판단하면 금융분쟁 신청 사항을 기각할 수 있다. 분쟁조정위원회가 금융분쟁 신청 사항에 대해 조정을 회부 받았을 때는 이를 심의하여 조정안을 60일 이내에 작성하고 조정안을 제시하면, 금융분쟁 신청인과 관계 당사자는 이를 수락하거나 거절(불수락)할 수 있다. 이때 분쟁조정위원회는 위원장 1인을 포함하여 총 35명 이내의 위원으로 구성하며, 특정 분쟁신청 건에 관한 분쟁조정위원회의 회의는 위원장을 포함하여 7인 이상 및 10명 이하의 인원으로 구성하여 심의 및 의결을 수행한다. 금융감독원 분쟁조정위원회가 제시한 조정결정안을 신청인과 관계 당사자가 모두 수락한 경우, 재판상 화해와 동일한 효력을 갖는다.59) 이때 조정이 신청된 사건에 대해 조정 신청 전 또는 신청 후에 민사소송이 제기되어 소송이 진행 중일 때는 민사소송을 맡은 법원은 조정결정이 있을 때까지 소송절차를 중지할 수 있다. 또한 일반 금융소비자가 금융분쟁을 신청하고 금융소비자 피해예상 금액이 2천만원 이내일 경우에는 조정절차가 개시된 이후 최종 조정결정을 받기 전까지 민사소송을 제기할 수 없도록 하여, 소액분쟁사건에 대해 금융소비자 보호를 강화하기 위한 제도를 마련하고 있다.

둘째, 한국거래소 시장감시위원회는 「자본시장과 금융투자업에 관한 법률」(이하 자본시장법)에 근거60)하여 자체 위원회 내에 분쟁조정심의위원회를 두고, 해당 분쟁조정심의위원회에서 회부한 사건에 대해 심의한 이후 심의결과에 대해 시장감시위원회가 최종적으로 조정결정을 내린다. 분쟁조정대상은 유가증권시장, 코스닥시장, 파생상품시장 등 한국거래소가 운영하는 시장에서 매매거래와 관련하여 발생한 권리의무 또는 이해관계에 따른 분쟁이 해당된다. 예를 들어, 증권‧선물회사가 과다일임매매, 임의매매, 부당권유, 주문집행오류, 전산장애 등을 수행하여 투자자에게 피해를 입힌 경우 증권시장 투자자는 한국거래소 분쟁조정센터에 분쟁조정을 신청할 수 있다. 금융감독원 분쟁조정 절차와 유사하게, 증권거래에서 피해를 입은 투자자가 온라인 및 우편 등의 방법으로 한국거래소에 분쟁조정을 신청하면, 한국거래소는 사실조사를 통해 즉시 분쟁조정 신청을 기각할 수도 있고 합의권고를 제시할 수 있다. 만약 투자자와 증권‧선물회사가 합의권고를 수락하면 민법상 화해계약의 효력이 부여된다. 이는 금융감독원 분쟁조정위원회의 합의권고 수락시 재판상 화해 효력을 갖는 것과 구별된다. 만약 투자자와 증권‧선물회사 중 한 주체가 합의권고를 수락하지 않으면 분쟁조정심의원회를 거쳐 시장감시위원회가 조정결정을 제시한다. 투자자와 증권‧선물회사가 시장감시위원회의 조정결정을 수락하면 마찬가지로 민법상 화해계약의 효력을 가진다. 이때 증권‧선물회사가 정당한 사유없이 시장감시위원회의 조정결정을 수락하지 않으면, 시장감시위원회는 투자자를 대신하여 소송을 지원해 준다.61)

셋째, 금융투자협회가 운영하는 분쟁조정위원회는 자본시장법에 근거하여62) 금융투자회사들의 영업행위와 관련한 분쟁에 대하여 조정결정 등의 역할을 수행한다. 분쟁조정 대상은 증권‧선물회사, 자산운용회사, 신탁회사 등 금융투자협회 회원의 영업행위와 관련해서 발생한 권리의무 또는 이해관계에 관한 분쟁이 해당된다. 예를 들어, 펀드, ELS‧DLS, 일임형랩 등 금융투자회사가 판매하는 금융상품에 관한 분쟁이나 HTS, MTS, 홈페이지 등을 서비스하는 과정에서 발생한 분쟁 등이 있다. 투자자 또는 금융소비자는 대면 또는 비대면 등의 방법으로 금융투자협회에 분쟁조정신청서를 제출할 수 있다. 이때 허위사실 등이 표시된 내용으로 분쟁조정신청서가 접수되거나 수사기관이 수사 또는 법원에 소송이 제기된 경우, 법원 또는 다른 분쟁조정기관에 조정신청을 한 경우 등에 해당되면 분쟁조정신청서가 접수된 이후라도 합의권고 또는 조정결정이 내려지기 전에 종결처리될 수 있다. 금융투자협회는 사실관계를 조사한 이후 분쟁의 원만한 해결을 위하여 두 당사자 간 합의도록 유도하는 것이 적절하다고 판단한 경우, 해당 분쟁신청 건에 대해 합의를 권고할 수 있다. 만약 두 당사자 모두 합의권고를 수락할 경우 민법상 화해계약의 효력을 가진다. 만약 두 당사자 중 한 주체가 금융투자협회의 합의 권고를 수락하지 않으면, 해당 분쟁조정 건은 30일 이내에 금융투자협회 분쟁조정위원회에 회부를 하며 회부된 날부터 금융투자협회 분쟁조정위원회는 조정결정 또는 각하결정을 내릴 수 있다. 두 당사자가 금융투자협회 분쟁조정위원회의 조정결정에 수락하면 위와 마찬가지로 민법상 화해계약의 효력을 가진다.

넷째, 한국소비자원이 운영하고 있는 소비자분쟁조정위원회가 존재한다. 소비자분쟁조정위원회는 소비자기본법에 근거한 분쟁조정기구로 소비자와 사업자 간에 발생한 분쟁을 조정해 주는 법적 기구이다. 소비자분쟁조정위원회의 분쟁조정대상은 소비자와 사업자 사이에서 물품 및 용역 지급, 금융거래 등에 관한 분쟁을 모두 포함하고 있다. 즉 한국소비자원의 분쟁조정 대상을 넓게 해석하면 금융소비자와 금융서비스 제공 회사 간 분쟁도 포함할 수 있다. 실제, 2020년 한국소비자원이 발표한 분쟁조정 사례 100선에 따르면 금융‧보험 관련 분쟁조정 사례는 총 9건이 해당된다. 소비자상담을 통해 접수된 분쟁 건에 대해 한국소비자원이 합의를 권고하고, 만약 양 당사자 간에 합의를 수락하지 않으면 사건 검토 및 전문위원회 자문을 통해 소비자분쟁조정위원회 회부 여부를 결정한다. 이때 소비자분쟁조정위원회 회부로 결정되면, 30일 이내에 3~11명으로 구성된 조정위원이 사건을 심의‧의결하고 조정결정을 통보하는 것을 원칙으로 한다. 소비자와 사업자 간에 소비자분쟁조정위원회의 조정결정을 수락하면 금융감독원 금융분쟁조정위원회의 조정결정과 유사하게 재판상 화해 효력을 가진다.

지금까지 살펴본 금융 관련 분쟁조정기구의 운영 형태 및 특징은 <표 Ⅲ-1>로 요약할 수 있다. 금융 관련 분쟁조정 대상을 분쟁조정기구 별로 명확히 구분하기는 쉽지 않으나, 복잡한 금융상품을 판매하는 과정에서 발생한 불완전판매 행위, 금융회사 본점 차원의 내부통제 부실 등의 이유로 금융소비자가 피해를 본 경우는 대체로 금융감독원 금융분쟁조정위원회가 분쟁조정을 맡고 있다. 거래소 시장에서 위탁매매 등과 관련해서 발생한 분쟁은 한국거래소 시장감시위원회가 최종 조정결정을 맡고 있으며, 증권‧선물회사, 자산운용회사의 각종 영업행위 규제 미준수 또는 소홀 등으로 발생한 피해는 금융투자협회 분쟁조정위원회가 업무를 수행하는 것으로 이해할 수 있다. 이들 유형 이외의 금융 관련 분쟁 건에 대해서는 한국 소비자원의 소비자분쟁조정위원회에서 분쟁조정을 해결할 수 있으나, 실제 관련 사례는 많지 않다. 또한 금융감독원 분쟁조정위원회와 한국소비자원 소비자분쟁조정위원회의 경우 양 당사자 간 조정결정을 수락하면 재판상 화해와 동일한 효력을 가지기 때문에, 금융소비자 측면에서 구제의 실효성이 높다고 말할 수 있다.

나. 금융 옴부즈만 제도

금융위원회가 운영하고 있는 금융 옴부즈만은 금융당국 및 유관기관의 불합리한 행정 지도, 감독행정, 규제 등을 감시하고 이로 인한 금융회사들의 고충을 개선하고 금융소비자를 보호하는 역할을 수행한다.63) 금융위원회에서 운영하고 있는 금융 옴부즈만은 주로 금융회사의 고충민원을 처리하고, 금융행정지도 등에 대한 개선 권고나 금융규제 개선을 건의하며, 금융위원회, 금융감독원, 유관기관이 수행하는 조치사항에 대한 감시 및 평가를 담당하고 있다.

금융회사 등은 금융규제 민원포털, 업권별 협회 등을 통해 불합리한 금융행정지도 등에 대한 고충민원을 신청할 수 있다. 금융회사 등으로부터 접수된 민원은 매 분기별 개최되는 옴부즈만 회의에 회부되고 옴부즈만 회의에서는 심의‧의결을 통해 해당 기관에 개선권고 등의 의견을 전달한다. 금융 옴부즈만 회의의 의결은 합의제로 하고 있으며, 합의제로 의결된 개선권고 등의 사항에 대해 금융위원회, 금융감독원, 유관기관은 조치사항의 내용을 실무협의회 의장에게 분기별로 통보하고, 실무협의회 의장은 해당 조치사항의 내용을 옴부즈만 회의에 보고하도록 하고 있다. 옴부즈만은 자신의 직무 수행을 위해 금융위원회 소관부처를 통해 금융위원회, 금융감독원, 유관기관 등에 자료의 제출 및 열람을 요청할 수 있고 이해관계인으로부터 의견을 청취할 수 있는 권한이 있다.

이상을 종합하면 금융위원회에서 운영하는 금융 옴부즈만은 금융당국의 행정지도 또는 규제와 관련하여 금융회사의 고충민원이 있을 때 해당 고충민원을 해소해 주는 역할을 수행한다고 볼 수 있다. 일부 해외 국가에서 금융 옴부즈만이 조정결정을 제시하고 해당 조정결정과 관련해서 편면적 구속력이 부여되는 것과 비교하면 금융소비자 보호 차원에서 금융 옴부즈만의 역할은 다소 제한된 것으로 볼 수 있다.

2. 금융분쟁 사례

본 절에서는 한국 금융회사가 금융소비자를 대상으로 불완전판매 행위를 수행했거나, 내부통제 소홀 등으로 금융소비자에게 피해를 입힌 경우, 민사소송 대신 대안적 금융분쟁 해결방법을 통해 분쟁이 조정된 사례를 살펴보고자 한다. 주요 금융분쟁 사례들을 통해, 일반 금융소비자 등이 금융분쟁조정기구 등을 이용하여 얼마나 신속하고 충분하게 피해 금액을 보상받았는지를 평가하고자 한다.

가. KIKO(Knock-In, Knock-Out) 사건

2007년부터 2008년초까지 약 800~900개 중소기업과 대기업들은 원달러 환율 하락에 따른 손실 위험을 헤지하기 위해, 시중은행과 KIKO로 불리는 장외파생상품 계약을 체결하였다. 만약 원달러 환율이 예상과 달리 큰 폭으로 상승하는 경우, KIKO 상품에 가입한 기업들은 대규모 손실을 기록할 것으로 예상할 수 있었다. 실제 2008년 9월 리만브라더스 파산 등으로 글로벌 금융위기가 불거지자 원달러환율은 2009년 3월 1,570원까지 상승했으며 이로 인해 KIKO 계약을 체결한 기업들은 최대 2~3조원의 평가손실을 기록한 것으로 알려져 있다. 이때 시중은행이 KIKO 계약 체결과정에서 원달러환율 상승에 따른 대규모 손실 위험을 기업들에게 제대로 설명하지 않았으며 일부 시중은행은 대출상품을 취급하면서 KIKO 가입을 강제로 권유했다는 이유로, 설명의무 위반 또는 부당권유와 관련한 불완전판매 여부가 제기되었다. 2008년 10월 이후 KIKO 계약 체결로 피해를 본 124개 기업이 금융당국에 민원을 신청하고 동시에 시중은행을 상대로 민사소송을 제기함으로써 금융분쟁이 본격화되었다.

2008년 10월 금융감독원 금융분쟁조정위원회는 특정 A중소기업이 B시중은행을 상대로 제기한 금융분쟁과 관련해서, KIKO 계약이 성립되었다고 보기 어렵다는 결정을 내림으로써 특정 KIKO 계약건에 대해서 ‘계약 무효’ 의견을 제시하였다.64) A중소기업은 2008년 3월, B시중은행의 권유를 받고 KIKO 계약 거래의향서에 날인을 하였는데 B시중은행은 KIKO 계약 거래의향서에 날인을 하고, 구두로 KIKO 계약에 합의했다는 이유로 B시중은행은 A중소기업에게 3.12억원의 손실금액을 청구했다. 해당 금융분쟁과 관련해서, 금융감독원 금융분쟁조정위원회는 KIKO 계약중 거래약정서 없이 거래의향서만 작성된 계약은 무효라고 결정함으로써, A중소기업의 손실을 사실상 면제한 것으로 이해할 수 있다. 다만 2007~2008년초 판매된 KIKO 계약 중 이와 유사한 사례는 극히 일부로, 대부분 기업은 거래약정서를 통해 KIKO 계약을 체결한 것으로 인정되어 ‘계약 무효’가 아닌 ‘설명의무 위반’ 또는 ‘부당권유’ 관련 불완전판매 이슈가 제기되었다.

2008년 10월 이후 다수의 KIKO 계약건에 대해 기업들은 시중은행의 ‘설명의무 위반’ 또는 ‘부당권유’ 등의 이유로 금융민원을 접수하고, 금융당국으로부터 신속한 금융분쟁조정을 기대하였다. 그러나 상당수 KIKO 계약건에 대해 시중은행의 명백한 불완전판매 행위가 있었다는 것을 입증하기 어려웠던 점 등을 이유로, 원만한 금융분쟁조정이 이루어지지 못하였다. 대신, 2013년 9월 대법원의 전원 합의체 판결에 따라 특정 KIKO 계약건에 대해 불완전판매 행위를 일부 인정하는 것으로 마무리되면서 금융분쟁조정은 잠정 중단되었다. 그러나 2017년 12월 금융행정혁신위원회의 권고 및 금융당국의 KIKO 피해 기업 지원방안에 따라 2018년 7월 4개 KIKO 피해기업이 새롭게 분쟁조정을 신청하였으며, 2019년 12월 금융분쟁조정위원회는 해당 KIKO 계약건에 대해 시중은행의 일부 불완전판매 책임을 인정하여 조정결정을 제시하였다.65) 당시 금융분쟁조정위원회는 특정 시중은행이 피해 중소기업에게 과도한 규모의 환헤지를 권유하고 계약을 체결하는 등 ‘적합성의 원칙’을 위반하였고, 원달러환율의 무제한 상승 가능성 등 대규모 손실 가능성을 충분히 설명하지 않았다는 이유로 ‘설명의무’ 위반을 판단했다. 이처럼 금융감독원 금융분쟁조정위원회는 ‘적합성의 원칙’과 ‘설명의무’ 위반에 따른 불완전판매 행위를 수행했다는 이유로 해당 시중은행에게 KIKO 계약별로 15~41%를 배상하도록 조정결정을 제시했다.

KIKO 사건과 관련된 금융감독원 분쟁조정위원회의 결정은 계약건별로 다르고, KIKO 분쟁조정 신청 이후 약 10년 이후 손해배상 결정이 제시된 점에서 일반적인 분쟁조정 사건과 차이가 있다. 흥미로운 것은 일부 시중은행은 금융감독원 금융분쟁조정위원회의 조정결정을 수락했으나, 또 다른 일부 시중은행들은 금융분쟁조정위원회가 제시한 배상안을 수용하지 않고 연장 결정을 제시하면서 금융분쟁조정위원회의 조정결정 과정이 실효적이지 않을 수 있다는 의견이 제기되기도 했다.

나. 파워인컴펀드

파워인컴펀드는 2005년 11월 당시 전세계 기업을 대상으로 선택한 112개 종목을 56개의 보험 포트폴리오와 56개의 위험 포트폴리오로 구분하고, 각각 포트폴리오에서 매주 65% 이상 하락한 종목 수의 비율을 계산한 뒤, 위험 포트폴리오의 하락 종목 비중이 보험 포트폴리오의 하락 종목 비중을 넘는 횟수가 일정 수치 이상이면 해당 이벤트 수치에 비례하여 투자자가 손실을 보도록 설계한 초고위험 파생형 펀드이다. 파워인컴펀드는 만기가 3년으로 설정된 펀드로, 2008년 글로벌 금융위기가 본격화되자 위험 포트폴리오에 편입된 개별 종목 대부분이 65% 이상 하락하는 등 손실 이벤트가 누적되어 다수의 일반 금융소비자가 대규모 손실을 입게 되었다. 당시 파워인컴펀드에 가입한 일반 금융소비자들은 해당 펀드가 손실위험이 큰 초고위험 상품임을 제대로 알지 못했고, 일부 금융소비자들은 예금과 유사한 상품으로 설명을 듣고 투자했다는 점에서 다수의 피해자들이 금융감독원에 분쟁조정을 신청하였다.

금융감독원 분쟁조정위원회는 2008년 11월에 파워인컴펀드 피해건과 관련하여, 해당 파워인컴펀드를 판매한 A시중은행에게 상당한 불완전판매 책임이 있음을 명시하고 손실금액의 50%를 배상하라는 조정결정을 내렸다.66) 당시 파워인컴펀드에 가입한 일반 금융소비자 중 상당수는 과거 고위험 파생형펀드에 가입한 경험이 없는 주부 등으로, 시중은행 임직원이 수익구조, 손실위험 등이 포함된 투자설명서를 제공하지 않았고 판매 과정에서 대한민국 국채보다 안전한 상품으로 설명하는 등 일반 금융소비자가 사실상 예금과 유사한 상품으로 인식하도록 설명한 것으로 확인되었다. 즉 당시 A시중은행 판매 담당자는 일반 금융소비자의 위험 성향을 제대로 파악하지 않고 초고위험 파생형펀드를 권유하는 등 ‘적합성의 원칙’을 위반했을 뿐 아니라, 초고위험 상품의 손실 위험을 초저위험 상품의 위험으로 거짓 설명하는 등 ‘설명의무’를 위반한 것으로 보았다. 다만 파워인컴펀드를 가입한 일반 금융소비자 역시 손실 위험이 큰 파생형펀드에 가입한다는 것에 동의하는 서명 날인을 하였고, 투자설명서 및 약관 등을 꼼꼼히 읽어보지 않았다는 점에서 투자자의 부주의 개연성을 언급하였다. 이에, 금융감독원 분쟁조정위원회는 A시중은행과 일반 금융소비자의 상호 책임을 고려하여, A시중은행으로 하여금 일반 금융소비자에게 손실 금액의 50%를 배상하라는 분쟁조정 결정을 제시했다.

당시 A시중은행은 파워인컴펀드 관련 분쟁조정위원회의 결정을 수용하면서 불완전판매를 수행한 금융회사가 일반 금융소비자에게 상당한 수준의 손해배상을 제시한 점에서 의의가 있다. 파워인컴펀드 분쟁 이전의 고위험 금융상품 불완전판매 사건의 경우, 일반 금융소비자의 손해배상 결정률이 50%를 초과한 사례를 찾기 힘들다. 또한 일반 금융소비자가 서명 날인을 통해 고위험 상품을 가입한 건들에 대해, 손해배상 배율의 상한선이 약 50%로 제시되었다는 점에서 다른 금융분쟁 조정건들의 손해배상 기준을 제시했다고 볼 수 있다. 실제, 파워인컴펀드 관련해서 민사소송이 제기된 다른 사건에 대해 대법원은 2014년 6월 투자손실금액의 20~40%를 배상하도록 결정하였다.

다. KT ENS 신탁상품 불완전판매

2008년부터 2014년까지 KT의 자회사인 KT ENS의 직원은 협력업체 대표 등과 짜고, 매출채권을 위조하여 시중은행으로부터 약 1조 8천억원의 대출을 일으켰다. 당시 여러 시중은행이 KT ENS의 부실 매출채권과 관련된 특정금전신탁 상품을 일반 금융소비자 및 기관투자자에게 판매하면서 불완전판매 이슈가 제기되었다. 당시 시중은행들은 약 804억원의 KT ENS 관련 특정금전신탁 상품을 판매했으며, 634명의 개인투자자가 해당 특정금전신탁 상품 투자에서 대규모 손실을 기록한 것으로 알려졌다. 이에, 2015년 개인투자자들은 관련 시중은행들이 불완전판매 행위를 수행했다는 이유로 금융감독원에 금융민원을 신청하였다.

2015년 금융감독원의 금융분쟁조정위원회는 시중은행들이 KT ENS 관련 특정금전신탁을 판매하는 과정에서 일부 부당권유 행위가 있었고, 적합성의 원칙 및 설명의무 위반 행위가 있었음을 인지하였으나 일반 금융소비자의 피해 금액을 정확히 추정하기 어렵다는 이유로 분쟁조정 신청을 기각하였다. 구체적으로 KT ENS는 2014년말 해외 PF 사업장의 투자 실패 등으로 기업회생을 신청하였는데, KT ENS의 회생계획에도 불구하고 특정금전신탁 자산의 투자처인 해외 PF 사업장의 경매 절차가 지연됨에 따라 신탁자산 중 회수금액이 어느 정도인지 정확히 추정할 수 없다는 이유를 들어 금융분쟁 신청을 기각한 것이다. 즉, 불완전판매와 연관된 책임자산을 확보하기 어려운 경우 일반 금융소비자의 피해 보상액을 확정하기 어려운 한계가 있었다.

일반 금융소비자들은 손실금액을 회수하는데 오랜 시간이 소요되자 금융감독원에 분쟁조정을 재신청하였다. 이에, 2018년 7월 금윰감독원 분쟁조정위원회는 금융분쟁 조정을 신청한 48명 중에서 불완전판매가 인정된 사건과 관련된 일반 금융소비자 26명에 대해 시중은행으로 하여금 즉시 손해배상금을 지급할 것을 제시하였다. 해외 PF 사업장 투자에서 손실금액이 확정되지 않았음에도 불구하고, 금융감독원은 해외 PF 사업장 투자금액을 전액 손해액으로 추정하여 이를 기준으로 손해배상금을 우선 지급하고, 이후 회수되는 신탁자산 투자금에 대해서는 선지급한 손해배상 금액을 공제한 차액을 추후 지급할 것을 제시하였다. 이를 종합적으로 고려하여, 금융감독원 분쟁조정위원회는 26명의 일반 금융소비자의 손해배상 비율을 20~38% 수준에서 결정하였다. 금융소비자마다 손해배상 비율이 다르게 책정된 것은 개별 시중은행 판매 과정에서 부당권유, 적합성의 원칙, 설명의무 위반 정도가 다른 것을 반영하였기 때문이다. 이때 고령자에 대해 손해배상배율을 5%p 추가 가산하기로 결정하는 등 금융당국은 금융회사로 하여금 고령자에 대해 판매규제 준수를 강화할 필요가 있음을 제시하였다.

KT ENS 관련 금융분쟁조정위원회의 결정은 일반 금융소비자의 피해 금액이 확정되지 않았음에도 피해금액 환수에 매우 오랜 시간이 소요될 것을 예상하여 손해배상액을 선지급하도록 결정한 국내 최초의 사례라는 점에서 의의가 있다. 당시 시중은행들은 금융감독원 분쟁조정위원회의 조정 결정을 적극 수용하고 분쟁조정을 신청하지 않은 KT ENS 관련 투자자에게도 피해보상을 제시할 것임을 약속한 점에서 금융소비자 보호 강화에 기여한 점이 있다. 특히 분쟁조정위원회가 고령자에 대해 손해보상 배율을 높이 측정함으로써 금융회사로 하여금 고령자 불완전판매 예방 필요성을 강조한 점도 의의가 있다.

라. 금리연계 DLF 불완전판매

2019년 상반기에 다수의 일반 금융소비자에게 판매된 독일금리 연계 DLF는 만기가 6개월짜리 상품으로 만기일에 독일국채 10년물 수익률이 –0.27%(상품별로 상이) 이상인 경우, 연 4.5%의 확정금리를 지급하나 만약 만기일 독일국채 10년물 수익률이 –0.27%를 하회하는 경우, 하회폭 0.01%에 따라 원금의 2.0% 손실(손실배수 200배)이 발생하도록 설계되어 있었다. 만약 만기일에 독일국채 10년물 금리가 –0.27%를 큰 폭으로 하회하여 –0.77%까지 하락하면 원금의 100%를 손실보는 것으로 이해할 수 있다. 2019년 하반기에 독일국채 10년물 수익률은 –0.78%까지 하락했기 때문에 독일금리 연계 DLF에 투자한 투자자들 상당수는 원금의 상당수를 손해 보았을 것으로 추정할 수 있다. 한편 영국, 미국 CMS 금리와 연계된 사모펀드의 경우, 영국 CMS 7년 금리와 미국 CMS 5년 금리 모두 최고기준 가격의 일정 비중 이상을 유지할 경우, 연 3.3%의 확정금리를 지급하는 상품이다. 만약 만기일에 두 기초자산 종가 중에서 하나라도 60% 미만인 경우, 하락률이 더 큰 기초자산 가격의 비율대로 지급함에 따라 두 기초자산 중 하나라도 큰 폭으로 하락하게 되면 해당 사모펀드에 투자한 투자자는 원금의 40% 이상을 손해 볼 것으로 예상할 수 있다. 2019년 하반기 들어 주요국 국채금리가 큰 폭으로 하락함에 따라 독일금리 연계 DLF 및 영국‧미국 CMS 연계 DLF에 투자한 금융소비자 중 대부분이 원금의 50% 이상 손실이 발생함에 따라 만기상환 및 중도상환으로 손실이 발생한 210건의 금리연계 DLF 사건에 대해 분쟁조정이 신청되었다.

2019년 12월 금융감독원 분쟁조정위원회는 독일 금리연계 DLF 및 영국‧미국 CMS 연계 DLF를 판매한 시중은행들에 대해 설명의무 및 적합성의 원칙 소홀 뿐 아니라 시중은행 본점에서의 내부통제 소홀 등의 이유로 투자자별로 손해금액의 40~80%를 배상하도록 조정 결정을 제시하였다. A시중은행에 대해서는 투자경험이 없고 난청이 있는 79세의 고령 치매환자에게 초고위험 파생형펀드를 판매했다는 이유로, 적합성의 원칙 및 설명의무 소홀을 물어 손해금액의 80%를 배상하도록 제시하였다. 반면 금융투자상품 거래경험이 많았던 투자자에게 손실배수 등 위험성을 충분히 설명하지 않고 판매한 건에 대해서는 손해금액의 40%를 배상하도록 제시하였다. B시중은행에 대해서는 예금상품을 요청한 고객에게 손실 위험이 매우 높은 영국‧미국 CMS 연계 DLF를 권유하여 판매했다는 이유로 손해금액의 65%를 배상하도록 제시했으며, 투자손실 감내 수준을 확인하지 않고 초고위험상품을 권유한 것을 이유로, 손해금액의 40%를 배상하도록 제시하였다.

금리연계 DLF 관련 분쟁조정위원회의 조정결정은 두 가지 점에서 의의를 가진다. 첫째, 과거 금융회사 임직원의 불완전판매 이유 등을 참고하여 기본 손해배상 배율을 정하되 추가로 금융회사 본점 차원에서 내부통제 소홀에 대한 책임을 물어 25% 내외의 추가배상 배율을 부여한 것에 의의가 있다. 둘째, 손해배상책임 관련 기준을 구체적으로 명시한 것이 특징적이다. 예를 들어 당시 금융감독원 분쟁조정위원회는 고객이 손실위험을 인지하고 서명 날인을 통해 초고위험상품을 가입한 경우에 한해, 적합성의 원칙과 설명의무 위반에 대해 약 30%의 손해배상 배율을 정하였다. 더불어 초고위험상품 특성을 고려하여 5%의 추가 손해배상 배율을 책정하였으며, 고령자 등 금융취약계층을 대상으로 불완전판매를 수행한 경우 손해배상배율을 가산하고, 과거 고위험 금융투자상품 투자경험이 많은 투자자에게 판매한 경우 투자자의 자기책임원칙을 고려하여 손해배상배율을 감경하는 안을 제시하였다.

마. 라임펀드 불완전판매

2019년 7월 당시 라임자산운용은 약 6조원의 투자금액을 운용하였던 국내 최대 규모의 헤지펀드로서, 단기적으로 높은 수익률을 제시하기 위해 재무구조가 열악한 코스닥 기업의 메자닌 채권 및 해외 부동산금융 관련 채권 등을 매입하고 TRS(Total Return Swap) 계약을 통해 안전한 펀드로 둔갑하여 다수의 금융소비자에게 판매한 의혹이 제기되었다. 라임펀드는 해외투자 모펀드와 국내투자 모펀드로 구분할 수 있는데, 이들 모펀드에 재간접 형태로 투자되는 자펀드를 설계하여 국내 대형 증권회사와 시중은행을 중심으로 다수의 금융소비자에게 판매되었다. 2019년 하반기에 언론을 통해 라임펀드의 부실화가 제기되면서 환매가 급격히 진행되었는데, 2020년말 당시 라임자산운용이 운용하던 173개 펀드에서 환매가 연기되면서, 개인 4,035명과 일반법인 581개사가 약 1조 6,700억원의 금액을 지급받지 못한 것으로 드러났다. 이에, 2020년 12월 21일까지 라임펀드 부실 및 불완전판매 이슈 건으로 총 673건의 금융 분쟁조정이 금융감독원을 통해 신청되었다.

2020년 12월 30일에 라임펀드 불완전판매 이슈로 첫 번째 금융감독원 분쟁조정위원회의 결정이 내려졌다. 당시 금융감독원 분쟁조정위원회는 투자자 3명이 제기한 분쟁조정 건에 대해 C증권회사로 하여금 불완전판매 행위 등을 수행했다는 이유 등으로 투자자별로 60~70%의 손해배상 비율을 결정하였다.67) 구체적으로 C증권회사는 투자자 성향을 확인하지 않고 펀드가입이 결정된 이후 투자자 성향을 사실과 다르게 상향 조정하여 적합성의 원칙을 위반한 것으로 확인되었으며, 판매과정에서 TRS의 위험을 설명하지 않고 오히려 안전한 금융상품으로 설명하는 등 설명의무를 위반한 것으로 드러났다. 금융감독원 분쟁조정위원회는 과거 KT ENS 및 금리연계 DLF 등의 불완전판매 관련 금융분쟁 사례를 고려하여, 적합성의 원칙 및 설명의무 위반 건에 대해 30%의 손해배상 배율을 제시하였다. 여기에 고령자에 판매하고 계약서류의 임의 위조 등의 책임을 물어 30% 내외를 추가 가산함으로써 투자자별로 60~70% 내외의 손해배상 배율을 제시하였다.

2021년 2월에는 라임펀드 불완전판매 이슈로 다른 투자자가 제기한 금융분쟁 신청 건에 대해 금융감독원 금융분쟁조정위원회가 D시중은행과 E시중은행에게 각각 50%와 55%의 손해배상 배율을 제시하였다.68) 2021년 4월에는 F시중은행이 판매한 라임 CI펀드 건에 대해 불완전판매 행위 및 본점 차원의 투자자보호 소홀 등의 책임을 물어 금융감독원 분쟁조정위원회가 2명의 투자자에 대해 각각 69%와 75%의 손해배상 배율을 제시하였다.69) 해당 금융분쟁조정위원회에서도 적합성의 원칙과 설명의무 위반 건에 대해 30%의 손해배상 배율을 정하고, 본점 내부통제 소홀 책임을 물어 25%의 손해배상 배율을 가산했으며, 투자자별로 고령자 여부, 과거 투자경험 여부, 계약서류 부실 여부 등을 판단하여 추가로 손해배상 배율을 가산하였다. 유사하게 2021년 7월에는 G시중은행과 H시중은행이 판매한 라임 플루토 FI D-1호와 테티스2호 관련 금융분쟁 건에 대해 금융분쟁조정위원회는 사후정산 방식으로 각각 65%와 61%의 손해배상 배율을 제시하였다.70) 2022년 11월에는 I시중은행이 판매한 라임 국내펀드 및 CI 펀드 건에 대해 불완전판매 및 내부통제 소홀 등의 책임을 물어 투자자 2명에 대해 각각 70%와 65%의 손해배상 배율을 제시하였다.

한편 2020년 6월 열린 금융감독원 금융분쟁조정위원회에서는 2018년 11월 이후 판매된 라임 무역펀드 분쟁 건에 대해 금융분쟁조정위원회 개최 사상 처음으로 손해배상 비율을 100%로 결정하였다. 당시 금융감독원 분쟁조정위원회는 해당 라임 무역펀드를 판매한 J금융회사가 이미 라임 무역펀드의 자산이 부실화되었음을 알고, 일부 정상 자산과 섞어서 판매했기에 J금융회사의 판매 행위는 사실상 ‘사기’로 보고 계약취소라는 조정결정을 내린 것이다. 이와 유사한 분쟁조정 신청 건에 대해 금융감독원은 K금융회사를 상대로 ‘계약취소’의 조정결정을 제시하고 100% 손해배상 비율을 제시하였는데, 해당 K금융회사는 이를 수락하지 않았으며 민사소송을 통해 손해배상 비율이 정해졌다. 해당 사건에 대해 사법부는 금융감독원 분쟁조정위원회의 결정과 마찬가지로 K금융회사의 판매 행위를 ‘사기’로 보고 계약취소를 명령하여 금융소비자들은 손해금액의 100%를 보상받을 수 있게 되었다.71)

라임펀드 관련 금융분쟁 건은 다수의 금융회사로부터 불완전판매 및 내부통제 소홀 등이 드러난 사례로, 피해자 숫자가 많고, 손해금액 또한 커서 금융분쟁조정위원회도 수차례 이상 개최되었다. 라임펀드 금융분쟁 조정을 계기로, 일반 금융소비자에 대해 적합성의 원칙과 설명의무 위반 건에 대해 손실금액을 30%로 정해지는 것이 일반화되었으며 금융회사 본점 차원의 내부통제 소홀 건에 대해 약 25%의 손해배상 배율이 별도로 정해지는 계기가 되었다. 또한 라임펀드가 투자한 자산이 회수되기까지 오랜 시간이 소요되는 점을 고려하여, 사후정산 방식으로 손해배상 배율이 결정되는 형태가 많아졌다는 점에서 금융소비자 보호가 과거보다 강해진 것으로 이해할 수 있다.

3. 금융분쟁 해결제도의 문제점

가. 낮은 손해배상 비율

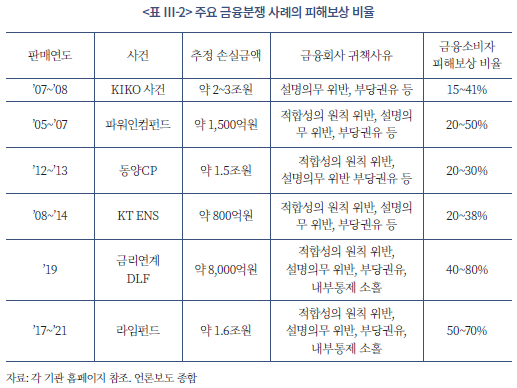

과거 한국 금융회사가 불완전판매 행위를 수행하거나 내부통제 소홀 등의 이유로 금융소비자가 상당한 피해를 기록하였음에도 금융분쟁 해결제도를 통해 손해배상을 받는 비율은 높지 않았다. <표 Ⅲ-2>에서 볼 수 있듯이, 2019년 이전 금융분쟁 사건들의 경우 금융회사 임직원들이 적합성의 원칙 또는 설명의무를 위반하거나 부당권유를 수행하여 금융 분쟁조정이 신청된 경우가 많았다. 적합성의 원칙 위반, 설명의무 위반, 부당권유 등으로 인한 불완전판매에 대해서 과거에는 20~50% 사이에서 손해배상 비율이 결정되었는데, 이는 해외 불완전판매 구제 수준과 비교하면 높은 수준이라고 보기 어렵다.72) 이는 금융회사 임직원이 판매과정에서 명백한 불완전판매 행위를 수행하였더라도, 금융소비자가 상품가입서에 자필 서명을 통해 가입했었다면 자기책임의 원칙이 반영된 것으로 볼 수 있다.

실제 2008년 금융감독원 분쟁조정위원회의 조정결정이 내려진 KIKO 사건의 경우, 금융소비자가 피해보상을 받는 비율은 손해액의 약 15~41%로 다수의 금융소비자는 손실금액의 50% 이상을 돌려받지 못하였다. 파워인컴펀드(‘08), 동양CP 사건(’14), KT ENS 사건(‘18) 등의 경우에도 금융회사 임직원이 적합성의 원칙과 설명의무를 위반한 것에 대해 대체로 30%의 손해배상 비율을 책정하였으며 부당권유에 대해서는 별도로 10% 내외의 손해배상 비율을 가산하였다. 이처럼 금융회사 임직원이 불완전판매 행위를 명백히 수행한 것으로 밝혀지더라도, ADR 대신 민사소송을 진행하면 금융감독원 분쟁조정위원회의 조정결정보다 피해보상금액을 많이 받기 어려울 것으로 기대하기 때문이다. 해당 금융상품을 가입하는 단계에서 금융소비자들은 상품가입서 등에 자필로 서명하고 금융상품의 위험을 충분히 이해하고 고지했다는 내용의 의사표현을 수행하였다면 사법부는 금융소비자의 자기책임 원칙을 인정하여 50% 미만으로 손해배상 비율을 정하는 경우가 많았다.

한편 2019년 하반기 이후 금융감독원 분쟁조정위원회의 조정결정에서 금융소비자 손해배상 비율이 큰 폭으로 상향되었다. 금리연계 DLF 관련 불완전판매 사건에 대해, 금융감독원 분쟁조정위원회는 과거 적합성의 원칙 위반 또는 설명의무 위반 건으로 인한 손해배상 비율 30% 외에 금융회사 내부통제 소홀로 인한 손해배상 비율을 별도로 약 20~25% 가산하였다. 금융회사의 내부통제 소홀과 관련해서 개별 판매 담당 임직원의 위법행위 또는 부주의 뿐 아니라, 금융회사 본점 차원에서 조직적으로 판매보수가 높은 고위험 상품을 해당 금융상품의 가입이 적절하지 않은 소비자들에게 권유한 책임을 물은 것이다. 또한 고위험 금융상품의 수익구조나 위험을 제대로 알기 어려운 고령자 또는 초고령자에게 불완전판매를 수행한 경우 별도로 5~10% 내외의 손해배상 비율을 가산한 것이 특징적이다. 이와 유사하게 2021년 이후 라임펀드, 옵티머스펀드 등의 금융분쟁 사건에서 금융회사의 내부통제 소홀 여부, 고령자 및 초고령자 등에게 판매한 여부 등에 따라 손해배상 비율이 가산되었다. 다만 금융회사의 내부통제가 소홀했는지 여부를 판단하는 것이 쉽지 않고, 설령 금융회사의 내부통제가 소홀했다고 하더라도 내부통제의 소홀로 인해 불완전판매가 야기되고 해당 금융소비자가 대규모 손실을 입었는지 여부를 입증하는 것은 한계가 있을 수 있다.

나. 금융분쟁 해결제도의 다양성 부족

일반적으로 소비자와 생산자 사이에서 발생하는 분쟁에 대해 민사소송을 대신한 ADR 방법에는 화해, 알선, 중재, 조정 등이 있다.73) 화해는 분쟁 당사자 간 합의하에 분쟁을 종료할 것을 약속하는 것이며, 알선은 분쟁 경험을 갖춘 중재인이 직접 개입하여 합의를 도와주는 것을 말한다. 중재는 금융분쟁을 재판이 아닌 중재인의 판정에 의해 결정하는 것을 뜻하며, 조정은 분쟁 당사자가 분쟁 관련 분야의 전문가인 조정인의 도움을 받아 상호 양해를 통하여 분쟁을 자율적으로 해결하는 제도이다. 주요 국가에서는 ADR 방법으로 화해, 알선, 중재, 조정 등 비교적 다양한 제도를 운영하고 있으나 한국은 조정 중심으로 분쟁을 해결하고 있다.

한국의 금융분쟁 해결제도는 해외 주요국과 달리, 금융분쟁조정기구 중심으로 운영되고 있다. 미국은 행정부, 자율규제기구, 비영리사단법인 등에서 다양한 법적 형태로 금융분쟁 해결제도를 운영하고 있으며, 민간제재금과 부당이득환수금을 재원으로 페어펀드를 설립하고 증권분야 금융분쟁 및 불공정거래로 인한 피해 투자자에게 보상해 주는 기금형 제도를 운영하고 있다.74) 영국은 옴부즈만을 중심으로 금융분쟁 해결제도를 운영하고 있으며 금융서비스보상기구(FSCS)에서 금융회사의 불완전판매로 인한 피해보상 제도를 마련하고 있다. 일본은 개별 금융협회에서 지정분쟁해결기관을 설립하여 금융분쟁을 조정하는 역할을 수행하고 있으며, 금융 옴부즈만도 별도로 운영하고 있다.

한국의 금융분쟁조정기구는 금융감독원의 금융분쟁조정위원회 중심으로 운영되고 있다. 금융감독원 금융분쟁조정위원회 외에 한국거래소 시장감시위원회, 금융투자협회 분쟁조정위원회, 한국소비자원 소비자분쟁위원회 등이 있으나 <표 Ⅲ-1>에서 언급하였듯이 분쟁조정 대상들이 다소 상이하고, 금융감독원 금융분쟁조정위원회를 제외한 나머지 분쟁조정위원회의 경우 실제 분쟁조정 처리 건수가 미비하다. 2021년 기준 금융감독원 분쟁조정위원회가 조정을 처리한 건수는 약 25건 내외로, 나머지 3개 분쟁조정기구가 처리한 건수를 모두 합하여도 금융감독원 분쟁조정기구의 처리 건수를 상회하지 못한다.

다. 금융감독원 금융분쟁조정기구의 실효성에 대한 우려

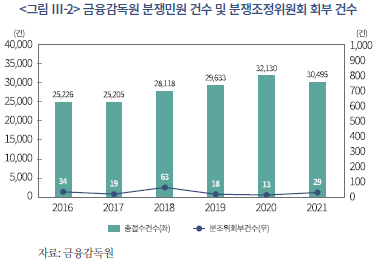

한국 금융분쟁조정기구 중에서 가장 활발한 것이 금융감독원 금융분쟁조정기구로 알려져 있으나 금융감독원 분쟁조정위원회에 회부된 건수와 실제 금융감독원 분쟁조정위원회가 개최된 건수는 많지 않다. <그림 Ⅲ-2>에서 볼 수 있듯이 2021년 금융감독원에 접수된 분쟁 민원접수 건수는 30,495건으로75) 2016년 25,226건 대비 20.8% 증가했다. 문제는 금융분쟁 건수가 증가하고 있고, 이에 따른 금융소비자 피해 규모도 커지고 있으나 금융감독원 분쟁조정위원회에 회부된 건수의 비중은 오히려 줄고 있다는데 있다. 2021년에는 금융감독원 분쟁조정위원회에 회부된 건수의 비중이 전체 금융분쟁 건수의 0.1%에도 미치지 못한다. 분쟁조정위원회의 조정 결정에 따른 분쟁조정위원회의 개최 건수는 2020년에 2번에 불과한 것으로 알려져 있다.

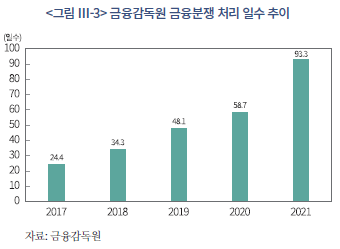

금융감독원 분쟁 민원접수가 빠르게 증가하는 가운데, 금융분쟁을 처리하는 데 걸리는 시간이 증가하는 것도 주된 문제로 꼽을 수 있다. 2017년에 금융감독원 금융분쟁 조정부서에서 금융분쟁을 처리하는 데 걸리는 시간은 24.4일이 소요되었으나, 2021년에는 93.3일 소요되는 것으로 보고되는 등 약 4년 만에 분쟁처리 시간이 약 4배 증가했다(<그림 III-3> 참조).76) 이는 금융감독원에서 금융분쟁을 담당하는 인력이 부족한 데에서 그 원인을 찾을 수 있다. 금융분쟁 사건의 복잡성이 큰 금융투자업권의 경우, 2020년 금융투자업권의 분쟁조정 처리 인력은 4명으로 1인당 746건을 처리하기도 하였다. 금융감독원 분쟁조정위원회 역시 개최 빈도수가 매우 낮아 다수의 금융분쟁 건에 대해 분쟁조정을 담당하기 어렵다. 2020년에는 금융감독원 분쟁조정위원회가 개최된 건수는 2건에 불과한 것으로 알려져 있다. 또한 분쟁조정위원회의 구성원 중 상당수가 비상임위원이어서 분쟁조정 해결에 상당한 시간을 할애하기 어려운 것도 문제점이다.

이와 같은 문제인식 하에, 2023년 7월 금융당국은 금융분쟁의 신속한 해결을 위해 신속상정제도(Fast-Track) 제도77)를 도입했다. 기존에는 금융소비자가 금융분쟁 조정을 신청한 경우, 자율조정, 합의권고, 금융분쟁조정위원회 심의를 모두 거쳐야만 했으나, 신속상정 절차를 거치는 경우 합의권고 절차를 생략하고 곧바로 금융분쟁조정위원회로 회부하여 심의를 받을 수 있게 되었다. 즉, 신속상정제도 마련을 통해 향후 금융분쟁의 신속한 해결이 가능해질 것으로 기대78)할 수 있다.

금융감독원 분쟁조정위원회의 조정결정 과정에서 독립성이 부족하다는 의견이 있다. 금융소비자보호법에 따르면 금융감독원 분쟁조정위원회는 위원장 1명을 포함해서 35명 이내의 위원으로 구성하는데79), 금융감독원장이 법조계 전문가, 소비자단체 재직 경험자, 금융회사 재직 경험자, 금융 및 소비자 분야 교수 중에서 위촉하는 구조를 따른다. 과거 분쟁조정위원회 회의 소집시 분쟁조정위원장으로부터 지명된 6~10명의 위원이 조정결정을 수행하기 때문에 금융감독원이 분쟁조정위원회의 위원 구성에 상당한 영향력을 행사할 수 있었다. 그뿐 아니라 과거 금융감독원 분쟁조정위원회의 위원 중 상당수는 법조계와 학계 전문가로 구성된 가운데 분쟁조정위원의 전문성이 낮은 경우 금융상품의 복잡성, 손실위험 등을 이해하기 어려운 채로 조정결정에 참여할 수 있었다. 이에 2023년 7월 금융당국은 분쟁조정위원회 운영의 독립성을 제고하고자, 위촉된 위원의 전문성 등을 종합적으로 고려하여 회의 참석 위원을 공정하게 지명할 수 있도록 관련 기준을 추가하였다.80) 구체적으로 법조기관 및 단체, 소비자보호 기관 및 단체, 금융분야 협회, 의료전문가 단체 등을 명시하고 해당 기관 및 단체로부터 추천을 받은 자로 분쟁조정위원회를 구성하도록 하였다. 한편 금융분쟁 조정업무의 전문성과 공정성 제고를 위해 약 140명의 금융분쟁 전문위원을 선임하여 법률 및 의료 자문을 구하는 제도가 마련되어 있으나, 실제 이들 전문위원으로부터 전문성에 관한 실질적인 조언을 받는 경우는 적은 것으로 알려져 있다.

다음으로 금융감독원 분쟁조정위원회에는 편면적 구속력이 부여되어 있지 않아, 분쟁조정의 당사자 중 한 주체가 조정결정을 받아들이지 않으면 조정결정의 효력이 사라지는 문제를 가진다.81) 실제 2019년 12월 KIKO 사건에 대해 금융감독원 분쟁조정위원회가 내린 조정결정에 대해 시중은행권 대부분이 조정안을 수락하지 않고, 피해 중소기업 등에 대한 손해배상을 거부하였다.82) 금융감독원 분쟁조정위원회의 조정결정은 강제성이 없고, 설령 민사소송으로 진행되더라도 민법상 손해배상청구권의 소멸시효인 10년이 지난 사건에 대해서는 금융회사가 손배배상을 할 의무가 없기 때문이다. 한편 라임펀드 불완전판매 사건 등 사회적으로 이슈가 된 분쟁조정 건에 대해서는 일반 금융소비자가 금융감독원 분쟁조정위원회의 조정결정을 수락하지 않은 사례가 관찰된다. 라임무역금융 펀드 등의 경우 원금의 전액 반환 결정이 내려진 가운데, 다수 일반 금융소비자들은 더 많은 손해배상 배율을 기대했기 때문이다. 실제, 2021년 8월말 기준 라임펀드 분쟁조정 건 관련해서 자율조정을 합의한 비율은 판매사별로 10~50% 내외에 불과했다.

한국에서는 불완전판매 행위에 대해 집단소송제도를 활용하기 어려운 가운데83), 다수의 일반 금융소비자를 대상으로 불완전판매 행위가 발생한 경우 집단 분쟁조정을 신청하고 처리하는 데 한계가 있다.84) 동양CP85), 금리연계 DLF, 라임펀드, 옵티머스펀드 등의 불완전판매 사건의 경우 피해자가 수백명에서 수천명 이상에 해당하는 가운데, 개별 금융민원 신청은 사실상 1:1로 접수되어 처리되었다. 즉, 고령자이거나 비대면 민원 신청에 익숙하지 않은 피해자들은 금융민원을 신청하는데 어려움이 따를 수 있다. 언론에 익숙하지 않은 금융소비자들은 자신이 불완전판매 행위에 따른 피해자인지조차 인지하지 못할 수 있다. 금융감독원 분쟁조정부서 역시 유사한 불완전판매 사건에 대해서 수백~수천 명으로부터 민원이 접수되면 사건의 유사성을 판단하는 것이 어렵고, 해당 금융민원들을 처리하는 데 오랜 시간이 소요되어 분쟁조정의 효율성이 저하될 수 있다.

Ⅳ. 국내 정책 시사점

본 장에서는 해외 주요국의 금융분쟁 해결제도와 국내 금융분쟁 해결제도와의 규제 격차를 비교하고, 금융소비자 보호 관점에서 한국 제도의 상대적 취약점을 진단하고자 한다. 한국 금융분쟁 해결제도의 상대적 취약점을 기초로 한국 금융분쟁 해결제도의 개선 방향을 제시하고자 한다.

1. 금융분쟁 해결제도의 규제 격차 분석

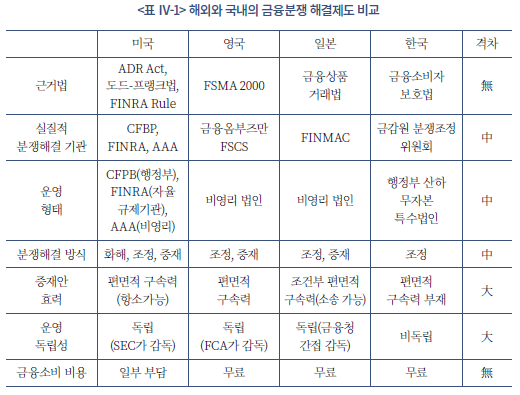

미국, 영국, 일본 그리고 한국은 금융분쟁 발생시, 금융소비자의 법적 비용을 경감시키고, 신속한 피해보상을 지원하기 위해 민사소송을 대신하여 대안적 금융분쟁 해결제도(ADR)를 운영하고 있다(이하 <표 Ⅳ-1> 참조). 미국은 1990년 ADR법과 2010년 도드-프랭크법, FINRA 규정을 통해 다양한 형태의 ADR을 지원하는 법적 기반을 마련했다. 영국과 일본 역시 각각 2000년 금융서비스시장법과 금융상품거래법을 통해 ADR 제도 운영에 필요한 법적 근거를 제공하고 있다. 한국은 2020년 제정된 금융소비자보호법을 통해 금융분쟁 해결과 관련한 법률적 사항을 규정하고 있다.

미국에서는 행정부에 속한 CFPB, 자율규제기관인 FINRA, 그리고 비영리법인인 AAA등이 화해, 조정, 중재와 같은 다양한 형태의 금융분쟁 해결제도를 운영하고 있다. 영국에서는 비영리법인인 FOS가 조정, 중재 등의 금융분쟁 해결을 전담하고 있으며, 금융분쟁 해결제도의 규정 마련, 정상적인 운영에 대한 감독은 FCA가 담당하고 있다. 일본은 개별 금융협회가 설립한 지정분쟁해결기관을 통해 금융분쟁을 해결하고 있으며, 증권 분야에서는 FINMAC이 독립적으로 금융분쟁 해결을 수행하고 금융청이 FINMAC 관련 규정 마련과 운영 감독을 맡고 있다. 한편, 한국에서는 금융감독원 분쟁조정위원회가 대부분의 금융분쟁을 처리하고 있으며 한국거래소, 금융투자협회 등이 운영하는 분쟁조정 해결기구는 실질적인 기능이 제한적이다. 이에 따라, 한국의 금융분쟁 해결제도는 주요 국가와 비교했을 때 행정부로부터의 독립성이 다소 낮고, 다양한 금융분쟁 해결방식 중에서 조정 기능만 수행하고 있어 다양성이 부족한 상태이다. 더불어 미국과 영국 등은 페어펀드, 금융서비스구제기금(FSCS) 등 소비자보호구제기금을 통해 불완전판매, 부실자문 등에 따른 피해를 신속하고 효과적으로 구제받을 수 있는 기회를 제공하고 있다.

한국 금융분쟁 해결제도의 실효성은 미국, 영국, 일본 등 다른 주요 국가들에 비해 상대적으로 낮은 것으로 평가된다. 특히 한국 금융감독원 분쟁조정위원회의 조정결정에 편면적 구속력이 없으므로, 일반 금융소비자가 조정결정을 수락하더라도 상대 금융회사가 이를 받아들이지 않으면 일반 금융소비자는 피해 구제가 어려워질 수 있다. 이와 대조적으로 영국에서는 FOS가 내린 조정결정에 편면적 구속력이 부여되어 있어 금융소비자의 피해 구제에 강력한 효과를 발휘할 수 있다.

한국의 금융분쟁 해결기구는 운영 과정에서 독립성이 상대적으로 낮은 문제를 지니고 있다. 미국의 FINRA와 AAA, 영국의 FOS, 그리고 일본의 FINMAC 등은 행정부와 독립적으로 운영되고 있다.86) 또한 이들 분쟁조정기구들은 분쟁해결 과정에서 조정인 및 중재인을 선발할 때 다양한 후보군(pool)을 기반으로 하며, 특정 사건에 대한 조정인과 중재인 선발시 분쟁 당사자의 실질적 동의를 받는 방식으로, 그들의 독립성과 전문성을 확보하고 있다. 반면 한국의 금융감독원 분쟁조정위원회는 금융감독원에 소속되어 있어 행정부로부터 독립성이 다소 낮다. 다만 최근 금융당국이 분쟁조정위원회 운영의 독립성을 제고하고자 위촉된 분쟁조정위원의 전문성 등을 종합적으로 고려하여 회의 참석 의원을 공정하게 지명할 수 있도록 관련 기준을 추가87)한 것은 긍정적으로 평가할 수 있다.

2. 제도 개선 방향

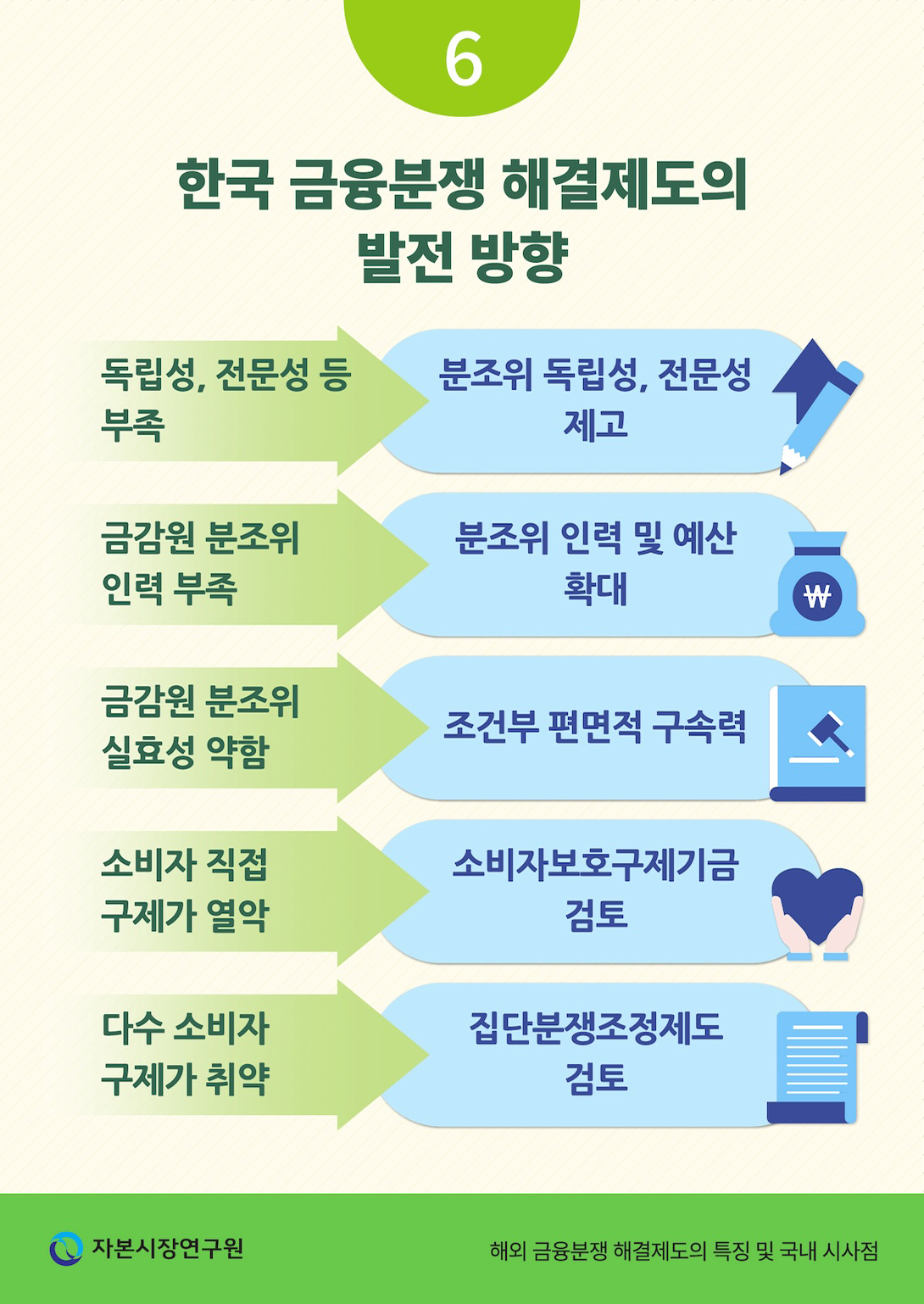

금융회사의 불완전판매가 끊이지 않으면서 일반 금융소비자의 피해 규모도 커지고 있다. 이러한 상황에서 금융분쟁 해결제도의 개선을 통한 금융소비자 보호 강화가 절실히 요구된다. 해외의 금융분쟁 해결제도와 비교할 때 한국의 금융분쟁 해결제도는 편면적 구속력이 도입되어 있지 않아 실효성이 다소 부족하고, 분쟁해결 과정에서 독립성과 전문성이 다소 낮으며 화해, 조정, 소비자보호 구제기금 등 분쟁해결 방식에서 다양성이 다소 부족한 것으로 평가된다.88)

한국 금융분쟁 해결제도를 개선하기 위해 다음 과제들에 대한 검토가 필요하다. 첫째, 금융감독원 분쟁조정위원회의 독립성과 전문성을 강화하여 분쟁조정기구의 역량을 향상시킬 필요가 있다.89) 이를 위해 미국의 FINRA와 AAA, 영국의 FOS, 일본의 FINMAC처럼 금융감독원이 수행하는 금융분쟁 조정기구를 독립된 비영리법인 또는 한국소비자원과 유사한 준정부기관으로 확대 및 분리하는 방안을 고려할 필요가 있다. 더불어 해당 비영리법인 또는 준정부기관이 기존 금융감독원 금융분쟁조정위원회, 한국거래소 시장감시위원회의 분쟁조정 기능, 금융투자협회의 분쟁조정위원회 등의 기능을 통합할 것을 제안한다. 해외 주요국과 유사하게 해당 분쟁조정기구의 재원은 금융회사들의 분담금으로 구성하며, 현재보다 분쟁조정기구의 인력과 예산을 큰 폭으로 확대하는 방안을 검토할 필요가 있다. 분쟁조정위원회의 전문성과 독립성 제고를 위해 분쟁조정위원 구성시 소비자 전문가, 금융 전문가, 법률 전문가가 고르게 참여할 수 있도록 분쟁조정위원 구성 제도도 개선이 필요할 것이다.

둘째로, 금융분쟁 해결제도의 실효성을 강화하기 위해 제한적 편면적 구속력 도입을 검토할 필요가 있다. 영국 등 주요 국가에서 이미 편면적 구속력을 도입하여 운영한 것처럼, 한국 역시 일반 금융소비자의 피해 규모가 일정 수준 이하인 경우에 한하여 제한적 편면적 구속력 도입을 검토할 필요가 있다. 한국 금융법제는 대륙법 체계에 기초를 두고 있어, 영미법에 기초한 영국식 편면적 구속력 제도를 그대로 도입하는 것에는 한계가 있을 수 있다. 이에, 일본 사례를 참고하여 재판받을 권리를 충분히 보장하면서 금융소비자 보호 강화를 위해 제한적 편면적 구속력 제도를 도입할 필요가 있다. 구체적으로 미국, 일본처럼 편면적 구속력을 도입하더라도 금융회사에게 최소한의 소명할 기회나 재판받을 수 있는 기회를 부여하는 방안을 고려할 수 있다. 한편, 한국에서 편면적 구속력이 효과적으로 작동하려면 금융감독원 분쟁조정위원회의 조정결정이 독립성과 전문성을 바탕으로 이루어져야 할 것이다. 이를 위해 금융감독원 분쟁조정위원회의 독립성과 전문성을 제고하는 방향으로 제도를 개선한 이후, 피해 규모가 소액인 경우에 한하여 조건부로 편면적 구속력을 도입하는 것이 바람직하다.

셋째로, 일반 금융소비자에 대한 직접적인 구제를 돕기 위해 중장기적으로 소비자보호구제기금 제도의 도입을 검토할 필요가 있다. 미국의 페어펀드와 영국의 FSCS처럼 초기 소비자보호구제기금은 금융회사의 분담금으로 조성을 하고, 금융회사가 불완전판매, 부실자문, 내부통제 소홀 등을 야기한 경우 금융회사에게 부과하는 과징금 또는 과태료를 소비자보호구제기금의 재원으로 활용하는 방안을 고려할 수 있다. 다만 금융회사의 또한 금융회사로 하여금 사전적 불완전판매, 내부통제 소홀 등을 예방하도록 유도하기 위해 불완전판매 또는 내부통제 소홀 등이 확인된 경우, 해당 금융회사에게는 소비자보호구제기금에 출연하는 분담금 요율을 추가로 인상하는 방안을 검토할 수 있다.

그 외 금융분쟁시 소비자보호 구제 강화를 위해 집단분쟁조정제도의 도입을 검토할 필요가 있다. 한국에서는 불완전판매 관련 민사소송의 경우, 집단소송제도를 활용하기 어려워 다수의 피해자가 구제받는 데 한계가 있을 수 있다. 이 문제를 해결하기 위해, 미국 AAA와 같이 대안적 금융분쟁 해결과정에서 집단분쟁조정제도를 도입하고 운영하는 방안을 검토하는 것이 필요하다. 추가로, 금융분쟁해결기구가 금융분쟁 해결 사건을 공개하고 홍보함으로써 유사 분쟁에 직면한 금융소비자들이 금융분쟁 해결제도를 쉽게 이용할 수 있도록 하며, 고령자 등 취약 금융소비자들에 대한 구제 노력을 더욱 강화하는 것이 필요할 것이다.

V. 결론

금융투자상품 불완전판매로 인해 금융소비자 피해 규모가 큰 폭으로 증가하고 있음에도 불구하고, 일반 금융소비자들은 불완전판매로 인한 피해를 보상받는 과정에 어려움을 겪고 있다. 이는 일반 금융소비자들은 자신이 피해를 보았다는 사실을 인식하지 못하거나, 민사소송 등을 통한 구제 절차에 많은 시간과 비용이 들기 때문이다. 이에, 해외 주요 국가에서 운영하고 있는 대안적 분쟁해결 제도(ADR)를 살펴보고, 이를 기초로 한국 분쟁해결 제도의 개선 방안을 모색하는 것은 일반 금융소비자 보호 강화를 위해 매우 시급하고 중요한 과제로 판단한다.

미국에서는 금융소비자가 불완전판매로 대규모 피해를 보았을 경우, CFPB, FINRA, AAA 등 여러 금융분쟁 해결기구를 통해 화해, 알선, 조정, 중재 등 다양한 방법으로 구제를 지원받을 수 있다. 영국에서는 비영리 독립법인인 FOS가 금융분쟁 해결을 담당하고 있으며, FOS의 조정결정은 편면적 구속력을 갖추어 일반 금융소비자에게 신속하고 실질적인 구제 혜택을 제공하고 있다. 또한 영국 FSCS는 불완전판매를 수행한 금융회사가 파산 등 지급 불능 상태에 빠지는 것을 대비하여, 사전에 조성한 기금을 통해 피해 보상금을 지급하는 제도를 마련하고 있다. 일본에서는 주요 금융업권별로 지정분쟁해결기관이 있으며, 금융투자업권의 경우 FINMAC이 금융투자상품, 암호자산, STO 등과 관련한 금융분쟁을 조정해 주는 역할을 수행한다.

한국에서는 금융투자상품 관련 분쟁이 발생한 경우, 금융감독원 분쟁조정위원회가 실질적인 역할을 수행하고 있다. 최근 금융당국이 금융소비자 보호 강화를 위해 신속상정제도를 마련하고, 분쟁조정위원회 운영의 독립성을 제고하고자 노력한 부분은 긍정적으로 평가할 수 있다. 그러나 해외 주요 국가들과 비교했을 때, 한국 금융분쟁 해결제도는 다양성, 실효성, 독립성 및 전문성 측면에서 개선의 여지가 있다는 지적이 많다. 한국 금융상황에 맞는 분쟁조정 제도를 갖추는 노력도 필요하겠으나, 금융소비자 보호를 강화하기 위해 해외 금융분쟁 해결기구가 도입 및 운영하고 있는 제도들에 대한 검토가 필요할 것이다. 첫째, 금융감독원 분쟁조정위원회를 중심으로 금융분쟁 해결기구의 독립성과 전문성을 보다 강화할 필요가 있다. 이를 위해 현재 금융감독원이 수행하는 금융분쟁 조정기구를 비영리법인 또는 준정부기관으로 확대 및 분리하고, 한국은행 금융통화위원회 모델을 참고하여 분쟁조정위원회의 인력과 전문성, 독립성을 확대하는 방안을 고려할 수 있다. 둘째, 금융분쟁 해결기구의 독립성과 전문성이 충분히 확보된 것을 전제로 하여, 일본식 제한적 편면적 구속력 도입을 통해 분쟁해결 제도의 실효성을 높일 필요가 있다. 셋째, 일반 금융소비자의 직접적인 구제를 돕기 위해 중장기적으로 소비자보호구제기금 제도의 도입을 검토할 필요가 있다. 넷째, 고령자 및 금융취약계층 등 더 많은 일반 금융소비자의 구제를 강화하기 위해 집단분쟁조정제도의 도입을 검토할 필요가 있다. 더불어, 불완전판매가 발생한 이후 사후적 구제 제도를 개선하는 노력도 필요하지만, 사전에 불완전판매를 예방할 수 있는 제도 및 인프라 개선에 대한 노력 또한 지속적으로 추진해야 할 것이다.

1) 변혜원‧손재희‧정인영(2021)은 보험 분야에서 주요국 ADR 제도를 연구하였으며, 본 연구는 금융투자상품 분야 및 실제 금융투자업권 분쟁 사례 중심으로 ADR 제도를 살펴보고자 하였다.

2) 이하 http://www.adr.gov/fai 참조

3) Arbitration Agreements Rule

4) Dodd-Frank Act Section 1021(12 U.S. Code §5511)

5) Dodd-Frank Act Section 1034, Response to consumer complaints and inquiries

6) https://www.consumerfinance.gov/complaint/

7) Dodd-Frank Act Section 1052(a)(12 USC §5562)

8) 이하 http://finra.org 참조

9) 통상 ‘조정’은 ‘중재’와 비교하여 법적 구속력이 낮고, 자발적인 절차를 따른다는 점에서 구별된다.

10) FINRA Rule 12000. CODE OF ARBITRATION PROCEDURE FOR CUSTOMER DISPUTES (printable)

11) Code of Arbitration Procedure

12) FINRA Rule 12200 참조

13) FINRA Rule 13200 참조

14) 그 외 FINRA의 중재 중에서 18%가 판정 유형이며, 9%는 철회로 구분된다. 판정의 유형으로 손해배상 및 미지급, 손해배상 및 지급, 손해배상 없음 등이 있다.

15) 공개 중재인의 자격요건은 FINRA Rules 12100(aa)과 13100(x)에 명시되어 있으며 비공개 중재인의 자격요건은 FINRA Rules 12100(t)과 13100(r)에 명시되어 있다. 중재 위원장의 자격 요건은 FINRA Rule 12400(c)과 13400(c)에 기입되어 있다.

16) 2022년말 공개 및 비공개 중재인단 수는 8,180명이다.

17) FINRA Rule 2900

18) FINRA Rule 12902 참조

19) FINRA Rule, 14000, CODE OF MEDIATION PROCEDURE 참조

20) 해당 계약서에는 조정규칙, 수수료 지불조건, 조정절차 기밀성에 동의하는 내용을 담고 있다.

21) 합의 조건과 내용은 서면으로 기록하여 문서화한다.

22) FINRA Rule 9554 참조

23) 이하 http://adr.org 참조

24) AAA(2014) 참조

25) AAA 조정 서비스의 경우 조정인 임명과 행정절차 개시를 위한 행정절차 수수료로서 건당 300달러를 부과한다. 조정인 비용은 시간당 50달러 기준으로, 최소 4시간 이상으로 산정하며 행정절차 수수료로 함께 부과된다. 행정절차 수수료는 양 당사자에게 50대 50으로 분담하여 청구한다.

26) AAA는 일반적으로 중재인 수수료와 비용을 부과하기 위해 당사자에게 사전 예치금을 징수하며 중재가 끝난 후 차액은 환불된다.

27) 김선정(2011) 참조

28) 금융 옴부즈만의 설립, 운영 등에 관한 사항은 https://www.financial-ombudsman.org.uk/ 및 FSMA Part16 Section 225~234를 참조하기 바란다.

29) 소규모 회사의 연간 분담금은 약 45파운드 수준이며 대형 금융회사의 경우 100만파운드 이상으로 규모에 따라 차등을 두고 있다. FCA의 규제를 받는 금융회사는 FCA가 예상되는 사건의 양에 따라 책정한 분담금을 FCA에 납부하면 FCA가 FOS에게 분담금을 전달하는 형태이다. FCA에 규제를 받지 않는 금융회사들도 FOS 서비스를 이용하는 경우 FOS에 연간 분담금을 납부해야 한다.

30) 금융회사는 개별 분쟁 건에 대해 최초 3건은 수수료를 내지 않아도 된다. 다만 4건부터 건당 750파운드의 수수료를 납부해야 한다. 반면 일반 금융소비자는 분쟁해결절차를 무료로 이용할 수 있다.

31) FOS 이사회는 7명으로 구성되는데 최대 3년 임기로 임명되며, FCA에 의해 재임명이 가능하나 최대 10년까지만 가능하다. FOS 이사회의 의장 임기는 최대 5년이며, 재임명의 경우 재무부 승인이 필요하다.

32) FMSA Section 228(5)에 의거하여 금융소비자가 옴부즈만의 결정에 동의하면 금융회사에게 법적 효력을 갖는다고 규정하고 있다.

33) https://www.financial-ombudsman.org.uk/who-we-are/make-decisions 참조

34) FCA Handbook of Dispute Resolution Complaints 참조

35) 임종호‧이순구(2018) 참조

36) 이하 http://fscs.org.uk 참조

37) 2010년 이전에는 두 번에 나누어 보상금을 지급한다. 첫 번째는 3만파운드를 한도로 지급하며, 두 번째는 1만8천파운드를 한도로 지급하여 최대 4만8천파운드를 보상금 한도로 두고 있다.

38) FSCS에게 납부하는 분담금은 경영비용과 보상비용(‘금융소비자 손실보상 청구에 대한 보상금 비용’)으로 구분하며, 경영비용은 다시 기본비용(‘FSCS의 운영을 위한 비용으로 모든 금융회사가 납부하는 비용’)과 특정비용(‘보상금 지급 업무와 관련해서 발생하는 비용’)으로 구분할 수 있다.

39) 2023년 9월 기준 PPI는 3개월 이내에 보상금 지급이 결정되나, 금융투자상품, 연금상품 등은 보상금 지급에 각각 11개월, 10개월 소요되는 것으로 알려져 있다.

40) http://www.fsa.go.jp/policy/adr/hourei/index.html 및 http://www.fsa.go.jp/singi/singi_trouble/index.html 참조

41) 금융상품거래법 제156조의 39에 따라, 지정분쟁해결기관은 업무의 종류별로 내각총리대신의 지정을 받는다. 지정 요건으로는 1) 법인으로서 결격사유가 없어야 하며, 2) 분쟁해결 등 업무를 적확하게 실시하기에 충분한 경리적 및 기술적인 기초를 가질 것, 3) 임원 또는 직원의 구성이 분쟁해결 등 업무의 공정한 실시에 지장을 미칠 우려가 없을 것, 4) 분쟁해결 등 업무의 실시에 관한 규정이 법령에 적합하고, 이 법률이 정하는 바에 따라 분쟁해결 등 업무를 공정하고 적확하게 실시하기 위하여 충분하다고 인정되는 것, 5) 금융상품거래관계업자로부터 업무규정의 내용에 대한 이의가 없다는 확인을 받을 것 등이다.

42) 금융상품거래법 제156조의 31의2

43) 이하 http://finmac.or.jp 참조

44) 금융상품거래법 제156조의 44의2

45) 금융상품거래법 제156조의 45

46) 금융상품거래법 제156조의 44의 5

47) 다만 분쟁처리 과정에서 통신비, 교통비 등이 발생하는 경우 이는 신청자가 부담하는 것을 원칙으로 한다.

48) 특별조정안은 조정업무규정 제40조의2에 따른다.

49) 여기에서 특정한 경우는 1) 신청자가 특별조정안을 수락하지 않은 경우, 2) 신청자가 특별조정안을 수락한 사실을 금융회사가 알게된 날로부터 1개월 이내에 소송을 제기하고, 기간 내에 소송을 취하하지 않은 경우, 3) 소송 계속 중에 신청자가 특별조정안을 수락한 것을 금융회사가 알게 된 날로부터 1개월 내 해당 소송을 취하하지 않은 경우, 4) 신청자가 특별조정안을 수락한 것을 금융회사가 알게 된 날로부터 1개월 내 당사자간 중재합의나 조정, 화해가 설립한 경우 등이다.

50) 금융상품거래법 156조의 50의 1~3

51) 금융상품거래법 156조의 50의4

52) FINMAC 통계에 따르면 2022년 기준 조정회수가 1회로 끝난 건은 101건, 2회로 끝난 건은 21건, 3회로 끝난 건은 4건, 4회로 끝난 건은 1회이다.

53) 불완전판매 예방을 위한 사적전 구제 제도와 관련해서는 정윤모‧이효섭(2015) 연구 등을 참조하기 바란다.

54) 최승필(2010)은 ‘조정’ 제도를 중심으로 대안적 분쟁해결제도(ADR)의 법적 의미를 고찰하였으며, 조정기관 구성원의 자격요건 및 중립성, 독립성 보장 필요성 등을 제시하고 있다.

55) 중재법 제1조 제1항 참조.

56) 대한상사중재원 홈페이지(http://kcab.or.kr)에 따르면, 2000년 이후 대한상사중재원에서 해결한 금융분쟁 사례는 5건 내외로 국내 기업 간 계약대금 미지급에 관한 사항들이 주를 이룬다.

57) 금융소비자보호법 제33조 참조

58) fcsc.kr/D/fu_d_04.jsp 사이트 등을 통해 금융분쟁 관련 민원을 신청할 수 있다.

59) 금융소비자보호법 제39조 참조

60) 자본시장법 제377조 제10호 및 자본시장법 제405조 참조

61) 한국거래소 시장감시위원회는 소송지원변호인단을 통해 지원여부를 결정하고, 변호사 선임 등과 관련한 비용은 무료로 제공해 준다.

62) 자본시장법 제286조 참조

63) 금융규제 운영규정 제18조 참조

64) 금융감독원(2008. 10. 22) 참조

65) 금융감독원(2019. 12. 13) 참조

66) 금융감독원(2008. 11. 11) 참조

67) 금융감독원(2020. 12. 30) 참조

68) 금융감독원(2021. 2. 24) 참조

69) 금융감독원(2021. 4. 20) 참조

70) 금융감독원(2021. 7. 14) 참조

71) 2023년 9월 현재 K금융회사는 1심 재판부의 ‘계약취소’ 결정에 따른 100% 손해배상 비율 결정에 항소하여, 항소심 재판이 진행중에 있다.

72) 영국은 2000년대 중반 지급보증보험(Payment Protection Insurance: PPI) 불완전판매로 대략 500~600억원파운드의 일반투자자 피해가 발생했으며, 해당기간동안 383억파운드의 보상액이 지급되는 등 60~70% 내외의 구제비율을 기록한 것으로 알려져 있다(http://www.fca.org.uk 참조). 2015년 7월 미국 FINRA는 BNP 파리바증권의 콜옵션 내재 파생상품의 불완전판매 사건에 대해 원금과 이자를 더하여 피해를 입은 소비자에게 100% 보상할 것을 명령했다.(https://www.laxneville.com/docs/structured.pdf 참조) 홍콩에서는 2002년부터 2008년까지 미니본드(mini-bond)라는 이름의 구조화채권이 소매로 판매되는 과정에서 불완전판매 개연성이 제기되었는데, 2009년 홍콩 정부는 불완전판매를 수행한 16개 은행들에게 일반투자자 피해 금액의 60% 이상(65세 이상 고령자는 70% 이상) 지급할 것을 명령하여 대부분 피해자들은 손실금액의 60~70%를 구제받을 수 있었다.(정윤모·이효섭(2015) 참조)

73) 박선영‧권오경(2015) 참조

74) 엄세용(2015) 참조

75) 세부 업권별로는 보험업권이 26,573건으로 가장 많은 비중을 차지하고 있다.

76) 한국경제(2023. 8. 27) 참조

77) 금융위원회‧금융감독원(2023. 7. 25) 참조

78) 다만, 신속상정 절차를 적용할지 여부는 분쟁조정 금액, 이해관계자 규모 등을 종합적으로 고려하여 결정하게 된다.

79) 금융소비자보호법 제34조 제1항 및 제3항 참조

80) 금융위원회‧금융감독원(2023. 7. 25) 참조

81) 맹수석‧이형욱(2020), 맹수석(2020)은 편면적 구속력 도입 필요성을 제안하였다.

82) 한국경제신문(2020. 6. 5) 참조

83) 증권관련 집단소송법 제3조 제1항에 따르면, 증권관련집단소송의 소(所자)는 자본시장법상 거짓기재 등에 따른 손해배상청구, 불공정거래행위에 따른 손해배상청구, 회계감사인의 손해배상책임 등에 관한 사항으로 한정하고 있어 금융소비자보호법상 불완전판매에 대해서는 증권관련집단소송을 활용하기 어렵다.

84) 맹수석(2020) 참조

85) 동양CP 사건의 원고들은 상환할 의사나 능력이 없는 기업이 회사채를 발행해 투자자를 속인 사기 발행을 이유로 집단소송을 제기하였는데, 이는 설명의무, 적합성의 원칙, 부당권유 등 불완전판매 관련한 집단소송을 제기한 것은 아니었다.

86) 영국 FCA가 FOS의 이사들을 임명하며, FOS의 이사회 의장은 재무부로부터 승인받도록 하고 있어, FOS의 운영이 영국 정부로부터 완벽하게 독립되었다고 보기 어렵다는 의견이 있다. 또한 일본의 금융유관협회는 금융청의 관리감독을 받고 있어, 일본 분쟁조정기구들도 일본 정부로부터 완벽히 독립되었다고 보기 어려울 수 있다.

87) 금융위원회‧금융감독원(2023. 7. 25) 참조

88) 오영수‧김경환‧이종욱(2009)은 한국 금융분쟁 해결제도가 금융감독원 금융분쟁조정위원회 중심으로 이뤄지는 등 다양성이 부족함을 지적하였다.

89) 김명아‧고동원‧양만식(2012)은 한국 금융분쟁 해결기구의 독립성과 전문성이 다소 부족함을 지적하고 있다.

참고문헌

금융감독원, 2008. 10. 22, 금융분쟁조정위원회, KIKO 계약 분쟁조정 사례, 보도자료.

금융감독원, 2008. 11. 11, 금융분쟁조정위원회, 파워인컴펀드 관련 결정사항, 보도자료.

금융감독원, 2018. 9. 6, KT ENS 신탁상품 불완전판매 분쟁 조기 해결, 보도자료.

금융감독원, 2019. 12. 5, 금융분쟁조정위원회, DLF 투자손실 40%~80% 배상결정, 보도자료.

금융감독원, 2019. 12. 13, 금융분쟁조정위원회, 키코 불완전판매 배상결정, 보도자료.

금융감독원, 2020. 12. 31, 금융분쟁조정위원회, KB증권 판매 라임펀드 투자손실 60~70% 배상 결정, 보도자료.

금융감독원, 2021. 2. 24, 금융분쟁조정위원회, 라임펀드 투자손실 65~78% 배상 결정, 보도자료.

금융감독원, 2021. 4. 20, 금융분쟁조정위원회, 라임 CI펀드 투자손실 배상결정, 보도자료.

금융감독원, 2021. 7. 14, 금융분쟁조정위원회, 라임 국내펀드 투자손실 배상결정, 보도자료.

금융감독원, 2022. 11. 14, 금융분쟁조정위원회, 라임 국내펀드 및 CI펀드 투자손실 배상결정, 보도자료.

금융위원회‧금융감독원, 2023. 7. 25, 금융분쟁조정 처리방식 개선된다, 보도자료.

김명아‧고동원‧양만식, 2012,『한‧중‧일 금융 ADR에 관한 비교법적 연구』, 한국법제연구원 비교법제연구 12-10-11.

김선정, 2011, 영국에 있어 금융옴부즈만 제도의 전개와 장래,『경영법률』21(2), 465-508.

맹수석‧이형욱, 2020, DLF 사건에 대한 분쟁조정과 금융소비자피해 구제제도의 개선 방안,『충남대학교 법학 연구』31(2), 102-134.

맹수석, 2020, 금융소비자보호법상 분쟁조정제도의 문제점과 개선방안 - 편면적 구속력과 집단분쟁조정제도를 중심으로,『은행법 연구』13(2), 223-256.

박선영‧권오경, 2015,『보험민원 해결 프로세스 선진화 방안』, 보험연구원 조사보고서 15-01.

변혜원‧손재희‧정인영, 2021,『해외 주요국의 대안적 보험분쟁해결제도』, 보험연구원 연구보고서 21-03.

엄세용, 2015, 증권분야 분쟁해결 및 불공정거래 피해구제 개선방안 연구: 미국식 Fair Fund 제도의 도입 가능성을 중심으로,『증권법 연구』16(1), 225-267.

오영수‧김경환‧이종욱, 2009,『보험분쟁의 재판외적 해결 활성화 방안 – 금융분쟁조정제도를 중심으로』, 보험연구원 정책보고서 09-03.

임종호‧이순구, 2018, 주요국 투자자보호 제도 운영현황 및 시사점 – 사후적 투자자 보호를 중심으로, 예금보험공사(KDIC)『조사분석정보』 2018년 9월호.

정윤모‧이효섭, 2015,『금융투자상품 불완전판매 규제 현황 및 시사점』, 자본시장연구원 조사보고서 15-04.

최승필, 2010, 행정법상 재판외분쟁해결제도(ADR)에 대한 고찰: 조정 제도를 중심으로, 『공법학 연구』11(1), 325-354.

한국경제신문, 2020. 6. 5, 신한·하나·대구銀, 키코 조정안 수용 않기로, 지면A10.

한국경제신문, 2023. 8. 27, 금융투자 분쟁 급증하는데...금감원 민원 처리는 더 늦어저, 지면A15.

AAA, 2014, Consumer Arbitration Rules

금융소비자 니즈가 다양해지고, 금융회사의 업무범위가 확대됨에 따라 수익구조가 복잡하고 일반 금융소비자가 이해하기 어려운 금융상품들의 판매가 급격히 증가했다. 수익구조가 복잡할수록 금융상품에 내재된 판매수수료가 높기 때문에 금융회사 임직원은 단기 판매수익 제고를 위해 복잡한 금융상품을 판매할 유인이 크고, 이로 인해 일반 금융소비자의 손실이 증가할 개연성이 큰 문제를 가진다. 일부 금융회사 임직원들은 홍콩H지수 ELS, 금리연계 DLF, 부실 사모펀드 등을 판매하는 과정에서, 해당 금융상품의 위험을 제대로 인지하지 못하였거나, 설령 해당 금융상품의 위험성을 알았더라도 손실 위험을 감내하기 어려운 일반 금융소비자에게 복잡하고 위험한 금융상품을 판매하는 등 불완전판매를 수행한 것으로 확인되었다. 2000년대 이후 저성장, 고령화 등 뉴노멀이 지속됨에 따라 일반 금융소비자들 역시 고수익을 제시하는 금융상품으로의 쏠림현상이 커진 것도 복잡한 금융상품에서 대규모 손실이 발생한 원인으로 꼽을 수 있다.

금융회사 임직원이 복잡한 금융상품에 대한 설명의무를 소홀히 하거나 적합성의 원칙을 위반한 것으로 드러나도, 일반 금융소비자들이 불완전판매에 대한 피해를 충분히 구제받지 못하는 것은 큰 문제이다. 우선 일반 금융소비자는 언론이나 금융당국으로부터 특정 금융회사가 불완전판매를 수행한 것으로 밝혀지기 전까지, 자신이 불완전판매 행위로 인한 피해자인지조차 알기 어렵다. 일반 금융소비자들은 복잡한 금융상품에 대한 위험을 정확히 알지 못하였음에도 금융회사 임직원의 지능적 판매 행위로 인해, 자신도 모르게 설명의무와 적합성의 원칙을 이행한 것으로 간주되는 경우가 많았다. 과거 금융상품 판매과정에서 금융회사 임직원으로부터 충분한 설명을 듣지 못한 채로, 금융상품 가입에 대한 동의나 서명을 한 경우가 많았으며, 금융회사 임직원으로부터 연필로 표기된 부분을 재기입하거나 형광펜으로 칠한 부문에 무의식적으로 기입한 경우도 빈번하였다.

금융회사 임직원의 불완전판매 행위가 의심되더라도, 일반 금융소비자들은 피해 입증까지 오랜 시간이 걸리고, 상당한 법적 비용이 소요되는 점도 문제이다. 과거 고위험 펀드에 대한 불완전판매 의심 사건의 경우, 불완전판매 행위가 제기된 이후 최종 법원 판결에 따른 손해배상까지 2~3년 이상 소요된 경우가 많았다. 예를 들어 KIKO(Knock-In, Knock-Out) 사건의 경우, 2008년 11월에 124개 중소기업이 대형 시중은행에 대해 불완전판매 혐의로 민사소송을 제기하였는데, 일부 중소기업의 경우 2019년 12월에야 KIKO 불완전판매 등의 이유로 손실금액의 15~40%를 구제받는 등 손해배상까지 10년 이상 걸린 사례도 있다. 일반 금융소비자가 불완전판매 행위가 의심되어 민사소송을 제기하려면 재판과 변호사 선임 비용 등에 상당한 비용이 소요되기 때문에 일반 금융소비자들이 민사소송을 제기하는 것은 쉽지 않은 선택일 수 있다.

이러한 문제점을 해결하기 위해 한국을 포함한 주요 국가에서는 대안적 분쟁해결(Alternative Dispute Resolution: ADR, 이하 ADR) 제도를 통해 신속하게 일반 금융소비자의 피해를 구제해주는 제도를 채택하고 있다. 금융분쟁조정기구를 통한 피해보상 제도, 금융 옴부즈만 제도, 금융소비자 피해 구제기금 제도 등이 대표적인 대안적 분쟁해결 방법(ADR)으로, ADR은 일반 금융소비자가 민사소송을 제기하는데 발생하는 시간과 비용을 경감시키며 전문가의 도움을 받아 신속하게 피해를 보상해주는 기능을 수행한다. 한국에서는 금융감독원, 금융투자협회, 한국거래소, 한국소비자원, 대한상사중재원 등에서 민사소송을 대신하는 다양한 조정, 중재 제도를 마련하고 있지만 금융투자상품 불완전판매가 발생하였을 때 실질적으로 금융감독원 분쟁조정위원회 중심으로 ADR 제도가 운용되어 왔다. 문제는 금융 분야의 불완전판매 의심 사례가 큰 폭으로 증가함에 따라 제한적 인력을 보유한 금융감독원 분쟁조정위원회만으로는 일반 금융소비자의 피해를 충분히 구제하기 어렵다는 데 있다. 미국, 영국, 일본 등 주요 국가에서는 금융분쟁조정기구 뿐 아니라 다양한 분쟁해결방식이 존재하며, 일부 국가에서는 금융소비자 피해 구제기금 제도를 마련하여 불완전판매 발생시 신속하고 실효적인 피해보상을 수행하는 것으로 알려져 있다.

이에, 본 보고서에서는 해외 주요국의 다양한 금융분쟁 해결제도를 소개하고, 한국 금융분쟁 해결제도와의 비교 분석을 통해 한국 금융소비자의 실효적인 구제 강화 방안을 모색하고자 한다. 본 연구의 구성은 다음과 같다. 우선, Ⅱ장에서는 해외 주요국의 다양한 금융분쟁 해결제도를 살펴보고 국내 시사점을 제시한다. Ⅲ장에서는 한국 금융분쟁 해결제도를 소개하고 주요 문제점을 진단한다. Ⅳ장에서는 해외 금융분쟁 해결제도와 한국 제도를 비교 분석하고, 이를 기초로 한국 금융분쟁 해결제도의 개선 방안을 제시한다. V장에서는 결론을 제시한다.

Ⅱ. 해외 금융분쟁 해결제도 소개

해외 주요국에서 금융상품 판매시 금융회사가 설명의무, 적합성의 원칙, 적정성의 원칙 등을 위반하거나 부당권유 등을 수행한 경우, 일반 금융소비자는 민사소송을 통해 피해를 구제받을 수 있지만 민사소송을 진행하기에는 상당한 시간과 비용이 소요되는 문제가 있다. 이에, 주요 국가들은 금융소비자에게 신속하게 피해보상을 제공하고 분쟁해결 비용을 지원해 주는 차원에서 다양한 대안적 분쟁해결 제도(ADR)를 마련하고 있다.1) 본 장에서는 해외 주요국이 도입하고 있는 ADR 제도들을 소개하고 주요 금융분쟁 사례에서 ADR이 의미 있게 활용된 사례를 제시하고자 한다.

1. 미국 사례

가. ADR 개요

미국 ADR은 입법, 행정, 사법, 민간, 기업 등의 영역에서 다양한 형태로 운영되고 있다. 이 중 행정형(Administrative) ADR은 특정 분야의 분쟁을 소관 행정부처를 중심으로 해결하는 대안적 분쟁해결 방식이다. 예를 들어, 현재 금융소비자 보호 부문의 독립적 행정기관으로서 소비자금융보호국(Consumer Financial Protection Bureau: CFPB, 이하 CFPB)이 금융소비자 분쟁과 관련한 ADR을 운영하고 있다. 미국은 1990년에 행정형 ADR에 관한 명확한 법적 근거를 부여한 행정분쟁 해결법(Administrative Dispute Resolution Act: ADR Act)을 제정하고 1996년에 ADR Act 개정을 통해 행정분쟁과 관련한 입법체계를 갖추었다. 1996년 ADR Act에서는 각 행정부처별로 분쟁해결 전담원을 두고, 자체적인 ADR 운영을 책임지도록 하였다. 또한 분쟁해결 전담원으로 하여금 소관부처의 정책을 수립하고 집행할 때 반드시 ADR에 근거하여 추진하도록 하였다. 이를 통해 연방 행정기관들은 분쟁 등이 발생할 경우 ADR 절차에서 협상, 화해, 조정, 중재, 사실 확인 등 다양한 해결수단으로 처리하는 것을 허용하였다.2)

1998년에는 연방의회가 모든 연방 지방법원에서 ADR을 시행하도록 법제화한 대안적 분쟁해결법(이하 1998년 연방 ADR Act)을 시행하였다. 이는 각 연방 지방법원에서 모든 민사소송의 당사자들이 소송 단계에서 ADR을 활용할 것을 고려하도록 법적 기반을 만든 것이다. 그리하여 지방법원들은 소송 당사자들에게 ADR 절차를 채택하고, 활용할 것을 권장하고 증진하는 자체 프로그램을 개발하고 시행해야 하며, ADR 절차를 진행하는 중립인을 선발하는 과정을 마련해야 한다. 1998년 연방 ADR법 제정으로 연방 지방법원이 ADR 프로그램을 설치하고 제공함에 따라 전국적으로 ADR 활용이 크게 확대되었다.

미국 ADR은 기능에 따라 협상(negotiation), 조정(mediation), 중재(arbitration)로 구분할 수 있으며, 운영 주체 기준으로는 자율규제기구에 의한 민간형과 공적기구에 의한 행정형, 법원에 의한 법원형으로 구분할 수 있다. 금융상품을 판매하는 과정에서 발생하는 분쟁에 대한 해결기능은 독립된 연방 정부기관인 CFPB가 담당하고 있으며, 증권 부문에 대해서는 증권거래법에 근거한 자율규제기관인 FINRA가 담당하고 있다. 이들 이외에 민간형 분쟁해결기관을 통해서도 소비자분쟁 처리가 활발하게 이루어지고 있는 가운데, 대표적으로 미국중재협회(American Arbitration Association: AAA, 이하 AAA)가 소비자 분쟁에 대한 조정기능을 맡고 있다. 이처럼 금융소비자와 금융회사 간 분쟁이 발생하는 경우 소송과 재판을 통해 분쟁이 해결되기보다 다양한 대안적 분쟁해결 기구를 통해 사전 중재와 합의를 수행하는 것으로 알려져 있다.

나. 금융소비자보호국(CFPB)

CFPB는 2008년 글로벌 금융위기의 재발을 막기 위해 2010년 도드-프랭크법에 의하여 설립된 미국 금융소비자보호 감독 및 집행 기구이다. CFPB는 도드-프랭크법에 따라 2011년 설립되었는데, 은행 및 대형 예금수취기관과 비예금수취기관 등이 제공하는 금융서비스와 금융상품 판매 등에 대하여 규제를 준수하는지 여부를 감독하고 조사하는 기능을 수행한다. CFPB는 금융소비자 보호를 위한 감독과 규제 위반사항에 대한 집행 기능 뿐 아니라 금융민원을 신청 받고 금융분쟁을 조정해 주는 역할도 수행하고 있다. 그 외에도 CFPB는 금융소비자 보호를 위해 안내서 작성, 교육자료 작성 등 금융소비자 교육을 담당하고 있고, 각종 금융소비자의 불만사항을 접수 받고 있으며, 금융소비자의 행동 패턴과 새롭게 부각되는 위험들에 대응하기 위한 연구조사 업무도 수행하고 있다.

CFPB는 금융분쟁 해결제도와 관련해서 외부 금융기관의 중재합의에 대한 감독 기능을 수행하고 있으며, 필요한 경우 CFPB가 직접 금융소비자와 금융회사 간 중재합의를 권고할 수 있도록 규정하고 있다. 도드-프랭크법에서는 CFPB로 하여금 금융상품 및 서비스 제공자와 금융소비자 간 사전 중재합의의 공정성을 검토하기 위한 책임을 CFPB에 부여하고 있다. 구체적으로, 도드-프랭크법 Section 1028(a)에서 CFPB는 금융소비자의 금융상품 또는 금융서비스 계약에서 분쟁의 중재 실태에 대해 조사하고, 해당 조사 결과를 미국 의회에 보고할 것을 명시하고 있다. 또한 동법 1028(b)에서는 앞서 진행된 CFPB 조사의 결과에 기초하여 금융소비자 보호와 공공의 이익을 위해 필요하다고 판단되면 금융소비자와 금융서비스 제공자 간 분쟁해결을 위해 CFPB가 사전 중재합의와 관련된 조건을 금지할 수도 있고 관련 조건을 새롭게 부과할 수도 있는 권한을 규정하고 있다. 한편 2017년 7월에는 개별 금융소비자와 금융회사 간 사전 중재합의가 금융소비자가 집단적 구제를 모색하는 것을 제한하고 있다고 판단하고, 금융상품 및 금융서비스 제공자에 의한 사전 중재합의 요청을 제한하도록 하는 새로운 규칙을 마련하였다.3)

더불어, 도드-프랭크법에서는 CFPB로 하여금 금융소비자의 불만을 수집, 조사 및 대응하도록 규정4)하고 있다. 여기에는 CFPB가 적시에 소비자의 불만 또는 문의에 대해 적절하게 대응하기 위한 절차를 수립하도록 명시5)하고 있다. 이의 일환으로 CFPB는 금융서비스 또는 상품에 대한 금융소비자 불만 접수 포털(Submit a Complaint)6)을 운용하고 있다. 금융소비자가 금융민원 사항을 접수하면 CFPB는 금융회사에게 해당 내용을 전달하고 대응하도록 한다. 만약 다른 감독기관이 적절하게 지원할 것으로 판단되는 경우 해당 감독기관에게 대신 금융민원 사항을 전달할 수 있다. CFPB는 접수된 금융소비자 민원 사항들을 주(State) 및 연방정부와 공유하며, 미국 의회에 보고서를 제출해야 한다.

금융회사는 금융소비자 민원 사항에 대해 일반적으로 15일 이내에 최초 응답해야 하며, 60일 이내에 최종 응답을 제공해야 한다. CFPB는 개인정보를 삭제한 민원 사항 정보를 웹사이트 내 데이터베이스에 공개할 수 있으며, DB화를 통해 금융회사 감독, 연방 소비자금융법의 집행, 시장 모니터링, 관련 규칙과 규정 수립 등의 작업을 지원한다. CFPB는 이러한 금융소비자 민원 내용을 비롯하여 내부고발 정보, 기타 감독기관의 정보 등을 통해 규제 대상 금융회사의 소비자보호법 위반 사항이 발견되면, 집행 조치를 결정하기 위해 해당 위반 사항을 입증하기 위한 조사를 개시할 수 있다. CFPB는 추가 조사가 필요하다고 판단한 경우, 소환장 발부 등의 권한을 가진다.7)

이상을 종합하면 CFPB는 금융소비자 보호를 위해 감독 및 집행 기능을 주로 수행하며, 금융소비자와 금융회사 간 분쟁 해결을 위한 별도의 법적 조직을 가지고 있지는 않다. 즉 CFPB가 직접적으로 분쟁을 조정하기보다는 민원이 접수되면 사전적으로 금융회사와 소비자 간 합의를 유도하는 역할을 수행하고 있으며, 금융소비자와 금융회사 간 분쟁 발생을 예방하기 위해 금융소비자 교육을 확대하는 등 불완전판매 방지를 위한 예방적 역할을 담당하고 있다.

다. FINRA

미국 금융산업규제청(Financial Industry Regulatory Authority: FINRA, 이하 FINRA)은 2007년 7월 설립된 자율규제기관으로, 당시 전미증권업협회(National Association of Securities Dealers: NASD)와 뉴욕증권거래소(New York Stock Exchange: NYSE)가 수행해왔던 회원 규제, 집행 및 분쟁처리 업무를 통합하여 설립되었다.8) 현재 미국 증권 분야에서 발생하는 분쟁의 경우 FINRA가 해당 분쟁의 처리를 담당하고 있다. SEC는 FINRA가 규제 마련, 규제 집행, 분쟁해결 등 주요 업무를 투명하고 공정하게 수행하도록 FINRA에 대한 감독권을 가지고 있다. 분쟁해결 업무와 관련해서 SEC는 FINRA의 분쟁해결 업무에 직접적으로 개입하지 않으며, FINRA의 중재 및 조정과 관련된 규정 승인을 통해 분쟁해결 절차 및 운영에 간접적으로 개입하고 있다.

본 절에서는 FINRA의 분쟁해결 업무 중심으로 살펴보고자 한다. FINRA는 금융분쟁 해결과 관련해서 중재(arbitration)와 조정(mediation)9) 등의 방법을 운영하고 있다. 금융소비자는 금융회사로부터 판매, 중개, 자문 등 금융서비스를 제공받는 과정에서 분쟁이 발생한 경우, FINRA에 중재 청구를 제기하거나 조정을 요청할 수 있다. 또한 금융회사와 금융회사 간 분쟁이 발생한 경우에도 피해를 입은 금융회사가 전문 금융소비자의 자격으로 FINRA에게 중재 청구를 제기하거나 조정을 요청할 수 있다. 이때 금융소비자가 금전 또는 유가증권 등의 손해배상을 받고자 하는 경우, 단순 민원 접수가 아닌 중재 또는 조정을 신청하는 것으로 가능하다.

첫째, FINRA의 분쟁해결 방법 중 중재에 대해 살펴보고자 한다. FINRA는 금융소비자와 회원의 중재(customer code rule)10)와 FINRA 회원간 중재(industry code rule)를 담당하고 있다.11) 회원과 금융소비자 간의 분쟁을 중재합의 또는 FINRA 규칙에 의해 중재하는 경우는 서면으로 요청하거나 금융소비자가 직접 요청한 경우 등이 해당된다. FINRA 규정에 따르면 금융분쟁이 금융소비자와 회원 또는 회원과 관련된 자 간에 발생한 경우와 회원 또는 회원과 관련된 자의 사업 활동과 관련되어 분쟁이 발생한 경우 FINRA가 이를 중재할 수 있다고 규정하고 있다.12) 또한 금융소비자는 사전 중재합의를 하지 않은 경우에도 중재를 요구할 수 있는 권리를 가진다고 명시하고 있다. FINRA 회원 간의 분쟁은 원칙적으로 중재를 통해 처리한다.13) FINRA를 통한 중재의 약 69%가 합의에 도달하였으며 합의시 청구인에게 금전적 구제를 제공한 것으로 알려져 있다.14)

SEC에서 승인한 규칙에 따라 FINRA는 중재인단(arbitration forum)을 제공해야 하지만 중재판정 결정에는 관여하지 않는다. 중재는 법적 구속력을 가지므로, 금융소비자 및 회원 모두 판정을 준수해야 한다. FINRA는 청구된 분쟁의 규모에 따라 중재인단 구성을 다르게 하고 있다. 10만달러 이상의 청구에 대해서는 3명의 중재인 패널을 구성하여 대면 심리해야 하며, 1명이 심리를 주재한다. 10만달러 미만의 경우 1명의 중재인이 심리하며, 5만달러 미만인 경우에는 가장 간소화된 중재 절차를 통해 대면 심리 없이 당사자가 제시한 모든 자료를 검토하여 결정하게 된다.

FINRA의 중재 절차는 피해 당사자가 FINRA 해당 부서에 청구서(Statement of Claim) 및 기타 문서를 제출하는 것으로 시작한다. 청구 진술서에는 분쟁에 대한 설명, 관련 당사자에 대한 내용, 손해배상 요구 금액 등이 포함된다. 이때 청구 당사자에게 절차 개시를 위해 수수료가 부과된다. 청구 요건이 충족되면, FINRA는 청구 진술서에 기재된 피청구인에게 진술서를 전달하며, 분쟁의 규모, 필요한 중재인 수, 분쟁의 성격 및 관련 증권 유형 등을 분석한다. 피청구인은 진술서와 관련된 사실 및 이용 가능한 방어 수단을 명시한 답변서를 FINRA에게 제출해야 한다. 다음으로 중재인(arbitrator)을 지정하는 절차가 필요하다. 중재인은 FINRA로부터 독립성을 부여받은 자로, 구속력 있는 판정을 내리기 위해 당사자들이 선택하게 된다. SEC 규칙에 따라 FINRA는 중재인 명단을 관리하며 중립적인 관리자로서 중재 결과에 대한 정보를 제공하지 않는다. FINRA는 알고리즘을 사용하여 중재인 명단에서 무작위로 중재인 후보 목록을 생성한다. 이때 FINRA는 무작위로 중재 위원장 후보 목록, 공개 중재인목록, 비공개 중재인 목록으로 구성된 3개의 인원 구성안을 만들고 각 목록에 10명의 중재인 후보를 선정한다.15)

FINRA는 후보 선정 후 후보 목록을 각 당사자에게 보내면 당사자는 우선순위를 매겨 후보를 지정하고, 원치 않은 중재인 후보는 제외시킨다. 분쟁 규모가 10만달러 이하인 경우, 10명의 위원장 자격을 갖춘 공개 중개인 목록에서 당사자는 최대 4명의 중재인을 제외할 수 있으며 최소 6명의 중재인을 포함시킬 수 있다. 만약 분쟁 규모가 10만달러 이상인 경우 3명의 중재인이 사건을 판정한다. 당사자들은 위원장 자격을 갖춘 공개 중재인 10명, 15명의 공개 중재인, 10명의 비공개 중재인 이렇게 3개 유형의 중재인 목록을 받게 된다. 이들 중에서 당사자는 위원장 자격을 갖춘 공개 중재인 10명 중 최대 4명(최소 6명 선택), 공개 중재인 15명 중 최대 6명(최소 9명 선택), 비공개 중재인 중 최대 10명을 제외할 수 있다. 당사자가 우선순위를 지정하여 모든 비공개 중재인이 제외되는 경우, 다음으로 우선순위가 높은 공개 중재인을 선택하여 중재인단을 구성해야 한다. FINRA는 충분한 중재인 후보 수를 보장하기 위해 지속적이며 정기적으로 모니터링을 수행한다.16) 중재인단이 지정되면, FINRA는 예비심리회의를 개최하는데 이때 당사자와 중재인이 화상 또는 음성회의를 통해 중재 개시 및 마감일 등의 일정을 정한다. 당사자들이 중재 절차를 신속하게 처리하기 위해 문서 및 정보를 자발적으로 교환하는 디스커버리 절차를 수행한다. FINRA는 디스커버리 과정에서 당사자와 중재인을 돕기 위한 지침인 Discovery Guide를 제공한다. 다음은 심리(hearing) 절차로, 당사자와 중재인은 각자의 사건을 뒷받침하는 주장과 증거를 제시하는 심리를 진행하기 위해 직접 대면하게 된다. 심리 과정은 디지털 방식으로 기록되며 증언 및 증거, 직접 및 교차심문, 증거물 등을 통해 심리 절차를 진행한다. 심리 절차가 끝나면 중재인은 사건을 심의하고 서면으로 최종 판정을 내린다. 판정은 기록이 종료된 날로부터 영업일 기준 30일 이내에 이루어져야 한다. 판정 절차에서 중재인은 당사자에게 비용과 수수료를 할당하는 방법을 결정한다. FINRA는 중재인에 대한 책임을 강화하는 차원에서 양 당사자가 공동 요청하는 경우 중재인이 최종 결정에 대한 이유를 설명하도록 요구하고 있다.

FINRA의 중재 청구인은 중재 접수비(Initial Filing Fee)를 포함하여 청구 수수료(filing fee)와 심리세션 수수료(Hearing Session Fees)를 납부해야 한다. 또한 경우에 따라 금지명령을 제기하기 위한 금지명령 청구 수수료, 중재 연기 수수료, 기타 수수료 등을 부과할 수 있다. FINRA 중재를 통해 발생하는 비용을 개괄적으로 살펴보면, 금융소비자의 경우 초기 접수비로 최소 50달러에서 최대 2,300달러를 납부해야 한다.17) 이때 접수비 금액은 분쟁청구 금액에 비례한다. 또한 중재인은 각 심리세션에 대해 당사자들에게 수수료를 부과한다. 이는 최종 판결에서 중재인단이 수수료 금액을 결정한다. 심리 수수료는 분쟁청구 금액을 기준으로 차등 부과되며, 중재인 수(1명 또는 3명)에 따라 달라진다. 만약 청구인이 금전적 손해배상을 요청하거나 명시하지 않은 경우 중재인은 청구금액 범위 내에서 수수료를 결정할 수 있으며, 기본적으로 수수료는 최소 50달러 이상(1명의 중재인)~최대 1,575달러 이하(3명의 중재인) 범위 내에서 정해진다.18)

둘째, FINRA는 중재에 대한 대안으로 조정 기능을 제공하고 있다.19) 조정은 법적 구속력이 낮고 자발적인 절차를 따른다는 점에서 중재와 차별적인 특징을 가진다. 조정은 공정한 조정인을 통해 분쟁 당사자 간 협상을 촉진하여 상호 수용 가능한 해결책을 찾도록 지원한다. 또한 중재 과정 중에 중재인이 판정을 내리기 전에 언제든지 조정을 요청할 수 있다. 불완전판매 및 내부통제 소홀 등의 이유로 피해를 입은 금융소비자가 FINRA에게 조정 요청을 하면, FINRA는 상대 당사자인 금융회사에게 연락하여 이해관계를 파악하고 조정 절차를 설명하며 조정에 대한 동의를 구한다. 당사자들이 조정에 동의하면 FINRA는 조정인을 선택하도록 지원한다. 당사자들은 발언권이 있으며 누구를 조정인으로 선택할지 서로 합의해야 한다. 당사자들이 조정인에 동의하면 FINRA는 각 당사자에게 조정 조건이 포함된 조정 제출 계약서를 보낸다. 모든 당사자, 대리인 및 조정인은 조정이 이루어지기 전에 서명해야 한다.

FINRA의 조정 절차는 한 당사자가 FINRA에게 분쟁조정을 신청함으로써 시작된다. 다음으로 조정인을 선택하는 과정을 거친다. 이때 금융소비자와 금융회사, 또는 금융회사 간 분쟁에서 조정인을 미리 선택할 수 있으며 FINRA의 조정인 후보를 통해 선정할 수 있다. 조정인 후보는 크게 무작위 가상, 대면, 맞춤형 3가지 옵션 중에 선택할 수 있는 등 분쟁조정 신청자로 하여금 조정인 선택 기회를 충분히 제공하며, FINRA로부터 독립적인 조정인을 제공하는 특징을 가진다. 조정인이 선정되면 분쟁 당사자와 조정인은 조정제출 계약서20)에 서명해야 한다. 이 계약서에는 조정 규칙, 수수료 지불조건, 조정 절차 기밀성에 동의하는 내용을 담고 있다. 다음으로 조정 세션이 진행되는데, 조정 세션은 대면과 비대면을 통해 이루어질 수 있으며 조정이 시작되기 전에 조정인은 분쟁 사건과 관련한 정보를 요청할 수 있다. 조정인의 도움으로 FINRA의 조정 과정 대부분은 당사자 간 합의로 종결된다.21) FINRA의 조정결정은 당사자들이 합의하기 전에는 법적 구속력이 없으나, 당사자가 조정결정에 합의하면 해당 결정에 따른 피해보상 등은 집행이 가능하다. FINRA의 조정결정은 법적 구속력이 없기 때문에 분쟁 당사자 중 일부는 조정결정에 동의하지 않을 수 있으며, 일부 분쟁 사건의 경우 사건의 일부 사항에 대해서만 조정결정에 수락할 수 있다. 이처럼 조정 과정에서 합의가 원만하게 도달하지 못한 경우, 조정을 신청한 청구인은 중재를 제기할 수 있다. FINRA 홈페이지에 따르면 과거 FINRA를 통한 분쟁조정 신청 중에서 약 80%가 합의에 도달한 것으로 밝히고 있다.

조정 절차를 진행할 경우 각각의 당사자는 FINRA에 조정 신청 수수료(Mediation Filing Fees)를 지불해야 한다. 또한 조정인 서비스에 대한 요금으로 조정인 수수료(Mediator Fees and Expenses)를 지불해야 한다. 조정인 수수료는 시간당 요금 또는 정액 요금을 기반으로 하여 자체 요율을 설정한다. FINRA는 청구금액이 10만달러 이하인 소액의 분쟁사건에 대해서 저비용 또는 무료로 온라인 조정 프로그램을 제공하고 있다. 그 외 FINRA 조정 과정에서 발생하는 이동 경비, 회의실 사용비 등 기타 비용은 조정 당사자가 지불해야 한다. 다른 약정에 동의하지 않는 한 기본적으로 모든 수수료는 각 당사자들에게 균등하게 분배한다.

FINRA에서 제공하는 중재와 조정의 특징을 비교하면, 중재결정은 법적 구속력이 부여된 반면, 조정결정은 법적 구속력이 없어 당사자 중 일부가 수락하지 않을 수 있다. 금융회사가 중재결정에 대한 사항으로 금융소비자에게 보상금 또는 합의금을 제공해야 하는 경우, 해당 금액을 30일 이내에 지급해야 한다. 만약 금융회사가 FINRA의 중재결정을 따르지 않거나 양 분쟁당사자가 합의한 조정결정을 이행하지 않는 경우, FINRA는 금융회사의 등록을 일시 중지하거나 취소할 수 있다.22) 한편 모든 중재결정은 최종적이여서 예외적인 사건을 제외하고는 검토 또는 항소 대상이 되지 않아, FINRA의 중재결정에 대해 양 당사자는 이의를 제기할 수 있는 항소 절차가 없다. 다만, FINRA의 중재결정 과정에서 법률 위반사항이 있거나, 중재자가 명백한 편파성 중재를 하거나 부패행위가 들어난 경우, 또는 한 당사자의 권리를 침해하는 사항 등이 발견된 경우 연방 및 주법 등에 따라 당사자를 대상으로 항소를 제기할 수 있다.

라. 민간형 분쟁해결기구