자본시장포커스

2023 06/26

최근 디지털 뱅크런 우려 확산에 따른 주요국 대응체계 강화 움직임

2023-13호

PDF

- 요약

- □ 올해 초 미국에서 디지털 뱅크런으로 인해 단 두달 동안 4개의 중소형 은행이 잇따라 파산하거나 인수되는 사태가 발생하자 은행 시스템 리스크에 대한 우려가 확산

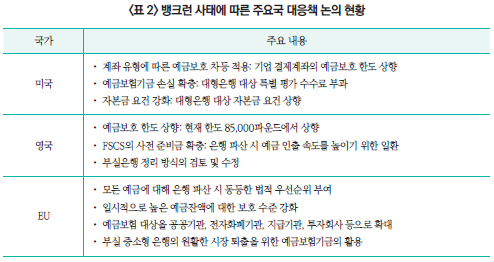

□ 이에 따라 최근 주요국 금융당국은 디지털 뱅크런 사태의 재발 방지를 위해 금융시스템 강화에 대한 대응책 마련의 필요성을 제기

□ 미국 FDIC는 은행 파산 이후 주요 후속조치로 기업 결제계좌의 예금보호 한도의 상향을 추진하는 예금보험제도 개혁 방안을 발표했으며, 영국 BOE 또한 디지털 뱅크런 사태의 선제 대응을 위해 예금보험제도의 대대적인 개편을 고려 중

□ EU 집행위원회는 중소형 은행에 초점을 맞춘 은행의 위기관리 및 예금보험제도의 개혁을 제안하는 입법 패키지를 발표

□ 국내의 경우 뱅크런 사태를 계기로 예금보호 한도 상향에 대한 논의가 본격화되고 있는 가운데 금융당국은 8월말 예금자보호제도 전반에 대한 개선책을 발표할 계획으로, 금융안정성과 소비자보호 간 조화를 고려한 제도 마련이 필요

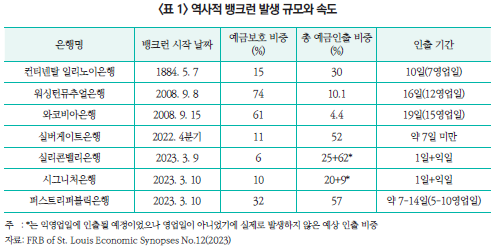

□ 2023년 3월 미국 실리콘밸리은행이 대규모 예금인출로 인한 자본 잠식으로 초고속으로 파산한 가운데 단 두달만에 무려 4개의 은행이 잇따라 파산하거나 매각되는 사태가 발생하며 은행 시스템 리스크에 대한 우려가 확산

— 미국의 중소ㆍ벤처기업 특화 은행인 실리콘밸리은행이 급격한 금리인상에 따른 자산손실 확대 등으로 유동성 위기 대응책을 발표한 직후 420억달러의 대규모 예금이 인출되는 뱅크런 사태가 발생

— 이에 따라 은행이 자본잠식 상태에 이르자 캘리포니아 금융당국은 유동성 부족과 지급불능을 이유로 직권 폐쇄 조치를 취한 가운데 실리콘밸리은행이 유동성 위기 대응책을 발표하고 파산에 이르기까지 걸린 시간은 36시간에 불과함

— 실리콘밸리은행의 파산 외에도 실버게이트캐피탈의 자진 청산, 시그니처은행의 폐쇄 조치, 퍼스트리퍼블릭은행의 매각 등 3~4월 두달 동안 미국 내 4개의 은행에서 손실을 우려한 예금자들의 뱅크런이 발생하면서 파산 또는 매각 수순을 밟음

・미국 연준은 정부와 협력하여 연쇄적인 뱅크런과 파산을 막기 위해 비보호예금을 지원하는 한편, 기금조성을 통해 유동성 위기에 처한 은행들의 신속한 지원에 나서며 시스템 리스크 확산 가능성을 제한

— 그러나 온라인 및 모바일뱅킹의 발달로 대규모 고객 예금이 단시간에 인출되는 디지털 뱅크런 사태가 잇따라 발생하면서 은행 부문에 대한 금융불안 우려가 여전히 지속

・디지털 뱅크런은 전통적 방식보다 규모가 크고 매우 빠른 속도로 일어나 은행의 신속한 대응이 어려움

・모바일뱅킹의 발달과 SNS 사용의 대중화를 통한 공포감 확산이 뱅크런을 촉발하여 초고속 파산으로 이어졌다는 연구 결과1)가 발표되는 등 SNS 기반 뱅크런이 금융시스템에 새로운 위험요소가 될 수 있으므로 위험관리가 필요하다는 목소리가 높아짐

□ 이에 따라 최근 주요국 금융당국은 디지털 뱅크런 사태의 재발 방지를 위해 금융시스템 강화에 대한 대응책 마련의 필요성을 제기

— 연준은 실리콘밸리은행에 대한 감독 및 규제 검토 결과 보고서2)를 통해 연준의 감독 실패를 인정하였으며, 감독 및 규제 프레임워크를 강화하겠다는 입장을 밝힘

・실리콘밸리은행 파산 사태는 해당 은행의 관리 부실과 연준의 감독 실패에 따른 복합적인 결과로 연준의 책임을 공식적으로 인정하였으며, 연준이 은행의 위험과 취약성을 더욱 신속하게 식별하도록 은행 관리 감독 강화를 검토하겠다고 발표

— BIS의 금융안전성기구는 기술의 발전으로 향후 디지털 뱅크런이 더욱 빠른 속도로 급격히 전개될 수 있어 금융시스템의 안정성을 유지하기 위한 정책 대응의 필요성을 언급3)

— 5월에 열린 G7 재무장관 회의에서는 디지털 뱅크런 사태로 불안감이 확산되고 있는 금융시스템의 안정을 위해 대책을 논의하고 공동성명을 채택4)

・성명을 통해 미국 실리콘밸리은행 파산을 계기로 확산된 금융불안에 대해 감독과 규제당국이 긴밀하게 연계하여 금융안정을 위한 적절한 조치를 취하겠다는 의지를 밝힘

・여기에는 대규모 뱅크런 상황에서 신속하게 자금을 지원할 수 있는 강력한 대응책 및 중소형 은행에 대한 더 높은 수준의 유동성 기준과 자본요건의 적용, 예금자 보호 확대 등의 방안을 모색할 계획

□ 미국 연방예금보험공사(Federal Deposit Insurance Corporation: FDIC)는 은행 파산 이후 주요 후속조치로서 기업 결제계좌의 예금보험 한도의 상향을 추진하는 예금보험제도 개혁 방안5) 및 대형은행 대상 추가 보험료 부과 조치 등을 발표

— FDIC는 3개 은행의 파산에 대한 후속조치로서 예금보험제도 개혁 방안을 담은 보고서를 발표하였으며, 여기에는 예금보호 수준에 따라 제한형 예금보호(limited coverage), 무제한형 예금보호(unlimited coverage), 선별형 예금보호(target coverage) 세 가지를 제시

— FDIC는 이 중 계좌 유형에 따라 예금보호를 차등으로 적용하는 선별형 예금보호 방안을 가장 적절한 것으로 평가하고, 기업 결제계좌의 예금보호 한도 상향을 추진하기 위해 의회에 권고

・기업 결제계좌에 높은 한도를 부여하는 것은 은행의 위기 상황에서 급속한 예금 이탈을 방지하고, 기업의 자금운용 부담을 덜어주어 비용 대비 재무안정성 효과가 가장 크다고 판단

・그러나 계좌별 차등 부여와 같은 복잡성 증가에 따른 투명성 저하, 부보금융회사의 보험료 인상 등의 문제가 따를 수 있음

・만약 선별형 예금보호를 채택할 경우 더 많이 보호받는 계좌의 범위를 지정하고 예금자와 은행이 더 많은 예금보호를 받기 위해 정의를 우회하는 것을 방지하는 것이 중요

— 또한 FDIC는 앞서 발생한 중형은행의 파산에 따른 비용을 충당하기 위해 비보장예금 보호를 통해 가장 많은 혜택을 받은 대형은행을 대상으로 특별 평가 수수료를 부과할 계획을 발표6)

・수수료 부과 대상은 총자산 500억달러를 초과하는 대형은행으로, 약 113개 은행이 부과 대상일 것으로 추정되며 이들이 총 필요 기금의 95%를 부담하게 될 것으로 예측

・2022년말 기준 은행의 예상 보장 한도 초과 예금액에서 50억달러를 제외한 금액의 0.125%를 수수료로 2024년 2분기부터 2년에 걸쳐 부과하여 예금보험기금을 확충할 계획

— Wall Street Journal에 따르면 연준과 FDIC, 통화감독청(OCC)은 중형은행의 파산 이후 은행의 건전성 강화를 위해 더 넓은 범위의 은행에 자본요건을 적용할 계획이며, 이에 따라 대형은행의 자본요건이 평균적으로 약 20% 상향될 수 있다고 언급7)

□ 영국 중앙은행(Bank of England: BOE)은 디지털 뱅크런 사태의 사전적 대응을 위해 예금보험제도의 대대적인 개편을 고려 중8)

— BOE는 실리콘밸리은행의 영국 지사가 파산하면서 영국의 예금자들이 총 67억파운드에 달하는 금액을 최소 7일 동안 인출하지 못했으며, 85,000파운드 이상의 예금잔액에 대한 잠재적 손실에 직면했다고 언급하며 기존 예금보험제도의 개혁 필요성을 제기

— 이에 대한 초기 작업으로 미국의 예금보호 한도에 비해 크게 낮은 수준인 85,000파운드의 한도를 상향하고, 은행 파산 시 예금 인출 속도를 높이기 위해 예금보험기구(Financial Services Compensation Scheme: FSCS)의 사전 준비금 시스템을 개선하는데 중점

・보호 한도의 상향을 통해 중소형 은행에 대한 예금자 보호를 강화할 필요가 있다는 입장

・또한 유동성 위기에 대비하여 FSCS에 대한 부보금융회사들의 사전 준비금 규모를 확충하는 방안을 고려하고 있으며, 이는 예금자들이 은행 파산 시 예금을 돌려받을 수 있다는 확신을 통해 뱅크런의 비율을 낮추도록 하려는 목적

・후차적 작업으로는 부실은행의 정리 방식에 대한 광범위한 검토 및 수정을 통해 파산 은행에 FSCS의 자본금을 선지급하여 매각 또는 폐쇄 시까지 예금 지급 능력을 유지하도록 하는 방안도 고려

— 그러나 보호 한도를 상향하거나 FSCS 준비금 규모를 확대하려면 부보금융회사의 분담금 인상이 수반되고, 은행의 파산을 우선적으로 방지하도록 고안된 건전성 규제를 배경으로 금융기관 간 불균형을 초래할 수 있다는 우려의 목소리가 공존

□ 유럽 또한 최근 유동성 위기에 처한 크레디트 스위스의 매각 사태로 은행 시스템의 안정성에 대한 우려가 커지자 EU 집행위원회(European Commission: EC)는 중소형 은행에 초점을 맞춘 은행의 위기관리 및 예금보험제도(Bank Crisis Management and Deposit Insurance: CMDI)의 개혁을 제안하는 입법 패키지를 발표9)

— EC는 최근 발생한 디지털 뱅크런에 의한 은행 파산 속도를 고려했을 때 유럽 은행 부문의 강력한 위기관리 체계 마련이 필요함을 강조하며, 4월 중소형 은행에 초점을 맞춰 EU의 기존 CMDI 프레임워크를 수정하고 강화하기 위한 입법 제안을 발표

— 해당 제안에는 1) 은행 회생ㆍ정리 지침(Bank Recovery and Resolution Directive), 2) 단일정리기구 규정(Single Resolution Mechanism Regulation), 3) 예금보험제도 지침(Deposit Guarantee Schemes Directive) 등 3가지 법안을 수정하는 것을 골자로 함

・주요 내용으로 예금자의 손실을 방지하기 위해 부실 중소형 은행의 원활한 시장 퇴출을 지원하도록 은행정리기구를 광범위하게 적용하고, 예금보험기금의 활용도를 높이는 방안을 제안

・재무안정성을 유지하고 예금자 보호를 강화하기 위해 모든 예금에 대해 은행 파산 시 동등한 법적 우선순위를 부여하며, 일시적으로 높은 예금잔액에 대한 보호 수준을 강화

・또한 현재 EU의 예금보호 한도인 10만유로는 그대로 유지하되 예금보험 대상을 공공기관, 전자화폐기관, 지급기관, 투자회사 등으로 확대

— 다만, EU는 유로 차원의 단일예금자보호기구를 설립하기 위해 2015년 제안한 예금보험제도가 입법 과정에서 7년째 계류 중으로, 통일된 예금보험제도가 아닌 회원국 차원에서 예금자 보호가 이루어지고 있어 이번 개혁안 채택을 통해 입법이 가속화될 수 있을 것으로 기대

□ 국내의 경우 뱅크런 사태를 계기로 예금보호 한도 상향에 대한 논의가 본격화되고 있는 가운데 금융당국은 8월말 예금자보호제도 전반에 대한 개선책을 발표할 계획으로, 금융안정성과 소비자보호 간 조화를 고려한 제도 마련이 필요

— 최근 인터넷전문은행의 도입, 코로나19가 촉발한 비대면 체제의 확대 등으로 국내 모바일뱅킹 이용자 수가 증가하며 온라인 금융서비스 이용이 일상화

・2022년말 기준 국내 모바일뱅킹 등록 고객수와 이용건수, 이용금액 모두 2019년 이후 지속적인 증가세를 나타냈으며, 이에 따라 전체 인터넷뱅킹 이용실적 중 모바일뱅킹이 차지하는 비중은 85.4%(건수), 18.6%(이용금액)를 기록하며 점차 높아지고 있음10)

・다만 모바일뱅킹 이용금액 및 인터넷전문은행의 평균 예금액은 소매고객 중심으로 분산되어 있어 크지 않은 수준으로 미국 은행의 파산 사태가 국내 금융시장에 직접적으로 미친 영향은 미미한 것으로 분석

— 그러나 향후 디지털 뱅크런이 발생하지 않도록 금융당국은 금융안정을 목표로 사전에 보완장치를 마련해 나가야 한다는 목소리가 높아지고 있으며 이의 일환으로 예금보호 한도 상향에 대한 논의가 본격화

・국내 예금보호 한도는 GDP 등을 근거로 책정하여 2001년 2천만원에서 5천만원으로 상향된 이후 23년째 유지되고 있는 가운데 예금보호 한도를 초과하는 예금 비중은 꾸준히 상승하며 2022년말 기준 전체 예금액의 66.5%를 기록

・그리하여 예금보호 한도의 상향을 추진하는 내용의 예금자보호법 개정안이 올해만 8개가 잇따라 발의

— 금융당국은 8월말 예금보호 한도를 포함해 예금자보호제도 전반에 대한 개선책을 발표할 계획으로, 예금보험기금에 대한 예금자의 신뢰 확보를 통해 위기 상황에서 뱅크런을 방지할 수 있는 실효성 있는 제도의 마련이 필요

・예금보호 한도의 상향 시 부보금융회사의 부담이 가중될 수 있는 만큼 부보금융회사의 리스크를 정교하게 측정하고 평가하며 적정한 보험료를 책정하는 것이 중요할 것으로 판단

・예금보험기금에 대한 예금자의 신뢰를 확보하여 위기 상황에서 뱅크런을 방지할 수 있도록 금융안정성과 소비자보호 간 조화를 이루는 제도 마련이 필요

1) Cookson, J. A., Fox, C., Gil-Bazo, J., Imbet, J. F., Schiller, C., 2023, Social media as a bank run catalyst, SSRN papers.

2) Fed, 2023, Review of the Federal Reserve’s Supervision and Regulation of Silicon Valley Bank.

3) BIS FSI, 2023. 5. 25, The quest for deposit stability, Speeches.

4) G7 Hiroshima Summit, 2023, G7 Finance Ministers and Central Bank Governors Meeting Communiqué.

5) FDIC, 2023, Options for Deposit Insurance Reform.

6) FDIC, 2023. 5. 11, FDIC board of directors issues a proposed rule on special assessment pursuant to systemic risk determination, Press Release.

7) WSJ, 2023. 6. 5, Big banks could face 20% boost to capital requirements.

8) FT, 2023. 6. 5, Bank of England looks to broaden reform of deposit guarantee scheme.

9) EC, 2023. 4. 18, Banking Union: Commission proposes reform of bank crisis management and deposit insurance framework, Press Release.

10) 한국은행, 2023. 3. 7, 2022년중 국내은행 인터넷뱅킹서비스 이용현황, 보도자료.

— 미국의 중소ㆍ벤처기업 특화 은행인 실리콘밸리은행이 급격한 금리인상에 따른 자산손실 확대 등으로 유동성 위기 대응책을 발표한 직후 420억달러의 대규모 예금이 인출되는 뱅크런 사태가 발생

— 이에 따라 은행이 자본잠식 상태에 이르자 캘리포니아 금융당국은 유동성 부족과 지급불능을 이유로 직권 폐쇄 조치를 취한 가운데 실리콘밸리은행이 유동성 위기 대응책을 발표하고 파산에 이르기까지 걸린 시간은 36시간에 불과함

— 실리콘밸리은행의 파산 외에도 실버게이트캐피탈의 자진 청산, 시그니처은행의 폐쇄 조치, 퍼스트리퍼블릭은행의 매각 등 3~4월 두달 동안 미국 내 4개의 은행에서 손실을 우려한 예금자들의 뱅크런이 발생하면서 파산 또는 매각 수순을 밟음

・미국 연준은 정부와 협력하여 연쇄적인 뱅크런과 파산을 막기 위해 비보호예금을 지원하는 한편, 기금조성을 통해 유동성 위기에 처한 은행들의 신속한 지원에 나서며 시스템 리스크 확산 가능성을 제한

— 그러나 온라인 및 모바일뱅킹의 발달로 대규모 고객 예금이 단시간에 인출되는 디지털 뱅크런 사태가 잇따라 발생하면서 은행 부문에 대한 금융불안 우려가 여전히 지속

・디지털 뱅크런은 전통적 방식보다 규모가 크고 매우 빠른 속도로 일어나 은행의 신속한 대응이 어려움

・모바일뱅킹의 발달과 SNS 사용의 대중화를 통한 공포감 확산이 뱅크런을 촉발하여 초고속 파산으로 이어졌다는 연구 결과1)가 발표되는 등 SNS 기반 뱅크런이 금융시스템에 새로운 위험요소가 될 수 있으므로 위험관리가 필요하다는 목소리가 높아짐

□ 이에 따라 최근 주요국 금융당국은 디지털 뱅크런 사태의 재발 방지를 위해 금융시스템 강화에 대한 대응책 마련의 필요성을 제기

— 연준은 실리콘밸리은행에 대한 감독 및 규제 검토 결과 보고서2)를 통해 연준의 감독 실패를 인정하였으며, 감독 및 규제 프레임워크를 강화하겠다는 입장을 밝힘

・실리콘밸리은행 파산 사태는 해당 은행의 관리 부실과 연준의 감독 실패에 따른 복합적인 결과로 연준의 책임을 공식적으로 인정하였으며, 연준이 은행의 위험과 취약성을 더욱 신속하게 식별하도록 은행 관리 감독 강화를 검토하겠다고 발표

— BIS의 금융안전성기구는 기술의 발전으로 향후 디지털 뱅크런이 더욱 빠른 속도로 급격히 전개될 수 있어 금융시스템의 안정성을 유지하기 위한 정책 대응의 필요성을 언급3)

— 5월에 열린 G7 재무장관 회의에서는 디지털 뱅크런 사태로 불안감이 확산되고 있는 금융시스템의 안정을 위해 대책을 논의하고 공동성명을 채택4)

・성명을 통해 미국 실리콘밸리은행 파산을 계기로 확산된 금융불안에 대해 감독과 규제당국이 긴밀하게 연계하여 금융안정을 위한 적절한 조치를 취하겠다는 의지를 밝힘

・여기에는 대규모 뱅크런 상황에서 신속하게 자금을 지원할 수 있는 강력한 대응책 및 중소형 은행에 대한 더 높은 수준의 유동성 기준과 자본요건의 적용, 예금자 보호 확대 등의 방안을 모색할 계획

□ 미국 연방예금보험공사(Federal Deposit Insurance Corporation: FDIC)는 은행 파산 이후 주요 후속조치로서 기업 결제계좌의 예금보험 한도의 상향을 추진하는 예금보험제도 개혁 방안5) 및 대형은행 대상 추가 보험료 부과 조치 등을 발표

— FDIC는 3개 은행의 파산에 대한 후속조치로서 예금보험제도 개혁 방안을 담은 보고서를 발표하였으며, 여기에는 예금보호 수준에 따라 제한형 예금보호(limited coverage), 무제한형 예금보호(unlimited coverage), 선별형 예금보호(target coverage) 세 가지를 제시

— FDIC는 이 중 계좌 유형에 따라 예금보호를 차등으로 적용하는 선별형 예금보호 방안을 가장 적절한 것으로 평가하고, 기업 결제계좌의 예금보호 한도 상향을 추진하기 위해 의회에 권고

・기업 결제계좌에 높은 한도를 부여하는 것은 은행의 위기 상황에서 급속한 예금 이탈을 방지하고, 기업의 자금운용 부담을 덜어주어 비용 대비 재무안정성 효과가 가장 크다고 판단

・그러나 계좌별 차등 부여와 같은 복잡성 증가에 따른 투명성 저하, 부보금융회사의 보험료 인상 등의 문제가 따를 수 있음

・만약 선별형 예금보호를 채택할 경우 더 많이 보호받는 계좌의 범위를 지정하고 예금자와 은행이 더 많은 예금보호를 받기 위해 정의를 우회하는 것을 방지하는 것이 중요

— 또한 FDIC는 앞서 발생한 중형은행의 파산에 따른 비용을 충당하기 위해 비보장예금 보호를 통해 가장 많은 혜택을 받은 대형은행을 대상으로 특별 평가 수수료를 부과할 계획을 발표6)

・수수료 부과 대상은 총자산 500억달러를 초과하는 대형은행으로, 약 113개 은행이 부과 대상일 것으로 추정되며 이들이 총 필요 기금의 95%를 부담하게 될 것으로 예측

・2022년말 기준 은행의 예상 보장 한도 초과 예금액에서 50억달러를 제외한 금액의 0.125%를 수수료로 2024년 2분기부터 2년에 걸쳐 부과하여 예금보험기금을 확충할 계획

— Wall Street Journal에 따르면 연준과 FDIC, 통화감독청(OCC)은 중형은행의 파산 이후 은행의 건전성 강화를 위해 더 넓은 범위의 은행에 자본요건을 적용할 계획이며, 이에 따라 대형은행의 자본요건이 평균적으로 약 20% 상향될 수 있다고 언급7)

□ 영국 중앙은행(Bank of England: BOE)은 디지털 뱅크런 사태의 사전적 대응을 위해 예금보험제도의 대대적인 개편을 고려 중8)

— BOE는 실리콘밸리은행의 영국 지사가 파산하면서 영국의 예금자들이 총 67억파운드에 달하는 금액을 최소 7일 동안 인출하지 못했으며, 85,000파운드 이상의 예금잔액에 대한 잠재적 손실에 직면했다고 언급하며 기존 예금보험제도의 개혁 필요성을 제기

— 이에 대한 초기 작업으로 미국의 예금보호 한도에 비해 크게 낮은 수준인 85,000파운드의 한도를 상향하고, 은행 파산 시 예금 인출 속도를 높이기 위해 예금보험기구(Financial Services Compensation Scheme: FSCS)의 사전 준비금 시스템을 개선하는데 중점

・보호 한도의 상향을 통해 중소형 은행에 대한 예금자 보호를 강화할 필요가 있다는 입장

・또한 유동성 위기에 대비하여 FSCS에 대한 부보금융회사들의 사전 준비금 규모를 확충하는 방안을 고려하고 있으며, 이는 예금자들이 은행 파산 시 예금을 돌려받을 수 있다는 확신을 통해 뱅크런의 비율을 낮추도록 하려는 목적

・후차적 작업으로는 부실은행의 정리 방식에 대한 광범위한 검토 및 수정을 통해 파산 은행에 FSCS의 자본금을 선지급하여 매각 또는 폐쇄 시까지 예금 지급 능력을 유지하도록 하는 방안도 고려

— 그러나 보호 한도를 상향하거나 FSCS 준비금 규모를 확대하려면 부보금융회사의 분담금 인상이 수반되고, 은행의 파산을 우선적으로 방지하도록 고안된 건전성 규제를 배경으로 금융기관 간 불균형을 초래할 수 있다는 우려의 목소리가 공존

□ 유럽 또한 최근 유동성 위기에 처한 크레디트 스위스의 매각 사태로 은행 시스템의 안정성에 대한 우려가 커지자 EU 집행위원회(European Commission: EC)는 중소형 은행에 초점을 맞춘 은행의 위기관리 및 예금보험제도(Bank Crisis Management and Deposit Insurance: CMDI)의 개혁을 제안하는 입법 패키지를 발표9)

— EC는 최근 발생한 디지털 뱅크런에 의한 은행 파산 속도를 고려했을 때 유럽 은행 부문의 강력한 위기관리 체계 마련이 필요함을 강조하며, 4월 중소형 은행에 초점을 맞춰 EU의 기존 CMDI 프레임워크를 수정하고 강화하기 위한 입법 제안을 발표

— 해당 제안에는 1) 은행 회생ㆍ정리 지침(Bank Recovery and Resolution Directive), 2) 단일정리기구 규정(Single Resolution Mechanism Regulation), 3) 예금보험제도 지침(Deposit Guarantee Schemes Directive) 등 3가지 법안을 수정하는 것을 골자로 함

・주요 내용으로 예금자의 손실을 방지하기 위해 부실 중소형 은행의 원활한 시장 퇴출을 지원하도록 은행정리기구를 광범위하게 적용하고, 예금보험기금의 활용도를 높이는 방안을 제안

・재무안정성을 유지하고 예금자 보호를 강화하기 위해 모든 예금에 대해 은행 파산 시 동등한 법적 우선순위를 부여하며, 일시적으로 높은 예금잔액에 대한 보호 수준을 강화

・또한 현재 EU의 예금보호 한도인 10만유로는 그대로 유지하되 예금보험 대상을 공공기관, 전자화폐기관, 지급기관, 투자회사 등으로 확대

— 다만, EU는 유로 차원의 단일예금자보호기구를 설립하기 위해 2015년 제안한 예금보험제도가 입법 과정에서 7년째 계류 중으로, 통일된 예금보험제도가 아닌 회원국 차원에서 예금자 보호가 이루어지고 있어 이번 개혁안 채택을 통해 입법이 가속화될 수 있을 것으로 기대

□ 국내의 경우 뱅크런 사태를 계기로 예금보호 한도 상향에 대한 논의가 본격화되고 있는 가운데 금융당국은 8월말 예금자보호제도 전반에 대한 개선책을 발표할 계획으로, 금융안정성과 소비자보호 간 조화를 고려한 제도 마련이 필요

— 최근 인터넷전문은행의 도입, 코로나19가 촉발한 비대면 체제의 확대 등으로 국내 모바일뱅킹 이용자 수가 증가하며 온라인 금융서비스 이용이 일상화

・2022년말 기준 국내 모바일뱅킹 등록 고객수와 이용건수, 이용금액 모두 2019년 이후 지속적인 증가세를 나타냈으며, 이에 따라 전체 인터넷뱅킹 이용실적 중 모바일뱅킹이 차지하는 비중은 85.4%(건수), 18.6%(이용금액)를 기록하며 점차 높아지고 있음10)

・다만 모바일뱅킹 이용금액 및 인터넷전문은행의 평균 예금액은 소매고객 중심으로 분산되어 있어 크지 않은 수준으로 미국 은행의 파산 사태가 국내 금융시장에 직접적으로 미친 영향은 미미한 것으로 분석

— 그러나 향후 디지털 뱅크런이 발생하지 않도록 금융당국은 금융안정을 목표로 사전에 보완장치를 마련해 나가야 한다는 목소리가 높아지고 있으며 이의 일환으로 예금보호 한도 상향에 대한 논의가 본격화

・국내 예금보호 한도는 GDP 등을 근거로 책정하여 2001년 2천만원에서 5천만원으로 상향된 이후 23년째 유지되고 있는 가운데 예금보호 한도를 초과하는 예금 비중은 꾸준히 상승하며 2022년말 기준 전체 예금액의 66.5%를 기록

・그리하여 예금보호 한도의 상향을 추진하는 내용의 예금자보호법 개정안이 올해만 8개가 잇따라 발의

— 금융당국은 8월말 예금보호 한도를 포함해 예금자보호제도 전반에 대한 개선책을 발표할 계획으로, 예금보험기금에 대한 예금자의 신뢰 확보를 통해 위기 상황에서 뱅크런을 방지할 수 있는 실효성 있는 제도의 마련이 필요

・예금보호 한도의 상향 시 부보금융회사의 부담이 가중될 수 있는 만큼 부보금융회사의 리스크를 정교하게 측정하고 평가하며 적정한 보험료를 책정하는 것이 중요할 것으로 판단

・예금보험기금에 대한 예금자의 신뢰를 확보하여 위기 상황에서 뱅크런을 방지할 수 있도록 금융안정성과 소비자보호 간 조화를 이루는 제도 마련이 필요

1) Cookson, J. A., Fox, C., Gil-Bazo, J., Imbet, J. F., Schiller, C., 2023, Social media as a bank run catalyst, SSRN papers.

2) Fed, 2023, Review of the Federal Reserve’s Supervision and Regulation of Silicon Valley Bank.

3) BIS FSI, 2023. 5. 25, The quest for deposit stability, Speeches.

4) G7 Hiroshima Summit, 2023, G7 Finance Ministers and Central Bank Governors Meeting Communiqué.

5) FDIC, 2023, Options for Deposit Insurance Reform.

6) FDIC, 2023. 5. 11, FDIC board of directors issues a proposed rule on special assessment pursuant to systemic risk determination, Press Release.

7) WSJ, 2023. 6. 5, Big banks could face 20% boost to capital requirements.

8) FT, 2023. 6. 5, Bank of England looks to broaden reform of deposit guarantee scheme.

9) EC, 2023. 4. 18, Banking Union: Commission proposes reform of bank crisis management and deposit insurance framework, Press Release.

10) 한국은행, 2023. 3. 7, 2022년중 국내은행 인터넷뱅킹서비스 이용현황, 보도자료.