자본시장포커스

2020 07/20

주요국의 블록체인 채권 발행 및 이슈

2020-16호

PDF

정지수

- 요약

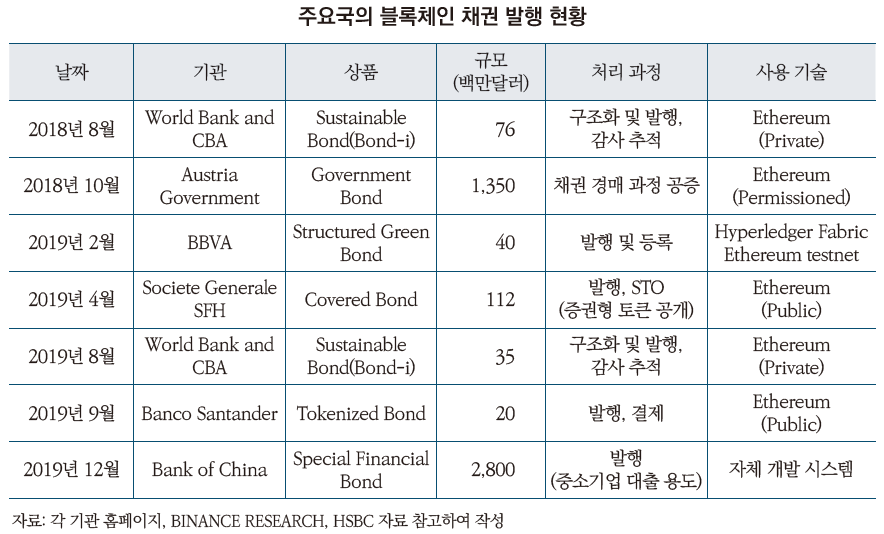

- □ 블록체인 채권은 세계은행과 호주연방은행의 Bond-i를 기점으로 최근까지 유럽, 중국 등에서 지속적으로 발행되고 있으며, 관련 시스템 개발 사례도 증가하고 있음

□ 블록체인 기술은 신뢰성, 경제성 등의 장점이 있고 이러한 특징과 잠재적 이익은 실제 블록체인 채권 발행을 통해 나타나고 있음

□ 블록체인 채권에 대한 다양한 시도가 이루어지고 있지만 실제 구현에는 기술 및 규제 측면의 어려움이 있으며, 국내의 규제 개선 움직임은 아직까지 저조한 상태

□ 자본시장 영역에서의 블록체인 도입이 가시화되고 있는 한편, 코로나19 등 예상치 못한 상황으로 추진기간이 더 오래 소요될 수도 있음

□ 블록체인(Blockchain)1) 기술 기반의 채권은 세계은행과 호주연방은행에서 발행한 Bond-i를 기점 으로 최근 2019년 말까지 유럽, 중국 등에서 지속적으로 발행

─ 세계은행(World Bank)은 2018년 8월 호주연방은행(Commonwealth Bank of Australia, 이하 CBA)과 이더리움 프라이빗 프로토콜 기반의 블록체인 채권을 발행2)3)

• 개발도상국의 경제개발 프로젝트 지원을 위해 매년 500억~600억 달러 규모의 채권을 발행하는 가운데, 블록체인 채권발행을 통해 자금조달에 혁신 기술을 접목하고자 하였음

• 세계은행은 금융인프라와 신뢰도 높은 통화를 고려해 호주를 블록체인 채권 발행국으로 선택했으며, 해당 채권은 호주연방은행이 자체 개발한 블록체인 플랫폼 ‘Bond-i’를 통해 발행

• 당시 1.1억 호주달러 규모로 발행되었으며, 2019년 8월 5천만 호주달러를 추가 발행

─ 프랑스의 투자은행 소시에테제네랄(Societe Generale)의 자회사인 SFH는 2019년 4월 증권형 토큰(tocken) 형태의 퍼블릭 블록체인 채권을 발행4)

• 은행이 보유한 모기지대출을 기초로 하는 커버드본드 발행에 블록체인을 적용한 토큰화 증권(tokenized securities)의 형태

─ 중국 인민은행은 2019년 12월 자체 개발 블록체인 채권 시스템으로 금융채권을 발행했으며, 이는 실물경제 발전을 위한 중소기업 및 소상공인의 대출 지원을 목적으로 함5)

□ 블록체인 기술은 신뢰성, 보안성, 경제성 등의 측면에서 장점이 있고, 이러한 특징은 실제 블록체인채권 발행을 통해 가시화되고 있음

─ 블록체인은 거래의 기록을 담은 블록의 암호화된 연결 구조와 원장(Ledger)의 분산 저장이라는 특성상 해당 원장의 거래 기록을 변조시키는 것이 거의 불가능함

─ 또한 제3자 기관(third party)이 존재하지 않으므로 관련 설치 및 운영비용이 발생하지 않고 거래 당사자 간 P2P(peer-to-peer)로 처리되기 때문에 경제적이고 효율적임6)

─ 블록체인 기반의 채권거래는 채권의 설계, 할당, 전송, 관리 등에 활용이 가능하며, 특히 스마트 컨트랙트(Smart Contract)7)를 활용해 자동화 계약 시스템을 구축할 경우 중개자 수를 줄여 채권 발행 절차를 간소화할 수 있고, 관련 비용도 줄일 수 있음8)

─ 세계은행과 호주연방은행은 Bond-i 발행을 통해 블록체인이 아래와 같은 잠재적 이익을 가져올 수 있다는 것을 입증했다고 함9)

• 자동화(Automation): 스마트 컨트랙트로 규칙을 적용함으로써 프로세스의 자동화 및 간소화

• 효율성(Efficiency): 전자조정(electronic reconciliation)을 통해 관리 및 문서 보관비용 감소

• 투명성(Transparency): 투자자와 발행자의 거래활동에 대한 투명성 및 실시간 가시성 개선

• 보안(Security): 데이터 셋(set) 전체를 복제 및 동기화함으로써 사이버 위험으로부터 보호

• 리스크 완화(Risk mitigation): 운영 리스크 통제 및 가시성 향상

• 생산성(Productivity): 가치가 낮은 운영 활동의 감소

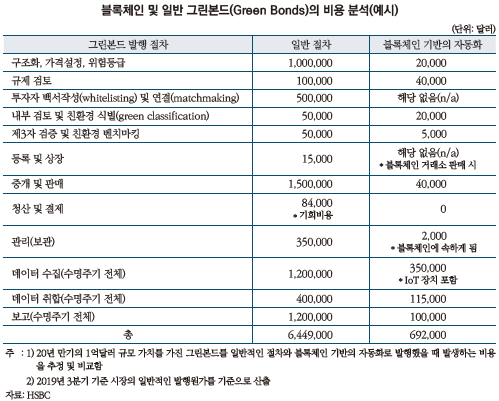

─ HSBC는 블록체인이 그린본드(Breen Bonds)의 비용절감 효과를 10배 이상 가져왔으며, 중개자의 필요성을 줄이고 소규모 프로젝트들이 채권을 발행할 수 있도록 함으로써 지속가능한 프로젝트들이 촉발될 수 있는 기회를 제공했다고 함10)

• 그린본드(녹색채권)란 친환경 프로젝트를 위한 자금조달 수단의 특수목적 채권으로 2019년 글로벌 그린본드 발행규모는 약 2,570억달러를 기록(2018년 대비 51% 증가)11)

• 블록체인 채권은 중개인의 역할을 인수할 수 있어 발행 비용을 쉽게 줄이고, 최소의 쿠폰 (coupon) 규모에 영향을 줄 수 있음

• 또한 투자규모에 따른 비용 차이가 없으므로 그린본드 시장을 더 넓은 투자시장에 개방하는 효과가 있을 것임

─ 세계은행(World Bank)은 2018년 8월 호주연방은행(Commonwealth Bank of Australia, 이하 CBA)과 이더리움 프라이빗 프로토콜 기반의 블록체인 채권을 발행2)3)

• 개발도상국의 경제개발 프로젝트 지원을 위해 매년 500억~600억 달러 규모의 채권을 발행하는 가운데, 블록체인 채권발행을 통해 자금조달에 혁신 기술을 접목하고자 하였음

• 세계은행은 금융인프라와 신뢰도 높은 통화를 고려해 호주를 블록체인 채권 발행국으로 선택했으며, 해당 채권은 호주연방은행이 자체 개발한 블록체인 플랫폼 ‘Bond-i’를 통해 발행

• 당시 1.1억 호주달러 규모로 발행되었으며, 2019년 8월 5천만 호주달러를 추가 발행

─ 프랑스의 투자은행 소시에테제네랄(Societe Generale)의 자회사인 SFH는 2019년 4월 증권형 토큰(tocken) 형태의 퍼블릭 블록체인 채권을 발행4)

• 은행이 보유한 모기지대출을 기초로 하는 커버드본드 발행에 블록체인을 적용한 토큰화 증권(tokenized securities)의 형태

─ 중국 인민은행은 2019년 12월 자체 개발 블록체인 채권 시스템으로 금융채권을 발행했으며, 이는 실물경제 발전을 위한 중소기업 및 소상공인의 대출 지원을 목적으로 함5)

─ 블록체인은 거래의 기록을 담은 블록의 암호화된 연결 구조와 원장(Ledger)의 분산 저장이라는 특성상 해당 원장의 거래 기록을 변조시키는 것이 거의 불가능함

─ 또한 제3자 기관(third party)이 존재하지 않으므로 관련 설치 및 운영비용이 발생하지 않고 거래 당사자 간 P2P(peer-to-peer)로 처리되기 때문에 경제적이고 효율적임6)

─ 블록체인 기반의 채권거래는 채권의 설계, 할당, 전송, 관리 등에 활용이 가능하며, 특히 스마트 컨트랙트(Smart Contract)7)를 활용해 자동화 계약 시스템을 구축할 경우 중개자 수를 줄여 채권 발행 절차를 간소화할 수 있고, 관련 비용도 줄일 수 있음8)

─ 세계은행과 호주연방은행은 Bond-i 발행을 통해 블록체인이 아래와 같은 잠재적 이익을 가져올 수 있다는 것을 입증했다고 함9)

• 자동화(Automation): 스마트 컨트랙트로 규칙을 적용함으로써 프로세스의 자동화 및 간소화

• 효율성(Efficiency): 전자조정(electronic reconciliation)을 통해 관리 및 문서 보관비용 감소

• 투명성(Transparency): 투자자와 발행자의 거래활동에 대한 투명성 및 실시간 가시성 개선

• 보안(Security): 데이터 셋(set) 전체를 복제 및 동기화함으로써 사이버 위험으로부터 보호

• 리스크 완화(Risk mitigation): 운영 리스크 통제 및 가시성 향상

• 생산성(Productivity): 가치가 낮은 운영 활동의 감소

─ HSBC는 블록체인이 그린본드(Breen Bonds)의 비용절감 효과를 10배 이상 가져왔으며, 중개자의 필요성을 줄이고 소규모 프로젝트들이 채권을 발행할 수 있도록 함으로써 지속가능한 프로젝트들이 촉발될 수 있는 기회를 제공했다고 함10)

• 그린본드(녹색채권)란 친환경 프로젝트를 위한 자금조달 수단의 특수목적 채권으로 2019년 글로벌 그린본드 발행규모는 약 2,570억달러를 기록(2018년 대비 51% 증가)11)

• 블록체인 채권은 중개인의 역할을 인수할 수 있어 발행 비용을 쉽게 줄이고, 최소의 쿠폰 (coupon) 규모에 영향을 줄 수 있음

• 또한 투자규모에 따른 비용 차이가 없으므로 그린본드 시장을 더 넓은 투자시장에 개방하는 효과가 있을 것임

□ 글로벌 중앙은행은 블록체인 채권에 대한 관심을 높이고 시스템 개발을 추진 중이며, 국내의 경우 최근 한국은행에서 국채를 대상으로 ‘분산원장기반 증권대금동시결제시스템 PoC(Proof of Concept, 모의시스템)’ 사업을 진행

─ 유럽중앙은행(ECB)은 2019년 6월부터 공공부문 채권을 우선으로 자동화 계약시스템인 EDDI(European Distribution of Debt Instrument)를 개발 중12)

• EU를 하나의 단일 시장으로 커버할 수 있는 채무증권(debt securities)의 발행 및 유통을 위한 중립적인 채널을 만들기 위함

─ 러시아 중앙은행은 블록체인 기반의 디지털 모기지(Mortgage) 채권 시스템 개발을 시범적으로 수행13)

─ 국내에서는 올해 초 한국은행이 블록체인 기반의 채권 운용 시스템 시범 사업인 ‘분산원장기반 증권대금동시결제시스템 PoC’를 진행14)

• 블록체인 기술을 적용해 채권대금동시결제 모의시스템을 구축하고, 거래 및 결제 과정을 시뮬레이션하여 기술의 안전성과 효율성을 평가하기 위함

• 국채의 발행과 이자지급 과정을 구현하고, 필요시 거래 유동성 절감을 위한 차액결제 메커니즘을 구현

• 국채 결제 시 증권 소유권 이전과 대금 지급 과정이 별도 원장(기관)에서 관리되는 특성을 감안해 허가형(permissioned) 블록체인 기술을 중심으로 플랫폼을 선정

□ 블록체인 채권에 대한 다양한 시도가 이루어지고 있는 반면, 실제 구현에는 기술 및 규제 측면의 어려움이 있음

─ 금융업 특성상 프라이빗 형태의 블록체인이 많이 활용될 것으로 예상되며, 이 경우 완전한 분산 원장이 아닌 중앙집중적 권한으로 특정 주체에 의해 거래가 통제될 수 있음

• 블록체인은 거래 합의과정에 참여하는 주체에 대한 개방성에 따라 별도의 허가 없이 누구나 참여 가능한 퍼블릭(public) 블록체인과 사전에 허가받은 대상들만 참여가 가능한 프라이빗(private, 또는 허가형 permissioned) 블록체인으로 구분

• 채권은 발행 및 유통 프로세스가 복잡하고 상품 구조도 다양하므로 신뢰 가능한 참여자로 구성된 프라이빗 블록체인 형태가 적합할 것15)

─ 일부 특수한 경우 채권 발행 및 거래 내용에 대해 비공개하거나, 결제를 취소해야 하는 경우가 발생할 수 있는데 블록체인의 결제 완결성(Settlement finality)으로 이미 완료된 거래는 취소가 어려울 수 있음

─ 무엇보다 블록체인 채권이 시장에서 활용되기 위해서는 관련 규제가 개선되어야 하는데, 국내 움직임은 아직까지 저조한 상태

• 현행 자본시장법 및 전자증권법에는 블록체인 기반의 증권 발행에 대한 내용이 없음

• 전자거래기본법상 전자문서의 송수신자 관계를 일대일 또는 일대 다수로 파악하고 있어 블록체인 기술에 따른 다수 참여자의 전자문서 공유가 가능한지 불명확함16)

• 2020년 3월 특금법(특정 금융거래정보의 보고 및 이용 등에 관한 법률)이 본회의를 통과하고 내년 3월 시행될 예정이나, 가상자산 관련 자금세탁 및 테러자금 조달방지를 위한 내용이 대부분임

□ 자본시장 영역에서의 블록체인 도입이 점차 가시화되고 있는 한편, 최근 블록체인 시스템 개발 일정이 연기된 호주증권거래소(ASX)와 같이 예상치 못한 상황으로 계획보다 오랜 시간이 소요될 수 있음

─ 블록체인 기술은 기존 금융시장 인프라 및 금융중개기관에 큰 변화를 초래하고 중앙은행 업무에도 영향을 미칠 수 있는 잠재력을 가진 것으로 평가17)

─ 특히 채권 발행과 거래는 많은 절차와 승인이 필요한 만큼 블록체인 기술을 통한 업무의 투명성 및 효율성을 높일 수 있을 것임

• 앞서 제시한 글로벌 사례와 같이 그린본드, 중소기업 대출, 취약계층 지원 등 사회문제 해결에 블록체인 채권을 우선적으로 활용하는 것도 블록체인 기술의 장점을 높이되 공공 및 사회적 가치를 창출하는 방안이 될 수 있음

─ 최근 코로나19의 대응 기술 중 하나로 블록체인에 대한 관심이 높아지고 있음

• 세계경제포럼(WEF)은 코로나19로 붕괴된 글로벌 공급망(supply chain)을 회복시키고 경제 활성화를 일으킬 수 있는 주요 기술로 블록체인을 주목했으며, 최근 4월 관련 지침서인 ‘Redesigning Trust: Blockchain Deployment Toolkit’을 발간18)

• 미국 일부 의원들은 4월 23일 코로나19 관련 구제법안인 CARES Act의 원활한 이행을 위한 방안으로 블록체인과 분산원장기술 도입을 요청하는 내용의 공식 서한을 재무부에 전달19)

─ 한편, 호주증권거래소(ASX)는 내년에 완료하기로 했던 블록체인 기반의 새로운 청산ㆍ결제 시스템 구축에 대해 이해관계자의 요청을 구현하고 안전성을 높이기 위해 1년 연기하기로 함20)21)

• 호주증권거래소는 지난 2016년 기존 주식 청산ㆍ결제 플랫폼인 CHESS를 블록체인 기반의 시스템으로 교체할 것을 발표했으며, 실제 도입은 2021년 4월로 계획되었음

• 그러나 CHESS 사용자, 시스템 개발자 등 이해관계자의 요청을 반영하는 데 계획보다 오랜 시간이 소요되고, 코로나19 등 예상치 못한 시장 변동성 요인에 대응하기 위해서는 시스템의 안전성을 기존보다 높이는 것이 우선이라고 판단

• 이에 따라 ASX는 시스템 개발 및 준비에 더 시간이 필요하다는 의견 하에 실행 일정을 2022년 4월로 연기하기로 함

• ASX는 관련 내용의 협의보고서22)를 발표했으며, 7월 28일까지 관계자 피드백을 받고 추후 일정을 확정하기로 함

1) 블록체인은 네트워크상에서 모든 참여자가 공동으로 거래정보를 검증, 기록, 보관할 수 있는 기술로 국내에서는 블록체인과 분산원장(Distributed Ledger) 기술을 구분하지 않고 블록체인으로 통칭

2) World Bank, 2018. 8. 23, World Bank Prices First Global Blockchain Bond, Raising A$110 Million, PRESS RELEASE.

3) REUTERS, 2018. 8. 23, World Bank launches world-first blockchain bond, BUSINESS NEWS.

4) SOCIETE GENERALE, 2019. 4. 23, Societe Generale issued the first covered bond as a security token on a public blockchain, NEWSROOM.

5) Sina Finance, 2019. 12. 6, 中行首次使用区块链债券发行系统完成200亿元小微企业专项金融债券发行.

6) 조성훈, 2018, 자본시장과 블록체인: 현황과 가능성에 대한 평가, 자본시장연구원 자본시장포커스 2018-10호.

7) 스마트 컨트랙트란 계약의 내용과 실행조건을 컴퓨터 코드를 통해 미리 설정한 후에 해당 조건이 충족되면 블록체인 네트워크 상에서 계약이 자동적으로 이루어지는 기능을 의미함. 중개자 없이 계약 당사자끼리 자동으로 거래가 가능하며, 분산 장부를 통해 네트워크 참여자 모두 계약 증명이 가능함.

8) 임병화ㆍ하태형, 2019, 블록체인과 금융, 전자공학회지 46(5).

9) World Bank, 2019. 8. 16, World Bank Issues Second Tranche of Blockchain Bond Via Bond-i, PRESS RELEASE.

10) HSBC and Sustainable Digital Finance Alliance, Blockchain gateway for sustainability linked bonds - Widening access to finance block by block.

11) Climate Bonds Initiative, 2020, 2019 Green Bond Market Summary.

12) ECB, 2019. 12. 3, European Distribution of Debt Instrument, Money Market Contact Group meeting.

13) Nasdaq, 2020. 5. 28, Bank of Russia Wants to Put Mortgage Issuance on a Blockchain.

14) 한국은행 전산정보국, 2019. 11, 분산원장기술 기반 증권대금동시결제 PoC 용역 제안요청서.

15) 최창열ㆍ함형준, 2019, 전자증권도입에 따른 증권결제제도의 문제점과 대응방안에 대한 연구, 통상정보연구 21(2).

16) KPC4IR(한국4차산업혁명정책센터), 2019, 한국의 블록체인에 대한 법 규제 체계, 정책연구보고서.

17) 김동섭, 2016, 분산원장 기술과 디지털통화의 현황 및 시사점, 지급결제조사자료 2016-2, 한국은행.

18) WORLD ECONOMIC FORUM, 2020. 4. 28, Redesigning Trust: Blockchain Deployment Toolkit, Supply Chain Focus.

19) 2020. 4. 23, Congress of the United States Washington, DC 20515.

20) Financial Times, 2020. 6. 25, ASX users urge Australian exchange to delay blockchain project.

21) ASX, 2020. 6. 30, ASX consults on CHESS replacement implementation timetable, Target go-live of April 2022 subject to user feedback, Media Release.

22) ASX, 2020, CHESS Replacement: Revised Implementation Timetable, Consultation Paper.

─ 유럽중앙은행(ECB)은 2019년 6월부터 공공부문 채권을 우선으로 자동화 계약시스템인 EDDI(European Distribution of Debt Instrument)를 개발 중12)

• EU를 하나의 단일 시장으로 커버할 수 있는 채무증권(debt securities)의 발행 및 유통을 위한 중립적인 채널을 만들기 위함

─ 러시아 중앙은행은 블록체인 기반의 디지털 모기지(Mortgage) 채권 시스템 개발을 시범적으로 수행13)

─ 국내에서는 올해 초 한국은행이 블록체인 기반의 채권 운용 시스템 시범 사업인 ‘분산원장기반 증권대금동시결제시스템 PoC’를 진행14)

• 블록체인 기술을 적용해 채권대금동시결제 모의시스템을 구축하고, 거래 및 결제 과정을 시뮬레이션하여 기술의 안전성과 효율성을 평가하기 위함

• 국채의 발행과 이자지급 과정을 구현하고, 필요시 거래 유동성 절감을 위한 차액결제 메커니즘을 구현

• 국채 결제 시 증권 소유권 이전과 대금 지급 과정이 별도 원장(기관)에서 관리되는 특성을 감안해 허가형(permissioned) 블록체인 기술을 중심으로 플랫폼을 선정

□ 블록체인 채권에 대한 다양한 시도가 이루어지고 있는 반면, 실제 구현에는 기술 및 규제 측면의 어려움이 있음

─ 금융업 특성상 프라이빗 형태의 블록체인이 많이 활용될 것으로 예상되며, 이 경우 완전한 분산 원장이 아닌 중앙집중적 권한으로 특정 주체에 의해 거래가 통제될 수 있음

• 블록체인은 거래 합의과정에 참여하는 주체에 대한 개방성에 따라 별도의 허가 없이 누구나 참여 가능한 퍼블릭(public) 블록체인과 사전에 허가받은 대상들만 참여가 가능한 프라이빗(private, 또는 허가형 permissioned) 블록체인으로 구분

• 채권은 발행 및 유통 프로세스가 복잡하고 상품 구조도 다양하므로 신뢰 가능한 참여자로 구성된 프라이빗 블록체인 형태가 적합할 것15)

─ 일부 특수한 경우 채권 발행 및 거래 내용에 대해 비공개하거나, 결제를 취소해야 하는 경우가 발생할 수 있는데 블록체인의 결제 완결성(Settlement finality)으로 이미 완료된 거래는 취소가 어려울 수 있음

─ 무엇보다 블록체인 채권이 시장에서 활용되기 위해서는 관련 규제가 개선되어야 하는데, 국내 움직임은 아직까지 저조한 상태

• 현행 자본시장법 및 전자증권법에는 블록체인 기반의 증권 발행에 대한 내용이 없음

• 전자거래기본법상 전자문서의 송수신자 관계를 일대일 또는 일대 다수로 파악하고 있어 블록체인 기술에 따른 다수 참여자의 전자문서 공유가 가능한지 불명확함16)

• 2020년 3월 특금법(특정 금융거래정보의 보고 및 이용 등에 관한 법률)이 본회의를 통과하고 내년 3월 시행될 예정이나, 가상자산 관련 자금세탁 및 테러자금 조달방지를 위한 내용이 대부분임

□ 자본시장 영역에서의 블록체인 도입이 점차 가시화되고 있는 한편, 최근 블록체인 시스템 개발 일정이 연기된 호주증권거래소(ASX)와 같이 예상치 못한 상황으로 계획보다 오랜 시간이 소요될 수 있음

─ 블록체인 기술은 기존 금융시장 인프라 및 금융중개기관에 큰 변화를 초래하고 중앙은행 업무에도 영향을 미칠 수 있는 잠재력을 가진 것으로 평가17)

─ 특히 채권 발행과 거래는 많은 절차와 승인이 필요한 만큼 블록체인 기술을 통한 업무의 투명성 및 효율성을 높일 수 있을 것임

• 앞서 제시한 글로벌 사례와 같이 그린본드, 중소기업 대출, 취약계층 지원 등 사회문제 해결에 블록체인 채권을 우선적으로 활용하는 것도 블록체인 기술의 장점을 높이되 공공 및 사회적 가치를 창출하는 방안이 될 수 있음

─ 최근 코로나19의 대응 기술 중 하나로 블록체인에 대한 관심이 높아지고 있음

• 세계경제포럼(WEF)은 코로나19로 붕괴된 글로벌 공급망(supply chain)을 회복시키고 경제 활성화를 일으킬 수 있는 주요 기술로 블록체인을 주목했으며, 최근 4월 관련 지침서인 ‘Redesigning Trust: Blockchain Deployment Toolkit’을 발간18)

• 미국 일부 의원들은 4월 23일 코로나19 관련 구제법안인 CARES Act의 원활한 이행을 위한 방안으로 블록체인과 분산원장기술 도입을 요청하는 내용의 공식 서한을 재무부에 전달19)

─ 한편, 호주증권거래소(ASX)는 내년에 완료하기로 했던 블록체인 기반의 새로운 청산ㆍ결제 시스템 구축에 대해 이해관계자의 요청을 구현하고 안전성을 높이기 위해 1년 연기하기로 함20)21)

• 호주증권거래소는 지난 2016년 기존 주식 청산ㆍ결제 플랫폼인 CHESS를 블록체인 기반의 시스템으로 교체할 것을 발표했으며, 실제 도입은 2021년 4월로 계획되었음

• 그러나 CHESS 사용자, 시스템 개발자 등 이해관계자의 요청을 반영하는 데 계획보다 오랜 시간이 소요되고, 코로나19 등 예상치 못한 시장 변동성 요인에 대응하기 위해서는 시스템의 안전성을 기존보다 높이는 것이 우선이라고 판단

• 이에 따라 ASX는 시스템 개발 및 준비에 더 시간이 필요하다는 의견 하에 실행 일정을 2022년 4월로 연기하기로 함

• ASX는 관련 내용의 협의보고서22)를 발표했으며, 7월 28일까지 관계자 피드백을 받고 추후 일정을 확정하기로 함

1) 블록체인은 네트워크상에서 모든 참여자가 공동으로 거래정보를 검증, 기록, 보관할 수 있는 기술로 국내에서는 블록체인과 분산원장(Distributed Ledger) 기술을 구분하지 않고 블록체인으로 통칭

2) World Bank, 2018. 8. 23, World Bank Prices First Global Blockchain Bond, Raising A$110 Million, PRESS RELEASE.

3) REUTERS, 2018. 8. 23, World Bank launches world-first blockchain bond, BUSINESS NEWS.

4) SOCIETE GENERALE, 2019. 4. 23, Societe Generale issued the first covered bond as a security token on a public blockchain, NEWSROOM.

5) Sina Finance, 2019. 12. 6, 中行首次使用区块链债券发行系统完成200亿元小微企业专项金融债券发行.

6) 조성훈, 2018, 자본시장과 블록체인: 현황과 가능성에 대한 평가, 자본시장연구원 자본시장포커스 2018-10호.

7) 스마트 컨트랙트란 계약의 내용과 실행조건을 컴퓨터 코드를 통해 미리 설정한 후에 해당 조건이 충족되면 블록체인 네트워크 상에서 계약이 자동적으로 이루어지는 기능을 의미함. 중개자 없이 계약 당사자끼리 자동으로 거래가 가능하며, 분산 장부를 통해 네트워크 참여자 모두 계약 증명이 가능함.

8) 임병화ㆍ하태형, 2019, 블록체인과 금융, 전자공학회지 46(5).

9) World Bank, 2019. 8. 16, World Bank Issues Second Tranche of Blockchain Bond Via Bond-i, PRESS RELEASE.

10) HSBC and Sustainable Digital Finance Alliance, Blockchain gateway for sustainability linked bonds - Widening access to finance block by block.

11) Climate Bonds Initiative, 2020, 2019 Green Bond Market Summary.

12) ECB, 2019. 12. 3, European Distribution of Debt Instrument, Money Market Contact Group meeting.

13) Nasdaq, 2020. 5. 28, Bank of Russia Wants to Put Mortgage Issuance on a Blockchain.

14) 한국은행 전산정보국, 2019. 11, 분산원장기술 기반 증권대금동시결제 PoC 용역 제안요청서.

15) 최창열ㆍ함형준, 2019, 전자증권도입에 따른 증권결제제도의 문제점과 대응방안에 대한 연구, 통상정보연구 21(2).

16) KPC4IR(한국4차산업혁명정책센터), 2019, 한국의 블록체인에 대한 법 규제 체계, 정책연구보고서.

17) 김동섭, 2016, 분산원장 기술과 디지털통화의 현황 및 시사점, 지급결제조사자료 2016-2, 한국은행.

18) WORLD ECONOMIC FORUM, 2020. 4. 28, Redesigning Trust: Blockchain Deployment Toolkit, Supply Chain Focus.

19) 2020. 4. 23, Congress of the United States Washington, DC 20515.

20) Financial Times, 2020. 6. 25, ASX users urge Australian exchange to delay blockchain project.

21) ASX, 2020. 6. 30, ASX consults on CHESS replacement implementation timetable, Target go-live of April 2022 subject to user feedback, Media Release.

22) ASX, 2020, CHESS Replacement: Revised Implementation Timetable, Consultation Paper.