자본시장연구원의 보고서 자료를 소개합니다.

국내 증권사의 초고액자산가 자산관리 전략: 패밀리 오피스 서비스(Family Office Service)

이슈보고서 25-07 2025.03.17

- 연구주제 금융산업

- 페이지 26 Page

최근 국내 증권사들은 초고액자산가(UHNW) 고객을 대상으로 한 패밀리 오피스 서비스를 확대하고 있다. 이는 단순한 자산관리를 넘어 세무, 법률, 상속ㆍ승계, 자선 등 포괄적인 서비스를 제공하는 맞춤형 자산관리 전략으로, 증권사 사업다각화와 안정적인 수익 창출을 지원하는 중요한 요소가 될 것으로 기대된다. 국내 초고액자산가 수와 자산 규모가 빠르게 증가하고 있으며, 특히 고령화가 진행됨에 따라 자산 보호와 이전에 대한 관심이 높아지면서 패밀리 오피스 서비스의 필요성이 더욱 강조되고 있다.

현재 국내 패밀리 오피스 서비스는 대형 증권사를 중심으로 제공되고 있으며, 중소형 증권사로 확산되고 있다. 증권사 패밀리 오피스 서비스는 대체투자, 비상장 기업 투자, 글로벌 자산 배분 등 맞춤형 투자 기회를 제공하는 것이 핵심 서비스이며, 이에 더해 법률ㆍ세무 자문, 가업 승계 및 기업 매각 지원, 후계자 교육과 같은 비재무적 서비스도 점차 확대되고 있다. 그러나 국내 패밀리 오피스 시장은 아직 초기 단계에 있으며, 무료 서비스 구조로 인해 서비스의 양과 질에 한계가 있는 상황이다. 또한 신탁을 활용한 자산 보호 및 상속 설계가 제한적이며, 투자 상품 규제 등으로 인해 일부 초고액자산가의 투자 전략에 제약이 따르는 부분도 있다.

국내 패밀리 오피스 서비스의 발전을 위해서는 세 가지 개선 방향이 필요하다. 첫째, 고객 세그먼테이션을 더욱 정교하게 설계해야 한다. 단순한 금융자산 기준이 아니라 부의 원천, 연령, 가족 구성, 투자 성향 등을 반영한 맞춤형 서비스를 제공하여 증권사 간 차별화를 이루어야 한다. 둘째, 자문 서비스의 유료화가 필요하다. 글로벌 금융회사의 패밀리 오피스 서비스가 보다 다양한 수수료 모델을 갖춘 것처럼, 국내 증권사들도 자문료 및 맞춤형 서비스 기반의 수익 구조를 구축해야 한다. 셋째, 패밀리 오피스 서비스와 증권사 투자은행 사업과의 연계를 강화해야 한다. 여기에는 초고액자산가를 위한 벤처캐피탈, 사모펀드 등 모험자본 관련 투자의 딜에 있어서 내부 딜 소싱 비중의 확대가 필요하다. 이러한 개선 방안들을 통해 국내 증권사의 패밀리 오피스 서비스는 보다 체계적이고 지속가능한 사업모델로 성장할 수 있을 것으로 기대된다.

현재 국내 패밀리 오피스 서비스는 대형 증권사를 중심으로 제공되고 있으며, 중소형 증권사로 확산되고 있다. 증권사 패밀리 오피스 서비스는 대체투자, 비상장 기업 투자, 글로벌 자산 배분 등 맞춤형 투자 기회를 제공하는 것이 핵심 서비스이며, 이에 더해 법률ㆍ세무 자문, 가업 승계 및 기업 매각 지원, 후계자 교육과 같은 비재무적 서비스도 점차 확대되고 있다. 그러나 국내 패밀리 오피스 시장은 아직 초기 단계에 있으며, 무료 서비스 구조로 인해 서비스의 양과 질에 한계가 있는 상황이다. 또한 신탁을 활용한 자산 보호 및 상속 설계가 제한적이며, 투자 상품 규제 등으로 인해 일부 초고액자산가의 투자 전략에 제약이 따르는 부분도 있다.

국내 패밀리 오피스 서비스의 발전을 위해서는 세 가지 개선 방향이 필요하다. 첫째, 고객 세그먼테이션을 더욱 정교하게 설계해야 한다. 단순한 금융자산 기준이 아니라 부의 원천, 연령, 가족 구성, 투자 성향 등을 반영한 맞춤형 서비스를 제공하여 증권사 간 차별화를 이루어야 한다. 둘째, 자문 서비스의 유료화가 필요하다. 글로벌 금융회사의 패밀리 오피스 서비스가 보다 다양한 수수료 모델을 갖춘 것처럼, 국내 증권사들도 자문료 및 맞춤형 서비스 기반의 수익 구조를 구축해야 한다. 셋째, 패밀리 오피스 서비스와 증권사 투자은행 사업과의 연계를 강화해야 한다. 여기에는 초고액자산가를 위한 벤처캐피탈, 사모펀드 등 모험자본 관련 투자의 딜에 있어서 내부 딜 소싱 비중의 확대가 필요하다. 이러한 개선 방안들을 통해 국내 증권사의 패밀리 오피스 서비스는 보다 체계적이고 지속가능한 사업모델로 성장할 수 있을 것으로 기대된다.

Ⅰ. 서론

최근 국내 증권사들은 초고액자산가(Ultra High Net Worth: UHNW) 고객을 대상으로 한 패밀리 오피스 서비스(family office service)를 적극적으로 도입하고 있다. 2024년 현재 대부분 국내 대형 증권사 및 일부 중소형 증권사가 패밀리 오피스 서비스를 운영 중이며, 이는 증권사 자산관리(Wealth Management: WM) 사업의 세그먼테이션(segmentation) 전략으로 자리 잡고 있다. 패밀리 오피스 서비스는 일반적인 자산관리뿐만 아니라 세무, 법률, 부동산, 상속ㆍ승계, 자선 등의 비재무적 요소까지 포함하여 고객과 그 가족을 위한 종합적인 자문 서비스를 제공하는 것이 특징이다.

이러한 변화의 배경에는 국내 초고액자산가 수의 증가와 함께 이들의 자산관리 및 승계에 대한 수요가 고도화되고 있는 점이 크게 작용하고 있다. KB금융지주 경영연구소(2023)에 따르면 금융자산 100억원 이상을 보유한 국내 초고액자산가는 2022년 기준 약 4만 명으로 전체 인구의 0.08%에 불과하지만, 이들이 보유한 자산은 국내 전체 금융자산의 36.3%를 차지한다. 특히, 초고액자산가를 포함한 한국 사회 전반의 고령화가 진행되면서 은퇴 이후의 자산 보호 및 세대 간 자산 이전에 대한 관심이 높아지고 있으며, 이에 대응하는 맞춤형 자산관리 서비스의 필요성이 증대되고 있다.

패밀리 오피스 서비스는 국내 자본시장 및 금융산업에 긍정적인 역할을 할 수 있다. 우선 증권사의 사업다각화와 안정적인 수익 창출에 기여할 수 있다. 또한 해외 사례에서 볼 수 있듯이 초고액자산가들은 벤처캐피탈 및 모험자본의 중요한 공급원으로 작용할 수 있으며, 이를 활용한 증권사의 투자은행(IB) 사업과의 연계 또한 기대되는 부분이다. 그러나 국내 증권사의 패밀리 오피스 서비스는 아직 초기 단계에 있으며, 고객 세분화의 정교화, 서비스 수익 모델 구축, 규제적 한계 극복 등의 과제가 남아 있다.

본 보고서는 국내 증권사의 패밀리 오피스 서비스 현황을 분석하고, 관련 담당자들과의 인터뷰를 바탕으로 주요 과제와 발전 방향을 도출하는 것을 목표로 한다. 이를 통해 국내 패밀리 오피스 서비스가 보다 경쟁력 있는 자산관리 모델로 정착할 수 있도록 시사점을 제시하고자 한다.

II. 패밀리 오피스의 개념 및 현황

1. 패밀리 오피스 개요

가. 패밀리 오피스의 발전 과정

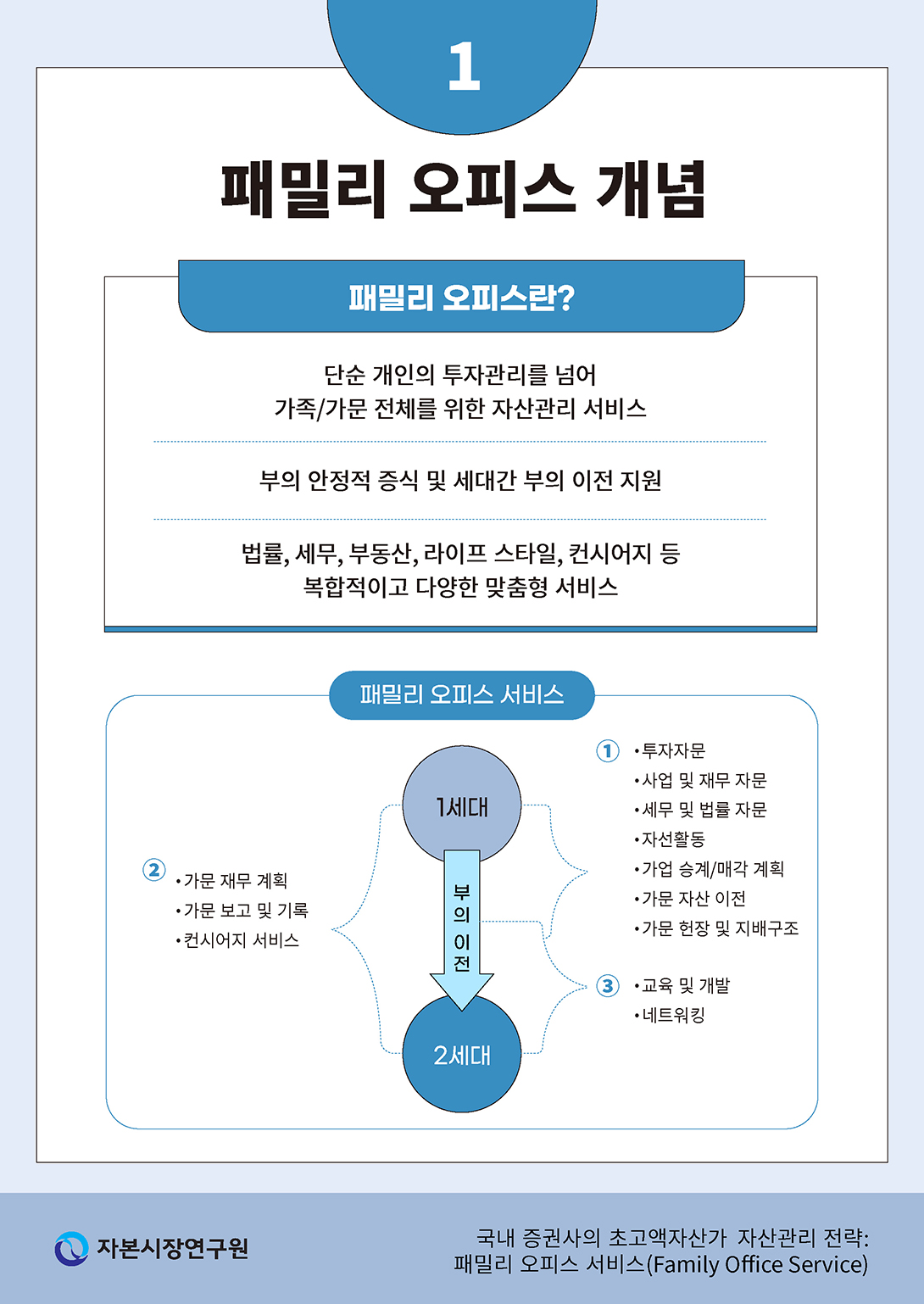

현대적 패밀리 오피스의 개념은 19세기 미국에서 처음 등장했다. 산업혁명의 과정에서 철도, 철강, 석유 등의 분야에서 막대한 부를 축적한 기업가들은 자산을 보다 효율적으로 관리하기 위해 자산관리 전문 인력을 공용하기 시작했다. 대표적으로 록펠러(John D. Rockefeller)와 앤드루 카네기(Andrew Carnegie) 등의 가문이 그들의 재산을 체계적으로 운용하기 위해 전담 자산관리 조식을 설립했으며, 이는 패밀리 오피스의 초기 형태로 평가된다. 특히, 1882년 록펠러 가문이 설립한 자산관리 조직은 현대적 패밀리 오피스의 시초로 간주되며, 해당 조직은 주로 금융자산의 관리와 재산 보호를 중심으로 운영되었다. 초기 패밀리 오피스는 주로 은행과 신탁회사를 활용하여 자산을 관리하는 형태였으나 시간이 지나면서 보다 독립적이고 맞춤형 서비스로 발전하였다.

20세기 들어 패밀리 오피스는 여러 방면에서 변화와 발전을 거듭하였다. 제2차 세계대전 이후 경제성장이 가속화되면서 신흥 부유층이 증가하였고, 이에 따라 패밀리 오피스도 새로운 발전을 맞이하였다. 1940년대부터 1960년대까지 패밀리 오피스는 금융자산의 관리뿐만 아니라 세무, 법률 등 다양한 서비스를 포함하는 형태로 확장되었다. 1970년대 이후에는 부유층의 증가와 함께, 한 가문의 자산만을 관리하는 싱글 패밀리 오피스(Single Family Office: SFO)뿐만 아니라 복수 가문의 자산을 공동으로 관리하는 멀티 패밀리 오피스(Multi-Family Office: MFO)도 등장하였다. MFO는 자산 규모가 상대적으로 작거나 독립적인 패밀리 오피스를 운영하기 어려운 가문들에게 효율적인 대안을 제공하였다. 1980~90년대는 세계 경제의 글로벌화가 본격적으로 이루어진 시기로, 패밀리 오피스도 이러한 변화에 대응하여 국제적인 자산 배분 전략을 수립하게 되었다. 단순한 자산 보호 및 관리의 개념을 넘어, 다양한 투자 기회를 발굴하고 글로벌 금융시장에서 자산을 운용하는 전략을 채택하기 시작하였다. 또한, 이 시기에는 금융자산뿐만 아니라 예술품, 부동산, 비상장 기업 투자 등 다양한 유형의 자산이 패밀리 오피스의 투자 포트폴리오에 포함되기 시작했다.

2000년대 들어 패밀리 오피스는 아시아 시장에서도 본격적으로 성장하기 시작했다. 중국과 인도를 포함한 아시아 지역 국가들의 급격한 경제성장과 함께 신흥 부자들이 대거 등장하였으며, 이들은 홍콩과 싱가포르를 중심으로 패밀리 오피스를 설립하였다. 패밀리 오피스의 33%는 2000년대 이후 설립되었으며, 현재 전 세계 SFO 중 15%가 홍콩 및 싱가포르에 위치해 있다.1) 이러한 변화는 아시아 지역의 금융 및 자산관리 시장의 성장을 촉진하는 계기가 되었다. 또한, 기술 발전과 금융상품의 다양화로 인해 패밀리 오피스의 서비스 범위가 더욱 확장되었으며, 맞춤형 투자 전략을 통한 자산 운용의 중요성이 커지게 되었다.

2010년대 들어서는 글로벌 금융회사가 패밀리 오피스 시장에 본격적으로 진출하기 시작했다. 2008년 글로벌 금융위기 이후 금융 규제 강화로 인해 많은 금융회사들이 트레이딩 사업 비중을 줄이고 자산관리 사업을 강화하는 방향으로 전략을 전환했다. 이러한 변화의 일환으로 초고액자산가를 대상으로 하는 패밀리 오피스 서비스를 확대하며 맞춤형 금융 솔루션을 제공하는 데 집중하고 있다. JP모건, 씨티그룹, 모건스탠리, 골드만삭스, UBS, 도이치뱅크, HSBC 등 주요 글로벌 금융회사는 패밀리 오피스 서비스를 강화하기 위해 전문가 영입, 전담 조직 구성, 솔루션 플랫폼 개발 등의 다양한 노력을 기울이고 있다.

나. 글로벌 패밀리 오피스 시장

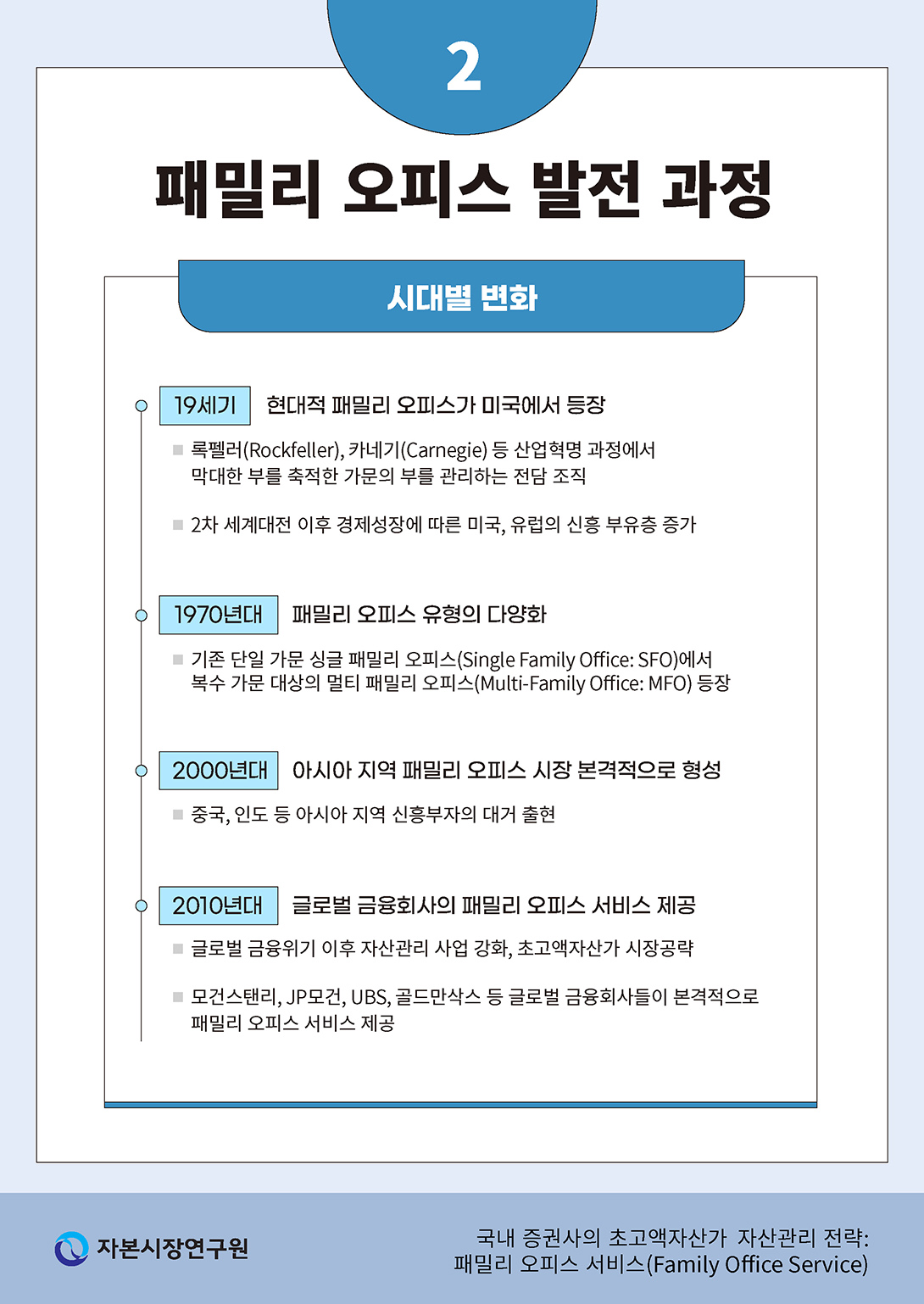

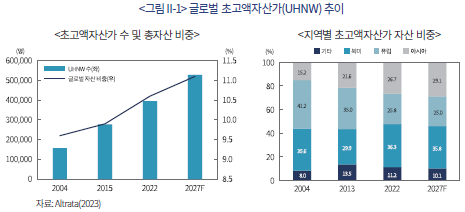

Altrata(2023)에 따르면 2022년 기준 자산 3천만달러 이상의 세계 초고액자산가(UHNW) 수는 395,070명에 달하며, 총자산 규모는 45.4조달러로 세계 총자산의 10.6%를 차지한다.2) 초고액자산가 수는 앞으로도 빠르게 증가하여 2027년 528,100명에 달하고 총자산 60.3조달러로 세계 총자산 비중도 11.1%로 늘어날 것으로 전망된다. 특히, 초고액자산가의 성장은 아시아 지역에서 가장 빠르게 나타나고 있으며, 초고액자산가의 총자산 중 아시아 지역 비중은 2014년 15.2%에서 2022년 26.7%로 증가하고, 2027년에는 29.1%에 달하여 북미 지역 다음으로 가장 큰 비중을 차지할 것으로 전망된다.

2023년 기준 전 세계 초고액자산가의 평균 연령은 65.7세에 달하며, 이들 대부분은 이미 은퇴했거나 은퇴를 앞두고 있다(Altrata, 2023). 이에 따라 사상 유례없는 ‘대규모 부의 이전(Great Wealth Transfer)’이 진행 중이다. Cerulli(2024)에 따르면 향후 20년 동안 베이비붐 세대(현재 50~70대)를 비롯한 기성세대에서 자녀 세대로 약 124조달러 규모의 자산이 상속될 것으로 전망된다. 이중 고액자산가 및 초고액자산가가 차지하는 비중은 전체 상속 규모의 50% 이상에 이를 것으로 추정된다.

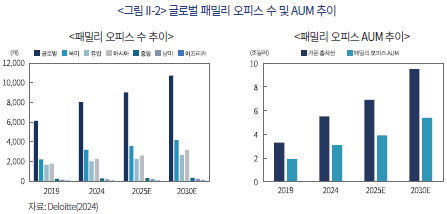

Deloitte(2024)에 따르면 2023년 전 세계적으로 운영되고 있는 패밀리 오피스(SFOㆍMFO) 수는 8,030개로 추정되며, 2030년까지 10,720개로 증가할 것으로 예상된다. 과거에는 북미 지역이 패밀리 오피스 성장의 중심지였으나 향후 아시아 지역이 가장 빠르게 성장하는 지역이 될 것으로 전망된다. 아시아 지역의 패밀리 오피스 수는 2019년 대비 28% 증가했으며, 2030년까지 40% 증가하여 약 3,200개에 이를 것으로 예측된다. 2023년 패밀리 오피스를 운영하는 가문의 총자산은 약 5조 5,000억달러에 달하고 이는 2019년에 비해 67% 증가한 수준이다. 패밀리 오피스를 통한 가문의 총자산은 2030년까지 9조 5,000억 달러에 이를 것으로 전망되며, 이는 2023년 대비 172% 증가한 수준으로, 향후 글로벌 패밀리 오피스 시장의 고성장이 예상되고 있다.

2. 패밀리 오피스 사업모델

가. 패밀리 오피스의 기능

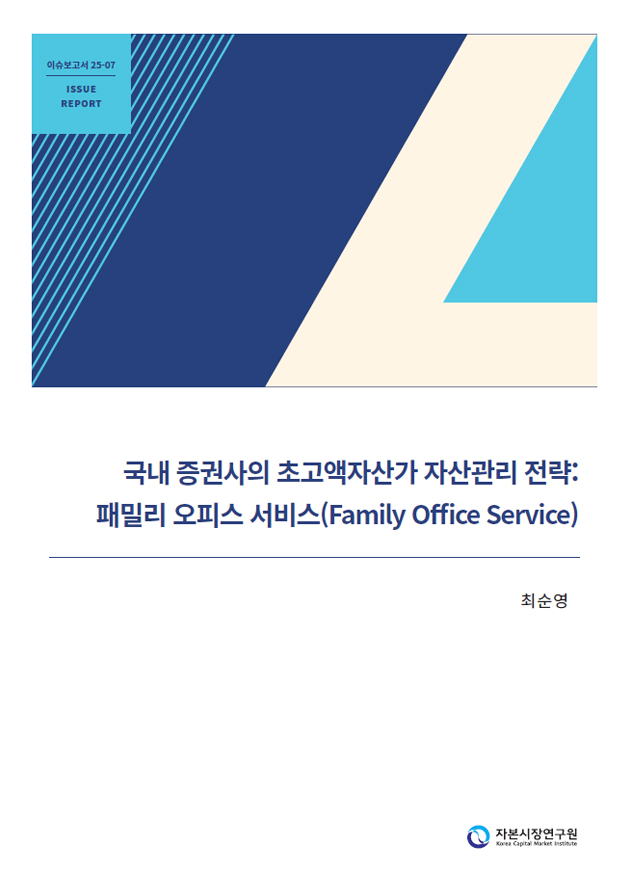

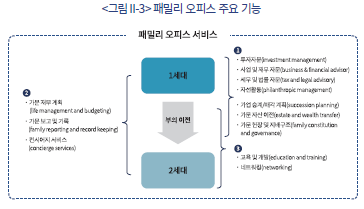

패밀리 오피스의 기본적인 기능은 가문의 부를 증식하고 세대를 걸쳐 이전하는 것이다. 여기에는 투자관리(investment management)부터 컨시어지 서비스(concierge service)까지 일반적인 금융회사의 프라이핏 뱅킹(PB) 또는 자산관리(WM)에서는 제공받지 못하는 각종 서비스가 포함된다. <그림 II-3>은 패밀리 오피스가 제공하는 서비스를 개념적으로 보여준다. 패밀리 오피스의 주요 서비스는 가문 구성원에 따라 구분해 볼 수 있다.

첫째, 가문의 부를 대부분 보유하고 있는 1세대 대상 서비스가 있다. 가문 1세대는 주로 패밀리 오피스의 설립자이며, 현재 사업소득 등 가문 부의 주요 원천을 제공한다. 패밀리 오피스의 다양한 서비스 중 가장 중요한 부분은 투자자문이 차지하며 축적된 부의 유지 및 증식이 패밀리 오피스를 설립하는 가장 큰 이유로 볼 수 있다. 이와 더불어 패밀리 오피스는 가문 1세대의 사업을 위한 각종 사업 및 재무, 세무 및 법률 자문을 제공한다. 자선활동 관리도 중요한 서비스에 포함되며, 패밀리 오피스는 자선단체 설계, 설립, 기부처 추천 등 다양한 역할을 제공한다. 패밀리 오피스 사용의 주요 목적 중 하나는 세대 간 부의 안정적인 이전에 있으며, 이를 위해 다양한 서비스가 제공된다. 가족 헌장(family constitution) 및 지배구조(family governance) 수립을 통해 가족 구성원 간의 역할, 책임, 가치, 비전 등을 문서화한다. 또한, 가업 승계(succession planning)가 원활하게 이루어질 수 있도록 법적ㆍ재무적 구조를 설계하거나 가업 매각 계획 등을 지원해준다. 여기에 자산 및 부의 이전(estate and wealth transfer)을 위한 상속ㆍ증여 계획, 재단 설립, 세금 최적화 등 맞춤형 전략을 설계해 줄 수 있다.

둘째, 패밀리 오피스는 가문 구성원 모두를 위한 다양한 서비스를 제공한다. 예를 들어 가문 구성원의 정보를 종합하여 재무 계획 설계, 각종 보고 및 기록 업무 등을 패밀리 오피스에서 원스탑(one-stop)으로 관리해준다. 이러한 재무관리 등은 가문 1세대와 별도로 가문 전체 단위에서 추가로 제공되는 것이다. 또한, 패밀리 오피스는 가문 구성원을 위해 여행 계획, 가족 모임 등 가문 구성원의 라이프 스타일에 따라 여러 가지 컨시어지3) 업무를 지원해 준다.

셋째, 가문 2세대를 위한 서비스 제공이 있다. 가업의 승계나 가문 부의 상속을 지원하기 위한 후계자 교육 및 육성(education and training) 관련 다양한 지원을 해줄 수 있다. 예를 들어 차세대 리더를 위한 재무 교육 및 경영 연수, 후계자가 가업 사업이나 자산 관리를 원활히 수행할 수 있도록 후계자 리더십 역량 강화 프로그램 등도 제공된다. 이와 더불어 2세대의 네트워크 구축을 위한 외부 전문가 멘토링, 차세대 투자 클럽 소개 등도 제공되는 서비스에 포함된다.

전통적으로 패밀리 오피스는 여러 세대에 걸쳐 가문의 전체 자산을 관리하는 역할을 해왔으나, 최근에는 주로 1세대와 그 직계 가족을 중심으로 운영되는 사례가 대부분을 차지하고 있다. 이러한 변화는 상속을 통해 부를 축적한 초고액자산가보다 기업가, 스타트업 창업자 등 신흥 부자의 비중이 크게 증가한 데에서 비롯된다. JP Morgan(2024)에 따르면, 현재 패밀리 오피스의 56%가 1~2세대의 자산만을 관리하며, 4세대 이상을 관리하는 경우는 7%에 불과하다.

나. 패밀리 오피스 유형

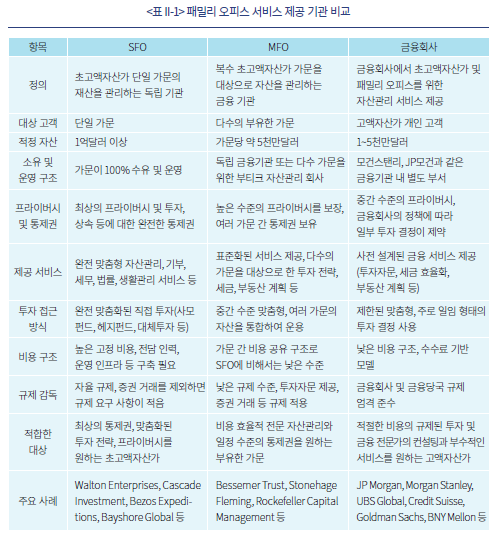

패밀리 오피스는 구조와 기능에 따라 다양한 유형으로 구분될 수 있다. 전통적으로 패밀리 오피스는 단일 가문의 자산을 관리하는 싱글 패밀리 오피스(SFO)와 복수의 가문의 자산을 공동으로 관리하는 멀티 패밀리 오피스(MFO)로 구분할 수 있다. 그러나 최근에는 금융회사가 제공하는 패밀리 오피스 서비스도 광의의 패밀리 오피스 개념으로 볼 수 있으며, 이는 독립적인 SFO나 MFO와는 차별화된 형태로 발전하고 있다.4)

<표 II-1>은 SFO, MFO 및 금융회사 패밀리 오피스 서비스의 주요 특징을 비교하여 보여준다. Capgemini(2012)에 따러면, 일반적으로 SFO는 1억달러 이상의 자산을 보유한 초-초고액자산가(Ultra-UHNW)를 대상으로 하며, 포괄적인 자산관리와 상속 계획이 필요한 고객에게 적합하다. 반면, MFO는 가문당 약 5천만달러 이상의 자산을 보유한 고객이 주요 대상이며, 독립적인 SFO를 운영하기에는 부담이 크지만, 전문적인 자산관리를 필요로 하는 가문이 주로 이용한다. 모건스탠리 등의 사례를 보면 금융회사 패밀리 오피스 서비스는 상대적으로 낮은 자산 기준을 적용하며, 1~5천만달러 이상의 자산을 보유한 초고액자산가를 주요 고객층으로 한다. 이는 독립적인 SFO 설립이 어렵거나 필요하지 않은 고객들에게 전문적인 금융 솔루션을 제공하는 안정적인 서비스 모델로 자리 잡고 있다.

패밀리 오피스 유형 간의 주요 차이점은 제공 서비스의 개인화 및 포괄성 수준이다(Kenyon-Rouvinez & Park, 2020). SFO는 개별 가문의 필요에 따라 완전히 맞춤화된 서비스를 제공하는 반면, MFO와 금융회사 패밀리 오피스 서비스는 일정 수준 표준화된 금융 솔루션을 제공한다. 또한 통제권의 수준에서도 차이가 있다. SFO는 가문의 구성원이 CEO, CFO, CIO 등의 주요 역할을 맡으며 투자, 상속, 기부 등의 주요 의사 결정을 독립적으로 수행할 수 있다. 반면, MFO는 여러 가문이 공동으로 자산을 운영하는 구조로 SFO에 비해 개별 가문의 통제권이 상대적으로 제한적이다. 금융회사의 패밀리 오피스 서비스는 고객의 자산을 위임받아 운영하는 방식으로 통제권이 가장 낮은 수준이다.

패밀리 오피스의 운영 비용은 구조와 규모에 따라 다르며 운용자산(Asset Under Management: AUM) 규모에 비례한다. 일반적으로 패밀리 오피스 운용비용은 AUM의 0.3%~1.2%에 달하고, 평균은 약 0.5% 수준으로 파악된다. 운용비용에서는 인력 보상(60%)과 사무소 운영(18%)이 가장 큰 비중을 차지한다(RBC, 2023; Capgemini, 2012). 패밀리 오피스 유형별로는 SFO가 투자관리, 법률ㆍ세무 자문 등을 내부적으로 수행하기 때문에 전문 인력을 직접 고용해야 하므로 가장 높은 비용이 발생한다. MFO는 여러 가문이 비용을 분담하며 핵심 자문팀을 내부에 두지만, 그 외의 서비스는 아웃소싱하여 비용효율성을 높인다. 금융회사의 패밀리 오피스 서비스는 기존 금융 인력 및 인프라를 활용하여 운영되어 상대적으로 낮은 비용 구조를 유지한다.

전통적 패밀리 오피스의 주요 사례를 살펴보면, SFO의 경우 마이크로소프의 창업자 빌 게이츠(Cascade Investment)와 스티브 발머(Ballmer Group), 아마존 창업자 제프 베이조스(Bezos Expeditions), 구글 창업자 세르게이 브린(Bayshore Global) 등 1980년대 이후 주요 부를 축적한 신흥 부자의 자산관리를 위해 설립한 경우가 많다. 반면 주요 MFO는 존 록펠러(Rockefeller Capital), 헨리 핍스(Bessemer Trust), 존 퓨(Glenmede) 등 전통 부자 가문이 설립한 SFO로 출범하였다가 세대를 거쳐 MFO로 전환된 경우를 포함한다.

3. 금융회사 패밀리 오피스 서비스

금융회사의 패밀리 오피스 관련 사업은 크게 두 가지 유형으로 구분된다. 첫째는 자사 자산관리 사업의 초고액자산가 개인 고객을 대상으로 다양한 패밀리 오피스 서비스를 제공하는 것이다. 둘째는 기관 고객 대상 사업으로 SFO 및 MFO에게 프라임 브로커리지, 투자은행 업무, 커스터디 서비스, 사모투자 딜 소싱 등 패밀리 오피스 솔루션을 제공하는 것이다. 본 보고서에서는 글로벌 금융회사 자산관리 사업의 일환인 개인 고객 대상 패밀리 오피스 서비스를 살펴본다.

금융회사 패밀리 오피스 서비스 고객은 MFO를 사용할 만큼 원하는 서비스의 범위가 포괄적이지 않거나, 비용을 부담할 만큼 자산규모가 크지 않는 경우로 볼 수 있다. 반면, 패밀리 오피스 서비스는 일반 자산관리에 비해 고객 자산규모가 커서 대체투자 등 보다 다양한 자산군과 투자 전략을 원하는 성향 및 투자 여력을 갖춘 고객 세그먼트에 속한다. 투자 접근 방식에 있어서 일반 자산관리는 표준화된 금융 솔루션과 시장 기반의 투자 옵션을 제공하며, 주식, 채권, 뮤추얼 펀드, ETF, 구조화 상품 등 기본적인 자산 배분 전략을 중심으로 포트폴리오를 운용한다. 반면 패밀리 오피스 서비스는 사모펀드, 헤지펀드, 직접투자, 벤처캐피탈, 부동산 등 보다 복잡한 투자 기회를 제공할 수 있다. 이러한 관점에서 패밀리 오피스 서비스 고객은 개인과 기관 투자자의 특징을 함께 갖추고 있다.5)

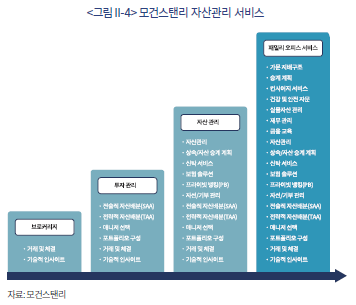

<그림 II-4>는 모건스탠리 자산관리 사업에서 제공하는 서비스 분류를 보여준다. 모건스탠리의 개인 고객은 투자자산 규모에 따라 단순 브로커리지에서 패밀리 오피스 서비스까지 넓은 범위의 서비스를 제공받을 수 있다. 투자관리 서비스에서 제공하는 ‘Core Portfolio’는 ETF를 활용한 포트폴리오를 제시하며, 500달러 이상의 투자 고객에게 제공된다. 한 단계 개인화된 자산관리 서비스의 포트폴리오 관리를 위해서는 최소 1만달러의 투자자산이 필요하며, 최상위 단에 있는 패밀리 오피스 서비스의 경우 2천만달러 이상의 개인 또는 가족 단위 투자자산을 기준으로 두고 있다. 모건스탠리의 패밀리 오피스 서비스는 아랫단의 자산관리에 비해 가문 지배구조, 승계 계획, 컨시어지 서비스, 실물자산(예술품, 건물 등) 관리, 가족 전체 재무관리, 2세대 금융 교육 등의 부가적인 서비스를 제공한다.

패밀리 오피스 서비스 제공에는 여러 가지 비용이 부과되며, 고정 비용과 변동 비용이 포함된다. 우선 고객 운용자산(AUM)에 비례한 연간 고정 자문보수(advisory fee)가 있으며, 매월 비용이 청구된다. 자문보수의 경우 자산 규모 및 필요 서비스에 따라 고객과 금융회사 간 협상을 통해 결정되며 획일적인 기준이 없으나 자산 규모가 커짐에 따라 보수율이 낮아지고, 자문 보수율 범위는 AUM의 0.3~2.0% 수준으로 파악된다. 또한 주식, 채권 등의 투자에 따른 거래 수수료(platform fee)와 펀드, ETF 등의 투자는 운영보수가 발생한다. 여기에 일부 계약 관계의 경우 성과와 연동된 성과보수(performance fee)를 포함하기도 한다. 이와 더불어 회계ㆍ법률, 컨시어지 등 일부 서비스는 일정 수준 이상의 추가적 활용에 시간당 비용(hourly charge)이 부과될 수 있다. 이처럼 모건스탠리와 같은 글로벌 금융회사는 안정적이고 다양한 수익원을 마련하고 있으며, 이를 통해 양질의 패밀리 오피스 서비스를 제공할 수 있는 구조를 갖추고 있다(Morgan Stanley, 2024).

III. 국내 증권사의 패밀리 오피스 서비스

최근 국내 증권사는 대형사를 중심으로 패밀리 오피스 서비스를 제공하기 시작했다. 이러한 움직임은 글로벌 금융회사와 같은 배경을 두고 있다. 국내 증권사도 과거 위탁매매 중심에서 보다 다각화된 사업구조를 추진하고 있으며, 패밀리 오피스 서비스를 포함한 자산관리 사업의 강화는 이러한 사업전략의 일환이다. 또한, 국내의 경우에도 고액자산가 수가 늘어나고 있으며, 인구고령화 등 구조적인 변화로 은퇴를 앞두고 있는 고령 부유층 인구도 빠르게 증가하고 있는 상황이다.

국내에서도 패밀리 오피스 개념이 자리 잡고 있지만, 해외에서 활발히 운영되는 SFO 모델과 비교했을 때 그 수는 극히 제한적이다. 국내에서 알려진 주요 SFO 사례로는 에이티넘파트너스, 제니타스, 너브, COMPANY H 등이 있으며, 이들은 창업자가 기업을 매각한 후 개인 자산을 체계적으로 관리하기 위해 설립한 사례들이다. 이러한 SFO들은 특정 창업자나 가문의 자산을 중심으로 움직이며, 외부 투자자나 다수의 가족을 포함하는 MFO와는 성격이 다르다. 해외에서처럼 다양한 형태의 SFO가 존재하기보다는, 현재 알려진 몇몇 사례들이 한국의 SFO 시장을 대표한다고 볼 수 있다.

1. 국내 패밀리 오피스 시장

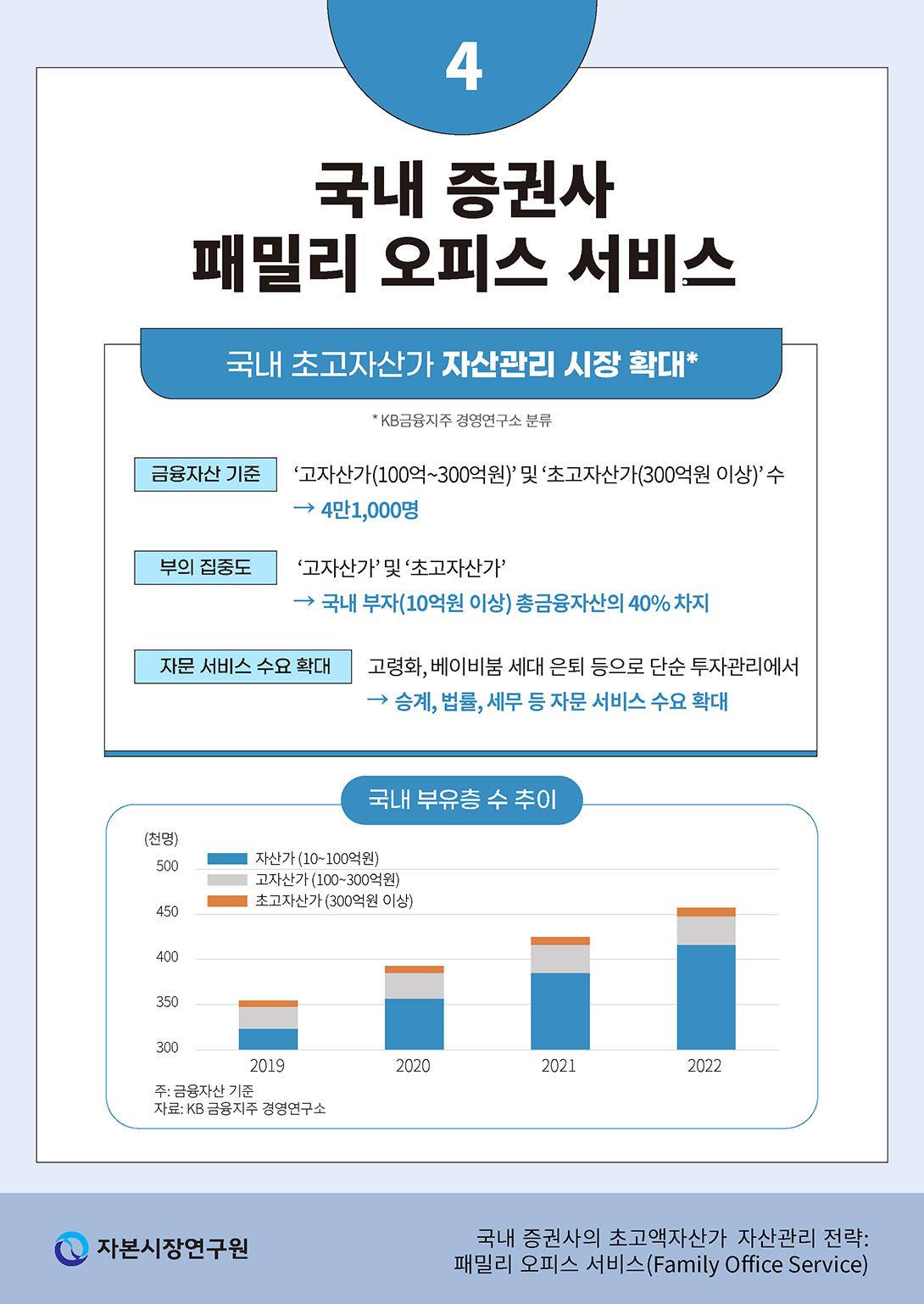

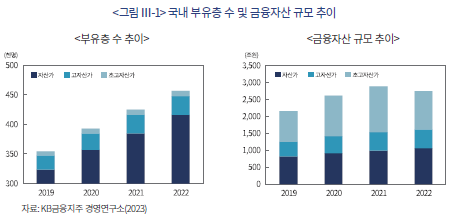

국내 증권사마다 패밀리 오피스 서비스의 고객 기준에는 차이가 있으나, 일반적으로 금융자산 100억원 이상을 기준으로 삼는 경우가 많다. 이는 KB금융지주 경영연구소(2023)에서 정의하는 ‘고자산가’ 및 ‘초고자산가’ 범주에 포함된다. KB 금융지주 경영연구소(2023)에 따르면 금융자산 10억원 이상을 보유한 국내 ‘부자’ 수는 2019년 32만 3,000명에서 2022년 45만 6,000명으로, 총금융자산 규모는 2019년 2,017조원에서 2022년 2,747조원으로 증가했다. 보다 세부적으로 부자를 금융자산 보유액 기준으로 ‘자산가(10~100억원)’, ‘고자산가(100~300억원 이상)’ 및 ‘초고자산가(300억원 이상)’로 구분하여, 2022년 고자산가 수는 3만 2,000명, 초고자산가는 9,000명에 달하며 초고자산가 수는 국내 인구의 0.02%에 해당된다. 고자산가가 보유한 총금융자산 규모는 558조원 초고자산가는 1,128조원을 기록하고 있으며, 총금융자산 10억원 이상의 부자 중 초고자산가가 차지하는 비중은 41.1%로 국내에도 부의 집중도가 매우 높은 수준이다.

국내 부자 인구의 증가는 경제 및 인구구조 변화와 밀접한 관련이 있다. 일반적으로 부의 축적은 60~70대에 정점을 이루며, 현재 한국의 고령화로 부의 규모가 가파르게 증가하고 있다. 여기에 국내에서도 은퇴 시기에 접어든 베이비붐 세대가 증가하면서, 자산의 유지뿐만 아니라 세대 간 부의 이전에 대한 수요도 크게 확대되고 있다. 또한, 자기 사업을 통해 부를 축적한 개인들은 은퇴를 앞두고 사업을 승계하거나 매각하려는 수요가 높아지는 추세다. 이러한 흐름은 자산관리와 투자은행 사업 간의 시너지를 창출할 수 있는 기회로 작용하며 이에 따라 국내 증권사들이 패밀리 오피스 서비스에 더욱 주목하고 있다.

2. 국내 증권사 패밀리 오피스 서비스 현황

가. 패밀리 오피스 서비스 제공 증권사

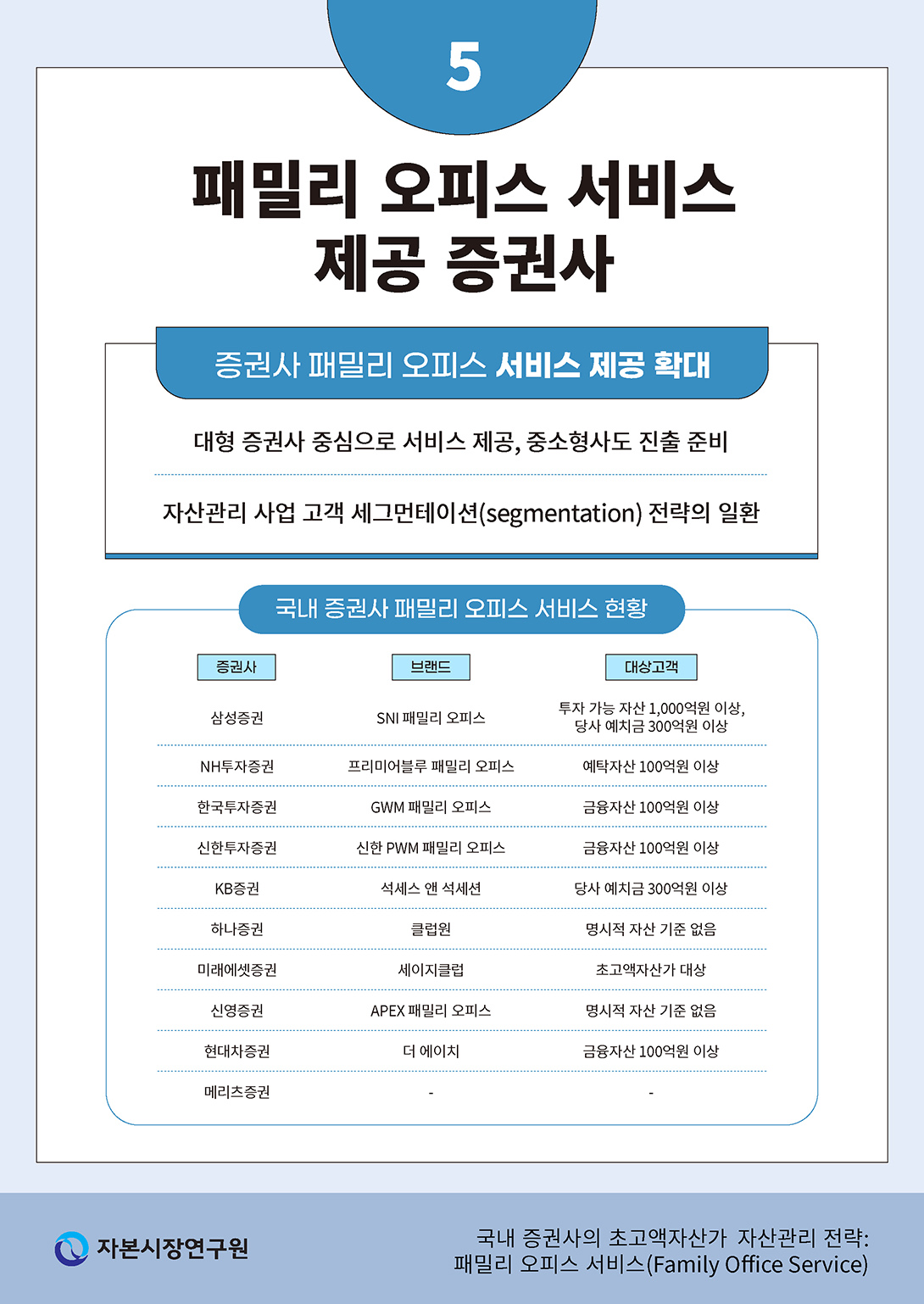

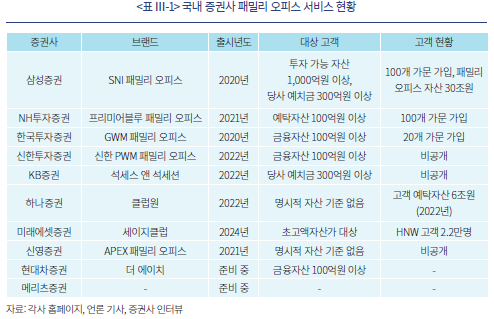

<표 III-1>은 국내 증권사의 패밀리 오피스 서비스 현황을 보여준다. 2024년 현재 8개 국내 증권사가 패밀리 오피스 서비스를 제공하고 있으며, 2개 증권사는 사업을 준비하고 있다. 패밀리 오피스 서비스는 대형 증권사 중심으로 이루어지고 있으며, 현재 7개 대형사와 1개 중소형 증권사가 제공하고 있다.6)

국내 증권사의 패밀리 오피스 서비스는 고액자산가를 대상으로 한 자산관리 서비스가 점차 정교화되면서 형성되었다. 2008년 하나증권이 클럽원(Club1) 웰스매니지먼트 센터를 개설하며 고액자산가를 위한 맞춤형 투자 서비스를 제공하기 시작했고, 2011년에는 미래에셋증권이 국내 최초로 패밀리 오피스 브랜드를 공식화했다. 2012년에는 신영증권이 ‘APEX 패밀리 오피스’를 출범하여 가업 승계와 상속 설계 등 전통적인 패밀리 오피스 서비스를 제공하기 시작했다. 이후 2020년을 기점으로 증권사의 시장 참여가 급격히 확대되었으며, 삼성증권이 본격적인 패밀리 오피스 서비스를 도입하였다. 삼성증권은 2010년 초부유층 전담 브랜드 SNI를 출범한 데 이어, 2022년에는 신흥 부유층을 위한 ‘SNI 센터’, 2024년에는 초고액자산가를 위한 ‘SNI 패밀리오피스센터’를 개설하며 시장 내 입지를 확장했다.

이와 함께 다른 대형 증권사도 패밀리 오피스 서비스를 도입하며 경쟁 구도가 더욱 심화되고 있다. 한국투자증권은 2022년에 금융자산 100억원 이상 고객을 대상으로 ‘GWM 패밀리 오피스’를 출범하였고, NH투자증권도 2021년 초고액자산가를 위한 ‘프리미어블루 패밀리 오피스’를 신설하며 패밀리 오피스 시장에 본격 진출했다. KB증권은 2022년 ‘석세스 앤 석세션(Success & Succession)’ 브랜드로 금융자산 300억원 이상 고객을 대상으로 서비스를 제공하기 시작했고, 같은 해 신한투자증권은 금융자산 100억원 이상의 고객을 위한 ‘PWM 패밀리 오피스 센터’를 설립했다.

최근에는 국내 중소형 증권사도 패밀리 오피스 서비스를 계획하고 있다. 현대차증권은 금융자산 100억원 이상 고객을 대상으로 ‘더 에이치(The H)’ 브랜드의 패밀리 오피스 서비스를 준비 중이며, 메리츠증권 역시 패밀리 오피스 서비스 개시를 검토하고 있다. 이에 따라 국내 패밀리 오피스 시장은 대형 증권사 중심에서 점차 다변화될 것으로 예상되며 기존 자산관리 서비스와 차별화된 초고액자산가 대상 서비스 경쟁이 더욱 치열해질 것으로 예상된다.

나. 패밀리 오피스 서비스 고객

국내 증권사의 패밀리 오피스 서비스는 기존 자산관리 사업의 새로운 고객 세그먼테이션(segmentation) 전략으로 볼 수 있다. 지난 10여 년간 국내 증권사의 자산관리 사업은 일반 고객에서 고액자산가로, 그리고 최근에는 초고액자산가로 대상을 세분화 및 고도화하고 있다. 초고액자산가를 대상으로 하는 패밀리 오피스 서비스 제공에 앞서 다수 국내 증권사는 고객 자산 10~30억원 이상의 고액자산가를 대상 자산관리 서비스를 선보였다. 삼성증권의 SNI, NH투자증권의 프리미어블루, 한국투자증권의 GWM 등이 고객 자산 30억원 이상부터 제공되는 고액자산가 자산관리 세그먼테이션에 속한다.

현재 국내 증권사들은 패밀리 오피스 서비스를 제공함에 있어 각기 다른 고객 기준을 적용하고 있다. 증권사에 따라 고객 금융자산 기준은 10억에서 1,000억원까지 다양하며, 예탁자산 100억원 이상이 가장 많이 사용된다. 삼성증권은 국내 증권사 중 가장 높은 고객 기준을 적용하며, 투자 가능 자산 1,000억원 이상 및 예탁자산 300억원 이상을 기준으로 삼고 있다. 그 다음으로 KB증권이 금융자산 300억원 이상을 고객 기준으로 두고 있다. NH투자증권과 한국투자증권은 예탁자산 100억원 이상인 고객을 대상으로 하며, 신한투자증권 또한 금융자산 100억원 이상의 초고액자산가를 주요 고객으로 삼고 있다. 반면, 미래에셋증권, 하나증권 및 신영증권의 경우 명확한 자산 기준을 공개하지 않았으나, 일반적으로 10~100억원 수준의 자산을 보유한 고객에게도 패밀리 오피스 서비스를 제공하는 것으로 파악된다. 이처럼 증권사별로 고객 기준은 상이하며, 일부 증권사는 명시적인 기준을 설정하기보다 고객의 개별적인 필요에 따라 맞춤형 서비스를 제공하는 방향으로 운영하고 있다.

국내 증권사 패밀리 오피스 고객에 대한 정보는 제한적이지만, 일부 공개된 자료에 따르면 고객의 투자 포트폴리오는 해외의 경우와 비교했을 때 전통 자산 비중이 상대적으로 높은 것으로 나타난다.7) 삼성증권이 자사 패밀리 오피스 서비스 고객을 분석한 결과에 따르면 투자 포트폴리오는 주식 20%, 채권 40%, 기타 금융상품 27%, 현금 13%로 구성되어 있다. 현편, 엑시트 오너의 경우 전통자산이 70%, 대체자산이 30%를 차지해 Citi(2024)에서 조사한 아시아 지역 패밀리 오피스 고객의 포트폴리오와 유사한 구조를 보였다. 이는 해외 패밀리 오피스 고객과 국내 증권사 패밀리 오피스 서비스 고객 간의 자산 규모 차이에서 일부 비롯되지만, 국내 대체투자 기회의 부족, 사모펀드 등 고위험 금융상품에 대한 규제 등도 원인으로 작용하는 것으로 파악된다.8)

다. 증권사의 주요 패밀리 오피스 서비스

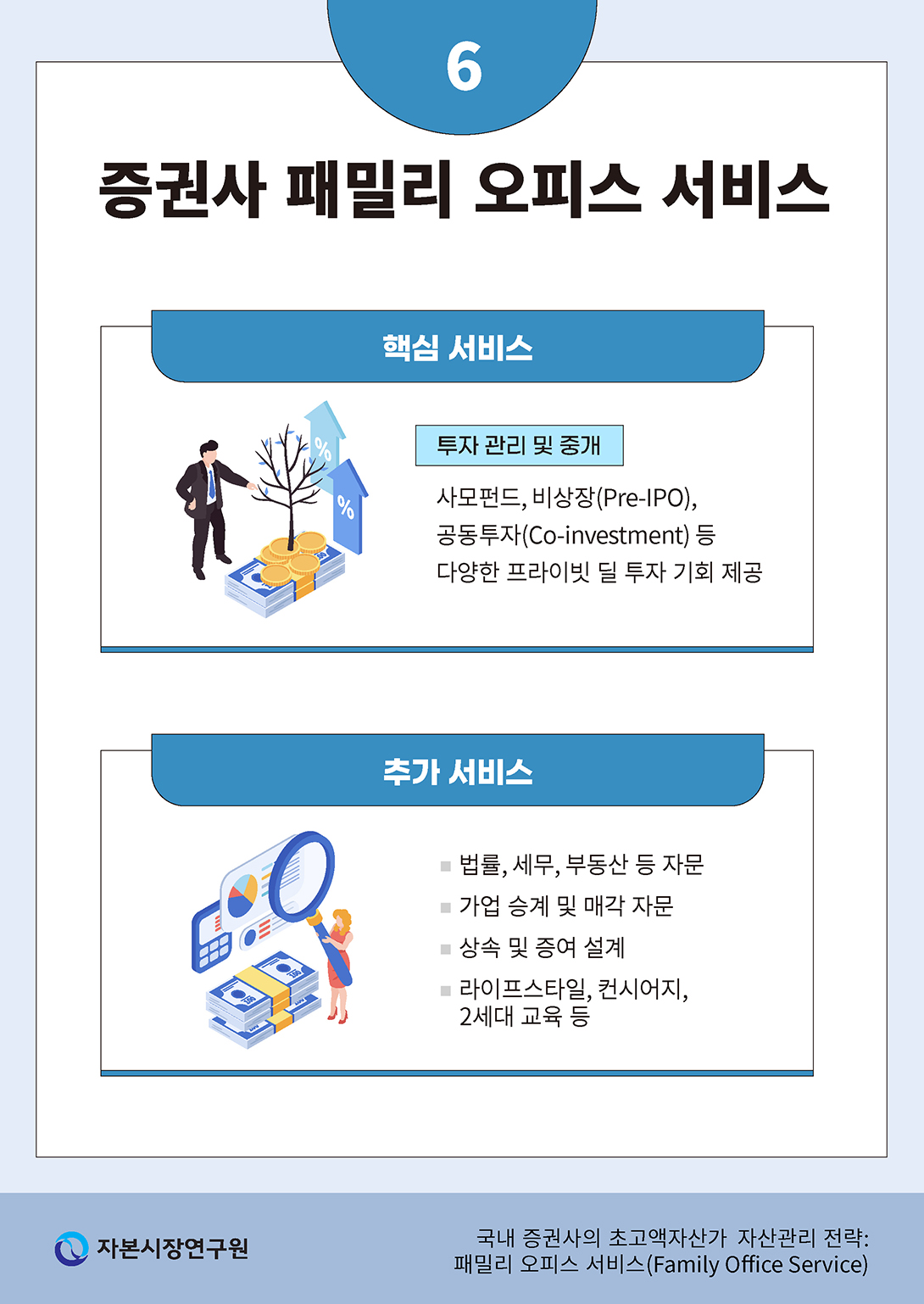

현재 국내 증권사의 패밀리 오피스 서비스는 투자 관리와 중개가 주력 서비스이며, 이는 모건스탠리, JP모건과 같은 글로벌 금융회사의 운영 방식과 맥을 같이한다. 금융회사는 경쟁우위를 지니는 투자 관리 및 중개를 패밀리 오피스 서비스의 핵심으로 두고 있으며, 법률ㆍ세무 자문, 컨시어지 등의 서비스는 부가적으로 제공한다.

1) 투자 관리 및 중개

국내 증권사의 패밀리 오피스 서비스는 맞춤형 투자 전략과 대체투자 기회 제공을 통해 일반 자산관리와 차별화된다. 일반 자산관리가 주식, 채권, 펀드 등 전통적 금융상품 중심의 포트폴리오 구성에 초점을 맞추는 반면, 패밀리 오피스 서비스는 사모펀드, 프라이빗 딜, 공동투자 등 비공개 투자 기회 등 보다 다각화된 자산군과 투자 전략을 제공한다. 패밀리 오피스 서비스 고객들은 비상장(pre-IPO) 기업, 스타트업 성장 자본, 글로벌 부동산 및 인프라 등 대규모 고위험 투자에 참여할 수 있는 역량을 보유하고 있으며, 국내 증권사들은 이러한 수요에 부응하여 다양한 투자 기회를 제공하도록 노력하고 있다. 예를 들어 삼성증권은 골드만삭스, 칼라일, MBK 파트너스 등 글로벌 운용사의 사모 대체펀드를 자사 패밀리 오피스 서비스 고객에게 독점 제공하며, 국내 우량 비상장 프로젝트와 투자은행 연계 사모대출 상품도 함께 운영하고 있다. 이는 기존 기관투자자 중심의 투자 기회를 패밀리 오피스 서비스 고객층으로 확장한 것으로, 보다 차별화된 투자 기회를 제공한다는 점이 특징이다.

2) 법률, 세무, 부동산 등 자문

패밀리 오피스 서비스 고객들은 자산관리를 넘어 법률, 세무, 부동산 관리 등을 아우르는 종합적인 자산 보호와 승계 전략 등을 필요로 한다. 이에 국내 증권사들은 패밀리 오피스 서비스 전담 조직을 구축하고, 법무법인, 회계법인, 부동산 컨설팅 회사 등 외부 전문기관과의 제휴를 통해 전문성을 강화하고 있다. 한국투자증권은 부동산 제휴사를 통해 미국 현지법인 설립 및 관리 서비스를, NH투자증권은 글로벌 부동산 컨설팅 기업 나이트프랭크(Knight Frank)와 협력하여 해외 부동산 투자 및 개발 지원 서비스를 제공한다. 미래에셋증권의 경우 국내 유수 법무법인과 제유하여 보다 전문적인 서비스를 지원하고 있다. 이처럼 국내 증권사들은 내부 자문 조직 운영에서 나아가 외부 전문가 네트워크를 적극 활용하는 방향으로 발전하고 있다. 이는 단순 자산관리를 넘어 포괄적인 자산 보호와 승계 전략을 제공하는 패밀리 오피스 서비스 본연의 역할을 강화하는 움직임으로 볼 수 있다.

3) 가업 승계 및 매각 자문

패밀리 오피스 서비스 고객의 상당수는 기업 오너이며, 이들에게는 가업 승계, 기업 매각 또는 인수합병(M&A) 등 경영 관련 이슈가 핵심 과제로 부각된다. 이에 국내 증권사들은 패밀리 오피스 서비스와 투자은행(IB) 부문의 연계 강화를 추진하고 있다. 한국투자증권의 경우 기업 오너 고객에게 기업공개(IPO), 승계 관련 세무ㆍ법률 자문, 인수합병 등에 대한 포괄적인 컨설팅을 제공한다. 또한 투자은행 부분과 협력을 통해 유망 기업 투자 딜 소싱과 네트워크 연계를 지원하며, 기업 가치 극대화를 위한 전략적 자문을 수행한다. 이를 통해 기업 오너들이 장기적인 관점에서 경영 전략을 수립할 수 있도록 조력한다. NH투자증권도 패밀리 오피스 서비스와 투자은행 사업과의 시너지 확대를 추진하고 있으며, 특히 오너 고객의 기업 경영을 지원하기 위해 자금조달, 경영 컨설팅, 인수합병 자문 등 투자은행 부문의 강점을 적극적으로 활용할 계획이다.

4) 상속 및 증여 설계

상속 및 증여는 패밀리 오피스 서비스의 중요한 요소로, 자산의 원활한 이전과 가문의 지속가능한 발전을 위한 필수 영역이다. 이는 가족 간 분쟁을 예방하고 체계적인 자산 승계를 지원하는 데 초점을 맞춘다. 신영증권은 국내 증권사 중 상속 및 증여 서비스에서 두각을 나타내며, 해외 전통적 패밀리 오피스 모델에 가장 근접한 서비스를 제공한다. 대표적으로 신영증권은 가족 헌장 및 거버넌스 수립을 지원한다. 가족 헌장은 가족의 가치관, 비전, 규범 등을 문서화하여 구성원 간 일관된 의사결정과 원활한 소통을 도모한다. 가족 거버넌스 구조는 가족 내 역할과 책임을 명확히 정의함으로써 자산관리와 가업 승계 과정의 잠재적 갈등을 최소화하고 효율적 운영을 가능케 한다. 신영증권은 이러한 서비스에 대한 고객의 개별 니즈를 중시하며, 금융자산 규모와 상관없이 내부 임원 또는 기존 고객의 추천을 통해 선별적으로 신규 고객을 받아들이고 있다. 주요 고객층은 50~70대 중장년층으로, 자산의 안정적 관리와 원활한 승계를 중시하는 이들인 것으로 알려졌다.

5) 라이프스타일ㆍ컨시어지ㆍ 2세대 교육

국내 증권사 패밀리 오피스 서비스는 자산관리뿐만 아니라 고객의 라이프스타일 및 후계자(2세대) 육성 지원까지 포함하는 방향으로 확장되고 있다. 이는 단순한 금융 서비스 차원에서 벗어나 고객과의 장기적인 관계를 구축하고, 가문의 지속적인 성장과 발전을 지원하는 데 초점을 두고 있다. 삼성증권은 패밀리 오피스 고객을 위한 맞춤형 세미나 및 교육 프로그램을 운영하며, 투자ㆍ세무ㆍ부동산ㆍ경제 등의 기초 및 심화 학습 과정을 제공한다. 특히 금융 지식이 부족한 오너 2세대를 위한 1대1 맞춤형 교육을 통해 장기적인 가업 승계를 준비할 수 있도록 지원한다. KB증권은 기업 CEO 및 기업 오너를 위한 포럼을 운영하여, 네트워킹 및 비즈니스 교류 기회를 제공하고 있다. NH투자증권은 해외 부동산 투자, 글로벌 이민ㆍ유학 컨설팅 등의 라이프스타일 서비스도 제공하며, 하나증권은 고객 맞춤형 투자상품을 제공하는 클럽형 패밀리 오피스 서비스를 운영하여 초고액자산가 고객의 수요을 반영하고 있다.

3. 증권사 패밀리 오피스 서비스 사업 과제

국내 증권사의 패밀리 오피스 서비스는 비교적 최근에 시작된 사업으로, 아직 발전 초기 단계에 있는 것으로 평가된다. 향후 각 증권사는 고객 수요에 맞춰 패밀리 오피스 서비스를 더욱 고도화시킬 것으로 예상되나, 이를 위해서는 해결해야 할 주요 과제들이 존재한다.

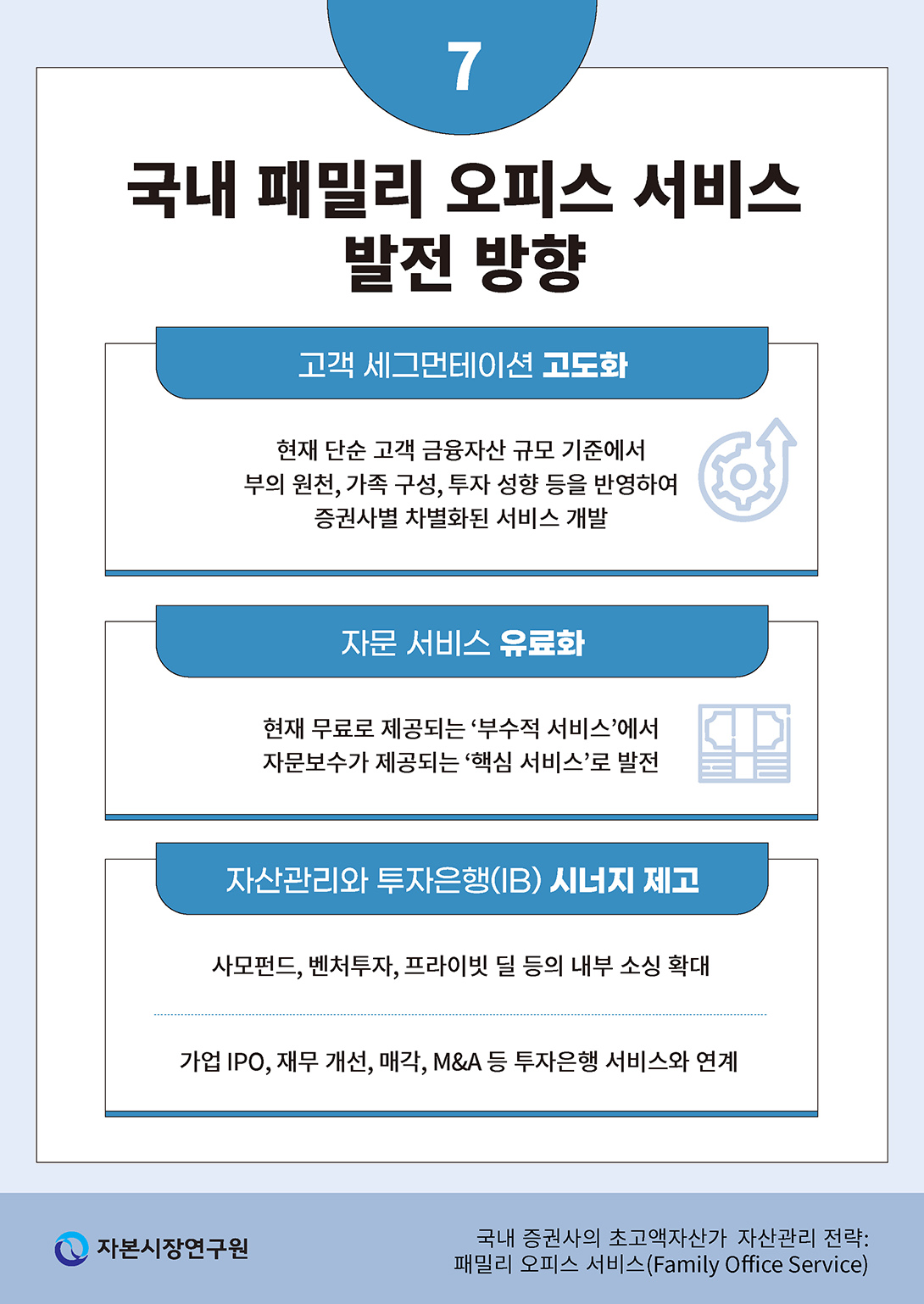

가. 고객 세그먼테이션 고도화

현재 국내 증권사가 패밀리 오피스 서비스를 통해 표방하는 종합적이고 포괄적인 자산관리 솔루션을 제공하기 위해서는 보다 정교한 고객 세그먼테이션이 필요하다. 이와 관련된 주요 쟁점은 두 가지로 나뉜다.

첫째, 대부분의 국내 증권사는 패밀리 오피스 서비스 고객을 자사에 예치한 금융자산 규모를 기준으로 구분하고 있다. 그러나 이는 고객의 전체 자산을 반영하지 못하며, 더 나아가 가족 구성원까지 포함한 가문의 자산과도 괴리가 있다. 또한 일부 고객은 자산을 증권사를 비롯한 여러 개의 금융기관에 분산해 관리하고 있다. 따라서 고객이 증권사와 전체 자산 현황을 공유하지 않는 한, 이를 정확히 파악할 방법은 제한적이다. 이로 인해 국내 증권사가 패밀리 오피스 서비스 고객에게 제공할 수 있는 투자 관리는 고객 자산의 일부에 대한 투자 기회 제공과 중개 역할에 그치는 경우가 많다.

둘째, 고객 금융자산 규모만으로는 특화되고 차별화된 패밀리 오피스 서비스를 개발하는 데 한계가 있다. 초고액자산가 그룹 내에서도 부의 원천, 연령대, 가족 구성 등에 따라 원하는 서비스가 크게 다를 수 있다. 일부 고객은 부의 유지와 상속을 최우선으로 고려하는 반면, 다른 고객은 벤처투자 등 새로운 투자 기회를 중시할 수 있다. 경쟁력 있는 패밀리 오피스 서비스를 제공하기 위해서 각 증권사는 특정 기능에 집중하여 차별화된 고품질 패밀리 오피스 서비스를 개발할 필요가 있다. 이를 위해 보다 정교한 고객 세그먼테이션을 도입하고, 고객 수요가 집중된 서비스 영역을 중심으로 전략을 수립하는 것이 중요하다. 현재 대부분의 증권사는 고객 모집(customer gathering) 확대에 주력하는 단계에 있지만, 앞으로는 더욱 정교한 고객 세그먼테이션 전략을 마련하고 이에 기반한 차별화된 서비스를 개발할 필요가 있다.

나. 자문 서비스 유료화

국내 증권사 패밀리 오피스 서비스의 발전을 위해 해결해야 할 가장 중요한 과제는 자문 서비스의 유료화다. 현재 국내 증권사는 패밀리 오피스 서비스 기준을 충족하는 고객에게 각종 서비스를 무료로 제공하고 있는 것으로 파악된다. 그러나 패밀리 오피스 서비스를 운영하기 위해서는 내부 전담 인력과 센터 운영뿐만 아니라, 딜 소싱을 위한 네트워킹, 법률ㆍ세무 제휴 등 다양한 부가 서비스가 필요하며, 이는 모두 증권사에 상당한 비용을 발생시킨다. 그럼에도 불구하고 현재 국내 증권사의 주요 수익원은 고객의 투자에 따른 거래 및 중개 수수료에 집중되어 있으며, 이는 패밀리 오피스 서비스뿐만 아니라 국내 자산관리 사업 전반에 적용되는 구조다.

이러한 수익구조는 글로벌 금융회사와 비교했을 때 차이가 크다. 해외 금융회사들은 일반적으로 자산관리 서비스에서 자문보수(advisory fee), 상품 거래 및 판매에 대한 수수료(transaction fee), 거래 플랫폼 사용 수수료(platform fee), 일부 서비스에 대한 시간당 비용(hourly charge) 등을 부과한다. 반면, 국내에서는 패밀리 오피스를 포함한 자산관리에서 자문보수나 시간당 비용이 고객에게 청구되지 않는다. 이에 따라 증권사 패밀리 오피스 서비스는 하나의 비용센터(cost-center)가 되며, 이는 장기적으로 서비스의 양과 질을 저해하는 요인으로 작용할 수 있다.

또한, 패밀리 오피스 서비스가 무료로 제공되는 구조는 이해상충의 문제를 야기할 가능성이 있다. Zeuner et al.(2014)은 수익구조가 거래 및 상품 판매 수수료에만 의존할 경우 고객에게 불필요하게 잦은 거래를 권유하거나, 판매보수 등 증권사 입장에서 수익성이 높은 상품을 추천하는 경향이 나타날 수 있다고 지적한다. 이로 인해 고객의 장기적인 투자 성과보다는 증권사의 단기적인 수익 창출에 초점을 맞추는 방식으로 투자관리 서비스가 운영될 위험이 있다. 따라서 국내 패밀리 오피스 서비스를 포함한 자산관리 사업이 지속가능하게 발전하기 위해서는 고객과 증권사가 모두 윈-윈(win-win)할 수 있는 수수료 체계와 문화가 정착되어야 한다. 이는 단순히 증권사의 수익성을 높이는 것이 아니라, 보다 전문적이고 차별화된 서비스를 고객에게 제공할 수 있는 기반을 마련하는 데 필수적이다.

다. 규제적 제약

최근 국내 증권사들이 초고액자산가를 대상으로 패밀리 오피스 서비스를 제공하고 있지만, 제도적ㆍ규제적 환경으로 인해 싱가포르나 홍콩과 같은 수준의 서비스를 제공하기에는 한계가 있다. 여기에는 국내 상속세와 신탁을 활용한 자산관리와 승계가 제한적인 점이 일부 원인으로 지적된다.

한국에서는 가족 간 자산 이전 시 상속세 및 증여세 부담이 크고, 상속 재산을 일정 비율로 보장하는 유류분 제도로 인해 자산 이전 과정에서 제약이 따를 수 있다. 또한 세대 간 신탁을 활용한 장기적인 자산 보호와 부의 이전도 현실적으로 어려운 구조다. 해외에서는 신탁을 통해 상속세 부담을 줄이거나 장기간에 걸쳐 재산을 보호하는 전략을 보다 유연하게 활용할 수 있다. 그러나 국내에서는 신탁이 가족 간 자산 이전 수단으로 적극적으로 활용되는 경우가 제한적이며, 이는 패밀리 오피스 서비스를 통한 자산 승계 방안을 제한하는 요인의 하나로 작용한다.

투자 권유 및 중개의 측면에서도 규제적 어려움이 존재한다. 패밀리 오피스 서비스 고객은 개인 투자자로 분류되지만, 일부는 금융자산 규모나 투자 성향이 기관투자자에 가까운 경우가 많다. 국내 자본시장법상 이들은 전문투자자로 인정되지만, 현행 규제 체계는 보다 광범위한 투자자 보호를 목표로 설계되어 있어, 증권사들이 사모펀드 등 고위험 투자 상품의 판매에 보수적인 태도를 취하는 경우가 있다. 이에 따라 금융자산만 100억원 이상을 보유한 초고액자산가라 하더라도 일정한 투자 제한을 받을 수 있다. 이러한 환경 속에서 증권사들은 투자 상품 구성을 더욱 신중하게 검토할 수밖에 없으며, 이는 고객이 다양한 투자 전략을 실행하는 데 제약이 될 수 있다. 특히 이러한 제한은 초고액자산가들의 모험자본 공급 역할을 위축시키고, 결과적으로 국내 자본시장에서 혁신적인 투자 기회를 축소시키는 부작용을 초래할 가능성이 있다.

IV. 결론 및 시사점

패밀리 오피스 서비스는 국내 증권사의 초고액자산가 고객 확보를 위한 주요 전략으로 자리 잡아가고 있다. 일각에서는 이러한 서비스가 극소수 초고액자산가에게만 제공된다는 점에서 부정적 시각이 존재하지만, 패밀리 오피스 서비스는 증권사뿐 아니라 경제 전반에 긍정적 영향을 미칠 수 있는 잠재력을 가지고 있다. 국내 부유층이 급증하는 가운데, 은퇴를 앞둔 기업 오너들의 가업 승계와 상속에 대한 니즈도 함께 높아지고 있다. 또한, 국내 부유층의 자산이 해외로 빠르게 유출되는 현상을 완화할 수 있는 대안으로서도 패밀리 오피스 서비스가 중요한 역할을 할 수 있다.9) 더불어 패밀리 오피스 서비스는 국내 초고액자산가의 금융자산을 모험자본 공급으로 연결하는 중요한 매개체가 될 수 있다. 그러나 이러한 잠재력이 충분히 발휘되기 위해서는 국내 증권사가 제공하는 패밀리 오피스 서비스의 질적 개선이 요구되며, 이를 위한 핵심 과제들의 해결이 선행되어야 할 것이다.

첫째, 고객 세그먼테이션의 정교화가 필요하다. 현재 국내 증권사들은 패밀리 오피스 서비스 대상을 주로 일정 금융자산 보유자로만 구분하고 있어, 고객별 니즈를 반영한 세부적인 차별화 전략이 미흡하다. 대부분의 증권사가 고객이 예치한 금융자산 규모만을 기준으로 서비스를 제공하고 있으나, 이는 고객의 전체 금융자산 중 일부만 포함하는 경우가 많다. 이로 인해 고객과 가족 전체를 위한 진정한 의미의 종합적 자산관리 제공이 현실적으로 어려운 상황이다. 보다 정교한 고객 세그먼테이션을 위해서는 부의 원천, 연령대, 가족 구성, 투자 성향 등 다양한 요소를 기반으로 패밀리 오피스 서비스를 세분화하고, 고객별 맞춤형 서비스를 개발해야 한다. 특히 피밀리 오피스 서비스는 전담 조직 운영, 시스템 및 네트워크 구축 등 상당한 비용이 수반되는 만큼, 각 증권사는 특정 고객 세그먼트에 대한 선택과 집중을 통해 차별화된 패밀리 오피스 서비스를 발전시켜 나가는 전략이 요구된다.

둘째, 패밀리 오피스 서비스의 유료화가 필수적이다. 글로벌 금융회사들은 패밀리 오피스 서비스를 독립적인 수익 모델을 갖춘 주요 사업으로 운영하고 있다. 글로벌 금융회사는 자문 보수, 거래 수수료, 성과 기반 수수료 등 다양한 방식으로 수익을 창출하며, 이를 바탕으로 고객에게 보다 고도화된 서비스를 제공한다. 반면, 국내에서는 패밀리 오피스 서비스가 대부분 무료로 제공되어 양적 및 질적 측면에서 한계가 있다. 따라서 국내 증권사들은 기존의 거래 중심 수익 모델에서 벗어나 자문 중심 서비스 모델로 전환하여, 고객이 단순한 금융상품 투자 창구가 아닌 장기적인 자산 보호와 증식을 위한 핵심 플랫폼으로 인식할 수 있도록 가치 기반의 서비스 구조를 구축해야 한다.

셋째, 패밀리 오피스 서비스와 투자은행(IB) 부문의 연계 강화가 필요하다. 현재 국내 증권사들은 패밀리 오피스 서비스를 주로 자산관리 부문의 확장 모델로 운영하고 있지만, 투자은행 부문과 긴밀히 연결하여 전략 자문 및 투자 기회를 제공할 수 있다. 증권사는 패밀리 오피스 고객을 대상으로 가업 승계ㆍ매각, 인수합병, 기업 지배구조 개편 등과 연계된 종합적 기업 자문 솔루션을 제공할 수 있다. 또한, 초고액자산가를 위한 벤처캐피탈, 사모펀드 등 모험자본 투자에 있어서도 외부 중심의 딜 소싱에서 내부 딜 소싱 비중을 확대하는 방향으로 발전할 수 있다. 나아가, 아직 국내에서는 SFOㆍMFO 시장이 충분히 형성되어 있지는 않지만, 중장기적으로는 SFOㆍMFO를 대상으로 하는 패밀리 오피스 솔루션 사업도 증권사가 개발할 수 있는 분야다. 특히 이는 증권사의 자산관리, 투자은행 및 브로커리지 사업의 역량을 모두 발휘할 수 있는 영역이다.

국내 증권사의 패밀리 오피스 서비스는 시작 단계에 있지만, 고객 세그먼테이션 정교화, 서비스 유료화, 투자은행 부문과의 연계 강화 등의 중요한 과제를 극복한다면 높은 잠재력을 발휘할 것으로 기대된다. 패밀리 오피스 서비스는 국내 부의 해외 유출 방지, 모험자본의 효율적 배분, 가업 승계의 안정적 지원 등을 통해 개인 자산가 부의 보존뿐만 아니라 국내 경제 전반에 기여하는 금융 서비스로 자리매김할 수 있다.

1) INSEAD(2020), McKinsey & Company(2023).

2) 해외의 경우 총자산 기준 고액자산가(High Net Worth: HNW)는 1~5백만달러, 고자산가(Very High Net Worth: VHNW)는 5백만~3천만달러, 초고액자산가(Ultra High Net Worth: UHNW)는 3천만달러 이상, 초-초고액자산가(Ultra-Ultra High Net Worth: UUHNW)은 1억달러 이상으로 구분된다.

3) 컨시어지는 고객의 라이프스타일에 맞춰 일정 조율, 행사 및 가족 여행 기획, 차량 및 전용기 서비스 제공, 의료 및 교육 기관 연계, 긴급 요청 대응 등 맞춤형 편의를 제공하는 종합 관리 서비스이다.

4) Kenyon-Rouvinez & Park(2020)에 따르면 패밀리 오피스에 대한 정의는 문헌마다 차이가 있다. 일부 문헌에서는 SFO와 MFO만을 패밀리 오피스로 규정하는 반면, 다른 문헌에서는 금융회사가 제공하는 패밀리 오피스 서비스도 포함하여 보다 포괄적인 개념으로 접근하고 있다.

5) UBS(2024)의 패밀리 오피스 설문조사에 따르면 세계 패밀리 오피스 고객의 자산 중 전통자산 비중은 58%, 대체자산 비중은 42%에 달하며, 대체자산 중에서는 사모펀드가 가장 큰 비중을 차지한다.

6) 국내 증권사 패밀리 오피스 서비스 현황은 각사 홈페이지, 언론 보도 및 증권사 인터뷰를 통해 파악된 내용을 정리한다. 인용된 기사 목록은 참고문헌에 포함되어 있다.

7) Citi(2024)에서 조사한 결과 전 세계 패밀리 오피스 고객의 투자 포트폴리오에서 사모펀드 등 대체투자 비중은 42%에 달하며, 북미의 경우 50%, 아시아는 31% 수준에 달하는 것으로 나타난다.

8) McKinsey & Company(2024)에 따르면, 스타트업, 비상장(pre-IPO), 인프라 등의 맞춤형(bespoke) 대체투자 기회 부족은 한국뿐만 아니라 아시아 지역의 공통된 특징이다.

9) Henley & Partners(2024)에 따르면 2024년 한국의 고액자산가 순유출이 1,200명에 이를 것으로 예상되며, 이는 세계에서 네 번째로 많은 수준이다.

참고문헌

KB금융지주 경영연구소, 2023, 한국 부자 보고서.

매일경제, 2024. 7. 10, NH투자증권, 패밀리오피스 서비스 가입 가문 100개 돌파.

머니투데이, 2013. 3. 19, 미래 “증권사 최초 패밀리오피스 서비스 제공”.

뉴데일리경제, 2024. 7. 30, 하나증권 클럽원, 잇따른 투자 난항에 ‘비상장 메카’ 명성 무너져.

뉴스핌, 2024. 11. 15, 1000억원 넘는 슈퍼부자의 ‘패밀리오피스’ ... 미래에셋증권, 문턱 낮춘다.

딜사이트, 2024. 12. 11, ‘패밀리’로 WM 명가 권토중래 노련.

딜사이트, 2024. 12. 12, 완현정/심지혜/서영숙 ‘APEX프라이빗클럽’ 지휘.

딜사이트, 2024. 12. 16, IB강자, GWM으로 발 넓혀.

시사저널e, 2024. 7. 8, ‘고객 아닌 파트너’ 진화하는 증권업계 패밀리오피스 경쟁.

아주경제, 2024. 5. 20, ‘자산관리’ 명가 신영증권 “초부유층도 ETFㆍ공모주 관심”.

연합뉴스, 2025. 1. 6, 미래에셋증권, 법무법인 태평양과 패밀리오피스 서비스 강화.

이투데이, 2024. 8. 1, [인터뷰] 강용수 하나증권 Club1 WM센터장 “독창적 투자 구조로 패밀리 오피스 매력 높였죠”.

조선비즈, 2023. 9. 3, 한남동에 발리 해변이, 재벌ㆍ셀럽이 찾는 하나은행 ‘클럽원한남’.

조선일보, 2024. 8. 29, 부자 중의 부자를 모신다, ‘패밀리오피스’를 아시나요.

초이스경제, 2014. 7. 2, 신영증권 고액자산가 자산운용 ‘패밀리오피스’ 뜬다는데.

한국경제, 2024. 12. 12, ‘100억 자산가 모십니다’ ... 신한투자 ‘패밀리오피스 광화문센터’ 개점.

웰스매니지먼트, 2022. 12. 12, ‘큰 손’ 슈퍼 영리치 모이는 하나증권 Club1 WM센터 ... ‘알짜’ 벤처기업 투자 선도.

Altrata, 2023, World ultra wealth report.

Capgemini, 2012, The global state of family offices.

Cerulli, 2024, The great wealth transfer: Capturing money in motion.

Citi, 2024, Global family office: Survey insights.

Deloitte, 2024, The family office insights series - global edition: Defining the family office landscape.

Deloitte, 2021, Protecting the value of a family office.

Henley & Partners, 2024, Henley private wealth migration report.

INSEAD, 2020, Family offices: Global landscape and key trends.

JP Morgan, 2024, Global family office report.

Kenyon-Rouvinez, D., Park, J., 2020, Family office research review, Journal of Wealth Management 22(4), 8–20.

McKinsey & Company, 2024, Asia-Pacific’s family office boom: Opportunity knocks.

Morgan Stanley, 2024, Form ADV Wrap Fee Program Brochure.

RBC, 2023, The North America family office report.

UBS, 2024, Global family office report.

Zeuner, M., Lagomasino, M., Ulloa, S., 2014, A family office by any other name, The Journal of Wealth Management 17 (3), 20-26.

최근 국내 증권사들은 초고액자산가(Ultra High Net Worth: UHNW) 고객을 대상으로 한 패밀리 오피스 서비스(family office service)를 적극적으로 도입하고 있다. 2024년 현재 대부분 국내 대형 증권사 및 일부 중소형 증권사가 패밀리 오피스 서비스를 운영 중이며, 이는 증권사 자산관리(Wealth Management: WM) 사업의 세그먼테이션(segmentation) 전략으로 자리 잡고 있다. 패밀리 오피스 서비스는 일반적인 자산관리뿐만 아니라 세무, 법률, 부동산, 상속ㆍ승계, 자선 등의 비재무적 요소까지 포함하여 고객과 그 가족을 위한 종합적인 자문 서비스를 제공하는 것이 특징이다.

이러한 변화의 배경에는 국내 초고액자산가 수의 증가와 함께 이들의 자산관리 및 승계에 대한 수요가 고도화되고 있는 점이 크게 작용하고 있다. KB금융지주 경영연구소(2023)에 따르면 금융자산 100억원 이상을 보유한 국내 초고액자산가는 2022년 기준 약 4만 명으로 전체 인구의 0.08%에 불과하지만, 이들이 보유한 자산은 국내 전체 금융자산의 36.3%를 차지한다. 특히, 초고액자산가를 포함한 한국 사회 전반의 고령화가 진행되면서 은퇴 이후의 자산 보호 및 세대 간 자산 이전에 대한 관심이 높아지고 있으며, 이에 대응하는 맞춤형 자산관리 서비스의 필요성이 증대되고 있다.

패밀리 오피스 서비스는 국내 자본시장 및 금융산업에 긍정적인 역할을 할 수 있다. 우선 증권사의 사업다각화와 안정적인 수익 창출에 기여할 수 있다. 또한 해외 사례에서 볼 수 있듯이 초고액자산가들은 벤처캐피탈 및 모험자본의 중요한 공급원으로 작용할 수 있으며, 이를 활용한 증권사의 투자은행(IB) 사업과의 연계 또한 기대되는 부분이다. 그러나 국내 증권사의 패밀리 오피스 서비스는 아직 초기 단계에 있으며, 고객 세분화의 정교화, 서비스 수익 모델 구축, 규제적 한계 극복 등의 과제가 남아 있다.

본 보고서는 국내 증권사의 패밀리 오피스 서비스 현황을 분석하고, 관련 담당자들과의 인터뷰를 바탕으로 주요 과제와 발전 방향을 도출하는 것을 목표로 한다. 이를 통해 국내 패밀리 오피스 서비스가 보다 경쟁력 있는 자산관리 모델로 정착할 수 있도록 시사점을 제시하고자 한다.

II. 패밀리 오피스의 개념 및 현황

1. 패밀리 오피스 개요

가. 패밀리 오피스의 발전 과정

현대적 패밀리 오피스의 개념은 19세기 미국에서 처음 등장했다. 산업혁명의 과정에서 철도, 철강, 석유 등의 분야에서 막대한 부를 축적한 기업가들은 자산을 보다 효율적으로 관리하기 위해 자산관리 전문 인력을 공용하기 시작했다. 대표적으로 록펠러(John D. Rockefeller)와 앤드루 카네기(Andrew Carnegie) 등의 가문이 그들의 재산을 체계적으로 운용하기 위해 전담 자산관리 조식을 설립했으며, 이는 패밀리 오피스의 초기 형태로 평가된다. 특히, 1882년 록펠러 가문이 설립한 자산관리 조직은 현대적 패밀리 오피스의 시초로 간주되며, 해당 조직은 주로 금융자산의 관리와 재산 보호를 중심으로 운영되었다. 초기 패밀리 오피스는 주로 은행과 신탁회사를 활용하여 자산을 관리하는 형태였으나 시간이 지나면서 보다 독립적이고 맞춤형 서비스로 발전하였다.

20세기 들어 패밀리 오피스는 여러 방면에서 변화와 발전을 거듭하였다. 제2차 세계대전 이후 경제성장이 가속화되면서 신흥 부유층이 증가하였고, 이에 따라 패밀리 오피스도 새로운 발전을 맞이하였다. 1940년대부터 1960년대까지 패밀리 오피스는 금융자산의 관리뿐만 아니라 세무, 법률 등 다양한 서비스를 포함하는 형태로 확장되었다. 1970년대 이후에는 부유층의 증가와 함께, 한 가문의 자산만을 관리하는 싱글 패밀리 오피스(Single Family Office: SFO)뿐만 아니라 복수 가문의 자산을 공동으로 관리하는 멀티 패밀리 오피스(Multi-Family Office: MFO)도 등장하였다. MFO는 자산 규모가 상대적으로 작거나 독립적인 패밀리 오피스를 운영하기 어려운 가문들에게 효율적인 대안을 제공하였다. 1980~90년대는 세계 경제의 글로벌화가 본격적으로 이루어진 시기로, 패밀리 오피스도 이러한 변화에 대응하여 국제적인 자산 배분 전략을 수립하게 되었다. 단순한 자산 보호 및 관리의 개념을 넘어, 다양한 투자 기회를 발굴하고 글로벌 금융시장에서 자산을 운용하는 전략을 채택하기 시작하였다. 또한, 이 시기에는 금융자산뿐만 아니라 예술품, 부동산, 비상장 기업 투자 등 다양한 유형의 자산이 패밀리 오피스의 투자 포트폴리오에 포함되기 시작했다.

2000년대 들어 패밀리 오피스는 아시아 시장에서도 본격적으로 성장하기 시작했다. 중국과 인도를 포함한 아시아 지역 국가들의 급격한 경제성장과 함께 신흥 부자들이 대거 등장하였으며, 이들은 홍콩과 싱가포르를 중심으로 패밀리 오피스를 설립하였다. 패밀리 오피스의 33%는 2000년대 이후 설립되었으며, 현재 전 세계 SFO 중 15%가 홍콩 및 싱가포르에 위치해 있다.1) 이러한 변화는 아시아 지역의 금융 및 자산관리 시장의 성장을 촉진하는 계기가 되었다. 또한, 기술 발전과 금융상품의 다양화로 인해 패밀리 오피스의 서비스 범위가 더욱 확장되었으며, 맞춤형 투자 전략을 통한 자산 운용의 중요성이 커지게 되었다.

2010년대 들어서는 글로벌 금융회사가 패밀리 오피스 시장에 본격적으로 진출하기 시작했다. 2008년 글로벌 금융위기 이후 금융 규제 강화로 인해 많은 금융회사들이 트레이딩 사업 비중을 줄이고 자산관리 사업을 강화하는 방향으로 전략을 전환했다. 이러한 변화의 일환으로 초고액자산가를 대상으로 하는 패밀리 오피스 서비스를 확대하며 맞춤형 금융 솔루션을 제공하는 데 집중하고 있다. JP모건, 씨티그룹, 모건스탠리, 골드만삭스, UBS, 도이치뱅크, HSBC 등 주요 글로벌 금융회사는 패밀리 오피스 서비스를 강화하기 위해 전문가 영입, 전담 조직 구성, 솔루션 플랫폼 개발 등의 다양한 노력을 기울이고 있다.

나. 글로벌 패밀리 오피스 시장

Altrata(2023)에 따르면 2022년 기준 자산 3천만달러 이상의 세계 초고액자산가(UHNW) 수는 395,070명에 달하며, 총자산 규모는 45.4조달러로 세계 총자산의 10.6%를 차지한다.2) 초고액자산가 수는 앞으로도 빠르게 증가하여 2027년 528,100명에 달하고 총자산 60.3조달러로 세계 총자산 비중도 11.1%로 늘어날 것으로 전망된다. 특히, 초고액자산가의 성장은 아시아 지역에서 가장 빠르게 나타나고 있으며, 초고액자산가의 총자산 중 아시아 지역 비중은 2014년 15.2%에서 2022년 26.7%로 증가하고, 2027년에는 29.1%에 달하여 북미 지역 다음으로 가장 큰 비중을 차지할 것으로 전망된다.

2023년 기준 전 세계 초고액자산가의 평균 연령은 65.7세에 달하며, 이들 대부분은 이미 은퇴했거나 은퇴를 앞두고 있다(Altrata, 2023). 이에 따라 사상 유례없는 ‘대규모 부의 이전(Great Wealth Transfer)’이 진행 중이다. Cerulli(2024)에 따르면 향후 20년 동안 베이비붐 세대(현재 50~70대)를 비롯한 기성세대에서 자녀 세대로 약 124조달러 규모의 자산이 상속될 것으로 전망된다. 이중 고액자산가 및 초고액자산가가 차지하는 비중은 전체 상속 규모의 50% 이상에 이를 것으로 추정된다.

가. 패밀리 오피스의 기능

패밀리 오피스의 기본적인 기능은 가문의 부를 증식하고 세대를 걸쳐 이전하는 것이다. 여기에는 투자관리(investment management)부터 컨시어지 서비스(concierge service)까지 일반적인 금융회사의 프라이핏 뱅킹(PB) 또는 자산관리(WM)에서는 제공받지 못하는 각종 서비스가 포함된다. <그림 II-3>은 패밀리 오피스가 제공하는 서비스를 개념적으로 보여준다. 패밀리 오피스의 주요 서비스는 가문 구성원에 따라 구분해 볼 수 있다.

첫째, 가문의 부를 대부분 보유하고 있는 1세대 대상 서비스가 있다. 가문 1세대는 주로 패밀리 오피스의 설립자이며, 현재 사업소득 등 가문 부의 주요 원천을 제공한다. 패밀리 오피스의 다양한 서비스 중 가장 중요한 부분은 투자자문이 차지하며 축적된 부의 유지 및 증식이 패밀리 오피스를 설립하는 가장 큰 이유로 볼 수 있다. 이와 더불어 패밀리 오피스는 가문 1세대의 사업을 위한 각종 사업 및 재무, 세무 및 법률 자문을 제공한다. 자선활동 관리도 중요한 서비스에 포함되며, 패밀리 오피스는 자선단체 설계, 설립, 기부처 추천 등 다양한 역할을 제공한다. 패밀리 오피스 사용의 주요 목적 중 하나는 세대 간 부의 안정적인 이전에 있으며, 이를 위해 다양한 서비스가 제공된다. 가족 헌장(family constitution) 및 지배구조(family governance) 수립을 통해 가족 구성원 간의 역할, 책임, 가치, 비전 등을 문서화한다. 또한, 가업 승계(succession planning)가 원활하게 이루어질 수 있도록 법적ㆍ재무적 구조를 설계하거나 가업 매각 계획 등을 지원해준다. 여기에 자산 및 부의 이전(estate and wealth transfer)을 위한 상속ㆍ증여 계획, 재단 설립, 세금 최적화 등 맞춤형 전략을 설계해 줄 수 있다.

둘째, 패밀리 오피스는 가문 구성원 모두를 위한 다양한 서비스를 제공한다. 예를 들어 가문 구성원의 정보를 종합하여 재무 계획 설계, 각종 보고 및 기록 업무 등을 패밀리 오피스에서 원스탑(one-stop)으로 관리해준다. 이러한 재무관리 등은 가문 1세대와 별도로 가문 전체 단위에서 추가로 제공되는 것이다. 또한, 패밀리 오피스는 가문 구성원을 위해 여행 계획, 가족 모임 등 가문 구성원의 라이프 스타일에 따라 여러 가지 컨시어지3) 업무를 지원해 준다.

셋째, 가문 2세대를 위한 서비스 제공이 있다. 가업의 승계나 가문 부의 상속을 지원하기 위한 후계자 교육 및 육성(education and training) 관련 다양한 지원을 해줄 수 있다. 예를 들어 차세대 리더를 위한 재무 교육 및 경영 연수, 후계자가 가업 사업이나 자산 관리를 원활히 수행할 수 있도록 후계자 리더십 역량 강화 프로그램 등도 제공된다. 이와 더불어 2세대의 네트워크 구축을 위한 외부 전문가 멘토링, 차세대 투자 클럽 소개 등도 제공되는 서비스에 포함된다.

나. 패밀리 오피스 유형

패밀리 오피스는 구조와 기능에 따라 다양한 유형으로 구분될 수 있다. 전통적으로 패밀리 오피스는 단일 가문의 자산을 관리하는 싱글 패밀리 오피스(SFO)와 복수의 가문의 자산을 공동으로 관리하는 멀티 패밀리 오피스(MFO)로 구분할 수 있다. 그러나 최근에는 금융회사가 제공하는 패밀리 오피스 서비스도 광의의 패밀리 오피스 개념으로 볼 수 있으며, 이는 독립적인 SFO나 MFO와는 차별화된 형태로 발전하고 있다.4)

<표 II-1>은 SFO, MFO 및 금융회사 패밀리 오피스 서비스의 주요 특징을 비교하여 보여준다. Capgemini(2012)에 따러면, 일반적으로 SFO는 1억달러 이상의 자산을 보유한 초-초고액자산가(Ultra-UHNW)를 대상으로 하며, 포괄적인 자산관리와 상속 계획이 필요한 고객에게 적합하다. 반면, MFO는 가문당 약 5천만달러 이상의 자산을 보유한 고객이 주요 대상이며, 독립적인 SFO를 운영하기에는 부담이 크지만, 전문적인 자산관리를 필요로 하는 가문이 주로 이용한다. 모건스탠리 등의 사례를 보면 금융회사 패밀리 오피스 서비스는 상대적으로 낮은 자산 기준을 적용하며, 1~5천만달러 이상의 자산을 보유한 초고액자산가를 주요 고객층으로 한다. 이는 독립적인 SFO 설립이 어렵거나 필요하지 않은 고객들에게 전문적인 금융 솔루션을 제공하는 안정적인 서비스 모델로 자리 잡고 있다.

패밀리 오피스 유형 간의 주요 차이점은 제공 서비스의 개인화 및 포괄성 수준이다(Kenyon-Rouvinez & Park, 2020). SFO는 개별 가문의 필요에 따라 완전히 맞춤화된 서비스를 제공하는 반면, MFO와 금융회사 패밀리 오피스 서비스는 일정 수준 표준화된 금융 솔루션을 제공한다. 또한 통제권의 수준에서도 차이가 있다. SFO는 가문의 구성원이 CEO, CFO, CIO 등의 주요 역할을 맡으며 투자, 상속, 기부 등의 주요 의사 결정을 독립적으로 수행할 수 있다. 반면, MFO는 여러 가문이 공동으로 자산을 운영하는 구조로 SFO에 비해 개별 가문의 통제권이 상대적으로 제한적이다. 금융회사의 패밀리 오피스 서비스는 고객의 자산을 위임받아 운영하는 방식으로 통제권이 가장 낮은 수준이다.

전통적 패밀리 오피스의 주요 사례를 살펴보면, SFO의 경우 마이크로소프의 창업자 빌 게이츠(Cascade Investment)와 스티브 발머(Ballmer Group), 아마존 창업자 제프 베이조스(Bezos Expeditions), 구글 창업자 세르게이 브린(Bayshore Global) 등 1980년대 이후 주요 부를 축적한 신흥 부자의 자산관리를 위해 설립한 경우가 많다. 반면 주요 MFO는 존 록펠러(Rockefeller Capital), 헨리 핍스(Bessemer Trust), 존 퓨(Glenmede) 등 전통 부자 가문이 설립한 SFO로 출범하였다가 세대를 거쳐 MFO로 전환된 경우를 포함한다.

3. 금융회사 패밀리 오피스 서비스

금융회사의 패밀리 오피스 관련 사업은 크게 두 가지 유형으로 구분된다. 첫째는 자사 자산관리 사업의 초고액자산가 개인 고객을 대상으로 다양한 패밀리 오피스 서비스를 제공하는 것이다. 둘째는 기관 고객 대상 사업으로 SFO 및 MFO에게 프라임 브로커리지, 투자은행 업무, 커스터디 서비스, 사모투자 딜 소싱 등 패밀리 오피스 솔루션을 제공하는 것이다. 본 보고서에서는 글로벌 금융회사 자산관리 사업의 일환인 개인 고객 대상 패밀리 오피스 서비스를 살펴본다.

금융회사 패밀리 오피스 서비스 고객은 MFO를 사용할 만큼 원하는 서비스의 범위가 포괄적이지 않거나, 비용을 부담할 만큼 자산규모가 크지 않는 경우로 볼 수 있다. 반면, 패밀리 오피스 서비스는 일반 자산관리에 비해 고객 자산규모가 커서 대체투자 등 보다 다양한 자산군과 투자 전략을 원하는 성향 및 투자 여력을 갖춘 고객 세그먼트에 속한다. 투자 접근 방식에 있어서 일반 자산관리는 표준화된 금융 솔루션과 시장 기반의 투자 옵션을 제공하며, 주식, 채권, 뮤추얼 펀드, ETF, 구조화 상품 등 기본적인 자산 배분 전략을 중심으로 포트폴리오를 운용한다. 반면 패밀리 오피스 서비스는 사모펀드, 헤지펀드, 직접투자, 벤처캐피탈, 부동산 등 보다 복잡한 투자 기회를 제공할 수 있다. 이러한 관점에서 패밀리 오피스 서비스 고객은 개인과 기관 투자자의 특징을 함께 갖추고 있다.5)

<그림 II-4>는 모건스탠리 자산관리 사업에서 제공하는 서비스 분류를 보여준다. 모건스탠리의 개인 고객은 투자자산 규모에 따라 단순 브로커리지에서 패밀리 오피스 서비스까지 넓은 범위의 서비스를 제공받을 수 있다. 투자관리 서비스에서 제공하는 ‘Core Portfolio’는 ETF를 활용한 포트폴리오를 제시하며, 500달러 이상의 투자 고객에게 제공된다. 한 단계 개인화된 자산관리 서비스의 포트폴리오 관리를 위해서는 최소 1만달러의 투자자산이 필요하며, 최상위 단에 있는 패밀리 오피스 서비스의 경우 2천만달러 이상의 개인 또는 가족 단위 투자자산을 기준으로 두고 있다. 모건스탠리의 패밀리 오피스 서비스는 아랫단의 자산관리에 비해 가문 지배구조, 승계 계획, 컨시어지 서비스, 실물자산(예술품, 건물 등) 관리, 가족 전체 재무관리, 2세대 금융 교육 등의 부가적인 서비스를 제공한다.

III. 국내 증권사의 패밀리 오피스 서비스

최근 국내 증권사는 대형사를 중심으로 패밀리 오피스 서비스를 제공하기 시작했다. 이러한 움직임은 글로벌 금융회사와 같은 배경을 두고 있다. 국내 증권사도 과거 위탁매매 중심에서 보다 다각화된 사업구조를 추진하고 있으며, 패밀리 오피스 서비스를 포함한 자산관리 사업의 강화는 이러한 사업전략의 일환이다. 또한, 국내의 경우에도 고액자산가 수가 늘어나고 있으며, 인구고령화 등 구조적인 변화로 은퇴를 앞두고 있는 고령 부유층 인구도 빠르게 증가하고 있는 상황이다.

국내에서도 패밀리 오피스 개념이 자리 잡고 있지만, 해외에서 활발히 운영되는 SFO 모델과 비교했을 때 그 수는 극히 제한적이다. 국내에서 알려진 주요 SFO 사례로는 에이티넘파트너스, 제니타스, 너브, COMPANY H 등이 있으며, 이들은 창업자가 기업을 매각한 후 개인 자산을 체계적으로 관리하기 위해 설립한 사례들이다. 이러한 SFO들은 특정 창업자나 가문의 자산을 중심으로 움직이며, 외부 투자자나 다수의 가족을 포함하는 MFO와는 성격이 다르다. 해외에서처럼 다양한 형태의 SFO가 존재하기보다는, 현재 알려진 몇몇 사례들이 한국의 SFO 시장을 대표한다고 볼 수 있다.

1. 국내 패밀리 오피스 시장

국내 증권사마다 패밀리 오피스 서비스의 고객 기준에는 차이가 있으나, 일반적으로 금융자산 100억원 이상을 기준으로 삼는 경우가 많다. 이는 KB금융지주 경영연구소(2023)에서 정의하는 ‘고자산가’ 및 ‘초고자산가’ 범주에 포함된다. KB 금융지주 경영연구소(2023)에 따르면 금융자산 10억원 이상을 보유한 국내 ‘부자’ 수는 2019년 32만 3,000명에서 2022년 45만 6,000명으로, 총금융자산 규모는 2019년 2,017조원에서 2022년 2,747조원으로 증가했다. 보다 세부적으로 부자를 금융자산 보유액 기준으로 ‘자산가(10~100억원)’, ‘고자산가(100~300억원 이상)’ 및 ‘초고자산가(300억원 이상)’로 구분하여, 2022년 고자산가 수는 3만 2,000명, 초고자산가는 9,000명에 달하며 초고자산가 수는 국내 인구의 0.02%에 해당된다. 고자산가가 보유한 총금융자산 규모는 558조원 초고자산가는 1,128조원을 기록하고 있으며, 총금융자산 10억원 이상의 부자 중 초고자산가가 차지하는 비중은 41.1%로 국내에도 부의 집중도가 매우 높은 수준이다.

2. 국내 증권사 패밀리 오피스 서비스 현황

가. 패밀리 오피스 서비스 제공 증권사

<표 III-1>은 국내 증권사의 패밀리 오피스 서비스 현황을 보여준다. 2024년 현재 8개 국내 증권사가 패밀리 오피스 서비스를 제공하고 있으며, 2개 증권사는 사업을 준비하고 있다. 패밀리 오피스 서비스는 대형 증권사 중심으로 이루어지고 있으며, 현재 7개 대형사와 1개 중소형 증권사가 제공하고 있다.6)

국내 증권사의 패밀리 오피스 서비스는 고액자산가를 대상으로 한 자산관리 서비스가 점차 정교화되면서 형성되었다. 2008년 하나증권이 클럽원(Club1) 웰스매니지먼트 센터를 개설하며 고액자산가를 위한 맞춤형 투자 서비스를 제공하기 시작했고, 2011년에는 미래에셋증권이 국내 최초로 패밀리 오피스 브랜드를 공식화했다. 2012년에는 신영증권이 ‘APEX 패밀리 오피스’를 출범하여 가업 승계와 상속 설계 등 전통적인 패밀리 오피스 서비스를 제공하기 시작했다. 이후 2020년을 기점으로 증권사의 시장 참여가 급격히 확대되었으며, 삼성증권이 본격적인 패밀리 오피스 서비스를 도입하였다. 삼성증권은 2010년 초부유층 전담 브랜드 SNI를 출범한 데 이어, 2022년에는 신흥 부유층을 위한 ‘SNI 센터’, 2024년에는 초고액자산가를 위한 ‘SNI 패밀리오피스센터’를 개설하며 시장 내 입지를 확장했다.

이와 함께 다른 대형 증권사도 패밀리 오피스 서비스를 도입하며 경쟁 구도가 더욱 심화되고 있다. 한국투자증권은 2022년에 금융자산 100억원 이상 고객을 대상으로 ‘GWM 패밀리 오피스’를 출범하였고, NH투자증권도 2021년 초고액자산가를 위한 ‘프리미어블루 패밀리 오피스’를 신설하며 패밀리 오피스 시장에 본격 진출했다. KB증권은 2022년 ‘석세스 앤 석세션(Success & Succession)’ 브랜드로 금융자산 300억원 이상 고객을 대상으로 서비스를 제공하기 시작했고, 같은 해 신한투자증권은 금융자산 100억원 이상의 고객을 위한 ‘PWM 패밀리 오피스 센터’를 설립했다.

최근에는 국내 중소형 증권사도 패밀리 오피스 서비스를 계획하고 있다. 현대차증권은 금융자산 100억원 이상 고객을 대상으로 ‘더 에이치(The H)’ 브랜드의 패밀리 오피스 서비스를 준비 중이며, 메리츠증권 역시 패밀리 오피스 서비스 개시를 검토하고 있다. 이에 따라 국내 패밀리 오피스 시장은 대형 증권사 중심에서 점차 다변화될 것으로 예상되며 기존 자산관리 서비스와 차별화된 초고액자산가 대상 서비스 경쟁이 더욱 치열해질 것으로 예상된다.

국내 증권사의 패밀리 오피스 서비스는 기존 자산관리 사업의 새로운 고객 세그먼테이션(segmentation) 전략으로 볼 수 있다. 지난 10여 년간 국내 증권사의 자산관리 사업은 일반 고객에서 고액자산가로, 그리고 최근에는 초고액자산가로 대상을 세분화 및 고도화하고 있다. 초고액자산가를 대상으로 하는 패밀리 오피스 서비스 제공에 앞서 다수 국내 증권사는 고객 자산 10~30억원 이상의 고액자산가를 대상 자산관리 서비스를 선보였다. 삼성증권의 SNI, NH투자증권의 프리미어블루, 한국투자증권의 GWM 등이 고객 자산 30억원 이상부터 제공되는 고액자산가 자산관리 세그먼테이션에 속한다.

현재 국내 증권사들은 패밀리 오피스 서비스를 제공함에 있어 각기 다른 고객 기준을 적용하고 있다. 증권사에 따라 고객 금융자산 기준은 10억에서 1,000억원까지 다양하며, 예탁자산 100억원 이상이 가장 많이 사용된다. 삼성증권은 국내 증권사 중 가장 높은 고객 기준을 적용하며, 투자 가능 자산 1,000억원 이상 및 예탁자산 300억원 이상을 기준으로 삼고 있다. 그 다음으로 KB증권이 금융자산 300억원 이상을 고객 기준으로 두고 있다. NH투자증권과 한국투자증권은 예탁자산 100억원 이상인 고객을 대상으로 하며, 신한투자증권 또한 금융자산 100억원 이상의 초고액자산가를 주요 고객으로 삼고 있다. 반면, 미래에셋증권, 하나증권 및 신영증권의 경우 명확한 자산 기준을 공개하지 않았으나, 일반적으로 10~100억원 수준의 자산을 보유한 고객에게도 패밀리 오피스 서비스를 제공하는 것으로 파악된다. 이처럼 증권사별로 고객 기준은 상이하며, 일부 증권사는 명시적인 기준을 설정하기보다 고객의 개별적인 필요에 따라 맞춤형 서비스를 제공하는 방향으로 운영하고 있다.

국내 증권사 패밀리 오피스 고객에 대한 정보는 제한적이지만, 일부 공개된 자료에 따르면 고객의 투자 포트폴리오는 해외의 경우와 비교했을 때 전통 자산 비중이 상대적으로 높은 것으로 나타난다.7) 삼성증권이 자사 패밀리 오피스 서비스 고객을 분석한 결과에 따르면 투자 포트폴리오는 주식 20%, 채권 40%, 기타 금융상품 27%, 현금 13%로 구성되어 있다. 현편, 엑시트 오너의 경우 전통자산이 70%, 대체자산이 30%를 차지해 Citi(2024)에서 조사한 아시아 지역 패밀리 오피스 고객의 포트폴리오와 유사한 구조를 보였다. 이는 해외 패밀리 오피스 고객과 국내 증권사 패밀리 오피스 서비스 고객 간의 자산 규모 차이에서 일부 비롯되지만, 국내 대체투자 기회의 부족, 사모펀드 등 고위험 금융상품에 대한 규제 등도 원인으로 작용하는 것으로 파악된다.8)

다. 증권사의 주요 패밀리 오피스 서비스

현재 국내 증권사의 패밀리 오피스 서비스는 투자 관리와 중개가 주력 서비스이며, 이는 모건스탠리, JP모건과 같은 글로벌 금융회사의 운영 방식과 맥을 같이한다. 금융회사는 경쟁우위를 지니는 투자 관리 및 중개를 패밀리 오피스 서비스의 핵심으로 두고 있으며, 법률ㆍ세무 자문, 컨시어지 등의 서비스는 부가적으로 제공한다.

1) 투자 관리 및 중개

국내 증권사의 패밀리 오피스 서비스는 맞춤형 투자 전략과 대체투자 기회 제공을 통해 일반 자산관리와 차별화된다. 일반 자산관리가 주식, 채권, 펀드 등 전통적 금융상품 중심의 포트폴리오 구성에 초점을 맞추는 반면, 패밀리 오피스 서비스는 사모펀드, 프라이빗 딜, 공동투자 등 비공개 투자 기회 등 보다 다각화된 자산군과 투자 전략을 제공한다. 패밀리 오피스 서비스 고객들은 비상장(pre-IPO) 기업, 스타트업 성장 자본, 글로벌 부동산 및 인프라 등 대규모 고위험 투자에 참여할 수 있는 역량을 보유하고 있으며, 국내 증권사들은 이러한 수요에 부응하여 다양한 투자 기회를 제공하도록 노력하고 있다. 예를 들어 삼성증권은 골드만삭스, 칼라일, MBK 파트너스 등 글로벌 운용사의 사모 대체펀드를 자사 패밀리 오피스 서비스 고객에게 독점 제공하며, 국내 우량 비상장 프로젝트와 투자은행 연계 사모대출 상품도 함께 운영하고 있다. 이는 기존 기관투자자 중심의 투자 기회를 패밀리 오피스 서비스 고객층으로 확장한 것으로, 보다 차별화된 투자 기회를 제공한다는 점이 특징이다.

2) 법률, 세무, 부동산 등 자문

패밀리 오피스 서비스 고객들은 자산관리를 넘어 법률, 세무, 부동산 관리 등을 아우르는 종합적인 자산 보호와 승계 전략 등을 필요로 한다. 이에 국내 증권사들은 패밀리 오피스 서비스 전담 조직을 구축하고, 법무법인, 회계법인, 부동산 컨설팅 회사 등 외부 전문기관과의 제휴를 통해 전문성을 강화하고 있다. 한국투자증권은 부동산 제휴사를 통해 미국 현지법인 설립 및 관리 서비스를, NH투자증권은 글로벌 부동산 컨설팅 기업 나이트프랭크(Knight Frank)와 협력하여 해외 부동산 투자 및 개발 지원 서비스를 제공한다. 미래에셋증권의 경우 국내 유수 법무법인과 제유하여 보다 전문적인 서비스를 지원하고 있다. 이처럼 국내 증권사들은 내부 자문 조직 운영에서 나아가 외부 전문가 네트워크를 적극 활용하는 방향으로 발전하고 있다. 이는 단순 자산관리를 넘어 포괄적인 자산 보호와 승계 전략을 제공하는 패밀리 오피스 서비스 본연의 역할을 강화하는 움직임으로 볼 수 있다.

3) 가업 승계 및 매각 자문

패밀리 오피스 서비스 고객의 상당수는 기업 오너이며, 이들에게는 가업 승계, 기업 매각 또는 인수합병(M&A) 등 경영 관련 이슈가 핵심 과제로 부각된다. 이에 국내 증권사들은 패밀리 오피스 서비스와 투자은행(IB) 부문의 연계 강화를 추진하고 있다. 한국투자증권의 경우 기업 오너 고객에게 기업공개(IPO), 승계 관련 세무ㆍ법률 자문, 인수합병 등에 대한 포괄적인 컨설팅을 제공한다. 또한 투자은행 부분과 협력을 통해 유망 기업 투자 딜 소싱과 네트워크 연계를 지원하며, 기업 가치 극대화를 위한 전략적 자문을 수행한다. 이를 통해 기업 오너들이 장기적인 관점에서 경영 전략을 수립할 수 있도록 조력한다. NH투자증권도 패밀리 오피스 서비스와 투자은행 사업과의 시너지 확대를 추진하고 있으며, 특히 오너 고객의 기업 경영을 지원하기 위해 자금조달, 경영 컨설팅, 인수합병 자문 등 투자은행 부문의 강점을 적극적으로 활용할 계획이다.

4) 상속 및 증여 설계

상속 및 증여는 패밀리 오피스 서비스의 중요한 요소로, 자산의 원활한 이전과 가문의 지속가능한 발전을 위한 필수 영역이다. 이는 가족 간 분쟁을 예방하고 체계적인 자산 승계를 지원하는 데 초점을 맞춘다. 신영증권은 국내 증권사 중 상속 및 증여 서비스에서 두각을 나타내며, 해외 전통적 패밀리 오피스 모델에 가장 근접한 서비스를 제공한다. 대표적으로 신영증권은 가족 헌장 및 거버넌스 수립을 지원한다. 가족 헌장은 가족의 가치관, 비전, 규범 등을 문서화하여 구성원 간 일관된 의사결정과 원활한 소통을 도모한다. 가족 거버넌스 구조는 가족 내 역할과 책임을 명확히 정의함으로써 자산관리와 가업 승계 과정의 잠재적 갈등을 최소화하고 효율적 운영을 가능케 한다. 신영증권은 이러한 서비스에 대한 고객의 개별 니즈를 중시하며, 금융자산 규모와 상관없이 내부 임원 또는 기존 고객의 추천을 통해 선별적으로 신규 고객을 받아들이고 있다. 주요 고객층은 50~70대 중장년층으로, 자산의 안정적 관리와 원활한 승계를 중시하는 이들인 것으로 알려졌다.

5) 라이프스타일ㆍ컨시어지ㆍ 2세대 교육

국내 증권사 패밀리 오피스 서비스는 자산관리뿐만 아니라 고객의 라이프스타일 및 후계자(2세대) 육성 지원까지 포함하는 방향으로 확장되고 있다. 이는 단순한 금융 서비스 차원에서 벗어나 고객과의 장기적인 관계를 구축하고, 가문의 지속적인 성장과 발전을 지원하는 데 초점을 두고 있다. 삼성증권은 패밀리 오피스 고객을 위한 맞춤형 세미나 및 교육 프로그램을 운영하며, 투자ㆍ세무ㆍ부동산ㆍ경제 등의 기초 및 심화 학습 과정을 제공한다. 특히 금융 지식이 부족한 오너 2세대를 위한 1대1 맞춤형 교육을 통해 장기적인 가업 승계를 준비할 수 있도록 지원한다. KB증권은 기업 CEO 및 기업 오너를 위한 포럼을 운영하여, 네트워킹 및 비즈니스 교류 기회를 제공하고 있다. NH투자증권은 해외 부동산 투자, 글로벌 이민ㆍ유학 컨설팅 등의 라이프스타일 서비스도 제공하며, 하나증권은 고객 맞춤형 투자상품을 제공하는 클럽형 패밀리 오피스 서비스를 운영하여 초고액자산가 고객의 수요을 반영하고 있다.

3. 증권사 패밀리 오피스 서비스 사업 과제

국내 증권사의 패밀리 오피스 서비스는 비교적 최근에 시작된 사업으로, 아직 발전 초기 단계에 있는 것으로 평가된다. 향후 각 증권사는 고객 수요에 맞춰 패밀리 오피스 서비스를 더욱 고도화시킬 것으로 예상되나, 이를 위해서는 해결해야 할 주요 과제들이 존재한다.

가. 고객 세그먼테이션 고도화

현재 국내 증권사가 패밀리 오피스 서비스를 통해 표방하는 종합적이고 포괄적인 자산관리 솔루션을 제공하기 위해서는 보다 정교한 고객 세그먼테이션이 필요하다. 이와 관련된 주요 쟁점은 두 가지로 나뉜다.

첫째, 대부분의 국내 증권사는 패밀리 오피스 서비스 고객을 자사에 예치한 금융자산 규모를 기준으로 구분하고 있다. 그러나 이는 고객의 전체 자산을 반영하지 못하며, 더 나아가 가족 구성원까지 포함한 가문의 자산과도 괴리가 있다. 또한 일부 고객은 자산을 증권사를 비롯한 여러 개의 금융기관에 분산해 관리하고 있다. 따라서 고객이 증권사와 전체 자산 현황을 공유하지 않는 한, 이를 정확히 파악할 방법은 제한적이다. 이로 인해 국내 증권사가 패밀리 오피스 서비스 고객에게 제공할 수 있는 투자 관리는 고객 자산의 일부에 대한 투자 기회 제공과 중개 역할에 그치는 경우가 많다.

둘째, 고객 금융자산 규모만으로는 특화되고 차별화된 패밀리 오피스 서비스를 개발하는 데 한계가 있다. 초고액자산가 그룹 내에서도 부의 원천, 연령대, 가족 구성 등에 따라 원하는 서비스가 크게 다를 수 있다. 일부 고객은 부의 유지와 상속을 최우선으로 고려하는 반면, 다른 고객은 벤처투자 등 새로운 투자 기회를 중시할 수 있다. 경쟁력 있는 패밀리 오피스 서비스를 제공하기 위해서 각 증권사는 특정 기능에 집중하여 차별화된 고품질 패밀리 오피스 서비스를 개발할 필요가 있다. 이를 위해 보다 정교한 고객 세그먼테이션을 도입하고, 고객 수요가 집중된 서비스 영역을 중심으로 전략을 수립하는 것이 중요하다. 현재 대부분의 증권사는 고객 모집(customer gathering) 확대에 주력하는 단계에 있지만, 앞으로는 더욱 정교한 고객 세그먼테이션 전략을 마련하고 이에 기반한 차별화된 서비스를 개발할 필요가 있다.

나. 자문 서비스 유료화

국내 증권사 패밀리 오피스 서비스의 발전을 위해 해결해야 할 가장 중요한 과제는 자문 서비스의 유료화다. 현재 국내 증권사는 패밀리 오피스 서비스 기준을 충족하는 고객에게 각종 서비스를 무료로 제공하고 있는 것으로 파악된다. 그러나 패밀리 오피스 서비스를 운영하기 위해서는 내부 전담 인력과 센터 운영뿐만 아니라, 딜 소싱을 위한 네트워킹, 법률ㆍ세무 제휴 등 다양한 부가 서비스가 필요하며, 이는 모두 증권사에 상당한 비용을 발생시킨다. 그럼에도 불구하고 현재 국내 증권사의 주요 수익원은 고객의 투자에 따른 거래 및 중개 수수료에 집중되어 있으며, 이는 패밀리 오피스 서비스뿐만 아니라 국내 자산관리 사업 전반에 적용되는 구조다.

이러한 수익구조는 글로벌 금융회사와 비교했을 때 차이가 크다. 해외 금융회사들은 일반적으로 자산관리 서비스에서 자문보수(advisory fee), 상품 거래 및 판매에 대한 수수료(transaction fee), 거래 플랫폼 사용 수수료(platform fee), 일부 서비스에 대한 시간당 비용(hourly charge) 등을 부과한다. 반면, 국내에서는 패밀리 오피스를 포함한 자산관리에서 자문보수나 시간당 비용이 고객에게 청구되지 않는다. 이에 따라 증권사 패밀리 오피스 서비스는 하나의 비용센터(cost-center)가 되며, 이는 장기적으로 서비스의 양과 질을 저해하는 요인으로 작용할 수 있다.

또한, 패밀리 오피스 서비스가 무료로 제공되는 구조는 이해상충의 문제를 야기할 가능성이 있다. Zeuner et al.(2014)은 수익구조가 거래 및 상품 판매 수수료에만 의존할 경우 고객에게 불필요하게 잦은 거래를 권유하거나, 판매보수 등 증권사 입장에서 수익성이 높은 상품을 추천하는 경향이 나타날 수 있다고 지적한다. 이로 인해 고객의 장기적인 투자 성과보다는 증권사의 단기적인 수익 창출에 초점을 맞추는 방식으로 투자관리 서비스가 운영될 위험이 있다. 따라서 국내 패밀리 오피스 서비스를 포함한 자산관리 사업이 지속가능하게 발전하기 위해서는 고객과 증권사가 모두 윈-윈(win-win)할 수 있는 수수료 체계와 문화가 정착되어야 한다. 이는 단순히 증권사의 수익성을 높이는 것이 아니라, 보다 전문적이고 차별화된 서비스를 고객에게 제공할 수 있는 기반을 마련하는 데 필수적이다.

다. 규제적 제약

최근 국내 증권사들이 초고액자산가를 대상으로 패밀리 오피스 서비스를 제공하고 있지만, 제도적ㆍ규제적 환경으로 인해 싱가포르나 홍콩과 같은 수준의 서비스를 제공하기에는 한계가 있다. 여기에는 국내 상속세와 신탁을 활용한 자산관리와 승계가 제한적인 점이 일부 원인으로 지적된다.

한국에서는 가족 간 자산 이전 시 상속세 및 증여세 부담이 크고, 상속 재산을 일정 비율로 보장하는 유류분 제도로 인해 자산 이전 과정에서 제약이 따를 수 있다. 또한 세대 간 신탁을 활용한 장기적인 자산 보호와 부의 이전도 현실적으로 어려운 구조다. 해외에서는 신탁을 통해 상속세 부담을 줄이거나 장기간에 걸쳐 재산을 보호하는 전략을 보다 유연하게 활용할 수 있다. 그러나 국내에서는 신탁이 가족 간 자산 이전 수단으로 적극적으로 활용되는 경우가 제한적이며, 이는 패밀리 오피스 서비스를 통한 자산 승계 방안을 제한하는 요인의 하나로 작용한다.

투자 권유 및 중개의 측면에서도 규제적 어려움이 존재한다. 패밀리 오피스 서비스 고객은 개인 투자자로 분류되지만, 일부는 금융자산 규모나 투자 성향이 기관투자자에 가까운 경우가 많다. 국내 자본시장법상 이들은 전문투자자로 인정되지만, 현행 규제 체계는 보다 광범위한 투자자 보호를 목표로 설계되어 있어, 증권사들이 사모펀드 등 고위험 투자 상품의 판매에 보수적인 태도를 취하는 경우가 있다. 이에 따라 금융자산만 100억원 이상을 보유한 초고액자산가라 하더라도 일정한 투자 제한을 받을 수 있다. 이러한 환경 속에서 증권사들은 투자 상품 구성을 더욱 신중하게 검토할 수밖에 없으며, 이는 고객이 다양한 투자 전략을 실행하는 데 제약이 될 수 있다. 특히 이러한 제한은 초고액자산가들의 모험자본 공급 역할을 위축시키고, 결과적으로 국내 자본시장에서 혁신적인 투자 기회를 축소시키는 부작용을 초래할 가능성이 있다.

IV. 결론 및 시사점

패밀리 오피스 서비스는 국내 증권사의 초고액자산가 고객 확보를 위한 주요 전략으로 자리 잡아가고 있다. 일각에서는 이러한 서비스가 극소수 초고액자산가에게만 제공된다는 점에서 부정적 시각이 존재하지만, 패밀리 오피스 서비스는 증권사뿐 아니라 경제 전반에 긍정적 영향을 미칠 수 있는 잠재력을 가지고 있다. 국내 부유층이 급증하는 가운데, 은퇴를 앞둔 기업 오너들의 가업 승계와 상속에 대한 니즈도 함께 높아지고 있다. 또한, 국내 부유층의 자산이 해외로 빠르게 유출되는 현상을 완화할 수 있는 대안으로서도 패밀리 오피스 서비스가 중요한 역할을 할 수 있다.9) 더불어 패밀리 오피스 서비스는 국내 초고액자산가의 금융자산을 모험자본 공급으로 연결하는 중요한 매개체가 될 수 있다. 그러나 이러한 잠재력이 충분히 발휘되기 위해서는 국내 증권사가 제공하는 패밀리 오피스 서비스의 질적 개선이 요구되며, 이를 위한 핵심 과제들의 해결이 선행되어야 할 것이다.

첫째, 고객 세그먼테이션의 정교화가 필요하다. 현재 국내 증권사들은 패밀리 오피스 서비스 대상을 주로 일정 금융자산 보유자로만 구분하고 있어, 고객별 니즈를 반영한 세부적인 차별화 전략이 미흡하다. 대부분의 증권사가 고객이 예치한 금융자산 규모만을 기준으로 서비스를 제공하고 있으나, 이는 고객의 전체 금융자산 중 일부만 포함하는 경우가 많다. 이로 인해 고객과 가족 전체를 위한 진정한 의미의 종합적 자산관리 제공이 현실적으로 어려운 상황이다. 보다 정교한 고객 세그먼테이션을 위해서는 부의 원천, 연령대, 가족 구성, 투자 성향 등 다양한 요소를 기반으로 패밀리 오피스 서비스를 세분화하고, 고객별 맞춤형 서비스를 개발해야 한다. 특히 피밀리 오피스 서비스는 전담 조직 운영, 시스템 및 네트워크 구축 등 상당한 비용이 수반되는 만큼, 각 증권사는 특정 고객 세그먼트에 대한 선택과 집중을 통해 차별화된 패밀리 오피스 서비스를 발전시켜 나가는 전략이 요구된다.

둘째, 패밀리 오피스 서비스의 유료화가 필수적이다. 글로벌 금융회사들은 패밀리 오피스 서비스를 독립적인 수익 모델을 갖춘 주요 사업으로 운영하고 있다. 글로벌 금융회사는 자문 보수, 거래 수수료, 성과 기반 수수료 등 다양한 방식으로 수익을 창출하며, 이를 바탕으로 고객에게 보다 고도화된 서비스를 제공한다. 반면, 국내에서는 패밀리 오피스 서비스가 대부분 무료로 제공되어 양적 및 질적 측면에서 한계가 있다. 따라서 국내 증권사들은 기존의 거래 중심 수익 모델에서 벗어나 자문 중심 서비스 모델로 전환하여, 고객이 단순한 금융상품 투자 창구가 아닌 장기적인 자산 보호와 증식을 위한 핵심 플랫폼으로 인식할 수 있도록 가치 기반의 서비스 구조를 구축해야 한다.

셋째, 패밀리 오피스 서비스와 투자은행(IB) 부문의 연계 강화가 필요하다. 현재 국내 증권사들은 패밀리 오피스 서비스를 주로 자산관리 부문의 확장 모델로 운영하고 있지만, 투자은행 부문과 긴밀히 연결하여 전략 자문 및 투자 기회를 제공할 수 있다. 증권사는 패밀리 오피스 고객을 대상으로 가업 승계ㆍ매각, 인수합병, 기업 지배구조 개편 등과 연계된 종합적 기업 자문 솔루션을 제공할 수 있다. 또한, 초고액자산가를 위한 벤처캐피탈, 사모펀드 등 모험자본 투자에 있어서도 외부 중심의 딜 소싱에서 내부 딜 소싱 비중을 확대하는 방향으로 발전할 수 있다. 나아가, 아직 국내에서는 SFOㆍMFO 시장이 충분히 형성되어 있지는 않지만, 중장기적으로는 SFOㆍMFO를 대상으로 하는 패밀리 오피스 솔루션 사업도 증권사가 개발할 수 있는 분야다. 특히 이는 증권사의 자산관리, 투자은행 및 브로커리지 사업의 역량을 모두 발휘할 수 있는 영역이다.

국내 증권사의 패밀리 오피스 서비스는 시작 단계에 있지만, 고객 세그먼테이션 정교화, 서비스 유료화, 투자은행 부문과의 연계 강화 등의 중요한 과제를 극복한다면 높은 잠재력을 발휘할 것으로 기대된다. 패밀리 오피스 서비스는 국내 부의 해외 유출 방지, 모험자본의 효율적 배분, 가업 승계의 안정적 지원 등을 통해 개인 자산가 부의 보존뿐만 아니라 국내 경제 전반에 기여하는 금융 서비스로 자리매김할 수 있다.

1) INSEAD(2020), McKinsey & Company(2023).

2) 해외의 경우 총자산 기준 고액자산가(High Net Worth: HNW)는 1~5백만달러, 고자산가(Very High Net Worth: VHNW)는 5백만~3천만달러, 초고액자산가(Ultra High Net Worth: UHNW)는 3천만달러 이상, 초-초고액자산가(Ultra-Ultra High Net Worth: UUHNW)은 1억달러 이상으로 구분된다.

3) 컨시어지는 고객의 라이프스타일에 맞춰 일정 조율, 행사 및 가족 여행 기획, 차량 및 전용기 서비스 제공, 의료 및 교육 기관 연계, 긴급 요청 대응 등 맞춤형 편의를 제공하는 종합 관리 서비스이다.

4) Kenyon-Rouvinez & Park(2020)에 따르면 패밀리 오피스에 대한 정의는 문헌마다 차이가 있다. 일부 문헌에서는 SFO와 MFO만을 패밀리 오피스로 규정하는 반면, 다른 문헌에서는 금융회사가 제공하는 패밀리 오피스 서비스도 포함하여 보다 포괄적인 개념으로 접근하고 있다.

5) UBS(2024)의 패밀리 오피스 설문조사에 따르면 세계 패밀리 오피스 고객의 자산 중 전통자산 비중은 58%, 대체자산 비중은 42%에 달하며, 대체자산 중에서는 사모펀드가 가장 큰 비중을 차지한다.

6) 국내 증권사 패밀리 오피스 서비스 현황은 각사 홈페이지, 언론 보도 및 증권사 인터뷰를 통해 파악된 내용을 정리한다. 인용된 기사 목록은 참고문헌에 포함되어 있다.

7) Citi(2024)에서 조사한 결과 전 세계 패밀리 오피스 고객의 투자 포트폴리오에서 사모펀드 등 대체투자 비중은 42%에 달하며, 북미의 경우 50%, 아시아는 31% 수준에 달하는 것으로 나타난다.

8) McKinsey & Company(2024)에 따르면, 스타트업, 비상장(pre-IPO), 인프라 등의 맞춤형(bespoke) 대체투자 기회 부족은 한국뿐만 아니라 아시아 지역의 공통된 특징이다.

9) Henley & Partners(2024)에 따르면 2024년 한국의 고액자산가 순유출이 1,200명에 이를 것으로 예상되며, 이는 세계에서 네 번째로 많은 수준이다.

참고문헌

KB금융지주 경영연구소, 2023, 한국 부자 보고서.

매일경제, 2024. 7. 10, NH투자증권, 패밀리오피스 서비스 가입 가문 100개 돌파.

머니투데이, 2013. 3. 19, 미래 “증권사 최초 패밀리오피스 서비스 제공”.

뉴데일리경제, 2024. 7. 30, 하나증권 클럽원, 잇따른 투자 난항에 ‘비상장 메카’ 명성 무너져.

뉴스핌, 2024. 11. 15, 1000억원 넘는 슈퍼부자의 ‘패밀리오피스’ ... 미래에셋증권, 문턱 낮춘다.

딜사이트, 2024. 12. 11, ‘패밀리’로 WM 명가 권토중래 노련.

딜사이트, 2024. 12. 12, 완현정/심지혜/서영숙 ‘APEX프라이빗클럽’ 지휘.

딜사이트, 2024. 12. 16, IB강자, GWM으로 발 넓혀.

시사저널e, 2024. 7. 8, ‘고객 아닌 파트너’ 진화하는 증권업계 패밀리오피스 경쟁.

아주경제, 2024. 5. 20, ‘자산관리’ 명가 신영증권 “초부유층도 ETFㆍ공모주 관심”.

연합뉴스, 2025. 1. 6, 미래에셋증권, 법무법인 태평양과 패밀리오피스 서비스 강화.

이투데이, 2024. 8. 1, [인터뷰] 강용수 하나증권 Club1 WM센터장 “독창적 투자 구조로 패밀리 오피스 매력 높였죠”.

조선비즈, 2023. 9. 3, 한남동에 발리 해변이, 재벌ㆍ셀럽이 찾는 하나은행 ‘클럽원한남’.

조선일보, 2024. 8. 29, 부자 중의 부자를 모신다, ‘패밀리오피스’를 아시나요.

초이스경제, 2014. 7. 2, 신영증권 고액자산가 자산운용 ‘패밀리오피스’ 뜬다는데.

한국경제, 2024. 12. 12, ‘100억 자산가 모십니다’ ... 신한투자 ‘패밀리오피스 광화문센터’ 개점.

웰스매니지먼트, 2022. 12. 12, ‘큰 손’ 슈퍼 영리치 모이는 하나증권 Club1 WM센터 ... ‘알짜’ 벤처기업 투자 선도.

Altrata, 2023, World ultra wealth report.

Capgemini, 2012, The global state of family offices.

Cerulli, 2024, The great wealth transfer: Capturing money in motion.

Citi, 2024, Global family office: Survey insights.

Deloitte, 2024, The family office insights series - global edition: Defining the family office landscape.

Deloitte, 2021, Protecting the value of a family office.

Henley & Partners, 2024, Henley private wealth migration report.

INSEAD, 2020, Family offices: Global landscape and key trends.

JP Morgan, 2024, Global family office report.

Kenyon-Rouvinez, D., Park, J., 2020, Family office research review, Journal of Wealth Management 22(4), 8–20.

McKinsey & Company, 2024, Asia-Pacific’s family office boom: Opportunity knocks.

Morgan Stanley, 2024, Form ADV Wrap Fee Program Brochure.

RBC, 2023, The North America family office report.

UBS, 2024, Global family office report.

Zeuner, M., Lagomasino, M., Ulloa, S., 2014, A family office by any other name, The Journal of Wealth Management 17 (3), 20-26.

I. 서론

II. 패밀리 오피스의 개념 및 현황

1. 패밀리 오피스 개요

가. 패밀리 오피스의 발전 과정

나. 글로벌 패밀리 오피스 시장

2. 패밀리 오피스 사업모델

가. 패밀리 오피스의 기능

나. 패밀리 오피스 유형

3. 금융회사 패밀리 오피스 서비스

III. 국내 증권사의 패밀리 오피스 서비스

1. 국내 패밀리 오피스 시장

2. 국내 증권사 패밀리 오피스 서비스 현황

가. 패밀리 오피스 서비스 제공 증권사

나. 패밀리 오피스 서비스 고객

다. 증권사의 주요 패밀리 오피스 서비스

3. 증권사 패밀리 오피스 서비스 사업 과제

가. 고객 세그먼테이션 고도화

나. 자문 서비스 유료화

다. 규제적 제약

IV. 결론 및 시사점

II. 패밀리 오피스의 개념 및 현황

1. 패밀리 오피스 개요

가. 패밀리 오피스의 발전 과정

나. 글로벌 패밀리 오피스 시장

2. 패밀리 오피스 사업모델

가. 패밀리 오피스의 기능

나. 패밀리 오피스 유형

3. 금융회사 패밀리 오피스 서비스

III. 국내 증권사의 패밀리 오피스 서비스

1. 국내 패밀리 오피스 시장

2. 국내 증권사 패밀리 오피스 서비스 현황

가. 패밀리 오피스 서비스 제공 증권사

나. 패밀리 오피스 서비스 고객

다. 증권사의 주요 패밀리 오피스 서비스

3. 증권사 패밀리 오피스 서비스 사업 과제

가. 고객 세그먼테이션 고도화

나. 자문 서비스 유료화

다. 규제적 제약

IV. 결론 및 시사점