자본시장연구원의 보고서 자료를 소개합니다.

금융기관의 지속가능성 공시: 금융배출량(Financed Emissions)

이슈보고서 25-04 2025.02.03

- 연구주제 금융산업

- 페이지 28 Page

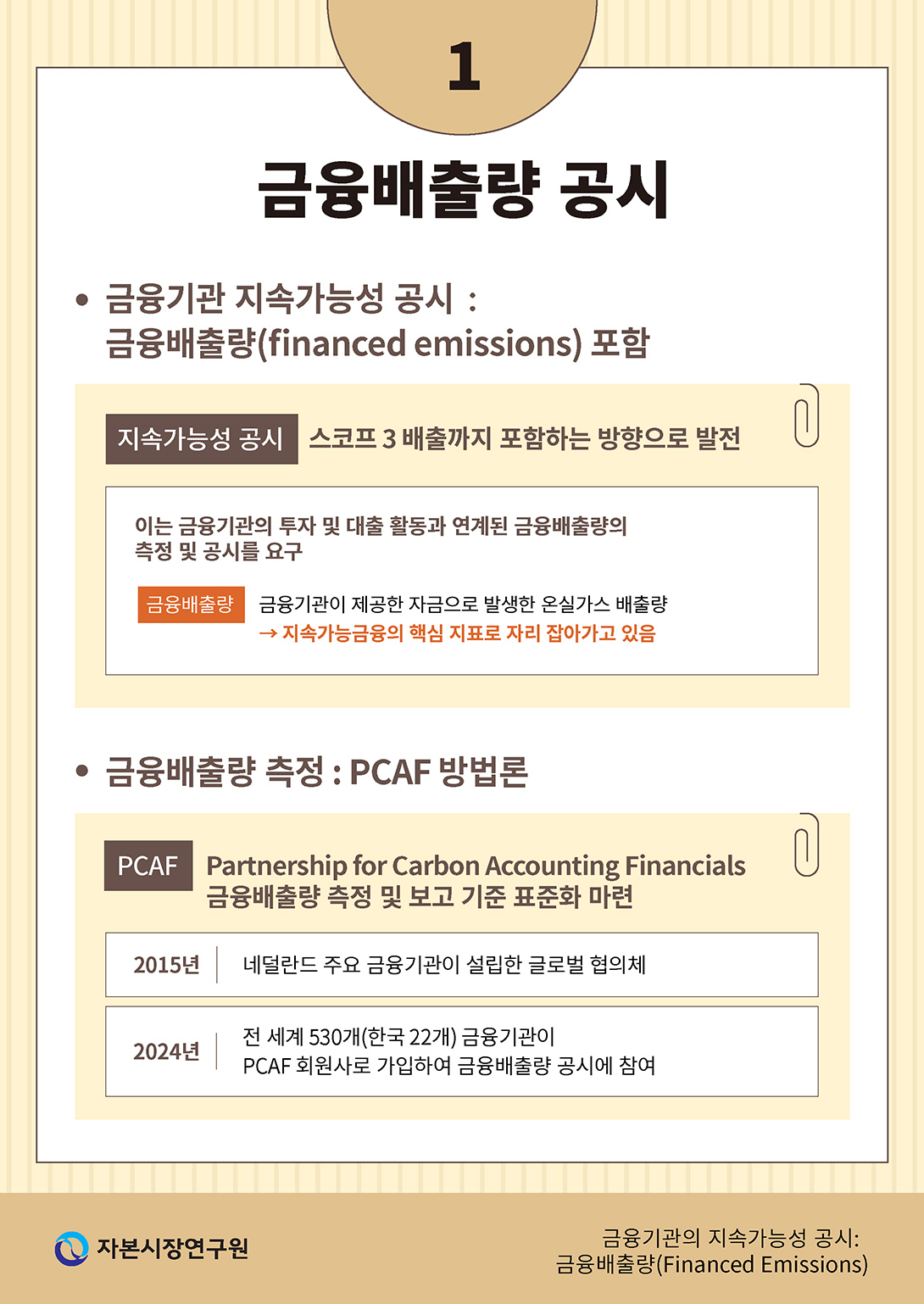

온실가스 배출량의 측정 및 공시는 현재 지속가능성 공시(sustainability disclosure)의 핵심 과제로, 기후변화라는 중대하고 시급한 문제에 대응하기 위한 필수적인 요소다. 온실가스 공시는 직접 배출(스코프 1)뿐 아니라 간접 배출(스코프 2, 3)까지 범위를 확대하고 있으며, 국제적 표준(ISSB)과 국내 기준(KSSB)에서도 이를 포함하는 추세다. 금융기관 관점에서 스코프 3의 가장 중요한 부분은 금융배출량(financed emissions)이다. 금융배출량은 금융기관이 투자하거나 대출한 자산과 연계된 온실가스 배출량을 의미하며, 현재 탄소회계금융협의체(PCAF) 방법론이 이를 측정하고 공시하는 국제적 표준으로 자리 잡고 있다.

2024년 10월 현재 PCAF에 가입한 금융기관은 530개이며, 이 중 205개가 금융배출량을 공시하였다. 국내에서는 22개 금융기관이 PCAF에 가입했으며, 8개가 공시를 하였다. 그러나 금융배출량 개념은 여전히 생소하며, 많은 금융기관이 공시와 관련된 이해도와 준비 수준에서 차이를 보이고 있다. 금융배출량 공시 사례 분석 결과, 공시 내용의 표준화와 양적‧질적 개선의 필요성이 큰 것으로 나타난다. 또한, 금융배출량 산출의 가장 큰 한계는 기업 배출량 데이터의 범위와 정확성이다. 현재 대부분의 금융배출량 공시는 기업 배출량 추정치에 의존하며, 이는 공시 데이터의 신뢰성과 투명성을 저하시키는 요인이 된다.

그럼에도 금융배출량 공시는 금융기관이 자산 포트폴리오를 저탄소 구조로 전환하고, 기후위기 대응 및 국가별 기여 계획(NDC) 달성에 기여할 수 있는 중요한 도구다. 국내에서는 금융배출량 공시 확대를 위해 정부와 기관의 지원이 필요한 상황이며, 특히 정확하고 포괄적인 배출 데이터 제공을 위한 통합 데이터베이스 구축이 요구된다. 이러한 노력이 병행된다면 금융배출량 공시는 금융산업의 지속가능성을 강화하고, 환경적 책임을 실현하는 데 기여할 것으로 기대된다.

2024년 10월 현재 PCAF에 가입한 금융기관은 530개이며, 이 중 205개가 금융배출량을 공시하였다. 국내에서는 22개 금융기관이 PCAF에 가입했으며, 8개가 공시를 하였다. 그러나 금융배출량 개념은 여전히 생소하며, 많은 금융기관이 공시와 관련된 이해도와 준비 수준에서 차이를 보이고 있다. 금융배출량 공시 사례 분석 결과, 공시 내용의 표준화와 양적‧질적 개선의 필요성이 큰 것으로 나타난다. 또한, 금융배출량 산출의 가장 큰 한계는 기업 배출량 데이터의 범위와 정확성이다. 현재 대부분의 금융배출량 공시는 기업 배출량 추정치에 의존하며, 이는 공시 데이터의 신뢰성과 투명성을 저하시키는 요인이 된다.

그럼에도 금융배출량 공시는 금융기관이 자산 포트폴리오를 저탄소 구조로 전환하고, 기후위기 대응 및 국가별 기여 계획(NDC) 달성에 기여할 수 있는 중요한 도구다. 국내에서는 금융배출량 공시 확대를 위해 정부와 기관의 지원이 필요한 상황이며, 특히 정확하고 포괄적인 배출 데이터 제공을 위한 통합 데이터베이스 구축이 요구된다. 이러한 노력이 병행된다면 금융배출량 공시는 금융산업의 지속가능성을 강화하고, 환경적 책임을 실현하는 데 기여할 것으로 기대된다.

Ⅰ. 서론

지속가능금융(sustainable finance)은 인류가 직면하고 있는 환경 및 사회적 문제를 시장 원리를 통해 해결하려는 접근 방식이다. 지속가능금융에서는 재무적 요인뿐만 아니라 비재무적 요인도 중요한 역할을 한다. 예를 들어, 기업의 주가, 신용등급, 자금조달 비용 등을 결정할 때 매출과 수익성 같은 재무적 요소뿐 아니라 에너지 효율성, 노동 관행, 이사회 구조와 같은 비재무적 요인도 고려된다. 지속가능금융이 효과적으로 작동하려면 이러한 비재무적 데이터를 폭넓고 포괄적으로 제공하는 체계가 필수적이다. 비재무 데이터는 재무 데이터와 마찬가지로 기업이 직접 제공하는 것이 효율적이며 이는 지속가능성 공시(sustainability disclosure)를 통해 이루어진다. 현재 지속가능성 공시에 있어서 가장 중요하게 여겨지는 부분은 온실가스 배출량의 측정 및 보고다. 이는 기후변화가 인류가 직면하고 있는 가장 중대하고 시급한 문제로 여겨지며, 이에 대한 폭넓은 국제적 합의가 이루어졌기 때문이다. 특히 2015년 파리기후협약(Paris Climate Agreement)에서는 195개 국가가 온실가스 감축을 목표로 하는 국가별 기여 계획(Nationally Determined Contribution: NDC)을 채택하며 국제적 대응의 틀을 마련하였다. 이러한 배경 속에서 온실가스 배출량의 측정 및 공시는 단순히 자율적인 노력에 머물지 않고, 점차 강화되고 의무화되는 추세다.

온실가스 공시는 직접 배출뿐만 아니라 간접 배출까지 포함하는 방향으로 확대되고 있다. 이를 주도하는 GHG 프로토콜(GHG Protocol)은 온실가스 배출을 스코프 1, 2, 3으로 구분하고 있으며, 경제주체가 직접 배출(스코프 1)과 함께 간접 배출(스코프 2, 3)을 측정하고 공시할 것을 권장한다.1) 그러나 스코프 3 공시는 현재 주요 논쟁점으로 떠오르고 있다. 스코프 1, 2는 기업 내부 활동이나 에너지 소비와 관련된 배출량으로 상대적으로 측정이 용이한 반면, 스코프 3은 기업의 가치사슬 전반에서 발생하는 배출량을 포함하며, 데이터 가용성, 추적의 어려움, 높은 비용 등의 이유로 측정이 매우 복잡하기 때문이다. 그럼에도 불구하고 국제지속가능성기준위원회(International Sustainability Standards Board: ISSB)를 비롯한 주요 국제 기구는 스코프 3을 지속가능성 공식 표준에 포함하고 있다. 한국에서도 한국회계기준원 지속가능성기준위원회(Korean Sustainability Standards Board: KSSB)와 금융위원회가 ISSB의 표준안을 기반으로 국내 지속가능성 공시 기준을 마련하고 있는 상황이다.

금융기관의 관점에서 스코프 3의 가장 중요한 부분은 금융배출량(financed emissions)이다. 금융배출량은 금융기관이 대출하거나 투자하는 기업 및 프로젝트에서 발생하는 온실가스 배출량으로, GHG Protocol의 스코프 3에서 15번째 항목인 ‘투자(investment)’에 포함된다. 관건은 금융배출량을 어떻게 측정할 것인가이다. 현재 금융배출량을 측정하기 위해 국제적으로 사용되는 표준은 PCAF(Partnership for Carbon Accounting Financials) 방법론이다. PCAF 방법론은 GHG Protocol 스코프 3의 투자 항목과 일치하도록 설계되어 있으며, PCAF 방법론을 채택하여 금융배출량을 공시하는 금융기관도 점차 늘어나고 있다. 2024년 현재 PCAF에 가입한 금융기관은 전세계적으로 530개에 달하며, 이중 205개 기관이 금융배출량을 공시하고 있다. 한국에서도 22개의 금융기관이 PCAF에 가입했으며, 8개 기관이 금융배출량을 공시하고 14개 기관이 공시를 준비 중이다.

금융배출량 공시는 향후 의무화될 가능성이 높지만, 현재로서는 금융배출량의 개념 자체가 생소하게 받아들여지고 있다. 이에 본 보고서는 금융배출량에 대한 이해를 제고하고, 국내 금융기관이 금융배출량의 측정과 공시를 준비하는 데 필요한 사항을 검토한다. 이를 위해 본 보고서는 다음 세 가지 주요 내용을 다룬다. 첫째, 금융배출량의 개념과 이를 측정하기 위한 국제 표준인 PCAF 방법론의 핵심 요소를 살펴본다. 둘째, 금융배출량 공시 사례를 조사하여 현재 공시 수준을 평가하고, 금융기관의 금융배출량 공시에서 나타나는 주요 특징과 문제점을 분석한다. 셋째, 국내 금융기관이 금융배출량 공시를 효과적으로 이행하기 위해 필요한 기반 여건과 준비 사항에 대한 시사점을 도출한다.

II. 금융배출량(Financed Emissions)의 개념

1. 온실가스 배출량 공시 범위: 스코프 1, 2, 3

지속가능성 공시는 환경, 사회, 지배구조(ESG)와 같은 포괄적인 영역을 포함하지만, 현재 중점적으로 다루어지는 부분은 환경과 관련된 공시이며, 그중에서도 온실가스 배출량이 핵심이다. 이러한 경향은 기후변화가 인류가 직면하고 있는 가장 심각하고 시급한 문제라는 데에 광범위한 국제적 합의가 존재하기 때문이다. 나아가 온실가스 배출이 기후변화의 주된 원인이자 해결책과 직결되어 있다는 과학적 근거가 명확하게 확립되어 있다. 따라서 온실가스 배출량의 공시는 지속가능금융의 실현과 기후변화 대응을 위한 핵심적인 데이터로서 매우 높은 가치를 지닌다.

온실가스 배출량 데이터가 지닌 잠재적 가치를 효과적으로 발휘하기 위해서는 공시 내용과 범위에 대한 표준화가 필수적이다. 현재 온실가스 배출량 공시의 표준으로는 GHG 프로토콜이 자리 잡고 있다. GHG 프로토콜은 1998년 세계자원연구소(World Resource Institute: WRI)와 세계지속가능발전기업협의회(World Busines Council for Sustainable Development)가 공동으로 개발한 후, 다양한 이해관계자의 참여를 통해 지속적으로 발전해왔다. 경제주체 간에 상이한 온실가스 배출량의 측정 및 공시를 해소하기 위해 마련된 GHG 프로토콜은 2001년 최초 발표되었으며, 이후 전 세계 기업, 정부, 비정부기구(NGO) 등으로부터 폭넓은 채택과 인정을 받으며 국제적 표준으로 자리 잡았다. 특히 2001년 9월 발표된 ‘GHG 프로토콜 기업 회계 및 보고 표준(GHG Protocol Coporate Accounting and Reporting Standards)’은 온실가스 배출량의 측정 및 보고에 대한 체계적 기준을 제시하면서 지속가능성 공시의 핵심 기준으로 활용되고 있다.2)

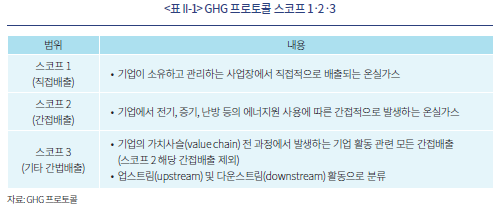

GHG 프로토콜의 주요 특징은 온실가스 배출량 측정 및 공시에 있어 직접 배출뿐만 아니라 간접 배출까지 포괄하는 광범위한 범위를 설정한다는 점이다. GHG 프로토콜은 경제주체의 온실가스 배출량을 보다 체계적으로 관리하기 위해 스코프(Scope) 1, 2, 3의 3개 범주로 구분하여 제시하고 있다(<표 II-1>). 스코프 1은 기업이 소유하거나 통제하는 자산과 생산 활동에서 직접적으로 발생하는 온실가스 배출량을 의미한다. 이는 기업이 운영하는 공장, 설비, 운송수단 등에서 발생하는 배출량으로 경제주체가 직접 통제할 수 있는 영역에 해당된다. 스코프 2는 기업이 외부로부터 구매한 에너지 사용을 통해 간접적으로 발생하는 온실가스 배출량을 포함한다. 예를 들어 기업이 사용하기 위해 구매한 전력, 열, 냉방 등 에너지의 생산 과정에서 발생하는 온실가스 배출량이 해당된다. 스코프 3은 기업의 가치사슬(value chain) 전반에서 발생하는 기타 간접적 온실가스 배출량을 포괄한다. 여기에는 원자재와 서비스의 구매, 제품의 유통 및 사용 등과 관련된 배출량이 포함된다. 스코프 3은 기업이 직접 통제하기 어려운 영역이지만 기후변화 대응을 위해 관리되어야 할 중요한 온실가스 배출량으로 인식된다.

현재 온실가스 배출량 공시에 있어 스코프 3의 포함 여부는 가장 논쟁이 되는 쟁점 중 하나이다. 이는 공시의 주체인 기업 입장에서 스코프 3을 측정하고 공시하는 것이 매우 복잡하며 비용이 많이 소요되는 작업이기 때문이다. 스코프 3은 기업의 가치사슬 전반에 걸친 간접 배출을 포함하므로 관련 데이터를 수집하는 데 상당한 어려움이 존재한다. 또한 스코프 3은 기업의 직접적 통제 범위를 벗어난 영역에서 발생하기 때문에 기업이 가치사슬 내 다른 기업의 온실가스 감축에 얼마나 실질적인 영향력을 행사할 수 있는지에 대한 의문도 제기된다. 반면, 지속가능 공시 기준을 마련하는 기관 및 주요 이해관계자들은 기후변화 대응의 시급성을 고려할 때 스코프 3 공시의 필요성은 불가피하다는 입장을 강조한다. 이는 기업의 온실가스 배출량 중 상당 비중이 스코프 3에서 발생한다는 점에 기인한다. CDP(2022)에 따르면 일반적으로 기업의 전체 온실가스 배출량 중 스코프 3이 차지하는 비중이 75%를 상회하는 것으로 나타난다.

현재 온실가스 배출량 공시에 있어 스코프 3의 포함 여부는 국가 및 지역별 지속가능성 공시 기준에 따라 차이를 보인다. 유럽연합(EU)은 지속가능성 공시에 가장 선제적으로 대응하고 있는 지역 중 하나로 2023년 1월에 기존의 비재무정보 공시 지침(Non-Financial Reporting Directive: NFRD)을 대체하는 기업 지속가능성 공시 지침(Corporate Sustainability Reporting Directive: CSRD)을 발효하였다. CSRD의 이행을 위해 마련된 유럽 지속가능성 보고 기준(European Sustainability Reporting Standards: ESRS)은 2023년 7월에 채택되었으며, 기업의 온실가스 배출량 공시에 있어 스코프 1, 2, 3 모두를 포함하도록 명시하고 있다. 다만, 기업의 부담을 완화하기 위해 일부 유예 조치를 포함하고 있으며, 특히 직원 수 750명 미만의 기업의 경우 스코프 3 공시에 대한 적용이 초기 1년 차에 한해 면제된다. 반면, 미국 증권거래위원회(Securities and Exchange Commission: SEC)는 보다 신중한 접근을 보이고 있다. SEC는 2024년 3월에 기업의 기후리스크 및 기후변화와 관련된 재무적 영향을 공시하도록 하는 기후공시 규칙(Climate Disclosure Rule: CDR)을 최종 채택했다. 초기 2022년 3월에 발표된 CDR 초안에는 스코프 3 공시가 포함되었으나, 기업의 부담과 데이터 신뢰성 문제를 고려해 최종안에는 스코프 3이 제외되었다. 따라서 미국의 공시 규칙은 스코프 1과 2에 집중하고, 스코프 3에 대한 의무 공시는 배제한 상태다. 한편, 국제회계기준(International Financial Reporting Standards: IFRS) 재단 산하 ISSB는 글로벌 지속가능성 공시의 표준화를 목표로 하고 있다. 2023년 6월 ISSB는 첫 번째 기준서인 ISSB S1과 S2를 발표하였으며, 이는 GHG 프로토콜을 기반으로 기업의 스코프 1, 2, 3 온실가스 배출량을 모두 공시하도록 요구하고 있다. ISSB의 접근은 국제적으로 일관된 공시 기준을 마련하기 위한 시도로, 기업의 가치사슬 전반에서 발생하는 온실가스 배출량의 투명한 공개를 목표로 하고 있다.

한국의 경우 한국회계기준원의 KSSB는 2024년 4월에 국내 지속가능성 공시 기준 초안을 발표하였다. KSSB의 공시 기준은 ISSB의 기준을 기반으로 하여, 국제적 정합성, 국내 수용 가능성, 정보 유용성 등을 종합적으로 고려해 국내 기업에 적합하게 설계되었다. 특히 기후 관련 공시 사항은 ISSB의 S2를 기반으로 마련되었기 때문에 원칙적으로 국내에서도 온실가스 배출량 공시에 스코프 1, 2, 3 모두가 포함된다. 이는 국제 기준과의 일관성을 유지하고 국내 기업의 글로벌 결쟁력을 강화하기 위한 목적을 반영한 것이다. 다만, 스코프 3의 의무화 여부와 적용 시기 등 세부 사항은 아직 확정되지 않았다. 지속가능성 공시의 의무화 일정과 관련해서 금융위원회는 2026년 이후부터 자산 규모가 일정 수준 이상인 코스피 상장사를 대상으로 공시를 의무화하고, 이후 단계적으로 적용 대상을 확대하여 최종적으로는 전체 코스피 상장사를 대상으로 공시 의무화를 추진할 방안이다.

2. 금융기관의 스코프 3: 금융배출량

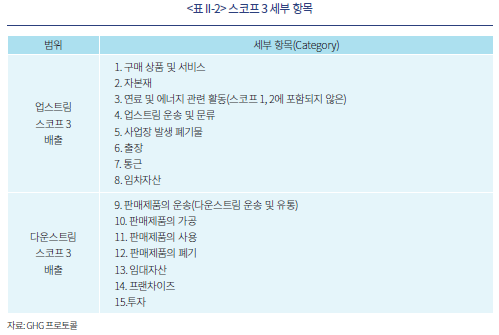

금융기관이 스코프 3 온실가스 배출량을 공시할 경우 해당 배출량에는 금융배출량(financed emissions)이 포함된다. <표 II-2>는 GHG 프로토콜의 스코프 3에서 정의된 세부 항목(category)을 보여주며, 이는 총 15개로 구성되어 있다. 이 중 15번째 항목인 ‘투자(investment)’는 금융기관의 투자, 대출, 프로젝트 파이낸스 등의 금융 활동으로 인해 간접적으로 발생하는 온실가스 배출량을 다룬다. 이러한 배출량은 금융배출량으로 명명되며, 금융기관의 운영 과정에서 직접 발생하는 스코프 1, 2에 포함되는 운영배출량(operational emissions)과는 구분된다. 금융배출량은 금융기관이 제공한 자금을 통해 이루어진 기업이나 프로젝트의 배출량을 포함하며, 이는 자본 제공의 비율에 따라 계산된다. 예를 들어 은행이 화석연료 기업에 대출을 제공한 경우 해당 기업이 배출한 온실가스의 일부가 대출 금액에 비례하여 은행의 스코프 3 배출량으로 보고된다.

금융기관이 스코프 3, 특히 금융배출량을 공시하도록 요구하는 데에는 두 가지 주요 이유가 있다. 첫째, 금융기관은 탄소배출의 주요 주체인 기업과 프로젝트에 자금을 공급하여, 이들의 경제활동과 온실가스 배출에 직접적인 영향을 미친다. 따라서 금융기관이 자산 포트폴리오를 온실가스 배출량에 따라 조정하거나 친환경적 경제활동을 우선 지원하는 경우 기업 및 프로젝트의 탄소배출 감축에 기여할 수 있다. 둘째, 금융기관의 온실가스 배출량 중 대부분이 금융배출량에서 발생한다. 금융산업은 운영 과정에서 직접적으로 배출하는 온실가스(스코프 1, 2)가 상대적으로 적은 반면, 대출 및 투자 활동을 통해 발생하는 간접적인 온실가스 배출량(스코프 3)이 대부분을 차지한다. CDP(2022)에 따르면 금융기관의 금융배출량은 운영배출량보다 평균적으로 700배 이상 큰 것으로 나타난다.

금융기관은 온실가스 배출량의 관리 및 감축을 위해 금융배출량을 다양한 방식으로 활용할 수 있다. 우선 금융배출량의 측정은 금융기관이 전체적인 탄소 발자국(carbon footprint)을 파악하는 데 필수적이며, 이를 통해 자산 포트폴리오에서 기후변화와 관련된 위험을 분석하고 주요 이해관계자를 위한 투명성을 강화할 수 있다. 특히 SBTi 등은 금융기관의 온실가스 배출량 관리 및 평가 기준으로 금융배출량을 채택하고 있으며, 이를 기반으로 기업들이 구체적이고 실행 가능한 탄소 감축 경로를 설정하도록 요구하고 있다. 반면, 금융배출량 관리를 통한 온실가스 감축의 실효성에 대한 논란도 존재한다. 금융배출량 감축은 금융기관의 수익성 악화 및 주주 이익 훼손으로 이어질 수 있으며, 상대적으로 온실가스 배출량이 높은 중소기업의 경우 금융배출량 감축 목표는 이들에 대한 자금 지원을 제한하거나 비용을 증가시키는 결과를 가져다줄 수 있다. 따라서 금융배출량은 금융기관의 기후변화 대응 전략에서 중요한 도구로 활용될 수 있으나, 이와 동시에 경제적 및 사회적 부작용을 최소화하기 위한 균형 잡힌 접근이 필요하다.

III. 금융배출량(Financed Emission)의 측정

1. PCAF 소개

금융기관은 투자와 대출 등 금융사업 활동에서 발생하는 온실가스 배출량이 전체 배출량 중 압도적인 비중을 차지하며, 다양한 금융자산을 취급함으로 정교하고 구체적인 산정 가이드라인이 필요하다. 현재 금융배출량 측정의 표준은 탄소회계금융협의체(Partnership for Carbon Accounting Financials: PCAF)가 마련하고 있다. PCAF는 금융배출량 측정 및 보고 기준을 표준화하기 위해 2015년 네덜란드의 주요 금융기관을 중심으로 설립되었으며, 이후 2018년 북미, 2019년 전 세계로 확산되어 글로벌 협의체로 자리 잡고 있다.

PCAF는 금융배출량 측정을 통해 두 가지 주요 목표를 달성하고자 한다. 첫째, 금융기관의 내부 관리 회계 목적으로 기후변화가 금융기관의 자산 포트폴리오와 재무 상태에 미치는 영향을 측정, 평가 및 관리하기 위함이다. 이를 통해 금융기관은 기후리스크를 체계적으로 파악하고 대응 전략을 수립할 수 있다. 둘째, 금융기관의 보고 목적으로 온실가스 감축 활동을 기반으로 정책기관, 투자자, 기타 이해관계자의 요구에 대응하기 위함이다. 이 목적은 궁극적으로 금융기관이 자산 배분을 고탄소 산업에서 저탄소 산업으로 전환하도록 유도하는 데 있다.

PCAF는 2020년 11월 GHG 프로토콜을 기반으로 금융기관의 특수성을 반영한 금융배출량 산정 기준 가이드라인인 ‘글로벌 금융배출량 회계 및 공시 표준 Part A(Financed Emissions: Global GHG Accounting & Reporting Standards Part A)’를 발표하였다.3) 이 가이드라인은 GHG 프로토콜의 검토를 받았으며, 특히 스코프 3의 15번 항목(투자)과 관련된 ‘기업 가치사슬 회계 및 보고 기준(Corporate Value Chain Accounting and Reporting Standard)’의 요구사항을 충족한다. 2024년 10월 기준 전 세계 530개 금융기관이 PCAF에 가입하여 금융배출량 측정을 위한 표준화된 방법론을 활용하고 있다. 또한 TCFD, CDP, SBTi 등 주요 국제 기후 관련 프레임워크에서도 금융기관의 금융배출량 산정을 위해 PCAF 프레임워크의 사용을 권고안으로 명시하고 있다.

2. PCAF 방법론

가. 대상 금융기관 및 자산군

현재 PCAF가 마련한 금융배출량 측정 방법론은 모든 금융기관과 자산군을 포괄하지 않으며, 특정 금융기관과 자산군에 적합하게 설계되어 있다. <표 III-1>은 PCAF 방법론에 적합한 자산군 및 금융기관을 보여준다. PCAF는 우선적으로 자금 공급 규모가 큰 금융기관과 자산군을 중심으로 금융배출량 산출 방법론을 개발하고 있다. 이에 따라 PCAF 방법론은 상업은행, 투자은행, 개발은행, 자산소유자 및 자산운용사(뮤추얼펀드, 연기금, 투자신탁 등) 그리고 보험사와 같은 주요 금융기관에 적합하다. 반면, 헤지펀드, 신용조합, 부동산신탁, 대부업체, 핀테크 기업 등은 아직 PCAF 방법론의 적용이 적합하지 않다.

PCAF가 금융배출량 산정 기준을 마련한 주요 자산군은 총 7개로 상장 주식 및 채권, 기업 대출 및 비상장 주식, 프로젝트 파이낸스(PF), 상업용 부동산, 모기지, 자동차 대출 및 국채가 포함된다. 국채는 2022년 PCAF 가이드라인 재정안에 새롭게 추가된 항목으로 공공부문 관련 금융배출량의 측정을 강화하기 위해 도입되었다.4) 반면, 사모펀드, 녹색채권, 증권화 대출, 상장지수펀드(ETF), 파생상품(선물, 옵션, 스왑 등) 등의 자산군은 아직 금융배출량 산출 기준이 마련되어 있지 않다. PCAF는 향후 이러한 자산군에 대한 표준화를 검토하고 있으며 이를 통해 금융배출량 측정의 포괄성을 점진적으로 확대할 계획이다.

나. 금융배출량 산출 공식

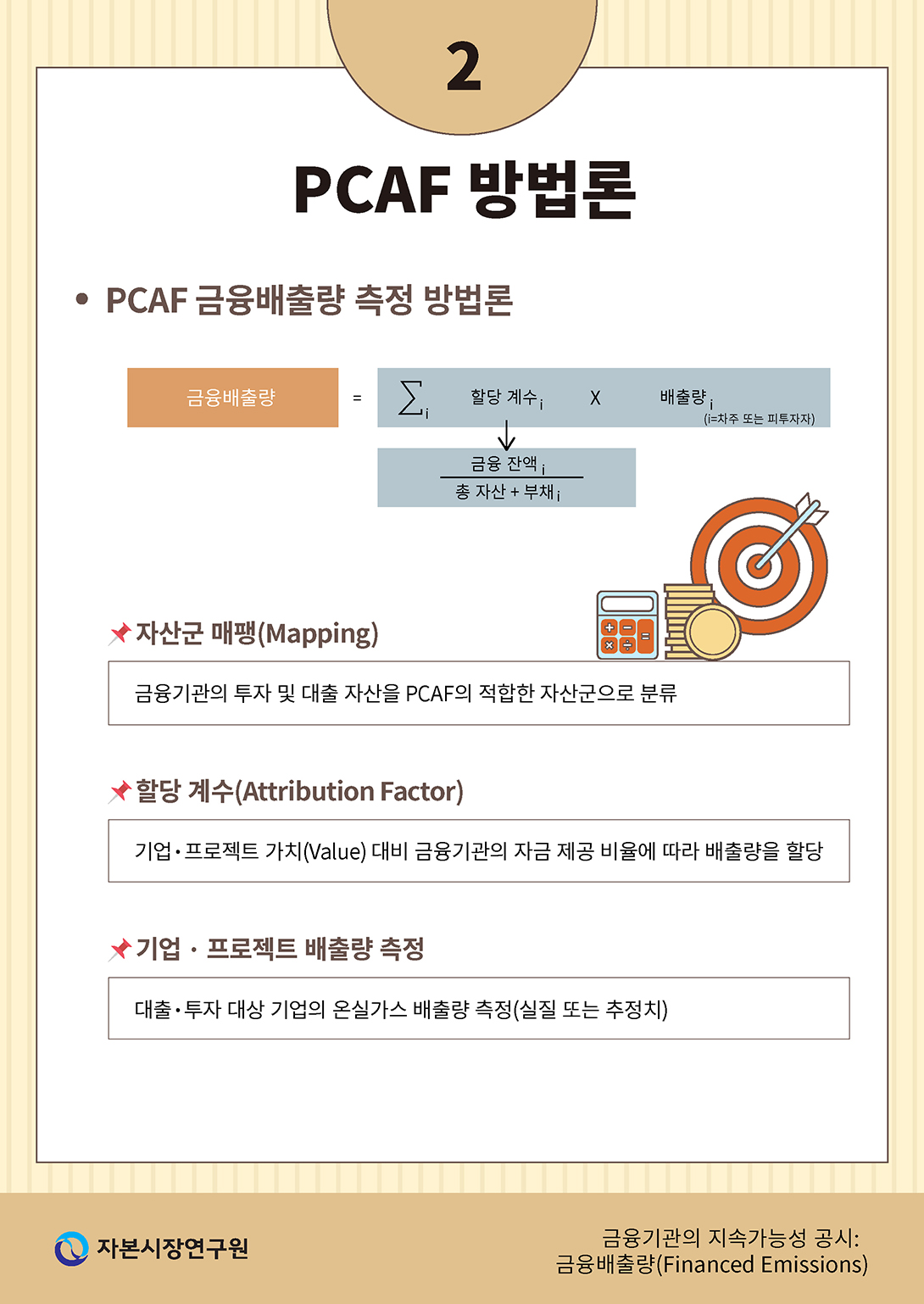

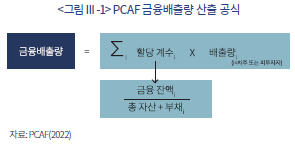

<그림 III-1>은 PCAF의 금융배출량 산출 공시의 기본적인 구조를 보여준다. PCAF 방법론은 기업이나 프로젝트의 총 온실가스 배출량 중 금융기관이 제공한 자금에 해당하는 비중을 계산하여 금융배출량을 산출하는 방식이다. 여기서 금융기관에 할당되는 배출량은 기업 또는 프로젝트의 시장가치(market value) 중 해당 금융기관이 제공한 대출이나 투자가 차지하는 비율을 기준으로 정해진다.

PCAF의 금융배출량 산출 과정은 세 단계로 나누어 설명할 수 있다. 첫째, 금융기관의 자산을 PCAF 자산군에 매핑(mapping) 하는 것이다. 금융기관은 투자, 대출, 프로젝트 파이낸스 등 다양한 형태로 자금을 공급하며 이 중 일부만이 PCAF 방법론의 적용이 적합하다. 둘째, 할당 계수(attribution factor)를 계산한다. 할당 계수는 특정 기업이나 프로젝트의 시장가치 대비 금융기관이 제공한 자금의 비율을 의미한다. 셋째, 자금 공급 대상인 기업 또는 프로젝트의 총 온실가스 배출량을 측정한다. 이 과정에서는 스코프 1 및 스코프 2를 포함하며, 스코프 3의 경우 필요한 경우 추가적으로 고려된다. 현재 이 세 단계 중 기업 또는 프로젝트의 총 온실가스 배출량을 정확히 파악하는 부분이 가장 어려운 과제로 지적되고 있다. 이는 대출 및 투자 대상 기업의 온실가스 배출량 데이터가 충분히 제공되지 않는 경우가 많기 때문이다. 특히 중소기업이나 비상장기업의 경우 온실가스 배출 데이터를 체계적으로 보고하지 않는 경우가 많아 추정치에 의존해야 하는 경우가 빈번하다.

1) 자산군 매핑(Mapping)

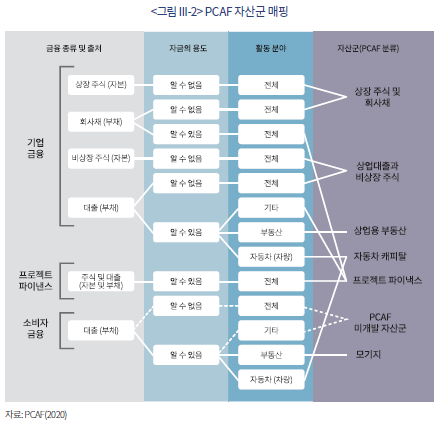

금융배출량 산출을 위해 금융기관이 우선적으로 결정해야 할 사항은 대출, 투자 등 자산을 어떠한 7개의 PCAF 자산군(asset class) 중 하나로 구분, 즉 매핑(mapping) 할 것인지다. <그림 III-2>는 금융기관의 자산을 PCAF의 자산군으로 매핑(mapping) 하는 과정을 보여준다.5) PCAF 자산군으로의 매핑은 두 가지 기준을 따른다. 첫째, 자금의 최종 사용 용도(use of proceeds)의 확인 가능성 여부다. 둘째, 자금 사용이 이루어지는 활동 분야(activity sector)의 구분이다. 예를 들어 대출 자금이 특정 프로젝트에 사용되는 것이 명확할 경우 해당 대출은 프로젝트 파이낸스로 분류되며, 자금 사용처가 불분명한 경우 기업 대출로 분류된다.

PCAF가 자산군을 분류하는 이유는 자산군에 따라 최종 온실가스 배출량의 측정 가능성 및 정확성의 차이가 있기 때문이다. 예를 들어 프로젝트 파이낸스는 일반 대출에 비해 온실가스 배출량 데이터의 정확성이 높아 별도의 자산군으로 분류된다. 반면, 개인 대출과 같이 자금 사용처를 알 수 없거나 배출량 측정이 불가능한 자산은 금융배출량 산출 대상에서 제외된다. 또한 PCAF 방법론은 단기성 자산을 포함하지 않는다. PCAF 방법론은 금융기관의 회계연도 말 대차대조표에 포함된 자산만 인정되며, 단기 보유 자산이나 매각을 목적으로 보유한 자산은 배제된다. 그러나 현재 PCAF 가이드라인에서는 단기성과 장기성의 구체적인 구분이 명확히 정의되어 있지 않으며, 이로 인해 단기성과 장기성 자산을 혼합 보유하는 증권사나 자산운용사의 경우 금융배출량 산출 과정이 더 복잡할 수 있다.

2) 할당 계수(Attribution Factor)

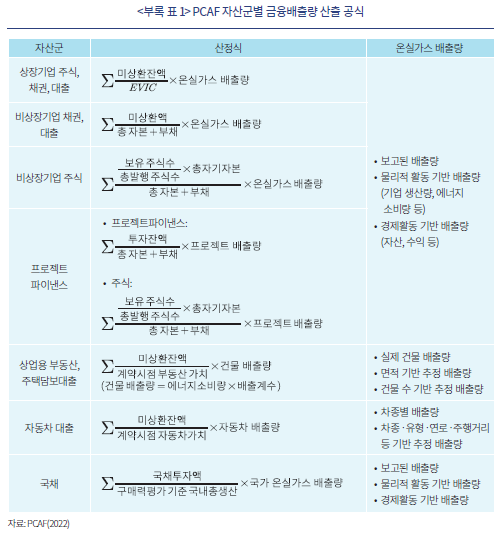

금융기관의 자산을 PCAF 자산군 유형으로 매핑한 후 금융배출량 산출의 다음 단계는 할당 계수를 계산하는 것이다. 할당 계수는 투자 잔액 또는 미상환 잔액(분자)을 기업가치(분모)로 나눈 비율을 의미하며, 이는 금융기관이 자금을 지원하는 기업의 온실가스 배출량 중 해당 금융기관에 귀속되는 비중을 결정한다. 예를 들어 한 기업의 기업가치가 100억원이고 금융기관이 10억원을 대출한 경우 기업 전체 배출량의 10%가 금융배출량으로 할당된다. 할당 계수 계산을 위해 사용되는 분모는 자산군에 따라 차이가 있다. 예를 들어 상장기업의 경우 현금 포함 기업가치(Enterprise Value Including Cash: EVIC)를 사용하며, 비상장기업의 경우 총 자본 및 부채의 합이 기업가치로 사용된다.6)

할당 계수는 금융기관이 대출ㆍ투자 대상 기업의 온실가스 배출량 중 책임질 비중을 계산하는 기준으로 이해할 수 있다. 그러나 이러한 단순 산술적 계산 방식은 금융기관이 실제로 행사할 수 있는 영향력을 과도 또는 과소하게 반영하는 한계를 지닌다. 예를 들어 금융기관이 단독으로 상당한 비중의 대출을 제공하는 경우와 공동 대출(syndicate loan)이나 소수 지분 투자를 통해 참여하는 경우, 금융기관의 영향력에는 차이가 존재하기 마련이다. 그럼에도 불구하고 현재로서는 보다 정교한 할당 계수 방법론이 개발되지 않은 상황에서 PCAF가 제시하는 방법론이 가장 합리적이고 현실적인 대안으로 받아들여진다.

3) 기업ㆍ프로젝트 배출량 측정

금융배출량 산출의 마지막 단계는 대출 및 투자 대상 기업 또는 프로젝트의 온실가스 배출량을 측정하는 것이다. 가장 이상적인 방법은 기업이 직접 온실가스 배출량을 측정하고 이를 외부 검증을 통해 인증받아 지속가능성 공시를 통해 제공하는 경우이다. 그러나 현재 이러한 정확한 배출량 데이터를 제공하는 기업의 수가 제한적이기 때문에 배출량 산출 과정에서 추정치의 사용 경우가 빈번하다.

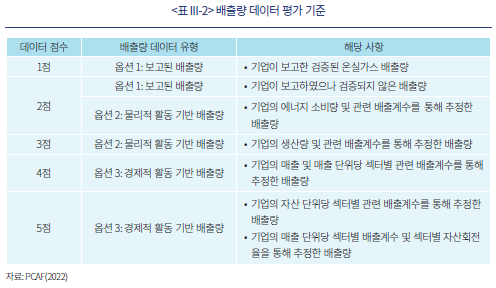

<표 III-2>는 PCAF에서 제시하는 배출량 데이터 평가 기준을 보여준다. PCAF는 기업이 공시한 데이터를 최우선적으로 활용하고, 공시된 데이터가 부족한 경우에는 산업 평균 배출계수 등을 사용하는 것을 권장한다. 또한 PCAF는 기업 온실가스 배출량 추정 방식의 세 가지 옵션(option)과 데이터에 대해 1~5점의 품질 점수 기준을 제시한다. 첫 번째는 기업이 직접 보고한 배출량(옵션 1)으로 가장 높은 정확성을 지닌다. 두 번째는 물리적 활동 기반 배출량(옵션 2)으로 기업에서 제공받은 생산량 등 활동 데이터를 기반으로 배출계수를 적용하여 산출한다. 마지막으로 경제활동 기반 배출량(옵션 3)은 기업의 수익이나 자산 등 경제적 데이터를 바탕으로 섹터별 평균 배출계수를 사용한 추정 방식이다. PCAF는 추정치(옵션 2, 3)를 사용하는 경우 데이터의 출처와 산출 방법을 명시하도록 요구한다. 평가된 데이터 점수는 자산군, 섹터, 기업, 배출범위 등에 따라 다를 수 있으므로 자산군별 또는, 섹터별로 투자잔액을 가중치로 한 가중평균 데이터 품질 수치를 제공하도록 하고 있다. 또한 스코프 3 배출량을 보고할 때는 스코프 1, 2와 별도로 가중평균 데이터 품질 점수를 공시하도록 권장한다.

IV. 금융배출량 공시 사례

본 장에서는 PCAF 회원사의 금융배출량 공시 사례를 분석한다. 금융배출량 공시가 아직 보편화되지 않은 현 상황에서 초기 공시 사례는 매우 중요한 벤치마크를 제공하며, 이를 통해 금융배출량의 측정 및 공시 과정에서의 준비사항과 개선 가능성을 파악할 수 있다. 그러나 금융배출량 공시가 현재 의무사항이 아닌 점을 고려할 때, 공시를 선택한 금융기관에 선택편향(selection bias)이 존재할 가능성이 있다. 이에 따라 이러한 초기 공시 사례의 대표성이 제한적일 수 있음을 염두에 두어야 한다.

금융배출량 사례 분석은 2024년 10월 기준 PCAF 공식 홈페이지에 게시된 금융배출량 공시 자료를 활용하였다.7) PCAF는 금융배출량 공시를 약정한 회원사의 명단을 공개하고 있으며, 공시한 금융기관의 경우 해당 자료를 홈페이지를 통해 다운로드 할 수 있도록 하고 있다. 본 보고서에서는 PCAF 홈페이지에 게시된 모든 금융배출량 공시 자료를 수집하여 이를 기반으로 금융배출량 관련 데이터베이스를 구축하고 세부 내용을 분석하였다. 수집된 공시 자료의 총 표본 수는 205개에 달한다. 그러나 공시 사례에 따라 제공되는 금융배출량 정보의 범위 및 수준의 차이가 있으며, 이로 인해 분석하는 내용에 따라 표본 수의 차이가 있다.

1. 금융배출량 공시 참여도

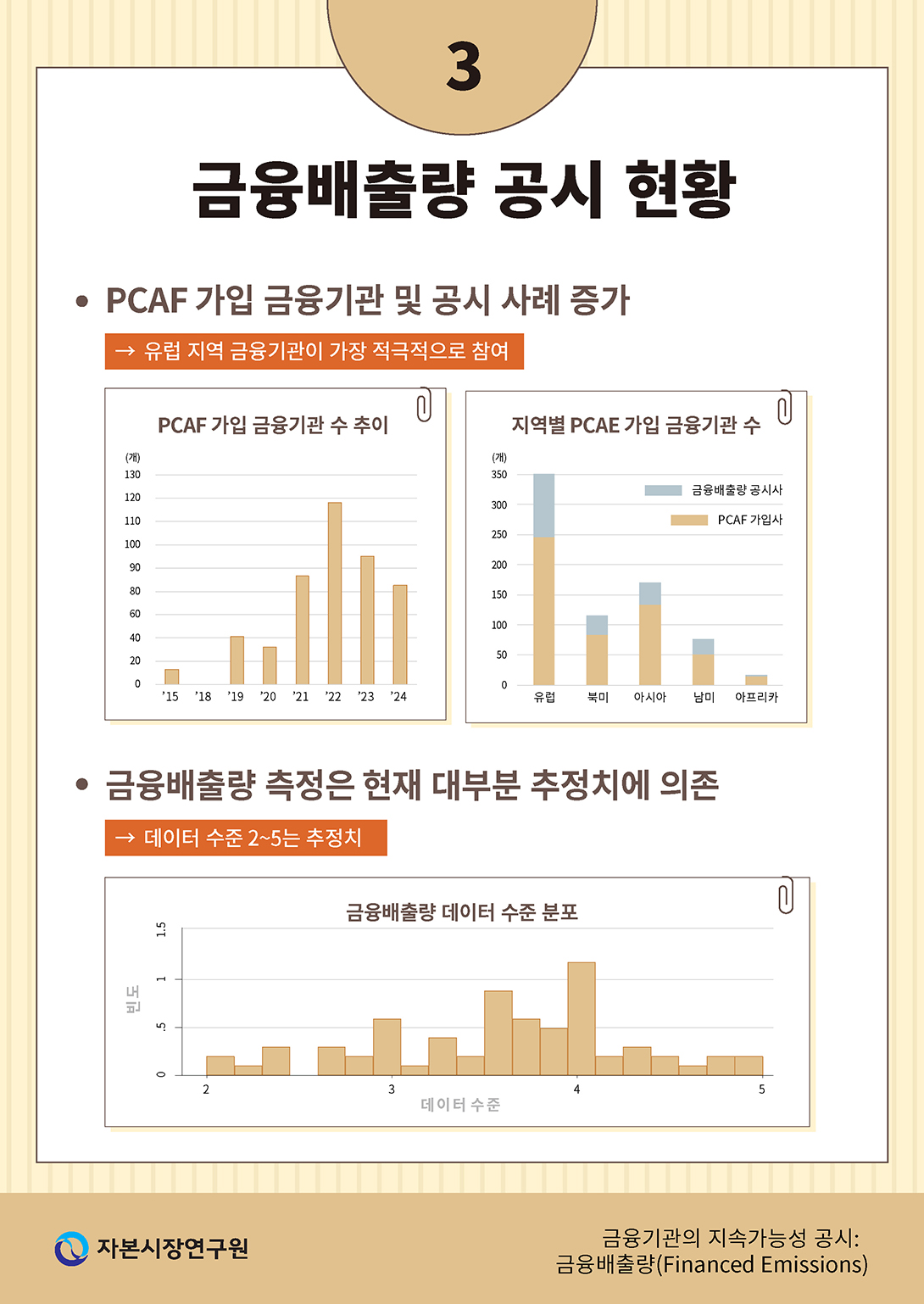

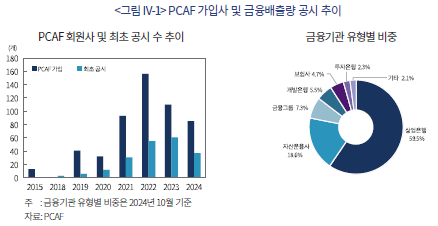

PCAF 회원사 및 금융배출량 공시 수는 꾸준히 증가하고 있다. <그림 IV-1>은 PCAF에 가입한 금융기관 및 최초 금융배출량 공시 수의 추이를 보여준다. 2024년 10월 현재 PCAF에 가입한 금융기관 수는 530개사에 이르며, 이중 205개(38.7%)가 금융배출량 공시를 완료한 상태이다. 또한 금융배출량 공시를 완료한 205개사 중 79개사는 한 차례 이상 금융배출량 공시를 시행하였다.

금융기관 유형별로 PCAF 회원사를 보면, 2024년 10월 기준 상업은행이 전체의 59.5%를 차지하며 가장 높은 비중을 보였다. 그 뒤를 자산운용사(18.6%), 금융그룹(7.3%), 개발은행(5.5%), 보험사(4.7%), 투자은행(2.2%)이 차지하는 것으로 나타난다.

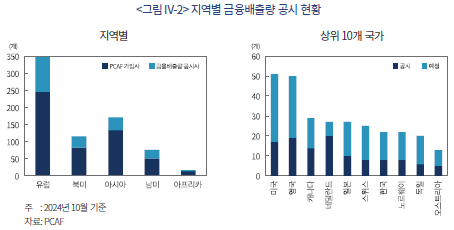

<그림 IV-2>는 2024년 10월 기준 지역별 PCAF 회원사 금융기관 수 및 금융배출량 공시 비중을 보여준다. 2024년 10월 현재 PCAF에 가입한 금융기관 수는 총 530개사로, 이들은 전 세계 82개국에 분포하고 있다. 지역별 PCAF 회원사 수를 살펴보면, 유럽이 246개사(46.7%)로 가장 높은 비중을 차지하고 있으며, 아시아 133개(25.2%), 북미 83개(15.8%), 남미 51개(9.6%), 아프리카 14개(2.7%)가 뒤를 잇는다. 금융배출량 공시를 완료한 회원사의 경우 지역별로 유럽이 105개사(20.0%)로 가장 많으며, 아시아 37개(7.0%), 북미 33개(6.3%), 남미 25개( 4.7%), 아프리카 3개(0.6%) 순으로 나타난다.

국가별 PCAF 가입 금융기관 수 상위 10개국은 미국(51개), 영국(50개), 캐나다(29개), 네덜란드(27개), 일본(27개), 스위스(25개), 한국(22개), 노르웨이(22개), 독일(20개), 오스트리아(13개)이다. 한편, 금융배출량 공시를 진행한 금융기관 수 기준 상위 10개국은 네덜란드(20개), 영국(19개), 미국(17개), 캐나다(14개), 일본(10개), 한국(8개), 스위스(8개), 노르웨이(8개), 스페인(7개), 브라질(7개)로 나타난다. 특히, 한국은 PCAF 회원사 중에서 세계 7위(22개사), 금융배출량 공시 금융기관 수에서 세계 6위(8개사)를 기록하며 금융배출량 공시에 대한 높은 관심을 보여주고 있다.8)

2. 금융배출량 공시 수준

금융배출량 공시에 참여하는 금융기관이 점차 증가하고 있지만, 공시 내용의 양적 및 질적 수준은 기관마다 편차를 보인다. 이러한 상황에서 금융배출량 공시의 효과성을 높이기 위해서는 공시에 대한 일정 수준의 표준화가 필요하다. 공시 표준화는 금융배출량 산출에 사용되는 방법론과 데이터의 일관성을 보장할 뿐만 아니라, 공시 내용의 범위를 명확히 정하는 데에도 초점이 맞춰져야 한다. 특히 공시 내용은 가능한 한 포괄적이어야 하지만 수반되는 비용과 데이터 가용성을 고려할 때 표준화에 따른 현실적인 제약이 존재할 수 있다.

PCAF는 금융배출량 공시를 위한 지침과 권고 사항을 제시하고 있다(<표 IV-1>). PCAF의 지침은 금융기관이 공시해야 할 항목을 의무(shall), 권장(should) 및 선택(may)의 세 가지 수준으로 구분한다. 의무적으로 공시해야 하는 항목에는 금융기관의 전체 금융배출량, 금융배출량 산출의 대상 자산, 자산군별 또는 산업별 금융배출량, 자산군별 또는 섹터별 테이터 수준 및 주요 고탄소 산업에 대한 스코프 3 배출량이 포함된다. 이와 함게 권장되는 공시 항목에는 배출집약도(emission intensity), 배출제거량(removed emissions), 배출회피량(avoided emissions), 데이터 출처와 설명, 자산규모를 기준으로 가중평균한 데이터 수준 등이 있다. 이러한 권장 사항은 금융배출량 공시의 비교 가능성을 높이고 공시의 질적 수준을 강화하기 위한 것이다. 이중 배출제거량 및 배출회피량은 일반 금융배출량과는 별도로 공시하도록 하고 있다.

금융배출량 공시는 금융기관뿐만 아니라 지역별로도 내용 수준에서 차이를 보이고 있다. 특히 유럽 금융기관의 공시는 전반적인 분량과 함께 PCAF 공시 지침의 의무 및 권장 사항을 상대적으로 더 충실히 반영하고 있다. 반면, 북미, 남미, 아프리카 및 아시아 지역의 금융기관 공시에는 종종 절대 금융배출량 등 제한된 내용만 포함하는 경우가 많다.

<그림 IV-3>은 <표 IV-1>의 PCAF 금융배출량 공시 지침을 기준으로 금융배출량 공시 수준을 평가한 결과를 보여준다. 분석 결과, PCAF 공시 지침의 의무 사항 중 하나만 포함한 공시는 100%로 나타났으며, 이는 모든 금융기관이 금융배출량 공시에 절대 금융배출량(absolute emissions)을 최소한으로 포함하고 있음을 의미한다. 반면, 의무 사항을 두 가지 포함한 공시는 70.3%로 감소하며, 세 가지를 포함한 경우는 55.8%, 네 가지는 20.8%, 다섯 가지를 모두 포함한 공시는 15.7%로 크게 줄어든다. 더 나아가, PCAF 공시 지침에서 의무 및 권장 사항을 모두 충족하는 공시는 전체의 8.5%에 불과한 것으로 나타났다.

PCAF 공시 지침의 의무 사항 중에서도 가장 많이 누락된 항목은 금융배출량 산출 대상 자산의 범위(coverage), 주요 고탄소 산업의 스코프 3 배출량, 그리고 자산군별 또는 산업별 금융배출량으로 확인된다. 이러한 정보의 부족은 공시된 금융배출량 데이터가 금융 포트폴리오에서 차지하는 비중, 높은 금융배출량이 발생하는 주요 원인 및 금융배출량 감축을 위한 전략적 우선순위를 외부 이해관계자가 명확히 이해하기 어렵게 만든다. 금융배출량 공시의 실효성은 이러한 정보 부족으로 인해 저하될 가능성이 높으며, 따라서 공시 표준화를 강화하고, 특히 의무 사항 준수를 확대하기 위한 추가적 노력이 필요한 것으로 보인다.

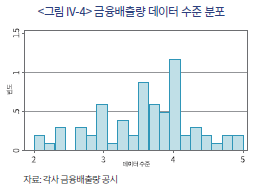

현재 금융배출량 공시의 가장 큰 과제는 배출량 데이터의 수준 향상이다. <그림 IV-4>는 금융배출량 공시에 사용되는 데이터 수준의 분포를 보여준다. PCAF는 대출 및 투자 대상 기관의 배출량 데이터 수준을 1에서 5까지로 구분하며, 데이터 수준 1은 대상 기관이 직접 측정하고 외부 검증을 받은 가장 정확한 배출량 데이터를 의미하며, 데이터 수준이 2에서 5로 갈수록 추정치에 기반한 데이터로 정확성이 낮아진다.

금융배출량 공시에 포함된 데이터 수준의 평균은 3.6, 표준편차는 0.7030으로 나타난다. 이는 대부분의 금융배출량 데이터가 실제 측정된 값이 아닌 추정치에 기반하고 있음을 보여준다. 이러한 데이터 수준의 결과는 금융배출량 공시의 주요 한계를 드러낸다. 이상적으로 금융기관의 대출 및 투자 대상 기업들이 직접 측정한 배출량 데이터를 제공하는 수준으로 발전해야 공시의 정확성과 투명성을 제고할 수 있다. 다만, 현실적으로 당분간 금융배출량 산출에 있어 추정치 사용이 불가피하다는 점도 고려해야 한다. 따라서 금융기관 및 기업이 추정치 산출의 기반으로 사용하는 데이터의 양과 질을 개선하는 것이 중요하다.

3. 금융배출량 및 배출집약도

본 절에서는 금융배출량 공시 사례를 기반으로 금융기관의 금융배출량 특징을 살펴본다. 금융배출량은 금융기관의 규모, 사업 영역, 운영 방식 등 여러 가지 특성에 따라 상이하게 나타나며, 이러한 차이를 명확히 이해하기 위해서는 금융배출량의 표준화된 비교가 필요하다.

금융배출량의 절대적 규모를 비교하기 위해 금융배출량을 운영배출량(operational emissions)으로 나눈 비율을 사용한다. 이 비율은 금융기관의 직접적인 영업활동에서 발생하는 온실가스 배출량 대비 금융배출량의 상대적 크기를 나타내며, 금융기관 간 배출 구조의 차이를 비교하는 데 유용하다. 한편, 금융기관의 투입 자금 대비 금융배출량의 비교를 위해서는 배출집약도(emission intensity)를 활용한다. 배출집약도는 금융배출량(분자)을 공급 자산 규모(분모)로 나누어 산출되며, 금융기관의 자산 운용 및 대출 포트폴리오가 온실가스 배출에 미치는 영향을 정량적으로 평가할 수 있는 지표로 사용된다.

가. 금융배출량 규모

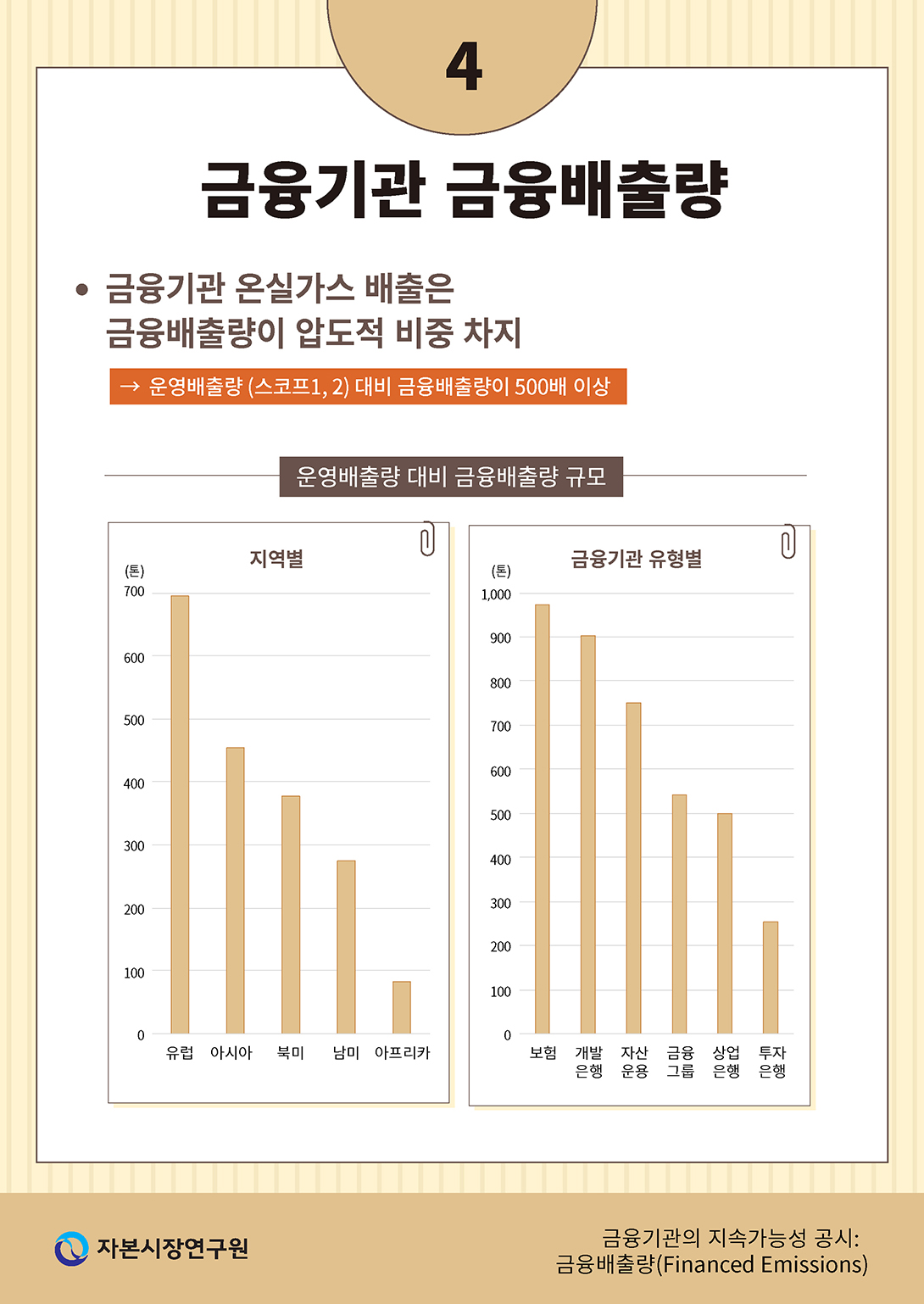

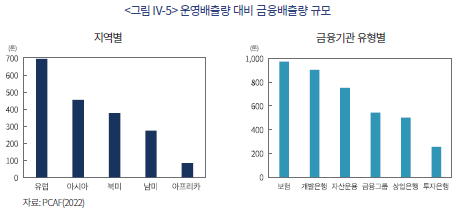

<그림 IV-5>는 금융배출량 공시 자료에 포함된 금융기관의 영업배출량 대비 금융배출량의 비율을 보여준다. 분석에 포함된 금융기관의 금융배출량은 평균적으로 영업배출량의 555배에 달한다. 이는 금융배출량이 금융기관의 온실가스 배출 관리와 감축에서 가장 중요한 영역임을 시사한다. 특히, 금융배출량 공시에서 측정되는 배출량은 전체 금융 포트폴리오의 약 79.5%에 해당하며, 이는 실제 금융배출량 규모가 이보다 더 높을 가능성을 의미한다.

지역별로 살펴보면 금융배출량과 영업배출량의 비율은 유럽이 695배로 가장 높았으며, 아시아 455배, 북미 377배, 남미 273배, 아프리카 84배 순으로 나타났다. 금융기관 유형별로는 보험사가 971배로 가장 높았고, 개발은행 902배, 자산운용사 750배, 금융그룹 541배, 상업은행 500배, 투자은행 254배 순으로 나타났다. 이는 금융기관 유형과 지역에 따라 금융배출량과 영업배출량의 규모가 상당히 다르다는 점을 보여준다.

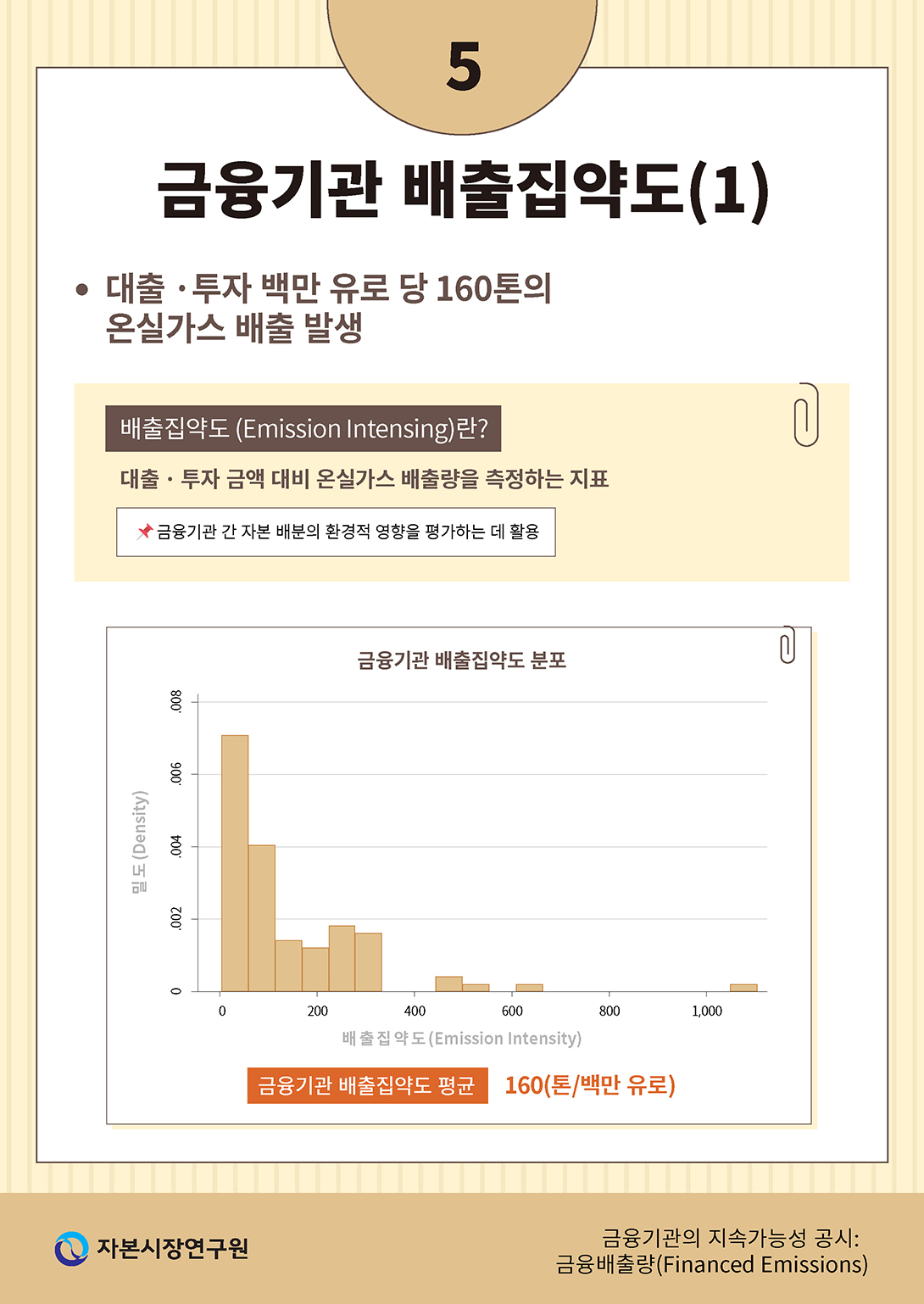

나. 배출집약도(Emission Intensity)

배출집약도는 금융기관의 포트폴리오 내 자산군, 사업부문, 금융기관, 지역 간 비교분석을 가능하게 하며, 탄소 배출 감축 목표 달성을 위한 전략적 의사결정에 핵심적인 정보를 제공한다. 본 연구에서는 배출집약도를 백만 유로당 온실가스 톤(CO2₂/백만 유로)으로 측정하였다. 이는 금융배출량 공시에서 유로화가 가장 보편적으로 사용되기 때문이며, 다른 통화로 공시된 데이터는 공시 연도 말 환율을 기준으로 유로화로 환산하여 분석하였다.

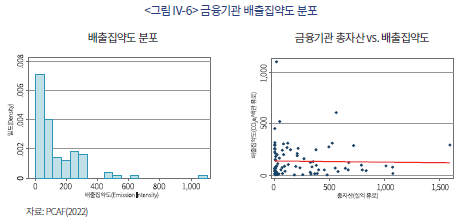

<그림 IV-6>은 금융기관의 배출집약도 분포와 금융기관 총자산 규모와 배출집약도 간의 관계를 나타내는 히스토그램을 보여준다. 분석 표본에서 배출집약도의 평균은 156.8(CO2/백만 유로)로 나타났으며, 표준편차는 227.7로 금융기관 간 배출집약도의 편차가 매우 큰 것으로 나타났다. 이는 금융기관의 자산 포트폴리오 구성과 대출 및 투자 전략의 차이가 배출집약도에 크게 영향을 미친다는 점을 시사한다. 반면, 금융기관의 총자산 규모와 배출집약도 간에는 통계적으로 유의한 관계가 없는 것으로 분석되었다. 이는 금융기관의 규모가 반드시 배출집약도에 영향을 미치는 요인이 아니며, 배출집약도는 금융기관의 포트폴리오 구성과 자산군 특성에 더 큰 영향을 받는다는 점을 보여준다.

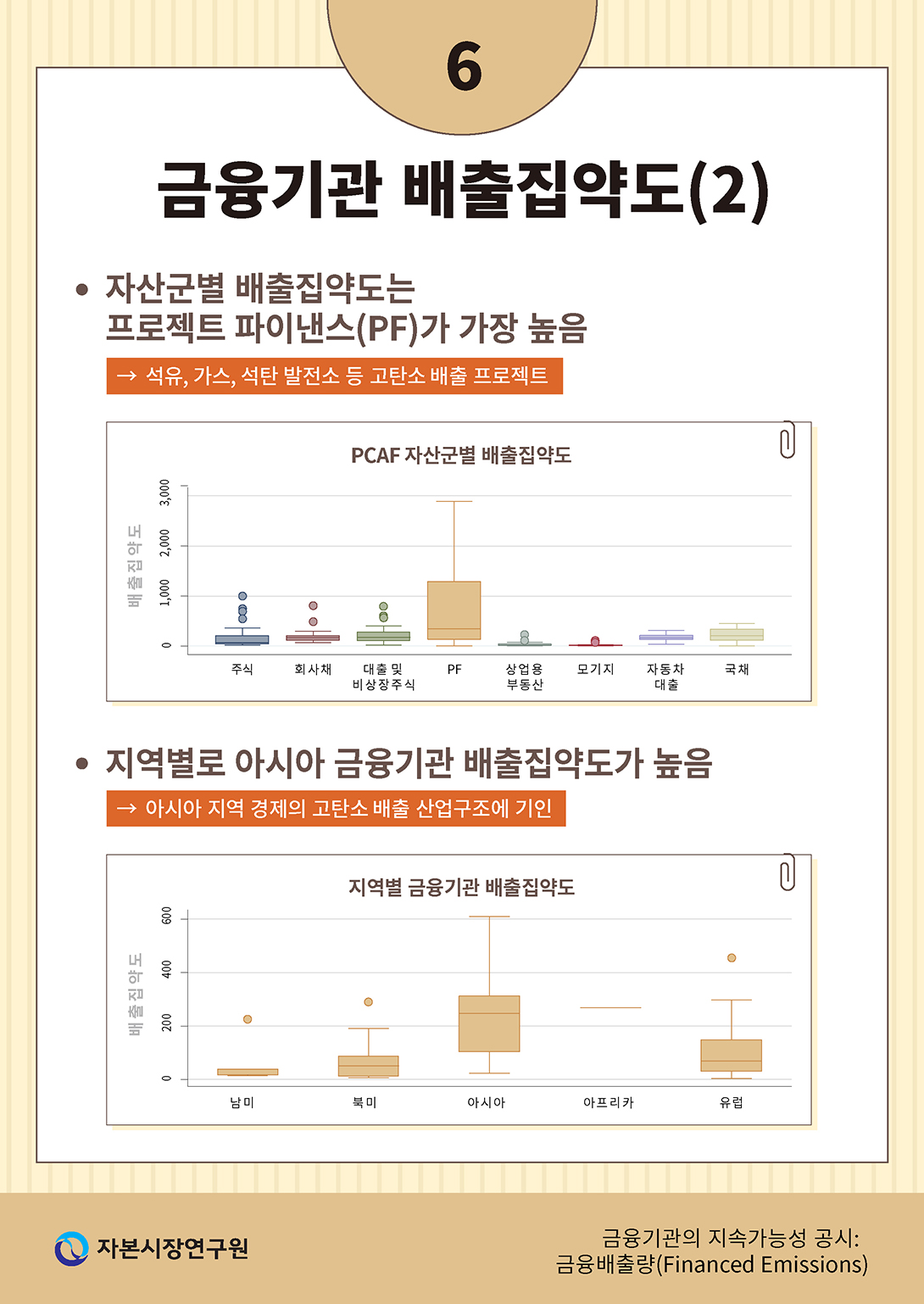

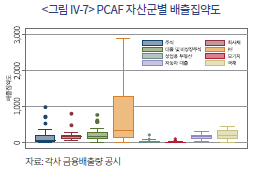

<그림 IV-7>은 PCAF 자산군별 배출집약도 분포를 보여준다. 자산군별 평균 배출집약도를 살펴보면, 프로젝트 파이낸스가 785.0(CO2₂/백만 유로)로 가장 높게 나타났으며, 그 뒤를 기업 대출 및 비상장주식(227.5), 국채(212.4), 상장주식(206.3), 상장채권(199.4), 자동차 대출(168.7), 상업용 부동산(35.0), 모기지(18.5)가 따랐다. 프로젝트 파이낸스의 배출집약도가 가장 높게 나타난 주요 원인 중 하나는 발전소 건설 등 대형 고탄소 배출 프로젝트가 포함되기 때문이다. 또한, 건설업과 관련된 고탄소 프로젝트가 다수 포함되어 있어 높은 배출집약도를 기록하는 것으로 보인다. 상장 주식, 상장 채권, 그리고 기업 대출의 배출집약도는 서로 유사한 수준으로 나타났다. 이는 대출, 투자 등 자금 공급의 방식보다 궁극적으로 금융배출량은 자금을 지원받는 기업의 온실가스 배출량에 따라 결정되기 때문이다.

이러한 결과는 금융배출량의 배출집약도가 자산군별로 크게 상이하며, 이는 자금이 어떤 산업 또는 활동에 투자되는지에 따라 결정됨을 보여준다. 따라서 금융기관이 자산군별 배출집약도를 관리하고 감축하기 위해서는 자산군별 특성과 배출 특성을 고려한 맞춤형 전략이 필요하다. 특히, 프로젝트 파이낸스와 같이 고탄소 배출이 집중된 자산군은 저탄소화 전략의 우선순위로 삼아야 할 것으로 보인다.

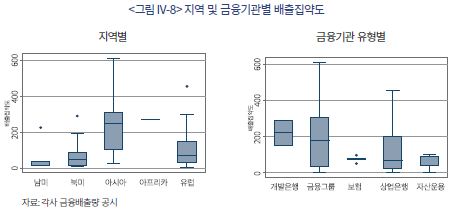

<그림 IV-8>은 지역별 및 금융기관 유형별 배출집약도의 분포의 박스플롯(boxplot)을 보여준다. 지역별 배출집약도를 살펴보면, 아시아가 243.9(CO2/백만 유로)로 가장 높은 배출집약도를 기록하였으며, 그 뒤를 아프리카(269.0), 유럽(100.1), 북미(70.1), 남미(67.0)가 이었다. ANOVA 분석 결과, 지역별 배출집약도는 통계적으로 유의미한 차이를 보였으며, 사후검정(HSD post-hoc) 결과 아시아 지역의 배출집약도가 다른 지역에 비해 유의하게 높은 것으로 나타났다. 아시아 지역의 높은 배출집약도는 제조업 비중이 높은 산업구조로 인해 대출 및 투자 대상 기업의 온실가스 배출량이 유럽이나 북미 지역에 비해 높은 데 기인한 것으로 추정된다. 또한, 아시아 지역의 국채 배출집약도가 상대적으로 높다는 점도 아시아 금융기관의 배출집약도를 증가시키는 요인으로 보인다. 이는 금융기관의 국채 보유 포트폴리오에서 자국 국채가 차지하는 비중이 일반적으로 높은 점을 반영한 결과이다.9)

금융기관 유형별로 살펴본 배출집약도의 평균은 개발은행(221.5)이 가장 높았으며, 그 뒤를 금융그룹(207.2), 상업은행(115.4), 보험(74.8), 자산운용(55.3)이 이었다.10) 그러나 ANOVA 분석 결과, 금융기관 유형별 배출집약도의 차이는 통계적으로 유의미하지 않은 것으로 나타났다. 이는 금융기관의 유형이 배출집약도에 직접적인 영향을 미치기보다는, 각 금융기관이 관리하는 자산군의 구성과 자산 포트폴리오의 특성이 배출집약도에 더 큰 영향을 미친는 것으로 추정된다.

V. 결론 및 시사점

지속가능금융의 효과적인 작동을 위해 지속가능성 공시는 필수적인 요소로 자리 잡고 있다. 특히, 기후변화 대응이 전 세계적으로 중대하고 시급한 과제로 부각되면서 지속가능성 공시 중에서도 환경 관련 부문, 특히 온실가스 배출량의 측정 및 공시는 강화되고 점차 의무화되는 추세이다. 온실가스 배출량 공시는 단순히 경제주체의 직접 배출량(스코프 1)뿐만 아니라 간접 배출량(스코프 2, 3)을 포함하는 방식으로 국제적 표준을 갖추어 가고 있다. 여기에, 금융기관의 경우 지속가능성 공시의 스코프 3 포함은 금융배출량의 측정 및 공시를 요구하는 바이다.

금융배출량의 측정 및 공시는 금융기관에게 상당한 부담으로 작용할 수 있다. 우선 대출 및 투자 포트폴리오와 연계된 수많은 기업의 온실가스 배출량을 수집하고 이를 표준화된 방식으로 측정하는 과정은 데이터베이스 구축, 전문 소프트웨어 도입, 직원 교육, 외부 컨설턴트 고용 등 높은 비용과 복잡한 절차를 수반한다. 또한, 배출량 데이터를 공개하지 않는 기업의 경우 추정치에 의존해야 하며, 이는 불확실성을 증가시키고 공시 내용이 충분하지 않을 경우 금융기관이 평판 리스크에 노출될 가능성도 존재한다. 또한, 제조업 중심 경제구조와 중소기업 비중이 높은 한국과 같은 국가에서는 금융배출량 감축이 경제에 중대한 영향을 미칠 수 있다. 금융기관의 금융배출량 감축은 일정부분 고탄소 기업에 대한 대출 및 투자 축소로 이어지기 때문이다.

현재 금융배출량 공시는 초기 단계에 있으며, 공시 내용의 양적 및 질적 수준에서 큰 편차를 보인다. 또한, 금융배출량 산출에 사용되는 데이터 대부분이 추정치에 의존하고 있어 정확성의 한계가 존재한다. 그럼에도 불구하고 금융배출량 공시는 금융기관 본연의 사업에서 환경적 요인을 고려하는 새로운 시각과 접근법을 제시하는 의미 있는 시도라 할 수 있다. 또한 금융배출량 측정의 정확도가 제한적일지라도, 금융기관의 탈탄소화 전략에서는 배출량 간 상대적 차이를 파악하는 것이 더 중요한 경우가 많다. 예를 들어, 제조업 대비 서비스업, 프로젝트 파이낸스 대비 모기지 등 자산군 간의 배출량 차이가 크다면, 금융 포트폴리오를 저탄소 중심으로 전환하는 데 있어 정확성의 한계가 전략 수립에 미치는 영향은 상대적으로 적을 수 있다.

국내 금융기관의 금융배출량 공시를 지원하기 위해서는 정부와 관련 기관의 포괄적인 노력이 요구된다. 기업의 온실가스 배출량 공시가 의무화되고 활성화 되기 전까지는 추정치의 활용이 불가피하다. 따라서 이러한 추정치 산출에 사용되는 데이터의 제공 범위를 확대하고 정확도를 높이는 것이 중요하다. 이를 위해 산업별 생산량, 전력 사용량, 탄소 배출량 등의 데이터가 통합적으로 제공되고, 접근성이 용이하도록 구축되어야 한다. 금융배출량 공시의 부정확성 및 불완전성에도 불구하고, 금융배출량 공시는 지속가능한 금융으로의 전환을 촉진하는 중요한 단계이다. 배출량 데이터의 추정치 사용과 공시 내용의 불완전성은 초기 단계에서는 불가피하지만, 점진적으로 개선 가능하다. 금융배출량 공시는 금융기관에 환경적 책임을 제고하고, 이를 통해 금융시장 내 탈탄소화 및 지속가능성 강화의 문화를 형성하는 데 기여 할 것으로 기대된다.

1) GHG Protocol(2011)

2) GHG 프로토콜은 주요 지속가능성 프레임워크와의 연계를 통해 그 적용 범위를 확대하고 있다. 대표적으로 탄소 공개 프로젝트(Carbon Disclosure Project: CDP), 기후 관련 재무정보 공개 태스크포스(Task Force on Climate-related Financial Disclosure: TCFD), 과학기반 감축목표 이니셔티브(Science Based Target Initiative: SBTi), 기후공시표준위원회(Climate Disclosure Standards Board: CDSB), EU 배출권 거래제(EU Emission Trading System: EU ETS) 등이 GHG 프로토콜의 기준을 채택하고 있다.

3) PCAF(2020)

4) PCAF(2022)

5) 해당 그림에는 2022년 가이드라인에 추가된 국채가 포함되지 않는다.

6) 자산군별 할당 계수의 세부적인 산출 공식은 <부록 표 1>과 PCAF(2022)를 참고

7) https://carbonaccountingfinancials.com/financial-institutions-taking-action

8) PCAF 가입 국내 금융기관은 <부록 표 2> 참조

9) PCAF 가이드라인에 따르면, 주요 국가별 온실가스 배출량 규모에서 이러한 경향이 확인된다. 예를 들어, 아시아 4개국(일본, 한국, 인도네시아, 태국)의 평균 온실가스 배출량은 6.8억 톤으로, 유럽 12개국(핀란드, 네덜란드, 독일, 오스트리아, 스페인, 포르투갈, 이탈리아, 영국, 프랑스, 아일랜드, 스웨덴, 스위스)의 평균 배출량인 2.0억 톤의 3.3배에 달한다.

10) 투자은행의 경우 PCAF 가입사 중 배출집약도를 공시하거나 산출한 사례가 없어 분석에서 제외되었다.

참고문헌

CDP, 2022, Technical note: Relevance of scope 3 categories by sector.

GHG Protocol, 2011, Corporate value chain (scope 3) accounting and reporting standard.

PCAF, 2020, The global GHG accounting and reporting standard for the financial industry.

PCAF, 2022, Financial Emission: The global GHG accounting and reporting standard, Part A.

부 록

지속가능금융(sustainable finance)은 인류가 직면하고 있는 환경 및 사회적 문제를 시장 원리를 통해 해결하려는 접근 방식이다. 지속가능금융에서는 재무적 요인뿐만 아니라 비재무적 요인도 중요한 역할을 한다. 예를 들어, 기업의 주가, 신용등급, 자금조달 비용 등을 결정할 때 매출과 수익성 같은 재무적 요소뿐 아니라 에너지 효율성, 노동 관행, 이사회 구조와 같은 비재무적 요인도 고려된다. 지속가능금융이 효과적으로 작동하려면 이러한 비재무적 데이터를 폭넓고 포괄적으로 제공하는 체계가 필수적이다. 비재무 데이터는 재무 데이터와 마찬가지로 기업이 직접 제공하는 것이 효율적이며 이는 지속가능성 공시(sustainability disclosure)를 통해 이루어진다. 현재 지속가능성 공시에 있어서 가장 중요하게 여겨지는 부분은 온실가스 배출량의 측정 및 보고다. 이는 기후변화가 인류가 직면하고 있는 가장 중대하고 시급한 문제로 여겨지며, 이에 대한 폭넓은 국제적 합의가 이루어졌기 때문이다. 특히 2015년 파리기후협약(Paris Climate Agreement)에서는 195개 국가가 온실가스 감축을 목표로 하는 국가별 기여 계획(Nationally Determined Contribution: NDC)을 채택하며 국제적 대응의 틀을 마련하였다. 이러한 배경 속에서 온실가스 배출량의 측정 및 공시는 단순히 자율적인 노력에 머물지 않고, 점차 강화되고 의무화되는 추세다.

온실가스 공시는 직접 배출뿐만 아니라 간접 배출까지 포함하는 방향으로 확대되고 있다. 이를 주도하는 GHG 프로토콜(GHG Protocol)은 온실가스 배출을 스코프 1, 2, 3으로 구분하고 있으며, 경제주체가 직접 배출(스코프 1)과 함께 간접 배출(스코프 2, 3)을 측정하고 공시할 것을 권장한다.1) 그러나 스코프 3 공시는 현재 주요 논쟁점으로 떠오르고 있다. 스코프 1, 2는 기업 내부 활동이나 에너지 소비와 관련된 배출량으로 상대적으로 측정이 용이한 반면, 스코프 3은 기업의 가치사슬 전반에서 발생하는 배출량을 포함하며, 데이터 가용성, 추적의 어려움, 높은 비용 등의 이유로 측정이 매우 복잡하기 때문이다. 그럼에도 불구하고 국제지속가능성기준위원회(International Sustainability Standards Board: ISSB)를 비롯한 주요 국제 기구는 스코프 3을 지속가능성 공식 표준에 포함하고 있다. 한국에서도 한국회계기준원 지속가능성기준위원회(Korean Sustainability Standards Board: KSSB)와 금융위원회가 ISSB의 표준안을 기반으로 국내 지속가능성 공시 기준을 마련하고 있는 상황이다.

금융기관의 관점에서 스코프 3의 가장 중요한 부분은 금융배출량(financed emissions)이다. 금융배출량은 금융기관이 대출하거나 투자하는 기업 및 프로젝트에서 발생하는 온실가스 배출량으로, GHG Protocol의 스코프 3에서 15번째 항목인 ‘투자(investment)’에 포함된다. 관건은 금융배출량을 어떻게 측정할 것인가이다. 현재 금융배출량을 측정하기 위해 국제적으로 사용되는 표준은 PCAF(Partnership for Carbon Accounting Financials) 방법론이다. PCAF 방법론은 GHG Protocol 스코프 3의 투자 항목과 일치하도록 설계되어 있으며, PCAF 방법론을 채택하여 금융배출량을 공시하는 금융기관도 점차 늘어나고 있다. 2024년 현재 PCAF에 가입한 금융기관은 전세계적으로 530개에 달하며, 이중 205개 기관이 금융배출량을 공시하고 있다. 한국에서도 22개의 금융기관이 PCAF에 가입했으며, 8개 기관이 금융배출량을 공시하고 14개 기관이 공시를 준비 중이다.

금융배출량 공시는 향후 의무화될 가능성이 높지만, 현재로서는 금융배출량의 개념 자체가 생소하게 받아들여지고 있다. 이에 본 보고서는 금융배출량에 대한 이해를 제고하고, 국내 금융기관이 금융배출량의 측정과 공시를 준비하는 데 필요한 사항을 검토한다. 이를 위해 본 보고서는 다음 세 가지 주요 내용을 다룬다. 첫째, 금융배출량의 개념과 이를 측정하기 위한 국제 표준인 PCAF 방법론의 핵심 요소를 살펴본다. 둘째, 금융배출량 공시 사례를 조사하여 현재 공시 수준을 평가하고, 금융기관의 금융배출량 공시에서 나타나는 주요 특징과 문제점을 분석한다. 셋째, 국내 금융기관이 금융배출량 공시를 효과적으로 이행하기 위해 필요한 기반 여건과 준비 사항에 대한 시사점을 도출한다.

II. 금융배출량(Financed Emissions)의 개념

1. 온실가스 배출량 공시 범위: 스코프 1, 2, 3

지속가능성 공시는 환경, 사회, 지배구조(ESG)와 같은 포괄적인 영역을 포함하지만, 현재 중점적으로 다루어지는 부분은 환경과 관련된 공시이며, 그중에서도 온실가스 배출량이 핵심이다. 이러한 경향은 기후변화가 인류가 직면하고 있는 가장 심각하고 시급한 문제라는 데에 광범위한 국제적 합의가 존재하기 때문이다. 나아가 온실가스 배출이 기후변화의 주된 원인이자 해결책과 직결되어 있다는 과학적 근거가 명확하게 확립되어 있다. 따라서 온실가스 배출량의 공시는 지속가능금융의 실현과 기후변화 대응을 위한 핵심적인 데이터로서 매우 높은 가치를 지닌다.

온실가스 배출량 데이터가 지닌 잠재적 가치를 효과적으로 발휘하기 위해서는 공시 내용과 범위에 대한 표준화가 필수적이다. 현재 온실가스 배출량 공시의 표준으로는 GHG 프로토콜이 자리 잡고 있다. GHG 프로토콜은 1998년 세계자원연구소(World Resource Institute: WRI)와 세계지속가능발전기업협의회(World Busines Council for Sustainable Development)가 공동으로 개발한 후, 다양한 이해관계자의 참여를 통해 지속적으로 발전해왔다. 경제주체 간에 상이한 온실가스 배출량의 측정 및 공시를 해소하기 위해 마련된 GHG 프로토콜은 2001년 최초 발표되었으며, 이후 전 세계 기업, 정부, 비정부기구(NGO) 등으로부터 폭넓은 채택과 인정을 받으며 국제적 표준으로 자리 잡았다. 특히 2001년 9월 발표된 ‘GHG 프로토콜 기업 회계 및 보고 표준(GHG Protocol Coporate Accounting and Reporting Standards)’은 온실가스 배출량의 측정 및 보고에 대한 체계적 기준을 제시하면서 지속가능성 공시의 핵심 기준으로 활용되고 있다.2)

GHG 프로토콜의 주요 특징은 온실가스 배출량 측정 및 공시에 있어 직접 배출뿐만 아니라 간접 배출까지 포괄하는 광범위한 범위를 설정한다는 점이다. GHG 프로토콜은 경제주체의 온실가스 배출량을 보다 체계적으로 관리하기 위해 스코프(Scope) 1, 2, 3의 3개 범주로 구분하여 제시하고 있다(<표 II-1>). 스코프 1은 기업이 소유하거나 통제하는 자산과 생산 활동에서 직접적으로 발생하는 온실가스 배출량을 의미한다. 이는 기업이 운영하는 공장, 설비, 운송수단 등에서 발생하는 배출량으로 경제주체가 직접 통제할 수 있는 영역에 해당된다. 스코프 2는 기업이 외부로부터 구매한 에너지 사용을 통해 간접적으로 발생하는 온실가스 배출량을 포함한다. 예를 들어 기업이 사용하기 위해 구매한 전력, 열, 냉방 등 에너지의 생산 과정에서 발생하는 온실가스 배출량이 해당된다. 스코프 3은 기업의 가치사슬(value chain) 전반에서 발생하는 기타 간접적 온실가스 배출량을 포괄한다. 여기에는 원자재와 서비스의 구매, 제품의 유통 및 사용 등과 관련된 배출량이 포함된다. 스코프 3은 기업이 직접 통제하기 어려운 영역이지만 기후변화 대응을 위해 관리되어야 할 중요한 온실가스 배출량으로 인식된다.

현재 온실가스 배출량 공시에 있어 스코프 3의 포함 여부는 국가 및 지역별 지속가능성 공시 기준에 따라 차이를 보인다. 유럽연합(EU)은 지속가능성 공시에 가장 선제적으로 대응하고 있는 지역 중 하나로 2023년 1월에 기존의 비재무정보 공시 지침(Non-Financial Reporting Directive: NFRD)을 대체하는 기업 지속가능성 공시 지침(Corporate Sustainability Reporting Directive: CSRD)을 발효하였다. CSRD의 이행을 위해 마련된 유럽 지속가능성 보고 기준(European Sustainability Reporting Standards: ESRS)은 2023년 7월에 채택되었으며, 기업의 온실가스 배출량 공시에 있어 스코프 1, 2, 3 모두를 포함하도록 명시하고 있다. 다만, 기업의 부담을 완화하기 위해 일부 유예 조치를 포함하고 있으며, 특히 직원 수 750명 미만의 기업의 경우 스코프 3 공시에 대한 적용이 초기 1년 차에 한해 면제된다. 반면, 미국 증권거래위원회(Securities and Exchange Commission: SEC)는 보다 신중한 접근을 보이고 있다. SEC는 2024년 3월에 기업의 기후리스크 및 기후변화와 관련된 재무적 영향을 공시하도록 하는 기후공시 규칙(Climate Disclosure Rule: CDR)을 최종 채택했다. 초기 2022년 3월에 발표된 CDR 초안에는 스코프 3 공시가 포함되었으나, 기업의 부담과 데이터 신뢰성 문제를 고려해 최종안에는 스코프 3이 제외되었다. 따라서 미국의 공시 규칙은 스코프 1과 2에 집중하고, 스코프 3에 대한 의무 공시는 배제한 상태다. 한편, 국제회계기준(International Financial Reporting Standards: IFRS) 재단 산하 ISSB는 글로벌 지속가능성 공시의 표준화를 목표로 하고 있다. 2023년 6월 ISSB는 첫 번째 기준서인 ISSB S1과 S2를 발표하였으며, 이는 GHG 프로토콜을 기반으로 기업의 스코프 1, 2, 3 온실가스 배출량을 모두 공시하도록 요구하고 있다. ISSB의 접근은 국제적으로 일관된 공시 기준을 마련하기 위한 시도로, 기업의 가치사슬 전반에서 발생하는 온실가스 배출량의 투명한 공개를 목표로 하고 있다.

한국의 경우 한국회계기준원의 KSSB는 2024년 4월에 국내 지속가능성 공시 기준 초안을 발표하였다. KSSB의 공시 기준은 ISSB의 기준을 기반으로 하여, 국제적 정합성, 국내 수용 가능성, 정보 유용성 등을 종합적으로 고려해 국내 기업에 적합하게 설계되었다. 특히 기후 관련 공시 사항은 ISSB의 S2를 기반으로 마련되었기 때문에 원칙적으로 국내에서도 온실가스 배출량 공시에 스코프 1, 2, 3 모두가 포함된다. 이는 국제 기준과의 일관성을 유지하고 국내 기업의 글로벌 결쟁력을 강화하기 위한 목적을 반영한 것이다. 다만, 스코프 3의 의무화 여부와 적용 시기 등 세부 사항은 아직 확정되지 않았다. 지속가능성 공시의 의무화 일정과 관련해서 금융위원회는 2026년 이후부터 자산 규모가 일정 수준 이상인 코스피 상장사를 대상으로 공시를 의무화하고, 이후 단계적으로 적용 대상을 확대하여 최종적으로는 전체 코스피 상장사를 대상으로 공시 의무화를 추진할 방안이다.

2. 금융기관의 스코프 3: 금융배출량

금융기관이 스코프 3 온실가스 배출량을 공시할 경우 해당 배출량에는 금융배출량(financed emissions)이 포함된다. <표 II-2>는 GHG 프로토콜의 스코프 3에서 정의된 세부 항목(category)을 보여주며, 이는 총 15개로 구성되어 있다. 이 중 15번째 항목인 ‘투자(investment)’는 금융기관의 투자, 대출, 프로젝트 파이낸스 등의 금융 활동으로 인해 간접적으로 발생하는 온실가스 배출량을 다룬다. 이러한 배출량은 금융배출량으로 명명되며, 금융기관의 운영 과정에서 직접 발생하는 스코프 1, 2에 포함되는 운영배출량(operational emissions)과는 구분된다. 금융배출량은 금융기관이 제공한 자금을 통해 이루어진 기업이나 프로젝트의 배출량을 포함하며, 이는 자본 제공의 비율에 따라 계산된다. 예를 들어 은행이 화석연료 기업에 대출을 제공한 경우 해당 기업이 배출한 온실가스의 일부가 대출 금액에 비례하여 은행의 스코프 3 배출량으로 보고된다.

금융기관은 온실가스 배출량의 관리 및 감축을 위해 금융배출량을 다양한 방식으로 활용할 수 있다. 우선 금융배출량의 측정은 금융기관이 전체적인 탄소 발자국(carbon footprint)을 파악하는 데 필수적이며, 이를 통해 자산 포트폴리오에서 기후변화와 관련된 위험을 분석하고 주요 이해관계자를 위한 투명성을 강화할 수 있다. 특히 SBTi 등은 금융기관의 온실가스 배출량 관리 및 평가 기준으로 금융배출량을 채택하고 있으며, 이를 기반으로 기업들이 구체적이고 실행 가능한 탄소 감축 경로를 설정하도록 요구하고 있다. 반면, 금융배출량 관리를 통한 온실가스 감축의 실효성에 대한 논란도 존재한다. 금융배출량 감축은 금융기관의 수익성 악화 및 주주 이익 훼손으로 이어질 수 있으며, 상대적으로 온실가스 배출량이 높은 중소기업의 경우 금융배출량 감축 목표는 이들에 대한 자금 지원을 제한하거나 비용을 증가시키는 결과를 가져다줄 수 있다. 따라서 금융배출량은 금융기관의 기후변화 대응 전략에서 중요한 도구로 활용될 수 있으나, 이와 동시에 경제적 및 사회적 부작용을 최소화하기 위한 균형 잡힌 접근이 필요하다.

III. 금융배출량(Financed Emission)의 측정

1. PCAF 소개

금융기관은 투자와 대출 등 금융사업 활동에서 발생하는 온실가스 배출량이 전체 배출량 중 압도적인 비중을 차지하며, 다양한 금융자산을 취급함으로 정교하고 구체적인 산정 가이드라인이 필요하다. 현재 금융배출량 측정의 표준은 탄소회계금융협의체(Partnership for Carbon Accounting Financials: PCAF)가 마련하고 있다. PCAF는 금융배출량 측정 및 보고 기준을 표준화하기 위해 2015년 네덜란드의 주요 금융기관을 중심으로 설립되었으며, 이후 2018년 북미, 2019년 전 세계로 확산되어 글로벌 협의체로 자리 잡고 있다.

PCAF는 금융배출량 측정을 통해 두 가지 주요 목표를 달성하고자 한다. 첫째, 금융기관의 내부 관리 회계 목적으로 기후변화가 금융기관의 자산 포트폴리오와 재무 상태에 미치는 영향을 측정, 평가 및 관리하기 위함이다. 이를 통해 금융기관은 기후리스크를 체계적으로 파악하고 대응 전략을 수립할 수 있다. 둘째, 금융기관의 보고 목적으로 온실가스 감축 활동을 기반으로 정책기관, 투자자, 기타 이해관계자의 요구에 대응하기 위함이다. 이 목적은 궁극적으로 금융기관이 자산 배분을 고탄소 산업에서 저탄소 산업으로 전환하도록 유도하는 데 있다.

PCAF는 2020년 11월 GHG 프로토콜을 기반으로 금융기관의 특수성을 반영한 금융배출량 산정 기준 가이드라인인 ‘글로벌 금융배출량 회계 및 공시 표준 Part A(Financed Emissions: Global GHG Accounting & Reporting Standards Part A)’를 발표하였다.3) 이 가이드라인은 GHG 프로토콜의 검토를 받았으며, 특히 스코프 3의 15번 항목(투자)과 관련된 ‘기업 가치사슬 회계 및 보고 기준(Corporate Value Chain Accounting and Reporting Standard)’의 요구사항을 충족한다. 2024년 10월 기준 전 세계 530개 금융기관이 PCAF에 가입하여 금융배출량 측정을 위한 표준화된 방법론을 활용하고 있다. 또한 TCFD, CDP, SBTi 등 주요 국제 기후 관련 프레임워크에서도 금융기관의 금융배출량 산정을 위해 PCAF 프레임워크의 사용을 권고안으로 명시하고 있다.

2. PCAF 방법론

가. 대상 금융기관 및 자산군

현재 PCAF가 마련한 금융배출량 측정 방법론은 모든 금융기관과 자산군을 포괄하지 않으며, 특정 금융기관과 자산군에 적합하게 설계되어 있다. <표 III-1>은 PCAF 방법론에 적합한 자산군 및 금융기관을 보여준다. PCAF는 우선적으로 자금 공급 규모가 큰 금융기관과 자산군을 중심으로 금융배출량 산출 방법론을 개발하고 있다. 이에 따라 PCAF 방법론은 상업은행, 투자은행, 개발은행, 자산소유자 및 자산운용사(뮤추얼펀드, 연기금, 투자신탁 등) 그리고 보험사와 같은 주요 금융기관에 적합하다. 반면, 헤지펀드, 신용조합, 부동산신탁, 대부업체, 핀테크 기업 등은 아직 PCAF 방법론의 적용이 적합하지 않다.

PCAF가 금융배출량 산정 기준을 마련한 주요 자산군은 총 7개로 상장 주식 및 채권, 기업 대출 및 비상장 주식, 프로젝트 파이낸스(PF), 상업용 부동산, 모기지, 자동차 대출 및 국채가 포함된다. 국채는 2022년 PCAF 가이드라인 재정안에 새롭게 추가된 항목으로 공공부문 관련 금융배출량의 측정을 강화하기 위해 도입되었다.4) 반면, 사모펀드, 녹색채권, 증권화 대출, 상장지수펀드(ETF), 파생상품(선물, 옵션, 스왑 등) 등의 자산군은 아직 금융배출량 산출 기준이 마련되어 있지 않다. PCAF는 향후 이러한 자산군에 대한 표준화를 검토하고 있으며 이를 통해 금융배출량 측정의 포괄성을 점진적으로 확대할 계획이다.

<그림 III-1>은 PCAF의 금융배출량 산출 공시의 기본적인 구조를 보여준다. PCAF 방법론은 기업이나 프로젝트의 총 온실가스 배출량 중 금융기관이 제공한 자금에 해당하는 비중을 계산하여 금융배출량을 산출하는 방식이다. 여기서 금융기관에 할당되는 배출량은 기업 또는 프로젝트의 시장가치(market value) 중 해당 금융기관이 제공한 대출이나 투자가 차지하는 비율을 기준으로 정해진다.

PCAF의 금융배출량 산출 과정은 세 단계로 나누어 설명할 수 있다. 첫째, 금융기관의 자산을 PCAF 자산군에 매핑(mapping) 하는 것이다. 금융기관은 투자, 대출, 프로젝트 파이낸스 등 다양한 형태로 자금을 공급하며 이 중 일부만이 PCAF 방법론의 적용이 적합하다. 둘째, 할당 계수(attribution factor)를 계산한다. 할당 계수는 특정 기업이나 프로젝트의 시장가치 대비 금융기관이 제공한 자금의 비율을 의미한다. 셋째, 자금 공급 대상인 기업 또는 프로젝트의 총 온실가스 배출량을 측정한다. 이 과정에서는 스코프 1 및 스코프 2를 포함하며, 스코프 3의 경우 필요한 경우 추가적으로 고려된다. 현재 이 세 단계 중 기업 또는 프로젝트의 총 온실가스 배출량을 정확히 파악하는 부분이 가장 어려운 과제로 지적되고 있다. 이는 대출 및 투자 대상 기업의 온실가스 배출량 데이터가 충분히 제공되지 않는 경우가 많기 때문이다. 특히 중소기업이나 비상장기업의 경우 온실가스 배출 데이터를 체계적으로 보고하지 않는 경우가 많아 추정치에 의존해야 하는 경우가 빈번하다.

금융배출량 산출을 위해 금융기관이 우선적으로 결정해야 할 사항은 대출, 투자 등 자산을 어떠한 7개의 PCAF 자산군(asset class) 중 하나로 구분, 즉 매핑(mapping) 할 것인지다. <그림 III-2>는 금융기관의 자산을 PCAF의 자산군으로 매핑(mapping) 하는 과정을 보여준다.5) PCAF 자산군으로의 매핑은 두 가지 기준을 따른다. 첫째, 자금의 최종 사용 용도(use of proceeds)의 확인 가능성 여부다. 둘째, 자금 사용이 이루어지는 활동 분야(activity sector)의 구분이다. 예를 들어 대출 자금이 특정 프로젝트에 사용되는 것이 명확할 경우 해당 대출은 프로젝트 파이낸스로 분류되며, 자금 사용처가 불분명한 경우 기업 대출로 분류된다.

PCAF가 자산군을 분류하는 이유는 자산군에 따라 최종 온실가스 배출량의 측정 가능성 및 정확성의 차이가 있기 때문이다. 예를 들어 프로젝트 파이낸스는 일반 대출에 비해 온실가스 배출량 데이터의 정확성이 높아 별도의 자산군으로 분류된다. 반면, 개인 대출과 같이 자금 사용처를 알 수 없거나 배출량 측정이 불가능한 자산은 금융배출량 산출 대상에서 제외된다. 또한 PCAF 방법론은 단기성 자산을 포함하지 않는다. PCAF 방법론은 금융기관의 회계연도 말 대차대조표에 포함된 자산만 인정되며, 단기 보유 자산이나 매각을 목적으로 보유한 자산은 배제된다. 그러나 현재 PCAF 가이드라인에서는 단기성과 장기성의 구체적인 구분이 명확히 정의되어 있지 않으며, 이로 인해 단기성과 장기성 자산을 혼합 보유하는 증권사나 자산운용사의 경우 금융배출량 산출 과정이 더 복잡할 수 있다.

금융기관의 자산을 PCAF 자산군 유형으로 매핑한 후 금융배출량 산출의 다음 단계는 할당 계수를 계산하는 것이다. 할당 계수는 투자 잔액 또는 미상환 잔액(분자)을 기업가치(분모)로 나눈 비율을 의미하며, 이는 금융기관이 자금을 지원하는 기업의 온실가스 배출량 중 해당 금융기관에 귀속되는 비중을 결정한다. 예를 들어 한 기업의 기업가치가 100억원이고 금융기관이 10억원을 대출한 경우 기업 전체 배출량의 10%가 금융배출량으로 할당된다. 할당 계수 계산을 위해 사용되는 분모는 자산군에 따라 차이가 있다. 예를 들어 상장기업의 경우 현금 포함 기업가치(Enterprise Value Including Cash: EVIC)를 사용하며, 비상장기업의 경우 총 자본 및 부채의 합이 기업가치로 사용된다.6)

할당 계수는 금융기관이 대출ㆍ투자 대상 기업의 온실가스 배출량 중 책임질 비중을 계산하는 기준으로 이해할 수 있다. 그러나 이러한 단순 산술적 계산 방식은 금융기관이 실제로 행사할 수 있는 영향력을 과도 또는 과소하게 반영하는 한계를 지닌다. 예를 들어 금융기관이 단독으로 상당한 비중의 대출을 제공하는 경우와 공동 대출(syndicate loan)이나 소수 지분 투자를 통해 참여하는 경우, 금융기관의 영향력에는 차이가 존재하기 마련이다. 그럼에도 불구하고 현재로서는 보다 정교한 할당 계수 방법론이 개발되지 않은 상황에서 PCAF가 제시하는 방법론이 가장 합리적이고 현실적인 대안으로 받아들여진다.

3) 기업ㆍ프로젝트 배출량 측정

금융배출량 산출의 마지막 단계는 대출 및 투자 대상 기업 또는 프로젝트의 온실가스 배출량을 측정하는 것이다. 가장 이상적인 방법은 기업이 직접 온실가스 배출량을 측정하고 이를 외부 검증을 통해 인증받아 지속가능성 공시를 통해 제공하는 경우이다. 그러나 현재 이러한 정확한 배출량 데이터를 제공하는 기업의 수가 제한적이기 때문에 배출량 산출 과정에서 추정치의 사용 경우가 빈번하다.

<표 III-2>는 PCAF에서 제시하는 배출량 데이터 평가 기준을 보여준다. PCAF는 기업이 공시한 데이터를 최우선적으로 활용하고, 공시된 데이터가 부족한 경우에는 산업 평균 배출계수 등을 사용하는 것을 권장한다. 또한 PCAF는 기업 온실가스 배출량 추정 방식의 세 가지 옵션(option)과 데이터에 대해 1~5점의 품질 점수 기준을 제시한다. 첫 번째는 기업이 직접 보고한 배출량(옵션 1)으로 가장 높은 정확성을 지닌다. 두 번째는 물리적 활동 기반 배출량(옵션 2)으로 기업에서 제공받은 생산량 등 활동 데이터를 기반으로 배출계수를 적용하여 산출한다. 마지막으로 경제활동 기반 배출량(옵션 3)은 기업의 수익이나 자산 등 경제적 데이터를 바탕으로 섹터별 평균 배출계수를 사용한 추정 방식이다. PCAF는 추정치(옵션 2, 3)를 사용하는 경우 데이터의 출처와 산출 방법을 명시하도록 요구한다. 평가된 데이터 점수는 자산군, 섹터, 기업, 배출범위 등에 따라 다를 수 있으므로 자산군별 또는, 섹터별로 투자잔액을 가중치로 한 가중평균 데이터 품질 수치를 제공하도록 하고 있다. 또한 스코프 3 배출량을 보고할 때는 스코프 1, 2와 별도로 가중평균 데이터 품질 점수를 공시하도록 권장한다.

본 장에서는 PCAF 회원사의 금융배출량 공시 사례를 분석한다. 금융배출량 공시가 아직 보편화되지 않은 현 상황에서 초기 공시 사례는 매우 중요한 벤치마크를 제공하며, 이를 통해 금융배출량의 측정 및 공시 과정에서의 준비사항과 개선 가능성을 파악할 수 있다. 그러나 금융배출량 공시가 현재 의무사항이 아닌 점을 고려할 때, 공시를 선택한 금융기관에 선택편향(selection bias)이 존재할 가능성이 있다. 이에 따라 이러한 초기 공시 사례의 대표성이 제한적일 수 있음을 염두에 두어야 한다.

금융배출량 사례 분석은 2024년 10월 기준 PCAF 공식 홈페이지에 게시된 금융배출량 공시 자료를 활용하였다.7) PCAF는 금융배출량 공시를 약정한 회원사의 명단을 공개하고 있으며, 공시한 금융기관의 경우 해당 자료를 홈페이지를 통해 다운로드 할 수 있도록 하고 있다. 본 보고서에서는 PCAF 홈페이지에 게시된 모든 금융배출량 공시 자료를 수집하여 이를 기반으로 금융배출량 관련 데이터베이스를 구축하고 세부 내용을 분석하였다. 수집된 공시 자료의 총 표본 수는 205개에 달한다. 그러나 공시 사례에 따라 제공되는 금융배출량 정보의 범위 및 수준의 차이가 있으며, 이로 인해 분석하는 내용에 따라 표본 수의 차이가 있다.

1. 금융배출량 공시 참여도

PCAF 회원사 및 금융배출량 공시 수는 꾸준히 증가하고 있다. <그림 IV-1>은 PCAF에 가입한 금융기관 및 최초 금융배출량 공시 수의 추이를 보여준다. 2024년 10월 현재 PCAF에 가입한 금융기관 수는 530개사에 이르며, 이중 205개(38.7%)가 금융배출량 공시를 완료한 상태이다. 또한 금융배출량 공시를 완료한 205개사 중 79개사는 한 차례 이상 금융배출량 공시를 시행하였다.

금융기관 유형별로 PCAF 회원사를 보면, 2024년 10월 기준 상업은행이 전체의 59.5%를 차지하며 가장 높은 비중을 보였다. 그 뒤를 자산운용사(18.6%), 금융그룹(7.3%), 개발은행(5.5%), 보험사(4.7%), 투자은행(2.2%)이 차지하는 것으로 나타난다.

국가별 PCAF 가입 금융기관 수 상위 10개국은 미국(51개), 영국(50개), 캐나다(29개), 네덜란드(27개), 일본(27개), 스위스(25개), 한국(22개), 노르웨이(22개), 독일(20개), 오스트리아(13개)이다. 한편, 금융배출량 공시를 진행한 금융기관 수 기준 상위 10개국은 네덜란드(20개), 영국(19개), 미국(17개), 캐나다(14개), 일본(10개), 한국(8개), 스위스(8개), 노르웨이(8개), 스페인(7개), 브라질(7개)로 나타난다. 특히, 한국은 PCAF 회원사 중에서 세계 7위(22개사), 금융배출량 공시 금융기관 수에서 세계 6위(8개사)를 기록하며 금융배출량 공시에 대한 높은 관심을 보여주고 있다.8)

금융배출량 공시에 참여하는 금융기관이 점차 증가하고 있지만, 공시 내용의 양적 및 질적 수준은 기관마다 편차를 보인다. 이러한 상황에서 금융배출량 공시의 효과성을 높이기 위해서는 공시에 대한 일정 수준의 표준화가 필요하다. 공시 표준화는 금융배출량 산출에 사용되는 방법론과 데이터의 일관성을 보장할 뿐만 아니라, 공시 내용의 범위를 명확히 정하는 데에도 초점이 맞춰져야 한다. 특히 공시 내용은 가능한 한 포괄적이어야 하지만 수반되는 비용과 데이터 가용성을 고려할 때 표준화에 따른 현실적인 제약이 존재할 수 있다.

PCAF는 금융배출량 공시를 위한 지침과 권고 사항을 제시하고 있다(<표 IV-1>). PCAF의 지침은 금융기관이 공시해야 할 항목을 의무(shall), 권장(should) 및 선택(may)의 세 가지 수준으로 구분한다. 의무적으로 공시해야 하는 항목에는 금융기관의 전체 금융배출량, 금융배출량 산출의 대상 자산, 자산군별 또는 산업별 금융배출량, 자산군별 또는 섹터별 테이터 수준 및 주요 고탄소 산업에 대한 스코프 3 배출량이 포함된다. 이와 함게 권장되는 공시 항목에는 배출집약도(emission intensity), 배출제거량(removed emissions), 배출회피량(avoided emissions), 데이터 출처와 설명, 자산규모를 기준으로 가중평균한 데이터 수준 등이 있다. 이러한 권장 사항은 금융배출량 공시의 비교 가능성을 높이고 공시의 질적 수준을 강화하기 위한 것이다. 이중 배출제거량 및 배출회피량은 일반 금융배출량과는 별도로 공시하도록 하고 있다.

<그림 IV-3>은 <표 IV-1>의 PCAF 금융배출량 공시 지침을 기준으로 금융배출량 공시 수준을 평가한 결과를 보여준다. 분석 결과, PCAF 공시 지침의 의무 사항 중 하나만 포함한 공시는 100%로 나타났으며, 이는 모든 금융기관이 금융배출량 공시에 절대 금융배출량(absolute emissions)을 최소한으로 포함하고 있음을 의미한다. 반면, 의무 사항을 두 가지 포함한 공시는 70.3%로 감소하며, 세 가지를 포함한 경우는 55.8%, 네 가지는 20.8%, 다섯 가지를 모두 포함한 공시는 15.7%로 크게 줄어든다. 더 나아가, PCAF 공시 지침에서 의무 및 권장 사항을 모두 충족하는 공시는 전체의 8.5%에 불과한 것으로 나타났다.

PCAF 공시 지침의 의무 사항 중에서도 가장 많이 누락된 항목은 금융배출량 산출 대상 자산의 범위(coverage), 주요 고탄소 산업의 스코프 3 배출량, 그리고 자산군별 또는 산업별 금융배출량으로 확인된다. 이러한 정보의 부족은 공시된 금융배출량 데이터가 금융 포트폴리오에서 차지하는 비중, 높은 금융배출량이 발생하는 주요 원인 및 금융배출량 감축을 위한 전략적 우선순위를 외부 이해관계자가 명확히 이해하기 어렵게 만든다. 금융배출량 공시의 실효성은 이러한 정보 부족으로 인해 저하될 가능성이 높으며, 따라서 공시 표준화를 강화하고, 특히 의무 사항 준수를 확대하기 위한 추가적 노력이 필요한 것으로 보인다.

3. 금융배출량 및 배출집약도

본 절에서는 금융배출량 공시 사례를 기반으로 금융기관의 금융배출량 특징을 살펴본다. 금융배출량은 금융기관의 규모, 사업 영역, 운영 방식 등 여러 가지 특성에 따라 상이하게 나타나며, 이러한 차이를 명확히 이해하기 위해서는 금융배출량의 표준화된 비교가 필요하다.

금융배출량의 절대적 규모를 비교하기 위해 금융배출량을 운영배출량(operational emissions)으로 나눈 비율을 사용한다. 이 비율은 금융기관의 직접적인 영업활동에서 발생하는 온실가스 배출량 대비 금융배출량의 상대적 크기를 나타내며, 금융기관 간 배출 구조의 차이를 비교하는 데 유용하다. 한편, 금융기관의 투입 자금 대비 금융배출량의 비교를 위해서는 배출집약도(emission intensity)를 활용한다. 배출집약도는 금융배출량(분자)을 공급 자산 규모(분모)로 나누어 산출되며, 금융기관의 자산 운용 및 대출 포트폴리오가 온실가스 배출에 미치는 영향을 정량적으로 평가할 수 있는 지표로 사용된다.

가. 금융배출량 규모

<그림 IV-5>는 금융배출량 공시 자료에 포함된 금융기관의 영업배출량 대비 금융배출량의 비율을 보여준다. 분석에 포함된 금융기관의 금융배출량은 평균적으로 영업배출량의 555배에 달한다. 이는 금융배출량이 금융기관의 온실가스 배출 관리와 감축에서 가장 중요한 영역임을 시사한다. 특히, 금융배출량 공시에서 측정되는 배출량은 전체 금융 포트폴리오의 약 79.5%에 해당하며, 이는 실제 금융배출량 규모가 이보다 더 높을 가능성을 의미한다.

지역별로 살펴보면 금융배출량과 영업배출량의 비율은 유럽이 695배로 가장 높았으며, 아시아 455배, 북미 377배, 남미 273배, 아프리카 84배 순으로 나타났다. 금융기관 유형별로는 보험사가 971배로 가장 높았고, 개발은행 902배, 자산운용사 750배, 금융그룹 541배, 상업은행 500배, 투자은행 254배 순으로 나타났다. 이는 금융기관 유형과 지역에 따라 금융배출량과 영업배출량의 규모가 상당히 다르다는 점을 보여준다.

배출집약도는 금융기관의 포트폴리오 내 자산군, 사업부문, 금융기관, 지역 간 비교분석을 가능하게 하며, 탄소 배출 감축 목표 달성을 위한 전략적 의사결정에 핵심적인 정보를 제공한다. 본 연구에서는 배출집약도를 백만 유로당 온실가스 톤(CO2₂/백만 유로)으로 측정하였다. 이는 금융배출량 공시에서 유로화가 가장 보편적으로 사용되기 때문이며, 다른 통화로 공시된 데이터는 공시 연도 말 환율을 기준으로 유로화로 환산하여 분석하였다.

<그림 IV-6>은 금융기관의 배출집약도 분포와 금융기관 총자산 규모와 배출집약도 간의 관계를 나타내는 히스토그램을 보여준다. 분석 표본에서 배출집약도의 평균은 156.8(CO2/백만 유로)로 나타났으며, 표준편차는 227.7로 금융기관 간 배출집약도의 편차가 매우 큰 것으로 나타났다. 이는 금융기관의 자산 포트폴리오 구성과 대출 및 투자 전략의 차이가 배출집약도에 크게 영향을 미친다는 점을 시사한다. 반면, 금융기관의 총자산 규모와 배출집약도 간에는 통계적으로 유의한 관계가 없는 것으로 분석되었다. 이는 금융기관의 규모가 반드시 배출집약도에 영향을 미치는 요인이 아니며, 배출집약도는 금융기관의 포트폴리오 구성과 자산군 특성에 더 큰 영향을 받는다는 점을 보여준다.

<그림 IV-8>은 지역별 및 금융기관 유형별 배출집약도의 분포의 박스플롯(boxplot)을 보여준다. 지역별 배출집약도를 살펴보면, 아시아가 243.9(CO2/백만 유로)로 가장 높은 배출집약도를 기록하였으며, 그 뒤를 아프리카(269.0), 유럽(100.1), 북미(70.1), 남미(67.0)가 이었다. ANOVA 분석 결과, 지역별 배출집약도는 통계적으로 유의미한 차이를 보였으며, 사후검정(HSD post-hoc) 결과 아시아 지역의 배출집약도가 다른 지역에 비해 유의하게 높은 것으로 나타났다. 아시아 지역의 높은 배출집약도는 제조업 비중이 높은 산업구조로 인해 대출 및 투자 대상 기업의 온실가스 배출량이 유럽이나 북미 지역에 비해 높은 데 기인한 것으로 추정된다. 또한, 아시아 지역의 국채 배출집약도가 상대적으로 높다는 점도 아시아 금융기관의 배출집약도를 증가시키는 요인으로 보인다. 이는 금융기관의 국채 보유 포트폴리오에서 자국 국채가 차지하는 비중이 일반적으로 높은 점을 반영한 결과이다.9)

금융기관 유형별로 살펴본 배출집약도의 평균은 개발은행(221.5)이 가장 높았으며, 그 뒤를 금융그룹(207.2), 상업은행(115.4), 보험(74.8), 자산운용(55.3)이 이었다.10) 그러나 ANOVA 분석 결과, 금융기관 유형별 배출집약도의 차이는 통계적으로 유의미하지 않은 것으로 나타났다. 이는 금융기관의 유형이 배출집약도에 직접적인 영향을 미치기보다는, 각 금융기관이 관리하는 자산군의 구성과 자산 포트폴리오의 특성이 배출집약도에 더 큰 영향을 미친는 것으로 추정된다.

지속가능금융의 효과적인 작동을 위해 지속가능성 공시는 필수적인 요소로 자리 잡고 있다. 특히, 기후변화 대응이 전 세계적으로 중대하고 시급한 과제로 부각되면서 지속가능성 공시 중에서도 환경 관련 부문, 특히 온실가스 배출량의 측정 및 공시는 강화되고 점차 의무화되는 추세이다. 온실가스 배출량 공시는 단순히 경제주체의 직접 배출량(스코프 1)뿐만 아니라 간접 배출량(스코프 2, 3)을 포함하는 방식으로 국제적 표준을 갖추어 가고 있다. 여기에, 금융기관의 경우 지속가능성 공시의 스코프 3 포함은 금융배출량의 측정 및 공시를 요구하는 바이다.

금융배출량의 측정 및 공시는 금융기관에게 상당한 부담으로 작용할 수 있다. 우선 대출 및 투자 포트폴리오와 연계된 수많은 기업의 온실가스 배출량을 수집하고 이를 표준화된 방식으로 측정하는 과정은 데이터베이스 구축, 전문 소프트웨어 도입, 직원 교육, 외부 컨설턴트 고용 등 높은 비용과 복잡한 절차를 수반한다. 또한, 배출량 데이터를 공개하지 않는 기업의 경우 추정치에 의존해야 하며, 이는 불확실성을 증가시키고 공시 내용이 충분하지 않을 경우 금융기관이 평판 리스크에 노출될 가능성도 존재한다. 또한, 제조업 중심 경제구조와 중소기업 비중이 높은 한국과 같은 국가에서는 금융배출량 감축이 경제에 중대한 영향을 미칠 수 있다. 금융기관의 금융배출량 감축은 일정부분 고탄소 기업에 대한 대출 및 투자 축소로 이어지기 때문이다.

현재 금융배출량 공시는 초기 단계에 있으며, 공시 내용의 양적 및 질적 수준에서 큰 편차를 보인다. 또한, 금융배출량 산출에 사용되는 데이터 대부분이 추정치에 의존하고 있어 정확성의 한계가 존재한다. 그럼에도 불구하고 금융배출량 공시는 금융기관 본연의 사업에서 환경적 요인을 고려하는 새로운 시각과 접근법을 제시하는 의미 있는 시도라 할 수 있다. 또한 금융배출량 측정의 정확도가 제한적일지라도, 금융기관의 탈탄소화 전략에서는 배출량 간 상대적 차이를 파악하는 것이 더 중요한 경우가 많다. 예를 들어, 제조업 대비 서비스업, 프로젝트 파이낸스 대비 모기지 등 자산군 간의 배출량 차이가 크다면, 금융 포트폴리오를 저탄소 중심으로 전환하는 데 있어 정확성의 한계가 전략 수립에 미치는 영향은 상대적으로 적을 수 있다.

국내 금융기관의 금융배출량 공시를 지원하기 위해서는 정부와 관련 기관의 포괄적인 노력이 요구된다. 기업의 온실가스 배출량 공시가 의무화되고 활성화 되기 전까지는 추정치의 활용이 불가피하다. 따라서 이러한 추정치 산출에 사용되는 데이터의 제공 범위를 확대하고 정확도를 높이는 것이 중요하다. 이를 위해 산업별 생산량, 전력 사용량, 탄소 배출량 등의 데이터가 통합적으로 제공되고, 접근성이 용이하도록 구축되어야 한다. 금융배출량 공시의 부정확성 및 불완전성에도 불구하고, 금융배출량 공시는 지속가능한 금융으로의 전환을 촉진하는 중요한 단계이다. 배출량 데이터의 추정치 사용과 공시 내용의 불완전성은 초기 단계에서는 불가피하지만, 점진적으로 개선 가능하다. 금융배출량 공시는 금융기관에 환경적 책임을 제고하고, 이를 통해 금융시장 내 탈탄소화 및 지속가능성 강화의 문화를 형성하는 데 기여 할 것으로 기대된다.

1) GHG Protocol(2011)

2) GHG 프로토콜은 주요 지속가능성 프레임워크와의 연계를 통해 그 적용 범위를 확대하고 있다. 대표적으로 탄소 공개 프로젝트(Carbon Disclosure Project: CDP), 기후 관련 재무정보 공개 태스크포스(Task Force on Climate-related Financial Disclosure: TCFD), 과학기반 감축목표 이니셔티브(Science Based Target Initiative: SBTi), 기후공시표준위원회(Climate Disclosure Standards Board: CDSB), EU 배출권 거래제(EU Emission Trading System: EU ETS) 등이 GHG 프로토콜의 기준을 채택하고 있다.

3) PCAF(2020)

4) PCAF(2022)

5) 해당 그림에는 2022년 가이드라인에 추가된 국채가 포함되지 않는다.

6) 자산군별 할당 계수의 세부적인 산출 공식은 <부록 표 1>과 PCAF(2022)를 참고

7) https://carbonaccountingfinancials.com/financial-institutions-taking-action

8) PCAF 가입 국내 금융기관은 <부록 표 2> 참조

9) PCAF 가이드라인에 따르면, 주요 국가별 온실가스 배출량 규모에서 이러한 경향이 확인된다. 예를 들어, 아시아 4개국(일본, 한국, 인도네시아, 태국)의 평균 온실가스 배출량은 6.8억 톤으로, 유럽 12개국(핀란드, 네덜란드, 독일, 오스트리아, 스페인, 포르투갈, 이탈리아, 영국, 프랑스, 아일랜드, 스웨덴, 스위스)의 평균 배출량인 2.0억 톤의 3.3배에 달한다.

10) 투자은행의 경우 PCAF 가입사 중 배출집약도를 공시하거나 산출한 사례가 없어 분석에서 제외되었다.

참고문헌

CDP, 2022, Technical note: Relevance of scope 3 categories by sector.

GHG Protocol, 2011, Corporate value chain (scope 3) accounting and reporting standard.

PCAF, 2020, The global GHG accounting and reporting standard for the financial industry.

PCAF, 2022, Financial Emission: The global GHG accounting and reporting standard, Part A.

부 록

Ⅰ. 서론

II. 금융배출량(Financed Emissions)의 개념

1. 온실가스 배출량 공시 범위: 스코프 1, 2, 3

2. 금융기관의 스코프 3: 금융배출량

III. 금융배출량(Financed Emission)의 측정

1. PCAF 소개

2. PCAF 방법론

가. 대상 금융기관 및 자산군

나. 금융배출량 산출 공식

IV. 금융배출량 공시 사례

1. 금융배출량 공시 참여도

2. 금융배출량 공시 수준

3. 금융배출량 및 배출집약도

가. 금융배출량 규모

나. 배출집약도(Emission Intensity)

V. 결론 및 시사점

II. 금융배출량(Financed Emissions)의 개념

1. 온실가스 배출량 공시 범위: 스코프 1, 2, 3

2. 금융기관의 스코프 3: 금융배출량

III. 금융배출량(Financed Emission)의 측정

1. PCAF 소개

2. PCAF 방법론

가. 대상 금융기관 및 자산군

나. 금융배출량 산출 공식

IV. 금융배출량 공시 사례

1. 금융배출량 공시 참여도

2. 금융배출량 공시 수준

3. 금융배출량 및 배출집약도

가. 금융배출량 규모

나. 배출집약도(Emission Intensity)

V. 결론 및 시사점