자본시장연구원의 보고서 자료를 소개합니다.

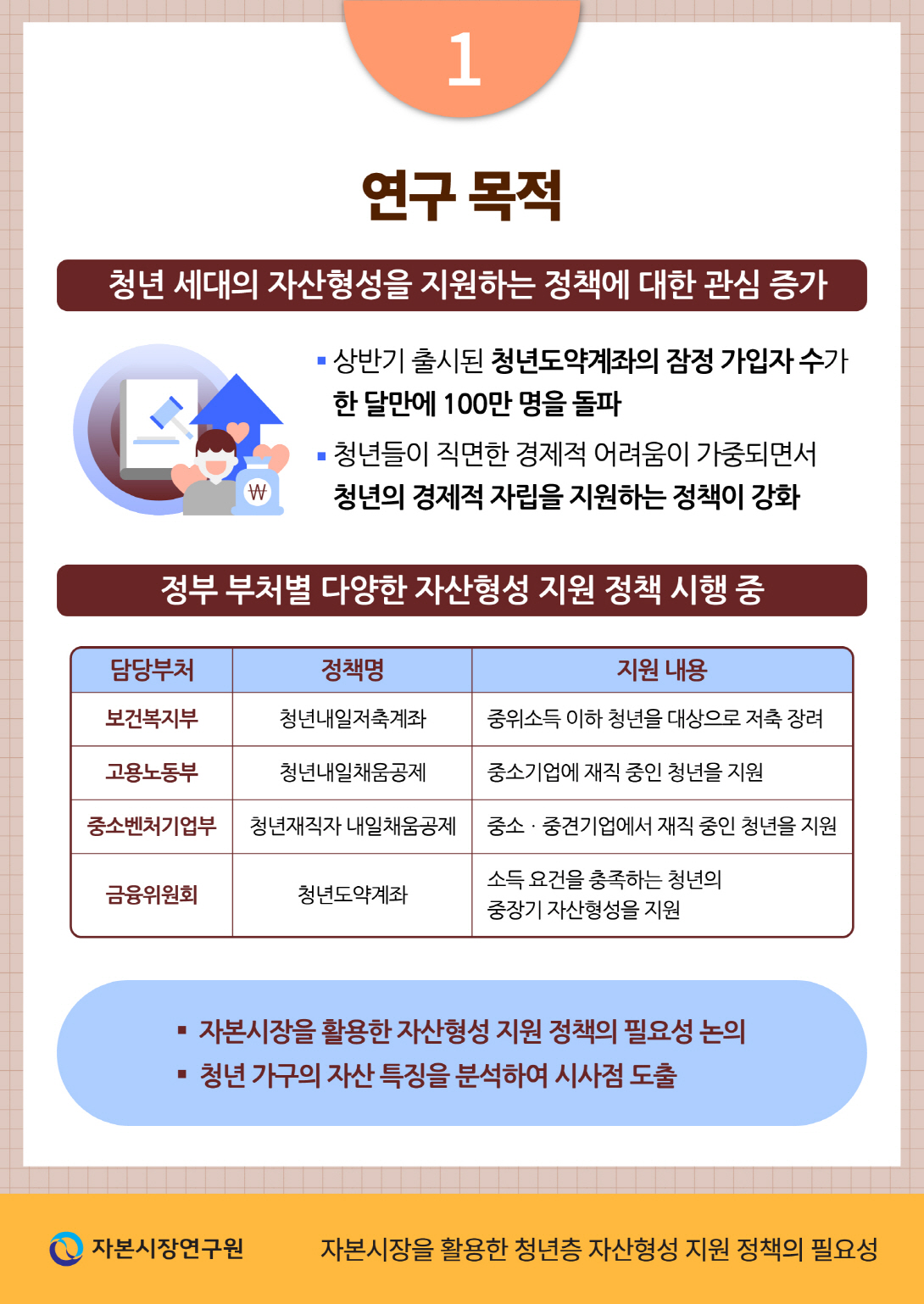

청년들의 경제적 어려움이 가중되면서 정부와 지방자치단체는 청년의 자립을 지원하는 여러 자산형성 지원 정책을 추진, 강화하고 있다. 다만, 현재 시행 중인 정책은 저축 형태로 상품이 설계되어 있어 청년들의 다양한 선호 체계와 위험 성향을 반영하기 어려운 상황이다. 또한, 이러한 방식은 저축을 장려하는 것 외에 사회 초년기 청년들의 자산관리 역량을 향상하는 데 한계가 있을 것으로 보인다. 청년기는 특히 생애주기 상 가장 적극적으로 자산을 운용해야 할 시기이기 때문에, 이들의 금융자산 구성을 장기적인 자산 수익률을 제고할 수 있도록 보다 효율적인 포트폴리오로 유도하는 정책이 뒷받침될 필요가 있다. 이에 본 보고서에서는 자본시장을 활용한 청년층 자산형성 지원 정책의 필요성과 기대효과에 대해 논의한다.

먼저, 청년 가구의 자산구성 현황을 분석한 결과, 소득과 자산 규모가 작은 하위 가구를 중심으로 대부분 금융자산이 전월세보증금에 묶여있고 금융투자액 규모와 자본시장 참여율이 낮은 것으로 나타난다. 한편 상위 가구를 중심으로 실물자산 보유 규모가 증가하고 있어, 이러한 특징은 앞으로 청년 가구의 자산 격차를 확대하는 요인으로 작용할 가능성이 크다. 2010년대 중반 이후 청년 가구의 순자산 격차는 확대되고 있으며, 계층 간의 이동성도 질적으로 악화되고 있다. 이러한 분석 결과는 저축을 촉진하는 정책뿐만 아니라 투자를 적극적으로 활용할 수 있는 접근이 필요함을 시사한다.

자본시장을 활용한 지원 정책은 적절한 자산 배분을 활용하면 적금 형태의 상품 대비 유의미한 수익률 제고가 가능한 것으로 분석된다. 자본시장을 활용한 방안은 청년층의 자산형성에 더욱 효과적일 것이며, 특히 투자에 무관심한 청년에게 금융투자와 중요한 교육의 기회가 될 수 있다. 이러한 정책을 통해 청년들의 실질적인 자산형성을 촉진하고, 금융 이해력과 경제적 자립 역량을 향상시킬 수 있을 것으로 예상한다. 더불어 자본시장을 활용함으로써 국내 자본시장 참여자 저변을 확대하고 안정적인 투자문화를 조성하는 데 기여할 수 있을 것이며, 간접투자 시장의 활성화를 촉진할 것으로 기대된다. 자본시장을 활용한 방식의 이러한 경제적, 사회적 효과를 고려할 때, 근본적인 자산형성을 지원하고 장기적인 변화를 유도할 수 있는 정책이 필요하다.

먼저, 청년 가구의 자산구성 현황을 분석한 결과, 소득과 자산 규모가 작은 하위 가구를 중심으로 대부분 금융자산이 전월세보증금에 묶여있고 금융투자액 규모와 자본시장 참여율이 낮은 것으로 나타난다. 한편 상위 가구를 중심으로 실물자산 보유 규모가 증가하고 있어, 이러한 특징은 앞으로 청년 가구의 자산 격차를 확대하는 요인으로 작용할 가능성이 크다. 2010년대 중반 이후 청년 가구의 순자산 격차는 확대되고 있으며, 계층 간의 이동성도 질적으로 악화되고 있다. 이러한 분석 결과는 저축을 촉진하는 정책뿐만 아니라 투자를 적극적으로 활용할 수 있는 접근이 필요함을 시사한다.

자본시장을 활용한 지원 정책은 적절한 자산 배분을 활용하면 적금 형태의 상품 대비 유의미한 수익률 제고가 가능한 것으로 분석된다. 자본시장을 활용한 방안은 청년층의 자산형성에 더욱 효과적일 것이며, 특히 투자에 무관심한 청년에게 금융투자와 중요한 교육의 기회가 될 수 있다. 이러한 정책을 통해 청년들의 실질적인 자산형성을 촉진하고, 금융 이해력과 경제적 자립 역량을 향상시킬 수 있을 것으로 예상한다. 더불어 자본시장을 활용함으로써 국내 자본시장 참여자 저변을 확대하고 안정적인 투자문화를 조성하는 데 기여할 수 있을 것이며, 간접투자 시장의 활성화를 촉진할 것으로 기대된다. 자본시장을 활용한 방식의 이러한 경제적, 사회적 효과를 고려할 때, 근본적인 자산형성을 지원하고 장기적인 변화를 유도할 수 있는 정책이 필요하다.

Ⅰ. 연구 배경

올해 정부가 시행한 청년층 자산형성 지원사업인 청년도약계좌의 잠정 가입자 수가 개시 한 달 만에 100만 명을 돌파하면서1), 청년 세대의 자산형성을 촉진하는 정책에 대한 사회적 관심이 높아졌다. 그간 양질의 일자리가 감소하고 부동산가격이 급격히 상승하는 등 청년들이 직면한 경제적 어려움이 더욱 가중되고 있었다(오호영, 2017; 곽윤경 외, 2022). 더불어 자산형성 과정에서 소득의 역할이 점차 줄어들고 계층이동의 기회가 감소했는데, 이러한 배경 속에서 청년의 경제적 자립 기반을 지원하는 정책이 강화되기 시작했다.

다만 현재 시행 중인 다수의 자산형성 지원 정책은 저축에 대한 장려금 형태의 지원 방식으로 일원화되어있어, 청년들의 개인별 선호와 성향을 반영하기 어렵다. 또한, 저축은 초기 자산형성 시기에는 중요할 수 있지만, 장기적으로 자산 수익률을 제고하는 데에는 근본적인 한계가 있을 수 있다. 청년기는 개인의 생애주기상 가장 적극적으로 자산을 운용해야 할 시기임에도 이들의 금융자산이 위험 성향과 무관하게 안전자산에 과도하게 배분된다면, 이를 재무학적 관점에서 합리적인 포트폴리오라고 보기 어려울 것이다.

따라서 본 보고서에서는 청년층의 자산형성을 촉진하기 위해 자본시장을 활용한 정책의 활성화를 제안하고, 청년 가구의 자산구성 특징과 격차를 분석하여 이러한 정책의 필요성을 논의한다. 보고서의 구성은 다음과 같다. Ⅱ장에서는 정부가 시행한 청년층 자산형성 지원 정책을 소개하고, 정책의 근본적인 목표와 취지의 관점에서 이를 되돌아본다. Ⅲ장에서는 우리나라 가계의 패널자료를 기반으로 청년 가구의 자산구성 특징과 변화, 가계 간 자산 격차와 요인을 분석한다. 그리고 Ⅳ장에서 자본시장을 활용한 자산형성 정책 설계의 고려사항을 논의하고, 포트폴리오의 위험-수익률 관점에서 이러한 정책의 경제적 효과를 평가한다. 마지막으로 Ⅴ장에서는 자본시장을 활용한 자산형성 정책의 장기적인 기대효과를 제시하면서 보고서를 마무리한다.

Ⅱ. 청년층 자산형성 지원 정책의 현황 및 평가

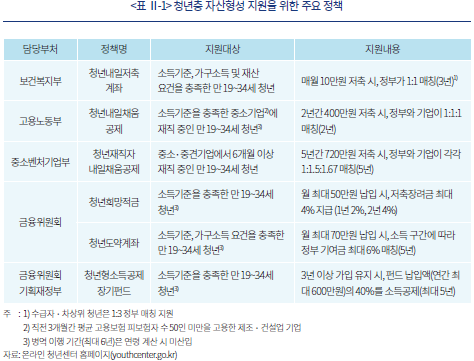

과거 정부 차원의 청년 지원 정책은 고용지원에 중점을 두고 있었다. 교육과 취업의 연계 강화, 취업지원금 지급, 직업 체험과 청년고용 확대 등, 정부 부처별 다양한 정책이 청년고용을 안정화하기 위해 시행되었다(김문길 외, 2017).2) 그러나 이후로도 청년 문제가 일자리뿐만 아니라 주거, 교육, 건강, 복지 등 사회의 여러 측면으로 확대되면서 범국가 차원의 체계적인 청년정책이 필요하다는 요구가 높아졌다. 이러한 결과로 2020년 청년기본법이 제정되었고, 1년 뒤 관계부처 합동으로 ‘제1차 청년정책 기본계획(2021~2025)’이 발표되었다. 이 계획에는 저소득 청년을 대상으로 하는 자산형성 지원제도의 개편과 청년의 부채 부담을 경감하기 위한 금융지원과 관련된 내용이 포함되었다.

청년층 자산형성 지원제도는 청년이 경제적으로 독립하고 첫 출발의 격차를 줄이는 데 초점을 맞추고 있다(곽윤경 외, 2022). 이러한 제도는 2007년 아동의 자산형성을 지원하는 ‘디딤씨앗통장’을 시작으로, 현재는 정부 부처마다 정책 목표에 부합하는 대상을 선별하여 청년의 자산형성을 돕고 있다(<표 Ⅱ-1> 참고). 예를 들어, 보건복지부는 중위소득 이하의 저소득 청년을 위한 저축 장려 프로그램인 청년내일저축계좌를 시행하고 있고, 고용노동부는 청년의 노동시장 진입과 중소기업의 청년 인력 유입을 지원하는 청년내일채움공제를 운영하고 있다. 또한, 올해 상반기에 금융위원회가 주관한 중장기 자산형성 지원프로그램인 청년도약계좌가 있다. 이 외에도 간접투자상품 투자 시 소득공제를 지원하는 청년형 소득공제 장기펀드도 시행 중이며, 이전에는 청년층의 의무가입기간을 줄인 청년형 ISA(Individual Savings Account)와 2년 만기 적금 상품인 청년희망적금 등을 시행했다.3)

이러한 청년층 자산형성 지원 정책은 해외에서 시행해왔던 저소득ㆍ취약계층을 위한 MSP(Matched Saving Program)의 형태로 이해할 수 있다. 이 정책은 가입자의 자발적인 저축액에 대응하여 정부나 정책기관이 일정 비율의 금액을 해당 저축 계정에 투입하는 방식이다. 해외에서는 MSP를 주로 저소득층의 자산형성을 돕는 개인발달계좌(Individual Development Account: IDA)와 아동ㆍ청소년을 위한 교육과 초기 자산형성을 지원하는 아동발달계좌(Child Development Account: CDA)로 구분하여 운영하는 것으로 파악된다.4)

전 세계적으로 MSP 방식의 자산형성 지원 정책이 주목받은 배경에는 소득 불평등뿐만 아니라 자산 불평등을 정책에 고려해야 한다는 필요성, 그리고 단순 재분배보다는 개인의 역량을 향상하는 데 초점을 둔 적극적인 정책이 사회적으로 요구되었기 때문이다(Sherraden, 1991; Spilerman, 2000). 해외에서 시행 중인 IDA 프로그램은 단순히 자산형성을 금전적으로 지원하는 것 외에도 가입자의 금융 이해력과 재무관리 능력을 동시에 향상시킬 수 있는 교육을 필수로 병행하고 있으며, 가입자가 저축한 자금이 본래 목적5)에 사용되도록 유도하며 이를 사후에 평가하고 있다. 궁극적으로 이러한 자산형성 지원 정책은 청년의 자립 역량을 강화하고 빈곤을 예방하여 사회 전체 인적 자본 개발에 기여하는 것을 목표로 하고 있다.6)

현재 우리나라 정부와 지방자치단체가 시행 중인 청년정책은 지속적인 사회적 논의 끝에 지난 과거에 비해 훨씬 많아졌고, 이러한 정책의 증가는 긍정적으로 평가된다. 다만, 자산형성의 목적이 명확하지 않아 현재 이러한 정책이 청년들이 겪고 있는 경제적인 어려움을 해소하는 데 어느 정도 도움이 되는지 불분명하고, 무엇보다 정책을 통해 청년의 경제적 행동양식이 실질적으로 어떻게 변화했는지 파악하기 어렵다.7) MSP의 궁극적인 정책 목표와 해외사례를 고려하면, 청년의 중장기 자산형성을 지원하는 정책은 기본적인 금융지원뿐만 아니라 미래를 대비한 자산관리 경험을 바탕으로 개인의 자산형성을 지속하고 경제적으로 자립할 수 있도록 설계될 필요가 있다(Friedline & West, 2016).

한편 저축을 장려하는 정책도 중요하지만, 저축과 투자를 병행하여 청년 간 자산 격차를 줄이기 위한 정책이 요구된다. 전통적인 포트폴리오 이론에 따르면 합리적인 경제주체는 개인의 경제적 여건과 관계없이 시장포트폴리오(market portfolio)를 보유하고, 개인의 위험 성향에 따라 위험자산과 무위험자산의 비중을 조절한다. 따라서 소득이나 자산 규모가 작은 청년들의 금융자산이 합리적인 포트폴리오와 유사하게 구성되어 있다면, 금전적인 지원과 저축만으로도 정책 목표를 달성하는 데 충분할 것이다. 그러나 이러한 조건이 충족되지 않을 경우, 이들의 자산구성을 효율적인 포트폴리오와 유사하게 만들 수 있도록 유도하는 자산형성 지원 정책이 뒷받침될 필요가 있다.

Ⅲ. 자본시장을 활용한 자산형성 지원 정책의 필요성

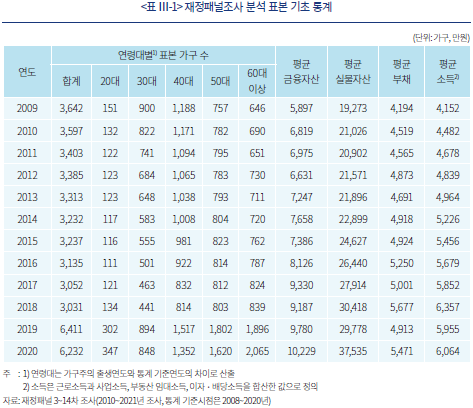

본 장에서는 청년 가계의 자산구성 특징과 자산 격차를 분석하여 자본시장을 활용한 자산형성 정책의 필요성을 논의한다. 분석을 위해 한국조세재정연구원에서 2008년부터 매년 조사해 발표하는 재정패널조사(NaSTaB) 자료를 활용한다.8) 원자료의 정의 및 분석의 일관성을 강화하기 위해 본 보고서에서 사용한 재정패널조사 자료의 통계 기준시점은 2009년부터 2020년이다.9) 원자료에 포함된 가구 중, 가구주의 소득이나 연령 정보가 누락된 경우, 자료상에서 소득이 있는 가구원이 한 명도 없거나 가구 자산과 부채의 세부내역 합산이 안 맞는 가구는 표본에서 제외하였다. 또한, 금융자산의 구성이 가구 단위로만 조사되기 때문에 모든 분석은 가구원이 아닌 가구 단위로 진행한다.

<표 Ⅲ-1>은 본 장에서 사용된 표본 가구의 숫자와 평균 자산 규모를 연도별로 보여주고 있다. 2020년 분석에 포함된 가구는 14차년도 재정패널조사의 총 대상 가구(8,798가구) 중 6,232가구이다. 특히 표본의 수가 2019년 이후 증가하는데 이는 13차년도 조사부터 신규 조사 가구가 늘어났기 때문이다. 분석 대상 가구 수를 가구주의 연령대별로 살펴보면 최근 연도에 가까워질수록 연령대 역순으로 표본 내 비중이 늘어나는 경향이 보인다. 예를 들어, 30대 가구의 경우 2009년에는 표본 중 25%를 차지했지만, 2020년에는 14%로 감소하였고, 60대 이상 가구는 같은 기간에 18%에서 33%까지 증가한 것으로 확인된다. 전체 표본에서 20~30대 가구는 연평균 약 22% 정도 차지하며 2020년 기준 20%이다. 또한, 40대, 50대, 60대 이상 가구주 비중은 연평균 각각 29%, 25%, 24% 차지하는 것으로 나타나며, 2020년 기준 해당 비중은 각각 22%, 26%, 33%이다.10)

분석을 진행하기 위해 가구의 자산을 크게 금융자산과 실물자산으로 구분한다. 여기서 금융자산은 예적금, 전월세보증금, 금융투자, 보험ㆍ연금, 기타금융자산으로 분류하고, 실물자산은 부동산과 기타실물자산으로 구분된다.11) 2020년을 기준으로, 분석 대상 가구의 평균 자산 규모는 약 4.78억원이며 이 중 금융자산과 실물자산을 각각 1.02억원, 3.75억원씩 보유하고 있다. 부채의 경우 가구당 평균 5,471만원이고 평균 가구소득은 6,064만원으로 계산된다.12) 전체 자산 내 실물자산 비중은 2020년 기준 79%로 분석 기간 중 가장 높게 나타나며13), 이는 2010년대 중반 이후 가계의 부동산 매입과 부동산가격 상승과 연관된 것으로 보인다. 분석에 사용된 전체가구의 자산구성 변화와 추이는 부록 1에 요약하였다.

1. 청년 가구의 자산구성 변화와 특징 분석

청년 가구의 자산구성 특징과 변화를 자세히 살펴보자. 본 절에서는 충분한 수의 표본을 확보하기 위해 가구주가 20~30대인 경우를 청년 가구로 정의한다.14) 또한, 그룹별 비교를 위해 40대 이상 중장년 가구와 청년 가구 내에서 총소득 및 순자산을 기준으로 하위 40% 및 상위 20%인 가구의 특징도 함께 비교한다.

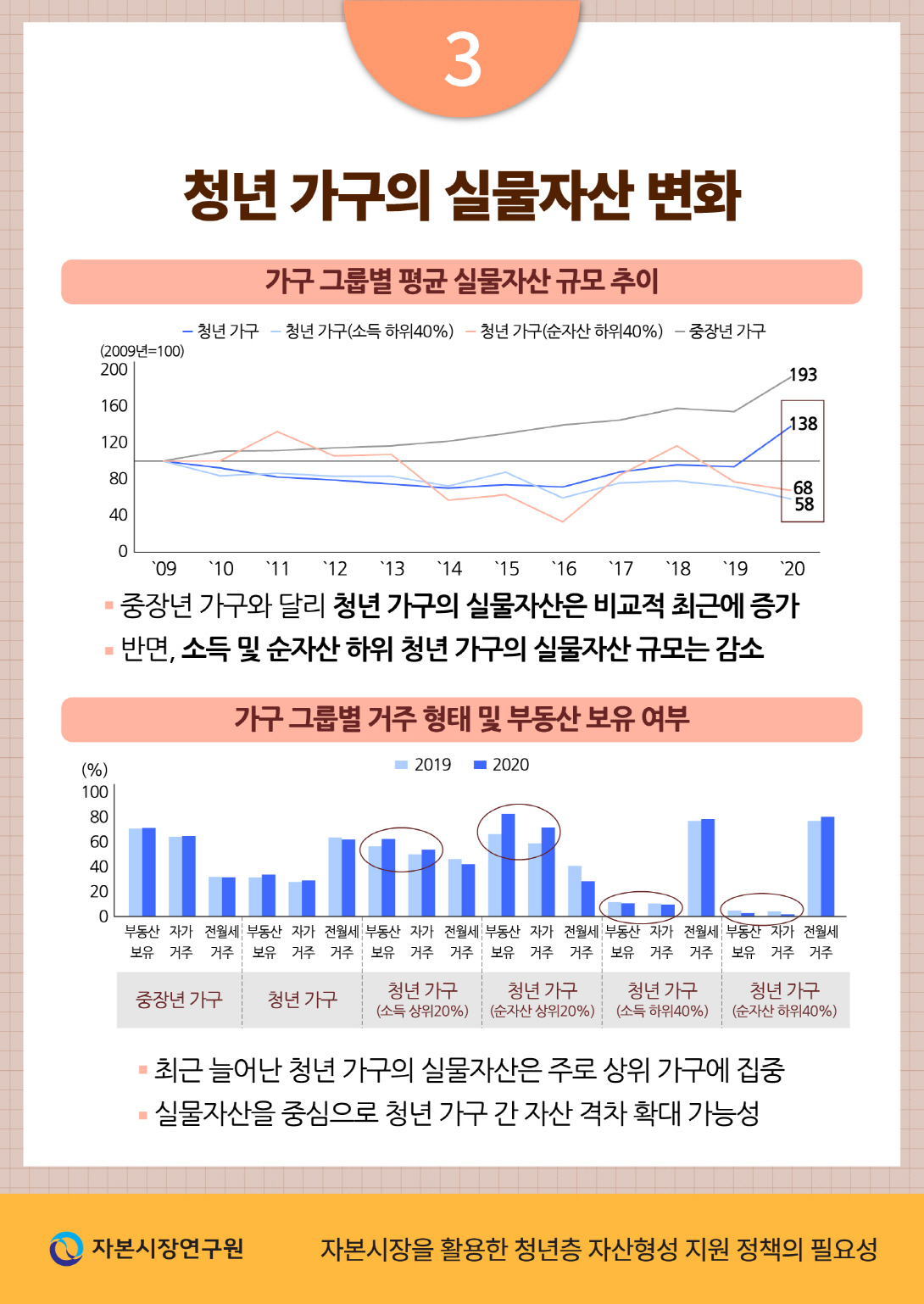

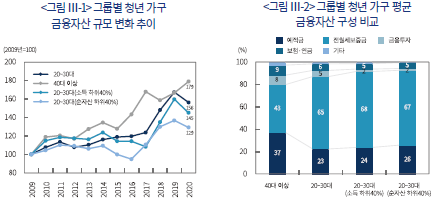

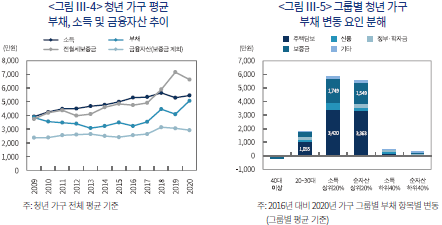

<그림 Ⅲ-1>은 그룹별 평균 금융자산 보유 규모의 변화 추이를 보여준다. 해석의 용이성을 높이기 위해 2009년의 평균치를 100으로 표준화하였다. 그림에서 알 수 있듯이, 청년 가구의 경우 중장년 가구에 비해 금융자산의 증가율이 낮다. 중장년 가구의 평균 금융자산 규모는 2009년 이후 약 79% 증가했지만, 청년 가구의 증가율은 56%에 그치며, 총소득 또는 순자산 규모가 작은 하위 청년 가구는 동기간 증가율이 각각 45%, 29%로 더욱 낮게 나타난다. 이러한 결과는 평균적인 소득 규모의 차이에서 기인한 측면도 있겠으나, 자산구성상 특징도 영향을 미친 것으로 추정된다. 한편 2020년 청년 가구의 평균 금융자산 규모가 줄어든 이유는 해당 연도에 소득ㆍ자산 상위 청년층을 중심으로 부동산을 매입했기 때문이며, 이 과정에서 청년 가구의 자산 일부가 금융자산에서 실물자산으로 이동했다.

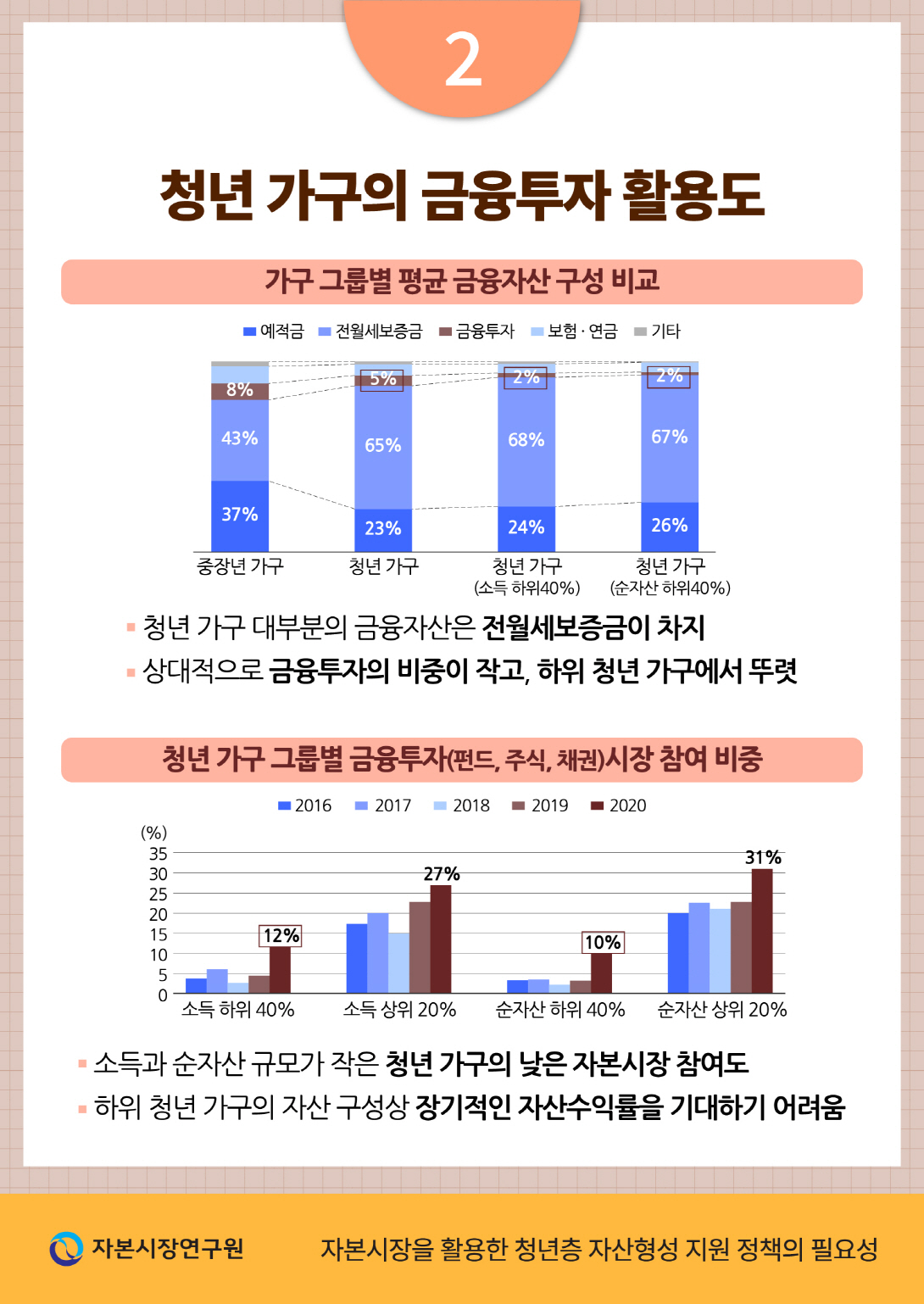

<그림 Ⅲ-2>는 분석 기간(2009~2020년) 내 연평균 금융자산의 구성 비율을 나타낸 것이다. 특징적인 점은 청년 가구의 경우 전월세보증금의 비중(65%)이 중장년 가구(43%)에 비해 월등히 크고, 그 외 금융자산 비중이 상대적으로 작다는 점이다.15) 가령 청년 가구는 주식ㆍ채권ㆍ펀드로 구성된 금융투자 비중이 평균 5%로 중장년 가구 대비 다소 작다. 2020년만 살펴볼 경우 20~30대 청년 가구의 평균 금융자산은 전월세보증금(69%, 6,615만원), 예적금(22%, 2,057만원), 금융투자(6%, 543만원), 보험ㆍ연금(3%, 256만원) 순으로 구성되어 있다. 한편 40대 이상 가구의 경우 2020년을 기준으로 평균 전월세보증금 4,758만원(46%), 예적금 4,033만원(39%), 금융투자 921만원(9%), 보험ㆍ연금 470만원(5%)으로 나타난다. 무엇보다, 전월세보증금 비중이 높고 금융투자액 비중이 낮은 자산구성의 특징은 소득 및 순자산 규모가 작은 하위 청년 가구에서 뚜렷하게 나타난다. 이러한 금융자산 보유 행태를 고려했을 때, 분석 기간 청년 가구의 유의미한 자산 수익을 기대하기 어려웠을 것으로 추정되고, 결과적으로 청년 간, 세대 간 자산 격차가 확대됐을 것으로 예상한다.

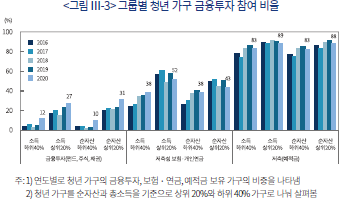

<그림 Ⅲ-3>은 청년 가구 그룹별로 각 금융자산에 참여하는 비율을 연도별로 요약한 것이다.16) 먼저 자본시장 참여(market participation) 측면에서 금융투자상품에 투자한 청년 가구의 비율을 살펴보면 2020년 기준 18%이다. 하지만 소득ㆍ순자산 규모로 구분할 경우, 소득과 자산 규모가 작은 청년층에서는 참여율이 상대적으로 더 낮다. 같은 해 순자산 상위 20% 청년 가구의 금융투자 참여 비율은 31%로, 하위 40% 청년 가구의 참여율인 10%에 비해 21%p 높다. 최근 들어 청년들의 자본시장 참여는 증가했지만, 소득이나 자산 규모가 작은 청년의 경우에는 자본시장에 무관심하거나 경제적 여력이 부족한 것으로 예상된다. 한편 소득과 순자산 규모와는 무관하게 대다수의 청년 가구가 예적금과 같은 저축상품을 대부분 가입한 것으로 나타난다. 이 외에 저축성 보험, 연금저축 등의 경우 소득ㆍ순자산 상위 가구에서 참여율이 높지만, 금융투자 시장 참여에 비해 격차는 상대적으로 작다. 이러한 결과를 종합적으로 고려할 때, 소득이나 자산규모가 작은 청년의 경우 정책적으로 자본시장 참여를 유도하는 방안이 필요함을 시사한다.

다음으로 청년 가구의 부채 규모 변화에 대해 살펴보면 <그림 Ⅲ-4>와 같다. 전반적으로 2016년 이후 청년 가구 내 부채 규모가 빠르게 증가한 것을 알 수 있다. 2016년 평균 3,522만원이었던 청년 가구의 부채는 2020년 평균 5,061만원으로 57% 증가했고, 이 과정에서 전월세보증금을 제외한 금융자산은 15%, 평균 총소득은 3% 증가하는 데 그쳤다. 물가상승률을 고려하면 사실상 청년 가구의 소득 수준은 그대로인 셈이다. 다만, 이러한 부채의 증가는 주로 소득 수준이 높거나 자산 규모가 큰 청년 가구에 집중되어 나타난다. <그림 Ⅲ-5>는 2016년과 2020년 사이 가구 그룹별 부채 규모의 변화를 유형별로 분해한 것인데, 이 기간에 청년 가구의 평균 부채 규모가 순증했으며, 이러한 증가는 소득과 순자산 상위 20%의 청년 가구에 집중되어 있다. 또한, 부채 증가는 주로 주택담보대출과 세입자에게 돌려줘야 할 전세보증금으로 구성되어 있어, 이는 경제적 여력이 있는 청년들이 대출과 전세금으로 활용해 해당 기간 부동산을 매입한 결과로 해석된다.

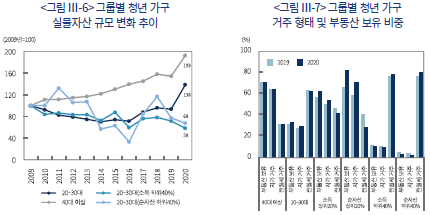

<그림 Ⅲ-6>은 가구 그룹별 평균 실물자산 규모의 변화 추이를 보여준다. 특징적인 점은 중장년 가구의 실물자산은 꾸준히 증가한 반면, 청년 가구의 실물자산은 비교적 최근에 증가했다는 점이다. 이는 부동산가격의 상승과 최근 들어 증가한 청년 가구의 부동산 매입이 영향을 미친 것으로 보인다. <그림 Ⅲ-7>을 보면 2019년과 2020년 사이 소득 및 순자산 상위 청년 가구를 중심으로 부동산 보유 및 자가 거주 비중이 늘어난 것을 알 수 있다. 소득 상위 청년 가구의 2020년 부동산 보유 비중은 62%로 전년 대비 6%p 증가했고 자가 거주 비중도 54%로 전년 대비 4%p 증가했지만, 소득 하위 청년 가구의 경우 부동산 보유 및 자가 거주 비중이 각각 11%, 9%로 전년도와 유사하게 낮은 수준이다. 이러한 실물자산 및 부채 변화의 특징을 살펴봤을 때, 그간 부동산가격의 상승은 세대 간 자산 격차를 심화시켰을 것으로 보이며, 향후 부동산가격의 상승 여부에 따라 청년 간 자산 격차 또한 확대될 것으로 예상된다.

2. 청년 가구의 자산 격차 분석

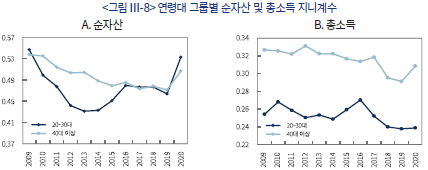

본 절에서는 청년 가구의 자산 격차와 이동성에 대해 분석한다. <그림 Ⅲ-8>은 연령대 가구 그룹별 순자산 및 총소득에 대한 지니계수(Gini coefficient)를 보여주고 있다.17) 지니계수는 통상적으로 분배의 불평등성을 간접적으로 보여주는 지표로, 지니계수가 클수록 불균등 정도가 심한 것으로 해석한다. 그림에서 알 수 있듯이 순자산 지니계수는 2010년대 초반에는 감소하는 추세였으나, 2010년대 중반부터 청년 가구를 중심으로 다시 증가하고 있다. 부동산 보유 여부, 거주 형태, 금융자산의 구성이 자산 격차에 영향을 미친 것으로 보인다. 특히 2020년 청년 가구의 지니계수가 큰 폭으로 상승했는데, 이는 부동산가격 상승 외에도 앞서 설명했듯이 소득 및 순자산 상위 가구를 중심으로 한 부동산 매입과 연관된 것으로 보인다(<그림 Ⅲ-7> 참고). 한편, 총소득 지니계수는 전반적으로 하락하여 소득의 불평등도는 다소 완화된 것으로 관찰된다.

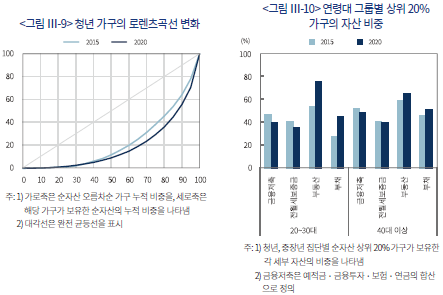

<그림 Ⅲ-9>는 주요 연도별로 추정한 청년 가구의 순자산 로렌츠곡선(Lorenz curve)을 그린 것이다. 비교를 위해 분석 기간 최종 시점인 2020년과 청년 가구의 지니계수가 상승추세로 전환한 2015년의 차이를 살펴본다. 로렌츠곡선과 함께 그려져 있는 대각선은 청년 가구의 총 순자산이 완전히 균등하게 분포한 상태(완전 균등선)를 뜻한다. 그림에 나타나 있듯이 2020년 순자산 로렌츠곡선은 5년 전에 비해 볼록하다. 이는 청년 가구의 자산 격차가 확대된 것을 의미하는데, 가령 2015년 청년 가구 상위 20%가 소유한 총 순자산 비중은 54.6%였으나, 2020년 그 비중이 64.1%로 증가했다.

이러한 청년 가구의 자산 격차의 요인을 주요 자산별로 살펴보면 <그림 Ⅲ-10>과 같다. 그림은 청년, 중장년 가구 그룹 내 주요 자산 항목별로 전체 자산 100% 중 순자산 상위 20% 가구가 보유한 자산 비중을 막대그래프로 나타낸 것이다. 그림에서 알 수 있듯이 부동산자산이 가장 불균등하게 분포되어 있고, 다음으로 금융저축, 전월세보증금 순이다. 2020년 기준 상위 20% 청년 가구가 소유한 부동산 비중은 75.3%에 달하고, 반면 금융저축과 전월세보증금의 경우 각각 39.9%, 35.3%이다. 이를 통해 상위 가구를 중심으로 부동산을 보유하는 특징이 가계 간 자산 격차를 확대하는 요인으로 작용했을 것으로 예상되고, 이는 청년 가구에서 더욱 현저하게 나타났다.

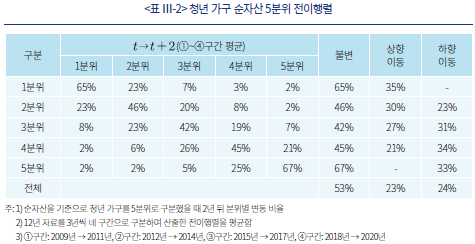

마지막으로 청년 가구 내 자산 격차의 연속성을 살펴보고자 분위별 조건부 전이행렬(transition matrix)을 바탕으로 한 부의 계층 간 이동성을 분석한다.18) 이를 위해 청년 가구를 순자산을 기준으로 5분위로 구분하여 기간별 분위 간 이동 비율을 계산한다. 결과의 간결성 제고를 위해, 총 12년의 자료 기간을 3년씩 네 개의 구간으로 분리하여, 해당 구간에서 계산된 분위별 이동 비율을 산술평균한 값을 <표 Ⅲ-2>에 정리하였다.19) 표의 수치는 평균 전이행렬의 요소를 나타내는데, 연도에 순자산 1~5분위인 가구가

연도에 순자산 1~5분위인 가구가  연도에 동일한 분위에 속할 확률은 각각 평균 65%, 46%, 42%, 45%, 67%이며, 전체 총 불변율은 53%이다. 분위별로 인접 분위로의 이동을 살펴보면, 2~4분위의 경우 인접 분위로 하향 이동할 확률이 상향 이동할 확률보다 다소 높게 나타난다.

연도에 동일한 분위에 속할 확률은 각각 평균 65%, 46%, 42%, 45%, 67%이며, 전체 총 불변율은 53%이다. 분위별로 인접 분위로의 이동을 살펴보면, 2~4분위의 경우 인접 분위로 하향 이동할 확률이 상향 이동할 확률보다 다소 높게 나타난다.

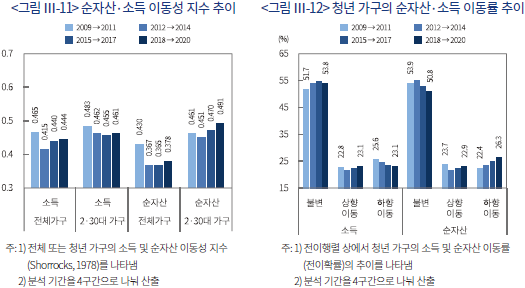

이동성 변화를 그룹별로 다양하게 살펴보기 위해 순자산 및 총소득 기반 분위별 전이행렬을 활용한 Shorrocks(1978)의 이동성 지수를 살펴보았다.20) <그림 Ⅲ-11>은 전체 청년 가구의 순자산과 소득에 대한 이동성 지수를 보여주는데, 0부터 1에 가까울수록 이동성 수준이 높음을 의미한다. 먼저 청년 가구는 전체가구에 비해 소득과 순자산의 이동성이 높은 것으로 나타난다. 이는 상대적으로 중장년층과 비교했을 때, 청년이 축적한 자산이 적고 소득 이동이 큰 계층이기 때문이다. 다만, 청년 가구의 소득 이동성은 과거에 비해 다소 줄어들었고, 자산의 이동성은 증가한 것으로 나타난다.

한편 Shorrocks 지수는 이동성의 방향에 대한 정보는 담고 있지 않기 때문에, <그림 Ⅲ-12>와 같이 청년 가구를 대상으로 이동 방향에 따른 비율을 추가로 계산하였다. 그 결과 <표 Ⅲ-2>와 마찬가지로 분위 간 불변율이 제일 높게 나타났다. 상향 및 하향 이동을 살펴보면 청년 가구의 자산 이동성 증가는 불변율의 감소와 하향 이동률의 증가와 연관된 것으로 보인다. 분석 구간 초기(2009년 → 2011년)에는 하향 이동률이 22.4%였으나 최종 분석 구간(2018년 → 2020년)에서 26.3%로 꾸준히 증가했다. 한편, 청년 가계의 소득 이동률 감소는 하향 이동률의 감소가 영향을 끼친 것으로 보인다. 결과를 요약하면, 청년 가구의 소득 이동성은 전체 가계와 비교했을 때 악화되었다고 보기는 힘들지만, 자산 규모에 따른 계층 간 격차는 과거에 비해 고착화되고 있음을 알 수 있다.

재정패널조사 자료를 토대로 분석한 우리나라 청년 가구의 특징을 요약하면 다음과 같다. 첫째, 청년 가구의 금융자산 내에는 전월세보증금의 비중이 매우 크고 상대적으로 금융투자 및 예적금의 비중이 작다. 특히 유의미한 자산 수익률을 기대할 수 있는 금융투자 비중이 작고, 주식, 펀드 등 자본시장 참여율도 낮다. 이러한 특징은 우리나라 가계의 전반적인 특징으로 볼 수 있으나, 소득 또는 순자산 규모가 작은 청년 가구에서 더욱 현저하게 나타나는 특징이다. 둘째, 최근 청년 가구의 부동산 매입으로 실물자산 보유 규모가 증가했지만, 이는 주로 자산과 소득이 많은 청년 가구에 집중되어 있다. 이들 상위 가구는 부동산가격 상승 시기에 부채를 활용하여 실물자산을 늘린 것으로 보인다. 이와 같은 청년 가구의 계층별 자산구성의 특징은 향후 청년 간 자산 격차를 고착화시키는 요인으로 작용할 수 있다. 셋째, 분석 기간 청년 가구의 자산 불평등은 더욱 심화되었다. 청년 가구를 중심으로 순자산 지니계수가 빠르게 증가하고 있고, 이러한 요인은 주로 상위 가구를 중심으로 보유하고 있는 실물자산에 기인한다.21) 마지막으로, 청년 가구의 계층 이동성이 악화되고 있는 것으로 추정된다. 자산 이동성 수준 자체는 과거에 비해 증가했지만, 주로 하향 이동률의 증가가 영향을 끼쳐 이동성의 질적 수준이 저하되었다.

이상의 분석 결과는 청년 가구의 중장기 자산 수익률을 제고할 수 있는 정책적 접근이 필요함을 시사한다. 자산형성 과정에서 소득의 역할이 점차 줄어들고 있고 불평등 수준은 세대 간 계층 이동성에도 영향을 미치기 때문에(Corak, 2013), 이러한 상황이 지속된다면 젊은 층을 중심으로 자산 격차가 확대될 수 있다.22) 특히 쌓아둔 자산이 작거나 저소득 청년 가구의 경우 경제적으로 독립하는 과정에서 초기에 상당 부분의 금융자산이 전월세보증금에 묶여있는 상황이 지속되고 있고, 금융투자에 다소 소홀한 경향이 있다. 이는 우리나라 주거 문화도 영향을 끼쳤을 것으로 보이지만, 경제적 여력이 부족한 가구를 중심으로 실질적인 자산형성을 도울 수 있는 정책이 요구되는 부분이다.

따라서 저축을 유도하는 기존의 자산형성 지원 방식 외에도 투자를 활용할 수 있는 방향도 활성화 될 필요가 있다고 생각된다. 이는 단순한 금전적 지원을 넘어 청년 스스로 자산관리 역량을 제고하고, 경제적 행동 방식을 실질적으로 변화시킬 수 있는 접근을 의미한다.23) 해외 MSP의 목표가 단순한 금전적 지원에 그치지 않고 개인의 역량 계발과 금융교육, 더 나아가 사회 인적 자본의 확충이라는 점을 고려하면, 현재 정부와 지방자치단체가 시행 중인 자산형성 지원 정책의 방법을 다변화할 필요가 있다. 우리나라 자본시장의 높은 접근성과 금융 부문의 역량을 충분히 활용하여, 청년들의 실질적인 자산형성 역량을 제고하는 방안에 대한 고민이 필요하다.

Ⅳ. 정책 설계의 고려사항 및 제반여건 검토

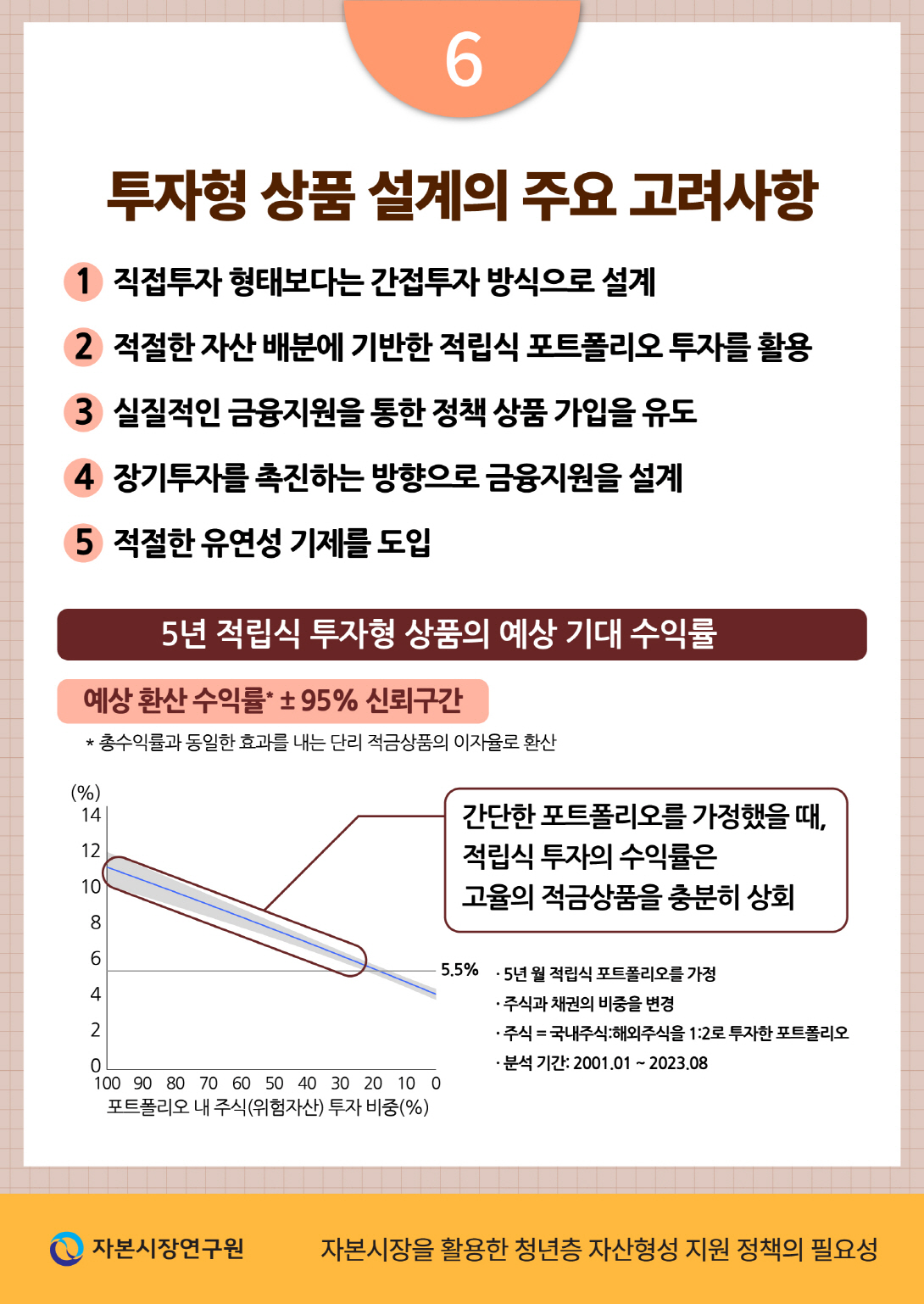

본 장에서는 자본시장을 활용한 정책 설계의 주요 고려사항을 논의하고, 적립식 투자를 가정했을 때의 예상 수익률과 위험 수준을 살펴봄으로써 자본시장을 활용한 자산형성의 경제적 효과를 검토한다. 정해진 이자를 지급하는 적금형 상품과 달리 자본시장을 활용한 투자형 상품의 경우, 투자 방법과 대상 등 여러 측면에서 다양한 선택지를 고려할 수 있다. 사회에 첫발을 디딘 초년생은 일반적으로 경제활동이나 투자 경험이 부족할 것으로 예상되므로 중장기 자산형성 측면에서 도움이 될 수 있는 방향으로 정책을 설계하는 것이 무엇보다 중요하다.

1. 정책 설계의 주요 고려사항

가장 첫째로 고려할 사항은 투자 전반에 대한 의사결정을 가입자 본인이 내릴지 또는 상품을 제공하는 금융기관이 수행할지를 결정하는 것이다. 전자의 경우 가령 ‘청년형 ISA’와 같은 관련 정책 상품을 확대 출시하여, 가입자가 정해진 기간 일정 금액을 납입하면 정부가 만기에 매칭 지원금을 제공하는 방법을 고려할 수 있다. 이러한 직접투자 방식은 개인의 성향과 자율성 측면에서 투자에 관심이 많은 청년층이 선호하는 방안이 될 수도 있지만, 기본적으로 투자 판단과 관리가 가입자 본인에게 전적으로 달려있어 개인 간 편차가 매우 커질 수 있다. 즉, 정책 효과의 불확실성이 존재한다. 어떤 사람은 가입 이후 납입한 자산에 대해 무관심할 수도 있고, 다른 사람은 오히려 매우 적극적으로 거래할 수도 있다. 특히 행태적 편의와 비효율적인 거래행태가 20~30대 젊은 투자자에게 현저한 점을 고려하면(김민기ㆍ김준석, 2021, 2022)24), 비용이 다소 발생하더라도 직접투자 방식이 아닌 간접투자 형태로 정책을 설계하는 게 합리적이다. 간접투자 형태로 적절한 정책 상품을 제공한다면, 적어도 가입자 간 편차는 최소화할 수 있을 것이다.

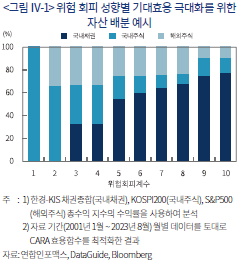

다음으로 간접투자 방식을 전제로 한다면, 상품을 제공하는 금융기관이 적절한 자산 배분에 기반한 포트폴리오 투자안을 제공할 필요가 있다. 포트폴리오의 장기 수익률 관점에서 전략적 자산 배분의 중요성은 익히 잘 알려진 사실이다(Brinson et al., 1986; Hensel et al., 1991). 특히 자산형성 지원 정책의 대상이 상대적으로 투자 경험이 부족한 청년층인 점을 고려했을 때, 장기적인 자산관리 역량 제고라는 목표에 부합하기 위해 안정적으로 수익을 낼 수 있는 포트폴리오를 제시할 필요가 있다. 이 경우 운용상의 별다른 제약은 없어야 하며 국내외 자산을 모두 적극적으로 활용하여 최적의 포트폴리오를 구성하고, 투자자는 위험 성향에 맞게 위험자산의 비중을 조절하면 된다. <그림 Ⅳ-1>은 국내채권과 국내주식(KOSPI200), 해외주식(S&P500) 세 가지 자산으로 자산 배분을 실행했을 때, 평균-분산(mean-variance) 관점에서 기대효용(expected utility)을 극대화하는 자산 배분 결과를 보여준다. 위험 회피 성향이 강할수록 상대적으로 저위험 자산인 국내채권의 비중이 높고, 무엇보다 다양한 자산에 분산 투자하는 것이 투자자의 효용을 높이는 방안임을 알 수 있다.25) 이러한 방식을 통해 상품 가입자는 안정적으로 투자하는 방식을 직간접적으로 체험할 수 있고, 이는 향후 본인의 자산형성 과정에서 중요한 자양분이 될 것이다.

이러한 자산 배분에 기반한 간접투자 방식은 투자일임 또는 펀드를 통해 충분히 구현할 수 있다. 예를 들어 투자일임의 경우 상품을 제공하는 금융기관을 선정하고, 해당 기관이 가입자의 자산을 모아 하나의 기금처럼 운용하는 방식을 생각해 볼 수 있다. 상품 가입자는 위험 성향에 맞게 위험자산 비중을 사전에 정하고 주기적으로 투자 원금을 납입하면 된다. 펀드의 경우 여러 집합투자업자가 적절한 자산 배분에 기반한 투자상품을 제공하는 방안이 있다. 이는 현재 시행 중인 청년 소득공제 장기펀드와 유사한 형태지만, 비용 및 운영 측면에서 투자일임 형태가 더욱 효율적일 것으로 생각된다.

투자 방식에 대한 고려사항 외에 가장 중요한 요소는 금융지원에 대한 방식이다. 대표적으로 납입한 금액에 따라 일정 비율의 매칭 지원금을 주는 방식과 소득공제 등 세제 지원을 제공하는 방법이 있을 수 있다. 전자의 경우 청년도약계좌와 같은 MSP의 형태이고, 후자의 예로 청년 소득공제 장기펀드를 들 수 있다. 두 가지 방식 모두 가입자에게 정책 상품에 대한 가입 유인을 제공할 수 있지만, 주된 지원 대상이 상대적으로 낮은 한계 소득세율이 적용되는 청년층인 점을 고려하면 전자의 방식이 효과적일 것으로 판단된다.26) 관련 선행연구에 따르면, 저축에 따른 세제 혜택은 소득과 자산 수준이 높은 계층에서 정책 효과가 크고(Rutledge et al., 2014), 서민형 ISA와 같은 저소득층을 위한 세제혜택 상품이 서민 계층의 금융투자액을 유의미하게 증가시키지 못한 것으로 나타난다(김영민ㆍ정원석, 2021).

또한 장기투자를 촉진할 수 있도록 금융지원의 방식을 설계할 필요가 있다. 최대 만기 내에서 납입한 기간이 길수록 매칭률을 높이는 방식을 고려할 수 있다.27) 이는 가입자의 중도해지를 줄이고 장기투자에 따른 시간적 분산 효과를 극대화하기 위함이다. 끝으로, 중도해지를 최소화하되 특별한 사유에 한해 해지할 수 있거나 증권담보융자 등 유연성 기제를 함께 도입할 필요가 있다. 현재 시행 중인 중장기 적금 상품인 청년도약계좌의 경우, 결혼, 퇴직 등 특별한 상황에 대한 중도해지가 가능하고 필요시 납입한 원금을 담보로 대출하는 옵션을 제공하고 있다.

2. 적립식 투자 포트폴리오의 예상 위험ㆍ수익률 분석

앞서 서술한 사항을 고려하여 간단한 적립식 포트폴리오 투자 상품의 예상 위험과 수익률을 분석해보자. 이는 자본시장을 활용한 자산형성 상품의 경제적 효과와 안정성 등 제반여건을 검토하기 위함이다. 분석을 위해 <그림 Ⅳ-1>에서 사용한 세 가지 주요 자산인 한경-KIS 채권종합(국내채권), KOSPI200(국내주식), S&P500(해외주식)의 총수익 지수(total return index) 수익률을 활용한다. 위험자산은 국민연금기금의 자산배분안을 참고하여 국내주식과 해외주식을 1:2로 배분한 포트폴리오로 설정한다.28) 또한 적금과 같이 매달 일정한 금액을 적립하여 투자한다고 가정하며, 총투자 기간을 최근 시행 중인 정책 상품인 청년도약계좌와 동일하게 5년으로 설정한다. 분석에 사용된 자료 기간은 2001년 1월부터 2023년 8월까지이며, 투자 기간을 5년으로 가정했기 때문에 가장 최근 59개월을 제외한 총 213(272 – 59)개의 시나리오를 고려할 수 있다.

여기서 각각의 시나리오마다 아래 식 (1)처럼 동일한 금액을 적립식으로 투자할 때의 총수익률을 연율화한 지표( )를 계산하고, 해당 지표의 분포를 토대로 주어진 자산 배분의 기대수익률(평균)과 위험(표준편차)을 평가한다. 식(1)의

)를 계산하고, 해당 지표의 분포를 토대로 주어진 자산 배분의 기대수익률(평균)과 위험(표준편차)을 평가한다. 식(1)의  는 총기간(60개월),

는 총기간(60개월),  는 시점별 포트폴리오 수익률을 의미하며, 적금의 경우

는 시점별 포트폴리오 수익률을 의미하며, 적금의 경우  는 이자율을 12개월로 나눈 값이 된다. 만약 6% 고정금리 5년 만기 적금을 가정할 경우, 식 (1)의 는 3.17%로 산출된다. 이는 해당 적금 상품에 가입할 경우, 총 납입원금의 연평균 증가율이 3.17% 정도 된다는 것이다.

는 이자율을 12개월로 나눈 값이 된다. 만약 6% 고정금리 5년 만기 적금을 가정할 경우, 식 (1)의 는 3.17%로 산출된다. 이는 해당 적금 상품에 가입할 경우, 총 납입원금의 연평균 증가율이 3.17% 정도 된다는 것이다.

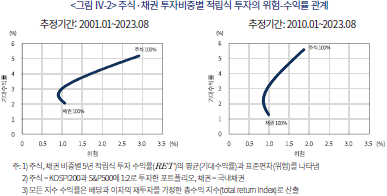

<그림 Ⅳ-2>의 그래프는 주식과 채권의 투자 비중을 변경하면서 산출한 5년 적립식 투자 수익률()의 평균(기대수익률)과 표준편차(위험)의 관계를 보여주고 있다. 왼쪽 그림은 전 기간 추정한 결과이고, 오른쪽 그림은 비교적 최근 기간인 2010년 1월부터 산출한 결과이다. 그림에서 확인할 수 있듯이, 어느 정도 위험자산에 분산투자하면 이자율 6% 적금 상품의 연간 총수익률() 3.17%를 상회하는 투자성과를 달성할 수 있다. 분석 기간에 따라 6% 적금과 유사한 기대수익률을 가지려면 저위험 자산인 채권에 약 60% 정도 투자하면 된다. 물론 이에 상응하는 위험을 감수해야 하지만 수익률의 표준편차가 1% 수준으로 비교적 낮다. 추가적인 분석 결과 위험자산 포트폴리오를 변경해도 결과의 질적인 차이가 없었으며, 2010년 이후에는 적립식 투자의 손실 확률이 매우 낮게 나타났다.29) 만약 위험을 선호하는 투자자라면, 위험자산(주식) 투자 비중을 높임으로써 기대수익률을 높이고 효용을 극대화할 수 있을 것이다. 한편 추정 기간에 따라 포트폴리오 위험-수익률 형태가 다른데, 이는 2010년 이후 주식시장의 변동성이 감소하고 채권의 총 투자수익률이 감소했기 때문이다.

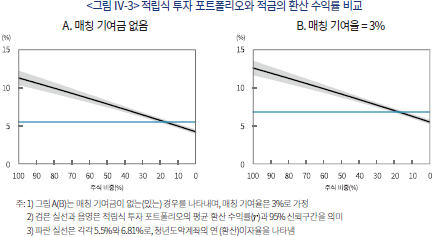

적립식 포트폴리오 투자의 예상 수익률을 현재 시행 중인 적금형 상품인 청년도약계좌와 비교해보자. 청년도약계좌는 가입자의 급여 수준에 따라 이자율과 매칭 기여율이 다른데, 본 절에서는 간략한 비교를 위해 총급여 4,800만원 초과, 6,000만원 이하에 해당하는 가입자의 경우를 비교한다. 해당 소득 구간의 청년이 적금 상품의 우대금리를 모두 받고, 월 최대 기여금 지급 한도에 맞게 매월 저축할 경우, 최대 5.5%의 금리와 납입금에 비례하여 3%의 기여금을 수령할 수 있다. 이를 단리 비과세 적금 상품의 이자율로 환산하면 연 6.81%로 환산된다.30)

비교를 위해 분석에서 가정한 적립식 포트폴리오의 수익률과 동일한 효과를 내는 단리 이자율 적금 상품의 수익률( )을 식 (2)와 같이 계산한다. 식 (2)의 우변은 고정금리가 인 단리 적금 상품에 가입할 시, 원금 대비 만기에 받는 총이자의 비율을 나타낸다. 즉, 해당 적금 상품의 총수익률이다. 좌변의 기간 총수익률은 앞서 식(1)에서

)을 식 (2)와 같이 계산한다. 식 (2)의 우변은 고정금리가 인 단리 적금 상품에 가입할 시, 원금 대비 만기에 받는 총이자의 비율을 나타낸다. 즉, 해당 적금 상품의 총수익률이다. 좌변의 기간 총수익률은 앞서 식(1)에서  의 연율화 이전 포트폴리오 투자 총수익률을 의미하고, 여기에 청년도약계좌와 동일한 매칭률로 기여금이 추가되면 해당 효과를 기간 총수익률에 반영한다.

의 연율화 이전 포트폴리오 투자 총수익률을 의미하고, 여기에 청년도약계좌와 동일한 매칭률로 기여금이 추가되면 해당 효과를 기간 총수익률에 반영한다.

<그림 Ⅳ-3>의 검은 실선은 식 (2)를 토대로 적립식 투자 포트폴리오의 평균 총수익률을 단리 적금 이자율로 환산한의 주식 투자비중별 변화를 보여준다. 비교를 위해 청년도약계좌의 이자율을 파란 실선으로 표시하였다. 그림 A는 매칭 기여금이 없는 경우를 5.5% 이자율과 비교하고 있고, 그림 B는 청년도약계좌와 동일한 3% 매칭(총급여 4,800만원 초과, 6,000만원 이하)을 가정하였다.31) 그림에서 알 수 있듯이, 해당 소득 구간에서 5.5% 단리 적금과 동일한 경제적 효과를 평균적으로 창출하는 포트폴리오는 주식에 20%, 국내채권에 80%에 적립식으로 투자한 포트폴리오다. 물론, 어느 정도 위험을 감수하기 때문에 기대수익률의 불확실성은 존재한다. 만약 청년도약계좌와 같이 정부 기여금이 제공되는 경우(그림 B) 예상 기대수익률은 그렇지 않을 때(그림 A)와 비교했을 때 상승한다. 또한, 주식 투자비중을 더욱 늘린다면 적립식 투자에서 더 높은 수익률을 기대할 수 있다. 가령 주식에 70%, 국내채권에 30% 적립식으로 투자할 경우, 예상되는 평균 은 9.4%(3% 기여금이 추가될 경우 평균 은 10.6%)로 같은 만기의 적금형 상품의 이자율을 크게 상회한다.

상기 분석 결과는 수익률 측면에서 자본시장을 활용한 자산형성의 경제적 효과를 시사한다. 이번 분석에서는 간단한 포트폴리오를 가정했지만, 상품을 제공하는 금융기관의 역량이 추가된다면 위험 대비 수익률을 더욱 높일 수 있을 것이다. 또한 정책 상품 가입자의 다양한 위험자산 선호도를 고려하면, 적금형 상품 대신 이러한 포트폴리오 투자상품을 선택함으로써 개인의 기대효용을 극대화할 수 있을 것이다. 물론 본 절의 결과는 구체적인 예시를 활용한 적립식 투자의 효과로 이해할 필요가 있고, 위험자산에 투자할 때 발생할 수 있는 손실에 대해서 간과해선 안 된다. 부록 2에 제시하였듯이 손실 확률이 0%인 위험자산 포트폴리오는 없으며, 높은 수익률은 위험을 추구한 정당한 대가임을 인지할 필요가 있다. 다만, 분석 결과에서 알 수 있듯이, 적절히 위험자산에 분산하여 투자하면 상당히 안정적인 수익을 기대할 수 있다.

Ⅴ. 기대효과 및 시사점

청년층 자산형성 지원 정책의 핵심은 청년층의 실질적인 자산형성을 촉진하고, 일종의 금융교육으로서 청년의 자산관리 역량을 강화하는 데 있어야 한다. 이러한 관점에서 자본시장을 활용한 자산형성 지원 정책을 통해 다음과 같은 효과를 기대할 수 있다.

첫째, 자본시장을 활용한 정책은 청년층과 같이 적극적으로 자산을 형성해야 할 시기에 실질적인 자산형성을 지원할 수 있다. 특히 투자에 다소 무관심한 청년의 자산 포트폴리오를 경제적으로 효율적인 포트폴리오에 조금이라도 가깝게 만들어줄 수 있을 것이다. 재정패널조사 자료를 분석한 결과, 저소득 청년 가구의 경우 금융자산의 구성상 금융투자의 비중이 낮아 장기적인 자산 수익을 기대하기 어려운 상황이다. 더욱이 청년 간 자산 격차는 갈수록 심화되고 있어 하위 계층 청년의 자산형성을 적극적으로 유도할 수 있는 정책이 필요하다.

둘째, 자본시장을 활용한 지원 정책은 금융 이해력과 재무관리 역량이 부족한 청년에게 체험을 통한 중요한 금융교육의 기회가 될 수 있다. 해외 MSP 사례에서 강조하듯, 자산형성 지원 정책의 핵심은 금융지원을 통한 자기 계발과 개인의 자립 능력 향상이다. 자본시장에 대한 참여율이 상대적으로 낮은 저소득 청년 가구의 경우 이러한 정책 상품을 통해 자산관리 경험을 직ㆍ간접적으로 체험할 수 있고, 이를 토대로 향후 자산관리의 방향과 목표를 수립하는 데 도움이 될 수 있다.

셋째, 이러한 정책은 장기적으로 국내 투자자의 안정적인 투자문화 형성에 기여할 수 있을 것으로 기대된다. 그간 국내 투자자는 주로 직접투자를 선호하는 경향이 강했고, 잦은 거래와 과도한 위험 추구 등 재무학적인 관점에서 정교하고 합리적인 투자자로 평가하기 어려운 투자행태를 보였다. 본 보고서에서 제시한 방안은 자산 배분에 기반한 안정적인 분산투자라는 점에서 투자자의 거래행태 개선에 도움이 될 수 있을 것이다. 또한 이러한 정책은 자본시장에 무관심한 계층을 시장에 유입함으로써 투자자의 다양성과 저변을 확대할 수 있을 뿐만 아니라, 장기적으로 간접투자 시장의 활성화에 기여할 수 있을 것이다.

마지막으로, 이러한 정책은 그간 시행해 온 자산형성 정책에 비해 지속가능성이 클 것으로 판단된다. 정책성 상품이다 보니 적금형 상품의 경우 높은 금리를 제공해야 했지만, 자산 배분에 기반한 적립식 방식의 투자 수익률을 살펴본 결과 자본시장을 통해서도 충분한 수익률을 거둘 수 있는 것으로 확인된다. 금융투자업자를 포함해 정책에 참여하는 모든 주체가 이를 운영하는 데 특별한 부담이 없어, 초기에 안정적으로 정착된다면 정책의 지속가능성이 높을 것이다.

이렇듯 자본시장을 활용한 자산형성 지원 정책은 경제적으로 효율적일 뿐만 아니라 사회적으로도 여러 긍정적 효과를 기대할 수 있다. 해외에서는 자본시장을 활용한 정책 상품을 유도하거나 관련 세제 혜택을 확대하는 등, 금융투자를 활성화하기 위한 다양한 정책을 시행 중인 것으로 파악된다. 독일은 연금 개혁 이후 리스터(Riester) 연금 상품에 청년이 가입할 때 계약 보너스를 지급하고 있고, 일본은 최근 개인저축계좌(Nippon Individual Savings Account: NISA)의 비과세 납입 한도를 현재의 2배 이상으로 증액하였다. 또한, 정책 상품은 아니지만 독일과 영국 등을 중심으로 유럽에서는 ETF(Exchange Traded Fund)를 활용한 저축 플랜(ETF saving plan)의 활용이 빠르게 확산되고 있다. 우리나라에서도 이러한 사례를 참고하여 자산형성 관점에서 자본시장과 금융투자의 중요성을 인식할 필요가 있다. 자산관리에 신경을 기울이지 않거나 비효율적으로 투자하는 청년의 금융자산 수익률을 장기적으로 제고하고, 이들의 경제적 자립 역량을 향상시키기 위한 방식이 요구된다. 물론 자본시장을 활용한 자산형성이 만능이라고 볼 수는 없다. 그렇지만 자산형성 지원 정책의 방식을 다양화하는 방향으로 지속적으로 고민해야 하며, 여기에는 정책당국, 업계, 학계 공동의 노력이 필요할 것이다.

1) 금융위원회(2023. 7. 14)

2) 이와 관련하여 2004년 청년실업 해소를 위한 특별법이 제정되었고, 2009년 동 법률이 청년고용촉진 특별법으로 개정되면서 현재는 공공부문의 청년고용 확대와 중소기업의 청년고용 지원 등의 내용을 담고 있다.

3) 지방자치단체 차원에서 시행 중인 청년 자산형성 지원사업은 대표적으로 서울시 희망두배 청년통장, 경기도 일하는 청년 통장, 청년 디딤돌 2배 적금(강원도) 등이 있다. 정부는 자산형성 지원 정책 외에도 주거, 교육, 고용지원 등 다양한 정책을 시행하여 청년 문제를 해결하려는 노력을 기울이고 있다.

4) 대표적인 IDA로 주별 IDAs(미국), Help to Save(영국), Saver Plus(호주), Learn$ave(캐나다), TFDA(대만), CPF(싱가포르)가 있고, CDA로는 SEED(미국), CTFㆍSaving Gate(영국), CDA-PSEA(싱가포르) 등을 꼽을 수 있다.

5) 주로 자기 계발(교육), 소규모 창업, 주택 구입 등이 있다.

6) 선행연구에 따르면 자산형성 지원 정책은 여러 측면에서 긍정적 효과를 거두는 것으로 평가된다. 예를 들어 저축과 자산형성의 유의미한 증가(Schreiner & Sherraden, 2007), 신용점수의 상승(Birkenmaier et al., 2015), 미래에 대한 자신감과 자존감 등 정신적인 건강의 증진(Zielewski et al., 2009) 등이 있다.

7) 자산형성 지원사업에 대해 중앙정부ㆍ지자체 차원의 성과 연구가 지속되어 온 것으로 파악되나, 해외의 경우와 비교했을 때 단기적인 성과(예: 저축유지, 근로 지속 등)에 집중하는 경향이 있고 실질적으로 청년의 삶과 경제행태 변화를 조사한 연구는 찾기 어렵다.

8) 본 연구를 수행하는 데 재정패널조사 자료는 다음과 같은 이점을 지니고 있다. 첫째, 이 자료에는 가구 단위 금융자산의 상세한 구성 내역을 포함하고 있어, 가계의 금융자산 보유 형태를 구체적으로 파악할 수 있다. 둘째, 패널 유지율이 높아 분석 대상 가구의 과거 데이터를 활용하여 가구 간 자산ㆍ소득의 분위별 이동성을 파악하기 쉽고, 시점별 가구 간의 자산 격차 등을 비교하는 데 효과적이다.

9) 분석에 사용된 변수 중에서 1차년도 조사(2007년 기준, 2008년 조사)의 경우 이후 조사와 정의가 다른 변수가 다수 포함되어 있다. 또한, 2절에서의 자산 이동성 분석은 3년 단위로 구간을 나눠 진행하므로 이에 맞춰 최근 12년(3~14차 조사)의 자료를 사용하였다.

10) 2020년 기준 통계청 인구총조사 자료의 가구주 연령대별 비중은 9%(20대), 15%(30대), 20%(40대), 23%(50대), 33%(60대 이상)로 나타난다. 한편, 해당 연도 10대 이하를 제외한 연령대별 인구의 비중은 16%(20대), 16%(30대), 19%(40대), 20%(50대), 29%(60대 이상)이다. 분석에 사용된 표본은 국내 가구 단위 구성을 어느 정도 대표한다고 볼 수 있지만, 우리나라 개별 인구의 연령대별 구성과는 괴리가 있다. 한국 청년 세대의 늦은 분가 시점 등이 영향을 미친 것으로 보인다. 따라서 본 절의 분석 결과가 우리나라 청년층의 자산구성을 완전히 대변하지 않을 수도 있는 점을 미리 밝혀둔다.

11) 분석에서 사용한 자산 내 각 항목의 정의는 부록 1을 참고한다.

12) 같은 연도의 가계금융복지조사 표본 가구의 평균 총자산, 금융자산, 실물자산, 부채, 총소득은 각각 4.45억원, 1.05억원, 3.4억원, 8,256만원, 5,924만원으로 부채 항목을 제외하면 전반적인 표본 가구의 경제 상황이 보고서에서 사용한 표본과 유사하다고 볼 수 있다.

13) 가계금융복지조사(2022년 3월 기준)의 표본 가구 내 실물자산 비중도 약 78%로 유사한 수준으로 확인된다. 우리나라 가계의 실물자산 비중이 주요국 대비 높은 점은 잘 알려진 사실이며(정화영, 2020), 국내 가계는 부동산자산을 중심으로 부를 축적해온 것으로 평가된다.

14) 청년기본법 제3조에 따르면 청년은 만 19세 이상 34세 이하인 사람으로 정의되지만, 분석의 편의상 전체 30대도 청년으로 정의한다. 청년의 정의를 변경해도 분석의 질적인 변화는 없는 것으로 판단된다.

15) 전월세보증금 비중이 높은 점은 정해식 외(2020)의 분석 결과와 유사하다. 정해식 외(2020)는 가계금융복지조사 자료를 사용하여 실물 및 금융자산의 보유 현황을 분석하였다.

16) 재정패널조사의 자료 내 결측치가 있는 경우에는 해당 세부 항목을 ‘미참여’로 간주한다.

17) 연도별 지니계수는 각 연령대 그룹별로 100분위 가구의 순자산과 총소득의 누적 비중을 연결한 로렌츠곡선과 완전 균등선의 적분값의 차이(=불균등 면적)를 완전 균등선의 적분값으로 나눈 값으로 정의한다.

18) 선행연구에 따르면, 국내 가계의 자산 이동성 수준은 소득 이동성에 비해 낮으며(정화영, 2022), 점차 소득계층의 이동성도 낮아지는 추세로 확인된다(윤성주, 2018).

19) 기간 내 순자산 자료가 연속적이지 않고 결측치가 포함되어 있으면 표본에서 제외한다.

20) 5분위 대각행렬의 확률을 바탕으로 평균 이동 비율을 나타내는 지수이다. 구간별 전이행렬의 대각요소(불변 확률)를 각각

전이행렬의 대각요소(불변 확률)를 각각  라고 할 때 이동성 지수는

라고 할 때 이동성 지수는  과 같다.

과 같다.

21) 청년 가구의 자산 격차에는 증여나 상속 등 외생적인 요인도 영향이 클 것으로 판단된다. 특히나 자립 기간이 짧은 청년이 부모 세대의 금전적 도움 없이 부동산을 매입하기가 현실적으로 쉽지 않기 때문이다.

22) 서울시에 거주하는 청년을 대상으로 한 조사에 따르면, 청년들은 사회에서 자산 불평등을 가장 심각한 문제로 꼽았다(김승연ㆍ박민진, 2021).

23) 최근 청년층의 취약 차주 및 개인회생신청 비중이 늘고 있는데(한국은행, 2023), 이들의 무분별한 레버리지 투자 등이 지적되고 있다. 이러한 관점에서 향후 자산형성 지원 정책은 금융지원 외에도 개인의 자산관리 방식을 건전화할 수 있는 방향으로 설계할 필요가 있다.

24) 김민기ㆍ김준석(2021, 2022)의 분석에 따르면, 20~30대 투자자들은 거래 빈도가 높고, 포트폴리오 분산투자 수준이 낮으며, 과잉확신, 처분효과, 극단적 수익률 추구, 군집거래와 같은 행태적 편의에서 비롯한 비효율적인 거래행태가 잘 관측된다. 또한, 거래비용을 고려하면 20~30대의 투자 수익률이 상대적으로 저조하게 나타난다.

25) <그림 Ⅳ-1>은 투자자의 효용(utility)이 수익률(return)과 위험(risk)이라는 두 가지 요소로 결정되는 모형을 가정한 것이다. 효용함수를 다른 형태로 변경해도(예: CRRA 효용함수) 평균-분산 관점에서 최적 자산 배분 결과는 동일하다. 이 외에도 세 가지 대표 자산 외에 다른 자산군을 편입한다면, 위험 대비 수익률을 높일 수 있는 자산 배분이 가능하다.

26) 2023년 3월 개시한 청년 소득공제 장기펀드는 청년도약계좌에 비해 가입 실적이 저조한 것으로 나타나고 있다. 직접투자에 비해 높은 투자 비용, 소득공제의 실효성, 운용 조건상 제약, 원금 손실 위험성 등이 주된 요인으로 평가된다.

27) 대표적인 예시로 과거 금융위원회가 추진한 청년희망적금이 있다. 2년 만기 상품으로 출시하였는데, 매칭 기여율은 2년차 납입액의 경우 4%로 1년차 기여율인 2%에 비해 2배 높다.

28) 해외주식 수익률은 기본적으로 S&P500 총수익 지수의 수익률을 활용하나, MSCI World 총수익 지수를 사용해도 결과의 질적인 차이는 없다. 분석에 사용된 자료의 특성은 부록 2를 참조한다.

29) 자세한 결과는 부록 2를 참조한다.

30) 청년도약계좌는 연 단리 이자율이 적용되며, 정부 기여금에도 같은 방식의 이자가 붙는다고 가정하였다. 금융위원회(2023. 6. 14)에 따르면 해당 소득 구간은 연 8.05% 단리 이자율의 일반적금 상품에 가입한 것과 동일한 효과임을 명시하고 있지만, 이는 이자소득세(15.4%)가 과세되는 상품과 비교한 것이다. 본 절에서는 모든 투자상품에서 발생한 금융수익을 비과세로 가정하고 비교한다. 한편, 총급여 2,400만원 이하의 가입자는 소득 우대금리 0.5%가 추가로 제공되어 최대 6.0% 단리 적금 상품에 가입할 수 있다.

31) 적립식 투자 포트폴리오의 경우 청년도약계좌와 동일하게 매칭 기여금을 5.5% 금리의 적금 상품에 가입하는 것으로 가정하였다.

참고문헌

곽윤경ㆍ하은솔ㆍ오욱찬ㆍ신영규, 2022,『청년 미래의 삶을 위한 자산 실태 및 대응방안』, 한국보건사회연구원 연구보고서 2022-05.

금융위원회, 2023. 6. 14, 청년도약계좌 6.15일부터 운영개시 – 청년도약계좌 취급은행(11개) 최종 금리 공시, 6. 15.(목)부터 6. 23.(금)까지 취급은행 앱(App)을 통해 비대면 가입신청 가능, 보도참고.

금융위원회, 2023. 7. 14, 청년도약계좌, ‘23.7월 약 27.5만명(잠정), 누적 약 103.6만명(잠정) 가입신청, 보도자료.

금융투자협회, 2022,『2022 주요국 가계 금융자산 비교』.

김문길ㆍ김태완ㆍ임완섭ㆍ정은희ㆍ김재호ㆍ안주영ㆍ김성아ㆍ이주미ㆍ정희선ㆍ최준영, 2017,『청년빈곤의 다차원적 특성 분석과 정책대응 방안』, 한국보건사회연구원 연구보고서 2017-10.

김민기ㆍ김준석, 2021,『코로나19 국면의 개인투자자: 투자행태와 투자성과』, 자본시장연구원 이슈보고서 21-11.

김민기ㆍ김준석, 2022,『국내 개인투자자의 행태적 편의와 거래행태』, 자본시장연구원 연구보고서 22-02.

김승연ㆍ박민진, 2021, 장벽사회, 청년 불평등의 특성과 과제,『정책리포트』326, 1-21.

김영민ㆍ정원석, 2021, 서민형 개인종합자산관리계좌(ISA)가 저소득층 금융투자에 미친 영향,『보험금융연구』32(2), 1-22.

오호영, 2017,『캥거루족 실태분석과 과제』, KLI 워킹 페이퍼 2017-7.

윤성주, 2018, 소득계층이동 및 빈곤에 대한 동태적 고찰: 재정패널조사 자료를 중심으로,『재정학연구』11(1), 21-48.

정해식ㆍ김태완ㆍ김현경ㆍ정은희ㆍ오욱찬ㆍ이원진ㆍ고혜진ㆍ백혜연ㆍ우선희 외, 2020,『소득불평등 심화의 원인과 정책적 대응 효과 연구 3: 자산불평등을 중심으로』, 경제ㆍ인문사회연구회 합동연구총서 20-01-01.

정화영, 2022,『부동산가격 상승이 가계의 자산ㆍ부채에 미치는 영향과 시사점』, 자본시장연구원 이슈보고서 22-27.

한국은행, 2023,『금융안정보고서(2023년 6월)』.

Birkenmaier, J., Curley, J., Kelly, P., 2015, Financial credit outcomes of IDA participation: Longitudinal findings, Journal of Financial Therapy 5(2), 37-55.

Brinson, G.P., Hood, L.R., Beebower, G.L., 1986, Determinants of portfolio performance, Financial Analysts Journal 42(4), 39-44.

Corak, M., 2013, Income inequality, equality of opportunity, and intergenerational mobility, Journal of Economic Perspectives 27(3), 79-102.

Frideline, T., West, S., 2016, Financial education is not enough: Millennials may need financial capability to demonstrate healthier financial behaviors, Journal of Family and Economic Issues 37, 649-671.

Hensel, C.R., Ezra, D.D., Ilkiw, J.H., 1991, The importance of the asset allocation decision, Financial Analysts Journal 47(4), 65-72.

Rutledge, M.S., Wu, A.Y., Vitagliano, F.M., 2014, Do tax incentives increase 401(k) retirement saving? evidence from the adoption of catch-up contributions, Working Paper.

Schreiner, M., Sherraden, M., 2007, Can the poor save. Saving and asset building in individual development accounts. New Brunswick: Transaction Publishers.

Sherraden, M., 1991, Assets and the poor: A new American welfare policy. Armonk: NY: M.E. Sharpe.

Shorrocks, A.F., 1978, The measurement of mobility, Econometrica: Journal of the Econometric Society, 1013-1024.

Spilerman, S., 2000, Wealth and stratification processes, Annual Review of Sociology 26(1), 497-524.

Zielewski, E.H., Ratcliffe, C.E., McKerman, S.M., Johnson, L., Sherraden, M., 2009, Evaluation design for the next phase of the assets for independence program: Final literature review, Working Paper.

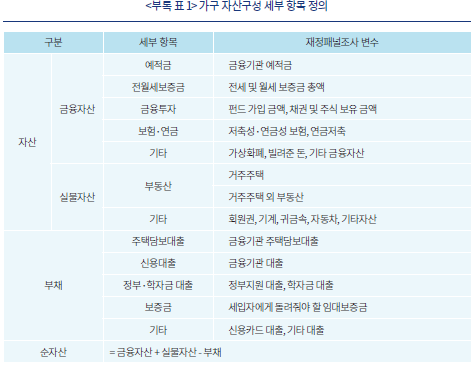

Ⅲ장의 분석에 사용된 재정패널조사 자료의 가구 자산구성 세부 항목의 정의는 아래 <부록 표 1>과 같다.

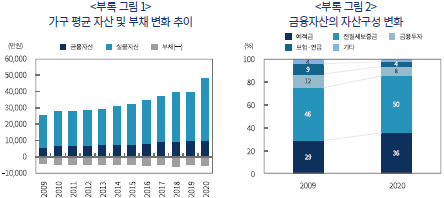

분석에 포함된 전체 표본 가구의 주요 자산구성별 추이와 금융자산의 구성 변화를 요약하면 <부록 그림 1>과 <부록 그림 2>와 같다. 재정패널조사 표본 가구의 평균 자산은 실물자산을 중심으로 꾸준히 증가했는데, 2009년부터 2020년까지 가구의 평균 실물자산은 약 94% 증가한 것으로 나타났고, 금융자산은 같은 기간 74% 증가했다. 또한 분석 기간의 시작과 마지막 기준연도를 비교했을 때, 금융자산의 경우 예적금(+7%p)과 전월세보증금(+4%p)의 비중이 과거에 비해 늘어났고, 주식, 펀드와 같은 금융투자(-4%p) 및 저축성 보험ㆍ연금(-5%p)의 비중은 동기간 감소한 것으로 나타난다. 전반적으로 분석 기간 전세가격의 상승과 주택 구입을 위한 저축 동기가 작용한 것으로 해석된다.

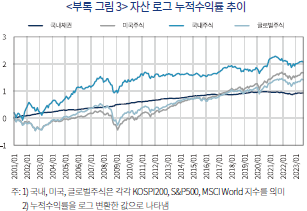

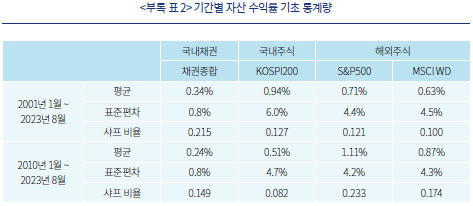

Ⅳ장 2절에 사용된 국내채권과 국내주식 수익률 대용치는 한경-KIS 종합채권 수익률 및 KOSPI200 지수 수익률이며, 해외주식의 대용치로 S&P500 및 MSCI World(선진국) 지수를 사용하였다. 배당 및 이자를 재투자한다는 가정으로 모두 총수익 지수로 산출하였다. <부록 그림 3>과 <부록 표 2>는 각각의 총수익 지수의 누적수익률과 수익률 통계량을 요약한 것이다. 그림과 표에서 알 수 있듯이, 전체 기간(2001년~)에서는 국내주식의 누적수익률이 제일 높게 나타나나, 금융위기 이후 기간(2010년~)에서는 미국 또는 글로벌주식의 수익률이 더욱 높다.

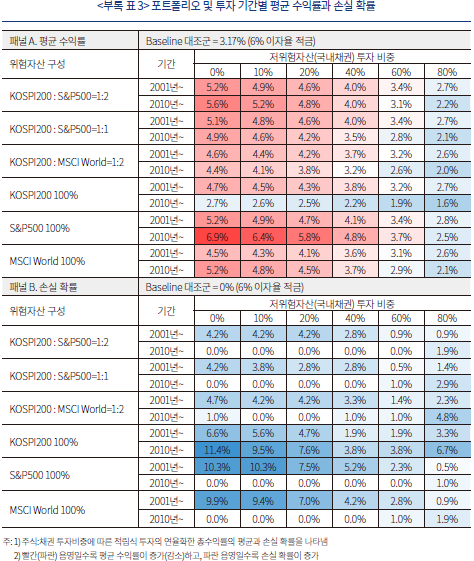

<부록 표 3>은 여러 포트폴리오 구성을 가정하여 투자 기간별 평균 수익률과 손실 확률을 정리한 것이다. 표에서 보여주듯 단일 위험자산에 100% 투자하거나 안전자산 비중이 지나치게 높지만 않으면, 적절한 수준의 위험을 추구하면서 적금형 상품을 상회하는 기대수익률을 얻을 수 있다. 예를 들어, KOSPI200과 S&P500에 1:2로 투자하고 국내채권을 전체 포트폴리오의 20%로 투자하는 경우, 연율화한 평균 총수익률()이 4.6%로 이자율 6% 적금의 인 3.17%를 상회한다. 또한, 이 경우 2010년 이후 모든 시나리오에서 손실이 발생하지 않았다.

올해 정부가 시행한 청년층 자산형성 지원사업인 청년도약계좌의 잠정 가입자 수가 개시 한 달 만에 100만 명을 돌파하면서1), 청년 세대의 자산형성을 촉진하는 정책에 대한 사회적 관심이 높아졌다. 그간 양질의 일자리가 감소하고 부동산가격이 급격히 상승하는 등 청년들이 직면한 경제적 어려움이 더욱 가중되고 있었다(오호영, 2017; 곽윤경 외, 2022). 더불어 자산형성 과정에서 소득의 역할이 점차 줄어들고 계층이동의 기회가 감소했는데, 이러한 배경 속에서 청년의 경제적 자립 기반을 지원하는 정책이 강화되기 시작했다.

다만 현재 시행 중인 다수의 자산형성 지원 정책은 저축에 대한 장려금 형태의 지원 방식으로 일원화되어있어, 청년들의 개인별 선호와 성향을 반영하기 어렵다. 또한, 저축은 초기 자산형성 시기에는 중요할 수 있지만, 장기적으로 자산 수익률을 제고하는 데에는 근본적인 한계가 있을 수 있다. 청년기는 개인의 생애주기상 가장 적극적으로 자산을 운용해야 할 시기임에도 이들의 금융자산이 위험 성향과 무관하게 안전자산에 과도하게 배분된다면, 이를 재무학적 관점에서 합리적인 포트폴리오라고 보기 어려울 것이다.

따라서 본 보고서에서는 청년층의 자산형성을 촉진하기 위해 자본시장을 활용한 정책의 활성화를 제안하고, 청년 가구의 자산구성 특징과 격차를 분석하여 이러한 정책의 필요성을 논의한다. 보고서의 구성은 다음과 같다. Ⅱ장에서는 정부가 시행한 청년층 자산형성 지원 정책을 소개하고, 정책의 근본적인 목표와 취지의 관점에서 이를 되돌아본다. Ⅲ장에서는 우리나라 가계의 패널자료를 기반으로 청년 가구의 자산구성 특징과 변화, 가계 간 자산 격차와 요인을 분석한다. 그리고 Ⅳ장에서 자본시장을 활용한 자산형성 정책 설계의 고려사항을 논의하고, 포트폴리오의 위험-수익률 관점에서 이러한 정책의 경제적 효과를 평가한다. 마지막으로 Ⅴ장에서는 자본시장을 활용한 자산형성 정책의 장기적인 기대효과를 제시하면서 보고서를 마무리한다.

Ⅱ. 청년층 자산형성 지원 정책의 현황 및 평가

과거 정부 차원의 청년 지원 정책은 고용지원에 중점을 두고 있었다. 교육과 취업의 연계 강화, 취업지원금 지급, 직업 체험과 청년고용 확대 등, 정부 부처별 다양한 정책이 청년고용을 안정화하기 위해 시행되었다(김문길 외, 2017).2) 그러나 이후로도 청년 문제가 일자리뿐만 아니라 주거, 교육, 건강, 복지 등 사회의 여러 측면으로 확대되면서 범국가 차원의 체계적인 청년정책이 필요하다는 요구가 높아졌다. 이러한 결과로 2020년 청년기본법이 제정되었고, 1년 뒤 관계부처 합동으로 ‘제1차 청년정책 기본계획(2021~2025)’이 발표되었다. 이 계획에는 저소득 청년을 대상으로 하는 자산형성 지원제도의 개편과 청년의 부채 부담을 경감하기 위한 금융지원과 관련된 내용이 포함되었다.

청년층 자산형성 지원제도는 청년이 경제적으로 독립하고 첫 출발의 격차를 줄이는 데 초점을 맞추고 있다(곽윤경 외, 2022). 이러한 제도는 2007년 아동의 자산형성을 지원하는 ‘디딤씨앗통장’을 시작으로, 현재는 정부 부처마다 정책 목표에 부합하는 대상을 선별하여 청년의 자산형성을 돕고 있다(<표 Ⅱ-1> 참고). 예를 들어, 보건복지부는 중위소득 이하의 저소득 청년을 위한 저축 장려 프로그램인 청년내일저축계좌를 시행하고 있고, 고용노동부는 청년의 노동시장 진입과 중소기업의 청년 인력 유입을 지원하는 청년내일채움공제를 운영하고 있다. 또한, 올해 상반기에 금융위원회가 주관한 중장기 자산형성 지원프로그램인 청년도약계좌가 있다. 이 외에도 간접투자상품 투자 시 소득공제를 지원하는 청년형 소득공제 장기펀드도 시행 중이며, 이전에는 청년층의 의무가입기간을 줄인 청년형 ISA(Individual Savings Account)와 2년 만기 적금 상품인 청년희망적금 등을 시행했다.3)

이러한 청년층 자산형성 지원 정책은 해외에서 시행해왔던 저소득ㆍ취약계층을 위한 MSP(Matched Saving Program)의 형태로 이해할 수 있다. 이 정책은 가입자의 자발적인 저축액에 대응하여 정부나 정책기관이 일정 비율의 금액을 해당 저축 계정에 투입하는 방식이다. 해외에서는 MSP를 주로 저소득층의 자산형성을 돕는 개인발달계좌(Individual Development Account: IDA)와 아동ㆍ청소년을 위한 교육과 초기 자산형성을 지원하는 아동발달계좌(Child Development Account: CDA)로 구분하여 운영하는 것으로 파악된다.4)

전 세계적으로 MSP 방식의 자산형성 지원 정책이 주목받은 배경에는 소득 불평등뿐만 아니라 자산 불평등을 정책에 고려해야 한다는 필요성, 그리고 단순 재분배보다는 개인의 역량을 향상하는 데 초점을 둔 적극적인 정책이 사회적으로 요구되었기 때문이다(Sherraden, 1991; Spilerman, 2000). 해외에서 시행 중인 IDA 프로그램은 단순히 자산형성을 금전적으로 지원하는 것 외에도 가입자의 금융 이해력과 재무관리 능력을 동시에 향상시킬 수 있는 교육을 필수로 병행하고 있으며, 가입자가 저축한 자금이 본래 목적5)에 사용되도록 유도하며 이를 사후에 평가하고 있다. 궁극적으로 이러한 자산형성 지원 정책은 청년의 자립 역량을 강화하고 빈곤을 예방하여 사회 전체 인적 자본 개발에 기여하는 것을 목표로 하고 있다.6)

현재 우리나라 정부와 지방자치단체가 시행 중인 청년정책은 지속적인 사회적 논의 끝에 지난 과거에 비해 훨씬 많아졌고, 이러한 정책의 증가는 긍정적으로 평가된다. 다만, 자산형성의 목적이 명확하지 않아 현재 이러한 정책이 청년들이 겪고 있는 경제적인 어려움을 해소하는 데 어느 정도 도움이 되는지 불분명하고, 무엇보다 정책을 통해 청년의 경제적 행동양식이 실질적으로 어떻게 변화했는지 파악하기 어렵다.7) MSP의 궁극적인 정책 목표와 해외사례를 고려하면, 청년의 중장기 자산형성을 지원하는 정책은 기본적인 금융지원뿐만 아니라 미래를 대비한 자산관리 경험을 바탕으로 개인의 자산형성을 지속하고 경제적으로 자립할 수 있도록 설계될 필요가 있다(Friedline & West, 2016).

한편 저축을 장려하는 정책도 중요하지만, 저축과 투자를 병행하여 청년 간 자산 격차를 줄이기 위한 정책이 요구된다. 전통적인 포트폴리오 이론에 따르면 합리적인 경제주체는 개인의 경제적 여건과 관계없이 시장포트폴리오(market portfolio)를 보유하고, 개인의 위험 성향에 따라 위험자산과 무위험자산의 비중을 조절한다. 따라서 소득이나 자산 규모가 작은 청년들의 금융자산이 합리적인 포트폴리오와 유사하게 구성되어 있다면, 금전적인 지원과 저축만으로도 정책 목표를 달성하는 데 충분할 것이다. 그러나 이러한 조건이 충족되지 않을 경우, 이들의 자산구성을 효율적인 포트폴리오와 유사하게 만들 수 있도록 유도하는 자산형성 지원 정책이 뒷받침될 필요가 있다.

Ⅲ. 자본시장을 활용한 자산형성 지원 정책의 필요성

본 장에서는 청년 가계의 자산구성 특징과 자산 격차를 분석하여 자본시장을 활용한 자산형성 정책의 필요성을 논의한다. 분석을 위해 한국조세재정연구원에서 2008년부터 매년 조사해 발표하는 재정패널조사(NaSTaB) 자료를 활용한다.8) 원자료의 정의 및 분석의 일관성을 강화하기 위해 본 보고서에서 사용한 재정패널조사 자료의 통계 기준시점은 2009년부터 2020년이다.9) 원자료에 포함된 가구 중, 가구주의 소득이나 연령 정보가 누락된 경우, 자료상에서 소득이 있는 가구원이 한 명도 없거나 가구 자산과 부채의 세부내역 합산이 안 맞는 가구는 표본에서 제외하였다. 또한, 금융자산의 구성이 가구 단위로만 조사되기 때문에 모든 분석은 가구원이 아닌 가구 단위로 진행한다.

<표 Ⅲ-1>은 본 장에서 사용된 표본 가구의 숫자와 평균 자산 규모를 연도별로 보여주고 있다. 2020년 분석에 포함된 가구는 14차년도 재정패널조사의 총 대상 가구(8,798가구) 중 6,232가구이다. 특히 표본의 수가 2019년 이후 증가하는데 이는 13차년도 조사부터 신규 조사 가구가 늘어났기 때문이다. 분석 대상 가구 수를 가구주의 연령대별로 살펴보면 최근 연도에 가까워질수록 연령대 역순으로 표본 내 비중이 늘어나는 경향이 보인다. 예를 들어, 30대 가구의 경우 2009년에는 표본 중 25%를 차지했지만, 2020년에는 14%로 감소하였고, 60대 이상 가구는 같은 기간에 18%에서 33%까지 증가한 것으로 확인된다. 전체 표본에서 20~30대 가구는 연평균 약 22% 정도 차지하며 2020년 기준 20%이다. 또한, 40대, 50대, 60대 이상 가구주 비중은 연평균 각각 29%, 25%, 24% 차지하는 것으로 나타나며, 2020년 기준 해당 비중은 각각 22%, 26%, 33%이다.10)

분석을 진행하기 위해 가구의 자산을 크게 금융자산과 실물자산으로 구분한다. 여기서 금융자산은 예적금, 전월세보증금, 금융투자, 보험ㆍ연금, 기타금융자산으로 분류하고, 실물자산은 부동산과 기타실물자산으로 구분된다.11) 2020년을 기준으로, 분석 대상 가구의 평균 자산 규모는 약 4.78억원이며 이 중 금융자산과 실물자산을 각각 1.02억원, 3.75억원씩 보유하고 있다. 부채의 경우 가구당 평균 5,471만원이고 평균 가구소득은 6,064만원으로 계산된다.12) 전체 자산 내 실물자산 비중은 2020년 기준 79%로 분석 기간 중 가장 높게 나타나며13), 이는 2010년대 중반 이후 가계의 부동산 매입과 부동산가격 상승과 연관된 것으로 보인다. 분석에 사용된 전체가구의 자산구성 변화와 추이는 부록 1에 요약하였다.

1. 청년 가구의 자산구성 변화와 특징 분석

청년 가구의 자산구성 특징과 변화를 자세히 살펴보자. 본 절에서는 충분한 수의 표본을 확보하기 위해 가구주가 20~30대인 경우를 청년 가구로 정의한다.14) 또한, 그룹별 비교를 위해 40대 이상 중장년 가구와 청년 가구 내에서 총소득 및 순자산을 기준으로 하위 40% 및 상위 20%인 가구의 특징도 함께 비교한다.

<그림 Ⅲ-1>은 그룹별 평균 금융자산 보유 규모의 변화 추이를 보여준다. 해석의 용이성을 높이기 위해 2009년의 평균치를 100으로 표준화하였다. 그림에서 알 수 있듯이, 청년 가구의 경우 중장년 가구에 비해 금융자산의 증가율이 낮다. 중장년 가구의 평균 금융자산 규모는 2009년 이후 약 79% 증가했지만, 청년 가구의 증가율은 56%에 그치며, 총소득 또는 순자산 규모가 작은 하위 청년 가구는 동기간 증가율이 각각 45%, 29%로 더욱 낮게 나타난다. 이러한 결과는 평균적인 소득 규모의 차이에서 기인한 측면도 있겠으나, 자산구성상 특징도 영향을 미친 것으로 추정된다. 한편 2020년 청년 가구의 평균 금융자산 규모가 줄어든 이유는 해당 연도에 소득ㆍ자산 상위 청년층을 중심으로 부동산을 매입했기 때문이며, 이 과정에서 청년 가구의 자산 일부가 금융자산에서 실물자산으로 이동했다.

<그림 Ⅲ-2>는 분석 기간(2009~2020년) 내 연평균 금융자산의 구성 비율을 나타낸 것이다. 특징적인 점은 청년 가구의 경우 전월세보증금의 비중(65%)이 중장년 가구(43%)에 비해 월등히 크고, 그 외 금융자산 비중이 상대적으로 작다는 점이다.15) 가령 청년 가구는 주식ㆍ채권ㆍ펀드로 구성된 금융투자 비중이 평균 5%로 중장년 가구 대비 다소 작다. 2020년만 살펴볼 경우 20~30대 청년 가구의 평균 금융자산은 전월세보증금(69%, 6,615만원), 예적금(22%, 2,057만원), 금융투자(6%, 543만원), 보험ㆍ연금(3%, 256만원) 순으로 구성되어 있다. 한편 40대 이상 가구의 경우 2020년을 기준으로 평균 전월세보증금 4,758만원(46%), 예적금 4,033만원(39%), 금융투자 921만원(9%), 보험ㆍ연금 470만원(5%)으로 나타난다. 무엇보다, 전월세보증금 비중이 높고 금융투자액 비중이 낮은 자산구성의 특징은 소득 및 순자산 규모가 작은 하위 청년 가구에서 뚜렷하게 나타난다. 이러한 금융자산 보유 행태를 고려했을 때, 분석 기간 청년 가구의 유의미한 자산 수익을 기대하기 어려웠을 것으로 추정되고, 결과적으로 청년 간, 세대 간 자산 격차가 확대됐을 것으로 예상한다.

<그림 Ⅲ-3>은 청년 가구 그룹별로 각 금융자산에 참여하는 비율을 연도별로 요약한 것이다.16) 먼저 자본시장 참여(market participation) 측면에서 금융투자상품에 투자한 청년 가구의 비율을 살펴보면 2020년 기준 18%이다. 하지만 소득ㆍ순자산 규모로 구분할 경우, 소득과 자산 규모가 작은 청년층에서는 참여율이 상대적으로 더 낮다. 같은 해 순자산 상위 20% 청년 가구의 금융투자 참여 비율은 31%로, 하위 40% 청년 가구의 참여율인 10%에 비해 21%p 높다. 최근 들어 청년들의 자본시장 참여는 증가했지만, 소득이나 자산 규모가 작은 청년의 경우에는 자본시장에 무관심하거나 경제적 여력이 부족한 것으로 예상된다. 한편 소득과 순자산 규모와는 무관하게 대다수의 청년 가구가 예적금과 같은 저축상품을 대부분 가입한 것으로 나타난다. 이 외에 저축성 보험, 연금저축 등의 경우 소득ㆍ순자산 상위 가구에서 참여율이 높지만, 금융투자 시장 참여에 비해 격차는 상대적으로 작다. 이러한 결과를 종합적으로 고려할 때, 소득이나 자산규모가 작은 청년의 경우 정책적으로 자본시장 참여를 유도하는 방안이 필요함을 시사한다.

다음으로 청년 가구의 부채 규모 변화에 대해 살펴보면 <그림 Ⅲ-4>와 같다. 전반적으로 2016년 이후 청년 가구 내 부채 규모가 빠르게 증가한 것을 알 수 있다. 2016년 평균 3,522만원이었던 청년 가구의 부채는 2020년 평균 5,061만원으로 57% 증가했고, 이 과정에서 전월세보증금을 제외한 금융자산은 15%, 평균 총소득은 3% 증가하는 데 그쳤다. 물가상승률을 고려하면 사실상 청년 가구의 소득 수준은 그대로인 셈이다. 다만, 이러한 부채의 증가는 주로 소득 수준이 높거나 자산 규모가 큰 청년 가구에 집중되어 나타난다. <그림 Ⅲ-5>는 2016년과 2020년 사이 가구 그룹별 부채 규모의 변화를 유형별로 분해한 것인데, 이 기간에 청년 가구의 평균 부채 규모가 순증했으며, 이러한 증가는 소득과 순자산 상위 20%의 청년 가구에 집중되어 있다. 또한, 부채 증가는 주로 주택담보대출과 세입자에게 돌려줘야 할 전세보증금으로 구성되어 있어, 이는 경제적 여력이 있는 청년들이 대출과 전세금으로 활용해 해당 기간 부동산을 매입한 결과로 해석된다.

<그림 Ⅲ-6>은 가구 그룹별 평균 실물자산 규모의 변화 추이를 보여준다. 특징적인 점은 중장년 가구의 실물자산은 꾸준히 증가한 반면, 청년 가구의 실물자산은 비교적 최근에 증가했다는 점이다. 이는 부동산가격의 상승과 최근 들어 증가한 청년 가구의 부동산 매입이 영향을 미친 것으로 보인다. <그림 Ⅲ-7>을 보면 2019년과 2020년 사이 소득 및 순자산 상위 청년 가구를 중심으로 부동산 보유 및 자가 거주 비중이 늘어난 것을 알 수 있다. 소득 상위 청년 가구의 2020년 부동산 보유 비중은 62%로 전년 대비 6%p 증가했고 자가 거주 비중도 54%로 전년 대비 4%p 증가했지만, 소득 하위 청년 가구의 경우 부동산 보유 및 자가 거주 비중이 각각 11%, 9%로 전년도와 유사하게 낮은 수준이다. 이러한 실물자산 및 부채 변화의 특징을 살펴봤을 때, 그간 부동산가격의 상승은 세대 간 자산 격차를 심화시켰을 것으로 보이며, 향후 부동산가격의 상승 여부에 따라 청년 간 자산 격차 또한 확대될 것으로 예상된다.

2. 청년 가구의 자산 격차 분석

본 절에서는 청년 가구의 자산 격차와 이동성에 대해 분석한다. <그림 Ⅲ-8>은 연령대 가구 그룹별 순자산 및 총소득에 대한 지니계수(Gini coefficient)를 보여주고 있다.17) 지니계수는 통상적으로 분배의 불평등성을 간접적으로 보여주는 지표로, 지니계수가 클수록 불균등 정도가 심한 것으로 해석한다. 그림에서 알 수 있듯이 순자산 지니계수는 2010년대 초반에는 감소하는 추세였으나, 2010년대 중반부터 청년 가구를 중심으로 다시 증가하고 있다. 부동산 보유 여부, 거주 형태, 금융자산의 구성이 자산 격차에 영향을 미친 것으로 보인다. 특히 2020년 청년 가구의 지니계수가 큰 폭으로 상승했는데, 이는 부동산가격 상승 외에도 앞서 설명했듯이 소득 및 순자산 상위 가구를 중심으로 한 부동산 매입과 연관된 것으로 보인다(<그림 Ⅲ-7> 참고). 한편, 총소득 지니계수는 전반적으로 하락하여 소득의 불평등도는 다소 완화된 것으로 관찰된다.

<그림 Ⅲ-9>는 주요 연도별로 추정한 청년 가구의 순자산 로렌츠곡선(Lorenz curve)을 그린 것이다. 비교를 위해 분석 기간 최종 시점인 2020년과 청년 가구의 지니계수가 상승추세로 전환한 2015년의 차이를 살펴본다. 로렌츠곡선과 함께 그려져 있는 대각선은 청년 가구의 총 순자산이 완전히 균등하게 분포한 상태(완전 균등선)를 뜻한다. 그림에 나타나 있듯이 2020년 순자산 로렌츠곡선은 5년 전에 비해 볼록하다. 이는 청년 가구의 자산 격차가 확대된 것을 의미하는데, 가령 2015년 청년 가구 상위 20%가 소유한 총 순자산 비중은 54.6%였으나, 2020년 그 비중이 64.1%로 증가했다.

이러한 청년 가구의 자산 격차의 요인을 주요 자산별로 살펴보면 <그림 Ⅲ-10>과 같다. 그림은 청년, 중장년 가구 그룹 내 주요 자산 항목별로 전체 자산 100% 중 순자산 상위 20% 가구가 보유한 자산 비중을 막대그래프로 나타낸 것이다. 그림에서 알 수 있듯이 부동산자산이 가장 불균등하게 분포되어 있고, 다음으로 금융저축, 전월세보증금 순이다. 2020년 기준 상위 20% 청년 가구가 소유한 부동산 비중은 75.3%에 달하고, 반면 금융저축과 전월세보증금의 경우 각각 39.9%, 35.3%이다. 이를 통해 상위 가구를 중심으로 부동산을 보유하는 특징이 가계 간 자산 격차를 확대하는 요인으로 작용했을 것으로 예상되고, 이는 청년 가구에서 더욱 현저하게 나타났다.

마지막으로 청년 가구 내 자산 격차의 연속성을 살펴보고자 분위별 조건부 전이행렬(transition matrix)을 바탕으로 한 부의 계층 간 이동성을 분석한다.18) 이를 위해 청년 가구를 순자산을 기준으로 5분위로 구분하여 기간별 분위 간 이동 비율을 계산한다. 결과의 간결성 제고를 위해, 총 12년의 자료 기간을 3년씩 네 개의 구간으로 분리하여, 해당 구간에서 계산된 분위별 이동 비율을 산술평균한 값을 <표 Ⅲ-2>에 정리하였다.19) 표의 수치는 평균 전이행렬의 요소를 나타내는데,

이동성 변화를 그룹별로 다양하게 살펴보기 위해 순자산 및 총소득 기반 분위별 전이행렬을 활용한 Shorrocks(1978)의 이동성 지수를 살펴보았다.20) <그림 Ⅲ-11>은 전체 청년 가구의 순자산과 소득에 대한 이동성 지수를 보여주는데, 0부터 1에 가까울수록 이동성 수준이 높음을 의미한다. 먼저 청년 가구는 전체가구에 비해 소득과 순자산의 이동성이 높은 것으로 나타난다. 이는 상대적으로 중장년층과 비교했을 때, 청년이 축적한 자산이 적고 소득 이동이 큰 계층이기 때문이다. 다만, 청년 가구의 소득 이동성은 과거에 비해 다소 줄어들었고, 자산의 이동성은 증가한 것으로 나타난다.

한편 Shorrocks 지수는 이동성의 방향에 대한 정보는 담고 있지 않기 때문에, <그림 Ⅲ-12>와 같이 청년 가구를 대상으로 이동 방향에 따른 비율을 추가로 계산하였다. 그 결과 <표 Ⅲ-2>와 마찬가지로 분위 간 불변율이 제일 높게 나타났다. 상향 및 하향 이동을 살펴보면 청년 가구의 자산 이동성 증가는 불변율의 감소와 하향 이동률의 증가와 연관된 것으로 보인다. 분석 구간 초기(2009년 → 2011년)에는 하향 이동률이 22.4%였으나 최종 분석 구간(2018년 → 2020년)에서 26.3%로 꾸준히 증가했다. 한편, 청년 가계의 소득 이동률 감소는 하향 이동률의 감소가 영향을 끼친 것으로 보인다. 결과를 요약하면, 청년 가구의 소득 이동성은 전체 가계와 비교했을 때 악화되었다고 보기는 힘들지만, 자산 규모에 따른 계층 간 격차는 과거에 비해 고착화되고 있음을 알 수 있다.

재정패널조사 자료를 토대로 분석한 우리나라 청년 가구의 특징을 요약하면 다음과 같다. 첫째, 청년 가구의 금융자산 내에는 전월세보증금의 비중이 매우 크고 상대적으로 금융투자 및 예적금의 비중이 작다. 특히 유의미한 자산 수익률을 기대할 수 있는 금융투자 비중이 작고, 주식, 펀드 등 자본시장 참여율도 낮다. 이러한 특징은 우리나라 가계의 전반적인 특징으로 볼 수 있으나, 소득 또는 순자산 규모가 작은 청년 가구에서 더욱 현저하게 나타나는 특징이다. 둘째, 최근 청년 가구의 부동산 매입으로 실물자산 보유 규모가 증가했지만, 이는 주로 자산과 소득이 많은 청년 가구에 집중되어 있다. 이들 상위 가구는 부동산가격 상승 시기에 부채를 활용하여 실물자산을 늘린 것으로 보인다. 이와 같은 청년 가구의 계층별 자산구성의 특징은 향후 청년 간 자산 격차를 고착화시키는 요인으로 작용할 수 있다. 셋째, 분석 기간 청년 가구의 자산 불평등은 더욱 심화되었다. 청년 가구를 중심으로 순자산 지니계수가 빠르게 증가하고 있고, 이러한 요인은 주로 상위 가구를 중심으로 보유하고 있는 실물자산에 기인한다.21) 마지막으로, 청년 가구의 계층 이동성이 악화되고 있는 것으로 추정된다. 자산 이동성 수준 자체는 과거에 비해 증가했지만, 주로 하향 이동률의 증가가 영향을 끼쳐 이동성의 질적 수준이 저하되었다.

이상의 분석 결과는 청년 가구의 중장기 자산 수익률을 제고할 수 있는 정책적 접근이 필요함을 시사한다. 자산형성 과정에서 소득의 역할이 점차 줄어들고 있고 불평등 수준은 세대 간 계층 이동성에도 영향을 미치기 때문에(Corak, 2013), 이러한 상황이 지속된다면 젊은 층을 중심으로 자산 격차가 확대될 수 있다.22) 특히 쌓아둔 자산이 작거나 저소득 청년 가구의 경우 경제적으로 독립하는 과정에서 초기에 상당 부분의 금융자산이 전월세보증금에 묶여있는 상황이 지속되고 있고, 금융투자에 다소 소홀한 경향이 있다. 이는 우리나라 주거 문화도 영향을 끼쳤을 것으로 보이지만, 경제적 여력이 부족한 가구를 중심으로 실질적인 자산형성을 도울 수 있는 정책이 요구되는 부분이다.

따라서 저축을 유도하는 기존의 자산형성 지원 방식 외에도 투자를 활용할 수 있는 방향도 활성화 될 필요가 있다고 생각된다. 이는 단순한 금전적 지원을 넘어 청년 스스로 자산관리 역량을 제고하고, 경제적 행동 방식을 실질적으로 변화시킬 수 있는 접근을 의미한다.23) 해외 MSP의 목표가 단순한 금전적 지원에 그치지 않고 개인의 역량 계발과 금융교육, 더 나아가 사회 인적 자본의 확충이라는 점을 고려하면, 현재 정부와 지방자치단체가 시행 중인 자산형성 지원 정책의 방법을 다변화할 필요가 있다. 우리나라 자본시장의 높은 접근성과 금융 부문의 역량을 충분히 활용하여, 청년들의 실질적인 자산형성 역량을 제고하는 방안에 대한 고민이 필요하다.

Ⅳ. 정책 설계의 고려사항 및 제반여건 검토

본 장에서는 자본시장을 활용한 정책 설계의 주요 고려사항을 논의하고, 적립식 투자를 가정했을 때의 예상 수익률과 위험 수준을 살펴봄으로써 자본시장을 활용한 자산형성의 경제적 효과를 검토한다. 정해진 이자를 지급하는 적금형 상품과 달리 자본시장을 활용한 투자형 상품의 경우, 투자 방법과 대상 등 여러 측면에서 다양한 선택지를 고려할 수 있다. 사회에 첫발을 디딘 초년생은 일반적으로 경제활동이나 투자 경험이 부족할 것으로 예상되므로 중장기 자산형성 측면에서 도움이 될 수 있는 방향으로 정책을 설계하는 것이 무엇보다 중요하다.

1. 정책 설계의 주요 고려사항

가장 첫째로 고려할 사항은 투자 전반에 대한 의사결정을 가입자 본인이 내릴지 또는 상품을 제공하는 금융기관이 수행할지를 결정하는 것이다. 전자의 경우 가령 ‘청년형 ISA’와 같은 관련 정책 상품을 확대 출시하여, 가입자가 정해진 기간 일정 금액을 납입하면 정부가 만기에 매칭 지원금을 제공하는 방법을 고려할 수 있다. 이러한 직접투자 방식은 개인의 성향과 자율성 측면에서 투자에 관심이 많은 청년층이 선호하는 방안이 될 수도 있지만, 기본적으로 투자 판단과 관리가 가입자 본인에게 전적으로 달려있어 개인 간 편차가 매우 커질 수 있다. 즉, 정책 효과의 불확실성이 존재한다. 어떤 사람은 가입 이후 납입한 자산에 대해 무관심할 수도 있고, 다른 사람은 오히려 매우 적극적으로 거래할 수도 있다. 특히 행태적 편의와 비효율적인 거래행태가 20~30대 젊은 투자자에게 현저한 점을 고려하면(김민기ㆍ김준석, 2021, 2022)24), 비용이 다소 발생하더라도 직접투자 방식이 아닌 간접투자 형태로 정책을 설계하는 게 합리적이다. 간접투자 형태로 적절한 정책 상품을 제공한다면, 적어도 가입자 간 편차는 최소화할 수 있을 것이다.

다음으로 간접투자 방식을 전제로 한다면, 상품을 제공하는 금융기관이 적절한 자산 배분에 기반한 포트폴리오 투자안을 제공할 필요가 있다. 포트폴리오의 장기 수익률 관점에서 전략적 자산 배분의 중요성은 익히 잘 알려진 사실이다(Brinson et al., 1986; Hensel et al., 1991). 특히 자산형성 지원 정책의 대상이 상대적으로 투자 경험이 부족한 청년층인 점을 고려했을 때, 장기적인 자산관리 역량 제고라는 목표에 부합하기 위해 안정적으로 수익을 낼 수 있는 포트폴리오를 제시할 필요가 있다. 이 경우 운용상의 별다른 제약은 없어야 하며 국내외 자산을 모두 적극적으로 활용하여 최적의 포트폴리오를 구성하고, 투자자는 위험 성향에 맞게 위험자산의 비중을 조절하면 된다. <그림 Ⅳ-1>은 국내채권과 국내주식(KOSPI200), 해외주식(S&P500) 세 가지 자산으로 자산 배분을 실행했을 때, 평균-분산(mean-variance) 관점에서 기대효용(expected utility)을 극대화하는 자산 배분 결과를 보여준다. 위험 회피 성향이 강할수록 상대적으로 저위험 자산인 국내채권의 비중이 높고, 무엇보다 다양한 자산에 분산 투자하는 것이 투자자의 효용을 높이는 방안임을 알 수 있다.25) 이러한 방식을 통해 상품 가입자는 안정적으로 투자하는 방식을 직간접적으로 체험할 수 있고, 이는 향후 본인의 자산형성 과정에서 중요한 자양분이 될 것이다.

이러한 자산 배분에 기반한 간접투자 방식은 투자일임 또는 펀드를 통해 충분히 구현할 수 있다. 예를 들어 투자일임의 경우 상품을 제공하는 금융기관을 선정하고, 해당 기관이 가입자의 자산을 모아 하나의 기금처럼 운용하는 방식을 생각해 볼 수 있다. 상품 가입자는 위험 성향에 맞게 위험자산 비중을 사전에 정하고 주기적으로 투자 원금을 납입하면 된다. 펀드의 경우 여러 집합투자업자가 적절한 자산 배분에 기반한 투자상품을 제공하는 방안이 있다. 이는 현재 시행 중인 청년 소득공제 장기펀드와 유사한 형태지만, 비용 및 운영 측면에서 투자일임 형태가 더욱 효율적일 것으로 생각된다.

투자 방식에 대한 고려사항 외에 가장 중요한 요소는 금융지원에 대한 방식이다. 대표적으로 납입한 금액에 따라 일정 비율의 매칭 지원금을 주는 방식과 소득공제 등 세제 지원을 제공하는 방법이 있을 수 있다. 전자의 경우 청년도약계좌와 같은 MSP의 형태이고, 후자의 예로 청년 소득공제 장기펀드를 들 수 있다. 두 가지 방식 모두 가입자에게 정책 상품에 대한 가입 유인을 제공할 수 있지만, 주된 지원 대상이 상대적으로 낮은 한계 소득세율이 적용되는 청년층인 점을 고려하면 전자의 방식이 효과적일 것으로 판단된다.26) 관련 선행연구에 따르면, 저축에 따른 세제 혜택은 소득과 자산 수준이 높은 계층에서 정책 효과가 크고(Rutledge et al., 2014), 서민형 ISA와 같은 저소득층을 위한 세제혜택 상품이 서민 계층의 금융투자액을 유의미하게 증가시키지 못한 것으로 나타난다(김영민ㆍ정원석, 2021).

또한 장기투자를 촉진할 수 있도록 금융지원의 방식을 설계할 필요가 있다. 최대 만기 내에서 납입한 기간이 길수록 매칭률을 높이는 방식을 고려할 수 있다.27) 이는 가입자의 중도해지를 줄이고 장기투자에 따른 시간적 분산 효과를 극대화하기 위함이다. 끝으로, 중도해지를 최소화하되 특별한 사유에 한해 해지할 수 있거나 증권담보융자 등 유연성 기제를 함께 도입할 필요가 있다. 현재 시행 중인 중장기 적금 상품인 청년도약계좌의 경우, 결혼, 퇴직 등 특별한 상황에 대한 중도해지가 가능하고 필요시 납입한 원금을 담보로 대출하는 옵션을 제공하고 있다.

2. 적립식 투자 포트폴리오의 예상 위험ㆍ수익률 분석

앞서 서술한 사항을 고려하여 간단한 적립식 포트폴리오 투자 상품의 예상 위험과 수익률을 분석해보자. 이는 자본시장을 활용한 자산형성 상품의 경제적 효과와 안정성 등 제반여건을 검토하기 위함이다. 분석을 위해 <그림 Ⅳ-1>에서 사용한 세 가지 주요 자산인 한경-KIS 채권종합(국내채권), KOSPI200(국내주식), S&P500(해외주식)의 총수익 지수(total return index) 수익률을 활용한다. 위험자산은 국민연금기금의 자산배분안을 참고하여 국내주식과 해외주식을 1:2로 배분한 포트폴리오로 설정한다.28) 또한 적금과 같이 매달 일정한 금액을 적립하여 투자한다고 가정하며, 총투자 기간을 최근 시행 중인 정책 상품인 청년도약계좌와 동일하게 5년으로 설정한다. 분석에 사용된 자료 기간은 2001년 1월부터 2023년 8월까지이며, 투자 기간을 5년으로 가정했기 때문에 가장 최근 59개월을 제외한 총 213(272 – 59)개의 시나리오를 고려할 수 있다.

여기서 각각의 시나리오마다 아래 식 (1)처럼 동일한 금액을 적립식으로 투자할 때의 총수익률을 연율화한 지표(

<그림 Ⅳ-2>의 그래프는 주식과 채권의 투자 비중을 변경하면서 산출한 5년 적립식 투자 수익률(

적립식 포트폴리오 투자의 예상 수익률을 현재 시행 중인 적금형 상품인 청년도약계좌와 비교해보자. 청년도약계좌는 가입자의 급여 수준에 따라 이자율과 매칭 기여율이 다른데, 본 절에서는 간략한 비교를 위해 총급여 4,800만원 초과, 6,000만원 이하에 해당하는 가입자의 경우를 비교한다. 해당 소득 구간의 청년이 적금 상품의 우대금리를 모두 받고, 월 최대 기여금 지급 한도에 맞게 매월 저축할 경우, 최대 5.5%의 금리와 납입금에 비례하여 3%의 기여금을 수령할 수 있다. 이를 단리 비과세 적금 상품의 이자율로 환산하면 연 6.81%로 환산된다.30)

비교를 위해 분석에서 가정한 적립식 포트폴리오의 수익률과 동일한 효과를 내는 단리 이자율 적금 상품의 수익률(

<그림 Ⅳ-3>의 검은 실선은 식 (2)를 토대로 적립식 투자 포트폴리오의 평균 총수익률을 단리 적금 이자율로 환산한

상기 분석 결과는 수익률 측면에서 자본시장을 활용한 자산형성의 경제적 효과를 시사한다. 이번 분석에서는 간단한 포트폴리오를 가정했지만, 상품을 제공하는 금융기관의 역량이 추가된다면 위험 대비 수익률을 더욱 높일 수 있을 것이다. 또한 정책 상품 가입자의 다양한 위험자산 선호도를 고려하면, 적금형 상품 대신 이러한 포트폴리오 투자상품을 선택함으로써 개인의 기대효용을 극대화할 수 있을 것이다. 물론 본 절의 결과는 구체적인 예시를 활용한 적립식 투자의 효과로 이해할 필요가 있고, 위험자산에 투자할 때 발생할 수 있는 손실에 대해서 간과해선 안 된다. 부록 2에 제시하였듯이 손실 확률이 0%인 위험자산 포트폴리오는 없으며, 높은 수익률은 위험을 추구한 정당한 대가임을 인지할 필요가 있다. 다만, 분석 결과에서 알 수 있듯이, 적절히 위험자산에 분산하여 투자하면 상당히 안정적인 수익을 기대할 수 있다.

Ⅴ. 기대효과 및 시사점

청년층 자산형성 지원 정책의 핵심은 청년층의 실질적인 자산형성을 촉진하고, 일종의 금융교육으로서 청년의 자산관리 역량을 강화하는 데 있어야 한다. 이러한 관점에서 자본시장을 활용한 자산형성 지원 정책을 통해 다음과 같은 효과를 기대할 수 있다.

첫째, 자본시장을 활용한 정책은 청년층과 같이 적극적으로 자산을 형성해야 할 시기에 실질적인 자산형성을 지원할 수 있다. 특히 투자에 다소 무관심한 청년의 자산 포트폴리오를 경제적으로 효율적인 포트폴리오에 조금이라도 가깝게 만들어줄 수 있을 것이다. 재정패널조사 자료를 분석한 결과, 저소득 청년 가구의 경우 금융자산의 구성상 금융투자의 비중이 낮아 장기적인 자산 수익을 기대하기 어려운 상황이다. 더욱이 청년 간 자산 격차는 갈수록 심화되고 있어 하위 계층 청년의 자산형성을 적극적으로 유도할 수 있는 정책이 필요하다.

둘째, 자본시장을 활용한 지원 정책은 금융 이해력과 재무관리 역량이 부족한 청년에게 체험을 통한 중요한 금융교육의 기회가 될 수 있다. 해외 MSP 사례에서 강조하듯, 자산형성 지원 정책의 핵심은 금융지원을 통한 자기 계발과 개인의 자립 능력 향상이다. 자본시장에 대한 참여율이 상대적으로 낮은 저소득 청년 가구의 경우 이러한 정책 상품을 통해 자산관리 경험을 직ㆍ간접적으로 체험할 수 있고, 이를 토대로 향후 자산관리의 방향과 목표를 수립하는 데 도움이 될 수 있다.

셋째, 이러한 정책은 장기적으로 국내 투자자의 안정적인 투자문화 형성에 기여할 수 있을 것으로 기대된다. 그간 국내 투자자는 주로 직접투자를 선호하는 경향이 강했고, 잦은 거래와 과도한 위험 추구 등 재무학적인 관점에서 정교하고 합리적인 투자자로 평가하기 어려운 투자행태를 보였다. 본 보고서에서 제시한 방안은 자산 배분에 기반한 안정적인 분산투자라는 점에서 투자자의 거래행태 개선에 도움이 될 수 있을 것이다. 또한 이러한 정책은 자본시장에 무관심한 계층을 시장에 유입함으로써 투자자의 다양성과 저변을 확대할 수 있을 뿐만 아니라, 장기적으로 간접투자 시장의 활성화에 기여할 수 있을 것이다.

마지막으로, 이러한 정책은 그간 시행해 온 자산형성 정책에 비해 지속가능성이 클 것으로 판단된다. 정책성 상품이다 보니 적금형 상품의 경우 높은 금리를 제공해야 했지만, 자산 배분에 기반한 적립식 방식의 투자 수익률을 살펴본 결과 자본시장을 통해서도 충분한 수익률을 거둘 수 있는 것으로 확인된다. 금융투자업자를 포함해 정책에 참여하는 모든 주체가 이를 운영하는 데 특별한 부담이 없어, 초기에 안정적으로 정착된다면 정책의 지속가능성이 높을 것이다.

이렇듯 자본시장을 활용한 자산형성 지원 정책은 경제적으로 효율적일 뿐만 아니라 사회적으로도 여러 긍정적 효과를 기대할 수 있다. 해외에서는 자본시장을 활용한 정책 상품을 유도하거나 관련 세제 혜택을 확대하는 등, 금융투자를 활성화하기 위한 다양한 정책을 시행 중인 것으로 파악된다. 독일은 연금 개혁 이후 리스터(Riester) 연금 상품에 청년이 가입할 때 계약 보너스를 지급하고 있고, 일본은 최근 개인저축계좌(Nippon Individual Savings Account: NISA)의 비과세 납입 한도를 현재의 2배 이상으로 증액하였다. 또한, 정책 상품은 아니지만 독일과 영국 등을 중심으로 유럽에서는 ETF(Exchange Traded Fund)를 활용한 저축 플랜(ETF saving plan)의 활용이 빠르게 확산되고 있다. 우리나라에서도 이러한 사례를 참고하여 자산형성 관점에서 자본시장과 금융투자의 중요성을 인식할 필요가 있다. 자산관리에 신경을 기울이지 않거나 비효율적으로 투자하는 청년의 금융자산 수익률을 장기적으로 제고하고, 이들의 경제적 자립 역량을 향상시키기 위한 방식이 요구된다. 물론 자본시장을 활용한 자산형성이 만능이라고 볼 수는 없다. 그렇지만 자산형성 지원 정책의 방식을 다양화하는 방향으로 지속적으로 고민해야 하며, 여기에는 정책당국, 업계, 학계 공동의 노력이 필요할 것이다.

1) 금융위원회(2023. 7. 14)

2) 이와 관련하여 2004년 청년실업 해소를 위한 특별법이 제정되었고, 2009년 동 법률이 청년고용촉진 특별법으로 개정되면서 현재는 공공부문의 청년고용 확대와 중소기업의 청년고용 지원 등의 내용을 담고 있다.

3) 지방자치단체 차원에서 시행 중인 청년 자산형성 지원사업은 대표적으로 서울시 희망두배 청년통장, 경기도 일하는 청년 통장, 청년 디딤돌 2배 적금(강원도) 등이 있다. 정부는 자산형성 지원 정책 외에도 주거, 교육, 고용지원 등 다양한 정책을 시행하여 청년 문제를 해결하려는 노력을 기울이고 있다.

4) 대표적인 IDA로 주별 IDAs(미국), Help to Save(영국), Saver Plus(호주), Learn$ave(캐나다), TFDA(대만), CPF(싱가포르)가 있고, CDA로는 SEED(미국), CTFㆍSaving Gate(영국), CDA-PSEA(싱가포르) 등을 꼽을 수 있다.

5) 주로 자기 계발(교육), 소규모 창업, 주택 구입 등이 있다.

6) 선행연구에 따르면 자산형성 지원 정책은 여러 측면에서 긍정적 효과를 거두는 것으로 평가된다. 예를 들어 저축과 자산형성의 유의미한 증가(Schreiner & Sherraden, 2007), 신용점수의 상승(Birkenmaier et al., 2015), 미래에 대한 자신감과 자존감 등 정신적인 건강의 증진(Zielewski et al., 2009) 등이 있다.

7) 자산형성 지원사업에 대해 중앙정부ㆍ지자체 차원의 성과 연구가 지속되어 온 것으로 파악되나, 해외의 경우와 비교했을 때 단기적인 성과(예: 저축유지, 근로 지속 등)에 집중하는 경향이 있고 실질적으로 청년의 삶과 경제행태 변화를 조사한 연구는 찾기 어렵다.

8) 본 연구를 수행하는 데 재정패널조사 자료는 다음과 같은 이점을 지니고 있다. 첫째, 이 자료에는 가구 단위 금융자산의 상세한 구성 내역을 포함하고 있어, 가계의 금융자산 보유 형태를 구체적으로 파악할 수 있다. 둘째, 패널 유지율이 높아 분석 대상 가구의 과거 데이터를 활용하여 가구 간 자산ㆍ소득의 분위별 이동성을 파악하기 쉽고, 시점별 가구 간의 자산 격차 등을 비교하는 데 효과적이다.

9) 분석에 사용된 변수 중에서 1차년도 조사(2007년 기준, 2008년 조사)의 경우 이후 조사와 정의가 다른 변수가 다수 포함되어 있다. 또한, 2절에서의 자산 이동성 분석은 3년 단위로 구간을 나눠 진행하므로 이에 맞춰 최근 12년(3~14차 조사)의 자료를 사용하였다.

10) 2020년 기준 통계청 인구총조사 자료의 가구주 연령대별 비중은 9%(20대), 15%(30대), 20%(40대), 23%(50대), 33%(60대 이상)로 나타난다. 한편, 해당 연도 10대 이하를 제외한 연령대별 인구의 비중은 16%(20대), 16%(30대), 19%(40대), 20%(50대), 29%(60대 이상)이다. 분석에 사용된 표본은 국내 가구 단위 구성을 어느 정도 대표한다고 볼 수 있지만, 우리나라 개별 인구의 연령대별 구성과는 괴리가 있다. 한국 청년 세대의 늦은 분가 시점 등이 영향을 미친 것으로 보인다. 따라서 본 절의 분석 결과가 우리나라 청년층의 자산구성을 완전히 대변하지 않을 수도 있는 점을 미리 밝혀둔다.

11) 분석에서 사용한 자산 내 각 항목의 정의는 부록 1을 참고한다.

12) 같은 연도의 가계금융복지조사 표본 가구의 평균 총자산, 금융자산, 실물자산, 부채, 총소득은 각각 4.45억원, 1.05억원, 3.4억원, 8,256만원, 5,924만원으로 부채 항목을 제외하면 전반적인 표본 가구의 경제 상황이 보고서에서 사용한 표본과 유사하다고 볼 수 있다.

13) 가계금융복지조사(2022년 3월 기준)의 표본 가구 내 실물자산 비중도 약 78%로 유사한 수준으로 확인된다. 우리나라 가계의 실물자산 비중이 주요국 대비 높은 점은 잘 알려진 사실이며(정화영, 2020), 국내 가계는 부동산자산을 중심으로 부를 축적해온 것으로 평가된다.

14) 청년기본법 제3조에 따르면 청년은 만 19세 이상 34세 이하인 사람으로 정의되지만, 분석의 편의상 전체 30대도 청년으로 정의한다. 청년의 정의를 변경해도 분석의 질적인 변화는 없는 것으로 판단된다.

15) 전월세보증금 비중이 높은 점은 정해식 외(2020)의 분석 결과와 유사하다. 정해식 외(2020)는 가계금융복지조사 자료를 사용하여 실물 및 금융자산의 보유 현황을 분석하였다.

16) 재정패널조사의 자료 내 결측치가 있는 경우에는 해당 세부 항목을 ‘미참여’로 간주한다.

17) 연도별 지니계수는 각 연령대 그룹별로 100분위 가구의 순자산과 총소득의 누적 비중을 연결한 로렌츠곡선과 완전 균등선의 적분값의 차이(=불균등 면적)를 완전 균등선의 적분값으로 나눈 값으로 정의한다.

18) 선행연구에 따르면, 국내 가계의 자산 이동성 수준은 소득 이동성에 비해 낮으며(정화영, 2022), 점차 소득계층의 이동성도 낮아지는 추세로 확인된다(윤성주, 2018).

19) 기간 내 순자산 자료가 연속적이지 않고 결측치가 포함되어 있으면 표본에서 제외한다.

20) 5분위 대각행렬의 확률을 바탕으로 평균 이동 비율을 나타내는 지수이다. 구간별

21) 청년 가구의 자산 격차에는 증여나 상속 등 외생적인 요인도 영향이 클 것으로 판단된다. 특히나 자립 기간이 짧은 청년이 부모 세대의 금전적 도움 없이 부동산을 매입하기가 현실적으로 쉽지 않기 때문이다.

22) 서울시에 거주하는 청년을 대상으로 한 조사에 따르면, 청년들은 사회에서 자산 불평등을 가장 심각한 문제로 꼽았다(김승연ㆍ박민진, 2021).

23) 최근 청년층의 취약 차주 및 개인회생신청 비중이 늘고 있는데(한국은행, 2023), 이들의 무분별한 레버리지 투자 등이 지적되고 있다. 이러한 관점에서 향후 자산형성 지원 정책은 금융지원 외에도 개인의 자산관리 방식을 건전화할 수 있는 방향으로 설계할 필요가 있다.

24) 김민기ㆍ김준석(2021, 2022)의 분석에 따르면, 20~30대 투자자들은 거래 빈도가 높고, 포트폴리오 분산투자 수준이 낮으며, 과잉확신, 처분효과, 극단적 수익률 추구, 군집거래와 같은 행태적 편의에서 비롯한 비효율적인 거래행태가 잘 관측된다. 또한, 거래비용을 고려하면 20~30대의 투자 수익률이 상대적으로 저조하게 나타난다.

25) <그림 Ⅳ-1>은 투자자의 효용(utility)이 수익률(return)과 위험(risk)이라는 두 가지 요소로 결정되는 모형을 가정한 것이다. 효용함수를 다른 형태로 변경해도(예: CRRA 효용함수) 평균-분산 관점에서 최적 자산 배분 결과는 동일하다. 이 외에도 세 가지 대표 자산 외에 다른 자산군을 편입한다면, 위험 대비 수익률을 높일 수 있는 자산 배분이 가능하다.

26) 2023년 3월 개시한 청년 소득공제 장기펀드는 청년도약계좌에 비해 가입 실적이 저조한 것으로 나타나고 있다. 직접투자에 비해 높은 투자 비용, 소득공제의 실효성, 운용 조건상 제약, 원금 손실 위험성 등이 주된 요인으로 평가된다.

27) 대표적인 예시로 과거 금융위원회가 추진한 청년희망적금이 있다. 2년 만기 상품으로 출시하였는데, 매칭 기여율은 2년차 납입액의 경우 4%로 1년차 기여율인 2%에 비해 2배 높다.

28) 해외주식 수익률은 기본적으로 S&P500 총수익 지수의 수익률을 활용하나, MSCI World 총수익 지수를 사용해도 결과의 질적인 차이는 없다. 분석에 사용된 자료의 특성은 부록 2를 참조한다.

29) 자세한 결과는 부록 2를 참조한다.

30) 청년도약계좌는 연 단리 이자율이 적용되며, 정부 기여금에도 같은 방식의 이자가 붙는다고 가정하였다. 금융위원회(2023. 6. 14)에 따르면 해당 소득 구간은 연 8.05% 단리 이자율의 일반적금 상품에 가입한 것과 동일한 효과임을 명시하고 있지만, 이는 이자소득세(15.4%)가 과세되는 상품과 비교한 것이다. 본 절에서는 모든 투자상품에서 발생한 금융수익을 비과세로 가정하고 비교한다. 한편, 총급여 2,400만원 이하의 가입자는 소득 우대금리 0.5%가 추가로 제공되어 최대 6.0% 단리 적금 상품에 가입할 수 있다.

31) 적립식 투자 포트폴리오의 경우 청년도약계좌와 동일하게 매칭 기여금을 5.5% 금리의 적금 상품에 가입하는 것으로 가정하였다.

참고문헌

곽윤경ㆍ하은솔ㆍ오욱찬ㆍ신영규, 2022,『청년 미래의 삶을 위한 자산 실태 및 대응방안』, 한국보건사회연구원 연구보고서 2022-05.

금융위원회, 2023. 6. 14, 청년도약계좌 6.15일부터 운영개시 – 청년도약계좌 취급은행(11개) 최종 금리 공시, 6. 15.(목)부터 6. 23.(금)까지 취급은행 앱(App)을 통해 비대면 가입신청 가능, 보도참고.

금융위원회, 2023. 7. 14, 청년도약계좌, ‘23.7월 약 27.5만명(잠정), 누적 약 103.6만명(잠정) 가입신청, 보도자료.

금융투자협회, 2022,『2022 주요국 가계 금융자산 비교』.

김문길ㆍ김태완ㆍ임완섭ㆍ정은희ㆍ김재호ㆍ안주영ㆍ김성아ㆍ이주미ㆍ정희선ㆍ최준영, 2017,『청년빈곤의 다차원적 특성 분석과 정책대응 방안』, 한국보건사회연구원 연구보고서 2017-10.

김민기ㆍ김준석, 2021,『코로나19 국면의 개인투자자: 투자행태와 투자성과』, 자본시장연구원 이슈보고서 21-11.

김민기ㆍ김준석, 2022,『국내 개인투자자의 행태적 편의와 거래행태』, 자본시장연구원 연구보고서 22-02.

김승연ㆍ박민진, 2021, 장벽사회, 청년 불평등의 특성과 과제,『정책리포트』326, 1-21.

김영민ㆍ정원석, 2021, 서민형 개인종합자산관리계좌(ISA)가 저소득층 금융투자에 미친 영향,『보험금융연구』32(2), 1-22.

오호영, 2017,『캥거루족 실태분석과 과제』, KLI 워킹 페이퍼 2017-7.

윤성주, 2018, 소득계층이동 및 빈곤에 대한 동태적 고찰: 재정패널조사 자료를 중심으로,『재정학연구』11(1), 21-48.

정해식ㆍ김태완ㆍ김현경ㆍ정은희ㆍ오욱찬ㆍ이원진ㆍ고혜진ㆍ백혜연ㆍ우선희 외, 2020,『소득불평등 심화의 원인과 정책적 대응 효과 연구 3: 자산불평등을 중심으로』, 경제ㆍ인문사회연구회 합동연구총서 20-01-01.

정화영, 2022,『부동산가격 상승이 가계의 자산ㆍ부채에 미치는 영향과 시사점』, 자본시장연구원 이슈보고서 22-27.

한국은행, 2023,『금융안정보고서(2023년 6월)』.

Birkenmaier, J., Curley, J., Kelly, P., 2015, Financial credit outcomes of IDA participation: Longitudinal findings, Journal of Financial Therapy 5(2), 37-55.

Brinson, G.P., Hood, L.R., Beebower, G.L., 1986, Determinants of portfolio performance, Financial Analysts Journal 42(4), 39-44.

Corak, M., 2013, Income inequality, equality of opportunity, and intergenerational mobility, Journal of Economic Perspectives 27(3), 79-102.

Frideline, T., West, S., 2016, Financial education is not enough: Millennials may need financial capability to demonstrate healthier financial behaviors, Journal of Family and Economic Issues 37, 649-671.

Hensel, C.R., Ezra, D.D., Ilkiw, J.H., 1991, The importance of the asset allocation decision, Financial Analysts Journal 47(4), 65-72.

Rutledge, M.S., Wu, A.Y., Vitagliano, F.M., 2014, Do tax incentives increase 401(k) retirement saving? evidence from the adoption of catch-up contributions, Working Paper.

Schreiner, M., Sherraden, M., 2007, Can the poor save. Saving and asset building in individual development accounts. New Brunswick: Transaction Publishers.

Sherraden, M., 1991, Assets and the poor: A new American welfare policy. Armonk: NY: M.E. Sharpe.

Shorrocks, A.F., 1978, The measurement of mobility, Econometrica: Journal of the Econometric Society, 1013-1024.

Spilerman, S., 2000, Wealth and stratification processes, Annual Review of Sociology 26(1), 497-524.

Zielewski, E.H., Ratcliffe, C.E., McKerman, S.M., Johnson, L., Sherraden, M., 2009, Evaluation design for the next phase of the assets for independence program: Final literature review, Working Paper.

<부록 1> 가구 자산 항목 정의와 자산구성 변화 추이

Ⅲ장의 분석에 사용된 재정패널조사 자료의 가구 자산구성 세부 항목의 정의는 아래 <부록 표 1>과 같다.

분석에 포함된 전체 표본 가구의 주요 자산구성별 추이와 금융자산의 구성 변화를 요약하면 <부록 그림 1>과 <부록 그림 2>와 같다. 재정패널조사 표본 가구의 평균 자산은 실물자산을 중심으로 꾸준히 증가했는데, 2009년부터 2020년까지 가구의 평균 실물자산은 약 94% 증가한 것으로 나타났고, 금융자산은 같은 기간 74% 증가했다. 또한 분석 기간의 시작과 마지막 기준연도를 비교했을 때, 금융자산의 경우 예적금(+7%p)과 전월세보증금(+4%p)의 비중이 과거에 비해 늘어났고, 주식, 펀드와 같은 금융투자(-4%p) 및 저축성 보험ㆍ연금(-5%p)의 비중은 동기간 감소한 것으로 나타난다. 전반적으로 분석 기간 전세가격의 상승과 주택 구입을 위한 저축 동기가 작용한 것으로 해석된다.

<부록 2> 수익률 자료 및 적립식 투자 포트폴리오 통계

Ⅳ장 2절에 사용된 국내채권과 국내주식 수익률 대용치는 한경-KIS 종합채권 수익률 및 KOSPI200 지수 수익률이며, 해외주식의 대용치로 S&P500 및 MSCI World(선진국) 지수를 사용하였다. 배당 및 이자를 재투자한다는 가정으로 모두 총수익 지수로 산출하였다. <부록 그림 3>과 <부록 표 2>는 각각의 총수익 지수의 누적수익률과 수익률 통계량을 요약한 것이다. 그림과 표에서 알 수 있듯이, 전체 기간(2001년~)에서는 국내주식의 누적수익률이 제일 높게 나타나나, 금융위기 이후 기간(2010년~)에서는 미국 또는 글로벌주식의 수익률이 더욱 높다.

<부록 표 3>은 여러 포트폴리오 구성을 가정하여 투자 기간별 평균 수익률과 손실 확률을 정리한 것이다. 표에서 보여주듯 단일 위험자산에 100% 투자하거나 안전자산 비중이 지나치게 높지만 않으면, 적절한 수준의 위험을 추구하면서 적금형 상품을 상회하는 기대수익률을 얻을 수 있다. 예를 들어, KOSPI200과 S&P500에 1:2로 투자하고 국내채권을 전체 포트폴리오의 20%로 투자하는 경우, 연율화한 평균 총수익률(

Ⅰ. 연구 배경

Ⅱ. 청년층 자산형성 지원 정책의 현황 및 평가

Ⅲ. 자본시장을 활용한 자산형성 지원 정책의 필요성

1. 청년 가구의 자산구성 변화와 특징 분석

2. 청년 가구의 자산 격차 분석

Ⅳ. 정책 설계의 고려사항 및 제반여건 검토

1. 정책 설계의 주요 고려사항

2. 적립식 투자 포트폴리오의 예상 위험ㆍ수익률 분석

Ⅴ. 기대효과 및 시사점

Ⅱ. 청년층 자산형성 지원 정책의 현황 및 평가

Ⅲ. 자본시장을 활용한 자산형성 지원 정책의 필요성

1. 청년 가구의 자산구성 변화와 특징 분석

2. 청년 가구의 자산 격차 분석

Ⅳ. 정책 설계의 고려사항 및 제반여건 검토

1. 정책 설계의 주요 고려사항

2. 적립식 투자 포트폴리오의 예상 위험ㆍ수익률 분석

Ⅴ. 기대효과 및 시사점