자본시장포커스

2024 06/24

생성형 AI 확산에 따른 금융산업 지형변화 및 대응 과제

2024-13호

PDF

- 요약

- 금융산업이 생성형 AI를 적극적으로 활용함에 따라 경제주체 간 효율적 자원배분 및 위험분산 기능이 강화되고, 금융ㆍ비금융 융합 및 혁신 산업 출현을 촉진할 것으로 기대한다. 글로벌 금융회사들은 내부 업무 효율성 제고, 고객 상담역량 강화, 혁신 금융서비스 확대 등을 목표로 생성형 AI를 적극적으로 도입하고 있다. 반면 한국 금융회사들은 디지털 수용 능력 부족, 규제 제약 등의 이유로 생성형 AI의 활용도가 낮은 상황이다. 한편, 생성형 AI가 빠르게 확산하면서 정보 유출, 데이터 환각 및 오남용에 대한 우려가 있다. 특히 금융회사가 생성형 AI를 사용하면서 금융안정을 훼손하거나 금융소비자 피해를 초래할 위험이 존재하며 법적 위험, 지식재산권 침해 위험 등도 존재할 수 있다.

국내 금융회사가 생성형 AI를 활용한 혁신 서비스를 확대할 수 있도록 지원하는 한편, 생성형 AI로 인한 금융리스크를 예방하기 위해 규율체계를 정비할 필요가 있다. 첫째, 국내 금융회사가 생성형 AI 관련 인력 및 인프라 투자를 확대하도록 장려해야 한다. 둘째, 생성형 AI 활용의 걸림돌이 되는 ‘망분리 규제’를 개선하고, 이종 데이터간 결합을 촉진하며, 금융회사의 자회사 소유 제한을 완화하고 부수업무 범위를 확대할 필요가 있다. 셋째, 생성형 AI 활용에 따른 금융리스크를 체계적으로 규율하기 위해 ‘금융규제 샌드박스 제도’ 및 ‘금융분야 AI 가이드라인’을 개선할 필요가 있다.

생성형 AI 등장에 따른 생산성 향상

2022년말 Chat GPT 등장 이후 생성형(Generative) AI는 거의 모든 산업에서 혁신을 가져왔고 생산성 향상에 기여하고 있다. 경제주체 누구나 생성형 AI 서비스를 활용하여 창의적인 텍스트, 이미지, 음악, 동영상, 프로그램 소스 코드를 생성할 수 있으며, 방대한 데이터의 심화학습을 통해 기존 데이터의 검색, 번역, 요약 등을 신속하고 정확하게 수행할 수 있다. 또한 특정 이용자의 선호도를 고려하여 개인 맞춤형 뉴스, 영상물 제작, 헬스케어 서비스와 금융서비스 추천도 과거보다 편리하고 저렴하게 수행할 수 있다. 주요 학술 연구1)에 따르면, 기술 혁신은 총요소생산성(Total Factor Productivity: TFP) 증대를 통해 잠재성장률을 높이는 등 경제발전에 기여하는 것으로 알려져 있다. 최근 골드만삭스2)는 생성형 AI 혁신으로 인해 10년간 전 세계 GDP가 7%(약 7조 달러) 증가하고, 경제주체의 생산성이 1.5% 향상될 것으로 예측했다. 맥킨지3)는 생성형 AI 기술이 거의 모든 산업에서 노동생산성을 높여 주요 산업에서 1.3~9.3%의 영업수익 증가를 가져올 것이며, 생성형 AI로 인해 2040년까지 전 세계 경제성장률이 연평균 0.2~0.6% 증가할 것으로 전망했다.

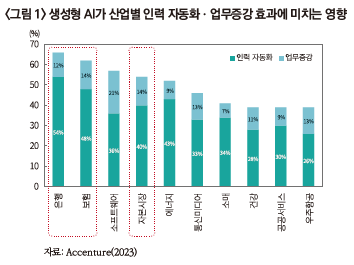

생성형 AI의 확산은 제조업과 서비스업 전체의 혁신을 가져올 것으로 예상되며 주요 산업 중에서도 금융산업에서의 혁신이 두드러질 것으로 기대한다. 금융산업은 본래 경제주체 간 자원을 효율적으로 배분하고, 위험분산 기능을 제공함으로써 경제주체의 효용을 높여주는 것을 목표로 한다. 생성형 AI를 사용하면 방대한 금융데이터와 비금융데이터를 신속하게 학습하고, 이를 바탕으로 경제주체에게 맞춤형 금융서비스를 과거보다 더 편리하고, 저렴하며, 신속하게 제공해 줄 수 있다. 이는 경제주체의 효용을 증가시키고 장기적으로 잠재성장률을 높이는 데 기여할 것으로 예상한다. 실제 Accenture(2023)는 20가지 유형의 산업 중 은행업과 보험업이 생성형 AI 확산으로 인해 인력 자동화 및 업무증강 효과가 가장 클 것으로 제시했으며 금융투자업도 생성형 AI로 인한 인력 자동화 및 업무증강 효과가 4번째로 높다고 언급했다(이하 <그림 1> 참조). 맥킨지도 은행업이 첨단기술산업 다음으로 생성형 AI 확산에 따른 수익성 증가 효과가 클 것으로 제시했다. 구체적으로, 첨단기술산업은 생성형 AI의 영향으로 2,400~4,600억 달러의 수익 증가가 예상되며, 은행업은 생성형 AI의 영향을 받아 2,000~3,400억 달러의 수익 증가가 예상된다고 전망했다.

이처럼 생성형 AI 확산으로 인해 국내외 금융산업의 디지털 혁신은 가속화될 것으로 전망한다. 특히 해외 상업은행, 보험회사, 투자은행(IB) 등 대형 금융기관들이 생성형 AI를 활용한 혁신 서비스를 확대함에 따라 국내 금융권에서도 생성형 AI의 활용 가능성에 대한 기대가 높아지고 있다. 다만, 생성형 AI가 빠르게 확산하면서 고객 정보 유출, 알고리즘 오류로 인한 금융시스템 혼란과 소비자 피해 가능성 등 금융리스크가 촉발될 우려가 제기된다. 이에 본 고에서는 생성형 AI 확산으로 인한 금융산업의 지형변화를 제시하고 생성형 AI의 바람직한 발전 방향을 모색하려고 한다.

생성형 AI 확산에 따른 금융산업의 지형변화

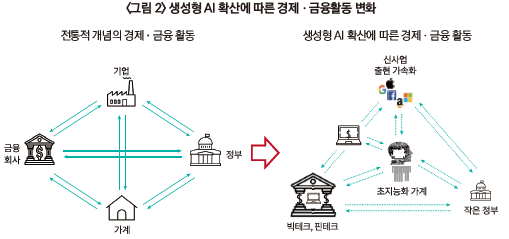

생성형 AI 확산으로 인해, 미래의 경제ㆍ금융 활동은 과거와는 다른 특징을 보일 것으로 예상한다(이하 <그림 2> 참조). 첫째, 생성형 AI의 발전으로 개인 맞춤형 서비스가 확산함에 따라 가계의 영향력이 확대될 것이다. 주거, 음식, 의류, 여가 활동까지 생성형 AI를 갖춘 초 지능화된 가계가 경제활동의 주체로 변화하면서 금융회사들도 개인 맞춤형 금융서비스를 확대할 것으로 예상한다. 둘째, 생성형 AI의 확산은 경제주체 간 정보비대칭을 해소하고 자원의 효율적 배분 기능을 제고시킬 것이다. 즉, 금융회사가 수행해 온 자원의 효율적 배분 기능은 더욱 강화될 것이며, 정부의 자원배분 역할이 생성형 AI로 대체되어 정부는 소규모 정부 형태로 변화할 것으로 예상한다. 셋째, 생성형 AI를 활용해 산업 간 융합이 촉진되고 혁신적인 산업의 출현이 증가함에 따라 모험자본의 공급 역할은 더욱 중요해질 것이다. 넷째, 데이터의 중요성이 커지면서 양질의 정보 등 부가가치를 창출할 수 있는 무형자산의 가치가 증가할 것이다. 이에, 금융회사들은 유형자산 중심에서 무형자산 중심으로 중개와 투자를 확대할 것으로 전망한다.

글로벌 금융회사들은 내부 효율성 증대, 고객 상담역량 강화, 혁신 금융서비스 제공 등을 목표로 생성형 AI를 적극적으로 활용하고 있다. 뱅크오브아메리카는 이미 2016년에 AI 알고리즘을 탑재한 에리카 챗봇을 출시했다. 최근 에리카는 생성형 AI 알고리즘을 도입하여 수많은 고객 데이터를 학습하여 고객 선호에 맞는 답변과 금융서비스를 제공하고 있다. 고객의 반응이 좋지 않으면 에리카는 고객 선호를 예측해 새로운 답변을 제시하고 피드백을 받는다. JP모건체이스 은행은 2024년 4월 현재 생성형 AI를 활용하여 400개 이상의 업무 활용 사례를 개발했으며 고객 상담, 자산관리, 재무예측, 이상거래 탐지 등에 생성형 AI를 적극적으로 활용하고 있다고 발표했다. 미국 씨티은행은 생성형 AI 서비스를 확장하기 위해 GitHub Copilot 플랫폼을 구축하여 생성형 AI 알고리즘을 손쉽게 개발할 수 있도록 하였으며, 고객 상담, 자산관리 서비스, 이상거래 탐지, 컴플라이언스 준수 등을 목적으로 자체 생성형 AI 알고리즘을 개발해 활용하고 있다. 이처럼 대부분의 글로벌 대형 상업은행들은 내부 업무 효율성 증대, 고객 상담역량 강화 등을 위해 생성형 AI를 적극적으로 활용하고 있다.

글로벌 IB들과 자산운용사는 내부 업무 효율성 증대, 분석 대상 기업의 커버리지 확대 등을 목표로 생성형 AI를 적극적으로 활용하고 있다. 골드만삭스 트레이딩 부서는 생성형 AI를 활용하여 거대 금융데이터와 비금융데이터를 학습 및 분석하고 이를 기초로 최적의 시스템 트레이딩 알고리즘을 찾고 있으며, 골드만삭스 리서치 부서는 자체 구축한 LLM 모델과 생성형 AI 알고리즘을 통해 전 세계 기업의 실적 전망치를 제시하고 있다. 모건스탠리는 OpenAI사와 협업을 통해 내부와 외부 데이터를 학습 및 분석하여 창의적 결과물을 제시하는 AI 서비스를 자체 개발하였다. 모건스탠리는 해당 생성형 AI 서비스를 통해 고객의 선호도를 파악하고, 고객 투자성향에 적합한 최적 포트폴리오를 실시간으로 제공하고 있다. 또한 고객이 투자한 기업 관련 뉴스를 실시간으로 제공하며, 매수ㆍ매도 추천 등의 투자자문 서비스도 제공하고 있다. 블랙록과 뱅가드 등의 글로벌 자산운용사는 생성형 AI를 활용해 특정 개인에게 최적화된 투자 포트폴리오를 제시하고, 금융시장 상황을 예측하여 동적 리밸런싱 서비스를 제공하고 있다. 이들 자산운용사는 신규 고객을 유치하거나 신상품을 제공하는 데도 생성형 AI 알고리즘을 활용하는 것으로 알려져 있다.

글로벌 보험회사들은 거의 모든 비지니스 영역에서 생성형 AI를 활용하거나 활용할 계획을 세우고 있다. 보험회사는 고객의 보험상품 니즈 파악, 손해율 산정, 인수(underwriting), 보험상품 판매, 보험급 지급, 고객 상담 등 보험 생태계 모든 분야에서 방대한 금융데이터와 비금융데이터를 활용하고 있어 생성형 AI 활용에 대한 기대가 높다. 특히 고령화로 인한 헬스케어 융합 서비스의 수요가 증가함에 따라 대형 글로벌 보험회사들은 개인의 의료 데이터를 활용해 맞춤형 보험상품을 설계하여 판매하고, 음식 및 운동 처방과 같은 개인 맞춤형 헬스케어 서비스를 제공하고 있다. 미국의 디지털 보험회사 Lemonade는 고객의 금융정보와 비금융정보를 학습하여 개인 맞춤형 주택보험, 자동차보험을 제시하고 있고, 자체 개발한 생성형 AI 알고리즘을 통해 보험사기 탐지 기능도 제공하고 있다. 스위스 보험회사 Zurich와 일본 SBI 생명보험사 등은 생성형 AI를 탑재한 챗봇을 보험상품 개발과 보험급 지급 서비스 등에 활용하는 것으로 알려져 있다.

생성형 AI 확산에 따른 금융리스크

생성형 AI 확산으로 금융회사는 업무 효율성이 증대되고, 고객들은 혁신적인 금융서비스를 제공받을 수 있게 되었으나 생성형 AI로 인한 금융리스크 또한 증가할 수 있다. 생성형 AI는 방대한 금융데이터와 비금융데이터의 학습과 분석 능력을 기반으로 하므로, 생성형 AI를 활용하는 과정에서 금융회사와 개인의 중요 정보가 유출될 수 있다. 또한 새로운 문서, 이미지, 영상 등을 생성하는 과정에서 거짓 정보가 생성될 위험도 있으며 중요하지 않은 데이터가 과잉 생산되는 문제도 생길 수 있다. 더불어 생성형 AI가 데이터 제공자의 동의를 구하지 않고 중요 데이터를 학습 및 분석하여 새로운 창작물을 제시하는 경우, 지식재산권을 침해할 수 있는 위험에 노출된다.

금융회사가 생성형 AI에 과도하게 의존하는 경우, 생성형 AI 알고리즘의 오작동으로 인해 금융시스템이 혼란에 빠져 시스템리스크가 발생할 수 있다. 생성형 AI를 탑재한 트레이딩 알고리즘이 공개되면 다수의 투자자가 해당 트레이딩 알고리즘을 사용하게 되어, 금융 쏠림이 나타날 개연성도 있다. 생성형 AI를 사용한 로보어드바이저가 보편화되는 경우, 프로그래머가 고의 또는 실수로 금융회사나 특정 고객에게 유리한 금융상품을 추천하면 금융소비자 피해가 발생할 가능성도 있다.

생성형 AI 알고리즘의 오작동으로 인해 금융소비자가 대규모 피해를 입게 되면, 법적 책임을 묻기 어려운 문제도 있다. 은행법, 보험업법, 자본시장법 등 주요 금융업권 법률의 경우 규제 위반시 행위자에 대한 인적 제재 또는 금융회사에 대한 금전 제재가 주로 부과되기 때문에 현행 규제 체계에서는 금융회사가 사용한 생성형 AI의 오작동에 대한 책임을 묻기 어렵다. 금융산업 내 양극화 문제도 발생할 수 있다. 중소 금융회사의 경우 인력과 예산의 한계로 인해 생성형 AI를 활용하기가 어려워 금융서비스 경쟁력이 저하되고 장기적으로 금융산업 내 양극화가 발생할 수 있다. 금융산업에서 생성형 AI의 사용이 보편화되면 양질의 일자리가 사라지는 문제도 발생할 수 있다. 생성형 AI가 고객 상담, 상품 개발, 신용평가, 위험관리 등 우수한 인력이 수행하던 금융회사 업무를 쉽게 대체하면서 금융산업의 양질 일자리가 사라질 수 있다.

국내 시사점

생성형 AI 확산으로 금융산업의 디지털 혁신은 가속화될 전망이다. 금융회사들은 생성형 AI를 활용하여 과거보다 더 많은 경제 주체들에게 더 편리하고 저렴하며 신속한 금융서비스를 제공할 수 있으며, 금융서비스와 비금융서비스의 융합과 혁신을 통해 새로운 산업들의 출현이 촉진될 것으로 기대한다. 실제 글로벌 상업은행, 보험회사, 금융투자회사들은 내부 업무 효율성 강화, 고객 상담역량 강화, 혁신 금융서비스 제공 확대 등을 목표로 생성형 AI를 적극적으로 활용하고 있다. 이와 달리 한국 금융회사들은 디지털 수용 능력 부족, 규제 제약으로 인해 생성형 AI의 활용도가 낮은 상황이다.

국내 금융회사들이 생성형 AI를 적극적으로 활용해 금융혁신을 장려하기 위해서는 첫째, 금융회사 경영진이 생성형 AI의 도입 및 사용을 적극적으로 추진해야 한다. 이를 위해 금융회사 경영진이 생성형 AI 관련 인력과 IT 인프라에 장기적인 관점에서 투자를 확대할 수 있도록 경영진 인센티브 제도를 개선하고, 책무구조도상 면책 범위를 확대할 필요가 있다. 둘째, 금융회사가 생성형 AI를 적극적으로 활용할 수 있도록 금융규제를 완화해야 한다. 보안 사고에 대한 제재를 강화하는 것을 전제로 하여, 망분리 규제를 완화하고 이종 데이터간 결합을 촉진하는 방향으로 규제 개선이 필요하다. 금융회사의 디지털 혁신을 지원하기 위해 자회사 소유 한도 규제를 완화하고 겸영 및 부수업무 범위를 확대할 필요가 있다. 셋째, 생성형 AI를 활용하는 과정에서 금융리스크가 발생하지 않도록 생성형 AI 규율체계를 확립해야 한다. 금융회사와 핀테크 회사가 혁신 디지털 서비스를 자유롭게 개발하고 테스트할 수 있도록 금융규제 샌드박스 제도를 정비하고, 생성형 AI를 활용한 금융서비스가 금융안정과 소비자보호 기능을 훼손하지 않도록 ‘금융분야 AI 가이드라인’을 개선할 필요가 있다.

1) Schumpeter(1911), Garleanu et al.(2012) 등 참조

2) Goldman Sachs(2023) 참조

3) McKinsey & Company(2023) 참조

참고문헌

Accenture, 2023, A New Era of Generative AI for Everyone.

Garleanu, N., Panageas, S., Yu, J., 2012, Technological growth and asset pricing, Journal of Finance 67(4), 1265-1292.

Goldman Sachs, 2023, Generative AI Could Raise Global GDP by 7%, Goldman Sachs Research(2023.5).

McKinsey & Company, 2023, What’s the Future of Generative AI? An Early View in 15 Charts(2023. 8).

Schumpeter, J.A., 1911, The Theory of Economic Development, Harvard University Press, Cambridge.

2022년말 Chat GPT 등장 이후 생성형(Generative) AI는 거의 모든 산업에서 혁신을 가져왔고 생산성 향상에 기여하고 있다. 경제주체 누구나 생성형 AI 서비스를 활용하여 창의적인 텍스트, 이미지, 음악, 동영상, 프로그램 소스 코드를 생성할 수 있으며, 방대한 데이터의 심화학습을 통해 기존 데이터의 검색, 번역, 요약 등을 신속하고 정확하게 수행할 수 있다. 또한 특정 이용자의 선호도를 고려하여 개인 맞춤형 뉴스, 영상물 제작, 헬스케어 서비스와 금융서비스 추천도 과거보다 편리하고 저렴하게 수행할 수 있다. 주요 학술 연구1)에 따르면, 기술 혁신은 총요소생산성(Total Factor Productivity: TFP) 증대를 통해 잠재성장률을 높이는 등 경제발전에 기여하는 것으로 알려져 있다. 최근 골드만삭스2)는 생성형 AI 혁신으로 인해 10년간 전 세계 GDP가 7%(약 7조 달러) 증가하고, 경제주체의 생산성이 1.5% 향상될 것으로 예측했다. 맥킨지3)는 생성형 AI 기술이 거의 모든 산업에서 노동생산성을 높여 주요 산업에서 1.3~9.3%의 영업수익 증가를 가져올 것이며, 생성형 AI로 인해 2040년까지 전 세계 경제성장률이 연평균 0.2~0.6% 증가할 것으로 전망했다.

생성형 AI의 확산은 제조업과 서비스업 전체의 혁신을 가져올 것으로 예상되며 주요 산업 중에서도 금융산업에서의 혁신이 두드러질 것으로 기대한다. 금융산업은 본래 경제주체 간 자원을 효율적으로 배분하고, 위험분산 기능을 제공함으로써 경제주체의 효용을 높여주는 것을 목표로 한다. 생성형 AI를 사용하면 방대한 금융데이터와 비금융데이터를 신속하게 학습하고, 이를 바탕으로 경제주체에게 맞춤형 금융서비스를 과거보다 더 편리하고, 저렴하며, 신속하게 제공해 줄 수 있다. 이는 경제주체의 효용을 증가시키고 장기적으로 잠재성장률을 높이는 데 기여할 것으로 예상한다. 실제 Accenture(2023)는 20가지 유형의 산업 중 은행업과 보험업이 생성형 AI 확산으로 인해 인력 자동화 및 업무증강 효과가 가장 클 것으로 제시했으며 금융투자업도 생성형 AI로 인한 인력 자동화 및 업무증강 효과가 4번째로 높다고 언급했다(이하 <그림 1> 참조). 맥킨지도 은행업이 첨단기술산업 다음으로 생성형 AI 확산에 따른 수익성 증가 효과가 클 것으로 제시했다. 구체적으로, 첨단기술산업은 생성형 AI의 영향으로 2,400~4,600억 달러의 수익 증가가 예상되며, 은행업은 생성형 AI의 영향을 받아 2,000~3,400억 달러의 수익 증가가 예상된다고 전망했다.

생성형 AI 확산에 따른 금융산업의 지형변화

생성형 AI 확산으로 인해, 미래의 경제ㆍ금융 활동은 과거와는 다른 특징을 보일 것으로 예상한다(이하 <그림 2> 참조). 첫째, 생성형 AI의 발전으로 개인 맞춤형 서비스가 확산함에 따라 가계의 영향력이 확대될 것이다. 주거, 음식, 의류, 여가 활동까지 생성형 AI를 갖춘 초 지능화된 가계가 경제활동의 주체로 변화하면서 금융회사들도 개인 맞춤형 금융서비스를 확대할 것으로 예상한다. 둘째, 생성형 AI의 확산은 경제주체 간 정보비대칭을 해소하고 자원의 효율적 배분 기능을 제고시킬 것이다. 즉, 금융회사가 수행해 온 자원의 효율적 배분 기능은 더욱 강화될 것이며, 정부의 자원배분 역할이 생성형 AI로 대체되어 정부는 소규모 정부 형태로 변화할 것으로 예상한다. 셋째, 생성형 AI를 활용해 산업 간 융합이 촉진되고 혁신적인 산업의 출현이 증가함에 따라 모험자본의 공급 역할은 더욱 중요해질 것이다. 넷째, 데이터의 중요성이 커지면서 양질의 정보 등 부가가치를 창출할 수 있는 무형자산의 가치가 증가할 것이다. 이에, 금융회사들은 유형자산 중심에서 무형자산 중심으로 중개와 투자를 확대할 것으로 전망한다.

글로벌 IB들과 자산운용사는 내부 업무 효율성 증대, 분석 대상 기업의 커버리지 확대 등을 목표로 생성형 AI를 적극적으로 활용하고 있다. 골드만삭스 트레이딩 부서는 생성형 AI를 활용하여 거대 금융데이터와 비금융데이터를 학습 및 분석하고 이를 기초로 최적의 시스템 트레이딩 알고리즘을 찾고 있으며, 골드만삭스 리서치 부서는 자체 구축한 LLM 모델과 생성형 AI 알고리즘을 통해 전 세계 기업의 실적 전망치를 제시하고 있다. 모건스탠리는 OpenAI사와 협업을 통해 내부와 외부 데이터를 학습 및 분석하여 창의적 결과물을 제시하는 AI 서비스를 자체 개발하였다. 모건스탠리는 해당 생성형 AI 서비스를 통해 고객의 선호도를 파악하고, 고객 투자성향에 적합한 최적 포트폴리오를 실시간으로 제공하고 있다. 또한 고객이 투자한 기업 관련 뉴스를 실시간으로 제공하며, 매수ㆍ매도 추천 등의 투자자문 서비스도 제공하고 있다. 블랙록과 뱅가드 등의 글로벌 자산운용사는 생성형 AI를 활용해 특정 개인에게 최적화된 투자 포트폴리오를 제시하고, 금융시장 상황을 예측하여 동적 리밸런싱 서비스를 제공하고 있다. 이들 자산운용사는 신규 고객을 유치하거나 신상품을 제공하는 데도 생성형 AI 알고리즘을 활용하는 것으로 알려져 있다.

글로벌 보험회사들은 거의 모든 비지니스 영역에서 생성형 AI를 활용하거나 활용할 계획을 세우고 있다. 보험회사는 고객의 보험상품 니즈 파악, 손해율 산정, 인수(underwriting), 보험상품 판매, 보험급 지급, 고객 상담 등 보험 생태계 모든 분야에서 방대한 금융데이터와 비금융데이터를 활용하고 있어 생성형 AI 활용에 대한 기대가 높다. 특히 고령화로 인한 헬스케어 융합 서비스의 수요가 증가함에 따라 대형 글로벌 보험회사들은 개인의 의료 데이터를 활용해 맞춤형 보험상품을 설계하여 판매하고, 음식 및 운동 처방과 같은 개인 맞춤형 헬스케어 서비스를 제공하고 있다. 미국의 디지털 보험회사 Lemonade는 고객의 금융정보와 비금융정보를 학습하여 개인 맞춤형 주택보험, 자동차보험을 제시하고 있고, 자체 개발한 생성형 AI 알고리즘을 통해 보험사기 탐지 기능도 제공하고 있다. 스위스 보험회사 Zurich와 일본 SBI 생명보험사 등은 생성형 AI를 탑재한 챗봇을 보험상품 개발과 보험급 지급 서비스 등에 활용하는 것으로 알려져 있다.

생성형 AI 확산에 따른 금융리스크

생성형 AI 확산으로 금융회사는 업무 효율성이 증대되고, 고객들은 혁신적인 금융서비스를 제공받을 수 있게 되었으나 생성형 AI로 인한 금융리스크 또한 증가할 수 있다. 생성형 AI는 방대한 금융데이터와 비금융데이터의 학습과 분석 능력을 기반으로 하므로, 생성형 AI를 활용하는 과정에서 금융회사와 개인의 중요 정보가 유출될 수 있다. 또한 새로운 문서, 이미지, 영상 등을 생성하는 과정에서 거짓 정보가 생성될 위험도 있으며 중요하지 않은 데이터가 과잉 생산되는 문제도 생길 수 있다. 더불어 생성형 AI가 데이터 제공자의 동의를 구하지 않고 중요 데이터를 학습 및 분석하여 새로운 창작물을 제시하는 경우, 지식재산권을 침해할 수 있는 위험에 노출된다.

금융회사가 생성형 AI에 과도하게 의존하는 경우, 생성형 AI 알고리즘의 오작동으로 인해 금융시스템이 혼란에 빠져 시스템리스크가 발생할 수 있다. 생성형 AI를 탑재한 트레이딩 알고리즘이 공개되면 다수의 투자자가 해당 트레이딩 알고리즘을 사용하게 되어, 금융 쏠림이 나타날 개연성도 있다. 생성형 AI를 사용한 로보어드바이저가 보편화되는 경우, 프로그래머가 고의 또는 실수로 금융회사나 특정 고객에게 유리한 금융상품을 추천하면 금융소비자 피해가 발생할 가능성도 있다.

생성형 AI 알고리즘의 오작동으로 인해 금융소비자가 대규모 피해를 입게 되면, 법적 책임을 묻기 어려운 문제도 있다. 은행법, 보험업법, 자본시장법 등 주요 금융업권 법률의 경우 규제 위반시 행위자에 대한 인적 제재 또는 금융회사에 대한 금전 제재가 주로 부과되기 때문에 현행 규제 체계에서는 금융회사가 사용한 생성형 AI의 오작동에 대한 책임을 묻기 어렵다. 금융산업 내 양극화 문제도 발생할 수 있다. 중소 금융회사의 경우 인력과 예산의 한계로 인해 생성형 AI를 활용하기가 어려워 금융서비스 경쟁력이 저하되고 장기적으로 금융산업 내 양극화가 발생할 수 있다. 금융산업에서 생성형 AI의 사용이 보편화되면 양질의 일자리가 사라지는 문제도 발생할 수 있다. 생성형 AI가 고객 상담, 상품 개발, 신용평가, 위험관리 등 우수한 인력이 수행하던 금융회사 업무를 쉽게 대체하면서 금융산업의 양질 일자리가 사라질 수 있다.

국내 시사점

생성형 AI 확산으로 금융산업의 디지털 혁신은 가속화될 전망이다. 금융회사들은 생성형 AI를 활용하여 과거보다 더 많은 경제 주체들에게 더 편리하고 저렴하며 신속한 금융서비스를 제공할 수 있으며, 금융서비스와 비금융서비스의 융합과 혁신을 통해 새로운 산업들의 출현이 촉진될 것으로 기대한다. 실제 글로벌 상업은행, 보험회사, 금융투자회사들은 내부 업무 효율성 강화, 고객 상담역량 강화, 혁신 금융서비스 제공 확대 등을 목표로 생성형 AI를 적극적으로 활용하고 있다. 이와 달리 한국 금융회사들은 디지털 수용 능력 부족, 규제 제약으로 인해 생성형 AI의 활용도가 낮은 상황이다.

국내 금융회사들이 생성형 AI를 적극적으로 활용해 금융혁신을 장려하기 위해서는 첫째, 금융회사 경영진이 생성형 AI의 도입 및 사용을 적극적으로 추진해야 한다. 이를 위해 금융회사 경영진이 생성형 AI 관련 인력과 IT 인프라에 장기적인 관점에서 투자를 확대할 수 있도록 경영진 인센티브 제도를 개선하고, 책무구조도상 면책 범위를 확대할 필요가 있다. 둘째, 금융회사가 생성형 AI를 적극적으로 활용할 수 있도록 금융규제를 완화해야 한다. 보안 사고에 대한 제재를 강화하는 것을 전제로 하여, 망분리 규제를 완화하고 이종 데이터간 결합을 촉진하는 방향으로 규제 개선이 필요하다. 금융회사의 디지털 혁신을 지원하기 위해 자회사 소유 한도 규제를 완화하고 겸영 및 부수업무 범위를 확대할 필요가 있다. 셋째, 생성형 AI를 활용하는 과정에서 금융리스크가 발생하지 않도록 생성형 AI 규율체계를 확립해야 한다. 금융회사와 핀테크 회사가 혁신 디지털 서비스를 자유롭게 개발하고 테스트할 수 있도록 금융규제 샌드박스 제도를 정비하고, 생성형 AI를 활용한 금융서비스가 금융안정과 소비자보호 기능을 훼손하지 않도록 ‘금융분야 AI 가이드라인’을 개선할 필요가 있다.

1) Schumpeter(1911), Garleanu et al.(2012) 등 참조

2) Goldman Sachs(2023) 참조

3) McKinsey & Company(2023) 참조

참고문헌

Accenture, 2023, A New Era of Generative AI for Everyone.

Garleanu, N., Panageas, S., Yu, J., 2012, Technological growth and asset pricing, Journal of Finance 67(4), 1265-1292.

Goldman Sachs, 2023, Generative AI Could Raise Global GDP by 7%, Goldman Sachs Research(2023.5).

McKinsey & Company, 2023, What’s the Future of Generative AI? An Early View in 15 Charts(2023. 8).

Schumpeter, J.A., 1911, The Theory of Economic Development, Harvard University Press, Cambridge.