최신보고서

목차

Ⅰ. 논의의 배경

Ⅱ. 최근 국내 경제의 대내외 여건

1. 제조업 중심의 글로벌 경기둔화

2. 임금상승

3. 경제심리

Ⅲ. 국내 경기하락 요인에 대한 영향력 비교

1. 분석 모형 및 데이터

2. 추정결과

Ⅳ. 향후 성장경로에 대한 시사점

Ⅱ. 최근 국내 경제의 대내외 여건

1. 제조업 중심의 글로벌 경기둔화

2. 임금상승

3. 경제심리

Ⅲ. 국내 경기하락 요인에 대한 영향력 비교

1. 분석 모형 및 데이터

2. 추정결과

Ⅳ. 향후 성장경로에 대한 시사점

- 요약

- 2017년 하반기 이후 국내 경제가 하강국면으로 진입한 가운데 경기 둔화의 원인과 관련하여 엄정한 분석에 기초한 주장보다는 자의적 평가 및 이에 기반을 둔 논쟁이 지속되고 있다. 이에 따라 본고에서는 최근 국내 경제의 대내외 여건들을 점검하고 경기하락에 대한 영향력을 실증적으로 평가해 보았다.

국내 경제는 글로벌 경제와 동조화된 가운데 2019년부터 GDP가 장기추세를 하회하는 침체국면에 진입하여 부진의 정도가 심화되고 있는 것으로 나타났다. 특히, 전 세계적으로 서비스업에 비해 제조업 경기가 가파르게 하락하면서 중국과의 교역비중이 큰 역내국들의 성장세 둔화가 매우 가파른 상황이다. 한편, 국내 요인으로는 최저임금을 중심으로 한 임금상승으로 임금근로자의 소득여건이 개선된 반면, 고용사정과 자영업자의 소득여건은 오히려 악화되었으며 대내외 불확실성 확대로 소비자 및 기업의 부정적 경기인식 또한 심화되고 있다.

이러한 점들을 감안하여 대내외 수요, 임금 협상력 강화, 경제주체들의 심리변화를 계량경제학적 방법(부호제약 VAR)을 이용하여 영향력을 분석해 보았다. 그 결과 경제에 대한 부정적 심리충격과 임금상승은 경제성장에 대체로 부정적인 것으로 나타났다. 각 충격들이 GDP에 미치는 영향을 정량적으로 비교해 본 결과 2019년 들어 미중 무역분쟁의 실물경제에 대한 효과가 가시화되면서 여타 요인들에 비해 대외 수요의 영향이 크게 확대된 것으로 나타났다.

최근 우리 경제의 잠재성장률이 가파르게 하락하고 있는 가운데 내수 부진으로 저성장 국면이 지속될 것이라고 경고하는 시각이 존재하는 만큼, 대내외 수요 부족의 장기화가 잠재성장률 자체를 훼손하지 않도록 재정확대를 통해 수요 진작에 적극적으로 대응할 필요가 있다.

Ⅰ. 논의의 배경

2017년 하반기 이후 국내 경제가 하강국면으로 진입한 가운데 2019년중 투자와 수출을 중심으로 경기 부진이 지속되고 있다. 2017년 3분기 GDP 성장률이 전년동기대비 3.9%에 도달한 이후 꾸준히 하락하여 2019년 1분기에는 1.7%로 하락하였으며 통계청의 경기동행지수도 2017년 9월1) 이후 부진한 흐름이 지속되고 있다. 특히, 설비투자는 2017년 3분기 전년동기대비 17.4% 증가하면서 경제성장을 주도하였다가 2019년 1분기에는 –17.4%로 큰 폭으로 감소하였으며, 수출(국민계정 기준) 또한 2017년 3분기 7.5% 증가에서 2019년 1분기 –0.9%로 감소하였다.

이러한 경기 둔화의 원인과 관련하여 미중 무역분쟁이나 반도체 활황국면(semiconductor supercycle) 종료와 같은 대외 요인의 국내 경제에 대한 부정적 영향이 뚜렷한 가운데, 최저임금 인상이나 부정적 뉴스 확대에 따른 경제주체의 심리지표 악화 또한 주요 원인으로 꾸준히 제기된다. 다만, 아직까지 엄정한 분석에 기초한 주장보다는 취사선택한 데이터를 바탕으로 한 자의적 평가 및 이에 기반한 논쟁이 지속되고 있다. 경기둔화 원인에 대한 진단이 상이한 만큼 경기둔화에 대응하기 위한 정책적 대안 또한 서로 다른 실정이다.

이에 따라 본고에서는 대내외 요인들의 경기하락에 대한 영향력을 실증적으로 평가해 보고자 한다. 우선 Ⅱ장에서는 최근 국내 경제의 대내외 여건을 글로벌 경기와의 동조화, 임금상승 및 경제주체들의 심리지표 변화 추이를 중심으로 살펴본다. Ⅲ장에서는 대내외 수요변화와 함께 임금인상이나 경제주체의 심리충격 등을 감안한 실증모형을 통해 정량적으로 영향력을 비교해 보고자 한다. 끝으로 Ⅳ장에서는 분석 결과들을 종합하여 향후 국내 경제의 성장경로 및 정책적 시사점을 간략하게 제시하면서 마무리 한다.

Ⅱ. 최근 국내 경제의 대내외 여건

1. 제조업 중심의 글로벌 경기둔화

국내 및 글로벌 경기국면 파악을 위해 GDP의 장기 추세와 실제 GDP간 차이를 장기 추세에 대한 비율로 나타낸 GDP갭율을 추정하였다. GDP의 장기추세는 경제이론상 기초경제여건(economic fundamental)에 부합하는 잠재 GDP에 해당된다. 본고에서는 GDP의 장기추세를 추정하기 위해 HP필터를 사용하였다. 글로벌 경기국면을 식별하기 위해 Kose, Otrok & Whiteman(2008) 및 우신욱·도영웅(2015)을 참고하여 동태요인분석(Dynamic Factor Model)을 통해 분석 대상국가들의 GDP갭율(output gap ratio)로부터 공통요인을 추출하였다. 분석 대상에 포함된 국가는 우리나라를 포함하여 호주, 브라질, 캐나다, 중국, 칠레, 독일, 프랑스, 인도, 이탈리아, 일본, 멕시코, 스페인, 남아프리카공화국, 터키, 영국, 미국, 홍콩, 태국, 대만, 싱가포르 등 21개국으로 구성되었으며 표본 기간은 1996년 1분기부터 2019년 2분기까지이다.

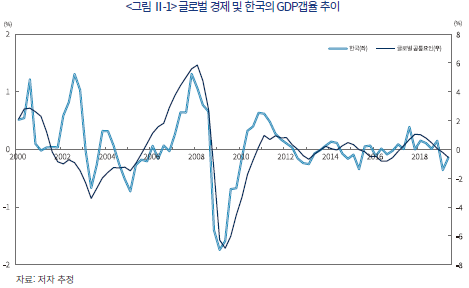

<그림 Ⅱ-1>은 이를 통해 추정된 글로벌 공통 GDP갭율과 한국의 GDP갭율을 나타내고 있다. 추정 결과 글로벌 경기는 2013년 이후 국내 경기와 마찬가지로 경기순환의 진폭이 크게 축소되었으며, 2017년 하반기 이후 하락세가 지속되고 있음을 알 수 있다. 국내 경기순환은 2013년 3월 이후 시작된 제11순환기 이후 경기 진폭이 크게 줄어들어 경기역동성 저하에 대한 문제가 꾸준히 제기되어 왔는데, <그림 Ⅱ-1>은 이러한 현상이 국내경제에 한정된 것이 아니라 글로벌 금융위기 및 유로 재정위기 이후 전세계적으로 공통된 현상일 가능성을 시사한다.2) 실제로 전체 표본기간에 걸쳐 글로벌 공통요인에 의해 한국의 GDP 변동성이 설명되는 비중은 18.0%에 불과하나, 2013년 1분기 이후로 한정할 경우 42.2%로 크게 늘어난다. 또한, 추정된 글로벌 공통요인은 2015~2016년 사이 중국을 중심으로 한 글로벌 경제의 동반 둔화(syncronized slowdown)를 잘 보여주고 있으며, 2017년 4분기 정점에 도달한 이후 2019년부터 실제 GDP가 장기추세를 하회하는 침체국면에 진입하여 부진의 정도가 심화되고 있음을 시사한다.

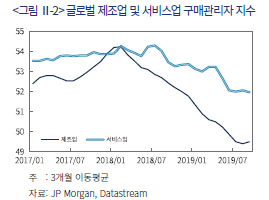

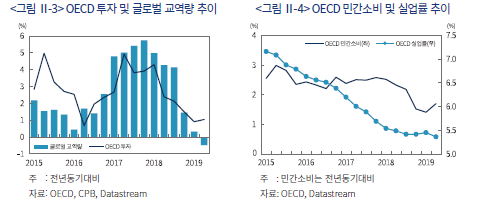

업종별로는 <그림 Ⅱ-2>에서 나타난 바와 같이 2017년말 이후 반도체 경기 둔화 및 미중 무역분쟁 등으로 제조업 경기는 가파르게 둔화되는 반면 상대적으로 서비스업 경기는 완만하게 하락하는 가운데 여전히 기준치(50)를 상회하며 확장을 지속하고 있다. 최근 글로벌 경기둔화가 아직까지는 제조업에 국한된 현상으로 미국과 유로지역 등 선진국을 중심으로 양호한 고용사정 및 민간소비에 힘입어 서비스업 부문에 대한 부정적 영향은 제한적인 것으로 판단된다. 실제로 제조업과 관련이 큰 글로벌 교역량 및 OECD 국가들의 투자는 2018년 이후 가파르게 둔화되고 있는 반면, OECD 국가들의 실업률은 견조한 개선추세를 보이고 있으며 민간소비 또한 2018년 4분기 이후 둔화되었다가 2019년 2분기부터 다시 반등하는 모습을 나타내고 있다(<그림 Ⅱ-3> 및 <그림 Ⅱ-4> 참조).

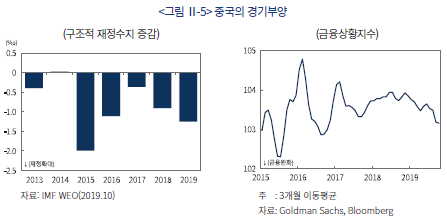

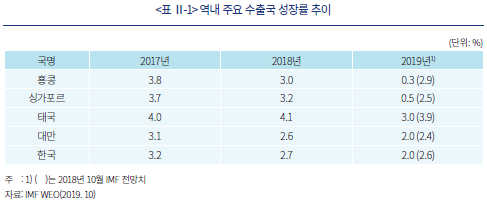

이러한 제조업 중심의 경기 하강국면은 우리와 유사한 경제구조, 즉, 중국을 중심으로 한 글로벌 밸류체인(Global Value Chain)에 편입된 소규모 개방경제국들인 대만, 홍콩, 싱가포르의 성장률에 공통적으로 부정적인 영향을 미치고 있다. 특히, 중국이 지속가능한 성장을 위한 부채 관리3) 및 공급측 구조개혁 추진과 함께 미중 무역분쟁의 장기화에 대비하여 2015~2016년중 경기둔화기에 비해 경기부양에 상대적으로 소극적임에 따라 역내국의 경기둔화가 가파른 상황이다(<그림 Ⅱ-5> 참조). 한국과 대만은 2017년 3%를 상회하는 성장률을 기록했으나 2019년에는 2% 수준, 홍콩과 싱가포르는 2019년중 성장률이 0.5% 수준으로 하락할 전망이다.4) 미중 무역분쟁의 효과를 대략적으로 가늠하기 위해 무역분쟁 직후인 2018년 10월의 IMF의 2019년 성장률 전망과 최근 2019년 10월의 성장률 전망을 비교해 보면 한국과 대만의 경우 당초보다 성장률이 0.5%p 정도 하향 조정된 것으로 나타났다.

2. 임금상승

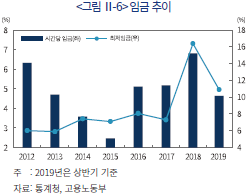

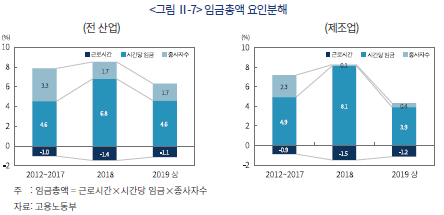

정부가 민간소비 촉진을 위해 가계의 소득여건 개선을 도모함에 따라 최저임금을 중심으로 근로자의 임금이 2018년 이후 큰 폭으로 상승하였다. 2018년중 최저임금이 16.4% 인상된 가운데 전체 근로자의 시간당 임금은 6.8% 상승하였으며 2019년에도 최저임금이 10.9% 인상되었다(<그림 Ⅱ-6> 참조). 이러한 임금상승은 임금근로자의 소비를 늘리는 한편, 생산성 증가를 상회하는 비용 상승으로 고용사정과 자영업자의 소득여건을 오히려 악화시킬 수 있다는 점에서 실물경제에 양면적 효과를 초래한다. 실제로 <그림 Ⅱ-7>에서 나타난 바와 같이 고용노동통계5)를 바탕으로 근로자의 임금총액(=시간당 임금 × 근로시간 × 종사자수)을 요인별로 분해해 보면 2018년중 시간당 임금상승률(6.8%)은 2012~2017년중 평균(4.6%)을 크게 상회한 반면, 2018년중 종사자수 증가율은 1.7%에 불과하여 과거 5년 평균(3.3%)을 크게 하회하였다.6) 이러한 임금상승과 고용간 역의 관계는 제조업에서 더욱 뚜렷하게 나타난다.

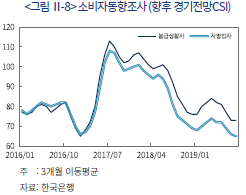

또한, 2018년 및 2019년중 큰 폭의 최저임금 인상이 국내 경기가 정점을 지난 하강국면에서 이뤄짐에 따라 자영업자를 비롯한 영세 사업자들이 비용 부담을 가격으로 전가시키는 데 더 큰 어려움을 겪은 것으로 보인다. 최저임금과 밀접한 관련이 있는 외식 등 개인서비스 물가상승률은 2018년 2분기 2.7%까지 치솟았다가 2019년 3분기에는 1.7%로 둔화되었다. 우리 경제의 높은 자영업자 비율7)을 감안할 때 <그림 Ⅱ-8>에서 제시된 바와 같이 최저임금 상승 등으로 2018년 중반 이후 자영업자와 근로자간 경기인식 차이가 확대됨에 따라 경제성장률 등 경제지표와 경제주체들이 느끼는 체감경기간 괴리를 유발할 수 있다.

3. 경제심리

미중 무역분쟁, 일본의 수출규제 등에 따른 대외 여건의 불확실성 증대 및 최저임금을 비롯한 정부의 정책방향에 대한 논쟁 확대는 경제주체들의 향후 경기인식을 악화시켜 실제 경기둔화로 이어질 수 있다. IMF는 최근 세계경제전망에서 관세부과에 따른 직접적 교역둔화로 2019년중 전세계 경제성장률이 0.13% 하락한 것으로 추정하였으며, 불확실성 증대에 따른 경제심리 둔화 및 금융시장 불안에 따른 성장률 감소 효과를 0.26%로 추정하고 있다. 한국은행 또한 최근 언론 인터뷰8)를 통해 미중 무역분쟁에 따른 직접적 수출감소와 불확실성에 따른 투자 및 소비의 감소가 각각 금년 경제성장률을 0.2%p씩 하락시키는 요인으로 작용했다고 밝힌 바 있다. 앞서 <그림 Ⅱ-8>에서 살펴본 바와 같이 소비자들의 향후 경기전망이나 <그림 Ⅱ-9>의 기업 수출전망에서 드러나듯 경제주체들의 심리가 경기 정점인 2017년 9월 이후 점차 나빠지기 시작하여 미중 무역분쟁이 심화된 2018년 하반기 이후 급격하게 악화된 것을 알 수 있다.

Ⅲ. 국내 경기하락 요인에 대한 영향력 비교

1. 분석 모형 및 데이터

본 장에서는 앞서 살펴본 국내 경기 하락요인인 대내외 수요, 임금 협상력 강화, 경제주체들의 심리변화를 계량경제학적 방법을 이용하여 영향력을 비교하고자 한다. 분석을 위해 GDP, 물가, 소비, 생산성(TFP: Total Factor Productivity), 실질임금, 실업률, 주가, 실질금리, G2(미국과 중국)의 GDP, 국제유가 등 10개의 변수로 구성된 벡터 자기회귀모형(VAR)을 설정하였으며 모형 추정을 위해 1993년 1분기부터 2019년 2분기까지의 데이터를 이용하였다.

본 고에서는 경제이론 및 선행연구 결과들을 바탕으로 내수 충격, 심리충격, 임금충격 및 대외 충격에 대해 GDP, 물가 등 변수들의 반응을 <표 Ⅲ-1>과 같이 정의하고 해당 조건을 만족하는 충격 및 변수들의 반응을 추정하였다.9) 우선, 내수충격은 대외 변수인 G2의 GDP 및 유가의 변동 없이 GDP, 물가, 소비가 하락하고 실업률이 상승하는 수요충격(demand shock)10)으로 설정하였다. 경제주체들의 비관적 심리충격(pessimism shock)은 선행연구인 Beaudry, Nam & Wang (2011) 및 Nam & Wang (2019)의 결과들을 바탕으로 지금 당장의 생산성에 대한 변화가 없음에도 불구하고 향후 경기에 대한 비관적 기대로 인해 소비가 줄어들고 주가 및 실질금리가 하락하는 경우를 상정하였다. 임금충격은 임금교섭력의 확대(wage bargaining shock)를 의미하며 생산성에는 변동이 없는 가운데, 실질임금과 물가가 상승하는 한편, 실업률 또한 동시에 상승하는 경우를 의미한다.11) 이와 같이 대내 변수에만 영향을 주는 대내 충격과 달리 대외 충격은 G2의 GDP 및 국제유가가 하락하고 국내 GDP 및 물가 또한 하락하는 경우를 상정한다.

분석에 사용된 데이터중 국내 변수는 한국은행 ECOS를 통해 제공받았다. 구체적으로 GDP는 2015년 기준년 개편 계열을 사용하였으며, 2000년 이전 데이터에 대해서는 2010년 기준년 자료를 바탕으로 시계열을 확장하였다. 물가는 GDP 디플레이터를 사용하였으며 소비는 국민계정 중 비내구재 및 서비스업 소비를 사용하였다. 임금 및 주가는 계절조정한 소비자물가지수(CPI)를 이용하여 실질화하였다. 실질금리는 콜금리에 기대인플레이션을 차감하였으며 기대인플레이션은 연율화한 분기 인플레이션의 최근 3개년 평균치를 사용하였다. G2의 GDP는 미국과 중국의 GDP를 구매력평가기준(PPP: Purchasing Power Parity) 환율을 이용하여 계산하였으며, 국제유가는 국내 경제와의 연관성을 감안하여 두바이 유가를 사용하였으며 OECD의 소비자물가지수로 실질화하였다.

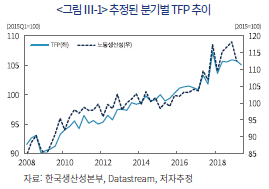

한편, 추정에 사용된 데이터중 유일한 비관측 변수인 총요소생산성은 신석하·황수경·이준상·김성태(2013)를 참조하여 국민대차대조표의 순자본스톡과 고용노동통계의 총노동시간(=취업자×전체근로시간)으로부터 분기별 솔로 잔차(Solow residual)12)를 추정하여 사용하였다. <그림 Ⅲ-1>은 추정된 총요소생산성과 한국생산성본부의 노동생산성 지수를 비교하여 제시하고 있다. 대체로 두 지표는 매우 유사한 흐름을 나타내고 있으나, 2018년 하반기 이후 투자가 급감함에 따라 노동생산성은 일시적으로 급등하였다가 하락한 반면 총요소생산성은 계속해서 정체된 모습을 보여준다.

2. 추정결과

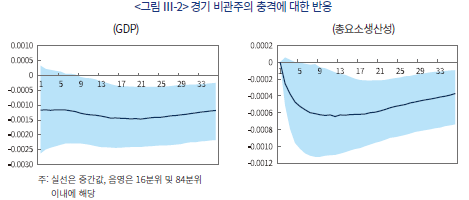

대내외 수요충격은 GDP에 대한 직접적 부호제약을 통해 충격반응이 자명한 만큼, 심리충격 및 임금충격에 따른 거시경제 변수들의 충격반응을 살펴보면 다음과 같다. 우선, <그림 Ⅲ-2>에서 제시된 바와 같이 비관적 심리충격에 대한 GDP 반응의 중위값(median)은 음(-)의 값을 갖는 것으로 나타났다. 미국 데이터를 바탕으로 한 Nam & Wang(2019)의 결과와 마찬가지로 경제주체들의 비관적 기대감 확산이 GDP를 하락시키는 것으로 해석될 수 있다. 또한, 부정적 심리충격에 대한 생산성의 중간값도 음(-)의 값을 갖는 만큼, 경제주체들의 생산성 둔화에 대한 예상이 합리적인 것으로 나타났다.

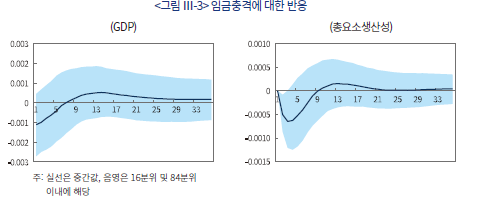

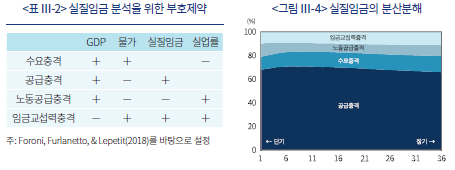

한편, 임금상승은 심리충격에 비해 명확하지는 않으나, 중간값의 경우 충격 발생 직후 GDP 및 생산성에 부정적13)인 것으로 나타났다(<그림 Ⅲ-3>). 이러한 결과는 노동임금 상승이 경제주체들의 경제활동 참여율을 확대하는 한편 투자 확대를 통해 생산성 향상을 도모할 수 있다는 Lavoie & Stockhammer(2013)의 주장과는 상반된 결과이다. 실질임금의 장단기 동인을 파악하기 위해 <표 Ⅲ-2>와 같은 단순화된 변수와 부호제약을 이용해 실질임금의 분산분해(variance decomposition)를 수행한 결과 경제이론의 주장과 마찬가지로 생산성을 비롯한 공급부문의 충격이 단기와 장기 모두 임금변동의 60% 이상을 설명하는 것으로 나타난 반면, 임금교섭력 충격(<표 Ⅲ-1>의 임금충격과 유사)의 설명력은 10% 수준에 불과한 것으로 나타났다(<그림 Ⅲ-4> 참조). 이러한 결과들은 Lavoie & Stockhammer(2013)가 주장한 임금주도 성장(wage-led growth)에 대해 국내 데이터를 이용한 다양한 실증연구의 필요성을 제기한다.

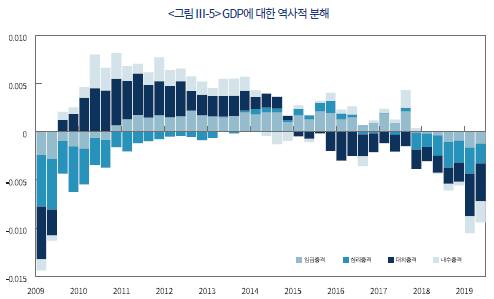

<그림 Ⅲ-5>는 각 충격들이 GDP에 미치는 영향을 정량적으로 비교하기 위해 역사적 분해를 수행한 결과를 제시하고 있다. <그림 Ⅲ-5>에 따르면 2019년 상반기중 내수충격은 –0.2%이며, 부정적 내수충격이 없었다면 GDP가 실제보다 0.2% 높은 수준이었을 것이라는 점을 의미한다. 경제심리 충격의 부정적 영향은 미중 무역분쟁이 격화되기 시작한 2018년 2분기14)부터 커지기 시작하였으며, 임금충격은 2018년 3분기부터 늘어났다. 한편, 대외수요 충격은 2019년 들어 미중 무역분쟁의 실물경제에 대한 효과가 가시화되면서 크게 확대됨에 따라 최근 경기하락을 주도하고 있는 것으로 나타났다. 2019년 상반기중 확대된 경제심리 악화나 대외부문 수요 둔화를 미중 무역분쟁에 의해 기인하는 것으로 본다면, 무역분쟁에 의한 2019년중 경제성장률 둔화 효과는 대외충격 0.2%p 및 심리충격 0.1%p로 시산되어 한국은행의 연구결과와 유사한 수준인 것으로 판단된다.

Ⅳ. 향후 성장경로에 대한 시사점

2015~2016년중 부진한 성장세를 이어가던 세계 경제는 2017년 큰 폭의 회복세를 나타낸 바 있다. 이러한 회복세는 미국과 중국의 대규모 재정지출 및 기업들의 IT 투자 확대를 통해 가능했다. 글로벌 경제가 2017년과 같은 반등을 기대하기 위해서는 1) 미국과 중국의 대규모 재정지출 및 통화정책 완화를 통한 기업의 투자수요 회복 또는 2) 미중 무역분쟁의 타결 중 하나가 선결되어야 할 것이다. 그러나 앞서 언급한 바와 같이 중국은 지속가능한 성장을 위한 구조개혁을 추진중인 만큼 과거와 같은 대규모 재정확대나 신용공급보다는 경기 상황에 대응한 부양책을 제시할 것으로 보인다. 미국 또한 2017년 세제개혁으로 따른 재정적자가 크게 확대(2017년 GDP대비 3.8% → 2019년 4.5% 예상)15)된 만큼 대규모 재정확대로 선회할 가능성이 크지 않으며, 연준 또한 10월 FOMC를 통해 향후 잠재성장률 수준의 성장 및 물가상승률 회복세를 예상하면서 당분간 금리동결 가능성을 시사한 바 있다.

한편, 미중 무역분쟁은 당초 미국 측의 대중 무역불균형 시정 및 지적재산권 보호 법제화 요구로 시작되었으나 최근에는 IT·금융·우주·국방 및 홍콩 민주화 등 다양한 현안으로 전선을 확장시켜 온 만큼 단시일 내 극적인 합의에 도달할 가능성은 제한적인 것으로 판단된다. 그러나 미중 당국자들의 경기둔화에 대한 현실 인식 및 미국의 2020년 대선일정을 감안하면 추가적인 확전 가능성도 크지 않을 것으로 보이는 데다 최근 언론 보도를 종합해보면 양국간 단계적 협상의 가능성이 점증하고 있는 만큼 향후 무역관련 불확실성이 다소 개선될 전망이다.

이에 따라 향후 국내 경제의 대외 여건이 여전히 녹록치 않으나 불확실성 개선으로 경제심리 및 대외 충격의 부정적 효과가 다소 완화될 것으로 예상된다. 그럼에도 불구하고, 일부 예측기관들은 인구 고령화 심화16) 및 고용부진에 따른 소득정체로 민간소비 부진이 지속되면서 2020년중 경제성장률이 1%대가 될 것이라고 경고하고 있다. <그림 Ⅲ-5>에서 나타난 바와 같이 대외 수요 충격 이외에도 내수 부진 또한 2019년중 경제성장세를 둔화시키는 요인으로 작용하고 있고 그 영향력이 점차 확대되는 모습이다.

최근 우리 경제의 잠재성장률이 가파르게 하락하고 있는 가운데 대내외 수요 부족의 장기화가 잠재성장률 자체를 훼손할 수 있는 만큼 재정확대를 통해 수요 진작에 적극적으로 대응할 필요가 있다. 과거 2001~2002년(미국의 증시폭락 사태)이나 2015~2016년(중국 경기 부진)과 같이 전반적인 글로벌 경기가 부진한 가운데 국내 경제가 상대적으로 나은 성과를 보였던 시기들은 대체로 가계부채 확대를 통해 소비(특히, 2001~2002년의 신용카드 부채)나 부동산 관련 건설투자가 늘어났다. 그동안 재정건전성 및 기업들의 구조조정을 이유로 경기회복의 부담을 가계에 전가해 온 결과 늘어난 가계부채가 오늘날 민간소비를 제약하고 있는 상황이다. 규제혁신이나 신성장 동력 발굴을 통해 기업이 고용과 투자를 늘리는 것이 가장 바람직하겠으나, 단기간내 이러한 변화를 기대하기는 힘든 상황이다. 따라서 인구 고령화에 따른 재정 수요의 확대 가능성에는 유의하되, 취약계층과 구조적 및 마찰적 실업자 등을 선별적으로 지원하는 프로그램을 통해 정부가 효율적으로 수요를 확대하는 방안을 마련할 필요가 있다.

1) 최근(2019.9.20) 통계청은 2013년 3월 경기 저점 이후 시작된 제11순환기의 경기 정점을 2017년 9월로 잠정 설정한 바 있다.

2) Cravino, Levchenko & Rojas(2019)는 인구 고령화가 진전될수록 서비스업 비중이 확대된다는 실증분석 결과를 제시하고 있는데, 제조업에 비해 서비스업의 경기 진폭이 상대적으로 작은 만큼 각국의 인구 고령화가 구조적으로 경기 진폭을 줄이는 동인으로 작용하는 것으로 볼 수 있다.

3) BIS의 Credit Statistics에 따르면 2019년 1분기말 기준 중국의 비금융부문 부채규모는 GDP의 259.4%(정부 51.1%, 가계 53.6%, 기업 154.7%)에 달한다.

4) 홍콩 및 싱가포르는 GDP대비 수출비중이 2018년 기준 각각 188% 및 176.4%로 대외 의존도가 매우 큰 데다 홍콩의 경우 민주화 시위로 민간소비 및 서비스 수출 또한 감소했다.

5) 통계청의 경제활동인구조사의 ‘취업자’가 자영업자 등 비임금 근로자를 포함하는 반면, 고용노동부의 사업체노동력조사의 ‘근로자수’는 사업체에 종사하는 임금 근로자를 의미하는 만큼 양자간 상이한 포괄범위로 인해 증감추세가 상이할 수 있다.

6) 다만, 최근 주력 노동연령층(30~59세)의 고용사정 악화는 상당 부분 인구구조 변화의 영향을 받았음에 유의할 필요가 있다. 2018년 및 2019년 1~3분기중 해당 연령층의 취업자가 각각 13.4만명 및 12.8만명 감소하였는데 인구효과에 의한 감소가 11.1만명 및 10.8만명으로 추정된다.

7) OECD의 Labour Force Statistics에 의하면 2018년 기준 한국의 자영업자 비율은 25.1%로 OECD 전체 평균 15.5%를 크게 상회한다. OECD 통계중 한국보다 자영업자 비율이 높은 국가는 그리스(33.5%), 터키(32.0%), 멕시코(31.6%), 칠레(27.1%)에 불과하다.

8) 연합뉴스(2019.10.21), 이주열, “미중 무역분쟁으로 올해 韓성장률 0.4%포인트 하락”

9) 모형의 추정을 위해 무작위적인 추출을 반복하여 <표 Ⅲ-1>의 부호조건을 만족하는 충격반응을 베이지언 기법(Bayesian estimation)으로 도출하는 Arias, Rubio-Ramires & Waggoner(2018)의 방법론을 이용하였다. 또한, 실업률을 제외하고는 로그를 취한 수준변수를 사용하였는데, Sims, Stock & Watson(1990)이 지적한 바와 같이 수준변수를 사용한 벡터 자기회귀모형은 알려지지 않은 공적분(cointegration) 관계에 대해 강건성을 확보하고 있기 때문이다. 이러한 이유로 부호제약 VAR을 사용한 최근 연구에서도 1차 차분 대신 로그 수준변수를 사용하고 있다. 한편, 국내 경제가 소규모 개방경제인 점을 감안하여 대외 변수인 G2의 GDP 및 유가는 국내 변수로부터 영향을 받지 않는다는 가정을 추가하였다. VAR의 시차는 AIC(Akaike Information Criteria)에 따라 3으로 설정하였다.

10) 생산량을 늘리는 대신 가격을 낮추는 공급충격과 달리 수요충격은 가격과 생산량 모두를 확대 시킨다.

11) 근로자의 임금교섭력 확대로 임금이 상승할 경우 비용 상승으로 인해 기업의 노동수요가 줄어드는 한편 임금상승으로 구직자가 늘어남에 따라 실업률이 늘어나게 된다.

12) 경제 전체의 생산함수로부터 총요소생산성 는 GDP(

는 GDP( ), 노동투입량(

), 노동투입량( ), 자본스톡(

), 자본스톡( ), 노동소득분배율(

), 노동소득분배율( )로부터 다음과 같이 추정된다.

)로부터 다음과 같이 추정된다.

다만, 자본스톡은 연간 단위로만 공표되므로 분기별 총고정자본형성(

다만, 자본스톡은 연간 단위로만 공표되므로 분기별 총고정자본형성( ) 데이터를 바탕으로 영구재고법(perpetual inventory method)을 이용하여 분기별 데이터를 보간(interpolation)하였다.

) 데이터를 바탕으로 영구재고법(perpetual inventory method)을 이용하여 분기별 데이터를 보간(interpolation)하였다.

13) 임금상승으로 GDP가 하락할 때 노동투입이 충분히 감소되지 않아 생산성(=GDP/생산요소 투입)이 둔화됨을 의미한다.

13) 임금상승으로 GDP가 하락할 때 노동투입이 충분히 감소되지 않아 생산성(=GDP/생산요소 투입)이 둔화됨을 의미한다.

14) 미중 무역분쟁은 트럼프 대통령이 중국산 수입품(500억 달러)에 대한 관세부과의 내용을 담은 행정명령에 서명(2018.3.22일)하면서 본격화되었다.

15) CBO(2019)

16) 통계청의 2017년 인구추계(중위 시나리오 기준)에 따르면 15~64세 인구가 2019년 6만명 감소에서 2020~2023년중 연평균 24만명 감소로 확대된다.

참고문헌

신석하·황수경·이준상·김성태, 2013, 『한국의 장기 거시경제변수 전망』, 한국개발연구원.

우신욱·도영웅, 2015, 글로벌 경기 확장국면별 성장동인 비교, 한국은행 국제경제분석 2015-13호.

Arias, J., Rubio-Ramires, J.F., Waggoner, D.F., 2018, Inference based on structural vector autogressions identified with sign and zero restrictions: Theory and applications, Econometrica 86(2), 685-720.

Beaudry, P., Nam, D., Wang, J., 2011, Do mood swings drive business cycles and is it rational? NBER working paper No.17651.

Congressional Budget Office, 2019, An update to the budget and economic outlook: 2019 to 2029.

Cravino, J., Levchenko, A.A., Rojas, M., 2019, Population aging and structural transformation, NBER working paper No.26327.

Foroni, C., Furlanetto, F., Lepetit, A., 2018, Labor supply factors and economic fluctuations, International Economic Review 59(3), 1491-1510.

Furlanetto, F., Ravazzolo, F., Sarferaz, S., 2017, Identification of financial factors in economic fluctuations, Economic Journal 129(617), 311-337.

Justiniano, A., Preston, B., 2010, Can structural small open-economy models account for the influence of foreign disturbances? Journal of International Economics 81(1), 61-74.

Kose, M.A., Otrok, C., Whiteman, C.H., 2008, Understanding the evolution of world business cycles, Journal of International Economics 75(1), 110-130.

Lavoie, M., Stockhammer, E., 2013, Wage-led Growth: Concept, Theories and Policies, International Labor Organization.

Nam, D., Wang, J., 2019, Mood swings and business cycles: Evidence from sign restrictions, Journal of Money, Credit and Banking 51(6), 1623-1649.

Sims, C., Stock, J., Watson, M., 1990, Inference in linear time series models with some unit roots, Econometrica 58(1), 113-144.

2017년 하반기 이후 국내 경제가 하강국면으로 진입한 가운데 2019년중 투자와 수출을 중심으로 경기 부진이 지속되고 있다. 2017년 3분기 GDP 성장률이 전년동기대비 3.9%에 도달한 이후 꾸준히 하락하여 2019년 1분기에는 1.7%로 하락하였으며 통계청의 경기동행지수도 2017년 9월1) 이후 부진한 흐름이 지속되고 있다. 특히, 설비투자는 2017년 3분기 전년동기대비 17.4% 증가하면서 경제성장을 주도하였다가 2019년 1분기에는 –17.4%로 큰 폭으로 감소하였으며, 수출(국민계정 기준) 또한 2017년 3분기 7.5% 증가에서 2019년 1분기 –0.9%로 감소하였다.

이러한 경기 둔화의 원인과 관련하여 미중 무역분쟁이나 반도체 활황국면(semiconductor supercycle) 종료와 같은 대외 요인의 국내 경제에 대한 부정적 영향이 뚜렷한 가운데, 최저임금 인상이나 부정적 뉴스 확대에 따른 경제주체의 심리지표 악화 또한 주요 원인으로 꾸준히 제기된다. 다만, 아직까지 엄정한 분석에 기초한 주장보다는 취사선택한 데이터를 바탕으로 한 자의적 평가 및 이에 기반한 논쟁이 지속되고 있다. 경기둔화 원인에 대한 진단이 상이한 만큼 경기둔화에 대응하기 위한 정책적 대안 또한 서로 다른 실정이다.

이에 따라 본고에서는 대내외 요인들의 경기하락에 대한 영향력을 실증적으로 평가해 보고자 한다. 우선 Ⅱ장에서는 최근 국내 경제의 대내외 여건을 글로벌 경기와의 동조화, 임금상승 및 경제주체들의 심리지표 변화 추이를 중심으로 살펴본다. Ⅲ장에서는 대내외 수요변화와 함께 임금인상이나 경제주체의 심리충격 등을 감안한 실증모형을 통해 정량적으로 영향력을 비교해 보고자 한다. 끝으로 Ⅳ장에서는 분석 결과들을 종합하여 향후 국내 경제의 성장경로 및 정책적 시사점을 간략하게 제시하면서 마무리 한다.

Ⅱ. 최근 국내 경제의 대내외 여건

1. 제조업 중심의 글로벌 경기둔화

국내 및 글로벌 경기국면 파악을 위해 GDP의 장기 추세와 실제 GDP간 차이를 장기 추세에 대한 비율로 나타낸 GDP갭율을 추정하였다. GDP의 장기추세는 경제이론상 기초경제여건(economic fundamental)에 부합하는 잠재 GDP에 해당된다. 본고에서는 GDP의 장기추세를 추정하기 위해 HP필터를 사용하였다. 글로벌 경기국면을 식별하기 위해 Kose, Otrok & Whiteman(2008) 및 우신욱·도영웅(2015)을 참고하여 동태요인분석(Dynamic Factor Model)을 통해 분석 대상국가들의 GDP갭율(output gap ratio)로부터 공통요인을 추출하였다. 분석 대상에 포함된 국가는 우리나라를 포함하여 호주, 브라질, 캐나다, 중국, 칠레, 독일, 프랑스, 인도, 이탈리아, 일본, 멕시코, 스페인, 남아프리카공화국, 터키, 영국, 미국, 홍콩, 태국, 대만, 싱가포르 등 21개국으로 구성되었으며 표본 기간은 1996년 1분기부터 2019년 2분기까지이다.

<그림 Ⅱ-1>은 이를 통해 추정된 글로벌 공통 GDP갭율과 한국의 GDP갭율을 나타내고 있다. 추정 결과 글로벌 경기는 2013년 이후 국내 경기와 마찬가지로 경기순환의 진폭이 크게 축소되었으며, 2017년 하반기 이후 하락세가 지속되고 있음을 알 수 있다. 국내 경기순환은 2013년 3월 이후 시작된 제11순환기 이후 경기 진폭이 크게 줄어들어 경기역동성 저하에 대한 문제가 꾸준히 제기되어 왔는데, <그림 Ⅱ-1>은 이러한 현상이 국내경제에 한정된 것이 아니라 글로벌 금융위기 및 유로 재정위기 이후 전세계적으로 공통된 현상일 가능성을 시사한다.2) 실제로 전체 표본기간에 걸쳐 글로벌 공통요인에 의해 한국의 GDP 변동성이 설명되는 비중은 18.0%에 불과하나, 2013년 1분기 이후로 한정할 경우 42.2%로 크게 늘어난다. 또한, 추정된 글로벌 공통요인은 2015~2016년 사이 중국을 중심으로 한 글로벌 경제의 동반 둔화(syncronized slowdown)를 잘 보여주고 있으며, 2017년 4분기 정점에 도달한 이후 2019년부터 실제 GDP가 장기추세를 하회하는 침체국면에 진입하여 부진의 정도가 심화되고 있음을 시사한다.

업종별로는 <그림 Ⅱ-2>에서 나타난 바와 같이 2017년말 이후 반도체 경기 둔화 및 미중 무역분쟁 등으로 제조업 경기는 가파르게 둔화되는 반면 상대적으로 서비스업 경기는 완만하게 하락하는 가운데 여전히 기준치(50)를 상회하며 확장을 지속하고 있다. 최근 글로벌 경기둔화가 아직까지는 제조업에 국한된 현상으로 미국과 유로지역 등 선진국을 중심으로 양호한 고용사정 및 민간소비에 힘입어 서비스업 부문에 대한 부정적 영향은 제한적인 것으로 판단된다. 실제로 제조업과 관련이 큰 글로벌 교역량 및 OECD 국가들의 투자는 2018년 이후 가파르게 둔화되고 있는 반면, OECD 국가들의 실업률은 견조한 개선추세를 보이고 있으며 민간소비 또한 2018년 4분기 이후 둔화되었다가 2019년 2분기부터 다시 반등하는 모습을 나타내고 있다(<그림 Ⅱ-3> 및 <그림 Ⅱ-4> 참조).

이러한 제조업 중심의 경기 하강국면은 우리와 유사한 경제구조, 즉, 중국을 중심으로 한 글로벌 밸류체인(Global Value Chain)에 편입된 소규모 개방경제국들인 대만, 홍콩, 싱가포르의 성장률에 공통적으로 부정적인 영향을 미치고 있다. 특히, 중국이 지속가능한 성장을 위한 부채 관리3) 및 공급측 구조개혁 추진과 함께 미중 무역분쟁의 장기화에 대비하여 2015~2016년중 경기둔화기에 비해 경기부양에 상대적으로 소극적임에 따라 역내국의 경기둔화가 가파른 상황이다(<그림 Ⅱ-5> 참조). 한국과 대만은 2017년 3%를 상회하는 성장률을 기록했으나 2019년에는 2% 수준, 홍콩과 싱가포르는 2019년중 성장률이 0.5% 수준으로 하락할 전망이다.4) 미중 무역분쟁의 효과를 대략적으로 가늠하기 위해 무역분쟁 직후인 2018년 10월의 IMF의 2019년 성장률 전망과 최근 2019년 10월의 성장률 전망을 비교해 보면 한국과 대만의 경우 당초보다 성장률이 0.5%p 정도 하향 조정된 것으로 나타났다.

2. 임금상승

정부가 민간소비 촉진을 위해 가계의 소득여건 개선을 도모함에 따라 최저임금을 중심으로 근로자의 임금이 2018년 이후 큰 폭으로 상승하였다. 2018년중 최저임금이 16.4% 인상된 가운데 전체 근로자의 시간당 임금은 6.8% 상승하였으며 2019년에도 최저임금이 10.9% 인상되었다(<그림 Ⅱ-6> 참조). 이러한 임금상승은 임금근로자의 소비를 늘리는 한편, 생산성 증가를 상회하는 비용 상승으로 고용사정과 자영업자의 소득여건을 오히려 악화시킬 수 있다는 점에서 실물경제에 양면적 효과를 초래한다. 실제로 <그림 Ⅱ-7>에서 나타난 바와 같이 고용노동통계5)를 바탕으로 근로자의 임금총액(=시간당 임금 × 근로시간 × 종사자수)을 요인별로 분해해 보면 2018년중 시간당 임금상승률(6.8%)은 2012~2017년중 평균(4.6%)을 크게 상회한 반면, 2018년중 종사자수 증가율은 1.7%에 불과하여 과거 5년 평균(3.3%)을 크게 하회하였다.6) 이러한 임금상승과 고용간 역의 관계는 제조업에서 더욱 뚜렷하게 나타난다.

미중 무역분쟁, 일본의 수출규제 등에 따른 대외 여건의 불확실성 증대 및 최저임금을 비롯한 정부의 정책방향에 대한 논쟁 확대는 경제주체들의 향후 경기인식을 악화시켜 실제 경기둔화로 이어질 수 있다. IMF는 최근 세계경제전망에서 관세부과에 따른 직접적 교역둔화로 2019년중 전세계 경제성장률이 0.13% 하락한 것으로 추정하였으며, 불확실성 증대에 따른 경제심리 둔화 및 금융시장 불안에 따른 성장률 감소 효과를 0.26%로 추정하고 있다. 한국은행 또한 최근 언론 인터뷰8)를 통해 미중 무역분쟁에 따른 직접적 수출감소와 불확실성에 따른 투자 및 소비의 감소가 각각 금년 경제성장률을 0.2%p씩 하락시키는 요인으로 작용했다고 밝힌 바 있다. 앞서 <그림 Ⅱ-8>에서 살펴본 바와 같이 소비자들의 향후 경기전망이나 <그림 Ⅱ-9>의 기업 수출전망에서 드러나듯 경제주체들의 심리가 경기 정점인 2017년 9월 이후 점차 나빠지기 시작하여 미중 무역분쟁이 심화된 2018년 하반기 이후 급격하게 악화된 것을 알 수 있다.

Ⅲ. 국내 경기하락 요인에 대한 영향력 비교

1. 분석 모형 및 데이터

본 장에서는 앞서 살펴본 국내 경기 하락요인인 대내외 수요, 임금 협상력 강화, 경제주체들의 심리변화를 계량경제학적 방법을 이용하여 영향력을 비교하고자 한다. 분석을 위해 GDP, 물가, 소비, 생산성(TFP: Total Factor Productivity), 실질임금, 실업률, 주가, 실질금리, G2(미국과 중국)의 GDP, 국제유가 등 10개의 변수로 구성된 벡터 자기회귀모형(VAR)을 설정하였으며 모형 추정을 위해 1993년 1분기부터 2019년 2분기까지의 데이터를 이용하였다.

본 고에서는 경제이론 및 선행연구 결과들을 바탕으로 내수 충격, 심리충격, 임금충격 및 대외 충격에 대해 GDP, 물가 등 변수들의 반응을 <표 Ⅲ-1>과 같이 정의하고 해당 조건을 만족하는 충격 및 변수들의 반응을 추정하였다.9) 우선, 내수충격은 대외 변수인 G2의 GDP 및 유가의 변동 없이 GDP, 물가, 소비가 하락하고 실업률이 상승하는 수요충격(demand shock)10)으로 설정하였다. 경제주체들의 비관적 심리충격(pessimism shock)은 선행연구인 Beaudry, Nam & Wang (2011) 및 Nam & Wang (2019)의 결과들을 바탕으로 지금 당장의 생산성에 대한 변화가 없음에도 불구하고 향후 경기에 대한 비관적 기대로 인해 소비가 줄어들고 주가 및 실질금리가 하락하는 경우를 상정하였다. 임금충격은 임금교섭력의 확대(wage bargaining shock)를 의미하며 생산성에는 변동이 없는 가운데, 실질임금과 물가가 상승하는 한편, 실업률 또한 동시에 상승하는 경우를 의미한다.11) 이와 같이 대내 변수에만 영향을 주는 대내 충격과 달리 대외 충격은 G2의 GDP 및 국제유가가 하락하고 국내 GDP 및 물가 또한 하락하는 경우를 상정한다.

분석에 사용된 데이터중 국내 변수는 한국은행 ECOS를 통해 제공받았다. 구체적으로 GDP는 2015년 기준년 개편 계열을 사용하였으며, 2000년 이전 데이터에 대해서는 2010년 기준년 자료를 바탕으로 시계열을 확장하였다. 물가는 GDP 디플레이터를 사용하였으며 소비는 국민계정 중 비내구재 및 서비스업 소비를 사용하였다. 임금 및 주가는 계절조정한 소비자물가지수(CPI)를 이용하여 실질화하였다. 실질금리는 콜금리에 기대인플레이션을 차감하였으며 기대인플레이션은 연율화한 분기 인플레이션의 최근 3개년 평균치를 사용하였다. G2의 GDP는 미국과 중국의 GDP를 구매력평가기준(PPP: Purchasing Power Parity) 환율을 이용하여 계산하였으며, 국제유가는 국내 경제와의 연관성을 감안하여 두바이 유가를 사용하였으며 OECD의 소비자물가지수로 실질화하였다.

한편, 추정에 사용된 데이터중 유일한 비관측 변수인 총요소생산성은 신석하·황수경·이준상·김성태(2013)를 참조하여 국민대차대조표의 순자본스톡과 고용노동통계의 총노동시간(=취업자×전체근로시간)으로부터 분기별 솔로 잔차(Solow residual)12)를 추정하여 사용하였다. <그림 Ⅲ-1>은 추정된 총요소생산성과 한국생산성본부의 노동생산성 지수를 비교하여 제시하고 있다. 대체로 두 지표는 매우 유사한 흐름을 나타내고 있으나, 2018년 하반기 이후 투자가 급감함에 따라 노동생산성은 일시적으로 급등하였다가 하락한 반면 총요소생산성은 계속해서 정체된 모습을 보여준다.

2. 추정결과

대내외 수요충격은 GDP에 대한 직접적 부호제약을 통해 충격반응이 자명한 만큼, 심리충격 및 임금충격에 따른 거시경제 변수들의 충격반응을 살펴보면 다음과 같다. 우선, <그림 Ⅲ-2>에서 제시된 바와 같이 비관적 심리충격에 대한 GDP 반응의 중위값(median)은 음(-)의 값을 갖는 것으로 나타났다. 미국 데이터를 바탕으로 한 Nam & Wang(2019)의 결과와 마찬가지로 경제주체들의 비관적 기대감 확산이 GDP를 하락시키는 것으로 해석될 수 있다. 또한, 부정적 심리충격에 대한 생산성의 중간값도 음(-)의 값을 갖는 만큼, 경제주체들의 생산성 둔화에 대한 예상이 합리적인 것으로 나타났다.

한편, 임금상승은 심리충격에 비해 명확하지는 않으나, 중간값의 경우 충격 발생 직후 GDP 및 생산성에 부정적13)인 것으로 나타났다(<그림 Ⅲ-3>). 이러한 결과는 노동임금 상승이 경제주체들의 경제활동 참여율을 확대하는 한편 투자 확대를 통해 생산성 향상을 도모할 수 있다는 Lavoie & Stockhammer(2013)의 주장과는 상반된 결과이다. 실질임금의 장단기 동인을 파악하기 위해 <표 Ⅲ-2>와 같은 단순화된 변수와 부호제약을 이용해 실질임금의 분산분해(variance decomposition)를 수행한 결과 경제이론의 주장과 마찬가지로 생산성을 비롯한 공급부문의 충격이 단기와 장기 모두 임금변동의 60% 이상을 설명하는 것으로 나타난 반면, 임금교섭력 충격(<표 Ⅲ-1>의 임금충격과 유사)의 설명력은 10% 수준에 불과한 것으로 나타났다(<그림 Ⅲ-4> 참조). 이러한 결과들은 Lavoie & Stockhammer(2013)가 주장한 임금주도 성장(wage-led growth)에 대해 국내 데이터를 이용한 다양한 실증연구의 필요성을 제기한다.

<그림 Ⅲ-5>는 각 충격들이 GDP에 미치는 영향을 정량적으로 비교하기 위해 역사적 분해를 수행한 결과를 제시하고 있다. <그림 Ⅲ-5>에 따르면 2019년 상반기중 내수충격은 –0.2%이며, 부정적 내수충격이 없었다면 GDP가 실제보다 0.2% 높은 수준이었을 것이라는 점을 의미한다. 경제심리 충격의 부정적 영향은 미중 무역분쟁이 격화되기 시작한 2018년 2분기14)부터 커지기 시작하였으며, 임금충격은 2018년 3분기부터 늘어났다. 한편, 대외수요 충격은 2019년 들어 미중 무역분쟁의 실물경제에 대한 효과가 가시화되면서 크게 확대됨에 따라 최근 경기하락을 주도하고 있는 것으로 나타났다. 2019년 상반기중 확대된 경제심리 악화나 대외부문 수요 둔화를 미중 무역분쟁에 의해 기인하는 것으로 본다면, 무역분쟁에 의한 2019년중 경제성장률 둔화 효과는 대외충격 0.2%p 및 심리충격 0.1%p로 시산되어 한국은행의 연구결과와 유사한 수준인 것으로 판단된다.

Ⅳ. 향후 성장경로에 대한 시사점

2015~2016년중 부진한 성장세를 이어가던 세계 경제는 2017년 큰 폭의 회복세를 나타낸 바 있다. 이러한 회복세는 미국과 중국의 대규모 재정지출 및 기업들의 IT 투자 확대를 통해 가능했다. 글로벌 경제가 2017년과 같은 반등을 기대하기 위해서는 1) 미국과 중국의 대규모 재정지출 및 통화정책 완화를 통한 기업의 투자수요 회복 또는 2) 미중 무역분쟁의 타결 중 하나가 선결되어야 할 것이다. 그러나 앞서 언급한 바와 같이 중국은 지속가능한 성장을 위한 구조개혁을 추진중인 만큼 과거와 같은 대규모 재정확대나 신용공급보다는 경기 상황에 대응한 부양책을 제시할 것으로 보인다. 미국 또한 2017년 세제개혁으로 따른 재정적자가 크게 확대(2017년 GDP대비 3.8% → 2019년 4.5% 예상)15)된 만큼 대규모 재정확대로 선회할 가능성이 크지 않으며, 연준 또한 10월 FOMC를 통해 향후 잠재성장률 수준의 성장 및 물가상승률 회복세를 예상하면서 당분간 금리동결 가능성을 시사한 바 있다.

한편, 미중 무역분쟁은 당초 미국 측의 대중 무역불균형 시정 및 지적재산권 보호 법제화 요구로 시작되었으나 최근에는 IT·금융·우주·국방 및 홍콩 민주화 등 다양한 현안으로 전선을 확장시켜 온 만큼 단시일 내 극적인 합의에 도달할 가능성은 제한적인 것으로 판단된다. 그러나 미중 당국자들의 경기둔화에 대한 현실 인식 및 미국의 2020년 대선일정을 감안하면 추가적인 확전 가능성도 크지 않을 것으로 보이는 데다 최근 언론 보도를 종합해보면 양국간 단계적 협상의 가능성이 점증하고 있는 만큼 향후 무역관련 불확실성이 다소 개선될 전망이다.

이에 따라 향후 국내 경제의 대외 여건이 여전히 녹록치 않으나 불확실성 개선으로 경제심리 및 대외 충격의 부정적 효과가 다소 완화될 것으로 예상된다. 그럼에도 불구하고, 일부 예측기관들은 인구 고령화 심화16) 및 고용부진에 따른 소득정체로 민간소비 부진이 지속되면서 2020년중 경제성장률이 1%대가 될 것이라고 경고하고 있다. <그림 Ⅲ-5>에서 나타난 바와 같이 대외 수요 충격 이외에도 내수 부진 또한 2019년중 경제성장세를 둔화시키는 요인으로 작용하고 있고 그 영향력이 점차 확대되는 모습이다.

최근 우리 경제의 잠재성장률이 가파르게 하락하고 있는 가운데 대내외 수요 부족의 장기화가 잠재성장률 자체를 훼손할 수 있는 만큼 재정확대를 통해 수요 진작에 적극적으로 대응할 필요가 있다. 과거 2001~2002년(미국의 증시폭락 사태)이나 2015~2016년(중국 경기 부진)과 같이 전반적인 글로벌 경기가 부진한 가운데 국내 경제가 상대적으로 나은 성과를 보였던 시기들은 대체로 가계부채 확대를 통해 소비(특히, 2001~2002년의 신용카드 부채)나 부동산 관련 건설투자가 늘어났다. 그동안 재정건전성 및 기업들의 구조조정을 이유로 경기회복의 부담을 가계에 전가해 온 결과 늘어난 가계부채가 오늘날 민간소비를 제약하고 있는 상황이다. 규제혁신이나 신성장 동력 발굴을 통해 기업이 고용과 투자를 늘리는 것이 가장 바람직하겠으나, 단기간내 이러한 변화를 기대하기는 힘든 상황이다. 따라서 인구 고령화에 따른 재정 수요의 확대 가능성에는 유의하되, 취약계층과 구조적 및 마찰적 실업자 등을 선별적으로 지원하는 프로그램을 통해 정부가 효율적으로 수요를 확대하는 방안을 마련할 필요가 있다.

1) 최근(2019.9.20) 통계청은 2013년 3월 경기 저점 이후 시작된 제11순환기의 경기 정점을 2017년 9월로 잠정 설정한 바 있다.

2) Cravino, Levchenko & Rojas(2019)는 인구 고령화가 진전될수록 서비스업 비중이 확대된다는 실증분석 결과를 제시하고 있는데, 제조업에 비해 서비스업의 경기 진폭이 상대적으로 작은 만큼 각국의 인구 고령화가 구조적으로 경기 진폭을 줄이는 동인으로 작용하는 것으로 볼 수 있다.

3) BIS의 Credit Statistics에 따르면 2019년 1분기말 기준 중국의 비금융부문 부채규모는 GDP의 259.4%(정부 51.1%, 가계 53.6%, 기업 154.7%)에 달한다.

4) 홍콩 및 싱가포르는 GDP대비 수출비중이 2018년 기준 각각 188% 및 176.4%로 대외 의존도가 매우 큰 데다 홍콩의 경우 민주화 시위로 민간소비 및 서비스 수출 또한 감소했다.

5) 통계청의 경제활동인구조사의 ‘취업자’가 자영업자 등 비임금 근로자를 포함하는 반면, 고용노동부의 사업체노동력조사의 ‘근로자수’는 사업체에 종사하는 임금 근로자를 의미하는 만큼 양자간 상이한 포괄범위로 인해 증감추세가 상이할 수 있다.

6) 다만, 최근 주력 노동연령층(30~59세)의 고용사정 악화는 상당 부분 인구구조 변화의 영향을 받았음에 유의할 필요가 있다. 2018년 및 2019년 1~3분기중 해당 연령층의 취업자가 각각 13.4만명 및 12.8만명 감소하였는데 인구효과에 의한 감소가 11.1만명 및 10.8만명으로 추정된다.

7) OECD의 Labour Force Statistics에 의하면 2018년 기준 한국의 자영업자 비율은 25.1%로 OECD 전체 평균 15.5%를 크게 상회한다. OECD 통계중 한국보다 자영업자 비율이 높은 국가는 그리스(33.5%), 터키(32.0%), 멕시코(31.6%), 칠레(27.1%)에 불과하다.

8) 연합뉴스(2019.10.21), 이주열, “미중 무역분쟁으로 올해 韓성장률 0.4%포인트 하락”

9) 모형의 추정을 위해 무작위적인 추출을 반복하여 <표 Ⅲ-1>의 부호조건을 만족하는 충격반응을 베이지언 기법(Bayesian estimation)으로 도출하는 Arias, Rubio-Ramires & Waggoner(2018)의 방법론을 이용하였다. 또한, 실업률을 제외하고는 로그를 취한 수준변수를 사용하였는데, Sims, Stock & Watson(1990)이 지적한 바와 같이 수준변수를 사용한 벡터 자기회귀모형은 알려지지 않은 공적분(cointegration) 관계에 대해 강건성을 확보하고 있기 때문이다. 이러한 이유로 부호제약 VAR을 사용한 최근 연구에서도 1차 차분 대신 로그 수준변수를 사용하고 있다. 한편, 국내 경제가 소규모 개방경제인 점을 감안하여 대외 변수인 G2의 GDP 및 유가는 국내 변수로부터 영향을 받지 않는다는 가정을 추가하였다. VAR의 시차는 AIC(Akaike Information Criteria)에 따라 3으로 설정하였다.

10) 생산량을 늘리는 대신 가격을 낮추는 공급충격과 달리 수요충격은 가격과 생산량 모두를 확대 시킨다.

11) 근로자의 임금교섭력 확대로 임금이 상승할 경우 비용 상승으로 인해 기업의 노동수요가 줄어드는 한편 임금상승으로 구직자가 늘어남에 따라 실업률이 늘어나게 된다.

12) 경제 전체의 생산함수로부터 총요소생산성

14) 미중 무역분쟁은 트럼프 대통령이 중국산 수입품(500억 달러)에 대한 관세부과의 내용을 담은 행정명령에 서명(2018.3.22일)하면서 본격화되었다.

15) CBO(2019)

16) 통계청의 2017년 인구추계(중위 시나리오 기준)에 따르면 15~64세 인구가 2019년 6만명 감소에서 2020~2023년중 연평균 24만명 감소로 확대된다.

참고문헌

신석하·황수경·이준상·김성태, 2013, 『한국의 장기 거시경제변수 전망』, 한국개발연구원.

우신욱·도영웅, 2015, 글로벌 경기 확장국면별 성장동인 비교, 한국은행 국제경제분석 2015-13호.

Arias, J., Rubio-Ramires, J.F., Waggoner, D.F., 2018, Inference based on structural vector autogressions identified with sign and zero restrictions: Theory and applications, Econometrica 86(2), 685-720.

Beaudry, P., Nam, D., Wang, J., 2011, Do mood swings drive business cycles and is it rational? NBER working paper No.17651.

Congressional Budget Office, 2019, An update to the budget and economic outlook: 2019 to 2029.

Cravino, J., Levchenko, A.A., Rojas, M., 2019, Population aging and structural transformation, NBER working paper No.26327.

Foroni, C., Furlanetto, F., Lepetit, A., 2018, Labor supply factors and economic fluctuations, International Economic Review 59(3), 1491-1510.

Furlanetto, F., Ravazzolo, F., Sarferaz, S., 2017, Identification of financial factors in economic fluctuations, Economic Journal 129(617), 311-337.

Justiniano, A., Preston, B., 2010, Can structural small open-economy models account for the influence of foreign disturbances? Journal of International Economics 81(1), 61-74.

Kose, M.A., Otrok, C., Whiteman, C.H., 2008, Understanding the evolution of world business cycles, Journal of International Economics 75(1), 110-130.

Lavoie, M., Stockhammer, E., 2013, Wage-led Growth: Concept, Theories and Policies, International Labor Organization.

Nam, D., Wang, J., 2019, Mood swings and business cycles: Evidence from sign restrictions, Journal of Money, Credit and Banking 51(6), 1623-1649.

Sims, C., Stock, J., Watson, M., 1990, Inference in linear time series models with some unit roots, Econometrica 58(1), 113-144.