자본시장포커스

2024 03/18

미국 상업용 부동산시장 위기와 그에 따른 영향

2024-06호

PDF

- 요약

- □ 미국 상업용 부동산시장은 높은 공실률과 고금리 지속 등의 요인으로 인해 가격이 하락하며 위기가 지속

□ 상업용 부동산 가격의 하락세로 인해 부동산시장의 위기가 지속되는 데에는 오피스의 높은 공실률과 고금리 기조에 기인하며, 만기 도래 예정인 부동산 대출 규모를 고려하면 위기 상황은 당분간 지속될 전망

□ 이와 같은 상업용 부동산시장의 위기가 부동산 대출을 실행한 금융기관에 영향을 미치게 되면서 미국뿐 아니라 유럽, 아시아 지역의 금융기관에도 손실에 본격적으로 반영되기 시작

□ 국내 금융사도 해외 부동산 투자가 확대된 상황에서 손실이 불가피하며 해외부동산펀드 시장에도 영향

□ 이처럼 금융기관의 손실이 가시화되면서 만기가 도래하는 부동산 담보대출의 규모와 고금리가 계속되는 상황을 고려하면 금융시장 충격이 확대될 가능성이 있으므로 그에 따른 영향을 주시할 필요

□ 미국 상업용 부동산시장은 높은 공실률과 고금리 지속 등의 요인으로 인해 가격이 하락하며 위기가 지속

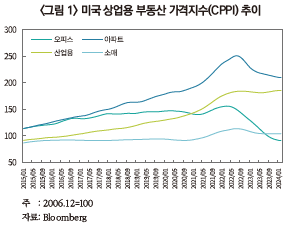

— 미국 상업용 부동산 가격은 오피스를 중심으로 수요가 크게 감소하면서 하락세를 보이며 지난 2년동안 부동산시장은 침체기를 겪음

・상업용 부동산 가격은 전체적으로 하락 추세를 보이고 있고 그중에서도 오피스 및 산업용 부동산과 아파트의 가격 하락세가 두드러짐

・2024년 2월 미국 상업용 부동산 가격은 2022년 4월 대비 23% 하락했으며 그중에서도 오피스 부동산 가격은 41% 하락하며 급락세를 시현

□ 상업용 부동산 가격의 하락세로 인해 부동산시장의 위기가 지속되는 데에는 오피스의 높은 공실률과 고금리 기조에 기인하며, 만기 도래 예정인 부동산 대출 규모를 고려하면 위기 상황은 당분간 지속될 전망

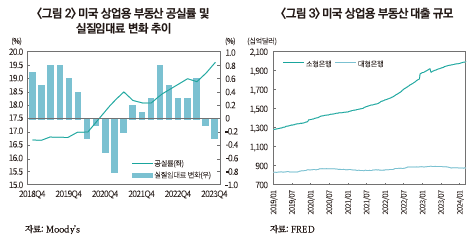

— 2020년 코로나19 팬데믹으로 인해 재택근무가 증가하면서 오피스에 대한 수요가 감소했고, 이에 따라 공실률이 증가하며 가치가 하락

・공실률은 팬데믹 기간 이전에는 16%대였으나 급격하게 증가하여 2024년 1월에는 19.7%까지 증가

・오피스의 실질임대료(effective rent)도 높은 공실로 인해 감소

— 또한 고금리가 지속됨에 따라 변동금리로 자금을 조달한 상업용 부동산 담보대출에 대한 이자비용이 커지면서 연체율도 증가

・특히 소형은행은 부동산 대출 규모를 급격하게 확대해오며 2조달러에 달하는 규모의 대출을 실행하였으며 이는 전체 부동산 대출의 70%에 해당

・2023년말 상업용 부동산 담보증권(CMBS)의 연체율은 4.51%로 연초 2.94% 대비 증가했고 오피스 담보 대출의 연체율은 6.5%에 달함1)

— 이에 더해 앞으로 만기가 다가오는 상업용 부동산의 대출규모가 상당하므로 고금리와 공실률 증가가 지속되는 경우 이와 같은 위기 상황이 지속될 전망

・2025년말 만기가 돌아오는 미국의 상업용 부동산 담보대출 규모는 5,600억달러로 전체 부동산의 절반 가량이며2) 2027년까지는 2조 2천억달러 이상의 담보대출 만기가 도래할 예정3)

・상업용 부동산 대출 금리에 대해 금리가 안정적으로 유지되더라도 상업용 부동산에 대한 신규 대출 금리는 기존 금리보다 높을 것으로 예상되기 때문에 상업용 부동산 대출의 상당 부분을 차지하는 소규모 은행은 이런 상황에 취약할 것으로 예상되어 금융 불안정으로 이어질 수 있음을 우려4)

□ 이와 같은 상업용 부동산시장의 위기가 부동산 대출을 실행한 금융기관에 영향을 미치게 되면서 미국뿐 아니라 유럽, 아시아 지역의 금융기관에도 손실에 본격적으로 반영되기 시작

— 지난 2월 미국 지역은행인 뉴욕커뮤니티뱅코프(NYCB)는 상업용 부동산 담보로 실행한 대출이 부실화됨에 따라 2023년 4분기 예상보다 10배 이상의 대손충당금 설정을 발표하면서 주가 하락세를 시현

・실적 발표 이후 뉴욕 증시에서 주가가 전일대비 37.7% 하락했고 다음날도 전일대비 11.1% 하락하며 이틀 만에 주가가 50%가량 하락

・신용등급도 피치는 BBB등급에서 BBB-등급으로 내렸고, 무디스도 Baa3등급에서 Ba2(정크등급)로 두 단계 강등

— 일본에서도 아오조라은행(Aozora Bank)이 미국 상업용 부동산에 투자했다가 대규모 손실을 입은 이후 1분기 예상 실적을 흑자에서 적자로 수정 발표하면서 발표 후 주가가 15.5% 하락하며 하락세를 지속

・2024년 3월말(회계연도말) 280억엔의 순손실을 예상했고 미국 오피스 부동산에 대한 대출로 324억엔의 손실을 예상한다고 밝힘

・이는 15년 만에 첫 순손실을 나타낸 것으로 은행장은 책임을 지고 사임을 발표

— 유럽에서도 미국 상업용부동산 위기의 영향이 유럽 은행에까지 미치자 ECB는 유럽지역 은행의 리스크관리에 대해 경고5)

・방코 산탄데르(Banco Santander)와 도이체방크(Deutsche Bank) 등의 유럽 은행들이 부동산 위기상황임에도 불구하고 2023 상반기 6조달러 규모의 미국 상업용 부동산에 대한 대출을 늘려 부실대출 위험이 확대6)

・도이체방크는 미국 상업용 부동산 투자에 대한 손실 예상으로 대손충당금 규모를 두배 가량 확대한 것을 밝히자 주가 하락

・스위스의 3대 은행인 율리우스베어(Julius Baer)도 대출을 실행한 부동산기업 시그나그룹의 파산으로 7억달러 규모의 대손충당금 설정 이후 실적 악화에 책임을 물어 CEO를 교체하고 대출을 결정한 부서도 폐쇄 조치

— 미국 상업용 부동산 위기에 따른 금융기관의 손실은 대형은행보다 대출 규모가 큰 소규모 은행이 더 큰 영향을 받을 것으로 예상

・소규모 은행 관련 ETF인 SPDR S&P Regional Banking ETF 수익률과 KBW Nasdaq Regional Banking Index 등도 모두 주가 하락세를 보임7)

□ 국내 금융사도 해외 부동산 투자가 확대된 상황에서 손실이 불가피하며 해외 부동산펀드 시장에도 영향

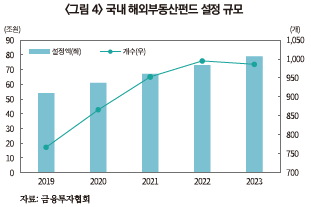

— 국내 금융사들은 그동안 수익 다각화 기조에 따라 해외부동산에 대한 투자를 확대해 왔으며 국내에서 거래되는 해외 부동산펀드 규모도 매년 확대

・금융기관 중에서는 보험사(56.6%), 은행(17.9%), 증권사(14.9%) 순으로 투자 비중이 높으며 지역별로는 북미지역이 61.1%로 가장 큰 비중을 차지하고 있고 유럽 19.2%, 아시아는 4.4%의 비중으로 투자가 이루어짐8)

・투자 대상으로는 오피스가 7조원의 규모로 52%의 비중이며 숙박시설 16%, 주거용 10%의 순임9)

・금융투자협회에 따르면 국내의 해외부동산 펀드 설정 규모는 매년 확대되며 2019년 54조원 대비 2023년말 79조원으로 증가10)

・이전 저금리 상황에서 미국 상업용 부동산 투자확대로 해외 부동산펀드에 투자한 개인투자자가 2만 3천여명에 달함11)

— 이처럼 매년 해외 부동산에 대한 투자가 확대되고 있는 상황에서 해외 상업용 부동산 가치 하락으로 해외 부동산펀드에 투자한 기관투자자 및 개인투자자의 손실이 불가피

・국내 금융기관의 해외 부동산 대체투자 규모 56.4조원 중 22.5%는 2024년 만기를 앞두고 있으며 해외 부동산펀드도 올해 11.6조원 규모의 상품이 만기가 도래할 예정12)

・국내에서 거래되는 해외 부동산펀드의 수익률은 2021년에 연초대비 평균 16.24%까지 기록했으나 2022년에는 0.45%, 2023년에는 –11.91%로 마이너스 수익률을 기록13)

□ 이처럼 금융기관의 손실이 가시화되면서 만기가 도래하는 부동산대출의 규모와 고금리가 계속되는 상황을 고려하면 금융시장 충격이 확대될 가능성이 있으므로 그에 따른 영향을 주시할 필요

— 미국 및 아시아, 유럽 은행들의 손실이 가시화되면서 글로벌 부동산시장의 침체가 장기화될 경우 미국 상업용 부동산시장 영향에 대한 우려가 확대

・미국뿐 아니라 유럽과 중국에서도 상업용 부동산시장의 위기가 지속되며 전 세계적으로 부동산 위기가 확산

・이에 대비하기 위해 해외 금융당국의 정책적 노력과 부동산 대출 금융기관의 손실 발생가능성에 따라 대손충당금을 늘리는 등의 조치를 취하고 있음

— 국내에서도 기관 및 개인투자자의 손실위험이 확대될 가능성에 대비할 필요

・금융당국은 해외부동산 투자 내역을 점검하여 손실흡수 능력을 확충하는 등 관리를 강화하고 금융기관의 손실 발생 시 보고체계를 마련하는 등 모니터링을 강화할 예정14)

・금융기관도 해외 부동산펀드의 펀드 만기를 연장하는 방법으로 대응하며 투자자 손실 유예 노력

1) Investopedia, 2024. 2. 2, U.S. Commercial property delinquency rate up by more than half in past year; Mortgage Banking Association, 2024. 1. 16, Delinquency rates for commercial properties increased in fourth-quarter 2023.

2) Bloomberg, 2024. 1. 31, NY Community Bancorp flashes a $560 billion real estate warning for banks.

3) WSJ, 2024, 1. 16, The bill Is coming due on a record amount of commercial real estate debt.

4) Reuters, 2023. 10. 19, Banks report continued pain on commercial real estate loans.

5) Bloomberg, 2024. 2. 9, ECB warns banks of consequences for poor property risk management.

6) S&P Global, 2023. 8. 22, European banks get deeper into US commercial property as worries mount.

7) WSJ, 2024. 2. 1, Commercial property losses hammer banks on three continents.

8) 금융감독원, 2024. 2. 22, '23.9말 기준 금융회사 해외 부동산 대체투자 현황.

9) 한국신용평가, 2023, 국내 증권사/보험사의 해외 CRE 리스크 및 대응력 점검.

10) 금융투자협회 통계(https://freesis.kofia.or.kr/)

11) 연합뉴스, 2023. 12. 26, 해외부동산 공모펀드 리파이낸싱 논의 지지부진…업계서도 난색.

12) 금융감독원, 2024. 2. 22, '23.9말 기준 금융회사 해외 부동산 대체투자 현황; 삼성증권, 2024. 2. 16, 미국 CRE 시장 점검: 감내 가능하나 2024년 손실 현실화.

13) 제로인 펀드닥터Pro 유형별 수익률

14) 금융감독원, 2024. 3. 5, 2024년도 금융투자 부문 감독, 검사방향.

— 미국 상업용 부동산 가격은 오피스를 중심으로 수요가 크게 감소하면서 하락세를 보이며 지난 2년동안 부동산시장은 침체기를 겪음

・상업용 부동산 가격은 전체적으로 하락 추세를 보이고 있고 그중에서도 오피스 및 산업용 부동산과 아파트의 가격 하락세가 두드러짐

・2024년 2월 미국 상업용 부동산 가격은 2022년 4월 대비 23% 하락했으며 그중에서도 오피스 부동산 가격은 41% 하락하며 급락세를 시현

— 2020년 코로나19 팬데믹으로 인해 재택근무가 증가하면서 오피스에 대한 수요가 감소했고, 이에 따라 공실률이 증가하며 가치가 하락

・공실률은 팬데믹 기간 이전에는 16%대였으나 급격하게 증가하여 2024년 1월에는 19.7%까지 증가

・오피스의 실질임대료(effective rent)도 높은 공실로 인해 감소

— 또한 고금리가 지속됨에 따라 변동금리로 자금을 조달한 상업용 부동산 담보대출에 대한 이자비용이 커지면서 연체율도 증가

・특히 소형은행은 부동산 대출 규모를 급격하게 확대해오며 2조달러에 달하는 규모의 대출을 실행하였으며 이는 전체 부동산 대출의 70%에 해당

・2023년말 상업용 부동산 담보증권(CMBS)의 연체율은 4.51%로 연초 2.94% 대비 증가했고 오피스 담보 대출의 연체율은 6.5%에 달함1)

— 이에 더해 앞으로 만기가 다가오는 상업용 부동산의 대출규모가 상당하므로 고금리와 공실률 증가가 지속되는 경우 이와 같은 위기 상황이 지속될 전망

・2025년말 만기가 돌아오는 미국의 상업용 부동산 담보대출 규모는 5,600억달러로 전체 부동산의 절반 가량이며2) 2027년까지는 2조 2천억달러 이상의 담보대출 만기가 도래할 예정3)

・상업용 부동산 대출 금리에 대해 금리가 안정적으로 유지되더라도 상업용 부동산에 대한 신규 대출 금리는 기존 금리보다 높을 것으로 예상되기 때문에 상업용 부동산 대출의 상당 부분을 차지하는 소규모 은행은 이런 상황에 취약할 것으로 예상되어 금융 불안정으로 이어질 수 있음을 우려4)

□ 이와 같은 상업용 부동산시장의 위기가 부동산 대출을 실행한 금융기관에 영향을 미치게 되면서 미국뿐 아니라 유럽, 아시아 지역의 금융기관에도 손실에 본격적으로 반영되기 시작

— 지난 2월 미국 지역은행인 뉴욕커뮤니티뱅코프(NYCB)는 상업용 부동산 담보로 실행한 대출이 부실화됨에 따라 2023년 4분기 예상보다 10배 이상의 대손충당금 설정을 발표하면서 주가 하락세를 시현

・실적 발표 이후 뉴욕 증시에서 주가가 전일대비 37.7% 하락했고 다음날도 전일대비 11.1% 하락하며 이틀 만에 주가가 50%가량 하락

・신용등급도 피치는 BBB등급에서 BBB-등급으로 내렸고, 무디스도 Baa3등급에서 Ba2(정크등급)로 두 단계 강등

— 일본에서도 아오조라은행(Aozora Bank)이 미국 상업용 부동산에 투자했다가 대규모 손실을 입은 이후 1분기 예상 실적을 흑자에서 적자로 수정 발표하면서 발표 후 주가가 15.5% 하락하며 하락세를 지속

・2024년 3월말(회계연도말) 280억엔의 순손실을 예상했고 미국 오피스 부동산에 대한 대출로 324억엔의 손실을 예상한다고 밝힘

・이는 15년 만에 첫 순손실을 나타낸 것으로 은행장은 책임을 지고 사임을 발표

— 유럽에서도 미국 상업용부동산 위기의 영향이 유럽 은행에까지 미치자 ECB는 유럽지역 은행의 리스크관리에 대해 경고5)

・방코 산탄데르(Banco Santander)와 도이체방크(Deutsche Bank) 등의 유럽 은행들이 부동산 위기상황임에도 불구하고 2023 상반기 6조달러 규모의 미국 상업용 부동산에 대한 대출을 늘려 부실대출 위험이 확대6)

・도이체방크는 미국 상업용 부동산 투자에 대한 손실 예상으로 대손충당금 규모를 두배 가량 확대한 것을 밝히자 주가 하락

・스위스의 3대 은행인 율리우스베어(Julius Baer)도 대출을 실행한 부동산기업 시그나그룹의 파산으로 7억달러 규모의 대손충당금 설정 이후 실적 악화에 책임을 물어 CEO를 교체하고 대출을 결정한 부서도 폐쇄 조치

— 미국 상업용 부동산 위기에 따른 금융기관의 손실은 대형은행보다 대출 규모가 큰 소규모 은행이 더 큰 영향을 받을 것으로 예상

・소규모 은행 관련 ETF인 SPDR S&P Regional Banking ETF 수익률과 KBW Nasdaq Regional Banking Index 등도 모두 주가 하락세를 보임7)

□ 국내 금융사도 해외 부동산 투자가 확대된 상황에서 손실이 불가피하며 해외 부동산펀드 시장에도 영향

— 국내 금융사들은 그동안 수익 다각화 기조에 따라 해외부동산에 대한 투자를 확대해 왔으며 국내에서 거래되는 해외 부동산펀드 규모도 매년 확대

・금융기관 중에서는 보험사(56.6%), 은행(17.9%), 증권사(14.9%) 순으로 투자 비중이 높으며 지역별로는 북미지역이 61.1%로 가장 큰 비중을 차지하고 있고 유럽 19.2%, 아시아는 4.4%의 비중으로 투자가 이루어짐8)

・투자 대상으로는 오피스가 7조원의 규모로 52%의 비중이며 숙박시설 16%, 주거용 10%의 순임9)

・금융투자협회에 따르면 국내의 해외부동산 펀드 설정 규모는 매년 확대되며 2019년 54조원 대비 2023년말 79조원으로 증가10)

・이전 저금리 상황에서 미국 상업용 부동산 투자확대로 해외 부동산펀드에 투자한 개인투자자가 2만 3천여명에 달함11)

— 이처럼 매년 해외 부동산에 대한 투자가 확대되고 있는 상황에서 해외 상업용 부동산 가치 하락으로 해외 부동산펀드에 투자한 기관투자자 및 개인투자자의 손실이 불가피

・국내 금융기관의 해외 부동산 대체투자 규모 56.4조원 중 22.5%는 2024년 만기를 앞두고 있으며 해외 부동산펀드도 올해 11.6조원 규모의 상품이 만기가 도래할 예정12)

・국내에서 거래되는 해외 부동산펀드의 수익률은 2021년에 연초대비 평균 16.24%까지 기록했으나 2022년에는 0.45%, 2023년에는 –11.91%로 마이너스 수익률을 기록13)

□ 이처럼 금융기관의 손실이 가시화되면서 만기가 도래하는 부동산대출의 규모와 고금리가 계속되는 상황을 고려하면 금융시장 충격이 확대될 가능성이 있으므로 그에 따른 영향을 주시할 필요

— 미국 및 아시아, 유럽 은행들의 손실이 가시화되면서 글로벌 부동산시장의 침체가 장기화될 경우 미국 상업용 부동산시장 영향에 대한 우려가 확대

・미국뿐 아니라 유럽과 중국에서도 상업용 부동산시장의 위기가 지속되며 전 세계적으로 부동산 위기가 확산

・이에 대비하기 위해 해외 금융당국의 정책적 노력과 부동산 대출 금융기관의 손실 발생가능성에 따라 대손충당금을 늘리는 등의 조치를 취하고 있음

— 국내에서도 기관 및 개인투자자의 손실위험이 확대될 가능성에 대비할 필요

・금융당국은 해외부동산 투자 내역을 점검하여 손실흡수 능력을 확충하는 등 관리를 강화하고 금융기관의 손실 발생 시 보고체계를 마련하는 등 모니터링을 강화할 예정14)

・금융기관도 해외 부동산펀드의 펀드 만기를 연장하는 방법으로 대응하며 투자자 손실 유예 노력

1) Investopedia, 2024. 2. 2, U.S. Commercial property delinquency rate up by more than half in past year; Mortgage Banking Association, 2024. 1. 16, Delinquency rates for commercial properties increased in fourth-quarter 2023.

2) Bloomberg, 2024. 1. 31, NY Community Bancorp flashes a $560 billion real estate warning for banks.

3) WSJ, 2024, 1. 16, The bill Is coming due on a record amount of commercial real estate debt.

4) Reuters, 2023. 10. 19, Banks report continued pain on commercial real estate loans.

5) Bloomberg, 2024. 2. 9, ECB warns banks of consequences for poor property risk management.

6) S&P Global, 2023. 8. 22, European banks get deeper into US commercial property as worries mount.

7) WSJ, 2024. 2. 1, Commercial property losses hammer banks on three continents.

8) 금융감독원, 2024. 2. 22, '23.9말 기준 금융회사 해외 부동산 대체투자 현황.

9) 한국신용평가, 2023, 국내 증권사/보험사의 해외 CRE 리스크 및 대응력 점검.

10) 금융투자협회 통계(https://freesis.kofia.or.kr/)

11) 연합뉴스, 2023. 12. 26, 해외부동산 공모펀드 리파이낸싱 논의 지지부진…업계서도 난색.

12) 금융감독원, 2024. 2. 22, '23.9말 기준 금융회사 해외 부동산 대체투자 현황; 삼성증권, 2024. 2. 16, 미국 CRE 시장 점검: 감내 가능하나 2024년 손실 현실화.

13) 제로인 펀드닥터Pro 유형별 수익률

14) 금융감독원, 2024. 3. 5, 2024년도 금융투자 부문 감독, 검사방향.