자본시장포커스

2020 11/09

최근 가계저축률 상승 요인에 대한 소고

2020-24호

PDF

- 요약

- 글로벌 금융위기 이후 경제성장 추세 둔화와 불확실성 확대는 최근 한국의 가계저축률 상승 요인으로 작용하는 것으로 판단된다. 코로나19는 금융위기 이후 지속되어 온 우리 경제의 생산성 둔화 및 역동성 저하를 심화시키는 방향으로 작용할 것으로 예상되고, 이에 따라 우리 경제의 성장추세는 둔화될 것으로 보인다. 국내 경제의 성장세 둔화에 대한 우려는 코로나19 여파로 인한 불확실성 확대에 의해 더욱 심화되고 있다. 이러한 점을 감안할 때 최근 가계저축률 상승에 반영된 우리 경제의 불확실성 및 성장추세 둔화를 완화하기 위한 장기적인 노력이 필요하다. 성장추세 회복을 통한 소득증대는 가계의 저축여력을 증가시킴과 동시에 경제성장률에 미치지 못하는 소비증가세를 개선할 수 있을 것으로 판단된다. 특히 코로나19 여파에 취약한 가구의 경우, 평균적으로 소득에서 소비가 차지하는 비중이 높은 점을 고려할 때, 단기적으로 이들 가구의 소득흐름 불확실성을 완화해 주어 소비심리를 개선해 주는 것과 함께 장기적으로 노후소득 개선을 위한 안정적인 투자활동과 저축을 장려하는 노력이 필요하다.

2020년 상반기 신종 코로나바이러스감염증(코로나19) 위기 속에서 각국의 가계는 소비를 줄이는 대신 저축을 늘리는 것으로 나타나 가계저축률이 상승한 것으로 나타났다. 가계저축률이 이처럼 오르는 이유에 대해서 각국이 각종 경제봉쇄 조치(공장가동 중단, 이동 및 영업제한 등)를 취하면서 소비가 둔화되고 비자발적 저축(involuntary saving)이 증가했다는 주장이 있는가 하면, 불확실한 경제 상황에 대해 가계의 예비적 저축(precautionary saving)성향이 증가했다는 해석도 있다.1) 두 가지 해석 모두 가계의 소득증가에 따른 저축여력 상승에 바탕을 두고 있기보다는 코로나19로 인한 경제봉쇄와 불확실성의 확대에 따른 소비둔화 현상을 반영하고 있다. 이러한 해석과 함께 코로나19 여파로 인해 경제성장 추세가 둔화되면서 미래 가계소득 증가에 대한 기대가 약화된 측면과 이에 따른 가계소비 증가 둔화 현상 역시 가계저축률 상승 요인으로 고려될 수 있다.2) 즉 코로나19 기간 동안 가계저축률 상승 요인으로 경제봉쇄, 불확실성 확대와 함께 경제의 성장추세 둔화 또한 중요하다고 판단된다.

항상소득가설(permanent income hypothesis)에 따르면 성장추세가 둔화되는 모습은 가계의 미래소득 증가에 대한 기대를 약화시켜 소비 증가를 둔화시키고 가계의 저축률을 증가시키는 방향으로 작용한다. 코로나19는 우리 경제의 장기적인 성장세를 둔화시키는 방향으로 작용할 것으로 예상되고(강현주, 2020), 이에 따라 한국의 가계저축률은 과거보다 높은 수준을 유지할 것으로 보인다. 특히 코로나19로 인한 경제봉쇄 조치가 해제되고 경제의 불확실성이 점차 해소되면서 경제활동이 재개됨에도 불구하고 성장추세 둔화가 지속된다면 이는 가계저축률 상승 압력으로 작용할 개연성이 있다. 이에 따라 본고에서는 한국의 가계저축률 추이를 살펴보고, 최근 가계저축률 상승요인으로 불확실성 확대와 성장추세 둔화의 중요성을 살펴보고자 한다.

가계저축률의 추이

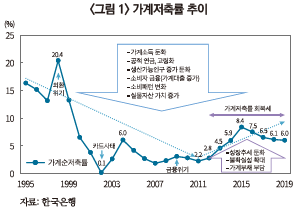

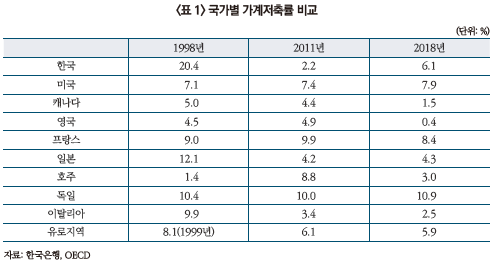

<그림 1>은 1995년부터 2019년까지 우리나라 가계저축률의 장기적인 흐름을 보여주고 있다.3) 외환위기 전까지 우리경제는 높은 성장률을 달성하면서 가계저축률 또한 높은 수준을 유지하였지만, 외환위기를 계기로 우리나라 가계저축률은 큰 폭으로 하락하였다. <표 1>을 보면 외환위기를 기점으로 우리나라처럼 가계저축률이 급격히 하락한 사례는 다른 OECD 주요 국가들에서는 찾기 어렵다. 반면 2011년 이후 한국의 가계저축률은 회복세를 보이기 시작하면서 2011년 2.2%를 기록한 이후 꾸준히 상승하여 2015년 8.4% 수준을 보였다. 이후 소폭 감소세를 보이고 있지만 외환위기 이후 지속된 낮은 저축률과 비교해볼 때 높은 수준이라고 할 수 있다. 특히 우리나라의 가계저축률 수준은 OECD 주요 국가들에 비해 크게 낮지 않고 유사한 수준으로 회복하였다. <표 1>을 보면 2018년 기준 유로지역 평균 가계저축률은 5.9%로 우리나라와 유사한 수준이다. 또한 2011년 기준 한국은 일본, 호주, 이탈리아 등과 함께 가계저축률이 낮은 국가군에 속하였지만 2018년 기준 이들보다 높은 수준(한국(6.1%), 일본(4.3%), 호주(3.0%), 이탈리아(2.5%))을 보이고 있다. 가계저축률 변동 요인으로는 가계소득, 인구구조 변화, 조세 및 사회부담금, 실질금리, 가계차입 여건, 주택가격, 필수적 소비지출 변화 등이 제시되었다(신원섭ㆍ이원기, 2010; 김형석ㆍ성현구ㆍ박범기, 2018). 하지만 이러한 요인들은 대체로 가계저축률 하락 요인으로 제시되고 있어 최근 가계저축률 상승 요인을 설명하는데 한계가 있다.

금융위기 이후 가계저축률 상승 요인: 성장추세 둔화와 불확실성 확대에 따른 소비둔화

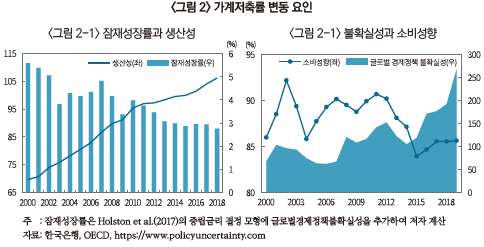

최근 가계저축률이 상승하게 된 요인으로 글로벌 금융위기 이후 전 세계적 경기둔화가 장기화되면서 우리나라 역시 성장추세가 둔화된 점을 지적할 수 있다.4) 즉 성장추세가 둔화되면서 경제주체들의 장기경제성장 전망이 어두워져 가계의 소비가 위축되고 저축률이 상승했을 가능성이 있다(Aguiar & Gopinath, 2007). 또한 불확실성 확대에 따른 가계의 예비적 저축성향 증가와 소비성향 둔화가 가계의 저축률 증가로 나타났을 가능성이 있다.5) <그림 2-1>은 한국경제의 펀더멘탈을 가늠해볼 수 있는 다요소생산성(Multifactor productivity, OECD)과 잠재성장률을 보여주고, <그림 2-2>는 글로벌 불확실성과 국민계정을 바탕으로 계산한 소비성향(가처분소득에서 소비지출이 차지하는 비중)을 나타낸다. 생산성은 2010년을 기점으로 증가세가 둔화된 모습을 보이고 있으며, 이는 우리경제의 잠재성장률 저하에 영향을 준 것으로 보인다. 잠재성장률 저하(성장추세 둔화)는 미래 소득 증가에 대한 가계의 기대를 약화시켜 소비 증가를 위축시키고 저축률은 증가시키는데 영향을 주었을 가능성이 있다. 또한 글로벌 불확실성 요인으로 인해 우리 경제의 불확실성이 확대되면서 가계의 소비성향이 감소하는 모습은 가계의 저축률 상승에 영향을 준 것으로 판단된다. 즉 가계의 저축률 상승은 우리 경제의 성장추세 둔화 및 불확실성 확대에 따른 소비둔화와 관련이 있는 것으로 보인다.

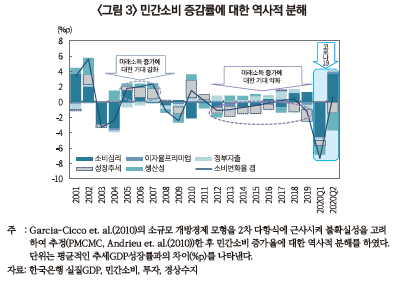

<그림 3>에서 우리나라 민간소비 증감률을 거시경제 구조적 요인분해를 통해 살펴보면 민간소비의 증감은 주로 소비심리와 성장추세에 대한 충격에 의해 주도되는 것을 확인할 수 있고, 민간소비 변화율의 변동성은 소비심리 변화에 따라 확대되는 모습이다. 특히 금융위기 직전 성장추세 증가는 가계의 미래소득 증가에 대한 기대를 확대시켜 카드사태 이후 단기적으로 침체된 소비를 증가시킨 것으로 보인다. 반면 금융위기 이후 우리 경제의 성장추세가 둔화됨에 따라 민간소비 증가율은 장기간 둔화되는 모습을 보이며 추세 GDP 성장률보다 낮은 증가율을 보여주고 있다. 따라서 2011년 이후 가계저축률 증가는 성장추세 둔화로 인해 미래 가계소득 증가에 대한 기대가 약화된 측면을 반영하고 있는 것으로 평가된다.

코로나19와 가계저축률 방향

중국을 시작으로 코로나19(Coronavirus Disease-19: COVID-19) 감염이 전 세계로 확산됨에 따라 각국이 각종 경제봉쇄 조치(공장가동 중단, 이동 및 영업제한 등)를 취하면서 세계 경제는 유례없는 침체를 경험하고 있다. <그림 3>에서 코로나19로 인한 2020년 1분기 민간소비가 급락하게 된 구조적 원인을 살펴보면 코로나19로 인한 민간소비의 하락은 소비심리 위축이 주도하였으며 생산성, 성장추세 하락의 순으로 영향을 미쳤다. 코로나19 여파로 인한 대내외 불확실성 확대와 경제봉쇄는 기업뿐만 아니라 가계의 소비심리에 큰 영향을 미쳐 소비를 위축시킨 것으로 생각된다. 강현주(2020)에 따르면, 코로나19는 글로벌 금융위기 이후 지속되어 온 우리 경제의 생산성 둔화 및 역동성 저하를 심화시키는 방향으로 작용할 것으로 예상되기 때문에 이로 인한 우리 경제의 성장추세 하락은 미래 소득 증가에 대한 기대를 약화시켜 가계소비 증가 둔화 및 가계저축률 상승의 지속적인 원인이 될 것으로 판단된다.

가계저축률 상승은 금융시장의 성장 동력이 될 뿐만 아니라 저축된 자금이 기업의 투자로 이어질 경우 우리경제의 성장잠재력을 높일 수 있기 때문에 긍정적인 현상으로 논의되어 왔다. 그러나 최근 가계저축의 확대는 우리경제의 성장추세가 둔화되면서 미래 가계소득 증가에 대한 기대를 약화시킨 측면을 반영하고, 우리경제의 불확실성 요인(유럽재정위기, 미ㆍ중 무역분쟁, 코로나19)에 따른 가계의 불안 심리를 반영한 측면이 있다. 즉 성장추세의 둔화와 불확실성의 확대는 가계의 소비를 위축시켜 가계소득에서 저축이 차지하는 비중을 증가시킨 것으로 해석된다. 이러한 상황 속에서 (1) 가계저축은 현금 및 국채와 같은 안전자산에 편중될 가능성이 있고, (2) 기업의 원활한 투자로 연결되지 못 할 가능성이 크다.

이러한 점을 감안할 때 가계저축률이 상승하는 현상을 긍정적인 측면에서 확대해석 하기보다는 최근 가계저축률 상승에 반영된 우리경제의 불확실성 및 성장추세 둔화를 완화하기 위한 노력이 필요하다. 성장추세 회복을 통한 소득증대는 가계의 저축여력을 증가시킴과 동시에 장기간 지속되어 왔던 경제성장률에 미치지 못하는 소비증가세를 개선할 수 있을 것으로 판단된다. 특히 코로나19 여파에 취약한 가구들이 평균적으로 소득에서 소비가 차지하는 비중이 높은 점을 고려할 때 단기적으로 이들 가구의 소득흐름 불확실성을 완화해 주어 소비심리를 개선해 주는 것과 함께 장기적으로 노후소득 개선을 위한 안정적인 투자활동과 저축을 장려하는 노력이 필요하다.

1) 크리스틴 라가르드 유럽중앙은행(ECB) 총재는 가계의 예비적 저축 증가로 인한 경기회복 속도 둔화에 대한 우려를 지적했다. 반면 영국중앙은행(BOE)의 앤디 홀데인 수석 이코노미스트는 봉쇄 등으로 인한 비자발적 저축이 경제의 불확실성에 대한 예비적 저축보다 클 수 있다고 주장했다.

2) 여기서 성장추세 둔화로 인한 소비둔화와 불확실성 확대로 인한 소비둔화는 구분될 필요가 있다. 성장추세 둔화는 미래 가계소득 증가 둔화를 반영하고 있지만 불확실성 확대는 미래 가계소득에 대한 기대는 변하지 않은 상태에서 소득의 불확실성이 증가한 상태를 말한다.

3) 통상적으로 가계저축률은 국민계정상의 가계순저축률을 지칭하는데, 가계순저축률은 가계순저축을 가계의 처분가능소득으로 나눈 비율이다. 이때 국민계정상의 가계 처분가능소득은 개인 순처분가능소득과 연기금의 가계순지분 증감을 더한 것이다.

4) 여기서 성장추세는 인플레이션 압력을 유발하지 않는 장기적으로 달성되는 균형GDP(잠재GDP)를 의미한다.

5) 본고에서 자세히 논의되지 않았지만 가계부채에 대한 원금상환 부담의 증가 역시 소비심리를 위축시켜 가계저축률 상승 요인으로 작용할 수 있다.

참고문헌

강현주, 2020, 『한국 경제의 장기추세와 코로나19』, 자본시장연구원 이슈보고서 20-21.

김형석ㆍ박범기ㆍ성현구, 2018, 『최근 가계 저축률 상승 원인 및 시사점』, 한국은행, 조사통계월보, 72(3).

신원섭ㆍ이원기, 2010, 『가계저축률 하락과 정책과제』, 한국은행, BOK경제브리프 2010-1.

Aguiar, M., Gopinath, G., 2007, Emerging market business cycles: The cycle is the trend., Journal of Political Economy 115(1), 69-102.

Garcia-Cicco, J., Pancrazi, R., Uribe, M., 2010, Real business cycles in emerging countries?, American Economic Review 100(5), 2510-31.

Holston, K., Laubach, T., Williams, J.C., 2017, Measuring the natural rate of interest: International trends and determinants, Journal of International Economics 108, 59-75.

항상소득가설(permanent income hypothesis)에 따르면 성장추세가 둔화되는 모습은 가계의 미래소득 증가에 대한 기대를 약화시켜 소비 증가를 둔화시키고 가계의 저축률을 증가시키는 방향으로 작용한다. 코로나19는 우리 경제의 장기적인 성장세를 둔화시키는 방향으로 작용할 것으로 예상되고(강현주, 2020), 이에 따라 한국의 가계저축률은 과거보다 높은 수준을 유지할 것으로 보인다. 특히 코로나19로 인한 경제봉쇄 조치가 해제되고 경제의 불확실성이 점차 해소되면서 경제활동이 재개됨에도 불구하고 성장추세 둔화가 지속된다면 이는 가계저축률 상승 압력으로 작용할 개연성이 있다. 이에 따라 본고에서는 한국의 가계저축률 추이를 살펴보고, 최근 가계저축률 상승요인으로 불확실성 확대와 성장추세 둔화의 중요성을 살펴보고자 한다.

가계저축률의 추이

<그림 1>은 1995년부터 2019년까지 우리나라 가계저축률의 장기적인 흐름을 보여주고 있다.3) 외환위기 전까지 우리경제는 높은 성장률을 달성하면서 가계저축률 또한 높은 수준을 유지하였지만, 외환위기를 계기로 우리나라 가계저축률은 큰 폭으로 하락하였다. <표 1>을 보면 외환위기를 기점으로 우리나라처럼 가계저축률이 급격히 하락한 사례는 다른 OECD 주요 국가들에서는 찾기 어렵다. 반면 2011년 이후 한국의 가계저축률은 회복세를 보이기 시작하면서 2011년 2.2%를 기록한 이후 꾸준히 상승하여 2015년 8.4% 수준을 보였다. 이후 소폭 감소세를 보이고 있지만 외환위기 이후 지속된 낮은 저축률과 비교해볼 때 높은 수준이라고 할 수 있다. 특히 우리나라의 가계저축률 수준은 OECD 주요 국가들에 비해 크게 낮지 않고 유사한 수준으로 회복하였다. <표 1>을 보면 2018년 기준 유로지역 평균 가계저축률은 5.9%로 우리나라와 유사한 수준이다. 또한 2011년 기준 한국은 일본, 호주, 이탈리아 등과 함께 가계저축률이 낮은 국가군에 속하였지만 2018년 기준 이들보다 높은 수준(한국(6.1%), 일본(4.3%), 호주(3.0%), 이탈리아(2.5%))을 보이고 있다. 가계저축률 변동 요인으로는 가계소득, 인구구조 변화, 조세 및 사회부담금, 실질금리, 가계차입 여건, 주택가격, 필수적 소비지출 변화 등이 제시되었다(신원섭ㆍ이원기, 2010; 김형석ㆍ성현구ㆍ박범기, 2018). 하지만 이러한 요인들은 대체로 가계저축률 하락 요인으로 제시되고 있어 최근 가계저축률 상승 요인을 설명하는데 한계가 있다.

최근 가계저축률이 상승하게 된 요인으로 글로벌 금융위기 이후 전 세계적 경기둔화가 장기화되면서 우리나라 역시 성장추세가 둔화된 점을 지적할 수 있다.4) 즉 성장추세가 둔화되면서 경제주체들의 장기경제성장 전망이 어두워져 가계의 소비가 위축되고 저축률이 상승했을 가능성이 있다(Aguiar & Gopinath, 2007). 또한 불확실성 확대에 따른 가계의 예비적 저축성향 증가와 소비성향 둔화가 가계의 저축률 증가로 나타났을 가능성이 있다.5) <그림 2-1>은 한국경제의 펀더멘탈을 가늠해볼 수 있는 다요소생산성(Multifactor productivity, OECD)과 잠재성장률을 보여주고, <그림 2-2>는 글로벌 불확실성과 국민계정을 바탕으로 계산한 소비성향(가처분소득에서 소비지출이 차지하는 비중)을 나타낸다. 생산성은 2010년을 기점으로 증가세가 둔화된 모습을 보이고 있으며, 이는 우리경제의 잠재성장률 저하에 영향을 준 것으로 보인다. 잠재성장률 저하(성장추세 둔화)는 미래 소득 증가에 대한 가계의 기대를 약화시켜 소비 증가를 위축시키고 저축률은 증가시키는데 영향을 주었을 가능성이 있다. 또한 글로벌 불확실성 요인으로 인해 우리 경제의 불확실성이 확대되면서 가계의 소비성향이 감소하는 모습은 가계의 저축률 상승에 영향을 준 것으로 판단된다. 즉 가계의 저축률 상승은 우리 경제의 성장추세 둔화 및 불확실성 확대에 따른 소비둔화와 관련이 있는 것으로 보인다.

중국을 시작으로 코로나19(Coronavirus Disease-19: COVID-19) 감염이 전 세계로 확산됨에 따라 각국이 각종 경제봉쇄 조치(공장가동 중단, 이동 및 영업제한 등)를 취하면서 세계 경제는 유례없는 침체를 경험하고 있다. <그림 3>에서 코로나19로 인한 2020년 1분기 민간소비가 급락하게 된 구조적 원인을 살펴보면 코로나19로 인한 민간소비의 하락은 소비심리 위축이 주도하였으며 생산성, 성장추세 하락의 순으로 영향을 미쳤다. 코로나19 여파로 인한 대내외 불확실성 확대와 경제봉쇄는 기업뿐만 아니라 가계의 소비심리에 큰 영향을 미쳐 소비를 위축시킨 것으로 생각된다. 강현주(2020)에 따르면, 코로나19는 글로벌 금융위기 이후 지속되어 온 우리 경제의 생산성 둔화 및 역동성 저하를 심화시키는 방향으로 작용할 것으로 예상되기 때문에 이로 인한 우리 경제의 성장추세 하락은 미래 소득 증가에 대한 기대를 약화시켜 가계소비 증가 둔화 및 가계저축률 상승의 지속적인 원인이 될 것으로 판단된다.

가계저축률 상승은 금융시장의 성장 동력이 될 뿐만 아니라 저축된 자금이 기업의 투자로 이어질 경우 우리경제의 성장잠재력을 높일 수 있기 때문에 긍정적인 현상으로 논의되어 왔다. 그러나 최근 가계저축의 확대는 우리경제의 성장추세가 둔화되면서 미래 가계소득 증가에 대한 기대를 약화시킨 측면을 반영하고, 우리경제의 불확실성 요인(유럽재정위기, 미ㆍ중 무역분쟁, 코로나19)에 따른 가계의 불안 심리를 반영한 측면이 있다. 즉 성장추세의 둔화와 불확실성의 확대는 가계의 소비를 위축시켜 가계소득에서 저축이 차지하는 비중을 증가시킨 것으로 해석된다. 이러한 상황 속에서 (1) 가계저축은 현금 및 국채와 같은 안전자산에 편중될 가능성이 있고, (2) 기업의 원활한 투자로 연결되지 못 할 가능성이 크다.

이러한 점을 감안할 때 가계저축률이 상승하는 현상을 긍정적인 측면에서 확대해석 하기보다는 최근 가계저축률 상승에 반영된 우리경제의 불확실성 및 성장추세 둔화를 완화하기 위한 노력이 필요하다. 성장추세 회복을 통한 소득증대는 가계의 저축여력을 증가시킴과 동시에 장기간 지속되어 왔던 경제성장률에 미치지 못하는 소비증가세를 개선할 수 있을 것으로 판단된다. 특히 코로나19 여파에 취약한 가구들이 평균적으로 소득에서 소비가 차지하는 비중이 높은 점을 고려할 때 단기적으로 이들 가구의 소득흐름 불확실성을 완화해 주어 소비심리를 개선해 주는 것과 함께 장기적으로 노후소득 개선을 위한 안정적인 투자활동과 저축을 장려하는 노력이 필요하다.

1) 크리스틴 라가르드 유럽중앙은행(ECB) 총재는 가계의 예비적 저축 증가로 인한 경기회복 속도 둔화에 대한 우려를 지적했다. 반면 영국중앙은행(BOE)의 앤디 홀데인 수석 이코노미스트는 봉쇄 등으로 인한 비자발적 저축이 경제의 불확실성에 대한 예비적 저축보다 클 수 있다고 주장했다.

2) 여기서 성장추세 둔화로 인한 소비둔화와 불확실성 확대로 인한 소비둔화는 구분될 필요가 있다. 성장추세 둔화는 미래 가계소득 증가 둔화를 반영하고 있지만 불확실성 확대는 미래 가계소득에 대한 기대는 변하지 않은 상태에서 소득의 불확실성이 증가한 상태를 말한다.

3) 통상적으로 가계저축률은 국민계정상의 가계순저축률을 지칭하는데, 가계순저축률은 가계순저축을 가계의 처분가능소득으로 나눈 비율이다. 이때 국민계정상의 가계 처분가능소득은 개인 순처분가능소득과 연기금의 가계순지분 증감을 더한 것이다.

4) 여기서 성장추세는 인플레이션 압력을 유발하지 않는 장기적으로 달성되는 균형GDP(잠재GDP)를 의미한다.

5) 본고에서 자세히 논의되지 않았지만 가계부채에 대한 원금상환 부담의 증가 역시 소비심리를 위축시켜 가계저축률 상승 요인으로 작용할 수 있다.

참고문헌

강현주, 2020, 『한국 경제의 장기추세와 코로나19』, 자본시장연구원 이슈보고서 20-21.

김형석ㆍ박범기ㆍ성현구, 2018, 『최근 가계 저축률 상승 원인 및 시사점』, 한국은행, 조사통계월보, 72(3).

신원섭ㆍ이원기, 2010, 『가계저축률 하락과 정책과제』, 한국은행, BOK경제브리프 2010-1.

Aguiar, M., Gopinath, G., 2007, Emerging market business cycles: The cycle is the trend., Journal of Political Economy 115(1), 69-102.

Garcia-Cicco, J., Pancrazi, R., Uribe, M., 2010, Real business cycles in emerging countries?, American Economic Review 100(5), 2510-31.

Holston, K., Laubach, T., Williams, J.C., 2017, Measuring the natural rate of interest: International trends and determinants, Journal of International Economics 108, 59-75.