자본시장포커스

2020 01/07

초저금리 시대의 통화정책

2020-01호

PDF

- 요약

- 우리 경제의 구조적 성장세 둔화가 지속되는 가운데 한국은행 기준금리가 사상 최저 수준인 1.25%로 인하됨에 따라 향후 초저금리 시대의 진입 가능성 및 대응책에 대한 관심이 확대되고 있다. 경기 침체에도 불구하고 통화정책 유효성 저하 등으로 금리를 내릴 수 없어 경기 둔화가 심화되는 ‘실효하한 위험’을 감안할 때 주요국의 초저금리 정책 경험을 바탕으로 우리 경제의 실효하한 수준 추정 및 실효하한에 도달했을 경우의 대응책 개발 등에 대한 다각도의 연구가 필요할 것으로 판단된다.

2019년 10월 한국은행 금융통화위원회가 기준금리를 1.25%로 인하하면서 금융권 및 연구기관들을 중심으로 0%대의 초저금리 시대 진입 가능성 및 대응책에 대한 논의가 활발해지고 있다. 다수의 예측기관들이 2020년 국내 경제성장률을 우리 경제의 기초체력이라고 할 수 있는 잠재성장률보다 낮은 2% 초반에 불과할 것으로 전망하고 있는데다 물가상승률 또한 한국은행의 목표치인 2%를 크게 하회하는 수준이 될 것으로 예상하고 있기 때문이다. 글로벌 금융위기 이후 저성장ㆍ저금리가 고착화(lower for longer)된 가운데 인구 고령화 및 새로운 성장동력 부재로 잠재성장률이 2020년대 중반에는 1% 중반에 머물 것으로 추정되는 만큼, 당장 2020년에 현실화되지 않더라도 초저금리의 문제는 통화정책을 수행하는 한국은행을 비롯하여 금융중개를 통해 수익을 창출해야 하는 금융기관들의 중장기적 과제로 부상할 전망이다.

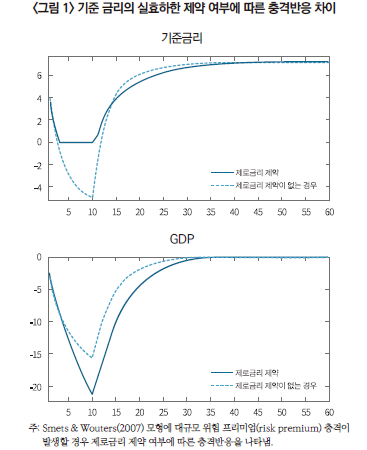

통화정책은 재정정책과 함께 거시경제를 안정화시키는 수단으로 오랫동안 기능해 왔으나, 금융위기 등으로 세계경제의 성장 잠재력이 꾸준히 저하됨에 따라 주요국 중앙은행의 기준금리가 사상 최저 수준에 머무르면서 향후 정책여력이 의문시되고 있다. 경기 침체에 대응하여 중앙은행들은 통상 금리인하로 대응해 왔으나, 문제는 중앙은행들이 금리를 무한정 내릴 수는 없다는 점이다. 일정 수준 이하에서는 통화정책의 유효성이 급격히 저하되거나 자본유출 등 금리인하의 부정적 효과가 급증하게 되며, 이를 기준금리의 실효하한(effective lower bound)이라고 부른다. 경기 침체가 발생했음에도 불구하고 기준금리가 실효하한에 근접하여 금리를 인하하지 못하게 될 경우 실물경제의 침체가 확대된다. <그림 1>은 이러한 실효하한 위험을 보여주고 있는데, 경제에 부정적 충격이 발생했음에도 불구하고 기준금리가 0%로 상정된 실효하한에 제약됨에 따라 실효하한의 제약 없이 금리를 인하할 수 있는 경우에 비해 GDP가 큰 폭으로 하락하게 됨을 알 수 있다. 한편 실효하한 위험은 비단 기준금리 인하가 실효하한에 제약되는 경우에만 발생하는 것은 아니다. 최근 학계의 연구결과에 따르면 실질이자율 하락으로 실효하한 제약이라는 꼬리위험(tail risk)의 발생 가능성이 과거에 비해 확대되면서 기대 인플레이션이 하락하고 현재의 물가상승률 자체가 둔화되는 것으로 나타났다(Hills et al., 2019; Amano, et al., 2019; Mertens & Williams, 2019; Kiley & Roberts, 2017).

실효하한과 관련된 중요한 질문은 결국 우리 경제의 실효하한 수준은 얼마이며, 실효하한에 근접할 경우 어떻게 대응할 수 있는가 하는 점이다. 통화정책을 담당하고 있는 한국은행은 아직까지 공식적으로 우리 경제의 실효하한 수준을 밝힌 바 없으나, 이주열 한국은행 총재는 자본유출 위험 등을 감안할 때 기축통화국들보다 높은 수준일 것이라는 견해를 반복해서 피력한 바 있다.1) 이와 같은 맥락에서 증권사 애널리스트들을 대상으로 한 설문결과에서도 시장 참가자들은 대체로 한국은행 기준금리의 실효하한을 0.75~1.00%로 응답한 바 있다.2) 다만, 한미 정책금리가 장기간 역전되었음에도 불구하고 차익거래유인 지속 등으로 외국인 채권투자자금이 국내로 유입되고 있는 점을 감안하면 자본유출 우려는 대체로 제한적일 것으로 생각된다.

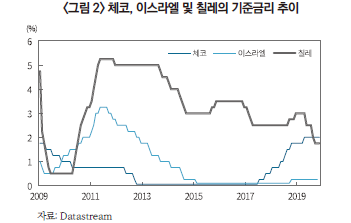

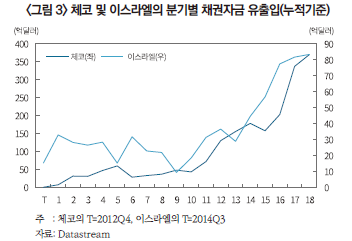

이미 널리 알려진 바와 같이 주요 기축통화국 외에도 스웨덴, 덴마크 등 일부 선진국들은 마이너스 금리정책을 도입한 바 있으며, 신흥국중에서도 체코, 칠레, 이스라엘 등은 심각한 경기침체 및 저물가에 직면하여 초저금리 정책을 운용한 바 있다. 체코의 경우 2012년 11월부터 제로금리(0.05%)에 진입하였는데 2012년 및 2013년 경제성장률이 각각 -0.8% 및 -0.5%를 기록하였다. 이스라엘의 경우에도 2014년 9월부터 기준금리를 0.25%로, 2015년 3월에는 다시 0.1%로 낮추었는데 2015년 및 2016년 물가상승률이 각각 -0.6% 및 -0.5%를 기록한 바 있다. <그림 3>에서 나타난 바와 같이 제로금리 정책을 장기간 운용한 체코 및 이스라엘의 경우 채권자금이 계속 유입되었으며 특히 체코는 유럽중앙은행의 통화정책 완화로 자국통화(코루나)가 유로화에 대해 절상압력을 받고 있었다. 글로벌 경기 회복세에 큰 영향을 받았을 것으로 보이나, 제로금리 정책을 도입한 후 4~5년이 지나 양국 모두 경기침체 및 저물가로부터 회복하여 금리를 다시 인상3)하는 데 성공한 만큼 초저금리 또한 경기 회복에 일조한 것으로 판단된다. 따라서 금융안정4)에 대한 영향, 초저금리 정책의 파급경로 등을 감안하여 향후 실효하한의 수준에 대해 심도 깊은 후속 연구들이 필요하겠으나, 조심스럽게 판단해보자면 경기여건이 크게 악화될 경우 현재 시장참가자들의 예상보다 낮은 수준까지 금리를 내릴 수 있을 것으로 판단된다.

실효하한 위험에 직면했을 때의 대응 수단은 글로벌 금융위기 경험으로부터 상대적으로 경제학계의 연구가 많이 진행된 분야이다. 실효하한에 도달한 주요 선진국 중앙은행들은 대규모 자산매입(quantitative easing)을 실시하거나, 향후 금리경로에 대한 사전적 안내(forward guidance)를 제공하거나, 민간 금융기관에 낮은 금리로 유동성을 공급하여 대출을 확대하도록 유도하는 방법들이 사용된 바 있다. 이러한 정책수단들은 다양한 후속 연구를 통해 그 유효성이 실증된 바 있다. 최근 연구들 중 Eberly, et al.(2019)은 미 연준이 도입한 비전통적 통화정책 수단들의 실물경제 부양효과가 연방기금금리를 100bp 인하한 수준이었으며 이에 따라 미국이 금융위기로부터 조기에 회복하는 데 기여했다고 평가한 바 있다. 유럽의 경우에도 유럽중앙은행의 수석 경제학자인 필립 레인은 금융위기 이후 유럽중앙은행이 도입한 비전통적 수단들이 경제성장률 및 물가상승률을 견인하는 데 큰 효과가 있었던 것으로 분석한 바 있다(Lane, 2019).

한국은행의 경우에도 유사시 선진국과 같은 비전통적 통화정책 수단을 도입할 수 있는 제도적 기반은 마련되어 있다. 이미 한국은행은 금융중개지원대출제도를 통해 신성장·일자리 지원, 중소기업 대출 안정화 등을 위해 낮은 금리(0.5~0.75%)로 자금을 지원하고 있으며 통화신용정책보고서나 통화정책방향 결정문 및 기자간담회 등 기준금리 경로에 대해 시장과 소통할 수 있는 통화정책 커뮤니케이션 수단을 갖추고 있다. 또한 한국은행법(제68조)은 공개시장에서 매매할 수 있는 자산의 종류를 국채와 함께 금통위가 정한 유가증권으로 규정하고 있어 유사시 한국은행이 양적완화에 나설 경우 대상증권을 국채 외에 다양화하는 데 법적 제약이 없는 상황이다.5) 다만, 우리나라의 경우 장기간 재정건전성이 유지되어 주요 선진국에 비해 국채발행 규모가 경제규모 대비 크지 않고 연기금 및 보험사를 중심으로 한 견조한 국채 수요기반을 감안하면 국채 이외의 매입대상 증권 추가 및 매입규모의 설정 등 양적완화에 대해 다각도의 후속 연구가 필요할 것으로 판단된다.6) 참고로 체코의 경우 제로금리에 직면한 이후 안전자산 부족 및 체코 금융기관들의 자금잉여 등을 감안하여 양적완화를 도입하는 대신 환율의 하한선(1유로당 27코루나)을 설정하고 시장개입을 통해 이를 유지하는 정책을 실시하였다. 자국 통화의 평가절상을 방지하여 수출경쟁력을 유지하고 수입물가 하락에 따른 물가의 하방압력에 대응하는 한편, 달러 및 유로화 매입개입을 통해 코루나 유동성이 늘어나게 되었다. 최근에는 IMF 또한 이러한 정책의 실물경제에 대한 효과를 긍정적으로 평가한 바 있다(Caseli, 2017).

그동안 우리 경제가 비전통적 수단이 필요할 정도로 다급한 상황은 아니었던 만큼 미 연준이나 유럽중앙은행의 비전통적 통화정책수단을 한국 경제에 어떻게 적용될 수 있는가에 대한 연구나 분석이 크게 부족했던 것이 사실이다. 그러나 최근 한국은행은 ‘2020년 통화정책 운영방향’을 통해 경제여건 변화에 대응하여 금리 이외 통화정책 수단에 대한 분석을 강화하기로 하였다. 우리 경제의 구조적 성장세 둔화 가능성을 감안할 때 국내에서도 초저금리 시대 진입에 따른 금융시장 등 경제시스템의 변화나 한국경제 실정에 맞는 새로운 통화정책 수단 개발, 재정정책과의 최적 정책조합(policy mix) 등 다양한 연구가 진행되길 기대한다.

1) “정확한 실효하한 수준은 확실치 않지만 어느 지점에서인가는 실효하한이 존재할 것이다, 그리고 그 실효하한은 기축통화국이 아닌 나라는 기축통화국에 비해서 조금 더 높은 수준에 있지 않을까 하는 그런 인식은 금통위원들도 공유를 하고 있다고 말씀드립니다.”(통화정책관련 기자간담회, 2019. 10. 16)

2) 뉴스1, 2019. 10. 13, [금통위폴]② 전문가 50% “韓 기준금리 실효하한 0.75%”.

3) <그림 2>에서 나타난 바와 같이 경기 회복세가 뚜렷해지면서 금리인상이 예상되는 시점부터 채권자금 유입액이 가파르게 상승하기 시작한다. Forbes(2018)는 제로금리 정책 이후 금리인상이 고려되는 시점부터 해당국 통화가 절상됨에 따라 수입물가가 하락하는 등 물가하방압력이 작용함에 따라 금리인상이 지연되는 점을 들어 제로금리 정책이 경직적(sticky)이라고 표현한 바 있다.

4) 체코와 이스라엘은 GDP대비 가계부채비율이 제로금리 정책기간 동안 30~40% 수준으로 안정되어 있었던 반면 마이너스 금리정책 도입 이전부터 가계부채비율이 높았던 스웨덴 등은 도입 이후 가계부채비율이 확대되었다.

5) 글로벌 금융위기 당시(2008. 10. 27) 한국은행은 금융시장 안정을 위해 공개시장운영 대상증권에 은행채 및 일부 특수채를 한시적으로 포함한 바 있다. 현재 한국은행 공개시장운영규정 제4조는 국채 및 정부 보증 유가증권 외에 통화안정증권(환매도 조건)과 한국주택금융공사가 발행하는 주택저당증권(환매조건부매매)을 공개시장운영 대상증권으로 정하고 있다. 한편 미국, 유로 지역, 일본 및 영국의 중앙은행들의 양적완화 경우에도 해당국 중앙은행법이나 규정에서 허용된 자산중 일부를 매입했다. 매입대상 자산의 범위에 대한 재량이 큰 유럽중앙은행과 영란은행은 국채 외에도 회사채 등 위험자산을 매입하였으며 일본은행 또한 일본은행법 제43조에 의거 국채 뿐만 아니라 정부의 동의를 얻어 일본은행법에 열거되지 않은 위험자산을 매입하고 있다. 반면 미 연준은 법(연방준비은행법 제14조)에서 제약된 테두리 내에서 국채 및 정부보증기관의 MBS만을 매입대상으로 하였다.

6) Morgan Stanley(2016)는 한국의 양적완화 가능성을 평가하는 보고서에서 한국은행이 매년 GDP의 2%(38조원)씩 2년간 국채 및 특수채를 매입할 것으로 예상한 바 있다.

참고문헌

Amano, R., Carter, T.J., Leduc, S., 2019, Precautionary Pricing: The Disinflationary Effects of ELB Risk, FRB of San Francisco working paper 2019-26.

Caseli, F., 2017, Did the Exchange Floor Prevent Deflation in the Czech Republic?, IMF working paper WP/17/206.

Eberly, J.C., Stock, J.H., Wright, J.H., 2019, The Federal Reserve’s Current Framework for Monetary Policy: A Review and Assessment, NBER working paper No.26004.

Forbes, K., 2018, Monetary Policy at the Effective Lower Bound: Less Potent? More International? More Sticky? Brookings Papers on Economic Activity, Fall Meetings, September 13-14.

Hills, T., Nakata, T., Schmidt, S., 2019, Effective Lower Bound, FRB Finance and Econmics Discussion Series 2019-77.

Kiley, M., Roberts, J.M., 2017, Monetary policy in a low interest rate world, BPEA Conference Drafts, March 23-24.

Lane, P., 2019, Monetary Policy and Below-Target Inflation, at the Bank of Finland conference on Monetary Policy and Future of EMU, July 2.

Mertens, T.M., Williams, J.C, 2019, Monetary Policy Frameworks and the Effective Lower Bound on Interest Rates, Federal Reserve Bank of New York Staff Reports, no. 877.

Morgan Stanley, 2016, Why Korea May Be Next in Line for QE.

Smets, F., Wouters, R., 2007, Shocks and Frictions in US Business Cycles; A Bayesian DSGE Approach, Amercian Economic Review 97(3), 586-606.

통화정책은 재정정책과 함께 거시경제를 안정화시키는 수단으로 오랫동안 기능해 왔으나, 금융위기 등으로 세계경제의 성장 잠재력이 꾸준히 저하됨에 따라 주요국 중앙은행의 기준금리가 사상 최저 수준에 머무르면서 향후 정책여력이 의문시되고 있다. 경기 침체에 대응하여 중앙은행들은 통상 금리인하로 대응해 왔으나, 문제는 중앙은행들이 금리를 무한정 내릴 수는 없다는 점이다. 일정 수준 이하에서는 통화정책의 유효성이 급격히 저하되거나 자본유출 등 금리인하의 부정적 효과가 급증하게 되며, 이를 기준금리의 실효하한(effective lower bound)이라고 부른다. 경기 침체가 발생했음에도 불구하고 기준금리가 실효하한에 근접하여 금리를 인하하지 못하게 될 경우 실물경제의 침체가 확대된다. <그림 1>은 이러한 실효하한 위험을 보여주고 있는데, 경제에 부정적 충격이 발생했음에도 불구하고 기준금리가 0%로 상정된 실효하한에 제약됨에 따라 실효하한의 제약 없이 금리를 인하할 수 있는 경우에 비해 GDP가 큰 폭으로 하락하게 됨을 알 수 있다. 한편 실효하한 위험은 비단 기준금리 인하가 실효하한에 제약되는 경우에만 발생하는 것은 아니다. 최근 학계의 연구결과에 따르면 실질이자율 하락으로 실효하한 제약이라는 꼬리위험(tail risk)의 발생 가능성이 과거에 비해 확대되면서 기대 인플레이션이 하락하고 현재의 물가상승률 자체가 둔화되는 것으로 나타났다(Hills et al., 2019; Amano, et al., 2019; Mertens & Williams, 2019; Kiley & Roberts, 2017).

이미 널리 알려진 바와 같이 주요 기축통화국 외에도 스웨덴, 덴마크 등 일부 선진국들은 마이너스 금리정책을 도입한 바 있으며, 신흥국중에서도 체코, 칠레, 이스라엘 등은 심각한 경기침체 및 저물가에 직면하여 초저금리 정책을 운용한 바 있다. 체코의 경우 2012년 11월부터 제로금리(0.05%)에 진입하였는데 2012년 및 2013년 경제성장률이 각각 -0.8% 및 -0.5%를 기록하였다. 이스라엘의 경우에도 2014년 9월부터 기준금리를 0.25%로, 2015년 3월에는 다시 0.1%로 낮추었는데 2015년 및 2016년 물가상승률이 각각 -0.6% 및 -0.5%를 기록한 바 있다. <그림 3>에서 나타난 바와 같이 제로금리 정책을 장기간 운용한 체코 및 이스라엘의 경우 채권자금이 계속 유입되었으며 특히 체코는 유럽중앙은행의 통화정책 완화로 자국통화(코루나)가 유로화에 대해 절상압력을 받고 있었다. 글로벌 경기 회복세에 큰 영향을 받았을 것으로 보이나, 제로금리 정책을 도입한 후 4~5년이 지나 양국 모두 경기침체 및 저물가로부터 회복하여 금리를 다시 인상3)하는 데 성공한 만큼 초저금리 또한 경기 회복에 일조한 것으로 판단된다. 따라서 금융안정4)에 대한 영향, 초저금리 정책의 파급경로 등을 감안하여 향후 실효하한의 수준에 대해 심도 깊은 후속 연구들이 필요하겠으나, 조심스럽게 판단해보자면 경기여건이 크게 악화될 경우 현재 시장참가자들의 예상보다 낮은 수준까지 금리를 내릴 수 있을 것으로 판단된다.

실효하한 위험에 직면했을 때의 대응 수단은 글로벌 금융위기 경험으로부터 상대적으로 경제학계의 연구가 많이 진행된 분야이다. 실효하한에 도달한 주요 선진국 중앙은행들은 대규모 자산매입(quantitative easing)을 실시하거나, 향후 금리경로에 대한 사전적 안내(forward guidance)를 제공하거나, 민간 금융기관에 낮은 금리로 유동성을 공급하여 대출을 확대하도록 유도하는 방법들이 사용된 바 있다. 이러한 정책수단들은 다양한 후속 연구를 통해 그 유효성이 실증된 바 있다. 최근 연구들 중 Eberly, et al.(2019)은 미 연준이 도입한 비전통적 통화정책 수단들의 실물경제 부양효과가 연방기금금리를 100bp 인하한 수준이었으며 이에 따라 미국이 금융위기로부터 조기에 회복하는 데 기여했다고 평가한 바 있다. 유럽의 경우에도 유럽중앙은행의 수석 경제학자인 필립 레인은 금융위기 이후 유럽중앙은행이 도입한 비전통적 수단들이 경제성장률 및 물가상승률을 견인하는 데 큰 효과가 있었던 것으로 분석한 바 있다(Lane, 2019).

한국은행의 경우에도 유사시 선진국과 같은 비전통적 통화정책 수단을 도입할 수 있는 제도적 기반은 마련되어 있다. 이미 한국은행은 금융중개지원대출제도를 통해 신성장·일자리 지원, 중소기업 대출 안정화 등을 위해 낮은 금리(0.5~0.75%)로 자금을 지원하고 있으며 통화신용정책보고서나 통화정책방향 결정문 및 기자간담회 등 기준금리 경로에 대해 시장과 소통할 수 있는 통화정책 커뮤니케이션 수단을 갖추고 있다. 또한 한국은행법(제68조)은 공개시장에서 매매할 수 있는 자산의 종류를 국채와 함께 금통위가 정한 유가증권으로 규정하고 있어 유사시 한국은행이 양적완화에 나설 경우 대상증권을 국채 외에 다양화하는 데 법적 제약이 없는 상황이다.5) 다만, 우리나라의 경우 장기간 재정건전성이 유지되어 주요 선진국에 비해 국채발행 규모가 경제규모 대비 크지 않고 연기금 및 보험사를 중심으로 한 견조한 국채 수요기반을 감안하면 국채 이외의 매입대상 증권 추가 및 매입규모의 설정 등 양적완화에 대해 다각도의 후속 연구가 필요할 것으로 판단된다.6) 참고로 체코의 경우 제로금리에 직면한 이후 안전자산 부족 및 체코 금융기관들의 자금잉여 등을 감안하여 양적완화를 도입하는 대신 환율의 하한선(1유로당 27코루나)을 설정하고 시장개입을 통해 이를 유지하는 정책을 실시하였다. 자국 통화의 평가절상을 방지하여 수출경쟁력을 유지하고 수입물가 하락에 따른 물가의 하방압력에 대응하는 한편, 달러 및 유로화 매입개입을 통해 코루나 유동성이 늘어나게 되었다. 최근에는 IMF 또한 이러한 정책의 실물경제에 대한 효과를 긍정적으로 평가한 바 있다(Caseli, 2017).

그동안 우리 경제가 비전통적 수단이 필요할 정도로 다급한 상황은 아니었던 만큼 미 연준이나 유럽중앙은행의 비전통적 통화정책수단을 한국 경제에 어떻게 적용될 수 있는가에 대한 연구나 분석이 크게 부족했던 것이 사실이다. 그러나 최근 한국은행은 ‘2020년 통화정책 운영방향’을 통해 경제여건 변화에 대응하여 금리 이외 통화정책 수단에 대한 분석을 강화하기로 하였다. 우리 경제의 구조적 성장세 둔화 가능성을 감안할 때 국내에서도 초저금리 시대 진입에 따른 금융시장 등 경제시스템의 변화나 한국경제 실정에 맞는 새로운 통화정책 수단 개발, 재정정책과의 최적 정책조합(policy mix) 등 다양한 연구가 진행되길 기대한다.

1) “정확한 실효하한 수준은 확실치 않지만 어느 지점에서인가는 실효하한이 존재할 것이다, 그리고 그 실효하한은 기축통화국이 아닌 나라는 기축통화국에 비해서 조금 더 높은 수준에 있지 않을까 하는 그런 인식은 금통위원들도 공유를 하고 있다고 말씀드립니다.”(통화정책관련 기자간담회, 2019. 10. 16)

2) 뉴스1, 2019. 10. 13, [금통위폴]② 전문가 50% “韓 기준금리 실효하한 0.75%”.

3) <그림 2>에서 나타난 바와 같이 경기 회복세가 뚜렷해지면서 금리인상이 예상되는 시점부터 채권자금 유입액이 가파르게 상승하기 시작한다. Forbes(2018)는 제로금리 정책 이후 금리인상이 고려되는 시점부터 해당국 통화가 절상됨에 따라 수입물가가 하락하는 등 물가하방압력이 작용함에 따라 금리인상이 지연되는 점을 들어 제로금리 정책이 경직적(sticky)이라고 표현한 바 있다.

4) 체코와 이스라엘은 GDP대비 가계부채비율이 제로금리 정책기간 동안 30~40% 수준으로 안정되어 있었던 반면 마이너스 금리정책 도입 이전부터 가계부채비율이 높았던 스웨덴 등은 도입 이후 가계부채비율이 확대되었다.

5) 글로벌 금융위기 당시(2008. 10. 27) 한국은행은 금융시장 안정을 위해 공개시장운영 대상증권에 은행채 및 일부 특수채를 한시적으로 포함한 바 있다. 현재 한국은행 공개시장운영규정 제4조는 국채 및 정부 보증 유가증권 외에 통화안정증권(환매도 조건)과 한국주택금융공사가 발행하는 주택저당증권(환매조건부매매)을 공개시장운영 대상증권으로 정하고 있다. 한편 미국, 유로 지역, 일본 및 영국의 중앙은행들의 양적완화 경우에도 해당국 중앙은행법이나 규정에서 허용된 자산중 일부를 매입했다. 매입대상 자산의 범위에 대한 재량이 큰 유럽중앙은행과 영란은행은 국채 외에도 회사채 등 위험자산을 매입하였으며 일본은행 또한 일본은행법 제43조에 의거 국채 뿐만 아니라 정부의 동의를 얻어 일본은행법에 열거되지 않은 위험자산을 매입하고 있다. 반면 미 연준은 법(연방준비은행법 제14조)에서 제약된 테두리 내에서 국채 및 정부보증기관의 MBS만을 매입대상으로 하였다.

6) Morgan Stanley(2016)는 한국의 양적완화 가능성을 평가하는 보고서에서 한국은행이 매년 GDP의 2%(38조원)씩 2년간 국채 및 특수채를 매입할 것으로 예상한 바 있다.

참고문헌

Amano, R., Carter, T.J., Leduc, S., 2019, Precautionary Pricing: The Disinflationary Effects of ELB Risk, FRB of San Francisco working paper 2019-26.

Caseli, F., 2017, Did the Exchange Floor Prevent Deflation in the Czech Republic?, IMF working paper WP/17/206.

Eberly, J.C., Stock, J.H., Wright, J.H., 2019, The Federal Reserve’s Current Framework for Monetary Policy: A Review and Assessment, NBER working paper No.26004.

Forbes, K., 2018, Monetary Policy at the Effective Lower Bound: Less Potent? More International? More Sticky? Brookings Papers on Economic Activity, Fall Meetings, September 13-14.

Hills, T., Nakata, T., Schmidt, S., 2019, Effective Lower Bound, FRB Finance and Econmics Discussion Series 2019-77.

Kiley, M., Roberts, J.M., 2017, Monetary policy in a low interest rate world, BPEA Conference Drafts, March 23-24.

Lane, P., 2019, Monetary Policy and Below-Target Inflation, at the Bank of Finland conference on Monetary Policy and Future of EMU, July 2.

Mertens, T.M., Williams, J.C, 2019, Monetary Policy Frameworks and the Effective Lower Bound on Interest Rates, Federal Reserve Bank of New York Staff Reports, no. 877.

Morgan Stanley, 2016, Why Korea May Be Next in Line for QE.

Smets, F., Wouters, R., 2007, Shocks and Frictions in US Business Cycles; A Bayesian DSGE Approach, Amercian Economic Review 97(3), 586-606.