자본시장연구원의 보고서 자료를 소개합니다.

사적연금 구조개혁과 퇴직연금 지배구조 개편

이슈보고서 25-06 2025.03.10

- 연구주제 자산운용/연금

- 페이지 24 Page

제도 도입 20년을 맞는 퇴직연금의 당면한 현안 과제는 수익률 제고다. 물가상승률에도 미치지 못하는 저조한 운용수익률로는 다층연금체계에서 기대하는 사적연금의 제도 역할을 기대하기 어렵다. 법으로 강제되는 공공적 성격의 필수연금으로써 국민연금과 비슷한 보험료 수준임에도 불구하고 연금 소득대체율에 기여하는 바는 미미하다. 사적연금을 포괄하는 전체 연금체계의 구조개혁이 추진되는 이유다. 이에 앞서 사적연금제도 자체의 구조개혁이 선행되어야 한다.

퇴직연금은 사적연금으로 분류되나 법으로 강제되는 준공적 연금이라는 이중적 성격으로 인해 제도 활성화를 위한 정책수단이 적극적으로 추진되기 어려운 측면이 있다. DC 및 DB형 퇴직연금과 퇴직 IRP는 OECD가 인정하는 국가사회보장제도의 일환으로 편입될 수 있도록 공공적 성격의 필수연금으로 정의하고, 법에 의한 강제를 기본으로 제도 활성화를 위한 다양한 정책 방안이 모색될 수 있다. 반면에 적립 IRP와 개인연금은 사적 선택연금으로써 개인의 노후자산 축적을 위한 재형저축제도와 더불어 세제혜택 같은 정책 지원을 통한 자발적 유인기제를 강화하는 방향으로 추진되는 것이 합목적적이다.

퇴직연금의 저조한 수익률을 제고하기 위한 여러 정책 방안이 논의되고 있으나, 이를 제도화하기에 현행 계약형 지배구조는 다분히 비효율적이고 제약적이다. ‘선택형 디폴트옵션’이라는 왜곡된 구조로 도입된 사전지정운용제도가 대표적 사례다. 정책 수단이 효율적으로 작동할 수 있는 제도 환경의 조성이 기금형 지배구조 도입의 의의다. 기금형 퇴직연금이 성공적인 제도로 정착되기 위해서는 호주 슈퍼애뉴에이션 같이 민간 금융기관의 참여를 통한 적극적 경쟁구도가 형성되는 것이 중요하다. 다양한 유형의 퇴직연금기금 설립이 허용되어야 하는 이유다. 기금형 지배구조는 단순히 고수익을 추구하는 공격적 운용이 아닌 위험조정수익의 관점에서 운용의 효율성을 높일 수 있는 제도적 장치로 기능할 수 있음을 강조한다.

퇴직연금은 사적연금으로 분류되나 법으로 강제되는 준공적 연금이라는 이중적 성격으로 인해 제도 활성화를 위한 정책수단이 적극적으로 추진되기 어려운 측면이 있다. DC 및 DB형 퇴직연금과 퇴직 IRP는 OECD가 인정하는 국가사회보장제도의 일환으로 편입될 수 있도록 공공적 성격의 필수연금으로 정의하고, 법에 의한 강제를 기본으로 제도 활성화를 위한 다양한 정책 방안이 모색될 수 있다. 반면에 적립 IRP와 개인연금은 사적 선택연금으로써 개인의 노후자산 축적을 위한 재형저축제도와 더불어 세제혜택 같은 정책 지원을 통한 자발적 유인기제를 강화하는 방향으로 추진되는 것이 합목적적이다.

퇴직연금의 저조한 수익률을 제고하기 위한 여러 정책 방안이 논의되고 있으나, 이를 제도화하기에 현행 계약형 지배구조는 다분히 비효율적이고 제약적이다. ‘선택형 디폴트옵션’이라는 왜곡된 구조로 도입된 사전지정운용제도가 대표적 사례다. 정책 수단이 효율적으로 작동할 수 있는 제도 환경의 조성이 기금형 지배구조 도입의 의의다. 기금형 퇴직연금이 성공적인 제도로 정착되기 위해서는 호주 슈퍼애뉴에이션 같이 민간 금융기관의 참여를 통한 적극적 경쟁구도가 형성되는 것이 중요하다. 다양한 유형의 퇴직연금기금 설립이 허용되어야 하는 이유다. 기금형 지배구조는 단순히 고수익을 추구하는 공격적 운용이 아닌 위험조정수익의 관점에서 운용의 효율성을 높일 수 있는 제도적 장치로 기능할 수 있음을 강조한다.

Ⅰ. 서론

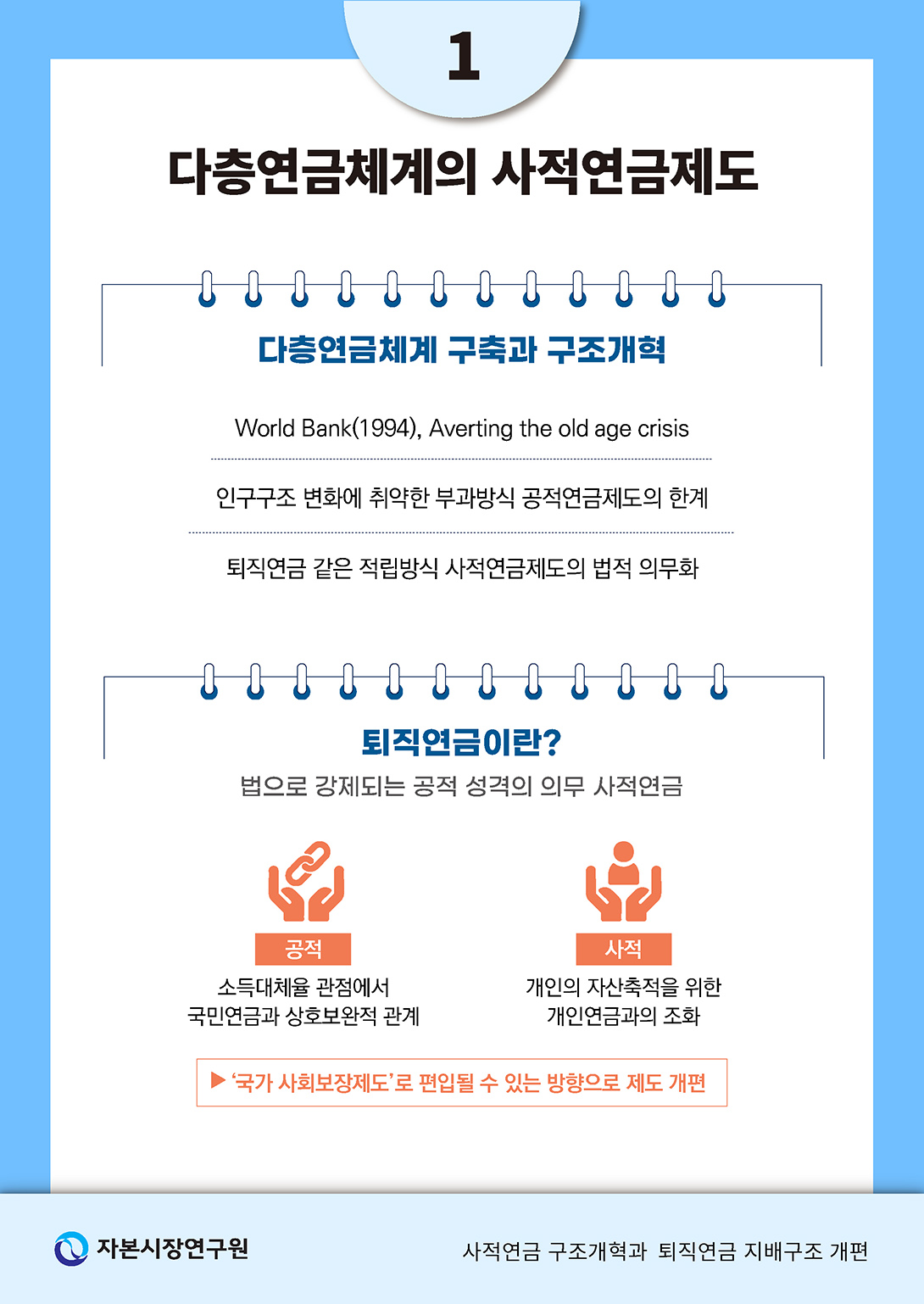

준비되지 않은 백세시대는 축복이 아닌 재앙이라 한다. 자산의 축적기(근로시기)보다 소진기(은퇴시기)가 긴 상황에서 충분한 규모의 연금자산 축적은 인구 고령화에 대비하는 유일한 해법이라 할 수 있다. 다양한 형태의 연금자산을 쌓아 적정 소득대체율을 충족시키는, 이른바 다층연금체계의 중요성이다. 다층연금의 근간은 1층 공적연금인 국민연금이다. 세대 간 부양을 전제로 하는 공적연금은 부과방식(Pay-As-You-Go: PAYG)1)으로 설계된다. 하지만 근로 세대는 줄어들고 은퇴 세대는 늘어나는 인구구조 변화에 부과방식 연금제도는 구조적으로 취약할 수밖에 없다. 다수의 서구 유럽 국가에서 축소되는 공적연금의 역할을 적립방식(Funding System: FS)2)의 사적연금을 강제하는 방식으로 연금개혁이 추진되는 이유다.3) 이러한 정책 목적에 의해 법으로 강제되는 사적연금제도는 어느 정도 공공적 성격이 강조될 수밖에 없다. 처음부터 기업연금의 형태로 사적연금제도가 발달했던 미국을 제외하고 우리나라를 포함하여 여러 유럽 국가에서 퇴직연금을 기업의 자발적 선택이 아닌 법으로 강제되는 준공적 형태로 설립하는 이유다.4)

우리 퇴직연금제도 역시 관련법5)에 의해 강제되는 준공적 연금제도다. 공공적 성격의 사적연금제도라는 양면적 특성을 갖는다. 이로 인해 제도 활성화를 위한 정책 수단 역시 법에 의한 강제와 세제혜택을 통한 유인이 혼용된다. 예를 들면, 퇴직급여가 일시금이 아닌 연금(annuity)으로 지급되는 연금화(annutization) 방안을 모색함에 있어, 세제를 통한 자발적 유인기제와 법에 의한 강제가 동시에 고려된다. 적립금의 중도누수6)를 차단하기 위한 논의에서도 강제와 유인이라는 정책수단의 적절성에 대한 논란이 끊이질 않는다.

세제를 통한 퇴직연금 유인기제는 개인연금 같은 다른 사적연금제도나 개인의 재산 형성을 돕기 위한 정책적 저축(재형저축) 수단과 중첩된다.7) 이러한 중첩으로 인해 정부 정책의 대상과 재정 지원의 목표가 불분명해지고 관련 세제는 점점 복잡해진다. 사적연금 활성화에 대한 논의에서 세제의 단순화가 우선적으로 제기되는 이유다. 공적연금과 사적연금이라는 분류 체계는 제도 활성화를 위한 정책 수단을 모색하기에 매우 제약적이다. 법에 의한 강제와 세제혜택을 통한 자발적 유인기제라는 정책수단이 효과적으로 작동하기 위해서는 필수연금과 선택연금의 분류 체계가 보다 효율적이다. 퇴직연금제도 개편에 있어서도 사적연금이 아닌 필수연금이라는 퇴직연금의 준공적 성격을 전제로 정책의 일관성이 견지될 수 있기 때문이다.

최근 국민연금으로부터 비롯된 공적연금제도의 개혁 과정에서 사적연금을 포괄하는 전체 다층연금체계의 관점에서 구조개혁이 이루어져야 한다는 주장이 제기되고 있다. 전체 연금체계를 아울러 구조개혁이 이루어져야 한다는 주장에는 동의하나, 다층연금체계의 구조개혁은 특정 연금제도의 편중이 아니라 각각의 제도 특성과 역할을 강화하는 방향으로 추진되어야 한다. 따라서 소득대체율 측면에서 역할이 미미한 퇴직연금의 기여를 국민연금으로 전환하자는 주장은 적절치 않다. 이러한 전체 연금체계의 개편에 앞서 사적연금제도 자체의 구조개혁이 선행될 필요가 있다. 다층연금체계의 구조개혁은 제 역할을 못 하는 연금제도를 재조합하는 것이 아니라, 독립적으로 기능하는 각 층의 연금제도가 상호보완 될 수 있도록 개별 연금제도의 역할과 특수성을 강화하는 방향으로 추진되어야 한다.

이러한 배경하에, 본 연구에서는 퇴직연금을 중심으로 우리나라 사적연금제도의 구조개혁 방안에 대해 논의하고자 한다. 이어지는 2장에서는 다층연금체계의 구조개혁이라는 관점에서 퇴직연금을 포함한 사적연금제도의 구조개혁 방안에 대해 연금제도 관련 대표적 국제기구8)의 보고서와 관련 연구를 바탕으로 바람직한 개혁 방안을 제시하였다. 3장에서는 사적연금 내 퇴직연금제도의 구조개혁이라는 차원에서 퇴직연금의 지배구조 개편 방안을 검토하였다. 십여 년 전부터 기금형 퇴직연금이라는 이름으로 논의되고 있는 퇴직연금 지배구조 개편 방안을 재고하는 것이 본 장의 주요 의제다. 기금형 퇴직연금의 모범 사례로 평가되는 호주 수퍼애뉴에이션(superannuation) 제도로부터 기금형 퇴직연금의 유형 및 성공요인을 살펴보고, 이로부터 우리 퇴직연금제도에 기금형 지배구조를 도입하기 위한 논의에 의미 있는 시사점을 도출하고자 한다.

Ⅱ. 다층연금체계의 구조개혁

1. 다층연금체계하의 사적연금제도

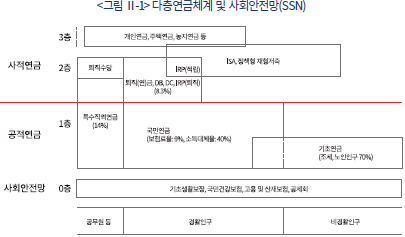

다층의 연금체계를 통해 은퇴 이후 충분한 규모의 노후소득을 확보하고자 하는 국가 차원의 노력은 1994년 세계은행(World Bank)의 보고서 ‘Averting the old age crisis’에서 제시하는 3층(pillar) 연금체계에 기반을 두고 있다.9) 우리나라 역시 이러한 국제기구의 권고에 발맞춰 <그림 Ⅱ-1>과 같이 연금제도에 사회안전망(Social Safe Network: SSN)이 병행하는 다층연금체계를 구축하고 있다. 기초생활보장과 국민건강보험, 고용 및 산재보험 같은 사회안전망을 0층에 두고 1층에 공적연금제도(국민연금)를 설치하였다. 기초연금은 1층 공적연금제도의 일환으로 해석되나, 국민연금의 균등부분(A값)10)과 함께 0층의 기초생활보장 같은 사회안정망과 중첩된다. 퇴직연금 및 개인연금으로 구성된 사적연금제도는 2층과 3층으로 구분하여 배치하고 있으나, 그 역할과 경계가 불분명하다. 주택연금 및 농지연금 같은 자산 기반 연금제도는 경우에 따라 4층으로 분류하기도 하나, 사적연금소득 강화의 일환으로 정책적으로 장려되고 있다. 여기에 세제혜택 등을 통해 개인의 재산형성을 돕기 위한 개인저축계좌(Individual Saving Account: ISA)와 같은 정책형 재형저축이 혼재되어 있는 상황이다.

국민연금 개혁으로 촉발된 다층연금체계의 구조개혁 논의에서 개혁의 중심은 일차적으로 0층과 1층으로 포괄되는 공적연금과 사회안전망의 역할과 범위의 조율에 맞춰져 있다.11) 자세한 내용은 본 연구의 범위를 벗어나므로 논의의 핵심만을 간략히 요약하면, 국민연금제도의 소득재분배 기능을 위한 균등부분(A값)과 기초노령연금제도, 그리고 사회안전망의 일환인 기초생활보장제도의 기능 및 역할 재정립이라 할 수 있다. 이때 고려되는 가장 중요한 전제조건은 세계에서 가장 높은 우리나라의 노인빈곤율 완화다.12) 기초노령연금제도와 기초생활보장제도의 재원은 세금으로 조성되는 정부 재정이며 국민연금제도의 균등부분은 가입자의 보험료를 재원으로 한다는데 근본적인 차이가 있으며, 이 부분이 개별 제도가 아닌 통합적 관점에서 제도 개편이 이루어져야 하는 이유다.

서구 유럽에서 사회복지제도 일환으로 발전한 공적연금제도는 국가가 개입하여 세대 간 부양을 강제하는 부과방식(PAYG) 연금제도이므로 준조세 성격의 법적 강제(mandatory)가 기본이다. 부과방식 공적연금에도 지불준비금 성격의 적립금이 조성되나 그 규모와 유동성 측면에서 적립기금(fund)으로 인식되지는 않는다. 적립방식(funding system)에 비해 인구구조 변화에 취약한 부과방식 연금제도의 한계를 극복하기 위하여 최근 부분적립(partial funding)의 형태로 완충기금(buffer fund)을 조성하는 사례가 있으나, 이러한 목적으로 조성된 적립기금 역시 가입자의 신탁자산이라기보다는 사회복지기금의 일환으로 이해하는 것이 타당하다. 따라서 세대 간 부양 및 세대 내의 소득재분배를 전제로 하는 공적연금제도에서 가입자의 기여에 따른 재산권을 주장하는 것은 적절치 않다. 공적연금기금의 성격에 대한 이러한 해석이 소득계층별로 보험료와 급여의 비율(소득비)을 차등적으로 조정하는 모수개혁이 추진될 수 있는 이론적 근거가 된다.13)

사적연금제도의 경우에는 이러한 이론적 기반이 명확지 않다. 공적연금에 비해 사적연금은 국가별로 상이한 경로의존성(path dependency)을 보이며, 그로 인해 나라마다 사적연금제도의 구성과 특성이 매우 다양하게 나타난다. 일반적으로 사적연금제도는 근로자의 근로기업(사업장)을 기반으로 하는 기업연금(corporate pension)과 근로 상태와는 무관한 개인연금(private pension)으로 분류된다. 개인연금의 경우 개인의 자발적 선택에 따른 임의가입이 기본이나, 기업연금의 경우 국가별 제도 발전의 궤적에 따라 양상이 다양하다. 대표적 기업연금인 미국 401k의 경우 자동가입장치(auto enrollment)로 인해 제도 편입이 반강제적인 측면도 있으나, 임금의 분할 지급이라는 속성에 따라 선택적 탈퇴(opt out)가 가능하며 대안이 되는 다른 연금제도와 경쟁 관계임을 감안할 때 임의가입 방식의 선택연금제도로 분류된다. 그에 비해 호주의 슈퍼에뉴에이션(superannuation)은 법에 의해 강제되는 필수연금제도이다. 연금 선진국이라 할 수 있는 유럽의 여러 국가에서 기업연금이 강제적 필수연금제도로 발달한 이유는 인구구조 변화에 취약한 부과방식 공적연금제도를 축소하는 과정에서 사적연금의 가입 자체를 법으로 의무화하거나 공적연금의 의무 기여를 공유하는 방향으로 진화하였기 때문이다.14)

2. 공ㆍ사적 연금제도의 구조개혁

우리나라의 다층연금체계에서는 퇴직연금을 포함한 사적연금에도 일정 부분 정부 재정 투입을 통한 노인빈곤율 완화라는 정책 목적이 혼재되어 있는 것으로 생각된다. 국민연금제도를 베버리지형 공적연금으로 이해한다면15) 공적연금은 빈곤감소를 중심으로, 사적연금은 소득유지를 주목적으로 설정되어야 한다. 사적연금의 경우 가입자 특성과 세액공제라는 정부의 재정 지원 수단을 감안하면, 상대적으로 중상위의 소득계층에 정부 지원이 집중되는 소득 역진성을 피하기 어렵다. 따라서 사적연금제도 활성화의 정책 목적은 하위 소득계층에 대한 노인빈곤율 완화라기보다는 중상위 소득계층의 안정적인 재산형성임을 분명히 할 필요가 있다. 사적연금제도 활성화를 위한 세제지원 확대 같은 정부 정책에 제기되는 소득 역진성의 문제는 근본적으로 해소되기 어렵기 때문이다.

중상위 이상의 소득계층이 은퇴 이후 노인빈곤율 이하로 하락할 가능성을 줄이는 것이 퇴직연금의 제도 목적이라면, 우리나라 가계 자산구성의 특성상 주택연금이나 농지연금 같은 자산 기반 연금제도를 활성화하는 것이 보다 효과적이라는 주장도 제기될 수 있다.16) 퇴직연금을 개인연금과 동일한 성격의 사적연금으로 분류하는 현행 체계에서 주택 구입을 위한 퇴직연금의 중도인출을 법으로 엄격하게 차단하기 어려운 이유이기도 하다. 이는 법에 의해 강제 저축된 퇴직연금 적립금의 기본 속성에 관한 문제다. 기존 퇴직금제도에서의 퇴직금은 ‘이연된 후불임금’으로 해석되는 반면, 퇴직연금제도하에서의 적립금은 ‘사회복지기금’ 성격이 강조되고 있다.17) 퇴직연금을 개인연금과 동일한 성격의 사적연금으로 분류하는 경우 제도 활성화를 위한 효율적 정책 방안이 제시되기 어려운 이유 중 하나다.

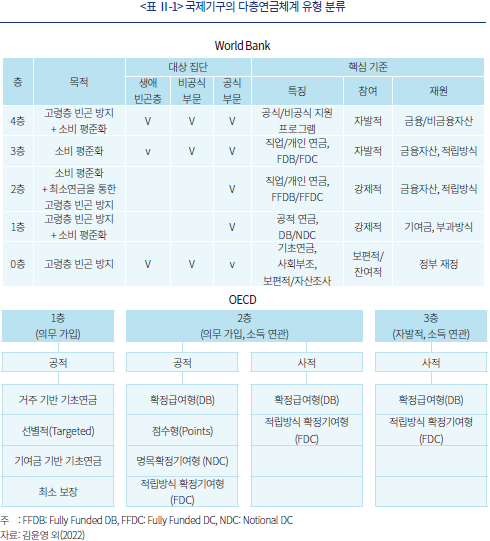

다층연금체계 구축을 강조하는 국제기구는 각국의 연금제도에 대한 통계를 작성하는 과정에서 국가별 연금체계의 다양한 구성을 반영하기 위하여 나름의 유형 분류 체계를 발전시켜 왔다. 예를 들면, 세계은행과 OECD는 <표 Ⅱ-1>과 같이 연금제도 유형을 분류한다. 개별 층(pillar)에 대한 정의와 구성은 상이하나, 공통적으로 적립방식 확정기여형에 해당하는 기업연금을 공적(또는 공식부문)과 사적(또는 비공식부문)으로 나누어 제시하고 있음을 확인할 수 있다.

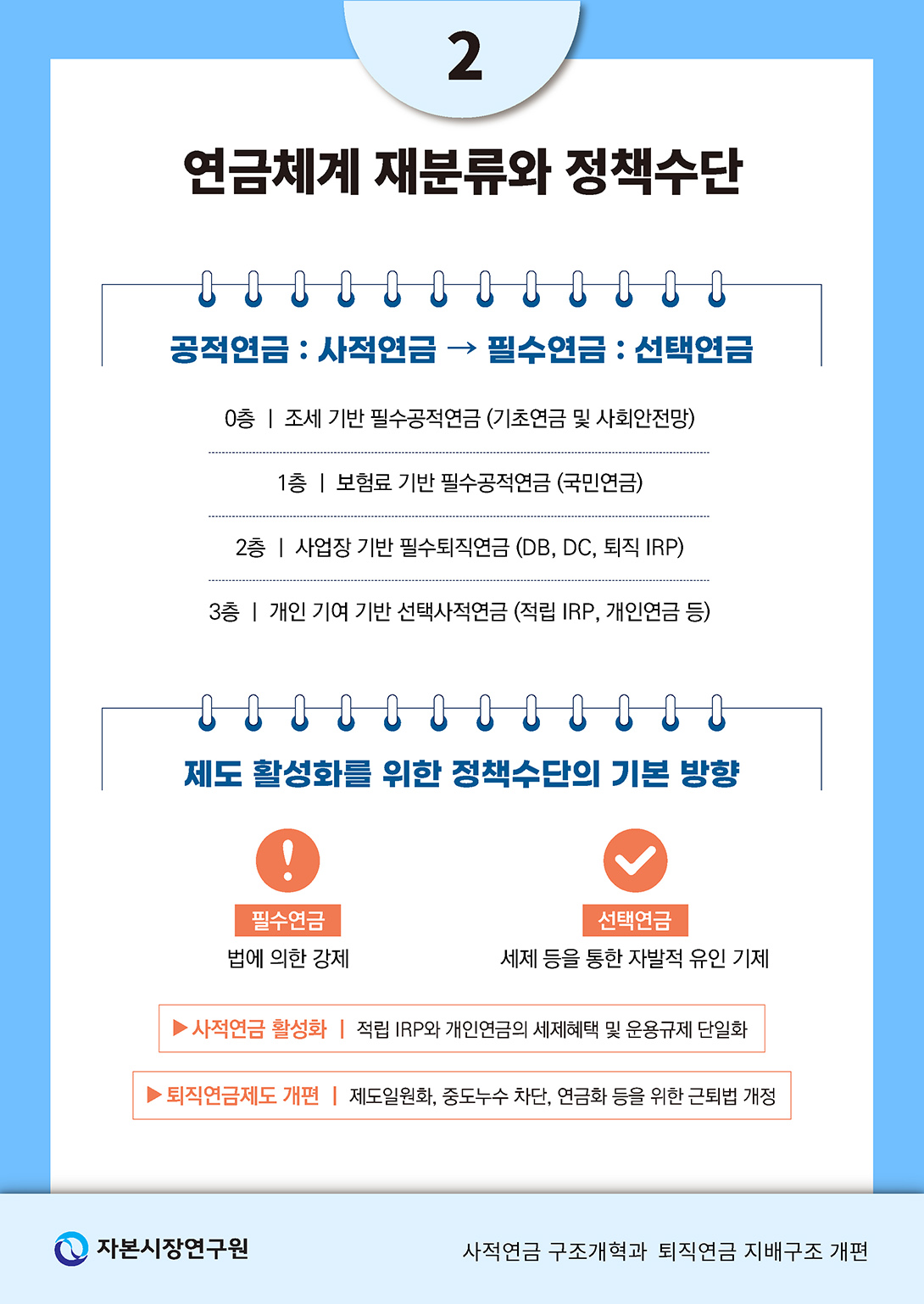

세계은행의 경우 금융자산에 대한 적립방식의 사적연금에 대해 법적으로 강제되는 필수연금은 2층에 배치하고 제도 목적은 소비 평준화 외에 최소연금을 통한 고령층 빈곤 방지로 정의한다. 그에 비해 자발적 선택에 의한 사적연금은 3층으로 정의하고 제도 목적은 빈곤 방지가 삭제된 소비 평준화임을 분명히 하고 있다. OECD의 경우 동일한 소득 연관 사적연금이라도 의무 가입이면 2층으로, 자발적 선택이면 3층으로 분류하고 있다. 국제기구 분류에 따르면 우리 퇴직연금의 DB, DC 및 퇴직 IRP는 2층으로, 퇴직연금 적립 IRP와 개인연금은 3층 연금으로 분류된다. 세계은행 기준에 의하면 퇴직연금제도 내에서 2층 연금인 퇴직 IRP에는 빈곤 방지라는 제도 목적을 상정할 수 있으나 3층 연금인 적립 IRP는 이러한 제도 목적이 적절치 않다. 제도 목적이 다르면 관리체계와 제도 활성화 방안도 달리 적용되어야 한다.

세계은행의 분류 체계를 참조하여 전체 연금체계를 필수연금과 선택연금으로 구분하고 0층은 기초연금 같은 조세 기반 필수공적연금, 1층은 보험료 기반 필수공적연금(국민연금), 2층은 사업장 기반 필수퇴직연금, 3층은 선택형 퇴직연금과 개인연금의 조합인 선택사적연금, 4층은 주택연금 같은 자산 기반 선택사적연금으로 다층연금체계를 구성하는 방안을 제안한다. 이러한 분류 체계는 최근 다층연금체계의 구조개혁 과정에서 논의의 기본 단위로 기능할 수 있다. 개별 연금제도의 역할 강화와 제도 활성화를 위한 정책 방안을 모색하는 과정에서 개별 연금의 제도 목적에 부합하는, 이른바 합목적적 제도 개편이라는 관점에서 이러한 분류 체계가 보다 효율적일 것으로 사료된다.

제도 활성화를 위한 정책 수단의 관점에서 필수연금은 법적 강제를 전제로 하고 선택연금은 세제혜택을 포함한 유인기제 강화를 기본으로 한다. 예를 들면 사적연금 활성화 방안으로 유효한 규모의 퇴직연금 적립금을 축적하기 위한 퇴직연금의 중도누수18) 차단과 일시금이 아닌 연금으로 퇴직급여를 지급하는 연금화(annutization) 방안 등이 논의된다. 이를 위한 정책 수단으로 세제를 통한 유인기제 강화와 법적 강제 등이 모두 고려되나 제도 개편의 기본 방향이 합의되기는 어려운 상황이다. 개인퇴직계좌(IRP)에 있어서도 2층 필수연금에 해당하는 퇴직 IRP에는 보다 엄격한 법적 강제가, 3층 선택연금으로 분류되는 적립 IRP는 세제 개편을 통한 자발적 유인기제 강화가 합목적적 제도 개편 방향이라 할 수 있다.

사적연금제도의 구조개혁은 퇴직연금과 개인연금을 포괄하는 사적연금제도를 강제적 필수연금과 자발적 선택연금으로 이원화하고 각각의 제도 목적에 부합하는 정책이 수립되어야 한다. 2층에 해당하는 필수연금은 국민연금과 더불어 초고령사회에서 노인빈곤율 완화를 위한 연금자산의 명목소득대체율 확보 관점으로, 보험료의 징수에서부터 적립금의 운용 및 유지, 그리고 마지막 급여 지급의 전 단계에 걸쳐 법에 의한 제도적 강제가 정당성을 갖는다. 적립 단계에서 제공되는 세제혜택(세액공제)이 연말정산 형식으로 소진되는 것 또한 필수연금에서는 중도누수의 일환으로 해석된다. 세제혜택의 계좌 환류19)를 통해 정부의 재정지원이 제도 밖으로 유출되지 않고 퇴직연금 수익률의 복리효과를 극대화하는 방향으로 유도되어야 한다. 이를 통해 퇴직연금의 수익률은 적립금 운용수익률과 더불어 정부의 재정지원을 포함하는 제도수익률의 형태로 제시될 수 있다.

3층 선택연금은 생애주기에 걸친 금융자산 확대를 통한 국민재산 증식이 제도 목적으로, 세제혜택이 포함된 높은 운용수익률 측면에서 근로자의 자발적 참여를 유도하는 방향으로 정부 정책이 정렬되어야 한다. 세제를 통한 유인기제를 극대화하기 위해서는 현재와 같은 세제혜택의 차등화만으로는 한계가 있으며20), 보다 적극적인 세제불이익(panelty)이 강화될 필요가 있다. 즉, 연금제도에서 가입자의 부적절한 행위를 차단하기 위한 정책 수단으로 필수연금은 법적 강제가, 선택연금은 세제불이익이 유효하다는 의미다. 선택연금제도의 전체 구조 측면에서 적립 IRP, 세제적격 연금저축21), 개인종합자산관리계좌(Individual Savings Account: ISA) 등 국민재산 형성이라는 동일한 제도 목적을 갖는 다양한 형태의 정책적 금융에는 보다 단순하고 일관된 규율 및 규제 체계가 적용될 필요가 있다. 예를 들면 동일한 제도 목적하에서 합산하여 납입한도와 세제혜택이 설정되는 적립 IRP와 세제적격 연금저축에 있어 상이한 운용 규제22)가 적용되는 것은 합리적이지 않다.

이어지는 3장에서는 논의의 범위를 좁혀 퇴직연금제도의 구조개혁 방안을 살펴본다. 제도 도입 20년을 경과하는 우리 퇴직연금제도는 적립금 규모 400조원이라는 외형적 성장에도 불구하고 앞서 논의한 제도 사각지대 해소(제도일원화)와 중도누수 차단 및 연금화 등 2층 필수연금으로서의 제도 목적을 달성하기 위한 여러 개선 과제가 요구되는 상황이다. 퇴직연금이 본연의 제도 목적을 온전히 달성하기 위해 가장 중요한 현안 과제는 수익률 제고라 할 수 있다. 퇴직연금의 저조한 수익률을 제고하기 위한 다양한 노력이 경주되고 있으나 대부분의 정책 방안은 퇴직연금의 효율적 지배구조 개편을 전제로 한다는 점에서, 이른바 제도 환경의 문제가 제기된다. 수익률 제고를 위한 제도 개편 논의에서 기금형 퇴직연금의 필요성이 반복적으로 제기되는 이유다.

Ⅲ. 퇴직연금 지배구조 개편

1. 수익률 제고를 위한 지배구조 개편

앞서 논의한 제도일원화나 중도인출 제한, 연금화 등의 현안 과제에 있어 세제 혜택을 통한 유인기제 강화나 필수연금으로서의 법적 강제 등이 제시되나, 이러한 정책 방안은 그 효과가 제한적이거나 제도 수용성이 크게 떨어지는 문제점이 제기될 수 있다. 예를 들면, 적립금 축적을 위해 중도인출을 법으로 엄격히 제한하는 경우 퇴직연금 적립금의 ‘이연된 후불임금’이라는 속성으로 인해 개인의 재산권 행사 침해라는 주장이 제기된다. 법적 강제가 아닌 추가적 세제지원을 통해 자발적 유인기제를 강화하는 방안 또한 저소득계층보다는 중상위 소득계층에 세제혜택이 집중되는, 이른바 정부 재정 지출의 역진성 문제가 지적된다.

이러한 측면에서 퇴직연금제도 활성화를 위한 근본적이고 가장 효과적인 처방은 적립금 운용의 성과(performance) 제고라 할 수 있다. 유효 규모의 적립금 축적을 위한 퇴직연금제도의 현안 과제 대부분이 적립금의 운용수익률 제고를 통한 근로자의 자발적 참여로 해소 또는 완화될 수 있기 때문이다. 성공적 연금제도로 평가되는 미국의 401k 또는 호주의 슈퍼에뉴에이션(superannuation) 등에서 확인되는 근로자의 자발적이고 적극적인 제도 참여가 이를 방증한다. 선택적 탈퇴가 가능한 미국 401k 제도가 높은 연금 가입률을 유지하는 이유는 기업연금이 제공하는 디폴트옵션(default option)의 높은 수익률이다.23) 호주의 경우, 슈퍼애뉴에이션의 높은 운용수익률로 인해 대다수 근로자는 퇴직연금 외에 자신의 개인연금 또한 슈퍼애뉴에이션에 추가 납부하는 방식으로 운영하고 있다.

널리 알려진 바와 같이 연금자산의 운용에서 수익률 제고는 자산배분의 문제다. 퇴직연금의 저조한 수익률의 직접적 원인으로 제기되는 원리금보장상품의 치중 역시 넓은 의미에서 자산배분의 문제라 할 수 있다. 따라서 지금까지 퇴직연금의 수익률 제고를 위해 논의된 다양한 제도 개편 방안들은 효율적인 자산배분체계 구축을 위한 제도적 장치 마련으로 요약될 수 있다. 대표적 사례가 일정 규모 이상의 DB형 퇴직연금에 대해 투자정책서(IPS) 작성과 적립금운용위원회 설치를 의무화한 부분이다. 기존에 순환보직 형태의 퇴직연금 담당자 1인에 의해 원리금보장상품으로 방치되던 DB 적립금 운용 환경에 명문화된 투자정책서와 위원회 구조를 통해 적립금 운용의 효율화를 도모하기 위함이다. 특히 적립비율(funding ratio)이 일정 수준에 미달하는 경우 적립금운용위원회에 외부 전문가의 참여를 강제함으로써 보다 적극적인 자산배분을 유인하고 있는 것으로 해석된다.

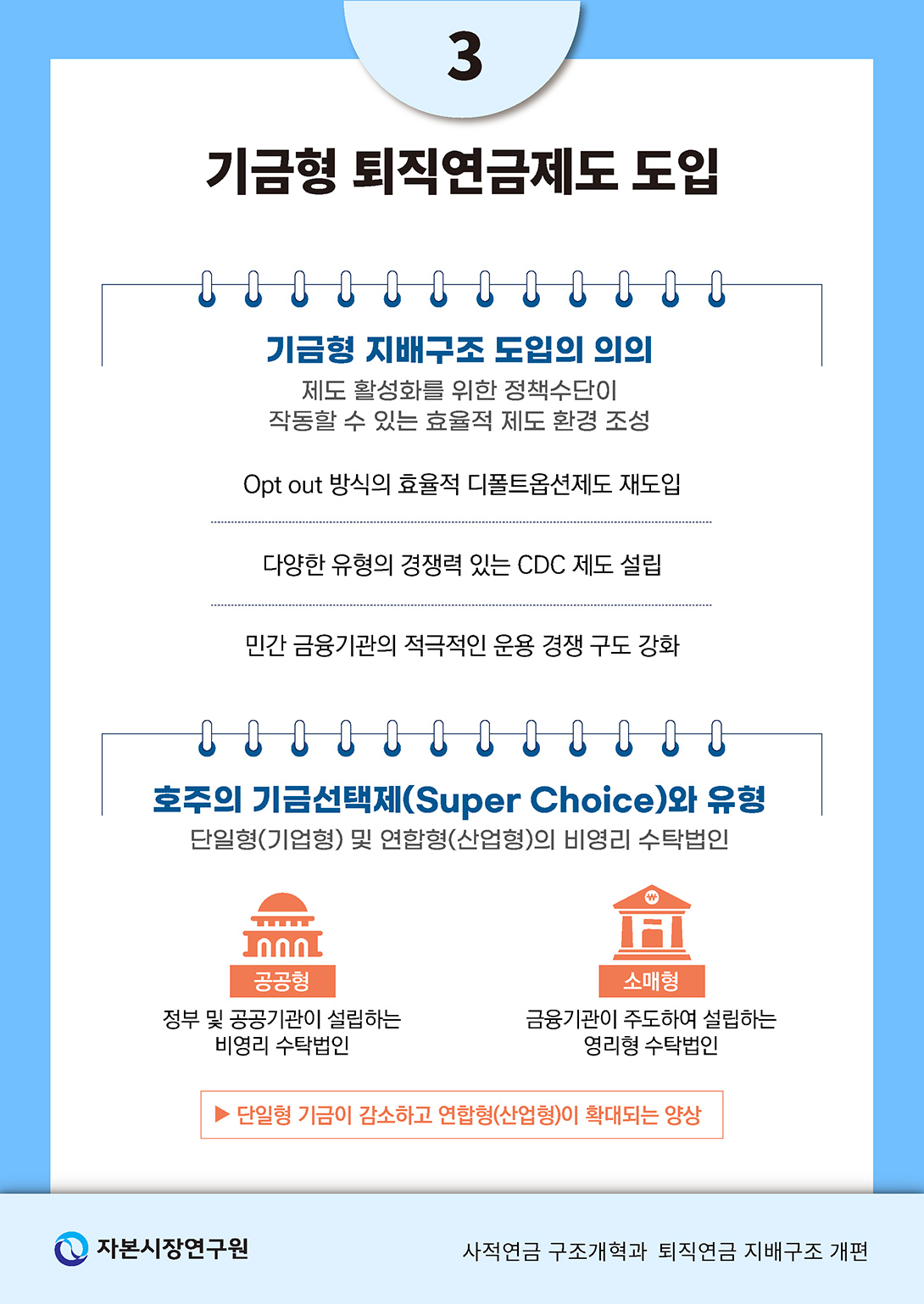

개인이 직접 연금자산을 운용하는 DC형 퇴직연금의 경우 수익률 제고를 위한 가장 효과적인 제도적 장치는 디폴트옵션(default option)인 것으로 알려져 있다. 그에 따라 우리도 2023년 사전지정운용이라는 이름으로 DC형 및 IRP에 디폴트옵션제도를 도입하였으나, 잘 알려진 바와 같이 ‘원리금보장상품이 포함된 선택형 디폴트옵션’이라는 구조적 제약으로 인해 기대했던 제도 도입 효과를 보이지 못하는 상황이다. 디폴트옵션제도가 이렇게 왜곡된 구조로 설계될 수밖에 없었던 여러 환경적 요인이 있겠으나, 근본적으로는 계약형이라는 퇴직연금 지배구조의 문제가 제기된다. 현행 계약형 지배구조에서는 자본시장법에서 규율하는 적합성 원칙 같은 투자자보호장치에 부합하는 온전한 형태의 디폴트옵션을 설계하는 것이 거의 불가능하기 때문이다.24) 사전지정운용제도 개편 논의에서 기금형 퇴직연금제도 도입이 다시 거론되는 이유다.

DC 적립금의 운용수익률을 제고할 수 있는 방안 중 하나로 자금의 집합운용을 들 수 있다. 이른바 집합운용DC(Collective DC: CDC) 제도다. 개인 차원의 연금자산 운용의 어려움을 기관 단위의 집합운용으로 극복하기 위한 제도적 장치라 할 수 있다. CDC 제도는 기본적으로 기금형 지배구조를 전제로 한다. 근로복지공단이 운영하는 ‘푸른씨앗’이라는 이름의 중소기업퇴직연금기금이 CDC 방식의 기금형 퇴직연금제도라 할 수 있다. 2021년 정부 입법으로 발의된 일반 기금형 퇴직연금제도와 함께 논의되었으나 특수 기금형이라 할 수 있는 중소기업퇴직연금기금에 대한 근퇴법 개정안만 통과되었다.25) 최근 퇴직연금 수익률 제고를 위한 CDC 제도 도입의 필요성이 제기되면서 기금형 지배구조에 대한 논의도 다시 제기되고 있다.

정리하면, 퇴직연금제도 활성화의 핵심은 수익률 제고다. 하지만 수익률 제고를 위해 제시되는 정책 방안 대부분은 퇴직연금 지배구조의 문제에 닿아있다. 기존 제도의 개편을 도모할 때 부딪히는 계약형 지배구조의 한계와 함께 새로운 제도의 도입에서 기금형 지배구조의 필요성이 점증하고 있는 상황이다. 중단되었던 기금형 지배구조 도입 논의를 퇴직연금제도 구조개혁의 우선 과제로 제시하는 이유다. 기금형 퇴직연금제도 도입에 있어 가장 중요한 벤치마킹 대상은 호주의 슈퍼애뉴에이션(superannuation) 제도다. 호주의 퇴직연금이 단순히 기금형이어서가 아니라 7%를 상회하는 높은 수익성과의 원인이 ‘기금 선택제’라는 독특한 지배구조에 있기 때문이다.26) 이어지는 장에서 호주 슈퍼애뉴에이션 사례를 바탕으로 기금형 퇴직연금에 대한 바람직한 제도 도입 방안을 모색해 본다.

2. 기금형 퇴직연금제도 도입 방안

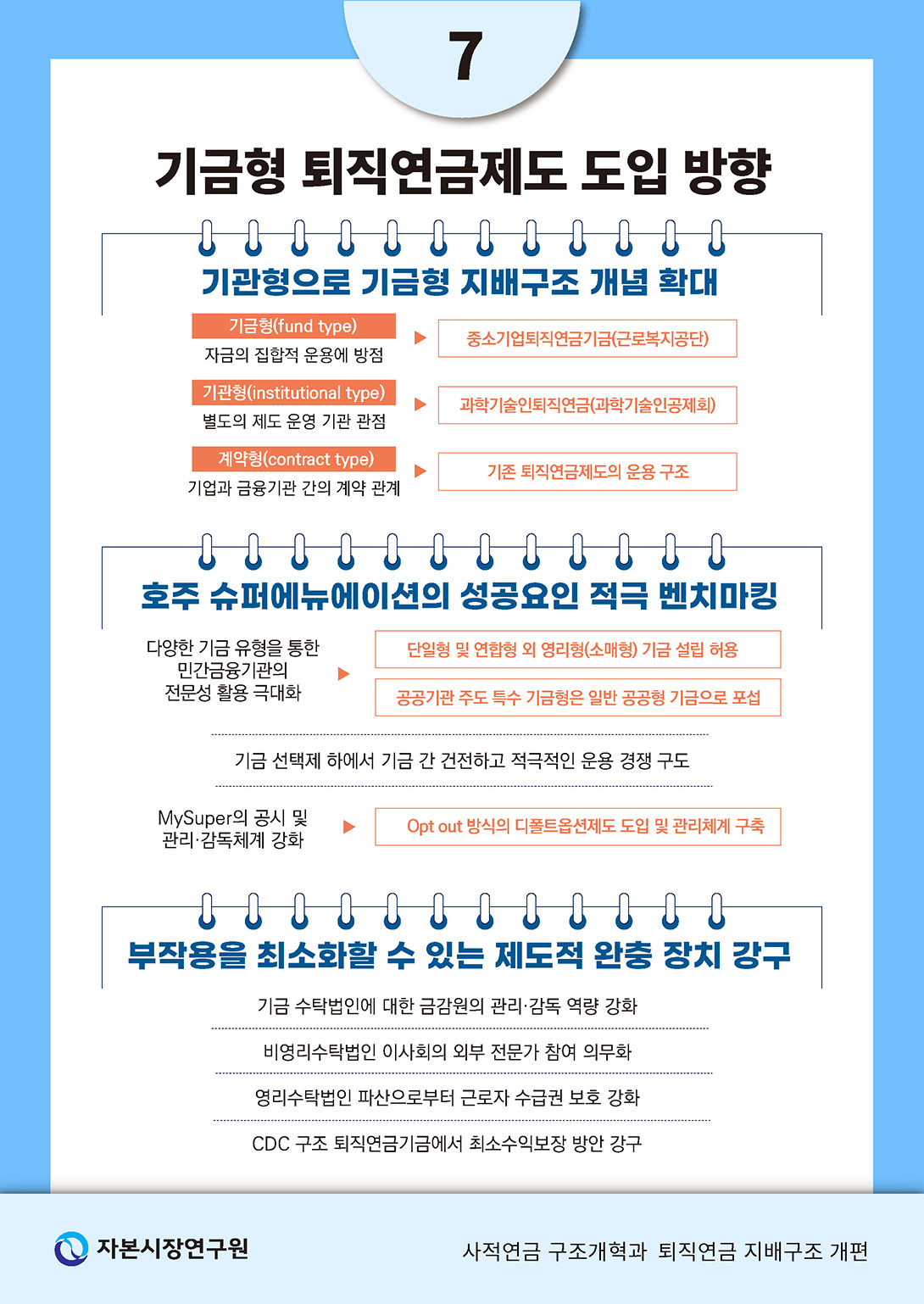

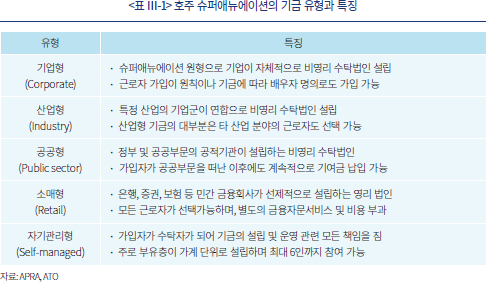

과거 정부입법으로 발의되었던 기금형 퇴직연금제도 도입안은 기금의 유형을 단일형과 연합형으로 한정하고 수탁법인의 형태는 비영리만 허용하였다.27) 기금형 퇴직연금제도의 대표적 사례인 호주 슈퍼애뉴에이션 제도와 비교해 볼 때, 특수직역 또는 특정 산업군을 위한 공공형과 산업형이 별도 유형으로 구분되지 않는다. 연금개혁 과정에서 1층 국민연금과 특수직역연금28) 간의 제도 통합 또는 형평성 강화 등이 논의되는데, 다층체계 관점에서는 공무원 등 특수직역에 대한 2층의 부재가 함께 지적된다. 국민연금과 특수직역연금의 제도 통합을 위해서는 특수직역에 대한 퇴직연금제도 포섭이 선행되어야 한다는 뜻이다. 이는 기금형 퇴직연금제도에서 개별 특수직역의 공공형 기금 신설로 접근할 수 있는 부분이다. 특수 기금형 퇴직연금제도로 출범한 중소기업퇴직연금기금이나 최근 논란이 되는 국민연금공단이 운영하는 퇴직연금기금 등은 공공형의 확장으로 이해할 수 있다. 법 본문에 특정 공공기관을 명시하는 제약적인 법 개정보다는 다양한 유형을 포괄하는 일반 기금형 퇴직연금제도의 도입으로 논의의 범위가 확장되는 것이 바람직하다.

호주 슈퍼애뉴에이션과의 가장 큰 차이점은 민간 금융기관이 주도하여 선제적으로 설립하는 영리형 수탁법인이 허용되지 않는 부분이다. 호주 슈퍼애뉴에이션 제도 성공의 핵심 요인은 민간 금융기관의 적극적인 운용 경쟁이라 할 수 있다. 하지만 영리형 수탁법인을 허용하지 않는 경우 기금형 퇴직연금시장에서 기존 퇴직연금사업자를 포함하여 민간 금융기관의 역할은 자산관리기관으로 한정되므로 적극적인 시장 참여를 기대하기 어렵다. 과거 근퇴법 개정 과정에서도 기금형 퇴직연금 수탁법인에 대한 민간 금융기관 진입 규제의 부적절성이 규제개혁위원회로부터 지적되어 관련 규제가 일몰 조건으로 설정되었음을 상기할 필요가 있다. 영리형을 포함한 다양한 유형의 기금이 설립되는 것이 중요한 이유는 호주 슈퍼애뉴에이션의 성공은 적극적으로 기금운용의 효율성을 제고하려는 기금 간 무한경쟁의 결과이기 때문이다.

기금 선택제 하에서 기금이 살아남기 위해서는 높은 수익률을 담보할 수 있는 공격적 운용과 그에 상응하는 고도의 위험관리 수단이 확보되어야 한다. 이를 위해 대부분의 슈퍼애뉴에이션 기금은 평균 8명 이상의 운용 전문성이 높은 이사진으로 이사회(board)를 구성하고, 이를 효율적으로 운영하기 위한 지배구조 정책(governance policies)을 문서화하고 있다.29) 이사의 보상 수준은 평균 20만~50만 AUD에 이른다. 중요한 투자의사결정에 있어서는 외부의 투자 컨설팅 기관30)이 상시적으로 채용되며, 이들은 자산운용사 선정 과정에서도 실질적인 게이트키퍼(gatekeeper) 역할을 수행한다. 이러한 모든 의사결정과정과 기금운용체계는 기금의 투자정책서(IPS)에 명시되어 근로자에게 제공된다. 호주 근로자의 기금 선택에 있어 가장 중요한 평가 기준은 기금의 투자정책인 것으로 알려져 있다.31) 기금의 경쟁우위를 확보하기 위한 이 모든 과정에는 상당한 규모의 비용이 수반될 수밖에 없다. 호주 슈퍼애뉴에이션 기금이 대형화를 통해 규모의 경제를 달성하려는 주된 이유다.

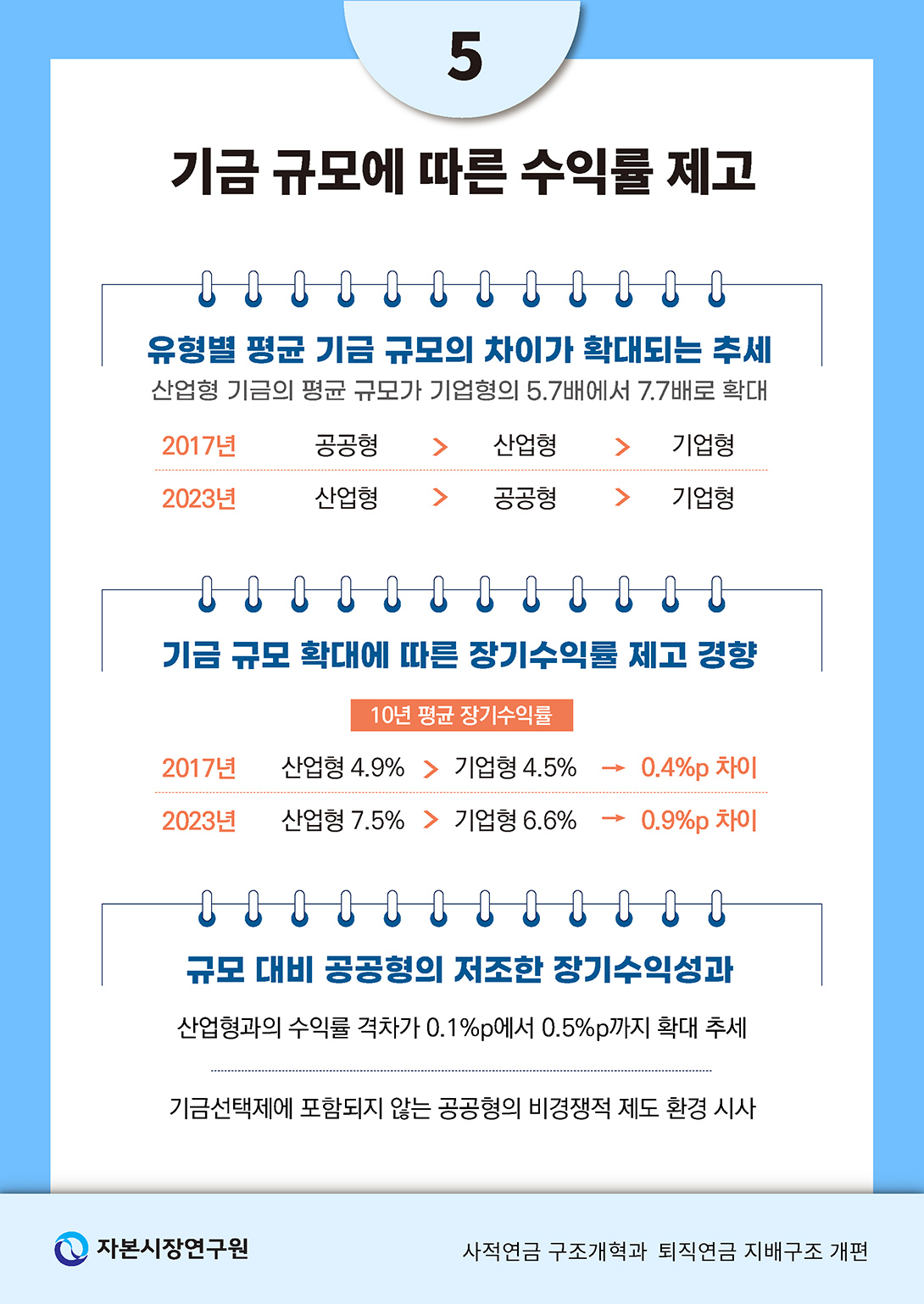

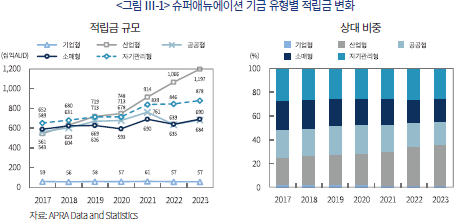

기금 간 경쟁의 중요성은 호주 슈퍼애뉴에이션 기금의 연합 및 대형화 경향에서 찾아볼 수 있다. 먼저 <그림 Ⅲ-1> 기금 유형별 적립금 추이를 살펴보면, 개별 기업이 단독으로 설립하는 기업형 기금보다 다수 기업의 연합을 통해 규모의 경제를 달성하는데 용이한 산업형 기금의 증가세가 뚜렷하다. 산업형 기금의 전체 적립금은 2017년말 기준 5,430억 AUD로 그 비중은 22.6% 수준이었으나, 2023년에는 1조 1,979억 AUD로 증가하여 전체 유형 중 가장 높은 비중(34.1%)을 차지하고 있다. 동 기간 기업형 기금의 비중은 2.4%에서 1.6%로 축소되었다. 기금선택제인 호주 슈퍼애뉴에이션 제도에서 다수의 근로자가 자신의 근로 사업장이 제공하는 단일 기금보다 연합형 기금인 산업형을 보다 선호하는데 따른 현상으로 해석된다. 공공형 기금의 경우 높은 초기시장 점유와 상대적으로 큰 운용규모에도 불구하고 유형별 상대 비중은 23.3%에서 19.5%로 축소되었다. 이러한 유형별 비중 변화는 제도 초기부터 지속된 추세적 양상으로, 기금 유형에 대한 선호도 차이는 기금의 운용규모와 그에 따른 운용수익률과 연관된다.

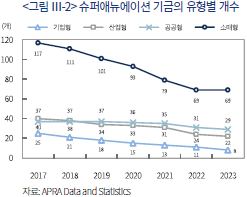

호주 슈퍼애뉴에이션은 모든 유형의 적립금 규모가 증가하고 있음에도 불구하고 기금의 숫자는 계속해서 감소하고 있다. 기금의 폐쇄 또는 통합을 통해 슈퍼애뉴에이션 기금이 대형화되고 있기 때문이다. <그림 Ⅲ-2>에서 확인할 수 있듯이, 호주건전성감독청(APRA)이 관리하는 전체 슈퍼애뉴에이션 기금32) 개수는 2017년 219개에서 2023년말 현재 128개로 42% 감소하였다. 산업형 기금의 경우 동 기간 적립금 규모가 두 배 이상 확대되었음에도 불구하고 기금 개수는 37개에서 22개로 41% 감소하였다. 영리 법인인 소매형과 공공기관인 공공형의 경우 유형 간 경쟁 환경의 차이가 뚜렷하게 나타난다. 소매형은 117개에서 69개로 41% 감소한 반면 공공형은 37개에서 29개로 감소폭(22%)이 상대적으로 작다. 동 기간 공공형 기금의 시장점유율이 3.8%p나 축소되었음에도 불구하고 기금 개수가 많이 줄지 않은 것은 민간 금융기관에 비해 공공기관의 상대적으로 느슨한 경쟁 환경에 기인하는 것으로 사료된다.

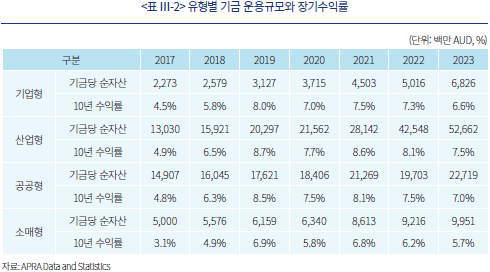

기금 선택제인 호주 슈퍼애뉴에이션에서는 운용 경쟁에 따른 기금의 대형화 경향이 매우 뚜렷하다. <표 Ⅲ-2>를 보면 기금 유형별로 개별 기금의 평균 운용규모는 매우 큰 차이를 보인다. 2023년말 기준으로 기업형 기금의 평균 운용규모는 68억 AUD 수준인데 비해 산업형 기금은 527억 AUD에 달한다. 2017년에는 5.7배 수준이었던 기업형과 산업형의 운용규모 차이가 최근에는 7.7배까지 벌어졌다. 2017년에는 공공형 기금의 운용규모(149억 AUD)가 가장 컸으나 최근에는 산업형의 절반에도 미치지 못하는 227억 AUD 규모를 보이고 있다. 소매형 기금도 계속 대형화되는 추세이나 아직은 산업형 기금에 비해 작은 100억 AUD 수준이다. 기금형 지배구조 도입을 추진하고 있는 우리에게 있어 이러한 기금 대형화 추세는 매우 중요한 시사점을 제공한다. 퇴직연금기금에서 가장 중요한 경쟁우위는 규모의 경제를 이룰 수 있는 자금의 집합이라는 것이다.

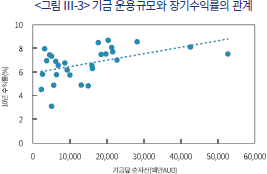

운용규모와 수익률의 관계에서 단방향의 인과관계를 주장하기는 어려우나, <그림 Ⅲ-3>을 보면 기금의 운용규모와 장기수익률 간에는 강한 양의 상관관계가 있음을 확인할 수 있다.33) 대부분의 경우 운용규모가 확대될수록 기금의 장기수익률이 높아지는 경향을 보이며 이러한 현상은 최근들어 보다 뚜렷해지는 양상이다. 특히 직접적인 경쟁관계인 기업형과 산업형을 비교해보면 2017년 38bp 수준이던 10년 평균수익률의 차이가 최근에는 100bp까지 확대되었으며, 이는 두 유형 간 운용규모의 변화와 일치한다. 공공형의 경우 초기에는 운용규모와 수익률이 산업형과 거의 유사하였으나, 최근들어 운용규모의 차이가 확대됨에 따라 장기수익률도 53bp 이상 차이가 벌어지고 있다. 충분한 수준의 규모의 경제가 달성되지 못하는 경우 장기수익률은 운용규모 외에 가입자 특성 같은 다른 요인이 영향을 미치는 것으로 파악된다. 운용규모가 유사한 기업형과 소매형의 수익률을 비교해보면, 예상외로 영리 법인인 소매형의 수익률이 기업형보다 저조하다. 이 부분이 기업형 기금의 근로자가 소매형이 아닌 산업형으로 이전하는 원인일 수 있다. 소매형 기금의 상대적으로 낮은 수익성과는 운용규모 외에 다른 가입자 특성이 반영된 결과로 사료된다.

호주에는 국세청(ATO)이 관리하는 개인형 소형기금인 자기관리형 슈퍼애뉴에이션이 있다. 6인 이하의 개인 거액자산가로 구성되는 자기관리형 기금의 운용규모는 <표 Ⅲ-3>과 같이 매우 다양하게 분포되는데, 기금 규모에 따른 수익률 제고 효과가 매우 뚜렷하게 나타난다. 포트폴리오 구성에 따라 연간수익률에는 다소 예외가 있으나, 5년 평균 장기수익률 관점에서는 운용규모의 확대가 수익률 제고에 직결됨을 확인할 수 있다. 개인의 직접운용에 가까운 10만 AUD 이하의 극소형 기금에서는 원금의 손실이 발생한 반면, 100만 AUD 이상의 중대형 기금에서는 슈퍼애뉴에이션의 다른 기업형 기금보다 높은 수익률을 보이고 있는 부분이 특징적이다.

슈퍼애뉴에이션 기금의 규모와 수익성과 간의 엄밀한 인과관계를 주장하기 위해서는 다른 요인을 통제한 보다 정치한 실증분석이 수행되어야 하나 이는 본 연구의 범위를 넘어서므로 향후 연구과제로 남겨둔다. 다만, 기금의 대형화가 수익성과와 연관되어 있다는 본 연구의 주장은 운용규모가 수익률과 선형적으로 비례하지 않는다는 기존 연구와 배치된다는 주장이 제기될 수 있다. 펀드 규모가 일정 수준 이상으로 커지면 패시브(passive) 경향이 강해지는 등, 이른바 규모의 비경제가 나타날 수 있기 때문이다. 하지만 슈퍼애뉴에이션 기금과 일반 공모펀드의 운용 기제는 매우 상이하다. 대부분의 슈퍼애뉴에이션 기금은 멀티매니저(multi managers) 방식으로 기금을 운용한다. 전략적 자산배분(SAA)을 포함한 모든 전략적 의사결정은 기금 이사회에서 결정되며, 이에 대한 실행은 자산군 별로 복수의 자산운용사를 선정하여 외주하는 방식이다. 예를 들면, 대표적 산업형 기금인 Cbus(Construction & Building Industry Super)는 해외주식에 배분된 자금을 Barclays Global Investors나 Morgan Stanley Investments Managements 같은 글로벌 자산운용사에 위탁하여 운용한다. 앞서 언급한 기존 연구에서 주장하는 대형 펀드의 규모의 비경제는 이렇게 외주되는 자펀드 단위에서 발생하는 문제다. 이러한 문제를 완화하기 위하여 Cbus는 해외주식에만 11개의 자산운용사를 선정하여 개별 펀드의 대형화를 차단하고 있다.

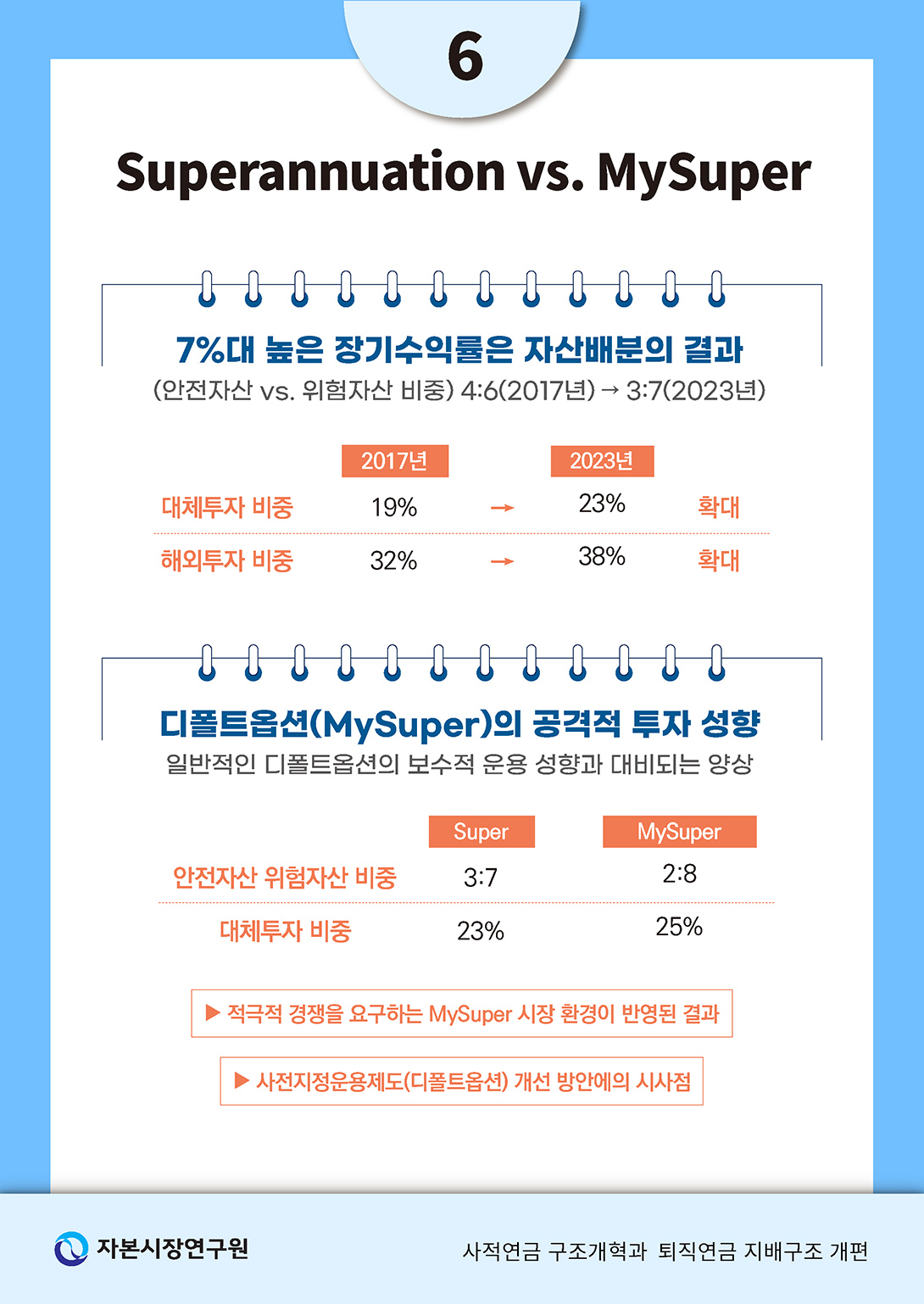

연금자산의 운용에서 장기수익률은 결국 자산배분의 문제다. 호주 슈퍼애뉴에이션의 자산배분 현황을 살펴보면, 2023년말 현재 현금을 포함한 안전자산과 위험자산의 비중이 3:7 정도의 비중이다. 이는 과거 4:6이라는 안전자산과 위험자산 비중의 황금규칙(golden rule)에서 해외투자 위주로 위험자산 비중을 적극적으로 확대한 결과다. 같은 기간 대체투자 비중은 19%에서 23%로 확대되었다. 그에 비해 디폴트옵션인 마이슈퍼의 자산배분은 보다 공격적이다. 안전자산과 위험자산 비중이 2:8 수준이며, 대체투자 비중은 25%에 이른다. 주식 비중도 국내와 해외를 합쳐 53% 수준으로 다른 슈퍼애뉴에이션(49%)보다 높다. 디폴트옵션의 적격상품(QDIA)은 퇴직연금의 전체 투자 상품에서 중간 또는 그 이하의 위험 수준으로 제시되는 것이 일반적이라고 한다.34) 하지만 호주 슈퍼애뉴에이션의 경우 디폴트옵션이 보다 공격적인 투자와 높은 수익성과를 시현하고 있는 점은 원리금보장상품 비중이 오히려 더 높은 우리 사전지정운용제도와 대비되는 부분이다. 운용경쟁이 치열한 기금형 지배구조에서 디폴트옵션제도의 운용 효율성이 극대화된 결과라 하겠다.

호주의 슈퍼애뉴에이션은 기본적으로 DC형이다. 개인의 투자의사결정을 전제로 하는 DC형 퇴직연금에서 자금의 집합을 통한 규모의 경제 효과는 디폴트옵션으로 구현된다. 슈퍼애뉴에이션이 제공하는 디폴트옵션으로 자신의 DC 적립금 전부를 운용하는 근로자라면 슈퍼애뉴에이션 기금 자체가 일종의 CDC로 해석될 수 있다. 호주 슈퍼애뉴에이션은 마이슈퍼(MySuper)라 불리는 단일 디폴트옵션을 제공하므로 기금의 선택은 곧 디폴트옵션의 선택을 의미한다. 따라서 기금 선택제하에서 기금 간 운용 경쟁의 실체는 마이슈퍼의 운용성과(performance)에 대한 경쟁이라 할 수 있다. 우수한 운용성과를 장기적으로 지속하기 위해서는 많은 비용이 수반된다. 비용 측면에서 규모의 경제를 통해 경쟁력을 확보하는 것이 기금형 지배구조인 호주 슈퍼애뉴에이션이 시현하는 높은 운용수익률의 비결이라 할 수 있다.

국내에도 앞서 언급한 중소기업퇴직연금기금 외에 기금형 퇴직연금제도 도입에 참조할 수 있는 유사 사례가 있다.35) 과학기술인이라는 일종의 특수직역을 위한 퇴직연금제도인 과학기술인퇴직연금이다. 중소기업퇴직연금기금같이 DC형 퇴직연금제도이나 CDC가 아닌 일반 DC형이며, 과학기술인공제회가 기금형 지배구조와 유사한 형태로 운영한다. 2023년 말 현재 518개 기관, 34,925명의 가입자가 3조 886억원을 적립하고 있다. 특징적인 것은 퇴직연금 적립금의 92%가 원리금보장상품(예금)임에도 불구하고 5%대의 안정적인 장기수익률을 기록하고 있다는 점이다.36) 이러한 수익성과가 가능한 이유는 제공되는 실적배당상품(퇴직연금펀드)이 적정 수준의 위험프리미엄을 보이고 있을 뿐만 아니라, 적립금의 대부분을 차지하는 예금 상품이 공제회가 운용하는 일종의 확정금리형 투자 상품이기 때문이다. 예금 상품의 약정 이율을 안정적으로 확보하기 위한 공제회의 운용 포트폴리오는 중위험 중수익 구조의 대체투자 비중이 72.5%에 이른다.

기금형 지배구조의 공격적 운용으로 퇴직연금의 안정성이 훼손될 수 있다는 우려에 대해 과학기술인퇴직연금의 성공적 운용이 좋은 사례가 될 수 있다. 과학기술인퇴직연금은 본고에서 논의하는 호주의 슈퍼에뉴에이션과 같은 기금형 퇴직연금은 아니지만 일종의 기관형(institutional type) 퇴직연금제도라 할 수 있다. 연금제도의 운영을 사용자와 금융기관 간의 계약을 통해서가 아니라 별도의 기관을 설립하여 운영한다는 의미이며, 과학기술인퇴직연금제도를 운영하는 과학기술인공제회나 일반 기금형 퇴직연금제도에서 신설되는 수탁법인 등이 이에 해당한다. 퇴직연금 지배구조 관련 해외사례를 살펴보면 계약형(contract type)이 아닌 지배구조에 대한 명칭은 기금형보다는 기관형이 보다 일반적인 것으로 조사된다.

Ⅳ. 결론 및 시사점

백세시대의 도래는 한편으로 장수위험(longevity risk)의 확대를 의미한다. 개인의 제한된 합리성(bounded rationality)으로는 이러한 위험에 대한 충분한 대비가 어렵다는 것이 국가가 정책적으로 다층연금체계를 구축하는 이유다. 최소한의 생활자금은 필수연금으로 국가가 강제하고 인간다운 노후를 위한 여유자금은 선택연금으로 개인의 자발적 참여를 독려하는 구조라 할 수 있다. 이 때 유효한 정책 수단은 각각 법적 강제와 세제를 통한 유인기제가 된다. 이러한 큰 틀에 맞춰 우리나라 사적연금제도의 구조가 재정렬될 필요가 있다.

동일한 사적연금제도로 분류되어 세제가 중첩되는 퇴직연금과 개인연금은 제도의 역할과 그로부터 조성되는 자금의 속성이 상이하다. 퇴직연금 내의 DB, DC 및 퇴직 IRP는 법에 의해 강제되는 필수연금으로서 공공성 강한 준공적 연금제도다. 전체 연금체계를 필수연금과 선택연금으로 분류하고 필수연금제도의 활성화는 법에 의한 강제를, 사적연금제도는 세제를 통한 유인기제 강화를 중심으로 설계되는 사적연금 제도 개편의 기본 방향이 제시될 필요가 있다.

퇴직연금제도는 도입 20주년이 경과하여 외형적으로는 400조원의 거대 적립금으로 성장하였으나, 질적으로는 많은 문제점을 노정하고 있다. 연금 사각지대, 적립금 중도누수, 급여 일시금 지급 등의 문제다. 제반 문제를 근본적으로 완화할 수 있는 기제는 퇴직연금 적립금의 운용수익률 제고다. 이러한 배경에서 지금까지 호주의 성공적인 기금형 퇴직연금인 슈퍼애뉴에이션 사례를 바탕으로 기금형 지배구조의 성공 요인을 살펴보았다. 기금형 지배구조를 도입하려는 이유는 분명히 퇴직연금의 장기수익률 제고이나, 일각에서는 기금형 지배구조가 퇴직연금의 수익률 제고를 담보할 수 없다는 주장도 제기된다. 물론 기금형 지배구조 자체가 높은 수익률을 의미하는 것은 아니다. 하지만 앞서 언급한 바와 같이, 기금형 지배구조는 수익률 제고의 관점에서 논의되는 여러 정책 수단들이 효율적으로 작동할 수 있는 제도적 환경을 제공한다는 점에서 제도 개편의 의의가 있다.

기금형 지배구조는 공격적 운용으로 단순히 고수익만을 추구하는 기제가 아니라 위험조정수익의 관점에서 운용의 효율성을 높이기 위한 제도적 장치임을 강조한다. 호주 슈퍼애뉴에이션과 국내 과학기술인퇴직연금 사례에서 살펴본 중요한 정책적 시사점은 이들 기관의 수익률이 높다는 것 만이 아니라 장기적 관점에서 실현수익률이 안정적으로 관리되고 있다는 점이다. 현행 계약형 지배구조는 퇴직연금 적립금 운용의 효율성을 제고하기 위한 여러 정책 방안을 실행함에 있어 다분히 제약적이고 비효율적이다. 최근 도입된 사전지정운용제도가 계약형 지배구조하에서는 ‘선택형 디폴트옵션’이라는 왜곡된 구조로 설계될 수밖에 없었던 상황이 이를 방증한다. DC형 퇴직연금의 구조적 불리함을 완화하기 위해 최근 그 필요성이 점증하고 있는 CDC 제도의 도입에 있어서도 현재와 같이 특정 기관에 의한 특수 기금형의 형태로 추진되는 것은 바람직하지 않다. 호주 슈퍼에뉴에이션 같이 민간 금융기관의 적극적 참여와 건전한 운용 경쟁이 촉발될 수 있는 다양한 유형의 일반 기금형 퇴직연금제도로 확대 논의되어야 한다.

제도 투입으로 인해 예상되는 부작용을 최소화할 수 있는 제도적 장치가 함께 강구되어야 한다. 흔히 제기되는 기금형 지배구조의 높은 제도 운영 비용은 핵심적인 문제가 아니다. 현재 45bp 수준인 계약형 제도의 평균 운영 수수료보다 기금형 제도의 운영 비용이 크게 상승할 이유는 없으며, 적극적 운용에 따른 추가적 비용은 제도가 성숙됨에 따라 규모의 경제와 높은 운용수익률로 상쇄될 수 있기 때문이다. 제도 운영 차원에서 기금 수탁법인에 대한 금융감독기관의 관리ㆍ감독 역량이 강화되어야 한다. 비영리수탁법인의 경우 이사회 구성에 외부 전문가 참여를 의무화할 필요가 있으며, 영리수탁법인의 경우 기금 파산으로부터 근로자의 수급권을 보호할 수 있는 제도적 장치가 마련되어야 한다. CDC 구조로 운영되는 퇴직연금기금에서는 일정 수준 최소수익을 보장하기 위한 방안도 강구되어야 한다. 금융기관의 이해관계가 아니라 근로자의 유의미한 연금자산의 축적이라는 관점에서 기금형 퇴직연금제도 도입을 위한 관련 전문가 집단의 심층적 논의가 본격화되어야 할 시점이다.

1) 현재 근로 세대가 부담하는 보험료로 동시대 은퇴 세대의 퇴직급여를 지급하는 재정방식을 부과방식이라 한다.

2) 근로 기간 동안 부담한 보험료가 적립되어 은퇴 이후 급여로 지급되는 방식을 적립방식이라 한다. 쌓인 적립금에 대한 운용이 중요한 반면 상대적으로 인구구조 변화의 영향이 크지 않다.

3) 공적연금의 기본 역할(기능)은 빈곤감소(베버리지형) 또는 소득유지(비스마르크형) 등으로 국가별로 상이할 수 있으나, 부과방식 공적연금의 지속가능성 문제를 기업연금을 포함한 적립방식 보충연금으로 보완하려는 기조는 동일하다. 관련하여 자세한 내용은 정인영 외(2020)과 류재린 외(2022)를 참조한다.

4) OECD(2023)에 의하면 2층 퇴직연금(기업연금)을 법적으로 의무화하는 유럽 국가에는 대표적으로 영국, 스웨덴, 덴마크, 네덜란드, 스위스 등이며 그 외 호주와 뉴질랜드도 포함된다.

5) 근로자퇴직급여보장법

6) 적립 기간 중 제도 밖으로 유출되는 자금을 의미하며, 질병 등의 사유로 적립금을 인출하는 중도인출과 계좌 자체를 해지하는 중도해지로 분류된다.

7) 예를 들면, 퇴직연금제도의 IRP와 세제적격 개인연금은 통산하여 900만원까지 세액공제가 제공되며, 개인의 자산 축적이라는 측면에서는 개인저축계좌(ISA)도 유사한 제도 목적을 갖는다.

8) 세계은행(WB)과 경제협력개발기구(OECD) 산하 IOPS(International Organization of Pension Supervisors)와 WPPP(Working Party on Private Pensions)가 대표적이다.

9) World Bank(1994) 참조

10) 국민연금 급여는 소득재분배를 위한 균등부분(A값)과 개인의 차등적 기여를 반영하는 기여부분(B값)으로 구성된다.

11) 국민연금 5차 재정계산 및 국회 연금개혁특별위원회(2024)

12) 노인빈곤율은 상대적 빈곤율을 의미하며, 전체 노인 중 소득수준이 중위소득의 50% 이하인 사람의 비율로 정의된다. 2022년 말 현재 우리나라의 노인빈곤율은 38.1%로 OECD 국가 중 가장 높은 수준이다.

13) Ebbinghaus(2011) 참조

14) 정인영 외(2020) 참조

15) 우리 공적연금제도인 국민연금의 유형에 대한 명시적 합의는 없으나 일련의 공적연금개혁 과정에서 소득대체율 인하(70% → 60% → 40%)와 기초연금제도 도입 등은 베버리지형으로의 전환으로 해석될 수 있다.

16) 김재칠ㆍ정화영(2023) 참조

17) 남재우(2023a) 참조

18) 은퇴 이전 퇴직연금제도 내에서 적립금을 인출하는 중도인출과 IRP 해지 등으로 제도에서 탈퇴하는 중도해지가 퇴직연금 중도누수의 주원인이다.

19) 퇴직연금에 대한 세제혜택이 매년 연말정산으로 지급되지 않고 퇴직연금계좌로 예치되는 것을 의미한다.

20) 현재 퇴직급여를 일시금이 아닌 연금으로 지급받을 경우 퇴직소득세율의 30%를 감면해주고 있으나, 일시금으로 받을 때 적용되는 퇴직소득세율 또한 장기근속 감면 등으로 근속 연수가 30년 이상이면 3.6%에 불과하여 실질적인 연금화 유인이 크지 않은 상황이다.

21) 개인연금에서 세제혜택이 적용되는 부분을 세제적격 연금저축이라 하며, 보험과 펀드 등 다양한 유형의 금융상품으로 제공된다.

22) 연금저축은 연금펀드(ETF 포함)에만 투자할 수 있으나 IRP는 리츠 및 채권 등에도 투자 가능함으로 운용의 자율성이 크다고 볼 수 있으나, 연금저축에는 위험자산에 대한 편입 한도나 고위험자산에 대한 투자 금지가 없는 등 제도 간 운용 규제가 상이하고 복잡하다.

23) 미국 401k에 가입된 DC 근로자의 80%는 디폴트옵션을 활용하고 있으며, 디폴트옵션의 85%는 TDF(Target Date Fund)로 운용된다. 2023년 말 기준 디폴트옵션의 10년 평균수익률은 7%대에 이른다.

24) 남재우(2023b) 참조

25) 자세한 내용은 남재우(2018) 참조

26) 호주는 대부분의 근로자가 복수의 기금을 자유롭게 선택할 수 있으며, 이 부분이 민간 금융기관의 운용 경쟁을 촉발시키는 근본적인 기제가 된다. 보다 자세한 내용은 손성동 외(2010)를 참조한다.

27) 자세한 내용은 고용노동부(2016) 참조

28) 공무원연금, 사학연금, 군인연금, 별정우체국직원연금 등이 있다.

29) Deloitte(2008). 이하의 내용은 손성동 외(2010)에서 재인용

30) 대표적으로 Mercer, WTW 등이 있다.

31) 호주의 대표적 기금평가 회사인 레인메이커 인포메이션(Rainmaker Information)사가 제시하는 기금 평가 척도는 조직구성과 투자정책, 부가서비스에 대해 각각 25%, 50%, 25%의 가중치를 두고 있다.

32) 자기관리형을 제외한 모든 유형의 기금은 호주건전성감독청(APRA)에서 관리한다. 개인형 소형기금인 자기관리형은 호주국세청(ATO)에서 관리한다.

33) 2017년부터 최근까지 기금 유형별 통계에 기반하여 추정한 상관계수는 0.48이다.

34) 남재우(2023b) 참조

35) 강성호(2022) 참조

36) 2023년 말 기준 10년 평균수익률 5.29%

참고문헌

강성호, 2022, 『퇴직연금 지배구조 개편 논의와 정책방향』, 보험연구원 연구보고서.

고용노동부, 2016, 기금형퇴직연금제도 도입을 위한 「근로자퇴직급여 보장법」 개정안 설명자료.

김윤영ㆍ김태영ㆍ김건호, 2022, 『공적연금 재구조화 방안 연구: 기초연금을 중심으로』, 경기연구원 정책연구.

김재칠ㆍ정화영, 2023, 『가계의 사적연금소득과 주택연금의 역할』, 자본시장연구원 이슈보고서 23-11.

남재우, 2018, 『기금형 퇴직연금제도의 의의와 도입 방향』, 자본시장연구원 이슈보고서 18-02.

남재우, 2023a, 『퇴직연금의 노후소득보장기능 개선』, 연금개혁특별위원회 민간자문위원회 보고서.

남재우, 2023b, 『퇴직연금 사전지정운용 적격상품의 특성 및 시사점』, 자본시장연구원 이슈보고서 23-18.

류재린ㆍ정해식ㆍ이용하ㆍ신화연ㆍ이다미ㆍ이지혜, 2022, 『공적연금 재구조화 방안 연구』, 한국보건사회연구원 연구보고서.

보건복지부, 2024, 『미래를 위한 상생의 연금 : 연금개혁 추진계획』, 보도참고자료.

손성동ㆍ김혜령ㆍ이준철ㆍ서성열, 2010, 『호주 퇴직연금의 성공신화』, 금융투자협회ㆍ미래에셋퇴직연금연구소.

연금개혁특별위원회, 2024, 『연금개혁 공론화 백서』, 국회 연금개혁특별위원회 공론화위원회.

정인영ㆍ정창률ㆍ권혁창, 2020, 다층노후소득보장체계의 변화: 영국의 공ㆍ사적 연금제도를 중심으로, 『사회과학연구』 36(2), 21-46.

Deloitte, 2008, The Governance of Superannuation Funds - the industry three years on from trustee licensing.

Ebbinghaus, B., 2011, The Varieties of Pension Governance: Pension Privatization in Europe, OUP Oxford.

Smirlock, M., 1980, Private Pension Fund Assets: Projected Growth to 1990, Journal of Risk and Insurance 47, 321-330.

OECD, 2023, Pension at a glance.

World Bank, 1994, Averting the Old-Age Crisis.

고용노동부 www.moel.go.kr

금융감독원 www.fss.or.kr

보건복지부 www.mw.go.kr

호주 건전성감독청(APRA) www.apra.gov.au

호주 국세청(ATO) www.ato.gov.au

준비되지 않은 백세시대는 축복이 아닌 재앙이라 한다. 자산의 축적기(근로시기)보다 소진기(은퇴시기)가 긴 상황에서 충분한 규모의 연금자산 축적은 인구 고령화에 대비하는 유일한 해법이라 할 수 있다. 다양한 형태의 연금자산을 쌓아 적정 소득대체율을 충족시키는, 이른바 다층연금체계의 중요성이다. 다층연금의 근간은 1층 공적연금인 국민연금이다. 세대 간 부양을 전제로 하는 공적연금은 부과방식(Pay-As-You-Go: PAYG)1)으로 설계된다. 하지만 근로 세대는 줄어들고 은퇴 세대는 늘어나는 인구구조 변화에 부과방식 연금제도는 구조적으로 취약할 수밖에 없다. 다수의 서구 유럽 국가에서 축소되는 공적연금의 역할을 적립방식(Funding System: FS)2)의 사적연금을 강제하는 방식으로 연금개혁이 추진되는 이유다.3) 이러한 정책 목적에 의해 법으로 강제되는 사적연금제도는 어느 정도 공공적 성격이 강조될 수밖에 없다. 처음부터 기업연금의 형태로 사적연금제도가 발달했던 미국을 제외하고 우리나라를 포함하여 여러 유럽 국가에서 퇴직연금을 기업의 자발적 선택이 아닌 법으로 강제되는 준공적 형태로 설립하는 이유다.4)

우리 퇴직연금제도 역시 관련법5)에 의해 강제되는 준공적 연금제도다. 공공적 성격의 사적연금제도라는 양면적 특성을 갖는다. 이로 인해 제도 활성화를 위한 정책 수단 역시 법에 의한 강제와 세제혜택을 통한 유인이 혼용된다. 예를 들면, 퇴직급여가 일시금이 아닌 연금(annuity)으로 지급되는 연금화(annutization) 방안을 모색함에 있어, 세제를 통한 자발적 유인기제와 법에 의한 강제가 동시에 고려된다. 적립금의 중도누수6)를 차단하기 위한 논의에서도 강제와 유인이라는 정책수단의 적절성에 대한 논란이 끊이질 않는다.

세제를 통한 퇴직연금 유인기제는 개인연금 같은 다른 사적연금제도나 개인의 재산 형성을 돕기 위한 정책적 저축(재형저축) 수단과 중첩된다.7) 이러한 중첩으로 인해 정부 정책의 대상과 재정 지원의 목표가 불분명해지고 관련 세제는 점점 복잡해진다. 사적연금 활성화에 대한 논의에서 세제의 단순화가 우선적으로 제기되는 이유다. 공적연금과 사적연금이라는 분류 체계는 제도 활성화를 위한 정책 수단을 모색하기에 매우 제약적이다. 법에 의한 강제와 세제혜택을 통한 자발적 유인기제라는 정책수단이 효과적으로 작동하기 위해서는 필수연금과 선택연금의 분류 체계가 보다 효율적이다. 퇴직연금제도 개편에 있어서도 사적연금이 아닌 필수연금이라는 퇴직연금의 준공적 성격을 전제로 정책의 일관성이 견지될 수 있기 때문이다.

최근 국민연금으로부터 비롯된 공적연금제도의 개혁 과정에서 사적연금을 포괄하는 전체 다층연금체계의 관점에서 구조개혁이 이루어져야 한다는 주장이 제기되고 있다. 전체 연금체계를 아울러 구조개혁이 이루어져야 한다는 주장에는 동의하나, 다층연금체계의 구조개혁은 특정 연금제도의 편중이 아니라 각각의 제도 특성과 역할을 강화하는 방향으로 추진되어야 한다. 따라서 소득대체율 측면에서 역할이 미미한 퇴직연금의 기여를 국민연금으로 전환하자는 주장은 적절치 않다. 이러한 전체 연금체계의 개편에 앞서 사적연금제도 자체의 구조개혁이 선행될 필요가 있다. 다층연금체계의 구조개혁은 제 역할을 못 하는 연금제도를 재조합하는 것이 아니라, 독립적으로 기능하는 각 층의 연금제도가 상호보완 될 수 있도록 개별 연금제도의 역할과 특수성을 강화하는 방향으로 추진되어야 한다.

이러한 배경하에, 본 연구에서는 퇴직연금을 중심으로 우리나라 사적연금제도의 구조개혁 방안에 대해 논의하고자 한다. 이어지는 2장에서는 다층연금체계의 구조개혁이라는 관점에서 퇴직연금을 포함한 사적연금제도의 구조개혁 방안에 대해 연금제도 관련 대표적 국제기구8)의 보고서와 관련 연구를 바탕으로 바람직한 개혁 방안을 제시하였다. 3장에서는 사적연금 내 퇴직연금제도의 구조개혁이라는 차원에서 퇴직연금의 지배구조 개편 방안을 검토하였다. 십여 년 전부터 기금형 퇴직연금이라는 이름으로 논의되고 있는 퇴직연금 지배구조 개편 방안을 재고하는 것이 본 장의 주요 의제다. 기금형 퇴직연금의 모범 사례로 평가되는 호주 수퍼애뉴에이션(superannuation) 제도로부터 기금형 퇴직연금의 유형 및 성공요인을 살펴보고, 이로부터 우리 퇴직연금제도에 기금형 지배구조를 도입하기 위한 논의에 의미 있는 시사점을 도출하고자 한다.

Ⅱ. 다층연금체계의 구조개혁

1. 다층연금체계하의 사적연금제도

다층의 연금체계를 통해 은퇴 이후 충분한 규모의 노후소득을 확보하고자 하는 국가 차원의 노력은 1994년 세계은행(World Bank)의 보고서 ‘Averting the old age crisis’에서 제시하는 3층(pillar) 연금체계에 기반을 두고 있다.9) 우리나라 역시 이러한 국제기구의 권고에 발맞춰 <그림 Ⅱ-1>과 같이 연금제도에 사회안전망(Social Safe Network: SSN)이 병행하는 다층연금체계를 구축하고 있다. 기초생활보장과 국민건강보험, 고용 및 산재보험 같은 사회안전망을 0층에 두고 1층에 공적연금제도(국민연금)를 설치하였다. 기초연금은 1층 공적연금제도의 일환으로 해석되나, 국민연금의 균등부분(A값)10)과 함께 0층의 기초생활보장 같은 사회안정망과 중첩된다. 퇴직연금 및 개인연금으로 구성된 사적연금제도는 2층과 3층으로 구분하여 배치하고 있으나, 그 역할과 경계가 불분명하다. 주택연금 및 농지연금 같은 자산 기반 연금제도는 경우에 따라 4층으로 분류하기도 하나, 사적연금소득 강화의 일환으로 정책적으로 장려되고 있다. 여기에 세제혜택 등을 통해 개인의 재산형성을 돕기 위한 개인저축계좌(Individual Saving Account: ISA)와 같은 정책형 재형저축이 혼재되어 있는 상황이다.

국민연금 개혁으로 촉발된 다층연금체계의 구조개혁 논의에서 개혁의 중심은 일차적으로 0층과 1층으로 포괄되는 공적연금과 사회안전망의 역할과 범위의 조율에 맞춰져 있다.11) 자세한 내용은 본 연구의 범위를 벗어나므로 논의의 핵심만을 간략히 요약하면, 국민연금제도의 소득재분배 기능을 위한 균등부분(A값)과 기초노령연금제도, 그리고 사회안전망의 일환인 기초생활보장제도의 기능 및 역할 재정립이라 할 수 있다. 이때 고려되는 가장 중요한 전제조건은 세계에서 가장 높은 우리나라의 노인빈곤율 완화다.12) 기초노령연금제도와 기초생활보장제도의 재원은 세금으로 조성되는 정부 재정이며 국민연금제도의 균등부분은 가입자의 보험료를 재원으로 한다는데 근본적인 차이가 있으며, 이 부분이 개별 제도가 아닌 통합적 관점에서 제도 개편이 이루어져야 하는 이유다.

서구 유럽에서 사회복지제도 일환으로 발전한 공적연금제도는 국가가 개입하여 세대 간 부양을 강제하는 부과방식(PAYG) 연금제도이므로 준조세 성격의 법적 강제(mandatory)가 기본이다. 부과방식 공적연금에도 지불준비금 성격의 적립금이 조성되나 그 규모와 유동성 측면에서 적립기금(fund)으로 인식되지는 않는다. 적립방식(funding system)에 비해 인구구조 변화에 취약한 부과방식 연금제도의 한계를 극복하기 위하여 최근 부분적립(partial funding)의 형태로 완충기금(buffer fund)을 조성하는 사례가 있으나, 이러한 목적으로 조성된 적립기금 역시 가입자의 신탁자산이라기보다는 사회복지기금의 일환으로 이해하는 것이 타당하다. 따라서 세대 간 부양 및 세대 내의 소득재분배를 전제로 하는 공적연금제도에서 가입자의 기여에 따른 재산권을 주장하는 것은 적절치 않다. 공적연금기금의 성격에 대한 이러한 해석이 소득계층별로 보험료와 급여의 비율(소득비)을 차등적으로 조정하는 모수개혁이 추진될 수 있는 이론적 근거가 된다.13)

사적연금제도의 경우에는 이러한 이론적 기반이 명확지 않다. 공적연금에 비해 사적연금은 국가별로 상이한 경로의존성(path dependency)을 보이며, 그로 인해 나라마다 사적연금제도의 구성과 특성이 매우 다양하게 나타난다. 일반적으로 사적연금제도는 근로자의 근로기업(사업장)을 기반으로 하는 기업연금(corporate pension)과 근로 상태와는 무관한 개인연금(private pension)으로 분류된다. 개인연금의 경우 개인의 자발적 선택에 따른 임의가입이 기본이나, 기업연금의 경우 국가별 제도 발전의 궤적에 따라 양상이 다양하다. 대표적 기업연금인 미국 401k의 경우 자동가입장치(auto enrollment)로 인해 제도 편입이 반강제적인 측면도 있으나, 임금의 분할 지급이라는 속성에 따라 선택적 탈퇴(opt out)가 가능하며 대안이 되는 다른 연금제도와 경쟁 관계임을 감안할 때 임의가입 방식의 선택연금제도로 분류된다. 그에 비해 호주의 슈퍼에뉴에이션(superannuation)은 법에 의해 강제되는 필수연금제도이다. 연금 선진국이라 할 수 있는 유럽의 여러 국가에서 기업연금이 강제적 필수연금제도로 발달한 이유는 인구구조 변화에 취약한 부과방식 공적연금제도를 축소하는 과정에서 사적연금의 가입 자체를 법으로 의무화하거나 공적연금의 의무 기여를 공유하는 방향으로 진화하였기 때문이다.14)

2. 공ㆍ사적 연금제도의 구조개혁

우리나라의 다층연금체계에서는 퇴직연금을 포함한 사적연금에도 일정 부분 정부 재정 투입을 통한 노인빈곤율 완화라는 정책 목적이 혼재되어 있는 것으로 생각된다. 국민연금제도를 베버리지형 공적연금으로 이해한다면15) 공적연금은 빈곤감소를 중심으로, 사적연금은 소득유지를 주목적으로 설정되어야 한다. 사적연금의 경우 가입자 특성과 세액공제라는 정부의 재정 지원 수단을 감안하면, 상대적으로 중상위의 소득계층에 정부 지원이 집중되는 소득 역진성을 피하기 어렵다. 따라서 사적연금제도 활성화의 정책 목적은 하위 소득계층에 대한 노인빈곤율 완화라기보다는 중상위 소득계층의 안정적인 재산형성임을 분명히 할 필요가 있다. 사적연금제도 활성화를 위한 세제지원 확대 같은 정부 정책에 제기되는 소득 역진성의 문제는 근본적으로 해소되기 어렵기 때문이다.

중상위 이상의 소득계층이 은퇴 이후 노인빈곤율 이하로 하락할 가능성을 줄이는 것이 퇴직연금의 제도 목적이라면, 우리나라 가계 자산구성의 특성상 주택연금이나 농지연금 같은 자산 기반 연금제도를 활성화하는 것이 보다 효과적이라는 주장도 제기될 수 있다.16) 퇴직연금을 개인연금과 동일한 성격의 사적연금으로 분류하는 현행 체계에서 주택 구입을 위한 퇴직연금의 중도인출을 법으로 엄격하게 차단하기 어려운 이유이기도 하다. 이는 법에 의해 강제 저축된 퇴직연금 적립금의 기본 속성에 관한 문제다. 기존 퇴직금제도에서의 퇴직금은 ‘이연된 후불임금’으로 해석되는 반면, 퇴직연금제도하에서의 적립금은 ‘사회복지기금’ 성격이 강조되고 있다.17) 퇴직연금을 개인연금과 동일한 성격의 사적연금으로 분류하는 경우 제도 활성화를 위한 효율적 정책 방안이 제시되기 어려운 이유 중 하나다.

다층연금체계 구축을 강조하는 국제기구는 각국의 연금제도에 대한 통계를 작성하는 과정에서 국가별 연금체계의 다양한 구성을 반영하기 위하여 나름의 유형 분류 체계를 발전시켜 왔다. 예를 들면, 세계은행과 OECD는 <표 Ⅱ-1>과 같이 연금제도 유형을 분류한다. 개별 층(pillar)에 대한 정의와 구성은 상이하나, 공통적으로 적립방식 확정기여형에 해당하는 기업연금을 공적(또는 공식부문)과 사적(또는 비공식부문)으로 나누어 제시하고 있음을 확인할 수 있다.

세계은행의 경우 금융자산에 대한 적립방식의 사적연금에 대해 법적으로 강제되는 필수연금은 2층에 배치하고 제도 목적은 소비 평준화 외에 최소연금을 통한 고령층 빈곤 방지로 정의한다. 그에 비해 자발적 선택에 의한 사적연금은 3층으로 정의하고 제도 목적은 빈곤 방지가 삭제된 소비 평준화임을 분명히 하고 있다. OECD의 경우 동일한 소득 연관 사적연금이라도 의무 가입이면 2층으로, 자발적 선택이면 3층으로 분류하고 있다. 국제기구 분류에 따르면 우리 퇴직연금의 DB, DC 및 퇴직 IRP는 2층으로, 퇴직연금 적립 IRP와 개인연금은 3층 연금으로 분류된다. 세계은행 기준에 의하면 퇴직연금제도 내에서 2층 연금인 퇴직 IRP에는 빈곤 방지라는 제도 목적을 상정할 수 있으나 3층 연금인 적립 IRP는 이러한 제도 목적이 적절치 않다. 제도 목적이 다르면 관리체계와 제도 활성화 방안도 달리 적용되어야 한다.

세계은행의 분류 체계를 참조하여 전체 연금체계를 필수연금과 선택연금으로 구분하고 0층은 기초연금 같은 조세 기반 필수공적연금, 1층은 보험료 기반 필수공적연금(국민연금), 2층은 사업장 기반 필수퇴직연금, 3층은 선택형 퇴직연금과 개인연금의 조합인 선택사적연금, 4층은 주택연금 같은 자산 기반 선택사적연금으로 다층연금체계를 구성하는 방안을 제안한다. 이러한 분류 체계는 최근 다층연금체계의 구조개혁 과정에서 논의의 기본 단위로 기능할 수 있다. 개별 연금제도의 역할 강화와 제도 활성화를 위한 정책 방안을 모색하는 과정에서 개별 연금의 제도 목적에 부합하는, 이른바 합목적적 제도 개편이라는 관점에서 이러한 분류 체계가 보다 효율적일 것으로 사료된다.

제도 활성화를 위한 정책 수단의 관점에서 필수연금은 법적 강제를 전제로 하고 선택연금은 세제혜택을 포함한 유인기제 강화를 기본으로 한다. 예를 들면 사적연금 활성화 방안으로 유효한 규모의 퇴직연금 적립금을 축적하기 위한 퇴직연금의 중도누수18) 차단과 일시금이 아닌 연금으로 퇴직급여를 지급하는 연금화(annutization) 방안 등이 논의된다. 이를 위한 정책 수단으로 세제를 통한 유인기제 강화와 법적 강제 등이 모두 고려되나 제도 개편의 기본 방향이 합의되기는 어려운 상황이다. 개인퇴직계좌(IRP)에 있어서도 2층 필수연금에 해당하는 퇴직 IRP에는 보다 엄격한 법적 강제가, 3층 선택연금으로 분류되는 적립 IRP는 세제 개편을 통한 자발적 유인기제 강화가 합목적적 제도 개편 방향이라 할 수 있다.

사적연금제도의 구조개혁은 퇴직연금과 개인연금을 포괄하는 사적연금제도를 강제적 필수연금과 자발적 선택연금으로 이원화하고 각각의 제도 목적에 부합하는 정책이 수립되어야 한다. 2층에 해당하는 필수연금은 국민연금과 더불어 초고령사회에서 노인빈곤율 완화를 위한 연금자산의 명목소득대체율 확보 관점으로, 보험료의 징수에서부터 적립금의 운용 및 유지, 그리고 마지막 급여 지급의 전 단계에 걸쳐 법에 의한 제도적 강제가 정당성을 갖는다. 적립 단계에서 제공되는 세제혜택(세액공제)이 연말정산 형식으로 소진되는 것 또한 필수연금에서는 중도누수의 일환으로 해석된다. 세제혜택의 계좌 환류19)를 통해 정부의 재정지원이 제도 밖으로 유출되지 않고 퇴직연금 수익률의 복리효과를 극대화하는 방향으로 유도되어야 한다. 이를 통해 퇴직연금의 수익률은 적립금 운용수익률과 더불어 정부의 재정지원을 포함하는 제도수익률의 형태로 제시될 수 있다.

3층 선택연금은 생애주기에 걸친 금융자산 확대를 통한 국민재산 증식이 제도 목적으로, 세제혜택이 포함된 높은 운용수익률 측면에서 근로자의 자발적 참여를 유도하는 방향으로 정부 정책이 정렬되어야 한다. 세제를 통한 유인기제를 극대화하기 위해서는 현재와 같은 세제혜택의 차등화만으로는 한계가 있으며20), 보다 적극적인 세제불이익(panelty)이 강화될 필요가 있다. 즉, 연금제도에서 가입자의 부적절한 행위를 차단하기 위한 정책 수단으로 필수연금은 법적 강제가, 선택연금은 세제불이익이 유효하다는 의미다. 선택연금제도의 전체 구조 측면에서 적립 IRP, 세제적격 연금저축21), 개인종합자산관리계좌(Individual Savings Account: ISA) 등 국민재산 형성이라는 동일한 제도 목적을 갖는 다양한 형태의 정책적 금융에는 보다 단순하고 일관된 규율 및 규제 체계가 적용될 필요가 있다. 예를 들면 동일한 제도 목적하에서 합산하여 납입한도와 세제혜택이 설정되는 적립 IRP와 세제적격 연금저축에 있어 상이한 운용 규제22)가 적용되는 것은 합리적이지 않다.

이어지는 3장에서는 논의의 범위를 좁혀 퇴직연금제도의 구조개혁 방안을 살펴본다. 제도 도입 20년을 경과하는 우리 퇴직연금제도는 적립금 규모 400조원이라는 외형적 성장에도 불구하고 앞서 논의한 제도 사각지대 해소(제도일원화)와 중도누수 차단 및 연금화 등 2층 필수연금으로서의 제도 목적을 달성하기 위한 여러 개선 과제가 요구되는 상황이다. 퇴직연금이 본연의 제도 목적을 온전히 달성하기 위해 가장 중요한 현안 과제는 수익률 제고라 할 수 있다. 퇴직연금의 저조한 수익률을 제고하기 위한 다양한 노력이 경주되고 있으나 대부분의 정책 방안은 퇴직연금의 효율적 지배구조 개편을 전제로 한다는 점에서, 이른바 제도 환경의 문제가 제기된다. 수익률 제고를 위한 제도 개편 논의에서 기금형 퇴직연금의 필요성이 반복적으로 제기되는 이유다.

Ⅲ. 퇴직연금 지배구조 개편

1. 수익률 제고를 위한 지배구조 개편

앞서 논의한 제도일원화나 중도인출 제한, 연금화 등의 현안 과제에 있어 세제 혜택을 통한 유인기제 강화나 필수연금으로서의 법적 강제 등이 제시되나, 이러한 정책 방안은 그 효과가 제한적이거나 제도 수용성이 크게 떨어지는 문제점이 제기될 수 있다. 예를 들면, 적립금 축적을 위해 중도인출을 법으로 엄격히 제한하는 경우 퇴직연금 적립금의 ‘이연된 후불임금’이라는 속성으로 인해 개인의 재산권 행사 침해라는 주장이 제기된다. 법적 강제가 아닌 추가적 세제지원을 통해 자발적 유인기제를 강화하는 방안 또한 저소득계층보다는 중상위 소득계층에 세제혜택이 집중되는, 이른바 정부 재정 지출의 역진성 문제가 지적된다.

이러한 측면에서 퇴직연금제도 활성화를 위한 근본적이고 가장 효과적인 처방은 적립금 운용의 성과(performance) 제고라 할 수 있다. 유효 규모의 적립금 축적을 위한 퇴직연금제도의 현안 과제 대부분이 적립금의 운용수익률 제고를 통한 근로자의 자발적 참여로 해소 또는 완화될 수 있기 때문이다. 성공적 연금제도로 평가되는 미국의 401k 또는 호주의 슈퍼에뉴에이션(superannuation) 등에서 확인되는 근로자의 자발적이고 적극적인 제도 참여가 이를 방증한다. 선택적 탈퇴가 가능한 미국 401k 제도가 높은 연금 가입률을 유지하는 이유는 기업연금이 제공하는 디폴트옵션(default option)의 높은 수익률이다.23) 호주의 경우, 슈퍼애뉴에이션의 높은 운용수익률로 인해 대다수 근로자는 퇴직연금 외에 자신의 개인연금 또한 슈퍼애뉴에이션에 추가 납부하는 방식으로 운영하고 있다.

널리 알려진 바와 같이 연금자산의 운용에서 수익률 제고는 자산배분의 문제다. 퇴직연금의 저조한 수익률의 직접적 원인으로 제기되는 원리금보장상품의 치중 역시 넓은 의미에서 자산배분의 문제라 할 수 있다. 따라서 지금까지 퇴직연금의 수익률 제고를 위해 논의된 다양한 제도 개편 방안들은 효율적인 자산배분체계 구축을 위한 제도적 장치 마련으로 요약될 수 있다. 대표적 사례가 일정 규모 이상의 DB형 퇴직연금에 대해 투자정책서(IPS) 작성과 적립금운용위원회 설치를 의무화한 부분이다. 기존에 순환보직 형태의 퇴직연금 담당자 1인에 의해 원리금보장상품으로 방치되던 DB 적립금 운용 환경에 명문화된 투자정책서와 위원회 구조를 통해 적립금 운용의 효율화를 도모하기 위함이다. 특히 적립비율(funding ratio)이 일정 수준에 미달하는 경우 적립금운용위원회에 외부 전문가의 참여를 강제함으로써 보다 적극적인 자산배분을 유인하고 있는 것으로 해석된다.

개인이 직접 연금자산을 운용하는 DC형 퇴직연금의 경우 수익률 제고를 위한 가장 효과적인 제도적 장치는 디폴트옵션(default option)인 것으로 알려져 있다. 그에 따라 우리도 2023년 사전지정운용이라는 이름으로 DC형 및 IRP에 디폴트옵션제도를 도입하였으나, 잘 알려진 바와 같이 ‘원리금보장상품이 포함된 선택형 디폴트옵션’이라는 구조적 제약으로 인해 기대했던 제도 도입 효과를 보이지 못하는 상황이다. 디폴트옵션제도가 이렇게 왜곡된 구조로 설계될 수밖에 없었던 여러 환경적 요인이 있겠으나, 근본적으로는 계약형이라는 퇴직연금 지배구조의 문제가 제기된다. 현행 계약형 지배구조에서는 자본시장법에서 규율하는 적합성 원칙 같은 투자자보호장치에 부합하는 온전한 형태의 디폴트옵션을 설계하는 것이 거의 불가능하기 때문이다.24) 사전지정운용제도 개편 논의에서 기금형 퇴직연금제도 도입이 다시 거론되는 이유다.

DC 적립금의 운용수익률을 제고할 수 있는 방안 중 하나로 자금의 집합운용을 들 수 있다. 이른바 집합운용DC(Collective DC: CDC) 제도다. 개인 차원의 연금자산 운용의 어려움을 기관 단위의 집합운용으로 극복하기 위한 제도적 장치라 할 수 있다. CDC 제도는 기본적으로 기금형 지배구조를 전제로 한다. 근로복지공단이 운영하는 ‘푸른씨앗’이라는 이름의 중소기업퇴직연금기금이 CDC 방식의 기금형 퇴직연금제도라 할 수 있다. 2021년 정부 입법으로 발의된 일반 기금형 퇴직연금제도와 함께 논의되었으나 특수 기금형이라 할 수 있는 중소기업퇴직연금기금에 대한 근퇴법 개정안만 통과되었다.25) 최근 퇴직연금 수익률 제고를 위한 CDC 제도 도입의 필요성이 제기되면서 기금형 지배구조에 대한 논의도 다시 제기되고 있다.

정리하면, 퇴직연금제도 활성화의 핵심은 수익률 제고다. 하지만 수익률 제고를 위해 제시되는 정책 방안 대부분은 퇴직연금 지배구조의 문제에 닿아있다. 기존 제도의 개편을 도모할 때 부딪히는 계약형 지배구조의 한계와 함께 새로운 제도의 도입에서 기금형 지배구조의 필요성이 점증하고 있는 상황이다. 중단되었던 기금형 지배구조 도입 논의를 퇴직연금제도 구조개혁의 우선 과제로 제시하는 이유다. 기금형 퇴직연금제도 도입에 있어 가장 중요한 벤치마킹 대상은 호주의 슈퍼애뉴에이션(superannuation) 제도다. 호주의 퇴직연금이 단순히 기금형이어서가 아니라 7%를 상회하는 높은 수익성과의 원인이 ‘기금 선택제’라는 독특한 지배구조에 있기 때문이다.26) 이어지는 장에서 호주 슈퍼애뉴에이션 사례를 바탕으로 기금형 퇴직연금에 대한 바람직한 제도 도입 방안을 모색해 본다.

2. 기금형 퇴직연금제도 도입 방안

과거 정부입법으로 발의되었던 기금형 퇴직연금제도 도입안은 기금의 유형을 단일형과 연합형으로 한정하고 수탁법인의 형태는 비영리만 허용하였다.27) 기금형 퇴직연금제도의 대표적 사례인 호주 슈퍼애뉴에이션 제도와 비교해 볼 때, 특수직역 또는 특정 산업군을 위한 공공형과 산업형이 별도 유형으로 구분되지 않는다. 연금개혁 과정에서 1층 국민연금과 특수직역연금28) 간의 제도 통합 또는 형평성 강화 등이 논의되는데, 다층체계 관점에서는 공무원 등 특수직역에 대한 2층의 부재가 함께 지적된다. 국민연금과 특수직역연금의 제도 통합을 위해서는 특수직역에 대한 퇴직연금제도 포섭이 선행되어야 한다는 뜻이다. 이는 기금형 퇴직연금제도에서 개별 특수직역의 공공형 기금 신설로 접근할 수 있는 부분이다. 특수 기금형 퇴직연금제도로 출범한 중소기업퇴직연금기금이나 최근 논란이 되는 국민연금공단이 운영하는 퇴직연금기금 등은 공공형의 확장으로 이해할 수 있다. 법 본문에 특정 공공기관을 명시하는 제약적인 법 개정보다는 다양한 유형을 포괄하는 일반 기금형 퇴직연금제도의 도입으로 논의의 범위가 확장되는 것이 바람직하다.

호주 슈퍼애뉴에이션과의 가장 큰 차이점은 민간 금융기관이 주도하여 선제적으로 설립하는 영리형 수탁법인이 허용되지 않는 부분이다. 호주 슈퍼애뉴에이션 제도 성공의 핵심 요인은 민간 금융기관의 적극적인 운용 경쟁이라 할 수 있다. 하지만 영리형 수탁법인을 허용하지 않는 경우 기금형 퇴직연금시장에서 기존 퇴직연금사업자를 포함하여 민간 금융기관의 역할은 자산관리기관으로 한정되므로 적극적인 시장 참여를 기대하기 어렵다. 과거 근퇴법 개정 과정에서도 기금형 퇴직연금 수탁법인에 대한 민간 금융기관 진입 규제의 부적절성이 규제개혁위원회로부터 지적되어 관련 규제가 일몰 조건으로 설정되었음을 상기할 필요가 있다. 영리형을 포함한 다양한 유형의 기금이 설립되는 것이 중요한 이유는 호주 슈퍼애뉴에이션의 성공은 적극적으로 기금운용의 효율성을 제고하려는 기금 간 무한경쟁의 결과이기 때문이다.

기금 선택제 하에서 기금이 살아남기 위해서는 높은 수익률을 담보할 수 있는 공격적 운용과 그에 상응하는 고도의 위험관리 수단이 확보되어야 한다. 이를 위해 대부분의 슈퍼애뉴에이션 기금은 평균 8명 이상의 운용 전문성이 높은 이사진으로 이사회(board)를 구성하고, 이를 효율적으로 운영하기 위한 지배구조 정책(governance policies)을 문서화하고 있다.29) 이사의 보상 수준은 평균 20만~50만 AUD에 이른다. 중요한 투자의사결정에 있어서는 외부의 투자 컨설팅 기관30)이 상시적으로 채용되며, 이들은 자산운용사 선정 과정에서도 실질적인 게이트키퍼(gatekeeper) 역할을 수행한다. 이러한 모든 의사결정과정과 기금운용체계는 기금의 투자정책서(IPS)에 명시되어 근로자에게 제공된다. 호주 근로자의 기금 선택에 있어 가장 중요한 평가 기준은 기금의 투자정책인 것으로 알려져 있다.31) 기금의 경쟁우위를 확보하기 위한 이 모든 과정에는 상당한 규모의 비용이 수반될 수밖에 없다. 호주 슈퍼애뉴에이션 기금이 대형화를 통해 규모의 경제를 달성하려는 주된 이유다.

기금 간 경쟁의 중요성은 호주 슈퍼애뉴에이션 기금의 연합 및 대형화 경향에서 찾아볼 수 있다. 먼저 <그림 Ⅲ-1> 기금 유형별 적립금 추이를 살펴보면, 개별 기업이 단독으로 설립하는 기업형 기금보다 다수 기업의 연합을 통해 규모의 경제를 달성하는데 용이한 산업형 기금의 증가세가 뚜렷하다. 산업형 기금의 전체 적립금은 2017년말 기준 5,430억 AUD로 그 비중은 22.6% 수준이었으나, 2023년에는 1조 1,979억 AUD로 증가하여 전체 유형 중 가장 높은 비중(34.1%)을 차지하고 있다. 동 기간 기업형 기금의 비중은 2.4%에서 1.6%로 축소되었다. 기금선택제인 호주 슈퍼애뉴에이션 제도에서 다수의 근로자가 자신의 근로 사업장이 제공하는 단일 기금보다 연합형 기금인 산업형을 보다 선호하는데 따른 현상으로 해석된다. 공공형 기금의 경우 높은 초기시장 점유와 상대적으로 큰 운용규모에도 불구하고 유형별 상대 비중은 23.3%에서 19.5%로 축소되었다. 이러한 유형별 비중 변화는 제도 초기부터 지속된 추세적 양상으로, 기금 유형에 대한 선호도 차이는 기금의 운용규모와 그에 따른 운용수익률과 연관된다.

호주 슈퍼애뉴에이션은 모든 유형의 적립금 규모가 증가하고 있음에도 불구하고 기금의 숫자는 계속해서 감소하고 있다. 기금의 폐쇄 또는 통합을 통해 슈퍼애뉴에이션 기금이 대형화되고 있기 때문이다. <그림 Ⅲ-2>에서 확인할 수 있듯이, 호주건전성감독청(APRA)이 관리하는 전체 슈퍼애뉴에이션 기금32) 개수는 2017년 219개에서 2023년말 현재 128개로 42% 감소하였다. 산업형 기금의 경우 동 기간 적립금 규모가 두 배 이상 확대되었음에도 불구하고 기금 개수는 37개에서 22개로 41% 감소하였다. 영리 법인인 소매형과 공공기관인 공공형의 경우 유형 간 경쟁 환경의 차이가 뚜렷하게 나타난다. 소매형은 117개에서 69개로 41% 감소한 반면 공공형은 37개에서 29개로 감소폭(22%)이 상대적으로 작다. 동 기간 공공형 기금의 시장점유율이 3.8%p나 축소되었음에도 불구하고 기금 개수가 많이 줄지 않은 것은 민간 금융기관에 비해 공공기관의 상대적으로 느슨한 경쟁 환경에 기인하는 것으로 사료된다.

기금 선택제인 호주 슈퍼애뉴에이션에서는 운용 경쟁에 따른 기금의 대형화 경향이 매우 뚜렷하다. <표 Ⅲ-2>를 보면 기금 유형별로 개별 기금의 평균 운용규모는 매우 큰 차이를 보인다. 2023년말 기준으로 기업형 기금의 평균 운용규모는 68억 AUD 수준인데 비해 산업형 기금은 527억 AUD에 달한다. 2017년에는 5.7배 수준이었던 기업형과 산업형의 운용규모 차이가 최근에는 7.7배까지 벌어졌다. 2017년에는 공공형 기금의 운용규모(149억 AUD)가 가장 컸으나 최근에는 산업형의 절반에도 미치지 못하는 227억 AUD 규모를 보이고 있다. 소매형 기금도 계속 대형화되는 추세이나 아직은 산업형 기금에 비해 작은 100억 AUD 수준이다. 기금형 지배구조 도입을 추진하고 있는 우리에게 있어 이러한 기금 대형화 추세는 매우 중요한 시사점을 제공한다. 퇴직연금기금에서 가장 중요한 경쟁우위는 규모의 경제를 이룰 수 있는 자금의 집합이라는 것이다.

운용규모와 수익률의 관계에서 단방향의 인과관계를 주장하기는 어려우나, <그림 Ⅲ-3>을 보면 기금의 운용규모와 장기수익률 간에는 강한 양의 상관관계가 있음을 확인할 수 있다.33) 대부분의 경우 운용규모가 확대될수록 기금의 장기수익률이 높아지는 경향을 보이며 이러한 현상은 최근들어 보다 뚜렷해지는 양상이다. 특히 직접적인 경쟁관계인 기업형과 산업형을 비교해보면 2017년 38bp 수준이던 10년 평균수익률의 차이가 최근에는 100bp까지 확대되었으며, 이는 두 유형 간 운용규모의 변화와 일치한다. 공공형의 경우 초기에는 운용규모와 수익률이 산업형과 거의 유사하였으나, 최근들어 운용규모의 차이가 확대됨에 따라 장기수익률도 53bp 이상 차이가 벌어지고 있다. 충분한 수준의 규모의 경제가 달성되지 못하는 경우 장기수익률은 운용규모 외에 가입자 특성 같은 다른 요인이 영향을 미치는 것으로 파악된다. 운용규모가 유사한 기업형과 소매형의 수익률을 비교해보면, 예상외로 영리 법인인 소매형의 수익률이 기업형보다 저조하다. 이 부분이 기업형 기금의 근로자가 소매형이 아닌 산업형으로 이전하는 원인일 수 있다. 소매형 기금의 상대적으로 낮은 수익성과는 운용규모 외에 다른 가입자 특성이 반영된 결과로 사료된다.

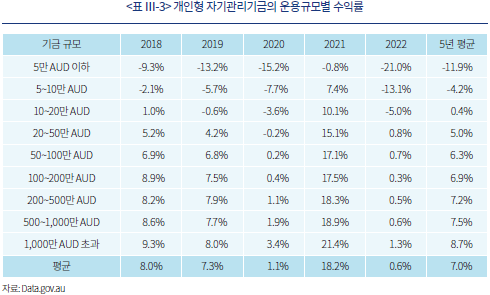

호주에는 국세청(ATO)이 관리하는 개인형 소형기금인 자기관리형 슈퍼애뉴에이션이 있다. 6인 이하의 개인 거액자산가로 구성되는 자기관리형 기금의 운용규모는 <표 Ⅲ-3>과 같이 매우 다양하게 분포되는데, 기금 규모에 따른 수익률 제고 효과가 매우 뚜렷하게 나타난다. 포트폴리오 구성에 따라 연간수익률에는 다소 예외가 있으나, 5년 평균 장기수익률 관점에서는 운용규모의 확대가 수익률 제고에 직결됨을 확인할 수 있다. 개인의 직접운용에 가까운 10만 AUD 이하의 극소형 기금에서는 원금의 손실이 발생한 반면, 100만 AUD 이상의 중대형 기금에서는 슈퍼애뉴에이션의 다른 기업형 기금보다 높은 수익률을 보이고 있는 부분이 특징적이다.

슈퍼애뉴에이션 기금의 규모와 수익성과 간의 엄밀한 인과관계를 주장하기 위해서는 다른 요인을 통제한 보다 정치한 실증분석이 수행되어야 하나 이는 본 연구의 범위를 넘어서므로 향후 연구과제로 남겨둔다. 다만, 기금의 대형화가 수익성과와 연관되어 있다는 본 연구의 주장은 운용규모가 수익률과 선형적으로 비례하지 않는다는 기존 연구와 배치된다는 주장이 제기될 수 있다. 펀드 규모가 일정 수준 이상으로 커지면 패시브(passive) 경향이 강해지는 등, 이른바 규모의 비경제가 나타날 수 있기 때문이다. 하지만 슈퍼애뉴에이션 기금과 일반 공모펀드의 운용 기제는 매우 상이하다. 대부분의 슈퍼애뉴에이션 기금은 멀티매니저(multi managers) 방식으로 기금을 운용한다. 전략적 자산배분(SAA)을 포함한 모든 전략적 의사결정은 기금 이사회에서 결정되며, 이에 대한 실행은 자산군 별로 복수의 자산운용사를 선정하여 외주하는 방식이다. 예를 들면, 대표적 산업형 기금인 Cbus(Construction & Building Industry Super)는 해외주식에 배분된 자금을 Barclays Global Investors나 Morgan Stanley Investments Managements 같은 글로벌 자산운용사에 위탁하여 운용한다. 앞서 언급한 기존 연구에서 주장하는 대형 펀드의 규모의 비경제는 이렇게 외주되는 자펀드 단위에서 발생하는 문제다. 이러한 문제를 완화하기 위하여 Cbus는 해외주식에만 11개의 자산운용사를 선정하여 개별 펀드의 대형화를 차단하고 있다.

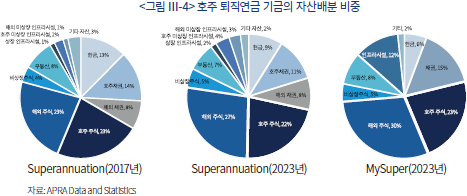

연금자산의 운용에서 장기수익률은 결국 자산배분의 문제다. 호주 슈퍼애뉴에이션의 자산배분 현황을 살펴보면, 2023년말 현재 현금을 포함한 안전자산과 위험자산의 비중이 3:7 정도의 비중이다. 이는 과거 4:6이라는 안전자산과 위험자산 비중의 황금규칙(golden rule)에서 해외투자 위주로 위험자산 비중을 적극적으로 확대한 결과다. 같은 기간 대체투자 비중은 19%에서 23%로 확대되었다. 그에 비해 디폴트옵션인 마이슈퍼의 자산배분은 보다 공격적이다. 안전자산과 위험자산 비중이 2:8 수준이며, 대체투자 비중은 25%에 이른다. 주식 비중도 국내와 해외를 합쳐 53% 수준으로 다른 슈퍼애뉴에이션(49%)보다 높다. 디폴트옵션의 적격상품(QDIA)은 퇴직연금의 전체 투자 상품에서 중간 또는 그 이하의 위험 수준으로 제시되는 것이 일반적이라고 한다.34) 하지만 호주 슈퍼애뉴에이션의 경우 디폴트옵션이 보다 공격적인 투자와 높은 수익성과를 시현하고 있는 점은 원리금보장상품 비중이 오히려 더 높은 우리 사전지정운용제도와 대비되는 부분이다. 운용경쟁이 치열한 기금형 지배구조에서 디폴트옵션제도의 운용 효율성이 극대화된 결과라 하겠다.

호주의 슈퍼애뉴에이션은 기본적으로 DC형이다. 개인의 투자의사결정을 전제로 하는 DC형 퇴직연금에서 자금의 집합을 통한 규모의 경제 효과는 디폴트옵션으로 구현된다. 슈퍼애뉴에이션이 제공하는 디폴트옵션으로 자신의 DC 적립금 전부를 운용하는 근로자라면 슈퍼애뉴에이션 기금 자체가 일종의 CDC로 해석될 수 있다. 호주 슈퍼애뉴에이션은 마이슈퍼(MySuper)라 불리는 단일 디폴트옵션을 제공하므로 기금의 선택은 곧 디폴트옵션의 선택을 의미한다. 따라서 기금 선택제하에서 기금 간 운용 경쟁의 실체는 마이슈퍼의 운용성과(performance)에 대한 경쟁이라 할 수 있다. 우수한 운용성과를 장기적으로 지속하기 위해서는 많은 비용이 수반된다. 비용 측면에서 규모의 경제를 통해 경쟁력을 확보하는 것이 기금형 지배구조인 호주 슈퍼애뉴에이션이 시현하는 높은 운용수익률의 비결이라 할 수 있다.

국내에도 앞서 언급한 중소기업퇴직연금기금 외에 기금형 퇴직연금제도 도입에 참조할 수 있는 유사 사례가 있다.35) 과학기술인이라는 일종의 특수직역을 위한 퇴직연금제도인 과학기술인퇴직연금이다. 중소기업퇴직연금기금같이 DC형 퇴직연금제도이나 CDC가 아닌 일반 DC형이며, 과학기술인공제회가 기금형 지배구조와 유사한 형태로 운영한다. 2023년 말 현재 518개 기관, 34,925명의 가입자가 3조 886억원을 적립하고 있다. 특징적인 것은 퇴직연금 적립금의 92%가 원리금보장상품(예금)임에도 불구하고 5%대의 안정적인 장기수익률을 기록하고 있다는 점이다.36) 이러한 수익성과가 가능한 이유는 제공되는 실적배당상품(퇴직연금펀드)이 적정 수준의 위험프리미엄을 보이고 있을 뿐만 아니라, 적립금의 대부분을 차지하는 예금 상품이 공제회가 운용하는 일종의 확정금리형 투자 상품이기 때문이다. 예금 상품의 약정 이율을 안정적으로 확보하기 위한 공제회의 운용 포트폴리오는 중위험 중수익 구조의 대체투자 비중이 72.5%에 이른다.

기금형 지배구조의 공격적 운용으로 퇴직연금의 안정성이 훼손될 수 있다는 우려에 대해 과학기술인퇴직연금의 성공적 운용이 좋은 사례가 될 수 있다. 과학기술인퇴직연금은 본고에서 논의하는 호주의 슈퍼에뉴에이션과 같은 기금형 퇴직연금은 아니지만 일종의 기관형(institutional type) 퇴직연금제도라 할 수 있다. 연금제도의 운영을 사용자와 금융기관 간의 계약을 통해서가 아니라 별도의 기관을 설립하여 운영한다는 의미이며, 과학기술인퇴직연금제도를 운영하는 과학기술인공제회나 일반 기금형 퇴직연금제도에서 신설되는 수탁법인 등이 이에 해당한다. 퇴직연금 지배구조 관련 해외사례를 살펴보면 계약형(contract type)이 아닌 지배구조에 대한 명칭은 기금형보다는 기관형이 보다 일반적인 것으로 조사된다.

Ⅳ. 결론 및 시사점

백세시대의 도래는 한편으로 장수위험(longevity risk)의 확대를 의미한다. 개인의 제한된 합리성(bounded rationality)으로는 이러한 위험에 대한 충분한 대비가 어렵다는 것이 국가가 정책적으로 다층연금체계를 구축하는 이유다. 최소한의 생활자금은 필수연금으로 국가가 강제하고 인간다운 노후를 위한 여유자금은 선택연금으로 개인의 자발적 참여를 독려하는 구조라 할 수 있다. 이 때 유효한 정책 수단은 각각 법적 강제와 세제를 통한 유인기제가 된다. 이러한 큰 틀에 맞춰 우리나라 사적연금제도의 구조가 재정렬될 필요가 있다.

동일한 사적연금제도로 분류되어 세제가 중첩되는 퇴직연금과 개인연금은 제도의 역할과 그로부터 조성되는 자금의 속성이 상이하다. 퇴직연금 내의 DB, DC 및 퇴직 IRP는 법에 의해 강제되는 필수연금으로서 공공성 강한 준공적 연금제도다. 전체 연금체계를 필수연금과 선택연금으로 분류하고 필수연금제도의 활성화는 법에 의한 강제를, 사적연금제도는 세제를 통한 유인기제 강화를 중심으로 설계되는 사적연금 제도 개편의 기본 방향이 제시될 필요가 있다.

퇴직연금제도는 도입 20주년이 경과하여 외형적으로는 400조원의 거대 적립금으로 성장하였으나, 질적으로는 많은 문제점을 노정하고 있다. 연금 사각지대, 적립금 중도누수, 급여 일시금 지급 등의 문제다. 제반 문제를 근본적으로 완화할 수 있는 기제는 퇴직연금 적립금의 운용수익률 제고다. 이러한 배경에서 지금까지 호주의 성공적인 기금형 퇴직연금인 슈퍼애뉴에이션 사례를 바탕으로 기금형 지배구조의 성공 요인을 살펴보았다. 기금형 지배구조를 도입하려는 이유는 분명히 퇴직연금의 장기수익률 제고이나, 일각에서는 기금형 지배구조가 퇴직연금의 수익률 제고를 담보할 수 없다는 주장도 제기된다. 물론 기금형 지배구조 자체가 높은 수익률을 의미하는 것은 아니다. 하지만 앞서 언급한 바와 같이, 기금형 지배구조는 수익률 제고의 관점에서 논의되는 여러 정책 수단들이 효율적으로 작동할 수 있는 제도적 환경을 제공한다는 점에서 제도 개편의 의의가 있다.

기금형 지배구조는 공격적 운용으로 단순히 고수익만을 추구하는 기제가 아니라 위험조정수익의 관점에서 운용의 효율성을 높이기 위한 제도적 장치임을 강조한다. 호주 슈퍼애뉴에이션과 국내 과학기술인퇴직연금 사례에서 살펴본 중요한 정책적 시사점은 이들 기관의 수익률이 높다는 것 만이 아니라 장기적 관점에서 실현수익률이 안정적으로 관리되고 있다는 점이다. 현행 계약형 지배구조는 퇴직연금 적립금 운용의 효율성을 제고하기 위한 여러 정책 방안을 실행함에 있어 다분히 제약적이고 비효율적이다. 최근 도입된 사전지정운용제도가 계약형 지배구조하에서는 ‘선택형 디폴트옵션’이라는 왜곡된 구조로 설계될 수밖에 없었던 상황이 이를 방증한다. DC형 퇴직연금의 구조적 불리함을 완화하기 위해 최근 그 필요성이 점증하고 있는 CDC 제도의 도입에 있어서도 현재와 같이 특정 기관에 의한 특수 기금형의 형태로 추진되는 것은 바람직하지 않다. 호주 슈퍼에뉴에이션 같이 민간 금융기관의 적극적 참여와 건전한 운용 경쟁이 촉발될 수 있는 다양한 유형의 일반 기금형 퇴직연금제도로 확대 논의되어야 한다.

제도 투입으로 인해 예상되는 부작용을 최소화할 수 있는 제도적 장치가 함께 강구되어야 한다. 흔히 제기되는 기금형 지배구조의 높은 제도 운영 비용은 핵심적인 문제가 아니다. 현재 45bp 수준인 계약형 제도의 평균 운영 수수료보다 기금형 제도의 운영 비용이 크게 상승할 이유는 없으며, 적극적 운용에 따른 추가적 비용은 제도가 성숙됨에 따라 규모의 경제와 높은 운용수익률로 상쇄될 수 있기 때문이다. 제도 운영 차원에서 기금 수탁법인에 대한 금융감독기관의 관리ㆍ감독 역량이 강화되어야 한다. 비영리수탁법인의 경우 이사회 구성에 외부 전문가 참여를 의무화할 필요가 있으며, 영리수탁법인의 경우 기금 파산으로부터 근로자의 수급권을 보호할 수 있는 제도적 장치가 마련되어야 한다. CDC 구조로 운영되는 퇴직연금기금에서는 일정 수준 최소수익을 보장하기 위한 방안도 강구되어야 한다. 금융기관의 이해관계가 아니라 근로자의 유의미한 연금자산의 축적이라는 관점에서 기금형 퇴직연금제도 도입을 위한 관련 전문가 집단의 심층적 논의가 본격화되어야 할 시점이다.

1) 현재 근로 세대가 부담하는 보험료로 동시대 은퇴 세대의 퇴직급여를 지급하는 재정방식을 부과방식이라 한다.

2) 근로 기간 동안 부담한 보험료가 적립되어 은퇴 이후 급여로 지급되는 방식을 적립방식이라 한다. 쌓인 적립금에 대한 운용이 중요한 반면 상대적으로 인구구조 변화의 영향이 크지 않다.

3) 공적연금의 기본 역할(기능)은 빈곤감소(베버리지형) 또는 소득유지(비스마르크형) 등으로 국가별로 상이할 수 있으나, 부과방식 공적연금의 지속가능성 문제를 기업연금을 포함한 적립방식 보충연금으로 보완하려는 기조는 동일하다. 관련하여 자세한 내용은 정인영 외(2020)과 류재린 외(2022)를 참조한다.

4) OECD(2023)에 의하면 2층 퇴직연금(기업연금)을 법적으로 의무화하는 유럽 국가에는 대표적으로 영국, 스웨덴, 덴마크, 네덜란드, 스위스 등이며 그 외 호주와 뉴질랜드도 포함된다.

5) 근로자퇴직급여보장법

6) 적립 기간 중 제도 밖으로 유출되는 자금을 의미하며, 질병 등의 사유로 적립금을 인출하는 중도인출과 계좌 자체를 해지하는 중도해지로 분류된다.

7) 예를 들면, 퇴직연금제도의 IRP와 세제적격 개인연금은 통산하여 900만원까지 세액공제가 제공되며, 개인의 자산 축적이라는 측면에서는 개인저축계좌(ISA)도 유사한 제도 목적을 갖는다.

8) 세계은행(WB)과 경제협력개발기구(OECD) 산하 IOPS(International Organization of Pension Supervisors)와 WPPP(Working Party on Private Pensions)가 대표적이다.

9) World Bank(1994) 참조

10) 국민연금 급여는 소득재분배를 위한 균등부분(A값)과 개인의 차등적 기여를 반영하는 기여부분(B값)으로 구성된다.

11) 국민연금 5차 재정계산 및 국회 연금개혁특별위원회(2024)

12) 노인빈곤율은 상대적 빈곤율을 의미하며, 전체 노인 중 소득수준이 중위소득의 50% 이하인 사람의 비율로 정의된다. 2022년 말 현재 우리나라의 노인빈곤율은 38.1%로 OECD 국가 중 가장 높은 수준이다.

13) Ebbinghaus(2011) 참조

14) 정인영 외(2020) 참조

15) 우리 공적연금제도인 국민연금의 유형에 대한 명시적 합의는 없으나 일련의 공적연금개혁 과정에서 소득대체율 인하(70% → 60% → 40%)와 기초연금제도 도입 등은 베버리지형으로의 전환으로 해석될 수 있다.

16) 김재칠ㆍ정화영(2023) 참조

17) 남재우(2023a) 참조

18) 은퇴 이전 퇴직연금제도 내에서 적립금을 인출하는 중도인출과 IRP 해지 등으로 제도에서 탈퇴하는 중도해지가 퇴직연금 중도누수의 주원인이다.

19) 퇴직연금에 대한 세제혜택이 매년 연말정산으로 지급되지 않고 퇴직연금계좌로 예치되는 것을 의미한다.

20) 현재 퇴직급여를 일시금이 아닌 연금으로 지급받을 경우 퇴직소득세율의 30%를 감면해주고 있으나, 일시금으로 받을 때 적용되는 퇴직소득세율 또한 장기근속 감면 등으로 근속 연수가 30년 이상이면 3.6%에 불과하여 실질적인 연금화 유인이 크지 않은 상황이다.

21) 개인연금에서 세제혜택이 적용되는 부분을 세제적격 연금저축이라 하며, 보험과 펀드 등 다양한 유형의 금융상품으로 제공된다.

22) 연금저축은 연금펀드(ETF 포함)에만 투자할 수 있으나 IRP는 리츠 및 채권 등에도 투자 가능함으로 운용의 자율성이 크다고 볼 수 있으나, 연금저축에는 위험자산에 대한 편입 한도나 고위험자산에 대한 투자 금지가 없는 등 제도 간 운용 규제가 상이하고 복잡하다.

23) 미국 401k에 가입된 DC 근로자의 80%는 디폴트옵션을 활용하고 있으며, 디폴트옵션의 85%는 TDF(Target Date Fund)로 운용된다. 2023년 말 기준 디폴트옵션의 10년 평균수익률은 7%대에 이른다.

24) 남재우(2023b) 참조

25) 자세한 내용은 남재우(2018) 참조

26) 호주는 대부분의 근로자가 복수의 기금을 자유롭게 선택할 수 있으며, 이 부분이 민간 금융기관의 운용 경쟁을 촉발시키는 근본적인 기제가 된다. 보다 자세한 내용은 손성동 외(2010)를 참조한다.

27) 자세한 내용은 고용노동부(2016) 참조

28) 공무원연금, 사학연금, 군인연금, 별정우체국직원연금 등이 있다.

29) Deloitte(2008). 이하의 내용은 손성동 외(2010)에서 재인용

30) 대표적으로 Mercer, WTW 등이 있다.

31) 호주의 대표적 기금평가 회사인 레인메이커 인포메이션(Rainmaker Information)사가 제시하는 기금 평가 척도는 조직구성과 투자정책, 부가서비스에 대해 각각 25%, 50%, 25%의 가중치를 두고 있다.

32) 자기관리형을 제외한 모든 유형의 기금은 호주건전성감독청(APRA)에서 관리한다. 개인형 소형기금인 자기관리형은 호주국세청(ATO)에서 관리한다.

33) 2017년부터 최근까지 기금 유형별 통계에 기반하여 추정한 상관계수는 0.48이다.

34) 남재우(2023b) 참조

35) 강성호(2022) 참조

36) 2023년 말 기준 10년 평균수익률 5.29%

참고문헌

강성호, 2022, 『퇴직연금 지배구조 개편 논의와 정책방향』, 보험연구원 연구보고서.

고용노동부, 2016, 기금형퇴직연금제도 도입을 위한 「근로자퇴직급여 보장법」 개정안 설명자료.

김윤영ㆍ김태영ㆍ김건호, 2022, 『공적연금 재구조화 방안 연구: 기초연금을 중심으로』, 경기연구원 정책연구.

김재칠ㆍ정화영, 2023, 『가계의 사적연금소득과 주택연금의 역할』, 자본시장연구원 이슈보고서 23-11.

남재우, 2018, 『기금형 퇴직연금제도의 의의와 도입 방향』, 자본시장연구원 이슈보고서 18-02.

남재우, 2023a, 『퇴직연금의 노후소득보장기능 개선』, 연금개혁특별위원회 민간자문위원회 보고서.

남재우, 2023b, 『퇴직연금 사전지정운용 적격상품의 특성 및 시사점』, 자본시장연구원 이슈보고서 23-18.

류재린ㆍ정해식ㆍ이용하ㆍ신화연ㆍ이다미ㆍ이지혜, 2022, 『공적연금 재구조화 방안 연구』, 한국보건사회연구원 연구보고서.

보건복지부, 2024, 『미래를 위한 상생의 연금 : 연금개혁 추진계획』, 보도참고자료.

손성동ㆍ김혜령ㆍ이준철ㆍ서성열, 2010, 『호주 퇴직연금의 성공신화』, 금융투자협회ㆍ미래에셋퇴직연금연구소.

연금개혁특별위원회, 2024, 『연금개혁 공론화 백서』, 국회 연금개혁특별위원회 공론화위원회.

정인영ㆍ정창률ㆍ권혁창, 2020, 다층노후소득보장체계의 변화: 영국의 공ㆍ사적 연금제도를 중심으로, 『사회과학연구』 36(2), 21-46.

Deloitte, 2008, The Governance of Superannuation Funds - the industry three years on from trustee licensing.

Ebbinghaus, B., 2011, The Varieties of Pension Governance: Pension Privatization in Europe, OUP Oxford.

Smirlock, M., 1980, Private Pension Fund Assets: Projected Growth to 1990, Journal of Risk and Insurance 47, 321-330.

OECD, 2023, Pension at a glance.

World Bank, 1994, Averting the Old-Age Crisis.

고용노동부 www.moel.go.kr

금융감독원 www.fss.or.kr

보건복지부 www.mw.go.kr

호주 건전성감독청(APRA) www.apra.gov.au

호주 국세청(ATO) www.ato.gov.au

Ⅰ. 서론

Ⅱ. 다층연금체계의 구조개혁

1. 다층연금체계하의 사적연금제도

2. 공ㆍ사적 연금제도의 구조개혁

Ⅲ. 퇴직연금 지배구조 개편

1. 수익률 제고를 위한 지배구조 개편

2. 기금형 퇴직연금제도 도입 방안

Ⅳ. 결론 및 시사점

Ⅱ. 다층연금체계의 구조개혁

1. 다층연금체계하의 사적연금제도

2. 공ㆍ사적 연금제도의 구조개혁

Ⅲ. 퇴직연금 지배구조 개편

1. 수익률 제고를 위한 지배구조 개편

2. 기금형 퇴직연금제도 도입 방안

Ⅳ. 결론 및 시사점