자본시장연구원의 보고서 자료를 소개합니다.

각국의 제도적 특성, 금융시장 발달 정도, 주택금융 정책 등에 따라 형성된 주택금융시장 구조는 거시경제적 측면에서 중요한 함의를 갖는다. 우리나라의 경우, 주택 마련에 대한 가계의 관심이 크게 증대되는 가운데 과도한 가계부채에 대한 우려가 상존하고 있어 거시경제 전반의 안정성을 제고할 수 있는 주택금융제도를 마련하는 것이 매우 중요한 과제가 되었다.

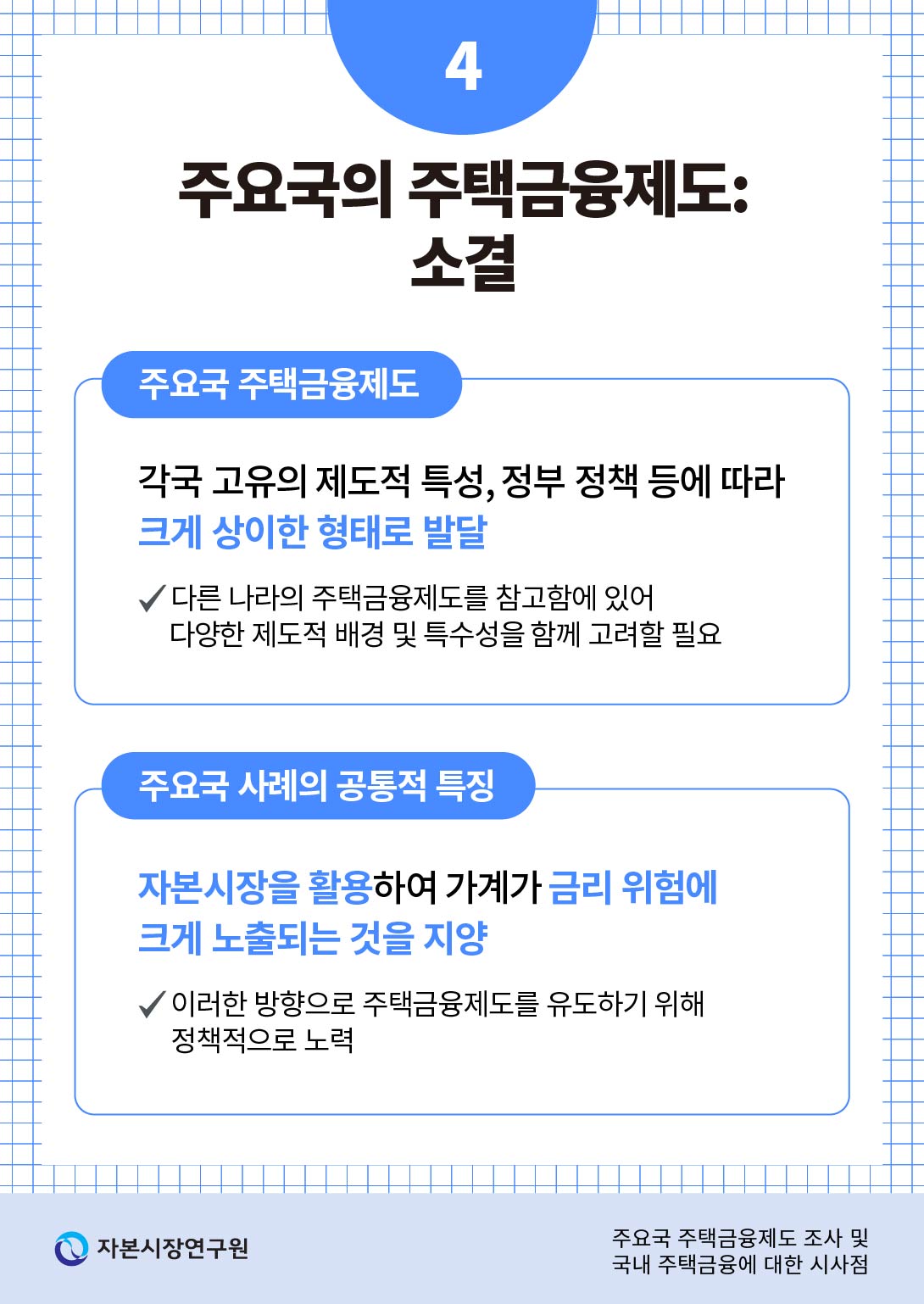

주요국 주택금융제도의 특징을 살펴보면 각국 고유의 제도적 특성, 정부정책 등에 따라 국가별 주택금융제도가 크게 상이한 형태로 발달하는 모습이 나타난다. 따라서 다른 나라의 주택금융제도를 참고함에 있어 다양한 제도적 배경 및 특수성을 함께 고려할 필요가 있다. 다만, 주요국의 사례에서 공통적으로 나타나는 특징은 자본시장을 활용하여 가계가 금리 위험에 크게 노출되는 것을 방지하는 방향으로 주택금융제도가 형성되어 있거나 또는 그러한 방향으로 주택금융제도를 유도하기 위해 정부가 정책적인 노력을 기울이고 있다는 점이다. 미국과 덴마크의 경우 각각 agency MBS와 커버드본드를 활용하여 장기 고정금리 주택담보대출을 가계에 공급하고 있으며, 이를 통해 가계의 금리 위험을 자본시장 투자자에게 전가하는 구조를 갖는다. 캐나다와 일본의 경우 주택담보대출시장이 고정금리 중심으로 형성된 것은 아니지만, 공적 주택금융기관을 활용하여 주택담보대출의 유동화를 지원함으로써 가계에 고정금리 주택담보대출 공급이 확대되도록 노력을 기울이고 있다.

많은 국가에서 변동금리 주택담보대출이 우세한 이유는 대출 공급 측면에서 일부 설명될 수 있다. 은행 등 예금취급기관이 주택담보대출시장을 주도하는 경우 이들 기관은 예금 수신에 대한 의존도가 높아 금리 위험을 최소화하기 위해 자연스럽게 변동금리 대출을 판매할 유인이 높다. 그러나 가계부문이 금리 위험에 과도하게 노출되는 경우 경제 전반의 안정성을 저해할 수 있으므로 정책적으로 가계의 금리 위험을 적정 수준으로 관리 할 필요가 있다. 주요국의 사례를 고려할 때 장기 고정금리 주택담보대출을 확대하기 위해서는 자본시장을 활용하는 것이 가장 효과적이며, 이러한 제도 변화를 유도하기 위해서는 주택금융 정책을 통한 정부의 핵심적인 역할이 요구된다.

최근 금융당국은 변동금리 주택담보대출과 5년 혼합금리형 주택담보대출이 가계를 금리 위험에서 충분히 보호하지 못하고 거시금융 안정성을 약화한다는 판단하에 고정금리 기간이 5년을 넘는 주택담보대출의 비중 확대를 추진하고 있다. 본 보고서는 국내 장기 고정금리 주택담보대출 비중을 확대하기 위한 구체적인 정책 방안으로 커버드본드 시장 활성화와 모기지은행 제도화를 검토하였다.

먼저, 국내 장기 고정금리 주택담보대출 확대를 위해 커버드본드 시장을 육성할 필요가 있다. 커버드본드가 활성화된 해외 사례로서 조기상환 위험을 기관투자자에게 전가한 패스스루형 커버드본드를 중심으로 대규모 커버드본드 시장을 정착시킨 덴마크, 비유로 비EU 국가이면서 커버드본드를 적극적이고 효율적으로 활용하고 있는 캐나다와 호주, 그리고 비유로 비EU 국가이면서 대규모 자국통화표시 커버드본드 시장을 성공적으로 정착시킨 스위스의 사례를 참고할 수 있다. 이를 고려할 때 한국의 특수성에 맞춰 다음 6가지의 한국형 커버드본드 시장 육성방안을 제안한다. ① 유럽 및 한국 커버드본드 시장을 동시에 발행시장으로 육성, ② 중장기물(만기 5년, 7년, 10년, 15년)을 중심으로 국내 커버드본드 시장을 조성, ③ 원화 커버드본드의 수익률곡선 형성, ④ 독일식(불릿형)과 덴마크식(패스스루형) 커버드본드의 병행 운용, ⑤지표 커버드본드 육성 및 비지표 커버드본드의 병행 운용, ⑥ 커버드본드 발행기관 수 관리.

이에 더하여 장기 고정금리 주택담보대출을 확대하기 위한 보다 치열한 경쟁이 이루어질 수 있도록 모기지은행 및 관련 제도 도입을 제안한다. 장기 고정금리 주택담보대출의 판매를 은행에 의존할 수 밖에 없는 현재의 주택담보대출 판매 방식을 탈피할 필요가 있다. 모기지은행이 장기 고정금리 주택담보대출을 공급하는 데 중요한 역할을 담당하게 함으로써 은행권과 경쟁하는 환경을 조성할 필요가 있다. 본 보고서는 덴마크의 사례에서와 같이 엄격한 모기지은행법을 제정하고, 모기지은행법에 따라 인허가를 취득한 모기지은행이 주택금융공사 유동화 프로그램을 활용하거나 또는 직접 커버드본드를 발행하여 자금을 조달하는 방식을 제안한다. 덴마크와 미국의 사례를 통해 fintech와 장기채 발행(커버드본드 또는 MBS)을 활용해 장기 고정금리 주택담보대출에 특화된 경영모델을 구축하여 경쟁력을 확보한 모기지은행이 전통적 예금수취기관을 상대로 주택금융시장에서 성공적으로 경쟁할 수 있음을 확인할 수 있다.

주요국 주택금융제도의 특징을 살펴보면 각국 고유의 제도적 특성, 정부정책 등에 따라 국가별 주택금융제도가 크게 상이한 형태로 발달하는 모습이 나타난다. 따라서 다른 나라의 주택금융제도를 참고함에 있어 다양한 제도적 배경 및 특수성을 함께 고려할 필요가 있다. 다만, 주요국의 사례에서 공통적으로 나타나는 특징은 자본시장을 활용하여 가계가 금리 위험에 크게 노출되는 것을 방지하는 방향으로 주택금융제도가 형성되어 있거나 또는 그러한 방향으로 주택금융제도를 유도하기 위해 정부가 정책적인 노력을 기울이고 있다는 점이다. 미국과 덴마크의 경우 각각 agency MBS와 커버드본드를 활용하여 장기 고정금리 주택담보대출을 가계에 공급하고 있으며, 이를 통해 가계의 금리 위험을 자본시장 투자자에게 전가하는 구조를 갖는다. 캐나다와 일본의 경우 주택담보대출시장이 고정금리 중심으로 형성된 것은 아니지만, 공적 주택금융기관을 활용하여 주택담보대출의 유동화를 지원함으로써 가계에 고정금리 주택담보대출 공급이 확대되도록 노력을 기울이고 있다.

많은 국가에서 변동금리 주택담보대출이 우세한 이유는 대출 공급 측면에서 일부 설명될 수 있다. 은행 등 예금취급기관이 주택담보대출시장을 주도하는 경우 이들 기관은 예금 수신에 대한 의존도가 높아 금리 위험을 최소화하기 위해 자연스럽게 변동금리 대출을 판매할 유인이 높다. 그러나 가계부문이 금리 위험에 과도하게 노출되는 경우 경제 전반의 안정성을 저해할 수 있으므로 정책적으로 가계의 금리 위험을 적정 수준으로 관리 할 필요가 있다. 주요국의 사례를 고려할 때 장기 고정금리 주택담보대출을 확대하기 위해서는 자본시장을 활용하는 것이 가장 효과적이며, 이러한 제도 변화를 유도하기 위해서는 주택금융 정책을 통한 정부의 핵심적인 역할이 요구된다.

최근 금융당국은 변동금리 주택담보대출과 5년 혼합금리형 주택담보대출이 가계를 금리 위험에서 충분히 보호하지 못하고 거시금융 안정성을 약화한다는 판단하에 고정금리 기간이 5년을 넘는 주택담보대출의 비중 확대를 추진하고 있다. 본 보고서는 국내 장기 고정금리 주택담보대출 비중을 확대하기 위한 구체적인 정책 방안으로 커버드본드 시장 활성화와 모기지은행 제도화를 검토하였다.

먼저, 국내 장기 고정금리 주택담보대출 확대를 위해 커버드본드 시장을 육성할 필요가 있다. 커버드본드가 활성화된 해외 사례로서 조기상환 위험을 기관투자자에게 전가한 패스스루형 커버드본드를 중심으로 대규모 커버드본드 시장을 정착시킨 덴마크, 비유로 비EU 국가이면서 커버드본드를 적극적이고 효율적으로 활용하고 있는 캐나다와 호주, 그리고 비유로 비EU 국가이면서 대규모 자국통화표시 커버드본드 시장을 성공적으로 정착시킨 스위스의 사례를 참고할 수 있다. 이를 고려할 때 한국의 특수성에 맞춰 다음 6가지의 한국형 커버드본드 시장 육성방안을 제안한다. ① 유럽 및 한국 커버드본드 시장을 동시에 발행시장으로 육성, ② 중장기물(만기 5년, 7년, 10년, 15년)을 중심으로 국내 커버드본드 시장을 조성, ③ 원화 커버드본드의 수익률곡선 형성, ④ 독일식(불릿형)과 덴마크식(패스스루형) 커버드본드의 병행 운용, ⑤지표 커버드본드 육성 및 비지표 커버드본드의 병행 운용, ⑥ 커버드본드 발행기관 수 관리.

이에 더하여 장기 고정금리 주택담보대출을 확대하기 위한 보다 치열한 경쟁이 이루어질 수 있도록 모기지은행 및 관련 제도 도입을 제안한다. 장기 고정금리 주택담보대출의 판매를 은행에 의존할 수 밖에 없는 현재의 주택담보대출 판매 방식을 탈피할 필요가 있다. 모기지은행이 장기 고정금리 주택담보대출을 공급하는 데 중요한 역할을 담당하게 함으로써 은행권과 경쟁하는 환경을 조성할 필요가 있다. 본 보고서는 덴마크의 사례에서와 같이 엄격한 모기지은행법을 제정하고, 모기지은행법에 따라 인허가를 취득한 모기지은행이 주택금융공사 유동화 프로그램을 활용하거나 또는 직접 커버드본드를 발행하여 자금을 조달하는 방식을 제안한다. 덴마크와 미국의 사례를 통해 fintech와 장기채 발행(커버드본드 또는 MBS)을 활용해 장기 고정금리 주택담보대출에 특화된 경영모델을 구축하여 경쟁력을 확보한 모기지은행이 전통적 예금수취기관을 상대로 주택금융시장에서 성공적으로 경쟁할 수 있음을 확인할 수 있다.

Ⅰ. 연구 배경 및 목적

주택 마련에 대한 가계의 관심이 높아지는 가운데 가계가 안정적으로 주택을 구입할 수 있는 제도적 기반을 마련하는 것이 중요한 과제로 지적되고 있다. 특히 가계 자산의 대부분을 부동산으로 보유하고 있는 국내 가계의 특성1)을 고려할 때 안정적이고 효율적인 주택금융제도를 마련하는 것은 우리나라 경제 전반에도 큰 의미를 갖는다.

각국 고유의 제도적 특성, 금융시장 발달 정도, 주택금융 정책 등에 따라 다양한 형태로 발달한 주택금융시장 구조는 그 나라의 거시경제 안정성 측면에서 큰 함의를 갖는다. 우리나라는 2022년 하반기 이후 국내외 통화긴축 강화로 시장금리가 가파르게 상승하면서 가계의 원리금 상환 부담이 빠르게 늘어난 바 있다. 당시 변동금리형 비중이 높은 가계대출 구조로 인해 가계의 금리 위험(interest rate risk)에 대한 노출도가 높았는데, 이는 우리나라 실물경제의 안정성을 저해하는 요인으로 작용하였다.2) 반면 미국의 경우, 우리나라보다 중앙은행의 정책금리가 훨씬 더 큰 폭으로 인상되었음에도 불구하고 가계의 원리금 상환 부담은 크게 늘어나지 않았는데 이는 장기 고정금리 주택담보대출이 보편화된 주택금융시장 구조를 바탕으로 가계의 금리 위험에 대한 노출도가 크게 낮았던 데 기인한다.3)

국내에서도 안정적인 주택금융제도 마련 필요성에 대한 인식을 바탕으로 변동금리 비중이 높은 가계부채 구조를 개선하기 위해 금융당국은 고정금리 주택담보대출 비중 확대를 추진하고 있다. 2023년 5월 금융위원회는 『가계부채 질적구조개선을 위한 고정금리 대출 확대방안』을 통해 고정금리 목표비중 행정지도, 스트레스 DSR(Debt Service Ratio) 시행 등 규제적인 측면뿐 아니라 커버드본드 발행 활성화, 스왑뱅크 설립 등 인프라 측면에서의 개편을 함께 추진함으로써 민간 금융기관의 고정금리 주택담보대출 확대를 유도할 계획을 발표하였다. 또한 금융감독원은 2024년 4월 『금융권 주택담보대출 구조 개선 新행정지도 시행』을 발표하고 정책모기지를 제외한 은행 자체 주택담보대출 중 약정 만기 5년 이상의 순수 고정 또는 주기형(금리변동 주기가 5년 이상) 주택담보대출의 목표 비율을 30%로 제시하였다.

이와 같은 제도적 변화에 따라 은행권은 고정금리 주택담보대출을 확대해 나갈 것으로 예상된다. 자산ㆍ부채 관리(asset liability management)를 고려할 때 은행의 자금조달 방식도 변화할 것으로 보이는데, 주택담보대출 자산의 듀레이션이 길어짐에 따라 중장기 커버드본드 발행이 늘어날 가능성이 높은 것으로 평가된다. 2024년 5월 『장기ㆍ고정금리 주담대 기반 마련을 위한 커버드본드 활성화 방안』을 통해 금융위원회는 커버드본드 시장을 활성화하기 위해 주택금융공사를 통한 지급보증 등 다양한 지원 정책을 도입한다고 발표하였다.

본 보고서는 국내 주택금융시장의 현황 및 문제점을 살펴보는 한편 주요국 주택금융제도에 대한 조사를 통해 우리나라 주택금융에 대한 시사점을 도출하고, 향후 고정금리 주택담보대출의 확대를 효과적으로 지원할 수 있는 시장조성 및 제도 정비에 대한 방안을 검토한다.4) 한편 본 보고서가 국내 주택담보대출시장에서 고정금리 비중 확대를 위한 정책 방안을 검토하고 있으나 고정금리 대출이 변동금리 대출에 비해 우월함을 전제하는 것이 아님을 밝혀 둔다.

본 보고서의 구성은 다음과 같다. 제Ⅱ장에서는 우리나라 주택금융시장 현황 및 문제점을 살펴본다. 제Ⅲ장에서는 주요국 주택금융제도의 특성을 분석한다. 제Ⅳ장에서는 장기 고정금리 주택담보대출 비중 확대를 위한 정책 방안으로 커버드본드 시장 활성화와 모기지은행 제도화에 대해 논의하고, 마지막으로 제Ⅴ장에서는 주요 내용을 요약하고 논의를 마무리한다.

Ⅱ. 국내 주택금융시장 현황 및 문제점

1. 우리나라 주택금융시장 현황

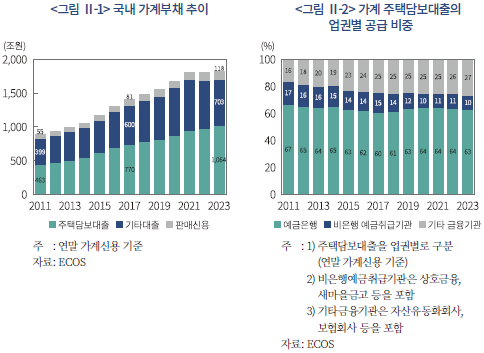

2023년말 기준 우리나라 가계부채(가계신용 기준) 규모는 1,885.5조원으로 GDP의 78.5% 수준을 기록하고 있다.5) 주택담보대출은 이 중 56.5%에 해당하는 1,064.3조원으로 가계부채 중 가장 큰 비중을 차지하고 있다.6) 가계의 주택담보대출 잔액은 2011년 462.9조원에서 2023년 1,064.3조원으로 연평균 7.2% 증가했는데(<그림 Ⅱ-1>), 이는 같은 기간 GDP가 연평균 4.3%를 성장했던 것을 고려하면 가파른 증가세이다. 주택담보대출이 빠르게 늘어난 것은 저금리 기조가 지속된 가운데 부동산가격이 상승한 데 주로 기인한다. 장기간에 걸친 저금리 환경으로 인해 주택 구입의 자본비용(cost of capital)이 낮은 수준을 유지하면서 주택담보대출 수요를 자극하였다. 이에 따른 주택가격 상승세는 자본이득(capital gains)에 대한 기대를 바탕으로 주택구입을 위한 대출수요를 더욱 높이는 요인으로 작용하였다.

주택담보대출은 주로 은행권을 통해 가계에 공급되고 있다. <그림 Ⅱ-2>는 주택담보대출의 업권별 공급 비중을 나타내는데, 예금은행이 주택담보대출 잔액의 60% 이상을 가계에 주택자금으로 공급하고 있다.7) 다만, 예금은행의 비중은 2011년 66.7%에서 2023년 63.1%로 소폭 낮아지는 모습이다.

한편 기타금융기관의 주택담보대출 공급 비중이 2011년 16.1%에서 2023년 26.9%로 높아지고 있는데, 이는 정책모기지 공급이 확대된 것에 기인한다. 동 기간 중 은행과 비은행의 주택담보대출이 연평균 각각 6.7%, 2.4% 증가한 데 반해 주택금융공사 및 주택도시기금의 주택담보대출은 연평균 13.5% 늘어나며 빠른 증가세를 보였다. 2023년말 기준 230조원의 정책모기지가 공급되었는데 이는 전체 주택담보대출 잔액의 21.6%에 해당하는 규모로 국내 주택금융에서 차지하는 비중이 작지 않다. 현재 가계에 공급되고 있는 장기 고정금리 주택담보대출의 재원은 주로 주택금융공사 정책모기지의 유동화를 통해 공급되고 있다. 2023년말 주택금융공사의 유동화 채권 잔액은 166.8조원으로 동 채권이 모두 중장기물이라고 가정하면 가계 주택담보대출의 15.7%가 중장기 고정금리로 공급되고 있다고 볼 수 있다.8)

2. 국내 주택담보대출의 특징과 문제점

각국의 주택담보대출시장 구조는 다양한 요인에 영향을 받으며 형성되는데, 한 국가의 거시경제적 경험도 주택담보대출 시스템에 큰 영향을 미치는 요인이다(Campbell, 2013).9) 우리나라의 경우 장기 고정금리 주택담보대출시장이 크게 발달하지 않은 가운데 저금리 환경이 안정적으로 유지되면서 변동금리 비중이 높은 주택담보대출시장 구조가 지속되었다. 그러나 최근 높은 수준의 통화정책 불확실성을 경험하면서 가계의 금융리스크 관리 측면에서 변동금리형 대출에 대한 집중도가 크게 높았던 민간 주택담보대출시장에 고정금리 대출 공급 확대의 필요성을 인식하고 있다.

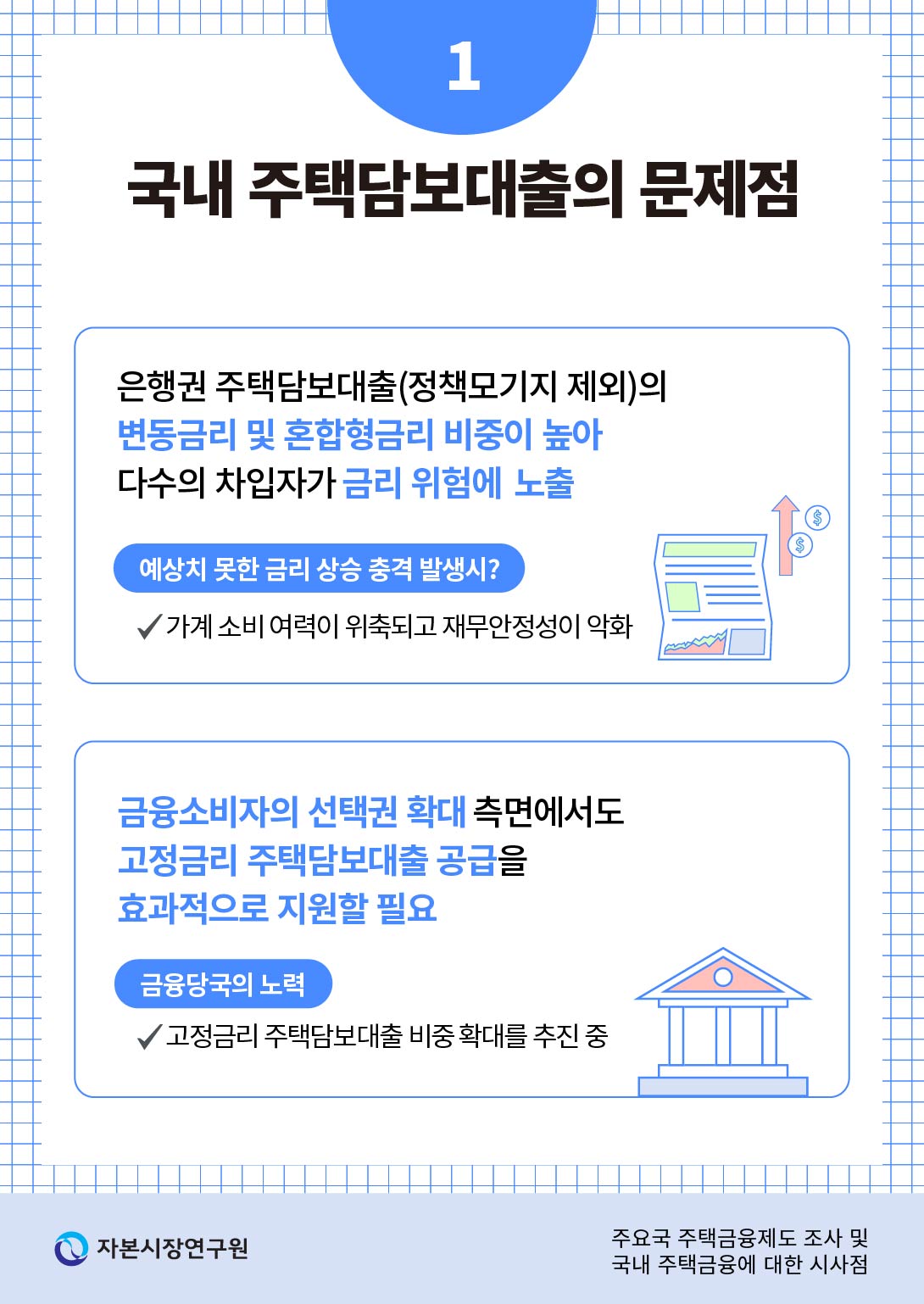

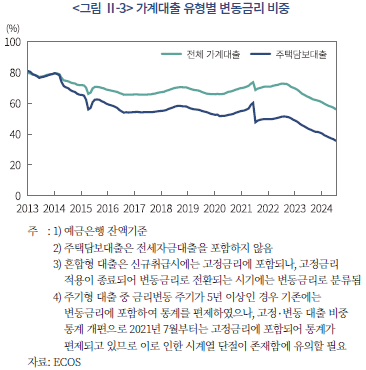

우리나라 주택담보대출은 변동금리와 혼합형금리의 비중이 높은 편이다. 은행권은 3개월, 6개월 또는 1년마다 대출금리가 조정되는 변동금리 주택담보대출과 일정 기간(주로 5년) 고정금리가 적용되다가 이후 변동금리로 전환되는 혼합형금리 주택담보대출을 주로 제공하고 있다.

2010년대 초반까지 우리나라 주택담보대출은 대부분 단기, 일시 상환, 변동금리에 집중되어 있었다(<그림 Ⅱ-3>). 이후 주택담보대출의 구조개선 노력으로 상환기간은 대체로 30년까지 확대되고 일시 상환형은 대출시장에서 거의 사라졌다. 최근 들어 고정금리 주택담보대출 공급이 확대되고 있으나, 변동금리 이외의 주택담보대출 중 5년 고정 혼합형금리가 대표적인 주택담보대출 유형으로 자리 잡았다.10) 금융위원회(2023. 5. 25)에 따르면 2022년말 기준 정책모기지를 제외한 은행권 주택담보대출에서 변동금리와 혼합형금리의 비중이 각각 68.7%와 28.8%로 거의 대부분을 차지하고 순수 고정금리 비중은 2.5%로 매우 낮은 수준에 불과하다.

이와 같이 은행권 주택담보대출의 대부분이 변동금리 및 5년 혼합형금리로 구성되어 있어 다수의 차입자가 금리 위험에 노출되어 있다는 것이 우리나라 주택금융의 가장 큰 문제점으로 지적할 수 있다. 과거 지표상품이었던 만기 3년 이하의 단기 주택담보대출이 거의 소멸된 가운데11) 현재 은행이 판매하는 주택담보대출의 분할상환기간이 대체로 30년으로 확장되면서 금융소비자들이 더 이상 만기연장 위험(rollover risk)을 부담하지 않게 되었으나 금리 위험에는 여전히 노출되어 있다.

물론 변동금리와 고정금리 주택담보대출은 각각 장ㆍ단점을 가지며 어느 한 쪽이 절대적으로 우월하다고 볼 수 없다. 먼저 변동금리 대출의 경우, 금융기관이 차입자에게 금리 위험을 전가할 수 있고 차입자는 일반적으로 고정금리 대출에 비해 낮은 금리로 대출을 받을 수 있다는 장점을 가진다. 그러나 금리상승 충격 발생시 차입자의 이자 부담이 늘어나면서 연체율이 상승하고, 이는 금융기관의 손실로 이어질 수 있다. 반면 고정금리 대출은 차입자가 금리 위험을 부담하지 않는 대가로 다소 높은 금리로 대출을 받게 되지만 시장금리가 상승하더라도 이자 부담이 변화하지 않기 때문에 안정적으로 가계 자금을 운용할 수 있으며, 금융기관은 금리 위험을 부담해야 하지만 예대마진을 높일 수 있다. 따라서 가계는 가구 특성에 따라 변동금리와 고정금리 주택담보대출 중 최적 선택을 하게 된다.12)

그럼에도 불구하고 본 보고서가 고정금리 주택담보대출 비중 확대에 초점을 두는 이유는 앞서 설명한 바와 같이 은행권 주택담보대출(정책모기지 제외)의 변동금리에 대한 집중도가 높기 때문이다. 2023년 일반가구 대상 주택금융 실태조사에서 주택담보대출 이용 의향이 있는 가구 중 고정금리를 선호하는 비중이 52.9%로 높은 수준임을 고려할 때(한국주택금융공사, 2024. 4. 30), 금융소비자의 선택권 확대 측면에서도 고정금리 주택담보대출을 효과적으로 지원할 수 있는 방안을 논의할 필요가 있다.13)

또한 주택담보대출이 변동금리형에 집중될 경우, 예상치 못한 금리상승 충격 발생시 가계부채 채널을 통해 가계 소비 여력의 위축 및 재무안정성 악화로 이어지게 되고 이로 인한 충격은 다시 다른 경제부문으로 전이되어 금융 시스템 전반에 걸친 스트레스를 유발할 수 있다.14) 미국 등 주택담보대출의 유동화가 발달한 국가에서는 금리 위험을 가계가 부담하지 않고 대신 MBS(Mortgage-Backed Securities) 투자자와 같은 자본시장 투자자가 금리 위험을 부담하는 주택금융 구조를 가지고 있는데, 금리 위험에 대한 가계의 노출도가 높은 우리나라와 크게 대비된다. 특히 가계가 금융회사에 비해 위험을 분산하고 관리할 수 있는 능력이 열위에 있음을 고려할 때, 금리 위험에 대한 가계의 노출도를 낮추는 방향으로 주택담보대출시장 구조를 개선할 필요가 있다.15)

금융당국은 현행 주택담보대출 공급 구조가 가계를 금리 위험으로부터 충분히 보호하지 못하고 거시금융 안정성을 저해한다는 판단하에 고정금리 주택담보대출의 비중 확대를 추진하고 있다. 2024년 4월 발표된 『금융권 주택담보대출 구조 개선 新행정지도 시행』(금융감독원, 2024. 4. 4)에서 정책모기지를 제외한 은행 자체 주택담보대출 중 약정 만기 5년 이상의 순수 고정 또는 금리변동 주기 5년 이상의 주기형 주택담보대출의 목표 비율이 30%로 설정됨에 따라 향후 은행권의 고정금리 대출을 확대하려는 노력이 강화될 것으로 예상된다.

은행권은 예금 수신과 은행채 발행을 통해 5년 고정 혼합형금리 주택담보대출의 금리 위험을 헤지해왔으며, 장기 고정금리 주택담보대출의 주된 자금조달 수단인 커버드본드나 MBS를 활용하는 데에는 매우 소극적인 태도를 보였다.16) 그러나 제도적 변화 등으로 인해 장기 고정금리 주택담보대출을 확대해야 함에 따라 이에 대한 재원을 제공할 수 있는 커버드본드와 MBS 발행이 크게 늘어날 필요가 있다. 다만, 커버드본드와 MBS 발행 확대가 주택금융공사 등 정책금융보다는 은행권이 주도하여 이루어져야 한다는 공감대가 폭넓게 형성돼 있다.

한편, 커버드본드와 MBS를 통해 자금을 조달하여 장기 고정금리 주택담보대출 공급을 확대하는 것은 금융기관의 자금조달 수단 다양화 및 유동성 관리 개선의 측면에서도 긍정적인 효과를 가져올 수 있다. 2022년 하반기 이후 시장금리가 빠르게 상승하는 과정에서 예금금리 인상 등을 통한 은행권의 수신경쟁17)이 은행권으로의 자금 쏠림현상과 비은행 금융기관의 유동성 여건 악화로 이어진 것을 확인한 바 있다. 따라서 커버드본드와 MBS를 재원으로 활용하는 장기 고정금리 주택담보대출 공급 확대는 금리상승 충격 발생시 금융기관의 자금조달 유연성을 높이는 한편 금융시장 전반의 안정성 제고에도 기여할 수 있다.

Ⅲ. 주요국 주택금융제도의 특징

Ⅲ장에서는 미국, 덴마크, 캐나다, 일본을 대상으로 주택금융제도의 특징을 살펴본다.18) 은행이 예금 수신을 통해 자금을 주로 조달하여 변동금리 주택담보대출을 판매하는 일반적인 주택금융 방식의 경우, 은행은 금리 위험을 부담하지 않으나 가계부문이 금리 위험에 크게 노출되는 문제점을 갖고 있다. 따라서 본 장에서는 예금 수신을 기반으로 하여 은행이 변동금리 주택담보대출을 실행하는 일반적인 유형과는 차별화된 해외 주택금융 사례를 중심으로 살펴보고자 한다. 은행이 주택담보대출시장에서 주도적인 역할을 하는 나라의 경우에도 고정금리 대출을 확대하려는 정책적 노력에 초점을 맞춰 국내 주택금융제도에 시사점을 제시할 수 있는 사례를 중심으로 기술하고자 하였다.

한편 주요국의 주택금융은 각 나라의 제도적 특성, 금융시장의 발달 정도, 주택금융 정책 등에 따라 크게 상이한 발전 경로를 나타낸다.19) 이에 따라 동일한 지표 및 기준을 적용하여 국가 간 주택금융제도를 비교하기보다는 각 국가의 금융시장 및 제도적 특성을 중심으로 주택금융의 특징을 논의한다.20)

1. 미국의 주택금융제도

미국 주택금융의 가장 큰 특징은 장기 고정금리 주택담보대출을 원활히 공급할 수 있는 MBS 시장을 활용하여 대부분의 가계가 30년 고정금리 주택담보대출을 통해 주택구입 자금을 마련하고 있다는 점이다. 이를 통해 금리 위험과 조기상환 위험(prepayment risk)을 자본시장의 투자자에게 분산시킴으로써 가계부문의 금리 위험에 대한 노출도가 낮은 수준을 나타낸다.

주택금융시장은 금융기관이 차입자에게 대출을 실행하는 1차 시장(primary market)과 기관투자자 간 대출자산의 매매가 이루어지는 2차 시장(secondary market)으로 구성된다. 1차 시장에서는 금융기관이 차입자의 신용도 등을 바탕으로 대출 조건을 결정한 후 차입자에게 주택구입을 위한 대출을 제공한다. 이후 대출기관은 주택담보대출을 자산 포트폴리오에 보유할 수도 있지만 2차 시장에서 다른 기관에 매도할 수도 있는데, 미국의 경우 2차 시장을 통해 주택담보대출을 매입한 후 이를 한데 모아 MBS로 유동화하는 증권화(securitization)가 크게 발달하였다.

MBS는 담보대출 풀(a pool of mortgages)을 기초자산(underlying assets)으로 하여 기초자산에서 발생하는 이자와 원금상환에 연동된 현금흐름을 갖는 채권이다. 미국의 MBS는 기초자산 유형에 따라 RMBS(Residential MBS)와 CMBS(Commercial MBS)로 구분되며21), 또한 정부지원 신용보증(government-backed credit guarantee) 제공 여부에 따라 agency MBS와 non-agency MBS로 구분할 수 있다.

기초자산인 담보대출에서 발생하는 현금흐름이 MBS 투자자에게 지급되는 방식에 따라 MBS는 다양한 유형으로 증권화된다. 가장 기본적인 MBS 유형인 패스스루(pass-through) 방식은 조기상환을 포함한 원금 및 이자의 현금흐름이 MBS 투자자에게 그대로 지급되는 구조를 갖는다. 또한 다양한 투자자 선호에 부합할 수 있도록 원리금의 현금흐름 지급을 다른 방식으로 증권화하고 있는데, 트렌치(tranche)에 따라 조기상환이 순차적으로 이루어지는 sequential pay CMO(Collateralized Mortgage Obligations), 원금과 이자를 분리한 stripped CMO 등의 형태로도 발행된다.

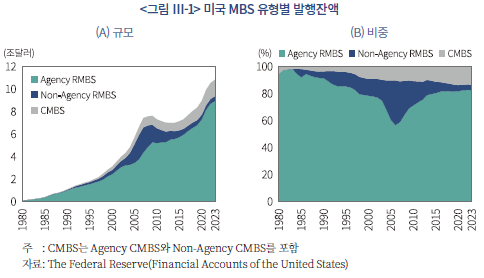

<그림 Ⅲ-1>(A)는 MBS 유형별 발행잔액 규모를 나타내는데, agency RMBS를 중심으로 미국 MBS 시장이 성장한 것을 확인할 수 있다.22) 2000년대 저금리 여건을 바탕으로 부동산가격이 급등하는 가운데 신용 위험이 높은 담보대출을 기초자산으로 하는 민간 MBS 발행이 일시적으로 크게 늘어나면서 전체 MBS시장에서 agency RMBS가 차지하는 비중이 2000년말 78.4%에서 2006년말 56.6%까지 축소되기도 하였다. 그러나 글로벌 금융위기 이후 민간 MBS 시장이 위축되면서 agency RMBS의 비중은 2023년말 82.5%까지 확대되었다(<그림 Ⅲ-1>(B)).

1980년대까지 대부분의 주택담보대출은 저축대부조합(savings and loans)을 중심으로 금융기관이 자산으로 보유하고 있었다. 그러나 1970년대 말부터 시장금리가 급격히 상승하면서 당시 고정금리로 장기 대출을 공급했던 저축대부조합은 자산ㆍ부채 간 미스매치(mismatch)로 인해 막대한 손실을 입었는데, 이는 저축대부조합 사태(savings and loan crisis)로 이어졌다.23) 이후 주택담보대출의 실행과 주택담보대출에 대한 투자를 분리하는 방법으로 미국의 RMBS 시장이 빠르게 성장하였다.

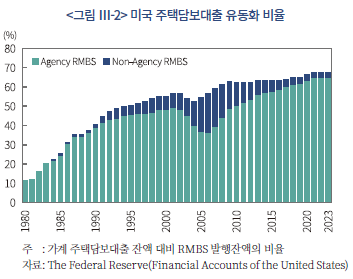

<그림 Ⅲ-2>는 가계 주택담보대출 잔액 대비 RMBS 발행잔액의 비율을 나타낸다. RMBS로 유동화되는 주택담보대출의 비율이 꾸준히 높아지고 있으며, 특히 주택금융시장에서 agency RMBS의 역할이 지속적으로 확대되는 모습이다. 2023년말 기준 가계 주택담보대출의 64.0%가 agency RMBS를 통해 자금을 공급받고 있다.

위와 같이 agency RMBS는 미국 주택금융에서 매우 중요한 유동화 수단으로 활용되고 있는데, agency RMBS에 대한 공적보증을 제공하는 Fannie Mae, Freddie Mac, Ginnie Mae의 3개 기관이 핵심적인 역할을 수행하고 있다. Fannie Mae와 Freddie Mac은 명시적으로 정부의 소유는 아니지만 GSE(Government-Sponsored Enterprise)로 분류되며 이들 기관이 발행한 MBS에는 암묵적인 공적 보증이 있는 것으로 인식된다(Frame et al., 2015).24) Fannie Mae와 Freddie Mac은 금융기관으로부터 주택담보대출을 매입한 후 이를 기초자산으로 하는 RMBS를 발행하는데, 이들 2개 기관은 신용도가 우량한 것으로 평가받는 적격 주택담보대출(conforming mortgages)25)을 매입 대상으로 하고 있다.

이에 반해 Ginnie Mae는 HUD(Department of Housing and Urban Development) 산하의 정부 법인으로 Ginnie Mae의 보증은 미국 정부의 명시적인 보증에 해당한다.26) Ginnie Mae RMBS는 FHA(Federal Housing Administration), VA(Veterans Affairs) 등 연방 정부기관이 후원 및 보증하는 프로그램을 통해 실행된 담보대출을 기초자산으로 한다. Fannie Mae와 Freddie Mac이 금융기관으로부터 주택담보대출을 매입하여 MBS를 발행하고 있는 데 반해 Ginnie Mae는 직접 주택담보대출을 매입하거나 MBS를 발행하지 않는다. 대신 일정 자격요건을 충족하는 발행자를 대상으로 이들 기관이 Ginnie Mae MBS 프로그램을 통해 발행하는 RMBS를 보증하는 방식으로 주택금융시장에 참여한다.27)

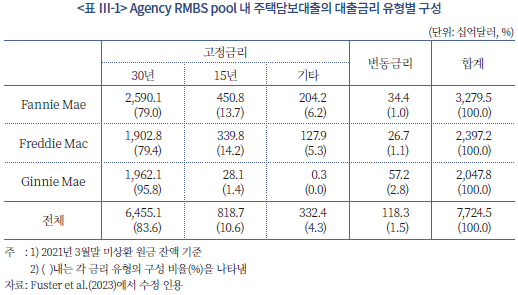

미국 주택담보대출시장은 조기상환이 가능한 만기 30년 고정금리 대출을 중심으로 조성되어 있다. <표 Ⅲ-1>은 2021년 3월말 기준 agency RMBS pool 내 주택담보대출의 대출금리 유형별 구성을 나타낸다. Fannie Mae, Freddie Mac, Ginnie Mae의 RMBS pool에서 30년 고정금리의 비중은 각각 79.0%, 79.4%, 95.8%로 대부분을 차지한다. Agency RMBS 합산을 기준으로 보면, 30년 고정금리와 15년 고정금리가 각각 83.6%와 10.6%로 거의 대부분을 차지하며 변동금리의 비중은 1.5%에 불과하다.

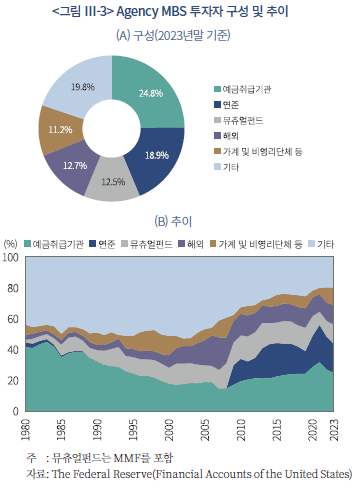

미국의 주택금융시스템이 MBS를 중심으로 형성되어 있음에 따라 가계에 주택자금을 원활하게 공급하기 위해서는 MBS에 대한 안정적인 수요 기반을 확보하는 것이 매우 중요하다. 투자주체별 agency MBS 보유 현황을 살펴보면 다양한 유형의 투자자로 구성되어 있는 것을 확인할 수 있다(<그림 Ⅲ-3>).

먼저 예금취급기관(depository institutions)은 MBS 투자주체 중 가장 큰 비중을 차지하고 있는데, 이는 은행의 agency MBS 보유 규모가 큰 데 기인한다. 2023년말 기준 은행부문의 매도가능증권(available-for-sale securities)과 만기보유증권(held-to-maturity securities)에서 agency MBS의 비중은 각각 38.3%, 58.4%로 증권 유형 중 가장 높은 수준이다.28) 글로벌 금융위기 이후 양적완화 정책 시행으로 MBS 보유 규모가 크게 늘어난 연준이 두 번째로 큰 비중을 차지하고 있으며, 그 밖에도 뮤추얼펀드, 해외투자자 등 다양한 투자주체가 MBS를 보유하고 있다.29)

MBS에 대한 투자는 다양한 종류의 위험을 수반하는데, 이 중 가장 큰 위험은 금리 위험과 조기상환 위험이다. 일반적으로 agency RMBS는 30년 만기의 고정금리로 발행되는데, 만기가 매우 길어 시장금리에 따라 가격이 민감하게 변화한다. 또한 기초자산인 주택담보대출의 차입자가 언제든지 대출을 조기상환 할 수 있므로 시장금리가 낮아지는 시기에는 리파이낸싱(refinancing)에 따른 조기상환 증가로 MBS 투자자는 재투자 위험(reinvestment risk)이 높아지는 한편 보유한 MBS의 듀레이션이 감소한다.

Agency RMBS는 암묵적 또는 명시적 공적보증으로 인해 신용 위험이 크게 제한적이다. 그러나 주택담보대출 차입자가 페널티 없이 언제든 조기상환할 수 있는 옵션을 가지므로 MBS 투자자는 현금 흐름에 대한 불확실성에 노출되는데, 특히 금리 하락기에 조기상환이 크게 늘어나는 특성으로 인해 일반적인 채권과 달리 금리하락에 따른 가격 상승이 제한적이다. 이와 같은 투자위험을 보상하기 위해 MBS는 국채보다 높은 금리로 발행되며, 차입자의 주택담보대출 금리는 MBS 발행금리에 연동된다.30)

조기상환이 가능한 장기 고정금리 중심의 미국 주택담보대출시장 구조는 다른 국가에서는 쉽게 찾아보기 어려운 구조인데, 이는 MBS 시장이 발달한 미국의 특성에 기인한다. 주택담보대출의 유동화가 발달하지 않은 경우, 개별 금융기관의 입장에서는 상당한 금리 위험과 조기상환 위험을 부담해야 하는 장기 고정금리 주택담보대출을 제공하는 데 제약이 크다. MBS 시장이 발달한 미국의 경우, 주택담보대출을 MBS로 증권화한 후 이러한 위험들을 자본시장의 다양한 투자자에게 분산시킬 수 있어 30년 고정금리 주택담보대출을 가계에 공급할 수 있으며 이를 통해 가계부문은 금리상승에 대한 위험을 관리할 수 있다.31)

2. 덴마크의 주택금융제도

덴마크의 주택금융제도는 예금 수신 기능이 없는 소수의 모기지은행(nortgage banks)을 중심으로 가계에 대한 주택담보대출이 공급되고 있는 가운데, 모기지은행의 자금조달 수단인 커버드본드(covered bonds) 시장이 큰 규모로 발달했다는 특징을 갖는다.32) 특히, 커버드본드의 기초 담보대출 풀(underlying pool of mortgage)에서 발생하는 현금흐름이 투자자에게 그대로 전달되는 패스스루형 구조를 가짐에 따라 금리 위험과 조기상환 위험이 모두 커버드본드 투자자에게 전가되는 매우 독특한 특징을 가진다.33) 앞서 미국의 경우 공적 보증이 부여된 agency RMBS를 주로 활용하여 가계에 주택담보대출을 공급하고 있는 데 반해, 덴마크에서는 커버드본드가 가계의 주택구입 자금을 공급하는 데 핵심적인 역할을 하고 있다.

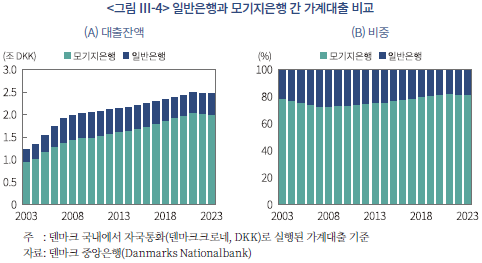

<그림 Ⅲ-4>는 덴마크 은행 부문의 가계대출을 일반은행과 모기지은행으로 구분하여 비교하고 있다.34) 2023년말 기준 가계대출 잔액의 81.6%가 모기지은행을 통해 공급되며 가계대출 시장에서 일반은행에 비해 모기지은행이 훨씬 더 주도적인 역할을 하고 있는 것을 확인할 수 있다.

덴마크의 모기지은행은 사업 범위가 부동산담보대출에 제한된 전문은행이다. 일반은행과 달리 예금 수신 기능이 없으며, 커버드본드 발행을 통해 조달한 자금으로 담보대출을 실행할 수 있다. 이에 따라 모기지은행은 부동산을 구매하려는 차입자와 커버드본드 매입을 통해 대출 자금을 제공하는 투자자 간 중개 역할을 한다.

덴마크 모기지은행의 특성은 모기지은행과 일반은행 간 자산ㆍ부채 구조의 비교를 통해 명확하게 파악할 수 있다(<표 Ⅲ-2>). 일반은행의 경우 예금 수신을 통한 자금조달 규모가 총자산의 60% 내외 수준으로 예금에 대한 의존도가 높은 반면, 모기지은행은 채권 발행을 통한 자금조달이 총자산의 70%를 상회하는 등 커버드본드를 통해 대부분의 자금을 조달한다. 또한 자산 운용 측면에서도 모기지은행과 일반은행은 크게 다른 모습을 나타내는데, 총자산 대비 대출자산의 비중이 일반은행의 경우 40% 이하인 데 반해 모기지은행은 70% 수준으로 영업활동에서 담보대출이 차지하는 비중이 높다.

커버드본드는 금융기관이 분리된 자산 풀(a pool of segregated assets)에 대한 자금을 조달하기 위해 발행하는 채권으로 분리된 자산 풀은 커버풀(cover pool)35)로서 담보자산의 역할을 한다. MBS를 통해 증권화되는 경우 기초자산이 대차대조표에 남아 있지 않게 되지만, 커버드본드를 발행하는 경우에는 커버풀이 발행자의 대차대조표에 계속해서 남아 있는다. 채무불이행 발생시 커버드본드 투자자는 커버풀에 대한 배타적 상환권을 가지며, 필요시 커버드본드 발행자의 다른 자산에 대해서도 상환권을 갖는다. 이와 같은 이중상환권(double recourse)을 바탕으로 커버드본드 투자자는 실질적으로 거의 신용 위험을 부담하지 않는다.

반면 이중상환권을 갖는 커버드본드를 발행한 모기지은행은 차입자의 채무불이행 발생시 손실이 발생할 수 있다. 이는 모기지은행이 차입자의 신용 위험을 적극적으로 관리하는 인센티브로 작용한다. 덴마크 금융감독청(Danish Financial Supervisory Authority)의 규정에 따라 모기지은행은 소득, 신용기록 등을 바탕으로 차입자의 상환 능력과 부동산의 가치를 평가해야 한다. 또한 커버풀의 자산 건전성을 보장하기 위해 커버풀에 해당하는 담보대출 자산은 법으로 규정된 요건(LTV 비율, 투명성 등)을 준수해야 한다.36)

이에 따라 덴마크 모기지은행은 일반은행에 비해 신용 손실률(credit loss rate)이 크게 낮은 수준을 나타낸다. 2007-2009년 글로벌 금융위기 당시에도 모기지은행의 신용 손실률은 약 0.2%에 그치며 덴마크 커버드본드는 매우 안전한 것으로 평가받는다. 이와 같은 커버드본드의 안전성은 LTV 비율 제한 등으로 커버풀의 자산 건전성이 관리되는 가운데 덴마크의 강력한 채권자 보호에 기인한다(Berg et al., 2018).37)

덴마크 주택금융의 독특한 특징은 match funding 원칙(match funding principle)을 적용하여 커버드본드와 커버풀 간 현금흐름이 일치하는 구조를 갖는다는 것이다. 예를 들어 차입자가 30년 고정금리로 주택담보대출을 받는 경우, 모기지은행은 30년 만기의 커버드본드를 발행하여 해당 대출에 대한 자금을 조달하고 대출금리는 커버드본드의 발행금리에 따라 결정된다.38) 주택담보대출 차입자의 원리금 상환(조기상환 포함)은 해당 대출을 커버풀로 하는 커버드본드 투자자에게 그대로 전달되기 때문에 모기지은행은 자산ㆍ부채 간 불일치로 인한 금리 위험 및 조기상환 위험을 부담하지 않는다.

Match funding 원칙 적용에 따라 덴마크 주택금융에서는 차입자의 대출금리가 매우 투명하게 결정된다. 모기지은행은 커버드본드 발행을 통해 조달한 자금으로 대출을 실행하는데, 이는 채권시장에서 형성된 시장금리에 의해 대출금리가 결정된다는 것을 의미한다.39)

또한 match funding 원칙은 차입자에게 유리한 조기상환 조건을 제공한다. 커버드본드는 증권거래소에 상장되어 가격이 매일 공시되며 차입자는 어떤 커버드본드의 커버풀에 본인의 대출이 속해 있는지 알 수 있기 때문에 차입자는 언제든지 시장에서 해당 커버드본드를 매입하여 대출금을 조기상환할 수 있다. 이에 따라 시장금리가 상승하여 고정금리로 발행된 커버드본드의 가격이 하락하는 경우 차입자는 대출잔액보다 낮은 가격으로 커버드본드를 매입하여 유리한 조건으로 상환이 가능하다.40)

모기지은행은 고정금리(fixed-rate), 주기형(adjustable-rate), 변동금리(floating-rate)의 3개 금리 유형의 대출을 제공한다.41) 고정금리 대출은 전통적인 유형의 주택담보대출로서 30년 만기로 실행되는 경우가 일반적이다.42) 전체 대출기간 동안 대출금리가 고정되어 차입자는 금리 위험을 피할 수 있다. 다만 대출금리가 만기 30년으로 발행되는 커버드본드의 시장금리에 연동됨에 따라 다른 유형의 대출에 비해 상대적으로 대출금리가 높은 편이다.

주기형 대출의 경우, 일반적으로 30년 만기로 대출이 실행되나 대출금리는 3~5년을 주기로 재설정된다. Match funding 원칙에 따라 대출금리가 고정되는 기간을 만기로 하는 커버드본드가 전체 대출기간에 걸쳐 주기적으로 발행되는 구조를 가지며, 대출금리는 각 커버드본드의 발행금리에 연동되어 결정된다.

변동금리 대출은 대출금리가 3개월 또는 6개월마다 변경된다는 점에서 고정금리 및 주기형 대출에 비해 금리 위험에 대한 노출도가 큰 상품이다. 다만, 차입자는 대출금리의 상한을 설정하는 옵션을 추가함으로써 대출금리가 크게 상승하는 위험을 관리할 수 있다. 변동금리 대출은 CIBOR(Copenhagen Interbank Offered Rate) 또는 CITA(Copenhagen Interbank Tomorrow/Next Average)와 같은 단기 자금시장 금리에 대출금리가 연동되며, 모기지은행은 변동금리 대출을 커버풀로 하는 변동금리부 커버드본드를 발행하여 해당 대출에 대한 자금을 조달한다.

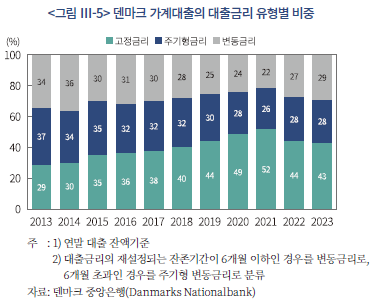

<그림 Ⅲ-5>는 덴마크 가계대출의 대출금리 유형별 비중을 나타내는데, 시장금리 상황 등에 따라 가계대출의 금리유형별 비중이 변화하는 것을 확인할 수 있다. 먼저 2010년 중반부터 장기 시장금리가 낮은 수준을 지속하면서 장기 고정금리 대출의 인기가 높아졌다.43) 이에 따라 고정금리 대출 비중이 2013년 29.1%에서 2021년 52.3%까지 확대된 반면, 같은 기간 주기형과 변동금리 대출의 비중은 축소되었다. 그러나 2022년 시장금리가 가파르게 상승하면서 고정금리 대출의 비중이 상당폭 축소하였는데, 이는 match funding 원칙에 기반한 덴마크 주택금융의 독특한 특성을 바탕으로 고정금리 주택담보대출 차입자의 20%가 평균 18% 할인된 가격으로 기존 주택담보대출을 리파이낸싱한 데 기인한다(Andersen et al., 2023).44) 한편, 향후 금리하락에 대한 기대를 바탕으로 고정금리 대출보다는 변동금리 대출에 대한 선호가 늘어나면서 2022년 이후 변동금리의 비중이 확대되는 모습이다.

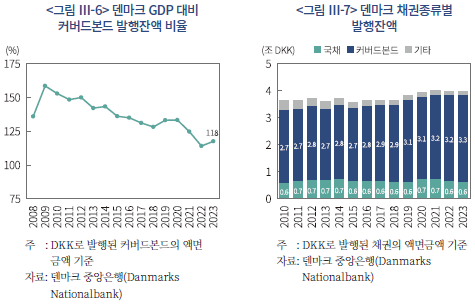

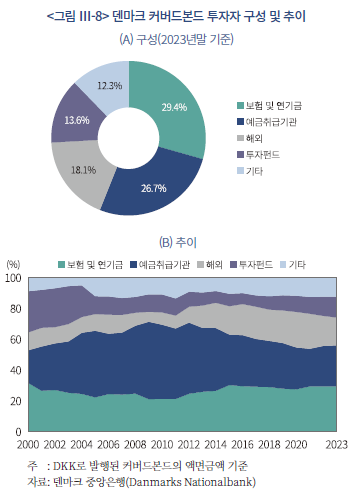

덴마크 주택금융제도에서 핵심적인 역할을 담당하고 있는 것은 큰 규모로 발달한 커버드본드 시장이다. 2023년말 기준 커버드본드 시장은 GDP의 118% 수준으로 덴마크 경제규모에 비해 시장 규모가 매우 크다(<그림 Ⅲ-6>). 커버드본드에 기반한 덴마크의 주택금융제도는 채권시장 구조에도 큰 영향을 미치고 있다. <그림 Ⅲ-7>은 덴마크 채권시장의 종류별 발행잔액을 나타내는데, 커버드본드가 다른 채권에 비해 압도적으로 큰 규모를 나타내고 있다. 2023년말 기준 커버드본드 발행잔액은 3.3조 DKK에 달하는데 이는 국채 발행잔액(0.6조 DKK)의 5.5배에 해당하는 규모로 다른 나라에서는 찾아볼 수 없는 매우 독특한 모습이다. 이와 같이 대규모로 형성된 커버드본드 시장은 자본시장과 주택담보대출시장을 연결하여 가계의 주택구입 자금을 공급하는 데 핵심적인 역할을 수행하고 있다.

덴마크의 커버드본드가 큰 규모로 성장할 수 있었던 배경에는 안정적인 수요기반을 형성하고 있는 다양한 유형의 투자자들이 있다. <그림 Ⅲ-8>은 덴마크 커버드본드 투자자 구성을 나타낸다.45) 2023년말 기준 장기 채권을 선호하는 보험사와 연기금이 커버드본드를 가장 큰 규모로 보유하고 있는 가운데 예금취급기관(은행 등)과 투자펀드 등 국내 금융기관을 중심으로 커버드본드에 대한 투자가 이루어지고 있다. 또한 안정성 측면에서도 커버드본드가 높은 평가를 받고 있음에 따라 해외투자자의 비중도 꾸준히 확대되고 있는데, 2023년말 해외투자자의 비중은 18.1%까지 높아지며 커버드본드에 대한 상당한 수요를 창출하고 있다.

3. 캐나다의 주택금융제도

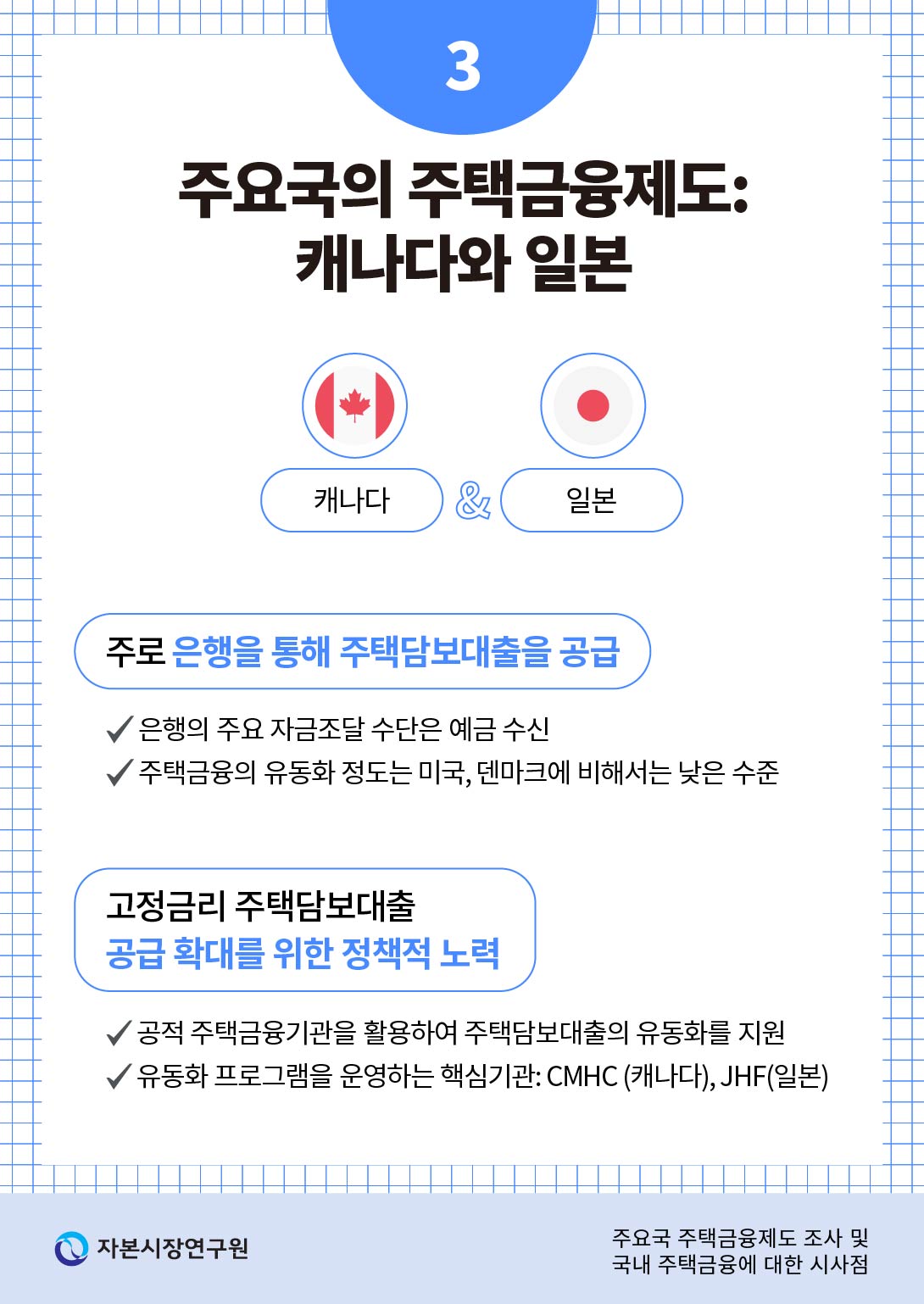

캐나다 주택담보대출시장은 대형 은행을 중심으로 대출이 공급되는 가운데 대형 은행은 예금 수신을 주요 자금조달 수단으로 활용하고 있다. 국영기업(Crown corporation)인 CMHC(Canada Mortgage and Housing Corporation)가 주택담보대출을 증권화하는 데 핵심적인 역할을 수행하고 있으나, 캐나다의 주택금융에서 자본시장의 활용 정도는 앞서 살펴본 미국과 덴마크에 비해서는 낮은 수준이다.

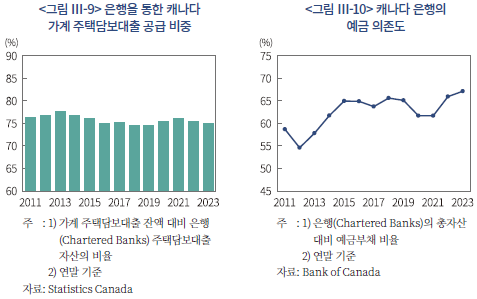

<그림 Ⅲ-9>는 캐나다 가계의 주택담보대출 잔액 대비 은행이 보유하고 있는 주택담보대출 자산의 비율을 나타낸다. 그림에서 확인할 수 있는 바와 같이 은행은 가계 주택담보대출의 약 75%를 대차대조표에 자산으로 보유하며 주택담보대출시장을 주도하고 있다. 특히, 2023년말 담보대출 잔액 기준 대형 6개 은행의 시장점유율이 73.1%로 대형 은행에 대한 집중도가 높은 편이다(CMHC, 2024).

전통적으로 캐나다 은행권은 소매 예금을 주요 자금조달 수단으로 활용해 왔는데(<그림 Ⅲ-10>), 특히 안정적인 수신 기반을 가진 대형 은행의 경우 조달 비용이 낮은 고객 예금을 통해 주로 자금을 조달하였다(IMF, 2020). 이러한 배경을 바탕으로 캐나다의 주택담보대출은 장기 고정금리 대출이 활성화되기보다는 일정 기간(주로 5년)을 주기로 대출금리가 조정되는 주기형 대출이 활성화되어 있다.

캐나다의 주택담보대출 계약에서 상환기간(amortization period)과 모기지 계약기간(mortgage term)의 두 가지 조건이 중요한 의미를 갖는다. 먼저, 상환기간은 전체 주택담보대출을 상환하기까지 소요되는 기간을 의미한다. 가장 일반적인 상환기간은 25년인데, 이는 LTV 비율이 80%를 초과하는 경우 주택담보대출의 최대 상환기간이 25년으로 제한된 데 기인한다.46)

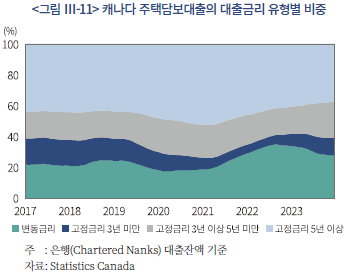

캐나다에서는 상환기간 중 모기지 계약을 주기적으로 갱신하는 방식으로 주택담보대출이 이루어지는데, 모기지 계약기간은 각 모기지 계약이 유효한 기간을 의미한다. 캐나다는 각 모기지 계약기간 중 대출금리가 적용되는 방식에 따라 대출금리 유형을 구분한다. 앞서 미국과 덴마크의 경우 전체 상환기간에 대하여 고정금리를 적용받는 대출을 일반적으로 고정금리 대출이라고 부르는 것과 달리 캐나다에서는 전체 상환기간이 아니라 각 모기지 계약기간 중 대출금리가 고정된 경우에 대하여 고정금리 대출이라는 용어를 사용한다. 그러나 상환기간 중 모기지 계약이 주기적으로 갱신되는 구조를 갖기 때문에 실질적으로 이러한 유형의 대출은 우리나라의 주기형 대출에 해당한다. 한편 모기지 계약기간은 6개월에서 10년까지 다양한 기간으로 설정할 수 있으나, 캐나다에서 일반적인 모기지 계약기간은 5년이다.47)

<그림 Ⅲ-11>은 캐나다 주택담보대출의 대출금리 유형별 비중을 나타낸다. 앞서 설명한 바와 같이 캐나다의 고정금리 주택담보대출이 실질적으로 우리나라의 주기형 대출에 해당하며 고정금리가 적용되는 기간(모기지 계약기간)도 5년이 일반적이라는 점을 감안할 때, 캐나다의 주택담보대출은 미국이나 덴마크에 비해 대출금리의 변동주기가 상대적으로 짧은 편이다. 이로 인해 시장금리 상승시 캐나다 가계 대부분이 5년 이내에 원리금 상환 부담이 늘어나는 구조를 갖는다.48)

캐나다 주택금융제도의 또다른 특징은 국영기업인 CMHC가 주택금융시장에서 주도적인 역할을 수행하고 있다는 것이다. 먼저, 캐나다에서는 LTV 비율이 80%를 초과하는 고비율 모기지(high-ratio mortgages)에 대하여 모기지보험(mortgage insurance) 가입이 법으로 의무화되어 있는데, CMHC는 금융기관에 대한 모기지보험을 제공한다.49) 모기지보험은 차입자의 채무불이행으로부터 대출기관을 보호해주기 때문에 고비율 모기지에 대한 보험 의무화는 금융기관의 신용공여가 우량자산에 집중되는 것을 완화할 수 있다. 한편, 캐나다 정부는 모기지보험을 주택시장의 관리 수단으로 활용하고 있는데 주택시장의 취약성이 높아지는 경우 모기지보험의 가입조건을 강화하거나 경기 침체시 모기지보험을 확대해주는 방식으로 운영하고 있다(IMF, 2020).

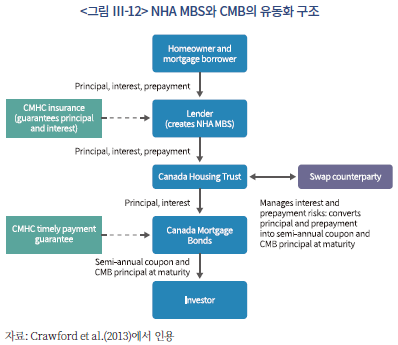

또한 CMHC는 대출 기관의 자금조달 효율성을 높이기 위해 NHA MBS(National Housing Act Mortgage-Backed Securities)와 CMB(Canada Mortgage Bond)의 2가지 유동화 프로그램을 운영하고 있는데, 해당 증권에 대한 원리금의 적시 지급(timely payment)을 CMHC가 보증한다.50) CMHC가 운영하는 유동화 프로그램의 구조는 <그림 Ⅲ-12>와 같다.

1986년 도입된 NHA MBS는 CMHC 또는 민간 모기지 보험회사가 보증한 주택담보대출 풀을 기초자산으로 하여 발행되는 증권으로 기초자산에서 발생하는 원리금 상환에 기반한 현금흐름을 갖는다. 연방 또는 주정부의 규제를 받는 기관 중 CMHC가 자체적으로 설정한 기준(최소 순자산, 신용등급 등)을 충족하는 기관에 대하여 NHA MBS를 발행할 수 있도록 승인하고 있는데, 이는 연방 또는 주정부의 감독에 더하여 발행사의 건전성 및 위험 관리를 강화하는 역할을 한다.

NHA MBS는 이중 보호가 제공된다는 점에서 매우 안전한 것으로 평가받는다. NHA MBS의 기초자산은 모기지보험에 가입된 주택담보대출이므로 차입자의 채무불이행 위험에 대하여 보호를 받는다. 이에 더하여 CMHC가 NHA MBS의 원금과 이자의 적시 지급을 보증하므로 발행사의 채무불이행 위험에 대해서도 보호를 받는다. CMHC의 보증을 통해 캐나다 정부가 원리금의 적시 지급을 보장하기 때문에 NHA MBS는 가장 높은 신용등급과 0%의 위험가중치를 부여받고 있다. 이에 따라 NHA MBS 투자자는 실질적으로 신용 위험을 부담하지 않는다.51)

CMB는 NHA MBS를 보완하기 위해 2001년 도입되었다. CMB는 NHA MBS가 설립한 특수목적 신탁(special purpose trust)인 CHT(Canada Housing Trust)가 발행하는 채권이다. 일반적인 채권과 같이 6개월마다 이자가 지급되고 만기일에 원금이 일시 상환되는 구조로 설계되어 조기상환 위험이 없다. NHA MBS와 마찬가지로 CMB 투자자에 대한 이자 및 원금의 적시 지급은 CMHC에 의해 보장된다.52) CMB 발행은 조기상환 위험에 대한 회피성향이 높은 투자자 그룹을 수요 기반으로 끌어들임으로써 캐나다 주택담보대출의 유동화 활성화에 기여한 것으로 평가받고 있다.

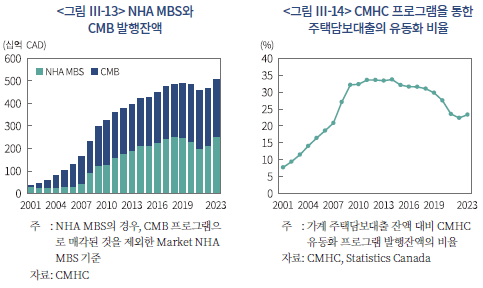

<그림 Ⅲ-13>은 NHA MBS와 CMB의 발행잔액을 나타내는데 CMHC 프로그램을 통해 유동화되는 주택담보대출 규모가 2001년 347억 CAD에서 2023년 5,081억 CAD로 크게 늘어난 것을 확인할 수 있다. 이에 따라 캐나다 가계의 주택담보대출 중 NHA MBS와 CMB를 통해 유동화되는 비율도 크게 상승하였다(<그림 Ⅲ-14>). 동 비율은 2001년 7.8%에 그쳤으나 유동화 프로그램이 활성화되면서 2014년에는 34.0%까지 높아졌다. 다만 이후 주택담보대출의 질적 개선 등을 위해 모기지보험 가입 요건이 강화되고 주택가격의 가파른 상승으로53) 유동화 프로그램 지원 대상에 해당하는 담보대출의 증가세가 둔화되었다.54) 이로 인해 CMHC 프로그램을 통한 유동화 비율이 2023년 23.5%로 낮아진 상황이나, CMHC의 유동화 프로그램은 여전히 캐나다 주택금융에서 중요한 역할을 수행하고 있다. 한편 임대주택 공급을 지원하기 위해 2024년 CMB 발행한도가 600억 CAD로 상향된 가운데 캐나다 정부는 2024년부터 연간 최대 300억 CAD 한도로 CMB를 매입할 계획이다.

<표 Ⅲ-3>은 CMHC 유동화 증권의 잔존만기별 분포를 나타낸다. NHA MBS와 CMB의 잔존만기 5년 이하의 비중이 각각 98.2%, 71.5%로 대부분을 차지하며 잔존만기 10년 이상의 비중은 낮은 수준에 그친다. 이는 캐나다 주택담보대출시장에서 모기지 계약기간을 주로 5년으로 하고 있는 데 기인한다.

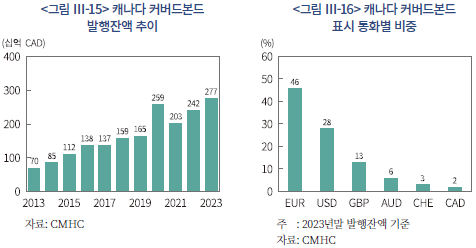

한편 캐나다의 커버드본드 시장도 최근 빠른 성장세를 보이며 민간부문에서도 자본시장을 활용하여 주택금융을 공급하려는 노력이 나타나고 있다(<그림 Ⅲ-15>). 최근 10년(2014~2023년) 동안 커버드본드 발행잔액이 2,064억 CAD 늘어났는데, 같은 기간 CMHC 유동화 증권 발행잔액이 1,104억 CAD 늘어났던 것을 고려하면 매우 빠른 증가세이다. 커버드본드는 우량 주택담보대출을 커버풀로 하여 발행됨에 따라 금융기관 입장에서는 CMHC 유동화 프로그램과 함께 주택담보대출 공급을 위한 저비용 자금조달 수단으로 활용할 수 있다.55)

캐나다 금융기관들은 커버드본드 발행시 해외투자자 수요를 적극 활용하고 있는 것으로 보인다. 커버드본드의 표시 통화별 비중을 살펴보면(<그림 Ⅲ-16>), 유로, 달러, 파운드 등 해외 통화로 발행된 커버드본드 비중이 98%로 거의 대부분을 차지하고 있는 데 반해 캐나다달러로 발행된 비중은 2%에 불과하다. 이는 아직까지 캐나다 채권시장에서 커버드본드에 대한 수요 기반이 충분치 않은 결과로 보인다(Ahnert, 2018).

4. 일본의 주택금융제도

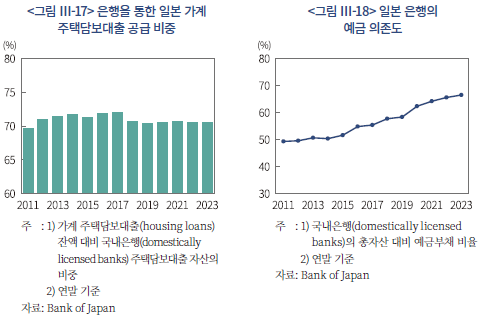

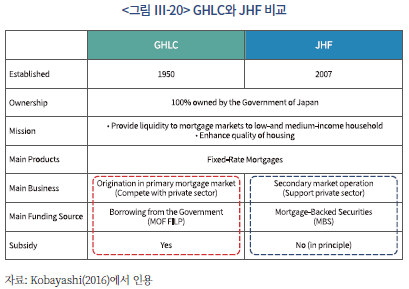

일본의 주택담보대출시장은 앞에서 살펴본 캐나다의 경우와 마찬가지로 예금 수신을 주요 자금조달 수단으로 하는 은행을 통해 주로 주택구입 자금이 공급되고 있다. 일본 주택금융의 유동화는 대부분 공적 주택금융기관인 JHF(Japan Housing Finance)를 통해 이루어지고 있다. JHF는 민간 금융기관이 실행한 순수 장기 고정금리 주택담보대출을 직접 매입하여 유동화증권을 발행하거나 또는 민간 금융기관이 발행하는 유동화증권에 보증을 제공하는 방식으로 주택금융 유동화를 지원하고 있다.

<그림 Ⅲ-17>은 일본의 가계 주택담보대출 잔액 대비 은행이 보유하고 있는 주택담보대출의 비중을 나타낸다. 은행이 가계 주택담보대출의 약 70%를 자산으로 보유하며 주택담보대출시장이 은행 중심의 구조를 가지고 있음을 확인할 수 있다. 은행의 자금조달 구조를 살펴보면 예금 수신이 가장 큰 비중을 차지하고 있는데(<그림 Ⅲ-18>), 대부분의 일본 은행들은 예금으로 풍부한 유동성을 확보하고 있어 유동성이 제약요인으로 작용하지 않기 때문에 특별한 이점이 없는 한 자산을 유동화할 유인이 없다(Kobayashi, 2016).

일본의 주택담보대출시장이 처음부터 민간 금융기관에 의해 주도되었던 것은 아니었다. 과거 일본 정부는 공공 주택금융기관인 GHLC(Government Housing Loan Corporation)56)를 통해 가계에 직접 주택담보대출을 공급하는 방식으로 주택금융제도를 운영한 바 있다. GHLC는 공적 금융 프로그램인 재정 투ㆍ융자 프로그램(fiscal investment and loan program)으로부터 자금을 차입하여 가계에 장기 고정금리 주택담보대출을 공급하였다.57) 중ㆍ저소득 차입자에 대해서는 대출금리 상한을 설정하는 등 낮은 금리로 가계 주택담보대출이 공급될 수 있도록 정책적 지원을 제공하였다. 또한 GHLC가 실행한 주택담보대출의 대출금리가 자금조달 비용보다 낮아 역마진이 발생하는 경우에는 일본 정부의 보조금을 지원받을 수 있었다. GHLC는 차입자에게 대출을 실행하는 1차 시장(primary market)에서 민간은행과 경쟁 관계에 있었는데, 예금 의존도가 높은 은행에 비해 장기 고정금리 주택담보대출을 제공하는 데 우위를 가졌다.

그러나 1990년대 이후 GHLC는 큰 실패를 경험하게 된다. 1990년대 시장금리가 빠르게 하락하면서 GHLC의 대출자산에서 대규모 조기상환이 발생하였다.58) 조기상환 위험을 제대로 예측하지 못한 GHLC는 일본 정부로부터 대규모 보조금을 지원받게 되었는데, 이러한 재정 부담을 감당하기 어려워진 일본 정부는 GHLC의 운영을 중단하는 대신 JHF의 신설을 통해 공공 주택금융기관을 재편하기로 결정한다. 일본 주택담보대출 잔액에서 GHLC가 차지하는 비중은 1994년 기준 50%를 상회하는 등(Inoue, 2005) 당시 GHLC는 주택금융시장에서 매우 큰 역할을 수행하고 있었다. 그러나 GHLC의 운영이 중단된 이후 일본의 주택담보대출시장은 민간은행 중심의 시장으로 변화하였다.

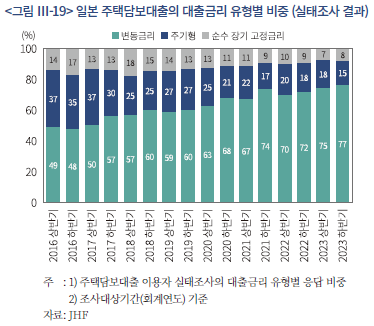

<그림 Ⅲ-19>는 JHF가 주택담보대출 이용자를 대상으로 매 반기마다 실시하는 실태조사에서 응답자들이 답한 대출금리 유형별 비중을 나타낸다. 변동금리와 주기형이 거의 대부분을 차지하고 있는 가운데 순수 장기 고정금리의 비중은 낮은 수준에 그치는 것을 확인할 수 있다.59) 이는 앞서 확인한 바와 같이 주로 예금 수신을 통해 자금을 조달하는 은행이 주택담보대출을 대부분 공급하고 있는 데 기인하는 것으로 보인다. 또한 다른 국가에 비해 저금리 환경이 매우 오랜 기간 지속되고 금리 변동성도 상당히 낮은 수준에 머무르고 있는 일본의 특수성도 반영된 것으로 판단된다. 한편 최근 일본의 장기 시장금리가 점진적으로 상승하면서 주기형과 순수 장기 고정금리 주택담보대출의 대출금리도 높아지고 있는데, 이에 따라 상대적으로 대출금리 수준이 낮은 변동금리의 비중이 확대되는 추세도 확인할 수 있다.

일본 주택금융시장에서 가계에 장기 고정금리 주택담보대출을 제공하려는 노력은 공적 주택금융기관인 JHF를 통해 주로 이루어지고 있다. 일본 정부가 GHLC의 운영을 중단하기로 결정할 당시 민간부문의 자산유동화시장 규모는 매우 작은 수준에 불과했다. 따라서 장기 주택담보대출을 판매하던 GHLC의 운영이 중단되면 장기 주택담보대출 공급이 위축될 가능성이 컸다. 부동산 및 주택건설 업계에서 장기 주택담보대출시장에 대한 지원을 요청하였고, 이에 일본 정부는 JHF를 설립하기로 결정하였다.

<그림 Ⅲ-20>은 GHLC와 JHF의 특징을 비교하고 있다. 두 기관 모두 장기 고정금리 주택담보대출을 지원하고 있지만 지원방식은 크게 다르다. JHF는 GHLC와 달리 직접 주택담보대출을 취급하지 않는다. 대신 민간 금융기관이 취급한 장기 고정금리 주택담보대출을 유동화하는 역할을 수행한다.

JHF의 유동화 프로그램은 만기 35년 고정금리 주택담보대출 상품인 Flat 35를 중심으로 운영되고 있다. JHF는 두 가지 방식으로 유동화를 지원하는데, 민간 금융기관이 취급한 Flat 35를 JHF가 매입한 후 이를 모아 MBS로 발행하는 매입 프로그램(purchase program)과 민간 금융기관이 Flat 35를 기초자산으로 하는 MBS 발행시 원리금 지급을 보장하는 보증 프로그램(guarantee program)을 운영하고 있다.

JHF는 조기상환이 가능한 만기 35년 고정금리 MBS를 발행한다. JHF MBS는 조기상환을 포함한 차입자의 원리금 상환이 MBS 투자자에게 그대로 전달되는 패스스루 구조를 갖는다. 이를 통해 장기 고정금리 주택담보대출을 받은 가계는 금리 위험으로부터 보호를 받는다. MBS 투자자는 조기상환 위험을 부담하지만, JHF가 다른 나라의 공적 주택금융기관과 마찬가지로 원금과 이자의 적시 지급을 보장하기 때문에 신용 위험은 부담하지 않는다. JHF는 MBS 기초자산인 주택담보대출을 대차대조표에 보유하며, 기초자산 풀에 속하는 담보대출에서 문제가 발생하는 경우에는 대출 계약 변경 등을 통해 기초자산의 질적 안정성을 관리한다. 한편 GHLC가 정부의 보조금에 의존하여 운영되었던 데 반해 JHF는 원칙적으로 정부의 보조금을 지원받지 않는다.

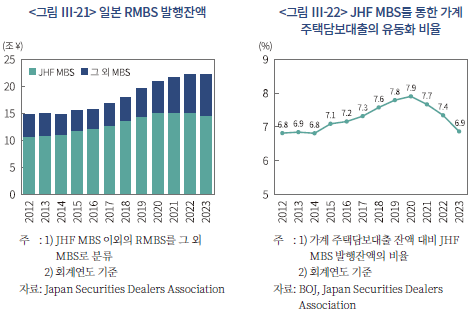

일본 RMBS 발행잔액을 JHF MBS와 그 외 MBS로 구분해 보면(<그림 Ⅲ-21>), JHF MBS가 약 70%의 비중을 차지하며 주택담보대출을 유동화하는 데 JHF가 중요한 역할을 수행하고 있음을 보여준다. 다만 가계 주택담보대출 잔액 중 JHF MBS를 통해 유동화되는 비율이 8% 이하에 그치고 있어 일본 주택금융시장에서 유동화의 정도가 높은 편은 아니다(<그림 Ⅲ-22>). 그러나 향후 일본은행의 정책금리 인상에 대한 가능성이 높아지는 가운데 금리 위험으로부터 보호받기 위해 장기 고정금리 대출을 받으려는 가계가 늘어나는 경우 앞으로 JHF의 유동화 프로그램이 더욱 활성화될 가능성도 있다.

5. 소결

본 장에서는 미국, 덴마크, 캐나다, 일본의 4개 국가를 대상으로 국가별 주택금융제도 현황 및 특징을 살펴보았다. 각국 고유의 제도적 특성, 금융시장의 발달 정도, 정부의 주택금융 정책 등에 따라 주택금융제도가 크게 상이한 형태로 발달한 것을 확인할 수 있었다. 따라서 다른 나라의 주택금융제도를 참고 및 도입하는 데 있어 다양한 제도적 배경 및 특수성을 함께 고려할 필요가 있다.

그러나 주요국의 주택금융에서 공통적으로 나타나는 특징은 자본시장을 활용하여 가계가 금리 위험에 크게 노출되는 것을 방지하는 방향으로 주택금융제도가 형성되어 있거나 또는 그러한 방향으로 주택금융시장을 유도하기 위해 정부가 정책적인 노력을 기울이고 있다는 점이다. 미국과 덴마크의 경우 각각 agency MBS와 커버드본드를 활용하여 장기 고정금리 주택담보대출을 가계에 공급하고 있으며, 이를 통해 자본시장의 투자자가 금리 위험을 부담하는 구조를 갖는다. 캐나다와 일본의 경우 주택금융의 유동화 정도는 미국과 덴마크에 비해서는 낮은 수준이지만, 공적 주택금융기관을 활용하여 주택담보대출의 유동화를 지원함으로써 가계에 고정금리 주택담보대출 공급이 확대되도록 노력을 기울이고 있다.

각국에서 판매되는 주택담보대출 상품의 특성은 수요와 공급뿐 아니라 법률 및 규제 환경 등 다양한 요인을 반영한다. Lea(2010)는 많은 국가에서 변동금리 주택담보대출이 우세한 것을 대출 공급 측면에서 설명하고 있다. 은행 등 예금취급기관이 주택담보대출시장을 주도하는 경우, 이들 기관은 예금 수신에 대한 의존도가 커 금리 위험을 최소화하기 위해 자연스럽게 변동금리 대출을 판매할 유인이 높다.

그러나 가계부문이 금리 위험에 크게 노출되는 경우 거시경제 전반의 안정성을 저해할 수 있다. 따라서 가계부채의 가장 큰 비중을 차지하는 주택담보대출의 금리 위험을 가계가 적정 수준에서 부담할 수 있도록 제도적으로 지원할 필요가 있다. 주요국의 사례를 고려할 때 장기 고정금리 주택담보대출을 확대하기 위해서는 자본시장을 활용하는 것이 가장 효과적이며, 이러한 제도 변화를 유도하기 위해서는 주택금융 정책을 통한 정부의 핵심적인 역할이 요구된다.

Ⅳ. 국내 장기 고정금리 주택담보대출 비중 확대를 위한 정책 방안

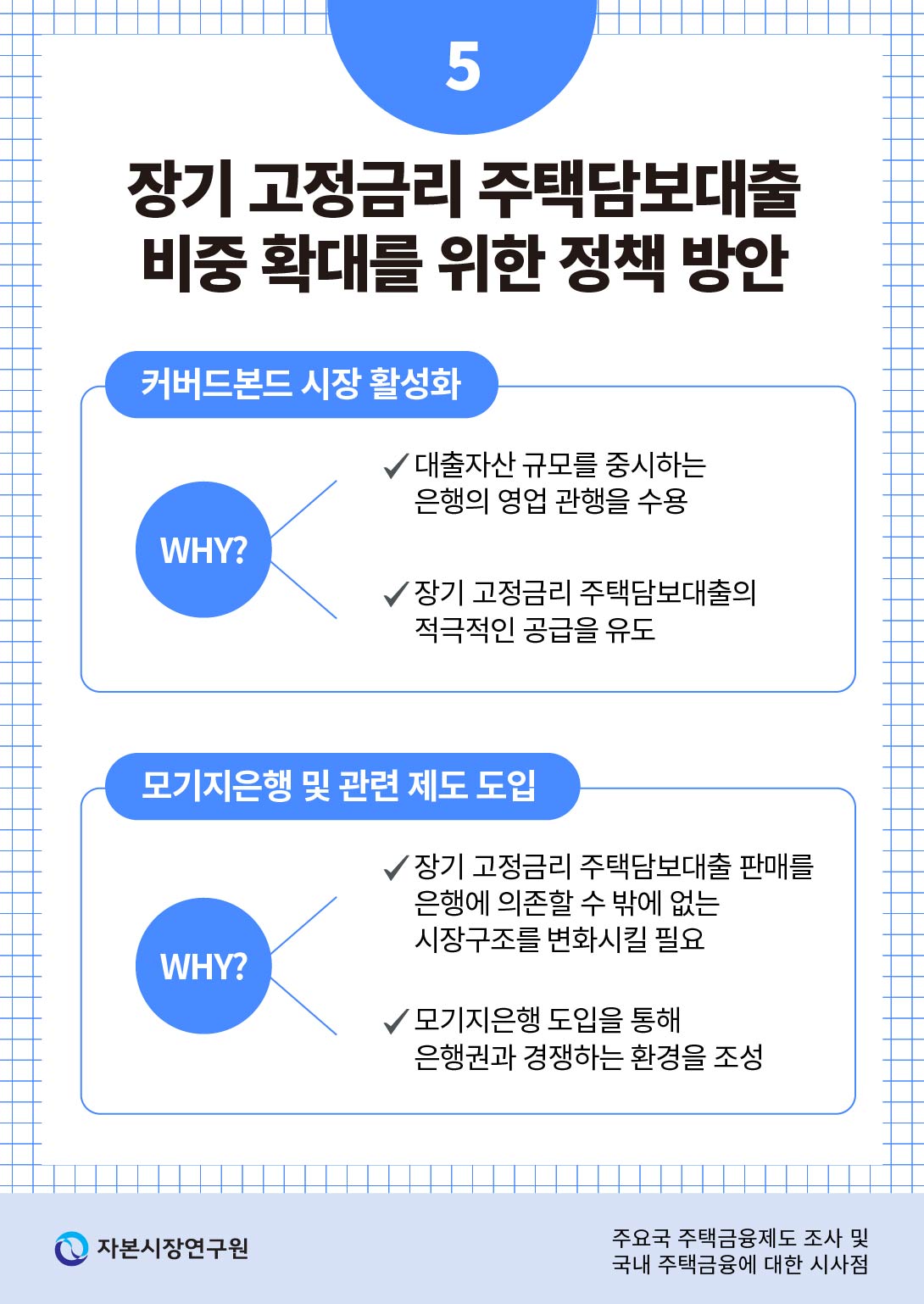

제Ⅳ장에서는 국내 장기 고정금리 주택담보대출 비중을 확대하기 위한 정책 방안으로 커버드본드 시장 활성화와 모기지은행 제도화를 논의한다. 먼저 커버드본드 시장 활성화는 대출자산 규모를 중시하는 국내 은행의 영업 관행을 수용하면서 장기 고정금리 주택담보대출의 보다 적극적인 공급을 유도하는 방안이 될 수 있다. MBS를 통해 담보대출을 유동화하는 경우 진정한 양도(true sale) 원칙에 따라 해당 자산이 대차대조표에 남아있지 않게 되지만, 커버드본드를 활용하는 경우에는 대차대조표에 해당 자산을 계속해서 보유할 수 있기 때문이다.

현재 한국의 주택금융 법체계상 장기 고정금리 주택담보대출 공급은 MBS 시장과 커버드본드 시장으로 이원화되어 있다. MBS 시장은 주택금융공사법에 따라 주택금융공사를 중심으로 운영되는 시장이고, 커버드본드 시장은 민간 금융기관들이 장기 고정금리 주택담보대출 공급을 위한 자금을 조달하는 시장으로 민간 금융기관을 중심으로 운영되는 시장이다. MBS 시장은 비교적 성공적으로 정착한 반면 커버드본드 시장은 아직 활성화되어 있지 않아 본 장은 커버드본드 시장에 초점을 맞춰 논의를 진행한다.

금융위원회는 2024년 5월 『장기ㆍ고정금리 주담대 기반 마련을 위한 커버드본드 활성화 방안』 에서 커버드본드 시장을 활성화하기 위한 다양한 지원 정책을 도입한다고 발표했다.60) 먼저, 「이중상환청구권부 채권 발행에 관한 법률(이하 커버드본드법)」 에 따라 발행되는 커버드본드에 대해 주택금융공사가 지급보증61)을 제공하는 한편 커버드본드 재유동화 프로그램도 추진하기로 하였다. 또한 장기(만기 10년 이상) 커버드본드 발행시 예대율 산정 혜택 제공, 한국은행 적격담보증권에 커버드본드 편입, 보험사 및 은행이 주택금융공사가 보증한 커버드본드에 투자시 위험가중치 ‘0’ 적용, 금융투자협회를 통한 커버드본드의 시가평가기준수익률 제공, 주택금융신용보증기금 출연요율 우대 검토 등 커버드본드 활성화를 위한 개선과제를 수시로 발굴하고 추진해 나갈 예정이다. 이러한 금융당국 차원의 제도 및 인프라 개선 대책은 원화 커버드본드 시장형성에 대체적으로 긍정적인 영향을 미칠 것으로 예상된다.

다음으로 장기 고정금리 주택담보대출을 확대하기 위한 보다 치열한 시장경쟁이 이루어질 수 있도록 모기지은행62) 및 관련 제도 도입을 논의한다. 장기 고정금리 주택담보대출의 판매를 은행에 의존할 수 밖에 없는 현재의 주택담보대출 판매 방식을 탈피하기 위해서는 시장 구조를 변화시킬 필요가 있다. 이에 모기지은행을 도입하여 장기 고정금리 주택담보대출을 공급하는 데 중요한 역할을 담당하도록 함으로써 은행권과 경쟁하는 환경을 조성할 필요가 있다.

주택담보대출 전문금융회사인 모기지은행 제도가 도입되면 주택담보대출시장에서 공급자 간 경쟁이 촉진되어 자연스럽게 시장 구조가 변화할 것으로 보인다. 모기지은행은 경쟁력을 갖춘 주택담보대출 공급자로서 현재 은행이 주도하고 있는 주택담보대출시장에서 경쟁을 촉진하는 유력한 대안 중 하나이다. 장기 고정금리 주택담보대출 판매에 특화된 모기지은행의 시장 진출은 장기 주택담보대출상품 판매에 소극적이었던 은행이 보다 적극적인 역할을 수행하는 계기로 작용할 수 있다. 또한 MBS와 커버드본드의 기초자산인 장기 고정금리 주택담보대출의 안정적인 공급원을 확보하는 데에도 기여할 것으로 기대된다.

1. 커버드본드 시장 활성화 방안

가. 유로 커버드본드 시장 현황

2008년 글로벌 금융위기(global financial crisis)의 충격에도 불구하고 유로 커버드본드 시장은 크게 위축되지 않고 상당 부분 시장기능을 유지함으로써 시장과 규제기관의 관심을 모았다. 이후 유로 커버드본드 시장은 EU 커버드본드 지침(EU Covered Bond Directive)에 따라 발행ㆍ관리되는 커버드본드를 발행하고 거래하는 글로벌 자본시장으로 성장했다.63) 이에 국내 커버드본드 시장 활성화를 위해서는 유로 커버드본드 시장에 대한 이해가 필요하다고 판단되어 유로 커버드본드 시장 현황을 간략하게 소개한다.

모기지 커버드본드 발행잔액 추이는 <표 Ⅳ-1>과 같다. 모기지 커버드본드 시장 규모는 2005년 0.7조유로에서 꾸준히 증가하여 2022년에는 2.7조유로 수준까지 성장하였다. 2000년대 이후 커버드본드 발행잔액 추이를 담보자산별로 살펴보면, 공공부문 대출을 담보자산으로 하는 커버드본드는 큰 변화를 보이지 않는 반면 주택담보대출을 담보자산으로 하는 커버드본드는 꾸준한 성장세를 나타내고 있다.

EU 회원국가의 커버드본드 관련 규제 정도가 EU 커버드본드 지침을 어느 정도 충족하는지에 따라 해당 국가에서 발행하는 커버드본드에 Label을 구분하여 사용하도록 하였다. 먼저 발행기관이 준수하는 국가의 커버드본드법이 EU 커버드본드 지침의 요구사항을 모두 충족하면 European Covered Bond Label을 사용할 수 있고, 추가로 EU 커버드본드의 요구자본 규정인 CRR 129조를 충족하면 European Covered Bond (Premium) Label을 사용할 수 있다. 현재 대다수의 법정 커버드본드 발행국들은 자국 금융기관이 European Covered Bond (Premium) Label을 사용할 수 있도록 법체계를 정비하였다.

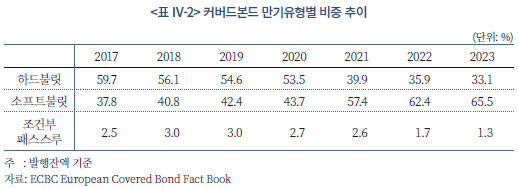

전통적으로 커버드본드는 만기가 고정된 하드불릿(hard bullet)형으로 발행되었으나 EU 커버드본드 지침은 발행기관 부도, 유동성 부족 등 특정 만기 연장 조건(extension triggers)을 만족하면 만기가 연장될 수 있는 소프트불릿(soft bullet)형 커버드본드도 수용하였다. 그 결과 소프트불릿 커버드본드 발행 비중이 크게 확대되고 있으며, 향후에도 이러한 확대세가 이어질 것으로 보인다.

2024년 발간된 ECBC European Covered Bond Fact Book(ECBC, 2024)에 따르면 커버드본드 발행잔액 기준 소프트불릿형, 하드불릿형, 조건부 패스스루형(conditional pass through)형의 비중이 2017년에는 각각 37.8%, 59.7%, 2.5%였으나 2022년에는 각각 62.4%, 35.9%, 1.7%로 소프트불릿형의 비중이 이전에 비해 크게 확대되었다(<표 Ⅳ-2>). 2023년에도 소프트불릿형의 비중은 65.5%로 확대되고 하드불릿형의 비중은 33.1%로 축소되는 등 커버드본드 시장에서 소프트불릿형이 계속해서 늘어나는 추세이다. 국가별로 살펴보면 스페인, 스위스 등에서는 아직까지 하드불릿형을 중심으로 커버드본드를 발행하고 있으나 독일, 네덜란드 등은 하드불릿형에서 소프트불릿형으로 전환되었다.

변동금리 주택담보대출과 달리 고정금리 주택담보대출은 금리가 하락하면 조기상환이 빠르게 증가하고, 반대로 금리가 상승하면 조기상환이 급격히 감소하는 조기상환 위험 구조를 갖는다.64) 덴마크의 경우 패스스루형으로 커버드본드가 발행되고 있어 조기상환 위험을 커버드본드 투자자가 부담한다. 이에 따라 커버드본드 발행기관은 조기상환 위험을 부담하지 않고 장기 고정금리 주택담보대출을 제공할 수 있다. 독일의 경우 조기상환 위험을 커버드본드 발행기관이 부담하는 불릿형 커버드본드를 발행하고 있으나, 차입자가 높은 조기상환 수수료를 지불하도록 주택담보대출을 설계하여 조기상환 위험을 크게 낮은 수준으로 통제하고 있다. 따라서 독일은 조기상환이 어려운 장기 고정금리 주택담보대출을 실행한 후 장기 고정금리 불릿형으로 커버드본드를 발행하여 금리 위험을 기관투자자에게 전가하는 구조로 볼 수 있다.

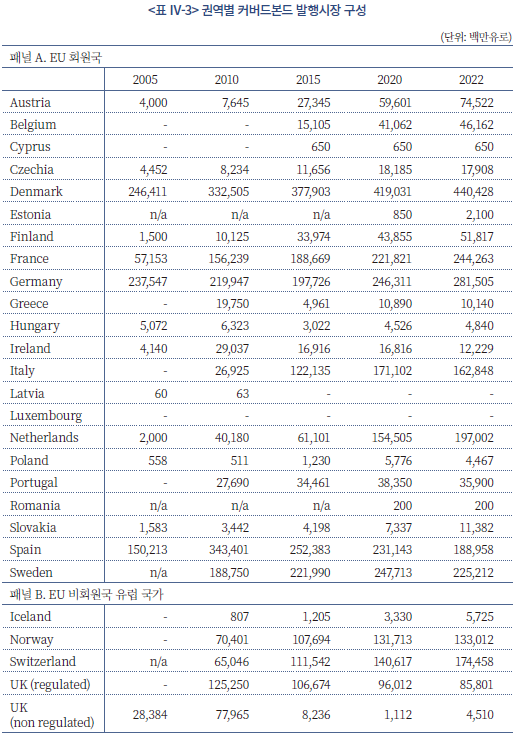

EU 회원국은 대체로 커버드본드 시장을 적극적으로 활용하고 있는 것으로 나타났다(<표 Ⅳ-3>). 전통적으로 커버드본드 시장 발전에 크게 기여해 온 독일의 경우 커버드본드 시장 규모가 대체로 정체되어 있으나 프랑스의 커버드본드 시장 규모는 빠르게 늘어나고 있다. 유럽 내 EU 비회원국 중 스위스가 커버드본드 시장을 적극적으로 육성하였고 비유럽 국가 중에서는 캐나다와 호주가 커버드본드 시장을 적극적으로 육성하였다. 이들 국가의 커버드본드 시장 육성 사례는 국내 커버드본드 시장 제도 정비와 관련하여 참고할 가치가 있다고 판단된다.

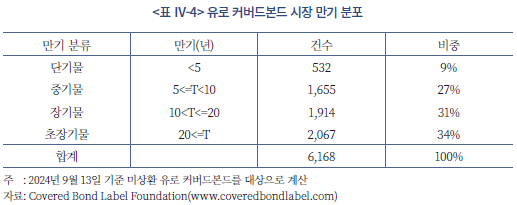

유로 커버드본드 시장에서의 커버드본드 만기 분포를 살펴보면 1년부터 30년 이상까지 다양한 만기 분포를 보인다(<표 Ⅳ-4>). 중기물(5년부터 10년 미만), 장기물(10년 이상 20년 미만), 초장기물(20년 이상)의 비중이 각각 30% 수준으로 대체로 만기가 균등하게 분포되어 있다.65) 단기물은 만기 1년부터 4년까지 골고루 분포되어 있고, 중기물은 5년과 7년의 발행 빈도가 가장 높다. 장기물의 경우 만기 10년과 15년의 활용도가 높고, 초장기물은 만기 20년, 25년, 30년으로 주로 발행된다.

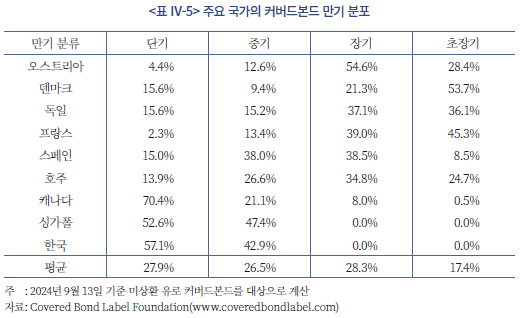

주택담보대출의 고정금리 기간을 확대하기 위해서는 중장기를 만기로 하는 고정금리 커버드본드 시장이 활성화되어야 하는데, 이에 커버드본드 시장이 발달한 국가들을 대상으로 커버드본드의 만기 분포를 살펴볼 필요가 있다(<표 Ⅳ-5>). 먼저 덴마크와 독일의 경우, 단기물과 중기물에 비해 장기물와 초장기물의 비중이 높은 편이다. 독일과 비슷한 주택금융 전통을 가진 오스트리아와 최근 커버드본드 발행시장에서 역할이 확대되고 있는 프랑스 역시 이와 비슷한 특성을 보인다. 한편 MBS와 커버드본드를 동시에 활용하는 스페인의 경우, 중기물과 장기물을 중심으로 커버드본드를 발행하고 있으며 초장기물의 발행은 낮은 수준이다.

다음으로 비유로 비EU 국가의 커버드본드 만기 분포를 살펴보면, 호주는 단기, 중기, 장기 및 초장기물의 비중이 균등한 모습을 나타낸다. 반면 캐나다는 커버드본드 만기가 3년에서 7년 구간에 집중되어 있다. 이는 캐나다 주택담보대출의 고정금리 기간이 5년에 집중되어 있기 때문으로 보인다. 캐나다와 유사하게 싱가폴과 한국 역시 만기가 3년에서 7년 구간에 집중되어 있다. 이는 캐나다와 마찬가지로 우리나라 주택담보대출의 고정금리 기간이 5년에 집중된 데 기인하는 것으로 보인다.

한편, 비EU 회원국이며 자국통화를 사용하는 스위스 커버드본드 시장은 특히 주목할 만하다.66) 스위스는 1930년에 시행된 스위스 커버드본드법(Swiss Federal Act on Mortgage Bonds (Pfandbriefgesetz))을 따르는 법정 커버드본드(Swiss Pfandbriefe)를 중심으로 커버드본드 시장이 형성되었다. 다른 유로 국가처럼 2010년 이후 큰 양적 성장을 이루었는데, 스위스 주택담보대출의 약 14%가 Swiss Pfandbriefe를 통해 자금을 공급받고 있다(ECBC, 2024). Swiss Pfandbriefe가 자국통화로 발행되어 왔음에도 불구하고 스위스는 2022년 발행잔액 기준 세계 7위 커버드본드 발행국으로 성장했다.67)

스위스 커버드본드 시장의 중요한 특징은 발행기관을 Pfandbriefbank로 불리는 2개의 기관으로 한정하고 있다는 점이다. 커버드본드를 발행하는 두 개 전담 기관인 Pfandbriefzentrale der schweizerischen Kantonalbanken AG와 Pfandbriefbank schweizerischer Hypothekarinstitute AG는 스위스 은행들이 출자하여 설립한 기관으로 스위스 커버드본드법에 따라 Swiss Pfandbriefe를 발행할 독점적 권리를 가지고 있다. 2개 대형기관이 커버드본드를 발행하는 구조를 활용함으로써 커버드본드의 신용도가 높아지는 한편 발행 규모도 커질 수 있다.

이들 기관은 Swiss Pfandbriefe 발행을 통해 자금을 조달하여 제휴 회원은행의 모기지사업을 위한 융자를 지원한다. 각 Pfandbriefe는 회원은행들이 실행한 주택담보대출과 매칭되며, 회원은행은 Pfandbriefe 발행기관에서 받은 대출을 자체 구분 풀로 관리한다.68) 스위스 Pfandbriefe는 거의 대부분이 자국통화표시 하드불릿 유형의 고정금리로 발행되며 담보자산은 주택담보대출로 제한된다. 만기는 일반적으로 5년에서 15년 사이이지만 최대 30년 만기의 초장기물도 발행하고 있다.

나. MBS와 커버드본드 수요 현황 검토 및 커버드본드 수요 전망

장기 고정금리 주택담보대출의 원활한 공급은 국내 자본시장에서 MBS와 커버드본드에 대한 충분한 수요가 뒷받침될 때 가능하다. 따라서 원화 커버드본드에 대한 수요 전망은 본 보고서의 주요 제안인 원화 커버드본드 육성의 기본 전제가 된다. 이에 국내 기관투자자의 원화 커버드본드를 포함한 우량 원화 장기물 수요를 가늠하기 위해 주택금융공사 MBS와 커버드본드의 수요 현황을 검토하기로 한다.

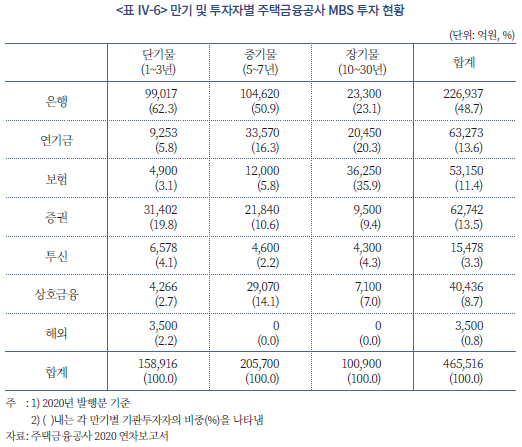

<표 Ⅳ-6>은 투자자 및 만기별 주택금융공사 MBS의 투자 현황을 나타낸다.69) 기관투자자의 MBS 수요현황은 만기별로 다소 상이한 모습을 보이고 있는데, 중기물(만기 5~7년)의 경우 은행, 연기금, 상호금융 순으로 수요가 높고 장기물(만기 10~30년)에 대한 투자수요는 보험사, 은행, 연기금 순으로 높다. 한편 조기상환 옵션이 없는 단기물(만기 1~3년)은 은행 비중이 60%를 상회하는 가운데 증권사의 비중도 작지 않은 모습이다. 이와 같은 MBS 수요 현황을 감안할 때 중ㆍ장기 원화 커버드본드에 대한 투자는 주로 은행, 연기금, 보험사를 중심으로 이루어질 것으로 전망된다.

특히 보험사의 경우 새로운 회계제도(IFRS 9/17) 및 지급여력제도(K-ICS) 도입으로 장기채권에 대한 수요가 높아질 것으로 예상되나, 국내 장기채권은 국고채 중심으로 시장이 형성되어 있는 가운데 금융채 및 회사채의 경우 만기 10년 이상 장기물의 발행이 미미한 수준에 그치고 있다(황인창 외, 2018). 따라서 보험사가 향후 원화 커버드본드에 대한 잠재적 수요자 역할을 충분히 할 수 있다고 판단된다.

MBS 가중평균 스프레드를 통해서도 원화 커버드본드에 대한 잠재적 수요를 확인할 수 있다. 주택금융공사 MBS는 국고채 금리에 스프레드를 가산하여 발행금리가 결정된다. 글로벌 통화긴축, 레고랜드 사태 등으로 투자심리가 크게 위축되었던 2022년을 제외하면 2014~2021년 중 국고채 대비 MBS 스프레드는 23.0~44.6bp 수준에서 안정적으로 형성되었는데(<표 Ⅳ-7>), 이는 조기상환 위험 등에도 불구하고 기관투자자 수요 기반이 형성되어 있음을 의미한다.70) 국내 연금 자산 규모의 증가세가 이어질 것을 함께 고려할 때 원화 커버드본드에 대한 국내 기관 투자자의 수요는 계속 높아질 것으로 예상된다.

한편 국내 기관이 발행한 커버드본드에 대한 해외 기관투자자는 국제기구, 해외 중앙은행, 연기금, 글로벌 펀드, 아시아계 은행, 유럽계 은행, 미국계 은행 등으로 구성되어 있다. 주택금융공사는 2010년부터 꾸준히 해외에서 커버드본드를 발행하고 있으며, 그 결과 스프레드가 점진적으로 개선되고 해외 기관투자자의 저변도 확대되었다. 이에 비추어 볼 때 중장기적으로 민간 금융기관이 발행하는 한국물 커버드본드에 대한 해외 기관투자자들의 수요도 증가할 것으로 전망된다. 또 해외 기관투자자들은 주택금융공사가 발행한 원화 MBS에도 투자하기 시작했는데, 이는 국내 기관투자자들뿐 아니라 해외 기관투자자들도 원화 커버드본드의 잠재적 투자자가 될 수 있음을 시사한다.

다. 한국형 커버드본드 시장 육성 방안

현재까지 주택금융공사와 은행권은 유로 커버드본드 시장을 타겟으로 영업활동을 진행해 왔다.71) 전세계 금융권과 기관 투자자가 참여하는 글로벌 자본시장으로 발전한 유로 커버드본드 시장에서 우리나라의 대표 금융기관들이 경험을 쌓고 IR 노력을 기울이는 것은 투자자 기반이 충분히 형성된 시장에서 자금을 조달하기 위한 노력으로 이해할 수 있다. 다만, 유로 커버드본드 시장에 대한 지나친 의존도가 국내 커버드본드 시장의 더딘 발달로 이어질 가능성에 경계할 필요가 있다. 궁극적으로는 유로 커버드본드 시장을 벤치마킹하여 국내 원화 커버드본드 시장을 발전시키는 방향으로 나아가야 할 것이다.72)

국내 커버드본드 시장 육성은 우리나라 주택금융의 발전을 위해서도 더 이상 미룰 수 없는 과제로 판단된다. 예금 수신 등 소매 중심의 자금조달 수단에 더하여 커버드본드 발행과 같은 도매 자금조달 수단을 추가하는 방향으로 민간 금융기관의 자금조달 구조를 고도화하는 것은 주택금융시장 발전에 필수적일 뿐 아니라 금융안정과 경제발전을 위해서도 필요한 과정이라는 것에 공감대가 넓게 형성되어 있다.

이에 따라 해외 커버드본드 발전 사례를 참고하여 국내 커버드본드 시장 육성을 위한 구체적인 방안을 논의하고자 한다. 조기상환 위험을 기관투자자에게 전가한 패스스루형 커버드본드를 중심으로 대규모 커버드본드 시장을 정착시킨 덴마크의 사례, 비유로 비EU 국가이지만 커버드본드를 적극적이고 효율적으로 활용하고 있는 캐나다와 호주의 사례, 그리고 대규모 자국통화표시 커버드본드 시장을 성공적으로 정착시킨 스위스의 사례를 참고하는 한편 우리나라의 특수성을 감안하여 다음과 같은 한국형 커버드본드 시장 육성 방안을 제안한다.73)

① 유럽 및 한국 커버드본드 시장을 동시에 발행시장으로 육성

주택금융공사를 포함한 국내 금융기관들은 현재 유럽 커버드본드 시장을 중심으로 커버드본드의 해외 발행에 집중하고 있다. 그러나 유럽 커버드본드 시장뿐 아니라 국내 원화 커버드본드 시장도 동시에 발행시장으로 육성할 필요가 있다. 이에 금융당국은 국내에서 원화 커버드본드 발행을 촉진할 필요가 있다.

ECBC European Covered Bond Fact Book(ECBC, 2024)에 따르면 2023년 발행잔액 기준 유로화표시 커버드본드가 62.9%로 가장 큰 비중을 차지하고 있다. 그러나 자국통화표시 커버드본드와 비유로 외국통화표시 커버드본드의 비중이 각각 31.1%, 6.0%를 나타내며 자국통화표시 커버드본드의 비중도 적지 않은 모습이다. 덴마크, 스웨덴, 스위스 등 비유로 국가의 경우 자국통화표시 커버드본드 발행 비중이 높은 수준을 보이고 있다.

비EU, 비유로 국가이면서 비국제화 통화국인 한국에게 있어 다수의 나라들이 자국통화표시 커버드본드를 발행하고 있다는 점은 시사하는 바가 크다. 원화표시 커버드본드 발행시장의 육성을 통해 환위험 관리를 위한 헤지비용을 절감할 수 있으며, 국내외 기관투자자들의 우량 원화 장기물 수요에도 부응할 수 있다.

② 중장기물을 중심으로 국내 커버드본드 시장을 조성

국내 커버드본드 시장의 만기 구성과 관련하여 먼저 우리나라 주택담보대출시장의 특징을 고려할 필요가 있다. 우리나라는 캐나다와 같이 주택담보대출의 조기상환이 가능하고 조기상환 수수료도 높지 않아 주택담보대출의 고정금리 기간을 크게 늘리는 데에는 부담이 상당할 수 있다. 주로 5년, 최대 7년 만기로 커버드본드를 발행하고 있는 캐나다와 한국 금융기관의 발행 행태는 이러한 설명과 일치한다. 금리가 상승할 때 조기상환율이 크게 하락하고 금리가 하락할 때에는 조기상환율이 빠르게 상승하므로 불릿형으로 초장기(만기 20년 이상) 커버드본드를 발행하는 경우 높은 조기상환 위험 관리비용으로 인해 발행기관의 어려움이 클 수 있다.74)

우리나라 가계의 이사 주기가 대략 5년에서 10년 사이라는 특성도 초장기 커버드본드의 구조화 비용을 고려할 때 초장기물 발행의 실익을 제한하는 요인이다. 또한 한 집에서 20년 이상 거주하는 경우가 흔하지 않다는 점에서도 20년 이상의 초장기로 고정금리 주택담보대출을 공급하는 것은 금융소비자 효용 관점에서 실익이 제한적이다.

한편 만기 5년 미만의 단기 커버드본드는 장기 고정금리 주택담보대출의 재원으로서 크게 실익이 없다. 따라서 만기 5년, 7년, 10년의 중기물과 만기 10년 이상 20년 미만의 장기물을 중심으로 커버드본드 시장을 형성하는 것이 바람직할 것으로 판단된다.

금융감독원은 2024년 4월 『금융권 주택담보대출 구조 개선 新행정지도 시행』을 통해 정책모기지를 제외한 은행 자체 주택담보대출 중 약정 만기 5년 이상의 순수 고정 또는 주기형(금리변동 주기가 5년 이상) 주택담보대출의 목표 비율을 30%로 제시하였다. 5년 고정 혼합형금리가 더 이상 장기 고정금리로 인정받지 못하는 가운데 고정금리 기간이 5년 이상인 주택담보대출 공급을 확대해야 함에 따라 은행권은 만기 5년 이상의 자금조달 수단으로서 은행채보다는 발행금리 부담이 낮은 커버드본드 발행을 늘려나갈 것으로 보인다.

다만 은행권은 장기 고정금리 주택담보대출을 다양한 만기에 걸쳐 공급하기보다는 5년 주기형 주택담보대출을 대표적인 유형으로 판매할 가능성이 높다. 만기가 10년이 넘는 커버드본드를 발행하는 경우 원화 예대율 산정시 원화예수금 인정한도를 추가 부여하기로 하였으나 은행권은 10년~30년 만기 순수 고정금리 주택담보대출 공급에는 비교적 소극적인 가운데 5년 주기형 주택담보대출 공급에 노력을 기울일 것으로 예상된다. 그러나 이는 금융소비자의 금리 위험 문제 해소에도 크게 이바지하지 못하는 동시에 장기(만기 10년, 15년 등) 커버드본드 발행의 부진 및 5년 만기 커버드본드에 편중된 원화 커버드본드 시장 조성으로 이어질 수 있다. 따라서 금융당국은 5년 만기 원화 커버드본드를 중심으로 시장이 고착화되지 않고 다양한 중장기물(5년, 7년, 10년, 15년)이 커버드본드 시장에 효과적으로 조성될 수 있도록 선제적으로 시장과 소통할 필요가 있다.

③ 원화 커버드본드의 수익률곡선 형성

앞서 커버드본드 시장 현황에서 확인한 바와 같이 스위스는 자국통화표시 커버드본드를 중심으로 커버드본드 시장이 발전하였다. EU 회원국가가 아님에도 불구하고 스위스는 규모의 경제와 시장의 깊이 측면에서 성공적으로 커버드본드 시장을 조성하였다. 특히 다양한 만기의 커버드본드가 발행 및 유통되면서 자연스럽게 스위스프랑 커버드본드 수익률곡선이 형성되었으며, 이는 채권시장 효율성 개선에 크게 기여하고 있다고 평가되고 있다.

스위스의 사례를 참고할 때, 우리나라도 장기 원화물에 대한 잠재 투자수요를 활용하여 다양한 만기의 커버드본드를 발행한다면 원화 커버드본드 수익률곡선을 효과적으로 형성할 수 있다고 판단된다. 국고채를 제외하면 장기물과 초장기물에 대한 채권시장이 형성되지 못한 현실을 감안할 때, 커버드본드 시장 형성 초기에는 상대적으로 우리나라 자본시장에서 투자수요가 두텁게 형성되어 있는 만기 5년부터 10년 사이의 중기물로 커버드본드를 발행하는 것이 적합할 수 있다. 중기물 커버드본드 시장이 효과적으로 형성되면 만기 10년과 20년 사이의 장기물로 커버드본드의 만기를 확장하여 효과적인 수익률곡선을 제공할 수 있을 것으로 기대할 수 있다. 원화 커버드본드 수익률곡선은 채권시장 효율성 개선뿐 아니라 중요한 시장정보로 활용될 수 있다는 점에서도 한국 자본시장 발전에 기여할 것으로 기대된다.

④ 독일식(불릿형)과 덴마크식(패스스루형) 커버드본드의 병행 운용

1900년대에 German Mortgage Act의 제정을 통해 Pfandbrief가 발행되며 커버드본드가 도입된 이후 독일의 커버드본드는 고유한 형태의 채권으로 발전하였다. 특히, 1995년대 중반 독일의 지표 커버드본드인 Jumbo Pfandbrief 시장이 개설되면서 커버드본드 시장의 입지가 강화되었다. 현재 대부분의 커버드본드는 조기상환이 허용되지 않고 원금이 만기에 일시 상환되는 독일식 커버드본드(bullet bond 혹은 bullet maturity bond)의 형태로 발행되고 있다. 다수의 유럽 국가들도 독일과 비슷한 형태로 커버드본드 제도를 마련하였고 캐나다, 싱가폴, 한국 등의 비유럽 국가 역시 독일식 커버드본드를 발행하고 있다.

독일식 커버드본드는 일반적인 채권과 같이 만기가 도래하는 시점까지는 쿠폰만 지급되다가 만기도래 시점에 원금이 일시 상환되는 일시 상환형(bullet 혹은 bullet maturity) 채권이다. 반면 덴마크식 커버드본드는 미국의 MBS와 같이 조기상환이 발생하면 커버드본드의 만기 이전에도 원금 상환이 가능한 패스스루형 구조로 발행된다.

주택금융공사와 우리나라 시중은행들도 독일식 커버드본드를 발행하고 있다. 덴마크식 커버드본드 제도는 차입자가 자신의 대출을 기초자산으로 하여 발행된 커버드본드를 직접 시장에서 매입할 수 있는 등 다양한 제도적 우수성을 가지고 있지만 현실적으로 덴마크를 제외한 모든 나라들은 조기상환 위험이 제거된 일시 상환형 커버드본드를 발행하고 있다. 세계적인 추세를 고려할 때 패스스루형보다는 일시 상환형 중심의 현행 커버드본드 제도를 유지하는 것이 커버드본드 시장을 효과적으로 조성하는 데 있어 현실성이 높다고 판단된다.

다만 일부 금융기관이 자금조달 모형으로 덴마크식 패스스루형 커버드본드를 선택하는 경우, 금융당국은 필요한 제도적 지원을 제공하여 금융서비스의 다양화와 선진화를 도모할 필요가 있다. 이론적으로는 소프트불릿의 극단적인 형태라고 할 수 있는 패스스루형이 가장 매력도가 높은 설계일 수 있는데, 패스스루형을 채택한 덴마크 커버드본드의 성공사례가 이에 대한 근거로 제시될 수 있다.

덴마크식 패스스루형 커버드본드의 원활한 발행을 위해서는 한국 주택담보대출에 대한 이해, 특히 조기상환 행태에 대한 이해가 높은 투자자를 대상으로 발행될 필요가 있다. 따라서 덴마크식 패스스루형 커버드본드는 우리나라 주택시장에 대한 이해도가 높은 국내 투자자를 대상으로 먼저 발행하는 것이 효과적일 것으로 보인다. 일정 기간 독일식 커버드본드의 해외 발행이 누적되어 해외투자자의 한국물에 대한 경험이 쌓이고 이해가 높아지면, 이후 해외에서도 덴마크식 커버드본드 발행을 서서히 늘려가는 것을 제안한다.

독일식 커버드본드는 전통적으로 만기가 고정된 하드불릿형이 표준이었으나, 현재는 하드불릿형의 경직성을 일부 보완하여 만기가 연장될 수 있는 소프트불릿형이 표준으로 자리를 잡아가고 있다. 과거의 표준인 하드불릿형을 선택할지 또는 새로운 표준으로 부상하고 있는 소프트불릿형을 선택할지 여부는 발행기관의 재량에 맡기는 것이 바람직하다. 투자자 관점에서는 하드불릿형으로 발행되는 스페인이나 스위스의 커버드본드가 더 매력적일 수 있겠으나, 실무적인 측면에서 하드불릿형보다 조금 더 유연성 높은 소프트불릿형이 더 유리한 선택일 수 있다.

⑤ 지표 커버드본드 육성 및 비지표 커버드본드의 병행 운용

유럽 시장의 지표 커버드본드(benchmark covered bond, jumbo covered bond)는 유로화로 발행되는 일시 상환형(하드불릿 또는 소프트불릿) 커버드본드로, 연 1회 고정금리 쿠폰을 지급하고 최소 10억유로 이상 발행되는 채권이다. 지표 커버드본드 시장은 커버드본드 시장에서 가장 유동성이 높은 시장으로 국채의 대체재로 자리매김하고 있다. 유럽 시장의 지표 커버드본드를 벤치마킹하여 고정금리 원화 일시 상환형 점보 커버드본드를 지표 커버드본드로 육성할 것을 제안한다.75) 원화표시로 발행하여 환위험 관리를 위한 통화스왑 비용을 절감할 수 있으며, 국내 원화 중장기물 시장을 육성한다는 측면에서도 원화표시 커버드본드는 장점을 갖는다. 유동성을 확보하기 위해 원화 지표 커버드본드는 최소 발행액 1조원 이상인 Jumbo형으로 정의할 것을 제안한다.

국내 원화 커버드본드 시장은 일시 상환형(하드불릿 또는 소프트불릿) 중장기물(5년, 7년, 10년, 15년 만기) 점보 커버드본드를 지표 커버드본드로 육성하되 발행자인 은행권의 자율성 보장 측면에서 다른 만기 및 특성으로 발행하고자 하는 유인이 존재하는 경우, 커버드본드 시장에서 비지표 커버드본드로 발행할 수 있도록 허용하는 것이 바람직하다고 판단된다.

⑥ 커버드본드 발행기관 수 관리

덴마크의 경우 소수의 대형 모기지은행만이 남아 커버드본드 발행기관의 수가 제한적이고, 스위스의 경우에는 커버드본드법으로 커버드본드 발행기관의 수를 2개로 제한하였다. 이는 커버드본드 발행기관의 수를 제한하는 것이 커버드본드 시장을 성공적으로 조성하는 데 중요한 요인이 될 수 있음을 시사한다. 현재와 같이 다수의 금융기관이 각자 커버드본드를 발행한다면, 각 커버드본드의 적절한 시장 규모 달성이 어려울 수 있다.

대형 시중은행은 정기적으로 일정 수준 이상의 커버드본드를 발행함으로써 시장을 안정적으로 조성할 수 있겠으나, 소규모 금융기관은 충분한 물량을 발행하지 못해 효율적인 커버드본드 시장을 조성하는 데 어려움을 겪을 가능성이 크다. 따라서 소규모 금융기관은 주택금융공사 유동화 프로그램을 활용하는 것이 바람직할 수 있다. 또한 뒤에서 다시 논의하겠지만 대형 금융지주회사와 독립적으로 영업하는 방식으로 모기지은행 제도를 도입하는 경우, 모기지은행 제도의 성공적인 정착을 위해 모지기은행의 수를 소수로 제한할 필요가 있다.

2. 모기지은행 및 관련 제도 도입

본 절에서는 주택담보대출 전문금융회사, 즉 모기지은행의 제도적 도입에 대해 논의한다. 덴마크의 성공사례를 벤치마킹하여 모기지은행법을 특별법으로 입법하여 법적으로 주택담보대출 전문금융회사를 은행업 수준의 금융기관으로 정의하는 한편, 엄격한 금융감독을 적용하여 공적 신뢰도를 높일 것을 제안한다.

미국의 경우 모기지은행은 모기지 시장에서 놀라운 경쟁력을 보여주고 있다. 미국 모기지은행의 법적ㆍ규제적 성격은 단순한 금융회사(finance company)에 해당하는데, 주택담보대출에 대한 규제는 적용받지만 금융기관으로서 금융감독을 거의 받지 않는 비규제 금융회사의 형태로 운영되고 있다. 그러나 카드회사나 캐피탈사와 같이 일반 여신전문금융회사의 형태로 모기지은행을 우리나라에 도입하는 경우 금융소비자들의 신뢰를 확보할 수 없어 실패할 확률이 매우 높을 것으로 예상된다. 본 절에서는 모기지은행의 필요성과 사업모델을 설명한 후, 모기지은행 관련 제도 정비에 대해 논의하고자 한다.76)

가. 모기지은행의 필요성

예금 수신으로 자금을 주로 조달하는 시중은행은 대출실행 시 리스크를 최소화하기 위해 변동금리형 대출을 공급하는 것을 선호한다.77) 한편, 은행업은 시장집중도가 높은 산업으로 소수의 대형은행이 높은 시장지배력을 가지고 있다. 이로 인해 주택담보대출 차입자는 은행이 공급하는 대출 상품을 그대로 받아들일 가능성이 높은데, 2022년까지 주택담보대출시장에서 변동금리형 대출 비중이 높았던 원인 중 하나로 판단된다. 그러나 고정금리 주택담보대출 확대는 금융소비자의 선택권 확대와 가계의 금융리스크 관리 측면에서 필요한 과제이다. 금융당국에서는 대출의 일정 비율 이상을 장기 고정금리로 공급하도록 규제하는 방식으로 고정금리 주택담보대출을 확대하고 있으나 이는 시장친화적이지 않을 뿐 아니라 은행에도 큰 부담으로 작용할 수 있다.

채권 발행을 통해서만 자금을 조달하는 특수 형태 은행인 모기지은행을 설립할 경우 이러한 문제를 보다 현실적이고 효율적으로 해결할 수 있다. 장기채권을 발행하여 장기 고정금리 주택담보대출 재원으로 사용하는 자본시장형 모기지은행을 설립하여 장기 고정금리 대출을 공급하게 할 경우, 일반은행은 장기 고정금리 주택담보대출 공급에 대한 부담이 줄어들 수 있다. 또한 변동금리형 주택담보대출 공급을 선호하는 일반은행과 고정금리 주택담보대출을 취급하는 모기지은행은 서로 경쟁하면서 상호보완적인 역할도 할 수 있어 금융소비자의 효용을 높일 뿐 아니라 금융안정에도 기여할 것으로 기대된다.

나. 모기지은행 사업모델

한국형 모기지은행은 미국과 덴마크의 사례를 참고하여 설계하는 것을 고려할 수 있다. 미국의 경우 모기지은행은 fintech 기반으로 IT 선도적이고, 기존 모기지 브로커(mortgage broker) 네트워크를 적극적으로 활용함에 따라 금융소비자들에게 효과적으로 다가갈 수 있다. 또한 예금수취 금융기관에 비해 상대적으로 규제 강도가 약해서 순규제비용(net regulatory cost)이 낮다. 이를 바탕으로 유연한 영업활동을 통해 중산층과 서민에게 주택구입 자금을 제공하고 있다. 미국의 모기지은행은 전통적인 예금수취 금융기관과 달리 자금조달 수단으로 예금 수신 기능이 없다. 대신 주택담보대출을 취급함과 동시에 대출자산을 매각하여 도매자금 시장에서 자금을 조달한다.

한국형 모기지은행의 자금조달은 주택금융공사 MBS를 활용하는 구조 또는 발행기관이 직접 커버드본드를 발행하는 구조를 함께 활용할 수 있다. 전자는 모기지은행이 주택금융공사 적격대출이나 보금자리론을 취급한 후 이를 주택금융공사에 매각하여 MBS로 자금을 조달하는 구조이고, 후자는 모기지은행이 자체적으로(또는 다른 모기지은행과 공동으로) 커버드본드를 발행하여 자금을 조달하는 구조이다.

모기지은행은 다양한 모기지 공급 채널을 활용할 수 있는데, 다음 4개의 공급 채널로 유형화할 수 있다: ① 지점영업(retail branch)을 통한 소매 채널(retail channel), ② 인터넷과 전화 등을 통한 직접 채널(direct channel), ③ 모기지 브로커 채널, ④ 대리은행(correspondent bank). 미국의 사례처럼 모기지은행을 fintech 기업으로 조직하여 전국 영업망을 확보하고 금융소비자 친화적인 one-stop loan service를 제공하는 한편 모기지 브로커(mortgage broker) 자격증을 취득한 모기지 모집원 네트워크를 통해 소비자 밀착형 서비스를 제공할 수 있다.78) 독립형 모기지은행의 경우 지점, 부동산업체, 지역은행과의 협약을 통해 주택담보대출을 공급할 수 있으며, 상업은행 계열사인 모기지은행의 경우에는 은행지점, 부동산업체, 지역은행과의 협약을 통해 주택담보대출을 공급할 수 있다.

다. 모기지은행 설립 형태

본 보고서가 제안하는 모기지은행은 예금 수신 기능 없이 모든 자금을 도매시장에서 공급받는 구조를 가진다. 따라서 모기지은행의 영업활동을 은행법 내에서 정의할 수 없어 모기지은행에 대한 은행업 인허가는 의미가 없다고 볼 수 있다. 그러므로 모기지은행의 제도화는 모기지은행법에 따라 운영하는 방식과 여신전문금융기관법에 따라 영업하는 두 가지 방식을 고려할 수 있다.

모기지은행법에 의거하여 제도화하는 경우 대형 금융지주회사와 별도로 독자적인 모기지은행을 설립하는 방식(1안) 또는 대형 금융지주회사의 자회사로 운영하는 방식(2안)이 가능하다. 여신전문금융기관법에 의거하여 제도화하는 경우에는 장기 고정금리 주택담보대출에 특화한 여신전문금융회사로 운영하는 방식(3안)이 가능하다. 각 방식의 특성과 장단점은 아래와 같이 정리할 수 있다.

(1안) 모기지은행법에 따라 모기지은행을 설립하여 대형 금융지주회사와 독립적으로 영업하는 방안

모기지은행법을 제정하여 그 법에 따라 운영하는 방식으로 모기지론에 특화한 대규모 주택담보대출 전문금융회사를 설립하여 은행과 직접 경쟁하는 시장을 구축하는 방안이다. Fintech를 활용한 전국 단위 영업망 확보, 온라인을 활용한 대출절차 간소화(online one-stop service), 모기지 브로커 네트워크의 활용, 대형화 및 브랜드화를 통한 안정성 제고, 순수장기 고정금리대출 특화로 시장경쟁력 확보 등을 통해 주택담보대출시장에서 일반은행과 충분히 경쟁할 수 있을 것으로 기대된다.

일반은행과 견주어 모기지은행이 경쟁력 있는 수준의 대출금리로 주택담보대출을 공급할 수 있어야 하며 이를 위해서는 시장에서 충분한 자금조달력을 확보해야 한다. 모기지은행 도입 초기에 다수의 경쟁력 없는 모기지은행이 시장에 진입할 경우 대부분이 일반은행과의 경쟁에서 실패하여 문을 닫게 될 위험이 크다. 이는 시장의 혼란을 야기할 뿐 아니라 모기지은행의 도입에도 부정적인 영향을 미칠 수 있다. 따라서 모기지은행 제도의 성공적인 정착을 위해 모지기은행의 수를 소수로(예, 2개) 제한할 필요가 있다.

(2안) 모기지은행법에 따라 모기지은행을 설립하여 대형 금융지주회사의 자회사로 영업하는 방안

이 경우 은행은 변동금리 주택담보대출과 혼합금리 주택담보대출 영업에 집중하고, 장기 고정금리 주택담보대출 영업은 자회사인 모기지은행에 넘기는 방안이다. 은행권의 기존의 영업 모델을 존중하는 동시에 대형 모기지은행의 영업을 통해 장기 고정금리 주택담보대출의 비중 확대를 자연스럽게 유도할 수 있을 것으로 기대된다.79)

(3안) 여신전문금융기관법에 따라 모기지은행을 설립하여 장기 고정금리 주택담보대출에 특화한 여신전문금융회사로 운영하는 방안

모기지은행 사업을 여신전문금융업의 하나로 추가하여 장기 고정금리 주택담보대출 전문금융회사로 운영하는 방안이다. 이 경우 카드 사업자, 캐피탈 사업자, 사채업자 등과의 차별이 어려움에 따라 시장에서 장기 고정금리 주택담보대출의 공급자로서 차별성과 공신력을 확보할 수 없다고 판단된다. 따라서 여신전문금융회사법에 따라 인허가를 받고 금융회사로 운영하는 방식으로 제도화하는 경우 주택금융시장 질서가 교란되는 가운데 모기지은행은 조기에 시장에서 퇴출당할 가능성이 클 것으로 예상되어 (3안)은 실익이 없다고 판단된다.

본 보고서는 자본시장에서 커버드본드나 MBS를 통해 장기로 자금을 조달하는 주택담보대출 전문금융회사를 모기지은행으로 정의하고 모기지은행 관련 특수은행법을 제정하여 시중은행 수준의 엄격한 규제를 적용하는 방법(1안 및 2안)이 바람직할 것으로 판단한다. 가장 큰 이유는 주택금융이 가계부채와 금융안정에 지대한 영향을 미치기 때문이다. 다른 나라들과 마찬가지로 한국도 주택담보대출이 가계부채에서 가장 큰 비중을 차지하고 있으며, 주로 은행권을 통해서 공급되는 주택담보대출은 일반은행의 가장 큰 자산이다. 모기지은행은 일반은행과 같이 주택담보대출을 주요 자산으로 한다는 점에서 은행의 성격을 일부 갖지만 일반은행과 달리 예금 수신 기능이 없고 대신 채권 발행을 통해서만 자금을 조달하기 때문에 특수은행법으로 규제함이 자연스럽다고 할 수 있다.

(1안)과 (2안) 중에서는 이미 우리나라 주택담보대출의 상당 비중을 일반은행이 차지하고 있는 상황을 감안할 때 이들의 자회사 형태로 모기지은행을 설립하는 것이 무난하다는 점에서 (2안)부터 출발하는 것이 바람직할 수 있다. 예를 들어 (2안)에서는 모회사인 은행지주회사(예, 신한금융지주회사) 아래 상업은행(예, 신한은행) 및 모기지은행(예, 신한모기지은행)이 모두 주택담보대출사업을 운영한다. 다만, 상업은행은 주로 예금을 통해 자금을 조달하므로 변동금리 주택담보대출을 주로 취급하는 반면 또다른 자회사인 모기지은행은 도매시장에서 중장기로 자금을 조달하므로 장기 고정금리 주택담보대출 공급에 더 적극적일 것으로 기대된다.

V. 결론

각국의 제도적 특성, 금융시장 발달 정도, 주택금융 정책 등에 따라 형성된 주택금융시장 구조는 거시경제적 측면에서 중요한 함의를 갖는다. 우리나라의 경우, 주택 마련에 대한 가계의 관심이 크게 증대되는 가운데 과도한 가계부채에 대한 우려가 상존하고 있어 거시경제 전반의 안정성을 제고할 수 있는 주택금융제도를 마련하는 것이 매우 중요한 과제가 되었다.

국내 경제는 2022년 하반기 이후 글로벌 통화긴축에 따른 가파른 금리상승 충격을 경험하면서 당시 변동금리형 비중이 높은 가계대출 구조로 인해 금리 위험에 노출된 가계부문의 취약성이 드러난 바 있다. 이로 인해 정책적으로 안정적인 주택금융제도를 마련할 필요성이 높아지면서 금융당국은 가계부채 구조의 질적 개선을 위해 장기 고정금리 주택담보대출 비중 확대를 추진하고 있다.

주요국 주택금융제도의 특징을 살펴보면 각국 고유의 제도적 특성, 정부정책 등에 따라 국가별 주택금융제도가 크게 상이한 형태로 발달하는 모습이 나타난다. 따라서 고정금리 주택담보대출 비중 확대를 위해 다른 나라의 주택금융제도를 참고함에 있어 다양한 제도적 배경 및 특수성을 함께 고려할 필요가 있다. 다만, 주요국의 사례에서 공통적으로 나타나는 특징은 자본시장을 활용하여 가계가 금리 위험에 크게 노출되는 것을 방지하는 방향으로 주택금융제도가 형성되어 있거나 또는 그러한 방향으로 주택금융제도를 유도하기 위해 정부가 정책적인 노력을 기울이고 있다는 점이다. 미국과 덴마크의 경우 각각 agency MBS와 커버드본드를 활용하여 장기 고정금리 주택담보대출을 가계에 공급하고 있으며 이를 통해 금리 위험을 가계로부터 자본시장 투자자에게 전가하는 구조를 갖는다. 캐나다와 일본의 경우 주택담보대출시장이 고정금리 중심으로 형성된 것은 아니지만 정부가 공적 주택금융기관을 설립하여 주택담보대출을 유동화하는 데 주도적인 역할을 수행함으로써 가계에 고정금리 주택담보대출 공급이 확대되도록 노력하고 있다.

많은 국가에서 변동금리 주택담보대출이 우세한 것은 대출공급 측면에서 일부 설명될 수 있는데 은행 등 예금취급기관이 주택담보대출시장을 주도하는 경우 이들 기관은 예금 수신에 대한 의존도가 높아 금리 위험을 최소화하기 위해 자연스럽게 변동금리 대출을 판매할 유인이 높다(Lea, 2010). 그러나 가계부문이 금리 위험에 과도하게 노출되는 경우 경제 전반의 안정성을 저해할 수 있으므로 정책적으로 가계의 금리 위험을 적정 수준으로 관리할 필요가 있다. 주요국의 사례를 고려할 때 장기 고정금리 주택담보대출을 확대하기 위해서는 자본시장을 활용하는 것이 가장 효과적이며, 이러한 제도 변화를 유도하기 위해서는 주택금융 정책을 통한 정부의 핵심적인 역할이 요구된다.

현재 한국의 주택금융은 신속하고 유연하며, 국내 주택담보대출의 경우 저렴한 취급수수료, 과다하지 않은 조기상환 수수료 등 장점도 많다. 주택금융공사 보금자리론이나 적격대출을 활용하면 장기 고정금리로 주택을 매입할 수 있다. 추가로 주택연금을 활용하면 노후자금 확보에 큰 도움을 받을 수 있다. 그러나 민간 금융기관의 장기 고정금리 주택담보대출 공급이 지나치게 적은 수준으로 이를 확대하는 방향으로 우리나라 주택금융 구조를 개선할 필요가 있다.

은행권 주택담보대출은 대부분 변동금리 및 5년 혼합형금리로 구성되어 있어 다수의 차입자가 금리 위험에 노출되어 있다는 문제점을 안고 있다. 변동금리 및 5년 혼합형금리 중심의 현행 주택담보대출 공급망을 구조적으로 전환하는 것은 금융소비자의 선택권 확대와 가계의 금융리스크 관리 측면에서 필요한 과제이다. 현재의 주택담보대출시장 구조 하에서는 금융회사에 비해 위험분산 및 관리 능력이 열위에 있는 가계가 금리 위험을 대부분 부담하고 있어 금리상승 충격 발생시 금융 시스템 전반의 스트레스로 이어질 수 있다.

최근 금융당국은 변동금리 주택담보대출과 5년 혼합금리형 주택담보대출이 가계를 금리 위험에서 충분히 보호하지 못하고 거시금융 안정성을 약화한다는 판단하에 고정금리 기간이 5년을 넘는 주택담보대출의 비중 확대를 추진하고 있다. 본 보고서는 국내 장기 고정금리 주택담보대출 비중을 확대하기 위한 구체적인 정책 방안으로 커버드본드 시장 활성화와 모기지은행 제도화를 검토하였다.

먼저, 국내 장기 고정금리 주택담보대출 확대를 위해 커버드본드 시장을 육성할 필요가 있다. 커버드본드가 활성화된 해외 사례로서 조기상환 위험을 기관투자자에게 전가한 패스스루형 커버드본드를 중심으로 대규모 커버드본드 시장을 정착시킨 덴마크, 비유로 비EU 국가이면서 커버드본드를 적극적이고 효율적으로 활용하고 있는 캐나다와 호주, 그리고 비유로 비EU 국가이면서 대규모 자국통화표시 커버드본드 시장을 성공적으로 정착시킨 스위스의 사례를 참고할 수 있다. 이를 고려할 때 한국의 특수성에 맞춰 다음 6가지의 한국형 커버드본드 시장 육성방안을 제안한다. ① 유럽 및 한국 커버드본드 시장을 동시에 발행시장으로 육성, ② 중장기물(만기 5년, 7년, 10년, 15년)을 중심으로 국내 커버드본드 시장을 조성, ③ 원화 커버드본드의 수익률곡선 형성, ④ 독일식(불릿형)과 덴마크식(패스스루형) 커버드본드의 병행 운용, ⑤지표 커버드본드 육성 및 비지표 커버드본드의 병행 운용, ⑥ 커버드본드 발행기관 수 관리.

이에 더하여 장기 고정금리 주택담보대출을 확대하기 위한 보다 치열한 경쟁이 이루어질 수 있도록 모기지은행 및 관련 제도 도입을 제안한다. 장기 고정금리 주택담보대출의 판매를 은행에 의존할 수 밖에 없는 현재의 주택담보대출 판매 방식을 탈피할 필요가 있다. 모기지은행이 장기 고정금리 주택담보대출을 공급하는 데 중요한 역할을 담당하게 함으로써 은행권과 경쟁하는 환경을 조성할 필요가 있다. 본 보고서는 덴마크의 사례에서와 같이 엄격한 모기지은행법을 제정하고, 모기지은행법에 따라 인허가를 취득한 모기지은행이 주택금융공사 유동화 프로그램을 활용하거나 또는 직접 커버드본드를 발행하여 자금을 조달하는 방식을 제안한다. 덴마크와 미국의 사례를 통해 fintech와 장기채 발행(커버드본드 또는 MBS)을 활용해 장기 고정금리 주택담보대출에 특화된 경영모델을 구축하여 경쟁력을 확보한 모기지은행이 전통적 예금수취기관을 상대로 주택금융시장에서 성공적으로 경쟁할 수 있음을 확인할 수 있다.

1) 2023년 가계금융복지조사 결과에 따르면 가구 평균 자산 5억 2,727만원 중 71.5%에 해당하는 3억 7,677만원이 부동산자산이다.

2) 다만, 최근 고정금리 주택담보대출이 확대되면서 예금은행의 가계 주택담보대출(잔액기준)에서 변동금리형이 차지하는 비중은 2022년 6월말 50.8%에서 2024년 6월말 36.6%로 상당폭 낮아졌다. 한편, 예금은행의 전체 가계대출(전세자금대출, 신용대출 등을 포함)에서 변동금리형이 차지하는 비중 역시 2022년 6월말 72.2%에서 2024년 6월말 57.0%로 상당폭 하락했다.

3) 미국 주택금융제도에 대한 자세한 내용은 Ⅲ-1절을 참고

4) 장기 고정금리 주택담보대출 공급이 미흡한 점을 제외하면 우리나라의 주택금융은 제도적으로는 정비가 잘 이루어져 있다고 볼 수 있어 본 보고서는 장기 고정금리 주택담보대출 공급 확대에 초점을 맞춘다. 다만, 우리나라는 주택담보대출 중심의 제도권 주택금융과 경쟁하는 전세제도 및 이를 지원하는 전세보증제도가 정상적 주택금융시장 형성에 장애가 되는 부분이 있어 그에 대한 논의가 필요하지만 본 보고서에서는 이를 논의하지는 않는다. 또한 주택금융공사를 중심으로 형성된 현행 MBS(Mortgage-Backed Securities) 시장이 전반적으로 주택금융과 민생경제에 긍정적인 역할을 하고 있다고 판단되어 본 연구에서는 MBS 시장 개선에 관한 논의도 제외한다.

5) 가계신용은 일반가계에 대한 금융기관 등의 대출 및 판매신용을 합한 금액으로 가계에 공급된 신용규모를 나타낸다.

6) 가계신용 통계에서 주택담보대출은 개별주택담보대출뿐 아니라 전세자금대출과 집단대출도 포함한다.

7) 예금은행이 취급한 주택금융공사 모기지론의 주택금융공사 앞 양도분은 예금은행의 주택담보대출에서 제외된다.

8) 다만, 주택금융공사 MBS 중 상당 비중이 5년 미만 단기물이고 불규칙적으로 공급되는 단기성 정책모기지가 포함되어 있다. 이에 따라 단기성 정책모기지를 제외한 중장기물 유동화 비중은 15.7%보다 낮을 것이다.

9) Campbell(2013)은 국가 간 주택담보대출시장 구조가 크게 상이하며, 이를 이해하기 위해서는 도시경제학(urban economics), 자산가격결정(asset pricing), 행동금융학(behavioral finance), 금융중개(financial intermediation), 거시경제학(macroeconomics) 등 다양한 관점에서 살펴볼 필요성을 강조하였다. 특히 거시경제적 측면에서 인플레이션 변동과 같은 거시경제적 경험(macroeconomic history)이 주택담보대출시장에 영향을 미치며, 반대로 주택담보대출시장의 문제(problems in mortgage markets)도 통화정책과 거시경제 안정성에 중요한 영향을 미친다고 보았다.

10) 5년 고정 혼합형금리 주택담보대출이 대표적 유형으로 자리 잡은 것은 금융당국이 이를 장기 고정금리 주택담보대출로 인정한 것이 중요한 배경으로 작용했다. 5년 혼합형금리 주택담보대출과 5년 주기형 주택담보대출은 캐나다의 대표적 주택담보대출 공급 방식으로 극단적인 장기, 단기 고정금리 주택담보대출의 장단점을 적절히 조화시킨 타협형 상품으로 볼 수 있는 긍정적 측면이 있다.

11) 과거 2000년부터 2002년까지 은행의 연간 가계대출 증가율이 40% 수준을 기록하는 등 가계신용이 급격히 늘어났을 당시 만기 3년 이하의 주택담보대출이 빠르게 확대되면서 가계의 만기연장 위험이 크게 높아진 바 있다. 그러나 2003년 하반기부터 총부채 상환비율(debt-to-income ratio) 등의 규제가 적용되며 신규대출 중 약정 만기가 10년 이상인 대출 비중이 빠르게 늘어나면서 가계의 만기연장 위험이 완화되었다.

12) 변동금리와 고정금리 주택담보대출은 각각의 장ㆍ단점을 가지며 변동금리와 고정금리 주택담보대출 간 선택은 인플레이션 불확실성, 금리 불확실성, 차입 제약(borrowing constraint), 차입자의 위험회피 성향 등 다양한 요인에 의해 영향을 받는다. 가구 특성에 따른 변동금리와 고정금리 주택담보대출 간 최적 선택에 관한 규범적 분석(normative analysis)은 Campbell & Cocco(2003)를 참고하기 바란다.

13) 최근 시장금리가 상승하면서 고정금리 선호 비중이 다소 확대되었으나 금리 상승기 이전에도 고정금리 선호 비중은 높은 수준을 나타냈다. 주택담보대출 이용 의향이 있는 가구를 대상으로 한 실태조사에서 고정금리를 선호하는 비중은 2019~2022년 중 46.1~49.0% 수준을 기록했다.

14) 한국은행(2024)은 가구 마이크로데이터를 활용하여 금리익스포저를 분석하였는데, 금리상승에 따른 손해가 큰 그룹에서 비유동성 자산이 많고 유동성 자산이 적은 불균형한 자산 구성을 확인하였다. “Wealthy Hand-to-Mouth”로 정의되는 금리상승 손해층은 연령별로는 30~40대 비중이 높은 가운데 소득 분위별로는 중상층(소득 4~7분위), 소비지출 분위별로는 상위층(소비 6~10분위)에 집중되었으며, 부채 및 부동산 담보대출 비중이 높은 수준을 보였다. 또한 금리상승 손해층은 팬데믹 이후 소비 회복이 가장 부진했던 것으로 분석되었다.

15) 국내 주택금융시장의 현황 및 문제점을 바탕으로 건전한 모기지 시장 구축 방안을 연구한 고성수(2007)는 대부분의 국내 변동금리 주택담보대출에 금리변동의 상한구조 등이 없어 소비자의 금리충격을 완화해 줄 수 있는 장치가 부족하다고 평가하고 장기 고정금리 모기지 정착에 보다 적극적으로 노력할 필요를 강조하였다. 국내 은행의 변동금리 주택담보대출 비중 결정요인을 분석한 추명삼ㆍ라서영(2022)은 차주의 고정금리 대출 선호를 제고하기 위해 금융기관이 고정금리 대출 취급을 확대할 수 있는 여건을 지속적으로 확충할 필요를 지적하였다.

16) 한국은 민간 장기 주택담보대출 활성화를 위해 커버드본드법으로 알려진 「이중상환청구권부 채권 발행에 관한 법률」 을 2014년부터 시행하고 있다.

17) 시중 및 지방은행과 비은행예금취급기관의 예금의존도(2023. 6월말 기준)가 각각 68.4%, 86.4%로 상당한 수준을 나타내고 있는데 2022년 하반기 이후 예금금리 인상을 통한 은행권의 수신경쟁이 비은행예금취급기관으로 확산되면서 예금금리가 크게 상승하고 예금만기의 단기화가 진행되었다(유재원 외, 2023).

18) 주택금융제도(또는 주택담보대출시장 구조)의 국가 간 차이 분석에 대한 보다 자세한 내용은 Calza et al.(2013), Campbell(2013) 등을 참고하기 바란다.

19) Campbell(2013)은 한 국가의 거시경제 경험이 주택담보대출 시스템에 강력한 영향을 미친다고 하였으며, Fuster & Vickery(2015)는 역사적 요인에 따른 경로 의존성이 국가별 주택담보대출 계약 설계의 다양한 차이를 설명하는 데 중요하다고 하였다.

20) 한편, 국가별 주택금융제도의 특성을 반영하기 위해 주택금융 관련 용어를 우리나라 제도에 맞춰 번역하기보다는 각국에서 사용하고 있는 용어를 그대로 사용하였다.

21) RMBS는 주택담보대출을 기초자산으로 하며, CMBS는 상업용 부동산(오피스빌딩, 다가구 부동산 등) 담보대출을 기초자산으로 한다.

22) 각 MBS 변수는 Fuster et al.(2023)과 동일한 방법을 사용하여 구성하였다. 이에 대한 자세한 내용은 Fuster et al.(2023)의 Appendix 15.1을 참고하기 바란다.

23) 저축대부조합 사태에 대한 자세한 내용은 National Commission on Financial Institution Reform and Enforcement(1993), Moysich(1997) 등을 참고하기 바란다.

24) 서브프라임 모기지 사태(subprime mortgage crisis)로 인해 Fannie Mae와 Freddie Mac이 재정적인 어려움에 처하게 되면서 2008년부터 두 기관은 정부관리체제(conservatorship)에 편입되었다.

25) FHFA(Federal Housing Finance Agency)는 매년 Fannie Mae와 Freddie Mac이 매입할 수 있는 담보대출에 대한 표준화된 가이드라인(대출금액, LTV 비율, DTI 비율 등) 발표한다.

26) 미국 정부의 명시적인 보증이 제공됨에 따라 Ginnie Mae MBS의 위험가중치는 0%이다. 반면, 암묵적인 공적보증으로 인식되는 Fannie Mae MBS와 Freddie Mac MBS의 위험가중치는 20%이다.

27) Ginnie Mae는 Ginnie Mae MBS 프로그램에 참여할 수 있는 자격요건에 대한 가이드라인을 설정하고 있다. 해당 자격요건을 충족하여 발행자(Ginnie Mae approved issuers)로 선정된 기관이 Ginnie Mae MBS를 발행할 수 있다.

28) 뉴욕 연준(Federal Reserve Bank of New York)이 공표하는 “Quarterly Trends for Consolidated U.S. Banking Organizations”의 통계를 이용하여 계산(agency pass-through MBS와 agency CMO 합산 기준)하였다. 한편, 은행부문의 매도가능증권과 만기보유증권에서 미 국채가 차지하는 비중은 각각 29.1%, 26.0%로 agency MBS보다 낮은 수준이다.

29) 한편, Financial Accounts의 편제 방법론에 따라 미국 내에 소재하는 헤지펀드도 가계 및 비영리단체(households and nonprofit organizations)에 포함되는데, 이에 따라 가계부문의 자산이 일반 개인의 자산만을 의미하는 것이 아님에 유의할 필요가 있다.

30) MBS의 가치평가(valuation)는 일반적으로 옵션조정 스프레드(option-adjusted spread)를 사용하는데, MBS 옵션조정 스프레드에 대한 보다 자세한 내용은 Fuster & Vickery(2015), Boyarchenko et al.(2019) 등을 참고하기 바란다.

31) Fuster & Vickery(2015)는 주택담보대출의 유동화 여건이 악화되는 경우 대출기관이 장기 고정금리 주택담보대출의 공급 비중이 축소됨을 보였다.

32) 덴마크 담보대출 시장 구조에 대한 자세한 내용은 Realkreditrådet(2021)을 참고

33) 덴마크 이외의 국가에서 발행되는 대부분의 커버드본드는 조기상환이 허용되지 않고 원금이 만기에 일시 상환되는 독일식 커버드본드(bullet bond 혹은 bullet maturity bond)의 형태로 발행되고 있다. 보다 자세한 내용은 Ⅳ-1절을 참고하기 바란다.

34) 덴마크는 은행 부문의 가계대출을 대출실행 기관에 따라 은행(banks)과 모기지은행(mortgage banks)으로 구분하여 통계를 발표하고 있다. 이와 같은 구분은 모기지은행의 사업 범위가 일반은행과는 크게 다르기 때문인데, 다만 해당 용어를 그대로 사용하는 경우 대출실행 기관의 특성이 명확하게 전달되지 않음에 따라 본 보고서에서는 은행 대신 일반은행이라는 용어를 사용하였다.

35) 커버드본드의 담보로 제공되는 기초자산 집합을 의미한다.

36) 한편, 유럽연합(European Union)에서 발행되는 커버드본드는 각국의 커버드본드 관련 법률뿐 아니라 유럽연합의 특별법도 준수해야 한다.

37) 덴마크에서는 일반적으로 주택담보대출 차입자가 상환을 미납한 시점으로부터 6~9개월 후 주택에 대한 압류(foreclosure)가 완료된다. 주택 압류 이후에도 채무자는 미납된 채무에 대해 책임을 갖는데, 이는 연체를 억제하고 채무불이행에 따른 손실을 낮추는 요인으로 작용한다.

38) Match funding 원칙은 주기형 구조를 갖는 담보대출에도 동일하게 적용된다. 예를 들어 차입자가 3년을 주기로 금리가 재설정되는 30년 주택담보대출을 받는 경우, 모기지은행은 매 3년마다 만기가 3년인 커버드본드를 30년 동안 발행하여 해당 대출에 대한 자금을 조달하고 차입자의 대출금리는 각 커버드본드의 발행금리에 따라 변동한다.

39) 대출금리는 대출을 실행하기 위해 발행된 커버드본드의 발행금리와 대출 관리 비용 등에 따른 마진을 감안하여 결정된다.

40) 한편 차입자는 언제든지 액면가로도 대출금을 조기상환할 수 있다.

41) 덴마크 주택담보대출의 금리 유형별 구분은 Realkreditrådet(2021)을 참고하였다.

42) Berg et al.(2018)은 덴마크를 미국 이외 국가 중 조기상환이 가능한 장기 고정금리 주택담보대출이 폭넓게 활용되는 유일한 국가로 평가하고 있다.

43) 2012년 7월 덴마크 중앙은행의 정책금리(certificates of deposit rate 기준)가 –0.2%로 인하된 이후 2022년 9월 0.65%로 인상될 때까지 덴마크 경제는 마이너스금리 정책을 경험(2014년 일부 기간 제외)하였다. 이로 인해 덴마크의 장기 시장금리도 2015년 중반 이후 매우 낮은 수준을 지속하였다.

44) 고정금리 대출을 받은 차입자는 시장금리 상승시 채권 가격이 하락하므로 액면가보다 낮은 가격으로 커버드본드를 매입하여 대출을 상환할 수 있다. 다만, 더 높아진 대출금리로 리파이낸싱을 해야한다는 단점이 있으나 향후 시장금리가 하락하면 차입자는 다시 리파이낸싱을 통해 대출금리를 낮출 수 있다.

45) 예금취급기관과 투자펀드는 덴마크 중앙은행의 통계분류상 각각 monetary financial institutions와 investment funds에 해당

46) 2024년 8월 1일부터 생애 최초 주택 구매자(first-time homebuyer)가 신축 주택을 구매하는 경우 주택담보대출의 상환기간이 30년으로 확대되었으며, 2024년 12월 15일부터는 생애 최초 주택 구매자와 신축 주택 구매자에게 상환기간이 30년으로 확대될 예정이다.

47) Kiff(2009)는 캐나다에서 모기지 계약기간이 5년을 초과하는 주택담보대출이 활성화되지 않은 원인으로 은행의 소매 예금에 대한 자금조달 의존도가 높다는 점, 예금보험(deposit insurance)이 만기 5년 이하 예금에 대한 적용되는 점, 모기지 계약기간이 5년을 초과하는 주택담보대출에 대하여 조기상환 수수료 한도가 존재한다는 점 등을 지적하였다.

48) 2023년 11월말 기준 캐나다 중앙은행의 정책금리 인상이 시작(2023년 3월)되기 이전에 실행된 담보대출의 약 45%에서 원리금 상환 부담이 늘어났으며, 2026년말에는 거의 모든 담보대출의 계약이 갱신됨에 따라 가계의 원리금 상환 부담이 상당히 높아질 것으로 예상된다(teNyenhuis et al., 2023).

49) CMHC 이외에도 민간 모기지 보험회사인 Sagen과 Canada Guaranty도 모기지보험을 제공하고 있다.

50) NHA MBS는 1986년 도입되었으며, CMB는 이보다 늦은 2001년에 도입되었다.

51) 다만, NHA MBS에 대한 투자에는 조기상환 위험이 존재한다.

52) 이에 따라 CMB도 NHA MBS와 같이 가장 높은 신용등급과 0%의 위험가중치를 부여받고 있다.

53) 주택가격이 100만 CAD를 초과하는 주택은 모기지보험 적용 대상에서 제외된다. 다만, 2024년 12월 15일부터 가격이 150만 CAD 이하인 주택도 모기지보험 적용 대상에 포함될 예정이다.

54) CMHC의 유동화 프로그램은 모기지 보험회사가 보증한 주택담보대출 풀을 기초자산으로 한다.

55) 캐나다 금융기관의 커버드본드 발행한도는 총자산의 5.5%로 제한됨에 따라 커버드본드 발행이 금융기관의 주된 자금조달 수단은 아니다. 다만, 팬데믹 기간(2020년 3월~2021년 4월) 중 일시적으로 커버드본드 발행한도를 총자산의 10.0%까지 확대한 바 있다.

56) 제2차 세계대전 이후 일본은 주택 부족 문제를 겪었는데, 이에 일본 정부는 1950년 GHLC를 설립하여 주택담보대출시장에 유동성을 공급함으로써 신규 주택 건설을 지원하고자 하였다.

57) GHLC에 대한 자세한 내용은 Kobayashi(2016)을 참고하기 바란다.

58) 1990년대 일본 경제의 어려움이 커지는 가운데 일본은행의 정책금리가 1990년말 6.0%에서 1995년말 0.5%까지 인하되면서 시장금리가 빠르게 하락하였다. GHLC 대출을 받은 차입자는 조기상환에 대한 페널티가 없었는데, 이로 인해 1995년(회계연도 기준) 한해에만 조기상환 규모가 9.5조엔을 기록하는 등 GHLC의 대출자산에서 대규모 조기상환이 발생하였다(Kobayashi, 2016).

59) 일본 국토교통성(Ministry of Land, Infrastructure, Transport and Tourism)이 실시하는 민간 주택담보대출 실태조사에서도 이와 유사한 결과를 확인할 수 있는데, 2023년 3월 기준 일본의 주택담보대출 잔액 중 변동금리와 주기형의 비중이 각각 67.7%와 20.9%를 기록하였다.

60) 자세한 내용은 금융위원회(2024. 5. 27)를 참고하기 바란다.

61) 주택금융공사의 지급보증이 제공되어 한국 법정 커버드본드는 구조상 ‘삼중상환’ 구조를 갖게 된다. 주택금융공사 보증을 통한 스프레드 축소 효과는 시장상황에 따라 변하겠지만 KHFC-MBS 스프레드를 참고해서 적게는 5bp 많게는 30bp 정도로 예측된다.

62) 본 보고서는 자본시장에서 커버드본드나 MBS를 통해 장기로 자금을 조달하여 장기 고정금리 주택담보대출을 판매하는 주택담보대출 전문금융회사를 모기지은행으로 정의한다.

63) 유로 커버드본드 시장의 세계화에 대한 자세한 통계와 논의는 EMF-ECBC(2024)를 참고하기 바란다.

64) Dübel(2005)은 국가 간 주택금융의 차이를 개별 국가들이 조기상환 문제를 어떻게 해결했는지에서 찾아보았다.

65) 일반적으로 만기 10년부터 장기물로 분류하지만 논의의 편의를 위해 본 보고서는 세분하여 장기물(10년 이상 20년 미만)과 초장기물(20년 이상)로 정의한다.

66) Swiss Pfandbriefe에 대한 내용은 ECBC(2023), EMF(2023), EMF(2024), EMF-ECBC(2024) 등을 참고했다.

67) 2010년 UBS와 Credit Suisse가 구조화된 커버드본드 프로그램을 시작했다. 표시통화로 EUR, USD, NOK가 일부 포함되어 있다.

68) 2022년 말 현재, “Pfandbriefzentrale der schweizerischen Kantonalbanken AG”은 24개 주 은행에 대해 770억 CHF 규모의 Swiss Pfandbriefe를 관리하고 있고, “Pfandbriefbank schweizerischer Hypothekarinstitute AG”는 291개 회원은행에 대해 850억 CHF 규모의 Pfandbriefe를 관리하고 있다.

69) 정부의 가계부채 관리 강화 등으로 인해 MBS 발행 규모는 2020년 46.6조원을 기록한 이후 2021년 34.5조원, 2022년 15.0조원으로 감소하였다. 이에 <표 Ⅳ-6>에서는 최근 발행 규모가 컸었던 2020년 발행분을 사용하여 투자 현황을 살펴본다.

70) 다만, 콜옵션이 없는 MBS는 일반 MBS에 비해 더 낮은 금리로 발행되고 있다. 주택금융공사는 모든 종목의 콜옵션을 제외한 Straight MBS도 발행하고 있는데, 2022년 발행된 Straight MBS(2022-12)는 직전 회차에 발행된 일반 MBS(2022-11)에 비해 가산 금리가 약 29bp 낮게 발행되었다.

71) 2024년 9월 17일 기준으로 유로 커버드본드 시장에 발행된 한국금융기관의 미상환 커버드본드는 총 28건인데 이 중 주택금융공사가 22건, KB국민은행이 3건, 하나은행이 2건, 신한은행이 1건을 발행했다.

72) KIS와 연합인포맥스 등에 의하면 신한은행과 KB국민은행은 2024년 하반기에 수천억원 규모의 원화 커버드본드를 발행할 예정인데, 주택금융공사로부터 지급보증을 받는 방식으로 발행된다.

73) ‘다. 한국형 커버드본드 시장 육성 방안’에서 제안하는 각 방안을 집행하는 데 관한 소상한 논의는 실무적인 부분에 해당하므로 본 보고서에는 기술하지 않는다. 실제 제도가 도입되면 실무적인 어려움이 있겠으나 한국의 채권시장 발달 정도로 미루어 볼 때 본 보고서가 제안하는 방안의 집행은 기존 채권시장 운영에 준할 것으로 판단된다.

74) 물론 스왑은행이 이 문제를 상당히 보완할 수 있다.

75) European Central Bank(2008), ECBC(2023), ECBC(2024), EMF(2023), EMF(2024), EMF-ECBC(2024) 등을 참고했다. 유럽 지표 커버드본드는 1995년 독일시장에서 Jumbo Pfandbrief라는 명칭으로 처음 발행된 이후 급속도로 성장하였다.

76) 모기지은행에 대한 자세한 소개는 유석희(2006), 이휘정ㆍ손정락(2013) 등을 참고하기를 바란다.

77) 이는 예상치 못한 금리변동에 대한 리스크를 관리하기 위함이다. 통상 예금의 만기는 3년 이하로 주택담보대출의 만기에 비해 크게 짧다. 은행이 예금 등 단기로 자금을 조달하여 장기 고정금리 대출을 공급하는 경우 예상치 못한 금리상승 충격 발생시 예금에 대해 지불하는 이자비용은 커지나 고정금리로 실행된 대출로부터 발생하는 이자수익은 변화하지 않기 때문에 큰 손실을 볼 수 있다. 하지만 변동금리로 대출을 실행하게 되면 대출에서 발생하는 이자수익도 시장금리 변화에 연동하므로 은행의 리스크를 최소화할 수 있다.

78) Mortgage banker 자격증 제도에 대해서는 미국의 Mortgage Bankers Association과 캐나다의 Mortgage Professionals Canada를 참조하기를 바란다.

79) 이러한 예로 덴마크의 대형 monoline 모기지은행인 RealKredit Danmark가 있다. RealKredit은 대형 은행지주회사인 Danske Bank의 자회사의 형태로 운영되고 있다.

참고문헌

고성수, 2007, 『국내 금융회사의 모기지 활성화 방안』 , 한국금융연구원.

금융감독원, 2024. 4. 4, 금융권 주택담보대출 구조 개선 新행정지도 시행, 보도자료.

금융위원회, 2023. 5. 25, 금융위 부위원장, 가계부채 질적구조 개선을 위한 고정금리대출 확대방안에 대해 논의, 보도참고자료.

금융위원회, 2024. 5. 27, 장기ㆍ고정금리 주택담보대출의 기반을 마련하기 위해 커버드본드 시장 활성화를 지원하겠습니다, 보도자료.

유석희, 2006, 미국 모기지컴퍼니의 성장발전과 운영현황, 한국주택금융공사 『주택금융월보』.

유재원ㆍ박서정ㆍ홍준의, 2023, 예금취급기관의 예금조달행태 변화 및 정책적 시사점, 『BOK 이슈노트』 제2023-33호.

이휘정ㆍ손정락, 2013, 모기지뱅크의 사업모델-미국 및 일본 사례, 하나금융경영연구소.

추명삼ㆍ라서영, 2022, 최근 가계 주담대의 변동금리 결정요인 분석, 『BOK 이슈노트』 제2023-43호.

한국은행, 2024, 『경제전망보고서』 (2024년 2월).

한국주택금융공사, 2024. 4. 30, 2023년 주택금융 및 보금자리론 실태조사결과, 보도자료.

황인창ㆍ임준환ㆍ채원영, 2018, 『보험회사 해외채권투자와 환헤지』 , 보험연구원 연구보고서 18-18.

Ahnert, T., 2018, Covered bonds as a source of funding for banks’ mortgage portfolios, Bank of Canada Financial System Review(June 2018).

Andersen, H.Y., Grenestam, E., Læssøe, M.B., Otte, A.M., Steffensen, S.A.M., 2023, Refinancing behaviour by homeowners in Denmark when mortgage rates rise, Danmarks Nationalbank Economic Memo(NO.2).

Berg, J., Nielsen, M.B., Vickery, J., 2018, Peas in a pod? Comparing the U.S. and Danish mortgage finance systems, Economic Policy Review 24(3), 63-87.

Boyarchenko, N., Fuster, A., Lucca, D. O., 2019, Understanding mortgage spreads, Review of Financial Studies 32(10), 3799-3850.

Calza, A., Monacelli, T., Stracca, L., 2013, Housing finance and monetary policy, Journal of the European Economic Association 11, 101-122.

Campbell, J.Y., 2013, Mortgage market design, Review of Finance 17(1), 1-33.

Campbell, J.Y., Cocco, J.F., 2003, Household risk management and optimal mortgage choice, The Quarterly Journal of Economics 118(4), 1449-1494.

CMHC, 2024, Residential Mortgage Industry Report(Spring 2024).

Crawford, A., Meh, C., Zhou, J., 2013, The residential mortgage market in Canada: A primer, Bank of Canada Financial System Review(December 2013).

Dübel, H-J. 2005, Fixed-rate Mortgages and Prepayment in Europe, Working Paper.

ECBC, 2023, European Covered Bond Fact Book, European Covered Bond Council(18th).

ECBC, 2024, European Covered Bond Fact Book, European Covered Bond Council(19th).

EMF, 2023, EMF Hypostat.

EMF, 2024, EMF Hypostat.

EMF-ECBC, 2024, ECBC global concept note on third country equivalence for covered bonds, European Mortgage Federation and European Covered Bond Council.

European Central Bank, 2008, Covered Bonds in the EU Financial System.

Frame, W.S., Fuster, A., Tracy, J., Vickery, J., 2015, The rescue of Fannie Mae and Freddie Mac, Journal of Economic Perspectives 29(2), 25-52.

Fuster, A., Lucca, D., Vickery, J., 2023, Mortgage-backed securities, In Gürkaynak, R., Wright, J. (Eds.), Research Handbook of Financial Markets, 331-357, Edward Elgar Publishing.

Fuster, A., Vickery, J., 2015, Securitization and the fixed-rate mortgage, The Review of Financial Studies 28(1), 176-211.

IMF, 2020, Canada: Financial Sector Assessment Program-Technical Note-Housing Finance.

Inoue, T., 2005, Securitization and the Mortgage Business in Japan, Nomura Capital Research Journal 8(1).

Kiff, J., 2009, Canadian Residential Mortgage Markets: Boring But Effective? IMF Working Paper(WP/09/130).

Kobayashi, M., 2016, The housing market and housing policies in Japan, ADBI Working Paper(No. 558).

Lea, M., 2010, International comparison of mortgage product offerings, Research Institute for Housing America Research.

Moysich, A., 1997, The savings and loan crisis and its relationship to banking, In Federal Deposit Insurance Corporation, History of the Eighties: Lessons for the Future. Volume 1, An Examination of the Banking Crises of the 1980s and Early 1990s, 167-188, Washington, DC: FDIC.

National Commission on Financial Institution Reform and Enforcement, 1993, Origins and Causes of the S&L Debacle: A Blueprint for Reform, A Report to the President and Congress of the United States.

Realkreditrådet, 2021, The traditional Danish mortgage model.

teNyenhuis, M., Su, A., 2023. The impact of higher interest rates on mortgage payments, Bank of Canada Staff Analytical Note 2023-19.

<부록 1> 미국 모기지은행 제도

덴마크 모기지은행과 달리 미국의 모기지은행은 모기지 전문금융회사일뿐 금융감독기관이 규제하는 은행업자는 아니다. 미국의 모기지 시장은 매우 특이하고 이러한 모기지 시장에서 높은 경쟁력을 보여온 미국 모기지은행(모기지 전문금융회사)을 이해하기 위해서는 미국의 모기지 시장 구조를 이해하는 것이 필요하다. 2008년 글로벌 금융위기 이전 시장 구조는 모기지은행, 상업은행, 저축대부조합(savings and loans), 상호저축은행, 생명보험회사 등이 모기지 대출을 취급하고 있었다. 2002년 말, 모기지 시장에서의 기관별 시장점유율은 모기지은행(70%), 저축기관(19%), 상업은행(10%), 기타(1%)로 모기지은행이 모기지 시장에서 높은 경쟁력을 보였다.

2008년 글로벌 금융위기 이후 모기지은행의 퇴조와 함께 시장 구조는 큰 변화를 겪었다. 그러나 모기지 시장은 현재 글로벌 금융위기 직전 시장 구조로 복귀하였다. 2008년 글로벌 금융위기 직후 수년간 크고 작은 모기지은행들이 모기지 시장에서 자취를 감추었으나, 2012년을 전후로 모기지 시장 점유율이 은행에서 비은행으로 이동하기 시작했다. 2016년 비은행의 모기지 시장점유율이 은행의 시장점유율을 넘어섰다. 2010년에서 2020년 사이 비은행의 정부지원 모기지 시장점유율은 두 배 이상 증가했다. 2010년부터 2020년까지 10년 동안 비은행의 패니(Fannie), 프레디(Freddie), FHA 대출 시장점유율은 두 배로 늘어났다. 단지, 점보 모기지 시장과 같이 정부 대출기관이 지배하지 않는 시장 부문에서는 은행이 계속해서 지배력을 유지하고 있다.

대표적인 비은행 모기지 취급 금융기관으로 모기지은행과 모기지 브로커가 있다. FDIC에 의하면 2021년 4월 1일 기준 은행권에는 FDIC의 예금보험 적용을 받는 은행은 4,978개가 있는데 이 중 270개 은행이 모기지 취급 전문은행이다. 즉, 약 270개의 은행이 모기지 모노라인이며 수신 기능이 없어 자본시장(모기지 매각이나 MBS발행)을 통해 자금을 조달하는 모기지은행이다. 주립은행 규제기관을 대표하는 주립은행 감독관협의회(Conference of State Bank Regulators)에 의하면 2021년 4월 1일 기준 19,655개의 모기지를 취급하는 비은행 금융회사가 있고 이 중 약 80%가 스스로 대출을 실행하거나 자금을 조달하지 않는 모기지 브로커이다. FDIC의 예금보험을 적용 받는 5,068개의 신용협동조합이 모기지를 취급하고 있다.

2010년대에 fintech을 바탕으로 모기지은행은 전국화와 대형화에 성공하여 모기지 시장에서 상업은행을 선도적인 지위에서 밀어내는 데 성공하였다. 2022년말 기준 상위 20개 모기지 취급 금융기관 중 11개가 모기지은행이다. 2022년말 상위 모기지 취급 금융기관에 이름을 올린 모기지은행으로 Rocket Mortgage, UWM Holdings, loanDepot, Fairway Independent Mortgage, CrossCountry Mortgage, Guaranteed Rate, Caliber Home Loans, Home Point Financial, Movement Mortgage, PennyMac Loan Services가 있다.

주택금융의 전통적인 강자인 상업은행은 중소형 모기지은행에 단기 도매 금융(warehouse loan)을 제공하는 지원자의 역할에 특화하는 경향을 보이고 있고 거대 금융기관인 JPMorgan Chase, Bank of America, Wells Fargo 등은 기존의 모기지 영업을 유지하고 있지만 수익률과 가시성이 높은 기업금융(corporate and commercial banking), 투자금융 및 자산관리(investment banking and asset management) 등에 더욱 집중하는 경향을 보인다. 2022년말 상위 20개 모기지 취급 금융기관 중 9개가 상업은행으로 Wells Fargo Bank, JPMorgan Chase Bank, Bank of America, First Republic Bank, US bank, PNC Bank, Citizens Bank, Citibank 등이 있다.

<부록 2> 덴마크 모기지은행 제도

미국과 달리 덴마크는 모기지은행 영업을 금융감독 차원에서 엄격하게 관리하고 있다. 덴마크 금융감독청(Danish Financial Supervisory Authority)이 감독권을 행사하고 있고 1850년에 Danish Mortgage Act를 제정하여 전문 모기지은행 설립을 법제화한 후 1970년대 초 법 개정을 통해 모기지 상품이 표준화되었다. 1989년 상업은행이 주택담보대출 전문회사(mortgage credit institution)를 소유할 수 있도록 규제를 완화하였고 2007년에는 New Mortgage Bond Act를 제정하였다. 2007년 개정 모기지채권법은 Basel Ⅱ-based EU Capital Requirements Directive를 반영하여 상업은행도 모기지 대출에 기초한 커버드본드를 발행할 수 있도록 규제를 조정하였다.

현재 모기지은행 산업구조는 7개의 대형 모기지은행이 경쟁하는 구조이다. 모기지은행은 다양한 채널을 통해 모기지를 공급하는데 독립형 모기지은행은 지점, 부동산업체, 지역은행과의 협약을 통해 모기지를 공급하고 상업은행 계열사 모기지은행의 경우 은행지점, 부동산업체, 지역은행과의 협약을 통해 모기지를 공급한다.

모기지은행 사업모델은 예금을 수신하지 않지만 주택담보대출에 관한 포괄적인 금융서비스를 제공한다. 덴마크의 모기지은행은 모기지 대출취급(loan origination), 자산유동화(loan securitization), 대출사후관리(loan servicing) 등 주택담보대출과 관련한 모든 기능을 수행한다. 덴마크 모기지은행은 개별 대출자산을 기초로 커버드본드를 발행하여 자금을 조달하는데, 모기지대출과 커버드본드 발행을 가능한 정확히 매칭한다. 차입자가 대출을 신청하면 모기지은행은 차입자의 신용등급을 판단하여 자본시장에서 대출액에 해당하는 커버드본드를 발행하고 대출금리는 동 대출을 기초자산으로 발행하는 커버드본드 발행금리에 일정 스프레드를 가산하여 결정된다. 따라서 모기지은행은 순이자마진과 차입자로부터 대출취급수수료, 채권관리수수료를 수취하는 방식으로 수익을 확보한다.

주택 마련에 대한 가계의 관심이 높아지는 가운데 가계가 안정적으로 주택을 구입할 수 있는 제도적 기반을 마련하는 것이 중요한 과제로 지적되고 있다. 특히 가계 자산의 대부분을 부동산으로 보유하고 있는 국내 가계의 특성1)을 고려할 때 안정적이고 효율적인 주택금융제도를 마련하는 것은 우리나라 경제 전반에도 큰 의미를 갖는다.

각국 고유의 제도적 특성, 금융시장 발달 정도, 주택금융 정책 등에 따라 다양한 형태로 발달한 주택금융시장 구조는 그 나라의 거시경제 안정성 측면에서 큰 함의를 갖는다. 우리나라는 2022년 하반기 이후 국내외 통화긴축 강화로 시장금리가 가파르게 상승하면서 가계의 원리금 상환 부담이 빠르게 늘어난 바 있다. 당시 변동금리형 비중이 높은 가계대출 구조로 인해 가계의 금리 위험(interest rate risk)에 대한 노출도가 높았는데, 이는 우리나라 실물경제의 안정성을 저해하는 요인으로 작용하였다.2) 반면 미국의 경우, 우리나라보다 중앙은행의 정책금리가 훨씬 더 큰 폭으로 인상되었음에도 불구하고 가계의 원리금 상환 부담은 크게 늘어나지 않았는데 이는 장기 고정금리 주택담보대출이 보편화된 주택금융시장 구조를 바탕으로 가계의 금리 위험에 대한 노출도가 크게 낮았던 데 기인한다.3)

국내에서도 안정적인 주택금융제도 마련 필요성에 대한 인식을 바탕으로 변동금리 비중이 높은 가계부채 구조를 개선하기 위해 금융당국은 고정금리 주택담보대출 비중 확대를 추진하고 있다. 2023년 5월 금융위원회는 『가계부채 질적구조개선을 위한 고정금리 대출 확대방안』을 통해 고정금리 목표비중 행정지도, 스트레스 DSR(Debt Service Ratio) 시행 등 규제적인 측면뿐 아니라 커버드본드 발행 활성화, 스왑뱅크 설립 등 인프라 측면에서의 개편을 함께 추진함으로써 민간 금융기관의 고정금리 주택담보대출 확대를 유도할 계획을 발표하였다. 또한 금융감독원은 2024년 4월 『금융권 주택담보대출 구조 개선 新행정지도 시행』을 발표하고 정책모기지를 제외한 은행 자체 주택담보대출 중 약정 만기 5년 이상의 순수 고정 또는 주기형(금리변동 주기가 5년 이상) 주택담보대출의 목표 비율을 30%로 제시하였다.

이와 같은 제도적 변화에 따라 은행권은 고정금리 주택담보대출을 확대해 나갈 것으로 예상된다. 자산ㆍ부채 관리(asset liability management)를 고려할 때 은행의 자금조달 방식도 변화할 것으로 보이는데, 주택담보대출 자산의 듀레이션이 길어짐에 따라 중장기 커버드본드 발행이 늘어날 가능성이 높은 것으로 평가된다. 2024년 5월 『장기ㆍ고정금리 주담대 기반 마련을 위한 커버드본드 활성화 방안』을 통해 금융위원회는 커버드본드 시장을 활성화하기 위해 주택금융공사를 통한 지급보증 등 다양한 지원 정책을 도입한다고 발표하였다.

본 보고서는 국내 주택금융시장의 현황 및 문제점을 살펴보는 한편 주요국 주택금융제도에 대한 조사를 통해 우리나라 주택금융에 대한 시사점을 도출하고, 향후 고정금리 주택담보대출의 확대를 효과적으로 지원할 수 있는 시장조성 및 제도 정비에 대한 방안을 검토한다.4) 한편 본 보고서가 국내 주택담보대출시장에서 고정금리 비중 확대를 위한 정책 방안을 검토하고 있으나 고정금리 대출이 변동금리 대출에 비해 우월함을 전제하는 것이 아님을 밝혀 둔다.

본 보고서의 구성은 다음과 같다. 제Ⅱ장에서는 우리나라 주택금융시장 현황 및 문제점을 살펴본다. 제Ⅲ장에서는 주요국 주택금융제도의 특성을 분석한다. 제Ⅳ장에서는 장기 고정금리 주택담보대출 비중 확대를 위한 정책 방안으로 커버드본드 시장 활성화와 모기지은행 제도화에 대해 논의하고, 마지막으로 제Ⅴ장에서는 주요 내용을 요약하고 논의를 마무리한다.

Ⅱ. 국내 주택금융시장 현황 및 문제점

1. 우리나라 주택금융시장 현황

2023년말 기준 우리나라 가계부채(가계신용 기준) 규모는 1,885.5조원으로 GDP의 78.5% 수준을 기록하고 있다.5) 주택담보대출은 이 중 56.5%에 해당하는 1,064.3조원으로 가계부채 중 가장 큰 비중을 차지하고 있다.6) 가계의 주택담보대출 잔액은 2011년 462.9조원에서 2023년 1,064.3조원으로 연평균 7.2% 증가했는데(<그림 Ⅱ-1>), 이는 같은 기간 GDP가 연평균 4.3%를 성장했던 것을 고려하면 가파른 증가세이다. 주택담보대출이 빠르게 늘어난 것은 저금리 기조가 지속된 가운데 부동산가격이 상승한 데 주로 기인한다. 장기간에 걸친 저금리 환경으로 인해 주택 구입의 자본비용(cost of capital)이 낮은 수준을 유지하면서 주택담보대출 수요를 자극하였다. 이에 따른 주택가격 상승세는 자본이득(capital gains)에 대한 기대를 바탕으로 주택구입을 위한 대출수요를 더욱 높이는 요인으로 작용하였다.

주택담보대출은 주로 은행권을 통해 가계에 공급되고 있다. <그림 Ⅱ-2>는 주택담보대출의 업권별 공급 비중을 나타내는데, 예금은행이 주택담보대출 잔액의 60% 이상을 가계에 주택자금으로 공급하고 있다.7) 다만, 예금은행의 비중은 2011년 66.7%에서 2023년 63.1%로 소폭 낮아지는 모습이다.

한편 기타금융기관의 주택담보대출 공급 비중이 2011년 16.1%에서 2023년 26.9%로 높아지고 있는데, 이는 정책모기지 공급이 확대된 것에 기인한다. 동 기간 중 은행과 비은행의 주택담보대출이 연평균 각각 6.7%, 2.4% 증가한 데 반해 주택금융공사 및 주택도시기금의 주택담보대출은 연평균 13.5% 늘어나며 빠른 증가세를 보였다. 2023년말 기준 230조원의 정책모기지가 공급되었는데 이는 전체 주택담보대출 잔액의 21.6%에 해당하는 규모로 국내 주택금융에서 차지하는 비중이 작지 않다. 현재 가계에 공급되고 있는 장기 고정금리 주택담보대출의 재원은 주로 주택금융공사 정책모기지의 유동화를 통해 공급되고 있다. 2023년말 주택금융공사의 유동화 채권 잔액은 166.8조원으로 동 채권이 모두 중장기물이라고 가정하면 가계 주택담보대출의 15.7%가 중장기 고정금리로 공급되고 있다고 볼 수 있다.8)

2. 국내 주택담보대출의 특징과 문제점

각국의 주택담보대출시장 구조는 다양한 요인에 영향을 받으며 형성되는데, 한 국가의 거시경제적 경험도 주택담보대출 시스템에 큰 영향을 미치는 요인이다(Campbell, 2013).9) 우리나라의 경우 장기 고정금리 주택담보대출시장이 크게 발달하지 않은 가운데 저금리 환경이 안정적으로 유지되면서 변동금리 비중이 높은 주택담보대출시장 구조가 지속되었다. 그러나 최근 높은 수준의 통화정책 불확실성을 경험하면서 가계의 금융리스크 관리 측면에서 변동금리형 대출에 대한 집중도가 크게 높았던 민간 주택담보대출시장에 고정금리 대출 공급 확대의 필요성을 인식하고 있다.

우리나라 주택담보대출은 변동금리와 혼합형금리의 비중이 높은 편이다. 은행권은 3개월, 6개월 또는 1년마다 대출금리가 조정되는 변동금리 주택담보대출과 일정 기간(주로 5년) 고정금리가 적용되다가 이후 변동금리로 전환되는 혼합형금리 주택담보대출을 주로 제공하고 있다.

2010년대 초반까지 우리나라 주택담보대출은 대부분 단기, 일시 상환, 변동금리에 집중되어 있었다(<그림 Ⅱ-3>). 이후 주택담보대출의 구조개선 노력으로 상환기간은 대체로 30년까지 확대되고 일시 상환형은 대출시장에서 거의 사라졌다. 최근 들어 고정금리 주택담보대출 공급이 확대되고 있으나, 변동금리 이외의 주택담보대출 중 5년 고정 혼합형금리가 대표적인 주택담보대출 유형으로 자리 잡았다.10) 금융위원회(2023. 5. 25)에 따르면 2022년말 기준 정책모기지를 제외한 은행권 주택담보대출에서 변동금리와 혼합형금리의 비중이 각각 68.7%와 28.8%로 거의 대부분을 차지하고 순수 고정금리 비중은 2.5%로 매우 낮은 수준에 불과하다.

이와 같이 은행권 주택담보대출의 대부분이 변동금리 및 5년 혼합형금리로 구성되어 있어 다수의 차입자가 금리 위험에 노출되어 있다는 것이 우리나라 주택금융의 가장 큰 문제점으로 지적할 수 있다. 과거 지표상품이었던 만기 3년 이하의 단기 주택담보대출이 거의 소멸된 가운데11) 현재 은행이 판매하는 주택담보대출의 분할상환기간이 대체로 30년으로 확장되면서 금융소비자들이 더 이상 만기연장 위험(rollover risk)을 부담하지 않게 되었으나 금리 위험에는 여전히 노출되어 있다.

물론 변동금리와 고정금리 주택담보대출은 각각 장ㆍ단점을 가지며 어느 한 쪽이 절대적으로 우월하다고 볼 수 없다. 먼저 변동금리 대출의 경우, 금융기관이 차입자에게 금리 위험을 전가할 수 있고 차입자는 일반적으로 고정금리 대출에 비해 낮은 금리로 대출을 받을 수 있다는 장점을 가진다. 그러나 금리상승 충격 발생시 차입자의 이자 부담이 늘어나면서 연체율이 상승하고, 이는 금융기관의 손실로 이어질 수 있다. 반면 고정금리 대출은 차입자가 금리 위험을 부담하지 않는 대가로 다소 높은 금리로 대출을 받게 되지만 시장금리가 상승하더라도 이자 부담이 변화하지 않기 때문에 안정적으로 가계 자금을 운용할 수 있으며, 금융기관은 금리 위험을 부담해야 하지만 예대마진을 높일 수 있다. 따라서 가계는 가구 특성에 따라 변동금리와 고정금리 주택담보대출 중 최적 선택을 하게 된다.12)

그럼에도 불구하고 본 보고서가 고정금리 주택담보대출 비중 확대에 초점을 두는 이유는 앞서 설명한 바와 같이 은행권 주택담보대출(정책모기지 제외)의 변동금리에 대한 집중도가 높기 때문이다. 2023년 일반가구 대상 주택금융 실태조사에서 주택담보대출 이용 의향이 있는 가구 중 고정금리를 선호하는 비중이 52.9%로 높은 수준임을 고려할 때(한국주택금융공사, 2024. 4. 30), 금융소비자의 선택권 확대 측면에서도 고정금리 주택담보대출을 효과적으로 지원할 수 있는 방안을 논의할 필요가 있다.13)

또한 주택담보대출이 변동금리형에 집중될 경우, 예상치 못한 금리상승 충격 발생시 가계부채 채널을 통해 가계 소비 여력의 위축 및 재무안정성 악화로 이어지게 되고 이로 인한 충격은 다시 다른 경제부문으로 전이되어 금융 시스템 전반에 걸친 스트레스를 유발할 수 있다.14) 미국 등 주택담보대출의 유동화가 발달한 국가에서는 금리 위험을 가계가 부담하지 않고 대신 MBS(Mortgage-Backed Securities) 투자자와 같은 자본시장 투자자가 금리 위험을 부담하는 주택금융 구조를 가지고 있는데, 금리 위험에 대한 가계의 노출도가 높은 우리나라와 크게 대비된다. 특히 가계가 금융회사에 비해 위험을 분산하고 관리할 수 있는 능력이 열위에 있음을 고려할 때, 금리 위험에 대한 가계의 노출도를 낮추는 방향으로 주택담보대출시장 구조를 개선할 필요가 있다.15)

금융당국은 현행 주택담보대출 공급 구조가 가계를 금리 위험으로부터 충분히 보호하지 못하고 거시금융 안정성을 저해한다는 판단하에 고정금리 주택담보대출의 비중 확대를 추진하고 있다. 2024년 4월 발표된 『금융권 주택담보대출 구조 개선 新행정지도 시행』(금융감독원, 2024. 4. 4)에서 정책모기지를 제외한 은행 자체 주택담보대출 중 약정 만기 5년 이상의 순수 고정 또는 금리변동 주기 5년 이상의 주기형 주택담보대출의 목표 비율이 30%로 설정됨에 따라 향후 은행권의 고정금리 대출을 확대하려는 노력이 강화될 것으로 예상된다.

은행권은 예금 수신과 은행채 발행을 통해 5년 고정 혼합형금리 주택담보대출의 금리 위험을 헤지해왔으며, 장기 고정금리 주택담보대출의 주된 자금조달 수단인 커버드본드나 MBS를 활용하는 데에는 매우 소극적인 태도를 보였다.16) 그러나 제도적 변화 등으로 인해 장기 고정금리 주택담보대출을 확대해야 함에 따라 이에 대한 재원을 제공할 수 있는 커버드본드와 MBS 발행이 크게 늘어날 필요가 있다. 다만, 커버드본드와 MBS 발행 확대가 주택금융공사 등 정책금융보다는 은행권이 주도하여 이루어져야 한다는 공감대가 폭넓게 형성돼 있다.

한편, 커버드본드와 MBS를 통해 자금을 조달하여 장기 고정금리 주택담보대출 공급을 확대하는 것은 금융기관의 자금조달 수단 다양화 및 유동성 관리 개선의 측면에서도 긍정적인 효과를 가져올 수 있다. 2022년 하반기 이후 시장금리가 빠르게 상승하는 과정에서 예금금리 인상 등을 통한 은행권의 수신경쟁17)이 은행권으로의 자금 쏠림현상과 비은행 금융기관의 유동성 여건 악화로 이어진 것을 확인한 바 있다. 따라서 커버드본드와 MBS를 재원으로 활용하는 장기 고정금리 주택담보대출 공급 확대는 금리상승 충격 발생시 금융기관의 자금조달 유연성을 높이는 한편 금융시장 전반의 안정성 제고에도 기여할 수 있다.

Ⅲ. 주요국 주택금융제도의 특징

Ⅲ장에서는 미국, 덴마크, 캐나다, 일본을 대상으로 주택금융제도의 특징을 살펴본다.18) 은행이 예금 수신을 통해 자금을 주로 조달하여 변동금리 주택담보대출을 판매하는 일반적인 주택금융 방식의 경우, 은행은 금리 위험을 부담하지 않으나 가계부문이 금리 위험에 크게 노출되는 문제점을 갖고 있다. 따라서 본 장에서는 예금 수신을 기반으로 하여 은행이 변동금리 주택담보대출을 실행하는 일반적인 유형과는 차별화된 해외 주택금융 사례를 중심으로 살펴보고자 한다. 은행이 주택담보대출시장에서 주도적인 역할을 하는 나라의 경우에도 고정금리 대출을 확대하려는 정책적 노력에 초점을 맞춰 국내 주택금융제도에 시사점을 제시할 수 있는 사례를 중심으로 기술하고자 하였다.

한편 주요국의 주택금융은 각 나라의 제도적 특성, 금융시장의 발달 정도, 주택금융 정책 등에 따라 크게 상이한 발전 경로를 나타낸다.19) 이에 따라 동일한 지표 및 기준을 적용하여 국가 간 주택금융제도를 비교하기보다는 각 국가의 금융시장 및 제도적 특성을 중심으로 주택금융의 특징을 논의한다.20)

1. 미국의 주택금융제도

미국 주택금융의 가장 큰 특징은 장기 고정금리 주택담보대출을 원활히 공급할 수 있는 MBS 시장을 활용하여 대부분의 가계가 30년 고정금리 주택담보대출을 통해 주택구입 자금을 마련하고 있다는 점이다. 이를 통해 금리 위험과 조기상환 위험(prepayment risk)을 자본시장의 투자자에게 분산시킴으로써 가계부문의 금리 위험에 대한 노출도가 낮은 수준을 나타낸다.

주택금융시장은 금융기관이 차입자에게 대출을 실행하는 1차 시장(primary market)과 기관투자자 간 대출자산의 매매가 이루어지는 2차 시장(secondary market)으로 구성된다. 1차 시장에서는 금융기관이 차입자의 신용도 등을 바탕으로 대출 조건을 결정한 후 차입자에게 주택구입을 위한 대출을 제공한다. 이후 대출기관은 주택담보대출을 자산 포트폴리오에 보유할 수도 있지만 2차 시장에서 다른 기관에 매도할 수도 있는데, 미국의 경우 2차 시장을 통해 주택담보대출을 매입한 후 이를 한데 모아 MBS로 유동화하는 증권화(securitization)가 크게 발달하였다.

MBS는 담보대출 풀(a pool of mortgages)을 기초자산(underlying assets)으로 하여 기초자산에서 발생하는 이자와 원금상환에 연동된 현금흐름을 갖는 채권이다. 미국의 MBS는 기초자산 유형에 따라 RMBS(Residential MBS)와 CMBS(Commercial MBS)로 구분되며21), 또한 정부지원 신용보증(government-backed credit guarantee) 제공 여부에 따라 agency MBS와 non-agency MBS로 구분할 수 있다.

기초자산인 담보대출에서 발생하는 현금흐름이 MBS 투자자에게 지급되는 방식에 따라 MBS는 다양한 유형으로 증권화된다. 가장 기본적인 MBS 유형인 패스스루(pass-through) 방식은 조기상환을 포함한 원금 및 이자의 현금흐름이 MBS 투자자에게 그대로 지급되는 구조를 갖는다. 또한 다양한 투자자 선호에 부합할 수 있도록 원리금의 현금흐름 지급을 다른 방식으로 증권화하고 있는데, 트렌치(tranche)에 따라 조기상환이 순차적으로 이루어지는 sequential pay CMO(Collateralized Mortgage Obligations), 원금과 이자를 분리한 stripped CMO 등의 형태로도 발행된다.

<그림 Ⅲ-1>(A)는 MBS 유형별 발행잔액 규모를 나타내는데, agency RMBS를 중심으로 미국 MBS 시장이 성장한 것을 확인할 수 있다.22) 2000년대 저금리 여건을 바탕으로 부동산가격이 급등하는 가운데 신용 위험이 높은 담보대출을 기초자산으로 하는 민간 MBS 발행이 일시적으로 크게 늘어나면서 전체 MBS시장에서 agency RMBS가 차지하는 비중이 2000년말 78.4%에서 2006년말 56.6%까지 축소되기도 하였다. 그러나 글로벌 금융위기 이후 민간 MBS 시장이 위축되면서 agency RMBS의 비중은 2023년말 82.5%까지 확대되었다(<그림 Ⅲ-1>(B)).

1980년대까지 대부분의 주택담보대출은 저축대부조합(savings and loans)을 중심으로 금융기관이 자산으로 보유하고 있었다. 그러나 1970년대 말부터 시장금리가 급격히 상승하면서 당시 고정금리로 장기 대출을 공급했던 저축대부조합은 자산ㆍ부채 간 미스매치(mismatch)로 인해 막대한 손실을 입었는데, 이는 저축대부조합 사태(savings and loan crisis)로 이어졌다.23) 이후 주택담보대출의 실행과 주택담보대출에 대한 투자를 분리하는 방법으로 미국의 RMBS 시장이 빠르게 성장하였다.

<그림 Ⅲ-2>는 가계 주택담보대출 잔액 대비 RMBS 발행잔액의 비율을 나타낸다. RMBS로 유동화되는 주택담보대출의 비율이 꾸준히 높아지고 있으며, 특히 주택금융시장에서 agency RMBS의 역할이 지속적으로 확대되는 모습이다. 2023년말 기준 가계 주택담보대출의 64.0%가 agency RMBS를 통해 자금을 공급받고 있다.