자본시장연구원의 보고서 자료를 소개합니다.

글로벌 외환시장은 전 세계 금융시장 중 가장 규모가 큰 시장으로 전통적으로 대형은행이 유동성 공급을 담당하면서 중심적인 역할을 수행해 왔다. 그러나 1990년대 후반부터 전자거래 기술 도입 등 외환거래 인프라가 급속히 발전하면서 다음과 같은 시장하부구조 변화를 보이고 있다.

첫째, 은행간시장의 외환거래 감소 추세가 나타나고 있다. 대형은행들은 대고객거래간 상호 네팅이나 본‧지점간 거래 확대를 통해 외환포지션 노출을 최소화하면서 대고객 거래의 결과 발생한 포지션 청산 목적의 연쇄적인 거래가 감소하고 있다. 둘째, 외환시장에서 유동성 공급주체의 변화가 가속화되고 있다. 이는 비은행 주체들의 프라임 브로커리지(Prime Brokerage) 서비스를 활용한 은행간시장 참여 확대, 알고리즘 기반 외환거래를 전문으로 수행하는 자기거래전문회사(Principal Trading Firm)의 참여 등이 주된 요인이다. 셋째, 전자거래시스템 도입과 더불어 대고객시장의 중요성이 커지고 있다. 대형 딜러은행의 자사 전용 대고객 전자거래시스템 및 다수의 유동성 공급자가 동시에 호가를 제공하는 전자거래시스템 등을 통한 거래 방식이 대고객시장에 활용되면서 시장의 양적 및 질적 발전이 가속화되고 있다. 넷째, 전자거래시스템 확산과 더불어 알고리즘 거래가 빠르게 증가하고 있다. 이를 통해 글로벌 자산운용사나 헤지펀드 등은 거래비용 절감 및 시장영향 최소화 등의 전략을 추구하고 있다.

이러한 글로벌 외환시장의 구조적인 변화는 거래 자동화를 통한 후선업무 관련 비용 절감 효과와 더불어, 시장참가자 다변화에 따른 가격경쟁 확대, 거래플랫폼 다각화 및 알고리즘 거래 확대에 따른 비용 절감 효과 등 대체로 긍정적인 영향을 미치고 있다. 다만, 외환시장 정보 관리 측면에서 어려움과 시장 유동성 추정, 가격정보의 대표성 등에 변화가 발생하고 있다.

이에 반해 외환시장 개방이나 시장하부구조의 개선 측면에서 큰 변화가 없었던 우리나라는 글로벌 외환시장과는 큰 격차를 보이고 있다. 특히 국내 외환시장의 전자거래시스템 구축과 활용 면에서 글로벌 외환시장 대비 대략 20년 이상 뒤처져 있는 상황이다. 이에 우리 정부도 최근 대고객 전자거래 허용 등 시장하부구조의 개선과 외국 금융기관에 대한 외환시장의 개방 확대 조치 등을 통해 외환시장 선진화에 다각도로 노력하고 있다.

이러한 조치들이 우리 외환시장과 글로벌 외환시장과의 발전 격차를 좁히는 계기로 이어 나가기 위해서는 다음과 같은 점에 유념할 필요가 있다. 첫째, 역외 금융기관의 국내 외환시장 참여 활성화를 위한 지속적인 관심 및 유인책 마련이 필요하다. 무엇보다 외국인의 글로벌 대고객 업무가 국내 은행간 거래 확대로 이어질 수 있도록 현재 시행 중인 RFI(Registered Foreign Institution)에 대한 신용보강과 거래시간 연장 등과 더불어 추가적인 외국 금융기관의 요구사항에 부응해 나갈 필요가 있다.

둘째, 역외시장 개방에 따른 야간업무 수행 부담 경감을 추진할 수 있도록 인프라 구축을 유인할 필요가 있다. 새벽 2시까지 국내 시장에서의 거래를 이어가는 특수한 형태는 장기적으로 지속가능한 방안이 되기 어려우므로 국내 은행들도 API(Application Program Interface) 연계를 통한 거래자동화 시스템 구축을 통해 딜러들의 야간업무를 전자적으로 보완해 나갈 필요가 있을 것으로 보인다. 국내 은행 및 관련 금융기관들도 전자거래시스템 발전에 따른 이점을 고려하여 지속적인 투자가 필요할 것으로 생각된다.

셋째, 외환부문 PB 서비스 확대를 통한 유동성 공급기능 확대를 유도하는 전략을 고려할 필요가 있다. 특히 은행간시장의 거래량이 정체되고 있는 국내의 상황에 비춰볼 때, PB 서비스를 통한 유동성 공급원의 시장참가자 다각화는 국내 외환시장 공급구조는 물론 시장의 폭과 깊이를 넓혀 나가는 긍정적 변화를 견인할 수 있을 것으로 생각된다.

넷째, RFI의 시장참여 확대가 가시화된 이후에는 국내 대고객 전자거래시스템의 범용성을 제고하는 방향으로 인프라 구축을 진행할 필요가 있다. 시장개방 이후의 시장 상황을 보아가며 글로벌 외환시장에서 일반적인 MBP(Multi Bank Platform) 시스템 등을 활용하여 외환부문 도·소매 거래를 포괄하는 복합적인 형태로 발전시켜 나갈 필요가 있다.

다섯째, 궁극적으로는 국제적 관행과 일치하는 방향의 24시간 원화거래 체계를 구축할 필요가 있을 것으로 생각된다. 금번 시장개방 조치가 국내 외환시장 거래규모 확대, 전자거래시스템 정착 및 시장효율성 제고 등의 목적을 달성한 것으로 평가된 이후에는 우리나라 원화도 글로벌 외환시장을 통한 24시간 거래 체계에 합류함으로써 진정한 국제통화로서 원화의 위상을 높여 나가야 할 것이다.

첫째, 은행간시장의 외환거래 감소 추세가 나타나고 있다. 대형은행들은 대고객거래간 상호 네팅이나 본‧지점간 거래 확대를 통해 외환포지션 노출을 최소화하면서 대고객 거래의 결과 발생한 포지션 청산 목적의 연쇄적인 거래가 감소하고 있다. 둘째, 외환시장에서 유동성 공급주체의 변화가 가속화되고 있다. 이는 비은행 주체들의 프라임 브로커리지(Prime Brokerage) 서비스를 활용한 은행간시장 참여 확대, 알고리즘 기반 외환거래를 전문으로 수행하는 자기거래전문회사(Principal Trading Firm)의 참여 등이 주된 요인이다. 셋째, 전자거래시스템 도입과 더불어 대고객시장의 중요성이 커지고 있다. 대형 딜러은행의 자사 전용 대고객 전자거래시스템 및 다수의 유동성 공급자가 동시에 호가를 제공하는 전자거래시스템 등을 통한 거래 방식이 대고객시장에 활용되면서 시장의 양적 및 질적 발전이 가속화되고 있다. 넷째, 전자거래시스템 확산과 더불어 알고리즘 거래가 빠르게 증가하고 있다. 이를 통해 글로벌 자산운용사나 헤지펀드 등은 거래비용 절감 및 시장영향 최소화 등의 전략을 추구하고 있다.

이러한 글로벌 외환시장의 구조적인 변화는 거래 자동화를 통한 후선업무 관련 비용 절감 효과와 더불어, 시장참가자 다변화에 따른 가격경쟁 확대, 거래플랫폼 다각화 및 알고리즘 거래 확대에 따른 비용 절감 효과 등 대체로 긍정적인 영향을 미치고 있다. 다만, 외환시장 정보 관리 측면에서 어려움과 시장 유동성 추정, 가격정보의 대표성 등에 변화가 발생하고 있다.

이에 반해 외환시장 개방이나 시장하부구조의 개선 측면에서 큰 변화가 없었던 우리나라는 글로벌 외환시장과는 큰 격차를 보이고 있다. 특히 국내 외환시장의 전자거래시스템 구축과 활용 면에서 글로벌 외환시장 대비 대략 20년 이상 뒤처져 있는 상황이다. 이에 우리 정부도 최근 대고객 전자거래 허용 등 시장하부구조의 개선과 외국 금융기관에 대한 외환시장의 개방 확대 조치 등을 통해 외환시장 선진화에 다각도로 노력하고 있다.

이러한 조치들이 우리 외환시장과 글로벌 외환시장과의 발전 격차를 좁히는 계기로 이어 나가기 위해서는 다음과 같은 점에 유념할 필요가 있다. 첫째, 역외 금융기관의 국내 외환시장 참여 활성화를 위한 지속적인 관심 및 유인책 마련이 필요하다. 무엇보다 외국인의 글로벌 대고객 업무가 국내 은행간 거래 확대로 이어질 수 있도록 현재 시행 중인 RFI(Registered Foreign Institution)에 대한 신용보강과 거래시간 연장 등과 더불어 추가적인 외국 금융기관의 요구사항에 부응해 나갈 필요가 있다.

둘째, 역외시장 개방에 따른 야간업무 수행 부담 경감을 추진할 수 있도록 인프라 구축을 유인할 필요가 있다. 새벽 2시까지 국내 시장에서의 거래를 이어가는 특수한 형태는 장기적으로 지속가능한 방안이 되기 어려우므로 국내 은행들도 API(Application Program Interface) 연계를 통한 거래자동화 시스템 구축을 통해 딜러들의 야간업무를 전자적으로 보완해 나갈 필요가 있을 것으로 보인다. 국내 은행 및 관련 금융기관들도 전자거래시스템 발전에 따른 이점을 고려하여 지속적인 투자가 필요할 것으로 생각된다.

셋째, 외환부문 PB 서비스 확대를 통한 유동성 공급기능 확대를 유도하는 전략을 고려할 필요가 있다. 특히 은행간시장의 거래량이 정체되고 있는 국내의 상황에 비춰볼 때, PB 서비스를 통한 유동성 공급원의 시장참가자 다각화는 국내 외환시장 공급구조는 물론 시장의 폭과 깊이를 넓혀 나가는 긍정적 변화를 견인할 수 있을 것으로 생각된다.

넷째, RFI의 시장참여 확대가 가시화된 이후에는 국내 대고객 전자거래시스템의 범용성을 제고하는 방향으로 인프라 구축을 진행할 필요가 있다. 시장개방 이후의 시장 상황을 보아가며 글로벌 외환시장에서 일반적인 MBP(Multi Bank Platform) 시스템 등을 활용하여 외환부문 도·소매 거래를 포괄하는 복합적인 형태로 발전시켜 나갈 필요가 있다.

다섯째, 궁극적으로는 국제적 관행과 일치하는 방향의 24시간 원화거래 체계를 구축할 필요가 있을 것으로 생각된다. 금번 시장개방 조치가 국내 외환시장 거래규모 확대, 전자거래시스템 정착 및 시장효율성 제고 등의 목적을 달성한 것으로 평가된 이후에는 우리나라 원화도 글로벌 외환시장을 통한 24시간 거래 체계에 합류함으로써 진정한 국제통화로서 원화의 위상을 높여 나가야 할 것이다.

Ⅰ. 서론

글로벌 외환시장1)은 국경간 거래에 필수적으로 수반되는 다양한 외환거래가 일어나는 장소 또는 메커니즘으로 거래량 측면에서 전세계 금융시장 중 가장 규모가 크다. 양국간 거래되는 상품 및 서비스는 물론 각종 금융거래 등 모든 거래는 최종적으로 자국의 통화로 교환되는 외환시장을 통하여 이루어진다. 이런 이유로 글로벌 외환시장은 금융상품 시장으로서의 성격을 넘어 국제금융시장의 기본적인 거래체결을 지원하는 중요한 역할을 수행한다.

외환시장에서는 전통적으로 대형은행이 독자적인 은행간 및 대고객 네트워크를 통해 글로벌 외환시장의 유동성 공급의 주축을 이루면서 중심적인 역할을 수행해 왔으나 최근 들어 이러한 시장구조에 빠른 변화의 모습이 나타나고 있다. 이는 무엇보다 여타 금융시장에서 활용되고 있는 다양한 전자거래시스템이 외환시장에서 광범위하게 적용되기 시작하였기 때문이다. 특히 글로벌 외환시장의 전자거래시스템 적용 확산은 은행간시장과 대고객시장 간 경계를 낮추는 역할을 하고 있다.

기존 대형 딜러은행의 고객으로 외환시장 참여가 가능하였던 비은행 주체들이 외환부문 전자거래시스템을 통해 다양한 형태의 외환거래에 참여하고 있으며, 대형은행이 담당하였던 외환시장의 유동성 공급자로서의 역할도 수행하고 있다. 이러한 구조적 변화를 바탕으로 최근 글로벌 외환시장은 대고객 외환거래를 중심으로 성장세를 보이면서 시장하부구조와 거래 행태가 복잡다기화되는 방향으로 진화하고 있다. 그 결과 외환시장 거래의 신속성과 편의성이 개선되는 동시에 거래비용이 줄어드는 등의 긍정적 효과가 나타나고 있는 것으로 보인다.

이에 반해 외환시장 개방이나 시장하부구조의 개선 측면에서 큰 변화가 없었던 우리나라는 글로벌 외환시장과는 큰 격차를 보이고 있다. 특히 국내 외환시장의 전자거래시스템 구축과 활용 면에서 글로벌 외환시장 대비 대략 20년 이상 뒤처져 있는 상황으로 생각된다. 그 결과 국내 외환시장의 거래량은 국경간 무역 및 금융거래 확대 추세에도 불구하고 대체로 정체되어 있으며, 역외에서 거래되는 차액결제선물환(NDF) 거래를 중심으로 원화외환시장이 양분되는 모습이 나타나면서 글로벌 외환시장의 변화 추이와는 상이한 양상을 보이고 있다.

이에 우리 정부도 최근 시장하부구조의 개선과 외국 금융기관에 대한 외환시장의 개방 확대 조치 등을 통해 외환시장 선진화에 다각도로 노력하고 있다. 즉 2021년 이후 대고객 전자거래의 도입을 위해 꾸준히 노력한 결과 금년 초 어느 정도의 제도적인 정비를 마무리하는 단계에 이르렀다. 또한 금년 7월 이후 비거주자에 대한 국내 은행간시장을 개방하였는데 이는 국내의 정체된 현물환거래를 증가시키는 요인이 될 수 있을 뿐만 아니라 글로벌 외환시장의 전자거래 인프라가 우리 시장으로 파급되면서 국내 시장하부구조의 개선에도 도움을 주는 계기가 될 수 있을 것으로 기대된다.

이러한 측면에서 본고에서는 우선 글로벌 외환시장에서 나타나는 최근 구조적 변화의 모습을 자세히 살펴보고 국내 외환시장의 현황과 최근 정부의 시장 선진화 내용을 자세히 설명하였다. 이를 토대로 국내 외환시장 하부구조 개선과제 등 글로벌 외환시장과의 격차를 줄여나가기 위한 시사점을 살펴보았다.

본고의 구성은 다음과 같다. 먼저 Ⅱ장에서는 글로벌 외환시장 현황 및 특성 등을 살펴보았다. Ⅲ장에서는 최근 글로벌 외환시장의 구조적 변화 및 이에 따른 영향 등을 자세히 분석하였다. Ⅳ장에서는 국내 외환시장의 현황 및 최근 선진화를 위한 제도 변화 등을 살펴보았다. 마지막 Ⅴ장에서는 요약 및 시사점을 제시하였다.

Ⅱ. 글로벌 외환시장 현황

이 장에서는 글로벌 외환시장의 기본적인 구조와 주요 특징을 살펴본 후 최근 글로벌 외환시장의 현황을 개략적으로 소개하였다.

1. 글로벌 외환시장 개요

전통적으로 외환시장(foreign exchange market)은 은행간 및 대고객시장으로 구분된 이분화된 장외시장의 구조를 유지하여 왔다. 우선 외환시장의 주된 유동성 공급 채널역할을 하고 있는 은행간시장(interbank market)은 은행간에 외환매매가 일어나는 일종의 도매시장 형태를 띠고 있는데 글로벌 외환시장에서 국제투자은행 등 대형 딜러은행의 집중도가 매우 높은 것으로 알려져 있다. 해당 시장에서는 딜러은행 양자간에 직접거래가 이루어지는 경우도 있으나 이보다는 외환거래중개회사(brokerage company)를 통해 거래가 체결되는 경우가 일반적이다. 은행간시장의 거래중개회사는 여타 금융시장에서의 외환거래회사와 구분하기 위해 ‘Primary’ ECN(Electronic Communication Network)이라 불리고 있는데 현재 글로벌 외환시장에서는 EBS사와 Refinitive사가 양분하고 있다.2)

일종의 소매시장인 대고객 외환시장(customer market)에는 은행 이외의 다양한 참가자가 존재한다. 즉 은행간시장을 통한 거래가 불가능한 거래 주체들의 경우 대형 딜러은행의 고객으로서 외환거래를 수행하게 된다. 대고객시장의 주요 참가자로는 중·소형 은행, 헤지펀드 및 자산운용사, 연기금, 국부펀드, 각국 중앙은행, 비금융 기업, 개인 등을 모두 포함한다.

외환시장의 다음과 같은 측면에서 여타 금융시장과 구조적인 차별성을 갖고 있다. 첫째, 신용리스크(credit risk) 관리의 중요성이 여타 금융시장 대비 크게 강조된다. 외환시장의 거래는 대형거래 위주로 진행되고 있음에도 불구하고 글로벌 외환시장에서의 외환부문 결제주기가 통상 2일(t+2)을 기준으로 진행됨에 따라 거래상대방 신용도가 중요한 부문을 차지한다. 즉, 일반적인 증권시장과 같은 소매 고객과의 익명 거래 등이 불가하며, 양자간 신용도 기반의 대형기관 위주의 거래를 통해 유동성 공급이 이루어지게 된다.

둘째, 외환시장의 경우 환율변동 위험에 기인한 재고 리스크(inventory risk) 관리에 대한 특별한 유의가 필요하다. 즉, 대형거래의 특성상 과도한 외환포지션(FX position) 발생은 환율변동에 따라 큰 손실을 유발할 가능성이 크기 때문이다. 이러한 재고 리스크관리의 중요성은 대고객 외환거래로 발생한 외환포지션에 대한 일별 관리 필요에 따라 은행간시장의 거래량 확대 요인으로 작용한다. 소위 ‘hot potato trading’이라 표현되는 은행간시장의 거래는 일부 딜러은행의 포지션 청산 수요가 연속적인 딜러간 거래로 이어짐에 따라 발생하고 있으며, 그 결과 은행간시장 거래량 확대의 주요인으로 작용하고 있다.

셋째, 외환시장의 경우에는 정보 비대칭성(information asymmetry)이 크게 존재한다. 대고객 거래의 양자간 거래 특성상 외환거래 관련 정보는 거래상대방에게만 공유됨에 따라 외환거래 관련 정보는 분산될 수밖에 없는 구조이기 때문이다. 특히 대고객 기관의 리스크 선호도 및 국가별 자산배분 전략에 따른 외환 수요 변화 등은 해당 거래를 담당하는 유동성 공급기관에게만 집중되고 있어, 딜러은행의 대고객 거래량은 동시에 외환거래 정보 측면에서의 경쟁력 수준을 나타낸다. 기존 연구에 따르면 특히 금융기관 고객을 다수 보유한 딜러은행의 외환거래 정보 경쟁력이 여타 기관 대비 우위를 점유하고 있는 것으로 나타난다.3)

2. 글로벌 외환시장의 주요 특징

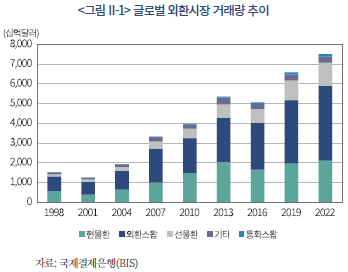

글로벌 외환시장의 일평균 외환거래량은 2022년 기준 약 7.5조달러를 기록하고 있다. 이는 1998년 대비 약 4배 증가한 수준으로, 여타 금융시장 거래에 비해 외환거래량이 상대적으로 빠른 증가세를 보이고 있다. <그림 II-1>에서 보는 바와 같이 거래 형태별로는 현물환(spot) 부문의 성장세가 다소 정체되고 있는 것으로 나타나는 반면, 외환스왑(FX swap) 시장의 거래량이 빠르게 증가하고 있다. 이는 외환스왑거래가 환위험 없이 외환시장의 자금조달 수단으로 주로 이용되고 있으며, 특히 최근 스왑거래 만기의 단기화 등이 나타나면서 거래량 증가에 기여하고 있는 데 따른 것으로 풀이된다.

글로벌 외환시장의 경우 통화 발행국이 아닌 역외 지역에서의 거래 비중이 높은 수준을 차지하고 있는 점도 주요한 특징이라 할 수 있다. 이는 미달러화를 포함한 대부분 선진 국제통화에서 동일하게 나타나는 현상으로 대부분의 외환거래는 통화발행국이 아닌 역외 지역에서 이루어지고 있다. 한편, 국경간 외환거래에 다양한 형태의 제한이 존재하는 신흥국 통화의 경우에는 상대적으로 역내 거래비중이 높은 수준인데 이는 국가별 제도적 제약으로 역외에서의 자국통화 거래가 제한적이기 때문이다.

한편 비국제화 통화를 갖고 있는 신흥국의 경우에는 역외시장에서 거래되는 차액결제선물환(Non-Deliverable Forward: NDF) 거래 비중이 높은 수준을 차지하고 있다. NDF는 만기 시 차액을 통상 미달러화로 정산하는 선물환거래의 특수한 형태로 비거주자들이 국제화되지 않은 신흥국 통화를 대상으로 환헤지나 차익획득 목적으로 이용된다. 신흥국 통화의 경우 역내시장보다 역외시장(off-shore)의 발전 속도가 빠른 경향을 보이고 있으며 우리나라를 포함한 아시아 신흥국의 경우 역외시장이 역내시장 거래 규모를 상회하고 있다.

특히 우리나라 원화는 역외 NDF 시장의 거래통화 중 중국, 인도, 대만 등 여타통화에 비해 가장 큰 규모를 차지하고 있다. 2016년 일평균 거래량이 약 300억달러에서 2019년 이후 약 2배 수준으로 급증하였는데 역외비거주자와 국내은행들 간의 거래보다 비거주자 간에 이루어지는 NDF 거래가 훨씬 큰 것으로 추정된다. 그 결과 원화 외환시장은 현물환 중심의 역내시장과 NDF 중심의 역외시장으로 양분되는 모습을 보이고 있다.

3. 글로벌 외환시장의 디지털 진화

최근 외환시장 거래의 특징 중 하나는 디지털 기술의 발전으로 외환거래의 전자거래 비중이 빠르게 증가하고 있다는 점이다.4) 외환시장의 전자거래는 중개사에 제공하는 전용 거래터미널 및 인터넷 기반 거래터미널 등을 경유한 거래로서, 보이스거래(채팅 및 전화 등으로 브로커를 통한 거래)를 제외한 자동화 거래방식을 의미한다.

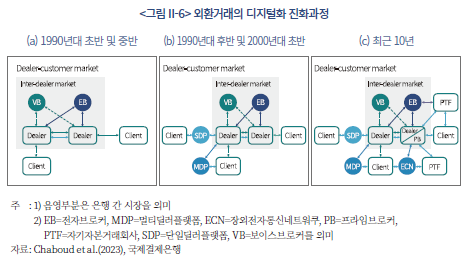

글로벌 외환시장에서 디지털 진화는 1990년대부터 진행되어 왔다.5) 특히 1990년대 초 글로벌 외환중개회사의 다자간 전자중개시스템 구축은 은행간 외환시장의 전자거래 확산에 큰 영향을 미친 것으로 나타난다.6) 당시 은행간시장에서 도입된 전자거래시스템은 실시간 호가정보 및 최적가 거래체결 지원이 가능한 다자간 전자거래시스템으로 은행간 외환시장의 거래효율성을 크게 증진시킨 것으로 보인다.7) 이러한 전자거래 방식의 우수성으로 인해 전자거래시스템 도입 이후 은행간시장의 전자거래는 단기간 내 크게 확대된 것으로 평가된다.

최근 들어서는 글로벌 외환시장의 구조는 훨씬 복잡하고 다양해지고 있다. 장외전자통신네트워크(Electronic Communication Networks: ECN)가 등장하면서 은행 및 외환중개사 역할을 상당 부분 수행하고 있다. 또한 은행들의 프라임브로커(Prime Broker) 기능을 바탕으로 자기자본거래회사(Principal Trading Firms: PTF)가 시장참가자로 등장하면서 알고리즘(algorithm) 트레이딩 등 주요한 외환매매자로 부상하였는데 이들은 외환의 수요자인 동시에 유동성 공급기능까지 담당하고 있어 시장의 구조가 과거와 다른 형태로 진화하고 있다.

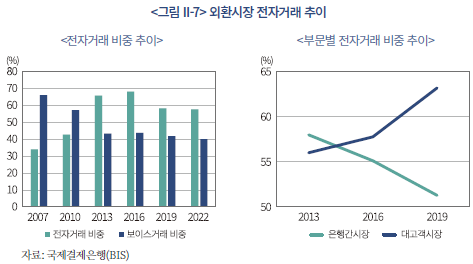

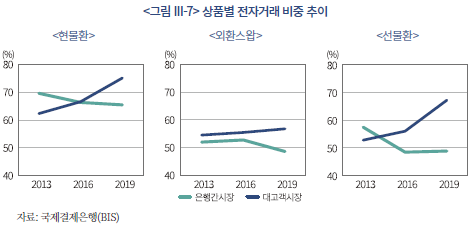

이와 같은 글로벌 외환거래의 디지털 진화로 전자거래를 활용한 거래량이 크게 증가하였다. 2022년 기준 총 거래량 대비 전자거래 비중은 약 58% 수준으로 파악된다. 외환부문 전자거래 비중은 2016년 중 66%까지 확대된 바 있으나 이후 시장경쟁 심화에 따른 수수료 인하 및 대형은행의 내부거래 확대 등으로 증가 추세는 소폭 감소하고 있는 것으로 나타난다.11) 또한 대고객 외환시장의 전자거래시스템 구축이 크게 진전된 2000년대 중반 이후에는 대고객 부문의 전자거래가 크게 확대되고 있다. <그림 II-7>에서 볼 수 있듯이 2016년 이후 대고객 외환시장의 전자거래 비중은 은행간시장의 전자거래 비중을 상회하고 있는 상황이다.

Ⅲ. 최근 글로벌 외환시장의 구조 변화 및 영향

최근 글로벌 외환시장은 전자거래기법의 발달 등으로 시장구조와 거래행태에 많은 변화가 나타나고 있다. 대표적으로 은행간 외환시장의 거래량이 감소하고 전자거래플랫폼 확산에 따라 대고객시장의 중요성이 크게 확대되면서 외환시장의 유동성 공급구조도 복잡다기화되고 있다. 이 장에서는 최근 이러한 글로벌 외환시장의 구조적 변화 및 특징을 정리하고 이에 따른 영향 등을 살펴보았다.

1. 은행간시장 거래의 상대적 감소

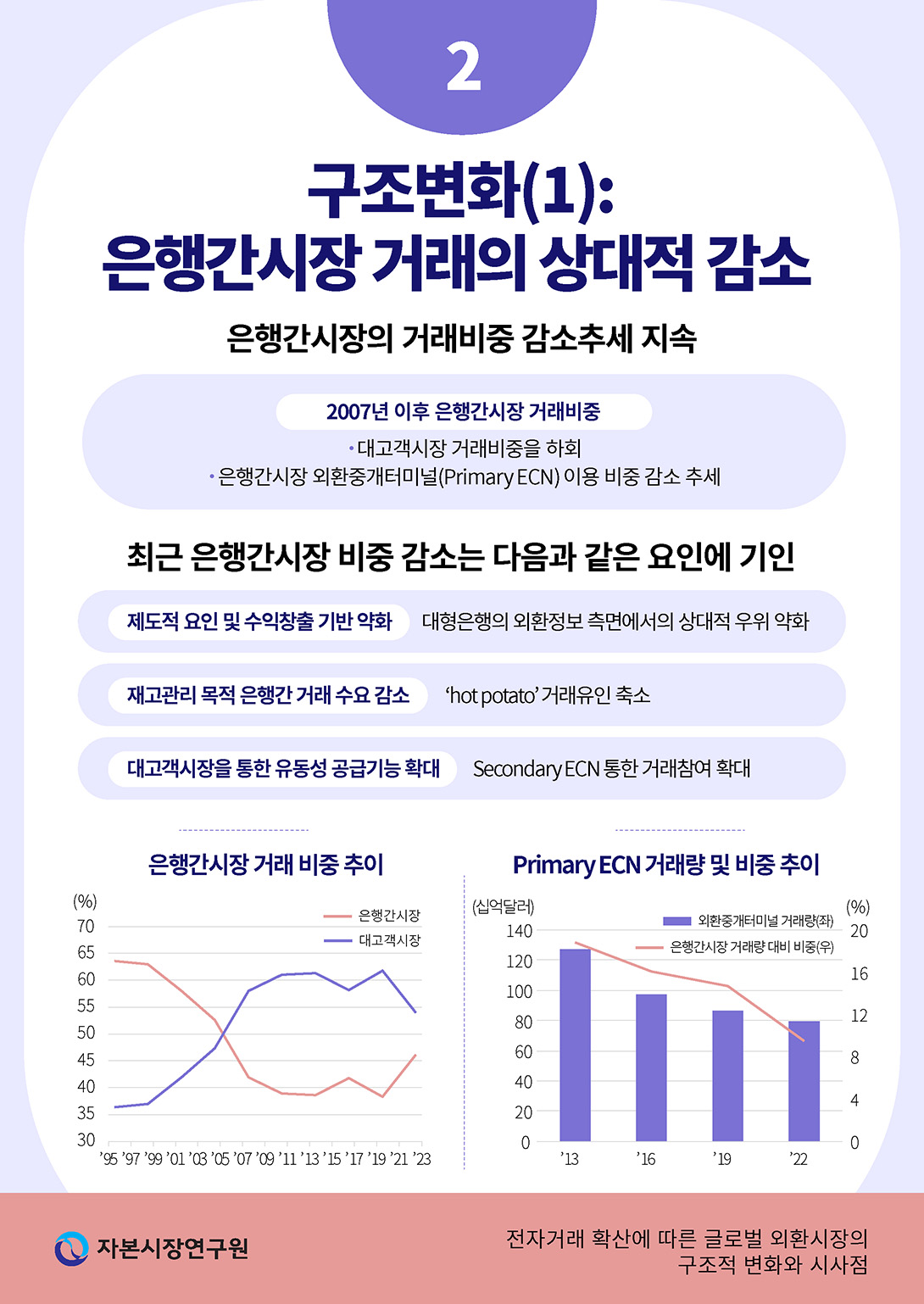

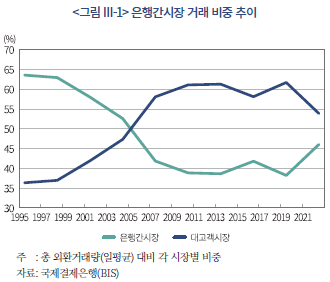

최근 글로벌 외환시장 거래 추세에서 가장 두드러지게 나타나고 있는 특징의 하나는 은행간시장의 거래량이 대고객시장 거래량 대비 상대적으로 감소하고 있는 점을 들 수 있다. <그림 III-1>에 나타난 바와 같이 1990년대 말까지 은행간시장 거래량의 총 외환거래량 대비 비중은 60%를 상회하는 수준으로 대고객시장의 거래량 대비 높은 수준을 지속해 왔으나, 2007년을 기점으로 대고객시장의 거래량을 하회하고 있다. 이러한 추세는 최근까지 이어져 2019년 중에는 총 외환거래량 대비 은행간시장의 거래량 비중이 38% 수준까지 감소한 것으로 나타나고 있다.12) 다만, 2022년 중에는 은행간시장에서의 거래비중이 소폭 상승하는 것으로 나타나고 있는데, 이는 코로나19 사태 발생으로 외환시장의 변동성이 확대되면서 주요 딜러은행의 외환재고 소진 수요가 확대된 데 따른 일시적인 상황으로 파악된다.13)

은행간시장의 거래량 비중이 빠르게 감소하고 있는 주된 요인은 첫째, 외환시장 중개방식이 기존의 보이스(voice) 방식(전화 및 채팅창 주문 포함)에서 전용 거래터미널을 통한 전자거래 방식으로 전환된 데 기인하고 있다. 특히 1990년대 중반 은행간시장 전자중개시스템 출시 이후 단기간 내 해당 터미널 이용 비중이 크게 증가하면서 은행간시장의 거래 감소 추세가 나타난 것으로 파악된다.14) 이는 은행간 외환시장에서의 전자거래시스템의 경우 다자간 익명 거래체결이 가능한 중앙지정가주문방식(Central Limit Order Book: CLOB)을 주로 활용함에 따라 과거와 같이 시장참가자의 가격정보가 실시간 제공되는 방식하에서 장마감 시간대에 외환재고 소진을 위해 거래가 폭증하는 이른바 ‘hot potato’ 거래 수요가 크게 감소한 것으로 풀이된다.15) 즉, 은행간시장의 전자거래시스템을 통해 다자간 실시간 거래체결이 가능해짐에 따라 양자간 거래구조에 기인한 포지션 청산 목적의 연속적인 외환거래 수요가 크게 감소하였다.

둘째, 은행간 외환시장의 전자거래플랫폼 등장에 따른 가격정보 투명성 확대 또한 거래감소 요인으로 작용하고 있는 것으로 보인다. 이는 은행간 외환시장의 거래 방식이 모든 시장참가자의 주문정보 확인이 가능한 전자거래 방식으로 전환됨에 따라 딜러 은행의 대고객 외환거래 정보 유출이 불가피하기 때문이다. 즉, 기존 외환 딜러은행의 주요 수익 창출원으로 작용하였던 대고객 주문흐름(order flow)에 대한 독점적 접근성이 소멸하고 그 결과 수익 창출 기회 또한 줄어들게 됨으로써 은행간 거래의 감소 요인으로 작용하였다. 이와 관련하여 Rime & Schrimpt(2013) 등은 은행간 외환시장의 전자중개거래 확산 이후 이러한 요인으로 인해 은행간시장 호가 스프레드가 축소되고 있음을 실증분석을 통해 제시하고 있다.

셋째, 대형 딜러은행의 내부적인 외환포지션 관리 여력이 크게 확대된 점도 거래감소 요인으로 작용하였다. 이는 은행간시장의 전자거래시스템 발전과 더불어 대형은행을 중심으로 대고객 거래를 전산적으로 처리하는 대고객 외환거래시스템 도입이 확대되고 있는데 기인한다.16) 딜러은행은 자사의 고객전용 전자거래시스템 구축을 통해 내부적인 외환 재고 리스크관리가 용이해졌는데 해당 시스템을 통해 대고객 거래로 발생한 외환포지션을 반대 방향 거래와 자동으로 상계 처리하는 이른바 외환리스크 관리의 내부화(internalisation)가 가능하게 된 것이다. 특히 자사 고객 전용 외환거래시스템을 구비한 대형 은행을 중심으로 이러한 내부거래 비중은 최근 크게 확대되면서 은행간 거래 감소 요인으로 작용한 것으로 판단된다. Schrimpf & Sushko(2019)에 따르면 대형 딜러은행의 현물환시장 내부화 거래 비중은 2019년 말 기준 약 80%로 추정된다.

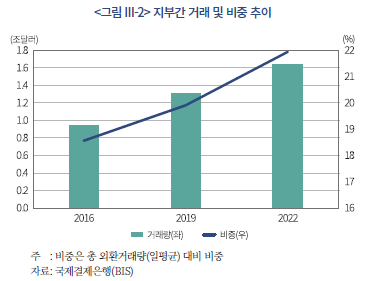

넷째, 글로벌 금융위기 이후 외환거래 관련 규제강화 추세 또한 은행간 외환시장 거래 감소 추세에 영향을 미치고 있는 것으로 파악된다. 글로벌 금융위기 당시 은행 부문의 달러화 비즈니스 확대가 금융위기의 확산을 초래한 주원인으로 지목되면서 이후 글로벌 은행의 달러화 부채 확대를 제한하는 방향으로 규제 강화가 진행되었기 때문이다.17) 이러한 규제강화 추세는 한편으로 대형 딜러은행의 지점간 또는 본‧지점간 거래 등 비시장 거래 확대 요인으로 작용하고 있다. BIS에 따르면 2022년 말 기준 대형 딜러은행 그룹 내 지부간 거래 총액은 약 1.7조달러로 총 거래량의 22% 수준을 차지하고 있으며 지속적인 증가 추세를 보이고 있다. 이는 단일 은행 계열사 간 리스크관리 차원의 거래 및 본점과 스왑거래 통한 펀딩 거래 등 내부거래의 총량으로 이러한 단일 그룹 내 거래 증가 및 내부화 거래 확대는 은행간시장 거래량의 상대적인 감소 추세에 영향을 미치고 있는 요인으로 작용하고 있다.

이러한 은행간시장 거래 비중 감소 추세는 은행간시장의 거래 집중도 변화 및 거래구조 변화 측면에서 다양한 영향을 미치고 있는 것으로 파악된다. 먼저 상대적인 은행간시장의 거래 감소 추세는 대형 딜러은행의 은행간시장 거래 집중도 심화 요인으로 작용하고 있다. 최근 내부화 거래 확대 및 계열사 간 거래 확대 등 대형사의 경우 리스크 관리 측면에서의 장점이 부각되고 있기 때문이다. 대형사의 경우 자사 고객 전용 전자거래시스템 출시 등 대규모 인프라 투자를 통해 자사 네트워크를 활용한 외환 부문 경쟁력 확보 측면에서 상대적 우위를 점유하고 있다. Butz & Oomen(2018)에 따르면 대형은행(상위 10위사 기준)의 내부화 거래를 통환 외환포지션 청산에 필요한 평균 소요 시간은 중‧소형사 대비 수십 분 이상 빠른 것으로 나타난다. 특히 유동성이 가장 풍부한 유로/달러 현물환 시장의 경우 해당 대형기관의 내부거래를 통한 외환포지션 청산 소요 시간은 평균 약 1.39분 수준으로 자체적인 리스크관리 측면에서 큰 우위를 보이고 있다.

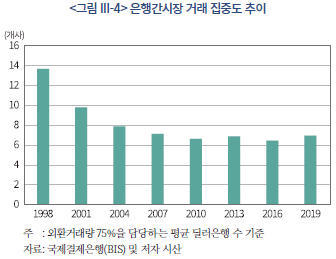

또한 자사 전용 대고객 전자거래시스템을 보유한 대형은행은 주문흐름(order flow) 정보 측면에서도 여타 은행 대비 상대적 장점을 보유하고 있다. 최근 대고객 부문의 전자거래 선호 추세에 따라 딜러은행의 전자거래플랫폼 활용도가 높아지고 있으나, 복수의 은행과 대고객 전자거래시스템을 공유하는 일부 은행의 경우에는 상대적으로 고객 정보 유출 가능성이 높기 때문이다. 이러한 대형사의 리스크관리 및 고객정보 관리 측면에서의 상대적 우위는 최근 대형은행의 은행간시장 거래 집중도 상승 추세를 유인하고 있는 것으로 파악된다. <그림 III-4>에서 볼 수 있듯이 은행간시장 외환거래의 75%를 담당하는 은행의 평균수는 2019년 기준 약 7개사로 1998년 대비 절반 수준으로 축소된 것으로 나타난다.

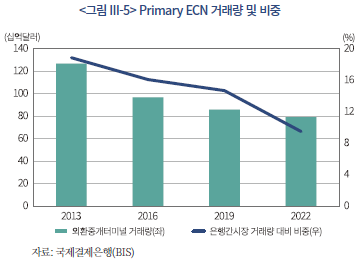

또한 최근에는 은행간시장 거래 비중 감소 추세와 더불어 은행간시장의 주요 외환중개터미널 이용 비중 또한 빠른 속도로 감소하고 있다. 소위 ‘Primary ECN(Electronic Communication Network)’으로 분류되는 해당 터미널은 은행간시장 딜러은행 전용 거래터미널로 은행간 거래량에 따라 이용 비중이 감소하는 구조이다. 2022년 중 은행간시장 거래량 대비 외환중개터미널 이용 비중은 약 9% 수준으로 2019년(15%) 대비 크게 감소한 것으로 나타나고 있으며, 특히 해당 기간 중 은행간시장 거래량이 증가하였음에도 불구하고 해당 거래터미널 이용 비중이 감소하고 있다. 이러한 상황은 앞서 살펴본 은행간시장의 상대적인 거래량 감소 추세와 더불어 최근 대형은행의 외환거래가 은행간시장 중개터미널을 넘어 다양한 거래터미널로 확산되고 있음에 일부 기인한다. 특히 최근 대고객 외환시장의 외환거래시스템은 은행간시장의 거래방식에 준하는 다양한 방식의 거래형태를 지원하고 있다.18)

외환시장의 거래구조가 크게 다변화됨에 따라 최근 외환거래 정보에 대한 접근성은 과거보다 열악해지고 있는 것으로 보인다. 장외시장의 특성상 외환시장 거래정보 취득 측면에서의 어려움과 함께 최근에는 비시장 거래 또한 확대되는 추세를 보이고 있기 때문이다.19) Chaboud et al.(2023)에 따르면 2022년 말 기준 양자간 직접(direct)거래 등 비시장 거래 총량은 약 8,950억달러 수준으로 빠르게 증가하고 있는 것으로 나타난다. 이러한 내부적인 비시장 거래 정보는 해당 기관 외에는 접근이 불가함에 따라 공개되는 정보 비중은 축소되는 결과를 초래하는 것으로 나타났다.

이러한 은행간 외환시장의 거래 감소 및 비시장 거래 확대는 외환시장의 가격발견 측면에서 불확실성이 확대되는 요소로 작용하고 있다. 특히 최근 대형 딜러은행의 내부화 거래비중 확대 및 다수의 대고객 ECN 거래량 확대 등 비시장 거래량이 상대적으로 크게 확대되면서 Primary ECN을 통한 가격정보의 대표성 훼손에 대한 우려가 점증하고 있다. 다만, 이러한 우려에도 불구하고 Primary ECN을 통한 가격정보 대표성은 당분간 유지될 것으로 예상되는데 해당 플랫폼을 통한 거래 정보가 실시간 공개되고 있고 주문의 견고성 등의 측면에서는 여전히 여타 ECN과의 차별성이 크게 존재하고 있기 때문이다.20) 또한 Primary ECN에 가격정보를 제공하는 대형 딜러은행은 현재 다수의 플랫폼을 통해 호가를 제시하고 있는 것으로 파악되어 여타 다수 외환거래의 기준점(reference point)으로서의 대표성이 유지되고 있는 것으로 파악된다.21) Chen & Gau(2015) 등의 연구에서도 Primary ECN의 외환시장 가격발견 기능은 유지되고 있는 것으로 보고되고 있다.

2. 대고객시장 거래구조 변화

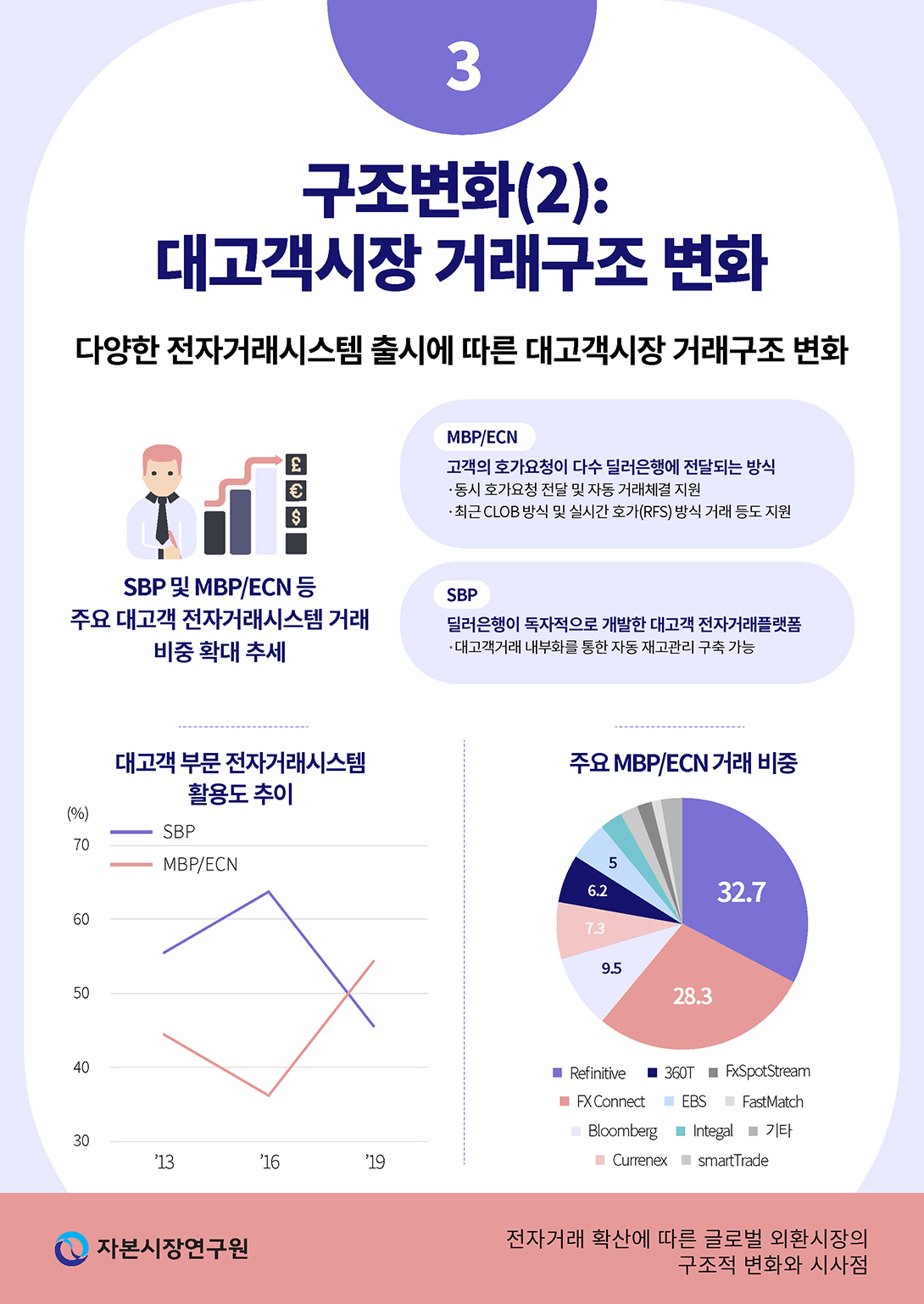

앞서 살펴본 바와 같이 이미 외환시장의 거래방식은 전자거래 방식이 주를 이루고 있으며, 특히 최근에는 대고객시장의 경우에도 전자거래 비중이 높은 수준을 차지하고 있다. BIS(2020)에 따르면 2019년 기준 현물환 대고객시장의 전자거래 비중은 약 76% 수준으로 지속적인 상승세를 보이고 있으며, 2016년 이후로는 은행간시장의 전자거래 비중을 초과하고 있는 것으로 나타난다. 또한 현물환에 이어 최근에는 선물환 및 외환스왑 등의 상품에서도 대고객 전자거래 비중이 빠른 속도로 상승하고 있다. 특히 최근에는 비국제화된 신흥국 통화들을 대상으로 한 역외 NDF 거래의 경우 전자거래의 편의성 및 신속성 등으로 전자거래 활용도가 빠르게 상승하고 있는 것으로 알려지고 있다.22)

대고객 외환시장의 전자거래 확산은 전자거래시스템 발전에 따른 업무 효율성 제고에 기여하고 있는 것으로 파악된다. 일반적으로 외환시장의 대고객 거래는 고객의 요청에 따라 외환딜러가 호가를 제공하고, 해당 가격에 주문이 체결되면 은행간시장을 통해 재고 관리를 수행하는 방식으로 진행된다. 유동성 공급자인 외환딜러는 매수·매도 호가 스프레드를 통해 수익을 창출하고 이를 통해 외환포지션 관리 등 후선업무에 따른 거래비용을 부담하는 구조이다. 그러나 최근에는 전자거래시스템을 통한 외환거래 업무 자동화가 진행되면서 외환딜러 개입 없이 대고객 거래체결 및 은행간시장 연계를 통한 포지션 관리가 가능하다. 주요 딜러은행이 사용하고 있는 대고객 전자거래시스템은 다수의 외환중개플랫폼과의 API 연계 구축을 통해 은행간시장 등을 통한 헤지거래 연계 등 다양한 업무의 자동화가 가능한 것으로 파악된다.

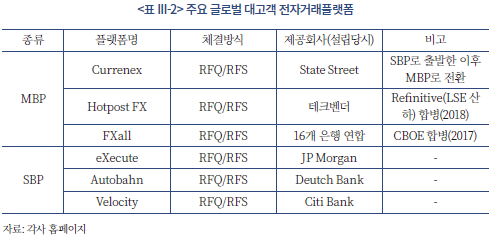

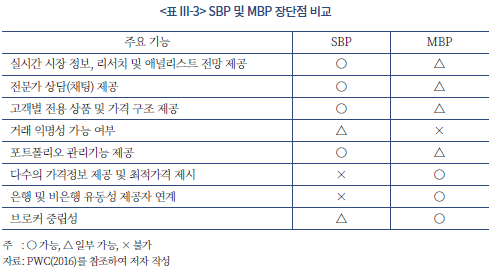

대고객 부문 외환거래시스템은 단일 은행이 단독으로 유동성을 제공하는 싱글뱅크 플랫폼(Single Bank Platform: SBP)과 다수 은행 등이 연합하여 대고객 부문 유동성을 제공하는 멀티뱅크 플랫폼(Multi Bank Platform: MBP)으로 구분된다. 외환시장 전자거래 발전 초기에는 대형은행의 고객 확보 경쟁 차원에서 단일 은행이 독자적으로 제공하는 SBP 출시가 시작된 바 있으나, 이후 여타 은행 등이 연합하여 공동으로 전자거래플랫폼 개발에 나서면서 MBP 방식의 대고객 전자거래 플랫폼이 대거 등장하였다.23) 해당 플랫폼은 호가 요청(Request for Quote: RFQ) 방식의 전자거래시스템으로 최근에는 실시간 호가를 제공하는 RFS(Request for Streaming: RFS) 기능까지 제공되고 있다.24) <표 III-2>는 글로벌 외환시장에서 사용되고 있는 주요 대고객 전자거래플랫폼을 나타낸다.

자사 전용 또는 공용 플랫폼인 SBP 및 MBP의 장·단점은 <표 III-3>에 정리한 바와 같다. 즉, 다수의 유동성 공급자로부터 호가를 비교하여 거래가 가능한 MBP의 경우에는 가격 등 비용 측면에서의 장점이 있는 반면, SBP의 경우는 다양한 리서치 제공 등 고객 서비스 측면에서 장점이 있다. 유동성 공급자의 입장에서는 SBP 구축에 따른 비용 측면에서 불리한 입장이나 대고객 거래 내부화 및 자동화를 통한 리스크 관리체계 구축 및 주문정보 획득에 따른 수익기반 창출 가능성 측면 등에서의 이점이 이를 보완하고 있다.25) 특히 SBP를 통한 고객 거래간 상호 청산(netting) 자동화 기능은 외환포지션 관리 목적의 은행간 외환시장 거래 유인을 크게 감소시키고 있는 것으로 나타난다.

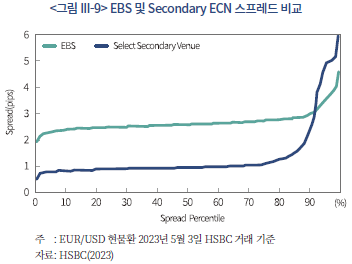

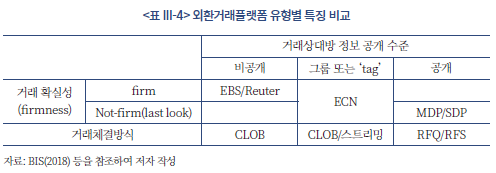

최근 주요 대고객 전자거래플랫폼은 증권시장 거래플랫폼 수준의 기능까지 제공하고 있는 것으로 파악된다. 즉, 최근 주요 대고객 전자거래시스템은 기존 호가요청(RFQ) 방식의 전자거래 체결지원을 넘어 주요 증권거래소 등에서 활용되고 있는 중앙지정가주문창(CLOB) 방식의 거래 체결까지 지원하고 있는 것이다. 이는 특히 최근 다수의 MBP 거래시스템이 주요 증권거래소 등에 인수‧합병되면서 다양한 거래시스템 업그레이드가 이루어지고 있는 것으로 파악된다.26) 이러한 측면에서 최근 외환시장의 전자거래중개시스템(Electronic Communication Network: ECN)은 은행간시장 거래중개를 담당하는 ‘Primary’ ECN 및 대고객 참여가 가능한 ‘Secondary’ ECN으로 구분하여 표현되고 있다. 특히 후자의 경우에도 대고객(LC)의 신용도에 따라 차별 그룹(tag)을 지정해 Primary ECN 수준의 익명 거래 또한 제공할 수 있으며, 유동성 공급자 또한 대고객으로 거래 참여가 가능하다. 이미 다수의 딜러은행은 Secondary ECN을 통한 은행간 거래를 수행하고 있는 것으로 파악되며, 특히 해당 시스템 사용자 확대 및 알고리즘 거래 확산 등으로 거래비용 측면 경쟁력이 제고되면서 활용도가 크게 증가하고 있다. 주요 Primary ECN과 Secondary ECN간 스프레드 격차를 나타내고 있는 <그림 III-9>에 볼 수 있듯이 최근 주요 Secondary ECN의 가격 경쟁력이 크게 증진된 것으로 나타난다.

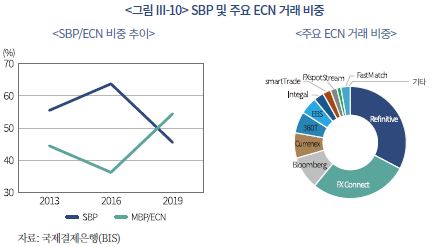

이러한 대고객 외환시장의 거래시스템 발전에 따라 최근 대고객 부문의 Secondary ECN(MBP 포함) 거래 비중은 빠른 속도로 확대되고 있다. 2019년 기준 대고객 부문 ECN 거래 비중은 약 54% 수준으로 SBP 거래 비중을 상회하고 있으며 2016년 대비 약 18%p 확대된 것으로 파악된다. 고객 경쟁 및 리스크 관리 차원에서 SBP 중심으로 전자거래 인프라 확충을 진행해 온 대형 딜러은행이 Secondary ECN 참여를 통한 경쟁력 확보에 나서고 있는 것이다. 특히 최근 거래비용 및 시장영향 최소화 측면에서 다수의 플랫폼을 통해 거래하는 추세가 확대됨에 따라 자사 전용 SBP를 보유한 대형 딜러은행의 경우에도 다수의 플랫폼에 호가를 제공하고 있다.27) 또한 최근 시장참여자 확대를 통해 가격 경쟁력 측면에서도 Secondary ECN의 경쟁력이 상승하고 있으며, 특히 최근에는 해당 플랫폼을 통한 은행간 거래 효율성 또한 일정 부분 확보되면서 대형은행의 참여가 확대되고 있는 것으로 파악된다. 이와 더불어 최근에는 기존 외환시장의 수요자로서만 참여하였던 대고객 주체의 유동성 공급 기능 또한 확대되고 있다. 은행간시장 대비 용이한 참여 여건을 통해 대고객 또한 유동성 공급 기능을 수행할 수 있기 때문이다.28) 현재 외환시장의 최종 고객간 거래(end-to-end) 활용도는 미미한 수준으로 파악되나, 향후 해당 거래시스템을 통한 다양한 유동성 공급구조 등장 또한 가능할 것으로 전망된다.

한편 대고객 외환시장의 거래구조는 익명성 및 거래체결 확정성 측면에서도 다양한 변화가 나타나고 있다. 기존 대고객 거래의 경우에는 외환딜러와 양자간 거래로 진행되는 특성에 따라 고객의 주문 정보 등은 사실상 해당 딜러에 노출되는 구조였던 반면 최근에는 고객 신용도 기반 그룹화를 통해 일부 고객에 대해서는 익명거래 기회를 제공하고 있는 것으로 파악된다. 즉, 은행간시장 거래 수준의 익명 실시간 확정 거래체결이 가능하다. 다만 대고객 거래의 특성상 거래체결 이전 거래상대방 신용도 점검 등이 필요한 부분을 고려하여 거래 확정 이전 딜러은행의 거래거절이 가능한 라스트룩(last look)은 대부분의 ECN에서 활용되고 있는 것으로 나타난다. 이러한 측면에서 대고객 ECN(Secondary ECN)과 은행간시장 ECN(Primary ECN)은 거래체결 지원 측면에서 거의 유사한 구조를 보유하고 있는 것으로 생각된다. 다만, 대고객 거래 특성상 거래체결 확정성 및 익명성은 일부 제한이 존재하고 있으며, 고객별 차별 가격을 지원한다는 점에서는 차이가 존재한다.

대고객 외환시장의 거래구조 변화는 거래 자동화에 따른 효율성 증진 및 외환포지션 관리 비용 절감에 따른 전반적인 거래비용 감소 요인으로 작용하고 있다.29) 다양한 유동성 공급자가 대고객 주체의 참여가 가능한 다수의 외환거래플랫폼을 통해 호가를 제공함에 따라 발생하는 외환시장 스프레드 감소의 효과가 지배적으로 작용하고 있는 것이다. 특히 대고객 전자거래 확대를 통한 딜러은행의 외환거래 내부화 비중 확대 추세는 거래비용 감소에 크게 기여하고 있는 것으로 파악된다. 대고객 전자거래시스템을 통한 외환포지션 자동관리시스템 구축은 재고관리 측면에서 대고객 부문 외환거래 중개비용 감소 요인으로 작용하고 있기 때문이다. 외환부문 거래비용 추세를 분석한 다수의 연구에서도 전자거래시스템 발전에 따른 외환시장의 구조변화는 거래비용 감소효과가 지배적인 것으로 나타난다. 예를 들어 Ding & Hiltrop(2010) 등의 연구에서는 대고객 외환시장의 전자거래 확산 이후 거래비용 감소 효과가 통계적으로 유의하게 나타나고 있음을 보고하고 있다.

한편 최근 외환시장의 구조변화는 외환거래플랫폼 다각화 및 참여자 확대에 따라 관련 정보량의 급격한 확산을 초래하고 있다. 기존 은행간시장의 거래가 다수의 대고객 플랫폼으로 이동함에 따라 외환시장 유동성 추정 등에 있어 정보 측면에서의 불확실성이 가중되고 있는 것이다. 특히 앞서 살펴본 바와 같이 대고객 외환거래플랫폼의 주문은 딜러 시스템을 통한 최종 확인 절차(last look)에 따라 거래체결 여부가 결정되기 때문에 실제 존재하는 유동성 여부 확인이 불가하다. 또한 각기 다른 거래시스템의 호가 정보는 실제 싱글딜러의 동일 물량일 가능성이 존재함에 따라 외환시장 유동성 신기루(liquidity mirage) 현상 등이 나타날 수 있다. 실제로 현재 대형은행 등은 20개 이상의 ECN에 호가를 제공하고 있는 것으로 파악되고 있어, 해당 가격정보에 실제 거래체결 가능 물량 확인의 어려움이 가중되고 있는 것이다. 이와 더불어 대형 딜러은행의 내부화 거래 비중 확대는 유동성 과소 측정 요인으로 작용하고 있어 외환시장 유동성 추정 관련 불확실성은 기존 시점 대비 크게 확대되고 있다.

이러한 외환시장 정보 관리의 불확실성 확대와 더불어 시장참가자의 입장에서도 외환부문 유동성 정보관리 복잡성 가중에 따른 추가적인 비용 또한 발생할 가능성이 있다. 기존과 달리 복잡한 외환시장 거래구조에 따라 생산되는 막대한 주문정보 관리를 위해서는 고도의 인프라가 필요하기 때문이다. 일례로 BIS(2018) 설문조사에 따르면 일부 대형은행의 경우 외환데스크에서 생성되는 대고객 호가의 총량은 일평균 10억개를 상회하는 것으로 나타난다. 이러한 정보량은 기존 정보관리 시스템으로는 파악이 불가능한 수준으로 외환정보 관리 시스템에 대한 추가적인 인프라 투자가 필요한 것이다. 특히 최근에는 외부 테크벤더 등을 활용한 정보관리시스템 구축 등의 새로운 정보관리 체계 추세 또한 나타나고 있는 것으로 파악된다.30)

3. 유동성 공급구조 변화

외환시장의 유동성은 전통적으로 대형 글로벌 은행을 통해 공급되어 왔다. 은행간 외환시장의 주요 참가자인 글로벌 대형은행이 은행간 외환시장을 통해 거액 외환포지션 관리를 기하는 동시에 주요 고객을 대상으로 외환 공급을 담당해 온 것이다. 앞서 살펴본 바와 같이 대형 10개 은행의 은행간시장 거래량 비중은 80%를 상회한다. 장외시장인 외환시장의 특성에 따라 거래상대방 신용도가 은행간 외환시장에서의 경쟁력으로 작용함에 따라 대형은행의 외환거래 집중은 자연발생적인 현상이라 할 수 있다. 이러한 은행간시장에서의 경쟁력 우위를 바탕으로 대형은행은 은행간시장에서의 신용한도가 낮은 중소형 은행 및 금융기관 등을 대상으로 외환부문 유동성을 공급주체로서 주도적 역할을 수행하고 있다.

이러한 대형은행 중심의 글로벌 외환시장의 유동성 공급구조는 최근 다양한 비은행 주체가 참가하는 형태로 변화하고 있다. 이는 무엇보다 다양한 외환부문 전자거래플랫폼 등장으로 인해 기존 은행간시장과 대고객시장과의 구분이 점차 사라지고 있음에 기인하고 있다. <그림 III-11>에서 볼 수 있듯이 글로벌 외환시장의 전자거래플랫폼 다각화를 통해 비은행 주체 또한 유동성 공급자로서 외환시장 참여가 가능하다. 기존 주요 딜러은행의 대고객으로만 외환시장 참여가 가능하였던 헤지펀드, 자산운용사 등 주요 바이사이드(buy-side) 고객사는 최근 CLOB 방식의 거래체결을 지원하는 Secondary ECN을 통해 유동성 공급 기능을 수행할 수 있으며, 일부 대형사의 경우에는 해당 플랫폼을 통해 은행간 거래 또한 직접 수행하고 있는 것으로 파악된다.

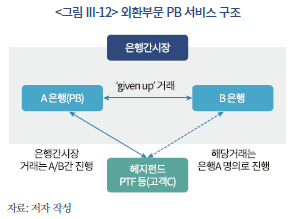

특히 대형 딜러은행의 프라임브로커리지(Prime Brokerage: PB) 서비스 제공은 외환시장 유동성 공급구조 변화에 크게 기여하고 있다. 즉, 시장참가자의 신용한도에 따라 거래가 제한되는 은행간 외환시장의 관행에 따라 거래 참여가 불가하였던 비은행 주체는 대형 딜러은행과의 PB 계약을 통해 해당 은행간시장에서의 대형거래 체결이 가능해진 것이다. 특히 외환 부문의 PB 서비스는 비은행 주체의 은행간시장 참여를 연계하고 있다는 점에서 외환시장 유동성 공급구조 변화의 획기적인 전환점 역할을 하고 있다. 딜러 은행과 PB 계약을 체결한 고객사는 해당 서비스 제공 은행의 신용도를 바탕으로 모든 외환거래터미널에서의 거래가 가능하다. 특히 기존에 참여가 불가능하였던 은행간시장 전용 거래터미널을 통해 PB 은행 명의로 거래할 수 있으며, 최근 출시된 다양한 ECN(Electric Communication Network)에서도 PB 은행의 신용도를 바탕으로 지정가 및 시장가 주문 등 모든 형태의 거래를 수행하고 있다.

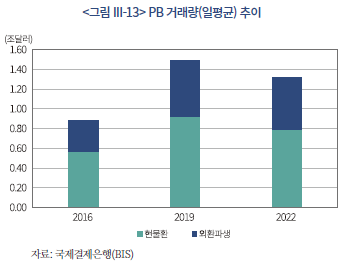

글로벌 외환시장에서의 PB 서비스는 1990년대 중반 이후 제공되기 시작한 것으로 파악된다.31) 도입 당시에는 헤지펀드 등 소수의 대형 금융기관을 중심으로 PB 서비스 구축이 진행되었으며 이후 2004년을 기점으로 자산운용사, 연기금 등 주요 대형 바이사이드 고객의 해당 서비스 구축이 크게 확대되었는데, 이는 2004년 은행간시장 외환중개회사(EBS 및 Refinitive)의 전자거래 연계(API 방식)를 통한 PB 고객의 당사 플랫폼에 대한 직접 접근이 일반화되었기 때문이다. 이러한 전자거래지원 방식 제고와 더불어 PB 서비스 이용자는 고빈도 알거리즘 거래, 자산군으로서 외환부문 투자, 소매 고객 외환거래 구축 등 다양한 업무를 수행할 수 있게 되면서 외환 부문의 PB 거래는 급속도로 확대된 것으로 파악된다. 현재 외환거래량 기준 상위 10위 대형 딜러은행 모두 외환부문 PB 서비스를 제공하고 있다. 최근 BIS 조사에 따르면 PB계약을 통한 거래량(일평균)은 2022년 기준 약 1.3조달러 수준으로 외환시장 총 거래량의 약 17%에 해당한다. 이는 2016년 대비 약 48% 증가한 수준으로 동기간 총 외환거래량 증가율을 크게 상회하였다. 다만 최근 헤지펀드 57개사 FX 매니저 대상으로 설문조사를 실시한 Acuiti(2023)에 따르면 대형은행의 PB 서비스 이용조건 강화 추세에 따라 소형 기관 등의 서비스 이용이 일부 감소하고 있는 것으로 나타난다.32)

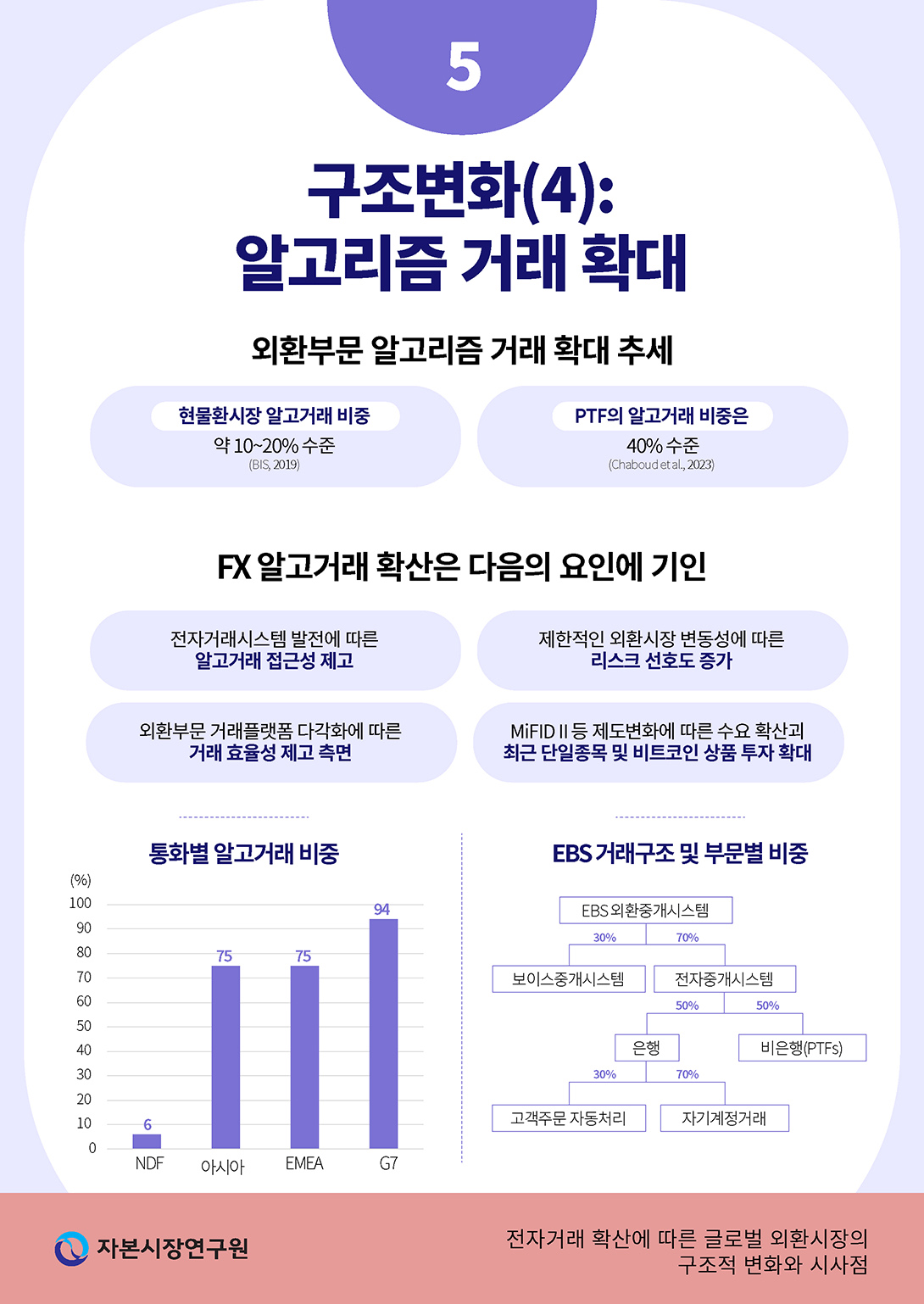

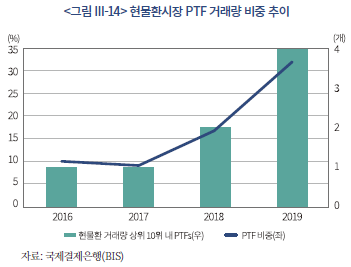

특히 최근에는 자기거래전문회사(Principal Trading Firm: PTF)의 PB 서비스 이용이 확대되고 있는 것으로 나타난다. 해당 기관은 고빈도 매매전략을 통해 외환시장 유동성을 제공하고 있는 알고리즘 기반 거래전문회사로 다양한 전자거래플랫폼을 통해 외환시장의 주요 유동성 공급자로 급성장하고 있다. 특히 최근에는 대고객 외환시장에서의 수동적(passive) 거래방식을 통한 외환 유동성 공급 기능이 크게 확대되고 있다. 즉 해당 기관은 대고객 참여가 가능한 다수의 ECN에 지정가 주문을 제시하고, 거래상대방 수요에 따라 시장가격 거래체결을 제공하는 유동성 공급자 역할을 담당한다. 특히 PTF의 거래는 현재 현물환시장을 중심으로 빠르게 성장하고 있는데 Euromoney(2022)에 따르면 2019년 말 기준 현물환 대고객시장에서의 PTF 기관 거래 비중은 약 40%에 달하는 것으로 나타나고 있으며, 최근에는 아시아 지역에서도 높은 거래 비중을 차지하고 있는 것으로 파악된다.33)

이와 같은 비은행 주체의 은행간시장 참여 확대는 외환시장 유동성 공급구조 변화를 통해 거래비용 감소 추세에 기여하고 있는 것으로 파악된다. PB 서비스 연계를 통한 은행간시장 참가자 확대는 외환시장 호가 스프레드 감소 요인으로 작용하고 있는 것이다. 특히 외환거래를 전문으로 수행하는 PTF는 대형 은행과의 PB 계약을 기반으로 현물환시장의 주요 유동성 공급자로 성장하면서 시장에 유동성 제공과 거래가격의 효율성 제고에 기여하고 있는 것으로 판단된다. 또한 최근 대형 딜러은행의 외환 부문 수익구조는 호가 스프레드 기반 수익 창출이 감소하는 한편 PB 서비스 수수료 수입이 확대되고 있는 것으로 파악된다.

4. 알고리즘 거래 확대

앞서 살펴본 바와 같이 최근 외환시장의 거래구조는 다양한 전자거래플랫폼을 통해 대고객 및 은행간시장 간 구분 없이 다양한 구조로 진화하고 있다. 이러한 전자거래 기법의 확산은 특히 알고리즘에 기반한 자동주문시스템 개발과 더불어 크게 확대되고 있는 것으로 나타난다. 외환시장의 알고리즘 거래34)에는 시장조성자(market making) 알고리즘 및 차익기회(arbitrage) 알고리즘 등이 활용된다. 시장조성자 알고리즘은 호가 포스팅 및 거래체결을 자동화하는 알고리즘 거래 방식으로 대형 딜러은행을 중심으로 널리 활용되고 있으며, 이후 외환부문 전자거래플랫폼이 빠른 속도로 확대되면서 알고리즘 거래 전문회사의 차익기회 알고리즘 또한 활용되고 있다. 후자의 경우는 주요 외환부문 거래플랫폼 간 거래시간 격차 등을 활용하여 알고리즘 도입을 통해 차익을 실현하는 방식으로 차익기회 창출과 더불어 외환포지션 발생에 따른 헤지 기능 자동화 등에 활용되고 있다.

PTF의 경우 이러한 차익기회 알고리즘 활용도가 특히 높은 것으로 추정되는데 최근에는 차익기회 알고리즘 대한 부정적 시각이 확산되면서 이러한 유형의 알고리즘 거래는 다소 감소하고 있는 것으로 파악된다. 예를 들어 일부 대고객 외환거래플랫폼의 경우에는 거래체결 최소속도 제한(speed bump) 등을 통해 이러한 차익기회 목적의 알고리즘 거래를 제한하고 있는 것으로 파악된다. 최근에는 외환거래에 따른 시장 영향을 최소화하는 방향의 알고리즘 거래가 빠르게 성장하고 있다. 즉, 다수의 외환거래플랫폼을 활용하여 대형거래를 소단위로 소분해 동시에 다수의 주문으로 거래할 수 있도록 알고리즘을 구성함으로써 거래에 따른 가격 영향을 최소화할 수 있다. 이는 특히 헤지펀드 등 대형 바이사이드 고객 중심으로 다수 활용되고 있는 것으로 파악된다.

BIS(2020)에 따르면 2019년 말 기준 현물환 외환시장에서의 알고리즘 거래 비중은 약 10~20%에 달하는 것으로 추정된다. 외환시장의 알고리즘 거래는 대형은행의 대고객 전자거래시스템 출시와 더불어 확대된 것으로 보이는데 이러한 증가세는 대형은행들이 외환포지션 관리 목적의 알고리즘 거래 구축을 통해 SBP로 유입되는 대고객 거래의 리스크관리 업무 자동화를 진행하고 있는데 기인한다. 현재 주요 대형 은행의 은행간시장 알고리즘은 외환딜러 소재 없이 대다수 대고객 업무 처리가 가능한 수준으로 발전된 것으로 파악된다.

또한 최근에는 은행간시장 주요 유동성 공급 주체로 급성장하고 있는 PTF 등의 알고리즘 거래가 크게 확대되고 있다. 해당 주체는 고빈도 알고리즘 거래에 특화된 거래관리 기법을 통해 최근 현물환시장에 이어 NDF 시장에서의 거래비중 또한 빠르게 확대되고 있는 것으로 파악된다. 특히 2016년 중 주요 Primary ECN의 NDF 부문 API 연계가 제공된 이후 해당 주체의 빠른 성장세가 나타나고 있다. Chaboud et al.(2023)에 따르면 주요 은행간시장 전자거래폴랫폼의 비은행 주체의 API 이용 비중은 최근 약 40% 수준에 달할 정도로 빠르게 확대되고 있으며, 이는 대부분 PTF 등 비은행 주체의 알고리즘 거래로 추정된다.

최근 외환부문 알고리즘 거래는 대고객 부문에서도 크게 확대되고 있다. 해당 부문 알고리즘 거래 참여자는 주요 대형 바이사이드 고객으로, BIS(2020)의 외환거래량 기준 상위 750개사를 대상으로 한 설문조사 결과에 따르면 2018년 말 기준 외환부문 알고리즘거래 활용 비중은 헤지펀드 27%, 자산운용사 22%, 중·소형 은행 11% 등으로 나타난다. 해당 조사에 따르면 대고객 외환시장 참가자의 알고리즘 거래 활용 목적은 다음과 같다. 첫 번째로는 거래비용 및 시장영향 최소화를 위한 알고리즘 거래 이용 동기가 크다. 대형거래 소분화 및 다양한 외환거래플랫폼 활용을 통해 거래비용을 최소화할 수 있다. 두 번째로는 벤치마크 등에 따른 거래체결 의무 준수를 위한 알고리즘 거래 도입 필요성이다. 즉, 정해진 기간 등 주요 벤치마크 상 준수사항을 알고리즘 거래형태로 진행함으로써 이에 따른 리스크요인을 제거할 수 있다. 이와 더불어 알고리즘 자동화 거래를 통한 운용리스크 감소 또한 시장참가자의 알고리즘 거래 도입 요인으로 작용하고 있다.

대고객 부문의 외환 알고리즘 거래 제공은 대부분 대형은행을 통해 진행되고 있으나 최근에는 PTF 또한 대고객 알고리즘 거래 서비스를 제공하고 있는 것으로 파악된다. 다만 현재까지 대형은행 대비 거래량은 미미한 수준이다. 한편 알고리즘 거래 서비스 구축이 어려운 중·소형 은행의 경우에는 해당 부문 특화 벤더를 활용한 화이트 레이블(white labeling) 서비스 제공 또한 확대되고 있다. 이는 해당 서비스 구축에 필요한 비용을 우회하는 동시에 자사 명의의 서비스를 제공함으로써 시장 경쟁력을 유지하고자 하는 시도로 생각된다. 이러한 알고리즘 거래서비스는 대부분 주요 대고객 ECN을 통해서 제공되고 있는데, BIS에 따르면 현재 MBP/ECN 및 SBP 비중이 약 80% 이상을 차지하고 있는 것으로 나타난다.

최근 외환부문의 알고리즘 거래 확대 추세는 다음과 같은 요인에 기인하고 있다. 우선 외환거래 특성 및 전자거래플랫폼 도입 확대 등으로 인해 해당부문 거래에 알고리즘 기법이 도입되기 용이하다는 이점이 작용하고 있다. 특히 현물환시장의 경우 단순한 거래구조와 더불어 은행간시장에서의 API 연계방식을 통한 전자거래가 대다수를 차지하고 있어 현물환시장을 중심으로 알고리즘 거래가 확대되고 있는 것으로 나타난다. 또한 외환부문 거래플랫폼 다각화 측면에서도 알고리즘 거래 확대 요인이 존재한다. 특히 외환부문 유동성 풀(pool) 기능을 제공하는 다양한 외환거래중개회사(Aggregator) 등이 출시되면서 알고리즘 기법을 활용한 거래효율성 증진이 가능해졌으며, 특히 대형거래의 소분화를 통해 가격효율성을 제고하는 거래방식이 크게 확대되고 있는 것으로 나타난다.

한편 최근의 상황은 외환시장의 변동성이 제한적인 수준에서 장기간 지속됨에 따라 외환시장 참가자의 리스크 선호도 측면에서도 알고리즘 거래 확산 유인이 존재한다. 거래형태에 따라 시장리스크 노출 측면에서 차이가 존재하기 때문이다. 즉, 일반적인 외환거래의 경우 거래체결 이후 시장 상황 변동에 따른 리스크는 유동성 공급자인 딜러은행에 전가된다. 반면, 알고리즘 거래의 경우에는 해당 거래 주체인 최종 고객이 시장리스크를 감내하게 된다. 이러한 구조적 차이에 따라 알고리즘 거래의 확산은 외환시장 변동성이 최소한으로 유지되는 상황에서 더욱 빠르게 진행되는 것으로 추정해 볼 수 있다.

마지막으로는 최근 제도변화 요인을 짚어볼 수 있다. 최근 유럽 등 주요국의 경우 금융투자상품 거래에 있어 최적 거래체결(best execution)에 대한 의무가 적용된다. 이는 대표적으로 EU의 금융투자상품투자지침(MiFiD II)에 포함된 내용으로 해당 거래체결을 중재하는 기관의 경우 최적 가격에 거래가 진행되고 있음을 확인할 의무가 적용된다. 해당 규제는 외환부문에 대한 의무 적용규제는 아닌 것으로 파악되나, 금융투자상품 거래에서의 준수의무 부과 이후 시장 관행으로 자리잡게 되면서 외환부문에서도 알고리즘 거래를 통해 최적 거래체결을 확인하는 방향으로 진행되고 있는 것으로 추정된다.

Ⅳ. 국내 외환시장 현황 및 최근 변화

본 장에서는 우리나라 외환시장의 거래구조를 글로벌 외환시장과 비교하여 살펴본 후 거래량 등 최근 현황을 살펴보았다. 이어서 최근 도입된 대고객 API 기반 전자거래시스템 구축 현황과 비거주자에 대한 은행간시장 개방이 국내 외환시장의 하부구조에 미치는 영향 등에 관해 살펴보았다.

1. 국내 외환시장 현황

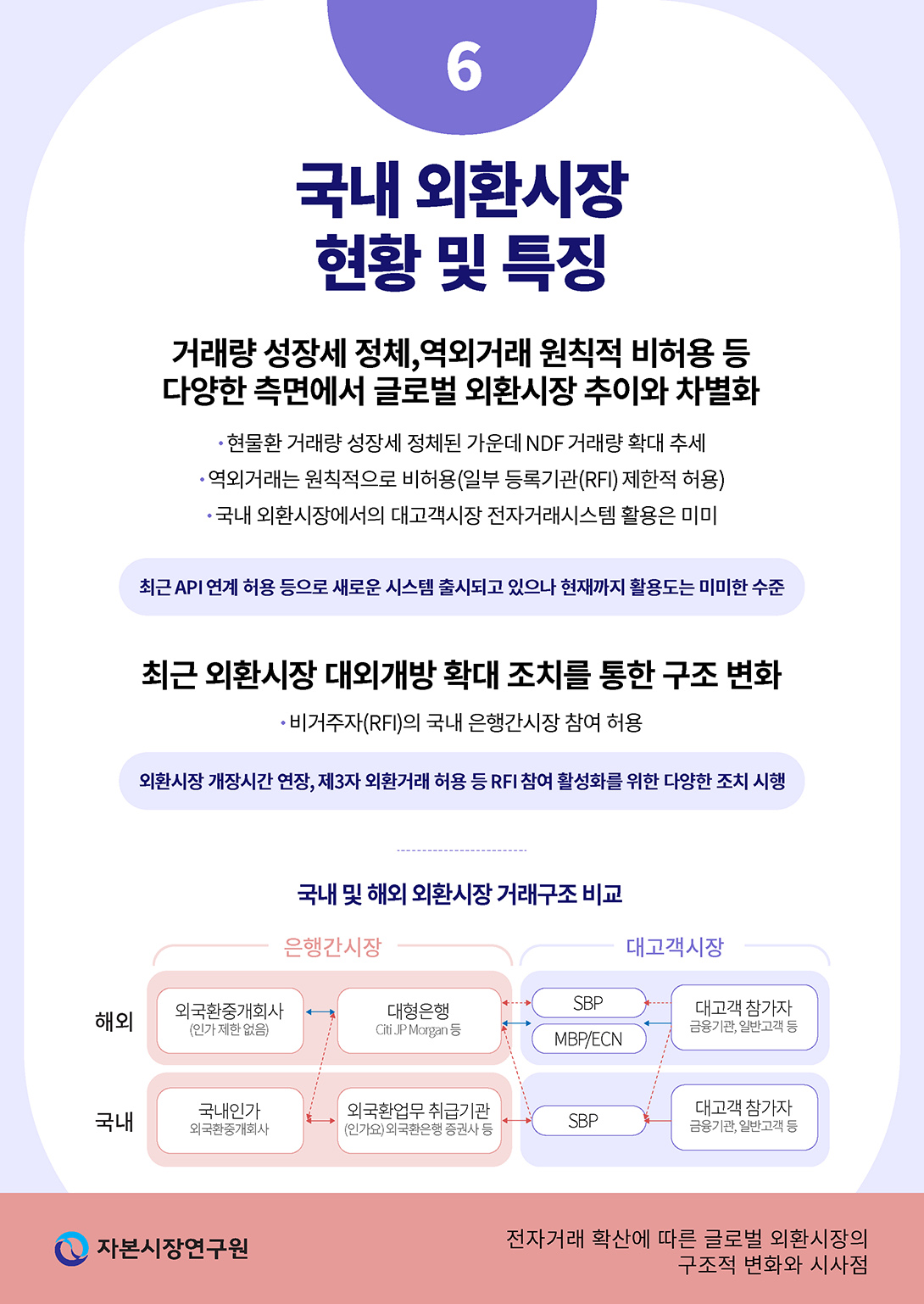

가. 국내·외 외환시장 구조 및 거래 방식 비교

우리나라 외환시장 하부구조를 글로벌 외환시장과 비교하여 살펴보면 상당 부분 구조적 차이를 보이고 있다. 우선 은행간 외환시장의 시장참가자는 외국환거래법상 외환당국에 등록된 외국환은행으로 제한된다.35) 글로벌 외환시장의 경우 은행간시장 참가자는 대상 금융기관의 신용도 등에 따라 자생적으로 참여자격이 결정되는 것에 반해, 국내의 경우 제도적으로 참가자격을 제한하고 있다는 점에서 차이가 있다. 다만 은행간 외환시장의 특성상 거래상대방에 대한 신용한도 등이 적용됨에 따라 외국환은행 자격 여부와는 별도로 기관별 신용도에 따른 거래제한 등은 해외와 동일하다고 할 수 있다.

은행간 외환시장의 거래는 외국환중개회사를 경유하거나 참가기관 간 직접거래를 통해 이루어진다. 국내 외환시장의 경우 현물환거래 중개는 서울외국환중개 및 한국자금중개 등 2개의 국내 중개사를 통해서만 거래된다.36) 글로벌 외환시장의 경우 은행간시장 외환거래 중개에 대한 제한이 존재하지는 않으나, 현재 EBS 및 Refinitive 등 2개사가 대부분 은행간시장 외환거래 중개업무를 수행하고 있다. 국내 외환시장을 통해 거래되는 통화는 미달러화 및 위안화 등 2개 통화에 대해서만 가능하나 거래량 등을 비교할 때 실제에 있어 국내 외환시장은 원/달러 외환시장 중심으로 운영되고 있다.37) 원/달러 현물환거래의 최소 거래단위는 100만달러이며 증액은 이의 배수 단위로 가능하다. 국내·외 외환시장 거래구조는 <표 IV-1>에 요약하였다.

우리나라 외환시장은 역외거래를 원칙적으로 제한하고 있다는 점에서 글로벌 외환시장과 큰 차이를 보이고 있다. 글로벌 외환시장의 경우 주요 역외 금융중심지에서 24시간 거래되는 주요 통화와 비교하여 원화시장의 경우 시간적·물리적 제한이 존재하고 있는 것이다. 즉, 국내 외환시장은 국내법상 허용된 외국환은행만이 은행간시장을 통해 원화 거래가 가능하며, 국내에 소재하고 있지 않은 역외 금융기관의 시장 참여는 원칙적으로 불가하다. 이러한 구조적 특징으로 인해 역외시장의 원화 거래는 현물거래를 수반하지 않는 NDF 거래 위주로 시장이 급성장하는 모습을 보이고 있다.

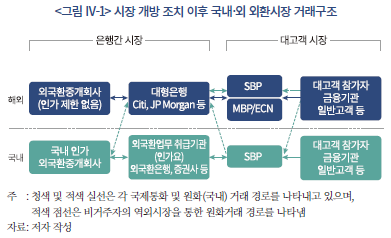

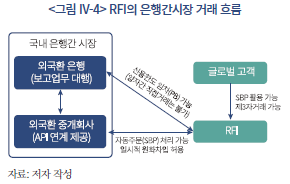

이에 따라 최근 우리 정부는 우리나라 외환시장을 비거주자에게 개방하는 조치를 시행한 바 있다. 즉, 정부는 2023년 2월 국내 외환시장 글로벌화를 목표로 한 ‘외환시장 구조개선 방안’을 제시하였으며 이후 동조치는 2024년 상반기 중 시범운영을 거쳐 2024년 7월부터 시행되었다. 해당 조치의 핵심 사안은 비거주자의 은행간 외환시장 참여를 허용하는 부분이다. 이에 따르면 역외에 소재한 해외 금융기관(RFI)이 당국에 등록을 마친 후 서울외환시장에서 외환매매거래가 가능하다. 국내 및 해외 외환시장의 거래구조를 종합적으로 도식하면 <그림 IV-1>과 같다.

현재 해외에 소재한 역외 금융기관의 경우에는 일부 국내 은행간 외환시장 참여가 가능하다. 다만, 역외기관의 경우에도 해외의 외국환중개회사를 통한 원화거래는 불가능하며, 국내 외국환은행 등과 동일하게 국내에 인가된 외국환중개회사를 통해서만 거래하도록 하고 있다. 또한 중개기관을 경유하지 않는 역외 금융기관 간 원화 직접거래는 허용되지 않는다. 대고객 외환거래에 있어서는 역외 금융기관의 경우 비거주자 고객 대상의 원화 업무를 수행할 수 있다. 역외 기관의 국내 거주자 대상 대고객 외환거래는 불가하며, 국내 거주자의 경우 국내 외국환은행을 통해서만 외환거래를 수행하여야 한다.

나. 국내 외환거래 추이 및 특징

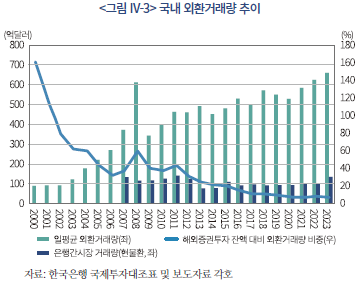

2023년 말 기준 우리나라 외환시장의 일평균 거래량은 약 660억달러(은행간 및 대고객 거래 포함) 수준으로 최근 소폭의 증가세를 보이고 있으나 2008년 시점을 기준으로 증가세는 크게 둔화된 것으로 나타난다. 2008년 이후 최근까지 외환시장 일평균 거래량의 연평균 증가율은 약 4% 수준으로 이전 기간(24%)과 비교할 때 외환시장 성장세는 정체 상태에 머물고 있는 것으로 파악된다. 또한 글로벌 외환시장의 경우 코로나19 발발에 따른 외환시장 거래 둔화세가 나타난 2022년 중에도 증가세를 보였다는 점에서 우리나라 외환시장은 글로벌 성장 추세와 상반된 상황으로 파악된다.38)

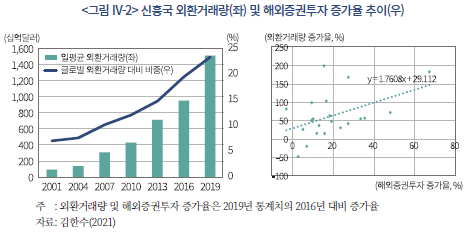

또한 국내 외환시장의 거래량 변화 추이는 주요 신흥국 통화의 외환거래 증가 추세와도 대조적인 모습이다. 김한수(2021)에서 제시된 바와 같이 2019년 기준 주요 신흥국 통화39)의 일평균 외환거래량은 약 1.5조달러 수준으로 2007년 대비 약 5배 증가한 것으로 나타나고 있으며, 주요 신흥국의 외환거래량 증가율은 해당국의 해외증권투자 증가율과 양의 상관관계를 보이는 것으로 나타나고 있다. 이는 최근 높은 해외증권투자 성장세에도 불구하고 외환거래량 증가세가 정체되어 있는 국내 외환시장과는 상반된 모습이다. 특히 주요 신흥국의 경우에도 최근 다양한 전자거래 인프라가 도입되고 있는 상황임을 고려할 때 국내 외환시장의 성장 정체는 국내·외 전자거래 관련 인프라 격차에 일부 기인하고 있는 것으로 생각된다.40)

외환거래 형태별로 보면 최근 국내 은행간 외환시장의 현물환 거래량 비중의 정체가 두드러진 것으로 보인다. 2023년 말 기준 국내 외국환은행 간 현물환 거래량은 일평균 약 134억달러로 2007년의 거래량과 비슷한 수준이다. 이는 특히 해당 기간 중 국내투자자의 빠른 해외증권투자 확대 추세 등을 감안할 때 이례적인 상황으로 보인다. 국내 거주자의 해외증권투자 잔액은 2023년 말 기준 약 8,576억달러 수준으로 2007년 말 대비 5배 이상 증가하였음에도 불구하고 동기간 외환거래량 증가세가 정체를 보임에 따라 해외증권투자 잔액 대비 일평균 외환거래량 비중은 2007년 37% 수준에서 최근 7% 수준으로 크게 축소된 것으로 나타나고 있다.

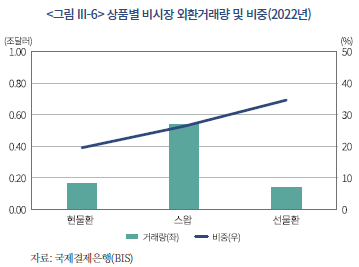

이러한 국내 외환시장의 거래 규모 정체는 규제 및 비규제적 측면의 다양한 요인에 기인하고 있다. 특히 글로벌 금융위기 이후 주요국의 외환부문 건전성규제 강화 추세와 더불어 국내의 경우 외환파생상품 관련 대규모 환손실 사태 발발 등 다양한 요인에 의해 외환거래 수요가 크게 위축된 바 있다.41) 그러나 이후 국내 외환부문 건전성이 크게 개선된 최근까지도 은행간시장에서의 현물환 거래량은 정체 상태에 머물러 있다. 이에 반해 최근 역외에서 거래되는 원/달러 차액결제선물환(NDF) 거래량이 급증하고 있는 것으로 나타나고 있다. <표 Ⅳ-2>에 나타난 바와 같이 원화 현물환시장의 글로벌 비중은 약 1.7% 수준으로 주요 통화 중 16위 수준에 머물러 있는 반면 원화 NDF 거래 비중은 약 20% 수준으로 전 세계 1위 수준으로 파악된다.

글로벌 외환시장의 경우에도 앞서 살펴본 바와 같이 글로벌 금융위기 이후 최근까지 은행간시장의 거래량 감소 추세가 관찰되고 있으나 대고객 외환시장의 거래량 성장세가 지속되면서 총 거래량은 지속적인 확대 추세를 보이고 있다. 이는 대고객 부문의 전자거래시스템 발전을 통해 기존 은행간시장의 유동성 공급 역할이 대고객시장에서 이어지고 있음에 기인하고 있다. 대형 딜러은행의 외환중개업무 축소 추세에도 불구하고 대고객 외환시장에서의 새로운 형태의 거래를 통해 외환시장 유동성 공급이 지속되고 있다.

반면 국내의 경우에는 외환시장의 폐쇄적인 구조가 오랫동안 지속되면서 외환시장 하부구조 측면에서의 발전 또한 글로벌 외환시장 대비 크게 뒤쳐져 있는 상황이다. 이는 원화 외환시장의 역외거래가 원칙적으로 제한되어 있는 상황에서 국내 은행간시장 참가자의 전자거래시스템 구축 등의 하부구조 개선 수요 또한 제한적이기 때문이다. 로컬 마켓의 특성상 한정적인 외환부문 수요 체계 및 시장참가자 제한 등으로 글로벌시장과 같은 다양한 비은행 부문의 새로운 유동성 공급자 등장 등을 통한 시장경쟁 환경이 국내에서는 존재하지 않는다. 일례로 현재 글로벌 현물환 외환시장의 중요 유동성 공급자인 PTF와 같은 비은행 주체의 국내 은행간 외환시장 참여는 현재까지 허용되지 않고 있으며, 이러한 제도적인 차이로 인해 글로벌 외환시장과 같은 전자거래를 활용한 외환시장 공급구조 변화 등을 모색하기는 어려운 상황이다.

그 결과 국내의 경우에는 은행간 현물환시장의 거래량 성장세가 정체되고 있는 가운데 역외 NDF 시장에서는 대고객 전자거래시스템 확산에 힘입어 급격한 거래 확대가 나타나고 있다는 점에 주목할 필요가 있을 것으로 보인다. 특히 국내 은행간시장에서의 현물환거래 감소는 글로벌 외환시장의 경우와 같이 전자거래시스템의 확산에 기인하기보다는 역외 NDF 시장으로 국내 유동성이 분산되어 시장이 양분화된 데 더 크게 기인하고 있다는 점에 유념할 필요가 있을 것으로 보인다.

2. 국내 대고객 전자거래 현황

우리나라 외환시장의 전자거래 인프라는 은행간시장을 중심으로 빠르게 확산된 바 있다. 국내 외국환중개회사는 2002년 은행간시장 전자중개시스템을 도입한 바 있으며, 외국환은행은 중개사가 제공하는 전용단말기를 이용하여 은행들이 직접 매매주문을 입력하는 방식으로 전자거래가 활용되고 있다. 서울외국환중개에 따르면 최근 은행간시장의 현물환 거래는 대부분 전자중개시스템을 통해 이루어지고 있으며, 기존 보이스 중개방식의 거래는 일부에 한해 지원되고 있는 것으로 파악된다.42)

현재 국내에서 주로 활용되고 있는 은행간시장의 전자중개시스템은 전용단말기 방식으로 딜러은행의 대고객 거래 프로그램 확장성 등이 지원되지 않는 방식이다. 이는 1990년대 중반 글로벌 외환중개회사의 전자거래시스템 구축 초기 단계에 해당하는 방식으로 은행간시장 외환딜러 전용 시스템에 해당한다. 앞서 살펴본 바와 같이 글로벌 외환시장의 전자거래 인프라는 외환중개회사의 전자중개 방식이 API 연계를 통한 시스템 확장성이 제고된 이후 대고객시장의 전자거래 확산으로 폭넓게 이어진 바 있다.43)

우리나라의 경우에도 이러한 상황을 고려하여 최근 대고객 부문 전자거래 연계가 가능한 API 방식의 전자거래 연계 기능이 도입된 바 있다. 이러한 사항은 정부의 ‘외환시장 선진화 방안(2023년 2월)’에 포함된 내용으로 2024년 1월 서울외환시장행동규범 개정을 통해 외환중개사의 API 연계거래 지원을 공식적으로 허용하였다.44) 또한 해당 개정안은 외국환중개회사의 API 전용라인을 통한 거래방식에 대해 공식적인 가이드라인을 제시하고 있다. 이에 따르면 글로벌 외환시장의 API 관련 규범 등을 고려하여 주문 타당성 검증이 가능한 라스트룩(last look)을 사용할 수 있도록 명시하였으며, 고빈도 투자자 확대에 따른 시장교란 등을 제어하기 위한 방안으로 호가의 최소 유지 시간 및 사이드카 적용 등 전자거래규약의 내용을 추가적으로 도입할 수 있도록 명시하였다.

국내 외환시장에서의 API 도입은 기존 은행간시장의 전용 전산망이 아닌 일반 인터넷망을 통한 외환거래의 중개가 가능하게 되었음을 의미한다. 즉, 중개사는 자사의 중개시스템과 개별 은행의 전자거래시스템을 전산적으로 연결하게 됨으로써 대고객 외환거래플랫폼을 통한 실시간 호가정보 제공 및 은행간거래 연계 등 다양한 외환업무의 전산화가 가능해졌다. 외환딜러의 물리적인 개입이 없는 상태에서도 대고객거래에 따른 포지션 청산 등의 은행간시장 업무 자동화가 가능해진 것이다.

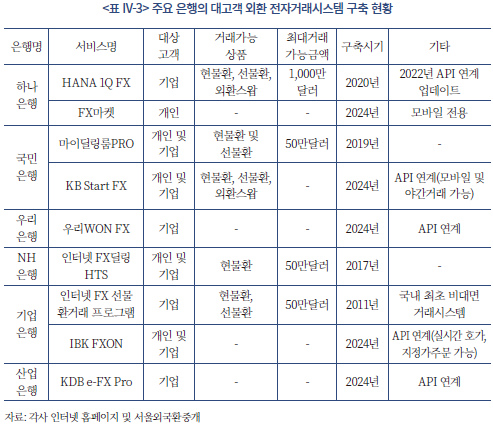

<표 IV-3>에 나타난 바와 같이 최근 일부 은행을 중심으로 대고객 외환 전자거래시스템이 출시되고 있으나, 아직까지 이의 활용도는 여전히 제한적인 상황으로 파악된다.45) 즉, 대부분 시스템이 일부 소규모 외환거래 체결만을 지원하고 있으며, 은행간시장 거래의 연계 기능은 제한적인 수준으로 진행되고 있는 것으로 파악된다. API 연계를 통한 외환포지션 관리 자동화 등의 업무 확장을 위해서는 다년간의 경험 및 노하우가 필요한 부분이다. 이는 주요 글로벌 딜러은행의 대고객 전자거래시스템은 다수의 알고리즘을 기반으로 휴먼딜러의 개입 없이 대고객 거래를 지원하고 있는 것과 대비된다.

최근 대고객 전자거래에 대한 정부의 API 연계 허용 방침은 국내 외환시장 참여가 허용된 역외 소재 해외 금융기관에도 동일하게 적용된다. 이미 다양한 대고객 전자거래터미널을 통해 주요 선진국 통화를 거래하고 있는 해외 기관의 경우 원화업무의 전자거래 연계 또한 빠르게 진행될 것으로 판단된다. 또한 이들 기관의 경우 이미 역외시장의 원화 NDF 거래에 있어서도 자사의 전자거래터미널을 활용하고 있다.46) 다만 현재 글로벌 외환시장에서 활용 비중이 큰 MBP 시스템 등 Secondary ECN을 통한 거래는 현재 허용 대상에서 제외되었다. 이는 대고객 전자거래시스템 개발 초기 상태인 국내 외환시장의 경우 다수의 유동성 공급자가 참여하는 대고객 전자거래시스템이 아직 출시되지 않은 상황임을 감안하여 국내기관에 대한 역차별을 최소화하려는 것으로 생각된다.

최근 우리나라의 경우에도 다수의 기관이 참여하는 대고객 외환거래시스템 도입의 추진을 계획중인 것으로 파악된다. 정부는 외환시장 선진화 조치 시행 이후 대고객시장 외환거래중개회사(agrregator) 도입 방안을 발표한 바 있으며, 현재 관련 법령 개정작업을 진행 중인 것으로 알려져 있다. 관련 내용에 따르면 도입 예정인 대고객 거래중개시스템은 일반고객 및 기업 등 외환시장에서의 대고객 주체의 외환거래가 다자간 중개를 통해 이루어지도록 지원하는 시스템으로 앞서 살펴본 글로벌 외환시장의 MBP 등이 이에 해당한다. 다만 해당 시스템의 거래 허용 범위는 현재 글로벌 외환시장에서 널리 활용되고 있는 ECN 대비 제한적인 수준으로 파악된다. 외국환은행은 호가 제공자(LP)로서만 참여할 수 있으며 대고객 간 거래 또는 외국환은행 간 거래는 불가능하다.

3. 대외개방 확대에 따른 외환시장 구조 변화

가. 대외개방 확대 조치 내용 및 현황

최근 우리나라는 외환시장 개방의 폭을 대폭 확대하는 추가적인 조치를 시행함에 따라 비거주자가 은행간 외환시장에 직접 참여하는 등 다양한 변화를 모색하고 있다. 이는 2023년 2월 국내 외환시장 글로벌화를 목표로 한 정부의 ‘외환시장 구조개선 방안’에 따라 시행된 조치로 해당 조치는 2024년 상반기 중 시범운영을 거쳐 2024년 7월 시행된 바 있다.

해당 조치의 핵심 사안은 비거주자의 원화 은행간 외환시장 참여를 허용하는 것이라 할 수 있다. 우리나라는 자본시장 개방 측면에서는 이미 선진국 수준의 국제화가 이루어진 반면 외환시장에 있어서는 비거주자의 참여가 허용되지 않는 폐쇄적인 구조를 유지하여 왔다. 즉, 국내 외환시장은 국내법상 허용된 외국환은행만이 은행간시장을 통해 원화 거래가 가능하며, 국내에 소재하고 있지 않은 역외 금융기관의 시장 참여는 원칙적으로 봉쇄하여 왔다. 이러한 구조적 특징으로 인해 비거주자들은 역외시장에서 미달러화로 결제가 이루어지는 원/달러 NDF 거래를 주로 활용하고 있다. 최근 원/달러 NDF 거래량의 지속적인 확대 추세는 자본시장 대비 폐쇄적인 외환시장 구조로 인해 해외 금융기관 등이 역외에서의 NDF 거래를 선호함에 따라 나타나고 있는 것으로 파악된다.

기시행된 외환시장 개방 조치에 따르면 역외에 소재한 해외 금융기관의 서울외환시장을 통한 외환거래가 가능한 데 일정 자격을 갖춘 해외 금융기관은 우리나라 외환당국에 외환거래 적격 금융기관(Registered Foreign Institution: RFI)으로 등록 후 국내 은행 등과 은행간시장을 통한 외환거래가 가능하다. 2024년 8월 말 기준 RFI 등록을 마친 해외 소재 금융기관은 총 29개사로 외국계 금융기관 21개사 및 국내은행 해외지점 8개사 등이 비거주자로서 국내 외환시장에 참여하고 있다. 해당 기관은 국내 은행간시장을 통해 현물환 및 FX 스왑거래가 가능하며, 비거주자를 대상으로 한 대고객 외환거래 업무도 수행할 수 있다.

금번 외환시장 개방조치의 중요한 목표는 RFI를 통해 역외시장의 원화거래 수요를 국내 외환시장으로 유도하여 국내 은행간시장의 정체된 거래량을 확대시키고 시장 효율성을 높이는 데 있다고 할 수 있다. 이를 위해서는 RFI가 국내 시장에서 거래를 활발히 할 수 있는 유인을 제공하는 동시에 RFI의 국내 외환시장 참여시 거래 편의성을 높여주는 것이 필요하다. 외환시장 특성상 역외거래가 대부분을 차지하고 있는 관행에 비해 국내 외환시장을 경유하는 거래구조는 여전히 시장참가자 제한 및 복잡한 거래구조 등 제약요인이 존재하고 있기 때문이다.47)

최근 정부는 RFI를 대상으로 국내 외국환은행의 신용한도 임차를 허용하는 PB 서비스 도입을 추진하고 있는 것도 이러한 맥락으로 풀이된다. 외환거래 특성상 대고객 거래 이전에는 다양한 비용 및 시간이 소요되는 만큼 국내 외국환은행과의 PB 관계 구축을 통해 국내 외환시장 참여 준비 시간을 단축한다는 측면이 작용하고 있는 것으로 볼 수 있다.

또한 해외투자자가 본인 명의 계좌가 없는 은행과도 외환거래를 할 수 있도록 제3자 외환거래가 허용되었다. 비거주자 대상 대고객 외환거래가 주 업무인 RFI의 경우 은행간시장 참여기관별 결제계좌 개설이 불가능하다는 점을 고려하여 시행된 조치라 할 수 있다. 그 결과 해외투자자는 국내 계좌를 보유한 수탁은행 뿐 아니라 RFI 등 제3자 기관을 통해 외환거래가 가능해졌다.

또한 제3자 외환거래에 따른 송금 지연 등 오류 발생 시의 리스크 최소화를 위해 국내 증권매매 관련 일시적 원화차입(overdraft)이 허용된다.48) RFI를 통한 해외투자자의 국내 증권매매 시 결제 실패를 방지하기 위한 추가적인 조치이다.49) 즉, 외국인 투자자가 국내 증권 결제를 위해 환전하는 과정에서 일시적 원화 부족 등이 발생하더라도 외환거래 계약 사실 입증을 통해 증권매매 결제대금 차입이 가능하다. 이를 통해 외국인 투자자는 RFI를 통한 국내 증권투자의 경우에도 국내 수탁은행과 동일한 수준의 결제 확정성이 보장된다.

이와 더불어 비거주자의 국내 외환시장 접근성 개선을 위한 추가조치도 시행되었다. 먼저 외환시장 운영시간이 익일 오전 2시까지 연장되었다. 역외거래가 불가능한 원화 외환시장의 특성상 국내 외환시장 개장시간 연장을 통해 해외투자자의 접근성을 개선한 것이다.50)

나. 개방 확대에 따른 영향 및 전망

아직은 시장개방 초기 단계로 RFI의 적극적인 거래 확대나 국내 시장유동성 확대 여부 등을 판단하기는 시기상조이나, RFI는 국내 은행간시장에서의 거래를 서서히 늘려갈 유인이 있을 것으로 생각된다. 현시점에서 RFI 기관의 국내 외환시장 참여 활성화는 비거주자 대고객 거래 연계 기능 활성화 여부가 관건으로 보인다. 즉, 글로벌 대고객 거래로 환위험에 대한 헤지거래 수요가 늘어날 경우 현재와 같이 역외 NDF시장에만 의존하기보다는 국내 현물환시장의 실시간 가격을 역외 가격과 비교하여 보다 유리하고 편리한 시장을 선택하여 거래하고자 할 것이므로 국내 시장에서의 거래량도 점차 늘어날 것으로 보인다. 특히 국내 지점을 보유한 RFI의 경우에는 PB 서비스를 통해 원/달러 거래를 본점에서 수행할 개연성이 높을 것으로 예상되어 RFI를 통한 역외거래는 예상보다 빠른 속도로 확대될 가능성도 존재한다.

그러나 이를 위해서는 국내 실시간 거래가격이 API 등을 통해 비거주자에게 신속히 제공되어 RFI의 글로벌 대고객에 대한 거래 편의가 증진되어야 하며 국내 은행간시장 거래에서도 불편함이 없어야 한다. 현재 국내 외국환은행의 RFI에 대한 실질적인 PB 기능의 제공이나 시장 개방시간 연장 등의 조치가 이루어지고 있으나 향후 추가적인 불편사항을 발굴하여 개선해 나가야 하는 이유이다. 이 경우 비거주자의 글로벌 대고객 거래가 지금보다 늘어나 국내 은행간시장 참여가 더욱 증대될 것으로 기대된다.

반면 비거주자간 역외거래는 여전히 허용되지 않는 상황에서 RFI와 국내 외국환은행 간 대규모 자기계정거래(proprietary trading) 등은 단기간 내 확대를 예상하기는 어려울 것으로 보인다. 현재까지 RFI의 국내 외환시장 참여는 대고객 거래 위주로 참여하고 있을 뿐만 아니라 환차익 획득을 겨냥한 자기계정거래가 활성화되기 위해서는 역외시장에서 멀티딜러 전자거래플랫폼(MBP) 또는 ECN에 대한 거래가 허용되어야 실질적으로 가능할 것이기 때문이다.

향후 비거주자의 대고객 전자거래는 MBP 참여가 허용될 경우 거래량이 증가할 것으로 예상된다. 이미 해외에서는 주요 거래소가 출시한 대고객 거래플랫폼(FXall 등) 등이 주요 대고객 거래플랫폼으로 활용되고 있으나, 원화의 경우에는 역외거래 제한으로 인해 현재까지 해당 플랫폼에서 거래되지 않고 있다. 앞서 살펴본 바와 같이 글로벌 외환시장에서는 대형은행의 Secondary ECN 참여가 크게 확대되고 있는 상황으로, 이미 이와 관련한 전자거래 인프라를 갖추고 있는 RFI 등 대형 금융기관의 경우에는 MBP 참여가 허용될 경우 대고객 물량과 함께 자기계정거래가 크게 늘어날 수 있을 것으로 예상된다.

한편 최근 시장개방 조치는 국내 외국환은행의 역외 NDF 시장 참여 확대로 이어질 가능성도 있을 것으로 보인다. 최근 RFI의 국내 외환시장 참여 허용과 함께 국내 은행의 전자거래 방식의 역외 NDF 거래 참여 또한 허용되었기 때문이다. 이는 국내 기 진출한 외국계 은행의 경우 사실상 NDF 전자거래를 수행하고 있는 데 반해 국내 은행의 보이스 주문만 가능함에 따른 역차별 부분을 보완하고 야간시간대 거래활성화를 위한 조치이다.51) 기존 보이스 주문 방식 대비 편의성이 대폭 개선되는 만큼 국내 은행의 역외 NDF 거래가 확대될 유인이 있을 것으로 보인다. 다만 국내은행의 NDF 전자거래 참여는 국내 소재 외국계 은행 소유의 SBP만을 활용하도록 하고 있어 가격 경쟁력 측면에서는 다소 불리한 측면이 있는 것으로 보인다.52)

아울러 외환시장 개방 조치를 통한 비거주자의 국내 외환시장 참여와 국내 외국환은행의 역외시장 참여 확대는 우리 외환시장에서의 전자거래 확산을 촉진하는 계기로 작용하면서 외환시장 구조 변화를 견인할 것으로 예상된다. 앞서 살펴본 바와 같이 글로벌 외환시장의 거래 경로가 전자거래 플랫폼에 크게 의존하고 있고, 국내 외환시장 참여를 등록한 주요 해외 금융기관의 경우 이미 대고객 전자거래 인프라를 구축하고 있음에 따라 국내에서의 거래 방식 또한 전자거래 위주로 빠르게 전환될 가능성이 높기 때문이다. 이미 역외 원/달러 NDF 시장의 경우 전자거래가 주된 거래 경로로 활용되고 있음을 고려할 때 해외기관의 국내 현물환 거래 또한 전자거래 방식으로 진행될 것으로 생각된다. 실제 개방확대 조치 이후 RFI의 국내 외환시장 참여는 대부분 API 방식으로 진행되고 있는 것으로 파악되고 있다.

Ⅴ. 요약 및 시사점

최근 글로벌 외환시장은 전자거래 기술 도입 등 외환거래 인프라의 급속한 발전에 기인하여 다양한 시장하부구조 변화를 보이고 있는데 주요 특징을 요약하면 다음과 같다.

첫째, 은행간시장의 외환거래 감소 추세가 나타나고 있다. 이는 무엇보다 글로벌 은행들의 외환리스크 관리 내부화에 따른 영향이 큰 것으로 파악된다. 즉, 대형은행들은 대고객거래간 상호 네팅이나 본‧지점간 거래 확대를 통해 외환포지션 노출을 최소화하고 있으며 그 결과 은행간시장에서 대고객 거래의 결과 발생한 포지션 청산 목적의 연쇄적인 거래가 감소하고 있다.

둘째, 외환시장의 유동성 공급주체의 변화가 가속화되고 있다. 은행간시장의 전통적인 유동성 공급 역할을 대고객시장이 일부 담당하고 있는데 이는 비은행 주체들의 PB서비스를 활용한 은행간시장 참여 확대, 알고리즘 기반 외환거래를 전문으로 수행하는 PTF의 참여 등이 중요한 변화로 자리매김하고 있다.

셋째, 대고객시장이 전자거래시스템 도입과 더불어 중요성이 커지고 있다. 대형 딜러은행의 SBP 및 다수의 유동성 공급자가 동시에 호가를 제공하는 MBP‧ECN 등 전자거래시스템을 통한 거래가 대고객시장에 활용되면서 시장의 양적 및 질적 발전이 가속화되고 있다. 특히 최근에는 은행간시장의 전자거래시스템과 유사한 거래방식을 지원하는 Secondary ECN 활용 비중이 크게 확대되고 있다.

넷째, 외환시장의 전자거래시스템 확산과 더불어 알고리즘 거래가 빠르게 증가하고 있다. 주요 딜러은행은 대고객 주문에 따른 외환포지션 헤지 자동화를 지원하는 다수의 알고리즘을 활용하고 있으며, 글로벌 자산운용사나 헤지펀드 등의 경우에도 알고리즘 거래를 통해 거래비용 절감 및 시장영향 최소화 등의 전략을 추구하고 있다. 또한 제도적인 측면에서도 최근 최적 거래 체결(best execution) 의무 도입 등이 확산되면서 외환부문의 알고리즘 거래 수요 확대를 견인하고 있는 것으로 파악된다.

이러한 글로벌 외환시장의 구조적인 변화는 대체로 긍정적인 영향을 미치고 있다. 먼저 거래비용 측면에서의 효율성 제고 효과가 나타나고 있다. 이는 거래자동화를 통한 후선업무 관련 비용 절감 효과와 더불어, 시장참가자 다변화에 따른 가격경쟁 확대, 거래플랫폼 다각화 및 알고리즘 거래 확대에 따른 비용 절감 효과 등이 복합적으로 작용한 데 따른 것으로 판단된다. 다만, 외환시장 정보 관리 측면에서 어려움이 가중되고 있다. 다수의 Secondary ECN을 통해 거래가 진행됨에 따라 생산되는 외환시장 정보량이 급속도로 증가하고 있으며 그 결과 외환시장 유동성 추정이나 가격정보의 대표성 등에도 변화가 발생하고 있다.

한편 국내 외환시장은 글로벌 외환시장과 달리 거래량이 대체로 정체된 가운데 시장하부구조 등 질적 발전도 매우 더딘 상황이다. 국내 은행간시장에서의 현물환거래 감소는 전자거래시스템의 확산이 아직까지 본격적으로 이루어지지 않고 있는 상황에서 역외 NDF시장으로 국내 유동성이 분산된 데 기인한다. 이에 우리 정부는 최근 대고객 전자거래 기법의 도입과 비거주자에 대한 은행간시장 개방 등 개선 노력을 기울이고 있다. 이러한 조치들이 우리 외환시장과 글로벌 외환시장과의 발전 격차를 좁히는 계기로 이어 나가기 위해서는 다음과 같은 점에 유념할 필요가 있을 것으로 생각된다.

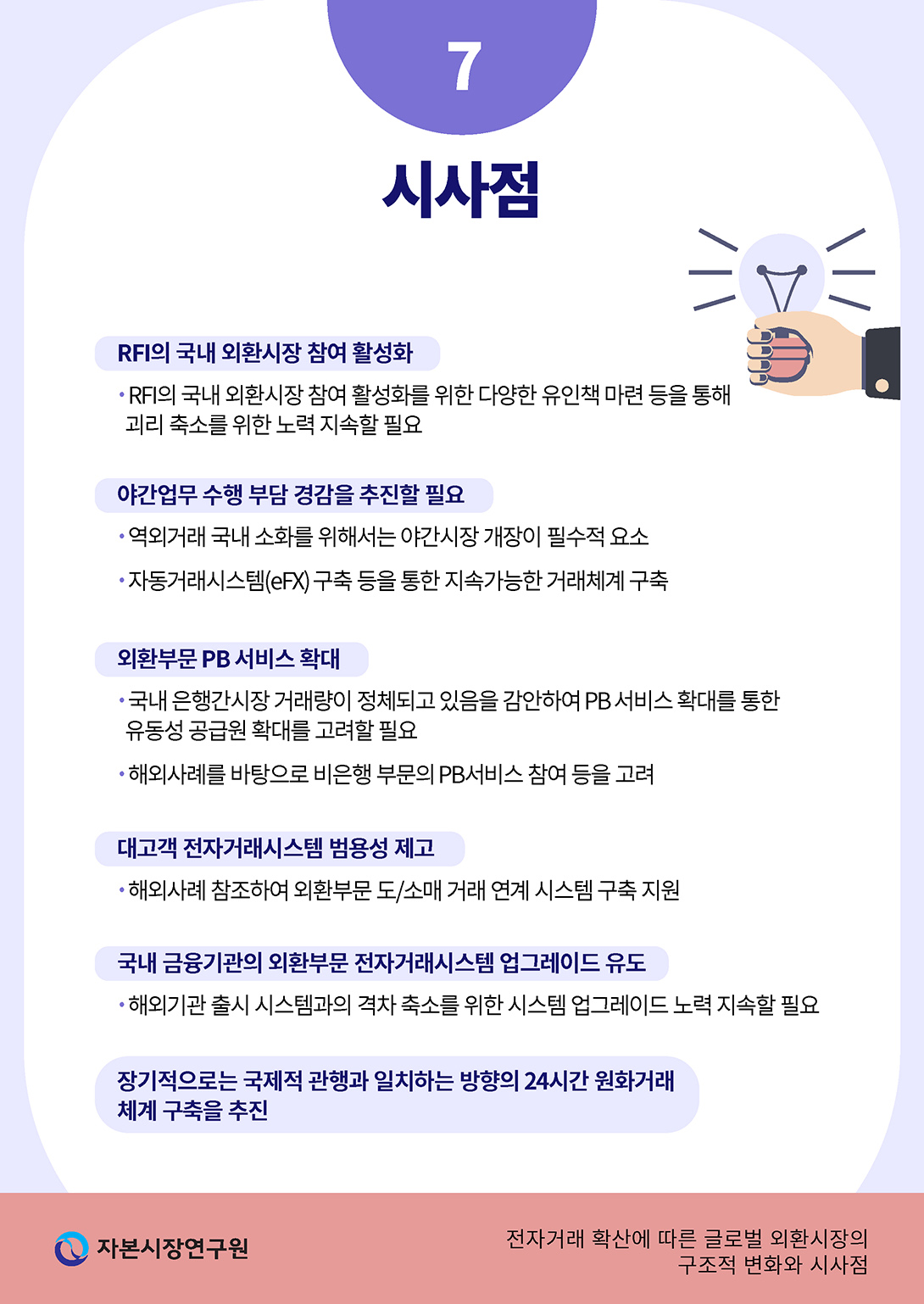

첫째, RFI의 국내 외환시장 참여 활성화를 위한 지속적인 관심 및 유인책 마련이 필요하다. 우리나라의 간접적인 역외거래 허용 방식은 일반적인 국제적 관행과는 거리가 있는 만큼 시장참가 RFI의 편의성 및 범용성 확대를 위해 지속적으로 노력할 필요가 있다. 무엇보다 외국인의 글로벌 대고객 업무가 국내 은행간 거래 확대로 이어질 수 있도록 현재 시행 중인 RFI에 대한 신용보강과 거래시간 연장 못지않게 추가적인 외국 금융기관의 요구사항에 부응해 나갈 필요가 있다. 특히 국내 은행간시장 거래에서 RFI의 거래량 및 시장효율성 증가 확인된 이후에는 국내 및 역외시장에서 외환중개사의 적용 범위 등에 대해서도 전향적인 고려가 필요할 것으로 생각된다.

둘째, 역외시장 개방에 따른 야간업무 수행 부담 경감을 추진할 수 있도록 인프라 구축을 유인할 필요가 있다. 익일 오전 2시까지 국내 시장에서의 거래를 이어가는 특수한 형태는 장기적으로 지속가능한 방안이 되기 어려우며 다수의 금융중심지 지점간 연계를 통해 24시간 외환업무를 수행하고 있는 글로벌 외환시장의 통상적인 거래행태와는 매우 상이하다.53) 이러한 상황을 보완하기 위해서는 국내 외국환은행의 자체적인 전자거래시스템 구축 및 업그레이드를 통해 외환 딜러들의 야간업무를 전자적으로 보완해 나감으로써 지속가능한 거래연계가 가능할 것으로 보인다.

셋째, 외환부문 PB 서비스 확대를 통한 유동성 공급기능 확대를 유도하는 전략을 고려할 필요가 있다. 최근 정부는 역외기관의 외환시장 참여 확대 전략의 일환으로 PB 서비스 제공을 허용한 것을 경험 삼아 비은행 경제주체들에 대한 PB기능을 도입해 나가는 것을 검토할 필요가 있다. 특히 은행간시장의 거래량이 정체되고 있는 국내의 상황에 비춰볼 때, PB 서비스를 통한 유동성 공급원의 시장참가자 다각화는 국내 외환시장 공급구조는 물론 시장의 폭과 깊이를 넓혀 나가는 긍정적 변화를 견인할 수 있을 것으로 생각된다.

넷째, RFI의 시장참여 확대가 가시화된 이후에는 국내 대고객 전자거래시스템의 범용성을 제고하는 방향으로 인프라 구축을 진행할 필요가 있다. 현재 제시되고 있는 국내의 대고객 전자중개시스템은 해외 고객에 대해 일부 기능만이 제공되는 제한적인 시스템이라 할 수 있다. 반면 글로벌 외환시장의 경우 다수의 은행이 공동으로 출시한 MBP 시스템이 이후 다양한 발전을 거치면서 외환부문 도‧소매 거래를 포괄하는 복합적인 형태로 발전하고 있음을 고려할 필요가 있다. 이러한 대고객 거래시스템 중장기적 발전은 국내 외환시장의 유동성 공급 기능 확대를 통해 외환시장의 질적 양적 발전에 크게 기여할 수 있을 것으로 예상된다.

다섯째, 국내 은행 및 관련 금융기관들도 전자거래시스템 업그레이드를 위한 지속적인 투자가 필요할 것으로 생각된다. 해외 사례의 경우 이미 2000년대 초반 대고객 전자거래시스템이 출시된 바 있어 시기적으로 우리나라와 20년 이상의 차이를 보이고 있다. 국내 은행들은 외환거래의 전자화가 거래의 신속성과 편의성 개선은 물론 거래비용의 감소를 통한 고객 저변의 확대를 가져올 수 있다는 점에 유념할 필요가 있다.

여섯째, 궁극적으로는 국제적 관행과 일치하는 방향의 24시간 원화거래 체계를 구축할 필요가 있을 것으로 생각된다. 최근 정부가 추진하고 있는 외국인에 대한 시장개방 조치는 국내 시장에서 외국 금융기관의 원화거래 편의성 제고를 위한 우리나라의 특수한 접근 방식으로서 전면적인 시장개방과 원화 국제화에 앞선 선행 단계로 이해된다. 외국인 투자자의 편의성 개선에 따른 최근 세계국채지수(World Government Bond Index: WGBI) 편입 성공에도 불구하고 여전히 역외 금융기관의 원화거래에는 제한이 존재하고 있는 것이다. 특히 MSCI는 원화 역외시장 부재에 따른 시장접근성 제한이 선진국 지수 편입을 제약하는 주된 요인임을 지적하고 있는 상황이다. 따라서 금번 시장개방 조치가 국내 외환시장 거래규모 확대, 전자거래시스템 정착 및 시장효율성 제고 등의 목적을 달성한 것으로 평가된 이후에는 우리나라 원화도 글로벌 외환시장을 통한 24시간 거래 체계에 합류함으로써 진정한 국제통화로서 원화의 위상을 높여 나가는 계기로 삼아나가야 할 것이다.

1) 글로벌 외환시장(foreign exchange market)을 통화시장(currency market)으로 명명하는 경우도 있으나 본 보고서에서는 외환시장으로 통일하기로 한다.

2) 전자의 경우에는 엔/달러 및 파운드/달러 외환거래의 대부분을 담당하고 있으며 후자는 유로/달러 은행간 외환시장의 거래량의 대부분이 거래되고 있다.

3) 이에 대한 내용은 Bjonnes et al.(2021)의 연구를 참조하기 바란다.

4) 외환거래의 디지털 진화는 제 III장에서 논의할 글로벌 외환시장의 구조 변화에 직간접적인 영향이 적지 않으므로 여기서 개략적으로 설명하였다.

5) 최초의 외환시장 전자거래 플랫폼은 1987년 로이터사에서 출시한 ‘Thompson Reuter Dealing’으로 딜러은행 간 전자메시지 송수신 및 거래기록 저장 등 기본적인 전자거래 방식을 지원한 바 있다.

6) 최초의 외환부문 다자간 전자중개시스템은 1992년 로이터사가 출시하였으며(Reuters Matching), 이후 1993년에는 해당 시스템의 은행간 외환중개시장 독점을 우려한 글로벌 은행(12개사)들이 연합하여 EBS(Electronic Broking System)를 출시하였다.

7) 해당 시스템은 주요 증권거래소 등에서 활용되고 있는 중앙지정가주문(Central Limit Order Book: CLOB) 방식으로 개발되었으며, 이를 통해 다자간 실시간 호가 확인, 지정가 주문, 최적거래 체결 등이 가능하다.

8) 대고객 부문 전자거래시스템은 1996년 도이치뱅크가 최초로 대고객 실시간 전자호가시스템을 출시한 이후 같은 해 State Street 등이 유사한 대고객 전자거래시스템을 출시한 바 있다.

9) 최초의 MBP는 2001년 글로벌 은행 7개사가 연합하여 구축한 ‘FXall’로 전자거래시장 부문 경쟁력 확보 차원에서 공동 출시한 것으로 파악되며, 이후 해당 시스템은 런던증권거래소(LSE)에 합병되어 현재까지 대고객시장 부문 높은 거래 비중을 차지하고 있다.

10) EBS는 2003년 API 연계 방식의 전자거래시스템 업그레이드를 진행하였으며, 로이터사 또한 2004년 이후 API 연계 기능을 제공하고 있다.

11) 총 거래량 대비 전자거래 비중은 2013년 중 최초로 보이스거래 비중을 초과하였으며 이후 최근까지 높은 비중을 차지하고 있다.

12) 해당 기간 중 글로벌 외환시장의 일평균 거래량은 1.5조달러(1998년)에서 7.5조달러(2022년)로 크게 증가함에 따라 은행간시장 거래량 총액은 증가 추세를 유지하고 있으나 대고객시장 거래량 증가추세 대비 상대적 비중 감소 추세가 나타나고 있다.

13) Moore et al.(2016)에 따르면 외환시장 변동성 확대 시점에는 은행간시장 거래 비중이 확대되는 경향을 보이고 있는 것으로 주장하였다.

14) King et al.(2011)에 따르면 전자중개시스템 도입 직후인 1990년대 말 은행간 현물환 시장 전자거래 비중은 약 90%에 달했던 것으로 추정된다.

15) Lyons(1997)는 딜러은행의 대고객 외환거래로 인한 포지션 상쇄 목적의 은행간시장 거래는 새로운 은행간시장 수급 균형이 맞춰지기까지 연속적인 딜러간 거래(hot potato trading)로 이어지고 있음을 보고한 바 있다.

16) 이에 관해서는 제 III장 3절에서 자세히 설명하였다.

17) 이에 대한 자세한 내용은 김한수‧이승호(2021)를 참조하기 바란다.

18) 대고객 부문의 전자거래시스템에 관한 내용은 제 II장 2절에 정리하였다.

19) 비시장 거래는 양자간 직접거래(direct) 및 양자간 RFQ 기반 전자거래플랫폼 등을 경유한 거래로 해당 거래정보는 거래상대방 간에만 공유된다.

20) 일례로 런던 외환시장의 WMR 4PM 벤치마크는 최근의 거래량 감소 추세에도 불구하고 여전히 글로벌 금융시장 픽싱 환율로서의 기능은 변함없이 작용하고 있는 것으로 나타난다.

21) 다수의 Secondary ECN의 호가 스프레드는 Primary ECN과의 차이를 보이고 있음에도 중간값(mid-point)의 경우에는 대부분 동일한 수준으로 파악된다.

22) BIS(2020)에 따르면 대형기업에 대해서는 우대환율 및 시장분석 정보 등 외환딜러의 다양한 서비스 공급을 통한 경쟁력 확보 차원에서 보이스 브로커 방식의 서비스 지원이 지속되고 있는 것으로 나타난다.

23) 최초의 대고객 부문 외환 전자거래플랫폼은 1996년 State Street사가 출시하였으며(FX Connect, 이후 MBP 방식으로 전환), 이후 2001년 글로벌 은행 7개사 공동 출자한 멀티뱅크 플랫폼(FXall, 이후 LSE 합병) 등이 출시되었다.

24) RFS의 경우 고객의 호가 요청에 따라 일정 시간 동안 실시간 호가를 제공하는 방식으로 가격정보가 제공된다.

25) Chaboud et al.(2023)에 따르면 SBP 초기 투자 비용은 1천만달러를 상회한다.

26) 초기 MBP 방식으로 출발한 FXall, 360t 등은 각각 런던증권거래소 및 독일증권거래소 산하로 합병되면서 최근 CLOB 방식의 거래체결까지 지원하고 있는 것으로 파악된다.

27) 이는 제도적 측면에서 최적거래 체결 의무화와 더불어 알고리즘 도입을 통해 다수의 거래플랫폼을 동시에 연결하여 대형거래에 따른 시장영향 최소화 목적의 거래 수요 등이 확대되고 있음에 기인한다. 이에 대한 자세한 내용은 제 III장 4절에 정리하였다.

28) Secondary ECN의 경우 최소 거래단위 제한 등은 부재한 것으로 파악된다.

29) Flood et al.(1999) 등은 대고객 전자거래 확산은 재고처리 비용 감소 등을 통해 호가 스프레드 축소 효과가 나타날 것임을 제시하고 있으며, 반면 Bloomfield & O’hara(2000) 등은 대고객 전자거래 확산으로 인한 외환딜러의 정보 우위 소멸에 따른 보상 동기로 외환시장 스프레드 확대가 나타날 수 있음을 제시한 바 있다.

30) JP Morgan의 경우 외부 테크벤더인 Virtu를 통해 외환정보를 관리하고 있으며, BNP Paribas의 경우에도 외부 벤더인 GTS와 협업체계를 구축하고 있다.

31) Hansen & Vitale(2010)에 따르면 FX PB서비스는 Deutch Bank 등 주요 딜러은행 등을 통해 1993년 중 최초로 도입된 것으로 나타난다.

32) 해당 조사에 따르면 주요 대형은행의 경우 외환 부문 PB 서비스 구축을 위해서는 여타 자산군에서의 서비스와 동시 체결을 요구하는 경우가 확대되고 있어 소형 고객의 PB 서비스 구축이 점차 어려워지고 있는 것으로 나타난다.

33) Euromoney(2022)에 따르면 2022년 XTX Markets의 아시아 지역 외환거래량 비중은 약 4.75%로 역내 거래량 기준 8위에 해당하는 것으로 파악된다.

34) 알고리즘 거래란 컴퓨터 프로그래밍을 통해 일정한 가격이 되면 자동 매수·매도 주문을 내도록 조건(알고리즘)을 설정해 전산에 의해 매매가 이뤄지도록 하는 거래 방식이다.

35) 외국환은행 외에도 2003년 이후 국내 증권사 등 외국환거래법상 기타외국환업무취급기관의 경우에도 외환시장 참여가 허용된 바 있으며, 최근 외환시장 개방 확대조치를 통해 일부 역외 금융기관의 참여 또한 허용된 바 있다. 이에 대한 자세한 내용은 다음절에서 다루었다.

36) 외국환중개업무를 영위하기 위해서는 외국환거래법 시행령 제18조의 인가 요건에 따라 기획재정부 장관의 인가를 받아야 하며, 현재 현물환 중개업무는 서울외국환중개, 한국자금중개 등 2개사가 등록되어 있으며 여타 중개사(KIDB자금중개, IPS외국환중개, Tullett Prebon, GFI, Nittan, Tradition 및 BGC)의 경우에는 이종통화 및 역외 비거주자 대상 NDF 거래 등의 업무만 수행 가능하다.

37) 원/위안 직거래 시장은 2014년 12월 개설되었으며 유동성 공급을 위한 시장조성자 지정 방식으로 운영되고 있다. 또한 1996년에는 원/엔 직거래 시장이 개설된 바 있으나 유동성 부족으로 1997년 1월 이후 거래가 중단되었다.

38) BIS의 중앙은행 조사에 따르면 2022년 글로벌 외환시장의 일평균 거래량은 기존 조사 시점인 2019년 대비 약 14% 증가하였으며, 이는 코로나19에 따른 외환거래 둔화로 인해 2004년 이후 가장 낮은 증가율을 기록한 것으로 파악된다.

39) 한국 등 19개국 통화 기준이다(포함 통화: ARS, BRL, CLP, CNY, COP, CZK, HKD, HUF, IDR, INR, KRW, MXN, MYR, PEN, PHP, PLN. RUB, SAR, SGD).

40) 중국은 은행간시장 중개사인 CFETS(China Foreign Exchange Trade System)를 통해 API 방식의 전자중개서비스를 제공하고 있으며, 말레이시아, 인도 등은 글로벌 외환중개사 전자중개시스템 도입을 통해 API 방식의 전자중개업무를 지원하고 있다.

41) 글로벌 금융위기 이전 시점 외환파생상품인 키코(Knock-In Knock-Out: KIKO) 판매가 급증한 바 있으며, 이후 환율변동성이 확대됨에 따라 대규모 손실이 발생하였다. 2008년 중 키코 거래에 따른 기업 부문의 총손실 규모는 3조원을 상회한 것으로 나타난다.

42) 이에 대한 내용은 김한수(2021)를 참조하기 바란다.

43) API는 은행간시장의 전자중개시스템과 은행의 Market Making System(MMS) 간 호가 제공·체결·조회 등의 거래 관련 업무를 데이터 송수신을 통해 가능하도록 하는 외환거래 프로그램 간 송수신 규약을 의미한다.

44) 기 개정된 서울외환시장행동규범 제37조 2항은 외국환은행이 중개회사를 통한 외환거래 범위에 전화, 전용전산망과 더불어 인터넷(API 이용시 활용 필요)을 포함하고 있다.

45) 연합인포맥스에 따르면 현재 하나은행, 국민은행 등이 실제 API를 활용한 거래플랫폼을 운용 중인 것으로 나타난다.

46) 국내 소재 외국계 금융기관의 경우 원칙적으로는 역외 전자거래시스템을 통한 NDF 거래는 허용되지 않으나, 해외지점 소재 자사 터미널을 활용한 역외거래는 사실상 파악이 불가하기에 다수 진행되고 있는 것으로 파악된다.

47) RFI의 경우에도 역외 소재 본‧지점간 거래를 제외한 타 비거주자 기관과의 역외거래는 허용되지 않는다.

48) 해당 내용을 담은 ‘외국 금융기관의 외국환업무에 관한 지침’ 개정안은 2024년 6월 28일 시행되었다.

49) 외국인투자자가 RFI 등과 외환거래를 실시했음에도 증권결제를 위한 실제 원화 송금이 지연되는 경우 결제실패가 발생한다.

50) 익일 오전 2시는 런던 금융시장 마감 시간에 따라 결정되었으며, 정부는 추후 시장 여건에 따라 24시간 개장으로 확대할 수 있음을 언급한 바 있다.

51) 외국계 은행(국내 소재)의 경우에도 NDF 전자거래는 원칙적으로 불가하나 해외지점 전자거래시스템을 활용한 전자거래는 파악이 불가능함에 따라 대부분 외국계 은행은 전자거래방식으로 역외기관과 NDF 거래를 수행하고 있는 것으로 파악된다.

52) 국내은행은 단일 SBP를 통해 해당 외국계 은행과 NDF 전자거래를 수행할 수 있으나, 다수 은행이 참여하는 MBP 등의 참여는 불가하다.

53) 예를 들어 여타 주요국 통화의 경우 홍콩 소재 지점의 장마감 시 해당 지점의 딜러는 당일거래종료(end-of-day) 프로토콜에 따라 장부 마감이 진행되며, 이후 해당 장부는 런던지점의 외환딜러에 이전되는 방식으로 24시간 거래가 연계된다.

참고문헌

김한수, 2021,『전자거래 확대에 따른 외환시장의 변화 및 시사점』, 자본시장연구원 이슈보고서 21-01.

김한수, 2024, 외환시장 개방 확대 조치에 따른 영향 및 시사점, 자본시장연구원『자본시장포커스』2024-14호.

김한수·이승호, 2021,『글로벌 미달러화 자금조달시장의 변화 및 우리나라에 대한 영향 분석』, 자본시장연구원 연구보고서 21-02.

이승호, 2024, 외환거래의 디지털 진화에 따른 영향과 시사점, 자본시장연구원『자본시장포커스』2024-04호.

Acuiti, 2023, The Rising Risk of FX Prime Brokerage Consolidation: How Hedge Funds are Adapting to an Ever More Uncertain Environs for FX PB.

BIS, 2011, High-Frequency Trading in the Foreign Exchange Market, Markets Committee, Bank of International Settlement.

BIS, 2018, Monitoring of Fast-Paced Electronic Markets, Markets Committee, Bank of International Settlement.

BIS, 2020, FX Execution Algorithms and Market Functioning, Markets Committee, Bank of International Settlement.

Bjonnes, G., Osler, C., Rime, D., 2021, Price discovery in two-tier markets, International Journal of Finance and Economics 26(2), 3109-3133.

Bloomfield, R., O’hara, M., 2000, Can transparent markets survive?, Journal of Financial Economics 55, 425-459.

Breedon F., Chen, L., Ranaldo, A., Vause, N., 2018, Judgement day: Algorithmic trading around Swiss franc cap removal, SSRN Electronic Journal.

Butz, M., Oomen, R., 2018, Internalisation by electronic FX spot dealers, Quantitative Finance 19(1), 35-56.

Chaboud, A., Rime, D., Sushko, V., 2023, The foreign exchange market, BIS working papers no. 1094.

Chen, Y., Gau, Y., 2015, Price Discovery in the Foreign Exchange Futures and EBS Spot Markets, Advances in Financial Planning and Forecasting.

Ding, L., Hiltrop, J., 2010, The electronic trading systems and bid-ask spreads in the foreign exchange market, Journal of International Financial Markets, Institutions and Money 20(4), 323-345.

Drehmann, M., Sushko, V., 2022, The global foreign exchange market in a higher-volatility environment, BIS Quarterly Review 12, 33-48.

Euromoney, 2022, Asiamoney FX Survey 2022.

Evans, M., Rime, D., 2019. Microstructure of foreign exchange markets, Norges Bank working paper 2019(6).

Evans, M., O’Neill, P, Rime, D., Saakvitne, J., 2018, Fixing the fix? Assessing the effectiveness of the 4pm fix benchmark, Financial Conduct Authority Occasional paper 46.

Flood, D., Huisman, R., Koedijk, K., Mahieu, R., 1999, Quote disclosure and price discovery in multiple-dealer financial markets, Review of Financial Studies 12(1), 37–59.

Hansen, C., Vitale, J., 2010, OTC Clearing: The Rapid Growth of FX Prime Brokerage, The Euromoney Foreign Exchange & Treasury Handbook.

Huang, W., O’Neill, P., Ranaldo, A., Yu, S., 2023, HFT and dealer banks: Liquidity and price discovery in FX trading, Financial Conduct Authority Occasional Paper 63.

HSBC, 2023, eFX Explainers: Secondary Venues.

King, M., Osler, C., Rime, D., 2011, Foreign exchange market structure, players and evolution, Norges Bank working paper 2011(10).

Lyons, R., 1997, A simultaneous trade model of the foreign exchange hot potato, Journal of International Economics 42, 275-298.

Moore, M., Schrimpf, A., Sushko, V., 2016, Downsized FX markets: Causes and implications, BIS Quarterly Review 2016(12).

Nordstrom, A., 2022, Understanding the foreign exchange market, Sveriges Riskbank Economic Review 2022-01.

Patel, N., Xia, D., 2019, Offshore markets drive trading of emerging market currencies, BIS Quarterly Review 2019(12).

PWC, 2016, To Share or Not to Share: The Single-Dealer vs. Multi-Dealer Platform Choice.

Ranaldo, A., Somogyi, F., 2020, Asymmetric information risk in FX markets, Journal of Financial Economics 140(2), 391-411.

Rime, D., Schrimpf, A., 2013, The anatomy of the global FX market through the lens of the 2013 Triennial Survey, BIS Quarterly Review 2013(12).

Schrimpf, A., Sushko, V., 2019, Sizing up global foreign exchange markets, BIS Quarterly Review 2019(12).

글로벌 외환시장1)은 국경간 거래에 필수적으로 수반되는 다양한 외환거래가 일어나는 장소 또는 메커니즘으로 거래량 측면에서 전세계 금융시장 중 가장 규모가 크다. 양국간 거래되는 상품 및 서비스는 물론 각종 금융거래 등 모든 거래는 최종적으로 자국의 통화로 교환되는 외환시장을 통하여 이루어진다. 이런 이유로 글로벌 외환시장은 금융상품 시장으로서의 성격을 넘어 국제금융시장의 기본적인 거래체결을 지원하는 중요한 역할을 수행한다.

외환시장에서는 전통적으로 대형은행이 독자적인 은행간 및 대고객 네트워크를 통해 글로벌 외환시장의 유동성 공급의 주축을 이루면서 중심적인 역할을 수행해 왔으나 최근 들어 이러한 시장구조에 빠른 변화의 모습이 나타나고 있다. 이는 무엇보다 여타 금융시장에서 활용되고 있는 다양한 전자거래시스템이 외환시장에서 광범위하게 적용되기 시작하였기 때문이다. 특히 글로벌 외환시장의 전자거래시스템 적용 확산은 은행간시장과 대고객시장 간 경계를 낮추는 역할을 하고 있다.

기존 대형 딜러은행의 고객으로 외환시장 참여가 가능하였던 비은행 주체들이 외환부문 전자거래시스템을 통해 다양한 형태의 외환거래에 참여하고 있으며, 대형은행이 담당하였던 외환시장의 유동성 공급자로서의 역할도 수행하고 있다. 이러한 구조적 변화를 바탕으로 최근 글로벌 외환시장은 대고객 외환거래를 중심으로 성장세를 보이면서 시장하부구조와 거래 행태가 복잡다기화되는 방향으로 진화하고 있다. 그 결과 외환시장 거래의 신속성과 편의성이 개선되는 동시에 거래비용이 줄어드는 등의 긍정적 효과가 나타나고 있는 것으로 보인다.

이에 반해 외환시장 개방이나 시장하부구조의 개선 측면에서 큰 변화가 없었던 우리나라는 글로벌 외환시장과는 큰 격차를 보이고 있다. 특히 국내 외환시장의 전자거래시스템 구축과 활용 면에서 글로벌 외환시장 대비 대략 20년 이상 뒤처져 있는 상황으로 생각된다. 그 결과 국내 외환시장의 거래량은 국경간 무역 및 금융거래 확대 추세에도 불구하고 대체로 정체되어 있으며, 역외에서 거래되는 차액결제선물환(NDF) 거래를 중심으로 원화외환시장이 양분되는 모습이 나타나면서 글로벌 외환시장의 변화 추이와는 상이한 양상을 보이고 있다.

이에 우리 정부도 최근 시장하부구조의 개선과 외국 금융기관에 대한 외환시장의 개방 확대 조치 등을 통해 외환시장 선진화에 다각도로 노력하고 있다. 즉 2021년 이후 대고객 전자거래의 도입을 위해 꾸준히 노력한 결과 금년 초 어느 정도의 제도적인 정비를 마무리하는 단계에 이르렀다. 또한 금년 7월 이후 비거주자에 대한 국내 은행간시장을 개방하였는데 이는 국내의 정체된 현물환거래를 증가시키는 요인이 될 수 있을 뿐만 아니라 글로벌 외환시장의 전자거래 인프라가 우리 시장으로 파급되면서 국내 시장하부구조의 개선에도 도움을 주는 계기가 될 수 있을 것으로 기대된다.

이러한 측면에서 본고에서는 우선 글로벌 외환시장에서 나타나는 최근 구조적 변화의 모습을 자세히 살펴보고 국내 외환시장의 현황과 최근 정부의 시장 선진화 내용을 자세히 설명하였다. 이를 토대로 국내 외환시장 하부구조 개선과제 등 글로벌 외환시장과의 격차를 줄여나가기 위한 시사점을 살펴보았다.

본고의 구성은 다음과 같다. 먼저 Ⅱ장에서는 글로벌 외환시장 현황 및 특성 등을 살펴보았다. Ⅲ장에서는 최근 글로벌 외환시장의 구조적 변화 및 이에 따른 영향 등을 자세히 분석하였다. Ⅳ장에서는 국내 외환시장의 현황 및 최근 선진화를 위한 제도 변화 등을 살펴보았다. 마지막 Ⅴ장에서는 요약 및 시사점을 제시하였다.

Ⅱ. 글로벌 외환시장 현황

이 장에서는 글로벌 외환시장의 기본적인 구조와 주요 특징을 살펴본 후 최근 글로벌 외환시장의 현황을 개략적으로 소개하였다.

1. 글로벌 외환시장 개요

전통적으로 외환시장(foreign exchange market)은 은행간 및 대고객시장으로 구분된 이분화된 장외시장의 구조를 유지하여 왔다. 우선 외환시장의 주된 유동성 공급 채널역할을 하고 있는 은행간시장(interbank market)은 은행간에 외환매매가 일어나는 일종의 도매시장 형태를 띠고 있는데 글로벌 외환시장에서 국제투자은행 등 대형 딜러은행의 집중도가 매우 높은 것으로 알려져 있다. 해당 시장에서는 딜러은행 양자간에 직접거래가 이루어지는 경우도 있으나 이보다는 외환거래중개회사(brokerage company)를 통해 거래가 체결되는 경우가 일반적이다. 은행간시장의 거래중개회사는 여타 금융시장에서의 외환거래회사와 구분하기 위해 ‘Primary’ ECN(Electronic Communication Network)이라 불리고 있는데 현재 글로벌 외환시장에서는 EBS사와 Refinitive사가 양분하고 있다.2)

일종의 소매시장인 대고객 외환시장(customer market)에는 은행 이외의 다양한 참가자가 존재한다. 즉 은행간시장을 통한 거래가 불가능한 거래 주체들의 경우 대형 딜러은행의 고객으로서 외환거래를 수행하게 된다. 대고객시장의 주요 참가자로는 중·소형 은행, 헤지펀드 및 자산운용사, 연기금, 국부펀드, 각국 중앙은행, 비금융 기업, 개인 등을 모두 포함한다.

외환시장의 다음과 같은 측면에서 여타 금융시장과 구조적인 차별성을 갖고 있다. 첫째, 신용리스크(credit risk) 관리의 중요성이 여타 금융시장 대비 크게 강조된다. 외환시장의 거래는 대형거래 위주로 진행되고 있음에도 불구하고 글로벌 외환시장에서의 외환부문 결제주기가 통상 2일(t+2)을 기준으로 진행됨에 따라 거래상대방 신용도가 중요한 부문을 차지한다. 즉, 일반적인 증권시장과 같은 소매 고객과의 익명 거래 등이 불가하며, 양자간 신용도 기반의 대형기관 위주의 거래를 통해 유동성 공급이 이루어지게 된다.

둘째, 외환시장의 경우 환율변동 위험에 기인한 재고 리스크(inventory risk) 관리에 대한 특별한 유의가 필요하다. 즉, 대형거래의 특성상 과도한 외환포지션(FX position) 발생은 환율변동에 따라 큰 손실을 유발할 가능성이 크기 때문이다. 이러한 재고 리스크관리의 중요성은 대고객 외환거래로 발생한 외환포지션에 대한 일별 관리 필요에 따라 은행간시장의 거래량 확대 요인으로 작용한다. 소위 ‘hot potato trading’이라 표현되는 은행간시장의 거래는 일부 딜러은행의 포지션 청산 수요가 연속적인 딜러간 거래로 이어짐에 따라 발생하고 있으며, 그 결과 은행간시장 거래량 확대의 주요인으로 작용하고 있다.

셋째, 외환시장의 경우에는 정보 비대칭성(information asymmetry)이 크게 존재한다. 대고객 거래의 양자간 거래 특성상 외환거래 관련 정보는 거래상대방에게만 공유됨에 따라 외환거래 관련 정보는 분산될 수밖에 없는 구조이기 때문이다. 특히 대고객 기관의 리스크 선호도 및 국가별 자산배분 전략에 따른 외환 수요 변화 등은 해당 거래를 담당하는 유동성 공급기관에게만 집중되고 있어, 딜러은행의 대고객 거래량은 동시에 외환거래 정보 측면에서의 경쟁력 수준을 나타낸다. 기존 연구에 따르면 특히 금융기관 고객을 다수 보유한 딜러은행의 외환거래 정보 경쟁력이 여타 기관 대비 우위를 점유하고 있는 것으로 나타난다.3)

2. 글로벌 외환시장의 주요 특징

글로벌 외환시장의 일평균 외환거래량은 2022년 기준 약 7.5조달러를 기록하고 있다. 이는 1998년 대비 약 4배 증가한 수준으로, 여타 금융시장 거래에 비해 외환거래량이 상대적으로 빠른 증가세를 보이고 있다. <그림 II-1>에서 보는 바와 같이 거래 형태별로는 현물환(spot) 부문의 성장세가 다소 정체되고 있는 것으로 나타나는 반면, 외환스왑(FX swap) 시장의 거래량이 빠르게 증가하고 있다. 이는 외환스왑거래가 환위험 없이 외환시장의 자금조달 수단으로 주로 이용되고 있으며, 특히 최근 스왑거래 만기의 단기화 등이 나타나면서 거래량 증가에 기여하고 있는 데 따른 것으로 풀이된다.

글로벌 외환시장의 거래량 증가는 금융거래 동기가 주도하고 있다. 즉, 금융거래 목적의 대 금융기관 거래량 증가가 총 외환거래량 증가를 주도하고 있다. 특히 헤지펀드 및 중‧소형 은행(non-reporting bank) 등 금융기관 대상 거래비중은 총 거래량의 약 절반을 차지한다. 반면 글로벌 대형 딜러은행의 거래비중은 상대적인 감소 추세를 보이고 있으며, 일반기업의 외환거래량 또한 감소 추세를 보이고 있다. 금융거래 동기가 외환시장 거래량 증가세를 주도하고 있는 상황은 다수의 연구에서도 확인되고 있는데 Shrimpf & Sushko(2019)에 따르면 외환거래량 증가세는 무역 거래량, 대외금융자산, 금융고객(총 거래량 대비 금융기관 비중)과 양(+)의 상관관계를 보이고 있는 반면 기업고객(총 거래량 대비 일반기업 비중)과는 음(-)의 상관관계가 있는 것으로 추정되었다.

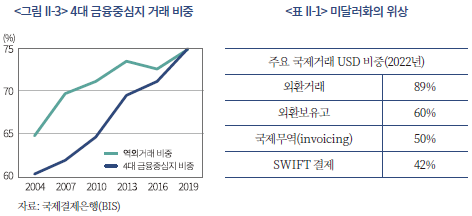

한편 글로벌 외환시장에서 거래되는 통화를 보면 미달러화가 독보적인 지위를 차지하고 있다. 외환거래 상대통화로서 미달러화 비중은 2022년 기준 90%에 달하고 있다. 이러한 미달러화의 위상은 다양한 외환거래의 상대통화로서의 기능을 충족시키면서 글로벌 외환거래에서 높은 비중을 차지하고 있다. 특히 각국 중앙은행의 외환보유고 표시통화로서의 비중이 60% 수준으로 나타나고 있으며, 국제무역 및 국경간 자금결제(SWIFT) 통화 등 주요 부문에서도 높은 비중을 차지한다.

또한 외환거래의 경우 주요 역외 금융중심지의 거래집중도가 매우 높은 것으로 나타나고 있다. 런던, 뉴욕, 홍콩, 싱가포르 등 4대 금융중심지의 외환거래 집중도는 2019년 기준 약 75% 수준으로 나타난다. 이렇듯 역외 금융중심지 거래 비중이 높은 이유는 외환거래 특성상 금융중심지를 통한 집적효과의 장점이 크기 때문이다. 즉, 신용리크스 관리가 중요한 외환거래 특성상 거래상대방과의 신용관계 구축이 용이한 주요 금융중심지에서의 업무 집중화가 용이한 측면이 있으며 주요 글로벌 딜러은행의 경우 지역별 본부에 외환데스크를 집중함에 따른 비용 감소효과가 발생하기 때문이다. 그 밖에 국가별 제도적 차이 및 IT 인프라 수준 등도 4대 금융중심지의 집중화 현상을 가져오는 요인으로 볼 수 있다.글로벌 외환시장의 경우 통화 발행국이 아닌 역외 지역에서의 거래 비중이 높은 수준을 차지하고 있는 점도 주요한 특징이라 할 수 있다. 이는 미달러화를 포함한 대부분 선진 국제통화에서 동일하게 나타나는 현상으로 대부분의 외환거래는 통화발행국이 아닌 역외 지역에서 이루어지고 있다. 한편, 국경간 외환거래에 다양한 형태의 제한이 존재하는 신흥국 통화의 경우에는 상대적으로 역내 거래비중이 높은 수준인데 이는 국가별 제도적 제약으로 역외에서의 자국통화 거래가 제한적이기 때문이다.

한편 비국제화 통화를 갖고 있는 신흥국의 경우에는 역외시장에서 거래되는 차액결제선물환(Non-Deliverable Forward: NDF) 거래 비중이 높은 수준을 차지하고 있다. NDF는 만기 시 차액을 통상 미달러화로 정산하는 선물환거래의 특수한 형태로 비거주자들이 국제화되지 않은 신흥국 통화를 대상으로 환헤지나 차익획득 목적으로 이용된다. 신흥국 통화의 경우 역내시장보다 역외시장(off-shore)의 발전 속도가 빠른 경향을 보이고 있으며 우리나라를 포함한 아시아 신흥국의 경우 역외시장이 역내시장 거래 규모를 상회하고 있다.

특히 우리나라 원화는 역외 NDF 시장의 거래통화 중 중국, 인도, 대만 등 여타통화에 비해 가장 큰 규모를 차지하고 있다. 2016년 일평균 거래량이 약 300억달러에서 2019년 이후 약 2배 수준으로 급증하였는데 역외비거주자와 국내은행들 간의 거래보다 비거주자 간에 이루어지는 NDF 거래가 훨씬 큰 것으로 추정된다. 그 결과 원화 외환시장은 현물환 중심의 역내시장과 NDF 중심의 역외시장으로 양분되는 모습을 보이고 있다.

3. 글로벌 외환시장의 디지털 진화

최근 외환시장 거래의 특징 중 하나는 디지털 기술의 발전으로 외환거래의 전자거래 비중이 빠르게 증가하고 있다는 점이다.4) 외환시장의 전자거래는 중개사에 제공하는 전용 거래터미널 및 인터넷 기반 거래터미널 등을 경유한 거래로서, 보이스거래(채팅 및 전화 등으로 브로커를 통한 거래)를 제외한 자동화 거래방식을 의미한다.

글로벌 외환시장에서 디지털 진화는 1990년대부터 진행되어 왔다.5) 특히 1990년대 초 글로벌 외환중개회사의 다자간 전자중개시스템 구축은 은행간 외환시장의 전자거래 확산에 큰 영향을 미친 것으로 나타난다.6) 당시 은행간시장에서 도입된 전자거래시스템은 실시간 호가정보 및 최적가 거래체결 지원이 가능한 다자간 전자거래시스템으로 은행간 외환시장의 거래효율성을 크게 증진시킨 것으로 보인다.7) 이러한 전자거래 방식의 우수성으로 인해 전자거래시스템 도입 이후 은행간시장의 전자거래는 단기간 내 크게 확대된 것으로 평가된다.

1990년대 후반 이후 외환시장의 전자거래 방식은 대고객시장에서도 광범위하게 활용되기 시작하였다. 은행간시장 전자중개시스템을 통해 유동성 확보 및 외환포지션 관리가 용이해진 글로벌 대형은행들이 자체개발한 전자기술을 기반으로 대고객 대상의 전자거래서비스를 제공하기 시작한 것이다.8) 대고객시장의 전자거래시스템 구축 초기에는 단일 은행의 독자적인 전자거래시스템(Single Bank System: SBP) 위주로 대고객 외환시장에서의 전자거래 서비스가 제공되기 시작하였으며 이후에는 다수 은행의 호가정보를 동시에 제공하는 멀티뱅크시스템(Multi Bank System: MBP)이 등장하였다.9)

특히 대고객 외환시장에의 전자거래는 2000년대 중반 이후 외환리스크 관리업무 자동화가 가능한 시스템으로 업그레이드된 이후 크게 확대된 것으로 나타난다. 은행간 외환시장의 전자중개시스템이 API(Application Program Interface) 방식을 통해 중개사와 은행서버(Market Making System: MMS) 간 연계를 지원하는 방식으로 업그레이드됨에 따라 이를 활용한 다양한 대고객 거래에 따른 외환포지션 관리업무의 자동화가 가능해졌기 때문이다.10) 이러한 전자거래시스템 발전은 대고객 외환시장의 거래비용 감소 요인으로 작용하면서 대고객시장에서의 전자거래 확대를 견인하고 있다.최근 들어서는 글로벌 외환시장의 구조는 훨씬 복잡하고 다양해지고 있다. 장외전자통신네트워크(Electronic Communication Networks: ECN)가 등장하면서 은행 및 외환중개사 역할을 상당 부분 수행하고 있다. 또한 은행들의 프라임브로커(Prime Broker) 기능을 바탕으로 자기자본거래회사(Principal Trading Firms: PTF)가 시장참가자로 등장하면서 알고리즘(algorithm) 트레이딩 등 주요한 외환매매자로 부상하였는데 이들은 외환의 수요자인 동시에 유동성 공급기능까지 담당하고 있어 시장의 구조가 과거와 다른 형태로 진화하고 있다.

이와 같은 글로벌 외환거래의 디지털 진화로 전자거래를 활용한 거래량이 크게 증가하였다. 2022년 기준 총 거래량 대비 전자거래 비중은 약 58% 수준으로 파악된다. 외환부문 전자거래 비중은 2016년 중 66%까지 확대된 바 있으나 이후 시장경쟁 심화에 따른 수수료 인하 및 대형은행의 내부거래 확대 등으로 증가 추세는 소폭 감소하고 있는 것으로 나타난다.11) 또한 대고객 외환시장의 전자거래시스템 구축이 크게 진전된 2000년대 중반 이후에는 대고객 부문의 전자거래가 크게 확대되고 있다. <그림 II-7>에서 볼 수 있듯이 2016년 이후 대고객 외환시장의 전자거래 비중은 은행간시장의 전자거래 비중을 상회하고 있는 상황이다.

Ⅲ. 최근 글로벌 외환시장의 구조 변화 및 영향

최근 글로벌 외환시장은 전자거래기법의 발달 등으로 시장구조와 거래행태에 많은 변화가 나타나고 있다. 대표적으로 은행간 외환시장의 거래량이 감소하고 전자거래플랫폼 확산에 따라 대고객시장의 중요성이 크게 확대되면서 외환시장의 유동성 공급구조도 복잡다기화되고 있다. 이 장에서는 최근 이러한 글로벌 외환시장의 구조적 변화 및 특징을 정리하고 이에 따른 영향 등을 살펴보았다.

1. 은행간시장 거래의 상대적 감소

최근 글로벌 외환시장 거래 추세에서 가장 두드러지게 나타나고 있는 특징의 하나는 은행간시장의 거래량이 대고객시장 거래량 대비 상대적으로 감소하고 있는 점을 들 수 있다. <그림 III-1>에 나타난 바와 같이 1990년대 말까지 은행간시장 거래량의 총 외환거래량 대비 비중은 60%를 상회하는 수준으로 대고객시장의 거래량 대비 높은 수준을 지속해 왔으나, 2007년을 기점으로 대고객시장의 거래량을 하회하고 있다. 이러한 추세는 최근까지 이어져 2019년 중에는 총 외환거래량 대비 은행간시장의 거래량 비중이 38% 수준까지 감소한 것으로 나타나고 있다.12) 다만, 2022년 중에는 은행간시장에서의 거래비중이 소폭 상승하는 것으로 나타나고 있는데, 이는 코로나19 사태 발생으로 외환시장의 변동성이 확대되면서 주요 딜러은행의 외환재고 소진 수요가 확대된 데 따른 일시적인 상황으로 파악된다.13)

은행간시장의 거래량 비중이 빠르게 감소하고 있는 주된 요인은 첫째, 외환시장 중개방식이 기존의 보이스(voice) 방식(전화 및 채팅창 주문 포함)에서 전용 거래터미널을 통한 전자거래 방식으로 전환된 데 기인하고 있다. 특히 1990년대 중반 은행간시장 전자중개시스템 출시 이후 단기간 내 해당 터미널 이용 비중이 크게 증가하면서 은행간시장의 거래 감소 추세가 나타난 것으로 파악된다.14) 이는 은행간 외환시장에서의 전자거래시스템의 경우 다자간 익명 거래체결이 가능한 중앙지정가주문방식(Central Limit Order Book: CLOB)을 주로 활용함에 따라 과거와 같이 시장참가자의 가격정보가 실시간 제공되는 방식하에서 장마감 시간대에 외환재고 소진을 위해 거래가 폭증하는 이른바 ‘hot potato’ 거래 수요가 크게 감소한 것으로 풀이된다.15) 즉, 은행간시장의 전자거래시스템을 통해 다자간 실시간 거래체결이 가능해짐에 따라 양자간 거래구조에 기인한 포지션 청산 목적의 연속적인 외환거래 수요가 크게 감소하였다.

둘째, 은행간 외환시장의 전자거래플랫폼 등장에 따른 가격정보 투명성 확대 또한 거래감소 요인으로 작용하고 있는 것으로 보인다. 이는 은행간 외환시장의 거래 방식이 모든 시장참가자의 주문정보 확인이 가능한 전자거래 방식으로 전환됨에 따라 딜러 은행의 대고객 외환거래 정보 유출이 불가피하기 때문이다. 즉, 기존 외환 딜러은행의 주요 수익 창출원으로 작용하였던 대고객 주문흐름(order flow)에 대한 독점적 접근성이 소멸하고 그 결과 수익 창출 기회 또한 줄어들게 됨으로써 은행간 거래의 감소 요인으로 작용하였다. 이와 관련하여 Rime & Schrimpt(2013) 등은 은행간 외환시장의 전자중개거래 확산 이후 이러한 요인으로 인해 은행간시장 호가 스프레드가 축소되고 있음을 실증분석을 통해 제시하고 있다.

셋째, 대형 딜러은행의 내부적인 외환포지션 관리 여력이 크게 확대된 점도 거래감소 요인으로 작용하였다. 이는 은행간시장의 전자거래시스템 발전과 더불어 대형은행을 중심으로 대고객 거래를 전산적으로 처리하는 대고객 외환거래시스템 도입이 확대되고 있는데 기인한다.16) 딜러은행은 자사의 고객전용 전자거래시스템 구축을 통해 내부적인 외환 재고 리스크관리가 용이해졌는데 해당 시스템을 통해 대고객 거래로 발생한 외환포지션을 반대 방향 거래와 자동으로 상계 처리하는 이른바 외환리스크 관리의 내부화(internalisation)가 가능하게 된 것이다. 특히 자사 고객 전용 외환거래시스템을 구비한 대형 은행을 중심으로 이러한 내부거래 비중은 최근 크게 확대되면서 은행간 거래 감소 요인으로 작용한 것으로 판단된다. Schrimpf & Sushko(2019)에 따르면 대형 딜러은행의 현물환시장 내부화 거래 비중은 2019년 말 기준 약 80%로 추정된다.

넷째, 글로벌 금융위기 이후 외환거래 관련 규제강화 추세 또한 은행간 외환시장 거래 감소 추세에 영향을 미치고 있는 것으로 파악된다. 글로벌 금융위기 당시 은행 부문의 달러화 비즈니스 확대가 금융위기의 확산을 초래한 주원인으로 지목되면서 이후 글로벌 은행의 달러화 부채 확대를 제한하는 방향으로 규제 강화가 진행되었기 때문이다.17) 이러한 규제강화 추세는 한편으로 대형 딜러은행의 지점간 또는 본‧지점간 거래 등 비시장 거래 확대 요인으로 작용하고 있다. BIS에 따르면 2022년 말 기준 대형 딜러은행 그룹 내 지부간 거래 총액은 약 1.7조달러로 총 거래량의 22% 수준을 차지하고 있으며 지속적인 증가 추세를 보이고 있다. 이는 단일 은행 계열사 간 리스크관리 차원의 거래 및 본점과 스왑거래 통한 펀딩 거래 등 내부거래의 총량으로 이러한 단일 그룹 내 거래 증가 및 내부화 거래 확대는 은행간시장 거래량의 상대적인 감소 추세에 영향을 미치고 있는 요인으로 작용하고 있다.

이러한 은행간시장 거래 비중 감소 추세는 은행간시장의 거래 집중도 변화 및 거래구조 변화 측면에서 다양한 영향을 미치고 있는 것으로 파악된다. 먼저 상대적인 은행간시장의 거래 감소 추세는 대형 딜러은행의 은행간시장 거래 집중도 심화 요인으로 작용하고 있다. 최근 내부화 거래 확대 및 계열사 간 거래 확대 등 대형사의 경우 리스크 관리 측면에서의 장점이 부각되고 있기 때문이다. 대형사의 경우 자사 고객 전용 전자거래시스템 출시 등 대규모 인프라 투자를 통해 자사 네트워크를 활용한 외환 부문 경쟁력 확보 측면에서 상대적 우위를 점유하고 있다. Butz & Oomen(2018)에 따르면 대형은행(상위 10위사 기준)의 내부화 거래를 통환 외환포지션 청산에 필요한 평균 소요 시간은 중‧소형사 대비 수십 분 이상 빠른 것으로 나타난다. 특히 유동성이 가장 풍부한 유로/달러 현물환 시장의 경우 해당 대형기관의 내부거래를 통한 외환포지션 청산 소요 시간은 평균 약 1.39분 수준으로 자체적인 리스크관리 측면에서 큰 우위를 보이고 있다.

또한 자사 전용 대고객 전자거래시스템을 보유한 대형은행은 주문흐름(order flow) 정보 측면에서도 여타 은행 대비 상대적 장점을 보유하고 있다. 최근 대고객 부문의 전자거래 선호 추세에 따라 딜러은행의 전자거래플랫폼 활용도가 높아지고 있으나, 복수의 은행과 대고객 전자거래시스템을 공유하는 일부 은행의 경우에는 상대적으로 고객 정보 유출 가능성이 높기 때문이다. 이러한 대형사의 리스크관리 및 고객정보 관리 측면에서의 상대적 우위는 최근 대형은행의 은행간시장 거래 집중도 상승 추세를 유인하고 있는 것으로 파악된다. <그림 III-4>에서 볼 수 있듯이 은행간시장 외환거래의 75%를 담당하는 은행의 평균수는 2019년 기준 약 7개사로 1998년 대비 절반 수준으로 축소된 것으로 나타난다.

외환시장의 거래구조가 크게 다변화됨에 따라 최근 외환거래 정보에 대한 접근성은 과거보다 열악해지고 있는 것으로 보인다. 장외시장의 특성상 외환시장 거래정보 취득 측면에서의 어려움과 함께 최근에는 비시장 거래 또한 확대되는 추세를 보이고 있기 때문이다.19) Chaboud et al.(2023)에 따르면 2022년 말 기준 양자간 직접(direct)거래 등 비시장 거래 총량은 약 8,950억달러 수준으로 빠르게 증가하고 있는 것으로 나타난다. 이러한 내부적인 비시장 거래 정보는 해당 기관 외에는 접근이 불가함에 따라 공개되는 정보 비중은 축소되는 결과를 초래하는 것으로 나타났다.

이러한 은행간 외환시장의 거래 감소 및 비시장 거래 확대는 외환시장의 가격발견 측면에서 불확실성이 확대되는 요소로 작용하고 있다. 특히 최근 대형 딜러은행의 내부화 거래비중 확대 및 다수의 대고객 ECN 거래량 확대 등 비시장 거래량이 상대적으로 크게 확대되면서 Primary ECN을 통한 가격정보의 대표성 훼손에 대한 우려가 점증하고 있다. 다만, 이러한 우려에도 불구하고 Primary ECN을 통한 가격정보 대표성은 당분간 유지될 것으로 예상되는데 해당 플랫폼을 통한 거래 정보가 실시간 공개되고 있고 주문의 견고성 등의 측면에서는 여전히 여타 ECN과의 차별성이 크게 존재하고 있기 때문이다.20) 또한 Primary ECN에 가격정보를 제공하는 대형 딜러은행은 현재 다수의 플랫폼을 통해 호가를 제시하고 있는 것으로 파악되어 여타 다수 외환거래의 기준점(reference point)으로서의 대표성이 유지되고 있는 것으로 파악된다.21) Chen & Gau(2015) 등의 연구에서도 Primary ECN의 외환시장 가격발견 기능은 유지되고 있는 것으로 보고되고 있다.

2. 대고객시장 거래구조 변화

앞서 살펴본 바와 같이 이미 외환시장의 거래방식은 전자거래 방식이 주를 이루고 있으며, 특히 최근에는 대고객시장의 경우에도 전자거래 비중이 높은 수준을 차지하고 있다. BIS(2020)에 따르면 2019년 기준 현물환 대고객시장의 전자거래 비중은 약 76% 수준으로 지속적인 상승세를 보이고 있으며, 2016년 이후로는 은행간시장의 전자거래 비중을 초과하고 있는 것으로 나타난다. 또한 현물환에 이어 최근에는 선물환 및 외환스왑 등의 상품에서도 대고객 전자거래 비중이 빠른 속도로 상승하고 있다. 특히 최근에는 비국제화된 신흥국 통화들을 대상으로 한 역외 NDF 거래의 경우 전자거래의 편의성 및 신속성 등으로 전자거래 활용도가 빠르게 상승하고 있는 것으로 알려지고 있다.22)

대고객 외환시장의 전자거래 확산은 전자거래시스템 발전에 따른 업무 효율성 제고에 기여하고 있는 것으로 파악된다. 일반적으로 외환시장의 대고객 거래는 고객의 요청에 따라 외환딜러가 호가를 제공하고, 해당 가격에 주문이 체결되면 은행간시장을 통해 재고 관리를 수행하는 방식으로 진행된다. 유동성 공급자인 외환딜러는 매수·매도 호가 스프레드를 통해 수익을 창출하고 이를 통해 외환포지션 관리 등 후선업무에 따른 거래비용을 부담하는 구조이다. 그러나 최근에는 전자거래시스템을 통한 외환거래 업무 자동화가 진행되면서 외환딜러 개입 없이 대고객 거래체결 및 은행간시장 연계를 통한 포지션 관리가 가능하다. 주요 딜러은행이 사용하고 있는 대고객 전자거래시스템은 다수의 외환중개플랫폼과의 API 연계 구축을 통해 은행간시장 등을 통한 헤지거래 연계 등 다양한 업무의 자동화가 가능한 것으로 파악된다.

대고객 부문 외환거래시스템은 단일 은행이 단독으로 유동성을 제공하는 싱글뱅크 플랫폼(Single Bank Platform: SBP)과 다수 은행 등이 연합하여 대고객 부문 유동성을 제공하는 멀티뱅크 플랫폼(Multi Bank Platform: MBP)으로 구분된다. 외환시장 전자거래 발전 초기에는 대형은행의 고객 확보 경쟁 차원에서 단일 은행이 독자적으로 제공하는 SBP 출시가 시작된 바 있으나, 이후 여타 은행 등이 연합하여 공동으로 전자거래플랫폼 개발에 나서면서 MBP 방식의 대고객 전자거래 플랫폼이 대거 등장하였다.23) 해당 플랫폼은 호가 요청(Request for Quote: RFQ) 방식의 전자거래시스템으로 최근에는 실시간 호가를 제공하는 RFS(Request for Streaming: RFS) 기능까지 제공되고 있다.24) <표 III-2>는 글로벌 외환시장에서 사용되고 있는 주요 대고객 전자거래플랫폼을 나타낸다.

자사 전용 또는 공용 플랫폼인 SBP 및 MBP의 장·단점은 <표 III-3>에 정리한 바와 같다. 즉, 다수의 유동성 공급자로부터 호가를 비교하여 거래가 가능한 MBP의 경우에는 가격 등 비용 측면에서의 장점이 있는 반면, SBP의 경우는 다양한 리서치 제공 등 고객 서비스 측면에서 장점이 있다. 유동성 공급자의 입장에서는 SBP 구축에 따른 비용 측면에서 불리한 입장이나 대고객 거래 내부화 및 자동화를 통한 리스크 관리체계 구축 및 주문정보 획득에 따른 수익기반 창출 가능성 측면 등에서의 이점이 이를 보완하고 있다.25) 특히 SBP를 통한 고객 거래간 상호 청산(netting) 자동화 기능은 외환포지션 관리 목적의 은행간 외환시장 거래 유인을 크게 감소시키고 있는 것으로 나타난다.

최근 주요 대고객 전자거래플랫폼은 증권시장 거래플랫폼 수준의 기능까지 제공하고 있는 것으로 파악된다. 즉, 최근 주요 대고객 전자거래시스템은 기존 호가요청(RFQ) 방식의 전자거래 체결지원을 넘어 주요 증권거래소 등에서 활용되고 있는 중앙지정가주문창(CLOB) 방식의 거래 체결까지 지원하고 있는 것이다. 이는 특히 최근 다수의 MBP 거래시스템이 주요 증권거래소 등에 인수‧합병되면서 다양한 거래시스템 업그레이드가 이루어지고 있는 것으로 파악된다.26) 이러한 측면에서 최근 외환시장의 전자거래중개시스템(Electronic Communication Network: ECN)은 은행간시장 거래중개를 담당하는 ‘Primary’ ECN 및 대고객 참여가 가능한 ‘Secondary’ ECN으로 구분하여 표현되고 있다. 특히 후자의 경우에도 대고객(LC)의 신용도에 따라 차별 그룹(tag)을 지정해 Primary ECN 수준의 익명 거래 또한 제공할 수 있으며, 유동성 공급자 또한 대고객으로 거래 참여가 가능하다. 이미 다수의 딜러은행은 Secondary ECN을 통한 은행간 거래를 수행하고 있는 것으로 파악되며, 특히 해당 시스템 사용자 확대 및 알고리즘 거래 확산 등으로 거래비용 측면 경쟁력이 제고되면서 활용도가 크게 증가하고 있다. 주요 Primary ECN과 Secondary ECN간 스프레드 격차를 나타내고 있는 <그림 III-9>에 볼 수 있듯이 최근 주요 Secondary ECN의 가격 경쟁력이 크게 증진된 것으로 나타난다.

이러한 대고객 외환시장의 거래시스템 발전에 따라 최근 대고객 부문의 Secondary ECN(MBP 포함) 거래 비중은 빠른 속도로 확대되고 있다. 2019년 기준 대고객 부문 ECN 거래 비중은 약 54% 수준으로 SBP 거래 비중을 상회하고 있으며 2016년 대비 약 18%p 확대된 것으로 파악된다. 고객 경쟁 및 리스크 관리 차원에서 SBP 중심으로 전자거래 인프라 확충을 진행해 온 대형 딜러은행이 Secondary ECN 참여를 통한 경쟁력 확보에 나서고 있는 것이다. 특히 최근 거래비용 및 시장영향 최소화 측면에서 다수의 플랫폼을 통해 거래하는 추세가 확대됨에 따라 자사 전용 SBP를 보유한 대형 딜러은행의 경우에도 다수의 플랫폼에 호가를 제공하고 있다.27) 또한 최근 시장참여자 확대를 통해 가격 경쟁력 측면에서도 Secondary ECN의 경쟁력이 상승하고 있으며, 특히 최근에는 해당 플랫폼을 통한 은행간 거래 효율성 또한 일정 부분 확보되면서 대형은행의 참여가 확대되고 있는 것으로 파악된다. 이와 더불어 최근에는 기존 외환시장의 수요자로서만 참여하였던 대고객 주체의 유동성 공급 기능 또한 확대되고 있다. 은행간시장 대비 용이한 참여 여건을 통해 대고객 또한 유동성 공급 기능을 수행할 수 있기 때문이다.28) 현재 외환시장의 최종 고객간 거래(end-to-end) 활용도는 미미한 수준으로 파악되나, 향후 해당 거래시스템을 통한 다양한 유동성 공급구조 등장 또한 가능할 것으로 전망된다.

한편 대고객 외환시장의 거래구조는 익명성 및 거래체결 확정성 측면에서도 다양한 변화가 나타나고 있다. 기존 대고객 거래의 경우에는 외환딜러와 양자간 거래로 진행되는 특성에 따라 고객의 주문 정보 등은 사실상 해당 딜러에 노출되는 구조였던 반면 최근에는 고객 신용도 기반 그룹화를 통해 일부 고객에 대해서는 익명거래 기회를 제공하고 있는 것으로 파악된다. 즉, 은행간시장 거래 수준의 익명 실시간 확정 거래체결이 가능하다. 다만 대고객 거래의 특성상 거래체결 이전 거래상대방 신용도 점검 등이 필요한 부분을 고려하여 거래 확정 이전 딜러은행의 거래거절이 가능한 라스트룩(last look)은 대부분의 ECN에서 활용되고 있는 것으로 나타난다. 이러한 측면에서 대고객 ECN(Secondary ECN)과 은행간시장 ECN(Primary ECN)은 거래체결 지원 측면에서 거의 유사한 구조를 보유하고 있는 것으로 생각된다. 다만, 대고객 거래 특성상 거래체결 확정성 및 익명성은 일부 제한이 존재하고 있으며, 고객별 차별 가격을 지원한다는 점에서는 차이가 존재한다.

대고객 외환시장의 거래구조 변화는 거래 자동화에 따른 효율성 증진 및 외환포지션 관리 비용 절감에 따른 전반적인 거래비용 감소 요인으로 작용하고 있다.29) 다양한 유동성 공급자가 대고객 주체의 참여가 가능한 다수의 외환거래플랫폼을 통해 호가를 제공함에 따라 발생하는 외환시장 스프레드 감소의 효과가 지배적으로 작용하고 있는 것이다. 특히 대고객 전자거래 확대를 통한 딜러은행의 외환거래 내부화 비중 확대 추세는 거래비용 감소에 크게 기여하고 있는 것으로 파악된다. 대고객 전자거래시스템을 통한 외환포지션 자동관리시스템 구축은 재고관리 측면에서 대고객 부문 외환거래 중개비용 감소 요인으로 작용하고 있기 때문이다. 외환부문 거래비용 추세를 분석한 다수의 연구에서도 전자거래시스템 발전에 따른 외환시장의 구조변화는 거래비용 감소효과가 지배적인 것으로 나타난다. 예를 들어 Ding & Hiltrop(2010) 등의 연구에서는 대고객 외환시장의 전자거래 확산 이후 거래비용 감소 효과가 통계적으로 유의하게 나타나고 있음을 보고하고 있다.

한편 최근 외환시장의 구조변화는 외환거래플랫폼 다각화 및 참여자 확대에 따라 관련 정보량의 급격한 확산을 초래하고 있다. 기존 은행간시장의 거래가 다수의 대고객 플랫폼으로 이동함에 따라 외환시장 유동성 추정 등에 있어 정보 측면에서의 불확실성이 가중되고 있는 것이다. 특히 앞서 살펴본 바와 같이 대고객 외환거래플랫폼의 주문은 딜러 시스템을 통한 최종 확인 절차(last look)에 따라 거래체결 여부가 결정되기 때문에 실제 존재하는 유동성 여부 확인이 불가하다. 또한 각기 다른 거래시스템의 호가 정보는 실제 싱글딜러의 동일 물량일 가능성이 존재함에 따라 외환시장 유동성 신기루(liquidity mirage) 현상 등이 나타날 수 있다. 실제로 현재 대형은행 등은 20개 이상의 ECN에 호가를 제공하고 있는 것으로 파악되고 있어, 해당 가격정보에 실제 거래체결 가능 물량 확인의 어려움이 가중되고 있는 것이다. 이와 더불어 대형 딜러은행의 내부화 거래 비중 확대는 유동성 과소 측정 요인으로 작용하고 있어 외환시장 유동성 추정 관련 불확실성은 기존 시점 대비 크게 확대되고 있다.

이러한 외환시장 정보 관리의 불확실성 확대와 더불어 시장참가자의 입장에서도 외환부문 유동성 정보관리 복잡성 가중에 따른 추가적인 비용 또한 발생할 가능성이 있다. 기존과 달리 복잡한 외환시장 거래구조에 따라 생산되는 막대한 주문정보 관리를 위해서는 고도의 인프라가 필요하기 때문이다. 일례로 BIS(2018) 설문조사에 따르면 일부 대형은행의 경우 외환데스크에서 생성되는 대고객 호가의 총량은 일평균 10억개를 상회하는 것으로 나타난다. 이러한 정보량은 기존 정보관리 시스템으로는 파악이 불가능한 수준으로 외환정보 관리 시스템에 대한 추가적인 인프라 투자가 필요한 것이다. 특히 최근에는 외부 테크벤더 등을 활용한 정보관리시스템 구축 등의 새로운 정보관리 체계 추세 또한 나타나고 있는 것으로 파악된다.30)

3. 유동성 공급구조 변화

외환시장의 유동성은 전통적으로 대형 글로벌 은행을 통해 공급되어 왔다. 은행간 외환시장의 주요 참가자인 글로벌 대형은행이 은행간 외환시장을 통해 거액 외환포지션 관리를 기하는 동시에 주요 고객을 대상으로 외환 공급을 담당해 온 것이다. 앞서 살펴본 바와 같이 대형 10개 은행의 은행간시장 거래량 비중은 80%를 상회한다. 장외시장인 외환시장의 특성에 따라 거래상대방 신용도가 은행간 외환시장에서의 경쟁력으로 작용함에 따라 대형은행의 외환거래 집중은 자연발생적인 현상이라 할 수 있다. 이러한 은행간시장에서의 경쟁력 우위를 바탕으로 대형은행은 은행간시장에서의 신용한도가 낮은 중소형 은행 및 금융기관 등을 대상으로 외환부문 유동성을 공급주체로서 주도적 역할을 수행하고 있다.

이러한 대형은행 중심의 글로벌 외환시장의 유동성 공급구조는 최근 다양한 비은행 주체가 참가하는 형태로 변화하고 있다. 이는 무엇보다 다양한 외환부문 전자거래플랫폼 등장으로 인해 기존 은행간시장과 대고객시장과의 구분이 점차 사라지고 있음에 기인하고 있다. <그림 III-11>에서 볼 수 있듯이 글로벌 외환시장의 전자거래플랫폼 다각화를 통해 비은행 주체 또한 유동성 공급자로서 외환시장 참여가 가능하다. 기존 주요 딜러은행의 대고객으로만 외환시장 참여가 가능하였던 헤지펀드, 자산운용사 등 주요 바이사이드(buy-side) 고객사는 최근 CLOB 방식의 거래체결을 지원하는 Secondary ECN을 통해 유동성 공급 기능을 수행할 수 있으며, 일부 대형사의 경우에는 해당 플랫폼을 통해 은행간 거래 또한 직접 수행하고 있는 것으로 파악된다.

특히 대형 딜러은행의 프라임브로커리지(Prime Brokerage: PB) 서비스 제공은 외환시장 유동성 공급구조 변화에 크게 기여하고 있다. 즉, 시장참가자의 신용한도에 따라 거래가 제한되는 은행간 외환시장의 관행에 따라 거래 참여가 불가하였던 비은행 주체는 대형 딜러은행과의 PB 계약을 통해 해당 은행간시장에서의 대형거래 체결이 가능해진 것이다. 특히 외환 부문의 PB 서비스는 비은행 주체의 은행간시장 참여를 연계하고 있다는 점에서 외환시장 유동성 공급구조 변화의 획기적인 전환점 역할을 하고 있다. 딜러 은행과 PB 계약을 체결한 고객사는 해당 서비스 제공 은행의 신용도를 바탕으로 모든 외환거래터미널에서의 거래가 가능하다. 특히 기존에 참여가 불가능하였던 은행간시장 전용 거래터미널을 통해 PB 은행 명의로 거래할 수 있으며, 최근 출시된 다양한 ECN(Electric Communication Network)에서도 PB 은행의 신용도를 바탕으로 지정가 및 시장가 주문 등 모든 형태의 거래를 수행하고 있다.

글로벌 외환시장에서의 PB 서비스는 1990년대 중반 이후 제공되기 시작한 것으로 파악된다.31) 도입 당시에는 헤지펀드 등 소수의 대형 금융기관을 중심으로 PB 서비스 구축이 진행되었으며 이후 2004년을 기점으로 자산운용사, 연기금 등 주요 대형 바이사이드 고객의 해당 서비스 구축이 크게 확대되었는데, 이는 2004년 은행간시장 외환중개회사(EBS 및 Refinitive)의 전자거래 연계(API 방식)를 통한 PB 고객의 당사 플랫폼에 대한 직접 접근이 일반화되었기 때문이다. 이러한 전자거래지원 방식 제고와 더불어 PB 서비스 이용자는 고빈도 알거리즘 거래, 자산군으로서 외환부문 투자, 소매 고객 외환거래 구축 등 다양한 업무를 수행할 수 있게 되면서 외환 부문의 PB 거래는 급속도로 확대된 것으로 파악된다. 현재 외환거래량 기준 상위 10위 대형 딜러은행 모두 외환부문 PB 서비스를 제공하고 있다. 최근 BIS 조사에 따르면 PB계약을 통한 거래량(일평균)은 2022년 기준 약 1.3조달러 수준으로 외환시장 총 거래량의 약 17%에 해당한다. 이는 2016년 대비 약 48% 증가한 수준으로 동기간 총 외환거래량 증가율을 크게 상회하였다. 다만 최근 헤지펀드 57개사 FX 매니저 대상으로 설문조사를 실시한 Acuiti(2023)에 따르면 대형은행의 PB 서비스 이용조건 강화 추세에 따라 소형 기관 등의 서비스 이용이 일부 감소하고 있는 것으로 나타난다.32)

특히 최근에는 자기거래전문회사(Principal Trading Firm: PTF)의 PB 서비스 이용이 확대되고 있는 것으로 나타난다. 해당 기관은 고빈도 매매전략을 통해 외환시장 유동성을 제공하고 있는 알고리즘 기반 거래전문회사로 다양한 전자거래플랫폼을 통해 외환시장의 주요 유동성 공급자로 급성장하고 있다. 특히 최근에는 대고객 외환시장에서의 수동적(passive) 거래방식을 통한 외환 유동성 공급 기능이 크게 확대되고 있다. 즉 해당 기관은 대고객 참여가 가능한 다수의 ECN에 지정가 주문을 제시하고, 거래상대방 수요에 따라 시장가격 거래체결을 제공하는 유동성 공급자 역할을 담당한다. 특히 PTF의 거래는 현재 현물환시장을 중심으로 빠르게 성장하고 있는데 Euromoney(2022)에 따르면 2019년 말 기준 현물환 대고객시장에서의 PTF 기관 거래 비중은 약 40%에 달하는 것으로 나타나고 있으며, 최근에는 아시아 지역에서도 높은 거래 비중을 차지하고 있는 것으로 파악된다.33)

이와 같은 비은행 주체의 은행간시장 참여 확대는 외환시장 유동성 공급구조 변화를 통해 거래비용 감소 추세에 기여하고 있는 것으로 파악된다. PB 서비스 연계를 통한 은행간시장 참가자 확대는 외환시장 호가 스프레드 감소 요인으로 작용하고 있는 것이다. 특히 외환거래를 전문으로 수행하는 PTF는 대형 은행과의 PB 계약을 기반으로 현물환시장의 주요 유동성 공급자로 성장하면서 시장에 유동성 제공과 거래가격의 효율성 제고에 기여하고 있는 것으로 판단된다. 또한 최근 대형 딜러은행의 외환 부문 수익구조는 호가 스프레드 기반 수익 창출이 감소하는 한편 PB 서비스 수수료 수입이 확대되고 있는 것으로 파악된다.

4. 알고리즘 거래 확대

앞서 살펴본 바와 같이 최근 외환시장의 거래구조는 다양한 전자거래플랫폼을 통해 대고객 및 은행간시장 간 구분 없이 다양한 구조로 진화하고 있다. 이러한 전자거래 기법의 확산은 특히 알고리즘에 기반한 자동주문시스템 개발과 더불어 크게 확대되고 있는 것으로 나타난다. 외환시장의 알고리즘 거래34)에는 시장조성자(market making) 알고리즘 및 차익기회(arbitrage) 알고리즘 등이 활용된다. 시장조성자 알고리즘은 호가 포스팅 및 거래체결을 자동화하는 알고리즘 거래 방식으로 대형 딜러은행을 중심으로 널리 활용되고 있으며, 이후 외환부문 전자거래플랫폼이 빠른 속도로 확대되면서 알고리즘 거래 전문회사의 차익기회 알고리즘 또한 활용되고 있다. 후자의 경우는 주요 외환부문 거래플랫폼 간 거래시간 격차 등을 활용하여 알고리즘 도입을 통해 차익을 실현하는 방식으로 차익기회 창출과 더불어 외환포지션 발생에 따른 헤지 기능 자동화 등에 활용되고 있다.

PTF의 경우 이러한 차익기회 알고리즘 활용도가 특히 높은 것으로 추정되는데 최근에는 차익기회 알고리즘 대한 부정적 시각이 확산되면서 이러한 유형의 알고리즘 거래는 다소 감소하고 있는 것으로 파악된다. 예를 들어 일부 대고객 외환거래플랫폼의 경우에는 거래체결 최소속도 제한(speed bump) 등을 통해 이러한 차익기회 목적의 알고리즘 거래를 제한하고 있는 것으로 파악된다. 최근에는 외환거래에 따른 시장 영향을 최소화하는 방향의 알고리즘 거래가 빠르게 성장하고 있다. 즉, 다수의 외환거래플랫폼을 활용하여 대형거래를 소단위로 소분해 동시에 다수의 주문으로 거래할 수 있도록 알고리즘을 구성함으로써 거래에 따른 가격 영향을 최소화할 수 있다. 이는 특히 헤지펀드 등 대형 바이사이드 고객 중심으로 다수 활용되고 있는 것으로 파악된다.

BIS(2020)에 따르면 2019년 말 기준 현물환 외환시장에서의 알고리즘 거래 비중은 약 10~20%에 달하는 것으로 추정된다. 외환시장의 알고리즘 거래는 대형은행의 대고객 전자거래시스템 출시와 더불어 확대된 것으로 보이는데 이러한 증가세는 대형은행들이 외환포지션 관리 목적의 알고리즘 거래 구축을 통해 SBP로 유입되는 대고객 거래의 리스크관리 업무 자동화를 진행하고 있는데 기인한다. 현재 주요 대형 은행의 은행간시장 알고리즘은 외환딜러 소재 없이 대다수 대고객 업무 처리가 가능한 수준으로 발전된 것으로 파악된다.

또한 최근에는 은행간시장 주요 유동성 공급 주체로 급성장하고 있는 PTF 등의 알고리즘 거래가 크게 확대되고 있다. 해당 주체는 고빈도 알고리즘 거래에 특화된 거래관리 기법을 통해 최근 현물환시장에 이어 NDF 시장에서의 거래비중 또한 빠르게 확대되고 있는 것으로 파악된다. 특히 2016년 중 주요 Primary ECN의 NDF 부문 API 연계가 제공된 이후 해당 주체의 빠른 성장세가 나타나고 있다. Chaboud et al.(2023)에 따르면 주요 은행간시장 전자거래폴랫폼의 비은행 주체의 API 이용 비중은 최근 약 40% 수준에 달할 정도로 빠르게 확대되고 있으며, 이는 대부분 PTF 등 비은행 주체의 알고리즘 거래로 추정된다.

최근 외환부문 알고리즘 거래는 대고객 부문에서도 크게 확대되고 있다. 해당 부문 알고리즘 거래 참여자는 주요 대형 바이사이드 고객으로, BIS(2020)의 외환거래량 기준 상위 750개사를 대상으로 한 설문조사 결과에 따르면 2018년 말 기준 외환부문 알고리즘거래 활용 비중은 헤지펀드 27%, 자산운용사 22%, 중·소형 은행 11% 등으로 나타난다. 해당 조사에 따르면 대고객 외환시장 참가자의 알고리즘 거래 활용 목적은 다음과 같다. 첫 번째로는 거래비용 및 시장영향 최소화를 위한 알고리즘 거래 이용 동기가 크다. 대형거래 소분화 및 다양한 외환거래플랫폼 활용을 통해 거래비용을 최소화할 수 있다. 두 번째로는 벤치마크 등에 따른 거래체결 의무 준수를 위한 알고리즘 거래 도입 필요성이다. 즉, 정해진 기간 등 주요 벤치마크 상 준수사항을 알고리즘 거래형태로 진행함으로써 이에 따른 리스크요인을 제거할 수 있다. 이와 더불어 알고리즘 자동화 거래를 통한 운용리스크 감소 또한 시장참가자의 알고리즘 거래 도입 요인으로 작용하고 있다.

대고객 부문의 외환 알고리즘 거래 제공은 대부분 대형은행을 통해 진행되고 있으나 최근에는 PTF 또한 대고객 알고리즘 거래 서비스를 제공하고 있는 것으로 파악된다. 다만 현재까지 대형은행 대비 거래량은 미미한 수준이다. 한편 알고리즘 거래 서비스 구축이 어려운 중·소형 은행의 경우에는 해당 부문 특화 벤더를 활용한 화이트 레이블(white labeling) 서비스 제공 또한 확대되고 있다. 이는 해당 서비스 구축에 필요한 비용을 우회하는 동시에 자사 명의의 서비스를 제공함으로써 시장 경쟁력을 유지하고자 하는 시도로 생각된다. 이러한 알고리즘 거래서비스는 대부분 주요 대고객 ECN을 통해서 제공되고 있는데, BIS에 따르면 현재 MBP/ECN 및 SBP 비중이 약 80% 이상을 차지하고 있는 것으로 나타난다.

최근 외환부문의 알고리즘 거래 확대 추세는 다음과 같은 요인에 기인하고 있다. 우선 외환거래 특성 및 전자거래플랫폼 도입 확대 등으로 인해 해당부문 거래에 알고리즘 기법이 도입되기 용이하다는 이점이 작용하고 있다. 특히 현물환시장의 경우 단순한 거래구조와 더불어 은행간시장에서의 API 연계방식을 통한 전자거래가 대다수를 차지하고 있어 현물환시장을 중심으로 알고리즘 거래가 확대되고 있는 것으로 나타난다. 또한 외환부문 거래플랫폼 다각화 측면에서도 알고리즘 거래 확대 요인이 존재한다. 특히 외환부문 유동성 풀(pool) 기능을 제공하는 다양한 외환거래중개회사(Aggregator) 등이 출시되면서 알고리즘 기법을 활용한 거래효율성 증진이 가능해졌으며, 특히 대형거래의 소분화를 통해 가격효율성을 제고하는 거래방식이 크게 확대되고 있는 것으로 나타난다.

한편 최근의 상황은 외환시장의 변동성이 제한적인 수준에서 장기간 지속됨에 따라 외환시장 참가자의 리스크 선호도 측면에서도 알고리즘 거래 확산 유인이 존재한다. 거래형태에 따라 시장리스크 노출 측면에서 차이가 존재하기 때문이다. 즉, 일반적인 외환거래의 경우 거래체결 이후 시장 상황 변동에 따른 리스크는 유동성 공급자인 딜러은행에 전가된다. 반면, 알고리즘 거래의 경우에는 해당 거래 주체인 최종 고객이 시장리스크를 감내하게 된다. 이러한 구조적 차이에 따라 알고리즘 거래의 확산은 외환시장 변동성이 최소한으로 유지되는 상황에서 더욱 빠르게 진행되는 것으로 추정해 볼 수 있다.

마지막으로는 최근 제도변화 요인을 짚어볼 수 있다. 최근 유럽 등 주요국의 경우 금융투자상품 거래에 있어 최적 거래체결(best execution)에 대한 의무가 적용된다. 이는 대표적으로 EU의 금융투자상품투자지침(MiFiD II)에 포함된 내용으로 해당 거래체결을 중재하는 기관의 경우 최적 가격에 거래가 진행되고 있음을 확인할 의무가 적용된다. 해당 규제는 외환부문에 대한 의무 적용규제는 아닌 것으로 파악되나, 금융투자상품 거래에서의 준수의무 부과 이후 시장 관행으로 자리잡게 되면서 외환부문에서도 알고리즘 거래를 통해 최적 거래체결을 확인하는 방향으로 진행되고 있는 것으로 추정된다.

Ⅳ. 국내 외환시장 현황 및 최근 변화

본 장에서는 우리나라 외환시장의 거래구조를 글로벌 외환시장과 비교하여 살펴본 후 거래량 등 최근 현황을 살펴보았다. 이어서 최근 도입된 대고객 API 기반 전자거래시스템 구축 현황과 비거주자에 대한 은행간시장 개방이 국내 외환시장의 하부구조에 미치는 영향 등에 관해 살펴보았다.

1. 국내 외환시장 현황

가. 국내·외 외환시장 구조 및 거래 방식 비교

우리나라 외환시장 하부구조를 글로벌 외환시장과 비교하여 살펴보면 상당 부분 구조적 차이를 보이고 있다. 우선 은행간 외환시장의 시장참가자는 외국환거래법상 외환당국에 등록된 외국환은행으로 제한된다.35) 글로벌 외환시장의 경우 은행간시장 참가자는 대상 금융기관의 신용도 등에 따라 자생적으로 참여자격이 결정되는 것에 반해, 국내의 경우 제도적으로 참가자격을 제한하고 있다는 점에서 차이가 있다. 다만 은행간 외환시장의 특성상 거래상대방에 대한 신용한도 등이 적용됨에 따라 외국환은행 자격 여부와는 별도로 기관별 신용도에 따른 거래제한 등은 해외와 동일하다고 할 수 있다.

은행간 외환시장의 거래는 외국환중개회사를 경유하거나 참가기관 간 직접거래를 통해 이루어진다. 국내 외환시장의 경우 현물환거래 중개는 서울외국환중개 및 한국자금중개 등 2개의 국내 중개사를 통해서만 거래된다.36) 글로벌 외환시장의 경우 은행간시장 외환거래 중개에 대한 제한이 존재하지는 않으나, 현재 EBS 및 Refinitive 등 2개사가 대부분 은행간시장 외환거래 중개업무를 수행하고 있다. 국내 외환시장을 통해 거래되는 통화는 미달러화 및 위안화 등 2개 통화에 대해서만 가능하나 거래량 등을 비교할 때 실제에 있어 국내 외환시장은 원/달러 외환시장 중심으로 운영되고 있다.37) 원/달러 현물환거래의 최소 거래단위는 100만달러이며 증액은 이의 배수 단위로 가능하다. 국내·외 외환시장 거래구조는 <표 IV-1>에 요약하였다.

우리나라 외환시장은 역외거래를 원칙적으로 제한하고 있다는 점에서 글로벌 외환시장과 큰 차이를 보이고 있다. 글로벌 외환시장의 경우 주요 역외 금융중심지에서 24시간 거래되는 주요 통화와 비교하여 원화시장의 경우 시간적·물리적 제한이 존재하고 있는 것이다. 즉, 국내 외환시장은 국내법상 허용된 외국환은행만이 은행간시장을 통해 원화 거래가 가능하며, 국내에 소재하고 있지 않은 역외 금융기관의 시장 참여는 원칙적으로 불가하다. 이러한 구조적 특징으로 인해 역외시장의 원화 거래는 현물거래를 수반하지 않는 NDF 거래 위주로 시장이 급성장하는 모습을 보이고 있다.

이에 따라 최근 우리 정부는 우리나라 외환시장을 비거주자에게 개방하는 조치를 시행한 바 있다. 즉, 정부는 2023년 2월 국내 외환시장 글로벌화를 목표로 한 ‘외환시장 구조개선 방안’을 제시하였으며 이후 동조치는 2024년 상반기 중 시범운영을 거쳐 2024년 7월부터 시행되었다. 해당 조치의 핵심 사안은 비거주자의 은행간 외환시장 참여를 허용하는 부분이다. 이에 따르면 역외에 소재한 해외 금융기관(RFI)이 당국에 등록을 마친 후 서울외환시장에서 외환매매거래가 가능하다. 국내 및 해외 외환시장의 거래구조를 종합적으로 도식하면 <그림 IV-1>과 같다.

현재 해외에 소재한 역외 금융기관의 경우에는 일부 국내 은행간 외환시장 참여가 가능하다. 다만, 역외기관의 경우에도 해외의 외국환중개회사를 통한 원화거래는 불가능하며, 국내 외국환은행 등과 동일하게 국내에 인가된 외국환중개회사를 통해서만 거래하도록 하고 있다. 또한 중개기관을 경유하지 않는 역외 금융기관 간 원화 직접거래는 허용되지 않는다. 대고객 외환거래에 있어서는 역외 금융기관의 경우 비거주자 고객 대상의 원화 업무를 수행할 수 있다. 역외 기관의 국내 거주자 대상 대고객 외환거래는 불가하며, 국내 거주자의 경우 국내 외국환은행을 통해서만 외환거래를 수행하여야 한다.

나. 국내 외환거래 추이 및 특징

2023년 말 기준 우리나라 외환시장의 일평균 거래량은 약 660억달러(은행간 및 대고객 거래 포함) 수준으로 최근 소폭의 증가세를 보이고 있으나 2008년 시점을 기준으로 증가세는 크게 둔화된 것으로 나타난다. 2008년 이후 최근까지 외환시장 일평균 거래량의 연평균 증가율은 약 4% 수준으로 이전 기간(24%)과 비교할 때 외환시장 성장세는 정체 상태에 머물고 있는 것으로 파악된다. 또한 글로벌 외환시장의 경우 코로나19 발발에 따른 외환시장 거래 둔화세가 나타난 2022년 중에도 증가세를 보였다는 점에서 우리나라 외환시장은 글로벌 성장 추세와 상반된 상황으로 파악된다.38)

또한 국내 외환시장의 거래량 변화 추이는 주요 신흥국 통화의 외환거래 증가 추세와도 대조적인 모습이다. 김한수(2021)에서 제시된 바와 같이 2019년 기준 주요 신흥국 통화39)의 일평균 외환거래량은 약 1.5조달러 수준으로 2007년 대비 약 5배 증가한 것으로 나타나고 있으며, 주요 신흥국의 외환거래량 증가율은 해당국의 해외증권투자 증가율과 양의 상관관계를 보이는 것으로 나타나고 있다. 이는 최근 높은 해외증권투자 성장세에도 불구하고 외환거래량 증가세가 정체되어 있는 국내 외환시장과는 상반된 모습이다. 특히 주요 신흥국의 경우에도 최근 다양한 전자거래 인프라가 도입되고 있는 상황임을 고려할 때 국내 외환시장의 성장 정체는 국내·외 전자거래 관련 인프라 격차에 일부 기인하고 있는 것으로 생각된다.40)

외환거래 형태별로 보면 최근 국내 은행간 외환시장의 현물환 거래량 비중의 정체가 두드러진 것으로 보인다. 2023년 말 기준 국내 외국환은행 간 현물환 거래량은 일평균 약 134억달러로 2007년의 거래량과 비슷한 수준이다. 이는 특히 해당 기간 중 국내투자자의 빠른 해외증권투자 확대 추세 등을 감안할 때 이례적인 상황으로 보인다. 국내 거주자의 해외증권투자 잔액은 2023년 말 기준 약 8,576억달러 수준으로 2007년 말 대비 5배 이상 증가하였음에도 불구하고 동기간 외환거래량 증가세가 정체를 보임에 따라 해외증권투자 잔액 대비 일평균 외환거래량 비중은 2007년 37% 수준에서 최근 7% 수준으로 크게 축소된 것으로 나타나고 있다.

이러한 국내 외환시장의 거래 규모 정체는 규제 및 비규제적 측면의 다양한 요인에 기인하고 있다. 특히 글로벌 금융위기 이후 주요국의 외환부문 건전성규제 강화 추세와 더불어 국내의 경우 외환파생상품 관련 대규모 환손실 사태 발발 등 다양한 요인에 의해 외환거래 수요가 크게 위축된 바 있다.41) 그러나 이후 국내 외환부문 건전성이 크게 개선된 최근까지도 은행간시장에서의 현물환 거래량은 정체 상태에 머물러 있다. 이에 반해 최근 역외에서 거래되는 원/달러 차액결제선물환(NDF) 거래량이 급증하고 있는 것으로 나타나고 있다. <표 Ⅳ-2>에 나타난 바와 같이 원화 현물환시장의 글로벌 비중은 약 1.7% 수준으로 주요 통화 중 16위 수준에 머물러 있는 반면 원화 NDF 거래 비중은 약 20% 수준으로 전 세계 1위 수준으로 파악된다.