자본시장연구원의 보고서 자료를 소개합니다.

국내 상장기업의 소유구조 현황과 특징

이슈보고서 24-20 2024.10.02

- 연구주제 자본시장

- 페이지 26 Page

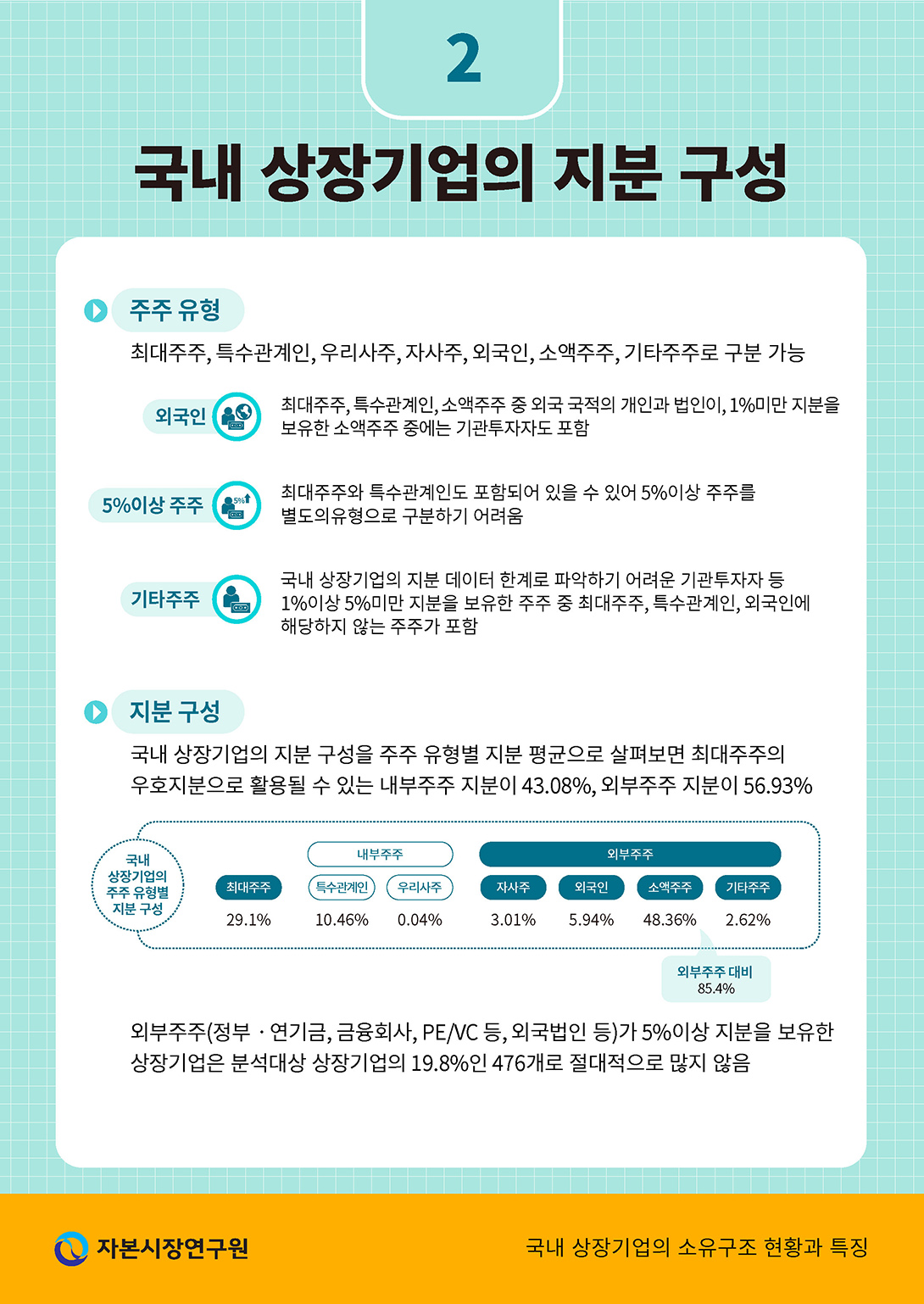

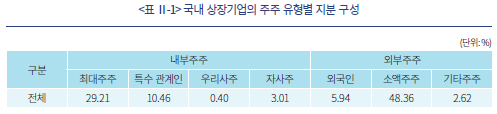

2023년말 기준 2,407개(코스피 상장기업 804개, 코스닥 상장기업 1,603개) 국내 상장기업의 소유구조를 구성 측면에서 살펴보면, 평균적으로 최대주주는 29.21%, 특수관계인은 10.46%, 우리사주는 0.40%, 자사주는 3.01%, 외국인은 5.94%, 소액주주는 48.36%, 기타주주는 2.62%의 지분을 보유하고 있다. 이 중 내부주주 지분(자사주 포함) 평균은 43.08%, 외부주주의 지분 평균은 56.92%이다. 주주 유형별 지분 현황을 자세히 살펴보면, 외부주주 지분 중 소액주주가 평균 84.96%를 보유하고 있고 외부주주가 5%이상 지분을 보유한 상장기업 수는 분석대상 상장기업의 19.8%인 476개이다.

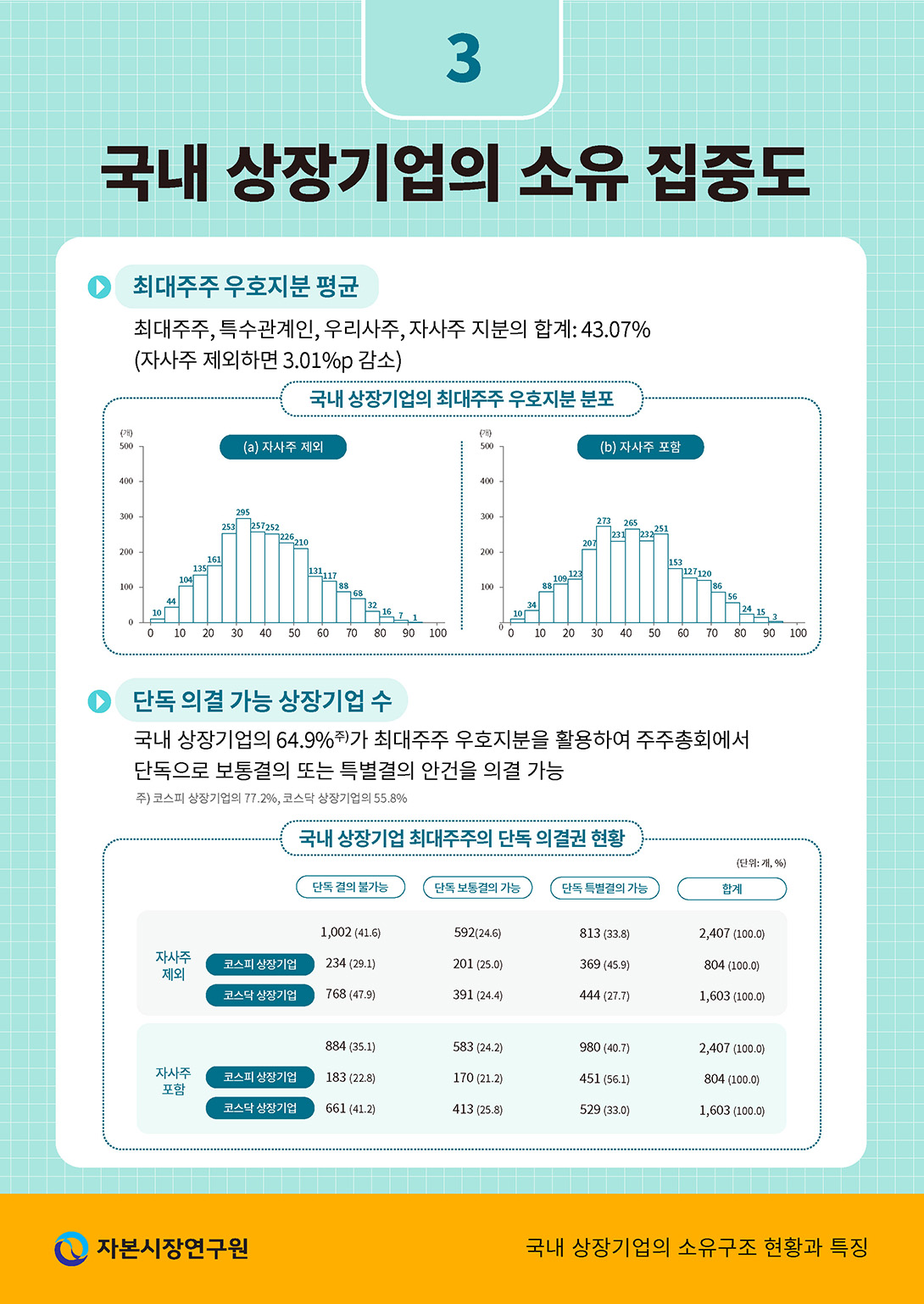

국내 상장기업의 소유구조를 최대주주 우호지분(최대주주, 특수관계인, 우리사주, 자사주 지분의 합계)으로 계산한 집중도 측면에서 살펴보면, 국내 상장기업의 최대주주 우호지분 평균은 43.07%(코스피 상장기업의 49.34%, 코스닥 상장기업의 39.93%)로 계산된다. 또한 국내 상장기업의 64.9%(코스피 상장기업의 경우 77.2%, 코스닥 상장기업의 경우 55.8%)가 주주총회 출석지분을 70%으로 가정할 경우 최대주주 우호지분을 활용하여 주주총회 안건을 단독으로 의결할 수 있는 것으로 분석된다.

국내 상장기업의 소유구조 특징을 최대주주 우호지분 변동, 기업 특성별 소유구조 차이, 국민연금의 의결권 영향력 측면에서 살펴본 결과, 국내 상장기업은 주주총회 안건을 단독 의결할 수 있는 수준으로 최대주주 우호지분을 유지하려는 경향이 관찰된다. 기업집단 소속 상장기업의 최대주주 우호지분은 미소속 상장기업보다 평균적으로 높고 증가하는 추세이나, 시가총액 기준으로 구분한 기업규모별로는 일관된 소유구조 차이가 관찰되지 않는다. 국민연금이 최대주주의 단독 의결권에 영향을 미칠 수 있는 상장기업 수는 국민연금이 지분을 보유한 상장기업의 10%내외다.

종합적으로 살펴볼 때, 국내 상장기업의 소유구조는 최대주주에 우호적으로 집중되어 있다. 특히 기업집단 소속 상장기업의 소유구조가 미소속 상장기업보다 최대주주에 더 우호적으로 집중되어 있다. 한편 최대주주에 우호적으로 집중되어 있지 않는 상장기업이더라도 외부주주 지분의 대부분을 소액주주가 보유하고 있고 외부주주가 5%이상 지분을 보유한 상장기업 수가 제한적이라는 점에서 외부주주가 국내 상장기업을 실질적으로 감시하고 견제하기는 쉽지 않을 것으로 판단된다.

국내 상장기업의 소유구조를 최대주주 우호지분(최대주주, 특수관계인, 우리사주, 자사주 지분의 합계)으로 계산한 집중도 측면에서 살펴보면, 국내 상장기업의 최대주주 우호지분 평균은 43.07%(코스피 상장기업의 49.34%, 코스닥 상장기업의 39.93%)로 계산된다. 또한 국내 상장기업의 64.9%(코스피 상장기업의 경우 77.2%, 코스닥 상장기업의 경우 55.8%)가 주주총회 출석지분을 70%으로 가정할 경우 최대주주 우호지분을 활용하여 주주총회 안건을 단독으로 의결할 수 있는 것으로 분석된다.

국내 상장기업의 소유구조 특징을 최대주주 우호지분 변동, 기업 특성별 소유구조 차이, 국민연금의 의결권 영향력 측면에서 살펴본 결과, 국내 상장기업은 주주총회 안건을 단독 의결할 수 있는 수준으로 최대주주 우호지분을 유지하려는 경향이 관찰된다. 기업집단 소속 상장기업의 최대주주 우호지분은 미소속 상장기업보다 평균적으로 높고 증가하는 추세이나, 시가총액 기준으로 구분한 기업규모별로는 일관된 소유구조 차이가 관찰되지 않는다. 국민연금이 최대주주의 단독 의결권에 영향을 미칠 수 있는 상장기업 수는 국민연금이 지분을 보유한 상장기업의 10%내외다.

종합적으로 살펴볼 때, 국내 상장기업의 소유구조는 최대주주에 우호적으로 집중되어 있다. 특히 기업집단 소속 상장기업의 소유구조가 미소속 상장기업보다 최대주주에 더 우호적으로 집중되어 있다. 한편 최대주주에 우호적으로 집중되어 있지 않는 상장기업이더라도 외부주주 지분의 대부분을 소액주주가 보유하고 있고 외부주주가 5%이상 지분을 보유한 상장기업 수가 제한적이라는 점에서 외부주주가 국내 상장기업을 실질적으로 감시하고 견제하기는 쉽지 않을 것으로 판단된다.

Ⅰ. 서론

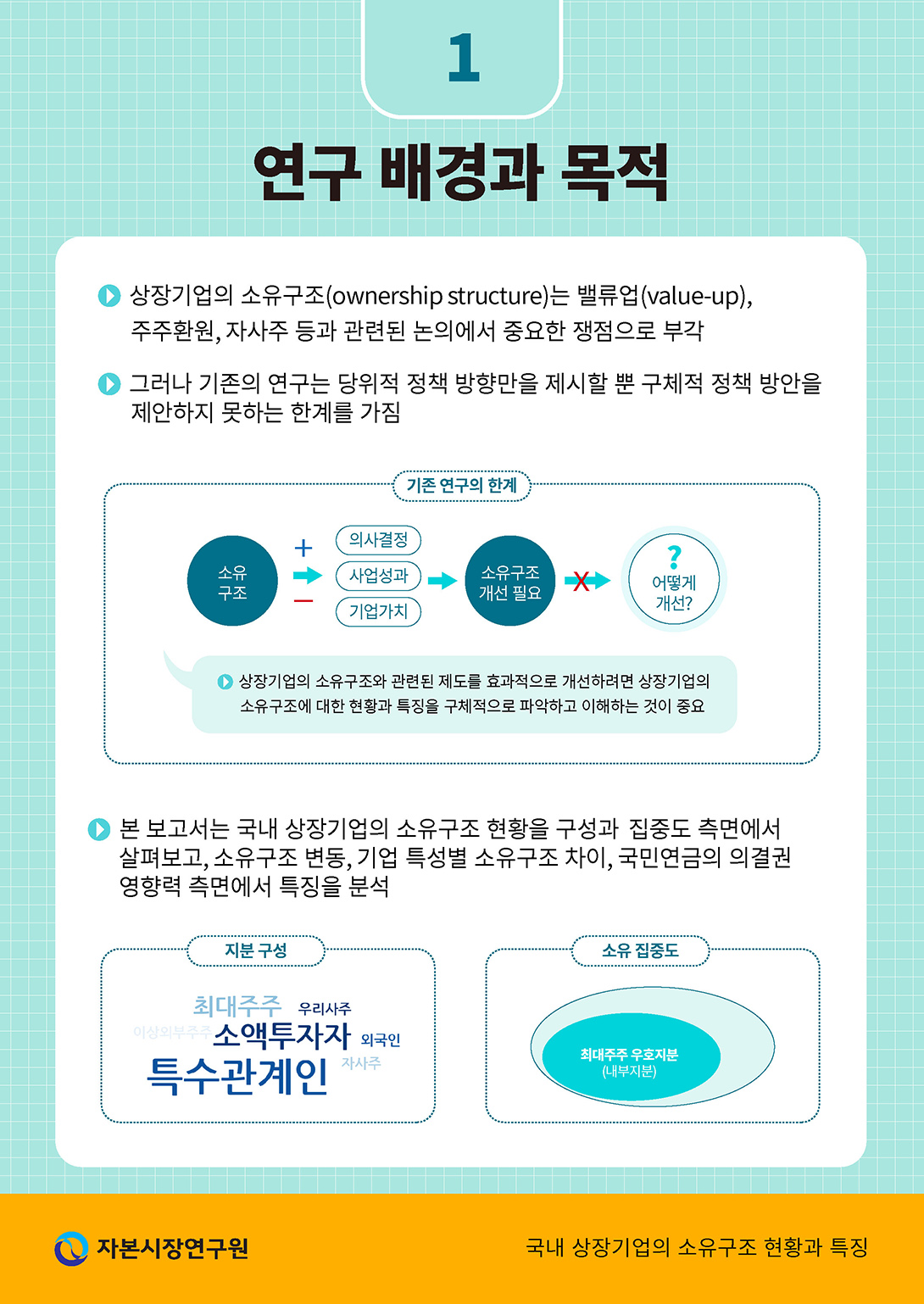

상장기업의 소유구조(ownership structure)는 밸류업(value-up), 주주환원, 자사주 등과 관련된 논의에서 중요한 쟁점으로 부각되고 있다.1) 이는 소유구조가 상장기업의 의사결정, 사업성과, 기업가치에 영향을 미칠 수 있는 가장 근본적인 요인이기 때문일 것이다. 대부분의 국내외 문헌도 상장기업의 소유구조가 의사결정, 사업성과, 기업가치에 유의미하게 영향을 미친다고 보고한다(강형철ㆍ박경서, 2011; 김동욱ㆍ김병곤, 2016; 남영호, 2020; 송준기, 2016; 임선화ㆍ최윤이, 2019; Anderson & Reeb, 2003; Jensen & Meckling, 1976; Shleifer & Vishny, 1997; Stulz, 1988).

그러나 상장기업의 소유구조가 의사결정, 사업성과, 기업가치에 유의미하게 영향을 미친다는 분석은 당위적 정책 방향만을 제시할 뿐 실질적 정책 방안을 제안하지 못하는 한계를 가진다. 예를 들어, 기업의 밸류업을 위해 소유구조와 관련된 제도를 개선해야 한다는 주장은 가능하나 기업의 소유구조의 현황과 특징을 자세히 파악하지 않고는 어떻게 소유구조와 관련된 제도를 개선할 것인가에 대한 구체적 방안을 제안하기 어렵다.

따라서 상장기업의 소유구조와 관련된 제도를 효과적으로 개선하려면 기업의 소유구조에 대한 현황과 특징을 구체적으로 파악하고 이해하는 것이 매우 중요하다. 그럼에도 불구하고 국내 기존 문헌에서 기업의 소유구조에 대한 현황과 특징을 자세하게 이해하고 파악할 수 있는 자료는 찾아보기 쉽지 않다.

이러한 배경과 목적을 바탕으로 본 보고서는 국내 상장기업의 소유구조 현황과 특징을 분석하였다. 제Ⅱ장에서 회계연도 2023년말 기준 주주 구성 데이터를 사용해 소유구조 구성 측면에서 최대주주, 특수관계인, 우리사주, 자사주, 5%이상 외부주주, 외국인, 소액주주 등 주주 유형별 지분 분포를 살펴보았고, 최대주주 우호지분을 기준으로 국내 상장기업의 소유구조 집중도를 분석하였다.

제Ⅲ장에서 회계연도 2012년부터 2023년말까지의 주주 구성 데이터, 기업 특성 데이터, 국민연금의 국내 상장기업 지분 데이터를 사용해 국내 상장기업의 소유구조 변동, 기업 특성별 소유구조 차이, 국민연금의 의결권 영향력 측면에서 국내 상장기업의 소유구조 특징을 분석하였다. 마지막으로 제Ⅳ장에서 본 보고서의 분석 결과를 요약하고 본 보고서의 한계를 서술하였다.

Ⅱ. 국내 상장기업 소유구조 현황

1. 주주 유형과 구성

가. 주주 유형

국내 상장기업의 주주 현황을 세부적으로 파악할 수 있는 원천 자료는 매년 상장기업이 금융감독원의 전자공시시스템(DART)에 제출하는 사업보고서에 기술된 ‘주주에 관한 사항’이 거의 유일하다.2) 이 자료에는 최대주주와 특수관계인, 5%이상 주주, 우리사주, 소액주주의 주식소유 데이터가 포함되어 있다. 이외 외국인의 주식소유 현황과 상장기업의 자사주 보유 데이터는 한국거래소의 정보데이터시스템과 상장공시시스템(KIND)에서 생산하고 있다.

이에 따르면 국내 상장기업의 주주는 최대주주, 특수관계인, 우리사주, 자사주, 5%이상 주주, 외국인, 소액주주로 구분할 수 있다. 다만 5%이상 주주에는 최대주주와 특수관계인도 포함될 수 있는 점 등을 고려할 때 5%이상 주주를 별도의 주주 유형으로 구분하는 것은 적절하지 않다. 이를 고려해 본 보고서에서는 5%이상 주주 중 정부ㆍ연기금, 금융회사, PE/VC 등, 외국법인을 구분하여 5%이상 외부주주의 지분 보유 현황을 살펴보았다.3) 또한 외국인 지분에는 최대주주, 특수관계인, 소액주주 중 외국 국적의 개인과 법인의 지분이 포함되어 있다. 이 점에서 외국인을 별도의 주주 유형으로 구분하더라도 외부주주로서 한국거래소에 공시된 외국인의 주식보유 현황은 정확하지 않다.4)

한편 현재 접근 가능한 자료로는 1%이상 5%미만 지분을 보유한 주주 중 최대주주, 특수관계인, 외국인에 해당되지 않는 주주의 주식소유 현황을 파악하기 어렵다. 또한 주식시장에서 정보거래자의 특성을 가지며 기업가치 발견에 중요한 역할을 수행하는 것으로 알려진 기관투자자의 주식소유 현황도 파악하기 어렵다. 앞서 서술한 바와 같이 5%이상 주주에 해당될 경우에만 간접적으로 추출할 수 있고, 가장 대표적 기관투자자로 볼 수 있는 국민연금에 한하여 국내 상장기업별 주식보유 현황을 상세하게 파악할 수 있는 정도다.5)

나. 주주 구성

본 보고서는 국내 상장기업의 주주 구성과 소유구조 현황을 분석하기 위해 상장사협의회의 TS2000과 에프엔가이드(FnGuide)의 DataGuide에서 2023년말 기준 코스피시장(KOSPI)과 코스닥시장(KOSDAQ)에 주권을 상장한 2,407개 국내 상장기업의 관련 데이터를 회계연도 2023년을 기준으로 추출하여 사용하였다.6) 이 중 코스피 상장기업은 804개, 코스닥 상장기업은 1,603개, 2023년 5월 기준 공시대상 기업집단 소속 상장기업이 310개, 미소속 상장기업이 2,097개이다.7)

2023년말 기준 본 보고서의 분석대상에 포함된 국내 상장기업의 평균적인 주주 구성은 <표 Ⅱ-1>에 나타난 바와 같다. 주주 유형별 지분 평균을 살펴보면 최대주주는 29.21%, 특수관계인은 10.46%, 우리사주는 0.40%, 자사주는 3.01%, 외국인은 5.94%, 소액주주는 48.36%을, 소액주주에 포함되지 않는 1%이상 지분을 보유한 주주를 기타주주로 구분할 경우 기타주주는 2.62%를 보유하고 있다.

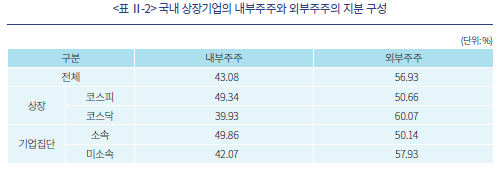

주주 유형을 내부주주와 외부주주로 구분할 경우 <표Ⅱ-2>에서 살펴볼 수 있듯이 내부주주의 지분 평균은 43.08%, 외부주주의 지분 평균은 56.92%로 계산된다.8) 시장별로 구분할 경우 코스피 상장기업의 내부주주 지분 평균은 49.34%, 외부주주 지분 평균은 50.66%로 코스닥 상장기업의 내부주주 지분 평균보다 약 10%p 크고, 외부주주 지분 평균보다 약 10%p 작다. 기업집단 소속여부에 따라 구분할 경우 기업집단 소속 상장기업의 내부주주 지분 평균은 49.86%로 미소속 상장기업보다 7.79%p 크다.

2. 주주 유형별 지분 분포

가. 최대주주와 특수관계인

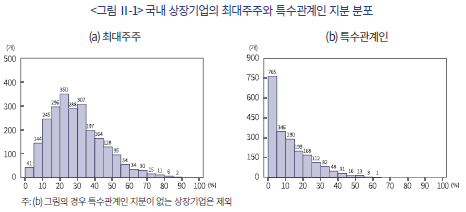

국내 상장기업의 최대주주 지분 분포를 살펴보면 평균은 29.21%, 표준편차는 15.23%, 최댓값은 86.60%로 나타난다. 5분위는 8.01%, 10분위는 11.31%, 90%분위는 50.07%, 95분위는 57.80%이다. 최대주주를 개인과 법인으로 구분할 경우 각각의 지분 평균은 24.69%와 33.96%로 약 10%p 차이나며, 표준편차는 12.25%와 16.55%로 약 4%p 차이난다. 시장별로는 코스피 상장기업의 최대주주 지분 평균이 31.76%로 코스닥 상장기업의 최대주주 지분 평균보다 3.83%p 크다.

국내 상장기업 중 특수관계인이 없는 상장기업은 333개(코스피 상장기업 110개, 코스닥 상장기업 223개)에 달한다. 이들을 제외한 국내 상장기업의 특수관계인 지분 분포를 <그림 Ⅱ-1>의 (b)에 나타난 바와 같이 살펴보면 평균은 12.13%, 표준편차는 11.72%, 최댓값은 63.60%이다. 5분위는 0.09%, 10분위는 0.37%, 90%분위는 29.27%, 95분위는 35.72%이다. 시장별로는 코스피 상장기업의 특수관계인 지분 평균이 14.68%로 코스닥 상장기업의 특수관계인 지분 평균보다 3.83%p 크다.

나. 우리사주와 자사주

우리사주 지분이 존재하는 상장기업은 884개(분석대상 상장기업의 36.7%)로 이들 상장기업의 우리사주 지분 평균은 1.08%, 표준편차는 1.64%이다. 5분위와 10분위는 0.00%에 거의 가깝고, 90%분위는 2.91%, 95분위는 4.50%이다. 이 중 4개 상장기업의 우리사주 지분이 10%이상이고, 최댓값은 13.33%이다. 자사주를 보유한 상장기업은 1,662개(분석대상 상장기업의 69.0%)로 이들 상장기업의 자사주 지분 평균은 4.27%, 표준편차는 6.16%, 최댓값은 48.75%이다. 5분위는 0.01%, 10분위는 0.02%, 90%분위는 11.54%, 95분위는 16.34%이다.

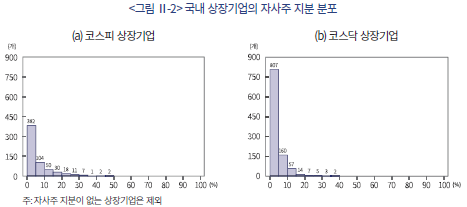

<그림 Ⅱ-2>에서 살펴볼 수 있듯이 코스피 상장기업 중 자사주를 보유한 상장기업은 607개(코스피 상장기업의 75.5%)이며 이들 상장기업의 자사주 지분 평균은 5.81%, 표준편차는 7.78%, 최댓값은 48.75%이다. 코스닥 상장기업 중 자사주를 보유한 상장기업은 1,055개(65.8%)이며 이들 상장기업의 자사주 지분 평균은 3.53%, 표준편차는 4.79%, 최댓값은 36.34%이다.

다. 5%이상 외부주주

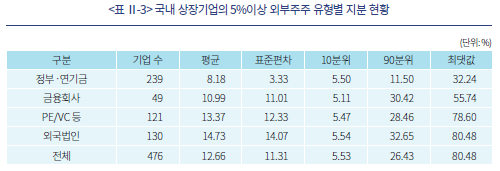

국내 상장법인 중 정부ㆍ연기금, 금융회사, PE/VC 등, 외국법인 등 5%이상 지분을 보유한 외부주주의 지분 분포는 <표Ⅱ-3>에 나타난 바와 같다. 이들 외부주주가 5%이상 지분을 보유한 상장기업은 476개(분석대상 상장기업의 19.8%)에 불과하다. 정부ㆍ연기금이 5%이상 지분을 보유한 상장기업 중 216개(90.4%)가 코스피 상장기업이고, PE/VC 등의 경우 107개(88.4%)가 코스닥 상장기업이다.

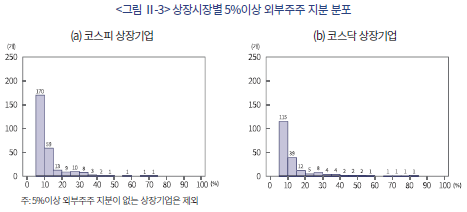

시장별로 구분할 경우 상기 외부주주가 5%이상 지분을 보유한 코스피 상장기업은 278개, 코스닥 상장기업은 198개이다. 전자의 5%이상 외부주주 지분 평균은 11.91%로 후자의 5%이상 외부주주 지분 평균보다 1.82%p 낮다. <그림 Ⅱ-3>에서 살펴볼 수 있듯이 5%이상 외부주주가 실질적으로 감시하고 견제할 수 있는 상장기업은 절대적으로 많지 않다.9)

라. 외국인

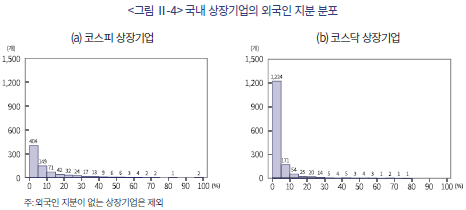

국내 상장법인 중 외국인이 지분을 보유한 상장기업은 2,324개(분석대상 상장기업의 96.5%)에 달한다. 이 중 코스피 상장기업은 787개(코스피 상장기업의 97.9%), 코스닥 상장기업은 1,537개(코스닥 상장기업의 95.9%)이다. 한편 앞서 서술한 바와 같이 외국인 지분에는 최대주주, 특수관계인, 소액주주 중 외국 국적의 법인과 개인의 지분도 포함되어 있다. 따라서 외국인 지분에는 내부주주 지분도 포함되어 있을 수 있다.

외국인이 지분을 보유한 상장기업의 외국인 지분 평균은 평균은 6.15%, 표준편차는 10.48%다. 5분위는 0.32%, 10분위는 0.48%, 90%분위는 16.22%, 95분위는 26.32%이다. <그림 Ⅱ-4>에서 살펴볼 수 있듯이 시장별로 구분할 경우 코스피 상장기업의 외국인 지분 평균은 9.92%, 표준편차는 13.51%이고, 코스닥 상장기업의 외국인 지분 평균은 4.22%, 표준편차는 7.85%이다. 코스피 상장기업의 외국인 지분 평균이 코스닥 상장기업의 외국인 지분 평균보다 5.70%p 크다.10)

마. 소액주주

국내 상장기업의 소액주주 전체의 지분 평균이 48.36%, 표준편차가 17.06%, 최솟값이 4.52%, 최댓값이 100.00%이다. 5분위는 20.66%, 10분위는 25.92%, 90분위는 7078%, 95분위는 77.66%이다. 시장별로 구분할 경우 코스피 상장기업의 소액주주 전체의 지분 평균은 42.33%, 코스닥 상장기업의 소액주주 전체의 지분 평균은 51.06%로 코스피 상장기업의 경우보다 9.06%p 크다.

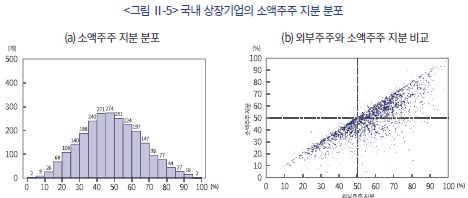

한편 외부주주 지분 중에서 소액주주가 차지하는 비중이 매우 크다. <그림 Ⅱ-5>에서 살펴볼 수 있듯이 외부주주 대비 소액주주 지분 비중의 평균이 85.42%, 표준편차가 15.49%, 최솟값이 9.18%이다. 시장별로 구분하여 살펴봐도 시장 간 큰 차이가 관찰되지 않는다. 코스피 상장기업의 외부주주 대비 소액주주 지분 비중의 평균이 84.07%로 코스닥 상장기업의 외부주주 대비 소액주주 지분 비중의 평균보다 2.03%p 낮은 정도다. 종합적으로 고려할 때 외부주주의 결집된 의결권 행사를 기대하기 어려운 측면이 있다.11)

3. 최대주주 우호지분 현황

국내 상장기업의 최대주주 우호지분은 자사주 포함 여부에 따라 달리 정의될 수 있다. 첫째, 자사주는 원칙적으로 의결권이 제한되므로 최대주주 우호지분은 최대주주, 특수관계인, 우리사주 등 내부주주의 지분 합계로 정의할 수 있다. 둘째, 최대주주와 특수관계인이 자사주의 신탁, 처분 등을 통해 의결권을 행사할 수 있으므로 자사주를 포함하여 최대주주 우호지분을 정의할 수 있다.

한편 최대주주 또는 특수관계인 간의 경영권 분쟁이 발생한 경우 상기의 최대주주 우호지분 정의는 성립하지 않는다. 이 경우 우리사주 지분도 각자의 이해에 따라 분산될 수 있다. 자사주의 신탁, 처분도 상대적으로 어려워져 최대주주 우호지분으로 활용되지 못할 수 있다. 이와 반대로 최대주주는 소액주주 등으로부터 의결권 행사를 위임받아 우호지분을 높일 수 있다. 본 보고서에서는 분석의 용이성을 위하여 이와 같은 상황은 고려하지 않았다.

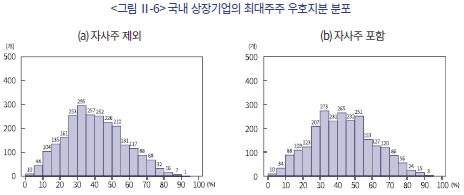

국내 상장기업의 자사주를 제외한 최대주주 우호지분 평균은 40.06%, 표준편차는 16.90%, 최댓값은 91.70%로 계산된다. 5분위는 13.37%, 10분위는 18.10%, 90분위는 63.44%, 95분위는 70.13%이다. <그림 Ⅱ-6>에서 살펴볼 수 있듯이 자사주를 포함하면 최대주주 우호지분 평균은 3.01%p 증가한다. 시장별로는 코스피 상장기업의 최대주주 우호지분 평균은 자사주를 제외하면 44.96%이고, 자사주를 포함하면 4.38%p 증가한다. 코스닥 상장기업의 최대주주 우호지분 평균은 자사주를 제외하면 37.60%이고, 자사주를 포함하면 2.33%p 증가한다.

최대주주가 주주총회에서 우호지분을 활용하여 보통결의 또는 특별결의 안건을 단독으로 의결할 수 있다. 최대주주가 출석주주 의결권의 과반수이상과 발행주식총수의 4분의 1이상 또는 출석주주 의결권의 3분의 2이상과 발행주식총수의 3분의 1이상의 우호지분을 확보한 경우 상법 제368조 제1항 또는 상법 제434조에 따라 주주총회에서 각각 보통결의 또는 특별결의 안건을 의결할 수 있다.12)

2020년과 2021년 기업지배구조보고서 공시대상 상장기업의 정기주주총회 평균 참석률이 75% 이내로 조사된다(김선민, 2022).13) 이를 고려하여 주주총회 출석주주 지분을 80.0%라고 가정할 때 최대주주 우호지분이 40.0%이상이면 단독으로 보통결의 안건을, 53.4%이상이면 단독으로 특별결의 안건을 의결할 수 있다. 주주총회 출석주주 지분을 70.0%라고 가정할 때 최대주주 우호지분이 35.0%이상이면 단독으로 보통결의 안건을, 46.7%이상이면 단독으로 특별결의 안건을 의결할 수 있다.

주주총회 출석주주 지분을 80.0%라고 보수적으로 가정할 때 최대주주가 우호지분을 활용하여 주주총회에서 단독으로 보통결의 또는 특별결의 안건을 의결할 수 있는 상장기업은 자사주를 제외한 경우 1,148개(47.7%), 자사주를 포함한 경우 1,332개(55.3%)로 집계된다. 시장별로는 자사주를 제외한 경우 코스피 상장기업이 491개(61.0%) 코스닥 상장기업이 657개(41.0%), 자사주를 포함한 경우 코스피 상장기업이 567개(70.5%) 코스닥 상장기업이 765개(47.7%)이다.

주주총회 출석주주 지분을 10.0%p 낮춰 70.0%라고 가정할 때 <표 Ⅱ-4>에 나타난 바 같이 최대주주가 우호지분을 활용하여 주주총회에서 단독으로 보통결의 또는 특별결의 안건을 의결할 수 있는 상장기업은 자사주를 제외한 경우 1,405개(58.4%), 자사주를 포함한 경우 1,563개(64.9%)로 집계된다. 시장별로는 자사주를 제외한 경우 코스피 상장기업이 570개(70.9%), 코스닥 상장기업이 835개(52.1%), 자사주를 포함한 경우 코스피 상장기업이 621개(77.2%), 코스닥 상장기업이 942개(55.8%)이다.

Ⅲ. 국내 상장기업 소유구조 특징

1. 최대주주 우호지분 변동

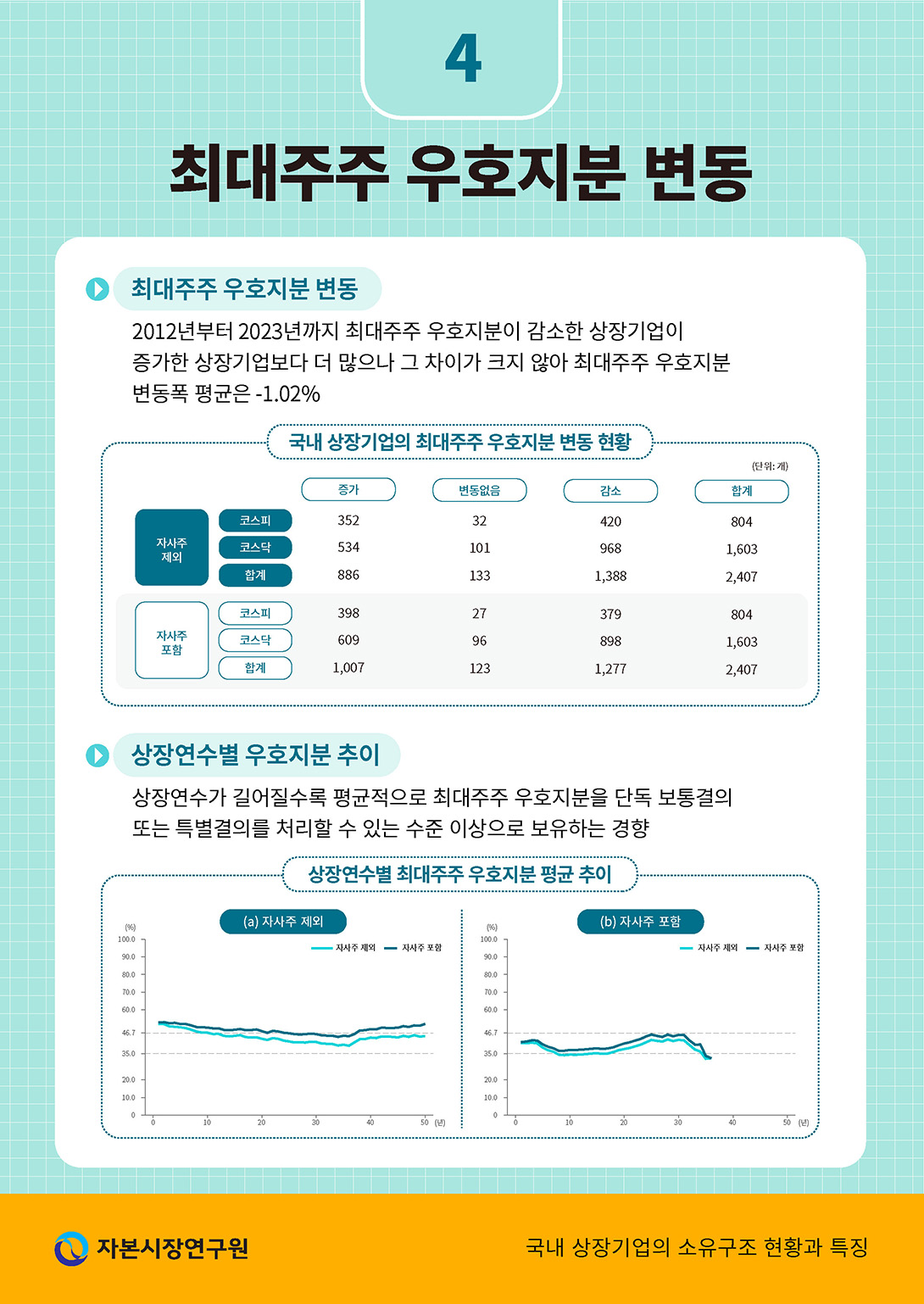

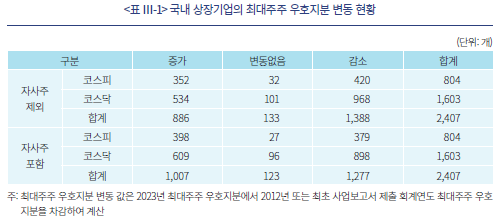

2012년부터 2023년까지 국내 상장기업의 최대주주 우호지분 변동 현황을 살펴보면 <표 Ⅲ-1>에 나타난 바와 같이 최대주주 우호지분이 감소한 상장기업이 증가한 상장기업보다 더 많다. 동 기간 중 최대주주 우호지분이 증가한 상장기업은 자사주를 제외할 경우 886개(코스피 상장기업 352개, 코스닥 상장기업 534개), 자사주를 포함할 경우 121개 증가한 1,007개(코스피 상장기업 398개, 코스닥 상장기업 609)이다. 최대주주 우호지분이 감소한 상장기업은 각각 1,388개와 1,277개이고, 변동 없는 상장기업은 각각 133개와 123개이다.

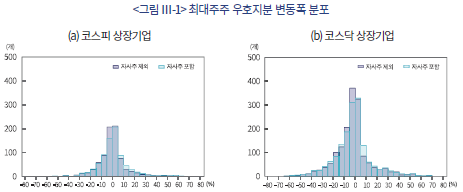

2012년부터 2023년까지 국내 상장기업의 최대주주 우호지분 변동폭을 살펴보면 <그림 Ⅲ-1>에 나타난 바와 같이 상당수의 상장기업이 ±15% 내외 이내에서 증가하거나 감소하였다. 또한 최대주주 우호지분이 증가하거나 감소한 상장기업의 수에 차이가 크지 않음에 따라 최대주주 우호지분 변동폭 평균은 자사주를 제외하면 –1.70%, 자사주를 포함하면 –1.02%이다. 시장별로는 코스피 상장기업의 경우 자사주를 제외하면 –0.19%, 자사주를 포함하면 0.57%이고, 코스닥 상장기업의 경우 자사주를 제외하면 –2.45%, 자사주를 포함하면 –1.82%이다.

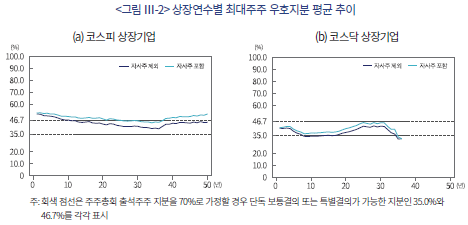

국내 상장기업은 상장연수가 길어질 때 최대주주 우호지분이 감소하더라도 평균적으로 최대주주 우호지분을 단독 보통결의 또는 특별결의를 처리할 수 있는 수준 이상으로 보유하는 경향이 관찰된다. 특히 <그림 Ⅲ-2>에서 살펴볼 수 있듯이 상장 최초년도부터 평균적으로 특별결의를 처리할 수 있는 수준으로 보유하고, 이후 최대주주 우호지분이 감소하더라도 코스피와 코스닥 상장기업은 모두 최소한 보통결의를 처리할 수 있는 수준을 유지하는 것으로 나타난다.

2. 기업 특성별 소유구조 차이

국내 상장기업의 소유구조는 상장시장뿐 아니라 기업집단 소속여부, 기업규모, 업력, 산업분류 등에 따라 다를 수 있다. 이 점을 고려하여 본 보고서는 기업집단 소속여부와 기업규모에 초점을 맞춰 기업 특성별 소유구조 차이를 살펴보았다. 기업집단 소속여부는 공시대상 기업집단에 소속된 상장기업 여부로, 기업규모는 시가총액 기준 사분위수(quartile)로 구분하였다.

가. 최대주주 우호지분 분포 차이

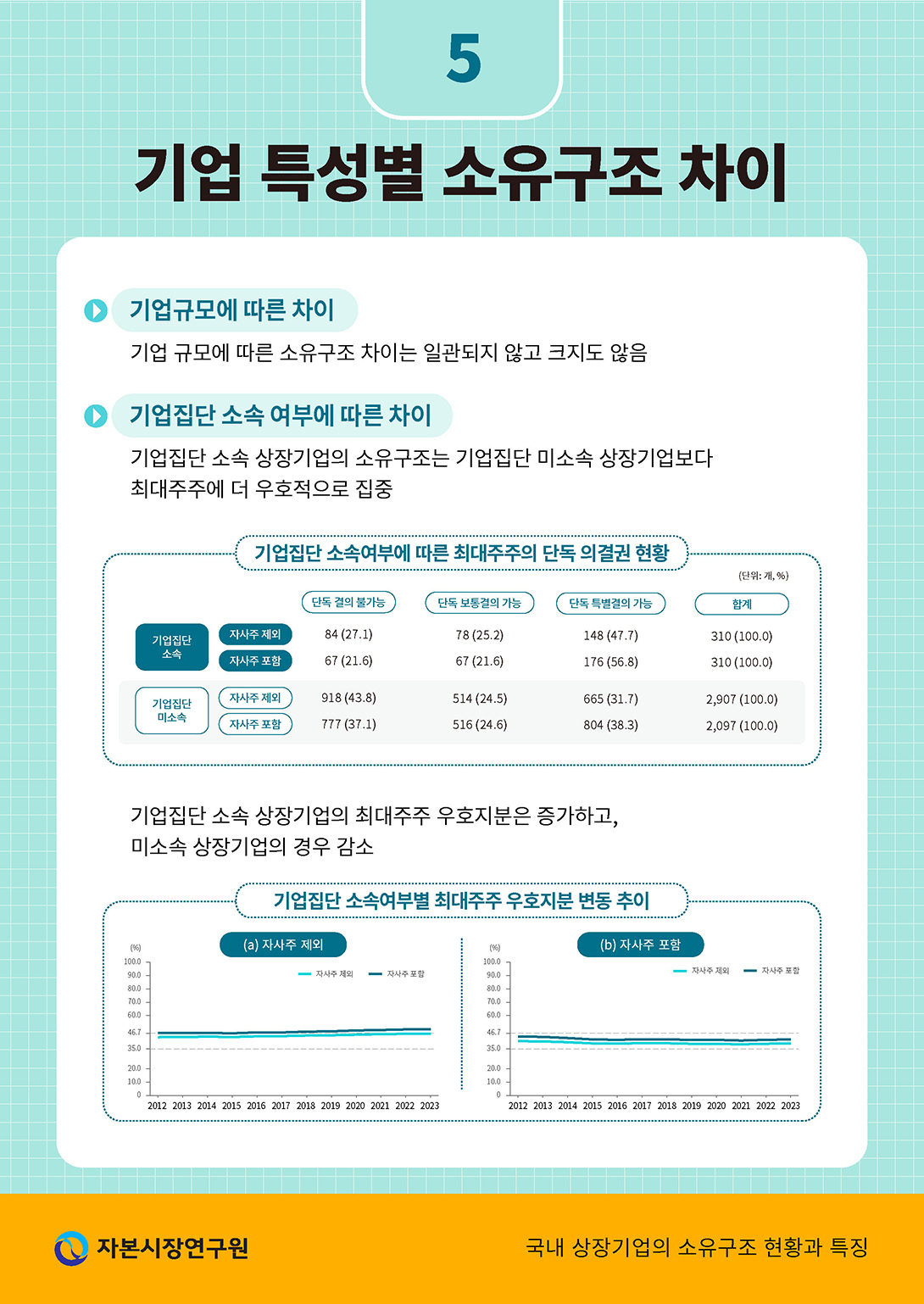

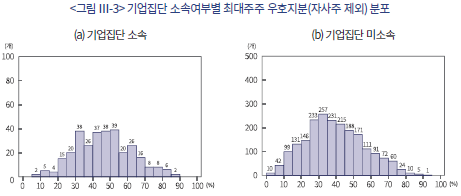

국내 상장기업을 기업집단 소속여부에 따라 구분할 경우 <그림 Ⅲ-3>에서 살펴볼 수 있듯이 자사주 제외 최대주주 우호지분 평균은 기업집단 소속 상장기업의 경우 46.38%, 미소속 상장기업의 경우 39.12%로 전자의 평균이 7.26%p 크다. 자사주를 포함할 경우 최대주주 우호지분 평균은 기업집단 소속 상장기업의 경우 49.86%, 미소속 상장기업의 경우 42.07%로 전자와 후자의 평균 차이가 크게 달라지지 않는다. 두 그룹의 평균 차이를 등분산 가정 하에 t-검정(t-test)을 실시한 결과, 1% 유의수준에서 통계적으로 유의하게 두 그룹의 평균이 다른 것으로 검증된다.14)

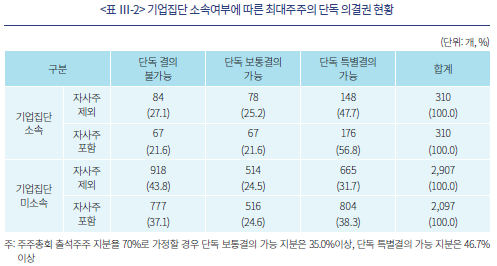

주주총회 출석주주 지분을 70.0%라고 가정할 때 <표 Ⅲ-2>에 나타난 바 같이 최대주주가 우호지분을 활용하여 주주총회에서 단독으로 보통결의 또는 특별결의 안건을 의결할 수 있는 기업집단 소속 상장기업은 자사주를 제외한 경우 226개(72.9%), 자사주를 포함한 경우 243개(80.4%), 미소속 상장기업은 자사주를 제외한 경우 1,179개(56.2%), 자사주를 포함한 경우 1,320개(62,9%)로 집계된다. 이는 기업집단 소속 상장기업의 소유구조가 앞서 살펴본 바와 같이 기업집단 미소속 상장기업보다 최대주주에 더 우호적으로 집중된 구조이기 때문이다.

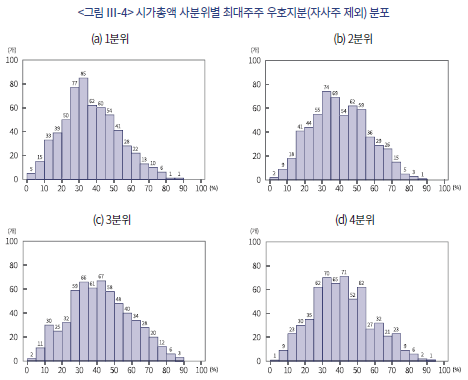

국내 상장기업을 2023년 시가총액 기준 사분위수로 구분할 경우 자사주 제외 최대주주 우호지분 평균은 1분위의 경우 36.63%, 2분위의 경우 40.31%, 3분위의 경우 41.82%, 4분위의 경우 41.47%로 계산된다. 자사주를 포함할 경우 각 분위의 최대주주 우호지분 평균은 2.33%p, 2.90%p, 3.47%p, 3.01%p 증가한다. 두 그룹의 평균 차이를 등분산 가정 하에 t-검정(t-test)을 실시한 결과, 3분위와 4분위를 제외한 나머지 조합의 두 그룹 간의 평균이 통계적으로 유의하게 서로 다른 것으로 검증된다.

한편 <그림 Ⅲ-4>에서 살펴볼 수 있듯이 시가총액 사분위별 최대주주 우호지분(자사주 제외) 분포를 비교해 보면 평균의 차이가 존재할 수 있으나 사분위별 최대주주 우호지분 분포가 크게 다르지 않다는 점을 확인할 수 있다. 이는 기업규모(시가총액) 차이가 최대주주 우호지분으로 살펴본 국내 상장기업의 소유구조에 유의미한 영향을 미치지 않기 때문일 수 있다.

나. 최대주주 우호지분 변동 차이

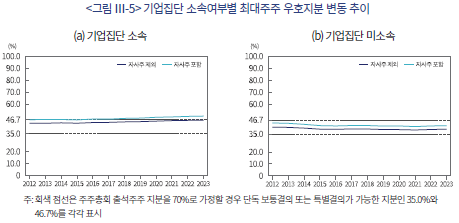

국내 상장기업의 기업집단 소속여부에 따라 최대주주 우호지분 평균이 통계적으로 유의미하게 다른 것은 최대주주 우호지분의 변동 추세가 다르기 때문일 수 있다. 공정거래위원회(2023. 10. 3)도 공시대상 기업집단에 속한 기업의 내부주주 지분이 계속 상승하였다고 보고한다.15) 이에 공시대상 기업집단에 속한 상장기업의 최대주주 우호지분 평균 추세를 살펴보면, <그림 Ⅲ-5>에 나타난 바와 같이 최대주주 우호지분 평균은 2012년 43.76%에서 2023년 46.38%로 2.62%p 증가하였다. 이와 달리 공시대상 기업집단에 속하지 않은 상장기업의 최대주주 우호지분 평균은 같은 기간에 2.22%p 감소하였다.

국내 상장기업을 매년 시가총액 기준 사분위수로 구분한 기업규모에 따라 2012년부터 2023년까지 자사주 제외 최대주주 우호지분 변동을 살펴보면, <그림 Ⅲ-6>에 나타난 바와 같이 자사주 제외 최대주주 우호지분 평균은 모든 분위에서 감소하였으나, 1분위에서만 그 감소가 눈에 띄고, 나머지 분위에서는 소폭 등락하는 수준에서 변동하는 것으로 보인다. 실제 동 기간 중 1분위에서 2.93%p, 2분위에서 0.35%p, 3분위에서 1.32%p, 4분위에서 0.07%p 감소하였다.

3. 국민연금의 의결권 영향력

국내 상장기업에 대한 외부 지배구조의 강화만큼이나 외부주주의 효과적 감시와 견제도 매우 중요하다(강형철ㆍ박경서, 2011; 신진영, 2018). 또한 외부주주의 감시와 견제가 효과적이려면 외부주주가 최대주주의 의결권에 직접적으로 영향을 미칠 수 있는 유의미한 지분을 보유하고 있어야 한다(Denes et al, 2017). 이를 고려해 국내 상장기업의 최대주주를 감시하고 견제할 수 있는 대표적 기관투자자 중 하나인 국민연금의 국내 상장기업 지분 보유 현황을 살펴보고 국민연금이 최대주주 의결권에 미치는 영향을 분석하였다.

가. 국민연금의 지분 보유 현황

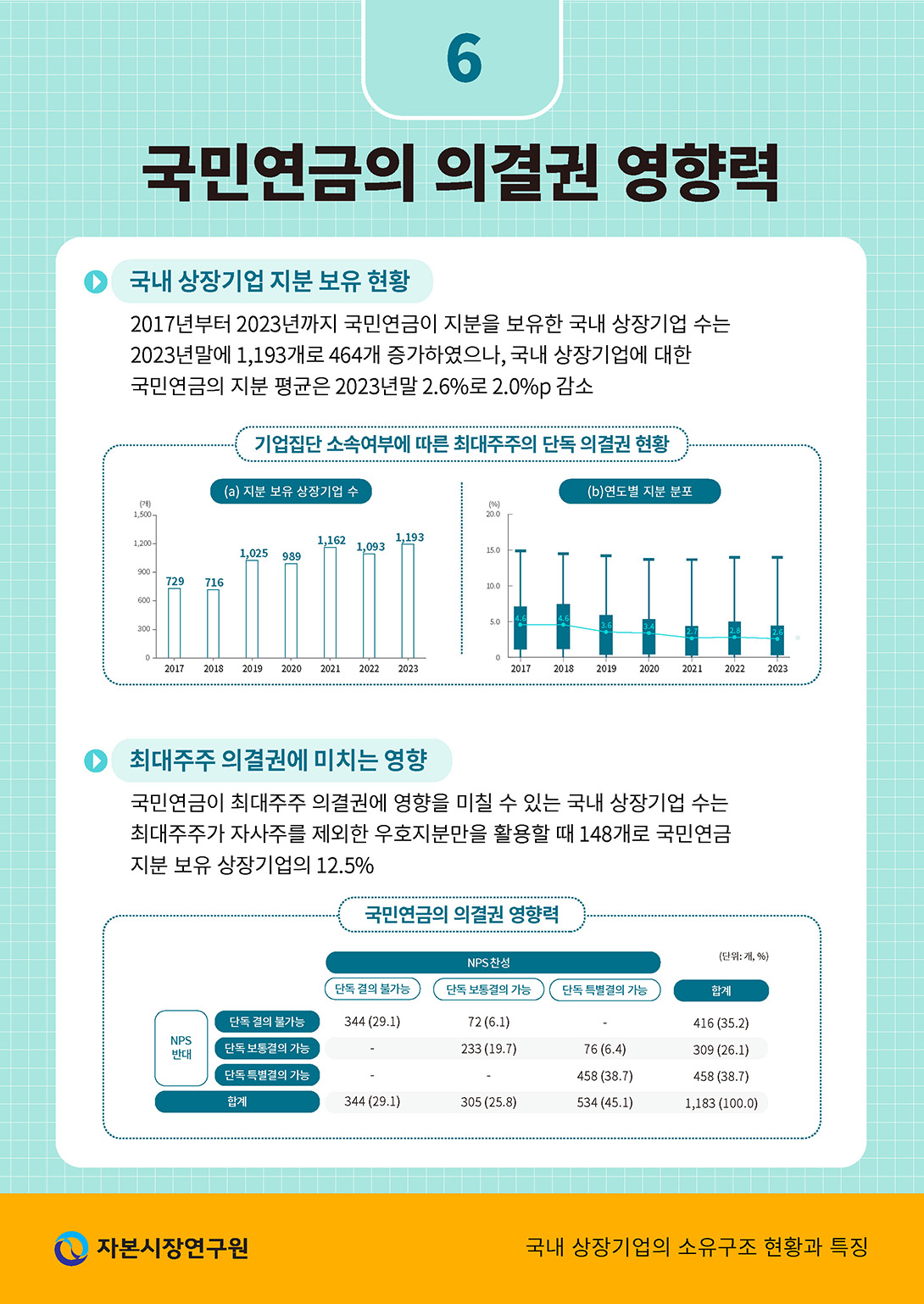

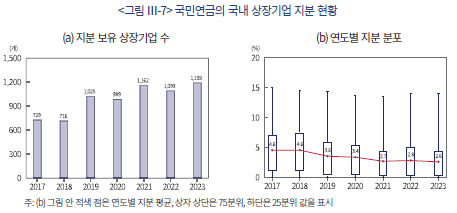

2017년부터 2023년까지 국민연금이 지분을 보유한 국내 상장기업 수는 <그림 Ⅲ-7>에서 살펴볼 수 있듯이 2017년말에 729개였으나 2023년말에 1,193개로 동 기간 중 464개 증가하였다. 한편 국내 상장기업에 대한 국민연금의 지분 평균은 2023년말 2.6%로 2017년말 대비 2.0%p 감소하였다.

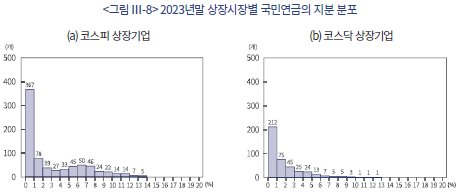

2023년말 국민연금이 지분을 보유한 코스피 상장기업이 771개(코스피 상장기업의 95.9%), 코스닥 상장기업이 417개(코스닥 상장기업의 26.0%)인 점을 감안할 때 국민연금의 지분 보유 성향이 코스닥 상장기업보다 코스피 상장기업에 대해 더 강한 것으로 판단된다. 또한 <그림 Ⅲ-8>에서 살펴볼 수 있듯이 코스피 상장기업에 대한 국민연금의 지분 평균은 3.47%이고, 코스닥 상장기업에 대한 국민연금의 지분 평균은 2.14%로, 코스피 상장기업에 대한 국민연금 지분이 평균적으로 코스닥 상장기업보다 더 크다.

나. 국민연금의 의결권 영향력

국민연금이 국내 상장기업의 주주총회 안건에 대한 찬성 비중은 계속 감소하고 반대 비중은 계속 증가하는 추세다(박창균, 2020). 2023년 중 국민연금이 국내 상장기업에 대해 의결권을 행사한 내역을 살펴보면 반대 비중이 이전보다 더 크게 증가하였다(국민연금공단, 2024. 2. 28).16) 이처럼 국민연금은 국내 상장기업의 주주총회 안건에 대해 찬성, 반대, 중립, 기권 중 한 가지를 선택함으로써 최대주주 의결권을 견제할 수 있다.

그러나 국내 상장기업의 소유구조가 최대주주에 우호적으로 집중되어 있는 점을 고려할 때 국민연금이 최대주주 의결권에 미칠 수 있는 상장기업 수는 매우 제한적이다. 국민연금이 상장기업의 주주총회 안건에 대해 반대 의견을 제시하더라도 최대주주가 우호지분을 활용해 단독으로 보통결의 또는 특별결의 안건을 처리할 수 있을 경우 최최대주주 의결권에 영향을 미칠 수 없기 때문이다.

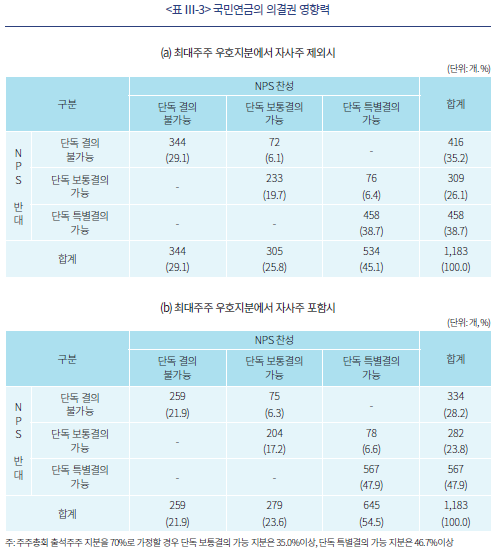

예를 들어, <표 Ⅲ-3>에서 살펴볼 수 있듯이 주주총회 출석주주 지분을 70%로 가정할 경우 최대주주가 자사주를 제외한 우호지분만을 활용할 때 국민연금이 최대주주 의결권에 영향을 미칠 수 있는 국내 상장기업 수는 148개(국민연금 지분 보유 상장기업의 12.5%)에 불과하다.17) 이 중 72개 상장기업(코스피 상장기업 50개, 코스닥 상장기업 22개)은 단독 결의가 불가능하지만 국민연금의 찬성이 있으면 단독 보통결의가 가능해지고, 76개 상장기업(코스피 상장기업 59개, 코스닥 상장기업 17개)은 단독 보통결의가 가능하지만 국민연금의 찬성이 있으면 단독 특별결의도 가능해진다.

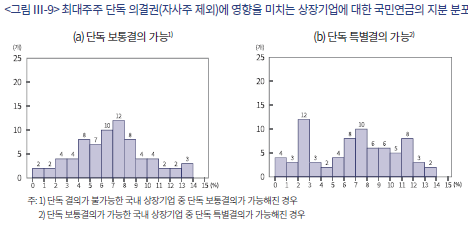

국민연금이 최대주주의 의결권(자사주 제외)에 영향을 미치는 국내 상장기업에 대한 국민연금의 지분 분포를 살펴보면 <그림 Ⅲ-9>에 나타난 바와 같다. 지분 5%를 기준으로 구분할 때 국민연금의 찬성으로 단독 보통결의가 가능해진 상장기업 중 국민연금이 5%이상 지분을 보유한 국내 상장기업 수는 52개(72.2%), 단독 특별결의가 가능해진 상장기업 수는 52개(68.4%)로 집계된다.

이처럼 국민연금이 최대주주의 단독 의결권에 직접적으로 영향을 미칠 수 있는 상장기업 수는 국민연금이 지분을 보유한 상장기업의 10% 내외이다. 이는 국내 상장기업의 소유구조가 최대주주에 우호적으로 집중되어 있기 때문이며, 국민연금이 대표적 외부주주로서 국내 상장기업을 감시하고 견제할 수 있는 영향력은 제한적이라고 평가할 수 있다.

Ⅳ. 결론

국내 상장기업의 64.9%(코스피 상장기업의 경우 77.2%, 코스닥 상장기업의 경우 55.8%)은 주주총회 출석지분을 70%로 가정할 경우 최대주주가 우호지분을 활용하여 단독으로 주주총회 보통결의 또는 특별결의 안건을 의결할 수 있는 소유구조를 가지고 있다. 그렇지 않더라도 외부주주 지분의 대부분을 소액주주가 보유하고 있고 외부주주가 5%이상 지분을 보유한 상장기업 수가 제한적이라는 점에서 외부주주가 국내 상장기업을 실질적으로 감시하고 견제하기는 쉽지 않을 것으로 판단된다.

국내 상장기업의 소유구조 특징을 최대주주 우호지분 변동, 기업 특성별 소유구조 차이, 국민연금의 의결권 영향력 측면에서 살펴본 결과, 국내 상장기업은 최대주주 우호지분을 단독으로 주주총회 안건을 의결할 수 있는 수준으로 유지하려는 경향이 관찰된다. 기업집단 소속 상장기업의 최대주주 우호지분은 미소속 상장기업보다 평균적으로 높고 증가하는 추세이나, 시가총액 기준으로 구분한 기업규모별로는 일관된 소유구조 차이가 관찰되지 않는다. 국민연금이 최대주주의 단독 의결권에 직접적으로 영향을 미칠 수 있는 상장기업 수도 제한적이다.

끝으로 본 보고서는 국내 상장기업이 공시한 사업보고서 등으로부터 주주 구성 데이터를 추출하고 데이터 오류를 자체 수정하여 국내 상장기업의 소유구조 현황과 특징을 분석하였다. 이에 따라 본 보고서가 구축한 주주 구성 데이터에는 원천 자료의 한계로 일부 결함이 존재할 수 있다.18) 또한 본 보고서는 국내 상장기업의 소유구조 현황과 특징을 다양한 각도에서 더 구체적으로 분석하지 못한 한계도 지닌다.

1) 기업의 소유구조는 기업의 지분 분포 또는 집중도를 뜻한다. 이 점에서 이사회 등 기업의 경영을 통제하는 메커니즘을 뜻하는 지배구조(control structure)와 구분될 수 있다(Jensen & Meckling, 1976; Moerland, 1995; 공정거래위원회, 2004; 김성수, 1999; 정재규, 2007).

2) 한국증권예탁원의 증권정보포털인 SEIBro에서도 상장기업의 주주 구성 현황을 자세히 제공하나, 그 대상이 한국증권예탁원이 명의개서를 대리하는 상장기업으로 한정되어 있다. 2023년말 기준 한국증권예탁원을 명의개서대리인으로 지정한 상장기업 수는 분석대상 상장기업의 약 35.5%인 855개(코스피 상장기업 334개, 코스닥 상장기업 521개)이다.

3) SEIBro에서는 주주 유형을 세 가지 방법으로 구분한다. 첫째, 최대주주, 기타주주, 소액주주로 구분한다. 둘째, 정부, 정부관리회사, 증권회사, 보험회사, 투자신탁, 은행, 연기금, 종금/금고 등, 기타법인, 개인으로 구분한다. 셋째, 내국인, 외국인으로 구분한다.

4) 외국 명의를 가진 최대주주와 특수관계인이 개인인 경우 주주 성명으로 볼 때 극히 소수를 제외하고는 한국인으로 파악된다. 다만 이들에 대한 국내 6개월이상 거주 요건을 파악할 수 없는 한계로 이들 모두가 외국인으로 분류되는지는 판단하기 어렵다.

5) 국민연금은 국내 주식투자와 관련하여 2017년부터 매년말 기준 지분을 보유한 모든 상장기업을 익년 8월에 공시한다.

6) 관련 데이터를 2024년 5월 초에 추출함에 따라 6월말 결산 상장기업이 포함되지 않았고, 2024년 1~5월 중에 상장폐지된 상장기업도 포함되지 않았다. 또한 데이터 오류가 발견된 경우 원천 자료를 확인하여 수정하였다.

7) 공정거래위원회는 「독점규제 및 공정거래에 관한 법률」 시행령 제31조 1항에 따라 자산총액이 5조원이상인 기업집단을 대상으로 매년 5월 1일까지 공시대상 기업집단을 지정한다.

8) 내부주주 지분은 최대주주, 특수관계인, 우리사주, 자사주 지분의 합계로 계산하였다. 자사주는 원칙적으로 의결권이 제한되나 황현영ㆍ정수민(2024)이 지적한 것처럼 신탁, 처분 등을 통해 최대주주에 우호적으로 의결권을 행사할 수 있다. 이 점을 고려하여 자사주도 포함해 내부주주의 지분 평균을 계산하였다.

9) Kang et al.(2018)은 기관투자자가 5%이상 지분을 보유한 기업 수가 더 많을수록 기관투자자의 감시 효율성이 높아진다고 주장한다.

10) 한국거래소가 공시한 외국인 주식보유량 통계를 살펴보면 2023년말 기준 외국인이 보유한 주식(우선주 포함)의 시가총액은 코스피시장의 경우 전체 시가총액의 32.79%를, 코스닥시장의 경우 전체 시가총액의 9.08%를 차지한다.

11) 박정민(2023)에 따르면 최근 3년간 외부주주의 주주제안 건수는 2021년 24건, 2022년 29건, 2023년 41건으로 매우 적다. 외부주주의 주주제안 가결률도 기관투자자의 경우 12.6%, 소액주주연대의 경우 6.2%, 개인주주의 경우 거의 0%일 정도로 매우 낮다.

12) 국내 상장기업 중에서는 경영권보호 수단으로 보통결의 또는 특별결의 요건을 대폭 상향하는 초다수결의제를 정관에 채택한 기업도 있다. 이 경우 최대주주는 작은 지분으로도 적대적 보통결의 또는 특별결의 안건에 대해 반대할 수 있다. 남길남(2020)에 따르면 2019년 기준 282개 상장기업이 초다수결의제를 채택하였다.

13) 기업지배구조보고서 공시는 2019년부터 자산총액 2조원이상인 코스피 상장기업, 2022년부터 자산총액 1조원이상인 코스피 상장기업을 대상으로 의무화하였다. 2024년부터는 자산총액 5천억원이상으로, 2026년부터 전체 코스피시장 상장기업으로 확대될 예정이다 (금융위윈회, 2023. 10. 12). 현재까지 코스닥 상장기업은 의무공시 대상이 아니다.

14) 이분산 가정 하에 실시한 t-검증과 정규분포를 따르지 않을 때 중앙값 차이를 검정하는 Wilcoxon Rank-Sum 검증에서도 동일한 검정 결과가 나타난다.

15) 총수 있는 기업집단(72개)의 경우 2023년 5월 기준 내부지분이 61.2%로 2013년 이래 계속 상승하며 처음으로 60%를 초과했고, 총수 없는 기업집단(10개)의 경우에도 내부지분이 계속 상승하며 64.4%를 기록하였다.

16) 2023년 1월부터 12월까지 국민연금은 총 799회의 주주총회에 참석하여 의결권을 행사하였고, 총 3,180건의 안건 중 2,481건(78.02%)에 대해 찬성, 692건(21.76%)에 대해 반대, 나머지 7건(0.22%)에 대해 중립 또는 기권을 행사하였다.

17) 주주총회 출석주주 지분을 80%로 가정할 경우 국민연금이 최대주주 의결권에 영향을 미칠 수 있는 국내 상장기업 수는 149개이고, 최대주주가 자사주까지 활용하면 146개이다.

18) 예를 들어, 우리사주, 자사주 지분이 특수관계인 지분으로 보고되거나 최대주주와 특수관계인 지분이 존재함에도 누락된 사례가 적지 않다.

참고문헌

강형철ㆍ박경서, 2011, 기업의 소유구조와 상장의사결정, 한국ESG기준원 『기업지배구조리뷰』제58권, 5-24.

공정거래위원회, 2004, 『우리나라 기업집단 지배구조․소유구조 개선 관련 홍보자료』, KFTC 경쟁이슈 2004-08.

공정거래위원회, 2023, 10. 3, 2023년 공시대상기업집단 주식소유현황 분석ㆍ공개, 보도자료.

공정거래위원회, 2023, 4. 25, 2023년 공시대상기업집단 82개 지정, 보도자료.

국민연금공단, 2024. 2. 28, 2023년도 12월말 국민연금기금 운용현황(잠정), 2024년도 제1차 국민연금기금운용위원회 보고사항(2024-4호).

금융위원회, 2023. 10. 12, 「기업지배구조보고서 가이드라인」 개정, 보도자료.

김동욱ㆍ김병곤, 2016, 한국기업의 가족경영은 기업가치를 감소시키는가? 『금융공학연구』 15(2), 91-120.

김선민, 2022, 국내 상장회사의 정기주주총회 참석률현황 및 분석, KCGS Report 제12권 제10호.

김성수, 1999, 기업 지배구조에 관한 국제적 논의, 『경영논집』 33(4), 32-50.

남길남, 2020, 『상장기업의 경영권보호 정관조항 채택 현황과 시사점』, 자본시장연구원 이슈보고서 20-10.

남영호, 2020, 우리나라 가족기업의 연구동향과 과제, 『중소기업연구』 42(2), 69-92.

박정민, 2023, 국내 주주제안 현황 분석: 최근 3년 간의 주주제안자 및 안건별 변화를 중심으로, 한국ESG기준원 『책임투자 지원보고서』 2023-주주총회 리뷰(2).

박창균, 2020, 『국민연금기금의 적극적 주주권행사와 지배구조』, 자본시장연구원 이슈보고서 20-19.

송준기, 2016, 한국에서 가족의 소유와 경영이 기업성과에 미치는 영향: 거래소 상장기업을 중심으로, 『전문경영인연구』 19(3), 161-182.

신진영, 2018, 내부 및 외부 지배구조의 형태와 효율성, 한국ESG기준원 『기업지배구조리뷰』제85권, 3-28.

임선화ㆍ최윤이, 2019, 소유구조와 기업가치 및 경영성과와의 관련성, 『산업연구』 42(2), 19-36.

정재규, 2007, 『기업지배구조 개선과 소유구조』, 한국ESG기준원.

황현영ㆍ정수민, 2024, 『주주가치 제고를 위한 자기주식 제도의 개선과제』, 자본시장연구원 이슈보고서 24-13.

Anderson, R.C., Reeb, D.M., 2003, Founding-Family Ownership and Firm Performance: Evidence from the S&P 500, The Journal of Finance 58(3), 1301-1328.

Denes, M., Karpoff, J.M., McWilliams, V., 2017, Thirty Years of Shareholder Activism: A Survey of Empirical Research, Journal of Corporate Finance 44, 405-424.

Jensen, M.C., Meckling, W.H., 1976, Theory of the firm: Managerial behavior, agency costs and ownership structure, Journal of Financial Economics 3(4), 305-360.

Kang, J.K., Juan. L., Na, H.S., 2018, Are institutional investors with multiple blockholdings effective monitors? Journal of Financial Economics 128(3), 576-602.

Moerland, P.W., 1995, Corporate Ownership and Control Structures: An Internation Comparison, Review of Industrial Organization 10, 443-464.

Shleifer, A., Vishny, R.W., 1997, A Survey of Corporate Governance, The Journal of Finance 52(2), 737-783.

Stulz R.M., 1988, Managerial control of voting rights: Financing policies and the market for corporate control, Journal of Financial Economics 20, 25-54.

상장기업의 소유구조(ownership structure)는 밸류업(value-up), 주주환원, 자사주 등과 관련된 논의에서 중요한 쟁점으로 부각되고 있다.1) 이는 소유구조가 상장기업의 의사결정, 사업성과, 기업가치에 영향을 미칠 수 있는 가장 근본적인 요인이기 때문일 것이다. 대부분의 국내외 문헌도 상장기업의 소유구조가 의사결정, 사업성과, 기업가치에 유의미하게 영향을 미친다고 보고한다(강형철ㆍ박경서, 2011; 김동욱ㆍ김병곤, 2016; 남영호, 2020; 송준기, 2016; 임선화ㆍ최윤이, 2019; Anderson & Reeb, 2003; Jensen & Meckling, 1976; Shleifer & Vishny, 1997; Stulz, 1988).

그러나 상장기업의 소유구조가 의사결정, 사업성과, 기업가치에 유의미하게 영향을 미친다는 분석은 당위적 정책 방향만을 제시할 뿐 실질적 정책 방안을 제안하지 못하는 한계를 가진다. 예를 들어, 기업의 밸류업을 위해 소유구조와 관련된 제도를 개선해야 한다는 주장은 가능하나 기업의 소유구조의 현황과 특징을 자세히 파악하지 않고는 어떻게 소유구조와 관련된 제도를 개선할 것인가에 대한 구체적 방안을 제안하기 어렵다.

따라서 상장기업의 소유구조와 관련된 제도를 효과적으로 개선하려면 기업의 소유구조에 대한 현황과 특징을 구체적으로 파악하고 이해하는 것이 매우 중요하다. 그럼에도 불구하고 국내 기존 문헌에서 기업의 소유구조에 대한 현황과 특징을 자세하게 이해하고 파악할 수 있는 자료는 찾아보기 쉽지 않다.

이러한 배경과 목적을 바탕으로 본 보고서는 국내 상장기업의 소유구조 현황과 특징을 분석하였다. 제Ⅱ장에서 회계연도 2023년말 기준 주주 구성 데이터를 사용해 소유구조 구성 측면에서 최대주주, 특수관계인, 우리사주, 자사주, 5%이상 외부주주, 외국인, 소액주주 등 주주 유형별 지분 분포를 살펴보았고, 최대주주 우호지분을 기준으로 국내 상장기업의 소유구조 집중도를 분석하였다.

제Ⅲ장에서 회계연도 2012년부터 2023년말까지의 주주 구성 데이터, 기업 특성 데이터, 국민연금의 국내 상장기업 지분 데이터를 사용해 국내 상장기업의 소유구조 변동, 기업 특성별 소유구조 차이, 국민연금의 의결권 영향력 측면에서 국내 상장기업의 소유구조 특징을 분석하였다. 마지막으로 제Ⅳ장에서 본 보고서의 분석 결과를 요약하고 본 보고서의 한계를 서술하였다.

Ⅱ. 국내 상장기업 소유구조 현황

1. 주주 유형과 구성

가. 주주 유형

국내 상장기업의 주주 현황을 세부적으로 파악할 수 있는 원천 자료는 매년 상장기업이 금융감독원의 전자공시시스템(DART)에 제출하는 사업보고서에 기술된 ‘주주에 관한 사항’이 거의 유일하다.2) 이 자료에는 최대주주와 특수관계인, 5%이상 주주, 우리사주, 소액주주의 주식소유 데이터가 포함되어 있다. 이외 외국인의 주식소유 현황과 상장기업의 자사주 보유 데이터는 한국거래소의 정보데이터시스템과 상장공시시스템(KIND)에서 생산하고 있다.

이에 따르면 국내 상장기업의 주주는 최대주주, 특수관계인, 우리사주, 자사주, 5%이상 주주, 외국인, 소액주주로 구분할 수 있다. 다만 5%이상 주주에는 최대주주와 특수관계인도 포함될 수 있는 점 등을 고려할 때 5%이상 주주를 별도의 주주 유형으로 구분하는 것은 적절하지 않다. 이를 고려해 본 보고서에서는 5%이상 주주 중 정부ㆍ연기금, 금융회사, PE/VC 등, 외국법인을 구분하여 5%이상 외부주주의 지분 보유 현황을 살펴보았다.3) 또한 외국인 지분에는 최대주주, 특수관계인, 소액주주 중 외국 국적의 개인과 법인의 지분이 포함되어 있다. 이 점에서 외국인을 별도의 주주 유형으로 구분하더라도 외부주주로서 한국거래소에 공시된 외국인의 주식보유 현황은 정확하지 않다.4)

한편 현재 접근 가능한 자료로는 1%이상 5%미만 지분을 보유한 주주 중 최대주주, 특수관계인, 외국인에 해당되지 않는 주주의 주식소유 현황을 파악하기 어렵다. 또한 주식시장에서 정보거래자의 특성을 가지며 기업가치 발견에 중요한 역할을 수행하는 것으로 알려진 기관투자자의 주식소유 현황도 파악하기 어렵다. 앞서 서술한 바와 같이 5%이상 주주에 해당될 경우에만 간접적으로 추출할 수 있고, 가장 대표적 기관투자자로 볼 수 있는 국민연금에 한하여 국내 상장기업별 주식보유 현황을 상세하게 파악할 수 있는 정도다.5)

나. 주주 구성

본 보고서는 국내 상장기업의 주주 구성과 소유구조 현황을 분석하기 위해 상장사협의회의 TS2000과 에프엔가이드(FnGuide)의 DataGuide에서 2023년말 기준 코스피시장(KOSPI)과 코스닥시장(KOSDAQ)에 주권을 상장한 2,407개 국내 상장기업의 관련 데이터를 회계연도 2023년을 기준으로 추출하여 사용하였다.6) 이 중 코스피 상장기업은 804개, 코스닥 상장기업은 1,603개, 2023년 5월 기준 공시대상 기업집단 소속 상장기업이 310개, 미소속 상장기업이 2,097개이다.7)

2023년말 기준 본 보고서의 분석대상에 포함된 국내 상장기업의 평균적인 주주 구성은 <표 Ⅱ-1>에 나타난 바와 같다. 주주 유형별 지분 평균을 살펴보면 최대주주는 29.21%, 특수관계인은 10.46%, 우리사주는 0.40%, 자사주는 3.01%, 외국인은 5.94%, 소액주주는 48.36%을, 소액주주에 포함되지 않는 1%이상 지분을 보유한 주주를 기타주주로 구분할 경우 기타주주는 2.62%를 보유하고 있다.

주주 유형을 내부주주와 외부주주로 구분할 경우 <표Ⅱ-2>에서 살펴볼 수 있듯이 내부주주의 지분 평균은 43.08%, 외부주주의 지분 평균은 56.92%로 계산된다.8) 시장별로 구분할 경우 코스피 상장기업의 내부주주 지분 평균은 49.34%, 외부주주 지분 평균은 50.66%로 코스닥 상장기업의 내부주주 지분 평균보다 약 10%p 크고, 외부주주 지분 평균보다 약 10%p 작다. 기업집단 소속여부에 따라 구분할 경우 기업집단 소속 상장기업의 내부주주 지분 평균은 49.86%로 미소속 상장기업보다 7.79%p 크다.

2. 주주 유형별 지분 분포

가. 최대주주와 특수관계인

국내 상장기업의 최대주주 지분 분포를 살펴보면 평균은 29.21%, 표준편차는 15.23%, 최댓값은 86.60%로 나타난다. 5분위는 8.01%, 10분위는 11.31%, 90%분위는 50.07%, 95분위는 57.80%이다. 최대주주를 개인과 법인으로 구분할 경우 각각의 지분 평균은 24.69%와 33.96%로 약 10%p 차이나며, 표준편차는 12.25%와 16.55%로 약 4%p 차이난다. 시장별로는 코스피 상장기업의 최대주주 지분 평균이 31.76%로 코스닥 상장기업의 최대주주 지분 평균보다 3.83%p 크다.

국내 상장기업 중 특수관계인이 없는 상장기업은 333개(코스피 상장기업 110개, 코스닥 상장기업 223개)에 달한다. 이들을 제외한 국내 상장기업의 특수관계인 지분 분포를 <그림 Ⅱ-1>의 (b)에 나타난 바와 같이 살펴보면 평균은 12.13%, 표준편차는 11.72%, 최댓값은 63.60%이다. 5분위는 0.09%, 10분위는 0.37%, 90%분위는 29.27%, 95분위는 35.72%이다. 시장별로는 코스피 상장기업의 특수관계인 지분 평균이 14.68%로 코스닥 상장기업의 특수관계인 지분 평균보다 3.83%p 크다.

나. 우리사주와 자사주

우리사주 지분이 존재하는 상장기업은 884개(분석대상 상장기업의 36.7%)로 이들 상장기업의 우리사주 지분 평균은 1.08%, 표준편차는 1.64%이다. 5분위와 10분위는 0.00%에 거의 가깝고, 90%분위는 2.91%, 95분위는 4.50%이다. 이 중 4개 상장기업의 우리사주 지분이 10%이상이고, 최댓값은 13.33%이다. 자사주를 보유한 상장기업은 1,662개(분석대상 상장기업의 69.0%)로 이들 상장기업의 자사주 지분 평균은 4.27%, 표준편차는 6.16%, 최댓값은 48.75%이다. 5분위는 0.01%, 10분위는 0.02%, 90%분위는 11.54%, 95분위는 16.34%이다.

<그림 Ⅱ-2>에서 살펴볼 수 있듯이 코스피 상장기업 중 자사주를 보유한 상장기업은 607개(코스피 상장기업의 75.5%)이며 이들 상장기업의 자사주 지분 평균은 5.81%, 표준편차는 7.78%, 최댓값은 48.75%이다. 코스닥 상장기업 중 자사주를 보유한 상장기업은 1,055개(65.8%)이며 이들 상장기업의 자사주 지분 평균은 3.53%, 표준편차는 4.79%, 최댓값은 36.34%이다.

다. 5%이상 외부주주

국내 상장법인 중 정부ㆍ연기금, 금융회사, PE/VC 등, 외국법인 등 5%이상 지분을 보유한 외부주주의 지분 분포는 <표Ⅱ-3>에 나타난 바와 같다. 이들 외부주주가 5%이상 지분을 보유한 상장기업은 476개(분석대상 상장기업의 19.8%)에 불과하다. 정부ㆍ연기금이 5%이상 지분을 보유한 상장기업 중 216개(90.4%)가 코스피 상장기업이고, PE/VC 등의 경우 107개(88.4%)가 코스닥 상장기업이다.

시장별로 구분할 경우 상기 외부주주가 5%이상 지분을 보유한 코스피 상장기업은 278개, 코스닥 상장기업은 198개이다. 전자의 5%이상 외부주주 지분 평균은 11.91%로 후자의 5%이상 외부주주 지분 평균보다 1.82%p 낮다. <그림 Ⅱ-3>에서 살펴볼 수 있듯이 5%이상 외부주주가 실질적으로 감시하고 견제할 수 있는 상장기업은 절대적으로 많지 않다.9)

라. 외국인

국내 상장법인 중 외국인이 지분을 보유한 상장기업은 2,324개(분석대상 상장기업의 96.5%)에 달한다. 이 중 코스피 상장기업은 787개(코스피 상장기업의 97.9%), 코스닥 상장기업은 1,537개(코스닥 상장기업의 95.9%)이다. 한편 앞서 서술한 바와 같이 외국인 지분에는 최대주주, 특수관계인, 소액주주 중 외국 국적의 법인과 개인의 지분도 포함되어 있다. 따라서 외국인 지분에는 내부주주 지분도 포함되어 있을 수 있다.

외국인이 지분을 보유한 상장기업의 외국인 지분 평균은 평균은 6.15%, 표준편차는 10.48%다. 5분위는 0.32%, 10분위는 0.48%, 90%분위는 16.22%, 95분위는 26.32%이다. <그림 Ⅱ-4>에서 살펴볼 수 있듯이 시장별로 구분할 경우 코스피 상장기업의 외국인 지분 평균은 9.92%, 표준편차는 13.51%이고, 코스닥 상장기업의 외국인 지분 평균은 4.22%, 표준편차는 7.85%이다. 코스피 상장기업의 외국인 지분 평균이 코스닥 상장기업의 외국인 지분 평균보다 5.70%p 크다.10)

마. 소액주주

국내 상장기업의 소액주주 전체의 지분 평균이 48.36%, 표준편차가 17.06%, 최솟값이 4.52%, 최댓값이 100.00%이다. 5분위는 20.66%, 10분위는 25.92%, 90분위는 7078%, 95분위는 77.66%이다. 시장별로 구분할 경우 코스피 상장기업의 소액주주 전체의 지분 평균은 42.33%, 코스닥 상장기업의 소액주주 전체의 지분 평균은 51.06%로 코스피 상장기업의 경우보다 9.06%p 크다.

한편 외부주주 지분 중에서 소액주주가 차지하는 비중이 매우 크다. <그림 Ⅱ-5>에서 살펴볼 수 있듯이 외부주주 대비 소액주주 지분 비중의 평균이 85.42%, 표준편차가 15.49%, 최솟값이 9.18%이다. 시장별로 구분하여 살펴봐도 시장 간 큰 차이가 관찰되지 않는다. 코스피 상장기업의 외부주주 대비 소액주주 지분 비중의 평균이 84.07%로 코스닥 상장기업의 외부주주 대비 소액주주 지분 비중의 평균보다 2.03%p 낮은 정도다. 종합적으로 고려할 때 외부주주의 결집된 의결권 행사를 기대하기 어려운 측면이 있다.11)

3. 최대주주 우호지분 현황

국내 상장기업의 최대주주 우호지분은 자사주 포함 여부에 따라 달리 정의될 수 있다. 첫째, 자사주는 원칙적으로 의결권이 제한되므로 최대주주 우호지분은 최대주주, 특수관계인, 우리사주 등 내부주주의 지분 합계로 정의할 수 있다. 둘째, 최대주주와 특수관계인이 자사주의 신탁, 처분 등을 통해 의결권을 행사할 수 있으므로 자사주를 포함하여 최대주주 우호지분을 정의할 수 있다.

한편 최대주주 또는 특수관계인 간의 경영권 분쟁이 발생한 경우 상기의 최대주주 우호지분 정의는 성립하지 않는다. 이 경우 우리사주 지분도 각자의 이해에 따라 분산될 수 있다. 자사주의 신탁, 처분도 상대적으로 어려워져 최대주주 우호지분으로 활용되지 못할 수 있다. 이와 반대로 최대주주는 소액주주 등으로부터 의결권 행사를 위임받아 우호지분을 높일 수 있다. 본 보고서에서는 분석의 용이성을 위하여 이와 같은 상황은 고려하지 않았다.

국내 상장기업의 자사주를 제외한 최대주주 우호지분 평균은 40.06%, 표준편차는 16.90%, 최댓값은 91.70%로 계산된다. 5분위는 13.37%, 10분위는 18.10%, 90분위는 63.44%, 95분위는 70.13%이다. <그림 Ⅱ-6>에서 살펴볼 수 있듯이 자사주를 포함하면 최대주주 우호지분 평균은 3.01%p 증가한다. 시장별로는 코스피 상장기업의 최대주주 우호지분 평균은 자사주를 제외하면 44.96%이고, 자사주를 포함하면 4.38%p 증가한다. 코스닥 상장기업의 최대주주 우호지분 평균은 자사주를 제외하면 37.60%이고, 자사주를 포함하면 2.33%p 증가한다.

최대주주가 주주총회에서 우호지분을 활용하여 보통결의 또는 특별결의 안건을 단독으로 의결할 수 있다. 최대주주가 출석주주 의결권의 과반수이상과 발행주식총수의 4분의 1이상 또는 출석주주 의결권의 3분의 2이상과 발행주식총수의 3분의 1이상의 우호지분을 확보한 경우 상법 제368조 제1항 또는 상법 제434조에 따라 주주총회에서 각각 보통결의 또는 특별결의 안건을 의결할 수 있다.12)

2020년과 2021년 기업지배구조보고서 공시대상 상장기업의 정기주주총회 평균 참석률이 75% 이내로 조사된다(김선민, 2022).13) 이를 고려하여 주주총회 출석주주 지분을 80.0%라고 가정할 때 최대주주 우호지분이 40.0%이상이면 단독으로 보통결의 안건을, 53.4%이상이면 단독으로 특별결의 안건을 의결할 수 있다. 주주총회 출석주주 지분을 70.0%라고 가정할 때 최대주주 우호지분이 35.0%이상이면 단독으로 보통결의 안건을, 46.7%이상이면 단독으로 특별결의 안건을 의결할 수 있다.

주주총회 출석주주 지분을 80.0%라고 보수적으로 가정할 때 최대주주가 우호지분을 활용하여 주주총회에서 단독으로 보통결의 또는 특별결의 안건을 의결할 수 있는 상장기업은 자사주를 제외한 경우 1,148개(47.7%), 자사주를 포함한 경우 1,332개(55.3%)로 집계된다. 시장별로는 자사주를 제외한 경우 코스피 상장기업이 491개(61.0%) 코스닥 상장기업이 657개(41.0%), 자사주를 포함한 경우 코스피 상장기업이 567개(70.5%) 코스닥 상장기업이 765개(47.7%)이다.

주주총회 출석주주 지분을 10.0%p 낮춰 70.0%라고 가정할 때 <표 Ⅱ-4>에 나타난 바 같이 최대주주가 우호지분을 활용하여 주주총회에서 단독으로 보통결의 또는 특별결의 안건을 의결할 수 있는 상장기업은 자사주를 제외한 경우 1,405개(58.4%), 자사주를 포함한 경우 1,563개(64.9%)로 집계된다. 시장별로는 자사주를 제외한 경우 코스피 상장기업이 570개(70.9%), 코스닥 상장기업이 835개(52.1%), 자사주를 포함한 경우 코스피 상장기업이 621개(77.2%), 코스닥 상장기업이 942개(55.8%)이다.

Ⅲ. 국내 상장기업 소유구조 특징

1. 최대주주 우호지분 변동

2012년부터 2023년까지 국내 상장기업의 최대주주 우호지분 변동 현황을 살펴보면 <표 Ⅲ-1>에 나타난 바와 같이 최대주주 우호지분이 감소한 상장기업이 증가한 상장기업보다 더 많다. 동 기간 중 최대주주 우호지분이 증가한 상장기업은 자사주를 제외할 경우 886개(코스피 상장기업 352개, 코스닥 상장기업 534개), 자사주를 포함할 경우 121개 증가한 1,007개(코스피 상장기업 398개, 코스닥 상장기업 609)이다. 최대주주 우호지분이 감소한 상장기업은 각각 1,388개와 1,277개이고, 변동 없는 상장기업은 각각 133개와 123개이다.

2012년부터 2023년까지 국내 상장기업의 최대주주 우호지분 변동폭을 살펴보면 <그림 Ⅲ-1>에 나타난 바와 같이 상당수의 상장기업이 ±15% 내외 이내에서 증가하거나 감소하였다. 또한 최대주주 우호지분이 증가하거나 감소한 상장기업의 수에 차이가 크지 않음에 따라 최대주주 우호지분 변동폭 평균은 자사주를 제외하면 –1.70%, 자사주를 포함하면 –1.02%이다. 시장별로는 코스피 상장기업의 경우 자사주를 제외하면 –0.19%, 자사주를 포함하면 0.57%이고, 코스닥 상장기업의 경우 자사주를 제외하면 –2.45%, 자사주를 포함하면 –1.82%이다.

국내 상장기업은 상장연수가 길어질 때 최대주주 우호지분이 감소하더라도 평균적으로 최대주주 우호지분을 단독 보통결의 또는 특별결의를 처리할 수 있는 수준 이상으로 보유하는 경향이 관찰된다. 특히 <그림 Ⅲ-2>에서 살펴볼 수 있듯이 상장 최초년도부터 평균적으로 특별결의를 처리할 수 있는 수준으로 보유하고, 이후 최대주주 우호지분이 감소하더라도 코스피와 코스닥 상장기업은 모두 최소한 보통결의를 처리할 수 있는 수준을 유지하는 것으로 나타난다.

2. 기업 특성별 소유구조 차이

국내 상장기업의 소유구조는 상장시장뿐 아니라 기업집단 소속여부, 기업규모, 업력, 산업분류 등에 따라 다를 수 있다. 이 점을 고려하여 본 보고서는 기업집단 소속여부와 기업규모에 초점을 맞춰 기업 특성별 소유구조 차이를 살펴보았다. 기업집단 소속여부는 공시대상 기업집단에 소속된 상장기업 여부로, 기업규모는 시가총액 기준 사분위수(quartile)로 구분하였다.

가. 최대주주 우호지분 분포 차이

국내 상장기업을 기업집단 소속여부에 따라 구분할 경우 <그림 Ⅲ-3>에서 살펴볼 수 있듯이 자사주 제외 최대주주 우호지분 평균은 기업집단 소속 상장기업의 경우 46.38%, 미소속 상장기업의 경우 39.12%로 전자의 평균이 7.26%p 크다. 자사주를 포함할 경우 최대주주 우호지분 평균은 기업집단 소속 상장기업의 경우 49.86%, 미소속 상장기업의 경우 42.07%로 전자와 후자의 평균 차이가 크게 달라지지 않는다. 두 그룹의 평균 차이를 등분산 가정 하에 t-검정(t-test)을 실시한 결과, 1% 유의수준에서 통계적으로 유의하게 두 그룹의 평균이 다른 것으로 검증된다.14)

주주총회 출석주주 지분을 70.0%라고 가정할 때 <표 Ⅲ-2>에 나타난 바 같이 최대주주가 우호지분을 활용하여 주주총회에서 단독으로 보통결의 또는 특별결의 안건을 의결할 수 있는 기업집단 소속 상장기업은 자사주를 제외한 경우 226개(72.9%), 자사주를 포함한 경우 243개(80.4%), 미소속 상장기업은 자사주를 제외한 경우 1,179개(56.2%), 자사주를 포함한 경우 1,320개(62,9%)로 집계된다. 이는 기업집단 소속 상장기업의 소유구조가 앞서 살펴본 바와 같이 기업집단 미소속 상장기업보다 최대주주에 더 우호적으로 집중된 구조이기 때문이다.

국내 상장기업을 2023년 시가총액 기준 사분위수로 구분할 경우 자사주 제외 최대주주 우호지분 평균은 1분위의 경우 36.63%, 2분위의 경우 40.31%, 3분위의 경우 41.82%, 4분위의 경우 41.47%로 계산된다. 자사주를 포함할 경우 각 분위의 최대주주 우호지분 평균은 2.33%p, 2.90%p, 3.47%p, 3.01%p 증가한다. 두 그룹의 평균 차이를 등분산 가정 하에 t-검정(t-test)을 실시한 결과, 3분위와 4분위를 제외한 나머지 조합의 두 그룹 간의 평균이 통계적으로 유의하게 서로 다른 것으로 검증된다.

한편 <그림 Ⅲ-4>에서 살펴볼 수 있듯이 시가총액 사분위별 최대주주 우호지분(자사주 제외) 분포를 비교해 보면 평균의 차이가 존재할 수 있으나 사분위별 최대주주 우호지분 분포가 크게 다르지 않다는 점을 확인할 수 있다. 이는 기업규모(시가총액) 차이가 최대주주 우호지분으로 살펴본 국내 상장기업의 소유구조에 유의미한 영향을 미치지 않기 때문일 수 있다.

나. 최대주주 우호지분 변동 차이

국내 상장기업의 기업집단 소속여부에 따라 최대주주 우호지분 평균이 통계적으로 유의미하게 다른 것은 최대주주 우호지분의 변동 추세가 다르기 때문일 수 있다. 공정거래위원회(2023. 10. 3)도 공시대상 기업집단에 속한 기업의 내부주주 지분이 계속 상승하였다고 보고한다.15) 이에 공시대상 기업집단에 속한 상장기업의 최대주주 우호지분 평균 추세를 살펴보면, <그림 Ⅲ-5>에 나타난 바와 같이 최대주주 우호지분 평균은 2012년 43.76%에서 2023년 46.38%로 2.62%p 증가하였다. 이와 달리 공시대상 기업집단에 속하지 않은 상장기업의 최대주주 우호지분 평균은 같은 기간에 2.22%p 감소하였다.

국내 상장기업을 매년 시가총액 기준 사분위수로 구분한 기업규모에 따라 2012년부터 2023년까지 자사주 제외 최대주주 우호지분 변동을 살펴보면, <그림 Ⅲ-6>에 나타난 바와 같이 자사주 제외 최대주주 우호지분 평균은 모든 분위에서 감소하였으나, 1분위에서만 그 감소가 눈에 띄고, 나머지 분위에서는 소폭 등락하는 수준에서 변동하는 것으로 보인다. 실제 동 기간 중 1분위에서 2.93%p, 2분위에서 0.35%p, 3분위에서 1.32%p, 4분위에서 0.07%p 감소하였다.

3. 국민연금의 의결권 영향력

국내 상장기업에 대한 외부 지배구조의 강화만큼이나 외부주주의 효과적 감시와 견제도 매우 중요하다(강형철ㆍ박경서, 2011; 신진영, 2018). 또한 외부주주의 감시와 견제가 효과적이려면 외부주주가 최대주주의 의결권에 직접적으로 영향을 미칠 수 있는 유의미한 지분을 보유하고 있어야 한다(Denes et al, 2017). 이를 고려해 국내 상장기업의 최대주주를 감시하고 견제할 수 있는 대표적 기관투자자 중 하나인 국민연금의 국내 상장기업 지분 보유 현황을 살펴보고 국민연금이 최대주주 의결권에 미치는 영향을 분석하였다.

가. 국민연금의 지분 보유 현황

2017년부터 2023년까지 국민연금이 지분을 보유한 국내 상장기업 수는 <그림 Ⅲ-7>에서 살펴볼 수 있듯이 2017년말에 729개였으나 2023년말에 1,193개로 동 기간 중 464개 증가하였다. 한편 국내 상장기업에 대한 국민연금의 지분 평균은 2023년말 2.6%로 2017년말 대비 2.0%p 감소하였다.

나. 국민연금의 의결권 영향력

국민연금이 국내 상장기업의 주주총회 안건에 대한 찬성 비중은 계속 감소하고 반대 비중은 계속 증가하는 추세다(박창균, 2020). 2023년 중 국민연금이 국내 상장기업에 대해 의결권을 행사한 내역을 살펴보면 반대 비중이 이전보다 더 크게 증가하였다(국민연금공단, 2024. 2. 28).16) 이처럼 국민연금은 국내 상장기업의 주주총회 안건에 대해 찬성, 반대, 중립, 기권 중 한 가지를 선택함으로써 최대주주 의결권을 견제할 수 있다.

그러나 국내 상장기업의 소유구조가 최대주주에 우호적으로 집중되어 있는 점을 고려할 때 국민연금이 최대주주 의결권에 미칠 수 있는 상장기업 수는 매우 제한적이다. 국민연금이 상장기업의 주주총회 안건에 대해 반대 의견을 제시하더라도 최대주주가 우호지분을 활용해 단독으로 보통결의 또는 특별결의 안건을 처리할 수 있을 경우 최최대주주 의결권에 영향을 미칠 수 없기 때문이다.

예를 들어, <표 Ⅲ-3>에서 살펴볼 수 있듯이 주주총회 출석주주 지분을 70%로 가정할 경우 최대주주가 자사주를 제외한 우호지분만을 활용할 때 국민연금이 최대주주 의결권에 영향을 미칠 수 있는 국내 상장기업 수는 148개(국민연금 지분 보유 상장기업의 12.5%)에 불과하다.17) 이 중 72개 상장기업(코스피 상장기업 50개, 코스닥 상장기업 22개)은 단독 결의가 불가능하지만 국민연금의 찬성이 있으면 단독 보통결의가 가능해지고, 76개 상장기업(코스피 상장기업 59개, 코스닥 상장기업 17개)은 단독 보통결의가 가능하지만 국민연금의 찬성이 있으면 단독 특별결의도 가능해진다.

국민연금이 최대주주의 의결권(자사주 제외)에 영향을 미치는 국내 상장기업에 대한 국민연금의 지분 분포를 살펴보면 <그림 Ⅲ-9>에 나타난 바와 같다. 지분 5%를 기준으로 구분할 때 국민연금의 찬성으로 단독 보통결의가 가능해진 상장기업 중 국민연금이 5%이상 지분을 보유한 국내 상장기업 수는 52개(72.2%), 단독 특별결의가 가능해진 상장기업 수는 52개(68.4%)로 집계된다.

이처럼 국민연금이 최대주주의 단독 의결권에 직접적으로 영향을 미칠 수 있는 상장기업 수는 국민연금이 지분을 보유한 상장기업의 10% 내외이다. 이는 국내 상장기업의 소유구조가 최대주주에 우호적으로 집중되어 있기 때문이며, 국민연금이 대표적 외부주주로서 국내 상장기업을 감시하고 견제할 수 있는 영향력은 제한적이라고 평가할 수 있다.

Ⅳ. 결론

국내 상장기업의 64.9%(코스피 상장기업의 경우 77.2%, 코스닥 상장기업의 경우 55.8%)은 주주총회 출석지분을 70%로 가정할 경우 최대주주가 우호지분을 활용하여 단독으로 주주총회 보통결의 또는 특별결의 안건을 의결할 수 있는 소유구조를 가지고 있다. 그렇지 않더라도 외부주주 지분의 대부분을 소액주주가 보유하고 있고 외부주주가 5%이상 지분을 보유한 상장기업 수가 제한적이라는 점에서 외부주주가 국내 상장기업을 실질적으로 감시하고 견제하기는 쉽지 않을 것으로 판단된다.

국내 상장기업의 소유구조 특징을 최대주주 우호지분 변동, 기업 특성별 소유구조 차이, 국민연금의 의결권 영향력 측면에서 살펴본 결과, 국내 상장기업은 최대주주 우호지분을 단독으로 주주총회 안건을 의결할 수 있는 수준으로 유지하려는 경향이 관찰된다. 기업집단 소속 상장기업의 최대주주 우호지분은 미소속 상장기업보다 평균적으로 높고 증가하는 추세이나, 시가총액 기준으로 구분한 기업규모별로는 일관된 소유구조 차이가 관찰되지 않는다. 국민연금이 최대주주의 단독 의결권에 직접적으로 영향을 미칠 수 있는 상장기업 수도 제한적이다.

끝으로 본 보고서는 국내 상장기업이 공시한 사업보고서 등으로부터 주주 구성 데이터를 추출하고 데이터 오류를 자체 수정하여 국내 상장기업의 소유구조 현황과 특징을 분석하였다. 이에 따라 본 보고서가 구축한 주주 구성 데이터에는 원천 자료의 한계로 일부 결함이 존재할 수 있다.18) 또한 본 보고서는 국내 상장기업의 소유구조 현황과 특징을 다양한 각도에서 더 구체적으로 분석하지 못한 한계도 지닌다.

1) 기업의 소유구조는 기업의 지분 분포 또는 집중도를 뜻한다. 이 점에서 이사회 등 기업의 경영을 통제하는 메커니즘을 뜻하는 지배구조(control structure)와 구분될 수 있다(Jensen & Meckling, 1976; Moerland, 1995; 공정거래위원회, 2004; 김성수, 1999; 정재규, 2007).

2) 한국증권예탁원의 증권정보포털인 SEIBro에서도 상장기업의 주주 구성 현황을 자세히 제공하나, 그 대상이 한국증권예탁원이 명의개서를 대리하는 상장기업으로 한정되어 있다. 2023년말 기준 한국증권예탁원을 명의개서대리인으로 지정한 상장기업 수는 분석대상 상장기업의 약 35.5%인 855개(코스피 상장기업 334개, 코스닥 상장기업 521개)이다.

3) SEIBro에서는 주주 유형을 세 가지 방법으로 구분한다. 첫째, 최대주주, 기타주주, 소액주주로 구분한다. 둘째, 정부, 정부관리회사, 증권회사, 보험회사, 투자신탁, 은행, 연기금, 종금/금고 등, 기타법인, 개인으로 구분한다. 셋째, 내국인, 외국인으로 구분한다.

4) 외국 명의를 가진 최대주주와 특수관계인이 개인인 경우 주주 성명으로 볼 때 극히 소수를 제외하고는 한국인으로 파악된다. 다만 이들에 대한 국내 6개월이상 거주 요건을 파악할 수 없는 한계로 이들 모두가 외국인으로 분류되는지는 판단하기 어렵다.

5) 국민연금은 국내 주식투자와 관련하여 2017년부터 매년말 기준 지분을 보유한 모든 상장기업을 익년 8월에 공시한다.

6) 관련 데이터를 2024년 5월 초에 추출함에 따라 6월말 결산 상장기업이 포함되지 않았고, 2024년 1~5월 중에 상장폐지된 상장기업도 포함되지 않았다. 또한 데이터 오류가 발견된 경우 원천 자료를 확인하여 수정하였다.

7) 공정거래위원회는 「독점규제 및 공정거래에 관한 법률」 시행령 제31조 1항에 따라 자산총액이 5조원이상인 기업집단을 대상으로 매년 5월 1일까지 공시대상 기업집단을 지정한다.

8) 내부주주 지분은 최대주주, 특수관계인, 우리사주, 자사주 지분의 합계로 계산하였다. 자사주는 원칙적으로 의결권이 제한되나 황현영ㆍ정수민(2024)이 지적한 것처럼 신탁, 처분 등을 통해 최대주주에 우호적으로 의결권을 행사할 수 있다. 이 점을 고려하여 자사주도 포함해 내부주주의 지분 평균을 계산하였다.

9) Kang et al.(2018)은 기관투자자가 5%이상 지분을 보유한 기업 수가 더 많을수록 기관투자자의 감시 효율성이 높아진다고 주장한다.

10) 한국거래소가 공시한 외국인 주식보유량 통계를 살펴보면 2023년말 기준 외국인이 보유한 주식(우선주 포함)의 시가총액은 코스피시장의 경우 전체 시가총액의 32.79%를, 코스닥시장의 경우 전체 시가총액의 9.08%를 차지한다.

11) 박정민(2023)에 따르면 최근 3년간 외부주주의 주주제안 건수는 2021년 24건, 2022년 29건, 2023년 41건으로 매우 적다. 외부주주의 주주제안 가결률도 기관투자자의 경우 12.6%, 소액주주연대의 경우 6.2%, 개인주주의 경우 거의 0%일 정도로 매우 낮다.

12) 국내 상장기업 중에서는 경영권보호 수단으로 보통결의 또는 특별결의 요건을 대폭 상향하는 초다수결의제를 정관에 채택한 기업도 있다. 이 경우 최대주주는 작은 지분으로도 적대적 보통결의 또는 특별결의 안건에 대해 반대할 수 있다. 남길남(2020)에 따르면 2019년 기준 282개 상장기업이 초다수결의제를 채택하였다.

13) 기업지배구조보고서 공시는 2019년부터 자산총액 2조원이상인 코스피 상장기업, 2022년부터 자산총액 1조원이상인 코스피 상장기업을 대상으로 의무화하였다. 2024년부터는 자산총액 5천억원이상으로, 2026년부터 전체 코스피시장 상장기업으로 확대될 예정이다 (금융위윈회, 2023. 10. 12). 현재까지 코스닥 상장기업은 의무공시 대상이 아니다.

14) 이분산 가정 하에 실시한 t-검증과 정규분포를 따르지 않을 때 중앙값 차이를 검정하는 Wilcoxon Rank-Sum 검증에서도 동일한 검정 결과가 나타난다.

15) 총수 있는 기업집단(72개)의 경우 2023년 5월 기준 내부지분이 61.2%로 2013년 이래 계속 상승하며 처음으로 60%를 초과했고, 총수 없는 기업집단(10개)의 경우에도 내부지분이 계속 상승하며 64.4%를 기록하였다.

16) 2023년 1월부터 12월까지 국민연금은 총 799회의 주주총회에 참석하여 의결권을 행사하였고, 총 3,180건의 안건 중 2,481건(78.02%)에 대해 찬성, 692건(21.76%)에 대해 반대, 나머지 7건(0.22%)에 대해 중립 또는 기권을 행사하였다.

17) 주주총회 출석주주 지분을 80%로 가정할 경우 국민연금이 최대주주 의결권에 영향을 미칠 수 있는 국내 상장기업 수는 149개이고, 최대주주가 자사주까지 활용하면 146개이다.

18) 예를 들어, 우리사주, 자사주 지분이 특수관계인 지분으로 보고되거나 최대주주와 특수관계인 지분이 존재함에도 누락된 사례가 적지 않다.

참고문헌

강형철ㆍ박경서, 2011, 기업의 소유구조와 상장의사결정, 한국ESG기준원 『기업지배구조리뷰』제58권, 5-24.

공정거래위원회, 2004, 『우리나라 기업집단 지배구조․소유구조 개선 관련 홍보자료』, KFTC 경쟁이슈 2004-08.

공정거래위원회, 2023, 10. 3, 2023년 공시대상기업집단 주식소유현황 분석ㆍ공개, 보도자료.

공정거래위원회, 2023, 4. 25, 2023년 공시대상기업집단 82개 지정, 보도자료.

국민연금공단, 2024. 2. 28, 2023년도 12월말 국민연금기금 운용현황(잠정), 2024년도 제1차 국민연금기금운용위원회 보고사항(2024-4호).

금융위원회, 2023. 10. 12, 「기업지배구조보고서 가이드라인」 개정, 보도자료.

김동욱ㆍ김병곤, 2016, 한국기업의 가족경영은 기업가치를 감소시키는가? 『금융공학연구』 15(2), 91-120.

김선민, 2022, 국내 상장회사의 정기주주총회 참석률현황 및 분석, KCGS Report 제12권 제10호.

김성수, 1999, 기업 지배구조에 관한 국제적 논의, 『경영논집』 33(4), 32-50.

남길남, 2020, 『상장기업의 경영권보호 정관조항 채택 현황과 시사점』, 자본시장연구원 이슈보고서 20-10.

남영호, 2020, 우리나라 가족기업의 연구동향과 과제, 『중소기업연구』 42(2), 69-92.

박정민, 2023, 국내 주주제안 현황 분석: 최근 3년 간의 주주제안자 및 안건별 변화를 중심으로, 한국ESG기준원 『책임투자 지원보고서』 2023-주주총회 리뷰(2).

박창균, 2020, 『국민연금기금의 적극적 주주권행사와 지배구조』, 자본시장연구원 이슈보고서 20-19.

송준기, 2016, 한국에서 가족의 소유와 경영이 기업성과에 미치는 영향: 거래소 상장기업을 중심으로, 『전문경영인연구』 19(3), 161-182.

신진영, 2018, 내부 및 외부 지배구조의 형태와 효율성, 한국ESG기준원 『기업지배구조리뷰』제85권, 3-28.

임선화ㆍ최윤이, 2019, 소유구조와 기업가치 및 경영성과와의 관련성, 『산업연구』 42(2), 19-36.

정재규, 2007, 『기업지배구조 개선과 소유구조』, 한국ESG기준원.

황현영ㆍ정수민, 2024, 『주주가치 제고를 위한 자기주식 제도의 개선과제』, 자본시장연구원 이슈보고서 24-13.

Anderson, R.C., Reeb, D.M., 2003, Founding-Family Ownership and Firm Performance: Evidence from the S&P 500, The Journal of Finance 58(3), 1301-1328.

Denes, M., Karpoff, J.M., McWilliams, V., 2017, Thirty Years of Shareholder Activism: A Survey of Empirical Research, Journal of Corporate Finance 44, 405-424.

Jensen, M.C., Meckling, W.H., 1976, Theory of the firm: Managerial behavior, agency costs and ownership structure, Journal of Financial Economics 3(4), 305-360.

Kang, J.K., Juan. L., Na, H.S., 2018, Are institutional investors with multiple blockholdings effective monitors? Journal of Financial Economics 128(3), 576-602.

Moerland, P.W., 1995, Corporate Ownership and Control Structures: An Internation Comparison, Review of Industrial Organization 10, 443-464.

Shleifer, A., Vishny, R.W., 1997, A Survey of Corporate Governance, The Journal of Finance 52(2), 737-783.

Stulz R.M., 1988, Managerial control of voting rights: Financing policies and the market for corporate control, Journal of Financial Economics 20, 25-54.

Ⅰ. 서론

Ⅱ. 국내 상장기업 소유구조 현황

1. 주주 유형과 구성

가. 주주 유형

나. 주주 구성

2. 주주 유형별 지분 분포

가. 최대주주와 특수관계인

나. 우리사주와 자사주

다. 5%이상 외부주주

라. 외국인

마. 소액주주

3. 최대주주 우호지분 현황

Ⅲ. 국내 상장기업 소유구조 특징

1. 최대주주 우호지분 변동

2. 기업 특성별 소유구조 차이

가. 최대주주 우호지분 분포 차이

나. 최대주주 우호지분 변동 차이

3. 국민연금의 의결권 영향력

가. 국민연금의 지분 보유 현황

나. 국민연금의 의결권 영향력

Ⅳ. 결론