자본시장연구원의 보고서 자료를 소개합니다.

PIPE(Private Investment in Public Equity)란 “기업공개된 회사의 증권을 전문투자자에게 사모로 판매”하는 행위를 의미한다. PIPE에 관련한 투자 위험에는 상대방 위험, 시장 위험, 금융 위험, 규제 위험, 시간 위험 등이 있다. 이러한 투자 위험을 잘 관리하는 경우 PIPE는 단순한 제3자배정 자금조달을 넘어서는 신속성, 유연성, 안정성 등에 기반한 에퀴티파이낸싱 및 인수금융의 수단이 된다. 그러나 국내 PIPE 시장은 관련 사전 규제로 인해 효율적 에퀴티파이낸싱 수단으로 자리잡지 못하고 있으며 인수금융 수단으로의 활용이 미국 등 선진국에 비해 극히 저조하다.

단기적으로, PIPE에 대한 규제 완화는 대기업의 경영권 승계와는 무관한 분야에서 시작되는 것이 효과적이다. 이러한 점을 고려할 때, 최소 시간과 비용으로 최대 규제 완화 효과를 거둘 수 있는 분야는 SPAC 상장 후 인수금융의 일환으로 이루어지는 PIPE 거래이다. 따라서 SPAC 상장 후 PIPE를 위해 주주총회 특별결의를 요구하는 감독 관행과 상장규정 시행세칙은 폐지되어야 할 것이다.

국내 PIPE 활성화를 위한 장기 방안으로, 이사의 충실의무 강화, 자본시장법상 PIPE 관련 공시제도 개선, 시장참여자 인식 변화를 위한 제도적 명확성 등이 필요하다. 국내 PIPE에 대한 경직된 사전 규제가 이사의 충실의무 위반 사례에 기인한다는 점에서, 이사 충실의무의 수준과 위반시 제재가 강화되어야 현재의 사전 규제를 사후 규제로 전환할 수 있다. PIPE 공시규제 관련하여, 미국과 같이 지배주주가 자기 주식을 제3자배정(블록딜 등)하는 경우 증권신고서 제출을 의무화하는 등 발행공시를 강화하는 방안을 모색하여야 한다. 마지막으로 PIPE 관련 규제의 명확성을 높여서 시장참여자의 반감을 최소화하고 시장의 예측가능성을 높일 필요가 있다.

단기적으로, PIPE에 대한 규제 완화는 대기업의 경영권 승계와는 무관한 분야에서 시작되는 것이 효과적이다. 이러한 점을 고려할 때, 최소 시간과 비용으로 최대 규제 완화 효과를 거둘 수 있는 분야는 SPAC 상장 후 인수금융의 일환으로 이루어지는 PIPE 거래이다. 따라서 SPAC 상장 후 PIPE를 위해 주주총회 특별결의를 요구하는 감독 관행과 상장규정 시행세칙은 폐지되어야 할 것이다.

국내 PIPE 활성화를 위한 장기 방안으로, 이사의 충실의무 강화, 자본시장법상 PIPE 관련 공시제도 개선, 시장참여자 인식 변화를 위한 제도적 명확성 등이 필요하다. 국내 PIPE에 대한 경직된 사전 규제가 이사의 충실의무 위반 사례에 기인한다는 점에서, 이사 충실의무의 수준과 위반시 제재가 강화되어야 현재의 사전 규제를 사후 규제로 전환할 수 있다. PIPE 공시규제 관련하여, 미국과 같이 지배주주가 자기 주식을 제3자배정(블록딜 등)하는 경우 증권신고서 제출을 의무화하는 등 발행공시를 강화하는 방안을 모색하여야 한다. 마지막으로 PIPE 관련 규제의 명확성을 높여서 시장참여자의 반감을 최소화하고 시장의 예측가능성을 높일 필요가 있다.

Ⅰ. 서언

최근 우리 정부는 “주주가치 존중 기업문화로의 자발적 변화를 통한 한국 증시의 도약”1)을 목표로 하는 밸류업 정책을 추진하고 있다. 밸류업 정책의 실효성을 확보하자는 차원에서 정부, 학계, 시장참여자는 다양한 기업지배구조 개선안을 제안하고 있으며 국회에서 관련 입법안이 활발히 발의되고 있다. 이러한 기업지배구조 개선안 중 가장 큰 이슈는 주주에 대한 이사의 충실의무를 구체적으로 입법화하자는 것이다. 재계의 거센 저항에도 불구하고 회사 이외에 주주도 이사의 충실의무 대상으로 포함된다는 점을 명시하는 상법 개정안이 제22대 국회가 개원한 이후 적극적으로 발의되고 있다.2) 행정부도 이사의 충실의무 대상 확대에 대한 의견 수렴에 매우 적극적인 상황이다.3)

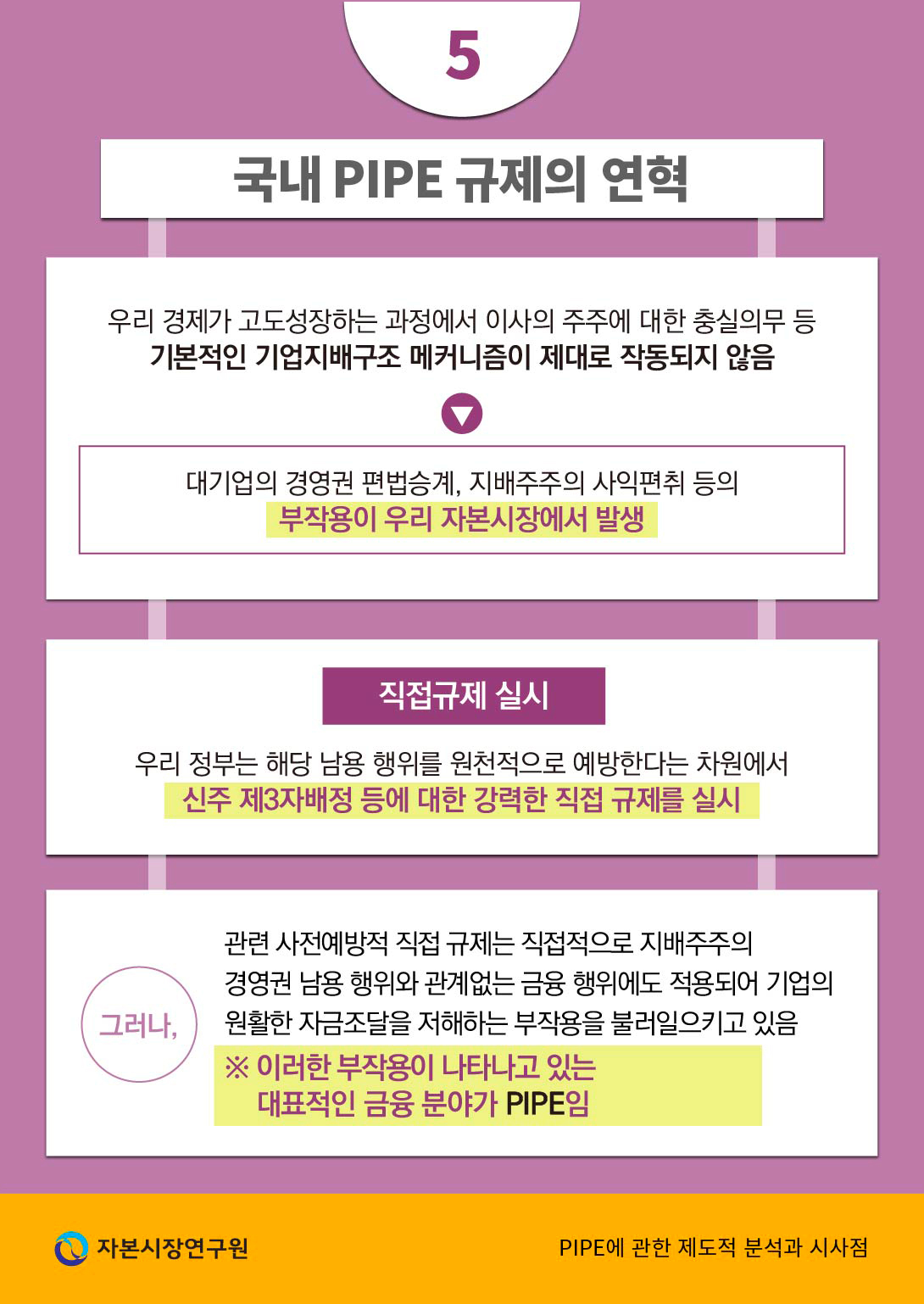

밸류업 정책 목표를 이루기 위해 기업지배구조를 선진화시키는 작업은 매우 필요하다. 기업지배구조의 선진화는 주주가치 제고를 위해 필요할 뿐만 아니라 “기업은 원활한 자금조달을 토대로 성장하고, 국민은 그 성과를 향유하고 재투자하는 선순환적 자본시장 구축”4)을 위해서도 반드시 이루어져야 한다. 이사의 주주에 대한 충실의무 등 기본적인 기업지배구조 메커니즘이 제대로 작동되지 않았기 때문에 대기업의 경영권 편법승계, 지배주주의 사익편취 등이 우리 자본시장에서 만연하였다. 장기적인 기업지배구조 선진화 방안으로는 지배주주의 경영권 남용 행위에 대한 즉각적인 규제 효과를 얻기 어려웠기 때문에, 우리 정부는 해당 남용 행위를 원천적으로 예방한다는 차원에서 신주 제3자배정5) 등에 대한 강력한 직접 규제를 실시하였다. 그러나 관련 사전예방적 직접 규제는 지배주주의 경영권 남용 행위와 직접적으로 관계없는 금융 행위에도 적용되어 기업의 원활한 자금조달을 저해하는 부작용을 초래하고 있다. 이러한 부작용이 나타나고 있는 대표적인 금융 분야가 PIPE(Private Investment in Public Equity)이다.

PIPE란 “기업공개된 회사의 증권을 전문투자자에게 사모”6)로 판매하는 행위를 의미한다. PIPE 거래는 기업공개된 회사가 발행한 지분증권을 사모 방식으로 주주가 아닌 제3자에게 판매한다는 점에서, 해당 PIPE 거래에 대해 상법상 신주의 제3자배정 관련 규제가 통상 적용된다. 국내 신주 제3자배정 규제는 대기업의 경영권 편법승계, 지배주주의 사익편취 등을 사전적으로 방지하기 위한 정책 목표로 인해 글로벌 표준에 비해 매우 강한 특징이 있다. 본 연구의 결과, 국내 신주 제3자배정 규제는 지배주주의 경영권 남용 행위와 관계없는 행위에 대해서도 매우 강하게 작용하여 기업공개된 회사의 효율적 자금조달을 저해하고 있다. 대표적인 예로, 기업인수목적회사인 SPAC(Special Purpose Acquisition Company)이 합병대상 기업의 규모에 맞게 증자(increase of capital)를 하기 위해 PIPE 거래를 하는 것이 국내 법령상 허용됨에도 불구하고 과잉적 규제로 인해 사실상 허용되지 않는 상황을 들 수 있다.

지배주주의 경영권 남용 행위를 예방하기 위한 규제 중에서 해당 규제 목적과 관련 없는 불필요한 금융 규제를 제거함으로써, “기업은 원활한 자금조달을 토대로 성장하고, 국민은 그 성과를 향유하고 재투자하는 선순환적 자본시장”7)을 만들자는 동기에서 본 연구는 시작되었다. 지배주주의 경영권 남용 행위와 관련성이 적은 PIPE 거래의 활성화는 기업공개된 회사의 자금조달 이상의 경제적 효용을 가진다. 해당 회사는 자금조달 과정에서 신뢰성 있는 기관투자자를 확보하여 자금조달과 경영지원을 모두 받을 수 있고, 전문투자자인 PIPE 투자자8)의 참여는 일반투자자에게 신뢰의 시그널을 준다. 기관투자자의 시장신뢰성을 바탕으로 후속 투자를 유치하는 자금조달의 선순환 효과를 가진다는 측면에서, 건전한 PIPE 거래의 활성화는 밸류업 정책을 위해 필요한 대안으로 고려될 수 있다. 본고에서는 PIPE 거래 구조를 개념적으로 분석하고, 관련 투자 위험 및 장단점을 설명한 후, 국내 PIPE 시장을 미국 시장과 비교·분석한다. 또한 글로벌 PIPE 제도를 쟁점별로 비교·분석 함으로써 국내 제도의 특성 및 문제점을 고찰한다. 마지막으로 국내 PIPE 활성화 방안을 장단기로 나누어 제시한다.

Ⅱ. PIPE에 대한 개념적 분석 및 시장 현황

1. PIPE의 정의

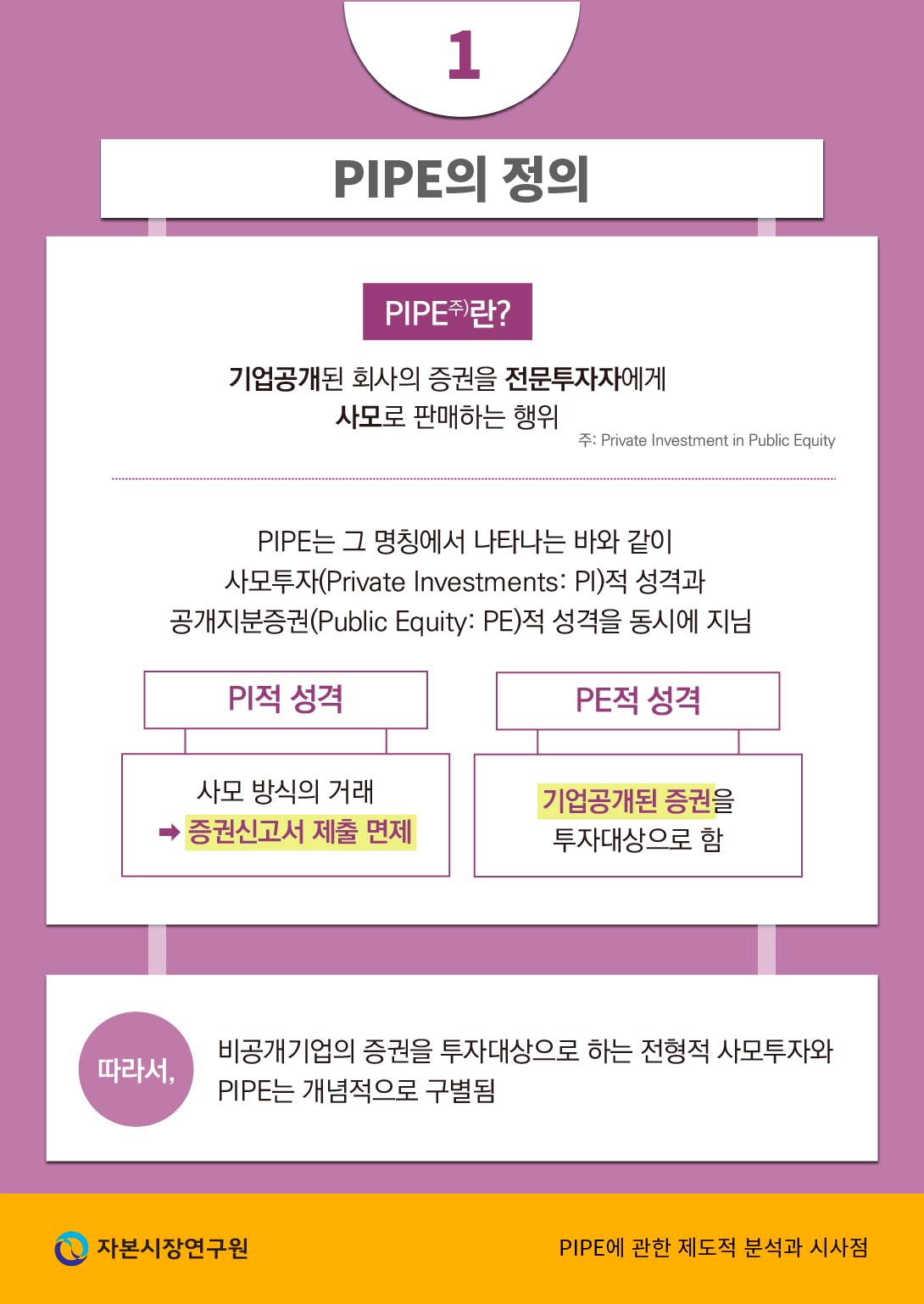

서언에서 설명한 바와 같이, PIPE란 기업공개된 회사의 증권을 전문투자자에게 사모로 판매하는 행위이다. PIPE는 미국 증권법 실무상 쓰이던 용어로서, 현재 국제적으로 확산되어 주요국 자본시장에서 널리 사용되고 있다. PIPE를 정의함에 있어, 거래 목적물이 기업공개된 회사가 발행한 증권(지분증권 또는 지분증권 관련 증권)9)이고 거래 방식이 사모라는 점은 글로벌 공통의 개념적 징표이다.

PIPE는 그 명칭에서 나타나는 바와 같이 사모투자(Private Investments: PI)적 성격과 공개지분증권(Public Equity: PE)적 성격을 동시에 지닌다. 이러한 PI적 성격과 PE적 성격은 법제를 조금씩 달리하는 글로벌 주요국의 PIPE 정의에 있어 공통적인 부분이다. PI적 측면에서, PIPE는 전문투자자가 기업공개된 회사가 발행하는 증권을 직접 구매하는 유통시장이 아닌 발행시장에서의 거래이다. PIPE는 사모 방식의 거래이기 때문에 증권신고서 제출이 면제된다. PE적 측면에서, PIPE는 기업공개된 증권을 투자 대상으로 한다. 따라서 비공개기업의 증권을 투자 대상으로 하는 전형적 사모투자와 PIPE는 개념적으로 구분된다. PIPE의 투자 대상은 지분증권(보통주, 우선주 등) 또는 지분증권 취득을 목적으로 하는 금융투자상품(CB, BW, 워런트 등)이다. 궁극적 투자 대상이 기업공개된 지분증권이기 때문에 비공개기업의 증권 투자에 비해 회사법과 증권법상의 규제를 더 받는다는 점에서, PIPE는 고도의 제도적 전문성이 요구되는 투자이다.

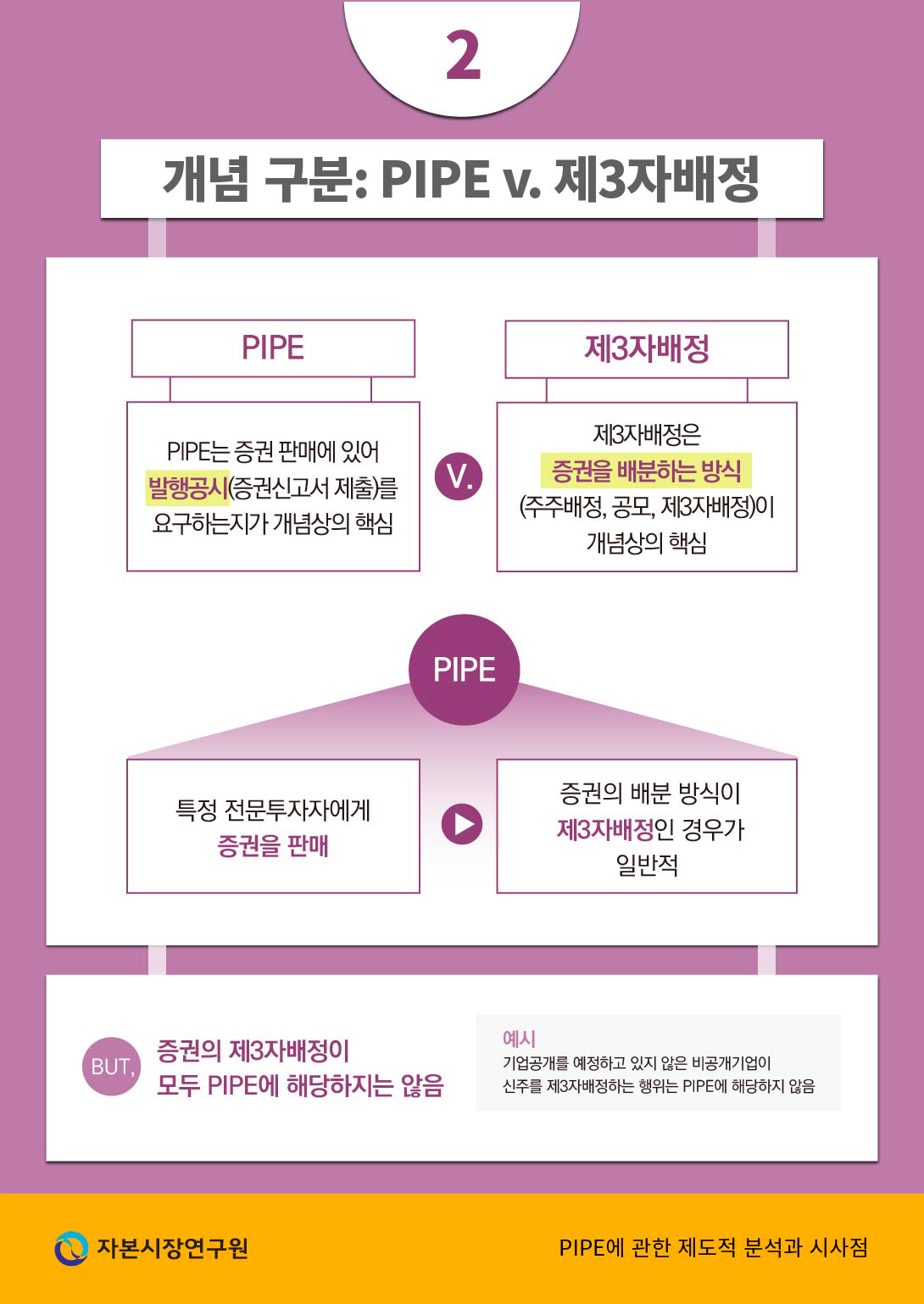

PIPE는 회사법 또는 자본시장법(상장법인의 경우)에서 사용되는 용어인 ‘제3자배정’과 개념적으로 유사한 측면이 있다. 그러나 PIPE는 증권 판매 관련 발행공시(증권신고서 제출)를 요구하는지가 개념상의 핵심이고, 제3자배정은 증권을 배분하는 방식(주주배정, 공모, 제3자배정)이 개념상의 핵심이라는 점에서 양 개념은 구별된다. PIPE는 특정 전문투자자에게 증권을 판매한다는 점에서, 증권의 배분 방식이 제3자배정인 경우가 일반적이다. 따라서 상장법인이 증자를 위해 증권신고서의 제출 없이 특정 전문투자자(주로 기관투자자)에게 사모로 신주를 발행하는 행위는 PIPE 거래에 해당한다. 그러나 증권의 제3자배정이 모두 PIPE에 해당하지는 않는다. 예를 들어, 기업공개를 예정하고 있지 않은 비공개기업이 신주를 제3자배정하는 행위는 PIPE에 해당하지 않는다.

PIPE 거래의 투자자는 해당 증권에 대해 사모로 매수하지만, 일정 기간 경과 후 유동성 있는 시장에서 거래 제한 없이 해당 증권을 매도하려는 투자 계획을 가진다. 이러한 공모시장에서 거래 제한 없는 증권 매매를 가능하게 하기 위해서는 PIPE 투자자 증권 매매에 대한 증권신고서가 필요하다. 따라서 발행기업이 PIPE 투자자의 해당 증권 매각을 위한 필요 조치(증권신고서 제출 등)를 하는 것이 PIPE 계약에 있어 핵심 요소이다.

2. PIPE의 투자 위험 및 장단점

PIPE에 관련한 투자 위험에는 상대방 위험, 시장 위험, 금융 위험, 규제 위험, 시간 위험 등이 있다. 상대방 위험은 당사자 일방이 증권의 인도, 대금의 지급 등 계약상의 의무를 불이행할 위험이다. PIPE 거래 당사자는 상대방 위험을 최소화하기 위해 계약 체결전 상대방의 신용 등을 면밀히 체크하고, 계약시 이행보증금 조항 등을 삽입한다. 시장 위험이란 시장 상황이 변화하여 거래 당사자에게 부정적인 영향을 미칠 위험이다. 즉, 시장 상황이 악화되어 거래가 결렬되거나, 시장 가격의 급격한 변화로 인해 당사자 일방이 불측의 손해를 볼 위험이다. 금융 위험이란 자금조달 확보에 관한 위험이다. PIPE는 대규모 자본이 필요한 거래이기 때문에, 관련한 금융 위험의 관리는 PIPE 거래에 있어 매우 중요하다. 규제 위험이란 PIPE 거래 관련 규제 위반에 대한 위험이다. PIPE가 다양한 법규의 요구 사항을 포함하는 복잡한 거래라는 점에서, 규제 위험의 관리도 PIPE 거래에 있어 필수적이다. 시간 위험은 PIPE 프로젝트 추진 중 거래 지연 등 예상치 못한 문제가 발생할 위험이다. PIPE의 거래 절차가 복잡하고 시간이 많이 소요되기 때문에 발생할 수 있는 위험이다.

PIPE 거래가 다른 투자 방식에 비해 가지는 상대적 장점으로 신속성, 유연성, 안정성, 공시부담 완화, 전략적 파트너 유치 등을 들 수 있다. PIPE 거래를 이용하면 자금조달을 신속하게 할 수 있다. 또한 전통적 방식에 따른 자금조달이 어려운 경우에도 PIPE 거래를 활용하면 자금조달이 가능하다. PIPE 거래 조건은 거래 당사자의 필요에 맞추어 유연하게 정할 수 있다. 이러한 투자의 유연성은 비정형화된 혁신적 금융거래를 촉진한다.

PIPE 대상 증권의 가격은 공모주 시장에서 나타나는 높은 주가 변동성이 없고 상대적으로 안정적인 움직임을 보인다. IPO 절차는 증권법(자본시장법)이 허용하는 범위 내에서 일반투자자에 대한 마케팅을 진행하며 이루어지기 때문에 공모 전후의 가격 변동성이 크다. 반면 PIPE 절차는 외부 보안을 유지하며 유통시장에 영향을 주지 않고 사모로 진행되기 때문에, 해당 증권 가격의 변동성이 IPO의 경우보다 매우 적다. PIPE 거래는 사모 형식으로 이루어지기 때문에, 공모 방식에 비해 공시부담이 크게 완화된다. PIPE 거래는 재무적 투자자만을 유치 대상으로 하는 것이 아니라, 해당 발행기업의 사업전략상 관계를 지속해야 할 파트너인 전략적 투자자도 유치 대상으로 한다.

PIPE 거래가 다른 투자 방식에 비해 가지는 상대적 단점으로 가격 할인, 지분 희석, 규제 위험, 유동성 제한 등을 들 수 있다. 통상적으로 PIPE 거래 대상 증권은 할인율이 적용되어 거래되기 때문에, 유통시장에서 거래되는 관련 증권이 고평가되었다는 오해를 낳을 수 있다. 이러한 가격 할인은 매도인에게 단점이 되지만 매수인에게는 장점으로 작용한다. PIPE 거래에서 제3자배정 유상증자가 이루어지는 경우, 기존 주주는 자신의 지분이 희석되는 결과가 발생한다. PIPE는 사모의 형식으로 지분 판매가 이루어져서 공모 규제를 크게 받지 않지만, 미공개중요정보이용행위 등의 불공정거래 규제를 받을 가능성이 있다. 또한 PIPE 거래의 매수인은 보호예수(lock-up)로 인해 유동성 제한을 받을 수 있다. 일반 공모 투자에 비해 유동성에 제약을 받을 수 있지만, 일정 기간 후에는 거래 제한이 없는 증권을 유통시킬 수 있다는 점에서 PIPE 거래는 일반 사모 투자에 비해 보다 큰 유동성을 창출한다.

3. PIPE 거래 절차

PIPE 거래는 초기 논의 - 실사(due diligence) - 협상 - 계약서 작성 - 딜 마감(deal closing)의 절차로 이루어진다. PIPE 거래 절차를 단계별로 설명하면 다음과 같다.

초기 논의 단계에서, 발행기업과 전문투자자가 최초로 PIPE 거래의 조건 즉, 가격, 일정, 거래 규모, 실사 등에 관해 논의한다. 증권의 가격 논의에 있어서는, 대상 자산의 본질적 가치, 시장 상황, 거래 규모 등이 주요 고려 사항이 된다. 계약이행 일정에 있어서는, 계약당사자의 구체적 상황, 투자 위험 부담 등이 주요 고려 사항이 된다.

실사 단계에서, 전문투자자가 PIPE 대상 기업의 현장 방문, 재무제표 분석, 주요 계약 및 협약 내용 등을 수행한다. PIPE 투자자가 실사를 함에 있어, 대상 기업의 재무 상태(세무 상태 포함), 규제준수 사항(규제 위험 평가), 시장 위험(사업 기회와 위기의 평가) 등이 주요 고려 사항이 된다. 실사에 있어 체크리스트 작성과 경영진 백그라운드 체크가 필수적이다. 실사를 수행하는 방식에 있어 사내(in-house) 업무로 할지 또는 외주(outsourcing)로 할지가 중요한 판단 사항이며, 통상은 회사의 상황과 투자 목적 등을 고려하여 사내 업무와 외주를 결합한다. 문서 검토와 기업 탐방을 주어진 시간과 비용을 고려하여 균형 있게 수행하는 것이 성공적 실사를 위해 중요하다.

협상 단계에서, 실사 내용 등을 바탕으로 발행기업과 전문투자자가 매매 계약의 가격, 수량, 이행일, 보증 및 책임(warranty and liability), 기타 조건 등에 관해 협상한다. 협상 단계에서 PIPE 거래 관련 가격, 수량(최소 주문 조건 포함), 증권인도와 대금지급의 시기 및 방법 등의 기본 사항이 정해진다. PIPE 거래 당사자는 보증기간, 책임 범위, 분쟁 해결 절차 등을 포함하는 보증 및 책임 조항에 합의함으로써 계약이행 수준을 보장받고, 계약 관련 위험을 관리하고, 구제 절차를 명확히 할 수 있다.

계약서 작성 단계에서, 발행기업과 전문투자자가 합의한 세부 사항을 계약서에 명확히 기재하고 확인한다. PIPE 계약의 주요 내용은 기존 주주 및 잠재적 투자자에게도 중요한 사항이기 때문에 의무공시의 대상이 된다. 관련한 주요 공시사항으로 계약당사자, 증권발행 사항(종류, 가격, 수량, 규모 등), 기타 주요 계약 조건을 들 수 있다.10) PIPE 계약의 주요 내용이 의무공시 대상이 되는 이유는 해당 내용이 증권의 가격과 거래량에 영향을 주는 투자판단에 있어 중요한 정보이기 때문이다.

딜 마감 단계에서, 발행기업이 지분증권을 인도하고, 전문투자자가 대금을 지불하고, 기타 계약상의 의무를 각 당사자가 이행한다.

4. 국내 PIPE 시장 현황

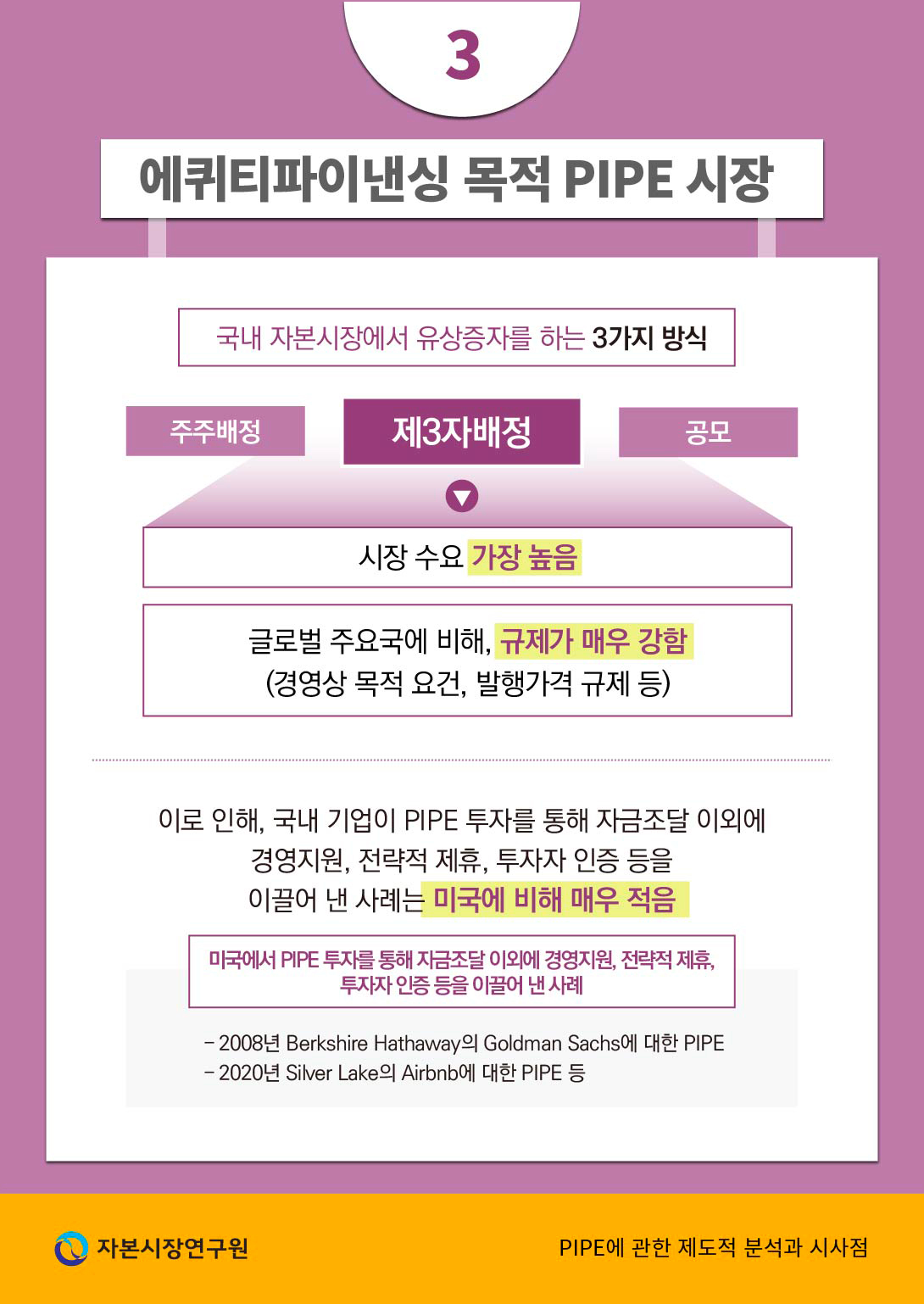

가. 에퀴티파이낸싱 목적의 PIPE 시장

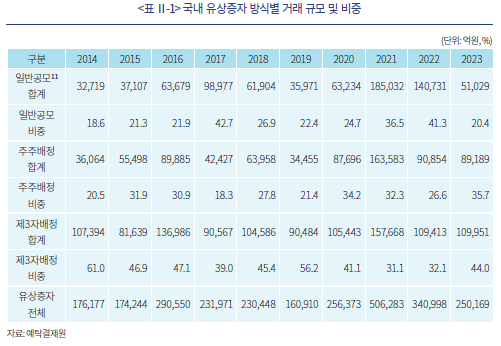

국내 상법은 지분발행을 통한 자금조달(equity financing: 이하 ‘에퀴티파이낸싱’)을 위해 기존 주주의 신주인수권을 바탕으로 하는 주주배정 방식을 기본으로 하고 있다. 그러나 신주를 발행하여 회사의 자본금을 늘리는 자금조달 방식 즉 유상증자에 있어 가장 많이 사용되는 방식은 제3자배정 방식이다. 국내 유상증자 방식별 거래 규모 및 비중은 아래 표와 같다.

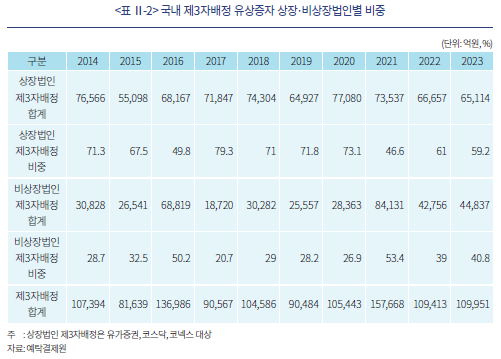

제3자배정 방식의 유상증자 대상 증권이 상장주식인 PIPE 비중은 비상장주식 제3자배정 방식의 유상증자보다 일반적으로 높다. 비상장주식보다 상장주식을 투자 대상으로 하는 PIPE의 장점과 효용이 더 크기 때문에, 상장법인의 제3자배정증자방식에 대한 활용도가 높다고 추정할 수 있다. 국내 제3자배정 유상증자의 상장·비상장법인별 비중은 아래 표와 같다.

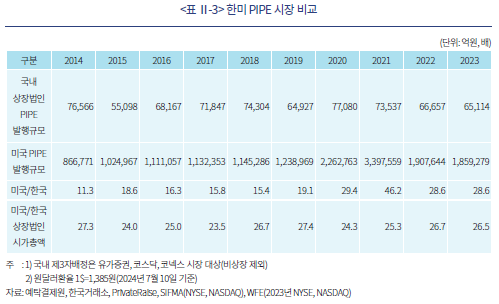

국내에서 기업공개된 기업의 증권에 대한 제3자배정, 즉 PIPE의 시장 현황에 관한 정확한 통계자료는 찾기 어렵다. 그러나 장외시장이 활성화되지 않은 국내 주식시장의 현실을 고려할 때, 상장법인의 PIPE 거래가 국내 PIPE 시장의 대다수를 차지할 것으로 추정된다. 미국 PIPE 시장은 국내 PIPE 시장의 25배 이상이다. 그러나 미국 상장법인 시가총액이 국내 상장법인 시가총액의 26배 이상이라는 점에 비추어, PIPE가 국내 자본시장에서 엄격한 규제에도 불구하고 상장법인의 자금조달 수단으로 활발히 사용되고 있는 점은 명확하다. 한미 PIPE 시장을 비교하면 아래 표와 같다.

국내 에퀴티파이낸싱 목적의 PIPE가 시장수요도 크고 외형상 일정 규모를 유지하고 있다고 하지만, 신주 제3자배정에 있어 정관상의 경영상 목적 요건(주총결의 면제 요건), 발행가격 규제 등으로 인해 거래의 효율성을 제고할 수 있는지는 의심의 여지가 있다. 국내 기업이 PIPE 투자를 통해 자금조달 이외에 경영지원, 전략적 제휴, 투자자 인증 등을 이끌어 낸 사례는 미국에 비해 매우 적다. 미국에서 상장법인 또는 상장예정법인12)이 다수의 투자자가 아닌 특정 투자자와의 협상을 통해 신속하고 유연하게 자금조달을 받고 경영지원을 이끌어내며 PIPE 거래의 효용을 극대화하는 사례는 쉽게 찾을 수 있다. 대표적인 예로 2020년 5월 코로나 팬데믹 시기에 Airbnb가 PIPE 거래를 통해 유명 사모펀드인 Silver Lake에 지분증권 및 채무증권을 발행한 사례를 들 수 있다. 해당 PIPE 거래에서 Silver Lake는 10억달러 규모의 자금지원을 하는 것 이외에 Airbnb의 원가 관리, 기술 혁신, 포스트-팬데믹 대비 등에 관한 전략적 가이드를 제공하였다. 이후 Airbnb는 팬데믹 위기를 잘 극복하고 세계 최대의 숙박 공유서비스업체로서 꾸준한 성장을 이어오고 있다. 2008년 금융위기로 인해 재정난에 빠진 Goldman Sachs를 자금수혈하여 위기를 극복하게 만든 수단도 Warren Buffett이 이끄는 Berkshire Hathaway가 투자자로 참여한 PIPE 거래였다.

나. 인수금융 목적의 PIPE 시장

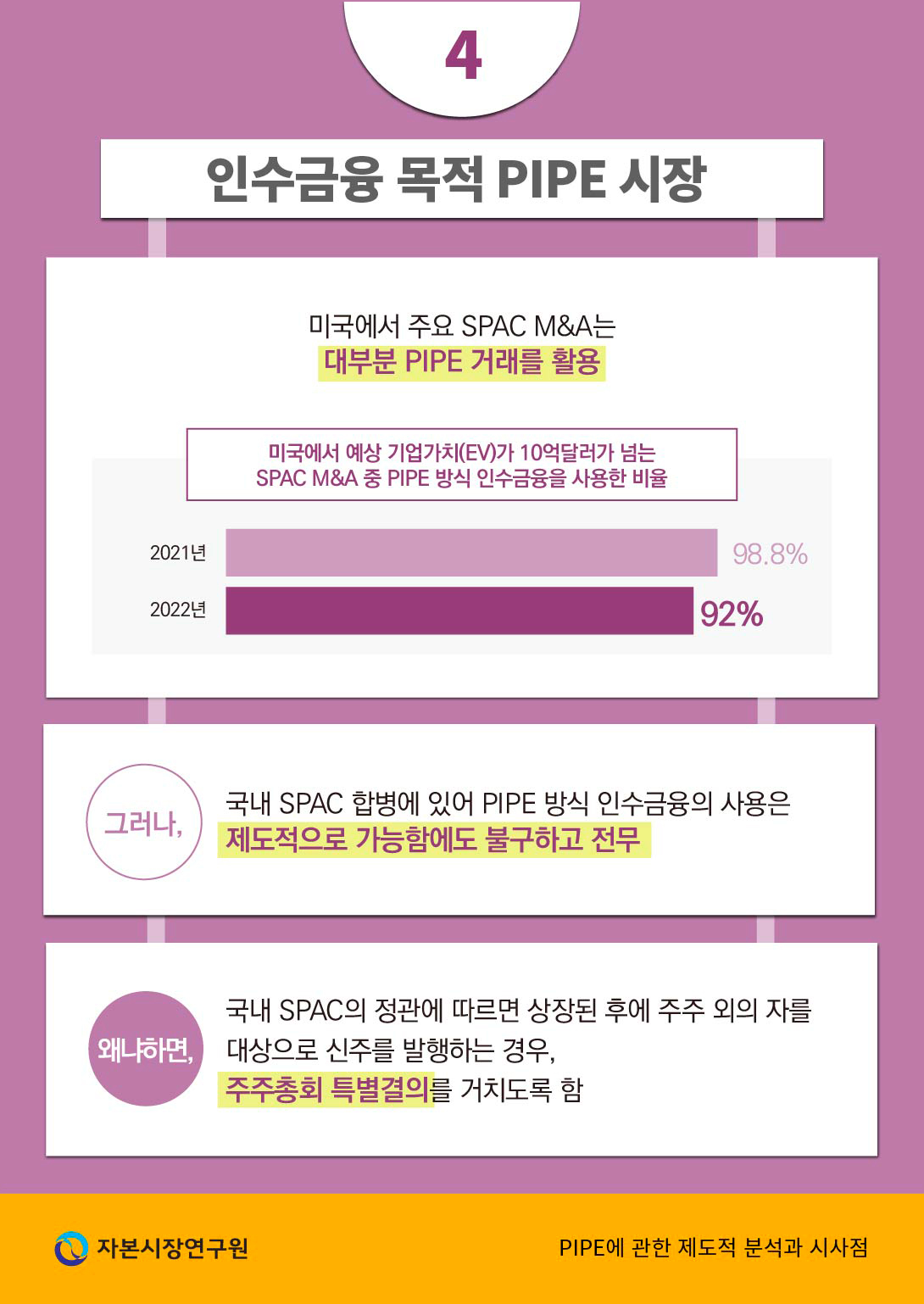

미국 시장에서 인수금융(M&A financing)13) 목적으로 PIPE가 활발하게 사용되는 반면, 국내 시장에서 인수금융 목적으로 PIPE는 크게 활용되지 못한다. 국내 M&A 시장은 장기적인 성장세에 있다고 볼 수 있지만14), 미국 시장과 비교하여 시장 규모와 인수금융의 다양성 측면에서 부족해 보인다. IMAA(Institute for Mergers, Acquisitions and Alliances)의 자료에 따르면, 2022년 기준 국내 M&A 시장의 거래규모는 미국 M&A 시장의 3.05%이다.15) 인수금융의 다양성 측면에서도, 국내 M&A 시장은 차입형 인수금융 의존도가 높고 PIPE 등 지분형 인수금융이 잘 활용되지 않는다. 이에 관한 정확한 통계는 없지만, 국내 인수금융시장이 주요 금리에 크게 영향을 받고16) 성공적인 지분형 인수금융 M&A 사례가 많지 않다는 점에서 국내 인수금융시장이 차입형 중심임을 쉽게 추론할 수 있다.

미국에서는 PIPE를 이용한 성공적인 M&A 사례가 많다. 대표적으로 2014년 Burger King의 Tim Hortons 인수를 들 수 있다. 해당 기업인수를 위해 Warren Buffett이 이끄는 Berkshire Hathaway는 30억달러 규모의 PIPE 투자를 하였고, Berkshire Hathaway가 제공한 자금과 Warren Buffett이 주는 인증효과17)는 해당 기업인수의 성공에 기여하였다. 이외에도 Berkshire Hathaway는 Dow Chemical의 Rohm and Haas 인수 등에 있어 PIPE 인수금융을 성공적으로 제공하였다. 반면 국내 M&A에 있어 PIPE 거래는 규제적 요인으로 인해 활성화되지 못하고 있다. 인수금융을 위해 PIPE 대상 증권을 사모로 전문투자자에게 판매하는데 있어, ‘신주 제3자배정에 있어 주총결의 면제를 위해 정관상의 경영상 목적 요건’(이하 ‘경영상 목적 요건’)을 충족하여야 하고 증권발행 가격규제를 받아야 하기 때문이다. 이러한 규제는 M&A의 예측가능성을 낮추고 규정준수위험을 높이기 때문에, M&A의 기획 단계에서 인수금융을 위한 PIPE의 사용을 꺼리게 만든다. 예를 들어 특정 M&A 딜에서 구주 인수 방식과 신주 제3자배정 방식이 혼합적으로 사용되는 경우 규정준수위험이 높아질 수 있다. 신주의 가격은 ‘증권의 발행 및 공시 등에 관한 규정’(이하 ‘증발공규정’)에 따라 시가기준(10% 할인 가능)으로 엄격하게 정해짐에18) 반하여 구주의 가격은 경영권 프리미엄이 반영되어 시가 대비 할증될 수 있기 때문에, 신주와 구주의 가격 차이가 가격 적정성에 관한 법적 불확실성을 크게 야기하기 때문이다.19)

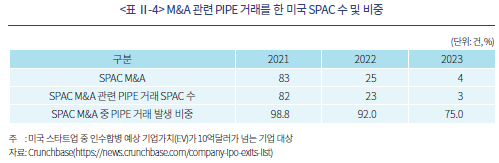

미국에서 지분형 인수금융의 수단으로 PIPE를 가장 활발하게 활용하는 상장법인은 SPAC이다. IPO로 자금을 조달한 SPAC은 인수대상 회사가 나타나면 해당 회사의 규모, 자금조달 수요 등에 맞추어 증자 규모를 결정한다. 관련 증자를 위해 이루어지는 PIPE 거래는 자금조달 효과 이외에 SPAC 주주들에게 인증효과를 주어 SPAC M&A를 성공시키는 요인이 되는 경우가 많다. 대표적인 예로, 우주여행 회사인 Virgin Galactic, 스포츠베팅 회사인 DraftKings, 수소트럭제조 회사인 Nikola 등의 SPAC M&A에 있어 PIPE 투자자의 인증효과가 작용한 사례를 들 수 있다. 자금조달 효과, 기관투자자 인증효과, 경영지원상의 효용으로 인해 미국 SPAC은 대다수 M&A에 있어 PIPE를 활용한다. SPAC M&A 후, 경영지원, 전략적 제휴 등을 위해 전문투자자를 대상으로 PIPE 거래를 진행하기도 한다. 2021년부터 3년간 미국에서 M&A에 성공한 SPAC이 PIPE 거래를 활용한 현황은 다음과 같다.

국내 SPAC 합병20)에 있어 PIPE 방식 인수금융의 사용은 상법상 가능함에도 불구하고 전무하다. SPAC은 합병이라는 “경영상 목적을 달성하기 위하여 필요한 경우”, 정관에 근거 규정을 두고 주주의 신주인수권을 배제하고 이사회의 결의로 제3자에게 신주를 배정할 수 있다고 상법상 해석할 수 있다.21) 또한 자본시장법상의 주권상장법인 ‘주식의 발행 및 배정 등에 관한 특례’ 조항을 통해 경영상 목적 달성을 위해 신주의 제3자배정을 할 수 있다.22) 그러나 국내 SPAC의 정관에 따르면 거래소 유가증권시장 또는 코스닥시장에 상장된 후에 주주 외의 자를 대상으로 신주를 발행하는 경우, 주주총회 특별결의를 거쳐야 한다.23) 반면 SPAC 상장 후 주주배정이나 공모증자에 대해서는 정관이 정하는 바에 따라 이사회의 결의만으로 가능하다. 위에서 언급한 미국 SPAC M&A 사례를 보면, SPAC 상장 후 주주배정, 공모증자는 활용 사례가 거의 없고 제3자배정 방식의 PIPE가 주된 인수금융 방식이다. 국내 SPAC 신주의 제3자배정에 있어 주주총회 특별결의를 요하게 함으로써 국내 SPAC의 PIPE 거래를 사실상 금지하는 규제는 과도하다. 이러한 과잉규제는 SPAC 주주의 신주인수권을 강하게 보호하려는 금융감독당국과 한국거래소의 의지가 반영된 결과로 추정된다. 2009년 12월 21일 SPAC 제도가 도입24)되었을 당시 국내 신주 제3자배정에 대한 규제는 엄격하였다. 이에 따라 “SPAC이 상장된 후 제3자배정 방식으로 유상증자를 하고자 하는 경우 주주총회 특별결의를 의무화하는 내용”25)이 기업인수목적회사의 정관필수기재사항이 되어 상장심사 실무로 자리잡게 되었다.26)

SPAC 제도 도입 당시 국내 자본시장 참여자들은 M&A 경험이 부족하였기 때문에, SPAC의 “상장 이후 유상증자의 필요성이 낮고 공모주식의 지나친 희석화 방지를 위해서 유상증자가 남발되는 것을 예방할 필요”27)가 더 크다고 인식하고 있었다. 이러한 인식을 바탕으로 한 PIPE에 대한 규제는 SPAC 투자의 기관화를 저해하고 소규모 합병만을 양산하는 결과를 초래하였다. 미국 SPAC 투자자는 사모펀드 등 기관투자자가 주류를 이루는데 반해28), 국내 SPAC은 일반투자자를 기반으로 한다. 투자자 기반의 취약성으로 인해 국내 SPAC은 상장 후 세계에서 유례없는 이상 급등 현상을 계속 보이고 있다.29) SPAC 합병의 규모면에 있어, 위의 표 Ⅱ-4에서 나타난 바와 같이 미국 SPAC은 M&A를 통해 기업가치가 10억달러 이상인 유니콘기업을 꾸준히 상장시키고 있다. 그러나 국내 SPAC은 대부분 소규모30)이기 때문에, PIPE를 통한 증자 없이는 미국 SPAC과 같이 합병을 통해 대형 성장기업을 상장시키기 어려운 실정이다.

Ⅲ. 글로벌 비교를 통한 국내 PIPE의 제도적 분석

1. 개요

국내 PIPE 제도는 글로벌 주요국 제도에 비해 매우 경직된 규제가 적용되는 특징이 있다. 제3자배정에 있어 회사 정관의 경영상 목적을 요구하는 엄격한 거래 제한 규제는 해외 입법례에서 찾아보기 어렵다. 시가 대비 PIPE 할인발행을 하는 경우, 국내 법제는 할인율 범위를 10%로 규정하고 있다. 그러나 글로벌 주요국에서는 주주총회의 승인을 받으면 시장환경과 상대방과의 계약상황을 고려하여 할인율을 확대할 수 있다. 또한 국내 PIPE 거래는 발행공시 규제를 받지 않기 때문에 지배주주와 일반투자자간의 정보격차가 크고 거래 투명성이 부족하다. 이러한 국내 PIPE 제도의 특징을 신주인수권, 할인발행, 공시규제, 불공정거래규제, 경영권 공격·방어의 측면에서 비교법적으로 분석하면 다음과 같다.

2. 신주인수권

PIPE 거래는 발행기업이 해당 증권을 제3자에게 임의 배정하는 것이다. 따라서 발행되는 증권을 타인에 우선하여 인수할 수 있는 권리 즉 신주인수권(pre-emptive rights)을 기존 주주가 가지는 경우 PIPE 거래를 행하기 어렵다. 따라서 PIPE 거래를 하기 위해서는 기존 주주 외의 자에게 신주를 배정할 수 있는 합법적 근거가 정관에 있어야 한다. 국내 상법은 신주발행에 있어 원칙적으로 기존 주주에게 신주인수권을 부여하고 있지만, 법령이 정한 회사의 경영상 목적(신기술의 도입, 재무구조의 개선 등)을 달성하기 위해 예외적으로 정관에 따라 해당 주식을 제3자에게 배정할 수 있다.31) 이러한 상법상 일반 원칙에 따른 증자방식을 주주배정증자방식이라 하고, 예외 조항에 따른 증자방식을 제3자배정증자방식이라 한다. 증자를 위한 신주발행에 있어, 주권상장법인은 특례를 인정받아 상법상의 주주배정증자방식, 제3자배정증자방식 이외에 자본시장법상의 일반공모증자방식도 쓸 수 있다.32)

국내에서 실무적으로 경영상 목적에 따른 제3자배정에 관한 상법 조항이 널리 활용되고 있지는 못한 실정이다. 해당 조항은 “제3자 신주배정이 주주의 지분율을 저하시키는 한편 대기업의 변칙상속의 수단으로 활용되는 등 기존 주주의 이익을 침해하는 경우가 있었던 점”33)에 대한 대응 입법으로서, 기업 자금조달 활성화보다는 기존 주주의 신주인수권 강화에 보다 방점을 두었다. 과거 몇몇 대기업이 경영권 승계 과정에서 지분의 제3자배정 방식을 남용한 사례로 인해, 국내 시장참여자와 감독당국은 제3자배정 방식에 대해 부정적인 인식을 갖게 되었다. 이는 건전한 제3자배정 방식에 대해서도 과잉규제를 하는 원인으로 작용하고 있는 것으로 사료된다. 타인자본을 원칙적으로 배제하고 자기자본에 의한 신주발행 자금조달을 하는 방식은 기존 주주의 보유 지분 희석 및 할인 가격의 신주 매입 기회 박탈 등을 방지하는 장점이 있다. 그러나 기존 주주 신주인수권 중심의 자금조달 방식은 기업, 특히 상장법인의 자금조달의 다양성과 효율성 측면에 있어 비효율을 야기한다.

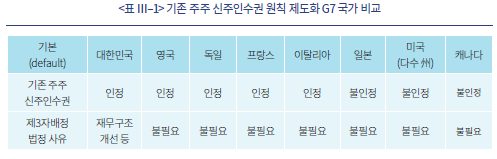

기존 주주의 신주인수권을 원칙적으로 인정하는 방식에 있어, 우리나라, 영국, 독일 등은 기존 주주의 지분 비율에 따른 신주인수권을 직접 명문화하는 방식을 취한다.34) 일본의 경우 신주인수권이 명문화되어 있지는 않다. 그러나 주주배정방식으로 모집신주예약권(신주인수권)을 발행하는 경우에는 제3자배정의 경우에 비해 신주 모집 절차가 매우 간소하기 때문에35), 주주배정으로 신주를 모집하는 것을 기본적 방식으로 볼 수 있다.

아래 표에서 나타난 바와 같이 G7 국가 다수는 우리나라와 같이 신주발행에 있어 회사법상 기존 주주의 신주인수권이 기본적으로 인정된다.

위의 표에서 나타난 바와 같이 G7 국가 대부분은 기업이 자율적으로 제3자배정 PIPE 거래를 하는 것을 엄격한 법정 사유 없이 허용한다. 즉 신주의 제3자배정에 있어, 국내 상법상 요구되는 경영상의 목적 요건이 없다. 이러한 기업의 자율성은 경영진 특히 이사의 신인의무(fiduciary duty)인 충실의무와 선관주의의무36)를 바탕으로 하는 책임성에 기반한다. G7 국가에서 PIPE의 제도적 특징은 기존 주주의 이익 침해를 방지하기 위한 절차적 요건을 보장하고, 기업의 자금조달 필요에 부응한 PIPE 거래를 효율적으로 달성하게 하기 위한 의사결정 구조를 기업 스스로 결정하게 한다는 점에서 찾을 수 있다. 제3자배정 PIPE 거래를 하는 경우, 해당 거래를 주주총회가 아닌 이사회에서 승인하는 것은 신속한 PIPE 거래를 위해 중요하다. 우리나라, 미국, 일본과 같이 수권자본제도(authorized capital system)를 채택한 국가에서 신주의 제3자배정 PIPE 거래를 통해 자본증가를 하려는 경우, 이사회의 결의만으로 가능하다. 물론 이 경우 해당 회사의 정관에 기재된 자본총액의 범위 내에서 증자를 위한 신주발행이 이루어져야 한다. 기업의 자율성을 중시하는 선진국의 법제상, 상법상의 신주인수권 기본 조항(default provision)의 유무는 해당 기업의 주주가 법령상 부여된 신주인수권을 배제(opt-out)하느냐, 법령에 의해 부여되지 않은 신주인수권을 부여(opt-in)하느냐의 차이로 나타날 뿐이다.

3. 할인발행규제

PIPE 거래에 있어, 발행기업은 해당 증권을 제3자배정 당사자와 협의하여 시가 대비 할인발행하는 경우가 많다.37) 적정한 수준의 증권 할인(discount) 발행은 PIPE 거래 당사자간 투자 위험을 나누는 협상 과정의 결과이기도 하다. 따라서 할인율은 매도인의 자금 조달 긴급성, 매수인의 보호예수에 따른 유동성 제약, 해당 기업의 실적 전망, 추가 발행에 따른 지분희석 등을 고려한 결과일 수 있다. 그러나 과도하게 기존 주주의 이익을 훼손하는 할인발행에 대해 글로벌 주요국은 대책을 마련하고 있다.

글로벌 주요국은 과도한 할인발행에 대한 대표적 대응 방안으로서 경영진의 할인발행 허용 한도를 제한한 후 한도 이상의 할인발행에 대해서는 주주총회의 승인을 얻도록 하고 있다. 일본은 회사법상 PIPE 대상 증권의 매매가액이 시가에 비해 할인된 경우 주주총회의 승인을 받도록 하고 있다. 일본 회사법에 따르면, PIPE 매매가액이 일반 주주에 비해 특정 매수인에게 특히 유리한 신주발행 행위인 ‘유리발행’은 주주총회의 특별결의를 얻어야 한다. 그러나 주주총회에서 납입금액의 하한만을 정하고 나머지 구체적 결정을 이사회에게 위임(1년 한도)하는 특별결의를 할 수도 있다. 담당 이사는 유리발행이 필요한 이유를 주주총회에서 설명하여야 한다.38) 미국은 회사법상 할인발행을 규제하지는 않지만, 상장규정상 주주총회의 승인 없는 사모발행의 한도를 정함으로써 간접적으로 PIPE 할인발행에 대한 절차적 규제를 하고 있다. 미국 NYSE와 NASDAQ의 상장규정에 따르면, 일정한 할인가격 이하로 판매하는 PIPE 거래 지분이 20%를 초과하는 경우 주주총회의 승인을 요한다.39) 캐나다도 미국과 같이 상장규정에 의해 할인발행을 규제한다. 캐나다 TSX(Toronto Stock Exchange) 상장규정에 따르면, 주주총회의 동의 없는 할인발행은 주당 가격에 반비례하는 구간별로 15%에서 25%까지의 범위에서 허용된다. 할인된 증권의 사모발행 총수가 유통증권 총수의 25%를 초과하는 경우에도 주주총회의 승인이 있으면 할인발행이 가능하다.40) 독일 등을 제외한 글로벌 주요국은 아래 표와 같이 주총 승인 없는 제3자배정 PIPE 할인발행을 허용하는 경우가 많다.

국내 법제상 제3자배정증자방식의 PIPE 거래에서 대상 주식을 시가보다 할인하여 발행하는 경우, 증발공규정에 따라 할인율을 10% 이내로 정하여야 한다.41) 이러한 10% 할인율은 일반공모증자방식의 할인율 범위인 30%에 비해 매우 경직된 가격 범위이다. 경영상 필요하고 주주총회42)가 승인하더라도 10% 이상으로 할인율을 정하는 것은 원칙적으로 허용되지 않는다. 다만 증발공규정에서 정하는 기업구조조정 목적, 코넥스 발행 등 극히 예외적인 사유가 있는 경우에만 10% 이상 할인발행이 허용된다.43) 제3자배정 PIPE 거래에 있어서의 엄격한 가격규제는 국내 이사의 충실의무 이행 수준이 글로벌 표준에 미치지 못하기 때문에 나타난 입법 정책으로 사료된다.44)

4. 공시규제

PIPE 거래는 청약의 권유 대상자가 50인 미만인 사모의 형태로 이루어진다. 그러나 사모의 대상 증권이 기업공개된 증권 특히 많은 경우 상장주식이기 때문에, PIPE 거래 후 “발행일부터 1년 이내에 50인 이상의 자에게 양도될 수 있는 경우”45)로서 해당 거래가 증권의 모집에 해당될 수 있다. 이 경우 증권의 모집으로 간주되지 않기 위해서는 전매제한 조치를 하여야 한다. 전매제한 조치란 “발행 후 지체없이 발행지의 공인 예탁결제기관에 예탁하고 그 예탁일부터 1년 이내에는 이를 인출하지 못하며 거주자에게 해당 증권등을 양도하지 않는다는 내용의 예탁계약을 체결한 후 그 예탁계약을 이행”46)하는 것을 의미한다.

PIPE 대상 증권의 발행기업이 상장법인인 경우에는 PIPE 투자자가 해당 상장증권을 장내에서 매각할 때 매출 공시의 규제를 받지 않는다. 국내 자본시장법 체계상 상장법인이 상장하려는 특정한 종목의 증권은 전부가 상장신청되어 전부가 상장이 되어 있는 것으로 간주한다.47) 또한 자본시장법시행령 규정에 따라 장내 증권시장에서 청약의 권유를 받는 자는 매출요건인 50인의 산정에 포함되지 않는다.48) 따라서 PIPE 투자자가 장내에서 해당 상장증권에 관한 매도 주문을 내거나 호가를 제시하는 행위는 이미 상장된 증권을 유통하는 행위이며, 장내거래이기 때문에 매출 공시규제를 받지 않는다.

미국 증권법은 PIPE의 투자 대상인 상장증권을 매각하는데 필요한 공시규제에 있어 국내 자본시장법과 다른 접근 방법을 취하고 있다. 첫째, PIPE 대상 증권이 상장법인이 발행한 증권이더라도 증권신고서에 등록되지 않았다면 해당 증권은 제한증권(restricted securities)으로서 거래소 장내거래가 불가능하다. 국내 자본시장법 체계는 전부 상장의 원칙을 취함에 반하여, 미국 증권법 체계는 증권신고서 등록을 요건으로 하는 일부 상장의 원칙을 취하고 있기 때문이다. 따라서 미국 PIPE 투자자는 취득한 증권을 매각하기 위해, i) PIPE 거래 이후 발행기업이 PIPE 계약에 따라 투자자를 위해 증권신고서를 제출한 후 해당 증권을 매각하는 방법, ii) PIPE 거래시 투자 대상 증권을 증권신고서 또는 일괄신고서(shelf registration)를 통해 등록한 후 자유롭게 매각하는 방법(Registered Direct: RD), iii) 전문투자자 사모시장(Rule 144A 시장 등)에서 매각하는 방법 중 하나를 택하여야 한다. 반면 국내 PIPE 투자자는 미국과 같은 제한증권 규제를 받지 않으며, 상장주식을 투자 대상으로 한 경우 전부상장의 원칙에 따라 증권신고서의 제출이 따로 필요 없는 상장증권을 취득하게 된다.

둘째, PIPE 투자자가 지배주주 또는 관련 특수관계인(이하 ‘지배주주등’)이 되는 경우, 해당 투자자의 보유 증권은 지배증권(control securities)이 되어 이미 등록된 증권이라도 매매시 새롭게 증권신고서를 등록하는 것이 원칙이다. 해당 원칙은 지배주주등은 일반투자자에 비해 정보우위에 있기 때문에 지배증권의 판매에 있어 일반투자자와의 정보격차 해소를 위해 증권신고서를 제출해야 한다는 엄격한 공시주의에 바탕을 두고 있다. 증권신고서 제출 없이 지배증권을 매각하기 위해서는 보유기간, 판매 방식, 정보 공개 등에 관한 엄격한 요건을 충족하고 일정 거래량(3개월 1% 이하)만 판매하여야 한다.49)

반면 국내 자본시장법 체계상 지배증권 개념이 없기 때문에 국내 상장법인의 지배주주등은 전매제한 조치를 하고 사후 지분변동 공시를 하는 경우, 자유롭게 장내에서 지배증권의 매각이 가능하다. 따라서 PIPE 거래가 지배주주등의 블록딜로 행하여지는 경우 주가가 급락하면, 일반투자자들은 지배주주등이 우월한 내부정보를 이용하여 손실을 회피하였는지를 의심하며 PIPE 거래에 대한 과도한 불신을 가질 수 있다.50) “내부자들이 접근이 용이한 미공개정보를 이용하여 사익을 취할” 위험을 방지하기 위해, 지난 1월 23일 자본시장법 개정을 통해 상장법인의 주요주주 및 임원의 대규모 주식거래를 사전에 의무공시하도록 하는 내부자거래 사전공시제도를 도입하였다.51) 그러나 내부자거래 사전공시제도는 미국과 같이 내부자인 지배주주등의 지배증권거래 발행공시제도와 함께 운영이 되어야 더욱 효과적이다. 내부자거래 사전공시제도가 지배주주등의 정보우위 남용을 방지하는 제도임에 반하여, 지배증권거래 발행공시제도는 지배주주등의 일반투자자에 대한 정보격차를 근본적으로 해소하려는 제도이다. 따라서 경영진 또는 주요주주의 대규모 물량 매각이 예정된 PIPE 거래에 있어, 지배증권거래 발행공시제도는 PIPE 거래의 신뢰성을 높인다.

5. 내부자거래규제

PIPE 거래는 본질적으로 당사자간 협의에 의해 기업공개된 증권을 대상으로 사모형태로 이루어지기 때문에, 협의 과정에서 일반투자자가 모르는 미공개중요정보를 PIPE 투자자가 알게 될 가능성을 배제할 수 없다. PIPE 거래의 신뢰성 및 일반투자자와의 형평성을 유지하기 위해서는 PIPE 거래 관련 미공개중요정보이용행위(내부자거래)에 대해 엄격히 감독하고 제재하여야 한다. 증권규제체계가 잘 정비된 미국에서도 PIPE 관련 내부자거래행위는 발생한다. 특히 PIPE 거래로 인한 일반투자자의 지분희석을 이유로 해당 주가가 하락할 것을 예상하고 미리 해당 주식을 공매도한 PIPE 관련 내부자들을 처벌한 사례가 종종 발생한다.52)

미국 등 글로벌 주요국 내부자거래 규제체계와 비교하여, 국내 PIPE 관련 내부자거래 규제인 미공개중요정보 이용행위 금지 조항은 투자 대상이 상장법인 발행증권이 아닌 비상장법인이 발행한 기업공개된 증권에 대해 허점을 드러낸다. 국내 자본시장법상 미공개중요정보는 상장법인 또는 상장예정법인등의 업무 등과 관련된 것에 한정되어 있기 때문이다.53) 따라서 상장법인 또는 상장예정법인은 아니지만 기업공개된 K-OTC 등록법인이 발행한 증권에 관한 미공개중요정보를 이용한 경우, 자본시장법 제174조 ‘미공개중요정보 이용행위 금지’ 조항을 이용할 수 없다. 이 경우 자본시장법 제178조 ‘부정거래행위 등의 금지’ 조항을 적용할 여지는 있지만, 구체적 사안에 따라 판사마다 법적 견해가 달라져서 법적 예측가능성 및 법적용의 형평성이 저하될 수 있다. 미국 등 글로벌 주요국의 증권법은 대부분 내부자거래 대상증권의 상장여부를 따지지 않는다. 예를 들어, EU 국가 및 영국에 적용되는 EU의 MAR(Market Abuse Regulation)은 발행기업이 상장법인인지의 여부를 따지지 않고 내부자정보(inside information)를 정의한다. 이로 인해 PIPE 거래대상이 기업공개된 장외거래 증권이더라도 내부자거래 규제조항을 적용할 수 있다.54)

6. 경영권 공격‧방어에 관한 중립성

PIPE 제도는 경영권 공격·방어에 있어 중립적이다. PIPE가 경영권 방어의 수단이 된 경우도 있고, 경영권 공격의 수단이 된 경우도 있다. PIPE는 기존 지배주주에 우호적인 주주 또는 전략적 파트너를 유치하고 적대적 주주의 지분율을 희석할 수 있다는 점에서 경영권 방어에 기여할 수 있다. 예를 들어, 2006년 칼 아이칸 연합의 KT&G에 대한 경영권 공격, 2020년 KCGI의 한진칼에 대한 경영권 공격 등에 있어, 제3자배정 PIPE는 중요한 경영권 방어 수단으로 사용되었다. 그런데 국내 기업이 제3자배정 PIPE를 경영권 방어 수단으로 활용하는 것은 해외 기업에 비해 쉽지 않다. 그 이유는 국내 상법상 “경영상 목적의 달성이 필요한 때”55)에만 PIPE를 위한 제3자배정이 가능하기 때문이다. 2020년 KCGI가 한진칼을 상대로 제기한 신주발행금지 가처분 신청 사건 가처분 결정문에 잘 나타난 바와 같이, “회사가 내세우는 경영상 목적은 표면적인 이유에 불과하고, 실제로는 경영진의 경영권이나 지배권 방어 등 회사 지배관계에 대한 영향력에 변동을 주는 것을 주된 목적으로 하는 경우에는 제3자배정 방식의 신주발행은 상법 제418조 제2항을 위반하여 주주의 신주인수권을 침해하는 것이므로 무효로 보아야 한다.”56)

PIPE 거래는 경영권 공격의 수단이 될 수도 있다. 제3자배정 PIPE로 인해 기존 지배주주의 지분이 희석되거나, 주식을 배정받은 제3자의 경영 간섭이 커지거나, 해당 제3자가 적대적으로 돌변하는 경우 해당 PIPE 거래가 경영권 공격의 수단이 될 수 있기 때문이다. 대표적인 예로 현대엘리베이터와 KCC(금강고려화학) 간의 경영권 분쟁을 들 수 있다. 2003년 현대엘리베이터는 외국인의 적대적 M&A에 대응하기 위해 우호주주라고 인식한 KCC의 자회사 금강종합건설에 자기주식 상당량(전체 지분 1.96%)을 제3자배정 방식으로 매각하였다.57) 그러나 KCC와 금강종합건설은 이후 현대엘리베이터에 적대적인 태도를 보이며 경영권 분쟁을 일으켰다.58) 최대주주의 경영권을 약화시키기 위해 경영진이 우호세력에 대해 지분증권, 전환사채 등을 제3자배정하는 경우도 있다.59) 이외에도 국내 대기업이 협력회사와 우호적 관계를 기반으로 해당 협력회사 지분을 제3자배정 받았으나, 이후 해당 협력회사와 신뢰 관계가 깨지거나 전략적 이익이 줄어들면서 적대적 관계를 보이는 경우도 많다.

위에서 언급한 사례들을 고려할 때, PIPE 제도는 경영권의 공격 수단 및 방어 수단으로 모두 사용 가능하다. 그러나 국내 상법이 신주 제3자배정에 있어 경영상 목적을 요구하기 때문에, 경영권 공격 내지 방어가 신주 제3자배정 PIPE 거래의 주된 목적이 되어서는 안된다. 국내 대법원도 경영상 목적 관련 정관이 정한 정당한 사유가 없는 경우 “회사의 경영권 분쟁이 현실화된 상황에서 경영진의 경영권이나 지배권 방어라는 목적을 달성하기 위하여 제3자에게 신주를 배정하는 것은 상법 제418조 제2항을 위반하여 주주의 신주인수권을 침해하는 것이라고 할 것이다”라고 판시하였다.60)

Ⅳ. 결어: 국내 PIPE 활성화를 위한 장단기 방안

1. 개요

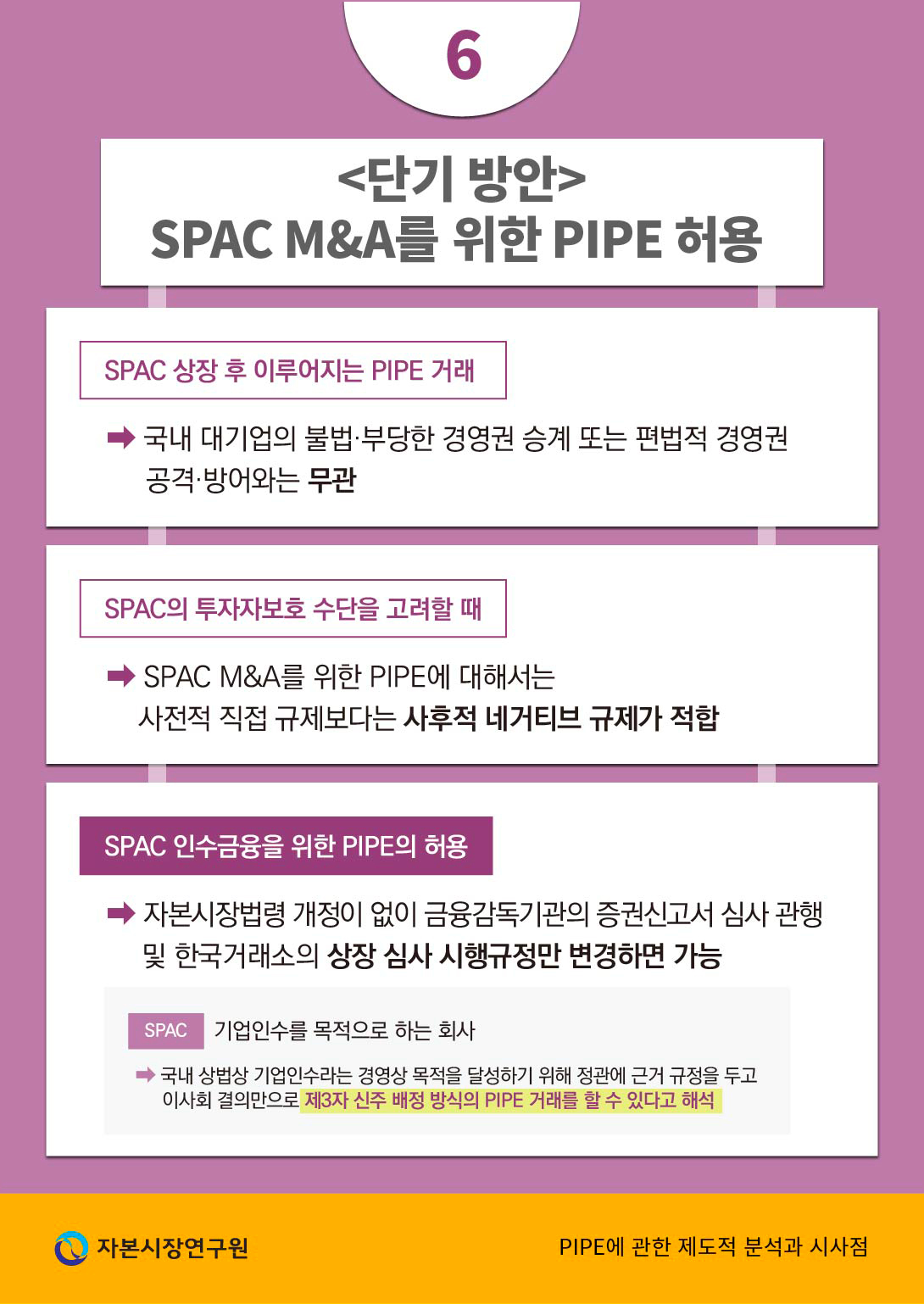

국내 자본시장에서 PIPE 거래가 효율화되고 활성화되는 경우, PIPE 투자자를 유치한 회사는 자금조달 이외에 기관투자자 인증, 수준 높은 기업실사, 경영지원, 전략적 제휴 등의 경제적 효용을 누릴 수 있다. 그러나 국내 법제상 글로벌 표준에 맞지 않는 경영상 목적 요건, 규정화된 발행가격 규제 등이 PIPE의 장점인 시의성(timeliness)과 유연성을 반감시킬 수 있다. 연혁적으로 PIPE에 대한 경직된 규제는 국내 대기업의 불법·부당한 경영권 승계, 편법적 경영권 공격·방어에 대해 사전적·예방적으로 대응하기 위해 만들어졌다. 그러나 PIPE에 대한 다양한 시장수요가 확대되고 해외에서 금융혁신적 PIPE 거래의 사례가 다수 나타나는 현 상황에서 국내 PIPE 규제는 사전적·예방적 규제에서 사후적 네거티브(negative) 규제로 바뀔 필요가 있다. 아직까지 PIPE 거래를 이용한 남용적 경영권 승계에 대한 여론의 불신은 크다. 따라서 PIPE 규제 완화는 대기업의 경영권 승계와는 무관한 분야에서 시작되는 것이 효과적이다. 단기적으로 가장 신속하고 저비용으로 PIPE 규제를 완화함으로써 최대 효과를 거둘 수 있는 분야는 SPAC 상장 후 인수금융의 일환으로 이루어지는 PIPE 거래이다.

2. 단기 방안: SPAC 상장 후 PIPE 허용

SPAC 상장 후 이루어지는 PIPE 거래는 국내 대기업의 불법·부당한 경영권 승계 또는 편법적 경영권 공격·방어와는 무관하다. SPAC의 투자자보호 수단을 고려할 때, SPAC M&A를 위한 PIPE에 대해서는 사전적 직접 규제보다는 사후적 네거티브 규제가 적합하다. 투자자보호 측면에서 볼 때, SPAC 주주는 이사회가 결정한 PIPE가 부당하다고 생각되면 합병 결정(특별결의) 주주총회에서 해당 문제를 거론하며 합병 반대의사를 표시할 수 있고 주식매수청구권의 행사를 통한 출구 전략도 가능하다. SPAC 상장 후 PIPE 거래에 대한 주주의 부정적 인식으로 인해 합병이 이루어지지 않는 경우, SPAC IPO 주금납입일부터 36개월 경과 후 해당 SPAC은 해산하고 주주는 공모예치자금 등을 돌려받게 된다. 통상 SPAC에 대한 PIPE 투자자는 우선주를 취득하거나 합병 주주총회 이후에 의결권 있는 주식을 취득하기 때문에, PIPE 투자자가 합병 의사결정에 있어 기존 SPAC 주주의 의결권 희석(voting power dilution)을 발생시키지 않는다.

SPAC 인수금융을 위한 PIPE를 허용하기 위해서는 자본시장법령 개정이 필요하지 않다. SPAC은 기업인수를 목적으로 하는 회사이기 때문에, 국내 상법상 기업인수라는 경영상 목적을 달성하기 위해 정관에 근거 규정을 두고 이사회 결의만으로 신주 제3자배정 방식의 PIPE 거래를 할 수 있다고 해석할 수 있다. 따라서 금융감독기관이 증권신고서 심사 과정에서 신주 제3자배정에 관한 SPAC 정관상의 요건을 주주총회 특별결의로 하라고 권고하는 것은 바람직하지 않다. 또한 한국거래소는 제3자배정 유상증자 결정 방식을 해당 SPAC이 현행 법령에 따라 자유롭게 정관에서 정하도록 하여야 할 것이다. 이를 위해, 한국거래소는 제3자배정 유상증자를 주주총회 특별결의로 정하도록 하는 상장규정 시행세칙 별표의 정관필수기재사항 부분61)을 삭제하여야 할 것이다.62)

국내 SPAC의 상장 후 PIPE 거래에 대한 허용은 다음과 같은 긍정적인 효과를 가져온다. 첫째 PIPE 투자자는 시장에서 명성 있는 기관투자자인 경우가 많기 때문에, 해당 증권의 투자에 관한 인증효과 및 신뢰성을 높인다. PIPE를 통해 SPAC 주주가 된 기관투자자는 향후 M&A 의사결정을 합리화(합병비율 불공정 해소 등)하는 데 일조할 수 있으며, 또한 M&A 후 보유 주식의 보호예수를 유지함으로써 주가 안정의 버팀목이 될 수 있다. 둘째 PIPE 투자자는 투자 대상 자산가치의 정확한 평가와 투자 위험을 최소화하기 위해 면밀하게 기업실사를 진행하기 때문에, 국내 자본시장의 기업실사 기능을 강화시킨다. 즉, 미국, 홍콩 등에 비해 낮은 수준의 국내 증권사 기업실사 기능을 PIPE 기관투자자가 일정 부분 보완하는 역할을 기대할 수 있다. 셋째 PIPE 거래를 활용하면 SPAC이 자기자본금에 비해 큰 유망 비상장기업(유니콘기업 등)을 인수할 수 있다. 국내 SPAC이 IPO는 잘 되는데 M&A에서 취약하다는 문제점을 PIPE 제도를 통해 어느 정도 보완할 수 있다는 점에서, PIPE 거래 활성화는 유망 비상장기업 상장을 촉진할 것으로 기대된다. 이러한 SPAC을 통한 유망 비상장기업 상장이 활성화되면, 핵심 기업의 이전상장으로 인한 코스닥시장의 정체성 위기도 어느 정도 해소가 가능하다. 마지막으로 PIPE 거래는 SPAC에 대한 추가적 자금조달 이외에도, SPAC 반대주주의 자본유출 효과 상쇄, 합병대상기업의 다양한 요구에 대한 유연한 대응, 전략적 파트너쉽 구축 등의 효용을 창출할 수 있다.

3. 장기 방안

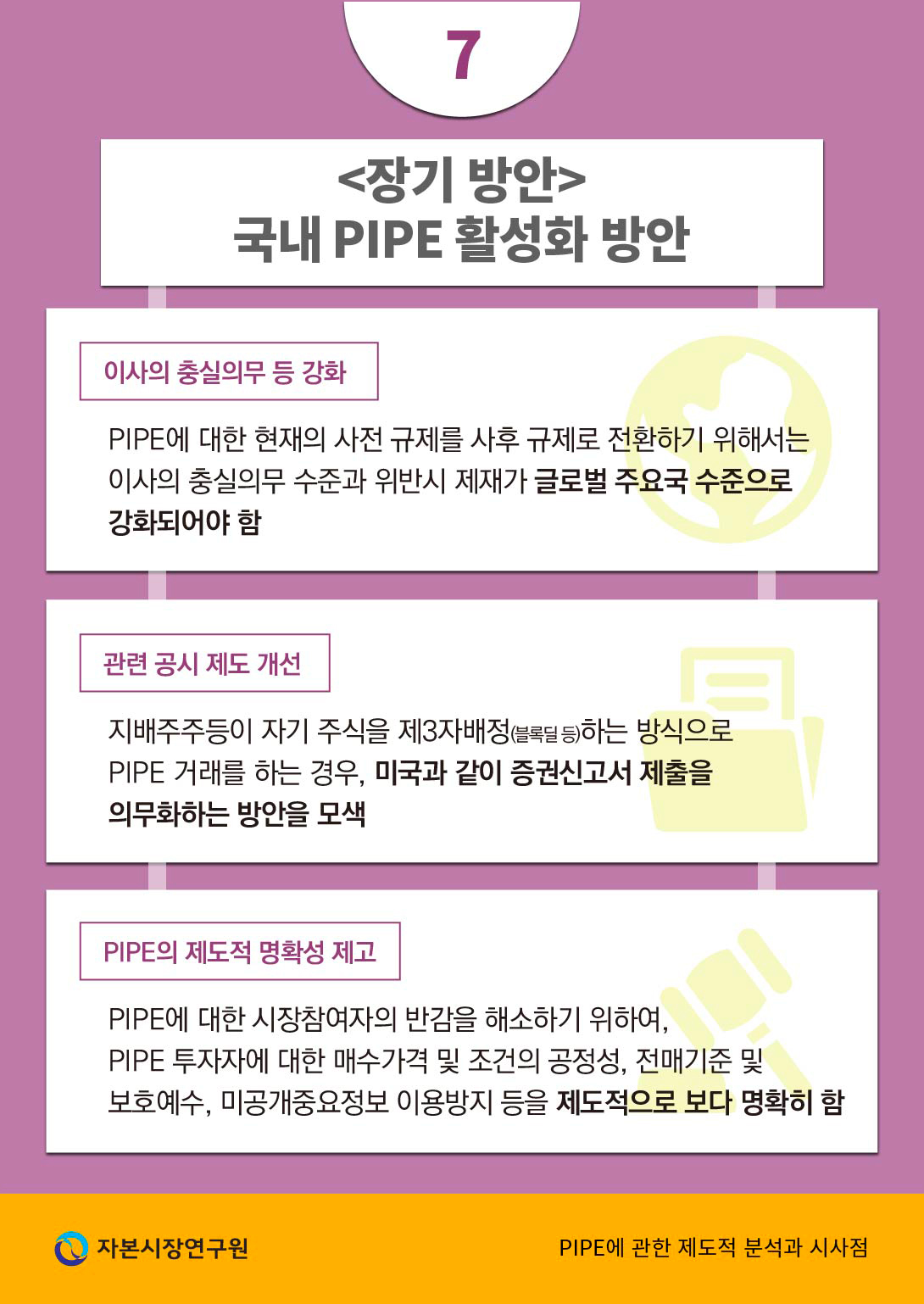

국내 PIPE 활성화를 위한 장기 방안으로 이사의 충실의무 강화, 자본시장법상의 PIPE 관련 공시제도 개선, 시장참여자 인식 변화를 위한 제도적 명확성 제고 등을 들 수 있다.

첫째, 연혁적으로 국내 PIPE에 대한 경직된 사전 규제가 이사 충실의무의 위반 사례에 기인한다는 점에서, PIPE에 대한 현재의 사전 규제를 사후 규제로 전환하기 위해서는 이사 충실의무의 수준과 위반시 제재가 글로벌 주요국 수준으로 강화되어야 할 것이다. 현재 우리 자본시장에서 큰 이슈가 되고 있는 이사의 충실의무 대상을 주주 또는 ‘주주의 비례적 이익’으로 확대하자는 방안은 장기적으로 PIPE 거래에서 이사의 충실의무 수준을 향상시키고 위반에 대한 실효성을 확보하는 현실적인 대안이 될 수 있다. ‘주주에 대한 이사의 충실의무’는 이미 상법의 해석상 가능하기 때문에 실효성이 없다는 비판이 있다. 그러나 과거 경영권 승계를 위한 제3자배정 사건에서 회사에 대한 이사의 충실의무만 강조되고 주주에 대한 구체적인 이사의 충실의무는 고려되지 않았기 때문에, 해당 충실의무 조항이 사법부에 미치는 구속력은 매우 클 것으로 사료된다. 무엇보다 ‘주주에 대한 이사의 충실의무’ 조항이 큰 사회적 비용을 야기하지 않고 사회적 논란을 불식시킬 수 있다는 점에서 법제화할 충분한 가치가 있다고 본다. 장기적으로 국내 자본시장에서 이사의 충실의무가 글로벌 수준에 맞게 강화되는 시점에, 상법상 신주 제3자배정 조항의 경영상 목적 요건은 글로벌 기준에 맞게 삭제되어야 할 것이다.

둘째, PIPE 관련 공시규제에 관한 제도 개선이 필요하다. 지배주주등이 자기 주식을 제3자배정(블록딜 등)하는 방식으로 PIPE 거래를 하는 경우, 미국과 같이 증권신고서 제출을 의무화하는 등 발행공시 강화 방안을 모색할 필요가 있다. 현재 국내 상장법인 지배주주와 일반투자자의 정보격차는 매우 크기 때문에, 지난 7월 24일부터 시행된 ‘상장회사 내부자거래 사전공시제도’ 등의 현행 법제상 제도로는 해당 정보격차를 근본적으로 해소하기 어렵다. 지금까지 국내 주식시장에서 지배주주의 제3자배정 블록딜 이후 주가가 급락하여 투자자가 큰 피해를 보고 시장신뢰성이 추락하는 경우가 빈번하였다. 이러한 문제점을 근본적으로 해결하기 위해 미국과 같은 지배증권거래에 관한 증권신고서 제도가 필요하다. 관련 제도화 논의 과정에서 엄격한 요건(보유기간, 판매 방식, 거래량 제한 등)하에 지배증권 공시 면제 사유도 함께 논의되어야 할 것이다.

셋째, PIPE 관련 규제의 명확성을 높여 시장참여자의 반감을 최소화하고 시장의 예측가능성을 제고할 필요가 있다. 먼저 자본시장법상 PIPE 관련 전매기준 대응 요건을 가이드라인화하여 규제 명확성을 확보하여야 한다. PIPE 거래에 있어 전매기준 규제를 받지 않을 수 있는 요건을 자율규제기관을 통해 유형화하고 면책 요건을 명확히 하여야 할 것이다. PIPE에 대한 시장참여자의 반감을 해소하기 위하여, PIPE 투자자에 대한 매매가격 및 조건의 공정성, 보호예수, 미공개중요정보 이용방지 등을 제도적으로 보다 명확히 할 필요가 있다. 이러한 제도적 명확성 없이는 국내 시장참가자들이 PIPE 투자자에 대한 신주 배정을 특혜로 인식하고 지속적인 반감을 드러낼 수 있기 때문이다.

1) 금융위원회(2024. 2. 26, p.6)

2) 상법 개정안, 2024. 6. 5, 정준호의원 대표발의, 의안번호 144; 상법 개정안, 2024. 6. 13, 박주민의원 대표발의, 의안번호 457; 상법 개정안, 2024. 6. 20, 강훈식의원 대표발의, 의안번호 687; 상법 개정안, 2024. 8. 5, 김현정의원 대표발의, 의안번호 2571; 상법 개정안, 2024. 8. 14, 박상혁의원 대표발의, 의안번호 2847

3) 머니투데이, 2024. 6. 12, '밸류업' 상법 개정 본격 논의…"이사 충실 의무 확대 필요"

4) 금융위원회(2024. 2. 26, p.1)

5) 신주의 제3자배정은 기존 주주에게 신주를 배정하는 방식이 아닌 “특정한 자(해당 주권상장법인의 주식을 소유한 자를 포함한다)에게 신주를 배정”하는 방식을 의미한다. 자본시장법 제165조의6제1항제2호

6) https://www.prospectus.com/offering-prospectus-pipe-transactions

7) 금융위원회(2024. 2. 26, p.1)

8) 글로벌 PIPE 투자자의 대다수는 헤지펀드이다. Sjostrom(2007, p.387)

“PIPEs는 Warren Buffett의 Berkshire Hathaway부터 전통적 뮤추얼펀드 투자자 및 다수의 헤지펀드에 이르기까지 매우 다양한 전문투자자 그룹을 계속 끌어들이고 있다.” (Dresner, 2006, p.205)

9) 실무적으로 기업공개된 회사가 사모로 채무증권을 발행하는 경우에도 PIPE 거래라고 칭하는 경우가 있다. 그러나 본고의 정책적 논의를 위해, 필자는 PIPE를 지분증권 또는 지분증권 관련 금융투자상품(CB, BW, 워런트 등)을 거래 목적으로 하는 협의의 개념으로 정의한다.

10) 미국의 Regulation S-K, 대한민국의 기업공시서식 작성기준 참조

11) 해당 일반공모 방식의 유상증자는 최초기업공개(IPO)에 해당하는 유상증자를 포함한다.

12) Feldman & Dresner(2009, p.3)

13) “인수금융은 좁은 의미로는 인수자 또는 인수자가 설립한 특수목적회사(SPC)가 금융기관으로부터 인수자금 일부를 차입하는 것만을 의미하지만 넓은 의미로는 차입 외에도 재무적 투자자로부터의 주식형 자금 조달까지 포괄하는 의미로 사용” (신흥철, 2018)

국내 M&A 시장에서 인수금융이 주로 차입형 인수금융을 의미한다는 점은 국내 M&A 시장에서 지분형 인수금융이 잘 활용되지 못하고 있다는 현실을 반영한다.

14) 박용린(2023, p.3)

15) IMAA의 자료에 따르면, 2022년 기준 국내 M&A 시장의 거래건수는 783건이며 거래규모는 약 610억달러(USD)인 반면, 미국 M&A 시장의 거래건수는 21,274건이며 거래규모는 약 2조달러(USD)이다. (IMAA, 2024)

16) 박용린(2023, p.7) (“저금리 추세로 인한 인수금융 규모의 증가”를 설명)

17) M&A에 있어 잘 알려진 PIPE 투자자의 인증효과에 대해서는, Westenberg(2022, p.1746) 참조

18) 증발공규정 제5-18조제2항

19) 박상택‧이윤수(2023) 참조

20) 국내 SPAC에 있어 허용되는 M&A 방식은 합병이 유일하다. 자본시장법시행령 제6조제4항제14호

21) 상법 제416조, 제418조

22) 자본시장법 제165조의6제1항제2호

23 주주총회 특별결의 요건에 관하여, 상법 제434조

SPAC 상장 후 제3자 신주 배정에 주주총회 특별결의를 요하는 정관 예시에 관하여, 유진기업인수목적8호(주), 2022. 3. 1, 투자설명서(정정신고), p.87; 신한제9호기업인수목적㈜, 2022. 4. 15, 투자설명서(정정신고), p.108.

국내 상장된 SPAC의 정관 내용은 대부분 동일하다.

24) 국내 SPAC 제도는 2009년 12월 21일 자본시장법시행령 개정(대통령령 제21898호)을 통해 도입되었다.

25) 한국거래소(2010, p.156)

26) 제3자배정 유상증자 관련 기업인수목적회사 정관필수기재사항에 관하여, 유가증권시장 상장규정 시행세칙 제64조제1항 및 별표 8; 코스닥시장 상장규정 시행세칙 제70조제3항 및 별표 13.

해당 정관필수기재사항은 우선주 등 종류주식 발행에 관한 근거 조항을 포함하지 않는다.

27) 한국거래소(2010, p.157)

28) “오늘날 SPAC 투자는 대부분 고도로 전문화된 헤지펀드를 포함한 기관투자자에 의해 이루어진다.” (Bazerman & Patel, 2021)

29) 서울경제, 2024. 1. 24, [특징주] 대신밸런스제17호스팩 장중 225%↑…스팩 이상급등 여전; 조선비즈, 2023. 8. 11, 이상급등 조심하라는 경고 무시한 스팩 개미들, 하루새 50% 넘게 손실 봤다

“SPAC 주가가 급등하면 효율적 기업인수 가능성이 낮아지는 대신 SPAC 투자가 투기화될 가능성은 커진다. SPAC 주식을 추격매수한 투자자들은 기업인수 실패시 반환이 보장되는 공모가 수준 이상의 금액을 투자하였기 때문에 기업인수실패 위험부담율이 주식 매입가격에 비례하여 증대된다.” (김갑래, 2010)

30) “’10년 SPAC의 평균 공모금액은 약 269억원이었으나, ’14년 이후 약 96.5억원(159사)으로 공모규모가 축소”되었다. 금융감독원(2020. 6. 25)

31) 상법 제418조제2항. 해당 조항은 2001년 7월 24일 상법 개정(법률 제6488호)을 통해 도입되었다.

32) 자본시장법 제165조의6제1항; 증발공규정 제5-16조

33) 국회 법제사법위원회(2001, p.13)

34) 독일 주식법(Aktiengesetz) 제186조제1항; 영국 회사법 제561조제1항

35) 일본 회사법 제241조제5항

36) 국내 법제상 이사 충실의무의 근거 규정은 상법 제382조의3, 이사 선관주의의무의 근거 규정은 상법 제382조제2항 및 민법 제681조. 국내 상법 학계에서는 이사의 충실의무 및 선관주의의무의 구체적 내용과 관계에 대하여 동질성과 이질설이 대립하고 있다. (이철송, 2024, p.785)

37) Dresner(2009, p.14)

38) 유리발행에 대한 주주총회 특별결의 조항에 관하여, 일본 회사법 제199조제2항, 제309조제2항제5호; 모집사항 이사회 위임 조항에 관하여, 일본 회사법 제200조제1항; 유리발행에 관한 이사의 설명 의무에 관하여, 일본 회사법 제199조제3항

39) NASDAQ Stock Market Rule 5635(d), NYSE Listed Company Manual §312.03(c)

나스닥 상장규정상, 주주총회 승인이 요구되는 할인발행의 기준이 되는 최저가격(minimum price)은 발행계약 체결일 전일 나스닥 공식 종가 또는 나스닥 공식 종가의 5영업일 평균가격 중 낮은 금액을 의미한다. 20%룰에서, 20% 발행이란 보통주 발행총수 또는 의결권 있는 지분의 20% 이상을 공모가 아닌 형태로 발행하는 것을 의미한다. NASDAQ Stock Market Rule 5635(d)(1)

40) 주당 가격이 0.5달러(CAD) 이하인 경우 최대 할인율은 25%, 주당 가격이 0.51달러(CAD)에서 2달러(CAD) 사이인 경우 최대 할인율은 20%, 주당 가격이 2달러(CAD)를 초과하는 경우 최대 할인율은 15%이다. TSX Company Manual §607(e); 이러한 최대 할인율을 초과하는 할인발행은 금지되는 것이 아니라 주주총회의 의결을 요한다. 할인 증권 사모발행에 대한 25%룰 조항에 관하여, TSX Company Manual §607(c)(ii)

41) 증발공규정 제5-18조제1항

42) 국내 상법은 주식의 액면가격보다 낮은 가액으로의 발행에 대해서는 법원의 인가와 함께 주주총회의 결의를 요건으로 하고 있다. 상법 제330조, 제417조

액면미달발행 규제는 시가대비 할인발행 규제보다 규제 범위가 매우 협소하며, 무액면주식의 할인발행에 대해서는 전혀 규제 효과가 없다.

43) 증발공규정 제5-18조제4항

44) 정봉진(2015)

45) 자본시장법시행령 제11조제3항

46) 증발공규정 제2-2조의2제2항

47) 유가증권시장 상장규정 제6조; 코스닥시장 상장규정 제4조

48) 자본시장법시행령 제11조제4항

49) 17 CFR §230.144

50) 시사저널, 2024. 5. 24, 주가 오를 만하면 블록딜···대주주 리스크에 개인 투자자 ‘부글’

51) 금융위원회(2023. 12. 28); 자본시장법 제173조의3

52) SEC(2005. 4. 21); SEC v. Lyon(2008); SEC(2011. 5. 12)

53) 자본시장법 제174조제1항

상장예정법인등이란 “6개월 이내에 상장하는 법인 또는 6개월 이내에 상장법인과의 합병, 주식의 포괄적 교환, 그 밖에 대통령령으로 정하는 기업결합 방법에 따라 상장되는 효과가 있는 비상장법인”을 의미한다. 자본시장법 제174조제1항

54) MAR Articles 7 and 8

55) 상법 제418조제2항 단서

56) 서울중앙지방법원 2020. 12. 1, 선고 2020카합22150 결정

57) 현대엘리베이터, 2003. 8. 13, DART, 자기주식처분신고서; 연합뉴스, 2003. 8. 18, 범 현대가 9개 계열사 현대엘리베이터 지원

58) 이데일리, 2003. 11. 14, KCC, 현대그룹 사실상 접수; 머니투데이, 2003. 12. 2, 서울지법, 현대엘리 가처분신청 수용

59) 매일경제, 2023. 3. 6, [SM엔터 쟁탈전] 법원 카카오 유증, 현저하게 불공정

60) 대법원 2009. 1. 30, 선고 2008다50776 판결

61) 유가증권시장 상장규정 시행세칙 별표 8, 제2호나2); 코스닥시장 상장규정 시행세칙 별표 13, 제2호다

62) 또한 인수금융을 위해, 우선주 등 종류주식 발행에 관한 SPAC 정관상의 근거 조항을 무조건적으로 금지하는 것은 바람직하지 않다.

참고문헌

국회 법제사법위원회, 2001. 2. 27, 상법중개정법률안(정부제출) 검토보고서.

금융감독원, 2020. 6. 25, SPAC 도입 10년의 성과분석 및 평가, 보도자료.

금융위원회, 2023. 12. 28, 일반투자자를 두텁게 보호하고, 자본시장의 공정성을 높이는 내부자거래 사전공시제도가 도입됩니다, 보도자료.

금융위원회, 2024. 2. 26, ‘한국증시의 도약을 위한’ 기업 밸류업 지원방안, 보도자료, 별첨 2.

김갑래, 2010, SPAC 주가 급등의 패러독스, 자본시장연구원, 자본시장 Weekly 2010-12.

박상택, 이윤수, 2023, 상장회사의 신주/구주 혼합 인수거래에 관한 쟁점, 『BFL』 제117호.

박용린, 2023, 『국내 M&A의 특징 분석과 시사점: 인수자 관점에서』, 자본시장연구원 이슈보고서 23-16.

신흥철, 2018, 인수금융을 활용한 M&A의 이해, Column & Issue, 월간 CEO&.

이철송, 2024, 『회사법강의(제32판)』.

정봉진, 2015, 신주의 저가발행으로 인한 이사의 임무 위배 문제에 관한 비교법적 고찰, 『강원법학』 제44권.

한국거래소, 2010, 『기업인수목적회사(SPAC) 제도 해설』.

Bazerman, M., Patel, P., 2021, SPACs: What You Need to Know, Magazine July–August 2021, Harvard Business Review.

Dresner, S., 2006, PIPEs: A Guide to Private Investments in Public Equity.

Dresner, S., 2009, The Issuer's Guide to PIPEs.

Feldman, D., Dresner, S., 2009, Reverse Mergers.

IMAA, 2024, M&A Statistics by Countries.

SEC, 2005. 4. 21, Guillaume Pollet, Litigation Release No.19199.

SEC, 2011. 5. 12, Louis W. Zehil, et al., Litigation Release No.21964.

Sjostrom, W., 2007, PIPEs, Entrepreneurial Business Law Journal 2, p381.

Steinberg, M., Obi, E., 2008, Examining the Pipeline: A Contemporary Assessment of PIPEs, University of Pennsylvania JBL.

Westenberg, D., 2022, Initial Public Offerings: A Practical Guide to Going Public.

<법률안>

상법 개정안, 2024. 6. 5, 정준호의원 대표발의, 의안번호 144.

상법 개정안, 2024. 6. 13, 박주민의원 대표발의, 의안번호 457.

상법 개정안, 2024. 6. 20, 강훈식의원 대표발의, 의안번호 687.

상법 개정안, 2024. 8. 5, 김현정의원 대표발의, 의안번호 2571.

상법 개정안, 2024. 8. 14, 박상혁의원 대표발의, 의안번호 2847.

<판례>

SEC v. Lyon, 529 F. Supp. 2d 444 (S.D.N.Y. 2008).

최근 우리 정부는 “주주가치 존중 기업문화로의 자발적 변화를 통한 한국 증시의 도약”1)을 목표로 하는 밸류업 정책을 추진하고 있다. 밸류업 정책의 실효성을 확보하자는 차원에서 정부, 학계, 시장참여자는 다양한 기업지배구조 개선안을 제안하고 있으며 국회에서 관련 입법안이 활발히 발의되고 있다. 이러한 기업지배구조 개선안 중 가장 큰 이슈는 주주에 대한 이사의 충실의무를 구체적으로 입법화하자는 것이다. 재계의 거센 저항에도 불구하고 회사 이외에 주주도 이사의 충실의무 대상으로 포함된다는 점을 명시하는 상법 개정안이 제22대 국회가 개원한 이후 적극적으로 발의되고 있다.2) 행정부도 이사의 충실의무 대상 확대에 대한 의견 수렴에 매우 적극적인 상황이다.3)

밸류업 정책 목표를 이루기 위해 기업지배구조를 선진화시키는 작업은 매우 필요하다. 기업지배구조의 선진화는 주주가치 제고를 위해 필요할 뿐만 아니라 “기업은 원활한 자금조달을 토대로 성장하고, 국민은 그 성과를 향유하고 재투자하는 선순환적 자본시장 구축”4)을 위해서도 반드시 이루어져야 한다. 이사의 주주에 대한 충실의무 등 기본적인 기업지배구조 메커니즘이 제대로 작동되지 않았기 때문에 대기업의 경영권 편법승계, 지배주주의 사익편취 등이 우리 자본시장에서 만연하였다. 장기적인 기업지배구조 선진화 방안으로는 지배주주의 경영권 남용 행위에 대한 즉각적인 규제 효과를 얻기 어려웠기 때문에, 우리 정부는 해당 남용 행위를 원천적으로 예방한다는 차원에서 신주 제3자배정5) 등에 대한 강력한 직접 규제를 실시하였다. 그러나 관련 사전예방적 직접 규제는 지배주주의 경영권 남용 행위와 직접적으로 관계없는 금융 행위에도 적용되어 기업의 원활한 자금조달을 저해하는 부작용을 초래하고 있다. 이러한 부작용이 나타나고 있는 대표적인 금융 분야가 PIPE(Private Investment in Public Equity)이다.

PIPE란 “기업공개된 회사의 증권을 전문투자자에게 사모”6)로 판매하는 행위를 의미한다. PIPE 거래는 기업공개된 회사가 발행한 지분증권을 사모 방식으로 주주가 아닌 제3자에게 판매한다는 점에서, 해당 PIPE 거래에 대해 상법상 신주의 제3자배정 관련 규제가 통상 적용된다. 국내 신주 제3자배정 규제는 대기업의 경영권 편법승계, 지배주주의 사익편취 등을 사전적으로 방지하기 위한 정책 목표로 인해 글로벌 표준에 비해 매우 강한 특징이 있다. 본 연구의 결과, 국내 신주 제3자배정 규제는 지배주주의 경영권 남용 행위와 관계없는 행위에 대해서도 매우 강하게 작용하여 기업공개된 회사의 효율적 자금조달을 저해하고 있다. 대표적인 예로, 기업인수목적회사인 SPAC(Special Purpose Acquisition Company)이 합병대상 기업의 규모에 맞게 증자(increase of capital)를 하기 위해 PIPE 거래를 하는 것이 국내 법령상 허용됨에도 불구하고 과잉적 규제로 인해 사실상 허용되지 않는 상황을 들 수 있다.

지배주주의 경영권 남용 행위를 예방하기 위한 규제 중에서 해당 규제 목적과 관련 없는 불필요한 금융 규제를 제거함으로써, “기업은 원활한 자금조달을 토대로 성장하고, 국민은 그 성과를 향유하고 재투자하는 선순환적 자본시장”7)을 만들자는 동기에서 본 연구는 시작되었다. 지배주주의 경영권 남용 행위와 관련성이 적은 PIPE 거래의 활성화는 기업공개된 회사의 자금조달 이상의 경제적 효용을 가진다. 해당 회사는 자금조달 과정에서 신뢰성 있는 기관투자자를 확보하여 자금조달과 경영지원을 모두 받을 수 있고, 전문투자자인 PIPE 투자자8)의 참여는 일반투자자에게 신뢰의 시그널을 준다. 기관투자자의 시장신뢰성을 바탕으로 후속 투자를 유치하는 자금조달의 선순환 효과를 가진다는 측면에서, 건전한 PIPE 거래의 활성화는 밸류업 정책을 위해 필요한 대안으로 고려될 수 있다. 본고에서는 PIPE 거래 구조를 개념적으로 분석하고, 관련 투자 위험 및 장단점을 설명한 후, 국내 PIPE 시장을 미국 시장과 비교·분석한다. 또한 글로벌 PIPE 제도를 쟁점별로 비교·분석 함으로써 국내 제도의 특성 및 문제점을 고찰한다. 마지막으로 국내 PIPE 활성화 방안을 장단기로 나누어 제시한다.

Ⅱ. PIPE에 대한 개념적 분석 및 시장 현황

1. PIPE의 정의

서언에서 설명한 바와 같이, PIPE란 기업공개된 회사의 증권을 전문투자자에게 사모로 판매하는 행위이다. PIPE는 미국 증권법 실무상 쓰이던 용어로서, 현재 국제적으로 확산되어 주요국 자본시장에서 널리 사용되고 있다. PIPE를 정의함에 있어, 거래 목적물이 기업공개된 회사가 발행한 증권(지분증권 또는 지분증권 관련 증권)9)이고 거래 방식이 사모라는 점은 글로벌 공통의 개념적 징표이다.

PIPE는 그 명칭에서 나타나는 바와 같이 사모투자(Private Investments: PI)적 성격과 공개지분증권(Public Equity: PE)적 성격을 동시에 지닌다. 이러한 PI적 성격과 PE적 성격은 법제를 조금씩 달리하는 글로벌 주요국의 PIPE 정의에 있어 공통적인 부분이다. PI적 측면에서, PIPE는 전문투자자가 기업공개된 회사가 발행하는 증권을 직접 구매하는 유통시장이 아닌 발행시장에서의 거래이다. PIPE는 사모 방식의 거래이기 때문에 증권신고서 제출이 면제된다. PE적 측면에서, PIPE는 기업공개된 증권을 투자 대상으로 한다. 따라서 비공개기업의 증권을 투자 대상으로 하는 전형적 사모투자와 PIPE는 개념적으로 구분된다. PIPE의 투자 대상은 지분증권(보통주, 우선주 등) 또는 지분증권 취득을 목적으로 하는 금융투자상품(CB, BW, 워런트 등)이다. 궁극적 투자 대상이 기업공개된 지분증권이기 때문에 비공개기업의 증권 투자에 비해 회사법과 증권법상의 규제를 더 받는다는 점에서, PIPE는 고도의 제도적 전문성이 요구되는 투자이다.

PIPE는 회사법 또는 자본시장법(상장법인의 경우)에서 사용되는 용어인 ‘제3자배정’과 개념적으로 유사한 측면이 있다. 그러나 PIPE는 증권 판매 관련 발행공시(증권신고서 제출)를 요구하는지가 개념상의 핵심이고, 제3자배정은 증권을 배분하는 방식(주주배정, 공모, 제3자배정)이 개념상의 핵심이라는 점에서 양 개념은 구별된다. PIPE는 특정 전문투자자에게 증권을 판매한다는 점에서, 증권의 배분 방식이 제3자배정인 경우가 일반적이다. 따라서 상장법인이 증자를 위해 증권신고서의 제출 없이 특정 전문투자자(주로 기관투자자)에게 사모로 신주를 발행하는 행위는 PIPE 거래에 해당한다. 그러나 증권의 제3자배정이 모두 PIPE에 해당하지는 않는다. 예를 들어, 기업공개를 예정하고 있지 않은 비공개기업이 신주를 제3자배정하는 행위는 PIPE에 해당하지 않는다.

PIPE 거래의 투자자는 해당 증권에 대해 사모로 매수하지만, 일정 기간 경과 후 유동성 있는 시장에서 거래 제한 없이 해당 증권을 매도하려는 투자 계획을 가진다. 이러한 공모시장에서 거래 제한 없는 증권 매매를 가능하게 하기 위해서는 PIPE 투자자 증권 매매에 대한 증권신고서가 필요하다. 따라서 발행기업이 PIPE 투자자의 해당 증권 매각을 위한 필요 조치(증권신고서 제출 등)를 하는 것이 PIPE 계약에 있어 핵심 요소이다.

2. PIPE의 투자 위험 및 장단점

PIPE에 관련한 투자 위험에는 상대방 위험, 시장 위험, 금융 위험, 규제 위험, 시간 위험 등이 있다. 상대방 위험은 당사자 일방이 증권의 인도, 대금의 지급 등 계약상의 의무를 불이행할 위험이다. PIPE 거래 당사자는 상대방 위험을 최소화하기 위해 계약 체결전 상대방의 신용 등을 면밀히 체크하고, 계약시 이행보증금 조항 등을 삽입한다. 시장 위험이란 시장 상황이 변화하여 거래 당사자에게 부정적인 영향을 미칠 위험이다. 즉, 시장 상황이 악화되어 거래가 결렬되거나, 시장 가격의 급격한 변화로 인해 당사자 일방이 불측의 손해를 볼 위험이다. 금융 위험이란 자금조달 확보에 관한 위험이다. PIPE는 대규모 자본이 필요한 거래이기 때문에, 관련한 금융 위험의 관리는 PIPE 거래에 있어 매우 중요하다. 규제 위험이란 PIPE 거래 관련 규제 위반에 대한 위험이다. PIPE가 다양한 법규의 요구 사항을 포함하는 복잡한 거래라는 점에서, 규제 위험의 관리도 PIPE 거래에 있어 필수적이다. 시간 위험은 PIPE 프로젝트 추진 중 거래 지연 등 예상치 못한 문제가 발생할 위험이다. PIPE의 거래 절차가 복잡하고 시간이 많이 소요되기 때문에 발생할 수 있는 위험이다.

PIPE 거래가 다른 투자 방식에 비해 가지는 상대적 장점으로 신속성, 유연성, 안정성, 공시부담 완화, 전략적 파트너 유치 등을 들 수 있다. PIPE 거래를 이용하면 자금조달을 신속하게 할 수 있다. 또한 전통적 방식에 따른 자금조달이 어려운 경우에도 PIPE 거래를 활용하면 자금조달이 가능하다. PIPE 거래 조건은 거래 당사자의 필요에 맞추어 유연하게 정할 수 있다. 이러한 투자의 유연성은 비정형화된 혁신적 금융거래를 촉진한다.

PIPE 대상 증권의 가격은 공모주 시장에서 나타나는 높은 주가 변동성이 없고 상대적으로 안정적인 움직임을 보인다. IPO 절차는 증권법(자본시장법)이 허용하는 범위 내에서 일반투자자에 대한 마케팅을 진행하며 이루어지기 때문에 공모 전후의 가격 변동성이 크다. 반면 PIPE 절차는 외부 보안을 유지하며 유통시장에 영향을 주지 않고 사모로 진행되기 때문에, 해당 증권 가격의 변동성이 IPO의 경우보다 매우 적다. PIPE 거래는 사모 형식으로 이루어지기 때문에, 공모 방식에 비해 공시부담이 크게 완화된다. PIPE 거래는 재무적 투자자만을 유치 대상으로 하는 것이 아니라, 해당 발행기업의 사업전략상 관계를 지속해야 할 파트너인 전략적 투자자도 유치 대상으로 한다.

PIPE 거래가 다른 투자 방식에 비해 가지는 상대적 단점으로 가격 할인, 지분 희석, 규제 위험, 유동성 제한 등을 들 수 있다. 통상적으로 PIPE 거래 대상 증권은 할인율이 적용되어 거래되기 때문에, 유통시장에서 거래되는 관련 증권이 고평가되었다는 오해를 낳을 수 있다. 이러한 가격 할인은 매도인에게 단점이 되지만 매수인에게는 장점으로 작용한다. PIPE 거래에서 제3자배정 유상증자가 이루어지는 경우, 기존 주주는 자신의 지분이 희석되는 결과가 발생한다. PIPE는 사모의 형식으로 지분 판매가 이루어져서 공모 규제를 크게 받지 않지만, 미공개중요정보이용행위 등의 불공정거래 규제를 받을 가능성이 있다. 또한 PIPE 거래의 매수인은 보호예수(lock-up)로 인해 유동성 제한을 받을 수 있다. 일반 공모 투자에 비해 유동성에 제약을 받을 수 있지만, 일정 기간 후에는 거래 제한이 없는 증권을 유통시킬 수 있다는 점에서 PIPE 거래는 일반 사모 투자에 비해 보다 큰 유동성을 창출한다.

3. PIPE 거래 절차

PIPE 거래는 초기 논의 - 실사(due diligence) - 협상 - 계약서 작성 - 딜 마감(deal closing)의 절차로 이루어진다. PIPE 거래 절차를 단계별로 설명하면 다음과 같다.

초기 논의 단계에서, 발행기업과 전문투자자가 최초로 PIPE 거래의 조건 즉, 가격, 일정, 거래 규모, 실사 등에 관해 논의한다. 증권의 가격 논의에 있어서는, 대상 자산의 본질적 가치, 시장 상황, 거래 규모 등이 주요 고려 사항이 된다. 계약이행 일정에 있어서는, 계약당사자의 구체적 상황, 투자 위험 부담 등이 주요 고려 사항이 된다.

실사 단계에서, 전문투자자가 PIPE 대상 기업의 현장 방문, 재무제표 분석, 주요 계약 및 협약 내용 등을 수행한다. PIPE 투자자가 실사를 함에 있어, 대상 기업의 재무 상태(세무 상태 포함), 규제준수 사항(규제 위험 평가), 시장 위험(사업 기회와 위기의 평가) 등이 주요 고려 사항이 된다. 실사에 있어 체크리스트 작성과 경영진 백그라운드 체크가 필수적이다. 실사를 수행하는 방식에 있어 사내(in-house) 업무로 할지 또는 외주(outsourcing)로 할지가 중요한 판단 사항이며, 통상은 회사의 상황과 투자 목적 등을 고려하여 사내 업무와 외주를 결합한다. 문서 검토와 기업 탐방을 주어진 시간과 비용을 고려하여 균형 있게 수행하는 것이 성공적 실사를 위해 중요하다.

협상 단계에서, 실사 내용 등을 바탕으로 발행기업과 전문투자자가 매매 계약의 가격, 수량, 이행일, 보증 및 책임(warranty and liability), 기타 조건 등에 관해 협상한다. 협상 단계에서 PIPE 거래 관련 가격, 수량(최소 주문 조건 포함), 증권인도와 대금지급의 시기 및 방법 등의 기본 사항이 정해진다. PIPE 거래 당사자는 보증기간, 책임 범위, 분쟁 해결 절차 등을 포함하는 보증 및 책임 조항에 합의함으로써 계약이행 수준을 보장받고, 계약 관련 위험을 관리하고, 구제 절차를 명확히 할 수 있다.

계약서 작성 단계에서, 발행기업과 전문투자자가 합의한 세부 사항을 계약서에 명확히 기재하고 확인한다. PIPE 계약의 주요 내용은 기존 주주 및 잠재적 투자자에게도 중요한 사항이기 때문에 의무공시의 대상이 된다. 관련한 주요 공시사항으로 계약당사자, 증권발행 사항(종류, 가격, 수량, 규모 등), 기타 주요 계약 조건을 들 수 있다.10) PIPE 계약의 주요 내용이 의무공시 대상이 되는 이유는 해당 내용이 증권의 가격과 거래량에 영향을 주는 투자판단에 있어 중요한 정보이기 때문이다.

딜 마감 단계에서, 발행기업이 지분증권을 인도하고, 전문투자자가 대금을 지불하고, 기타 계약상의 의무를 각 당사자가 이행한다.

4. 국내 PIPE 시장 현황

가. 에퀴티파이낸싱 목적의 PIPE 시장

국내 상법은 지분발행을 통한 자금조달(equity financing: 이하 ‘에퀴티파이낸싱’)을 위해 기존 주주의 신주인수권을 바탕으로 하는 주주배정 방식을 기본으로 하고 있다. 그러나 신주를 발행하여 회사의 자본금을 늘리는 자금조달 방식 즉 유상증자에 있어 가장 많이 사용되는 방식은 제3자배정 방식이다. 국내 유상증자 방식별 거래 규모 및 비중은 아래 표와 같다.

국내에서 기업공개된 기업의 증권에 대한 제3자배정, 즉 PIPE의 시장 현황에 관한 정확한 통계자료는 찾기 어렵다. 그러나 장외시장이 활성화되지 않은 국내 주식시장의 현실을 고려할 때, 상장법인의 PIPE 거래가 국내 PIPE 시장의 대다수를 차지할 것으로 추정된다. 미국 PIPE 시장은 국내 PIPE 시장의 25배 이상이다. 그러나 미국 상장법인 시가총액이 국내 상장법인 시가총액의 26배 이상이라는 점에 비추어, PIPE가 국내 자본시장에서 엄격한 규제에도 불구하고 상장법인의 자금조달 수단으로 활발히 사용되고 있는 점은 명확하다. 한미 PIPE 시장을 비교하면 아래 표와 같다.

국내 에퀴티파이낸싱 목적의 PIPE가 시장수요도 크고 외형상 일정 규모를 유지하고 있다고 하지만, 신주 제3자배정에 있어 정관상의 경영상 목적 요건(주총결의 면제 요건), 발행가격 규제 등으로 인해 거래의 효율성을 제고할 수 있는지는 의심의 여지가 있다. 국내 기업이 PIPE 투자를 통해 자금조달 이외에 경영지원, 전략적 제휴, 투자자 인증 등을 이끌어 낸 사례는 미국에 비해 매우 적다. 미국에서 상장법인 또는 상장예정법인12)이 다수의 투자자가 아닌 특정 투자자와의 협상을 통해 신속하고 유연하게 자금조달을 받고 경영지원을 이끌어내며 PIPE 거래의 효용을 극대화하는 사례는 쉽게 찾을 수 있다. 대표적인 예로 2020년 5월 코로나 팬데믹 시기에 Airbnb가 PIPE 거래를 통해 유명 사모펀드인 Silver Lake에 지분증권 및 채무증권을 발행한 사례를 들 수 있다. 해당 PIPE 거래에서 Silver Lake는 10억달러 규모의 자금지원을 하는 것 이외에 Airbnb의 원가 관리, 기술 혁신, 포스트-팬데믹 대비 등에 관한 전략적 가이드를 제공하였다. 이후 Airbnb는 팬데믹 위기를 잘 극복하고 세계 최대의 숙박 공유서비스업체로서 꾸준한 성장을 이어오고 있다. 2008년 금융위기로 인해 재정난에 빠진 Goldman Sachs를 자금수혈하여 위기를 극복하게 만든 수단도 Warren Buffett이 이끄는 Berkshire Hathaway가 투자자로 참여한 PIPE 거래였다.

나. 인수금융 목적의 PIPE 시장

미국 시장에서 인수금융(M&A financing)13) 목적으로 PIPE가 활발하게 사용되는 반면, 국내 시장에서 인수금융 목적으로 PIPE는 크게 활용되지 못한다. 국내 M&A 시장은 장기적인 성장세에 있다고 볼 수 있지만14), 미국 시장과 비교하여 시장 규모와 인수금융의 다양성 측면에서 부족해 보인다. IMAA(Institute for Mergers, Acquisitions and Alliances)의 자료에 따르면, 2022년 기준 국내 M&A 시장의 거래규모는 미국 M&A 시장의 3.05%이다.15) 인수금융의 다양성 측면에서도, 국내 M&A 시장은 차입형 인수금융 의존도가 높고 PIPE 등 지분형 인수금융이 잘 활용되지 않는다. 이에 관한 정확한 통계는 없지만, 국내 인수금융시장이 주요 금리에 크게 영향을 받고16) 성공적인 지분형 인수금융 M&A 사례가 많지 않다는 점에서 국내 인수금융시장이 차입형 중심임을 쉽게 추론할 수 있다.

미국에서는 PIPE를 이용한 성공적인 M&A 사례가 많다. 대표적으로 2014년 Burger King의 Tim Hortons 인수를 들 수 있다. 해당 기업인수를 위해 Warren Buffett이 이끄는 Berkshire Hathaway는 30억달러 규모의 PIPE 투자를 하였고, Berkshire Hathaway가 제공한 자금과 Warren Buffett이 주는 인증효과17)는 해당 기업인수의 성공에 기여하였다. 이외에도 Berkshire Hathaway는 Dow Chemical의 Rohm and Haas 인수 등에 있어 PIPE 인수금융을 성공적으로 제공하였다. 반면 국내 M&A에 있어 PIPE 거래는 규제적 요인으로 인해 활성화되지 못하고 있다. 인수금융을 위해 PIPE 대상 증권을 사모로 전문투자자에게 판매하는데 있어, ‘신주 제3자배정에 있어 주총결의 면제를 위해 정관상의 경영상 목적 요건’(이하 ‘경영상 목적 요건’)을 충족하여야 하고 증권발행 가격규제를 받아야 하기 때문이다. 이러한 규제는 M&A의 예측가능성을 낮추고 규정준수위험을 높이기 때문에, M&A의 기획 단계에서 인수금융을 위한 PIPE의 사용을 꺼리게 만든다. 예를 들어 특정 M&A 딜에서 구주 인수 방식과 신주 제3자배정 방식이 혼합적으로 사용되는 경우 규정준수위험이 높아질 수 있다. 신주의 가격은 ‘증권의 발행 및 공시 등에 관한 규정’(이하 ‘증발공규정’)에 따라 시가기준(10% 할인 가능)으로 엄격하게 정해짐에18) 반하여 구주의 가격은 경영권 프리미엄이 반영되어 시가 대비 할증될 수 있기 때문에, 신주와 구주의 가격 차이가 가격 적정성에 관한 법적 불확실성을 크게 야기하기 때문이다.19)

미국에서 지분형 인수금융의 수단으로 PIPE를 가장 활발하게 활용하는 상장법인은 SPAC이다. IPO로 자금을 조달한 SPAC은 인수대상 회사가 나타나면 해당 회사의 규모, 자금조달 수요 등에 맞추어 증자 규모를 결정한다. 관련 증자를 위해 이루어지는 PIPE 거래는 자금조달 효과 이외에 SPAC 주주들에게 인증효과를 주어 SPAC M&A를 성공시키는 요인이 되는 경우가 많다. 대표적인 예로, 우주여행 회사인 Virgin Galactic, 스포츠베팅 회사인 DraftKings, 수소트럭제조 회사인 Nikola 등의 SPAC M&A에 있어 PIPE 투자자의 인증효과가 작용한 사례를 들 수 있다. 자금조달 효과, 기관투자자 인증효과, 경영지원상의 효용으로 인해 미국 SPAC은 대다수 M&A에 있어 PIPE를 활용한다. SPAC M&A 후, 경영지원, 전략적 제휴 등을 위해 전문투자자를 대상으로 PIPE 거래를 진행하기도 한다. 2021년부터 3년간 미국에서 M&A에 성공한 SPAC이 PIPE 거래를 활용한 현황은 다음과 같다.

SPAC 제도 도입 당시 국내 자본시장 참여자들은 M&A 경험이 부족하였기 때문에, SPAC의 “상장 이후 유상증자의 필요성이 낮고 공모주식의 지나친 희석화 방지를 위해서 유상증자가 남발되는 것을 예방할 필요”27)가 더 크다고 인식하고 있었다. 이러한 인식을 바탕으로 한 PIPE에 대한 규제는 SPAC 투자의 기관화를 저해하고 소규모 합병만을 양산하는 결과를 초래하였다. 미국 SPAC 투자자는 사모펀드 등 기관투자자가 주류를 이루는데 반해28), 국내 SPAC은 일반투자자를 기반으로 한다. 투자자 기반의 취약성으로 인해 국내 SPAC은 상장 후 세계에서 유례없는 이상 급등 현상을 계속 보이고 있다.29) SPAC 합병의 규모면에 있어, 위의 표 Ⅱ-4에서 나타난 바와 같이 미국 SPAC은 M&A를 통해 기업가치가 10억달러 이상인 유니콘기업을 꾸준히 상장시키고 있다. 그러나 국내 SPAC은 대부분 소규모30)이기 때문에, PIPE를 통한 증자 없이는 미국 SPAC과 같이 합병을 통해 대형 성장기업을 상장시키기 어려운 실정이다.

Ⅲ. 글로벌 비교를 통한 국내 PIPE의 제도적 분석

1. 개요

국내 PIPE 제도는 글로벌 주요국 제도에 비해 매우 경직된 규제가 적용되는 특징이 있다. 제3자배정에 있어 회사 정관의 경영상 목적을 요구하는 엄격한 거래 제한 규제는 해외 입법례에서 찾아보기 어렵다. 시가 대비 PIPE 할인발행을 하는 경우, 국내 법제는 할인율 범위를 10%로 규정하고 있다. 그러나 글로벌 주요국에서는 주주총회의 승인을 받으면 시장환경과 상대방과의 계약상황을 고려하여 할인율을 확대할 수 있다. 또한 국내 PIPE 거래는 발행공시 규제를 받지 않기 때문에 지배주주와 일반투자자간의 정보격차가 크고 거래 투명성이 부족하다. 이러한 국내 PIPE 제도의 특징을 신주인수권, 할인발행, 공시규제, 불공정거래규제, 경영권 공격·방어의 측면에서 비교법적으로 분석하면 다음과 같다.

2. 신주인수권

PIPE 거래는 발행기업이 해당 증권을 제3자에게 임의 배정하는 것이다. 따라서 발행되는 증권을 타인에 우선하여 인수할 수 있는 권리 즉 신주인수권(pre-emptive rights)을 기존 주주가 가지는 경우 PIPE 거래를 행하기 어렵다. 따라서 PIPE 거래를 하기 위해서는 기존 주주 외의 자에게 신주를 배정할 수 있는 합법적 근거가 정관에 있어야 한다. 국내 상법은 신주발행에 있어 원칙적으로 기존 주주에게 신주인수권을 부여하고 있지만, 법령이 정한 회사의 경영상 목적(신기술의 도입, 재무구조의 개선 등)을 달성하기 위해 예외적으로 정관에 따라 해당 주식을 제3자에게 배정할 수 있다.31) 이러한 상법상 일반 원칙에 따른 증자방식을 주주배정증자방식이라 하고, 예외 조항에 따른 증자방식을 제3자배정증자방식이라 한다. 증자를 위한 신주발행에 있어, 주권상장법인은 특례를 인정받아 상법상의 주주배정증자방식, 제3자배정증자방식 이외에 자본시장법상의 일반공모증자방식도 쓸 수 있다.32)

국내에서 실무적으로 경영상 목적에 따른 제3자배정에 관한 상법 조항이 널리 활용되고 있지는 못한 실정이다. 해당 조항은 “제3자 신주배정이 주주의 지분율을 저하시키는 한편 대기업의 변칙상속의 수단으로 활용되는 등 기존 주주의 이익을 침해하는 경우가 있었던 점”33)에 대한 대응 입법으로서, 기업 자금조달 활성화보다는 기존 주주의 신주인수권 강화에 보다 방점을 두었다. 과거 몇몇 대기업이 경영권 승계 과정에서 지분의 제3자배정 방식을 남용한 사례로 인해, 국내 시장참여자와 감독당국은 제3자배정 방식에 대해 부정적인 인식을 갖게 되었다. 이는 건전한 제3자배정 방식에 대해서도 과잉규제를 하는 원인으로 작용하고 있는 것으로 사료된다. 타인자본을 원칙적으로 배제하고 자기자본에 의한 신주발행 자금조달을 하는 방식은 기존 주주의 보유 지분 희석 및 할인 가격의 신주 매입 기회 박탈 등을 방지하는 장점이 있다. 그러나 기존 주주 신주인수권 중심의 자금조달 방식은 기업, 특히 상장법인의 자금조달의 다양성과 효율성 측면에 있어 비효율을 야기한다.

기존 주주의 신주인수권을 원칙적으로 인정하는 방식에 있어, 우리나라, 영국, 독일 등은 기존 주주의 지분 비율에 따른 신주인수권을 직접 명문화하는 방식을 취한다.34) 일본의 경우 신주인수권이 명문화되어 있지는 않다. 그러나 주주배정방식으로 모집신주예약권(신주인수권)을 발행하는 경우에는 제3자배정의 경우에 비해 신주 모집 절차가 매우 간소하기 때문에35), 주주배정으로 신주를 모집하는 것을 기본적 방식으로 볼 수 있다.

아래 표에서 나타난 바와 같이 G7 국가 다수는 우리나라와 같이 신주발행에 있어 회사법상 기존 주주의 신주인수권이 기본적으로 인정된다.

3. 할인발행규제

PIPE 거래에 있어, 발행기업은 해당 증권을 제3자배정 당사자와 협의하여 시가 대비 할인발행하는 경우가 많다.37) 적정한 수준의 증권 할인(discount) 발행은 PIPE 거래 당사자간 투자 위험을 나누는 협상 과정의 결과이기도 하다. 따라서 할인율은 매도인의 자금 조달 긴급성, 매수인의 보호예수에 따른 유동성 제약, 해당 기업의 실적 전망, 추가 발행에 따른 지분희석 등을 고려한 결과일 수 있다. 그러나 과도하게 기존 주주의 이익을 훼손하는 할인발행에 대해 글로벌 주요국은 대책을 마련하고 있다.

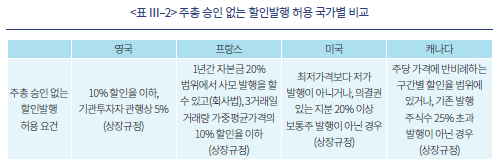

글로벌 주요국은 과도한 할인발행에 대한 대표적 대응 방안으로서 경영진의 할인발행 허용 한도를 제한한 후 한도 이상의 할인발행에 대해서는 주주총회의 승인을 얻도록 하고 있다. 일본은 회사법상 PIPE 대상 증권의 매매가액이 시가에 비해 할인된 경우 주주총회의 승인을 받도록 하고 있다. 일본 회사법에 따르면, PIPE 매매가액이 일반 주주에 비해 특정 매수인에게 특히 유리한 신주발행 행위인 ‘유리발행’은 주주총회의 특별결의를 얻어야 한다. 그러나 주주총회에서 납입금액의 하한만을 정하고 나머지 구체적 결정을 이사회에게 위임(1년 한도)하는 특별결의를 할 수도 있다. 담당 이사는 유리발행이 필요한 이유를 주주총회에서 설명하여야 한다.38) 미국은 회사법상 할인발행을 규제하지는 않지만, 상장규정상 주주총회의 승인 없는 사모발행의 한도를 정함으로써 간접적으로 PIPE 할인발행에 대한 절차적 규제를 하고 있다. 미국 NYSE와 NASDAQ의 상장규정에 따르면, 일정한 할인가격 이하로 판매하는 PIPE 거래 지분이 20%를 초과하는 경우 주주총회의 승인을 요한다.39) 캐나다도 미국과 같이 상장규정에 의해 할인발행을 규제한다. 캐나다 TSX(Toronto Stock Exchange) 상장규정에 따르면, 주주총회의 동의 없는 할인발행은 주당 가격에 반비례하는 구간별로 15%에서 25%까지의 범위에서 허용된다. 할인된 증권의 사모발행 총수가 유통증권 총수의 25%를 초과하는 경우에도 주주총회의 승인이 있으면 할인발행이 가능하다.40) 독일 등을 제외한 글로벌 주요국은 아래 표와 같이 주총 승인 없는 제3자배정 PIPE 할인발행을 허용하는 경우가 많다.

4. 공시규제

PIPE 거래는 청약의 권유 대상자가 50인 미만인 사모의 형태로 이루어진다. 그러나 사모의 대상 증권이 기업공개된 증권 특히 많은 경우 상장주식이기 때문에, PIPE 거래 후 “발행일부터 1년 이내에 50인 이상의 자에게 양도될 수 있는 경우”45)로서 해당 거래가 증권의 모집에 해당될 수 있다. 이 경우 증권의 모집으로 간주되지 않기 위해서는 전매제한 조치를 하여야 한다. 전매제한 조치란 “발행 후 지체없이 발행지의 공인 예탁결제기관에 예탁하고 그 예탁일부터 1년 이내에는 이를 인출하지 못하며 거주자에게 해당 증권등을 양도하지 않는다는 내용의 예탁계약을 체결한 후 그 예탁계약을 이행”46)하는 것을 의미한다.

PIPE 대상 증권의 발행기업이 상장법인인 경우에는 PIPE 투자자가 해당 상장증권을 장내에서 매각할 때 매출 공시의 규제를 받지 않는다. 국내 자본시장법 체계상 상장법인이 상장하려는 특정한 종목의 증권은 전부가 상장신청되어 전부가 상장이 되어 있는 것으로 간주한다.47) 또한 자본시장법시행령 규정에 따라 장내 증권시장에서 청약의 권유를 받는 자는 매출요건인 50인의 산정에 포함되지 않는다.48) 따라서 PIPE 투자자가 장내에서 해당 상장증권에 관한 매도 주문을 내거나 호가를 제시하는 행위는 이미 상장된 증권을 유통하는 행위이며, 장내거래이기 때문에 매출 공시규제를 받지 않는다.

미국 증권법은 PIPE의 투자 대상인 상장증권을 매각하는데 필요한 공시규제에 있어 국내 자본시장법과 다른 접근 방법을 취하고 있다. 첫째, PIPE 대상 증권이 상장법인이 발행한 증권이더라도 증권신고서에 등록되지 않았다면 해당 증권은 제한증권(restricted securities)으로서 거래소 장내거래가 불가능하다. 국내 자본시장법 체계는 전부 상장의 원칙을 취함에 반하여, 미국 증권법 체계는 증권신고서 등록을 요건으로 하는 일부 상장의 원칙을 취하고 있기 때문이다. 따라서 미국 PIPE 투자자는 취득한 증권을 매각하기 위해, i) PIPE 거래 이후 발행기업이 PIPE 계약에 따라 투자자를 위해 증권신고서를 제출한 후 해당 증권을 매각하는 방법, ii) PIPE 거래시 투자 대상 증권을 증권신고서 또는 일괄신고서(shelf registration)를 통해 등록한 후 자유롭게 매각하는 방법(Registered Direct: RD), iii) 전문투자자 사모시장(Rule 144A 시장 등)에서 매각하는 방법 중 하나를 택하여야 한다. 반면 국내 PIPE 투자자는 미국과 같은 제한증권 규제를 받지 않으며, 상장주식을 투자 대상으로 한 경우 전부상장의 원칙에 따라 증권신고서의 제출이 따로 필요 없는 상장증권을 취득하게 된다.

둘째, PIPE 투자자가 지배주주 또는 관련 특수관계인(이하 ‘지배주주등’)이 되는 경우, 해당 투자자의 보유 증권은 지배증권(control securities)이 되어 이미 등록된 증권이라도 매매시 새롭게 증권신고서를 등록하는 것이 원칙이다. 해당 원칙은 지배주주등은 일반투자자에 비해 정보우위에 있기 때문에 지배증권의 판매에 있어 일반투자자와의 정보격차 해소를 위해 증권신고서를 제출해야 한다는 엄격한 공시주의에 바탕을 두고 있다. 증권신고서 제출 없이 지배증권을 매각하기 위해서는 보유기간, 판매 방식, 정보 공개 등에 관한 엄격한 요건을 충족하고 일정 거래량(3개월 1% 이하)만 판매하여야 한다.49)

반면 국내 자본시장법 체계상 지배증권 개념이 없기 때문에 국내 상장법인의 지배주주등은 전매제한 조치를 하고 사후 지분변동 공시를 하는 경우, 자유롭게 장내에서 지배증권의 매각이 가능하다. 따라서 PIPE 거래가 지배주주등의 블록딜로 행하여지는 경우 주가가 급락하면, 일반투자자들은 지배주주등이 우월한 내부정보를 이용하여 손실을 회피하였는지를 의심하며 PIPE 거래에 대한 과도한 불신을 가질 수 있다.50) “내부자들이 접근이 용이한 미공개정보를 이용하여 사익을 취할” 위험을 방지하기 위해, 지난 1월 23일 자본시장법 개정을 통해 상장법인의 주요주주 및 임원의 대규모 주식거래를 사전에 의무공시하도록 하는 내부자거래 사전공시제도를 도입하였다.51) 그러나 내부자거래 사전공시제도는 미국과 같이 내부자인 지배주주등의 지배증권거래 발행공시제도와 함께 운영이 되어야 더욱 효과적이다. 내부자거래 사전공시제도가 지배주주등의 정보우위 남용을 방지하는 제도임에 반하여, 지배증권거래 발행공시제도는 지배주주등의 일반투자자에 대한 정보격차를 근본적으로 해소하려는 제도이다. 따라서 경영진 또는 주요주주의 대규모 물량 매각이 예정된 PIPE 거래에 있어, 지배증권거래 발행공시제도는 PIPE 거래의 신뢰성을 높인다.

5. 내부자거래규제

PIPE 거래는 본질적으로 당사자간 협의에 의해 기업공개된 증권을 대상으로 사모형태로 이루어지기 때문에, 협의 과정에서 일반투자자가 모르는 미공개중요정보를 PIPE 투자자가 알게 될 가능성을 배제할 수 없다. PIPE 거래의 신뢰성 및 일반투자자와의 형평성을 유지하기 위해서는 PIPE 거래 관련 미공개중요정보이용행위(내부자거래)에 대해 엄격히 감독하고 제재하여야 한다. 증권규제체계가 잘 정비된 미국에서도 PIPE 관련 내부자거래행위는 발생한다. 특히 PIPE 거래로 인한 일반투자자의 지분희석을 이유로 해당 주가가 하락할 것을 예상하고 미리 해당 주식을 공매도한 PIPE 관련 내부자들을 처벌한 사례가 종종 발생한다.52)

미국 등 글로벌 주요국 내부자거래 규제체계와 비교하여, 국내 PIPE 관련 내부자거래 규제인 미공개중요정보 이용행위 금지 조항은 투자 대상이 상장법인 발행증권이 아닌 비상장법인이 발행한 기업공개된 증권에 대해 허점을 드러낸다. 국내 자본시장법상 미공개중요정보는 상장법인 또는 상장예정법인등의 업무 등과 관련된 것에 한정되어 있기 때문이다.53) 따라서 상장법인 또는 상장예정법인은 아니지만 기업공개된 K-OTC 등록법인이 발행한 증권에 관한 미공개중요정보를 이용한 경우, 자본시장법 제174조 ‘미공개중요정보 이용행위 금지’ 조항을 이용할 수 없다. 이 경우 자본시장법 제178조 ‘부정거래행위 등의 금지’ 조항을 적용할 여지는 있지만, 구체적 사안에 따라 판사마다 법적 견해가 달라져서 법적 예측가능성 및 법적용의 형평성이 저하될 수 있다. 미국 등 글로벌 주요국의 증권법은 대부분 내부자거래 대상증권의 상장여부를 따지지 않는다. 예를 들어, EU 국가 및 영국에 적용되는 EU의 MAR(Market Abuse Regulation)은 발행기업이 상장법인인지의 여부를 따지지 않고 내부자정보(inside information)를 정의한다. 이로 인해 PIPE 거래대상이 기업공개된 장외거래 증권이더라도 내부자거래 규제조항을 적용할 수 있다.54)

6. 경영권 공격‧방어에 관한 중립성

PIPE 제도는 경영권 공격·방어에 있어 중립적이다. PIPE가 경영권 방어의 수단이 된 경우도 있고, 경영권 공격의 수단이 된 경우도 있다. PIPE는 기존 지배주주에 우호적인 주주 또는 전략적 파트너를 유치하고 적대적 주주의 지분율을 희석할 수 있다는 점에서 경영권 방어에 기여할 수 있다. 예를 들어, 2006년 칼 아이칸 연합의 KT&G에 대한 경영권 공격, 2020년 KCGI의 한진칼에 대한 경영권 공격 등에 있어, 제3자배정 PIPE는 중요한 경영권 방어 수단으로 사용되었다. 그런데 국내 기업이 제3자배정 PIPE를 경영권 방어 수단으로 활용하는 것은 해외 기업에 비해 쉽지 않다. 그 이유는 국내 상법상 “경영상 목적의 달성이 필요한 때”55)에만 PIPE를 위한 제3자배정이 가능하기 때문이다. 2020년 KCGI가 한진칼을 상대로 제기한 신주발행금지 가처분 신청 사건 가처분 결정문에 잘 나타난 바와 같이, “회사가 내세우는 경영상 목적은 표면적인 이유에 불과하고, 실제로는 경영진의 경영권이나 지배권 방어 등 회사 지배관계에 대한 영향력에 변동을 주는 것을 주된 목적으로 하는 경우에는 제3자배정 방식의 신주발행은 상법 제418조 제2항을 위반하여 주주의 신주인수권을 침해하는 것이므로 무효로 보아야 한다.”56)

PIPE 거래는 경영권 공격의 수단이 될 수도 있다. 제3자배정 PIPE로 인해 기존 지배주주의 지분이 희석되거나, 주식을 배정받은 제3자의 경영 간섭이 커지거나, 해당 제3자가 적대적으로 돌변하는 경우 해당 PIPE 거래가 경영권 공격의 수단이 될 수 있기 때문이다. 대표적인 예로 현대엘리베이터와 KCC(금강고려화학) 간의 경영권 분쟁을 들 수 있다. 2003년 현대엘리베이터는 외국인의 적대적 M&A에 대응하기 위해 우호주주라고 인식한 KCC의 자회사 금강종합건설에 자기주식 상당량(전체 지분 1.96%)을 제3자배정 방식으로 매각하였다.57) 그러나 KCC와 금강종합건설은 이후 현대엘리베이터에 적대적인 태도를 보이며 경영권 분쟁을 일으켰다.58) 최대주주의 경영권을 약화시키기 위해 경영진이 우호세력에 대해 지분증권, 전환사채 등을 제3자배정하는 경우도 있다.59) 이외에도 국내 대기업이 협력회사와 우호적 관계를 기반으로 해당 협력회사 지분을 제3자배정 받았으나, 이후 해당 협력회사와 신뢰 관계가 깨지거나 전략적 이익이 줄어들면서 적대적 관계를 보이는 경우도 많다.

위에서 언급한 사례들을 고려할 때, PIPE 제도는 경영권의 공격 수단 및 방어 수단으로 모두 사용 가능하다. 그러나 국내 상법이 신주 제3자배정에 있어 경영상 목적을 요구하기 때문에, 경영권 공격 내지 방어가 신주 제3자배정 PIPE 거래의 주된 목적이 되어서는 안된다. 국내 대법원도 경영상 목적 관련 정관이 정한 정당한 사유가 없는 경우 “회사의 경영권 분쟁이 현실화된 상황에서 경영진의 경영권이나 지배권 방어라는 목적을 달성하기 위하여 제3자에게 신주를 배정하는 것은 상법 제418조 제2항을 위반하여 주주의 신주인수권을 침해하는 것이라고 할 것이다”라고 판시하였다.60)

Ⅳ. 결어: 국내 PIPE 활성화를 위한 장단기 방안

1. 개요

국내 자본시장에서 PIPE 거래가 효율화되고 활성화되는 경우, PIPE 투자자를 유치한 회사는 자금조달 이외에 기관투자자 인증, 수준 높은 기업실사, 경영지원, 전략적 제휴 등의 경제적 효용을 누릴 수 있다. 그러나 국내 법제상 글로벌 표준에 맞지 않는 경영상 목적 요건, 규정화된 발행가격 규제 등이 PIPE의 장점인 시의성(timeliness)과 유연성을 반감시킬 수 있다. 연혁적으로 PIPE에 대한 경직된 규제는 국내 대기업의 불법·부당한 경영권 승계, 편법적 경영권 공격·방어에 대해 사전적·예방적으로 대응하기 위해 만들어졌다. 그러나 PIPE에 대한 다양한 시장수요가 확대되고 해외에서 금융혁신적 PIPE 거래의 사례가 다수 나타나는 현 상황에서 국내 PIPE 규제는 사전적·예방적 규제에서 사후적 네거티브(negative) 규제로 바뀔 필요가 있다. 아직까지 PIPE 거래를 이용한 남용적 경영권 승계에 대한 여론의 불신은 크다. 따라서 PIPE 규제 완화는 대기업의 경영권 승계와는 무관한 분야에서 시작되는 것이 효과적이다. 단기적으로 가장 신속하고 저비용으로 PIPE 규제를 완화함으로써 최대 효과를 거둘 수 있는 분야는 SPAC 상장 후 인수금융의 일환으로 이루어지는 PIPE 거래이다.

2. 단기 방안: SPAC 상장 후 PIPE 허용

SPAC 상장 후 이루어지는 PIPE 거래는 국내 대기업의 불법·부당한 경영권 승계 또는 편법적 경영권 공격·방어와는 무관하다. SPAC의 투자자보호 수단을 고려할 때, SPAC M&A를 위한 PIPE에 대해서는 사전적 직접 규제보다는 사후적 네거티브 규제가 적합하다. 투자자보호 측면에서 볼 때, SPAC 주주는 이사회가 결정한 PIPE가 부당하다고 생각되면 합병 결정(특별결의) 주주총회에서 해당 문제를 거론하며 합병 반대의사를 표시할 수 있고 주식매수청구권의 행사를 통한 출구 전략도 가능하다. SPAC 상장 후 PIPE 거래에 대한 주주의 부정적 인식으로 인해 합병이 이루어지지 않는 경우, SPAC IPO 주금납입일부터 36개월 경과 후 해당 SPAC은 해산하고 주주는 공모예치자금 등을 돌려받게 된다. 통상 SPAC에 대한 PIPE 투자자는 우선주를 취득하거나 합병 주주총회 이후에 의결권 있는 주식을 취득하기 때문에, PIPE 투자자가 합병 의사결정에 있어 기존 SPAC 주주의 의결권 희석(voting power dilution)을 발생시키지 않는다.

SPAC 인수금융을 위한 PIPE를 허용하기 위해서는 자본시장법령 개정이 필요하지 않다. SPAC은 기업인수를 목적으로 하는 회사이기 때문에, 국내 상법상 기업인수라는 경영상 목적을 달성하기 위해 정관에 근거 규정을 두고 이사회 결의만으로 신주 제3자배정 방식의 PIPE 거래를 할 수 있다고 해석할 수 있다. 따라서 금융감독기관이 증권신고서 심사 과정에서 신주 제3자배정에 관한 SPAC 정관상의 요건을 주주총회 특별결의로 하라고 권고하는 것은 바람직하지 않다. 또한 한국거래소는 제3자배정 유상증자 결정 방식을 해당 SPAC이 현행 법령에 따라 자유롭게 정관에서 정하도록 하여야 할 것이다. 이를 위해, 한국거래소는 제3자배정 유상증자를 주주총회 특별결의로 정하도록 하는 상장규정 시행세칙 별표의 정관필수기재사항 부분61)을 삭제하여야 할 것이다.62)

국내 SPAC의 상장 후 PIPE 거래에 대한 허용은 다음과 같은 긍정적인 효과를 가져온다. 첫째 PIPE 투자자는 시장에서 명성 있는 기관투자자인 경우가 많기 때문에, 해당 증권의 투자에 관한 인증효과 및 신뢰성을 높인다. PIPE를 통해 SPAC 주주가 된 기관투자자는 향후 M&A 의사결정을 합리화(합병비율 불공정 해소 등)하는 데 일조할 수 있으며, 또한 M&A 후 보유 주식의 보호예수를 유지함으로써 주가 안정의 버팀목이 될 수 있다. 둘째 PIPE 투자자는 투자 대상 자산가치의 정확한 평가와 투자 위험을 최소화하기 위해 면밀하게 기업실사를 진행하기 때문에, 국내 자본시장의 기업실사 기능을 강화시킨다. 즉, 미국, 홍콩 등에 비해 낮은 수준의 국내 증권사 기업실사 기능을 PIPE 기관투자자가 일정 부분 보완하는 역할을 기대할 수 있다. 셋째 PIPE 거래를 활용하면 SPAC이 자기자본금에 비해 큰 유망 비상장기업(유니콘기업 등)을 인수할 수 있다. 국내 SPAC이 IPO는 잘 되는데 M&A에서 취약하다는 문제점을 PIPE 제도를 통해 어느 정도 보완할 수 있다는 점에서, PIPE 거래 활성화는 유망 비상장기업 상장을 촉진할 것으로 기대된다. 이러한 SPAC을 통한 유망 비상장기업 상장이 활성화되면, 핵심 기업의 이전상장으로 인한 코스닥시장의 정체성 위기도 어느 정도 해소가 가능하다. 마지막으로 PIPE 거래는 SPAC에 대한 추가적 자금조달 이외에도, SPAC 반대주주의 자본유출 효과 상쇄, 합병대상기업의 다양한 요구에 대한 유연한 대응, 전략적 파트너쉽 구축 등의 효용을 창출할 수 있다.

3. 장기 방안

국내 PIPE 활성화를 위한 장기 방안으로 이사의 충실의무 강화, 자본시장법상의 PIPE 관련 공시제도 개선, 시장참여자 인식 변화를 위한 제도적 명확성 제고 등을 들 수 있다.

첫째, 연혁적으로 국내 PIPE에 대한 경직된 사전 규제가 이사 충실의무의 위반 사례에 기인한다는 점에서, PIPE에 대한 현재의 사전 규제를 사후 규제로 전환하기 위해서는 이사 충실의무의 수준과 위반시 제재가 글로벌 주요국 수준으로 강화되어야 할 것이다. 현재 우리 자본시장에서 큰 이슈가 되고 있는 이사의 충실의무 대상을 주주 또는 ‘주주의 비례적 이익’으로 확대하자는 방안은 장기적으로 PIPE 거래에서 이사의 충실의무 수준을 향상시키고 위반에 대한 실효성을 확보하는 현실적인 대안이 될 수 있다. ‘주주에 대한 이사의 충실의무’는 이미 상법의 해석상 가능하기 때문에 실효성이 없다는 비판이 있다. 그러나 과거 경영권 승계를 위한 제3자배정 사건에서 회사에 대한 이사의 충실의무만 강조되고 주주에 대한 구체적인 이사의 충실의무는 고려되지 않았기 때문에, 해당 충실의무 조항이 사법부에 미치는 구속력은 매우 클 것으로 사료된다. 무엇보다 ‘주주에 대한 이사의 충실의무’ 조항이 큰 사회적 비용을 야기하지 않고 사회적 논란을 불식시킬 수 있다는 점에서 법제화할 충분한 가치가 있다고 본다. 장기적으로 국내 자본시장에서 이사의 충실의무가 글로벌 수준에 맞게 강화되는 시점에, 상법상 신주 제3자배정 조항의 경영상 목적 요건은 글로벌 기준에 맞게 삭제되어야 할 것이다.

둘째, PIPE 관련 공시규제에 관한 제도 개선이 필요하다. 지배주주등이 자기 주식을 제3자배정(블록딜 등)하는 방식으로 PIPE 거래를 하는 경우, 미국과 같이 증권신고서 제출을 의무화하는 등 발행공시 강화 방안을 모색할 필요가 있다. 현재 국내 상장법인 지배주주와 일반투자자의 정보격차는 매우 크기 때문에, 지난 7월 24일부터 시행된 ‘상장회사 내부자거래 사전공시제도’ 등의 현행 법제상 제도로는 해당 정보격차를 근본적으로 해소하기 어렵다. 지금까지 국내 주식시장에서 지배주주의 제3자배정 블록딜 이후 주가가 급락하여 투자자가 큰 피해를 보고 시장신뢰성이 추락하는 경우가 빈번하였다. 이러한 문제점을 근본적으로 해결하기 위해 미국과 같은 지배증권거래에 관한 증권신고서 제도가 필요하다. 관련 제도화 논의 과정에서 엄격한 요건(보유기간, 판매 방식, 거래량 제한 등)하에 지배증권 공시 면제 사유도 함께 논의되어야 할 것이다.

셋째, PIPE 관련 규제의 명확성을 높여 시장참여자의 반감을 최소화하고 시장의 예측가능성을 제고할 필요가 있다. 먼저 자본시장법상 PIPE 관련 전매기준 대응 요건을 가이드라인화하여 규제 명확성을 확보하여야 한다. PIPE 거래에 있어 전매기준 규제를 받지 않을 수 있는 요건을 자율규제기관을 통해 유형화하고 면책 요건을 명확히 하여야 할 것이다. PIPE에 대한 시장참여자의 반감을 해소하기 위하여, PIPE 투자자에 대한 매매가격 및 조건의 공정성, 보호예수, 미공개중요정보 이용방지 등을 제도적으로 보다 명확히 할 필요가 있다. 이러한 제도적 명확성 없이는 국내 시장참가자들이 PIPE 투자자에 대한 신주 배정을 특혜로 인식하고 지속적인 반감을 드러낼 수 있기 때문이다.

1) 금융위원회(2024. 2. 26, p.6)

2) 상법 개정안, 2024. 6. 5, 정준호의원 대표발의, 의안번호 144; 상법 개정안, 2024. 6. 13, 박주민의원 대표발의, 의안번호 457; 상법 개정안, 2024. 6. 20, 강훈식의원 대표발의, 의안번호 687; 상법 개정안, 2024. 8. 5, 김현정의원 대표발의, 의안번호 2571; 상법 개정안, 2024. 8. 14, 박상혁의원 대표발의, 의안번호 2847

3) 머니투데이, 2024. 6. 12, '밸류업' 상법 개정 본격 논의…"이사 충실 의무 확대 필요"

4) 금융위원회(2024. 2. 26, p.1)

5) 신주의 제3자배정은 기존 주주에게 신주를 배정하는 방식이 아닌 “특정한 자(해당 주권상장법인의 주식을 소유한 자를 포함한다)에게 신주를 배정”하는 방식을 의미한다. 자본시장법 제165조의6제1항제2호

6) https://www.prospectus.com/offering-prospectus-pipe-transactions

7) 금융위원회(2024. 2. 26, p.1)

8) 글로벌 PIPE 투자자의 대다수는 헤지펀드이다. Sjostrom(2007, p.387)

“PIPEs는 Warren Buffett의 Berkshire Hathaway부터 전통적 뮤추얼펀드 투자자 및 다수의 헤지펀드에 이르기까지 매우 다양한 전문투자자 그룹을 계속 끌어들이고 있다.” (Dresner, 2006, p.205)

9) 실무적으로 기업공개된 회사가 사모로 채무증권을 발행하는 경우에도 PIPE 거래라고 칭하는 경우가 있다. 그러나 본고의 정책적 논의를 위해, 필자는 PIPE를 지분증권 또는 지분증권 관련 금융투자상품(CB, BW, 워런트 등)을 거래 목적으로 하는 협의의 개념으로 정의한다.

10) 미국의 Regulation S-K, 대한민국의 기업공시서식 작성기준 참조

11) 해당 일반공모 방식의 유상증자는 최초기업공개(IPO)에 해당하는 유상증자를 포함한다.

12) Feldman & Dresner(2009, p.3)

13) “인수금융은 좁은 의미로는 인수자 또는 인수자가 설립한 특수목적회사(SPC)가 금융기관으로부터 인수자금 일부를 차입하는 것만을 의미하지만 넓은 의미로는 차입 외에도 재무적 투자자로부터의 주식형 자금 조달까지 포괄하는 의미로 사용” (신흥철, 2018)

국내 M&A 시장에서 인수금융이 주로 차입형 인수금융을 의미한다는 점은 국내 M&A 시장에서 지분형 인수금융이 잘 활용되지 못하고 있다는 현실을 반영한다.

14) 박용린(2023, p.3)

15) IMAA의 자료에 따르면, 2022년 기준 국내 M&A 시장의 거래건수는 783건이며 거래규모는 약 610억달러(USD)인 반면, 미국 M&A 시장의 거래건수는 21,274건이며 거래규모는 약 2조달러(USD)이다. (IMAA, 2024)

16) 박용린(2023, p.7) (“저금리 추세로 인한 인수금융 규모의 증가”를 설명)

17) M&A에 있어 잘 알려진 PIPE 투자자의 인증효과에 대해서는, Westenberg(2022, p.1746) 참조

18) 증발공규정 제5-18조제2항

19) 박상택‧이윤수(2023) 참조

20) 국내 SPAC에 있어 허용되는 M&A 방식은 합병이 유일하다. 자본시장법시행령 제6조제4항제14호

21) 상법 제416조, 제418조

22) 자본시장법 제165조의6제1항제2호

23 주주총회 특별결의 요건에 관하여, 상법 제434조

SPAC 상장 후 제3자 신주 배정에 주주총회 특별결의를 요하는 정관 예시에 관하여, 유진기업인수목적8호(주), 2022. 3. 1, 투자설명서(정정신고), p.87; 신한제9호기업인수목적㈜, 2022. 4. 15, 투자설명서(정정신고), p.108.

국내 상장된 SPAC의 정관 내용은 대부분 동일하다.

24) 국내 SPAC 제도는 2009년 12월 21일 자본시장법시행령 개정(대통령령 제21898호)을 통해 도입되었다.

25) 한국거래소(2010, p.156)

26) 제3자배정 유상증자 관련 기업인수목적회사 정관필수기재사항에 관하여, 유가증권시장 상장규정 시행세칙 제64조제1항 및 별표 8; 코스닥시장 상장규정 시행세칙 제70조제3항 및 별표 13.

해당 정관필수기재사항은 우선주 등 종류주식 발행에 관한 근거 조항을 포함하지 않는다.

27) 한국거래소(2010, p.157)

28) “오늘날 SPAC 투자는 대부분 고도로 전문화된 헤지펀드를 포함한 기관투자자에 의해 이루어진다.” (Bazerman & Patel, 2021)

29) 서울경제, 2024. 1. 24, [특징주] 대신밸런스제17호스팩 장중 225%↑…스팩 이상급등 여전; 조선비즈, 2023. 8. 11, 이상급등 조심하라는 경고 무시한 스팩 개미들, 하루새 50% 넘게 손실 봤다

“SPAC 주가가 급등하면 효율적 기업인수 가능성이 낮아지는 대신 SPAC 투자가 투기화될 가능성은 커진다. SPAC 주식을 추격매수한 투자자들은 기업인수 실패시 반환이 보장되는 공모가 수준 이상의 금액을 투자하였기 때문에 기업인수실패 위험부담율이 주식 매입가격에 비례하여 증대된다.” (김갑래, 2010)

30) “’10년 SPAC의 평균 공모금액은 약 269억원이었으나, ’14년 이후 약 96.5억원(159사)으로 공모규모가 축소”되었다. 금융감독원(2020. 6. 25)

31) 상법 제418조제2항. 해당 조항은 2001년 7월 24일 상법 개정(법률 제6488호)을 통해 도입되었다.

32) 자본시장법 제165조의6제1항; 증발공규정 제5-16조

33) 국회 법제사법위원회(2001, p.13)

34) 독일 주식법(Aktiengesetz) 제186조제1항; 영국 회사법 제561조제1항

35) 일본 회사법 제241조제5항

36) 국내 법제상 이사 충실의무의 근거 규정은 상법 제382조의3, 이사 선관주의의무의 근거 규정은 상법 제382조제2항 및 민법 제681조. 국내 상법 학계에서는 이사의 충실의무 및 선관주의의무의 구체적 내용과 관계에 대하여 동질성과 이질설이 대립하고 있다. (이철송, 2024, p.785)

37) Dresner(2009, p.14)

38) 유리발행에 대한 주주총회 특별결의 조항에 관하여, 일본 회사법 제199조제2항, 제309조제2항제5호; 모집사항 이사회 위임 조항에 관하여, 일본 회사법 제200조제1항; 유리발행에 관한 이사의 설명 의무에 관하여, 일본 회사법 제199조제3항

39) NASDAQ Stock Market Rule 5635(d), NYSE Listed Company Manual §312.03(c)

나스닥 상장규정상, 주주총회 승인이 요구되는 할인발행의 기준이 되는 최저가격(minimum price)은 발행계약 체결일 전일 나스닥 공식 종가 또는 나스닥 공식 종가의 5영업일 평균가격 중 낮은 금액을 의미한다. 20%룰에서, 20% 발행이란 보통주 발행총수 또는 의결권 있는 지분의 20% 이상을 공모가 아닌 형태로 발행하는 것을 의미한다. NASDAQ Stock Market Rule 5635(d)(1)

40) 주당 가격이 0.5달러(CAD) 이하인 경우 최대 할인율은 25%, 주당 가격이 0.51달러(CAD)에서 2달러(CAD) 사이인 경우 최대 할인율은 20%, 주당 가격이 2달러(CAD)를 초과하는 경우 최대 할인율은 15%이다. TSX Company Manual §607(e); 이러한 최대 할인율을 초과하는 할인발행은 금지되는 것이 아니라 주주총회의 의결을 요한다. 할인 증권 사모발행에 대한 25%룰 조항에 관하여, TSX Company Manual §607(c)(ii)

41) 증발공규정 제5-18조제1항

42) 국내 상법은 주식의 액면가격보다 낮은 가액으로의 발행에 대해서는 법원의 인가와 함께 주주총회의 결의를 요건으로 하고 있다. 상법 제330조, 제417조

액면미달발행 규제는 시가대비 할인발행 규제보다 규제 범위가 매우 협소하며, 무액면주식의 할인발행에 대해서는 전혀 규제 효과가 없다.

43) 증발공규정 제5-18조제4항

44) 정봉진(2015)

45) 자본시장법시행령 제11조제3항

46) 증발공규정 제2-2조의2제2항

47) 유가증권시장 상장규정 제6조; 코스닥시장 상장규정 제4조

48) 자본시장법시행령 제11조제4항

49) 17 CFR §230.144

50) 시사저널, 2024. 5. 24, 주가 오를 만하면 블록딜···대주주 리스크에 개인 투자자 ‘부글’

51) 금융위원회(2023. 12. 28); 자본시장법 제173조의3

52) SEC(2005. 4. 21); SEC v. Lyon(2008); SEC(2011. 5. 12)

53) 자본시장법 제174조제1항

상장예정법인등이란 “6개월 이내에 상장하는 법인 또는 6개월 이내에 상장법인과의 합병, 주식의 포괄적 교환, 그 밖에 대통령령으로 정하는 기업결합 방법에 따라 상장되는 효과가 있는 비상장법인”을 의미한다. 자본시장법 제174조제1항

54) MAR Articles 7 and 8

55) 상법 제418조제2항 단서

56) 서울중앙지방법원 2020. 12. 1, 선고 2020카합22150 결정

57) 현대엘리베이터, 2003. 8. 13, DART, 자기주식처분신고서; 연합뉴스, 2003. 8. 18, 범 현대가 9개 계열사 현대엘리베이터 지원

58) 이데일리, 2003. 11. 14, KCC, 현대그룹 사실상 접수; 머니투데이, 2003. 12. 2, 서울지법, 현대엘리 가처분신청 수용

59) 매일경제, 2023. 3. 6, [SM엔터 쟁탈전] 법원 카카오 유증, 현저하게 불공정

60) 대법원 2009. 1. 30, 선고 2008다50776 판결

61) 유가증권시장 상장규정 시행세칙 별표 8, 제2호나2); 코스닥시장 상장규정 시행세칙 별표 13, 제2호다

62) 또한 인수금융을 위해, 우선주 등 종류주식 발행에 관한 SPAC 정관상의 근거 조항을 무조건적으로 금지하는 것은 바람직하지 않다.

참고문헌

국회 법제사법위원회, 2001. 2. 27, 상법중개정법률안(정부제출) 검토보고서.

금융감독원, 2020. 6. 25, SPAC 도입 10년의 성과분석 및 평가, 보도자료.

금융위원회, 2023. 12. 28, 일반투자자를 두텁게 보호하고, 자본시장의 공정성을 높이는 내부자거래 사전공시제도가 도입됩니다, 보도자료.

금융위원회, 2024. 2. 26, ‘한국증시의 도약을 위한’ 기업 밸류업 지원방안, 보도자료, 별첨 2.

김갑래, 2010, SPAC 주가 급등의 패러독스, 자본시장연구원, 자본시장 Weekly 2010-12.

박상택, 이윤수, 2023, 상장회사의 신주/구주 혼합 인수거래에 관한 쟁점, 『BFL』 제117호.

박용린, 2023, 『국내 M&A의 특징 분석과 시사점: 인수자 관점에서』, 자본시장연구원 이슈보고서 23-16.

신흥철, 2018, 인수금융을 활용한 M&A의 이해, Column & Issue, 월간 CEO&.

이철송, 2024, 『회사법강의(제32판)』.

정봉진, 2015, 신주의 저가발행으로 인한 이사의 임무 위배 문제에 관한 비교법적 고찰, 『강원법학』 제44권.

한국거래소, 2010, 『기업인수목적회사(SPAC) 제도 해설』.

Bazerman, M., Patel, P., 2021, SPACs: What You Need to Know, Magazine July–August 2021, Harvard Business Review.

Dresner, S., 2006, PIPEs: A Guide to Private Investments in Public Equity.

Dresner, S., 2009, The Issuer's Guide to PIPEs.

Feldman, D., Dresner, S., 2009, Reverse Mergers.

IMAA, 2024, M&A Statistics by Countries.

SEC, 2005. 4. 21, Guillaume Pollet, Litigation Release No.19199.

SEC, 2011. 5. 12, Louis W. Zehil, et al., Litigation Release No.21964.

Sjostrom, W., 2007, PIPEs, Entrepreneurial Business Law Journal 2, p381.

Steinberg, M., Obi, E., 2008, Examining the Pipeline: A Contemporary Assessment of PIPEs, University of Pennsylvania JBL.

Westenberg, D., 2022, Initial Public Offerings: A Practical Guide to Going Public.

<법률안>

상법 개정안, 2024. 6. 5, 정준호의원 대표발의, 의안번호 144.

상법 개정안, 2024. 6. 13, 박주민의원 대표발의, 의안번호 457.

상법 개정안, 2024. 6. 20, 강훈식의원 대표발의, 의안번호 687.

상법 개정안, 2024. 8. 5, 김현정의원 대표발의, 의안번호 2571.

상법 개정안, 2024. 8. 14, 박상혁의원 대표발의, 의안번호 2847.

<판례>

SEC v. Lyon, 529 F. Supp. 2d 444 (S.D.N.Y. 2008).

Ⅰ. 서언

Ⅱ. PIPE에 대한 개념적 분석 및 시장 현황

1. PIPE의 정의

2. PIPE의 투자 위험 및 장단점

3. PIPE 거래 절차

4. 국내 PIPE 시장 현황

가. 에퀴티파이낸싱 목적의 PIPE 시장

나. 인수금융 목적의 PIPE 시장

Ⅲ. 글로벌 비교를 통한 국내 PIPE의 제도적 분석

1. 개요

2. 신주인수권

3. 할인발행규제

4. 공시규제

5. 내부자거래규제

6. 경영권 공격·방어에 관한 중립성

Ⅳ. 결어: 국내 PIPE 활성화를 위한 장단기 방안

1. 개요

2. 단기 방안: SPAC 상장 후 PIPE 허용

3. 장기 방안

Ⅱ. PIPE에 대한 개념적 분석 및 시장 현황

1. PIPE의 정의

2. PIPE의 투자 위험 및 장단점

3. PIPE 거래 절차

4. 국내 PIPE 시장 현황

가. 에퀴티파이낸싱 목적의 PIPE 시장

나. 인수금융 목적의 PIPE 시장

Ⅲ. 글로벌 비교를 통한 국내 PIPE의 제도적 분석

1. 개요

2. 신주인수권

3. 할인발행규제

4. 공시규제

5. 내부자거래규제

6. 경영권 공격·방어에 관한 중립성

Ⅳ. 결어: 국내 PIPE 활성화를 위한 장단기 방안

1. 개요

2. 단기 방안: SPAC 상장 후 PIPE 허용

3. 장기 방안