자본시장연구원의 보고서 자료를 소개합니다.

코로나 경제위기 이후 발생한 물가급등을 억제하기 위해 국내 통화정책의 긴축기조가 지속되고 있다. 통화긴축 기조가 지속되고 있음에도 불구하고 목표수준을 계속해서 상회하는 국내 물가상승률, 주요국의 통화긴축 기조 장기화 및 내외금리차 역전 현상 등으로 인해 국내 통화긴축 기조의 지속 기간과 향후 통화정책 경로 등에 대한 불확실성 우려가 꾸준히 제기되고 있다. 본고에서는 국내 통화정책 불확실성이 실물경제 및 금융시장에 미치는 영향을 분석하고, 국내 통화정책 불확실성의 변동요인에 대해 분석하였다.

변동이 드문 기준금리와 다르게, 통화정책 불확실성은 월별 변동성이 높으며, 기준금리가 고정되고 있는 최근과 같은 시기에도 대내외 여건의 변화에 따라 지속적으로 변동한다. 분석 결과, 국내 통화정책 불확실성의 확대는 생산을 위축시킬 뿐만 아니라, 기업들의 자금조달비용 증가, 주가지수 하락 및 원화 가치 하락을 유발하는 것으로 나타났다. 이는 국내 통화정책 불확실성의 확대와 지속적 변동이 실물경제와 금융시장의 불안정 요인으로 작용할 수 있음을 시사한다.

국내 통화정책 불확실성의 수준은 대외 불확실성뿐만 아니라, 국내의 물가불안정과 실물경기 부진에 의존하는 것으로 나타났다. 한편 한국은행이 2022년 10월부터 시행한 최종금리 전망에 대한 조건부 포워드 가이던스는 국내 통화정책 불확실성의 축소에 기여한 것으로 판단된다. 국내 경제 및 자본시장의 지속적이고 안정적인 성장을 위해, 최적의 통화정책 운용을 위한 노력뿐만 아니라, 경제주체들이 인식하는 통화정책 불확실성의 수준과 변동을 줄이려는 통화당국의 노력이 지속적으로 병행되어야 할 것이다.

변동이 드문 기준금리와 다르게, 통화정책 불확실성은 월별 변동성이 높으며, 기준금리가 고정되고 있는 최근과 같은 시기에도 대내외 여건의 변화에 따라 지속적으로 변동한다. 분석 결과, 국내 통화정책 불확실성의 확대는 생산을 위축시킬 뿐만 아니라, 기업들의 자금조달비용 증가, 주가지수 하락 및 원화 가치 하락을 유발하는 것으로 나타났다. 이는 국내 통화정책 불확실성의 확대와 지속적 변동이 실물경제와 금융시장의 불안정 요인으로 작용할 수 있음을 시사한다.

국내 통화정책 불확실성의 수준은 대외 불확실성뿐만 아니라, 국내의 물가불안정과 실물경기 부진에 의존하는 것으로 나타났다. 한편 한국은행이 2022년 10월부터 시행한 최종금리 전망에 대한 조건부 포워드 가이던스는 국내 통화정책 불확실성의 축소에 기여한 것으로 판단된다. 국내 경제 및 자본시장의 지속적이고 안정적인 성장을 위해, 최적의 통화정책 운용을 위한 노력뿐만 아니라, 경제주체들이 인식하는 통화정책 불확실성의 수준과 변동을 줄이려는 통화당국의 노력이 지속적으로 병행되어야 할 것이다.

Ⅰ. 연구배경

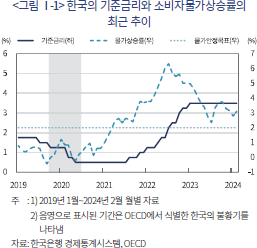

코로나 경제위기 이후 급등한 물가상승률의 안정화를 위해 한국 통화정책의 긴축기조가 지속되고 있다. <그림 Ⅰ-1>은 한국의 기준금리와 소비자물가상승률의 최근 추이 및 해당 기간 동안의 물가안정목표를 나타내고 있다. 기준금리는 2021년 8월부터 2023년 1월까지 10회에 걸쳐 점진적으로 인상되었으며, 2023년 1월 마지막으로 인상된 이후 현재까지 3.5%에서 유지되고 있다. 소비자물가상승률은 2020년 10월부터 꾸준하게 증가하기 시작하여 2022년 7월 6.3%로 고점에 도달한 이후 감소해왔지만, 2023년 8월 반등하였으며, 2021년 4월부터 현재까지 한국의 물가안정목표인 2%를 계속해서 상회하고 있는 상황이다. 국내 통화긴축 기조의 지속에도 불구하고 여전히 목표수준을 상회하는 한국의 물가상승률, 주요국의 통화긴축 기조 장기화, 한미금리차 역전 현상 등으로 인해서 국내 통화긴축 기조의 지속 기간 및 향후 통화정책 경로에 대한 불확실성이 이어지고 있다는 우려가 제기되고 있다.

설령 정책금리에 직접적인 변화가 없더라도, 대내외 정책여건의 변화에 따라 민간이 인식하는 통화정책에 대한 불확실성은 변동할 수 있으며, 통화정책 불확실성의 확대는 경제주체와 투자자들의 의사결정에 영향을 미쳐 실물경제와 금융시장에 부정적인 파급효과를 유발할 수 있다. 그럼에도 불구하고, 국내 통화정책에 대한 불확실성이 어떠한 특징을 가지는지, 그리고 국내 실물경제 및 금융시장에 어떠한 영향을 미치는지에 대한 실증연구가 부족한 상황이다. 이러한 배경을 바탕으로 본고에서는 국내 통화정책 불확실성의 특징과 경제에 미치는 영향, 그리고 변동요인에 대해서 실증적으로 분석하고 시사점에 대해서 논의하고자 한다.

본고의 구성은 다음과 같다. Ⅱ장에서는 통화정책 불확실성의 정의 및 본고의 분석에서 사용할 지표에 대해서 논의하고, 국내 통화정책 불확실성의 특징을 주요 거시경제 지표들과의 공행성(comovement)을 중심으로 살펴본다. Ⅲ장에서는 국내 통화정책 불확실성이 국내 실물경제 및 금융시장에 미치는 영향에 대해서 정량적으로 분석한다. Ⅳ장에서는 국내 통화정책 불확실성의 변동요인을 분석하고, 한국은행의 조건부 포워드 가이던스가 국내 통화정책 불확실성 축소에 기여하였는지에 대해 실증적으로 분석한다. 마지막으로 Ⅴ장에서는 분석 결과들을 토대로 시사점에 대해서 논의한다.

Ⅱ. 국내 통화정책 불확실성의 특징

중앙은행은 대내외 경제 여건 및 물가상승률과 같은 다양한 거시경제 상황을 고려하여 통화정책을 수행하기 때문에, 통화정책과 관련된 경제변수들이 변화함에 따라 중앙은행의 향후 통화정책 수행에 대해서 민간이 인식하는 불확실성이 변동할 수 있다. 본 장에서는 본고에서 사용할 통화정책 불확실성의 정의 및 측정지표에 대해서 논의하고, 국내 통화정책과 밀접하게 관련된 주요 경제변수들과의 공행성을 중심으로 한국의 통화정책 불확실성의 특징을 살펴보고자 한다.

1. 통화정책 불확실성의 정의 및 지표

본고에서 지칭하는 통화정책 불확실성은 한 국가의 통화정책 수행에 대해서 경제주체들이 인식하는 포괄적인 불확실성 또는 우려의 정도를 의미한다.1) 통화정책에 대한 불확실성은 다양한 측면에서 발생할 수 있는데, 예를 들어, 대내외 여건의 변화 등으로 인해 3개월 뒤의 기준금리의 예측이 더욱 어려워지는 경우, 혹은 향후 불특정 기간 동안의 통화정책 경로의 예측이 더욱 어려워지는 경우 통화정책에 대한 불확실성이 커졌다고 생각할 수 있다. 설령 현재의 통화정책에 직접적인 변화가 없더라도, 대내외 여건의 변화로 인해 향후 통화정책 경로에 대한 예측이 어려워지면 통화정책에 대해서 경제주체들이 인식하는 불확실성은 확대될 수 있다.

기존의 학술연구에서 통화정책 불확실성을 측정하는 방법으로는 대표적으로 (ⅰ) 서베이 자료를 이용한 방법, (ⅱ) 금리선물 또는 금리옵션의 가격을 이용하는 방법, (ⅲ) 뉴스 기사의 텍스트 데이터를 활용하는 방법이 있다. 먼저, 서베이 자료를 이용하는 측정 방법으로는 향후 금리 전망치에 대한 서베이 응답치의 불일치(disagreement) 정도를 통화정책 불확실성에 대한 척도로 사용하는 것이 있다(Beckmann & Czudaj, 2023; Istrefi & Mouabbi, 2018). 두 번째 방법은 금리선물 또는 옵션 가격의 변동성(volatility)을 이용하는 방법으로, 금리선물 및 옵션의 가격이 미래 금리에 의존한다는 아이디어에 기반한 측정 방법이다(Bauer, 2012; Carlson et al., 2005; Chang & Feunou, 2013). 상기한 두 가지 유형의 척도는 금리 불확실성에 대한 미래지향적(forward-looking) 기대를 반영하며 통화정책 불확실성의 어떠한 측면을 포착하는지 명확하지만, 일반 대중들이 아닌 설문조사 대상자 또는 금리선물 및 옵션시장 참가자들의 인식만을 반영하며, 통화정책에 대한 불확실성의 일부 측면만을 반영한다는 제한점이 있다.2)

뉴스 기사의 텍스트 데이터를 활용하는 방법으로는 통화정책 불확실성과 관련된 주요 신문의 기사 건수를 기반으로 측정하는 뉴스 기반 지수(news-based index)가 있다. 뉴스 기반 지수에 대한 선구적인 연구인 Baker et al.(2016)에서는 각국의 주요 신문사의 전체 기사 중 경제, 정책, 불확실성 관련 키워드들을 포함하고 있는 기사의 월별 빈도수를 기반으로 미국과 한국을 포함한 12개국 각국에 대한 전반적인 경제정책에 대한 불확실성(economic policy uncertainty) 지수를 측정하였으며, 또한 키워드를 세분화하여 통화정책, 재정정책 등과 같이 미국의 세부적인 정책 항목에 대한 불확실성(category-specific policy uncertainty) 지수를 측정하였다. 서베이 기반 측도와 시장 기반 측도에 비해서 이러한 뉴스 기반 지수는, 미디어가 폭넓은 독자층의 관심을 반영한다는 전제 하에, 광범위한 대중들이 인식하는 불확실성을 반영한다는 장점이 있으며(Husted et al., 2020), 경제정책과 관련된 불확실성의 다양한 측면을 포괄적으로 반영한다.3) Baker et al.(2016) 이후 불확실성 문헌에서는 경제정책 불확실성의 경제적 영향 및 파급경로에 대한 다양한 연구뿐만 아니라, 기존에는 측정하는데 제한이 있었던 다양한 유형의 불확실성을 텍스트 기반 측정 방법을 활용하여 측정하는 연구가 활발하게 이루어지고 있다.4)

본고에서는 Cho & Kim(2023b)이 측정한 한국의 통화정책 불확실성 지수를 사용하고자 한다. Cho & Kim(2023b)은 Baker et al.(2016)이 개발한 경제정책 불확실성 지수 측정 방법론을 한국의 실제 언어 사용과 경제 특성 등을 고려하도록 개선하여 한국의 전반적인 경제정책에 대한 불확실성 지수를 측정하였으며, 또한 통화정책 불확실성 지수 등 각 세부 정책 항목에 대한 불확실성 지수를 월별 주기로 측정하였다.5)6) 이 한국의 통화정책 불확실성 지수는 국내 주요 13개 신문사의 기사들 중에서 통화정책 불확실성과 관련된 기사들의 월별 빈도수를 기반으로 측정된 월별 지수이다. 구체적으로, 저자들은 경제, 통화정책, 불확실성 관련 주요 키워드들을 각각 포함하고 있는 경제 단어군7), 통화정책 단어군8), 불확실성 단어군9)을 설정한 후, 각 신문사의 월별 총 기사 중에서 각 단어군의 키워드를 최소 하나씩 동시에 포함하고 있는 기사들의 빈도를 계산하여 신문사별 월별 통화정책 불확실성 지수를 계산하였다. 그리고 각 신문사별 월별 통화정책 불확실성 지수를 표본기간 동안의 표준편차로 나누어 표준화한 뒤, 모든 신문사들의 통화정책 불확실성 지수의 월별 평균으로 한국의 월별 통화정책 불확실성 지수를 산출하였다.10) 통화정책 단어군에서 통화긴축 관련 키워드 뿐만 아니라 완화적 통화정책 및 비전통적 통화정책 관련 키워드 등 다양한 단어들을 포함함에 따라, 동 지수는 통화정책에 대한 포괄적인 불확실성을 포착하는 것으로 판단된다.11)

2. 국내 통화정책 불확실성의 추이 및 경기역행적 특성

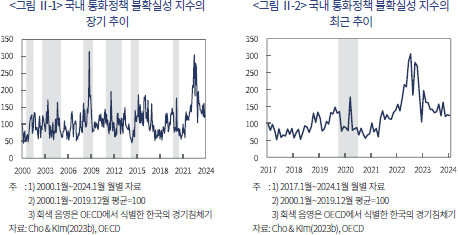

<그림 Ⅱ-1>은 국내 통화정책 불확실성 지수의 2000년 1월부터 2024년 1월까지의 추이를 나타내고 있으며, 음영으로 표시된 기간은 OECD에서 식별한 한국의 불황기를 나타낸다. 한국의 통화정책 불확실성은 월별 변동성이 높고(표준편차=41.6), 불황 초기에 증가하다가, 불황기가 끝나감에 따라 감소하는 경향이 있는 것을 볼 수 있다. 해당 기간 동안 국내 통화정책 불확실성 지수의 전산업생산지수 증가율과의 동시상관계수(contemporaneous correlation coefficient)는 –0.06, 경기동행지수 증가율와의 동시상관계수는 –0.16으로 주요 월별 경기지표와 음의 상관관계를 가지는 것으로 나타났다. 이는 한국의 통화정책 불확실성이 경기역행적(countercyclical)인 특성을 가진다는 점을 시사하며, 경제적 불확실성 지표들이 대체로 경기역행적인 특성을 가진다는 기존 문헌의 결과(Bloom, 2014; Cho & Kim, 2023b; Jurado et al., 2015; Shin et al., 2018)에 상응한다.

<그림 Ⅱ-2>는 한국의 통화정책 불확실성 지수의 2017년 1월부터 2024년 1월까지의 최근 추이를 나타내고 있다. 2021년 4월까지 한국의 통화정책 불확실성 지수는 장기평균 수준(100)에서 상대적으로 안정적이었으나, 2021년 4월부터 2022년 7월까지 급격하게 증가하였다.12) 2022년 7월의 국내 통화정책 불확실성 지수의 수준은 글로벌 금융위기 시기의 정점(2008년 10월)에 상응하는 수준이며, 비록 이후로는 감소 추세에 있지만, 장기평균을 계속해서 상회하며 증감하고 있는 모습을 보이고 있다.

3. 국내 기준금리 및 통화정책 기조와 통화정책 불확실성

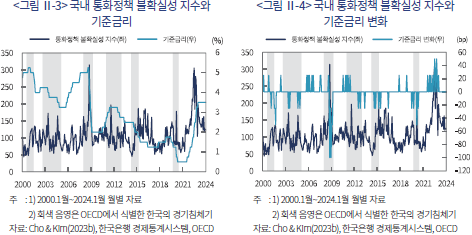

<그림 Ⅱ-3>은 국내 통화정책 불확실성 지수와 기준금리의 2000년 1월부터 2024년 1월까지의 추이를, <그림 Ⅱ-4>는 통화정책 불확실성 지수와 기준금리 변화(전월 대비)의 동 기간 추이를 보여주고 있다. 높은 월별 변동성을 가지고 있는 통화정책 불확실성과 다르게 기준금리의 변동은 드물며13), 기준금리가 유지되고 있는 기간에도 통화정책 불확실성은 계속해서 변동하는 것을 확인할 수 있다.

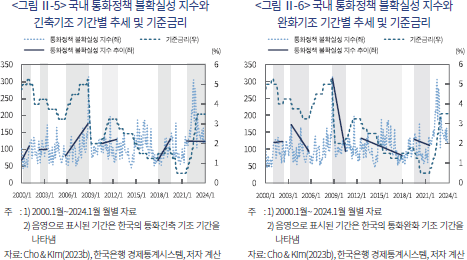

<그림 Ⅱ-5>와 <그림 Ⅱ-6>은 국내 통화정책 불확실성 지수의 통화긴축 기조 기간별 추세 및 통화완화 기조 기간별 추세를 각각 나타내고 있다.14) 전반적으로 긴축기조 기간 동안에는 통화정책 불확실성의 확대 추세가, 완화기조 기간 동안에는 감소 추세가 있지만, 각 기간 동안에도 국내 통화정책 불확실성은 계속해서 증감하는 변동이 발생하고 있는 것을 확인할 수 있다. 이는 국내 통화정책 불확실성의 단기적인 변동을 설명하는 데 있어서 통화정책 기조 이외의 요인들이 중요할 수 있음을 시사한다.

4. 국내 인플레이션과 통화정책 불확실성

<그림 Ⅱ-7>은 국내 통화정책 불확실성 지수와 물가상승률15)의 추이를 보여주고 있다. 물가상승률이 높은 시기에 통화정책 불확실성도 확대되는 경향이 있으며, 물가상승률이 특히 낮았던 일부 시기(2015년~2016년 중반, 2019년 초반~2019년 후반)를 제외하면 국내 물가상승률과 통화정책 불확실성 간의 강한 공행성이 있음을 확인할 수 있다.

<그림 Ⅱ-8>은 국내 통화정책 불확실성 지수와 물가안정목표 이탈16)의 추이를 나타내고 있다. 물가안정목표 이탈의 크기가 작을 때에는 두 변수 간의 특별한 공행성이 관측되지 않지만, 물가안정목표 이탈의 크기가 큰 시기에는 물가안정목표 이탈이 클수록 통화정책 불확실성도 확대되는 경향이 있다. 위에서 언급한 2015년~2016년 중반과 2019년 초반~2019년 후반의 기간은 물가상승률이 물가안정목표를 크게 하회함에 따라 물가안정목표 이탈의 크기가 큰 시기이며, 해당 시기에 물가안정목표 이탈과 통화정책 불확실성 간의 강한 공행성이 관측된다.

2000년 1월~2024년 1월 기간 동안 국내 통화정책 불확실성 지수와 물가상승률의 동시상관계수는 0.42이며, 물가안정목표 이탈과의 동시상관계수는 0.51으로 국내 통화정책 불확실성 지수는 각 지표와 강한 상관관계를 가지는 반면에, 물가상승률과 물가안정목표 이탈의 상관계수는 0.05이며 통계적으로 유의하지 않은 것으로 나타났다. 이는 물가상승률이 클수록, 그리고 목표수준에서 크게 벗어날수록 국내 통화정책에 대해 경제주체들이 인식하는 불확실성이 확대되는 경향이 있음을 시사한다.

5. 대외 불확실성과 국내 통화정책 불확실성

대외 여건에 영향을 많이 받는 소규모 개방경제인 한국의 특성상 대외 불확실성의 확대는 국내 통화당국의 향후 정책 대응에 대한 불확실성의 확대를 수반할 수 있다. <그림 Ⅱ-9>는 글로벌 금융시장 불확실성의 대표적인 척도인 미국의 주식시장 변동성 지수(VIX)와 국내 통화정책 불확실성 지수의 추이를 나타내고 있으며, <그림 Ⅱ-10>은 미국의 통화정책 불확실성 지수와 국내 통화정책 불확실성 지수의 추이를 나타내고 있다. 예상과 마찬가지로 국내 통화정책 불확실성 지수는 대외 불확실성과 강한 공행성을 보이며, 미국 주식시장 변동성 지수와의 동시상관계수는 0.36, 미국 통화정책 불확실성 지수와의 동시상관계수는 0.43인 것으로 나타났다.

Ⅲ. 국내 통화정책 불확실성이 경제에 미치는 영향

설령 현재 통화정책에 직접적인 변화가 없다고 하더라도, 통화정책 불확실성의 확대는 그 자체로 경제주체들의 의사결정에 영향을 미쳐 다양한 파급경로를 통해 실물경제와 자본시장에 부정적인 영향을 미칠 수 있다. 예를 들어, 불확실성의 대표적 파급경로인 관망효과(wait-and-see effect)에 따르면, 경제적 불확실성의 확대는 기업과 소비자의 비가역적(irreversible) 의사결정을 불확실성이 축소될 때까지 지연시켜 기업투자와 고용, 내구재 소비를 감소시키고 실물경제를 악화시킬 수 있다(Bernanke, 1983; Bloom, 2009; Bloom, 2014; Eberly, 1994; Husted et al., 2020). 게다가 불확실성의 확대는 대내외 투자자들의 자본시장 참여를 위축시킬 수 있고, 투자자들이 더 높은 리스크 프리미엄을 요구함에 따라 기업들의 자금조달비용이 상승하고 실물경제에 대한 부정적인 영향이 확대될 수 있다(Bloom, 2014; Gilchrist et al., 2014; Husted et al., 2020). 본 장에서는 국내 통화정책 불확실성이 국내 실물경제와 자본시장에 미치는 영향을 계량적으로 분석한다.

1. 분석 모형

통화정책 불확실성이 대내외 경제변수들과 상호작용하는 내생성(endogeneity)을 가진다는 점을 고려하여, 구조적 벡터자기회귀(structural vector autogressive) 모형을 사용하여 국내 통화정책 불확실성 충격17) 및 통화정책 충격18)이 경제변수들에 미치는 영향을 추정한다. 분석에 사용될 모형은 다음과 같이 설정된다.

식 (1)에서 는 내생변수들의

는 내생변수들의  기 값으로 구성된 벡터,

기 값으로 구성된 벡터,  는 외생변수 벡터,

는 외생변수 벡터,  는 계수행렬,

는 계수행렬,  은 시차다항식(lag polynomial),

은 시차다항식(lag polynomial),  는 구조적 충격들의 벡터를 나타낸다. 분석을 위해 산업생산지수, 소비자물가지수, 콜금리, 국내 통화정책 불확실성 지수, 신용스프레드, KOSPI 지수, 원/달러 환율의 7개의 내생변수로 구성된 모형을 사용하였으며, 또한 대외 여건이 국내 경제변수들에 영향을 미칠 수 있다는 점을 고려하여 미국의 통화정책 불확실성 지수와 미국의 주식시장 변동성 지수 및 연방기금금리(federal funds rate)를 외생변수로 포함하였다. 신용스프레드는 3년 만기 AA- 등급 회사채 금리와 3년 만기 국고채 금리의 차이로 정의하였으며, 산업생산지수, 소비자물가지수, KOSPI 지수, 원/달러 환율은 로그변환을 사용하였다. 모형 추정에 사용된 데이터의 기간은 2004년 1월부터 2024년 1월까지이며, VAR 모형의 최대 시차

는 구조적 충격들의 벡터를 나타낸다. 분석을 위해 산업생산지수, 소비자물가지수, 콜금리, 국내 통화정책 불확실성 지수, 신용스프레드, KOSPI 지수, 원/달러 환율의 7개의 내생변수로 구성된 모형을 사용하였으며, 또한 대외 여건이 국내 경제변수들에 영향을 미칠 수 있다는 점을 고려하여 미국의 통화정책 불확실성 지수와 미국의 주식시장 변동성 지수 및 연방기금금리(federal funds rate)를 외생변수로 포함하였다. 신용스프레드는 3년 만기 AA- 등급 회사채 금리와 3년 만기 국고채 금리의 차이로 정의하였으며, 산업생산지수, 소비자물가지수, KOSPI 지수, 원/달러 환율은 로그변환을 사용하였다. 모형 추정에 사용된 데이터의 기간은 2004년 1월부터 2024년 1월까지이며, VAR 모형의 최대 시차  는 BIC(Bayesian Information Criterion)를 따라 2개월을 적용하였다.

는 BIC(Bayesian Information Criterion)를 따라 2개월을 적용하였다.

본고에서는 통화정책 불확실성 충격 및 통화정책 충격에 대한 경제변수들의 반응을 추정하기 위해 부호 제약(sign restriction)을 사용하였으며, 부호 제약은 경제이론 및 기존의 실증연구 결과를 토대로 <표 Ⅲ-1>과 같이 설정하였다. 먼저 각 변수의 양의 충격은 해당 변수를 증가시키는 것으로 상정하였다. 미국에 대한 선행연구인 Husted et al.(2020)의 실증연구 결과를 따라, 통화정책 불확실성 확대는 생산과 금리를 감소시키며 신용스프레드를 증가시키는 것으로 상정하였다.19)20) 통화정책 충격의 경우 생산, 물가, 주가지수를 감소시키며, 신용스프레드를 증가시키고, 환율을 하락(원화 가치 상승)시키는 경우를 상정하였다.

2. 추정 결과

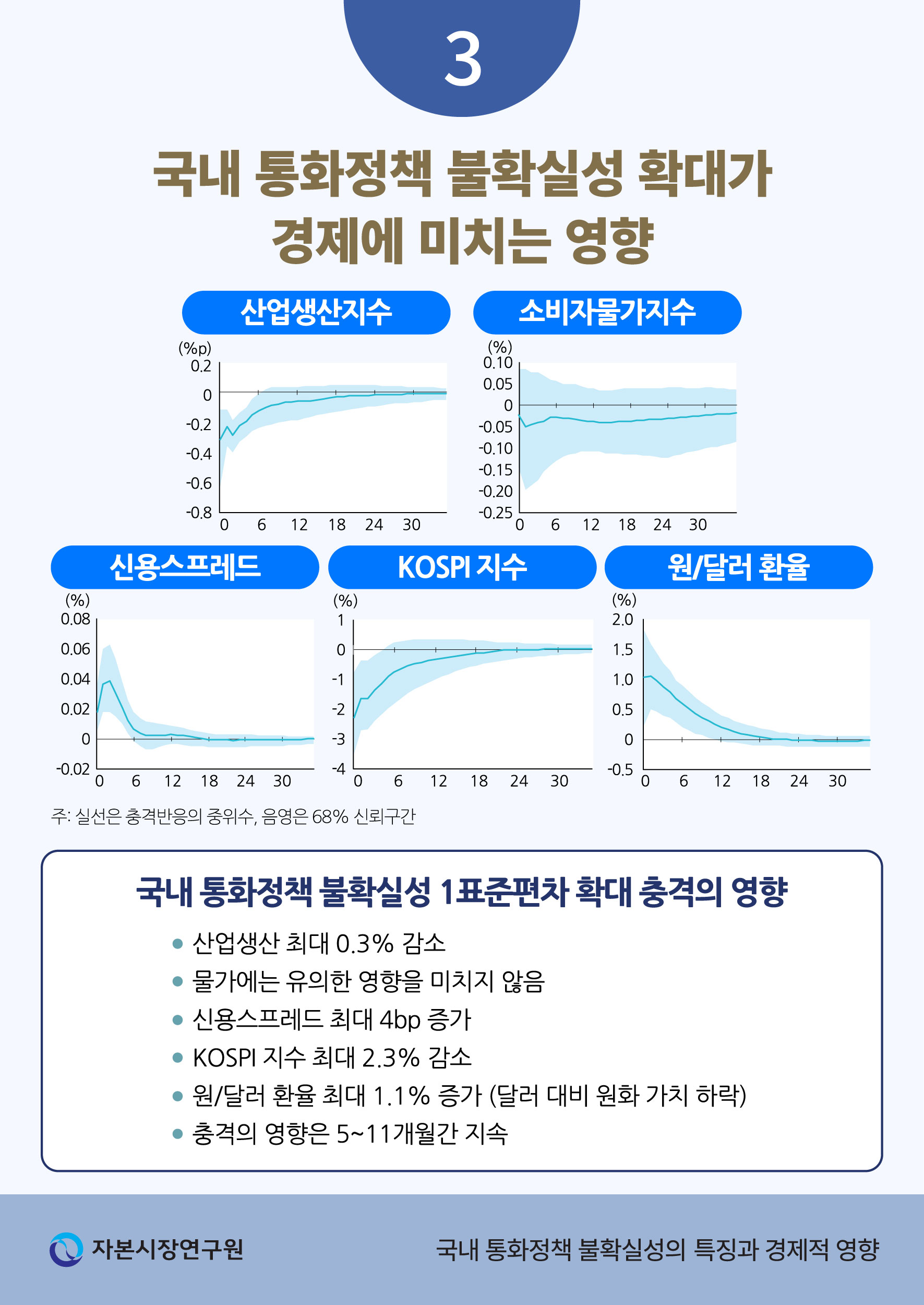

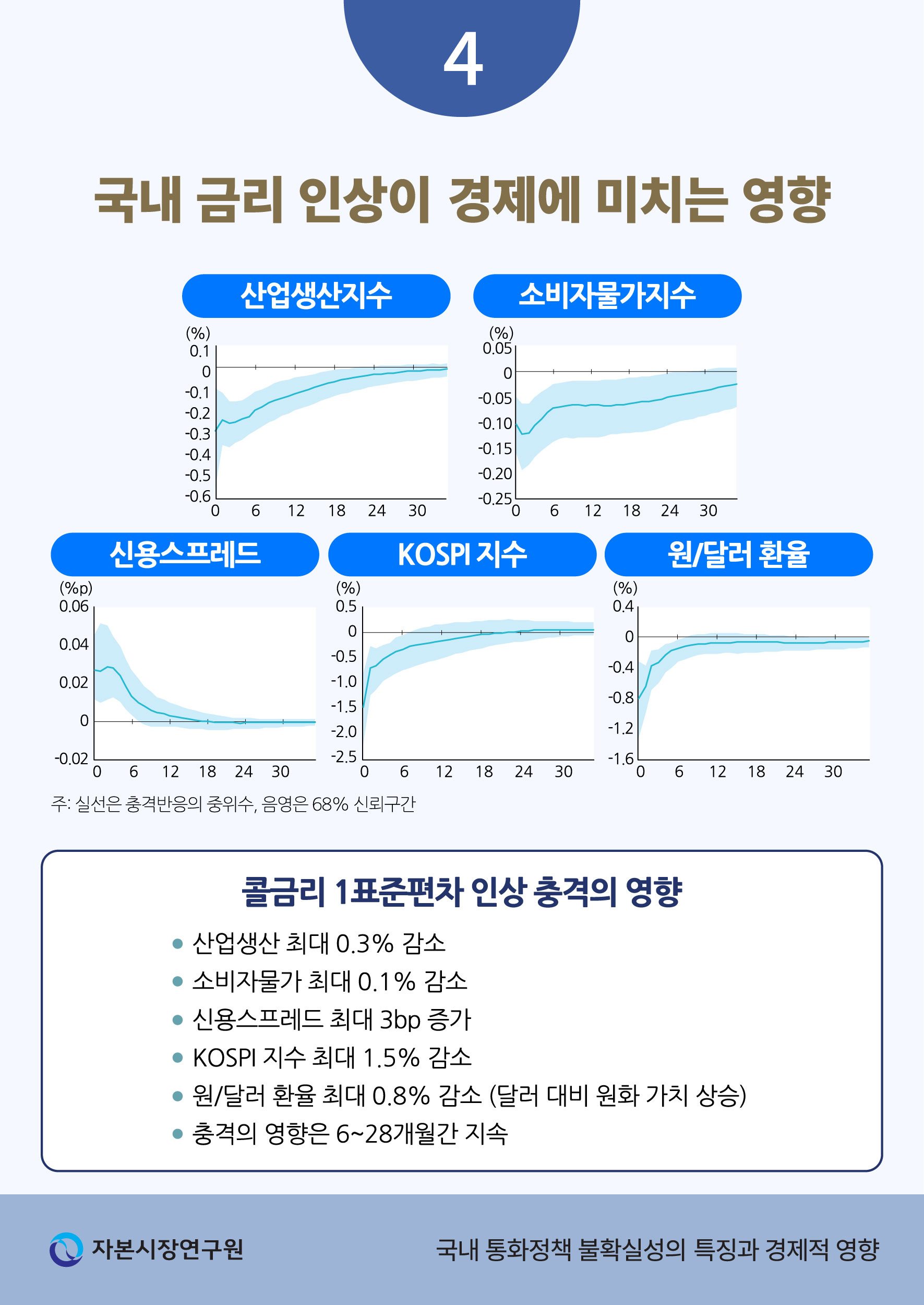

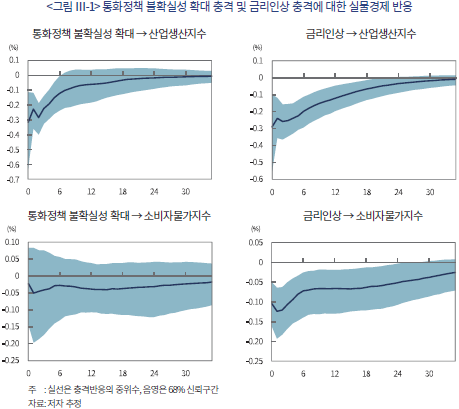

<그림 Ⅲ-1>은 통화정책 불확실성 확대 충격 및 금리인상 충격에 대한 산업생산지수와 소비자물가지수의 월 단위 반응을 나타내고 있다. 각 충격의 크기는 +1표준편차이며, 실선은 부호제약을 만족하는 충격반응의 중위수(median), 음영은 1표준편차에 해당하는 68% 신뢰구간을 나타낸다. 통화정책 불확실성 확대 충격은 산업생산지수를 최대반응 기준 0.32%만큼 감소시키며 6개월간 생산을 유의하게 감소시키는 반면에, 물가에는 통계적으로 유의한 영향을 미치지 않는 것으로 나타났다. 이론적으로 경제적 불확실성의 확대는 경제주체들의 관망행태(wait-and-see attitude)로 인해 기업투자, 내구재 소비 등을 감소시켜 총수요의 축소를 유발할 수 있을 뿐만 아니라, 생산요소의 기업 간 배분효율성(allocative efficiency)을 악화시키고 고용 등 생산요소의 투입을 감소시켜 총공급에도 부정적인 영향을 미칠 수 있다(Bloom et al., 2018). 국내 통화정책 불확실성 충격의 경우, 총수요와 총공급에 미치는 영향이 서로 상쇄되어 물가에는 유의한 영향을 미치지 않는 것으로 판단된다. 금리인상 충격은 산업생산지수와 소비자물가지수를 각각 최대반응 기준 0.29%, 0.12%만큼 감소시키며, 유의한 영향의 지속성이 각각 22개월, 28개월로서 통화정책 불확실성보다 더 긴 것으로 나타났다.

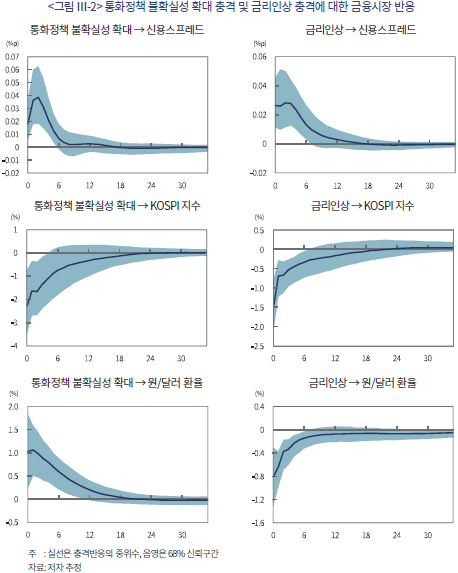

<그림 Ⅲ-2>는 동일한 충격 발생 시 금융시장의 반응을 나타내고 있다. 통화정책 불확실성 확대 충격은 최대반응 기준 신용스프레드를 0.04%p만큼 증가시키며, KOSPI 지수는 2.27%만큼 감소시키고, 원/달러 환율은 1.06%만큼 증가(달러 대비 원화 가치 하락)시키는 것으로 나타났다. 국내 통화정책 불확실성의 확대는 생산을 위축시키고, 실물경제 악화로 인해 기업들의 신용위험이 확대될 수 있으며, 대내외 투자자들의 국내 자본시장 참여 위축 및 투자자들이 요구하는 리스크 프리미엄을 증가시킬 수 있다. 게다가 외화 표시 자산 대비 원화 표시 자산의 위험도를 증가시켜 원화 가치 하락 요인으로 작용할 수 있다. 통화정책 불확실성 확대 충격이 금융시장에 미치는 영향은 이처럼 실물경제에 미치는 부정적 영향을 금융시장이 반영한 부분과 국내외 투자자들의 행태 변화로 인한 영향의 결합으로 해석할 수 있다.

금리인상 충격은 최대반응 기준 신용스프레드를 0.03%p만큼 증가시키고, KOSPI 지수를 1.46%만큼 감소시키며, 원/달러 환율은 0.8%만큼 감소(달러 대비 원화 가치 상승)시키는 것으로 나타났다. 금리인상 충격의 경우, 외화 표시 자산 대비 원화 표시 자산의 기대수익률을 증가시키기 때문에, 전통적인 통화정책 파급경로 중 하나인 환율경로를 통해 외환시장에서 원화 가치 상승 요인으로 작용하는 것으로 해석된다.21)

이처럼 국내 통화정책 불확실성 확대 충격은 기업들의 생산을 위축시키고, 기업들의 자금조달비용을 상승시킬 뿐 아니라, 주가지수를 하락시키는 등 국내 실물경제와 자본시장에 전반적으로 부정적인 영향을 미치는 것으로 나타났다. 또한, 외환시장에서 환율 상승 압력으로 작용하는 것으로 나타났다. 국내 통화정책 불확실성의 높은 월별 변동성을 고려했을 때, 이 분석 결과는 국내 통화정책에 대한 불확실성이 국내 경기안정 및 금융안정을 악화시키는 유의한 요인으로 작용할 수 있음을 시사한다.22)

Ⅳ. 통화정책 불확실성의 변동요인과 조건부 포워드 가이던스

Ⅱ장에서 살펴보았듯이 국내 통화정책에 대해 경제주체들이 인식하는 불확실성은 높은 월별 변동성을 가지며, 국내 통화정책 여건과 관련된 여러 경제변수들과 공행성을 가진다. 또한, Ⅲ장의 추정 결과에 따르면 국내 통화정책 불확실성의 확대는 실물경제와 자본시장에 부정적인 영향을 미친다. 본 장에서는 반대로 국내 통화정책 불확실성이 주로 어떤 요인에 의해서 결정이 되는지를 살펴보고, 한국은행의 조건부 포워드 가이던스가 통화정책 불확실성 축소에 기여했는지를 실증적으로 분석한다.

1. 통화정책 불확실성의 변동요인

본 절에서는 국내 통화정책 여건과 밀접하게 관련된 대내외 경제지표들을 설명변수로 사용한 회귀분석을 통해 국내 통화정책 불확실성의 변동요인을 분석한다.

국내 통화정책 불확실성 지수( )를 종속변수로 설정하고, 국내의 물가안정 상황, 실물경기, 금융시장의 변동성 등을 고려하기 위해 물가상승률(

)를 종속변수로 설정하고, 국내의 물가안정 상황, 실물경기, 금융시장의 변동성 등을 고려하기 위해 물가상승률( ), 물가안정목표 이탈(

), 물가안정목표 이탈( )23), 산업생산지수 증가율(

)23), 산업생산지수 증가율( ), 코스피 변동성지수(

), 코스피 변동성지수( )를 설명변수로 포함하고24), 국내 통화정책 변화의 영향을 고려하기 위해 기준금리의 변화(

)를 설명변수로 포함하고24), 국내 통화정책 변화의 영향을 고려하기 위해 기준금리의 변화( )를 설명변수에 포함하였다. 대외 여건을 나타내는 변수로는 미국의 통화정책 불확실성(

)를 설명변수에 포함하였다. 대외 여건을 나타내는 변수로는 미국의 통화정책 불확실성( ), 미국의 기준금리 변화(

), 미국의 기준금리 변화( ), 한미금리차(

), 한미금리차( ), 미국 주식시장 변동성 지수(

), 미국 주식시장 변동성 지수( )를 사용하였다. 각 지수는 로그 변환된 값을 사용하였으며, 모형 추정을 위해 2004년 1월~2024년 1월까지의 월별 자료를 사용하였다. 동시성 편향(simultaneity bias)을 완화하기 위해 설명변수들은 시차값(lagged value)을 사용하였으며, 글로벌 금융위기 시기 및 코로나 경제위기 시기를 나타내는 더미변수들을 통제변수로 포함하여 각 시기의 특수성을 통제하였다.

)를 사용하였다. 각 지수는 로그 변환된 값을 사용하였으며, 모형 추정을 위해 2004년 1월~2024년 1월까지의 월별 자료를 사용하였다. 동시성 편향(simultaneity bias)을 완화하기 위해 설명변수들은 시차값(lagged value)을 사용하였으며, 글로벌 금융위기 시기 및 코로나 경제위기 시기를 나타내는 더미변수들을 통제변수로 포함하여 각 시기의 특수성을 통제하였다.

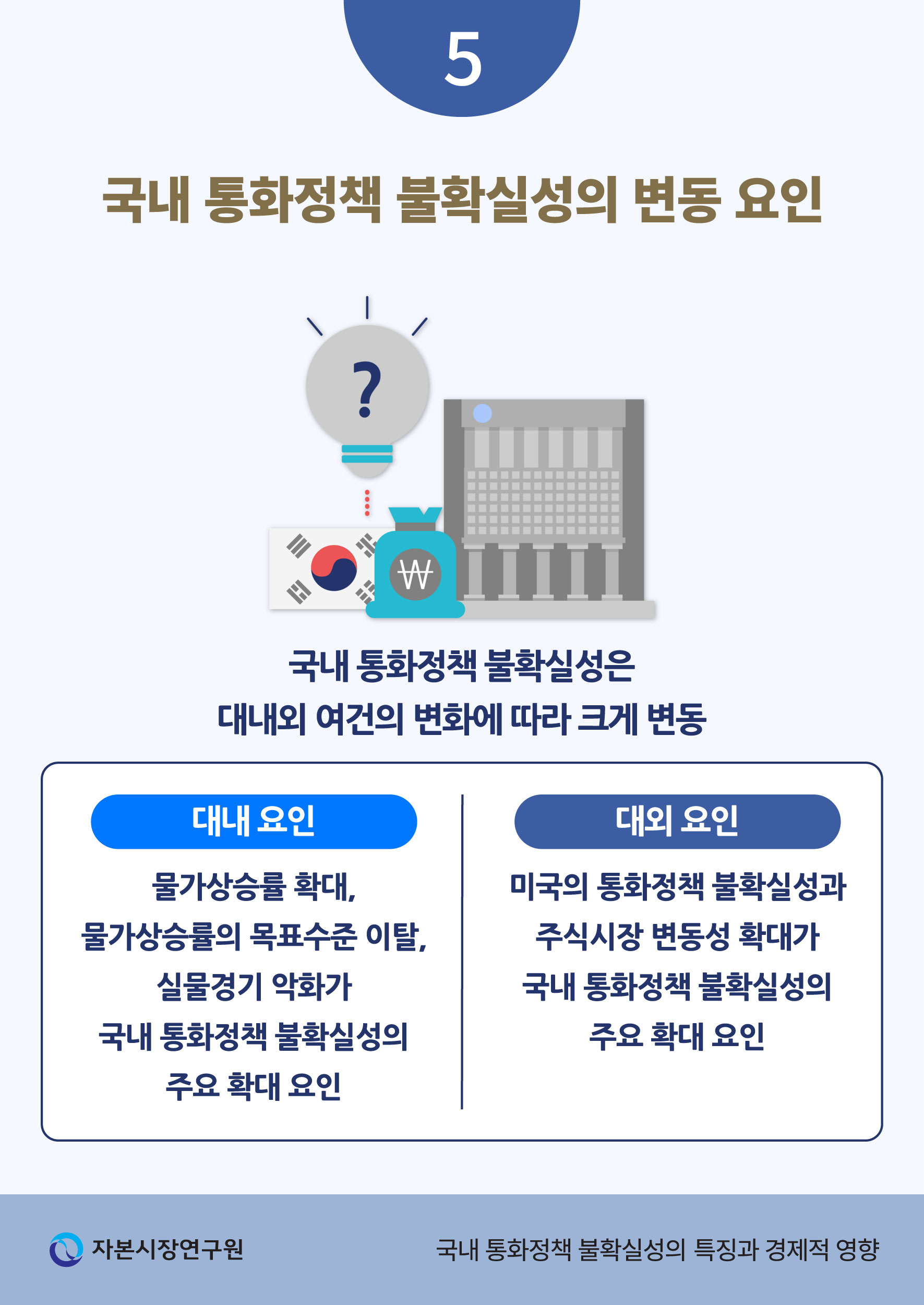

<표 Ⅳ-1>은 회귀분석 추정 결과를 나타낸다. 추정식 (1)은 대내요인만을 설명변수로 포함했을 때의 결과이며, 물가상승률과 물가안정목표 이탈의 크기가 클수록, 산업생산지수 증가율이 작을수록 국내 통화정책 불확실성은 확대되는 경향이 있는 반면 기준금리의 변화와 국내 주식시장 변동성의 영향은 통계적으로 유의하지 않은 것으로 나타났다. 물가상승률이 클수록, 그리고 목표수준에서 크게 벗어날수록 통화정책의 대응강도가 높아질 가능성이 있으며, 이에 향후 통화정책에 대한 불확실성과 우려가 커지는 것으로 판단된다. 게다가 실물경기 악화는 통화정책 대응의 적정성에 대한 우려를 유발할 수 있기 때문에, 통화정책에 대해 경제주체들이 인식하는 불확실성과 우려를 확대시키는 것으로 해석된다. 정책금리의 변화는 정책금리가 언제 변화할지에 대해서 기존에 존재하던 불확실성을 축소시킬 수 있지만, 향후 추가적인 금리 변화의 시기와 폭 등에 대한 불확실성을 추가로 수반할 수 있기 때문에, 기준금리의 일시적 변화는 국내 통화정책 불확실성의 유의한 변동요인이 아닌 것으로 판단된다.

추정식 (2)는 대외요인만을 고려했을 때의 결과를 나타내고 있다. 대외요인만을 고려한 경우, 미국의 정책금리 인상과 대외 불확실성 확대는 국내 통화정책 불확실성의 유의한 확대를 수반하며, 한미금리차의 영향은 통계적으로 유의하지 않은 것으로 나타났다. 대외 여건에 영향을 많이 받는 소규모 개방경제인 한국의 특성상 미국의 정책금리 인상과 대외 불확실성 확대는 국내의 향후 통화정책 대응에 대한 민간의 우려를 발생시킬 수 있으며, 이에 국내 통화정책 불확실성의 확대를 수반하는 것으로 판단된다. 국내 주식시장의 변동성과 다르게, 글로벌 금융시장의 변동성 증가는 국내 통화정책 불확실성에 유의한 영향을 미치는 것으로 나타났는데, 이는 자본시장이 개방되어 있는 소규모 개방경제인 한국의 특성에 기인한 것으로 판단된다. 한미금리차는 국내 통화정책 불확실성에 유의한 영향을 미치지 않는 것으로 나타났는데, 이는 국내 통화정책에 대해 민간이 인식하는 불확실성을 형성하는 데 있어서 내외금리차 자체보다는 각국의 통화정책 여건 및 경제 상황이 더 중요할 수 있음을 시사한다.

마지막으로, 추정식 (3)은 대내외 요인을 모두 설명변수로 포함했을 때의 결과를 나타내고 있다. 대내외 요인의 설명력을 동시에 고려하는 경우, 대내요인의 유의성은 크게 달라지지 않는 반면에, 대외요인의 유의성은 감소하는 것으로 나타났다. 비록 미국의 통화정책 여건이 한국의 통화정책 수행을 제약할 수 있지만, 국내 통화정책 수행은 결국 국내 물가안정 등을 최우선 목표로 하고 있기 때문에, 대외요인의 설명력을 고려하더라도 대내변수들은 여전히 주요한 요인인 것으로 판단된다.25)

2. 한국은행의 조건부 포워드 가이던스와 통화정책 불확실성

통화정책의 유효성을 제고하고 중앙은행의 목적을 달성하는 데 있어서 중앙은행의 커뮤니케이션의 중요성은 계속해서 강조되어 왔으며26), 한국은행을 포함한 주요국의 중앙은행은 커뮤니케이션을 통해 정책의 투명성과 예측가능성을 제고하는 방향으로 움직이고 있다. 본 절에서는 한국은행의 커뮤니케이션 확대가 국내 통화정책 불확실성 축소에 기여하였는지에 대해서 실증적으로 분석한다.

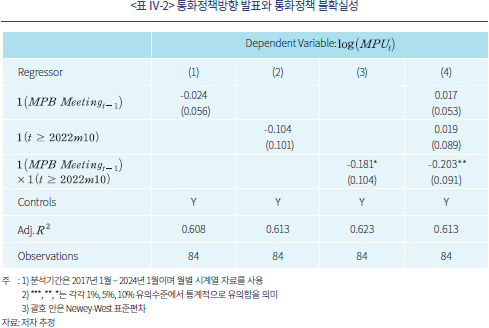

한국의 기준금리와 통화정책방향이 결정되는 통화정책방향 결정회의는 연 8회의 정기회의가 개최되고 있으며27), 회의 직후 통화정책 결정 내용 및 배경, 그리고 향후 통화정책 기조에 대한 내용을 간결하게 담고 있는 의결문을 보도자료로 배포하고, 한국은행 총재는 기자회견을 통해 추가적인 정보를 제공하고 질의응답 시간을 갖는다. 통화정책방향 의결문과 총재 기자간담회는 커뮤니케이션의 핵심적인 수단으로 여겨지고 있다. 한편 한국은행은 2022년 10월부터 통화정책방향 결정회의 직후 열리는 기자간담회에서 금융통화위원회 위원들의 최종금리 전망(향후 3개월 시계에서의 기준금리에 대한 전망)에 대한 정보를 제공해왔다. 이러한 조건부 포워드 가이던스는, 향후 통화정책 경로에 대한 예측가능성을 높여 통화정책에 대한 불확실성을 완화할 가능성이 있지만, 조건부 전망의 특성과 약속(commitment)에 대한 오해로 인해 부작용을 낳을 수 있다는 우려가 제기되어 왔다.

한국은행의 이러한 커뮤니케이션 확대와 국내 통화정책 불확실성 간의 관계에 대해서 실증적으로 분석하기 위해, 다음과 같은 분석모형을 상정한다:

여기서, 1( )은 통화정책방향 결정회의가 있었던 달에 1의 값을 가지고 그 외의 기간에는 0의 값을 가지는 더미변수이며, 1(

)은 통화정책방향 결정회의가 있었던 달에 1의 값을 가지고 그 외의 기간에는 0의 값을 가지는 더미변수이며, 1( )은 조건부 포워드 가이던스 도입 이후의 기간인 2022년 10월부터 1의 값을 가지며 그 외의 기간에는 0의 값을 가지는 더미변수이다.

)은 조건부 포워드 가이던스 도입 이후의 기간인 2022년 10월부터 1의 값을 가지며 그 외의 기간에는 0의 값을 가지는 더미변수이다.  은 통화정책방향 결정회의 이후 다음 기에 국내 통화정책 불확실성의 변화를 나타내는 모수이며,

은 통화정책방향 결정회의 이후 다음 기에 국내 통화정책 불확실성의 변화를 나타내는 모수이며,  는 조건부 포워드 가이던스를 도입한 이후의 기간 동안 국내 통화정책 불확실성의 전반적인 감소가 있었는지를 포착한다.

는 조건부 포워드 가이던스를 도입한 이후의 기간 동안 국내 통화정책 불확실성의 전반적인 감소가 있었는지를 포착한다.  는 통화정책 결정내용 및 향후 통화정책방향의 발표가 국내 통화정책 불확실성에 미치는 영향이 조건부 포워드 가이던스 도입 이후 구조적 변화(structural change)가 있었는지를 포착하는 모수이다.

는 통화정책 결정내용 및 향후 통화정책방향의 발표가 국내 통화정책 불확실성에 미치는 영향이 조건부 포워드 가이던스 도입 이후 구조적 변화(structural change)가 있었는지를 포착하는 모수이다.  는 통제변수들의 벡터이며, 이전 절의 국내 통화정책 변동요인 분석에서 유의했던 변수들을 통제변수로 포함하였다.28)29) 모형 추정을 위해 2017년 1월부터 2024년 1월까지의 월별 자료를 사용하였다.30)

는 통제변수들의 벡터이며, 이전 절의 국내 통화정책 변동요인 분석에서 유의했던 변수들을 통제변수로 포함하였다.28)29) 모형 추정을 위해 2017년 1월부터 2024년 1월까지의 월별 자료를 사용하였다.30)

<표 Ⅳ-2>는 추정 결과를 나타낸다. 조건부 포워드 가이던스 도입 이전에는 통화정책방향 결정회의 이후 국내 통화정책 불확실성의 유의한 감소가 수반되지 않았던 반면에, 도입 이후에는 통화정책방향 결정회의 이후 국내 통화정책 불확실성의 유의한 감소가 수반된 것으로 나타났다. 즉, 조건부 포워드 가이던스의 도입 이후, 향후 통화정책방향의 발표는 국내 통화정책 불확실성의 수준을 낮추는 데 기여한 것으로 판단된다.

Ⅴ. 요약 및 시사점

코로나 경제위기 이후 목표수준을 계속해서 상회하는 물가상승률, 국내 및 주요국의 통화긴축 기조 장기화, 내외금리차 역전 현상 등으로 인해 국내 통화정책 불확실성에 대한 우려가 제기되어 왔다. 이러한 문제 의식을 바탕으로 본고에서는 국내 통화정책 불확실성의 특징 및 경제적 영향과 변동요인에 대해서 분석하였다. 본고의 분석 결과에 따르면, 국내 통화정책 불확실성 확대는 생산을 위축시키며 기업들의 자금조달비용을 상승시키고, 주가지수를 하락시키는 등 국내 실물경제와 자본시장에 부정적인 영향을 미치며, 원화 가치 하락 요인으로 작용하는 것으로 나타났다. 국내 통화정책 불확실성의 높은 월별 변동성을 고려했을 때, 이상의 결과는 국내 통화정책 불확실성이 실물경제 및 금융시장의 불안정 요인으로 작용할 수 있음을 시사한다. 따라서 경기안정과 금융안정의 제고를 위해 국내 통화정책 불확실성의 전반적인 수준과 변동성을 줄이려는 정책적 노력이 필요하다.

국내 통화정책 불확실성은 여러 대내외 여건에 의존하며, 대외 불확실성에 크게 의존할 뿐만 아니라, 국내의 물가불안정과 실물경기 부진이 심할수록 유의하게 확대되는 경향이 있는 것으로 나타났다. 한편 한국은행이 2022년 10월부터 시행한 금융통화위원회 위원들의 최종금리 전망에 대한 조건부 포워드 가이던스는 국내 통화정책 불확실성의 축소에 기여한 것으로 보인다. 소규모 개방경제인 한국의 특성상 대외요인을 통제할 수는 없겠지만, 대내 물가 및 경기 안정, 그리고 대중과의 원활한 커뮤니케이션을 통해 국내 통화정책 불확실성으로 인한 사회적 비용을 완화할 수 있을 것으로 판단된다. 다만, 전망에 대한 조건부적인 특성을 중앙은행의 약속(commitment)으로 오해할 수 있다는 점(Mishkin, 2004), 따라서 경제 상황이 급변함에 따라 기존 공표와 다른 정책결정을 하게 되는 경우 중앙은행의 신뢰성이 저해될 수 있다는 점(Issing, 2005) 등을 충분히 고려하고, 대외 불확실성에 크게 의존하는 한국 경제의 특성을 감안하여 한국은행의 적절한 소통 강화 및 정책 대응이 필요할 것이다.

코로나 위기 이후 국내 통화정책에 대해 경제주체들이 인식하는 불확실성은 물가상승률의 급등과 함께 글로벌 금융위기 시기에 상응하는 수준으로 상승했으며, 이후의 물가상승세 둔화와 함께 감소했으나, 여전히 장기평균보다 높은 수준에서 변동하고 있다. 비록 한국의 인플레이션이 둔화 추세를 이어가고 있지만 목표 수준에 도달하여 안정되기까지는 상당한 기간이 소요될 것으로 예상되며, 최근 미국의 인플레이션 둔화가 예상과 달리 지체됨에 따라, 대내외 통화긴축 기조의 지속 기간 및 향후 금리인하의 시점 및 크기 등과 관련된 불확실성이 지속되고 있다. 경제의 지속적이고 안정적인 성장을 위해, 통화당국의 최적 통화정책 운용을 위한 노력뿐만 아니라, 국내 통화정책 불확실성의 수준과 변동성을 줄이려는 노력이 지속적으로 병행되어야 할 것이다.

1) 불확실성은 통화정책 이외에도 거시경제, 전반적인 경제정책, 또는 금융시장 등 여러 경제변수와 상황에 대해서 정의할 수 있으며, 또한 불확실성을 인식 및 체감하는 주체 등에 따라서 다양하게 정의할 수 있다. 경제적 불확실성의 일반적인 정의에 대해서는 Knight(1921), Bloom(2014), Cascaldi-Garcia et al.(2023) 등을 참고하길 바란다.

2) 경제주체들이 인식하는 통화정책에 대한 불확실성은 미래 금리에 대한 변동성뿐만 아니라 정책금리 조정의 시기와 크기에 대한 불확실성, 그리고 통화정책의 영향 및 파급경로에 대한 불확실성 등 다양한 측면을 포함할 수 있다(Husted et al., 2020).

3) Baker et al.(2016)은 자신들이 측정한 뉴스 기반 지수가 어떠한 경제정책 조치가 취해질 것인지, 언제 정책결정이 이루어질 것인지, 그리고 이러한 정책 조치(또는 비조치)가 경제에 미치는 영향은 어떠할지 등 다양한 측면에 대한 불확실성을 포괄적으로 반영하며, 또한 장단기적인 우려를 종합적으로 반영하는 것으로 설명하였다.

4) 뉴스 기반 불확실성 지수 관련 기존 연구에 대한 자세한 내용은 Cascaldi-Garcia et al.(2023)을 참고하길 바란다.

5) 동 지수는 저자들에 의해서 업데이트되고 있으며 https://www.policyuncertainty.com/korea_chokim.html에서 데이터가 제공되고 있다.

6) 해당 지수들을 활용한 연구로는 Cho & Kim(2023a,b), Cho et al.(2023), Si et al.(2024), Vo et al.(2023) 등을 참고하길 바란다. Cho & Kim(2023a)은 국내 통화정책 불확실성을 포함하여 각 세부 정책에 대한 불확실성의 분기별 영향을 추정하였다. 본고에서는 국내 통화정책 불확실성의 높은 월별 변동성을 고려하여, 월별 주기에서 국내 통화정책 불확실성 충격과 국내 통화정책 충격을 동시에 식별하고, 기업들의 자금조달비용을 포함한 국내 실물경제와 금융시장에 미치는 영향을 추정하였으며, 국내 통화정책 불확실성의 특징 및 변동요인과 포워드 가이던스에 대해서 분석함으로써 국내 문헌뿐 아니라 해외 문헌과 차별화하고 있다.

7) 경제, 경기

8) 통화정책, 한국은행, 한은, 금융완화, 추가완화, 양적완화, 질적완화, 통화긴축, 금융긴축, 마이너스 금리, 공정할인율, 재할인율, 통화 운용, 공개시장조작, 물가안정목표, 물가목표, 금융통화위원회, 금통위, 금융통화운영위원회, 금통운위, 기준금리, 정책금리, 금리정책, 통화당국, 콜금리

9) 불확실, 불확실성, 리스크, 불투명, 불안, 우려, 걱정

10) Cho & Kim(2023b)은 해당 지수가 금융실명제 도입, 외환위기, 글로벌 금융위기, 코로나 경제위기 등 주요 경제적 사건이 발생한 시기에 급증했음을 보였다. 지수 측정에 대한 더욱 자세한 내용은 Cho & Kim(2023b) 및 https://www.policyuncertainty.com/korea_chokim.html을 참고하길 바란다.

11) 다만, 불확실성 관련 단어군에서 불확실성 관련 키워드뿐만 아니라 불안, 우려, 걱정과 같은 키워드들을 포함함에 따라, 동 지수는 실제 불확실성의 정도와 더불어 주어진 불확실성에 대해서 경제주체들이 우려 및 걱정하는 정도를 동시에 반영할 가능성이 있다. Cho & Kim(2023b)은 우려(concern)가 불확실성(uncertainty)을 표현하기 위해서 한국에서 빈번하게 사용되는 단어라는 점을 들어 이렇게 불확실성 관련 단어군을 설정하였다고 언급하고 있다. 이에 본고에서는 이 통화정책 불확실성 지수를 통화정책에 대해서 경제주체들이 인식하는 불확실성 및 우려의 정도라고 해석하고 있다.

12) 이 시기는 코로나 이후 국내 물가상승률이 물가안정목표를 처음으로 상회한 뒤 고점에 도달하기까지의 시기와 동일하다.

13) 해당 기간 동안 통화정책 결정회의는 총 263회 개최되었으며, 기준금리가 변경된 횟수는 54회, 그 외에는 모두 동결되었다.

14) 통화긴축 기조 기간은 금리인하 이후 처음으로 금리가 인상된 달부터 그 다음 첫 금리인하가 있기 전까지의 기간으로 정의하였으며, 통화완화 기조 기간은 금리인상 이후 첫 금리인하가 시작된 달부터 그 다음 첫 금리인상이 있기 전까지의 기간으로 정의하였다.

15) 물가상승률은 물가안정목표 대상지표의 시기적 변화를 반영하여 2000년부터 2006년에는 근원물가 상승률, 2007년부터는 소비자물가 상승률로 정의하였다.

16) 물가안정목표 이탈은 물가상승률과 물가안정목표의 차이의 크기로 정의하였다. 물가안정목표의 경우, 단일목표치 또는 중심치가 제시된 시기에는 해당 값을, 목표범위로 운영되던 시기에는 시기별 범위의 중간값을 사용하였다.

17) 본 모형에서 통화정책 불확실성 충격은 통화정책 불확실성 이외의 모형에 포함된 다른 모든 변수들과 직교성(orthogonality)을 가지는 통화정책 불확실성의 외생적 변화를 의미한다. 예를 들어, 글로벌 금융위기 및 지정학적 위기와 같은 주요 사건은 경제에 대한 직접적인 부정적 영향뿐만 아니라, 경제주체들의 경기전망을 악화시키고 통화정책에 대한 경제주체들의 우려를 증대시킬 수 있다. 또한 통화긴축 기조가 지속됨에 따라 통화정책에 대한 우려가 확대될 수 있으며(<그림 Ⅱ-5> 참조), 현재의 통화정책방향에 대한 논쟁 확대와 정책의도에 대한 오해 역시 경제주체들이 인식하는 통화정책에 대한 불확실성을 확대시킬 수 있다.

18) 모형에 포함된 다른 변수들과 직교성을 가지는 금리 변화를 의미하며, 사전에 예상되지 않은 금리의 변화라고 해석할 수 있다.

19) 경제정책 및 통화정책 불확실성의 확대가 금리인하를 유발한다는 결과는 기존 실증연구에서 공통적으로 보고되고 있으며, 해당 연구들은 이를 불확실성의 확대로 인한 경제상황 악화에 중앙은행이 완화적 통화정책을 통해 어느 정도 선제적으로 대응하는 것으로 해석하고 있다(Chen & Tillmann, 2021; Cho & Kim, 2023b; Colombo, 2013; Husted et al., 2020).

20) 콜금리에 대한 부호제약을 부과하지 않아도 결과는 거의 동일한 것으로 나타났다. 다만 이 경우 통화정책 충격과 구분된 통화정책 불확실성 충격의 식별(identification) 문제가 있을 수 있다. 부호제약 VAR의 식별과 관련된 자세한 논의는 Uhlig(2017)을 참고하길 바란다.

21) 통화정책 파급경로의 자세한 내용에 대해서는 한국은행(2017)을 참고하길 바란다.

22) 본 모형에서 통화정책 불확실성은 다른 내생변수와 외생변수들에도 의존하기 때문에, 통화정책 불확실성 충격 발생 이외에도 다른 변수들이 변화했을 때에도 발생할 수 있다. 충격시점에 발생하는 당기효과(static effect)는 통화정책 불확실성 충격 고유의 영향인데 반해, 그 이후에 발생하는 동적효과(dynamic effect)는 통화정책 불확실성이 내생적으로 변화한 경우에도 유사하게 발생한다.

23) 물가안정목표 이탈의 정의는 Ⅱ장 4절을 참고하길 바란다.

24) 각 금융시장의 상황을 고려하기 위해 환율변동성과 회사채 신용스프레드의 변화를 포함하여도 분석의 결과는 거의 다르지 않은 것으로 나타났다. 다만 이러한 금융시장 지수들은 서로 강한 상관관계를 가지기 때문에, 다중공선성(multicollinearity) 문제로 인해서 추정의 정확도가 떨어지는 문제가 있을 수 있다.

25) 다만, 미국의 통화정책 불확실성 지수와 주식시장 변동성 지수의 높은 상관계수(0.52)로 인해 대외 불확실성의 영향력 추정의 정확도가 떨어졌을 가능성이 있다. 두 변수를 동시에 포함하지 않은 경우, 각 변수의 영향력은 1% 수준에서 유의하며, 그 외의 변수들에 대한 추정 결과는 거의 동일한 것으로 나타났다.

26) 중앙은행의 커뮤니케이션과 통화정책 관련 이론 및 선행 연구에 대한 서베이는 Blinder et al.(2008)을 참고하기 바란다.

27) 2016년까지는 매월 개최되었다.

28) 경기선행지수 증가율과 기대인플레이션을 통제변수로 포함하여도 결과는 거의 다르지 않은 것으로 나타났다.

29) 유의하지 않았던 변수들을 모두 통제변수로 포함하여도 결과는 거의 다르지 않은 것으로 나타났다. 다만 이 경우 표본 크기 대비 추정하는 모수의 개수가 많아 추정의 정확도가 떨어질 수 있다는 문제가 있다.

30) 2017년 이전에는 통화정책방향 결정회의가 매달 개최되었기 때문에, 월별 자료를 이용해서 해당 분석을 수행하는 데에 한계가 있다.

참고문헌

한국은행, 2017,『한국의 통화정책』.

Baker, S. R., Bloom, N., Davis, S. J., 2016, Measuring economic policy uncertainty, The Quarterly Journal of Economics 131(4), 1593-1636.

Bauer, M. D., 2012, Monetary policy and interest rate uncertainty, FRBSF Economic Letter 38, 1-5.

Beckmann, J., Czudaj, R. L., 2023, Perceived monetary policy uncertainty, Journal of International Money and Finance 130, 102761.

Bernanke, B. S., 1983, Irreversibility, uncertainty, and cyclical investment, The Quarterly Journal of Economics 98(1), 85-106.

Blinder, A. S., Ehrmann, M., Fratzscher, M., De Haan, J., Jansen, D. J., 2008, Central bank communication and monetary policy: A survey of theory and evidence, Journal of Economic Literature 46(4), 910-945.

Bloom, N., 2009, The impact of uncertainty shocks, Econometrica 77(3), 623-685.

Bloom, N., 2014, Fluctuations in uncertainty, Journal of Economic Perspectives 28(2), 153-176.

Bloom, N., Floetotto, M., Jaimovich, N., Saporta‐Eksten, I., Terry, S. J., 2018, Really uncertain business cycles, Econometrica 86(3), 1031-1065.

Carlson, J. B., Craig, B. R., Melick, W. R., 2005, Recovering market expectations of FOMC rate changes with options on federal funds futures, Journal of Futures Markets: Futures, Options, and Other Derivative Products 25(12), 1203-1242.

Cascaldi-Garcia, D., Sarisoy, C., Londono, J. M., Sun, B., Datta, D. D., Ferreira, T., ..., Rogers, J., 2023, What is certain about uncertainty? Journal of Economic Literature 61(2), 624-654.

Chang, B. Y., Feunou, B., 2013, Measuring uncertainty in monetary policy using implied volatility and realized volatility (No. 2013-37), Bank of Canada working paper.

Chen, H., Tillmann, P., 2021, Monetary policy uncertainty in China, Journal of International Money and Finance 110, 102309.

Cho, D., Kim, Y., 2023a, Effects of Economic Policy Uncertainty Shocks on the Macroeconomy and Financial Markets: Evidence from Korea, Journal of Economic Theory and Econometrics 34(2), 93-132.

Cho, D., Kim, H., 2023b, Macroeconomic effects of uncertainty shocks: Evidence from Korea, Journal of Asian Economics 84, 101571.

Cho, D., Kim, H., Lee, K. W., 2023, Dynamic Spillovers of Economic Policy Uncertainty Across the US, Europe, and East Asia, Global Economic Review 52(3), 187-201.

Colombo, V., 2013, Economic policy uncertainty in the US: Does it matter for the Euro area? Economics Letters 121(1), 39-42.

Eberly, J. C., 1994, Adjustment of consumers' durables stocks: Evidence from automobile purchases, Journal of Political Economy 102(3), 403-436.

Gilchrist, S., Sim, J. W., Zakrajšek, E., 2014, Uncertainty, financial frictions, and investment dynamics (No. w20038), National Bureau of Economic Research.

Husted, L., Rogers, J., Sun, B., 2020, Monetary policy uncertainty, Journal of Monetary Economics 115, 20-36.

Issing, O., 2005, Communication, transparency, accountability: monetary policy in the twenty-first century, Federal Reserve Bank of St. Louis Review 87(2), 65-83.

Istrefi, K., Mouabbi, S., 2018, Subjective interest rate uncertainty and the macroeconomy: A cross-country analysis, Journal of International Money and Finance 88, 296-313.

Jurado, K., Ludvigson, S. C., Ng, S., 2015, Measuring uncertainty, American Economic Review 105(3), 1177-1216.

Knight, F. H., 1921, Risk, uncertainty and profit, Houghton Mifflin.

Mishkin, F. S., 2004, Can Central Bank Transparency Go Too Far? NBER Working Paper (w10829).

Nyakurukwa, K., Seetharam, Y., 2023, Cross-country categorical economic policy uncertainty spillovers: Evidence from a conditional connectedness TVP-VAR framework, Journal of Financial Economic Policy 15(2), 164-181.

Shin, M., Zhang, B., Zhong, M., Lee, D. J., 2018, Measuring international uncertainty: The case of Korea, Economics Letters 162, 22-26.

Si, D. K., Zhuang, J., Ge, X., Yu, Y., 2024, The nexus between trade policy uncertainty and corporate financialization: Evidence from China, China Economic Review 84, 102113.

Uhlig, H., 2017, Shocks, sign restrictions, and identification, Advances in Economics and Econometrics 2, 95-127.

Vo, H., Nguyen, T., Truong, H., 2023, Economic policy uncertainty and corporate investment: An empirical comparison of Korean chaebol and non-chaebol firms, Finance Research Letters 54, 103810.

코로나 경제위기 이후 급등한 물가상승률의 안정화를 위해 한국 통화정책의 긴축기조가 지속되고 있다. <그림 Ⅰ-1>은 한국의 기준금리와 소비자물가상승률의 최근 추이 및 해당 기간 동안의 물가안정목표를 나타내고 있다. 기준금리는 2021년 8월부터 2023년 1월까지 10회에 걸쳐 점진적으로 인상되었으며, 2023년 1월 마지막으로 인상된 이후 현재까지 3.5%에서 유지되고 있다. 소비자물가상승률은 2020년 10월부터 꾸준하게 증가하기 시작하여 2022년 7월 6.3%로 고점에 도달한 이후 감소해왔지만, 2023년 8월 반등하였으며, 2021년 4월부터 현재까지 한국의 물가안정목표인 2%를 계속해서 상회하고 있는 상황이다. 국내 통화긴축 기조의 지속에도 불구하고 여전히 목표수준을 상회하는 한국의 물가상승률, 주요국의 통화긴축 기조 장기화, 한미금리차 역전 현상 등으로 인해서 국내 통화긴축 기조의 지속 기간 및 향후 통화정책 경로에 대한 불확실성이 이어지고 있다는 우려가 제기되고 있다.

설령 정책금리에 직접적인 변화가 없더라도, 대내외 정책여건의 변화에 따라 민간이 인식하는 통화정책에 대한 불확실성은 변동할 수 있으며, 통화정책 불확실성의 확대는 경제주체와 투자자들의 의사결정에 영향을 미쳐 실물경제와 금융시장에 부정적인 파급효과를 유발할 수 있다. 그럼에도 불구하고, 국내 통화정책에 대한 불확실성이 어떠한 특징을 가지는지, 그리고 국내 실물경제 및 금융시장에 어떠한 영향을 미치는지에 대한 실증연구가 부족한 상황이다. 이러한 배경을 바탕으로 본고에서는 국내 통화정책 불확실성의 특징과 경제에 미치는 영향, 그리고 변동요인에 대해서 실증적으로 분석하고 시사점에 대해서 논의하고자 한다.

본고의 구성은 다음과 같다. Ⅱ장에서는 통화정책 불확실성의 정의 및 본고의 분석에서 사용할 지표에 대해서 논의하고, 국내 통화정책 불확실성의 특징을 주요 거시경제 지표들과의 공행성(comovement)을 중심으로 살펴본다. Ⅲ장에서는 국내 통화정책 불확실성이 국내 실물경제 및 금융시장에 미치는 영향에 대해서 정량적으로 분석한다. Ⅳ장에서는 국내 통화정책 불확실성의 변동요인을 분석하고, 한국은행의 조건부 포워드 가이던스가 국내 통화정책 불확실성 축소에 기여하였는지에 대해 실증적으로 분석한다. 마지막으로 Ⅴ장에서는 분석 결과들을 토대로 시사점에 대해서 논의한다.

Ⅱ. 국내 통화정책 불확실성의 특징

중앙은행은 대내외 경제 여건 및 물가상승률과 같은 다양한 거시경제 상황을 고려하여 통화정책을 수행하기 때문에, 통화정책과 관련된 경제변수들이 변화함에 따라 중앙은행의 향후 통화정책 수행에 대해서 민간이 인식하는 불확실성이 변동할 수 있다. 본 장에서는 본고에서 사용할 통화정책 불확실성의 정의 및 측정지표에 대해서 논의하고, 국내 통화정책과 밀접하게 관련된 주요 경제변수들과의 공행성을 중심으로 한국의 통화정책 불확실성의 특징을 살펴보고자 한다.

1. 통화정책 불확실성의 정의 및 지표

본고에서 지칭하는 통화정책 불확실성은 한 국가의 통화정책 수행에 대해서 경제주체들이 인식하는 포괄적인 불확실성 또는 우려의 정도를 의미한다.1) 통화정책에 대한 불확실성은 다양한 측면에서 발생할 수 있는데, 예를 들어, 대내외 여건의 변화 등으로 인해 3개월 뒤의 기준금리의 예측이 더욱 어려워지는 경우, 혹은 향후 불특정 기간 동안의 통화정책 경로의 예측이 더욱 어려워지는 경우 통화정책에 대한 불확실성이 커졌다고 생각할 수 있다. 설령 현재의 통화정책에 직접적인 변화가 없더라도, 대내외 여건의 변화로 인해 향후 통화정책 경로에 대한 예측이 어려워지면 통화정책에 대해서 경제주체들이 인식하는 불확실성은 확대될 수 있다.

기존의 학술연구에서 통화정책 불확실성을 측정하는 방법으로는 대표적으로 (ⅰ) 서베이 자료를 이용한 방법, (ⅱ) 금리선물 또는 금리옵션의 가격을 이용하는 방법, (ⅲ) 뉴스 기사의 텍스트 데이터를 활용하는 방법이 있다. 먼저, 서베이 자료를 이용하는 측정 방법으로는 향후 금리 전망치에 대한 서베이 응답치의 불일치(disagreement) 정도를 통화정책 불확실성에 대한 척도로 사용하는 것이 있다(Beckmann & Czudaj, 2023; Istrefi & Mouabbi, 2018). 두 번째 방법은 금리선물 또는 옵션 가격의 변동성(volatility)을 이용하는 방법으로, 금리선물 및 옵션의 가격이 미래 금리에 의존한다는 아이디어에 기반한 측정 방법이다(Bauer, 2012; Carlson et al., 2005; Chang & Feunou, 2013). 상기한 두 가지 유형의 척도는 금리 불확실성에 대한 미래지향적(forward-looking) 기대를 반영하며 통화정책 불확실성의 어떠한 측면을 포착하는지 명확하지만, 일반 대중들이 아닌 설문조사 대상자 또는 금리선물 및 옵션시장 참가자들의 인식만을 반영하며, 통화정책에 대한 불확실성의 일부 측면만을 반영한다는 제한점이 있다.2)

뉴스 기사의 텍스트 데이터를 활용하는 방법으로는 통화정책 불확실성과 관련된 주요 신문의 기사 건수를 기반으로 측정하는 뉴스 기반 지수(news-based index)가 있다. 뉴스 기반 지수에 대한 선구적인 연구인 Baker et al.(2016)에서는 각국의 주요 신문사의 전체 기사 중 경제, 정책, 불확실성 관련 키워드들을 포함하고 있는 기사의 월별 빈도수를 기반으로 미국과 한국을 포함한 12개국 각국에 대한 전반적인 경제정책에 대한 불확실성(economic policy uncertainty) 지수를 측정하였으며, 또한 키워드를 세분화하여 통화정책, 재정정책 등과 같이 미국의 세부적인 정책 항목에 대한 불확실성(category-specific policy uncertainty) 지수를 측정하였다. 서베이 기반 측도와 시장 기반 측도에 비해서 이러한 뉴스 기반 지수는, 미디어가 폭넓은 독자층의 관심을 반영한다는 전제 하에, 광범위한 대중들이 인식하는 불확실성을 반영한다는 장점이 있으며(Husted et al., 2020), 경제정책과 관련된 불확실성의 다양한 측면을 포괄적으로 반영한다.3) Baker et al.(2016) 이후 불확실성 문헌에서는 경제정책 불확실성의 경제적 영향 및 파급경로에 대한 다양한 연구뿐만 아니라, 기존에는 측정하는데 제한이 있었던 다양한 유형의 불확실성을 텍스트 기반 측정 방법을 활용하여 측정하는 연구가 활발하게 이루어지고 있다.4)

본고에서는 Cho & Kim(2023b)이 측정한 한국의 통화정책 불확실성 지수를 사용하고자 한다. Cho & Kim(2023b)은 Baker et al.(2016)이 개발한 경제정책 불확실성 지수 측정 방법론을 한국의 실제 언어 사용과 경제 특성 등을 고려하도록 개선하여 한국의 전반적인 경제정책에 대한 불확실성 지수를 측정하였으며, 또한 통화정책 불확실성 지수 등 각 세부 정책 항목에 대한 불확실성 지수를 월별 주기로 측정하였다.5)6) 이 한국의 통화정책 불확실성 지수는 국내 주요 13개 신문사의 기사들 중에서 통화정책 불확실성과 관련된 기사들의 월별 빈도수를 기반으로 측정된 월별 지수이다. 구체적으로, 저자들은 경제, 통화정책, 불확실성 관련 주요 키워드들을 각각 포함하고 있는 경제 단어군7), 통화정책 단어군8), 불확실성 단어군9)을 설정한 후, 각 신문사의 월별 총 기사 중에서 각 단어군의 키워드를 최소 하나씩 동시에 포함하고 있는 기사들의 빈도를 계산하여 신문사별 월별 통화정책 불확실성 지수를 계산하였다. 그리고 각 신문사별 월별 통화정책 불확실성 지수를 표본기간 동안의 표준편차로 나누어 표준화한 뒤, 모든 신문사들의 통화정책 불확실성 지수의 월별 평균으로 한국의 월별 통화정책 불확실성 지수를 산출하였다.10) 통화정책 단어군에서 통화긴축 관련 키워드 뿐만 아니라 완화적 통화정책 및 비전통적 통화정책 관련 키워드 등 다양한 단어들을 포함함에 따라, 동 지수는 통화정책에 대한 포괄적인 불확실성을 포착하는 것으로 판단된다.11)

2. 국내 통화정책 불확실성의 추이 및 경기역행적 특성

<그림 Ⅱ-1>은 국내 통화정책 불확실성 지수의 2000년 1월부터 2024년 1월까지의 추이를 나타내고 있으며, 음영으로 표시된 기간은 OECD에서 식별한 한국의 불황기를 나타낸다. 한국의 통화정책 불확실성은 월별 변동성이 높고(표준편차=41.6), 불황 초기에 증가하다가, 불황기가 끝나감에 따라 감소하는 경향이 있는 것을 볼 수 있다. 해당 기간 동안 국내 통화정책 불확실성 지수의 전산업생산지수 증가율과의 동시상관계수(contemporaneous correlation coefficient)는 –0.06, 경기동행지수 증가율와의 동시상관계수는 –0.16으로 주요 월별 경기지표와 음의 상관관계를 가지는 것으로 나타났다. 이는 한국의 통화정책 불확실성이 경기역행적(countercyclical)인 특성을 가진다는 점을 시사하며, 경제적 불확실성 지표들이 대체로 경기역행적인 특성을 가진다는 기존 문헌의 결과(Bloom, 2014; Cho & Kim, 2023b; Jurado et al., 2015; Shin et al., 2018)에 상응한다.

<그림 Ⅱ-2>는 한국의 통화정책 불확실성 지수의 2017년 1월부터 2024년 1월까지의 최근 추이를 나타내고 있다. 2021년 4월까지 한국의 통화정책 불확실성 지수는 장기평균 수준(100)에서 상대적으로 안정적이었으나, 2021년 4월부터 2022년 7월까지 급격하게 증가하였다.12) 2022년 7월의 국내 통화정책 불확실성 지수의 수준은 글로벌 금융위기 시기의 정점(2008년 10월)에 상응하는 수준이며, 비록 이후로는 감소 추세에 있지만, 장기평균을 계속해서 상회하며 증감하고 있는 모습을 보이고 있다.

3. 국내 기준금리 및 통화정책 기조와 통화정책 불확실성

<그림 Ⅱ-3>은 국내 통화정책 불확실성 지수와 기준금리의 2000년 1월부터 2024년 1월까지의 추이를, <그림 Ⅱ-4>는 통화정책 불확실성 지수와 기준금리 변화(전월 대비)의 동 기간 추이를 보여주고 있다. 높은 월별 변동성을 가지고 있는 통화정책 불확실성과 다르게 기준금리의 변동은 드물며13), 기준금리가 유지되고 있는 기간에도 통화정책 불확실성은 계속해서 변동하는 것을 확인할 수 있다.

<그림 Ⅱ-5>와 <그림 Ⅱ-6>은 국내 통화정책 불확실성 지수의 통화긴축 기조 기간별 추세 및 통화완화 기조 기간별 추세를 각각 나타내고 있다.14) 전반적으로 긴축기조 기간 동안에는 통화정책 불확실성의 확대 추세가, 완화기조 기간 동안에는 감소 추세가 있지만, 각 기간 동안에도 국내 통화정책 불확실성은 계속해서 증감하는 변동이 발생하고 있는 것을 확인할 수 있다. 이는 국내 통화정책 불확실성의 단기적인 변동을 설명하는 데 있어서 통화정책 기조 이외의 요인들이 중요할 수 있음을 시사한다.

4. 국내 인플레이션과 통화정책 불확실성

<그림 Ⅱ-7>은 국내 통화정책 불확실성 지수와 물가상승률15)의 추이를 보여주고 있다. 물가상승률이 높은 시기에 통화정책 불확실성도 확대되는 경향이 있으며, 물가상승률이 특히 낮았던 일부 시기(2015년~2016년 중반, 2019년 초반~2019년 후반)를 제외하면 국내 물가상승률과 통화정책 불확실성 간의 강한 공행성이 있음을 확인할 수 있다.

<그림 Ⅱ-8>은 국내 통화정책 불확실성 지수와 물가안정목표 이탈16)의 추이를 나타내고 있다. 물가안정목표 이탈의 크기가 작을 때에는 두 변수 간의 특별한 공행성이 관측되지 않지만, 물가안정목표 이탈의 크기가 큰 시기에는 물가안정목표 이탈이 클수록 통화정책 불확실성도 확대되는 경향이 있다. 위에서 언급한 2015년~2016년 중반과 2019년 초반~2019년 후반의 기간은 물가상승률이 물가안정목표를 크게 하회함에 따라 물가안정목표 이탈의 크기가 큰 시기이며, 해당 시기에 물가안정목표 이탈과 통화정책 불확실성 간의 강한 공행성이 관측된다.

2000년 1월~2024년 1월 기간 동안 국내 통화정책 불확실성 지수와 물가상승률의 동시상관계수는 0.42이며, 물가안정목표 이탈과의 동시상관계수는 0.51으로 국내 통화정책 불확실성 지수는 각 지표와 강한 상관관계를 가지는 반면에, 물가상승률과 물가안정목표 이탈의 상관계수는 0.05이며 통계적으로 유의하지 않은 것으로 나타났다. 이는 물가상승률이 클수록, 그리고 목표수준에서 크게 벗어날수록 국내 통화정책에 대해 경제주체들이 인식하는 불확실성이 확대되는 경향이 있음을 시사한다.

5. 대외 불확실성과 국내 통화정책 불확실성

대외 여건에 영향을 많이 받는 소규모 개방경제인 한국의 특성상 대외 불확실성의 확대는 국내 통화당국의 향후 정책 대응에 대한 불확실성의 확대를 수반할 수 있다. <그림 Ⅱ-9>는 글로벌 금융시장 불확실성의 대표적인 척도인 미국의 주식시장 변동성 지수(VIX)와 국내 통화정책 불확실성 지수의 추이를 나타내고 있으며, <그림 Ⅱ-10>은 미국의 통화정책 불확실성 지수와 국내 통화정책 불확실성 지수의 추이를 나타내고 있다. 예상과 마찬가지로 국내 통화정책 불확실성 지수는 대외 불확실성과 강한 공행성을 보이며, 미국 주식시장 변동성 지수와의 동시상관계수는 0.36, 미국 통화정책 불확실성 지수와의 동시상관계수는 0.43인 것으로 나타났다.

Ⅲ. 국내 통화정책 불확실성이 경제에 미치는 영향

설령 현재 통화정책에 직접적인 변화가 없다고 하더라도, 통화정책 불확실성의 확대는 그 자체로 경제주체들의 의사결정에 영향을 미쳐 다양한 파급경로를 통해 실물경제와 자본시장에 부정적인 영향을 미칠 수 있다. 예를 들어, 불확실성의 대표적 파급경로인 관망효과(wait-and-see effect)에 따르면, 경제적 불확실성의 확대는 기업과 소비자의 비가역적(irreversible) 의사결정을 불확실성이 축소될 때까지 지연시켜 기업투자와 고용, 내구재 소비를 감소시키고 실물경제를 악화시킬 수 있다(Bernanke, 1983; Bloom, 2009; Bloom, 2014; Eberly, 1994; Husted et al., 2020). 게다가 불확실성의 확대는 대내외 투자자들의 자본시장 참여를 위축시킬 수 있고, 투자자들이 더 높은 리스크 프리미엄을 요구함에 따라 기업들의 자금조달비용이 상승하고 실물경제에 대한 부정적인 영향이 확대될 수 있다(Bloom, 2014; Gilchrist et al., 2014; Husted et al., 2020). 본 장에서는 국내 통화정책 불확실성이 국내 실물경제와 자본시장에 미치는 영향을 계량적으로 분석한다.

1. 분석 모형

통화정책 불확실성이 대내외 경제변수들과 상호작용하는 내생성(endogeneity)을 가진다는 점을 고려하여, 구조적 벡터자기회귀(structural vector autogressive) 모형을 사용하여 국내 통화정책 불확실성 충격17) 및 통화정책 충격18)이 경제변수들에 미치는 영향을 추정한다. 분석에 사용될 모형은 다음과 같이 설정된다.

식 (1)에서

본고에서는 통화정책 불확실성 충격 및 통화정책 충격에 대한 경제변수들의 반응을 추정하기 위해 부호 제약(sign restriction)을 사용하였으며, 부호 제약은 경제이론 및 기존의 실증연구 결과를 토대로 <표 Ⅲ-1>과 같이 설정하였다. 먼저 각 변수의 양의 충격은 해당 변수를 증가시키는 것으로 상정하였다. 미국에 대한 선행연구인 Husted et al.(2020)의 실증연구 결과를 따라, 통화정책 불확실성 확대는 생산과 금리를 감소시키며 신용스프레드를 증가시키는 것으로 상정하였다.19)20) 통화정책 충격의 경우 생산, 물가, 주가지수를 감소시키며, 신용스프레드를 증가시키고, 환율을 하락(원화 가치 상승)시키는 경우를 상정하였다.

2. 추정 결과

<그림 Ⅲ-1>은 통화정책 불확실성 확대 충격 및 금리인상 충격에 대한 산업생산지수와 소비자물가지수의 월 단위 반응을 나타내고 있다. 각 충격의 크기는 +1표준편차이며, 실선은 부호제약을 만족하는 충격반응의 중위수(median), 음영은 1표준편차에 해당하는 68% 신뢰구간을 나타낸다. 통화정책 불확실성 확대 충격은 산업생산지수를 최대반응 기준 0.32%만큼 감소시키며 6개월간 생산을 유의하게 감소시키는 반면에, 물가에는 통계적으로 유의한 영향을 미치지 않는 것으로 나타났다. 이론적으로 경제적 불확실성의 확대는 경제주체들의 관망행태(wait-and-see attitude)로 인해 기업투자, 내구재 소비 등을 감소시켜 총수요의 축소를 유발할 수 있을 뿐만 아니라, 생산요소의 기업 간 배분효율성(allocative efficiency)을 악화시키고 고용 등 생산요소의 투입을 감소시켜 총공급에도 부정적인 영향을 미칠 수 있다(Bloom et al., 2018). 국내 통화정책 불확실성 충격의 경우, 총수요와 총공급에 미치는 영향이 서로 상쇄되어 물가에는 유의한 영향을 미치지 않는 것으로 판단된다. 금리인상 충격은 산업생산지수와 소비자물가지수를 각각 최대반응 기준 0.29%, 0.12%만큼 감소시키며, 유의한 영향의 지속성이 각각 22개월, 28개월로서 통화정책 불확실성보다 더 긴 것으로 나타났다.

<그림 Ⅲ-2>는 동일한 충격 발생 시 금융시장의 반응을 나타내고 있다. 통화정책 불확실성 확대 충격은 최대반응 기준 신용스프레드를 0.04%p만큼 증가시키며, KOSPI 지수는 2.27%만큼 감소시키고, 원/달러 환율은 1.06%만큼 증가(달러 대비 원화 가치 하락)시키는 것으로 나타났다. 국내 통화정책 불확실성의 확대는 생산을 위축시키고, 실물경제 악화로 인해 기업들의 신용위험이 확대될 수 있으며, 대내외 투자자들의 국내 자본시장 참여 위축 및 투자자들이 요구하는 리스크 프리미엄을 증가시킬 수 있다. 게다가 외화 표시 자산 대비 원화 표시 자산의 위험도를 증가시켜 원화 가치 하락 요인으로 작용할 수 있다. 통화정책 불확실성 확대 충격이 금융시장에 미치는 영향은 이처럼 실물경제에 미치는 부정적 영향을 금융시장이 반영한 부분과 국내외 투자자들의 행태 변화로 인한 영향의 결합으로 해석할 수 있다.

금리인상 충격은 최대반응 기준 신용스프레드를 0.03%p만큼 증가시키고, KOSPI 지수를 1.46%만큼 감소시키며, 원/달러 환율은 0.8%만큼 감소(달러 대비 원화 가치 상승)시키는 것으로 나타났다. 금리인상 충격의 경우, 외화 표시 자산 대비 원화 표시 자산의 기대수익률을 증가시키기 때문에, 전통적인 통화정책 파급경로 중 하나인 환율경로를 통해 외환시장에서 원화 가치 상승 요인으로 작용하는 것으로 해석된다.21)

이처럼 국내 통화정책 불확실성 확대 충격은 기업들의 생산을 위축시키고, 기업들의 자금조달비용을 상승시킬 뿐 아니라, 주가지수를 하락시키는 등 국내 실물경제와 자본시장에 전반적으로 부정적인 영향을 미치는 것으로 나타났다. 또한, 외환시장에서 환율 상승 압력으로 작용하는 것으로 나타났다. 국내 통화정책 불확실성의 높은 월별 변동성을 고려했을 때, 이 분석 결과는 국내 통화정책에 대한 불확실성이 국내 경기안정 및 금융안정을 악화시키는 유의한 요인으로 작용할 수 있음을 시사한다.22)

Ⅳ. 통화정책 불확실성의 변동요인과 조건부 포워드 가이던스

Ⅱ장에서 살펴보았듯이 국내 통화정책에 대해 경제주체들이 인식하는 불확실성은 높은 월별 변동성을 가지며, 국내 통화정책 여건과 관련된 여러 경제변수들과 공행성을 가진다. 또한, Ⅲ장의 추정 결과에 따르면 국내 통화정책 불확실성의 확대는 실물경제와 자본시장에 부정적인 영향을 미친다. 본 장에서는 반대로 국내 통화정책 불확실성이 주로 어떤 요인에 의해서 결정이 되는지를 살펴보고, 한국은행의 조건부 포워드 가이던스가 통화정책 불확실성 축소에 기여했는지를 실증적으로 분석한다.

1. 통화정책 불확실성의 변동요인

본 절에서는 국내 통화정책 여건과 밀접하게 관련된 대내외 경제지표들을 설명변수로 사용한 회귀분석을 통해 국내 통화정책 불확실성의 변동요인을 분석한다.

국내 통화정책 불확실성 지수(

<표 Ⅳ-1>은 회귀분석 추정 결과를 나타낸다. 추정식 (1)은 대내요인만을 설명변수로 포함했을 때의 결과이며, 물가상승률과 물가안정목표 이탈의 크기가 클수록, 산업생산지수 증가율이 작을수록 국내 통화정책 불확실성은 확대되는 경향이 있는 반면 기준금리의 변화와 국내 주식시장 변동성의 영향은 통계적으로 유의하지 않은 것으로 나타났다. 물가상승률이 클수록, 그리고 목표수준에서 크게 벗어날수록 통화정책의 대응강도가 높아질 가능성이 있으며, 이에 향후 통화정책에 대한 불확실성과 우려가 커지는 것으로 판단된다. 게다가 실물경기 악화는 통화정책 대응의 적정성에 대한 우려를 유발할 수 있기 때문에, 통화정책에 대해 경제주체들이 인식하는 불확실성과 우려를 확대시키는 것으로 해석된다. 정책금리의 변화는 정책금리가 언제 변화할지에 대해서 기존에 존재하던 불확실성을 축소시킬 수 있지만, 향후 추가적인 금리 변화의 시기와 폭 등에 대한 불확실성을 추가로 수반할 수 있기 때문에, 기준금리의 일시적 변화는 국내 통화정책 불확실성의 유의한 변동요인이 아닌 것으로 판단된다.

추정식 (2)는 대외요인만을 고려했을 때의 결과를 나타내고 있다. 대외요인만을 고려한 경우, 미국의 정책금리 인상과 대외 불확실성 확대는 국내 통화정책 불확실성의 유의한 확대를 수반하며, 한미금리차의 영향은 통계적으로 유의하지 않은 것으로 나타났다. 대외 여건에 영향을 많이 받는 소규모 개방경제인 한국의 특성상 미국의 정책금리 인상과 대외 불확실성 확대는 국내의 향후 통화정책 대응에 대한 민간의 우려를 발생시킬 수 있으며, 이에 국내 통화정책 불확실성의 확대를 수반하는 것으로 판단된다. 국내 주식시장의 변동성과 다르게, 글로벌 금융시장의 변동성 증가는 국내 통화정책 불확실성에 유의한 영향을 미치는 것으로 나타났는데, 이는 자본시장이 개방되어 있는 소규모 개방경제인 한국의 특성에 기인한 것으로 판단된다. 한미금리차는 국내 통화정책 불확실성에 유의한 영향을 미치지 않는 것으로 나타났는데, 이는 국내 통화정책에 대해 민간이 인식하는 불확실성을 형성하는 데 있어서 내외금리차 자체보다는 각국의 통화정책 여건 및 경제 상황이 더 중요할 수 있음을 시사한다.

마지막으로, 추정식 (3)은 대내외 요인을 모두 설명변수로 포함했을 때의 결과를 나타내고 있다. 대내외 요인의 설명력을 동시에 고려하는 경우, 대내요인의 유의성은 크게 달라지지 않는 반면에, 대외요인의 유의성은 감소하는 것으로 나타났다. 비록 미국의 통화정책 여건이 한국의 통화정책 수행을 제약할 수 있지만, 국내 통화정책 수행은 결국 국내 물가안정 등을 최우선 목표로 하고 있기 때문에, 대외요인의 설명력을 고려하더라도 대내변수들은 여전히 주요한 요인인 것으로 판단된다.25)

2. 한국은행의 조건부 포워드 가이던스와 통화정책 불확실성

통화정책의 유효성을 제고하고 중앙은행의 목적을 달성하는 데 있어서 중앙은행의 커뮤니케이션의 중요성은 계속해서 강조되어 왔으며26), 한국은행을 포함한 주요국의 중앙은행은 커뮤니케이션을 통해 정책의 투명성과 예측가능성을 제고하는 방향으로 움직이고 있다. 본 절에서는 한국은행의 커뮤니케이션 확대가 국내 통화정책 불확실성 축소에 기여하였는지에 대해서 실증적으로 분석한다.

한국의 기준금리와 통화정책방향이 결정되는 통화정책방향 결정회의는 연 8회의 정기회의가 개최되고 있으며27), 회의 직후 통화정책 결정 내용 및 배경, 그리고 향후 통화정책 기조에 대한 내용을 간결하게 담고 있는 의결문을 보도자료로 배포하고, 한국은행 총재는 기자회견을 통해 추가적인 정보를 제공하고 질의응답 시간을 갖는다. 통화정책방향 의결문과 총재 기자간담회는 커뮤니케이션의 핵심적인 수단으로 여겨지고 있다. 한편 한국은행은 2022년 10월부터 통화정책방향 결정회의 직후 열리는 기자간담회에서 금융통화위원회 위원들의 최종금리 전망(향후 3개월 시계에서의 기준금리에 대한 전망)에 대한 정보를 제공해왔다. 이러한 조건부 포워드 가이던스는, 향후 통화정책 경로에 대한 예측가능성을 높여 통화정책에 대한 불확실성을 완화할 가능성이 있지만, 조건부 전망의 특성과 약속(commitment)에 대한 오해로 인해 부작용을 낳을 수 있다는 우려가 제기되어 왔다.

한국은행의 이러한 커뮤니케이션 확대와 국내 통화정책 불확실성 간의 관계에 대해서 실증적으로 분석하기 위해, 다음과 같은 분석모형을 상정한다:

여기서, 1(

<표 Ⅳ-2>는 추정 결과를 나타낸다. 조건부 포워드 가이던스 도입 이전에는 통화정책방향 결정회의 이후 국내 통화정책 불확실성의 유의한 감소가 수반되지 않았던 반면에, 도입 이후에는 통화정책방향 결정회의 이후 국내 통화정책 불확실성의 유의한 감소가 수반된 것으로 나타났다. 즉, 조건부 포워드 가이던스의 도입 이후, 향후 통화정책방향의 발표는 국내 통화정책 불확실성의 수준을 낮추는 데 기여한 것으로 판단된다.

Ⅴ. 요약 및 시사점

코로나 경제위기 이후 목표수준을 계속해서 상회하는 물가상승률, 국내 및 주요국의 통화긴축 기조 장기화, 내외금리차 역전 현상 등으로 인해 국내 통화정책 불확실성에 대한 우려가 제기되어 왔다. 이러한 문제 의식을 바탕으로 본고에서는 국내 통화정책 불확실성의 특징 및 경제적 영향과 변동요인에 대해서 분석하였다. 본고의 분석 결과에 따르면, 국내 통화정책 불확실성 확대는 생산을 위축시키며 기업들의 자금조달비용을 상승시키고, 주가지수를 하락시키는 등 국내 실물경제와 자본시장에 부정적인 영향을 미치며, 원화 가치 하락 요인으로 작용하는 것으로 나타났다. 국내 통화정책 불확실성의 높은 월별 변동성을 고려했을 때, 이상의 결과는 국내 통화정책 불확실성이 실물경제 및 금융시장의 불안정 요인으로 작용할 수 있음을 시사한다. 따라서 경기안정과 금융안정의 제고를 위해 국내 통화정책 불확실성의 전반적인 수준과 변동성을 줄이려는 정책적 노력이 필요하다.

국내 통화정책 불확실성은 여러 대내외 여건에 의존하며, 대외 불확실성에 크게 의존할 뿐만 아니라, 국내의 물가불안정과 실물경기 부진이 심할수록 유의하게 확대되는 경향이 있는 것으로 나타났다. 한편 한국은행이 2022년 10월부터 시행한 금융통화위원회 위원들의 최종금리 전망에 대한 조건부 포워드 가이던스는 국내 통화정책 불확실성의 축소에 기여한 것으로 보인다. 소규모 개방경제인 한국의 특성상 대외요인을 통제할 수는 없겠지만, 대내 물가 및 경기 안정, 그리고 대중과의 원활한 커뮤니케이션을 통해 국내 통화정책 불확실성으로 인한 사회적 비용을 완화할 수 있을 것으로 판단된다. 다만, 전망에 대한 조건부적인 특성을 중앙은행의 약속(commitment)으로 오해할 수 있다는 점(Mishkin, 2004), 따라서 경제 상황이 급변함에 따라 기존 공표와 다른 정책결정을 하게 되는 경우 중앙은행의 신뢰성이 저해될 수 있다는 점(Issing, 2005) 등을 충분히 고려하고, 대외 불확실성에 크게 의존하는 한국 경제의 특성을 감안하여 한국은행의 적절한 소통 강화 및 정책 대응이 필요할 것이다.

코로나 위기 이후 국내 통화정책에 대해 경제주체들이 인식하는 불확실성은 물가상승률의 급등과 함께 글로벌 금융위기 시기에 상응하는 수준으로 상승했으며, 이후의 물가상승세 둔화와 함께 감소했으나, 여전히 장기평균보다 높은 수준에서 변동하고 있다. 비록 한국의 인플레이션이 둔화 추세를 이어가고 있지만 목표 수준에 도달하여 안정되기까지는 상당한 기간이 소요될 것으로 예상되며, 최근 미국의 인플레이션 둔화가 예상과 달리 지체됨에 따라, 대내외 통화긴축 기조의 지속 기간 및 향후 금리인하의 시점 및 크기 등과 관련된 불확실성이 지속되고 있다. 경제의 지속적이고 안정적인 성장을 위해, 통화당국의 최적 통화정책 운용을 위한 노력뿐만 아니라, 국내 통화정책 불확실성의 수준과 변동성을 줄이려는 노력이 지속적으로 병행되어야 할 것이다.

1) 불확실성은 통화정책 이외에도 거시경제, 전반적인 경제정책, 또는 금융시장 등 여러 경제변수와 상황에 대해서 정의할 수 있으며, 또한 불확실성을 인식 및 체감하는 주체 등에 따라서 다양하게 정의할 수 있다. 경제적 불확실성의 일반적인 정의에 대해서는 Knight(1921), Bloom(2014), Cascaldi-Garcia et al.(2023) 등을 참고하길 바란다.

2) 경제주체들이 인식하는 통화정책에 대한 불확실성은 미래 금리에 대한 변동성뿐만 아니라 정책금리 조정의 시기와 크기에 대한 불확실성, 그리고 통화정책의 영향 및 파급경로에 대한 불확실성 등 다양한 측면을 포함할 수 있다(Husted et al., 2020).

3) Baker et al.(2016)은 자신들이 측정한 뉴스 기반 지수가 어떠한 경제정책 조치가 취해질 것인지, 언제 정책결정이 이루어질 것인지, 그리고 이러한 정책 조치(또는 비조치)가 경제에 미치는 영향은 어떠할지 등 다양한 측면에 대한 불확실성을 포괄적으로 반영하며, 또한 장단기적인 우려를 종합적으로 반영하는 것으로 설명하였다.

4) 뉴스 기반 불확실성 지수 관련 기존 연구에 대한 자세한 내용은 Cascaldi-Garcia et al.(2023)을 참고하길 바란다.

5) 동 지수는 저자들에 의해서 업데이트되고 있으며 https://www.policyuncertainty.com/korea_chokim.html에서 데이터가 제공되고 있다.

6) 해당 지수들을 활용한 연구로는 Cho & Kim(2023a,b), Cho et al.(2023), Si et al.(2024), Vo et al.(2023) 등을 참고하길 바란다. Cho & Kim(2023a)은 국내 통화정책 불확실성을 포함하여 각 세부 정책에 대한 불확실성의 분기별 영향을 추정하였다. 본고에서는 국내 통화정책 불확실성의 높은 월별 변동성을 고려하여, 월별 주기에서 국내 통화정책 불확실성 충격과 국내 통화정책 충격을 동시에 식별하고, 기업들의 자금조달비용을 포함한 국내 실물경제와 금융시장에 미치는 영향을 추정하였으며, 국내 통화정책 불확실성의 특징 및 변동요인과 포워드 가이던스에 대해서 분석함으로써 국내 문헌뿐 아니라 해외 문헌과 차별화하고 있다.

7) 경제, 경기

8) 통화정책, 한국은행, 한은, 금융완화, 추가완화, 양적완화, 질적완화, 통화긴축, 금융긴축, 마이너스 금리, 공정할인율, 재할인율, 통화 운용, 공개시장조작, 물가안정목표, 물가목표, 금융통화위원회, 금통위, 금융통화운영위원회, 금통운위, 기준금리, 정책금리, 금리정책, 통화당국, 콜금리

9) 불확실, 불확실성, 리스크, 불투명, 불안, 우려, 걱정

10) Cho & Kim(2023b)은 해당 지수가 금융실명제 도입, 외환위기, 글로벌 금융위기, 코로나 경제위기 등 주요 경제적 사건이 발생한 시기에 급증했음을 보였다. 지수 측정에 대한 더욱 자세한 내용은 Cho & Kim(2023b) 및 https://www.policyuncertainty.com/korea_chokim.html을 참고하길 바란다.

11) 다만, 불확실성 관련 단어군에서 불확실성 관련 키워드뿐만 아니라 불안, 우려, 걱정과 같은 키워드들을 포함함에 따라, 동 지수는 실제 불확실성의 정도와 더불어 주어진 불확실성에 대해서 경제주체들이 우려 및 걱정하는 정도를 동시에 반영할 가능성이 있다. Cho & Kim(2023b)은 우려(concern)가 불확실성(uncertainty)을 표현하기 위해서 한국에서 빈번하게 사용되는 단어라는 점을 들어 이렇게 불확실성 관련 단어군을 설정하였다고 언급하고 있다. 이에 본고에서는 이 통화정책 불확실성 지수를 통화정책에 대해서 경제주체들이 인식하는 불확실성 및 우려의 정도라고 해석하고 있다.

12) 이 시기는 코로나 이후 국내 물가상승률이 물가안정목표를 처음으로 상회한 뒤 고점에 도달하기까지의 시기와 동일하다.

13) 해당 기간 동안 통화정책 결정회의는 총 263회 개최되었으며, 기준금리가 변경된 횟수는 54회, 그 외에는 모두 동결되었다.

14) 통화긴축 기조 기간은 금리인하 이후 처음으로 금리가 인상된 달부터 그 다음 첫 금리인하가 있기 전까지의 기간으로 정의하였으며, 통화완화 기조 기간은 금리인상 이후 첫 금리인하가 시작된 달부터 그 다음 첫 금리인상이 있기 전까지의 기간으로 정의하였다.

15) 물가상승률은 물가안정목표 대상지표의 시기적 변화를 반영하여 2000년부터 2006년에는 근원물가 상승률, 2007년부터는 소비자물가 상승률로 정의하였다.

16) 물가안정목표 이탈은 물가상승률과 물가안정목표의 차이의 크기로 정의하였다. 물가안정목표의 경우, 단일목표치 또는 중심치가 제시된 시기에는 해당 값을, 목표범위로 운영되던 시기에는 시기별 범위의 중간값을 사용하였다.

17) 본 모형에서 통화정책 불확실성 충격은 통화정책 불확실성 이외의 모형에 포함된 다른 모든 변수들과 직교성(orthogonality)을 가지는 통화정책 불확실성의 외생적 변화를 의미한다. 예를 들어, 글로벌 금융위기 및 지정학적 위기와 같은 주요 사건은 경제에 대한 직접적인 부정적 영향뿐만 아니라, 경제주체들의 경기전망을 악화시키고 통화정책에 대한 경제주체들의 우려를 증대시킬 수 있다. 또한 통화긴축 기조가 지속됨에 따라 통화정책에 대한 우려가 확대될 수 있으며(<그림 Ⅱ-5> 참조), 현재의 통화정책방향에 대한 논쟁 확대와 정책의도에 대한 오해 역시 경제주체들이 인식하는 통화정책에 대한 불확실성을 확대시킬 수 있다.

18) 모형에 포함된 다른 변수들과 직교성을 가지는 금리 변화를 의미하며, 사전에 예상되지 않은 금리의 변화라고 해석할 수 있다.

19) 경제정책 및 통화정책 불확실성의 확대가 금리인하를 유발한다는 결과는 기존 실증연구에서 공통적으로 보고되고 있으며, 해당 연구들은 이를 불확실성의 확대로 인한 경제상황 악화에 중앙은행이 완화적 통화정책을 통해 어느 정도 선제적으로 대응하는 것으로 해석하고 있다(Chen & Tillmann, 2021; Cho & Kim, 2023b; Colombo, 2013; Husted et al., 2020).

20) 콜금리에 대한 부호제약을 부과하지 않아도 결과는 거의 동일한 것으로 나타났다. 다만 이 경우 통화정책 충격과 구분된 통화정책 불확실성 충격의 식별(identification) 문제가 있을 수 있다. 부호제약 VAR의 식별과 관련된 자세한 논의는 Uhlig(2017)을 참고하길 바란다.

21) 통화정책 파급경로의 자세한 내용에 대해서는 한국은행(2017)을 참고하길 바란다.

22) 본 모형에서 통화정책 불확실성은 다른 내생변수와 외생변수들에도 의존하기 때문에, 통화정책 불확실성 충격 발생 이외에도 다른 변수들이 변화했을 때에도 발생할 수 있다. 충격시점에 발생하는 당기효과(static effect)는 통화정책 불확실성 충격 고유의 영향인데 반해, 그 이후에 발생하는 동적효과(dynamic effect)는 통화정책 불확실성이 내생적으로 변화한 경우에도 유사하게 발생한다.

23) 물가안정목표 이탈의 정의는 Ⅱ장 4절을 참고하길 바란다.

24) 각 금융시장의 상황을 고려하기 위해 환율변동성과 회사채 신용스프레드의 변화를 포함하여도 분석의 결과는 거의 다르지 않은 것으로 나타났다. 다만 이러한 금융시장 지수들은 서로 강한 상관관계를 가지기 때문에, 다중공선성(multicollinearity) 문제로 인해서 추정의 정확도가 떨어지는 문제가 있을 수 있다.

25) 다만, 미국의 통화정책 불확실성 지수와 주식시장 변동성 지수의 높은 상관계수(0.52)로 인해 대외 불확실성의 영향력 추정의 정확도가 떨어졌을 가능성이 있다. 두 변수를 동시에 포함하지 않은 경우, 각 변수의 영향력은 1% 수준에서 유의하며, 그 외의 변수들에 대한 추정 결과는 거의 동일한 것으로 나타났다.

26) 중앙은행의 커뮤니케이션과 통화정책 관련 이론 및 선행 연구에 대한 서베이는 Blinder et al.(2008)을 참고하기 바란다.

27) 2016년까지는 매월 개최되었다.

28) 경기선행지수 증가율과 기대인플레이션을 통제변수로 포함하여도 결과는 거의 다르지 않은 것으로 나타났다.

29) 유의하지 않았던 변수들을 모두 통제변수로 포함하여도 결과는 거의 다르지 않은 것으로 나타났다. 다만 이 경우 표본 크기 대비 추정하는 모수의 개수가 많아 추정의 정확도가 떨어질 수 있다는 문제가 있다.

30) 2017년 이전에는 통화정책방향 결정회의가 매달 개최되었기 때문에, 월별 자료를 이용해서 해당 분석을 수행하는 데에 한계가 있다.

참고문헌

한국은행, 2017,『한국의 통화정책』.

Baker, S. R., Bloom, N., Davis, S. J., 2016, Measuring economic policy uncertainty, The Quarterly Journal of Economics 131(4), 1593-1636.

Bauer, M. D., 2012, Monetary policy and interest rate uncertainty, FRBSF Economic Letter 38, 1-5.

Beckmann, J., Czudaj, R. L., 2023, Perceived monetary policy uncertainty, Journal of International Money and Finance 130, 102761.

Bernanke, B. S., 1983, Irreversibility, uncertainty, and cyclical investment, The Quarterly Journal of Economics 98(1), 85-106.

Blinder, A. S., Ehrmann, M., Fratzscher, M., De Haan, J., Jansen, D. J., 2008, Central bank communication and monetary policy: A survey of theory and evidence, Journal of Economic Literature 46(4), 910-945.

Bloom, N., 2009, The impact of uncertainty shocks, Econometrica 77(3), 623-685.

Bloom, N., 2014, Fluctuations in uncertainty, Journal of Economic Perspectives 28(2), 153-176.

Bloom, N., Floetotto, M., Jaimovich, N., Saporta‐Eksten, I., Terry, S. J., 2018, Really uncertain business cycles, Econometrica 86(3), 1031-1065.

Carlson, J. B., Craig, B. R., Melick, W. R., 2005, Recovering market expectations of FOMC rate changes with options on federal funds futures, Journal of Futures Markets: Futures, Options, and Other Derivative Products 25(12), 1203-1242.

Cascaldi-Garcia, D., Sarisoy, C., Londono, J. M., Sun, B., Datta, D. D., Ferreira, T., ..., Rogers, J., 2023, What is certain about uncertainty? Journal of Economic Literature 61(2), 624-654.

Chang, B. Y., Feunou, B., 2013, Measuring uncertainty in monetary policy using implied volatility and realized volatility (No. 2013-37), Bank of Canada working paper.

Chen, H., Tillmann, P., 2021, Monetary policy uncertainty in China, Journal of International Money and Finance 110, 102309.

Cho, D., Kim, Y., 2023a, Effects of Economic Policy Uncertainty Shocks on the Macroeconomy and Financial Markets: Evidence from Korea, Journal of Economic Theory and Econometrics 34(2), 93-132.

Cho, D., Kim, H., 2023b, Macroeconomic effects of uncertainty shocks: Evidence from Korea, Journal of Asian Economics 84, 101571.

Cho, D., Kim, H., Lee, K. W., 2023, Dynamic Spillovers of Economic Policy Uncertainty Across the US, Europe, and East Asia, Global Economic Review 52(3), 187-201.

Colombo, V., 2013, Economic policy uncertainty in the US: Does it matter for the Euro area? Economics Letters 121(1), 39-42.

Eberly, J. C., 1994, Adjustment of consumers' durables stocks: Evidence from automobile purchases, Journal of Political Economy 102(3), 403-436.

Gilchrist, S., Sim, J. W., Zakrajšek, E., 2014, Uncertainty, financial frictions, and investment dynamics (No. w20038), National Bureau of Economic Research.

Husted, L., Rogers, J., Sun, B., 2020, Monetary policy uncertainty, Journal of Monetary Economics 115, 20-36.

Issing, O., 2005, Communication, transparency, accountability: monetary policy in the twenty-first century, Federal Reserve Bank of St. Louis Review 87(2), 65-83.

Istrefi, K., Mouabbi, S., 2018, Subjective interest rate uncertainty and the macroeconomy: A cross-country analysis, Journal of International Money and Finance 88, 296-313.

Jurado, K., Ludvigson, S. C., Ng, S., 2015, Measuring uncertainty, American Economic Review 105(3), 1177-1216.

Knight, F. H., 1921, Risk, uncertainty and profit, Houghton Mifflin.

Mishkin, F. S., 2004, Can Central Bank Transparency Go Too Far? NBER Working Paper (w10829).

Nyakurukwa, K., Seetharam, Y., 2023, Cross-country categorical economic policy uncertainty spillovers: Evidence from a conditional connectedness TVP-VAR framework, Journal of Financial Economic Policy 15(2), 164-181.

Shin, M., Zhang, B., Zhong, M., Lee, D. J., 2018, Measuring international uncertainty: The case of Korea, Economics Letters 162, 22-26.

Si, D. K., Zhuang, J., Ge, X., Yu, Y., 2024, The nexus between trade policy uncertainty and corporate financialization: Evidence from China, China Economic Review 84, 102113.

Uhlig, H., 2017, Shocks, sign restrictions, and identification, Advances in Economics and Econometrics 2, 95-127.

Vo, H., Nguyen, T., Truong, H., 2023, Economic policy uncertainty and corporate investment: An empirical comparison of Korean chaebol and non-chaebol firms, Finance Research Letters 54, 103810.

Ⅰ. 연구배경

Ⅱ. 국내 통화정책 불확실성의 특징

1. 통화정책 불확실성의 정의 및 지표

2. 국내 통화정책 불확실성의 추이 및 경기역행적 특성

3. 국내 기준금리 및 통화정책 기조와 통화정책 불확실성

4. 국내 인플레이션과 통화정책 불확실성

5. 대외 불확실성과 국내 통화정책 불확실성

Ⅲ. 국내 통화정책 불확실성이 경제에 미치는 영향

1. 분석 모형

2. 추정 결과

Ⅳ. 통화정책 불확실성의 변동요인과 조건부 포워드 가이던스

1. 통화정책 불확실성의 변동요인

2. 한국은행의 조건부 포워드 가이던스와 통화정책 불확실성

Ⅴ. 요약 및 시사점

Ⅱ. 국내 통화정책 불확실성의 특징

1. 통화정책 불확실성의 정의 및 지표

2. 국내 통화정책 불확실성의 추이 및 경기역행적 특성

3. 국내 기준금리 및 통화정책 기조와 통화정책 불확실성

4. 국내 인플레이션과 통화정책 불확실성

5. 대외 불확실성과 국내 통화정책 불확실성

Ⅲ. 국내 통화정책 불확실성이 경제에 미치는 영향

1. 분석 모형

2. 추정 결과

Ⅳ. 통화정책 불확실성의 변동요인과 조건부 포워드 가이던스

1. 통화정책 불확실성의 변동요인

2. 한국은행의 조건부 포워드 가이던스와 통화정책 불확실성

Ⅴ. 요약 및 시사점