최신보고서

- 요약

- 기업의 지속적인 자금조달 수요는 자본시장과 금융투자업의 장기적인 성장을 위한 전제조건이다. 그런데 지난 수년간 국내기업 투자가 감소하였고 이에 따라 자금수요가 감소하는 현상이 나타나고 있다. 또한 2000년대 이후 기업 보유현금이 지속적으로 증가하고 있어 그 원인에 대한 논의가 활발하다. 본 보고서는 기업 현금흐름의 원천(sources)과 용도(uses)에 대한 항등식을 바탕으로 1999년 이후 2017년까지 국내 외감기업의 현금흐름 구성요소 간 변화 양상의 분석을 통하여 현금증가의 동인을 분석하고자 한다. 이를 통해 기업 보유현금 증가가 투자의 감소에 의해 유발되었는지 아니면 현금보유 결정요인의 변화에 대응한 기업의 유동성관리 관련 의사결정의 결과인지에 대한 규명을 시도한다.

본 연구의 의의는 다음과 같다. 첫째, 기업 자금수지의 회계적 항등식을 활용하여 국내기업 보유현금 증가의 동인을 체계적ㆍ통합적으로 분석하였다. 둘째, 본 연구는 다중선형 회귀분석에서 설명력이 가장 높은 설명변수를 규명하기 위한 분석인 도미넌스분석(Dominance Analysis)을 도입하여 기업 보유현금 증가의 동인을 분석하였다. 셋째, 본 연구는 기업 자금수지의 회계적 항등식과 기업 보유현금 결정요인 관련 문헌을 통합한 기업보유 ‘현금변화’의 결정요인에 대한 실증분석을 통하여 재무제표에 포함된 정보를 최대한 활용하여 기업 보유현금 변화의 동인을 분석하였다.

본 보고서 관련 연구문헌은 기업 자금수지의 회계적 항등식을 활용한 재무적 제약도 관련 연구문헌과 기업 현금보유 결정요인 관련 연구문헌으로 대별할 수 있다. 투자-현금흐름 민감도 회귀분석에서 현금흐름 계수의 유의성에 초점을 맞추는 재무적 제약도 관련 연구는 종속변수로서 투자 뿐만 아니라 현금흐름을 구성하는 기타 항목들을 현금흐름과 대응시키는 시스템 회귀분석의 연구로 확장되고 있다. 대표적인 연구로는 미국 상장기업을 대상으로 현금흐름 변화가 투자 및 현금흐름의 기타 구성요소에 미치는 영향에 대하여 분석한 Gatchev 외(2010), Dasgupta 외(2011), Chang 외(2014), Drobetz 외(2017)가 있다.

기업 현금보유 결정요인 관련 연구는 Opler 외(1999)에서 시작되는데 현금보유의 동기에 대한 이론을 바탕으로 기업 보유현금과 이의 결정변수 간의 관계를 실증적으로 분석하고 있다. 결정변수로는 M/B(+), 규모(-), 현금흐름(+), 순운전자본(-), 설비투자(-), 레버리지(-), 업종평균 현금흐름변동성(+), R&D(+), 배당지급 여부(-) 등을 분석하고 있다. 또한 본 연구와 직접적으로 관련되어 있는 해외 연구문헌으로는 Pinkowitz 외(2013), Graham 외(2017) 등이 있다. 이들은 현금보유의 동기 분석, 해외 국가와의 비교, 그리고 장기표본 사용 등의 방법으로 2000년대 이후 미국기업의 보유현금 증가 추세의 원인을 규명하고자 하였다. 한편, 국내에서도 기업 현금보유의 결정요인과 기업 보유현금의 증가 추세에 대한 진단과 원인 분석을 시도한 연구들이 있었는데 이들은 국내기업 보유현금이 과도하게 증가하였다고 보기 어려운 것으로 결론을 내리고 있다.

전술한 바와 같이 본 보고서는 실증분석을 위해서 (1)기업 자금수지의 회계적 항등식, (2)기업 보유현금 변화 결정요인의 회귀분석 식, (3)회귀분석 설명변수의 동인분석 방법을 사용하였다. 첫째, 기업 자금수지의 회계적 항등식은 내부자금의 원천인 영업현금흐름이 자금의 용도인 투자, 배당, 자사주매입, 순부채상환, 순자본상환과 현금변화의 합과 항상 일치하여야 한다는 관계를 지칭하며 이러한 관계를 후술하는 회귀분석 식에 반영하였다. 둘째, 기업 보유현금 변화 결정요인에 관한 회귀분석 식의 설정을 위해 기업 현금보유 결정요인에 관한 기존 연구문헌에서의 실증분석 관행을 수정하였다. 기존 연구문헌에서는 자금용도 변수(유량변수)와 기업특성 변수(저량변수)가 혼재되어 사용되었으나 현금변화와 유량변수가 자금수지의 회계적 항등식으로 연결되어 있기 때문에 유량변수가 설명해야 하는 것은 보유현금의 수준이 아니라 보유현금의 변화가 더 적절하다. 따라서, 기업 현금변화 결정요인의 회귀분석 식은 자금용도 변수 중 하나인 현금변화를 종속변수로, 나머지 5가지 자금용도 변수와 기존 현금보유 결정요인에서 사용된 저량변수의 차분, 그리고 기업 현금보유를 설명할 수 있는 추가변수로서 업력 차분과 유형자산비중 차분을 독립변수로 하는 회귀분석 식이다. 이 때 사용되는 저량변수의 차분변수로는 기업규모, R&D집중도, 부채비율, 순운전자본, 자산수익률, 업종평균 현금흐름변동성을 고려하였다. 셋째, 동인분석(driver analysis)은 다중선형 회귀분석에서 설명변수의 상대적 중요성에 대한 순위를 도출하기 위한 연구로서 기업보유 현금변화에 대하여 가장 높은 상대적 중요도를 갖는 설명변수를 식별하기 위해 다중선형 회귀분석 다중상관계수에 대한 개별 설명변수의 기여도를 측정하는 도미넌스분석을 사용하였다.

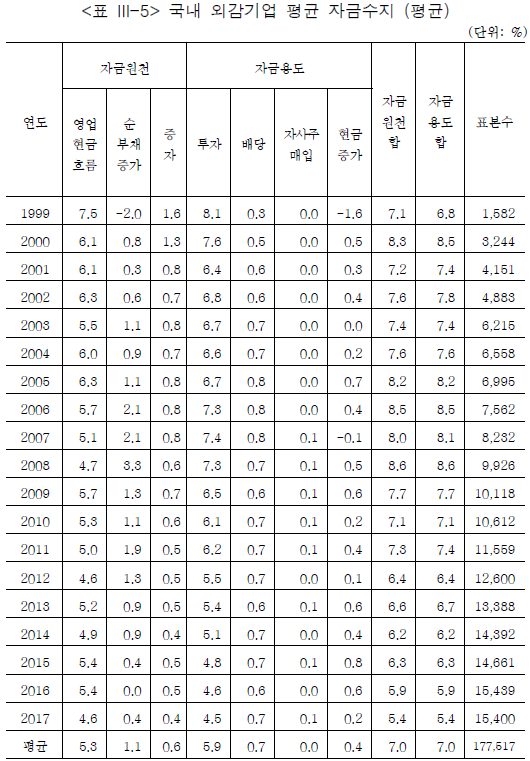

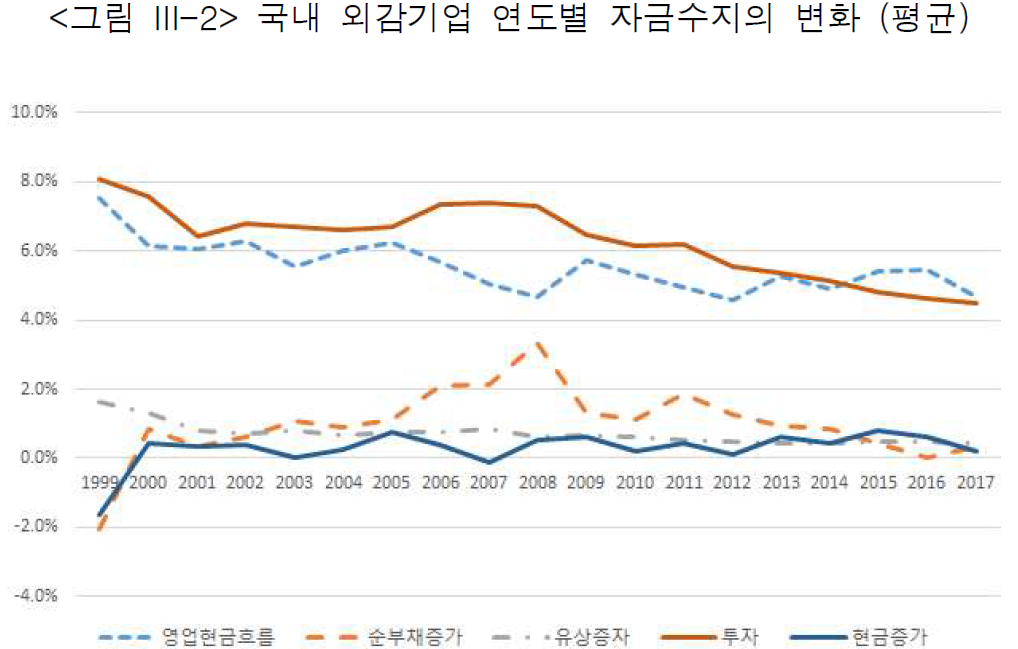

본 보고서는 1999년부터 2017년까지 19년간 외감기업의 연도별 재무제표를 사용하였다. 신뢰성 있는 실증분석을 위해 설명변수의 극단치 제거와 윈저화를 거쳐 177,517개의 기업-년도 표본이 산출되었다. 이러한 표본을 바탕으로 국내기업 자금수지의 시계열적 변화를 분석한 결과 영업현금흐름은 1999년 전기말 자산 대비 7.5%를 기록한 이후 금융위기 전까지 추세적으로 감소하다 이후 안정화되며 5% 수준에 머무르고 있다. 투자는 1999년 8.1% 이후 금융위기 전까지 7.0% 이상을 유지하였으나 이후 2017년 4.5%까지 지속 하락하여 자금수지 항목 중 추세적 변화가 가장 두드러진 모습을 나타내고 있다. 현금증가는 1999년과 2007년을 제외하고 매년 양(+)의 수치가 나타나며 보유현금 비중이 지속적으로 증가하였고 2017년에는 7.4%를 나타내고 있다. 자금수지 각 항목 중간값의 연도별 변화의 경우에도 영업현금흐름과 투자의 연도별 변화는 평균의 변화와 유사한 모습이 나타났다. 한편 영업현금흐름이 양(+)인 경우와 음(-)인 경우 규모의 차이에도 불구하고 모두 (+)의 투자가 이루어지고 있으나 보유현금 변화는 각각 (+)와 (-)로 나타나고 있다. 한편 투자 감소 추세에 있어서의 일부 차이를 제외하고는 상장ㆍ비상장 여부와 상호출자제한집단 소속 여부에 따른 국내기업 자금수지 변화의 차이는 크지 않았다.

국내 기업보유 현금변화 결정요인의 연도별 회귀분석 결과는 다음과 같다. 첫째, 자금수지 항목 중 투자, 순자본상환, 순부채상환은 표본기간 내 모든 연도에 1% 또는 5% 수준에서 통계적으로 유의한 음(-)의 계수를 나타냈다. 둘째, 현금보유 결정요인 관련 저량변수 차분은 원래 현금보유 결정요인에서의 계수의 부호와 반드시 일치하지는 않았다. 셋째, 설명변수 중 투자, 순자본상환, 순차입상환의 계수의 절대값이 지난 수년간 증가하였다. 특히 투자는 2011년 이후 2017년까지 지속적으로 회귀계수의 절대값이 증가하고 있으며 이는 보유현금 증가와 투자 감소의 횡단면적 관계가 강화되어 온 것을 의미한다.

이러한 국내 기업보유 현금변화 관련 회귀분석 식을 바탕으로 한 도미넌스분석 결과 투자, 순부채상환, 순자본상환의 평균 상대적 중요도는 각각 28.1%, 2.5%, 2.4%인 반면 현금보유 결정요인의 저량변수 차분으로는 기업규모 차분, 순운전자본 차분, 자산수익률 차분의 평균이 각각 26.3%, 30.2%, 4.0%로 나타나는 등 전체적으로는 현금변화를 설명하는데 있어서 자금수지 관련 변수는 총 33.0%, 현금보유 결정요인의 저량변수 차분은 총 67.1%의 상대적 중요도를 갖는 것으로 분석되었다. 다만, 2014년부터 2017년까지의 최근 4년 간 투자의 연도별 상대적 중요도는 평균 32.2%로 순운전자본 차분 26.7%, 기업규모 차분 25.0%보다 높게 나타나 2014년 이후의 현금증가에 대하여 투자의 감소가 가장 많은 역할을 한 것으로 분석된다.

한편 영업현금흐름이 양(+)인 경우와 음(-)인 경우로 나누어 살펴본 결과 영업현금흐름이 양(+)인 경우 투자의 상대적 중요도는 표본기간 평균 41.4%로서 기업규모 차분 평균 20.3%, 순운전자본 차분 평균 19.9%보다 높게 나타났다. 영업현금흐름이 음(-)인 경우에도 투자의 상대적 중요도는 표본기간 평균 40.2%로 나타난 반면 기업규모 차분은 평균 7.0%, 순운전자본 차분은 평균 10.4%로 나타나 투자의 상대적 중요도가 가장 높게 나타났다. 또한 2012년을 저점으로 이후 분석기간 동안(2017년 제외) 투자의 상대적 중요도는 꾸준한 증가 추세를 나타내었다. 이러한 현금변화 결정요인의 동인분석 결과는 현금변화 결정요인 회귀분석 계수의 시계열 변화를 통해서도 가늠할 수 있는데 전체 표본의 경우 투자의 회귀계수는 2014년 ?0.22에서 2017년 ?0.25로 감소한 반면, 기업규모 차분은 0.12에서 0.13으로 증가하고, 순운전자본 차분은 ?0.11에서 ?0.10으로 증가하였다.

본 보고서는 국내기업 보유현금 증가와 투자 감소의 관계에 대한 실증분석이 드물었던 현실에서 자금수지의 회계적 항등식을 사용하고 기업특성의 변화를 적절히 통제하여 기업 보유현금 증가의 동인을 실증적으로 규명한 연구로서 이러한 실증분석 방법은 향후 유사한 상황에서 정책적 함의를 도출하는데 도움이 될 수 있다. 마지막으로 실증분석의 결론 및 시사점은 다음과 같다. 첫째, 표본기간 내 국내기업 보유현금 변화의 주요 동인은 투자이며 2014년 이후 현금증가 추세의 가속화는 기업 투자의 감소 추세에 기인한다. 둘째, 금융위기 이후 국내기업의 투자 감소는 기업규모와 관계없는 기업부문 전반에 걸친 투자 감소로서 그 원인에 대한 심도 깊은 연구가 필요하다. 셋째, 분석결과는 문제의 현상인 기업 보유현금 수준에 초점을 맞춘 정책보다는 문제의 원인인 투자 감소를 해결하기 위한 정책 수립이 필요함을 시사한다. 넷째, 국내 기업투자 전반의 감소로 기업금융 수요가 감소할 것으로 예상됨에 따라 금융투자업자의 대응이 필요하다. 다섯째, 국내기업 보유현금의 증가 추세로 기업 유동성관리 및 투자은행 서비스의 중요성이 부각될 것으로 예상됨에 따라 금융투자업자는 인수합병 및 기업재무 전략자문을 강화할 필요가 있다.

Ⅰ. 연구배경 및 의의

기업의 지속적인 자금조달 수요는 자본시장과 금융투자업의 장기적인 성장을 위한 전제조건이다. 따라서 자본시장 참여자와 금융투자업자는 자본시장의 주요 수요자인 기업의 자금조달 수요 변화를 이해하고 이에 적극적으로 대응함으로써 자본시장과 금융투자업의 성장을 도모할 수 있다. 그런데 지난 수년간 국내 기업투자가 감소하며 이에 따라 기업의 자금수요가 감소하는 현상이 나타나고 있다.

한편 이미 2000년대 초부터 나타나기 시작한 현상이지만 국내와 해외 모두 기업이 보유하고 있는 현금이 지속적으로 증가하고 있는데 이러한 현상은 특히 글로벌 초대형기업을 중심으로 나타나고 있다. Bureau van Dijk의 Orbis 데이터에 의하면 2017년 말 기준으로 Microsoft, Alphabet 등 현금보유액이 가장 많은 5대 기업의 보유현금 합계액은 3,986억달러로 이는 이들 기업의 자산 총계 대비 36.6% 수준이다. 일본의 Toyota 자동차의 경우 430억달러로 자산 대비 9.1%, 우리나라 삼성전자의 경우 296억달러로 자산 대비 10.5% 수준의 현금을 보유하고 있다(Global Finance, 2018). 국내외적으로 이러한 현금보유 현상의 원인에 대한 논의가 활발한데 이와 관련하여 국내기업의 경우 내부유보액이 너무 많고 이를 투자에 사용하지 않아 현금성자산이 증가하고 있다는 일각의 주장이 제기되어 왔다. 또한 국내기업 보유현금 수준의 적정성에 대한 실증연구가 일부 진행되어 왔으나 국내기업 보유현금 증가의 동인(driver)에 대한엄밀한 실증분석은 드물었다.

본 보고서는 기업 현금흐름의 원천(sources)과 용도(uses)에 대한 항등식을 바탕으로 1999년 이후 2017년까지 국내기업의 현금흐름 구성요소 간 변화 양상의 분석을 통하여 현금증가의 동인을 분석하고자 한다. 이를 통해 기업 보유현금 증가가 일각의 주장처럼 투자의 감소에 의해 유발되었고 이러한 관점에서 보유현금의 수준은 단지 투자의 변화에 따라 결정되는 성격을 가지는지, 아니면 기업 보유현금의 증가가 기업이 현금보유 결정요인의 변화에 대응한 기업의 유동성관리 관련 의사결정의 결과인지에 대한 규명을 시도한다. 이러한 동인의 식별이 필요한 것은 식별된 동인에 따라 정책처방의 방향이 달라지기 때문이다. 또한, 국내 기업부문 전반에 걸친 변화의 양상을 분석하기 위해 기존 국내외 문헌에서 분석대상으로 삼고 있는 상장기업 뿐만 아니라「주식회사의 외부감사에 관한 법률(이하 외감법)」의 적용을 받는 국내기업(이하 외감기업)으로 분석대상을 확대하여 국내 기업부문에 대한 분석결과의 대표성을 확보하고자 한다. 이러한 분석을 통하여 표본기간 내, 특히 금융위기 이후 기업투자의 추세적 감소가 동 기간 기업 보유현금 증가 추세의 원인임을 실증한다.

본 연구의 기존 연구 대비 차별화된 특징은 다음과 같다. 첫째, 기업 자금수지에 대한 회계적 항등식을 활용하여 국내기업 보유현금 증가의 원인 규명을 시도하였다. 기업 자금수지 구조에 대한 이해의 중요성에도 불구하고 그간 국내기업의 자금수지에 대한 연구나 이를 활용한 연구가 드물었다. 보유현금의 증가, 배당, 투자 등 자금수지를 구성하는 요소에 대한 부분적인 접근은 다수 있으나 자금수지라는 관점에서 통합하여 체계적으로 분석한 연구는 드물었다. 둘째, 본 연구는 기업 보유현금 변화의 주요 원인을 규명하기 위하여 다중선형 회귀분석의 설명변수 간 상대적 중요도(relative importance) 산출을 통해 주요 동인변수(driver variable)를 추출하는 방식인 도미넌스분석을 사용하였다. 기존 연구문헌에서의 현금보유 결정요인에 대한 실증분석에서는 전체 설명변수, 즉 실증모형 자체의 설명력만을 분석하여 가장 설명력이 높은 변수가 무엇인지에 대해서는 분석이 불가능하였다. 셋째, 본 연구는 그간 재무학에서 별개로 전개되어 온 기업투자 또는 재무적 제약도 관련 문헌과 기업현금 결정요인 문헌을 현금흐름의 원천과 용도라는 체계적 분석틀로 통합ㆍ분석하고자 하였다. 구체적으로 자금수지의 회계적 항등식을 이용한 재무적 제약도 관련 문헌과 기업 보유현금 결정요인 관련 문헌을 기업 보유현금 ‘변화’의 결정요인에 관한 실증모형을 구성하였다.

본 연구보고서의 구성은 다음과 같다. Ⅱ장에서는 먼저 본 연구보고서의 주제와 관련된 기존 연구문헌을 검토한다. 구체적으로 기업 현금보유결정요인에 관한 연구문헌과 자금수지의 회계적 항등식을 활용하는 재무적 제약도 관련 연구문헌을 검토한다. 이어서 본 연구보고서의 실증분석 방법론으로서 기업 자금수지의 회계적 항등식을 살펴보고 기업 보유현금의 결정요인에 대한 설명변수를 설정한다. 그리고 기업 자금수지의 회계적 항등식과 기업 보유현금 결정요인으로부터 기업현금 변화의 결정요인에 관한 회귀분석 식을 도출한다. 마지막으로 다중선형 회귀분석에서 종속변수에 대하여 가장 높은 상대적 중요도를 갖는 설명변수를 결정하는 동인분석(Driver Analysis)에 대해 간단히 살펴보고 이 중 다중상관계수를 활용하여 가장 높은 설명력을 갖는 설명변수를 추출하는 도미넌스분석 방법론을 상세히 설명한다.1) Ⅲ장에서는 Ⅱ장에서의 실증분석 방법론을 바탕으로 기업현금 변화의 결정요인에 관한 회귀분석 결과를 제시하고 이에 대한 도미넌스분석 결과를 도출한다. Ⅳ장은 연구보고서의 결론과 시사점을 제시한다.

II. 실증분석 방법론

I장에서 본 연구보고서의 연구 동기는 기업 자금수지의 회계적 항등식에 포함된 정보가 기업 현금보유 결정요인 관련 기존 연구문헌에 충분히 반영되어 있지 못하기 때문에 이를 반영하여 기업 보유현금 변화의 결정요인을 새롭게 설정하고 이를 통해 추가적으로 보유현금 변화의 동인이 무엇인지 실증적으로 반영하고자 하였음을 서술하였다. II장에서는 본 연구보고서의 분석과 관련된 기존 연구문헌을 간략히 검토한 후 본 연구보고서의 중심 주제인 국내기업 보유현금 변화의 동인분석을 위한 실증분석 방법론을 설명한다. 이를 위해 먼저 기업 자금수지의 회계적 항등식을 설명한 후 기업 현금보유에 대한 국내외 연구문헌을 바탕으로 보유현금 변화의 동인분석을 위한 기초 모형으로서 기업 보유현금 변화의 설명변수들을 정리한다. 이어서 다중선형회귀분석에서 설명변수의 상대적 중요도(relative importance)를 측정하는 통계적 방법론의 하나로서 도미넌스분석(Dominance Analysis)을 설명한다.

본 보고서의 실증분석 방법론은 유기적으로 구성되는데 이러한 실증분석 방법론의 최종 목적은 기업 보유현금 변화를 설명하는 회귀분석 식을 설정하고 이를 바탕으로 현금 변화에 대하여 가장 높은 설명력을 갖는 독립변수를 엄밀한 통계적 방법에 의하여 추출하는 것이다. 먼저 자금수지의 회계적 항등식을 통하여 현금‘변화’와 투자, 순부채상환, 순자본상환 등 자금수지 구성항목 간 관계를 파악하고 이를 바탕으로 기업 보유현금 ‘변화’ 를 종속변수로 하는 회귀분석 식을 설정하는데 이 때 통제변수로서 기존 기업 현금보유 결정요인 문헌에서 사용된 설명변수들을 ‘차분’하여 사용한다. 마지막으로 이렇게 설정된 회귀분석 식을 바탕으로 도미넌스분석을 사용하여 상대적 중요도가 가장 높은 설명변수를 추출한다.

1. 관련 연구문헌 검토

1절에서는 본 연구보고서의 분석과 관련된 기존 연구문헌을 영업현금흐름의 회계적 항등식을 사용하여 기업투자와 재무적 제약도를 분석하고 있는 해외 연구문헌과 기업 현금보유의 결정요인에 관한 국내외 문헌으로 나누어 설명한다.

가. 자금수지의 회계적 항등식 관련 연구문헌

기업 자금수지의 회계적 항등식은 최근 투자의 재무적 제약도(financial constraint) 관련 연구에서 활용되기 시작하였다. Fazzari, Hubbard & Petersen(1988)에 의해 시작된 재무적 제약도에 대한 연구문헌은 투자-현금흐름 민감도(investment-cash flow sensitivity) 분석으로 집약된다고 할 수 있는데 재무적 제약도는 회귀분석에서 투자(종속변수)의 현금흐름(독립변수)에 대한 민감도(즉, 회귀계수)의 유의성으로 해석된다.2) 신고전파 투자이론에 의하면 기업 설비투자(capex)는 Tobin의 q에 의해 전적으로 설명이 되어야 하나 Fazzari, Hubbard & Petersen(1988)은 Tobin의 q가 아닌 현금흐름 계수의 유의성이 나타나는 것을 실증분석하고 현금흐름 계수의 유의성이 재무적 제약도의 증거임을 주장하였다.3)4) 이후 관련 연구문헌은 주로 Fazzari, Hubbard & Petersen(1988)의 주장에 대한 실증분석 방법론의 문제들을 중심으로 다수의 활발한 후속 연구가 진행되었다.

재무적 제약도의 후속 연구방향 중 하나로서 재무적 제약도를 현금흐름에 대한 투자의 대응으로 해석하는 관점에서 벗어나, 종속변수로서 투자 뿐만 아니라 자금조달, 투자, 배당 등 기업재무 관련 다양한 의사결정 변수들을 현금흐름과 대응시키는 방향의 연구도 나타나고 있다. 바로 이와 같은 연구와 관련해서 현금흐름표 상의 회계적 항등식을 활용한 분석이 대두하고 있다. 대표적인 연구로는 Gatchev, Pulvino & Tarhan(2010), Dasgupta, Noe & Wang(2011), Chang, Dasgupta, Wong & Yao (2014), Drobetz, Haller, Meier & Tarhan(2017)이 있다.

Gatchev, Pulvino & Tarhan(2010)은 1950년에서 2003년까지 미국 NYSE(New York Stock Exchange), AMEX(American Stock Exchange), NASDAQ(National Association of Securities Dealers’ Automated Quotations) 상장기업을 대상으로 영업현금흐름, 자금조달, 투자, 배당, 자사주매입 등 주요 기업재무 변수에 관한 동태적 다중방정식(dynamic multi-equation)을 수립하고 이러한 변수들이 자금수지 항등식을 만족한다는 제약조건 하에서 기업 자금조달과 투자를 분석하였다. 분석결과, 기업은 정태적 분석결과와는 달리 현금흐름의 충격이 발생할 경우 투자 변화가 아닌 부채비율 조정을 통하여 이러한 충격을 흡수하는 것으로 나타났다.

Dasgupta, Noe & Wang(2011)은 1971년부터 2006년까지 미국NYSE, AMEX, NASDAQ 상장기업을 대상으로 영업현금흐름의 변화가 있을 때 이러한 변화가 투자와 현금보유에 미치는 장단기 변화를 분석하였다. 분석결과, 재무적 제약도가 높은 기업은 영업현금흐름이 증가할 경우 투자보다는 레버리지 감소에 현금흐름을 사용하며 현금흐름의 증가는 시차를 두고 점차적으로 투자에 반영되는 것으로 나타났다.

Chang, Dasgupta, Wong & Yao(2014)는 1971년에서 2011년까지 미국 NYSE, AMEX, NASDAQ 상장기업을 대상으로 현금흐름의 변화가 그 유형에 따라 어떻게 자금용도에 분배되는지를 연구하였다. 분석결과, 재무적 제약도가 높은 기업은 일시적인 현금흐름의 변화에는 보유현금의 변화로 대응하며, 항구적인 현금흐름의 변화에는 투자의 변화로 대응하는 것으로 나타났다.

Drobetz, Haller, Meier & Tarhan(2017)은 1971년부터 2011년까지 미국 NYSE, AMEX, NASDAQ 상장기업의 자금수지를 시계열적으로 분석하고 글로벌 금융위기가 재무적 제약도가 높았던 기업들의 투자와 자금조달에 부정적인 영향을 끼쳤음을 실증하고 있다.

나. 기업 현금보유의 결정요인 연구문헌

재무이론에서 기업 현금보유 동기는 거래적 동기(transaction motive), 예비적 동기(precautionary motive) 및 대리인 동기(agency motive)로 분류된다. 거래적 동기는 비현금자산을 현금으로 전환하는데 발생하는 거래비용으로 인한 현금보유 동기로서 대리변수로는 주로 거래에 따르는 규모의 경제에 기초한 기업규모와 운전자본의 현금화 주기를 나타내는 순운전자본을 사용한다. 예비적 동기는 자본시장 접근성이 제한된 상황에서 사업에 대한 부정적 충격에 대비하기 위한 현금보유 동기로서 대리변수로는 재무적 제약도를 나타내는 레버리지, 배당지급 여부와 현금-현금흐름 민감도, 사업위험을 나타내는 현금흐름 변동성, 투자기회를 나타내는 M/B(Market-to-Book Ratio)와 R&D(Research and Development) 등을 사용한다. 마지막으로 대리인 동기는 경영진참호(management entrenchment) 이론에 기초한 현금보유 동기로서 투자기회가 부족한 기업의 경영자가 사적이익 추구를 위해 잉여현금을 주주에게 배당하지 않고 사내에 유보하는 현금보유 동기이다. 일반적으로 대리인 동기는 보유현금의 한계가치 추정을 통해 분석하거나 거래적 동기와 예비적 동기를 통제한 후의 초과 보유현금 또는 투자기회의 부족에 착안하여 M/B나 설비투자로 측정하기도 한다.

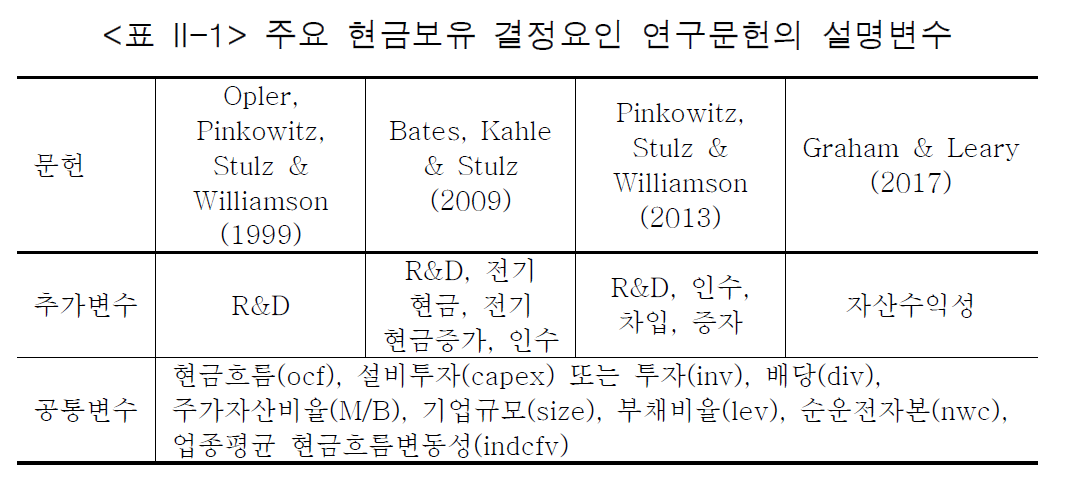

기업 현금보유 동기에 대한 이론을 바탕으로 기업 현금보유 결정요인에 대한 다양한 실증연구가 존재하는데 본 연구보고서와 직접적인 관련이 있는 연구는 Opler, Pinkowitz, Stulz & Williamson(1999), Bates, Kahle & Stulz(2009), Pinkowitz, Stulz & Williamson(2013), Graham & Leary(2017) 등이 있다.5)

Opler, Pinkowitz, Stulz & Williamson(1999)은 기업 현금보유의 결정요인에 관한 선구적인 실증분석이라고 할 수 있다. Opler, Pinkowitz, Stulz & Williamson(1999)은 1971년에서 1994년까지의 미국 상장기업 표본을 사용하여 거래적 동기, 예비적 동기, 대리인 동기 등 기업 현금보유의 동기에 대한 논의로부터 보유현금 수준의 결정변수를 도출하고 있는데 M/B(+), 기업규모(-), 현금흐름(+), 순운전자본(-), 설비투자(-), 레버리지(-), 업종평균 현금흐름변동성(+), R&D(+), 배당지급 여부(-) 등이 보유현금의 수준과 괄호 안의 관계를 가지고 있음을 실증적으로 보여주고 있다. 또한 동 연구에서는 보유현금의 수준(level) 뿐만 아니라 보유현금의 차분(difference) 또는 변화에 대한 회귀분석 결과에서도 대부분의 변수가 유의성을 유지하는 것으로 나타나고 있다.

Bates, Kahle & Stulz(2009)는 1980년에서 2006년까지의 미국 상장기업 표본을 사용하여 미국기업 보유현금의 장기적 상승의 원인을 분석하였다. 현금흐름 변동성의 증가, 순운전자본의 감소, R&D집중도의 추세적 상승이 보유현금의 증가 추세를 설명함을 실증하고 이에 따라 예비적 동기가 보유현금 증가 추세의 주요한 원인임을 지목하였다.

Pinkowitz, Stulz & Williamson(2013)은 금융위기 전후 미국기업의 초과 보유현금 증가는 수익성이 높은 소수의 기업에 집중되고 있으며 금융위기 전후의 보유현금 증가폭이 타국 대비 높지 않으며 오히려 금융위기 전까지의 기업의 초과 보유현금의 증가를 설명하는 것이 더 어려움을 언급하고 있다.

Graham & Leary(2017)는 1920년에서 2014년까지의 장기 상장기업 표본을 바탕으로 보유현금의 수준에는 장기적 변화가 있으며 최근의 증가추세는 신규 상장기업에 의해 주도됨을 실증하였다. 장기 표본을 사용한 결과 기업 특성의 횡단면 분포는 장기적으로 안정적이며 보유현금의 증가 추세를 설명하지 못하는 반면, 거시경제 환경, 기업 수익성과 투자, 해외이익의 송금 관련 조세 등이 보유현금의 증가 추세를 더 잘 설명하고 있음을 실증하고 있다.

기업 현금보유에 대한 국내 연구문헌은 다수 있으나, 본 연구의 목적인 기업 보유현금 증가의 동인이 무엇인가에 대한 실증연구는 후술하는 김진회(2017)를 제외하고는 드물다. 따라서 기업 현금보유에 대한 그간의 국내 연구문헌을 중심으로 살펴본다.6)

먼저, 2000년대 중반까지의 국내기업 보유현금의 증가에 대한 진단과 원인 분석을 시도한 연구문헌으로는 임경묵ㆍ최용석(2007), 최수미(2008)가 있다. 임경묵ㆍ최용석(2007)은 외환위기 이후 보유현금 증가의 원인이영업성과의 불확실성 증가 등으로 소수 기업의 보유현금 규모가 급격하게 증가하는 과정에서 관찰된 현상이며, 전반적인 기업 현금보유가 증가하였다고 보기는 어려운 것으로 결론을 내리고 있다. 최수미(2008)는 현금보유의 결정요인 및 가치평가와 관련하여 보유현금이 1990년대보다 2000년대에 증가하였다고 볼 수 없음을 실증하였다.

한편, 기업 현금보유에 영향을 미치는 요인 또는 보유현금의 가치에 관한 실증분석을 수행한 연구로는 다음의 연구가 있다. 빈기범ㆍ서은숙ㆍ송민규(2007)는 기업의 현금성자산 보유에 영향을 미치는 요인을 비용편익 모형, 자본조달우선순위 이론, 잉여현금흐름 이론으로 구분하고 과도한 현금성 자산보유가 기업가치에 미치는 영향을 실증분석하였다. 김성표(2007)는 경영자의 소유지분이 현금보유에 비선형적 영향을 미치며 대기업집단 소속 기업의 보유현금 비중이 낮음을 보이고 있다. 태정현(2011)은 현금흐름과 M/B은 증가할수록, 단기부채와 투자지출 그리고 기업규모는 감소할수록 기업의 보유현금 증가에 양(+)의 영향을 끼침을 실증하였다. 신민식ㆍ김수은(2012), 신민식(2012)은 기업의 초과현금 보유기업은 비초과현금 보유기업보다 현금보유에 따른 대리인 비용이 증가하여 주주가치와 현금의 한계가치가 감소함을 실증분석하였다. 윤종인(2016)은 미국과 비교한 최근 우리나라 기업의 보유현금 수준은 지나치지 않으며 현금보유 함수의 변화와 기업특성의 변화를 모두 포함하는 현금보유 행태의 변화가 1990년대 이후 일어났음을 실증하고 있다. 라영수ㆍ박현기ㆍ이치송(2017)은 예비적 및 거래적 동기가 주로 현금보유에 영향을 미치며 기업의 보유현금 수준은 기업가치와 양(+)의 관계가 있음을 실증하였다.

마지막으로, 보유현금의 증가가 사내유보금을 투자에 사용하지 않은데서 연유한다는 지적에 대하여 보유현금이 아닌 사내유보금과 투자와의 관계를 통해 주장의 여부를 실증적으로 분석한 국내 연구문헌이 있다. 강선민ㆍ황인태(2016)는 사내유보금이 증가한다고 하여 반드시 현금성자산이 증가하는 것은 아니며, 사내유보금은 현금뿐만 아니라 토지, 기계설비 등 다양한 자산에 이미 투자되어 있음을 실증분석하였다. 김진회(2017)는 기업의 사내유보금과 전기 매출액 대비 초과투자로 측정되는 자산투자효율성의 관련성이 기업의 실물자산 투자에 미치는 영향에 대해 분석하였다. 분석결과, 사내유보금과 기업 초과투자의 교차변수는 기업 자산투자와 통계적으로 유의한 음(-)의 관계가 있는 것으로 나타나 기업은 발생한 이익을 사내에 현금성자산의 형태로 축적하여 사내유보금을 증가시키고 실물자산에 대해서 과소 투자하는 것으로 해석할 수 있다. 이는 사내유보금이 증가하는 상황에서 충분한 실물자산 투자가 이루어지지 않아 현금성자산과 같은 금융자산의 보유가 증가한 점을 시사한다. 사내유보금에 기초한 이러한 연구와 달리 본 연구는 투자가 보유현금 증가의 원인임을 실증분석함에 있어 투자와 보유현금 변화를 포함하는 회귀분석을 통하여 직접적인 방식으로 보유현금 변화의 동인을 식별하고자 한다.

2. 기업 자금수지의 회계적 항등식

재무상태표(balance sheet), 손익계산서(income statement)와 더불어 기업 재무제표 중 하나인 현금흐름표(cash flow statement)는 기업의 현금의 유입과 유출을 기록한 표이다. 다시 말해, 현금흐름표는 자금의 원천과 사용에 관한 명세, 즉 자금수지표라고 할 수 있다. 자금의 원천과 용도는 항상 일치해야 하는 항등식이다. 한편 현금흐름표에서 나타내고자 하는 현금흐름은 영업활동 현금흐름(이하 영업현금흐름), 투자활동 현금흐름(이하 투자), 재무활동 현금흐름으로 구분된다. 회계년도 초의 현금 잔액에 당해연도의 현금흐름을 더하면 반드시 회계년도 말의 현금 잔액이 되어야 하므로 식(1)은 항상 성립한다. 즉, 기초현금에 영업활동, 투자활동, 재무활동 현금흐름을 더하면 반드시 기말현금이 되어야 하는 것이다.

(1) 기말현금 = 기초현금 +영업활동 현금흐름 +투자활동 현금흐름 + 재무활동 현금흐름

현행 기업회계기준에 의하면 영업활동 현금흐름은 순이익에 현금 유출이 없는 비용을 가산하고 현금 유입이 없는 수익을 차감한 후 영업활동으로 인한 자산부채의 변동을 더하여 산출된다. 투자활동 현금흐름은 투자자산과 설비자산 등의 매각 또는 취득에 따른 현금 유출입의 합산으로 산출된다. 마지막으로 재무활동현금흐름은 유상증자, 감자, 신규 차입금(borrowings) 및 차입금 상환, 회사채(bonds) 발행 및 상환, 배당, 자사주매입 등 일체의 기업 재무활동으로부터의 현금흐름이 포함된다. 여기서 차입금과 회사채를 통칭하여 부채(debt)라고 하면 식(1)은 식(2)로 변환할 수 있다.

(2) 기말현금 = 기초현금 + 영업현금흐름 – 투자 + 순부채증가 + 증자 – 배당 - 자사주매입

한편 식(2)는 자금의 원천과 용도를 각각 좌변과 우변에 나타냄으로써 식(3)과 같이 변환할 수 있다.

(3) 기초현금 + 영업현금흐름 + 신규부채 + 증자 = 투자 + 배당 + 자사주매입 + 부채상환 + 기말현금

한편 편의상 (-)증자를 순자본상환이라고 명명하고 자금원천으로서 유일한 내부자금인 영업현금흐름을 좌변에, 나머지 항목을 우변에 나타내고부채상환에서 신규부채를 차감한 것을 순부채상환이라고 하면 최종적으로 식(4)를 얻는다. 본 연구보고서에서는 식(4)를 실증분석의 기본 틀로 분석한다.

(4) 영업현금흐름 = ①투자 + ②배당 + ③자사주매입 + ④순부채상환 + ⑤순자본상환 + ⑥현금증가

식(3)과 마찬가지로 식(4)는 좌변 영업현금흐름은 자금의 원천(source). 그리고 우변의 6가지는 항목은 자금의 용도(uses)로 해석할 수 있다.7)

자금수지의 회계적 항등식은 항상 성립해야 한다는 조건 이외에 항등식을 구성하고 있는 항목 간에 인과관계에 대하여는 추론이 불가능하다. 예를 들어, 현금변화는 식(1)이 시사하는 바와 같이 회계적으로 통상 잔차(residual)의 의미를 갖는 것으로 해석될 수 있다. 따라서 현금변화를 제외한 다른 항목의 변화가 회계적 항등식을 통하여 현금변화를 결정하는 것으로 판단하기 쉽다. 그러나 적어도 재무이론에서 현금보유는 기업 유동성관리의 주요 측면으로서 대표적인 기업재무 활동 중 하나이다. 재무학에서는 기업 보유현금의 장기적 증가 추세에 따라 기업특성에 따른 횡단면적 현금보유 결정요인에 대한 연구와 더불어 기업 현금보유 행태의 시계열 분석에 대한 관심이 증가하고 있다. 예를 들어, 기업이 목표(target) 자산-현금비율을 가지고 있는지, 그리고 이러한 비율에서 벗어났을 때 경영자는 보유현금 비율을 표적 수준에 맞도록 조정하는지, 그리고 조정한다면 조정 속도는 어떠한지 등에 대한 연구가 이루어지고 있다(Dittmar & Duchin, 2011; Venkiteshwaran, 2011; Gao, Harford & Li, 2013; Bates, Chang & Chi, 2018).

현금보유가 기업재무 활동의 중요한 부분으로서 기업의 최적 의사결정의 대상이라고 한다면, 최근 기업 보유현금 증가가 투자나 기타 회계적 항등식 구성항목의 변화로 나타나는 현상인지, 아니면 기업특성 변화에 따른 기업 유동성관리 차원의 표적 보유현금 비중의 증가로 인하여 나타나는 현상인지 선험적으로는 판단하기 어렵다. 이러한 식별을 위해서는 관심 분석변수를 설명하는 실증모형이 존재해야 한다. 이와 관련하여, II장에서 살펴본 바와 같이 기업 현금보유의 결정요인에 관한 다수의 국내외 연구가 진행되어 왔으므로 따라서 이러한 현금보유의 결정요인을 활용하여 이러한 변수를 통제한 상황에서 회계적 항등식의 구성항목 간의 관계를 고찰하여야 한다.

마지막으로, 회계적 항등식을 구성하는 투자, 배당, 자사주매입, 순자본상환, 순부채상환의 자금용도와 현금변화와의 상관관계는 현금변화를 종속변수로 하는 횡단면 회귀분석을 통하여 파악할 수 있다. 다만 현금변화를 제외한 자금용도의 변화가 현금변화에 미치는 영향이 기업특성의 변화에 따른 보유현금 변화 이상의 설명력을 가짐을 보이려면 회귀분석 식을 현금보유의 결정요인 관련 설명변수로 통제하여야 한다.

3. 기업 보유현금 변화의 결정요인

가. 기업 보유현금의 적정성 연구와의 차별성

2000년대 들어 국내외에서 기업 보유현금의 증가에 대한 논의가 활발한 가운데 현금보유 결정요인 변화에 따른 보유현금의 증가를 설명하려는 시도가 많았다. 한편, 국내에서는 기업 보유현금이 증가하는 이유로 국내기업의 투자 ‘회피’ 또는 감소가 종종 제기되었으며 국내기업의 보유현금 수준이 ‘과다’한가에 대한 연구도 다수 나타났다(임경묵 외, 2007; 최수미, 2008; 윤종인, 2016).

기업 보유현금 수준의 적정성 분석은 기업의 최적 현금보유 결정모형을 통해 판단하거나 또는 기업 보유현금에 대한 장기 시계열 자료를 필요로 한다. 물론 최근의 기업 현금보유에 관한 국내외 연구는 현금보유 결정변수의 시계열적 변화에 따른 실제 보유현금 수준의 예측 가능성으로 기업 보유현금 수준의 적정성을 평가하기도 하나 근본적으로 이는 간접적 평가라고 할 수 있다.

따라서 기업 보유현금 수준에 대한 이론 모형이나 장기 분석표본이 없는 상황에서 국내기업의 평균적 보유현금 수준이 ‘과다’한지는 평가하기 어려우나 미국, 일본 등 해외 주요 선진국과 비교하여 절대적 수준은 높지 않다고 할 수 있다. 예를 들어, 국제 간 동일 기준 비교를 위해 2010년에서 2012년간 기업의 자산대비 평균 보유현금 비중을 살펴보면 미국 10.6%, 영국 10.0%, 호주 9.7%, 일본 14.2%, 중국 17.7% 등인 반면, 우리나라는 5.9%에 불과하다(Sher, 2014).8) 다만 국내기업의 경우 최근 수년간 ‘현금증가’가 지속적으로 ‘증가’하는 경향이 발견된다.

본 연구보고서는 국내기업의 보유현금 수준의 적정성에 대한 연구가 아니라 회계적 항등식 상에 실증적으로 나타나는 보유현금 변화의 원인을 규명하고자 하는 연구이다. 따라서 본 연구는 기업 보유현금의 ‘변화’와 그 잠재적 결정변수와의 관계에 대한 규명과 그 가운데에서 가장 큰 영향을 미치는 동인변수(driver variable)를 식별해 내는데 목적을 두고 있다.

나. 현금보유 결정요인: 저량변수 및 유량변수

1절에서 살펴본 기존 현금보유 결정요인에 관한 연구문헌에는 <표 II-1>에서와 같이 다수 설명변수가 공통적으로 사용되고 있으나 보유현금 ‘수준’을 설명하기 위해서 저량(stock)변수와 유량(flow)변수를 동시에 사용하고 있는 공통점이 있다. 그러한 저량변수로는 기업규모, 부채비율, 순운전자본, 업종평균 현금흐름변동성, M/B 등이 있으며 유량변수로는 현금흐름, 투자 또는 자본지출(capex), 인수(acquisition), 배당, 증자, 신규차입 등을 들 수 있다.

그러나 전술한 회계적 항등식에 의하면 현금흐름, 투자, 배당 등 유량변수는 보유현금의 ‘수준’이 아닌 보유현금 ‘수준의 변화’에 직접적으로 관련이 된다. 물론, 보유현금의 수준과 보유현금 수준의 변화는 상관관계가 있으므로 현금보유 결정요인 회귀분석 식 전체의 설명력을 높이는 것이 목적일 경우 저량변수와 유량변수를 동시에 설명변수로 사용하더라도 문제될 것이 없다. 그러나 회계적 항등식을 구성하는 유량 정보는 최소한 보유현금의 수준이 아닌 변화와 대응하는 것이 이론적 측면에서 뿐만 아니라 추정의 효율성 측면에서 유리할 것이다.

다. ‘현금변화’ 결정요인 분석

전술한 자금의 원천과 사용에 대한 회계적 항등식을 바탕으로 현금변화(Δc)를 제외한 나머지 자금용도를 현금변화(Δc)에 대한 설명변수로 하는회귀분석 식을 설정할 수 있다. 먼저, 영업현금흐름, 투자, 배당, 자사주매입, 순자본상환, 순부채상환, 현금변화를 각각 ocf, div, shrep, efinne, dfinne, dc라고 하면, 회계적 항등식은 다음 식(5)와 같이 표현된다.

한편, 현금보유 결정변수는 보유현금 수준(c)에 대한 저량변수만을 설명변수로 설정하고 이를 차분하여 보유현금 변화(dc)에 대한 설명변수로변환할 수 있다. 본 연구에서는 기업 현금보유 문헌에서 일반적으로 많이 사용되는 기업규모(size), R&D집중도(rnd)9), 부채비율(lev), 업력(age), 유형자산비중(tangib), 순운전자본(nwc), 자산수익성(roa), 업종평균 현금흐름변동성(indcfv)을 사용하며, 이러한 설명변수를 차분한 변수를 각각 dsize, drnd, dlev, dnwc, droa, dindcfv, dage, dtangib라 할 때 보유현금 결정요인의 차분 회귀분석 식을 다음 식(6)과 같이 설정할 수 있다.

식(6)의 회귀분석 식에 dc를 제외한 회계적 항등식의 변수를 혼합하여 현금변화(dc)에 대하여 유량변수와, 저량변수의 차분을 설명변수로 하는 회귀분석 식을 설정할 수 있다. 단, 식(5)의 변수를 포함시킬 때, 현금변화(dc)를 제외한 모든 변수를 포함시키면 다중공선성(multicollinearity)의 문제가 발생하므로 한 개의 변수는 제외하도록 한다. 여기서는 자금용도 간 대체관계에 초점을 맞추어 영업현금흐름(ocf)을 회귀분석 식에서 제외한다. 이와 같이 하면 최종적으로 회귀분석 식(7)이 도출된다. 이 식을 바탕으로 횡단면 회귀분석을 표본의 연도별로 실시하여 특정 설명변수 계수의 시계열적 변화를 통해 종속변수와 설명변수 간 상관관계의 변화 양상을 파악하는 것이 가능하다.

4. 회귀분석 설명변수의 동인분석

기업보유 현금변화 추이의 원인을 분석하기 위해서는 개별 설명변수의 통계적 유의성 뿐만 아니라 설명변수 간 상대적 중요도(relative importance)를 평가할 필요가 있다. 이러한 연구는 일반적으로 동인분석(Driver Analysis)이라고 불리기도 하는데 본 연구보고서에서도 동인분석이라는 용어로 통칭해서 사용한다.10)

동인분석은 다중선형 회귀분석에서 설명변수의 상대적 중요성에 대한 순위를 도출하기 위해 연구가 시작되었다. 개별 설명변수와 종속변수의 단순 상관계수의 비교부터 각 설명변수 회귀계수의 상대적 또는 절대적 크기로 설명변수의 상대적 중요성을 측정하려는 시도도 있었으나 산출된 지표 수치가 회귀모형 내 타 변수의 조합에 의존한다는 점, 그리고 일반적으로 회귀분석에서는 설명변수 간에 상관관계가 존재하기 때문에 원래의 설명변수와 그 계수를 직접적으로 활용한 상대적 중요도를 사용하기 곤란한 점 등의 단점이 있다. 이러한 상황에서 Budescu(1993)는 상대적으로 단순한 기존의 방법론을 발전시켜 도미넌스분석이라는 동인분석 방법론을 제시하였다.

Budescu(1993)는 상대적 중요성의 측정기준으로 예측오차 축소능력, 설명변수 간 직접적 비교 가능성, 그리고 설명변수의 자체효과, 총효과, 조건부효과의 반영 가능성이라는 3가지 원칙을 바탕으로 이러한 기준을 만족하는 상대적 중요도 측정방법으로 도미넌스분석을 제시하고 있다. 이 방법에 의하면 설명변수 ![]() 이 설명변수

이 설명변수 ![]() 에 대해 지배력을 갖는다는 것은 이 두 변수를 제외한 다른 모든 변수의 각 조합이 추가 설명변수인 모든 경우에

에 대해 지배력을 갖는다는 것은 이 두 변수를 제외한 다른 모든 변수의 각 조합이 추가 설명변수인 모든 경우에 ![]() 이 포함된 회귀분석 식의 예측오차가

이 포함된 회귀분석 식의 예측오차가 ![]() 가 포함된 회귀분석 식의 예측오차보다 작을 경우로 정의하고 있다. 이는 다시

가 포함된 회귀분석 식의 예측오차보다 작을 경우로 정의하고 있다. 이는 다시 ![]() 과

과 ![]() 의 예측오차 감소에서의 평균 기여도로 비교 측정할 수 있다. 즉, 도미넌스분석은다중선형 회귀분석 다중상관계수(multiple correlation coefficient)에 대한 개별 설명변수의 기여도를 측정하는 것이 핵심이다. 구체적으로 종속변수가 y이고

의 예측오차 감소에서의 평균 기여도로 비교 측정할 수 있다. 즉, 도미넌스분석은다중선형 회귀분석 다중상관계수(multiple correlation coefficient)에 대한 개별 설명변수의 기여도를 측정하는 것이 핵심이다. 구체적으로 종속변수가 y이고 ![]() 를

를![]() 과

과 ![]() 를 제외한 설명변수의 부분집합이라고 하고 설명변수가

를 제외한 설명변수의 부분집합이라고 하고 설명변수가 ![]() 과

과 ![]() 인 다중회귀분석의 다중상관계수의 제곱을

인 다중회귀분석의 다중상관계수의 제곱을 ![]() 설명변수가

설명변수가 ![]() 와

와 ![]() 인 다중회귀분석의 다중상관계수의 제곱을

인 다중회귀분석의 다중상관계수의 제곱을 ![]() 라고 하면,

라고 하면, ![]() 의 모든 조합에 대하여

의 모든 조합에 대하여 ![]() 의

의![]() 에 대한 지배력은 다음 식(8)과 같이 표현된다.

에 대한 지배력은 다음 식(8)과 같이 표현된다.

한편, 도미넌스분석에서는 다수의 설명변수가 존재할 경우 개별 설명변수의 기여도는 타 설명변수와의 관계에 따라 다층적으로 계산되는데 이를 ‘Shapley 분해(Shapley Decomposition)’라고 한다(Lipovetsky & Conklin, 2001). Shapley 분해는 설명변수 간 상관관계가 존재하는 경우에도 사용할 수 있으나 설명변수의 수가 많을 경우 계산에 많은 시간이 소요되는 단점이 있다. 이러한 문제에 대응하여 Relative Weights 방법이 대안으로 대두되었다(Johnson, 2004). Relative Weights에서는 상관관계가 존재하는 설명변수를 먼저 주성분분석(Principal Component Analysis)을 통해 상관관계가 없는 설명변수로 변환 후 각각의 기여도를 계산하고 이후 원 설명변수로변환하여 기여도를 최종 계산하는 방식이다.

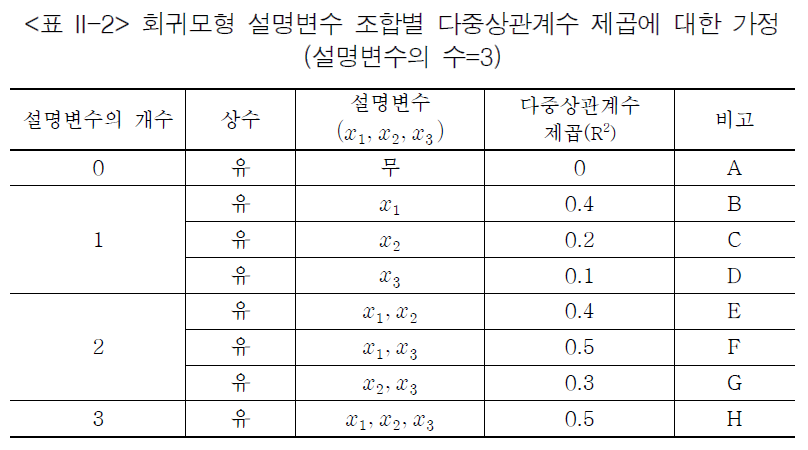

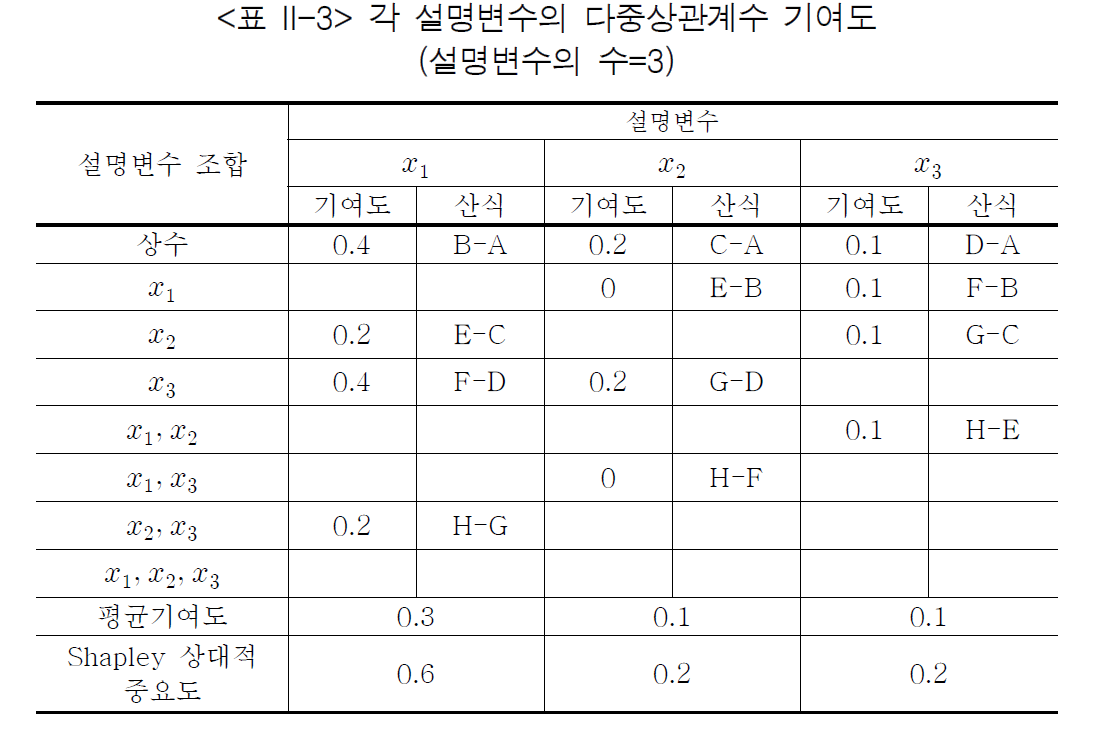

이제 3개의 설명변수로 이루어진 다중선형 회귀분석의 경우에 Shapley 분해의 예를 설명한다. 3개의 설명변수를 각각 ![]() 라 하고 설명변수의 조합이 각각 다음과 같은 경우에 회귀분석 식의 다중상관계수의 제곱(R2)을 <표 II-2>와 같이 가정한다.11)

라 하고 설명변수의 조합이 각각 다음과 같은 경우에 회귀분석 식의 다중상관계수의 제곱(R2)을 <표 II-2>와 같이 가정한다.11)

이 경우 ![]() 의 평균 기여도를 구하기 위해서는

의 평균 기여도를 구하기 위해서는 ![]() 이 설명변수에 추가될 때의

이 설명변수에 추가될 때의 ![]() 의 증가분을 계산하고 이러한 모든 경우의 수(

의 증가분을 계산하고 이러한 모든 경우의 수(![]() 이외의 설명변수의 수 기준)에 대해 동일 가중치를 부여하고

이외의 설명변수의 수 기준)에 대해 동일 가중치를 부여하고 ![]() 증가분의 가중평균을 구한다.

증가분의 가중평균을 구한다. ![]() 이 설명변수에 추가되는 경우에 가능한 모든 경우의 수에서의

이 설명변수에 추가되는 경우에 가능한 모든 경우의 수에서의 ![]() 의 증가분은 다음과 같다.

의 증가분은 다음과 같다.

이 상수 단독에 추가될 때 R2 증가 = 0.4 – 0 = 0.4

![]() 이

이 ![]() 에 추가될 때

에 추가될 때 ![]() 증가 = 0.4 – 0.2 = 0.2

증가 = 0.4 – 0.2 = 0.2

![]() 이

이 ![]() 에 추가될 때

에 추가될 때 ![]() 증가 = 0.5 – 0.1 = 0.4

증가 = 0.5 – 0.1 = 0.4

![]() 이

이 ![]() 및

및 ![]() 에 추가될 때

에 추가될 때 ![]() 증가 = 0.5 – 0.3 = 0.2

증가 = 0.5 – 0.3 = 0.2

이 경우 ![]() 의 평균기여도는 다음과 같이 계산된다. 여기서 가중치는 각 경우에서

의 평균기여도는 다음과 같이 계산된다. 여기서 가중치는 각 경우에서 ![]() 을 제외한 변수의 수에 따라 동일한 가중치가 부여된다. <표 II-2>에서

을 제외한 변수의 수에 따라 동일한 가중치가 부여된다. <표 II-2>에서 ![]() 을 제외한 설명변수(상수포함)의 조합의 경우의 수는 1(즉, 상수 단독), 2(

을 제외한 설명변수(상수포함)의 조합의 경우의 수는 1(즉, 상수 단독), 2(![]() 또는

또는 ![]() ), 1(

), 1(![]() 와

와 ![]() )이며, 각각에 대하여 동일한 가중치, 즉 1/3을 부여한다. 설명변수의 조합의 경우의 수가 2인 경우(

)이며, 각각에 대하여 동일한 가중치, 즉 1/3을 부여한다. 설명변수의 조합의 경우의 수가 2인 경우(![]() 또는

또는 ![]() ) 역시 각각에 대하여 동일한 가중치 1/2를 부여한다. 이와 같이 하면

) 역시 각각에 대하여 동일한 가중치 1/2를 부여한다. 이와 같이 하면 ![]() 의 평균기여도를 산출할 수 있다.

의 평균기여도를 산출할 수 있다.

![]() 의 평균기여도 = (1/3)*0.4 +(1/3)*((0.2+0.4)/2) +(1/3)*0.2 = 0.3

의 평균기여도 = (1/3)*0.4 +(1/3)*((0.2+0.4)/2) +(1/3)*0.2 = 0.3

이와 동일한 방식으로 ![]() ,

, ![]() 의 score는 계산하면 다음과 같다.

의 score는 계산하면 다음과 같다.

![]() 의 평균기여도 = (1/3)*0.2 + (1/3)*((0+0.2)/2) + (1/3)*0 = 0.1

의 평균기여도 = (1/3)*0.2 + (1/3)*((0+0.2)/2) + (1/3)*0 = 0.1

![]() 의 평균기여도 = (1/3)*0.1 +(1/3)*((0.1+0.1)/2) +(1/3)*0.1 = 0.1

의 평균기여도 = (1/3)*0.1 +(1/3)*((0.1+0.1)/2) +(1/3)*0.1 = 0.1

최종적으로 Shapley 상대적 중요도는 ![]() ,

, ![]() ,

, ![]() 평균기여도 합계 대비 각각의 평균기여도 비율로 결정된다.

평균기여도 합계 대비 각각의 평균기여도 비율로 결정된다.

즉, ![]() ,

, ![]() ,

, ![]() 각각의 Shapley 상대적 중요도는 다음과 같다.

각각의 Shapley 상대적 중요도는 다음과 같다.

![]() = 0.3/(0.3+0.1+0.1) = 0.6,

= 0.3/(0.3+0.1+0.1) = 0.6, ![]() =

= ![]() = 0.1/(0.3+0.1+0.1) = 0.2

= 0.1/(0.3+0.1+0.1) = 0.2

III. 국내기업의 보유현금 변화 분석

III장은 II장에서 논의한 실증분석 방법론을 기반으로 국내 외감기업 보유현금의 변화를 분석하고 이러한 보유현금 변화의 주요 동인이 무엇인지 분석한다. 먼저 1절에서는 1999년부터 2017년까지 외감기업 재무제표를 바탕으로 추출한 분석표본에 대해 설명하고 이의 기초통계량을 산출한다. 2절에서는 II장에서 논의한 분석방법 중 자금수지의 회계적 항등식과 기업 보유현금 결정요인을 통합한 기업 보유현금의 ‘변화’ 분석을 수행한다. 마지막으로, 3절에서는 이러한 국내기업 보유현금 변화의 설명변수 중 가장 높은 상대적 중요도를 갖는 설명변수가 무엇인지 분석한다.

1. 분석표본 및 기초통계량

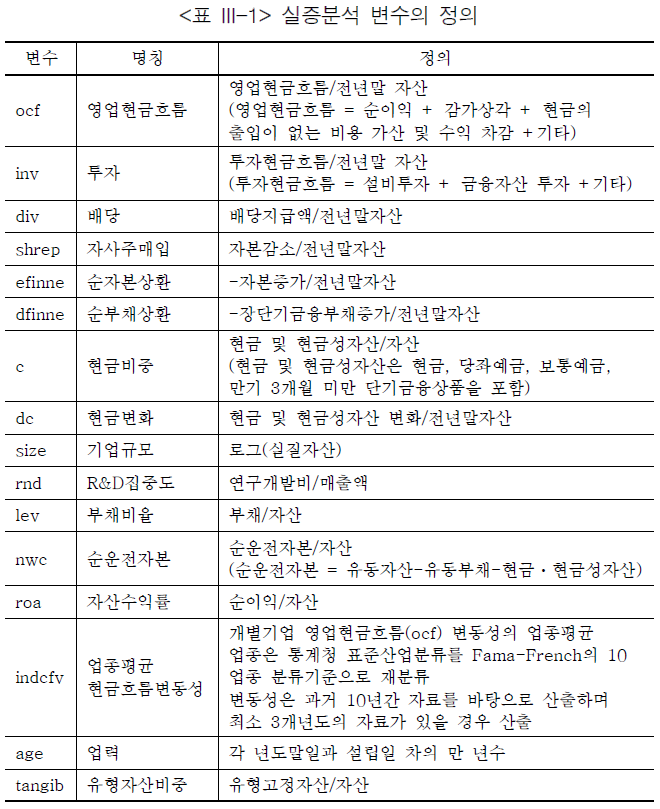

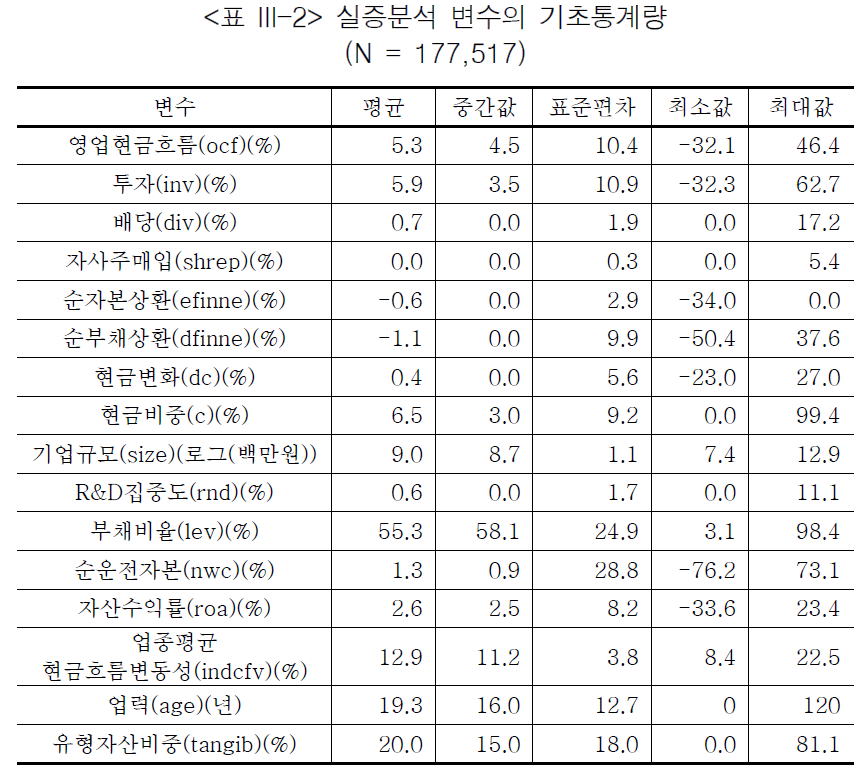

먼저, 본 연구보고서의 실증분석을 위해 사용되는 변수의 정의를 정리하면 다음 <표 III-1>과 같다. 변수들은 기업 자금수지의 회계적 항등식 상의 변수와 현금보유의 결정요인 관련 설명변수로 대별된다. 논의의 편의상, 회계적 항등식 상의 변수이면서 기존 연구에서 현금보유 설명변수로 사용된 변수, 예를 들어, 투자, 배당 등은 회계적 항등식 변수로 분류한다. 기업 자금수지의 회계적 항등식 변수로는 영업현금흐름(ocf), 투자(inv), 배당(div), 자사주매입(shrep), 순자본상환(efinne), 순차입금상환(dfinne), 현금증가(dc)가 있으며 모두 유량변수이다. 현금보유 관련 변수로는 현금비중(c), 기업규모(size), R&D집중도(rnd), 부채비율(lev), 순운전자본(nwc), 자산수익률(roa), 업종평균 현금흐름변동성(indcfv)이 있다. 또한 본 연구보고서에서는 업력(age)과 유형자산비중(tangib)을 설명변수로 추가하였으며12), 업력과 유형자산비중을 포함하여 보유현금 관련 설명변수는 모두 저량변수이다. 마지막으로, 기업규모와 업력을 제외한 모든 변수는 전기말 또는 당기 자산이나 매출액으로 정규화(normalization)하였다.

먼저, 기업 자금수지의 회계적 항등식 상의 변수를 설명하면, 영업현금흐름(ocf)은 재무제표 상 현금흐름표의 영업으로부터의 현금흐름이며, 투자(inv)는 현금흐름표의 투자로부터의 현금흐름이다. 여기서 투자는 설비투자(capex)와 금융자산투자 및 기타 자산투자로 나누어지기 때문에 일반적으로 투자와 설비투자는 다르다. 기타 배당(div)은 현금흐름표 상의 배당지급액을, 자사주매입(shrep)은 현금흐름표 상의 자본감소, 순자본상환(efinne)은 (-)증자로서 (-)자본증가, 순부채상환(dfinne)은 (-)장단기금융부채증가, 현금증가(dc)는 현금 및 현금성자산 증가를 전기말 자산으로 나눈 수치이다. 현금성자산의 정의는 당좌예금, 보통예금, 만기 3개월 미만의 단기금융상품의 합으로 단기금융자산을 제외한 협의의 개념이다.

현금보유의 설명변수 관련, 현금비중(c)은 현금 및 현금성자산을 당기말 자산으로 나눈 수치이며 현금성자산의 정의는 전술한 현금증가(dc)와 동일하다. 기업규모(size)는 GDP(Gross Domestic Product) 디플레이터를 사용해 조정한 실질자산규모에 로그값을 취한 수치이다. R&D집중도(rnd)는 손익계산서 상 연구개발비를 당기 매출액으로 나눈 수치이다. 부채비율(lev)은 당기말 부채를 당기말 자산으로 나눈 수치이며, 순운전자본(nwc)는 유동자산에서 유동부채와 현금 및 현금성자산을 차감한 순운전자본을 당기말 자산으로 나눈 수치이다. 자산수익률(roa)은 순이익을 당기말 자산으로 나누었다. 업종평균 현금흐름변동성(indcfv)은 개별기업 영업현금흐름(ocf) 변동성의 업종평균으로서 업종은 통계청 표준산업분류를 Fama-French의 10 업종 분류기준으로 재분류하였다.13) 영업현금흐름 변동성은 과거 10년간 자료를 바탕으로 산출하며 최소 3개년도의 자료가 있을 경우 산출하였다. 마지막으로 업력(age)은 각 년도 말일과 설립일 차의 만 년수, 유형자산비중(tangib)은 유형고정자산을 당기말 자산으로 나눈 수치이다.

외감기업 재무제표는 FnGuide 외감기업 데이터베이스 중 생산성본부 재무제표를 사용하였다.14) 외감기업으로 등록된 기업 중 부동산위탁관리회사, 부동산ㆍ건설 관련 PF(Project Finance), 자산유동화 및 PEF(Private Equity Fund) 투자 관련 명목회사, 기업인수목적회사(Special Purpose Acquisition Company: SPAC) 등 실제 지속성을 전제로 사업경영을 영위하지 않는 외감법인과 규제산업인 금융업과 유틸리티15)산업 소속 기업을 표본에서 제외하였다. 또한 자산규모 또는 매출액이 0 이하인 사업기업도 표본에서 제외하였다.

한편, 표본 상 개별 기업 회계처리의 특이사항으로 인해 당해 현금흐름표의 회계적 항등식에 대한 체계적 표본 구축이 어려운 기업은 분석에서 제외하였다. 이러한 경우는 전년 말 자산 대비 자금원천(영업현금흐름)과 자금용도(기타 변수들의 합) 차의 절대값이 5% 이상인 경우이다. 추가로, 회귀분석 결과의 신뢰성 확보를 위해 자금수지의 회계적 항등식 변수에 대해 양 극단치(outlier) 1% 수준에서 표본에서 제외하였으며 이러한 과정을 통하여 총 203,459개의 기업-년도 표본 중 12.8%가 삭제되어 총 177,517개의 기업-년도 조합으로 구성된 불균형 패널자료(unbalanced panel data)가 산출되었다. 한편, 기타 설명변수로서 기업규모, R&D집중도, 부채비율, 순운전자본, 자산수익성, 업종평균 현금흐름변동성, 유형자산비중에 대하여 상하 1%에서 윈저화(winsorization) 처리하였다.

이러한 설명변수에 대한 정의를 바탕으로 산출한 개별 설명변수의 기초통계량과 상관계수는 <표 III-2>와 <표 III-3>과 같다.

기초통계량을 살펴보면, 1999년에서 2017년까지 우리나라 외감기업은 평균적으로 전기말 자산의 5.3% 수준인 영업현금흐름만으로는 전기말 자산의 5.9%인 투자수요를 충족하기 어려워 전기말 자산의 0.6% 규모의 유상증자와 1.1% 수준의 순부채 증가를 통하여 소요자금을 조달했음이 나타나고 있다. 한편 회계적 항등식 상의 모든 항목의 평균이 중간값보다 높아 변수값이 높은 기업들이 평균에 큰 영향을 미치고 있음을 알 수 있다.

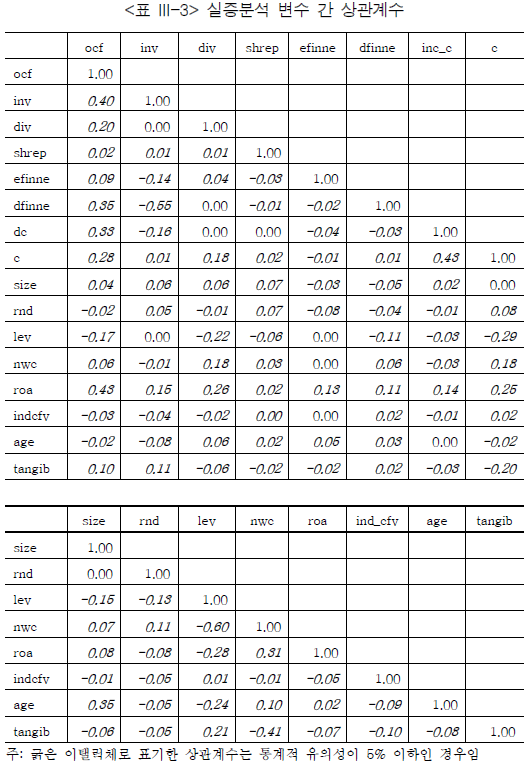

<표 III-3>은 주요 설명변수 간 상관계수를 나타낸 표이다. 상관계수가 5% 이내 수준에서 통계적으로 유의한 경우 굵은 선으로 표시하였다.자금원천의 변수인 영업현금흐름과 순부채상환, 영업현금흐름과 순자본상환은 각각 양의 상관계수를 갖고 있는데, 이는 영업현금흐름이 높으면 차입금을 상환하고, 영업현금흐름이 낮으면 신규차입이나 증자를 통하여 자금을 조달하는 것을 의미한다. 영업현금흐름과 자금수지의 회계적 항등상 상의 기타 모든 항목은 (+)의 상관계수를 갖는 것을 확인할 수 있다. 또한, 순부채상환과 순자본상환 간 상관계수는 통계적으로 유의한 음(-)의 계수로 나타나 차입금과 유상증자는 서로 대체적인 관계를 가지고 있음을 알 수 있다. 또한 투자, 자사주매입, 현금증가는 영업현금흐름, 순부채증가(즉, (-)순부채상환)), 유상증자(즉, (-)순자본상환)와 모두 통계적으로 유의한 양(+)의 관계를 가지고 있는데 이는 자금 원천이 증가하면 자금 용도도 증가하는 자금수지 항등식과 부합된다. 한편, 현금비중은 R&D집중도(+), 부채비율(-), 순운전자본(+), 자산수익성(+), 업종평균 영업현금흐름변동성(+), 업력(-), 유형자산비중(-)과 통계적으로 유의한 상관관계를 가지고 있는데 순운전자본(+)을 제외하고는 기존 해외 연구문헌에서의 연구결과와 일치한다고 할 수 있다.

2. 국내기업 자금수지의 연도별 변화

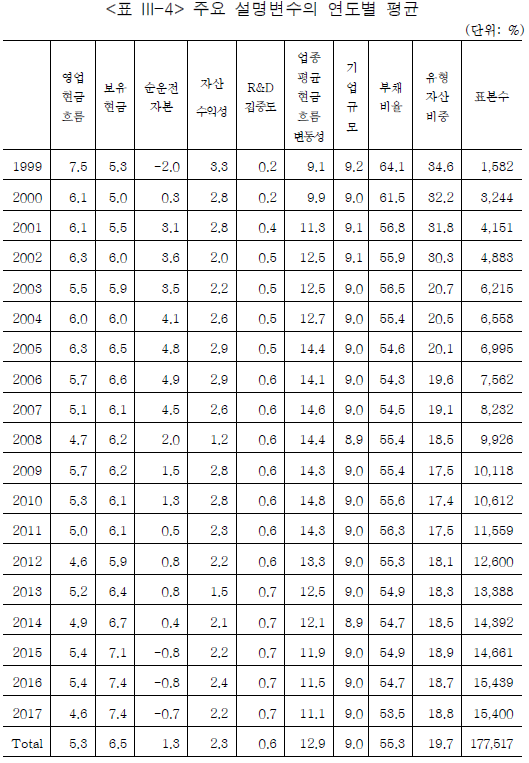

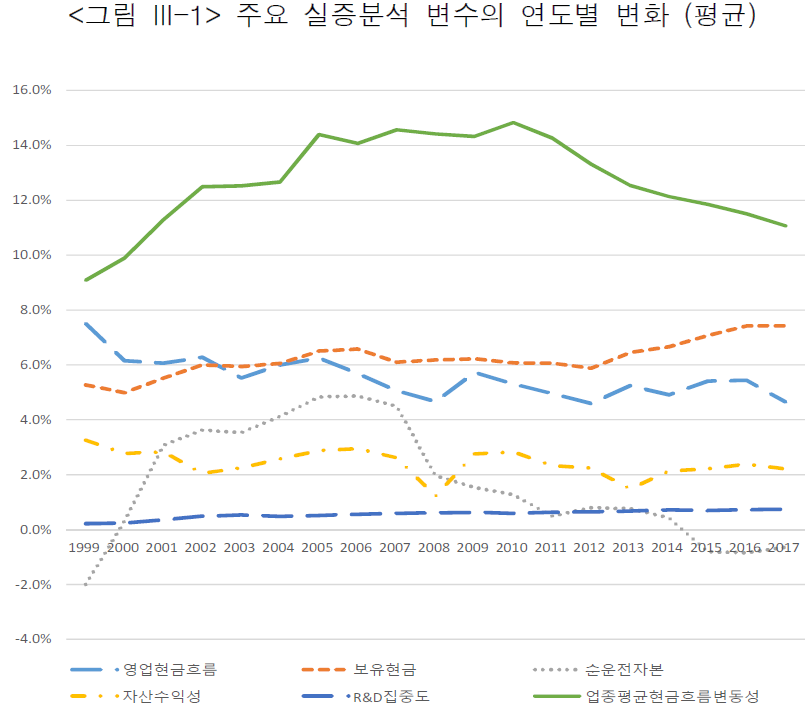

여기서는 1절에서 산출한 분석표본을 바탕으로 자금수지의 회계적 항등식을 이용해 국내기업 자금수지의 원천과 용도의 시계열적 변화를 살펴보고자 한다. 먼저 국내기업 자금수지 분석에 앞서 본 연구분석에서 사용될 주요 실증분석 변수의 연도별 변화가 <표 III-4>에 나타나 있다. <표 III-4>는 금융위기 이후 국내 기업부문에 유의미한 변화가 진행 중임을 시사한다. 즉, 영업현금흐름(ocf)이 정체하고 보유현금이 증가하고 있으며 2000년대 중반 이후 순운전자본은 급감하고, 수익성은 약간 하락하고 있으며 R&D집중도의 꾸준한 증가와 현금흐름 변동성의 감소, 부채비율의 안정화 등의 모습이 나타나고 있다. <그림 III-1>은 이러한 국내 기업부문의 변화를 나타낸 그림이다.

다음으로 자금수지의 회계적 항등식 상 항목의 기업 간 단순 평균치를 연도별로 나타내면 <표 III-5>와 같다. 먼저 영업현금흐름은 1999년 전기말 자산 대비 7.5%를 기록한 이후 금융위기 전까지 추세적으로 감소하다 이후 안정화되며 5% 수준에 머무르고 있다. 순차입금은 1999년 이후 금융위기까지는 급격히 증가하여 1999년 –2.0%에서 2008년 3.3%까지 증가하나 이후 디레버리징으로 추세적으로 낮아져 2017년에는 0.4% 에 머무르고 있다. 유상증자의 경우는 1999년의 1.6% 이후 대체적으로 표본기간 내 감소 추세가 이어지며 2017년 0.4%를 기록하고 있어 순차입금과 유사한 수준을 나타내고 있다.

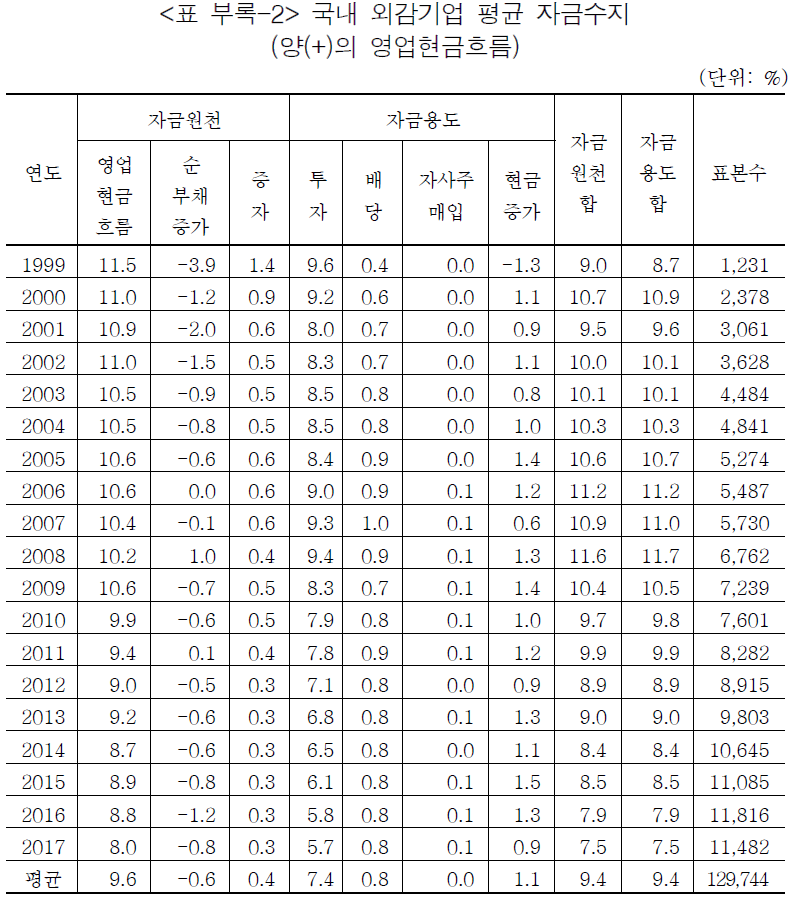

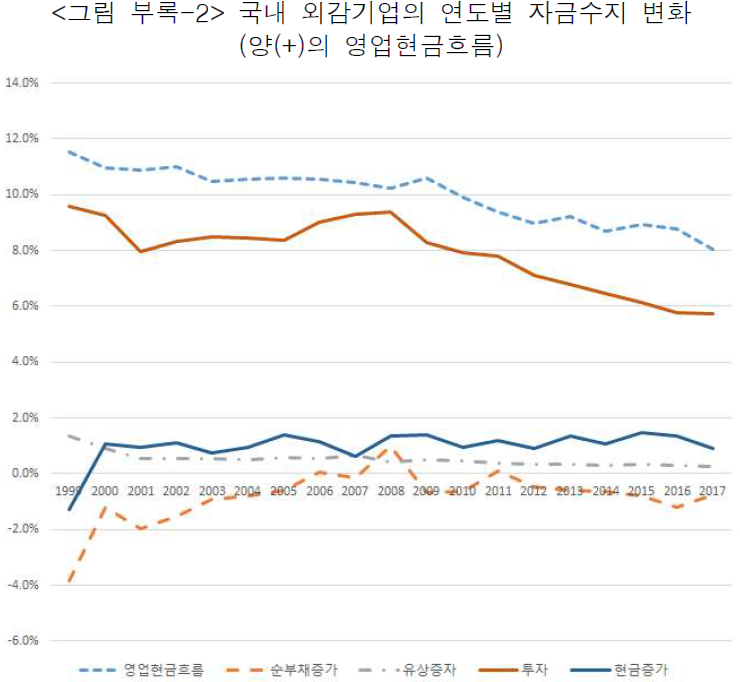

한편 외감기업의 연도별 자금수지의 변화를 좀 더 구체적으로 살펴보기 위해 영업현금흐름이 양(+)인 경우와 음(-)인 경우로 나누어 자금수지의 변화를 살펴본다. 내부 현금흐름이 양(+)인지 음(-)인지에 따라 외부자금조달의 필요성이나 투자와 현금증가 등의 자금용도에 영향을 미칠 가능성이 높기 때문이다. 영업현금흐름이 양(+)인 경우 외감기업 전체 평균 자금수지와 다른 점은 무엇보다 영업현금흐름이 투자를 항상 초과하고 있으며 음(-)의 순차입금, 즉, 순차입금의 상환이 나타나고 있다는 점이다. 그리고 증자, 배당, 현금증가도 양(+)의 모습이 나타나고 있다(<표 부록-2>, <그림 부록-2>).

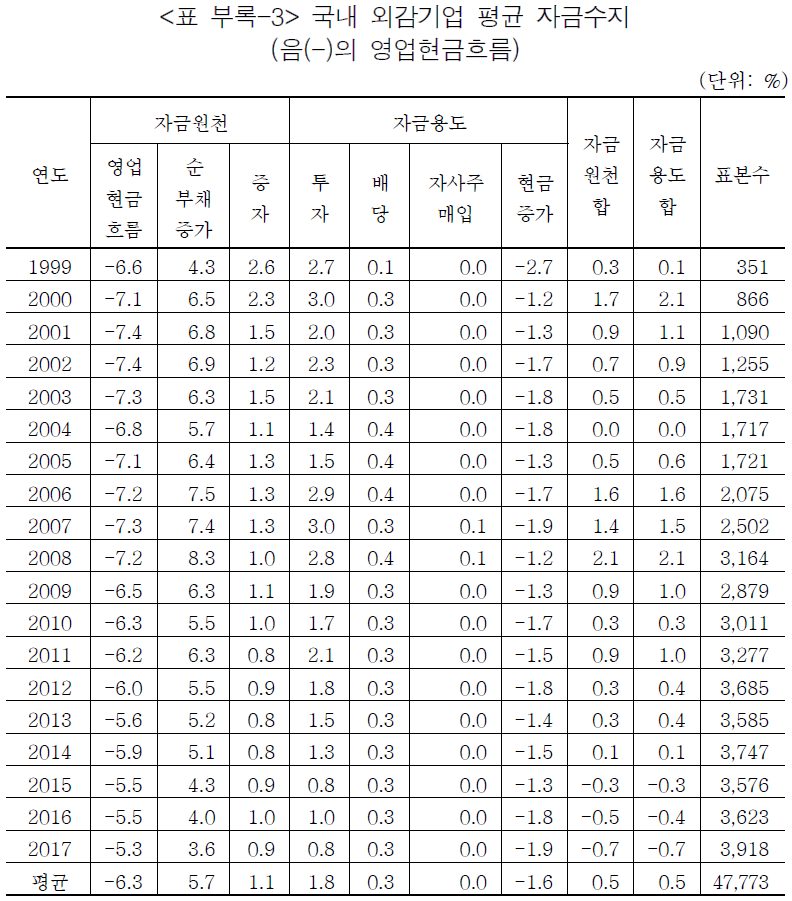

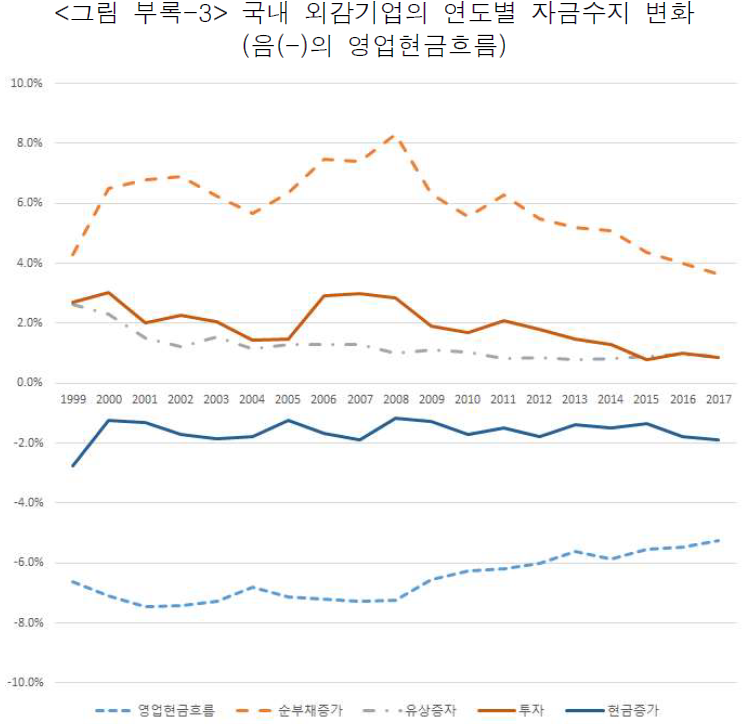

반면, 영업현금흐름이 음(-)인 경우 투자는 영업현금흐름이 양(+)인경우와 비교하여 그 규모가 감소한 반면, 그럼에도 꾸준한 투자가 표본기간 내에 이루어지고 있다. 그리고 자금의 부족분을 주로 순부채 증가로 조달하며 순부채 증가와 더불어 외부자금원으로서 증자의 규모도 영업현금흐름이 양(+)인 경우보다 더 크다. 또한 영업현금흐름이 (+)인 경우 대비 배당이 감소하고 보유현금을 사용하여 자금의 부족분을 충당하기 때문에 보유현금이 감소하고 있다(<표 부록-3>, <그림 부록-3>). 영업현금흐름이 음(-)인 경우는 표본기간 전체적으로 자금조달 규모가 전기 말 자산 대비 0.5%에 머무르고 있으며 자금 부족을 외부자금의 조달과 투자, 배당 등의 지출 감소 그리고 보유현금 사용으로 대응하고 있는 것으로 나타났다. 마지막으로, 음(-)의 영업현금흐름이 나타난 빈도는 전체 표본 177,517개 중 47,773개, 26.9% 수준으로 국내 외감기업이 투자나 배당 등에서 재무적 제약을 경험하는 경우가 적지 않을 것임을 시사한다.

3. 국내기업 보유현금 변화의 결정요인 분석

2절에서는 자금수지의 회계적 항등식을 이용해 국내기업 자금수지의 시계열적 변화와 특징을 살펴보고 영업현금흐름 상황과 상장 여부, 그리고 대기업집단 소속 여부에 따른 자금수지의 차이를 살펴보았다. 국내기업 자금수지 현황에 대한 검토는 이후 논의될 실증분석에 대한 이해를 돕고자 하였다. 3절에서는 자금수지의 회계적 항등식과 기존 연구문헌에서의 현금보유 결정요인에 관한 실증분석을 수정 결합하여 기업 보유현금 ‘변화’의 결정요인에 관한 회귀식을 설정하고 이에 대한 실증분석을 수행한다.

가. 현금보유 결정요인에 대한 실증분석

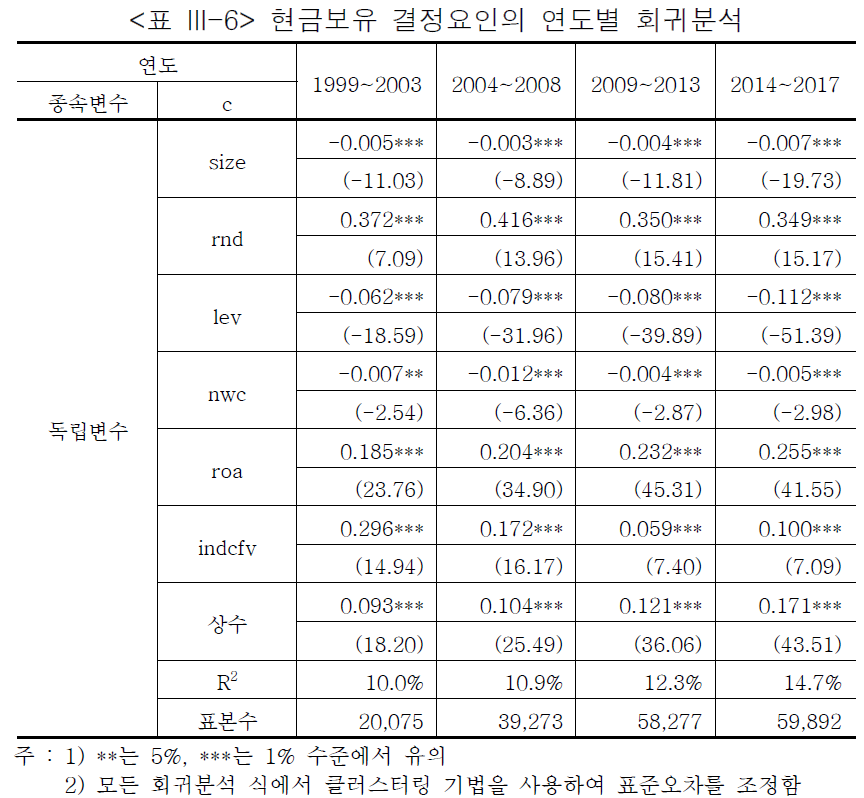

먼저, 기존 연구문헌의 현금보유 결정요인에 대한 회귀분석을 수행한다. 설명변수로는 Ⅱ장 3절에서 논의한 바와 같이 기업 보유현금 결정요인 중 저량변수16) 즉, 기업규모(size), R&D집중도(rnd), 부채비율(lev), 업력(age), 유형자산비중(tangib), 순운전자본(nwc), 자산수익성(roa), 업종평균 현금흐름변동성(indcfv)을 선택하여 분석한다. 회귀분석 식의 설명변수에서 투자, 배당 등 자금수지 구성 항목을 제외하고 실증분석을 하는 이유는 현금변화의 결정요인 분석을 위해 통제변수로 사용될 설명변수로서의 저량변수들이 갖는 기존 연구문헌에서의 현금보유 설명력이 국내 표본에서도 유지되는지 살펴보기 위함이다. 구체적으로 다음 회귀분석 식(9)를 고려한다.

회귀분석 식(9)를 지면 관계상 1999년부터 2013년까지는 5년 단위로, 이후는 2017년까지의 잔여 4년으로 기간을 나누어 회귀분석을 실시한 결과가 <표 III-6>에 나타나 있다. 회귀분석 결과는 모든 설명변수가 기존 현금보유 결정요인 연구문헌 상 각 설명변수의 부호와 일치함을 나타내고 있다. 기업규모(size)는 음(-), R&D집중도(rnd)는 양(+), 부채비율(lev)은 음(-), 순운전자본(nwc)은 음(-), 자산수익률(roa)은 양(+), 업종평균 현금흐름변동성(indcfv)은 양(+)으로 나타나고 있으며, 순운전자본의 1999~2003년 경우를 제외하고는 모두 1% 수준에서 통계적으로 유의한 것으로 나타났다.

나. 보유현금 변화의 결정요인에 대한 실증분석

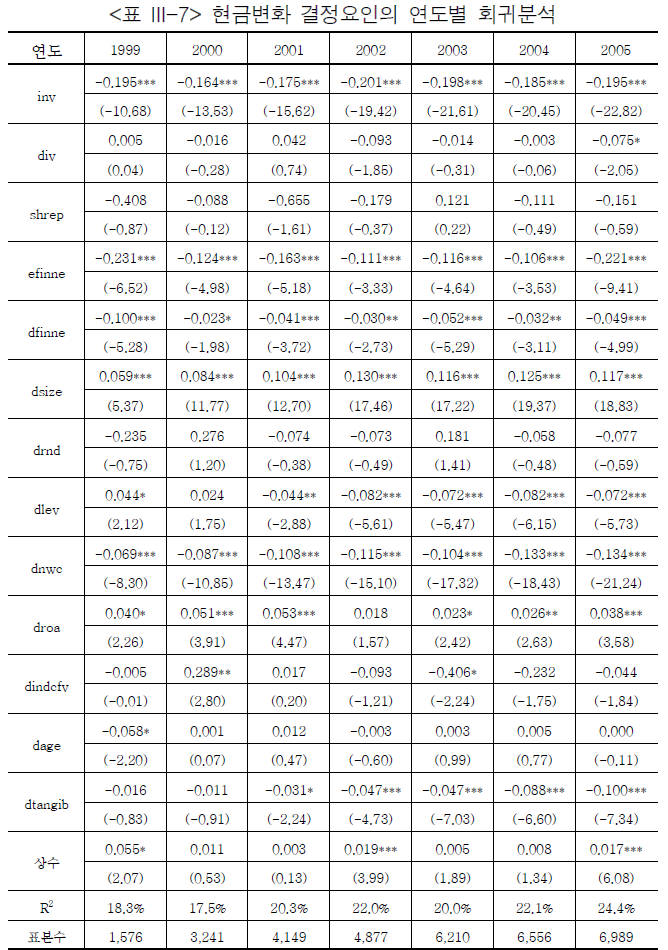

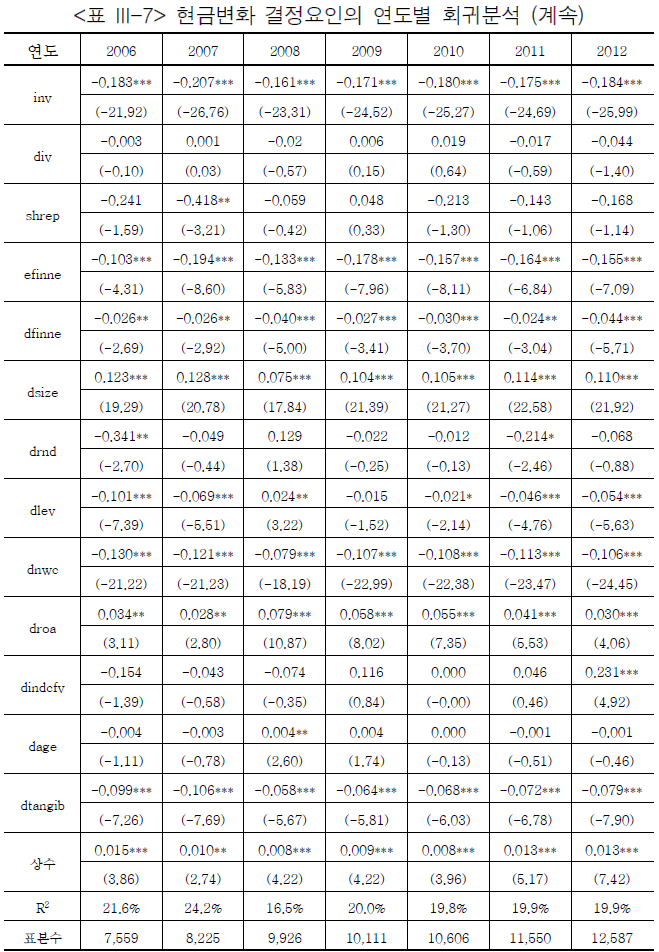

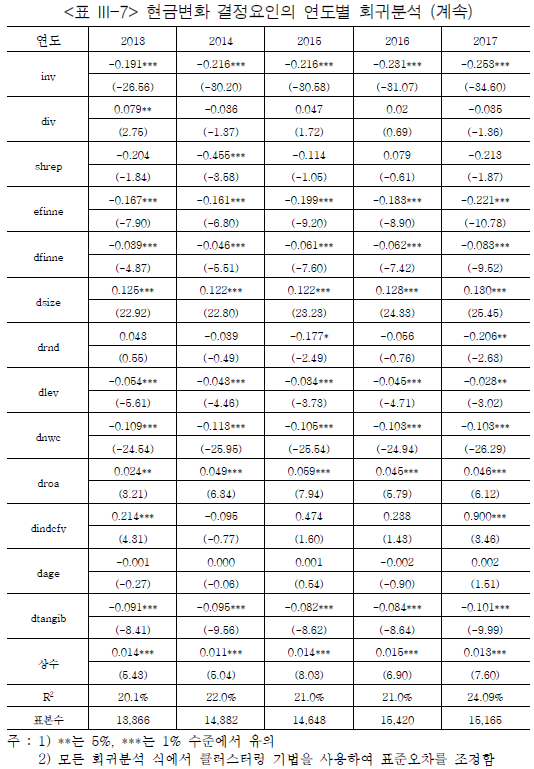

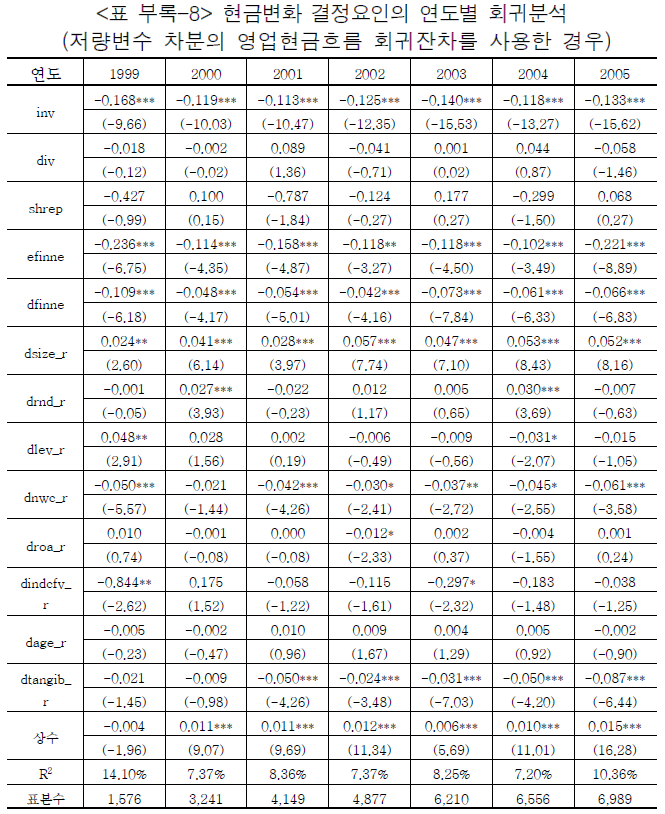

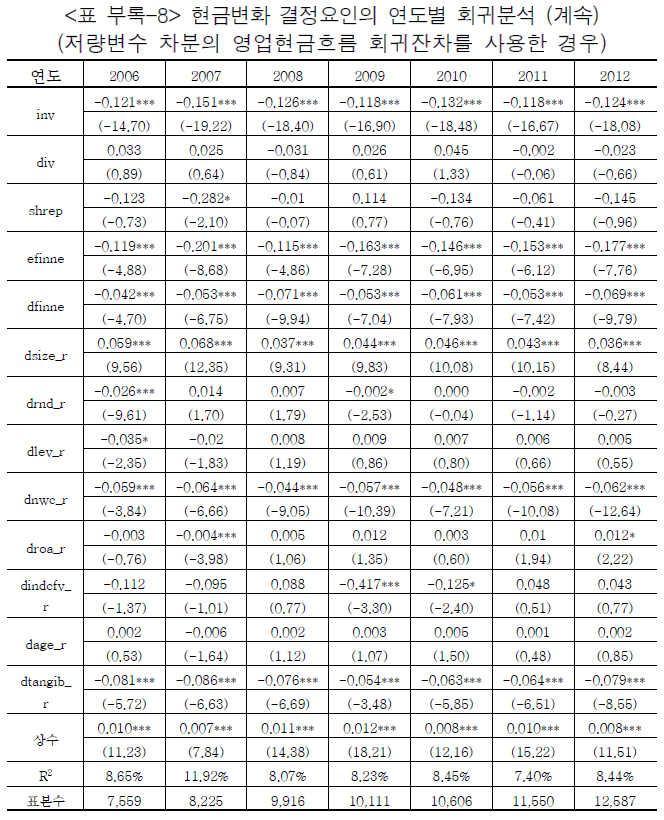

최종적으로 식(7)을 바탕으로 한 보유현금 변화 결정요인의 연도별 회귀분석 결과는 <표 III-7>에 나타나 있다. 특정 기간이 아닌 표본기간 전체를 연도별로 살펴보는 이유는 현금변화 결정요인 관련 설명변수의 추정계수의 변화를 상세히 살펴보기 위함이다.

회귀분석의 주요 결과는 다음과 같다. 첫째, 자금수지 항목은 전반적으로 음(-)의 계수를 나타내었다. 이러한 관계는 특정 연도와 관계없이 나타났다. 특히, 투자, 순자본상환, 순부채상환은 표본기간 전체에 대하여 모두 음(-)의 계수가 나타났으며 1% 또는 5% 수준에서 통계적으로 유의하였다. 다만, 배당과 자사주매입은 대체적으로 음(-)의 계수를 유지하는 가운데 통계적 유의성이 나타난 연도는 별로 없었다.

둘째, 현금보유 결정요인 관련 1차 차분된 저량변수들은 원래 현금보유 결정요인에서의 계수와 반드시 일치하지 않았다. 예를 들어, 기업규모(size)는 현금보유 회귀분석에서 음(-)의 계수로 나타났으나 현금변화 결정요인 관련 회귀분석에서 기업규모의 차분(dsize)은 1% 수준에서 통계적으로 유의한 양(+)의 계수로 나타났다. 이는 기업규모가 클수록 기업규모가 증가함에 따른 보유현금 수준의 감소폭이 작음을 의미한다. R&D집중도의 차분(drnd)과 업종평균 현금흐름변동성 차분(dinvcfv)의 경우에도 대부분 통계적 유의성이 없는 음(-)의 계수로 나타나거나 일관된 부호로 나타나지 않아 현금보유 회귀분석 식의 결과와 대조되었다. 반대로 부채비율의 차분(dlev)과 순운전자본의 차분(dnwc)은 대체로 통계적으로 유의한 음(-), 자산수익률의 차분(droa)은 대체로 통계적으로 유의한 양(+)의 결과로 나타나 현금보유 회귀분석 식과 동일한 결과가 도출되었다. 마지막으로 현금변화 회귀분석 식에서 추가된 변수인 업력의 차분(dage)은 통계적 유의성이 거의 발견되지 않았으며, 유형자산비중의 차분(dtangib)은 2002년 이후 1% 수준으로 통계적으로 유의한 음(-)의 계수로 나타났다.

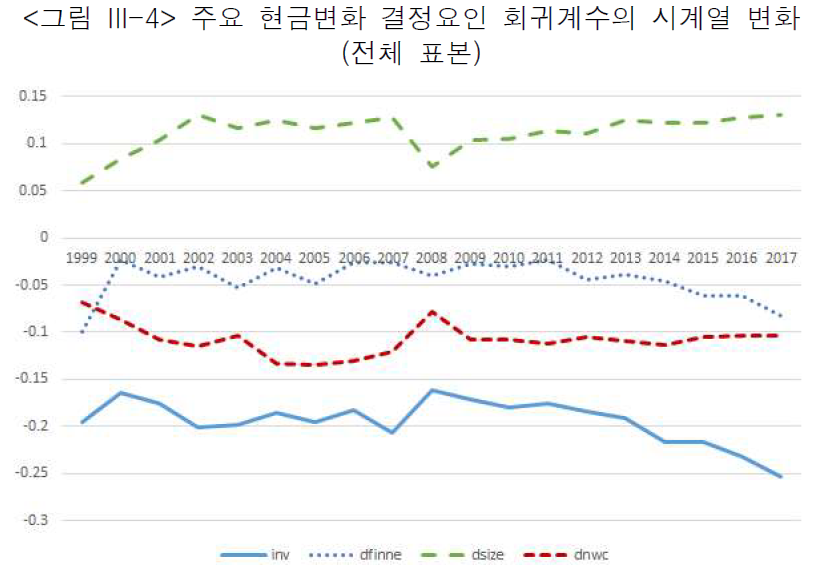

셋째, 설명변수 중 투자, 순자본상환, 순차입상환의 계수의 절대값이 지난 수년간 증가하는 모습이 나타나고 있다. 특히, 투자(inv)는 2011년 이후 2017년까지 지속적으로 회귀계수의 절대값이 증가하고 있다. 이는 현금변화와 투자와의 상관관계, 구체적으로 현금의 증가와 투자 감소의 횡단면적 관계가 강화되어 온 것을 의미한다. 이에 대해서는 현금변화 결정요인의 동인분석에서 다시 살펴본다.

4. 국내기업 보유현금 변화의 동인분석

3절에서는 국내외 연구문헌에서 기업 현금보유의 설명변수 중 저량변수의 차분과 자금수지의 회계적 항등식 상의 변수를 결합하여 기업 현금변화의 결정요인에 대한 회귀분석을 수행하였다. 분석결과는 현금변화에 대하여 투자, 순자본상환, 순부채상환은 통계적으로 유의한 음(-)의 계수가 나타났으며 1차 차분된 현금보유 결정요인의 통제변수 중 기업규모차분(dsize), 부채비율 차분(dlev), 순운전자본 차분(dnwc) 등이 통계적으로 유의한 계수를 나타내었다. 4절에서는 현금변화의 결정요인 중 종속변수인 현금변화에 대한 설명력 측면에서 가장 중요한 변수가 무엇인지를 도미넌스분석(Dominance Analysis)을 통하여 규명하고자 한다. 도미넌스분석은 II장에서 서술한 바와 같이 Budescu(1993)와 Lipovetsky et al.(2001)의 방법론을 사용하여 분석하였다.17)

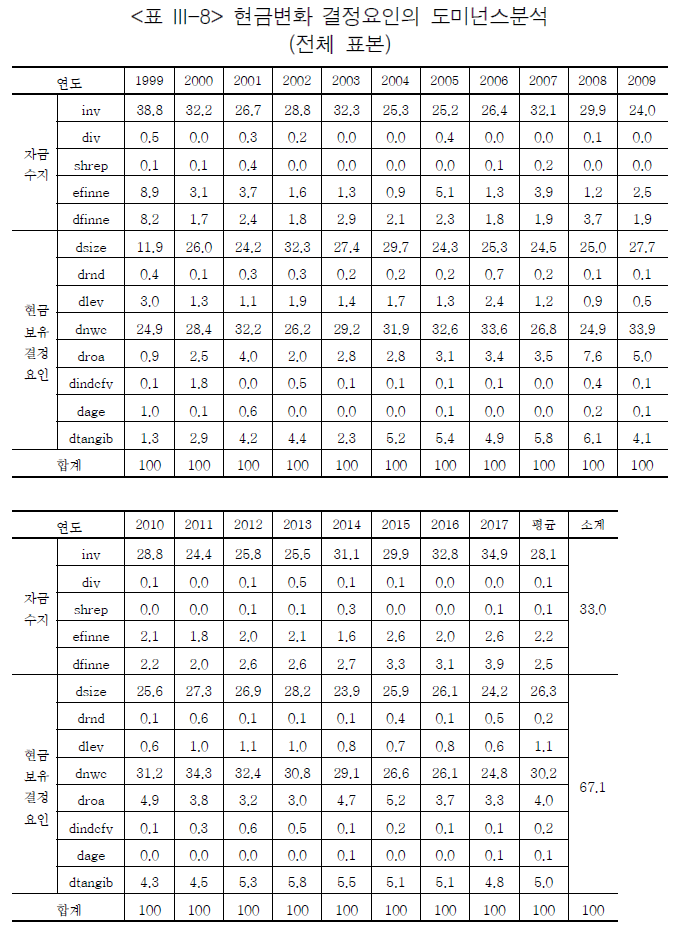

<표 III-8>은 전체 분석표본에 대하여 기업 보유현금 변화의 연도별 도미넌스분석 결과를 나타낸 표이다. 1999년에서 2017년까지의 기간에 대하여 자금수지 관련 5개 변수 중 투자의 평균 상대적 중요도는 28.1%이며 순부채상환, 순자본상환이 각각 2.5%, 2.4%로 뒤를 잇고 있다. 한편 현금보유 결정요인 중 주요 저량변수의 차분으로는 기업규모 차분(dsize)이 평균 26.3%, 순운전자본 차분(dnwc)이 평균 30.2%, 자산수익률 차분(droa)가 4.0%을 나타내고 있다. 전체적으로는 현금변화를 설명하는데 있어서 자금수지 관련 변수는 총 33.0%, 현금보유 결정요인의 저량변수 차분은 총 67.1%의 상대적 중요도를 갖는 것으로 분석되었다.

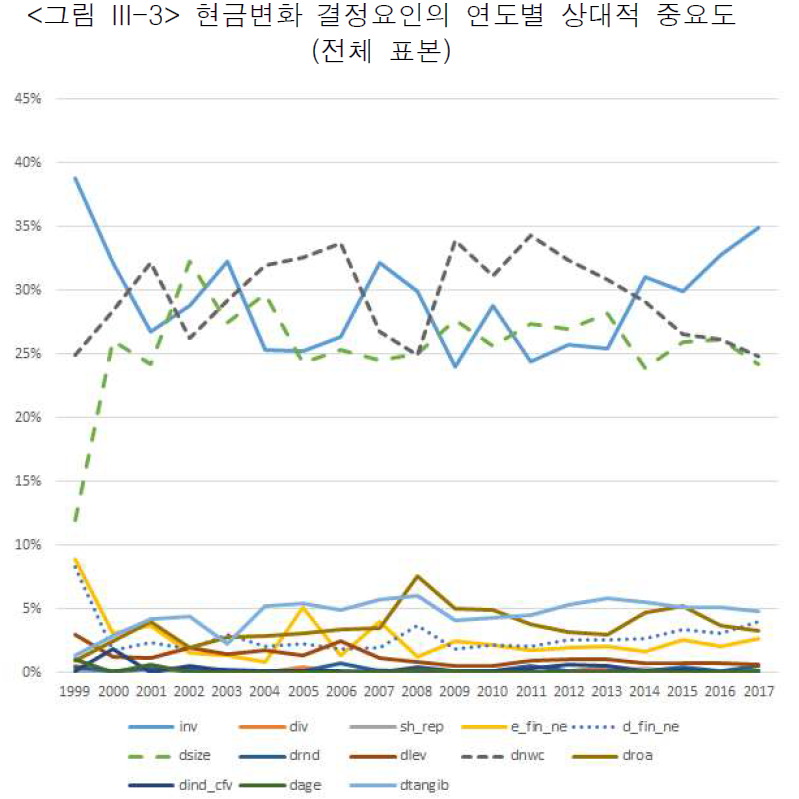

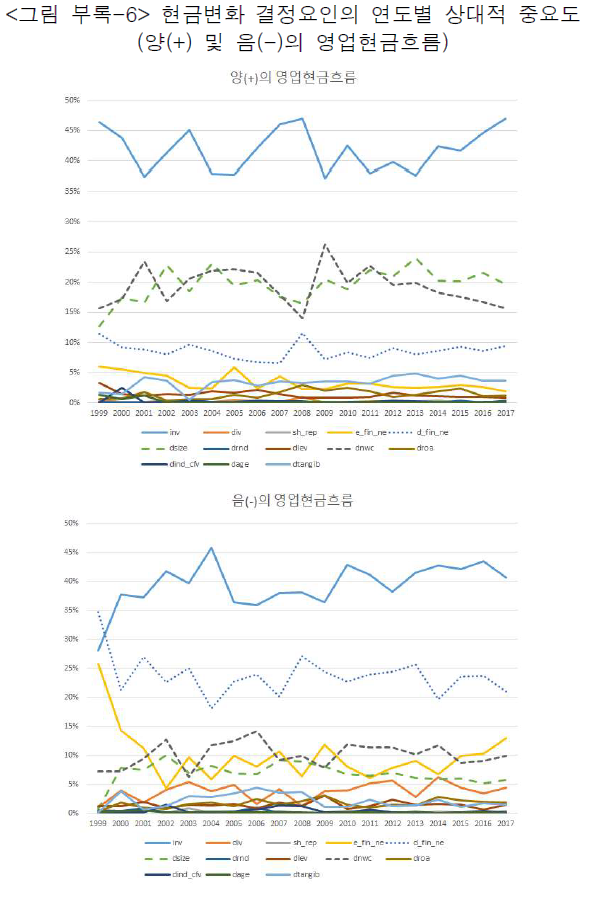

이러한 결과는 표본기간 전체적으로 현금보유 결정요인의 차분이 보유현금의 변화를 설명하는데 있어 보다 중요한 역할을 한 것을 의미하는 것으로 해석되는 것처럼 보인다. 외견상으로 투자는 순운전자본 차분(dnwc), 기업규모 차분(dsize)에 이어 세 번째로 높은 상대적 중요도를 갖는 것으로 나타났다. 다만, 2014년부터 2017년까지의 최근 4년간 투자의 연도별 상대적 중요도는 평균 32.2%로서 순운전자본 차분 26.7%, 기업규모 차분 25.0%보다 높다. 이는 <표 III-5>에 나타난 현금변화 중 2014년 이후의 현금변화에 대하여 투자의 감소가 가장 많은 역할을 한 것을 의미한다. <그림 III-3>은 현금변화 결정요인의 상대적 중요도의 연도별 변화를 나타낸 그림이다. <그림 III-3>은 현금변화 결정요인 중 가장 큰 상대적 중요도를 갖는 순운전자본 차분, 기업규모 차분, 그리고 투자의 상대적 중요도가 평균적으로 유사하되 시기별로 각 결정요인의 상대적 중요도가 높게 나타나는 시기가 있음을 알려주고 있다. 투자의 경우 다른 결정요인과 비교하여 상대적 중요도가 높았던 시기는 벤처 붐 시기인 1999~2000년, 금융위기 시기인 2007~2008년, 그리고 최근 2014~2017년의 4년이다. 이러한 분석결과는 해당 시기의 기업부문 전반에 걸친 투자의 증가 또는 감소가 평균적인 기업 현금변화에 대하여 가장 많은 영향을 끼쳤음을 시사하고 있다.

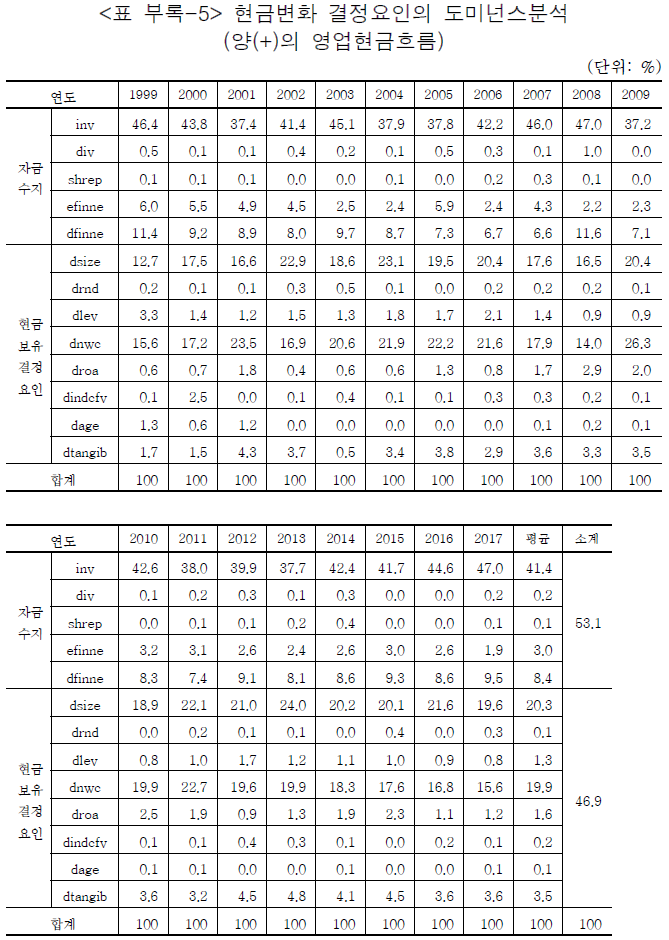

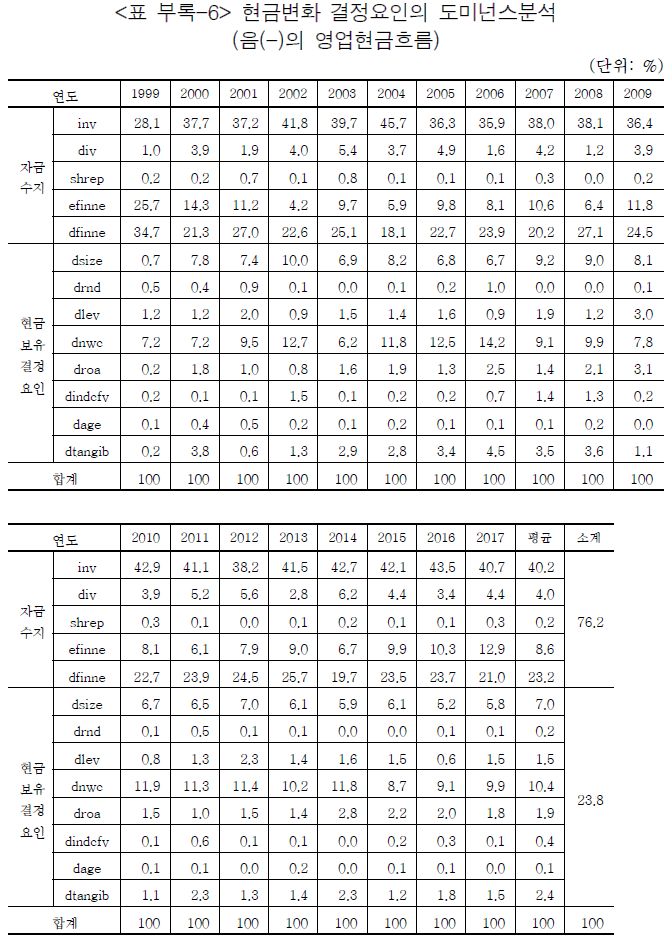

지금까지는 영업현금흐름이 양(+)인 경우와 음(-)인 경우 모두 포함되어 있는 표본에 대한 회귀분석을 살펴보았다. 그러나 영업현금흐름이 양(+)인 경우와 음(-)인 경우의 투자와 현금변화는 완전히 다른 양태를 나타낸다(<표 부록-2>, <표 부록-3>). 영업현금흐름이 양(+)인 경우는 투자와 현금증가가 전체 분석표본보다 높아지는 반면, 영업현금흐름이 음(-)인 경우 투자는 평균적으로 소폭 양(+)이지만 보유현금은 감소한다. 현금보유 결정요인 중 저량변수는 자금수지의 회계적 항등식 구성요소인 투자 및 현금변화와 비교하여 영업현금흐름에 상대적으로 덜 민감할 수 있으므로 영업현금흐름이 양(+)인 기업과 음(-)인 기업을 동시에 포함하는 회귀분석은 현금변화를 설명하는데 있어서의 투자의 역할을 과소평가할 가능성이 있다. 따라서 분석표본을 영업현금흐름이 양(+)인 경우와 음(-)인 경우로 나누어 현금변화 결정요인의 상대적 중요도를 구할 필요가 있다.

<표 부록-5>와 <표 부록-6>, <그림 부록-6>은 영업현금흐름이 각각 양(+)과 음(-)일 경우의 현금변화 결정요인의 동인분석 결과를 나타낸 표와 그림이다. 분석결과는 전술한 추측을 입증하는 결과로 나타났다. 먼저, 영업현금흐름이 양(+)인 경우 투자의 상대적 중요도는 표본기간 평균 41.4%, 기업규모 차분은 평균 20.3%, 순운전자본 차분은 평균 19.9%로 나타나 투자의 상대적 중요도가 다른 변수와 비교하여 압도적임을 나타내고 있으며 자금수지 전체의 상대적 중요도도 53.1%로서 현금보유 결정요인의 합 46.9%를 초과하고 있다. 또한, 2013년을 저점으로 이후 투자의 상대적 중요성이 증가 추세를 나타내고 있어 전체 표본과 동일한 모습을 나타내고 있다.

이러한 결과는 영업현금흐름이 음(-)일 경우 더욱 두드러지게 나타난다. 투자의 상대적 중요도는 표본기간 평균 40.2%로 나타나 영업현금흐름이 양(+)인 경우와 큰 차이가 없었다. 반면, 기업규모 차분의 상대적 중요도는 평균 7.0%, 순운전자본 차분은 평균 10.4%로 나타나 영업현금흐름이 양(+)인 경우와 비교하여 상대적 중요도가 크게 감소하였다. 또한 순차입상환의 상대적 중요도가 영업현금흐름이 양(+)인 경우의 평균 8.4%에서 음(-)인 경우 평균 23.2%로 크게 증가하여 자금수지 전체의 상대적 중요도가 76.2%로 증가하였다. 한편 영업현금흐름이 양(+)인 경우와 마찬가지로 2012년을 저점으로 이후 2017년을 제외하고 투자의 상대적 중요도가 증가 추세를 나타내고 있다.

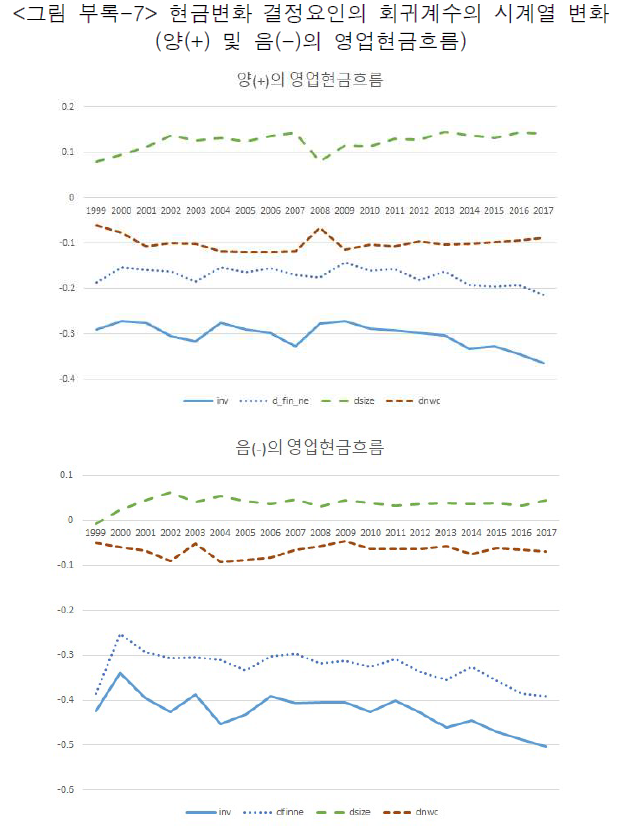

한편, 현금변화 결정요인의 동인분석 결과는 현금변화 결정요인 회귀분석 계수의 시계열 변화를 통해서도 가늠할 수 있다. <그림 III-4>, <그림 부록-7>은 전체 표본, 영업현금흐름이 양(+)인 경우와 영업현금흐름이 음(-)인 경우 각각의 표본에 대하여 <표 III-7>에 나와 있는 현금변화결정요인 회귀분석 계수의 시계열 변화를 나타낸 그림이다. <표 III-7>을 보면 전체 표본의 경우 투자의 회귀계수가 2014년 –0.22에서 2017년 –0.25로 13.6% 감소한 반면, 동 기간 기업규모 차분은 0.12에서 0.13으로 8.3% 증가, 순운전자본 차분은 –0.11에서 –0.10으로 9.1% 상승하였다. 영업현금흐름이 양(+)인 경우 투자의 회귀계수가 2014년 –0.33에서 2017년 –0.36로 9.1% 감소한 반면, 동 기간 기업규모 차분은 변화가 없었으며 순운전자본 차분은 –0.10에서 –0.09로 9.0% 증가하였다. 마지막으로 영업현금흐름이 양(-)인 경우 투자의 회귀계수가 2014년 –0.45에서 2017년 –0.50로 11.1% 감소한 반면, 동 기간 기업규모 차분과 순운전자본 차분은 변화가 없었다.

5. 강건성 분석

지금까지의 도출된 연구보고서의 주요 실증분석 결과가 기업규모나 유형, 그리고 특정 회귀분석 처리에 의존하지 않음을 보이기 위하여 자금수지 관련 분석, 상장기업 표본에 대한 현금보유 결정요인 및 현금변화 결정요인의 도미넌스분석, 그리고 현금변화 결정요인 회귀분석 식의 독립변수 처리와 관련하여 연구결과의 강건성을 분석한다.

가. 자금수지의 평균과 중간값

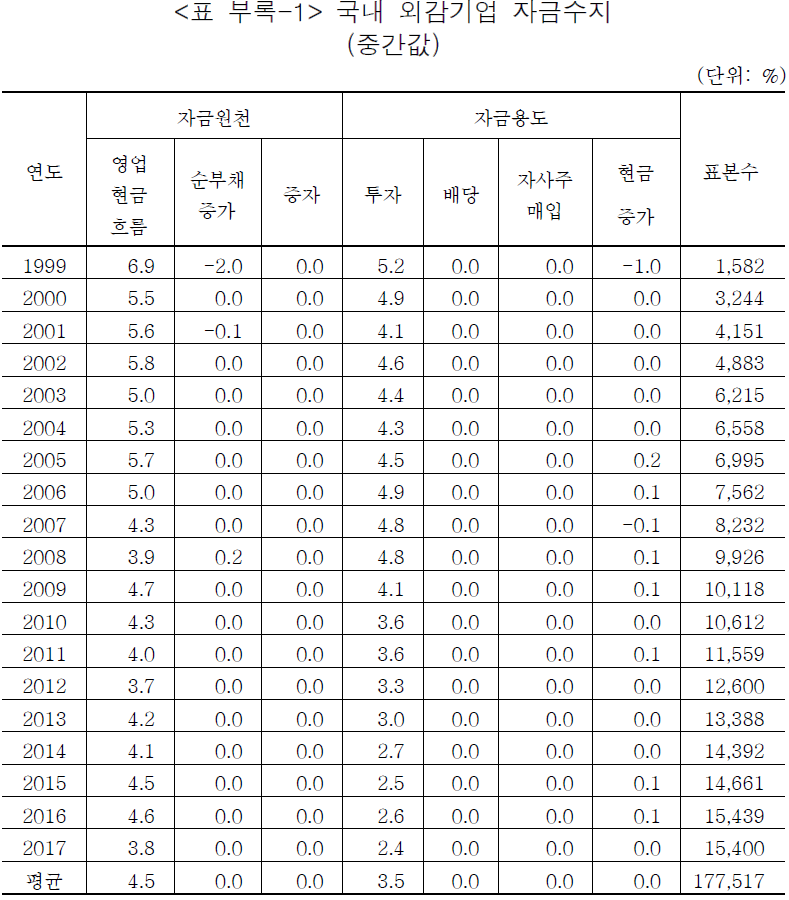

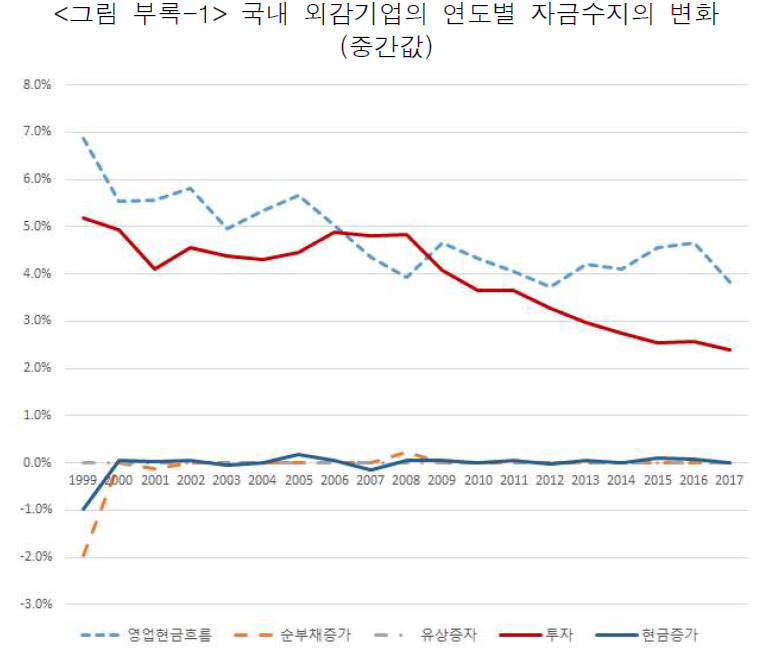

2절 국내기업 자금수지의 연도별 변화와 관련하여 표본기간 동안의 투자 감소 추세 등 자금수지 구성요소의 변화가 관측치가 높은 일부 기업의자금수지가 평균 자금수지의 변화에 주도하고 있는지 살펴보기 위하여 자금수지 항목 중간값의 연도별 변화를 살펴보았다. <표 부록-1>과 <그림 부록-1>을 살펴보면 영업현금흐름과 투자의 중간값은 <표 III-5>에서의 평균보다 낮고, 순부채증가, 배당, 자사주매입 및 현금변화의 중간값은 모두 0으로 나타나지만 영업현금흐름과 투자의 연도별 변화는 <표 III-5>에서의 평균의 변화와 유사한 모습을 나타냄을 확인할 수 있다.

나. 상장 및 상호출자제한집단 소속 여부와 자금수지

이하에서는 상장ㆍ비상장 여부와 상호출자제한집단 소속 여부에 따른 국내기업 자금수지의 변화를 살펴보는데 표는 생략하고 그림으로 결과를 제시한다. <그림 부록-4>는 국내 상장기업과 비상장 외감기업을 구분하여 연도별 자금수지의 변화를 나타낸 그립이다. 표본기간 내에 상장기업과 비상장기업 모두 대체적으로 투자가 영업현금흐름을 초과하여 외부자금을 조달하였다. 금융위기 이후 투자 감소는 상장기업과 비상장기업이 동일하게 나타나고 있으나, 상장기업은 2014년을 기점으로 소폭 투자가 증가하고 있는 반면 비상장기업의 경우는 투자 감소세가 지속되고 있어 내부자금, 즉 영업현금흐름이 투자수요를 초과하는 상황이 나타나고 있다.

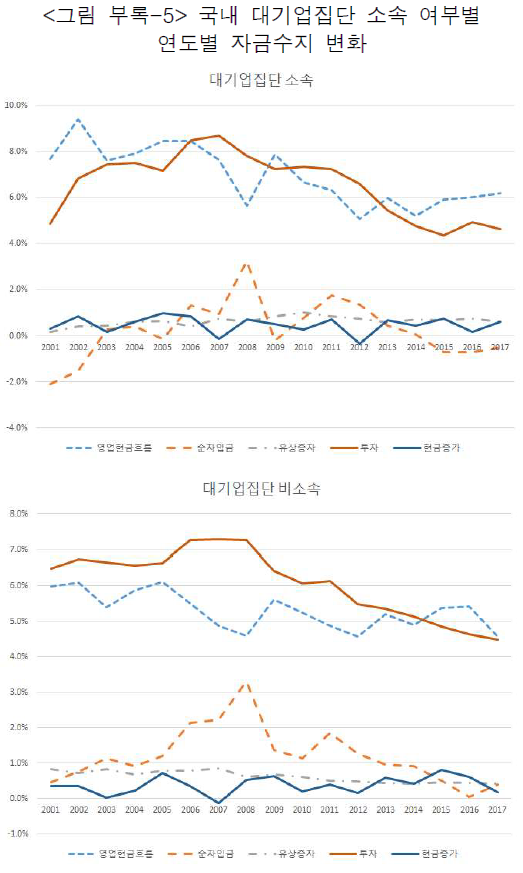

<그림 부록-5>는 분석표본을 상호출자제한집단 소속 기업과 비소속 기업으로 구분하여 자금수지를 살펴본 것이다. 상장 여부로 구분한 경우와 마찬가지로 대기업집단 소속 기업과 비소속 기업 모두 금융위기 이후 투자 감소가 진행되고 있으며 최근 수년간 영업현금흐름이 투자수요를 초과하는 현상이 나타나고 있다. 다만 대기업집단 소속 기업의 투자 감소세는 최근 진정되는 모습이 나타나고 있는 반면, 내부자금은 안정세를 나타내고 있어 순저축이 누적되는 양상이 나타나고 있다.

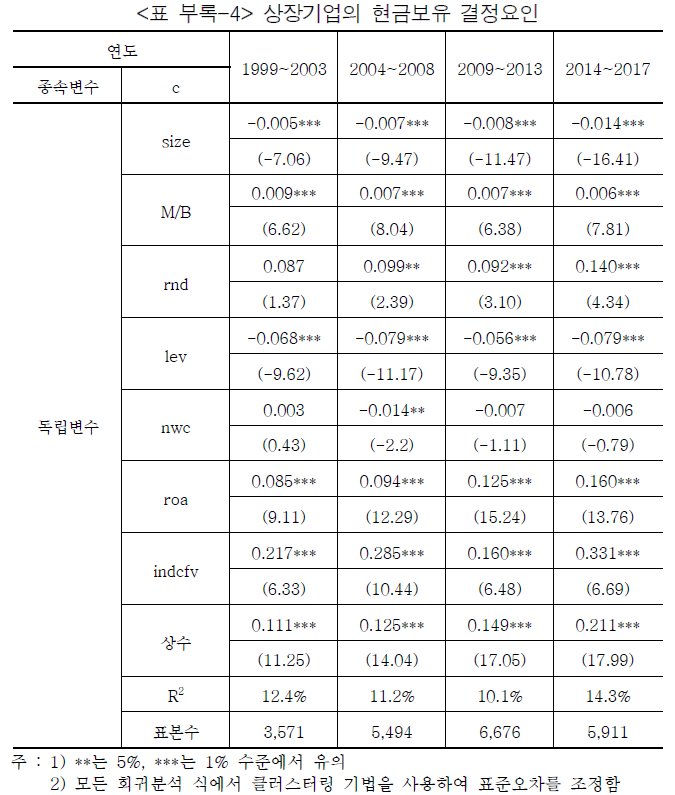

다. 상장기업의 현금보유 결정요인 회귀분석

<표 III-6>의 회귀분석 결과는 상장사를 분석대상으로 하고 있는 기존 연구문헌에는 포함되어 있는 M/B이 제외되어 있다.18) <표 III-6>의 실증분석에 대하여 분석표본을 상장기업에 국한시키고 M/B을 회귀분석 식에 추가한 결과가 <표 부록-4>에 나타나 있다. 분석결과 M/B의 계수는 모든 분석시기에 대하여 통계적으로 유의한 양(+)으로 나타나 기존 연구문헌에서의 결과와 동일하였으며, 기타 설명변수의 경우에도 모든 분석시기에 대해 <표 III-6>에서의 분석과 동일한 부호가 나타났으며, 통계적 유의성도 전반적으로 유지되었다. 다만, 1999~2003년간 자료를 사용한 회귀분석에서 R&D집중도(rnd)와 순운전자본(nwc)은 통계적 유의성을 상실하였다.

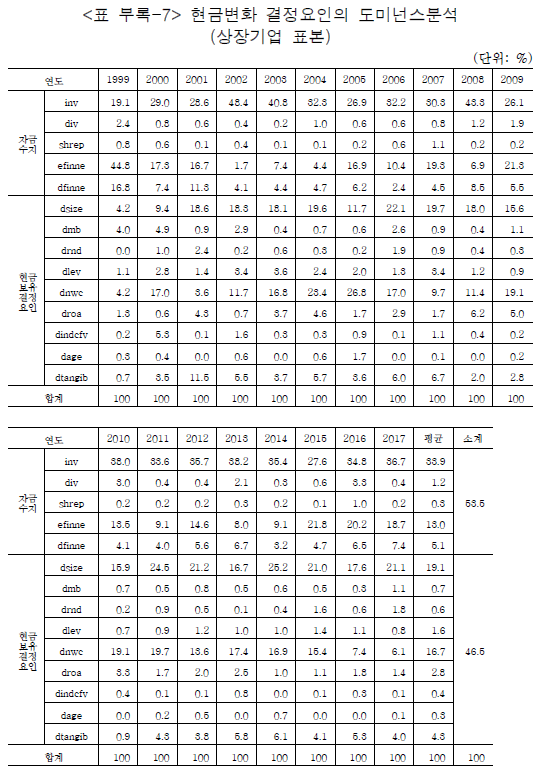

라. 상장기업의 현금변화 결정요인의 도미넌스분석

전체 표본을 대상으로 한 동인분석의 결과 <표 III-7>이 상장기업에도 적용되는지 살펴볼 필요가 있다. 상장기업은 금융 접근성이 높아 투자에 대한 재무적 제약도가 낮을 것으로 예상되기 때문에 비상장기업의 현금보유 양태와는 다른 모습을 나타낼 수 있기 때문이다. <표 부록-7>은 상장기업 현금변화 결정요인의 상대적 중요도의 시계열 변화를 나타낸 표이다. 전체 표본을 사용한 분석결과와는 다르게 상장기업 투자의 상대적 중요도는 전체 표본기간 동안 기타 주요 현금변화 결정요인인 순운전자본 차분(dnwc)과 기업규모 차분(dsize)보다 항상 큰 것으로 나타난다. 또한 자금수지 관련 변수의 상대적 중요도는 총 53.5%이며, 현금보유 결정요인은 총 46.5%로 나타나 투자를 중심으로 한 자금수지 변수의 현금변화 설명력이 더 높음을 알 수 있다.

마. 현금변화 결정요인의 독립변수간 상관관계

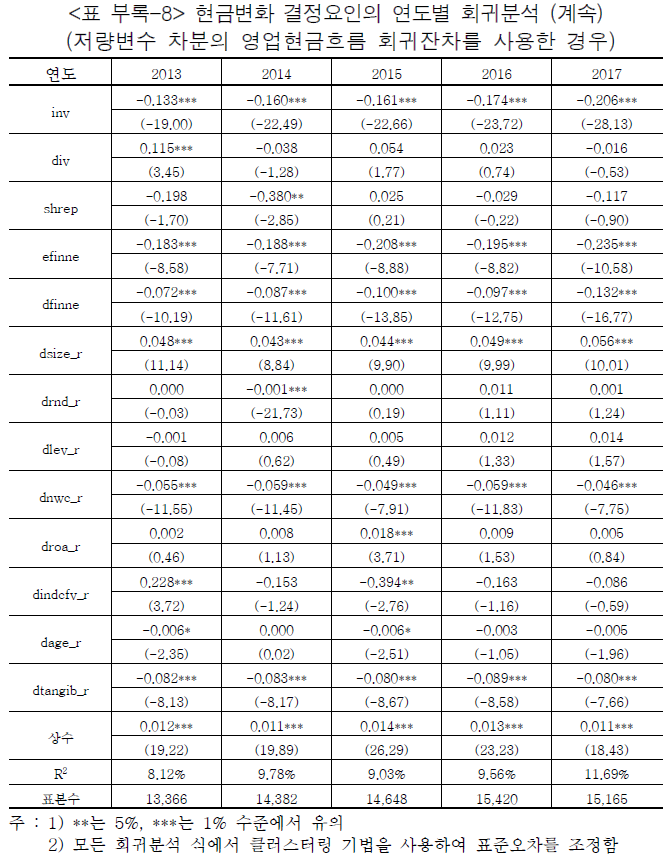

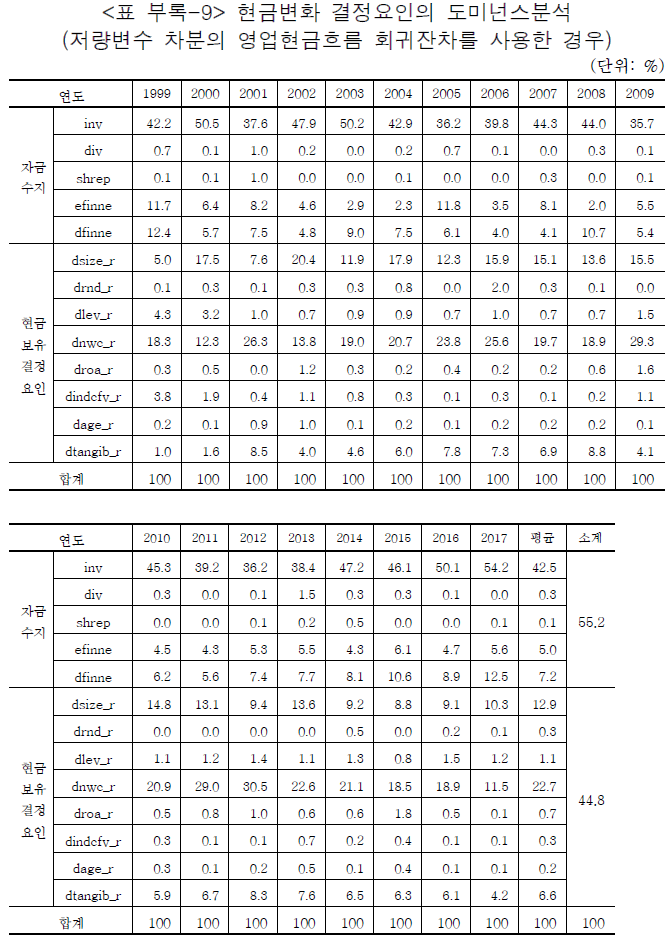

전술한 바와 같이 현금보유 결정요인 회귀분석 식은 다중공선성 문제로 영업현금흐름(ocf)를 회귀분석 식에 포함시키지 않으며 현금보유 결정요인의 저량변수 차분을 통제변수로 사용한다. 그런데 이러한 차분변수들이 영업현금흐름과 유의한 상관관계를 보일 가능성이 있다. 예를 들어, 저량변수로서 기업규모(size)는 영업현금흐름(ocf)와 상관관계가 높지 않으나, 당기순이익에 따라 기업규모 차분(dsize)과 영업현금흐름이 상관관계를 가질 수 있는 것이다. 따라서 해당 차분변수가 보유현금 결정요인으로서의 완전한 의미의 통제변수로 작용하기 어려울 수 있다. 이러한 가능성에 따라 현금보유 결정요인의 저량변수를 차분한 8개의 변수를, 영업현금흐름을 설명변수로 한 회귀분석의 잔차 즉, 영업현금흐름과 직교화된(orthogonalized) 저량변수 차분을 원래의 저량변수 차분 대신 현금변화 결정요인 회귀분석 식에 사용하여 도미넌스분석을 실시한다.

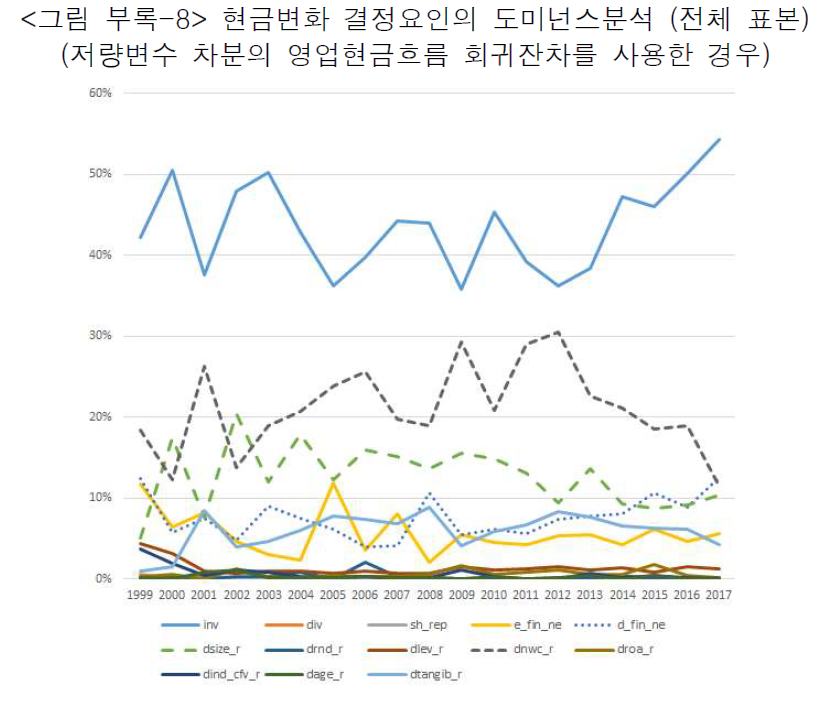

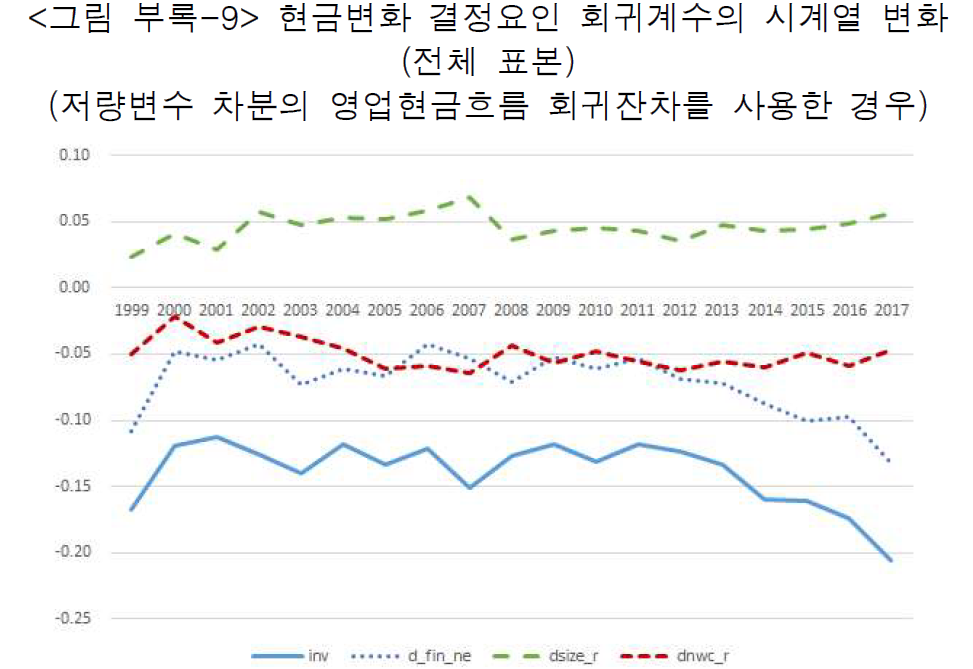

이러한 분석의 결과는 <표 부록-8>, <표 부록-9>와 <그림 부록-8>, <그림 부록-9>에 나타나 있다. <표 부록-8>은 현금보유 결정요인 저량변수의 차분을 영업현금흐름으로 회귀분석한 뒤 그 잔차(예를 들어, 기업규모의 경우 dsize_r)를 현금변화 결정요인에 통제변수로 사용한 경우의 회귀분석 결과이다. <표 III-7>과 비교할 때, 투자(inv). 순자본상환(efinne), 순부채상환(dfinne), 기업규모 차분잔차(dsize_r), 순운전자본 차분잔차(dnwc_r)의 회귀계수는 부호와 통계적 유의성을 전반적으로 유지하고 있다. 다만 순부채상환을 제외하고는 계수의 절대값이 감소하는 경향이 발견되는데 특히 투자의 계수가 그러한 경향이 뚜렷하다. 그럼에도 불구하고 <그림 부록-9>에서 보듯이 2011년 이후 투자계수의 절대값이 지속적으로 하락하는 모습이 관찰되어 저량변수 차분을 독립변수로 사용한 원 회귀분석 식의 결과와 유사한 모습이 나타나고 있다. 한편, <표 부록-9>의 도미넌스분석에서는 투자의 상대적 중요도가 <표 III-8>에서보다 증가하는 모습이 나타나며 표본기간 전체에 대하여 현금변화에 대한상대적 중요도가 가장 높은 변수로 나타나고 있다. 이는 잔차 처리로 인한 정보량의 감소로 저량변수 차분의 상대적 중요도가 감소한 결과로 해석된다. 결론적으로 현금변화 결정요인 회귀분석 결과의 강건성은 저량변수 차분과 영업현금흐름 간의 상관관계로 훼손되지 않는다고 할 수 있다.

IV. 결론 및 시사점

본 연구보고서는 기업 자금수지의 회계적 항등식을 바탕으로 1999년 부터 2017년까지 국내기업의 영업현금흐름 구성요소 간 변화 양상을 분석하고 현금변화의 결정요인에 대한 동인분석을 통하여 2000년대 이후 특히, 지난 몇 년간의 현금증가의 원인이 무엇인지에 대한 실증분석을 수행하였다. 그간 국내기업 보유현금 증가가 투자의 감소와 밀접한 관계가 있음을 암묵적으로 가정한 많은 논의가 있었으나 실제로 실증분석을 통하여 이를 규명한 연구는 드물었다. 기업 보유현금 수준의 결정은 기업규모, 재고관리 등 운전자본의 효율적 운용, 영업현금흐름의 변동성, 자산의 담보가능성으로 인한 금융 접근성 등 그 기업의 고유한 특성에 따라 이루어지는 기업 재무활동이므로 이러한 기업특성의 변화를 적절히 통제하지 않고는 현금변화의 동인을 엄밀하게 규명할 수 없다.

한편, 본 연구보고서에서는 다중선형 회귀분석에서 설명변수의 상대적 중요도를 추정하는 방법인 도미넌스분석을 통해서 좀 더 엄밀한 방법으로 보유현금의 변화를 주도하는 설명변수로서 투자를 식별할 수 있었다. 그간 실증분석에서 적용되는 사례가 많지 않았던 이러한 방법은 향후 유사한 분석 상황에서 실증분석을 통한 정책적 함의를 도출하는데 도움이 될 것으로 기대한다.

본 연구보고서의 실증분석 결과가 시사하는 점은 다음과 같다. 첫째, 표본기간 내 국내기업 보유현금 변화의 주요 동인은 투자라고 할 수 있다. 특히, 2014년 이후 현금증가 추세의 가속화는 기업 투자의 감소 추세에 기인한다. 이러한 결과는 국내 보유현금 변화의 동인이 해외 주요국에서의 기업 보유현금 변화의 동인과 상이할 가능성을 내포한다.

둘째, 국내 기업부문을 대표한다고 할 수 있는 외감기업을 대상으로 실증분석을 한 본 연구의 분석결과는 금융위기 이후 국내 기업투자의 감소가 특정 기업군에서만이 아닌 국내 기업부분 전반에 걸쳐 나타난 투자의 감소일 가능성을 시사한다. 이에 따라 전반적인 투자 감소가 나타난 원인에 대한 심도 깊은 연구가 필요하다. 결국 국민경제 성장의 동력은 투자가 주도해야 하기 때문이다.

셋째, 본 연구보고서의 실증분석 결과는 기업 보유현금이나 유보액에 대한 과세와 같이 기업 보유현금 수준에만 초점을 맞춘 정책으로는 적절한 기업 유동성 관리의 유도라는 정책목적을 실현하기 어려울 가능성이 높음을 시사한다. 기업 현금보유는 투자 감소의 부산물이므로 투자 감소의 원인 분석과 이에 기초한 정책의 수립이 필요하다.

넷째, 국내 기업투자 전반의 감소는 기업금융 수요의 감소로 나타날 것으로 예상된다. 현재 국내기업의 주요 자금원천으로서의 영업현금흐름이 투자수요를 대부분 충족시킬 수 있다면 외부자금 수요는 감소할 수밖에 없기 때문이다. 이는 그간 국내기업의 성장을 바탕으로 발행시장에서 큰 역할을 해온 금융투자업자의 성장에 부정적인 영향을 끼칠 전망으로 이에 대한 대응이 필요하다.

다섯째, 국내기업의 기업금융 수요 감소의 이면으로서 국내기업 보유현금의 증가 추세는 기업 유동성관리 및 투자은행 서비스의 중요성을 부각시킬 것으로 예상된다. 기업 보유현금이 증가함에 따라 보유현금 운용수익 창출의 필요성이 증가하고 투자은행의 인수합병 및 기업재무 전략자문 기능이 강화될 필요가 있는데 이러한 기업 보유현금의 효율적 사용에 대한 자문이 현재 해외 초대형 투자은행의 영업 전략으로 부상 중이다.

본 보고서는 최근 국내기업 보유현금의 증가라는 현상의 가장 큰 원인으로 기업투자 전반의 감소가 자리 잡고 있음을 실증적으로 분석한 보고서이다. 그러나 이보다 더 중요한 연구는 국내기업 뿐만 아니라 일부 선진국을 제외한 다수 국가의 기업부문에서도 나타나고 있는 전반적 투자 감소 경향의 원인에 대한 면밀한 분석이며 이는 이후의 역량 있는 연구자들의 과제로 남긴다.

부 록

1) Ⅱ장에서 설명할 도미넌스분석은 몇 가지 동인분석(Driver Analysis) 방법론 중 이론적 설득력이 높아 가장 많이 사용되는 방법론으로 이후의 논의에서는 동인분석과 도미넌스분석을 동일한 의미로 사용하도록 한다.

2) 투자-현금흐름 민감도 문헌에서의 현금흐름은 일반적으로 다양한 정의를 사용하고있으나 후술하는 자금수지의 회계적 항등식을 활용하는 재무적 제약도 관련 문헌은본 연구에서와 같이 영업현금흐름을 사용한다.

3) 재무적 제약도 관련 초기 연구는 설비투자(capex)에 초점을 맞추었으나 이후의 연구에서는 설비투자와 금융자산투자를 포괄하는 투자와 설비투자가 선택적으로 사용되고 있다.

4) 만약 재무적 제약도가 없다면 기업은 투자를 위해 현금흐름과 같은 내부자금 조달규모와 관계없이 언제든지 외부자금을 조달하여 투자재원을 마련할 수 있는 것이다. 이러한 경우 물론 현금흐름의 회귀계수는 통계적 유의성이 없는 0에 근접한 수치로 나타나야 할 것이다.

5) 이러한 4개의 논문 이외에 다수 연구가 있으나, 현금보유 결정요인의 포괄성 측면에서 전술한 4개의 문헌이 대표적이라 할 수 있다. 또한, 기업 보유현금이 기업가치에 미치는 영향에 대한 다수의 국내외 연구문헌이 있으나 본 연구의 범위를 벗어나므로 본 연구에서는 다루지 않기로 한다. 이러한 대표적인 연구로는 Harford(1999), Faulkender & Wang(2006), Kalcheva & Lins(2007), Dittma & Mahrt-Smith(2007), Fresard & Salva(2010) 등이 있다.

6) 후술하는 다수 국내 연구문헌에는 기업 보유현금이 기업가치에 미치는 영향에 대한 연구결과도 포함되어 있으나 본 연구보고서의 목적상 기업 현금보유의 결정요인에대한 논의만 포함한다.

7) 영업현금흐름에서 투자와 배당을 제외한 금액을 일반적으로 기업순저축(corporate net savings)이라고 부른다.

8) 국내 외감기업을 분석한 <표 Ⅲ-4>에서 2010~2012년의 3년간 자산 대비 현금 및 현금성자산 보유 비중은 평균 6.0%로 나타나 타 표본을 사용한 Sher(2014)의 결과5.9%와 유사하다. 또한 Sher(2014)와 본 연구보고서에서 사용된 현금 및 현금성자산은 관련 연구문헌에서 협의의 현금으로 사용되고 있는 것과 유사한 개념이다.

9) R&D지출은 물론 유량변수이나 자산규모 대비로 측정되므로 전체 기업가치에서 차지하는 무형자산 규모(즉, 저량변수)를 대리하는 변수로 간주할 수 있다.

10) 엄밀하게 말하여 회귀분석 설정으로 인과관계를 분석하는 것은 본질적으로 불가능하며 이는 설명변수의 외생성을 극대화하더라도 그렇다. 그럼에도 불구하고 동인(driver)이라고 하는 설명변수의 종속변수에 대한 상대적 설명력을 기준으로 유사인과관계를 설정할 수는 있다. 그리고 자금수지의 회계적 항등식을 구성하는특정 항목의 변동성이 낮을 경우 기타 항목 간 대체관계가 발생하므로 인과관계로의 해석 가능성이 높아진다.

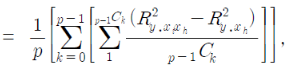

11) 이와 같은 예를 바탕으로 이를 설명변수의 수가 p개인 다중선형 회귀분석의 경우로 일반화시켜 보자. 종속변수가![]() 이고 설명변수가

이고 설명변수가 ![]() 인 다중선형 회귀분석의 다중상관계수의 제곱을

인 다중선형 회귀분석의 다중상관계수의 제곱을 ![]() 설명변수 중 일부, 예를 들어,

설명변수 중 일부, 예를 들어, ![]() 과

과 ![]() 가 제외된 경우의 다중상관계수의 제곱을

가 제외된 경우의 다중상관계수의 제곱을 ![]() 라 하면 전술한 설명변수

라 하면 전술한 설명변수 ![]() 의 평균기여도와 Shapley 상대적 중요도는 각각 다음 식과 같이 표현될 수 있다.

의 평균기여도와 Shapley 상대적 중요도는 각각 다음 식과 같이 표현될 수 있다.

![]() 의 평균기여도

의 평균기여도

![]() 는

는 ![]() 를 제외한 나머지 설명변수의 가능한 조합(

를 제외한 나머지 설명변수의 가능한 조합(![]() 를 제외한 설명변수의 수가 0인 경우도 포함)

를 제외한 설명변수의 수가 0인 경우도 포함)

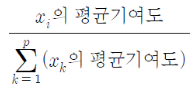

![]() 의 상대적 중요도 Shapley =

의 상대적 중요도 Shapley =

12) 이러한 근거로는 업력이 낮을수록 재무적 제약도가 높아 현금보유의 유인이 클 것으로 예상되어 업력과 보유현금이 상관관계를 갖고 있을 것으로 예측되기 때문이다. 또한 유형자산은 담보 가능성과 이로 인한 금융접근성이 높아 현금보유의 유인을 낮출 것으로 예상되기 때문이다.

13) Fama-French 10 업종은 비내구소비재, 내구소비재, 제조업, 에너지, 하이테크장비, 통신, 도소매, 의료ㆍ바이오, 유틸리티, 기타의 10개 업종이다.

(http://mba.tuck.dartmouth.edu/pages/faculty/ken.french/Data_Library/det_10 _ind_port.html

14) 외감기업은 현행 외감법 제2조에서 외부감사를 받아야 하는 주식회사로 (1)직전사업연도 말의 자산총액이 120억원 이상인 주식회사, (2)주권상장법인, (3)직전사업연도 말의 부채총액이 70억원 이상이고 자산총액이 70억원 이상인 주식회사, (4)직전 사업연도 말의 종업원 수가 300명 이상이고 자산총액이 70억원 이상인 주식회사로 규정되어 있다. 외감법 대상기업의 기준은 1981년 9월 3일 법제정 이후 수차례에 걸쳐 개정되었는데 제정 당시 자본금 5억원 이상 또는 자산30억원 이상 주식회사에서 1998년 자산 단일기준 30억원으로 변경된 이후, 자산 40억원(1991), 자산 60억원(1993), 자산 70억원(1998), 자산 100억원(2009),자산 120억원(2014)으로 국내기업 성장 추세에 발맞추어 상향조정되었다. 한편,부채총액과 자산총액, 종업원 수와 자산총액을 동시에 고려하는 기준(상기의 기준 (3)과 (4))은 기업 현실에 맞는 법 적용을 위하여 2009년 12월 31일 법 일부개정을 통해 도입된 이후 변경되지 않고 있다.

15) 한국표준산업분류 상 대분류 코드 14번 금융업과 11번 전기, 가스, 증기 및 수도사업을 지칭한다.

16) 회귀분석 식에 포함되는 저량변수에는 본 연구의 표본 전체를 분석하기 위해 기존 연구문헌에서는 포함시키고 있는 M/B는 제외되어 있다. 이에 대해서는 후술하는 <표 부록-4>에서 다룬다.

17) 본 연구의 도미넌스분석(Dominance Analysis)은 통계분석 소프트웨어 STATA의 domin 모듈을 통해 계산되었다. STATA의 domin 모듈은 신속한 상대적 중요성 계산을 가능하게 하는 Relative Weights 방법을 옵션으로 제공하고 있으나분석결과는 원래의 domin 모듈이 정확하므로 domin 모듈의 결과만 제시한다.

18) M/B는 기존 연구문헌에 따라 시가총액을 자기자본으로 나눈 수치를 사용한다.

참고문헌

강선민ㆍ황인태, 2016, 기업의 사내유보가 투자에 미치는 영향 – 국제비교,『경영학연구』45(1), 329-362.

김성표, 2007, 기업의 소유구조가 현금보유 의사결정에 미치는 영향,『경영학연구』36(3), 739-763.

김진회, 2017, 기업의 사내유보금과 투자효율성이 자산투자에 미치는 영향,『산업경제연구』30(1), 241-258.

라영수ㆍ박현기ㆍ이치송, 2017, 기업의 현금보유동기와 기업가치에 관한 연구,『산업경제연구』30(4), 1373-1406.

빈기범ㆍ서은숙ㆍ송민규, 2007, 기업 현금성 자산 보유가 기업가치에 미치는 영향,『한국경제연구』19, 5-37.

신민식, 2012, 기업의 초과현금 보유가 주주가치에 미치는 영향,『산업경제연구』25(4), 2463-2483.

신민식ㆍ김수은, 2012, 기업의 초과현금 보유가 현금의 한계가치에 미치는 영향,『경영학연구』41(6), 1376-1404.

윤종인, 2016,『우리나라 비금융법인의 현금보유는 과다한가』, 한국경제포럼 9(1), 41-59.

임경묵ㆍ최용석, 2007,『기업의 현금보유 패턴 변화 및 결정요인에 대한 연구』, 한국개발연구원 29(2), 75-116.

최수미, 2008, 현금보유의 결정요인과 가치평가,『회계연구』13(2), 1-21.

태정현, 2011, 현금보유가 기업의 투자-현금흐름민감도에 미치는 영향에 대한 연구,『한국산학기술학회 논문지』12(4), 1654-1662.

Bates, T., Chang, C., Chi, J., 2018, Why has the value of cash increased over time? Journal of Financial and Quantitative Analysis 53(2), 749-787.

Bates, T., Kahle, K., Stulz, R., 2009, Why do U.S. firms hold so much more cash than they used to? The Journal of Finance 59(5), 1985-2021.

Budescu, D., 1993, Dominance Analysis: A new approach to the problem of relative importance in multiple regressions, Psychological Bulletin 114, 542-551.

Chang, X., Dasgupta, S., Wong, G., Yao, J., 2014, Cash flow sensitivities and the allocation of internal cash flow, Review of Financial Studies 27(12), 3628-3657.

Dasgupta, S., Noe, T., Wang, Z., 2011, Where did all the dollars go?: The effect of cash flows on capital and asset structure, Journal of Financial and Quantitative Analysis 46, 1259-1294.

Dittmar, A., Duchin, R., 2011, Dynamics of cash, University of Michigan working paper.

Dittmar, A., Mahrt-Smith, J., 2007, Corporate governance and the value of cash holdings, Journal of Financial Economics 83, 599-634.

Drobetz, W., Haller, R., Meier, I., Tarhan, V., 2017, The impact of liquidity crises on cash flow sensitivities, The Quarterly Review of Economics and Finance 66, 225-239.

Fama, E., French, K., 1997, Industry costs of equity, Journal of Financial Economics 43, 153–193.

Faulkender, M., Wang, R., 2006, Corporate financial policy and the value of cash, The Journal of Finance 61, 1957-1990.

Fazzari, M.S., Hubbard, R.G., Petersen, B.C., 1988, Financing Constraints and Corporate Investment, Brookings Papers on Economic Activity 1, 141-195.

Fresard, L., Salva, C., 2010, The value of excess cash and corporate governance: Evidence from U.S. cross-listings, Journal of Financial Economics 98, 359-384.

Gao, H., Harford, J., Li, K., 2013,. Determinants of corporate cash policy: insights from private firms, Journal of Financial Economics 109(3), 623-639.

Gatchev, V., Pulvino, T., Tarhan, V., 2010, The interdependent and intertemporal nature of financial decisions: An application to cash flow sensitivities, The Journal of Finance 65, 725-763.

Global Finance, 2018, Global finance cash 25 2018, September.

Graham, J., Leary, M., 2017, The evolution of corporate cash, Working paper.

Harford, J., 1999, Corporate cash reserves and acquisitions, The Journal of Finance 54, 1969-1997.

Johnson, J., 2004, Factors affecting relative weights: The influence

of sampling and measurement error, Organizational Research Methods 7, 238-257.

Kalcheva, I., Lins, K., 2007, International evidence on cash holdings and expected managerial agency problems, The Review of Financial Studies 20, 1087-1112.

Lipovetsky, S., Conklin, M., 2001, Analysis of regression in game theory approach, Applied Stochastic Models in Business and Industry 17, 319-330.

Opler, T., Pinkowitz, L., Stulz, R., Williamson, R., 1999, The determinants and implications for corporate cash holdings, Journal of Financial Economics 52, 3-46.

Pinkowitz, L., Stulz, R., Williamson, R., 2013, Is there a U.S. high cash holdings puzzle after the financial crisis? Working paper.

Sher, G., 2014, Cashing in for growth: Corporate cash holdings as an opportunity for investment in Japan, IMF working paper.

Venkiteshwaran, V., 2011, Partial adjustment towards optimal cash holding level, Review of Financial Economics 20, 113-121.