자본시장연구원의 보고서 자료를 소개합니다.

최근 한미금리 상승원인 분석 및 저금리 기조 변화 가능성 진단

이슈보고서 18-04 2018.04.02

- 연구주제 거시금융

- 페이지 23 Page

최근 미국을 비롯한 주요국의 국채금리가 크게 상승함에 따라 글로벌 저금리 기조의 변화 가능성에 대한 관심과 우려가 커지고 있다. 글로벌 금융위기 이후 지속된 저금리 기조가 변화될 경우 전세계 실물경제, 통화정책 및 위험자산 가격에 구조적인 변화가 예상된다. 이에 따라 본고에서는 최근 한미 금리 상승의 원인을 분석하여 저금리 기조 변화 가능성을 진단하고 국내 통화정책에 대한 시사점을 모색하였다.

금리 상승의 원인 분석을 위해 금리의 구성요소를 통화정책에 대한 기대와 기간 프리미엄으로 분해한 결과, 미국의 금리 상승세는 잠재성장률 상승에 대한 기대에 힘입어 글로벌 금융위기 이후 처음으로 중립금리(균형금리)의 상승 가능성을 반영하고 있다. 글로벌 금융위기 이후 잠재성장률 하락 및 고령화 등의 영향으로 중립금리가 하락함에 따라 연준의 통화정책 정상화에도 불구하고 저금리 기조가 지속되었으나, 세제개혁 등에 따른 투자 확대 및 생산성 향상에 대한 기대감으로 그동안의 뉴노멀(new normal)에서 벗어나 상승추세로 전환할 가능성이 제기되고 있다. 만약 미국의 잠재성장률이 제고되어 중립금리가 상승한다면 미국의 금리인상기가 상당 기간 지속될 수 있으며, 그동안의 저금리 기조 또한 마무리될 것으로 예상된다.

반면, 국내 금리의 경우 통화정책 기대에는 변화가 없는 가운데 미국 금리 상승에 대한 동조화로 기간 프리미엄이 확대되면서 금리가 상승한 것으로 분석되었다. 경기 확장세에 대한 재평가가 뒷받침되지 않은 금리 상승은 실물경제와 통화정책에 어려움을 가중시킬 개연성이 크다. 아울러 2018년중에 한미간 기준금리의 역전이 지속될 것으로 예상되는 가운데, 이번 기준금리 역전은 양국의 기초경제여건 차이를 반영한 중립금리의 역전에 따른 현상인 만큼 일시에 해소되지 않고 심화ㆍ지속될 수 있으므로 장기적인 시각에서 대비할 필요가 있다.

Ⅰ. 논의의 배경

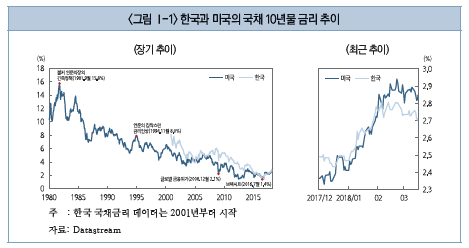

최근 미국의 세제개혁 및 글로벌 경기회복세 확대에 대한 기대감 등에 힘입어 주요국 국채금리가 크게 상승함에 따라 1980년대 이후 지속된 장기 채권금리 하락 기조의 변화 가능성에 대한 관심과 우려가 고조되고 있다. <그림 Ⅰ-1> 에서 나타난 바와 같이 1981년 9월말 15.8%까지 상승했던 미국 10년물 국채금리는 미국 경제가 대안정기(Great Moderation)에 진입하면서 하락세를 지속하였다. 글로벌 금융위기 이후 미 연준의 급격한 기준금리 인하 및 양적완화로 인해 낮은 수준에서 머물던 10년물 국채금리는 2016년 7월초 1.4%까지 하락한 다음 점진적으로 반등하기 시작하였다. 특히, 세제개혁안 통과가 유력해진 2017년 12월 이후 가파르게 상승하여 2018년 2월중 2.94%까지 상승한 후 등락을 거듭하고 있으며, 최근에는 국내 장기금리 또한 미 국채금리의 이러한 움직임에 동조화된 모습이다. 이에 따라 일부 투자은행 및 기관투자자들은 향후 장기금리가 추세적으로 반등할 것으로 전망하는 반면, 주요국의 완만한 물가상승세를 근거로 아직까지 저금리 시대의 종언이라고 판단하기에는 시기상조라고 주장하는 기관들도 있어 판단이 엇갈리고 있는 상황이다(Financial Times, 2018.1.26).

최근 미국의 세제개혁 및 글로벌 경기회복세 확대에 대한 기대감 등에 힘입어 주요국 국채금리가 크게 상승함에 따라 1980년대 이후 지속된 장기 채권금리 하락 기조의 변화 가능성에 대한 관심과 우려가 고조되고 있다. <그림 Ⅰ-1> 에서 나타난 바와 같이 1981년 9월말 15.8%까지 상승했던 미국 10년물 국채금리는 미국 경제가 대안정기(Great Moderation)에 진입하면서 하락세를 지속하였다. 글로벌 금융위기 이후 미 연준의 급격한 기준금리 인하 및 양적완화로 인해 낮은 수준에서 머물던 10년물 국채금리는 2016년 7월초 1.4%까지 하락한 다음 점진적으로 반등하기 시작하였다. 특히, 세제개혁안 통과가 유력해진 2017년 12월 이후 가파르게 상승하여 2018년 2월중 2.94%까지 상승한 후 등락을 거듭하고 있으며, 최근에는 국내 장기금리 또한 미 국채금리의 이러한 움직임에 동조화된 모습이다. 이에 따라 일부 투자은행 및 기관투자자들은 향후 장기금리가 추세적으로 반등할 것으로 전망하는 반면, 주요국의 완만한 물가상승세를 근거로 아직까지 저금리 시대의 종언이라고 판단하기에는 시기상조라고 주장하는 기관들도 있어 판단이 엇갈리고 있는 상황이다(Financial Times, 2018.1.26).

글로벌 금융위기 이후 성장세 둔화와 그에 따른 주요국 중앙은행들의 완화적 통화정책에 의해 유지된 글로벌 저금리 기조에 변화가 발생할 경우 그동안 저금리 국면에 익숙해 있던 전세계 실물경제, 통화정책 및 위험자산 가격에도 구조적인 변화가 예상된다. 2018년 2월에 발생한 글로벌 자산가격의 조정국면은 이러한 저금리 기조 변화에 취약한 국제금융시장 상황을 잘 드러낸 사례라고 할 수 있다.

이에 따라 본 보고서는 최근 미국을 중심으로 한 글로벌 저금리 기조의 변화 가능성을 진단하고 국내 통화정책 및 금융시장에 대한 시사점을 제공하고자 한다. 이를 위해 금리의 구성요소를 정량적으로 분석하여 최근 한국과 미국의 금리 상승요인이 통화정책에 대한 기대 변화에 바탕을 둔 것인지 아니면 향후 물가 전망에 대한 불확실성이나 시장수급 등 통화정책 이외의 요인(기간 프 리미엄)에 기인한 것이지 비교ㆍ평가한다. 특히, 통화정책에 대한 장기적 기대 변 화를 살펴보기 위해 실물경기를 부양하지도, 둔화시키지도 않는 경기중립적인 균형금리(중립금리) 수준에 대한 시장참가자들의 전망이 변화하였을 가능성을 점검한다.

보고서의 구성은 다음과 같다. 우선, 저금리 기조 변화 가능성을 본격적으로 진단하기에 앞서 Ⅱ장에서는 먼저 통화정책 기대 변화와 관련하여 중립금리에 대해 논의한다. Ⅲ장에서는 한국과 미국의 중립금리 변화 가능성을 포괄한 통화정책에 대한 기대 변화 및 여타 금리 상승요인들로 분해하여 저금리 기조의 변화 가능성을 분석하고, Ⅳ장에서는 Ⅲ장의 분석결과를 바탕으로 향후 전망 및 국내 통화정책에 대한 시사점을 제시하는 것으로 마무리한다.

Ⅱ. 중립금리 관점에서 본 통화정책

1. 중립금리의 개념 및 통화정책적 중요성

실질중립금리(netural real interest rate) 또는 실질균형금리(equilibrium real interest rate)는 경제가 잠재성장률만큼 성장하고 고용여건이 완전 고용 수준에 도달했으며 물가상승률이 안정된 상황에서의 실질단기금리로 정의된다 (Blinder, 1998; Laubach & Williams, 2003; Fischer, 2017).1) 다시 말해 실질 중립금리는 경제의 기초여건에 부합하는 금리로서 경기를 부양하지도 위축시키지도 않는 경기중립적인 금리 수준으로 볼 수 있다. 시장금리가 중립금리보다 낮으면 경제주체의 자원활용이 증가(저축 감소 및 투자 증가)해서 경기가 확장되고 고용이 증가하여 물가가 상승한다. 반대로 시장금리가 중립금리보다 높으면 경기가 위축되어 고용이 감소하고 물가가 하락한다. 따라서 중앙은행은 실물 경제 상황이 기초여건에 미치지 못하면 기준금리를 중립금리보다 낮게 유지하는 완화적 통화정책을 통해 경기를 부양할 수 있으며, 기준금리를 중립금리 보다 높은 수준으로 인상하는 긴축적 통화정책을 통해 기초경제여건에 비해 과열된 경기를 진정시킬 수 있다(Powell, 2016).

이와 같이 중립금리는 중앙은행이 기준금리를 변경하고자 할 때 현재 기준 금리의 수준이 얼마나 완화적인가 또는 긴축적인가를 파악할 수 있게 해준다는 점에서 중요하다. 실제로 연준은 기준금리를 결정할 때 통화정책의 스탠스를 평가하는 준거로 실질중립금리에 중앙은행의 물가안정 목표치(연준, 2%) 를 더한 명목중립금리와 기준금리 간 차이를 활용한다(FRB, 2015; Yellen, 2016).2) 이와 같은 배경에서 연준은 FOMC위원들의 명목중립금리 평가치 (long-run federal funds rate)를 발표하고 있다. 한국은행도 2017년중 금통위원이나 집행부가 기준금리와 중립금리 수준의 비교를 통해 통화정책의 완화 정도를 설명하는 등 중립금리를 통화정책의 판단기준으로 사용하고 있다(이데일 리, 2017.9.27).

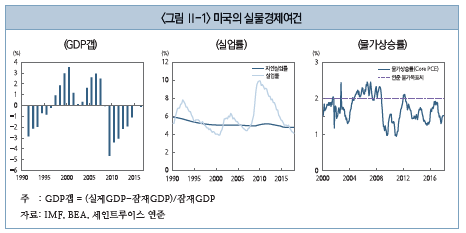

중립금리는 현재 진행 중인 미국의 기준금리 정상화를 이해하는 데에 매우 중요하다. 미국 경제는 금융위기 이후 점진적으로 회복되어 비록 물가상승률이 물가안정 목표치를 하회하고 있으나 실제GDP는 잠재GDP 수준에 근접하였으며 실업률 또한 자연실업률 수준에 도달한 상태이다(<그림 Ⅱ-1> 참조). 따라서 최근 미국의 경제여건에 부합하는 기준금리 수준은 중립금리에 매우 가까울 것으로 판단된다. 이에 따라 옐런(Yellen) 전 연준 의장이 밝힌 바와 같이 최근 기준금리 인상은 미국 경제가 기초경제여건에 부합하는 수준으로 근접함에 따라 그동안 낮게 유지되었던 기준금리를 중립금리 수준 내외로 정상화하는 과정으로 볼 수 있다(Yellen, 2017b; Williams, 2017).

2. 글로벌 금융위기 이후 중립금리 수준에 대한 재평가: 중립금리의 뉴노멀(New Normal)

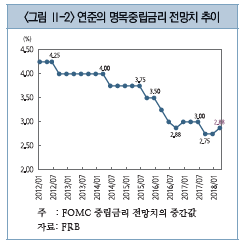

중립금리의 구체적인 수준과 관련하여 2014년 2월 옐런 연준 의장이 취임할 당시까지 연준과 대부분의 경제학자들은 2000년대 중반까지 2~2.5%(명목중립금리는 4~4.5%) 수준에서 큰 변화가 없는 것으로 간주하였다(Eggertsson et al., 2017; Yel- len, 2017a). 그러나 글로벌 금융위기 이후 지속된 저성장 · 저물가 · 저금리로 인해 중립금리가 하락하였을 가능성이 제기3)되면서 중립금리 수준 및 동인에 대한 연구가 확대되었다. 이에 따라 연준이 판단하는 중립금리 수준 또한 변화하여 <그림 Ⅱ-2>에 나타난 바와 같이 연준의 명목중립금리 전망치는 2014년 1월 4.25%에서 2018년 3월 2.88%로 크게 하락하였다.

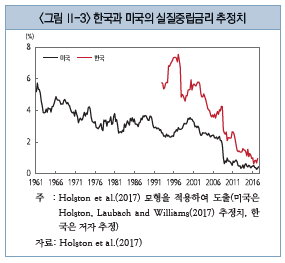

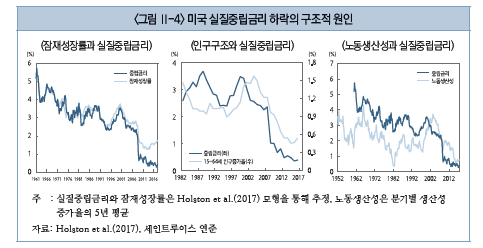

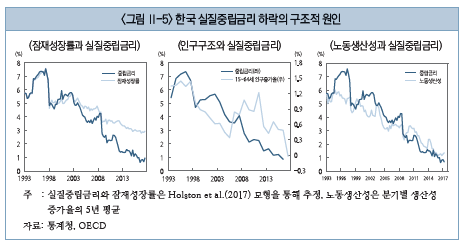

이러한 중립금리의 하락 원인에 대해 연준은 미국뿐 아니라 주요국에서 잠재성장률 둔화 및 인구구조변화(고령화ㆍ출산율 하락)로 인해 저축과 투자에 기조적인 변화가 발생하였으며, 글로벌 금융위기 이전부터 중립금리가 하락세에 접어들어 최근에는 대부분의 국가에서 1960년대 이후 가장 낮은 수준에 머물러 있는 것으로 평가하였다(FRB, 2015). <그림 Ⅱ-3>은 경제성장률, 물가상승률, 실질기준금리 데이터를 이용하여 Holston, Laubach & Williams (2017) 모형을 통해 추정한 한국과 미국의 실질중립금리 추이를 보여주고 있는데, 각국의 중립금리가 금융위기 이전부터 추세적으로 하락하기 시작하였음을 확인할 수 있다.4) 또한, <그림 Ⅱ-4>는 미국의 실질중립금리 추이와 구조적 원인들을 비교하여 나타내고 있다. 잠재성 장률이 점차 둔화되면 가계는 미래 기대소득이 하락하므로 소비를 줄이고 저축 을 늘리며, 기업 측면에서도 자본비용을 초과할 수 있는 투자기회가 감소하므로 투자수요가 감소한다. 한편, 경제성장은 투입노동과 노동생산성에 의해 결정되므로 고령화로 인한 생산가능인구 감소와 노동생산성의 하락5)은 잠재성장률을 하락시킨다. 고령화는 잠재성장률을 하락시키는 경로를 통해 중립금리의 하락에 기여하는 동시에 은퇴를 앞둔 세대의 저축이 증가하는 경로를 통해서도 중립 금리의 하락을 유발할 수 있다(Gagnon et al., 2016). <그림 Ⅱ-5>는 잠재성장 률 하락 및 인구 고령화 등의 구조적 요인이 미국과 마찬가지로 한국의 중립금리 하락과 밀접한 관련이 있음을 보여주고 있다.

일각에서는 중립금리의 하락이 구조적인 요인보다는 금융위기 이후 부채축소(debt deleveraging)에 따른 투자수요 감소 및 경제주체의 위험회피 성향 확대 등 금융위기의 역풍(headwind) 때문이라는 의견을 제시하였다(Lo & Rogoff, 2015). 연준 또한 금융위기의 역풍이 중립금리 하락에 부분적으로 기여했을 가능성을 완전히 배제하지는 않으며, 실제로 <그림 Ⅱ-3>에 따르면 글로벌 금융 위기 직후 중립금리의 하락폭이 매우 큰 것으로 나타났다. 그러나 연준은 중립 금리 하락의 핵심 원인이 생산성 하락과 인구구조 고령화이며, 동 요인은 구조적인 특성을 갖기 때문에 금융위기에 따른 일시적 요인들이 나중에 완화되더라도 중립금리는 상당 기간 낮은 수준에 머물 가능성이 높은 것으로 평가하였다(Yellen, 2017b). 이상과 같은 배경에서 옐런이 주도한 연준은 역사적으로 가장 낮은 수준에 머물러 있는 중립금리를 뉴노멀(new normal)로 간주하였다.

연준의 중립금리 수준에 대한 재평가가 중요한 이유는 동일한 기준금리라도 중립금리가 낮을수록 금융완화의 정도가 낮아지기 때문이다. 최근 연준이 과거 금리인상기처럼 최초 인상 후 금리를 꾸준히 인상하는 대신 경제상황에 따라 매우 점진적으로 금리를 인상하는 배경에는 목표수준을 하회하는 물가상승률과 함께 과거보다 낮아진 중립금리가 존재한다(Yellen, 2017c). 아울러 연준의 금리인상에도 불구하고 중장기 시장금리가 크게 상승하지 않고 저금리 기조를 유지해온 주요 원인 중 하나도 중립금리가 하락한 데 있다(Fischer, 2016; Powell, 2016; Christensen & Rudebusch, 2017). 중립금리의 뉴노멀은 경제의 기초여건이 금융위기 이전과 같은 높은 수준의 시장금리를 감내할 수 없음을 시사한다.

3. 미국 세제개혁의 중립금리에 대한 시사점

올해 들어 미국 경제가 새로운 국면에 진입하고 있을 가능성이 제기되고 있는데, 미국 경제의 지속가능한 성장세를 견인할 수 있는 새로운 경제동인으로 트럼프 행정부의 세제개혁이 주목을 받고 있다.

2018년 들어 세제개혁의 효과에 대한 논의가 본격화되는 가운데 세제개혁 이 미국 경제의 중장기 성장세에 미치는 영향에 대해서는 연준 내부에서도 다양한 의견이 존재한다(FRB, 2018). 더들리(Dudley) 뉴욕 연준 총재, 윌리엄스 (Williams) 샌프란시스코 연준 총재, 블라드(Bullard) 세인트 루이스 연준 총재 등은 세제개혁으로 미국의 잠재성장률이 견인되지는 못할 것으로 전망하였으며, 이로 인해 중립금리의 뉴노멀이 지속될 가능성이 높은 것으로 평가하였다(Dudley, 2018; Willaims, 2018; Bullard, 2018). 특히, 더들리 총재는 재정적 자 규모가 확대되어 장기적으로 경제에 부정적인 영향을 미칠 수 있음을 지적하는 한편, 경기 과열 징후가 나타나면 기준금리가 가파르게 인상됨에 따라 미국 경제의 연착륙이 어려울 수 있다는 전망도 제시하였다.

반면, 파월(Powell) 의장과 퀄즈(Quarles) 부의장은 세제개혁으로 미국 경제에 구조적인 변화가 발생할 가능성을 배제하지 않고 있다. 금번 세제개혁에 포함된 투자에 대한 전액 비용처리나 해외에 유보된 비과세 이익의 송환 등을 통해 대규모 투자확대가 노동생산성을 반등시킬 경우 미국의 잠재성장률 자체의 추세적 전환이 일어날 수 있다(Powell, 2018; Quarles, 2018).6) 만약 세제개혁이 노동생산성 경로를 통해 잠재성장률을 견인할 수 있다면, 이는 미국의 중립금리가 상승 반전할 가능성이 있음을 시사한다. 만약 미국의 잠재성장률이 제고되고 이에 따라 연준의 평가치가 상승한다면 이번 금리인상기가 상당 기간 연장되면서 글로벌 금융위기 이후 지속된 저금리 기조가 마무리될 가능성을 배제할 수 없다. 최근 시장금리 상승으로 연준이 금년 중 몇 번이나 금리를 인상할 것이냐에 대한 관심이 커지고 있으나, 향후 FOMC의 중립금리와 잠재성장률 전망치 변화에 더 큰 관심을 가질 필요가 있다. 경기과열의 위험이 가시화되지 않는다면, 금리인상의 속도와 지속성은 일차적으로 금리인상의 목적지(중립금리)에 달려있다는 점에 주목해야 할 것이다.

Ⅲ. 저금리 기조 변화 가능성 분석

Ⅲ장에서는 한국과 미국의 10년 만기 국채금리를 대상으로 최근 금리 상승의 원인을 분석하고, 금리 상승의 배경에 저금리 기조의 변화 가능성이 반영되고 있는지를 살펴보고자 한다. 이를 위해 뉴욕 연준의 금리모형(Adrian, Crump & Moench, 2013a, 이하 ACM모형)을 이용하여 국채금리를 통화정책에 대한 기대와 기간 프리미엄으로 분해한다. 동 분석을 통해 최근 금리 상승이 지속적으로 하락한 중립금리의 추세에 변화가 발생할 가능성을 반영하고 있는 지 아니면 물가상승 위험 등의 확대에 따라 기간 프리미엄이 증가한 결과인지를 한국과 미국으로 나누어 살펴본다.

1. 분석의 틀: 시장금리의 구성 요소 분해

가. 기간 프리미엄 및 위험조정금리

금리결정이론에 따르면 ‘국채금리는 현재 시점에서 예상되는 미래 단기금리의 평균과 기간 프리미엄의 합’으로 구성된다. 이를 살펴보기 위해, 다음의 두 가 지 투자안을 비교해보자.

① 2개월 만기 채권에 투자

② 1개월 만기의 채권을 만기까지 보유한 후 원리금을 다시 1개월 만기 채권에 재투자하여 만기까지 보유

두 가지 투자안 모두 2개월간 채권에 투자하는 것으로 확실성의 세계를 가정하면 두 투자안이 동일한 수익률을 제공해야 하며 그렇지 않을 경우 두 투자안 사이에 차익거래 기회가 존재한다. 따라서 2개월 만기 금리는 투자시점의 1개월 만기 금리와 향후 1개월이 지난 시점의 1개월 만기 금리의 평균과 같아져야 한 다. 예를 들어, 지금 1개월 만기 금리가 연 2%이고 1개월 후의 1개월 만기 금리 가 연 4%로 예상된다면, 2개월 만기 채권을 만기까지 보유할 때의 수익률은 연 3%가 되어야 한다. 그러나 불확실성이 존재하는 현실에서는 한 달 후에 실현되는 1개월 만기 금리가 현재의 예상치와 달라질 수 있으므로 위험회피성향을 가진 투자자는 미래 금리경로의 불확실성에 대한 추가적인 보상을 원하는데 이를 기간 프리미엄(term premium)이라고 부른다.7)

기간 프리미엄은 매우 다양한 요인에 의해 결정된다. 기간 프리미엄이 장기 채권을 보유하는데 따른 위험에 대한 보상이므로 투자자가 인지하는 금리 상승 위험이 증가할수록 커진다. 채권투자에 따르는 주요 위험요인으로 예기치 않은 물가상승 위험을 꼽을 수 있으며, 통화정책에 대한 불확실성이 증가하거나 경제 여건에 대한 불확실성이 확대되어도 기간 프리미엄이 상승한다. 2013년 Taper Tantrum 당시 통화정책에 대한 불확실성이 크게 증가하면서 미국 국채의 기간 프리미엄이 급등한 바 있다. 또한, 기간 프리미엄은 본질적으로 리스크 프리미 엄이므로 경기 확장기에는 축소되는 반면 침체기에는 확대되는 경기 역행적 특 성을 가진다(Adrian, Crump & Moench, 2013b). 채권에 대한 수요와 공급도 기간 프리미엄에 영향을 미친다. 다른 조건이 동일하면, 특정 채권에 대한 수요 가 증가하거나 공급이 감소할수록 해당 채권의 금리가 상승할 위험이 낮아지므로 기간 프리미엄이 하락한다. 예를 들어, 양적완화는 중앙은행의 국채 매입으로 실질적인 국채 공급을 줄여 기간 프리미엄을 낮추어 장기금리의 하락을 유도 하고자 도입된 정책이다.

한편, 본고에서는 국채금리에서 기간 프리미엄을 제외한 미래 단기금리에 대한 기대를 ‘위험조정금리’로 부르기로 한다. 만기별 위험조정금리는 미래 단기금리에 대한 전망치이므로 해당 채권의 만기까지 예상되는 통화정책경로를 반영한다. 예를 들어, 5년 만기 금리에서 도출된 5년 만기 위험조정금리는 향후 5년 동안 예상되는 기준금리들의 평균이다.

나. 통화정책에 대한 시장의 기대

Laubach & Williams(2016)는 중립금리를 Ⅱ장에서의 정의와 마찬가지로 경제가 일시적인 요인의 영향에서 벗어나 균형상태에 도달했을 때 지속될 수 있는 단기금리로 정의하면서, 5년 후 5년간 유지될 것으로 기대되는 단기금리를 예시로 제시하였다. 이에 따라 본고에서는 ‘5년 후 5년 위험조정금리’8)를 시장이 평가하고 있는 (명목)중립금리로 파악하고자 한다. Ⅱ장에서 제시한 (실질)중립 금리는 경제성장률, 물가상승률 등 최근까지의 실물데이터를 이용하여 Holston et al.(2017)의 모형을 통해 추정한 것인 반면, ‘5년 후 5년 위험조정금리’는 채권 시장 참가자들이 향후 기초경제여건을 어떻게 판단하고 있는지를 반영하고 있다는 점에서 구분된다. 특히, 아래에서 상술하겠으나 미국의 세제개혁과 같은 기초경제여건의 변화가 예상되기 이전까지는 Holston et al.(2017)의 모형을 통한 중립금리 추정치와 시장이 평가하는 중립금리는 매우 유사하다.

다음으로, 향후 특정 기간까지의 통화정책에 대한 시장의 기대치는 해당 기간 이후의 예상 기준금리 수준과 현재 기준금리 수준을 비교하여 파악할 수 있 다. 예를 들어 향후 1년간 기준금리 인상 속도에 대한 기대치를 분석하기 위해 1년 후의 예상 기준금리 수준으로 1년 후 1개월 위험조정금리9)가 사용되며, 1년 후 1개월 위험조정금리는 12개월 및 13개월 위험조정금리로부터 도출된다.

2. 분석방법

위험조정금리와 기간 프리미엄은 직접 관찰할 수 없기 때문에 금리모형을 통해 추정해야 한다. 본고에서는 ACM모형을 이용해 한국과 미국의 만기별 국채 금리의 위험조정금리와 기간 프리미엄을 추정하였다.10) 다음으로 통화정책에 대한 기대를 세부적으로 살펴보기 위해 만기별 위험조정금리를 활용하여 중립금리에 대한 기대와 기준금리 인상 속도에 대한 기대를 도출하였다.

ACM모형은 1개월부터 120개월 만기의 일별 할인채 금리를 사용하여 추정한다. 미국의 할인채 금리는 1970년 1월 2일부터 2018년 3월 9일까지 Gurkay- nak, Sack & Wright(2006)에 의해 제공되는 데이터를 사용하였다. 국내 할인채 금리는 2001년 1월 2일부터 2018년 3월 16일까지 KIS채권평가가 추정한 만기별 할인채 금리를 사용하였다.11)

3. 분석결과: 금리분해를 이용한 금리 상승 원인 분석

가. 미국 금리 상승의 원인

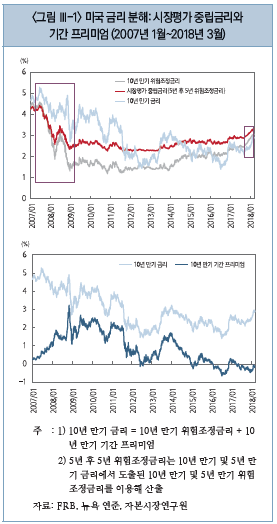

최근 금리 상승을 살펴보기 전에 장기적인 관점에서 미국 금리 구성 요소의 주요 특징을 살펴보면 다음과 같다. <그림 Ⅲ-1>은 2007년 1월부터 2018년 3월까지 시장이 평가하는 중립금리인 5년 후 5년 위험조정금리(이하 시장평가 중립 금리)와 함께 10년 만기 금리의 위험조정금리 및 기간 프리미엄 추이를 보여주 고 있다. 시장에서 평가하는 미국의 중립 금리는 금융위기 이전에는 4%를 넘었으 나, 금융위기 직후 2% 중반까지 하락하여 2017년 3분기까지 대략 2.3~3%에서 유지되었다. 연준의 중립금리 전망치가 2013년까지 4%를 유지하다 2018년 9월에 2.75%까지 하락한 점을 감안하면 시장이 연준에 앞서 중립금리의 하락을 반영하였음을 알 수 있다.

시장평가 중립금리의 변동을 기간 프리미엄과 비교하면 시장평가 중립금리의 지속성(persistence)이 매우 높은 것을 알 수 있다. 이러한 점은 중립금리가 잠재성장률 및 인구구조 변화 등과 같은 경제의 구조적 요인에 의해 결정된다는 사실에 부합하는 특성이다. 반면, 기간 프리미엄은 순환적인 특성을 갖는 것으로 나타나 기간 프리미엄의 결정에서 구조적인 요인보다는 일시적인 요인이 중요한 역할을 하고 있음을 시사한다. 하지만 <그림 Ⅲ-1>에서 알 수 있듯이 기간 프리미엄은 통화정책에 대한 기대에 비해 금리 움직임에 대한 기여도가 큰 것으로 나타났다.

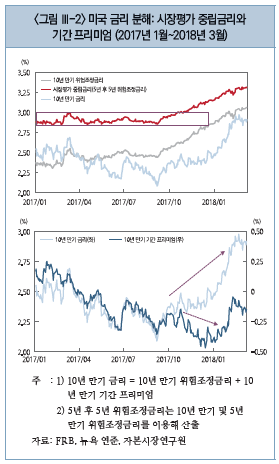

주목할 점은 2017년 4분기부터 금융 위기 이후에 처음으로 중립금리 평가치가 추세적으로 상승하여 3%를 넘어섰다는 것이다. 2013년 버냉키 당시 연준의 장의 양적완화 축소 발언에 따른 금융불안(Taper Tantrum)이나 2016년 4분기 트럼프 대통령 당선 이후의 금리 급등시 에도 중립금리 평가치는 의미 있는 상승 세를 보이지 않았다. 이를 자세히 살펴보기 위해 <그림 Ⅲ-2>에 2017년 이후 중립금리 평가치와 기간 프리미엄을 제시하였다. 2017년 중 시장평가 중립금리는 3 분기까지 2.8~3.0%에서 유지되었다. 같은 기간 연준의 중립금리 전망치는 중간 값이 2.75~3.0%였으며, 중앙분포12)가 2.8~3.0%였다는 점을 감안하면 3분기까지는 시장평가 중립금리가 연준의 전망치에 대체적으로 부합하였음을 알 수 있다. 하지만 시장평가 중립금리는 2017년 4분기 이후 강한 추세적 상승세를 시현하여 최근에는 3.2%를 상회하고 있다. 이러한 점은 세제개혁의 잠재성장률 제고 가능성에 대한 연준내 엇갈린 견해와 달리, 시장에서는 투자확대 및 노동생산성 개선 기대 등으로 중립금리의 상승 전환 가능성을 비교적 높게 평가하고 있음을 의미한다. 반면, 중립금리와 달리 기간 프리미엄은 금리 상승에 큰 역할을 하지 못한 것으로 나타났다. 기간 프리미엄은 2018년 1월 고용지표와 물가상승률 발표 직후에 일시적으로 급등하였으나, 2017년 4분기부터 2018년 1월까지는 2017년 9월말 대비 오히려 하락하였다. 요약하면 2017년 4분기부터 시작된 미국의 금리 상승은 기간 프리미엄보다는 중 립금리의 상승 전환에 대한 기대를 주요 원인으로 볼 수 있다.

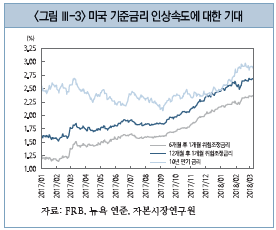

다음으로 통화정책에 대한 기대 중 중립금리까지의 기준금리 인상속도에 대한 시장의 기대를 살펴본다. <그림 Ⅲ-3>을 살펴보면 2017년 9월 FOMC 직후에는 12개월 후 기준금리가 대략 2% 수준이 었는데, 2018년 2월에는 2.6%를 상회하였다. 2017년 9월과 2018년 2월의 기 준금리가 각각 1.25%와 1.5%임을 감안하면, 각각의 시점을 기준으로 향후 1년 동안 3회 및 4회에 걸쳐 기준금리가 인상될 것이라는 기대가 반영된 것으로 볼 수 있다. 이로부터 최근 금리 상승은 기준금리 인상의 가속화에 대한 기대를 반영하고 있음을 알 수 있다. 이와 같이 시장이 중립금리까지의 기준금리 인상 속도가 빨라질 것으로 기대하는 데에도 세제개혁이 중요한 역할을 한 것으로 보인 다. Ⅱ장에서 논의된 바와 같이 이번 세제개혁으로 경기가 과열될 우려가 제기 되고 있기 때문이다.

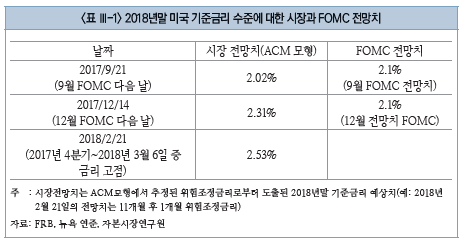

마지막으로 <표 Ⅲ-1>에는 시장과 연준의 2018년말 기준금리 전망치가 제시되어 있다. 9월 FOMC 직후에는 시장과 연준의 기대가 유사했으나, 세제개혁이 가시화된 12월 FOMC 직후와 2018년 2월에는 시장이 연준보다 높은 기준 금리 수준을 예상하고 있다. 본고의 분석기간 중 금리가 가장 높았던 2월 21일 을 기준으로 할 경우 시장이 예상하는 올해 말 기준금리는 2.5% 수준으로, 금 년중 총 4회 정도의 금리인상을 기대하고 있음을 시사한다.

나. 한국 금리 상승의 원인

2017년 중 우리나라의 10년물 국채 금리는 8월까지 대체로 2.1~2.3% 수준에서 등락을 거듭하였으나, 11월에는 한국은행의 기준금리 인상(2017년 11월 29일)의 영향으로 2.6%를 넘어섰다. 금리인상 이후 다시 하락세를 나타냈으나, 12월 들어 미국 금리와 동반 상승하여 2.8%를 넘어선 후 2018년 중에는 2.8% 내외에서 유지되며 2015년 1월 이후 최고 수준을 기록 중이다.

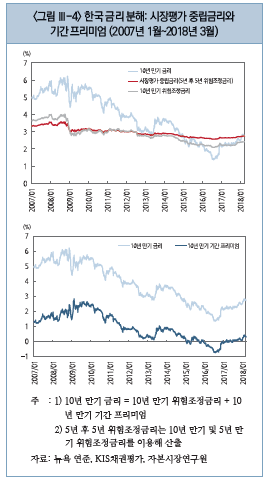

<그림 Ⅲ-4>를 살펴보면 우리나라의 시장평가 중립금리는 금융위기 이전에는 3.5% 내외에서 유지되었으나, 금융 위기 직후 3% 초반까지 하락한 후에 점진적인 하락세를 이어가 2017년 중에는 11월 한국은행의 기준금리 인상 전까지 2.6~2.7% 수준에서 유지되었다. Ⅱ장에 서 제시된 Holston et al.(2017) 모형을 이용하여 도출한 명목중립금리가 2017년 중 대략 2.6~2.9%라는 점을 감안할 때, 시장평가 중립금리가 대체로 기초경제여건에 부합하는 수준인 것으로 볼 수 있다. 우리나라의 시장평가 중립금리는 미국과 마찬가지로 지속성이 매우 높은 것으로 나타났으며, 전체적인 금리 변동은 중립금리보다는 기간 프리미엄이 주도하는 것을 알 수 있다. 특히, 우리나라의 시장평가 중립금리는 금융위기 이후 최근까지 완만한 하락 추세에서 벗어나지 못하는 가운데 2017년부터는 미국의 시장평가 중립금리를 하회하고 있다. 이는 우리나라의 잠재성장률 하락과 고령화가 미국보다 빠른 속도로 진행 중이라는 점이 반영된 것으로 해석할 수 있다.

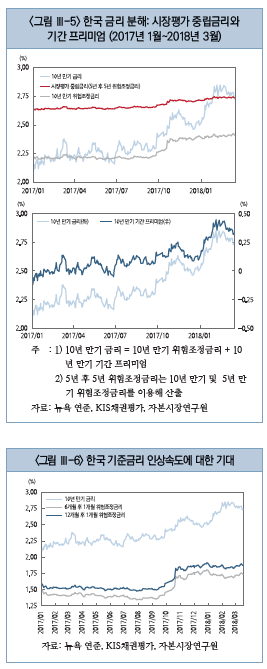

다음으로 <그림 Ⅲ-5>에 나타난 바와 같이 2017년 12월 이후의 금리 상승국면에서 시장평가 중립금리는 미국과 달리 변화가 거의 없는 것으로 나타났다. 반면 이번 금리 상승은 주로 미국과의 금리 동조화로 인한 기간 프리미엄의 상승에 기인하고 있음을 알 수 있다. 또한 <그림 Ⅲ-6>에서 알 수 있듯이 2018년 들어서도 2017년 11월 기준금리 인상 직후와 비교할 때 기준금리 인상 속도에 대한 기대에도 거의 변화가 발생하지 않은 것으로 나타났다. 시장이 예상한 2018년말 기준 금리는 11월 기준금리 인상 직후 1.85% 였는데, 2018년 3월에도 1.8~1.85%에서 유지되어 2018년 중 1~1.5회의 금리인상 기대에 유의미한 변화가 발생하지 않은 것으로 나타났다. 종합적으로 미국의 경우 경제성장세의 구조적인 변화 가능성을 반영하여 금리가 상승한 반면 우리나라는 국내 기초경제여건에 대한 평가에는 변화가 없는 가운데 대외 요인에 의한 기간 프리미엄의 확대로 금리가 상승 중인 것으로 평가할 수 있다.

Ⅳ. 결론 및 시사점

2017년 4분기부터 시작된 주요국 금리 상승으로 저금리 기조의 변화 가능성에 대한 논란이 심화되는 가운데 본고의 분석에 따르면 한ㆍ미간에 금리 상승의 배경이 다른 것으로 나타났다. 본고의 분석결과와 시사점을 정리하면 다음과 같다.

최근 미국의 금리 상승은 잠재성장률 제고에 대한 기대에 힘입어 글로벌 금융위기 이후 처음으로 중립금리의 상승 반전 가능성을 반영하고 있다. 미국의 중립금리는 잠재성장률 하락과 고령화와 같은 경제의 구조적인 변화를 반영하여 그동안 하락 추세를 지속해왔으나 세제개혁을 포함한 확장적 재정정책 등에 따른 생산성 제고 기대감에 힘입어 그동안의 뉴노멀에서 벗어나 상승추세로 전환 될 가능성이 제기되고 있다. 중립금리의 변화는 기초경제여건을 반영하므로 높은 지속성을 가진다. 만약 미국의 잠재성장률이 제고되고 이에 따라 연준의 중립금리 전망치가 그동안의 하락 추세에서 상승 반전한다면, 이번 금리인상기가 상당 기간 지속될 가능성을 배제할 수 없다. 이 경우 시장금리의 저금리 기조 또한 마무리될 개연성이 있다. 반대로 중립금리에 변화가 발생하지 않고 경기과열의 우려가 과도해지지 않는다면, 이번 금리인상기가 조기에 마무리되며 저금리 기조가 지속될 가능성도 있다. 따라서, 향후 미 연준의 통화정책 변화를 모니터링 할 때 단기적인 금리인상 횟수보다는 중립금리와 잠재성장률 전망치에 변화가 있는 지에 관심을 가질 필요가 있다.

미국과 달리 우리나라는 경제여건 및 통화정책에 대한 기대에는 변화가 발생 하지 않았으나, 기간 프리미엄이 확대되며 금리가 상승하고 있다. 국내 경기 확장 세의 재평가가 뒷받침되지 않은 금리 상승은 실물경제와 통화정책에 어려움을 가중시킬 개연성이 크다. 향후 미국의 세제개혁에 따른 재정적자 확대 및 국채 발행 증가, 연준의 보유자산 매각, 유럽중앙은행(ECB) 및 일본은행(BOJ)의 양적 완화 규모 축소 등으로 미 국채의 기간 프리미엄이 큰 폭으로 상승하는 가운데 우리나라의 기간 프리미엄 또한 동조화되어 확대될 수 있다. 이러한 경우 국내 실물경제여건과 무관하게 금융완화의 정도가 축소되면서 국내 통화정책의 유효성이 제약되는 상황이 발생할 수 있다.

아울러 최근 양국의 경제여건 차이를 고려하면 한미간 기준금리 역전은 장기간 지속될 가능성이 높다. 우리나라의 재정건전성이나 국가신인도를 고려할 때, 한미간 기준금리 및 시장금리가 역전되더라도 단기간 내에 외자유출이 본격화될 가능성은 크지 않은 것으로 판단된다. 그러나 이번 기준금리 역전이 한미간 기초경제여건 차이를 반영한 중립금리의 역전에 따른 현상이라면, 중립금리의 지속성을 감안할 때 기준금리 역전이 일시에 해소되지 않고 심화ㆍ지속될 가 능성을 배제할 수 없으므로 장기적인 시각에서 대비할 필요가 있다.

2017년 4분기부터 시작된 주요국 금리 상승으로 저금리 기조의 변화 가능성에 대한 논란이 심화되는 가운데 본고의 분석에 따르면 한ㆍ미간에 금리 상승의 배경이 다른 것으로 나타났다. 본고의 분석결과와 시사점을 정리하면 다음과 같다.

최근 미국의 금리 상승은 잠재성장률 제고에 대한 기대에 힘입어 글로벌 금융위기 이후 처음으로 중립금리의 상승 반전 가능성을 반영하고 있다. 미국의 중립금리는 잠재성장률 하락과 고령화와 같은 경제의 구조적인 변화를 반영하여 그동안 하락 추세를 지속해왔으나 세제개혁을 포함한 확장적 재정정책 등에 따른 생산성 제고 기대감에 힘입어 그동안의 뉴노멀에서 벗어나 상승추세로 전환 될 가능성이 제기되고 있다. 중립금리의 변화는 기초경제여건을 반영하므로 높은 지속성을 가진다. 만약 미국의 잠재성장률이 제고되고 이에 따라 연준의 중립금리 전망치가 그동안의 하락 추세에서 상승 반전한다면, 이번 금리인상기가 상당 기간 지속될 가능성을 배제할 수 없다. 이 경우 시장금리의 저금리 기조 또한 마무리될 개연성이 있다. 반대로 중립금리에 변화가 발생하지 않고 경기과열의 우려가 과도해지지 않는다면, 이번 금리인상기가 조기에 마무리되며 저금리 기조가 지속될 가능성도 있다. 따라서, 향후 미 연준의 통화정책 변화를 모니터링 할 때 단기적인 금리인상 횟수보다는 중립금리와 잠재성장률 전망치에 변화가 있는 지에 관심을 가질 필요가 있다.

미국과 달리 우리나라는 경제여건 및 통화정책에 대한 기대에는 변화가 발생 하지 않았으나, 기간 프리미엄이 확대되며 금리가 상승하고 있다. 국내 경기 확장 세의 재평가가 뒷받침되지 않은 금리 상승은 실물경제와 통화정책에 어려움을 가중시킬 개연성이 크다. 향후 미국의 세제개혁에 따른 재정적자 확대 및 국채 발행 증가, 연준의 보유자산 매각, 유럽중앙은행(ECB) 및 일본은행(BOJ)의 양적 완화 규모 축소 등으로 미 국채의 기간 프리미엄이 큰 폭으로 상승하는 가운데 우리나라의 기간 프리미엄 또한 동조화되어 확대될 수 있다. 이러한 경우 국내 실물경제여건과 무관하게 금융완화의 정도가 축소되면서 국내 통화정책의 유효성이 제약되는 상황이 발생할 수 있다.

아울러 최근 양국의 경제여건 차이를 고려하면 한미간 기준금리 역전은 장기간 지속될 가능성이 높다. 우리나라의 재정건전성이나 국가신인도를 고려할 때, 한미간 기준금리 및 시장금리가 역전되더라도 단기간 내에 외자유출이 본격화될 가능성은 크지 않은 것으로 판단된다. 그러나 이번 기준금리 역전이 한미간 기초경제여건 차이를 반영한 중립금리의 역전에 따른 현상이라면, 중립금리의 지속성을 감안할 때 기준금리 역전이 일시에 해소되지 않고 심화ㆍ지속될 가 능성을 배제할 수 없으므로 장기적인 시각에서 대비할 필요가 있다.

1) 실질중립금리 추정에 널리 사용되고 있는 Laubach & Williams(2003) 및 Holston, Laubach & Williams(2017)는 GDP갭(=실제GDP-잠재GDP)과 실질정책금리갭(= 실질정책금리-실질중립 금리)의 관계를 나타내는 IS곡선과 GDP갭과 인플레이션갭(= 실제 인플레이션-인플레이션 목표 치)의 관계를 나타내는 필립스곡선으로 구성된다. 따라서 모형에서 도출되는 실질중립금리는 GDP갭과 인플레이션갭이 0인 상황에서의 실질정책금리가 된다.

2) 중립금리는 실질중립금리와 명목중립금리로 구분할 수 있다. 본고에서는 구분이 반드시 필요한 경우를 제외하고 중립금리로 통칭한다.

3) 2009년 6월에 시작된 금번 경기회복기는 미국 역사상 세 번째로 길게 지속되고 있지만 성장세는 역대 확장기 중 가장 낮은 수준이다. Bernanke(2016)에 따르면 실업률이 자연실업률 수준까지 하락했다는 것은 경제가 이미 잠재성장률 수준의 성장세에 근접하고 있는 만큼 미국의 잠재성장률이 과거에 비해 크게 낮아졌음을 의미하며 중립금리 또한 하락했을 가능성이 있음을 시사한다.

4) 중립금리는 관측가능하지 않기 때문에 모형을 통해 추정해야되는 만큼, 추정에 사용하는 모형에 따라 추정치가 달라질 수 있다.

5) 생산성의 하락 또한 미국에 국한된 현상은 아니다. Adler et al.(2017)에 따르면 전 세계적으로 2000년대 초반부터 생산성이 하락추세에 진입한 것으로 나타났다.

6) 노동생산성은 자본심화(capital deepening, 투자)와 총요소생산성(Total Factor Productivity: TFP)으로 구성된다. 2000년대 중반 이후 노동생산성의 추세적인 하락에는 자본투자 감소보다는 총요소생산성의 하락이 더 큰 영향을 미쳤다는 것이 대체적인 견해이다(Fernald et al., 2016 등). 한편, 고용시장내 유휴 인력(slack)이 크게 줄어든 가운데 임금이 상승할 경우 기업들이 생산성을 제고할 수 있는 기술에 투자할 유인이 커져 총요소생산성 향상으로 이어질 가능성이 있다(Quarles, 2018).

7) 본문에서 제시된 예시를 일반화하여 수식으로 표현하면 다음과 같다.

8) 5년 후 5년 위험조정금리는 (1+10년 만기 위험조정금리)2/(1+5년 만기 위험조정금리) -1로 정의된 다. ‘5년 후 5년’은 Christensen & Rudebusch(2017) 등 선행연구에서 시장이 평가하는 안정 상태 (steady state)에 대한 기대를 도출할 때에도 자주 사용된다.

9) 본고에서는 ACM모형이 국채 만기를 1개월 단위로 구분하고 있는 점을 감안하여 1개월 만기 금리 를 단기금리로 사용한다.

10) 금리결정모형에는 매우 다양한 이론이 존재하는데, 최근에는 통화정책 담당자와 투자은행 등을 중심으로 ACM모형이 보편적으로 사용되고 있다.

11) KIS채권평가는 cubic spline방법으로 할인채 금리를 추정한다. 일별 할인채 금리를 제공해준 KIS 채권평가에 감사드린다.

12) FOMC 위원들의 전망치 중 상하위 3개를 제외한 나머지 전망치의 분포이다.

참고문헌

이데일리, 2017. 9. 27, 韓銀 고위인사들이 ‘중립금리’ 부쩍 언급한 이유는.

Adler, G., Duval, R., Furceri, D., Celik, S.K., Koloskova, K., Poplawski-Ribeiro, M., 2017, Gone with the headwinds: Global productivity, IMF Staff Discussion Note.

Adrian, T., Crump, R.K., Moench, E., 2013a, Pricing the term structure with linear regressions, Journal of Financial Economics 110(1), 110-138.

Adrian, T., Crump, R.K., Moench, E., 2013b, Do treasury term premia rise around monetary tightenings? FRB New York Liberty Street Economics.

Bernanke, B.M., 2016, The Fed’s shifting perspective on the economy and its implications for monetary policy, Brookings.

Blinder, A.S., 1998, Central banking in theory and practice, MIT Press.

Bullard, J., 2018, R-Star wars: The phantom menace, FRB ST. Louis. Christensen, J.H.E., Rudebusch, G.D., 2017, A new normal for interest rates?

Evidence from inflation-indexed debt, FRB San Francisco Economic working paper 2017-07.

Dudley, W.C., 2018, The outlook for the U.S. economy in 2018 and beyond, FRB New York.

Eggertsson, G., Mehrotra, N., Robbins, J.A., 2017, To accommodate or not: The Federal Reserve’s new normal, VOX-CEPR.

Federal Reserve Board, 2015.10.27-28, Minutes of the Federal Open Market Committee.

Federal Reserve Board, 2018.1.30-31, Minutes of the Federal Open Market Committee.

Fernald, J.G., Hall, R.E., Stock, J.H., Watson, M.W., 2017, The disappointing recovery of output after 2009, Brookings Papers on Economic Activity Spring, 1-58.

Financial Times, 2018.1.26, US government sell-off triggers warnings.

Fischer, S., 2016, Why are interest rates so low? Causes and implications, Federal Reserve Board.

Fischer, S., 2017, The low level of global real interest rates, Federal Reserve Board.

Gagnon, E., Johannsen, B.K., Lopez-Salido, D., 2016, Understanding the new normal-the role of demographics, FRB Finance and Economics Discussion Series, 2016-080.

Gurkaynak, R.S., Sack, B., Wright, J.H., 2006, The U.S. treasury yield curve: 1961 to present, FRB Finance and Economics Discussion Series 2006-28.

Holston, K., Laubach, T., Williams, J.C., 2017, Measuring the natural rate of interest: International trends and determinants, Journal of International Economics 108, 59-75.

Laubach, T., Williams, J.C., 2003, Measuring the natural rate of interest, Review of Economics and Statistics 85(4), 1063-1070.

Laubach, T., Williams, J.C., 2016, Measuring the natural rate of interest redux, Business Economics 51(2), 57-67.

Lo, S., Rogoff, K., 2015, Secular stagnation, debt overhang and other rationales for sluggish growth, six years on, BIS working paper No. 482.

Powell, J.H., 2016, Recent developments and long-run challenges, Federal Reserve Board.

Powell, J.H., 2018, Semiannual monetary policy report to the congress, Federal Reserve Board.

Quarles, R.K., 2018, An assessment of the U.S. economy, Federal Reserve Board.

Williams, J., 2017, What’s the future of interest rates? The answer’s in the stars, FRB San Francisco.

Williams, J., 2018, Expecting the expected: Staying calm when the data meet the forecasts, FRB San Francisco Economic Letter 2018-03.

Yellen, J.L., 2016, Current conditions and the outlook for the U.S. economy, Federal Reserve Board.

Yellen, J.L., 2017a, The economic outlook and the conduct of monetary policy, Federal Reserve Board.

Yellen, J.L., 2017b, From adding accommodation to scaling it back, Federal Reserve Board.

Yellen, J.L., 2017c, Inflation, uncertainty and monetary policy, Federal Reserve Board.

2) 중립금리는 실질중립금리와 명목중립금리로 구분할 수 있다. 본고에서는 구분이 반드시 필요한 경우를 제외하고 중립금리로 통칭한다.

3) 2009년 6월에 시작된 금번 경기회복기는 미국 역사상 세 번째로 길게 지속되고 있지만 성장세는 역대 확장기 중 가장 낮은 수준이다. Bernanke(2016)에 따르면 실업률이 자연실업률 수준까지 하락했다는 것은 경제가 이미 잠재성장률 수준의 성장세에 근접하고 있는 만큼 미국의 잠재성장률이 과거에 비해 크게 낮아졌음을 의미하며 중립금리 또한 하락했을 가능성이 있음을 시사한다.

4) 중립금리는 관측가능하지 않기 때문에 모형을 통해 추정해야되는 만큼, 추정에 사용하는 모형에 따라 추정치가 달라질 수 있다.

5) 생산성의 하락 또한 미국에 국한된 현상은 아니다. Adler et al.(2017)에 따르면 전 세계적으로 2000년대 초반부터 생산성이 하락추세에 진입한 것으로 나타났다.

6) 노동생산성은 자본심화(capital deepening, 투자)와 총요소생산성(Total Factor Productivity: TFP)으로 구성된다. 2000년대 중반 이후 노동생산성의 추세적인 하락에는 자본투자 감소보다는 총요소생산성의 하락이 더 큰 영향을 미쳤다는 것이 대체적인 견해이다(Fernald et al., 2016 등). 한편, 고용시장내 유휴 인력(slack)이 크게 줄어든 가운데 임금이 상승할 경우 기업들이 생산성을 제고할 수 있는 기술에 투자할 유인이 커져 총요소생산성 향상으로 이어질 가능성이 있다(Quarles, 2018).

7) 본문에서 제시된 예시를 일반화하여 수식으로 표현하면 다음과 같다.

8) 5년 후 5년 위험조정금리는 (1+10년 만기 위험조정금리)2/(1+5년 만기 위험조정금리) -1로 정의된 다. ‘5년 후 5년’은 Christensen & Rudebusch(2017) 등 선행연구에서 시장이 평가하는 안정 상태 (steady state)에 대한 기대를 도출할 때에도 자주 사용된다.

9) 본고에서는 ACM모형이 국채 만기를 1개월 단위로 구분하고 있는 점을 감안하여 1개월 만기 금리 를 단기금리로 사용한다.

10) 금리결정모형에는 매우 다양한 이론이 존재하는데, 최근에는 통화정책 담당자와 투자은행 등을 중심으로 ACM모형이 보편적으로 사용되고 있다.

11) KIS채권평가는 cubic spline방법으로 할인채 금리를 추정한다. 일별 할인채 금리를 제공해준 KIS 채권평가에 감사드린다.

12) FOMC 위원들의 전망치 중 상하위 3개를 제외한 나머지 전망치의 분포이다.

참고문헌

이데일리, 2017. 9. 27, 韓銀 고위인사들이 ‘중립금리’ 부쩍 언급한 이유는.

Adler, G., Duval, R., Furceri, D., Celik, S.K., Koloskova, K., Poplawski-Ribeiro, M., 2017, Gone with the headwinds: Global productivity, IMF Staff Discussion Note.

Adrian, T., Crump, R.K., Moench, E., 2013a, Pricing the term structure with linear regressions, Journal of Financial Economics 110(1), 110-138.

Adrian, T., Crump, R.K., Moench, E., 2013b, Do treasury term premia rise around monetary tightenings? FRB New York Liberty Street Economics.

Bernanke, B.M., 2016, The Fed’s shifting perspective on the economy and its implications for monetary policy, Brookings.

Blinder, A.S., 1998, Central banking in theory and practice, MIT Press.

Bullard, J., 2018, R-Star wars: The phantom menace, FRB ST. Louis. Christensen, J.H.E., Rudebusch, G.D., 2017, A new normal for interest rates?

Evidence from inflation-indexed debt, FRB San Francisco Economic working paper 2017-07.

Dudley, W.C., 2018, The outlook for the U.S. economy in 2018 and beyond, FRB New York.

Eggertsson, G., Mehrotra, N., Robbins, J.A., 2017, To accommodate or not: The Federal Reserve’s new normal, VOX-CEPR.

Federal Reserve Board, 2015.10.27-28, Minutes of the Federal Open Market Committee.

Federal Reserve Board, 2018.1.30-31, Minutes of the Federal Open Market Committee.

Fernald, J.G., Hall, R.E., Stock, J.H., Watson, M.W., 2017, The disappointing recovery of output after 2009, Brookings Papers on Economic Activity Spring, 1-58.

Financial Times, 2018.1.26, US government sell-off triggers warnings.

Fischer, S., 2016, Why are interest rates so low? Causes and implications, Federal Reserve Board.

Fischer, S., 2017, The low level of global real interest rates, Federal Reserve Board.

Gagnon, E., Johannsen, B.K., Lopez-Salido, D., 2016, Understanding the new normal-the role of demographics, FRB Finance and Economics Discussion Series, 2016-080.

Gurkaynak, R.S., Sack, B., Wright, J.H., 2006, The U.S. treasury yield curve: 1961 to present, FRB Finance and Economics Discussion Series 2006-28.

Holston, K., Laubach, T., Williams, J.C., 2017, Measuring the natural rate of interest: International trends and determinants, Journal of International Economics 108, 59-75.

Laubach, T., Williams, J.C., 2003, Measuring the natural rate of interest, Review of Economics and Statistics 85(4), 1063-1070.

Laubach, T., Williams, J.C., 2016, Measuring the natural rate of interest redux, Business Economics 51(2), 57-67.

Lo, S., Rogoff, K., 2015, Secular stagnation, debt overhang and other rationales for sluggish growth, six years on, BIS working paper No. 482.

Powell, J.H., 2016, Recent developments and long-run challenges, Federal Reserve Board.

Powell, J.H., 2018, Semiannual monetary policy report to the congress, Federal Reserve Board.

Quarles, R.K., 2018, An assessment of the U.S. economy, Federal Reserve Board.

Williams, J., 2017, What’s the future of interest rates? The answer’s in the stars, FRB San Francisco.

Williams, J., 2018, Expecting the expected: Staying calm when the data meet the forecasts, FRB San Francisco Economic Letter 2018-03.

Yellen, J.L., 2016, Current conditions and the outlook for the U.S. economy, Federal Reserve Board.

Yellen, J.L., 2017a, The economic outlook and the conduct of monetary policy, Federal Reserve Board.

Yellen, J.L., 2017b, From adding accommodation to scaling it back, Federal Reserve Board.

Yellen, J.L., 2017c, Inflation, uncertainty and monetary policy, Federal Reserve Board.

Ⅰ. 논의의 배경

Ⅱ. 중립금리 관점에서 본 통화정책

1. 중립금리의 개념 및 통화정책적 중요성

2. 글로벌 금융위기 이후 중립금리 수준에 대한 재평가: 중립금리의 뉴노멀(New Normal)

3. 미국 세제개혁의 중립금리에 대한 시사점

Ⅲ. 저금리 기조 변화 가능성 분석

1. 분석의 틀: 시장금리의 구성 요소 분해

가. 기간 프리미엄 및 위험조정금리

나. 통화정책에 대한 시장의 기대

2. 분석방법

3. 분석결과: 금리분해를 이용한 금리 상승 원인 분석

가. 미국 금리 상승의 원인

나. 한국 금리 상승의 원인

Ⅳ. 결론 및 시사점

Ⅱ. 중립금리 관점에서 본 통화정책

1. 중립금리의 개념 및 통화정책적 중요성

2. 글로벌 금융위기 이후 중립금리 수준에 대한 재평가: 중립금리의 뉴노멀(New Normal)

3. 미국 세제개혁의 중립금리에 대한 시사점

Ⅲ. 저금리 기조 변화 가능성 분석

1. 분석의 틀: 시장금리의 구성 요소 분해

가. 기간 프리미엄 및 위험조정금리

나. 통화정책에 대한 시장의 기대

2. 분석방법

3. 분석결과: 금리분해를 이용한 금리 상승 원인 분석

가. 미국 금리 상승의 원인

나. 한국 금리 상승의 원인

Ⅳ. 결론 및 시사점