자본시장연구원의 보고서 자료를 소개합니다.

국내 기관투자자의 거래비용 분석

이슈보고서 20-04 2020.02.19

- 연구주제 자본시장

- 페이지 20 Page

주식의 거래비용은 위탁매매수수료, 증권거래세와 같이 사전에 정해진 요율에 따라 부과되는 명시적(explicit) 거래비용과 스프레드비용, 시장충격비용 등 거래의 체결과정에서 발생하는 암묵적(implicit) 거래비용으로 구성된다. 암묵적 거래비용은 거래규모에 비례하는 특성을 갖는 한편 주문집행 방식에 따라 절감할 여지가 존재하므로, 암묵적 거래비용 절감을 위한 최적 주문집행전략의 수립은 거래규모가 큰 기관투자자의 투자성과에 있어 중요한 의의를 갖는다.

북미ㆍ유럽의 기관투자자들은 이미 보편적으로 주문의 유형, 시점, 수량을 전략적으로 선택하거나 대안적인 거래메커니즘을 활용함으로써 암묵적 거래비용을 절감하고 있는 것으로 파악된다. 주문집행전략의 수립과 평가는 거래비용분석(transaction cost analysis: TCA)이라 불리는 관리체계 하에서 이루어지며, 주문의 집행은 흔히 거래비용 최소화를 목적함수로 둔 알고리즘매매(algorithmic trading)를 통해 정교하게 구현된다.

2009년부터 2018년까지 국내 주식시장 거래자료를 분석한 결과, 국내 기관투자자는 외국인투자자에 비해 현저히 높은 암묵적 거래비용을 지불하고 있는 것으로 나타난다. 거래대상 주식의 특성이나 시장여건에 관계없이 전 기간에 걸쳐 일관되게 관찰된다는 점에서 암묵적 거래비용의 격차는 체계적이며, 암묵적 거래비용에 대한 인식의 차이와 그로 인한 주문집행전략의 차이가 원인인 것으로 판단된다. 국내 기관투자자가 외국인투자자와 유사한 수준의 주문집행성과를 달성한다고 가정할 때 연간 6,500억원에서 2조원에 이르는 암묵적 거래비용이 절감되고 운용수익률은 연간 0.44%에서 1.30% 가량 개선될 것으로 추정된다.

금융자산 축적과 인구고령화에 따라 기관투자자의 운용자산 규모가 급속히 성장하고 있는 현 시점에서, 효과적인 주문집행전략의 채택과 거래비용분석 체계의 활용, 그리고 시장인프라 구축을 통한 암묵적 거래비용 절감은 시급한 과제로 판단된다. 이는 기관투자자의 운용수익률 제고를 위해서 뿐만 아니라 국내 기관투자자와 중개기관의 경쟁력 제고를 위해서도 필수적이다.

북미ㆍ유럽의 기관투자자들은 이미 보편적으로 주문의 유형, 시점, 수량을 전략적으로 선택하거나 대안적인 거래메커니즘을 활용함으로써 암묵적 거래비용을 절감하고 있는 것으로 파악된다. 주문집행전략의 수립과 평가는 거래비용분석(transaction cost analysis: TCA)이라 불리는 관리체계 하에서 이루어지며, 주문의 집행은 흔히 거래비용 최소화를 목적함수로 둔 알고리즘매매(algorithmic trading)를 통해 정교하게 구현된다.

2009년부터 2018년까지 국내 주식시장 거래자료를 분석한 결과, 국내 기관투자자는 외국인투자자에 비해 현저히 높은 암묵적 거래비용을 지불하고 있는 것으로 나타난다. 거래대상 주식의 특성이나 시장여건에 관계없이 전 기간에 걸쳐 일관되게 관찰된다는 점에서 암묵적 거래비용의 격차는 체계적이며, 암묵적 거래비용에 대한 인식의 차이와 그로 인한 주문집행전략의 차이가 원인인 것으로 판단된다. 국내 기관투자자가 외국인투자자와 유사한 수준의 주문집행성과를 달성한다고 가정할 때 연간 6,500억원에서 2조원에 이르는 암묵적 거래비용이 절감되고 운용수익률은 연간 0.44%에서 1.30% 가량 개선될 것으로 추정된다.

금융자산 축적과 인구고령화에 따라 기관투자자의 운용자산 규모가 급속히 성장하고 있는 현 시점에서, 효과적인 주문집행전략의 채택과 거래비용분석 체계의 활용, 그리고 시장인프라 구축을 통한 암묵적 거래비용 절감은 시급한 과제로 판단된다. 이는 기관투자자의 운용수익률 제고를 위해서 뿐만 아니라 국내 기관투자자와 중개기관의 경쟁력 제고를 위해서도 필수적이다.

Ⅰ. 서론

경제성장과 함께 금융자산이 축적되고 인구고령화에 따라 자산증식 수요가 증가하면서 국내 자본시장에서 기관투자자가 차지하는 비중과 역할은 지속적으로 확대되고 있다. 공사모펀드, 보험, 연기금 등 국내 기관투자자의 운용자산 규모는 2008년 약 830조원에서 2018년 약 2,250조원으로 매년 10% 이상 성장해 왔으며 퇴직연금과 국민연금의 적립금 증가 추세를 고려할 때 국내 기관투자자의 성장세는 당분간 이어질 것으로 전망된다.1)

기관투자자는 대규모 자금을 집합적으로 운용함으로써 효과적으로 분산투자를 달성할 수 있고, 투자대상에 대한 정보를 쉽게 취득하고 분석하여 투자전략에 활용할 수 있으며, 대량거래를 통해 각종 비용을 절감할 수 있다. 개인투자자가 확보하기 어려운 요소들로, 개인투자자의 직접투자에 비해 높은 투자성과를 달성할 수 있는 기반이 된다. 이러한 비교우위를 바탕으로 높은 투자성과를 실현할 수 있는지 여부가 기관투자자의 경쟁력을 결정한다.

기관투자자의 투자절차는, 운용목적에 따라 목표수익률과 위험감내수준을 설정하는 투자목표 수립, 주식, 채권 등 자산군에 대한 투자비중을 결정하는 자산배분, 각 자산군 내에서 매수ㆍ매도할 세부종목과 시점을 선택하는 포트폴리오 구축, 거래가 결정된 세부종목의 거래를 실행하는 주문집행, 투자성과를 측정하고 평가하는 성과평가 등 다섯 단계로 구성된다. 국내에서, 이 중 주문집행 단계는 거래비용을 수반하는 절차로서 투자성과에 영향을 미치는 과정임에도 불구하고, 여기서 발생하는 거래비용을 거래수수료(위탁매매수수료)나 증권거래세와 같이 통제 불가능한 비용으로만 인식하여 포트폴리오 구축이나 투자성과 평가에 있어 간과해 온 측면이 있다. 그러나 거래비용에는 사전적으로 요율이 확정된 명시적(explicit) 비용뿐만 아니라 주문의 체결과정에서 발생하는 암묵적(implicit) 비용도 포함되며 전체 거래비용에서 상당한 비중을 차지하는 것으로 평가된다. 이러한 암묵적 거래비용은 거래규모가 클수록 증가하고 유동성과 변동성 수준에 따라 변화하므로 이를 최소화하는 주문집행 전략을 구사하는 것은 기관투자자의 투자성과를 제고하는 중요한 수단이 된다. 특히 경제성장률 둔화와 함께 주식시장의 기대수익률이 낮아지는 상황에서 암묵적 거래비용 절감의 중요성은 보다 강조될 필요가 있다.

북미와 유럽의 기관투자자들은 암묵적 거래비용의 중요성을 인식하고 암묵적 거래비용을 절감하기 위한 주문집행 전략과 기술을 발전시켜 왔으며, 시장운영자와 중개기관은 기관투자자의 수요에 부응하여 관련 서비스와 인프라를 제공하고 있다. 이러한 거래환경은 거래시장간 경쟁과 거래기술의 고도화를 촉진하는 한편 최적의 주문집행을 보장하는 시장규제체계2) 도입을 통해 뒷받침되고 있다.

본고의 실증분석에 따르면 한국 주식시장에서 국내 기관투자자의 암묵적 거래비용은 외국인투자자에 비해 현저히 높게 나타난다. 또한 그 차이는 측정기준, 거래대상 주식의 특성, 시장여건에 관계없이 일관되게 관찰된다는 점에서 체계적인 특성을 갖는다. 암묵적 거래비용의 격차는 암묵적 거래비용의 중요성에 대한 인식의 차이와 여기에서 비롯된 주문집행 전략의 차이가 원인인 것으로 추정된다.

국민 재산증식과 노후소득 마련에 핵심적인 역할을 수행하는 국내 기관투자자의 경제적 중요성을 고려할 때 암묵적 거래비용 절감을 통한 운용수익률 제고는 필수적이고 또한 시급한 과제가 아닐 수 없다. 본고는 한국 주식시장에서 국내 기관투자자의 암묵적 거래비용을 측정하고 외국인투자자와 비교함으로써 암묵적 거래비용의 중요성을 환기하고, 북미와 유럽의 주식시장에서 활용되고 있는 암묵적 거래비용 절감수단을 소개하는 것을 목적으로 한다.

II. 국내 기관투자자의 거래비용 평가

1. 거래비용의 구성요소 및 암묵적 거래비용의 측정

주식의 거래비용은 크게 명시적 거래비용과 암묵적 거래비용으로 구분한다. 명시적 거래비용은 사전적으로 금액이나 요율이 확정되어 통제 불가능한 비용으로, 상장주식의 경우 위탁매매수수료, 거래소수수료, 청산결제수수료, 증권거래세 등이 여기에 포함된다. 위탁매매수수료는 중개기관, 주문매체, 주문규모에 따라 요율이 다르고 협상을 통해 조정할 수 있으나, 사전에 확정된 요율에 따라 거래대금에 비례하여 부과된다는 점에서 명시적 비용에 해당한다. 거래소수수료와 청산결제수수료 역시 규정된 요율에 따라 부과되는데 별도의 항목으로 부과되지 않고 위탁매매수수료에 포함되어 처리된다. 증권거래세의 경우 매수거래에 대해서는 부과되지 않고 매도거래 대금에 대해서 25bp가 원천징수된다.

암묵적 거래비용은 사전적으로 측정되지 않고 거래체결 과정에서 그 크기가 결정되는 비용이다. 주식에 따라 비용의 수준이 다르고 시장상황, 거래방식에 따라 변화하므로 거래대상, 거래시점, 거래방식의 선택에 따라 절감할 수 있는 여지가 존재한다. 암묵적 거래비용은 다시 스프레드비용(spread cost), 시장충격비용(market impact cost), 기회비용(opportunity cost) 등 세 가지 요소로 구분할 수 있다.

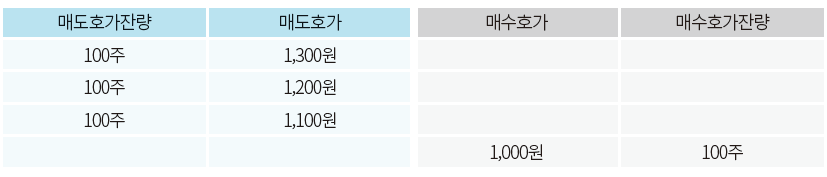

간단한 예를 통해 스프레드비용과 시장충격비용에 대해 살펴보자. 특정시점에 최우선 매수호가 1,000원, 최우선 매도호가 1,100원, 2우선 매도호가 1,200원, 3우선 매도호가 1,300원이고, 호가잔량은 모든 가격대에서 100주라 가정하자.

2) 미국의 Regulation NMS와 Regulation ATS, 유럽의 MiFID II와 MiFIR가 여기에 해당한다.

3) 본 연구에서 활용하고 있는 암묵적 거래비용 평가방법에 대한 상세한 논의는 Hasbrouck(2007, 2017), D’Hondt & Giraud(2008), Hendershott et al.(2013), Kissell(2013) 등을 참조하기 바란다.

4) 모든 투자자 유형의 거래를 이용해 VWAP을 계산할 경우, 특정 투자자 유형의 거래비중이 높을수록 해당 투자자 유형의 평균체결가는 VWAP에 수렴하기 때문에 평가 결과가 왜곡될 수 있다. 이러한 왜곡을 줄이기 위해 특정 투자자 유형에 대한 벤치마크 VWAP을 계산할 때 해당 투자자 유형의 거래는 제외한다.

5) SPAC은 분석대상에서 제외한다.

6) 참고로, 강소현(2012)은 2010년 10월과 11월의 유가증권시장 일중 거래자료를 분석하여, 국내 기관투자자와 외국인투자자의 시장충격비용이 유사하다는 결과를 보고하고 있다. 그러나 시장가주문(즉시체결 지정가주문 포함)만을 대상으로 분석한 결과로, 지정가주문에 의한 암묵적 거래비용은 고려하지 않는다. 반면 본고의 분석에서는 주문유형에 관계없이 체결된 모든 주문을 대상으로 암묵적 거래비용을 측정한다.

7) 표본 내 모든 상장기업을 시가총액 기준으로 5개 그룹으로 분류하고, 각 그룹 내에서 월간수익률 상위 20%에 해당하는 기업-월 표본을 주가상승 그룹으로, 하위 20%에 해당하는 기업-월 표본을 주가하락 그룹으로 분류하였다.

8) 매월, 표본 내 모든 상장기업을 시가총액 기준으로 5개 그룹으로 분류하고, 각 그룹 내에서 월간수익률 변동성 상위(중위, 하위) 1/3에 해당하는 기업을 고(중, 저)변동성 그룹으로 분류하였다.

9) 위탁매매수수료는 주식시장 전체 거래를 이용해 역산한 요율(=전체 위탁매매수수료/전체 매수 및 매도거래대금)과 투자자 유형별 거래대금을 이용하여 추산하였다. 따라서 국내 기관투자자가 실제 지불한 수수료와는 차이가 존재할 수 있다. 위탁매매수수료 자료를 제공한 자본시장연구원 이성복 연구위원께 감사드린다.

10) 이러한 주문유형의 명칭과 구체적인 구조 및 작동방식은 거래시장에 따라 다소 차이가 있다.

11) ‘reserve order’는 ‘iceberg order’라고도 한다.

12) 정규거래소에서 별도의 체결시스템을 제공하는 경우도 있으며, 중개기관의 내부화(internalization)와 장외시장(OTC)의 양자간(bilateral) 거래도 유사한 특성을 갖는다.

13) "The State of Transaction Cost Analysis - 2019", Greenwich Associates

14) 나머지 응답은 편의성, 거래자 생산성, 유연성(customization of algorithms) 등 운영효율성과 관련된 항목이다.

15) 대체거래시스템은 자본시장법상 다자간매매체결회사의 형태로 설립이 가능하나 현재까지 설립된 사례가 없다.

참고문헌

강소현, 2012, 국내 주식시장의 시장충격비용 절감방안 연구, 자본시장연구원 Capital Market PERSPECTIVE 4(2), 33-46.

윤선흠ㆍ최혁, 2014, 한국 주식시장 외국인의 주문선택 행동 분석, 한국증권학회지 43(4), 461-497.

이교임, 2019, 투자자의 사적 정보와 지정가 주문 선호에 대한 연구, 재무연구 32(2), 247-208.

이은정, 2008, 주식시장의 투자자는 왜 분할주문을 하는가?: 한국주식시장에서의 분할주문거래에 관한 연구, 증권학회지 37(3), 391-424.

D’Hondt, C., Giraud, J.R., 2008, Transaction cost analysis A-Z: A step towards best execution in the post-MiFID landscape, No. Louvain School of Management.

Goldman Sachs Global Investment Research, 2018, Top of Mind, ISSUE 68.

Hasbrouck, J., 2007, Empirical market microstructure: The institutions, economics, and econometrics of securities trading, Oxford University Press.

Hasbrouck, J., 2017, Securities Trading: Principles and Procedures, Part IV Chapters 14-16, 111-140.

Hendershott, T., Jones, C.M., Menkveld, A.J., 2013, Implementation shortfall with transitory price effects, Appeared in David Easley, Marcos López de Prado, and Maureen O’Hara.

Kissell, R.L., 2013, The science of algorithmic trading and portfolio management, Academic Press.

TheTradeNews.com, 2018, The 2018 Algorithmic Trading Survey – Long only, Issue 55.

www.greenwich.com

www.sec.gov/marketstructure markets.cboe.com

경제성장과 함께 금융자산이 축적되고 인구고령화에 따라 자산증식 수요가 증가하면서 국내 자본시장에서 기관투자자가 차지하는 비중과 역할은 지속적으로 확대되고 있다. 공사모펀드, 보험, 연기금 등 국내 기관투자자의 운용자산 규모는 2008년 약 830조원에서 2018년 약 2,250조원으로 매년 10% 이상 성장해 왔으며 퇴직연금과 국민연금의 적립금 증가 추세를 고려할 때 국내 기관투자자의 성장세는 당분간 이어질 것으로 전망된다.1)

기관투자자는 대규모 자금을 집합적으로 운용함으로써 효과적으로 분산투자를 달성할 수 있고, 투자대상에 대한 정보를 쉽게 취득하고 분석하여 투자전략에 활용할 수 있으며, 대량거래를 통해 각종 비용을 절감할 수 있다. 개인투자자가 확보하기 어려운 요소들로, 개인투자자의 직접투자에 비해 높은 투자성과를 달성할 수 있는 기반이 된다. 이러한 비교우위를 바탕으로 높은 투자성과를 실현할 수 있는지 여부가 기관투자자의 경쟁력을 결정한다.

기관투자자의 투자절차는, 운용목적에 따라 목표수익률과 위험감내수준을 설정하는 투자목표 수립, 주식, 채권 등 자산군에 대한 투자비중을 결정하는 자산배분, 각 자산군 내에서 매수ㆍ매도할 세부종목과 시점을 선택하는 포트폴리오 구축, 거래가 결정된 세부종목의 거래를 실행하는 주문집행, 투자성과를 측정하고 평가하는 성과평가 등 다섯 단계로 구성된다. 국내에서, 이 중 주문집행 단계는 거래비용을 수반하는 절차로서 투자성과에 영향을 미치는 과정임에도 불구하고, 여기서 발생하는 거래비용을 거래수수료(위탁매매수수료)나 증권거래세와 같이 통제 불가능한 비용으로만 인식하여 포트폴리오 구축이나 투자성과 평가에 있어 간과해 온 측면이 있다. 그러나 거래비용에는 사전적으로 요율이 확정된 명시적(explicit) 비용뿐만 아니라 주문의 체결과정에서 발생하는 암묵적(implicit) 비용도 포함되며 전체 거래비용에서 상당한 비중을 차지하는 것으로 평가된다. 이러한 암묵적 거래비용은 거래규모가 클수록 증가하고 유동성과 변동성 수준에 따라 변화하므로 이를 최소화하는 주문집행 전략을 구사하는 것은 기관투자자의 투자성과를 제고하는 중요한 수단이 된다. 특히 경제성장률 둔화와 함께 주식시장의 기대수익률이 낮아지는 상황에서 암묵적 거래비용 절감의 중요성은 보다 강조될 필요가 있다.

북미와 유럽의 기관투자자들은 암묵적 거래비용의 중요성을 인식하고 암묵적 거래비용을 절감하기 위한 주문집행 전략과 기술을 발전시켜 왔으며, 시장운영자와 중개기관은 기관투자자의 수요에 부응하여 관련 서비스와 인프라를 제공하고 있다. 이러한 거래환경은 거래시장간 경쟁과 거래기술의 고도화를 촉진하는 한편 최적의 주문집행을 보장하는 시장규제체계2) 도입을 통해 뒷받침되고 있다.

본고의 실증분석에 따르면 한국 주식시장에서 국내 기관투자자의 암묵적 거래비용은 외국인투자자에 비해 현저히 높게 나타난다. 또한 그 차이는 측정기준, 거래대상 주식의 특성, 시장여건에 관계없이 일관되게 관찰된다는 점에서 체계적인 특성을 갖는다. 암묵적 거래비용의 격차는 암묵적 거래비용의 중요성에 대한 인식의 차이와 여기에서 비롯된 주문집행 전략의 차이가 원인인 것으로 추정된다.

국민 재산증식과 노후소득 마련에 핵심적인 역할을 수행하는 국내 기관투자자의 경제적 중요성을 고려할 때 암묵적 거래비용 절감을 통한 운용수익률 제고는 필수적이고 또한 시급한 과제가 아닐 수 없다. 본고는 한국 주식시장에서 국내 기관투자자의 암묵적 거래비용을 측정하고 외국인투자자와 비교함으로써 암묵적 거래비용의 중요성을 환기하고, 북미와 유럽의 주식시장에서 활용되고 있는 암묵적 거래비용 절감수단을 소개하는 것을 목적으로 한다.

II. 국내 기관투자자의 거래비용 평가

1. 거래비용의 구성요소 및 암묵적 거래비용의 측정

주식의 거래비용은 크게 명시적 거래비용과 암묵적 거래비용으로 구분한다. 명시적 거래비용은 사전적으로 금액이나 요율이 확정되어 통제 불가능한 비용으로, 상장주식의 경우 위탁매매수수료, 거래소수수료, 청산결제수수료, 증권거래세 등이 여기에 포함된다. 위탁매매수수료는 중개기관, 주문매체, 주문규모에 따라 요율이 다르고 협상을 통해 조정할 수 있으나, 사전에 확정된 요율에 따라 거래대금에 비례하여 부과된다는 점에서 명시적 비용에 해당한다. 거래소수수료와 청산결제수수료 역시 규정된 요율에 따라 부과되는데 별도의 항목으로 부과되지 않고 위탁매매수수료에 포함되어 처리된다. 증권거래세의 경우 매수거래에 대해서는 부과되지 않고 매도거래 대금에 대해서 25bp가 원천징수된다.

암묵적 거래비용은 사전적으로 측정되지 않고 거래체결 과정에서 그 크기가 결정되는 비용이다. 주식에 따라 비용의 수준이 다르고 시장상황, 거래방식에 따라 변화하므로 거래대상, 거래시점, 거래방식의 선택에 따라 절감할 수 있는 여지가 존재한다. 암묵적 거래비용은 다시 스프레드비용(spread cost), 시장충격비용(market impact cost), 기회비용(opportunity cost) 등 세 가지 요소로 구분할 수 있다.

간단한 예를 통해 스프레드비용과 시장충격비용에 대해 살펴보자. 특정시점에 최우선 매수호가 1,000원, 최우선 매도호가 1,100원, 2우선 매도호가 1,200원, 3우선 매도호가 1,300원이고, 호가잔량은 모든 가격대에서 100주라 가정하자.

여기서, 이 주식의 경제적 기대가치는 1,050원(=(1,100원+1,000원)/2, 최우선 매수호가와 최우선 매도호가의 평균값)이고 호가스프레드(quoted spread)는 100원(=1,100원-1,000원, 최우선 매수호가와 최우선 매도호가의 차이)이다. 이 주식 100주를 즉각 매수할 경우, 주당 1,100원에 매수하게 되는데 이는 경제적 기대가치보다 50원 높은 가격이다. 호가스프레드에 의해 발생한 50원의 비용이 스프레드비용에 해당한다. 이 주식을 200주 매수한다면 주당 1,150원(1,100원, 1,200원에 각각 100주)에 매수하게 되고 이는 경제적 기대가치보다 100원 높다. 여기서 스프레드비용 50원 이외에 추가적으로 발생한 50원이 시장충격비용에 해당한다. 만약 이 주식을 300주 매수한다면 주당 1,200원(1,000원, 1,100원, 1,200원에 각각 100주)에 매수하게 되며, 스프레드비용 50원, 시장충격비용 100원이 발생한다. 예를 통해 알 수 있듯이 스프레드비용은 호가스프레드에 비례하고, 시장충격비용은 거래규모가 클수록 증가하고 호가잔량이 클수록 감소하는 특성을 가진다.

암묵적 거래비용 중에서 기회비용은 주문집행이 지연(delay)되거나 주문집행이 완료되지 못했을 때 발생하는 비용이다. 앞의 예에서 300주를 주당 1,200원에 매수한 경우 스프레드비용 50원, 시장충격비용 100원이 발생하는데, 만약 이 주식을 매수하기로 한 의사결정 시점의 경제적 기대가치는 1,000원이었고 주문집행이 지연되는 동안 경제적 기대가치가 1,050원으로 상승한 상황이었다면, 50원의 추가적인 비용이 발생한 것으로 볼 수 있다. 이 비용을 주문집행 지연에 따른 기회비용으로 간주한다. 물론 주문집행이 지연되는 동안 가격이 유리한 방향으로 변화하여 음(-)의 비용, 즉 수익이 발생할 수도 있다. 마지막으로, 호가잔량 부족으로 원하는 수량을 체결하지 못했거나 또는 체결과정에서 가격이 급변하여 체결을 포기한 경우 수익기회를 상실하는 상황이 발생할 수 있다. 이 때 상실된 수익을 체결실패에 따른 기회비용으로 간주한다.

체결실패에 따른 기회비용을 제외한 암묵적 거래비용, 즉 스프레드비용, 시장충격비용, 주문집행 지연에 따른 기회비용은 거래의사결정시점의 경제적 기대가치와 실제 체결가격의 차이를 통해 측정할 수 있다. 체결실패에 따른 기회비용은 미체결 수량과 미체결 수량의 처리방침을 특정해야 비용을 산출할 수 있는데, 관련된 자료는 사실상 확보하기 어렵다. 따라서 분석의 편의상 고려하지 않는다.

이상에서 논의한 암묵적 거래비용은 다음과 같은 식으로 표현할 수 있다.

는 거래의사결정시점의 경제적 기대가치를,

는 거래의사결정시점의 경제적 기대가치를,  는 실제 체결가격을 의미하며, D 는 매수거래의 경우 1의 값을, 매도거래의 경우 –1의 값을 갖는 변수이다. 거래의사결정시점의 경제적 기대가치에 비해 1% 높은(낮은) 가격에 매수(매도)할 경우 1%의 암묵적 거래비용이 발생한 것으로 평가한다.

는 실제 체결가격을 의미하며, D 는 매수거래의 경우 1의 값을, 매도거래의 경우 –1의 값을 갖는 변수이다. 거래의사결정시점의 경제적 기대가치에 비해 1% 높은(낮은) 가격에 매수(매도)할 경우 1%의 암묵적 거래비용이 발생한 것으로 평가한다.

본고의 실증분석에서는 투자자 유형을 연기금ㆍ보험, 공사모펀드, 외국인투자자로 구분하고 각 투자자 유형의 암묵적 거래비용을 각 상장주식에 대해 일별로 측정한다. 암묵적 거래비용 측정을 위한 벤치마크 가격( ), 즉 거래의사결정시점의 경제적 기대가치는 전일종가와 당일시가를 대용치(proxy)로 활용한다. 즉 기관투자자는 전일종가 또는 당일시가를 기준으로 주가의 적정성을 평가하고 당일의 거래의사결정을 내리는 것으로 가정하는 것이다.3)

아울러 거래일의 가중평균체결가(volume-weighted average price: VWAP)와 당일종가를 벤치마크로 이용한 측정치를 추가적으로 산출한다. VWAP을 벤치마크로 삼는 경우, 특정 투자자 유형의 체결가와 해당 투자자 유형을 제외한 나머지 투자자의 체결가를 비교하는 방법이다.4) 이것은 암묵적 거래비용의 크기를 측정하는 것이라기 보다는 체결가격을 상대 비교하여 주문집행의 성과를 평가하는 방식이다. 다만, 실시간으로 거래 의사결정을 내리는 투자자의 경우에는 전일종가나 당일시가보다 VWAP이 암묵적 거래비용 평가의 벤치마크로 적절할 수 있다. 당일종가를 벤치마크로 삼는 것은, 기관투자자 운용자산의 가치평가가 종가 기준으로 이루어지기 때문에 종가를 주문집행의 기준으로 삼을 유인이 있다는 점을 고려한 것이다. 그러나 종가는 사후적으로 관찰되는 가격이므로 당일 거래의 의사결정 기준가격이 될 수 없고 일중 거래에 의한 시장충격(market impact)을 반영하므로, 암묵적 거래비용의 평가척도로 보기는 어렵다. 오히려 벤치마크 수익률에 대한 추적오차(tracking error)의 평가척도에 가깝다.

2. 국내 기관투자자의 암묵적 거래비용 평가

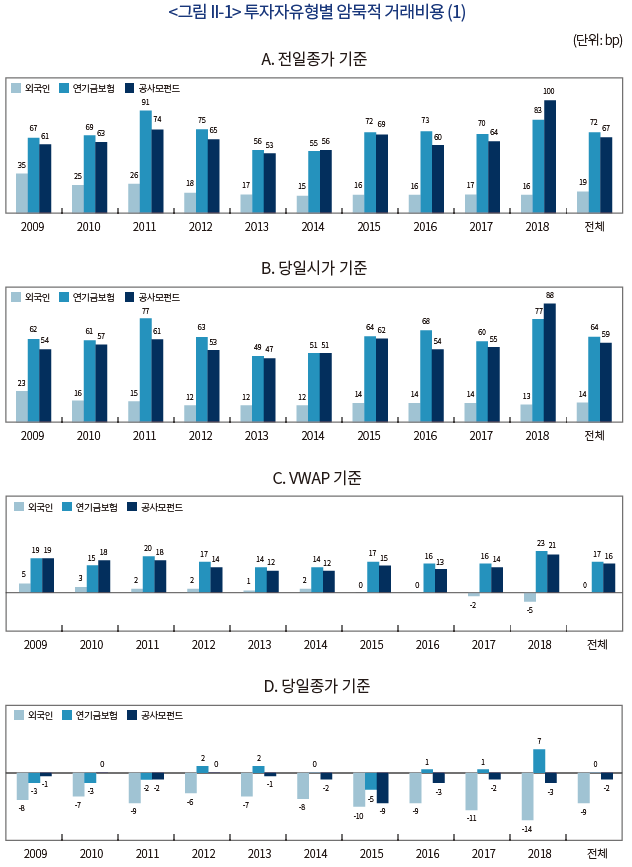

2009년부터 2018년까지 유가증권시장과 코스닥시장 전체 상장주식5)에 대해 투자자유형별로 측정한 암묵적 거래비용을 살펴보자(<그림 II-1>). 먼저 전일종가를 기준으로 측정한 결과를 보면(패널A), 연기금ㆍ보험 및 공사모펀드의 거래비용이 외국인에 비해 전 기간에 걸쳐 현저히 높은 것으로 나타난다. 전체기간 기준으로, 외국인은 전일종가에 비해 19bp 높은/낮은 가격에 매수/매도하는 데 비해 연기금ㆍ보험은 72bp, 공사모펀드는 67bp 높은/낮은 가격에 매수/매도하는 것으로 나타난다. 외국인투자자와 국내 기관투자자의 거래비용 격차는 표본기간 중 2018년에 가장 큰 것으로 확인된다. 그 격차는 연기금ㆍ보험의 경우 67bp, 공사모펀드는 84bp에 이른다.

당일시가를 기준으로 측정한 결과(패널B)는 전일종가를 기준으로 측정한 결과와 대체로 유사하다. 전체기간에서 외국인은 당일시가에 비해 14bp 높은/낮은 가격에 매수/매도하는 반면 연기금ㆍ보험은 64bp, 공사모펀드는 59bp 높은/낮은 가격에 매수/매도한다. 전일종가를 기준으로 측정한 결과와 마찬가지로 외국인과 국내 기관투자자 사이의 거래비용 격차는 전체기간 동안 일관되게 나타나며 2018년에 가장 크다.

VWAP을 기준으로 주문집행성과를 측정할 경우에도(패널C), 국내 기관투자자의 주문집행성과는 외국인에 비해 열악한 것으로 나타난다. 전체기간에서, 연기금ㆍ보험과 공사모펀드의 주문은 VWAP 대비 각각 17bp, 16bp 불리하게 체결되는 반면 외국인의 주문은 VWAP과 동일한 가격에 체결되는 것으로 분석된다. 특징적인 것은 외국인의 경우 VWAP을 기준으로 평가한 주문집행의 성과가 꾸준히 개선되고 있다는 점이다. 2009년 5bp 수준에서, 2015년 0bp, 2018년 –5bp로 하락하는 것을 관찰할 수 있다. 그 결과 주문집행성과의 격차는 2018년에 가장 큰데, 외국인은 VWAP 대비 5bp 유리한 가격에 체결되는 반면, 연기금ㆍ보험과 공사모펀드는 각각 23bp, 21bp 불리한 가격에 체결되는 것으로 나타난다.

암묵적 거래비용 중에서 기회비용은 주문집행이 지연(delay)되거나 주문집행이 완료되지 못했을 때 발생하는 비용이다. 앞의 예에서 300주를 주당 1,200원에 매수한 경우 스프레드비용 50원, 시장충격비용 100원이 발생하는데, 만약 이 주식을 매수하기로 한 의사결정 시점의 경제적 기대가치는 1,000원이었고 주문집행이 지연되는 동안 경제적 기대가치가 1,050원으로 상승한 상황이었다면, 50원의 추가적인 비용이 발생한 것으로 볼 수 있다. 이 비용을 주문집행 지연에 따른 기회비용으로 간주한다. 물론 주문집행이 지연되는 동안 가격이 유리한 방향으로 변화하여 음(-)의 비용, 즉 수익이 발생할 수도 있다. 마지막으로, 호가잔량 부족으로 원하는 수량을 체결하지 못했거나 또는 체결과정에서 가격이 급변하여 체결을 포기한 경우 수익기회를 상실하는 상황이 발생할 수 있다. 이 때 상실된 수익을 체결실패에 따른 기회비용으로 간주한다.

체결실패에 따른 기회비용을 제외한 암묵적 거래비용, 즉 스프레드비용, 시장충격비용, 주문집행 지연에 따른 기회비용은 거래의사결정시점의 경제적 기대가치와 실제 체결가격의 차이를 통해 측정할 수 있다. 체결실패에 따른 기회비용은 미체결 수량과 미체결 수량의 처리방침을 특정해야 비용을 산출할 수 있는데, 관련된 자료는 사실상 확보하기 어렵다. 따라서 분석의 편의상 고려하지 않는다.

이상에서 논의한 암묵적 거래비용은 다음과 같은 식으로 표현할 수 있다.

는 거래의사결정시점의 경제적 기대가치를, 는 실제 체결가격을 의미하며, D 는 매수거래의 경우 1의 값을, 매도거래의 경우 –1의 값을 갖는 변수이다. 거래의사결정시점의 경제적 기대가치에 비해 1% 높은(낮은) 가격에 매수(매도)할 경우 1%의 암묵적 거래비용이 발생한 것으로 평가한다. 본고의 실증분석에서는 투자자 유형을 연기금ㆍ보험, 공사모펀드, 외국인투자자로 구분하고 각 투자자 유형의 암묵적 거래비용을 각 상장주식에 대해 일별로 측정한다. 암묵적 거래비용 측정을 위한 벤치마크 가격(

), 즉 거래의사결정시점의 경제적 기대가치는 전일종가와 당일시가를 대용치(proxy)로 활용한다. 즉 기관투자자는 전일종가 또는 당일시가를 기준으로 주가의 적정성을 평가하고 당일의 거래의사결정을 내리는 것으로 가정하는 것이다.3)아울러 거래일의 가중평균체결가(volume-weighted average price: VWAP)와 당일종가를 벤치마크로 이용한 측정치를 추가적으로 산출한다. VWAP을 벤치마크로 삼는 경우, 특정 투자자 유형의 체결가와 해당 투자자 유형을 제외한 나머지 투자자의 체결가를 비교하는 방법이다.4) 이것은 암묵적 거래비용의 크기를 측정하는 것이라기 보다는 체결가격을 상대 비교하여 주문집행의 성과를 평가하는 방식이다. 다만, 실시간으로 거래 의사결정을 내리는 투자자의 경우에는 전일종가나 당일시가보다 VWAP이 암묵적 거래비용 평가의 벤치마크로 적절할 수 있다. 당일종가를 벤치마크로 삼는 것은, 기관투자자 운용자산의 가치평가가 종가 기준으로 이루어지기 때문에 종가를 주문집행의 기준으로 삼을 유인이 있다는 점을 고려한 것이다. 그러나 종가는 사후적으로 관찰되는 가격이므로 당일 거래의 의사결정 기준가격이 될 수 없고 일중 거래에 의한 시장충격(market impact)을 반영하므로, 암묵적 거래비용의 평가척도로 보기는 어렵다. 오히려 벤치마크 수익률에 대한 추적오차(tracking error)의 평가척도에 가깝다.

2. 국내 기관투자자의 암묵적 거래비용 평가

2009년부터 2018년까지 유가증권시장과 코스닥시장 전체 상장주식5)에 대해 투자자유형별로 측정한 암묵적 거래비용을 살펴보자(<그림 II-1>). 먼저 전일종가를 기준으로 측정한 결과를 보면(패널A), 연기금ㆍ보험 및 공사모펀드의 거래비용이 외국인에 비해 전 기간에 걸쳐 현저히 높은 것으로 나타난다. 전체기간 기준으로, 외국인은 전일종가에 비해 19bp 높은/낮은 가격에 매수/매도하는 데 비해 연기금ㆍ보험은 72bp, 공사모펀드는 67bp 높은/낮은 가격에 매수/매도하는 것으로 나타난다. 외국인투자자와 국내 기관투자자의 거래비용 격차는 표본기간 중 2018년에 가장 큰 것으로 확인된다. 그 격차는 연기금ㆍ보험의 경우 67bp, 공사모펀드는 84bp에 이른다.

당일시가를 기준으로 측정한 결과(패널B)는 전일종가를 기준으로 측정한 결과와 대체로 유사하다. 전체기간에서 외국인은 당일시가에 비해 14bp 높은/낮은 가격에 매수/매도하는 반면 연기금ㆍ보험은 64bp, 공사모펀드는 59bp 높은/낮은 가격에 매수/매도한다. 전일종가를 기준으로 측정한 결과와 마찬가지로 외국인과 국내 기관투자자 사이의 거래비용 격차는 전체기간 동안 일관되게 나타나며 2018년에 가장 크다.

VWAP을 기준으로 주문집행성과를 측정할 경우에도(패널C), 국내 기관투자자의 주문집행성과는 외국인에 비해 열악한 것으로 나타난다. 전체기간에서, 연기금ㆍ보험과 공사모펀드의 주문은 VWAP 대비 각각 17bp, 16bp 불리하게 체결되는 반면 외국인의 주문은 VWAP과 동일한 가격에 체결되는 것으로 분석된다. 특징적인 것은 외국인의 경우 VWAP을 기준으로 평가한 주문집행의 성과가 꾸준히 개선되고 있다는 점이다. 2009년 5bp 수준에서, 2015년 0bp, 2018년 –5bp로 하락하는 것을 관찰할 수 있다. 그 결과 주문집행성과의 격차는 2018년에 가장 큰데, 외국인은 VWAP 대비 5bp 유리한 가격에 체결되는 반면, 연기금ㆍ보험과 공사모펀드는 각각 23bp, 21bp 불리한 가격에 체결되는 것으로 나타난다.

마지막으로 당일종가를 벤치마크로 사용한 결과(패널D)를 보면 여전히 외국인의 주문집행성과가 국내 기관투자자에 비해 우수하게 나타난다. 다만, 전체 분석기간에서 연기금ㆍ보험은 평균 0bp, 공사모펀드는 평균 –2bp로 국내 기관투자자의 경우에서도 낮은 값을 보인다. 국내 기관투자자의 일중 평균체결가가 종가에 근접한 수준에서 형성되고 있다는 것으로, 실무적으로 당일종가를 주문집행의 목표가격으로 설정하는 관행이 존재할 가능성을 시사한다. 그러나 앞서 언급한 바와 같이 이 현상을 거래비용을 절감하기 위한 주문집행의 결과물로 평가하기는 어렵다.6)

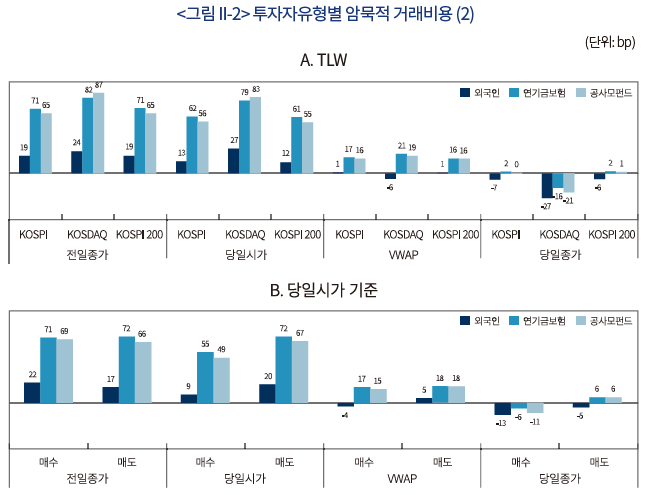

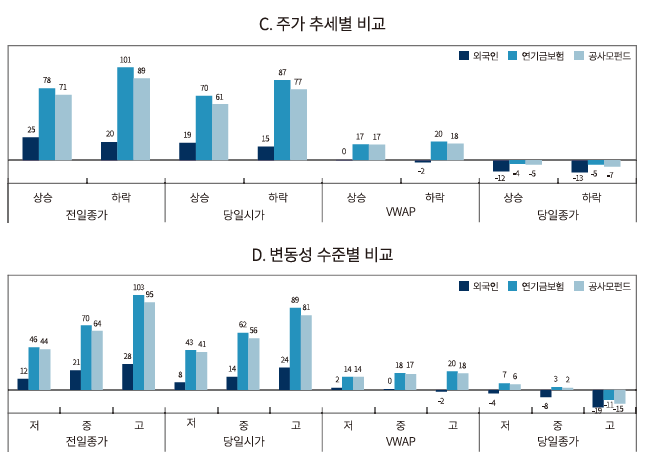

암묵적 거래비용은 거래대상 주식의 유동성, 변동성, 정보비대칭 수준에 따라 변화한다. 실증적으로 상장기업의 규모가 작을수록, 주식의 유동성 수준이 낮을수록, 변동성 수준이 높을수록 스프레드비용과 시장충격비용은 증가한다. 거래대상 주식의 특성이나 시장상황 측면에서, 국내 기관투자자가 암묵적 거래비용이 높은 조건에 보다 많이 노출되어 있었다면 높은 암묵적 거래비용을 주문집행전략의 부재에서 비롯된 것으로 보기 어렵다. 이러한 가능성을 검토하기 위해 <표 II-2>에서는 유가증권시장(KOSPI) -코스닥시장(KOSDAQ) , 매도거래-매수거래, 주가 상승기-하락기, 변동성 수준에 따라 하위표본을 구성하여 국내 기관투자자와 외국인투자자의 암묵적 거래비용을 비교하였다.

암묵적 거래비용은 거래대상 주식의 유동성, 변동성, 정보비대칭 수준에 따라 변화한다. 실증적으로 상장기업의 규모가 작을수록, 주식의 유동성 수준이 낮을수록, 변동성 수준이 높을수록 스프레드비용과 시장충격비용은 증가한다. 거래대상 주식의 특성이나 시장상황 측면에서, 국내 기관투자자가 암묵적 거래비용이 높은 조건에 보다 많이 노출되어 있었다면 높은 암묵적 거래비용을 주문집행전략의 부재에서 비롯된 것으로 보기 어렵다. 이러한 가능성을 검토하기 위해 <표 II-2>에서는 유가증권시장(KOSPI) -코스닥시장(KOSDAQ) , 매도거래-매수거래, 주가 상승기-하락기, 변동성 수준에 따라 하위표본을 구성하여 국내 기관투자자와 외국인투자자의 암묵적 거래비용을 비교하였다.

패널A에서는 유가증권시장 상장기업, 코스닥시장 상장기업, KOSPI200 구성기업으로 구분하여 분석한 결과를 제시하고 있다. 상장기업 분류와 무관하게, 그리고 벤치마크와 무관하게 국내 기관투자자의 암묵적 거래비용 혹은 주문집행성과는 외국인에 비해 열위에 있는 것으로 나타난다. 전일종가를 벤치마크로 이용했을 때, 외국인의 암묵적 거래비용은 유가증권시장, 코스닥시장 상장기업에 대해 각각 19bp. 24bp인 반면, 연기금ㆍ보험은 각각 71bp, 82bp, 공사모펀드는 65bp, 87bp로 측정된다. 암묵적 거래비용의 격차는 코스닥시장 상장기업에서 더 크며, 이 패턴은 다른 벤치마크를 이용한 경우에서도 유사하다.

매수거래와 매도거래를 비교한 패널B, 주가 상승기와 하락기를 비교한 패널C7), 변동성 수준에 따라 비교한 패널D8)에서도 공통적으로, 벤치마크와 무관하게 국내 기관투자자의 주문집행성과는 외국인에 비해 부진한 것으로 확인된다. 한편, 국내 기관투자자의 경우 주가하락기와 고변동성 주식에 대해 암묵적 거래비용이 높고, 이 때 외국인과의 거래비용 격차는 증가한다. 이 결과는 외국인이 암묵적 거래비용이 높은 조건에서 상대적으로 우수한 주문집행성과를 달성하고 있음을 보여준다.

국내 기관투자자와 외국인 사이에 나타나는 암묵적 거래비용 격차는, 10년간의 분석기간 동안 일관되게 관찰된다는 점, 거래대상 주식의 특성이나 시장여건과 무관하게 관찰된다는 점에서 체계적이다. 암묵적 거래비용이 높은 조건에서 그 격차가 커진다는 사실을 추가적으로 감안할 때, 암묵적 거래비용을 최소화하는 주문집행전략의 채택 여부가 체계적 차이의 핵심 원인인 것으로 추정된다.

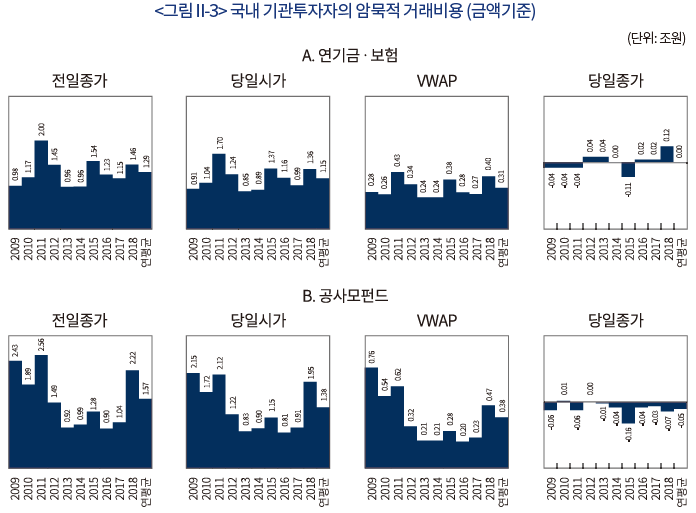

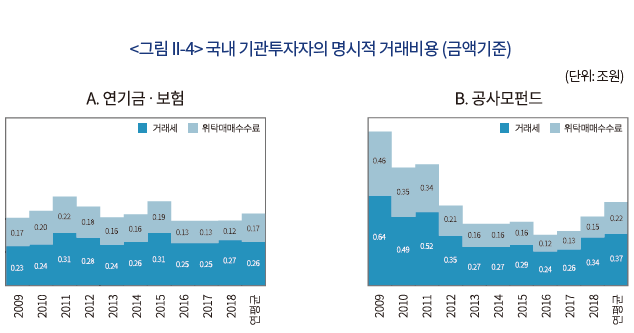

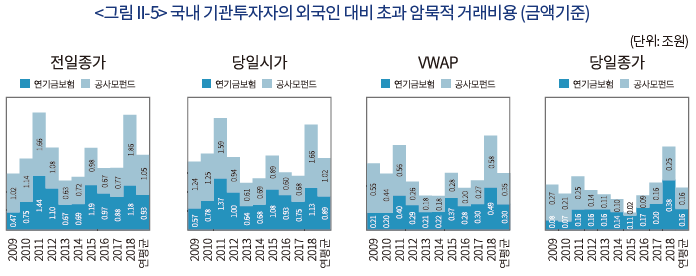

<그림 II-3>에서는 국내 기관투자자의 암묵적 거래비용의 크기를 금액기준으로 제시하고 있다. 전체기간 동안 연기금ㆍ보험과 공사모펀드의 전일종가 기준 암묵적 거래비용은 각각 72bp, 67bp로 측정되는데(<그림 II-1> 참조), 이를 금액으로 환산하면 각각 연평균 1조 2,900억원, 1조 5,700억원에 이른다. 연기금ㆍ보험과 공사모펀드가 지불한 명시적 거래비용(위탁매매수수료 및 증권거래세)이 각각 4,300억원, 5,900억원임을 고려하면(<그림 II-4>)9) 암묵적 거래비용은 명시적 거래비용의 각각 3.0배, 2.7배 수준인 셈이다. 당일시가를 기준으로 측정할 경우에도 국내 기관투자자의 암묵적 거래비용은 2조 5,300억원(연기금ㆍ보험 1조 1,500억원, 공사모펀드 1조 3,800억원)으로, 명시적 거래비용의 2.5배에 이른다.

VWAP을 벤치마크로 활용하여 주문집행성과를 측정한 금액은, 연기금ㆍ보험의 경우 연간 3,100억원, 공사모펀드의 경우 연간 3,800억원으로 측정된다(<그림 II-3> 참조). 다시 말해, VWAP에 거래가 체결되었다고 가정할 때 국내 기관투자자의 거래비용이 연평균 6,900억원 절감된다는 것을 의미한다.

매수거래와 매도거래를 비교한 패널B, 주가 상승기와 하락기를 비교한 패널C7), 변동성 수준에 따라 비교한 패널D8)에서도 공통적으로, 벤치마크와 무관하게 국내 기관투자자의 주문집행성과는 외국인에 비해 부진한 것으로 확인된다. 한편, 국내 기관투자자의 경우 주가하락기와 고변동성 주식에 대해 암묵적 거래비용이 높고, 이 때 외국인과의 거래비용 격차는 증가한다. 이 결과는 외국인이 암묵적 거래비용이 높은 조건에서 상대적으로 우수한 주문집행성과를 달성하고 있음을 보여준다.

국내 기관투자자와 외국인 사이에 나타나는 암묵적 거래비용 격차는, 10년간의 분석기간 동안 일관되게 관찰된다는 점, 거래대상 주식의 특성이나 시장여건과 무관하게 관찰된다는 점에서 체계적이다. 암묵적 거래비용이 높은 조건에서 그 격차가 커진다는 사실을 추가적으로 감안할 때, 암묵적 거래비용을 최소화하는 주문집행전략의 채택 여부가 체계적 차이의 핵심 원인인 것으로 추정된다.

<그림 II-3>에서는 국내 기관투자자의 암묵적 거래비용의 크기를 금액기준으로 제시하고 있다. 전체기간 동안 연기금ㆍ보험과 공사모펀드의 전일종가 기준 암묵적 거래비용은 각각 72bp, 67bp로 측정되는데(<그림 II-1> 참조), 이를 금액으로 환산하면 각각 연평균 1조 2,900억원, 1조 5,700억원에 이른다. 연기금ㆍ보험과 공사모펀드가 지불한 명시적 거래비용(위탁매매수수료 및 증권거래세)이 각각 4,300억원, 5,900억원임을 고려하면(<그림 II-4>)9) 암묵적 거래비용은 명시적 거래비용의 각각 3.0배, 2.7배 수준인 셈이다. 당일시가를 기준으로 측정할 경우에도 국내 기관투자자의 암묵적 거래비용은 2조 5,300억원(연기금ㆍ보험 1조 1,500억원, 공사모펀드 1조 3,800억원)으로, 명시적 거래비용의 2.5배에 이른다.

VWAP을 벤치마크로 활용하여 주문집행성과를 측정한 금액은, 연기금ㆍ보험의 경우 연간 3,100억원, 공사모펀드의 경우 연간 3,800억원으로 측정된다(<그림 II-3> 참조). 다시 말해, VWAP에 거래가 체결되었다고 가정할 때 국내 기관투자자의 거래비용이 연평균 6,900억원 절감된다는 것을 의미한다.

<그림 II-5>에서는 국내 기관투자자가 외국인투자자와 동일한 주문집행성과를 달성한다고 가정할 때 절감될 수 있는 거래비용 규모를 제시하고 있다. 연기금ㆍ보험과 공사모펀드가 전일종가 기준 암묵적 거래비용을 현재의 연평균 72bp, 67bp에서 외국인의 19bp 수준으로 줄였다고 가정하면 각각 연간 9,300억원, 1조 500억원의 거래비용이 감소하는 것으로 측정된다. 당일시가 기준 암묵적 거래비용으로 평가할 경우에는 연기금ㆍ보험과 공사모펀드가 각각 8,900억원, 1조 200억원, VWAP 기준 주문집행성과로 평가할 경우에는 각각 3,000억원, 3,500억원의 거래비용을 절감할 수 있는 것으로 분석된다.

1) 2008년 기준 운용자산 규모는 공사모펀드 289조원(순자산총액), 보험 282조원(운용자산총액에서 수익증권 차감), 연기금 254조원(금융자산총액)이며, 2018년 기준 운용자산 규모는 공사모펀드 544조원, 보험 853조원, 연기금 855조원으로 파악된다. 마지막으로 주문집행성과가 운용수익률에 미치는 영향을 분석해보자. 운용수익률에 미치는 영향은 연간 암묵적 거래비용을 연평균 운용주식총액으로 나누어 계산한 값을 이용하여 평가한다. 암묵적 거래비용이 운용주식총액의 1%라고 한다면 연간 운용수익률을 1% 하락시켰다는 의미가 되며, 암묵적 거래비용을 운용주식총액의 1% 절감한다면 연간 운용수익률이 1% 증가한다는 의미가 된다.

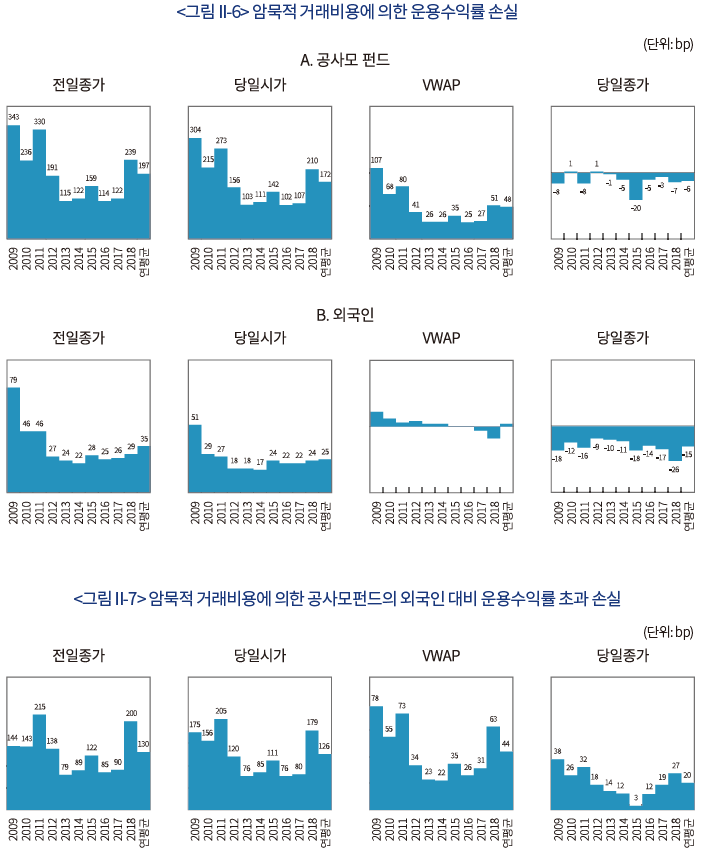

비교적 정확한 운용주식총액 규모를 확인할 수 있는 공사모펀드와 외국인에 대해, 암묵적 거래비용이 운용수익률에 미치는 영향을 분석한 결과가 <그림 II-6>에 제시되어 있다. 먼저 암묵적 거래비용이 공사모펀드 운용수익률에 미치는 영향을 측정한 결과를 살펴보면, 전일종가 기준 암묵적 거래비용의 경우 연평균 197bp, 당일시가 기준 암묵적 거래비용의 경우 연평균 172bp, VWAP을 기준으로 할 경우 연평균 48bp 만큼 운용수익률을 하락시키는 것으로 나타난다. 외국인의 경우 이 값은 각각 35bp, 25bp, 2bp에 불과하다. 여기서 나타나는 국내 기관투자자와 외국인의 격차는 암묵적 거래비용에서 나타나는 격차에 비해 더욱 두드러지는데, 이는 국내 기관투자자가 외국인에 비해 운용규모 대비 거래대금이 크기 때문에 나타나는 결과이다. 다만, 외국인의 운용주식총액에는 거래가 거의 발생하지 않는 경영참여목적 보유주식의 총액이 포함되어 있기 때문에 암묵적 거래비용이 운용수익률에 미치는 영향은 다소 과소평가되었을 가능성이 있다.

<그림 II-7>은 <그림 II-5>와 유사하게 공사모펀드가 외국인 수준의 주문집행성과를 달성한다고 가정했을 때 운용수익률이 어느 정도 개선되는지 평가한 결과이다. 전일종가, 당일시가를 기준으로 암묵적 거래비용을 측정한 경우 각각 130bp, 126bp, VWAP을 기준으로 주문집행성과를 측정한 경우 44bp의 운용수익률 개선이 예상된다. 2018년에 국한하여 보면 각각 200bp, 179bp, 63bp에 이른다. 단순한 분석방법에 의존한 결과이므로 정밀한 수치로 간주할 수는 없겠으나, 암묵적 거래비용의 절감 혹은 주문집행 성과의 개선을 통해 기관투자자의 운용수익률을 큰 폭으로 개선할 수 있다는 평가에는 무리가 없다.

비교적 정확한 운용주식총액 규모를 확인할 수 있는 공사모펀드와 외국인에 대해, 암묵적 거래비용이 운용수익률에 미치는 영향을 분석한 결과가 <그림 II-6>에 제시되어 있다. 먼저 암묵적 거래비용이 공사모펀드 운용수익률에 미치는 영향을 측정한 결과를 살펴보면, 전일종가 기준 암묵적 거래비용의 경우 연평균 197bp, 당일시가 기준 암묵적 거래비용의 경우 연평균 172bp, VWAP을 기준으로 할 경우 연평균 48bp 만큼 운용수익률을 하락시키는 것으로 나타난다. 외국인의 경우 이 값은 각각 35bp, 25bp, 2bp에 불과하다. 여기서 나타나는 국내 기관투자자와 외국인의 격차는 암묵적 거래비용에서 나타나는 격차에 비해 더욱 두드러지는데, 이는 국내 기관투자자가 외국인에 비해 운용규모 대비 거래대금이 크기 때문에 나타나는 결과이다. 다만, 외국인의 운용주식총액에는 거래가 거의 발생하지 않는 경영참여목적 보유주식의 총액이 포함되어 있기 때문에 암묵적 거래비용이 운용수익률에 미치는 영향은 다소 과소평가되었을 가능성이 있다.

<그림 II-7>은 <그림 II-5>와 유사하게 공사모펀드가 외국인 수준의 주문집행성과를 달성한다고 가정했을 때 운용수익률이 어느 정도 개선되는지 평가한 결과이다. 전일종가, 당일시가를 기준으로 암묵적 거래비용을 측정한 경우 각각 130bp, 126bp, VWAP을 기준으로 주문집행성과를 측정한 경우 44bp의 운용수익률 개선이 예상된다. 2018년에 국한하여 보면 각각 200bp, 179bp, 63bp에 이른다. 단순한 분석방법에 의존한 결과이므로 정밀한 수치로 간주할 수는 없겠으나, 암묵적 거래비용의 절감 혹은 주문집행 성과의 개선을 통해 기관투자자의 운용수익률을 큰 폭으로 개선할 수 있다는 평가에는 무리가 없다.

III. 암묵적 거래비용의 절감 수단

II장에서 국내 기관투자자는 외국인에 비해 현저히 높은 수준의 암묵적 거래비용을 지불하고 있으며 암묵적 거래비용의 절감을 통해 운용수익률을 개선할 수 있다는 점을 확인하였다. 본 장에서는 북미ㆍ유럽시장에서 기관투자자들이 활용하고 있는 암묵적 거래비용 절감수단을 소개하고자 한다.

암묵적 거래비용을 절감하는 방법은 크게 두 가지로 구분해 볼 수 있다. 첫째, 주문을 적절하게 분할하고 주문유형을 전략적으로 선택하는 방법이다. 이해를 돕기 위해 II장에서 활용한 예로 돌아가 보자. 특정시점에 최우선 매수호가 1,000원, 최우선 매도호가 1,100원, 2우선 매도호가 1,200원, 3우선 매도호가 1,300원이고, 호가잔량은 모든 가격대에서 100주이다. 300주를 매수하고자 하는 투자자가 즉각적으로 매수를 실행한다면 주당 1,200원에 매수(1,100원, 1,200원, 1,300원에 각각 100주 매수)하게 되고, 이 때 암묵적 거래비용은 150원이 발생한다. 여기서 암묵적 거래비용을 줄일 수 있는 하나의 대안은 최우선 매수호가 1,000원에 300주 지정가 매수주문을 제출하고 이 가격에 매도할 투자자가 등장하기를 기다리는 것이다. 체결에 성공한다면 주당 1,000원에 매수하여 암묵적 거래비용은 –50원이 발생한다. 다만, 체결을 기다리는 동안 매도자가 나타나지 않거나 매수수요 노출이 가격상승을 유발하여 주문체결의 우선순위가 낮아지면 이후 더 높은 가격에 매수해야 하는 상황에 처할 위험이 있다.

또 다른 대안은 현재의 최우선 매도호가 1,100원에 100주를 일단 매수하고, 같은 가격에 매도잔량이 새로 유입될 때마다 거래를 체결시키는 방법이다. 분할하여 제출한 주문이 모두 1,100원에 체결된다면 암묵적 거래비용은 50원 발생한다. 이 경우에서도 100주 체결 이후 주가가 상승할 경우 남은 200주를 더 높은 가격에 매수하게 될 위험에 노출된다.

이상의 예에서 나타난 바와 같이, 투자자는 즉각적으로 체결하고 높은 암묵적 거래비용을 지불할 것인가, 암묵적 거래비용 절감을 추구하되 체결 지연에 따른 가격변동 위험 혹은 체결실패 위험을 감수할 것인가 사이의 선택의 문제에 놓인다. 따라서 암묵적 거래비용이 절감되는 정도, 가격변동위험의 크기, 체결실패 가능성에 대한 평가에 따라 주문의 분할방법과 주문유형을 전략적으로 선택하게 된다.

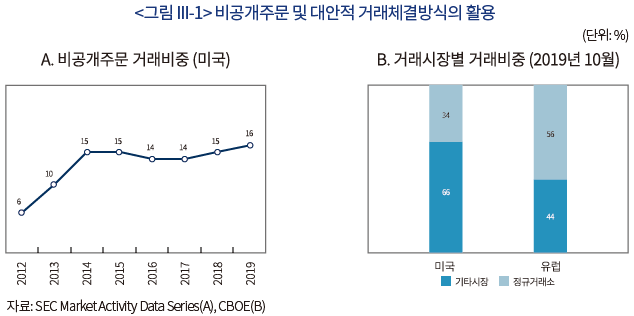

외국의 주요 거래시장은 기관투자자들의 암묵적 거래비용 절감 수요에 부응하여 지정가주문과 시장가주문과 같은 전통적 주문유형 이외의 새로운 주문유형을 제공하고 있다. ‘reserve order’, ‘hidden order’, ‘peg order’ 등이 대표적인 예다.10) ‘reserve order’는 지정가주문 수량의 일부가, ‘hidden order’는 지정가주문 수량의 전부가 호가장(order book)에 공개되지 않는 주문이다.11) 기관투자자가 대규모 물량을 지정가주문으로 제출했을 때, 거래수요를 인지한 투자자들에 의해 시장가격이 불리한 방향으로 움직일 수 있다. ‘reserve order’, ‘hidden order’는 거래수요 노출에 의한 가격변동 위험을 감소시켜주는 효과를 갖는다. 미국 주식시장 통계에 따르면, 2019년 정규거래소 거래대금의 16%는 ‘reserve order’, ‘hidden order’와 같은 비공개주문을 통해 체결되는 것으로 나타난다(<그림 III-1>의 A).

‘peg order’는 지정가주문의 가격이 최우선호가의 변동에 따라 자동적으로 변경되는 주문유형이다. 매수(매도) 지정가주문을 제출한 경우, 가격이 상승(하락)하면 주문체결의 우선순위가 하락하여 체결가능성이 감소하고, 가격이 하락(상승)하면 보다 유리한 가격에 체결할 기회를 상실하므로, 주가변동에 따라 지정가를 변경할 필요가 있다. 거래대상 주식의 가격변동이 큰 경우 지정가 변경은 더욱 빈번하게 이루어져야 하는데, ‘peg order’는 이러한 작업을 자동적으로 처리해준다.

암묵적 거래비용을 절감하는 두 번째 방법은 대안적인 거래체결방식을 활용하는 방법이다. 대표적으로 정규거래소에서 형성된 최우선 매수호가와 매도호가 중간값(또는 이내의 가격)에 거래하는 방식, 정규거래소의 VWAP에 거래를 체결하는 방식 등이 활용되고 있다. 한국거래소를 비롯하여 대부분의 정규거래소가 채택하고 있는 연속경쟁매매방식에서는 불특정 다수의 투자자가 제출한 가격대별 지정가주문을 바탕으로 거래가 형성되기 때문에 거래규모가 클 경우 시장충격비용의 발생이 불가피하다. 반면, 최우선 호가의 중간값 또는 VWAP 거래방식은 단일 가격에 거래가 체결되므로 시장충격비용이 발생하지 않는다. 이러한 거래방식은 일반적으로 대체거래시스템(alternative trading system 또는 multilateral trading facility)을 통해 이루어지는데12), 일정규모 이상의 기관투자자 주문을 대상으로 운영함으로써 대규모 거래가 가능하고 거래정보 노출의 위험이 낮다. 다만 거래참여자가 제한되므로 체결가능성은 상대적으로 떨어진다. 2019년 10월 기준으로 미국 상장주식 거래의 34%, 유럽 상장주식 거래의 56%는 정규거래소 이외의 거래시장에서 거래되고 있는데, 이 중 상당 부분은 정규거래소와 구분되는 거래체결방식을 통해 체결되고 있는 것으로 평가된다(<그림 III-1>의 B).

II장에서 국내 기관투자자는 외국인에 비해 현저히 높은 수준의 암묵적 거래비용을 지불하고 있으며 암묵적 거래비용의 절감을 통해 운용수익률을 개선할 수 있다는 점을 확인하였다. 본 장에서는 북미ㆍ유럽시장에서 기관투자자들이 활용하고 있는 암묵적 거래비용 절감수단을 소개하고자 한다.

암묵적 거래비용을 절감하는 방법은 크게 두 가지로 구분해 볼 수 있다. 첫째, 주문을 적절하게 분할하고 주문유형을 전략적으로 선택하는 방법이다. 이해를 돕기 위해 II장에서 활용한 예로 돌아가 보자. 특정시점에 최우선 매수호가 1,000원, 최우선 매도호가 1,100원, 2우선 매도호가 1,200원, 3우선 매도호가 1,300원이고, 호가잔량은 모든 가격대에서 100주이다. 300주를 매수하고자 하는 투자자가 즉각적으로 매수를 실행한다면 주당 1,200원에 매수(1,100원, 1,200원, 1,300원에 각각 100주 매수)하게 되고, 이 때 암묵적 거래비용은 150원이 발생한다. 여기서 암묵적 거래비용을 줄일 수 있는 하나의 대안은 최우선 매수호가 1,000원에 300주 지정가 매수주문을 제출하고 이 가격에 매도할 투자자가 등장하기를 기다리는 것이다. 체결에 성공한다면 주당 1,000원에 매수하여 암묵적 거래비용은 –50원이 발생한다. 다만, 체결을 기다리는 동안 매도자가 나타나지 않거나 매수수요 노출이 가격상승을 유발하여 주문체결의 우선순위가 낮아지면 이후 더 높은 가격에 매수해야 하는 상황에 처할 위험이 있다.

또 다른 대안은 현재의 최우선 매도호가 1,100원에 100주를 일단 매수하고, 같은 가격에 매도잔량이 새로 유입될 때마다 거래를 체결시키는 방법이다. 분할하여 제출한 주문이 모두 1,100원에 체결된다면 암묵적 거래비용은 50원 발생한다. 이 경우에서도 100주 체결 이후 주가가 상승할 경우 남은 200주를 더 높은 가격에 매수하게 될 위험에 노출된다.

이상의 예에서 나타난 바와 같이, 투자자는 즉각적으로 체결하고 높은 암묵적 거래비용을 지불할 것인가, 암묵적 거래비용 절감을 추구하되 체결 지연에 따른 가격변동 위험 혹은 체결실패 위험을 감수할 것인가 사이의 선택의 문제에 놓인다. 따라서 암묵적 거래비용이 절감되는 정도, 가격변동위험의 크기, 체결실패 가능성에 대한 평가에 따라 주문의 분할방법과 주문유형을 전략적으로 선택하게 된다.

외국의 주요 거래시장은 기관투자자들의 암묵적 거래비용 절감 수요에 부응하여 지정가주문과 시장가주문과 같은 전통적 주문유형 이외의 새로운 주문유형을 제공하고 있다. ‘reserve order’, ‘hidden order’, ‘peg order’ 등이 대표적인 예다.10) ‘reserve order’는 지정가주문 수량의 일부가, ‘hidden order’는 지정가주문 수량의 전부가 호가장(order book)에 공개되지 않는 주문이다.11) 기관투자자가 대규모 물량을 지정가주문으로 제출했을 때, 거래수요를 인지한 투자자들에 의해 시장가격이 불리한 방향으로 움직일 수 있다. ‘reserve order’, ‘hidden order’는 거래수요 노출에 의한 가격변동 위험을 감소시켜주는 효과를 갖는다. 미국 주식시장 통계에 따르면, 2019년 정규거래소 거래대금의 16%는 ‘reserve order’, ‘hidden order’와 같은 비공개주문을 통해 체결되는 것으로 나타난다(<그림 III-1>의 A).

‘peg order’는 지정가주문의 가격이 최우선호가의 변동에 따라 자동적으로 변경되는 주문유형이다. 매수(매도) 지정가주문을 제출한 경우, 가격이 상승(하락)하면 주문체결의 우선순위가 하락하여 체결가능성이 감소하고, 가격이 하락(상승)하면 보다 유리한 가격에 체결할 기회를 상실하므로, 주가변동에 따라 지정가를 변경할 필요가 있다. 거래대상 주식의 가격변동이 큰 경우 지정가 변경은 더욱 빈번하게 이루어져야 하는데, ‘peg order’는 이러한 작업을 자동적으로 처리해준다.

암묵적 거래비용을 절감하는 두 번째 방법은 대안적인 거래체결방식을 활용하는 방법이다. 대표적으로 정규거래소에서 형성된 최우선 매수호가와 매도호가 중간값(또는 이내의 가격)에 거래하는 방식, 정규거래소의 VWAP에 거래를 체결하는 방식 등이 활용되고 있다. 한국거래소를 비롯하여 대부분의 정규거래소가 채택하고 있는 연속경쟁매매방식에서는 불특정 다수의 투자자가 제출한 가격대별 지정가주문을 바탕으로 거래가 형성되기 때문에 거래규모가 클 경우 시장충격비용의 발생이 불가피하다. 반면, 최우선 호가의 중간값 또는 VWAP 거래방식은 단일 가격에 거래가 체결되므로 시장충격비용이 발생하지 않는다. 이러한 거래방식은 일반적으로 대체거래시스템(alternative trading system 또는 multilateral trading facility)을 통해 이루어지는데12), 일정규모 이상의 기관투자자 주문을 대상으로 운영함으로써 대규모 거래가 가능하고 거래정보 노출의 위험이 낮다. 다만 거래참여자가 제한되므로 체결가능성은 상대적으로 떨어진다. 2019년 10월 기준으로 미국 상장주식 거래의 34%, 유럽 상장주식 거래의 56%는 정규거래소 이외의 거래시장에서 거래되고 있는데, 이 중 상당 부분은 정규거래소와 구분되는 거래체결방식을 통해 체결되고 있는 것으로 평가된다(<그림 III-1>의 B).

거래시장(거래 메커니즘)의 선택, 주문의 분할, 주문유형의 선택 등 기관투자자의 주문집행과 관련된 복잡한 전략적 의사결정은 거래비용분석(transaction cost analysis: TCA)이라 불리는 관리체계 하에서 이루어지며, 여기에 기반한 주문의 집행은 흔히 거래비용 최소화를 목적함수로 둔 알고리즘매매(algorithmic trading)를 통해 구현된다.

거래비용분석은 운용수익률 제고를 위해, 사전적으로 거래비용을 추정ㆍ예측하고 사후적으로 거래비용 또는 주문집행성과를 평가하는 체계를 의미한다. 물론 핵심적인 분석대상은 암묵적 거래비용이다. II장의 암묵적 거래비용 분석은 사후적 거래비용 분석에 해당하며, 사전적 거래비용 분석은 주가 및 유동성 변화에 대한 (이론적)모형을 바탕으로 최적 주문집행전략을 도출하고 최적 주문집행전략을 실행하였을 때 감수해야 하는 암묵적 거래비용의 분포를 예측하는 작업을 포괄한다. 거래비용분석을 통해 얻어지는 정보는 포트폴리오 구축과 운용전략 수립에도 활용된다. 거래대상의 선정단계에서 각 자산의 암묵적 거래비용 수준을 고려하고, 나아가 최적 주문집행전략을 초과수익의 원천으로 간주하여 활용하는 것이다.

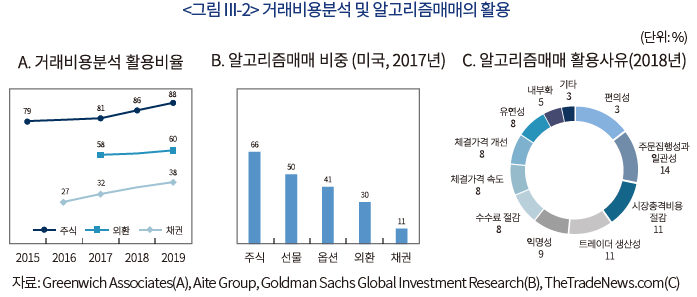

북미와 유럽의 기관투자자를 대상으로 한 최근 설문조사에 따르면 조사대상 중 88%가 주식거래에 거래비용분석을 활용한다고 응답한 것으로 나타나며(<그림 III-2>의 A)13), 60%는 외환거래에서, 38%는 채권거래에서 거래비용분석을 활용한다고 응답하고 있다. 적어도 주식에서는 거래비용분석이 일반적인 관리수단으로 정착되어 있음을 확인할 수 있다. 외환과 채권은 거래방식이 다양하여 분석에 필요한 시장정보와 거래정보가 불충분하고 완결성이 부족하기 때문에 거래비용분석의 활용빈도가 주식에 비해 상대적으로 낮은 것으로 평가된다. 그럼에도 불구하고 점차 확산되는 추세를 보이고 있다.

한편 미국과 유럽의 시장규제체제의 핵심을 이루는 최선집행원칙(best execution rule)은 거래시장간 경쟁환경 하에서 중개업자의 주문집행을 규율하기 위해 도입된 조항이다. 이에 따라 중개업자는 고객의 주문이 가장 유리한 조건에 체결되도록 노력해야 할 법적 의무를 갖는다. 거래비용분석은 최선집행의 달성여부를 검증하고 입증할 수 있는 자료로 활용될 수 있기 때문에 최선집행원칙의 도입은 거래비용분석이 급격히 확산되는 계기로 작용했다고 평가된다.

알고리즘매매는 주문의 집행과정을 자동화한 거래를 의미한다. 최적 주문집행전략이 복잡하고 빈번한 주문방식을 요구한다면 이를 거래자가 수작업으로 처리하는 데는 한계가 있다. 따라서 컴퓨터 프로그램을 이용하여 기계적으로 처리하는 것이다. 현재, 시장충격비용을 줄이기 위해 대규모 주문을 다수의 주문으로 분할하여 제출하는 단순한 알고리즘에서부터, 거래여건 변화에 따라 주문집행전략을 변경하거나 투자기회를 포착하는 고도화된 알고리즘까지 다양한 수준의 알고리즘 유형이 존재한다. 이미 미국시장 주식거래의 66%가 알고리즘매매에 의한 것으로 추정되고 있으며(2017년 기준), 유럽 기관투자자에 대한 한 설문조사(2018년)에서 64%의 응답자가 알고리즘매매를 활용하는 주요 배경으로 거래비용 절감을 꼽고 있다(<그림 III-2>의 B, C).14)

거래비용분석은 운용수익률 제고를 위해, 사전적으로 거래비용을 추정ㆍ예측하고 사후적으로 거래비용 또는 주문집행성과를 평가하는 체계를 의미한다. 물론 핵심적인 분석대상은 암묵적 거래비용이다. II장의 암묵적 거래비용 분석은 사후적 거래비용 분석에 해당하며, 사전적 거래비용 분석은 주가 및 유동성 변화에 대한 (이론적)모형을 바탕으로 최적 주문집행전략을 도출하고 최적 주문집행전략을 실행하였을 때 감수해야 하는 암묵적 거래비용의 분포를 예측하는 작업을 포괄한다. 거래비용분석을 통해 얻어지는 정보는 포트폴리오 구축과 운용전략 수립에도 활용된다. 거래대상의 선정단계에서 각 자산의 암묵적 거래비용 수준을 고려하고, 나아가 최적 주문집행전략을 초과수익의 원천으로 간주하여 활용하는 것이다.

북미와 유럽의 기관투자자를 대상으로 한 최근 설문조사에 따르면 조사대상 중 88%가 주식거래에 거래비용분석을 활용한다고 응답한 것으로 나타나며(<그림 III-2>의 A)13), 60%는 외환거래에서, 38%는 채권거래에서 거래비용분석을 활용한다고 응답하고 있다. 적어도 주식에서는 거래비용분석이 일반적인 관리수단으로 정착되어 있음을 확인할 수 있다. 외환과 채권은 거래방식이 다양하여 분석에 필요한 시장정보와 거래정보가 불충분하고 완결성이 부족하기 때문에 거래비용분석의 활용빈도가 주식에 비해 상대적으로 낮은 것으로 평가된다. 그럼에도 불구하고 점차 확산되는 추세를 보이고 있다.

한편 미국과 유럽의 시장규제체제의 핵심을 이루는 최선집행원칙(best execution rule)은 거래시장간 경쟁환경 하에서 중개업자의 주문집행을 규율하기 위해 도입된 조항이다. 이에 따라 중개업자는 고객의 주문이 가장 유리한 조건에 체결되도록 노력해야 할 법적 의무를 갖는다. 거래비용분석은 최선집행의 달성여부를 검증하고 입증할 수 있는 자료로 활용될 수 있기 때문에 최선집행원칙의 도입은 거래비용분석이 급격히 확산되는 계기로 작용했다고 평가된다.

알고리즘매매는 주문의 집행과정을 자동화한 거래를 의미한다. 최적 주문집행전략이 복잡하고 빈번한 주문방식을 요구한다면 이를 거래자가 수작업으로 처리하는 데는 한계가 있다. 따라서 컴퓨터 프로그램을 이용하여 기계적으로 처리하는 것이다. 현재, 시장충격비용을 줄이기 위해 대규모 주문을 다수의 주문으로 분할하여 제출하는 단순한 알고리즘에서부터, 거래여건 변화에 따라 주문집행전략을 변경하거나 투자기회를 포착하는 고도화된 알고리즘까지 다양한 수준의 알고리즘 유형이 존재한다. 이미 미국시장 주식거래의 66%가 알고리즘매매에 의한 것으로 추정되고 있으며(2017년 기준), 유럽 기관투자자에 대한 한 설문조사(2018년)에서 64%의 응답자가 알고리즘매매를 활용하는 주요 배경으로 거래비용 절감을 꼽고 있다(<그림 III-2>의 B, C).14)

이상의 논의를 종합해 보면, 시장가주문과 지정가주문 이외의 비전통적인 주문유형, 정규시장 이외의 대체거래시스템, 알고리즘매매, 그리고 거래비용분석 체계가 등장하고 활성화된 것은 모두 거래비용을 최소화하고자 하는 기관투자자의 수요에 의한 것으로 평가할 수 있다.

한국시장에는 대안적 거래매커니즘을 활용하는 대체거래시스템이 존재하지 않으며 지정가주문과 시장가주문 이외의 비공개 주문유형 또한 제공되지 않는다.15) 한국거래소에서 투자자간 협상가에 거래하는 대량/바스켓매매 방식과, VWAP에 거래하는 경쟁대량매매 방식을 제공하고 있으나, 2018년 기준으로 대량/바스켓매매는 전체 거래대금의 1.5%에 불과한 상황이고 경쟁대량매매는 체결실적이 전무하다. 한국 주식시장에서 외국인이 상대적으로 낮은 수준의 암묵적 거래비용을 달성하고 있는 것은 주문의 시점, 수량, 유형에 대한 전략적 선택을 통해서만 이루어지고 있다고 추정할 수 있다. 한국시장에서 외국인투자자는 국내 기관투자자에 비해 지정가주문 활용도가 높고, 주문을 분할하는 경우가 많다는 기존 실증연구 결과는 이러한 추정을 뒷받침한다(이은정, 2008; 윤선흠ㆍ최혁, 2014; 이교임, 2019).

IV. 결론 및 시사점

2009년부터 2018년까지의 한국거래소 상장주식 거래자료를 분석한 결과에 따르면, 국내 기관투자자는 외국인투자자에 비해 현저히 높은 암묵적 거래비용을 지불하고 있는 것으로 나타난다. 거래대상 주식의 특성이나 시장여건에 관계없이 전 기간에 걸쳐 일관되게 관찰된다는 점에서 암묵적 거래비용의 격차는 체계적이다.

북미와 유럽시장의 기관투자자는 주문의 시점, 수량, 유형의 전략적 선택과 대안적인 거래 매커니즘의 활용을 통해 암묵적 거래비용을 절감하고 있다. 거래비용분석이라 불리는 관리체계를 통해 주문집행성과를 평가하고 주문집행전략을 도출하며, 알고리즘매매를 통해 복잡한 주문집행전략을 정교하게 구현하고 있다. 한국 주식시장에서 국내 기관투자자와 외국인투자자 사이에 나타나는 현저한 거래비용 격차는 암묵적 거래비용의 중요성에 대한 인식의 차이와 그에 따른 주문집행전략의 차이에서 비롯된 것으로 보인다. 국내 기관투자자가 외국인투자자 유사한 수준의 주문집행성과를 달성한다고 가정할 때 연간 6,500억원에서 2조원에 이르는 암묵적 거래비용이 절감되고, 운용수익률(공사모펀드 기준)은 연 0.44~1.30% 가량 개선될 것으로 추정된다.

국민의 재산증식과 노후소득 보장에 핵심적인 역할을 담당하고 있는 국내 기관투자자의 암묵적 거래비용 절감은 필수적이고 시급한 과제로 판단된다. 주문집행전략의 고도화, 거래시장 인프라의 개선, 거래비용분석 체계의 도입은 국내 기관투자자의 운용수익률을 제고할 수 있는 중요한 수단이 될 것이며, 국내 중개기관과 시장인프라의 국제경쟁력을 확보하는 계기로 작용할 수 있을 것으로 기대한다.

한국시장에는 대안적 거래매커니즘을 활용하는 대체거래시스템이 존재하지 않으며 지정가주문과 시장가주문 이외의 비공개 주문유형 또한 제공되지 않는다.15) 한국거래소에서 투자자간 협상가에 거래하는 대량/바스켓매매 방식과, VWAP에 거래하는 경쟁대량매매 방식을 제공하고 있으나, 2018년 기준으로 대량/바스켓매매는 전체 거래대금의 1.5%에 불과한 상황이고 경쟁대량매매는 체결실적이 전무하다. 한국 주식시장에서 외국인이 상대적으로 낮은 수준의 암묵적 거래비용을 달성하고 있는 것은 주문의 시점, 수량, 유형에 대한 전략적 선택을 통해서만 이루어지고 있다고 추정할 수 있다. 한국시장에서 외국인투자자는 국내 기관투자자에 비해 지정가주문 활용도가 높고, 주문을 분할하는 경우가 많다는 기존 실증연구 결과는 이러한 추정을 뒷받침한다(이은정, 2008; 윤선흠ㆍ최혁, 2014; 이교임, 2019).

IV. 결론 및 시사점

2009년부터 2018년까지의 한국거래소 상장주식 거래자료를 분석한 결과에 따르면, 국내 기관투자자는 외국인투자자에 비해 현저히 높은 암묵적 거래비용을 지불하고 있는 것으로 나타난다. 거래대상 주식의 특성이나 시장여건에 관계없이 전 기간에 걸쳐 일관되게 관찰된다는 점에서 암묵적 거래비용의 격차는 체계적이다.

북미와 유럽시장의 기관투자자는 주문의 시점, 수량, 유형의 전략적 선택과 대안적인 거래 매커니즘의 활용을 통해 암묵적 거래비용을 절감하고 있다. 거래비용분석이라 불리는 관리체계를 통해 주문집행성과를 평가하고 주문집행전략을 도출하며, 알고리즘매매를 통해 복잡한 주문집행전략을 정교하게 구현하고 있다. 한국 주식시장에서 국내 기관투자자와 외국인투자자 사이에 나타나는 현저한 거래비용 격차는 암묵적 거래비용의 중요성에 대한 인식의 차이와 그에 따른 주문집행전략의 차이에서 비롯된 것으로 보인다. 국내 기관투자자가 외국인투자자 유사한 수준의 주문집행성과를 달성한다고 가정할 때 연간 6,500억원에서 2조원에 이르는 암묵적 거래비용이 절감되고, 운용수익률(공사모펀드 기준)은 연 0.44~1.30% 가량 개선될 것으로 추정된다.

국민의 재산증식과 노후소득 보장에 핵심적인 역할을 담당하고 있는 국내 기관투자자의 암묵적 거래비용 절감은 필수적이고 시급한 과제로 판단된다. 주문집행전략의 고도화, 거래시장 인프라의 개선, 거래비용분석 체계의 도입은 국내 기관투자자의 운용수익률을 제고할 수 있는 중요한 수단이 될 것이며, 국내 중개기관과 시장인프라의 국제경쟁력을 확보하는 계기로 작용할 수 있을 것으로 기대한다.

2) 미국의 Regulation NMS와 Regulation ATS, 유럽의 MiFID II와 MiFIR가 여기에 해당한다.

3) 본 연구에서 활용하고 있는 암묵적 거래비용 평가방법에 대한 상세한 논의는 Hasbrouck(2007, 2017), D’Hondt & Giraud(2008), Hendershott et al.(2013), Kissell(2013) 등을 참조하기 바란다.

4) 모든 투자자 유형의 거래를 이용해 VWAP을 계산할 경우, 특정 투자자 유형의 거래비중이 높을수록 해당 투자자 유형의 평균체결가는 VWAP에 수렴하기 때문에 평가 결과가 왜곡될 수 있다. 이러한 왜곡을 줄이기 위해 특정 투자자 유형에 대한 벤치마크 VWAP을 계산할 때 해당 투자자 유형의 거래는 제외한다.

5) SPAC은 분석대상에서 제외한다.

6) 참고로, 강소현(2012)은 2010년 10월과 11월의 유가증권시장 일중 거래자료를 분석하여, 국내 기관투자자와 외국인투자자의 시장충격비용이 유사하다는 결과를 보고하고 있다. 그러나 시장가주문(즉시체결 지정가주문 포함)만을 대상으로 분석한 결과로, 지정가주문에 의한 암묵적 거래비용은 고려하지 않는다. 반면 본고의 분석에서는 주문유형에 관계없이 체결된 모든 주문을 대상으로 암묵적 거래비용을 측정한다.

7) 표본 내 모든 상장기업을 시가총액 기준으로 5개 그룹으로 분류하고, 각 그룹 내에서 월간수익률 상위 20%에 해당하는 기업-월 표본을 주가상승 그룹으로, 하위 20%에 해당하는 기업-월 표본을 주가하락 그룹으로 분류하였다.

8) 매월, 표본 내 모든 상장기업을 시가총액 기준으로 5개 그룹으로 분류하고, 각 그룹 내에서 월간수익률 변동성 상위(중위, 하위) 1/3에 해당하는 기업을 고(중, 저)변동성 그룹으로 분류하였다.

9) 위탁매매수수료는 주식시장 전체 거래를 이용해 역산한 요율(=전체 위탁매매수수료/전체 매수 및 매도거래대금)과 투자자 유형별 거래대금을 이용하여 추산하였다. 따라서 국내 기관투자자가 실제 지불한 수수료와는 차이가 존재할 수 있다. 위탁매매수수료 자료를 제공한 자본시장연구원 이성복 연구위원께 감사드린다.

10) 이러한 주문유형의 명칭과 구체적인 구조 및 작동방식은 거래시장에 따라 다소 차이가 있다.

11) ‘reserve order’는 ‘iceberg order’라고도 한다.

12) 정규거래소에서 별도의 체결시스템을 제공하는 경우도 있으며, 중개기관의 내부화(internalization)와 장외시장(OTC)의 양자간(bilateral) 거래도 유사한 특성을 갖는다.

13) "The State of Transaction Cost Analysis - 2019", Greenwich Associates

14) 나머지 응답은 편의성, 거래자 생산성, 유연성(customization of algorithms) 등 운영효율성과 관련된 항목이다.

15) 대체거래시스템은 자본시장법상 다자간매매체결회사의 형태로 설립이 가능하나 현재까지 설립된 사례가 없다.

참고문헌

강소현, 2012, 국내 주식시장의 시장충격비용 절감방안 연구, 자본시장연구원 Capital Market PERSPECTIVE 4(2), 33-46.

윤선흠ㆍ최혁, 2014, 한국 주식시장 외국인의 주문선택 행동 분석, 한국증권학회지 43(4), 461-497.

이교임, 2019, 투자자의 사적 정보와 지정가 주문 선호에 대한 연구, 재무연구 32(2), 247-208.

이은정, 2008, 주식시장의 투자자는 왜 분할주문을 하는가?: 한국주식시장에서의 분할주문거래에 관한 연구, 증권학회지 37(3), 391-424.

D’Hondt, C., Giraud, J.R., 2008, Transaction cost analysis A-Z: A step towards best execution in the post-MiFID landscape, No. Louvain School of Management.

Goldman Sachs Global Investment Research, 2018, Top of Mind, ISSUE 68.

Hasbrouck, J., 2007, Empirical market microstructure: The institutions, economics, and econometrics of securities trading, Oxford University Press.

Hasbrouck, J., 2017, Securities Trading: Principles and Procedures, Part IV Chapters 14-16, 111-140.

Hendershott, T., Jones, C.M., Menkveld, A.J., 2013, Implementation shortfall with transitory price effects, Appeared in David Easley, Marcos López de Prado, and Maureen O’Hara.

Kissell, R.L., 2013, The science of algorithmic trading and portfolio management, Academic Press.

TheTradeNews.com, 2018, The 2018 Algorithmic Trading Survey – Long only, Issue 55.

www.greenwich.com

www.sec.gov/marketstructure markets.cboe.com

Ⅰ. 서론

Ⅱ. 국내 기관투자자의 거래비용 평가

1. 거래비용의 구성요소 및 암묵적 거래비용의 측정

2. 국내 기관투자자의 암묵적 거래비용 평가

Ⅲ. 암묵적 거래비용의 절감 수단

IV. 결론 및 시사

Ⅱ. 국내 기관투자자의 거래비용 평가

1. 거래비용의 구성요소 및 암묵적 거래비용의 측정

2. 국내 기관투자자의 암묵적 거래비용 평가

Ⅲ. 암묵적 거래비용의 절감 수단

IV. 결론 및 시사