자본시장연구원의 보고서 자료를 소개합니다.

이슈보고서 19-11 2019.11.05

- 연구주제 자본시장

- 페이지 22 Page

위클리 옵션은 만기가 1주일인 단기 옵션 상품으로 2005년 미국에서 S&P500 주가지수를 대상으로 시범적으로 운영되었으며 이후 시장 참여자들의 잠재적 수요를 충족시켜 주며 발전하여 왔다. 미국 위클리 옵션 시장은 단기 이벤트 대응 목적의 거래나 고유의 트레이딩 전략의 거래가 중심이 되면서 정규 옵션과는 구분되는(segmented) 시장으로 자리 잡아왔으며, 대만은 기존의 정규 옵션 시장에서 단기 옵션의 수요가 이동하여 위클리 옵션 시장을 형성하면서 성장하였다.

위클리 옵션처럼 만기가 짧은 옵션의 중요한 특징은 옵션 프리미엄이 상대적으로 작다는 점과 기초자산 가격 변화에 좀 더 민감하게 반응한다는 점이다. 위클리 옵션은 시장의 단기 이벤트에 효과적으로 대응할 수 있게 해 주며, 상황에 따라서 효율적인 헤지나 투자 거래에 활용될 수 있을 뿐 아니라 기초자산과 옵션을 이용한 합성 거래 전략에도 사용되어 만기 전략을 다양하게 구성하는 데 도움이 될 수 있다. 국내에서는 KOSPI200 지수연동 ELS 헤지 운용에도 사용될 수 있다. 또한 위클리 옵션의 도입으로 정규 옵션 거래가 일부 분산된다면 만기일 근처에 거래가 집중되며 발생할 수 있는 만기일 효과의 완화도 기대할 수 있다. 다만 위클리 옵션은 만기가 짧은 옵션인 만큼 가격 변동 위험이 크기 때문에 투자자들의 주의가 필요하다.

국내 파생상품 시장에서는 처음으로 2019년 9월 23일 KOSPI200 위클리 옵션 상품이 거래되기 시작하였다. 과거 KOSPI200 정규 옵션 시장의 거래량을 분석해 보면 만기가 짧은 위클리 옵션의 잠재 수요를 확인해 볼 수 있다. 옵션 만기가 다양해진 만큼, 시장 참여자들도 위클리 옵션을 활용한 새로운 거래 전략을 연구하여야 하며, 특히 금융기관들은 다양한 전략을 적용하여 새로운 투자 상품 개발에 힘써야 한다. 이러한 과정에서 위험성이 상대적으로 큰 외가격 옵션 거래로의 무분별한 투기적 쏠림에 대한 모니터링과 주의가 필요하며, 추가로 발생할 수 있는 문제점을 지속적으로 보완하는 방향으로 시장이 운영된다면 위클리 옵션은 국내 자본시장의 효율성을 증진하는데 기여할 수 있을 것으로 기대된다.

Ⅰ. 들어가는 말

위클리 옵션은 기존 월별 만기 정규 옵션과 달리 만기가 매주 돌아오는 옵션 상품으로 단기 이벤트에 대응하는 등 짧은 만기 옵션을 거래하려는 수요를 충족하기 위해 고안되었다. 국내 파생상품 시장에는 2019년 9월 23일 KOSPI200 위클리 옵션 상품이 처음으로 도입되었는데1), 아시아에서 대만(2012년)과 일본(2015년)에 이어 3번째이다.

미국에서 장내파생상품으로 주식에 대한 콜옵션 상품이 1973년 옵션거래소 CBOE(Chicago Board Option Exchange)에서 처음 거래된 이후 투자자들의 큰 관심을 받아왔다. 일반적으로 주가지수 옵션상품은 매달 만기가 돌아오는 구조로 설계되었는데 점차 더 짧은 만기의 옵션상품에 대한 거래 수요가 증가하였다. 이후 2005년에 CBOE가 미국 증권거래위원회(Securities Exchange Commission: SEC)의 승인을 받아 S&P500 주가지수에 대한 위클리 옵션을 시범적으로 운영하게 되었다. 결국 CBOE는 S&P500 위클리 옵션을 2009년 하반기 정식으로 출시하게 되었고 미국과 유럽의 거래소들이 뒤를 따르면서 2010년 중반에는 다양한 형태의 위클리 옵션이 시장에 등장하였다. 아시아의 거래소 중에서는 2012년 11월부터 대만의 파생상품거래소인TAIFEX(Taiwan Futures Exchange)가 TAIEX 지수를 대상으로 한 위클리 옵션을 출시하였고 일본 JPX(Japan Exchange Group)도 2015년 4월부터 Nikkei225 위클리 옵션을 선보였다.

따라서 2019년 9월 한국거래소(Korea Exchange: KRX)의 위클리 옵션 도입은 국내 장내파생상품 시장의 23년에 이르는 역사2)와 시장 규모 감안할 때 시기적으로 다소 늦은 측면이 있다고 할 수 있다. 본 보고서에서는 위클리 옵션의 해외 시장 현황 및 특징을 정리하고 국내 시장에서 활용 가능성을 살펴보려고 한다. 먼저 Ⅱ장에서는 세계 주요 위클리 옵션 시장의 현황을 알아보고 미국의 S&P500 위클리 옵션 시장과 대만 TAIEX 위클리 옵션 시장을 통해 위클리 옵션 시장의 특징을 정리한다. Ⅲ장에서는 KOSPI200 정규 옵션 거래량을 이용하여 간접적으로 위클리 옵션의 잠재 수요에 대하여 분석하고, KOSPI200 위클리 옵션의 활용 방안 및 기대효과를 제시하며, 위험요인도 살펴본다. Ⅳ장에서는 요약과 함께 시사점을 정리한다.

Ⅱ. 주요 위클리 옵션 시장의 현황과 특징

1. 주요 위클리 옵션 시장 현황

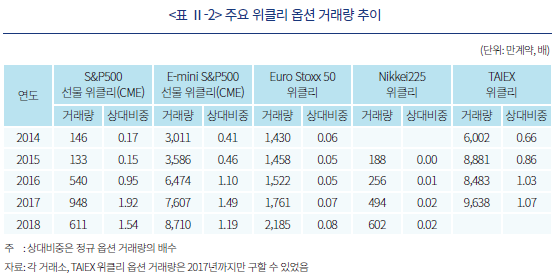

반면에 미국보다 더 빨리 주가지수 위클리 옵션을 도입한 유럽이나 2015년 4월 Nikkei225 위클리 옵션을 도입한 일본에서는 상대적으로 위클리 옵션의 거래 비중이 낮은 편이다. Euro Stoxx50 위클리 옵션의 거래량은 연간 2천만 계약을 넘고 있으나 정규 옵션의 8% 수준에 머물고 있으며 Nikkei225 위클리 옵션의 거래량도 정규 옵션의 2%에 불과하다. 따라서 위클리 옵션 도입이 항상 큰 성공을 거둔다고 할 수는 없다. 다만 주요 주가지수에 대한 위클리 옵션의 경우 최소 연간 500만 계약 이상이 거래되고 있기에 시장 활력이 저조하다고 볼 수는 없다.

2. 미국과 대만 위클리 옵션 시장의 특징 비교

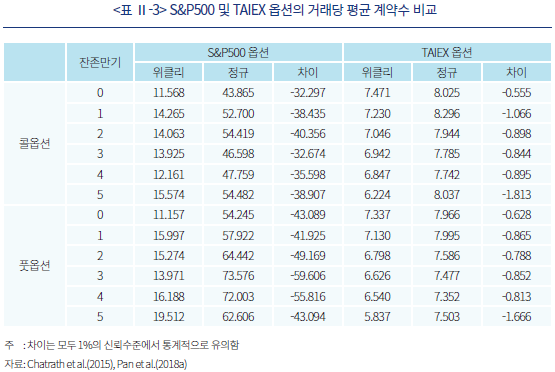

먼저 시장 참가자의 정체성을 확인할 수 있는 거래당 계약수를 비교해 보면 미국이나 대만 모두 위클리 옵션의 거래당 평균 계약수는 정규 옵션에 비해 작게 나타난다. 이러한 결과는 두 나라 모두 정규 옵션 시장과 위클리 옵션 시장에 참여하는 시장 참가자 그룹이 다를 수 있음을 시사하고 있는데, 대만 TAIEX 옵션 시장에서는 그 차이가 10% 내외에 불과한 반면, 미국 S&P500 정규 옵션의 거래당 계약수는 위클리 옵션의 3배가 넘는다. 즉, 미국의 S&P500 위클리 옵션 시장은 대만 TAIEX 옵션 시장에 비해 시장 참가자의 분할 정도가 크다고 볼 수 있다.

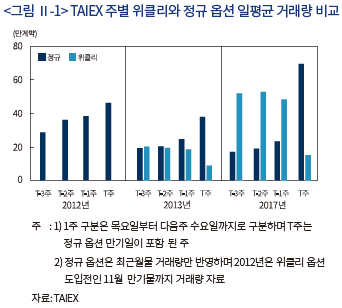

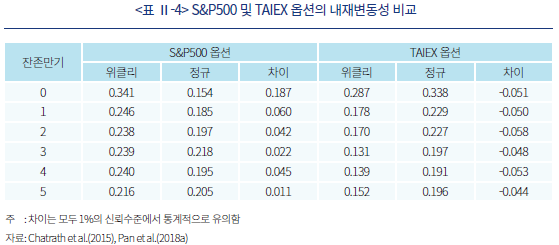

Pan et al.(2018a)은 미국과 다른 대만 TAIEX 위클리 옵션 시장의 특징이 투자자 구성과 위클리 옵션 거래 목적의 차이에 기인한 것으로 해석하고 있다. 즉, 미국의 S&P500 옵션 시장은 기관투자자 위주의 시장이지만 개인투자자의 비중4)이 큰 대만 TAIEX 옵션 시장에서는 위클리 옵션 시장과 정규 옵션 시장 간에 시장 참여자의 구분이 유의미하게 나타나지 않는다고 설명하였다. Pan et al. (2018a)은 TAIEX 위클리 옵션의 거래당 평균 계약수가 미국 S&P500 위클리 옵션과 마찬가지로 정규 옵션보다 작게 나타나고 있지만 그 차이가 미국에 비해 현저히 작아서 시장 참여자의 분할 정도가 높지 않다고 보고 있다(<표 Ⅱ-3> 참고). 또한 정규 옵션 만기주(T주)에는 위클리 옵션 수요자들도 정규 옵션 거래에 참여하면서 정규 옵션의 거래량이 다른 주(week)의 위클리 옵션보다 많으며(<그림 Ⅱ-1> 참고), 이로 인해 정규 옵션의 내재변동성이 위클리 옵션보다 더 크다고(<표 Ⅱ-4> 참고) 설명하였다.

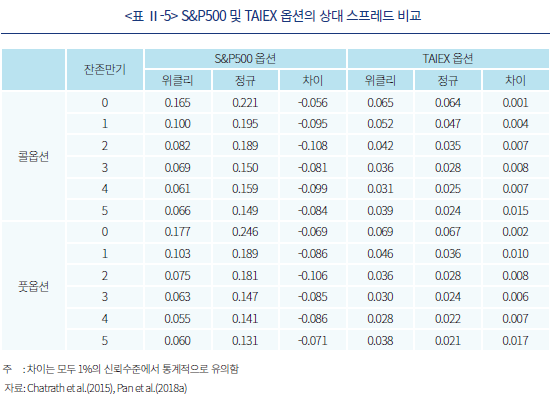

미국과 대만의 위클리 옵션 시장에서 매수와 매도 호가간 상대 스프레드를 비교하여도 S&P500 위클리 옵션은 정규 옵션에 비해 상대 스프레드가 작게 나타나는 반면 TAIEX 위클리 옵션은 정규 옵션보다 크게 나타남으로써 S&P500 위클리 옵션 시장의 효율성이 상대적으로 더 우수함을 알 수 있다. 이러한 차이도 미국과 대만 위클리 옵션 시장의 기관투자자와 개인투자자의 비중 차이가 반영된 것으로 이해할 수 있다.

Ⅲ. KOSPI200 위클리 옵션의 잠재 수요와 활용 방안

1. KOSPI200 위클리 옵션의 잠재 수요 검토

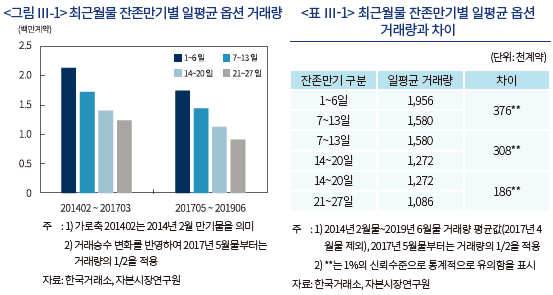

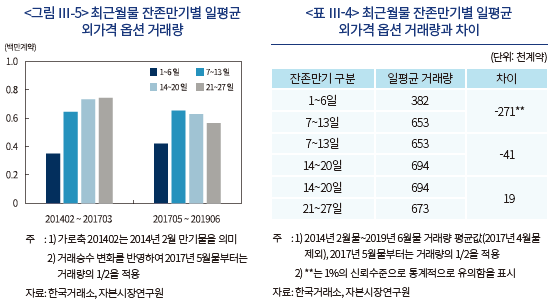

<그림 Ⅲ-1>은 잔존만기 구간별 일평균 옵션 거래량을 비교한 그래프인데, 잔존만기가 짧은 구간일수록 일평균 옵션 거래량이 증가함을 볼 수 있으며 1주일이내(1~6일) 구간의 일평균 옵션 거래량이 가장 크다. <표 Ⅲ-1>은 잔존만기 구간별 일평균 거래량과 차이를 보여주는데, 잔존만기 1~6일 구간의 일평균 거래량이 7~13일 구간보다 37만 6,000계약 정도 더 크며 다른 구간에서도 잔존만기 감소에 따라 일평균 거래량이 유의하게(1% 신뢰수준) 증가한다.

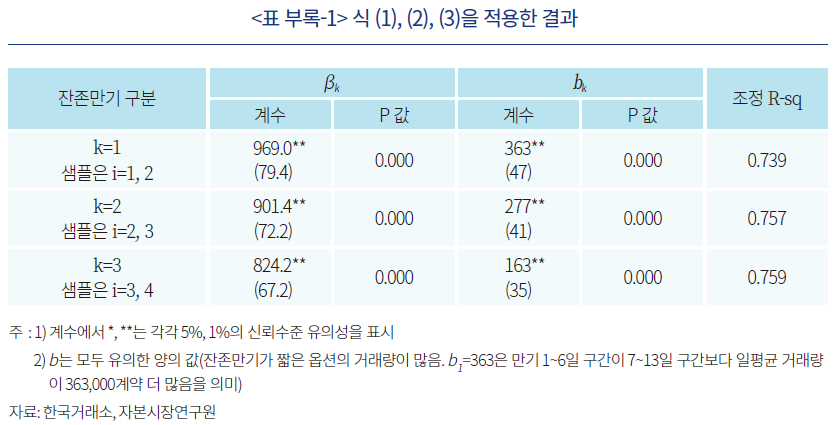

추가로 고려할 사항은 잔존만기 감소 효과 외에 다른 요인으로 인하여 옵션 거래량이 변화할 수 있다는 점인데, 옵션 등 파생상품은 기초자산의 변화에 대한 헤지 또는 투자의 수단으로 사용되므로 옵션 거래량은 기초자산의 변동성과 양의 상관관계를 나타낼 개연성이 높다. 따라서 변동성이나 지수 변화 같은 시장 요인을 감안하여 일평균 거래량의 변화를 확인해 볼 필요가 있는데, 마찬가지로 잔존만기가 감소하면서 일평균 거래량이 유의하게 증가함을 확인할 수 있다.9) 정리하자면, 국내옵션 시장에도 현재의 정규 옵션 외에 만기가 짧은 위클리 옵션의 잠재적인 수요가 있음을 예상할 수 있다.

2. KOSPI200 위클리 옵션의 활용 방안 및 기대 효과

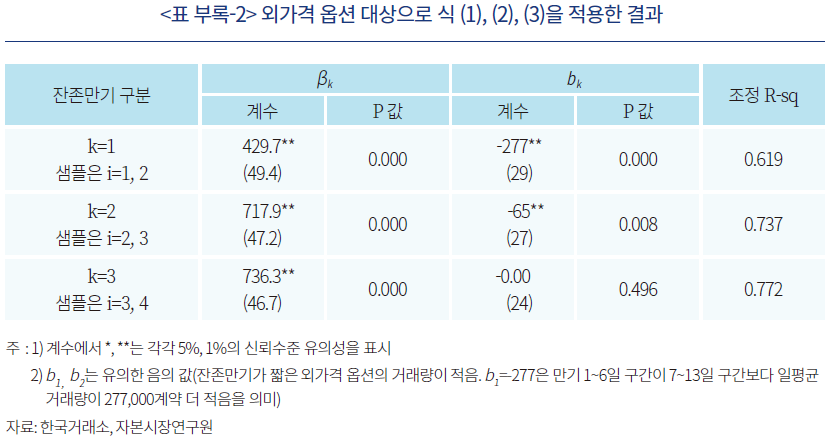

가. 효율적 헤지 및 합성 전략에 활용

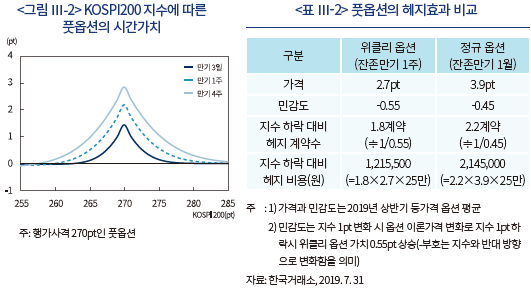

위클리 옵션은 정규 옵션 대비하여 프리미엄이 작고 민감도가 상대적으로 크기 때문에 적은 옵션 수량과 비용으로 헤지 효과를 얻을 수 있다. <표 Ⅲ–2>는 풋옵션을 사용한 KOSPI200 지수 헤지 사례를 비교한 것이다(한국거래소, 2019. 7. 31). 위클리 옵션을 활용하면 매입할 옵션의 수량이 1.8계약으로 정규 옵션 2.2계약보다 작으며, 옵션 가격을 반영하면 위클리 옵션의 헤지 비용이 121만 5,500원으로 정규 옵션 214만 5,000원의 57% 수준이다. 다만 헤지되는 기간이 최대 1주일과 1개월로 서로 다르다는 점을 감안하여야 한다.

또한, 위클리 옵션은 기초자산과 옵션을 이용한 합성 옵션 전략에 활용되면서, 유연한 만기 전략을 제공해 줄 수 있다. 예를 들어 위클리 옵션을 활용하면, 커버드 콜(covered call) 전략14)에서 운용자(트레이더나 매니저 등)는 매도하는 콜옵션의 만기를 다양하게 구성하여 콜옵션 매도로 인한 위험 노출 기간을 정교하게 조정할 수 있다. 또한, 시장 상황에 따라 옵션을 롤오버 하는 주기를 유연하게 운용할 수 있다.15)

나. 금융시장 이벤트 대응 전략에 활용

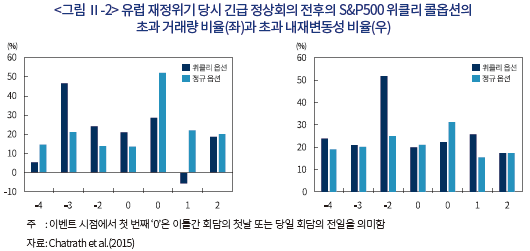

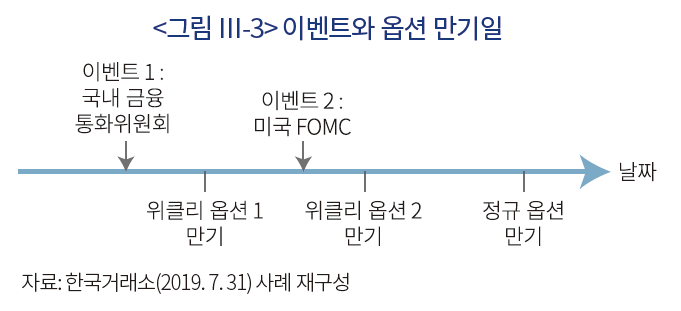

위클리 옵션의 도입으로 <그림 Ⅱ-2>의 미국 시장 사례처럼 단기 이벤트 대응 목적의 거래가 가능하다. 또한 옵션 만기일이 좀 더 촘촘해진다면, 특정 이벤트에 선택적으로 헤지 또는 투자가 가능하다. <그림 Ⅲ-3>에서 국내 금융통화위원회 이벤트에 대응하기 위해서는 위클리 옵션1을, 미국 FOMC(Federal Open Market Committee)에 대응하기 위해서는 위클리 옵션2를 사용하는 것이 효율적이다. 이벤트1에 대응하기 위하여 정규 옵션 거래를 하면 이벤트1이 지나더라도 이벤트2에 대한 기대가 계속 옵션의 가치에 포함된다.

다. 금융기관의 위험 관리에 활용

ELS(Equity Linked Security) 헤지운용 금융기관은 KOSPI200을 기초자산으로 사용하는 ELS 또는 그와 관련된 위험 포지션을 헤지하는 도구로 위클리 옵션을 활용할 수 있다. 앞에서 서술한 잔존만기가 짧은 단기 옵션 특성을 감안하면 위클리 옵션은 KOSPI200의 변화에 대하여 정교한 헤지 수단이 될 수 있으며, 특히 ELS 만기일이나 이벤트일에 발생하는 핀리스크(pin risk)16) 관리에 유용할 것으로 기대된다.

또한, 금융기관은 KOSPI200 지수에 대한 스트레스 테스트에 대비하거나, 자본 비율 규제와 관련된 위험관리에도 위클리 옵션을 활용할 수 있다. 현재의 정규 옵션으로도 관리가 가능하겠지만, 다양한 만기의 옵션이 거래된다면, 상황에 따라서 옵션 만기를 반영한 전략을 사용할 수 있다. 예를 들면 증권사들의 시장위험액(순자본비율 계산 시 위험 지표) 산출 시 KOSPI200 지수 연동 외가격(OTM) 옵션 위험액17)을 계산하여 반영하는데, ELS 헤지운용을 하는 금융기관은 외가격 옵션 위험액 관리에 위클리 옵션을 활용할 수 있다.18)

라. 거래량 분산과 만기일 효과의 완화

정규 옵션과 만기일이 겹치지 않는 방식으로 위클리 옵션을 도입하게 되므로 현재 정규 옵션 만기일에 집중되는 거래량의 분산을 예상할 수 있으며 만기일 효과(expiration day effects)19)의 완화도 기대해 볼 수 있다. <그림Ⅱ-1>의 대만 사례에서 거래량 분산 효과를 관찰할 수 있다. 매달 만기가 돌아오는 정규 옵션의 경우 만기일이 포함된 1주일(T주차) 거래량이 다른 기간(T-1~T-3주차)에 비해 높다. 위클리 옵션이 도입되기 직전인 2012년 대만의 TAIEX 정규 옵션 거래량은 만기일이 포함된 T주차에 46만계약이 거래되어 다른 기간에 비해 8~17만계약이나 많을 정도로 거래가 집중되었으나 위클리 옵션이 도입된 2013년에는 38만계약이 거래되어 18%가 감소하면서 만기일 주간(T주차) 동안의 거래 집중 현상이 다소나마 완화되었다. 다만 매주 도래하는 옵션 만기일에 만기일 효과에 대한 지속적인 시장 모니터링과 관리가 요구된다.

3. 위클리 옵션 투자의 위험 요인

Ⅳ. 맺는 말

위클리 옵션 시장은 미국, 유럽, 아시아 국가의 사례에서 볼 수 있듯이 참여자들의 잠재적 수요에 부응하면서 발전하였다. 특히 큰 성공을 거둔 미국과 대만 사례를 살펴보면, 두 나라의 시장은 기관투자자 중심이냐 개인투자자 중심이냐에 따라 특징이 구분되어 성장해 온 것으로 판단된다. 미국 위클리 옵션 시장은 단기 이벤트 대응 목적의 거래나 고유의 트레이딩 전략의 거래가 중심이 되면서 기존 정규 옵션과는 구분되는 시장으로 자리 잡아왔으며, 대만은 기존의 정규 옵션 시장에서 단기 옵션의 수요가 이동하면서 위클리 옵션 시장을 형성한 것으로 보인다.국내 파생상품 시장에서는 2019년 9월부터 KOSPI200 위클리 옵션이 거래되기 시작하였는데, 미국과 대만의 사례를 참고로 국내 위클리 옵션 시장의 흐름을 예상해 볼 수 있다. KOSPI200 정규 옵션 시장의 거래량을 분석하여 보면 위클리 옵션의 수요를 간접적으로 확인해 볼 수 있으며, 국내 옵션 시장도 대만 사례처럼 단기 옵션 수요가 정규 옵션 시장에서 일부 이동하면서 위클리 옵션 시장이 형성될 수 있을 것이다. 또한 ELS 헤지운용 등 기관의 수요로 새로운 거래가 창출될 수도 있다. 위클리 옵션의 도입으로 옵션 만기가 다양해진 만큼, 시장 참여자들도 이를 활용한 전략을 연구할 필요가 있다. 특히 ELS 외에 투자 상품이 부족한 국내 현실을 감안하면, 금융기관들은 다양한 전략을 적용하여 새로운 투자 상품을 만들어 제공하려고 노력해야 한다. 이와 같은 움직임이 활발해진다면 미국 사례처럼 국내 위클리 옵션 시장도 고유의 거래 목적이 있는 효율성이 높은 시장으로 발전될 여지도 있다고 본다. 이러한 과정에서 위험성이 상대적으로 큰 외가격옵션 거래로의 무분별한 투기적 쏠림에 대한 모니터링과 주의가 필요하며, 추가로 발생할 수 있는 문제점을 지속적으로 보완하는 방향으로 시장이 운영된다면 위클리 옵션은 국내 자본시장의 효율성을 증진하는데 기여할 수 있을 것으로 기대된다.

부록: 변동성을 통제한 옵션의 잔존만기와 거래량 분석

본 부록에서는 Ⅲ-1장과 Ⅲ-3장의 잔존만기에 따른 일평균 옵션 거래량 변화를 옵션 거래량과 상관성이 높은 지수 변동성을 통제하고 분석24)해 보려고 한다. 일별 변동성 지표로 범위기반 변동성 (range-based volatility)의 단순한 형태인 Parkinson(1980)의 방식을 적용하여 일중 최고가(H)와 최저가(L)로 일중 변동성 c×ln(H/L)을 산출하기로 한다(아래 회귀분석에서 c=1로 적용).먼저 잔존만기 감소에 따라25) 일평균 거래량이 증가하는지 살펴보기로 한다. 월물별(t)로 잔존만기가 (i-1)주 이상이고 i주 미만 남은 옵션의 일평균 거래량을

1) KOSPI200 위클리 옵션의 세부 사항은 보도자료(한국거래소, 2019. 7. 31) 참고

2) 1996년 KOSPI200 선물과 1997년 KOSPI200 옵션 상품이 출시되었다.

3) 정규 옵션 시장과 비교되는 특징을 의미한다.

4) 2014년 12월 기준으로 대만 TAIEX 옵션 시장의 개인투자자 거래 비중은 45.02%, 기관투자자 거래 비중은 5.70%, 프랍트레이더 거래 비중은 49.28%이다(Pan et al., 2018a).

5) 초과 거래량 비율과 초과 내재변동성 비율은 해당일의 거래량과 내재변동성에서 같은 잔존만기 옵션의 평균 거래량과 내재변동성을 뺀 값을 다시 평균치로 나누어 계산한다.

6) 옵션의 행사가격을 기초자산 가격으로 나눈 값을 의미한다.

7) 잔존만기 구간을 주 단위로 4개 구간으로 구분한다(1~6일, 7~13일, 14~20일, 21~27일).

8) 2017년 3월 27일 옵션 승수가 50만원에서 25만원으로 축소되었다.

9) 부록에서 변동성을 통제하고 잔존만기 감소 시에 옵션 거래량이 증가하는지 분석하였다(<표 부록-1> 참고). 추가로 기간에 대한 고정효과와 승수 변화 전후의 변화 효과도 반영하였다. 지수 수익률은 설명력이 유의하게 산출되지 않으며, 분석에서 제외하였다.

10) 내재가치는 현재 옵션이 행사된다는 가정 하에서 옵션의 가치를 나타낸다. 예를 들어 KOSPI200이 260pt이고 행사가격 270pt인 풋옵션의 내재가치는 270-260=10이다.

11) 시간가치는 옵션 만기까지 기초자산이 옵션에 유리하게 변동하면서 옵션 가치가 커질 수 있는 기대를 포함한 가치이다.

12) 금리나 배당일 포함 여부에 따라서 반대의 경우도 있을 수 있다.

13) 민감도는 기초자산 가격 1단위 변화 시 옵션의 가치변화를 의미한다. 콜옵션의 민감도는 +부호이고 풋옵션의 민감도는 –부호이다. 민감도가 크다는 의미는 부호를 제외한 절대값 기준이다.

14) 기초자산을 보유하고 콜옵션을 매도하는 전략이다. 콜옵션 매도로 인하여 기초자산이 상승하여 얻을 수 있는 수익률에 제한(cover)이 있지만, 콜옵션 프리미엄을 수취할 수 있다.

15) 예를 들면, 만기 4주 옵션의 매도 또는 만기 1주 옵션의 롤오버(4회)가 가능하다.

16) 디지털 옵션과 같이 기초자산의 변화에 대하여 ELS의 payoff가 연속적으로 변화하지 않고 급격하게 변하는 위험을 의미한다.

17) 외가격(OTM) 옵션의 매도 포지션을 보유하고 있을 경우에 산정하는 위험액. KOSPI200 지수를 기초자산으로 하는 경우는 행사가격이 현재지수 대비 9% 이상인(콜옵션은 109% 이상의 행사가격, 풋옵션은 91% 이하의 행사가격) 외가격 옵션의 매도 포지션을 대상으로 계산한다.

18) ELS 헤지 등의 목적으로 만기 3개월의 외가격 풋옵션을 매도하면 외가격 옵션 위험액 산정 대상이 되는데, 외가격 옵션 위험액은 행사가격만 영향을 주기 때문에 같은 행사가격의 위클리 풋옵션을 매수하게 되면 상계가 되어 적은 프리미엄으로 외가격 옵션 위험액을 감소시킬수 있다.

19) 남길남·이효섭(2012)

20) 수익률은 ‘옵션가격변화/옵션가격’이고, 단기 옵션이 상대적으로 분자가 크고 분모가 작기 때문에 KOSPI200 변화에 대한 수익률 변화가 크다.

21) 거래 당시의 행사가격과 지수를 감안해야 하지만, 본 보고서에서는 일별 지수를 사용하여 구분하였다. 콜옵션은 일중 최고가의 102.5% 이상의 행사가격인 옵션을 적용하였고, 풋옵션은 일중 최저가의 97.5% 이하의 행사가격인 옵션을 적용하였다.

22) 부록에서 변동성을 통제하고 잔존만기 감소 시에 외가격 옵션 거래량이 감소하는지 분석하였다(<표 부록-1> 참고).

23) <표 Ⅲ-4>에서는 잔존만기가 1주 이내로 감소하는 경우만 유의하게 일평균 거래량이 감소하지만, <표 부록-2> 에서는 잔존만기가 2주 이내로 감소하는 경우에도 일평균 거래량이 유의하게 감소한다(b2<0).

24) Ⅲ-1장과 같은 데이터 샘플을 사용한다.

25) 각주7에서 정한 잔존만기 구간을 기준으로 비교한다.

26) ![]() 는 약 12개월 기간 단위로 고정효과를 적용하였으며, 승수 변화 효과를 반영하기 위하여 2017년 4월물 전후로 기간을 구분하였다.

는 약 12개월 기간 단위로 고정효과를 적용하였으며, 승수 변화 효과를 반영하기 위하여 2017년 4월물 전후로 기간을 구분하였다.

27) 외가격 옵션은 각주21의 기준과 같다.

참고문헌

금융위원회·금융감독원·한국거래소·금융투자협회, 2019. 5. 30, 혁신성장과 실물경제 지을원위한 파생상품 시장 발전 방안, 보도자료.

남길남·이효섭, 2012「, 주가지수파생상품 만기일 효과에 관한 연구」, 자본시장연구원 연구보고서 12-01.

한국거래소, 2019. 7. 31, 코스피200 위클리 옵션 상장, 보도자료.

Andersen, T.G., Fusari, N., Todorov, V., 2017, Short?term market risks implied by weekly options, The Journal of Finance 72(3), 1335-1386.

Bakshi, G., Kapadia, N., Madan, D., 2003, Stock return characteristics, skew laws and the differential pricing of individual equity options, Review of Financial Studies 16, 101–143.

Chatrath, A., Christie-David, R.A., Miao, H., Ramchander, S., 2015, Short-term options: clienteles, market segmentation, and event trading, Journal of Banking & Finance 61, 237-250.

Chou, R.Y., Chou, H., Liu, N., 2010, Range volatility models and their applications in finance, Handbook of Quantitative Finance and Rsk Management 1273-1281, New York: Springer.

Pan, G.G., Shiu, Y.M., Wu, T.C., 2018a, Analysis of the clientele effect and the information content of short?term index option returns in Taiwan, Journal of Futures Markets 38(6), 715-730.

Pan, G.G., Shiu, Y.M., Wu, T.C., 2018b, Is trading in the shortest-term index options profitable? Review of Derivatives Research 22(1), 1-33.

Parkinson M., 1980, The extreme value method for estimating the variance of the rate of return, Journal of Business 53, 61–65.

Stoll, H.R., Whaley, R.E., 1987, Program trading and expiration day effects, Financial Analyst Journal 43, 16-28.

Ⅰ. 들어가는 말

Ⅱ. 주요 위클리 옵션 시장의 현황과 특징

1. 주요 위클리 옵션 시장 현황

2. 미국과 대만 위클리 옵션 시장의 특징 비교

Ⅲ. KOSPI200 위클리 옵션의 잠재 수요와 활용 방안

1. KOSPI200 위클리 옵션의 잠재 수요 검토

2. KOSPI200 위클리 옵션의 활용 방안 및 기대 효과

가. 효율적 헤지 및 합성 전략에 활용

나. 금융시장 이벤트 대응 전략에 활용

다. 금융기관의 위험 관리에 활용

라. 거래량 분산과 만기일 효과의 완화

3. 위클리 옵션 투자의 위험 요인

Ⅳ. 맺는 말