자본시장연구원의 보고서 자료를 소개합니다.

이슈보고서 19-10 2019.10.25

- 연구주제 자산운용/연금

- 페이지 28 Page

연금수익률 관점에서 지배구조가 중요한 이유는 거시금융을 이해하고 위험자산의 비중을 정하는 기금 자산운용에서 가장 중요한 의사결정을 수탁자이사회가 수행하기 때문이다. 이렇게 수탁자이사회가 정한 전략적 자산배분이 연금수익률을 사실상 좌우한다는 것이 재무이론의 정설이다. 기금형 퇴직연금제도로 지배구조를 개편하면 수익률을 높일 수 있다는 주장의 근거도 이와 관련이 있다. 그런데 DC형 중심으로 연금시장이 재편되면서 소규모 연금 난립에 따른 규모의 불경제가 기금형 지배구조의 올바른 작동을 어렵게 하는 요인으로 지적되고 있다. 기금형 제도의 도입 자체보다 어떤 기금형이 규모의 경제 관점에서 바람직한가가 점점 더 중요해지고 있는 것이다.

이에 본 보고서는 기금형 연금제도가 규모의 경제 → 장기자산배분 → 수익률 제고로 이어질 수 있도록 몇 가지를 유의하여 연금제도를 설계할 것을 권고한다. 첫째, 수탁법인 설립을 다양화할 필요가 있다. 중소기업퇴직연금기금은 규모의 경제의 중요성을 인식한 정부가 수탁법인 설립을 다양화한 특수한 형태이다. 민간부문에도 호주식 산업형, 미국식 MEPs 등이 조직화될 수 있도록 사용자 외의 설립주체를 허용할 필요가 있다. 둘째, 신탁계약 방식의 DC형 연금하에서 기금형 수탁자이사회는 해외에서도 확인되듯이 역할이 제한적이다. 운용 효율을 위해 집합운용을 허용하는 CDC 방식을 도입하거나 디폴트옵션제도를 도입하여 DC형 기금형 제도의 약점을 보완할 필요가 있다. 셋째, 아무리 좋은 지배구조를 갖춰도 연금자산을 단기로 위험자산에 투자하면 장기수익률 제고가 어렵다. 때문에 잦은 이직 속에서도 장기자산배분이 가능해야 하는데, 미국은 실물자산 이전을 통해 이를 가능하게 하고 있다. IRP로 실물자산 이전을 미국처럼 활성화하여 장기투자가 가능한 제도 인프라를 제공해야 한다. 넷째, IRP 지배구조는 미국처럼 금융회사 독립이사가 참여하는 수탁자위원회를 두는 방안을 고려할 수 있다.

Ⅰ. 연구 목적과 필요성

본 보고서는 연금수익률 제고 관점에서 기금형 퇴직연금제도의 바람직한 도입 방안에 대해 조사 연구하는데 목적이 있다. 기금형 퇴직연금제도에 관한 국내 연구는 주로 계약형 연금제도와의 비교론적 관점에서 지배구조, 특히, 수탁자이사회의 역할에 초점을 맞추어 그 차이를 부각하는데 맞추어져 왔으나, 해외 기금형 연금제도의 발전과정을 보면 기금형 지배구조의 경쟁력은 단순히 이사회의 경쟁력만으로는 설명되지 않는다. 특히, DC형 제도가 퇴직연금의 지배적 형태가 되면서 수탁자이사회의 구성이나 역할보다는 해당 연금플랜이 규모의 경제를 달성하는데 용이한 구조로 수탁법인이 조직화되어 있는지가 중요한 요소로 인식되고 있다. 규모의 불경제에 놓인 퇴직연금플랜은 비용절감의 복리효과를 누리지 못하고, 분산투자가 제약되며 자산배분의 비효율이 커지는 등 기금형 지배구조의 비효율을 증가시키기 때문이다. 규모의 경제 달성이 기금형 지배구조의 효율성을 결정하는 필요조건으로 인식되고 있다. 이에 본 보고서에서는 해외의 퇴직연금들이 규모의 경제와 장기자산배분을 위해 수탁법인을 어떻게 조직화하고 있고 어떤 방식으로 운용체계를 구성하고 있는지 조사연구하고, 국내에서의 기금형 퇴직연금제도 도입 논의에 시사점을 보태고자 한다.

Ⅱ. 퇴직연금수익률과 자산배분, 그리고 지배구조

1. 연금수익률, 얼마나 낮은가?

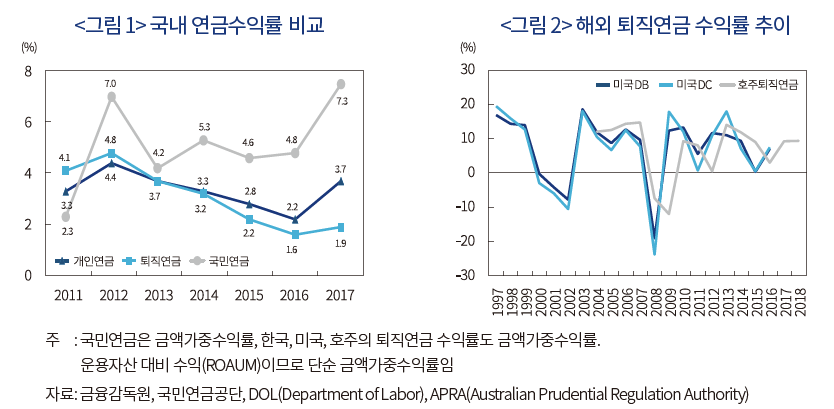

은퇴까지 장기운용 하는 퇴직연금은 연금자산의 속성상 장기수익률로 평가되어야 하고, 장기수익률을 가능하게 한 장기자산배분의 적정성으로 평가된다. 이런 관점에서 비교 가능한 수익률 통계를 확보할 수 있는 과거 7년간의 국내 연금 수익률을 살펴 본 것이 <그림 1>이다. 동 기간 퇴직연금과 국민연금의 기하평균수익률은 국민연금 5.1%, 퇴직연금 3.1%, 개인연금 3.3%로 나타났다. 공적연금과 사적연금 간에 약 2%p의 체계적인 수익률 격차가 확인되고 있다.1)

국내 퇴직연금을 해외 퇴직연금과 비교하면 장기수익률 격차는 더 커진다(<그림 2>). 미국 퇴직연금 연평균수익률은 1997~2016년 DC형 6.0%, DB형 6.4%를 기록하고 있다. 호주 퇴직연금도 연평균수익률이 2004~2018년 6.8%를 기록하고 있다. 한국 퇴직연금과는 단순비교로도 3%p 이상 수익률 차이가 확인되고 있다.

2. 낮은 연금수익률의 원인: 지배구조의 실패

우리나라 퇴직연금의 낮은 수익률의 원인에 대해서는 여러 측면에서 지적되어 왔다. 연금서비스 수요 관점에서는 가입자의 행동주의 편향(behavioral bias), 연금서비스의 공급 측면에서는 계약형(contract-type) 지배구조와 채널시장구조 등이 대표적이다. 우선, 가입자의 행태주의 편향은 연금자산배분의 기대수익률이 벤치마크가 되는 임금상승률에 미치지 못하는 상황이 수년째 지속되고 있음에도 포트폴리오를 합리적으로 조정하지 않으려는 비합리적인 경직성에 관한 것이다. 원금보장형 운용상품에 90% 가량을 편입하는 이른바 위험으로부터의 도피가 장기간 지속되는 현상은 가입자의 행동주의적 편향으로 밖에 설명할 길이 없기 때문이다. 물론 안전자산선호 경향은 우리나라 퇴직연금의 고유한 특성인 기여금의 후불임금적 성격으로 어느 정도는 설명할 수 있다. 기여금이 후불임금이고 노후를 위한 최후의 안전판이기 때문에 보수적으로 운용되어야 한다는 근로자의 믿음이 행동주의 편향의 한가운데에 있다. 그렇지만 퇴직연금은 장기자산이기 때문에 원금보장상품으로 운용해야만 안전하게 운용하는 것으로 생각하는 믿음의 근저에는 포트폴리오와 자산배분에 대한 이해 부족이 깔려 있다고 볼 수 있다. 더구나, 우리나라 근로자들의 노후소득부족(savings gap)이나 임금상승률보다 낮은 운용수익에 따른 기회손실 등을 고려하면 가입자의 재무상태와 재무설계에 기초해서 자신의 연금자산 배분을 조정할 필요성은 더 커진다. 그리고 이 같은 포트폴리오 조정과 행동주의 편향 교정을 위해 교육과 재무설계, 자문 등에서 가장 중요한 역할을 해야 할 주체가 바로 연금서비스 공급자(사업자)이다. 그런데, 연금사업자는 이런 역할을 하지 않고 있다. 왜 그럴까. 가장 큰 이유가 퇴직연금의 지배구조이다. 현재의 퇴직연금 지배구조는 연금사업자들에게 이 같은 수탁자로서 책무를 엄격하게 부여하고 있지 않다. 계약형 지배구조 때문이다. 계약형 지배구조는 기금형 지배구조와 달리 기존 금융회사가 퇴직연금사업을 겸영하면서 금융회사의 주주가치와 퇴직연금 수탁자로서 금융회사의 수탁자책임이 충돌하는 이해상충의 문제에 취약하다. 연금사업자는 ALM(Asset Liability Management)관점에서 DB형 연금자산을 운용하기보다 사용자와 기존 금융거래 등 겸영금융서비스로부터 얻는 이익극대화 관점에서 연금자산을 운용하는 인센티브에 강하게 노출되어 있지만 법제도적으로 이런 인센티브를 제어하지 못하고 있다. DC형 역시 운용상품 라인업을 가입자의 수익률 극대화보다 수수료 수입 제고 관점에서 결정하는 이해상충에 노출되어 있다. 더구나 계약형 지배구조의 이해상충 문제는 연금사업자(판매채널) 시장의 과점적 경쟁구조에 의해 강화되는 양상이다. 판매채널은 고객 재무설계에 근거해 연금자산을 운용하도록 자문해야할 중요한 고객접점임에도 연금사업자 시장이 과점화되면서 그럴 유인이 사라졌고 서비스 혁신도 지체되고 있다. 연금자산의 운용관리와 자산관리가 번들링화 하면서 전통금융회사인 은행, 보험, 증권 간 과점적 시장구조가 지속되고 푸쉬마켓으로 고정화되고 있다. 이 같은 경직적인 판매채널은 근로자가 자신의 저축갭(savings gap)이나 재무상태와 관계없이 원금보장 중심으로 연금자산을 운용하는 행태주의적 편향을 강화하는 가장 주요한 제도적 함정이 되고 있다. 이 점이 본 보고서가 낮은 수익률의 원인으로 가입자 측면보다 공급자의 이해상충에 취약한 지배구조와 그로 인한판매채널 경직화와 자산배분 실패를 강조하는 이유이다. 낮은 수익률과 낮은 수익률을 고착화하는 자산배분의 실패를 야기하는 근본적인 출발점은 바로 연금 지배구조의 실패라고 볼 수 있다.

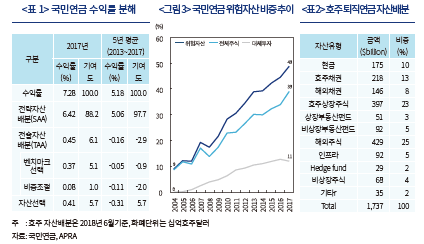

수익률과 자산배분, 그리고 지배구조의 중요성은 국민연금과 호주 사례에서 잘 확인된다. 이제 수익률 격차가 자산배분의 차이를 반영한다면, 구체적으로 자산배분이 얼마나 중요한가에 대해 살펴보자. <표 1>은 국민연금기금의 수익률 성과 요인을 분해해 놓은 것이다. 5년 평균수익률이 5.18%인데, 이 수익률의 수익창출요소를 보면 전략적 자산배분효과의 기여율이 97.7%를 나타내고 있고, 전술적 자산배분효과와 자산선택효과의 기여율이 나머지 0.3%로 설명하고 있다. 포트폴리오 수익 창출의 대부분이 전략적 자산배분 단계에서 결정된다는 것은 국민연금만의 특수성은 아니며 모든 기금 투자에서 나타나는 일반적인 현상이다.2) 이 논리를 연장하면 퇴직연금의 낮은 수익률은 전략적 자산배분에 근본적 문제가 있다는 것을 시사하는 것이다. 그렇다면 전략적 자산배분은 누가 결정하는가? 연금 지배구조 관점에서 볼 때 전략적 자산배분은 연금투자정책을 마련하는 최고의사결정기구인 수탁자이사회에서 결정한다. 국민연금의 경우 기금운용위원회가 여기에 해당한다. 전술적 자산배분이나 자산선택은 집행조직에서 시장상황을 고려하여 전문적이고 탄력적으로 결정하는데, 국민연금의 경우 기금운용본부가 여기에 해당한다. 이처럼 연금제도에서는 지배구조가 수익률 결정에서 매우 중요한 역할을 하게 되며 소위 ‘알파’ 창출을 위해 시장 상황과 종목 위험을 고려해서 투자 결정하는 전술적 자산배분이나 자산을 선택하는 집행조직의 역할은 상대적으로 크지 않다. <그림 3>은 국민연금이 5.18%의 수익률을 창출할 수 있던 것은 기금운용위원회가 전략적 자산배분 단계에서 위험자산을 지속적으로 확대했기 때문임을 보여준다. 이와 비교할 때 국내 퇴직연금은 전체 자산에서 주식형 펀드(위험자산) 비중이 1.2%(2조원)에 불과하다. 이 같은 자산배분 구성을 볼 때 예금금리가 크게 상승하지 않는 한 퇴직연금 수익률이 국민연금 수익률을 따라잡는 일은 불가능하다. 가입자들이 아무리 좋은 펀드를 선택하더라도 1.2%의 위험자산배분 비중 아래서는 국민연금과의 2%p 수익률 격차를 극복할 수가 없다.

본 보고서는 퇴직연금의 낮은 위험자산배분이 지배구조와 밀접한 관련이 있다고 본다. 앞서 언급했듯이 연금운용의 전략적 자산배분은 수탁자이사회가 결정하는 것으로 연금이 어떤 지배구조를 가지고 있는가에 따라 전략적 자산배분은 달라지기 때문이다. 즉, 전략적 자산배분의 실패는 지배구조(수탁자이사회)가 제대로 작동하지 않은 것과 관련이 있다고 볼 수 있는 것이다. 우리나라 퇴직연금 지배구조는 독립적인 조직으로서 수탁법인이 존재하여 연금자산의 투자정책을 결정하는 소위 기금형 지배구조가 아니다. 가입자의 자산인 연금자산의 운용과 관리가 금융회사의 이해관계에 종속되어 있는 계약형 지배구조를 택하고 있다. OECD도 지적하듯이 계약형 구조 아래서는 금융회사의 이해관계가 연금자산운용에 개입하는 것을 제도적으로 통제할 지배구조 기제가 작동하지 않는다. 바로 이런 이유 때문에 우리나라 퇴직연금의 수익률 제고 정책은 연금 지배구조의 개편에서 출발해야 한다.

Ⅲ. 해외 퇴직연금의 지배구조 특성과 시사점

연금 지배구조란 가입자를 대표하여 연금자산의 관리·운용에 관한 의사결정을 내리는 체계를 의미하는 것으로 구체적으로는 연금자산을 관리·운용하는 조직(수탁법인)과, 최고의사결정기구인 수탁자이사회 및 그 집행조직의 구성과 역할을 지칭한다. 일반 회사의 지배구조가 회사의 주인인 주주의 이해를 반영하는 이사회의 구성과 권한, 주주총회와의 관계 등이 지배구조 효율성을 결정하는 것처럼, 연금 지배구조는 연금자산의 실질 소유자인 가입자의 이해를 반영할 수 있는 수탁자이사회의 구성과 권한을 수탁자책임의 관점에서 정렬하는 체계라고 볼 수 있다. 우리나라의 경우 퇴직연금의 역사가 짧고 지금까지는 지배구조 자체가 공백상태인 계약형 퇴직연금제도를 유지함에 따라 연금 지배구조에 대한 논의가 다소 추상적이고 구체성이 결여되어 있었다. 이에 이 절에서는 기금형 제도 도입에 앞서 주요국의 기금형 연금제도가 글로벌 금융위기를 거치면서 어떤 변화의 트렌드를 가지고 발전하고 있는지를 살펴봄으로써 국내 기금형 지배구조 도입을 위한 시사점을 도출한다.

1. 금융위기 이후 연금지배구조의 변화 트렌드

가. 수탁자이사회의 전문성 강화

주지하듯이 대부분 선진국의 사적연금은 독립성, 대표성, 전문성 면에서 계약형 연금제도에 비해 우월한 지배구조 특성을 가진 기금형 지배구조를 택하고 있다(<표 3>).3) 기금형 지배구조의 특징은 가입자를 대표하는 수탁자이사회(trustee board)의 구성과 권한을 통해 확인될 수 있다. 수탁자이사회는 우리나라 국민연금 기금운용위원회처럼 투자철학과 목표를 세우고 그에 맞는 전략적 자산배분 등 기금운용정책을 결정하며, 실행조직이 기금운용정책에 투자결정을 하는지 모니터링 하는 역할을 한다. 앞서 언급했듯이 수탁자이사회의 이같은 권한을 바탕으로 수탁자이사회에서 정하는 중장기 자산배분정책은 연금 수익률의 90% 이상을 결정한다. 그리고 이 같은 수탁자이사회의 운영 성과는 수탁자이사회를 어떻게 구성하는가 하는 구성의 문제와 직결되기 때문에, 수탁자이사회의 구성 원칙인 대표성, 전문성, 독립성 기준이 이사회 구성에 어떻게 구현되는가 하는 것은 이사회의 책임성과 효율성을 결정하는 중요한 잣대가 될 수 있다.

이와 관련하여 전통적으로는 연금 지배구조 구성에 있어 대표성이 중시되어 온 것은 사실이다. <표 3>에서 보듯이 전통적 DB형의 경우 이사회 구성에서 대표성을 의무화하는 경우도 있었다. 미국 노사관계법(Taft-Hartley Act)의 적용을 받는 DB형 연금, 호주의 폐쇄형(non-public offer) 슈퍼에뉴에이션 등이 대표적이다. 그러나 1980년대 이후 연금제도 개혁을 겪으면서 DC형 퇴직연금이 성장하고, 연금 선진국들에서 연금 스캔들 등으로 지배구조가 실패4) 하면서 연금 지배구조는 대표성보다 전문성과 투명성을 강조하는 형태로 변화하기 시작했다. 2009년 개정된 OECD 가이드라인은 이 같은 연금 개혁 논의의 산물이라고 할 수 있으며 여기서 지배구조 개혁의 기본 방향으로 대표성 외에 전문성과 투명성을 제시했다. 이런 흐름 속에서 호주는 퇴직연금을 관리·운용하는 수탁법인(Registrable Superannuation Entity: RSE)에 대한 인가제도를 영미권에서 처음으로 도입하는 한편 수탁자이사회의 책임성 강화를 위하여 이사회 구성에서 전문성을 강화하는 자격요건과 교육 요건 등을 대폭 강화하였다. 시장구조 면에서도 이사회 구성에서 대표성 요건이 법적으로 요구되지 않는 DC형이 빠르게 확산하면서 대표성보다 전문성이 전반적으로 강화되는 추세이다.

나. 규모의 경제를 통한 지배구조 효율성 제고

기금형 지배구조와 관련하여 또 하나의 이슈는 규모의 경제다. 운용자산의 규모의 경제가 연금 지배구조의 효율성을 위해서도 중요하다는 것이다. 이는 Yermo & Stewart(2008)가 선진국의 연금지배구조의 개혁 방향에 대해 컨설팅하면서 강조한 부분으로, 연금 사고와 수익률 하락을 야기하는 연금 지배구조에서의 비효율은 기금형 지배구조라고 예외는 아니며, 연금자산의 규모의 불경제가 기금형 지배구조의 비효율과 밀접한 관련이 있다는 것이다. 규모의 불경제는 관리 측면에서 평균관리비용의 상승으로 나타난다. 일례로 Yermo & Stewart(2008)는 기금형 지배구조인 아일랜드의 관리비용을 조사한 결과 2006년 아일랜드의 50인 이하 퇴직연금 운용보수는 3.64%로 500인 이상 연금의 관리비용 0.32%에 비해 월등히 높다는 점을 지적하고 있다. 규모의 불경제는 자산배분에도 영향을 미친다. 규모 제약으로 인해 제약없는 분산투자가 어렵기 때문이다. 다양한 자산군이나 지역, 나아가 투자전략에서 분산투자가 제약되기 때문에 연금자산규모가 작으면 자산배분상의 비효율이 커진다는 것이다. 이런 상황에서 법적으로 아무리 좋은 연금지배구조를 도입하더라도 연금자산의 운용규모가 작으면 연금자산의 관리와 운용과정에서 비효율이 커지면서 지배구조가 제대로 작동하지 않는다는 것이다.

규모의 경제 이슈는 기금형 퇴직연금제도를 도입할 때 수탁법인을 조직화하는 방식이나 운용자산을 운용하는 방식이 규모의 경제성을 창출하는데 부합하는 방식인지를 고려하는 것이 중요할 수 있음을 시사한다. 현재 기금형 퇴직연금제도 도입에 관한 정부 입법안이 발의되어 있고 여기에서 수탁자이사회의 구성과 역할에 대해서는 명확하게 규정하고 있지만 규모의 경제를 가능하게 하는 수탁법인 조직화 방안이나 연금자산 운용방식에 대한 논의는 충분하지 않은 상황이다. 규모의 경제 이슈는 디폴트옵션 뿐만 아니라 수탁법인의 조직화 방식이나 집합적 DC형 연금(Collective Defined Contribution: CDC) 등에 대한 추가적인 고려의 필요성을 제기하는 것이다.

2. 미국과 호주 퇴직연금 지배구조의 운영 현황과 시사점

아래에서는 연금지배구조의 특성을 결정하는 연금 수탁법인이 해외에서는 어떻게 설립되고 운영되는지를 살펴보고 국내 기금형 도입을 위한 시사점을 도출하기로 한다.

가. 호주

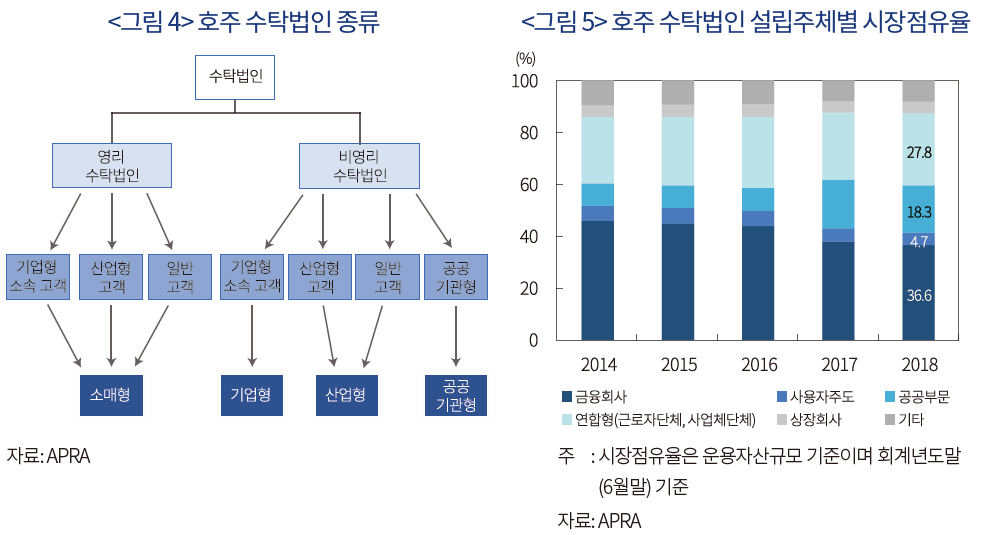

호주는 경제규모(GDP) 대비 퇴직연금 규모가 세계에서 가장 큰 나라5)이다. 이 같은 고성장은 퇴직연금제도 도입을 의무화한 것 외에도 연금 가입자가 자신의 회사 소속과 관계없이 수익률이 높은 퇴직연금기금을 자유롭게 선택해서 가입할 수 있도록 연금제도를 개방형(public offer)으로 설계한 것도 중요한 원인으로 지목할 수 있다. <그림 4>는 호주 퇴직연금시장에서 경쟁 기제가 어떻게 작동하는지 보여주고 있다. 공공기관형을 제외한 모든 퇴직연금기금들은 근로자가 속한 회사(업종)가 설립한 퇴직연금기금 외에, 영리목적의 기금회사(수탁법인)가 운영하는 소매형 퇴직연금기금이나 비영리 수탁법인이 운영하는 산업형 기금에 가입을 허용하고 있다.

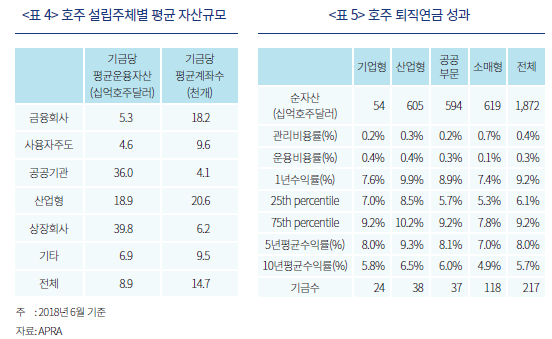

호주의 퇴직연금 수탁법인은 설립 주체(ownership)에 따라 공공부문, 연합형(단체형), 상장회사, 사용자주도 등 다양한 형태로 존재한다. 연합형 기금은 근로자단체나 사용자단체가 수탁법인을 설립하고 해당 단체 소속의 근로자가 가입하는 기금이다. 이때 연합형 기금의 설립주체가 사용자가 아니라 ‘단체’라는 점은 우리나라가 도입 추진하고 있는 연합형 퇴직연금기금과 다른 점이다. 사용자주도 수탁법인 또한 설립주체가 반드시 사용자일 필요는 없으며 사용자가 고용하고 있는 근로자가 될 수 있도록 하고 있다(APRA). 퇴직연금 중에서 운용자산 기준으로 시장점유율이 가장 높은 기금은 금융회사가 영리목적으로 수탁법인을 설립하는 소매형 퇴직연금기금으로 나타났으며, 다음으로 근로자단체나 사용자단체가 설립한 연합형 기금으로 나타났다(<그림 5>). 그런데 이 두 기금은 공통점이 있다. 모두 복수의 여러 사용자들 혹은 여러 직종의 이질적 가입자들이 연합하여 하나의 퇴직연금기금을 설립하거나 하나의 퇴직연금기금에 가입한다는 점이다. 기금형 퇴직연금제도를 도입할 때 관리·운용면에서 규모의 경제가 가능하도록 하는 것이 수탁자책임 관점에서 중요하다는 것을 의미한다.

실제 기금당 운용규모는 연합형, 공공기관형, 상장회사형 기금이 큰 것으로 나타났다. 37개 기금이 있는 공공기관형은 기금당 360억호주달러, 38개 기금이 있는 산업형은 기금당 운용규모가189억호주달러, 금융회사나 사용자주도 기금은 각각 53억호주달러, 46억호주달러였다(<표 4>참조). 금융회사가 설립하는 기금은 주로 중소기업 가입자가 대상인 소매형라는 점에서 금융회사당 규모가 크지는 않았다. 기금당 계좌수는 산업형 기금이나 소매형 기금이 다른 기금에 비해매우 많은 것으로 나타났다. 아무래도 연합형 성격이 있고 중소사업장이 많은 것과 관련되는 것으로 보인다. 이 같은 기금 특성은 비용과 운용수익률로 반영되고 있다. <표 5>는 소매형 기금의 관리비용률과 운용비용률이 다른 기금 대비 10bp 이상 높음을 보여준다. 이는 계좌수가 많고 영리법인 성격이 반영된 비용구조 때문으로 판단된다. 장기 운용수익률은 소매형이 다른 기금에 비해 1%p 이상 낮은 것으로 나타났다. 이는 비용 차이만으로는 설명되지는 않는다.6) 자산운용관점에서 보면 기금규모가 클수록 분산투자에 대한 제약 없이 균형적인 자산배분이 가능하다는 점을 고려할 필요가 있다.

나. 미국

1) 수탁법인 현황

미국은 호주와 마찬가지로 사용자, 근로자, 노동조합 등의 단체, 금융회사 등이 퇴직연금 수탁자(법인, 개인)가 될 수 있다. 1974년 ERISA(Employee Retirement Income Security Act)에 따라 수탁자가 되려는 자는 ERISA가 정한 수탁자책임 요건을 갖추면 된다. 미국 금융회사 역시 호주처럼 퇴직연금 수탁자가 될 수 있다. 차이는 미국의 경우 ERISA로부터 사전승인(pre-approved) 받은 연금플랜을 운용하는 것이다. 사전승인플랜으로는 Master 플랜과 Prototype 플랜이 있으며7), 전자는 하나의 신탁(trust)계정을 복수 사용자들이 공동으로 이용하는 방식이고, 후자는 사용자별로 별도의 신탁계정을 설정하는 형태이다. 사전승인플랜을 제공하는 퇴직연금사업자는 보통 은행(일반은행), 보험회사는 물론 뮤추얼펀드 등의 금융회사들이며, 피델리티, 블랙록 등 자산운용그룹들은 신탁회사를 자회사로 설립하여 사전승인 받은 DC형 또는 IRA(Individual Retirement Account) 퇴직연금 수탁자로서 영업을 하고 있다.

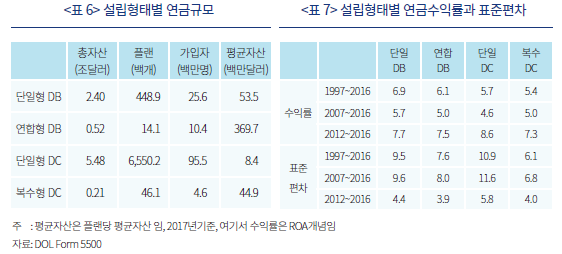

미국은 DB형과 DC형 상관없이 단일 사용자형(single-employer) 퇴직연금이 압도적으로 많다. <표 6>에서 알 수 있듯이 단일사용자형 DB 자산은 2.4조달러로 복수사용자 연합형 0.5조달러보다 4배 이상 많고, DC형도 각각 5.5조달러와 0.2조달러로 단일 사용자형이 압도적으로 많다.8) 오랜 퇴직연금 역사를 가진 미국에서 단일형이 많다는 점이 다소 의외일 수 있으나, 그렇게 된 주된 이유는 복수 사용자형의 자격요건이나 유지요건이 까다로운 것과 관련이 있다(다음 장에서 상술). 복수 사용자형 퇴직연금에는 두 종류가 있다. 하나는 산업 또는 직능별 동질성이 강해 사용자에 대해 집단교섭(collective bargaining)이 가능한 경우로 ERISA가 연합형(multi-employer)으로 정의하는 형태로 주로 DB형이며 노동조합(Taft-Hartley)이 설립을 주도한다. 다른 하나는 사용자 동질성이 약해 집단교섭을 할 수 없는 복수형(multiple employer) 퇴직연금으로 주로 소규모사업장의 DC형에서 많이 활용한다. 그런데 <표 6>에서 확인할 수 있듯이 플랜당 연금자산은 연합형이 훨씬 크며 DB형이 DC형보다 훨씬 큰 것을 확인할 수 있다.

연금자산 운용수익률은 <표 7>에서 볼 수 있듯이 재정위기 이전까지는 DB형이 DC형에 비해 높았으나 최근으로 올수록 DC형 연금의 수익률이 높아지고 있다. 이는 단일형이든 연합형이든 공통적인 특징이다. 단일형과 연합형을 비교하면 단일형의 수익률이 높게 나타나고 있다. 수익률과 표준편차 모두 연합형(복수형)보다 단일형이 높게 나타나고 있다. 단일형이 위험자산에 보다 적극적으로 자산배분을 하고 있는 것으로 짐작할 수 있다.9)

2) 금융회사 설립 퇴직연금기금의 지배구조

앞서 살펴본 대로 미국은 연합형 DB 외에는 이사회 구성시 대표성 요건은 별도로 없으며 자유롭게 이사회를 ERISA 요건에 맞춰 구성하면 된다. 그렇다면 금융회사가 설립하는 퇴직연금기금(대부분 DC형)의 지배구조는 어떻게 운영될까? 특히, 주법이나 연방법에 따라 인가를 받은 상업은행이 신탁자회사를 설립하여 영위할 경우 다른 수탁법인과 동일하게 수탁자이사회를 구성하면 될 것이다. 그런데 퇴직연금 비즈니스를 자회사 방식이 아닌 신탁사업부 방식으로 영위할 경우10) 퇴직연금 신탁에 관한 지배구조는 어떻게 운영되고 있는가 하는 것이다. FDIC(Federal Deposit Insurance Corporation) 규정에 따르면 퇴직연금 비즈니스를 하고자 할 경우 은행 이사회는 퇴직연금신탁사업에 대한 조직과 구조를 먼저 결정해야 한다. 특히, 은행 이사회(board of direc-tor)는 수탁자책임을 구체적으로 어떻게 이행할지에 대한 정책을 결정해야 하는데, 이와 관련하여 감독당국은 이사회가 산하에 위원회(committee)를 구성하여 의사결정을 위임할 수 있도록 하고 있으며, 해당 위원회는 수탁자책임과 관련된 사항에 대해 기록으로 남기도록 되어 있다.

위원회로는 집행조직의 퇴직연금 수탁자책임활동을 감독하는 수탁자위원회(trust committee)와 집행조직 내에 집행위원회(management committee)를 두는 것이 일반적이다. 특히, 수탁자위원회는 은행 이사회가 신탁사업을 직접 감독하지 않고 수탁자위원회에 감독을 일임할 경우 설치해야 하는 중요한 위원회이다. 그래서 감독당국은 수탁자위원회 구성과 운영에 관한 요건을 정하고 있다. 수탁자위원회는 최소 3명 이상의 이사(directors of board)가 참여하여야 하며, 사외이사가 있는 금융회사의 경우 적어도 1명 이상의 사외이사를 수탁자위원회에 참여시켜야 한다. 사외이사가 없는 경우에는 수탁자책임 관련 집행업무를 담당하는 인사(officer)가 위원회에 참여할 수 없도록 하고 있다. 감독당국은 주기적으로 수탁자위원회의 독립성(independence)에 대해 평가해야 한다. 또한 수탁자위원회는 최소한 분기마다 회의를 소집해야 하며 모든 신규 신탁계좌의 개설과 신탁자산의 매매를 승인(approve)하고 검토보고서를 제공할 책임이 있다. 일임형 계좌에 대해서는 투자상품의 고객적합성(suitability)도 리뷰해야 한다.

집행위원회는 거의 대부분 은행에서 신탁사업부문이 크든 적든 집행위원회를 두고 있다. 가장 일반적인 집행위원회는 신탁운영위원회(trust administration committee)와 신탁투자위원회(trust investment committee)이다. 퇴직연금을 포함한 신탁비즈니스 규모가 큰 대형은행들은 여기에 더해 의결권, 수수료 등을 결정하는 소위원회를 따로 두기도 하며, 집행위원회 주요 결정은 회의록으로 남겨 수탁자위원회가 주기적으로 리뷰하도록 하고 있다.

다. 국내 시사점

미국과 호주는 수탁법인을 누가 설립하든 자격 제한을 하지 않는 것이 공통적인 특징이다. 수탁법인의 설립을 사용자만 할 수 있도록 규정한 우리나라의 기금형 제도 도입 정부안과는 차이가 있다. 논리적으로는 사용자만 기금 수탁법인이 되어야 할 이유는 없다. 사용자는 위탁자(grantor)로서 근로자를 수익자(beneficiary)로 한 퇴직연금 신탁계약을 설정하는 주체이지 신탁계약을 인수하는 수탁법인의 주체가 되어야할 필요는 없다. 설립주체를 사용자로 제한할 경우 연금 선진국처럼 다양한 수탁법인의 출현 가능성이 제한될 수 있고 수탁법인이 규모의 경제를 추구하는 과정에서 선택할 수 있는 제도 옵션이 제한되며 수탁법인의 효율성에 영향을 미칠 수 있다. 당장 확대가 어렵다면 근로자, 단체, 신탁업자 등도 수탁법인을 만들 수 있도록 제도적 유연성을 확대하는 정책의 로드맵은 제시될 필요가 있다. 영리형 수탁법인이 예상과 달리 미국과 호주의 주된 조직화 형태라는 사실이 연금 가입자에게 어떤 경제적 의미가 있는 것인지도 살펴볼 필요가 있다. 연금자산 관리 역시 생애자산관리라는 종합적인 재무관리의 부분집합이라는 점에서, 다양한 부가금융서비스와 연계된 퇴직연금서비스를 원하는 가입자의 내생적 수요를 고려할 필요가 있는 것이다. 물론 이 과정에서 영리수탁법인의 과도한 이윤추구에 대해서는 연금플랜의 비용효율성을 수탁자책임의 주요 요소로 고려하는 미국 ERISA처럼 감독강화를 통해 규제할 필요가 있다.

Ⅳ. 기금형 DC 퇴직연금과 규모의 경제

규모의 경제 관점에서 복수사용자 소속 근로자가 연합해서 수탁법인을 설립하는 수탁법인 다양화의 장점에 대해 앞 장에서 설명했지만, 그렇다고 운용지시권을 가입자가 직접 행사하는 DC형의 경우 개인별 관리에 따른 비효율 문제가 근본적으로 극복되지는 않는다. 다시 말해, 연합형의 DC형이 도입되더라도 DC형 수탁자이사회의 역할이 개인의 투자결정을 간접적으로 지원하는 전통적인 방식하에서는 규모의 경제와 운용 효율 제고에 한계가 있다. 그래서 이 절에서는 DC형에서 기금형 수탁자이사회를 운영하더라도 여전히 남아있는 운용 효율상의 한계가 어떤 점이 있는지 살펴보고, 해외에서 이러한 비효율을 어떻게 완화하고 있는지 살펴본다. 크게 디폴트옵션을 활용하는 방식과 수탁법인이 재량적으로 운용지시권을 행사하는 방안을 고려할 수 있다.

1. DC형 수탁자이사회의 역할과 한계

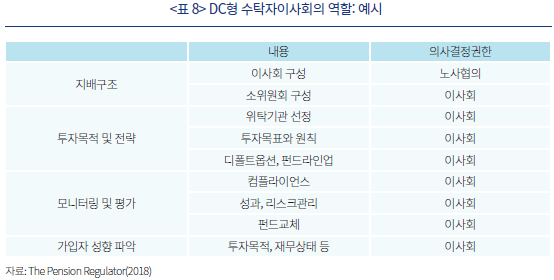

가입자가 연금자산 투자결정권을 갖는 DC형 연금의 경우 수탁자이사회가 고객의 수익률 제고를 위해 어떤 역할을 할 수 있을까 의문이 들 수 있다. 영미국가의 퇴직연금 수탁자책임 가이드라인을 보면 퇴직연금 유형에 관계없이 연금플랜 투자정책과 관련한 최종책임은 수탁자이사회에 있다는 것이 수탁자책임의 기본 원칙이지만, DC형 수탁자이사회의 구체적인 역할은 DB형과 상당히 다를 수밖에 없다. <표 8>에 따르면 DC형 수탁자이사회는 가입자의 투자목적과 전략에 맞는 투자자산군과 해당 편입상품을 운용할 외부위탁운용회사를 결정하고 이들의 운용 프로세스와 성과를 모니터링 하는 것이 주된 역할이다. 투자 관련 소위원회를 구성하고 디폴트옵션정책을 결정하는 것도 중요한 권한이다. 수탁자이사회가 직접 전략적 자산배분을 결정하여 운용수익률의 대부분을 결정하는 전통적인 DB형 수탁자이사회와는 분명히 차이가 있다. 신탁계약 구조 아래서는 가입자가 투자결정권을 갖는 기본 속성은 DC형 연금 지배구조가 기금형이든 계약형이든 예외가 될 수 없다. 기금형과 계약형의 차이는 수탁자이사회가 가입자를 위해 수탁자책임에 따라 고객최선이익(best interest rule)을 위해 봉사할 수 있도록 이해관계의 정렬이 제도적으로 잘 되어 있는가에 있다.

자산배분과 수익률 관점에서 DC형 지배구조의 역할은 소극적일 수밖에 없다. 더구나 영미국가의 DC형 연금에서 지배구조의 비효율이 문제되고 있다(Yermo & Stewart, 2008). 대표적으로 수탁자이사회의 상품라인업, 위탁운용사를 선정하는 절차나 성과평가 절차, 디폴트옵션정책과 상품 선정절차 등이 투명하지 못하다거나, 고객성향에 대한 이해 부족 등이다. 특히, 고객 성향에 대한 이해가 부족할 경우 상품 라인업이 고객의 재무목표에 기반한 재무설계와 연계성이 약화될 수 있어 재무목표에 기반한 자산배분을 어렵게 할 수 있다. DC형의 경우 넓은 의미에서 수탁자책임의 대상이 될 수 있는 수탁자이사회, 위탁운용회사, 금융자문 간 역할 분담이 수익률 제고를 위해서 무엇보다 중요하다. 그런데 앞 절에서 살펴본 대로 연금지배구조 실패의 중요한 원인으로 Yermo & Stewart(2008)이 지적하고 있는 규모의 불경제 문제가 대표적으로 나타나는 연금 유형이 DC형 연금이다. 중소 사업장 중심으로 DC형 연금을 도입하다 보니 지배구조의 구성과 운영이 형식화되며 앞서 언급한 수탁자이사회의 역할이 제대로 작동하지 못하는 문제가 나타나고 있는 것이다.

결국, DC형 지배구조는 첫째 자산배분에 대한 소극적 역할, 둘째 규모의 불경제에 따른 지배구조 구성과 활동의 어려움 등으로 인해 DB형에 비해 수익률 제고에 어려움이 있고 실패 가능성도 높다고 할 수 있다. 영미국가들도 이런 지배구조의 약점을 보완하려는 노력을 오랫동안 진행했는데, 그 대표적인 보완제도가 디폴트옵션제도와 집합적 DC형 연금(CDC) 도입 혹은 Individual DC형 내에서 CDC 성격 가미(집합운용) 등이다. 아래 절에서는 디폴트옵션과 CDC에 대해 좀 더 자세히 살펴보기로 한다.

2. 전통 DC형 제도에서 디폴트옵션과 규모의 경제

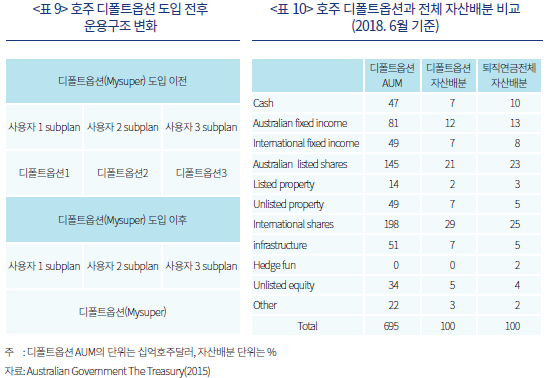

디폴트옵션제도는 가입과 운용 두 측면에서 가입자에게 편익이 있지만11) 국내 디폴트옵션 논의는 주로 운용측면, 그 중에서도 과도한 안전자산투자 쏠림 문제를 완화하는 수단으로 디폴트옵션제도를 많이 거론하고 있다.12) 그런데 본 보고서가 주목하는 운용측면 편익은 디폴트옵션 도입으로 인한 규모의 경제와 그에 따른 비용절감과 장기자산배분 효과에 관한 것이다. 디폴트옵션이 도입되면 수탁자이사회가 정한 하나의 특정 디폴트옵션 상품을 복수의 사용자와 거기에 속한 근로자에게 제시하며 선택을 유도할 수 있기 때문에 중소 사업장을 대상으로 DC형 연금을 제공하더라도 대형 사업장을 대상으로 연금 서비스를 제공하는 것과 동일한 규모의 경제 효과를 얻을 수 있다. 대표적인 케이스가 2014년 호주가 도입한 디폴트옵션제도 마이슈퍼(MySuper)이다. 2014년 마이슈퍼 도입으로 연합형 기금이나 소매형 기금들에 가입한 복수의 사용자들이 공통적으로 선택할 수 있는 한 개의 디폴트옵션을 제공하는 것이 가능하게 되어 운용측면의 효율이 제고되었다(<표 9>참고). 규모의 경제는 단순히 운용비용의 절감을 가능하게 하였을 뿐만 아니라 규모 제약 없이 다양한 자산에 분산투자를 가능하게 함으로써 위험관리와 수익률 제고가 동시에 가능하게 되었다.

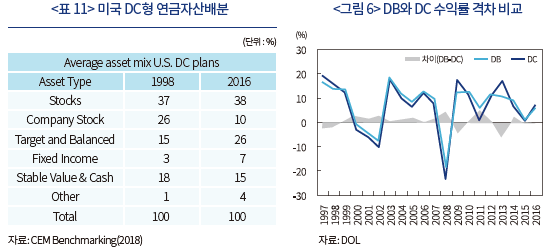

호주 퇴직연금 자산배분을 보면 디폴트옵션이 위험자산배분 비중을 높이며 장기수익률에 긍정적으로 기여하고 있는 것으로 판단된다. 호주의 디폴트옵션 자산배분은 안전자산(현금+채권) 비중이 26%로 퇴직연금전체(안전자산비중 31%)보다 위험자산 비중이 높게 나타나고 있다(<표 10>참고). 미국에서 2006년 디폴트옵션 도입 이후 DC형과 DB형 수익률 격차가 좁혀지고 있다는 점도 주목할 필요가 있다. CEM benchmarking(2018)은 DC형과 DB형 연금의 장기수익률의 격차가좁혀지고 있는 이유로 지난 20년간 미국 DC형의 자산배분에서 주식 비중이 확대되고 TDF 비중이높아지며 분산투자와 위험자산배분이 늘어난 점을 들고 있다(<표 11> 참조). 실제로 미국 노동부에 따르면 1997~2016년 기하연평균수익률은 DB형이 6.4%로 DC형 6.0%보다 약간 높지만, 2012년 유럽재정위기 이후의 수익률은 각각 7.7%, 8.5%로 DC형이 높게 나타나고 있다(<그림 6> 참조).

3. 집합적 DC형 연금(CDC)과 규모의 경제

규모의 경제 측면에서 디폴트옵션의 대안은 집합적 DC형 연금(CDC)이다. CDC 퇴직연금은 집합적 DC형 퇴직연금으로 가입자가 연금 운용지시권을 갖지 않는 DC형 연금을 의미한다. 가입자가 운용지시 권한을 갖는 통상의 DC형 연금, 즉, IDC(Individual DC)와 달리 운용전문가가 가입자를 대신하여 운용지시권한을 갖는다. 여기서 ‘집합적(collective)’의 의미는 중의적이다. 운용측면에서는 운용지시권과 집합운용 여부, 연금수급 면에서는 연금자산 운용손실 부담방식을 의미한다. CDC는 연금 운용전문가에 의한 집합운용을 통해 자산배분을 개선하고 연금수급시 사용자(정부)와 가입자간 그리고 가입자 상호간에 위험을 상호 분담(risk sharing)하는 것이 특징이다.13) 미국의 대표적인 CDC는 CBP(Cash Balance Plan)이다.

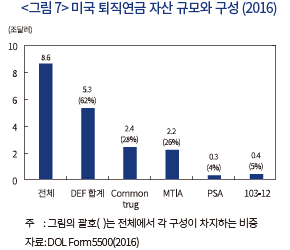

전통적인 IDC 연금에서도 규모의 경제를 위해 CDC를 가미하려는 노력은 일찍부터 있었다. 미국 DC형이 DFE(Direct Filing Entities)를 이용하여 연금자산을 집합운용하고 있는 것이 대표적이다. DFE는 뮤추얼펀드는 아니면서 미국 노동부와 국세청이 허용한 간접투자수단으로 크게 마스터신탁계정(Master Trust Investment Accounts: MTIA), 집합신탁(Common Collective Trusts: CCT), 일임집합계좌(Pooled Separate Accounts: PSA), 103-12 IE(Investment Entities) 혹은 GIC(Group Insurance Arrangement) 등 4 종류가 있다. DFE는 100인 이하 중소사업장의 단일사용자형 연금에서 주로 활용하고 있는데, <그림 7>에서 확인하듯이 DFE를 이용하는 연금자산이 상당한 비중을 차지고 있다. 퇴직연금은 연금자산 전체를 DFE로 운용하는 경우도 있는데, 이는사실상 근로자가 직접 운용지시를 하지 않고 DFE를 운용하는 전문가가 운용하는 것과 동일한 효과가 있다. MTIA가 가장 널리 활용되는 DFE이다. 복수 사용자는 집단교섭 요건과 관계없이14) MTIA를 통해 집합운용을 할 수 있으며 성과는 사용자 신탁계정별로 분배한다. 은행이나 신탁회사가 MTIA를 취급하며 주로 DB형 연금에서 많이 활용하는 CIF(Collective Investment Fund)이다. 반면 CCT(Common Collective Trust)는 은행과 신탁회사에서 제공하는 투자상품으로 DC형과 DB형 구별없이 사용하는 CIF이다. PSA(Pooled Separate Account)는 보험회사가 판매하는 일임형 집합계좌이다. 그리고 103-12 IE는 부동산펀드, 헤지펀드, 사모펀드 등으로 집합투자회사법의 적용을 받지 않는 펀드들을 지칭한다. 마지막으로 보험사의 GIC는 주로 단체교섭력이 없는 복수 사용자가 고객인 보험회사 간접투자상품이다.

한편 미국에서 CDC는 트럼프 정부 들어 더 적극적이다. 한국처럼 중소사업장의 퇴직연금 가입율15)이나 연금자산운용 면에서 어려움이 있는 미국에서는 401K개선 논의가 한창이다. 제도 개선의 핵심은 복수사용자 연금플랜(MEPs)을 보다 개방형(open)으로 만드는 것이다. MEPs는 중소 사업장들이 하나의 연금플랜에 자산을 집합운용하는 DC형 퇴직연금인데, 현실에서는 활성화되지 않고 있다. 단일사용자 DC형 연금이 MEPs에 비해 시장 규모가 압도적으로 높은 상황이다. 운용 효율성에서 우위인 MEPs의 활성화를 가로막는 규제가 존재하기 때문인데, 다음 두 가지 ERISA 조항 때문이다. 첫째, 수탁자책임 감면을 위한 MEPs의 사용자간 동질(commonality) 요건이다. MEPs는 DB형의 연합형(multiemployer) 플랜이 요구하는 단체교섭이 가능한 정도로 엄격한 사용자간 동질성 요건을 필요로 하지는 않지만 플랜 가입 사용자간에 관련성(nexus)이 있어야 플랜 참여 사용자들을 하나의 수탁자로 인식하고 수탁자책임을 줄여준다. 가령, 프랜차이즈 소속 모든 식당 사용자들이 하나의 MEPs를 설립할 경우 이들은 하나의 사용자로 간주하여 ERISA는 규제와 비용 면에서 혜택을 준다. 그런데 관련성이 약한 사용자가 가입하게 되면 MEPs에 가입을 해도 개별 사용자로 취급하여 FORM5500를 제출해야 하는 등 규제를 별도로 적용한다. 둘째, 썩은 사과 규정(one bad apple rule)이다. 이는 MEPs에 참여하는 사용자 중에서 한 사용자가 어떤 이유로 ERISA 적격성 요건을 만족하지 못하게 될 경우, MEPs 플랜 전체가 적격성을 상실하는 규정이다. 이로 인해 사용자간 동질성이나 상호신뢰가 바탕이 되지 않으면 MEPs 설립이 쉽지 않다. 미국 정부는 이 두 요건을 완화하거나 폐지하는 입법16)을 추진 중에 있다. 두 조항의 폐지를 통하여 중소사업장이 보다 자유롭게 MEPs형 DC 연금플랜 하에서 연금자산을 효율적으로 운용하기 위한 것이다.

4. 국내 시사점

지금까지 해외 사례를 통해 DC형 연금의 경우 어떤 제도형태를 갖든 지배구조가 가입자의 연금자산배분과 운용수익률에 직접적으로 영향을 미치기 힘들기 때문에 지배구조 자체의 개혁만으로는 수익률 제고에 어려움이 있음을 지적했다. 더구나 중소사업장 중심으로 도입하는 DC형의 경우 분산투자를 위해 필요한 상품 라인업을 제약없이 갖출 정도로 운용자산이 크지 않기 때문에 자산배분 효율과 관리비용 효율을 달성하는데 어려움이 있다. 본 보고서는 이런 문제를 완화하는 제도적 기제를 영미국가를 통해 확인했는데, 그것이 바로 디폴트옵션과 집합적 DC형 연금(CDC)이다. 두 제도는 연금플랜의 성격에 따라 상호보완적으로 활용되며 규모의 경제를 운용효율의 제고에 기여하고 있다.

우리나라도 디폴트옵션과 CDC 도입을 추진하고 있다. 기금형 제도 도입과 더불어 디폴트옵션제도의 병행 도입을 추진 중인데, 퇴직연금 의무화가 동시에 추진될 경우 디폴트옵션은 반드시 도입해야하는 수단이 될 수밖에 없는 상황이다. CDC는 근로복지공단의 중소기업퇴직연금기금에도 도입을 추진하고 있는 것으로 알려졌다. 동 기금이 DC형이고 영세사업장들을 대상으로 하는 기금인 만큼, 집합운용을 허용하는 CDC를 도입할 경우, 수탁자이사회가 직접 전략적 자산배분을 수행할 수 있게 되어 연금자산의 장기수익률을 획기적으로 높일 수 있을 것으로 기대된다. 다만, 특정금전신탁제도를 엄격하게 운용하는 우리나라에서 CDC를 도입하기 위해서는 근로자퇴직급여보장법 등 제도개편이 필요할 수 있다. 우리나라에 현재 존재하는 OCIO(Outsourced Chief Investment Officer) 모델을 중소기업퇴직연금기금에 그대로 적용하기는 쉽지 않아 보인다.

Ⅴ. 수익률 제고를 위한 IRP시장의 활성화

1. 이직과 장기자산배분

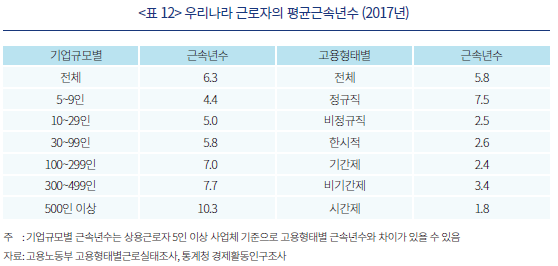

어느 나라든 근로자가 자의든 타이든 한 직장에서 평생을 일하는 경우는 없다. 노동시장이 유연할수록 이직은 더욱 잦을 것이다. 그럼에도 퇴직연금은 장기적인 자산배분을 할 때 위험자산 비중을 높이며 평균수익률을 높일 수 있다. 때문에 잦은 이직과 장기투자가 양립할 수 있도록 연금제도를 설계하는 것이 매우 중요하며, 이것은 이직과 무관하게 연금자산의 운용의 연속성을 담보할 때 가능하다. 우리나라의 평균근속기간은 2017년 기준 6.3년이다. 규모별로는 10인 미만 사업장이 4.4년, 10인에서 30인 미만 중소사업장은 5.0년으로 500인 이상 사업장의 평균근속기간인 10.3년의 1/2 정도로 규모별로 근속기간이 큰 차이가 있다. 퇴직연금 강국인 호주는 평균 7년이다. 미국도 크게 다르지 않다. 근속기간은 이렇듯 차이가 크지 않지만, 연금자산의 평균 투자기간은 상당한 차이가 있을 것으로 추측된다.

그렇다면, 근로자가 장기적으로 연금자산을 배분해서 장기투자를 해야 하는 상황에서 이들 퇴직연금 선진국들은 잦은 이직 문제를 어떻게 해결하고 있는가? 여기에는 크게 두 모델이 있다. 하나는 통산계좌(portable account) 방식으로 미국의 IRA가 대표적이다. 다른 하나는 호주모델로서 통산계좌보다는 이직에 관계없이 특정 퇴직연금을 자유롭게 선택할 수 있도록 기금간의 완전한 경쟁체제를 도입하는 방법이다.17)

통산계좌로서 미국의 IRA는 매우 유연한 특성이 있다. 무엇보다 ERISA 요건에 부합하는 다른 적격퇴직연금들과 광범위하게 계좌간 이전이 가능하다. ROTH IRA를 제외한 모든 IRA는 전통 IRA로 이전이 가능하고, 401K를 포함한 적격연금, 457(b), 403(b)도 이전이 가능하다. 그런데 계좌 이전과 관련하여 우리나라와 결정적으로 다른 점은 가입자들이 연금자산을 포트폴리오 실물 형태로 그대로 이전이 가능할 뿐만 아니라 이전이 매우 활성화되어 있다는 점이다. 포트폴리오의 일부 이전도 가능하고 현금화하여 이전하는 것도 가능하다. 사실 잦은 이직 속에서도 장기자산배분, 장기투자가 가능한 비밀은 바로 이 같은 실물이전이다. 참고로 미국의 IRA 자산규모는 DC형과 DB형을 훨씬 추월하고 있다. 2017년 IRA 연금자산은 9.2조달러로 DC형 7.7조달러, DB형 3.2조달러를 크게 앞지르고 있다.

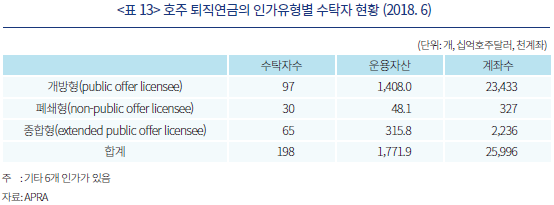

호주는 통산계좌방식 대신 퇴직연금기금 선택과 이전을 항상 허용함으로써 이직으로부터 자유로운 퇴직연금제도를 도입하였다. 근로자는 회사가 설립한 퇴직연금에 가입할 수 있고, 다른 기금에 가입할 수도 있으며, 이직을 해도 이전 직장의 퇴직연금에 계속 남아 있을 수도 있다. 호주의 이 같은 개방형(public offer) 특성이 호주를 가장 경쟁적인 퇴직연금시장으로 만드는 기제가 되고 있는 것은 분명해 보인다. 물론 이 같은 개방형 연금제도는 해당 수탁회사가 호주 감독당국(APRA)로부터 인가를 취득해야 가능하며 해당 기금의 연금정책에 따라 개방형 도입 여부는 선택이 가능하다. 호주의 퇴직연금 수탁자(RSE) 인가 유형에는 개방형(public offer), 폐쇄형(non-public offer), 종합형(extended public offer) 등이 있다. 호주는 개방형이 수탁자 수가 가장 많으며 개방형 옵션을 사용할 수 있는 종합형까지 포함하면 사실상 전체의 82%가 일반인에게 가입이 허용된 개방형 퇴직연금기금이라고 할 수 있다. 이런 제도 아래서는 이직 때마다 연금자산을 통산하는 통산계좌가 필요하지는 않다.

2. 국내 시사점

우리나라는 2005년 퇴직연금제도를 도입하면서 미국모델을 따라 통산기능과 추가납입을 허용하는 IRP 앵커계좌를 도입했다. 그런데 우리나라 IRP는 몇 가지 약점이 있다. 우선, 장기투자를 어렵게 한다. 이직으로 기존 연금자산을 IRP로 이전할 때 현금이전을 유도하고 있다. 펀드를 팔고 현금으로 입금하라는 것이다. 기존 연금자산으로 투자한 투자상품(펀드, 예금 등)을 그대로 이전할 수 있어야 장기투자와 장기자산배분이 가능한데 이것이 쉽지 않다. 물론 근로자퇴직급여보장법에는 DC형의 경우 가입자가 현물이전을 원하면 그렇게 해 주도록 규정(법 20조)되어 있다. 그런데도 실무에서는 현물이전을 위한 인프라 등을 갖추고 있지 않으며, 동일 연금사업자 내에서 IRP 통산의 경우에만 실무적으로 가능하게 되어 있다. 이 같은 투자에서 단절이 생기면 아무리 좋은 지배구조를 개별 퇴직연금에서 도입하더라도 6년도 안 돼 이직하는 가입자가 그 혜택을 온전히 누리기 힘들 수 있다. 둘째, 통산범위를 확대하여 IRP가 실질적인 연금 앵커계좌가 될 수 있어야 한다. 가입자들이 노후자산을 동일성격의 여러 계좌에 분산하는 것은 불편하다. 미국은 전통 IRA로 기존 퇴직연금은 물론 여러 특수목적 IRA를 통산하는 기능을 갖고 있다. 우리는 여기에 해당하는 것이 개인연금이다. 세제나 근거 법령상의 차이가 있을 뿐 가입자에게는 동일한 노후자산이다. 근로자퇴직급여보장법 상의 IRP와 소득세법상의 연금계좌는 연금수령단계는 물론이고 연금자산 축적 단계에서 통합 관리하는 것이 연금자산배분과 장기투자 면에서 유리하다. 셋째, 지배구조 개선이다. 우리의 롤모델인 미국을 보면 사적연금의 절반 정도가 IRA시장으로 유입되는 등 IRA가 퇴직연금시장에서 중요한 시장으로 발전하였다. 우리나라도 인출제도 등이 정비되면 미국의 성장경로를 따라갈 가능성이 높다고 판단한다. 퇴직연금 지배구조 개선에 발맞추어 IRP 지배구조도 개선할 필요가 있다. 미국의 신탁 겸영 은행의 연금지배구조모델을 참고하여 금융회사 이사회 내에 사외이사나 외부전문가를 포함하는 수탁자위원회를 도입하는 방안을 고려해 볼 필요가 있다.

Ⅵ. 요약 및 결론

본 보고서는 우리나라 퇴직연금의 운용수익률이 낮은 여러 원인 중에서 자산운용체계의 비효율성 측면에 주목하고, 그 원인과 제도 개선 방안을 해외 기금형 퇴직연금제도의 구체적인 실태 조사로부터 제시하고자 하였다. 퇴직연금 운용수익률이 낮은 이유는 한마디로 연금자산 운용에 있어 포트폴리오 개념의 부재로 설명할 수 있는데, 이 같은 포트폴리오 개념의 부재는 금융지식 부족이나 위험을 관리하지 않고 과도하게 회피하려는 행동주의 편향 등 가입자의 투자결정에도 문제가 있으나, 보다 근본적으로는 이로부터 결과된 가입자의 행동주의 편향을 보완하고 교정할 수 있는 합리적인 제도와 정책이 부재한데 더 근본적인 원인이 있다고 판단된다. 2005년 퇴직연금제도 도입 과정이 주로 수급권 보호에 맞추어지다 보니 연금자산의 운용 효율성을 좌우하는 연금지배구조의 중요성에 대해서는 과소평가한 것으로 판단된다. 그러나 연금자산 운용에 있어 연금지배구조는 수익률에 결정적으로 중요하다는 것이 학계에서의 중론이다. 기본적으로 위험자산과 안전자산에 관한 전략적 자산배분을 결정하는 수탁자이사 회의 수익률 기여도가 총수익률의 90% 이상을 차지한다는 것이다. 이런 점에서 연금지배구조를 계약형에서 기금형으로 전환하는 과정은 연금자산을 포트폴리오 관점에서 보다 합리적이고 과학적으로 운용하겠다는 의미를 가진다. 그런데 기금형 제도의 설계와 관련하여 금융위기 이후의 해외 흐름은 두 가지로 요약되는 데, 하나는 수탁자이사회 구성에서 전문성이 강화되는 추세라는 점, 두 번째는 수탁법인의 조직화가 기본적으로 규모의 경제를 추구할 수 있도록 복수사용자가 함께 기금을 만든다는 것이다. 특히 가입자 개인별로 개별 운용하는 DC형 퇴직연금이 성장하면서 규모의 경제의 중요성은 더욱 강조되는 추세이다. 전통 DC형 기금에서 강제적인 디폴트옵션을 도입하여 복수사용자 산하 근로자들이 하나의 디폴트펀드로 자금을 풀링하여 운용한다든지, 집합운용을 처음부터 허용하는 집합적 DC형 연금(CDC)제도를 도입하여 복수사용자 산하 근로자 기여금을 풀링하여 집합운용하고 있다.

이 두 흐름은 퇴직연금이 DB형에서 DC형으로 이동해 감에 따라 퇴직연금의 운용지배구조 또한 전문성을 보다 강조하는 방향으로 지배구조를 구성하고 수탁법인을 조직화하고 운영할 때 규모의 경제를 염두에 두는 것이 중요함을 시사한다. 기금형 제도 도입을 준비하고 있고 퇴직연금 의무화를 추진하는 우리나라로서도 앞으로 DC형 시장이 급성장할 것으로 보여 DC형이 기금형 퇴직연금제도의 주류를 이룰 가능성이 높다. 수탁자이사회의 자산배분능력과 책임성을 높이는 동시에 디폴트옵션이나 CDC 등 규모의 경제성을 높이는 다양한 제도적 선택지를 도입할 필요가 있을 것이다.

아울러, 통산계좌인 IRP의 지배구조와 운영방식 개선도 기금형 제도의 성공을 위해 함께 이루어져야 한다. 우선 기금형 퇴직연금 아래서도 IRP는 여전히 금융회사에 가입하는 계약형으로 유지될 것인 바, 계약형 내에서 지배구조를 최대한 개선할 필요가 있다. 이와 관련해서는 금융회사의 독립이사들이 수탁자위원회에 참여하는 방식으로 수탁자위원회(이사회)의 독립성을 높이는 방안을 생각할 수 있다. 둘째, 한국적인 관행인 연금계좌간 실물(포트폴리오)이전을 활성화하도록 규제와 감독을 강화할 필요가 있다. 이직때 마다 연금자산을 현금화 하여 IRP로 이전해야 하는 제도적 경직성이 지속되는 한 포트폴리오 관점의 연금자산운용은 기금형이 도입되더라도 활성화되기 어려울 것이다.

1) 2%p 수익률 격차가 20년 이상 지속될 경우 복리효과로 인한 퇴직시점 연금자산 차이는 상당하다. 가령, 개인연금시장의 평균가입자(43세 가입자)가 연금자산 130조원(2017년)을 추가 현금유출입 없이 60세까지 운용할 경우, 2%p 수익률 격차에 따른 기회손실 규모는 130조원(원금)의 40%에 해당하는 52조원 정도로 추정된다.

2) 연금 자산배분 중요성을 실증한 최초의 논문은 1974년부터 1984년 미국 91개 대형연금플랜의 수익률 변동 요인을 실증한 Brinson et al.(1986)이다.

3) OECD에 따르면 ‘기금형’도 계약형태에 따라 다시 세부유형으로 나누어지지만, 본 보고서에서는 연금가입자에 대한 수탁자 책임을 수행하기 위하여 이사회 조직을 별도로 갖춘 연금 지배구조를 통칭하는 것으로 이해한다.

4) 연금 사고의 원인은 크게 이사회의 책임성 모호, 이사구성의 대표성 강조, 이사회 성과평가 부재, 이해상충 견제장치 미흡 등 이다(Yermo & Stewart, 2008).

5) 2018년 6월 기준 퇴직연금자산 2.7조호주달러는 GDP 1.8조호주달러의 145%에 해당하며, 동 비중은 2005년 77%에서 정확히 두 배 증가했다. 단순 규모로는 2004년 대비 2018년 규모는 7배 성장했다. 호주 퇴직연금은 퇴직연금산업법(sis act of 1993 Superannuation Industry (Supervision) Act 1993)에 근거하여 APRA에 의해 규율되며, ASIC은 퇴직연금 펀드의 공시규제를 담당하고 있으며 사용자의 기여금 규제는 Superannuation Guarantee (Administration) Act 1992 (SGA Act)와 AGA act에 규정되어 있다.

6) 연금가입자의 소매형 가입 비중이 높은 것으로 볼 때 금융회사가 만드는 소매형에는 다른 기금들이 제공할 수 없는 부가서비스(원스톱금융서비스, 편의성) 등이 선택요인인 것으로 보이며 이것이 관리비용에 반영된 것으로 보인다.

7) 통칭하여 Master-Prototype(M&P) 플랜이라고 한다.

8) 미국에서는 민간기업의 퇴직연금 외에 공공기관 퇴직연금기금의 규모가 매우 크다. 2017년 기준 자산 3.4조달러, 플랜 수6,276개, 액티브 가입자 1,500만명, 퇴직자 1,000만명이며 DB형과 혼합형이 대부분이고 단일사용자형(single-employer type)이 많다(CRR, 2018). 공공기관 퇴직연금 통계는 <표 6>에서 제시한 노동부 통계에 포함되지 않는다.

9) 단일형과 연합형(복수형)의 자산배분 차이는 FORM 5500을 기금별로 분석하지 않는 한 확인할 방법이 없다. 평균운용자산규모가 작은 단일형이 높은 위험-수익 특성을 보이는 원인에 대해서 추가적인 조사연구가 필요하다.

10) 미국 금융회사는 퇴직연금 신탁비즈니스를 은행 자회사나 사업부 방식으로 영위할 수 있으며 비은행 금융회사도 신탁회사를 설립하여 영위할 수 있다.

11) 디폴트옵션은 가입측면에서 의무(자동)가입에 따른 가입자의 소극적 운용지시를 보완하는 등 의무가입의 정당성을 강화하고, 운용측면에서 가입자 자금의 풀링을 통한 자산배분 개선을 위해 도입되었다. 과잉선택(too much investment choice)문제는 마이슈퍼 도입 이전부터 자율적인 디폴트옵션에 의해 상당히 완화되고 있었다. 호주의 1,200만 가입자 중 80% 이상이 마이슈퍼 도입 직전 조사에서 이미 자율적으로 기금들이 도입한 디폴트옵션상품으로 운영되고 있는 것으로 조사되었다(Australian Government The Treasury(2015)).

12) 안전자산 쏠림 문제는 우리나라 퇴직연금에서 두드러진 행태주의 편향이다. 영미국가에서 디폴트옵션제도의 행태주의 측면에서 도입 필요성은 너무 많은 라인업(too much choice)에 따른 투자자의 비합리적 선택 문제를 완화하는 것과 관련 있다.

13) DC형과 DB형 속성을 모두 가진 CDC는 DB형에 DC형 속성을 가미한 경우가 DC형에 DB형 속성을 가미한 경우보다 더 일반적이어서 DB형에 가깝다고 볼 수도 있다. 그리고 CDC 형태는 나라마다 매우 다양하다. 미국 외에 네덜란드 NDC(Notional Defined Contribution)가 대표적이다. 가입자 개별 계정 없이 집합운용되며 급여는 DB형과 달리 운용성과에 연동하는 구조이다.

14) ERIRA에 따라 단체교섭권이 있으면 연합형(multiemployer plan), 교섭권이 없으면 복수사용자형(multiple employer plan)으로 분류된다.

15) 미국 노동부에 따르면 2016년 기준으로 미국 퇴직연금의 액티브 가입자는 미국 전체 근로자(1억 5천만명) 중에서 5,400만명, 약 1/3 정도라고 한다.

16) 관련 법안으로는 2016년 11월 Senator Orrin Hatch (R-UT)의 the Retirement Enhancement and Savings Act of 2016, Vern Buchanan (R-FL), Jim Renacci(R-OH), Ron Kind (D-WI), and Richard Neal (D-MA)의 the Retirement Security for American Workers Act. 2017년 12월 Neal의 the Automatic Retirement Plan Act of 2017, Kind의 the SAVE Act of 2017 등이 있다.

17) 호주에도 ERF(Eligible Rollover Funds)라는 일종의 통산계좌도 존재하나 시장규모가 미미해서 제도로서 의미는 크지 않다. ERF는 퇴직연금기금 또는 인가받은 예금펀드인데 다른 펀드로부터 자동 이전되는 퇴직연금급부(benefit)을 받을 자격이 있으며 통상적으로 특정 퇴직연금기금의 가입자 자격을 상실할 때 해당 연금자산을 이전받을 수 있다. 그렇지만, ERF 계좌로 실제 이전되는 규모는 매우 적다. 2018년 6월 현재 ERF를 위한 수탁자는 8개가 인가받고 영업중에 있으며, 운용자산은 40억호주달러로 APRA 인가 퇴직연금기금 운용자산 1.77조호주달러의 0.2%에 불과하다.

참고문헌

강동수, 김종훈, 송홍선, 허재준, 2014,『 사적연금 활성화 방안』, 기획재정부 연구용역보고서, KDI·노동연구원·자본시장연구원.

송홍선, 2019, 수익률 제고를 위한 사적연금 운용제도 개선, 국회 정책세미나.

송홍선, 2019, 한국적 상황을 고려한 기금형 퇴직연금제도 도입 연구, 한-호주 퇴직연금포럼, 금융투자협회·호주대사관·고용노동부.

송홍선, 2019, Collective DC의 운영 구조와 국내 도입 방향, 노사전문가간담회 발표자료, 고용노동부.

Australian Government The Treasury, 2015, Post Implementation Review: Tailored MySuper.

Brinson, G., Hood, L.Y., Beebower, G.L., 1986, Determinants of Portfolio Performance, Financial Analysts Journal 42(4), 39-44.

CEM Benchmarking, 2018, Defined Contribution Plans have Come a Long Way!.

Yermo, J., Marossy, A., 2001, Pension Fund Governance, Insurance and Private Pensions Compendium for Emerging Economies Book2, Part 1:(4)b, OECD.

Yermo, J., Stewart, F., 2008, Pension Fund Governance: Challenges and Potential Solutions, OECD working paper No.18.

OECD, 2009, OECD Guidelines for Pension Fund Governance.

The Pensions Regulator, 2018, A Guide to Investment Governance.

Wiedenbeck, P.J., Hinkle, R.K., Martin, A.D., 2013, Invisible Pension Investments, Virginia Tax Review 32, 591-702.

고용노동부 www.moel.go.kr

국가통계지표 www.index.go.kr

국민연금공단 www.nps.or.kr

금융감독원 www.fss.or.kr

통계청 www.kostat.go.kr

APRA www.apra.gov.au

DOL www.dol.gov

Ⅱ. 퇴직연금수익률과 자산배분, 그리고 지배구조

1. 연금수익률, 얼마나 낮은가?

2. 낮은 연금수익률의 원인: 지배구조의 실패

Ⅲ. 해외 퇴직연금의 지배구조 특성과 시사점

1. 금융위기 이후 연금지배구조의 변화 트렌드

가. 수탁자이사회의 전문성 강화

나. 규모의 경제를 통한 지배구조 효율성 제고

2. 미국과 호주 퇴직연금 지배구조의 운영 현황과 시사점

가. 호주

나. 미국

1) 수탁법인 현황

2) 금융회사 설립 퇴직연금기금의 지배구조

다. 국내 시사점

Ⅳ. 기금형 DC 퇴직연금과 규모의 경제

1. DC형 수탁자이사회의 역할과 한계

2. 전통 DC형 제도에서 디폴트옵션과 규모의 경제

3. 집합적 DC형 연금(CDC)과 규모의 경제

4. 국내 시사점

Ⅴ. 수익률 제고를 위한 IRP시장의 활성화

1. 이직과 장기자산배분

2. 국내 시사점

Ⅵ. 요약 및 결론