자본시장과 금융투자업에 관련된 주요 이슈를 분석하고 최신 동향을 제공하는 격주간지

금융규제의 새로운 패러다임 레그테크(RegTech)

2020-20호 2020.09.14

요약

□ 레그테크는 규제와 기술의 합성어로 정보기술(IT)을 활용한 금융규제 준수의 자동화ㆍ효율화 기법

□ 금융범죄의 발생률이 증가함에 따라 레그테크 시장의 성장이 촉진되고 있음

□ 우리나라도 개정된 특정금융정보법의 시행으로 트래블 룰(Travel Rule) 적용이 의무화됨에 따라자금세탁방지시스템(AML)과 같은 레그테크를 활용한 디지털 역량 강화가 필요

□ 레그테크는 금융회사의 규제준수 능력 제고 및 금융시장 전반에 걸쳐 준법감시 및 법규준수를 위한사회적 비용의 절감 효과가 있을 것으로 기대

□ 금융범죄의 발생률이 증가함에 따라 레그테크 시장의 성장이 촉진되고 있음

□ 우리나라도 개정된 특정금융정보법의 시행으로 트래블 룰(Travel Rule) 적용이 의무화됨에 따라자금세탁방지시스템(AML)과 같은 레그테크를 활용한 디지털 역량 강화가 필요

□ 레그테크는 금융회사의 규제준수 능력 제고 및 금융시장 전반에 걸쳐 준법감시 및 법규준수를 위한사회적 비용의 절감 효과가 있을 것으로 기대

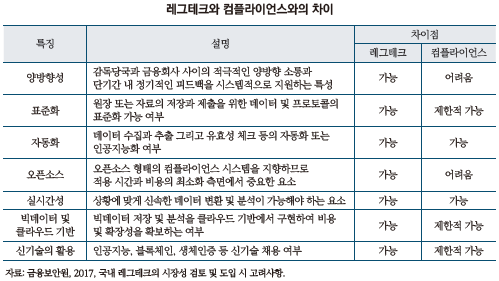

□ 레그테크(RegTech)란 규제(Regulation)와 기술(Technology)의 합성어로서 정보기술(IT)을 활용해 금융규제 준수 관련 업무를 자동화ㆍ효율화하는 기법

─ 국내 법률상의 정의는 없으나, 레그테크는 ‘규제 목적을 효과적, 효율적으로 달성할 수 있도록 입법자, 규제기관(행정청), 시장참여자가 협력하여 규제의 준수ㆍ이행과 그 감시ㆍ감독에 인공지능 등 첨단 기술을 도입하여 활용하는 것’으로 정의될 수 있음

• 레그테크에서 Regulation은 감독당국이 요구하는 규제를 의미하는 것으로 금융회사 자체의 내부적인 컴플라이언스와는 차이가 있음

─ 국제금융협회(Institute for International Finance: IIF)는 레그테크를 새로운 기술을 사용하여 규제 및 규정 준수 부담을 보다 효과적이고 효율적으로 해결하는 것(the use of new technologies to solve regulatory and compliance burdens more effectively and efficiently)으로 정의1)

─ 영국의 금융행위감독청(Financial Conduct Authority: FCA)은 레그테크를 기존 기능보다 효율적이고 효과적으로 규제 요구사항을 원활하게 전달할 수 있는 기술에 중점을 둔 핀테크(FinTech)의 하위 집합으로 정의

□ 전 세계 레그테크 시장 규모는 2019년 53억2,000만달러에서 2027년 217억3,000만달러로 가치면에서 연평균 19.5% 성장률을 기록할 것으로 전망2)

─ 자금세탁, 뇌물수수, 테러단체 자금조달, 다양한 불법거래 등 금융범죄의 발생률이 증가함에 따라 레그테크 시장의 성장이 촉진되고 있음

• 레그테크는 범죄 및 사기행위의 실시간 탐지를 통해 금융거래를 평가하고 모든 종류의 금융범죄에 대한 인지 및 분석을 제공

─ COVID-19로 인한 영향으로 재택 근무가 증가하고 기존의 프로세스에 한계가 드러남에 따라 레그테크의 필요성이 더욱 커짐

─ 리스크 관리에 대한 수요 증가와 비즈니스 프로세스 규제에 대한 수요 증가는 전 세계적으로 레그테크 시장을 주도할 것으로 예상

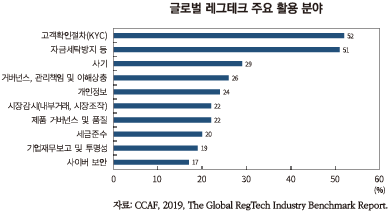

─ 레그테크의 주요 활용 분야를 보면, 높은 비율로 사기와 같은 금융범죄, 자금세탁방지(AML) 및 고객정보 확인(KYC)에 적용되고 있음을 보여주고 있는데, 이러한 영역의 높은 집중성은 레그테크 채택의 선도적 동인이 됨

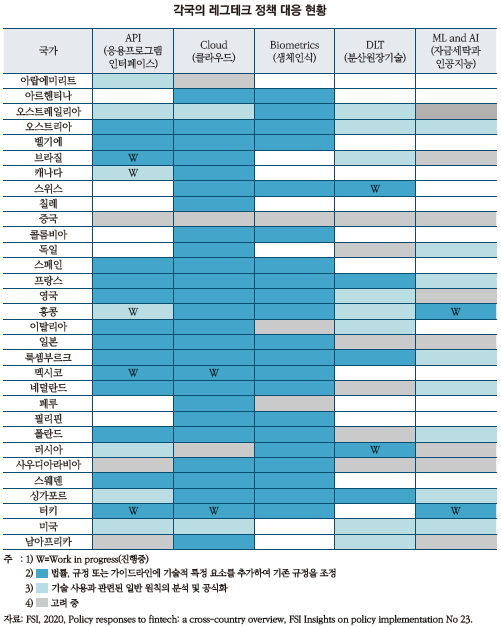

─ 각국의 규제당국은 특히 API, 클라우드, 생체인식 기반 식별 및 인증과 관련한 레그테크를 적극적으로 채택하고 있는 것으로 나타남

• 기존 법률, 규정 또는 지침에 레그테크 요소를 추가한 규제 및 정책대응을 보이고 있음

• API(Application Programming Interfaces)는 특별한 프로그래밍 기술 없이도 원하는 응용 프로그램을 쉽게 만들 수 있도록 지원하는 접속 프로그램으로 시스템간의 데이터 교환을 용이하게 함. 싱가포르 금융청(MAS)에서는 싱가포르 은행연합회와 함께 API를 이용하고자 하는 이해관계자를 대상으로 API 설계 및 이용에 대한 가이드라인을 제시하는 API Playbook을 발간

• 클라우드 컴퓨팅(cloud computing)은 거의 모든 조사 대상 국가에서 기존의 규제 프레임워크를 수정하거나 금융기관의 거버넌스, 리스크 관리 및 사이버 보안 프레임워크에 사용

• 생체인식(biometrics)은 주로 EU회원국에서 결제서비스 지침(Second Payment Services Directive: PSD2), 일반 개인정보 보호법(General Data Protection Regulation: GDPR), 자금세탁 방지(Anti Money Laundering: AML)에 있어 강력한 보안요건을 갖추도록 요구하고 있음

• 분산원장기술(distributed ledger technology)은 복제, 공유 또는 동기화된 디지털 데이터에 대한 기술로 프랑스 법률에서 처음 도입

□ 영국은 2015년부터 레그테크 발전방안을 묻는 설문조사인 Call for input(CPI)3)를 통해 금융회사와 레그테크의 개발 및 채택을 지원하고 있음4)

─ 금융 위기 이후 효과적인 경쟁을 가능하게 하고 혁신을 촉진하기 위해 기업이 규제 요구 사항을 더 잘 관리하고 준수 비용을 줄일 수 있는 기술이 지원될 필요성이 대두

─ 이를 위해 영국정부는 예산에서 ‘PRA와 협력하여 FCA는 규제 요건의 전달을 용이하게 하기 위한 레그테크를 지원할 방법을 식별할 것’이라고 발표5)

─ FCA는 다양한 이해 관계자들과 레그테크의 적극적 활용을 위한 다양한 견해를 반영하기 위해 다음과 같은 항목에 관한 Call for Input을 발행

• 레그테크가 규제준수에 있어 효율성과 투명성을 개선하는 결과를 제공할 수 있는지 여부

• 레그테크와 관련된 다양한 관계자 간의 공동 작업을 통한 지원 노력

• 금융 서비스 회사에 레그테크를 제공할 때 FinTech 기업들이 직면하고 있는 도전과 위험 그리고 금융 서비스 회사들이 레그테크를 채택하는 과정에서 직면한 문제의 해결

• 혁신과 레그테크 솔루션의 채택을 제한하는 기존의 규제, 정책 및 지침이 있는지 여부

─ 디지털 규제보고 체계(Digital Regulatory Reporting: DRR)를 통해 금융회사의 규제보고 비용절감을 위해 보고서 제출업무에 레그테크 기술을 접목6)

• DRR은 IT 기술을 통해 구현한 자동화된 규제 보고 체계로 효율적이고 효과적인 규제 보고를 위한 공동 이니셔티브

• DRR은 기업에 대한 규제 보고 부담을 줄이는 동시에 FCA가 매년 보고 받는 50만건의 예정된 규제 보고서의 품질을 개선

□ 우리나라도 개정된 특정 금융거래정보의 보고 및 이용 등에 관한 법률(이하, 특정금융정보법)이 2021년 3월 시행됨에 따라 트래블 룰(Travel Rule)7) 적용이 의무화

─ 자금세탁방지를 위해 국제자금세탁방지기구(FATF)가 발표한 권고안 15번 신기술(New Technologies)에 대한 주석서(Interpretative Note)에 따르면 ‘송금 가상자산 사업자’(originating VASPs)는 가상자산 전신송금 시 고객으로부터 정확한 송금인 정보와 수취인정보를 취득 및 보관하여야함

• 해당 정보는 ‘수취 가상자산 사업자(beneficiary VASPs) 및 금융회사 등’과 권한 있는 금융당국의 요청 시 제출하여야 하는데, 이때 제출하여야 할 송금 정보는 송금인명, 송금인 계좌번호, 송금인 주소ㆍ국적ㆍ식별번호ㆍ생일과 출생지, 수취인명, 수취인 계좌번호

─ 국제자금세탁방지기구(FATF)의 권고에 따라 특정금융정보법 제5조의3에서는 가상자산 사업자들에게 전산송금시 정보제공 의무를 부과하고 있음

• 금융회사등은 송금인이 전신송금(電信送金: 송금인의 계좌보유 여부를 불문하고 금융회사등을 이용하여 국내외의 다른 금융회사등으로 자금을 이체하는 서비스를 말한다)의 방법으로 500만원의 범위에서 대통령령으로 정하는 금액 이상을 송금하는 경우에는 국내송금과 해외송금을 구분하여 송금인 및 수취인에 관한 정보를 송금 받는 금융회사등(수취 금융회사)에 제공하여야 함

─ 금융감독원은 특정금융정보법 상 전신송금 시 정보제공의무 준수를 위해 자금세탁방지시스템(Anti-Money Laundering System: AML) 도입과 같은 레그테크를 활용할 수 있도록 유도할 방침

• AML은 자금세탁방지제도는 국내ㆍ외에서 행해지는 불법자금 세탁을 적발ㆍ예방하기 위한 법적ㆍ제도적 장치로서 사법제도, 금융제도, 국제협력을 연계하는 종합 관리시스템으로 고객확인(Know Your Customer: KYC), 고객위험평가와 요주의인물 필터링 등 와치리스트 필터링(Watch-List Filtering: WLF), 거래모니터링시스템(Transaction Monitoring System: TMS), 이상거래탐지(Fraud Detection System: FDS), 의심거래보고(Suspicious Transaction Report: STR), 고객현금거래보고(Currency Transaction Report: CTR) 등이 가능한 레그테크

□ 금융감독원은 올해 금융산업 및 감독 혁신을 위해 빅데이터ㆍAI를 기반으로 금융감독의 디지털 전환을 추진하며, 디지털 역량을 강화하고자 함

─ 3대 우선 과제로 섭테크를 통한 감독업무 혁신과 레그테크 가속화, 핀테크 혁신 지속을 꼽아 디지털 기반 혁신을 진행하고 있음

• 레그테크가 도입되면, 규제준수 업무를 자동화해 사전 예방 형태로 혁신이 이뤄질 것으로 예상됨

─ 금융감독원과 12개 국내은행은 외국환 거래시 금융소비자(개인·기업)와 은행직원 등이 외국환 거래법규를 위반하여 제재를 받는 사례를 예방하기 위하여 레그테크를 활용한 ‘위규 외국환거래 방지시스템’을 단계적으로 구축할 예정8)

• 고객의 외국환거래 상담 단계부터 Decision Tree 시스템 등을 적용하여 자동적으로 신고대상 여부를 확인하고, 고객의 과거 외국환거래법규 위반 이력 확인시스템 구축 및 과거 위규 사례 등을 토대로 외국환거래 미신고 가능성이 높은 高위험외국환거래의 식별 체크리스트를 마련ㆍ운용

─ 금융감독원 발주로 코스콤이 수행한 머신리더블 레귤레이션(MPR) 시범사업 결과와 금융보안원의 레그테크 포탈 운영 사례의 공유 등 레그테크 도입을 활성화하기 위한 방안 마련 중9)

• 머신리더블 레귤레이션(Machine Readable Regulation: MRR)이란 IT시스템이 ‘금융규제이해(기계인식 가능언어로 변환), 관련 데이터 추출, 업무보고서 작성, 감독당국 제출’ 등 일련의 업무보고서 작성 프로세스를 스스로 수행하는 레그테크

□ 진화하는 금융범죄에 대응해 레그테크를 활용하여 금융회사의 법규준수 능력을 제고시킬 수 있으며, 금융시장 전체적으로 준법감시 및 법규준수를 위한 사회적 비용절감 효과가 있을 것으로 기대

─ 금융감독 당국은 빅데이터를 활용한 자본시장 불공정거래 감시시스템의 개발, 블록체인을 활용한 실시간 금융회사 감시ㆍ감독시스템의 구축, 디지털 신원확인 등 준법감시의 정확성과 효율성을 제고할 수 있음

─ 다만, 레그테크를 활용하면 장기적으로는 규제준수 비용을 절감할 수 있으나, 단기적으로는 레그테크 도입을 위한 투자비용이 발생할 수밖에 없음

• 레그테크 도입 초기단계에서의 접근성을 높이고 정책적 인센티브, 비용 지원 등 적극 도입을 위한 제도 개선이 필요

─ 레그테크를 활용한 규제이행 시스템에 오류가 발생할 가능성도 배제할 수 없으므로 레그테크 자체에 대한 감독이 필요할 것으로 생각됨

1) IIF, 2016. 3, Regtech in Financial Services: Solutions for Compliance and Reporting.

2) PR Newswire, 2020. 6. 15, RegTech Market to Reach USD 21.73 Billion by 2027, CAGR of 19.5%, Reports And Data.

3) 레그테크 발전방안을 묻는 설문조사인 Call for Input(CPI)을 금융회사, 핀테크 스타트업 기업 등 100개 기관에 발송하여 서면 답변을 받음

4) FCA, 2015, Call for Input: Supporting the development and adoption of RegTech.

5) HM Treasury, Budger 2015.

6) https://www.fca.org.uk/innovation/regtech/digital-regulatory-reporting

7) 트래블 룰(Travel Rule)은 VASPs가 송수신자 정보를 정부당국 요청시 즉각 제공할 수 있어야 하는 것으로, 미국 은행 비밀보호법(the Bank Secrecy Act)의 31 CFR 103.33(g)에서는 ‘여러 금융회사가 관련된 특정 전신송금 시 모든 금융회사는 해당 전신송금 정보를 다음 금융회사에 전달하도록’ 규정하고 있음. 이때 전달하는 정보는 송금인명, 송금인 계좌번호(예, 암호화폐 지갑), 송금인 주소, 송금금융기관 식별번호, 송금액, 송금요청일, 수취금융기관 식별번호와 수취인명, 수취인 주소, 수취인 계좌번호 또는 수취인식별번호를 말함

8) 금융감독원, 2019. 6. 19, 레그테크를 활용한 위규 외국환거래 방지시스텤 구축 추진, 보도자료.

9) 금융감독원, 2020. 5. 26, 금융 규제준수 자동화 기술 및 사례, 보도자료.

─ 국내 법률상의 정의는 없으나, 레그테크는 ‘규제 목적을 효과적, 효율적으로 달성할 수 있도록 입법자, 규제기관(행정청), 시장참여자가 협력하여 규제의 준수ㆍ이행과 그 감시ㆍ감독에 인공지능 등 첨단 기술을 도입하여 활용하는 것’으로 정의될 수 있음

• 레그테크에서 Regulation은 감독당국이 요구하는 규제를 의미하는 것으로 금융회사 자체의 내부적인 컴플라이언스와는 차이가 있음

─ 영국의 금융행위감독청(Financial Conduct Authority: FCA)은 레그테크를 기존 기능보다 효율적이고 효과적으로 규제 요구사항을 원활하게 전달할 수 있는 기술에 중점을 둔 핀테크(FinTech)의 하위 집합으로 정의

□ 전 세계 레그테크 시장 규모는 2019년 53억2,000만달러에서 2027년 217억3,000만달러로 가치면에서 연평균 19.5% 성장률을 기록할 것으로 전망2)

─ 자금세탁, 뇌물수수, 테러단체 자금조달, 다양한 불법거래 등 금융범죄의 발생률이 증가함에 따라 레그테크 시장의 성장이 촉진되고 있음

• 레그테크는 범죄 및 사기행위의 실시간 탐지를 통해 금융거래를 평가하고 모든 종류의 금융범죄에 대한 인지 및 분석을 제공

─ COVID-19로 인한 영향으로 재택 근무가 증가하고 기존의 프로세스에 한계가 드러남에 따라 레그테크의 필요성이 더욱 커짐

─ 리스크 관리에 대한 수요 증가와 비즈니스 프로세스 규제에 대한 수요 증가는 전 세계적으로 레그테크 시장을 주도할 것으로 예상

─ 레그테크의 주요 활용 분야를 보면, 높은 비율로 사기와 같은 금융범죄, 자금세탁방지(AML) 및 고객정보 확인(KYC)에 적용되고 있음을 보여주고 있는데, 이러한 영역의 높은 집중성은 레그테크 채택의 선도적 동인이 됨

• 기존 법률, 규정 또는 지침에 레그테크 요소를 추가한 규제 및 정책대응을 보이고 있음

• API(Application Programming Interfaces)는 특별한 프로그래밍 기술 없이도 원하는 응용 프로그램을 쉽게 만들 수 있도록 지원하는 접속 프로그램으로 시스템간의 데이터 교환을 용이하게 함. 싱가포르 금융청(MAS)에서는 싱가포르 은행연합회와 함께 API를 이용하고자 하는 이해관계자를 대상으로 API 설계 및 이용에 대한 가이드라인을 제시하는 API Playbook을 발간

• 클라우드 컴퓨팅(cloud computing)은 거의 모든 조사 대상 국가에서 기존의 규제 프레임워크를 수정하거나 금융기관의 거버넌스, 리스크 관리 및 사이버 보안 프레임워크에 사용

• 생체인식(biometrics)은 주로 EU회원국에서 결제서비스 지침(Second Payment Services Directive: PSD2), 일반 개인정보 보호법(General Data Protection Regulation: GDPR), 자금세탁 방지(Anti Money Laundering: AML)에 있어 강력한 보안요건을 갖추도록 요구하고 있음

• 분산원장기술(distributed ledger technology)은 복제, 공유 또는 동기화된 디지털 데이터에 대한 기술로 프랑스 법률에서 처음 도입

─ 금융 위기 이후 효과적인 경쟁을 가능하게 하고 혁신을 촉진하기 위해 기업이 규제 요구 사항을 더 잘 관리하고 준수 비용을 줄일 수 있는 기술이 지원될 필요성이 대두

─ 이를 위해 영국정부는 예산에서 ‘PRA와 협력하여 FCA는 규제 요건의 전달을 용이하게 하기 위한 레그테크를 지원할 방법을 식별할 것’이라고 발표5)

─ FCA는 다양한 이해 관계자들과 레그테크의 적극적 활용을 위한 다양한 견해를 반영하기 위해 다음과 같은 항목에 관한 Call for Input을 발행

• 레그테크가 규제준수에 있어 효율성과 투명성을 개선하는 결과를 제공할 수 있는지 여부

• 레그테크와 관련된 다양한 관계자 간의 공동 작업을 통한 지원 노력

• 금융 서비스 회사에 레그테크를 제공할 때 FinTech 기업들이 직면하고 있는 도전과 위험 그리고 금융 서비스 회사들이 레그테크를 채택하는 과정에서 직면한 문제의 해결

• 혁신과 레그테크 솔루션의 채택을 제한하는 기존의 규제, 정책 및 지침이 있는지 여부

─ 디지털 규제보고 체계(Digital Regulatory Reporting: DRR)를 통해 금융회사의 규제보고 비용절감을 위해 보고서 제출업무에 레그테크 기술을 접목6)

• DRR은 IT 기술을 통해 구현한 자동화된 규제 보고 체계로 효율적이고 효과적인 규제 보고를 위한 공동 이니셔티브

• DRR은 기업에 대한 규제 보고 부담을 줄이는 동시에 FCA가 매년 보고 받는 50만건의 예정된 규제 보고서의 품질을 개선

□ 우리나라도 개정된 특정 금융거래정보의 보고 및 이용 등에 관한 법률(이하, 특정금융정보법)이 2021년 3월 시행됨에 따라 트래블 룰(Travel Rule)7) 적용이 의무화

─ 자금세탁방지를 위해 국제자금세탁방지기구(FATF)가 발표한 권고안 15번 신기술(New Technologies)에 대한 주석서(Interpretative Note)에 따르면 ‘송금 가상자산 사업자’(originating VASPs)는 가상자산 전신송금 시 고객으로부터 정확한 송금인 정보와 수취인정보를 취득 및 보관하여야함

• 해당 정보는 ‘수취 가상자산 사업자(beneficiary VASPs) 및 금융회사 등’과 권한 있는 금융당국의 요청 시 제출하여야 하는데, 이때 제출하여야 할 송금 정보는 송금인명, 송금인 계좌번호, 송금인 주소ㆍ국적ㆍ식별번호ㆍ생일과 출생지, 수취인명, 수취인 계좌번호

─ 국제자금세탁방지기구(FATF)의 권고에 따라 특정금융정보법 제5조의3에서는 가상자산 사업자들에게 전산송금시 정보제공 의무를 부과하고 있음

• 금융회사등은 송금인이 전신송금(電信送金: 송금인의 계좌보유 여부를 불문하고 금융회사등을 이용하여 국내외의 다른 금융회사등으로 자금을 이체하는 서비스를 말한다)의 방법으로 500만원의 범위에서 대통령령으로 정하는 금액 이상을 송금하는 경우에는 국내송금과 해외송금을 구분하여 송금인 및 수취인에 관한 정보를 송금 받는 금융회사등(수취 금융회사)에 제공하여야 함

─ 금융감독원은 특정금융정보법 상 전신송금 시 정보제공의무 준수를 위해 자금세탁방지시스템(Anti-Money Laundering System: AML) 도입과 같은 레그테크를 활용할 수 있도록 유도할 방침

• AML은 자금세탁방지제도는 국내ㆍ외에서 행해지는 불법자금 세탁을 적발ㆍ예방하기 위한 법적ㆍ제도적 장치로서 사법제도, 금융제도, 국제협력을 연계하는 종합 관리시스템으로 고객확인(Know Your Customer: KYC), 고객위험평가와 요주의인물 필터링 등 와치리스트 필터링(Watch-List Filtering: WLF), 거래모니터링시스템(Transaction Monitoring System: TMS), 이상거래탐지(Fraud Detection System: FDS), 의심거래보고(Suspicious Transaction Report: STR), 고객현금거래보고(Currency Transaction Report: CTR) 등이 가능한 레그테크

□ 금융감독원은 올해 금융산업 및 감독 혁신을 위해 빅데이터ㆍAI를 기반으로 금융감독의 디지털 전환을 추진하며, 디지털 역량을 강화하고자 함

─ 3대 우선 과제로 섭테크를 통한 감독업무 혁신과 레그테크 가속화, 핀테크 혁신 지속을 꼽아 디지털 기반 혁신을 진행하고 있음

• 레그테크가 도입되면, 규제준수 업무를 자동화해 사전 예방 형태로 혁신이 이뤄질 것으로 예상됨

─ 금융감독원과 12개 국내은행은 외국환 거래시 금융소비자(개인·기업)와 은행직원 등이 외국환 거래법규를 위반하여 제재를 받는 사례를 예방하기 위하여 레그테크를 활용한 ‘위규 외국환거래 방지시스템’을 단계적으로 구축할 예정8)

• 고객의 외국환거래 상담 단계부터 Decision Tree 시스템 등을 적용하여 자동적으로 신고대상 여부를 확인하고, 고객의 과거 외국환거래법규 위반 이력 확인시스템 구축 및 과거 위규 사례 등을 토대로 외국환거래 미신고 가능성이 높은 高위험외국환거래의 식별 체크리스트를 마련ㆍ운용

─ 금융감독원 발주로 코스콤이 수행한 머신리더블 레귤레이션(MPR) 시범사업 결과와 금융보안원의 레그테크 포탈 운영 사례의 공유 등 레그테크 도입을 활성화하기 위한 방안 마련 중9)

• 머신리더블 레귤레이션(Machine Readable Regulation: MRR)이란 IT시스템이 ‘금융규제이해(기계인식 가능언어로 변환), 관련 데이터 추출, 업무보고서 작성, 감독당국 제출’ 등 일련의 업무보고서 작성 프로세스를 스스로 수행하는 레그테크

□ 진화하는 금융범죄에 대응해 레그테크를 활용하여 금융회사의 법규준수 능력을 제고시킬 수 있으며, 금융시장 전체적으로 준법감시 및 법규준수를 위한 사회적 비용절감 효과가 있을 것으로 기대

─ 금융감독 당국은 빅데이터를 활용한 자본시장 불공정거래 감시시스템의 개발, 블록체인을 활용한 실시간 금융회사 감시ㆍ감독시스템의 구축, 디지털 신원확인 등 준법감시의 정확성과 효율성을 제고할 수 있음

─ 다만, 레그테크를 활용하면 장기적으로는 규제준수 비용을 절감할 수 있으나, 단기적으로는 레그테크 도입을 위한 투자비용이 발생할 수밖에 없음

• 레그테크 도입 초기단계에서의 접근성을 높이고 정책적 인센티브, 비용 지원 등 적극 도입을 위한 제도 개선이 필요

─ 레그테크를 활용한 규제이행 시스템에 오류가 발생할 가능성도 배제할 수 없으므로 레그테크 자체에 대한 감독이 필요할 것으로 생각됨

1) IIF, 2016. 3, Regtech in Financial Services: Solutions for Compliance and Reporting.

2) PR Newswire, 2020. 6. 15, RegTech Market to Reach USD 21.73 Billion by 2027, CAGR of 19.5%, Reports And Data.

3) 레그테크 발전방안을 묻는 설문조사인 Call for Input(CPI)을 금융회사, 핀테크 스타트업 기업 등 100개 기관에 발송하여 서면 답변을 받음

4) FCA, 2015, Call for Input: Supporting the development and adoption of RegTech.

5) HM Treasury, Budger 2015.

6) https://www.fca.org.uk/innovation/regtech/digital-regulatory-reporting

7) 트래블 룰(Travel Rule)은 VASPs가 송수신자 정보를 정부당국 요청시 즉각 제공할 수 있어야 하는 것으로, 미국 은행 비밀보호법(the Bank Secrecy Act)의 31 CFR 103.33(g)에서는 ‘여러 금융회사가 관련된 특정 전신송금 시 모든 금융회사는 해당 전신송금 정보를 다음 금융회사에 전달하도록’ 규정하고 있음. 이때 전달하는 정보는 송금인명, 송금인 계좌번호(예, 암호화폐 지갑), 송금인 주소, 송금금융기관 식별번호, 송금액, 송금요청일, 수취금융기관 식별번호와 수취인명, 수취인 주소, 수취인 계좌번호 또는 수취인식별번호를 말함

8) 금융감독원, 2019. 6. 19, 레그테크를 활용한 위규 외국환거래 방지시스텤 구축 추진, 보도자료.

9) 금융감독원, 2020. 5. 26, 금융 규제준수 자동화 기술 및 사례, 보도자료.