자본시장연구원의 보고서 자료를 소개합니다.

일반적으로 ICO란 블록체인 기술이나 블록체인 기술을 기반으로 한 프로젝트를 소셜미디어 등의 인터넷에 게시하고 자금을 모집하면서 자금공급에 대한 반대급부로 가상통화나 가상통화와 유사한 기능을 가진 토큰을 지급하는 행위를 말한다. 글로벌 ICO 시장은 2016년부터 빠른 성장세를 보이기 시작하였으며 2017년 들어서서 급성장을 이루었다. 올해 들어서는 5월말까지 국제적으로 94억달러나 조달되어, 2018년에도 별다른 규제적 개입이 없는 한 급성장을 이어갈 것으로 전망된다.

ICO에 대한 글로벌 규제동향은 우리나라를 제외하고 대부분의 국가에서 일정한 규제방향을 보이는 상태이고, 전면금지를 선언한 중국마저도 향후 일정한 규제방향을 제시할 것으로 전망된다. 이러한 국제적 추세에서, 우리나라만 계속 전면금지 정책을 유지하기는 힘들 것으로 보이며, 이제 우리나라도 전면금지 이외의 적절한 규제수단을 고민해 보아야 할 시점이다.

현재 우리나라는 2017년 9월 4일, ICO를 통해 발행된 가상통화나 토큰이 자본시장법상 증권에 해당하면 자본시장법을 적용하고 증권에 해당하지 않는 것도 금지한다는 입장을 발표하여, 증권형은 자본시장법을 적용하고, 비증권형은 행정지도로써 금지한다는 원칙을 유지하고 있다. 이 상황에서 ICO에 맞춘 규제장치를 마련하기 위한 법률을 제정하기까지에는 상당한 시간이 소요될 수 있으므로, 우선 증권형 ICO에 대한 자본시장법의 적극적인 적용을 고려하고, 비증권형 ICO에 대해서는 가이드라인의 제시를 통한 시장질서 유지를 시도해 보는 것이 한 방안이 될 수 있을 것이다. 특별법의 제정 시에는 현재 국회에 상정되어 있는 가상통화 관련 법률안에 ICO 관련 규정을 정치하게 마련하는 것이 법기술적으로 보다 효율적일 것이다. 끝으로, ICO 규제 자체와는 관련이 없으나, 규제공백을 틈타 해외에서 ICO를 통해 조달한 자금으로 블록체인과는 무관하게 국내 상장법인이 발행하는 전환사채 등을 취득함으로써, 자본시장법상의 공시규제 및 금융투자업자의 금융중개기능을 무력화시키는 행위에 대해서도 적극적인 규제 대책을 마련하는 것이 필요할 것이다.

Ⅰ. 서언

최근, 가상통화1)나 토큰을 발행하여 블록체인 기술이나 사업 관련 자금을 모집하는 이른바 ‘ICO’(Initial Coin Offering)2)가 규제정책과 관련하여 화두가 되고 있다. ICO는 증권을 발행하여 자금을 조달하는 대신 가상통화나 토큰을 발행하여 일반 대중으로부터 자금을 조달한다는 점에서 자금조달을 위해 자금공급자에게 부여하는 자산의 종류만 다르지 그 경제적 실질은 증권발행과 동일하다고 할 수 있다. 그러나 ICO는 증권을 발행하여 자금을 조달하지 않기 때문에 기존의 증권규제가 적용되지 않고, 증권회사와 같은 전통적인 금융중개기관을 통하지 않고 인터넷을 통해 직접 자금을 조달하는 등 기존의 금융방식과는 달라 비용이나 규범적 측면 등에서 효율적인 자금조달이 가능한 장점도 있다.

이에, 글로벌 ICO 시장은 그간 기존의 증권규제가 적용되지 않는 ‘규제의 회 색지대’에서 급속도로 성장하였다. 물론, ICO 시장의 근저에 있는 블록체인 기술의 혁신성에 대한 시장의 긍정적인 평가가 있었기에 이 같은 성장이 가능하였다는 측면을 부인할 수는 없지만 그러한 성장 뒷면에 관련 규제의 미비가 크게 영향을 미쳤고 그 여파로 각종 부작용이 나타나고 있다는 사실 또한 부인할 수 없다. 이런 점에서 ICO를 비롯한 가상통화 거래 전반에 관한 규율체계를 정립함으로써 시장참여자를 보호하고, 건전한 시장형성과 산업발전을 도모하는 것이 국제적인 과제로 부상되었다.

우리나라는 2017년 9월 4일 금융위원회를 중심으로 한 관계기관 합동 TF에서 ICO를 전면금지하였기 때문에, 그간 상대적으로 ICO와 관련하여 특별한 투자자보호 문제가 발생하지 않아 이에 관한 면밀한 논의가 많지 않았다.3) 대신 ICO 전면금지를 비판하며, 우리나라에서도 ICO를 합법화해야 한다는 산업계 중심의 요구가 지속되었다. 최근에는 ICO 전면금지로 인해 국내 블록체인 관련 기업이 해외에 나가 ICO를 진행하는 현상이 나타나고 있어, 기술유출 등 블록 체인 산업기반 약화를 이유로 ICO를 허용해야 한다는 목소리가 커지고 있다. 하지만 ICO 허용문제는 단순히 이를 허용하는 문제뿐만 아니라 경제적 실질이 유사한 증권규제와의 균형의 관점 즉, 투자자보호에 대한 제도적 관점, ICO의 국제적 특성 등에 대한 정치(精緻)한 논의와 검토가 필요하다.

이에, 이 보고서의 Ⅱ장에서는 우선 ICO의 개념을 소개하고, IPO(Initial Public Offering) 및 크라우드펀딩 등 유사개념과의 차이점을 분석한 후 ICO의 유형 분류를 시도한다. 또한, 글로벌 ICO 시장에 대한 현황을 소개함으로써 시 장규모와 성장속도 및 그에 따른 시장의 질적 상황에 관한 평가를 시도한다. Ⅲ 장에서는 이 보고서의 핵심이라 할 수 있는 해외 주요국의 ICO 규제동향을 소개하고, Ⅳ장에서는 앞선 논의를 기초로 우리나라의 ICO 규제정책과 관련한 시 사점과 향후 과제를 제시한다.

Ⅱ. ICO의 개념과 유형 및 글로벌 시장현황

1. ICO의 개념4)

아직까지 통일된 정의는 없으나, 일반적으로 ICO란 블록체인 기술이나 블록체인 기술을 기반으로 한 프로젝트나 사업내역을 소셜미디어 등의 인터넷에 게시하고 자금을 모집하면서 자금공급에 대한 반대급부로 가상통화나 가상통화와 유사한 기능을 가진 토큰을 지급하는 자금모집 행위를 말한다고 할 수 있다.5) 통상, 실무계에서 ICO는 토큰세일(token sale), ITO(Initial Token Offering)6), 크라우드세일(crowd sale) 또는 크라우드펀딩으로도 불리나, 대체로 크라우드세일, 크라우드펀딩7) 또는 토큰세일이라는 용어를 선호하는 것으로 보인다. 토큰은 자금모집의 대상인 블록체인 프로젝트와 관련한 권리들을 패키징한 것이나 새롭게 개발할 가상통화와 교환할 수 있는 권리 등을 포함한 디지털 증표를 의미한다고 할 수 있다.8)

기술한 바와 같이, ICO가 전 세계적으로 인기를 누리는 것은 그 단어적 조합에서도 알 수 있는 바와 같이 기부ㆍ후원형 크라우드펀딩과 유사한 외형을 보임으로써 증권규제 비용을 줄이면서 빠르게 자금을 조달할 수 있다는 요인에 크게 기인하는 것으로 보인다. 자금공급자인 투자자 측면에서도 적절한 투자자보호 장치는 없지만 비트코인이나 이더리움 등 기존의 가상통화 가치가 급상승함에 따라 ICO를 통해 새롭게 발행될 가상통화나 토큰의 가치 또한 상승하리라는 기대감이 투자를 결정하는 중요 요인으로 판단된다. 그러나 ICO라는 자금조달 방식을 고안한 핵심은 사실상 증권규제를 회피하며 자금을 모집하기 위한 것이라는 점을 부인하기는 어렵다. 이에 따라, 증권규제의 적용을 회피하도록 ICO를 설계하는 것이 실무의 핵심적인 사항이다. 이에 반해, ICO 실무계에서는 증권규제의 회피라고 보는 시각을 비판하며, 블록체인 산업의 빠른 변화와 경쟁으로 인해 그에 맞는 빠른 자금조달 여부가 사업의 성공여부를 결정짓는 중요 요소 중 하나여서 현재와 같은 형태의 ICO가 중요하다고 역설한다. 그러나 이것이 왜 블록체인 산업만은 다른 산업과는 달리 기존의 증권규제가 적용되지 않아야 하거나 매우 낮은 수준의 규제가 필요하다는 것인가에 대한 적절한 이유가 되기는 어려운 것으로 보인다.

2. 유사개념과의 비교

가. IPO 또는 증권공모와의 비교

IPO 또는 증권공모 규제의 관점에서 보면, ICO는 증권을 매개로 하지 않는다는 차이가 있을 뿐 그 실질은 ‘인터넷공모’(자기모집)를 통한 자금조달과 거의 동일하며, 관련 법령의 해석에 따라 블록체인 프로젝트 관련 가상통화 또는 토큰을 증권으로 볼 경우 곧바로 증권의 공모(public offering)에 해당하게 된다. 그러나 ICO는 형식면에서 증권을 매개로 하지 않는 자금조달 방법이라는 것 외에도, 기존의 IPO나 증권공모와는 다음의 차이가 있다.

우선, 기존의 IPO나 증권공모는 실체가 뚜렷한 발행인이 회사의 실적이나 자금흐름 등을 기초로 자금을 모집하지만, ICO는 아직 구상단계인 블록체인 관련 사업계획이나 아이디어만으로 자금을 조달한다는 점에서 현격한 차이가 있다. 따라서 이를 투자위험 측면에서 비교해 보면, ICO는 단순한 사업 아이디어 단계에서 자금을 조달하고 또한 그 사업내용도 블록체인과 관련된 추상적이고 기술적인 것이 대부분이어서 매우 위험한 투기적 성격을 가진다는 점에서 전통적인 증권공모와 비교시 ICO는 초고위험 투자9)라고 평가할 수 있다. 둘째, 일반적인 증권 공모에서는 투자자로부터 현금을 받거나 예외적인 경우 현물ㆍ신용ㆍ노무 등을 출자의 형태로 받지만 ICO에서는 자금을 대부분 비트코인이나 이더리움과 같은 가상통화의 형태로 받는다는 점에서도 차이가 있다. 셋째, ICO는 증권발행이 아니라는 점을 전면에 내세우기 때문에 실질은 다수의 투자자를 대상으로 하는 공모임에도 불구하고 증권신고서의 제출 등 거의 모든 증권규제를 받지 않도록 설계한다는 점에서 IPO나 증권공모와 다르다. 끝으로 ICO의 발행인은 일반적인 증권발행과 달리 자금모집의 주체가 누구인지 알기 힘들거나 발행주체를 알더라도 발행주체의 주소, 전화번호 등 추후 법적 관계를 명확히 하기 위해 필요한 정보가 부족한 경우도 대부분이라는 점에서도 차이가 있다.

나. 크라우드펀딩과의 비교

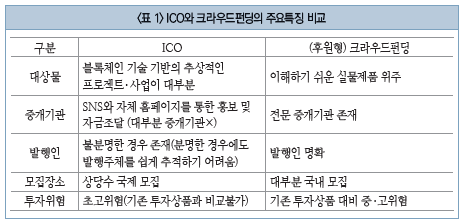

실무에서 ICO 대신 크라우드세일 또는 크라우드펀딩이라는 용어를 선호하는 것에서 알 수 있는 바와 같이, ICO 진행자들은 증권규제를 피하기 위해 ICO를 크라우드펀딩10)이라고 설명하고, 투자자의 자금제공 행위에 대해서도 통상 기부(donation) 또는 기여(contribution)라는 용어를 사용한다. 이를 통해 ICO가 기부형이나 후원형 크라우드펀딩인 것과 같은 외형을 보임으로써 기존의 증권규제나 증권형 또는 대출형(P2P대출) 크라우드펀딩과 관련한 규제의 적용을 회피하도록 ICO를 설계한다. 그러나 가상통화나 토큰이 증권이 아니라고 해석할 경우에도 이는 현재 일반적으로 알려진 (후원형) 크라우드펀딩과는 많은 차이가 있다.11)

첫째, 기존의 후원형 크라우드펀딩도 주로 자기가 가진 아이디어로 후원금을 모집하고 아이디어를 구체화한 경우 이를 보상으로 제공하는 형태라는 점에서 블록체인 관련 아이디어로 자금을 모집하는 ICO와 유사성을 가진다. 그러나 후원형 크라우드펀딩은 주로 자금제공자가 이해하기 쉬운 실물 제품을 대상으로 하나, 기술한 바와 같이 ICO의 대상물인 블록체인 프로젝트는 새로운 가상통화의 개발이나 블록체인 관련 서비스 등 매우 추상적ㆍ기술적인 것이 대부분이다. 따라서 일반투자자들이 블록체인 기술을 주 내용으로 하는 ICO 프로젝트의 구조를 이해하기는 매우 어렵다. 둘째, 크라우드펀딩에서는 이를 중개하는 전문 중개기관(플랫폼)이 존재하지만, ICO에서는 통상 전문적인 중개기관이 아니라 레딧, 슬랙, 트위터 등과 같은 소셜미디어를 통해 크라우드세일을 홍보하며 자체 웹사이트를 통해 자금을 모집한다는 점에서 차이가 있다. 셋째, 크라우드펀딩에서는 크라우드펀딩을 수행하여 자금을 모집하는 주체가 명확하다. 그러나 ICO에서 종종 자금모집의 주체가 누구인지 알기 힘들 정도로 매우 애매한 프로젝트도 있으며, 모집주체가 명확한 경우에도, ICO 웹사이트에서 모집 주체의 실제주소나 전화번호 등의 정보조차 없는 경우가 대부분이다. 넷째, 일부 후원형을 제외하고 대부분 유형의 크라우드펀딩은 국내 투자자(자금제공자)를 대상으로 하나, 상당수의 ICO는 국제적인 자금모집 형태를 띤다. 즉, ICO를 위한 홈페이지나 형식적 발행주체인 비영리법인 등은 대부분 프로젝트 운영자의 소재지가 아닌 국가에 있으면서 전 세계 투자자를 대상으로 자금모집 행위를 하는 형태가 대부분이다.

최근, 가상통화1)나 토큰을 발행하여 블록체인 기술이나 사업 관련 자금을 모집하는 이른바 ‘ICO’(Initial Coin Offering)2)가 규제정책과 관련하여 화두가 되고 있다. ICO는 증권을 발행하여 자금을 조달하는 대신 가상통화나 토큰을 발행하여 일반 대중으로부터 자금을 조달한다는 점에서 자금조달을 위해 자금공급자에게 부여하는 자산의 종류만 다르지 그 경제적 실질은 증권발행과 동일하다고 할 수 있다. 그러나 ICO는 증권을 발행하여 자금을 조달하지 않기 때문에 기존의 증권규제가 적용되지 않고, 증권회사와 같은 전통적인 금융중개기관을 통하지 않고 인터넷을 통해 직접 자금을 조달하는 등 기존의 금융방식과는 달라 비용이나 규범적 측면 등에서 효율적인 자금조달이 가능한 장점도 있다.

이에, 글로벌 ICO 시장은 그간 기존의 증권규제가 적용되지 않는 ‘규제의 회 색지대’에서 급속도로 성장하였다. 물론, ICO 시장의 근저에 있는 블록체인 기술의 혁신성에 대한 시장의 긍정적인 평가가 있었기에 이 같은 성장이 가능하였다는 측면을 부인할 수는 없지만 그러한 성장 뒷면에 관련 규제의 미비가 크게 영향을 미쳤고 그 여파로 각종 부작용이 나타나고 있다는 사실 또한 부인할 수 없다. 이런 점에서 ICO를 비롯한 가상통화 거래 전반에 관한 규율체계를 정립함으로써 시장참여자를 보호하고, 건전한 시장형성과 산업발전을 도모하는 것이 국제적인 과제로 부상되었다.

우리나라는 2017년 9월 4일 금융위원회를 중심으로 한 관계기관 합동 TF에서 ICO를 전면금지하였기 때문에, 그간 상대적으로 ICO와 관련하여 특별한 투자자보호 문제가 발생하지 않아 이에 관한 면밀한 논의가 많지 않았다.3) 대신 ICO 전면금지를 비판하며, 우리나라에서도 ICO를 합법화해야 한다는 산업계 중심의 요구가 지속되었다. 최근에는 ICO 전면금지로 인해 국내 블록체인 관련 기업이 해외에 나가 ICO를 진행하는 현상이 나타나고 있어, 기술유출 등 블록 체인 산업기반 약화를 이유로 ICO를 허용해야 한다는 목소리가 커지고 있다. 하지만 ICO 허용문제는 단순히 이를 허용하는 문제뿐만 아니라 경제적 실질이 유사한 증권규제와의 균형의 관점 즉, 투자자보호에 대한 제도적 관점, ICO의 국제적 특성 등에 대한 정치(精緻)한 논의와 검토가 필요하다.

이에, 이 보고서의 Ⅱ장에서는 우선 ICO의 개념을 소개하고, IPO(Initial Public Offering) 및 크라우드펀딩 등 유사개념과의 차이점을 분석한 후 ICO의 유형 분류를 시도한다. 또한, 글로벌 ICO 시장에 대한 현황을 소개함으로써 시 장규모와 성장속도 및 그에 따른 시장의 질적 상황에 관한 평가를 시도한다. Ⅲ 장에서는 이 보고서의 핵심이라 할 수 있는 해외 주요국의 ICO 규제동향을 소개하고, Ⅳ장에서는 앞선 논의를 기초로 우리나라의 ICO 규제정책과 관련한 시 사점과 향후 과제를 제시한다.

Ⅱ. ICO의 개념과 유형 및 글로벌 시장현황

1. ICO의 개념4)

아직까지 통일된 정의는 없으나, 일반적으로 ICO란 블록체인 기술이나 블록체인 기술을 기반으로 한 프로젝트나 사업내역을 소셜미디어 등의 인터넷에 게시하고 자금을 모집하면서 자금공급에 대한 반대급부로 가상통화나 가상통화와 유사한 기능을 가진 토큰을 지급하는 자금모집 행위를 말한다고 할 수 있다.5) 통상, 실무계에서 ICO는 토큰세일(token sale), ITO(Initial Token Offering)6), 크라우드세일(crowd sale) 또는 크라우드펀딩으로도 불리나, 대체로 크라우드세일, 크라우드펀딩7) 또는 토큰세일이라는 용어를 선호하는 것으로 보인다. 토큰은 자금모집의 대상인 블록체인 프로젝트와 관련한 권리들을 패키징한 것이나 새롭게 개발할 가상통화와 교환할 수 있는 권리 등을 포함한 디지털 증표를 의미한다고 할 수 있다.8)

기술한 바와 같이, ICO가 전 세계적으로 인기를 누리는 것은 그 단어적 조합에서도 알 수 있는 바와 같이 기부ㆍ후원형 크라우드펀딩과 유사한 외형을 보임으로써 증권규제 비용을 줄이면서 빠르게 자금을 조달할 수 있다는 요인에 크게 기인하는 것으로 보인다. 자금공급자인 투자자 측면에서도 적절한 투자자보호 장치는 없지만 비트코인이나 이더리움 등 기존의 가상통화 가치가 급상승함에 따라 ICO를 통해 새롭게 발행될 가상통화나 토큰의 가치 또한 상승하리라는 기대감이 투자를 결정하는 중요 요인으로 판단된다. 그러나 ICO라는 자금조달 방식을 고안한 핵심은 사실상 증권규제를 회피하며 자금을 모집하기 위한 것이라는 점을 부인하기는 어렵다. 이에 따라, 증권규제의 적용을 회피하도록 ICO를 설계하는 것이 실무의 핵심적인 사항이다. 이에 반해, ICO 실무계에서는 증권규제의 회피라고 보는 시각을 비판하며, 블록체인 산업의 빠른 변화와 경쟁으로 인해 그에 맞는 빠른 자금조달 여부가 사업의 성공여부를 결정짓는 중요 요소 중 하나여서 현재와 같은 형태의 ICO가 중요하다고 역설한다. 그러나 이것이 왜 블록체인 산업만은 다른 산업과는 달리 기존의 증권규제가 적용되지 않아야 하거나 매우 낮은 수준의 규제가 필요하다는 것인가에 대한 적절한 이유가 되기는 어려운 것으로 보인다.

2. 유사개념과의 비교

가. IPO 또는 증권공모와의 비교

IPO 또는 증권공모 규제의 관점에서 보면, ICO는 증권을 매개로 하지 않는다는 차이가 있을 뿐 그 실질은 ‘인터넷공모’(자기모집)를 통한 자금조달과 거의 동일하며, 관련 법령의 해석에 따라 블록체인 프로젝트 관련 가상통화 또는 토큰을 증권으로 볼 경우 곧바로 증권의 공모(public offering)에 해당하게 된다. 그러나 ICO는 형식면에서 증권을 매개로 하지 않는 자금조달 방법이라는 것 외에도, 기존의 IPO나 증권공모와는 다음의 차이가 있다.

우선, 기존의 IPO나 증권공모는 실체가 뚜렷한 발행인이 회사의 실적이나 자금흐름 등을 기초로 자금을 모집하지만, ICO는 아직 구상단계인 블록체인 관련 사업계획이나 아이디어만으로 자금을 조달한다는 점에서 현격한 차이가 있다. 따라서 이를 투자위험 측면에서 비교해 보면, ICO는 단순한 사업 아이디어 단계에서 자금을 조달하고 또한 그 사업내용도 블록체인과 관련된 추상적이고 기술적인 것이 대부분이어서 매우 위험한 투기적 성격을 가진다는 점에서 전통적인 증권공모와 비교시 ICO는 초고위험 투자9)라고 평가할 수 있다. 둘째, 일반적인 증권 공모에서는 투자자로부터 현금을 받거나 예외적인 경우 현물ㆍ신용ㆍ노무 등을 출자의 형태로 받지만 ICO에서는 자금을 대부분 비트코인이나 이더리움과 같은 가상통화의 형태로 받는다는 점에서도 차이가 있다. 셋째, ICO는 증권발행이 아니라는 점을 전면에 내세우기 때문에 실질은 다수의 투자자를 대상으로 하는 공모임에도 불구하고 증권신고서의 제출 등 거의 모든 증권규제를 받지 않도록 설계한다는 점에서 IPO나 증권공모와 다르다. 끝으로 ICO의 발행인은 일반적인 증권발행과 달리 자금모집의 주체가 누구인지 알기 힘들거나 발행주체를 알더라도 발행주체의 주소, 전화번호 등 추후 법적 관계를 명확히 하기 위해 필요한 정보가 부족한 경우도 대부분이라는 점에서도 차이가 있다.

나. 크라우드펀딩과의 비교

실무에서 ICO 대신 크라우드세일 또는 크라우드펀딩이라는 용어를 선호하는 것에서 알 수 있는 바와 같이, ICO 진행자들은 증권규제를 피하기 위해 ICO를 크라우드펀딩10)이라고 설명하고, 투자자의 자금제공 행위에 대해서도 통상 기부(donation) 또는 기여(contribution)라는 용어를 사용한다. 이를 통해 ICO가 기부형이나 후원형 크라우드펀딩인 것과 같은 외형을 보임으로써 기존의 증권규제나 증권형 또는 대출형(P2P대출) 크라우드펀딩과 관련한 규제의 적용을 회피하도록 ICO를 설계한다. 그러나 가상통화나 토큰이 증권이 아니라고 해석할 경우에도 이는 현재 일반적으로 알려진 (후원형) 크라우드펀딩과는 많은 차이가 있다.11)

첫째, 기존의 후원형 크라우드펀딩도 주로 자기가 가진 아이디어로 후원금을 모집하고 아이디어를 구체화한 경우 이를 보상으로 제공하는 형태라는 점에서 블록체인 관련 아이디어로 자금을 모집하는 ICO와 유사성을 가진다. 그러나 후원형 크라우드펀딩은 주로 자금제공자가 이해하기 쉬운 실물 제품을 대상으로 하나, 기술한 바와 같이 ICO의 대상물인 블록체인 프로젝트는 새로운 가상통화의 개발이나 블록체인 관련 서비스 등 매우 추상적ㆍ기술적인 것이 대부분이다. 따라서 일반투자자들이 블록체인 기술을 주 내용으로 하는 ICO 프로젝트의 구조를 이해하기는 매우 어렵다. 둘째, 크라우드펀딩에서는 이를 중개하는 전문 중개기관(플랫폼)이 존재하지만, ICO에서는 통상 전문적인 중개기관이 아니라 레딧, 슬랙, 트위터 등과 같은 소셜미디어를 통해 크라우드세일을 홍보하며 자체 웹사이트를 통해 자금을 모집한다는 점에서 차이가 있다. 셋째, 크라우드펀딩에서는 크라우드펀딩을 수행하여 자금을 모집하는 주체가 명확하다. 그러나 ICO에서 종종 자금모집의 주체가 누구인지 알기 힘들 정도로 매우 애매한 프로젝트도 있으며, 모집주체가 명확한 경우에도, ICO 웹사이트에서 모집 주체의 실제주소나 전화번호 등의 정보조차 없는 경우가 대부분이다. 넷째, 일부 후원형을 제외하고 대부분 유형의 크라우드펀딩은 국내 투자자(자금제공자)를 대상으로 하나, 상당수의 ICO는 국제적인 자금모집 형태를 띤다. 즉, ICO를 위한 홈페이지나 형식적 발행주체인 비영리법인 등은 대부분 프로젝트 운영자의 소재지가 아닌 국가에 있으면서 전 세계 투자자를 대상으로 자금모집 행위를 하는 형태가 대부분이다.

3. ICO 자금모집의 유형

ICO는 기존의 증권발행과 같이 규범에 따라 정형화되어 있지 않기 때문에 자금모집 형태를 유형화하는 것은 쉽지 않다. 그러나 ICO 진행 주체 측면에서 보면, ICO를 (1) 비영리기업설립형, (2) 비법인 가상자율조직설립형, (3) 직접모집형 세 가지로 구분해 볼 수 있다.12) 참고로, 자금모집의 유형과 유사하게 스위스의 금융감독기구인 FINMA나 프랑스의 금융감독기구인 AMF는 가상통화 내지 토큰의 기능 또는 실질에 따라 ICO의 유형을 구분하기도 한다. 이 같은 유형 구분의 목적은 ICO를 통해 발행되는 가상통화 내지 토큰의 실질에 따라 기존의 증권규제를 적용하거나 그 적용에서 제외시키기 위한 것이다.13)

ICO 진행 주체 측면의 첫 번째 유형인 비영리기업설립형은 프로젝트 운영진이 영리기업과 비영리기업을 설립하고, 비영리기업을 통해 자금을 모집하는 방식을 말한다. 비영리기업설립형은 투자자의 신뢰성 제고를 위해 대규모의 자금 모집을 계획하는 경우 주로 이용되며, 가장 대표적인 ICO 방식이라 할 수 있다. 비영리기업설립형의 경우, 통상 비영리기업은 재단 형태로 스위스 등지에 설립하는 경우가 많은데, 이는 스위스의 관련 정책과 제도가 가상통화 및 핀테크와 관련하여 우호적이고, 절세가 가능하기 때문으로 알려져 있다. 뿐만 아니라 스위스 등의 국가에서는 통장개설도 용이하고, 가상통화 거래 관련 자본이득에 대한 취급이나, 설립자 및 자문인에게 지급한 가상통화나 토큰에 대한 취급이 우호적이기 때문이라는 분석도 있다. 스위스 외에 절세 및 우호적 규제환경으로 인해 선호되는 지역은 싱가포르, 홍콩, 지브롤터(영국령), 에스토니아 등이 있다.

국내기업이 스위스에서 비영리재단을 설립하여 ICO를 실시한 대표적인 사례로는 Boscoin과 현대BS&C 등을 들 수 있다.14) 참고로, 비영리재단은 ICO를 수행하고 관리하는 주체이며, 개발자 지갑의 개인키를 보관하고 최초의 블록체인인 제네시스 블록을 생성하는 주체이기도 하다. 그러나 비영리재단은 프로젝트 수행자이자 운영자인 영리기업과 서비스계약을 맺고 운영 및 수익을 창출하기 때문에 사실상 동일인에 의해 운영된다고 할 수 있다.

두 번째 유형인 비법인 가상자율조직형은 인간의 개입 없이 가상의 공간에서 미리 설계된 자동화된 프로그램코드15)에 의해 작동되는 탈중앙화된 비법인 가상자율조직(Decentralized Autonomous Organization, 이하 ‘가상자율조직’) 을 이용하여 ICO를 진행하는 방식이다. ‘The DAO’가 대표적이며, 그 외 Digix Dao를 예로 들 수 있으나, 흔하지는 않은 방법으로 보인다. 가상자율조직은 법 인격이 없고, 실체가 없는 가상공간에서 프로그램화된 가상조직 내지 단체이기 때문에, 까다로운 민사법적 쟁점을 제기하기도 한다.

끝으로, 직접모집형은 프로젝트 운영진이 직접 ICO 관련 웹사이트를 개설하여 자금을 모집하는 방식이며, 기존의 증권규제에서 보면 인터넷(자기)공모와 유사하다고 할 수 있다. 이 방식은 운영진에 대한 평판이 높지 않거나 신뢰가 없는 경우 자금모집이 쉽지 않기 때문에 대규모의 자금모집을 계획하는 경우에는 잘 이용되지 않는 것으로 보인다.

4. 글로벌 ICO 시장현황

ICO의 효시는 2013년 중반 Mastercoin이 실시한 ICO로 알려져 있다. Mastercoin의 ICO 이후 ICO 시장은 큰 변화없이 횡보세를 이어오다 2016년 중반에 실시된 DAO토큰을 계기로 업계의 주목을 받기 시작하였으며, 2017년부터 급성장하기 시작하였다. 예컨대, 2017년 12월 범현대그룹 계열사인 현대 BS&C가 실시한 HDac16) 가상통화 ICO가 당시 역대 최고 금액인 2억 5,800만달러(약 2,777억원)를 모집하였으며, HDac 이전에는 2017년 하반기에 자금 모집에 성공한 Filecoin이 2억 5,700만달러, Tezos가 2억 3,232만달러, EOS17)가 1억 8,500만달러를 모집하는 등 2017년 들어서서 모집 수와 규모 모두 크게 성장하였다.18) 올해는 Telegram의 17억달러(약 18,300억원) 및 Petro의 7억 3,500만달러(약 7,900억원) Pre-ICO와 Dragon의 3억 2천만달러, Huobi의 3억달러 ICO가 성공하는 등 역대 기록을 갈아치우며 폭발적인 성장세를 이어가고 있다.

Autonomous Next가 100만달러 이상의 자금을 모집한 ICO를 기준으로 조사한 연도별 글로벌 ICO 시장 규모의 추이에 따르면19), 2014년 2,600만달러를 기록하다가 2016년 DAO가 1억 5천만달러를 모집하면서, 전체 ICO 시장의 규모뿐만 아니라 발행섹터까지 다양해지며 시장이 성장한 것으로 조사되었다. 2017년은 ICO 시장의 급격한 팽창기라고 평가할 수 있으며, 매우 다양한 유형의 토큰과 가상통화가 발행되었다.

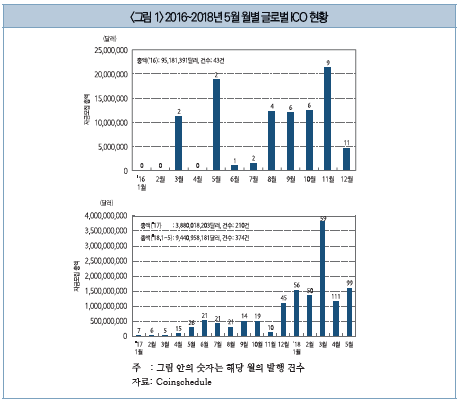

2016년과 2017년의 월별 ICO 시장 현황을 살펴보면 <그림 1>과 같으며, ICO 건수는 2016년 43회에서 2017년 210회건으로 대폭 증가하였다. 금액면에서도 2016년 9,500만달러에서20) 2017년 38억달러로 급격히 증가하였다. 2018년은 5월말까지 조달된 자금만도 2017년 총액의 약 2.47배인 94억달러 수준이며, 그 건수도 374회로 이미 2017년 총 ICO 건수를 넘어서면서, 시장의 성장세가 강해지고 있다. 다만 금액 측면에서 올해 ICO를 통한 조달액이 급증한 것은 Telegram 등의 대형딜에서 조달된 금액이 반영된 측면이 크기 때문이며, 향후에도 이러한 급성장세가 지속될 것인지에 대해서는 조금 더 시장 상황을 관찰해 보아야 할 것으로 보인다.

ICO는 기존의 증권발행과 같이 규범에 따라 정형화되어 있지 않기 때문에 자금모집 형태를 유형화하는 것은 쉽지 않다. 그러나 ICO 진행 주체 측면에서 보면, ICO를 (1) 비영리기업설립형, (2) 비법인 가상자율조직설립형, (3) 직접모집형 세 가지로 구분해 볼 수 있다.12) 참고로, 자금모집의 유형과 유사하게 스위스의 금융감독기구인 FINMA나 프랑스의 금융감독기구인 AMF는 가상통화 내지 토큰의 기능 또는 실질에 따라 ICO의 유형을 구분하기도 한다. 이 같은 유형 구분의 목적은 ICO를 통해 발행되는 가상통화 내지 토큰의 실질에 따라 기존의 증권규제를 적용하거나 그 적용에서 제외시키기 위한 것이다.13)

ICO 진행 주체 측면의 첫 번째 유형인 비영리기업설립형은 프로젝트 운영진이 영리기업과 비영리기업을 설립하고, 비영리기업을 통해 자금을 모집하는 방식을 말한다. 비영리기업설립형은 투자자의 신뢰성 제고를 위해 대규모의 자금 모집을 계획하는 경우 주로 이용되며, 가장 대표적인 ICO 방식이라 할 수 있다. 비영리기업설립형의 경우, 통상 비영리기업은 재단 형태로 스위스 등지에 설립하는 경우가 많은데, 이는 스위스의 관련 정책과 제도가 가상통화 및 핀테크와 관련하여 우호적이고, 절세가 가능하기 때문으로 알려져 있다. 뿐만 아니라 스위스 등의 국가에서는 통장개설도 용이하고, 가상통화 거래 관련 자본이득에 대한 취급이나, 설립자 및 자문인에게 지급한 가상통화나 토큰에 대한 취급이 우호적이기 때문이라는 분석도 있다. 스위스 외에 절세 및 우호적 규제환경으로 인해 선호되는 지역은 싱가포르, 홍콩, 지브롤터(영국령), 에스토니아 등이 있다.

국내기업이 스위스에서 비영리재단을 설립하여 ICO를 실시한 대표적인 사례로는 Boscoin과 현대BS&C 등을 들 수 있다.14) 참고로, 비영리재단은 ICO를 수행하고 관리하는 주체이며, 개발자 지갑의 개인키를 보관하고 최초의 블록체인인 제네시스 블록을 생성하는 주체이기도 하다. 그러나 비영리재단은 프로젝트 수행자이자 운영자인 영리기업과 서비스계약을 맺고 운영 및 수익을 창출하기 때문에 사실상 동일인에 의해 운영된다고 할 수 있다.

두 번째 유형인 비법인 가상자율조직형은 인간의 개입 없이 가상의 공간에서 미리 설계된 자동화된 프로그램코드15)에 의해 작동되는 탈중앙화된 비법인 가상자율조직(Decentralized Autonomous Organization, 이하 ‘가상자율조직’) 을 이용하여 ICO를 진행하는 방식이다. ‘The DAO’가 대표적이며, 그 외 Digix Dao를 예로 들 수 있으나, 흔하지는 않은 방법으로 보인다. 가상자율조직은 법 인격이 없고, 실체가 없는 가상공간에서 프로그램화된 가상조직 내지 단체이기 때문에, 까다로운 민사법적 쟁점을 제기하기도 한다.

끝으로, 직접모집형은 프로젝트 운영진이 직접 ICO 관련 웹사이트를 개설하여 자금을 모집하는 방식이며, 기존의 증권규제에서 보면 인터넷(자기)공모와 유사하다고 할 수 있다. 이 방식은 운영진에 대한 평판이 높지 않거나 신뢰가 없는 경우 자금모집이 쉽지 않기 때문에 대규모의 자금모집을 계획하는 경우에는 잘 이용되지 않는 것으로 보인다.

4. 글로벌 ICO 시장현황

ICO의 효시는 2013년 중반 Mastercoin이 실시한 ICO로 알려져 있다. Mastercoin의 ICO 이후 ICO 시장은 큰 변화없이 횡보세를 이어오다 2016년 중반에 실시된 DAO토큰을 계기로 업계의 주목을 받기 시작하였으며, 2017년부터 급성장하기 시작하였다. 예컨대, 2017년 12월 범현대그룹 계열사인 현대 BS&C가 실시한 HDac16) 가상통화 ICO가 당시 역대 최고 금액인 2억 5,800만달러(약 2,777억원)를 모집하였으며, HDac 이전에는 2017년 하반기에 자금 모집에 성공한 Filecoin이 2억 5,700만달러, Tezos가 2억 3,232만달러, EOS17)가 1억 8,500만달러를 모집하는 등 2017년 들어서서 모집 수와 규모 모두 크게 성장하였다.18) 올해는 Telegram의 17억달러(약 18,300억원) 및 Petro의 7억 3,500만달러(약 7,900억원) Pre-ICO와 Dragon의 3억 2천만달러, Huobi의 3억달러 ICO가 성공하는 등 역대 기록을 갈아치우며 폭발적인 성장세를 이어가고 있다.

Autonomous Next가 100만달러 이상의 자금을 모집한 ICO를 기준으로 조사한 연도별 글로벌 ICO 시장 규모의 추이에 따르면19), 2014년 2,600만달러를 기록하다가 2016년 DAO가 1억 5천만달러를 모집하면서, 전체 ICO 시장의 규모뿐만 아니라 발행섹터까지 다양해지며 시장이 성장한 것으로 조사되었다. 2017년은 ICO 시장의 급격한 팽창기라고 평가할 수 있으며, 매우 다양한 유형의 토큰과 가상통화가 발행되었다.

2016년과 2017년의 월별 ICO 시장 현황을 살펴보면 <그림 1>과 같으며, ICO 건수는 2016년 43회에서 2017년 210회건으로 대폭 증가하였다. 금액면에서도 2016년 9,500만달러에서20) 2017년 38억달러로 급격히 증가하였다. 2018년은 5월말까지 조달된 자금만도 2017년 총액의 약 2.47배인 94억달러 수준이며, 그 건수도 374회로 이미 2017년 총 ICO 건수를 넘어서면서, 시장의 성장세가 강해지고 있다. 다만 금액 측면에서 올해 ICO를 통한 조달액이 급증한 것은 Telegram 등의 대형딜에서 조달된 금액이 반영된 측면이 크기 때문이며, 향후에도 이러한 급성장세가 지속될 것인지에 대해서는 조금 더 시장 상황을 관찰해 보아야 할 것으로 보인다.

한편, ICO 시장의 지속가능성과 관련된 문제로서, 급성장에 따른 시장의 질적 문제도 중요한 쟁점이 되고 있다. 최근 미국의 가상통화 전문 자문기관인 Satis Group의 연구자들이 시장규모가 5천만달러 이상인 ICO를 토대로 조사한 자료21)에 따르면, 해당 요건에 해당하는 전체 ICO의 81%가 사기이고, 6%는 자금모집후 프로젝트를 포기하였거나 목표자금에 도달하지 못해 실패하였다고 한다. 그리고 ICO의 5%는 약속과 달리 거래플랫폼에 상장하지 못한 것으로 조사되었다. 따라서 전체적으로 보면, 92%의 ICO가 사기이거나 부정적인 결과로 나타나 시장의 질적 수준이 매우 나쁜 것으로 조사되었다. 물론, 최근 Wall Street Journal이 1,450개의 ICO를 대상으로 조사한 바에 따르면22) 전체 ICO 중에서 18%인 271개의 ICO가 프로젝트 진행자가 사라지거나 가짜인 ICO 또는 타 프로젝트의 백서를 표절한 것이거나 수익을 보장하는 등의 사기적인 ICO로 조사되어 시장규모가 5천만달러 이상인 ICO를 대상으로 한 Satis Group의 조사결과보다 사기의 정도가 낮게 나타났다. 하지만 하나의 사기 사건만 일어나도 충격을 받는 일반적인 금융시장의 관점에서 보면, 이미 20%에 가까운 ICO가 사기적이라는 사실 자체만으로도 현재의 ICO 시장은 상상하기 어려운 수준의 불법이 일어나는 비정상적인 시장이고 어쩌면 시장이라는 부르기도 어려운 수준임을 시사하는 것이어서 각국 정부의 적극적인 개입이 필요하다는 점을 선명하게 보여주고 있다고 할 수 있다.

Ⅲ. 해외 ICO 규제동향

해외 ICO 규제 동향은 크게 국제적 수준의 규제논의 현황과 개별 국가 차원의 규제동향으로 구분하여 볼 수 있다. 국제적으로는, 최근 G2023) 및 국제증권 감독자기구(International Organization of Securities Commissions: IOSCO)를24) 중심으로 한 가상통화 규제 논의의 움직임이 있으나 아직까지 구체적인 규 제안이 마련된 것은 없다. 다만, ICO를 통한 자금조달 행위 자체가 국제적인 방식을 띠고 있으므로, 개별 국가차원의 규제는 한계가 있어 향후 국제적 차원의 논의와 규제의 조화 작업은 필수적일 것으로 판단된다. 이하에서는 주요국을 중심으로 개별 국가차원의 ICO 규제동향을 소개하기로 한다.

1. 미국의 ICO 규제동향

SEC(Securities Exchange Commission)가 본격적으로 ICO를 규제하기 시작한 것은 2017년 7월 25일 DAO 토큰 사례25)를 분석한 보고서(이하 ‘DAO보 고서’)26)를 발표하면서이고, DAO보고서의 공개 이후 각국에서도 ICO를 통해 발행되는 토큰의 증권규제 가능성에 대한 유사자료를 발표한 바 있다. DAO보 고서의 핵심은 2016년 4~5월 DAO가 ICO를 통해 발행한 토큰은 미국 증권법상 투자계약(investment contract)27)에 해당한다는 점을 분명히 하였다는 점이다. 그러나 SEC의 이러한 판단은 개별 사안별로 검토하여 ICO 토큰이 투자계약에 해당할 수 있으므로, ICO 진행자가 스스로 판단하여 증권규제 여부를 유 의하도록 지도하는 역할을 하였다고 평가할 수 있다. 하지만 미국 증권법상 투자 계약의 개념은 포괄적이고 탄력적인 개념이어서, DAO 사례에 해당하지 않도록 토큰을 설계한다고 하더라도 1990년 Reve 판례가 택한 동종유사성기준(family resemblance test) 등에 해당하면 투자계약으로 포섭될 수 있는 가능성이 있기 때문에, 미국의 일반투자자를 대상으로 하는 ICO는 증권으로 성질결정(性質決定)될 상시적 위험에 노출돼 있다고도 할 수 있다.

ICO로 발행하는 토큰이나 가상통화에 대한 증권규제의 적용가능성에 대한 적극적인 해석과 더불어, 미국의 ICO 규제에서 보다 더 주목할 만한 것은 SEC의 적극적인 증권규제의 집행 부분이라고 할 수 있다. DAO보고서의 공간 이후, SEC는 적극적인 사례 검토를 통해 증권에 해당할 경우 발행을 정지시키는 명령 을 내림으로써 실질적인 규제효과를 가져오고 있다. 예컨대, 2017년 12월 4일 PlexCorps의 사기적 ICO에 대해 SEC가 뉴욕연방법원으로부터 긴급자산동결 명령을 받아 집행하고, 관련 소송을 제기한 바 있으며, 12월 11일에는 Munchee가 ICO를 통해 1천 5백만달러를 조달한 사건에서 SEC가 증권에 해당한다는 명령을 내림으로써 Munchee가 스스로 모집을 중단하고 그동안 모집한 자금을 투자자에게 돌려주었다. 그리고 올해 1월 30일에는 SEC가 텍사스 소재 은행인 어라이즈뱅크에 대해 사기 혐의를 적용하고, 연방법원의 명령을 통해 ICO로 조달한 6억달러 전액을 동결하고 추가적인 ICO도 금지한 바 있다. 또한, 3월 1일에는 수개월간의 정밀 조사 끝에 수십 개의 ICO와 관련하여 발행인과 변호사 등에게 소환장을 발부하고 정보제출요구권을 발동하였는 바 이에 관한 추이도 면밀히 지켜볼 필요가 있다.

미국의 ICO 규제와 관련하여 SEC가 취하고 있는 여러 조치 중 한 가지 더 주목할 만한 것은 2018년 5월 16일에 SEC가 ICO의 위험성을 알릴 목적으로 교육용 웹사이트인 Howeycoin.com을 개설하였다는 점이다. Howeycoin.com은 가상의 ICO를 설정하여 만든 가짜 ICO 홈페이지이며, SEC는 이를 통해 투 자자가 어떻게 사기적 ICO에 현혹될 수 있는지, 사기적 ICO의 특징은 무엇인지 등을 체험할 수 있도록 함으로써 보다 투자자 친화적인 투자자보호 조치를 취하고 있다.

2. 유럽지역의 ICO 규제동향

가. EU

ICO와 관련하여, 현재까지 EU 집행위원회(Commission)나 이사회(Council) 차원에서의 공식적인 문건은 없다. 그러나 2017년 11월 13일 EU 차원에서는 처음으로 EU의 증권감독기구인 ESMA(European Securities and Markets Authority)가 ICO의 위험성에 관한 내용의 주의문을 발표한 바 있다.28)

ESMA는 동 주의문에서 ICO의 개념을 설명하고, ICO는 설계방식에 따라 기존의 금융규제 영역을 벗어날 수 있는 매우 투기적인 투자여서 기존의 투자자 보호 장치에 따른 혜택을 받을 수 없다는 점을 강조하고 있다. 이는 ESMA도 일부 ICO는 설계 방식에 따라 기존 금융규제 영역에 포섭되지 않는다는 점을 명확히 하고, 그 점에서 투자자보호의 공백이 있으므로 투자에 매우 신중할 것을 권고하는 차원에 머물고 있다는 점이 특색이다. 물론, 이는 ESMA가 가진 권한의 한계로 인한 것으로 보이며, 다른 측면에서는 아직까지 EU차원에서 ICO에 대한 구체적 규제논의가 없었기 때문인 것으로 보인다.

나. 영국

다른 국가의 사례와 유사하게 FCA(Financial Conduct Authority)도 2017 년 9월 12일 ICO 관련 문건을 홈페이지에 게재하여29) ICO의 위험성에 대해 경고함으로써 투자주의를 환기시킨 바 있다. 여기서 FCA는 (1) 대부분의 ICO는 FCA에 의해 규제되지 않고, 영국 이외의 지역에 기반을 두고 있는 점, (2) 금 융서비스보상기금(Financial Services Compensation Scheme) 또는 금융옴부즈만서비스(Financial Ombudsman Service)와 같은 투자자보호가 부재하다는 점, (3) 주식을 통한 자금모집과는 달리 ICO는 불충분하거나 오인할 수 있는 정보를 담은 백서만을 제공하여 일반투자자가 사기에 매우 취약할 수 있다는 점, (4) 토큰의 특성과 위험을 완전히 이해하려면 정교한 기술적 이해가 필요하지만 일반투자자가 이를 이해하기는 매우 어렵다는 점, (5) 가치변동이 매우 심하다는 점을 들어 ICO가 고위험 투자임을 강조하였다.

또한, 동 문건에서 FCA는 ICO가 규제 영역 내에 있는가를 일반적으로 결정 할 수 없으며 개별 ICO에 따라 결정할 수 있다고 하여, ESMA 및 미국과 동일하게 사안별로 증권법을 적용할 수 있다는 입장을 취하고 있다. 즉, 기본적으로 ICO는 영국의 현행 금융규제의 영역 밖에 있지만, ICO의 구조에 따라 규제대상행위(regulated activities)와 유사한 형태의 경우에는 FCA의 규제대상이 될 수 있다고 함으로써, 주요국과 유사한 사안별 접근법을 취하였다. FCA는 일부 ICO의 경우 IPO, 유가증권, 크라우드펀딩, 집합투자증권과 유사할 수 있는데, 이 경우 투자설명서(prospectus) 규제와 같은 동일한 규제를 받을 수 있다고 하여, ICO를 진행하는 기업은 해당 ICO가 관련 법률의 규제대상행위(regulated activities)에 해당하는지 여부를 고려하도록 하고 있다. 하지만, 아직까지 FCA가 기존 법규를 적용한 ICO 사례는 보고되지 않아, 시장을 관망하는 소극적 개입의 입장을 위하는 것으로 보인다. 물론, 이는 EU의 증권관련 규제 체계상 가 상통화나 토큰이 금융상품(financial instruments) 개념에 포섭되기 어렵기 때문에 미국과 같이 적극적인 증권규제의 집행이 어려운 점도 일부 투영된 결과인 것으로 보인다. 즉, 후술하는 바와 같이 독일, 프랑스 등과 같이 EU법 체계 내에서 금융규제가 설계되어 있는 국가에서는 해석상 가상통화나 토큰이 금융상품에 해당하기 어렵기 때문에, 미국과 달리 기존의 증권규제를 적극적으로 적용하기 어렵다는 한계가 있어 가상통화 및 ICO에 대한 새로운 규제체계를 수립하기 전까지는 효과적인 규제가 힘들기 때문에 소극적인 관망의 태도를 보일 수밖에 없는 점도 있다고 생각된다.

다. 독일

2017년 11월 15일 BaFin(Bundesanstalt für Finanzdienstleistungsaufsiht) Journal에 발표된 문건에서 BaFin도 구체적인 사례에 근거하여 특정 ICO가 기존의 금융규제를 적용받을 것인가를 판단한다고 하면서도, 일반적으로 ICO 토큰은 독일 은행법(KWG)상 금융상품 중 ‘계산단위’(Rechnungseinheit)30)에 해당한다는 의견을 밝힌바 있다.31) 또한 BaFin은 ICO 토큰을 계산단위로 볼 경우에도 투자자 측면에서는 독일 증권관련 법규상의 투자자보호와 유사한 정도의 보호를 받을 수 없고, 개인정보 보호의 문제도 있다는 점을 지적하며, 지속적으로 투자주의를 환기시키고 있다.

아울러, 2018년 3월 28일 BaFin은 기존의 의견에서 한 걸음 더 나아가, 가상통화나 토큰이 계산단위에 해당하더라도, 사안별 분석에 따라 증권관련 법률(WpHG, WpPG, VermAnlG)상의 증권이나 투자자산에 해당할 수 있음을 밝히고, 이 경우 기존의 증권규제가 적용된다는 해석을 발표하였다.32) 이는 가상통화가 계산단위라는 기존의 유권해석에 따라 투자자보호의 공백이 생길 것을 우려하여 미국이나 영국 등과 같이 기존의 증권규제도 적용될 수 있음을 분명히 하였다는 데 의의가 있다고 할 수 있다.

라. 프랑스

프랑스 금융당국인 AMF(Autorite des Marches Financiers)는 2017년 10월 26일 ICO에 대한 의견조회문건(Discussion Paper)33)을 공간(公刊)하여 ICO에 관한 비교적 상세한 분석과 규제방향을 제시하였다. 이 문건에서 AMF는 ICO를 크게 서비스이용형(유틸리티형)과 지배구조적(political)·재무적 권리 제공형으로 대별한 후 후자에 대해서는 금융규제가 적용될 가능성이 있다는 입장을 밝혔다. 그러나 이 문건에서 AMF는 거의 대부분의 ICO가 기존의 프랑스 금융규제에 적용되지 않는다고 판단하고 다음의 세 가지 규제방향 선택지에 대해 의견조회를 실시하였다. 1안으로 법개정 없이 현행법 하에서 최선실무 가이 드라인을 제공하는 방안을 제시하고, 2안으로 공모에 해당하므로 현행법을 개정하여 ICO를 금융규제체계 내로 포섭하는 방안을 제시하였다. 끝으로, 3안으로서 ICO의 실질에 맞는 새로운 유형의 법률을 제정하는 방안을 제시하면서 이를 다시 이분하여, 강제공시규제 체계를 도입하는 3-1안과 선택적 공시규제 체계를 도입하는 3-2안을 제시하였다. AMF는 총 82건의 의견 중 거의 모든 의견은 2안을 반대하였고, 2/3 이상이 3안을 찬성하였는데, 3안 중에서도 3-2안을 선호하는 것으로 조사되었다고 발표하였다.34) 그러나 AMF가 이러한 조사의견을 그대로 수용하여 선택적 공시규제를 택할 것인지 아니면 다른 선택지를 택할 것인지는 아직까지 알려진 바 없다.

요컨대, AMF도 일반적으로 ICO를 프랑스법상 기존 규제에 포함하기 어렵지만,35) 다른 선진국의 사례와 같이 토큰의 구조에 따라 구체적인 사안별로 기존 법규의 적용여부를 따진다는 점을 밝혔다는 의의가 있다. 나아가, 시장과 적극적으로 소통하여 현상에 맞는 규제를 마련하여 블록체인 산업을 유치 및 육성하려는 움직임을 보이고 있다는 점이 다른 EU회원국과는 다른 프랑스만의 특징적인 규제동향이라고 평가할 수 있다.

마. 스위스

스위스의 연방금융감독기구인 FINMA(Financial Market Supervisory Authority)는 2017년 9월 29일 ICO 규제지침36)을 발표한 후, 2018년 2월 16일 ICO 관련 해석원칙37)을 발표하여 2017년에 발표한 종래의 규제지침을 보다 명확히 하였다. 동 해석원칙에서는 가상통화나 토큰의 기능에 따라 이를 (1) 지급 수단형, (2) 서비스이용형(유틸리티형) 및 (3) 자산형으로 분류하고, 자산형은 금융상품의 성격을 가지므로 금융규제를 적용할 수 있다고 판단하였다. 아울러, ICO 토큰이 지급수단의 발행과 같은 역할을 하게 된다면 자금세탁방지법상 감독을 받아야 하고, ICO를 통해 은행의 수신기능과 유사한 역할을 하게 된다면 은행법상 인허가를 받아야 함을 밝혔다. 또한, ICO 토큰의 구조가 증권 또는 파생상품과 유사하다면 관련 인허가를 받아야 하고, ICO가 집합투자업과 유사한 형태의 자금을 모집하는 기능을 한다면 관련법의 적용을 받아야 함도 강조하였다. 그리고 이 세 가지 유형이 서로 중첩된 혼성형도 가능하며, 그 어느 경 우에도 자산형의 특성이 있으면 금융규제가 적용될 수 있다는 입장을 밝혔다. 즉, 형식적으로는 서비스이용형이지만, 발행시 투자목적을 가지고 있다면 자산형과 같이 증권규제를 적용할 수 있다는 점을 밝힘으로써 감독기관의 개입가능성을 높혔다고 할 수 있다.

요컨대, 거의 대부분의 국가에서와 같이 스위스에서도 ICO를 다루는 구체적인 법률은 없지만, 사안별 검토를 거쳐 토큰의 기능 및 구조에 따라 자금세탁 방지법, 은행법, 증권거래법, 집합투자법 등의 적용을 받을 수도 있음을 밝힌 점은 대부분의 국가와 동일한 입장임을 보여준다. 그러나 스위스는 프랑스와 같이 보다 적극적으로 서비스이용형 가상통화나 토큰은 기존의 금융규제 영역 밖임을 명확히 함으로써 관련 규제의 예측가능성을 높여 보다 많은 블록체인 관련 기업들이 자국에서 ICO를 할 수 있도록 유도하는 정책을 쓰고 있다는 점이 특색이다.38)

3. 아시아지역의 ICO 규제동향

가. 일본

정부 차원에서, 일본 금융청은 2017년 10월 27일 발표한 ICO의 위험성에 대해 경고하는 주의문39)에서, ICO의 구조에 따라 자금결제법상 가상통화규제 및 금융상품거래법상의 증권규제 등이 적용될 수 있음을 밝히며, ICO의 개념과 위험에 대해 강조한 바 있다. 주의문의 핵심적인 내용은 ICO를 통해 발행되는 특정 ‘토큰’이 자금결제법상의 ‘가상통화’에 해당하면40), 자금결제법이 적용 되어 이에 대한 발행을 업으로 하는 자는 가상통화교환업자로 등록해야 한다는 것이다. 이는 미국이나 유럽 국가들과 같이 개별 사안별로 특정 토큰의 구조가 자금결제법상의 가상통화의 정의에 해당하면, 가상통화교환업자 규제가 적용될 수 있다는 점을 밝혔다는 점에서 의의가 있다. 또한, 금융청은 ICO가 ‘투자로서의 성격을 가지는 경우’ 투자금이 금전이 아닌 가상통화라 하더라도 실질적으로 법정통화로 매수하는 것과 동일시되는 방식은 금융상품거래법의 규제대상이 된다는 의견도 제시함으로써, ICO로 발행되는 토큰이 금융상품거래상 금 융상품에 해당하면(즉, 투자로서의 성격을 가지면), 투자금의 형식과 관계없이 그 실질에 따라 금융상품거래법의 적용대상이 된다는 점을 밝혔다. 다만, 아직까지 금융청은 ‘토큰’이 금융상품거래상의 금융상품에 해당한다는 점을 밝히지 않고 있어 추후 일본의 추이를 주목할 필요가 있다.

한편, 민간영역에서는, ICO 비즈니스연구회가 2018년 4월 5일 발표한 제언 보고서41)는 일본에서는 ICO와 관련된 명시적 법규가 없다는 점을 밝히며, 발행과 관련한 두 가지 원칙과 실무지침 세 가지를 제시하였다. ICO 비즈니스연구회가 제언한 발행원칙과 실무지침은 공시와 기존 이해관계자의 보호 필요성 및 ICO의 유용행위 금지를 언급하는 수준이나, 이 중 ICO를 기존의 자본조달 수단을 회피 내지 잠탈할 목적으로 이용하는 것을 방지하여야 한다는 것을 강조 한 점은 주목할 필요가 있다.

요컨대, 일본의 사례도 미국 등과 유사하게 사안별 접근법을 취하고 있으나, 미국 등의 해외사례와 구분되는 것은 가상통화를 규제하는 자금결제법의 적용 여부를 밝힌 점이라 할 수 있다. 즉, 일본은 다른 나라와 달리 자금결제법 개정을 통하여 가상통화를 규제할 수 있는 규제체계를 마련하였고, ICO 규제체계 로서 완벽하지는 않지만, 가상통화 발행인에게 자금결제법상 진입규제를 적용 할 수 있음을 밝힌 부분이 다른 나라와 확연히 구분된다고 할 수 있다. 그렇지만 자금결제법의 적용범위는 가상통화의 정의에 대한 해석 범위에 달려 있고, ICO를 염두에 둔 규제체계가 아니어서 규제체계로서 큰 의미를 가진다고 보기는 어렵다고 할 수 있다.

나. 중국

주지하는 바와 같이, 중국은 2017년 9월 4일 인민중앙은행, 은행규제위원 회, 증권규제위원회, 상공회의소가 토큰발행(ICO)의 자금조달 위험방지에 관 한 공고( 于防范代

于防范代 行融

行融 的公告)를 공동으로 발표하며 중국 내의 ICO를 전면중지하는 명령을 발표하였다. 동 공고문을 통해, 중국은 중국에서의 ICO는 불법이며, ICO 관련 모든 행위를 즉시 중지하여야 하고, 가상통화를 법정화폐로 전환하는 것 등의 행위를 금지하며, 나아가 ICO를 통해 모집한 금전 내지 수익은 반환하여야 한다고 발표하였다. 이에 따라, ICO를 통한 불법적인 증권발행, 불법자금조달, 금융사기 등의 범죄행위에 대하여 관련 정부부처가 면밀히 모니터링하고, 불법이 발견될 경우 관련 범죄행위에 대해 사법부로 이송하기로 하였다. 다만, 이 같은 전면중지 조치는 일시적이며, 적절한 규제수단의 도입 이후에는 ICO를 허용할 것이라는 의견이 강하며42), 2018년 내로 보다 구체적인 실험적 규제장치를 도입할 것으로 예상된다.

的公告)를 공동으로 발표하며 중국 내의 ICO를 전면중지하는 명령을 발표하였다. 동 공고문을 통해, 중국은 중국에서의 ICO는 불법이며, ICO 관련 모든 행위를 즉시 중지하여야 하고, 가상통화를 법정화폐로 전환하는 것 등의 행위를 금지하며, 나아가 ICO를 통해 모집한 금전 내지 수익은 반환하여야 한다고 발표하였다. 이에 따라, ICO를 통한 불법적인 증권발행, 불법자금조달, 금융사기 등의 범죄행위에 대하여 관련 정부부처가 면밀히 모니터링하고, 불법이 발견될 경우 관련 범죄행위에 대해 사법부로 이송하기로 하였다. 다만, 이 같은 전면중지 조치는 일시적이며, 적절한 규제수단의 도입 이후에는 ICO를 허용할 것이라는 의견이 강하며42), 2018년 내로 보다 구체적인 실험적 규제장치를 도입할 것으로 예상된다.

다. 싱가포르

2017년 7월 SEC의 DAO보고서가 공간된 이후, MAS(Monetary Authority of Singapore)는 8월 1일 ICO 토큰은 일반적으로는 싱가포르법으로 규제할 수 없지만, 토큰의 기능에 따라 싱가포르의 자본시장법상 집합투자증권43) 또는 채무증권으로 볼 수 있다는 입장을 표명하여, 사실상 규제적 관점에서는 미국과 동일한 입장을 취하고 있다. 이와 같은 입장 표명에도 불구하고, 주요 글로벌 ICO 시장 중 하나로 알려진 싱가포르에서 아직까지 1건 외에 구체적인 불법적 ICO 적발사례가 없는 것은 싱가포르 감독당국의 소극적 개입태도 즉, 시장을 관망하는 태도를 여실히 보여주는 것이라 평가할 수 있다.

4. 소결

현재 일본과 미국의 뉴욕주 등을 제외한 대부분의 국가에서는 가상통화와 관련된 규제체계가 불비(不備)된 상태이며, ICO는 이 같은 국제적 규제공백 상태에서 가상통화나 가상통화 관련 토큰을 발행하여 자금을 조달하는 행위이다. 주요국의 ICO 규제동향은 바로 이런 규제공백 상황에서 어떻게 투자자를 보호하고 사기적인 ICO 행위를 규제할 수 있을 것인가 그리고 산업정책적 측면에서 ICO 규제 강도를 어떻게 가져갈 것인가 고민하고 있는지를 여실히 보여준다고 할 수 있다.

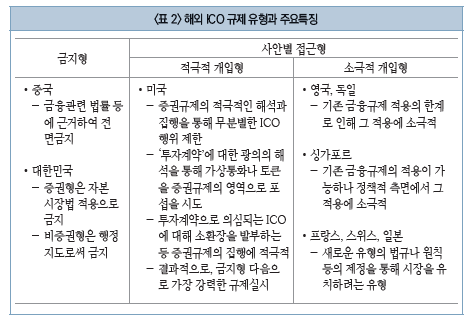

이상에서 살펴본 ICO 규제의 동향을 주요국을 중심으로 분류하여 보면, 금지형, 사안별 접근형으로 대별할 수 있다. 금지형은 현재 중국과 우리나라가 거의 유일하며, 사안별 접근형은 ICO를 통해 발행하는 가상통화나 토큰의 기능을 사안별로 분석하여 금융상품이나 증권으로서의 성질이 있는 경우 기존의 금 융규제나 증권규제를 적용하는 접근법으로서 다시 적극적 개입형과 소극적 개입형으로 나누어 볼 수 있다. 현재, 적극적인 증권규제의 집행을 통해 ICO 시장의 건전화를 이끌고자 하는 미국을 제외하면, 영국, 독일, 스위스, 싱가포르, 일본 등 대다수의 검토대상 국가에서는 사안별 접근법을 취하나 시장을 관망하면서 금융규제 내지 증권규제의 적용에 소극적인 입장을 취하고 있다고 할 수 있다.

Ⅲ. 해외 ICO 규제동향

해외 ICO 규제 동향은 크게 국제적 수준의 규제논의 현황과 개별 국가 차원의 규제동향으로 구분하여 볼 수 있다. 국제적으로는, 최근 G2023) 및 국제증권 감독자기구(International Organization of Securities Commissions: IOSCO)를24) 중심으로 한 가상통화 규제 논의의 움직임이 있으나 아직까지 구체적인 규 제안이 마련된 것은 없다. 다만, ICO를 통한 자금조달 행위 자체가 국제적인 방식을 띠고 있으므로, 개별 국가차원의 규제는 한계가 있어 향후 국제적 차원의 논의와 규제의 조화 작업은 필수적일 것으로 판단된다. 이하에서는 주요국을 중심으로 개별 국가차원의 ICO 규제동향을 소개하기로 한다.

1. 미국의 ICO 규제동향

SEC(Securities Exchange Commission)가 본격적으로 ICO를 규제하기 시작한 것은 2017년 7월 25일 DAO 토큰 사례25)를 분석한 보고서(이하 ‘DAO보 고서’)26)를 발표하면서이고, DAO보고서의 공개 이후 각국에서도 ICO를 통해 발행되는 토큰의 증권규제 가능성에 대한 유사자료를 발표한 바 있다. DAO보 고서의 핵심은 2016년 4~5월 DAO가 ICO를 통해 발행한 토큰은 미국 증권법상 투자계약(investment contract)27)에 해당한다는 점을 분명히 하였다는 점이다. 그러나 SEC의 이러한 판단은 개별 사안별로 검토하여 ICO 토큰이 투자계약에 해당할 수 있으므로, ICO 진행자가 스스로 판단하여 증권규제 여부를 유 의하도록 지도하는 역할을 하였다고 평가할 수 있다. 하지만 미국 증권법상 투자 계약의 개념은 포괄적이고 탄력적인 개념이어서, DAO 사례에 해당하지 않도록 토큰을 설계한다고 하더라도 1990년 Reve 판례가 택한 동종유사성기준(family resemblance test) 등에 해당하면 투자계약으로 포섭될 수 있는 가능성이 있기 때문에, 미국의 일반투자자를 대상으로 하는 ICO는 증권으로 성질결정(性質決定)될 상시적 위험에 노출돼 있다고도 할 수 있다.

ICO로 발행하는 토큰이나 가상통화에 대한 증권규제의 적용가능성에 대한 적극적인 해석과 더불어, 미국의 ICO 규제에서 보다 더 주목할 만한 것은 SEC의 적극적인 증권규제의 집행 부분이라고 할 수 있다. DAO보고서의 공간 이후, SEC는 적극적인 사례 검토를 통해 증권에 해당할 경우 발행을 정지시키는 명령 을 내림으로써 실질적인 규제효과를 가져오고 있다. 예컨대, 2017년 12월 4일 PlexCorps의 사기적 ICO에 대해 SEC가 뉴욕연방법원으로부터 긴급자산동결 명령을 받아 집행하고, 관련 소송을 제기한 바 있으며, 12월 11일에는 Munchee가 ICO를 통해 1천 5백만달러를 조달한 사건에서 SEC가 증권에 해당한다는 명령을 내림으로써 Munchee가 스스로 모집을 중단하고 그동안 모집한 자금을 투자자에게 돌려주었다. 그리고 올해 1월 30일에는 SEC가 텍사스 소재 은행인 어라이즈뱅크에 대해 사기 혐의를 적용하고, 연방법원의 명령을 통해 ICO로 조달한 6억달러 전액을 동결하고 추가적인 ICO도 금지한 바 있다. 또한, 3월 1일에는 수개월간의 정밀 조사 끝에 수십 개의 ICO와 관련하여 발행인과 변호사 등에게 소환장을 발부하고 정보제출요구권을 발동하였는 바 이에 관한 추이도 면밀히 지켜볼 필요가 있다.

미국의 ICO 규제와 관련하여 SEC가 취하고 있는 여러 조치 중 한 가지 더 주목할 만한 것은 2018년 5월 16일에 SEC가 ICO의 위험성을 알릴 목적으로 교육용 웹사이트인 Howeycoin.com을 개설하였다는 점이다. Howeycoin.com은 가상의 ICO를 설정하여 만든 가짜 ICO 홈페이지이며, SEC는 이를 통해 투 자자가 어떻게 사기적 ICO에 현혹될 수 있는지, 사기적 ICO의 특징은 무엇인지 등을 체험할 수 있도록 함으로써 보다 투자자 친화적인 투자자보호 조치를 취하고 있다.

2. 유럽지역의 ICO 규제동향

가. EU

ICO와 관련하여, 현재까지 EU 집행위원회(Commission)나 이사회(Council) 차원에서의 공식적인 문건은 없다. 그러나 2017년 11월 13일 EU 차원에서는 처음으로 EU의 증권감독기구인 ESMA(European Securities and Markets Authority)가 ICO의 위험성에 관한 내용의 주의문을 발표한 바 있다.28)

ESMA는 동 주의문에서 ICO의 개념을 설명하고, ICO는 설계방식에 따라 기존의 금융규제 영역을 벗어날 수 있는 매우 투기적인 투자여서 기존의 투자자 보호 장치에 따른 혜택을 받을 수 없다는 점을 강조하고 있다. 이는 ESMA도 일부 ICO는 설계 방식에 따라 기존 금융규제 영역에 포섭되지 않는다는 점을 명확히 하고, 그 점에서 투자자보호의 공백이 있으므로 투자에 매우 신중할 것을 권고하는 차원에 머물고 있다는 점이 특색이다. 물론, 이는 ESMA가 가진 권한의 한계로 인한 것으로 보이며, 다른 측면에서는 아직까지 EU차원에서 ICO에 대한 구체적 규제논의가 없었기 때문인 것으로 보인다.

나. 영국

다른 국가의 사례와 유사하게 FCA(Financial Conduct Authority)도 2017 년 9월 12일 ICO 관련 문건을 홈페이지에 게재하여29) ICO의 위험성에 대해 경고함으로써 투자주의를 환기시킨 바 있다. 여기서 FCA는 (1) 대부분의 ICO는 FCA에 의해 규제되지 않고, 영국 이외의 지역에 기반을 두고 있는 점, (2) 금 융서비스보상기금(Financial Services Compensation Scheme) 또는 금융옴부즈만서비스(Financial Ombudsman Service)와 같은 투자자보호가 부재하다는 점, (3) 주식을 통한 자금모집과는 달리 ICO는 불충분하거나 오인할 수 있는 정보를 담은 백서만을 제공하여 일반투자자가 사기에 매우 취약할 수 있다는 점, (4) 토큰의 특성과 위험을 완전히 이해하려면 정교한 기술적 이해가 필요하지만 일반투자자가 이를 이해하기는 매우 어렵다는 점, (5) 가치변동이 매우 심하다는 점을 들어 ICO가 고위험 투자임을 강조하였다.

또한, 동 문건에서 FCA는 ICO가 규제 영역 내에 있는가를 일반적으로 결정 할 수 없으며 개별 ICO에 따라 결정할 수 있다고 하여, ESMA 및 미국과 동일하게 사안별로 증권법을 적용할 수 있다는 입장을 취하고 있다. 즉, 기본적으로 ICO는 영국의 현행 금융규제의 영역 밖에 있지만, ICO의 구조에 따라 규제대상행위(regulated activities)와 유사한 형태의 경우에는 FCA의 규제대상이 될 수 있다고 함으로써, 주요국과 유사한 사안별 접근법을 취하였다. FCA는 일부 ICO의 경우 IPO, 유가증권, 크라우드펀딩, 집합투자증권과 유사할 수 있는데, 이 경우 투자설명서(prospectus) 규제와 같은 동일한 규제를 받을 수 있다고 하여, ICO를 진행하는 기업은 해당 ICO가 관련 법률의 규제대상행위(regulated activities)에 해당하는지 여부를 고려하도록 하고 있다. 하지만, 아직까지 FCA가 기존 법규를 적용한 ICO 사례는 보고되지 않아, 시장을 관망하는 소극적 개입의 입장을 위하는 것으로 보인다. 물론, 이는 EU의 증권관련 규제 체계상 가 상통화나 토큰이 금융상품(financial instruments) 개념에 포섭되기 어렵기 때문에 미국과 같이 적극적인 증권규제의 집행이 어려운 점도 일부 투영된 결과인 것으로 보인다. 즉, 후술하는 바와 같이 독일, 프랑스 등과 같이 EU법 체계 내에서 금융규제가 설계되어 있는 국가에서는 해석상 가상통화나 토큰이 금융상품에 해당하기 어렵기 때문에, 미국과 달리 기존의 증권규제를 적극적으로 적용하기 어렵다는 한계가 있어 가상통화 및 ICO에 대한 새로운 규제체계를 수립하기 전까지는 효과적인 규제가 힘들기 때문에 소극적인 관망의 태도를 보일 수밖에 없는 점도 있다고 생각된다.

다. 독일

2017년 11월 15일 BaFin(Bundesanstalt für Finanzdienstleistungsaufsiht) Journal에 발표된 문건에서 BaFin도 구체적인 사례에 근거하여 특정 ICO가 기존의 금융규제를 적용받을 것인가를 판단한다고 하면서도, 일반적으로 ICO 토큰은 독일 은행법(KWG)상 금융상품 중 ‘계산단위’(Rechnungseinheit)30)에 해당한다는 의견을 밝힌바 있다.31) 또한 BaFin은 ICO 토큰을 계산단위로 볼 경우에도 투자자 측면에서는 독일 증권관련 법규상의 투자자보호와 유사한 정도의 보호를 받을 수 없고, 개인정보 보호의 문제도 있다는 점을 지적하며, 지속적으로 투자주의를 환기시키고 있다.

아울러, 2018년 3월 28일 BaFin은 기존의 의견에서 한 걸음 더 나아가, 가상통화나 토큰이 계산단위에 해당하더라도, 사안별 분석에 따라 증권관련 법률(WpHG, WpPG, VermAnlG)상의 증권이나 투자자산에 해당할 수 있음을 밝히고, 이 경우 기존의 증권규제가 적용된다는 해석을 발표하였다.32) 이는 가상통화가 계산단위라는 기존의 유권해석에 따라 투자자보호의 공백이 생길 것을 우려하여 미국이나 영국 등과 같이 기존의 증권규제도 적용될 수 있음을 분명히 하였다는 데 의의가 있다고 할 수 있다.

라. 프랑스

프랑스 금융당국인 AMF(Autorite des Marches Financiers)는 2017년 10월 26일 ICO에 대한 의견조회문건(Discussion Paper)33)을 공간(公刊)하여 ICO에 관한 비교적 상세한 분석과 규제방향을 제시하였다. 이 문건에서 AMF는 ICO를 크게 서비스이용형(유틸리티형)과 지배구조적(political)·재무적 권리 제공형으로 대별한 후 후자에 대해서는 금융규제가 적용될 가능성이 있다는 입장을 밝혔다. 그러나 이 문건에서 AMF는 거의 대부분의 ICO가 기존의 프랑스 금융규제에 적용되지 않는다고 판단하고 다음의 세 가지 규제방향 선택지에 대해 의견조회를 실시하였다. 1안으로 법개정 없이 현행법 하에서 최선실무 가이 드라인을 제공하는 방안을 제시하고, 2안으로 공모에 해당하므로 현행법을 개정하여 ICO를 금융규제체계 내로 포섭하는 방안을 제시하였다. 끝으로, 3안으로서 ICO의 실질에 맞는 새로운 유형의 법률을 제정하는 방안을 제시하면서 이를 다시 이분하여, 강제공시규제 체계를 도입하는 3-1안과 선택적 공시규제 체계를 도입하는 3-2안을 제시하였다. AMF는 총 82건의 의견 중 거의 모든 의견은 2안을 반대하였고, 2/3 이상이 3안을 찬성하였는데, 3안 중에서도 3-2안을 선호하는 것으로 조사되었다고 발표하였다.34) 그러나 AMF가 이러한 조사의견을 그대로 수용하여 선택적 공시규제를 택할 것인지 아니면 다른 선택지를 택할 것인지는 아직까지 알려진 바 없다.

요컨대, AMF도 일반적으로 ICO를 프랑스법상 기존 규제에 포함하기 어렵지만,35) 다른 선진국의 사례와 같이 토큰의 구조에 따라 구체적인 사안별로 기존 법규의 적용여부를 따진다는 점을 밝혔다는 의의가 있다. 나아가, 시장과 적극적으로 소통하여 현상에 맞는 규제를 마련하여 블록체인 산업을 유치 및 육성하려는 움직임을 보이고 있다는 점이 다른 EU회원국과는 다른 프랑스만의 특징적인 규제동향이라고 평가할 수 있다.

마. 스위스

스위스의 연방금융감독기구인 FINMA(Financial Market Supervisory Authority)는 2017년 9월 29일 ICO 규제지침36)을 발표한 후, 2018년 2월 16일 ICO 관련 해석원칙37)을 발표하여 2017년에 발표한 종래의 규제지침을 보다 명확히 하였다. 동 해석원칙에서는 가상통화나 토큰의 기능에 따라 이를 (1) 지급 수단형, (2) 서비스이용형(유틸리티형) 및 (3) 자산형으로 분류하고, 자산형은 금융상품의 성격을 가지므로 금융규제를 적용할 수 있다고 판단하였다. 아울러, ICO 토큰이 지급수단의 발행과 같은 역할을 하게 된다면 자금세탁방지법상 감독을 받아야 하고, ICO를 통해 은행의 수신기능과 유사한 역할을 하게 된다면 은행법상 인허가를 받아야 함을 밝혔다. 또한, ICO 토큰의 구조가 증권 또는 파생상품과 유사하다면 관련 인허가를 받아야 하고, ICO가 집합투자업과 유사한 형태의 자금을 모집하는 기능을 한다면 관련법의 적용을 받아야 함도 강조하였다. 그리고 이 세 가지 유형이 서로 중첩된 혼성형도 가능하며, 그 어느 경 우에도 자산형의 특성이 있으면 금융규제가 적용될 수 있다는 입장을 밝혔다. 즉, 형식적으로는 서비스이용형이지만, 발행시 투자목적을 가지고 있다면 자산형과 같이 증권규제를 적용할 수 있다는 점을 밝힘으로써 감독기관의 개입가능성을 높혔다고 할 수 있다.

요컨대, 거의 대부분의 국가에서와 같이 스위스에서도 ICO를 다루는 구체적인 법률은 없지만, 사안별 검토를 거쳐 토큰의 기능 및 구조에 따라 자금세탁 방지법, 은행법, 증권거래법, 집합투자법 등의 적용을 받을 수도 있음을 밝힌 점은 대부분의 국가와 동일한 입장임을 보여준다. 그러나 스위스는 프랑스와 같이 보다 적극적으로 서비스이용형 가상통화나 토큰은 기존의 금융규제 영역 밖임을 명확히 함으로써 관련 규제의 예측가능성을 높여 보다 많은 블록체인 관련 기업들이 자국에서 ICO를 할 수 있도록 유도하는 정책을 쓰고 있다는 점이 특색이다.38)

3. 아시아지역의 ICO 규제동향

가. 일본

정부 차원에서, 일본 금융청은 2017년 10월 27일 발표한 ICO의 위험성에 대해 경고하는 주의문39)에서, ICO의 구조에 따라 자금결제법상 가상통화규제 및 금융상품거래법상의 증권규제 등이 적용될 수 있음을 밝히며, ICO의 개념과 위험에 대해 강조한 바 있다. 주의문의 핵심적인 내용은 ICO를 통해 발행되는 특정 ‘토큰’이 자금결제법상의 ‘가상통화’에 해당하면40), 자금결제법이 적용 되어 이에 대한 발행을 업으로 하는 자는 가상통화교환업자로 등록해야 한다는 것이다. 이는 미국이나 유럽 국가들과 같이 개별 사안별로 특정 토큰의 구조가 자금결제법상의 가상통화의 정의에 해당하면, 가상통화교환업자 규제가 적용될 수 있다는 점을 밝혔다는 점에서 의의가 있다. 또한, 금융청은 ICO가 ‘투자로서의 성격을 가지는 경우’ 투자금이 금전이 아닌 가상통화라 하더라도 실질적으로 법정통화로 매수하는 것과 동일시되는 방식은 금융상품거래법의 규제대상이 된다는 의견도 제시함으로써, ICO로 발행되는 토큰이 금융상품거래상 금 융상품에 해당하면(즉, 투자로서의 성격을 가지면), 투자금의 형식과 관계없이 그 실질에 따라 금융상품거래법의 적용대상이 된다는 점을 밝혔다. 다만, 아직까지 금융청은 ‘토큰’이 금융상품거래상의 금융상품에 해당한다는 점을 밝히지 않고 있어 추후 일본의 추이를 주목할 필요가 있다.

한편, 민간영역에서는, ICO 비즈니스연구회가 2018년 4월 5일 발표한 제언 보고서41)는 일본에서는 ICO와 관련된 명시적 법규가 없다는 점을 밝히며, 발행과 관련한 두 가지 원칙과 실무지침 세 가지를 제시하였다. ICO 비즈니스연구회가 제언한 발행원칙과 실무지침은 공시와 기존 이해관계자의 보호 필요성 및 ICO의 유용행위 금지를 언급하는 수준이나, 이 중 ICO를 기존의 자본조달 수단을 회피 내지 잠탈할 목적으로 이용하는 것을 방지하여야 한다는 것을 강조 한 점은 주목할 필요가 있다.

요컨대, 일본의 사례도 미국 등과 유사하게 사안별 접근법을 취하고 있으나, 미국 등의 해외사례와 구분되는 것은 가상통화를 규제하는 자금결제법의 적용 여부를 밝힌 점이라 할 수 있다. 즉, 일본은 다른 나라와 달리 자금결제법 개정을 통하여 가상통화를 규제할 수 있는 규제체계를 마련하였고, ICO 규제체계 로서 완벽하지는 않지만, 가상통화 발행인에게 자금결제법상 진입규제를 적용 할 수 있음을 밝힌 부분이 다른 나라와 확연히 구분된다고 할 수 있다. 그렇지만 자금결제법의 적용범위는 가상통화의 정의에 대한 해석 범위에 달려 있고, ICO를 염두에 둔 규제체계가 아니어서 규제체계로서 큰 의미를 가진다고 보기는 어렵다고 할 수 있다.

나. 중국

주지하는 바와 같이, 중국은 2017년 9월 4일 인민중앙은행, 은행규제위원 회, 증권규제위원회, 상공회의소가 토큰발행(ICO)의 자금조달 위험방지에 관 한 공고(

다. 싱가포르

2017년 7월 SEC의 DAO보고서가 공간된 이후, MAS(Monetary Authority of Singapore)는 8월 1일 ICO 토큰은 일반적으로는 싱가포르법으로 규제할 수 없지만, 토큰의 기능에 따라 싱가포르의 자본시장법상 집합투자증권43) 또는 채무증권으로 볼 수 있다는 입장을 표명하여, 사실상 규제적 관점에서는 미국과 동일한 입장을 취하고 있다. 이와 같은 입장 표명에도 불구하고, 주요 글로벌 ICO 시장 중 하나로 알려진 싱가포르에서 아직까지 1건 외에 구체적인 불법적 ICO 적발사례가 없는 것은 싱가포르 감독당국의 소극적 개입태도 즉, 시장을 관망하는 태도를 여실히 보여주는 것이라 평가할 수 있다.

4. 소결

현재 일본과 미국의 뉴욕주 등을 제외한 대부분의 국가에서는 가상통화와 관련된 규제체계가 불비(不備)된 상태이며, ICO는 이 같은 국제적 규제공백 상태에서 가상통화나 가상통화 관련 토큰을 발행하여 자금을 조달하는 행위이다. 주요국의 ICO 규제동향은 바로 이런 규제공백 상황에서 어떻게 투자자를 보호하고 사기적인 ICO 행위를 규제할 수 있을 것인가 그리고 산업정책적 측면에서 ICO 규제 강도를 어떻게 가져갈 것인가 고민하고 있는지를 여실히 보여준다고 할 수 있다.

이상에서 살펴본 ICO 규제의 동향을 주요국을 중심으로 분류하여 보면, 금지형, 사안별 접근형으로 대별할 수 있다. 금지형은 현재 중국과 우리나라가 거의 유일하며, 사안별 접근형은 ICO를 통해 발행하는 가상통화나 토큰의 기능을 사안별로 분석하여 금융상품이나 증권으로서의 성질이 있는 경우 기존의 금 융규제나 증권규제를 적용하는 접근법으로서 다시 적극적 개입형과 소극적 개입형으로 나누어 볼 수 있다. 현재, 적극적인 증권규제의 집행을 통해 ICO 시장의 건전화를 이끌고자 하는 미국을 제외하면, 영국, 독일, 스위스, 싱가포르, 일본 등 대다수의 검토대상 국가에서는 사안별 접근법을 취하나 시장을 관망하면서 금융규제 내지 증권규제의 적용에 소극적인 입장을 취하고 있다고 할 수 있다.

그런데 소극적 개입형 국가들도 다시 표면적으로는 증권규제의 집행을 통한 개입가능성을 밝히고 있으나, 가상통화를 비롯한 블록체인 산업의 육성을 위해 경제ㆍ산업정책적 측면에서 사실상으로는 적극적으로 ICO 시장에 개입하지 않는 유형과 새로운 유형의 법규, 원칙 등을 제정하여 시장을 유치하려는 움직임을 보이는 유형으로 분류할 수도 있다. 전자에 속하는 대표적인 국가로는 싱가포르, 영국, 독일 등을 들 수 있으며, 후자에는 일본이나 프랑스, 스위스를 예로 들 수 있다. 향후 이들 국가의 규제 및 실무 동향을 지속적으로 모니터링함으로써 국내 규제정책에 반영할 필요가 있을 것이다.

Ⅳ. 맺는말

ICO 시장은 2016년부터 빠른 성장세를 보이기 시작하였으며 2017년 들어서서 급성장을 이루었다. 올해 들어서는 5월까지 벌써 국제적으로 94억달러가 조달되어, 2018년에도 별다른 규제적 개입이 없는 한 급성장을 이어갈 것으로 전망된다. 그러나 ICO는 기존의 증권규제를 회피하여 비규제 영역에서 자금을 조달하기 위해 고안된 자금조달 수단의 성격이 강하고, 다수의 일반투자자를 대상으로 투자를 권유하는 방식이라는 점과 다수의 사기적인 ICO가 발견된다는 점을 감안하면 적절한 규제가 뒤따르지 않을 경우 자칫 대규모의 투자피해를 유발할 개연성이 높다. 따라서 이를 방지할 수 있는 적절한 투자자보호 장치의 마련이 시급하다. 물론, ICO 진행자들은 ICO가 크라우드펀딩의 일종으로서 투자자들이 집단지성에 의해 적절한 투자판단을 하기 때문에 증권규제가 필요 없거나 최소한이어야 한다는 입장이다. 그러나 ICO를 통해 자금을 모집하는 프로젝트의 면면을 살펴보면 전문가조차도 그 내용을 쉽게 이해하기 어려운 것이 상 당하여 ICO는 원천적으로 일반투자자가 합리적인 투자결정을 내리기 쉽지 않은 구조라는 측면과 상당수의 ICO가 사기적인 성격의 것이라는 시장조사를 감안할 때, ICO 시장과 관련한 규제체계의 도입과 각국 정부의 개입은 필수적이 라 판단된다.

ICO에 대한 해외 규제동향은 우리나라를 제외하고 대부분의 국가가 일정한 규제방향을 설정한 상태이고, 전면금지를 선언한 중국마저도 향후 일정한 규제 방향을 제시할 것으로 전망된다. 이러한 국제적 추세에서, 우리나라만 계속 전면금지 정책을 유지하기는 힘들 것으로 보이며44), 이제 우리나라도 전면금지 이외의 적절한 규제수단을 고민해 보아야 할 시점이다. 전면금지 수단 외에 ICO 규제를 어떻게 가져갈 것인가 하는 문제는 근본적으로 가상통화에 대한 시각과 ICO에 따른 투자자보호를 어느 수준으로 가져갈 것인가에 달려 있다고 할 수 있다. 이런 측면에서 기존의 증권규제가 해외보다 강한 우리나라가 투자자보호의 측면만 본다면 규제의 균형을 위해 ICO 규제도 해외보다 다소 강하게 가져갈 수밖에 없을 것으로 예상된다. 그러나 산업정책적 이익의 관점을 고려한다면 일정 정도의 타협은 가능할 것으로 판단되며, 이 경우에도 국제적 논의를 참고로 적절한 수준의 규제방안을 마련하는 것이 필요할 것으로 생각된다.

현재 우리나라는 2017년 9월 4일, ICO를 통해 발행된 가상통화나 토큰이 자본시장법상 증권에 해당하면 자본시장규제를 적용하고 증권에 해당하지 않는 것도 금지한다는 입장을 발표하여, 증권형은 자본시장법을 적용하고45), 비증권형은 행정지도로써 금지한다는 원칙을 유지하고 있다. 이 상황에서 ICO에 맞춘 규제장치를 마련하기 위한 법률을 제정하기까지에는 상당한 시간이 소요 될 수 있으므로, 우선 증권형 ICO에 대한 자본시장법의 적극적인 적용을 고려해 볼 수 있을 것이다. 이는 미국 SEC의 최근 동향과 같이, 우리나라도 한국투자자를 대상으로 시행된 ICO에 대해 해당 가상통화나 토큰의 실질을 분석하여 증권에 해당하는 경우 자본시장법 위반임을 알리고 해당 내역을 소명하도록 함으로써, 감독당국으로서는 ICO에 관한 세부적인 실무경험을 축적하고, 시장에는 무분별한 투기적 ICO를 엄단한다는 경고를 줄 수 있는 이점이 있기 때문이다.46) 물론, 자본시장법의 적용을 위해서는 자본시장법상 ‘투자계약증권’ 등의 개념에 관한 적극적 검토가 전제되어야 하나, ICO 관련 규율체계의 정립 이전까지 발생할 수 있는 규제공백을 치유하기 위해서는 사후적 도구개념으로서의 투자계약증권에 대해 적극적으로 해석해야 할 필요성은 크다고 판단된다. 이 같이 자본시장법을 이용한 적극적인 감독집행을 하여야만, 금지의 다른 한 축인 비증권형 토큰이나 가상통화 ICO에 대한 금지를 해금하여 이 유형의 ICO를 인정하고 그에 따른 적절한 규제 등을 수립할 때에도 어느 정도 질서정연한 시장이 형 성될 수 있을 것이다. 다시 말해, 향후 ICO 원칙 허용, 예외 금지(도박 등의 업종 제한 등)로 정책방향을 결정하더라도 기존 증권규제의 틀이 확고하다면, 무질서한 ICO 행위를 최대한 억제할 수 있기 때문에 증권형 ICO에 대한 자본시장법의 적극적 적용이 요구되는 것이다.

한편, 자본시장법의 적용 가능성은 유지하면서, 증권형이 아닌, 지급수단형이나 서비스이용형 토큰의 ICO에 관한 규제를 어떻게 가져갈 것인가에 대해서는 이 또한 법률 제정에 많은 시간이 필요할 것이므로, 과도기적 방법으로서 가이드라인의 제시를 통한 시장질서 유지를 시도해 보는 것이 한 방안이 될 수 있을 것이다. 이 경우 가이드라인은 프랑스 AMF의 의견조회 문건이나 일본 ICO 비즈니스연구회가 제안한 원칙 등이 좋은 참고자료가 될 수 있을 것이다.

특별법 제정의 경우, 기본적인 방향은 국제적인 흐름을 감안하되, 기존 금융 규제의 강도 등을 고려하여 규제 수준을 설정하여야 할 것이다. 그리고 ICO 관련 특별법을 제정할 경우 자본시장법은 더 이상 적용하지 않는 것이 바람직하나, 자본시장법에 담긴 투자자보호 제도의 정신은 적절히 반영되어야 할 것이다. 또한, ICO만을 위한 특별법을 제정하는 것보다는 현재 국회에 상정되어 있는 가상통화 관련 법률안47)에 ICO 관련 규정을 정치하게 마련하는 것이 법기술적으로 보다 효율적일 것으로 생각된다.

끝으로, ICO 규제 자체와는 관련이 없으나, 해외에서 ICO를 통해 조달한 자금으로 블록체인과는 무관하게 국내 상장법인이 발행하는 전환사채 등을 취득함으로써, 자본시장법상의 공시규제 및 금융투자업자의 금융중개기능을 무력화시키는 행위에 대해서도 적극적인 규제 대책을 마련하는 것이 필요할 것이다. 가상통화 관련 규제공백을 악용하여 상장기업이 해외에서 ICO로 자본을 조달하고 다시 이 자금으로 상장기업의 지배구조 등을 고착시키려는 행위가 아무런 제재 없이 허용된다면, 이는 ICO 시장에 대한 신뢰는 물론이고 자본시장의 신뢰를 훼손시켜 궁극적으로는 블록체인 산업의 발전 자체를 저해하고, 자본시장 전체에 피해를 주게 될 우려가 높다. 향후 ICO 규제체계 수립시 추가적인 면밀한 검토가 요구되는 부분이다.48)

ICO 시장은 2016년부터 빠른 성장세를 보이기 시작하였으며 2017년 들어서서 급성장을 이루었다. 올해 들어서는 5월까지 벌써 국제적으로 94억달러가 조달되어, 2018년에도 별다른 규제적 개입이 없는 한 급성장을 이어갈 것으로 전망된다. 그러나 ICO는 기존의 증권규제를 회피하여 비규제 영역에서 자금을 조달하기 위해 고안된 자금조달 수단의 성격이 강하고, 다수의 일반투자자를 대상으로 투자를 권유하는 방식이라는 점과 다수의 사기적인 ICO가 발견된다는 점을 감안하면 적절한 규제가 뒤따르지 않을 경우 자칫 대규모의 투자피해를 유발할 개연성이 높다. 따라서 이를 방지할 수 있는 적절한 투자자보호 장치의 마련이 시급하다. 물론, ICO 진행자들은 ICO가 크라우드펀딩의 일종으로서 투자자들이 집단지성에 의해 적절한 투자판단을 하기 때문에 증권규제가 필요 없거나 최소한이어야 한다는 입장이다. 그러나 ICO를 통해 자금을 모집하는 프로젝트의 면면을 살펴보면 전문가조차도 그 내용을 쉽게 이해하기 어려운 것이 상 당하여 ICO는 원천적으로 일반투자자가 합리적인 투자결정을 내리기 쉽지 않은 구조라는 측면과 상당수의 ICO가 사기적인 성격의 것이라는 시장조사를 감안할 때, ICO 시장과 관련한 규제체계의 도입과 각국 정부의 개입은 필수적이 라 판단된다.

ICO에 대한 해외 규제동향은 우리나라를 제외하고 대부분의 국가가 일정한 규제방향을 설정한 상태이고, 전면금지를 선언한 중국마저도 향후 일정한 규제 방향을 제시할 것으로 전망된다. 이러한 국제적 추세에서, 우리나라만 계속 전면금지 정책을 유지하기는 힘들 것으로 보이며44), 이제 우리나라도 전면금지 이외의 적절한 규제수단을 고민해 보아야 할 시점이다. 전면금지 수단 외에 ICO 규제를 어떻게 가져갈 것인가 하는 문제는 근본적으로 가상통화에 대한 시각과 ICO에 따른 투자자보호를 어느 수준으로 가져갈 것인가에 달려 있다고 할 수 있다. 이런 측면에서 기존의 증권규제가 해외보다 강한 우리나라가 투자자보호의 측면만 본다면 규제의 균형을 위해 ICO 규제도 해외보다 다소 강하게 가져갈 수밖에 없을 것으로 예상된다. 그러나 산업정책적 이익의 관점을 고려한다면 일정 정도의 타협은 가능할 것으로 판단되며, 이 경우에도 국제적 논의를 참고로 적절한 수준의 규제방안을 마련하는 것이 필요할 것으로 생각된다.

현재 우리나라는 2017년 9월 4일, ICO를 통해 발행된 가상통화나 토큰이 자본시장법상 증권에 해당하면 자본시장규제를 적용하고 증권에 해당하지 않는 것도 금지한다는 입장을 발표하여, 증권형은 자본시장법을 적용하고45), 비증권형은 행정지도로써 금지한다는 원칙을 유지하고 있다. 이 상황에서 ICO에 맞춘 규제장치를 마련하기 위한 법률을 제정하기까지에는 상당한 시간이 소요 될 수 있으므로, 우선 증권형 ICO에 대한 자본시장법의 적극적인 적용을 고려해 볼 수 있을 것이다. 이는 미국 SEC의 최근 동향과 같이, 우리나라도 한국투자자를 대상으로 시행된 ICO에 대해 해당 가상통화나 토큰의 실질을 분석하여 증권에 해당하는 경우 자본시장법 위반임을 알리고 해당 내역을 소명하도록 함으로써, 감독당국으로서는 ICO에 관한 세부적인 실무경험을 축적하고, 시장에는 무분별한 투기적 ICO를 엄단한다는 경고를 줄 수 있는 이점이 있기 때문이다.46) 물론, 자본시장법의 적용을 위해서는 자본시장법상 ‘투자계약증권’ 등의 개념에 관한 적극적 검토가 전제되어야 하나, ICO 관련 규율체계의 정립 이전까지 발생할 수 있는 규제공백을 치유하기 위해서는 사후적 도구개념으로서의 투자계약증권에 대해 적극적으로 해석해야 할 필요성은 크다고 판단된다. 이 같이 자본시장법을 이용한 적극적인 감독집행을 하여야만, 금지의 다른 한 축인 비증권형 토큰이나 가상통화 ICO에 대한 금지를 해금하여 이 유형의 ICO를 인정하고 그에 따른 적절한 규제 등을 수립할 때에도 어느 정도 질서정연한 시장이 형 성될 수 있을 것이다. 다시 말해, 향후 ICO 원칙 허용, 예외 금지(도박 등의 업종 제한 등)로 정책방향을 결정하더라도 기존 증권규제의 틀이 확고하다면, 무질서한 ICO 행위를 최대한 억제할 수 있기 때문에 증권형 ICO에 대한 자본시장법의 적극적 적용이 요구되는 것이다.

한편, 자본시장법의 적용 가능성은 유지하면서, 증권형이 아닌, 지급수단형이나 서비스이용형 토큰의 ICO에 관한 규제를 어떻게 가져갈 것인가에 대해서는 이 또한 법률 제정에 많은 시간이 필요할 것이므로, 과도기적 방법으로서 가이드라인의 제시를 통한 시장질서 유지를 시도해 보는 것이 한 방안이 될 수 있을 것이다. 이 경우 가이드라인은 프랑스 AMF의 의견조회 문건이나 일본 ICO 비즈니스연구회가 제안한 원칙 등이 좋은 참고자료가 될 수 있을 것이다.

특별법 제정의 경우, 기본적인 방향은 국제적인 흐름을 감안하되, 기존 금융 규제의 강도 등을 고려하여 규제 수준을 설정하여야 할 것이다. 그리고 ICO 관련 특별법을 제정할 경우 자본시장법은 더 이상 적용하지 않는 것이 바람직하나, 자본시장법에 담긴 투자자보호 제도의 정신은 적절히 반영되어야 할 것이다. 또한, ICO만을 위한 특별법을 제정하는 것보다는 현재 국회에 상정되어 있는 가상통화 관련 법률안47)에 ICO 관련 규정을 정치하게 마련하는 것이 법기술적으로 보다 효율적일 것으로 생각된다.

끝으로, ICO 규제 자체와는 관련이 없으나, 해외에서 ICO를 통해 조달한 자금으로 블록체인과는 무관하게 국내 상장법인이 발행하는 전환사채 등을 취득함으로써, 자본시장법상의 공시규제 및 금융투자업자의 금융중개기능을 무력화시키는 행위에 대해서도 적극적인 규제 대책을 마련하는 것이 필요할 것이다. 가상통화 관련 규제공백을 악용하여 상장기업이 해외에서 ICO로 자본을 조달하고 다시 이 자금으로 상장기업의 지배구조 등을 고착시키려는 행위가 아무런 제재 없이 허용된다면, 이는 ICO 시장에 대한 신뢰는 물론이고 자본시장의 신뢰를 훼손시켜 궁극적으로는 블록체인 산업의 발전 자체를 저해하고, 자본시장 전체에 피해를 주게 될 우려가 높다. 향후 ICO 규제체계 수립시 추가적인 면밀한 검토가 요구되는 부분이다.48)

1) CryptoCompare에서 발표한 내용을 기준으로, 2018년 5월 현재까지 발행된 가상통화의 종류는 총 2,000여개이며, 지속적으로 증가 추세에 있다. 그 정의에 대해서는 아직까지 국제적으로 합의된 것은 없으나, 미국이나 EU의 법률(안) 등에서 정의하는 가상통화 개념의 공통 요소를 기초로 이를 정의하면, 가상통화란 “한 국가의 법화(法貨; fiat)나 공식적인 화폐가 아니면서, 블록체인 기술을 이용한 암호화 방법으로 가치를 저장한 전자적 가치표시(digital representation of value)로서 지급수단 등으로 사용될 수 있는 것”이라고 할 수 있다. 가상통화는 가상화폐, 암호화통화(cryptocurrency), 디지털통화, 사이버통화 등으로도 불리나, 이 보고서에서는 미국과 EU에서 널리 채택하고 있는 가상통화라는 용어를 사용하기로 한다. 참고로, 암호통화라는 용어가 적절하다는 견해로는 정경영(2018) 참조

2) 우리말로는 가상통화공개발행으로 칭할 수 있을 것이다.

3) 2018년 5월 현재 백명훈ㆍ이규옥(2017), 천창민(2017) 외에 ICO를 정면으로 다룬 학술논문은 찾기 어렵다.

4) Ⅱ장의 1~3에서 소개하는 ICO의 개념, 유사개념과의 비교 및 유형에 대한 논의는 천창민(2017), 123~126면에서 기술한 내용을 수정·보완한 것이다.

5) 이 같은 ICO의 개념은 Ⅲ장에서 소개하는 IOSCO, ESMA, 미국, 영국, 독일, 프랑스, 일본 등에서 ICO 투자의 위험성을 알리는 문건 등에서 소개하는 개념을 기초로 정의한 것이다.

6) 최근의 ICO 대부분이 가상통화가 아니라 토큰을 발행하기 때문에 ITO라고도 부른다.

7) ICO도 인터넷을 이용하여 일반대중으로부터 자금을 모집하는 행위이므로 광의의 크라우드펀딩 개념에 포함될 수 있다. 그러나 투자수익을 추구하는 증권형 크라우드펀딩의 성격도 가지고 있어 단순히 크라우드펀딩이라고만 할 경우 투자자를 오인(misleading)하게 할 수 있기 때문에 적절한 용어선 택으로는 보이지 않는다. 실무계에서 ICO를 크라우드펀딩 그 중에서도 후원형 크라우드펀딩의 유형으로 성질결정하는 주 이유는 결국 증권규제의 회피에 있다고 할 수 있다.

8) 드물지만 실무에서는 가상통화와 토큰이라는 용어가 호환하여 사용되는 경우도 있으나, 중요한 것은 용어가 아니라 프로젝트와 관련한 권리(의결권이나 배당청구권, 가상통화교환권 등)를 표시한 것을 토큰으로 분류하고 순수하게 지급결제나 가치저장의 수단 등 통화로서의 성격만 가진 것을 가상통화로 분류하여야 할 것이다.

9) 여기서 말하는 초고위험 투자라는 의미는 일반적인 금융투자상품의 투자와 관련하여 언급되는 초고위험 투자보다 훨씬 위험하다는 것을 의미한다. 예컨대 일반적으로 크라우드펀딩 투자를 초고위험 투자라고 평가하나, ICO와 비교시 증권형 크라우드펀딩은 (중ㆍ)저위험 정도의 수준이라 고 판단된다.

10) 크라우드펀딩은 크게 수익추구를 목적으로 하는 수익추구형(투자형)과 그렇지 않은 비수익추구형 (비투자형)으로 대별할 수 있다. 수익추구형은 다시 증권형과 대출형(P2P대출)로, 비수익추구형은 기부형과 후원형으로 구분된다. 기부형과 후원형은 수익추구를 목적으로 하지 않으므로 일반적으로 금융규제가 적용되지 않는 반면 증권형과 대출형은 투자자보호 차원에서 증권 내지 금융 규제가 적용된다.

11) 크라우드펀딩에 대한 광의의 개념은 소셜미디어 등 인터넷을 통하여 일반대중으로부터 자금을 모 집하는 행위를 의미하기 때문에 ICO도 광의의 크라우드펀딩 개념에 속한다는 것은 부인하기 어렵다. 그런데 ICO 투자자들은 통상 수익추구를 목적으로 자금을 공급하므로 ICO를 기부ㆍ후원형 크라우드펀딩으로 보기는 어려우며 수익추구형으로 분류할 수 있을 것이다. 그러나 이 경우 ICO는 기존의 증권형(가상통화나 토큰이 증권이 아닐 경우)과 대출형에 포함되지 않는 새로운 유형의 크 라우드펀딩이므로, 투자자보호 관점의 규제적 쟁점이 대두되는 것이다.

12) 이 같은 유형 구분은 필자의 구분방식이며, 국제적으로나 강학상 이 같이 구분하여 논의하고 있는 것도 아님을 밝힌다.

13) 상세한 내역은 Ⅲ장에서 소개하기로 한다.

14) Boscoin, ICON, 현대BS&C는 스위스에서, Medibloc은 지브롤터에서 ICO를 진행하였다.

15) 이를 스마트계약(smart contract)이라 한다.

16) Hyundai Digital Asset Coin의 약자이며, 우리나라 웹에서는 ‘현대코인’으로 불리고 있다. 참고로 현대BS&C외에 해외에서 ICO에 성공한 국내기업으로는 Boscoin(2017. 6), ICON(2017. 8), Medibloc(2017. 11) 등이 대표적이다.

17) 특이하게, EOS는 2017년 중반부터 2018년 6월까지 장기간에 걸쳐 ICO를 진행하는 방식을 취하고 있어, ICO 모집 최종액은 6월말이 되어야 확정될 예정이다.

18) 이 통계는 Coinschedule.com에서 제공하는 것을 기초로 하였으며, 데이터를 제공하는 사이트별로 통계에 약간의 차이가 있음을 밝힌다.

19) https://next.autonomous.com/thoughts/initial-coin-offerings-1q-2018-in-review

20) 2016년 통계에는 DAO의 토큰발행 실적이 빠졌는데, 이는 해킹사건으로 모집한 금액을 모두 반환하였기 때문이다.

21) Dowlat & Hodapp(2018)

22) The Wall Street Journal(2018. 5. 17)

23) 최근 G20를 주축으로 한 국제적인 가상통화 규제 논의가 시작될 움직임이 있으나, 아직까지 ICO에 대한 ‘구체적인’ 국제공조체제에 대한 논의는 없다. ICO와 관련한 탈세 및 자금세탁방지에 대한 국제공조 논의가 필요함을 논의하였고, 구체적인 공동규제안 마련은 7월로 연기된 상태이다. 이는 가상통화 시장에 대한 구체적인 공동 규제안을 도입하기엔 여건이 성숙되지 않았고, 시장 규모가 그리 크지 않아 금융안정에 악영향을 미치지 않을 것이라는 점을 고려하여 구체적인 가상통화 규제 조치를 마련하기 전에 정보를 더 확보해야 하는 것에 의견이 일치된 것으로 알려져 있다.

24) 2018년 1월 30일 IOSCO는 ICO와 관련된 우려에 관한 이사회 보도문(보도문의 제목은 “ICO (Initial Coin Offering)와 관련된 우려에 관한 IOSCO이사회 보도문”임)을 발표한 바 있다. 이 보도문에서 IOSCO는 구체적인 규제안 보다는 ICO의 개념을 짧게 설명하고 일반투자자를 대상으로 하는 ICO의 증가가 투자자보호 차원에서 볼 때 매우 위험한 거래임을 확인하고 있으며, 보도문 말미에 각국 감독당국에서 발표한 ICO와 관련된 문건의 링크를 제시하고 있다.

25) DAO 사례와 SEC의 판단에 대한 상세는 천창민(2017), 129면 이하를 참조

26) SEC(2017)

27) 미국 증권법상 투자계약은 통상, 구체적인 사안에서 열거된 통상의 증권에 해당하지는 않지만, 투 자자보호의 목적상 그 경제적 실질(economic reality)이 증권에 해당하면 형식적으로는 증권으로 보이지 않더라도 증권으로 포섭하기 위한 도구적 개념으로 이용된다. 미국 증권법상 투자계약은 우리나라 자본시장법의 투자계약증권의 개념과 거의 동일하다.

28) ESMA(2017a), (2017b)

29) FCA(2017)

30) 계산단위(units of account)란 지금은 존재하지 않으나 유로화 도입이전 과거 EC에서 사용하던 ECU(유럽통화단위)나 Gold Standard(금본위)와 같이, 통화와 유사한 가치척도 내지 계산의 단위를 말한다. 참고로, BaFin은 가상통화 자체도 계산단위로 파악하고 있으며, 독일 은행법상 계산단위의 발행이나 거래를 업으로서 취급할 경우 BaFin의 사전 인가가 요구된다.

31) BaFin(2017)

32) BaFin(2018)

33) AMF(2017)

34) AMF(2018)

35) AMF는 현행 프랑스법상 ICO는 크라우드펀딩, 집합투자에 해당하기는 어렵다고 판단하고, 토큰의 구조상 기타자산에 해당할 수 있으며, 드물지만 금융상품에 해당할 수 있다고 분석하였으나, 규제효율성 측면에서 ICO에 맞는 새로운 규제가 필요함을 제시하였다.

36) FINMA(2017)

37) FINMA(2018)

38) 사실상 영국이나 독일도 가상통화나 토큰이 금융상품에 해당하면 금융규제를 적용한다는 입장이어서, 이를 반대해석하면, 스위스 및 프랑스와 같은 결론에 이르나, 스위스 및 프랑스는 영국이나 독일과 같이 금융상품에 해당하면 금융규제가 적용된다는 표현 대신 서비스이용형은 금융규제가 적용되지 않는다는 점을 보다 명확히 밝히고 있어, 어법상 보다 적극적이라고 평가할 수 있다.

39) (2017)

(2017)

40) 참고로, 자금결제법상 가상통화의 정의는 다음과 같음(자금법 제2조5항)

① 물품구입, 임차, 용역제공을 받은 경우에 그 대가의 변제를 위해 불특정인에게 사용할 수 있고, 불특정인을 상대방으로 하여 매수 및 매도할 수 있는 재산적 가치(전자기기 또는 그 외의 전자적 방법으로 기록되어 있는 것에 한하며, 본국통화, 외국통화, 통화표시 자산을 제외한다.)

② 불특정인을 상대방으로 하여 ①호에서 규정한 가상통화로 상호교환할 수 있는 재산적 가치이고, 전자정보처리장치를 통하여 이전할 수 있는 것

41) ICO ビジネス (2018)

(2018)

42) Cointelegraph(2017)

43) 토큰이 발행자의 소유권 및 발행자의 자산에 대한 수익권 등과 같은 권리를 가질 수 있는데 이 경 우에는 집합투자증권으로 볼 수 있다고 한다.

44) 대부분의 ICO는 전 세계 투자자를 상대로 자금모집을 행하기 때문에, 우리나라에서만 금지한다고 하여, 한국 투자자를 완벽하게 보호할 수 있는 것이 아니다. 따라서 국제적 추세 외에도, ICO의 국제성을 감안하면 현재의 전면금지 정책을 계속 유지할 명분은 크지 않다고 본다.

45) 증권에 해당하여 자본시장규제를 적용하면, 기존의 증권규제를 받지 않고 간편하게 자금을 조달하는 방식인 ICO를 할 수 없다는 결론에 이르기 때문에 결국 증권에 해당하여 증권 공모절차에 따라 자금을 조달해야 한다. 따라서 증권에 해당될 경우에도 ICO가 금지되는 셈이다.

46) 2018년 3월 1일 SEC가 수십개의 ICO 발행인과 자문인들에게 소환장 및 정보요구권을 발동한 것은 다른 측면에서 실무 현황을 파악하여 노하우를 축적하는 동시에 어느 선까지 규제를 할 것인가를 정하기 위한 의도도 있는 것으로 판단된다.

47) 해당 법률안에 대한 소개와 평가로는 천창민(2018), 천창민ㆍ배승욱(2018)을 참조

48) 거래소 상장규정의 개정을 통해 해외자금의 경우 출처를 요구하는 방안 등을 고려해 볼 수 있으나, 이 방법은 자칫 외국투자자의 국내투자를 위축시킬 수도 있어 다양한 고려가 필요할 것으로 보인다.

참고문헌

금융위원회 외 10개 관계기관, 2017. 9. 4 「가상통화 관계기관 합동 TF 」 개최 - 가상통화 현황 및 대응방향, 금융위원회 보도자료.

백명훈ㆍ이규옥, 2017, 블록체인을 활용한 ICO의 이해와 금융법상의 쟁점, 『금융법연구』 제14권 제2호.

정경영, 2018, 암호통화(cryptocurrency)의 본질과 스마트계약(smart contract)에 관한 연구, 『상사법연구』 vol.36 no.4.

천창민ㆍ배승욱, 2018, 『 주요국의 가상통화 규제현황과 시사점 』 , 자본시장연구원 이슈보고서 18-3.

천창민, 2018, 『가상통화 관련 법안의 주요내용과 평가』, 자본시장연구원 자본시장포커스 Opinion 2018-06호.

천창민, 2017, 크라우드세일의 증권법적 쟁점에 대한 고찰: DAO 사례와 관련하여, 『경제법연구』 제16권 제3호.

, 2017, ICO(Initial Coin Offering)について -利用者及び事業者に

, 2017, ICO(Initial Coin Offering)について -利用者及び事業者に する注意喚起- (2017, 10. 27).

する注意喚起- (2017, 10. 27).

AMF, 2017, Discussion Paper on Initial Coin Offerings (ICOs) (2017. 10. 26).

AMF, 2018, Summary of Replies to the Public Consultation Initial Coin Offerings (ICOs) and Update on the UNICORN Programme (2018. 2. 22).

BaFin, 2017, Initial coin offerings: High risks for consumers (2017. 11. 15).

BaFin, 2018, Supervisory Classification of Tokens or Cryptocurrencies Underlying “Initial Coin Offerings:” (ICOs) as Financial Instruments in the Field of Securities Supervision, Ref. no.: WA 11-QB 4100-2017/0010 (2018. 3. 28).

Cointelegraph, 2017, China Ban on ICO is Temporary, Licensing to be Introduced: Official (2017. 9. 10).

ESMA, 2017a, ESMA Alerts Firms Involved in Initial Coin Offerings (ICOs) to the Need to Meet Relevant Regulatory Requirements, ESMA50-157-828 (2017. 11. 13).

ESMA, 2017b, ESMA Alerts Investors to the High Risks of Initial Coin Offerings (ICOs), ESMA50-157-829 (2017. 11. 13).

FCA, 2017, Consumer Warning about the Risks of Initial Coin Offerings (‘ICOs’) (2017. 9. 12).

FINMA, 2017, Regulatory Treatment of Initial Coin Offerings, FINMA Guidance 04/2017 (2017. 9. 29).

FINMA, 2018, Guidelines for Enquiries Regarding the Regulatory Framework for Initial Coin Offerings (ICOs) (2018. 2. 16).

ICO ビジネス , 2018, 提言レ

, 2018, 提言レ , 多摩

, 多摩 ル

ル ル形成?略?究所 (2018. 4. 5).

ル形成?略?究所 (2018. 4. 5).

Dowlat, S. & Hodapp, M., 2018, ICO Quality: Development & Trading (2018. 3. 22).

SEC, 2017, Report of Investigation Pursuant to Section 21(a) of the Securities Exchange Act of 1934: The DAO, Release No. 81207 (2017. 7. 25).

The Wall Street Journal, 2018. 5. 17, Buyer Beware: Hundreds of Bitcoin Wannabes Show Hallmarks of Fraud.

2) 우리말로는 가상통화공개발행으로 칭할 수 있을 것이다.

3) 2018년 5월 현재 백명훈ㆍ이규옥(2017), 천창민(2017) 외에 ICO를 정면으로 다룬 학술논문은 찾기 어렵다.

4) Ⅱ장의 1~3에서 소개하는 ICO의 개념, 유사개념과의 비교 및 유형에 대한 논의는 천창민(2017), 123~126면에서 기술한 내용을 수정·보완한 것이다.

5) 이 같은 ICO의 개념은 Ⅲ장에서 소개하는 IOSCO, ESMA, 미국, 영국, 독일, 프랑스, 일본 등에서 ICO 투자의 위험성을 알리는 문건 등에서 소개하는 개념을 기초로 정의한 것이다.

6) 최근의 ICO 대부분이 가상통화가 아니라 토큰을 발행하기 때문에 ITO라고도 부른다.

7) ICO도 인터넷을 이용하여 일반대중으로부터 자금을 모집하는 행위이므로 광의의 크라우드펀딩 개념에 포함될 수 있다. 그러나 투자수익을 추구하는 증권형 크라우드펀딩의 성격도 가지고 있어 단순히 크라우드펀딩이라고만 할 경우 투자자를 오인(misleading)하게 할 수 있기 때문에 적절한 용어선 택으로는 보이지 않는다. 실무계에서 ICO를 크라우드펀딩 그 중에서도 후원형 크라우드펀딩의 유형으로 성질결정하는 주 이유는 결국 증권규제의 회피에 있다고 할 수 있다.

8) 드물지만 실무에서는 가상통화와 토큰이라는 용어가 호환하여 사용되는 경우도 있으나, 중요한 것은 용어가 아니라 프로젝트와 관련한 권리(의결권이나 배당청구권, 가상통화교환권 등)를 표시한 것을 토큰으로 분류하고 순수하게 지급결제나 가치저장의 수단 등 통화로서의 성격만 가진 것을 가상통화로 분류하여야 할 것이다.

9) 여기서 말하는 초고위험 투자라는 의미는 일반적인 금융투자상품의 투자와 관련하여 언급되는 초고위험 투자보다 훨씬 위험하다는 것을 의미한다. 예컨대 일반적으로 크라우드펀딩 투자를 초고위험 투자라고 평가하나, ICO와 비교시 증권형 크라우드펀딩은 (중ㆍ)저위험 정도의 수준이라 고 판단된다.

10) 크라우드펀딩은 크게 수익추구를 목적으로 하는 수익추구형(투자형)과 그렇지 않은 비수익추구형 (비투자형)으로 대별할 수 있다. 수익추구형은 다시 증권형과 대출형(P2P대출)로, 비수익추구형은 기부형과 후원형으로 구분된다. 기부형과 후원형은 수익추구를 목적으로 하지 않으므로 일반적으로 금융규제가 적용되지 않는 반면 증권형과 대출형은 투자자보호 차원에서 증권 내지 금융 규제가 적용된다.

11) 크라우드펀딩에 대한 광의의 개념은 소셜미디어 등 인터넷을 통하여 일반대중으로부터 자금을 모 집하는 행위를 의미하기 때문에 ICO도 광의의 크라우드펀딩 개념에 속한다는 것은 부인하기 어렵다. 그런데 ICO 투자자들은 통상 수익추구를 목적으로 자금을 공급하므로 ICO를 기부ㆍ후원형 크라우드펀딩으로 보기는 어려우며 수익추구형으로 분류할 수 있을 것이다. 그러나 이 경우 ICO는 기존의 증권형(가상통화나 토큰이 증권이 아닐 경우)과 대출형에 포함되지 않는 새로운 유형의 크 라우드펀딩이므로, 투자자보호 관점의 규제적 쟁점이 대두되는 것이다.

12) 이 같은 유형 구분은 필자의 구분방식이며, 국제적으로나 강학상 이 같이 구분하여 논의하고 있는 것도 아님을 밝힌다.

13) 상세한 내역은 Ⅲ장에서 소개하기로 한다.

14) Boscoin, ICON, 현대BS&C는 스위스에서, Medibloc은 지브롤터에서 ICO를 진행하였다.

15) 이를 스마트계약(smart contract)이라 한다.

16) Hyundai Digital Asset Coin의 약자이며, 우리나라 웹에서는 ‘현대코인’으로 불리고 있다. 참고로 현대BS&C외에 해외에서 ICO에 성공한 국내기업으로는 Boscoin(2017. 6), ICON(2017. 8), Medibloc(2017. 11) 등이 대표적이다.

17) 특이하게, EOS는 2017년 중반부터 2018년 6월까지 장기간에 걸쳐 ICO를 진행하는 방식을 취하고 있어, ICO 모집 최종액은 6월말이 되어야 확정될 예정이다.

18) 이 통계는 Coinschedule.com에서 제공하는 것을 기초로 하였으며, 데이터를 제공하는 사이트별로 통계에 약간의 차이가 있음을 밝힌다.

19) https://next.autonomous.com/thoughts/initial-coin-offerings-1q-2018-in-review

20) 2016년 통계에는 DAO의 토큰발행 실적이 빠졌는데, 이는 해킹사건으로 모집한 금액을 모두 반환하였기 때문이다.

21) Dowlat & Hodapp(2018)

22) The Wall Street Journal(2018. 5. 17)

23) 최근 G20를 주축으로 한 국제적인 가상통화 규제 논의가 시작될 움직임이 있으나, 아직까지 ICO에 대한 ‘구체적인’ 국제공조체제에 대한 논의는 없다. ICO와 관련한 탈세 및 자금세탁방지에 대한 국제공조 논의가 필요함을 논의하였고, 구체적인 공동규제안 마련은 7월로 연기된 상태이다. 이는 가상통화 시장에 대한 구체적인 공동 규제안을 도입하기엔 여건이 성숙되지 않았고, 시장 규모가 그리 크지 않아 금융안정에 악영향을 미치지 않을 것이라는 점을 고려하여 구체적인 가상통화 규제 조치를 마련하기 전에 정보를 더 확보해야 하는 것에 의견이 일치된 것으로 알려져 있다.

24) 2018년 1월 30일 IOSCO는 ICO와 관련된 우려에 관한 이사회 보도문(보도문의 제목은 “ICO (Initial Coin Offering)와 관련된 우려에 관한 IOSCO이사회 보도문”임)을 발표한 바 있다. 이 보도문에서 IOSCO는 구체적인 규제안 보다는 ICO의 개념을 짧게 설명하고 일반투자자를 대상으로 하는 ICO의 증가가 투자자보호 차원에서 볼 때 매우 위험한 거래임을 확인하고 있으며, 보도문 말미에 각국 감독당국에서 발표한 ICO와 관련된 문건의 링크를 제시하고 있다.

25) DAO 사례와 SEC의 판단에 대한 상세는 천창민(2017), 129면 이하를 참조

26) SEC(2017)

27) 미국 증권법상 투자계약은 통상, 구체적인 사안에서 열거된 통상의 증권에 해당하지는 않지만, 투 자자보호의 목적상 그 경제적 실질(economic reality)이 증권에 해당하면 형식적으로는 증권으로 보이지 않더라도 증권으로 포섭하기 위한 도구적 개념으로 이용된다. 미국 증권법상 투자계약은 우리나라 자본시장법의 투자계약증권의 개념과 거의 동일하다.

28) ESMA(2017a), (2017b)

29) FCA(2017)

30) 계산단위(units of account)란 지금은 존재하지 않으나 유로화 도입이전 과거 EC에서 사용하던 ECU(유럽통화단위)나 Gold Standard(금본위)와 같이, 통화와 유사한 가치척도 내지 계산의 단위를 말한다. 참고로, BaFin은 가상통화 자체도 계산단위로 파악하고 있으며, 독일 은행법상 계산단위의 발행이나 거래를 업으로서 취급할 경우 BaFin의 사전 인가가 요구된다.

31) BaFin(2017)

32) BaFin(2018)

33) AMF(2017)

34) AMF(2018)

35) AMF는 현행 프랑스법상 ICO는 크라우드펀딩, 집합투자에 해당하기는 어렵다고 판단하고, 토큰의 구조상 기타자산에 해당할 수 있으며, 드물지만 금융상품에 해당할 수 있다고 분석하였으나, 규제효율성 측면에서 ICO에 맞는 새로운 규제가 필요함을 제시하였다.

36) FINMA(2017)

37) FINMA(2018)

38) 사실상 영국이나 독일도 가상통화나 토큰이 금융상품에 해당하면 금융규제를 적용한다는 입장이어서, 이를 반대해석하면, 스위스 및 프랑스와 같은 결론에 이르나, 스위스 및 프랑스는 영국이나 독일과 같이 금융상품에 해당하면 금융규제가 적용된다는 표현 대신 서비스이용형은 금융규제가 적용되지 않는다는 점을 보다 명확히 밝히고 있어, 어법상 보다 적극적이라고 평가할 수 있다.

39)

40) 참고로, 자금결제법상 가상통화의 정의는 다음과 같음(자금법 제2조5항)

① 물품구입, 임차, 용역제공을 받은 경우에 그 대가의 변제를 위해 불특정인에게 사용할 수 있고, 불특정인을 상대방으로 하여 매수 및 매도할 수 있는 재산적 가치(전자기기 또는 그 외의 전자적 방법으로 기록되어 있는 것에 한하며, 본국통화, 외국통화, 통화표시 자산을 제외한다.)

② 불특정인을 상대방으로 하여 ①호에서 규정한 가상통화로 상호교환할 수 있는 재산적 가치이고, 전자정보처리장치를 통하여 이전할 수 있는 것

41) ICO ビジネス

42) Cointelegraph(2017)

43) 토큰이 발행자의 소유권 및 발행자의 자산에 대한 수익권 등과 같은 권리를 가질 수 있는데 이 경 우에는 집합투자증권으로 볼 수 있다고 한다.

44) 대부분의 ICO는 전 세계 투자자를 상대로 자금모집을 행하기 때문에, 우리나라에서만 금지한다고 하여, 한국 투자자를 완벽하게 보호할 수 있는 것이 아니다. 따라서 국제적 추세 외에도, ICO의 국제성을 감안하면 현재의 전면금지 정책을 계속 유지할 명분은 크지 않다고 본다.

45) 증권에 해당하여 자본시장규제를 적용하면, 기존의 증권규제를 받지 않고 간편하게 자금을 조달하는 방식인 ICO를 할 수 없다는 결론에 이르기 때문에 결국 증권에 해당하여 증권 공모절차에 따라 자금을 조달해야 한다. 따라서 증권에 해당될 경우에도 ICO가 금지되는 셈이다.

46) 2018년 3월 1일 SEC가 수십개의 ICO 발행인과 자문인들에게 소환장 및 정보요구권을 발동한 것은 다른 측면에서 실무 현황을 파악하여 노하우를 축적하는 동시에 어느 선까지 규제를 할 것인가를 정하기 위한 의도도 있는 것으로 판단된다.

47) 해당 법률안에 대한 소개와 평가로는 천창민(2018), 천창민ㆍ배승욱(2018)을 참조

48) 거래소 상장규정의 개정을 통해 해외자금의 경우 출처를 요구하는 방안 등을 고려해 볼 수 있으나, 이 방법은 자칫 외국투자자의 국내투자를 위축시킬 수도 있어 다양한 고려가 필요할 것으로 보인다.

참고문헌

금융위원회 외 10개 관계기관, 2017. 9. 4 「가상통화 관계기관 합동 TF 」 개최 - 가상통화 현황 및 대응방향, 금융위원회 보도자료.

백명훈ㆍ이규옥, 2017, 블록체인을 활용한 ICO의 이해와 금융법상의 쟁점, 『금융법연구』 제14권 제2호.

정경영, 2018, 암호통화(cryptocurrency)의 본질과 스마트계약(smart contract)에 관한 연구, 『상사법연구』 vol.36 no.4.

천창민ㆍ배승욱, 2018, 『 주요국의 가상통화 규제현황과 시사점 』 , 자본시장연구원 이슈보고서 18-3.

천창민, 2018, 『가상통화 관련 법안의 주요내용과 평가』, 자본시장연구원 자본시장포커스 Opinion 2018-06호.

천창민, 2017, 크라우드세일의 증권법적 쟁점에 대한 고찰: DAO 사례와 관련하여, 『경제법연구』 제16권 제3호.

AMF, 2017, Discussion Paper on Initial Coin Offerings (ICOs) (2017. 10. 26).

AMF, 2018, Summary of Replies to the Public Consultation Initial Coin Offerings (ICOs) and Update on the UNICORN Programme (2018. 2. 22).

BaFin, 2017, Initial coin offerings: High risks for consumers (2017. 11. 15).

BaFin, 2018, Supervisory Classification of Tokens or Cryptocurrencies Underlying “Initial Coin Offerings:” (ICOs) as Financial Instruments in the Field of Securities Supervision, Ref. no.: WA 11-QB 4100-2017/0010 (2018. 3. 28).

Cointelegraph, 2017, China Ban on ICO is Temporary, Licensing to be Introduced: Official (2017. 9. 10).

ESMA, 2017a, ESMA Alerts Firms Involved in Initial Coin Offerings (ICOs) to the Need to Meet Relevant Regulatory Requirements, ESMA50-157-828 (2017. 11. 13).

ESMA, 2017b, ESMA Alerts Investors to the High Risks of Initial Coin Offerings (ICOs), ESMA50-157-829 (2017. 11. 13).

FCA, 2017, Consumer Warning about the Risks of Initial Coin Offerings (‘ICOs’) (2017. 9. 12).

FINMA, 2017, Regulatory Treatment of Initial Coin Offerings, FINMA Guidance 04/2017 (2017. 9. 29).

FINMA, 2018, Guidelines for Enquiries Regarding the Regulatory Framework for Initial Coin Offerings (ICOs) (2018. 2. 16).

ICO ビジネス

Dowlat, S. & Hodapp, M., 2018, ICO Quality: Development & Trading (2018. 3. 22).

SEC, 2017, Report of Investigation Pursuant to Section 21(a) of the Securities Exchange Act of 1934: The DAO, Release No. 81207 (2017. 7. 25).

The Wall Street Journal, 2018. 5. 17, Buyer Beware: Hundreds of Bitcoin Wannabes Show Hallmarks of Fraud.

Ⅰ. 서언

Ⅱ. ICO의 개념과 유형 및 글로벌 시장현황

1. ICO의 개념

2. 유사개념과의 비교

가. IPO 또는 증권공모와의 비교

나. 크라우드펀딩과의 비교

3. ICO 자금모집의 유형

4. 글로벌 ICO 시장현황

Ⅲ. 해외 ICO 규제동향

1. 미국의 ICO 규제동향

2. 유럽지역의 ICO 규제동향

가. EU

나. 영국

다. 독일

라. 프랑스

마. 스위스

3. 아시아지역의 ICO 규제동향

가. 일본

나. 중국

다. 싱가포르

4. 소결

Ⅳ. 맺는말