최신보고서

김준석

- 다른 보고서

목차

Ⅰ. 서론

II. 이전상장의 배경

III. 이전상장 결정요인 분석

1. 이전상장 현황

2. 이전상장 결정요인 분석

IV. 이전상장 전후 주가수익률 분석

1. 이전상장 결정 및 승인 전후 단기수익률 분석

2. 이전상장 전후 장기수익률 분석

V. 결론 및 정책적 시사점

II. 이전상장의 배경

III. 이전상장 결정요인 분석

1. 이전상장 현황

2. 이전상장 결정요인 분석

IV. 이전상장 전후 주가수익률 분석

1. 이전상장 결정 및 승인 전후 단기수익률 분석

2. 이전상장 전후 장기수익률 분석

V. 결론 및 정책적 시사점

- 요약

- 지난 2월 코스닥시장 시가총액 1위 셀트리온이 유가증권시장으로 이전한데 이어 최근에는 시가총액 1조 2천억원 규모의 더블유게임즈가 이전상장을 신청하였다. 더블유게임즈의 이전상장이 승인된다면 코스닥시장 출범 이후 유가증권시장으로 이전상장한 기업은 모두 94개사로 늘어난다. 코스닥 상장기업의 계속되는 이전상장은 코스닥시장의 투자자 기반과 상장기업 기반을 위축시키고 국내 모험자본 순환체계의 핵심 인프라로서 위상과 기능을 약화시킬 것이라는 우려가 크다.

본고는 코스닥 상장기업 이전상장의 배경과 이전상장 전후 주가수익률 변화를 분석하였다. 실증분석을 통해 확인한 결과는 다음과 같다. 첫째, 유가증권시장의 (양적)상장요건을 충족한 기업 중 규모가 크고 수익성이 높은 비IT기업의 이전상장 가능성이 높고, 기업가치가 유가증권시장의 동일섹터 기업에 비해 낮게 평가될수록, 코스닥시장의 성과가 상대적으로 부진할수록 이전상장 가능성이 증가한다. 둘째, 이전상장 결정 전후 양(+)의 초과수익률이 관찰되며, 기업가치가 유가증권시장의 동일섹터 기업에 비해 낮게 평가된 기업일수록, 코스닥시장의 성과가 상대적으로 부진할수록 초과수익률은 증가한다. 셋째, 이전상장 전후로 장기간의 주가상승이 관찰되며, 주가상승 기업의 이탈은 코스닥지수의 성과를 악화시킨 것으로 분석된다. 이상의 결과는 위험 대비 수익률이 낮고 기업가치가 저평가되는 시장이라는 코스닥시장의 부정적 평판이 ITㆍ기술기업 중심 시장이라는 긍정적 평판을 압도하면서 일방적인 이전상장이 나타나며, 대형 우량기업의 이전상장에 따른 코스닥시장의 성과저하가 또 다른 이전상장을 유발할 수 있음을 시사한다.

이전상장은 코스닥시장 평판의 문제로, 코스닥시장을 어떠한 기업들로 구성하느냐의 문제로 귀결된다. 우량하고 건전한 기업의 상장을 촉진하고 코스닥시장의 경제적 기능을 강화하기 위한 출발점은 기관투자자의 역할과 비중 확대에 있다. 중소ㆍ벤처ㆍ기술기업을 발굴, 분석, 평가하고 이 과정에서 정보비대칭성과 대리인문제를 통제할 수 있는 주체가 바로 기관투자자이기 때문이다. 이것은 개인투자자 중심의 투기적 시장이라는 평판을 벗어나는 길이기도 하다. 코스닥시장 상장요건의 완화는 중소ㆍ벤처ㆍ기술기업의 상장기회 확대에 도움을 줄 수 있으나, 상장기업의 질적 수준 저하로 이어진다면 코스닥시장의 위험-수익 특성을 악화시키고 추가적인 저평가를 유발할 수 있다는 사실을 간과해선 안 될 것이다.

Ⅰ. 서론

지난 2월 코스닥시장 시가총액 1위 기업인 셀트리온이 유가증권시장으로 이전상장하면서 크게 주목받은 데 이어 최근에는 시가총액 1조 2천억원 규모의 더블유게임즈가 유가증권시장 이전을 위한 상장예비심사 신청서를 제출한 것으로 알려졌다. 더블유게임즈의 이전상장이 승인된다면 1996년 7월 코스닥시장 출범 이래 유가증권시장으로 이전상장한 코스닥시장 상장기업은 모두 94개사로 늘어난다.

올해 셀트리온을 비롯하여 2017년 카카오, 2016년 동서, 2008년 NHN(현 NAVER), LG텔레콤(현 LG유플러스), 2004년 KTF 등 코스닥시장 시가총액 최상위 기업이 유가증권시장으로 이전할 때마다 코스닥시장이 유가증권시장의 2부 시장으로 전락하는 것이 아니냐는 우려가 반복적으로 제기되고 있다. 중소ㆍ벤처ㆍ기술기업 중심 시장으로서 독자적인 경쟁력을 갖춰나가는 것이 아니라 유가증권시장에 입성하기 위해 잠시 거쳐가는 시장으로 고착화되고 있다는 지적이다.

코스닥시장 대형 상장기업의 계속되는 이전상장은 국내 모험자본 순환체계의 핵심 인프라로서 코스닥시장의 위상과 기능을 약화시킬 수밖에 없다. 대표기업의 이탈은 시장규모 축소, 투자자 기반 위축으로 이어지고 우량기업이 신규진입을 기피하게 하는 요인으로 작용할 수 있다. 특히 셀트리온, 카카오, NHN과 같이 코스닥시장의 정체성을 상징하는 IT 및 바이오 기술기업의 이탈이 주는 타격은 더 크다.

이전상장은 기업 고유의 의사결정으로 인위적으로 제한할 수 없는 사안이다. 코스닥시장 상장기업이 코스닥시장에서 지속적인 성장을 추구하고 성장성을 갖춘 중소ㆍ벤처ㆍ기술기업이 지속적으로 상장할 수 있는 여건을 조성하기 위해서는 이전상장을 결정하는 배경과 이전상장을 유발하는 코스닥시장의 취약성을 명확히 파악하는 것이 무엇보다 중요하다. 본고는 코스닥시장에서 유가증권시장으로 이전상장한 기업의 특성과 이전상장 결정요인을 실증적으로 검토하고, 이전상장 결정에 대한 시장의 반응과 이전상장 전후의 장기 수익률 성과를 분석한다. 이러한 분석을 바탕으로 코스닥시장의 경제적 기능 제고를 위한 정책적 시사점을 도출하고자 한다.

본고는 다음과 같이 구성된다. II장에서는 이전상장의 배경을 기존연구와 이전상장기업 사례조사를 통해 검토하고 III장에서는 이전상장기업의 현황 및 특성과 이전상장 결정요인을 분석한다. IV장에서는 이전상장 공시와 승인에 대한 시장의 반응과 영향요인을 분석한다. 아울러 이전상장기업의 이전상장 전후 장기 수익률 추이와 주가지수에 미친 영향을 검토한다. 마지막으로 V장에서 실증분석결과를 요약하고 정책적 시사점을 도출한다.

II. 이전상장의 배경

기존 연구결과에 따르면 주식시장 상장기업이 다른 주식시장으로 이전하는 배경은 크게 세 가지로 구분할 수 있다.1) 첫째, 두 시장간 상장기준, 기업공시, 기업지배구조 등 규제의 수준에 차이가 존재하는 경우이다. 이전상장을 통해 높은 규제수준을 충족할 수 있는 기업이라는 사실을 입증하고, 대리인비용 감소와 정보비대칭 완화를 기대할 수 있다. 영국 LSE(London Stock Exchange)의 Main Market과 AIM(Alternative Investment Market) 사이의 이전상장이나 브라질 B3(BM&FBOVESPA)의 상장부(listing segment)간 이동(migration)을 규제차이에 따른 이전상장에 해당하는 사례로 들 수 있다.

둘째, 두 시장간 거래제도나 투자자 기반의 차이로 유동성 격차가 존재하는 경우로, 이전상장을 통해 거래비용 감소와 투자수요 확대를 기대한다. 미국 NASDAQ 상장기업의 NYSE 이전상장에 대한 다수의 연구에 따르면 두 시장의 거래방식 차이에 따른 거래비용 격차가 이전상장의 주요 원인으로 분석된다. 딜러(dealer)방식으로 거래되는 NASDAQ에서 경매(auction)방식으로 거래되는 NYSE로 이전할 경우 거래비용이 크게 감소하는 것으로 나타난다. 다만 90년대 후반부터 미국 주식거래제도에 대해 일련의 규제변화2)가 나타나면서 양 시장간 거래비용 격차가 감소하였으며, 이후 유동성 확대를 목적으로 한 이전상장은 감소한 것으로 평가된다.

셋째, 두 시장 상장기업에 대한 인지도(visibility) 혹은 평판에 차이가 존재하는 경우이다. 특정 시장 혹은 해당 시장의 섹터나 지수에 포함된 기업으로 분류됨으로써 기업정보의 활발한 생산, 기업가치의 정확한 평가, 투자자저변의 확대를 도모하는 동시에 상품시장에서의 인지도 제고를 고려한 결정으로 볼 수 있다. 2000년대 들어 NYSE와 NASDAQ의 제도적ㆍ기술적 차이가 줄어들면서 NYSE 상장기업의 NASDAQ 이전상장이 증가하고 있는데, 이는 NASDAQ의 기술주 중심 시장정체성에 영향을 받은 측면이 크다.

이상의 세 가지 배경은 대리인비용 감소, 유동성 확대, 정보비대칭 완화 등 세 가지 근본적 요인을 중심으로 서로 밀접하게 연관되어 있으며, 이전상장은 궁극적으로 자본비용을 낮추고 기업가치를 제고하기 위한 결정으로 환원된다. 대리인비용이 높을수록, 유동성이 낮을수록, 그리고 정보비대칭이 높을수록 기업에 대한 요구수익률이 상승하고 기업가치는 하락하므로, 규제수준이 높고 거래제도가 효율적이며 인지도와 평판이 높은 시장으로 이전함으로써 자본비용을 낮추고 기업가치를 제고하고자 하는 것이다.

물론 이전상장 편익의 크기는 기업의 특성에 따라 다르고 이전상장에 따르는 비용이 존재하므로 이전상장 조건을 총족한 모든 기업이 이전상장을 실행하는 것은 아니다. 상장유지비용(수수료), 공시비용, 소송위험 등 규제비용을 부담하기 어려운 기업은 규제수준이 높은 시장으로 이전할 가능성이 낮으며, 충분한 유동성과 인지도를 확보한 기업은 이전상장에 따르는 편익이 크지 않다.

코스닥시장과 유가증권시장은 상장기준을 제외한 공시제도나 기업지배구조 관련 규제수준에 큰 차이가 나지 않는다. 또한 동일한 거래제도를 채택하고 있어 거래비용의 차이도 크지 않다. 따라서 코스닥시장 상장기업의 유가증권시장 이전은 투자자 저변, 특히 기관ㆍ외국인투자자의 투자수요와 두 시장간 인지도 및 평판의 차이에서 비롯되었을 가능성이 큰 것으로 예상할 수 있다.

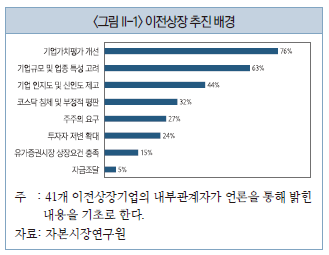

이상의 논의를 염두에 두고 유가증권시장으로 이전한 코스닥시장 상장기업이 스스로 밝힌 이전상장 추진 배경을 검토해 보자. <그림 II-1>은 41개 이전상장기업의 경영자 혹은 내부관계자가 언급한 이전상장 배경을 8개 항목으로 분류하고 각 항목을 언급한 기업의 비율을 계산한 결과이다. 분석에 이용된 자료는 뉴스검색을 통해 확보하였다.3)

지난 2월 코스닥시장 시가총액 1위 기업인 셀트리온이 유가증권시장으로 이전상장하면서 크게 주목받은 데 이어 최근에는 시가총액 1조 2천억원 규모의 더블유게임즈가 유가증권시장 이전을 위한 상장예비심사 신청서를 제출한 것으로 알려졌다. 더블유게임즈의 이전상장이 승인된다면 1996년 7월 코스닥시장 출범 이래 유가증권시장으로 이전상장한 코스닥시장 상장기업은 모두 94개사로 늘어난다.

올해 셀트리온을 비롯하여 2017년 카카오, 2016년 동서, 2008년 NHN(현 NAVER), LG텔레콤(현 LG유플러스), 2004년 KTF 등 코스닥시장 시가총액 최상위 기업이 유가증권시장으로 이전할 때마다 코스닥시장이 유가증권시장의 2부 시장으로 전락하는 것이 아니냐는 우려가 반복적으로 제기되고 있다. 중소ㆍ벤처ㆍ기술기업 중심 시장으로서 독자적인 경쟁력을 갖춰나가는 것이 아니라 유가증권시장에 입성하기 위해 잠시 거쳐가는 시장으로 고착화되고 있다는 지적이다.

코스닥시장 대형 상장기업의 계속되는 이전상장은 국내 모험자본 순환체계의 핵심 인프라로서 코스닥시장의 위상과 기능을 약화시킬 수밖에 없다. 대표기업의 이탈은 시장규모 축소, 투자자 기반 위축으로 이어지고 우량기업이 신규진입을 기피하게 하는 요인으로 작용할 수 있다. 특히 셀트리온, 카카오, NHN과 같이 코스닥시장의 정체성을 상징하는 IT 및 바이오 기술기업의 이탈이 주는 타격은 더 크다.

이전상장은 기업 고유의 의사결정으로 인위적으로 제한할 수 없는 사안이다. 코스닥시장 상장기업이 코스닥시장에서 지속적인 성장을 추구하고 성장성을 갖춘 중소ㆍ벤처ㆍ기술기업이 지속적으로 상장할 수 있는 여건을 조성하기 위해서는 이전상장을 결정하는 배경과 이전상장을 유발하는 코스닥시장의 취약성을 명확히 파악하는 것이 무엇보다 중요하다. 본고는 코스닥시장에서 유가증권시장으로 이전상장한 기업의 특성과 이전상장 결정요인을 실증적으로 검토하고, 이전상장 결정에 대한 시장의 반응과 이전상장 전후의 장기 수익률 성과를 분석한다. 이러한 분석을 바탕으로 코스닥시장의 경제적 기능 제고를 위한 정책적 시사점을 도출하고자 한다.

본고는 다음과 같이 구성된다. II장에서는 이전상장의 배경을 기존연구와 이전상장기업 사례조사를 통해 검토하고 III장에서는 이전상장기업의 현황 및 특성과 이전상장 결정요인을 분석한다. IV장에서는 이전상장 공시와 승인에 대한 시장의 반응과 영향요인을 분석한다. 아울러 이전상장기업의 이전상장 전후 장기 수익률 추이와 주가지수에 미친 영향을 검토한다. 마지막으로 V장에서 실증분석결과를 요약하고 정책적 시사점을 도출한다.

II. 이전상장의 배경

기존 연구결과에 따르면 주식시장 상장기업이 다른 주식시장으로 이전하는 배경은 크게 세 가지로 구분할 수 있다.1) 첫째, 두 시장간 상장기준, 기업공시, 기업지배구조 등 규제의 수준에 차이가 존재하는 경우이다. 이전상장을 통해 높은 규제수준을 충족할 수 있는 기업이라는 사실을 입증하고, 대리인비용 감소와 정보비대칭 완화를 기대할 수 있다. 영국 LSE(London Stock Exchange)의 Main Market과 AIM(Alternative Investment Market) 사이의 이전상장이나 브라질 B3(BM&FBOVESPA)의 상장부(listing segment)간 이동(migration)을 규제차이에 따른 이전상장에 해당하는 사례로 들 수 있다.

둘째, 두 시장간 거래제도나 투자자 기반의 차이로 유동성 격차가 존재하는 경우로, 이전상장을 통해 거래비용 감소와 투자수요 확대를 기대한다. 미국 NASDAQ 상장기업의 NYSE 이전상장에 대한 다수의 연구에 따르면 두 시장의 거래방식 차이에 따른 거래비용 격차가 이전상장의 주요 원인으로 분석된다. 딜러(dealer)방식으로 거래되는 NASDAQ에서 경매(auction)방식으로 거래되는 NYSE로 이전할 경우 거래비용이 크게 감소하는 것으로 나타난다. 다만 90년대 후반부터 미국 주식거래제도에 대해 일련의 규제변화2)가 나타나면서 양 시장간 거래비용 격차가 감소하였으며, 이후 유동성 확대를 목적으로 한 이전상장은 감소한 것으로 평가된다.

셋째, 두 시장 상장기업에 대한 인지도(visibility) 혹은 평판에 차이가 존재하는 경우이다. 특정 시장 혹은 해당 시장의 섹터나 지수에 포함된 기업으로 분류됨으로써 기업정보의 활발한 생산, 기업가치의 정확한 평가, 투자자저변의 확대를 도모하는 동시에 상품시장에서의 인지도 제고를 고려한 결정으로 볼 수 있다. 2000년대 들어 NYSE와 NASDAQ의 제도적ㆍ기술적 차이가 줄어들면서 NYSE 상장기업의 NASDAQ 이전상장이 증가하고 있는데, 이는 NASDAQ의 기술주 중심 시장정체성에 영향을 받은 측면이 크다.

이상의 세 가지 배경은 대리인비용 감소, 유동성 확대, 정보비대칭 완화 등 세 가지 근본적 요인을 중심으로 서로 밀접하게 연관되어 있으며, 이전상장은 궁극적으로 자본비용을 낮추고 기업가치를 제고하기 위한 결정으로 환원된다. 대리인비용이 높을수록, 유동성이 낮을수록, 그리고 정보비대칭이 높을수록 기업에 대한 요구수익률이 상승하고 기업가치는 하락하므로, 규제수준이 높고 거래제도가 효율적이며 인지도와 평판이 높은 시장으로 이전함으로써 자본비용을 낮추고 기업가치를 제고하고자 하는 것이다.

물론 이전상장 편익의 크기는 기업의 특성에 따라 다르고 이전상장에 따르는 비용이 존재하므로 이전상장 조건을 총족한 모든 기업이 이전상장을 실행하는 것은 아니다. 상장유지비용(수수료), 공시비용, 소송위험 등 규제비용을 부담하기 어려운 기업은 규제수준이 높은 시장으로 이전할 가능성이 낮으며, 충분한 유동성과 인지도를 확보한 기업은 이전상장에 따르는 편익이 크지 않다.

코스닥시장과 유가증권시장은 상장기준을 제외한 공시제도나 기업지배구조 관련 규제수준에 큰 차이가 나지 않는다. 또한 동일한 거래제도를 채택하고 있어 거래비용의 차이도 크지 않다. 따라서 코스닥시장 상장기업의 유가증권시장 이전은 투자자 저변, 특히 기관ㆍ외국인투자자의 투자수요와 두 시장간 인지도 및 평판의 차이에서 비롯되었을 가능성이 큰 것으로 예상할 수 있다.

이상의 논의를 염두에 두고 유가증권시장으로 이전한 코스닥시장 상장기업이 스스로 밝힌 이전상장 추진 배경을 검토해 보자. <그림 II-1>은 41개 이전상장기업의 경영자 혹은 내부관계자가 언급한 이전상장 배경을 8개 항목으로 분류하고 각 항목을 언급한 기업의 비율을 계산한 결과이다. 분석에 이용된 자료는 뉴스검색을 통해 확보하였다.3)

이전상장의 배경으로 가장 많이 언급된 사항은 ‘기업가치평가 개선’으로, 76%의 기업이 코스닥시장에서 기업가치가 저평가되고 있으며 이를 개선하기 위해 이전상장을 추진한다고 밝히고 있다. 두 번째는 63%의 기업이 지목한 ‘기업규모 및 업종 특성 고려’이다. 기업규모가 크거나 ITㆍ벤처ㆍ기술기업에 해당되지 않는 경우 코스닥시장에 적합하지 않다는 인식을 갖고 있는 것으로 파악된다. 세 번째와 네 번째는 ‘기업의 인지도 및 신인도 제고’와 ‘코스닥 침체 및 부정적 평판’으로 각각 44%, 32%의 기업이 언급하고 있는데, 코스닥시장과 유가증권시장의 평판과 성과의 차이가 이전상장 결정에 영향을 주는 것으로 확인된다. 이어서, ‘주주의 요구’가 27%, ‘투자자 저변 확대’가 24%, ‘유가증권시장 상장요건 충족’이 15%의 응답률을 보인다. ‘자금조달’을 이전상장 배경으로 지목한 기업은 5%로 가장 적다.

한편 ‘기업가치평가 개선’과 ‘코스닥 침체 및 부정적 평판’, ‘기업의 인지도 및 신인도 제고’와 ‘투자자 저변 확대’, ‘기업규모 및 업종 특성 고려’와 ‘유가증권시장 상장요건 충족’ 사이에 높은 상관관계가 나타난다.4) 이전상장기업은 코스닥시장의 부진과 부정적인 평판이 기업가치 저평가를 유발한다고 인식하는 것으로 보이며, 대외적인 인지도와 신인도가 높은 유가증권시장으로 이전함으로써 기관투자자 및 외국인투자자의 비중 확대를 기대하는 것으로 추정된다. 또한 ITㆍ벤처ㆍ기술기업에 해당하지 않는 이전상장기업은 유가증권시장 상장요건을 충족할 경우 즉시 이전상장할 의사를 가지고 있었던 것으로 보인다.

III. 이전상장 결정요인 분석

본 장에서는 코스닥시장 상장기업의 유가증권시장 이전상장 결정요인을 실증적으로 분석한다. 이전상장기업의 내역과 시점에 대한 자료는 한국거래소 및 한국거래소 전자공시시스템(KIND)으로부터 확보하였으며, 실증분석을 위한 회계, 실적전망, 자금조달, 주가수익률 및 주식거래 관련 자료는 모두 DataGuide를 통해 확보하였다.

1. 이전상장 현황

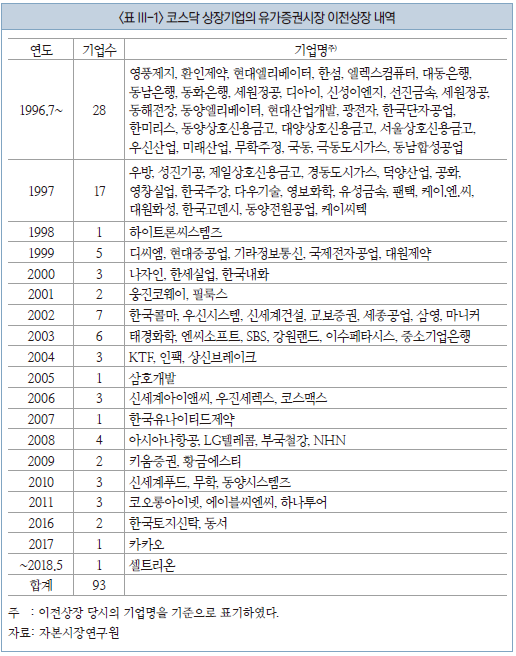

코스닥시장에서 유가증권시장으로 이전상장한 기업의 내역과 섹터 및 기업규모별 구성을 살펴보자. <표 III-1>에 1996년 7월 코스닥시장 출범 이후 2018년 5월까지 이전상장을 완료한 93개 기업이 연도별로 정리되어 있다. 1996년과 1997년이 각각 28개사, 17개사로 이전상장의 절반 가량이 코스닥시장 출범 직후에 이루어진 것으로 확인된다. 1998년 이후에는 연간 7건을 넘지 않는 수준에서 이전상장이 꾸준히 이루어지고 있는데, 다만 2012년부터 2015년까지 4년간은 이전상장사례가 없었던 것으로 나타난다. NHN(현 NAVER), 카카오, 강원랜드, 기업은행, LG텔레콤(현 LG유플러스), 아시아나항공, 셀트리온 등 일반에게 친숙한 대형기업들이 유가증권시장으로 이전상장한 기업임을 확인할 수 있다.

1996년 7월 코스닥시장 출범 이전의 코스닥시장은 증권업협회(현 금융투자협회) 산하 장외시장으로 운영되었다. 주식거래는 상대매매방식으로 이루어졌고 공시의무와 주식분산요건이 완화되어 있었기 때문에 코스닥시장 출범 이후와는 시장효율성이나 시장규율(market discipline)의 측면에서 차이가 크다. 이를 고려하여 이후 실증분석에서는 코스닥시장 출범 이후 2년 이내에 이전상장한 45개 기업을 제외하고 48개 기업으로 분석대상을 제한하도록 한다.5)

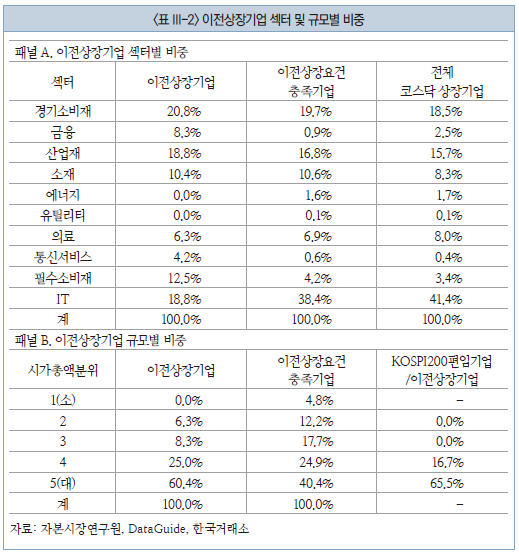

<표 III-2>는 48개 이전상장기업의 섹터와 규모의 구성을 보여준다. 섹터는 FnGuide의 FICS(FnGuide Industry Classification Standard)를 기준으로 10개의 그룹(대분류)으로 분류하며, 규모는 이전상장 시점의 코스닥시장 상장기업의 시가총액 5분위를 기준으로 분류한다.

패널 A에 따르면, 이전상장기업이 가장 많은 섹터는 경기소비재로 20.8%(10개사)를 차지하고 있으며, 산업재와 IT가 각각 18.8%(9개사), 필수소비재 12.5%(6개사), 소재 10.4%(5개사), 금융 8.3%(4개사)의 순이다. 그 밖에 의료와 통신서비스가 각각 6.3%(3개사), 4.2%(2개사)를 차지하며 에너지와 유틸리티 섹터에서는 이전상장 사례가 없다.

특정 섹터에서 이전상장이 빈번한지를 평가하기 위해 패널 A의 2열에는 이전상장요건 충족기업에서 각 섹터가 차지하는 비중, 3열에는 전체 코스닥시장 상장기업에서 각 섹터가 차지하는 비중을 제시하고 있다. 이전상장요건 충족기업은 코스닥시장 상장기업 중 유가증권시장의 정량적 상장요건을 충족하는 기업을 의미한다. 유가증권시장 상장요건 가운데 회계정보와 주가정보를 통해 충족여부의 평가가 가능한 모든 요건을 활용하였으며, 상장요건이 개정6)되거나 사업보고서가 제출될 때마다 평가를 갱신하였다.7) 참고로 연평균 26.0%의 코스닥시장 상장기업이 유가증권시장 상장요건을 충족하고 이들 중 연평균 1.8%가 이전상장을 실행한 것으로 분석된다. 단, 이전상장을 위해서는 상장 실질심사를 거쳐야 하므로 이전상장요건 충족이 이전상장의 승인을 보장하는 것은 아니라는 점을 밝혀둔다.

이전상장요건 충족기업과 전체 코스닥시장 상장기업의 섹터별 비중은 대체로 유사한 반면 이전상장기업의 섹터별 비중은 다소 차이가 존재하는 것을 확인할 수 있다. 이전상장기업과 이전상장요건 충족기업의 섹터별 비중을 비교해보면, 이전상장기업에서 비중이 큰 섹터는 통신서비스(4.2% vs. 0.6%), 필수소비재(12.5% vs. 4.2%), 금융(8.3% vs. 0.9%) 등으로, 이전상장기업에서 비중이 작은 섹터는 IT(18.8% vs. 38.4%)로 나타난다. 경기소비재, 산업재, 소재, 의료 섹터의 비중은 대체로 유사하다. 코스닥시장의 주류를 구성하는 IT 섹터보다는 전통적인 산업섹터에서 이전상장이 상대적으로 빈번하다는 것을 보여주며, 앞서 이전상장기업이 이전상장 추진배경으로 밝힌 바와 일치한다.

패널 B에는 이전상장기업과 이전상장요건 충족기업의 시가총액 규모별 비중, 그리고 이전상장기업 중 이전상장 후 KOSPI200에 편입된 기업의 비중을 보여주고 있다. 먼저 이전상장기업의 분위별 비중을 보면 5분위(대) 60.4%, 4분위 25.0%로 대부분이 시가총액 상위그룹에 속하는 것으로 나타난다. 이전상장요건 충족기업의 분포와 비교해 보면 이전상장요건을 충족한 2,3분위 기업보다 5분위의 대기업군에서 이전상장이 빈번한 것을 확인할 수 있다. 아울러 5분위에 속하는 이전상장기업 중 65.5%가 이전상장 이후 KOSPI200에 편입되는 것으로 나타나 이들 기업은 유가증권시장 기준으로도 규모가 크고 업종 대표성을 가진 기업임을 알 수 있다.

2. 이전상장 결정요인 분석

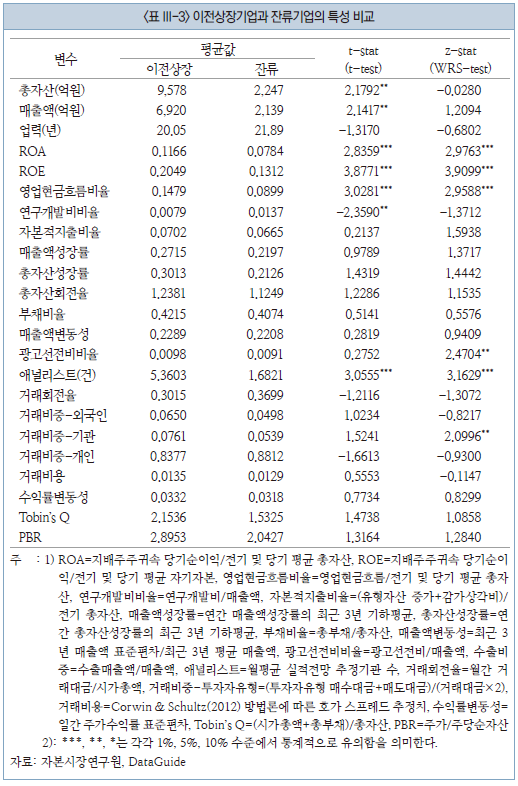

이전상장 결정요인 분석의 첫 단계로 이전상장기업의 재무적 특성과 주식거래 특성을 각종 지표를 통해 살펴보자. 표본기간 내 회계연말 기준으로 이전상장요건을 충족하는 기업-년 표본 중 다음 회계연도에 이전상장을 실행한 표본과 잔류를 선택한 표본을 서로 비교하며, 결과는 <표 III-3>에 제시되어 있다.

먼저 총자산과 매출액을 기준으로 기업규모를 비교해 보면 이전상장기업이 잔류기업에 비해 큰 것으로 나타나 앞서 시가총액 분포에서 확인한 결과와 일관된다. 수익성 지표에서는 뚜렷한 차이를 볼 수 있는데 총자산이익률(ROA)의 경우 11.66% vs. 7.84%, 자기자본이익률(ROE)의 경우 20.49% vs. 13.12%, 영업현금흐름비율의 경우 14.79% vs. 8.99%로 이전상장기업의 수익성이 높고 차이는 모두 1% 수준에서 통계적으로 유의하다. 이전상장요건을 충족하는 기업 중 수익성이 높은 기업들이 이전상장을 실행하는 것을 확인할 수 있다. 이는 유가증권시장의 주요 상장요건인 수익성이 높을수록 이전상장이 승인될 확률이 높아지기 때문으로 이해할 수 있다.

성장성ㆍ투자 관련 지표 중에서 자본적지출비율, 매출액성장률, 총자산성장률 등은 이전상장기업이 높은 것으로 나타나나 잔류기업과의 그 차이는 통계적으로 유의하지 않다. 반면 연구개발비비율은 잔류기업이 유의하게 높은 것으로 확인되는데 이는 이전상장요건 충족기업 중 IT기업은 잔류를 선택하는 경우가 많기 때문으로 추정된다. 활동성 지표인 총자산회전율, 안정성 지표인 부채비율과 매출액변동성에서는 두 집단간 유의한 차이가 관찰되지 않는다. 인지도와 관련된 지표인 광고선전비비율과 애널리스트(실적전망 추정기관 수)의 경우 두 지표 모두 이전상장기업이 높아, 인지도가 높은 기업이 이전상장을 실행할 가능성이 큰 것으로 보인다. 다만 정확한 평가를 위해서는 기업규모의 효과를 통제할 필요가 있다.

주식거래 관련 지표에서는 이전상장기업의 거래회전율이 낮고, 개인 거래비중이 낮으며, 기관 및 외국인 거래비중이 높은 것으로 나타난다. 그러나 기관 거래비중을 제외하고 통계적 유의성이 확인되지는 않는다. 마지막으로 가치평가지표를 비교해 보면 이전상장기업이 잔류기업에 비해 Tobin’s Q와 주가순자산비율(PBR) 모두 큰 것으로 나타난다. 그러나 수치적 차이에도 불구하고 통계적 유의성은 제한적이다.

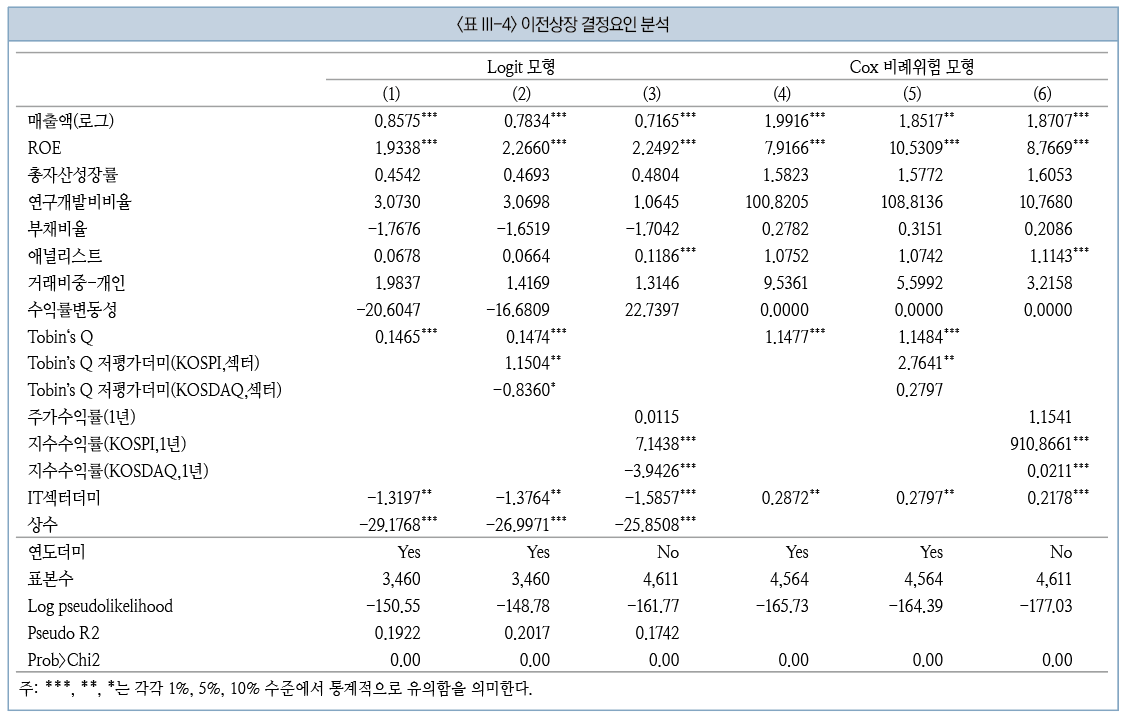

<표 III-4>는 이전상장 결정요인을 logit 모형과 Cox 비례위험(proportional hazard) 모형을 이용하여 분석한 결과이다. Logit 모형은 기업특성이 이전상장 실행여부에 미치는 영향을 분석하고, 생존분석모형인 Cox 비례위험 모형은 기업특성이 이전상장요건 충족시점부터 이전상장 실행시점까지 소요되는 시간에 미치는 영향을 분석한다. Logit 모형에서는 각 기업-년 표본의 독립을 가정하는데 비해 Cox 비례위험 모형에서는 이전상장요건 충족 이후 기업특성 변화의 영향을 고려할 수 있다는 점에서 패널자료 분석에 적합하다.

설명변수에는 <표 III-3>에 보고된 변수 중에서 변수의 유형(규모, 수익성, 성장성 등), 변수간 상관관계, 단변량 분석의 유의성을 고려하여 매출액, ROE, 총자산성장률, 연구개발비비율, 부채비율, 애널리스트, 거래비중-개인, 수익률변동성을 포함한다. 아울러 이전상장기업 비중에 섹터별 차이가 존재한다는 <표 II-2>의 결과에 따라 IT섹터더미(dummy)를 포함하였다.

이전상장 배경에 대한 조사에서, 다수의 기업이 이전상장 결정의 배경으로 ‘기업가치평가 개선’과 ‘코스닥 침체 및 부정적 평판’을 언급하였음을 확인한 바 있다(<그림 II-1>참조). 이전상장기업의 Tobin’s Q가 코스닥시장 혹은 유가증권시장 동일섹터 기업의 가중평균 Tobin’s Q에 비해 낮을 경우 1의 값을, 그렇지 않을 경우 0의 값을 갖는 더미변수를 설명변수로 이용하여 기업가치평가 수준이 이전상장 결정에 미치는 영향을 검토한다. 이와 함께, KOSDAQ지수와 KOSPI지수의 과거 1년간 누적수익률을 설명변수로 포함하여 코스닥시장과 유가증권시장의 성과가 이전상장 결정에 미치는 영향을 검토한다.

<표 III-4>의 모형(1)-(3)은 logit 모형의 추정결과를, 모형(4)-(6)은 Cox 비례위험 모형의 추정결과를 제시하고 있다. 먼저 모형(1)-(3)의 결과를 살펴보면, 공통적으로 매출액, ROE, IT섹터더미의 계수에서 유의성이 확인된다. 규모가 크고 수익성이 높은 비IT섹터 기업의 이전상장 가능성이 높음을 보여주며 앞선 분석에서 확인한 바와 일치한다. 반면, 자금조달 수요를 반영하는 총자산성장률과 연구개발비비율, 인지도 제고와 기관ㆍ외국인투자자저변 확대 유인을 반영하는 애널리스트와 거래비중-개인의 경우 유의한 결과가 관찰되지 않는다.

모형(2)는 기업가치평가 수준에 관한 더미변수를 추가한 모형인데, 유가증권시장과 코스닥시장의 동일섹터 Tobin’s Q를 기준으로 설정한 기업가치 저평가더미의 계수는 각각 유의한 양(+), 유의한 음(-)의 값을 갖는 것으로 나타난다. 유가증권시장 동일섹터 기업에 비해 기업가치가 낮게 평가되는 기업은 이전상장을 실행할 가능성이 높고 코스닥시장 동일섹터 기업에 비해 기업가치가 낮게 평가되는 기업은 이전상장을 실행할 가능성이 낮다는 결과이다. 모형(3)은 유가증권시장과 코스닥시장의 지수성과를 설명변수로 추가한 모형이다. KOSPI지수와 KOSDAQ지수의 1년 누적수익률의 계수는 각각 유의한 양(+), 유의한 음(-)의 값으로 모두 1% 수준에서 통계적으로 유의하다. 유가증권시장의 성과가 좋고 코스닥시장의 성과가 나쁠 때 이전상장 가능성이 상승한다는 의미이며, 코스닥시장의 침체가 이전상장의 배경이라는 이전상장기업의 언급을 뒷받침한다.

Cox 비례위험 모형의 추정결과인 모형(4)-(6)에서 추정계수는 지수화된(exponentiated) 값이다. 추정계수는 변수가 특정한 값일 때 이전상장 확률과 변수가 1단위 증가했을 때 이전상장 확률의 비율로, 1보다 크면(작으면) 변수값이 증가할수록 이전상장 확률이 상승(하락)한다는 의미이다.8) 모형(4)-(6)의 추정결과는 모형(1)-(3)의 추정결과와 질적으로 동일하다. 기업규모가 크고 수익성이 높은 비IT기업이 이전상장할 가능성이 높고, 유가증권시장 동일섹터 기업에 비해 기업가치평가 수준이 낮을수록, 유가증권시장의 성과가 높고 코스닥시장의 성과가 낮을수록 이전상장 가능성이 높아진다는 결과를 확인할 수 있다.

IV. 이전상장 전후 주가수익률 분석

본 장에서는 이전상장 전후의 장단기 수익률을 분석한다. 이전상장 결정 및 승인 전후의 단기수익률 분석은 이전상장에 대한 시장의 평가와 평가의 배경을 파악하기 위한 것이며, 장기수익률 분석은 코스닥시장 대형 우량기업의 이전상장이 코스닥시장과 유가증권시장의 지수성과에 미친 영향을 파악하기 위한 분석이다.

1. 이전상장 결정 및 승인 전후 단기수익률 분석

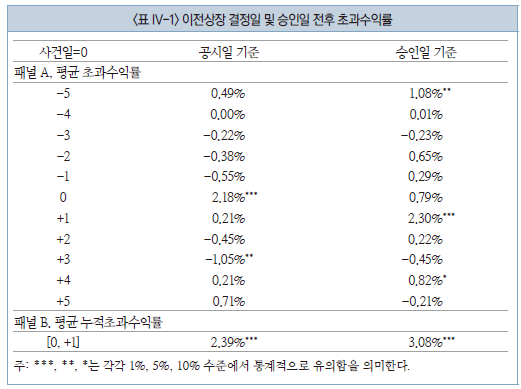

이전상장은, 코스닥시장 상장폐지 및 유가증권시장 이전상장에 대한 이사회 결의, 유가증권시장 상장심사 청구, 주주총회 승인9), 유가증권시장 상장승인, 코스닥시장 상장폐지 및 유가증권시장 신규상장 등의 절차를 거쳐 이루어진다. 이 중에서 이전상장이 공식적으로 처음 알려지는 이사회 결의 공시일과 최종 확정되는 유가증권시장 상장 승인일을 단기수익률 분석의 기준시점(사건일)으로 정의한다.

단기수익률 분석은 시장모형(market model)을 적용하여 산출한 일간 초과수익률을 이용한다. 시장모형 추정과 초과수익률 산출을 위한 벤치마크는 KOSPI지수 및 KOSDAQ지수의 가중평균지수이며 추정기간은 (공시-145거래일)부터 (공시-21거래일)까지 125거래일이다.

<표 IV-1>의 패널 A는 공시일과 승인일 전후 5일간의 일별 평균 초과수익률을 제시하고 있다. 공시일 당일 2.18%, 승인일 익일 2.30%의 유의한 양(+)의 초과수익률이 관찰되어 투자자들은 이전상장을 긍정적으로 평가하는 것으로 나타난다. 승인일 당일에 초과수익률이 관찰되지 않는 것은 승인결과가 장종료 후 공시되기 때문으로 추정된다. 패널 B에는 공시일과 승인일의 당일과 익일, 이틀간([0,+1])의 평균 누적초과수익률이 제시되어 있는데, 공시일 기준 2.39%, 승인일 기준 3.08%로 1% 수준에서 통계적으로 유의한 양(+)의 수익률이 확인된다.

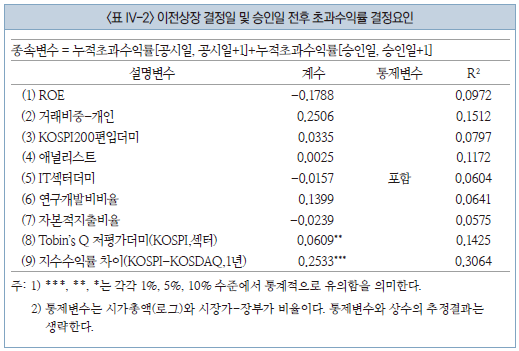

<표 IV-2>는 공시일과 승인일 전후 초과수익률의 결정요인을 회귀분석을 통해 검토한 결과이다. 종속변수는 공시일 당일과 익일의 누적초과수익률과 승인일 당일과 익일의 누적초과수익률을 합산한 값이며, 설명변수는 이전상장 결정요인으로 검토된 기업특성변수를 이용한다. 이외에 시가총액(로그), 시장가-장부가 비율을 통제변수로 포함한다. 분석표본의 크기를 고려할 때 설명변수가 많을 경우 회귀모형의 검정력이 하락하므로 각 분석모형에 하나의 기업특성변수만을 포함한다. 보고의 편의를 위해 시가총액(로그), 시장가-장부가 비율, 상수에 대한 추정결과는 생략한다.

기업특성변수의 추정계수는 이전상장이 기업가치에 영향을 미치는 경로에 따라 달라질 것으로 예상된다. 이전상장을 통해 기업의 인지도가 상승하고 보다 풍부한 정보가 생산되어 정보비대칭 수준이 하락한다면 기업규모(시가총액(로그)), 애널리스트, 또는 IT섹터더미 계수가 음(-)의 값을, 자금조달여건이 개선될 것으로 예상된다면 투자수요를 대표하는 변수인 연구개발비비율 또는 자본적지출비율의 계수가 양(+)의 값을, 기관ㆍ외국인투자자의 투자수요가 확대된다면 거래비중-개인 또는 KOSPI200 편입더미10)의 계수가 양(+)의 값을 갖게 될 것으로 예상할 수 있다. 또한 코스닥시장에서 체계적으로 저평가되고 수익률이 부진하다면, 유가증권시장 동일섹터기업 대비 저평가더미와 유가증권시장과 코스닥시장 지수수익률 차이의 계수는 양(+)의 값을 갖게 될 것으로 예상할 수 있다.

<표 IV-2>의 분석결과에 따르면, 기업가치 저평가더미와 지수수익률 차이 등 두 가지 변수에서만 유의한 결과가 나타난다. 표에 제시하지 않았으나 시가총액(로그)과 시장가-장부가 비율의 경우에도 유의성을 확인할 수 없었다. 투자자들은 이전상장을 통해 유가증권시장 동일섹터 기업 대비 저평가가 해소될 것으로, 성과가 부진한 코스닥시장을 벗어남으로써 기업가치가 상승할 것으로 기대하는 것으로 판단된다. 이는 개별기업의 가치평가가 상장된 시장의 가치평가 수준에 연동된다는 투자자의 시각을 반영하며 이전상장을 추진하는 기업의 시각과 일치한다. 반면 개별기업 요인은 이전상장 결정에 대한 시장의 평가에 큰 영향을 주지 못하는 것으로 나타난다. 다만 거래비중-개인의 경우에서 제한적인 수준의 유의성(t-value=1.64 p-value=0.11)이 관찰된다.

2. 이전상장 전후 장기수익률 분석

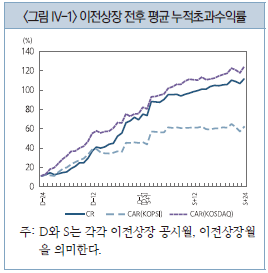

장기수익률 분석은 이전상장 공시-10일 기준 24개월 전부터 이전상장+10일 기준 24개월 후까지의 월간(21거래일)수익률을 이용한다. 시장조정(market adjusted) 초과수익률 계산을 위한 벤치마크는 KOSPI지수와 KOSDAQ지수를 활용하며, 48개 이전상장 기업 중 수익률 분석기간의 월간 수익률 자료가 10% 이상 누락된 7개 기업은 분석에서 제외한다. <그림 IV-1>은 이전상장기업의 평균 누적수익률(CR), KOSPI지수와 KOSDAQ지수를 벤치마크로 이용한 평균 누적초과수익률(각각 CAR(KOSPI), CAR(KOSDAQ))을 제시하고 있다.

먼저 누적수익률은 분석기간 동안 지속적으로 상승하는 추세를 나타낸다. 분석기간 전체 누적수익률은 111%에 이른다. 분석기간을 구간(1): 공시 이전 24개월([D-24,D-1]), 구간(2): 공시 이후부터 이전상장 이전까지([D,S]), 구간(3): 이전상장 이후 24개월([S+1,S+24]) 등 세 구간으로 나누어 살펴보면 각각 69%, 6%, 37%의 누적수익률이 관찰된다. 이전상장기업은 이전상장을 결정하기 이전 큰 폭의 주가상승을 경험하며, 상승폭은 다소 감소하나 이전상장 이후에도 주가상승이 지속됨을 확인할 수 있다.

KOSPI지수 대비 누적초과수익률은 전체 62%, 구간(1), (2), (3)에서는 각각 45%, 1%, 16%이며, KOSDAQ지수 대비 누적초과수익률은 분석기간 전체 124%, 구간(1), (2), (3)에서는 각각 76%, 7%, 42%이다. 이전상장 전후 이전상장기업의 주가수익률은 KOSDAQ지수 및 KOSPI지수 수익률을 지속적으로 상회한 것으로 분석된다. 특히 KOSDAQ지수 대비 누적초과수익률은 KOSPI지수 대비 누적초과수익률에 비해 높고 그 격차는 점차 커지는 것으로 나타난다. 이는 이전상장 이전 KOSDAQ지수의 성과가 KOSPI지수에 비해 낮았을 뿐만 아니라, 이전상장 이후에도 같은 추세가 이어진다는 것을 의미한다.

이전상장기업의 주가수익률이 이전상장 이후에도 장기간 높게 형성된다는 사실은 이전상장이 KOSDAQ지수의 성과에 부정적인 영향을 미쳤을 가능성을 시사한다. III장의 분석에서 확인된 바와 같이 이전상장기업은 대형주의 비중이 높기 때문에 그 영향은 크게 나타날 수 있다.

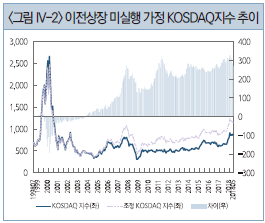

<그림 IV-2>는 분석대상 48개 이전상장기업이 모두 코스닥시장에 잔류했다고 가정하여 산출한 조정 KOSDAQ지수와 현재의 KOSDAQ지수를 함께 제시하고 있다. 2003년 하반기부터 조정 KOSDAQ지수가 KOSDAQ지수를 상회하기 시작하여 그 격차가 지속적으로 확대되는 것을 볼 수 있다. 2018년 5월말 기준 KOSDAQ지수는 880, 조정 KOSDAQ지수는 1,149로, 이전상장으로 인해 KOSDAQ지수는 269포인트(23.4%) 낮게 형성된 것으로 분석된다. 예상한 바와 같이 코스닥시장 상장기업의 이전상장은 KOSDAQ지수의 성과를 저하시키는 요인이었음을 확인할 수 있다.

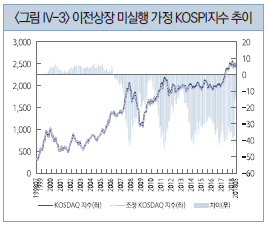

<그림 IV-3>은 48개 기업이 유가증권시장으로 이전상장하지 않았다고 가정하여 산출한 조정 KOSPI지수와 현재의 KOSPI지수를 보여준다. 2006년 상반기부터 조정 KOSPI지수가 KOSPI지수를 하회하기 시작하는데 그 차이는 크지 않다. 2018년 5월말 기준 KOSPI지수는 2,423, 조정 KOSPI지수는 2,409로 이전상장이 실행되지 않았다고 가정할 때 KOSPI는 불과 14포인트(0.57%) 낮게 형성되었을 것으로 추정된다. 이러한 결과는 이전상장기업이 코스닥시장 상장기업 중에서는 규모가 크고 수익률이 높아 KOSDAQ지수에는 큰 영향을 미치나, KOSPI지수에 실질적인 영향을 미칠 정도의 규모와 수익률은 아님을 의미한다.

이전상장 결정요인 분석과 이전상장 공시ㆍ승인 전후 단기수익률 분석을 통해, 코스닥시장의 부진한 성과는 이전상장을 결정하는 배경인 동시에 이전상장에 대한 시장의 긍정적 평가의 배경임을 확인하였다. 이전상장이 KOSDAQ지수의 부진을 유발하는 요인이라는 본 절의 분석결과를 종합하면, 코스닥시장 상장기업의 이전상장이 또 다른 이전상장을 유발하는 악순환의 존재를 추론할 수 있다. 물론 코스닥시장 상장기업의 이전상장 이후 수익률 상승추세가 이전상장하지 않았을 경우에도 동일하게 나타난다고 단정할 수는 없다. 그러나 이전상장 이후 수익률 상승추세가 이전상장에 의해 나타난 결과라 하더라도 이는 이전상장 결정에 정당성을 부여하는 근거가 되며, 이전상장이 다른 이전상장을 유발하는 요인이 될 수 있다는 추론은 여전히 유효하다.

V. 결론 및 정책적 시사점

본고는 코스닥시장 상장기업의 유가증권시장 이전상장에 대해, 현황과 결정배경을 분석하고, 이전상장 전후의 수익률 변화와 주가지수 성과에 미치는 영향을 검토하였다. 1998년 7월에서 2018년 5월 사이 이전상장을 완료한 48개 기업에 대한 분석을 통해 확인한 결과를 요약하면 다음과 같다.

첫째, 유가증권시장 상장요건을 충족한 코스닥시장 상장기업 중 규모가 크고 수익성이 높은 비IT섹터 기업이 이전상장할 가능성이 높다. 둘째, 유가증권시장 동일섹터기업에 비해 기업가치평가 수준이 낮은 기업일수록, 코스닥시장의 성과가 유가증권시장의 성과에 비해 부진할수록 이전상장 가능성이 증가한다. 셋째, 이전상장 공시일과 승인일 전후 양(+)의 초과수익률이 관찰되며, 유가증권시장 동일섹터기업에 비해 저평가된 기업일수록, 코스닥시장의 성과가 상대적으로 부진할수록 초과수익률이 더 높은 것으로 나타난다. 넷째, 이전상장 공시 2년 전부터 이전상장 2년 후까지 장기간의 주가상승이 관찰되며, 이 기간 누적초과수익률은 KOSDAQ지수 대비 124%, KOSPI지수 대비 62%에 이른다. 마지막으로, 분석대상 코스닥시장 상장기업의 이전상장이 실행되지 않았다고 가정할 때 2018년 5월말 기준 KOSDAQ지수는 현재보다 23.4% 높게 형성되었을 것으로 분석된다.

코스닥시장 상장기업의 이전상장은 상위시장 상장을 통한 인증효과, 기업 인지도 제고, 기관ㆍ외국인 투자자저변 확대, 자금조달 확대 등과 같은 목적보다는 코스닥시장의 부진한 성과와 유가증권시장 대비 저평가에서 탈피하기 위한 목적으로 이루어지는 것으로 분석되며, 이전상장 결정에 대한 주가반응도 이와 일관된 방식으로 나타난다. 또한 코스닥시장 대형기업의 이전상장은 코스닥시장의 지수성과를 악화시키는 것으로 드러나, 대형기업의 이전상장은 다른 이전상장을 유발하는 요인이 될 수 있음을 시사한다. 다만 ITㆍ기술기업 시장이라는 코스닥시장의 정체성은 해당 섹터 상장기업의 이전상장을 억제하는 요인으로 판단된다. 결과적으로 코스닥시장 상장기업의 이전상장은 코스닥시장 평판의 문제로 귀결된다. 위험 대비 수익률이 낮고 기업가치가 저평가되는 시장이라는 코스닥시장의 부정적 평판이 ITㆍ기술기업 중심 시장이라는 긍정적 평판을 압도하면서 유가증권시장으로 일방적인 이전상장이 나타난다고 볼 수 있다.

저성장 기조에 들어선 한국경제의 새로운 성장동력 확보를 위해 창업을 활성화하고 창업기업이 성장할 수 있는 여건을 조성하기 위한 노력이 지속되고 있다. 그러한 노력의 일환으로 지난 4월 금융위원회는 코스닥시장 상장요건을 개편하면서 계속사업이익요건과 자본잠식요건을 폐지하고 세전이익, 시가총액, 자기자본요건을 선택요건으로 단순화하였다. 코스닥시장 상장요건 완화를 통해 중소ㆍ벤처ㆍ기술기업의 상장기회를 확대함으로써 모험자본시장의 핵심 인프라인 코스닥시장의 역할을 강화하고자 하는 것이다. 그러나 상장요건의 완화가 상장기업의 질적 수준 저하로 이어진다면 코스닥시장의 추가적인 저평가를 유발하고 부정적 평판을 강화할 수 있다는 사실을 간과해선 안 될 것이다.

이전상장이 궁극적으로 자본비용을 낮추고 기업가치를 제고하기 위한 의사결정이라고 할 때 이를 인위적으로 제한할 수는 없을 것이다. 코스닥시장이 미국의 NASDAQ과 같이 독자적인 경쟁력을 갖추고자 한다면 우량한 상장기업이 비용ㆍ편익의 관점에서 머물러야 할 근거를 제공해야 하며, 그렇지 않다면 캐나다 TSXV와 같이 상위시장으로 이전상장을 권장하는 하위시장의 역할에 집중하는 것이 바람직하다. 코스닥시장이 독자적인 경쟁력을 갖춰야 한다는 관점에서 볼 때 코스닥시장 상장기업의 이전상장은 부정적 현상이나, 코스닥시장을 하위시장으로 규정한다면 이전상장은 성과의 척도가 된다. 이것은 한국 주식시장 구조에 대한 선택의 문제이지 코스닥시장의 역할과 기능의 본질에 대한 문제가 아니다.

어느 경우든 코스닥시장의 정체성이 중소ㆍ벤처ㆍ기술기업에 맞춰져 있다면 성장잠재력을 갖춘 기업의 상장을 확대하기 위한 출발점은 기관투자자 역할과 비중의 확대에 있다는 사실이 강조될 필요가 있다. 중소ㆍ벤처ㆍ기술기업을 발굴, 분석, 평가하고 이 과정을 통해 정보비대칭을 줄이고 대리인문제를 통제할 수 있는 역량을 가진 주체는 바로 기관투자자이기 때문이다. 이것은 모험자본시장을 효율화하는 길인 동시에 개인투자자 중심의 투기적 시장이라는 코스닥시장의 평판을 벗어나는 길이기도 하다.

1) Bacmann et al.(2002), Karolyi(2004), Tse & Devos(2004), Baruch & Saar(2006), Jain & Kim(2006), Kedia & Panchapagesan(2011), De Carvalho & Pennacchi(2012), Kim(2014), Dang et al.(2018) 등 참조

2) 1997년 Order Handling Rule 도입, 1998년 Regulation ATS 도입, 2000년 Exchange Act Rule 11Ac1-5 및 11Ac1-6 도입, 2000년 Exchange Trading Requirement 폐지, 2001년 호가단위 십진화(decimalization), 2005년 Regulation NMS 도입 등이 여기에 해당한다. 이러한 규제변화는 IT기술의 발전을 계기로 삼아 거래플랫폼간 경쟁을 촉진하고 거래효율성을 제고하는 것을 목표로 한다.

3) 이전상장 관련 공시에서는 이전상장 추진 배경이나 목적을 확인할 수 없어 뉴스검색을 통해 자료를 확보하였다.

4) 상관계수는 각각 0.2649. 0.4131, 0.3145로 10% 수준에서 통계적으로 유의하다.

5) 참고로, 앞서 이전상장 추진 배경을 조사한 41개 기업은 분석대상 48개 기업에 모두 포함된다.

6) 표본기간 동안 유가증권시장 상장요건은 13차례 개정된 것으로 확인된다.

7) 회계정보는 자료 확보가 가능한 주석사항을 포함하며, 상장요건 중 ‘상장심사 청구일 이전 주요주주의 지분변동’이나 ‘중대한 소송의 진행여부’와 같이 파악이 어려운 요건은 요건을 충족한 것으로 간주하였다.

8) 예를 들어 변수X의 값이 10, 이전상장 확률이 1.8%, 변수X의 추정계수가 1.5라 가정하면, 변수X의 값이 11로 증가할 때 이전상장 확률은 1.8%의 1.5배, 즉 2.7%로 증가한다는 의미이다.

9) 2002년 12월 16일 코스닥시장 등록취소 요건에 주주총회 의사록 제출이 포함되면서 이전상장에 대한 주주총회 승인이 의무화되었다. 그 이전에는 이사회 결의만으로 이전상장이 가능하였다.

10) 이전상장 이후 KOSPI200에 편입된 기업은 1의 값을, 그렇지 않을 경우 0의 값을 갖는다.

참고문헌

Bacmann, J. F., Dubois, M., Ertur, C., 2002, Valuation effects of listing on a more prominent segment of the stock market: evidence from France, European Financial Management 8-4, 479-493.

Baruch, S., Saar, G., 2006, Asset returns and the listing choice of firms, The Review of Financial Studies 22-6, 2239-2274.

Corwin, S. A., Schultz, P., 2012, A simple way to estimate bid-ask spreads from daily high and low prices, The Journal of Finance 67-2, 719-760.

Dang, V. A., Michayluk, D., Pham, T. P., 2018, The curious case of changes in trading dynamics: When firms switch from NYSE to NASDAQ, Journal of Financial Markets, forthcoming.

De Carvalho, A. G., Pennacchi, G. G., 2012, Can a stock exchange improve corporate behavior? Evidence from firms’ migration to premium listings in Brazil, Journal of Corporate Finance 18-4, 883-903.

Jain, P. K., Kim, J-C., 2006, Investor recognition, liquidity, and exchange listings in the reformed markets, Financial Management 35-2, 21-42.

Karolyi, G.A., 2006, The world of cross-listings and cross-listings of the world: challenging conventional wisdom, Review of Finance 10, 99-152.

Kedia, S., Panchapagesan, V., 2011, Why do only some Nasdaq firms switch to the NYSE? Evidence from corporate transactions, Journal of Financial Markets 14-1, 109-126.

Kim, A., 2014, The value of firms’ voluntary commitment to improve transparency: the case of special segments on Euronext, Journal of Corporate Finance 25, 342-359.

Tse, Y, Devos, E., 2004, Trading costs, investor recognition and market response: an analysis of firms that move from the Amex(Nasdaq) to Nasdaq(Amex), Journal of Banking & Finance 28, 63-83.

2) 1997년 Order Handling Rule 도입, 1998년 Regulation ATS 도입, 2000년 Exchange Act Rule 11Ac1-5 및 11Ac1-6 도입, 2000년 Exchange Trading Requirement 폐지, 2001년 호가단위 십진화(decimalization), 2005년 Regulation NMS 도입 등이 여기에 해당한다. 이러한 규제변화는 IT기술의 발전을 계기로 삼아 거래플랫폼간 경쟁을 촉진하고 거래효율성을 제고하는 것을 목표로 한다.

3) 이전상장 관련 공시에서는 이전상장 추진 배경이나 목적을 확인할 수 없어 뉴스검색을 통해 자료를 확보하였다.

4) 상관계수는 각각 0.2649. 0.4131, 0.3145로 10% 수준에서 통계적으로 유의하다.

5) 참고로, 앞서 이전상장 추진 배경을 조사한 41개 기업은 분석대상 48개 기업에 모두 포함된다.

6) 표본기간 동안 유가증권시장 상장요건은 13차례 개정된 것으로 확인된다.

7) 회계정보는 자료 확보가 가능한 주석사항을 포함하며, 상장요건 중 ‘상장심사 청구일 이전 주요주주의 지분변동’이나 ‘중대한 소송의 진행여부’와 같이 파악이 어려운 요건은 요건을 충족한 것으로 간주하였다.

8) 예를 들어 변수X의 값이 10, 이전상장 확률이 1.8%, 변수X의 추정계수가 1.5라 가정하면, 변수X의 값이 11로 증가할 때 이전상장 확률은 1.8%의 1.5배, 즉 2.7%로 증가한다는 의미이다.

9) 2002년 12월 16일 코스닥시장 등록취소 요건에 주주총회 의사록 제출이 포함되면서 이전상장에 대한 주주총회 승인이 의무화되었다. 그 이전에는 이사회 결의만으로 이전상장이 가능하였다.

10) 이전상장 이후 KOSPI200에 편입된 기업은 1의 값을, 그렇지 않을 경우 0의 값을 갖는다.

참고문헌

Bacmann, J. F., Dubois, M., Ertur, C., 2002, Valuation effects of listing on a more prominent segment of the stock market: evidence from France, European Financial Management 8-4, 479-493.

Baruch, S., Saar, G., 2006, Asset returns and the listing choice of firms, The Review of Financial Studies 22-6, 2239-2274.

Corwin, S. A., Schultz, P., 2012, A simple way to estimate bid-ask spreads from daily high and low prices, The Journal of Finance 67-2, 719-760.

Dang, V. A., Michayluk, D., Pham, T. P., 2018, The curious case of changes in trading dynamics: When firms switch from NYSE to NASDAQ, Journal of Financial Markets, forthcoming.

De Carvalho, A. G., Pennacchi, G. G., 2012, Can a stock exchange improve corporate behavior? Evidence from firms’ migration to premium listings in Brazil, Journal of Corporate Finance 18-4, 883-903.

Jain, P. K., Kim, J-C., 2006, Investor recognition, liquidity, and exchange listings in the reformed markets, Financial Management 35-2, 21-42.

Karolyi, G.A., 2006, The world of cross-listings and cross-listings of the world: challenging conventional wisdom, Review of Finance 10, 99-152.

Kedia, S., Panchapagesan, V., 2011, Why do only some Nasdaq firms switch to the NYSE? Evidence from corporate transactions, Journal of Financial Markets 14-1, 109-126.

Kim, A., 2014, The value of firms’ voluntary commitment to improve transparency: the case of special segments on Euronext, Journal of Corporate Finance 25, 342-359.

Tse, Y, Devos, E., 2004, Trading costs, investor recognition and market response: an analysis of firms that move from the Amex(Nasdaq) to Nasdaq(Amex), Journal of Banking & Finance 28, 63-83.