최신보고서

목차

Ⅰ. 논의 배경

Ⅱ. 최근 미국의 통화정책 여건

Ⅲ. 미국 기준금리 인상경로 전망

Ⅳ. 미 연준의 보유자산 규모 축소 논의

1. 연준의 대차대조표 구성 및 통화정책 운영체계

2. 축소 이유

3. 축소 시기

4. 축소규모 및 목표 자산수준

5. 축소 전망 및 금융시장 영향 분석

- 요약

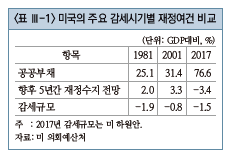

- 미국의 연방준비제도 이사회(이하 ‘연준’)가 기준금리 인상 및 보유 자산규모의 축소를 통해 통화정책의 정상화를 본격화할 것으로 보인다. 현재 미국 경제는 완전고용 수준에 도달한 가운데 물가상승률이 연준의 목표수준에 근접해 있다. 또한 대외 불안요인도 과거에 비해 줄어들었다. 이러한 통화정책 여건 하에서 3월 FOMC 이후 2017년중 3회 인상(3월 이후 추가 2회 인상) 예상이 시장의 컨센서스로 자리잡았다. 다만 이러한 전망에 대한 위험요인으로는 트럼프 정부의 재정확대와 같은 상방 불확실성(기준금리 인상 가속화 압박)과 함께 예상 밖의 미국 경기 둔화, 유로지역의 정치적 불확실성 확대와 같은 하방 위험(기준금리 인하 압박)을 꼽을 수 있다. 기준금리의 방향성 전망에 다소간의 불확실성이 존재함에도 불구하고 장기금리가 연중 일정범위에서 등락을 거듭한후, 2017년말에는 2.7∼2.9% 수준까지 상승할 것으로 예상된다.

한편, 연준은 이자지급 확대에 따른 연준 수지에 대한 부담, 연준 리더십 교체, 금융안정에 대한 우려 등을 감안하여 2017년 4월 기준 4.5조달러 수준인 보유 자산을 축소하려고 한다. 자산규모 축소는 2017년중 기준금리를 추가 2회 인상한 후 2018년부터 시행될 것으로 보이며 최종적인 목표 자산규모는 현행 통화정책 운영체계를 감안할 때 3조달러 내외 수준이 될 것으로 판단된다. 구체적인 축소방식은 미 국채와 MBS의 적극적 매도보다는 만기 재투자 중단이 유력하다. 이러한 시나리오 하에서 연준의 자산규모 축소 효과를 분석해 보면 수년간에 걸쳐 국채금리를 약 60bp, MBS의 국채금리 대비 스프레드를 약 30bp 정도 상승시킬 것으로 예상된다.

Ⅰ. 논의 배경

글로벌 금융위기에 대응하여 미 연준은 기준금리를 0% 수준으로 인하하는 한편 대규모 자산매입을 실시하여 실물경제의 회복을 도모하였으나 최근 미국 경제의 회복세가 지속됨에 따라 연준의 통화정책 기조가 긴축으로 전환되고 있다. 연준은 2015년 12월 금융위기 이후 처음으로 기준금리를 인상한 데 이어 2016년 12월과 2017년 3월에 기준금리를 인상하였으며, 향후 기준금리 인상을 가속화하는 동시에 보유 자산규모를 축소하는 등 통화정책 정상화가 본격화될 것임을 예고하고 있다.

연준이 긴축적 통화정책으로 선회함에 따라 국내 장기금리 또한 강하게 동조화되는 경향을 보였다. 이는 자연스레 가계부채 문제 등 악재가 상존하고 있는 우리나라 경기에 대한 우려로 연결되고 있다. 본격적인 회복세를 장담하기 어려운 국내경제의 흐름을 감안하면 경기부양책이 필요하다. 하지만 미 연준의 통화긴축으로 한미 간 금리역전이 가시화되면 자본유출 및 외환시장 불안이 초래될 가능성이 있고, 이를 피하려면 오히려 우리나라도 기준금리 인상이 필요하다는 견해도 존재한다. 즉, 미국의 통화긴축과 장기금리 상승 가능성으로 인해 우리나라는 소위 ‘정책적 딜레마’에 빠진 것이다.

이 보고서는 이러한 정책여건 하에서 미국 통화정책의 변화 방향과 그 영향 분석을 통해 우리나라 통화정책과 금융시장에 대한 시사점을 찾아보고자 하는 목적으로 작성된 두 편의 보고서 중 하나이다.1) 이를 위해 이 보고서에서는 최근 미국 통화정책 여건을 정리함과 아울러 2017년 중 미국 기준금리의 인상 경로를 전망했다. 이와 함께 전망의 상하방 위험도 점검했다. 또한 미 연준의 보유자산 축소 논의와 관련하여 연준이 보유자산 축소에 나서는 이유와 축소 시기 및 방식, 축소 규모 등을 분석했다. 그리고 연준의 보유자산 축소가 미국 장기금리에 미치는 영향도 분석했다.

Ⅱ. 최근 미국의 통화정책 여건

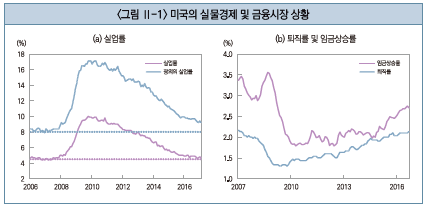

미국의 노동시장은 실업률이 완전고용 수준에 도달한 가운데 취업자수 및 임금상승률이 확대되는 등 견조한 모습을 보이고 있다. 물가 또한 꾸준히 상승하여 연준의 목표수준(2%)에 근접하고 있다. <그림 Ⅱ-1>에서 나타난 바와 같이 공식 실업률뿐만 아니라 실업자로 편입될 가능성이 있는 한계근로자2)와 추가적인 일자리를 원하는 파트타임 근로자를 포함한 광의의 실업률(U-6)도 글로벌 금융위기 이전 수준으로 회복되고 있다. 이러한 실업률 감소와 함께 Yellen 연준 의장이 3월 FOMC 직후 기자간담회에서 강조한 바와 같이 경력 개발이나 급여 상승 등을 위해 자발적으로 퇴직하는 사람들이 꾸준히 늘어나는 등 노동시장의 역동성도 개선되고 있다. 또한, 임금상승률은 글로벌 금융위기 이전 수준을 여전히 하회하고는 있으나 2015년중 물가상승률 둔화(disinflation)에 따른 영향으로부터 벗어나면서 점차 상승세가 확대될 전망이다.3) 한편, 3월 FOMC 이후 발표된 2월중 물가상승률(민간소비지출(PCE) 기준)은 2%를 상회하였으며 에너지 및 식료품 가격을 제외한 근원물가상승률(Core PCE 기준) 또한 1.8%에 도달하여 연준의 금년중 예상치(1.9%) 수준에 근접하였다.

금융시장 여건은 변화가 심한 모습이다. 2016년 11월 미 대선 이후 트럼프 정부의 경기부양 및 그에 따른 물가상승(reflation) 기대가 형성되면서 미 달러화가 강세를 나타내고 장기금리 또한 가파르게 상승했었다. 그러나 12월 이후 연준이 기준금리를 두 차례 인상했음에도 불구하고 최근에는 오히려 달러화가 약세를 보이고 장기금리가 하락하였다. 미 국채금리(10년물)는 2016년 12월과 2017년 3월 FOMC 회의전 2.6%까지 상승하였다가 2.3% 수준으로 하락하는 모습을 반복하고 있으며, 미 달러화 지수 또한 장기금리와 비슷하게 등락하는 모습을 보이고 있다.

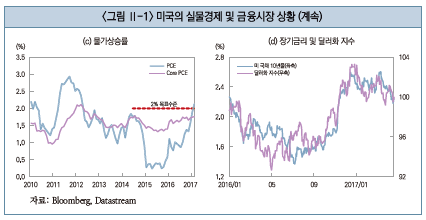

한편 2015~2016년중 미 연준의 금리인상에 걸림돌로 작용했던 대외 불안요인도 최근에는 크게 완화되었다. <그림 Ⅱ-2>에서 나타난 바와 같이 중국, 유로 지역 및 일본에서도 기업들이 경기를 낙관적으로 보기 시작했으며, 신흥국의 금융시장 또한 3월 FOMC 이후 가산금리가 하락하고 통화가치가 상승하는 등 안정세가 지속되고 있다. 이러한 세계경제의 회복세를 반영하여 IMF는 4월 세계 경제전망(World Economic Outlook)에서 2017년 세계경제 성장률을 상향조정(3.4%(1월 전망) → 3.5%)하기도 했다. 종합하면 실물경제의 흐름이 연준의 기대에 부합하고 금융시장 및 대외 여건도 비교적 양호하여 예년과 달리 2017년중 기준금리 인상에 큰 제약은 없을 것으로 판단된다.

Ⅲ. 미국 기준금리 인상경로 전망

2016년 12월 FOMC 직후 발표된 FOMC 위원들의 점도표(dot chart)에는 2017년중 기준금리가 3회 인상될 것이라는 전망이 반영되어 있었다. 이와 달리 2017년초에 금리선물 시장참가자들 및 주요 예측기관들은 미국경제의 완만한 성장세를 감안하여 2차례 정도의 금리인상을 예상했다. FOMC 위원들의 전망에 비해 시장참가자들이 점진적인 금리인상을 예상한 이유는 과거 FOMC 위원들의 점도표 예상이 실제 결과와 크게 달랐던 데다 1월 FOMC 직후 다음번 회의에서 의 인상 가능성에 대한 언급이 없었고, 1/4분기 GDP가 다소 부진할 것으로 예상 되었기 때문이다. 실제로 Bloomberg의 서베이 결과 1/4분기 미국의 경제성장률(전기대비 연율) 전망치는 1월 전망시점에 2.2% 였으나 3월 전망시점에는 1.8%로 급락했다.

그러나 2월 28일 Dudley 뉴욕 연준 총재의 발언을 시작으로 Yellen 의장을 포함한 다수의 연준 고위 관계자들이 금리인상을 시사하면서 3월 금리인상은 물론이고 연중 4회 인상 가능성까지도 예상되었다. 특히, 일각에서는 트럼프 행정부의 재정확대에 따른 인플레이션 가속화 우려를 1960년대 존슨 행정부의 위대한 사회(Great Society) 건설 및 베트남 전쟁에 따른 재정지출확대로 물가가 폭등했던 시기와 비교하면서 정책실기(behind the curve) 논란을 제기하기도 했다(Lacker, 2017; Deutsche Bank, 2017).

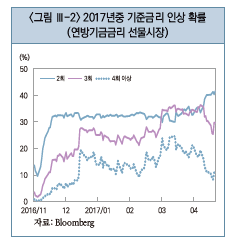

3월 FOMC 이후 발표된 경제전망(Summary of Economic Projections)에서는 2017년중 총 3회 인상을 예상하는 위원들의 수가 2016년 12월 6명에서 9명으로 늘어났다. 이에 따라 시장참가자들 사이에서도 추가 2회 인상에 대한 기대가 강해졌다. Bloomberg의 4월중 서베이에 따르면 2017년말 기준금리가 1.25 ~1.5% 수준에 도달할 것이라고 예상하는 예측기관이 조사대상 기관의 2/3에 해당했다. Goldman Sachs, Morgan Stanley 등 주요 투자은행들 대부분이 동일한 수준을 예상했다. 특히, 3월 FOMC 의사록에서 2017년중 연준이 대차대조표 축소 계획을 밝힐 것이라고 알려진 가운데 2017년 12월로 예상되는 동 계획 발표 이전인 6월과 9월에 금리가 먼저 인상될 것이라는 예상이 컨센서스를 형성하고 있다.

이러한 기준금리 인상경로에 대해서는 상방 불확실성(upside surprise)과 하방 위험(downside risk)이 모두 존재한다. 우선, 금리인상을 예상보다 가속화시킬 수 있는 요인으로는 재정확대에 따른 물가불안을 꼽을 수 있다. FOMC의 금년중 성장률이나 물가 전망이 트럼프 당선 전후로 거의 변화가 없었다는 점에서 나타나듯 연준은 트럼프 정부의 재정정책에 대한 불확실성을 감안하여 향후 경기전망에 재정정책 효과를 거의 반영하지 않고 있다.4) 이러한 상황에서 법인세 및 소득세 감면을 중심으로 한 세제개혁이나 인프라 투자확대가 내수를 견인하여 성장세가 예상보다 확대될 경우 물가가 연준의 목표수준을 상회할 가능성이 있다.

그러나 최근 건강보험 개혁법안 철회 사례에서 보듯 트럼프 행정부의 의회 장악력이 의문시 되는 점, 공화당이 상하원을 장악하고 있으나 민주당과의 의석 수 차이가 크지 않은 점 등을 감안할 때 4월 26일에 발표된 트럼프 정부의 대규모 세제개혁안이 단기간에 입법화될 가능성은 크지 않은 것으로 판단된다.5) 특히, 경기 회복국면에서 과도한 부양정책의 필요성이 크지 않고 과거 감세를 단행했던 시기에 비해 재정전망이 부정적이라는 점을 감안하면 대규모 감세가 이뤄질 가능성은 크지 않은 것으로 보인다. 또한 인프라 투자의 경우에도 트럼프 정부가 민관 협력(public-private partnership) 형태를 원하는 만큼 민간의 참여를 독려하기 위해서는 상당한 세제 혜택 등을 부여 해야 하므로 세제개혁 이후에 진행될 가능성이 크다. 설혹 이러한 세제개혁이 2017년중 완결된다고 하더라도 경기부양 효과는 2018~2019년중에 본격화될 가능성이 크다. 일부 긍정적 효과가 2017년중에 발생하여 물가가 연준의 목표수준을 조기에 상회하더라도 연준이 2017년중 기준 금리 인상경로에 추가로 반영하지는 않을 것으로 판단된다.6)

한편, 앞서 언급한 1960년대 사례와 같이 노동시장이 완전고용 수준에 진입함에 따라 유휴노동력이 소멸되면서 임금상승세가 확대되어 물가가 불안해질 가능성도 존재한다. 다만, 임금상승률이 최근의 꾸준한 상승세에도 불구하고 여전히 글로벌 금융위기 이전 수준을 하회하고 있으며 개선추세 또한 완만한 만큼 연준의 예상 수준을 넘어서 가파르게 확대될 가능성은 크지 않은 것으로 판단된다.7)

금년중 금리인상을 예상보다 지연시킬 수 있는 요인으로는 미국 경제의 예상 밖 침체 및 유로지역의 지정학적 위험 등을 꼽을 수 있다. 최근 구매관리자지수(Purchasing Managers Index: PMI) 및 소비자신뢰지수 등 심리지표(soft data)의 호조세에도 불구하고 산업생산이나 소비지출 등 실물지표(hard data) 개선이 주춤한 것으로 나타나 예상 밖으로 성장세가 탄탄하지 못하다는 우려도 나오고 있다. 또한, 프랑스 대선과 영국의 유럽연합 탈퇴(Brexit) 협상 과정에서 유로지역의 결속력 약화로 국제금융시장 불안이 심화될 경우 달러화 강세 및 대외 수요 둔화로 미국의 수출이 부진해지고 수입물가가 하락해 물가상승세가 둔화 될 수 있다. 실제로 이러한 하방위험에 대한 우려로 4월 들어 시장참가자들의 기준금리 인상 기대감은 크게 약화되는 모습이다. 연방기금금리 선물시장(Federal Funds Futures Market)에 반영된 금년중 3회 이상 인상 확률은 3월 FOMC 직전에 60%를 상회하다가 4월 중순에는 40% 이하로 하락했다.

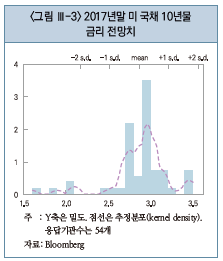

한편, 장기금리 전망과 관련하여 주요 예측 기관들은 미 국채 10년물 금리가 연중 일정범위 (2.2~2.5%)에서 등락을 거듭하다 2017년말에는 2.7~2.9% 수준에 도달할 것으로 예상하고 있다. 최근에는 앞서 언급한 기준금리 인상 약화요인들로 인해 2016년 12월 이후 두 차례의 금리인상에도 불구하고 장기금리는 오히려 하락세를 보이고 있다. 또한, 연준이 금리 인상전 강한 시그널을 제공했던 3월 FOMC 사례에 따른 학습효과로 인해 채권시장이 경제지표에 반응하기 보다는 연준의 메시지만을 기다리는 순응적 행태를 보이면서 변동성이 크게 줄어 장기금리가 더욱 하락하고 있다(Morgan Stanley, 2017b). 이에 따라 미 국채 10년물 금리가 2016년 수준인 1% 중반까지 하락할 것이라는 예상도 나온다(HSBC, 2017). 그러나 2017년 하반기로 갈수록 장기금리가 주요 예측기관들의 전망치 수준으로 상승할 가능성이 클 것으로 판단된다. 수요부문의 물가상승 압력으로 기준금리 인상이 예상된 경로에 따라 진행될 가능성8)이 높고 심리지표의 선행성이 높은 점을 감안할 때 실물지표 또한 상승세를 시현할 것으로 예상9)되기 때문이다. 또한 하반기로 갈수록 연준의 대차대조표 축소 계획 및 트럼프 정부의 세제개혁이 구체화될 것으로 보이는 만큼 장기금리의 상승 요인으로 작용할 수 있다.

Ⅳ. 미 연준의 보유자산 규모 축소 논의

3월 FOMC 의사록에서 연준의 보유자산 규모 축소가 언급됨에 따라 향후 연준과 시장참가자들 간 관련 논의가 본격적으로 확대될 것으로 예상된다. 본 장에서는 3월 FOMC 의사록에서 나타난 연준의 대차대조표 축소 관련 내용을 바탕으로 연준이 자산규모 축소에 나서는 이유, 자산규모 축소 시기 및 방법, 금융시장에 미치는 영향을 중심으로 관련 쟁점들을 정리한다.

1. 연준의 대차대조표 구성 및 통화정책 운영체계

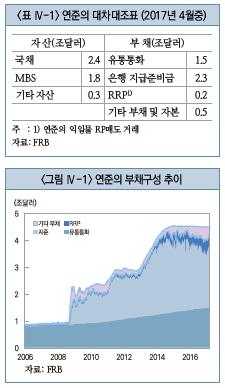

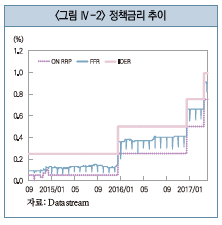

우선 연준의 보유자산 축소에 대한 논의에 앞서 연준의 현재 대차대조표 구성과 통화정책 운영체계에 대해 설명할 필요가 있다. 글로벌 금융위기 이전 8천억달러 수준이었던 연준의 자산규모는 세 차례 양적완화를 통해 국채와 MBS를 대규모 매입함에 따라 4.5조달러로 확대되었 다. <표 Ⅳ-1>은 최근 연준의 대차대조표를 요약해 보여준다. 연준은 자산으로 국채 2.4조달러, MBS 1.8조달러를 보유하고 있으며 부채로 는 유통통화 1.5조달러, 은행들이 연준에 보유한 지급준비금 2.3조달러, 연준의 익일물 RP매도인 RRP(Reverse Repurchase) 0.2조달러로 구성되어 있다. 예금은행들이 연준에 예치한 지급준비금과 달리 RRP는 예금은행 뿐만 아니라 MMMF(Money Market Mutual Fund)와 같은 단기자금시장 참가자들을 대상으로 연준이 보유한 국채를 담보로 유동성을 흡수하는 수단이다.

글로벌 금융위기 이후 시중 유동성이 크게 확대된 가운데 연준이 기준금리 인 연방기금금리(Federal Fund Rate: FFR)를 조절하기 위해 은행의 초과 지급준 비금에 대한 이자(Interest On Excess Reserve: IOER) 및 익익물 RRP 금리에 크게 의존하고 있다. 연방기금시장에서 초과 유동성을 보유한 은행이 자금을 대출 해 줄 경우 FFR을, 연준에 지급준비금으로 예치할 경우 IOER을 수취하게 된다. 연방기금시장에 참여하는 기관중 연방주택대부은행(Federal Home Loan Bank: FHLB)과 같이 연준에 지급준비금을 예치할 수 없는 기관들이 대규모 자금을 연방기금시장에 공급함에 따라 FFR이 IOER을 하회한다. 예금은행들의 입장에서 는 차익거래 유인(연방기금시장에서 FFR로 차입한 후 이를 지급준비금으로 예치하여 IOER을 수취)이 발생하지만 연방기금시장에서 차입할 경우 발생하는 예금보험료 등에 의해 차익거래가 제한된다. 이에 따라 IOER과 FFR 이 일정한 스프레드를 유지하는 가운데 연준은 IOER을 움직여 FFR을 조절하고 있다(강현주 · 서현덕 · 주현수, 2014). 한편, 연방기금시장에 참여하는 금융기관 간 무담보 거래에 적용되는 FFR과 달리 RRP 금리는 신용위험이 없는 연준이 국채를 담보로 차입할 때 적용되는 금리인만큼 FFR은 RRP 금리를 상회해야 하므로 RRP 금리는 FFR의 하한(floor) 역할을 한다.

2. 축소 이유

연준이 금리인상과 별도로 보유자산 축소를 검토하는 이유는 크게 다음의 세 가지와 같다. 첫째, 기준금리가 인상될수록 연준이 지급하는 이자비용이 늘어나고 보유 채권의 가치가 하락하면서 수지가 악화되는 문제가 발생한다. 2017년중 연준과 시장의 예상대로 금리가 추가 2회 인상될 경우 IOER과 RRP 금리가 각각 1.5% 및 1.25%가 되므로 내년중 연준이 지급해야 되는 이자비용은 최소 400억달러10) 수준이 된다. 연준의 이자지급 비용이 늘어나면 국고에 귀속되는 연준의 순이익 규모가 줄어들어 결국 재정에 부담이 된다. 따라서 연준이 이자비용을 낮추려면 부채인 지급준비금이나 RRP를 축소해야 하는 만큼 자산규모를 줄여야 한다.

둘째, 2018년중 Yellen 의장(2월)과 Fischer 부의장(6월)이 각각 퇴임하는 데 연준의 리더십 교체에 따른 통화정책 방향의 불확실성 해소를 위해 자산규모 축소를 조기에 단행해야 할 필요성이 제기된다. 2014년 2월에 퇴임예정이었던 Bernanke가 퇴임 직전인 2013년 12월에 전격적으로 자산매입규모 축소(tapering) 결정을 내려 후임자의 부담을 덜어주었던 과거 전례도 있다.

마지막으로, 연준의 자산규모 축소를 금융안정이라는 측면에서 접근하는 시각도 존재한다. 3월 FOMC 회의록에서 언급된 바와 같이 최근 미국의 주식 가격은 전통적 가치평가 방법에 비추어 볼 때 버블 가능성까지 제기되고 있다. 따라서 자산규모를 축소해 장기금리 상승을 유도함으로써 주가나 부동산 등의 자산 가격 버블을 억제할 필요가 있다는 것이다.

3. 축소 시기

연준의 보유자산 축소는 장기금리 상승에 의한 긴축 효과(negative QE)를 기대할 수 있는 만큼 기존의 금리정책을 보완하는 추가적인 통화정책 수단이 될 수 있다는 다수의 학술적 연구가 존재한다. 그러나 연준은 통화정책 소통의 단순화를 위해 자산규모 축소를 기계적으로 진행(autopilot)하는 것이 바람직하다는 입장을 피력하고 있다(Yellen, 2016; Bernanke, 2017). 즉, 연준 보유자산 축소는 명확한 일정과 규모를 공개해 시장에 필요 이상의 영향을 미치지 않도록 하고, 기준금리 조정을 통화정책 수단의 중심으로 남겨둬야 한다는 것이다. 이러한 견해는 몇 년 전의 실패사례에 영향을 받은 것으로 보인다. 2013년 당시 Bernanke 의장의 자산매입규모 축소 발언 이후 발생한 금융시장 혼란(taper tantrum)은 중앙은행과 시장 간의 대표적인 소통 실패 사례로 지적된다. 따라서 연준은 이러한 사례의 재발방지를 위해서라도 향후 정책 효과의 이해도가 높은 금리 중심의 통화정책 운영체계를 유지할 것으로 예상된다. 다만 향후 경기 둔화가 발생하더라도 중단 없이 지속적으로 자산규모 축소를 전개하기 위해서는 금리수준의 정상화가 충분히 진행된(well under way) 이후에야 자산규모 축소를 시작할 수 있다. 경기부양 수단으로 이용될 수 있을 정도의 정상적인 기준금리 수준에 대해 애널리스트들의 컨센서스는 연준이 생각하는 장기 FFR 예상치(3%)의 절반 수준인 1.5%이며, 이는 Ⅲ장에서 언급한 바와 같이 2017년 하반기에 도달할 전망이다. 따라서 연준의 보유자산 축소는 2017년말∼2018년초 내외에 시작될 가능성이 클 것으로 전망된다.

4. 축소규모 및 목표 자산수준

글로벌 금융위기 이후 변화된 금융환경 및 통화정책 운영체계를 감안할 때 금융위기 이전 수준의 자산규모로 돌아가는 것은 불가능한 만큼 연준이 향후 보유 산 축소 계획을 발표할 때 적정 축소규모와 목표 자산수준(terminal size)을 분명히 할 것으로 판단된다. 현재 연준의 통화정책 운영체계는 앞서 언급한 바와 같이 대차대조표중 부채항목인 지급준비금이나 RRP와 밀접한 관련이 있는 만큼 목표 자산수준 또한 아래와 같이 부채항목별 필요 규모를 감안하여 결정할 것으로 보인다.

1) 유통통화(1.5조달러 → 1.5조달러 +α) : 명목 경제규모가 확대될수록 유통통화에 대한 수요가 늘어날 것으로 예상된다.

2) 지급준비금(2.3조달러 → 1조달러) : FFR을 IOER로 견인하는 현행 운영체계에서 상당규모의 지준 보유는 불가피하다. Bernanke(2017)는 1차 양적완화 시행이전 기준금리가 0~0.25%로 하락했던 2008년 10월 시점의 지준규모가 0.8조달러 정도였음을 감안할 때 그동안의 명목경제 성장을 고려하여 1조달러 정도의 지급준비금이 필요할 것으로 판단하고 있다.

3) RRP(0.2조달러 → 0.2조달러) : 연준은 비전통적 통화정책 대상기관인 MMMF와의 거래 확대에 따른 단기자금시장 왜곡 가능성에 대한 우려로 RRP를 향후 줄여나갈 계획임을 밝힌 바 있다. 그러나 최근 RRP의 유용성을 주장하는 다양한 연구결과들(Chen et al., 2016; Greenwood et al., 2016)을 감안할 때 현재 규모가 상당기간 유지될 가능성이 클 것이다.

따라서 이를 종합해 보면 연준은 자산규모 축소 이후 3조달러 정도를 유지할 것으로 예상된다. 뉴욕 연준(Federal Reserve Bank of New York, 2017)이나 Goldman Sachs(2017b), JP Morgan(2017), Morgan Stanley(2017c) 등도 유사한 전망치를 제시하고 있다.

5. 축소 전망 및 금융시장 영향 분석

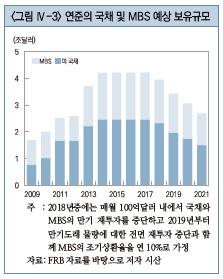

연준의 자산규모 축소에 관한 세부 사항에 대해 3월 FOMC 의사록이 제공하는 정보가 많지 않으나 다음의 두 가지 방향성을 제시하고 있는 것으로 판단된다. 첫째, 연준의 자산규모 감축이 보유자산의 만기 재투자 중단을 통해 점진적이고 예측 가능한 방식으로 진행될 것이다. 둘째, 미 국채와 MBS를 동시에 줄여나갈 것이다. 이러한 내용을 바탕으로 아래에서는 주요 IB들의 전망을 참조하여 연준이 2018년중 국채와 MBS에 대해 각각 매월 100억달러 이내에서 만기 재투자를 중단하다가 2019년부터는 재투자를 전면 중단하는 시나리오를 검토해 보고자 한다. 동 시나리오에서 2019년 이후 국채는 만기 일정에 따라 축소되며 MBS는 연간 10%의 조기상환 비율(paydown rate)11)로 줄어들 것을 가정하였다. 2018년중 정해진 범위 내에서 점진적인 자산재투자 중단(reinvestment tapering)을 실시할 것으로 보는 이유는 2018년중 연준이 보유한 국채의 만기 도래액이 4,275억달러인 만큼 시장과의 소통 편의성에도 불구하고 현실적으로 재투자를 즉각적으로 전면 중단(cold turkey)하기 어렵고, MBS의 경우 예상보다 조기상환이 많아지면 시장 자체가 불안해질 수도 있기 때문이다.

<그림 Ⅳ-3>은 이러한 시나리오 하에서 연준이 보유한 미 국채 및 MBS의 향후 추이를 시산한 결과이다. 2021년말 연준은 미 국채와 MBS를 각각 1.5조달러(2017년 4월대비 0.9조달러(현재 보유 국채의 39%) 감소) 및 1.2조달러(0.6조달러 (32%) 감소)씩 보유할 것으로 예상됨에 따라 기타 자산을 포함한 총 자산규모는 3조달러가 될 것으로 전망된다. 이러한 자산규모는 3차 양적완화(QE3) 실시 이전 수준에 해당한다.

연준의 자산규모 축소는 대규모 자산매입과 정반대의 효과를 가지게 되므로 자산규모 축소가 금융시장에 미치는 효과를 추정하기 위해 글로벌 금융위기 기간중 양적완화 정책의 효과를 벡터자기회귀(Vector Autoregression: VAR) 모형12)으로 분석하였다. 분석 결과, 앞서 설정한 시나리오에 따라 연준이 점진적으로 보유 국채의 40%를 축소하게 될 경우 미 국채 10년물 기간 프리미엄은 장기적으로 약 60bp 상승하는 것으로 나타났다. 미 국채를 6,000억달러 매입한 2차 양적완화의 효과에 대한 실증분석 결과들이 10년물 금리가 15~35bp 하락(1,000억달러 당 2.5~6bp) 한 것으로 추정한 점을 감안하면 이러한 결과는 기존 추정치중 상단에 해당된다. Goldman Sachs(2017b)의 분석에 따르면 장기 국채금리 50bp 상승이 실물경제에 미치는 긴축 효과는 연준이 25bp씩 두 차례 금리를 인상한 것과 유사하다. 한편 MBS 스프레드의 경우에도 연준이 보유 물량을 30% 줄이게 되면 미 국채대비 약 30bp 상승하는 것으로 나타나 3차 양적완화 실시 이전 수준이 될 것으로 예상된다.

1) 본 연구원의 금융안정센터에서는 미국 통화정책 변화의 중요성을 감안해 2회에 걸쳐 미국 통화정책의 방향성 검토와 그 영향에 대해 분석했다. 제1편인 본 보고서에서는 미국 통화정책의 방향성과 관련하여 향후 기준금리 인상경로 및 보유자산 규모 축소에 관한 논의를 정리하였다. 제2편인 후속 보고서에 서는 한미간 실물경제여건 비교를 통해 우리나라 통화정책에 대한 시사점을 분석했다.

2) 이는 과거에 구직활동을 했었고 현재도 직장을 원하지만 구직 실패에 따른 낙담 등으로 인해 현재는 구직활동을 하지 않는 실망 실업자들을 포괄한 개념이다. 이들은 현재 기준으로 구직활동을 하고 있지 않아 공식 실업률에는 반영되지 않는다.

3) 비록 3월 취업자수가 9만 8천명 증가에 그쳤으나 기상악화에 주로 기인한데다 3개월 평균취업자수가 17만 8천명으로 견조한 점을 감안할 때 대체로 고용시장 개선세는 지속되고 있는 것으로 보인다.

4) 실제로 3월 FOMC 의사록에서 전체 위원중 절반이 트럼프 정부의 재정정책을 경기전망에 반영하지 않았다는 점을 밝혔다.

5) 트럼프 정부는 4월 26일 법인세 최고 세율을 인하(현행 35% → 15%)하고 개인소득세도 기존 7단계에서 3단계로 간소화하는 방안을 발표하였으며 세부 사항들을 보완하여 5월중에 대통령 예산서(Presidents Budget)를 의회에 제출할 예정이다. 미국의 예산편성 과정상 의회는 대통령 예산서를 검토한 후 예산편성 지침인 예산결의안(Budget Resolution)을 채택하게 되며 이를 바탕으로 하원에서 발의한 최종 법안이 상하원을 통과하게 되면 대통령 서명을 통해 최종 법률로 발효된다. 따라서, 금번 정부의 감세계획이 최종 법률로 입법화되기까지 상당한 시간이 소요될 전망이며 주요 예측기관들은 대체로 2018년 상반기에나 가능할 것으로 예상하고 있다(Goldman Sachs, 2017a; Morgan Stanley, 2017a).

6) 3월 FOMC 정책의결문에 연준의 물가목표가 대칭적(symmetric)이라는 표현이 추가된 이유에 대해 Yellen 의장은 기자회견에서 물가가 목표수준으로부터 상하방 이탈할 가능성을 고르게 반영할 것임을 의미한다고 답변하였다.

7) 1960년대의 경우에도 완전고용 실업률은 5% 중반이었으나 물가상승률은 실업률이 4% 중반에 도달한 이후에야 가파르게 상승하기 시작했다(Lacker, 2017). 따라서 이를 현재 시점에 단순 대입해보면 실업률이 3% 중반 수준으로 떨어져야 물가가 가파르게 상승할 것이라는 점을 의미한다.

8) 미 국채 10년물 금리를 GDP대비 미 국채 발행액, GDP대비 은행들의 지급준비금, VIX, 미 국채 3개월 금리 등을 이용해 회귀분석을 해보면 두 차례 금리인상으로 3개월물 금리가 50bp 상승하면 10년물 금리는 15bp 정도 상승하는 것으로 나타났다.

9) Nomura(2017a)의 분석에 따르면 심리지표가 실물지표를 8개월 정도 선행하며 최근 심리지표와 실물지표 간 괴리 수준이 과거에 비해 과도한 수준은 아닌 것으로 나타났다.

10) 지급준비금 2.3조달러 × IOER 1.5% + RRP 0.2조달러 × RRP 금리 1.25%

11) 특정 MBS에 포함된 주택자금대출채권중 일부는 조기 상환될 수 있으며, 따라서 MBS 투자자는 사전적으로 정확한 조기상환 규모나 시기를 예측할 수 없는 위험(prepayment risk)에 노출되어 있다(Vanguard, 2013). 주택자금대출을 받은 집주인이 금리가 떨어지거나 주택가격이 상승하면 기존 주택대출을 더 좋은 조건의 대출로 차환할 수 있는 권리를 보유하고 있기 때문이다. 특히 연준이 보유한 MBS는 2025년까지 만기가 도래하는 규모가 5,400만달러에 불과한 만큼 자산규모 축소라는 측면에 서 만기도래보다는 조기상환이 더 중요하다. 여기에서는 Morgan Stanley(2017b), Nomura(2017b) 등을 참고하여 조기상환 비율에 대한 가정을 설정하였다.

12) 본 분석에서 사용한 VAR 모형은 Boeckx et al.(2017)을 참고하여 미국의 산업생산, PCE 물가지수, 연준 보유 국채(또는 MBS), VIX 지수, 미 국채 10년물 기간 프리미엄(또는 MBS 스프레드), FFR로 구성되어 있으며 글로벌 금융위기 이후 월별 데이터를 사용하여 추정하였다. 특히, 양적완화 충격을 식별하기 위해 부호 제약(sign restriction) 조건을 이용하여 연준 보유자산이 늘어나고 VIX는 감소하며 국채 기간 프리미엄 또는 MBS 스프레드는 줄어드는 경우로 상정하였다.

참고문헌

강현주 · 서현덕 · 주현수, 2014,『선진국의 전통적 통화정책과 출구전략 분석』, 자본시장연구원 연구보고서 14-06.

한국은행, 2017, 최근 미 연준 보유자산 규모 축소 관련 논의와 평가, 뉴욕사무소 조사연구.

한국은행, 2017, 3월 FOMC 회의 결과, 워싱턴 주재원 현지정보.

한국은행, 2017, 연준의 3월 정책금리 인상 배경 및 향후 전망, 뉴욕사무소 동향 분석.

Bernanke, B., 2017, Shrinking the Fed’s balance sheet.

Boeckx, J., Dossche, M., Peersman, G., 2017, Effectiveness and transmission of the ECB’s balance sheet policies, International Journal of Central Banking 13(1), 297-333.

Chen, H., Close J., Ihrig J., Klee, E., 2016, The Federal Reserve’s Tools for Policy Normalization in a Preferred Habitat Model of Financial Markets, Journal of Money, Credit and Banking 48(5), 921-955.

Citi, 2017. 3. 20, Is Growth Speeding Up or Slowing Down?

Deutsche Bank, 2017. 3. 7, Is the Fed falling behind the curve?

Federal Reserve Bank of New York, 2017, Domestic Open Market Operations During 2016.

Greenwood, R., Hanson S.G., Stein, J.C., 2016, The Federal Reserve’s Balance Sheet as a Financial-Stability Tool, FRB Kansas City Economic Policy Symposium.

Goldman Sachs(2017a), 2017. 4. 26, Q&A on the Presidents Tax Reform Plan.

Goldman Sachs(2017b), 2017. 4. 17, Q&A on Balance Sheet Normalization.

HSBC, 2017. 3. 21, Top five Q&A on Fed outlook and rate forecasts.

JP Morgan, 2017. 3. 30, The once and future Fed Balance Sheet.

Lacker, Jeffrey M., 2017, Inflation Dynamics in Stable and Unstable Policy Regimes: Comment on ‘Deflating Inflation Expectations’, U.S. Monetary Policy Forum.

Morgan Stanley(2017a), 2017. 4. 26, Tax: The White House’s ‘Opening Statement’.

Morgan Stanely(2017b), 2017. 3. 3, A Hike on the Ides of March.

Morgan Stanley(2017c), 2017. 2. 16, FAQ on the Fed’s Balance Sheet.

Nomura(2017a), 2017. 4. 7, Hard vs soft data gaps: What does history tell us.

Nomura(2017b), 2017. 1. 26, On the Radar: The Fed’s Balance Sheet.

Vanguard, 2013, The ABCs of MBS.

Yellen, J.L., 2016, The Federal Reserve’s Monetary Policy Toolkit: Past, Present and Future, FRB Kansas City Economic Policy Symposium.

글로벌 금융위기에 대응하여 미 연준은 기준금리를 0% 수준으로 인하하는 한편 대규모 자산매입을 실시하여 실물경제의 회복을 도모하였으나 최근 미국 경제의 회복세가 지속됨에 따라 연준의 통화정책 기조가 긴축으로 전환되고 있다. 연준은 2015년 12월 금융위기 이후 처음으로 기준금리를 인상한 데 이어 2016년 12월과 2017년 3월에 기준금리를 인상하였으며, 향후 기준금리 인상을 가속화하는 동시에 보유 자산규모를 축소하는 등 통화정책 정상화가 본격화될 것임을 예고하고 있다.

연준이 긴축적 통화정책으로 선회함에 따라 국내 장기금리 또한 강하게 동조화되는 경향을 보였다. 이는 자연스레 가계부채 문제 등 악재가 상존하고 있는 우리나라 경기에 대한 우려로 연결되고 있다. 본격적인 회복세를 장담하기 어려운 국내경제의 흐름을 감안하면 경기부양책이 필요하다. 하지만 미 연준의 통화긴축으로 한미 간 금리역전이 가시화되면 자본유출 및 외환시장 불안이 초래될 가능성이 있고, 이를 피하려면 오히려 우리나라도 기준금리 인상이 필요하다는 견해도 존재한다. 즉, 미국의 통화긴축과 장기금리 상승 가능성으로 인해 우리나라는 소위 ‘정책적 딜레마’에 빠진 것이다.

이 보고서는 이러한 정책여건 하에서 미국 통화정책의 변화 방향과 그 영향 분석을 통해 우리나라 통화정책과 금융시장에 대한 시사점을 찾아보고자 하는 목적으로 작성된 두 편의 보고서 중 하나이다.1) 이를 위해 이 보고서에서는 최근 미국 통화정책 여건을 정리함과 아울러 2017년 중 미국 기준금리의 인상 경로를 전망했다. 이와 함께 전망의 상하방 위험도 점검했다. 또한 미 연준의 보유자산 축소 논의와 관련하여 연준이 보유자산 축소에 나서는 이유와 축소 시기 및 방식, 축소 규모 등을 분석했다. 그리고 연준의 보유자산 축소가 미국 장기금리에 미치는 영향도 분석했다.

Ⅱ. 최근 미국의 통화정책 여건

미국의 노동시장은 실업률이 완전고용 수준에 도달한 가운데 취업자수 및 임금상승률이 확대되는 등 견조한 모습을 보이고 있다. 물가 또한 꾸준히 상승하여 연준의 목표수준(2%)에 근접하고 있다. <그림 Ⅱ-1>에서 나타난 바와 같이 공식 실업률뿐만 아니라 실업자로 편입될 가능성이 있는 한계근로자2)와 추가적인 일자리를 원하는 파트타임 근로자를 포함한 광의의 실업률(U-6)도 글로벌 금융위기 이전 수준으로 회복되고 있다. 이러한 실업률 감소와 함께 Yellen 연준 의장이 3월 FOMC 직후 기자간담회에서 강조한 바와 같이 경력 개발이나 급여 상승 등을 위해 자발적으로 퇴직하는 사람들이 꾸준히 늘어나는 등 노동시장의 역동성도 개선되고 있다. 또한, 임금상승률은 글로벌 금융위기 이전 수준을 여전히 하회하고는 있으나 2015년중 물가상승률 둔화(disinflation)에 따른 영향으로부터 벗어나면서 점차 상승세가 확대될 전망이다.3) 한편, 3월 FOMC 이후 발표된 2월중 물가상승률(민간소비지출(PCE) 기준)은 2%를 상회하였으며 에너지 및 식료품 가격을 제외한 근원물가상승률(Core PCE 기준) 또한 1.8%에 도달하여 연준의 금년중 예상치(1.9%) 수준에 근접하였다.

한편 2015~2016년중 미 연준의 금리인상에 걸림돌로 작용했던 대외 불안요인도 최근에는 크게 완화되었다. <그림 Ⅱ-2>에서 나타난 바와 같이 중국, 유로 지역 및 일본에서도 기업들이 경기를 낙관적으로 보기 시작했으며, 신흥국의 금융시장 또한 3월 FOMC 이후 가산금리가 하락하고 통화가치가 상승하는 등 안정세가 지속되고 있다. 이러한 세계경제의 회복세를 반영하여 IMF는 4월 세계 경제전망(World Economic Outlook)에서 2017년 세계경제 성장률을 상향조정(3.4%(1월 전망) → 3.5%)하기도 했다. 종합하면 실물경제의 흐름이 연준의 기대에 부합하고 금융시장 및 대외 여건도 비교적 양호하여 예년과 달리 2017년중 기준금리 인상에 큰 제약은 없을 것으로 판단된다.

2016년 12월 FOMC 직후 발표된 FOMC 위원들의 점도표(dot chart)에는 2017년중 기준금리가 3회 인상될 것이라는 전망이 반영되어 있었다. 이와 달리 2017년초에 금리선물 시장참가자들 및 주요 예측기관들은 미국경제의 완만한 성장세를 감안하여 2차례 정도의 금리인상을 예상했다. FOMC 위원들의 전망에 비해 시장참가자들이 점진적인 금리인상을 예상한 이유는 과거 FOMC 위원들의 점도표 예상이 실제 결과와 크게 달랐던 데다 1월 FOMC 직후 다음번 회의에서 의 인상 가능성에 대한 언급이 없었고, 1/4분기 GDP가 다소 부진할 것으로 예상 되었기 때문이다. 실제로 Bloomberg의 서베이 결과 1/4분기 미국의 경제성장률(전기대비 연율) 전망치는 1월 전망시점에 2.2% 였으나 3월 전망시점에는 1.8%로 급락했다.

3월 FOMC 이후 발표된 경제전망(Summary of Economic Projections)에서는 2017년중 총 3회 인상을 예상하는 위원들의 수가 2016년 12월 6명에서 9명으로 늘어났다. 이에 따라 시장참가자들 사이에서도 추가 2회 인상에 대한 기대가 강해졌다. Bloomberg의 4월중 서베이에 따르면 2017년말 기준금리가 1.25 ~1.5% 수준에 도달할 것이라고 예상하는 예측기관이 조사대상 기관의 2/3에 해당했다. Goldman Sachs, Morgan Stanley 등 주요 투자은행들 대부분이 동일한 수준을 예상했다. 특히, 3월 FOMC 의사록에서 2017년중 연준이 대차대조표 축소 계획을 밝힐 것이라고 알려진 가운데 2017년 12월로 예상되는 동 계획 발표 이전인 6월과 9월에 금리가 먼저 인상될 것이라는 예상이 컨센서스를 형성하고 있다.

이러한 기준금리 인상경로에 대해서는 상방 불확실성(upside surprise)과 하방 위험(downside risk)이 모두 존재한다. 우선, 금리인상을 예상보다 가속화시킬 수 있는 요인으로는 재정확대에 따른 물가불안을 꼽을 수 있다. FOMC의 금년중 성장률이나 물가 전망이 트럼프 당선 전후로 거의 변화가 없었다는 점에서 나타나듯 연준은 트럼프 정부의 재정정책에 대한 불확실성을 감안하여 향후 경기전망에 재정정책 효과를 거의 반영하지 않고 있다.4) 이러한 상황에서 법인세 및 소득세 감면을 중심으로 한 세제개혁이나 인프라 투자확대가 내수를 견인하여 성장세가 예상보다 확대될 경우 물가가 연준의 목표수준을 상회할 가능성이 있다.

그러나 최근 건강보험 개혁법안 철회 사례에서 보듯 트럼프 행정부의 의회 장악력이 의문시 되는 점, 공화당이 상하원을 장악하고 있으나 민주당과의 의석 수 차이가 크지 않은 점 등을 감안할 때 4월 26일에 발표된 트럼프 정부의 대규모 세제개혁안이 단기간에 입법화될 가능성은 크지 않은 것으로 판단된다.5) 특히, 경기 회복국면에서 과도한 부양정책의 필요성이 크지 않고 과거 감세를 단행했던 시기에 비해 재정전망이 부정적이라는 점을 감안하면 대규모 감세가 이뤄질 가능성은 크지 않은 것으로 보인다. 또한 인프라 투자의 경우에도 트럼프 정부가 민관 협력(public-private partnership) 형태를 원하는 만큼 민간의 참여를 독려하기 위해서는 상당한 세제 혜택 등을 부여 해야 하므로 세제개혁 이후에 진행될 가능성이 크다. 설혹 이러한 세제개혁이 2017년중 완결된다고 하더라도 경기부양 효과는 2018~2019년중에 본격화될 가능성이 크다. 일부 긍정적 효과가 2017년중에 발생하여 물가가 연준의 목표수준을 조기에 상회하더라도 연준이 2017년중 기준 금리 인상경로에 추가로 반영하지는 않을 것으로 판단된다.6)

금년중 금리인상을 예상보다 지연시킬 수 있는 요인으로는 미국 경제의 예상 밖 침체 및 유로지역의 지정학적 위험 등을 꼽을 수 있다. 최근 구매관리자지수(Purchasing Managers Index: PMI) 및 소비자신뢰지수 등 심리지표(soft data)의 호조세에도 불구하고 산업생산이나 소비지출 등 실물지표(hard data) 개선이 주춤한 것으로 나타나 예상 밖으로 성장세가 탄탄하지 못하다는 우려도 나오고 있다. 또한, 프랑스 대선과 영국의 유럽연합 탈퇴(Brexit) 협상 과정에서 유로지역의 결속력 약화로 국제금융시장 불안이 심화될 경우 달러화 강세 및 대외 수요 둔화로 미국의 수출이 부진해지고 수입물가가 하락해 물가상승세가 둔화 될 수 있다. 실제로 이러한 하방위험에 대한 우려로 4월 들어 시장참가자들의 기준금리 인상 기대감은 크게 약화되는 모습이다. 연방기금금리 선물시장(Federal Funds Futures Market)에 반영된 금년중 3회 이상 인상 확률은 3월 FOMC 직전에 60%를 상회하다가 4월 중순에는 40% 이하로 하락했다.

3월 FOMC 의사록에서 연준의 보유자산 규모 축소가 언급됨에 따라 향후 연준과 시장참가자들 간 관련 논의가 본격적으로 확대될 것으로 예상된다. 본 장에서는 3월 FOMC 의사록에서 나타난 연준의 대차대조표 축소 관련 내용을 바탕으로 연준이 자산규모 축소에 나서는 이유, 자산규모 축소 시기 및 방법, 금융시장에 미치는 영향을 중심으로 관련 쟁점들을 정리한다.

1. 연준의 대차대조표 구성 및 통화정책 운영체계

우선 연준의 보유자산 축소에 대한 논의에 앞서 연준의 현재 대차대조표 구성과 통화정책 운영체계에 대해 설명할 필요가 있다. 글로벌 금융위기 이전 8천억달러 수준이었던 연준의 자산규모는 세 차례 양적완화를 통해 국채와 MBS를 대규모 매입함에 따라 4.5조달러로 확대되었 다. <표 Ⅳ-1>은 최근 연준의 대차대조표를 요약해 보여준다. 연준은 자산으로 국채 2.4조달러, MBS 1.8조달러를 보유하고 있으며 부채로 는 유통통화 1.5조달러, 은행들이 연준에 보유한 지급준비금 2.3조달러, 연준의 익일물 RP매도인 RRP(Reverse Repurchase) 0.2조달러로 구성되어 있다. 예금은행들이 연준에 예치한 지급준비금과 달리 RRP는 예금은행 뿐만 아니라 MMMF(Money Market Mutual Fund)와 같은 단기자금시장 참가자들을 대상으로 연준이 보유한 국채를 담보로 유동성을 흡수하는 수단이다.

2. 축소 이유

연준이 금리인상과 별도로 보유자산 축소를 검토하는 이유는 크게 다음의 세 가지와 같다. 첫째, 기준금리가 인상될수록 연준이 지급하는 이자비용이 늘어나고 보유 채권의 가치가 하락하면서 수지가 악화되는 문제가 발생한다. 2017년중 연준과 시장의 예상대로 금리가 추가 2회 인상될 경우 IOER과 RRP 금리가 각각 1.5% 및 1.25%가 되므로 내년중 연준이 지급해야 되는 이자비용은 최소 400억달러10) 수준이 된다. 연준의 이자지급 비용이 늘어나면 국고에 귀속되는 연준의 순이익 규모가 줄어들어 결국 재정에 부담이 된다. 따라서 연준이 이자비용을 낮추려면 부채인 지급준비금이나 RRP를 축소해야 하는 만큼 자산규모를 줄여야 한다.

둘째, 2018년중 Yellen 의장(2월)과 Fischer 부의장(6월)이 각각 퇴임하는 데 연준의 리더십 교체에 따른 통화정책 방향의 불확실성 해소를 위해 자산규모 축소를 조기에 단행해야 할 필요성이 제기된다. 2014년 2월에 퇴임예정이었던 Bernanke가 퇴임 직전인 2013년 12월에 전격적으로 자산매입규모 축소(tapering) 결정을 내려 후임자의 부담을 덜어주었던 과거 전례도 있다.

마지막으로, 연준의 자산규모 축소를 금융안정이라는 측면에서 접근하는 시각도 존재한다. 3월 FOMC 회의록에서 언급된 바와 같이 최근 미국의 주식 가격은 전통적 가치평가 방법에 비추어 볼 때 버블 가능성까지 제기되고 있다. 따라서 자산규모를 축소해 장기금리 상승을 유도함으로써 주가나 부동산 등의 자산 가격 버블을 억제할 필요가 있다는 것이다.

3. 축소 시기

연준의 보유자산 축소는 장기금리 상승에 의한 긴축 효과(negative QE)를 기대할 수 있는 만큼 기존의 금리정책을 보완하는 추가적인 통화정책 수단이 될 수 있다는 다수의 학술적 연구가 존재한다. 그러나 연준은 통화정책 소통의 단순화를 위해 자산규모 축소를 기계적으로 진행(autopilot)하는 것이 바람직하다는 입장을 피력하고 있다(Yellen, 2016; Bernanke, 2017). 즉, 연준 보유자산 축소는 명확한 일정과 규모를 공개해 시장에 필요 이상의 영향을 미치지 않도록 하고, 기준금리 조정을 통화정책 수단의 중심으로 남겨둬야 한다는 것이다. 이러한 견해는 몇 년 전의 실패사례에 영향을 받은 것으로 보인다. 2013년 당시 Bernanke 의장의 자산매입규모 축소 발언 이후 발생한 금융시장 혼란(taper tantrum)은 중앙은행과 시장 간의 대표적인 소통 실패 사례로 지적된다. 따라서 연준은 이러한 사례의 재발방지를 위해서라도 향후 정책 효과의 이해도가 높은 금리 중심의 통화정책 운영체계를 유지할 것으로 예상된다. 다만 향후 경기 둔화가 발생하더라도 중단 없이 지속적으로 자산규모 축소를 전개하기 위해서는 금리수준의 정상화가 충분히 진행된(well under way) 이후에야 자산규모 축소를 시작할 수 있다. 경기부양 수단으로 이용될 수 있을 정도의 정상적인 기준금리 수준에 대해 애널리스트들의 컨센서스는 연준이 생각하는 장기 FFR 예상치(3%)의 절반 수준인 1.5%이며, 이는 Ⅲ장에서 언급한 바와 같이 2017년 하반기에 도달할 전망이다. 따라서 연준의 보유자산 축소는 2017년말∼2018년초 내외에 시작될 가능성이 클 것으로 전망된다.

4. 축소규모 및 목표 자산수준

글로벌 금융위기 이후 변화된 금융환경 및 통화정책 운영체계를 감안할 때 금융위기 이전 수준의 자산규모로 돌아가는 것은 불가능한 만큼 연준이 향후 보유 산 축소 계획을 발표할 때 적정 축소규모와 목표 자산수준(terminal size)을 분명히 할 것으로 판단된다. 현재 연준의 통화정책 운영체계는 앞서 언급한 바와 같이 대차대조표중 부채항목인 지급준비금이나 RRP와 밀접한 관련이 있는 만큼 목표 자산수준 또한 아래와 같이 부채항목별 필요 규모를 감안하여 결정할 것으로 보인다.

1) 유통통화(1.5조달러 → 1.5조달러 +α) : 명목 경제규모가 확대될수록 유통통화에 대한 수요가 늘어날 것으로 예상된다.

2) 지급준비금(2.3조달러 → 1조달러) : FFR을 IOER로 견인하는 현행 운영체계에서 상당규모의 지준 보유는 불가피하다. Bernanke(2017)는 1차 양적완화 시행이전 기준금리가 0~0.25%로 하락했던 2008년 10월 시점의 지준규모가 0.8조달러 정도였음을 감안할 때 그동안의 명목경제 성장을 고려하여 1조달러 정도의 지급준비금이 필요할 것으로 판단하고 있다.

3) RRP(0.2조달러 → 0.2조달러) : 연준은 비전통적 통화정책 대상기관인 MMMF와의 거래 확대에 따른 단기자금시장 왜곡 가능성에 대한 우려로 RRP를 향후 줄여나갈 계획임을 밝힌 바 있다. 그러나 최근 RRP의 유용성을 주장하는 다양한 연구결과들(Chen et al., 2016; Greenwood et al., 2016)을 감안할 때 현재 규모가 상당기간 유지될 가능성이 클 것이다.

따라서 이를 종합해 보면 연준은 자산규모 축소 이후 3조달러 정도를 유지할 것으로 예상된다. 뉴욕 연준(Federal Reserve Bank of New York, 2017)이나 Goldman Sachs(2017b), JP Morgan(2017), Morgan Stanley(2017c) 등도 유사한 전망치를 제시하고 있다.

5. 축소 전망 및 금융시장 영향 분석

연준의 자산규모 축소에 관한 세부 사항에 대해 3월 FOMC 의사록이 제공하는 정보가 많지 않으나 다음의 두 가지 방향성을 제시하고 있는 것으로 판단된다. 첫째, 연준의 자산규모 감축이 보유자산의 만기 재투자 중단을 통해 점진적이고 예측 가능한 방식으로 진행될 것이다. 둘째, 미 국채와 MBS를 동시에 줄여나갈 것이다. 이러한 내용을 바탕으로 아래에서는 주요 IB들의 전망을 참조하여 연준이 2018년중 국채와 MBS에 대해 각각 매월 100억달러 이내에서 만기 재투자를 중단하다가 2019년부터는 재투자를 전면 중단하는 시나리오를 검토해 보고자 한다. 동 시나리오에서 2019년 이후 국채는 만기 일정에 따라 축소되며 MBS는 연간 10%의 조기상환 비율(paydown rate)11)로 줄어들 것을 가정하였다. 2018년중 정해진 범위 내에서 점진적인 자산재투자 중단(reinvestment tapering)을 실시할 것으로 보는 이유는 2018년중 연준이 보유한 국채의 만기 도래액이 4,275억달러인 만큼 시장과의 소통 편의성에도 불구하고 현실적으로 재투자를 즉각적으로 전면 중단(cold turkey)하기 어렵고, MBS의 경우 예상보다 조기상환이 많아지면 시장 자체가 불안해질 수도 있기 때문이다.

<그림 Ⅳ-3>은 이러한 시나리오 하에서 연준이 보유한 미 국채 및 MBS의 향후 추이를 시산한 결과이다. 2021년말 연준은 미 국채와 MBS를 각각 1.5조달러(2017년 4월대비 0.9조달러(현재 보유 국채의 39%) 감소) 및 1.2조달러(0.6조달러 (32%) 감소)씩 보유할 것으로 예상됨에 따라 기타 자산을 포함한 총 자산규모는 3조달러가 될 것으로 전망된다. 이러한 자산규모는 3차 양적완화(QE3) 실시 이전 수준에 해당한다.

1) 본 연구원의 금융안정센터에서는 미국 통화정책 변화의 중요성을 감안해 2회에 걸쳐 미국 통화정책의 방향성 검토와 그 영향에 대해 분석했다. 제1편인 본 보고서에서는 미국 통화정책의 방향성과 관련하여 향후 기준금리 인상경로 및 보유자산 규모 축소에 관한 논의를 정리하였다. 제2편인 후속 보고서에 서는 한미간 실물경제여건 비교를 통해 우리나라 통화정책에 대한 시사점을 분석했다.

2) 이는 과거에 구직활동을 했었고 현재도 직장을 원하지만 구직 실패에 따른 낙담 등으로 인해 현재는 구직활동을 하지 않는 실망 실업자들을 포괄한 개념이다. 이들은 현재 기준으로 구직활동을 하고 있지 않아 공식 실업률에는 반영되지 않는다.

3) 비록 3월 취업자수가 9만 8천명 증가에 그쳤으나 기상악화에 주로 기인한데다 3개월 평균취업자수가 17만 8천명으로 견조한 점을 감안할 때 대체로 고용시장 개선세는 지속되고 있는 것으로 보인다.

4) 실제로 3월 FOMC 의사록에서 전체 위원중 절반이 트럼프 정부의 재정정책을 경기전망에 반영하지 않았다는 점을 밝혔다.

5) 트럼프 정부는 4월 26일 법인세 최고 세율을 인하(현행 35% → 15%)하고 개인소득세도 기존 7단계에서 3단계로 간소화하는 방안을 발표하였으며 세부 사항들을 보완하여 5월중에 대통령 예산서(Presidents Budget)를 의회에 제출할 예정이다. 미국의 예산편성 과정상 의회는 대통령 예산서를 검토한 후 예산편성 지침인 예산결의안(Budget Resolution)을 채택하게 되며 이를 바탕으로 하원에서 발의한 최종 법안이 상하원을 통과하게 되면 대통령 서명을 통해 최종 법률로 발효된다. 따라서, 금번 정부의 감세계획이 최종 법률로 입법화되기까지 상당한 시간이 소요될 전망이며 주요 예측기관들은 대체로 2018년 상반기에나 가능할 것으로 예상하고 있다(Goldman Sachs, 2017a; Morgan Stanley, 2017a).

6) 3월 FOMC 정책의결문에 연준의 물가목표가 대칭적(symmetric)이라는 표현이 추가된 이유에 대해 Yellen 의장은 기자회견에서 물가가 목표수준으로부터 상하방 이탈할 가능성을 고르게 반영할 것임을 의미한다고 답변하였다.

7) 1960년대의 경우에도 완전고용 실업률은 5% 중반이었으나 물가상승률은 실업률이 4% 중반에 도달한 이후에야 가파르게 상승하기 시작했다(Lacker, 2017). 따라서 이를 현재 시점에 단순 대입해보면 실업률이 3% 중반 수준으로 떨어져야 물가가 가파르게 상승할 것이라는 점을 의미한다.

8) 미 국채 10년물 금리를 GDP대비 미 국채 발행액, GDP대비 은행들의 지급준비금, VIX, 미 국채 3개월 금리 등을 이용해 회귀분석을 해보면 두 차례 금리인상으로 3개월물 금리가 50bp 상승하면 10년물 금리는 15bp 정도 상승하는 것으로 나타났다.

9) Nomura(2017a)의 분석에 따르면 심리지표가 실물지표를 8개월 정도 선행하며 최근 심리지표와 실물지표 간 괴리 수준이 과거에 비해 과도한 수준은 아닌 것으로 나타났다.

10) 지급준비금 2.3조달러 × IOER 1.5% + RRP 0.2조달러 × RRP 금리 1.25%

11) 특정 MBS에 포함된 주택자금대출채권중 일부는 조기 상환될 수 있으며, 따라서 MBS 투자자는 사전적으로 정확한 조기상환 규모나 시기를 예측할 수 없는 위험(prepayment risk)에 노출되어 있다(Vanguard, 2013). 주택자금대출을 받은 집주인이 금리가 떨어지거나 주택가격이 상승하면 기존 주택대출을 더 좋은 조건의 대출로 차환할 수 있는 권리를 보유하고 있기 때문이다. 특히 연준이 보유한 MBS는 2025년까지 만기가 도래하는 규모가 5,400만달러에 불과한 만큼 자산규모 축소라는 측면에 서 만기도래보다는 조기상환이 더 중요하다. 여기에서는 Morgan Stanley(2017b), Nomura(2017b) 등을 참고하여 조기상환 비율에 대한 가정을 설정하였다.

12) 본 분석에서 사용한 VAR 모형은 Boeckx et al.(2017)을 참고하여 미국의 산업생산, PCE 물가지수, 연준 보유 국채(또는 MBS), VIX 지수, 미 국채 10년물 기간 프리미엄(또는 MBS 스프레드), FFR로 구성되어 있으며 글로벌 금융위기 이후 월별 데이터를 사용하여 추정하였다. 특히, 양적완화 충격을 식별하기 위해 부호 제약(sign restriction) 조건을 이용하여 연준 보유자산이 늘어나고 VIX는 감소하며 국채 기간 프리미엄 또는 MBS 스프레드는 줄어드는 경우로 상정하였다.

참고문헌

강현주 · 서현덕 · 주현수, 2014,『선진국의 전통적 통화정책과 출구전략 분석』, 자본시장연구원 연구보고서 14-06.

한국은행, 2017, 최근 미 연준 보유자산 규모 축소 관련 논의와 평가, 뉴욕사무소 조사연구.

한국은행, 2017, 3월 FOMC 회의 결과, 워싱턴 주재원 현지정보.

한국은행, 2017, 연준의 3월 정책금리 인상 배경 및 향후 전망, 뉴욕사무소 동향 분석.

Bernanke, B., 2017, Shrinking the Fed’s balance sheet.

Boeckx, J., Dossche, M., Peersman, G., 2017, Effectiveness and transmission of the ECB’s balance sheet policies, International Journal of Central Banking 13(1), 297-333.

Chen, H., Close J., Ihrig J., Klee, E., 2016, The Federal Reserve’s Tools for Policy Normalization in a Preferred Habitat Model of Financial Markets, Journal of Money, Credit and Banking 48(5), 921-955.

Citi, 2017. 3. 20, Is Growth Speeding Up or Slowing Down?

Deutsche Bank, 2017. 3. 7, Is the Fed falling behind the curve?

Federal Reserve Bank of New York, 2017, Domestic Open Market Operations During 2016.

Greenwood, R., Hanson S.G., Stein, J.C., 2016, The Federal Reserve’s Balance Sheet as a Financial-Stability Tool, FRB Kansas City Economic Policy Symposium.

Goldman Sachs(2017a), 2017. 4. 26, Q&A on the Presidents Tax Reform Plan.

Goldman Sachs(2017b), 2017. 4. 17, Q&A on Balance Sheet Normalization.

HSBC, 2017. 3. 21, Top five Q&A on Fed outlook and rate forecasts.

JP Morgan, 2017. 3. 30, The once and future Fed Balance Sheet.

Lacker, Jeffrey M., 2017, Inflation Dynamics in Stable and Unstable Policy Regimes: Comment on ‘Deflating Inflation Expectations’, U.S. Monetary Policy Forum.

Morgan Stanley(2017a), 2017. 4. 26, Tax: The White House’s ‘Opening Statement’.

Morgan Stanely(2017b), 2017. 3. 3, A Hike on the Ides of March.

Morgan Stanley(2017c), 2017. 2. 16, FAQ on the Fed’s Balance Sheet.

Nomura(2017a), 2017. 4. 7, Hard vs soft data gaps: What does history tell us.

Nomura(2017b), 2017. 1. 26, On the Radar: The Fed’s Balance Sheet.

Vanguard, 2013, The ABCs of MBS.

Yellen, J.L., 2016, The Federal Reserve’s Monetary Policy Toolkit: Past, Present and Future, FRB Kansas City Economic Policy Symposium.