최신보고서

목차

Ⅰ. 연구배경

II. 국내 PEF 시장 현황과 주요 특징

1. 자금모집

2. 투자ㆍ회수

가. 투자

나. 회수

3. PEF 운용사 현황 및 특징

가. 독립계 운용사의 급증

나. PEF의 공동운용

III. 국내 PEF가 산업 및 기업성과에 미친 영향

1. 피투자기업 재무성과에 대한 영향

2. 산업구조 변화에 대한 영향

가. 대기업 구조조정 참여

나. 산업통합을 통한 민간 주도 기업구조조정

IV. PEF 시장발전을 위한 향후 과제

II. 국내 PEF 시장 현황과 주요 특징

1. 자금모집

2. 투자ㆍ회수

가. 투자

나. 회수

3. PEF 운용사 현황 및 특징

가. 독립계 운용사의 급증

나. PEF의 공동운용

III. 국내 PEF가 산업 및 기업성과에 미친 영향

1. 피투자기업 재무성과에 대한 영향

2. 산업구조 변화에 대한 영향

가. 대기업 구조조정 참여

나. 산업통합을 통한 민간 주도 기업구조조정

IV. PEF 시장발전을 위한 향후 과제

- 요약

- 최근 일부 전문투자형 사모펀드의 불법행위 및 환매중단과 관련하여 다양한 운용방식을 아우르는 사모펀드라는 용어가 통칭되어 사용됨으로써 사모펀드에 대한 부정적 인식이 과도하게 부추겨질 우려가 있다. 사모펀드 전반에 대한 공정한 평가는 전문투자형 사모펀드와 더불어 사모펀드 시장을 구성하는 큰 축인 경영참여형 사모펀드(Private Equity Fund: PEF)에 대한 공정한 평가 없이는 이루어질 수 없다. 본 보고서는 자체 수집한 2005년부터 2019년까지의 PEF 투자 자료를 바탕으로 국내 PEF 시장을 분석하고 발전과제를 도출한다.

분석결과를 요약하면, 국내 PEF 시장은 지난 15년간 제도 도입 취지에 상응하는 방향으로 성장해 왔으며 시장규모 등 외형적 성장뿐만 아니라 운용의 질 측면에서도 일정한 발전 궤도에 올라있는 것으로 분석된다. PEF 결성규모의 양극화를 통한 옥석가리기, 바이아웃 비중 증가를 통한 기업구조 개선 잠재력의 확대, PEF 또는 연관 투자 분야에서 경험을 쌓은 전문인력의 창업에 의한 독립운용사 수의 급증과 경쟁 확대, 대기업 구조조정 과정에서의 유동성 공급, 투자전략으로서 인수후통합(buy-and-build)의 확산 등은 해외 PE 시장의 발전과정에서도 나타난 현상으로서 국내 PEF 시장이 지속적인 발전 과정에 있음을 시사하는 긍정적인 요소이다. 반면, PEF 간 세컨더리 거래 비중의 증가와 국내 PEF 운용사 간 공동운용 현상에 대한 평가는 거래동기와 운용결과를 바탕으로 이루어질 필요가 있다. 마지막으로 피투자기업 재무성과와 관련하여 소수지분 투자의 성장성 개선효과는 발견되었으나 바이아웃에서의 성장성ㆍ수익성 및 소수지분 투자에서의 수익성 개선효과는 발견되지 않았다.

국내 PEF의 도약을 위한 향후 과제는 다음과 같다. 첫째, PEF 투자의 기본이 가치제고를 통한 수익창출인 만큼 지속적으로 피투자기업의 성장성과 수익성을 제고할 수 있는 역량을 강화해야 한다. 둘째, PEF 운용규제의 완화가 필요하다. 일률적 운용규제는 PEF 운용의 효율성을 저하시킨다. 또한 운용역량이 우위인 해외 PE 운용사는 국내에서 운용규제를 받지 않는 반면, 국내 PEF에게는 운용규제가 적용된다면 공정한 경쟁이 될 수 없다. 국내 PEF 시장의 도약과 이를 통한 전체 사모펀드의 발전을 위해서 사모펀드 운용규제 일원화와 운용규제 완화를 골자로 하는 지난 자본시장법 개정안의 조속한 입법이 필요한 것으로 판단된다.

Ⅰ. 연구배경

최근 라임자산운용 및 옵티머스 펀드 사태로 인해 투자자보호 이슈와 더불어 사모펀드에 대한 부정적 시각이 부각되고 있으며 사모펀드에 대한 규제를 강화해야 한다는 세간의 목소리가 높다. 사모펀드라는 용어는 과거 론스타의 외환은행 매각 관련 논란에서부터 반복적으로 사용되어 일반인들에게도 익숙한 용어이면서도 혼동을 유발하는 용어이기도 하다.

국내 사모펀드 법제는 이른바 한국형 헤지펀드라고 할 수 있는 전문투자형 사모펀드와 경영참여형 사모펀드, 즉 PEF(Private Equity Fund)로 양분되어 있고 각 유형은 운용사 및 운용 방식, 출자자ㆍ투자자 유형이 매우 다르다. 그럼에도 불구하고 사모펀드를 지칭할 때 때로는 전문투자형 사모펀드를, 때로는 PEF를 지칭함으로써 논의 대상에 대한 혼란을 부추김과 동시에 사모펀드에 대한 부정적 인식을 증폭시키는 측면이 있다. 만약 일부 운용사의 불법행위로 인해 사모펀드가 아우르는 범위에 대한 명확한 인식 없이 사모펀드 전반의 규제 강화 분위기가 조성된다면 전문투자형 사모펀드뿐만 아니라 이제 시장 도약기에 들어선 것으로 판단되는 경영참여형 사모펀드에도 부정적 영향을 끼칠 것이 우려된다. 사모펀드 전반에 대한 공정한 평가는 전문투자형 사모펀드와 더불어 사모펀드를 구성하고 있는 주요 축인 경영참여형 사모펀드에 대한 공정한 평가 없이는 이루어질 수 없다.1)

본 보고서는 이러한 목적의식을 가지고 우리나라 사모펀드 시장의 중요한 한 축으로서 PEF 시장을 평가해보고 PEF 시장의 향후 도약을 위한 과제를 모색해 본다. 2004년말 도입된 PEF는 현재까지 15년의 기간이 경과함에 따라 시장 초기와 비교하여 양적ㆍ질적 성장이 있었던 것으로 일반적으로 인식되고 있으나 투자ㆍ회수 등 투자행위와 피투자기업 단위의 포괄적, 미시적 데이터에 근거한 시장 현황과 경제적 기능에 대한 평가는 소수의 연구(예를 들어, 박용린 외, 2017)를 제외하고는 드물었던 것이 사실이다.

본 보고서의 구성은 다음과 같다. 우선 II장에서 제도 도입 이후 PEF 자금모집 등 외형적 성장을 살펴보고, 저자가 자체 수집한 PEF 투자 및 회수 자료를 기초로 투자와 회수의 특징, 그리고 운용사 특징을 살펴본다. III장에서는 국내 PEF가 피투자기업의 재무성과에 미친 영향을 외감기업 자료를 사용하여 실증분석하고 국내 산업구조 변화에서 차지하는 국내 PEF의 역할을 정성적으로 살펴본다. 마지막으로 IV장에서는 본문에서의 논의와 실증분석 결과를 바탕으로 우리나라 PEF 시장이 한 단계 도약하기 위한 과제를 논의한다.

II. 국내 PEF 시장 현황과 주요 특징

이 장에서는 국내 PEF 시장 현황과 특징을 PEF 운용의 순환체계(즉 자금모집-투자-가치제고-회수)와 운용사로 구별하여 살펴본다. 순환체계 중 피투자기업 가치제고는 별도로 IV장에서 기술한다.

1. 자금모집

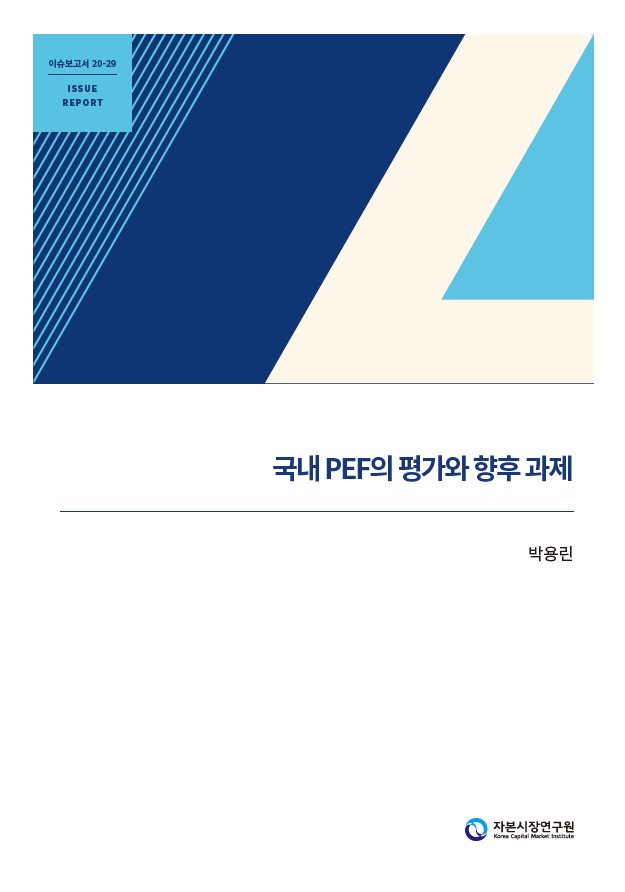

먼저 금융감독원이 발표하는 PEF 자료를 바탕으로 자금모집 현황을 살펴본다. <그림 II-1>에서 보듯이, 국내 PEF는 2004년말 2개로 시작하여 2019년말 721개의 등록 PEF가 활동하는 대형 시장으로 성장하였다. 동 기간 PEF 약정액은 0.4조원에서 84.3조원으로 성장하였는데, 2005년부터 2019년까지 약정액과 등록 PEF 수의 연평균 증가율은 각각 22.9%, 31.9%이다. 한편 PEF 운용사의 수도 자료가 공개되기 시작한 2007년 35개사에서 2019년 304개사로 연평균 19.7% 증가하였다.

2019년말 기준 721개의 등록 PEF 중 자본시장법 상 PEF는 716개(99.3%)로서2)이를 유형별로 살펴보면 일반 PEF 597개, 기업재무안정 PEF 63개, 창업벤처전문 PEF 56개이다. 기업재무안정 PEF는 일반 PEF와 달리 재무개선기업의 경영에 참여하지 않고 재무개선기업의 주식뿐만 아니라 부실채권, 부동산 등 고정자산에 투자가 가능한 PEF이다.3) 창업벤처전문 PEF는 2016년말 도입되어 창업 및 중소ㆍ벤처기업에 투자하는 PEF로 소득공제 등 세제혜택이 부여되어 있다. 기업재무안정 PEF는 2014년 24개에서 2019년 63개로, 창업벤처전문 PEF는 2017년 9개에서 2019년 56개로 증가하였다.

한편 전술한 PEF 수의 증가는 약정액 1천억원 미만의 소형펀드 수의 증가가 주도하였다(<그림 II-2> 참조). 2010년에서 2019년 간 약정액 3천억원 이상 대형펀드와 1천억원 이상 3천억원 미만 중형펀드 수는 유사한 수준을 유지한 반면 소형펀드 수가 증가하며 대ㆍ중ㆍ소형 PEF의 비중은 2010년 각각 16.4%, 49.1%, 34.5%에서 2019년 각각 3.9%, 17.5%, 78.6%로 변화하였다. 이는 후술하는 바와 같이 최근 수년간 프로젝트 펀드를 통해 신생운용사들이 PEF 시장에 대거 진입하였기 때문이다.

2. 투자ㆍ회수

국내 PEF의 투자ㆍ회수를 살펴보기에 앞서 본 보고서의 논의를 위해 사용된 자료에 대해 설명한다. 본 보고서는 자체 수집한 투자ㆍ회수 거래 자료와 2012년부터 더벨4)이 유료 제공하고 있는 국내 PEF 투자 거래를 통합하고 중복 거래를 제외한 후 회수현황을 직접 각 기업의 감사보고서를 통하여 확인 수록한 데이터베이스(DB)를 기초로 작성되었다.5) 동 DB는 2005년부터 2019년까지 총 국내 932건의 PE 투자를 수록하고 있으며 국내 PEF 분석을 위해 해외 PE의 투자(49건)와 해외ㆍ국내 PE 공동투자(4건)를 제외한 879건의 국내 투자를 분석하였다.6)7)

가. 투자

국내 PEF의 투자와 관련해서는 다양한 측면을 살펴볼 수 있으나, 일반적으로 투자유형(즉, 바이아웃, 소수지분, 공동경영 등), 투자수단(보통주, 우선주, 메자닌 등), 투자의 매각주체, 투자주체 간 공동투자 현황 등을 살펴볼 수 있다.

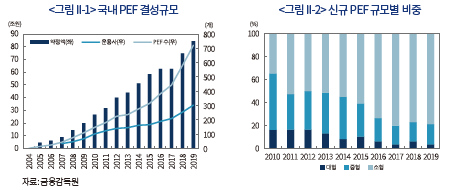

먼저, 국내 PEF의 투자유형을 분류한 공식 자료는 없으므로 보고서에서는 자체 수집한 거래자료를 바탕으로 투자유형을 분류하였다. 먼저 바이아웃(buyout)은 우선주8)를 포함하여 희석 기준 1대주주가 되는 모든 지분투자를 의미하는 것으로 정의하였다. 만약 복수의 PEF가 공동으로 인수하는 경우에도 1대주주 지분 요건에 해당하면 바이아웃으로 분류하였다. 다음으로 소수지분(significant minority)은 전환사채(CB), 신주인수권부사채(BW) 등 메자닌과 2대주주 이하에 해당하는 지분투자일 경우로 분류하였다. 마지막으로 공동경영은 PEF가 전략적 투자자(strategic investor), 즉 기업과 대등한 지분구조를 갖는 경우로 분류하였다. 예를 들어, 대주주인 기업이 50%+1주를 가지고 PEF가 50%-1주를 갖는 구조 또는 실질적으로 대주주 기업과 PEF가 모두 상대방에 상응하는 지분규모를 가질 경우로 분류하였다.

<그림 II-3>은 국내 PEF 투자유형을 연도별로 살펴본 그림이다. 2004년말 당시 PEF의 도입 취지가 경영권 투자가 가능한 국내 자본의 육성이었던 만큼, 바이아웃 비중은 PEF가 정책목표를 얼마나 달성하고 있는지 그리고 시장참여자의 자신감은 어떠한지를 반영하는 주요 지표 중 하나이다. 먼저 표본기간 전체의 투자 건수를 기준으로 살펴보면 2005년부터 2019년까지 바이아웃, 소수지분, 공동경영 투자는 각각 41.2%, 53.1%, 5.7%를 차지하고 있어 전체적으로 보면 소수지분 투자가 과반을 차지하고 있다. 그러나 주목할 만한 것은 2016년을 기점으로 바이아웃이 과반을 차지하는 모습이 나타나기 시작했다는 점이다. 10건 이상의 바이아웃 투자가 기록되기 시작한 2007년부터 살펴보면 바이아웃 비중은 2007년 30.8%에서 2011년 18.9%로 저점을 기록한 이후 추세적으로 상승하며 2017년 58.7%로 정점에 도달한 후 2018년과 2019년 각각 50.0%와 46.1%를 기록하며 소폭 감소하는 모습을 나타내고 있다. 반면 동 기간 소수지분 투자는 2007년 59.0%에서 2017년 69.8%로 최고치를 기록한 이후 2019년 46.1%까지 추세적으로 감소하고 있다. 공동경영은 시기별로 소폭의 부침은 있으나 평균적으로 6.1%를 차지하고 있다. 바이아웃이 가장 큰 비중을 차지하는 현상이 추세로 자리 잡았는지에 대한 평가를 내리기는 아직 이르지만 바이아웃 비중의 증가는 제도 도입 이후 국내 PEF 시장의 성장과정에서의 의미 있는 변화로 이해할 수 있다.

한편, PEF는 투자의 하방위험 보호(downside protection)와 상방수익 기회 창출(upside potential)을 위해 다양한 투자수단을 활용한다. 배당 확보를 통한 수익 안정성, 주식으로의 전환권을 통한 수익창출 가능성, 상환권을 통한 회수 안정성 등의 확보를 위해 일반적으로 많이 사용되는 보통주뿐만 아니라 우선주나 메자닌 또는 이들 투자수단을 복합적으로 사용한다. 2005년부터 2019년까지 국내 PEF가 총 879건의 투자에서 사용한 투자수단의 비중은 보통주 55.2%, 우선주 18.2%, 메자닌 12.8%, 기타 복합 방식 3.7%이다. 이러한 투자수단 비중은 전술한 투자방식과 밀접한 관련을 맺고 있다. 예를 들어, 경영권 취득을 특징으로 하는 바이아웃이나 공동경영에서는 보통주 투자가 각각 84.3%, 76.0%를 차지하고 있으며, 소수지분 투자에서는 보통주, 우선주, 메자닌이 각각 30.4%, 29.6%, 24.2%를 차지하여 비교적 고르게 활용되는 특징이 나타나고 있다.

한편 PEF 시장의 성장을 위해서는 투자대상이 지속적으로 확보되어야 하며, 이를 위해서는 투자대상의 원천, 즉 매각주체를 파악할 필요가 있다. 국내 PEF 투자대상의 원천은 기업9), 개인, PEF10), 채권단11) 등이다. 연도별로 매각주체를 살펴보면 2007년 기업 84.6%, 개인 15.4%이었던 매각주체별 비중이 금융위기 이후 대기업 중심의 기업구조조정이 활발해지며 2011년 기업 92.5%, 개인 5.7%로 기업의 비중이 증가하였다. 그러나 2012년부터는 개인의 비중이 증가하기 시작하며 2016년 29.2%로 최고치를 기록한 이후 다소 감소하여 2019년 20.9%를 차지하고 있다. 매각주체로서의 개인 비중의 증가는 국내 PEF 시장에서 중소형 바이아웃의 증가와 밀접한 관련이 있다. 매각주체 중 개인 대주주가 매각한 경우는 163건으로서 바이아웃이 126건, 77.3%를 차지하고 있으며 동 바이아웃의 평균 규모는 622억원으로 상대적으로 작은 규모이다. 즉, 성장 정체에 직면한 중소기업 지분을 국내 PEF가 인수하며 잠재적 성장성을 극대화하고자 하는 노력이 나타난 것이다(Boucly et al., 2011). 한편, PEF는 2012년부터 매각주체로서 등장하기 시작하였다. 즉 국내 PEF 시장에서 회수방식으로서 세컨더리가 나타나기 시작한 것이다. 매각주체로서 PEF 비중은 2012년 2.8%에서 추세적으로 상승하여 2019년 4.3%를 차지하며 국내 PEF 투자대상으로서의 한 축을 형성하고 있다.

마지막으로 해외 PE 시장과 차별화되는 국내 PEF 시장 특징의 하나로서 공동투자를 살펴보고자 한다.12) 여기서 공동투자는 PEF 운용사와 전략적 투자자가 공동투자 약정 또는 주주간 약정을 맺고 투자하는 경우, 각자 별도의 펀드를 통해 PEF 운용사 간 공동투자하는 경우, 그리고 복수의 운용사가 공동운용하는 단일 PEF에서 투자하는 경우로 정의하였다. PEF와 전략적 투자자가 공동투자하는 경우 PEF가 단순한 재무적 투자자로서 인수자금 만을 공여하는 경우도 있고 실질적 기업가치 제고 활동을 수행하는 경우도 있다. 한편 후술하는 바와 같이 국내 PEF는 단일 펀드를 복수의 운용사가 공동운용하는 경우가 많으며 이러한 경우도 공동투자로 분류하였다. 이러한 기준을 기초로 집계한 결과 전체 879건의 국내 투자 중 PEF 운용사의 단독투자는 653건으로 74%를 차지하고 있으며 공동투자는 226건으로 25.7%를 차지하고 있다. 이 중 PEF-전략적 투자자 간 공동투자는 31건, 평균 금액 1조 1,706억원이며, PEF 간 공동투자는 195건으로 평균 금액은 1,029억원으로 나타났다.

나. 회수

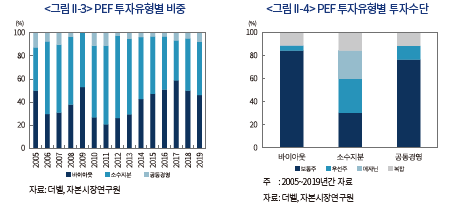

회수와 관련하여서는 투자의 보유기간과 회수방식을 살펴볼 수 있다. 2005년부터 2019년까지 총 879건의 투자 중 468건, 53.2%가 2020년 6월말 기준 회수된 것으로 확인되며 회수까지의 평균 보유기간은 4.1년이다. <그림 II-5>는 투자 년도별 회수율과 평균 보유기간을 나타낸 그림이다. 2006년 이후 지속적으로 감소하는 추세이다.13) 회수율이 큰 변화가 없는, 다시 말해 회수를 위한 충분한 시간이 경과한 2006년 이후 보유기간은 추세적으로 감소하였음을 알 수 있다.

일반적으로 회수 수익률이 높은 투자의 경우 보유기간이 짧다(Loos, 2006). 개별 투자 건의 수익률에 대한 자료가 없어 보유기간 단기화의 의미를 명확하게 파악하기는 어려우나 적어도 기업가치를 제고하기 위한 충분한 시간 확보 차원에서는 부정적인 방향의 운용방식으로 볼 수 있다. 반면, 운용경험이 축적됨에 따라 회수까지 기업가치를 제고하는데 소요되는 시간이 단축된 측면도 있을 것이다.

한편 PEF 투자 중 기업회생 신청, 부실 금융기관 정리, 인수금융 연장 실패 등으로 인한 투자실패는 30건으로 전체 투자 879건의 3.4%를 차지하는 것으로 나타났다. 표본의 차이로 인해 해외 PE와의 직접적 비교는 곤란하지만 해외 PE의 투자 실패율이 6%로 보고되고 있음을 감안하면 양호한 수준인 것으로 판단된다.14)

PEF 투자의 회수방식으로는 일반적으로 M&A, IPO, 세컨더리, 상환, 장내ㆍ외 매각 등 다양한 방식이 사용된다. <그림 II-6>은 국내 PEF 투자 건의 향후 회수방식 비중을 투자시점별로 나타낸 그림이다. PEF 투자에서 대부분의 성공적인 회수는 IPO, M&A15), 세컨더리의 세 가지 방식에 의해 이루어진다. 여기서 세컨더리는 타 PEF로의 매각을 통하여 회수가 이루어지는 방식이다. 2005년에서 2019년간 국내 PEF의 주요 회수방식 비중은 M&A 27.6%, 세컨더리 11.6%, IPO 4.9%로서 해외 PE에서의 회수방식 비중의 순서와 동일하다.16) 한편, M&A, IPO, 세컨더리의 3대 주요 회수방식의 합산 비중은 2010년 28.6%를 저점으로 증가하기 시작하여 2016년도에는 66.7%로 증가하며 일반적인 PE 회수시장의 모습이 나타나고 있다.17)

국내 PEF의 회수 관련 주목할 만한 사실은 2006년도 투자 분부터 회수방식으로서 세컨더리가 활용되기 시작하여 이후 2016년에 집행된 투자 중 회수된 투자 비중의 33.3%를 차지하고 있을 정도로 세컨더리가 주요 회수방식의 하나로 자리잡고 있는 점이다. 세컨더리 비중이 증가한 것은 회수를 위한 잠재적 인수자 발굴의 어려움도 작용하지만 제도 도입 이후 지속적으로 증가한 PEF 결성액 등 시장 성장이 중요한 원인을 제공하였다. 즉, PEF 결성액 증가와 신생운용사의 시장참여 증가로 인한 경쟁 확대로 투자처 발굴이 어려워지는 가운데 투자를 회수하고자 하는 운용사와 신규 결성 PEF의 투자 집행 필요성을 가진 운용사 간 이해관계가 맞아떨어진 결과로 해석된다. 해외 PE 시장에서도 동일한 이유로 회수방식으로서 세컨더리 비중이 증가한 바가 있다.18)

이러한 세컨더리 투자ㆍ회수방식의 확산은 일률적으로 평가하기 곤란하다. Degeorge et al. (2016)에 의하면 세컨더리 투자가 미집행투자금(dry powder) 소진을 위한 투자인 경우는 양호한 투자성과를 내지 못하는 반면, 매수ㆍ매도자 측 PE 운용사가 상호 보완적인 기업가치 제고 능력을 가지고 있다면 가치창출을 통해 양호한 성과를 내는 것으로 분석되고 있다. 우리나라 PEF 운용사의 가치창출 역량이 시장의 짧은 역사로 인해 상호 보완적으로 다변화되어있지 못할 가능성이 높음을 고려하면 투자ㆍ회수방식으로서의 세컨더리 확대는 조심스럽게 바라볼 필요가 있다.

3. PEF 운용사 현황 및 특징

이하에서는 PEF 투자ㆍ회수와 같은 개별 거래 단위의 현황과 특징에 이어 PEF 운용사 현황과 특징을 살펴본다. 제도 도입 이후 PEF 운용사 관련 특징은 독립계 운용사 수의 급증과 PEF의 공동운용으로 집약할 수 있다.

가. 독립계 운용사의 급증

앞서 살펴본 바와 같이 제도 도입 이후 PEF 운용사 수가 급증한 가운데 운용사 유형에도 많은 변화가 일어났다. 금융감독원에 따르면 제도 도입 초기인 2007년의 경우 전체 운용사 35개 중 전업계가 17개(48.6%), 금융회사가 13개(37.1%), 창투계가 5개(14.3%)를 차지하고 있었으나19) 2016년 이후 전업계 신생운용사들이 추가로 PEF 시장에 진입하여 전업계 운용사 비중이 크게 증가하였다. 2019년 유형별 운용사 수는 전문운용사 210개(69.1%), 금융회사 38개(12.5%), 창투계 56개(18.4%)로서 2007년과 비교하여 전업계 수는 크게 증가한 반면 금융회사 비중이 크게 감소하였다(<그림 II-7>과 <그림 II-8> 참조). 전업계 운용사 수가 크게 증가한 것은 기존 전업계, 금융회사, 창투계 운용사에서 근무하던 전문 운용인력이 독립하여 신생운용사를 설립하는 경우와 더불어 일반 투자업에 종사하던 운용인력이 PEF 시장 진출을 위해 운용사를 설립하는 경우가 증가하였기 때문으로 풀이된다.

나. PEF의 공동운용

운용사와 관련하여 우리나라 PEF 시장의 또 다른 특징 중 하나는 동일 펀드를 복수의 운용사가 공동운용하는 경우가 많다는 것이다. 해외 PE 시장에서도 운용사 간 협업은 종종 이루어지고 있는데 이는 대부분 클럽딜(club deal), 즉 개별 PE 펀드 규모로는 감당하기 어려운 대형 매수거래에 각 운용사가 자체 운용하는 펀드의 자금을 공동투자하는 방식을 통해 이루어진다. 그러나 국내와 같이 복수의 운용사가 한 펀드를 공동운용하는 경우는 드물다. 이는 운용사마다 투자와 가치제고 성향 및 역량이 다르기 때문에 복수의 운용사가 동일 펀드를 운용할 경우 의사결정의 합의를 이루기가 상대적으로 어렵기 때문이다. 제도 도입 이후 결성된 1,372개 PEF의 평균 운용사 수는 약 1.47개로서 PEF의 절반 정도가 운용사가 2곳 이상임을 확인할 수 있다.

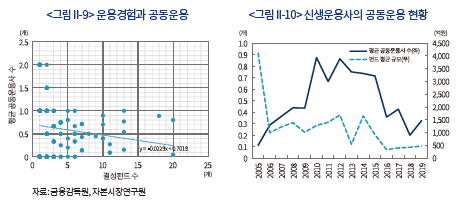

운용 방식으로 공동운용사를 선택하는 것은 운용경험과 관계가 있을 것으로 판단된다. 특히, 공동운용 방식은 투자대상 발굴에 있어 중요한 편의를 제공하기 때문에 PEF 운용경험이 상대적으로 부족한 신생운용사의 경우 공동운용 방식에 매력을 느낄 가능성이 높다. <그림 II-9>는 운용경험을 측정할 수 있는 기운용 펀드 수와 동 펀드의 공동운용사 수의 관계를 나타낸 그림이다. 2016년 이후 PEF 시장에 진입한 다수 신생운용사의 경우 펀드 수가 제한되어 2015년말까지 PEF를 등록한 운용사로 표본을 한정하여 분석하였다. 그림에 나타난 바와 같이 PEF 결성펀드 수와 평균 공동운용사 수는 음의 상관관계를 나타내고 있다.20) 즉 PEF 운용경험이 부족한 운용사는 트랙레코드 축적과 안정적 운용을 위해 공동운용을 전략적으로 선택할 가능성이 높은 것이다.

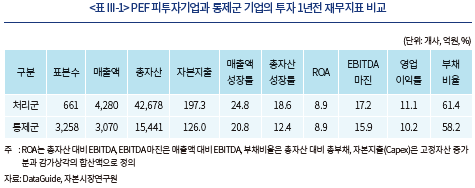

<그림 II-10>은 2019년 기준 금융감독원에 등록된 운용사가 과거 등록한 첫 PEF를 기준으로 평균 공동운용사의 수와 PEF의 평균 규모를 나타낸 그림이다. 공동운용사 수가 2012년 전까지 증가하는 것은 국내 PEF 시장 초기 국내외에서 유사한 경험을 갖춘 소수의 선발 운용사들이 대형 펀드를 단독으로 운용하던 시장구조에서 점차로 타 운용사들이 신규로 진입하며 그들의 경험 부족을 극복하기 위한 전략으로 공동운용의 확대가 나타난 모습이라고 분석된다. 그러나 2010년대 중반 이후 진입한 독립계 신생운용사들은 트랙레코드의 상대적 중요성이 낮은 프로젝트 펀드를 결성하며 진입하였기 때문에 공동운용 빈도 및 펀드 평균 규모가 낮아지는 모습을 보이고 있다. 이는 PEF 결성 전 투자대상이 특정되는 프로젝트 펀드의 특징 상 투자대상 발굴을 위한 공동운용의 필요성이 낮기 때문이다.

최근 다수 신생운용사의 진입은 경쟁촉진을 통하여 궁극적으로는 국내 PEF 시장의 경쟁력을 강화하고 효율화를 촉진할 것으로 예상된다. 상당수 신생운용사의 경우 기존 PEF 운용사의 전문 운용인력들이 주축이 되어 만들어진 경우도 많아 실제 신생운용사의 운용역량은 업력과 상관관계가 낮을 수 있다. 그러나 현재 국내 PEF 시장은 트랙레코드를 갖춘 선도운용사 군을 중심으로 시장구조의 고착화가 진행되고 있다. 따라서 연기금 등이 대규모 자금을 출자하는 PEF 시장의 속성 상 충분한 운용경험과 역량이 검증되지 않고는 운용사의 지속적 성장이 어려울 수 있다. 또한 블라인드 펀드 운용경험이 운용사 평판 형성에 중요한 역할을 하는 만큼 성공적으로 시장에 안착한 신생운용사를 중심으로 블라인드 펀드 운용을 통한 기존 운용사와의 경쟁이 심화될 것으로 예상되며 이에 따라 수익창출을 위한 가치제고의 중요성이 더욱 높아질 것으로 예상된다.

III. 국내 PEF가 산업 및 기업성과에 미친 영향

PEF 투자는 피투자기업의 성장성ㆍ수익성 등과 같은 재무성과와 지배구조 개선을 포괄하는 가치제고를 통해 수익을 창출하는 투자이며 이러한 과정을 통해 간접적으로 산업구조 변화와 기업생태계의 역동성을 제고하는 효과가 있다. 이하에서는 제도 도입 이후 국내 PEF의 역할을 평가하기 위해 피투자기업의 재무성과에 미친 영향을 정량적으로 분석하고 산업구조 변화에 미친 영향을 국내 대기업 구조조정에서의 역할 및 민간 산업통합(industry consolidation) 주체라는 관점에서 정성적으로 살펴본다.

1. 피투자기업 재무성과에 대한 영향

PE 투자가 피투자기업에 미치는 영향에 대한 학계의 연구는 성장성ㆍ수익성 개선 등 경영성과의 개선, 고용창출, 혁신활동 및 생산성 제고 등에 집중되고 있다. 미국과 유럽 자료를 사용한 분석에서 PE 투자는 경영성과를 개선하고 기업가치를 제고하며21), 순고용창출과 생산성 제고 효과가 있는 것으로 보고되고 있다.22) 또한 PE는 특허출원 등을 통해 혁신활동을 수행하며(Amess et al., 2016), 산업성장을 지원하는 효과(Bernstein et al., 2017)가 있는 것으로 보고되고 있다. 이하에서는 자료의 한계로 인해 국내 PEF가 기업성과에 미친 영향 중 성장성, 수익성 및 안정성과 같은 재무적 성과에 미친 영향만을 분석한다.

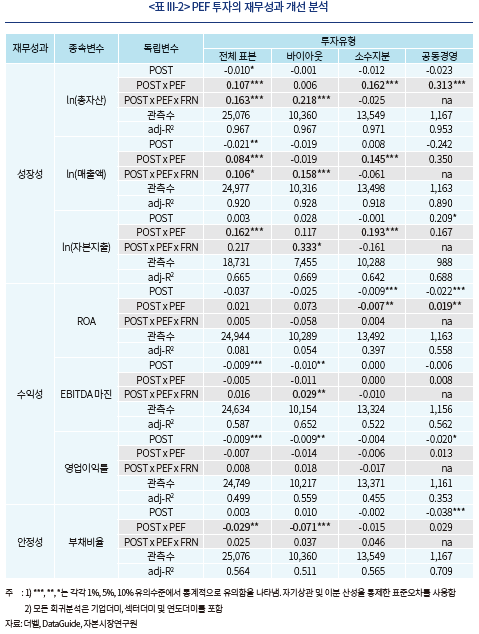

PEF 투자가 기업성과에 미친 영향을 올바르게 분석하기 위해서는 PEF 투자가 이루어진 기업(즉, 처리군)과 유사한 재무적 특징을 가지고 있지만 PEF 투자가 이루어지지 않은 기업(즉, 통제군)의 PEF 투자 전후 시점의 성과를 비교해야 한다. 본 보고서는 기존의 문헌(예를 들어, Boucly et al., 2011)을 참조하여 PEF 투자가 이루어진 처리군과 대비할 통제군을 산출하기 위해서 PEF 피투자기업에 대한 최근접매칭 방법(Nearest Neighbor Matching)23)을 사용한다. 최근접매칭은 처리집단에 속하는 각각의 개별 개체에 대해서 처리집단에 속하지 않은 개체들 중 가장 특성이 유사한 개체를 찾아서 통제집단으로 설정하는 방법론으로 매우 직관적인 장점을 가지고 있다. 구체적으로 설명하면, 먼저 PEF 투자별로 PEF 투자 직전년도에 표준산업분류의 중분류 기준 동일 산업 내 기업으로 표본을 한정하고 투자 직전년도 규모(매출액; Sales), 수익성(총자산이익률; ROA), 성장성(매출액성장률; Saleg)을 사용하여 식(1)과 같은 표본기업(하첨자 P)과 매칭기업(하첨자 m)의 재무적 거리를 산출하고 이 중 가장 거리가 근접한 5개의 기업을 최종 매칭기업으로 선정한다. 이러한 방식으로 분석자료가 존재하는 661개 PEF 투자 건에 대하여 총 3,258개의 매칭기업이 선정되었다.24)25)26)

<표 III-1>은 이렇게 산출된 PEF 피투자기업과 매칭기업의 PEF 투자 직전년도의 재무적 성과를 비교한 표이다. 총자산수익률(ROA)과 매출액성장률에서 비교적 양호한 매칭결과가 도출된 반면 매출액이나 총자산은 오차가 발생하였다. 그러나 성장성 측면에서 매출액성장률 외에도 총자산성장률이나, 기타 수익성 변수(EBITDA 마진, 영업이익률), 그리고 부채비율 및 업력27) 측면의 큰 차이는 없는 것으로 나타났다.

국내 PEF가 기업성과에 미친 영향을 분석하기 위해 재무적 성과변수 중 성장성 변수로는 ln(매출액), ln(총자산), ln(자본지출)을, 수익성 변수로는 ROA, EBITDA 마진, 영업이익률을, 안정성 변수로는 부채비율을 사용한다. 또한 기본 회귀분석식으로 다음 식(2)와 같은 이중차분(Difference-In-Difference: DID) 회귀분석을 설정한다. 회귀분석을 위한 표본기간은 PEF 투자 직전년도 포함 3년과 투자년도 이후 3년을 합산하여 총 6년을 분석기간으로 삼는다.

여기서 는 기업

는 기업  의

의  기 재무적 성과변수,

기 재무적 성과변수,  는 기업 고정효과(firm fixed effect),

는 기업 고정효과(firm fixed effect), 는 연도 더미변수,

는 연도 더미변수,  는 PEF 투자가 이루어지기 전(

는 PEF 투자가 이루어지기 전( )과 후(

)과 후( )를 구분하기 위한 더미변수,

)를 구분하기 위한 더미변수,  는 PEF 투자가 이루어진 기업(즉, 처리군 기업)이면 1, 통제군 기업이면 0인 더미변수이다. 이러한 회귀분석 식에서 설명변수

는 PEF 투자가 이루어진 기업(즉, 처리군 기업)이면 1, 통제군 기업이면 0인 더미변수이다. 이러한 회귀분석 식에서 설명변수  의 계수의 부호 및 유의성이 PEF 투자가 기업성과에 미친 영향을 판별할 수 있는 수치이다. 한편, 국내 PEF가 기업성과에 미친 영향을 해외 PE와 비교하기 위해 해외 PE 관련 더미변수

의 계수의 부호 및 유의성이 PEF 투자가 기업성과에 미친 영향을 판별할 수 있는 수치이다. 한편, 국내 PEF가 기업성과에 미친 영향을 해외 PE와 비교하기 위해 해외 PE 관련 더미변수  를 추가한다.

를 추가한다.

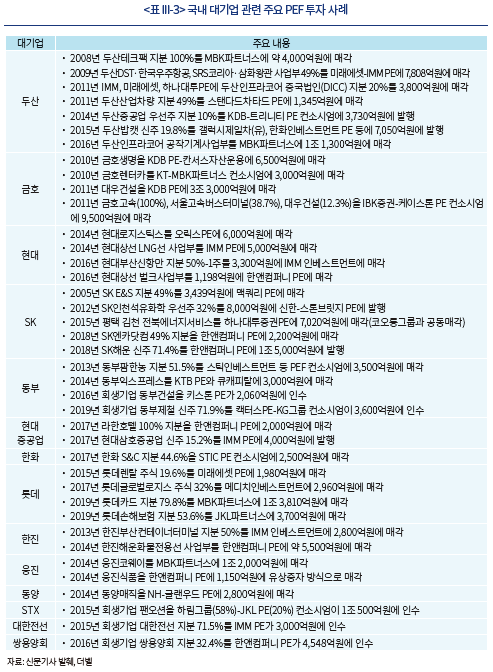

이러한 매칭표본을 바탕으로 이중차분 회귀분석을 실시한 결과가 <표 III-2>이다. 먼저 성장성 지표를 살펴보면, 바이아웃의 경우 국내 PEF의 경우 총자산, 매출액, 자본지출 모두 통계적으로 유의한 성장효과가 나타나지 않은 반면 소수지분 투자의 경우는 세 가지 성장성 지표 모두 강한 성장효과가 나타났다. 국내 PEF는 소수지분 투자 이후 매칭기업 대비 총자산은 평균 16.2%, 매출액은 평균 14.5%, 자본지출은 평균 19.3% 증가했다. 이는 소수지분 투자가 성장성이 높은 기업 투자에 활용되고 있거나 이러한 기업의 경우 바이아웃 투자가 어려운 측면이 반영된 결과로 해석된다.28) 한편, 해외 PE는 소수지분 투자에서는 국내 PEF 대비 특별한 성장지원 효과가 나타나지 않은 반면 바이아웃에서는 총자산과 매출액을 중심으로 강한 성장지원 효과가 나타났다. 종합하면 국내 PEF의 바이아웃이 확대하고 있음에도 불구하고 해외 PE와 비교하여 바이아웃 피투자기업의 외형이 성장하는 모습이 나타나지 않고 있는 것이다.

수익성 지표는 성장성 지표와는 달리 국내ㆍ해외를 막론하고 대체로 수익성 개선의 효과가 뚜렷하게 나타나지 않는다. 국내 PEF는 소수지분 투자 후 ROA로 측정되는 피투자기업의 수익성이 매칭기업 대비 평균 0.7%p 악화된 반면, 공동경영의 경우는 평균 1.9%p 수익성의 개선을 가져온 것으로 나타났다. 성장성 지표에서 살펴본 바와 같이, 소수지분 투자가 이루어지는 기업의 자산 성장률이 높은 바, 이에 상응하는 이익창출이 이루어지지 못한 결과로 해석된다. 이러한 결과는 성장기업이 상대적으로 많아 소수지분 투자가 다수를 차지하는 PE 시장에서 관찰되는 현상이다(Smith, 2015).29) 반면, 공동경영은 전략적 투자자와의 시너지를 바탕으로 이루어지는 형태가 반영되어 있으므로 기업가치 제고를 통한 수익성의 개선이 나타난 것으로 해석된다. 한편 해외 PE는 바이아웃 투자 이후 국내 PEF 대비 EBITDA 마진이 2.9%p 개선되는 효과가 나타나는 것을 확인할 수 있다. 실제 바이아웃 투자 및 회수에서 중요한 가치평가 기준이 현금흐름임을 감안하면 해외 PE의 EBITDA 마진에 대한 집중적 개선 노력이 있음을 확인할 수 있다.

마지막으로 국내 PEF는 바이아웃 이후 적극적인 부채비율 감소 노력을 기울이는 것으로 나타났다. 바이아웃 투자 이후 부채비율은 매칭기업 대비 평균 7.1%p 감소하였으며 이는 국내 PEF의 경우 바이아웃을 통한 가치제고의 경우에도 차입을 활용한 투자수익 극대화보다는 투자 안정성 확보를 중요한 운용방향으로 설정하고 있기 때문으로 풀이된다.

2. 산업구조 변화에 대한 영향

가. 대기업 구조조정 참여

경기침체 시 기업은 구조조정을 통해 활로를 모색하는 경우가 많으며 이 경우 지분매각이나 자산매각을 통하여 유동성을 확보하게 된다. 문제는 경기침체 시에는 대부분의 기업이 동일한 유동성 경색을 겪는 경우가 많아 유동성 공급자의 역할을 하기 어렵다. 이러한 경우 PEF와 같은 재무적 투자자가 유동성 공급자의 역할을 할 수 있다(Shleifer & Vishny, 1992).

이러한 관점에서 국내 PEF는 대기업 구조조정 과정에서 유동성 공급자의 역할을 충실히 수행해 온 것으로 평가된다. 다만 국내 PEF의 경우 적극적 의미의 턴어라운드 전문운용사가 많지 않아 기업의 기본가치가 훼손된 이후의 턴어라운드보다는 유동성 경색을 겪는 대기업에 자금을 공급하는 역할을 수행한 것으로 평가된다. <표 III-3>은 국내 PEF의 대기업 관련 주요 투자 사례를 나타낸 표이다. 표에서 확인한 바와 같이 금융위기 이후 시작된 국내 PEF의 대기업 투자는 현재까지도 지속되고 있어 경제위기 시 뿐만 아니라 대기업의 자발적 구조조정 과정에 있어서의 상시적 유동성 공급자로 자리매김한 것으로 평가할 수 있다. 그리고 대기업 구조조정 과정에 대한 참여 방식도 직접적 또는 구조화를 통한 구주 및 신주 인수에서 후술하는 산업통합이나 회생기업 인수 등 직접적 산업ㆍ기업구조조정 주체로서 역할을 확대해 나가고 있는 것을 확인할 수 있다.

나. 산업통합을 통한 민간 주도 기업구조조정

해외 PE가 투자수익 창출을 위해 사용하는 방법 중 잘 알려진 전략 중 하나가 이른바 인수후통합(buy-and-build) 전략이다. 해외 PE 시장에서 1990년대 중반부터 확산되기 시작한 동 전략은 산업구조가 군소업체들에 의해 분산된(fragmented) 산업에서 자주 활용되는 전략이다(Hammer et al., 2016). 통상 이러한 산업은 과당경쟁이나 규모의 경제 미비로 수익성이 낮은 산업인 경우가 많다. PE는 플랫폼 역할을 할 수 있는 기업을 인수한 후 여기에 기업가치를 높일 수 있는 동종 또는 연관 분야 기업을 추가 인수한다(add-on 또는 bolt-on). 이러한 방식은 규모의 경제나 범위의 경제를 유발하게 되어 시장점유율 상승과 가격 통제력 강화를 통해 기업가치를 제고한다.

최근 수년간 국내 PEF 시장에서도 선도 운용사를 중심으로 이러한 인수후통합 전략을 구사하는 사례가 다수 등장하였다. 시멘트, 해운, 자동차부품, 장례서비스, 제지, 환경폐기물 등 산업수요가 정체되고 과당경쟁이 벌어지는 과점시장에서부터 군소업체가 경쟁하는 시장까지 다양한 산업에서 인수후통합 전략이 활용되고 있다. 동 전략의 확산이 해당 산업의 재무적 건전성에 미친 영향을 분석한 연구는 아직까지 없지만 적정 기업 수를 초과하는 산업의 구조가 개선되는 방향인 것은 분명하다고 할 수 있다.

IV. PEF 시장발전을 위한 향후 과제

본 보고서에서 살펴본 바와 같이 국내 PEF 시장은 시장규모의 성장이나 운용사 수의 증가와 같은 외형적 성장뿐만 아니라 운용의 질 측면에서도 일정한 발전 궤도에 올라있는 것으로 분석된다. PEF 결성규모의 양극화를 통해 이른바 옥석가리기가 이루어지고 있으며, 바이아웃 비중 증가를 통해 기업구조 개선의 잠재력이 확대된 점, PEF 또는 연관 투자 분야에서 경험을 쌓은 전문인력의 창업에 의한 독립운용사 수가 급증하며 경쟁이 촉진되는 현상, 대기업 구조조정 과정에서의 유동성 공급, 투자전략으로서 인수후통합의 확산 등은 모두 국내 PEF 시장이 지속적 발전 과정에 있음을 시사하는 긍정적인 요소라고 할 수 있다. 반면, PEF간 세컨더리 거래의 비중 증가는 세컨더리의 투자 동기에 따라 향후 평가가 결정될 것으로 판단되며 국내 PEF 운용사 간 공동운용에 대한 평가도 공동운용의 성과에 대한 충분한 분석을 전제로 평가가 이루어질 필요가 있다. 종합하면, 국내 PEF 시장은 제도 도입의 취지에 걸맞게 지난 15년간 시장 성장을 이루어냈으며 감독당국의 표현을 빌자면 조만간 후기 성장기로의 진입을 앞두고 있는 것으로 평가된다(금융감독원, 2015. 3. 11). 이러한 국내 PEF 시장의 성과에도 불구하고 기업가치 제고를 통한 가치창출이라는 PEF의 본질적 역할의 온전한 구현을 위해서는 향후 추가로 해결해야 할 과제가 놓여있다.

첫째, 무엇보다 운용역량의 개선이 지속되어야 한다. II장에서 살펴본 바와 같이 개인 대주주 지분인수 등을 통한 바이아웃 비중이 늘고 있으나 실질적인 인수 후 성장성 제고와 수익성 개선과 같은 기업성과 개선에 대한 실증적 근거는 아직까지 존재하지 않는다. 또한 소수지분 투자의 경우에도 기업의 고성장에 걸맞는 수익성 제고도 나타나고 있지 않다. 반면, 해외 PE 운용사는 그들이 대부분 투자를 집중하는 바이아웃에 있어 기업 성장을 확실히 이끌어내고 있으며 현금흐름을 개선하는 모습이 나타나고 있다. PE 투자의 기본이 가치제고를 통한 수익창출인 만큼 지속적으로 성장성ㆍ수익성 제고 역량을 강화해야 할 것이다. 이러한 운용역량의 개선은 우수한 성과 창출과 해외투자 확대를 통해 국내 PEF 고유의 브랜드를 정립하고 향후 글로벌 PE와 대등한 경쟁을 벌일 수 있는 밑바탕이 될 것이다.

둘째, PEF 운용규제의 추가적인 완화가 필요하다. 국내 PEF 시장 도약은 운용사만의 노력으로 이루어지지 않는다. 국내 PEF 시장 태동의 배경이 외국자본에 대항하여 경영권 투자를 할 수 있는 국내자본 육성이라는 정책적 목적이었던 만큼 우리나라 PEF 시장에는 아직까지 제도 도입 초기의 PEF 관련 규제가 잔존하고 있다. 지난 15년을 돌이켜보면 국내 PEF 시장은 제도적 제약 하에서도 해외 PE 운용 노하우의 국내 유입 및 확산이라는 긍정적 파급효과가 나타난 것으로 평가할 수 있으며 그러한 가운데 운용사들은 자생력을 키우기 위한 노력을 경주해 왔다고 할 수 있다. 문제는 투자대상 기업과 관련된 상황이 다양하므로 일률적 운용규제는 PEF 운용의 효율성을 저하시킬 수 있다는 점이다. 이러한 운용규제는 일반적으로 특별한 운용규제가 적용되지 않는 해외 PE 시장에서 자본시장법 규제의 적용을 받는 국내 PEF가 투자활동을 수행할 때 특히 문제가 될 것이다.

이와 관련하여, 지난 2018년 금융위원회는 경영참여형과 전문투자형으로 이원화된 국내 사모펀드 운용 규제체계에서 국내 사모펀드가 가질 수밖에 없는 한계를 적시하고 이를 극복하고자 사모펀드 제도개편 추진방안을 발표하였다(금융위원회, 2018. 9. 27). 동 방안은 사모펀드 운용규제를 일원화하고 PEF를 기관전용 사모펀드로 전환하는 것을 핵심으로 하고 있다. PEF에 한정하여 동 방안의 주요 변화를 살펴보면, 기관투자자만 PEF 출자가 가능해지고, 경영권 참여를 위한 10% 지분 취득 의무와 의결권 제한 규제가 폐지되며 PEF 순자산의 허용 레버리지가 400%로 확대되고 기업대출이 운용대상에 포함되며 다양한 보고의무가 완화된다. 동 제도개선 방안은 국내 PEF 시장에 다음과 같은 영향을 미칠 것으로 예상된다. 먼저 10% 지분 취득 의무 폐지는 PEF 투자가 투자대상 기업 규모에 구애받지 않게 함으로써 기업의 자금조달과 경영개선 역할을 강화시킬 것으로 예상된다. 또한 기업대출이 운용대상에 포함되면 별도의 투자기구를 통하지 않고 사모대출이 가능하게 되어 기업에 대한 자금공급 확대와 다양한 운용전략 구사가 가능해 질 것이다. 해외 대형 운용사를 중심으로 동일 운용사가 지분투자뿐만 아니라, 대출, 신용, 부동산, 헤지펀드 등을 겸영하는 것은 세계적인 추세이다.

PE 투자의 역사가 상대적으로 길고 다양한 운용경험을 보유하게 된 해외 PE 운용사는 국내에서 아무런 운용규제를 받지 않는 반면, 성장 궤도에 올라선 국내 PEF에게는 운용규제가 적용된다면 공정한 경쟁이 될 수 없으므로 국내 PEF와 해외 PE 간 기울어진 운동장을 개선할 필요가 있다. 국내 PEF 시장의 한 단계 도약과 이를 통한 전체 사모펀드의 발전을 위해 사모펀드 제도개편을 위한 지난 자본시장법 개정안의 조속한 입법이 필요한 것으로 판단된다.

1) 2019년말 수탁고 기준 사모펀드 시장규모는 전문투자형 416.4조원, 경영참여형(PEF) 61.7조원이다(금융감독원, 2020. 2. 14).

2) 특별법 상 PEF로는 산업발전법 및 해외자원개발법 상 PEF가 5개 등록되어 있다.

3) 기업재무안정 PEF는 기업재무 개선을 지원하기 위해 2010년 한시법으로 도입되었으며 2016년말 상시화되었다.

4) www.thebell.co.kr

5) 자료상 국내 PEF 총 투자금액 110.0조원은 국내 PEF 누적 약정총액 127.8조원 대비 86.1% 수준이나 실제로는 바이아웃 인수금융으로 인해 이보다 낮을 것으로 추정된다.

6) 본 보고서에서 PEF는 국내 PE를 지칭하는 용어로 사용하여 해외 PE와 대비하였다.

7) 본 보고서의 국내 PEF 투자 879건 중 국내-국내 간 거래는 837건으로 95.2%를 차지하고 있으며 해외 투자 건은 42건으로 4.8%를 차지하고 있다. 금융감독원 보도자료에 의하면 국내 PEF의 해외투자 건의 비중은 10%인 것으로 발표되고 있다(금융감독원, 2016. 4. 26).

8) 전환우선주(CPS)와 상환전환우선주(RCPS)를 포함한다.

9) 매각주체로서의 기업은 바이아웃, 공동경영의 경우는 대주주 기업, 소수지분 투자의 경우는 피투자기업을 의미한다.

10) 매각주체로서 PEF는 후술하는 세컨더리 투자ㆍ회수와 연결되어 있다.

11) 매각주체로서의 채권단은 기업회생 절차가 진행 중인 기업의 매각과 관련되어 있으며 2009년부터 나타나기 시작한 동 매각 유형의 2009년에서 2019년까지의 비중은 연평균 1.8%이다.

12) 공동투자는 투자주체 간 협력투자방식으로서 전술한 공동경영과는 다르다.

13) Strömberg(2008)는 1970년에서 2007년까지의 LBO(Leveraged Buyout) 투자의 평균 보유기간이 50개월, 즉 4.2년임을 보고하고 있다.

14) Kaplan & Strömberg(2009)는 1970년부터 2007년까지의 17,171건의 바이아웃의 부도 또는 기업회생 비율을 6%로 보고하고 있다.

15) 회수방식으로서의 M&A는 기업으로의 매각을 뜻하는 trade sale이라고도 한다.

16) 1986년에서 2007년까지 미국 및 유럽 바이아웃 투자 4,747건의 회수방식을 분석한 Degeorge et al.(2016)은 회수방식 비중으로 M&A 37.1%, 세컨더리 22.2%, IPO 19.7%를 보고하고 있다. 또한, Strömberg(2008)는 1970년부터 2007년까지 미국과 유럽의 바이아웃에 대하여 M&A 40.7%, 세컨더리 31.2%, IPO 14.4%를 보고하고 있다.

17) 바이아웃이 가장 큰 비중을 차지하는 해외 PE 회수방식과의 비교를 위해 국내 바이아웃 투자의 회수방식 비중을 별도로 산출하면 M&A 60.1%, 세컨더리 17.6%, IPO 1.3%로서 IPO의 비중이 해외에 비해 낮다.

18) Strömberg(2008)는 1990년대만 해도 드물었던 세컨더리 거래가 금융위기 직전까지 회수방식의 40%를 차지할 정도로 증가하였음을 보고하고 있다.

19) 이러한 용어는 금융감독원 분류 기준이며 금융회사로 분류되는 PEF 운용사 유형은 은행, 증권사, 자산운용사 등 금융회사의 사업부, 계열사 또는 관계사로서 PEF를 운용하는 운용사를 의미하며 창투계(즉, VC)는 창업투자회사 또는 신기술금융사업자로서 PEF 운용사로 등록한 경우를 의미한다. 전업계는 금융회사 또는 창투계가 아닌 PEF 운용을 전업으로 하는 운용사를 말한다.

20) Pearson 상관계수는 –0.1395(p=0.0562), Spearman 상관계수는 –0.1898(p=0.0091)이다.

21) 분석 지역과 시기에 따라 다양한 연구가 존재하나 대표적으로 Kaplan(1989), Kaplan & Strömberg(2009), Boucly et al.(2011), Acharya et al.(2013) 등이 있다.

22) 최근의 연구로는 Davis et al.(2014), Davis et al.(2019)을 들 수 있다.

23) Imbens(2004)

24) 이 때 매출액은 해당년도 표본 전체의 평균과 표준편차를 사용하여 z-score로 정규화(normalization) 하였다. 이는 재무적 거리 산출 시 수익성(ROA)이나 성장성(매출액성장률) 대비 단위에 영향을 받는 매출액이 과도하게 영향을 미치는 것을 방지하기 위함이다.

25) 신주발행이나 메자닌을 사용한 PEF 투자의 경우 자산이 동 금액만큼 증가하므로 이를 감안하여 수익성(ROA) 계산 시 동 자금조달액을 차감한 조정 총자산을 사용하였다.

26) 일부 표본기업의 경우 매칭기업의 수가 5개 미만인 경우가 발생하였다.

27) 표본기업과 매칭기업의 평균 업력은 각각 19.5년, 20.1년이다.

28) 실제로 중국이나 인도와 같이 고성장 기업이 많은 경제의 PE 시장은 바이아웃이 아닌 소수지분 성장자본(growth capital) 중심의 시장이라는 공통적인 특징이 있다.

29) Smith(2015)는 1990년부터 2012년까지의 총 6,887건의 인도 PE 투자 자료를 분석하고 PE 피투자기업의 생산성과 수익성(ROA) 증가효과가 없었음을 실증하고 있다. Smith(2015)는 이를 인도 PE가 저생산성 기업의 효율성을 제고하기 보다는 자금공급을 통하여 고생산성 대기업의 성장을 지원하는 역할에 집중하는 것으로 해석하고 있다.

참고문헌

금융감독원, 2015 . 3. 11, 국내 사모투자전문회사(PEF) 도입 10년간의 변화 및 평가, 보도자료.

금융감독원, 2016. 4. 26, ‘15년 PEF 동향 및 시사점, 보도자료.

금융감독원, 2020. 2. 14, 사모펀드 현황 평가 및 제도개선 방향, 보도자료.

금융위원회, 2018. 9. 27, 사모펀드 체계 개편방안, 보도자료.

박용린ㆍ김종민ㆍ남재우ㆍ장정모ㆍ천창민, 2017, 『국내 모험자본시장의 현황분석과 발전방향』, 자본시장연구원 연구총서 17-01.

Acharya, V., Gottschalg, O.F., Hahn, M., & Kehoe, C., 2013, Corporate governance and value creation: evidence from private equity, The Review of Financial Studies 26(2), 368-402.

Amess, K., Stiebale, J., Wright, M., 2016, The impact of private equity on firms’ patenting activity, European Economic Review 86(C), 147-160.

Bernstein, S., Lerner, J., Sørensen, M., Strömberg, P., 2017, Private equity and industry performance, Management Science 63(4), 901-1269.

Boucly, Q., Sraer D., Thesmar, D., Growth LBOs, 2011, Journal of Financial Economics 102, 432-453.

Davis, S.J., Haltiwanger, J., Handley, K., Jarmin, R., Lerner, J., Miranda, J., 2014, Private equity, jobs, and productivity, American Economic Review 104(12), 3956-3990.

Davis, S.J., Haltiwanger, J., Handley, K., Lipsius, B., Lerner, J., Miranda, J., 2019, The economic effects of private equity buyouts, NBER working papers 26371.

Degeorge, F., Martin, J., Phalippou, L., 2016, On secondary buyouts, Journal of Financial Economics 120(1), 124-145.

Hammer, B.M., Hinrichs, H., Schweizer, D., 2016, Buy and build strategies in private equity: boost or transformation? SSRN working paper.

Imbens, G.W., 2004, Nonparametric estimation of average treatment effects under exogeneity: A review, The Review of Economics and Statistics 86(1), 4–29.

Kaplan, S.N., 1989, The effects of management buyouts on operating performance and value, Journal of Financial Economics 24(2), 217-254.

Kaplan, S.N., Strömberg, P., 2009, Leveraged buyouts and private equity, Journal of Economic Perspectives 23(1), 121-146.

Loos, L., 2006, Value Creation in Leveraged Buyouts: Analysis of Factors Driving Private Equity Investment Performance, Deutscher Universitats-Verlag.

Shleifer, A., Vishny R.W., 1992, Liquidation values and debt capacity: A market equilibrium approach, The Journal of Finance 47(4), 1343–1366.

Smith, T.D., 2015, Private Equity Investment in India: Efficiency vs. Expansion, Stanford Institute for Economic Policy Research.

Strömberg, P., 2008, The new demography of private equity, World Economic Forum, Globalization of Alternative Investments working papers 1, 3-26.

최근 라임자산운용 및 옵티머스 펀드 사태로 인해 투자자보호 이슈와 더불어 사모펀드에 대한 부정적 시각이 부각되고 있으며 사모펀드에 대한 규제를 강화해야 한다는 세간의 목소리가 높다. 사모펀드라는 용어는 과거 론스타의 외환은행 매각 관련 논란에서부터 반복적으로 사용되어 일반인들에게도 익숙한 용어이면서도 혼동을 유발하는 용어이기도 하다.

국내 사모펀드 법제는 이른바 한국형 헤지펀드라고 할 수 있는 전문투자형 사모펀드와 경영참여형 사모펀드, 즉 PEF(Private Equity Fund)로 양분되어 있고 각 유형은 운용사 및 운용 방식, 출자자ㆍ투자자 유형이 매우 다르다. 그럼에도 불구하고 사모펀드를 지칭할 때 때로는 전문투자형 사모펀드를, 때로는 PEF를 지칭함으로써 논의 대상에 대한 혼란을 부추김과 동시에 사모펀드에 대한 부정적 인식을 증폭시키는 측면이 있다. 만약 일부 운용사의 불법행위로 인해 사모펀드가 아우르는 범위에 대한 명확한 인식 없이 사모펀드 전반의 규제 강화 분위기가 조성된다면 전문투자형 사모펀드뿐만 아니라 이제 시장 도약기에 들어선 것으로 판단되는 경영참여형 사모펀드에도 부정적 영향을 끼칠 것이 우려된다. 사모펀드 전반에 대한 공정한 평가는 전문투자형 사모펀드와 더불어 사모펀드를 구성하고 있는 주요 축인 경영참여형 사모펀드에 대한 공정한 평가 없이는 이루어질 수 없다.1)

본 보고서는 이러한 목적의식을 가지고 우리나라 사모펀드 시장의 중요한 한 축으로서 PEF 시장을 평가해보고 PEF 시장의 향후 도약을 위한 과제를 모색해 본다. 2004년말 도입된 PEF는 현재까지 15년의 기간이 경과함에 따라 시장 초기와 비교하여 양적ㆍ질적 성장이 있었던 것으로 일반적으로 인식되고 있으나 투자ㆍ회수 등 투자행위와 피투자기업 단위의 포괄적, 미시적 데이터에 근거한 시장 현황과 경제적 기능에 대한 평가는 소수의 연구(예를 들어, 박용린 외, 2017)를 제외하고는 드물었던 것이 사실이다.

본 보고서의 구성은 다음과 같다. 우선 II장에서 제도 도입 이후 PEF 자금모집 등 외형적 성장을 살펴보고, 저자가 자체 수집한 PEF 투자 및 회수 자료를 기초로 투자와 회수의 특징, 그리고 운용사 특징을 살펴본다. III장에서는 국내 PEF가 피투자기업의 재무성과에 미친 영향을 외감기업 자료를 사용하여 실증분석하고 국내 산업구조 변화에서 차지하는 국내 PEF의 역할을 정성적으로 살펴본다. 마지막으로 IV장에서는 본문에서의 논의와 실증분석 결과를 바탕으로 우리나라 PEF 시장이 한 단계 도약하기 위한 과제를 논의한다.

II. 국내 PEF 시장 현황과 주요 특징

이 장에서는 국내 PEF 시장 현황과 특징을 PEF 운용의 순환체계(즉 자금모집-투자-가치제고-회수)와 운용사로 구별하여 살펴본다. 순환체계 중 피투자기업 가치제고는 별도로 IV장에서 기술한다.

1. 자금모집

먼저 금융감독원이 발표하는 PEF 자료를 바탕으로 자금모집 현황을 살펴본다. <그림 II-1>에서 보듯이, 국내 PEF는 2004년말 2개로 시작하여 2019년말 721개의 등록 PEF가 활동하는 대형 시장으로 성장하였다. 동 기간 PEF 약정액은 0.4조원에서 84.3조원으로 성장하였는데, 2005년부터 2019년까지 약정액과 등록 PEF 수의 연평균 증가율은 각각 22.9%, 31.9%이다. 한편 PEF 운용사의 수도 자료가 공개되기 시작한 2007년 35개사에서 2019년 304개사로 연평균 19.7% 증가하였다.

한편 전술한 PEF 수의 증가는 약정액 1천억원 미만의 소형펀드 수의 증가가 주도하였다(<그림 II-2> 참조). 2010년에서 2019년 간 약정액 3천억원 이상 대형펀드와 1천억원 이상 3천억원 미만 중형펀드 수는 유사한 수준을 유지한 반면 소형펀드 수가 증가하며 대ㆍ중ㆍ소형 PEF의 비중은 2010년 각각 16.4%, 49.1%, 34.5%에서 2019년 각각 3.9%, 17.5%, 78.6%로 변화하였다. 이는 후술하는 바와 같이 최근 수년간 프로젝트 펀드를 통해 신생운용사들이 PEF 시장에 대거 진입하였기 때문이다.

2. 투자ㆍ회수

국내 PEF의 투자ㆍ회수를 살펴보기에 앞서 본 보고서의 논의를 위해 사용된 자료에 대해 설명한다. 본 보고서는 자체 수집한 투자ㆍ회수 거래 자료와 2012년부터 더벨4)이 유료 제공하고 있는 국내 PEF 투자 거래를 통합하고 중복 거래를 제외한 후 회수현황을 직접 각 기업의 감사보고서를 통하여 확인 수록한 데이터베이스(DB)를 기초로 작성되었다.5) 동 DB는 2005년부터 2019년까지 총 국내 932건의 PE 투자를 수록하고 있으며 국내 PEF 분석을 위해 해외 PE의 투자(49건)와 해외ㆍ국내 PE 공동투자(4건)를 제외한 879건의 국내 투자를 분석하였다.6)7)

가. 투자

국내 PEF의 투자와 관련해서는 다양한 측면을 살펴볼 수 있으나, 일반적으로 투자유형(즉, 바이아웃, 소수지분, 공동경영 등), 투자수단(보통주, 우선주, 메자닌 등), 투자의 매각주체, 투자주체 간 공동투자 현황 등을 살펴볼 수 있다.

먼저, 국내 PEF의 투자유형을 분류한 공식 자료는 없으므로 보고서에서는 자체 수집한 거래자료를 바탕으로 투자유형을 분류하였다. 먼저 바이아웃(buyout)은 우선주8)를 포함하여 희석 기준 1대주주가 되는 모든 지분투자를 의미하는 것으로 정의하였다. 만약 복수의 PEF가 공동으로 인수하는 경우에도 1대주주 지분 요건에 해당하면 바이아웃으로 분류하였다. 다음으로 소수지분(significant minority)은 전환사채(CB), 신주인수권부사채(BW) 등 메자닌과 2대주주 이하에 해당하는 지분투자일 경우로 분류하였다. 마지막으로 공동경영은 PEF가 전략적 투자자(strategic investor), 즉 기업과 대등한 지분구조를 갖는 경우로 분류하였다. 예를 들어, 대주주인 기업이 50%+1주를 가지고 PEF가 50%-1주를 갖는 구조 또는 실질적으로 대주주 기업과 PEF가 모두 상대방에 상응하는 지분규모를 가질 경우로 분류하였다.

<그림 II-3>은 국내 PEF 투자유형을 연도별로 살펴본 그림이다. 2004년말 당시 PEF의 도입 취지가 경영권 투자가 가능한 국내 자본의 육성이었던 만큼, 바이아웃 비중은 PEF가 정책목표를 얼마나 달성하고 있는지 그리고 시장참여자의 자신감은 어떠한지를 반영하는 주요 지표 중 하나이다. 먼저 표본기간 전체의 투자 건수를 기준으로 살펴보면 2005년부터 2019년까지 바이아웃, 소수지분, 공동경영 투자는 각각 41.2%, 53.1%, 5.7%를 차지하고 있어 전체적으로 보면 소수지분 투자가 과반을 차지하고 있다. 그러나 주목할 만한 것은 2016년을 기점으로 바이아웃이 과반을 차지하는 모습이 나타나기 시작했다는 점이다. 10건 이상의 바이아웃 투자가 기록되기 시작한 2007년부터 살펴보면 바이아웃 비중은 2007년 30.8%에서 2011년 18.9%로 저점을 기록한 이후 추세적으로 상승하며 2017년 58.7%로 정점에 도달한 후 2018년과 2019년 각각 50.0%와 46.1%를 기록하며 소폭 감소하는 모습을 나타내고 있다. 반면 동 기간 소수지분 투자는 2007년 59.0%에서 2017년 69.8%로 최고치를 기록한 이후 2019년 46.1%까지 추세적으로 감소하고 있다. 공동경영은 시기별로 소폭의 부침은 있으나 평균적으로 6.1%를 차지하고 있다. 바이아웃이 가장 큰 비중을 차지하는 현상이 추세로 자리 잡았는지에 대한 평가를 내리기는 아직 이르지만 바이아웃 비중의 증가는 제도 도입 이후 국내 PEF 시장의 성장과정에서의 의미 있는 변화로 이해할 수 있다.

한편 PEF 시장의 성장을 위해서는 투자대상이 지속적으로 확보되어야 하며, 이를 위해서는 투자대상의 원천, 즉 매각주체를 파악할 필요가 있다. 국내 PEF 투자대상의 원천은 기업9), 개인, PEF10), 채권단11) 등이다. 연도별로 매각주체를 살펴보면 2007년 기업 84.6%, 개인 15.4%이었던 매각주체별 비중이 금융위기 이후 대기업 중심의 기업구조조정이 활발해지며 2011년 기업 92.5%, 개인 5.7%로 기업의 비중이 증가하였다. 그러나 2012년부터는 개인의 비중이 증가하기 시작하며 2016년 29.2%로 최고치를 기록한 이후 다소 감소하여 2019년 20.9%를 차지하고 있다. 매각주체로서의 개인 비중의 증가는 국내 PEF 시장에서 중소형 바이아웃의 증가와 밀접한 관련이 있다. 매각주체 중 개인 대주주가 매각한 경우는 163건으로서 바이아웃이 126건, 77.3%를 차지하고 있으며 동 바이아웃의 평균 규모는 622억원으로 상대적으로 작은 규모이다. 즉, 성장 정체에 직면한 중소기업 지분을 국내 PEF가 인수하며 잠재적 성장성을 극대화하고자 하는 노력이 나타난 것이다(Boucly et al., 2011). 한편, PEF는 2012년부터 매각주체로서 등장하기 시작하였다. 즉 국내 PEF 시장에서 회수방식으로서 세컨더리가 나타나기 시작한 것이다. 매각주체로서 PEF 비중은 2012년 2.8%에서 추세적으로 상승하여 2019년 4.3%를 차지하며 국내 PEF 투자대상으로서의 한 축을 형성하고 있다.

마지막으로 해외 PE 시장과 차별화되는 국내 PEF 시장 특징의 하나로서 공동투자를 살펴보고자 한다.12) 여기서 공동투자는 PEF 운용사와 전략적 투자자가 공동투자 약정 또는 주주간 약정을 맺고 투자하는 경우, 각자 별도의 펀드를 통해 PEF 운용사 간 공동투자하는 경우, 그리고 복수의 운용사가 공동운용하는 단일 PEF에서 투자하는 경우로 정의하였다. PEF와 전략적 투자자가 공동투자하는 경우 PEF가 단순한 재무적 투자자로서 인수자금 만을 공여하는 경우도 있고 실질적 기업가치 제고 활동을 수행하는 경우도 있다. 한편 후술하는 바와 같이 국내 PEF는 단일 펀드를 복수의 운용사가 공동운용하는 경우가 많으며 이러한 경우도 공동투자로 분류하였다. 이러한 기준을 기초로 집계한 결과 전체 879건의 국내 투자 중 PEF 운용사의 단독투자는 653건으로 74%를 차지하고 있으며 공동투자는 226건으로 25.7%를 차지하고 있다. 이 중 PEF-전략적 투자자 간 공동투자는 31건, 평균 금액 1조 1,706억원이며, PEF 간 공동투자는 195건으로 평균 금액은 1,029억원으로 나타났다.

나. 회수

회수와 관련하여서는 투자의 보유기간과 회수방식을 살펴볼 수 있다. 2005년부터 2019년까지 총 879건의 투자 중 468건, 53.2%가 2020년 6월말 기준 회수된 것으로 확인되며 회수까지의 평균 보유기간은 4.1년이다. <그림 II-5>는 투자 년도별 회수율과 평균 보유기간을 나타낸 그림이다. 2006년 이후 지속적으로 감소하는 추세이다.13) 회수율이 큰 변화가 없는, 다시 말해 회수를 위한 충분한 시간이 경과한 2006년 이후 보유기간은 추세적으로 감소하였음을 알 수 있다.

일반적으로 회수 수익률이 높은 투자의 경우 보유기간이 짧다(Loos, 2006). 개별 투자 건의 수익률에 대한 자료가 없어 보유기간 단기화의 의미를 명확하게 파악하기는 어려우나 적어도 기업가치를 제고하기 위한 충분한 시간 확보 차원에서는 부정적인 방향의 운용방식으로 볼 수 있다. 반면, 운용경험이 축적됨에 따라 회수까지 기업가치를 제고하는데 소요되는 시간이 단축된 측면도 있을 것이다.

한편 PEF 투자 중 기업회생 신청, 부실 금융기관 정리, 인수금융 연장 실패 등으로 인한 투자실패는 30건으로 전체 투자 879건의 3.4%를 차지하는 것으로 나타났다. 표본의 차이로 인해 해외 PE와의 직접적 비교는 곤란하지만 해외 PE의 투자 실패율이 6%로 보고되고 있음을 감안하면 양호한 수준인 것으로 판단된다.14)

국내 PEF의 회수 관련 주목할 만한 사실은 2006년도 투자 분부터 회수방식으로서 세컨더리가 활용되기 시작하여 이후 2016년에 집행된 투자 중 회수된 투자 비중의 33.3%를 차지하고 있을 정도로 세컨더리가 주요 회수방식의 하나로 자리잡고 있는 점이다. 세컨더리 비중이 증가한 것은 회수를 위한 잠재적 인수자 발굴의 어려움도 작용하지만 제도 도입 이후 지속적으로 증가한 PEF 결성액 등 시장 성장이 중요한 원인을 제공하였다. 즉, PEF 결성액 증가와 신생운용사의 시장참여 증가로 인한 경쟁 확대로 투자처 발굴이 어려워지는 가운데 투자를 회수하고자 하는 운용사와 신규 결성 PEF의 투자 집행 필요성을 가진 운용사 간 이해관계가 맞아떨어진 결과로 해석된다. 해외 PE 시장에서도 동일한 이유로 회수방식으로서 세컨더리 비중이 증가한 바가 있다.18)

이러한 세컨더리 투자ㆍ회수방식의 확산은 일률적으로 평가하기 곤란하다. Degeorge et al. (2016)에 의하면 세컨더리 투자가 미집행투자금(dry powder) 소진을 위한 투자인 경우는 양호한 투자성과를 내지 못하는 반면, 매수ㆍ매도자 측 PE 운용사가 상호 보완적인 기업가치 제고 능력을 가지고 있다면 가치창출을 통해 양호한 성과를 내는 것으로 분석되고 있다. 우리나라 PEF 운용사의 가치창출 역량이 시장의 짧은 역사로 인해 상호 보완적으로 다변화되어있지 못할 가능성이 높음을 고려하면 투자ㆍ회수방식으로서의 세컨더리 확대는 조심스럽게 바라볼 필요가 있다.

3. PEF 운용사 현황 및 특징

이하에서는 PEF 투자ㆍ회수와 같은 개별 거래 단위의 현황과 특징에 이어 PEF 운용사 현황과 특징을 살펴본다. 제도 도입 이후 PEF 운용사 관련 특징은 독립계 운용사 수의 급증과 PEF의 공동운용으로 집약할 수 있다.

가. 독립계 운용사의 급증

앞서 살펴본 바와 같이 제도 도입 이후 PEF 운용사 수가 급증한 가운데 운용사 유형에도 많은 변화가 일어났다. 금융감독원에 따르면 제도 도입 초기인 2007년의 경우 전체 운용사 35개 중 전업계가 17개(48.6%), 금융회사가 13개(37.1%), 창투계가 5개(14.3%)를 차지하고 있었으나19) 2016년 이후 전업계 신생운용사들이 추가로 PEF 시장에 진입하여 전업계 운용사 비중이 크게 증가하였다. 2019년 유형별 운용사 수는 전문운용사 210개(69.1%), 금융회사 38개(12.5%), 창투계 56개(18.4%)로서 2007년과 비교하여 전업계 수는 크게 증가한 반면 금융회사 비중이 크게 감소하였다(<그림 II-7>과 <그림 II-8> 참조). 전업계 운용사 수가 크게 증가한 것은 기존 전업계, 금융회사, 창투계 운용사에서 근무하던 전문 운용인력이 독립하여 신생운용사를 설립하는 경우와 더불어 일반 투자업에 종사하던 운용인력이 PEF 시장 진출을 위해 운용사를 설립하는 경우가 증가하였기 때문으로 풀이된다.

운용사와 관련하여 우리나라 PEF 시장의 또 다른 특징 중 하나는 동일 펀드를 복수의 운용사가 공동운용하는 경우가 많다는 것이다. 해외 PE 시장에서도 운용사 간 협업은 종종 이루어지고 있는데 이는 대부분 클럽딜(club deal), 즉 개별 PE 펀드 규모로는 감당하기 어려운 대형 매수거래에 각 운용사가 자체 운용하는 펀드의 자금을 공동투자하는 방식을 통해 이루어진다. 그러나 국내와 같이 복수의 운용사가 한 펀드를 공동운용하는 경우는 드물다. 이는 운용사마다 투자와 가치제고 성향 및 역량이 다르기 때문에 복수의 운용사가 동일 펀드를 운용할 경우 의사결정의 합의를 이루기가 상대적으로 어렵기 때문이다. 제도 도입 이후 결성된 1,372개 PEF의 평균 운용사 수는 약 1.47개로서 PEF의 절반 정도가 운용사가 2곳 이상임을 확인할 수 있다.

운용 방식으로 공동운용사를 선택하는 것은 운용경험과 관계가 있을 것으로 판단된다. 특히, 공동운용 방식은 투자대상 발굴에 있어 중요한 편의를 제공하기 때문에 PEF 운용경험이 상대적으로 부족한 신생운용사의 경우 공동운용 방식에 매력을 느낄 가능성이 높다. <그림 II-9>는 운용경험을 측정할 수 있는 기운용 펀드 수와 동 펀드의 공동운용사 수의 관계를 나타낸 그림이다. 2016년 이후 PEF 시장에 진입한 다수 신생운용사의 경우 펀드 수가 제한되어 2015년말까지 PEF를 등록한 운용사로 표본을 한정하여 분석하였다. 그림에 나타난 바와 같이 PEF 결성펀드 수와 평균 공동운용사 수는 음의 상관관계를 나타내고 있다.20) 즉 PEF 운용경험이 부족한 운용사는 트랙레코드 축적과 안정적 운용을 위해 공동운용을 전략적으로 선택할 가능성이 높은 것이다.

<그림 II-10>은 2019년 기준 금융감독원에 등록된 운용사가 과거 등록한 첫 PEF를 기준으로 평균 공동운용사의 수와 PEF의 평균 규모를 나타낸 그림이다. 공동운용사 수가 2012년 전까지 증가하는 것은 국내 PEF 시장 초기 국내외에서 유사한 경험을 갖춘 소수의 선발 운용사들이 대형 펀드를 단독으로 운용하던 시장구조에서 점차로 타 운용사들이 신규로 진입하며 그들의 경험 부족을 극복하기 위한 전략으로 공동운용의 확대가 나타난 모습이라고 분석된다. 그러나 2010년대 중반 이후 진입한 독립계 신생운용사들은 트랙레코드의 상대적 중요성이 낮은 프로젝트 펀드를 결성하며 진입하였기 때문에 공동운용 빈도 및 펀드 평균 규모가 낮아지는 모습을 보이고 있다. 이는 PEF 결성 전 투자대상이 특정되는 프로젝트 펀드의 특징 상 투자대상 발굴을 위한 공동운용의 필요성이 낮기 때문이다.

III. 국내 PEF가 산업 및 기업성과에 미친 영향

PEF 투자는 피투자기업의 성장성ㆍ수익성 등과 같은 재무성과와 지배구조 개선을 포괄하는 가치제고를 통해 수익을 창출하는 투자이며 이러한 과정을 통해 간접적으로 산업구조 변화와 기업생태계의 역동성을 제고하는 효과가 있다. 이하에서는 제도 도입 이후 국내 PEF의 역할을 평가하기 위해 피투자기업의 재무성과에 미친 영향을 정량적으로 분석하고 산업구조 변화에 미친 영향을 국내 대기업 구조조정에서의 역할 및 민간 산업통합(industry consolidation) 주체라는 관점에서 정성적으로 살펴본다.

1. 피투자기업 재무성과에 대한 영향

PE 투자가 피투자기업에 미치는 영향에 대한 학계의 연구는 성장성ㆍ수익성 개선 등 경영성과의 개선, 고용창출, 혁신활동 및 생산성 제고 등에 집중되고 있다. 미국과 유럽 자료를 사용한 분석에서 PE 투자는 경영성과를 개선하고 기업가치를 제고하며21), 순고용창출과 생산성 제고 효과가 있는 것으로 보고되고 있다.22) 또한 PE는 특허출원 등을 통해 혁신활동을 수행하며(Amess et al., 2016), 산업성장을 지원하는 효과(Bernstein et al., 2017)가 있는 것으로 보고되고 있다. 이하에서는 자료의 한계로 인해 국내 PEF가 기업성과에 미친 영향 중 성장성, 수익성 및 안정성과 같은 재무적 성과에 미친 영향만을 분석한다.

PEF 투자가 기업성과에 미친 영향을 올바르게 분석하기 위해서는 PEF 투자가 이루어진 기업(즉, 처리군)과 유사한 재무적 특징을 가지고 있지만 PEF 투자가 이루어지지 않은 기업(즉, 통제군)의 PEF 투자 전후 시점의 성과를 비교해야 한다. 본 보고서는 기존의 문헌(예를 들어, Boucly et al., 2011)을 참조하여 PEF 투자가 이루어진 처리군과 대비할 통제군을 산출하기 위해서 PEF 피투자기업에 대한 최근접매칭 방법(Nearest Neighbor Matching)23)을 사용한다. 최근접매칭은 처리집단에 속하는 각각의 개별 개체에 대해서 처리집단에 속하지 않은 개체들 중 가장 특성이 유사한 개체를 찾아서 통제집단으로 설정하는 방법론으로 매우 직관적인 장점을 가지고 있다. 구체적으로 설명하면, 먼저 PEF 투자별로 PEF 투자 직전년도에 표준산업분류의 중분류 기준 동일 산업 내 기업으로 표본을 한정하고 투자 직전년도 규모(매출액; Sales), 수익성(총자산이익률; ROA), 성장성(매출액성장률; Saleg)을 사용하여 식(1)과 같은 표본기업(하첨자 P)과 매칭기업(하첨자 m)의 재무적 거리를 산출하고 이 중 가장 거리가 근접한 5개의 기업을 최종 매칭기업으로 선정한다. 이러한 방식으로 분석자료가 존재하는 661개 PEF 투자 건에 대하여 총 3,258개의 매칭기업이 선정되었다.24)25)26)

국내 PEF가 기업성과에 미친 영향을 분석하기 위해 재무적 성과변수 중 성장성 변수로는 ln(매출액), ln(총자산), ln(자본지출)을, 수익성 변수로는 ROA, EBITDA 마진, 영업이익률을, 안정성 변수로는 부채비율을 사용한다. 또한 기본 회귀분석식으로 다음 식(2)와 같은 이중차분(Difference-In-Difference: DID) 회귀분석을 설정한다. 회귀분석을 위한 표본기간은 PEF 투자 직전년도 포함 3년과 투자년도 이후 3년을 합산하여 총 6년을 분석기간으로 삼는다.

여기서

이러한 매칭표본을 바탕으로 이중차분 회귀분석을 실시한 결과가 <표 III-2>이다. 먼저 성장성 지표를 살펴보면, 바이아웃의 경우 국내 PEF의 경우 총자산, 매출액, 자본지출 모두 통계적으로 유의한 성장효과가 나타나지 않은 반면 소수지분 투자의 경우는 세 가지 성장성 지표 모두 강한 성장효과가 나타났다. 국내 PEF는 소수지분 투자 이후 매칭기업 대비 총자산은 평균 16.2%, 매출액은 평균 14.5%, 자본지출은 평균 19.3% 증가했다. 이는 소수지분 투자가 성장성이 높은 기업 투자에 활용되고 있거나 이러한 기업의 경우 바이아웃 투자가 어려운 측면이 반영된 결과로 해석된다.28) 한편, 해외 PE는 소수지분 투자에서는 국내 PEF 대비 특별한 성장지원 효과가 나타나지 않은 반면 바이아웃에서는 총자산과 매출액을 중심으로 강한 성장지원 효과가 나타났다. 종합하면 국내 PEF의 바이아웃이 확대하고 있음에도 불구하고 해외 PE와 비교하여 바이아웃 피투자기업의 외형이 성장하는 모습이 나타나지 않고 있는 것이다.

수익성 지표는 성장성 지표와는 달리 국내ㆍ해외를 막론하고 대체로 수익성 개선의 효과가 뚜렷하게 나타나지 않는다. 국내 PEF는 소수지분 투자 후 ROA로 측정되는 피투자기업의 수익성이 매칭기업 대비 평균 0.7%p 악화된 반면, 공동경영의 경우는 평균 1.9%p 수익성의 개선을 가져온 것으로 나타났다. 성장성 지표에서 살펴본 바와 같이, 소수지분 투자가 이루어지는 기업의 자산 성장률이 높은 바, 이에 상응하는 이익창출이 이루어지지 못한 결과로 해석된다. 이러한 결과는 성장기업이 상대적으로 많아 소수지분 투자가 다수를 차지하는 PE 시장에서 관찰되는 현상이다(Smith, 2015).29) 반면, 공동경영은 전략적 투자자와의 시너지를 바탕으로 이루어지는 형태가 반영되어 있으므로 기업가치 제고를 통한 수익성의 개선이 나타난 것으로 해석된다. 한편 해외 PE는 바이아웃 투자 이후 국내 PEF 대비 EBITDA 마진이 2.9%p 개선되는 효과가 나타나는 것을 확인할 수 있다. 실제 바이아웃 투자 및 회수에서 중요한 가치평가 기준이 현금흐름임을 감안하면 해외 PE의 EBITDA 마진에 대한 집중적 개선 노력이 있음을 확인할 수 있다.

마지막으로 국내 PEF는 바이아웃 이후 적극적인 부채비율 감소 노력을 기울이는 것으로 나타났다. 바이아웃 투자 이후 부채비율은 매칭기업 대비 평균 7.1%p 감소하였으며 이는 국내 PEF의 경우 바이아웃을 통한 가치제고의 경우에도 차입을 활용한 투자수익 극대화보다는 투자 안정성 확보를 중요한 운용방향으로 설정하고 있기 때문으로 풀이된다.

가. 대기업 구조조정 참여

경기침체 시 기업은 구조조정을 통해 활로를 모색하는 경우가 많으며 이 경우 지분매각이나 자산매각을 통하여 유동성을 확보하게 된다. 문제는 경기침체 시에는 대부분의 기업이 동일한 유동성 경색을 겪는 경우가 많아 유동성 공급자의 역할을 하기 어렵다. 이러한 경우 PEF와 같은 재무적 투자자가 유동성 공급자의 역할을 할 수 있다(Shleifer & Vishny, 1992).

이러한 관점에서 국내 PEF는 대기업 구조조정 과정에서 유동성 공급자의 역할을 충실히 수행해 온 것으로 평가된다. 다만 국내 PEF의 경우 적극적 의미의 턴어라운드 전문운용사가 많지 않아 기업의 기본가치가 훼손된 이후의 턴어라운드보다는 유동성 경색을 겪는 대기업에 자금을 공급하는 역할을 수행한 것으로 평가된다. <표 III-3>은 국내 PEF의 대기업 관련 주요 투자 사례를 나타낸 표이다. 표에서 확인한 바와 같이 금융위기 이후 시작된 국내 PEF의 대기업 투자는 현재까지도 지속되고 있어 경제위기 시 뿐만 아니라 대기업의 자발적 구조조정 과정에 있어서의 상시적 유동성 공급자로 자리매김한 것으로 평가할 수 있다. 그리고 대기업 구조조정 과정에 대한 참여 방식도 직접적 또는 구조화를 통한 구주 및 신주 인수에서 후술하는 산업통합이나 회생기업 인수 등 직접적 산업ㆍ기업구조조정 주체로서 역할을 확대해 나가고 있는 것을 확인할 수 있다.

나. 산업통합을 통한 민간 주도 기업구조조정

해외 PE가 투자수익 창출을 위해 사용하는 방법 중 잘 알려진 전략 중 하나가 이른바 인수후통합(buy-and-build) 전략이다. 해외 PE 시장에서 1990년대 중반부터 확산되기 시작한 동 전략은 산업구조가 군소업체들에 의해 분산된(fragmented) 산업에서 자주 활용되는 전략이다(Hammer et al., 2016). 통상 이러한 산업은 과당경쟁이나 규모의 경제 미비로 수익성이 낮은 산업인 경우가 많다. PE는 플랫폼 역할을 할 수 있는 기업을 인수한 후 여기에 기업가치를 높일 수 있는 동종 또는 연관 분야 기업을 추가 인수한다(add-on 또는 bolt-on). 이러한 방식은 규모의 경제나 범위의 경제를 유발하게 되어 시장점유율 상승과 가격 통제력 강화를 통해 기업가치를 제고한다.

최근 수년간 국내 PEF 시장에서도 선도 운용사를 중심으로 이러한 인수후통합 전략을 구사하는 사례가 다수 등장하였다. 시멘트, 해운, 자동차부품, 장례서비스, 제지, 환경폐기물 등 산업수요가 정체되고 과당경쟁이 벌어지는 과점시장에서부터 군소업체가 경쟁하는 시장까지 다양한 산업에서 인수후통합 전략이 활용되고 있다. 동 전략의 확산이 해당 산업의 재무적 건전성에 미친 영향을 분석한 연구는 아직까지 없지만 적정 기업 수를 초과하는 산업의 구조가 개선되는 방향인 것은 분명하다고 할 수 있다.

본 보고서에서 살펴본 바와 같이 국내 PEF 시장은 시장규모의 성장이나 운용사 수의 증가와 같은 외형적 성장뿐만 아니라 운용의 질 측면에서도 일정한 발전 궤도에 올라있는 것으로 분석된다. PEF 결성규모의 양극화를 통해 이른바 옥석가리기가 이루어지고 있으며, 바이아웃 비중 증가를 통해 기업구조 개선의 잠재력이 확대된 점, PEF 또는 연관 투자 분야에서 경험을 쌓은 전문인력의 창업에 의한 독립운용사 수가 급증하며 경쟁이 촉진되는 현상, 대기업 구조조정 과정에서의 유동성 공급, 투자전략으로서 인수후통합의 확산 등은 모두 국내 PEF 시장이 지속적 발전 과정에 있음을 시사하는 긍정적인 요소라고 할 수 있다. 반면, PEF간 세컨더리 거래의 비중 증가는 세컨더리의 투자 동기에 따라 향후 평가가 결정될 것으로 판단되며 국내 PEF 운용사 간 공동운용에 대한 평가도 공동운용의 성과에 대한 충분한 분석을 전제로 평가가 이루어질 필요가 있다. 종합하면, 국내 PEF 시장은 제도 도입의 취지에 걸맞게 지난 15년간 시장 성장을 이루어냈으며 감독당국의 표현을 빌자면 조만간 후기 성장기로의 진입을 앞두고 있는 것으로 평가된다(금융감독원, 2015. 3. 11). 이러한 국내 PEF 시장의 성과에도 불구하고 기업가치 제고를 통한 가치창출이라는 PEF의 본질적 역할의 온전한 구현을 위해서는 향후 추가로 해결해야 할 과제가 놓여있다.

첫째, 무엇보다 운용역량의 개선이 지속되어야 한다. II장에서 살펴본 바와 같이 개인 대주주 지분인수 등을 통한 바이아웃 비중이 늘고 있으나 실질적인 인수 후 성장성 제고와 수익성 개선과 같은 기업성과 개선에 대한 실증적 근거는 아직까지 존재하지 않는다. 또한 소수지분 투자의 경우에도 기업의 고성장에 걸맞는 수익성 제고도 나타나고 있지 않다. 반면, 해외 PE 운용사는 그들이 대부분 투자를 집중하는 바이아웃에 있어 기업 성장을 확실히 이끌어내고 있으며 현금흐름을 개선하는 모습이 나타나고 있다. PE 투자의 기본이 가치제고를 통한 수익창출인 만큼 지속적으로 성장성ㆍ수익성 제고 역량을 강화해야 할 것이다. 이러한 운용역량의 개선은 우수한 성과 창출과 해외투자 확대를 통해 국내 PEF 고유의 브랜드를 정립하고 향후 글로벌 PE와 대등한 경쟁을 벌일 수 있는 밑바탕이 될 것이다.

둘째, PEF 운용규제의 추가적인 완화가 필요하다. 국내 PEF 시장 도약은 운용사만의 노력으로 이루어지지 않는다. 국내 PEF 시장 태동의 배경이 외국자본에 대항하여 경영권 투자를 할 수 있는 국내자본 육성이라는 정책적 목적이었던 만큼 우리나라 PEF 시장에는 아직까지 제도 도입 초기의 PEF 관련 규제가 잔존하고 있다. 지난 15년을 돌이켜보면 국내 PEF 시장은 제도적 제약 하에서도 해외 PE 운용 노하우의 국내 유입 및 확산이라는 긍정적 파급효과가 나타난 것으로 평가할 수 있으며 그러한 가운데 운용사들은 자생력을 키우기 위한 노력을 경주해 왔다고 할 수 있다. 문제는 투자대상 기업과 관련된 상황이 다양하므로 일률적 운용규제는 PEF 운용의 효율성을 저하시킬 수 있다는 점이다. 이러한 운용규제는 일반적으로 특별한 운용규제가 적용되지 않는 해외 PE 시장에서 자본시장법 규제의 적용을 받는 국내 PEF가 투자활동을 수행할 때 특히 문제가 될 것이다.

이와 관련하여, 지난 2018년 금융위원회는 경영참여형과 전문투자형으로 이원화된 국내 사모펀드 운용 규제체계에서 국내 사모펀드가 가질 수밖에 없는 한계를 적시하고 이를 극복하고자 사모펀드 제도개편 추진방안을 발표하였다(금융위원회, 2018. 9. 27). 동 방안은 사모펀드 운용규제를 일원화하고 PEF를 기관전용 사모펀드로 전환하는 것을 핵심으로 하고 있다. PEF에 한정하여 동 방안의 주요 변화를 살펴보면, 기관투자자만 PEF 출자가 가능해지고, 경영권 참여를 위한 10% 지분 취득 의무와 의결권 제한 규제가 폐지되며 PEF 순자산의 허용 레버리지가 400%로 확대되고 기업대출이 운용대상에 포함되며 다양한 보고의무가 완화된다. 동 제도개선 방안은 국내 PEF 시장에 다음과 같은 영향을 미칠 것으로 예상된다. 먼저 10% 지분 취득 의무 폐지는 PEF 투자가 투자대상 기업 규모에 구애받지 않게 함으로써 기업의 자금조달과 경영개선 역할을 강화시킬 것으로 예상된다. 또한 기업대출이 운용대상에 포함되면 별도의 투자기구를 통하지 않고 사모대출이 가능하게 되어 기업에 대한 자금공급 확대와 다양한 운용전략 구사가 가능해 질 것이다. 해외 대형 운용사를 중심으로 동일 운용사가 지분투자뿐만 아니라, 대출, 신용, 부동산, 헤지펀드 등을 겸영하는 것은 세계적인 추세이다.

PE 투자의 역사가 상대적으로 길고 다양한 운용경험을 보유하게 된 해외 PE 운용사는 국내에서 아무런 운용규제를 받지 않는 반면, 성장 궤도에 올라선 국내 PEF에게는 운용규제가 적용된다면 공정한 경쟁이 될 수 없으므로 국내 PEF와 해외 PE 간 기울어진 운동장을 개선할 필요가 있다. 국내 PEF 시장의 한 단계 도약과 이를 통한 전체 사모펀드의 발전을 위해 사모펀드 제도개편을 위한 지난 자본시장법 개정안의 조속한 입법이 필요한 것으로 판단된다.

1) 2019년말 수탁고 기준 사모펀드 시장규모는 전문투자형 416.4조원, 경영참여형(PEF) 61.7조원이다(금융감독원, 2020. 2. 14).

2) 특별법 상 PEF로는 산업발전법 및 해외자원개발법 상 PEF가 5개 등록되어 있다.

3) 기업재무안정 PEF는 기업재무 개선을 지원하기 위해 2010년 한시법으로 도입되었으며 2016년말 상시화되었다.

4) www.thebell.co.kr

5) 자료상 국내 PEF 총 투자금액 110.0조원은 국내 PEF 누적 약정총액 127.8조원 대비 86.1% 수준이나 실제로는 바이아웃 인수금융으로 인해 이보다 낮을 것으로 추정된다.

6) 본 보고서에서 PEF는 국내 PE를 지칭하는 용어로 사용하여 해외 PE와 대비하였다.

7) 본 보고서의 국내 PEF 투자 879건 중 국내-국내 간 거래는 837건으로 95.2%를 차지하고 있으며 해외 투자 건은 42건으로 4.8%를 차지하고 있다. 금융감독원 보도자료에 의하면 국내 PEF의 해외투자 건의 비중은 10%인 것으로 발표되고 있다(금융감독원, 2016. 4. 26).

8) 전환우선주(CPS)와 상환전환우선주(RCPS)를 포함한다.

9) 매각주체로서의 기업은 바이아웃, 공동경영의 경우는 대주주 기업, 소수지분 투자의 경우는 피투자기업을 의미한다.

10) 매각주체로서 PEF는 후술하는 세컨더리 투자ㆍ회수와 연결되어 있다.

11) 매각주체로서의 채권단은 기업회생 절차가 진행 중인 기업의 매각과 관련되어 있으며 2009년부터 나타나기 시작한 동 매각 유형의 2009년에서 2019년까지의 비중은 연평균 1.8%이다.

12) 공동투자는 투자주체 간 협력투자방식으로서 전술한 공동경영과는 다르다.

13) Strömberg(2008)는 1970년에서 2007년까지의 LBO(Leveraged Buyout) 투자의 평균 보유기간이 50개월, 즉 4.2년임을 보고하고 있다.

14) Kaplan & Strömberg(2009)는 1970년부터 2007년까지의 17,171건의 바이아웃의 부도 또는 기업회생 비율을 6%로 보고하고 있다.

15) 회수방식으로서의 M&A는 기업으로의 매각을 뜻하는 trade sale이라고도 한다.

16) 1986년에서 2007년까지 미국 및 유럽 바이아웃 투자 4,747건의 회수방식을 분석한 Degeorge et al.(2016)은 회수방식 비중으로 M&A 37.1%, 세컨더리 22.2%, IPO 19.7%를 보고하고 있다. 또한, Strömberg(2008)는 1970년부터 2007년까지 미국과 유럽의 바이아웃에 대하여 M&A 40.7%, 세컨더리 31.2%, IPO 14.4%를 보고하고 있다.

17) 바이아웃이 가장 큰 비중을 차지하는 해외 PE 회수방식과의 비교를 위해 국내 바이아웃 투자의 회수방식 비중을 별도로 산출하면 M&A 60.1%, 세컨더리 17.6%, IPO 1.3%로서 IPO의 비중이 해외에 비해 낮다.

18) Strömberg(2008)는 1990년대만 해도 드물었던 세컨더리 거래가 금융위기 직전까지 회수방식의 40%를 차지할 정도로 증가하였음을 보고하고 있다.

19) 이러한 용어는 금융감독원 분류 기준이며 금융회사로 분류되는 PEF 운용사 유형은 은행, 증권사, 자산운용사 등 금융회사의 사업부, 계열사 또는 관계사로서 PEF를 운용하는 운용사를 의미하며 창투계(즉, VC)는 창업투자회사 또는 신기술금융사업자로서 PEF 운용사로 등록한 경우를 의미한다. 전업계는 금융회사 또는 창투계가 아닌 PEF 운용을 전업으로 하는 운용사를 말한다.

20) Pearson 상관계수는 –0.1395(p=0.0562), Spearman 상관계수는 –0.1898(p=0.0091)이다.

21) 분석 지역과 시기에 따라 다양한 연구가 존재하나 대표적으로 Kaplan(1989), Kaplan & Strömberg(2009), Boucly et al.(2011), Acharya et al.(2013) 등이 있다.

22) 최근의 연구로는 Davis et al.(2014), Davis et al.(2019)을 들 수 있다.

23) Imbens(2004)

24) 이 때 매출액은 해당년도 표본 전체의 평균과 표준편차를 사용하여 z-score로 정규화(normalization) 하였다. 이는 재무적 거리 산출 시 수익성(ROA)이나 성장성(매출액성장률) 대비 단위에 영향을 받는 매출액이 과도하게 영향을 미치는 것을 방지하기 위함이다.

25) 신주발행이나 메자닌을 사용한 PEF 투자의 경우 자산이 동 금액만큼 증가하므로 이를 감안하여 수익성(ROA) 계산 시 동 자금조달액을 차감한 조정 총자산을 사용하였다.

26) 일부 표본기업의 경우 매칭기업의 수가 5개 미만인 경우가 발생하였다.

27) 표본기업과 매칭기업의 평균 업력은 각각 19.5년, 20.1년이다.

28) 실제로 중국이나 인도와 같이 고성장 기업이 많은 경제의 PE 시장은 바이아웃이 아닌 소수지분 성장자본(growth capital) 중심의 시장이라는 공통적인 특징이 있다.

29) Smith(2015)는 1990년부터 2012년까지의 총 6,887건의 인도 PE 투자 자료를 분석하고 PE 피투자기업의 생산성과 수익성(ROA) 증가효과가 없었음을 실증하고 있다. Smith(2015)는 이를 인도 PE가 저생산성 기업의 효율성을 제고하기 보다는 자금공급을 통하여 고생산성 대기업의 성장을 지원하는 역할에 집중하는 것으로 해석하고 있다.

참고문헌

금융감독원, 2015 . 3. 11, 국내 사모투자전문회사(PEF) 도입 10년간의 변화 및 평가, 보도자료.

금융감독원, 2016. 4. 26, ‘15년 PEF 동향 및 시사점, 보도자료.

금융감독원, 2020. 2. 14, 사모펀드 현황 평가 및 제도개선 방향, 보도자료.

금융위원회, 2018. 9. 27, 사모펀드 체계 개편방안, 보도자료.

박용린ㆍ김종민ㆍ남재우ㆍ장정모ㆍ천창민, 2017, 『국내 모험자본시장의 현황분석과 발전방향』, 자본시장연구원 연구총서 17-01.

Acharya, V., Gottschalg, O.F., Hahn, M., & Kehoe, C., 2013, Corporate governance and value creation: evidence from private equity, The Review of Financial Studies 26(2), 368-402.

Amess, K., Stiebale, J., Wright, M., 2016, The impact of private equity on firms’ patenting activity, European Economic Review 86(C), 147-160.

Bernstein, S., Lerner, J., Sørensen, M., Strömberg, P., 2017, Private equity and industry performance, Management Science 63(4), 901-1269.

Boucly, Q., Sraer D., Thesmar, D., Growth LBOs, 2011, Journal of Financial Economics 102, 432-453.

Davis, S.J., Haltiwanger, J., Handley, K., Jarmin, R., Lerner, J., Miranda, J., 2014, Private equity, jobs, and productivity, American Economic Review 104(12), 3956-3990.

Davis, S.J., Haltiwanger, J., Handley, K., Lipsius, B., Lerner, J., Miranda, J., 2019, The economic effects of private equity buyouts, NBER working papers 26371.

Degeorge, F., Martin, J., Phalippou, L., 2016, On secondary buyouts, Journal of Financial Economics 120(1), 124-145.

Hammer, B.M., Hinrichs, H., Schweizer, D., 2016, Buy and build strategies in private equity: boost or transformation? SSRN working paper.

Imbens, G.W., 2004, Nonparametric estimation of average treatment effects under exogeneity: A review, The Review of Economics and Statistics 86(1), 4–29.

Kaplan, S.N., 1989, The effects of management buyouts on operating performance and value, Journal of Financial Economics 24(2), 217-254.

Kaplan, S.N., Strömberg, P., 2009, Leveraged buyouts and private equity, Journal of Economic Perspectives 23(1), 121-146.

Loos, L., 2006, Value Creation in Leveraged Buyouts: Analysis of Factors Driving Private Equity Investment Performance, Deutscher Universitats-Verlag.

Shleifer, A., Vishny R.W., 1992, Liquidation values and debt capacity: A market equilibrium approach, The Journal of Finance 47(4), 1343–1366.

Smith, T.D., 2015, Private Equity Investment in India: Efficiency vs. Expansion, Stanford Institute for Economic Policy Research.

Strömberg, P., 2008, The new demography of private equity, World Economic Forum, Globalization of Alternative Investments working papers 1, 3-26.