최신보고서

Ⅱ. 국내 R&D기업의 추이와 특징

1. 국내 R&D기업과 R&D 투자비율의 추이

2. 국내 기업의 특성별 R&D 투자 현황

가. 기업의 업력 및 자산규모별 R&D 투자율

나. 상장 여부에 따른 업력 및 산업별 R&D 지출 현황

다. 기업의 R&D 투자와 레버리지 간의 관계

Ⅲ. R&D 자금조달 제약도 분석

1. 기업유형별 R&D 투자의 추이

2. R&D 자금조달 제약도에 대한 실증분석

가. R&D 자금조달 제약도 분석모형

나. 기초통계량 분석

다. 실증분석

Ⅳ. 결론 및 시사점

- 요약

- R&D는 혁신성을 매개로 성장하려는 기업들에게 중요한 투자일 뿐 아니라, 신생기업의 시장 진입과 성장, 새로운 시장의 창출에 기여하는 바가 크다. 그러나 R&D는 설비 및 유형자산 투자보다 담보화가 어렵고 정보의 비대칭도 큰 문제로 작용하여 자금조달의 어려움이 클 수 있고 은행보다 자본시장으로부터 자금조달이 적합할 수 있다. 이에 본고는 R&D 자금조달 제약도를 분석함으로써 기업의 R&D 투자에서 자본시장의 역할을 평가하고 시사점을 찾고자 하였다.

국내 R&D기업의 비중은 신성장산업 뿐 아니라 내구/비내구소비, 일반제조업 등의 전통적인 산업에서도 확대되고 있었다. 이와 함께 기업 투자에서 R&D 지출액이 차지하는 비중도 꾸준하게 증가하고 있었다. 상장기업에서 R&D기업의 비율이 비상장기업에서보다 높았고, 은행차입에 대한 의존도가 상대적으로 낮아 자금조달에서 자본시장에 대한 의존도가 높았다. 은행과 자본시장 모두에서 R&D 자금조달의 제약은 성장단계에 있는 비상장기업들에서 가장 컸다. 상장기업은 비상장기업보다 주식발행을 통한 R&D 자금조달에서 제약이 완화된 모습을 보였다. 마지막으로 최근 비상장기업은 상장기업과 달리 R&D 자금조달의 제약이 더 심화되고 있음을 확인하였다.

R&D 자금조달의 창구로서 자본시장이 중요하다는 분석결과로 미루어 볼 때, R&D 투자활성화를 위한 자본시장 관련 제도개선의 노력이 더욱 필요할 것으로 사료된다. 증권사들은 R&D를 통한 혁신기술에 기반하여 성장하는 기업들을 적극적으로 발굴하여 이들이 IPO시장을 통해서 자본시장의 혜택을 누릴 수 있도록 해야 할 것이고, 비상장기업의 R&D 자금조달 제약을 완화하기 위해 벤처캐피탈의 전문성 향상과 R&D 기업에 대한 투자위험을 낮출 수 있는 다양한 투자방식 등의 개발이 필요할 것이다.

Ⅰ. 서론

최근 기업들은 특허 및 신상품 개발, 산업 간 융합, 네트워크나 빅데이터의 활용 등 혁신성을 통해 새로운 시장과 산업을 개척하고 있다. 특히 신성장산업을 주도하는 신생기업들은 연구개발(Research and Development: 이하 R&D)을 통해 혁신성을 구현하고 있으며 성공 시에 비약적인 성장을 하는 경향성을 보이고 있다. 한편 기존산업에서도 상품의 개발이 중요해져, R&D는 신성장산업과 관계없이 경쟁력을 확보하기 위한 기업들에게는 필수불가결한 투자요소가 되고 있다.

R&D는 또한 신생기업의 시장진입과 성장, 새로운 시장 창출에 기여하는 바가 크고 상품 경쟁력을 높이기 때문에 경제성장을 견인하는데 중요하다. 일례로, 미국과 중국의 대표적 혁신기업인 FAANG과 BAT는 각각 글로벌 기업들로 급성장하면서 국가경제 성장에 기여하는 바가 작지 않다.1) 정부가 혁신성장을 주요 경제정책 중의 하나로 추진하고 있는 것은 중국과 미국의 사례와 같이 신기술 기업들이 미래의 경제를 주도하고 경제성장을 견인할 것으로 보고 있기 때문이다. 또한 정부는 주력산업의 고도화를 꾀하고 기존산업의 대외 경쟁력을 강화하는 방안으로 혁신성을 가진 신생기업들의 R&D 지원에 주목하고 있다.

한편 R&D는 기업에게 있어서 위험부담이 작지 않은 투자다. 이를테면 R&D 지출의 상당액이 과학자 또는 개발공학자에게 임금으로 지불되어 이들의 퇴사 시에 지적 재산권 확보가 어려워질 수 있고, 또 무형자산으로 형성되기 때문에 회계적인 가치로 평가받기 어렵다. R&D는 프로젝트 초기에 성공에 대한 불확실성이 매우 클 뿐 아니라, R&D를 통해 신상품이 개발되더라도 이를 상업화할 수 있는지의 여부가 불분명하며 수익으로 발현되기까지도 긴 소요시간이 걸릴 수 있다. 이러한 특징으로 인해 R&D는 설비 및 유형자산에 대한 투자보다 자금을 조달하기 어렵고 자본시장에서의 자금조달이 더 적합한 투자로 평가받고 있다(Hall & Lerner, 2010). 따라서 충분한 자금력을 확보하고 있지 못한 성장기업들의 R&D 투자를 위해서는 정보비대칭성을 해소할 수 있는 금융시장의 시스템과 중개기관의 역할이 필수적이다. 이에 본고는 R&D 자금조달의 제약도를 분석함으로써 기업의 R&D 투자에서 자본시장의 역할을 평가하고 시사점을 찾고자 한다.

본 연구의 2장에서는 국내 기업의 R&D 투자 추이를 통해 투자에서 R&D가 차지하는 중요성을 검토하고 업력과 규모 등 기업의 특성에 따라 R&D 투자현황이 어떻게 다른지를 살펴본다. 그리고 3장에서는 국내 기업의 상장 여부에 따라 R&D 자금조달의 제약도가 다른지를 보고 R&D 자금조달에서 국내 자본시장의 중요성을 평가하며, 최근의 저성장 기조에서 신생 R&D기업들의 R&D가 감소한 원인이 R&D 자금조달 제약의 심화에 따른 것인지도 분석한다. 마지막 4장에서는 주요 분석결과를 논의하고 시사점을 도출한다.

Ⅱ. 국내 R&D기업의 추이와 특징

1. 국내 R&D기업과 R&D 투자비율의 추이

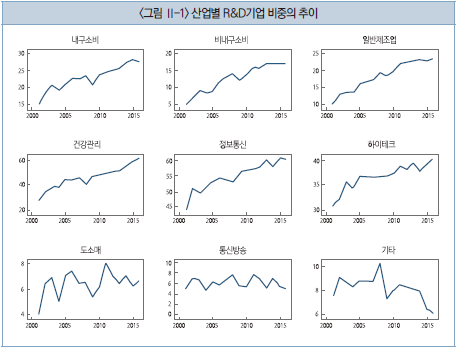

본 절에서는 산업별 R&D기업의 비중과 R&D 투자비율의 추이를 보고 R&D의 중요성을 평가한다. 분석자료는 2001년부터 2016년까지 제조업으로 분류된 외감기업2)들을 대상으로 FnGuide로부터 구하였고, 연도별 기업 재무자료로 구성된 분석대상의 표본 수는 183,222개였다. 산업별 분석을 위해, Fama-French 산업분류 방식에 따라 내구소비재, 비내구소비재, 도소매, 일반제조업, 건강관리, 정보통신, 하이테크 장치, 통신방송, 기타 산업으로 기업들을 분류하였다.

본 장의 분석에서 R&D기업은 해당년도 R&D 지출이 전기자산 대비 1% 이상인 기업3)으로 정의한다. 이러한 기준으로, 국내 R&D기업의 수는 2001년 678개사에서 2016년 3,087개사로 분석기간 동안 355.3%의 성장률을 보인 것으로 나타났다. <그림 Ⅱ-1>에서는 산업별 R&D기업의 비중 추이를 제시하고 있다. 그림에서 확인할 수 있듯이, 내구소비, 비내구소비, 일반제조업, 건강관리, 정보통신, 하이테크 산업에서 R&D기업의 비중이 가파르게 증가하는 추세를 보였던 반면 도소매, 통신방송, 기타 산업에서는 추세적인 특징을 보이지 않는 것으로 나타났다. 구체적으로 보면, 2001년 대비 2016년 산업별 R&D기업 비중은 건강관리(27.6%→61.5%), 비내구소비(14.7%→27.4%), 일반제조업(10.5%→23.7%)에서는 두 배 이상 증가하였으며, 내구소비(14.7%→27.4%), 정보통신(44.0%→60.4%), 하이테크(30.7%→40.5%) 산업에서는 35~90%의 성장율을 보였다. 산업별 분석결과, 혁신산업으로 알려진 건강관리, 정보통신, 하이테크 산업뿐만 아니라 내구소비, 비내구소비, 일반제조업 등 전통적인 산업에서도 R&D기업의 비중이 크게 높아지고 있음을 확인하였다. 이는 여러 산업에서 R&D가 경쟁력 확보에 중요한 요소가 되고 있고 이에 기업들이 확대하고 있는 투자임을 보여주는 것이다.

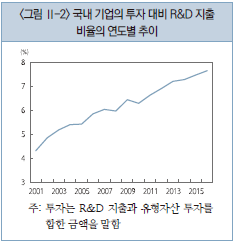

<그림 Ⅱ-2>는 국내 기업들의 투자 대비 R&D 지출 비율의 연도별 평균을 보여주고 있다. 여기서 투자는 R&D 지출을 포함한 유형자산의 투자(=-현금흐름표 상의 유형자산의 순취득액+현금흐름표 상의 감가상각비)를 말한다. 즉 기업들이 설비나 유형자산에 투자하고 또 R&D에 지출할 수 있는데, 이 중 R&D에 지출하는 비중을 구한 것이다. 투자 대비 R&D 지출 비율은 2001년에 4.31%에서 2016년에 7.65%로 크게 증가하였으며, 최근까지 증가추세가 꾸준하게 나타나고 있는 것도 주목할 만하다. 이는 국내 기업 투자에서 R&D가 차지하는 비중이 커지고 있고 이에 따라 중요성도 확대되고 있음을 함의한다. R&D가 증가하고 있는 이유로는 정부의 세제 혜택 등 정책적 지원도 작지 않은 요인이지만 앞서 논의하였듯이 상품 개발이 중요해지고 기업의 수익 창출에서 기여도도 커지고 있기 때문인 것으로 보인다. 또한 아래의 그림에서 경제성장이 둔화되고 있음에도 투자 대비 R&D 지출의 비율이 꾸준히 증가한 것으로 미루어 볼 때, 향후에도 이러한 추세가 지속될 가능성이 클 것으로 보인다.

2. 국내 기업의 특성별 R&D 투자 현황

본 절에서는 기업의 업력 및 자산규모에 따른 R&D 투자율을 비교함으로써 기업의 특성에 따라 R&D 투자가 다른지를 살펴본다. 또한 상장기업 여부에 따른 R&D 현황을 비교하여 R&D기업의 상장수요를 검토하고, R&D기업과 비R&D기업의 레버리지를 비교함으로써 R&D기업의 자금조달 특징을 논의한다.

가. 기업의 업력 및 자산규모별 R&D 투자율

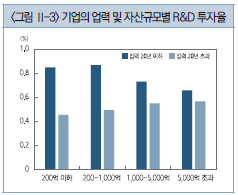

<그림 Ⅱ-3>은 국내 기업의 업력 및 자산규모에 따른 전기자산 대비 R&D 투자규모(이하 R&D 투자율)를 보여주고 있다. 업력은 법인 설립일로부터 20년 이하인 기업과 20년을 초과한 기업으로 구분하였고, 자산규모는 200억원 이하, 200~1,000억, 1,000~5,000억원, 5,000억원을 초과한 기업으로 구분하였다. 분석결과, 업력 20년 이하로 성장단계에 있는 기업의 R&D 투자율이 업력 20년을 초과한 성숙기업보다 자산규모와 관계없이 모두 높은 것으로 나타났다. 이는 업력이 적은 기업들은 기존 시장에 진입하거나 새로운 시장을 창출하려는 신생 또는 성장단계에 있는 기업들로서 R&D에 활발하게 투자하여 경쟁력을 확보하려는 기업들이 많음을 의미한다. 그러나 이러한 신생기업의 경우 업력이 적은 이유로 담보자산이 부족할 수 있고 정보비대칭 문제도 더 클 수 있어 R&D 자금조달에 상대적으로 어려울 수 있다. 이와 관련해서, 후술하는 3장에서는 기업의 업력에 따른 R&D 자금조달의 제약도를 검토한다.

나. 상장 여부에 따른 업력 및 산업별 R&D 지출 현황

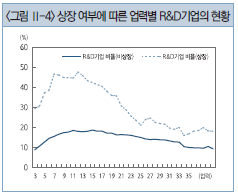

여기서는 상장으로 인한 주식시장의 접근성 차이에 따른 기업들의 R&D 현황을 비교하고 논의한다. <그림 Ⅱ-4>에서 볼 수 있듯이, 상장기업 중 업력 10년차 전후인 R&D기업의 비중은 50%에 가깝게 높았으나 비상장기업군에서는 업력과 관계없이 R&D기업 비중이 10~20% 사이로 낮게 나타났다. 즉 성장 단계에 있는 기업들이 상장하였는지 여부에 따라 R&D 투자의 차이가 큰 것이다. 그 이유로는 업력이 낮은 R&D기업들이 더 빈번하게 상장하였기 때문일 수 있고 또 상장한 결과 자금조달의 제약이 완화되었기 때문일 수 있다. 이와 관련하여 업력이 적은 R&D기업들이 상장으로 인해 자금조달의 제약이 완화되었는지를 검토해 볼 필요가 있다. 따라서 후술하는 3장에서는 업력과 함께 상장 여부에 따라 R&D 자금조달의 제약이 달라지는지를 검토하기로 한다. 한편, 업력 25년차 이상인 경우 R&D기업의 비중 차이가 상장 여부에 따라 차이를 보이지 않았으며, 이는 업력 25년차 이상인 상장기업들은 현재보다 R&D 투자수요가 적은 전통적인 산업의 기업들로 구성된 것에 기인한다고 사료된다.

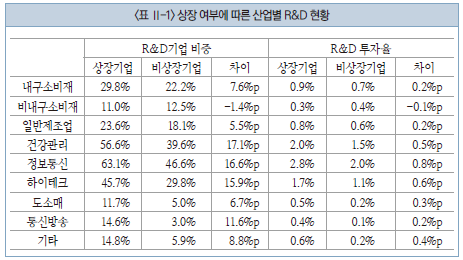

<표 Ⅱ-1>은 산업별로 기업의 상장 여부에 따라 R&D기업의 비중과 R&D 투자율을 비교하고 있다. 신성장산업인 건강관리, 정보통신, 하이테크 장치 산업에서는 전반적으로 R&D기업의 비중과 R&D 투자율이 여타 산업보다 높았다. 또한 상장기업과 비상장기업 간 R&D기업 비중과 R&D 투자율의 차이도 신성장산업에서 매우 큰 것으로 나타났다. 이러한 산업은 여타의 산업보다 신기술이나 특허 등을 기반으로 시장을 개척하기 때문에, 상장 여부와 관계없이 R&D 투자가 중요하고 활발하였던 것이고 상장으로 주식시장의 접근성이 향상된 상황에서는 R&D의 증가가 여타 산업보다 더 컸던 것으로 사료된다. 신성장산업보다는 정도가 작았지만 여타의 산업 대부분에서도 상장기업군과 비상장기업군 간에는 R&D기업의 비중과 R&D 투자율의 차이가 있는 것으로 나타났다. 즉 산업 전체적으로 볼 때, 상장기업들이 비상장기업들보다 R&D 투자가 높은 특징을 보이고 있는 것이다.

다. 기업의 R&D 투자와 레버리지 간의 관계

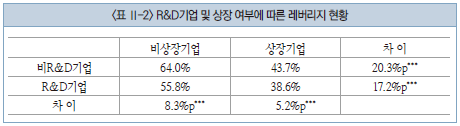

본 소절에서는 R&D기업과 비R&D기업의 레버리지를 상장 여부에 따라 비교한다. 분석결과, R&D기업의 레버리지는 비R&D기업보다 8.3%p(비상장기업)와 5.2%p(상장기업) 낮았으며, t-검정에서도 통계적으로 매우 유의적이었다. 이는 상장기업이든 비상장기업이든 R&D기업이 비R&D기업보다 차입을 통한 자금조달의 비중이 적었거나 또는 주식발행(외부자본)을 통한 자금조달이 많았음을 의미한다. 한편 비상장기업의 레버리지는 상장기업보다 20.3%p(비R&D기업)와 17.2%p(R&D기업) 높게 나타나 둘 간의 차이가 컸다. 이는 R&D 여부와 관계없이 상장기업들이 비상장기업들보다 은행 차입에 대한 상대적인 의존도가 낮고 재무구조도 크게 다름을 보여주는 것이다.

Ⅲ. R&D 자금조달 제약도 분석

앞서 R&D기업들은 비R&D기업들에 비해 상장기업인 경우가 많았고 은행차입에 대한 의존도가 상대적으로 낮아 자금조달에서 자본시장에 대한 의존도가 높음을 확인하였다. 즉 R&D기업의 자금조달 원천으로는 내부자본과 은행차입 외에도 유상증자로 구분해 볼 수 있다. 이에 본 연구에서는 국내 기업의 R&D 자금조달 제약도를 자금조달의 대표적 두 유형인 은행차입과 유상증자를 중심으로 평가한다. 분석은 특히 기업의 업력과 상장 여부에 따라 R&D 자금조달 제약도가 어떻게 다른지에 초점을 두었다. 즉 성장단계에 있는 기업들의 R&D 자금조달 제약도가 성숙기업보다 높은지, 그리고 비상장기업의 R&D 자금조달 제약도가 상장기업보다 높은지를 평가한다. 분석을 위해서, 업력과 관련해서는 법인 설립일 기준 20년 이하의 기업을 ‘성장기업’으로, 20년 초과인 기업을 ‘성숙기업’으로 정의하고 분류하였다. 본 장의 분석대상은 R&D 투자를 일정기간 이상 지속하였던 기업, 즉 전기자산 대비 R&D 투자규모가 분석기간 평균 1% 이상인 기업으로 한정하였다. 이에 표본의 수는 15,879개로 앞 장에서 분석한 표본의 수보다 크게 줄었다.

1. 기업유형별 R&D 투자의 추이

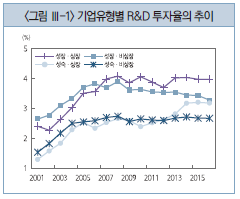

R&D 자금조달 제약도 분석에 앞서, 본 절에서는 분석기간 동안 성장기업과 성숙기업의 R&D 추이가 상장 여부에 따라 어떻게 변화하고 있는지를 살펴본다. <그림 Ⅲ-1>에서 볼 수 있듯이, 전기자산 대비 R&D 투자규모인 R&D 투자율은 성장기업이든 성숙기업이든 또 상장기업이든 비상장기업이든 2001~2005년 사이 매우 가파른 증가세를 보였다. 그러나 2005년 이후 R&D 투자율의 증가세는 전반적으로 완만해졌고 기업의 유형에 따라서는 감소세를 보이기도 하였다. 기업유형별로 비교해보면, 2008년 이후 성숙ㆍ상장기업보다는 성숙ㆍ비상장기업의 R&D 투자율이 완만한 증가세를 보였고 성장ㆍ상장기업보다는 성장ㆍ비상장기업의 R&D 투자율이 감소세를 보였다. 즉 2008년 이후 비상장기업에서 R&D 투자율의 정체 또는 감소세가 더 심화된 모습을 보였다.

대내외 경제상황이 좋아 R&D에 대한 기대수익률이 높을 경우 기업들은 R&D를 적극적으로 할 유인이 클 뿐 아니라 은행이나 자본시장 모두로부터 R&D 자금을 조달하는데 어려움이 적을 수 있다. 그러나 경제저성장 기조로 R&D 투자위험이 증가하는 상황에서 기업들은 R&D에 따른 위험을 감수할 유인이 작아지고 또 금융기관 또는 외부투자자로부터 R&D 자금을 조달하기 어려워질 수 있다. 최근 R&D 투자율의 정체나 감소는 저성장 기조로 인해 기업들의 R&D 투자유인이 감소하였기 때문일 수 있지만 자금조달의 어려움이 더 커졌기 때문일 수 있다. 자본시장의 접근성이 떨어지는 비상장기업에서 R&D 감소가 더 두드러졌던 것으로 볼 때 금융시장의 자금조달 어려움도 작지 않았을 수 있음을 추론해 볼 수 있다. 이에 대한 좀 더 엄밀한 분석을 위해서 본 장의 회귀분석에서는 상장 여부와 기업 업력에 따른 R&D 자금조달의 제약도 분석 외에도 상장·비상장기업군에서 R&D 자금조달의 제약도가 시기별로 차이가 있는지를 검토한다.

2. R&D 자금조달 제약도에 대한 실증분석

가. R&D 자금조달 제약도 분석모형

본 연구에서는 Brown et al.(2009)이 Bond & Meghir(1994)와 Bond et al.(2003)의 투자 제약도에 대한 분석을 발전시켜 R&D 자금조달에 적용한 모형을 따른다. Brown et al.(2009)의 분석모형은 동태적 최적화를 나타내는 오일러공식(Euler equation)으로부터 유도한 구조화된(structural) 회귀모형으로, 미래수익에 대한 기대를 반영하고 있는 최적 R&D 투자결정식을 기본모형으로 이용한다. Brown et al.(2009)은 R&D 투자결정에서 자금조달의 제약이 중요한 요인이라면 은행차입과 유상증자, 현금흐름 등의 증감이 R&D 투자결정에 영향을 줄 것이라고 보았고 이를 가정하여 자금조달 원천별 변수를 추정모형에 추가한 것이다. 본 연구에서는 Brown et al.(2009)의 모형을 기본으로 하되 아래와 같이 조정된 회귀모형을 추정한다.

여기서, ![]() 는 전기자산 대비 t기의 R&D 투자금액,

는 전기자산 대비 t기의 R&D 투자금액, ![]() 는 전기자산 대비 t-1기의 매출액,

는 전기자산 대비 t-1기의 매출액, ![]() 는 전기자산 대비 t기의 현금흐름,

는 전기자산 대비 t기의 현금흐름, ![]() 는 전기자산 대비 t기의 유상증자를 통한 자금조달금액,

는 전기자산 대비 t기의 유상증자를 통한 자금조달금액, ![]() 는 전기자산 대비 t기의 장기차입금 순증액이 된다. 그리고

는 전기자산 대비 t기의 장기차입금 순증액이 된다. 그리고 ![]() 는 연도더미 변수,

는 연도더미 변수, ![]() 는 기업고정효과를 나타낸다.

는 기업고정효과를 나타낸다.

식 (1)은 기업들이 미래 수익에 대한 기대를 고려하여 최적의 R&D 투자를 결정한다는 오일러공식으로부터 유도한 것으로 ![]() 등의 변수들을 통해 기업들의 최적 R&D 투자수요를 예측하고 있다. 그런데 기업들이 금융시장에서 자금을 조달하는데 제약이 있다면 이러한 변수들 외에 금융시장의 마찰(friction)을 나타내는 변수들이 최적 R&D 투자에 영향을 줄 수 있다. 이는 금융시장 자금조달의 여건이 R&D 투자결정의 제약조건으로 작용하기 때문이다. 이를테면 은행차입 또는 유상증자를 수행하지 못한 시기보다 이러한 자금조달에 성공하였을 시기에 당해연도 R&D 지출을 확대한다면 당해 기업은 자금조달의 제약이 있었고 자금조달이 있기 전 최적의 R&D 투자를 하고 있지 못하였을 가능성이 크다. Brown et al.(2009)은 이러한 점을 착안하여 은행차입과 유상증자 규모를 나타내는 변수에 대한 추정계수인

등의 변수들을 통해 기업들의 최적 R&D 투자수요를 예측하고 있다. 그런데 기업들이 금융시장에서 자금을 조달하는데 제약이 있다면 이러한 변수들 외에 금융시장의 마찰(friction)을 나타내는 변수들이 최적 R&D 투자에 영향을 줄 수 있다. 이는 금융시장 자금조달의 여건이 R&D 투자결정의 제약조건으로 작용하기 때문이다. 이를테면 은행차입 또는 유상증자를 수행하지 못한 시기보다 이러한 자금조달에 성공하였을 시기에 당해연도 R&D 지출을 확대한다면 당해 기업은 자금조달의 제약이 있었고 자금조달이 있기 전 최적의 R&D 투자를 하고 있지 못하였을 가능성이 크다. Brown et al.(2009)은 이러한 점을 착안하여 은행차입과 유상증자 규모를 나타내는 변수에 대한 추정계수인![]() 와

와 ![]() 를 R&D 자금조달 제약도를 평가하는 추정치로 보았으며 본 연구도 이를 따르고 있다. 다른 한편, 은행차입과 유상증자 추정계수인

를 R&D 자금조달 제약도를 평가하는 추정치로 보았으며 본 연구도 이를 따르고 있다. 다른 한편, 은행차입과 유상증자 추정계수인 ![]() 와

와 ![]() 는 은행차입과 유상증자로 인해 해당 기업의 R&D 투자가 확대된 효과로서 해당 원천의 자금조달 제약도 완화에 따른 R&D 투자 기여도로 해석해 볼 수 있다.

는 은행차입과 유상증자로 인해 해당 기업의 R&D 투자가 확대된 효과로서 해당 원천의 자금조달 제약도 완화에 따른 R&D 투자 기여도로 해석해 볼 수 있다.

나. 기초통계량 분석

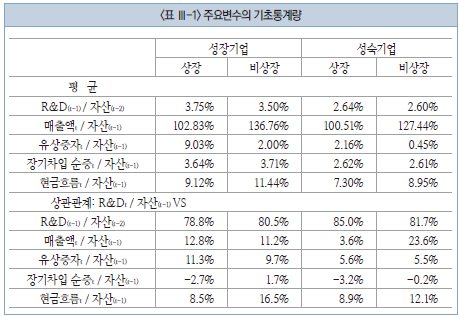

<표 Ⅲ-1>은 성장기업과 성숙기업으로 구분하고 상장여부에 따라 주요변수의 기초통계량을 보여주고 있다. 성장기업의 R&D 투자율은 성숙기업의 R&D 투자율보다 1.21%p(=3.75%-2.64%, 상장)와 0.9%p(=3.50%-2.60%, 비상장) 높아, 성장기업과 성숙기업 간 R&D 투자율의 차이가 작지 않았다. 전기자산 대비 유상증자는 성장ㆍ상장기업군에서 압도적으로 높았고 성숙ㆍ상장기업, 성장ㆍ비상장기업의 순으로 나타났다. 전기자산 대비 장기차입 순증과 현금흐름 모두 성숙기업보다는 성장기업에서 높았다.

R&D 투자율과 주요변수 간의 상관관계는 다음과 같다. R&D 투자율과 전기 R&D 투자율 간의 상관관계는 80% 전후로 매우 높아, R&D는 단기간의 지출보다는 장기간의 지출 방식으로 이루어지는 것으로 나타났다. R&D 투자율과 전기자산 대비 매출액 간의 상관관계는 3.6%~23.6%로 기업유형별로 편차가 컸다. R&D 투자율과 전기자산 대비 유상증자 간의 상관관계는 성장기업에서 가장 높았다. R&D 투자율과 전기자산 대비 장기차입 순증과의 상관관계는 기업유형과 관계없이 매우 낮았다. 즉 R&D 투자율과 유상증자 간에는 양(+)의 상관관계가 두드러졌으나, 장기차입 순증과는 그렇지 않았다. 마지막으로 R&D 투자율과 현금흐름 간의 상관관계는 8.5%~16.5%였고 상장기업보다 비상장기업에서 높았다.

다. 실증분석

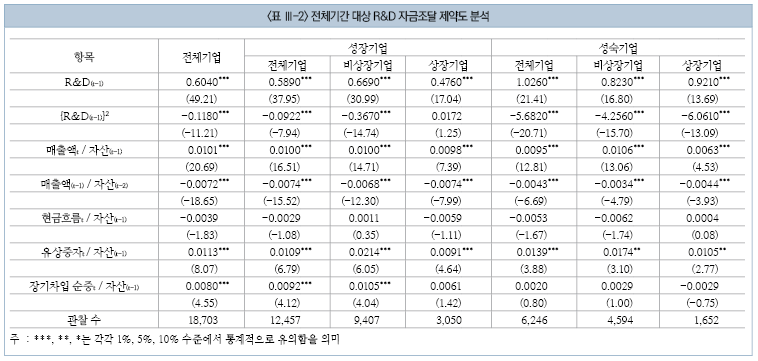

<표 Ⅲ-2>는 식(1)의 R&D 자금조달 제약도 모형으로부터 추정한 회귀분석의 결과를 보여주고 있다. 기업유형별 R&D 자금조달 제약도의 차이를 비교하기 위해 전체기업 외에도 성장 및 성숙기업인지의 여부와 기업의 상장 여부에 따라 표본을 구분하여 분석을 수행하였다. 전기의 R&D 투자율과 전기자산 대비 매출액 변수 등의 통제 변수는 매우 유의적인 것으로 나타났으며, 추정된 계수치의 부호도 Brown et al.(2009)의 분석결과와 크게 다르지 않았다.

![]() 의 추정계수(

의 추정계수(![]() )는 전체기업 대상의 표본, 성장기업과 성숙기업에 대해 분석한 결과 모두에서 통계적으로 유의적인 양(+)의 값을 보였다. 성장기업과 성숙기업 모두 유상증자를 통한 R&D 자금조달이 제약적이었고, 상장기업보다는 비상장기업에서 추정계수가 더 높은 것으로 나타났다. 구체적으로는 상장기업의 경우

)는 전체기업 대상의 표본, 성장기업과 성숙기업에 대해 분석한 결과 모두에서 통계적으로 유의적인 양(+)의 값을 보였다. 성장기업과 성숙기업 모두 유상증자를 통한 R&D 자금조달이 제약적이었고, 상장기업보다는 비상장기업에서 추정계수가 더 높은 것으로 나타났다. 구체적으로는 상장기업의 경우 ![]() 가 0.0091(성장기업)과 0.0105(성숙기업)이었고, 비상장기업에서는

가 0.0091(성장기업)과 0.0105(성숙기업)이었고, 비상장기업에서는 ![]() 가 0.0214(성장기업)과 0.0174(성숙기업)으로 나타나, 자본시장의 접근성이 제한된 비상장기업이 상장기업보다 유상증자를 통한 R&D 자금조달에 더 제약적인 것으로 나타났다.

가 0.0214(성장기업)과 0.0174(성숙기업)으로 나타나, 자본시장의 접근성이 제한된 비상장기업이 상장기업보다 유상증자를 통한 R&D 자금조달에 더 제약적인 것으로 나타났다.

![]() 의 추정계수(

의 추정계수(![]() )는 성장기업 전체와 성장ㆍ비상장기업의 표본에서만 통계적으로 유의적인 양(+)의 값을 보였다. 즉 성장기업 중에서도 비상장인 경우 은행차입을 통한 R&D 자금조달의 제약이 있었으나 성장기업이 상장한 경우 또는 성숙기업에서는 은행차입을 통한 R&D 자금조달의 제약이 나타나지 않았다. 그 이유는 은행차입 관련 R&D 자금조달의 제약이 없을 수 있지만 R&D의 자금조달로 기업들이 은행차입을 잘 활용하지 않기 때문일 것으로 사료된다. 사실

)는 성장기업 전체와 성장ㆍ비상장기업의 표본에서만 통계적으로 유의적인 양(+)의 값을 보였다. 즉 성장기업 중에서도 비상장인 경우 은행차입을 통한 R&D 자금조달의 제약이 있었으나 성장기업이 상장한 경우 또는 성숙기업에서는 은행차입을 통한 R&D 자금조달의 제약이 나타나지 않았다. 그 이유는 은행차입 관련 R&D 자금조달의 제약이 없을 수 있지만 R&D의 자금조달로 기업들이 은행차입을 잘 활용하지 않기 때문일 것으로 사료된다. 사실 ![]() 와

와 ![]() 는 R&D 자금조달의 원천으로 유상증자 또는 은행차입에 의존하고 있으면서 자금조달의 제약이 없을 경우 유의적인 값을 보이지 않는다. 그러나 기업들이 R&D 지출을 위해 유상증자 또는 은행차입을 이용하지 않는 경우에서도 이러한 추정계수들이 유의적인 값이 나타나지 않을 수 있다.

는 R&D 자금조달의 원천으로 유상증자 또는 은행차입에 의존하고 있으면서 자금조달의 제약이 없을 경우 유의적인 값을 보이지 않는다. 그러나 기업들이 R&D 지출을 위해 유상증자 또는 은행차입을 이용하지 않는 경우에서도 이러한 추정계수들이 유의적인 값이 나타나지 않을 수 있다.

이상의 분석결과를 정리하면, 성장 단계의 비상장기업에서 R&D 자금조달의 제약이 가장 컸으며 기업이 상장한 경우 유상증자로부터 R&D 자금조달에서의 제약이 완화된 것으로 사료된다. 성숙기업은 유상증자를 통한 R&D 자금조달에서 제약이 있었지만 은행차입에서는 나타나지 않았다.

‘현금흐름t/자산(t-1)’의 추정계수( )는 대부분의 분석에서 음(-)의 계수치를 보이고 통계적 유의성도 나타나지 않아 현금유입의 증가가 R&D 투자에 영향을 주지 않는 것으로 나타났다. 이는 현금유입과 R&D 투자 간 양(+)의 상관관계를 보인 기초통계량 분석결과와 양립하지 않는 것인데, 그러한 이유 중의 하나로 회귀분석에서는 현금흐름과 상관관계가 높은 전기자산 대비 매출액 변수가 현금흐름의 효과를 상쇄시키고 있기 때문으로 판단된다.

)는 대부분의 분석에서 음(-)의 계수치를 보이고 통계적 유의성도 나타나지 않아 현금유입의 증가가 R&D 투자에 영향을 주지 않는 것으로 나타났다. 이는 현금유입과 R&D 투자 간 양(+)의 상관관계를 보인 기초통계량 분석결과와 양립하지 않는 것인데, 그러한 이유 중의 하나로 회귀분석에서는 현금흐름과 상관관계가 높은 전기자산 대비 매출액 변수가 현금흐름의 효과를 상쇄시키고 있기 때문으로 판단된다.

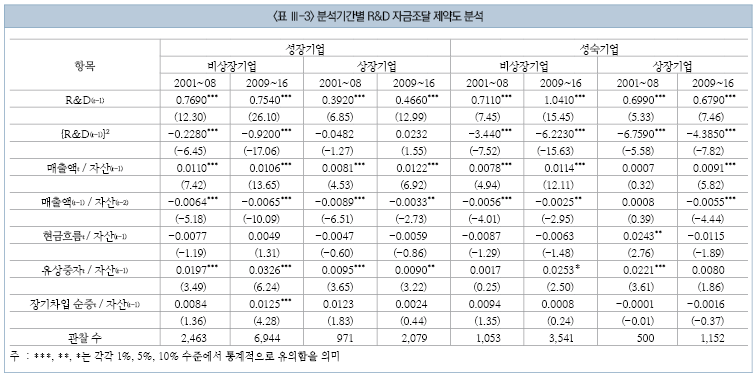

<표 Ⅲ-3>은 분석기간을 2001~2008년과 2009~2016년으로 구분하여 R&D 자금조달의 제약도를 분석한 결과를 보여주고 있다. 앞서 언급하였듯이, 이러한 분석은 2010년대 R&D 투자율의 증가세 둔화와 함께 성장ㆍ비상장기업의 R&D 투자율 감소 원인이 자금조달 제약의 심화에 의한 것이었는지 평가하는 데 목적을 두고 있다. 2001~2008년 대비 2009~2016년의 분석결과, 비상장기업의 유상증자를 통한 자금조달의 제약이 악화된 반면 상장기업의 경우 그렇지 않은 것으로 나타났다. 이는 2008년 이후 비상장기업의 R&D 투자율 감소 또는 정체된 원인이 R&D 자금조달의 제약 심화에 있음을 보여주는 것이다.

Ⅳ. 결론 및 시사점

본 연구에서는 국내 기업 투자에서 R&D의 증가 추세를 살펴보았고, 업력과 기업규모, 상장여부에 따른 R&D 투자 현황도 검토하였다. 국내 기업의 R&D 현황과 추세 변화에 비추어 R&D 자금조달 제약도를 검토하였고 이를 통해 국내 자본시장의 역할을 평가하였다.

국내 기업의 R&D 추이 및 특징과 관련한 주요 분석결과는 다음과 같다. 첫째, 국내 R&D기업의 비중이 증가하고 있는 가운데, 신성장산업 외에도 내구/비내구소비, 일반제조업 등 전통적인 산업에서도 R&D기업의 비중이 확대되고 있다. 둘째, 최근 저성장 기조에서도 기업 투자에서 R&D 지출액이 차지하는 비중은 꾸준하게 증가하고 있다. 셋째, 업력 20년차 이하의 성장 단계의 기업에서 R&D 투자율이 상대적으로 높았다. 넷째, 상장기업에서 R&D기업의 비율이 비상장기업에서보다 높았고, 은행차입에 대한 의존도가 상대적으로 낮아 자금조달에서 자본시장에 대한 의존도가 높았다.

R&D 자금조달 제약도 분석과 관련해서, 성장 단계의 비상장기업에서 R&D 자금조달의 제약이 가장 컸으며 기업이 상장한 경우 유상증자로부터 R&D 자금조달에서의 제약이 완화되었다. 성숙기업도 주식발행시장을 통한 R&D 자금조달에서는 제약이 있었으나 은행차입에서는 그러한 제약이 나타나지 않았다. 마지막으로 2008년 이후 비상장기업에서 R&D의 감소 또는 정체 현상이 더 두드러졌었는데, 이는 비상장기업의 R&D 자금조달 제약이 더 심화된 것에 기인하고 있다는 점을 분석결과로부터 확인하였다.

R&D 자금조달의 창구로서 자본시장이 중요하다는 분석결과로 미루어 볼 때, R&D 투자활성화를 위한 자본시장 관련 제도개선의 노력이 더욱 필요할 것으로 사료된다. 특히, 신제품을 개발하거나 새로운 시장을 개척하고자 R&D에 투자하는 신생 또는 성장 단계에 있는 기업들은 내부자금의 부족으로 외부자금에 의존해야 하는 경우가 많았다. 따라서 정책당국자들은 성장단계에 있는 기업의 R&D 투자를 지원하기 위한 방안들을 지속적으로 살펴보아야 할 것이다.

상장은 기업들에게 주식발행을 수월하게 만들고 자금조달의 창구를 다변화하는 혜택을 제공하고 있는데, 분석결과에서 확인하였듯이 이러한 혜택이 성장단계에 있는 기업들의 R&D 투자 확대에 기여하는 바가 적지 않다. 이에 증권사들은 R&D를 통한 혁신기술에 기반하여 성장하는 기업들을 적극적으로 발굴하여 이들이 IPO시장을 통해서 자본시장의 혜택을 누릴 수 있도록 해야 할 것이다.

비상장기업은 R&D 자금조달을 위한 유상증자를 수행하기 어렵기 때문에 벤처캐피탈 등 사적 자본시장의 활용이 중요하다. 최근 들어 비상장기업의 자금조달 제약이 R&D 투자에 미치는 부정적인 효과가 더 커지고 있어 비상장기업이 안고 있는 R&D 자금조달의 제약을 완화하기 위한 노력이 더욱 중요해지고 있다. 따라서 벤처캐피탈의 전문성 향상과 R&D 기업에 대한 투자위험을 낮출 수 있는 다양한 투자방식 등의 개발이 필요할 것이다.

1) FAANG은 Facebook, Amazon, Apple, Netflix, Google이며, BAT은 Baidu, Alibaba, Tencent를 의미한다.

2) 분석에서는 금융, 부동산 및 건설, 농업, 서비스업 등으로 분류된 기업들을 포함하지 않았다.

3) R&D기업을 위와 같이 정의한 이유는 전기자산 대비 R&D 지출이 0~1% 사이인 기업들의 경우 R&D 지출액이 매우 낮아 R&D기업으로 보기 어려운 점이 있었고 표본이 많아 이들을 포함하는 경우 R&D기업과 비R&D기업의 특성이 명확히 대비되지 않았기 때문이다.

참고문헌

Bond, S., Meghir, C., 1994, Dynamic investment models and the firm’s financial policy, Review of Economic Studies 61, 197-222.

Bond, S., Harhoff, D., Reenen, J. V., 2003, Investment, R&D and financial constraints in Britain and Germany, Working paper, Institute for Fiscal Studies.

Brown, J. R., Fazzari, S. M., Petersen, B. C., 2009, Financing Innovation and Growth: Cash Flow, External Equity and the 1990s R&D Boom, Journal of Finance 64(1), 151-185.

Hall, B., Lerner, J., 2010, The Financing of R&D and Innovation, In Handbook of the Economics of Innovation, eds. Hall, B., & Rosenberg. N., Netherlands: Elsevier, 609-639.