자본시장포커스

2020 06/22

유니콘 기업가치 평가에 대한 논의와 시사점

2020-14호

PDF

- 요약

- 상장된 유니콘 중 일부는 상장 후에도 상당 기간 이익을 창출하지 못하고 있으며, 매우 저조한 주가 성과는 이를 반영한다. 이러한 배경에서 일각에서는 사적시장에서의 스타트업 기업가치의 과대평가 가능성과 타당성에 대한 의문을 제기하고 있다. 동일한 스타트업에 대한 사적시장과 공적시장의 평가가 상이한 원인으로는 공적시장 투자자들의 상대적 단기투자성향, 스타트업 가치평가 방식과 글로벌 벤처캐피탈 시장의 풍부한 유동성이 결합할 때 발생할 수 있는 과대평가 가능성, 기업지배구조 및 회계처리에서의 불투명성 등이 거론된다.

스타트업 역시 기업으로서 이익을 창출해야 하고, 특히 공적시장에 진입한 스타트업은 빠른 시간 내에 흑자로 전환되어 현금흐름을 만들어 낼 수 있어야 한다. 사적시장에 투자자금 공급이 많으면 과대평가로 이어질 가능성이 높은 만큼, 정부의 혁신벤처기업 육성 정책이 자칫 평가상으로만 존재하는 유니콘을 만들어내지 않도록 냉철하고 신중한 접근과 집행이 필요하다. 코로나19 사태는 글로벌 벤처시장에서 과대평가된 유니콘이 드러나고 합당한 가치를 찾아가도록 하는 계기를 제공할 것으로 보인다.

유니콘(unicorn)은 기업가치가 10억달러 이상인 비공개 스타트업을 가리키는 말로서 성공적인 스타트업을 상징하는 용어가 되었다.1) 모든 스타트업 창업자들은 자신의 기업이 빠른 시일 내에 유니콘의 반열에 오르기를 기대하고, 그렇게 되기 위하여 노력한다. 정부의 벤처기업 육성 정책에서도 언제까지 몇 개의 유니콘이 탄생하도록 하겠다는 목표가 제시되기도 한다.2)

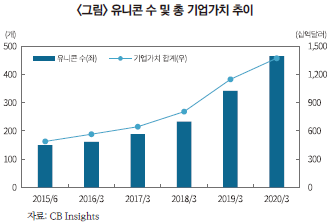

세계적으로 유니콘의 수는 지속적으로 증가하고 있으며, 이 증가세는 2018년 이후 더욱 두드러진다. <그림>에서 볼 수 있듯이 CB Insights에 의하면 2015년 6월에 149개였던 유니콘은 2018년 3월에는 233개, 2019년 3월에는 341개, 다시 2020년 3월에는 464개로 늘어났다.3) 이 유니콘들의 총 기업가치 역시 크게 증가하여 2020년 3월에는 1조 4천억달러에 육박하고 있다.

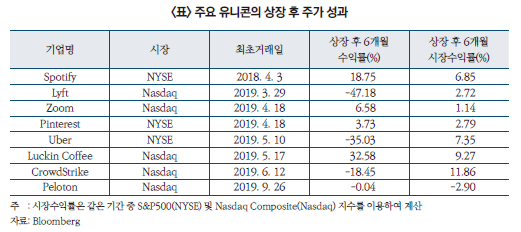

그런데 시장의 기대를 받으며 IPO 또는 직상장(direct listing)을 통하여 공적시장(public market)에 진입한 유니콘 중 상당수는 영업으로부터 이익을 내지 못하는 가운데 투자, 사업경비 등으로 현금을 계속하여 투입하면서 양(+)의 현금흐름을 창출하지 못하고 있다. 그리고 이와 같은 현실을 반영하여 일부 기업들은 상장 후 매우 부진한 주가 성과를 보이고 있으며, 그 결과 상장 후 시가총액이 상장 전 평가된 기업가치를 하회하는 경우도 나타나고 있다. <표>는 2018년 이후 상장된 대표적 유니콘들의 상장 후 6개월 동안의 주가 성과를 같은 기간의 시장성과와 비교하여 보여준다. 이 중에서 차량공유서비스로 널리 알려진 Uber와 Lyft의 상장 후 6개월 주가수익률은 각각 -35.03%와 -47.18%로 같은 기간 동안 시장수익률이 양(+)이었던 것과 비교하면 매우 저조하다. 극단적으로는 WeWork과 같이 추진하던 IPO를 철회하는 사례도 등장하였다. 그리고 이러한 배경에서 일각에서는 사적시장(private market)에서의 스타트업 기업가치 평가의 타당성에 대한 의문 그리고 이에 따른 과대평가 가능성을 제기하고 있다.4)

이와 같은 현상, 즉 사적시장에서 높게 평가된 기업이 공적시장에서 그렇게 평가받지 못하는 원인으로 몇 가지 가능성을 생각해 볼 수 있다. 첫째로 벤처캐피탈과 같은 사적시장 투자자들은 전문적ㆍ장기적 투자자로서 당장의 현금흐름보다 장기적 성장성을 중요하게 생각하고, 성공확률이 낮더라도 성공할 경우 잠재적 이익규모가 충분히 큰 사업모델을 가진 기업을 높게 평가한다. 반면 공적시장의 투자자들은 사적시장 투자자들에 비하여 단기적 투자자이다. 따라서 가시적인 현금흐름 창출능력을 상대적으로 더 중요하게 생각할 가능성이 있다. Uber와 Lyft는 상장 후에도 여전히 이익을 내지 못하는 기업들이다. 그리고 이는 국내에서도 상장요건의 완화 등에 힘입어 공적시장에 진입하기는 했지만 여전히 이익을 내지 못하는 스타트업들은 투자자들로부터 외면받을 가능성이 높음을 시사한다.

둘째로는 사적시장에서 대외적으로 발표되는 기업가치 평가 방식이 갖는 내재적 한계로 인하여 과대평가가 이루어질 가능성이 존재한다는 점을 들 수 있다. 사적시장에서 대외적으로 발표되는 비공개 스타트업의 기업가치 평가는 벤처캐피탈 등 외부로부터의 투자가 이루어질 때 결정되는 것이 일반적이다. 단순화된 예를 들면, 창업자가 100% 소유하고 있는 스타트업에 벤처캐피탈이 200만달러를 투자하면서 그 대가로 전체 지분의 20%를 받기로 한다면, 그 스타트업의 기업가치는 1,000만달러가 되는 것이다. 자신의 스타트업이 빠른 시간 내에 유니콘의 반열에 오르기 원하는 창업자는 투자 유치를 위하여 무리를 하게 되고, 동시에 투자자는 자신이 부담하는 위험에 대한 안전장치로 대개의 경우 보통주가 아닌 전환우선주, 또는 상환전환우선주를 받으며, 구체적인 청구권 구조 역시 투자유치 시리즈별로 달라진다.5) 그러나 현재의 기업가치 평가 방식은 청구권이 다른 종류주식의 존재를 고려하지 않는다.6)

한편 스타트업의 과대평가에는 현재 글로벌 벤처캐피탈 시장의 풍부한 유동성이 또 하나의 원인으로 언급되고 있다. 글로벌 벤처캐피탈 시장의 미투자자금(dry powder) 규모는 2016년 말 1,460억달러에서 2018년 말 2,430억달러로 증가하였다.7) 따라서 벤처캐피탈이 투자대상기업을 찾아 투자를 실행하는 것이 스타트업이 투자 유치를 하는 것보다 더 어려울 수도 있는 상황이 전개되고 있으며, 이러한 상황 하에서 이루어지는 투자 실행 경쟁, 그리고 기업가치 평가의 과정에서 과대평가가 이루어질 가능성이 존재하는 것이다.8)9)

물론 투자자들은 자신의 전문성을 활용하여 정말로 성공 가능성이 있는 스타트업과 그렇지 않은 스타트업을 최대한 가려내고자 하는 노력을 경주할 것이며, 따라서 이러한 방식으로 기업가치를 10억달러 이상으로 부풀린 스타트업은 많지 않을 것이다. 그러나 일부 사례는 유망한 스타트업을 가려내는 사적시장 투자자들의 전문성에 대한 의구심을 불러일으키고 있는 것도 사실이다.10) 또한 다수의 스타트업이 창업주의 보유지분에 대해 차등의결권을 부여하고 있는 것과 같은 기업지배구조상의 불투명성, Luckin Coffee에서 드러난 바와 같은 회계처리의 불투명성 역시 공적시장에서의 기업가치 평가에 부정적으로 작용한다.11)

이상의 논의는 스타트업 및 벤처캐피탈의 생태계, 그리고 정책과 관련하여 몇 가지의 시사점을 제공한다. 우선 스타트업 역시 기업으로서 이익을 창출해낼 수 있어야 한다는 것이다. 기업의 본질적 가치는 그 기업이 창출해낼 것으로 기대되는 미래 현금흐름의 현재가치로 정의된다. 모든 기업은 창업 후 얼마동안은 적자가 불가피하다. 특히 최근 스타트업들은 네트워크 효과 등으로 인하여 최대한 빨리 충분한 시장점유율을 확보하는 것이 중요하다는 판단에서 대규모의 자본을 투자하면서 이익 창출보다는 외형(매출) 확대를 우선하는 전략을 구사하는 경우가 많다.12) 그러나 공적시장의 투자자들, 특히 단기투자 위주의 거래자(trader)적 성격의 투자자들이 그러한 상태를 무한정 인내할 수는 없을 것이다. 공적시장에 진입한 스타트업들은 빠른 시간 내에 흑자로 전환되어 현금흐름을 만들어 낼 수 있어야 한다.

전술한 바와 같이 비공개 스타트업의 기업가치 평가 방식은 투자를 기다리고 있는 자금이 과도하게 많아 투자 유치를 위한 경쟁보다 투자 실행을 위한 경쟁이 더 치열할 경우 쉽게 기업가치 거품으로 연결될 수 있는 가능성을 내포하고 있다. 이는 정부의 혁신벤처기업 육성 정책에 따라 공공부문으로부터 모험자본이 공급될 때에도 마찬가지로, 외적으로 보여지는 유니콘의 수와 같은 목표에 과도하게 집착한다면 실제 현금흐름을 만들어내지 못하면서 평가상으로만 존재하는 유니콘을 만들어낼 수 있다는 점에서 냉철하고 신중한 접근과 집행이 요구된다.

경제에 위기상황이 도래하면 거품은 꺼지고 과대평가는 조정된다. 현재의 코로나19 사태는 과대평가된 기업 뿐 아니라 건실한 기업까지도 큰 어려움에 처하게 할 수 있는 정도의 매우 심각한 위기이긴 하지만, 그 가운데서도 글로벌 벤처시장에서 과대평가된 유니콘이 드러나고 합당한 가치를 찾아가도록 하는 계기를 제공할 것으로 보인다.

1) 유니콘은 미국의 벤처캐피탈리스트 Aileen Lee가 2013년에 처음 사용한 용어이다.

2) 중소벤처기업부, 2020. 4. 9, 벤처 4대 강국을 향한 비상, K-유니콘 프로젝트, 보도자료.

3) 464개 유니콘 중 우리나라 기업은 10개이다.

4) 예를 들면 Forbes, 2019. 10. 7, The unicorn bubble is bursting.

Gornall and Strebulaev(2020)에 의하면 대외적으로 발표된 유니콘들의 기업가치(reported valuation)는 이들이 계산한 공정가치(fair value)보다 평균 48% 높은 것으로 나타났다.

Gornall, W. Strebulaev, I. A., 2020, Squaring venture capital valuations with reality, Journal of Financial Economics 135, 120-143.

5) 전환우선주와 같은 주식은 보통주에 비하여 선순위로서 IPO나 M&A를 통한 자금회수(exit) 시점에서 기업가치가 일정 수준을 넘지 못하는 경우 창업주에게 귀속되는 차익이 없거나 제한적이 되는 결과를 초래한다.

6) Gornall and Strebulaev(2020)에 의하면 유니콘들은 평균적으로 8종(class)의 종류주식을 발행한다.

7) Preqin, Global venture capital perspectives: A Preqin & Vertex Study.

8) Economist, 2020. 4. 4, Exit unicorns, pursued by bears.

9) 사적시장 투자자들은 IPO를 통해 자신의 투자 위험을 공적시장 투자자들에게 전가할 수 있다는 기대가 있기 때문에 스타트업에 투자할 가능성도 있다(Forbes, 2019. 10. 7).

10) 예를 들어 WeWork은 SoftBank Vision Fund의 투자 실패 사례로 언급되고 있다.

11) Luckin Coffee의 회계부정이 드러나고 채무불이행을 선언한 후 주가는 2020년 4월 1일 26.2달러에서 다음날 6.4달러로 하락하였다.

12) ‘blitzscaling’이 이러한 전략을 일컫는 용어로 등장하였다.

세계적으로 유니콘의 수는 지속적으로 증가하고 있으며, 이 증가세는 2018년 이후 더욱 두드러진다. <그림>에서 볼 수 있듯이 CB Insights에 의하면 2015년 6월에 149개였던 유니콘은 2018년 3월에는 233개, 2019년 3월에는 341개, 다시 2020년 3월에는 464개로 늘어났다.3) 이 유니콘들의 총 기업가치 역시 크게 증가하여 2020년 3월에는 1조 4천억달러에 육박하고 있다.

그런데 시장의 기대를 받으며 IPO 또는 직상장(direct listing)을 통하여 공적시장(public market)에 진입한 유니콘 중 상당수는 영업으로부터 이익을 내지 못하는 가운데 투자, 사업경비 등으로 현금을 계속하여 투입하면서 양(+)의 현금흐름을 창출하지 못하고 있다. 그리고 이와 같은 현실을 반영하여 일부 기업들은 상장 후 매우 부진한 주가 성과를 보이고 있으며, 그 결과 상장 후 시가총액이 상장 전 평가된 기업가치를 하회하는 경우도 나타나고 있다. <표>는 2018년 이후 상장된 대표적 유니콘들의 상장 후 6개월 동안의 주가 성과를 같은 기간의 시장성과와 비교하여 보여준다. 이 중에서 차량공유서비스로 널리 알려진 Uber와 Lyft의 상장 후 6개월 주가수익률은 각각 -35.03%와 -47.18%로 같은 기간 동안 시장수익률이 양(+)이었던 것과 비교하면 매우 저조하다. 극단적으로는 WeWork과 같이 추진하던 IPO를 철회하는 사례도 등장하였다. 그리고 이러한 배경에서 일각에서는 사적시장(private market)에서의 스타트업 기업가치 평가의 타당성에 대한 의문 그리고 이에 따른 과대평가 가능성을 제기하고 있다.4)

이와 같은 현상, 즉 사적시장에서 높게 평가된 기업이 공적시장에서 그렇게 평가받지 못하는 원인으로 몇 가지 가능성을 생각해 볼 수 있다. 첫째로 벤처캐피탈과 같은 사적시장 투자자들은 전문적ㆍ장기적 투자자로서 당장의 현금흐름보다 장기적 성장성을 중요하게 생각하고, 성공확률이 낮더라도 성공할 경우 잠재적 이익규모가 충분히 큰 사업모델을 가진 기업을 높게 평가한다. 반면 공적시장의 투자자들은 사적시장 투자자들에 비하여 단기적 투자자이다. 따라서 가시적인 현금흐름 창출능력을 상대적으로 더 중요하게 생각할 가능성이 있다. Uber와 Lyft는 상장 후에도 여전히 이익을 내지 못하는 기업들이다. 그리고 이는 국내에서도 상장요건의 완화 등에 힘입어 공적시장에 진입하기는 했지만 여전히 이익을 내지 못하는 스타트업들은 투자자들로부터 외면받을 가능성이 높음을 시사한다.

둘째로는 사적시장에서 대외적으로 발표되는 기업가치 평가 방식이 갖는 내재적 한계로 인하여 과대평가가 이루어질 가능성이 존재한다는 점을 들 수 있다. 사적시장에서 대외적으로 발표되는 비공개 스타트업의 기업가치 평가는 벤처캐피탈 등 외부로부터의 투자가 이루어질 때 결정되는 것이 일반적이다. 단순화된 예를 들면, 창업자가 100% 소유하고 있는 스타트업에 벤처캐피탈이 200만달러를 투자하면서 그 대가로 전체 지분의 20%를 받기로 한다면, 그 스타트업의 기업가치는 1,000만달러가 되는 것이다. 자신의 스타트업이 빠른 시간 내에 유니콘의 반열에 오르기 원하는 창업자는 투자 유치를 위하여 무리를 하게 되고, 동시에 투자자는 자신이 부담하는 위험에 대한 안전장치로 대개의 경우 보통주가 아닌 전환우선주, 또는 상환전환우선주를 받으며, 구체적인 청구권 구조 역시 투자유치 시리즈별로 달라진다.5) 그러나 현재의 기업가치 평가 방식은 청구권이 다른 종류주식의 존재를 고려하지 않는다.6)

한편 스타트업의 과대평가에는 현재 글로벌 벤처캐피탈 시장의 풍부한 유동성이 또 하나의 원인으로 언급되고 있다. 글로벌 벤처캐피탈 시장의 미투자자금(dry powder) 규모는 2016년 말 1,460억달러에서 2018년 말 2,430억달러로 증가하였다.7) 따라서 벤처캐피탈이 투자대상기업을 찾아 투자를 실행하는 것이 스타트업이 투자 유치를 하는 것보다 더 어려울 수도 있는 상황이 전개되고 있으며, 이러한 상황 하에서 이루어지는 투자 실행 경쟁, 그리고 기업가치 평가의 과정에서 과대평가가 이루어질 가능성이 존재하는 것이다.8)9)

물론 투자자들은 자신의 전문성을 활용하여 정말로 성공 가능성이 있는 스타트업과 그렇지 않은 스타트업을 최대한 가려내고자 하는 노력을 경주할 것이며, 따라서 이러한 방식으로 기업가치를 10억달러 이상으로 부풀린 스타트업은 많지 않을 것이다. 그러나 일부 사례는 유망한 스타트업을 가려내는 사적시장 투자자들의 전문성에 대한 의구심을 불러일으키고 있는 것도 사실이다.10) 또한 다수의 스타트업이 창업주의 보유지분에 대해 차등의결권을 부여하고 있는 것과 같은 기업지배구조상의 불투명성, Luckin Coffee에서 드러난 바와 같은 회계처리의 불투명성 역시 공적시장에서의 기업가치 평가에 부정적으로 작용한다.11)

이상의 논의는 스타트업 및 벤처캐피탈의 생태계, 그리고 정책과 관련하여 몇 가지의 시사점을 제공한다. 우선 스타트업 역시 기업으로서 이익을 창출해낼 수 있어야 한다는 것이다. 기업의 본질적 가치는 그 기업이 창출해낼 것으로 기대되는 미래 현금흐름의 현재가치로 정의된다. 모든 기업은 창업 후 얼마동안은 적자가 불가피하다. 특히 최근 스타트업들은 네트워크 효과 등으로 인하여 최대한 빨리 충분한 시장점유율을 확보하는 것이 중요하다는 판단에서 대규모의 자본을 투자하면서 이익 창출보다는 외형(매출) 확대를 우선하는 전략을 구사하는 경우가 많다.12) 그러나 공적시장의 투자자들, 특히 단기투자 위주의 거래자(trader)적 성격의 투자자들이 그러한 상태를 무한정 인내할 수는 없을 것이다. 공적시장에 진입한 스타트업들은 빠른 시간 내에 흑자로 전환되어 현금흐름을 만들어 낼 수 있어야 한다.

전술한 바와 같이 비공개 스타트업의 기업가치 평가 방식은 투자를 기다리고 있는 자금이 과도하게 많아 투자 유치를 위한 경쟁보다 투자 실행을 위한 경쟁이 더 치열할 경우 쉽게 기업가치 거품으로 연결될 수 있는 가능성을 내포하고 있다. 이는 정부의 혁신벤처기업 육성 정책에 따라 공공부문으로부터 모험자본이 공급될 때에도 마찬가지로, 외적으로 보여지는 유니콘의 수와 같은 목표에 과도하게 집착한다면 실제 현금흐름을 만들어내지 못하면서 평가상으로만 존재하는 유니콘을 만들어낼 수 있다는 점에서 냉철하고 신중한 접근과 집행이 요구된다.

경제에 위기상황이 도래하면 거품은 꺼지고 과대평가는 조정된다. 현재의 코로나19 사태는 과대평가된 기업 뿐 아니라 건실한 기업까지도 큰 어려움에 처하게 할 수 있는 정도의 매우 심각한 위기이긴 하지만, 그 가운데서도 글로벌 벤처시장에서 과대평가된 유니콘이 드러나고 합당한 가치를 찾아가도록 하는 계기를 제공할 것으로 보인다.

1) 유니콘은 미국의 벤처캐피탈리스트 Aileen Lee가 2013년에 처음 사용한 용어이다.

2) 중소벤처기업부, 2020. 4. 9, 벤처 4대 강국을 향한 비상, K-유니콘 프로젝트, 보도자료.

3) 464개 유니콘 중 우리나라 기업은 10개이다.

4) 예를 들면 Forbes, 2019. 10. 7, The unicorn bubble is bursting.

Gornall and Strebulaev(2020)에 의하면 대외적으로 발표된 유니콘들의 기업가치(reported valuation)는 이들이 계산한 공정가치(fair value)보다 평균 48% 높은 것으로 나타났다.

Gornall, W. Strebulaev, I. A., 2020, Squaring venture capital valuations with reality, Journal of Financial Economics 135, 120-143.

5) 전환우선주와 같은 주식은 보통주에 비하여 선순위로서 IPO나 M&A를 통한 자금회수(exit) 시점에서 기업가치가 일정 수준을 넘지 못하는 경우 창업주에게 귀속되는 차익이 없거나 제한적이 되는 결과를 초래한다.

6) Gornall and Strebulaev(2020)에 의하면 유니콘들은 평균적으로 8종(class)의 종류주식을 발행한다.

7) Preqin, Global venture capital perspectives: A Preqin & Vertex Study.

8) Economist, 2020. 4. 4, Exit unicorns, pursued by bears.

9) 사적시장 투자자들은 IPO를 통해 자신의 투자 위험을 공적시장 투자자들에게 전가할 수 있다는 기대가 있기 때문에 스타트업에 투자할 가능성도 있다(Forbes, 2019. 10. 7).

10) 예를 들어 WeWork은 SoftBank Vision Fund의 투자 실패 사례로 언급되고 있다.

11) Luckin Coffee의 회계부정이 드러나고 채무불이행을 선언한 후 주가는 2020년 4월 1일 26.2달러에서 다음날 6.4달러로 하락하였다.

12) ‘blitzscaling’이 이러한 전략을 일컫는 용어로 등장하였다.