자본시장포커스

2020 02/04

파생결합증권 위험등급 세분화에 대한 제안

2020-03호

PDF

- 요약

- 파생결합증권은 다양한 기초자산과 연계되어 있으며, 손익 구조도 복잡하기 때문에 투자자들에게 상품의 위험 정보를 효과적으로 전달할 필요가 있지만, 주식이나 채권 등 다른 금융상품들과 동일한 위험등급 체계로 구분되고 있다. 또한 원금비보장 ELS, DLS는 객관적인 위험평가 기준 없이 1등급

(초고위험) 또는 2등급(고위험)으로 판매되고 있어서 다양한 파생결합증권들간의 위험 비교가 어렵다. 2019년 큰 손실이 발생했던 독일금리 연계 DLS는 조기상환형 ELS보다 위험도가 크고, 같은 유형의 조기상환형 ELS들도 기초자산의 변동성이나 낙인(Knock-In)배리어 수준에 따라 위험도의 차이가 있을 수 있지만, 현재의 위험등급 체계로는 위험도 구분에 한계가 있다.

위험 관련 정보를 효과적으로 전달하고 상품별로 위험 비교가 가능하도록 파생결합증권의 위험평가 기준을 수립하고, 위험등급을 세분화하여 투자자들에게 제공할 필요가 있다. 객관적이고 일관된 위험평가 기준으로 다양한 파생결합증권들간의 위험 비교가 가능해진다면, 파생결합증권시장의 건전한 유지 및 지속적인 발전에 도움이 될 것이다.

파생결합증권을 포함한 구조화상품1)은 다양한 기초자산에 연계되어 있으며, 손익구조도 주식이나 채권 같은 전통적인 투자상품과 차이가 크고 복잡하다. 따라서 투자자들에게 파생결합증권의 위험 관련 정보를 효과적으로 전달할 필요가 있지만, 다른 상품들과 동일한 위험등급 체계로 구분되어 판매되고 있다. 2019년 큰 손실이 발생했던 독일금리 연계 DLS가 위험등급 1등급(초고위험)의 해외주식형 펀드와 비교된다면, 위험의 크기를 제대로 인식하기 어려울 수 있다. 또한 원금비보장 ELS, DLS는 객관적인 위험평가 없이 1등급(초고위험) 또는 2등급(고위험)으로 분류되어 판매되고 있다. 독일금리 연계 DLS와 주가지수 연계 ELS가 동시에 1등급(초고위험)으로 판매된다면, 투자자는 두 상품의 위험에 큰 차이를 느끼지 못하고 투자를 하는 상황이 발생할 수 있다. 위험을 과소 평가하는 것도 문제가 되지만, 위험을 과대 평가하여 상대적으로 안전한 구조도 1등급 또는 2등급으로 구분하게 되면 파생결합증권들간의 일관된 위험 비교가 어렵게 된다.

2019년 해외 금리연계 DLF의 대규모 손실 상황이 발생하면서, 파생결합증권을 포함한 복잡한 금융상품에 대한 차별화된 규제를 시행하기 위하여 금융당국에서는 2019년 12월 고난도 금융상품2)의 개념을 도입하였다. 불완전판매를 방지하고 투자자 보호를 강화하는 등 판매과정을 정비하기 위한 금융상품 구분으로 볼 수 있다. 추가적으로 실질적인 위험 관련 정보를 효과적으로 전달하고 상품별로 위험 비교가 가능하도록 파생결합증권의 위험평가 기준을 수립하고, 위험등급을 세분화하여 투자자들에게 제공할 필요가 있다. 본고에서는 조기상환형 ELS와 독일금리 연계 DLS 예제에 대하여 위험을 비교해 보면서 파생결합증권 위험등급 체계의 개선을 제안하려고 한다.

C-VaR(Conditional Value At Risk)를 이용한 ELS, DLS의 위험 비교

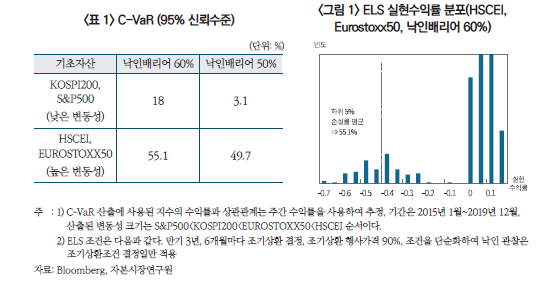

ELS는 국내 파생결합증권 시장에서 가장 큰 비중을 차지하고 있으며3), 조기상환형 step-down 구조가 ELS의 주류를 이루고 있다. 세부 조건에 따라 다를 수 있지만, 기초자산 변동성과 낙인(Knock-In)배리어 수준에 따라 조기상환형 ELS들간의 투자 위험 차이가 클 수 있다. 과거 5년 기간의 변동성을 추정하여 변동성이 낮은 기초자산 조합(S&P500과 KOSPI200)과 변동성이 높은 기초자산 조합(HSCEI와 EUROSTOXX50)을 사용하고, 낙인배리어는 각각 60%와 50%를 적용하여 구성된 4종류의 ELS에 대하여 위험도를 비교해 보려고 한다.

금융상품의 시장위험을 측정할 때 일반적으로 VaR(Value at Risk) 또는 C-VaR(Conditional Value at Risk) 개념이 사용된다.4) C-VaR는 임계치 이상의 손실이 발생하는 구간에서 평균 손실발생 규모를 나타내며, 조기상환형 ELS와 같은 꼬리위험(tail risk)이 큰 금융상품의 위험 측정 용도로 VaR 보다 유용하게 사용될 수 있다. 예시로 구성된 4종류 ELS 각각에 대하여 추정된 변동성과 상관관계를 사용하여 실현수익률을 가상으로 계산하고 실현수익률을 기준으로5) 하위 5%의 평균 손실률을 계산하여 C-VaR를 산출하였다. <그림 1>은 기초자산으로 HSCEI와 EUROSTOXX50 지수를 사용하고 낙인배리어가 60%인 ELS의 가상 실현수익률 분포이다. 점선 왼쪽에 해당하는 손실률(-수익률)의 평균을 계산하여 C-VaR가 산출된다. C-VaR가 클수록 위험도가 높다고 해석할 수 있다.

<표 1>은 예시로 구성된 ELS들의 C-VaR 산출 결과를 나타내는데, 변동성이 높은 지수로 구성된 ELS들의 C-VaR가 더 크며, 위험도가 높다고 볼 수 있다. 낙인배리어가 50%인 구조는 60%인 구조에 비하여 낙인으로 인한 손실 가능성이 작아지면서, C-VaR가 작게 산출되는데, 특히 변동성이 낮은 기초자산으로 구성된 경우에 낙인배리어가 작아지면서 C-VaR가 크게 감소하고 위험도가 낮아진다. 4종류 ELS는 조건에 따라 위험도가 다르지만, 객관적 기준 없이 1등급(초고위험) 또는 2등급(고위험)으로 구분하는 체계에서6) 투자자들은 위험도 차이를 구분하기 어렵다.

2019년 대규모 손실이 발생한 독일금리 연계 DLS도 C-VaR 개념을 적용하여 조기상환형 ELS와 위험도를 비교해 볼 수 있다. 높은 레버리지로 인하여 손실구간에서 손실 규모가 워낙 크기 때문에 DLS의 C-VaR를 산출해 보면7), 90% 정도 수준이며 조기상환형 ELS에 비하여 위험도가 상당히 높다.

유럽의 구조화상품 위험등급 평가 및 공시 사례

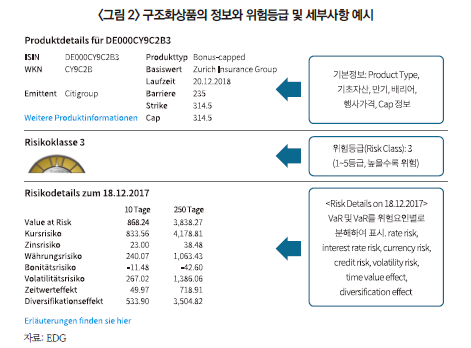

EDG(European Derivatives Group)는 다양한 구조화상품의 위험등급(Risk Classification)을 부여하며, 금융상품의 기본 정보와 함께 위험등급을 제공하고 주기적으로 위험등급을 평가하여 조정한다. 기초지수의 변동성, 핵심투자설명서(Key Information Document) 등을 종합적으로 고려하며, 객관적인 위험지표인 VaR(Value at Risk)를 산출하여 시장위험을 계량화하고 금융상품의 위험등급을 분류한다. <그림 2>의 예시를 보면, 금융상품의 기본 정보로 ISIN코드, 발행회사, 상품유형(Product type), 기초자산 및 세부 조건(행사가격, 배리어 등) 등을 제공한다. 추가로 VaR를 활용하여 1~5등급의 위험등급(높을수록 위험)을 부여하고 위험 세부사항(Risk Details)을 제공하고 있다. 위험등급 외에도 EDG는 구조화상품을 대상으로 수수료, 유동성, 발행회사의 신용등급을 종합적으로 반영하여 1~5등급으로 구분한 품질평가등급(Product Assessment)도 제공하고 있다.

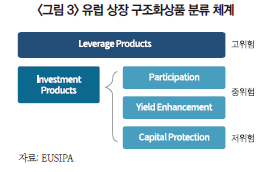

<그림 3>은 유럽 상장 구조화상품들의 분류 체계를 나타낸 그림이다. 유럽 구조화상품협회(European Structured Investment Products Association: EUSIPA)는 위험정도에 따라 크게 투자 상품(Investment Products)과 위험도가 높은 레버리지 상품(Leverage Products)으로 구분하고 있다. 투자상품은 원금보장 여부와 투자 특성에 따라 원금보장형(Capital Protection), 수익률 추구형(Yield Enhancement), 참여형(Participation)으로 구분되며 레버리지 상품도 몇 가지 유형으로 구분된다. 각각의 유형에서 세부 구조별로 상품명을 정의하고 상품의 특징을 요약하여 추가로 제공하고 있다.8) 특히 위험도가 큰 레버리지 상품들은 상품요약 부분에 투자금 전액 손실 가능성을 언급하고 있다. 2019년 대규모 손실이 발생했던 독일금리 연계 DLS는 레버리지 상품에 해당된다고 볼 수 있으며, 조기상환형 ELS는 레버리지 상품보다 위험도가 낮은 수익률 추구형(Yield Enhancement) 유형의 상품 중 하나와 비슷한 구조이다.

맺음말

주식이나 채권 등 전통적인 투자상품과 달리 파생결합증권의 손익구조는 복잡하고 다양하기 때문에 상품의 위험도를 비교하기가 쉽지 않다. ELS, DLS는 객관적인 기준 없이 1등급 또는 2등급으로 구분되는 현재의 위험등급 구분 방식으로는 다양한 파생결합증권의 위험도 차이를 구분하기 어렵다. 이를 보완하기 위해서 투자자들에게 위험 관련 정보를 효과적으로 전달할 수 있도록 객관적이고 일관된 위험평가 기준을 수립하고 위험등급을 세분화할 필요가 있다.9) 예시로 C-VaR를 산출하여 조기상환형 ELS들의 위험을 비교해 보면, 기초자산의 변동성이 크고 낙인배리어가 높을수록 위험도가 증가하였다. 독일금리 연계 DLS는 조기상환형 ELS보다 위험도가 상당히 큰 구조임을 확인할 수 있었다.

추가적으로 위험등급 등 위험 관련 정보를 손쉽게 비교할 수 있는 공시체계가 필요하다. 현재 금융투자협회 청약정보 비교공시 사이트에서 파생결합증권의 발행회사(신용등급 포함), 상품명, 기초자산, 발행일, 만기일, 제시수익률, 간단한 상품 구조 등의 정보를 제공10)하고 있다. 파생결합증권의 위험등급을 세분화하여 앞의 공시 사이트에서 제공하는 방식도 고려해 볼 수 있다. 객관적이고 일관된 위험평가 기준으로 다양한 파생결합증권간의 위험 비교가 가능해진다면, 파생결합증권시장의 건전한 유지 및 지속적인 발전에 도움이 될 것으로 생각된다.

1) 파생결합증권과 같이 미래 현금 흐름이 하나 이상의 기초자산(지수, 주식, 채권 등)에 의하여 결정되는 금융상품을 의미한다. 미국 SEC rule 434에서는 structured securities 를 다음과 같이 정의하고 있다. “securities whose cash flow characteristics depend upon one or more indices or that have embedded forwards or options or securities where an investor’s investment return and the issuer’s payment obligations are contingent on, or highly sensitive to, changes in the value of underlying assets, indices, interest rates or cash flows”.

2) 고난도 금융상품의 판단기준으로 2가지 조건을 제시하였다. 첫째 조건은 파생상품 내재 등 가치평가방법 등에 대한 투자자의 이해가 어려운 상품, 둘째 조건은 최대 원금손실 가능비율이 20%를 초과하는 상품이다.

3) 2019년말 파생결합증권 잔액은 108.3조원이며 ELS가 48.3조원으로 가장 큰 비중을 차지하고 있다. 그 외에 DLS는 16.1조원, 원금보장 구조인 ELB 및 DLB는 43.9조원이다.

4) 발행사의 신용위험은 분석에서 제외하였고 시장위험만을 반영하였다. VaR 및 C-VaR의 설명은 Hull, J.C., Options, Futures, and Other Derivatives, 9th edition, Chapter 22 참고.

5) 보통 투자 기간을 정하고(예를 들면 10일 등) 그 기간 동안의 손실 가능성을 반영한 C-VaR 또는 VaR를 산출하여 위험을 측정하지만, 본고에서는 상품의 종료까지(6개월~3년)의 실현수익률을 기준으로 C-VaR를 산출하여 비교하였다.

6) 일부 증권사등에서는 낙인배리어 수준, 손실 발생구간에서 레버리지 수준, 외화표시 여부에 따라 1등급(초고위험)과 2등급(고위험)을 구분하기도 한다.

7) 과거 금리 변화의 변동성을 반영하여 실현수익률을 계산하고 C-VaR를 산출하였다.

8) https://eusipa.org/wp-content/uploads/European_map_20160530_2016.pdf

9) 위험평가는 ETN(Exchange Traded Note) 등 구조화상품들 전체 영역에 일관되게 적용되어야 한다. 현재 ETN은 원금보장 또는 손실 제한구조 외에는 1등급(초고위험)으로 구분되고 있다.

10) 금융투자협회 청약정보 비교공시 사이트에서 공모 파생결합증권 대상으로 정보를 제공하고 있다. 간이투자설명서에 현재 체계의 위험등급이 제공되지만, 사이트에서 간이투자설명서를 열어서 읽어봐야 하는 과정이 필요하다. 간이투자설명서에 과거 성과 시뮬레이션 결과도 제공하지만, 실현수익률의 구간별 빈도만 제시하므로 위험에 대한 이해나 비교가 어렵다.

2019년 해외 금리연계 DLF의 대규모 손실 상황이 발생하면서, 파생결합증권을 포함한 복잡한 금융상품에 대한 차별화된 규제를 시행하기 위하여 금융당국에서는 2019년 12월 고난도 금융상품2)의 개념을 도입하였다. 불완전판매를 방지하고 투자자 보호를 강화하는 등 판매과정을 정비하기 위한 금융상품 구분으로 볼 수 있다. 추가적으로 실질적인 위험 관련 정보를 효과적으로 전달하고 상품별로 위험 비교가 가능하도록 파생결합증권의 위험평가 기준을 수립하고, 위험등급을 세분화하여 투자자들에게 제공할 필요가 있다. 본고에서는 조기상환형 ELS와 독일금리 연계 DLS 예제에 대하여 위험을 비교해 보면서 파생결합증권 위험등급 체계의 개선을 제안하려고 한다.

C-VaR(Conditional Value At Risk)를 이용한 ELS, DLS의 위험 비교

ELS는 국내 파생결합증권 시장에서 가장 큰 비중을 차지하고 있으며3), 조기상환형 step-down 구조가 ELS의 주류를 이루고 있다. 세부 조건에 따라 다를 수 있지만, 기초자산 변동성과 낙인(Knock-In)배리어 수준에 따라 조기상환형 ELS들간의 투자 위험 차이가 클 수 있다. 과거 5년 기간의 변동성을 추정하여 변동성이 낮은 기초자산 조합(S&P500과 KOSPI200)과 변동성이 높은 기초자산 조합(HSCEI와 EUROSTOXX50)을 사용하고, 낙인배리어는 각각 60%와 50%를 적용하여 구성된 4종류의 ELS에 대하여 위험도를 비교해 보려고 한다.

금융상품의 시장위험을 측정할 때 일반적으로 VaR(Value at Risk) 또는 C-VaR(Conditional Value at Risk) 개념이 사용된다.4) C-VaR는 임계치 이상의 손실이 발생하는 구간에서 평균 손실발생 규모를 나타내며, 조기상환형 ELS와 같은 꼬리위험(tail risk)이 큰 금융상품의 위험 측정 용도로 VaR 보다 유용하게 사용될 수 있다. 예시로 구성된 4종류 ELS 각각에 대하여 추정된 변동성과 상관관계를 사용하여 실현수익률을 가상으로 계산하고 실현수익률을 기준으로5) 하위 5%의 평균 손실률을 계산하여 C-VaR를 산출하였다. <그림 1>은 기초자산으로 HSCEI와 EUROSTOXX50 지수를 사용하고 낙인배리어가 60%인 ELS의 가상 실현수익률 분포이다. 점선 왼쪽에 해당하는 손실률(-수익률)의 평균을 계산하여 C-VaR가 산출된다. C-VaR가 클수록 위험도가 높다고 해석할 수 있다.

<표 1>은 예시로 구성된 ELS들의 C-VaR 산출 결과를 나타내는데, 변동성이 높은 지수로 구성된 ELS들의 C-VaR가 더 크며, 위험도가 높다고 볼 수 있다. 낙인배리어가 50%인 구조는 60%인 구조에 비하여 낙인으로 인한 손실 가능성이 작아지면서, C-VaR가 작게 산출되는데, 특히 변동성이 낮은 기초자산으로 구성된 경우에 낙인배리어가 작아지면서 C-VaR가 크게 감소하고 위험도가 낮아진다. 4종류 ELS는 조건에 따라 위험도가 다르지만, 객관적 기준 없이 1등급(초고위험) 또는 2등급(고위험)으로 구분하는 체계에서6) 투자자들은 위험도 차이를 구분하기 어렵다.

2019년 대규모 손실이 발생한 독일금리 연계 DLS도 C-VaR 개념을 적용하여 조기상환형 ELS와 위험도를 비교해 볼 수 있다. 높은 레버리지로 인하여 손실구간에서 손실 규모가 워낙 크기 때문에 DLS의 C-VaR를 산출해 보면7), 90% 정도 수준이며 조기상환형 ELS에 비하여 위험도가 상당히 높다.

유럽의 구조화상품 위험등급 평가 및 공시 사례

EDG(European Derivatives Group)는 다양한 구조화상품의 위험등급(Risk Classification)을 부여하며, 금융상품의 기본 정보와 함께 위험등급을 제공하고 주기적으로 위험등급을 평가하여 조정한다. 기초지수의 변동성, 핵심투자설명서(Key Information Document) 등을 종합적으로 고려하며, 객관적인 위험지표인 VaR(Value at Risk)를 산출하여 시장위험을 계량화하고 금융상품의 위험등급을 분류한다. <그림 2>의 예시를 보면, 금융상품의 기본 정보로 ISIN코드, 발행회사, 상품유형(Product type), 기초자산 및 세부 조건(행사가격, 배리어 등) 등을 제공한다. 추가로 VaR를 활용하여 1~5등급의 위험등급(높을수록 위험)을 부여하고 위험 세부사항(Risk Details)을 제공하고 있다. 위험등급 외에도 EDG는 구조화상품을 대상으로 수수료, 유동성, 발행회사의 신용등급을 종합적으로 반영하여 1~5등급으로 구분한 품질평가등급(Product Assessment)도 제공하고 있다.

<그림 3>은 유럽 상장 구조화상품들의 분류 체계를 나타낸 그림이다. 유럽 구조화상품협회(European Structured Investment Products Association: EUSIPA)는 위험정도에 따라 크게 투자 상품(Investment Products)과 위험도가 높은 레버리지 상품(Leverage Products)으로 구분하고 있다. 투자상품은 원금보장 여부와 투자 특성에 따라 원금보장형(Capital Protection), 수익률 추구형(Yield Enhancement), 참여형(Participation)으로 구분되며 레버리지 상품도 몇 가지 유형으로 구분된다. 각각의 유형에서 세부 구조별로 상품명을 정의하고 상품의 특징을 요약하여 추가로 제공하고 있다.8) 특히 위험도가 큰 레버리지 상품들은 상품요약 부분에 투자금 전액 손실 가능성을 언급하고 있다. 2019년 대규모 손실이 발생했던 독일금리 연계 DLS는 레버리지 상품에 해당된다고 볼 수 있으며, 조기상환형 ELS는 레버리지 상품보다 위험도가 낮은 수익률 추구형(Yield Enhancement) 유형의 상품 중 하나와 비슷한 구조이다.

맺음말

주식이나 채권 등 전통적인 투자상품과 달리 파생결합증권의 손익구조는 복잡하고 다양하기 때문에 상품의 위험도를 비교하기가 쉽지 않다. ELS, DLS는 객관적인 기준 없이 1등급 또는 2등급으로 구분되는 현재의 위험등급 구분 방식으로는 다양한 파생결합증권의 위험도 차이를 구분하기 어렵다. 이를 보완하기 위해서 투자자들에게 위험 관련 정보를 효과적으로 전달할 수 있도록 객관적이고 일관된 위험평가 기준을 수립하고 위험등급을 세분화할 필요가 있다.9) 예시로 C-VaR를 산출하여 조기상환형 ELS들의 위험을 비교해 보면, 기초자산의 변동성이 크고 낙인배리어가 높을수록 위험도가 증가하였다. 독일금리 연계 DLS는 조기상환형 ELS보다 위험도가 상당히 큰 구조임을 확인할 수 있었다.

추가적으로 위험등급 등 위험 관련 정보를 손쉽게 비교할 수 있는 공시체계가 필요하다. 현재 금융투자협회 청약정보 비교공시 사이트에서 파생결합증권의 발행회사(신용등급 포함), 상품명, 기초자산, 발행일, 만기일, 제시수익률, 간단한 상품 구조 등의 정보를 제공10)하고 있다. 파생결합증권의 위험등급을 세분화하여 앞의 공시 사이트에서 제공하는 방식도 고려해 볼 수 있다. 객관적이고 일관된 위험평가 기준으로 다양한 파생결합증권간의 위험 비교가 가능해진다면, 파생결합증권시장의 건전한 유지 및 지속적인 발전에 도움이 될 것으로 생각된다.

1) 파생결합증권과 같이 미래 현금 흐름이 하나 이상의 기초자산(지수, 주식, 채권 등)에 의하여 결정되는 금융상품을 의미한다. 미국 SEC rule 434에서는 structured securities 를 다음과 같이 정의하고 있다. “securities whose cash flow characteristics depend upon one or more indices or that have embedded forwards or options or securities where an investor’s investment return and the issuer’s payment obligations are contingent on, or highly sensitive to, changes in the value of underlying assets, indices, interest rates or cash flows”.

2) 고난도 금융상품의 판단기준으로 2가지 조건을 제시하였다. 첫째 조건은 파생상품 내재 등 가치평가방법 등에 대한 투자자의 이해가 어려운 상품, 둘째 조건은 최대 원금손실 가능비율이 20%를 초과하는 상품이다.

3) 2019년말 파생결합증권 잔액은 108.3조원이며 ELS가 48.3조원으로 가장 큰 비중을 차지하고 있다. 그 외에 DLS는 16.1조원, 원금보장 구조인 ELB 및 DLB는 43.9조원이다.

4) 발행사의 신용위험은 분석에서 제외하였고 시장위험만을 반영하였다. VaR 및 C-VaR의 설명은 Hull, J.C., Options, Futures, and Other Derivatives, 9th edition, Chapter 22 참고.

5) 보통 투자 기간을 정하고(예를 들면 10일 등) 그 기간 동안의 손실 가능성을 반영한 C-VaR 또는 VaR를 산출하여 위험을 측정하지만, 본고에서는 상품의 종료까지(6개월~3년)의 실현수익률을 기준으로 C-VaR를 산출하여 비교하였다.

6) 일부 증권사등에서는 낙인배리어 수준, 손실 발생구간에서 레버리지 수준, 외화표시 여부에 따라 1등급(초고위험)과 2등급(고위험)을 구분하기도 한다.

7) 과거 금리 변화의 변동성을 반영하여 실현수익률을 계산하고 C-VaR를 산출하였다.

8) https://eusipa.org/wp-content/uploads/European_map_20160530_2016.pdf

9) 위험평가는 ETN(Exchange Traded Note) 등 구조화상품들 전체 영역에 일관되게 적용되어야 한다. 현재 ETN은 원금보장 또는 손실 제한구조 외에는 1등급(초고위험)으로 구분되고 있다.

10) 금융투자협회 청약정보 비교공시 사이트에서 공모 파생결합증권 대상으로 정보를 제공하고 있다. 간이투자설명서에 현재 체계의 위험등급이 제공되지만, 사이트에서 간이투자설명서를 열어서 읽어봐야 하는 과정이 필요하다. 간이투자설명서에 과거 성과 시뮬레이션 결과도 제공하지만, 실현수익률의 구간별 빈도만 제시하므로 위험에 대한 이해나 비교가 어렵다.