자본시장포커스

- 요약

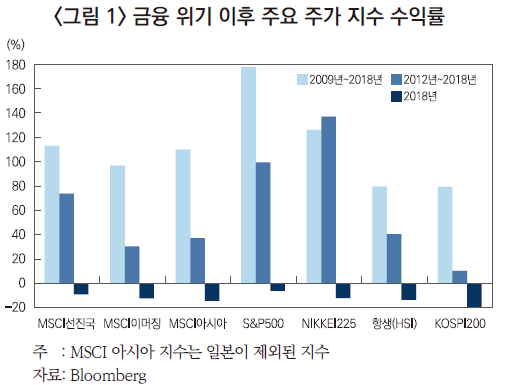

- 2008년 금융위기 이후 글로벌 주식 시장은 상승세를 이어 왔다. KOSPI200도 2009년부터 2018년까지 80%의 수익률을 기록하였으나, 글로벌 주요 지수들과 비교해 보면 상대적으로 좋은 성과는 아니었다. 특히 2012년부터 2018년까지 KOSPI200은 10% 상승하는데 그치면서 정체시기를 보내고 있는데, 같은 기간 S&P500 지수는 100% 상승하였다. 이러한 국내 주식 시장의 정체 및 미국과의 성과 차이는 국내 성장률 하락에 기인한 것으로 추정된다.

2018년 들어서는 국내 성장세 둔화와 더불어 주식 시장도 저조한 성과를 보였다. 미국의 금리인상 기조와 무역 분쟁 등 대외적인 영향과 함께 국내 성장률 전망의 하락 및 성장세 둔화가 가시화되면서 당초 예상과 달리 주식 시장도 본격적인 조정기에 접어들었다. 국내 주식 시장의 재도약을 위해서는 성장세 회복이 전제되어야 하며, 산업 경쟁력 강화와 혁신 성장을 통하여 성장률을 제고하기 위한 노력이 필요하다.

2008년 금융위기 전후로 큰 조정을 겪었던 글로벌 주식 시장은 지역별로 차이가 있지만, 이후 회복 및 상승기에 접어들었다. 2018년 조정 시기를 겪기는 했지만, <그림 1>의 지수들은 2009년부터 2018년까지 80~180% 수익률을 보이고 있다. 같은 기간 KOSPI200도 80% 가량 상승하였지만, 다른 지수와 비교하여 좋은 성과는 아니었다. 특히 2012년부터1) 2018년까지 KOSPI200은 10% 상승하는데 그치는 등 상승세가 둔화되며 정체시기에 접어든 반면 다른 지수들은 30% 이상의 수익률을 보였으며, S&P500은 100% 상승하면서 글로벌 주식 시장의 호황을 이끌었다. 지난해 글로벌 주식 시장이 조정을 겪는 동안에도 KOSPI200은 상대적으로 부진한 성과를 시현하였다.

본고에서는 국내 주식 시장이 정체기에서 벗어나지 못하는 주요 원인이 성장률2) 하락과 연관되어 있음을 지적하고자 하며, 한미간 주식 시장의 상대성과 또한 양국의 성장률 차이를 반영한 현상임을 살펴본다. 또한 지난해 국내 주식 시장의 흐름을 성장률 전망치 변화와 비교하고, 시사점을 도출하고자 한다.

성장률과 주식 시장

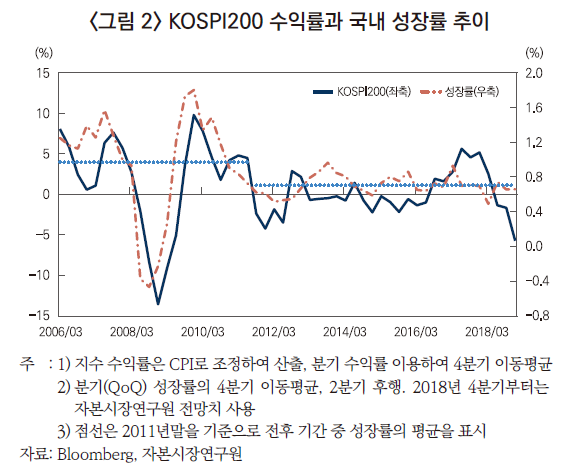

<그림 2>는 KOSPI200 수익률과 국내 성장률 추이를 나타낸다.3) KOSPI200이 정체시기에 접어든 2011년말 전후로 국내 성장률 추이에 구조적인 변화가 발생하였음을 알 수 있다. 그래프에서 점선은 2011년말 전후4) 기간의 성장률 평균을 나타낸다. 2011년말 이후부터 성장률의 평균값과 더불어 변동성도 많이 감소한 모습을 볼 수 있는데 이러한 성장세의 흐름이 국내 주식 시장의 정체에 영향을 준 것으로 추정된다.

2017년 상반기 동안에 KOSPI200은 20%의 높은 수익률을 보였는데, 실제로 2017년 3분기는 국내 성장률이 전기 대비 1.4% 전년 동기대비로도 3.8%를 기록하면서 2012년 이후 모처럼 높은 성장세를 보였던 시기였다.5) 또한 이 기간에는 삼성전자가 30% 상승하면서 KOSPI200 지수 상승을 견인한 효과가 크다고 볼 수 있다.6) 이후 견조한 성장세 흐름을 이어가지 못하고 2018년부터 다시 성장세가 둔화되면서 주식 시장도 조정 국면에 진입하여 2017년 상승분을 대부분 반납하면서 2018년을 마감하였다.7)

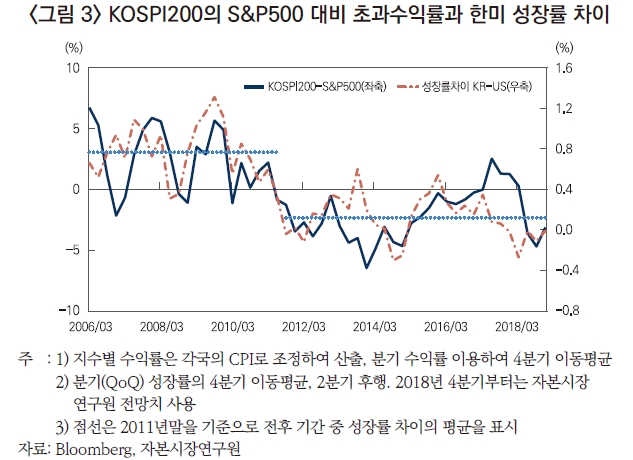

같은 맥락으로 국내 주식 시장의 성과를 금융위기 이후 꾸준한 상승세를 이어온 미국 주식 시장과 비교해 보면 2011년말 전후로 이러한 차별화 양상이 더욱 두드러진다. <그림 1>에서 2009년부터 2018년까지 KOSPI200 수익률(80%)은 S&P500의(178%) 절반에도 미치지 못한다. 특히 관찰 기간을 2012년부터 시작하면 KOSPI200(10%의 수익률)과 S&P500(100%의 수익률)의 성과 차이가 더욱 분명해진다. <그림 3>은 두 지수간 수익률 차이와 국내와 미국의 성장률 차이를 보여주는 그래프로, KOSPI200과 S&P500의 수익률 차이는 두 나라의 성장률 차이와 비슷한 추세로 나타나는 것을 볼 수 있다.8) 그래프에서 점선은 2011년말 전후9) 기간 동안의 평균 성장률 차이를 나타낸다. 2011년말 이후로 국내 성장세의 상대적인 둔화로 인하여 성장률 차이가 큰 폭으로 하락하였는데, 이로 인하여 KOSPI200이 상대적으로 부진한 성과를 유지하고 있는 것으로 판단된다. 결국 양 국가의 주요 지수간 발생하는 성과 차이는 성장률 차이와 밀접한 관계가 있음을 알 수 있다.

2017년 및 2018년 국내 주식 시장과 성장률 전망치 변화

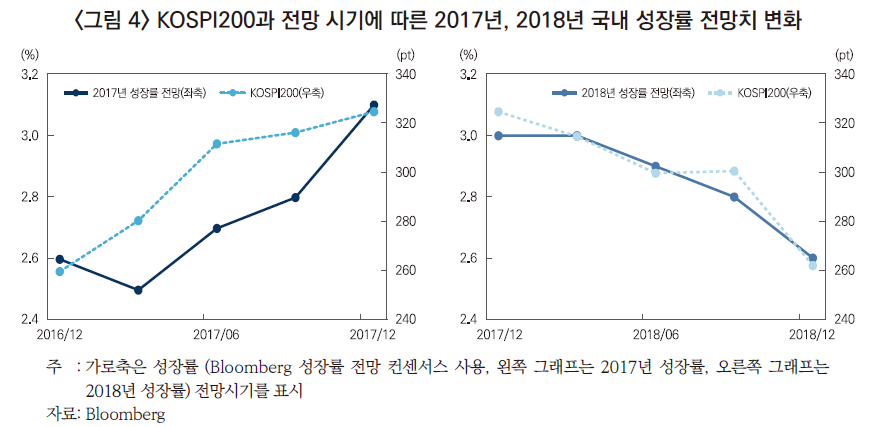

2018년 국내 주식 시장은 2017년의 상승세를 이어가며 1월에 사상 최고점을 기록하였으나, 이후 연초 예상과 달리 조정의 시기를 보냈는데, <그림 1>에서 볼 수 있듯이 KOSPI200 지수는 타 지수보다 상대적으로도 저조한 성과를 보였다. 이는 미국의 금리 인상 기조와 무역 분쟁 등으로 인한 영향도 있었지만, 국내 성장세 둔화로부터 기인한 것으로 보인다.10)

<그림 4>는 2017년과 2018년동안 KOSPI200 지수의 움직임과 전망 시기별 성장률 전망치의 변화를 나타내는 그래프이다. 왼쪽 그래프에서 2017년 성장률 전망치가 연초 2.5% 수준에서 연말에 3.1%까지 상승하였는데, 이를 선반영하며 KOSPI200지수는 특히 6월까지 크게 상승하였다. 오른쪽 그래프는 2018년 성장률 전망치가 반대로 감소하는 추세를 보여준다. 연초 3%였던 2018년 성장률 전망은 연말 2.6%까지 하향 조정되었으며, KOSPI200지수도 2017년의 상승분을 반납하며 다시 2016년말과 비슷한 수준으로 하락하였다.

2017년과 2018년은 각각 성장률 전망치가 잠재성장률(2.7% 내외)을 상회 및 하회하면서 주식 시장에 좀 더 큰 영향을 준 것으로 추정된다. 잠재성장률은 경기 상승과 하강을 구분하는 성장률 수준으로 해석할 수 있는데, 잠재성장률보다 높은 성장 시기는 경기 상승 국면을 나타내고, 반대로 잠재성장률보다 낮은 성장 시기는 경기 하강 국면을 나타낸다.11) 2018년의 성장률 전망치 하락(연초 3% → 연말 2.6%)은 2017년의 상승 국면에서 하강 국면으로의 전환을 의미한다.

맺음말

본고에서는 국내 주식 시장의 성과와 경제 성장률의 관계를 살펴 보았다. 2012년부터 시작된 국내 주식 시장 정체에는 성장률 하락이 중요한 요인으로 작용하였으며, S&P500 대비하여 KOSPI200의 부진한 성과 또한 국내 성장세의 상대적인 둔화에 기인한 것으로 판단된다. 추가로 2017년과 2018년의 KOSPI200의 움직임도 국내 성장률 전망의 상향 및 하향 조정과 연관됨을 살펴보았다.

무역 분쟁 추이를 비롯하여 견조한 성장세를 보이던 미국의 경기 둔화 여부 및 통화정책 경로, 그리고 중국 경기의 경착륙 가능성 등의 대외적인 요인들은 2019년 국내 성장률 변화에 영향을 주며 주식 시장에 긍정 또는 부정적인 효과로 작용할 것으로 보인다. 이러한 상황에서 국내 주식 시장의 정체를 극복하기 위해서는 결국 성장세의 회복이 중요하며, 산업 경쟁력 강화와 혁신 성장을 통하여 성장률을 제고하기 위한 노력이 필요하다.

1) <그림 2>와 <그림 3>에 나타난 바와 같이, 대략 2011년말을 기점으로 국내 성장률 추이에 변화(평균의 하락, 변동성의 감소)가 있음을 볼 수 있다. 이를 반영하여 2012년부터 2018년 동안의 주가수익률을 비교하였다.

2) 본고에서는 경제 성장률을 의미한다.

3) 주가는 경기 선행지표로 성장률보다 선행한다. <그림 2>와 <그림 3>에서 성장률을 주가 수익률 기준으로 2분기 후행으로 표시하여 비교한다.

4) 그래프에서는 성장률을 2분기 후행으로 표시하기 때문에 그래프상의 2011년 6월이 2011년말에 해당된다.

5) 성장률이 2분기 정도 후행하기 떄문에 KOSPI200 성과가 2017년 1, 2분기에 좋았으며, 성장률은 3분기에 가장 높았다.

6) 삼성전자의 KOSPI200 지수 내 비중이 22~24%

7) 2017년과 2018년 KOSPI200 변화는 <그림 4>와 관련하여 이후에 자세하게 서술하겠다.

8) <그림 2> 경우보다 <그림 3>에서 수익률 차이와 성장률 차이가 더 뚜렷한 연관성을 나타내는데, 이는 글로벌 주식 시장의 공통 요인(common factor)과 성장률에서의 공통 요인(common factor)이 각각 차감되어 양 국가의 개별 특징이 좀 더 뚜렷해지면서발생되는 효과로 추정된다.

9) 그래프에서는 성장률을 2분기 후행으로 표시하기 때문에 그래프상의 2011년 6월이 2011년말에 해당된다.

10) 미국 금리 인상과 무역 분쟁 등 대외적인 요인들도 국내 성장률 하락에 영향을 끼친 것으로 추정된다

11) 경기 국면은 『경제 및 자본시장 전망』(자본시장연구원, 2018년 하반기) 참고. 성장률을 반영하는 경기 사이클에 따라 주식 시장의 특징을 볼 수 있는데, 경기 상승 국면에서 주식 시장은 상승세를 나타내지만, 하강 국면에서 주식 시장 성과는 좋지 않다.