자본시장포커스

2020 06/08

차액결제거래(CFD) 시장 현황 및 특징

2020-13호

PDF

장효미

- 요약

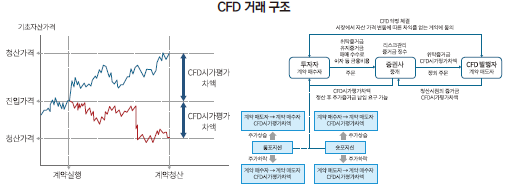

- □ 차액결제거래(Contract for Difference: CFD)란 실제 기초자산을 보유하지 않고, 가격변동을 이용한 차익을 목적으로 매매하며, 진입가격과 청산가격의 차액을 당일 현금 정산하는 장외 파생상품 거래를 의미

□ CFD를 최초 도입한 영국을 비롯하여 독일, 호주 등 해외 주요국에서는 거래가 활발하게 진행

□ 국내에서도 개인전문투자자 자격 요건의 완화 등으로 최근 들어 주요 증권사들이 경쟁적으로 CFD 서비스를 도입하는 모습

□ 다만, CFD 시장 활성화는 높은 투자위험도, 세금 회피 수단으로 활용 가능성 등의 부작용이 우려됨에 따라 구체적인 관련 제도를 만들고 영업행위, 위험관리 등에 대한 세부적 지침을 제시할 필요

□ 차액결제거래(Contract for Difference: CFD)란 실제 기초자산을 보유하지 않고, 가격변동을 이용한 차익을 목적으로 매매하며, 진입가격과 청산가격의 차액을 당일 현금 정산하는 장외 파생상품 거래를 의미

─ 국내 서비스의 경우 기초자산은 서비스를 제공하는 증권사별로 차이가 존재하지만 유가증권 및 코스닥 시장 상장 주식 2,300여개 종목 및 미국, 홍콩 등 해외주식으로 구성

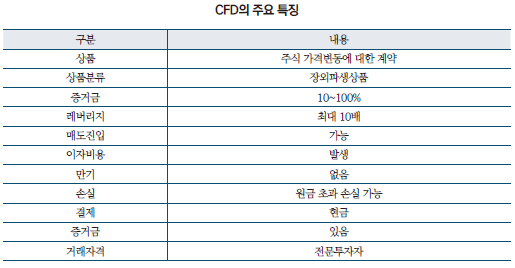

─ 매수 및 매도 양방향 포지션 보유가 가능하고, 진입시점의 가격과 청산시점의 가격 간의 차이에 CFD 계약 수량을 곱해 이익 및 손실 금액을 계산

─ 매수 또는 매도하려는 주식의 약정금액 일부인 증거금만으로 거래가 가능하며, 증거금률은 기업의 신용도에 따라 등급을 나눠 10~100%로 차등 산정

• CFD 거래 주문을 위한 위탁증거금을 예탁해야 하고, 위탁증거금의 80%이상의 유지증거금이 추가적으로 필요

─ CFD 거래에서 발생할 수 있는 손실규모는 증거금을 초과 가능

• 증권사는 시장 마감 기준 종가로 보유포지션을 평가해 추가증거금 납입을 요청할 수 있으며, 추가증거금 미납 시 반대매매를 집행해 계약을 강제 청산 가능

• 시장 급변동 등의 이유로 계좌에 마이너스(-) 잔고가 발생했을 경우 캐쉬콜(미수)이 발생되며 미수 발생 시 미수금액 해소가 필요

• 미납된 미수 금액에 대해서는 발생일로부터 해소 전까지 미수이자가 발생하며, 해당 원리금이 회수되지 않을 경우 강제 추심이 진행

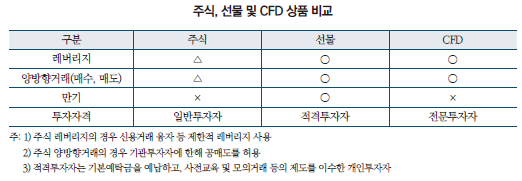

─ 레버리지 활용이 가능하기 때문에 금융투자상품에 관한 전문성을 보유하고 투자의 위험감수 능력이 있는 전문투자자에 한하여 거래를 허용

□ CFD는 레버리지 활용 및 롱, 숏 포지션을 모두 활용할 수 있다는 점에서 선물과 비슷하나 만기가 없다는 장점을 보유

─ 만기일에 구애받지 않고 원하는 포지션에 대한 보유기간을 자유롭게 설정할 수 있어 거래자유가 보장

─ 다만, 레버리지를 활용하는 상품이기 때문에 매수 미결제 약정 대금에 대한 이자 비용1) 및 매도 미결제 약정 대금에 대한 주식 차입 비용(종목별 상이)이 보유일수에 따라 발생하며, 투자자는 이를 부담해야 거래가 유지

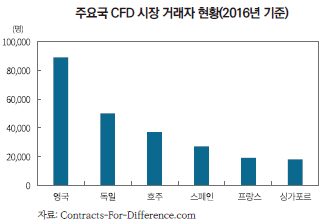

□ 해외에서는 CFD를 최초로 도입한 영국을 비롯하여 독일, 호주 등 전 세계 20여개국으로 확산되며 거래가 활발하게 진행

─ 1990년대 초기 영국에서 장외거래 및 주식 스왑의 한 형태로 거래되다 헤지펀드가 런던거래소에 상장된 주식현물 포지션에 대한 헤지를 하면서 본격적으로 거래가 시작되었으며, 2008년 금융위기 이후 글로벌 시장에서 외환 거래를 대체하는 상품으로 부상

• 해외에서는 기초자산이 주식뿐 만아니라 지수, 상품, 통화, 채권 등 다양한 종목으로 거래가 가능2)

─ 2007년~2011년중 글로벌 거래량은 연평균 20% 증가하였으며3), 영국, 독일, 호주 등에서 거래가 활발하게 진행

• 영국의 경우 개인투자자들의 CFD는 영국 전체 주식 거래의 약 30%를 차지하고 있으며4), 독일은 2018년 3월 기준 CFD 고객수가 전년대비 23% 증가한 7만 6,000명가량으로 급속한 성장세를 시현하였고5), 호주의 경우 호주거래소의 거래량 1/3 이상이 CFD를 통해 진행6)

─ 다만, 미국의 경우 증권거래위원회(SEC)의 장외 금융상품에 대한 규제조치로 인해 미국 내 거주자 및 미국시민은 CFD 거래가 금지7)

□ 국내에서는 2015년 교보증권이 처음으로 CFD를 도입한 이후 서비스 제공이 제한적이었으나, 최근 들어 주요 증권사들이 경쟁적으로 서비스를 도입

─ 2019년 6월 키움증권, DB투자증권, 2019년 10월 하나금융투자, 2020년 한국투자증권, 신한금융투자, 유진투자증권이 서비스를 도입하였으며, NH투자증권, 미래에셋대우, 삼성증권 등도 서비스 도입 여부를 검토

─ 증권사들은 외국계 증권사와 협업으로 CFD 서비스를 진행

• 투자자가 국내 증권사에 주문을 하면 외국계 증권사를 통해 한국거래소에 실제 주문을 실행하는 방식

• 교보증권은 CGS-CIMB증권, 키움증권은 모건스탠리, 하나금융투자는 소시에테제네랄 등과 협업8)

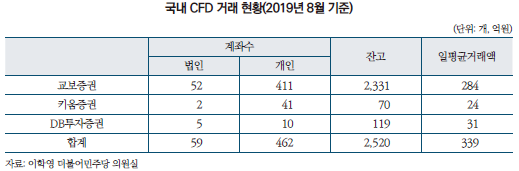

─ 현재 형성된 국내 CFD 시장은 아직 초기 단계로 시장규모에 대한 공식적인 통계는 제공되고 있지 않으나, 2019년 10월 국정감사 자료에 따르면 교보증권, 키움증권, DB투자증권의 일평균 거래액 합계는 339억원 수준

□ 개인투자자들의 관심 증대 및 개인전문투자자 자격 요건의 완화 등이 국내 증권사들의 CFD 서비스 도입 확대에 주요인으로 작용

─ 진입가격과 청산가격의 차액을 현금으로 결제하기 때문에 주식 없이도 매도를 할 수 있다는 점에서 공매도와 같은 효과를 낼 수 있어 공매도 활용에 제약이 있는 개인투자자들의 CFD에 대한 관심이 증대

─ 개인전문투자자 자격 요건을 완화하는 개정안이 시행(2019.11.21)9)됨에 따라 CFD 투자가 가능한 자격을 갖춘 전문투자자 수가 증가

• 국내 개인전문투자자 제도는 해외에 비해 요건이 엄격하여 효과적으로 활용되지 못하고 있다는 지적이 있었으며, 이에 정부는 모험자본 공급 활성화를 위해 개인전문투자자 제도의 개선을 추진

• 개정에 따라 개인전문투자자의 자격은 금융투자상품 잔고 기준이 기존 5억원 이상에서 5,000만원 이상으로 하향되었으며, 소득 기준도 기존 본인 소득액 1억원 이상에서 본인 및 배우자의 합산 소득액이 1억 5,000만원 이상인 경우도 개인전문투자자로 인정

• 전문투자자 수는 2018년말 기준 2,648명(개인 1,943명 및 법인 704개)에서 기준 요건 완화로 향후 약 37~39만명으로 증가할 것으로 추산10)

─ 증권업계에서도 CFD 서비스를 통해 일반 주식 거래 대비 상대적으로 높은 수수료 및 금융 이자 수익 등을 얻을 수 있어 새로운 수익원으로 기대

• 주요 증권사들의 주식 거래수수료는 신규고객 유치를 위해 경쟁적으로 인하하여 무료인 곳도 있는 반면, CFD 거래 수수료는 0.1~0.7% 수준

□ CFD 시장 활성화는 높은 투자위험도, 세금 회피 수단으로 활용 가능성 등 부작용이 우려됨에 따라 구체적인 관련 제도를 만들고 영업행위, 위험관리 등에 대한 세부적 지침을 제시할 필요

─ 높은 레버리지를 사용해 거래하는 경우 기초자산 가격 또는 관련 시장 요인이 조금만 변해도 평가 금액은 크게 변해 투자위험도가 증대

• FCA가 CFD 거래에 대한 샘플 분석을 한 결과, 82%의 투자자가 손실을 본 것으로 분석11)

─ 세법개정으로 상장주식 양도소득 과세대상 대주주의 범위가 단계적으로 확대되어 과세 기준이 강화됨에 따라 고액투자자들이 세금 회피 수단으로 CFD를 악용할 가능성

• 대주주 요건이 지난 4월 코스피 및 코스닥 상장사 보유 지분 금액 15억원에서 10억원으로 하향 조정되었으며, 2021년 4월 이후에는 3억원으로 재조정될 예정12)

• CFD는 매매에 따른 이익 및 손실이 투자자에게 귀속되나 소유권이 부여되지 않기 때문에 주주로서의 권리 및 의무는 지지 않음

─ 국내에서 CFD 시장이 확대되고 있지만 아직까지 CFD에 대한 세부적 규제 방안은 마련되지 않은 상황

• 국제증권거래위원회(IOSCO)에서 CFD 등 장외거래 레버리지 상품에 대해 지나친 거래 위험 등을 지적하고 투자자 보호 강화를 위해 규제를 권고한 바 있음13)

1) 국내 CD금리(거래 체결일 또는 체결일 부근 일자, 정산 일자의 금리)기준으로 가산금리가 적용되어 일일 변동 적용, 통상 신용거래 융자 이자율과 비슷한 수준

2) AFM, 2015, Contracts for Difference Product Review.

3) METIS, 2012, Contract for Differnece(CFD) Trading-snapshot Market Study.

4) Essvale Corporation Limited, 2008, Business Knowledge for It in Prime Brokerage.

5) Finance Magnates, 2019. 5. 15, How has ESMA Changed the FX Industry in Germany?.

6) https://www.daytrading.com/cfd/australia

7) https://www.contracts-for-difference.com/USA-restrictions.html

8) The bell, 2019. 10. 21, 첫 포문 연 교보증권, 대형사들도 도입 채비 ‘분주’.

9) 금융위원회, 2019. 11. 20, 새로운 개인전문투자자 기준을 투자자 보호방안과 함께 시행합니다. - 「금융투자업규정」 및 「증권의 발행 및 공시 등에 관한 규정」 개정안 금융위 의결, 보도자료.

10) 금융위원회, 2019. 1, 개인 전문투자자 진입요건 개선방안, 보도자료.

11) FCA, 2016. 12. 6, FCA proposes stricter rules for contract for difference products.

12) 기획재정부, 2017. 8. 2, 2017년 세법개정안, 보도자료.

13) IOSCO, 2018. 9, Report on Retail OTC Leveraged Products.

─ 국내 서비스의 경우 기초자산은 서비스를 제공하는 증권사별로 차이가 존재하지만 유가증권 및 코스닥 시장 상장 주식 2,300여개 종목 및 미국, 홍콩 등 해외주식으로 구성

─ 매수 및 매도 양방향 포지션 보유가 가능하고, 진입시점의 가격과 청산시점의 가격 간의 차이에 CFD 계약 수량을 곱해 이익 및 손실 금액을 계산

• CFD 거래 주문을 위한 위탁증거금을 예탁해야 하고, 위탁증거금의 80%이상의 유지증거금이 추가적으로 필요

─ CFD 거래에서 발생할 수 있는 손실규모는 증거금을 초과 가능

• 증권사는 시장 마감 기준 종가로 보유포지션을 평가해 추가증거금 납입을 요청할 수 있으며, 추가증거금 미납 시 반대매매를 집행해 계약을 강제 청산 가능

• 시장 급변동 등의 이유로 계좌에 마이너스(-) 잔고가 발생했을 경우 캐쉬콜(미수)이 발생되며 미수 발생 시 미수금액 해소가 필요

• 미납된 미수 금액에 대해서는 발생일로부터 해소 전까지 미수이자가 발생하며, 해당 원리금이 회수되지 않을 경우 강제 추심이 진행

─ 레버리지 활용이 가능하기 때문에 금융투자상품에 관한 전문성을 보유하고 투자의 위험감수 능력이 있는 전문투자자에 한하여 거래를 허용

□ CFD는 레버리지 활용 및 롱, 숏 포지션을 모두 활용할 수 있다는 점에서 선물과 비슷하나 만기가 없다는 장점을 보유

─ 만기일에 구애받지 않고 원하는 포지션에 대한 보유기간을 자유롭게 설정할 수 있어 거래자유가 보장

─ 다만, 레버리지를 활용하는 상품이기 때문에 매수 미결제 약정 대금에 대한 이자 비용1) 및 매도 미결제 약정 대금에 대한 주식 차입 비용(종목별 상이)이 보유일수에 따라 발생하며, 투자자는 이를 부담해야 거래가 유지

□ 해외에서는 CFD를 최초로 도입한 영국을 비롯하여 독일, 호주 등 전 세계 20여개국으로 확산되며 거래가 활발하게 진행

─ 1990년대 초기 영국에서 장외거래 및 주식 스왑의 한 형태로 거래되다 헤지펀드가 런던거래소에 상장된 주식현물 포지션에 대한 헤지를 하면서 본격적으로 거래가 시작되었으며, 2008년 금융위기 이후 글로벌 시장에서 외환 거래를 대체하는 상품으로 부상

• 해외에서는 기초자산이 주식뿐 만아니라 지수, 상품, 통화, 채권 등 다양한 종목으로 거래가 가능2)

─ 2007년~2011년중 글로벌 거래량은 연평균 20% 증가하였으며3), 영국, 독일, 호주 등에서 거래가 활발하게 진행

• 영국의 경우 개인투자자들의 CFD는 영국 전체 주식 거래의 약 30%를 차지하고 있으며4), 독일은 2018년 3월 기준 CFD 고객수가 전년대비 23% 증가한 7만 6,000명가량으로 급속한 성장세를 시현하였고5), 호주의 경우 호주거래소의 거래량 1/3 이상이 CFD를 통해 진행6)

─ 다만, 미국의 경우 증권거래위원회(SEC)의 장외 금융상품에 대한 규제조치로 인해 미국 내 거주자 및 미국시민은 CFD 거래가 금지7)

□ 국내에서는 2015년 교보증권이 처음으로 CFD를 도입한 이후 서비스 제공이 제한적이었으나, 최근 들어 주요 증권사들이 경쟁적으로 서비스를 도입

─ 2019년 6월 키움증권, DB투자증권, 2019년 10월 하나금융투자, 2020년 한국투자증권, 신한금융투자, 유진투자증권이 서비스를 도입하였으며, NH투자증권, 미래에셋대우, 삼성증권 등도 서비스 도입 여부를 검토

─ 증권사들은 외국계 증권사와 협업으로 CFD 서비스를 진행

• 투자자가 국내 증권사에 주문을 하면 외국계 증권사를 통해 한국거래소에 실제 주문을 실행하는 방식

• 교보증권은 CGS-CIMB증권, 키움증권은 모건스탠리, 하나금융투자는 소시에테제네랄 등과 협업8)

─ 현재 형성된 국내 CFD 시장은 아직 초기 단계로 시장규모에 대한 공식적인 통계는 제공되고 있지 않으나, 2019년 10월 국정감사 자료에 따르면 교보증권, 키움증권, DB투자증권의 일평균 거래액 합계는 339억원 수준

□ 개인투자자들의 관심 증대 및 개인전문투자자 자격 요건의 완화 등이 국내 증권사들의 CFD 서비스 도입 확대에 주요인으로 작용

─ 진입가격과 청산가격의 차액을 현금으로 결제하기 때문에 주식 없이도 매도를 할 수 있다는 점에서 공매도와 같은 효과를 낼 수 있어 공매도 활용에 제약이 있는 개인투자자들의 CFD에 대한 관심이 증대

─ 개인전문투자자 자격 요건을 완화하는 개정안이 시행(2019.11.21)9)됨에 따라 CFD 투자가 가능한 자격을 갖춘 전문투자자 수가 증가

• 국내 개인전문투자자 제도는 해외에 비해 요건이 엄격하여 효과적으로 활용되지 못하고 있다는 지적이 있었으며, 이에 정부는 모험자본 공급 활성화를 위해 개인전문투자자 제도의 개선을 추진

• 개정에 따라 개인전문투자자의 자격은 금융투자상품 잔고 기준이 기존 5억원 이상에서 5,000만원 이상으로 하향되었으며, 소득 기준도 기존 본인 소득액 1억원 이상에서 본인 및 배우자의 합산 소득액이 1억 5,000만원 이상인 경우도 개인전문투자자로 인정

• 전문투자자 수는 2018년말 기준 2,648명(개인 1,943명 및 법인 704개)에서 기준 요건 완화로 향후 약 37~39만명으로 증가할 것으로 추산10)

─ 증권업계에서도 CFD 서비스를 통해 일반 주식 거래 대비 상대적으로 높은 수수료 및 금융 이자 수익 등을 얻을 수 있어 새로운 수익원으로 기대

• 주요 증권사들의 주식 거래수수료는 신규고객 유치를 위해 경쟁적으로 인하하여 무료인 곳도 있는 반면, CFD 거래 수수료는 0.1~0.7% 수준

□ CFD 시장 활성화는 높은 투자위험도, 세금 회피 수단으로 활용 가능성 등 부작용이 우려됨에 따라 구체적인 관련 제도를 만들고 영업행위, 위험관리 등에 대한 세부적 지침을 제시할 필요

─ 높은 레버리지를 사용해 거래하는 경우 기초자산 가격 또는 관련 시장 요인이 조금만 변해도 평가 금액은 크게 변해 투자위험도가 증대

• FCA가 CFD 거래에 대한 샘플 분석을 한 결과, 82%의 투자자가 손실을 본 것으로 분석11)

─ 세법개정으로 상장주식 양도소득 과세대상 대주주의 범위가 단계적으로 확대되어 과세 기준이 강화됨에 따라 고액투자자들이 세금 회피 수단으로 CFD를 악용할 가능성

• 대주주 요건이 지난 4월 코스피 및 코스닥 상장사 보유 지분 금액 15억원에서 10억원으로 하향 조정되었으며, 2021년 4월 이후에는 3억원으로 재조정될 예정12)

• CFD는 매매에 따른 이익 및 손실이 투자자에게 귀속되나 소유권이 부여되지 않기 때문에 주주로서의 권리 및 의무는 지지 않음

─ 국내에서 CFD 시장이 확대되고 있지만 아직까지 CFD에 대한 세부적 규제 방안은 마련되지 않은 상황

• 국제증권거래위원회(IOSCO)에서 CFD 등 장외거래 레버리지 상품에 대해 지나친 거래 위험 등을 지적하고 투자자 보호 강화를 위해 규제를 권고한 바 있음13)

1) 국내 CD금리(거래 체결일 또는 체결일 부근 일자, 정산 일자의 금리)기준으로 가산금리가 적용되어 일일 변동 적용, 통상 신용거래 융자 이자율과 비슷한 수준

2) AFM, 2015, Contracts for Difference Product Review.

3) METIS, 2012, Contract for Differnece(CFD) Trading-snapshot Market Study.

4) Essvale Corporation Limited, 2008, Business Knowledge for It in Prime Brokerage.

5) Finance Magnates, 2019. 5. 15, How has ESMA Changed the FX Industry in Germany?.

6) https://www.daytrading.com/cfd/australia

7) https://www.contracts-for-difference.com/USA-restrictions.html

8) The bell, 2019. 10. 21, 첫 포문 연 교보증권, 대형사들도 도입 채비 ‘분주’.

9) 금융위원회, 2019. 11. 20, 새로운 개인전문투자자 기준을 투자자 보호방안과 함께 시행합니다. - 「금융투자업규정」 및 「증권의 발행 및 공시 등에 관한 규정」 개정안 금융위 의결, 보도자료.

10) 금융위원회, 2019. 1, 개인 전문투자자 진입요건 개선방안, 보도자료.

11) FCA, 2016. 12. 6, FCA proposes stricter rules for contract for difference products.

12) 기획재정부, 2017. 8. 2, 2017년 세법개정안, 보도자료.

13) IOSCO, 2018. 9, Report on Retail OTC Leveraged Products.