자본시장포커스

2020 02/04

국내투자자의 해외주식투자 편향도 점검

2020-03호

PDF

- 요약

- 본고에서는 지역별 자산배분 효율성의 측면에서 국내투자자의 지역별 해외주식투자 편향을 살펴보았다. 국내투자자의 해외주식투자는 최근 대미 주식투자가 크게 확대되는 등 주요 선진국을 중심으로 크게 확대되어 사상 최대치를 기록하고 있다. 그러나 이론적 최적 자산배분과의 괴리 측면에서 측정한 국내투자자의 투자대상 지역별 해외주식투자 편향도는 여전히 매우 높은 수준이다. 특히 국내투자자는 우리나라 총 해외주식투자 잔액의 절반을 차지하고 있는 미국에 대해서도 높은 수준의 과소투자 편향을 보이고 있으며, 베트남을 제외한 대부분 주요 투자대상국에 대해 매우 높은 수준의 과소투자 편향을 보이고 있다. 또한 국내투자자의 전반적인 해외주식투자 편향도를 나타내고 있는 모국투자편향 측정치는 여전히 주요국 대비 매우 높은 수준으로 나타나고 있다. 이러한 결과는 국내투자자가 최근 해외주식투자의 빠른 성장세에도 불구하고 여전히 해외주식투자에 따른 이점을 십분 활용하지 못하고 있음을 시사하고 있다. 그러나 이는 한편으로 국내투자자에게 여전히 해외주식투자 확대를 통한 위험조정 수익률 제고의 기회가 존재하고 있음을 의미한다. 이에 향후 국내투자자는 국제적 위험분산 측면에서의 주요 변수에 대한 충분한 고려를 통해 지역별 해외주식투자 자산배분 효율성 제고를 지향해야 할 것으로 판단된다.

국내투자자의 해외주식투자는 최근 빠른 성장세를 보이고 있다. 저금리 기조 및 국내 주식시장의 정체 등으로 해외주식에 대한 전반적인 관심이 확대되고 있으며, 국내 연기금의 성장으로 인한 공공부문의 해외주식투자 수요 또한 크게 확대되고 있기 때문이다. 본고에서는 국내투자자의 각 투자대상 지역별 자산배분 현황을 살펴보았다. 해외주식투자를 통한 위험조정 수익률 제고의 효과는 효율적인 지역별 자산배분을 통해 가능하다. 이에 본고에서는 국내투자자의 지역별 해외주식투자 편항도 점검을 통해 최근 빠르게 확대되고 있는 해외주식투자에 대한 국내투자자의 이해도를 높이는데 기여하고자 한다.

해외주식투자 현황

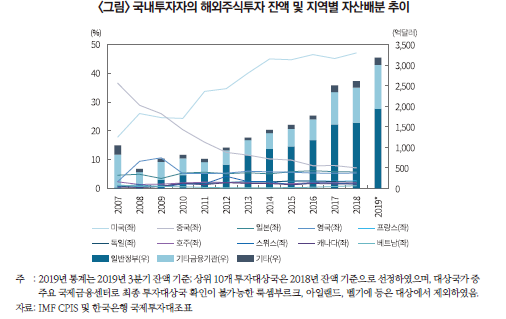

국내투자자의 해외주식투자는 매우 빠른 속도로 증가하고 있다. 2019년 3분기 기준 국내투자자의 해외주식투자 잔액은 약 3,184억달러로 글로벌 금융위기 이전 최대치(2007년 4분기) 대비 3배 이상 증가하였다. 특히 글로벌 금융위기 이후 국내투자자의 해외주식 보유잔액은 연기금 등 공공부문의 해외주식투자 확대와 더불어 빠르게 증가하고 있다. 2019년 3분기 기준 일반정부1) 부문의 해외주식투자 잔액은 약 1,935억달러로, 국내투자자의 총 해외주식투자 잔액의 약 61%에 해당한다. 현재 국내투자자의 최대 투자대상 국가는 미국으로, 2018년 말 기준 국내투자자가 보유하고 있는 해외주식 보유잔액의 약 절반(47%)을 차지하고 있다.2) 이어서 국내투자자는 중국(7.13%), 일본(5.73%), 영국(5.37%) 등 국가 주식투자 비중이 높은 것으로 나타나고 있으며, 2018년 말 기준 국내투자자의 상위 10개 투자 대상국 주식 보유 비중은 약 76.3% 수준이다.

국내투자자의 지역별 해외주식투자 자산 배분은 투자주체의 변화와 관련성이 높은 것으로 관찰된다. 민간부문의 투자 비중이 매우 높았던 2007년의 경우 국내투자자의 최대 해외주식투자 대상국은 중국으로 당시 중국주식 보유잔액은 전체 해외주식투자 잔액 대비 약 37%를 차지하였으나, 일반정부 부문의 해외주식투자 확대세가 가시화되기 시작한 2010년 이후로는 대미 주식투자 비중이 최대치를 차지하고 있다. 또한 국내투자자의 상위 투자대상국에 신흥국인 베트남이 포진하고 있다는 점은 특이할만한 사항이다. 2108년 말 기준 국내투자자의 베트남 주식 보유잔액은 약 26억달러로 국내투자자의 총 해외주식투자 잔액의 약 1% 수준이다.

지역별 해외주식투자 편향도

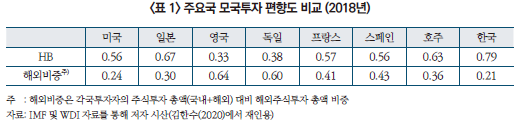

자산가격결정이론(Capital Asset Pricing Mode)에서는 최적 지역별 자산배분의 벤치마크로 각 투자대상국 주식시장 시가총액의 글로벌 비중을 제시하고 있다. 이에 국내투자자의 지역별 해외주식투자 자산배분 현황을 이론적 최적 자산배분과의 괴리 측면에서 살펴보면 다음과 같은 지역별 자산배분의 편향도가 관찰된다.3) 먼저 국내투자자의 전반적인 해외주식 보유비중에 대한 편향도를 나타내고 있는 모국투자편향(Home Bias)4)의 경우 국내투자자의 편향도(0.79)는 주요국 대비 높은 수준을 기록하고 있다. 즉 국내투자자는 최근 해외주식투자의 급격한 성장세에도 불구하고 여전히 국내 주식에 매우 높은 집중도를 보이고 있으며, 이는 국내투자자의 해외주식투자 규모가 우리나라 주식시장 규모 등을 고려한 이론적 최적치 대비 매우 낮은 수준임을 의미한다. 2018년 말 기준 국내투자자의 주식투자 총액(국내 및 해외 주식) 대비 해외주식투자 잔액 비중은 약 21% 수준으로 주요국 대비 가장 낮은 수준이다.

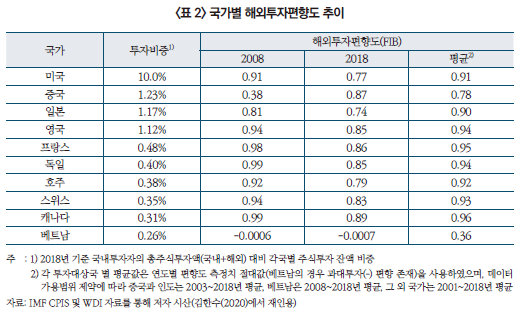

국내투자자의 투자대상국 별 해외주식투자 편향도는 <표 2>에 나타난 바와 같다. 먼저 각 투자대상국별 편향도 평균값을 살펴보면, 국내투자자는 상위 10개 투자대상국 중 베트남을 제외한 모든 투자대상국에 대해 매우 높은 과소투자 편향을 보이고 있다. 국내투자자는 미국, 영국, 프랑스 등 주요 선진국에 대해 최대 편향치 대비 90%를 상회하는 높은 과소투자 편향을 보이고 있으며, 대 베트남 투자 편향이 가장 낮은 수준(36%)이다. 특히 국내투자자는 현재 최대 투자대상국인 미국에 대해서도 과소투자 편향을 보이고 있으며, 베트남, 중국을 제외한 모든 국가에 대해 모든 관찰 시점에서 높은 수준의 과소투자 편향(양(+)의 값)이 측정되었다. 국내투자자가 유일하게 매우 낮은 수준의 편향도를 보이고 있는 베트남의 경우에는 일부 시점(2008년 및 2018년)에서 소폭의 과대투자 편향(음(-)의 값)이 나타났다.

2008년과 2018년 각 시기별 국내투자자의 지역별 편향도를 비교하여 보면 다음과 같은 변화가 관찰된다. 가장 큰 변화를 보이고 있는 부분은 국내투자자의 대 중국 투자편향으로, 국내투자자의 대중국 투자편향은 동기간 중 크게 확대(0.38(2008년)→0.87(2018년))된 것으로 나타났다. 국내투자자의 중국 주식 보유잔액은 동기간 중 소폭 확대되었으나 국내투자자의 총 주식투자액 대비 중국 주식 보유 비중이 크게 축소되었고(3.4%(2008년)→1.2%(2018년)), 또한 해당기간 중 중국 주식시장의 글로벌 비중확대로 인해 편향의 정도가 크게 확대된 것이다. 미국의 경우에는 동기간 중 대미 주식투자가 크게 확대되면서 국내투자자의 대 미국 투자편향 또한 감소세(0.91(2008년)→0.77(2018년))를 보이고 있으나, 국내투자자의 대미 주식투자 편향은 여전히 높은 수준이다.

시사점

본고의 분석은 국내투자자 전체 포트폴리오 측면에서 지역별 자산배분의 효율성을 살펴본 것으로, 각 개인 및 기관의 입장에서의 해외투자편향과는 차이가 있을 수 있다. 그러나 국내투자자 전반의 높은 해외투자 편향은 최근 해외주식투자에 대한 관심도 확대에도 불구하고 여전히 해외투자에 대한 투자자의 시각이 국제적 위험분산을 통한 위험조정 수익률 제고의 관점과는 거리가 있음을 시사하고 있다. 특히 최근 대미 주식투자 등이 크게 확대되었음에도 불구하고 주요 선진국에 대해 높은 과소투자 편향을 보이고 있다는 점에서 향후 대 선진국 해외투자 확대는 피할 수 없는 방향으로 판단된다. 또한 국내투자자가 일부 신흥국에 대해서만 편향이 매우 낮게 측정되고 있는 점에도 유의할 필요가 있다. 이론에서 제시하고 있는 해외 포트폴리오 수익률 최적화는 모든 투자대상국에 대한 자산배분이 각국 주식시장 비중에 따라 고르게 분산 투자되는 경우를 가정하고 있기 때문이다. 국내투자자의 높은 신흥국 투자비중은 해당국 리스크에 대한 과도한 노출로 인해 포트폴리오투자 수익률에 부정적인 영향을 미칠 수 있기에 주의할 필요가 있다.

이러한 측면에서 무엇보다 국내투자자의 해외주식투자에 대한 관점 전환이 필요할 것으로 판단된다. 이미 여러 연구에서 제시한 바와 같이 해외주식투자의 가장 큰 이점은 글로벌 포트폴리오 구축을 통한 국제적 위험분산의 효과이다. 이에 해외주식투자 포트폴리오 구성에 있어서 투자대상국의 주식시장 규모, 국내 시장과의 상관관계 등 위험 분산 측면에서의 주요 변수 등에 대한 적절한 고려를 통해 지역별 자산배분 효율성을 제고할 필요가 있을 것이다. 특히 개인투자자의 경우 해외주식투자 관련 정보 접근성이 여타 투자주체 대비 제한적일 것으로 예상되어, 전문가의 도움을 통해 각국별 고유위험 및 환위험 등과 같은 해외투자에 따른 각종 리스크에 대한 충분한 고려가 이루어져야 할 것이다.

1) 한국은행 국제투자자표는 국내 투자자주체를 일반정부, 기타금융기관, 예금취급기관 등으로 분류하고 있으며, 일반정부 부문은 한국투자공사, 국민연금 등 주요 연기금을 포함(국민연금의 해외주식투자 잔액은 일반정부 부문 해외주식투자 잔액의 약 80%(2018년 기준) 수준으로 추정됨)

2) 국내투자자의 지역별 해외주식투자는 IMF가 중앙은행 설문조사를 통해 집계하고 있는 CPIS(Cooperated Portfolio Investment Survey)의 가장 최근 통계(2018년 말)로 분석하였으며, 이에 2019년 이후 개인투자자의 해외주식투자 확대 추세 등은 본고의 지역별 분석에 포함되지 않았음.

3) 본고의 해외주식투자 편향도는 최대 편향 대비 비중으로 정규화한 측정치로, 편향도 측정치는 ‘+1’(최대 과대투자 편향)에서 ‘+1’(최대 과소투자 편향)의 값을 가지며 ‘0’에 가까울수록 편향의 정도가 낮음을 의미(편향도 측청 방법에 대한 자세한 내용은 김한수(2020) 참조)

4) 투자자의 모국투자편향은 대부분 주요국에서 나타나고 있는 현상으로 French&Poterba(1991)의 논문을 통해 최초로 미국 투자자의 모국투자편향이 보고된 이후 다양한 국가를 대상으로 한 많은 연구들이 제시되고 있으며, Obstfeld&Rogoff(2000)은 국제금융시장의 6대 퍼즐 중 하나로 홈 바이어스 퍼즐을 지목

참고문헌

김한수, 2020,『국내투자자의 지역별 해외주식투자 현황 및 특성 분석』, 자본시장연구원 이슈보고서 20-02.

French, R., Poterba J., 1991, Investor diversification and international equity markets, The American Economic Review 81(2), 222-226.

Obstfeld, M., Rogoff, K., 2000, The six major puzzles in International Macroeconomics: Is there a common cause? NBER Working Paper No.7777.

해외주식투자 현황

국내투자자의 해외주식투자는 매우 빠른 속도로 증가하고 있다. 2019년 3분기 기준 국내투자자의 해외주식투자 잔액은 약 3,184억달러로 글로벌 금융위기 이전 최대치(2007년 4분기) 대비 3배 이상 증가하였다. 특히 글로벌 금융위기 이후 국내투자자의 해외주식 보유잔액은 연기금 등 공공부문의 해외주식투자 확대와 더불어 빠르게 증가하고 있다. 2019년 3분기 기준 일반정부1) 부문의 해외주식투자 잔액은 약 1,935억달러로, 국내투자자의 총 해외주식투자 잔액의 약 61%에 해당한다. 현재 국내투자자의 최대 투자대상 국가는 미국으로, 2018년 말 기준 국내투자자가 보유하고 있는 해외주식 보유잔액의 약 절반(47%)을 차지하고 있다.2) 이어서 국내투자자는 중국(7.13%), 일본(5.73%), 영국(5.37%) 등 국가 주식투자 비중이 높은 것으로 나타나고 있으며, 2018년 말 기준 국내투자자의 상위 10개 투자 대상국 주식 보유 비중은 약 76.3% 수준이다.

국내투자자의 지역별 해외주식투자 자산 배분은 투자주체의 변화와 관련성이 높은 것으로 관찰된다. 민간부문의 투자 비중이 매우 높았던 2007년의 경우 국내투자자의 최대 해외주식투자 대상국은 중국으로 당시 중국주식 보유잔액은 전체 해외주식투자 잔액 대비 약 37%를 차지하였으나, 일반정부 부문의 해외주식투자 확대세가 가시화되기 시작한 2010년 이후로는 대미 주식투자 비중이 최대치를 차지하고 있다. 또한 국내투자자의 상위 투자대상국에 신흥국인 베트남이 포진하고 있다는 점은 특이할만한 사항이다. 2108년 말 기준 국내투자자의 베트남 주식 보유잔액은 약 26억달러로 국내투자자의 총 해외주식투자 잔액의 약 1% 수준이다.

지역별 해외주식투자 편향도

자산가격결정이론(Capital Asset Pricing Mode)에서는 최적 지역별 자산배분의 벤치마크로 각 투자대상국 주식시장 시가총액의 글로벌 비중을 제시하고 있다. 이에 국내투자자의 지역별 해외주식투자 자산배분 현황을 이론적 최적 자산배분과의 괴리 측면에서 살펴보면 다음과 같은 지역별 자산배분의 편향도가 관찰된다.3) 먼저 국내투자자의 전반적인 해외주식 보유비중에 대한 편향도를 나타내고 있는 모국투자편향(Home Bias)4)의 경우 국내투자자의 편향도(0.79)는 주요국 대비 높은 수준을 기록하고 있다. 즉 국내투자자는 최근 해외주식투자의 급격한 성장세에도 불구하고 여전히 국내 주식에 매우 높은 집중도를 보이고 있으며, 이는 국내투자자의 해외주식투자 규모가 우리나라 주식시장 규모 등을 고려한 이론적 최적치 대비 매우 낮은 수준임을 의미한다. 2018년 말 기준 국내투자자의 주식투자 총액(국내 및 해외 주식) 대비 해외주식투자 잔액 비중은 약 21% 수준으로 주요국 대비 가장 낮은 수준이다.

2008년과 2018년 각 시기별 국내투자자의 지역별 편향도를 비교하여 보면 다음과 같은 변화가 관찰된다. 가장 큰 변화를 보이고 있는 부분은 국내투자자의 대 중국 투자편향으로, 국내투자자의 대중국 투자편향은 동기간 중 크게 확대(0.38(2008년)→0.87(2018년))된 것으로 나타났다. 국내투자자의 중국 주식 보유잔액은 동기간 중 소폭 확대되었으나 국내투자자의 총 주식투자액 대비 중국 주식 보유 비중이 크게 축소되었고(3.4%(2008년)→1.2%(2018년)), 또한 해당기간 중 중국 주식시장의 글로벌 비중확대로 인해 편향의 정도가 크게 확대된 것이다. 미국의 경우에는 동기간 중 대미 주식투자가 크게 확대되면서 국내투자자의 대 미국 투자편향 또한 감소세(0.91(2008년)→0.77(2018년))를 보이고 있으나, 국내투자자의 대미 주식투자 편향은 여전히 높은 수준이다.

본고의 분석은 국내투자자 전체 포트폴리오 측면에서 지역별 자산배분의 효율성을 살펴본 것으로, 각 개인 및 기관의 입장에서의 해외투자편향과는 차이가 있을 수 있다. 그러나 국내투자자 전반의 높은 해외투자 편향은 최근 해외주식투자에 대한 관심도 확대에도 불구하고 여전히 해외투자에 대한 투자자의 시각이 국제적 위험분산을 통한 위험조정 수익률 제고의 관점과는 거리가 있음을 시사하고 있다. 특히 최근 대미 주식투자 등이 크게 확대되었음에도 불구하고 주요 선진국에 대해 높은 과소투자 편향을 보이고 있다는 점에서 향후 대 선진국 해외투자 확대는 피할 수 없는 방향으로 판단된다. 또한 국내투자자가 일부 신흥국에 대해서만 편향이 매우 낮게 측정되고 있는 점에도 유의할 필요가 있다. 이론에서 제시하고 있는 해외 포트폴리오 수익률 최적화는 모든 투자대상국에 대한 자산배분이 각국 주식시장 비중에 따라 고르게 분산 투자되는 경우를 가정하고 있기 때문이다. 국내투자자의 높은 신흥국 투자비중은 해당국 리스크에 대한 과도한 노출로 인해 포트폴리오투자 수익률에 부정적인 영향을 미칠 수 있기에 주의할 필요가 있다.

이러한 측면에서 무엇보다 국내투자자의 해외주식투자에 대한 관점 전환이 필요할 것으로 판단된다. 이미 여러 연구에서 제시한 바와 같이 해외주식투자의 가장 큰 이점은 글로벌 포트폴리오 구축을 통한 국제적 위험분산의 효과이다. 이에 해외주식투자 포트폴리오 구성에 있어서 투자대상국의 주식시장 규모, 국내 시장과의 상관관계 등 위험 분산 측면에서의 주요 변수 등에 대한 적절한 고려를 통해 지역별 자산배분 효율성을 제고할 필요가 있을 것이다. 특히 개인투자자의 경우 해외주식투자 관련 정보 접근성이 여타 투자주체 대비 제한적일 것으로 예상되어, 전문가의 도움을 통해 각국별 고유위험 및 환위험 등과 같은 해외투자에 따른 각종 리스크에 대한 충분한 고려가 이루어져야 할 것이다.

1) 한국은행 국제투자자표는 국내 투자자주체를 일반정부, 기타금융기관, 예금취급기관 등으로 분류하고 있으며, 일반정부 부문은 한국투자공사, 국민연금 등 주요 연기금을 포함(국민연금의 해외주식투자 잔액은 일반정부 부문 해외주식투자 잔액의 약 80%(2018년 기준) 수준으로 추정됨)

2) 국내투자자의 지역별 해외주식투자는 IMF가 중앙은행 설문조사를 통해 집계하고 있는 CPIS(Cooperated Portfolio Investment Survey)의 가장 최근 통계(2018년 말)로 분석하였으며, 이에 2019년 이후 개인투자자의 해외주식투자 확대 추세 등은 본고의 지역별 분석에 포함되지 않았음.

3) 본고의 해외주식투자 편향도는 최대 편향 대비 비중으로 정규화한 측정치로, 편향도 측정치는 ‘+1’(최대 과대투자 편향)에서 ‘+1’(최대 과소투자 편향)의 값을 가지며 ‘0’에 가까울수록 편향의 정도가 낮음을 의미(편향도 측청 방법에 대한 자세한 내용은 김한수(2020) 참조)

4) 투자자의 모국투자편향은 대부분 주요국에서 나타나고 있는 현상으로 French&Poterba(1991)의 논문을 통해 최초로 미국 투자자의 모국투자편향이 보고된 이후 다양한 국가를 대상으로 한 많은 연구들이 제시되고 있으며, Obstfeld&Rogoff(2000)은 국제금융시장의 6대 퍼즐 중 하나로 홈 바이어스 퍼즐을 지목

참고문헌

김한수, 2020,『국내투자자의 지역별 해외주식투자 현황 및 특성 분석』, 자본시장연구원 이슈보고서 20-02.

French, R., Poterba J., 1991, Investor diversification and international equity markets, The American Economic Review 81(2), 222-226.

Obstfeld, M., Rogoff, K., 2000, The six major puzzles in International Macroeconomics: Is there a common cause? NBER Working Paper No.7777.